PENILAIAN SURAT BERHARGA JANGKA PANJANG Retno Hartati, Dra, M.B.A. Hp 081225077140 Email: [email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENILAIAN SURAT BERHARGA JANGKA PANJANG

Retno Hartati, Dra, M.B.A.

Hp 081225077140Email:

A. PENILAIAN SURAT BERHARGA JANGKA PANJANG

• Pada pokok bahasan I diketahui bahwa tujuan normatif manajemen keuangan adalah memaksimumkan nilai perusahaan (memaksimumkan kekayaan pemilik), sedang nilai perusahaan dapat dilihat dari surat berharga yang dikeluarkan oleh perusahaan tersebut. Karena surat berharga yang mewakili kepemilikan

suatu perusahaan adalah saham, maka nilai perusahaan biasanya dapat dilihat dari harga pasar saham.

Beberapa pengertian nilai/harga surat berharga1. Nilai likuidasi/Liquidation Value: Sejumlah uang yang dapat diperoleh

karena suatu asset (sekelompok asset) dijual ketika perusahaan dilikuidasi (dibubarkan)

2. Going-Concern Value: Suatu jumlah uang tertentu yang dapat diperoleh dari perusahaan yang dijual, dengan asumsi perusahaan tetap beroperasi seperti semula.

3. Nilai buku: Nilai akuntansi dari aktiva. Kalau aktiva tetap berarti harga perolehan dikurangi dengan depresiasi. Kalau yang dilnilai saham (equity), maka sama dengan total asset dikurangi dengan utang dan saham preferen

4. Nilai pasar (market value) adalah nilai pasar suatu sekuritas yang secara aktif diperdagangkan, merupakan harga terakhir yang dilaporkan pada saat saham diperdagangkan. Untuk saham yang tidak secara aktif diperdagangkan, harga pasar estimasi sudah cukup memadai.

5. Nilai intrinsik suatu sekuritas menunjukkan nilai ekonomisnya. Nilai intrinsik sebaiknya didasarkan pada fakta seperti aktiva perusahaan, laba, dan faktor-faktor lainnya yang mendukung prospek perusahaan. Jika pasar efisien dan data selalu tersedia, harga pasar akan berfluktuasi disekitar nilai intrinsik.

Dalam manajemen keuangan yang akan dibahas sebagai nilai/harga pasar surat berharga jk. panjang adalah nilai dalam pengertian going-concern value. Apabila ada gejala kebangkrutan, baru nilai likuidasi digunakan.

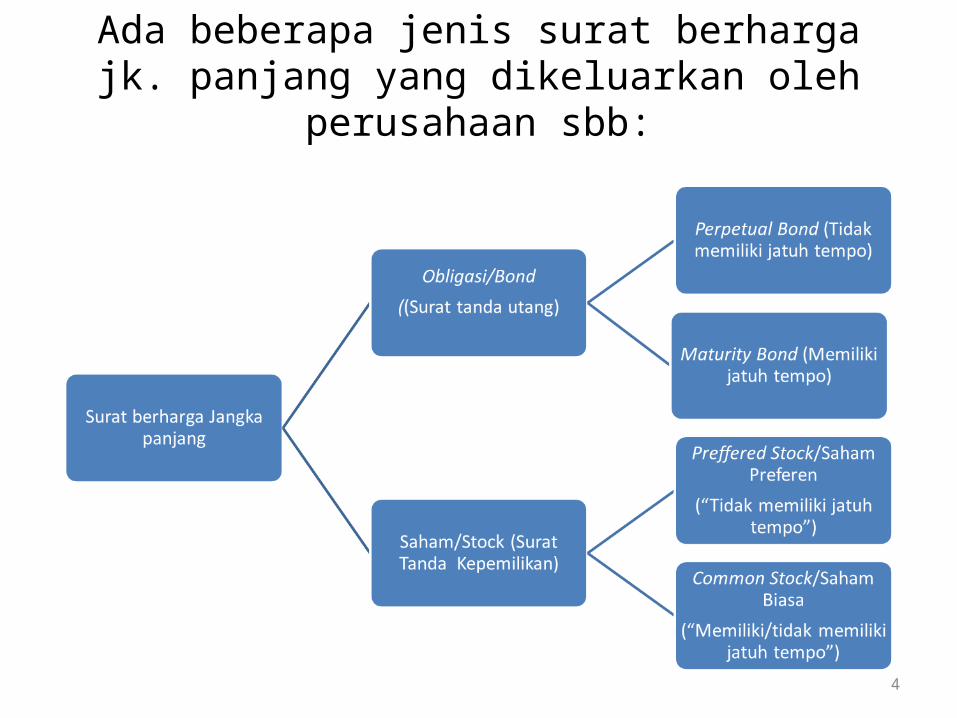

Ada beberapa jenis surat berharga jk. panjang yang dikeluarkan oleh

perusahaan sbb:

4

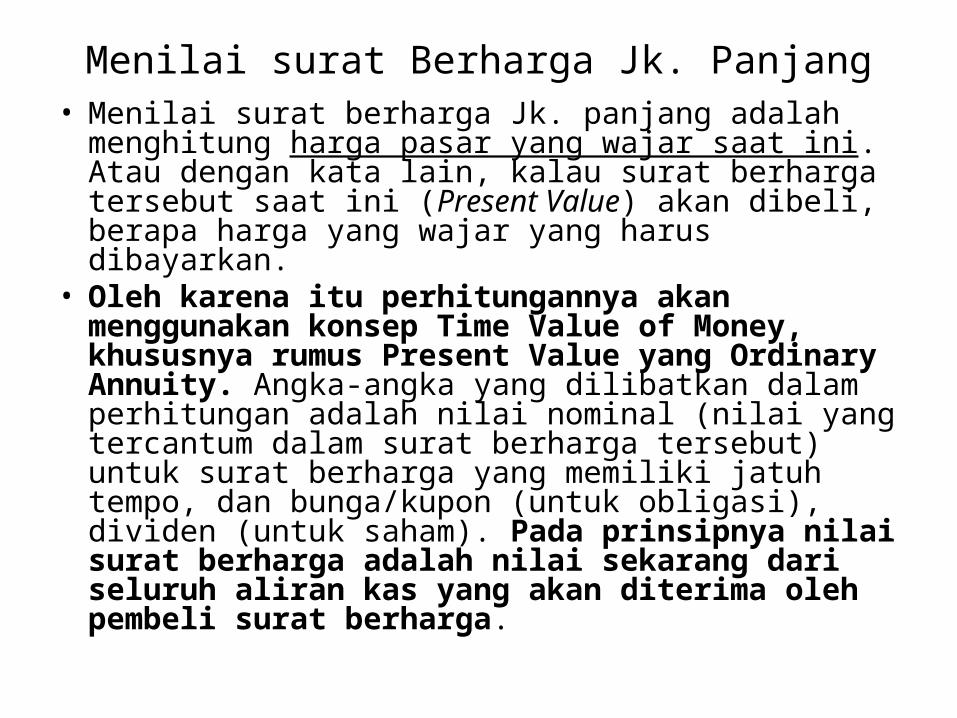

Menilai surat Berharga Jk. Panjang• Menilai surat berharga Jk. panjang adalah menghitung harga pasar yang wajar saat ini. Atau dengan kata lain, kalau surat berharga tersebut saat ini (Present Value) akan dibeli, berapa harga yang wajar yang harus dibayarkan.

• Oleh karena itu perhitungannya akan menggunakan konsep Time Value of Money, khususnya rumus Present Value yang Ordinary Annuity. Angka-angka yang dilibatkan dalam perhitungan adalah nilai nominal (nilai yang tercantum dalam surat berharga tersebut) untuk surat berharga yang memiliki jatuh tempo, dan bunga/kupon (untuk obligasi), dividen (untuk saham). Pada prinsipnya nilai surat berharga adalah nilai sekarang dari seluruh aliran kas yang akan diterima oleh pembeli surat berharga.

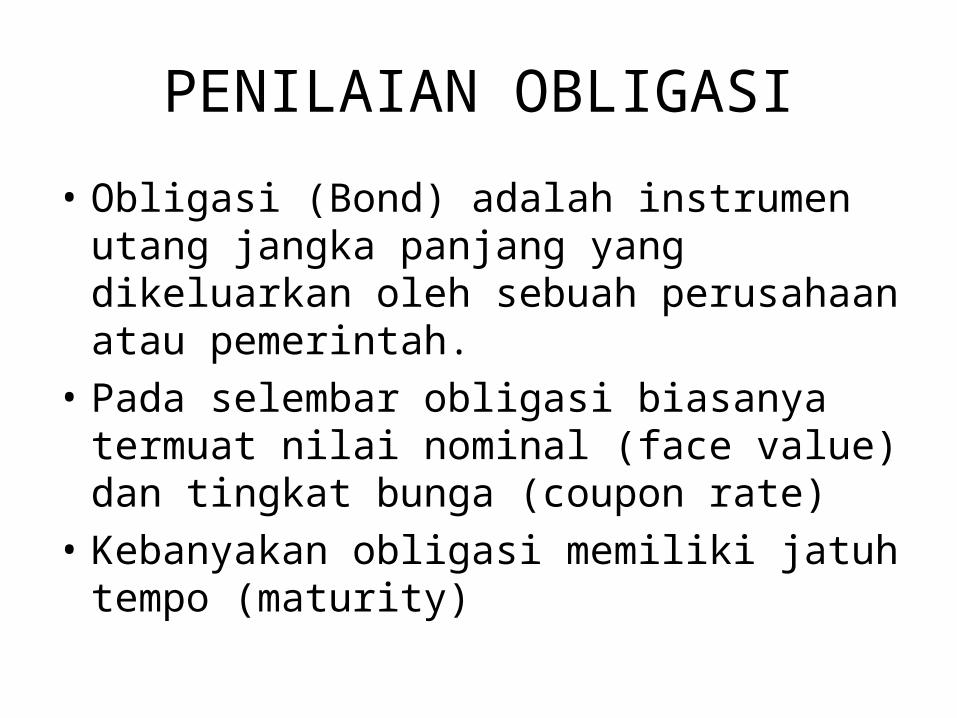

PENILAIAN OBLIGASI• Obligasi (Bond) adalah instrumen utang jangka panjang yang dikeluarkan oleh sebuah perusahaan atau pemerintah.

• Pada selembar obligasi biasanya termuat nilai nominal (face value) dan tingkat bunga (coupon rate)

• Kebanyakan obligasi memiliki jatuh tempo (maturity)

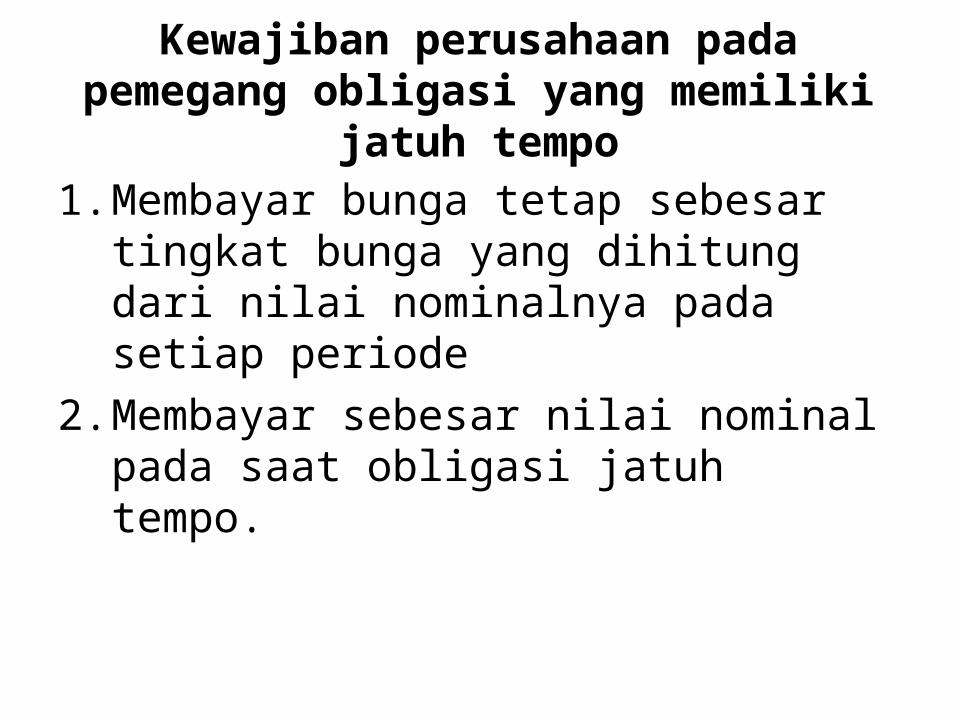

Kewajiban perusahaan pada pemegang obligasi yang memiliki

jatuh tempo1.Membayar bunga tetap sebesar

tingkat bunga yang dihitung dari nilai nominalnya pada setiap periode

2.Membayar sebesar nilai nominal pada saat obligasi jatuh tempo.

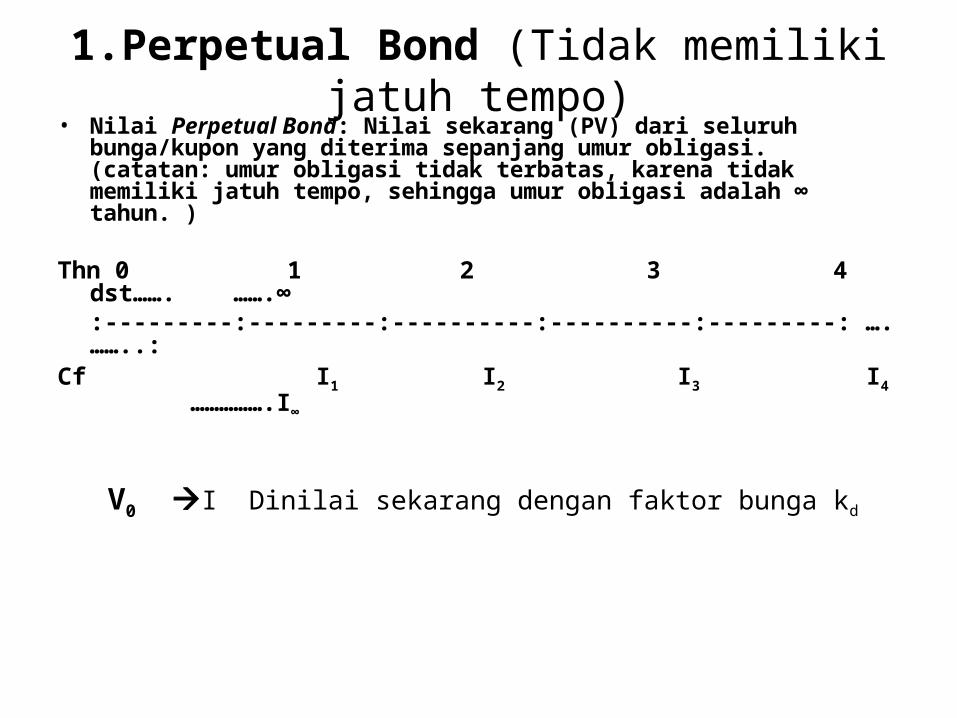

1.Perpetual Bond (Tidak memiliki jatuh tempo)

• Nilai Perpetual Bond: Nilai sekarang (PV) dari seluruh bunga/kupon yang diterima sepanjang umur obligasi. (catatan: umur obligasi tidak terbatas, karena tidak memiliki jatuh tempo, sehingga umur obligasi adalah ∞ tahun. )

Thn 0 1 2 3 4 dst……. …….∞ :---------:---------:----------:----------:---------: …. ……..:

Cf I1 I2 I3 I4 …………….I∞

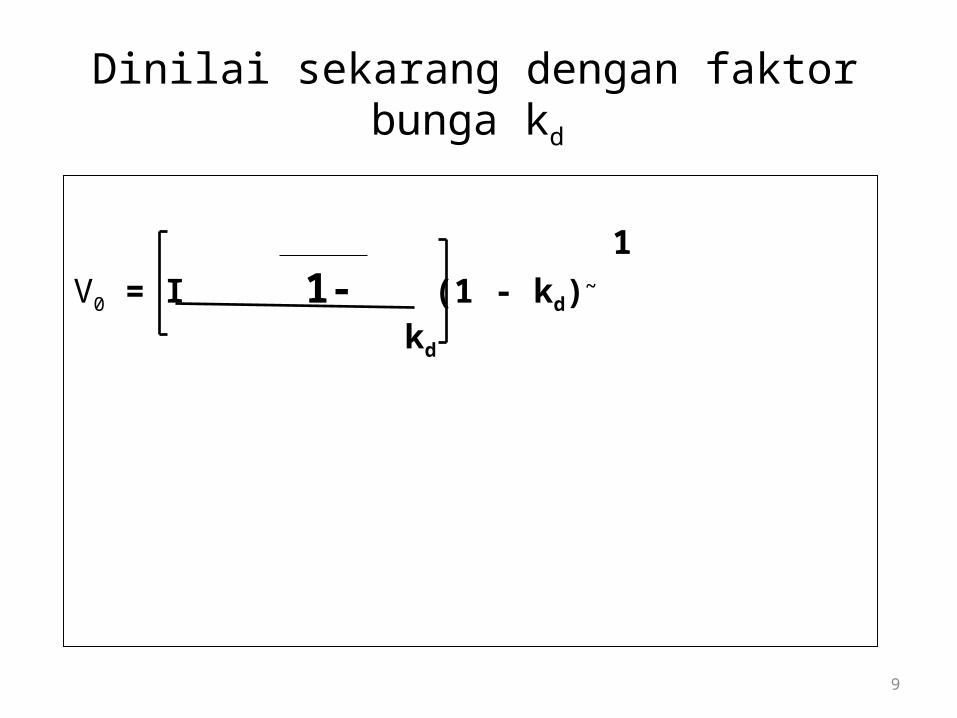

V0 I Dinilai sekarang dengan faktor bunga kd

Dinilai sekarang dengan faktor bunga kd

1V0 = I 1- (1 - kd)~

kd

9

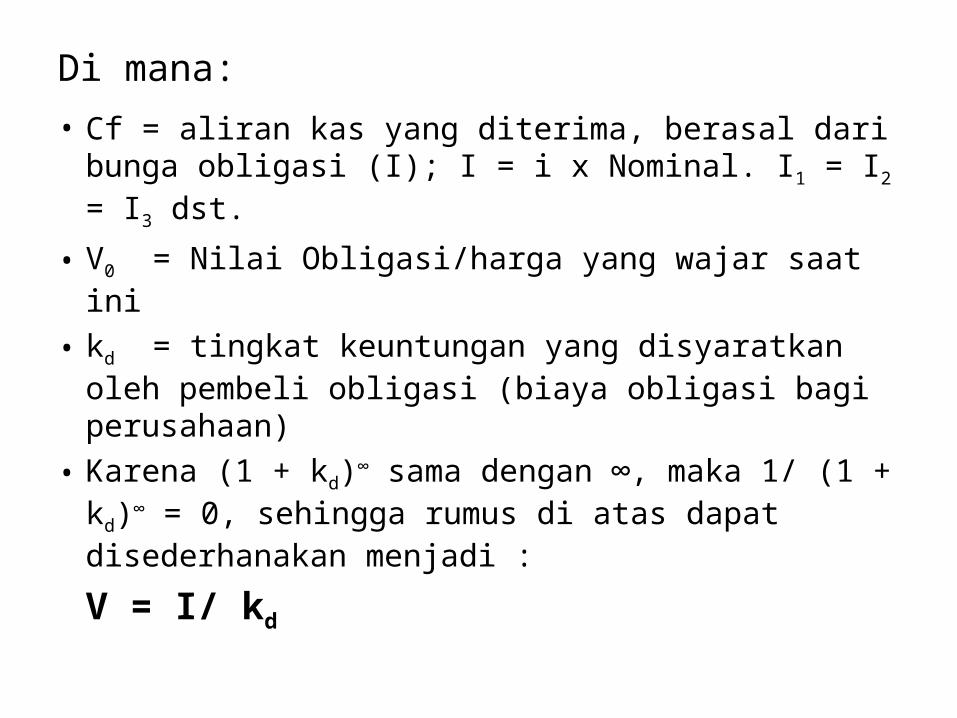

Di mana:• Cf = aliran kas yang diterima, berasal dari bunga obligasi (I); I = i x Nominal. I1 = I2 = I3 dst.

• V0 = Nilai Obligasi/harga yang wajar saat ini

• kd = tingkat keuntungan yang disyaratkan oleh pembeli obligasi (biaya obligasi bagi perusahaan)

• Karena (1 + kd)∞ sama dengan ∞, maka 1/ (1 + kd)∞ = 0, sehingga rumus di atas dapat disederhanakan menjadi :V = I/ kd

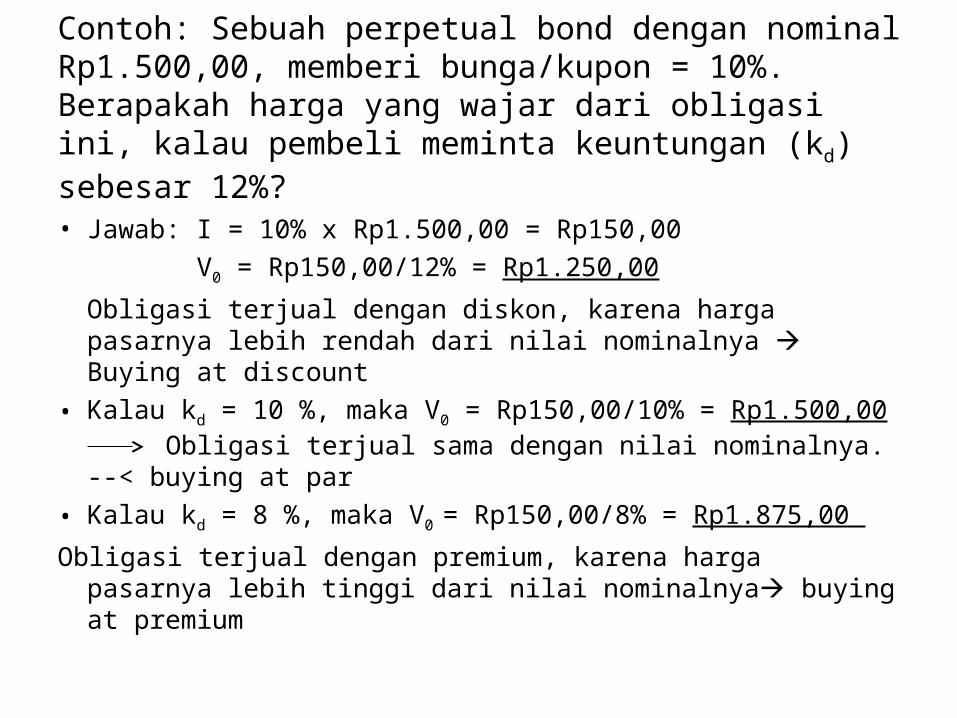

Contoh: Sebuah perpetual bond dengan nominal Rp1.500,00, memberi bunga/kupon = 10%. Berapakah harga yang wajar dari obligasi ini, kalau pembeli meminta keuntungan (kd) sebesar 12%?• Jawab: I = 10% x Rp1.500,00 = Rp150,00 V0 = Rp150,00/12% = Rp1.250,00 Obligasi terjual dengan diskon, karena harga pasarnya lebih rendah dari nilai nominalnya Buying at discount

• Kalau kd = 10 %, maka V0 = Rp150,00/10% = Rp1.500,00 Obligasi terjual sama dengan nilai nominalnya.

--< buying at par • Kalau kd = 8 %, maka V0 = Rp150,00/8% = Rp1.875,00 Obligasi terjual dengan premium, karena harga pasarnya lebih tinggi dari nilai nominalnya buying at premium

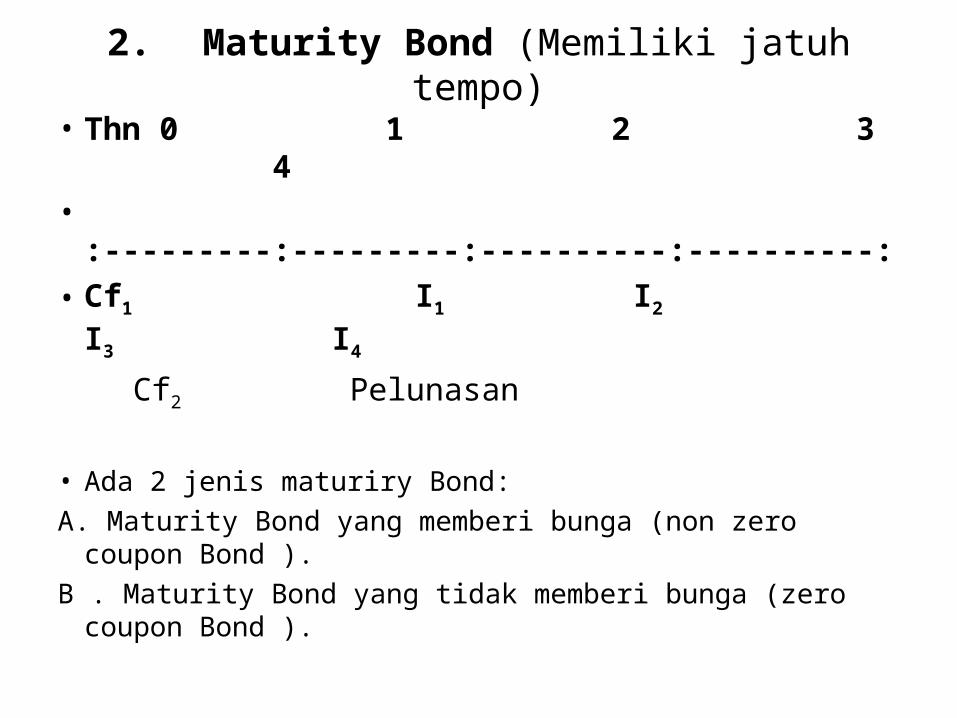

2. Maturity Bond (Memiliki jatuh tempo)

• Thn 0 1 2 3 4

•:---------:---------:----------:----------:

• Cf1 I1 I2 I3 I4

Cf2 Pelunasan

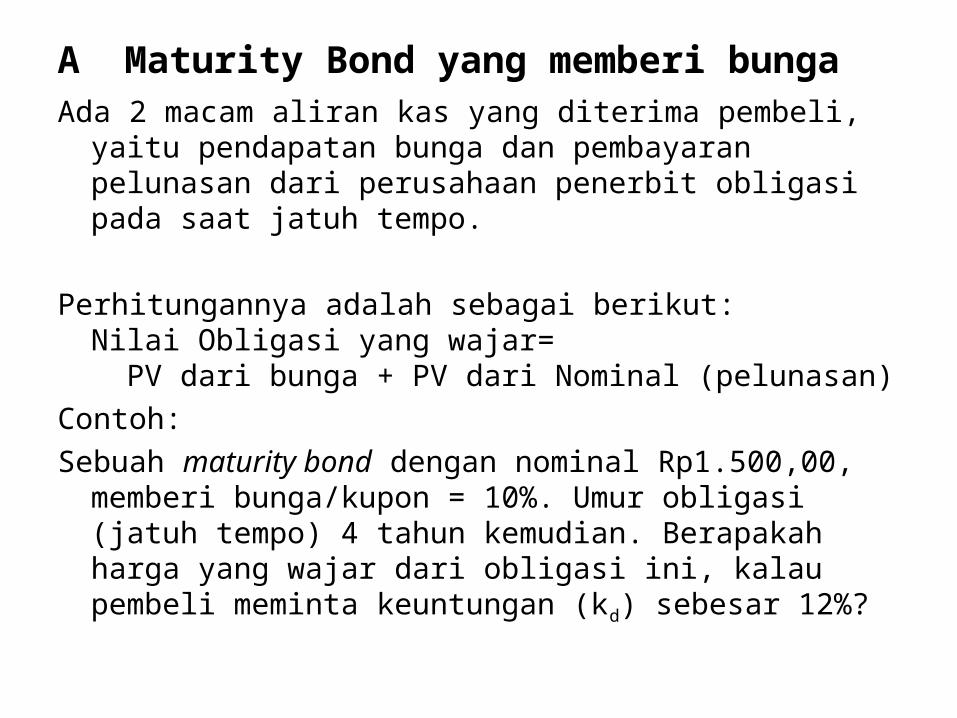

• Ada 2 jenis maturiry Bond:A. Maturity Bond yang memberi bunga (non zero coupon Bond ).

B . Maturity Bond yang tidak memberi bunga (zero coupon Bond ).

A Maturity Bond yang memberi bunga Ada 2 macam aliran kas yang diterima pembeli, yaitu pendapatan bunga dan pembayaran pelunasan dari perusahaan penerbit obligasi pada saat jatuh tempo.

Perhitungannya adalah sebagai berikut:Nilai Obligasi yang wajar= PV dari bunga + PV dari Nominal (pelunasan)

Contoh: Sebuah maturity bond dengan nominal Rp1.500,00, memberi bunga/kupon = 10%. Umur obligasi (jatuh tempo) 4 tahun kemudian. Berapakah harga yang wajar dari obligasi ini, kalau pembeli meminta keuntungan (kd) sebesar 12%?

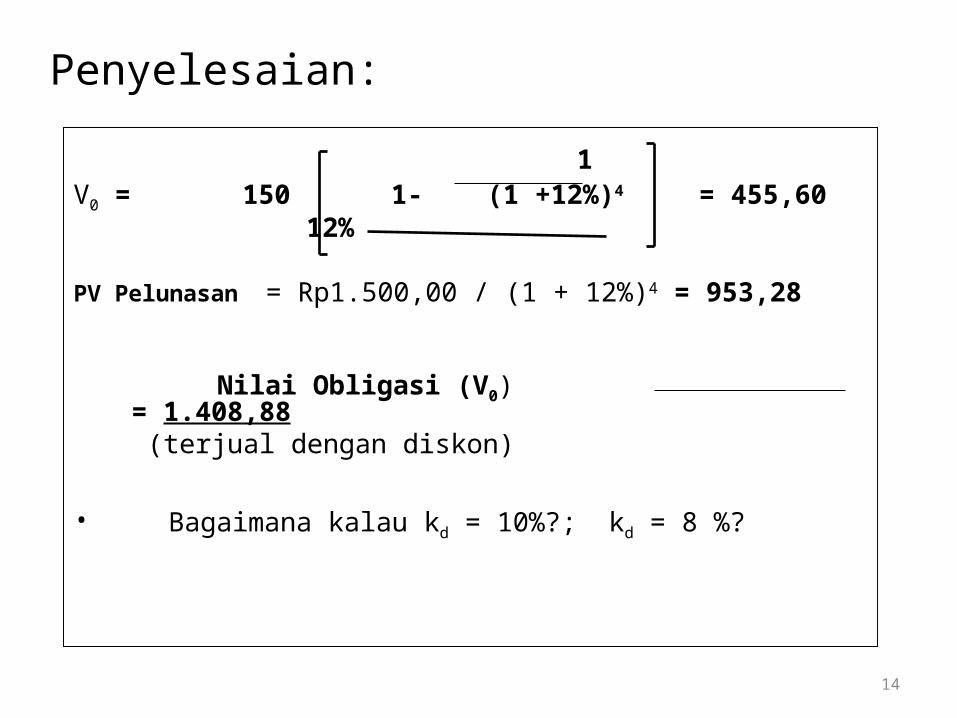

Penyelesaian: 1V0 = 150 1- (1 +12%)4 = 455,60 12%

PV Pelunasan = Rp1.500,00 / (1 + 12%)4 = 953,28

Nilai Obligasi (V0) = 1.408,88 (terjual dengan diskon)

• Bagaimana kalau kd = 10%?; kd = 8 %?

14

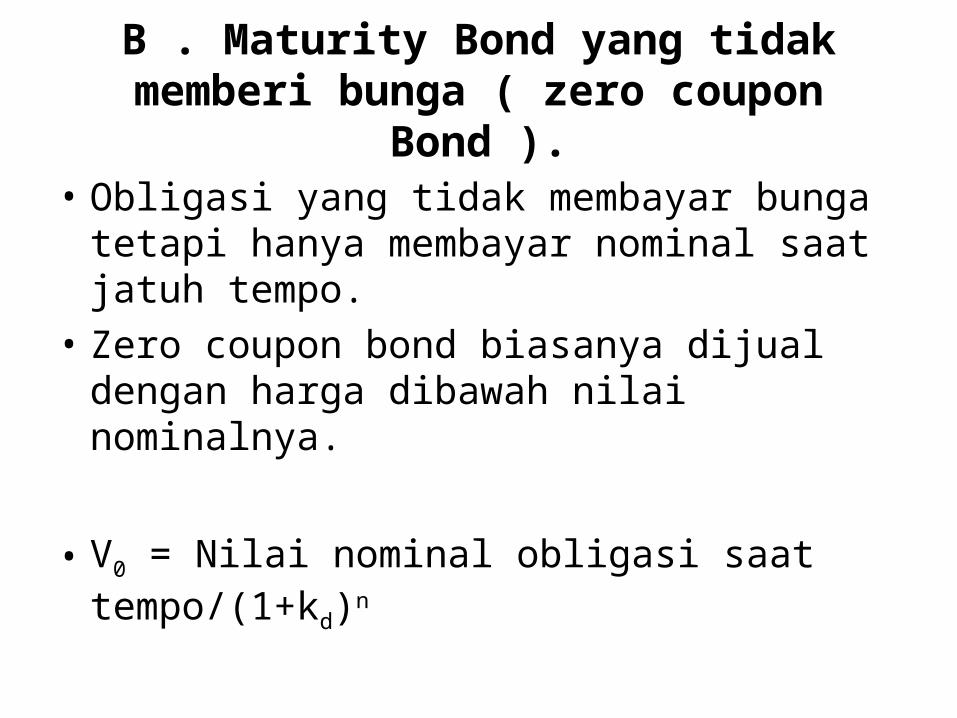

B . Maturity Bond yang tidak memberi bunga ( zero coupon

Bond ).• Obligasi yang tidak membayar bunga tetapi hanya membayar nominal saat jatuh tempo.

• Zero coupon bond biasanya dijual dengan harga dibawah nilai nominalnya.

• V0 = Nilai nominal obligasi saat tempo/(1+kd)n

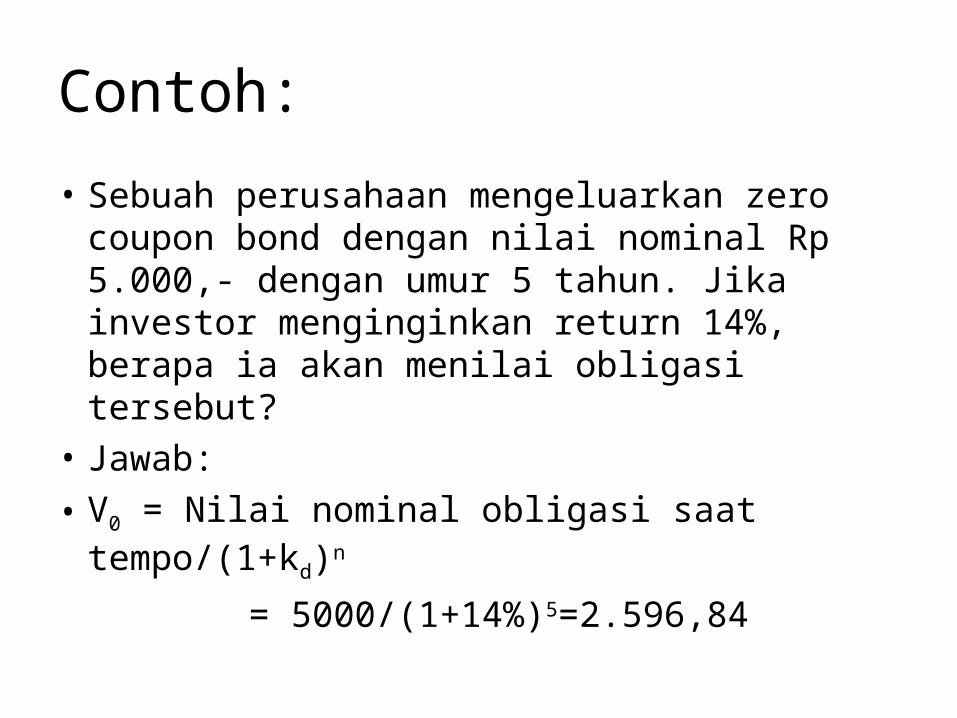

Contoh:• Sebuah perusahaan mengeluarkan zero coupon bond dengan nilai nominal Rp 5.000,- dengan umur 5 tahun. Jika investor menginginkan return 14%, berapa ia akan menilai obligasi tersebut?

• Jawab:• V0 = Nilai nominal obligasi saat tempo/(1+kd)n

= 5000/(1+14%)5=2.596,84

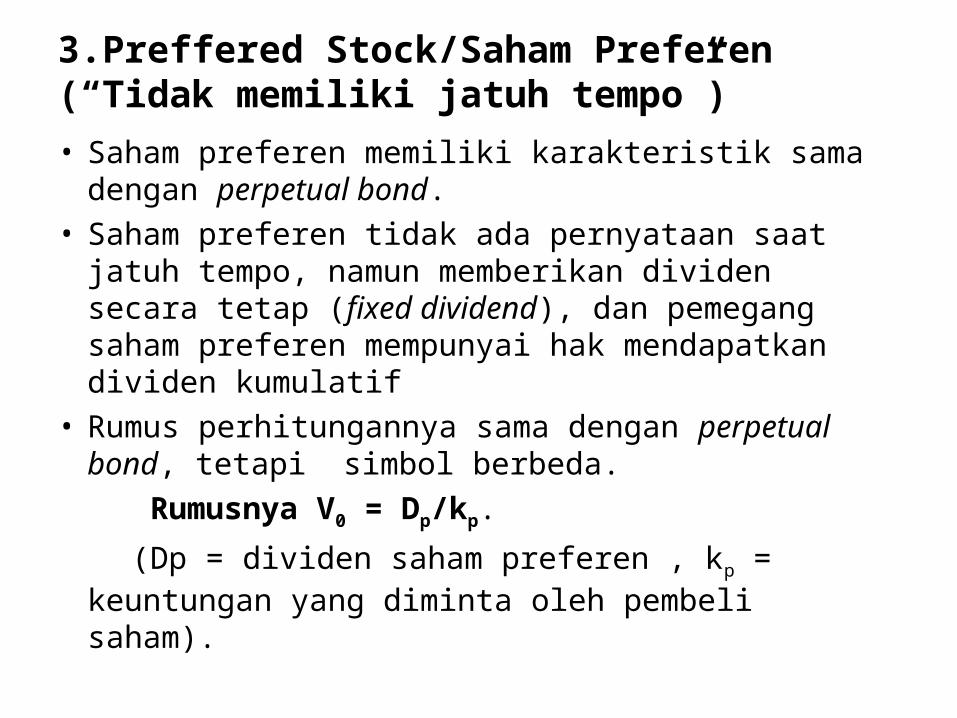

3.Preffered Stock/Saham Preferen (“Tidak memiliki jatuh tempo”)• Saham preferen memiliki karakteristik sama dengan perpetual bond.

• Saham preferen tidak ada pernyataan saat jatuh tempo, namun memberikan dividen secara tetap (fixed dividend), dan pemegang saham preferen mempunyai hak mendapatkan dividen kumulatif

• Rumus perhitungannya sama dengan perpetual bond, tetapi simbol berbeda.

Rumusnya V0 = Dp/kp. (Dp = dividen saham preferen , kp = keuntungan yang diminta oleh pembeli saham).

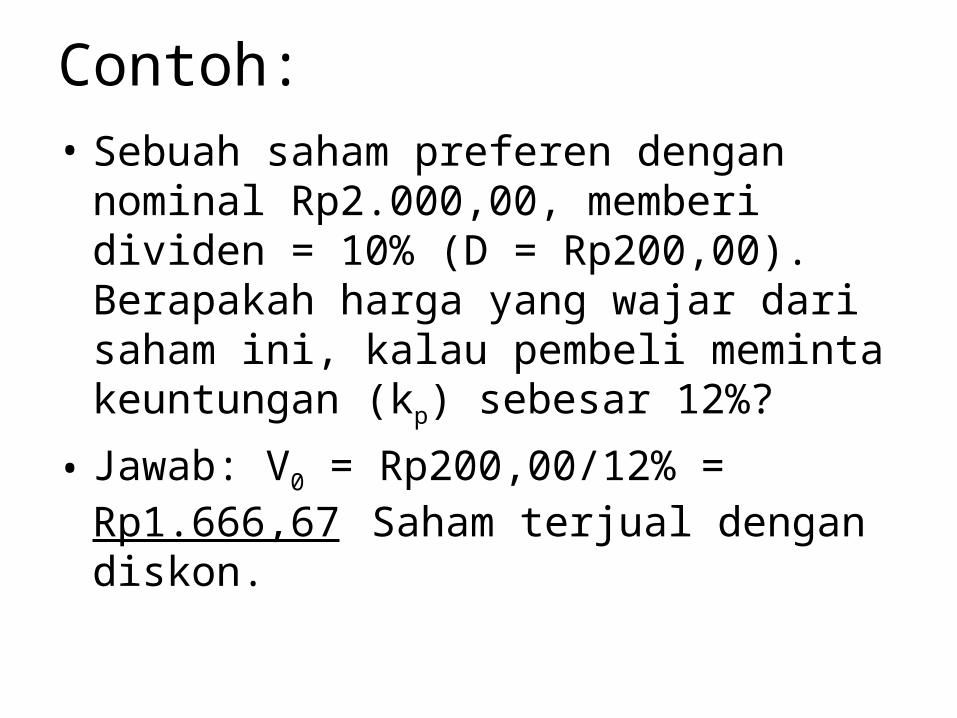

Contoh:• Sebuah saham preferen dengan nominal Rp2.000,00, memberi dividen = 10% (D = Rp200,00). Berapakah harga yang wajar dari saham ini, kalau pembeli meminta keuntungan (kp) sebesar 12%?

• Jawab: V0 = Rp200,00/12% = Rp1.666,67 Saham terjual dengan diskon.

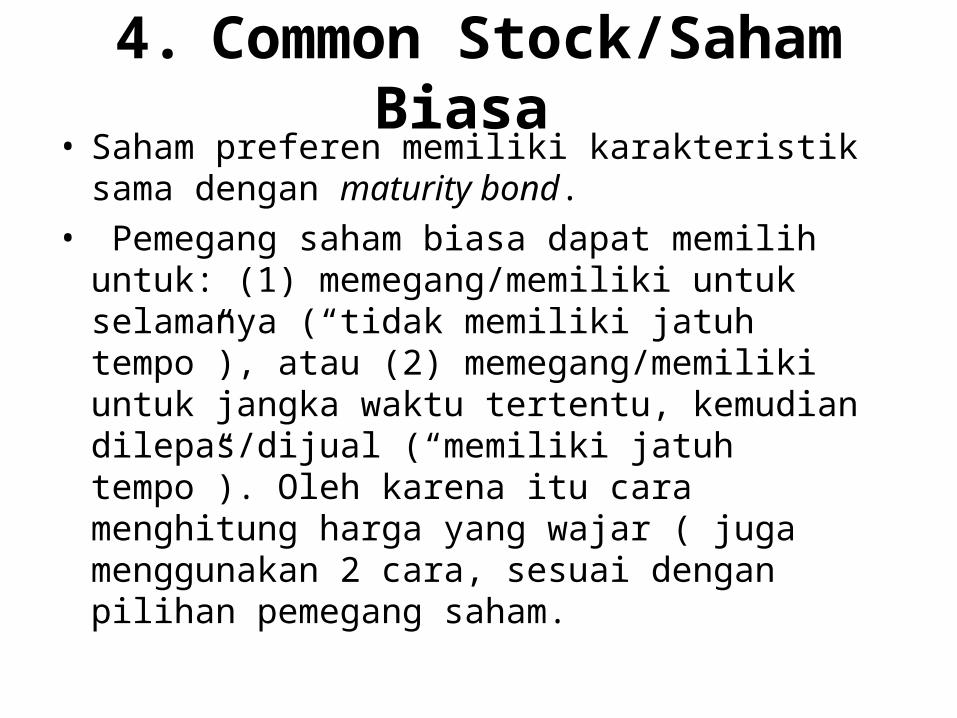

4. Common Stock/Saham Biasa

• Saham preferen memiliki karakteristik sama dengan maturity bond.

• Pemegang saham biasa dapat memilih untuk: (1) memegang/memiliki untuk selamanya (“tidak memiliki jatuh tempo”), atau (2) memegang/memiliki untuk jangka waktu tertentu, kemudian dilepas/dijual (“memiliki jatuh tempo”). Oleh karena itu cara menghitung harga yang wajar ( juga menggunakan 2 cara, sesuai dengan pilihan pemegang saham.

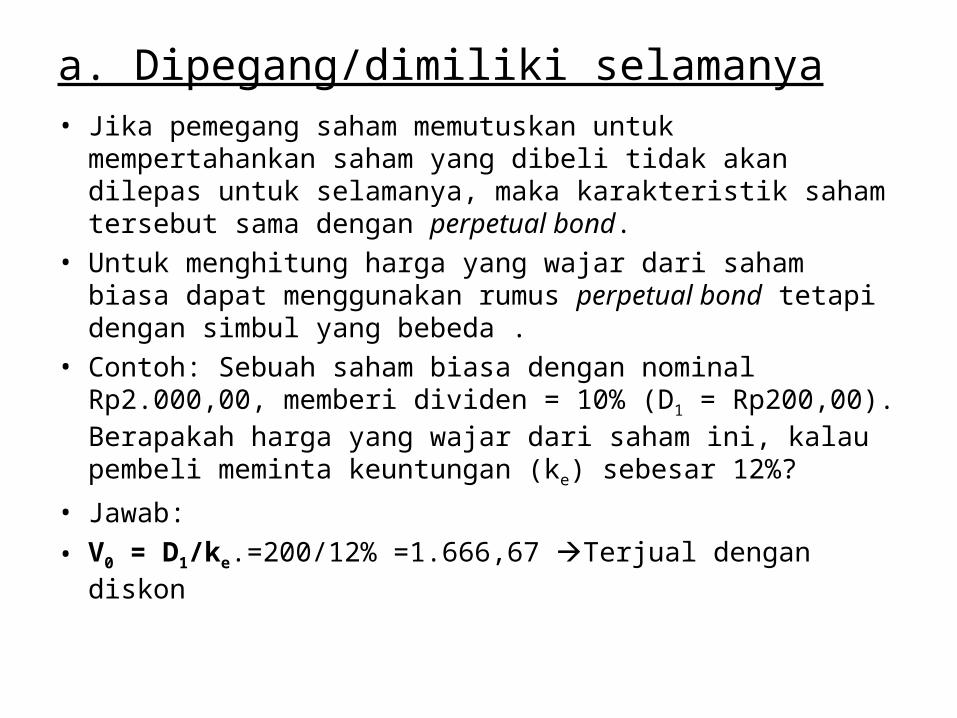

a. Dipegang/dimiliki selamanya• Jika pemegang saham memutuskan untuk mempertahankan saham yang dibeli tidak akan dilepas untuk selamanya, maka karakteristik saham tersebut sama dengan perpetual bond.

• Untuk menghitung harga yang wajar dari saham biasa dapat menggunakan rumus perpetual bond tetapi dengan simbul yang bebeda .

• Contoh: Sebuah saham biasa dengan nominal Rp2.000,00, memberi dividen = 10% (D1 = Rp200,00). Berapakah harga yang wajar dari saham ini, kalau pembeli meminta keuntungan (ke) sebesar 12%?

• Jawab:• V0 = D1/ke.=200/12% =1.666,67 Terjual dengan diskon

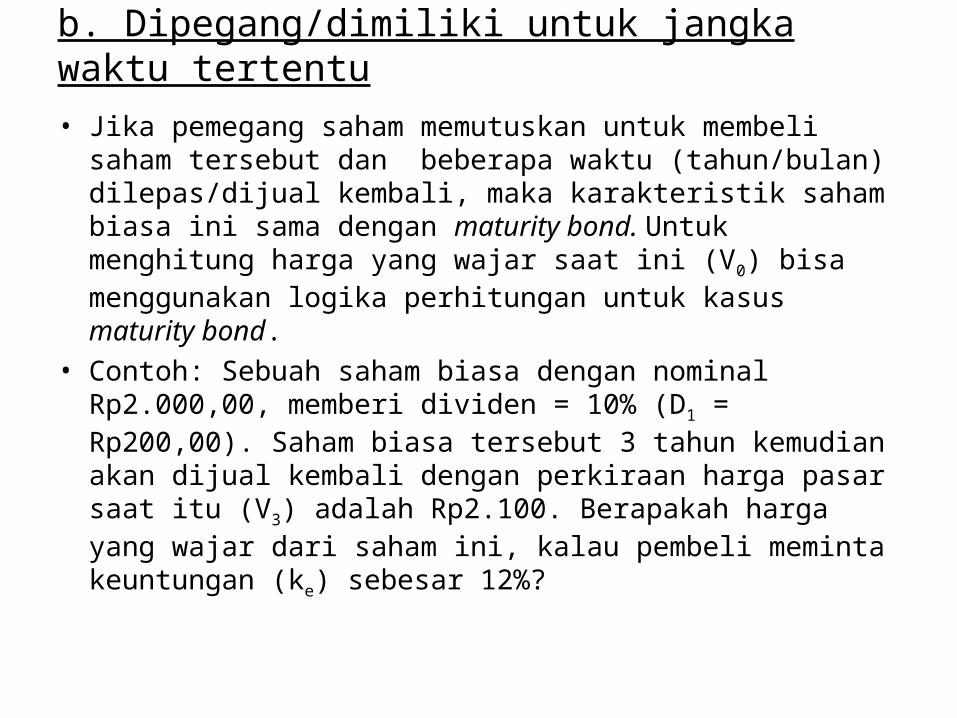

b. Dipegang/dimiliki untuk jangka waktu tertentu• Jika pemegang saham memutuskan untuk membeli saham tersebut dan beberapa waktu (tahun/bulan) dilepas/dijual kembali, maka karakteristik saham biasa ini sama dengan maturity bond. Untuk menghitung harga yang wajar saat ini (V0) bisa menggunakan logika perhitungan untuk kasus maturity bond.

• Contoh: Sebuah saham biasa dengan nominal Rp2.000,00, memberi dividen = 10% (D1 = Rp200,00). Saham biasa tersebut 3 tahun kemudian akan dijual kembali dengan perkiraan harga pasar saat itu (V3) adalah Rp2.100. Berapakah harga yang wajar dari saham ini, kalau pembeli meminta keuntungan (ke) sebesar 12%?

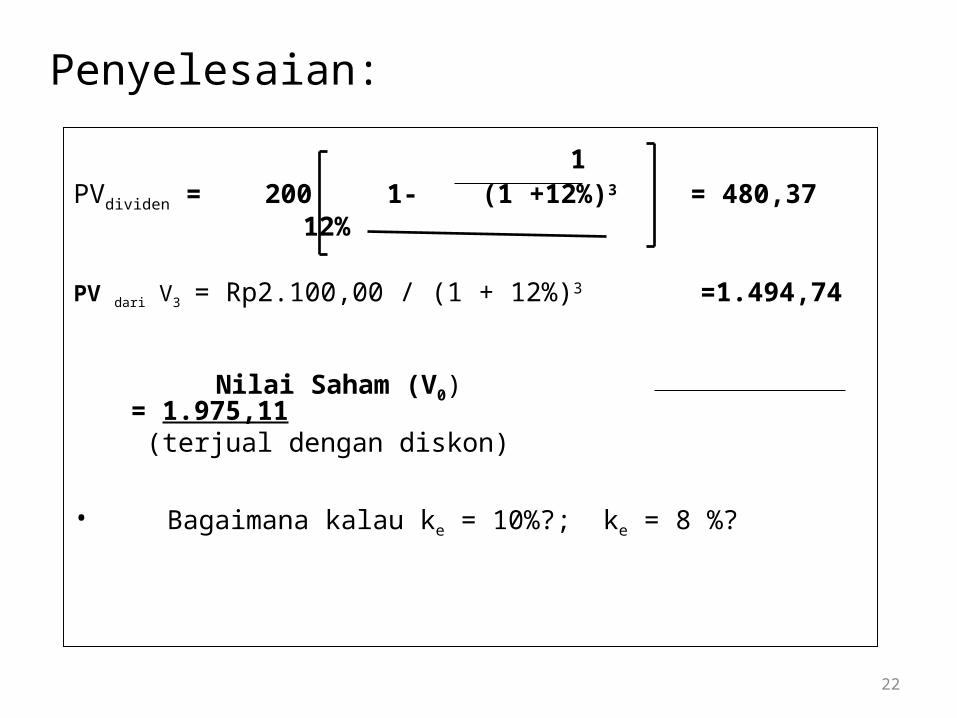

Penyelesaian: 1PVdividen = 200 1- (1 +12%)3 = 480,37 12%

PV dari V3 = Rp2.100,00 / (1 + 12%)3 =1.494,74

Nilai Saham (V0) = 1.975,11 (terjual dengan diskon)

• Bagaimana kalau ke = 10%?; ke = 8 %?

22

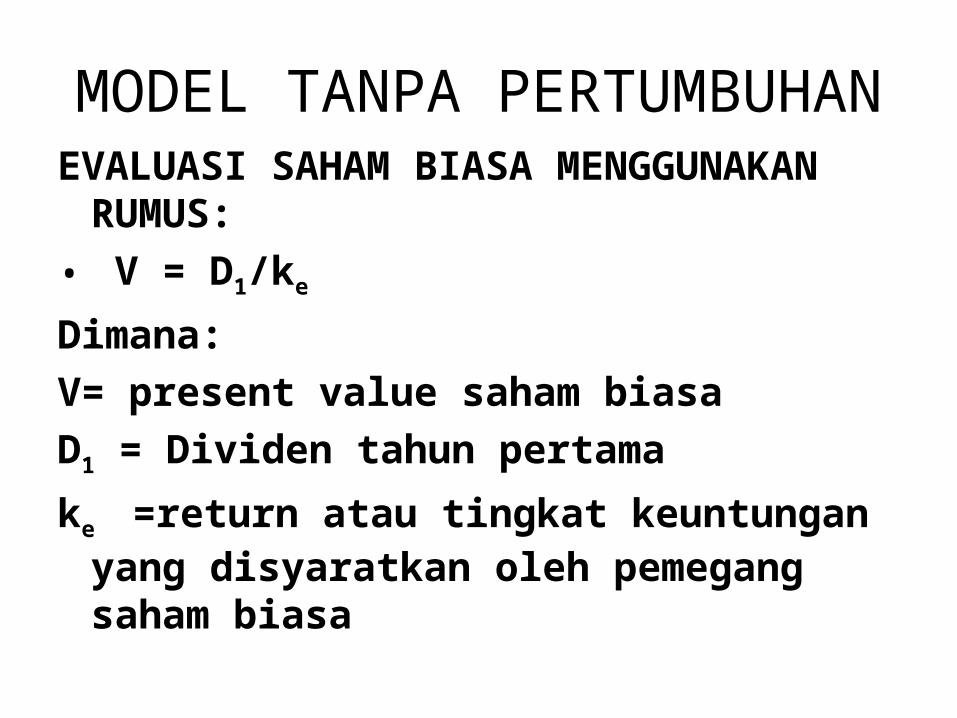

MODEL TANPA PERTUMBUHANEVALUASI SAHAM BIASA MENGGUNAKAN RUMUS:

• V = D1/ke

Dimana:V= present value saham biasaD1 = Dividen tahun pertamake =return atau tingkat keuntungan yang disyaratkan oleh pemegang saham biasa

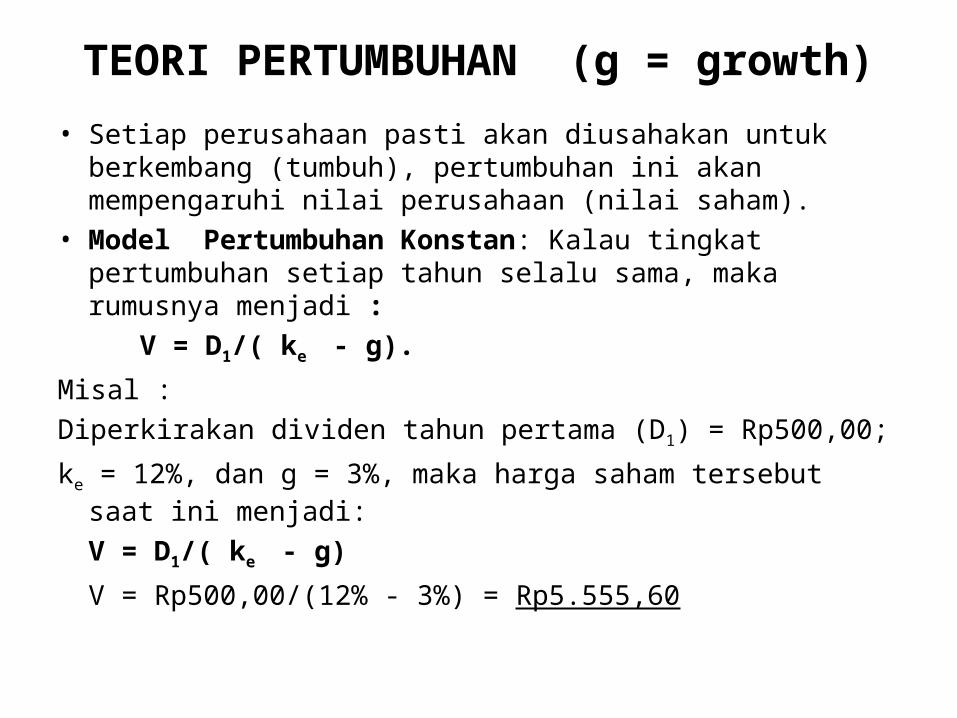

TEORI PERTUMBUHAN (g = growth)• Setiap perusahaan pasti akan diusahakan untuk berkembang (tumbuh), pertumbuhan ini akan mempengaruhi nilai perusahaan (nilai saham).

• Model Pertumbuhan Konstan: Kalau tingkat pertumbuhan setiap tahun selalu sama, maka rumusnya menjadi :

V = D1/( ke - g). Misal :Diperkirakan dividen tahun pertama (D1) = Rp500,00; ke = 12%, dan g = 3%, maka harga saham tersebut saat ini menjadi: V = D1/( ke - g)V = Rp500,00/(12% - 3%) = Rp5.555,60

Model Pertumbuhan bertahap• Saham sebuah perusahaan mungkin dapat memberikan dividen dengan tingkat pertumbuhan di atas normal untuk beberapa tahun, namun akhirnya dividen tersebut akan turun lagi dengan pertumbuhan normal. Penilain saham yang membayar dividen seperti itu dapat dinilai dengan modifikasi dari model pertumbuhan konstan menjadi model pertumbuhan bertahap.

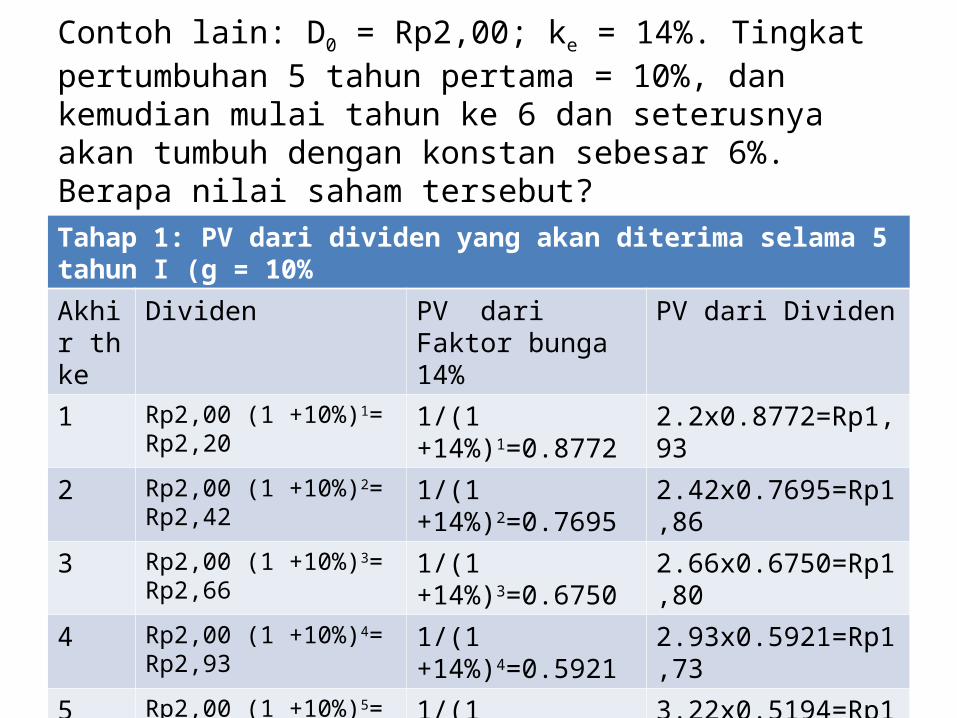

Contoh lain: D0 = Rp2,00; ke = 14%. Tingkat pertumbuhan 5 tahun pertama = 10%, dan kemudian mulai tahun ke 6 dan seterusnya akan tumbuh dengan konstan sebesar 6%. Berapa nilai saham tersebut?Tahap 1: PV dari dividen yang akan diterima selama 5 tahun I (g = 10%Akhir th ke

Dividen PV dari Faktor bunga 14%

PV dari Dividen

1 Rp2,00 (1 +10%)1= Rp2,20

1/(1 +14%)1=0.8772

2.2x0.8772=Rp1,93

2 Rp2,00 (1 +10%)2= Rp2,42

1/(1 +14%)2=0.7695

2.42x0.7695=Rp1,86

3 Rp2,00 (1 +10%)3= Rp2,66

1/(1 +14%)3=0.6750

2.66x0.6750=Rp1,80

4 Rp2,00 (1 +10%)4= Rp2,93

1/(1 +14%)4=0.5921

2.93x0.5921=Rp1,73

5 Rp2,00 (1 +10%)5= Rp3,22

1/(1 +14%)5=0.5194

3.22x0.5194=Rp1,67

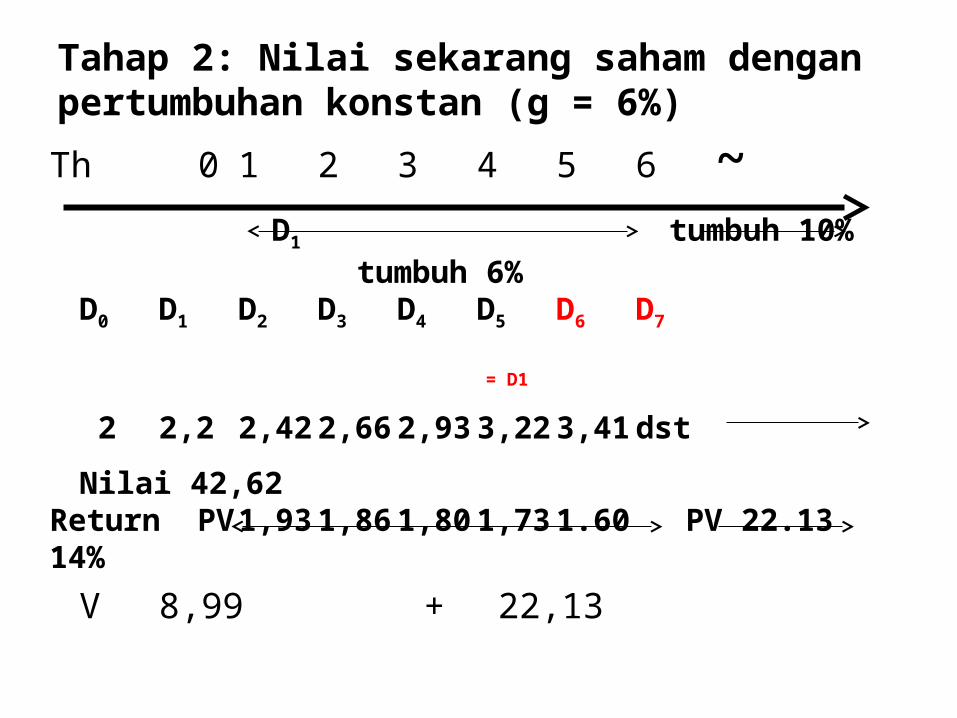

Tahap 2: Nilai sekarang saham dengan pertumbuhan konstan (g = 6%)Th 0 1 2 3 4 5 6 ~ D1 tumbuh 10% tumbuh 6%D0 D1 D2 D3 D4 D5 D6 D7

= D1

2 2,2 2,422,662,933,223,41dstNilai 42,62

Return PV1,931,861,801,731.60 PV 22.1314%V 8,99 + 22,13

Tahap 2: Nilai sekarang saham dengan pertumbuhan konstan (g =

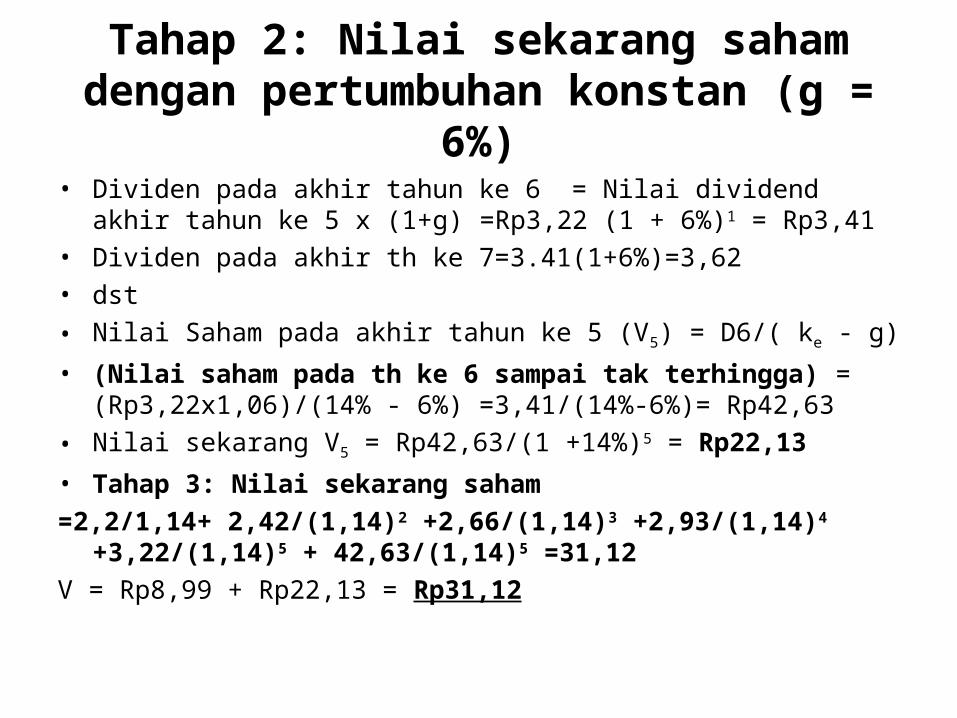

6%)• Dividen pada akhir tahun ke 6 = Nilai dividend

akhir tahun ke 5 x (1+g) =Rp3,22 (1 + 6%)1 = Rp3,41• Dividen pada akhir th ke 7=3.41(1+6%)=3,62 • dst • Nilai Saham pada akhir tahun ke 5 (V5) = D6/( ke - g)• (Nilai saham pada th ke 6 sampai tak terhingga) =

(Rp3,22x1,06)/(14% - 6%) =3,41/(14%-6%)= Rp42,63• Nilai sekarang V5 = Rp42,63/(1 +14%)5 = Rp22,13• Tahap 3: Nilai sekarang saham=2,2/1,14+ 2,42/(1,14)2 +2,66/(1,14)3 +2,93/(1,14)4

+3,22/(1,14)5 + 42,63/(1,14)5 =31,12V = Rp8,99 + Rp22,13 = Rp31,12

RATES OF RETURN (YIELDS)• Pembahasan tentang nilai surat berharga sebelumnya dimaksudkan untuk mencari niali intrinsik (V) semua sekuritas dengan cara mengkapitalisasi semua pendapatan yang diperoleh dengan discount rate atau required return tertentu sesuai dengan resiko yang ada pada masing-masing sekuritas. Jika pasar tidak sempurna sulit memprediksi nilai intrinsik, Oleh karena itu, semua nilai intrinsik (V) pada setiap persamaan penilaian sekuritas diganti dengan nilai pasar (P0)

• Market required rate of return inilah yang disebut yield (tingkat pendapatan)

• Yield suatu sekuritas akan menyamakan antra semua arus kas yang didiskontokan (discounted cash inflows) dan harga pasar pada saat ini.

YIELD TO MATURITY ON BOND• Yield to maturity (YTM) adalah tingkat pengembalian (return) investasi dalam surat berharga jangka panjang, jika surat berharga tersebut dibeli sebesar harga pasar saat ini dan dipegang/dimiliki sampai dengan saat jatuh tempo. Disebut juga sebagai internal rate of return (IRR) dari surat berharga jangka panjang tersebut.

• Secara matematis IRR ini menunjukkan discount rate yang menyamakan present value semua pembayaran bunga dan pembayaran pokok pinjaman (sebesar nilai nominalnya) pada saat jatuh tempo dengan harga pasar saat ini.

• Untuk menghitung YTM tersebut menggunakan interpolasi.

1. YIELD TO MATURITY dari Obligasi

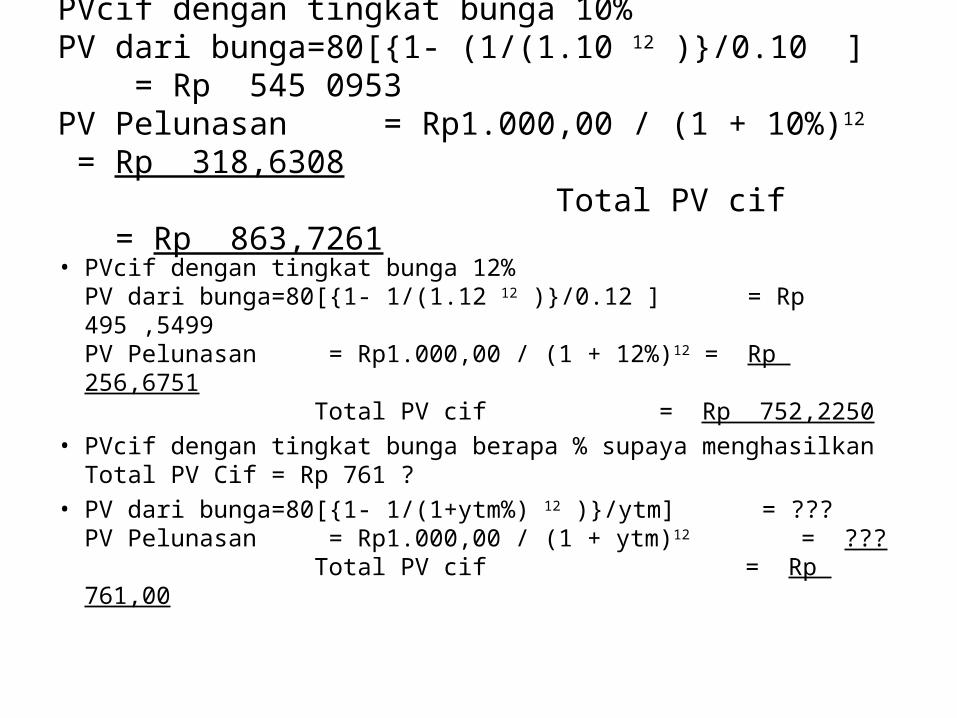

• Contoh: Sebuah obligasi dengan nominal Rp1.000,00 per lembar. Saat ini harga pasar (V0) obligasi tersebut adalah Rp761,00. Obligasi tersebut akan jatuh tempo 12 tahun yang akan datang. Kupon 8% per tahun. Berapa tingkat bunga yang akan menghasilkan seluruh aliran kas masuk (cif) yang bisa diharapkan sampai dengan saat jatuh tempo sama dengan harga pasar saat ini (cof), atau YTM dari obligasi tersebut?

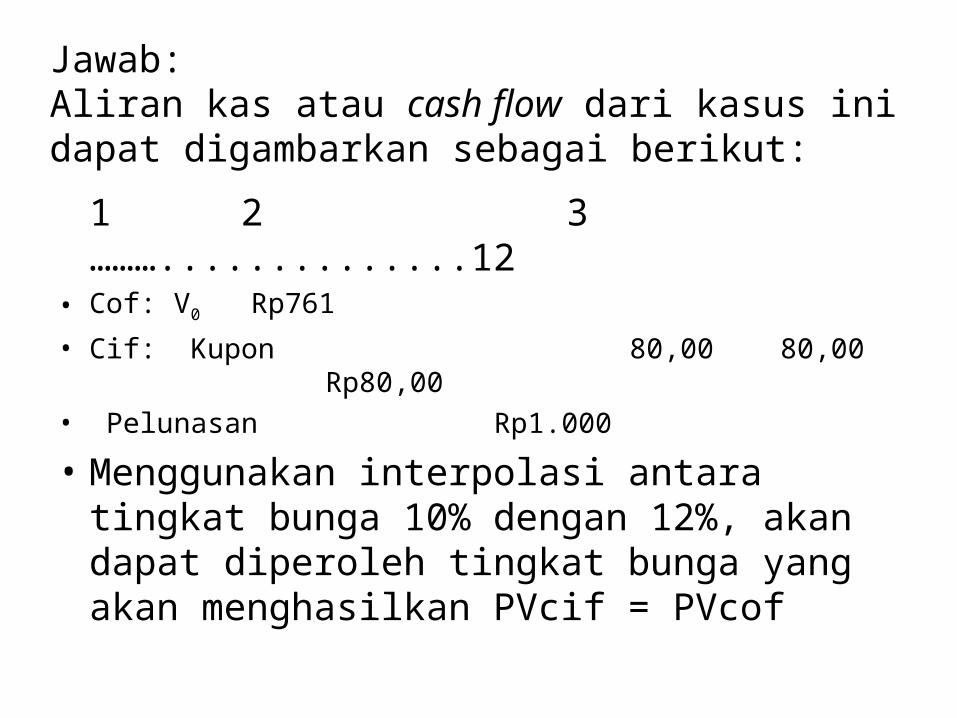

Jawab:Aliran kas atau cash flow dari kasus ini dapat digambarkan sebagai berikut:1 2 3 ………..............12

• Cof: V0 Rp761• Cif: Kupon 80,00 80,00 Rp80,00

• Pelunasan Rp1.000• Menggunakan interpolasi antara tingkat bunga 10% dengan 12%, akan dapat diperoleh tingkat bunga yang akan menghasilkan PVcif = PVcof

PVcif dengan tingkat bunga 10%PV dari bunga=80[{1- (1/(1.10 12 )}/0.10 ] = Rp 545 0953PV Pelunasan = Rp1.000,00 / (1 + 10%)12 = Rp 318,6308

Total PV cif = Rp 863,7261• PVcif dengan tingkat bunga 12%PV dari bunga=80[{1- 1/(1.12 12 )}/0.12 ] = Rp 495 ,5499PV Pelunasan = Rp1.000,00 / (1 + 12%)12 = Rp 256,6751

Total PV cif = Rp 752,2250• PVcif dengan tingkat bunga berapa % supaya menghasilkan Total PV Cif = Rp 761 ?

• PV dari bunga=80[{1- 1/(1+ytm%) 12 )}/ytm] = ???PV Pelunasan = Rp1.000,00 / (1 + ytm)12 = ???

Total PV cif = Rp 761,00

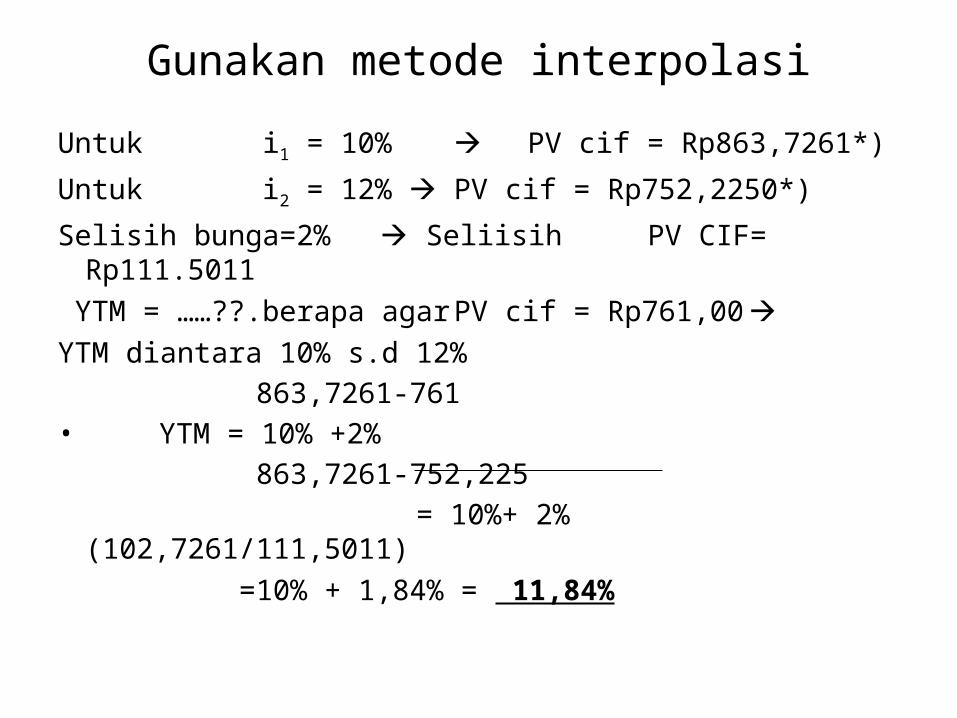

Gunakan metode interpolasiUntuk i1 = 10% PV cif = Rp863,7261*)Untuk i2 = 12% PV cif = Rp752,2250*)Selisih bunga=2% Seliisih PV CIF= Rp111.5011

YTM = ……??.berapa agarPV cif = Rp761,00YTM diantara 10% s.d 12% 863,7261-761

• YTM = 10% +2% 863,7261-752,225

= 10%+ 2% (102,7261/111,5011) =10% + 1,84% = 11,84%

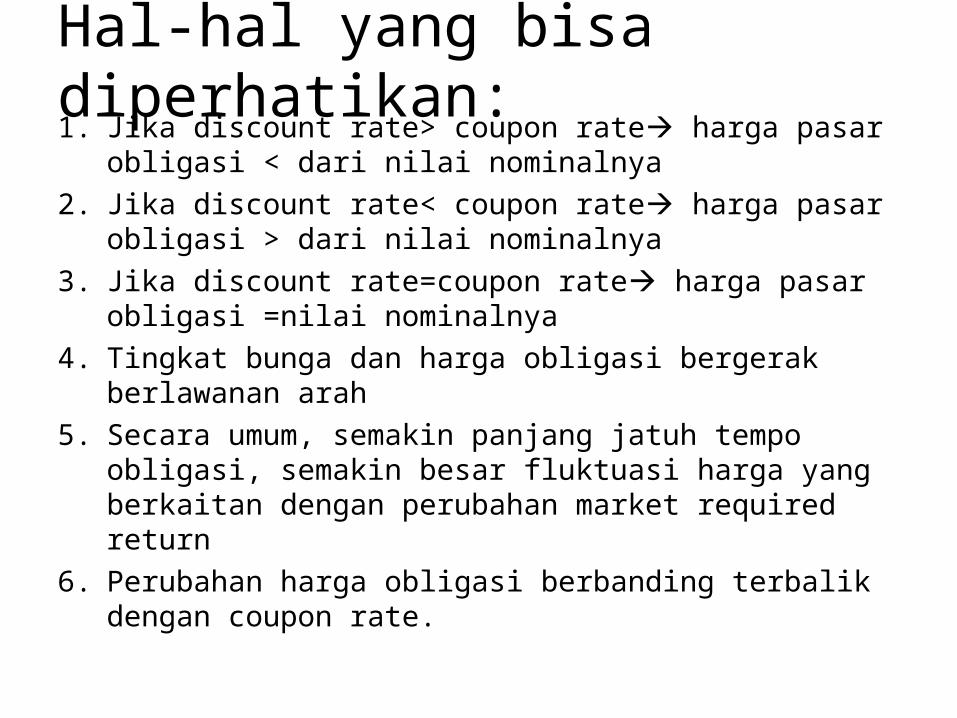

Hal-hal yang bisa diperhatikan:1. Jika discount rate> coupon rate harga pasar

obligasi < dari nilai nominalnya2. Jika discount rate< coupon rate harga pasar

obligasi > dari nilai nominalnya3. Jika discount rate=coupon rate harga pasar

obligasi =nilai nominalnya4. Tingkat bunga dan harga obligasi bergerak

berlawanan arah5. Secara umum, semakin panjang jatuh tempo

obligasi, semakin besar fluktuasi harga yang berkaitan dengan perubahan market required return

6. Perubahan harga obligasi berbanding terbalik dengan coupon rate.

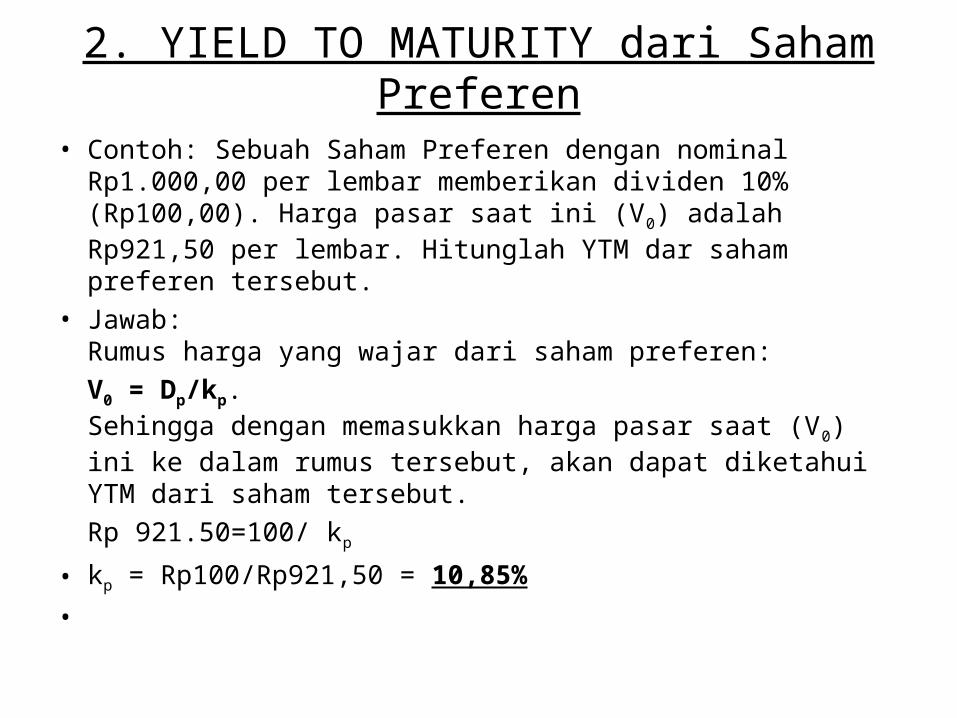

2. YIELD TO MATURITY dari Saham Preferen

• Contoh: Sebuah Saham Preferen dengan nominal Rp1.000,00 per lembar memberikan dividen 10% (Rp100,00). Harga pasar saat ini (V0) adalah Rp921,50 per lembar. Hitunglah YTM dar saham preferen tersebut.

• Jawab:Rumus harga yang wajar dari saham preferen:V0 = Dp/kp.Sehingga dengan memasukkan harga pasar saat (V0) ini ke dalam rumus tersebut, akan dapat diketahui YTM dari saham tersebut.Rp 921.50=100/ kp

• kp = Rp100/Rp921,50 = 10,85%•

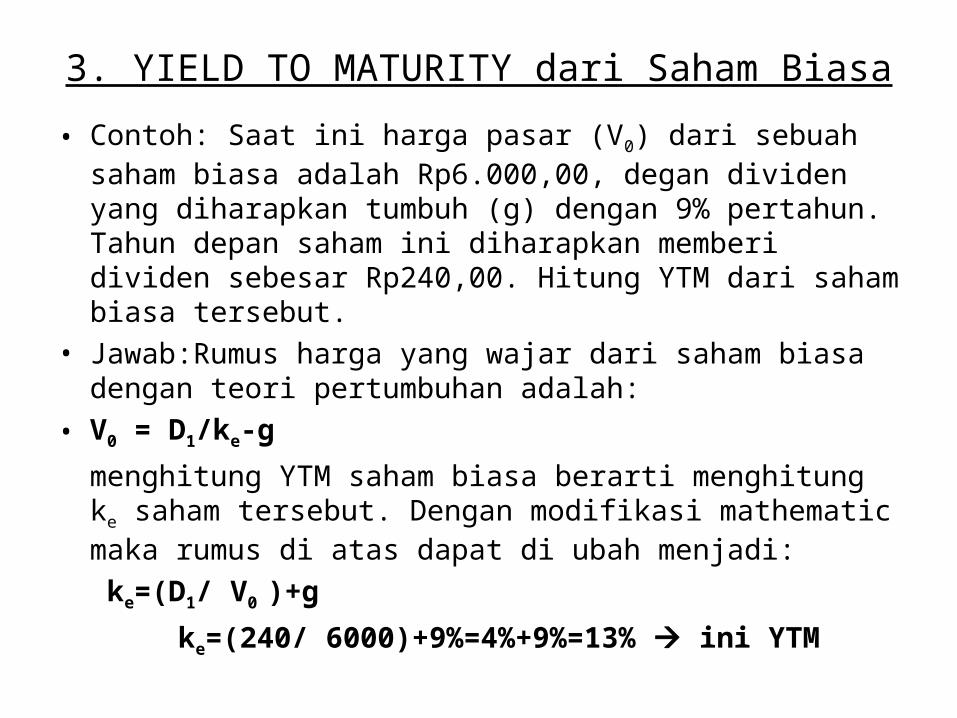

3. YIELD TO MATURITY dari Saham Biasa • Contoh: Saat ini harga pasar (V0) dari sebuah saham biasa adalah Rp6.000,00, degan dividen yang diharapkan tumbuh (g) dengan 9% pertahun. Tahun depan saham ini diharapkan memberi dividen sebesar Rp240,00. Hitung YTM dari saham biasa tersebut.

• Jawab:Rumus harga yang wajar dari saham biasa dengan teori pertumbuhan adalah:

• V0 = D1/ke-gmenghitung YTM saham biasa berarti menghitung ke saham tersebut. Dengan modifikasi mathematic maka rumus di atas dapat di ubah menjadi: ke=(D1/ V0 )+g

ke=(240/ 6000)+9%=4%+9%=13% ini YTM

Related Documents