e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017) PENGARUH STRUKTUR KEPEMILIKAN MANAJERIAL, TINGKAT UTANG, DAN TINGKAT KESULITAN KEUANGAN PERUSAHAAN TERHADAP KONSERVATISME AKUNTANSI (Studi Empiris pada Perusahaan Food and Beverage yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016) 1 Kadek Bella Yanti, 1 Made Arie Wahyuni, 2 I Putu Julianto Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha Singaraja, Indonesia e-mail: { 1 [email protected], 1 wahyuni_arie @yahoo.com 2 [email protected]}@undiksha.ac.id Abstrak Penelitian ini bertujuan untuk memperoleh hasil pengujian dari pengaruh (1) struktur kepemilikan manajerial terhadap konservatisme akuntansi, (2) tingkat utang terhadap konservatisme akuntansi, (3) tingkat kesulitan keuangan perusahaan terhadap konservatisme akuntansi, dan (4) struktur kepemilikan manajerial, tingkat utang, tingkat kesulitan keuangan perusahaan secara bersama-sama terhadap konservatisme akuntansi. Desain penelitian yang digunakan adalah kuantitatif kausal.Populasi dalam penelitian ini adalah seluruh perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia tahun 2014- 2016. Sampel yang digunakan dalam penelitian ini dipilih berdasarkan metode purposive sampling, yaitu 12 perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia tahun 2014- 2016. Dalam penelitian ini, data yang digunakan adalah data sekunder dan teknik analisis yang digunakan yaitu regresi linear berganda. Hasil penelitian ini menunjukkan bahwa (1) ada pengaruh positif secara parsial dari struktur kepemilikan manajerial terhadap konservatisme sebesar 32,22%, (2) ada pengaruh positif secara parsial dari tingkat utang individu terhadap konservatisme akuntansi sebesar 43,30%, (3) ada pengaruh negatif secara parsial dari tingkat kesulitan keuangan perusahaan terhadap konservtaisme akuntansi sebesar -42,10%, dan (4) ada pengaruh signifikan secara simultan dari struktur kepemilikan manajerial, tingkat utang, tingkat kesulitan keuangan terhadap konservatisme akuntansi. Kata Kunci: Konservatisme, Struktur Kepemilikan Manajerial, Tingkat Utang, dan Tingkat Kesulitan Keuangan Perusahaan. Abstract This study was aimed at finding out the effect of (1) managerial ownership structure on accounting conservatism, (2) debt level on accounting conservatism, and (3) company financial difficulty level on accounting conservatism, and (4) managerial company ownership structure, debt level, and company financial difficulty level simultaneously on accounting conservatism. This study used causal quantitative design. The population consisted of all food and beverage companies registered in Indonesia Stock Exchange in 2014 - 2016. The sample was selected using purposive sampling technique consisting of 12 food and beverage companies registered in Indonesia Stock Exchange in 2014 - 2016. The data used were secondary data and were analyzed using multiple regression analysis The results showed that (1) there is a partial and positive effect (32.22%) of managerial ownership structure on accounting conservatism, (2) there is a partial

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

PENGARUH STRUKTUR KEPEMILIKAN MANAJERIAL, TINGKAT UTANG, DAN TINGKAT KESULITAN KEUANGAN PERUSAHAAN

TERHADAP KONSERVATISME AKUNTANSI (Studi Empiris pada Perusahaan Food and Beverage yang Terdaftar

di Bursa Efek Indonesia Periode 2014-2016)

1Kadek Bella Yanti, 1Made Arie Wahyuni, 2I Putu Julianto

Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], 1wahyuni_arie @yahoo.com [email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk memperoleh hasil pengujian dari pengaruh (1) struktur kepemilikan manajerial terhadap konservatisme akuntansi, (2) tingkat utang terhadap konservatisme akuntansi, (3) tingkat kesulitan keuangan perusahaan terhadap konservatisme akuntansi, dan (4) struktur kepemilikan manajerial, tingkat utang, tingkat kesulitan keuangan perusahaan secara bersama-sama terhadap konservatisme akuntansi. Desain penelitian yang digunakan adalah kuantitatif kausal.Populasi dalam penelitian ini adalah seluruh perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia tahun 2014- 2016. Sampel yang digunakan dalam penelitian ini dipilih berdasarkan metode purposive sampling, yaitu 12 perusahaan Food and Beverage yang terdaftar di Bursa Efek Indonesia tahun 2014- 2016. Dalam penelitian ini, data yang digunakan adalah data sekunder dan teknik analisis yang digunakan yaitu regresi linear berganda. Hasil penelitian ini menunjukkan bahwa (1) ada pengaruh positif secara parsial dari struktur kepemilikan manajerial terhadap konservatisme sebesar 32,22%, (2) ada pengaruh positif secara parsial dari tingkat utang individu terhadap konservatisme akuntansi sebesar 43,30%, (3) ada pengaruh negatif secara parsial dari tingkat kesulitan keuangan perusahaan terhadap konservtaisme akuntansi sebesar -42,10%, dan (4) ada pengaruh signifikan secara simultan dari struktur kepemilikan manajerial, tingkat utang, tingkat kesulitan keuangan terhadap konservatisme akuntansi. Kata Kunci: Konservatisme, Struktur Kepemilikan Manajerial, Tingkat Utang, dan Tingkat Kesulitan Keuangan Perusahaan.

Abstract This study was aimed at finding out the effect of (1) managerial ownership

structure on accounting conservatism, (2) debt level on accounting conservatism, and (3) company financial difficulty level on accounting conservatism, and (4) managerial company ownership structure, debt level, and company financial difficulty level simultaneously on accounting conservatism. This study used causal quantitative design. The population consisted of all food and beverage companies registered in Indonesia Stock Exchange in 2014 - 2016. The sample was selected using purposive sampling technique consisting of 12 food and beverage companies registered in Indonesia Stock Exchange in 2014 - 2016. The data used were secondary data and were analyzed using multiple regression analysis

The results showed that (1) there is a partial and positive effect (32.22%) of managerial ownership structure on accounting conservatism, (2) there is a partial

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

and positive effect (43.30%) on accounting conservatism, (3) there is a partial and negative effect (-42.10%) on accounting conservatism, and (4) there is significant and simultaneous effect of managerial ownership structure, debt level, company financial difficulty level on accounting conservatism. Keywords: Conservatism, Managerial Ownership Structure, Debt Level, and Company Financial Difficulty.

PENDAHULUAN

Laporan keuangan merupakan gambaran mengenai sebuah perusahaan dalam suatu periode, laporan keuangan dapat menjadi alat untuk mengukur kinerja manajemen dalam mengelola perusahaan serta menunjukkan kondisi perusahaan saat ini dan pada masa depan yang semakin membaik atau semakin memburuk. Dalam proses pembuatan laporan keuangan disusun berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK). Menurut Wardhani, 2008 dalam Alfian dan Sabeni 2012, Generally Accepted Accounting Principles (GAAP) memberikan kebebasan bagi manajemen dalam menentukan metode maupun estimasi akuntansi yang dapat digunakan dalam penyusunan laporan keuangan. Kebebasan ini akan mempengaruhi perilaku manajer dalam melakukan pencatatan dan pelaporan transaksi keuangan perusahaan dengan melihat kondisi perekonomian perusahaan.

Kebebasan manajemen dalam memilih metode akuntansi ini dimanfaatkan untuk menghasilkan laporan keuangan yang berbeda- beda di setiap perusahaan sesuai dengan keinginan dan kebutuhan perusahaan tersebut (Oktomegah, 2012). Misalnya, kebutuhan perusahaan untuk mengantisipasi kondisi perekonomian yang tidak stabil, maka untuk mengantisipasi hal tersebut perusahaan harus berhati- hati dalam menyajikan laporan keuangan. Prinsip pelaporan yang bersifat kehati- hatian tersebut seringkali disebut dengan konservatisme akuntansi. Konservatisme adalah prinsip dalam pelaporan keuangan yang dimaksudkan untuk mengakui dan mengukur aktiva dan laba dilakukan dengan penuh kehati- hatian oleh karena aktivitas ekonomi dan bisnis dilingkupi dengan ketidakpastian (Wibowo, 2002 dalam Nugroho dan Indriana, 2012).

Prinsip konservatisme akuntansi masih dianggap sebagai suatu prinsip yang kontroversial dikalangan para peneliti. Di satu

sisi, konservatisme akuntansi dianggap sebagai kendala yang akan mempengaruhi kualitas laporan keuangan karena bersifat bias akibat tidak mencerminkan kondisi perusahaan sebenarnya. Di sisi lain, konservatisme akuntansi bermanfaat untuk mengurangi sikap optimis yang berlebihan pada manajer dan pemilik perusahaan serta laba yang disusun dengan konservatisme mencerminkan laba minimal yang dimiliki perusahaan (Fajri, 2013). Menurut Klein dan Marquadt, 2000 dalam Juanda (2007), mengkritik adanya prinsip konservatisme dalam pelaporan keuangan, mengakibatkan pertama, konservatisme melaporkan terlalu rendah baik laba maupun aset. Hal ini akan mempengaruhi kualitas relevansi laporan keuangan khususnya netralitas. Karena ingin mempertahankan reliabilitas, kadang perusahaan mengabaikan relevansi informasi atau sebaliknya. Misalnya ketika mencatat kerugian kontijensi atau mencatat biaya riset dan pengembangan. Konservatisme mendorong adanya penyimpangan karena sikap pesimistik, walaupun hal ini memang diharapkan oleh kreditur, namun akan menjadi masalah ketika melakukan analisis ekuitas.

Namun, pada kenyataannya laporan keuangan yang disajikan oleh perusahaan masih ada yang tidak konservatif. Salah satunya seperti yang terjadipada perusahaan Bakrie Grup yang bergerak di sektor pertambangan yaitu PT. Energi Mega Persada, Tbk (ENRG). PT. Energi Mega Persada, Tbk (ENRG) melakukan salah catat pada laporan keuangan kuartal I-2010 dalam pos deposito berjangka di PT. Bank Capital Indonesia, Tbk (BACA) yang cukup besar. Menurut laporan keuangan ENRG, pada laporan sebelumnya tercatat penempatan dana deposito di Bank Capital mencapai Rp 1,136 triliun. Dari hasil laporan revisi ENRG, angkanya berkurang drastis Rp 1,006 triliun menjadi hanya Rp 130 miliar. Kasus salah catat laporan keuangan kuartal I-2010 yang dilakukan oleh PT. Energi Mega Persada,

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

Tbk (ENRG) tak cukup hanya dikenakan sanksi administratif berupa denda. Seharusnya, Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) juga mengusut kasus tersebut secara pidana karena hal tersebut merupakan penipuan publik.

Faktor yang mempengaruhi manajemen melakukan tindakan konservatisme diantaranya yaitu struktur kepemilikan manajerial. Struktur kepemilikan manajerial merupakan saham dari suatu perusahaan yang dimiliki oleh pihak manajemen dan direksi dalam perusahaan dibagi total saham yang beredar. Bila kepemilikan manajerial lebih tinggi dibanding pihak eksternal, maka perusahaan akan cenderung berhati- hati dalam menyusun laporan keuangan sehingga menggunakan metode konservatif karena perusahaan tidak mementingkan laba tetapi kelangsungan perusahaan dalam jangka panjang dan sebaliknya, jika kepemilikan manajerial rendah maka manajemen akan cenderung kurang konservatif yang berakibat pada pelaporan laba yang tinggi demi mendapatkan keuntungan atas laba yang dilaporkan. Hasil ini didukung oleh penelitian Ramadhoni (2014) yang menyimpulkan bahwa struktur kepemilikan manajerial berpengaruh positif terhadap konservatisme akuntansi. Namun, hasil penelitian ini tidak sejalan dengan penelitian Wulandari dkk (2014) yang menyimpulkan bahwa struktur kepemilikan manajerial tidak berpengaruh terhadap konservatisme akuntansi. H1: kepemilikan manajerial berpengaruh

positif terhadap konservatisme akuntansi. Faktor lain yang mempengaruhi

konservatisme adalah tingkat utang. Tingkat utang adalah penggunaan aset dan sumber dana oleh perusahaan yang memiliki beban tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Menurut Lo dalam Deviyanti (2012), Alfian dan Sabeni (2013), menyatakan semakin tinggi hutang maka perusahaan akan semakin berhati-hati (konservatisme)dalam menyusun laporan keuanga sehingga kreditor yakin akan keamanan dan pengembalian dana. Sebaliknya, Sukriya (2011) menyatakan perusahaan yang mempunyai tingkat utangyang besar akan

menggunakan prosedur akuntansi yang dapat menggantikan laporan earning, dimana hal ini bertentangan dengan prinsip konservatisme. H2 : tingkat utang berpengaruh positif

terhadap konservatisme akuntansi Tingkat kesulitan keuangan bisa

diartikan sebagai munculnya sinyal atau gejala- gejala awal kebangkrutan terhadap penurunan kondisi keuangan yang dialami suatu perusahaan, atau kondisi sebelum terjadi kebangkrutan atau likuidasi. Ketika perusahaan mengalami financial distress maka harga saham perusahaan menurun serta berkurangnya investor pada perusahaan, tingkat kesulitan keuangan ini membantu dalam penerapan prinsip lebih konservatif akibat pengakuan laba yang tidak berlebihan atau mengakui laba yang lebih rendah untuk pengakuan laba di masa depan dengan bertujuan untuk mencegah kesulitan keuangan perusahaan. Hasil penelitian yang dilakukan (Afina, 2014) menyatakan bahwa financial distress berpengaruh signifikan terhadap konservatisme akuntansi, Setyaningsih (2008) menunjukkan bahwa tingkat kesulitan keuangan perusahaan berpengaruh terhadap konservatisme akuntansi. Berbeda dengan hasil penelitian yang dilakukan (Fajri, 2013) menyatakan bahwa financial distress perusahaan tidak berpengaruh signifikan terhadap konservatisme akuntansi. H3: tingkat kesulitan keuangan berpegaruh

negatif terhadap konservatisme akuntansi.

Kepemilikan merupakan salah satu faktor internal perusahaan yang menentukan kemajuan perusahaan. Semakin besar kepemilikan manajerial maka manajemen akan semakin fokus terhadap presentase kepemilikannya sehingga kebijakan yang diambil semakin konservatif. Tingkat utang menunjukkan besarnya modal pinjaman yang digunakan untuk pembiayaan aktiva perusahaan. Perusahaan yang memiliki tingkat utang yang tinggi dapat menyebabkan kreditor mempunyai hak untuk mengetahui dan mengawasi jalannya kegiatan operasional (Lo, 2006). Tingkat kesulitan keuangan perusahaan adalah suatu keadaan perusahaan yang tidak dapat memenuhi kewajibannya. Kondisi keuangan yang bermasalah dapat mendorong pemegang

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

saham untuk mengganti manajemen perusahaan karena dianggap kurang mampu mengelola perusahaan dengan baik, maka dari itu mendorong manajemen untuk menurunkan tingkat konservatisme akuntansi. Sehingga kesulitan keuangan yang semakin tinggi akan mendorong manajemen untuk menyajikan laporan keuangan yang konservatif. H4: kepemilikan manajerial, tingkat utang,

dan tingkat kesulitan keuangan berpengaruh terhadap konservatisme akuntansi

Sektor ini dihuni oleh nilai perusahaan yang sifatnya defensif yaitu mahal atau tidaknya harga produk akan tetap dibeli oleh masyarakat utnuk kebutuhan pokok masyarakat. Pendapatan domestik bruto pada perusahaan Food & Beverage yang paling tinggi dibandingkan sektor lainnya, sehingga laba yang dihasilkan pun tinggi. Pendapatan yang tinggi ini mempengaruhi tingkat profitabilitas perusahaan, dan semakin tinggi tingkat profitabilitas yang dimiliki membuat perusahaan cenderung untuk menerapkan laporan yang konservatis agar laba yang dihasilkan tidak terlalu berfluktuasi.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Alhayati (2013) mengenai Pengaruh Tingkat Utang (Leverage) dan Tingkat Kesulitan Keuangan terhadap Konservatisme Akuntansi. Adapun perbedaan dari penelitian ini dibandingkan penelitian sebelumnya adalah dengan menambahkan satu variabel yaitu variabel struktur kepemilikan manajerial. Penambahan variabel sebagai bentuk pengembangan yang disarankan pada penelitian sebelumnya yang dilakukan oleh Fajri Alhayati (2013). Penelitian ini menggunakan sampel dari perusahaan Food & Beverage yang terdaftar di Bursa Efek Indonesia (BEI).

Berkaitan dengan hal tersebut beberapa masalah yang akan diteliti pada penelitian ini adalah: 1) Pengaruh struktur kepemilikan manajerial terhadap konservatisme akuntansi 2) pengaruh tingkat utang terhadap konservatisme akuntansi 3) Pengaruh tingkat kesulitan keuangan terhadap konservatisme akuntansi 4)

Pengaruh struktur kepemilikan manajerial, tingkat utang, dan tingkat kesulitan keuangansecara simultan terhadap konservatisme akuntansi.

METODE

Penelitian ini menggunakan metode kuantitatif. Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan tahunan perusahaan dan juga data lainnya yang dapat mendukung penelitian ini.

Populasi dalam penelitian ini adalah perusahaan-perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 16 perusahaan selama periode penelitian 2014 sampai 2016. Adapun kriteria sampel yaitu : 1. Perusahaan Food & Beverage yang

terdaftar di BEI periode 2014- 2016.. 2. Perusahaan Food & Beverage yang

mempublikasikan laporan keuangan yang telah di audit pada BEI secara konsisten dan lengkap yang dinyatakan dalam mata uang rupiah selama periode 2014- 2016.

3. Laporan keuangan yang dipublikasikan memiliki data yang tersedia lengkap yang diperlukan dalam penelitian.

Dari 16 perusahaan yang masih listing di Bursa Efek Indonesia, terdapat 12 perusahaan yang memenuhi kriteria yang telah ditetapkan untuk dijadikan sampel penelitian.

Metode pengumpulan data yang digunakan adalah metode purposive sampling. Dengan metode tersebut sampel dipilih berdasarkan kriteria tertentu yang sesuai dengan kebutuhan penelitian.

Pada penelitian ini data diolah menggungakan program SPSS 16.0 for windows. Adapun teknik analisis data yang digunakan dalam penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Kemudian Uji hipotesis terdiri dari Analisis Regresi Linear Berganda, Uji t, Uji f dan koefisien determinasi (R2). HASIL DAN PEMBAHASAN Hasil Analisis Statistik Deskriptif

Hasil dari analisis statistik deskriptif dapat dilihat pada tabel dibawah ini:

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

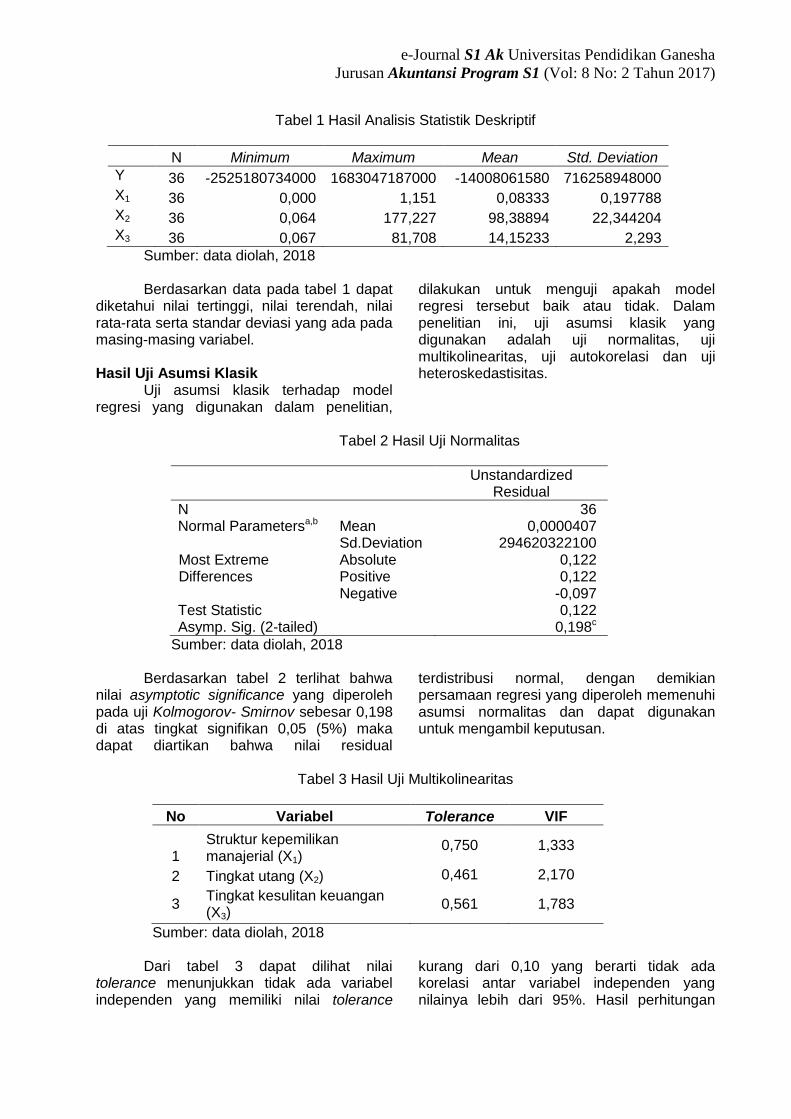

Tabel 1 Hasil Analisis Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Y 36 -2525180734000 1683047187000 -14008061580 716258948000 X1 36 0,000 1,151 0,08333 0,197788 X2 36 0,064 177,227 98,38894 22,344204 X3 36 0,067 81,708 14,15233 2,293

Sumber: data diolah, 2018

Berdasarkan data pada tabel 1 dapat diketahui nilai tertinggi, nilai terendah, nilai rata-rata serta standar deviasi yang ada pada masing-masing variabel.

Hasil Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan dalam penelitian,

dilakukan untuk menguji apakah model regresi tersebut baik atau tidak. Dalam penelitian ini, uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas.

Tabel 2 Hasil Uji Normalitas

Unstandardized Residual

N 36 Normal Parametersa,b Mean 0,0000407

Sd.Deviation 294620322100 Most Extreme Differences

Absolute 0,122 Positive 0,122 Negative -0,097

Test Statistic 0,122 Asymp. Sig. (2-tailed) 0,198c

Sumber: data diolah, 2018

Berdasarkan tabel 2 terlihat bahwa nilai asymptotic significance yang diperoleh pada uji Kolmogorov- Smirnov sebesar 0,198 di atas tingkat signifikan 0,05 (5%) maka dapat diartikan bahwa nilai residual

terdistribusi normal, dengan demikian persamaan regresi yang diperoleh memenuhi asumsi normalitas dan dapat digunakan untuk mengambil keputusan.

Tabel 3 Hasil Uji Multikolinearitas

No Variabel Tolerance VIF

1 Struktur kepemilikan manajerial (X1)

0,750 1,333

2 Tingkat utang (X2) 0,461 2,170

3 Tingkat kesulitan keuangan (X3)

0,561 1,783

Sumber: data diolah, 2018 Dari tabel 3 dapat dilihat nilai

tolerance menunjukkan tidak ada variabel independen yang memiliki nilai tolerance

kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

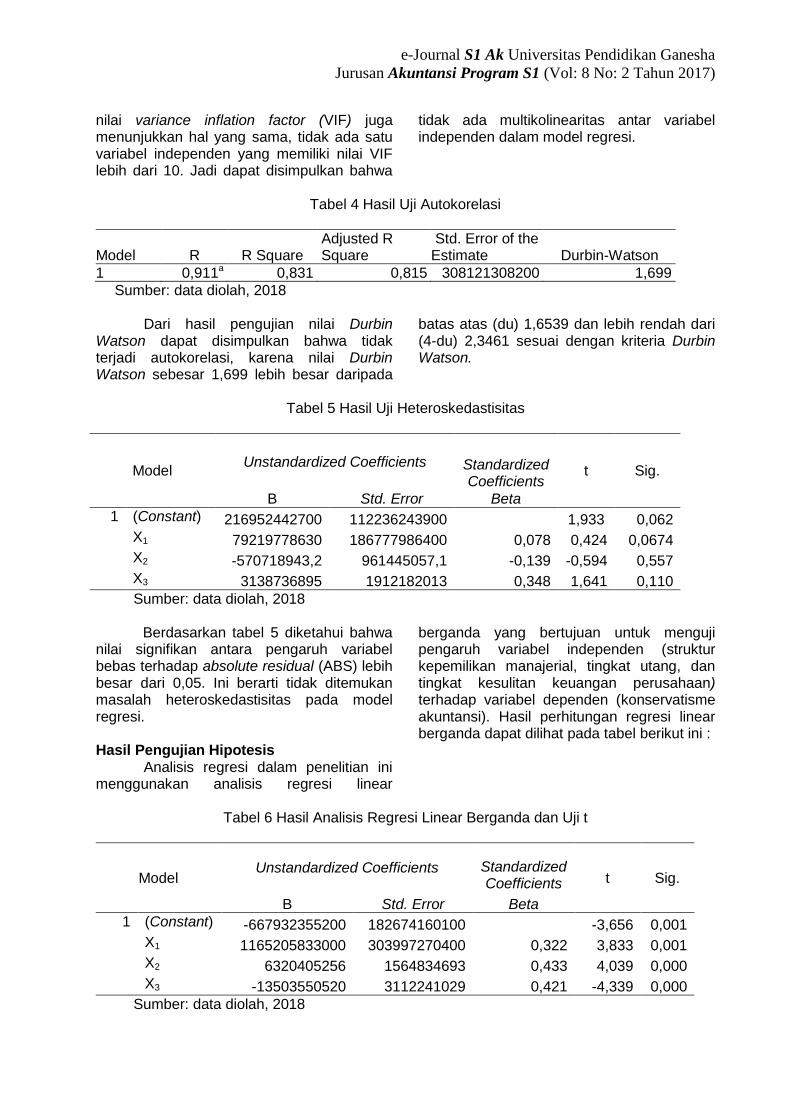

nilai variance inflation factor (VIF) juga menunjukkan hal yang sama, tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

Tabel 4 Hasil Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the Estimate Durbin-Watson

1 0,911a 0,831 0,815 308121308200 1,699

Sumber: data diolah, 2018

Dari hasil pengujian nilai Durbin Watson dapat disimpulkan bahwa tidak terjadi autokorelasi, karena nilai Durbin Watson sebesar 1,699 lebih besar daripada

batas atas (du) 1,6539 dan lebih rendah dari (4-du) 2,3461 sesuai dengan kriteria Durbin Watson.

Tabel 5 Hasil Uji Heteroskedastisitas

Model Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 216952442700 112236243900 1,933 0,062

X1 79219778630 186777986400 0,078 0,424 0,0674

X2 -570718943,2 961445057,1 -0,139 -0,594 0,557

X3 3138736895 1912182013 0,348 1,641 0,110

Sumber: data diolah, 2018

Berdasarkan tabel 5 diketahui bahwa nilai signifikan antara pengaruh variabel bebas terhadap absolute residual (ABS) lebih besar dari 0,05. Ini berarti tidak ditemukan masalah heteroskedastisitas pada model regresi. Hasil Pengujian Hipotesis

Analisis regresi dalam penelitian ini menggunakan analisis regresi linear

berganda yang bertujuan untuk menguji pengaruh variabel independen (struktur kepemilikan manajerial, tingkat utang, dan tingkat kesulitan keuangan perusahaan) terhadap variabel dependen (konservatisme akuntansi). Hasil perhitungan regresi linear berganda dapat dilihat pada tabel berikut ini :

Tabel 6 Hasil Analisis Regresi Linear Berganda dan Uji t

Model Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) -667932355200 182674160100 -3,656 0,001

X1 1165205833000 303997270400 0,322 3,833 0,001

X2 6320405256 1564834693 0,433 4,039 0,000

X3 -13503550520 3112241029 0,421 -4,339 0,000

Sumber: data diolah, 2018

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

Berdasarkan tabel 6 diatas, dapat dilihat hasil pengujian secara individu hipotesis pertama menunjukkan bahwa struktur kepemilikan manajerial (X1)memiliki nilai signifikansi 0,001, dimana nilai tersebut < 0,05 sehingga H0 ditolak dan H1 diterima. Jadi, dapat disimpulkan bahwa struktur kepemilikan manajerial berpengaruh positif signifikan terhadap konservatisme akuntansi.

Hasil pengujian hipotesis kedua menunjukkan bahwa tingkat utang (X2) memiliki nilai signifikansi 0,00 dimana nilai tersebut < 0,05 sehingga H0 ditolak dan H2

diterima. Jadi, dapat disimpulkan bahwa tingkat utang berpengaruh positif signifikan terhadap konservatisme akuntansi.

Hasil pengujian hipotesis ketiga menunjukkan bahwa tingkat kesulitan keuangan (X3)memiliki nilai signifikansi 0,00 dimana nilai tersebut < 0,05 sehingga H0 ditolak dan H3 diterima. Jadi, dapat disimpulkan bahwa tingkat kesulitan keuangan berpengaruh negatif signifikan terhadap konservatisme akuntansi.

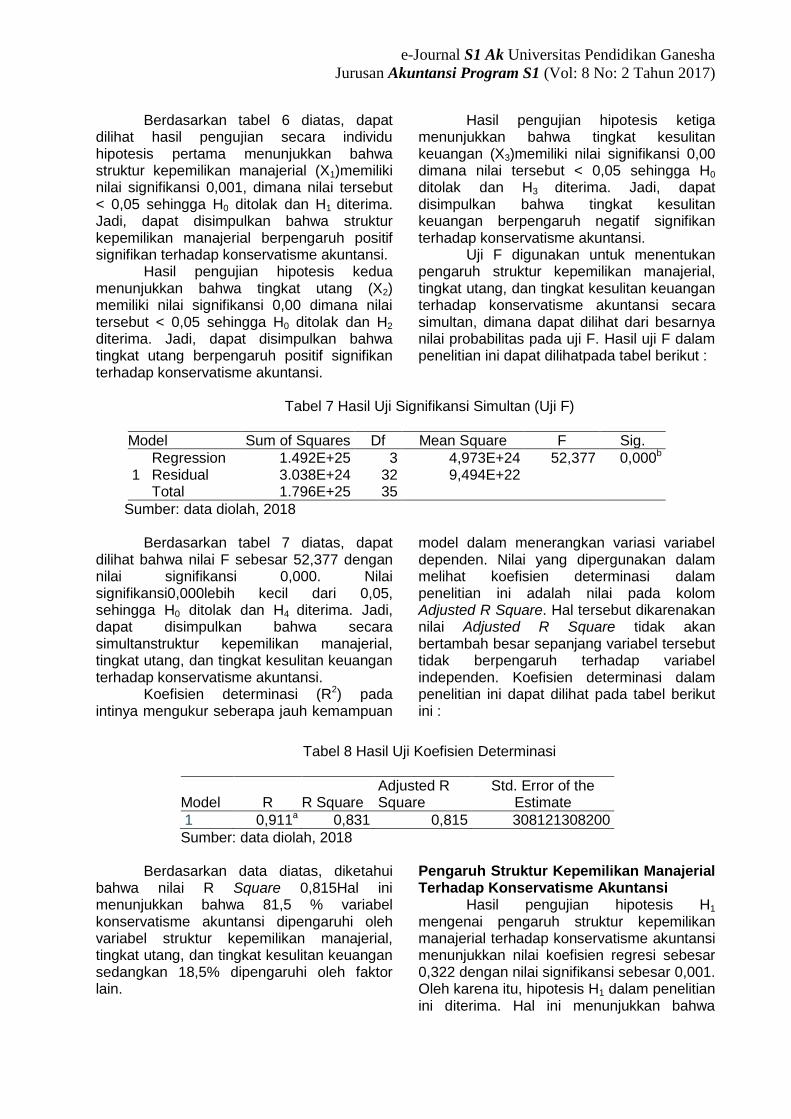

Uji F digunakan untuk menentukan pengaruh struktur kepemilikan manajerial, tingkat utang, dan tingkat kesulitan keuangan terhadap konservatisme akuntansi secara simultan, dimana dapat dilihat dari besarnya nilai probabilitas pada uji F. Hasil uji F dalam penelitian ini dapat dilihatpada tabel berikut :

Tabel 7 Hasil Uji Signifikansi Simultan (Uji F)

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1.492E+25 3 4,973E+24 52,377 0,000b Residual 3.038E+24 32 9,494E+22 Total 1.796E+25 35

Sumber: data diolah, 2018

Berdasarkan tabel 7 diatas, dapat dilihat bahwa nilai F sebesar 52,377 dengan nilai signifikansi 0,000. Nilai signifikansi0,000lebih kecil dari 0,05, sehingga H0 ditolak dan H4 diterima. Jadi, dapat disimpulkan bahwa secara simultanstruktur kepemilikan manajerial, tingkat utang, dan tingkat kesulitan keuangan terhadap konservatisme akuntansi.

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai yang dipergunakan dalam melihat koefisien determinasi dalam penelitian ini adalah nilai pada kolom Adjusted R Square. Hal tersebut dikarenakan nilai Adjusted R Square tidak akan bertambah besar sepanjang variabel tersebut tidak berpengaruh terhadap variabel independen. Koefisien determinasi dalam penelitian ini dapat dilihat pada tabel berikut ini :

Tabel 8 Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 0,911a 0,831 0,815 308121308200

Sumber: data diolah, 2018 Berdasarkan data diatas, diketahui

bahwa nilai R Square 0,815Hal ini menunjukkan bahwa 81,5 % variabel konservatisme akuntansi dipengaruhi oleh variabel struktur kepemilikan manajerial, tingkat utang, dan tingkat kesulitan keuangan sedangkan 18,5% dipengaruhi oleh faktor lain.

Pengaruh Struktur Kepemilikan Manajerial Terhadap Konservatisme Akuntansi

Hasil pengujian hipotesis H1 mengenai pengaruh struktur kepemilikan manajerial terhadap konservatisme akuntansi menunjukkan nilai koefisien regresi sebesar 0,322 dengan nilai signifikansi sebesar 0,001. Oleh karena itu, hipotesis H1 dalam penelitian ini diterima. Hal ini menunjukkan bahwa

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

struktur kepemilikan manajerial berpengaruh positif signifikan terhadap konservatisme akuntansi. Jika struktur kepemilikan manajerial semakin tinggi, maka konservatisme akuntansi juga semakin tinggi.

Kepemilikan oleh inside directors dan manajemen ini dapat berperan sebagai fungsi monitoring dalam proses pelaporan keuangan,dan juga dapat menjadi faktor pendorong dilakukannya ekspropriasi terhadap pemegang saham minoritas. Apabila inside directors dan manajemen menjalankan fungsi monitoringnya dengan baik, maka ia akan mensyaratkan informasi dari pelaporan keuangan yang memiliki kualitas tinggi sehingga mereka akan menuntut penggunaan prinsip konservatisme yang lebih tinggi pula. Namun, apabila kepemilikan mereka tersebut justru mendorong dilakukannya ekspropriasi terhadap perusahaan, maka mereka akan lebih cenderung untuk menggunakan prinsip akuntansi yang lebih agresif (Wardhani, 2008). Veres dkk (2013) menyatakan bahwa semakin besar proporsi saham pihak manajer maka laba yang dihasilkan akan semakin konservatif dikarenakan kepemilikan saham tersebut memotivasi manajer untuk tidak melakukan tindakan yang menurunkan nilai perusahaan.

Menurut Ramadhoni (2014), semakin besar kepemilikan manajerial maka manajemen akan semakin fokus terhadap presentase kepemilikannya sehingga kebijakan yang diambil semakin konservatisme. Sebaliknya, jika kepemilikan manajerial rendah maka manajemen cenderung kurang konservatis atau cenderung melaporkan laba yang lebih tinggi, karena akan membawa keuntungan bagi manajemen yang diterima melalui bonus sesuai dengan besarnya laba.

Pengaruh Tingkat Utang Terhadap Konservatisme Akuntansi

Hasil pengujian hipotesis H2 mengenai pengaruh tingkat utang terhadap konservatisme akuntansi menunjukkan nilai koefisien regresi sebesar 0,433 dengan nilai signifikansi sebesar 0,000. Oleh karena itu, hipotesis H2 dalam penelitian ini diterima. Hal ini menunjukkan bahwa tingkat utang berpengaruh positif signifikan terhadap

konservatisme akuntansi. Jika tingkat utang semakin tinggi, maka konservatisme akuntansi juga semakin tinggi.

Perusahaan yang mempunyai tingkat utang yang tinggi maka akan memiliki tingkat risiko keuangan yang tinggi pula bagi kreditor dan para pemegang saham. Adanya resiko yang tinggi membuat kreditor akan selalu mengawasi jalannya kegiatan operasional perusahaan dan menurunkan daya tarik bagi investor untuk membeli saham bahkan menurunkan harga saham perusahaan. Menurut Watts dan Zimmerman (1990) dalam Ramadhoni (2014) semakin tinggi jumlah utang yang ingin didapatkan perusahaan, maka perusahaan berupaya menunjukkan kinerja yang baik kepada pemberi pinjaman (debtholders). Kreditur akan cenderung menuntut manajer untuk menerapkan konservatisme dalam menyusun laporan keuangan. Penerapan prinsip konservatisme maka laba yang disajikan akan cenderung rendah, sehingga akan mengurangi distribusi aktiva bersih dan laba kepada investor dan manajer dalam bentuk deviden dan bonus. Hal tersebut dilakukan kreditur dikarenakan kreditur berkepentingan terhadap dananyayang diharapkan dapat menguntungkan bagi dirinya. Perusahaan dengan tingkat utang yang tinggi cenderung menggunakan akuntansi konservatif (Ahmed dan Duellman, 2007).

Hal tersebut didukung dengan beberapa hasil penelitian yang sudah dilakukan oleh Alhayati (2013) bahwa semakin tinggi tingkat utang, maka semakin besar kemungkinan konflik yang akan muncul antara pemegang saham dan pemegang obligasi yang pada akhirnya akan mempengaruhi permintaan kontraktual terhadap akuntansi yang konservatif. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Lo (2005) yang mengatakan bahwa tingkat utang berpengaruh signifikan positif terhadap konservatisme akutansi, yaitu semakin besar tingkat utang perusahaan maka tingkat konservatisme akuntansi semakin besar. Sejalan dengan hasil penelitian Alfian dan Sabeni (2013) menyimpulkan bahwa rasio leverage berpengaruh positif terhadap konservatisme akuntansi.

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

Pengaruh Tingkat Kesulitan Keuangan Terhadap Konservatisme Akuntansi

Hasil pengujian hipotesis H3 mengenai pengaruh tingkat kesulitan keuangan terhadap konservatisme akuntansi menunjukkan nilai koefisien regresi sebesar -0,421 dengan nilai signifikansi sebesar 0,000. Oleh karena itu, hipotesis H3 dalam penelitian ini diterima. Hal ini menunjukkan bahwa tingkat kesulitan keuangan perusahaan berpengaruh negatif signifikan terhadap konservatisme. Jika tingkat kesulitan keuangan perusahaan semakin tinggi, maka konservatisme akuntansi semakin rendah, begitupun sebaliknya.

Apabila tingkat kesulitan keuangan yang dimiliki perusahaan tinggi, maka manajer perusahaan akan melaporkan laba yang tinggi untuk menghindari tuntutan dari kreditor dan pihak eksternal perusahaan. Hal ini berarti bahwa ketika perusahaan berada dalam kondisi kesulitan keuangan yang tinggi, perusahaan tidak menerapkan prinsip akuntasi yang konservatif dalam perhitungan labanya. Adanya pelaporan laba perusahaan yang tinggi, akan membuat pemegang saham dan kreditur tidak menuntut perusahaan atas injaman dan investasinya. Tingkat kesulitan keuangan perusahaan berpengaruh negatif terhadap konservatisme akuntansi karena ketika perusahaan mengalami kesulitan keuangan, maka perusahaan tersebut membutuhkan dana tambahan, agar perusahaan tersebut bisa terus bertahan menjalankan kegiatan operasinya. Sebaliknya jika perusahaan tidak mengalami kesulitan keuangan, maka perusahaan bisa saja menerapkan pelaporan keuangan yang konservatif, karena perusahaan tidak memiliki tuntutan dari kreditor maupun investor untuk melindungi keberlangsungan perusahaan dari risiko yang timbul dari proses bisnis, yang sesuai dengan pernyataan Suwardjono (2014:245) bahwa sikap konservatif mengandung makna sikap berhati- hati dalam menghadapi risiko dengan mengorbankan sesuatu untuk mengurangi atau menghilangkan risiko. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Noviantari dan Ratnadi (2015), dan Firmasari (2016)yang menyatakan tingkat kesulitan keuangan berpengaruh negatif signifikan terhadap konservatisme.

Pengaruh Struktur Kepemilikan Manajerial, Tingkat Utang, dan Tingkat Kesulitan Keuangan Terhadap Konservatisme Akuntansi

Hasil pengujian hipotesis H4 mengenai pengaruh struktur kepemilikan manajerial, tingkat utang, dan tingkat kesulitan keuangan terhadap koservatisme akuntansi menunjukkan nilai F sebesar 52,377 dengan nilai signifikansi sebesar 0,000. Oleh karena itu, hipotesis H4dalam peneltian ini diterima. Berdasarkan hasil regresi linier berganda maka dapat diketahui bahwa struktur kepemilikan manajerial, tingkat utang, dan tingkat kesulitan keuangan berpengaruh signifikan terhadap konservatisme akuntansi. SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil dan pembahasan penelitian diatas, maka dapat diambil kesimpulan sebagai berikut: 1. Struktur kepemilikan manajerial

berpengaruh positif signifikan terhadap konservatisme akuntansi sebesar 32,22% .

2. Tingkat utang berpengaruh positif signifikan terhadap konservatisme akuntansi sebesar 43,30%.

3. Tingkat kesulitan keuangan perusahaan berpengaruh negatif signifikan terhadap konservatisme akuntansi sebesar – 42,10% .

4. Struktur kepemilikan manajerial, tingkat utang, dan tingkat kesulitan keuangan perusahaan secara bersama-sama berpengaruh signifikan terhadap konservatisme akuntansi.

Saran Berdasarkan hasil penelitian,

pembahasan dan kesimpulan yang telah dikemukakan diatas, dapat diajukan beberapa saran sebagai berikut

Bagi perusahaan, sebaiknya berhati- hati ketika mengalami kesulitan keuangan, karena ketika mengalami kesulitan keuangan, berbagai pihak yang memiliki kepentingan perusahaan seperti investor dan kreditor akan memberikan tekanan kepada manajemen dalam perusahaan. Atas tekanan tersebut dapat menimbulkan pelaporan keuangan yang overstatement, pelaporan

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

keuangan yang overstatement menandakan pelaporan tersebut tidak konservatif.

Bagi investor dan calon investor, penelitian ini dapat membantu para investor dan calon investor dalam membuat keputusan investasinya, sehingga lebih berhati- hati atas infomasi yang disajikan pada laporan keuangan perusahaan.

Peneliti yang berminat untuk mendalami bidang akuntansi diharapkan untuk mengembangkan penelitian ini dengan menggunakan subjek penelitian yang berbeda sehingga dapat menguji keandalan dari penelitian ini. Disamping itu juga diharapkan dapat menambah variabel yang diteliti seperti faktor- faktor yang mempengaruhi manajemen dalam melakukan konservatisme akuntansi yaitu : konflik shareholder, ukuran perusahaan, debt covenant, risiko litigasi, dan kepemilikan publik, namun variabel yang akan digunakan juga harus sesuai dengan permasalahan yang ada di tempat penelitian. DAFTAR PUSTAKA

Ahmed dan Duellman. 2007. “Accounting conservatism and board of director characteristics: An empirical analysis”.Journal of Accounting and

Economics. Vol. 43, No. 2 (hal: 411-437).

Alfian, Angga dan Sabeni, Arifin. 2013. “Analisis Faktor- Faktor Yang Berpengaruh Terhadap Pemilihan Konservatisme Akuntansi”. Diponegoro Journal of Accounting. Vol.2, No.3 (hal : 1-10).

Alhayati, Fajri. 2013. “Pengaruh Tingkat Hutang (Leverage) Dan Tingkat Kesulitan Keuangan Perusahaan Terhadap Konservatisme Akuntansi”. Skripsi. Universitas Negeri Padang.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung: Alfabeta.

Firmasari, Dini. 2016. “Pengaruh Tingkat Utang, Ukuran Perusahaan, dan Financial Distress Terhadap Konservatisme Akuntansi Perusahaan Manufaktur yang

Terdaftar di BEI periode 2013-2015”. Skripsi. Surabaya: Universitas Airlangga.

Harahap, Sofyan. 2008. Teori Akuntansi. Edisi Revisi. Jakarta: PT. Raja Grafindo Persada.

Imam, Gozali. 2009. Aplikasi Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Kamaludin, Dr. 2012. Manajemen Keuangan. Konsep Dasar Dan Penerapannya Edisi Revisi. Bandung: CV. Mandar Maju.

Lo, Eko Widodo. 2005. “Pengaruh Tingkat Kesulitan Keuangan Perusahaan Terhadap Konservatisme Akuntansi”. Makalah yang Disajikan dalam Simposium Nasional Akuntansi VIII.

Noviantari, Ni Wayan dan Ni Made Dwi Ratnadi. 2015. “Pengaruh Financial Distress, Ukuran Perusahaan, Dan Leverage Pada Konservatisme Akuntansi”. E- Jurnal Akuntansi Universitas Udayana. Vol. 11, No.3 (hal:646-660).

Nugroho, Deffa Agung, dan Siti Mutmainah. 2012. “Pengaruh Struktur Kepemilikan Manajerial, Debt Covenant, Tingkat Kesulitan Keuangan Dan Risiko Litigasi Terhadap Konservatisme Akuntansi”. Diponegoro Journal Of Accounting. Vol. 1, No. 1 (hal: 1-13).

Sari, Cynthia dan Andhariani, Desi. 2009. “Konservatisme Akuntansi Dan Faktor- Faktor Yang Mempengaruhinya”. Makalah yang Disajikan dalam Simposium Nasional Akuntansi XII. Palembang.

Sinarwati, Ni Kadek, dkk. 2013. Akuntansi Keuangan I (Berbasis IFRS). Singaraja: UNDIKSHA.

Sunyoto, Danang. 2011. Analisis Regresi dan Uji Hipotesis. Yogyakarta: CAPS.

e-Journal S1 Ak Universitas Pendidikan Ganesha

Jurusan Akuntansi Program S1 (Vol: 8 No: 2 Tahun 2017)

Herawati Trisna, Nyoman. 2011. Akuntansi Pengantar 1. Singaraja: Undiksha.

Wardhani, Ratna. 2008. “Tingkat Konservatisme Akuntansi Di Indonesia Dan Hubungannya Dengan Karakteristik Dewan Sebagai Salah Satu Mekanisme Corporate Governance”. Makalah yang Disajikan dalam Simposium Nasional Akuntansi IX. Pontianak.

Related Documents