PENGARUH RETRIBUSI PARKIR, RETRIBUSI UJI KELAYAKAN KENDARAAN BERMOTOR DAN RETRIBUSI TRAYEK TERHADAP PENDAPATAN DINAS PERHUBUNGAN KOMUNIKASI DAN INFORMATIKA TANJUNGPINANG RISKA UTAMA 080420103250 JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MARITIM RAJA ALI HAJI 2015 ABSTRAK Tujuan dari penelitian ini adalah untuk mengetahui pengaruh retribusi parkir umum dan khusus, retribusi uji kelayakan kendaraan bermotor dan retribusi trayek terhadap pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang baik secara parsial maupun simultan.Jenis penelitian adalah penelitian kuantitatif dengan sumber data sekunder, teknik pengumpulan data dengan wawancara, observasi dan studi kepustakaan. Teknik analisis yang digunakan menggunakan statistik deskriptif, uji asumsi klasik dan pengujian hipotesis. Hasil penelitian menunjukkan Retribusi parkir umum dan khusus berpengaruh terhadap pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang karena hasil penelitian menunjukkan t hitung sebesar 2.214 > t tabel 2.0301 dengan nilai sig 0,034. Karena nilai sig 0,034 < 0,05. Retribusi uji kelayakan kendaraan bermotor berpengaruh terhadap pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang karena hasil penelitian menunjukkan t hitung sebesar 2.538 > t tabel 2.0301 dengan nilai sig 0,016. Karena nilai sig 0,016 < 0,05 Retribusi trayek berpengaruh terhadap pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang karena hasil penelitian menunjukkan t hitung sebesar 2.186 > t tabel 2.0301 dengan nilai sig 0,036. Karena nilai sig 0,036 < 0,05. Retribusi parkir umum dan khusus, retribusi uji kelayakan kendaraan bermotor dan retribusi trayek berpengaruh terhadap pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang karena hasil penelitian menunjukkan probabiliti signifikan lebih kecil dari 0,05 yaitu 0,018 dan nilai F hitung 3.865 > F tabel 2,90. Kata kunci: Retribusi parkir umum dan khusus, uji kelayakan kendaraan bermotor, trayek, pendapatan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH RETRIBUSI PARKIR, RETRIBUSI UJI KELAYAKAN

KENDARAAN BERMOTOR DAN RETRIBUSI TRAYEK TERHADAP

PENDAPATAN DINAS PERHUBUNGAN KOMUNIKASI DAN

INFORMATIKA TANJUNGPINANG

RISKA UTAMA

080420103250

JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

2015

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh retribusi parkir

umum dan khusus, retribusi uji kelayakan kendaraan bermotor dan retribusi trayek

terhadap pendapatan Dinas Perhubungan Komunikasi dan Informatika

Tanjungpinang baik secara parsial maupun simultan.Jenis penelitian adalah

penelitian kuantitatif dengan sumber data sekunder, teknik pengumpulan data

dengan wawancara, observasi dan studi kepustakaan. Teknik analisis yang

digunakan menggunakan statistik deskriptif, uji asumsi klasik dan pengujian

hipotesis. Hasil penelitian menunjukkan Retribusi parkir umum dan khusus

berpengaruh terhadap pendapatan Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang karena hasil penelitian menunjukkan thitung sebesar

2.214 > ttabel 2.0301 dengan nilai sig 0,034. Karena nilai sig 0,034 < 0,05.

Retribusi uji kelayakan kendaraan bermotor berpengaruh terhadap pendapatan

Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang karena hasil

penelitian menunjukkan thitung sebesar 2.538 > ttabel 2.0301 dengan nilai sig 0,016.

Karena nilai sig 0,016 < 0,05 Retribusi trayek berpengaruh terhadap pendapatan

Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang karena hasil

penelitian menunjukkan thitung sebesar 2.186 > ttabel 2.0301 dengan nilai sig 0,036.

Karena nilai sig 0,036 < 0,05. Retribusi parkir umum dan khusus, retribusi uji

kelayakan kendaraan bermotor dan retribusi trayek berpengaruh terhadap

pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang

karena hasil penelitian menunjukkan probabiliti signifikan lebih kecil dari 0,05

yaitu 0,018 dan nilai Fhitung 3.865 > Ftabel 2,90.

Kata kunci: Retribusi parkir umum dan khusus, uji kelayakan kendaraan

bermotor, trayek, pendapatan

1. Pendahuluan

Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang merupakan

salah satu dinas yang memungut retribusi parkir, retribusi uji kelayakan kendaraan

bermotor dan retribusi trayek sebagai pembayaran atas jasa atau pemberian izin

tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau Badan. Retribusi parkir, retribusi uji kelayakan

kendaraan bermotor dan retribusi trayek merupakan kontribusi utama penerimaan

retribusi daerah yang berasal dari Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang. Atas dasar pemungutan retribusi ini, retribusi daerah

Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang melalui

Retribusi parkir, retribusi uji kelayakan kendaraan bermotor dan retribusi trayek

mengalami peningkatan karena penggunaan parkir dan penggunaan kendaraan

bermotor untuk saat ini sangat berkembang pesat sehingga secara langsung

membawa pengaruh terhadap pendapatan Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang

Dengan demikian atas dasar latar belakang tersebut penulis tertarik mengkaji

lebih mendalam tentang retribusi parkir, retribusi uji kelayakan kendaraan

bermotor dan retribusi trayek guna mengetahui sejauh mana pengaruhnya

terhadap pendapatan daerah dengan judul penelitian “Pengaruh Retribusi

Parkir, Retribusi Uji Kelayakan Kendaraan Bermotor dan Retribusi Trayek

Terhadap Pendapatan Dinas Perhubungan Komunikasi

dan Informatika Tanjungpinang”.

Berdasarkan uraian latar belakang yang telah penulis uraikan di atas maka

perumusan masalahnya adalah apakah retribusi parkir berpengaruh terhadap

pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang,

Apakah retribusi uji kelayakan kendaraan bermotor berpengaruh terhadap

pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang,

Apakah retribusi trayek berpengaruh terhadap pendapatan Dinas Perhubungan

Komunikasi dan Informatika Tanjungpinang, Apakah retribusi parkir, retribusi uji

kelayakan kendaraan bermotor dan retribusi trayek berpengaruh terhadap

pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang.

Adapun tujuan dari penelitian ini adalah Untuk mengetahui pengaruh retribusi

parkir terhadap pendapatan Dinas Perhubungan Komunikasi dan Informatika

Tanjungpinang. Untuk mengetahui pengaruh retribusi uji kelayakan kendaraan

bermotor terhadap pendapatan Dinas Perhubungan Komunikasi dan Informatika

Tanjungpinang. Untuk mengetahui pengaruh retribusi trayek terhadap pendapatan

Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang. Untuk

mengetahui pengaruh retribusi parkir, retribusi uji kelayakan kendaraan bermotor

dan retribusi trayek terhadap pendapatan Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang.

2. Landasan Teori

a. Pengelolaan Penerimaan Daerah

Pendapatan daerah adalah semua hak pemerintah daerah yang diakui sebagai

penambah nilai kekayaan bersih. Jadi pendapatan daerah secara lebih luas dapat

diidentifikasikan sebagai semua penerimaan kas daerah yang menambah ekuitas

dana dalam periode tahun anggaran bersangkutan yang menjadi hak pemerintah

daerah, yang tidak perlu dibayar kembali oleh pemerintah daerah. (Anis Sri

Rahayu, 2010:294)

b. Retribusi

Menurut Peraturan Daerah Provinsi Kepulauan Riau Nomor 1 Tahun 2012

Retribusi daerah yang selanjutnya disebut retribusi adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

Badan. Wajib retribusi adalah orang pribadi atau badan yang menurut peraturan

perundang-undangan retribusi diwajibkan untuk melakukan pembayaran retribusi,

termasuk pemungut atau pemotong retribusi tertentu. Besarnya retribusi yang

terutang oleh orang pribadi atau badan yang menggunakan jasa atau perizinan

tertentu dihitung dengan cara mengalikan tarif retribusi dengan penggunaan

jasa (Pasal 1 Undang-Undang Nomor 28 Tahun 2009).

c. Retribusi Jasa Umum

Menurut Siahaan, P, Marihot (2005:437) yang menjadi Subjek Retribusi Jasa

Umum adalah orang atau badan yang menggunakan/menikmati pelayanan jasa

umum yang bersangkutan. Menurut Undang Undang Nomor 28 Tahun 2009

tentang pajak daerah dan retribusi daerah dalam pasal 109 menyatakan Objek

Retribusi Jasa Umum adalah pelayanan yang disediakan atau diberikan

Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat

dinikmati oleh orang pribadi atau Badan.

d. Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah Rerribusi atas jasa yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya

dapat disediakan oeh swasta. Dengan prinsip komersial meliputi pelayanan

dengan menggunakan/memanfaatkan kekayaan daerah yang belum dimanfaatkan

secara optimal oleh pemerintah daerah dan belum memadai disediakan oleh pihak

swasta. Menurut Undang Undang Nomor 28 Tahun 2009 tentang pajak daerah dan

retribusi daerah dalam pasal 126 menyatakan bahwa objek Retribusi Jasa Usaha

adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut

prinsip komersial yang meliputi pelayanan dengan menggunakan/memanfaatkan

kekayaan Daerah yang belum dimanfaatkan secara optimal; dan/atau pelayanan

oleh Pemerintah Daerah sepanjang belum disediakan secara memadai oleh pihak

swasta.

e. Retribusi Perizinan Tertentu

Retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian

izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan,

pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang,

penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu

guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Menurut Undang Undang Nomor 28 Tahun 2009 tentang pajak daerah dan

retribusi daerah dalam pasal 140 menyatakan bahwa Objek Retribusi Perizinan

Tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada

orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan

atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan

f. Pendapatan Asli Daerah

Menurut Abdul Halim (2004:94), Pendapatan Asli Daerah (PAD) adalah

penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri

yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-

undangan yang berlaku. Sektor pendapatan daerah memegang peranan yang

sangat penting, karena melalui sektor ini dapat dilihat sejauh mana suatu daerah

dapat membiayai kegiatan pemerintah dan pembangunan daerah.

3. Metodologi Penelitian

Jenis penelitian dalam penelitian ini adalah kuantitatif. Penelitian kuantitatif

adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena

serta hubungan-hubungannya. Sumber data yang penulis gunakan dalam

penelitian ini adalah dengan menggunakan data sekunder. Adapun data sekunder

yang digunakana didalam penelitian ini adalah berupa laporan retribusi parkir

umum dan khusus, retribusi uji kelayakan kendaraan bermotor,

retribusi trayek dan pendapatan Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang selama 36 Bulan yaitu Periode Januari 2011-

Desember 2013. Prosedur pengumpulan data adalah dengan cara wawancara,

observasi dan studi kepustakaan. Metode analisis data yang dilakukan dalam

penelitian ini adalah dengan menggunakan alat bantu software statistik spss versi

20. Analisis data dilakukan dengan analisis regresi dengan terlebih dahulu

melakukan pengujian statistik deskriptif.

4. Hasil Penelitian

a. Uji Asumsi Klasik

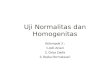

1) Uji Normalitas

a) Grafik P-Plot

Gambar 4.4.

Pengujian Normalitas (Normal Probabilty Plot)

Berdasarkan gambar pengujian normalitas (Normal Probabilty Plot) diatas

menunjukkan titik-titik plot berada dan mengikuti garis diagonal, sehingga dapat

disimpulkan variabel dalam penelitian ini yaitu retribusi parkir umum dan khusus,

retribusi uji kelayakan kendaraan bermotor dan retribusi trayek berdistribusi

normal dan layak untuk dilanjutkan ke uji regresi selanjutnya.

b) Grafik Histogram

Gambar 4.5.

Pengujian Normalitas (Grafik Histogram)

Sumber: Data penelitian diolah

Berdasarkan gambar histogram diatas menunjukkan bahwa data penelitian

yaitu retribusi parkir umum dan khusus, retribusi uji kelayakan kendaraan

bermotor dan retribusi trayek terdistribusi normal yang mana ditunjukkan dengan

grafik histogram tidak mengalami kemencengan baik kekiri maupun kekanan,

atau dengan kata lain grafik dalam keadaan seimbang, sehingga dapat disimpulkan

variabel dalam penelitian ini berdistribusi normal dan dapat dilanjutkan ke uji

regresi selanjutnya.

c) Kolmogorov Smirnov

Tabel 4.4.

Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36 Normal Parameters

a,b Mean ,0000000

Std. Deviation 11375,94904972 Most Extreme Differences Absolute ,083

Positive ,083 Negative -,077

Test Statistic ,083 Asymp. Sig. (2-tailed) ,200

c

Berdasarkan tabel diatas menunjukkan nilai Asymp Sig (2-tailed) untuk

variable retribusi parkir umum dan khusus, retribusi uji kelayakan kendaraan

bermotor dan retribusi trayek 0,200 > 0,05 dan hal ini menunjukkan data

berdistribusi normal. Dan dapat disimpulkan variabel dalam penelitian ini yaitu

retribusi parkir umum dan khusus, retribusi uji kelayakan kendaraan bermotor dan

retribusi trayek berdistribusi normal dan dapat dilanjutkan ke uji regresi

selanjutnya.

2) Uji Multikolonieritas

Tabel 4.5.

Hasil Uji Multikolonieritas

Coefficients

a

Model

Collinearity Statistics

Tolerance VIF

1 X1 ,808 1,238

X2 ,393 2,543

X3 ,395 2,533

a. Dependent Variable: Y

Sumber: Data penelitian diolah

Dari table diatas diketahui bahwa nilai tolerance semua variable independen

yaitu retribusi parkir umum dan khusus 0,808, retribusi uji kelayakan kendaraan

bermotor 0,393 dan retribusi trayek 0,395 > 0,10 sedangkan nilai VIF variable

independen yaitu retribusi parkir umum dan khusus 1,238, retribusi uji kelayakan

kendaraan bermotor 2,543 dan retribusi trayek 2,533 < 10. Dari hasil nilai

tolerance dan VIF tersebut dapat disimpulkan bahwa model regresi tidak terjadi

multikolonieritas.

3) Uji Autokorelasi

Tabel 4.6.

Hasil Uji Autokorelasi

Model Summary

b

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 ,716a ,513 ,197 11897,252 1,832

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber: Data penelitian diolah

Hasil uji autokorelasi diatas menunjukkan tidak adanya autokorelasi dengan

nilai hitung Durbin Watson sebesar 1.832 atau mendekati dan berada diangka 2.

4) Uji Heteroskedastisitas

Gambar 4.6.

Hasil uji Heteroskedastisitas (Scatterplot)

Sumber: Data penelitian diolah

Hasil uji heteroskedastisitas pada gambar diatas menunjukkan penyebaran titik-

titik data menyebar diatas dan dibawah angka nol pada sumbu Y. hal ini berarti

tidak terjadi Heteroskedastisitas pada model regresi dan layak digunakan dalam

penelitian.

b. Persamaan Regresi

Peramaan regresi linier yang diperoleh dari table diatas adalah sebagai berikut:

Y = 23.273,420 + 8.117X1 + 19.731X2 + 33.665X3+ e

Dimana:

Y = Pendapatan

X1 = Retribusi Parkir

X2 = Retribusi Uji Kelayakan Kendaraan Bermotor

X3 = Retribusi Trayek

e = Faktor lain diluar model

Dari model regresi Unstandardized Coefficients tersebut diatas dapat

dijelaskan sebagai berikut:

1) Nilai B Constant = 23.273,420

Nilai konstanta ini menunjukkan bahwa apabila tidak ada nilai variable bebas

yaitu retribusi parkir umum dan khusus, retribusi uji kelayakan kendaraan

bermotor dan retribusi trayek maka pendapatan akan tetap yang dilihat dari

nilai Y sebesar 23.273,420.

2) Nilai X1=8,117 = Retribusi Parkir

Koefisien regresi ini menunjukkan bahwa setiap perubahan retribusi parkir

sebesar 1 satuan, maka pendapatan akan meningkat sebesar 8,117 satuan

dengan asumsi variable lain dianggap tetap.

3) Nilai X2=19,731 = Retribusi Uji Kelayakan Kendaraan Bermotor

Koefisien regresi ini menunjukkan bahwa setiap perubahan retribusi uji

kelayakan kendaraan bermotor sebesar 1 satuan, maka pendapatan akan

meningkat sebesar 19,731 satuan dengan asumsi variable lain dianggap tetap.

4) Nilai X3=33,665 = Retribusi Trayek

Koefisien regresi ini menunjukkan bahwa setiap perubahan retribusi trayek

sebesar 1 satuan, maka pendapatan akan meningkat sebesar 33,665 satuan

dengan asumsi variable lain dianggap tetap.

c. Uji Hipotesis

1) Uji Parsial (Uji t)

Tabel 4.8.

Hasil Uji t

Coefficients

a

Model

Unstandardized Coefficients Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 23273,420 15637,608 1,488 ,146

X1 8,117 3,666 ,373 2,214 ,034

X2 19,731 7,773 ,613 2,538 ,016

X3 33,665 15,403 ,527 2,186 ,036

a. Dependent Variable: Y

Sumber: Data penelitian diolah

a) Pengaruh retribusi parkir (X1) terhadap pendapatan (Y)

Berdasarkan tabel diatas hasil pengujian secara parsial (uji t) antara retribusi

parkir umum dan khusus (X1) terhadap pendapatan (Y) dengan menggunakan

program statistik spss versi 20 hasil penelitian menunjukkan thitung sebesar 2.214 >

ttabel 2.0301 dengan nilai sig 0,034. Karena nilai sig 0,034 < 0,05 dapat

disimpulkan H1 diterima. Berdasarkan pengujian tersebut dapat disimpulkan

bahwa terdapat pengaruh yang signifikan antara retribusi parkir umum dan khusus

(X1) terhadap pendapatan (Y) pada Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang yang dibuktikan dengan nilai sig 0,034 < 0,05 dan

thitung sebesar 2.214 > ttabel 2.0301.

Dari hasil pengujian secara parsial diatas menunjukkan adanya pengaruh yang

kuat antara retribusi parkir umum dan khusus terhadap pendapatan. Dan melalui

table uji t diatas terlihat bahwa nilai koefisien korelasi (rx1y) sebesar 0,139. Atau

menunjukkan sekitar 13,9% variable pendapatan dapat dijelaskan oleh variable

retribusi parkir umum dan khusus. Atau dapat disimpulkan bahwa kontribusi

retribusi parkir umum dan khusus terhadap pendapatan pada Dinas Perhubungan

Komunikasi dan Informatika Tanjungpinang adalah sebesar 13,9% sisanya

dipengaruhi oleh variable lain yang tidak diteliti.

b) Pengaruh retribusi uji kelayakan kendaraan bermotor (X2) terhadap pendapatan

(Y)

Berdasarkan tabel diatas hasil pengujian secara parsial (uji t) antara retribusi uji

kelayakan kendaraan bermotor (X2) terhadap pendapatan (Y) dengan

menggunakan program statistik spss versi 20 hasil penelitian menunjukkan thitung

sebesar 2.538 > ttabel 2.0301 dengan nilai sig 0,016. Karena nilai sig 0,016 < 0,05

dapat disimpulkan H1 diterima. Berdasarkan pengujian tersebut dapat disimpulkan

bahwa terdapat pengaruh yang signifikan antara retribusi uji kelayakan kendaraan

bermotor (X2) terhadap pendapatan (Y) pada Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang yang dibuktikan dengan nilai sig 0,016 < 0,05 dan

thitung sebesar 2.538 > ttabel 2.0301.

Dari hasil pengujian secara parsial diatas menunjukkan adanya pengaruh yang

kuat antara retribusi uji kelayakan kendaraan bermotor terhadap pendapatan. Dan

melalui table uji t diatas terlihat bahwa nilai koefisien korelasi (rx1y) sebesar

0,375. Atau menunjukkan sekitar 37,5% variable pendapatan dapat dijelaskan

oleh variable retribusi uji kelayakan kendaraan bermotor. Atau dapat disimpulkan

bahwa kontribusi retribusi uji kelayakan kendaraan bermotor terhadap pendapatan

pada Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang adalah

sebesar 37,5% sisanya dipengaruhi oleh variable lain yang tidak diteliti.

c) Pengaruh retribusi trayek (X3) terhadap pendapatan (Y)

Berdasarkan tabel diatas hasil pengujian secara parsial (uji t) antara retribusi

trayek (X2) terhadap pendapatan (Y) dengan menggunakan program statistik spss

versi 20 hasil penelitian menunjukkan thitung sebesar 2.186 > ttabel 2.0301 dengan

nilai sig 0,036. Karena nilai sig 0,036 < 0,05 dapat disimpulkan H1 diterima.

Berdasarkan pengujian tersebut dapat disimpulkan bahwa terdapat pengaruh yang

signifikan antara retribusi trayek (X3) terhadap pendapatan (Y) pada Dinas

Perhubungan Komunikasi dan Informatika Tanjungpinang yang dibuktikan

dengan nilai sig 0,036 < 0,05 dan thitung sebesar 2.186 > ttabel 2.0301.

Dari hasil pengujian secara parsial diatas menunjukkan adanya pengaruh yang

kuat antara retribusi trayek terhadap pendapatan. Dan melalui table uji t diatas

terlihat bahwa nilai koefisien korelasi (rx1y) sebesar 0,278. Atau menunjukkan

sekitar 27,8% variable pendapatan dapat dijelaskan oleh variable retribusi trayek.

Atau dapat disimpulkan bahwa kontribusi retribusi trayek terhadap pendapatan

pada Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang adalah

sebesar 27,8% sisanya dipengaruhi oleh variable lain yang tidak diteliti.

2) Uji Regresi secara Simultan (Uji F)

Tabel 4.9.

Hasil Uji F

ANOVA

a

Model Sum of Squares df Mean Square F Sig.

1 Regression 1641321763,605 3 547107254,535 3,865 ,018b

Residual 4529427587,367 32 141544612,105 Total 6170749350,972 35

a. Dependent Variable: Y b. Predictors: (Constant), X3, X1, X2

Dari table diatas menunjukkan bahwa retribusi parkir umum dan khusus,

retribusi uji kelayakan kendaraan bermotor dan retribusi trayek mempunyai

pengaruh yang signifikan terhadap pendapatan, karena probabiliti signifikan lebih

kecil dari 0,05 yaitu 0,018 dan nilai Fhitung 3.865 > Ftabel 2,90 maka Ho ditolak dan

H1 diterima yang dapat disimpulkan bahwa retribusi parkir umum dan khusus,

retribusi uji kelayakan kendaraan bermotor dan retribusi trayek secara simultan

mempunyai pengaruh yang signifikan terhadap pendapatan pada Dinas

Perhubungan Komunikasi dan Informatika Tanjungpinang

3) Koefisien Determinasi (R2)

Tabel 4.10.

Hasil R Square

Model Summary

b

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 ,716a ,513 ,197 11897,252 1,832

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber: Data penelitian diolah

Berdasarkan table diatas menunjukkan nilai R Square sebesar 0,197 atau

menunjukkan sekitar 19,7% Variabel pendapatqn dapat dijelaskan oleh variable

retribusi parkir umum dan khusus, retribusi uji kelayakan kendaraan bermotor dan

retribusi trayek, atau dapat dikatakan bahwa kontribusi retribusi parkir umum dan

khusus, retribusi uji kelayakan kendaraan bermotor dan retribusi trayek terhadap

pendapatan pada Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang

adalah sebesar 19.7%. Sisanya dipengaruhi oleh variable lain yang tidak diteliti

dalam penelitian ini.

d. Pembahasan

1) Pengaruh retribusi parkir terhadap pendapatan

Hasil H1 dalam penelitian ini menunjukkan bahwa Retribusi parkir umum dan

khusus berpengaruh terhadap pendapatan Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang. Oleh karena itu H1 dalam penelitian ini dapat

diterima.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Ega

Marselina B (2013) menemukan bahwa Kontribusi pajak parkir terhadap

pendapatan asli daerah kota padang pada tahun 2005-2010 masuk dalam kategori

rendah sekali dan jauh dari efektif, maka dapat dikatakan pemerintah belum

maximal atau belum efektif dalam pengelolaan pemungutan pajak parkir, selain

itu dapat juga diartikan bahwa tidak ada peningkatan secara signifikan dalam hal

partisipasi masyarakat Kota Padang dalam hal pembayaran pajak parkir

2) Pengaruh retribusi uji kelayakan kendaraan bermotor terhadap

pendapatan

Hasil H2 dalam penelitian ini menunjukkan bahwa Retribusi uji kelayakan

kendaraan bermotor berpengaruh terhadap pendapatan Dinas Perhubungan

Komunikasi dan Informatika Tanjungpinang. Oleh karena itu H2 dalam penelitian

ini dapat diterima.

3) Pengaruh retribusi trayek terhadap pendapatan

Hasil H3 dalam penelitian ini menunjukkan bahwa Retribusi trayek

berpengaruh terhadap pendapatan Dinas Perhubungan Komunikasi dan

Informatika Tanjungpinang. Oleh karena itu H3 dalam penelitian ini dapat

diterima.

5. Hasil Penelitian

Kesimpulan

Berdasarkan uraian pembahasan yang telah diuraikan sebelumnya maka dapat

ditarik kesimpulan sebagai berikut:

1. Retribusi parker umum dan khusus berpengaruh terhadap pendapatan Dinas

Perhubungan Komunikasi dan Informatika Tanjungpinang karena hasil

penelitian menunjukkan thitung sebesar 2.214 > ttabel 2.0301 dengan nilai sig

0,034. Karena nilai sig 0,034 < 0,05.

2. Retribusi uji kelayakan kendaraan bermotor berpengaruh terhadap pendapatan

Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang karena hasil

penelitian menunjukkan thitung sebesar 2.538 > ttabel 2.0301 dengan nilai sig

0,016. Karena nilai sig 0,016 < 0,05

3. Retribusi trayek berpengaruh terhadap pendapatan Dinas Perhubungan

Komunikasi dan Informatika Tanjungpinang karena hasil penelitian

menunjukkan thitung sebesar 2.186 > ttabel 2.0301 dengan nilai sig 0,036. Karena

nilai sig 0,036 < 0,05

4. Retribusi parker umum dan khusus, retribusi uji kelayakan kendaraan bermotor

dan retribusi trayek berpengaruh terhadap pendapatan Dinas Perhubungan

Komunikasi dan Informatika Tanjungpinang karena hasil penelitian

menunjukkan probabiliti signifikan lebih kecil dari 0,05 yaitu 0,018 dan nilai

Fhitung 3.865 > Ftabel 2,90

Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka saran yang

ingin penulis berikan bagi Dinas Perhubungan Komunikasi dan Informatika

Tanjungpinang adalah dengan adanya pengaruh antara parkir, retribusi uji

kelayakan kendaraan bermotor dan retribusi trayek berpengaruh terhadap

pendapatan Dinas Perhubungan Komunikasi dan Informatika Tanjungpinang

menunjukkan sebaiknya Dinas Perhubungan Komunikasi dan Informatika

Tanjungpinang lebih meningkatkan fasilitas parkir bagi pengguna kendaraan baik

roda dua maupun roda empat. Disamping itu juga Dinas Perhubungan

Komunikasi dan Informatika Tanjungpinang lebih meningkatkan fasilitas

pengujian kendaraan bermotor bagi pengguna kendaraan bermotor karena dengan

begitu akan meningkatkan pendapatan retribusi pada Dinas Perhubungan

Komunikasi dan Informatika Tanjungpinang.

6. Daftar Pustaka

Adrian Sutedi. 2008. Good Corporate Governance. Jakarta. Sinar Grafika

Astrid Anandita Dyah Pratiwi. 2009. Pelaksanaan Pemungutan Retribusi Pasar

Dan Kontribusinya Dalam Meningkatkan Pendapatan Asli Daerah Di

Kabupaten Magetan (Studi Di Dinas Pendapatan Daerah Kabupaten

Magetan). Universitas Brawijaya.

Ega Marselina B. 2013. Analisis Kontribusi Pajak Parkir dan Retribusi Pasar

terhadap Pendapatan Hasil Daerah pada Pemerintah Kota Padang.

Universitas Negeri Padang.

Indra Bastian. 2004. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta. Erlangga.

Panca Kurniawan. 2006. Penagihan Pajak di Indonesia. Malang. Banyumedia.

Priyanto, duwi. 2010. Paham Analisa Statistik Data dengan SPSS. Yogyakarta.

Mediakom.

Rahardjo Adisasmita. 2011. Pengelolaan Pendapatan dan Anggaran Daerah.

Yogyakarta. Graha Ilmu.

Rahmayanti. 2013. Strategi Peningkatan Retribusi (Jasa) Pasar Niaga Daya Di

Kota Makassar. Universitas Hasanuddin.

Rumengan, Jemmy. 2010. Analisis Data Kuantitatif Dengan Aplikasi Pengolahan

Data SPSS. Bandung. Cipta Pustaka Media Perintis.

Siahaan, P, Marihot. 2005. Pajak Daerah dan Retribusi Daerah. Jakarta. Raja

Grafindo Persada.

Sunyoto, Danang. 2011. Analisis Regresi dan Uji Hipotesis. Cetakan Pertama.

Yogyakarta. CAPS.

Sugiyono. 2011. Metode Penelitian Pendidikan, Pendekatan Kuantitatif,

Kualitatif dan R&D. Bandung. Alfabeta.

Yeni Priatnasari. Pengaruh Retribusi Daerah Pada Dinas Perhubungan,

Komunikasi Dan Informatika (Dishubkominfo) Kota Tegal Terhadap

Pendapatan Asli Daerah (PAD) Kota Tegal.

Peraturan:

Peraturan Daerah Provinsi Kepulauan Riau Nomor 1 Tahun 2012 tentang

Retribusi Daerah.

Undang-undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

7. Lampiran

a. Data Penelitian

DATA PENELITIAN

N

Retribusi

Parkir

Retribusi Uji

Kelayakan

Kendaraan

Bermotor

Retribusi

Trayek Pendapatan

X1 X2 X3 Y

Jan-11 25,860,000 28,281,200 8,485,000 101,461,744

Feb-11 27,250,000 22,823,700 6,690,000 125,108,743

Mar-11 26,600,000 32,193,400 7,910,000 80,595,770

Apr-11 27,300,000 25,630,100 9,340,000 594,715,517

May-11 27,300,000 36,002,000 10,405,000 197,288,782

Jun-11 27,400,000 28,575,300 8,180,000 211,307,519

Jul-11 27,350,000 28,488,800 11,000,000 215,252,188

Aug-11 27,400,000 25,185,800 10,105,000 406,845,652

Sep-11 26,400,000 25,072,700 7,725,000 202,079,425

Oct-11 26,300,000 33,023,600 10,300,000 212,566,456

Nov-11 27,000,000 25,972,500 7,935,000 176,814,580

Dec-11 26,300,000 39,050,000 15,315,000 206,454,847

Jan-12 26,300,000 26,724,300 8,415,000 263,029,679

Feb-12 26,450,000 24,324,200 7,400,000 72,440,200

Mar-12 27,000,000 25,544,100 7,755,000 95,684,300

Apr-12 28,750,000 28,242,000 8,600,000 439,736,409

May-12 36,700,000 29,400,100 9,465,000 207,014,826

Jun-12 19,200,000 29,797,000 8,960,000 74,788,240

Jul-12 36,050,000 29,990,300 9,650,000 96,387,630

Aug-12 25,300,000 22,525,900 6,920,000 323,723,500

Sep-12 24,500,000 26,765,800 7,635,000 340,931,777

Oct-12 32,710,000 30,363,600 9,310,000 188,625,244

Nov-12 32,200,000 37,347,000 13,995,000 205,415,349

Dec-12 27,800,000 29,282,900 14,125,000 212,008,664

Jan-13 31,000,000 32,034,400 11,040,000 275,188,937

Feb-13 24,500,000 27,207,100 8,145,000 168,352,954

Mar-13 30,500,000 32,957,600 9,130,000 191,765,266

Apr-13 31,500,000 31,246,400 9,955,000 74,034,290

May-13 34,000,000 34,699,100 10,705,000 209,569,665

Jun-13 27,500,000 29,916,100 8,825,000 72,119,110

Jul-13 42,000,000 32,666,100 10,315,000 223,918,770

Aug-13 26,000,000 24,485,400 7,200,000 65,608,150

Sep-13 34,375,000 33,277,200 10,625,000 91,338,770

Oct-13 33,760,000 34,632,100 11,250,000 95,303,500

Nov-13 48,050,000 31,077,800 10,665,000 478,077,630

Dec-13 47,440,000 34,777,200 13,415,000 493,496,140

HASIL SPSS

Descriptive statistics

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 36 1920 4805 2989,03 610,368

X2 36 2253 3905 2971,08 412,565

X3 36 669 1532 963,86 207,785

Y 36 6561 59472 21358,53 13278,069

Valid N (listwise) 36

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b

Mean ,0000000

Std. Deviation 11375,9490497

2

Most Extreme Differences Absolute ,083

Positive ,083

Negative -,077

Test Statistic ,083

Asymp. Sig. (2-tailed) ,200c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Uji Multikolonieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 X1 ,808 1,238

X2 ,393 2,543

X3 ,395 2,533

a. Dependent Variable: Y

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,716a ,513 ,197 11897,252 1,832

a. Predictors: (Constant), X3, X1, X2

b. Dependent Variable: Y

Uji Heteroskedatisitas

Persamaan Regresi Unstandardized Coeffcients

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 23273,420 15637,608 1,488 ,146

X1 8,117 3,666 ,373 2,214 ,034

X2 19,731 7,773 ,613 2,538 ,016

X3 33,665 15,403 ,527 2,186 ,036

a. Dependent Variable: Y

Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 23273,420 15637,608 1,488 ,146

X1 8,117 3,666 ,373 2,214 ,034

X2 19,731 7,773 ,613 2,538 ,016

X3 33,665 15,403 ,527 2,186 ,036

a. Dependent Variable: Y

Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 1641321763,605 3 547107254,535 3,865 ,018b

Residual 4529427587,367 32 141544612,105

Total 6170749350,972 35

a. Dependent Variable: Y

b. Predictors: (Constant), X3, X1, X2

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,716a ,513 ,197 11897,252 1,832

a. Predictors: (Constant), X3, X1, X2

b. Dependent Variable: Y

Related Documents