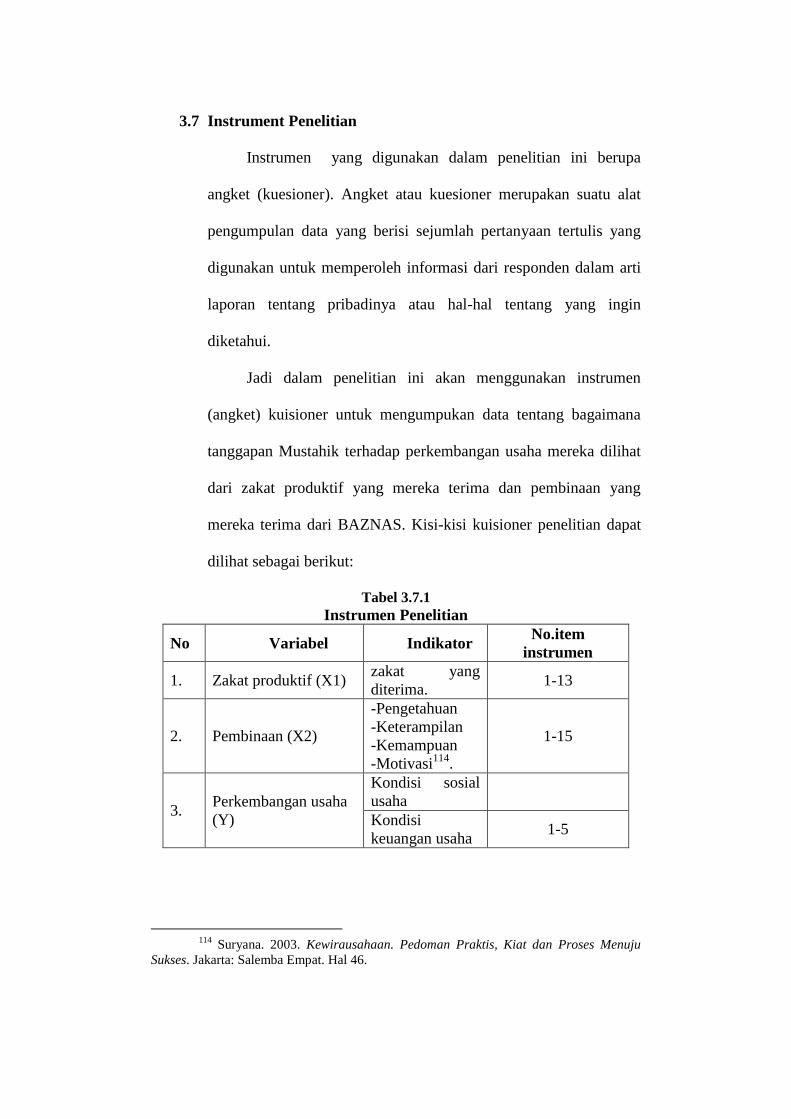

PENGARUH PENYALURAN ZAKAT PRODUKTIF DAN PEMBINAAN TERHADAP PERKEMBANGAN USAHA (Studi terhadap Mustahik Program Agam Makmur) TESIS Diajukan untuk memenuhi syarat guna meraih gelar Magister Ekonomi pada Program Studi Pasca Sarjana (S2) Ekonomi Syariah di Institut Agama Islam Negeri (IAIN) Bukitinggi Oleh Putri Nilam Sari NIM/ BP. 30116006/ 2016 PROGRAM STUDI PASCA SARJANA (S2) EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH PENYALURAN ZAKAT PRODUKTIF DAN

PEMBINAAN TERHADAP PERKEMBANGAN USAHA

(Studi terhadap Mustahik Program Agam Makmur)

TESIS Diajukan untuk memenuhi syarat guna meraih gelar

Magister Ekonomi pada Program Studi Pasca Sarjana (S2)

Ekonomi Syariah di Institut Agama Islam Negeri (IAIN) Bukitinggi

Oleh

Putri Nilam Sari

NIM/ BP. 30116006/ 2016

PROGRAM STUDI PASCA SARJANA (S2)

EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

BUKITTINGGI

2019

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Meningkatkan pembangunan dan pertumbuhan ekonomi

merupakan tujuan negara Indonesia sebagai upaya dalam rangka

mencapai Indonesia maju. Pembangunan adalah suatu kegiatan

berkelanjutan menuju kemajuan perekonomian, dimana pembangunan

akan menjadi salah satu ukuran dalam peningkatan perekonomian

suatu negara. Ukuran ini dapat dilihat melalui pembangunan Sumber

Daya Alam, Sumber Daya Manusia, Teknologi, dan Modal1.

Sedangkan pertumbuhan ekonomi adalah proses yang melibatkan

seluruh penduduk Indonesia dalam rangka mencapai kesejahteraan

yang diukur melalui pendapatan per kapita penduduk dalam jangka

waktu tertentu2. Antara pembangunan ekonomi dan pertumbuhan

ekonomi adalah dua hal yang saling berkaitan karena pembangunan

ekonomi merupakan suatu usaha untuk dapat mengembangkan

kegiatan ekonomi sehingga mampu mempercepat pertumbuhan

ekonomi.

15 tahun terakhir pembangunan dan pertumbuhan ekonomi

mengalami penguatan, namum secara hasil, penguatan

perekonomian Indonesia ini baru dinikmati oleh kalangan elit atau

masyarakat terkaya. Kondisi ini disebabkan karena pembangunan

1 A.Erani Yustika, Ekonomi Pembangunan dalam Konsep, (Jakarta: Jendela Ilmu

Indie,2002),h. 49 2 Sadono, Sukirno, Ekonomi Pembangunan, (Jakarta: Kencana, 1985), h. 13

yang belum merata diseluruh wilayah dan pendapatan penduduk

Indonesia yang masih dalam ukuran ketimpangan3. Usaha-usaha

mencapai kesetaraan pendapatan untuk merealisasikan rencana

pembangunan jangka menengah pemerintah dalam menurunkan

tingkat ketimpangan pendapatan penduduk dari 41 menjadi 36 pada

tahun 2019 dirasa belum maksimal4. Belum maksimalnya usaha-

usaha tersebut menurut survei persepsi masyarakat mengenai

kesetaraan pendapatan pada tahun 2014 oleh Word Bank karena

penekanan pembangunan dan pertumbuhan ekonomi Indonesia

masih pada level ekonomi makro sedangkan pada level ekonomi

mikro masih terabaikan. Sedangkan kegiatan ekonomi pada level

mikrolah yang mendominasi perekonomian di Indonesia.

Sektor usaha mikro atau kecil seperti usaha rumah tangga

memiliki peran strategis secara ekonomi. Fungsi sektor usaha

rumah tangga sangat penting dalam membangkitkan ekonomi

kerakyatan. Usaha rumah tangga tergolong jenis usaha yang relatif

sederhana, tingkat modal rendah, dan cenderung berorientasi pada

pasar lokal. Selama ini sudah banyak strategi untuk

memberdayakan usaha skala kecil ini antara lain dilakukan melalui

peningkatan produktivitas usahanya, namun demikian strategi

3 Word Bank Gruop, Meluasnya Ketimpangan di Indonesia, Diakses dari

http://www.worldbank.org/in/news/feature/2015/12/08/indonesia-rising-divide, pada

tanggal 12 Januari 2018 pukul 10.00 WIB. 4Word Bank Gruop, Meluasnya Ketimpangan di Indonesia, Diakses dari

http://www.worldbank.org/in/news/feature/2015/12/08/indonesia-rising-divide, pada

tanggal 12 Januari 2018 pukul 10.00 WIB.

pemberdayaan usaha kecil ini umumnya sering kali tidak berhasil

antara lain disebabkan karena5:

a. Kurang kesadaran dan motivasi dari pelaku usaha sendiri untuk

mengembangkan usaha lebih profesional. Mereka sudah merasa

cukup jika produknya terjual.

b. Kurang inovasi dalam manajemen usaha baik di bidang

pemasaran, produksi maupun strategi penjualan.

c. Terbatasnya waktu untuk terjun secara total dalam usaha

sehingga mereka tidak punya waktu untuk kegiatan pelatihan

usaha.

d. Akses kepada pendanaan dan permodalan rendah.

e. Kelompok usaha tidak solid ataupun usaha tidak tergabung

dalam kelompok, dimana usaha rumah tangga cenderung

bergerak sendiri-sendiri sehingga tidak ada imbas hasil dari

pemberdayaan dan tidak ada proses pembelajaran bersama

menuju kearah yang lebih baik.

Selain permasalahan tersebut, belum adanya pembinaan

yang terintegrasi baik dari sisi permodalan, manajerial, maupun

pengembangan sumber daya manusia, sehingga diperlukan

pembinaan terhadap pelaku usaha dan usaha itu sendiri6. Oleh

karena itu perlu metode dan alat yang bisa memberdayakan

5 Ida, Susi Dewanti, 2010, “Pemberdayaan Usaha Kecil Mikro: Permasalahan

dan solusinya”, Jurnal Administrasi dan Bisnis, Volume 6. No. 2 Januari 2010)h.1 6 I Ida, Susi Dewanti, .... h.3

masyarakat pelaku usaha kecil, salah satu alat tersebut adalah

zakat7.

Pengertian zakat dari segi bahasa adalah sesuatu yang bisa

bertambah, bernilai suci, dapat tumbuh, dan memberi serta

membawa keberkahan. Zakat dalam Syara’ berarti sebagian tertentu

dari harta yang dimiliki yang telah Allah wajibkan untuk diberikan

kepada Mustahik zakat yaitu orang-orang yang diatur dalam Islam

berhak menerima zakat8.

Seiring dengan perkembangan ekonomi maka sumber-

sumber penghasilan masyarakatpun ikut berkembang. Dari

perkembangan sumber penghasilan masyarakat ini terutama

masyarakat muslim berdampak pada peningkatan jumlah Muzakki

yang memiliki kewajiban dalam membayarkan zakatnya. Terjadinya

peningkatan jumlah penerimaan zakat tentu akan berdampak pula

pada peningkatan penyaluran dana zakat kepada kelompok Mustahik

zakat.

Pada kondisi umumnya, zakat yang selama ini diberikan

kepada Mustahik adalah zakat yang bersifat konsumtif sebagai

bentuk bantuan untuk memenuhi kebutuhan sehari-hari. Zakat

konsumtif ini cenderung untk dihabiskan dalam jangka pendek

sehingga setelah habis, untuk jangka panjang Mustahik kembali

tidak memiliki pegangan hidup. Kondisi ini akan terus terjadi jika

7. Saifudin Zuhri, Zakat Kontekstual, (Semarang:CV.Bima Sejati,2000),h. 81

8 Ahmad, Sarwat, Fiqih Zakat Kontemporer, (Surabaya: Jendela Ilmu, 2000), h. 7

tidak ada perbaikan dalam penyaluran zakat. Mustahik akan selalu

merasa memperoleh bantuan hidup tanpa berfikir untuk merubah

kondisi penghidupan mereka. Kemudian para ulama kontemporer

mengemukakan bahwa dari sejarah masa Rasulullah SAW zakat

yang diberikan kepada Mustahik tidak hanya untuk zakat

pemenuhan konsumtif Mustahik itu saja akan tetapi penyaluran

zakat juga dapat bersifat produktif yaitu zakat dapat diberikan

dalam bentuk penyaluran modal untuk memulai usaha atau

mengembangkan usaha, supaya zakat yang diberikan ada nilai

manfaat berkelanjutan. Diharapkan perputaran harta Muzakki

melalui penyaluran zakat produktif akan ikut andil dalam

membangun berbagai aktivitas ekonomi dalam suatu masyarakat

sehingga dapat mengembangkan harta zakat tersebut untuk berbagai

hasil usaha, keterampilan, atau usaha kecil dan pada akhirnya

membantu peningkatan pendapatan masyarakat9.

Hal ini juga merujuk kepada Fatwa Majelis Ulama Indonesia

tentang Mentasharufkan Dana Zakat untuk Kegiatan Produktif

dimana Komisi Fatwa Majelis Ulama Indonesia memutuskan zakat

bisa diberikan dalam bentuk zakat produktif10

.

9Pusat Pengkajian dan Pengembangan Ekonomi Islam, Ekonomi Islam, (Jakarta:

PT. Raja Grafindo Persada, 2008). 10

Fatwa MUI, Mentasharufkan Dana Zakat untuk Kegiatan Produktif, 1982,

Lembaran. 9-15

Bagi Muzakki zakat merupakan rukun Islam yang wajib

ditunaikan oleh golongan Muzakki dalam rangka menghindari

Muzakki dari sifat kikir dan tamak. Zakat menggambarkan

hubungan yang vertikal dengan Allah SWT karena semua yang ada

didunia dan dimiliki semata-mata adalah dari Allah SWT.

Sedangkan untuk Mustahik zakat dapat membantu mereka dalam

mengatasi kesulitan-kesulitan terutama kesulitan ekonomi. Zakat

diharapkan dapat membantu menyelesaikan permasalahan ekonomi

di Indonesia terutama dalam hal ketimpangan ekonomi masyarakat.

Pada dasarnya zakat tidak hanya menyantuni orang miskin secara

konsumtif, tetapi mempunyai tujuan yang lebih produktif yang dapat

mendongkrak perekonomian lebih baik lagi11

. Karena dalam

pemberdayaannya, zakat yang diterima oleh Mustahik dapat dapat

berkembang secara konkret dengan menjadikan zakat yang

disalurkan dan diterima menjadi modal untuk diusahakan,

diperdagangkan, dan sejenisnya12

.

Zakat dapat dioptimalkan dalam hal pemberdayaannya dan

dijadikan instrumen yang diajarkan Islam untuk mengurangi

ketimpangan perekonomian masyarakat atau bahkan bisa membuat

pemerataan pendapatan. Jika dilihat dari sisi ekonomi, zakat

merupakan suatu tindakan penyerahan harta kekayaan dari golongan

11

Hafidhuddin, Zakat dalam Perekonomian Modern. (Jakarta: Gema Insani,

2002), h 19. 12

Yusuf, Achmad Qardawy, Hukum Zakat, (Jakarta: PT. Pustaka Litera

Antarnusa,1998), h 45-49.

kaya kepada golongan miskin, dalam kondisi ini terjadi distribusi

kekayaan dan distribusi sumber-sumber ekonomi lainnya. Dengan

demikian melalui pendekatan ekonomi, zakat bisa berkembang

menjadi konsep kemasyarakatan atau bermuamalah dalam

melaksanakan kehidupan bermasyarakat13

.

Zakat membangun ekonomi melalui pertumbuhan ekonomi

masyarakat dalam bentuk peningkatan pendapatan bagi yang

menerimanya (Income Economic Growth With Equity). Zakat dari

Muzakki dan diterima oleh Mustahik mampu membangun struktur

ekonomi secara bersama-sama sehingga menciptakan Muzakki baru

dari Mustahik yang menggunakan zakat produktif14

.

Zakat produktif adalah dana zakat yang dapat digunakan

sebagai modal atau dana berputar (Revolving Fund) dalam usaha

produktif, sehingga usaha yang dijalankan dalam sektor ekonomi

rakyat kecil dapat terjamin untuk membantu permodalan usaha

mereka15

. Usaha produktif yang dapat menerima zakat produktif

adalah usaha milik orang perorangan dan/ atau kelompok usaha

berskala kecil, bersifat tradisional dan informal, serta usaha

13

Ahmad Nashiruddin Savid, Efektifitas Zakat Produktif dalam Pemberdayaan

Ekonomi Mustahik, FALAH: Jurnal Ekonomi Syariah, Vol. 2, No. 1, Februari 2017 14

Nasrullah, Regulasi Zakat dan Penerapan Zakat Produktif Sebagai Penunjang

Pemberdayaan Masyarakat. Jurnal Ekonomi. Vol. 9, No. 1, Juni 2015. Hal 9. 15

Suroso, Zadjuli, Berbagai Aspek Ekonomi Islam, (Yogyakarta: PT Tiara

Wacana,1992) Yogya bekerjasama dengan P3EI UII Yogyakarta. h. 9.

mengalami keterbatasan modal individu dan usaha yang terbatas

dalam perolehan modal tambahan16

.

Imam Syafi’i dan ulama lainnya menyatakan bahwa jika

Mustahik zakat sudah mampu memenuhi kebutuhan konsumsinya

dan memiliki kemampuan untuk berusaha, selayaknya ia diberi

modal usaha yang memungkinkannya membangun sebuah usaha

yang memberikan pendapatan dan keuntungan maka dengan hal

tersebut Mustahik dapat memenuhi kebutuhan pokoknya. Selain itu

Mustahik yang memiliki keterampilan tertentu, kepadanya bisa

diberikan peralatan produksi yang sesuai dengan pekerjaannya,

sehingga Mustahik tersebut memiliki penghasilan dari

pekerjaannya17

.

Kegiatan usaha produktif seperti yang dijelaskan di atas,

tentunya akan memberikan dampak perubahan kepada Mustahik.

Dimana akan terjadi penambahan modal usaha bagi Mustahik

produktif, penambahan modal usaha akan meningkatkan produksi

Mustahik produktif, dan akan berdampak pula pada perkembangan

usaha produktif, Hal ini akan memberikan imbas untuk pemerataan

pendapatan dalam masyarakat. Hal ini dapat pula dijelaskan bahwa

penambahan modal yang masuk ke suatu usaha akan menambah

produksi suatu barang dan ini sangat penting dan yang mendasar

16

Zulkarnain,Kewirausahaan Strategi Pemberdayaan Usaha Kecil Menengah dan

Penduduk Miskin, (Jakarta: Adi Cita, 2006). h. 69. 17

Hafidhuddin, Zakat dalam Perekonomian Modern, (Jakarta: Gema Insani,

2002), h 29.

karena akan berdampak pada permintaan. Hal inilah yang

menyebabkan terus-menerusnya produktivitas usaha18

. Zakat sebagai

salah satu tambahan pemasukan baru sebagai modal usaha bagi

pelaku usaha.

Hasil penelitian terkait zakat produktif Mila Sartika (2008)

menyimpulkan adanya pengaruh yang positif antara zakat produktif

yang disalurkan terhadap pemberdayaan usaha Mustahik penerima

zakat produktif.

Mengurangi ketimpangan ekonomi di dalam masyarakat

hingga kebatas yang seminimal mungkin menjadi salah satu tujuan

zakat. Secara sosial ekonomi masyarakat, zakat merupakan soko

guru konsep Islam tentang keadilan sosial. Islam telah menetapkan

lembaga zakat. Selain itu mengutip konsep yang dijelaskan oleh Dr.

Dalton dalam buku Principle of Public Finance yang menyatakan

bahwa perbaikan kualitas kesejateraan ekonomi masyarakat melalui

perbaikan dalam distribusi kekayaan dan penigkatan produksi. Hal

ini bisa dilakukan melalui lembaga zakat dan penerima zakat19

.

Potensi pengumpulan zakat yang besar dalam

pemanfaatannya oleh para Mustahik menemui berbagai persoalan,

salah satunya adalah zakat yang didistribusikan untuk modal usaha

dan kemudian diterima oleh Mustahik untuk kegiatan produktif

18

Al-Ba’ly, A. A.-H, Ekonomi Zakat Sebuah Kajian Moneter dan Keuangan

Syariah, (Jakarta: PT. Raja Grafindo Persada, 2006) h. 43-46. 19

Harafah.L.M, Zakat sebagai Alternatif Pemberdayaan Ekonomi Ummat. Jurnal

AL’Adl. Vol. 3 No.2 Juli 2010. Hal. 11.

menjalankan usaha, belum memperlihatkan hasil yang diharapkan

terhadap Mustahik maupun terhadap usaha yang dijalankan

Mustahik melalui zakat produktif.

Penelitian yang dilakukan oleh Muhammad Farid (2012)

dengan hasil penelitian yang menyimpulkan bahwa penyaluran zakat

produktif tidak berpengaruh positif terhadap perkembangan usaha

Mustahik. Hal ini disebabkan karena tidak harmonisnya faktor

pembinaan dan penyaluran modal usaha produktif itu sendiri20

.

Kemudian penelitian oleh Hesi Eka Puteri dan Rahmi (2013)

menyimpulkan bahwa kecilnya efek Multiplier yang dihasilkan dari

penyaluran zakat produktif terhadap pengembangan usaha mikro

salah satu penyebabnya adalah gagalnya pembinaan yang dilakukan

oleh PKPU kepada penerima zakat produktif.21

.

Berdasarkan hal tesebut maka diperlukan evaluasi terhadap

pembinaan kepada Mustahik penerima dana zakat produktif. Jika

modal usaha adalah faktor internal dalam mengembangkan usaha

maka pembinaan adalah faktor eksternal penentu keberhasilan suatu

usaha. Perkembangan usaha akan tercapai jika adanya kesesuaian

antara faktor internal dengan faktor eksternal melalui penerapan cara

yang tepat22

.

20

M. Farid, Analisis Dampak Penyaluran Zakat Produktif terhadap Keuntungan

Usaha, Jurnal Bisnis Manajemen, (Vol. 2 No 5 Agustus 2012) Hal 1-18. 21

Puteri, Hesi Eka& Rahmi., Efek Multiplier Zakat terhadap Pengembangan

Usaha Mikro. Islam dan Realitas Sosial, Vol. 6, No. 1, Januari-Juni 2013. 22

Said, Zainal Abidin, Kebijakan Publik. Jakarta: (Yayasan Pancur Siwah,2004).

Hal. 34.

Pembinaan adalah kegiatan mendidik dan mengarahkan

orang lain agar memiliki pegangan dan arah untuk menuju yang

lebih baik. Dalam pembinaan terdapat pendampingan yang diberikan

kepada orang atau badan tertentu dalam menjalankan kegiatannya

tidak terkecuali pembinaan dalam menjalankan usaha sehingga

kegiatan usaha tersebut dapat berjalan dengan baik23

. Kelemahan

utama pelaku usaha adalah sesungguhnya tidak semata-mata pada

kurangnya permodalan, tetapi lebih pada sikap mental dan kesiapan

menjalankan usaha24

. Untuk itu melalui zakat produktif pada tahap

awal dimulai dengan mendidik Mustahik. Karena tidak mungkin

perubahan kondisi hidup dan penghidupan dapat berubah tanpa

dimulai dari perubahan mental Mustahik itu sendiri dan dapat

memberdayakan Mustahik sampai pada pengembangan usaha. Inilah

yang disebut peran pembinaan.

Dalam kegiatan penyaluran zakat produktif kepada Mustahik

perlu memperhatikan bahwa zakat yang didistribusikan hendaknya

memiliki potensi pengembangan usaha walaupun zakat tersebut

tergolong dana Qardhul Hasan yang tidak perlu dikembalikan oleh

Mustahik. Dana zakat yang diberikan kepada Mustahik sebagai

modal usaha perlu menjadi perhatian dalam pengelolaan penyaluran

23

Hafidhuddin, Didin, Zakat dalam Perekonomian Modern. Jakarta : Gema Insani.

Hal. 86. 24

Muhammad dan Ridwan Mas’ud. 2005. Zakat dan Kemiskinan Instrumen

Pemberdayaan Ekonomi Umat. (Yogyakarta: UII Press,2002), Hal. 127.

zakat. Dengan adanya pembinaan artinya memberi kesempatan bagi

Mustahik untuk menjadi Muzakki.

Permasalahan yang perlu dicermati oleh lembaga penyalur

zakat adalah bagaimana pihak yang membuat perencanaan dan

pengkoordinasian penyaluran zakat bagi para Mustahik yang

memiliki usaha produktif, juga memberikan pembinaan kepada

Mustahik, sehingga Mustahik memiliki harapan untuk juga menjadi

Muzakki baru masa yang akan datang25

.

Di Indonesia penghimpunan zakat mengalami perkembangan

karena sudah mulai tingginya kesadaran masyarakat muslim

Indonesia yang tergolong sebagai Muzakki. Selain itu untuk

menghimpun zakat dari masyarakat sudah ada lembaga dan program

yang mendukung penerimaan zakat yaitunya Badan Amil Zakat

(BAZ). Selain BAZ Pusat, di tingkat Provinsi, di tingkat Kabupaten/

Kota juga terdapat LAZ sehingga memberikan kemudahan

masyarakat untuk menyalurkan zakat mereka kepada yang berhak

menerima zakat. Potensi dana yang dihimpun oleh BAZ dan LAZ di

Indonesia baik ditingkat pusat, propinsi, maupun ditingkat Kab/

Kota dan LAZ cukup besar. Hal ini dapat dilihat dari data yang

disajikan oleh Statistik Zakat Nasional berikut26

:

25

Syafii. Inu. Filsafat Pemerintahan, Mencari Bentuk Good Governance yang

Sebanarnya Secara Universal. Jakarta: (PT Perco,2001). Hal. 47-56 26

BAZNAS, Statistik Zakat Nasional, (Jakarta: Bagian SIM dan Pelaporan) h. 3

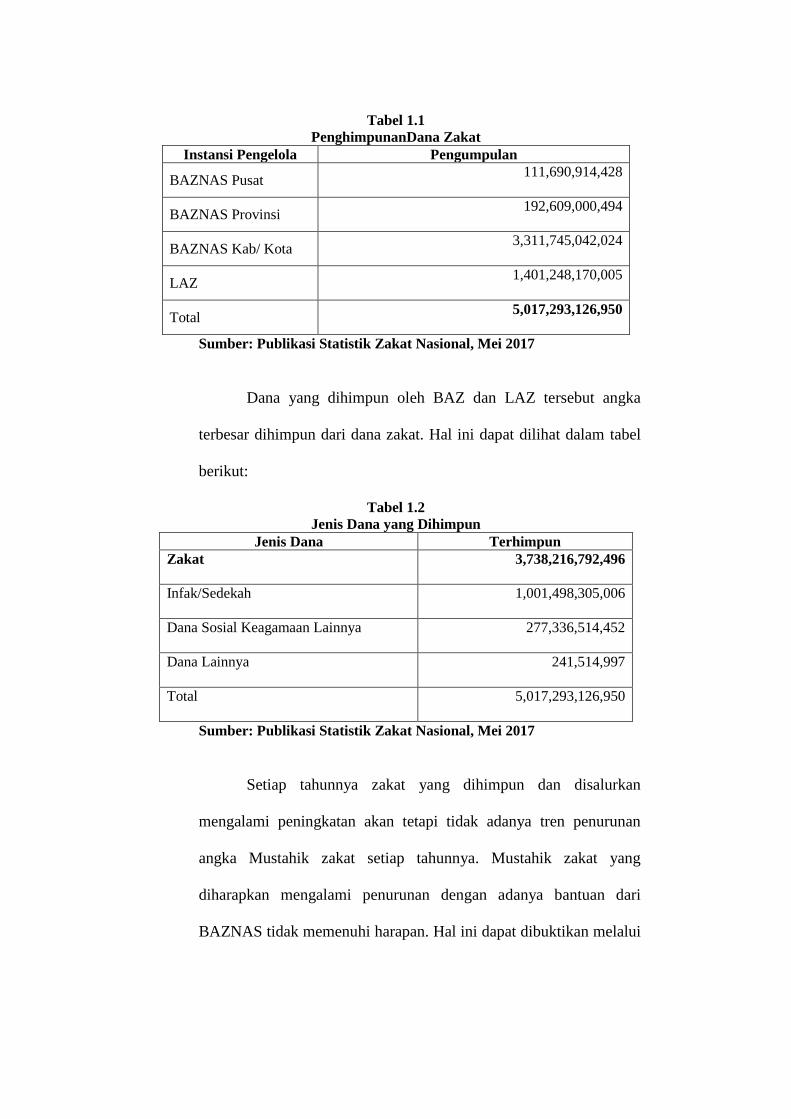

Tabel 1.1

PenghimpunanDana Zakat Instansi Pengelola Pengumpulan

BAZNAS Pusat 111,690,914,428

BAZNAS Provinsi 192,609,000,494

BAZNAS Kab/ Kota 3,311,745,042,024

LAZ 1,401,248,170,005

Total 5,017,293,126,950

Sumber: Publikasi Statistik Zakat Nasional, Mei 2017

Dana yang dihimpun oleh BAZ dan LAZ tersebut angka

terbesar dihimpun dari dana zakat. Hal ini dapat dilihat dalam tabel

berikut:

Tabel 1.2

Jenis Dana yang Dihimpun

Jenis Dana Terhimpun

Zakat

3,738,216,792,496

Infak/Sedekah

1,001,498,305,006

Dana Sosial Keagamaan Lainnya

277,336,514,452

Dana Lainnya

241,514,997

Total 5,017,293,126,950

Sumber: Publikasi Statistik Zakat Nasional, Mei 2017

Setiap tahunnya zakat yang dihimpun dan disalurkan

mengalami peningkatan akan tetapi tidak adanya tren penurunan

angka Mustahik zakat setiap tahunnya. Mustahik zakat yang

diharapkan mengalami penurunan dengan adanya bantuan dari

BAZNAS tidak memenuhi harapan. Hal ini dapat dibuktikan melalui

data statistik BAZNAS dimana pada tahun 2016 penyaluran zakat

untuk kegiatan ekonomi masyarakat pada wilayah kabupaten/ kota

sebesar 18,30% dan pada 2017 naik menjadi 20,33%. Hal ini

menandakan bahwa belum adanya perbaikan ekonomi bagi

Mustahik27.

Kewenangan kabupaten dan kota menjadi lebih besar sejak

dikeluarkannya UU Nomor 22 tahun 1999 tentang pemerintah

daerah, UU Nomor 32 tahun 2004, dan UU Nomor 23 tahun 2014.

Dengan adanya UU ini diharapkan daerah mampu ikut berpartisipasi

dalam membuat dan menjalankan perencanaan yang berhubungan

dengan pertumbuhan dan pembangunan ekonomi daerah termasuk

didalamnya ikut dalam hal meningkatkan kesejahteraan masyarakat

masing-masing daerah.

Pemberlakuan UU ini merupakan sebuah tantangan, dimana

daerah lebih dituntut untuk mengembangkan kreatifitas lokal untuk

mewujudkan masyarakat mandiri sosial dan ekonomi, untuk

mencapai hal ini maka daerah harus melibatkan seluruh Stakeholder

sebagai langkah awal dan salah satu Stakeholder yang bisa

dilibatkan adalah lembaga Amil Zakat. Dengan adanya UU otonomi

daerah ini akan membantu lembaga Amil Zakat yang bergerak

terpusat untuk mendesentralisasikan segala kegiatan lembaga kepada

Amil di daerah kabupaten dan kota, oleh karena itu kabupaten Agam

27

BAZNAS, ......, SIMBA

menjadi salah satu kabupaten yang ikut dalam mewujudkan tujuan

nasional negara yaitunya menghapuskan kesenjangan sosial dan

ekonomi28

.

Kesenjangan sosial dan ekonomi merupakan masalah bagi

seluruh daerah di Indonesia termasuk di kabupaten Agam. Dimana

kabupaten Agam adalah salah satu daerah yang padat penduduk

dengan sumber daya melimpah akan tetapi belum dimanfaatkan

secara maksimal. Pemerintah kabupaten Agam memandang perlu

adanya program untuk mengatasi dan mengurangi kesenjangan

sosial dan ekonomi ini. Diperlukannya kebijakan yang spesifik untuk

menyentuh masyarakat ekonomi rentan miskin yang bersifat

kebijakan mikro, karena kebijakan makro pemerintah selama ini

hanya bisa dirasakan bagi masyarakat ekonomi menengah ke atas.

Melalui Rencana Pembangunan Jangka Panjang Daerah kabupaten

Agam tahun 2005-2025 dalam mewujudkan visi misi jangka panjang

daerah kabupaten Agam melibatkan Badan Amil Zakat kabupaten

Agam untuk memberikan kontribusi dalam meningkatkan

pertumbuhan ekonomi masyarakat dengan salah satu program

andalannya adalah program Agam makmur yang direalisasikan oleh

BAZ kabupaten Agam.

28

Singgalang, Berita Utama Daerah “ Aristo Munandar dalam Kepemimpinan

Agam” di akses 25 Juni 2016 jam 21.00, http//www.Kumpulan Koran.com

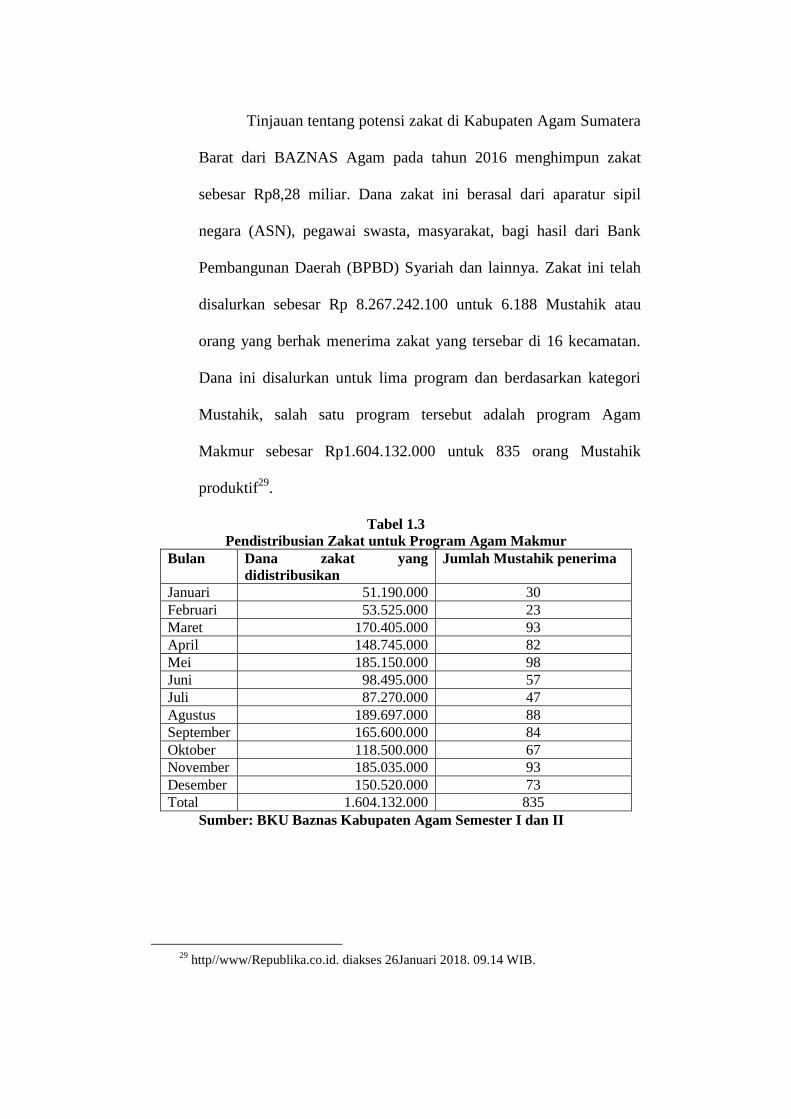

Tinjauan tentang potensi zakat di Kabupaten Agam Sumatera

Barat dari BAZNAS Agam pada tahun 2016 menghimpun zakat

sebesar Rp8,28 miliar. Dana zakat ini berasal dari aparatur sipil

negara (ASN), pegawai swasta, masyarakat, bagi hasil dari Bank

Pembangunan Daerah (BPBD) Syariah dan lainnya. Zakat ini telah

disalurkan sebesar Rp 8.267.242.100 untuk 6.188 Mustahik atau

orang yang berhak menerima zakat yang tersebar di 16 kecamatan.

Dana ini disalurkan untuk lima program dan berdasarkan kategori

Mustahik, salah satu program tersebut adalah program Agam

Makmur sebesar Rp1.604.132.000 untuk 835 orang Mustahik

produktif29

.

Tabel 1.3

Pendistribusian Zakat untuk Program Agam Makmur

Bulan Dana zakat yang

didistribusikan

Jumlah Mustahik penerima

Januari 51.190.000 30

Februari 53.525.000 23

Maret 170.405.000 93

April 148.745.000 82

Mei 185.150.000 98

Juni 98.495.000 57

Juli 87.270.000 47

Agustus 189.697.000 88

September 165.600.000 84

Oktober 118.500.000 67

November 185.035.000 93

Desember 150.520.000 73

Total 1.604.132.000 835

Sumber: BKU Baznas Kabupaten Agam Semester I dan II

29

http//www/Republika.co.id. diakses 26Januari 2018. 09.14 WIB.

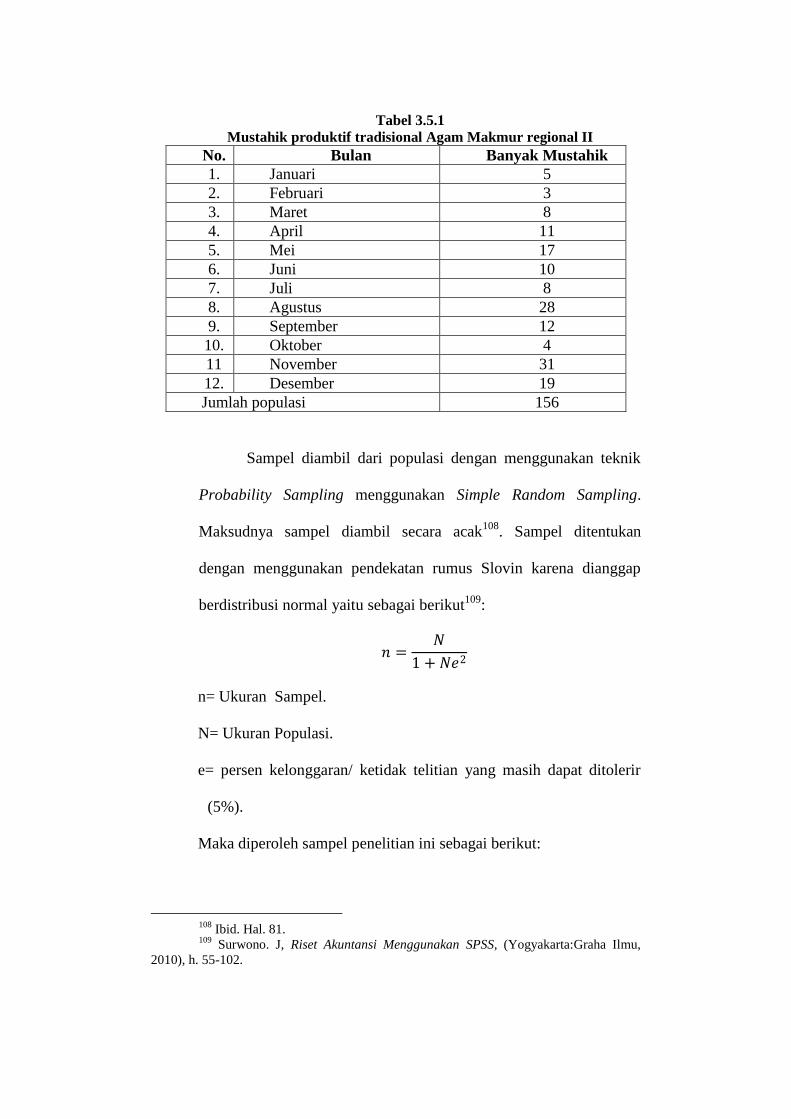

Dari 835 Mustahik produktif sebanyak 679 Mustahik adalah

penerima zakat produktif kreatif dan 156 Mustahik adalah penerima

zakat produktif tradisional. 679 Mustahik penerima zakat produktif

kreatif adalah Mustahik yang dibentuk dalam kelompok-kelompok

usaha, Mustahik yang diberikan bantuan dalam jumlah besar karena

digunakan untuk membangun tempat usaha, dan Mustahik

diharuskan menggulirkan dana yang diberikan oleh BAZ dari satu

kelompok kepada kelompok lain. Sehingga Mustahik produktif

kreatif ini lebih bertanggung jawab dalam memanfaatkan bantuan

dari BAZ karena pembinaan dilakukan oleh pihak dari Amil Zakat

sendiri dan dari pihak swasta. Mustahik produktif kreatif ini oleh

BAZ kabupaten Agam direalisasikan di regional I wilayah Agam

barat. Berbeda dengan Mustahik produktif tradisional, dimana

Mustahik adalah orang perorang mandiri, Mustahik yang diberikan

bantuan dalam jumlah kecil dan digunakan untuk usaha produktif,

dan Mustahik tidak diwajibkan mengembalikan ataupun

mennggulirkan bantuan itu kembali kepada pihak lain, sehingga

dalam hal ini Mustahik produktif tradisional harus diberikan

pembinaan dari BAZ agar bantuan yang diberikan tepat sasaran

karena dana yang disalurkan bersifat Qardhul Hasan yang

menyebabkab Mustahik lepas tanggung jawab terhadap pemanfaatan

dana yang mereka terima. Mustahik produktif tradisional ini oleh

BAZ kabupaten Agam direalisasikan di regional II wilayah Agam

timur. Penyaluran zakat produktif tradisional ini dan kegiatan

pembinaaanya kepada Mustahik belum ada evaluasi terhadap

dampak yang dirasakan oleh Mustahik.

Berangkat dari paparan di atas, dengan melihat besarnya

angka zakat yang sudah dihimpun dan kemudian disalurkan maka

peneliti mencoba melakukan analisis lebih lanjut tentang pengaruh

zakat produktif tradisional dan pembinaan terhadap perkembangan

usaha. Maka penulis tertarik untuk melakukan penelitian yang

berjudul “Pengaruh Penyaluran Zakat Produktif dan Pembinaan

terhadap Perkembangan Usaha”(Studi terhadap Mustahik

Program Agam Makmur).

1.2. Identifikasi Masalah

Di dalam penelitian ini, peneliti merumuskan masalah yaitu

potensi pengumpulan zakat yang besar tersebut dalam

pemanfaatannya oleh para Mustahik menemui berbagai persoalan,

salah satunya adalah zakat yang didistribusikan untuk modal usaha

dan kemudian diterima oleh Mustahik untuk kegiatan produktif

seperti untuk menjalankan usaha mikro, oleh lembaga pendistribusi

dalam hal ini adalah BAZ belum ada evaluasi terhadap pembinaan

yang dilakukan kepada Mustahik. Sehingga belum terlihat dampak

zakat produktif yang disalurkan terhadap perkembangan usaha

Mustahik.

1.3. Pembatasan Masalah

Ruang lingkup penelitian ini adalah melihat pengaruh

penyaluran zakat produktif tradisional terhadap perkembangan usaha

Mustahik program Agam Makmur dan bagaimana peran pembinaan

dalam mempengaruhi perkembangan usaha Mustahik program Agam

Makmur serta menguji seberapa besar pengaruh penyaluran zakat

produktif dan pemberian pembinaan secara bersama-sama

mempengaruhi perkembangan usaha.

1.4. Pertanyaan Penelitian

Berdasarkan pembatasan masalah diatas, ditarik rumusan

masalah dalam penelitian ini yaitu:

1. Apakah zakat produktif berpengaruh terhadap perkembangan

usaha Mustahik penerima dana zakat produktif?.

2. Apakah pembinaan berpengaruh terhadap perkembangan usaha

Mustahik penerima zakat produktif?.

1.5. Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Mengetahui apakah zakat produktif berpengaruh terhadap

perkembangan usaha Mustahik penerima dana zakat produktif.

2. Mengetahui apakah pembinaan berpengaruh terhadap

perkembangan usaha Mustahik penerima dana zakat produktif.

1.6. Manfaat Hasil Penelitian

Dari penelitian ini, diharapkan dapat memberikan manfaat,

baik berupa manfaat teoritis maupun manfaat praktis.

1.6.1 Manfaat Teoritis:

Penelitian ini diharapkan mampu menggambarkan

bahwa zakat produktif dan pembinaan memberikan pengaruh

terhadap perkembangan usaha.

1.6.2 Manfaat Praktis:

1. Sebagai sumbangan pikiran bagi lembaga pengelola zakat

dalam hal penditribusian zakat.

2. Memberikan masukan kepada Mustahik agar tumbuh

pemahaman, kemauan, kesadaran, dan kemampuan

dalam menggunakan zakat untuk membiayai berbagai

jenis usaha produktif dalam rangka pengembangan usaha.

3. Sebagai referensi bagi peneliti selanjutnya.

4. Untuk menambah wawasan dan pengetahuan penulis

terkait zakat.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Zakat

Zakat bermakna senang atau mewah, tumbuh atau

berkembang, bersih atau menjadikan baik, dan memuji terhadap zat

yang memberikan. Zakat pada hakikatnya mengandung pengertian

perubahan dari satu keadaan statis, pasif, dan negatif menjadi satu

keadaan dinamis, aktif, dan positif. Zakat dapat memberikan

kesenangan lahir dan batin, mejadikan harta yang dizakatkan itu

kembali bertambah, membersihkan harta dari yang bukan haknya,

dan zakat membantu memperbaiki manusia secara akhlak dan

moralnya baik kepada yang berzakat maupun kepada yang

menerima zakat30

.

Sebagian ulama mengatakan bahwa zakat ialah nama bagi

hak Allah SWT, yang dikeluarkan untuk yang berhak

menerimanya. Dinamakan zakat karena didalamnya terdapat

harapan untuk memperoleh ketenangan hati dalam menggunakan

harta, didalamnya bermanfaat untuk membersihkan diri dan jiwa

dari nafsu, dan didalamnya penuh dengan kebaikan yang bisa

dirasakan oleh semua manusia31

.

30

Fahruddin, Fiqh dan Manajemen Zakat Indonesia, Malang: UIN Malang

Press, 2008, cet-1, hlm. 13 31

Ahmad Nashiruddin Savid, Efektifitas Zakat Produktif dalam Pemberdayaan

Ekonomi Mustahik, FALAH: Jurnal Ekonomi Syariah, Vol. 2, No. 1, Februari 2017, hlm.

92-108

Islam merupakan agama yang Rahmatan Lil „Alamiin, yaitu

Islam adalah agama rahmat bagi alam. Memberikan perhatian yang

lebih terhadap kehidupan umatnya, baik kehidupan sosial

kemasyarakatan maupun kehidupan perekonomian umat guna

untuk mencapai umat Islam yang sejahtera. Sebagai bentuk

kepedulian Islam ini, Islam menghadirkan lembaga zakat32

.

Menurut Yusuf Al-Qardawi zakat adalah suatu nama yang

diberikan pada bahagian tertentu dari harta benda yang dimiliki

seseorang yang telah diwajibkan oleh Allah SWT untuk orang-

orang yang berhak menerimanya33

. Yang menjadi inti dari

pengertian ini adalah zakat merupakan sebutan bagi kebahagian

tertentu dari harta yang dikeluarkan, sebagai salah satu kewajiban

yang telah difardukan oleh Allah SWT yang diperuntukkan bagi

orang–orang yang berhak menerimanya.

Zakat diartikan sebagai sesuatu yang membawa kepada yang

bersih dan menghidari perbuatan keji dan munkar dalam hal rahmat

Allah SWT yang diberikan kepada orang-orang yang Islam dan

beriman. Jika bukan karena rahmat dari Allah SWT maka segala

karunia Allah SWT tidak akan didapatkan oleh seluruh makhluknya,

jikapun ada karunia dari Allah SWT maka tidak akan ada pada diri

32

Moh. Hidayat, An Introduction To The Sharia Economic, (Jakarta: Zikrul

Hakim, 2010) Hal. 221-225. 33

Moh Hidayat, .... hlm 221-225.

seorang beriman bersih dari perbuatan kikir dan tamak tanpa rahmat

dari Allah SWT34

.

Terdapat beberapa definisi terkait dengan zakat dari empat

madzhab sebagai berikut35

:

1. Menurut Imam Maliki bahwa zakat yaitu mengeluarkan

sebagian tertentu dari harta tertentu yang telah sampai

nishabnya harta kepada orang berhak menerima, jika

kepemilikan atau haul genap satu tahun telah sempurna,

selain barang tambang, tanaman dan harta temuan.

2. Menurt Imam Hanafi memberikan definisi bahwa zakat

adalah pemberian hak kepemilikan atas sebagian harta

tertentu kepada orang tertentu.

3. Menurut Imam Syafi’i zakat yaitu nama untuk barang yang

dikeluarkan untuk harta atau badan kepada pihak tertentu.

4. Menurut Imam Hambali zakat yaitu hak yang wajib

dikeluarkan pada harta tertentu kepada kelompok tertentu

yang dikeluarkan pada waktu tertentu.

34

WWW.Rumah zakat.ac.id. Mensejahterahkan Umat Dengan Zakat. Diakses 1

November 2017. 35

Ahmad Nashiruddin Savid,....., hlm. 92-108.

Artinya: Ambillah zakat dari sebagian harta mereka, dengan zakat itu

kamu membersihkan dan mensucikan mereka dan mendoalah untuk

mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi

mereka. dan Allah Maha mendengar lagi Maha mengetahui. (Q.S At-

Taubah ayat 103).

Definisi dari pemikiran ekonomi Islam terkait dengan zakat

di tuangkan dalam beberapa peraturan pemerintah antara lain36

:

1. Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan

Zakat.

2. Peraturan Pemerintah Republik Indonesia Nomor 14 Tahun

2014 tetang Pelaksanaan Undang undang Nomor 23 Tahun

2011 tentang Pengelolaan Zakat.

3. Keputusan Menteri Agama Republik Indonesia Nomor 114

Tahun 2014 tentang Pembentukan Badan Amil Zakat

Nasional Provinsi.

4. Keputusan Direktur Jenderal Bimbingan Masyarakat Islam

Dan Urusan Haji Nomor D/291 Tahun 2000 Tentang

Pedoman Teknis Pengelolaan Zakat.

Ayat Alquran banyak menjelaskan tentang zakat, beberapa

diantaranya adalah Q.S At-Taubah ayat 103, Q.S Albaqarah ayat 43,

dan Q.S Albaqarah ayat 83 yang berbunyi:

36

Ahmad Nashiruddin Savid,....., hlm. 92-108.

Artinya: Dan (ingatlah), ketika Kami mengambil janji dari Bani Israil

(yaitu): janganlah kamu menyembah selain Allah, dan berbuat

kebaikanlah kepada ibu bapa, kaum kerabat, anak-anak yatim,

dan orang-orang miskin, serta ucapkanlah kata-kata yang baik

kepada manusia, dirikanlah shalat dan tunaikanlah zakat.

kemudian kamu tidak memenuhi janji itu, kecuali sebahagian

kecil daripada kamu, dan kamu selalu berpaling. (Q.S

Albaqarah ayat 83)

Ayat di atas menjelaskan bahwa zakat itu membersihkan diri

orang yang berzakat dari kekikiran dan cinta yang berlebih-lebihan

kepada harta benda dan zakat itu menyuburkan sifat-sifat kebaikan

dalam hati mereka yang berzakat dan memperkembangkan harta

benda mereka. Harta benda itu berkembang meskipun tidak lagi

berada ditangan pemiliknya. Islam tidak menginginkan harta itu

Artinya: Dan dirikanlah shalat, tunaikanlah zakat dan ruku'lah beserta

orang-orang yang ruku'. (Q.S Albaqarah ayat 43)

bertumpu pada tangan tertentu saja, akan tetapi Islam menginginkan

harta itu juga beredar kepada tangan yang lain yang membutuhkan.

Jika harta hanya berada pada satu tangan maka akan terjadi

kepincangan dalam masyarakat dan akan menimbukan

ketidakstabilan ekonomi dan kecemburuan sosial masyarakat. Inilah

yang menjadi landasan fungsi eksternal zakat.

2.1.2 Tujuan Zakat

Adapun beberapa tujuan zakat, antara lain37

:

1. Kepada yang menerima zakat, zakat akan membantu

mengatasi kesulitan-kesulitan hidup terutama kesulitan sosial

dan ekonomi.

2. Membangun tali silaturrahmi antara yang berzakat dengan

yang menerima zakat.

3. Menghilangkan sifat kikir dan tamak harta bagi orang yang

bezakat dan menumbuhkan rasa syukur terhadap orang yang

menerima zakat.

4. Menghilangkan kecemburuan sosial dari hati orang- orang

miskin.

5. Menyamakan derajad kemanusiaan.

6. Menumbuhkan rasa kepedulian.

7. Mendidik manusia untuk berdisplin menunaikan kewajiban

dan menyerahkan hak orang lain yang ada padanya.

37

Proyek Pembinaan Zakat dan Wakaf , Pedoman Zakat (4), (Jakarta:

Departemen Agama, 1982), hlm. 27- 28.

Undang-undang Republik Indonesia Nomor 23 Tahun 2011

Tentang Pengelolaan Zakat pada BAB II Pasal 3 Tentang Tujuan

Zakat di jelaskan adalah38

:

1. Meningkatkan efektivitas dan efisiensi pelayanan dalam

pengelolaan zakat.

2. Meningkatkan manfaat zakat untuk mewujudkan

kesejahteraan masyarakat dan penanggulangan kemiskinan.

Kesenjangan penghasilan rezki dan mata pencaharian

diantara umat manusia adalah hal yang tidak bisa ditolak karena ini

merupakan sunnat Allah SWT agar kehidupan berjalan seimbang.

Untuk mengurangi kesenjangan tersebut harus ada campur tangan

Allah SWT, yaitu dengan mewajibkan zakat kepada orang yang

berharta untuk diberikan kepada orang yang berhak menerimanya .

dengan zakat kesenjangan sosial dapat dikurangi dan sekaligus

menumbukan tenggang rasa dikalangan umat39

.

Zakat berperan positif dalam mendistribusikan pendapatan

dan kekayaan dalam masyarakat muslim. Zakat dapat meningkatkan

produktifitas. Dalam pemahaman ekonomi zakat bisa menjadi modal

berputar diantara masyarakat sehingga menjadi daya dorong untuk

pebaikan perputaran ekonomi dalam masyarakat. Alokasi dan

stabilisasi dana zakat dalam perekonomian dapat diekspresikan

dalam bentuk alat atau instrumen dimana dalam penditribusiannya

38

http//www. Kumpulan UU Kementerian Agama RI. Diakses Mei 2019. 39

S.B.Irfan, Analisis Peran Zakat dalam Mengurangi Kemiskinan. Jurnal

Pemikiran dan Gagasan, 2009, Vol II.

tidak hanya diberikan dalam bentuk barang konsumsi saja melainkan

juga dalam bentuk barang produksi untuk peningkatan kualitas kerja

masyarakat40

.

Zakat dapat juga membina Akhlaqul Karimah karena melalui

zakat tercipta sikap saling tolong-menolong. Artinya zakat

mempunyai nilai ekonomis yang dapat memperkecil jurang pemisah

antara sikaya dengan simiskin, meningkatkan taraf ekonomi lemah

dimana dana zakat dapat dijadikan sebagai modal perdagangan,

penanaman investasi, dan lain-lain41

.

Peranan zakat tidak hanya terbatas pada pengentasan

kemiskinan. Akan tetapi, juga bertujuan untuk mengatasi

permasalahan-permasalahan kemasyarakatan lainnya42

. Pada sejarah

pemerintahan khalifah Umar Ibn Khattab, zakat merupakan sumber

pemasukan Negara Islam selain Pajak, sehingga zakat mempunyai

peran yang sangat penting dalam ekonomi Islam43

.

Zakat dalam konsep syariat Islam adalah untuk membantu

tanpa memerlukan jaminan dalam bertransaksi. Hal ini diharapkan

akan terjadinya perubahan untuk berusaha mengubah kehidupannya

menjadi sejahtera, sehingga pada masa mendatang mereka menjadi

Muzakki dan tidak lagi menjadi Mustahik. Selain melalui produk-

40

Azyumardi, Azra, Kajian Tematik Alquran tentang Fiqih Ibadah, Bandung:

Angkasa. 2008, Hal 207. 41

Azyumardi, Azra, .... Hal 232. 42

Qardhawi, Y. A, Hukum Zakat. Jakarta: PT. Pustaka Litera Antarnusa 2008, Hal.

89-92. 43

Ali, Ridho, Zakat dalam perspektif Islam, Jurnal Al-‘Adl, Vol. 7 No. 1, Januari

2014

produk perbankan syariah maka zakat dapat menjadi salah satu

sarana dalam menerapkan produk ekonomi Islam secara murni.

Penyaluran modal dari dana zakat yang terkumpul dapat diberikan

kepada perorangan maupun kelompok dalam bentuk modal usaha.

Dengan cara ini, lembaga zakat tengah mendorong agar kegiatan

ekonomi masyarakat dapat berkembang dan menciptakan

kesejahteraan.

Sementara itu golongan yang memiliki hak untuk menerima

zakat adalah44

:

1. Orang fakir yang tidak mempunyai harta dan tenaga untuk

memenuhi penghidupannya.

2. Orang miskin yang tidak cukup penghidupannya dan dalam

keadaan kekurangan.

3. Pengurus zakat yang diberi tugas untuk mengumpulkan dan

membagikan zakat.

4. Muallaf yang ada harapan masuk Islam dan orang yang baru

masuk Islam dan imannya masih lemah.

5. Memerdekakan budak, dalam konteks ini mencakup juga

untuk melepaskan Muslim yang ditawan oleh orang-orang

kafir.

6. Orang berhutang karena untuk kepentingan yang bukan

maksiat. dan untuk memelihara persatuan umat Islam.

44

Muhammad Ridwan Mas’ud, Zakat dan Kemiskinan: Instrumen Pemberdayaan

Ekonomi Umat, (Yogyakarta: UII Press, 2005), hlm. 122-124.

7. Keperluan pertahanan Islam dan kaum muslimin. mencakup

juga kepentingan-kepentingan umum seperti mendirikan

sekolah, rumah sakit dan lain-lain.

8. Orang yang sedang dalam perjalanan yang bukan maksiat,

dan mengalami kesengsaraan dalam perjalanannya.

2.1.3 Prinsip zakat

Dalam penghimpunan maupun dalam penyalurannya zakat

memiliki prinsip-prinsip di antaranya ialah45

:

1. Zakat dihimpun dan disalurkan karena nilai-nilai keyakinan

dalam agama bahwa dengan membayar zakat seorang muslim

telah memenuhi nilai-nilai keimanannya dan sempurna

ibadahnya.

2. Zakat dihimpun dan disalurkan karena menciptakan

pemerataan dan keadilan dengan membagi kekayaan yang

telah diberikan Allah SWT kepada yang membutuhkan.

3. Zakat dihimpun dari harta benda yang telah mencapai masa

satu tahun karena masa satu tahun dianggap benda tersebut

telah menghasilkan.

4. Zakat dihimpun dari, oleh, dan kepada orang yang sehat

jasmani dan rohaninya.

5. Zakat dihimpun dipungut kepada orang yang bebas.

45

Azyumardi, Azra, .... Hal 232.

6. Zakat dihimpun dan disalurkan dengan etika dan kewajaran

dengan memperhatikan akibat yang ditimbulkan.

2.1.4 Hikmah Zakat

Banyak hikmah dan manfaat dibalik perintah berzakat di

antaranya ialah46

:

1. Zakat menumbuhkan sifat dermawan sehingga

menghilangkan sifat pelit dan kikir.

2. Zakat dapat menguatkan hubungan sesama manusia dan

menambah rasa cinta dan kasih sayang sesama muslim.

3. Zakat merupakan salah satu upaya dalam mengatasi

kemiskinan.

4. Zakat dapat mengurangi angka pengangguran karena zakat

dapat digunakan untuk menciptakan lapangan pekerjaan baru.

5. Zakat dapat menghilangkan kesenjangan hidup dari orang-

orang miskin terhadap orang kaya.

6. Zakat dapat menumbuhkan perekonomian umat.

2.1.5 Zakat Produktif

Diperbolehkan melakukan ijtihad dalam pendistribusian

zakat berdasarkan kebutuhan Mustahik atau berdasarkan

kebermanfaatan zakat tersebut bagi Mustahik. Dalam pembagian dan

pendistrbusian zakat kepada para Mustahik dengan cara

mendahulukan satu kelompok dari yang lainnya berdasarkan

46

Azyumardi, Azra, .... Hal 232.

kebutuhan kemudian memberikan bagian yang lain pada waktu

berikutnya. Jika zakat masih tersisa maka boleh diproduktifkan agar

manfaatnya bisa dirasakan oleh para Mustahik secara luas47

.

Tujuan utama dari pembagian zakat adalah untuk

kemashlahatan Mustahik dan memproduktifkan zakat pada usaha

merupakan Mashlahah „Ammah maka memproduktifkan zakat

adalah mubah. Dalam Undang-Undang No. 23 tahun 2011 tentang

Penyaluran zakat, dijelaskan salah satunya zakat untuk usaha

produktif adalah48

:

1. Zakat dapat didayagunakan untuk usaha produktif dalam

rangka penanganan fakir miskin dan peningkatan kualitas

umat.

2. Pendayagunaan zakat untuk usaha produktif sebagaimana

dimaksud pada Undang-Undang dilakukan apabila kebutuhan

dasar Mustahik telah terpenuhi.

Terdapat beberapa syarat yang harus dipenuhi oleh pihak

penyalur zakat atau lembaga pengelola zakat dalam pendayagunaan

dana zakat. Hal tersebut tertuang di dalam keputusan Menteri Agama

RI No. 581 tahun 1999 tentang pengelolaan dana zakat.

Pendayagunaan dan pengelolaan dana zakat berbasis sosial dan

berbasis pengembangan ekonomi. Pendayagunaan dan pengelolaan

47

Ridwan, M, Manajemen BMT. Yogyakarta: UII Press, 2005, Hal 207-208 48

Wulansari.Sintha Dwi., Achma Hendra Setiawan, SE.,Msi. Analisis

Peranan Dana Zakat Produktif Terhadap Usaha Mikro. Diponegoro Jurnal Of Economics.

Volume 3, Nomor 1, Tahun 2014, Halaman 1-15. http://ejournal-

s1.undip.ac.id/index.php/jme ISSN Online: Lembaran 2337-3814.

zakat dilakukan dalam bentuk pemberian modal usaha kepada

Mustahik dengan melibatkan Mustahik sasaran dalam

pengembangan dana zakat. Pendayagunaan dan pengelolaan dana

zakat ini diarahkan pada usaha ekonomi yang produktif yang

diharapkan hasilnya dapat memperbaiki sosial ekonomi

masyarakat49

.

Inti dari penyaluran zakat produktif adalah untuk

memberikan manfaat yang lebih luas dan mensejahterakan umat dari

pada penditribusian konsumtif. Sejahtera bukan hanya terpenuhi

kebutuhan pokok saja tetapi membuat umat tidak bergantung hidup

kepada dana zakat dan berdaya. Untuk menjadikan masyarakat

berdaya maka zakat harus didistribusikan secara produktif. 50

.

Implikasi zakat produktif adalah memenuhi azas manfaat

bagi Msutahik. Dengan kata lain zakat produktif menjaga ekonomi

sehingga perekonomian dapat terus berjalan. Zakat menjadikan

masyarakat tumbuh dengan baik dan zakat dapat mendorong

perekonomian.

Pendayagunaan zakat harus memberikan pengaruh positif

bagi Mustahik, baik secara ekonomi maupun sosial. Dari sisi

ekonomi, Mustahik sebisa mungkin dapat mandiri dan hidup secara

layak, sedangkan dari sisi sosial, Mustahik dapat hidup sejajar

49

keputusan Menteri Agama RI No. 581 tahun 1999 tentang pengelolaan dana

zakat. 50

Asnaini, S.Ag, M.ag, Zakat Produktif dalam Persfektif Hukum Islam,

Yogyakarta: Pustaka Pelajar, 2008, cetakan ke-1, hal.64

dengan masyarakat lain. Oleh karena itu, zakat tidak hanya

didistribusikan untuk keperluan konsumtif semata dan hanya bersifat

Charity tetapi lebih untuk kepentingan yang produktif dan bersifat

edukatif untuk membawa Mustahik menjadi Muzakki.51

.

Zakat produktif yang diterima Mustahik, Mustahik dapat

membuka dan menjalankan suatu usaha yang dapat memberikan

pendapatan bagi Mustahik. Zakat produktif adalah pemberian zakat

yang dapat membuat Mustahik menghasilkan sesuatu secara

berkelanjutan. Dengan kata lain zakat dimana harta atau dana zakat

yang diberikan kepada para Mustahik tidak dihabiskan akan tetapi

dikembangkan dan digunakan untuk membantu memenuhi

kebutuhan hidup secara terus menerus dan pada akhirnya tidak

menggantungkan diri kepada bentuk bantuan apapun52

.

Zakat produktif terbagi dua, yaitu:

a. Produktif tradisional, yaitu zakat barang-barang produktif

tradisional, seperti kambing, sapi, mesin jahit, dan barang modal

lainnya. Pemberian zakat dalam bentuk ini akan dapat

mendorong menciptakan suatu usaha53.

b. Produktif kreatif dalam bentuk pemberian modal bergulir baik

untuk bantuan sosial seperti membangun sarana sekolah, sarana

kesehatan atau tempat ibadah maupun sebagai modal usaha

51

Muhammad dan Ridwan Mas’ud, Zakat dan Kemiskinan Instrumen

Pemberdayaan Ekonomi Umat. (Yogyakarta: UII Press, 2005), Hal. 135. 52

Isnaini,Zakat Produktif dalam Perspektif Hukum Islam, (Yogyakarta:Pustaka

Pelajar, 2008), hlm.63 53

Mohammad Daud Ali, Sistem Ekonomi Islam: Zakat dan Wakaf, hal. 63

untuk membantu bagi pengembangan usaha para pedagang atau

pengusaha kecil54.

Sistem penyaluran zakat di Indonesia dibagi menjadi tiga,

yaitu55

:

a. Penyaluran murni

Zakat disalurkan untuk hibah konsumtif dan santunan atau

kegiatan karitatif langsung. Pada sistem ini penyaluran zakat murni

dan berorientasi dana sampai kepada Mustahik.

b. Semi Pendayagunaan

Zakat digunakan untuk kegiatan kegiatan pengembangan

sumber daya manusia (SDM). Orientasi pada tahap semi

pendayagunaan ini selain sampainya dana ke Mustahik juga adalah

orientasi manfaat dana bagi Mustahik.

c. Pendayagunaan

Zakat disalurkan pada kegiatan ekonomi produktif. Orientasi

dari tahap pendayagunaan adalah perkembangan usaha produktif

Mustahik.

Model sistem pengelolaan zakat secara produktif terbagi tiga

yaitu56

:

54

Hamka, Standar Operasional Prosedur (SOP) Lembaga Pengelolaan Zakat,

Kementrian RI Dirjen Masyarakat Islam Direktorat Pemberdayaan Zakat 2012, hal. 68 55

Didin dan Juwaini, Membangun Peradaban Zakat, Jakarta:BAZNAS, 2006, hlm.

72 56

Muhammad Ridwan Mas’ud,...., hlm. 22-124.

1. Surplus Zakat Budget.

Merupakan zakat yang pendistribusiannya digunakan dalam

pembiayaan usaha-usaha produktif. Dimana dalam pelaksanaannya,

zakat diserahkan oleh Muzakki kepada Amil dan kemudian oleh

Amil dikelola menjadi dua bentuk yaitu bentuk sertifikat dan uang

tunai selanjutnya sertifikat diberikan kepada Mustahik. Uang tunai

yang diterima Mustahik tersebut selanjutnya digunakan dalam

menjalankan usaha. Model ini diharapkan dapat membantu usaha

berkembang dan menyerap tenaga kerja dari golongan Mustahik

lainnya.

2. In Kind

Merupakan sistem pengelolaan zakat dimana alokasi dana

zakat yang akan didistribusikan dalam bentuk alat-alat produksi

seperti mesin ataupun hewan ternak yang dibutuhkan untuk berusaha

atau berproduksi.

3. Revolving Fund

Merupakan sistem pengelolaan zakat dimana Amil

memberikan pinjaman dana zakat kepada Mustahik. Tugas Mustahik

adalah menggunakan dana pinjaman tersebut untuk usaha dan dapat

mengembalikan sebagian atau seluruh dana yang dipinjam tersebut

dalam kurun waktu tertentu. Setelah dana tersebut di kembalikan

kepada Amil, kemudian Amil menggulirkan dana tersebut kepada

mustahik lainnya.

Dasar hukum zakat produktif dalam hadits yang diriwayatkan

oleh Muslim:

Artinya: „‟Ambilah dahulu, setelah itu milikilah

(berdayakanlah) dan sedekahkan kepada orang lain dan apa yang

datang kepadamu dari harta semacam ini sedang engkau tidak

membutukannya dan bukan engkau minta, maka ambilah. Dan

mana-mana yang tidak demikian maka janganlah engkau turutkan

nafsumu‟‟. HR Muslim.

2.1.6 Pembinaan

Pembinaan adalah usaha, tindakan, dan kegiatan yang dilakukan

secara efektif dan efisien terhadap suatu kegiatan untuk memperoleh

hasil yang diharapkan. Pembinaan merupakan proses, cara membina,

dan tindakan yang dilakukan untuk merubah suatu kondisi kepada

kondisi yang lain dan lebih baik. Pembinaan pada dasarnya adalah

aktivitas yang dilakukan secara sadar, berencana, terarah, dan teratur

secara bertanggung jawab dalam rangka penumbuhan, peningkatan, dan

mengembangkan kemampuan serta sumber-sumber yang tersedia untuk

mencapai tujuan57.

Pembinaan usaha berdasarkan Peraturan Menteri Badan

Usaha Milik Negara Nomor Per-5/MBU/2007 adalah kegiatan

57

http://www.artikata.com/arti-360090-pembinaan.html, diakses 18 Januari 2018.

memberikan bimbingan dan bantuan perkuatan untuk

menumbuhkan, meningkatkan, dan memberdayakan kemampuan

usaha menjadi tangguh dan mandiri58

.

Pembinaan usaha lebih lanjut dijelaskan dalam bentuk

pelatihan dan pengawasan terhadap jalannya usaha terutama dalam

pengelolaan modal usaha. Hal ini dilakukan untuk memberikan

pemahaman kepada pelaku usaha tentang pentingnya meningkatkan

kemampuan usaha sehingga sedapat mungkin mampu

mengembangkan usaha kearah yang lebih baik.

Pembinaan berarti arahan untuk memperbaharui usaha,

tindakan, dan kegiatan yang dilaksanakan secara berdaya guna dan

berhasil guna untuk memperoleh hasil yang lebih baik59

. Pembinaan

adalah berbagai macam upaya peningkatan kemampuan pengusaha

atau pengrajin industri kecil dalam aspek usaha sehingga mampu

mandiri60

.

Pembinaan dan pengembangan adalah upaya yang dilakukan

oleh pemerintah, dunia usaha dan masyarakat melalui pemberian

bimbingan dan bantuan perkuatan untuk menumbuhkan dan

meningkatkan kemampuan usaha kecil agar menjadi usaha yang

58

Simanjuntak. Payaman, Menanggulangi pengangguran melalui pengembangan

Usaha Mandiri Dan Usaha Kecil. Jakarta: Deputi Bidang Pengkajian Sumberdaya UMKM.

Kementerian Koperasi dan Usaha Kecil Menengah RI, 2003. 59

Gouzali Saydam. 1996. Manajemendan Bawahan. Jakarta : Djambatan, hlm.

408 60

Suryana. 2003. Kewirausahaan: Pedoman Praktis, Kiat dan Proses Menuju

Sukses. Jakarta: Salemba Empat,hlm.4

tangguh dan mandiri serta dapat berkembang menjadi usaha

menengah61

.

Perkembangan usaha Mustahik tidak bisa diharapkan hanya

dari dalam diri Mustahik, akan tetapi perlu pembinaan-pembinaan

dari pihak yang ahli dalam bidang usaha baik dari segi keuangan

maupun dalam pelaksanaan usaha, sehingga diharapkan Mustahik

zakat bisa meningkatkan produktifitasnya dalam mengelola dana

zakat yang diterimanya.

Pembinaan secara etimologi berasal dari kata bina.

Pembinaan adalah proses, pembuatan, pembaharuan, usaha dan

tindakan atau kegiatan yang dilakukan secara berdaya guna dan

berhasil guna baik. Segala usaha, ikhtar, dan kegiatan tersebut

berhubungan dengan perencanaan dan pengorganisasian serta

pengendalian segala sesuatu secara terarah62

.

Dalam pembinaan terdapat unsur tujuan materi, proses, cara,

pembaharuan, dan tidakan. Selain itu untuk melaksanakan kegiatan

pembinaan diperlukan adanya perencanaan, pengorganisasian

(pelaksanaan), dan pengendalian (monitoring dan evaluasi). Secara

operasional yang dimaksud kegiatan pembinaan dalam tulisan ini

meliputi kegiatan perencanaan, pengorganisasian, dan pengendalian

(monitoring dan evaluasi).

61

Undang-undang Republik Indonesia, No. 9 Tahun 1995 tentang Usaha Kecil.

Jakarta: Lembaran Negara 62

Tim Penyusun Kamus Pusat Bahasa, Kamus Besar Bahasa Indonesia, (Jakarta:

Balai Pustaka, 2001).

Dalam Peraturan Pemerintah nomor 32 tahun 1998 dijelaskan

pembinaan adalah upaya yang dilakukan oleh pemerintah, dunia usaha

dan masyarakat melalui pemberian bimbingan dan penyuluhan untuk

menumbuhkan dan meningkatkan kemampuan usaha kecil agar menjadi

usaha yangtangguh dan mandiri serta dapat berkembang menjadi usaha

menengah63.

Zakat bukan pemberian yang bersifat ala kadarnya yang

berakses pada sikap ketergantungan. Yang dibutuhkan masyarakat

kurang mampu bukan hanya bantuan dalam bentuk uang saja namun

mereka butuh pembinaan secara materil, moral, rohani, dan

pengetahuan64

. Tujuan dari pembinaan dan juga dapat dirumuskan

pendidikan nasional, yang juga terkait dengan upaya meningkatkan

kualitas manusia, yaitu manusia yang beriman dan bertaqwa kapada

Tuhan yang Maha Esa (YME), berbudi pekerti luhur,

berkepribadian, mandiri, maju, tangguh, cerdas, kreatif, terampil,

berdisiplin, ber etos kerja, profesional, bertanggung jawab dan

proaktif serta sehat jasmani dan rohani65

.

63

Sentot, Harman Glendoh,Pembinaan dan Pengembangan Usaha

Kecil.http://puslit.petra.ac.id/journals/management/Jurnal Manajemen & Kewirausahaan

Vol. 3, No. 1, Maret 2001: 1 - 13 64

Azyumardi, Azra, hal 234. 65

Soesarsono Wijandi.1988. PengantarKewiraswataan. Bandung: Sinar Baru.

Hal. 23, 24, 33.

Pembinaan terdiri dari sub variabel yaitu: pengetahuan,

keterampilan, kemampuan, dan motivasi. Dari sub variabel ini

dikembangkan lagi menjadi indikator dari setiap sub-sub tersebut

dapat diuraikan sebagai berikut66

:

1. Pengetahuan.

Pengetahuan diartikan sebagaidasar yang harusdiketahui dan

diterapkan dalam menjalankan usahadan meningkatkan usaha yang

ada.Indikator yang mempengaruhi pengetahuanyaitu:

a. Knowing your business, mengetahui usaha apa yang

akandilakukan.

b. Knowing the basic business management, mengetahui dasar-

dasar pengelolaan bisnis.

c. Knowing how to compete, mengetahui strategi atau cara

bersaing.

2. Keterampilan.

a. Keterampilan berarti kemampuan untuk

mengoperasikansuatu pekerjaan secara mudahdan cermat.

Indikator yang mempengaruhi keterampilan yaitu:

b. Conceptual Skill, kemampuan untuk merumuskan tujuan,

kebijakan, dan strategi usaha.

c. Human Skill, keterampilan memahami, mengerti,

berkomunikasi, dan berelasi.

66

Suryana. 2003. Kewirausahaan. Pedoman Praktis, Kiat dan Proses Menuju

Sukses. Jakarta: Salemba Empat. Hal 46.

3. Kemampuan.

Kemampuan adalah kapasitas seseorang dalam melakukan berbagai

macam pekerjaan. Indikator yang mempengaruhi kemampuan yaitu:

a. Kemampuan merumuskan tujuan usaha.

b. Kemampuan untuk mengatur waktu dan membiasakan diri

untuk selalu tepat waktu dalam segala tindakan melalui

kebiasaan yang selalu tidak menunda pekerjaan.

4. Motivasi.

Seseorang memiliki minat berwirausaha karena suatu motif tertentu

yaitu motif berprestasi (achievementmotive). Indikator Motivasi

yaitu:

a. Kebutuhan berprestasi wirausaha.

b. Kebutuhan untuk ingin mengetahui sesuatu yang belum

pernah diketahui sebelumnya.

c. Kebutuhan untuk berafiliasi.

2.1.7 Perkembangan Usaha

Perkembangan usaha adalah suatu kondisi yang

menggambarkan perubahan keadaan usaha tersebut67

. Tolak ukur

perkembangan usaha haruslah merupakan parameter yang dapat

diukur sehingga dapat di evaluasi. Semakin konkret tolak ukur itu

67

Purdi E Chandara, Trik Sukses Menuju Sukses, Gafika Indah, Yogyakarta, 2000,

hlm,121

semakin mudah bagi semua pihak untuk memahaminya dan

memberikan kebijakan68

.

Pekembangan usaha merupakan gambaran dari kemampuan

suatu usaha dalam mengelola dan mengalokasikan sumber daya.

Karena zakat produktif merupakan bentuk pemberian bantuan jangka

pendek kepada Mustahik untuk menjalankan usahanya, maka perlu

dilakukan penilaian terhadap kinerja usaha yang dijalankan Mustahik

agar tercapai tujuan pemberian zakat produktif tersebut. Penilaian

kinerja ini menjadi salah satu penentu perkembangan usaha yang

dijalankan Mustahik.

Perkembangan usaha merupakan kondisi yang diharapkan

dalam berjalannya sebuah usaha69

. Perkembangan ekonomi

Mustahik berbasis zakat produktif yakni kondisi yang diharapkan

dengan jalan memperkuat atau meningkatkan keberdayaan Mustahik

dalam bidang ekonomi yakni dalam rangka memenuhi kebutuhan

sehari-hari, baik sandang, pangan, maupun papan70

.

Economically Active Poor atau usaha mikro oleh World

Bank memiliki peran strategis dalam mengurangi tingkat

ketimpangan ekonomi. Masyarakat yang bergerak pada kegiatan

ekonomi rumah tangga dianggap tidak memiliki potensi dana oleh

68

Moh. Sholeh, Analisi Strategi Inovasi dan Dampaknya terhadap Kinerja

Perusahaan, UNDIP, Semarang, 2008, hlm. 25 69

Umroatun Khasanah, Menejemen Zakat Modern: Instrumen Pemberdayaan

Ekonomi umat, Malang UIN maliki press, 2010, h. 198 70

Edi Suharto, Membangun Masyarakat Memberdayakan Rakyat, Kajian Strategis

Pembangunan Kesejahteraan Sosial dan Pekerjaan Sosial, PT Refika Aditama, Bandung,

2005, h.56

lembaga keuangan formal, sehingga menyebabkan laju

perkembangan ekonominya terhambat pada tingkat lokal saja.

Kelompok usaha ini dinilai tidak layak bank (Not Bankable) karena

tidak memiliki agunan, serta diasumsikan kemampuan

mengembalikan pinjamannya rendah, kebiasaan menabung yang

rendah, dan mahalnya biaya transaksi. Akibat asumsi tersebut, maka

akses dan fasilitas dari para pelaku usaha ini terhadap sumber

keuangan formal rendah, sehingga kebanyakan mereka

mengandalkan modal apa yang mereka miliki71

. Disinilah peran

zakat produktif untuk perkembangan usaha Mustahik. Zakat

produktif memiliki potensi untuk pemberdayaan ekonomi

masyarakat dengan mengembangkan usaha yang dijalani oleh

Mustahik penerima zakat produktif. Zakat produktif mendorong

Mustahik untuk mendayagunakan sumber dayanya bagi

pengembangan usahanya.

Dalam penyaluran zakat harus diarahkan kepada hal-hal yang

bersifat peningkatan kualitas hidup jangka panjang, seperti

penyaluran pada kegiatan produktif inovatif untuk mendidik

Mustahik menjadi pencipta lapangan kerja, bukan pencari kerja72

.

Melalui perkembangan suatu usaha menjadi cara untuk

menentukan pilihan dan memberikan keputusan untuk mengkaji

71

Wulansari. Sintha Dwi., Achma Hendra Setiawan, SE.,Msi. Analisis Peranan

Dana Zakat Produktif Terhadap Usaha Mikro. Diponegoro Jurnal Of Economics. Volume

3, Nomor 1, Tahun 2014, Halaman 1-15. http://ejournal-s1.undip.ac.id/index.php/jme ISSN

Online: 2337-3814. 72

Azyumardi, Azra, hal 236.

kinerja usaha tersebut karena kinerja merupakan hasil yang dicapai

setelah dilakukan tindakan terhadap usaha tersebut. Diketahuinya

kinerja usaha yang dijalankan membantu untuk memprediksi masa

depan dan yang lebih penting menjadi titik awal untuk

merencanakan tindakan yang akan mempengaruhi peristiwa dimasa

depan73

.

Kinerja adalah proses untuk menetapkan apa yang harus

dicapai dan bagaimana cara mencapai tujuan usaha. Mengelola dan

menyusun strategi pengembangan usaha melalui suatu strategi yang

dapat sampai kepada sasaran yang akan dicapai dalam jangka waktu

tertentu baik jangka pendek maupun jangka panjang74

.

Kinerja (performance )adalah tentang bagaimana mengelola

usaha untuk mencapai tujuan usaha. Keberlangungan hidup suatu

usaha ditentukan oleh kinerja usaha. Dengan demikian kinerja

berorientasi kepada proses dan hasil kerja75

. Kinerja juga diartikan

sebagai hasil kerja dan prestasi kerja yang mempunyai hubungan

kuat dengan tujuan strategis usaha, kepuasan, dan memberikan

dampak ekonomi76

73

Al-Masyiqah. Khalid Bin Ali. 200. Fiqih Zakat Kontemporer. Cet. 1.

Terjemahan oleh Aan Wahyudin. Yogyakarta. Samudra Ilmu. 74

Wibowo, Manajemen Kinerja, (Jakarta: PT. R aja Grapindo Persda, 2013), hlm.

56 75

Wibowo .... , hlm. 1 76

Wibowo..., hlm. 2

Kinerja merupakan hasil dari pelaksanaan suatu pekerjaan,

baik yang bersifat fisik atau non fisik. Hubungan kinerja dengan

usaha adalah membantu usaha dalam mencapai target usaha yaitu

usaha tersebut dapat berkembang dan memiliki keunggulan

kompetitif ditengah persaingan usaha. Kinerja merupakan suatu

kondisi yang harus diketahui dan dikonfirmasikan kepada pihak

tertentu untuk mengetahui tingkat pencapaian hasil usaha serta

mengetahui dampak positif dan negatif dari suatu kebijakan

operasional. Kinerja merupakan cerminan kemampuan dari suatu

usaha dalam mengelola dan mengalokasikan sumber daya, selain itu

kinerja dapat menjadi motivasi pelaku ekonomi untuk berkembang77

.

Dari beberapa pengetian di atas maka penulis dapat menarik

satu kesimpulan bahwa kinerja merupakan gambaran mengenai

tingkat pencapaian suatu usaha yang dilaksanakan, dimana usaha

tersebut diberikan perlakuan yang sesuai, mempunyai tolak ukur,

dan menjadi penentu perkembangan usaha. Dengan adanya penilaian

kinerja maka akan membantu pelaku ekonomi bersama pihak terkait

lainnya untuk memperbaiki strategi kedepannya.

77

Wibowo,.... hlm. 10

Penilaian kinerja merupakan proses, cara menilai, dan sistem

pengukuran pelaksanaan suatu usaha kemudian dilakukan evaluasi

mengenai pelaksanaan kerja dan mengevaluasi kebijakan yang

dijalankan78

. Sistem pengukuran kinerja merupakan sebuah tatanan

pengukuran berdasarkan aturan dan prosedur tertentu untuk

mencakup, mengkompilasi, mempresentasikan, dan

mengkomunikasikan data dalam sebuah kombinasi yang

mencerminkan kunci kinerja dan karakteristik dari proses yang

cukup efektif memungkinkan analisis intelektual sebagai panduan

untuk mengambil tindakan yang diperlukan79

.

Pengukuran kinerja merupakan hal penting dalam proses

evaluasi dan pengendalian usaha. Suatu usaha yang tidak dilakukan

penilaian kinerja maka usaha tersebut akan sulit menentukan

langkah kedepannya terutama dalam menetapkan keputusan dalam

menjalankan usaha. Suatu kebijakan yang tidak mempunyai nilai

akan cenderung menyimpang keluar dari tujuan yang diharapkan.

Pengukuran kinerja merupakan perbandingan hasil yang telah

dicapai dengan hasil yang diharapkan80

.

78

KBBI, 2006, Istilah Lengkap Bahasa Indonesia,Jakarta: Gramedia. Hlm. 213 79

Dermawan, Wibisono, Manajemen Kinerja (Konsep, desain, dan teknik

meningkatkan daya saing perusahaan), Jakarta: Erlangga, 2006, hlm. 5 80

Sudarto, 2011, Meningkatkan Kinerja Perusahaan Jasa Konstruksidi Indonesia

(Aplikasi KBMS), Jakarta: Ghassan Cipta Media, hlm. 17

Tolak ukur perkembangan usaha dapat dilihat dari perubahan

kondisi materil yaitu kondisi keuangan usaha dan non materil yaitu

kondisi sosial pelaku usaha. Tolak ukur perkembangan usaha dilihat

dari perubahan kondisi keuangan usaha salah satunya melalui

pendapatan, laba usaha, dan kenaikan laba usaha dari waktu ke

waktu dalam periode tertentu. Meningkatkan kondisi keuangan

adalah tantangan besar bagi para pelaku usaha terutama bagi usaha

skala kecil yang dijalankan oleh Mustahik zakat81

.

Suatu usaha dikatakan dapat berkembang dengan melihat

beberapa perubahan kondisi sosial usaha yang terjadi diantaranya82:

a. Adanya inovasi dalam teknologi yang telah dengan mudah

terjadi pengembangan produk.

b. Adanya hubungan kemanusiaan yang akrab dalam usaha

kecil.

c. Adanya kemampuan menciptakan kesempatan kerja cukup

banyak.

d. Adanya fleksibilitas dan kemampuan menyesuaikan diri

terhadap kondisi pasar yang berubah dengan cepat.

e. Adanya peranan kewirausahaan.

81

Moh. Sholeh, hlm. 31 82

Partono, Titik Sartika & Soejodono, Abd. Rachman, Ekonomi Skala Kecil/

Menengah & Koperasi. Ghalia Indonesia, 2002.

Perubahan kondisi keuangan suatu usaha mengiringi kinerja

suatu usaha yang dijalankan. Kinerja berpengaruh besar untuk

menunjang perkembangan usaha. Jika kinerja usaha baik maka dapat

dikatakan usaha tersebut berkembang, namun jika suatu usaha

berkinerja buruk maka dapat disimpulkan bahwa usaha tersebut tidak

mengalami perubahan dari waktu kewaktu83

.

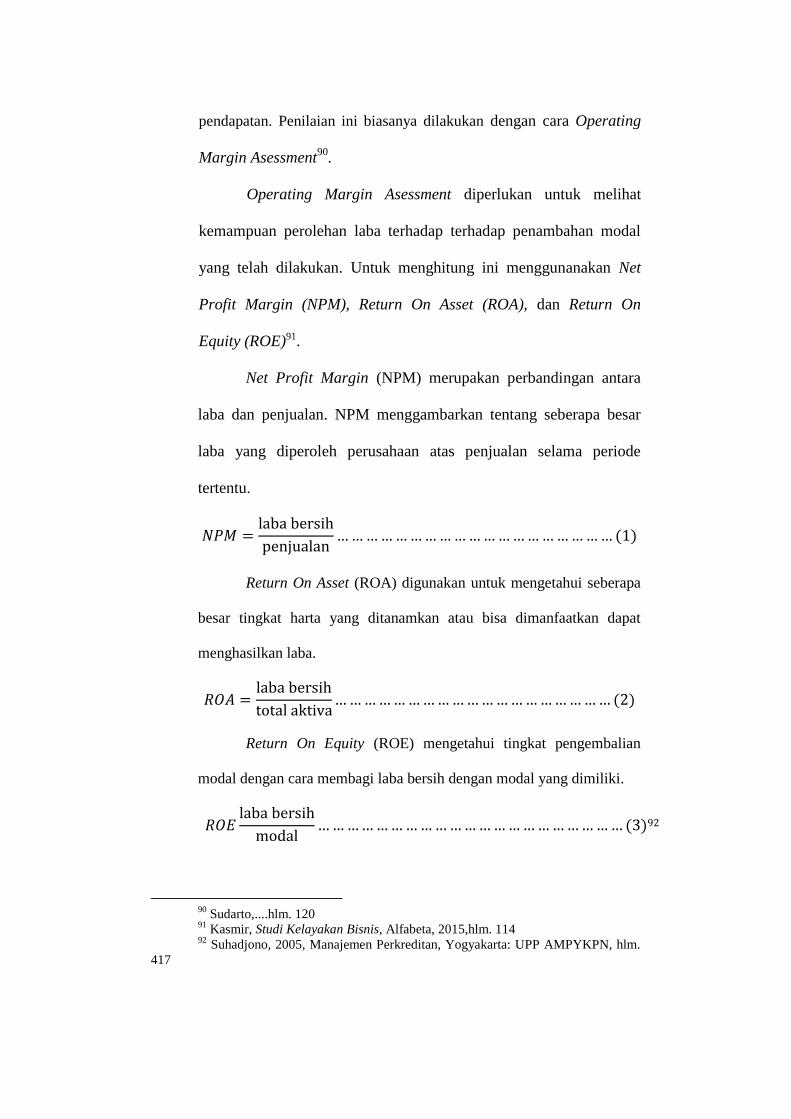

Indikator untuk mengukur kinerja usaha dapat dilakukan

dengan menggunakan pendekatan kinerja keuangan (financial

performance)84

. Kinerja keuangan adalah gambaran pencapaian

pelaksanaan suatu kegiatan dalam suatu usaha berdasarkan aktivitas

keuangan yang telah dilaksanakan85

.

Kinerja keuangan merupakan hasil penilaian terhadap analisa

dampak keuangan kumulatif dengan menggunakan ukuran

komparatif. Kinerja keuangan menyangkut efektivitas pemanfaatan

modal, efisiensi, dan rentabilitas dari kegiatan usaha86

.

Keuangan suatu usaha dapat diwakili dengan menghitung

rasio profitabilitas. Rasio adalah indeks yang menghubungkan dua

angka akuntansi dan diperoleh dengan membagi satu angka dengan

yang lainnya87

. Rasio profitabilitas adalah kemampuan suatu usaha

83

Musran, munizu. Faktor internal dan eksternal Kinerja Usaha,

(Jakarta:Kencana), hal. 39 84

Irham, Fahmi, Menilai kinerja keuangan, (Jakarta: PT. Raja Grapindo Persada),

hal. 68 85

Rudianto, Akuntansi Manajemen: Informasi untuk Pengambilan Keputusan

Strategis. Jakarta: PT Gelora Aksara Pratama2013). 86

Sucipto, 2003, Penilaian Kinerja Keuangan, (USU: Akuntansi FE USU), hlm. 1 87

Kasmir, 2004, Bank dan Lembaga Keuangan Lainnya, Jakarta: Rajawali Press,

hlm. 104

untuk menghasilkan laba dibandingkan dengan modal yang

digunakan dalam bentuk persentase88

. Analisis rasio profitabilitas

merupakan rasio yang digunakan untuk mengukur kemampuan

usaha dalam menghasilkan laba yang dihasilkan dari penjualan89

.

Daya tarik utama bagi pemilik usaha adalah profitabilitas.

Dalam konteks ini profitabilitas berarti hasil yang diperoleh melalui

usaha atas dana yang menjadi modal usaha. Profitabilitas suatu usaha

akan mempengaruhi kebijakan yang akan mendukung perkembangan

usaha tersebut. Kemampuan suatu usaha menghasilkan laba usahanya

akan menjadi daya tarik bagi penyedia dana baik pemerintah maupun

swasta untuk memberikan bantuan modal kerja.

Rasio profitabilitas adalah alat mengukur kemampuan

perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat

penjualan, aset, dan modal. Rasio Profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan atau laba

dalam suatu periode tertentu. Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan yang ditunjukkan dari laba

yang dihasilkan dari penjualan. Profitabilitas merupakan rasio yang

mengukur kemampuan perusahan untuk menghasilkan laba baik dalam

hubungannya dengan penjualan, aset, dan laba bagi modal sendiri.

Penilaian profitabilitas yang digunakan untuk mengevaluasi kinerja

adalah kemampuan dalam memperoleh laba dibandingkan terhadap

88

Dedi, Takdir, S. (2008). Manajemen Keuangan: Teori dan aplikasi. Sulawesi:

Unhalu Press 89

Natalia, Pontoh.Analisis Profitabilitas, Jurnal Administrasi Bisnis,hlm. 10

pendapatan. Penilaian ini biasanya dilakukan dengan cara Operating

Margin Asessment90

.

Operating Margin Asessment diperlukan untuk melihat

kemampuan perolehan laba terhadap terhadap penambahan modal

yang telah dilakukan. Untuk menghitung ini menggunanakan Net

Profit Margin (NPM), Return On Asset (ROA), dan Return On

Equity (ROE)91.

Net Profit Margin (NPM) merupakan perbandingan antara

laba dan penjualan. NPM menggambarkan tentang seberapa besar

laba yang diperoleh perusahaan atas penjualan selama periode

tertentu.

𝑁𝑃𝑀 =laba bersih

penjualan………………………………………………… (1)

Return On Asset (ROA) digunakan untuk mengetahui seberapa

besar tingkat harta yang ditanamkan atau bisa dimanfaatkan dapat

menghasilkan laba.

𝑅𝑂𝐴 =laba bersih

total aktiva………………………………………………… (2)

Return On Equity (ROE) mengetahui tingkat pengembalian

modal dengan cara membagi laba bersih dengan modal yang dimiliki.

𝑅𝑂𝐸laba bersih

modal……………………………………………………… (3)92

90

Sudarto,....hlm. 120 91

Kasmir, Studi Kelayakan Bisnis, Alfabeta, 2015,hlm. 114 92

Suhadjono, 2005, Manajemen Perkreditan, Yogyakarta: UPP AMPYKPN, hlm.

417

Suatu usaha dapat menggunakan rasio profitabilitas secara

keseluruhan atau hanya sebagian saja dari jenis rasio profitabilitas yang

ada. Penggunaan rasio secara sebagian berarti bahwa usaha tersebut

hanya menggunakan beberapa jenis rasio saja yang memang di anggap

perlu di ketahui93. Karena zakat produktif merupakan bantuan yang

diberikan kepada Mustahik maka dapat digunakan penilaian rasio ini

untuk melihat sejauh mana zakat produktif yang diberikan memberikan

pengaruh kepada usaha si Mustahik.

2.2 Penelitian Relevan

Berikut beberapa penelitian yang relevan dengan penelitian

yang akan peneliti lakukan:

Penelitian Mila Sartika (2008) yang meneliti Pengaruh

Pendayagunaan Zakat Produktif terhadap Pemberdayaan Mustahik

menyimpulkan pendayagunaan zakat produktif berpengaruh

signifikan terhadap pemberdayaan Mustahik.

Penelitian Muhammad Farid (2012) yang meneliti Analisis

Dampak Penyaluran Zakat Produktif terhadap Keuntungan Usaha

Mustahik menyimpulkan bahwa dana zakat produktif tidak

berpengaruh signifikan terhadap keuntungan usaha Mustahik.

Penelitian Hesi Eka Puteri (2013) yang meneliti Efek

Multiplier Zakat terhadap Pengembangan Usaha Mikro

menyimpulkan pengaruh penditribusian zakat terhadap

perkembangan sektor mikro sangat kecil.

93

Hery, Manajemen Keuangan, Alfabeta, 2016, hlm. 116

Penelitian Irsyad Lubis (2014) yang meneliti Pengaruh

Pendayagunaan Zakat Produktif terhadap Pemberdayaan Mustahik

menyimpulkan terdapat permbedaan pendapatan yang diterima

Mustahik sebelum dan sesudah menerima zakat produktif namun

perbedaan ini sangat kecil karena belum adanya pembinaan dari

lembaga Ami Zakat.

Miftahul Khairani yang meneliti zakat pruduktif dan

perannya terhadap perkembangan usaha menyimpulkan Zakat

Produktif memberikan pengaruh terhadap perkembangan usaha

namun perlakuan pembinaan belum memberikan dampak positif

terhadap ukhrawi Mustahik.

Penelitian Sintha Dwi Wulansari (2017) yang meneliti

Analisis Peranan Dana Zakat Produktif terhadap Perkembangan

Usaha Mikro Mustahik Penerima Zakat menyimpulkan zakat

produktif berpengaruh signifikan terhadap perkembangan usaha

mikro Mustahik penerima zakat produktif.

Penelitian yang akan peneliti laksanakan ini adalah melihat

pengaruh penyaluran zakat produktif dan pembinaan terhadap

perkembangan usaha Mustahik. Penelitian ini ditujukan untuk

Mustahik produktif tradisional yang masuk dalam program Agam

Makmur pada tahun 2016. Yang membedakan penelitian ini

dengan penelitian sebelumnya adalah menjadikan pembinaan

masuk dalam variabel yang akan diteliti apakah berpengaruh

terhadap perkembangan usaha atau tidak. Selain itu pada penelitian

ini lebih memfokuskan penelitian terhadap Mustahik produktif

tradisional.

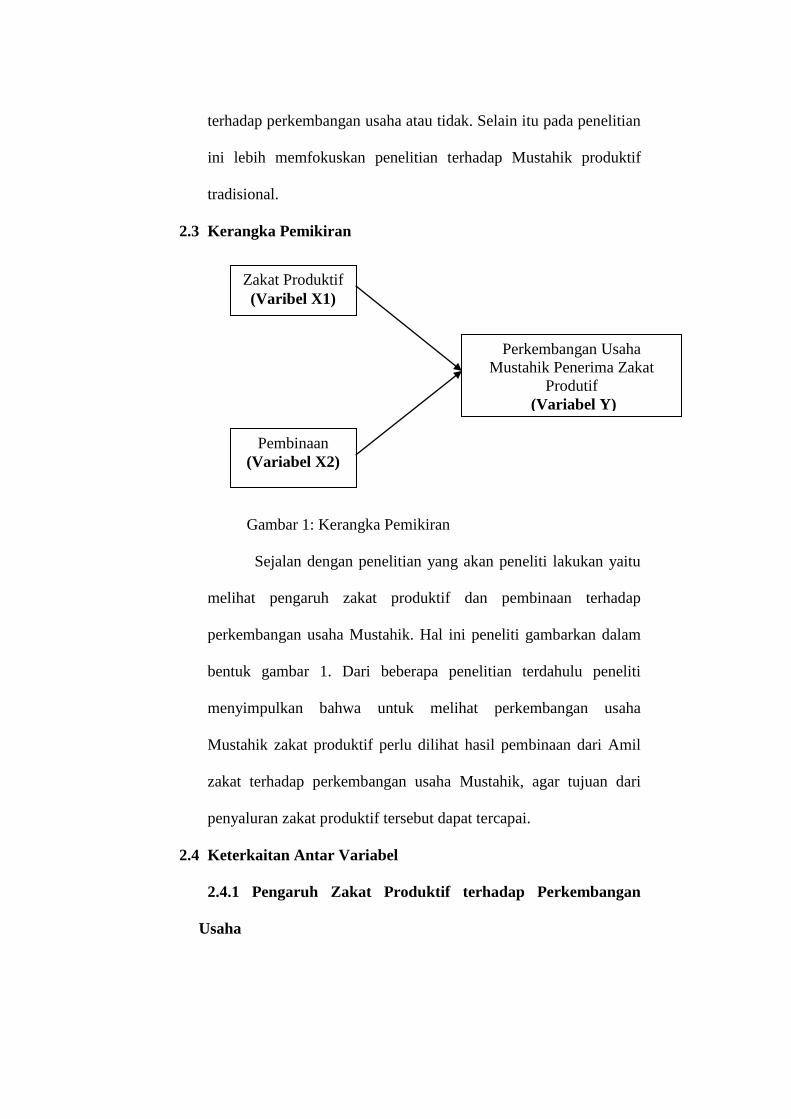

2.3 Kerangka Pemikiran

Gambar 1: Kerangka Pemikiran

Sejalan dengan penelitian yang akan peneliti lakukan yaitu

melihat pengaruh zakat produktif dan pembinaan terhadap

perkembangan usaha Mustahik. Hal ini peneliti gambarkan dalam

bentuk gambar 1. Dari beberapa penelitian terdahulu peneliti

menyimpulkan bahwa untuk melihat perkembangan usaha

Mustahik zakat produktif perlu dilihat hasil pembinaan dari Amil

zakat terhadap perkembangan usaha Mustahik, agar tujuan dari

penyaluran zakat produktif tersebut dapat tercapai.

2.4 Keterkaitan Antar Variabel

2.4.1 Pengaruh Zakat Produktif terhadap Perkembangan

Usaha

Perkembangan Usaha

Mustahik Penerima Zakat

Produtif

(Variabel Y)

Pembinaan

(Variabel X2)

Zakat Produktif

(Varibel X1)

Pola penyaluran zakat secara produktif adalah terget

mengubah keadaan Mustahik menjadi kategori Muzakki94

. Zakat

produktif adalah zakat yang diberikan kepada para Mustahik tidak

dihabiskan tetapi dikembangkan dan digunakan untuk membantu

usaha mereka untuk berkembang95

. Zakat produktif maksudnya

dana zakatyang diberikan kepada para Mustahik tidak dihabiskan

akan tetapi dikembangkan dandigunakan untuk membantu usaha

mereka, sehingga dengan usaha tersebut mereka dapatmemenuhi

kebutuhan hidup secara terus menerus96

.Zakat juga merupakan

institusi ekonomiyang sangat potensial untuk membantu ekonomi

rakyat guna mengembangkan usaha yangbersifat produktif,

misalnya berupa bantuan modal untuk membuka usaha mandiri97

.

Jadi, dapat penulis simpulkan bahwa pengelolaan zakat

produktif adalah mengelola kegiatan perencanaan,

pengorganisasian, pelaksanaan, pengawasan, dan pembinaan

terhadap pengumpulan dan penditribusian serta pendayagunaan

zaka agar mampu menghasilkan manfaat secara terus menerus dan

berdayaguna bagi Mustahik untuk mengembangkan usaha

Mustahik.

94

Bariadi, Zakat dan Wirausaha, Jakarta: CV Pustaka Amri, hlm. 32 95 Asnaini, Zakat Produktif dalam Perspektif Hukum Islam, Yogyakarta, Pustaka

Pelajar, hlm. 45 96

UU RI No 38 Tahun 1999, Kitab Undang-Undang Ekonomi Syariah, Bandung

:fokus media, 2011, hlm. 375 97

Masdar dkk, Reinterpretasi Pendayagunaan ZIS, Menuju Efektifitas

Pemanfaatan ZIS, Jakarta:Piramedia, 2004, hlm. 116

2.4.2 Pengaruh Pembinaan terhadap Perkembangan Usaha

Kegiatan pembinaan terhadap usaha yang dijalankan oleh

masyarakat telah banyak dilakukan baik yang dilakukan oleh

pemerintah maupun swasta. Pembinaan penting untuk dilakukan

karena diharapkan mendukung usaha untuk berkembang,

berinovasi,dan mampu bersaing. Oleh karena itu pada setiap suatu

program atau kebijakan perlu untuk dilakukan pembinaan98

.

Apabila pembinaan terhadap usaha masyarakat berhasil