PENGARUH MODAL INTELEKTUAL, CORPORATE SOCIAL RESPONSIBILITY, DAN KINERJA LINGKUNGAN TERHADAP KINERJA KEUANGAN Skripsi Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Memenuhi Gelar Sarjana Ekonomi Oleh : RYAN TRILAKSONO 11140820000039 JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2019

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

PENGARUH MODAL INTELEKTUAL, CORPORATE SOCIAL

RESPONSIBILITY, DAN KINERJA LINGKUNGAN TERHADAP

KINERJA KEUANGAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Memenuhi Gelar Sarjana Ekonomi

Oleh :

RYAN TRILAKSONO

11140820000039

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2019

ii

PENGARUH MODAL INTELEKTUAL, CORPORATE SOCIAL

RESPONSIBILITY, DAN KINERJA LINGKUNGAN TERHADAP

KINERJA KEUANGAN

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

LEMBAR PENGESAHAN SKRIPSI

Oleh:

RYAN TRILAKSONO

NIM. 1114082000039

Di Bawah Bimbingan:

Atiqah, SE., MS., Ak.,

NIP.19820120 200912 2 004

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2019

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ryan Trilaksono

2. Tempat, Tanggal Lahir : Jakarta, 12 September 1996

3. Jenis Kelamin : Laki-Laki

4. Agama : Islam

5. Alamat : Kompleks Bukit Kencana

Blok E No. 8 RT 003/016

Kel. Jatimakmur,

Kec. Pondok Gede, Bekasi

6. Email : [email protected]

II. PENDIDIKAN

1. SD ( 2002-2008) : SDS Angkasa 9

2. SMP ( 2008-2011) : SMP Negeri 272

3. SMA (2011-2014) : SMA Negeri 64 Jakarta

4. S1 (2014-2019) : UIN Syarif Hidayatullah

Jakarta

vii

III. PENGALAMAN ORGANISASI

1. Koordinator Keamanan Gebyar Lomba Akuntansi UIN Syarif

Hidayatullah Jakarta

2. Panitia Orientasi Pengenalan Akademik Jurusan Akuntansi

UIN Syarif Hidayatullah Jakarta

IV. LATAR BELAKANG KELUARGA

1. Ayah : Waluyo Purbowo, MBA

2. Ibu : Vita Savitri., SE

3. Anak Ke- dari : 3 dari 3 bersaudara

viii

THE INFLUENCE OF INTELLECTUAL CAPITAL, CORPORATE SOCIAL

RESPONSIBILITY, AND ENVIRONMENTAL PERFORMANCE ON

FINANCIAL PERFORMANCE

ABSTRACT

The purpose of this research is to examine the influence of intellectual

capital, corporate social responsibility, and environmental performance on

financial performance. The populations of this research used manufacturing

companies listed in the Indonesia Stock Exchange (IDX) of 145 companies. Based

on criteria, selected a sample of 25 companies with 3 years observation from

2015-2017. Hypothesis in this research was tested use multiple regression

analysis. Financial performance is measured based on return on asset formula.

The results of this research indicated that intellectual capital have an effect

on financial performance. Corporate social responsibility and environmental

performance has no effect on financial performance.

Keywords: Financial performance, intellectual capital, corporate social

responsibility, environmental performance

ix

PENGARUH MODAL INTELEKTUAL, CORPORATE SOCIAL

RESPONSIBILITY, DAN KINERJA LINGKUNGAN TERHADAP

KINERJA KEUANGAN

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh modal intelektual,

corporate social responsibility, dan kinerja lingkungan terhadap kinerja keuangan.

Populasi dalam penelitian ini menggunakan perusahaan manufaktur sebanyak 145

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan kriteria,

terpilih sampel berjumlah 25 perusahaan dengan pengamatan selama 3 tahun dari

2015-2017. Metode penentuan sampel yang digunakan dalam penelitian ini adalah

pusposive sampling. Hipotesis dalam penelitian ini diuji menggunakan analisis

regresi berganda. Kinerja keuangan diukur berdasarkan rumus return on asset.

Hasil penelitian ini menunjukkan bahwa modal intelektual berpengaruh

terhadap kinerja keuangan. Corporate social responsibilty dan kinerja lingkungan

tidak berpengaruh terhadap kinerja keuangan.

Kata Kunci: Kinerja Keuangan, modal intelektual, corporate social

responsibility, kinerja lingkungan

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya

kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“PENGARUH MODAL INTELEKTUAL, CORPORATE SOCIAL

RESPONSIBILITY, DAN KINERJA LINGKUNGAN TERHADAP KINERJA

KEUANGAN”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian

syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu

dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah

penulis haturkan atas kekuatan Allah SWT yang telah menganugerahkannya.

Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan

penghargaan yang sebesar-besarnya kepada:

1. Kedua orang tua saya, Waluyo Purbowo dan Vita Savitri yang telah

memberikan semangat, motivasi dan pelajaran hidup yang sangat berharga

serta doa dan dukungan yang tidak tiada hentinya.

2. Kedua Kakak saya (Harry Dimas Radityo dan Dicky Prakoso) yang telah

memberikan semangat dan doanya dalam proses penyusunan skripsi ini.

3. Bapak Prof. Dr. Amilin, M.Si.,Ak.,CA.,QIA.,BKP.,CMRP selaku Dekan

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE, M.Si.,Ak.,CA. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

5. Bapak Hepi Prayudiawan, SE, MM,Ak.,CA. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Atiqah, SE, MS.AK. selaku Dosen Pembimbing Skripsi yang telah

memberikan waktu dan nasihatnya yang sangat berharga untuk membimbing

penulis selama menyusun skripsi.

7. Semua dosen, guru, dan pendidik yang telah memberikan ilmu-ilmu serta

nasihat-nasihat kepada penulis sejak Sekolah Dasar hingga Perguruan Tinggi.

8. Sekawanan (Bang Rahman, Abdul, Acong, Febri, Bambang, Bang Adam,

Bang Andre, Atinio, Bang Dzaky, Diko, Kak Fika, Bang Joni, Indra, Kak

Nabil, Nazif, Bang Reja, Rizza, Tirto) terimakasih atas kekompakan dan

motivasinya selama ini.

9. Keluarga besar Akuntansi 2014 UIN Syarif Hidayatullah Jakarta, terima kasih

karena telah menjadi sahabat-sahabat yang menyenangkan selama ini.

10. Oryca Coffehouse (Bu pipit selaku pemilik dan Rizky, Duma dan Daus

selaku rekan) terimakasih atas kekompakan dan motivasinya selama ini.

11. Seluruh pihak yang telah memberikan bantuan kepada penulis yang tidak bisa

penulis sebutkan satu persatu, terima kasih untuk bantuannya selama ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan

kritik yang membangun dari berbagai pihak.

Jakarta, 22 April 2019

( Ryan Trilaksono)

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................................ ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ............................................ v

DAFTAR RIWAYAT HIDUP........................................................................................... vi

ABSTRACT ....................................................................................................................... viii

ABSTRAK ......................................................................................................................... ix

KATA PENGANTAR ........................................................................................................ x

DAFTAR ISI ..................................................................................................................... xii

DAFTAR TABEL ............................................................................................................ xiv

DAFTAR GAMBAR ........................................................................................................ xv

BAB I .................................................................................................................................. 1

PENDAHULUAN .......................................................................................................... 1

A. Latar Belakang ........................................................................................................ 1

B. Rumusan Masalah ................................................................................................... 7

C. Tujuan dan Manfaat Penelitian ............................................................................... 8

BAB II ............................................................................................................................... 11

TINJAUAN PUSTAKA ................................................................................................... 11

A. Tinjauan Pustaka ................................................................................................... 11

1. Resourced – Based Theory ................................................................................ 11

2. Teori Stakeholder .............................................................................................. 12

3. Teori Legitimasi ................................................................................................ 13

4. Kinerja Keuangan ............................................................................................. 14

5. Modal Intelektual .............................................................................................. 16

6. Corporate Social Responsibility ....................................................................... 19

7. Kinerja Lingkungan .......................................................................................... 33

B. Hasil Penelitian Terdahulu .................................................................................... 36

C. Kerangka Pemikiran .............................................................................................. 42

D. Perumusan Hipotesis ............................................................................................. 43

1. Pengaruh Modal Intelektual terhadap Kinerja Keuangan. ................................ 43

xiii

2. Pengaruh Corporate Social Responsibility terhadap Kinerja Keuangan. ......... 44

3. Pengaruh Kinerja Lingkungan terhadap Kinerja Keuangan. ............................ 45

BAB III ............................................................................................................................. 47

METODOLOGI PENELITIAN .................................................................................... 47

A. Ruang Lingkup Penelitian ................................................................................. 47

B. Metode Penentuan Sampel ................................................................................ 47

C. Metode Pengumpulan Data ............................................................................... 48

D. Metode Analisis Data ........................................................................................ 49

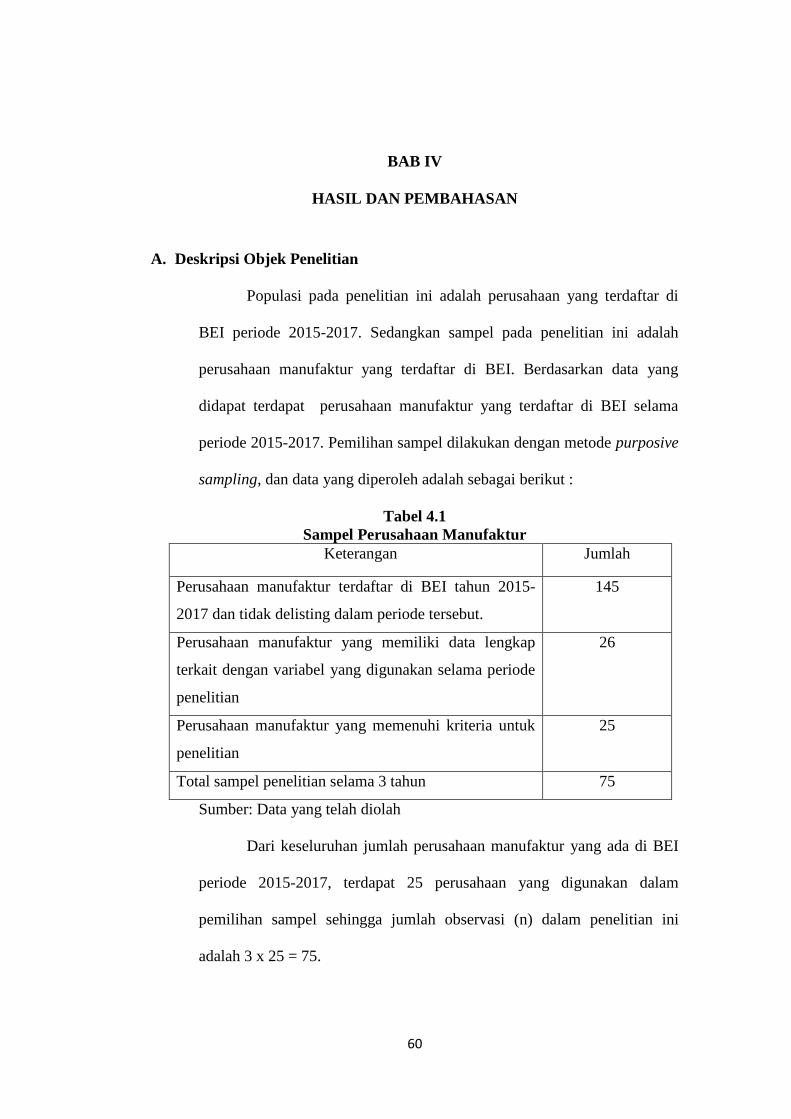

BAB IV ............................................................................................................................. 60

HASIL DAN PEMBAHASAN ..................................................................................... 60

A. Deskripsi Objek Penelitian................................................................................ 60

B. Analisis Data ..................................................................................................... 61

C. Interpretasi Hasil ............................................................................................... 73

BAB V .............................................................................................................................. 77

KESIMPULAN DAN SARAN ..................................................................................... 77

A. Kesimpulan ....................................................................................................... 77

B. Saran ................................................................................................................. 78

DAFTAR PUSTAKA ....................................................................................................... 79

LAMPIRAN - LAMPIRAN ............................................................................................. 85

85

xiv

DAFTAR TABEL

No. Keterangan Halaman

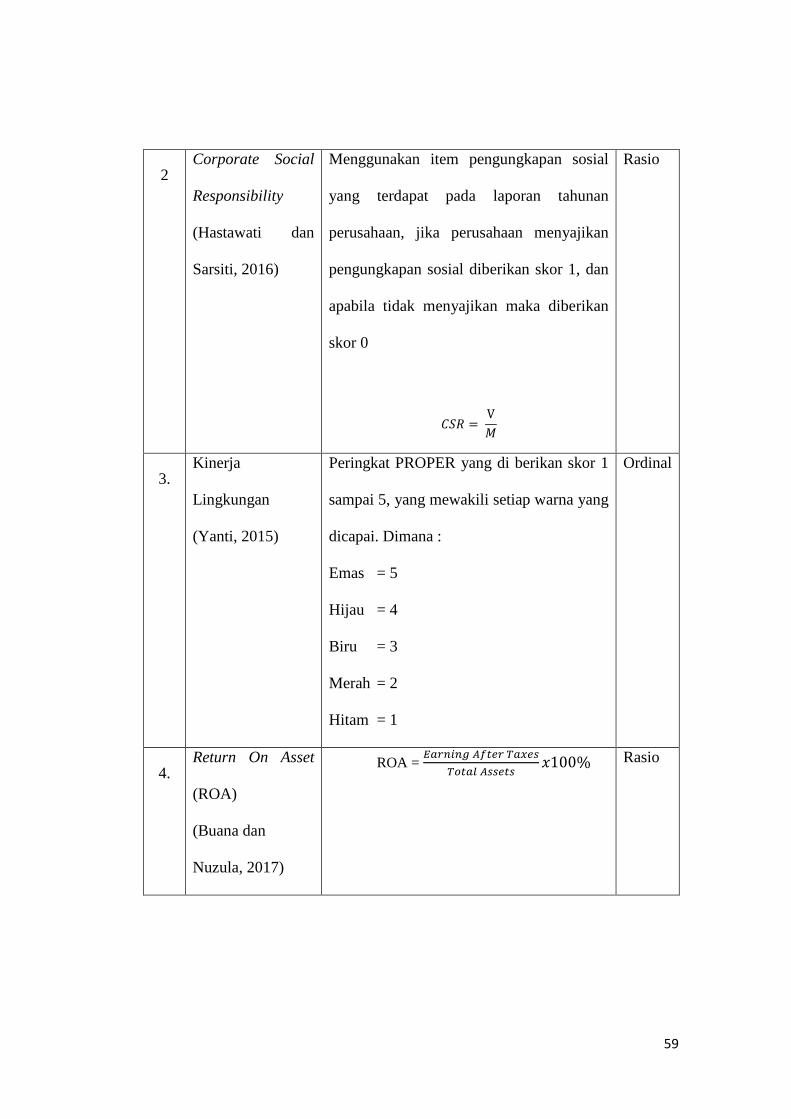

2.1 Daftar Indikator Pengungkapan CSR Berdasarkan GRI-G4 . 21

2.2 Tabel Peringkat PROPER ..................................................... 34

2.2 Tabel Penelitian Terdahulu ................................................... 36

3.1 Tabel Skor PROPER ............................................................. 58

3.2 Tabel Operasional Variabel................................................... 58

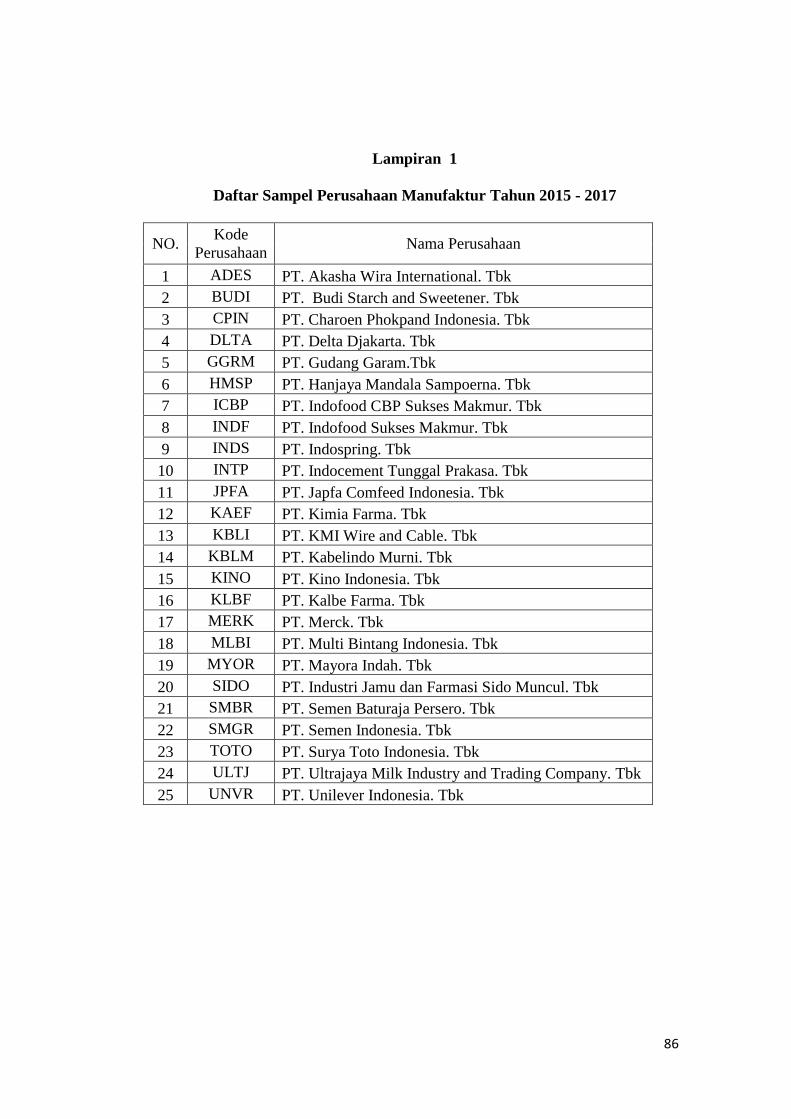

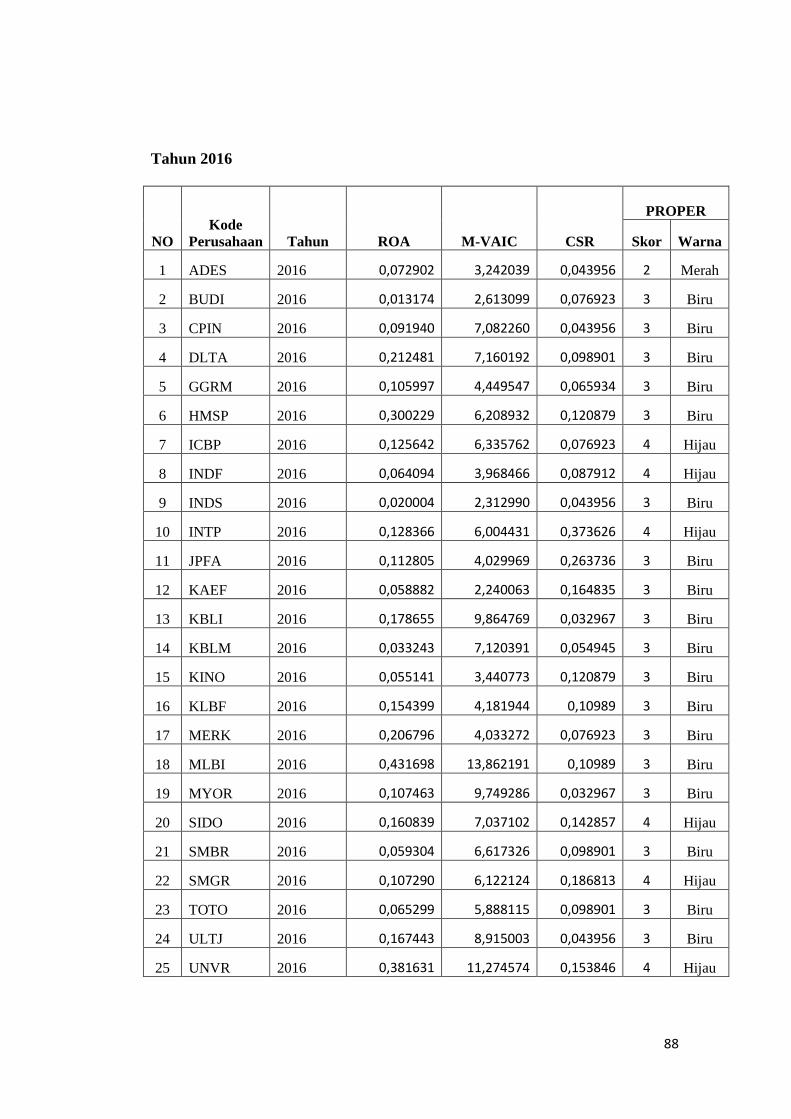

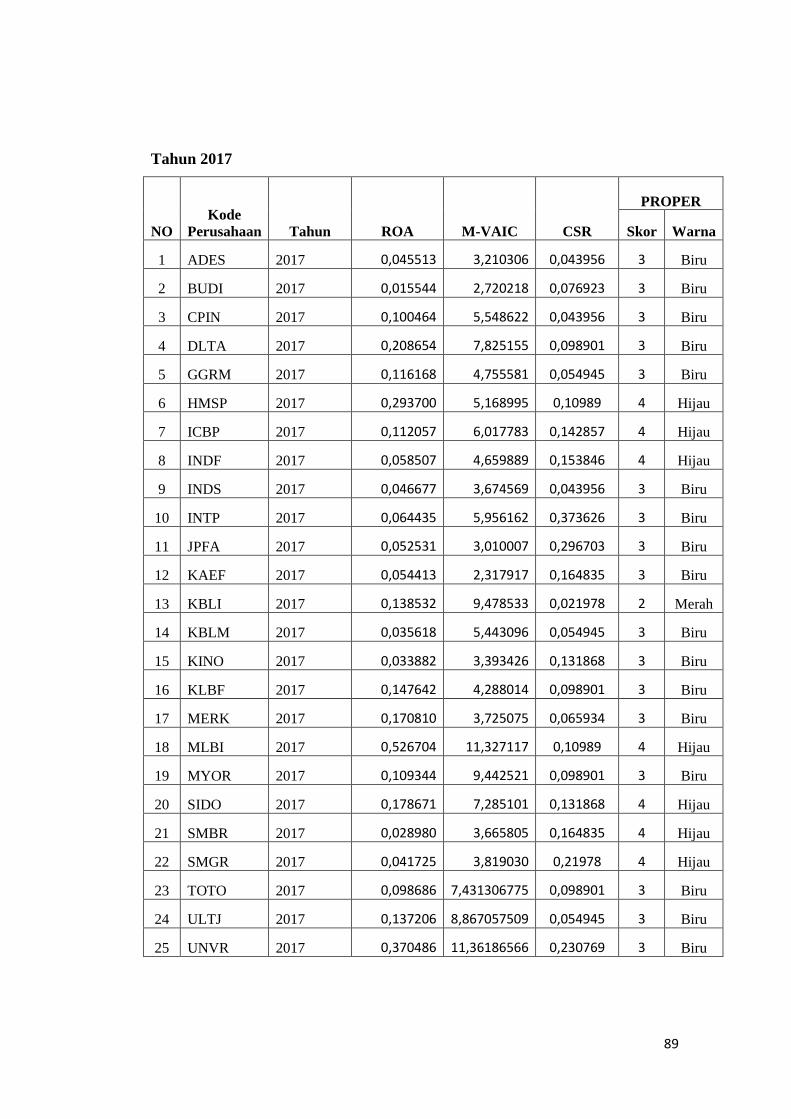

4.1 Sampel Perusahaan Manufaktur ............................................ 60

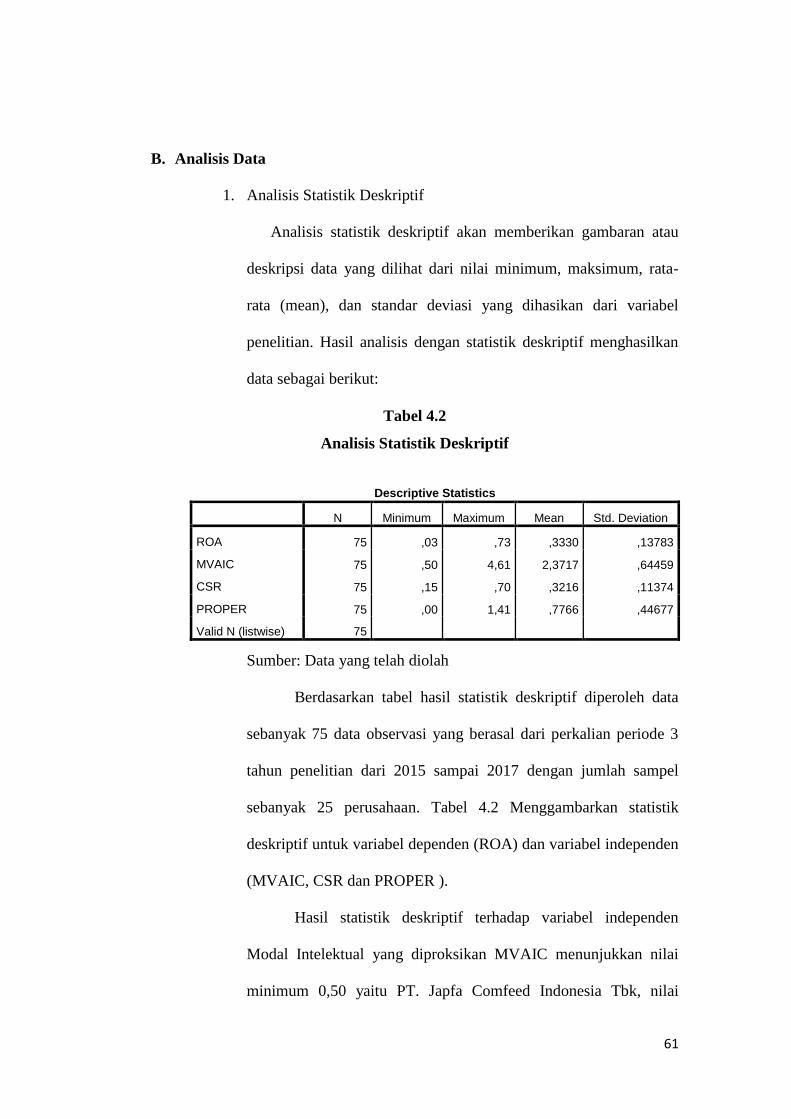

4.2 Analisis Statistik Deskriptif .................................................. 61

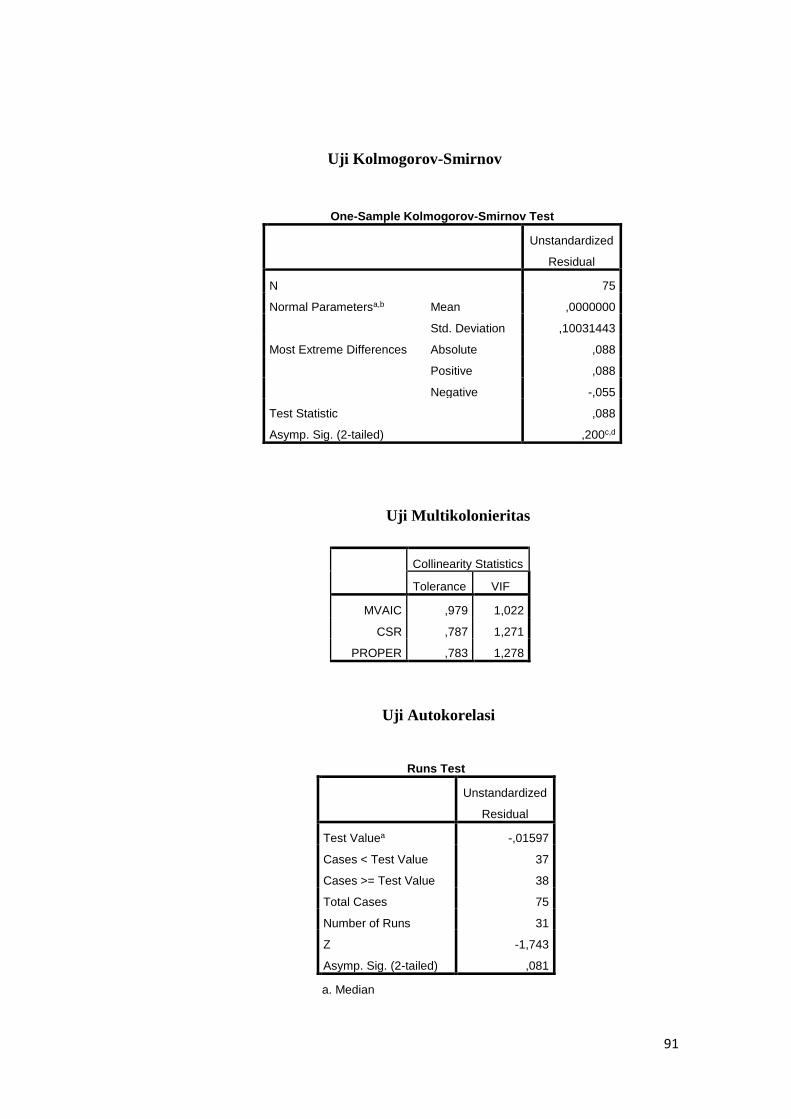

4.3 Uji Kolmogorov-Smirnov ..................................................... 65

4.4 Uji Multikolonieritas ............................................................. 66

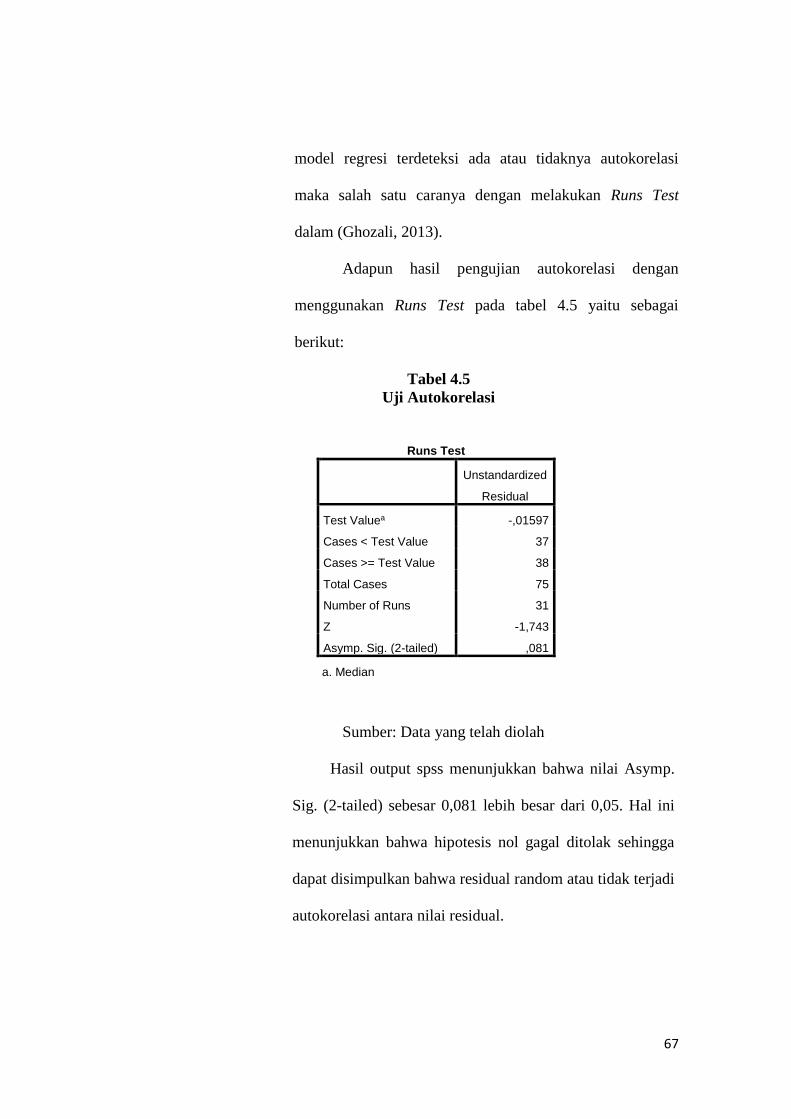

4.5 Uji Autokorelasi .................................................................... 67

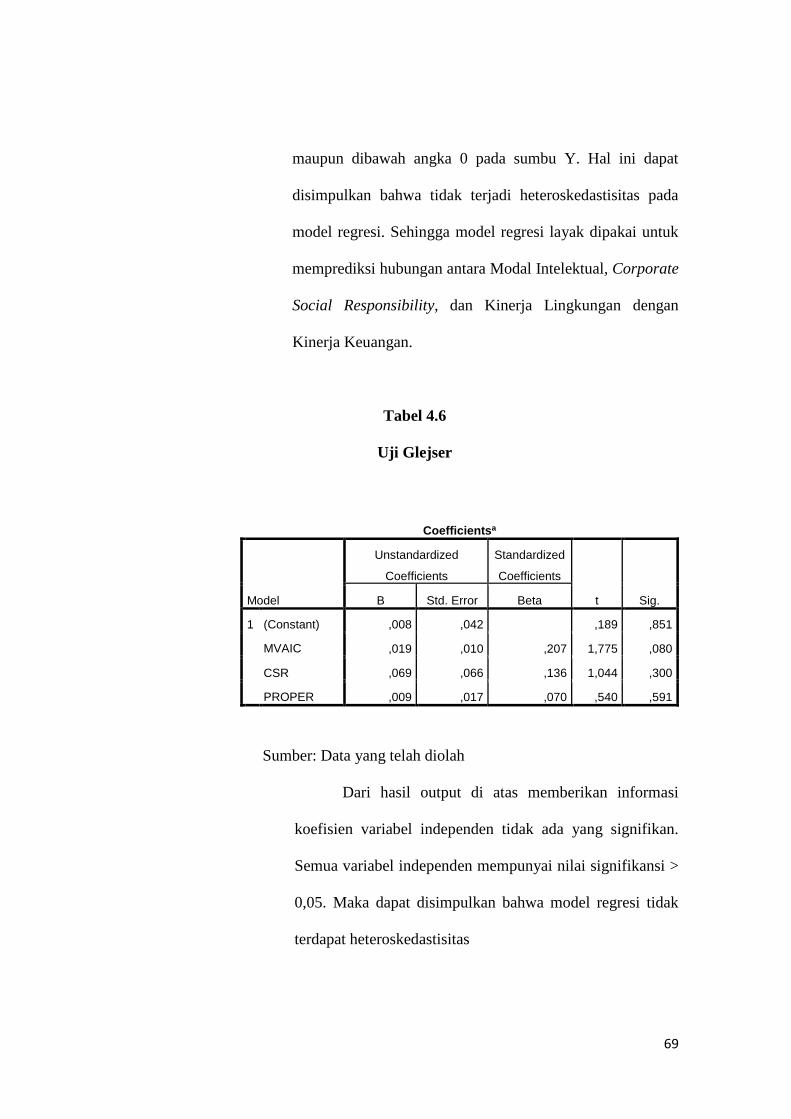

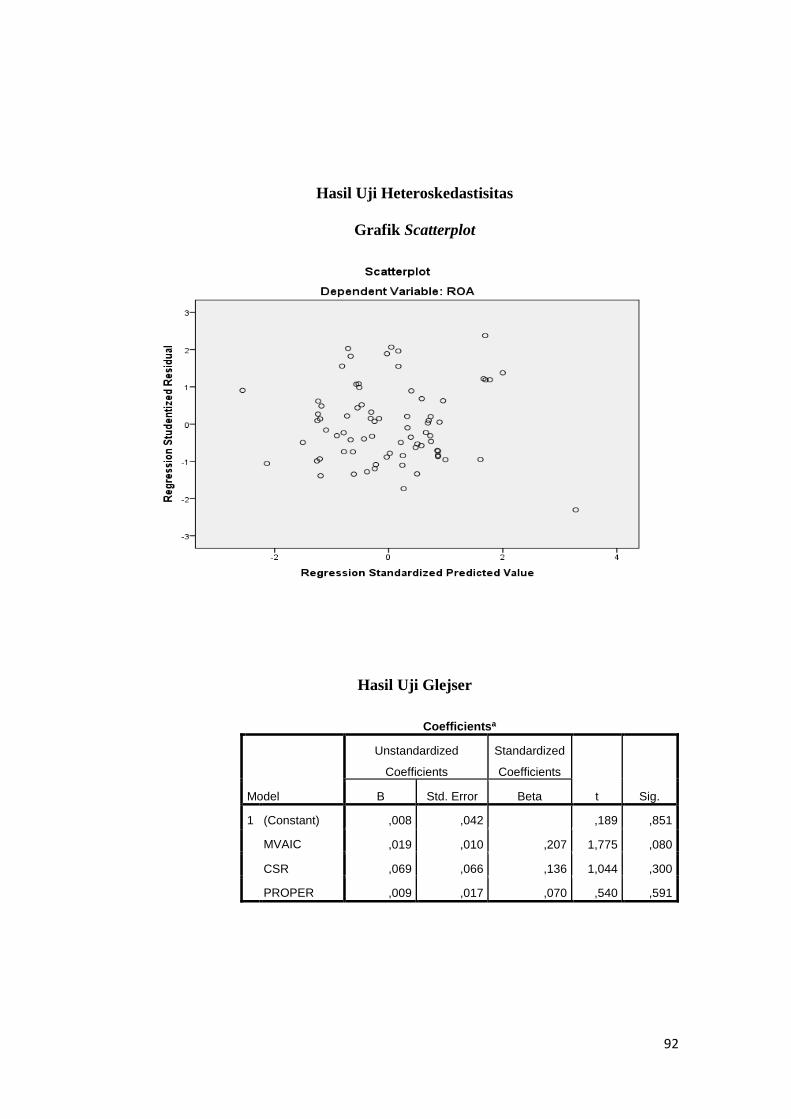

4.6 Uji Glejser ............................................................................. 69

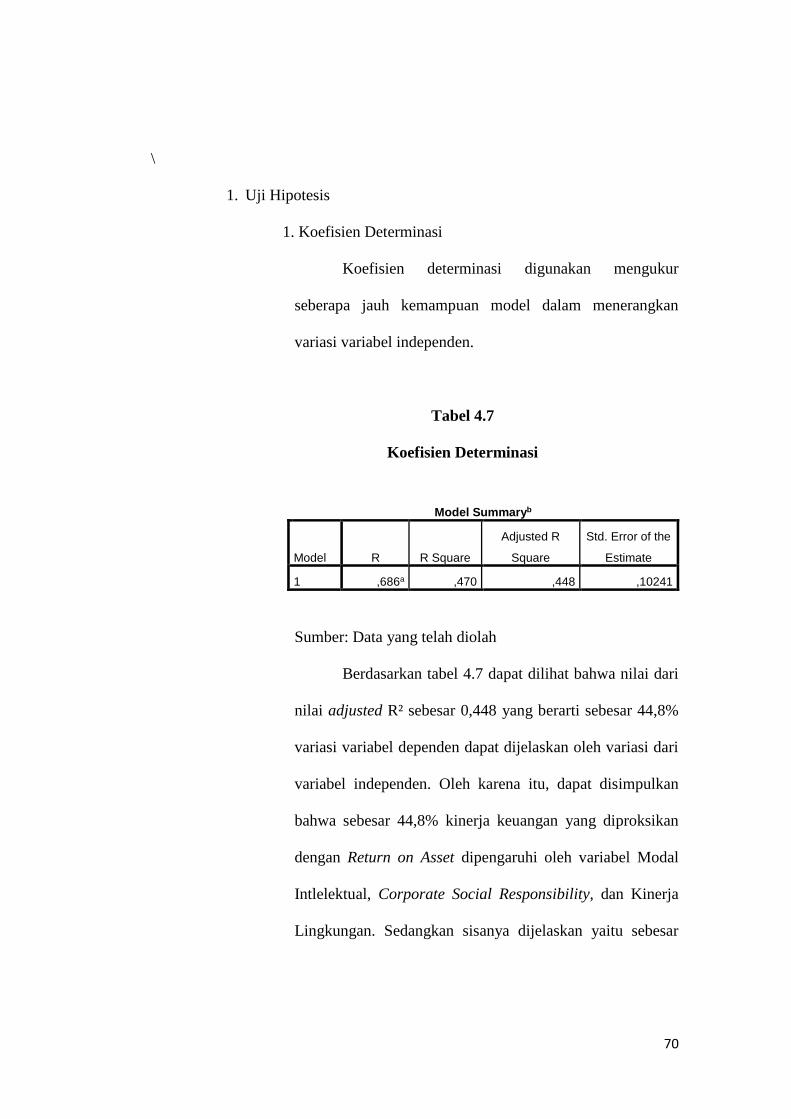

4.7 Uji Koefisien Determinasi (R2) ............................................. 70

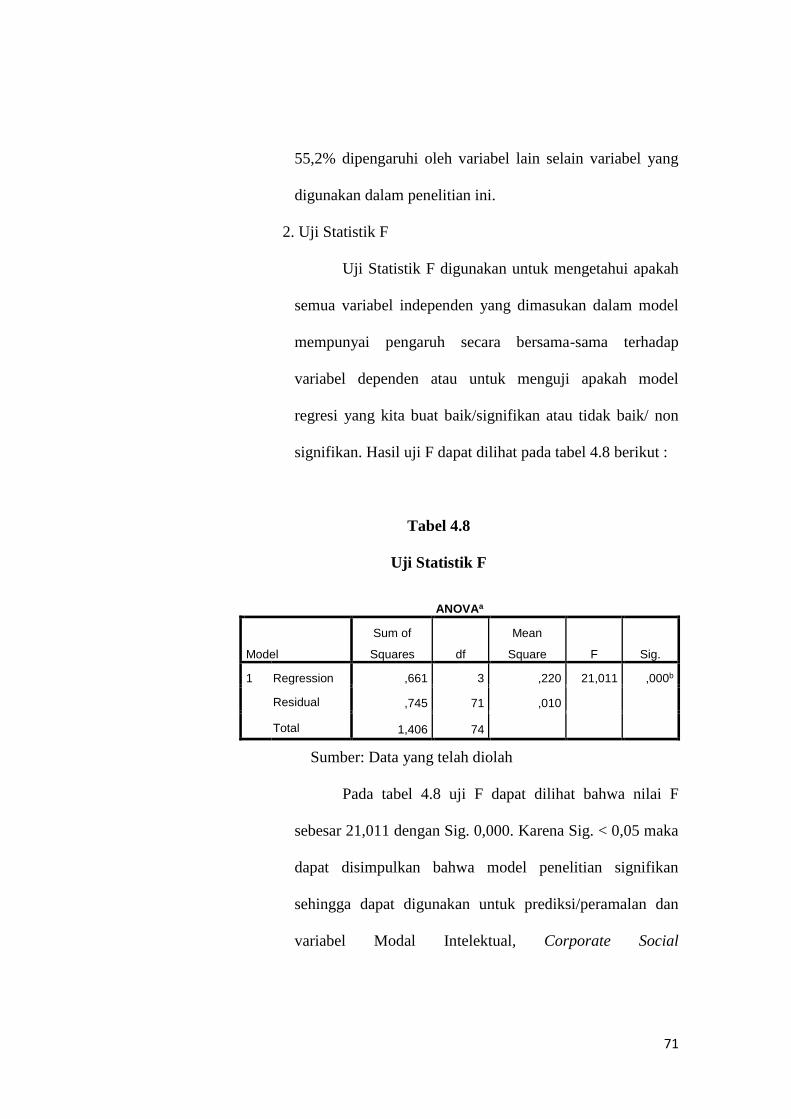

4.8 Uji Statistik F ........................................................................ 71

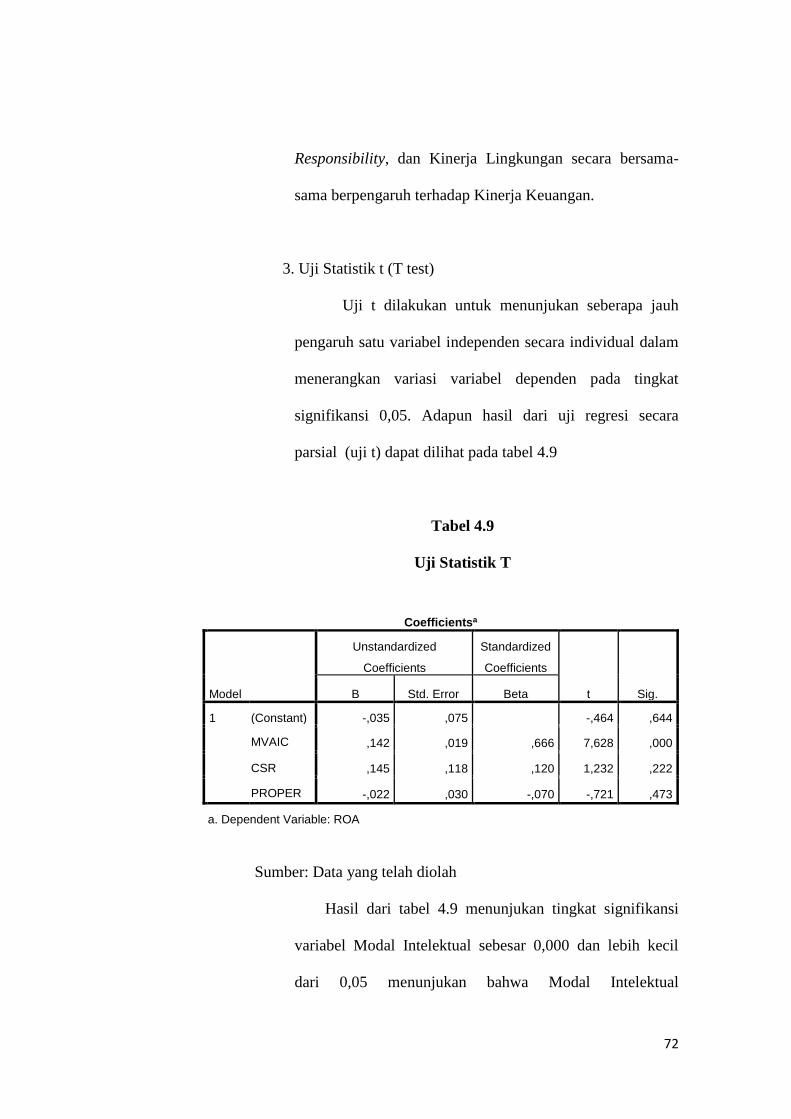

4.9 Uji Statistik t ......................................................................... 72

xv

DAFTAR GAMBAR

No. Keterangan Halaman

2.4 Skema Kerangka Pemikiran .................................................. 42

4.1 Grafik Histogram .................................................................. 63

4.2 Grafik Normal P-P Plot ......................................................... 64

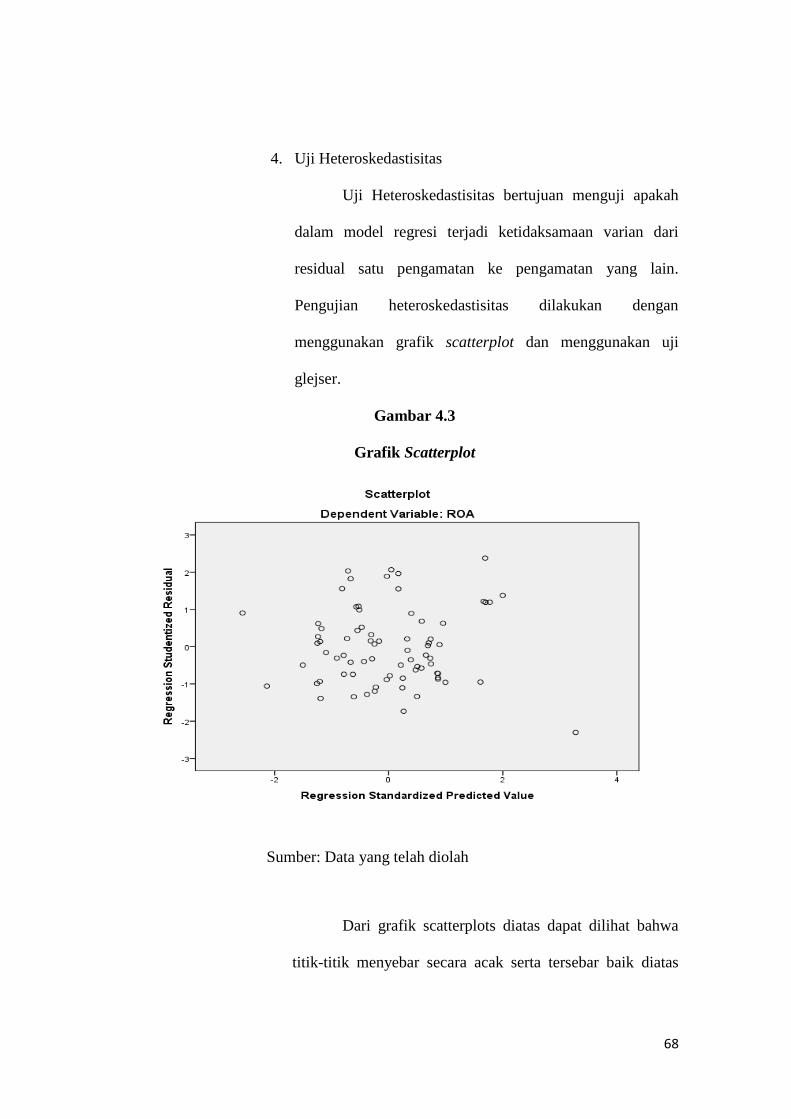

4.3 Grafik Scatterplot .................................................................. 68

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan di era globalisasi telah mendorong banyak perusahaan

untuk terus berkembang dan mempertahankan eksistensinya. Hal ini ditandai

dengan adanya MEA atau Masyarakat Ekonomi ASEAN yang diberlakukan

pada tahun 2015. Maka negara – negara yang tergabung dalam keanggotaan

ASEAN akan mengalami integrasi ekonomi di kawasan dan hal ini memicu

persaingan usaha yang lebih ketat. Mengacu pada rilis terbaru World

Economic Forum (WEF) 2018, diketahui peringkat indeks daya saing

Indonesia berada pada posisi 45 dari 140 negara dalam Global

Competitiveness Index 4.0, posisi ini naik dua peringkat dibanding sebelumya

namun peringkat tersebut masih tertinggal dari negara ASEAN lainnya seperti

Singapura yang berada pada peringkat 2, Malaysia yang berada di posisi 25

dan Thailand pada posisi 38. Dari indeks tersebut mencerminkan bahwa

Indonesia masih memerlukan sejumlah perbaikan di berbagai sektor, salah

satunya adalah daya saing produk lokal di pasar internasional (inews.id).

Oleh karena itu, salah satu faktor agar produk lokal dapat meningkatkan

daya saingnya di pasar internasional, perusahaan harus bisa mengelola sumber

daya yang mereka miliki agar lebih efektif dan efisien. Apabila sumber daya

tersebut dapat dikelola dengan baik maka perusahaan dapat menciptakan

produk yang memiliki nilai tambah dan memiliki keunggulan kompetitif. Hal

2

tersebut dapat menunjang apa yang telah menjadi tujuan utama perusahaan

yaitu untuk meningkatkan laba perusahaan (Mustika, 2017). Setiap perusahaan

diharapkan mampu meningkatkan kinerja yang dimilikinya, bukan hanya

kinerja saat ini saja namun juga kinerja perusahaan secara keberlanjutan yang

menjamin prospek di masa depan.

Kinerja perusahaan dapat tercermin melalui kondisi keuangan suatu

perusahaan yang dapat dianalisis dengan alat analisis keuangan, sehingga

dapat diketahui mengenai baik atau buruknya keadaan keuangan dan prestasi

kerja perusahaan dalam periode tertentu (Izati dan Margaretha, 2014).

Penilaian kinerja keuangan perusahaan dirasa sangat penting agar para

stakeholder dapat menilai bagaimana capaian kinerja perusahaan dengan

menggunakan analisis laporan keuangan. Tentunya apabila kinerja keuangan

memiliki penilaian yang hasilnya positif maka ini menjadi salah tanda bahwa

perusahaan tersebut berhasil dalam mencapai tujuannya.

Kelangsungan hidup perusahaan dan kinerja keuangan perusahaan

bukan hanya dihasilkan oleh aset perusahaan yang bersifat nyata (tangible

assets) tetapi hal yang lebih penting adalah adanya intangible assets yang

berupa sumber daya manusia (SDM) yang mengatur dan mendayagunakan

aset perusahaan yang ada. Karena berbagai macam faktor seperti teknologi,

persaingan serta ilmu pengetahuan yang semakin berkembang dengan pesat,

Sawarjuwono dan Kadir (2003) dalam Syuwaibatul (2015) berpendapat bahwa

agar perusahaan dapat bertahan sesuai dengan konsep going concern,

perusahaan-perusahaan harus dengan cepat mengubah strateginya dari bisnis

3

yang berdasarkan tenaga kerja (labor-based business) menuju knowledge

based business (bisnis berdasarkan pengetahuan, faktor inilah yang

menyebabkan modal intelektual merupakan salah satu kekayaan yang penting

di dalam perusahaan. Teori sumberdaya menyatakan bahwa modal intelektual

memenuhi kriteria sebagai sumber daya yang unik untuk menciptakan

keunggulan kompetitif sehingga mampu meningkatkan nilai tambah bagi

perusahaan, Hal ini membuat perusahan memiliki pemikiran bahwa ilmu

pengetahuan, inovasi, serta keahlian yang dimiliki sumber daya manusianya

akan menjadi aset yang berharga dalam rangka mencapai tujuannya, terlebih

di era modern seperti saat ini. Modal intelektual sendiri diakui dapat

meningkatkan keuntungan perusahaan dimana laba perusahaan tersebut

dipengaruhi oleh inovasi dan pengetahuan yang intensif (Budiasih 2015). Hal

ini didukung oleh penelitian Agustina dkk, (2015) yang menjelaskan bahwa

modal intelektual berpengaruh positif terhadap kinerja keuangan.

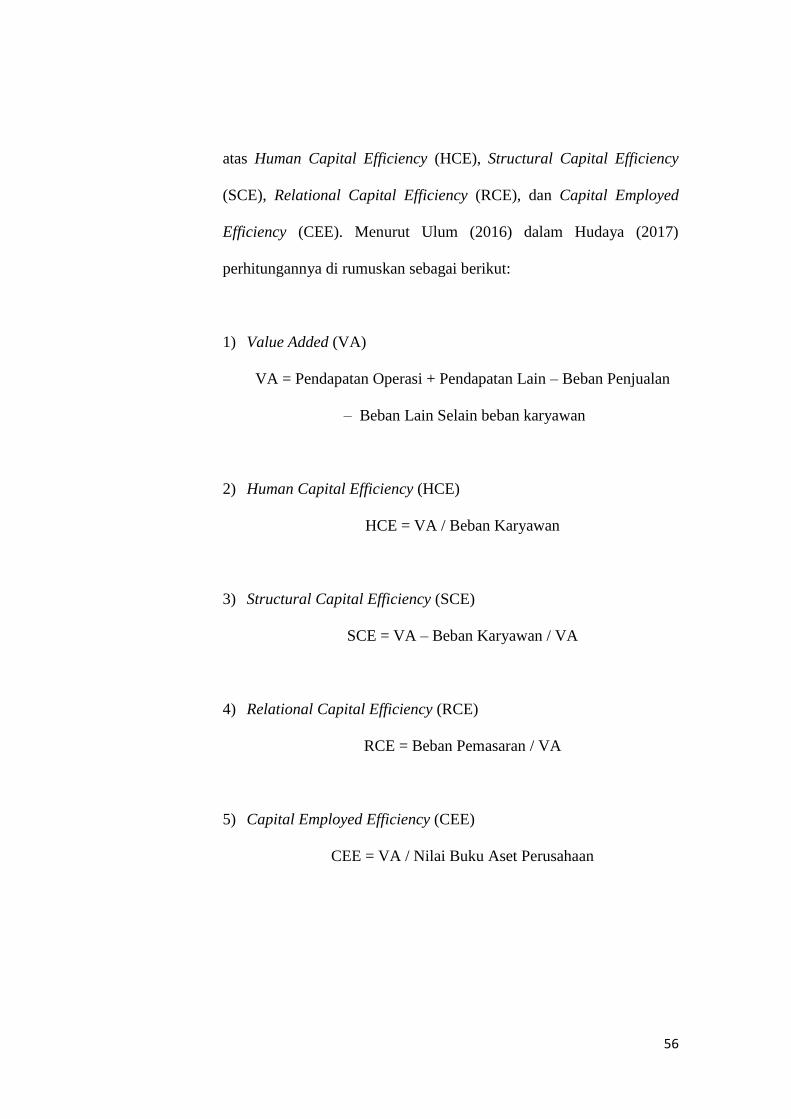

Model Modified Value Added Intellectual Coefficient (M-VAIC) di

gunakan pada penelitian ini yang telah dimodifikasi oleh Ulum (2014).

MVAIC menunjukkan ukuran komprehensif dari modal intelektual. Semua

komponen pembentuk M-VAIC yang terdiri dari : HCE (Human Capital

Efficiency Coefficient), SCE (Structural Capital Efficiency Coefficient), RCE

(Relational Capital Efficiency Coefficient) dan CEE (Capital Employed

Efficiency Coefficient).

4

Sebagaimana tertuang dalam Pasal 74 UU Nomor 40 Tahun 2007

tentang Perseroan Terbatas yang menyatakan bahwa perseroan yang

menjalankan kegiatan usaha di bidang dan/atau berkaitan dengan sumber daya

alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Atas dasar

landasan undang – undang tersebut, perusahaan dituntut untuk wajib

memperhatikan peran dan interaksi antara stakeholder dengan perusahaan

dengan mengembangkan program corporate social responsibility. Laporan

keuangan dan tahunan perusahaan merupakan salah satu media yang dapat

digunakan untuk mengungkap informasi sosial dan lingkungan perusahaan

(Yaparto et, al,. 2013). Tanggung jawab sosial dan lingkungan memiliki

berbagai pengaruh terhadap kinerja perusahaan. Menurut Sudaryanto (2011)

bahwa pembuat keputusan perusahaan harus mempertimbangkan berbagai hal

mengenai sosial dan lingkungan jika mereka ingin memaksimalkan

keuntungan jangka panjang. Sejalan dengan Syahnaz, (2012) menjelaskan

bahwa sebuah perusahaan dalam melaksanakan aktivitasnya dan pengambilan

keputusan tidak hanya didasarkan oleh faktor keuangan saja melainkan juga

harus didasarkan pada konsekuensi lingkungan dan saat ini maupun yang akan

datang. Perusahaan dipandang perlu melakukan CSR disclosure dalam annual

report-nya. Dengan begitu, daya tarik stakeholder dan loyalitas konsumen

akan terus meningkat. CSR disclosure sendiri berisikan semua kegiatan yang

berhubungan tentang sosial dan lingkungan perusahaan. Hal ini dipercaya

dapat memberikan image baik perusahaan sehingga tujuan perusahaan dapat

tercapai yaitu meningkatkan kinerja keuangan perusahaan. (Tunggal dan

5

Fachrurrozie, 2014). Hal ini sejalan dengan penelitian Hastawati dan Sarsiti

(2016) bahwa corporate social responsibility berpengaruh positif terhadap

kinerja keuangan.

Selain modal intelektual dan corporate social responsibility, kinerja

lingkungan suatu perusahaan juga tak kalah penting bagi kinerja keuangan,

karena dengan aktivitas perusahaan yang peduli terhadap lingkungan dapat

membuat perusahaan memiliki nilai lebih dimata para stakeholder dan

investor serta kinerja perusahaan yang berkelanjutan.

Saat ini perusahaan mulai menyadari bahwa tujuan dari kegiatan usaha

yang dilakukan bukan hanya sekedar menghasilkan laba sebesar-besarnya,

tetapi juga bagaimana agar laba yang dihasilkan dapat memberikan manfaat

bagi masyarakat (Setyaningsih & Asyik, 2016). Menurut Anggraini (2006)

investor individual tertarik terhadap informasi yang variabelnya berkaitan

dengan masalah sosial dan kelestarian lingkungan. Investor cenderung

berinvestasi pada perusahaan yang memiliki etika baik, karyawan yang baik,

peduli terhadap dampak lingkungan dan memiliki tanggung jawab sosial. hal

tersebut menandakan bahwa kinerja lingkungan akan memberikan dampak

positif bagi kondisi keuangan perusahaan.

Kinerja lingkungan sendiri adalah upaya yang dilakukan perusahaan

untuk menciptakan lingkungan yang baik dengan melaksanakan aktifitas dan

menggunakan bahan-bahan yang tidak merusak lingkungan hidup (Putri dkk,

2013). Pemerintah pun melalui Kementerian Lingkungan Hidup telah

6

membentuk program yang disebut PROPER atau Program Peringkat Penilaian

Kerja sebagai bentuk penataan lingkungan hidup perusahaan-perusahaan di

Indonesia dan hal ini dilakukan dengan menilai kinerja perusahan agar

perusahaan semakin terpacu dalam usaha peduli terhadap lingkungan (Putra

dan Utami 2017). Kemudian Yanti (2015) menjelaskan bahwa pemberian

penghargaan PROPER bertujuan mendorong perusahaan untuk taat terhadap

peraturan lingkungan hidup dan mencapai keunggulan lingkungan

(Environmental Excellence) melalui integrasi prinsip prinsip pembangunan

berkelanjutan dalam proses produksi dan jasa, penerapan sistem manajemen

lingkungan, 3R (reuse, reduce, recycle), efisiensi energi, konservasi sumber

daya dan pelaksanaan bisnis yang beretika serta bertanggungjawab terhadap

masyarakat melalui program pengembangan masyarakat. Kriteria penilaian

PROPER tercantum dalam peraturan menteri negara lingkungan hidup tahun

2013 tentang program penilaian peringkat kinerja perusahaan dalam

pengelolaan lingkungan. Secara umum peringkat kinerja PROPER dibedakan

menjadi 5 warna Emas, Hijau, Biru, Merah, dan Hitam, dimana kriteria

ketaatan digunakan untuk pemeringkatan biru, merah, dan hitam, sedangkan

kriteria penilaian aspek lebih dari yang dipersyaratkan (beyond compliance)

adalah hijau dan emas.

Adapun dengan melakukan kinerja lingkungan, maka perusahaan dapat

meningkatkan citra perusahaan agar menarik minat para investor dan

memperkuat kemampuan untuk menjual produk dan jasanya serta

membangkitkan keinginan para manajer untuk melakukan inovasi dan peluang

7

baru (Hansen dan Mowen 2007), hal ini dapat berimbas kepada meningkatnya

kinerja keuangan di perusahaannya dan memiliki keunggulan kompetitif dari

para pesaingnya. Hal ini didukung oleh penelitian Setyono (2016) yang

menjelaskan bahwa kinerja lingkungan berpengaruh positif terhadap kinerja

keuangan perusahaan.

Penelitian ini merupakan modifikasi dari penelitian yang dilakukan

oleh Agustina, dkk (2015) dengan menggunakan sampel perusahaan BUMN

non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2013,

namun peneliti dalam penelitian ini mengganti satu variabel independen yaitu

Kinerja Lingkungan serta mengambil sampel perusahaan manufaktur pada

tahun 2015 – 2017.

Berdasarkan uraian diatas peneliti termotivasi melakukan penelitian

untuk melihat apakah modal Intelektual, corporate social responsibility dan

kinerja lingkungan berpengaruh terhadap kinerja keuangan pada perusahaan

manufaktur di Indonesia. Berdasarkan hal tersebut maka peneliti melakukan

penelitian yang berjudul “Pengaruh Modal Intelektual, Corporate Social

Responsibility dan Kinerja lingkungan terhadap Kinerja Keuangan”

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang yang telah dipaparkan diatas,

maka penulis merumuskan permasalahan sebagai berikut :

1. Apakah Modal Intelektual berpengaruh terhadap Kinerja Keuangan?

8

2. Apakah Corporate Social Responsibility berpengharuh terhadap Kinerja

Keuangan?

3. Apakah Kinerja Lingkungan berpengaruh terhadap Kinerja Keuangan?

C. Tujuan dan Manfaat Penelitian

a. Tujuan Penelitian

Berdasarkan uraian pada latar belakang yang telah dipaparkan

diatas, maka tujuan yang ingin dicapai dari penelitian ini adalah

sebagai berikut :

1. Untuk mengetahui pegaruh Modal Intelektual terhadap Kinerja

Keuangan

2. Untuk mengetahui pengaruh Corporate Social Responsibility

terhadap Kinerja Keuangan

3. Untuk mengetahui pengaruh Kinerja Lingkungan terhadap Kinerja

Keuangan.

b. Manfaat Penelitian

Dari penelitian yang dilakukan oleh penulis, diharapkan penelitian

ini bermanfaat bagi pengguna laporan keuangan manajemen, kalangan

akademisi, pembaca dan penulis dengan penjelasan sebaai berikut:

1. Manfaat Praktis

a. Bagi pengguna laporan keuangan, diharapkan penelitian ini

dapat menjadi acuan tambahan dalam menganalisis informasi

9

terkait dengan faktor – faktor yang dapat mempegaruhi kinerja

keuangan perusahaan

b. Bagi manajemen, diahrapkan penelitian ini dapat memberikan

masukan dalam penentuan kebijakan mengenai faktor – faktor

yang dapat mempegaruhi kinerja keuangan perusahaan.

c. Bagi kalangan akademisi, diharapakan penelitian ini

memberikan kontribusi terhadap literatur penelitian akuntansi

yang berhubungan dengan Kinerja Keuangan.

2. Manfaat Teoritis.

a. Bagi pembaca, penelitian ini memberikan bukti empiris

mengenai pengaruh Modal Intelektual, Corporate Social

Responsibility dan Kinerja lingkungan terhadap Kinerja

Keuangan pada Perusahaan manufaktur yang Terdaftar di

Bursa efek Indonesia Tahun 2015-2017.

b. Bagi penulis, diharapakan penelitian ini dapat membantu serta

menambah wawasan dan pengetahuan mengenai pengaruh

Modal Intelektual, Corporate Social Responsibility dan Kinerja

lingkungan terhadap Kinerja Keuangan pada Perusahaan

manufaktur yang Terdaftar di Bursa efek Indonesia Tahun

2015-2017.

11

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Resourced – Based Theory

Resource-Based Theory dipelopori oleh Penrose (1959) yang

memberikan pandangan bahwa perusahaan merupakan kumpulan dari

berbagai sumber daya. Sumber daya perusahaan adalah heterogen, tidak

homogen, jasa produktif yang tersedia berasal dari sumber daya

perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan.

Wernerfelt (1984) menjelaskan bahwa menurut resourced based theory

perusahaan akan unggul dalam persaingan usaha dan mendapatkan kinerja

keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan

aset-aset strategis yang penting (aset berwujud dan tidak berwujud).

Belkaoui (2003) menyatakan strategi yang potensial untuk meningkatkan

kinerja perusahaan adalah dengan menyatukan aset berwujud dan tidak

berwujud. Resource based theory adalah suatu pemikiran yang

berkembang dalam teory manajemen strateji dan keunggulan kompetitif

perusahaan yang meyakini bahwa perusahaan akan mencapai keunggulan

apabila memiliki sumberdaya yang unggul (Solikhah, dkk 2010).

12

2. Teori Stakeholder

Menurut Freeman (1984) stakeholder merupakan kelompok atau

individu yang dapat mempengaruhi atau dipengaruhi oleh proses

pencapaian tujuan suatu organisasi. Hadi (2011) memberikan pandangan

bahwa stakeholder adalah semua pihak baik internal maupun eksternal

yang memiliki hubungan baik bersifat mempengaruhi maupun

dipengaruhi, bersifat langsung maupun tidak langsung oleh perusahaan.

Dapat disimpulkan bahwa keberadaan para stakeholder akan sangat

penting bagi perusahaan, hal ini dikarenakan kelangsungan hidup

perusahaan bergantung pada dukungan yang diberikan oleh stakeholder

karena stakeholder perusahaan tidak hanya terdiri dari shareholder

(investor dan kreditur) saja, tetapi juga termasuk pegawai, pemasok,

pelanggan, pemerintah, masyarakat, termasuk lingkungan hidup sebagai

bagian dari kehidupan sosial.

Manajemen sebuah organisasi diharapkan melakukan aktivitas

yang dianggap penting bagi stakeholder mereka dan kemudian

melaporkan kembali aktivitas-aktivitas tersebut kepada para stakeholder

(Setyaningsih dan Asyik, 2016). Laporan tersebut harus diberikan kepada

stakeholder karena para stakeholder memilik hak menerima berbagai

informasi penting mengenai bagaimana aktivitas perusahaan tersebut.

Tujuan utama dari stakeholder theory adalah untuk membantu manajer

korporasi mengerti lingkungan stakeholder mereka dan melakukan

pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan

13

di lingkungan perusahaaan mereka. Namun demikian, tujuan yang lebih

luas dari stakeholder theory adalah untuk membantu manajemen

perusahaan dalam memaksimalkan nilai dari dampak aktifitas aktifitas

mereka, dan meninimalkan kerugian-kerugian bagi stakeholder.

3. Teori Legitimasi

Teori legitimasi adalah sebuah gagasan mengenai kontrak sosial

diantara perusahaan dengan masyarakat di sekitar perusahaan. Menurut

Deegan dan Rankin (1996) dinyatakan bahwa organisasi bukan hanya

harus terlihat memperhatikan hak –hak investor namun secara umum juga

harus memperhatikan hak-hak publik. Karena publik juga merupakan

bagian dari stakeholder perusahaan. Legitimasi adalah upaya perusahaan

untuk terus memastikan bahwa mereka beroperasi dalam bingkai dan

norma yang ada didalam masyarakat atau lingkungan dimana perusahaan

itu berada, dimana mereka berusaha untuk memastikan bahwa aktivitas

perusahaan diterima oleh pihak luar sebagai sesuatu yang “sah” (Deegan,

2004 dalam Bahri dan Cahyani 2016).

Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan

masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari

perusahaan dari masyarakat O’Donovan, (2002) dalam Putra dan Utami

(2017). Legitimasi juga dapat menjadi wahana bagi perusahaan dalam

membangun strategi perusahaan, utamanya yang berkaitan dengan usaha

menempatkan diri atas keberpihakan perusahaan dalam lingkungan

masyarakat Hadi, (2010) dalam Sandika (2017). Oleh karena itu, teori

14

legitimasi ini menekankan pada perusahaan dalam melakukan kegiatannya

perlu mempertimbangkan keselarasan dan norma dan nilai sosial agar

dapat diakui dan diterima dalam lingkungannya. hal ini penting guna

menjaga eksistensi sebuah perusahaan.

4. Kinerja Keuangan

Untuk memenuhi kepentingan para anggotanya, perusahaan

sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan

tertentu yang ingin dicapai. Dalam hal ini pihak manajemen berperan

penting dalam mencapai tujuan yang telah ditetapkan oleh perusahaan

dan juga untuk memenuhi kewajibannya terhadap para investor adalah

penilaian kinerja keuangan perusahaan (Setyaningsih dan Asyik, 2016).

Kinerja keuangan menurut Sucipto (2003) adalah penentuan

ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu

perusahaan dalam menghasilkan suatu laba. Salah satu cara yang dapat

dilakukan oleh pihak manajemen untuk Dalam memberikan suatu

gambaran tentang posisi keuangan suatu perusahaan, dapat dilihat dari

kinerja keuangan perusahaan yang diukur dari laporan keuangan yang

dikeluarkan secara periodik. Penilaian prestasi atau kinerja suatu

perusahaan diukur karena dapat dipakai sebagai dasar pengambilan

keputusan baik pihak internal maupun pihak eksternal (Pujiasih, 2013

dalam Setyaningsih dan Asyik, 2016)

Pemilihan untuk indikator penilaian sebagai proksi untuk

mengukur kinerja keuangan perusahaan merupakan faktor yang sangat

15

penting untuk diperhatikan karena menyangkut ketepatan hasil dalam

penilaian tersebut. Penilaian kinerja keuangan dapat dilihat melalui dua

sudut pandang yaitu (Amir, 2002) :

a. Sudut pandang finansial : adalah pengukuran kinerja dari aspek-aspek

finansial perusahaan seperti solvabilitas, likuiditas dan rentabilitas.

b. Sudut pandang non finansial : adalah pengukuran kinerja dari aspek-

aspek non finansial perusahaan seperti kepuasan pelanggan, inovasi

produk dan pengembangan perusahaan.

Pengukuran Kinerja keuangan pada penelitian ini diukur

menggunakan rasio keuangan. Rasio keuangan yang digunakan ialah ROA

atau Return On Assets. ROA dipilih sebagai proksi karena rasio ini

berfungsi untuk mengukur efektivitas perusahaan dalam menghasilkan

keuangan dengan memanfaatkan aktiva yang dimilikinya, serta rasio ini

merupakan rasio yang paling penting dibandingkan dengan jenis rasio

yang lainnya. (Sagara dan Chairunissa, 2018). Rumus untuk menghitung

ROA sebagai berikut :

𝑅𝑂𝐴 =𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 𝑥 100%

16

5. Modal Intelektual

Stewart (1997) dalam Sudarno dan Yulia (2013) mendefinisikan modal

intelektual sebagai berikut:

a) Modal intelektual adalah semua hal yang diketahui dan diberikan oleh

semua orang dalam perusahaan, yang memberikan keunggulan

bersaing.

b) Modal intelektual adalah materi intelektual (pengetahuan, informasi,

hak kekayaan intelektual, pengalaman) yang dapat digunakan untuk

menciptakan kekayaan.

Sedangkan menurut Roos, Pike dan Fernstorm (2005) dalam

Puspitosari (2016) modal intelektual adalah semua sumber daya non fisik

dan non keuangan yang sebagian atau seluruhnya dikendalikan oleh

organisasi dan berkontribusi dalam menciptakan nilai. Sementara menurut

Pulic (2000) dalam Chusnah (2014) mendefinisikan modal intelektual

sebagai seluruh kemampuan pekerja yang menciptakan nilai tambah.

a. Modified Value Added Intellectual Coefficient (M-VAIC)

Modified Value Added Intellectual Coefficient (M-VAIC)

merupakan model pengukuran yang dikembangkan oleh Ulum (2014)

dalam pengukuran modal intelektual yang didasarkan pada model

VAICTM. Hal yang menjadi pembeda antara Value Added Intellectual

Coefficient (VAICTM) dan Modified Value Added Intellectual

Coefficient (M-VAIC) yaitu dengan adanya penambahan komponen

yang diperhitungkan yaitu RCE. Pada VAICTM, komponennya terdiri

17

dari HCE, SCE, dan CEE, sedangkan komponen M-VAIC terdiri dari

HCE, SCE, RCE, dan CEE (Ulum, 2014 dalam Syuwaibatul 2015).

1) Human Capital Efficiency Coefficient (HCE)

Human Capital Efficiency Coefficient mengindikasikan

kemampuan tenaga kerja untuk menghasilkan nilai bagi perusahaan

dari dana yang dikeluarkan untuk tenaga kerja tersebut. Semakin

banyak value added dihasilkan dari setiap rupiah yang dikeluarkan

oleh perusahaan menunjukkan bahwa perusahaan telah mengelola

sumber daya manusia secara maksimal sehingga menghasilkan

tenaga kerja berkualitas yang pada akhirnya akan meningkatkan

kinerja keuangan perusahaan (Wijayanti 2012).

2) Structural Capital Efficiency Coefficient (SCE)

Structural Capital Efficiency Coefficient (SCE) menunjukkan

kontribusi structural capital (SC) dalam penciptaan nilai. SCE

mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1

rupiah dari VA dan merupakan indikasi bagaimana keberhasilan

SC dalam penciptaan nilai. SC bukanlah ukuran yang independen

sebagaimana HC, SC dependen terhadap valuecreation. Artinya,

semakin besar kontribusi HC dalam valuecreation, maka akan

semakin kecil kontribusi SC dalam hal tersebut (Wijayanti, 2012)

18

3) Relational Capital Efficiency Coefficient (RCE)

Relational capital merupakan hubungan yang harmonis yang

dimiliki perusahaan dengan para mitranya, baik yang berasal dari

para pemasok, yang andal dan berkualitas, berasal dari pelanggan

yang loyal dan merasa puas akan pelayanan perusahaan yang

bersangkutan, berasal dari hubungan perusahaan dengan

pemerintah maupun dengan masyarakat sekitar. Relational capital

dapat muncul dari berbagai bagian diluar lingkungan perusahaan

yang dapat menambah nilai bagi perusahaan tersebut

(Sawarjuwono dan Kadir, 2003 dalam Syuwaibatul 2015). Menurut

Ulum (2014) relational capital efficiency menggambarkan efisiensi

dari investasi dalam aspek relasi dimana relational capital

diproksikan dengan biaya pemasaran.

4) Capital Employed Efficiency Coefficient (CEE)

Capital Employed Efficiency (CEE) merupakan indikator

nilai tambah terhadap efisiensi dari capital employed Chen et al,

(2005) dalam Syuwaibatul (2015). Capital Employed Efficiency

Coefficient (CEE) menggambarkan seberapa banyak value added

yang dihasilkan dari modal fisik yang digunakan. Perusahaan akan

terlihat lebih baik dalam memanfaatkan CE (Capital Employed)-

nya jika 1 unit dari CE menghasilkan return lebih besar daripada

perusahaan lain.

19

6. Corporate Social Responsibility

a. Definisi Corporate Social Responsibility

Definisi coporate social responsibility menurut Hackston dan

Milne (1996) sebagai proses mengkomunikasikan dampak sosial dan

lingkungan dari kegiatan ekonomi organsiasi terhadap kelompok

khusus yang berkepentingan dan terhadap masyarakat secara

keseluruhan. Bahri dan Cahyani (2016) mendefinisikan coporate

social responsibility sebagai suatu kepedulian organisasi bisnis untuk

bertindak dengan cara-cara mereka sendiri dalam melayani

kepentingan organisasi dan kepentingan publik eksternal. Pada

dasarnya tanggung jawab sosial dilakukan oleh perusahaan untuk

menanggulangi dampak sosial dan lingkungan yang terjadi akibat

kegiatan perusahaan. Karena tangung jawab perusahaan tidak lagi

hanya berpijak pada single bottom line yaitu nilai perusahaan yang

direfleksikan pada kondisi keuangannya saja, namun juga harus

berorientasi pada prinsip triple bottom lines, dimana sosial dan

lingkungan juga berpengaruh pada nilai perusahaan. Karena jika hanya

melihat dari kondisi keuangan perusahaan saja tak akan menjamin nilai

perusahaan tumbuh secara berkelanjutan (Candrakirana, 2009).

b. Pengungkapan coporate social responsibility

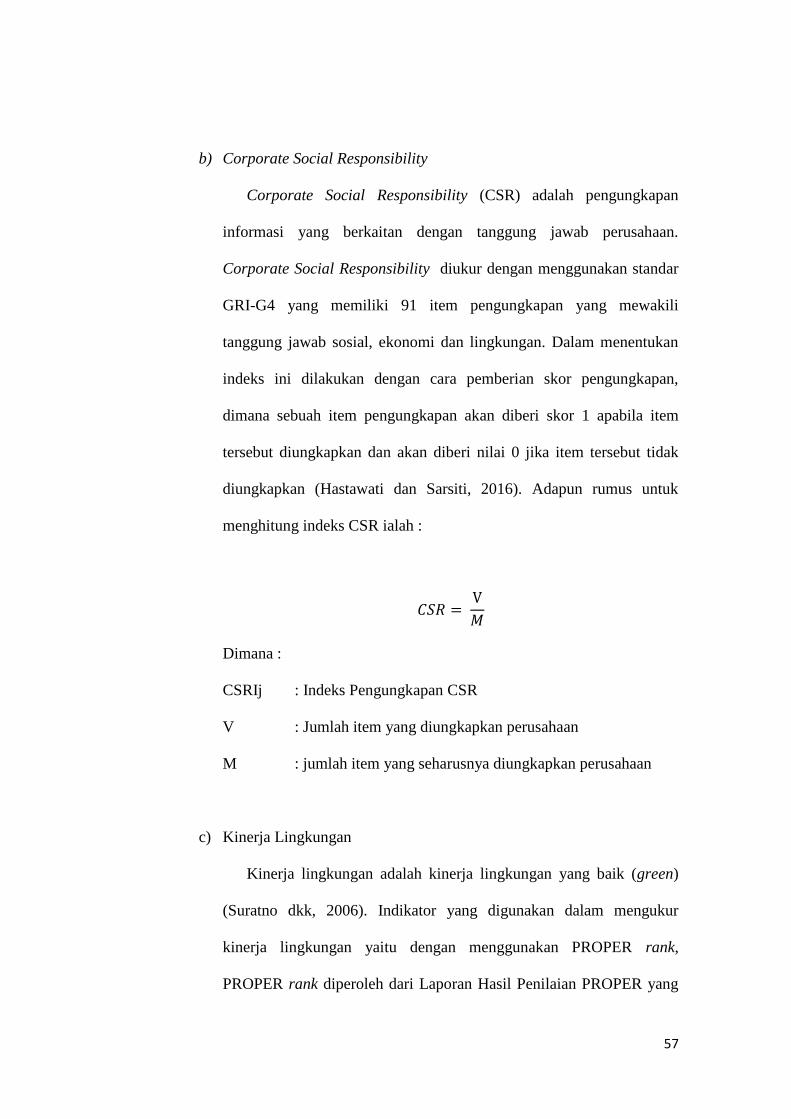

Coporate social responsibility wajib diungkapkan dalam laporan

tahunan perusahaan. Wilman (2012) dalam rafianto (2015)

mengemukakan bahwa pengungkapan corporate social responsibility

20

adalah pengungkapan atas kegiatan – kegiatan sosial yang dilakukan

oleh perusahaan sebagai wujud dari tanggung jawab sosialnya. karena

dengan diungkapkannya tanggung jawab sosial perusahaan merupakan

salah satu cara bagi perusahaan untuk berkomunikasi dengan para

stakeholder secara sukarela. Indikator yang dapat dipakai untuk

mengukur seberapa luas pengungkapan tanggung jawab sosial

perusahaan pada laporan tahunan salah satunya adalah Global

Reporting Initiative atau (GRI). Standar terbaru yang saat ini dimiliki

oleh GRI adalah GRI-G4.

GRI-G4 menyediakan kerangka kerja yang relevan secara global

untuk mendukung pendekatan yang terstandardisasi dalam pelaporan,

yang mendorong tingkat transparansi dan konsistensi yang diperlukan

untuk membuat informasi yang disampaikan menjadi berguna dan

dapat dipercaya oleh pasar dan masyarakat. Dalam standar GRI-G4

(2013) indikator kinerja dibagi menjadi 3 komponen utama, yaitu

ekonomi, lingkungan, dan sosial mencakup praktik ketenagakerjaan

dan kenyamanan bekerja, hak asasi manusia, masyarakat, tanggung

jawab atas produk dengan total kinerja indikator mencapai 91

indikator. (www.globalreporting.org). Corporate social responsibility

dihitung berdasarkan jumlah tanggung jawab yang diungkapkan oleh

perusahaan dibagi dengan 91 indikator berdasarkan GRI-G4 tersebut.

Adapun indikator – indikator yang harus diungkap menurut standar

GRI-G4 adalah sebagai berikut.

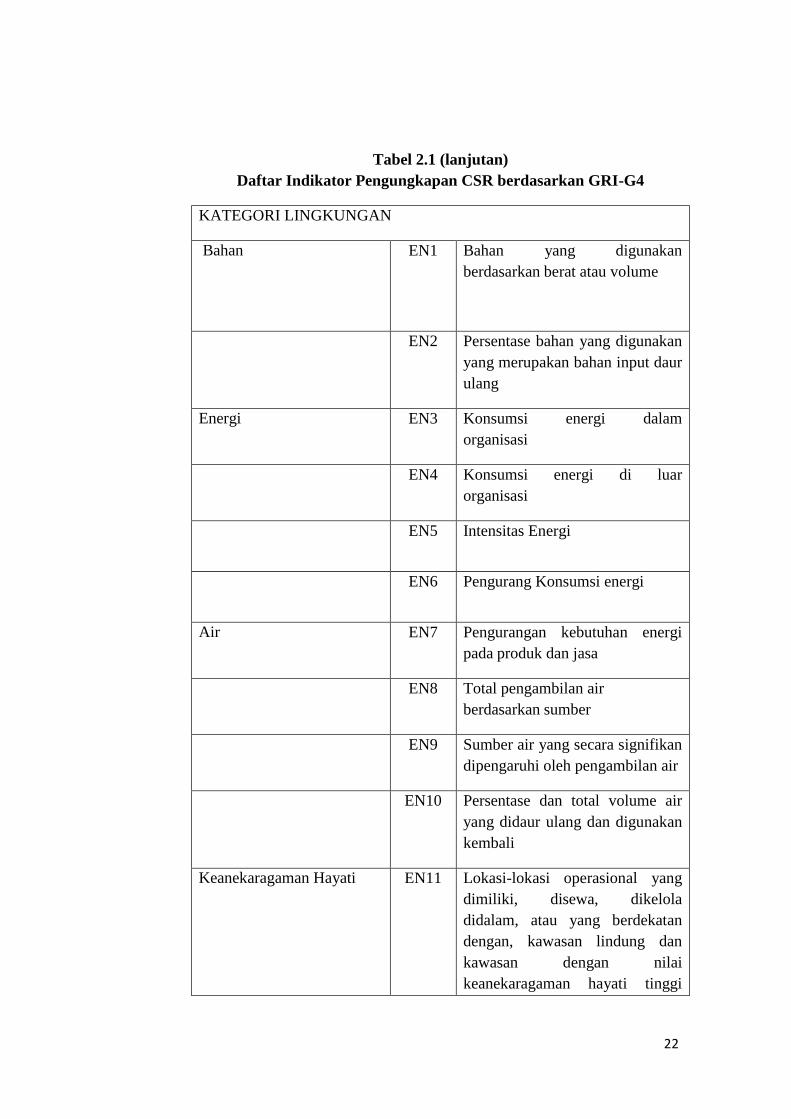

21

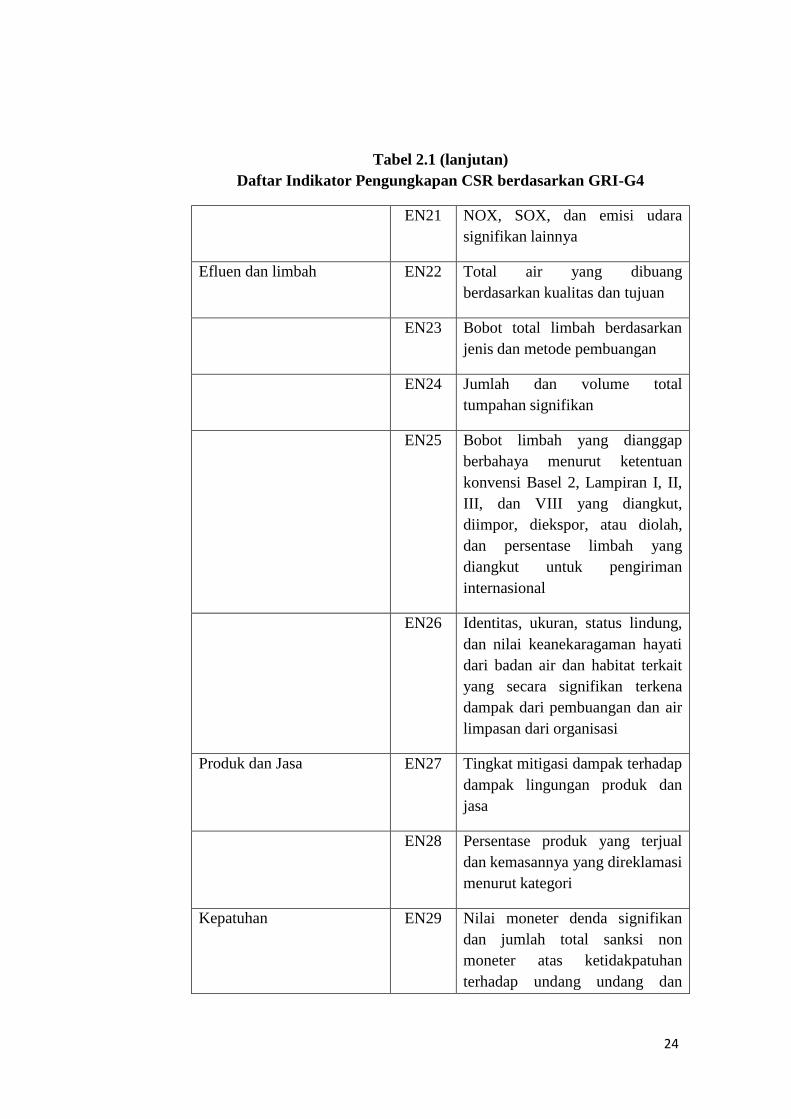

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

KATEGORI EKONOMI

Kinerja Ekonomi EC1 Nilai ekonomi langsung yang

dihasilkan dan didistribusikan

EC2 Implikasi finansial dan risiko

serta peluang lainnya kepada

kegiatan organisasi karena

perubahan iklim

EC3 Cakupan kewajiban organisasi

atas program imbalan pasti

EC4 Cakupan kewajiban organisasi

atas program imbalan pasti

Keberadaan Pasar EC5 Rasio upah standar pegawai

pemula (entry level) menurut

gender dibandingkan dengan upah

minimum regional di lokasi-

lokasi operasional yang signifikan

EC6 Perbandingan manajemen senior

yang dipekerjakan dari

masyarakat local di lokasi operasi

yang signifikan

Dampak Ekonomi

Tidak Langsung

EC7 Pembangunan dan dampak dari

investasi infrastruktur dan jasa

yang diberikan

EC8 Dampak ekonomi tidak langsung

yang signifikan, termasuk

besarnya dampak

Praktek Pengadaan EC9 Perbandingan dari pembelian

pemasok lokal di operasional

yang signifikan

Tabel 2.1

Daftar Indikator Pengungkapan CSR Berdasarkan GRI-G4

22

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

KATEGORI LINGKUNGAN

Bahan EN1 Bahan yang digunakan

berdasarkan berat atau volume

EN2 Persentase bahan yang digunakan

yang merupakan bahan input daur

ulang

Energi EN3 Konsumsi energi dalam

organisasi

EN4 Konsumsi energi di luar

organisasi

EN5 Intensitas Energi

EN6 Pengurang Konsumsi energi

Air EN7 Pengurangan kebutuhan energi

pada produk dan jasa

EN8 Total pengambilan air

berdasarkan sumber

EN9 Sumber air yang secara signifikan

dipengaruhi oleh pengambilan air

EN10 Persentase dan total volume air

yang didaur ulang dan digunakan

kembali

Keanekaragaman Hayati EN11 Lokasi-lokasi operasional yang

dimiliki, disewa, dikelola

didalam, atau yang berdekatan

dengan, kawasan lindung dan

kawasan dengan nilai

keanekaragaman hayati tinggi

23

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

diluar kawasan lindung

EN12 Uraian dampak signifikan

kegiatan, produk, dan jasa

terhadap keanekaragaman hayati

di kawasan lindung dan kawasan

dengan nilai keanekaragaman

hayati tinggi diluar kawasan

lindung

EN13 Habitat yang dilindungi dan

dipulihkan

EN14 Jumlah total spesies dalam iucn

red list dan spesies dalam daftar

spesies yang dilindungi nasional

dengan habitat di tempat yang

dipengaruhi operasional,

berdasarkan tingkat risiko

kepunahan

Emisi EN15 Emisi gas rumah kaca (GRK)

langsung (Cakupan 1)

EN16 Emisi gas rumah kaca (GRK)

energi tidak langsung (Cakupan

2)

EN17 Emisi gas rumah kaca (GRK)

tidak langsung lainnya (Cakupan

3)

EN18 Intensitas emisi gas rumah kaca

(GRK)

EN19 Pengurangan emisi gas rumah

kaca (GRK)

EN20 Emisi bahan perusak ozon (BPO)

24

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

EN21 NOX, SOX, dan emisi udara

signifikan lainnya

Efluen dan limbah EN22 Total air yang dibuang

berdasarkan kualitas dan tujuan

EN23 Bobot total limbah berdasarkan

jenis dan metode pembuangan

EN24 Jumlah dan volume total

tumpahan signifikan

EN25 Bobot limbah yang dianggap

berbahaya menurut ketentuan

konvensi Basel 2, Lampiran I, II,

III, dan VIII yang diangkut,

diimpor, diekspor, atau diolah,

dan persentase limbah yang

diangkut untuk pengiriman

internasional

EN26 Identitas, ukuran, status lindung,

dan nilai keanekaragaman hayati

dari badan air dan habitat terkait

yang secara signifikan terkena

dampak dari pembuangan dan air

limpasan dari organisasi

Produk dan Jasa EN27 Tingkat mitigasi dampak terhadap

dampak lingungan produk dan

jasa

EN28 Persentase produk yang terjual

dan kemasannya yang direklamasi

menurut kategori

Kepatuhan EN29 Nilai moneter denda signifikan

dan jumlah total sanksi non

moneter atas ketidakpatuhan

terhadap undang undang dan

25

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

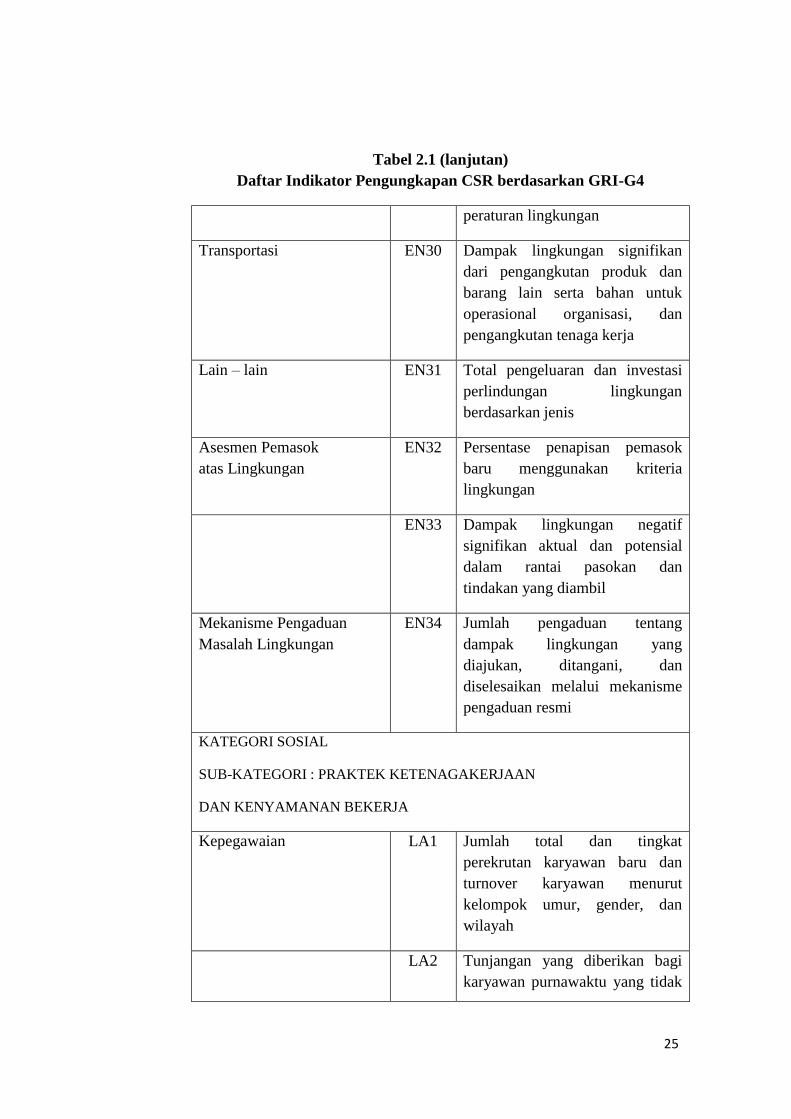

peraturan lingkungan

Transportasi EN30 Dampak lingkungan signifikan

dari pengangkutan produk dan

barang lain serta bahan untuk

operasional organisasi, dan

pengangkutan tenaga kerja

Lain – lain EN31 Total pengeluaran dan investasi

perlindungan lingkungan

berdasarkan jenis

Asesmen Pemasok

atas Lingkungan

EN32 Persentase penapisan pemasok

baru menggunakan kriteria

lingkungan

EN33 Dampak lingkungan negatif

signifikan aktual dan potensial

dalam rantai pasokan dan

tindakan yang diambil

Mekanisme Pengaduan

Masalah Lingkungan

EN34 Jumlah pengaduan tentang

dampak lingkungan yang

diajukan, ditangani, dan

diselesaikan melalui mekanisme

pengaduan resmi

KATEGORI SOSIAL

SUB-KATEGORI : PRAKTEK KETENAGAKERJAAN

DAN KENYAMANAN BEKERJA

Kepegawaian LA1 Jumlah total dan tingkat

perekrutan karyawan baru dan

turnover karyawan menurut

kelompok umur, gender, dan

wilayah

LA2 Tunjangan yang diberikan bagi

karyawan purnawaktu yang tidak

26

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

diberikan bagi karyawan

sementara atau paruh waktu,

berdasarkan lokasi operasi yang

signifikan

LA3 Tunjangan yang diberikan bagi

karyawan purnawaktu yang tidak

diberikan bagi karyawan

sementara atau paruh waktu,

berdasarkan lokasi operasi yang

signifikan

Hubungan Industrial LA4 Jangka waktu minimum

pemberitahuan mengenai

perubahan operasional, termasuk

apakah hal tersebut tercantum

dalam perjanjian bersama

Kesehatan dan

Keselamatan Kerja

LA5 Persentase total tenaga kerja yang

diwakili dalam komite bersama

formal manajemen-pekerja yang

membantu mengawasi dan

memberikan saran program

kesehatan dan keselamatan kerja

LA6 Jenis dan tingkat cedera, penyakit

akibat kerja, hari hilang, dan

kemangkiran, serta jumlah total

kematian akibat kerja, menurut

daerah dan gender

LA7 Pekerja yang sering terkena atau

berisiko tinggi terkena penyakit

yang terkait dengan pekerjaan

mereka

LA8 Topik kesehatan dan keselamatan

yang tercakup dalam perjanjian

formal dengan serikat pekerja

27

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

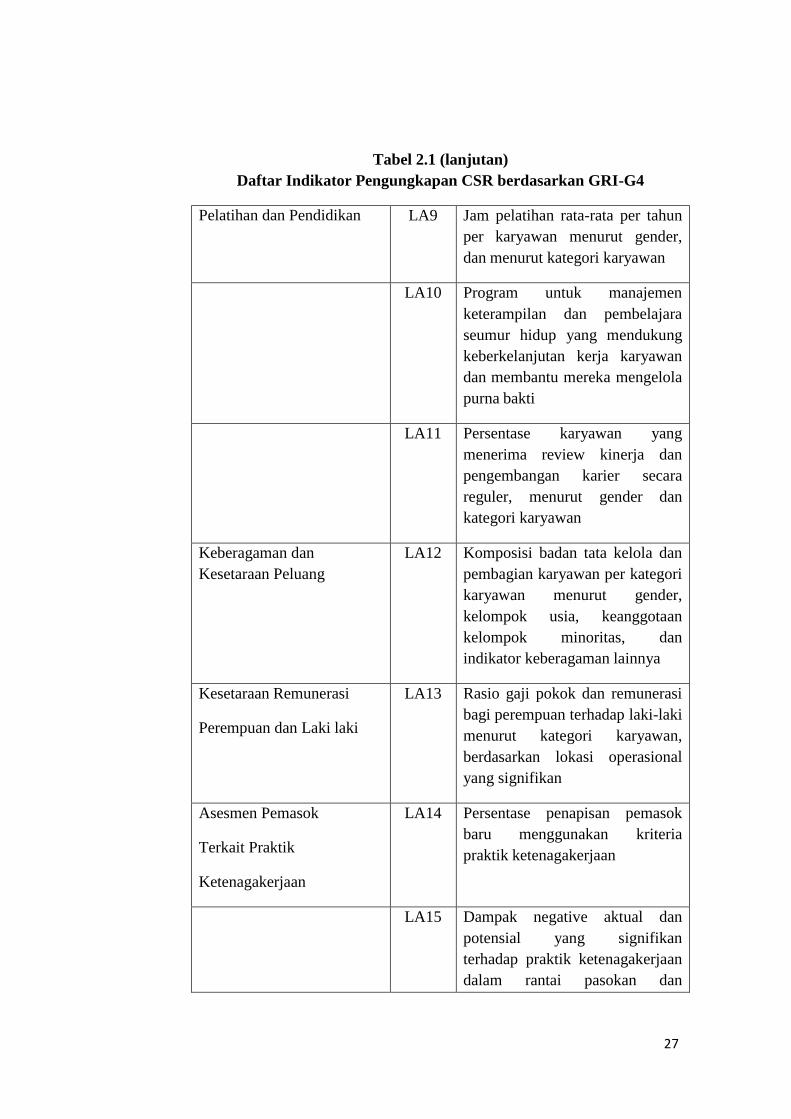

Pelatihan dan Pendidikan LA9 Jam pelatihan rata-rata per tahun

per karyawan menurut gender,

dan menurut kategori karyawan

LA10 Program untuk manajemen

keterampilan dan pembelajara

seumur hidup yang mendukung

keberkelanjutan kerja karyawan

dan membantu mereka mengelola

purna bakti

LA11 Persentase karyawan yang

menerima review kinerja dan

pengembangan karier secara

reguler, menurut gender dan

kategori karyawan

Keberagaman dan

Kesetaraan Peluang

LA12 Komposisi badan tata kelola dan

pembagian karyawan per kategori

karyawan menurut gender,

kelompok usia, keanggotaan

kelompok minoritas, dan

indikator keberagaman lainnya

Kesetaraan Remunerasi

Perempuan dan Laki laki

LA13 Rasio gaji pokok dan remunerasi

bagi perempuan terhadap laki-laki

menurut kategori karyawan,

berdasarkan lokasi operasional

yang signifikan

Asesmen Pemasok

Terkait Praktik

Ketenagakerjaan

LA14 Persentase penapisan pemasok

baru menggunakan kriteria

praktik ketenagakerjaan

LA15 Dampak negative aktual dan

potensial yang signifikan

terhadap praktik ketenagakerjaan

dalam rantai pasokan dan

28

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

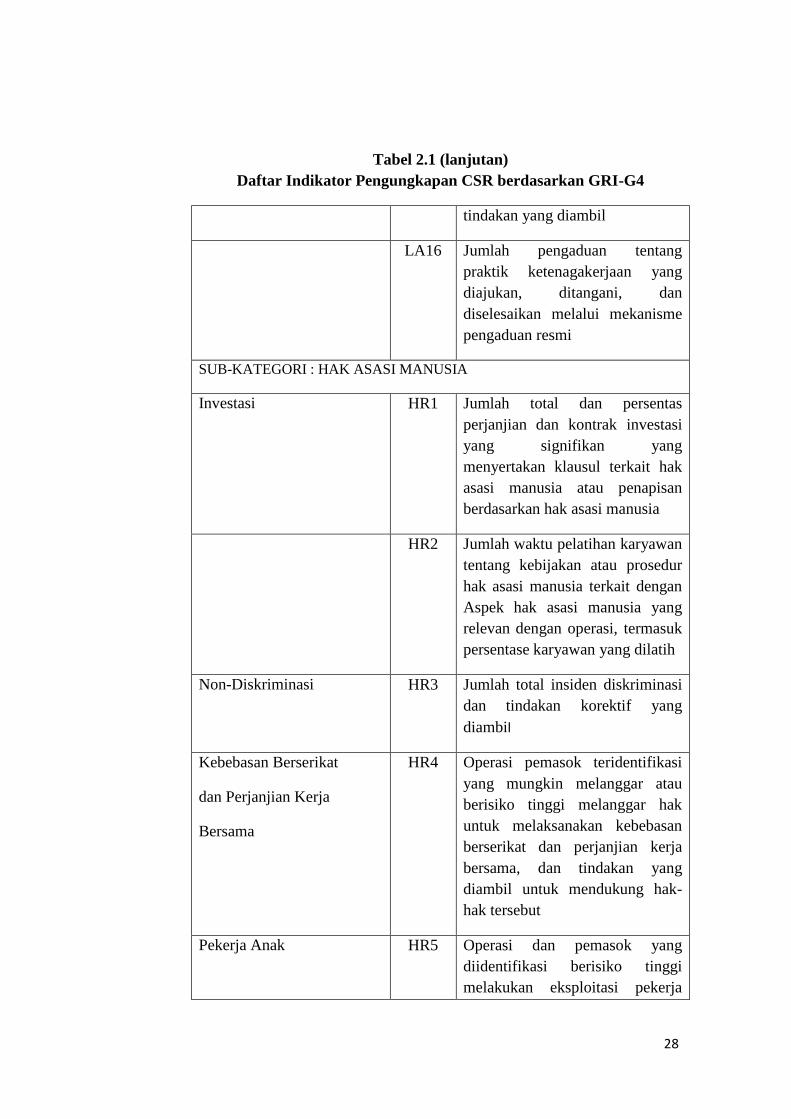

tindakan yang diambil

LA16 Jumlah pengaduan tentang

praktik ketenagakerjaan yang

diajukan, ditangani, dan

diselesaikan melalui mekanisme

pengaduan resmi

SUB-KATEGORI : HAK ASASI MANUSIA

Investasi HR1 Jumlah total dan persentas

perjanjian dan kontrak investasi

yang signifikan yang

menyertakan klausul terkait hak

asasi manusia atau penapisan

berdasarkan hak asasi manusia

HR2 Jumlah waktu pelatihan karyawan

tentang kebijakan atau prosedur

hak asasi manusia terkait dengan

Aspek hak asasi manusia yang

relevan dengan operasi, termasuk

persentase karyawan yang dilatih

Non-Diskriminasi HR3 Jumlah total insiden diskriminasi

dan tindakan korektif yang

diambil

Kebebasan Berserikat

dan Perjanjian Kerja

Bersama

HR4 Operasi pemasok teridentifikasi

yang mungkin melanggar atau

berisiko tinggi melanggar hak

untuk melaksanakan kebebasan

berserikat dan perjanjian kerja

bersama, dan tindakan yang

diambil untuk mendukung hak-

hak tersebut

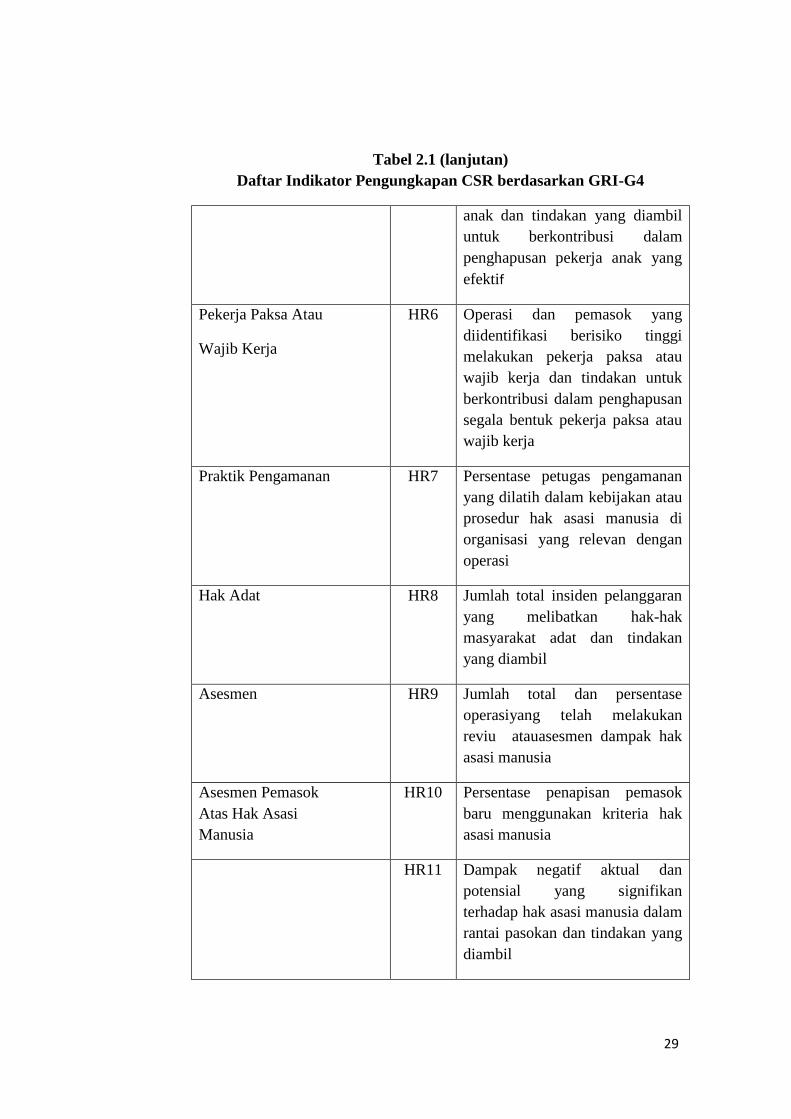

Pekerja Anak HR5 Operasi dan pemasok yang

diidentifikasi berisiko tinggi

melakukan eksploitasi pekerja

29

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

anak dan tindakan yang diambil

untuk berkontribusi dalam

penghapusan pekerja anak yang

efektif

Pekerja Paksa Atau

Wajib Kerja

HR6 Operasi dan pemasok yang

diidentifikasi berisiko tinggi

melakukan pekerja paksa atau

wajib kerja dan tindakan untuk

berkontribusi dalam penghapusan

segala bentuk pekerja paksa atau

wajib kerja

Praktik Pengamanan HR7 Persentase petugas pengamanan

yang dilatih dalam kebijakan atau

prosedur hak asasi manusia di

organisasi yang relevan dengan

operasi

Hak Adat HR8 Jumlah total insiden pelanggaran

yang melibatkan hak-hak

masyarakat adat dan tindakan

yang diambil

Asesmen HR9 Jumlah total dan persentase

operasiyang telah melakukan

reviu atauasesmen dampak hak

asasi manusia

Asesmen Pemasok

Atas Hak Asasi

Manusia

HR10 Persentase penapisan pemasok

baru menggunakan kriteria hak

asasi manusia

HR11 Dampak negatif aktual dan

potensial yang signifikan

terhadap hak asasi manusia dalam

rantai pasokan dan tindakan yang

diambil

30

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

Mekanisme Pengaduan

Masalah Hak Asasi

Manusia

HR12 Jumlah pengaduan tentang

dampak terhadap hak asasi

manusia yang diajukan, ditangani,

dan diselesaikan melalui

mekanisme pengaduan formal

SUB-KATEGORI : MASYARAKAT

Masyarakat Lokal SO1 Persentase operasi dengan

pelibatan masyarakat lokal,

asesmen dampak, dan program

pengembangan yang diterapkan

SO2 Operasi dengan dampak negatif

aktual dan potensial yang

signifikan terhadap masyarakat

lokal

Anti-Korupsi SO3 Jumlah total dan persentase

operasi yang dinilai terhadap

risiko terkait dengan korupsi dan

risiko signifikan yang

teridentifikasi

SO4 Komunikasi dan pelatihan

mengenai kebijakan dan prosedur

anti-korupsi

SO5 Insiden korupsi yang terbukti dan

tindakan yang diambil

Kebijakan Publik SO6 Nilai total kontribusi politik

berdasarkan negara dan

penerima/penerima manfaat

31

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

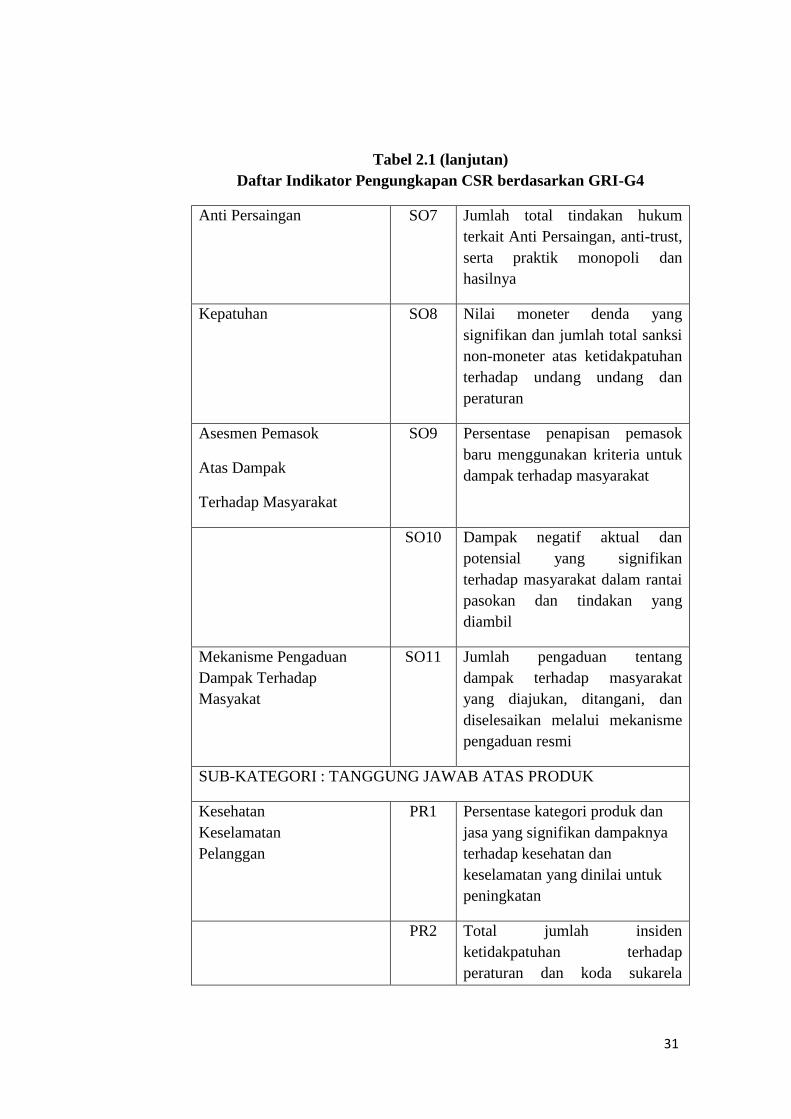

Anti Persaingan SO7 Jumlah total tindakan hukum

terkait Anti Persaingan, anti-trust,

serta praktik monopoli dan

hasilnya

Kepatuhan SO8 Nilai moneter denda yang

signifikan dan jumlah total sanksi

non-moneter atas ketidakpatuhan

terhadap undang undang dan

peraturan

Asesmen Pemasok

Atas Dampak

Terhadap Masyarakat

SO9 Persentase penapisan pemasok

baru menggunakan kriteria untuk

dampak terhadap masyarakat

SO10 Dampak negatif aktual dan

potensial yang signifikan

terhadap masyarakat dalam rantai

pasokan dan tindakan yang

diambil

Mekanisme Pengaduan

Dampak Terhadap

Masyakat

SO11 Jumlah pengaduan tentang

dampak terhadap masyarakat

yang diajukan, ditangani, dan

diselesaikan melalui mekanisme

pengaduan resmi

SUB-KATEGORI : TANGGUNG JAWAB ATAS PRODUK

Kesehatan

Keselamatan

Pelanggan

PR1 Persentase kategori produk dan

jasa yang signifikan dampaknya

terhadap kesehatan dan

keselamatan yang dinilai untuk

peningkatan

PR2 Total jumlah insiden

ketidakpatuhan terhadap

peraturan dan koda sukarela

32

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

terkait dampak kesehatan dan

keselamatan dari produk dan jasa

sepanjang daur hidup, menurut

jenis hasil

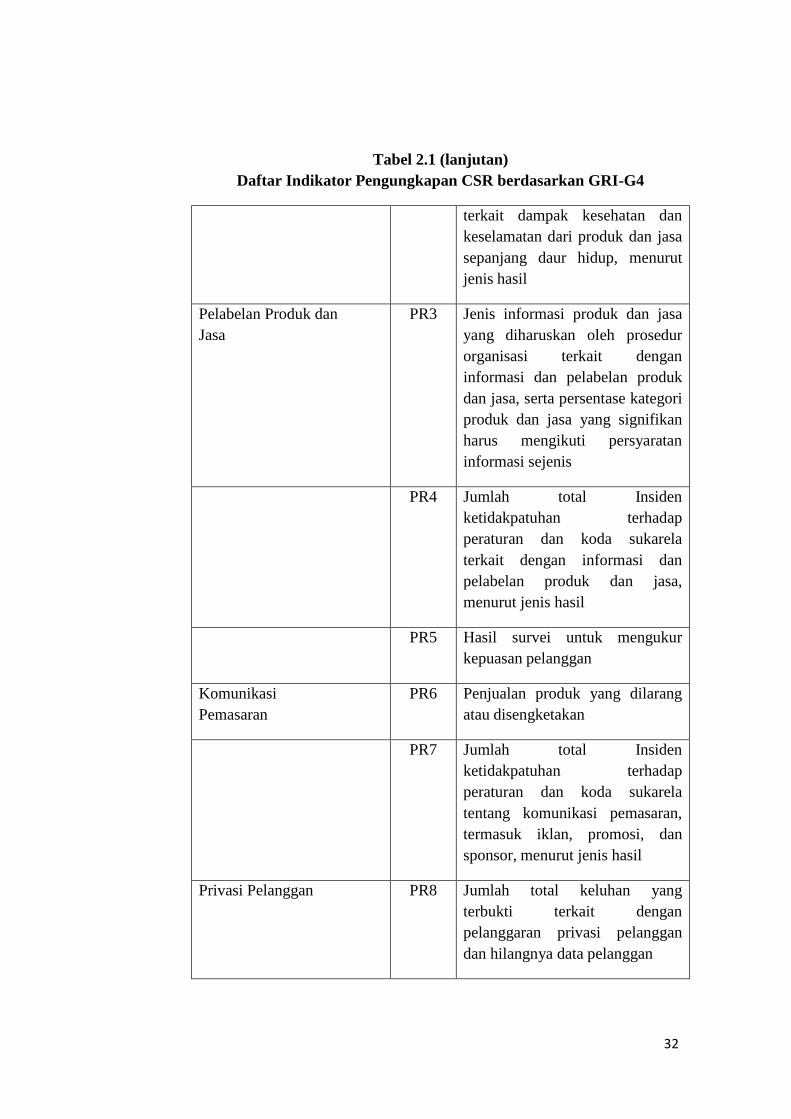

Pelabelan Produk dan

Jasa

PR3 Jenis informasi produk dan jasa

yang diharuskan oleh prosedur

organisasi terkait dengan

informasi dan pelabelan produk

dan jasa, serta persentase kategori

produk dan jasa yang signifikan

harus mengikuti persyaratan

informasi sejenis

PR4 Jumlah total Insiden

ketidakpatuhan terhadap

peraturan dan koda sukarela

terkait dengan informasi dan

pelabelan produk dan jasa,

menurut jenis hasil

PR5 Hasil survei untuk mengukur

kepuasan pelanggan

Komunikasi

Pemasaran

PR6 Penjualan produk yang dilarang

atau disengketakan

PR7 Jumlah total Insiden

ketidakpatuhan terhadap

peraturan dan koda sukarela

tentang komunikasi pemasaran,

termasuk iklan, promosi, dan

sponsor, menurut jenis hasil

Privasi Pelanggan PR8 Jumlah total keluhan yang

terbukti terkait dengan

pelanggaran privasi pelanggan

dan hilangnya data pelanggan

33

Tabel 2.1 (lanjutan)

Daftar Indikator Pengungkapan CSR berdasarkan GRI-G4

Kepatuhan

PR9 Nilai moneter denda yang

signifikan atas ketidakpatuhan

terhadap undang undang dan

peraturan terkait penyediaan dan

penggunaan produk dan jasa

Sumber : www.globalreporting.org

7. Kinerja Lingkungan

Kinerja Lingkungan menurut Suratno dan Mutmaina (2006)

didefinisikan sebagai mekanisme bagi perusahaan untuk secara sukarela

mengintegrasikan perhatian terhadap lingkungan ke dalam operasinya dan

interaksinya dengan stakeholders, yang melebihi tanggung jawab

organisasi dibidang hukum. Pengukuran kinerja lingkungan merupakan

bagian penting dari sistem manajemen lingkungan. Hal tersebut

merupakan ukuran hasil dari sistem manajemen lingkungan yang diberikan

terhadap perusahaan secara riil dan konkrit.

Di Indonesia penilaian kinerja lingkungan perusahaan dilakukan

oleh Kementerian Lingkungan Hidup melalui Program Peringkat

Pengelolaan Lingkungan pada Perusahaan (PROPER). PROPER bertujuan

mendorong perusahaan taat terhadap peraturan lingkungan hidup dan

mencapai keunggulan lingkungan (environmental excellency) melalui

integrasi prinsip-prinsip pembangunan berkelanjutan dalam proses

produksi dan jasa, dengan jalan penerapan sistem manajemen lingkungan,

3R, efisiensi energi, konservasi sumber daya dan pelaksanaan bisnis yang

34

berketika serta bertanggung jawab terhadap masyarakat. (Kementerian

Lingkungan Hidup, 2011)

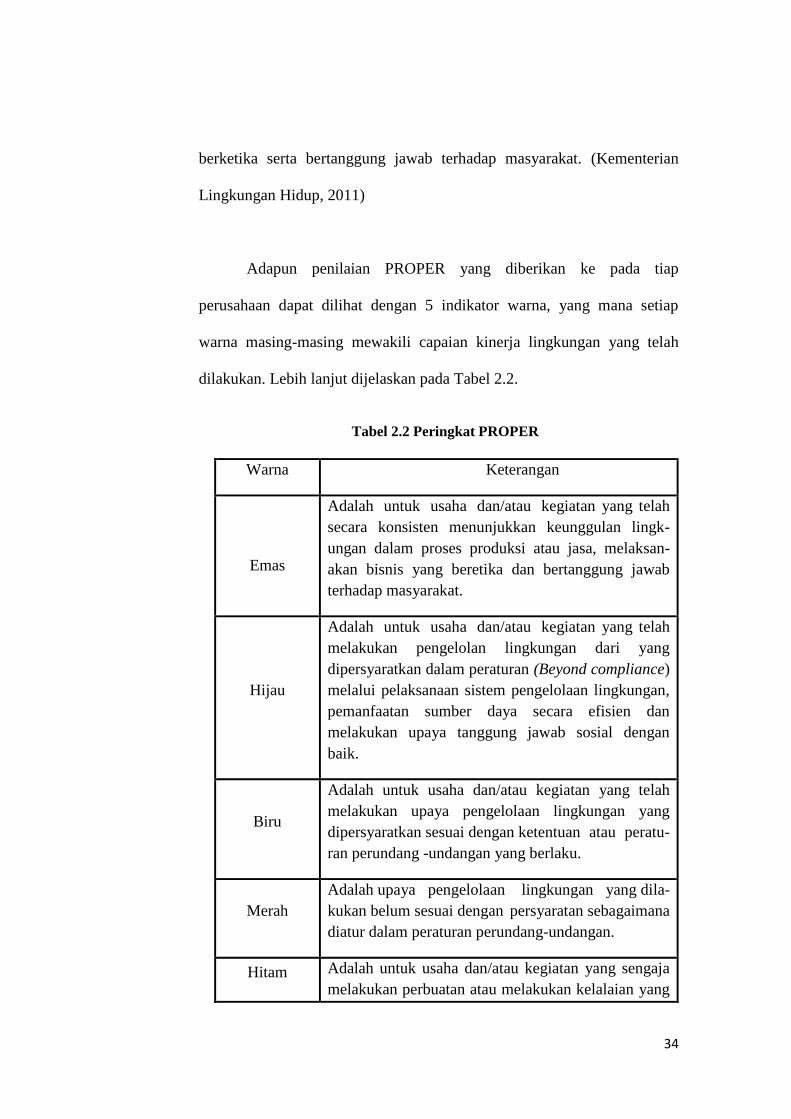

Adapun penilaian PROPER yang diberikan ke pada tiap

perusahaan dapat dilihat dengan 5 indikator warna, yang mana setiap

warna masing-masing mewakili capaian kinerja lingkungan yang telah

dilakukan. Lebih lanjut dijelaskan pada Tabel 2.2.

Tabel 2.2 Peringkat PROPER (lanjutan)

Warna Keterangan

Emas

Adalah untuk usaha dan/atau kegiatan yang telah

secara konsisten menunjukkan keunggulan lingk-

ungan dalam proses produksi atau jasa, melaksan-

akan bisnis yang beretika dan bertanggung jawab

terhadap masyarakat.

Hijau

Adalah untuk usaha dan/atau kegiatan yang telah

melakukan pengelolan lingkungan dari yang

dipersyaratkan dalam peraturan (Beyond compliance)

melalui pelaksanaan sistem pengelolaan lingkungan,

pemanfaatan sumber daya secara efisien dan

melakukan upaya tanggung jawab sosial dengan

baik.

Biru

Adalah untuk usaha dan/atau kegiatan yang telah

melakukan upaya pengelolaan lingkungan yang

dipersyaratkan sesuai dengan ketentuan atau peratu-

ran perundang -undangan yang berlaku.

Merah

Adalah upaya pengelolaan lingkungan yang dila-

kukan belum sesuai dengan persyaratan sebagaimana

diatur dalam peraturan perundang-undangan.

Hitam Adalah untuk usaha dan/atau kegiatan yang sengaja

melakukan perbuatan atau melakukan kelalaian yang

Tabel 2.2 Peringkat PROPER

35

Tabel 2.2 Peringkat PROPER (lanjutan)

Warna Keterangan

mengakibatkan pencemaran atau kerusakan

lingkungan serta pelanggaranm terhadap peraturan

perudang-undangan yang berlaku atau tidak

melaksanakan sanksi administrasi.

36

Bersambung ke halaman berikutnya

B. Hasil Penelitian Terdahulu

Tabel 2.3 berikut merupakan penelitian – penelitian yang menjadi sumber referensi dalam penelitian ini :

Tabel 2.3 (lanjutan)

Penelitian Terdahulu

No. Penelitian

(Tahun)

Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Wahyuni

Agustina, et, al.

(2015)

Pengaruh Intellectual

Capital, Corporate Social

Responsibility dan Good

Corporate Governance

Terhadap Kinerja

Keuangan (Studi Kasus

Pada Perusahaan BUMN

yang Terdafatar di Bursa

Efek Indonesia pada

Tahun 2011-2013)

Variabel

Independen

Modal

Intelektual,

Corporate

Social

Responsibility

Variabel

Dependen

Kinerja

Keuangan

Variabel

Independen

Kinerja

Lingkungan,

Good

Corporate

Governance

Tahun sampel

Sampel yang

digunakan

adalah

perusahaan

BUMN yang

terdaftar di

BEI

Hasil penelitian ini

menyimpulkan

bahwa Intellectual

Capital, Corporate

Social

Responsibility dan

Good Corporate

Governance

berpengaruh

terhadap Kinerja

Keuangan

2. Retno Rahayu

Hastawati dan

Pengaruh Kinerja

Lingkungan dan

Variabel

Independen Variabel

Independen

Hasil penelitian ini

menyimpulkan

Tabel 2.3

Penelitian Terdahulu

37

Bersambung ke halaman berikutnya

Sarsiti (2016) Corporate Social

Responsibility terhadap

Kinerja Keuangan pada

perusahaan manufaktur

yang terdaftar di Bursa

Efek Indonesia Tahun

2011 – 2013

Kinerja

Lingkungan,

Corporate

Social

Responsibility, Variabel

Dependen

Kinerja

Keuangan

Modal

Intelektual

Tahun Sampel

bahwa Kinerja

lingkungan tidak

berpengaruh

terhadap kinerja

keuangan,

sedangkan

Corporate Social

Responsibility

berpengaruh

terhadap Kinerja

Keuangan

3. Robith Hudaya

(2017)

Pengaruh Struktur Modal

dan Intellectual Capital

Terhadap Kinerja

Keuangan pada

Perusahaan Keluarga

Variabel

Independen

Modal

Intelektual

Variabel

Dependen

Kinerja

Keuangan

Variabel

Independen

Struktur

Modal, Kinerja

Lingkungan

Sampel Yang

digunakan

adalah

perusahaan

keluarga

Tahun Sampel

Hasil penelitian ini

menyimpulkan

bahwa Struktur

Modal dan

Intellectual Capital

berpengaruh

Terhadap Kinerja

Keuangan

4. Joko Setyono

(2016)

Pengaruh Kebijakan Sosial

dan Kinerja Lingkungan

Terhadap Kinerja

Keuangan Studi Pada

Perusahaan Manufaktur go

Variabel

Independen

Corporate

Social

Responsibility,

Variabel

Independen

Modal

Intelektual

Tahun Sampel

Hasil penelitian

Menunjukan Bahwa

Corporate Social

Responsibility tidak

berpengaruh

38

Bersambung ke halaman berikutnya

public yang Terdaftar di

Bursa Efek Indonesia

Kinerja

Lingkungan

Variabel

Dependen

Kinerja

Keuangan

terhadap Kinerja

Keuangan,

sedangkan Kinerja

Lingkungan

berpengaruh

terhadap Kinerja

keuangan

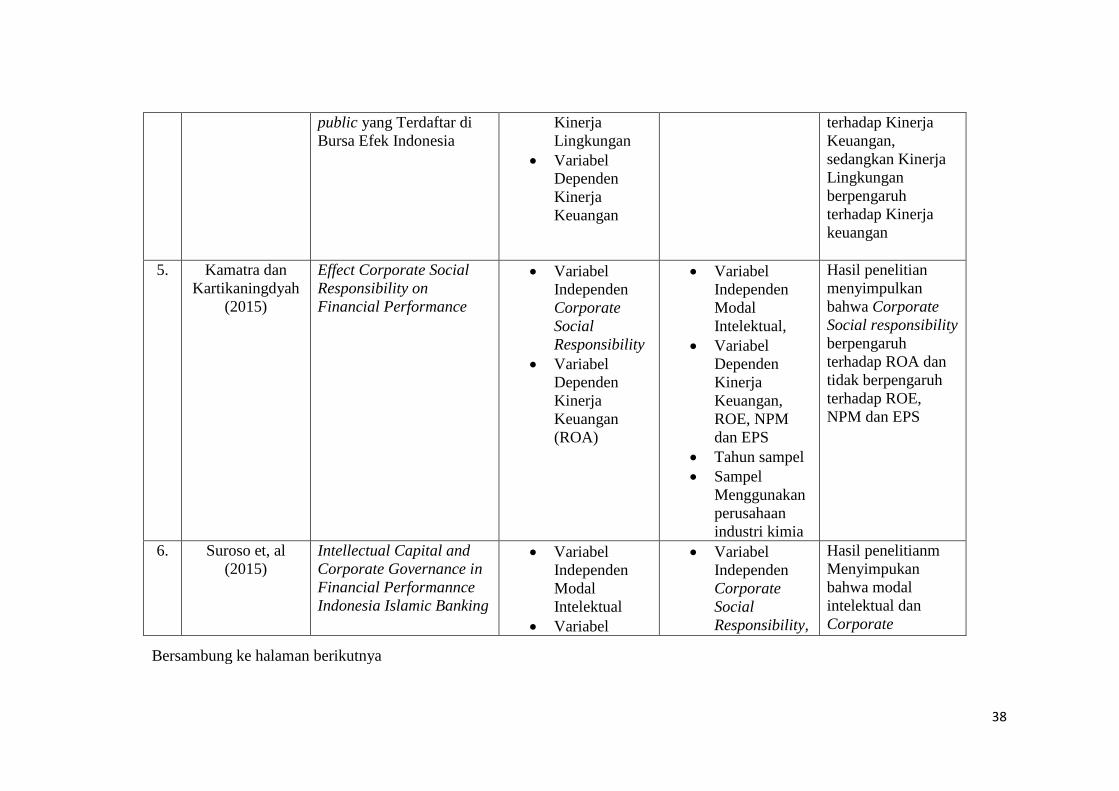

5. Kamatra dan

Kartikaningdyah

(2015)

Effect Corporate Social

Responsibility on

Financial Performance

Variabel

Independen

Corporate

Social

Responsibility

Variabel

Dependen

Kinerja

Keuangan

(ROA)

Variabel

Independen

Modal

Intelektual,

Variabel

Dependen

Kinerja

Keuangan,

ROE, NPM

dan EPS

Tahun sampel

Sampel

Menggunakan

perusahaan

industri kimia

Hasil penelitian

menyimpulkan

bahwa Corporate

Social responsibility

berpengaruh

terhadap ROA dan

tidak berpengaruh

terhadap ROE,

NPM dan EPS

6.

Suroso et, al

(2015)

Intellectual Capital and

Corporate Governance in

Financial Performannce

Indonesia Islamic Banking

Variabel

Independen

Modal

Intelektual

Variabel

Variabel

Independen

Corporate

Social

Responsibility,

Hasil penelitianm

Menyimpukan

bahwa modal

intelektual dan

Corporate

39

Bersambung ke halaman berikutnya

Dependen

Kinerja

Keuangan

Kinerja

Lingkungan,

Tahun Sampel

Sampel yang

digunakan

merupakan

sektor

perbankan

islam.

Governance

berpengaruh

terhadap ROA,

namun tidak

Berpengaruh

terhadap Assets

Growth ,

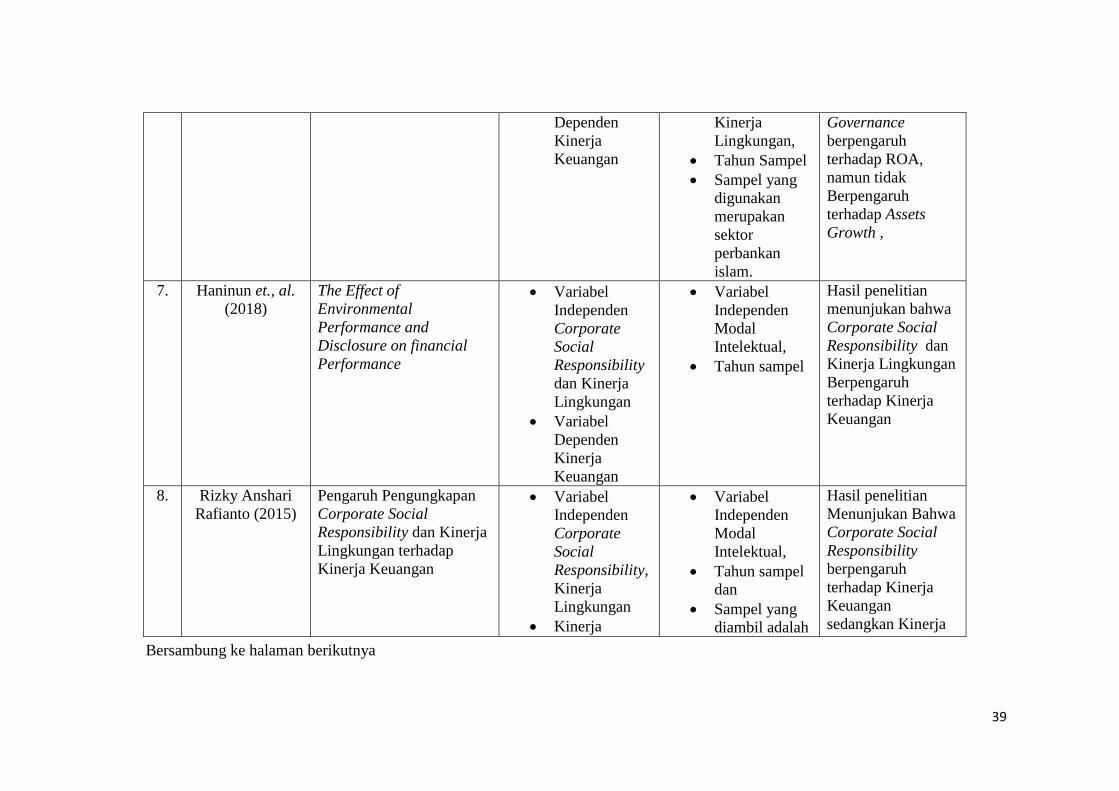

7. Haninun et., al.

(2018)

The Effect of

Environmental

Performance and

Disclosure on financial

Performance

Variabel

Independen

Corporate

Social

Responsibility

dan Kinerja

Lingkungan

Variabel

Dependen

Kinerja

Keuangan

Variabel

Independen

Modal

Intelektual,

Tahun sampel

Hasil penelitian

menunjukan bahwa

Corporate Social

Responsibility dan

Kinerja Lingkungan

Berpengaruh

terhadap Kinerja

Keuangan

8. Rizky Anshari

Rafianto (2015)

Pengaruh Pengungkapan

Corporate Social

Responsibility dan Kinerja

Lingkungan terhadap

Kinerja Keuangan

Variabel

Independen

Corporate

Social

Responsibility,

Kinerja

Lingkungan

Kinerja

Variabel

Independen

Modal

Intelektual,

Tahun sampel

dan

Sampel yang

diambil adalah

Hasil penelitian

Menunjukan Bahwa

Corporate Social

Responsibility

berpengaruh

terhadap Kinerja

Keuangan

sedangkan Kinerja

40

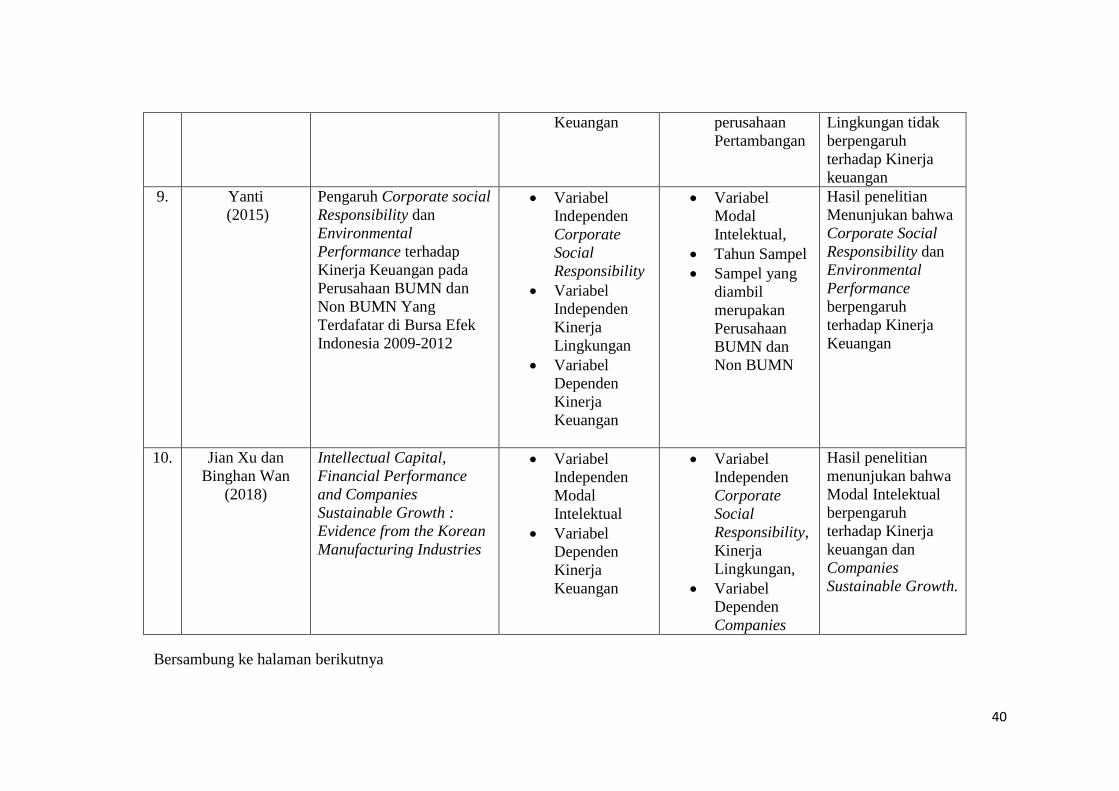

Bersambung ke halaman berikutnya

Keuangan perusahaan

Pertambangan

Lingkungan tidak

berpengaruh

terhadap Kinerja

keuangan

9. Yanti

(2015)

Pengaruh Corporate social

Responsibility dan

Environmental

Performance terhadap

Kinerja Keuangan pada

Perusahaan BUMN dan

Non BUMN Yang

Terdafatar di Bursa Efek

Indonesia 2009-2012

Variabel

Independen

Corporate

Social

Responsibility

Variabel

Independen

Kinerja

Lingkungan

Variabel

Dependen

Kinerja

Keuangan

Variabel

Modal

Intelektual,

Tahun Sampel

Sampel yang

diambil

merupakan

Perusahaan

BUMN dan

Non BUMN

Hasil penelitian

Menunjukan bahwa

Corporate Social

Responsibility dan

Environmental

Performance

berpengaruh

terhadap Kinerja

Keuangan

10.

Jian Xu dan

Binghan Wan

(2018)

Intellectual Capital,

Financial Performance

and Companies

Sustainable Growth :

Evidence from the Korean

Manufacturing Industries

Variabel

Independen

Modal

Intelektual

Variabel

Dependen

Kinerja

Keuangan

Variabel

Independen

Corporate

Social

Responsibility,

Kinerja

Lingkungan,

Variabel

Dependen

Companies

Hasil penelitian

menunjukan bahwa

Modal Intelektual

berpengaruh

terhadap Kinerja

keuangan dan

Companies

Sustainable Growth.

41

Sustainable

Growth,

Tahun Sampel

Sampel yang

digunakan

merupakan

perusahaan

manufaktur

yang terdaftar

di bursa efek

Korea

42

C. Kerangka Pemikiran

Gambar 2.1 Skema Kerangka Pemikiran

Pengaruh Modal Intelektual, Corporate Social Responsibility dan Kinerja Lingkungan

terhadap Kinerja Keuangan

Basis Teori :Resource-Based Theory, Teori Stakeholder, Teori Legitimasi

Metode Analisis: Analisis Regresi Berganda

Hasil yang diharapkan

Kesimpulan, Implikasi, Saran dan Keterbatasan

Modal Intelektual (X1)

Corporate Social Responsibility

(X2)

Kinerja Keuangan

(ROA) (Y)

Kinerja Lingkungan (X3)

42

43

D. Perumusan Hipotesis

1. Pengaruh Modal Intelektual terhadap Kinerja Keuangan.

Teori sumberdaya menyatakan bahwa modal intelektual memenuhi

kriteria sebagai sumber daya yang unik untuk menciptakan keunggulan

kompetitif apabila perusahaan mampu mengelola sumber dayanya dan

pengetahuannya dengan baik dan hal tersebut akan berpengaruh terhadap

kinerja keuangan perusahaan. Modal intelektual sendiri diakui dapat

meningkatkan keuntungan perusahaan dimana laba perusahaan tersebut

dipengaruhi oleh inovasi dan pengetahuan yang intensif (Budiasih 2015).

Kemudian Chen et. al. (2005) menyatakan bahwa modal intelektual

diakui sebagai aset strategis penting bagi keunggulan kompetitif

perusahaan yang berkelanjutan. Hasil penelitiannya memberikan bukti

empiris bahwa investor menempatkan nilai lebih tinggi pada perusahaan-

perusahaan dengan efisiensi modal intelektual yang lebih baik, dan bahwa

perusahaan-perusahaan dengan efisiensi modal intelektual yang lebih baik

menghasilkan keuntungan yang lebih besar dan pertumbuhan pendapatan

di tahun - tahun sekarang dan tahun - tahun berikutnya.

Oleh sebab itu, dapat disimpulkan bahwa dengan pengelolaan

modal intelektual yang baik maka perusahaan dapat menciptakan nilai

tambah yang berguna dalam meningkatkan kinerja keuangan perusahaan.

Hal tersebut sesuai dengan penelitian yang dilakukan oleh

Agustina dkk (2015) serta Xu dan Wang (2018) bahwa Modal Intelektual

berpengaruh terhadap kinerja keuangan.

44

Berdasarkan pengungkapan dan kesimpulan penelitian terdahulu,

maka dapat ditarik suatu hipotesis sebagai berikut :

H1 : Modal Intelektual berpengaruh terhadap Kinerja Keuangan.

2. Pengaruh Corporate Social Responsibility terhadap Kinerja Keuangan.

Corporate social responsibility merupakan bentuk tanggung jawab

sosial perusahaan terhadap lingkungan dan masyarakat sekitarnya. karena

menurut teori stakeholder bahwa perusahaan bukanlah entitas yang

beroperasi untuk kepentingannya sendiri, tetapi juga harus memperhatikan

stakeholder (Bahri dan Cahyani, 2016).

Dengan melaksanakan corporate social responsibility serta

mengungkapkanya pada laporan keuangan perusahaan maka diharapkan

reputasi perusahaan akan semakin baik sehingga mendapatkan respon

positif oleh masyarakat dan stakeholder. Menurut Sihotang (2012) dalam

Rafianto (2015) Respon positif yang diberikan oleh masyarakat dan

stakeholder berupa kepercayaan dan diterimanya produk atau jasa yang

dihasilkan perusahaan, sebagai akibatnya dapat meningkatjan operasi

perusahaan, Dalam hal ini pelaksanaan corporate social responsibility

akan berimplikasi terhadap meningkatkannya kinerja keuangan

perusahaan. Lalu Yaparto et., al. (2013) menyatakan bahwa penerapan

corporate social responsibility dipercaya dapat meningkatkan kinerja

keuangan dimana investor cenderung berinvestasi pada perusahaan yang

melakukan kegiatan corporate social responsibility sebab perusahaan yang

45

memiliki kepedulian sosial dapat menggunakan informasi sosial tersebut

sebagai salah satu keunggulan kompetitif perusahaan.

Hal ini sesuai dengan penelitian yang dilakukan oleh Hastawati

dan Sarsiti (2016) serta Haninun et. al. (2018) bahwa Corporate social

responsibility berpengaruh positif terhadap kinerja keuangan. Namun

Penelitian dari Pratama dan Yuliandhari (2016) menyatakan Corporate

social responsibility tidak berpengaruh positif kinerja keuangan.

Berdasarkan pengungkapan dan kesimpulan penelitian terdahulu,

maka dapat ditarik suatu hipotesis sebagai berikut :

H2 : Corporate Social Responsibility berpengaruh terhadap Kinerja

Keuangan.

3. Pengaruh Kinerja Lingkungan terhadap Kinerja Keuangan.

Perusahaan dapat memaksimalkan peran kinerja lingkungannya

dalam rangka membentuk citra dan menjaga eksistensinya di masyarakat

luas. Sejalan dengan teori legitimasi yang menyatakan bahwa masyarakat

dengan perusahaan sangat tidak bisa dipisahkan, hubungan antar keduanya

sangat saling mempengaruhi satu sama lain, adanya timbal balik positif

maka balasan yang positif pun akan muncul dengan sendirinya.

(Mustika 2017).

Dengan melakukan kinerja lingkungan maka perusahaan dapat

memperbaiki citra perusahaan dan menarik minat investor untuk

menanamkan modalnya dan dapat memperkuat kemampuan untuk menjual

produk dan jasanya serta dapat membangkitkan keinginan para manajer

46

untuk melakukan inovasi dan mencari peluang baru (Hansen dan Mowen

2007). Penelitian yang dilakukan Fitriani (2013) membuktikan bahwa

PROPER sebagai alat ukur kinerja lingkungan perusahaan berpengaruh

terhadap kinerja keuangan perusahaan, yang menunjukan bahwa semakin

baik kinerja lingkungan maka akan direspon positif oleh investor melalui

fluktuasi harga saham. Hal ini akan berpengaruh terhadap pendapatan dan

laba perusahaan yang merupakan indikator kinerja keuangan.

Hal ini sesuai dengan penelitian yang dilakukan oleh Yanti (2015)

dan Setyono (2016) bahwa kinerja lingkungan berpengaruh positif

terhadap Kinerja Keuangan. Namun penelitian dari Rafianto (2015)

menyatakan bahwa kinerja lingkungan tidak berpengaruh terhadap kinerja

keuangan.

Berdasarkan pengungkapan dan hasil kesimpulan dari penelitian

terdahulu, maka dapat ditarik suatu hipotesis sebagai berikut :

H3 : Kinerja Lingkungan berpengaruh terhadap Kinerja Keuangan.

47

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dilakukan pada perusahaan-perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang terdaftar di Bursa

Efek Indonesia digunakan sebagai sampel dikarenakan BEI merupakan satu –

satunya bursa efek yang ada di Indonesia sehingga diharapkan akan

memperoleh sampel yang representatif. Perusahaan-perusahaan di BEI juga

mempunyai kewajiban untuk menyajikan laporan keuangan tahunan kepada

stakeholder, sehingga data laporan keuangan tahunan tersebut bisa diperoleh

dalam penelitian ini.

Penelitian ini merupakan penelitian kuantitatif deskriptif. Data yang

digunakan dalam penelitian ini memiliki periode waktu selama 3 tahun yaitu

sejak 2015-2017.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) dengan periode waktu tahun 2015-2017. Sampel yang

digunakan adalah perusahaan yang termasuk dalam sektor manufaktur di

Bursa Efek Indonesia (BEI). Sampel dipilih dengan menggunakan metode

purposive sampling yaitu metode pengumpulan sampel berdasarkan

pertimbangan tertentu yang sesuai dengan tujuan penelitian. Adapun kriteria

pertimbangan dalam pemilihan sampel ialah:

48

1. Sampel merupakan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia secara berturut – turut pada periode 2015, 2016 dan 2017

2. perusahaan manufaktur yang mengikuti program PROPER berturut – turut

selama periode 2015, 2016 dan 2017 yang diselenggerakan oleh

Kementerian Lingkungan Hidup.

3. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang

mempublikasikan laporan tahunan dan laporan keuangan dalam website

Bursa Efek Indonesia atau website perusahaan selama periode tahun 2015,

2016, 2017.

4. Mengungkapkan data-data yang diperlukan yang berkaitan dengan

variabel penelitian dan tersedia dengan lengkap (data secara keseluruhan

tersedia pada publikasi selama periode 2015, 2016, dan 2017)

C. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Dalam memperoleh data yang dibutuhkan dalam penelitian ini , penulis

menggunakan studi kepustakaan. Penelitian dilakukan dengan cara mengambil

data laporan tahunan (annual report) dan laporan keuangan perusahaan

manufaktur yang terdaftar dalam Bursa Efek Indonesia dengan cara

mengunduh langsung melalui situs resmi Bursa Efek Indonesia yaitu

www.idx.co.id, situs resmi perusahaan.

49

D. Metode Analisis Data

1. Uji Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi umum

dari variabel penelitian, yaitu gambaran suatu data yang dilihat dari nilai