Pembuatan Arsitektur Bisnis dan Aplikasi Dinas Pendapatan dan Keuangan Bagian Pendapatan Daerah Kota Surabaya 1. Emha Diambang Ramadhany (1111093000006) 2. Rizki Mubarok (11110930000008) 3. Ahmad Djunaedi (1111093000016) 4. Ahmad Sopian (1111093000017) 5. Diar Ichrom Septianto (1111093000018)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Pembuatan Arsitektur Bisnis dan Aplikasi Dinas Pendapatan dan

Keuangan Bagian Pendapatan Daerah Kota Surabaya

1. Emha Diambang Ramadhany (1111093000006)

2. Rizki Mubarok (11110930000008)

3. Ahmad Djunaedi (1111093000016)

4. Ahmad Sopian (1111093000017)

5. Diar Ichrom Septianto (1111093000018)

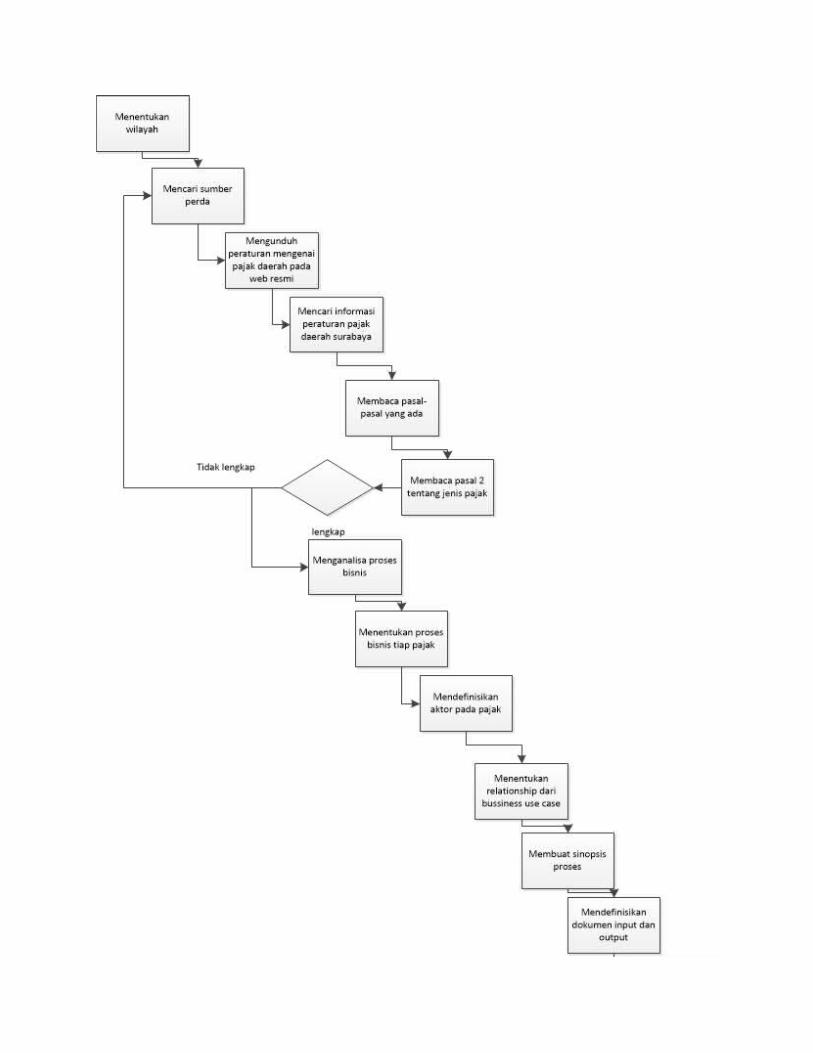

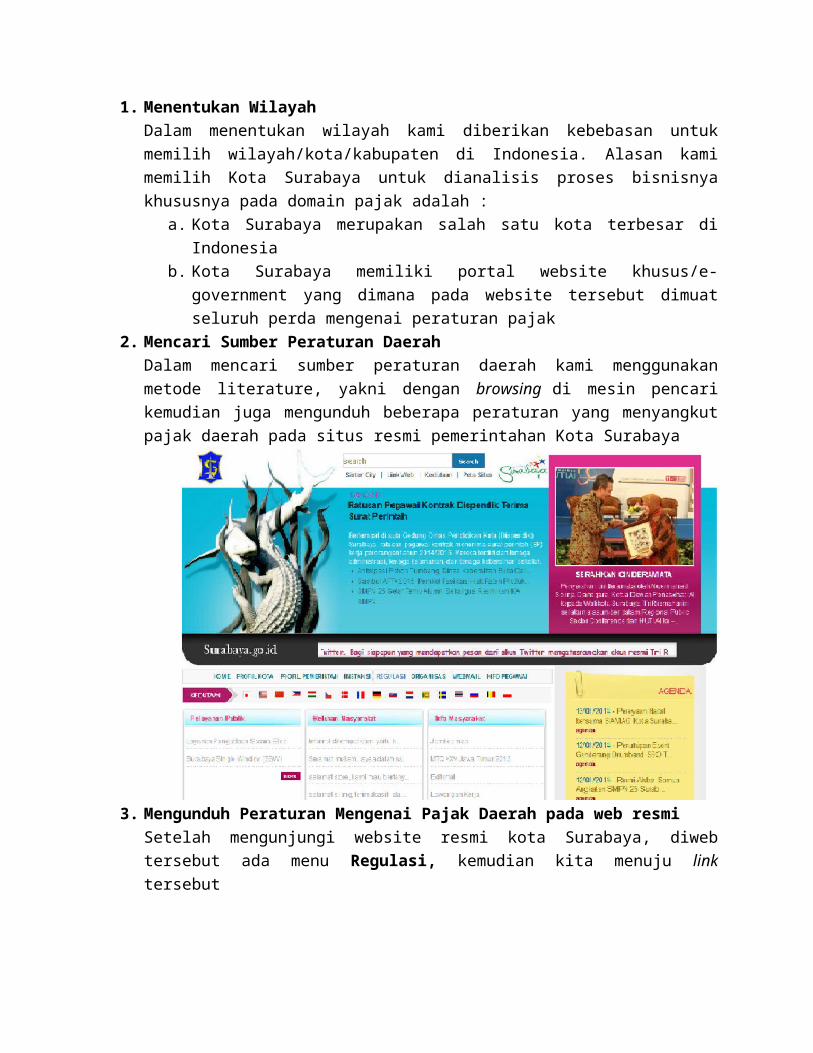

1. Menentukan WilayahDalam menentukan wilayah kami diberikan kebebasan untukmemilih wilayah/kota/kabupaten di Indonesia. Alasan kamimemilih Kota Surabaya untuk dianalisis proses bisnisnyakhususnya pada domain pajak adalah :

a. Kota Surabaya merupakan salah satu kota terbesar diIndonesia

b. Kota Surabaya memiliki portal website khusus/e-government yang dimana pada website tersebut dimuatseluruh perda mengenai peraturan pajak

2. Mencari Sumber Peraturan DaerahDalam mencari sumber peraturan daerah kami menggunakanmetode literature, yakni dengan browsing di mesin pencarikemudian juga mengunduh beberapa peraturan yang menyangkutpajak daerah pada situs resmi pemerintahan Kota Surabaya

3. Mengunduh Peraturan Mengenai Pajak Daerah pada web resmiSetelah mengunjungi website resmi kota Surabaya, diwebtersebut ada menu Regulasi, kemudian kita menuju linktersebut

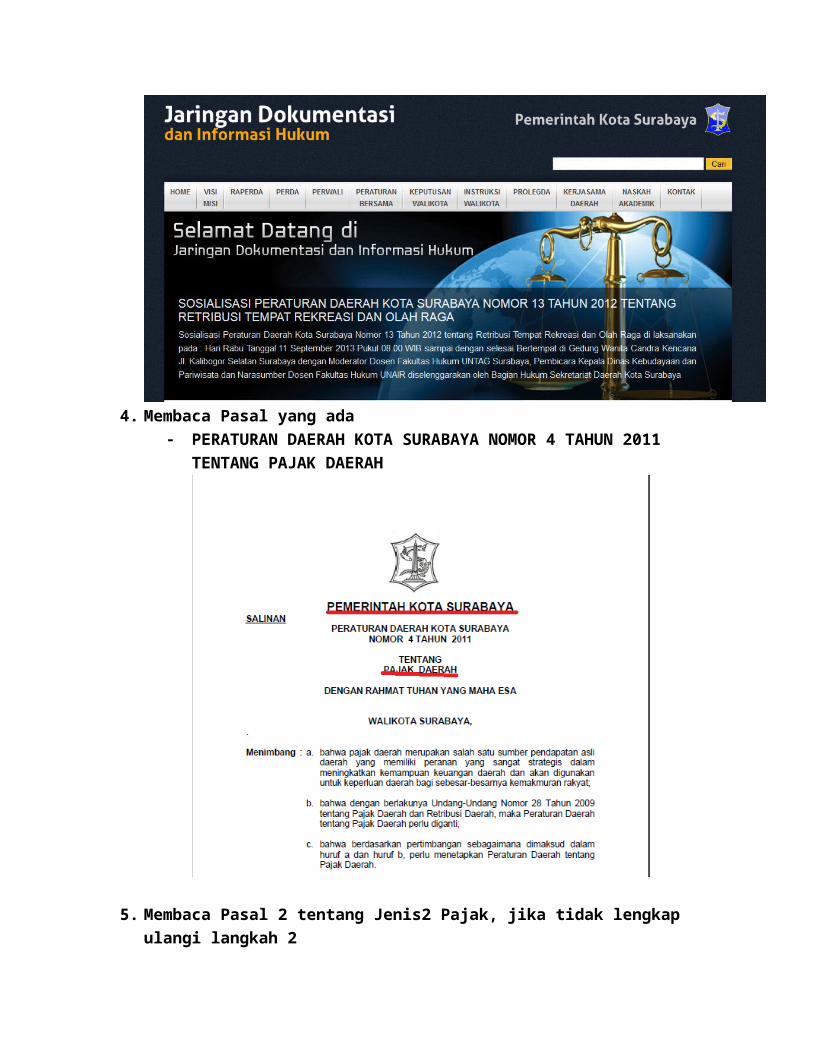

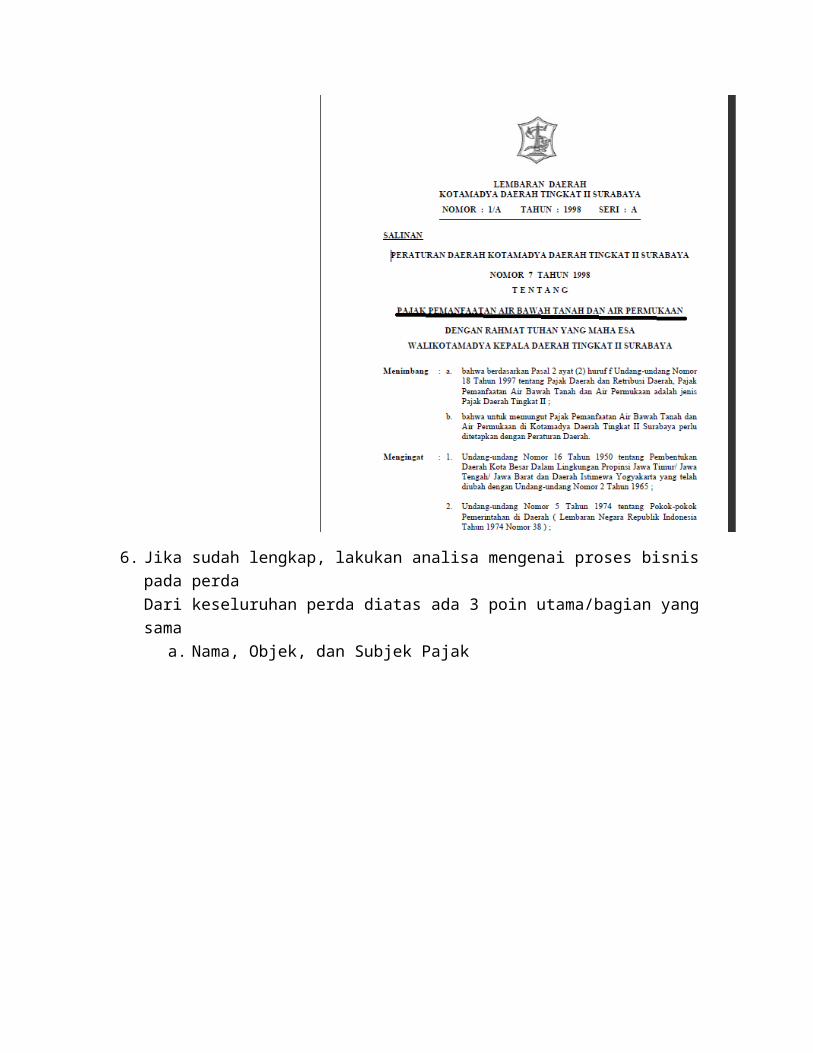

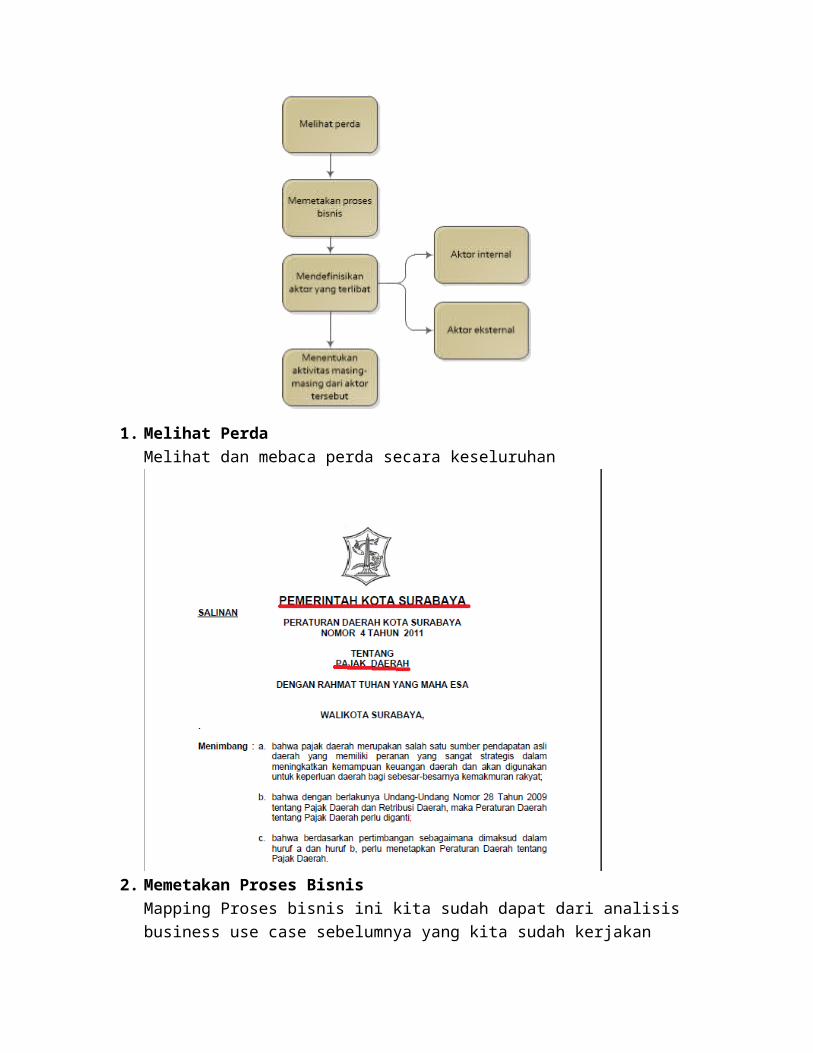

4. Membaca Pasal yang ada PERATURAN DAERAH KOTA SURABAYA NOMOR 4 TAHUN 2011

TENTANG PAJAK DAERAH

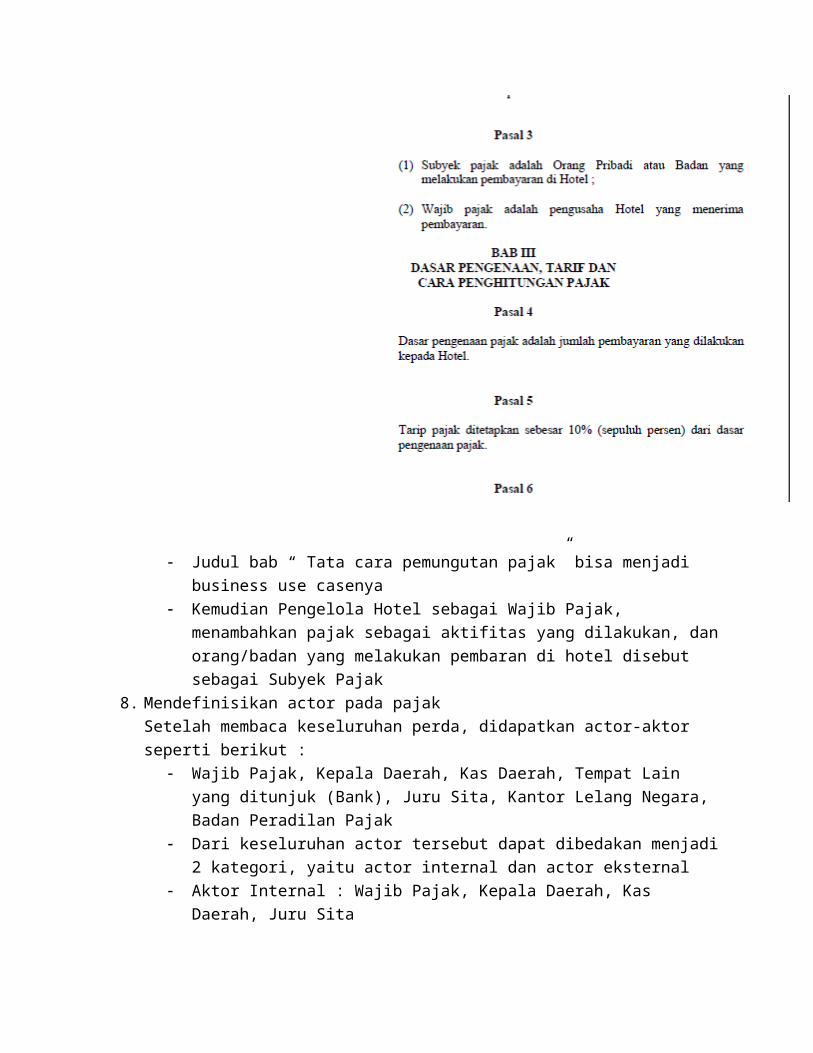

5. Membaca Pasal 2 tentang Jenis2 Pajak, jika tidak lengkap ulangi langkah 2

a. Pajak Hotel

b. Pajak Restoran

c. Pajak Hiburan

d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Parkir

g. Pajak Air Tanah

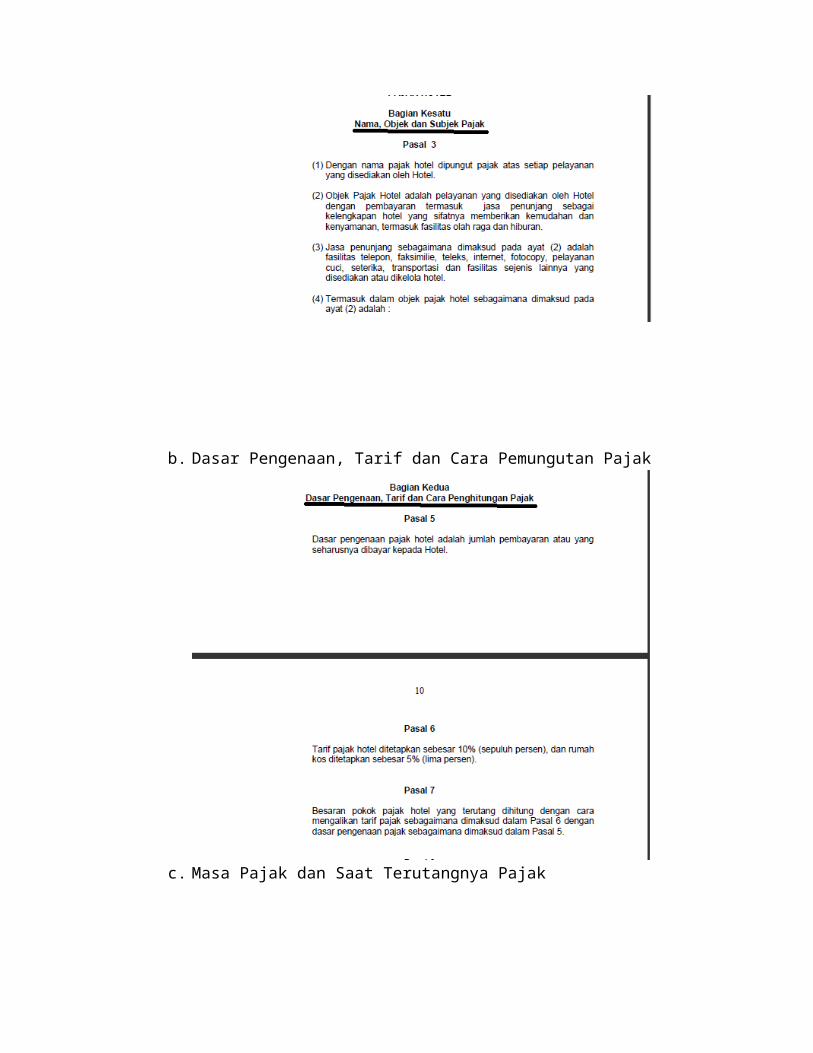

6. Jika sudah lengkap, lakukan analisa mengenai proses bisnis pada perdaDari keseluruhan perda diatas ada 3 poin utama/bagian yang sama

a. Nama, Objek, dan Subjek Pajak

b. Dasar Pengenaan, Tarif dan Cara Pemungutan Pajak

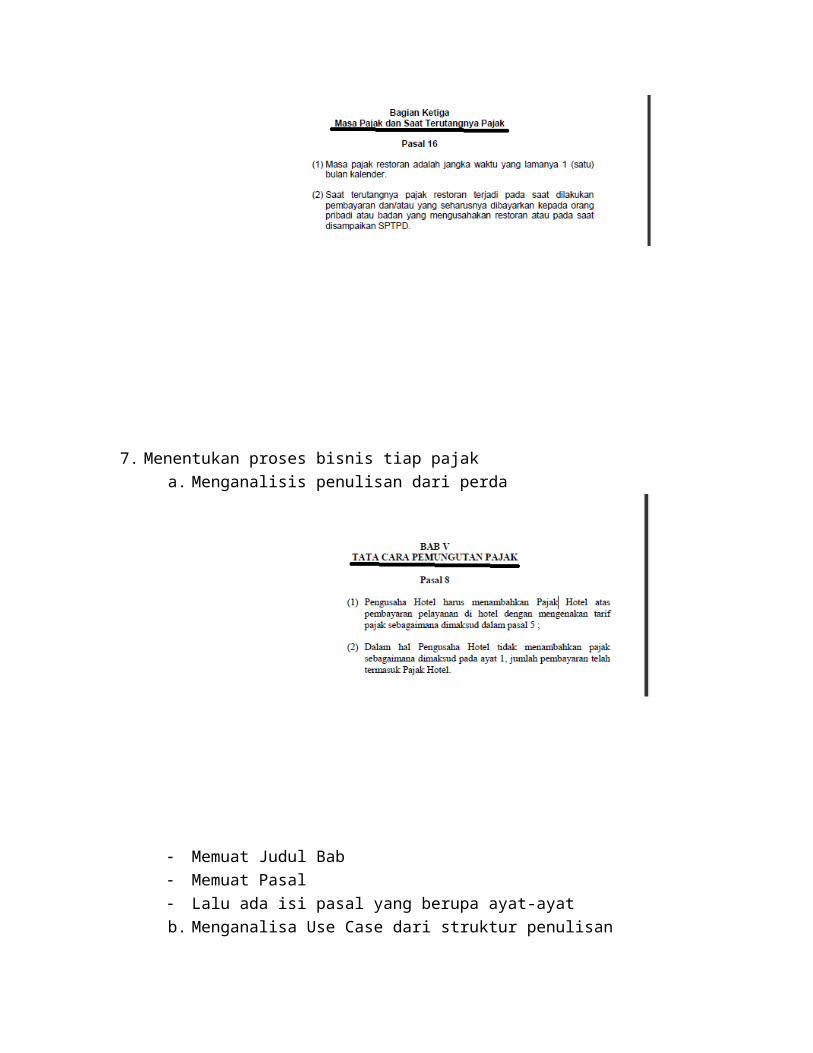

c. Masa Pajak dan Saat Terutangnya Pajak

7. Menentukan proses bisnis tiap pajaka. Menganalisis penulisan dari perda

Memuat Judul Bab Memuat Pasal Lalu ada isi pasal yang berupa ayat-ayatb. Menganalisa Use Case dari struktur penulisan

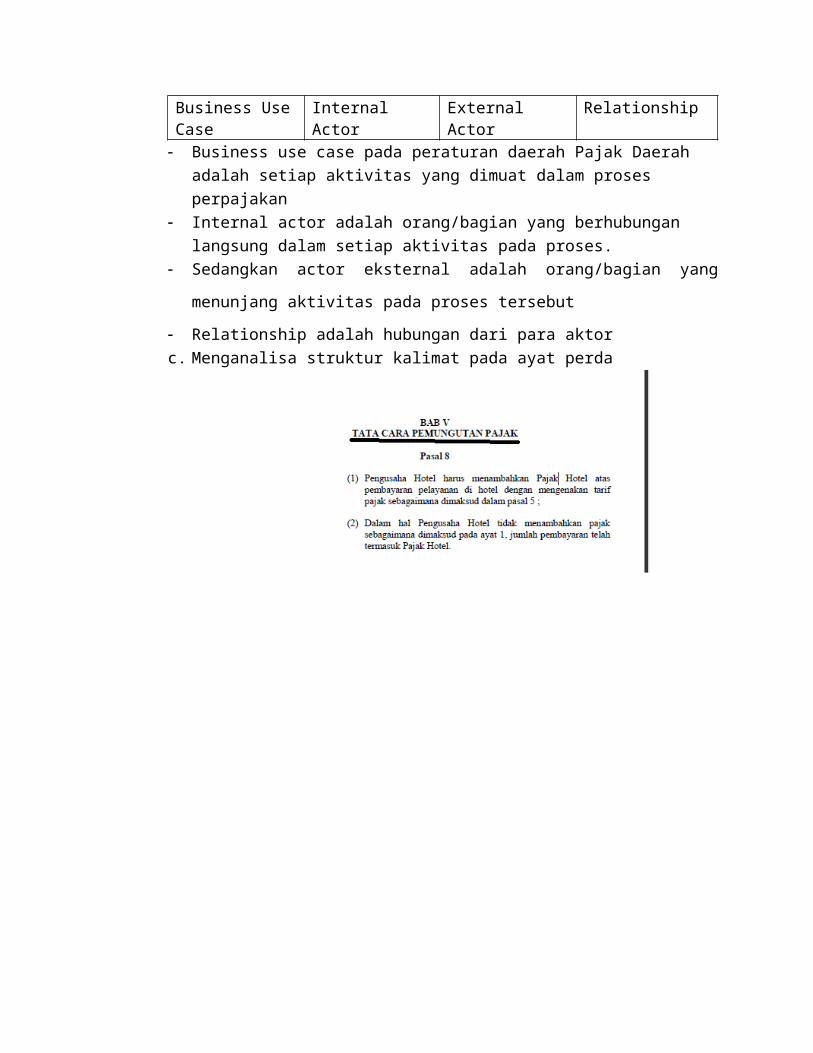

Business UseCase

Internal Actor

External Actor

Relationship

Business use case pada peraturan daerah Pajak Daerah adalah setiap aktivitas yang dimuat dalam proses perpajakan

Internal actor adalah orang/bagian yang berhubungan langsung dalam setiap aktivitas pada proses.

Sedangkan actor eksternal adalah orang/bagian yang

menunjang aktivitas pada proses tersebut

Relationship adalah hubungan dari para aktorc. Menganalisa struktur kalimat pada ayat perda

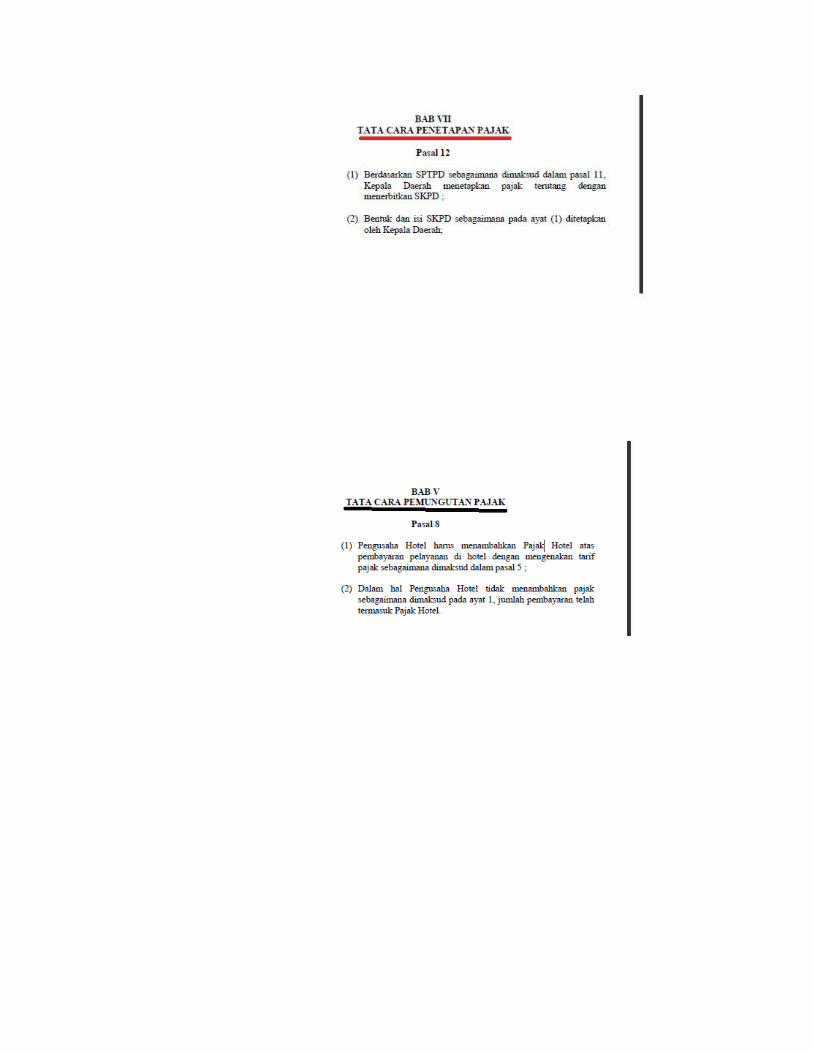

Judul bab “ Tata cara pemungutan pajak” bisa menjadi business use casenya

Kemudian Pengelola Hotel sebagai Wajib Pajak, menambahkan pajak sebagai aktifitas yang dilakukan, danorang/badan yang melakukan pembaran di hotel disebut sebagai Subyek Pajak

8. Mendefinisikan actor pada pajakSetelah membaca keseluruhan perda, didapatkan actor-aktor seperti berikut :

Wajib Pajak, Kepala Daerah, Kas Daerah, Tempat Lain yang ditunjuk (Bank), Juru Sita, Kantor Lelang Negara, Badan Peradilan Pajak

Dari keseluruhan actor tersebut dapat dibedakan menjadi2 kategori, yaitu actor internal dan actor eksternal

Aktor Internal : Wajib Pajak, Kepala Daerah, Kas Daerah, Juru Sita

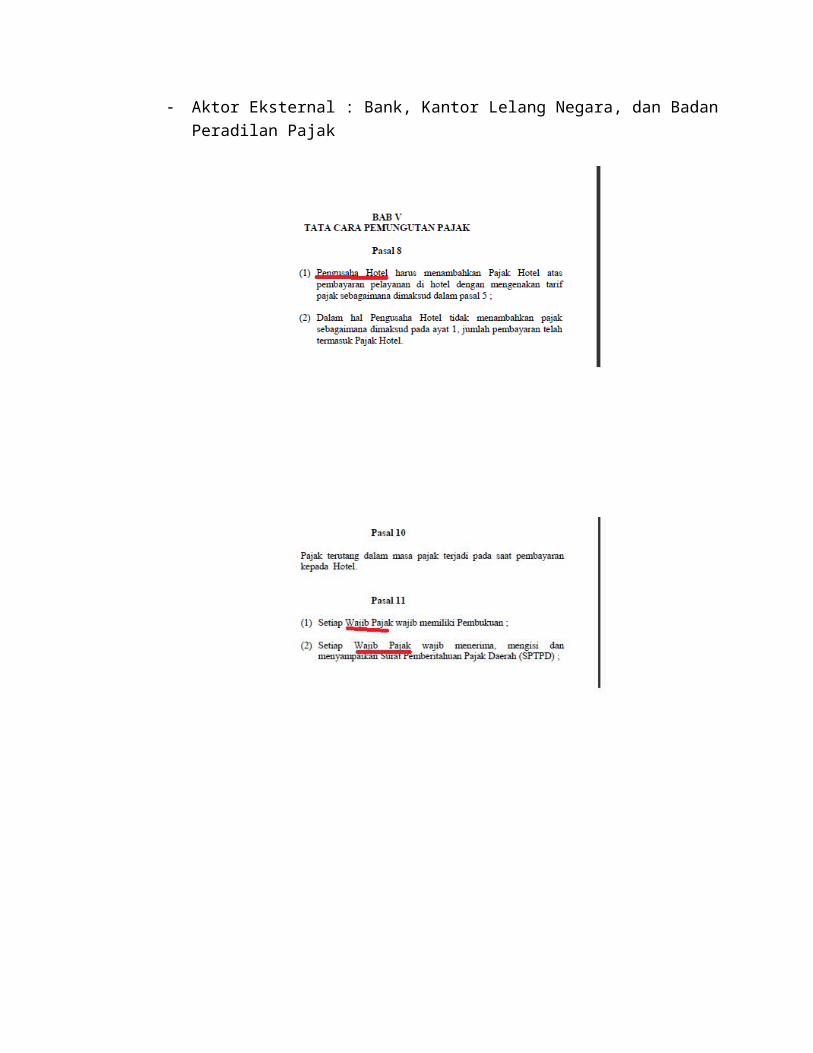

Aktor Eksternal : Bank, Kantor Lelang Negara, dan BadanPeradilan Pajak

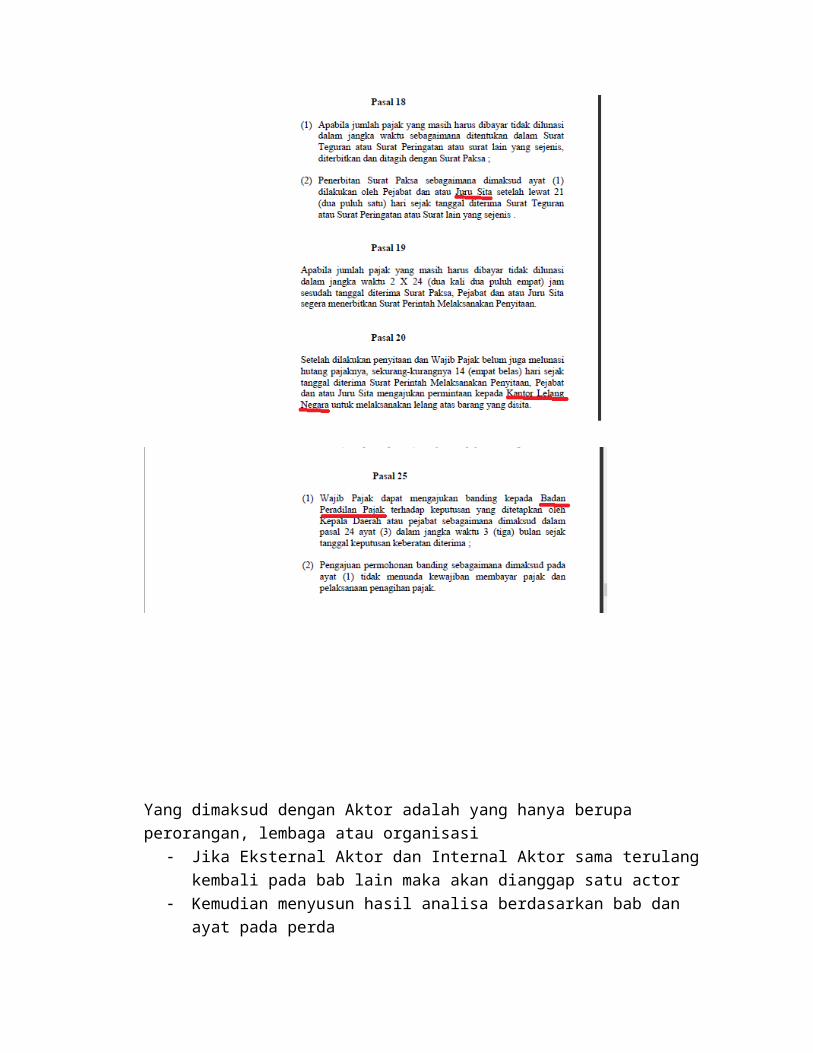

Yang dimaksud dengan Aktor adalah yang hanya berupa perorangan, lembaga atau organisasi

Jika Eksternal Aktor dan Internal Aktor sama terulang kembali pada bab lain maka akan dianggap satu actor

Kemudian menyusun hasil analisa berdasarkan bab dan ayat pada perda

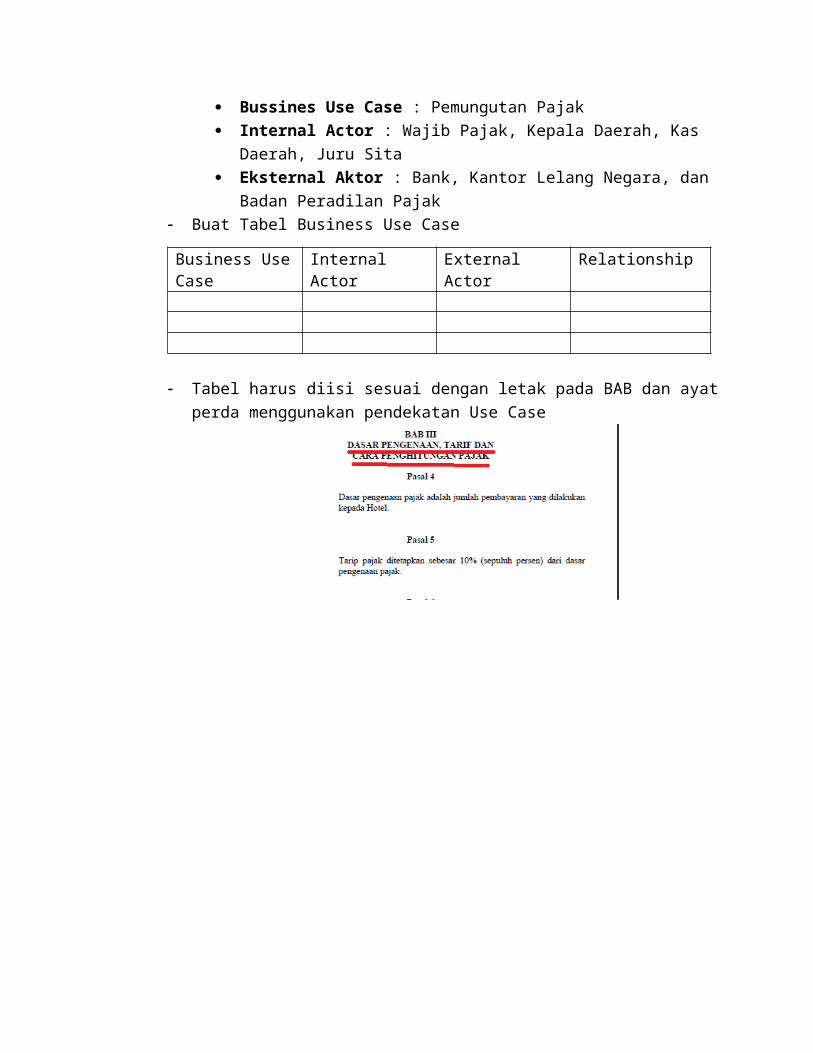

Bussines Use Case : Pemungutan Pajak Internal Actor : Wajib Pajak, Kepala Daerah, Kas

Daerah, Juru Sita Eksternal Aktor : Bank, Kantor Lelang Negara, dan

Badan Peradilan Pajak Buat Tabel Business Use Case

Business UseCase

Internal Actor

External Actor

Relationship

Tabel harus diisi sesuai dengan letak pada BAB dan ayatperda menggunakan pendekatan Use Case

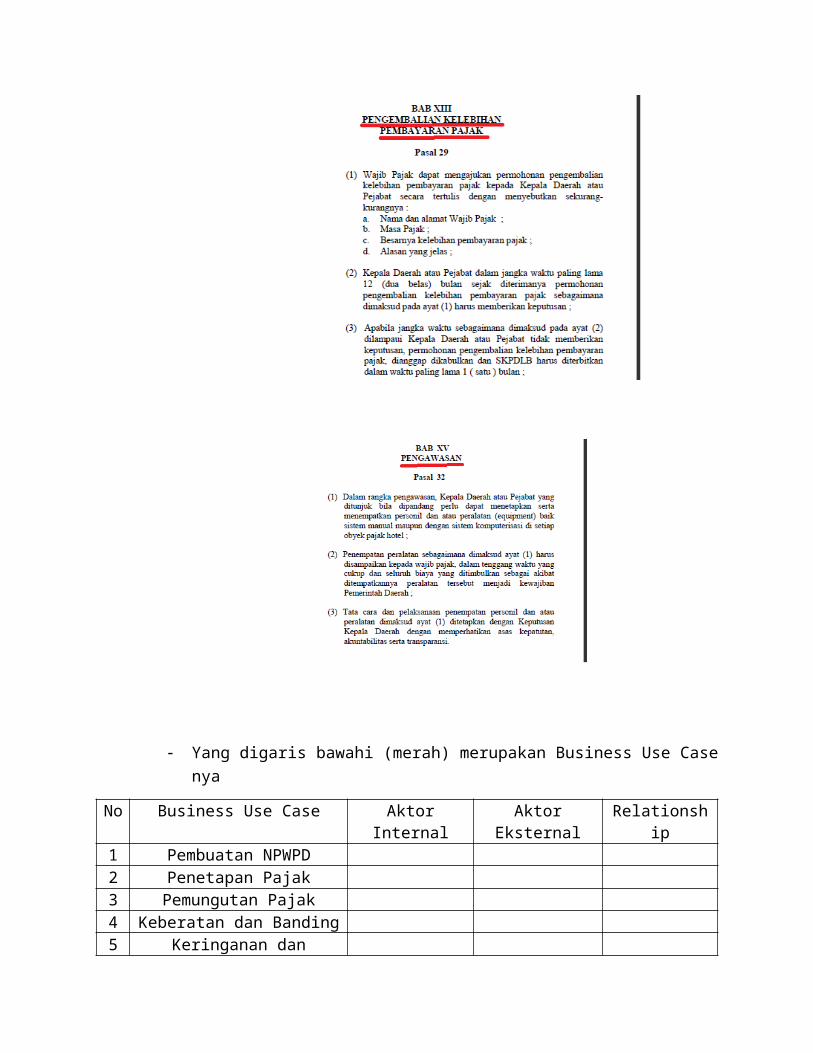

Yang digaris bawahi (merah) merupakan Business Use Casenya

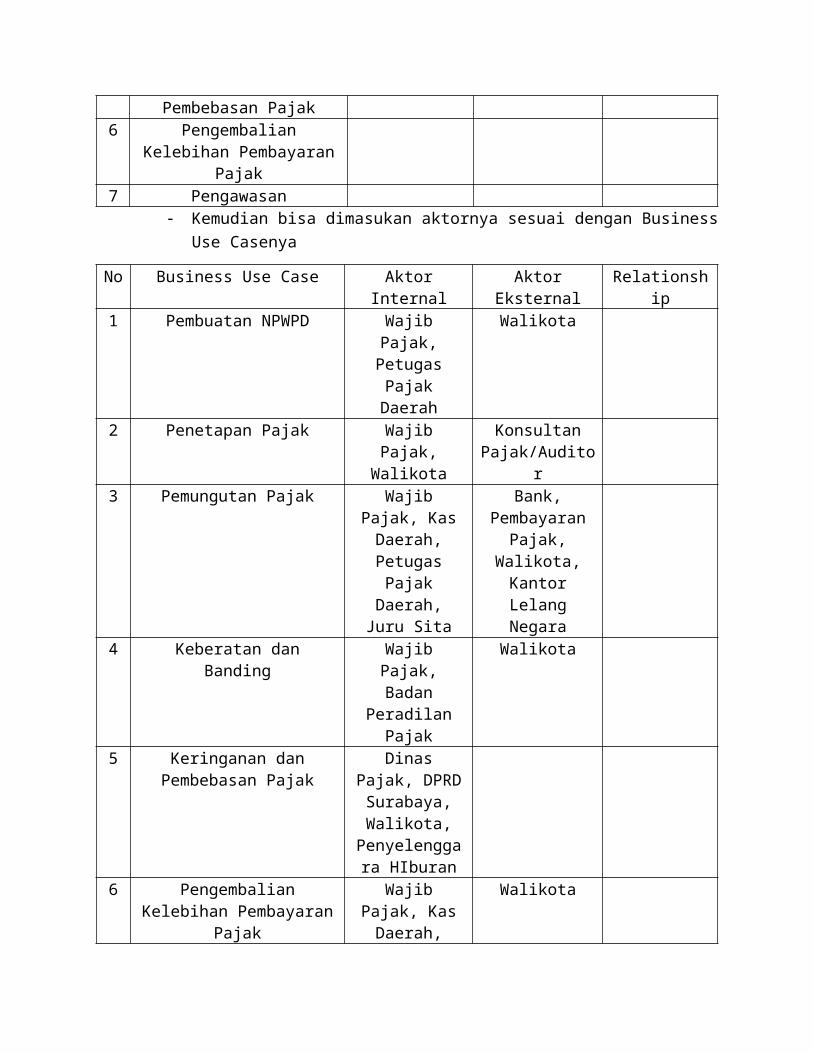

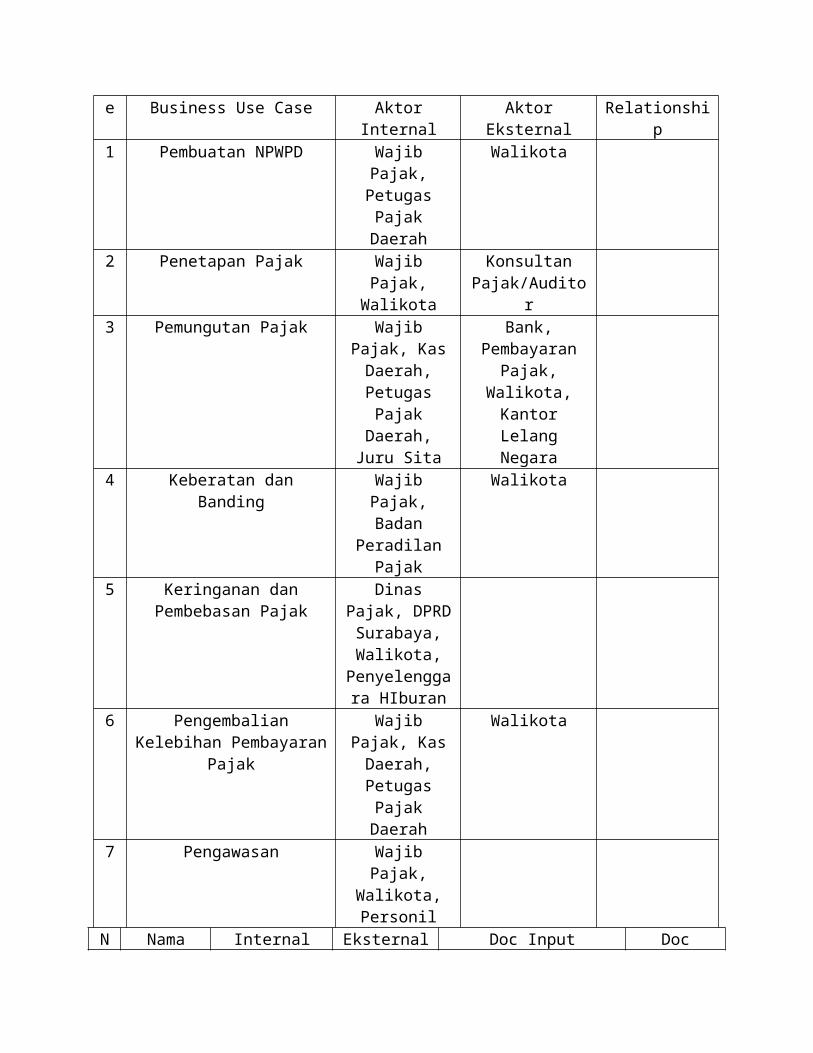

No Business Use Case AktorInternal

AktorEksternal

Relationship

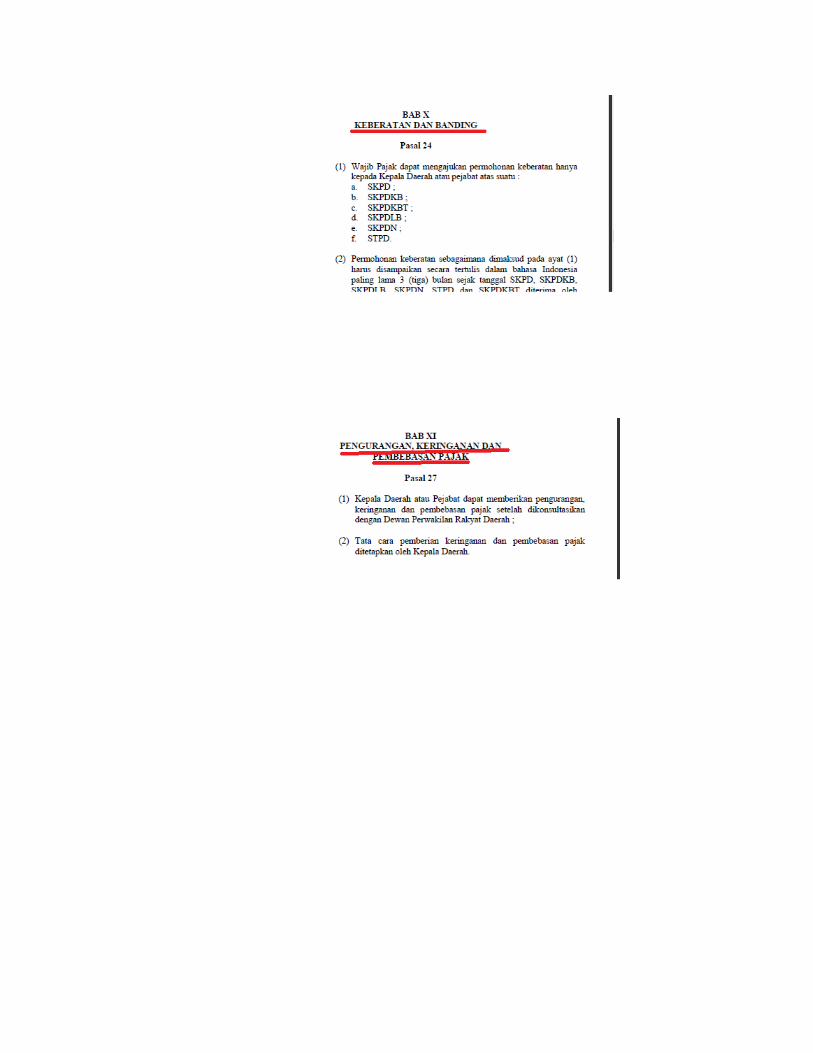

1 Pembuatan NPWPD2 Penetapan Pajak 3 Pemungutan Pajak4 Keberatan dan Banding5 Keringanan dan

Pembebasan Pajak6 Pengembalian

Kelebihan PembayaranPajak

7 Pengawasan Kemudian bisa dimasukan aktornya sesuai dengan Business

Use Casenya

No Business Use Case AktorInternal

AktorEksternal

Relationship

1 Pembuatan NPWPD WajibPajak,PetugasPajakDaerah

Walikota

2 Penetapan Pajak WajibPajak,Walikota

KonsultanPajak/Audito

r3 Pemungutan Pajak Wajib

Pajak, KasDaerah,PetugasPajakDaerah,

Juru Sita

Bank,PembayaranPajak,

Walikota,KantorLelangNegara

4 Keberatan danBanding

WajibPajak,Badan

PeradilanPajak

Walikota

5 Keringanan danPembebasan Pajak

DinasPajak, DPRDSurabaya,Walikota,

Penyelenggara HIburan

6 PengembalianKelebihan Pembayaran

Pajak

WajibPajak, KasDaerah,

Walikota

PetugasPajakDaerah

7 Pengawasan WajibPajak,

Walikota,Personil

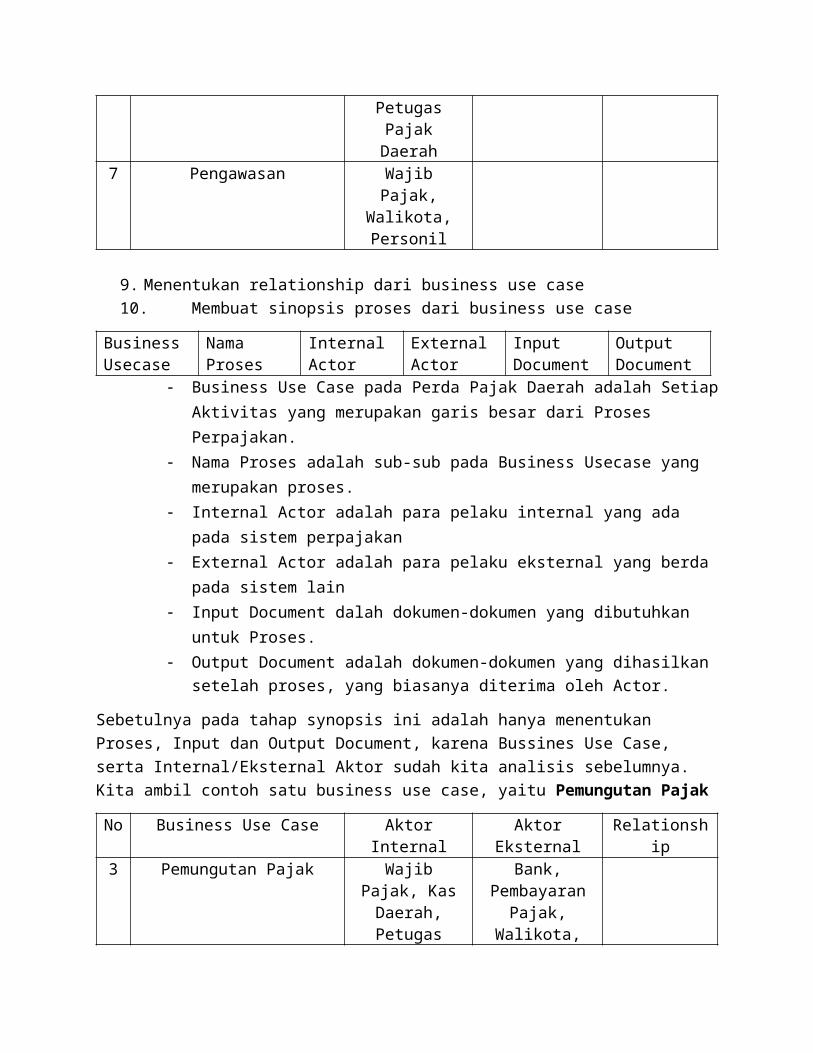

9. Menentukan relationship dari business use case10. Membuat sinopsis proses dari business use case

Business Usecase

Nama Proses

Internal Actor

External Actor

Input Document

Output Document

Business Use Case pada Perda Pajak Daerah adalah SetiapAktivitas yang merupakan garis besar dari Proses Perpajakan.

Nama Proses adalah sub-sub pada Business Usecase yang merupakan proses.

Internal Actor adalah para pelaku internal yang ada pada sistem perpajakan

External Actor adalah para pelaku eksternal yang berda pada sistem lain

Input Document dalah dokumen-dokumen yang dibutuhkan untuk Proses.

Output Document adalah dokumen-dokumen yang dihasilkan setelah proses, yang biasanya diterima oleh Actor.

Sebetulnya pada tahap synopsis ini adalah hanya menentukan Proses, Input dan Output Document, karena Bussines Use Case, serta Internal/Eksternal Aktor sudah kita analisis sebelumnya. Kita ambil contoh satu business use case, yaitu Pemungutan Pajak

No Business Use Case AktorInternal

AktorEksternal

Relationship

3 Pemungutan Pajak WajibPajak, KasDaerah,Petugas

Bank,PembayaranPajak,

Walikota,

PajakDaerah,

Juru Sita

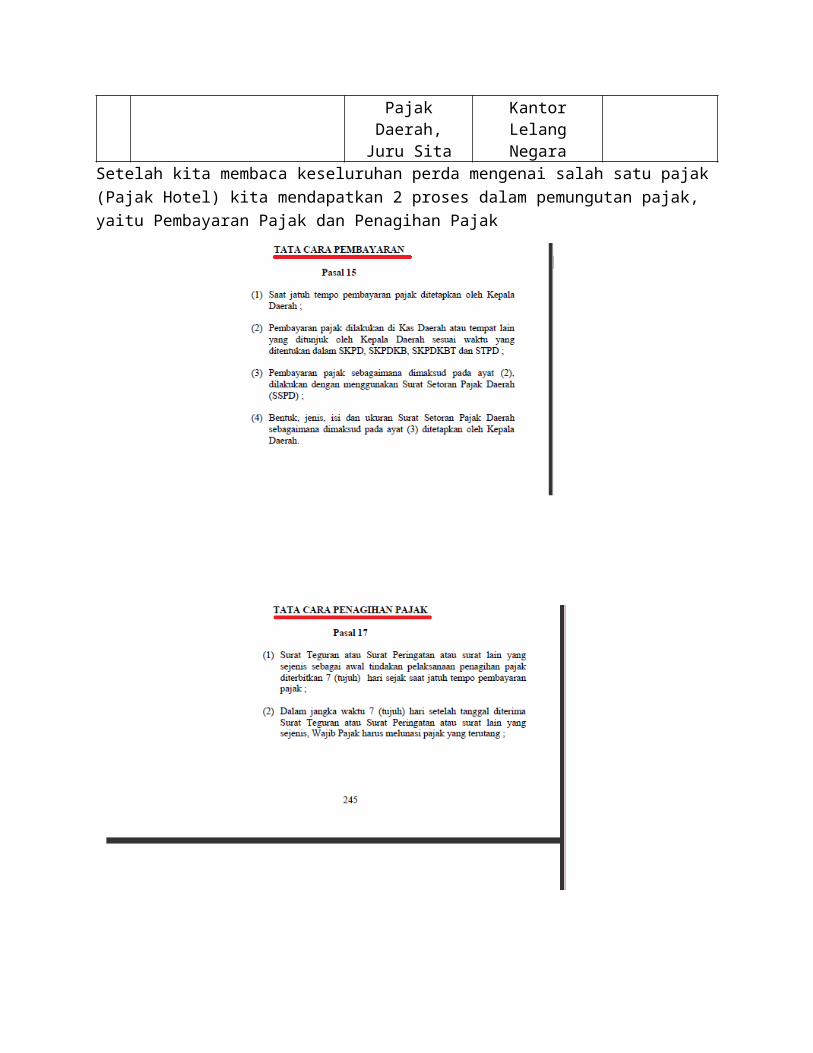

KantorLelangNegara

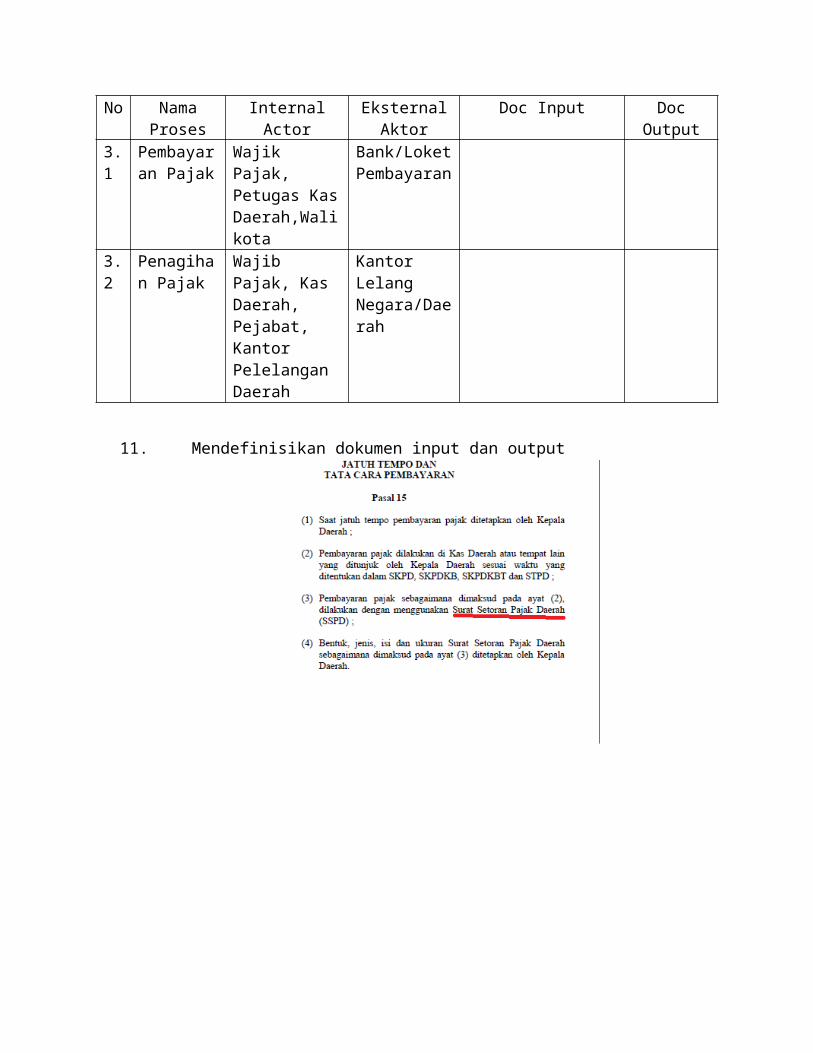

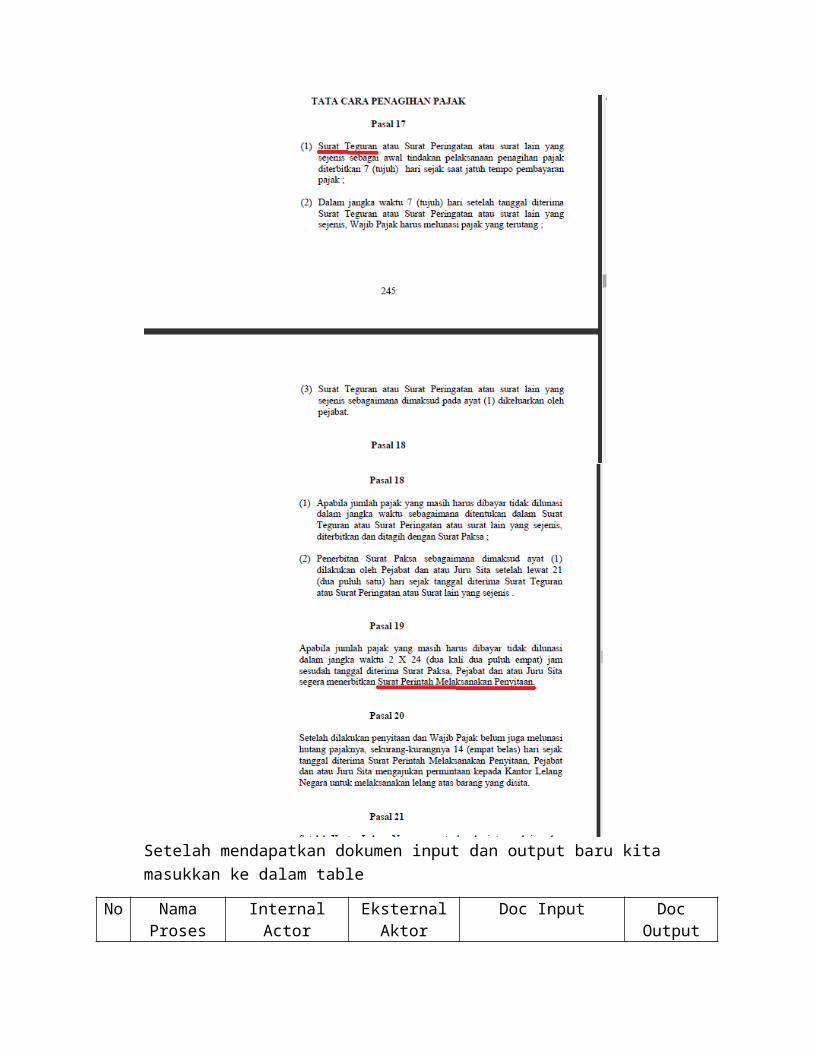

Setelah kita membaca keseluruhan perda mengenai salah satu pajak (Pajak Hotel) kita mendapatkan 2 proses dalam pemungutan pajak, yaitu Pembayaran Pajak dan Penagihan Pajak

No NamaProses

InternalActor

EksternalAktor

Doc Input DocOutput

3.1

Pembayaran Pajak

Wajik Pajak, Petugas KasDaerah,Walikota

Bank/LoketPembayaran

3.2

Penagihan Pajak

Wajib Pajak, Kas Daerah, Pejabat, Kantor Pelelangan Daerah

Kantor Lelang Negara/Daerah

11. Mendefinisikan dokumen input dan output

Setelah mendapatkan dokumen input dan output baru kita masukkan ke dalam table

No NamaProses

InternalActor

EksternalAktor

Doc Input DocOutput

3.1

Pembayaran Pajak

Wajik Pajak, Petugas KasDaerah,Walikota

Bank/LoketPembayaran

Form SSPD Bukti Pembayaran

3.2

Penagihan Pajak

Wajib Pajak, Kas Daerah, Pejabat, Kantor Pelelangan Daerah

Kantor Lelang Negara/Daerah

Surat Paksa, Surat Teguran, Surat Penyitaan, Surat Permintaan Pelelangan

Bukti Pelunasan

Di dalam pajak dokumen bisa berupa Surat, Form, atau bukti-bukti lainnya yang dikeluarkan oleh actor

1. Melihat PerdaMelihat dan mebaca perda secara keseluruhan

2. Memetakan Proses BisnisMapping Proses bisnis ini kita sudah dapat dari analisis business use case sebelumnya yang kita sudah kerjakan

e Business Use Case AktorInternal

AktorEksternal

Relationship

1 Pembuatan NPWPD WajibPajak,PetugasPajakDaerah

Walikota

2 Penetapan Pajak WajibPajak,

Walikota

KonsultanPajak/Audito

r3 Pemungutan Pajak Wajib

Pajak, KasDaerah,PetugasPajak

Daerah,Juru Sita

Bank,PembayaranPajak,

Walikota,KantorLelangNegara

4 Keberatan danBanding

WajibPajak,Badan

PeradilanPajak

Walikota

5 Keringanan danPembebasan Pajak

DinasPajak, DPRDSurabaya,Walikota,Penyelenggara HIburan

6 PengembalianKelebihan Pembayaran

Pajak

WajibPajak, KasDaerah,PetugasPajakDaerah

Walikota

7 Pengawasan WajibPajak,

Walikota,Personil

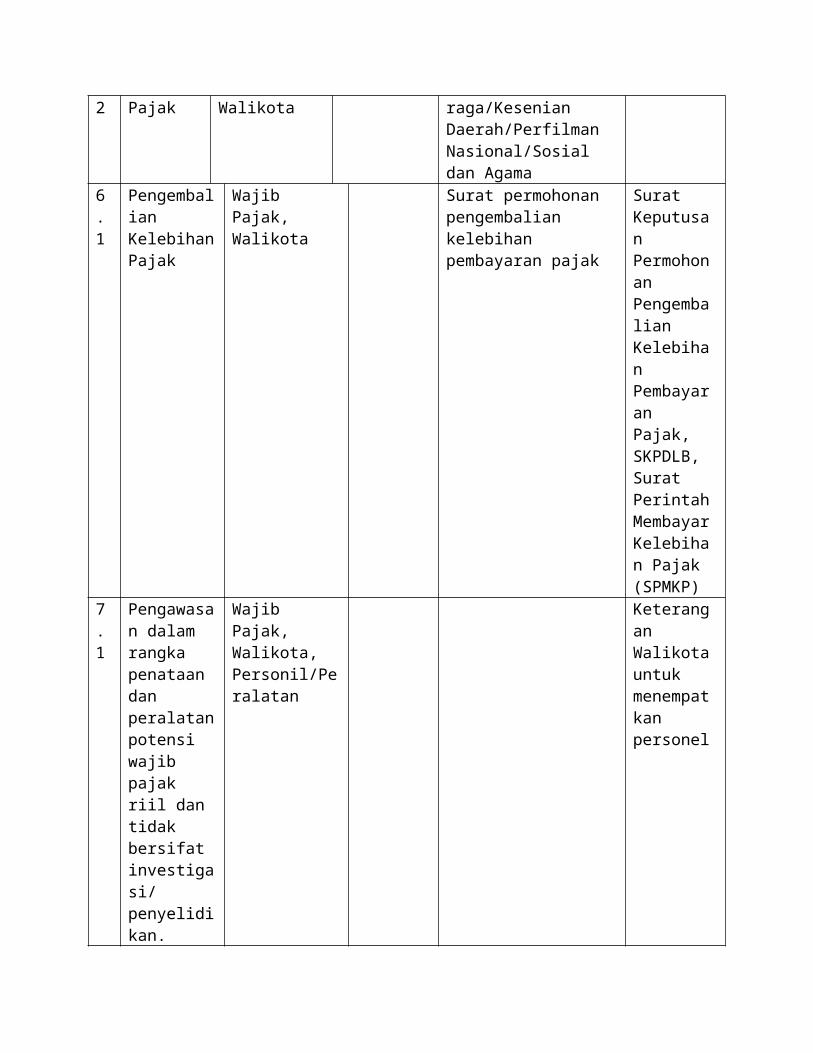

N Nama Internal Eksternal Doc Input Doc

o Proses Actor Aktor Output1.1

Pendaftaran

Wajib Pajak, Petugas Pajak Daerah

Walikota Berkas identitas individu/berkas kelengkapan badan usaha

NPWPD

2.1

Pembuatan SPTPD

Wajib Pajak, Walikota

Form SPTPD SKPD

3.1

Pembayaran Pajak

Wajik Pajak, Petugas KasDaerah,Walikota

Bank/Loket Pembayaran

Form SSPD Bukti Pembayaran

3.2

Penagihan Pajak

Wajib Pajak, Kas Daerah, Pejabat, Kantor Pelelangan Daerah

Kantor Lelang Negara/Daerah

Surat Paksa, SuratTeguran, Surat Penyitaan, Surat Permintaan Pelelangan

Bukti Pelunasan

4.1

Pengajuan Permohonan Keberatan

Wajib Pajak, Walikota, Pejabat

SKPD,SKPDKP,SKPDKBT

SKPDT,SKPDM,SKPDLB

Surat Pengabulan Permohonan Keberatan

4.2

Pengajuan Permohonan Banding

Wajib Pajak, Badan Penyelesaian Sengketa Pajak

Surat Keputusan Keberatan

5.1

Pembebasan Pajak

Wajib Pajak, Walikota

5.

Keringanan

Wajib Pajak,

Surat Keterangan hiburan Olah

2 Pajak Walikota raga/Kesenian Daerah/Perfilman Nasional/Sosial dan Agama

6.1

Pengembalian KelebihanPajak

Wajib Pajak, Walikota

Surat permohonan pengembalian kelebihan pembayaran pajak

Surat Keputusan Permohonan Pengembalian Kelebihan Pembayaran Pajak, SKPDLB, Surat PerintahMembayarKelebihan Pajak (SPMKP)

7.1

Pengawasan dalam rangka penataan dan peralatanpotensi wajib pajak riil dan tidak bersifat investigasi/penyelidikan.

Wajib Pajak, Walikota, Personil/Peralatan

Keterangan Walikotauntuk menempatkan personel

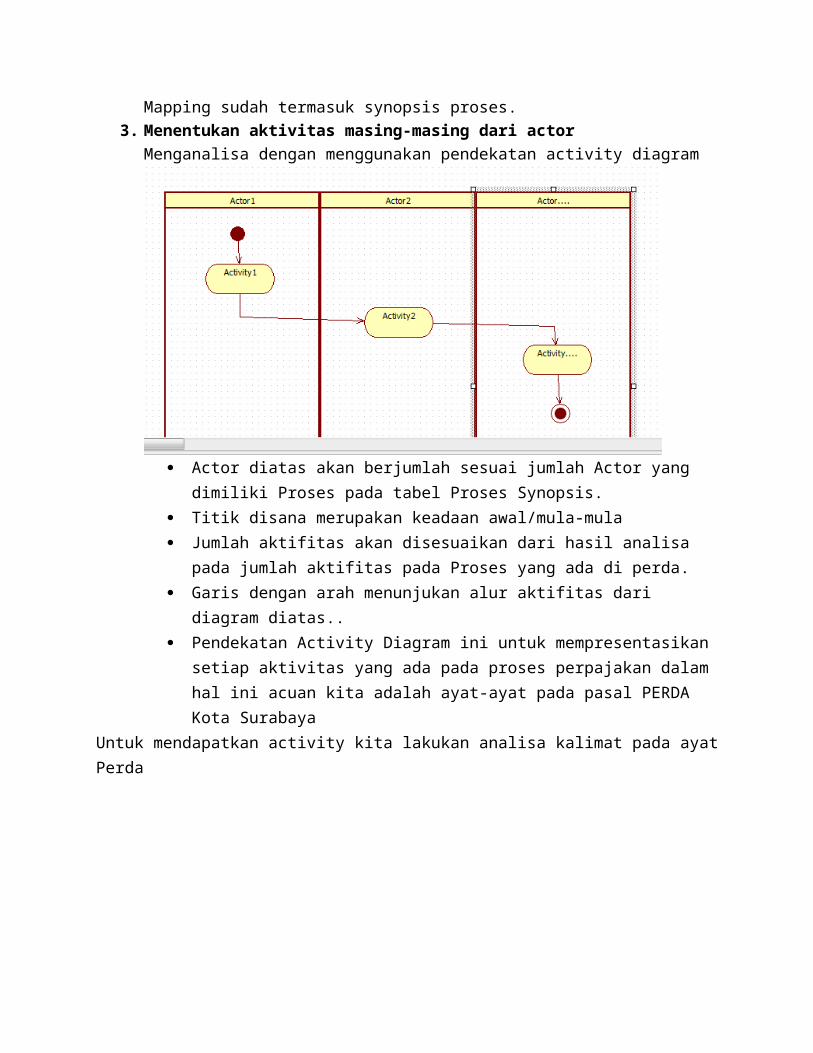

Mapping sudah termasuk synopsis proses.3. Menentukan aktivitas masing-masing dari actor

Menganalisa dengan menggunakan pendekatan activity diagram

Actor diatas akan berjumlah sesuai jumlah Actor yang dimiliki Proses pada tabel Proses Synopsis.

Titik disana merupakan keadaan awal/mula-mula Jumlah aktifitas akan disesuaikan dari hasil analisa

pada jumlah aktifitas pada Proses yang ada di perda. Garis dengan arah menunjukan alur aktifitas dari

diagram diatas.. Pendekatan Activity Diagram ini untuk mempresentasikan

setiap aktivitas yang ada pada proses perpajakan dalam hal ini acuan kita adalah ayat-ayat pada pasal PERDA Kota Surabaya

Untuk mendapatkan activity kita lakukan analisa kalimat pada ayatPerda

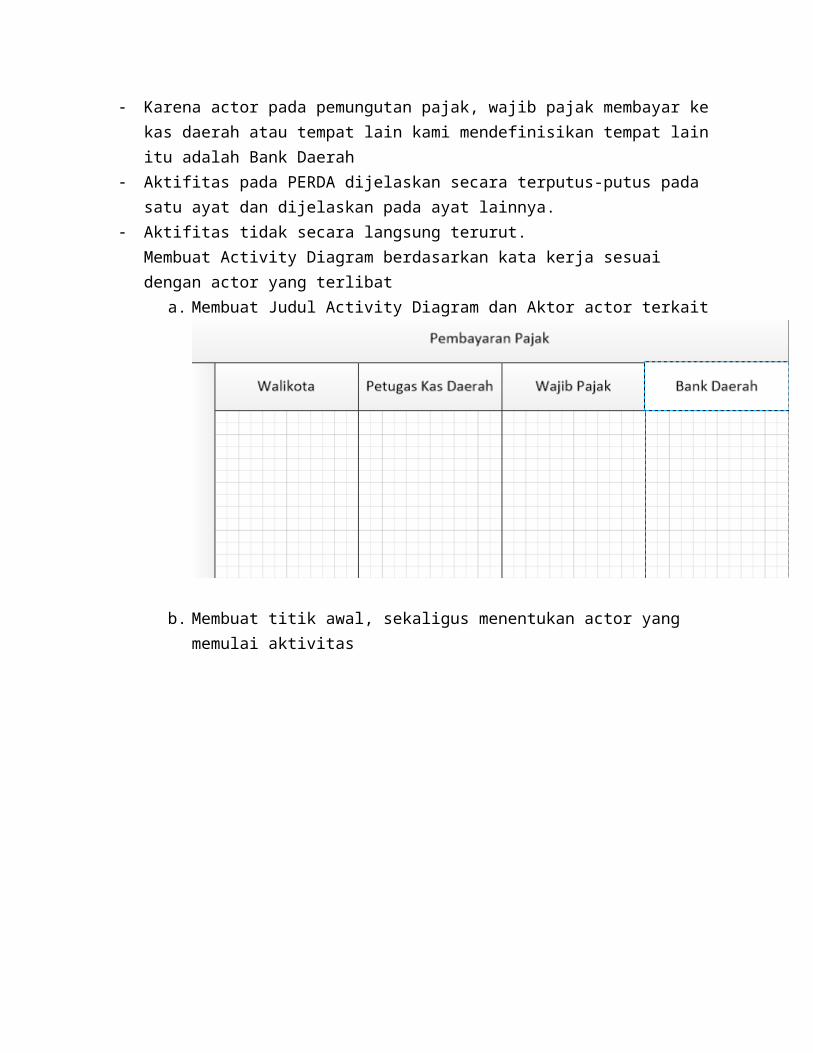

Karena actor pada pemungutan pajak, wajib pajak membayar ke kas daerah atau tempat lain kami mendefinisikan tempat lain itu adalah Bank Daerah

Aktifitas pada PERDA dijelaskan secara terputus-putus pada satu ayat dan dijelaskan pada ayat lainnya.

Aktifitas tidak secara langsung terurut.Membuat Activity Diagram berdasarkan kata kerja sesuai dengan actor yang terlibat

a. Membuat Judul Activity Diagram dan Aktor actor terkait

b. Membuat titik awal, sekaligus menentukan actor yang memulai aktivitas

c. Memasukkan aktifitas-aktifitas sesuai urutan dan aktor yang berperan

d. Memberikan titik akhir pada diagram

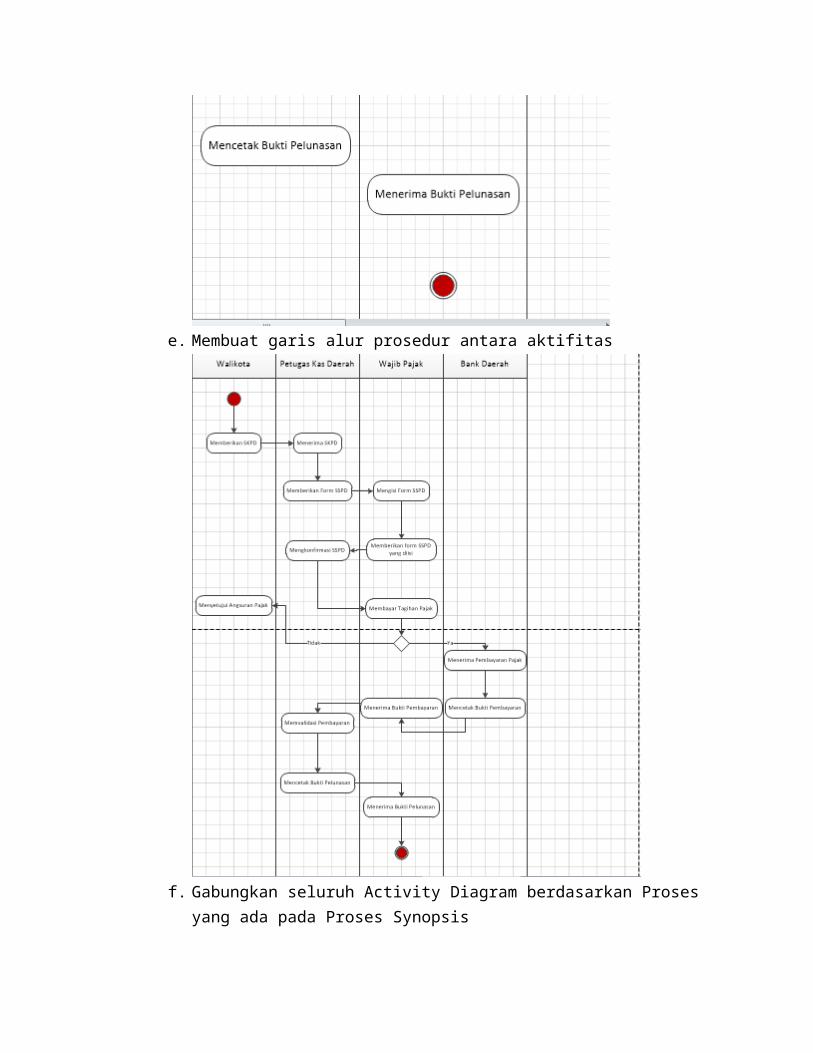

e. Membuat garis alur prosedur antara aktifitas

f. Gabungkan seluruh Activity Diagram berdasarkan Proses yang ada pada Proses Synopsis

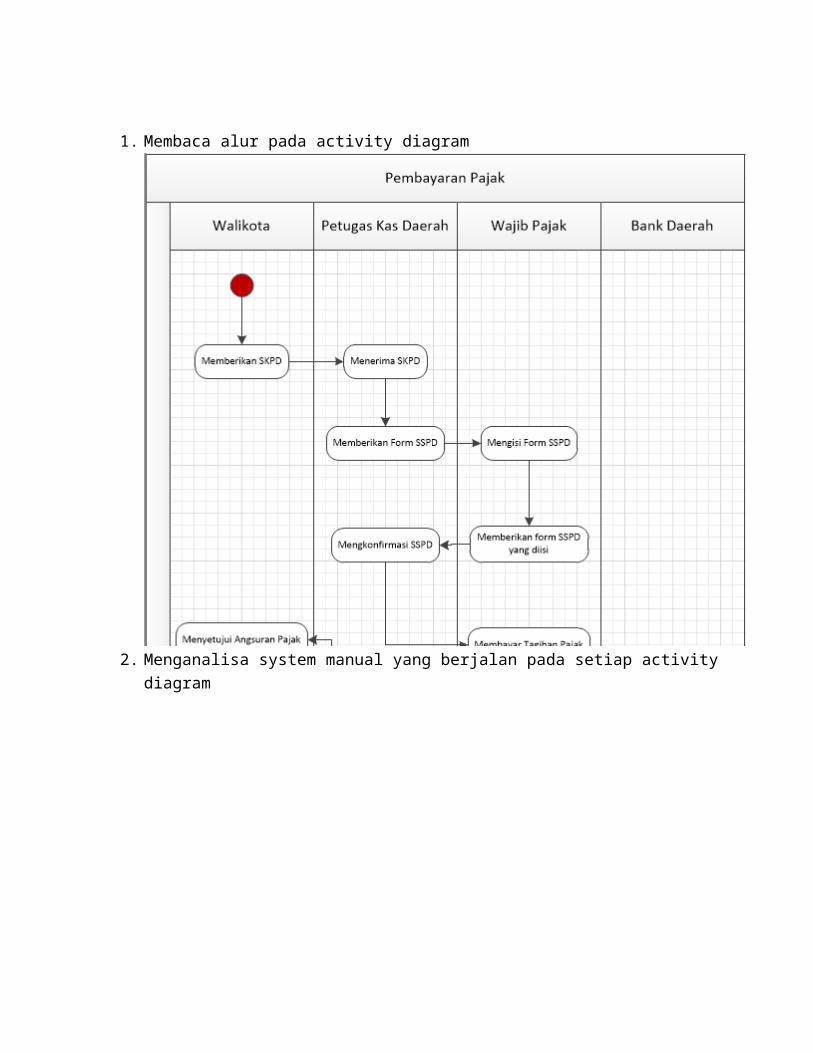

1. Membaca alur pada activity diagram

2. Menganalisa system manual yang berjalan pada setiap activitydiagram

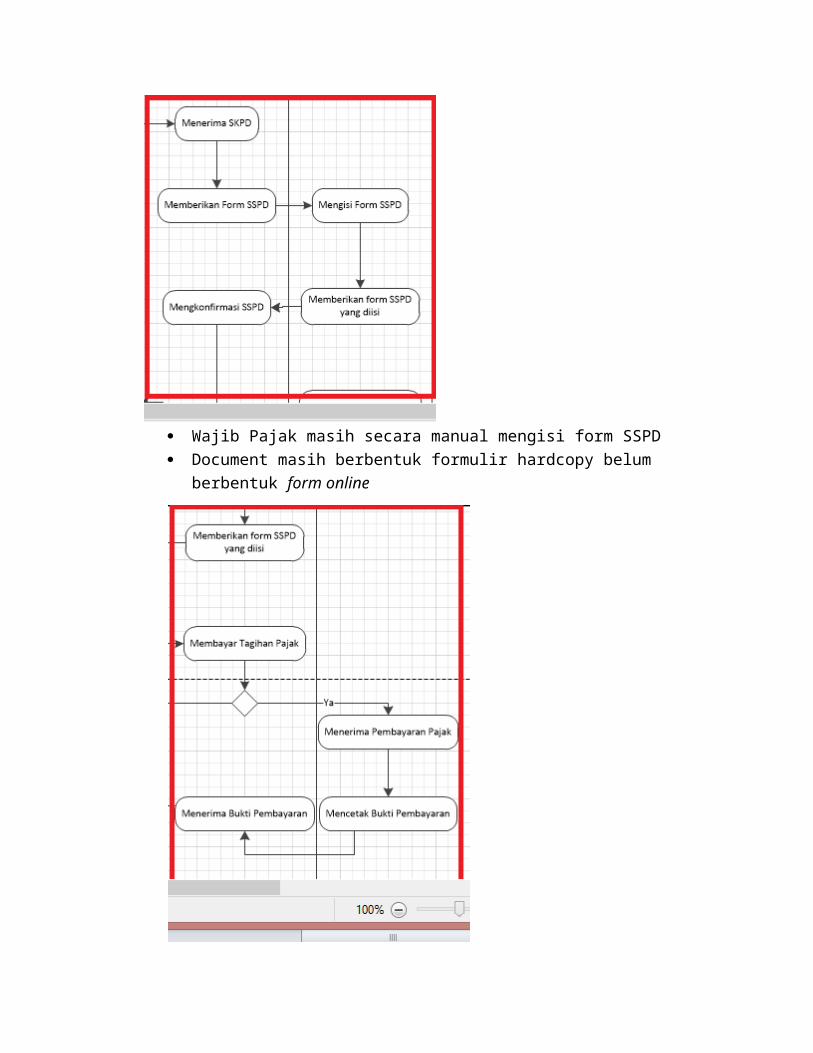

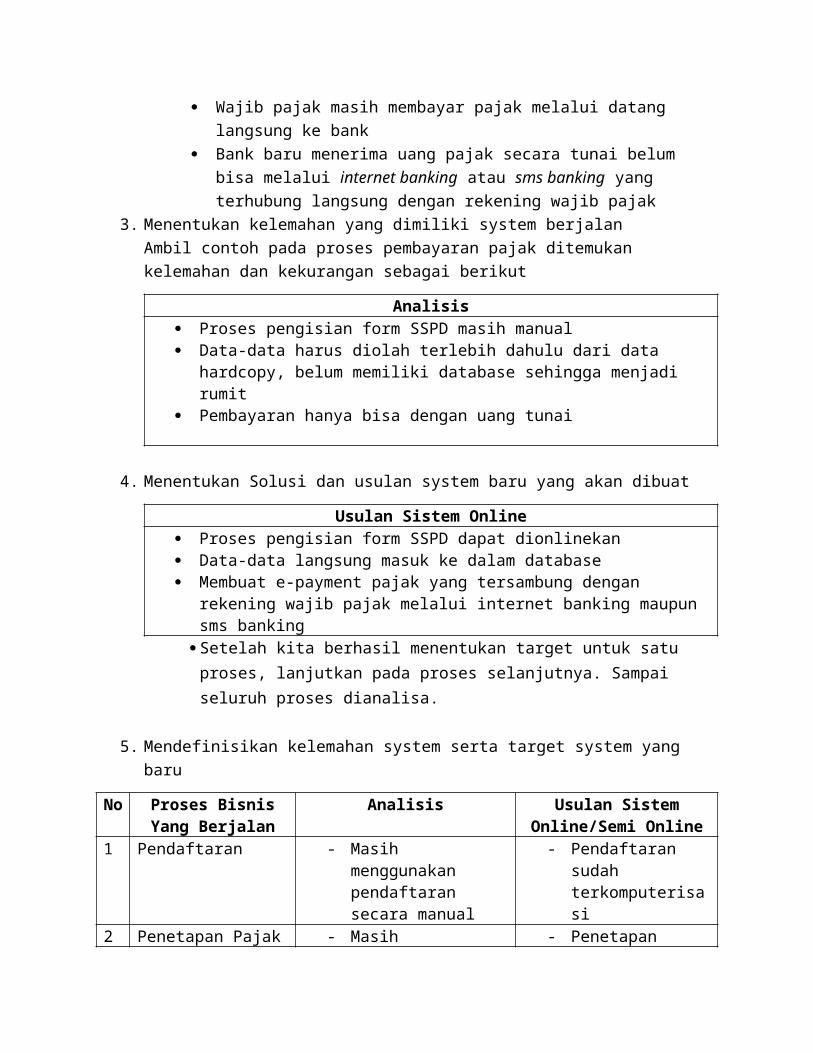

Wajib Pajak masih secara manual mengisi form SSPD Document masih berbentuk formulir hardcopy belum

berbentuk form online

Wajib pajak masih membayar pajak melalui datang langsung ke bank

Bank baru menerima uang pajak secara tunai belum bisa melalui internet banking atau sms banking yang terhubung langsung dengan rekening wajib pajak

3. Menentukan kelemahan yang dimiliki system berjalanAmbil contoh pada proses pembayaran pajak ditemukan kelemahan dan kekurangan sebagai berikut

Analisis Proses pengisian form SSPD masih manual Data-data harus diolah terlebih dahulu dari data

hardcopy, belum memiliki database sehingga menjadi rumit

Pembayaran hanya bisa dengan uang tunai

4. Menentukan Solusi dan usulan system baru yang akan dibuat

Usulan Sistem Online Proses pengisian form SSPD dapat dionlinekan Data-data langsung masuk ke dalam database Membuat e-payment pajak yang tersambung dengan

rekening wajib pajak melalui internet banking maupun sms banking

Setelah kita berhasil menentukan target untuk satu proses, lanjutkan pada proses selanjutnya. Sampai seluruh proses dianalisa.

5. Mendefinisikan kelemahan system serta target system yang baru

No Proses BisnisYang Berjalan

Analisis Usulan SistemOnline/Semi Online

1 Pendaftaran - Masih menggunakan pendaftaran secara manual

- Pendaftaran sudah terkomputerisasi

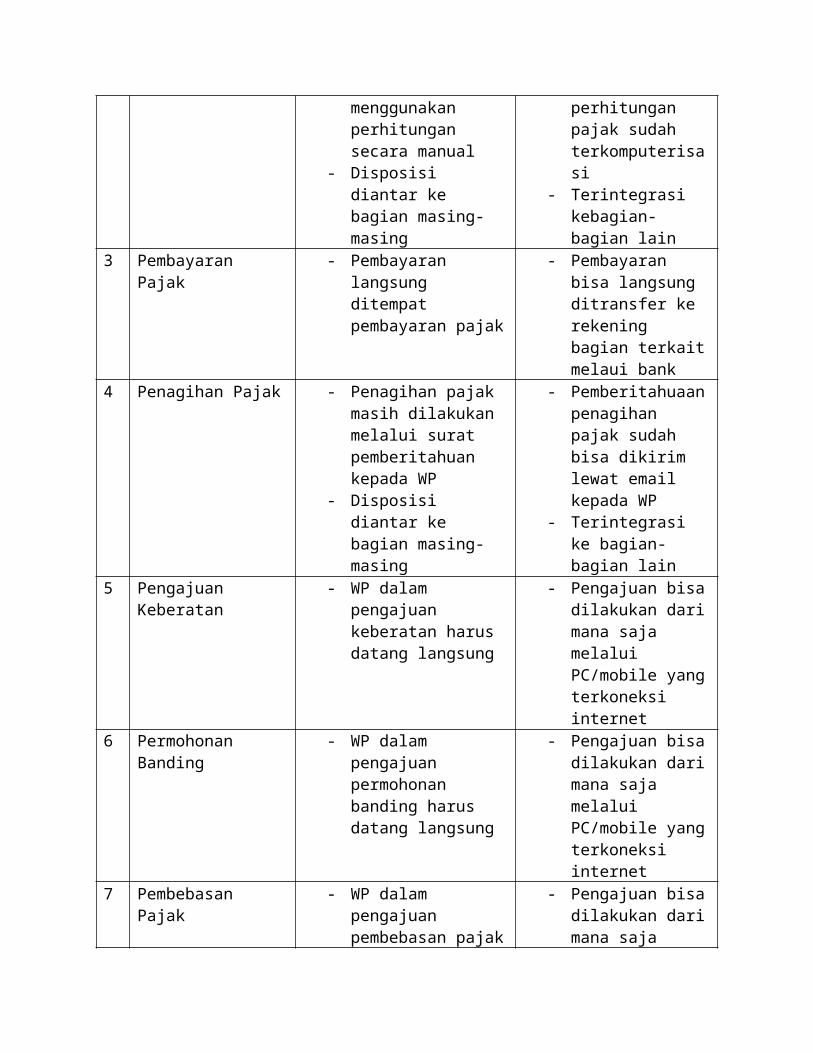

2 Penetapan Pajak - Masih - Penetapan

menggunakan perhitungan secara manual

- Disposisi diantar ke bagian masing-masing

perhitungan pajak sudah terkomputerisasi

- Terintegrasi kebagian-bagian lain

3 Pembayaran Pajak

- Pembayaran langsung ditempat pembayaran pajak

- Pembayaran bisa langsung ditransfer ke rekening bagian terkaitmelaui bank

4 Penagihan Pajak - Penagihan pajak masih dilakukan melalui surat pemberitahuan kepada WP

- Disposisi diantar ke bagian masing-masing

- Pemberitahuaanpenagihan pajak sudah bisa dikirim lewat email kepada WP

- Terintegrasi ke bagian-bagian lain

5 Pengajuan Keberatan

- WP dalam pengajuan keberatan harus datang langsung

- Pengajuan bisadilakukan darimana saja melalui PC/mobile yangterkoneksi internet

6 Permohonan Banding

- WP dalam pengajuan permohonan banding harus datang langsung

- Pengajuan bisadilakukan darimana saja melalui PC/mobile yangterkoneksi internet

7 Pembebasan Pajak

- WP dalam pengajuan pembebasan pajak

- Pengajuan bisadilakukan darimana saja

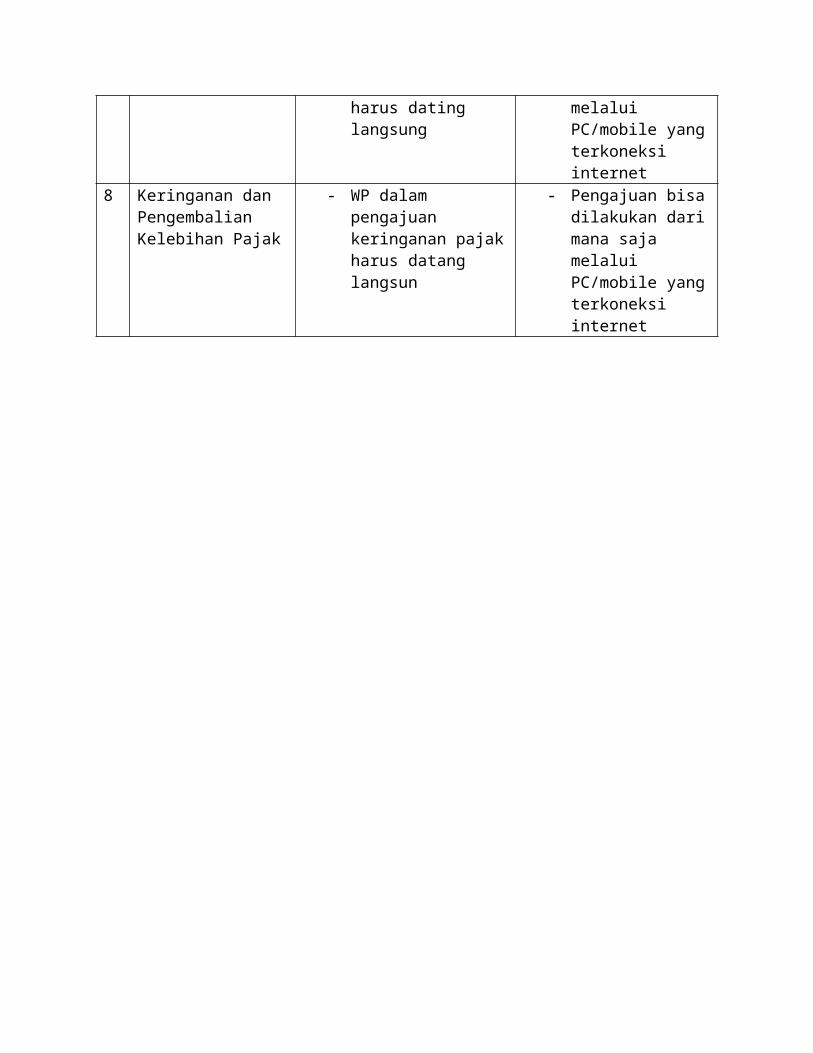

harus dating langsung

melalui PC/mobile yangterkoneksi internet

8 Keringanan dan Pengembalian Kelebihan Pajak

- WP dalam pengajuan keringanan pajakharus datang langsun

- Pengajuan bisadilakukan darimana saja melalui PC/mobile yangterkoneksi internet

Related Documents