1 SISTEM PEMUNGUTAN PAJAK DAERAH DAN RETRIBUSI DAERAH Paper Disusun oleh:

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

SISTEM PEMUNGUTAN PAJAK DAERAH DAN RETRIBUSI DAERAH

Paper

Disusun oleh:

PROGRAM MAGISTER AKUNTANSI UNIVERSITAS UDAYANA

DENPASAR

2015

2

DAFTAR ISI

Lembaran Judul ................................................................................................. i

Daftar Isi ........................................................................................................... ii A.

Latar Belakang ........................................................................................... 1

B. Rumusan masalah........................................................................................ 7

C. Tujuan Penulisan ......................................................................................... 7

D. Pembahasan ................................................................................................ 8

1. Pengertian pajak dan hukum pajak ....................................................... 8

2. Retribusi Daerah.................................................................................... 12

3. Obyek Retribusi Daerah ........................................................................ 16

4. Dasar Hukum Sistem Pemungutan Pajak Daerah di Era Otonomi ....... 16

5. Sistem Pemungutan Pajak Daerah di Era Otonomi Daerah .................. 20

E. Kesimpulan ................................................................................................ 22

F. Daffar Pustaka ............................................................................................. 23

3

A. Latar Belakang

Salah satu tujuan didirikannya Negara adalah untuk memberikan

kesejahteraan bagi rakyatnya, meningkatkan harkat dan martabat rakyat untuk

menjadi manusia seutuhnya. Demikian juga Negara Republik Indonesia sebagai

negara merdeka dan berdaulat mempunyai tujuan dalam menjalankan

pemerintahannya. Pembangunan di segala bidang dilakukan untuk membentuk

masyarakat adil dan makmur berdasarkan Pancasila dan Undang-undang Dasar 1945.

Untuk mencapai tujuan tersebut dalam melaksanakan tugas pemerintahan dan

pembangunan senantiasa suatu negara memerlukan beberapa unsur pendukung, salah

satunya adalah tersedianya sumber penerimaan yang memadai dan dapat diandalkan.

Sumber-sumber penerimaan ini sangat penting untuk menjalankan kegiatan dari

masing-masing tingkat pemerintahan, karena tanpa adanya penerimaan yang cukup

maka program-program pemerintah tidak akan berjalan secara maksimal. Semakin

luas wilayah, semakin besar jumlah penduduk semakin kompleks

kebutuhan masyarakat maka akan semakin besar dana yang diperlukan untuk

membiayai kegiatan pemerintahan dan pembangunan.

Selain dari itu, dalam rangka efektivitas pelaksanaan pembangunan di

segala bidang, demi tercapainya keselarasan dan keseimbangan seluruh kegiatan

pembangunan, maka diperlukan pemerataan pembangunan dan hasil-hasilnya bagi

seluruh rakyat. Oleh karena itu tidak semua urusan pemerintahan dilaksanakan oleh

pemerintah pusat, akan tetapi daerah berikan kewenangan untuk mengurus rumah

tangganya sendiri.

Pajak Daerah dan Retribusi Daerah sebagai salah satu sumber pendapatan

daerah dari pendapatan asli daerah, menurut Pasal 8 Undang-Undang Nomor 33

Tahun 2004 bersambung dengan Pasal 158 ayat (1) Undang-Undang Nomor 32

Tahun 2004, ditetapkan dengan Undang-Undang, yang pelaksanaanya di daerah

diatur lebih lanjut dengan Peraturan Daerah. Kedua pasal tersebut merupakan

penegasan dari apa yang telah diatur oleh konstitusi tertulis, yaitu Undang-Undang

Dasar 1945 hasil Amandemen, khususnya Pasal 23A yang menegaskan, bahwa pajak

dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan

undang-undang.

Tujuan daripada reformasi terhadap peraturan perundang-undangan pajak dan

retribusi daerah adalah untuk menyederhanakan dan memperbaiki jenis dan struktur

4

perpajakan daerah, meningkatkan pendapatan daerah, memperbaiki sistem

administrasi perpajakan daerah dan retribusi daerah sejalan dengan sistem

administrasi perpajakan nasional, mengklasifikasikan retribusi, dan

menyederhanakan tarif pajak dan retribusi.

Perbedaan mendasar antara pajak dan retribusi adalah terletak pada timbal

balik langsung. Berdasarkan Undang-Undang No 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, yag dimaksud dengan Pajak Daerah, yang selanjutnya

disebut Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah

bagi sebesar-besarnya kemakmuran rakyat. Untuk pajak tidak ada timbal balik

langsung kepada para pembayar pajak, sedangkan untuk retribusi ada timbal balik

langsung kepada pembayar retribusi. Pajak merupakan pungutan yang bersifat

memaksa berdasarkan perundang-undangan yang berlaku.

Sedangkan Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah

pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan

orang pribadi atau Badan. Nampak perbedaan yang cukup signifikan antara pajak

daerah dan retribusi daerah.

Berkaitan dengan pajak daerah dan retribusi daerah di dalam Undang-Undang

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah diatur mengenai

jenis dari pajak daerah dan retribusi daerah, tata cara pemungutannya yang diatur

secara umum, objek, subjek, dan dasar pengenaan pajak.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka permasalahan yang akan

dikaji dalam paper ini adalah sebagai berikut :

1. Bagaimana dasar hukum sistem pemungutan pajak daerah dan retribusi

daerah pada Pemerintah Daerah Kabupaten Gianyar?

2. Bagaimana sistem pemungutan pajak daerah dan retribusi daerah pada

Pemerintah Daerah Kabupaten Gianyar?

5

C. Tujuan Penulisan

Berdasarkann rumusan masalah di atas, maka tujuan penulisan paper

ini adalah sebagai berikut:

1. Untuk mengetahui dasar hukum sistem pemungutan pajak daerah dan

retribusi daerah pada Pemerintah Daerah Kabupaten Gianyar

2. Untuk mengetahui sistem pemungutan pajak daerah dan retribusi daerah pada

Pemerintah Daerah Kabupaten Gianyar.

D. Pembahasan

1. Pajak Daerah dan Retribusi Daerah

Pajak Daerah dan Retribusi Daerah atau PDRD adalah pungutan oleh

daerah yang merupakan salah satu hak daerah dalam menyelenggarakan otonomi

daerah. Hak-hak daerah tersebut sebagaimana dimaksud dalam pasal 21 Undang-

Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Hasil PDRD merupakan sebagian sumber Pendapatan Asli Daerah (PAD).

Selain dari PDRD, sumber PAD adalah hasil pengelolaan kekayaan daerah yang

dipisahkan dan lain-lain PAD yang sah. PDRD ditetapkan dengan Undang-

Undang, terbaru dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah. Pemerintahan daerah dilarang melakukan pungutan

atau dengan sebutan lain di luar yang telah ditetapkan Undang-Undang.

Pelaksanaan Undang-Undang PDRD di daerah diatur lebih lanjut dengan

Peraturan Daerah (Perda). Penetapan rancangan Perda yang berkaitan dengan

PDRD dikoordinasikan terlebih dahulu dengan Menteri Keuangan, dalam hal ini

Direktorat Pajak Daerah dan Retribusi Daerah Ditjen Perimbangan Keuangan.

2. Prinsip Umum dan Pemungutan

a. Prinsip Umum :

a) Keadilan (equity)

b) Kepastian (certainity)

c) Kemudahan (convenience)

d) Efisiensi (efficiency)

b. Pemungutan

a) Didasarkan pada peraturan daerah

6

b) Daerah memiliki potensi penerimaan pajak dan/atau retribusi yang

memadai

c) Penetapan tarif memperhatikan kemampuan masyarakat dan aspek

keadilan

d) Administrasi pemungutan diatur secara efisien dan efektif

e) Terdapat kepastian hukum dan pengaturan yang jelas mengenai hak dan

kewajiban pembayar dan pemungut pajak daerah dan retribusi daerah

f) Pemungutan tidak dapat diborongkan

g) Pemungutan tidak berlaku surut

3. Perbedaan antara Pajak dan Retribusi

a. Pembayar pajak tidak menerima imbalan langsung. Sedangkan pembayar

retribusi menerima imbalan/manfaat dari penerima retribusi.

b. Objek pajak bukan merupakan objek retribusi.

c. Pada retribusi berlaku sistem official assessment. Sedangkan pada pajak

berlaku sistem self assessment, official assessment, dan withholding.

4. Pajak Daerah

Pajak Daerah adalah kontribusi wajib kepada Daerah Otonom (daerah) yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Ciri-ciri pajak daerah :

a. Dipungut oleh Pemda, berdasarkan kekuatan peraturan perundang-undangan.

b. Dipungut apabila ada suatu keadaan, peristiwa dan perbuatan yang menurut

peraturan perundang-undangan dapat dikenakan pajak daerah.

c. Dapat dipaksakan, yakni apabila wajib pajak tidak memenuhi kewajiban

pembayaran pajak daerah, yang bersangkutan dapat dikenakan sanksi (pidana

dan denda).

d. Tidak terdapat hubungan langsung antara pembayaran pajak daerah dengan

imbalan/balas jasa secara perseorangan.

e. Hasil penerimaan pajak daerah disetor ke kas daerah.

5. Jenis Pajak Daerah

Berdasarkan pasal 2 ayat (1) dan ayat (2)Undang-Undang Nomor 28

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah tersebut, jenis-jenis pajak

7

daerah dan retribusi daerah yang boleh dipungut oleh daerah adalah sebagai

berikut :

a. Jenis Pajak provinsi terdiri atas:

a) Pajak Kendaraan Bermotor;

b) Bea Balik Nama Kendaraan Bermotor;

c) Pajak Bahan Bakar Kendaraan Bermotor;

d) Pajak Air Permukaan; dan

e) Pajak Rokok.

b. Jenis Pajak kabupaten/kota terdiri atas:

a) Pajak Hotel;

b) Pajak Restoran;

c) Pajak Hiburan;

d) Pajak Reklame;

e) Pajak Penerangan Jalan;

f) Pajak Mineral Bukan Logam dan Batuan;

g) Pajak Parkir;

h) Pajak Air Tanah;

i) Pajak Sarang Burung Walet;

j) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan

k) Bea Perolehan Hak atas Tanah dan Bangunan.

Daerah dilarang memungut pajak selain jenis Pajak sebagaimana dimaksud

pada ayat (1) dan ayat (2) Undang-Undang No. 28 Tahun 2009. Jenis Pajak

sebagaimana dimaksud pada ayat (1) dan ayat (2) dapat tidak dipungut apabila

potensinya kurang memadai dan/atau disesuaikan dengan kebijakan Daerah yang

ditetapkan dengan Peraturan Daerah.

Khusus untuk Daerah yang setingkat dengan daerah provinsi, tetapi tidak

terbagi dalam daerah kabupaten/kota otonom, seperti Daerah Khusus Ibukota

Jakarta, jenis Pajak yang dapat dipungut merupakan gabungan dari Pajak untuk

daerah provinsi dan Pajak untuk daerah kabupaten/kota.

Berikut adalah tabel tentang jenis pajak, objek pajak, dan subjek pajak

daerah sesuai dengan UU no. 28 Tahun 2009 :

No Jenis Pajak Objek Pajak Subjek Pajak1 Pajak Provinsi :

8

a. Pajak Kendaraan Bermotor;

kepemilikan dan/atau penguasaan Kendaraan Bermotor.

orang pribadi atau Badan yang memiliki dan/atau menguasai Kendaraan Bermotor.

b. Bea Balik Nama Kendaraan Bermotor;

penyerahan kepemilikan Kendaraan Bermotor.

orang pribadi atau Badan yang dapat menerima penyerahan Kendaraan Bermotor.

c. Pajak Bahan Bakar Kendaraan Bermotor;

Bahan Bakar Kendaraan Bermotor yang disediakan atau dianggap digunakan untuk kendaraan bermotor, termasuk bahan bakar yang digunakan untuk kendaraan di air.

konsumen Bahan Bakar Kendaraan Bermotor.

d. Pajak Air Permukaan;

pengambilan dan/atau pemanfaatan Air Permukaan.

orang pribadi atau Badan yang dapat melakukan pengambilan dan/atau pemanfaatan Air Permukaan.

e. Pajak Rokok. konsumsi rokok konsumen rokok2 Pajak kabupaten/kota

a. Pajak Hotel; pelayanan yang disediakan oleh Hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan Hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

orang pribadi atau Badan yang melakukan pembayaran kepada orang pribadi atau Badan yang mengusahakan Hotel.

b. Pajak Restoran; pelayanan yang disediakan oleh Restoran.

orang pribadi atau Badan yang membeli makanan dan/atau minuman dari Restoran.

c. Pajak Hiburan; jasa penyelenggaraan Hiburan dengan dipungut bayaran.

orang pribadi atau Badan yang menikmati Hiburan.

d. Pajak Reklame; semua penyelenggaraan Reklame.

orang pribadi atau Badan yang menggunakan Reklame.

e. Pajak Penerangan Jalan;

penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun yang diperoleh dari sumber lain.

orang pribadi atau Badan yang dapat menggunakan tenaga listrik.

f. Pajak Mineral Bukan Logam dan Batuan;

kegiatan pengambilan Mineral Bukan Logam dan Batuan yang meliputi: a. asbes;b. batu tulis;c. batu setengah permata;d. batu kapur;e. batu apung;f. batu permata;g. bentonit;h. dolomit;i. feldspar;j. garam batu (halite);k. grafit;l. granit/andesit;m. gips;n. kalsit;o. kaolin;

orang pribadi atau Badan yang dapat mengambil Mineral Bukan Logam dan Batuan.

9

p. leusit;q. magnesit;r. mika;s. marmer;t. nitrat;u. opsidien;v. oker;w. pasir dan kerikil;x. pasir kuarsa;y. perlit;z. phospat;aa. talk;bb. tanah serap (fullers earth);cc. tanah diatome;dd. tanah liat;ee. tawas (alum);ff. tras;gg. yarosif;hh. zeolit;ii. basal;jj. trakkit; dankk. Mineral Bukan Logam dan

Batuan lainnya sesuai dengan ketentuan peraturan perundang-undangan.

g. Pajak Parkir; penyelenggaraan tempat Parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

orang pribadi atau Badan yang melakukan parkir kendaraan bermotor.

h. Pajak Air Tanah; pengambilan dan/atau pemanfaatan Air Tanah.

orang pribadi atau Badan yang melakukan pengambilan dan/atau pemanfaatan Air Tanah.

i. Pajak Sarang Burung Walet;

pengambilan dan/atau pengusahaan Sarang Burung Walet.

orang pribadi atau Badan yang melakukan pengambilan dan/atau mengusahakan Sarang Burung Walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

Bumi dan/atau Bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Perolehan Hak atas Tanah dan/atau Bangunan.

orang pribadi atau Badan yang memperoleh Hak atas Tanah dan/atau Bangunan.

10

6. Retribusi Daerah

Retribusi Daerah atau Retribusi adalah pungutan daerah (otonom) sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan.

Ciri-ciri :

a. Dipungut oleh pemerintah daerah, berdasarkan kekuatan peraturan perundang-

undangan.

b. Dapat dipungut apabila ada jasa yang disediakan oleh pemerintah daerah dan

dinikmati oleh orang atau badan.

c. Pihak yang membayar retribusi daerah mendapatkan imbalan/balas jasa secara

langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

d. Wajib retribusi yang tidak memenuhi kewajiban pembayaran retribusi daerah

dapat dikenakan sanksi ekonomis, yaitu jika tidak membayar retribusi daerah

tidak memperoleh jasa yang diselenggarakan oleh pemerintah daerah.

e. Hasil penerimaan retribusi daerah disetor ke kas daerah.

7. Objek dan Golongan Retribusi

Objek Retribusi adalah:

a. Jasa Umum;

b. Jasa Usaha; dan

c. Perizinan Tertentu.

Dengan demikian, retribusi digolongkan menjadi:

a. Retribusi Jasa Umum;

b. Retribusi Jasa Usaha; dan

c. Retribusi Perizinan Tertentu.

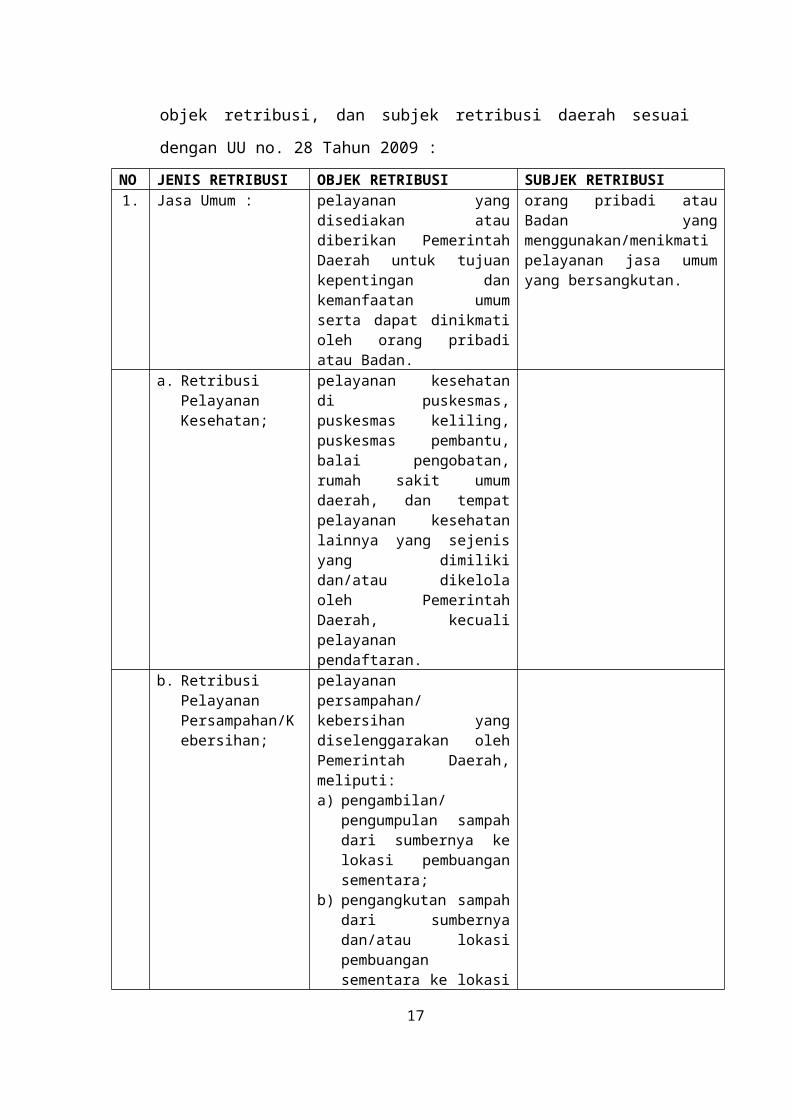

Berikut adalah tabel tentang jenis retribusi, objek retribusi, dan subjek

retribusi daerah sesuai dengan UU no. 28 Tahun 2009 :

NO JENIS RETRIBUSI OBJEK RETRIBUSI SUBJEK RETRIBUSI1. Jasa Umum : pelayanan yang disediakan atau

diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat

orang pribadi atau Badan yang menggunakan/menikmati pelayanan jasa umum yang bersangkutan.

11

dinikmati oleh orang pribadi atau Badan.

a. Retribusi Pelayanan Kesehatan;

pelayanan kesehatan di puskesmas, puskesmas keliling, puskesmas pembantu, balai pengobatan, rumah sakit umum daerah, dan tempat pelayanan kesehatan lainnya yang sejenis yang dimiliki dan/atau dikelola oleh Pemerintah Daerah, kecuali pelayanan pendaftaran.

b. Retribusi Pelayanan Persampahan/Kebersihan;

pelayanan persampahan/ kebersihan yang diselenggarakan oleh Pemerintah Daerah, meliputi:a) pengambilan/pengumpulan

sampah dari sumbernya ke lokasi pembuangan sementara;

b) pengangkutan sampah dari sumbernya dan/atau lokasi pembuangan sementara ke lokasi pembuangan/pembuangan akhir sampah; dan

c) penyediaan lokasi pembuangan/pemusnahan akhir sampah.

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil;

pelayanan: a) kartu tanda penduduk;b) kartu keterangan bertempat

tinggal;c) kartu identitas kerja;d) kartu penduduk sementara;e) kartu identitas penduduk

musiman;f) kartu keluarga; dang) akta catatan sipil yang

meliputi akta perkawinan, akta perceraian, akta pengesahan dan pengakuan anak, akta ganti nama bagi warga negara asing, dan akta kematian.

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat;

pelayanan pemakaman dan pengabuan mayat yang meliputi:a) pelayanan penguburan/

pemakaman termasuk penggalian dan pengurukan, pembakaran/pengabuan mayat; dan

b) sewa tempat pemakaman atau pembakaran/pengabuan

12

mayat yang dimiliki atau dikelola Pemerintah Daerah.

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum;

penyediaan pelayanan parkir di tepi jalan umum yang ditentukan oleh Pemerintah Daerah sesuai dengan ketentuan peraturan perundang-undangan.

f. Retribusi Pelayanan Pasar;

penyediaan fasilitas pasar tradisional/sederhana, berupa pelataran, los, kios yang dikelola Pemerintah Daerah, dan khusus disediakan untuk pedagang.

g. Retribusi Pengujian Kendaraan Bermotor;

pelayanan pengujian kendaraan bermotor, termasuk kendaraan bermotor di air, sesuai dengan ketentuan peraturan perundangundangan, yang diselenggarakan oleh Pemerintah Daerah.

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran;

pelayanan pemeriksaan dan/atau pengujian alat pemadam kebakaran, alat penanggulangan kebakaran, dan alat penyelamatan jiwa oleh Pemerintah Daerah terhadap alat-alat pemadam kebakaran, alat penanggulangan kebakaran, dan alat penyelamatan jiwa yang dimiliki dan/atau dipergunakan oleh masyarakat.

i. Retribusi Penggantian Biaya Cetak Peta;

penyediaan peta yang dibuat oleh Pemerintah Daerah.

j. Retribusi Penyediaan dan/atau Penyedotan Kakus;

pelayanan penyediaan dan/atau penyedotan kakus yang dilakukan oleh Pemerintah Daerah.

k. Retribusi Pengolahan Limbah Cair;

pelayanan pengolahan limbah cair rumah tangga, perkantoran, dan industri yang disediakan, dimiliki, dan/atau dikelola secara khusus oleh Pemerintah Daerah dalam bentuk instalasi pengolahan limbah cair.

l. Retribusi Pelayanan Tera/Tera Ulang;

a) pelayanan pengujian alat-alat ukur, takar, timbang, dan perlengkapannya; dan

b) pengujian barang dalam keadaan terbungkus yang diwajibkan sesuai dengan ketentuan peraturan perundangundangan.

m. Retribusi Pelayanan pelayanan penyelenggaraan

13

Pendidikan; pendidikan dan pelatihan teknis oleh Pemerintah Daerah.

n. Retribusi Pengendalian Menara Telekomunikasi.

pemanfaatan ruang untuk menara telekomunikasi dengan memperhatikan aspek tata ruang, keamanan, dan kepentingan umum.

2. Jasa Usaha; pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang meliputi: a) pelayanan dengan

menggunakan/memanfaatkan kekayaan Daerah yang belum dimanfaatkan secara optimal; dan/atau

b) pelayanan oleh Pemerintah Daerah sepanjang belum disediakan secara memadai oleh pihak swasta.

orang pribadi atau Badan yang menggunakan/menikmati pelayanan jasa usaha yang bersangkutan.

a. Retribusi Pemakaian Kekayaan Daerah;

pemakaian kekayaan Daerah.

b. Retribusi Pasar Grosir dan/atau Pertokoan;

penyediaan fasilitas pasar grosir berbagai jenis barang, dan fasilitas pasar/pertokoan yang dikontrakkan, yang disediakan/diselenggarakan oleh Pemerintah Daerah.

c. Retribusi Tempat Pelelangan;

penyediaan tempat pelelangan yang secara khusus disediakan oleh Pemerintah Daerah untuk melakukan pelelangan ikan, ternak, hasil bumi, dan hasil hutan termasuk jasa pelelangan serta fasilitas lainnya yang disediakan di tempat pelelangan.

d. Retribusi Terminal; pelayanan penyediaan tempat parkir untuk kendaraan penumpang dan bis umum, tempat kegiatan usaha, dan fasilitas lainnya di lingkungan terminal, yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah.

e. Retribusi Tempat Khusus Parkir;

pelayanan tempat khusus parkir yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah.

f. Retribusi Tempat Penginapan/Pesanggrahan/Villa;

pelayanan tempat penginapan/pesanggrahan/villa yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah.

14

g. Retribusi Rumah Potong Hewan;

pelayanan penyediaan fasilitas rumah pemotongan hewan ternak termasuk pelayanan pemeriksaan kesehatan hewan sebelum dan sesudah dipotong, yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah.

h. Retribusi Pelayanan Kepelabuhanan;

pelayanan jasa kepelabuhanan, termasuk fasilitas lainnya di lingkungan pelabuhan yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah.

i. Retribusi Tempat Rekreasi dan Olahraga;

pelayanan tempat rekreasi, pariwisata, dan olahraga yang disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah.

j. Retribusi Penyeberangan di Air;

pelayanan penyeberangan orang atau barang dengan menggunakan kendaraan di air yang dimiliki dan/atau dikelola oleh Pemerintah Daerah.

k. Retribusi Penjualan Produksi Usaha Daerah.

penjualan hasil produksi usaha Pemerintah Daerah.

3. Perizinan Tertentu : pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

orang pribadi atau Badan yang memperoleh izin tertentu dari Pemerintah Daerah.

b. Retribusi Izin Mendirikan Bangunan;

pemberian izin untuk mendirikan suatu bangunan.

c. Retribusi Izin Tempat Penjualan Minuman Beralkohol;

pemberian izin untuk melakukan penjualan minuman beralkohol di suatu tempat tertentu.

d. Retribusi Izin Gangguan;

pemberian izin tempat usaha/kegiatan kepada orang pribadi atau Badan yang dapat menimbulkan ancaman bahaya, kerugian dan/atau gangguan, termasuk pengawasan dan pengendalian kegiatan usaha secara terus-menerus untuk

15

mencegah terjadinya gangguan ketertiban, keselamatan, atau kesehatan umum, memelihara ketertiban lingkungan, dan memenuhi norma keselamatan dan kesehatan kerja.

e. Retribusi Izin Trayek;

pemberian izin kepada orang pribadi atau Badan untuk menyediakan pelayanan angkutan penumpang umum pada suatu atau beberapa trayek tertentu.

f. Retribusi Izin Usaha Perikanan.

pemberian izin kepada orang pribadi atau Badan untuk melakukan kegiatan usaha penangkapan dan pembudidayaan ikan.

Jenis Retribusi Jasa Umum dan Retribusi Perizinan Tertentu untuk Daerah

provinsi dan Daerah kabupaten/kota disesuaikan dengan kewenangan Daerah

masing-masing sebagaimana diatur dalam peraturan perundang-undangan.

Jenis Retribusi Jasa Usaha untuk Daerah provinsi dan Daerah

kabupaten/kota disesuaikan dengan jasa/pelayanan yang diberikan oleh Daerah

masing-masing.

Rincian jenis objek dari setiap Retribusi diatur dalam Peraturan Daerah

yang bersangkutan.

8. Kriteria Retribusi

Selain jenis-jenis retribusi di atas, pemerintah pusat dapat berwenang pula

menetapkan jenis retribusi lain melalui Peraturan Pemerintah.

Kriteria retribusi adalah sebagai berikut:

a. Retribusi Jasa Umum:

a) Retribusi Jasa Umum bersifat bukan pajak dan bersifat bukan Retribusi

Jasa Usaha atau Retribusi Perizinan Tertentu;

b) jasa yang bersangkutan merupakan kewenangan Daerah dalam rangka

pelaksanaan desentralisasi;

c) jasa tersebut memberi manfaat khusus bagi orang pribadi atau Badan yang

diharuskan membayar retribusi, disamping untuk melayani kepentingan

dan kemanfaatan umum;

16

d) jasa tersebut hanya diberikan kepada orang pribadi atau Badan yang

membayar retribusi dengan memberikan keringanan bagi masyarakat yang

tidak mampu;

e) Retribusi tidak bertentangan dengan kebijakan nasional mengenai

penyelenggaraannya;

f) Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah

satu sumber pendapatan Daerah yang potensial; dan

g) pemungutan Retribusi memungkinkan penyediaan jasa tersebut dengan

tingkat dan/atau kualitas pelayanan yang lebih baik.

b. Retribusi Jasa Usaha:

a) Retribusi Jasa Usaha bersifat bukan pajak dan bersifat bukan Retribusi Jasa

Umum atau Retribusi Perizinan Tertentu;

b) jasa yang bersangkutan adalah jasa yang bersifat komersial yang

seyogyanya disediakan oleh sektor swasta tetapi belum memadai atau

terdapatnya harta yang dimiliki/dikuasai Daerah yang belum dimanfaatkan

secara penuh oleh Pemerintah Daerah.

c. Retribusi Perizinan Tertentu:

a) perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan

kepada Daerah dalam rangka asas desentralisasi;

b) perizinan tersebut benar-benar diperlukan guna melindungi kepentingan

umum; dan

c) biaya yang menjadi beban Daerah dalam penyelenggaraan izin tersebut dan

biaya untuk menanggulangi dampak negatif dari pemberian izin tersebut

cukup besar sehingga layak dibiayai dari retribusi perizinan;

9. Dasar Hukum Sistem Pemungutan Pajak Daerah dan Retribusi Daerah

Setiap jenis pajak daerah yang diberlakukan di Indonesia harus

mempunyai dasar hukum yang kuat untuk menjamin kelancaran pengenaan dan

pemungutannya. Sesuai dalam penjelasan Pasal 23 ayat (2) Undang-Undang

Dasar Negara RI 1945 sebelum amandemen ditegaskan, bahwa penetapan

belanja mengenai hak rakyat untuk menentukan nasibnya sendiri, maka

segala tindakan yang menempatkan beban kepada rakyat, seperti pajak

dan lain-lainnya, harus ditetapkan dengan undang- undang, yaitu dengan

persetujuan Dewan Perwakilan Rakyat. Oleh karena itu pemungutan pajak daerah

17

dan retribusi daerah harus didasarkan undang-undang.

Saat ini Undang-Undang yang mengatur tentang Pajak Daerah dan

Retribusi Daerah adalah Undang-Undang Nomor 28 Tahun 2009, Peraturan

Pemerintah Republik Indonesia Nomor 91 Tahun 2010 tentang Jenis Pajak

Daerah yang dipungut berdasarkan Penetapan Kepala Daerah atau Sendiri Oleh

Wajib Pajak. Inilah yang menjadi acuan bagi pemerintah daerah dalam

menyusun Peraturan Daerah tentang Pemguungutan Pajak Daerah dan Retribusi

Daerah.

10. Sistem Pemungutan Pajak Daerah dan Retribusi Daerah

Dalam melaksanakan pemungutan pajak daerah dan retribusi daerah,

Dinas Pendapatan Daerah berpedoman kepada :

a. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah;

b. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah;

c. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintahan Daerah;

d. Peraturan Pemerintah Republik Indonesia Nomor 91 Tahun 2010 tentang

Jenis Pajak Daerah yang dipungut berdasarkan Penetapan Kepala Daerah atau

Sendiri Oleh Wajib Pajak;

e. Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999 tentang Sistem dan

Prosedur Administrasi Pajak Daerah, Retribusi Daerah dan Penerimaan

Pendapatan Lain-lain;

Dalam Undang-Undang Nomor 28 Tahun 2009 yang dimaksud dengan

pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek

dan subjek pajak atau retribusi, penentuan besarnya pajak atau retribusi yang

terutang sampai kegiatan penagihan pajak atau retribusi kepada Wajib Pajak atau

Wajib Retribusi serta pengawasan penyetorannya.

Tata Cara Pemungutan Pajak Daerah :

a. Pemungutan Pajak dilarang diborongkan.

b. Setiap Wajib Pajak wajib membayar Pajak yang terutang berdasarkan surat

ketetapan pajak atau dibayar sendiri oleh Wajib Pajak berdasarkan peraturan

perundangundangan perpajakan.

c. Wajib Pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan

18

Kepala Daerah dibayar dengan menggunakan Surat Ketetapan Pajak Daerah

(SKPD) atau dokumen lain yang dipersamakan.

d. Wajib Pajak yang memenuhi kewajiban perpajakan sendiri dibayar dengan

menggunakan SPTPD, SKPDKB, dan/atau SKPDKBT.

Tata cara pemungutan retribusi daerah :

a. Retribusi dipungut dengan menggunakan SKRD atau dokumen lain yang

dipersamakan.

b. Dokumen lain yang dipersamakan dapat berupa karcis, kupon, dan kartu

langganan.

c. Dalam hal Wajib Retribusi tertentu tidak membayar tepat pada waktunya atau

kurang membayar, dikenakan sanksi administratif berupa bunga sebesar 2%

(dua persen) setiap bulan dari Retribusi yang terutang yang tidak atau kurang

dibayar dan ditagih dengan menggunakan STRD.

d. Penagihan Retribusi terutang didahului dengan Surat Teguran.

e. Tata cara pelaksanaan pemungutan Retribusi ditetapkan dengan Peraturan

Kepala Daerah.

E. Kesimpulan

Setiap jenis pajak daerah yang diberlakukan di Indonesia harus mempunyai dasar hukum

yang kuat untuk menjamin kelancaran pengenaan dan pemungutannya. Sesuai dengan

amanat Pasal 23A UUD Negara RI Tahun 1945 yang menyatakan bahwa segala

pajak untuk kegunaan kas Negara berdasarkan undang-undang sehingga tidak mungkin

Negara memungut pajak dari rakyat tanpa adanya undang-undang.

Apabila diperhatikan antara peraturan daerah dengan peraturan perundang- undangan di

bidang pajak daerah terdapat hal yang kurang konsisten. Tidak konsistennya antara

Undang-undang Nomor 34 Tahun 2000 dengan Undang-undang Nomor 32 Tahun 2004

maupun Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keungan antara

pemerintah Pusat dan Pemerintah Daerah. Aturan yang ditetapkan dalam Keputusan

Menteri dalam Negeri Nomor 170 Tahun 1997 dan Undang-undang Nomor 34 Tahun

2000 tentang perubahan atas Undangundang Nomor 18 Tahun 1997 tentang Pajak

Daerah dan Retribusi Daerah.

19

DAFTAR PUSTAKA

H.A.W. Widjaja, Otonomi Daerah dan Daerah Otonomi, Raja Grafindo Persada,

Jakarta, 2002

Hanif Nurcholis, Teori dan Praktik Pemerintahan dan Otonomi Daerah, Gramedia,

Jakarta, 2007,

Jajat Djuhadiat S, Modul DPT III Pengantar Hukum Pajak, (Jakarta : Departemen

Keuangan-BPLK, 1993,

Machfud Sidik, Makalah Seminar Nasional, “Desentralisasi Fiskal, Kebijakan,

Implementasi dan Pandangan ke Depan Perimbangan Keuangan Pusat dan Daerah”,

Yogyakarta, 20 April 2002

Mustaqiem, Pajak Daerah dalam Transisi Otonomi Daerah, FH UII Press, 2008

R. Santoso Brotodihardjo, Pengantar Ilmu Hukum Pajak, Eresco, Bandung, 1995

Rochmat Soemitro, Pengantar Singkat Hukum Pajak, PT. Eresco, Bandung. 1988

Soetandyo Wignjosoebroto, Desentralisasi dalam Tata Pemerintahan Kolonial

Hindia-Belanda(Kebijakan dan Upaya Sepanjang Babak Akhir Kekuasaan Kolonial di

Indonesia 1900-1940), Bayumedia Publishing, Malang, 2005, hal

16

Siswanto Sunarno, Hukum Pemerintahan Daerah di Indonesia, Sinar Grafika, Jakarta

2008

Tjip Ismail, Pengaturan Pajak Daerah Indonesia, Yellow Printing, Jakarta, 2007.

20

Peraturan perundang-undangan

Undang-Undang Dasar RI Tahun 1945.

Undang-Undang Nomor 27 Tahun 2008 tentang Perubahan Ketiga atas Undang-

undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-undang Nomor 34 Tahun 2000 tentang perubahan Undang-undang Nomor

18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

21

Undang-Undang No. 32 Tahun 2004 tentang perubahan Undang-undang No. 22

Tahun 1999 tentang Pemerintahan Daerah.

Undang-undang No. 33 Tahun 2004 tentang perubahan Undang-Undang No. 25

Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah.

Related Documents