Pajak Bumi dan Bangunan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Pajak Bumi dan Bangunan

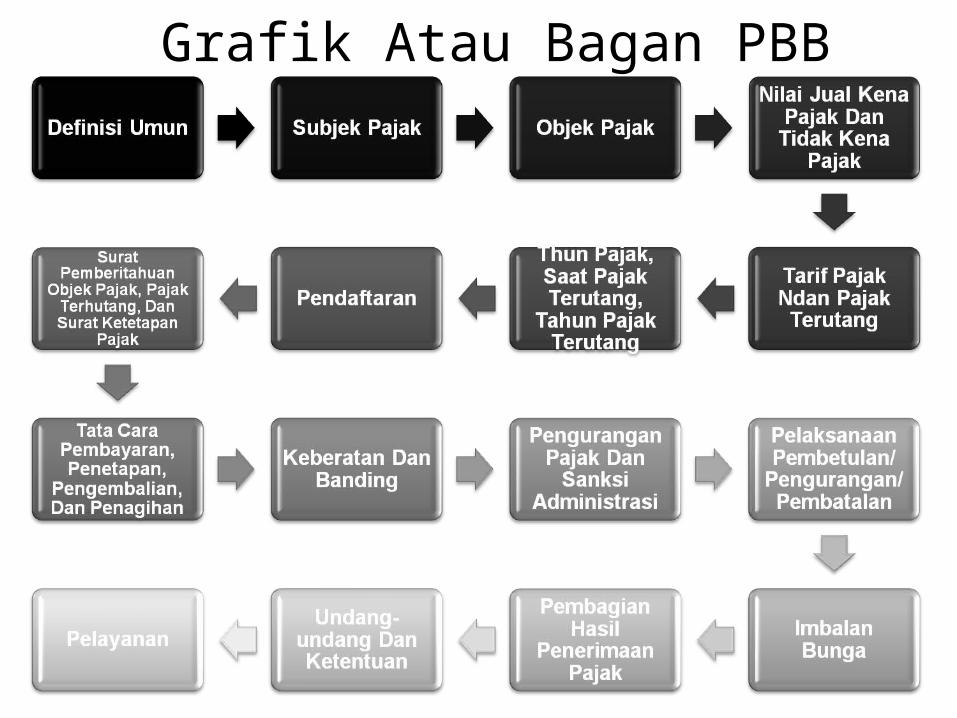

Grafik Atau Bagan PBB

1.Definisi umum Pajak Bumi dan Bangunan

• Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-undang nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang nomor 12 Tahun 1994. PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subyek (siapa yang membayar) tidak ikut menentukan besarnya pajak. UU no.12 tahun 1985 tentang pajak bumi dan bangunan, diundangkan pada tanggal 27 desember 1985, Mulai diberlakukan tanggal 1 januari 1986

• Sedangkan menurut Wikipedia, Pajak bumi dan bangunan (PBB) adalah pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat daripadanya.

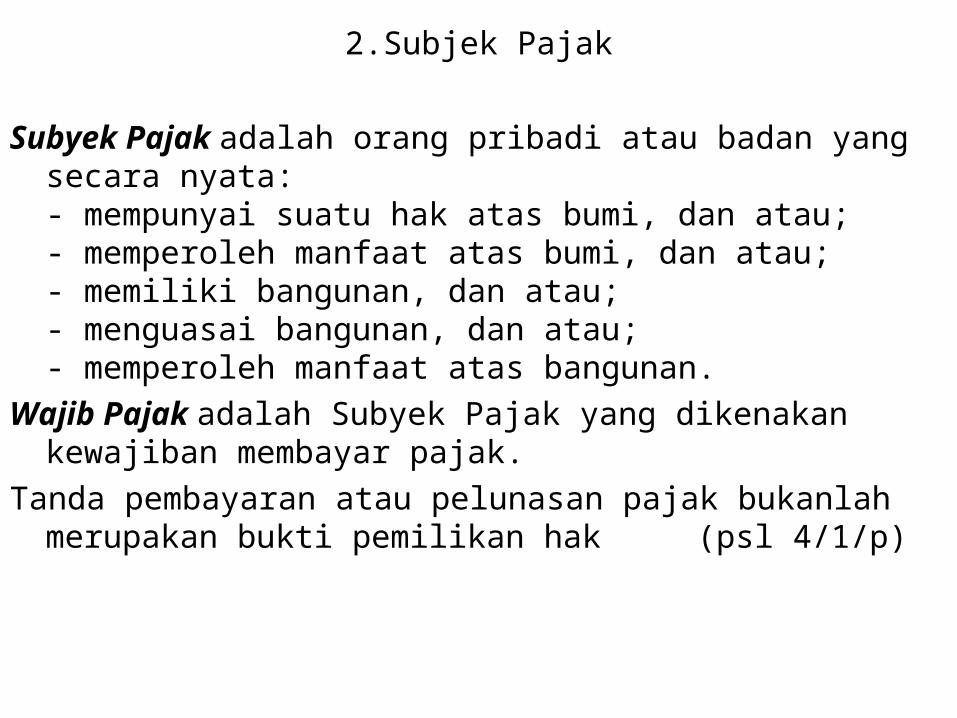

2.Subjek Pajak

Subyek Pajak adalah orang pribadi atau badan yang secara nyata:- mempunyai suatu hak atas bumi, dan atau;- memperoleh manfaat atas bumi, dan atau;- memiliki bangunan, dan atau;- menguasai bangunan, dan atau;- memperoleh manfaat atas bangunan.

Wajib Pajak adalah Subyek Pajak yang dikenakan kewajiban membayar pajak.

Tanda pembayaran atau pelunasan pajak bukanlah merupakan bukti pemilikan hak (psl 4/1/p)

Wajib pajak ditetapkan Direktorat Jenderal Pajak

Dalam hal suatu objek pajak belum jelas diketahui wajib pajaknya , Direktur Jenderal Pajak dapat menetapkan subjek pajak sebagai wajib pajak (psl 4/3).

Ketentuan ini memberikan kepada Direktur Jenderal Pajak untuk menentukan subjek pajak sebagai wajib pajak, apabila objek pajak belum jelas pajaknya (psl 4/3/p).

• Contoh:– Subjek pajak bernama A yang memanfaatkan atau menggunakan bumi dan/atau

bangunan milik orang lain bernama B bukan karena sesuatu hak berdasarkan undang-undang atau bukan karena perjanjian maka dalam hal demikian A yang memanfaatkan tanah dan/atau bangunan tersebut ditetapkan sebagai wajib pajak.

– Suatu objek pajak yang masih dalam sengketa pemilikan di pengadilan, maka orang atau badan yang memanfaatkan tanah dan/atau bangunan tersebut ditetapkan sebagai wajib pajak.

– Subjek pajak dalam waktu yang lama berada diluar wilayah objek pajak , sedangkan untuk merawat objek pajak tersebut dikuasakan kepada orang atau badan, maka badan atau orang yang diberi kuasa tersebutlah yang ditunjuk sebagai wajib pajak.

Keberatan atas penetapan sebagai Wajib Pajak

Subjek pajak yang ditetapkan dapat memberikan keterangan secara tertulis kepada Direktur Jenderal Pajak bahwa ia bukan wajib pajak atas objek pajak yang dimaksud (psl 4/4)

Bila keterangan wajib pajak disetujui maka Direktur Jenderal Pajak membatalkan penetapan sebagai wajib pajak dalam jangka waktu satu bulan sejak diterimannya keterangan yang dimaksud (psl 4/5)

Bila keterangan tidak disetujui oleh Direktur Jenderal Pajak maka akan dikeluarkan surat keputusan penolakan disertai dengan alasan-alasannya (psl 4/6)

Apabila setelah jangka waktu satu bulan sejak tanggal diterimanya keterangan yang diajukan oleh wajib pajak dan Direktur Jenderal Pajak tidak memberi keputusan maka keterangan yang diajukan dianggap disetujui (psl 4/7)

Berdasarkan ketentuan dalam ayat ini, apabila Direktur Jenderal Pajak tidak memberikan keputusan dalam jangka waktu satu bulan sejak tanggal diterimanya keterangan dari wajib pajak maka ketetapan sebagai wajib pajak gugur dengan sendirinya dan berhak mendapatkan keputusan pencabutan penetapan sebagai wajib pajak (psl 4/7/P)

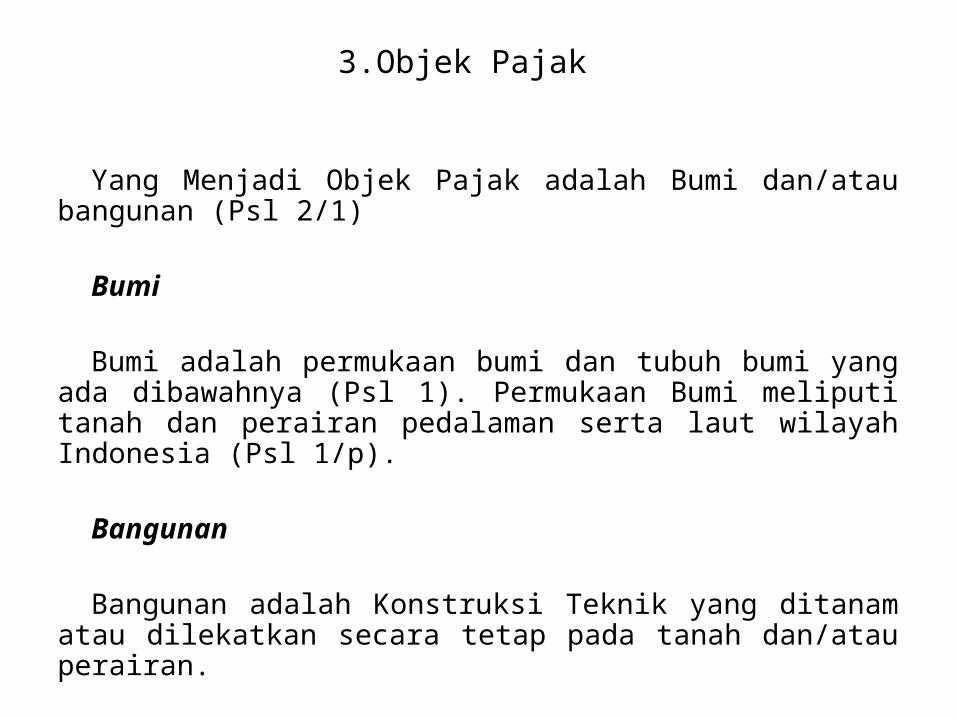

3.Objek Pajak

Yang Menjadi Objek Pajak adalah Bumi dan/atau bangunan (Psl 2/1)

Bumi

Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya (Psl 1). Permukaan Bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia (Psl 1/p).

Bangunan

Bangunan adalah Konstruksi Teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan.

Klasifikasi Objek Pajak

Klasifikasi objek pajak diatur oleh Menteri Keuangan (Psl 2/2).

Bumi atau Tanah

Dalam menentukan klasifikasi bumi/tanah diperhaikan faktor-faktor sebagai berikut (Psl 2/2/P):

1.Letak

2.Peruntukan

3.Pemanfaatan

4.Kondisi lingkungan dan lain-lain.

Bangunan

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut (Psl 2/2/p):

1.Bahan yang digunakan

2.Rekayasa

3.Letak

4.Kondisi lingkungan dan Lain-lain.

4.Pengecualian Objek Pajak

Tidak dikenakan Pajak Bumi dan Bangunan

Objek pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah objek

pajak yang(Psl 3/1):

1.Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah,sosial, kesehatan, pendidikan,dan kebudayaan nasional, yang tidak di maksudkan untuk memperoleh keuntungan.

2.Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

3.Merupakan hutan lindung, hutan suaka alam,hutan wisata, taman nasional, tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

4.Digunakan oleh perwakilan diplomatik, konsult berdasarkan asas perlakuan timbal balik.

5.Digunakan oleh badan atau perwakilan organisasi internasional oleh yang ditentukan oleh Mentri Keuangan.

Lanjutan..

Tidak Untuk Memperoleh KeuntunganYang dimaksud dengan tidak dimaksudkan untuk memperoleh keuntungan adalah bahwa

objek pajak itu diusahakan untuk melayani kepentingan umum dan nyata-nyata tidak diajukan untuk mencari keuntungan.

Fasilitas Umum dan Sarana Sosial Kawasan Industri dan Real EstateKawasan Industri dan real estate sesuai dengan ketentuan harus menyediakan fasilitas umum

(fasum) dan/atau sarana sosial yang selain dimanfaatkan langsung oleh pemilik/pengusaha/pemanfaat kawasan industri dan real estate juga dimanfaatkan oleh masyarakat umum (SE 57/94).

Sesuai dengan Surat Menteri Keuangan RI kepada Menteri Negara Perumahan Rakyat No. S-413/MK.04/1987, 7 April 1987 perihal pengenaan PBB dalam rangka pembangunan perumahan dan pemukiman, bahwa tanah dan bangunan yang nyata-nyata dipergunakan untuk sarana kepentingan umum dan sosial serta tidak dimaksudkan untuk memperoleh keuntungan adalah objek pajak yang tidak di kenakan PBB (SE57/94).

Badan atau Perwakilan Organisasi Internasional yang Menggunakan Objek Pajak Bumi dan Bangunan .

Badan atau perwakilan Internasional yang menggunakan objek Pajak Bumi dan Bangunan dan tidak dikenakan Pajak Bumi dan Bangunan adalah (KMK 1004/85)

I .Perserikatan Bangsa – BangsaII.Badan – Badan Internasional dari Perserikatan Bangsa- BangsaIII.Kerjasama Tehnik BilateralIV.Colombo PlanV.Kerjasama KebudayaanVI.Organisasi Asean

Objek Pajak Digunakan Negara : Diatur Lebih LanjutObjek pajak yang digunakan oleh negara untuk penyelenggaraan pemerintah,

penentuan pengenaan pajaknya diatur lebih lanjut dengan Peraturan Pemerintah (Psl 3/2).

Yang dimaksud objek pajak yang dimiliki/dikuasai/digunakan oleh Pemerintah Daerah dalam menyelenggarakan pemerintah (Psl 3/2/P).

Pajak Bumi dan Bangunan adalah pajak negara yang sebagian besar Penerimaannya merupakan pendapatan daerah yang antara lain dipergunakan untuk penyediaan fasilitas yang juga dinikmati oleh Pemerintah Pusat dan Pemerintah Daerah (Psl 3/2/P).

Oleh sebab itu wajar Pemerintah Pusat juga ikut membiayai penyediaan fasilitas tersebut melalui pembayaran Pajak Bumi dan Bangunan (Psl3/3/P).

Mengenai bumi dan/atau bangunan milik perorangan dan/atau badan yang digunakan oleh negara, kewajiban perpajakannya tergantung pada perjanjian yang diadakan (Psl 3/2/P) .

5.Nilai Jual Objek Pajak

Dasar Pengenaan Pajak : Nilai Jual Objek PajakDasar pengenaan pajak adalah Nilai Jual Objek Pajak (Psl 6/1)

Nilai Jual Objek Pajak adalah harga rata- rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau Nilai Objek Pajak Pengganti (Psl 1).

Nilai Objek Pajak meliputi nilai jual permukaan bumi (tanah,perairan pedalaman serat wilayah Indonesia) beserta kekayaan alam yang berada di atas maupun di bawahnya, dan/atau bangunan yang melekat di atasnya (KMK 523/98).

Perbandingan Harga Dengan Objek Lain Yang SejenisPerbandingan harga dengan objek lain yang sejenis, adalah suatu pendekatan/metode

penentuan nilai jual suatu objek pajak dengan cara membandingkannya dengan objek pajak lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya (Psl 1/P).

Nilai Perolehan BaruNilai perolehan baru, adalah suatu pendekatan/metode penentuan nilai jual suatu objek

pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang dikurangi dengan penyusutan berdasarkan kondisi fisik objek tersebut (Psl1/P).

Nilai Jual PenggantiNilai jual pengganti, adalah suatu pendekatan/metode penentuan nilai suatu objek pajak

yang berdasarkan pada hasil produksi objek pajak tersebut (Psl 1/P).

Penetapan Nilai Jual Objek PajakBesarnya Nilai Jual Objek Pajak ditetapkan setiap tiga tahun oleh Menteri Keuangan,

kecuali unruk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya (Psl6/2)

Pada dasarnya penetapan nilai jual objek pajak adalah 3 (tiga) tahun sekali. Namun demikian untuk daerah tertentu yang karena perkembangan pembangunan mengakibatkan kenaikan nilai jual objek pajak cukup besar, maka penetapan nilai jual ditetapkan setahun sekali.

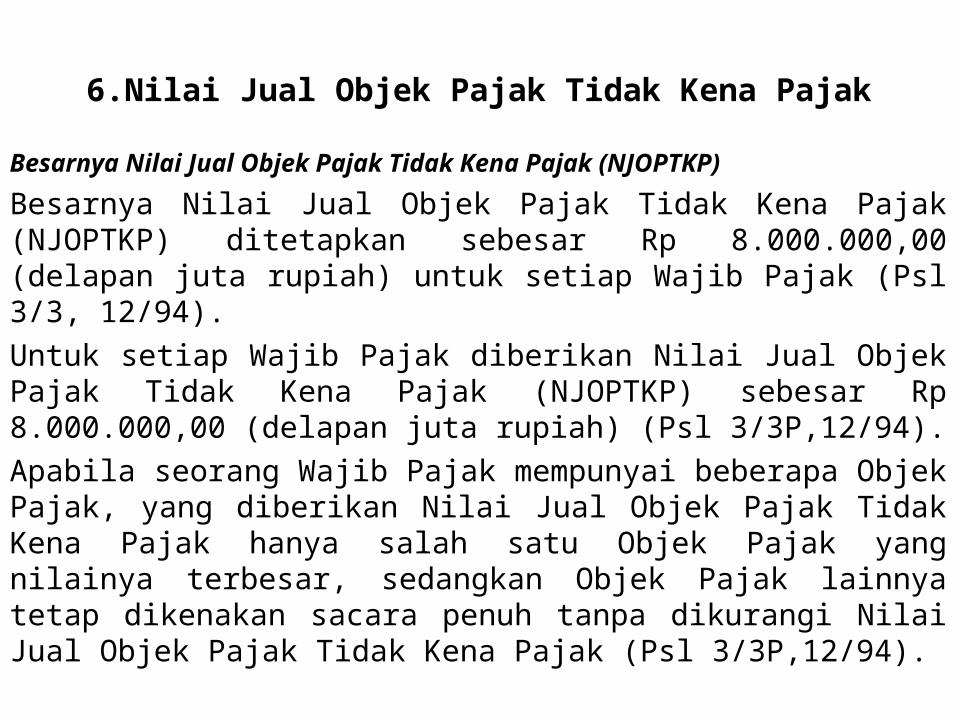

6.Nilai Jual Objek Pajak Tidak Kena Pajak

Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan sebesar Rp 8.000.000,00 (delapan juta rupiah) untuk setiap Wajib Pajak (Psl 3/3, 12/94).

Untuk setiap Wajib Pajak diberikan Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) sebesar Rp 8.000.000,00 (delapan juta rupiah) (Psl 3/3P,12/94).

Apabila seorang Wajib Pajak mempunyai beberapa Objek Pajak, yang diberikan Nilai Jual Objek Pajak Tidak Kena Pajak hanya salah satu Objek Pajak yang nilainya terbesar, sedangkan Objek Pajak lainnya tetap dikenakan sacara penuh tanpa dikurangi Nilai Jual Objek Pajak Tidak Kena Pajak (Psl 3/3P,12/94).

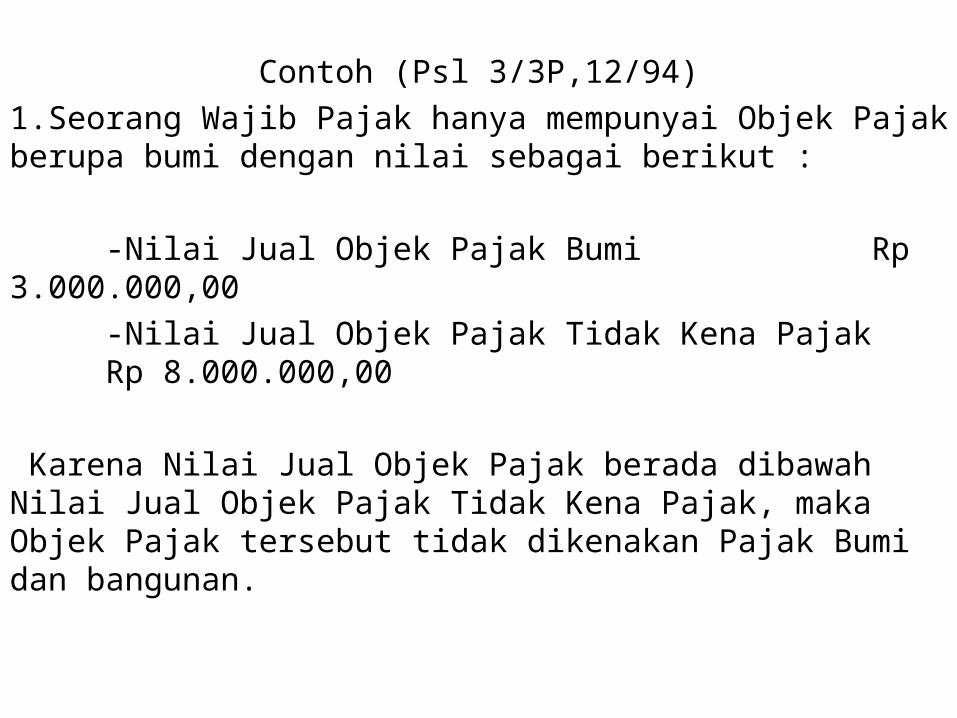

Contoh (Psl 3/3P,12/94)

1.Seorang Wajib Pajak hanya mempunyai Objek Pajak berupa bumi dengan nilai sebagai berikut :

-Nilai Jual Objek Pajak Bumi Rp 3.000.000,00

-Nilai Jual Objek Pajak Tidak Kena Pajak Rp 8.000.000,00

Karena Nilai Jual Objek Pajak berada dibawah Nilai Jual Objek Pajak Tidak Kena Pajak, maka Objek Pajak tersebut tidak dikenakan Pajak Bumi dan bangunan.

2. Seorang Wajib Pajak mempunyai dua Objek Pajak berupa bumi dan bangunan masing-masing di Desa A dan di Desa B dengan nilai sebagai berikut :

a. Desa A

-Nilai Jual Objek Pajak Bumi = Rp 8.000.000,00

-Nilai Jual Objek Pajak Bangunan = Rp 5.000.000,00

Nilai Jual Objek Pajak Untuk Penghitungan Pajak :

- Nilai Jual Objek Pajak Bumi Rp 8.000.000,00

- Nilai Jual Objek Pajak Bangunan Rp 5.000.000,00 (+)

-Nilai Jual Objek Pajak sebagai dasar pengenaan pajak Rp 13.000.000,00

-Nilai Jual Objek Pajak Tidak Kena Pajak Rp 8.000.000,00 (-)

-Nilai Jual Objek Pajak untuk Penghitungan Pajak Rp 5.000.000,00

Lanjutan…

b. Desa B

-Nilai Jual Objek Pajak Bumi = Rp 5.000.000,00-Nilai Jual Objek Pajak Bangunan = Rp 3.000.000,00 Nilai Jual Objek Pajak Untuk Penghitungan Pajak : - Nilai Jual Objek Pajak Bumi Rp 5.000.000,00- Nilai Jual Objek Pajak Bangunan Rp 3.000.000,00 (+)-Nilai Jual Objek Pajak sebagai dasar pengenaan pajak Rp 8.000.000,00-Nilai Jual Objek Pajak Tidak Kena Pajak Rp 0,00 (-) -Nilai Jual Objek Pajak untuk Penghitungan Pajak Rp 8.000.000,00

Untuk Objek Pajak di Desa B, tidak diberikan Nilai Jual Objek Pajak Tidak Kena Pajak sebesar Rp 8.000.000,00 (delapan juta rupiah), karena Nilai Jual Objek Pajak Tidak Kena Pajak telah diberikan untuk Objek Pajak di Desa A.

Perubahan NJOPTKPPenyesuaian besarnya Nilai Jual Objek Pajak Tidak Kena Pajak ditetapkan oleh Menteri Keuangan (Psl3/4,12/94).Berdasarkan ketentuan ini Menteri Keuangan diberikan wewenang untuk mengubah besarnya Nilai Jual Objek Pajak Tidak Kena Pajak dengan mempertimbangkan perkembangan ekonomi dan moneter serta perkembangan harga umum objek pajak setiap tahunnya (Psl 3/4P,12/94).NJOPTKP Maksimal : Rp 12.000.000,00 – Sejak Tahun Pajak 2001Nilai Jual Objek Pajak Tidak Kena Pajak ditetapkan setinggi-tingginya Rp 12.000.000,00 (dua belas juta rupiah) untuk setiap Wajib Pajak (KMK 201/00)Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak untuk setiap daerah kabupaten/Kota, ditetapkan oleh Kepala Kantor Wilayah Direktorat Jendral Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapat Pemerintah Daerah setempat (KMK201/00).

Tata Cara PenetapanNilai Jual Objek Pajak Tidak Kena Pajak ditetapkan untuk masing-masing Kabupaten/Kota (KEP 251/00).Gubernur/Bupati/Walikota dapat menyampaikan usulan mengenai besarnya Nilai Jual Objek Pajak Tidak Kena Pajak untuk wilayahnya kepada Kepala Kantor Wilayah Direktorat Jenderal (KEP 251/00)Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan menetapkan besarnya Nilai Jual Objek Pajak Tidak Kena Pajak dengan mempertimbangkan pendapat Gubernur/Bupati/Walikota setempat (KEP 251/00).

7 .Nilai Jual Kena Pajak

Dasar penghitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan serendah-rendahnya 20%(dua puluh persen) dan setinggi-tingginya 100% (seratus persen) dari Nilai Jual Objek Pajak (Psl6/3).

Yang dimaksud Nilai Jual Kena Pajak (assessment value) adalah nilai jual yang dipergunakan sebagai dasar penghitungan pajak, yaitu suatu persentase tertentu dari nilai jual sebenarnya (Psl6/3).

Contoh (Psl6/3) :

1. Nilai Jual suatu objek pajak sebesar Rp.1.000.000,00 Persentase Nilai Jual Kena Pajak misalnya 20% maka besarnya nilai jual kena pajak 20% × Rp 1.000.000,00 = Rp 200.000,00

2. Nilai Jual suatu objek pajak sebesar Rp 1.000.000,00 Persentase Nilai Jual Kena Pajak misalnya 50 % maka besarnya nilai jual kena pajak 50% × Rp 1.000.000,00 = Rp 500.000,00.

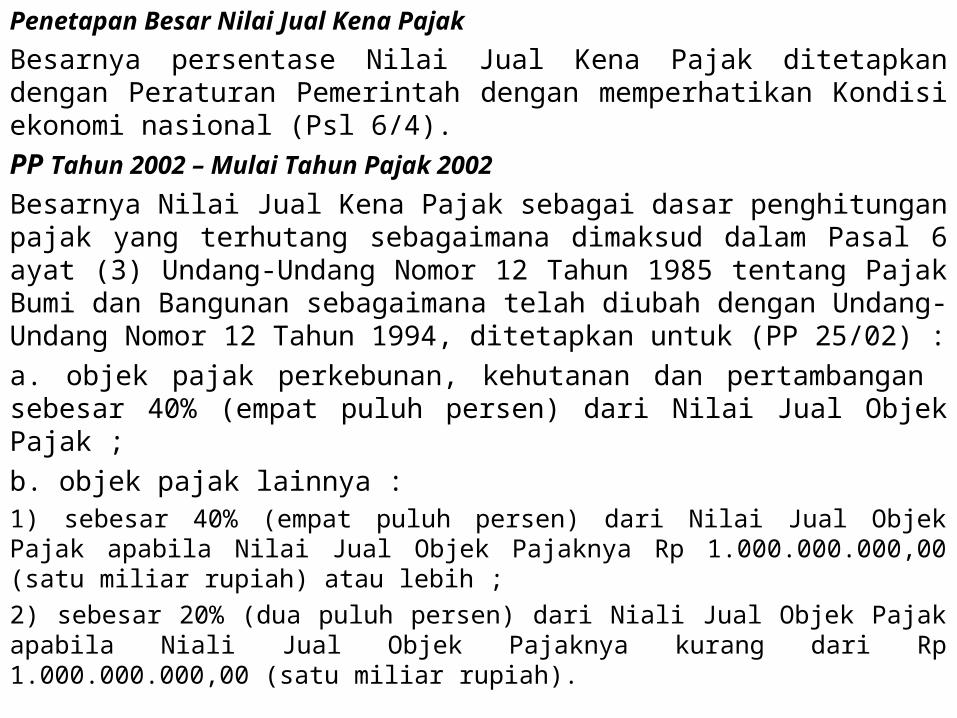

Penetapan Besar Nilai Jual Kena Pajak

Besarnya persentase Nilai Jual Kena Pajak ditetapkan dengan Peraturan Pemerintah dengan memperhatikan Kondisi ekonomi nasional (Psl 6/4).

PP Tahun 2002 – Mulai Tahun Pajak 2002

Besarnya Nilai Jual Kena Pajak sebagai dasar penghitungan pajak yang terhutang sebagaimana dimaksud dalam Pasal 6 ayat (3) Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994, ditetapkan untuk (PP 25/02) :

a. objek pajak perkebunan, kehutanan dan pertambangan sebesar 40% (empat puluh persen) dari Nilai Jual Objek Pajak ;

b. objek pajak lainnya :1) sebesar 40% (empat puluh persen) dari Nilai Jual Objek Pajak apabila Nilai Jual Objek Pajaknya Rp 1.000.000.000,00 (satu miliar rupiah) atau lebih ;

2) sebesar 20% (dua puluh persen) dari Niali Jual Objek Pajak apabila Niali Jual Objek Pajaknya kurang dari Rp 1.000.000.000,00 (satu miliar rupiah).

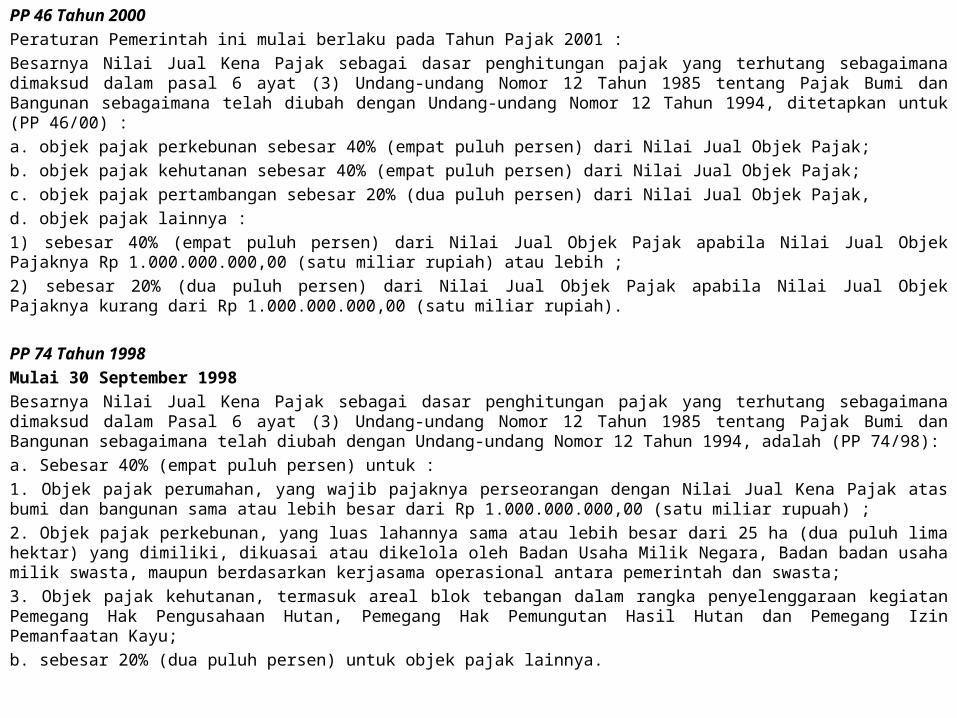

PP 46 Tahun 2000

Peraturan Pemerintah ini mulai berlaku pada Tahun Pajak 2001 :

Besarnya Nilai Jual Kena Pajak sebagai dasar penghitungan pajak yang terhutang sebagaimana dimaksud dalam pasal 6 ayat (3) Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 1994, ditetapkan untuk (PP 46/00) :

a. objek pajak perkebunan sebesar 40% (empat puluh persen) dari Nilai Jual Objek Pajak;

b. objek pajak kehutanan sebesar 40% (empat puluh persen) dari Nilai Jual Objek Pajak;

c. objek pajak pertambangan sebesar 20% (dua puluh persen) dari Nilai Jual Objek Pajak,

d. objek pajak lainnya :

1) sebesar 40% (empat puluh persen) dari Nilai Jual Objek Pajak apabila Nilai Jual Objek Pajaknya Rp 1.000.000.000,00 (satu miliar rupiah) atau lebih ;

2) sebesar 20% (dua puluh persen) dari Nilai Jual Objek Pajak apabila Nilai Jual Objek Pajaknya kurang dari Rp 1.000.000.000,00 (satu miliar rupiah).

PP 74 Tahun 1998

Mulai 30 September 1998

Besarnya Nilai Jual Kena Pajak sebagai dasar penghitungan pajak yang terhutang sebagaimana dimaksud dalam Pasal 6 ayat (3) Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 1994, adalah (PP 74/98):

a. Sebesar 40% (empat puluh persen) untuk :

1. Objek pajak perumahan, yang wajib pajaknya perseorangan dengan Nilai Jual Kena Pajak atas bumi dan bangunan sama atau lebih besar dari Rp 1.000.000.000,00 (satu miliar rupuah) ;

2. Objek pajak perkebunan, yang luas lahannya sama atau lebih besar dari 25 ha (dua puluh lima hektar) yang dimiliki, dikuasai atau dikelola oleh Badan Usaha Milik Negara, Badan badan usaha milik swasta, maupun berdasarkan kerjasama operasional antara pemerintah dan swasta;

3. Objek pajak kehutanan, termasuk areal blok tebangan dalam rangka penyelenggaraan kegiatan Pemegang Hak Pengusahaan Hutan, Pemegang Hak Pemungutan Hasil Hutan dan Pemegang Izin Pemanfaatan Kayu;

b. sebesar 20% (dua puluh persen) untuk objek pajak lainnya.

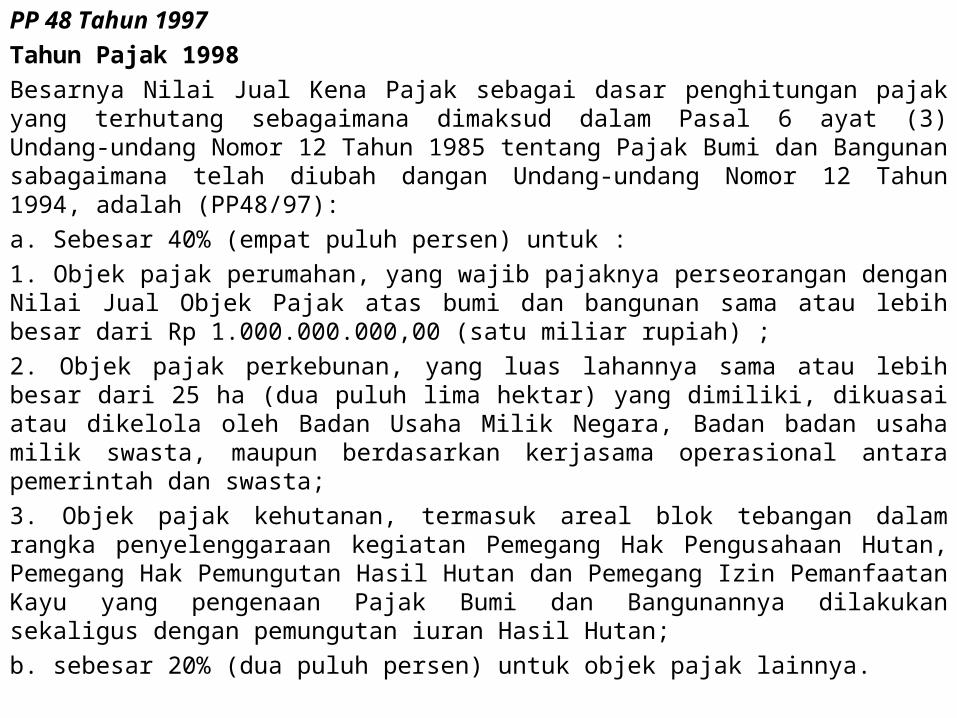

PP 48 Tahun 1997

Tahun Pajak 1998

Besarnya Nilai Jual Kena Pajak sebagai dasar penghitungan pajak yang terhutang sebagaimana dimaksud dalam Pasal 6 ayat (3) Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sabagaimana telah diubah dangan Undang-undang Nomor 12 Tahun 1994, adalah (PP48/97):

a. Sebesar 40% (empat puluh persen) untuk :

1. Objek pajak perumahan, yang wajib pajaknya perseorangan dengan Nilai Jual Objek Pajak atas bumi dan bangunan sama atau lebih besar dari Rp 1.000.000.000,00 (satu miliar rupiah) ;

2. Objek pajak perkebunan, yang luas lahannya sama atau lebih besar dari 25 ha (dua puluh lima hektar) yang dimiliki, dikuasai atau dikelola oleh Badan Usaha Milik Negara, Badan badan usaha milik swasta, maupun berdasarkan kerjasama operasional antara pemerintah dan swasta;

3. Objek pajak kehutanan, termasuk areal blok tebangan dalam rangka penyelenggaraan kegiatan Pemegang Hak Pengusahaan Hutan, Pemegang Hak Pemungutan Hasil Hutan dan Pemegang Izin Pemanfaatan Kayu yang pengenaan Pajak Bumi dan Bangunannya dilakukan sekaligus dengan pemungutan iuran Hasil Hutan;

b. sebesar 20% (dua puluh persen) untuk objek pajak lainnya.

NJKP Khusus

Ketentuan – NJKP sebesar 40% (empat puluh persen) untuk Objek pajak perumahan, yang wajib pajaknya perseorangan denga Nilai Jual Objek Pajak atas bumi dan bangunan sama atau lebih besar dari Rp 1.000.000.000,00 (satu miliar rupiah) tidak berlaku untuk objek pajak yang dimiliki, dikuasai atau dimanfaatkan oleh Pegawai Negeri Sipil, anggota ABRI dan para pensiunan termasuk janda dan duda, yang penghasilannya semata-mata berasal dari gaji atau uang pensiun. (PP 48/97)

Para pegawai negeri sipil,anggota ABRI, dan para pensiunan para pegawai negeri sipil ABRI termasuk janda atau dudanya yang penghasilannya semata-mata dari gaji atau uang pensiun pada umumnya tergolong kurang mampu. Karena itu apabila mereka memiliki, menguasai atau memanfaatkan objek Pajak Bumi dan Bangunan maka Nilai Jual Kena Pajak ditetapkan sebesar 20% (dua puluh persen), sepanjang penghasilannya semata-mata dari gaji atau uang pensiun (Penj PP 48/97).

PP 12 Tahun 1994

40%

Assessment Value 40% untuk objek Pajak perumahan yang wajib pajaknya perseorangan dengan Nilai Jual Objek Pajak sama atau lebih besar dari Rp 1 miliar.

20%

Assessment Value 20% untuk objek pajak lainnya

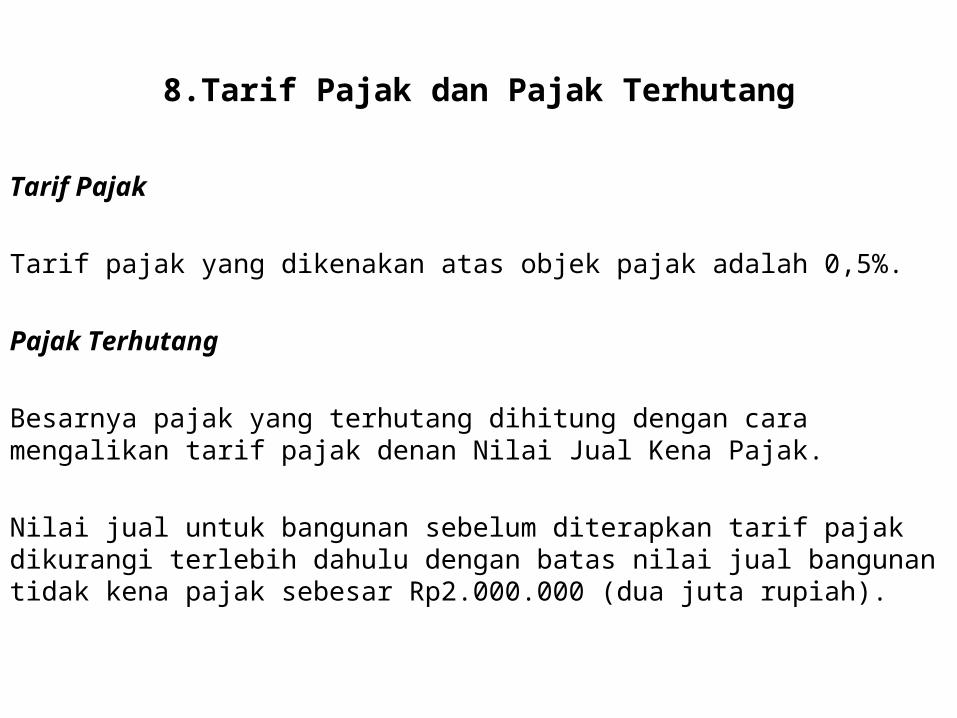

8.Tarif Pajak dan Pajak Terhutang

Tarif Pajak

Tarif pajak yang dikenakan atas objek pajak adalah 0,5%.

Pajak Terhutang

Besarnya pajak yang terhutang dihitung dengan cara mengalikan tarif pajak denan Nilai Jual Kena Pajak.

Nilai jual untuk bangunan sebelum diterapkan tarif pajak dikurangi terlebih dahulu dengan batas nilai jual bangunan tidak kena pajak sebesar Rp2.000.000 (dua juta rupiah).

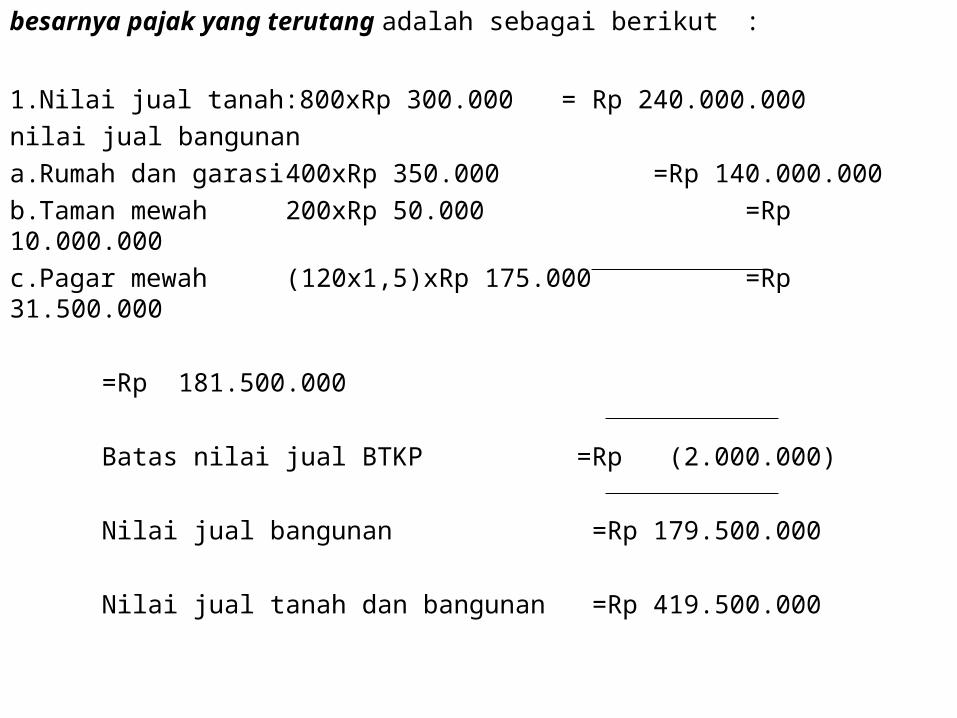

ContohContoh

Wajib pajak A mempunyai objek pajak berupa:

• Tanah seluas 800 m2 dengan harga jual Rp 300.000/m2

• Bangunan seluas 400 m2 dengan nilai jual Rp 350.000/m2

• Pagar mewah sepanjang 120 m dan tinggi rata-rata 1,5 m dengan nilai jual Rp 1.750.000/m2

Persentase nilai jual kena pajak misalnya 20%.

besarnya pajak yang terutang adalah sebagai berikut:

1.Nilai jual tanah:800xRp 300.000 = Rp 240.000.000

nilai jual bangunan

a.Rumah dan garasi 400xRp 350.000 =Rp 140.000.000

b.Taman mewah 200xRp 50.000 =Rp 10.000.000

c.Pagar mewah (120x1,5)xRp 175.000 =Rp 31.500.000

=Rp 181.500.000

Batas nilai jual BTKP =Rp (2.000.000)

Nilai jual bangunan =Rp 179.500.000

Nilai jual tanah dan bangunan =Rp 419.500.000

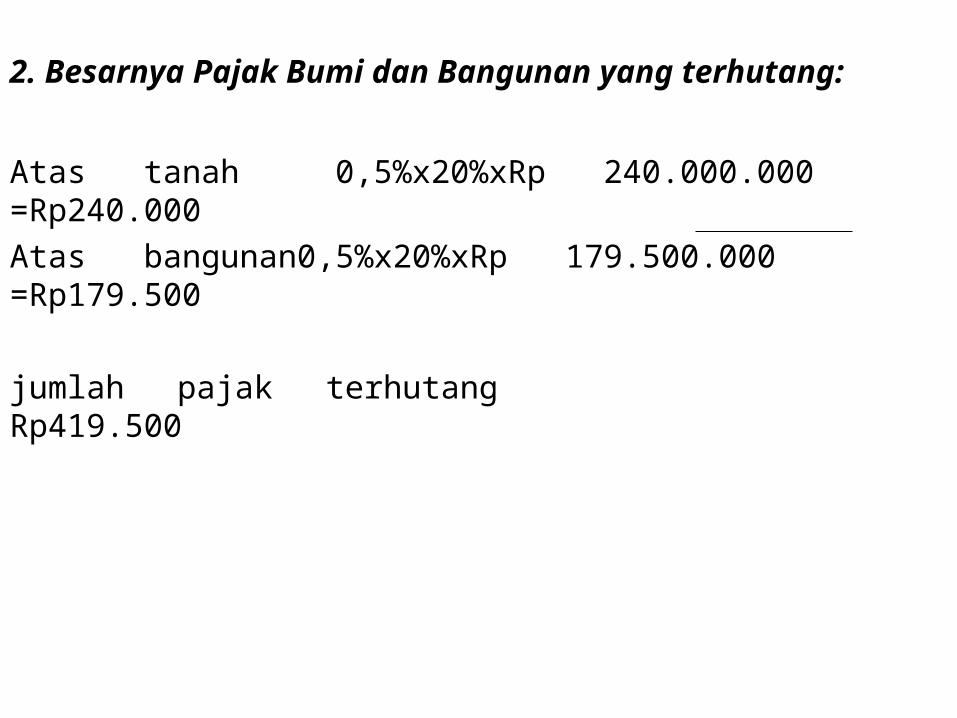

2. Besarnya Pajak Bumi dan Bangunan yang terhutang:

Atas tanah 0,5%x20%xRp 240.000.000 =Rp240.000

Atas bangunan0,5%x20%xRp 179.500.000 =Rp179.500

jumlah pajak terhutang Rp419.500

9.Tahun Pajak, Saat Pajak Terhutang, dan Tempat Pajak Terhutang

Tahun Pajak

Tahun pajak adalah jangka waktu satu tahun takwim (Psl 8/1). Jangka waktu 1 tahun takwin adalah dari 1 januari sampai dengan 31 Desember (Psl 8/1/P).

Saat Pajak Terhutang

Saat yang menentukan pajak yang terhutang adalah menurut keadaan objek pajak pada tanggal 1 januari (Psl 8/2). Karena tahun pajak dimulai pada tanggal 1 Januari, maka keadaan objek pajak pada tanggal tersebut merupakan saat yang menentukan pajak yang terhutang (Psl 8/2/P).

Contoh (Psl 8/2/P)

1. Objek pajak pada tanggal 1 januari 1986 berupa tanah dan bangunan. Pada tanggal 10 Januari 1986 bangunannya terbakar, maka pajak yang terhutang tetap berdasarkan keadaan objek pajak pada tanggal 1 Januari 1986, yaitu keadaan sebelum bangunan tersebut terbakar.

2. Objek pajak pada tanggal 1 januari 1986 berupa sebidang tanah tanpa bangunan di atasnya. Pada tanggal 10 Agustus 1986 dilakukan pendataan, ternyata di atas tanah tersebut telah berdiri suatu bangunan, maka pajak yang terhutang untuk tahun 1986 tetap dikenakan pajak berdasarkan keadaan pada tanggal 1 Januari 1986. Sedangkan bangunannya baru akan dikenakan pajak pada tahun 1987.

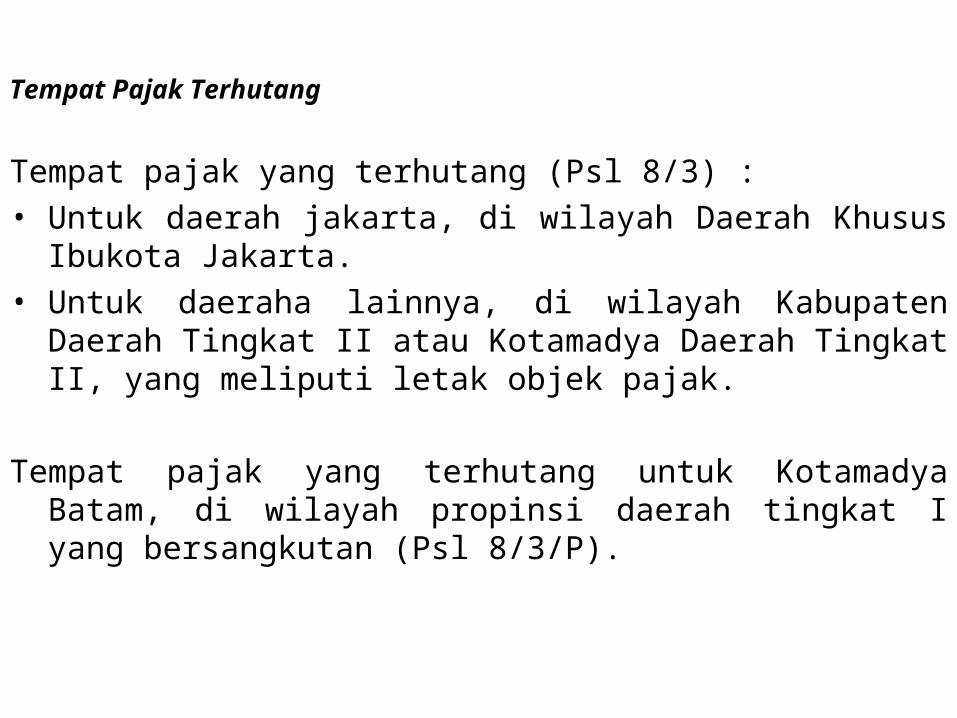

Tempat Pajak Terhutang

Tempat pajak yang terhutang (Psl 8/3) :

• Untuk daerah jakarta, di wilayah Daerah Khusus Ibukota Jakarta.

• Untuk daeraha lainnya, di wilayah Kabupaten Daerah Tingkat II atau Kotamadya Daerah Tingkat II, yang meliputi letak objek pajak.

Tempat pajak yang terhutang untuk Kotamadya Batam, di wilayah propinsi daerah tingkat I yang bersangkutan (Psl 8/3/P).

10.Pendaftaran, Surat Pemberitahuan Objek Pajak, Surat Pemberitahuan Pajak Terhutang, dan Surat

Ketetapan Pajak.

Surat Pemberitahuan Objek Pajak

Surat Pemberitahuan Objek pajak adalah surat yang digunakan oleh wajib pajak untuk melaporkan data objek pajak menurut ketentuan undang-undang ini(Psl1).

Dalam rangka pendataan, wajib pajak akan diberikan Surat Pemberitahuan Objek Pajak untuk diisi dan dikembalikan kepada Direktorat Jenderal Pajak, wajib pajak yang pernah dikenakan IPEDA tidak wajib mendaftarkan objek pajaknya kecuali kalau ia menerima SPOP, maka ia wajib mengisi dan mengembalikannya kepada Direktorat Jenderal Pajak (Psl 9/1/P)

Surat Pemberitahuan Objek Pajak harus diisi dengan jelas, benar, dan lengkap serta ditandatangani dan disampaikan kepada Direktorat Jenderal Pajak yang wilayah kerjanya meliputi letak objek pajak , selambat-lambatnya 30 hari setelah tanggal diterimanya SPOP oleh objek pajak (Psl 9/2).

Yang dimaksud dengan jelas, benar dan lengkap adalah :

–Jelas. Dimaksudkan agar penulisan data yang diminta dalam SPOP dibuat sedemikian rupa sehingga tidak menimbulkan salah tafsir yang dapat merugikan negara maupun wajib pajak sendiri.

–Benar, berarti data yang dilaporkan harus sesuai dengan keadaan yang sebenarnya, seperti luas tanah dan bangunan, tahun dan harga perolehan dan seterusnya sesuai dengan kolom-kolom pertanyaan yang ada pada SPOP (Psl 9/2/P)

Tata Cara Pendaftaran

Pelaksanaan dan tata cara pendaftaran objek pajak diatur lebih lanjut oleh menteri Keuangan (Psl 9/3)

Pendaftaran Pendaftaran Objek Pajak Bumi dan Bangunan adalah suatu kegiatan Subjek Pajak untuk mendaftarkan Objek Pajaknya, dengan cara mengisi SPOP (KMK 817/91).Pelaksanaan pendaftaran Objek pajak dilakukan dengan cara Subjek Pajak mendaftarkan sendiri objek pajaknya pada Kantor Pelayanan Pajak Bumi dan bangunan yang wilayah kerjanya meliputi lokasi Objek Pajak atau tempat-tempat lain yang ditentukan oleh Direktur Jenderal Pajak (KMK 817/91).

Pendataan Dalam hal Subjek pajak belum mendaftarkan Objekm Pajaknya dan Kantor pelayanan Pajak Bumi dan Bangunan melakukan Pendataan Objek Pajak, maka subjek Pajak wajib mendaftarkan objek pajaknya kepada petugas pendataan (KMK 817/91).Pendataan Objek Pajak Bumi dan Bangunan adalah semua kegiatan untuk memperoleh,mengumpulkan,melengkapi,dan menatausahakan data Objek dan Subjek Pajak Bumi dan bangunan (KMK 817/91).

Pelaksanaan pendataan objek pajak terdiri atas 2 jenis kegiatan yaitu (KMK 817/91) :

•Penyusunan data awal

•Pemutakhiran data

Penyusunan data awal adalah semua kegiatan pendataan seluruh Objek Pajak Bumi dan Bangunan dalam suatu wilayah tertentu yang dilakukan oleh Knator Pelayanan Pajak Bumi dan bangunan atau pihak lain yang ditentukan oleh Direktur Jenderal Pajak (KMK 817/91)

Pemutakhiran data adalah suatu kegiatan memperbaharui atau menyesuaikan data yang ada berdasarkan verifikasi/penelitian Kantor Pelayanan Pajak Bumi dan Bangunan,dan atau laporan perubahan/mutasi Objek dan atau Subjek Pajak dari Pejabat sebagaiman dimaksud dalam pasal 21 undang-undang 12 tahun 1985 tentang Pajak Bumi dan Bangunan (KMK 817/91).

Pengisian SPOPSPOP harus diisi dengan jelas,benar dan lengkap serta ditandatangani

oleh Subjek Pajak dan dikembalikan kepada Kantor Pelayanan Pajak Bumi dan bangunan yang wilayah kerjanya meliputi letak objek pajak atau tempat-tempat lain yang ditentukan oleh direktur jenderal pajak (KMK 817/91).

Penandatanganan SPOPDalam hal yang menjadi Subjek Pajak adalah badan maka yang

menandatangani SPOP adalah pengurus atau direksi (KMK 817/91).Dalam hal SPOP ditandatangani bukan oleh Subjek Pajak,maka harus

dilampiri Surat Kuasa Khusus dari Subjek Pajak (KMK 817/91).

Tanda Penerimaan SPOPTanda penerimaan SPOP yang diberikan oleh pejabat Direktorat

Jenderal Pajak yang ditunjuk untuk itu menjadi tanda bukti pengembalian SPOP (KMK 817/91).

Dalam hal SPOP dikembalikan melalui pos tercatat, maka tanggal yang tercantum pada bukti pengiriman dianggap sebagai tanggal pengembalian SPOP (KMK 817/91).

Pembentukan Basis Data Sistem Manajemen Informasi Objek Pajak (SISMIOP) Pelakasanaan Pembentukan Basis Data SISMIOP Pajak Bumi dan bangunan dilakukan melalui kegiatan (KEP 533/00):•Pendaftaran objek dan subjek pajak bumi dan bangunan•Pendataan objek dan subjek pajak bumi dan bangunan•Penilaian objek dan subjek pajak bumi dan bangunan

Pendaftaran Objek dan Subjek Pajak

•Pendaftaran objek pajak Bumi dan bangunan dilakukan oleh subjek pajak dengan cara mengisi SPOP.•Wajib pajak yang memiliki NPWP dalam kolom yang tersedia dalam SPOP.•SPOP diisi dengan jelas, benar dan lengkap serta ditandatangani dan disampaikan ke kantor pelayanan PBB yang wilayah kerjanya meliputi letak objek pajak, selambat-lambatnya 30 hari setelah tanggal diterimanya SPOP oleh Subjek Pajak atau kuasanya.•Formulir SPOP disediakan dan dapat diperoleh dengan Cuma-Cuma di Kantor Pelayanan Pajak Bumi dan Bangunan atau di tempat-tempat lain yang ditunjuk.

Pendataan Objek dan Subjek PajakPandataan objek dan subjek pajak bumi dan bangunan dilakukan oleh kantor pelayanan Pajak Bumi dan Bangunan dengan menuangkan hasilnya dalam formulir SPOP.

Pendataan objek dan subjek pajak bumi dan bangunan dapat dilakukan dengan alternative :•Penyampaian dan pemantauan pengembalian SPOP•Odentifikasi objek pajak•Verifikasi data objek pajak•Pengukuran bidang objek pajak

Penilaian Objek PajakPenilaian objek pajak bumi dan bangunan dilakukan oleh kantor pelayanan pajak bumi dan bangunan baik secara massal maupun secara individual dengan menggunakan pendekatan penilaian yang telah ditentukan.Hasil penilaian objek pajak digunakan sebagai dasar penentuan Nilai Jual Objek Pajak (NJOP). Khusus hasil penilaian objek bumi, sebelum ditetapkan oleh kepala kantor wilayah direktorat jenderal pajak perlu dikonfirmasikan terlebih dahulu kepada pemerintah daerah untuk mendapatkan pertimbangan.

Kegiatan Kantor Pusat Direktorat Jenderal Pajak

Kantor Pusat Direktorat Jenderal pajak dapat melakukan kegiatan dengan Kebijakan Pengembangan dan Penyempurnaan SISMIOP.

Pemeliharaan Basis Data

Pemeliharaan Basis Data SISMIOP dilakukan dengan cara :•Pasif, yaitu kegiatan pemeliharaan basis data yang dilakukan oleh petugas Kantor Pelayanan Pajak Bumi dan Bangunan berdasarkan laporan yang diterima dari wajib pajak dan atau pejabat /instansi terkait yang pelaksanaannya sesuai prosedur Pelayanan Satu Tempat (PST)•Aktif, yaitu kegiatan pemeliharaan basis data yang dilakukan oleh kantor Pelayanan Pajak Bumi dan Banguan dengan cara mencocokkan dan menyesuaikan data objek dan subjek pajak yang ada dengan keadaan sebenarnya di lapangan atau mencocokkan dan menyesuaikan nilai jual objek pajak dengan rata-rata nilai pasar yang terjadi di lapangan, pelaksanaanya sesuai dengan prosedur pembentukan basis data.

Kerahasiaan DataSetiap petugas yang melaksanakan kegiatan pendaftaran,pendataan dan penilaian objek dan subjek Pajak bumi dan Bangunan dalam rangka pembentukkan dan atau pemeliharaan bisnis data SISMIOP wajib merahasiakan segala sesuatu yang diketahuinya atau diberitahukan oleh wajib pajak sesuai dengan ketentuan pasal 34 UU nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan UU Nomor 16 tahun 2000.

Tata CaraDalam melakukan kegiatan,pendataan,dan penilaian objek dan subjek Pajak Bumi dan Bangunan dalam rangka pembentukan dan atau pemeliharaan basis data SISMIOP, kantor pelayanan pajak bumi dan bangunan dapat bekerja sama dengan pemerintah daerah, kantor pertanahan, dan instansi lain yang terkait.Pendataan dan penilaian objek dan subjek pajak bumi dan bangunan dalam rangka pembentukkan dan pemeliharaan basis data SISMIOP dapat dilakukan oleh pihak ketiga yang memenuhi persyaratan teknis yang ditentukan dan ditunjuk oleh direktorat jenderal pajak.Rencana kerja pendataan dan penilaian disusun dalam satuan Kabupaten/Kota per sumber dana dan harus mendapatkan persetujuan dari kepala kantor Wilayah Direktorat Jenderal Pajak setempat.

Biaya dan Anggaran

Biaya pelaksanaan pendaftaran, pendataan dan penilaian objek dan subjek pajak bumi dan bangunan dapat dibebankan pada sumber dana:•Anggaran Pendapatan dan Belanja Negara (APBN) u.p. Daftar Isian Proyek (DIP) Daftar Isian Kegiatan (DIK), dan Daftar Alokasi Biaya Pemungutan Pajak Bumi dan Bangunan (DA BP PBB).•Anggaran Pendapatan dan Belanja Daerah (APBD) Propinsi/Kabupaten/Kota.

Standar biaya pendataan dan penilaian yang bersumber pada APBN dan APBD sebagaiman dan Daftar Biaya Komponen Bangunan untuk penilaian objek non standar akan ditinjau secara periodik oleh Direktur Pajak Bumi dan Bangunan atas nama Direktur Jenderal Pajak.

Surat Pemberitahuan Pajak Terhutang

Surat pemeberitahuan pajak terhutang adalah surat yang digunakan oleh direktorat jenderal pajak untuk memberitahukan besarnya pajak terhutang kepada wajib pajak (Psl1).Surat pemberitahuan Pajak Terhutang (SPPT) diterbitkan atas dasar SPOP, namun untuk membantu wajib pajak, SPPT dapat diterbitkan berdasarkan data objek pajak yang telah ada pada Direktorat Jenderal Pajak.

Data Objek pajak yang tercantum dalam SPOP, meliputi data tentang:• Tahun Pajak• Nomor SPPT (NOP): Nomor Objek Pajak dalam administrasi PBB• NPWP• Letak objek Pajak• Nama dan alamat Sunjek Pajak• Informasi Objek Pajak :

⁻Jenis (bumi atau bangunan)⁻Luas (m2)⁻Kelas ⁻Nilai jual objek pajak (NJOP)(per m2 dan jumlah

lanjutan…

• Jumlah nilai jual objek pajak sebagai dasar pengenaan pajak• Nilai jual Objek pajak tidak kena pajak (NJOP TKP)• NJOP untuk penghitungan PBB• Nilai Jual Kena Pajak (NJKP)• Pajak Bumi dan Bangunan yang trhutang dan harus dibayar• Tanggal jatuh tempo• Tempat pembayaran• Tanggal dan tempat dikeluarkan SPPT• Penegasan : SPPTdan STTS PBB bukan merupakan bukti• Pemilikan hak.

Surat Ketetapan Pajak

Direktur Jenderal pajak dapat mengeluarkan Surat Ketetapan Pajak :

•Apabila surat pemberitahuan pajak tidak disampaikan secara tertulis sebagaimana ditentukan

•Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata terhutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yanf disampaikan oleh wajib pajak.

Contoh (psl 10/3/P) :Wajib pajak A tidak menyampaikan SPOPBerdasarkan yang ada , direktur jenderal pajak mengeluarkan SKP yang berisi:

•Objek pajak dengan luas dan nilai jual •Luas objek pajak menurut SPOP•Pokok pajak = Rp.1.000.000•Sanksi administrasi=25%xRp.1.000.000 = Rp. 250.000 +•Jumlah pajak yang terhutang dlm SKP = Rp.1.250.000

Jumlah pajak yang terhutang dalam SKP yang dikeluarkan Direktur Jenderal Pajak apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah yang terhutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak adalah selisih pajak yang terhutang berdasarkan hasil pemeriksaan atau keterangan lainnya denan pajak yang terhutang yang dihitung berdsarkan SPOP ditambah denda administrasi sebesar 25% dari selisih pajak yang terhutang.(Psl 10/4).

11.Tata Cara Pembayaran , Penetapan, Pengembalian, dan Penagihan

Pelunasan Surat Ketetapan Pajak

Pajak yang terhutang berdasarkan surat ketetapan pajak harus dilunasi selambat-lambatnya 1 (satu) bulan sejak tanggal diterimanya syarat ketetapan pajak oleh wajib pajak (psl 11/2)

Denda Administrasi

Pajak yang terhutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang dibayar, dikenakan denda administrasi sebesar 2%/bulan, yang dihitungdari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 bulan (psl 11/3)

Menurut ketentuan ini pajak yang terhutang pada saat jatuh tempo pembayaran tidak atau kurang bayar , dikenakan dikenakan denda administrasi 2% setiap bulan dari jumlah yang tidak atau kurang dibayar tersebut untuk jangka waktu paling lama 24 bulan ,dan bagian dari bulan dihitung penuh 1 bulan (psl 11/3/p)

Surat Tagihan Pajak

Surat tagihan pajak bumi dan bangunan (STP PBB) Adalah surat yang diterbitkan oleh kepala kantor pelayanan PBB untuk melakukan pajak terutang

Penerbitan Surat Tagihan Pajak

Pajak yang terhutang dalam SPPT atau SKP yang tidak atau kurang dibayar setelah lewat jatuh tempo pembayaran ditagih dengan surat tagihan pajak pajak bumi dan bangunan (STP PBB).

Penerbitan STP PBB dilakukan setelah lewat jatuh tempo pembayaran SPPT atau SKP dan tidak didahului dengan penerbitan surat teguran ( ST )

Pelunasan STP

Denda administrasi dan pokok wajib ditagih dengan menggunakan surat tagihan pajak PBB yang harus dilunasi dalam satu bulan sejak diterimanya STP tersebut ( PSL 11/4/P). Oleh wajib pajak ( KEP 503/00).

( SE-48/PJ.6/2000 HAL : Tata cara penerbitan surat tagihan pajak PBB dan tata cara pelaksanaan penagihan PBB dan BPHTB.01/12/00.JO.KEP 503/00)

Tempat Dan Tata Cara Pembayaran

Tata cara pembayaran diatur oleh Mentri Keuangan (Psl 11/5)

Penunjukan tempat dan tata cara pembayaran PBB diatur oleh Mentri Keuangan no. 249/KMK.04/1993

Pajak yang terhutang dibank, kantor pos, dan giro dan tempat lain yang ditunjuk oleh Mentri Keuangan (Psl 11/5)

Tempat Pembayaran

PBB yang terhutang dibayar di bank/kantor pos dan giro yang ditunjuk ( KMK 249/93):

A.Pedesaan dan perkotaan dilakukan di tempat pembayaran.

B.Perkebunan,parhutangan non blok tebangan dan pertambangan nan migas dilakukan di bank/kanto pos & giro persepsi

C.Perhutanan Blok Tebangan migas dilakukan di Bank/kantor pos & giro Operasional V.

Pemindahbukuan

Setiap hari jumat atau hari kerja berikutnya apabila hari jumat libur,saldo penerimaan PBB pada (KMK 294/93)

1) Tempat pembayaran dipindah bukukan ke bank/kantor pos dam giro oprasional V

2) Bank/kantor pos persepsi dipindahbukukan ke bank/kantor pos dan Giro operasional V .

3) Bank/kantor pos dan giro operasional V dibagi dan dipindahbuukan kepada intansi yang berhak

Pelaksanaan Kewajiban, Peringatan, dan SanksiDalam hal bank/kantor pos dan giro operasional V, PERSEPSI dan tempat pembayaran melanggar ketentuan pemindahbukuan,diberi peringatan sesuai dengan jenis dan tingkat kesalahannya oleh ( KMK 294/93) :

a. Direktur jendral anggaran untuk Bank/kantor pos dan giro sbg bank/kantor pos persepsi dan /atau operasional V.

b. Kepala kantor pelayanan PBB untuk bank/kantor pos dan giro sbg bank / unit bank dan kantor pos dan giro tempat pembayaran.

Apabila peringatan telah diberikn sampai dengan 3 x dan belum juga dipindahkan, maka (KMK 294/93) :

a.Direktur jendral anggaran dapat mencabut peringatan yang telah dibuat.

b.Kepala kantor pelayana PBB dapat mencabut peringatannya juga .

PengawasanPengawasan atas bank/kantor pos dan giro dalam rangka pengelolaan penerimaan pajak bumi dan bangunan dilakukan oleh direktur jendral anggaran dan bank Indonesia sesuai dengan kewenangan masing-masing (KMK 294/93).

Pembayaran PBB Melalui Fasilitas Perbankan Elektronik

Tata Caranya Adalah :

A. Pembayaran pajak menggunakan fasilitas Perbankan Elektronik ( ATM, INTERNET BANKING PHONE BANKING ) (KEP 371/02).

B. Pembayaran pajak menggunakan fasilitas Cash Management Service ( CMS ).

Pembayaran melalui CMS dilakukan dengan kesepakatan antara bank dan nasabah ( WP )

Sepanjang sistem yang menangani jenis pelayanan ini terhubung dengan sistem pembayaran secara on-line ( KEP 371/02)

PenagihanTata cara penagihan telah diatur oleh mentri keuangan (pasl 11/5) :

Surat pemberitahuan pajak terhutang ,surat ketetapan pajak ,dan surat tagihan pajak merupakan dasar penagihan pajak .

Jumlah pajak yang terhutang berdasarkan STP PBB (PSL 13) , Surat ketetapan bea perolehan hak atas tanah dan bangunan kurang bayar dan surat keputusan pembetulan , surat keputusan keberatan maupun putusan banding yang menyebabkan jumlah pajak yang harus ditambah , yang tidak atau kurang dibayar pada waktunya dapat ditagih dengan surat pajak (KEP 503/00) .

Pelimpahan WewenangWewenang penagihan PBB ,dengan keputusan ini dilimpahkan untuk masing-masing

daerah kepada (KMK 1007/86) :

a. Gubernur kepada daerah khusus ibukota jakarta atau pejabat lain yang ditunjukkan untuk daerah khusus ibukota jakarta.

b. Bupati/walikotamadya kepala daerah tingkat II atau pejabat lain yang ditunjuk,untuk daerah lainnya.

Pelimpahaan wewenang penagihan , tidak meliputi penagihan PBB untuk wajib pajak perkebunan, kehutanan, dan pertambangan (KMK 14/P)

12.Keberatan dan Banding

Keberatan

Wajib Pajak dapat mengajukan keberatan pada Direktur Jenderal Pajak atas (Pasal 15/1) :

1. Surat Pemberitahuan Pajak Terhutang

2. Surat Ketetapan Pajak

Keberatan yang diajukan oleh WP pada dasarnya mengandung arti bahwa WP membantah atau tidak sependapat atas isi Surat Pemberitahuan Pajak Terhutang (SPPT)/Surat Ketetapan Pajak (SKP) yang diterbitkan oleh Kantor Pelayanan Pajak Bumi dan Bangunan, karena tidak atau kurang sesuai dengan keadaan sebenarnya, mengenai :

Lanjutan……..

1. WP menganggap luas objek bumi dan/atau bangunan, klasifikasi atau Nilai Jual Objek Pajak (NJOP) bumi atau bangunan yang tercantum dalam SPPT atau SKP tidak sesuai dengan keadaan sebenarnya.

2. Terdapat perbedaan penafsiran UU dan peraturan perundang-undangan antara WP dan fiskus, misalnya :

a. Penetapan subjek pajak sebagai WP. b. Objek Pajak yang seharusnya tidak dikenakan PBB. c. Penerapan Nilai Jual Kena Pajak (NJKP), Standar Investasi Tanaman (SIT), Run Of Mine (ROM), Free On Board (FOB), Free On Rail (FOR). d. Penentuan saat pajak terhutang. e. Tanggal jatuh tempo.

Syarat Pengajuan

Keberatan terhadap SPPT dan SKP harus diajukan masing-masing dalam satu surat keberatan tersendiri untuk setiap tahun pajak.

Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan menyatakan alasan secara jelas.

Keberatan harus diajukan dalam jangka waktu 3 bulan sejak tanggal diterimanya SPPT atau SKP oleh WP, kecuali apabila WP dapat menunjukkan bahwa dalam jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya. Apabila batas 3 bulan tidak dapat dipenuhi oleh WP karena keadaan di luar kekuasaannya maka tenggang waktu masih dapat dipertimbangkan untuk diperpanjang oleh DJP.

Syarat Formal dan Syarat Materiil a. Syarat Formal adalah : 1). Keberatan diajukan dalam jangka waktu 3 bulan sejak tanggal diterimanya SPPT/SKP oleh WP. 2). Dalam hal keadaan terpaksa, WP harus dapat memberikan dan membuktikan alasan bahwa jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaannya. 3). Keberatan diajukan secara tertulis dalam bahasa Indonesia. 4). Diajukan kepada Kepala Kantor Pelayanan PBB yang menerbitkan SPPT/SKP. 5). Dalam hal dikuasakan kepada pihak lain harus melampirkan surat kuasa.

Lanjutan……

b. Syarat Materiil adalah : 1). Diajukan masing-masing dalam satu Surat Keberatan kecuali yang diajukan secara kolektif melalui Lurah/Kepala Desa untuk setiap SPPT/ SKP per tahun pajak. 2). Mengemukakan alasan yang jelas dan mencantumkan besarnya PBB menurut perhitungan WP.

Kolektif dan PerseoranganKeberatan terhadap SPPT atau SKP dengan ketetapan s/d Rp 100.000,-

diajukan secara perseorangan atau kolektif melalui Lurah/Kepala Desa.

Keberatan terhadap SPPT/SKP dengan ketetapan di atas Rp 100.000,- diajukan oeh WP secara perseorangan.

Permohonan Tidak Memenuhi Syarat

Pengajuan keberatan yang tidak memenuhi persyaratan batas waktu pengajuan keberatan (3 bulan) tidak dapat dipertimbangkan.

Pengajuan keberatan yang tidak memebuhi persyaratan :

1. Pengajuan secara tertulis dalam bahasa Indonesia kepada

Kepala Kantor Pelayanan PBB yang menerbitkan

Sppt/SKP, dalam hal dikuasakan kepada pihak lain

dengan melampirkan surat kuasa.

2. Pengajuan masig-masing dalam Surat Keberatan kecuali

yang diajukan secara kolektif melalui Lurah/Kepala Desa ,

untuk setiap SPPT/SKP per tahun pajak dengan

mengemukakan alasan yan jelas dan mencantumkan

besarnya PBB menurut perhitungan WP.

Bukti Pendukung

Dalam pengajuan keberatan, WP melampirkan SPPT/SKP tahun pajak bersangkutan dan dapat melampirkan bukti pendukung yang terkait dengan alasan pengakuan keberatannya, bukti pendukung tersebut antara lain :

1. Fotokopi KTP, Kartu Keluarga, atau identitas WP lainnya.

2. Fotokopi bukti kepemilikan hak atas tanah/sertifikat.

3. Fotokopi bukti surat ukur/gambar situasi.

4. Fotokopi Akta Jual Beli/Segel.

5. Fotokopi Surat Penunjukan Kaveling.

6. Fotokopi Ijin Mendirikan Bangunan (IMB).

7. Fotokopi Ijin Penggunaan Bangunan.

8. Surat Keterangan Lurah/Kepala Desa.

9. Fotokopi bukti pelunasan PBB tahun sebelumnya.

10. Fotokopi bukti resmi lainnya.

Penerimaan Surat Keberatan

Tanda penerimaan Surat Keberatan yang diberikan oleh pejabat DJP yang ditunjuk untuk itu dan/atau tanda pengiriman Surat Keberatan melalui pos tercatat menjadi tanda bukti penerimaan Surat Keberatan tersebut bagi kepentingan WP.

Kantor Pelayanan PBB setelah menerima Surat Keberatan dari WP memberikan tanda terima.

Tanda terima Surat Keberatan yang diberikan Kantor Pelayanan PBB atau tanda pengiriman melalui pos tercatat atau sejenisnya merupakan tanda bukti penerimaan Surat Keberatan tersebut bagi kepentingan WP.

Surat Keberatan yang disampaikan langsung melalui PST, setelah dicatat dan dibuat tanda terimanya, oleh PST diteruskan ke Seksi Keberatan dan Pengurangan untuk diproses lebih lanjut.

Surat Keberatan yang disampaikan langsung melalui SPT oleh petugas Sub Bagian Tata Usaha dan didisposisi Kepala Kantor Pelayanan PBB diteruskan ke Pelayanan Satu Tempat (PST) untuk dicatat dan dibuatkan tanda terimanya (Tanda Daftar Pelayanan), tanggal penerimaan diisi dengan tanggal stempel pos, lalu oleh PST diteruskan ke Seksi Keberatan dan Pengurangan untuk diproses lebih lanjut.

Wewenang Memberikan Keputusan

Kepala Kantor Pelayanan PBB atas nama Direktur Jenderal Pajak berwenang memberi putusan atas pengajuan keberatan dengan jumlah pajak yang terhutang tidak lebih dari Rp 500.000,-

Kepala Kantor Wilayah DJP atas nama Direktur Jenderal Pajak berwenang memberi putusan atas pengajuan keberatan dengan jumlah pajak terhutang lebih besar dari Rp 500.000,-

Dalam hal wewenang memberi putusan berada pada Kepala Kantor Wilayah DJP, Kepala Kantor Pelayanan PBB meneruskan pengajuan keberatan pada Kepala Kantor Wilayah DJP atasannya dalam jangka waktu 7 hari sejak tanggal diterimanya surat keberatan.

Permintaan Penjelasan

Apabila diminta WP untuk keperluan pengajuan keberatan, Direktur Jenderal Pajak wajib memberikan secara tertulis hal-hal yang menjadi dasar pengenaan pajak.

Kewajiban Pajak

Pengajuan keberatan tidak menunda kewajiban membayar pajak.

Administrasi KPPBB

Kepala Kantor Pelayanan PBB atau Kepala Kantor Wilayah DJP melakukan pemeriksaan sederhana terhadap pengajuan keberatan WP yang hasilnya dituangkan dalam Berita Acara Pemeriksaan.

Setiap Surat Keberatan diperiksa secara administratif yang meliputi :

Lanjutan……..

1. Penelitian persyaratan batas waktu pengajuan keberatan atas SPPT/SKP yaitu memenuhi ketentuan jangka waktu 3 bulan sejak diterimanya SPPT/SKP dimaksud kecuali apabila WP menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

2. Pencocokan bukti lampiran surat keberatan dengan data yang ada di kantor Pelayanan PBB (Surat Pemberitahuan Objek Pajak/SPOP), Lampiran SPOP, Daftar Hasil Rekaman (DHR), peta blok, peta Zone Nilai Tanah (ZNT), SK. Menteri Keuangan tentang NJOP dan Daftar Biaya Komponen Bangunan (DBKB).

3. Penelitian syarat-syarat dilakukannya pemeriksaan, baik Pemeriksaan Sederhana Kantor maupun Pemeriksaan Sederhana Lapangan.

Pemeriksaan Sederhana Lapangan

Apabila diperlukan sebagai bahan pertimbangan untuk menerbitkan surat keputusan penyelesaian keberatan, dapat dilakukan pemeriksaan sederhana lapangan oleh petugas teknis, pejabat fungsional atau petugas yang ditunjuk dengan Surat Perintah Pemeriksaan Sederhana Lapangan Keberatan PBB.

Pemeriksaan sederhana lapangan dapat dilakukan terutama untuk hal-hal sebagai berikut :

1. WP mengajukan keberatan terhadap ketetapan pajak :

a. Untuk wilayah DKI Jaya ≥ Rp 5.000.000,-

b. Untuk wilayah Bogor, Tangerang, Bekasi, Bandung,

Semarang, Yogyakarta, Surabaya, Medan, Denpasar,

dan Ujung Pandang ≥ Rp 2.500.000,-

c. Untuk wilayah lainnya ≥ Rp 500.000,-

Lanjutan…

2. WP mengajukan keberatan terhadap objek pajak yang lokasinya terletak dalam beberapa wilayah Kantor Pelayanan PBB.

3. Perbedaan data luas objek pajak.4. Perbedaan NJOP/m2 antara Kantor Pelayanan PBB dengan WP ≥ 20%

dengan tetap mempertimbangkan skala prioritas.5. Jika terdapat hal-hal yang meragukan pada persyaratan dan data

pendukung yang disampaikan WP.Sebelum melakukan pemeriksaan sederhana lapangan, Kepala Kantor

Wilayah DJP atau Kantor Pelayanan PBB terlebih dahulu memberitahukan waktu pemeriksaan sederhana lapangan kepada WP.

Hasil pemeriksaan sederhana lapangan dituangkan dalam Berita Acara dengan menggunakan formulir Berita Acara Pemeriksaan Sederhana Lapangan Keberatan PBB.

Apabila WP menolak melakukan pemeriksaan sederhana lapangan, maka petugas yang bersangkutan membuat Surat Penyataan Penolakan Pemeriksaan Sederhana Lapangan untuk ditandatangani WP atau kuasanya.

Dalam hal WP keberatan menandatangani Berita Acara Pemeriksaan Sederhana Lapangan, petugas yang bersangkutan membuat Berita Acara Penolakan menandatangani Berita Acara Pemeriksaan Sederhana Lapangan.

Berita Acara

Dalam pembuatan Berita Acara Pemeriksaan Sederhana Kantor maupun Berita Acara Pemeriksaan Sederhana Lapangan agar diperhatikan hal-hal berikut ini :

1. Berita Acara harus memuat tanggapan atau bantahan atas hal-

hal yang diajukan keberatan oleh WP.

2. Berita Acara Pemeriksaan Sederhana Lapangan agar

menyebutkan tentang keadaan objek pajak serta data

pendukung yang menjadi dasar perhitungan penetapan PBB,

misalnya :

a. Data pembanding objek pajak yang mendukung penentuan

NJOP.

b. Data tanah yang meliputi uraian lokasi,zoning/peruntukan,

pemanfaatan, akses ke jalan besar, prasarana/fasilitas,

infrasruktur, dsb.

c. Data bangunan yang meliputi uraian konstruksi,

komponen, dan pemanfaatan bangunan.

d. Data perkebunan/perhutanan yang meliputi pemanfaatan tanah

serta jenis dan produktivitas tanaman.

e. Data pertambangan yang meliputi pemanfaatan serta jenis dan

produktivitas tambang.

Keputusan Keberatan

Direktur Jenderal Pajak dalam jangka waktu paling lama 12 bulan sejak tanggal Surat Keberatan diterima, memberi putusan atas keberatan yang diajukan.

Dalam jangka waktu paling lama 12 bulan sejak tanggal surat keberatan diterima, Kepala Kantor Wilayah DJP atau Kepala Kantor Pelayanan PBB memberi putusan atas pengajuan keberatan.

Kepala Kantor Wilayah DJP atau Kepala Kantor Pelayanan PBB menerbitkan Keputusan Direktur Jenderal Pajak atas pengajuan keberatan untuk masing-masing WP.

Penyelesaian Lebih Awal

Meskipun batas waktu penyelesaian keberatan 12 bulan sejak tanggal diterimanya pengajuan keberatan, dalam rangka mempercepat penyelesaian dan tersedianya rentang waktu untuk membetulkan Keputusan Penyelesaian Keberatan apabila ditemukan adanya kekeliruan maka penyelesaian keberatan diupayakan selesai dalam jangka waktu 6 bulan sejak diterimanya pengajuan keberatan.

Alasan Tambahan Sebelum surat keputusan diterbitkan, WP dapat menyampaikan alasan tambahan atau

penjelasan tertulis.

Jenis Keputusan Keputusan Direktur Jenderal Pajak atas keberatan dapat berupa menerima seluruhnya

atau sebagian, menolak atau menambah besarnya jumlah pajak terhutang

Keputusan Keberatan dapat berupa :

1. Tidak dapat diterima

2. Menolak

3. Menerima seluruhnya atau sebagian

4. Menambah besarnya jumlah pajak yang terhutang

Lanjutan….. Keputusan keberatan atas SPPT/SKP berupa : 1. Menolak , apabila permohonan keberatan WP memenuhi persyaratan formal atau formal dan materiil, dan telah dilakukan pemeriksaan sehingga alasan yang diajukan oleh WP tidak tepat atau tidak benar. 2. Menerima seluruhnya atau sebagian Menerima seluruhnya, apabila alasan WP sesuai dengan data/ keterangan yang diperoleh dari hasil pemeriksaan dan diterima seluruhnya berdasarkan perhitungan WP, atau atas perintah UU. Menerima sebagian, apabila sebagian alasan WP sesuai dengan data/keterangan yang diperoleh dari hasil pemeriksaan. 3. Tidak dapat diterima,apabila permohonan keberatan WP tidak memenuhi persyaratan janka waktu 3 bulan sebagaimana dimaksud dalam pasal 2 ayat 3 Keputusan Dirjen Pajak NoKep-59/ PJ.6/2000 4. Menambah besarnya jumlah pajak yang terhutang, apabila berdasarkan hasil pemeriksaan diperoleh perhitungan yang menambah besarnya jumlah pajak yang terhutang.

Pembuktian Wajib Pajak

Dalam hal WP mengajukan keberatan atas ketetapan yang dikeluarkan Dirjen Pajak yang diterbitkan karena SPOP tidak disampaikan dan setelah ditegur secara tertulis tidak disampaikan sebagaimana ditentukan dalam Surat Teguran, WP yang bersangkutan harus dapat membuktikan ketidakbenaran ketetapan pajak tersebut.

Ketentuan ini mengharuskan WP membuktikan ketidakbenaran ketetapan pajak, dalam hal WP mengajukan keberatan terhadap ketetapan secara jabatan.

Apabila WP tidak dapat membuktikan ketidakbenaran SKP secara jabatan itu, keberatannya ditolak.

Keputusan Lewat Waktu – Dianggap Diterima Apabila dalam jangka waktu 12 bulan sejak tanggal Surat Keberatan diterima telah

lewat dan Dirjen Pajak tidak memberi suatu keputusan, maka keberatan yang diajukan tersebut dianggap diterima dan diterbitkan Keputusan Keberatan yang berisi menerima seluruhnya.

Ketentuan ini dimaksudkan untuk memberikan kepastian hukum bagi WP yaitu apabila dalam jangka waktu 12 bulan sejak diterimanya surat keberatan, Dirjen Pajak tidak memberikan keputusan atas keberatan yang diajukan berarti keberatan tersebut diterima.

Penyampaian Keputusan

Keputusan Keberatan yang diterbitkan Kepala Kantor Pelayanan PBB disampaikan kepada WP dan tembusannya disampaikan kepada :

1. Kepala Dinas Pendapatan Daerah yang bersangkutan

(khusus untuk DKI Jakarta Kadipenda Propinsi).

2. Lurah/Kepala Desa yang bersangkutan.

Keputusan Keberatan yang diterbitkan oleh Kantor Wilayah DJP disampaikan kepada WP dan tembusannya disampaikan kepada :

1. Kepala Kantor Pelayanan PBB yang bersangkutan.

2. Kepala Dinas Pendapatan Daerah yang bersangkutan

(khusus untuk DKI Jakarta Kadipenda Propinsi).

3. Lurah/Kepala Desa yang bersangkutan.

Keberatan dan Pengurangan

Dalam hal WP mengajukan keberatan dan sekaligus mengajukan permohonan pengurangan baik dalam satu surat permohonan, maupun secara terpisah, maka harus terlebih dahulu diselesaikan permohonan keberatannya.

Banding

WP dapat mengajukan banding kepada badan peradilan pajak terhadap Kepulusan Keberatan.

Perbaikan Atau Pembetulan Keputusan Keberatan

Apabila di kemudian hari diketahui adanya kesalahan atau kekeliruan dalam Keputusan Keberatan, Kepala Kantor Wilayah DJP atau Kepala Kantor Pelayanan PBB melakukan perbaikan atau pembetulan atas kesalahan atau kekeliruan tersebut dengan menerbitkan Keputusan Dirjen Pajak.

13.Pengurangan Pajak dan Denda Administrasi

Pengurangan Pajak

Menteri Keuangan dapat memberikan pengurangan pajak yang terhutang (Psl 19/1):

a. Kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak dan/atau karena sebab-sebab tertentu lainnya.

b. Dalam hal objek pajak terkena bencana alam atau sebab lain yang di luar biasa.

-Yang dimaksud dengan bencana alam adalah gempa bumi, banjir, tanah longsor.

-yang dimaksud sebab lain luar biasa adalah seperti:

-Kebakaran

-kekeringan

-wabah penyakit tanaman

-hama tanaman

Ketentuan mengenai pemberian pengurangan pajak diatur oleh Menteri Keuangan (Psl 19/2).

Tata Cara Pemberian Pengurangan Pajak Bumi dan Bangunan

Pengurangan pajak terutang dapat diberikan kepada (KMK 362/99):

1. Wajib pajak orang pribadi atau badan karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak dan atau karena sebab-sebab tertentu lainnya;

2. Wajib pajak orang pribadi atau badan dalam hal objek pajak yang terkena bencana alam atau sebab-sebab lain yang luar biasa beruapa:

1. Bencana alam adalah gempa bumi, banjir, tanah longsor, gunung meletus, dan sebagainya

2. Sebab-sebab lain yang luar biasa adalah kebakaran, kekeringan, wabah penyakit, dan hama tanaman

3. Wajib pajak anggota veteran pejuang kemerdekaan dan veteran pembela kemerdekaan, (termasuk janda/dudanya (KEP 10/99))

Objek Pajak Yang Mendapat Pengurangan-1 Objek Tiap Wilayah Tk II

Pengurangan untuk masing-masing wilayah Daerah Tingkat II Kabupaten atau Kotamadya, hanya diberikan untuk satu objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan wajib pajak (KEP 10/99).

Besar Pengurangan PBBPengurangan PBB diberikan atas pajak terutang yang tercantum dalam Surat

Pemberitahuan Pajak Terutang (SPPT) atau Surat Ketetapan Pajak (SKP) (KMK 362/99)

Kondisi dan Sebab Tertentu – Pengurangan Maksimal 75%

Pengurangan yang diberikan kepada wajib pajak orang pribadi atau badan karena kondisi tertentu obje pajak yang ada hubungannya dengan subjek pajak dan atau karena sebab-sebab tertentu lainnya, dapat diberikan setinggi-tingginya 75% (Tujuh puluh lima persen) dari besarnya pajak terutang, dan ditetapkan berdasarkan pertimbangan kondisi objek pajak serta penghasilan wajib pajak (KMK 362/99).

Bencana dan Sebab Lain Yang Luar Biasa-Pengurangan Maksimal 100%

Pengurangan yang diberikan kepada wajib pajak orang pribadi atau badan dalam hal objek pajak yang terkena bencana alam ataiu sebab-sebab lain yang luar biasa berupa:

1. Bencana alam adalah gempa bumi, banjir, tanah longsor, gunung meletus, dan sebagainya

2. Sebab-sebab lain yang luar biasa adalah kebakaran, kekeringan, wabah penyakit, dan hama tanaman

Dapat diberikan 100% p ajak terutang

Permohonan

Permohonan diajukan secara tertulis dalam Bahasa Indonesia kepada Kepala Kantor Pelayanan Pajak Bumi dan Bangunan yang menerbitkan SPPT atau SKP dengan mencantumkan besarnya persentase pengurangan yang dimohonkan (KMK 362/99)

Dalam hal permohonan pengurangan diajukan terhadap SKP, maka pemberian pengurangan PBB hanya dapat diberikan atas pokok ketetapan pajak terutang (KMK 10/99).

Permohonan pengurangan diajukan selambat-lambatnya 3 (tiga) bulan terhitung (KMK 362/99):

a. Sejak tanggal diterimanya SPPT atau SKP; atau

b. Sejak terjadinya bencana alam atau sebab-sebab lain yang luar biasa.

Pengurangan Denda AdministrasiAtas permintaan wajib pajak DJP dapat mengurangkan denda administrasi karena hal-

hal tertentu (Psl 20).

Ketentuan ini memberikan kesempatan kepada wajib pajak unjtuk meminta pengurangan denda administrasi berupa (Psl 10 ayat (3), dan ayat (4) UU No. 12/85):

a. Denda administrasi sebesar 25% dua puluh lima persen yang dihitung dari pokok pajak karena Surat Pemberitahuan Objek Pajak tidakl disampaikan dan setelah ditegor secara tertulis tidak disampaikan sebagaimana ditentukan dalam Surat Tegoran.

b. Denda adiministrasi sebesar 2% dua persen sebulan, yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 dua puluh empat bulan karena pajak yang terutang yang pada saat jatuh tempo pembayaran tidak dibayar atau kurang bayar.

Kepada DJP

14.Pelaksnaaan Pembetulan/Pengurangan/Pembatalan

A. Pembetulan Surat Ketetapan pajak berdasarkan Pasal 16 Undang-undang Nomor Tahun 1983 :

1. Kesalahan tulis dan/atau kekeliruan dalam penerapan peraturan perundang-undangan perpajakan yang terdapat di didalam surat ketetapan pajak dapat dibetulkan, baik atas permintaaan wajib pajakmaupun tidak atas permintaan wajib pajak ( secara jabatan), oleh pejabat yang berdasarkan dan terbatas pada wewnang DJP yang dilimpahkan kepadanya. Yang termaksud dalam pengertian adalahsurat ketetapan pajak meliputi SPPT, SKP, maupun STP(SE09/93)

2. Pembetulan surat ketetapan pajak berdasarkan pasal 1616bundang-undang nomor 6 tahun 1983 dapat mengkibatkan pajak trutang menjadi sama, lebih kecil, atau lebih besar dari keputusan semula(SE09/93)

3. Pembetulan surat ketetapan pajak tersebut dapat dilakukan tanpa batas waktu, tetapi apabila pembetulan tersebut mengakibatkan jumlah pajak yang terutang menjadi lebih besar dari semula, pembetulan tersebut hanya dapat dilakukan sepanjang hak untuk penetapan pajak tersebut belum kadar luarsa menurut ketentuan pasal 13 UU no 6 thn 1983

Lanjutan…

4. Yang termasudkdalam pengertian salah tulis (SE09/93)

a) kesalahan dalam penulisan nama subjek pajak, WP, alamat, NOP, no SPPT/SKP/STP, tahun Dll

b) SPPT/SKP/STP untuk objek pajak diterbitkan lebih dari satu ( ganda)

5. Kesalahan dalam menghitung luasnya bagunan dan luasny tanah serta kesalahan menghitung nilai jual objek pajak tidak dalam pengertian salah hitung yang dimaksud dalam pasal 16 UU no 6 thn 1983

6. Yang termaksud dalam pengertian salah/keliru dalam penerapan perundang-undangan perpajakan adalah kekeliruan dalam penerapan keetentuan undang-undang beserta peraturan pelaksanaaany terhadap fakta dan kenyataan objek pajak dan subjek pajak yang sudah jelas /benar (SE09/93).

7. Cara melakukan Pembetulanberdasarkan pasal 16 UU no 6 thn 1983:

a) pembetulan SPPT/SSKP/STP berdasarkan pasal 16 UU no 6 thn 1983 dilakukan dengan mengeluarkan surat keputusan DJP tentang pembetulan SPPT/STP/SKP ditandatangani oleh pejabat tertentu sesuai dan terbatas wewenagyang dilimpahkan kepadanya, atas nap DJP

b) karena pembetulan berdasarkan pasal 16 UU no 6 thn 1983 tidak menyangkut masalah material megenai obkjek pajak, maka pembetulan yang dilakukan berdasarkan hasil penelitian administratif atas dokumen-dokumen yang ada pada KP.PBB atau dokumen-dokumen lain yang disampaikan oleeh WP ( dalam hal pembetulan dilakukan atas permohonan pajak). Walaupun demikian tidak ditutup kemungkinan untuk peninjauan lapangan / penyelidikan setempat

B. Pengurangan Atau Pembatalan SPPT/SKP/STP PBB bedasarkan pasal 36 ayat (1) huruf b Undang-undang Nomor 6 Tahun 1963

1. Pengurangan jumlah pajak yang terutang atau pembatalan SPPT/SKP PBB yang tidak benar berdasarkan dilakukan dalam hal SPPT/SKP/PTP PBB yang bersangutan mengandungkesalahan yang tidak tergolong kesalahan-kesalahn sebagaimana dimaksudkan dalam pasal tsbt, tetapi mengandung kesalahan/kekeliruan yang sifatny material mengenai objek pajak

2. SPPT/SKP/SPTP PBB yang dapat dibatalkan secara jabatan adalah

• Objek pajak tidak ada

• Hal subjek pajak terhadap objek pajak dinyatakan batal berdasarkan keputusan hakim yang sudah berlaku secara tetap

• Objek pajak digunakan untuk tujuan sebagaiman dimaksud dalam pasal 3 ayat (1) dan ayat (2) undang-undang no 12 thn 1985

• Subjek pajak yang tercantum dalam SPPT/SKP/STP PBB berdasarkan keputusan pembatalan penetapan sebagai WP sebagaimana dimaksud dalam pasal 4 ayat (5) undang-undang Nomor 12 Thn 1985

3. Cara melakukan pengurangan atau pembatalan SPPT/SKP/STP PBB berdasarkan pasal 36 ayat (1) b undang-undang Nomor 6 tahun 1983 dilakukan dengan menerbitkan surat keputusanDJP yang ditandatangani oleh pejabat tertentu; sesuai dan terbatas pada wewenag yang dilimpahkan kepadanya atas nama DJP.

C.Pembatalan Penetapan Subjek Pajak Sebagai Wajib Pajak Berdasarkan Pasal 4 Ayat (5) Undang-undang Nomor 12 Tahun 1985

1.Dalam hal atas suatu objek pajak belum jelas diketahui wajib pajaknya, DJP dapat menetapkan wajib pajaknya. Cth: suatu objek pajak yang masih dalam sengketa pemilikan dipengadilan, maka orang atau badan yang memanfaatkanya atau menggunakanobjek pajak tersebut ditetapkan sebagai Wajib Pajak.

2.Apabila Oarang /badan yang deitetpkan sebagai wajib pajak tersebut berpendapat bahwa ia bukan sebagai wajib pajak terhadap objek pajak tersebut. Maka berdasarka pasalpasal 4 ayat (4) undang-undang Nomor 12 thn 1985 ia dapat memberikan keterangan secara tertulis kepada DJP bahwa ia bukan wajib pajak terhadap objek pajak tersebut.

3.Apabila keteranggan yang diajukan oleh wajib pajak sebagai mana diaksud disetujui, DJP membatalkan peneta[pan sebagai wajib pajak dimaksud dalam jangka satu bulan sejak diterimanya surat keterangan dimaksud.

Bila keterangan yang diajukan tidak disetujui, maka DJP mengeluarkan surat keputusan Penolakan dengan disertai alasan-alasannya

4.Apabila setelah jangka waktu satu bulan sejak tanggal diterimanya keterangan dimaksud DJP memberikan keputusan , maka keterangan dianggap desetujui.

5.Cara melkukan pembatalan wajib pajak berdasarkan pasal 4 ayat (5) undang-undang Nomor 12 Thn 1985 dilakukan dengan menerbitkan surat keputusan DJP yang ditandatangani oleh pejabat tertentu, sesuai dan terbatas pada wewenang yang dilimpahkan kepadanya atas nama DJP.

15. Imbalan Bunga

Kelebihan pembayaran PBB karena pengajuan Keberatan/Permohonan Banding Dikabulkan

Imbalan bunga atas kelebihan pembayaran PBB karena pengajuan keberatan

atau permohonan banding dikabulkan sebagian atau seluruhny, dihitung

sebesar 2% sebulan paling lama 24 bulan sejak tanggal pembayaran yang

menyebabkan kelebihan pembayaran PBB sampai dengan diterbitkannya

keputusan keberatan atau putusan banding, dengan dasar perhitungan imbalan

bunganya adalah jumlah kelebihan pembayaran PBB sebagian atau seluruhnya

sebagai hasil keputusan keberatan atau piutang banding (PMK 121/05)

Tata Cara Pemberian Imbalan Bunga

Imbalan Bunga Diberikan Kepada Wajib Pajak Dalam Hal Terdapat (PMK 121/05):

1. Keterlambatan penerbitan surat keputusan kelebihan pembayaran pajak bumi dan

bangunan (SKKP PBB) sesuai dengan ketentuan berlaku

2. Keterlambatan penerbitan surat perintah pembayarn kelebihan pembayaran pajak

bumi dan bangunan

3. Kelebihan pembayaran PBB kerena pengajuan keberatan atau permohonan banding

dikabulkan sebahagian atau seluruhny; atau

4. Kelebihan pembayaran sanksi administrasi Karen pengurangan atau penghapusan

sebagai akibat diterbitkan keputusan keberatan atau putusan banding

Kelebihan pembayaran sanksi administrasi kerena pengurangan atau penghapusan akibat diterbitkan keputusan keberatan atau putus banding

Imbalan bunga atau kelebihan pembayaran sanksi administrasi karena pengurangan

atau penghapusan sebagai akibat diterbitkannya keputusan keberatan atau putusan

banding sebagaimana dimaksud dalam pasal 2 huruf d dihitung sebesr 2% sebulan

paling lama paling lama 24 bulan sejak pembayaran yang menyebabkan kelebihan

pembayaran sanksi administrasi sampai dengan diterbitkannya keputusan pengurangan

atau penghapusan sanksi administrasi, dengan dasar perhitungan imbalan bunganya

adalah jumlah kelebihan pembayaran sanksi administrsi (PMK121/05)

Masa imbalan: bagian bulan dihitung 1 bulan penuh

Masa imbalan bunga dihitung berdasarkan satuan bulan, dan kurang dari stu bulan dihitung 1 bulan penuhm(PMK 121/05)

Perhitungan Dengan hutang pajak

Imbalan bunga yang akan diberikan diperhitungkan dengan utang pajak (PMK 121/05)

Nota perhitungan

dalam hal dapat diberikan imbalan bunga kepala kantor pelayanan Pajak Bumi dan Bangunan (KPPBB)/ kantor pelayanan pajak (KPP) pratama menerbitkan Nota Perhitungan Pemberian Imbalan Bunga Pajak Bumi dan Bangunan (Lampiranm 1 PMK No. 121/PMK.06/2005)(pmk 121/05)

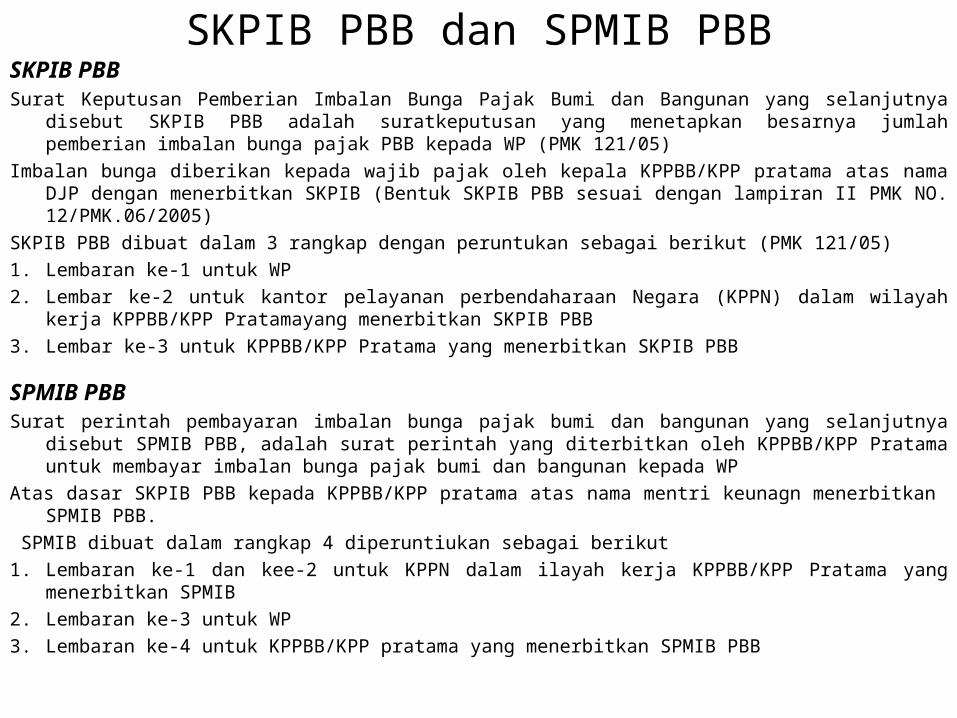

SKPIB PBB dan SPMIB PBBSKPIB PBBSurat Keputusan Pemberian Imbalan Bunga Pajak Bumi dan Bangunan yang selanjutnya disebut SKPIB PBB adalah

suratkeputusan yang menetapkan besarnya jumlah pemberian imbalan bunga pajak PBB kepada WP (PMK 121/05)

Imbalan bunga diberikan kepada wajib pajak oleh kepala KPPBB/KPP pratama atas nama DJP dengan menerbitkan SKPIB (Bentuk SKPIB PBB sesuai dengan lampiran II PMK NO. 12/PMK.06/2005)

SKPIB PBB dibuat dalam 3 rangkap dengan peruntukan sebagai berikut (PMK 121/05)

1. Lembaran ke-1 untuk WP

2. Lembar ke-2 untuk kantor pelayanan perbendaharaan Negara (KPPN) dalam wilayah kerja KPPBB/KPP Pratamayang menerbitkan SKPIB PBB

3. Lembar ke-3 untuk KPPBB/KPP Pratama yang menerbitkan SKPIB PBB

SPMIB PBBSurat perintah pembayaran imbalan bunga pajak bumi dan bangunan yang selanjutnya disebut SPMIB PBB,

adalah surat perintah yang diterbitkan oleh KPPBB/KPP Pratama untuk membayar imbalan bunga pajak bumi dan bangunan kepada WP

Atas dasar SKPIB PBB kepada KPPBB/KPP pratama atas nama mentri keunagn menerbitkan SPMIB PBB.

SPMIB dibuat dalam rangkap 4 diperuntiukan sebagai berikut

1. Lembaran ke-1 dan kee-2 untuk KPPN dalam ilayah kerja KPPBB/KPP Pratama yang menerbitkan SPMIB

2. Lembaran ke-3 untuk WP

3. Lembaran ke-4 untuk KPPBB/KPP pratama yang menerbitkan SPMIB PBB

Keterlambatan Penerbitan Surat Keputusan Kelebihan Pembayaran Pajak Bumi Dan Bangunan (SKKP PBB)

Imbalan bunga atas keterlambatan-keterlambatan penerbitan sutrat keputusan kelebihan pembayaran pajak bumi dan bangunan (SKKP PBB), dihitung sebesar 2% sebulan masa imbalan bunga dihitung sejak berakhirnya jangka waktu 12 bulan sejak permohonan diterima sampai dengan saat diterbitkannya SKKP PBB, dengan dasar perhitungan imbalan bunga adalah jumlah kelebihan pembayaran PBB yang tercantum dalm SKKP PBB

Keterlambatan Penerbitan Surat Perintah Membayar Kelebihan Pembayaran Pajak Bmi Dan Bangunan ( SPMKP PBB)

Imbalan bunga atas keterlambatan-keterlambatan penerbitan surat perinbtah membayar kelebihan pembayaran pajak bumi dan bangunan (SKMPK PBB), dihitung sebesar 2% sebulan dengan masa imbalan bunga mulai dari berakhirnya jangka waktu 1 bulan sejak diterbitkannya SKKP PBB sampai dengan diterbitkannya SPMKP PBB, dengan dasar perhitungan imbalan bunganya adalah jumlah kelebihan pembayaran PBB

Penyampaian SKPIB dan SPMIB ke KPPNSKPIB dan SPMIB PBB disampaikan secara langsung ke KPPN oleh petugas yang

ditunjuk oleh kepala KPPBB/KPP Pratama atau melalui Pos tercata (PMK 121/05) Pemindahan Antar Rekening Pemindahan Antar Rekeniang

Imbalan bunga dibayarkan dengan cara pemindahanbukuan ke rekeniang WP yang berhak menerima imbalan bunga

Jangka waktu penerbitan SKPIB PBB dan SPMIB PBB1. SKPIB PBB dan SPMIB PBB yang berhubungan dengan 2. Imbalan bunga sebagai dimaksud dalam 3 ayat (1) diterbitkan paling lambat 2 hari

kerja sebelum jangka waktu 1 bulan setelah penerbitan SKKP PBB terlampai3. Imbalan bunga sebagaimana dimaksud dalam pasal 3 ayat (2) diterbitkan bersamaan

dengan penerbitan SPMKP PBB4. Imbalan bunga sebagaimana dimaksud dalam pasal 3 ayat (3) deterbitkan paling

lambat 2 hari kerja sebelim jangka waktu 1 blan sejak keputusan keberatan diterbitkan atau putusan banding diterima terlampaui

5. Imbalan bunga sebagaimana dimaksud dalam pasal 3 ayat (4) diterbitkan paling lambat 2 hari kerja sebelum jangka waktu 1 bulan sejak keputusan pengurangan atau penghapusan sanksi administrasi diterbitkan terlampaui

Specimen Tanda Tangankepala KPPBB/KPP pratam menyampaikan specimen tanda tangan pejabat yang

diberikan wewenang untuk menandatangani SKPIB PBB dan SPMIB PBB kepada KPPN

Surat Perintah Pencairan Dana (SP2D)Berdasarkan SPMIB PBB. KPPN menerbitkan surat perintah pencairan dana

(SP2D). KPPN harus menerbitkan SP2D paling lambat 2 harei kerja sejak SPMIB PBB

diterima dan pengembalian Lembar ke-2 SPMIB PBB yang telah dibubuhi cap tanggal dan nomor penerbitan SP2D disertai SP2D disertai SP2D lembar ke-2 kepada penerbit SPMIB PBB

SP2D imbalan bunga dibebankan pada bank operasionalI (BC I) non Gaji DOPA atau document yang DipersamakanAtas pengeluaran Imbalan bunga PBB diterbitkan DIPA atau dokument yang

dipersamakan pada akhir tahun anggaran Sanksi Keterlambatan Bagi PejabatPejabat yang melakukan keterlambatan dalam penerbitan SPMIB PBB

atau direktoran perbendaharaan yang melakukan keterlambatan dalam pnerbitan SP2D dikenakan sanksi Kepegawaian sesuai dengan ketentuan yang berlaku

16.Pembagian hasil penerimaan pajak (PBB)

Pembagian HasilHasil penerimaan pajak merupakan penerimaan Negara yang di bagi antara pemerintah pusat dan pemerintah daerah dengan imbalan pembagian sekurang-kurangnya 90% untuk pemerintah daerah tingkat II dan pemerintah daerah tingkat I sebagai pendapatan daerahyang bersangkutan (pasal 18 ayat 1).

Karena penerimaan pajak ini diarahkan untuk kepentingna masyarakat daerah tingkat II yang bersangkutan,maka sebagian besar penerimaan pajak ini diberikan kepada daerah tingkat II (PS 18/2/P).

Imbalan pembagian hasil penerimaan pajak diatur dengan peraturan pemerintah (Ps 18/3).

Rincian Pembagian HasilHasil penerimaan pajak bumi dan bangunan dibagi untuk pemerintah pusat dan daerah dengan imbalan sebagai berikut (PP 16/00,PMK 34/05) :

a.10% Untuk pemerintah pusat

b.90% Untuk pemerintah daerah

Jumlah 90% yang merupakan bagian daerah di perinci sebagai sebagai berikut (PP 16/00,PMK 34/05) :

a.16,2% untuk daerah provinsi yang bersangkutan.

b.64,8% untuk daerah kabupaten /kota yang bersangkutan

c.9% untuk biaya pemungutan.

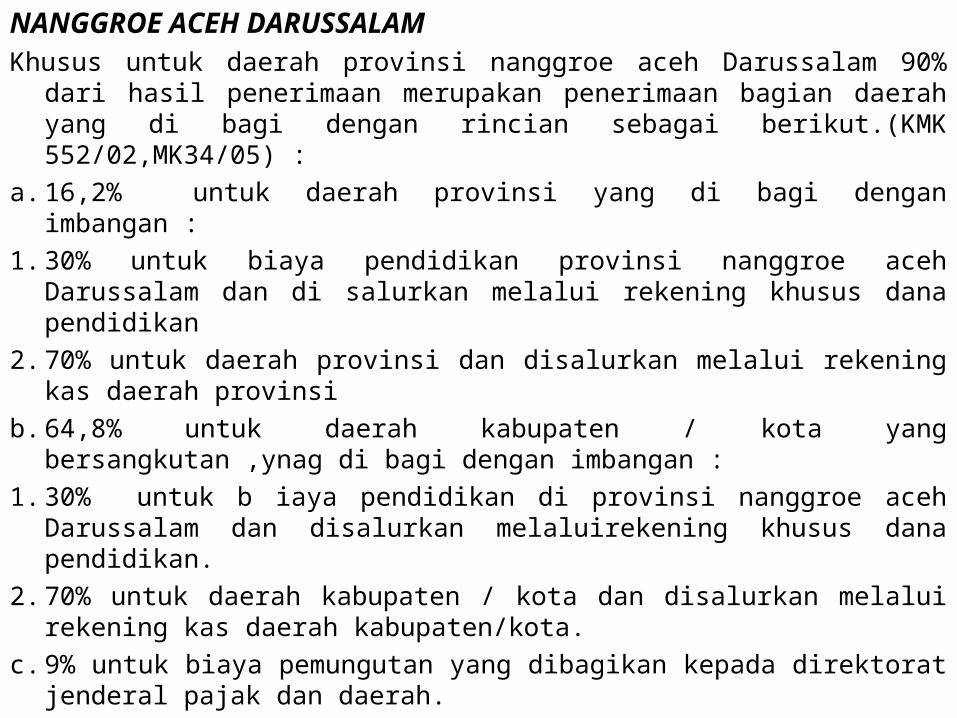

NANGGROE ACEH DARUSSALAMKhusus untuk daerah provinsi nanggroe aceh Darussalam 90% dari hasil penerimaan

merupakan penerimaan bagian daerah yang di bagi dengan rincian sebagai berikut.(KMK 552/02,MK34/05) :

a. 16,2% untuk daerah provinsi yang di bagi dengan imbangan :

1. 30% untuk biaya pendidikan provinsi nanggroe aceh Darussalam dan di salurkan melalui rekening khusus dana pendidikan

2. 70% untuk daerah provinsi dan disalurkan melalui rekening kas daerah provinsi

b. 64,8% untuk daerah kabupaten / kota yang bersangkutan ,ynag di bagi dengan imbangan :

1. 30% untuk b iaya pendidikan di provinsi nanggroe aceh Darussalam dan disalurkan melaluirekening khusus dana pendidikan.

2. 70% untuk daerah kabupaten / kota dan disalurkan melalui rekening kas daerah kabupaten/kota.

c. 9% untuk biaya pemungutan yang dibagikan kepada direktorat jenderal pajak dan daerah.

Pembagian bagian Pemerintah PusatHasil penerimaan pajak bumi dan bangunan bagian pemerintah pusat dibagikan kepada seluruh daerah kabupaten/kota (PP 16/00,PMK 34/05).Pembagian didasarkan atas realisasi penerimaan pajak bumi dan bangunan tahun anggaran berjalan (PP 16/00,PMK34/05)

Alokasi pembagian ditentukan sebagai berikut (PP 16/00,PMK 34/05) :

a.65% dibagikan secara merata kepada seluruh daerah kabupaten/kota

b.35% dibagikan sebagai insentif kepada daerah kabupaten/kota yang realisasi penerimaan pajak bumi dan bangunan sektor pedesaan dan perkotaan pada tahun anggaran sebelumnya mencapai/melampaui rencana penerimaan yang di tetapkan.

Biaya pemungutan

Hasil penerimaan Pajak bumi dan bangunan biaya pemungutan di bagikan kepada direktorat jenderal pajak dan daerah (PP 16/00).

Biaya pemungutan bagian direktorat jenderal pajak digunakan antara lain untuk mendukung operasional pemungutan pajak bumi dan bangunan,peningkatan kualitas sumber daya manusia,komputerisasi perpajakan,dan pemberian insentif atas prestasi kerja pegawai di lingkungan direktorat jenderal pajak (PP 16/00).

Biaya pemungutan pajak bumi dan bangunan adalah dana yang digunakan untuk pembiayaan kegiatan operasional pemungutan pajak bumi dan bangunan yang dilaksanakan oleh direktorat jenderalpajak dan daerah (KMK 83/00).

Ketentuan pembagian dan penggunann biaya pemungutan bagian direktorat jenderal pajak diatur lebih lanjut dengan keputusan menteri keuangan (PP 16/00)

Pembagian biaya pemungutanImbalan pembagian biaya pemungutan pajak bumi dan bangunan antar direktorat jenderal pajak dan daerah didasarkan pada besar kecilnya peranan masing-masing dalam melakukan kegiatan operasional pemungutan pajak bumi dan bangunan (KMK 83/00).

Besarnya imbangan pembiayaan biaya pemungutan pajak bumi dan bangunan adalah sebagai berikut (KMK 83/00) :

a.Objek pajak sektor pedesaan,10% bagian di rektorat jenderal pajak dan 90%bagian daerah dan 9% bagian daerah

b.Objek pajak sektor perkotaan,20% bagian direktorat jenderal pajak dan 80% bagian daerah.

c.Objek pajak sektor perkebunan,60% bagian direktorat jenderal pajak dan 40% bagian daerah

d.Objek pajak sektor perhutanan,65% bagian direktorat jenderal pajak dan 35% bagian daerah

e.Objek pajak sektor pertambangan ,70% bagian direktorat jenderal pajak dan 30% bagian daerah.

Penggunaan biaya pemungutanBiaya pemungutan pajak bumi dan bangunan bagian direktorat jenderal pajak

digunakan untuk pembiayaan (KMK 83/00) :

a. Kegiatan,sarana dan prasarana yang mendukung kel;ancaran operasional pemungutan pajak bumi dan bangunan

b. Pemberian insentif atas prestasi atas prestasi kerja pegawai dilingkungan direktorat jenderal pajak.

c. Komputerisasi perpajakan

d. Peningkata kualitas sumber daya manusia

e. Kegiatan lain yang mendukung kelancaran pelaksanaan tugas direktorat jenderal pajak

Anggaran pendapatan dan belanja daerahHasil penerimaan pajak bumi dan bangunan bagian daerah provinsi dan daerah

kabupaten/kota merupakan pendapatan daerah dan setiap tahun anggaran di cantumkan dalam anggaran pendapatan dan belanja daerah (PP 16/00).

Pembagian realisasiSetiap akhir bulan,kepala kantor pelayanan pajak bumi dan bangunan (kepala KP

PBB)/kepala kantor pelayanan pajak pratama (kepala KPP Pratama) atas nama menteri keuangan menerbitkan keputusan penetapan pembagian hasil penerimaan pajak bumi dan bangunan (KP-PHP-PBB) (PMK 34/05).

Berdasarkan KP-PHP-PBB,kantor pelayanan pajak bumi dan bangunan /kepala KKP Pratama atas nama menteri keuangan menerbitkan (PMK 34/05) :

a. Surat Perintah Membayar Pembagian Hasil Penerimaan Pajak Bumi dan Bangunan (SPM-PHP-PBB) untuk masing-masing Daerah Propinsi dan Daerah Kabupaten/Kota yang berhak.

b. Surat Perintah Membayar Biaya Pemungutan Pajak Bumi dan Bangunan (SPM-BP-PBB) bagian daerah Kabupaten/Kota dalam rangkap 4 dengan peruntukan sebagai berikut :

1. Lembar ke-1 dan lembar ke-2 untuk kantor Pelayanan Perbendaharaan Negara (KPPN) mitra kerja KP PBB/KPP Pratama yang menerbitkan SPM-BP-PBB.

2. Lembar ke-3 untuk daerah yang bersangkutan 3. Lembar ke-4 untuk KP-PBB/KP Pratama yang menerbitkan SPM-BP-PBB.

SPM-BP-PBB,SP2DBerdasarkan SPM-BP-PBB,KPPN menerbitkan surat perintah pencairan dana (SP2D)(PMK 34/05)KPPN menerbitkan SP2D paling lambat dua hari kerja sejak SPM-BP-PBB diterima (PMK 34/05).KPPN mengembalikan lembar ke-2 SPM-BP-PBB setelah dibubuhi cap tanggal dan nomor penerbitan SP2D disertai lembar ke-2 SP2D kepada penerbit SPM-BP-PBB (PMK 34/05).Specimen Tanda Tanda Tangan.Kepala KP PBB/KPP pratama menyampaikan specimen tanda tangan yang di beri wewenang untuk menandatangani SPM-BP-PBB (PMK 34/05)Penyaluran penerimaanUntuk mempercepat penyaluran pembagian hasil penerimaan pajak bumi dan bangunan kepada yang berhak,melimpahkan kewenangan kepada kepala kantor pelayanan pajak bumi dan bangunan untuk menerbitkan surat kuasa umum kepada bank/kantor pos oerasioonal V PBB (KMK 84/00).

Melimpahkan wewenang kepada kepala kantor pelayanan pajak bumi dan bangunan untuk menerbitkan surat kuasa umum (SKU) kepada bank/kantor pos operasional V PBB(KMK 84/00)

SKU diterbitkan pada setiap permulaan tahun anggaran dan berlaku selama satu tahun anggaran (KMK 84/00).