ORGANİK TARIM ÜRÜNLERİ DIŞ PAZAR ARAŞTIRMASI Hazırlayan Dilek KOÇ Uzman Tarım Dairesi MAYIS 2009

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ORGANİK TARIM

ÜRÜNLERİ DIŞ PAZAR

ARAŞTIRMASI

Hazırlayan

Dilek KOÇ

Uzman

Tarım Dairesi

MAYIS 2009

2

ÖNSÖZ

1. TÜRKİYE’DE MEVCUT DURUM

1.1. TÜRKİYE'DE ÜRETİM 1.2. TÜRKİYE'NİN DIŞ TİCARETİ

2. DÜNYA’DA MEVCUT DURUM

2.1. ÜRETİM 2.1.1. Kıtalar İtibariyle Organik Tarım 2.1.1.2. Afrika 2.1.1.2. Asya 2.1.1.3. Avustralya/Okyanusya 2.1.1.4. Avrupa 2.1.1.5. Latin Amerika 2.1.1.5. Kuzey Amerika

2.2. DÜNYADAKİ STANDARDLAR VE DÜZENLEMELER 2.2.1. AB İthalat Prosedürleri

2.3. DÜNYADA SERTİFİKASYON VE AKREDİTASYON

2.4. ORGANİK ÜRÜNLERİN İHRACATINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR 2.4.1. İhracat Potansiyelinin Belirlenmesi 2.4.1. 1. Firmanın İhracat Potansiyelinin Belirlenmesi 2.4.2. Hedef Pazardaki Potansiyelinin Belirlenmesi 2.4.2.1. Hedef Ülke Analizi 2.4.2.2. Hedef Ülkedeki Pazarın Analizi 2.4.2.2.1. Dağıtım Kanalının Seçimi

3. HEDEF PAZARLAR

3.1. RUSYA FEDERASYONU ORGANİK ÜRÜNLER PAZARI 3.1.1. Yurtiçi Talep 3.1.2. Organik Ürün Tüketici Profili 3.1.3. Organik Ürün Arzı 3.1.4. Dağıtım Kanalları 3.1.4.1. Süpermarketler 3.1.4.2. Uzmanlaşmış Mağazalar (Speciality Stores) 3.1.4.3. Eczaneler 3.1.4.4. Spor Merkezleri 3.1.5. Fiyatlar 3.1.6. Gelecekte Görülebilecek Gelişmeler 3.1.6.1. Sertifikalandırma İşlemlerinin Etkileri 3.1.6.1. 1. İthalata Etkileri 3.1.6.1.2. İhracata Etkileri 3.1.6.1.3. Tüketiciler Üzerine Etkileri

3

3.2. KORE CUMHURİYETİ 3.2.1. Üretim 3.2.2. İhracat 3.2.3. İthalat 3.2.4. Tüketici Tercihleri 3.2.5. Pazarın Büyüklüğü 3.2.5. 1. Pazara Giriş Stratejisi 3.2.5.1.1. Tedarikçi Ülkeler 3.2.5.1.2. Perakende Dağıtım Kanalları 3.2.5.1.2.1. ORGA 3.2.5.1.2.2. Çok Katlı Mağazalar 3.2.6. Dondurulmuş Gıdalar 3.2.6.1. Pazara Giriş Stratejisi 3.2.6.2. Dağıtım Kanalları 3.2.7. Gıda Hizmet Sektörü Ürünleri 3.2.8. Organik Gıda ve Konvansiyonel Gıdalar Arasındaki Fiyat Farkları 3.2.9. Mevzuat 3.2.9.1. İthal Edilen İşlenmiş Organik Ürünler için Sertifikalandırma Kuralları 3.2.9.2. Etiketleme Kuralları 3.2.9.2.1. İthal Edilen İşlenmiş Organik Ürünler İçin Etiketleme Kuralları 3.2.9.2.2. Organik Tarım Ürünleri İçin Etiketleme Kuralları – Sustainable Agriculture Promotion Act

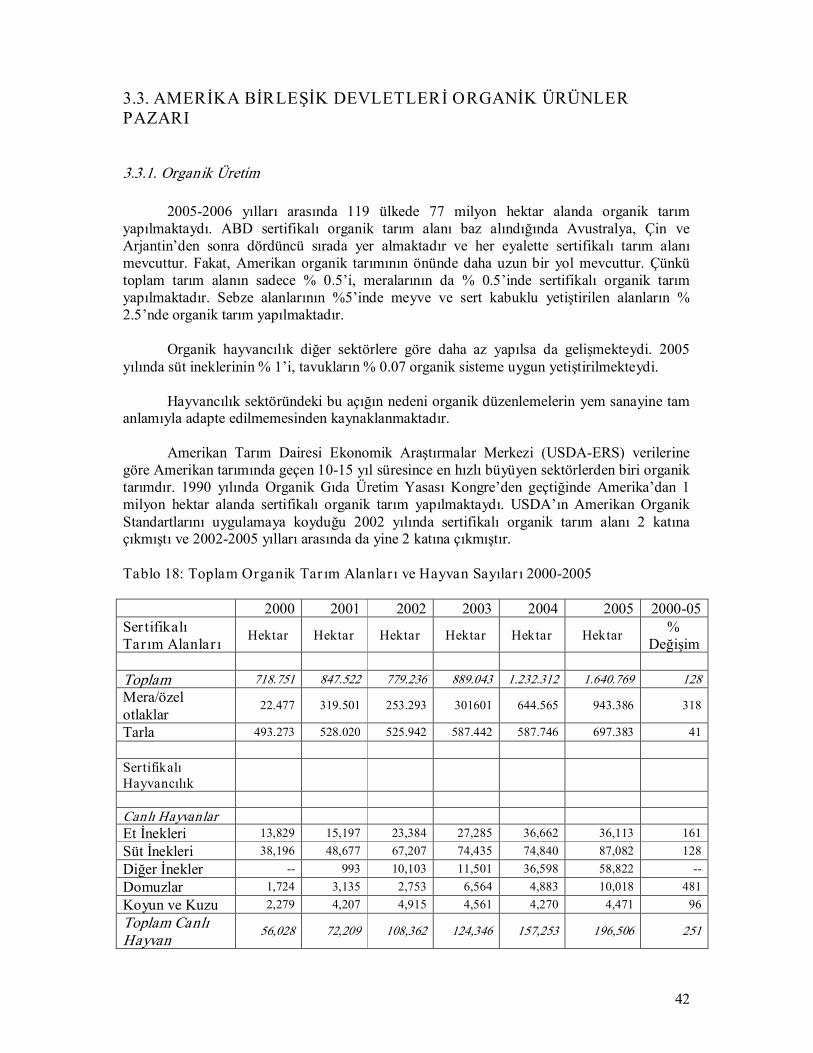

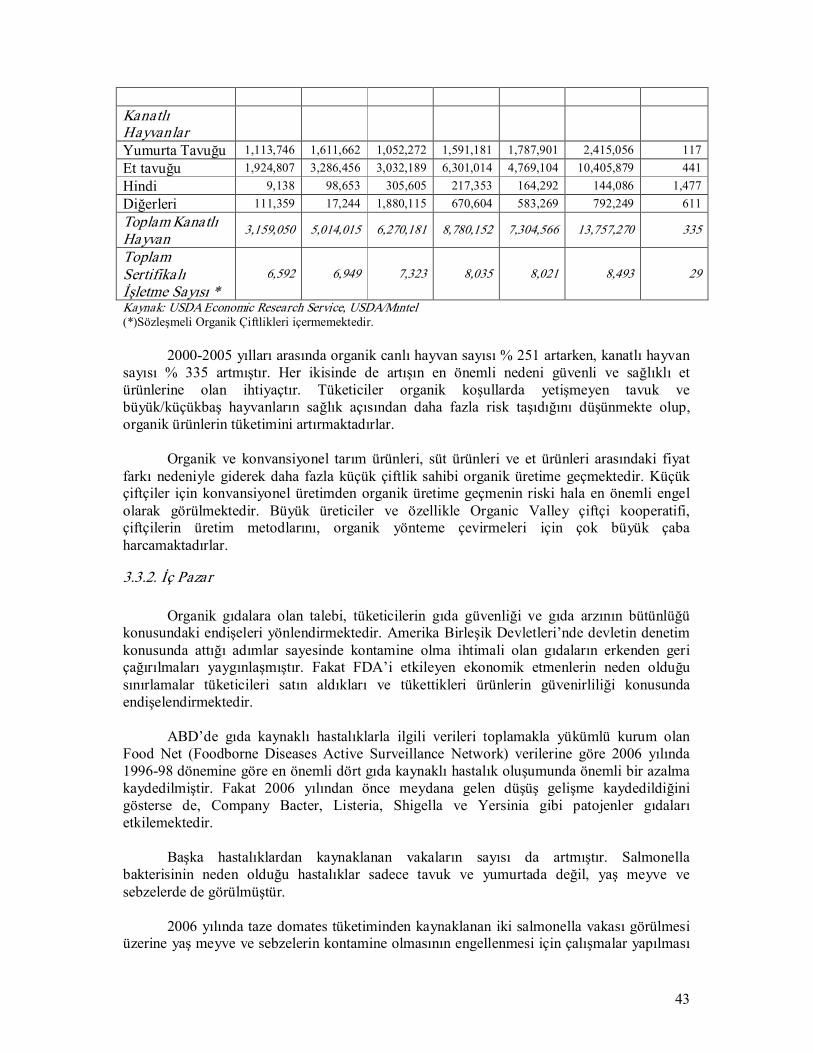

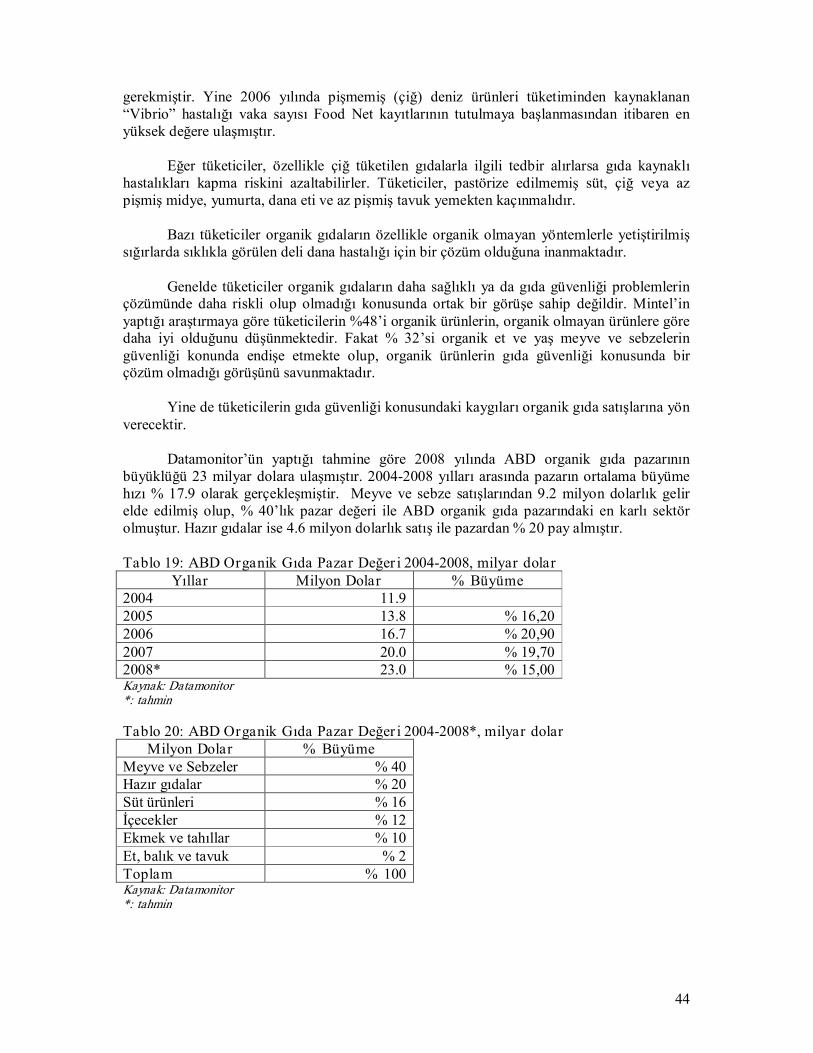

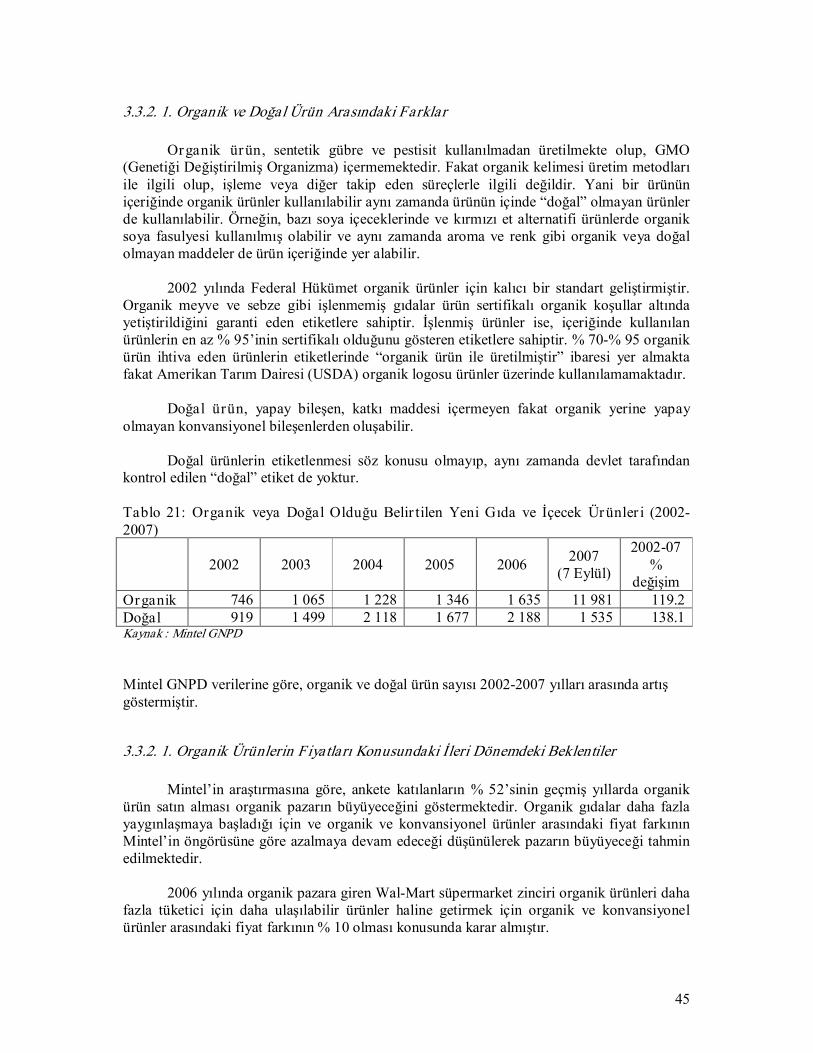

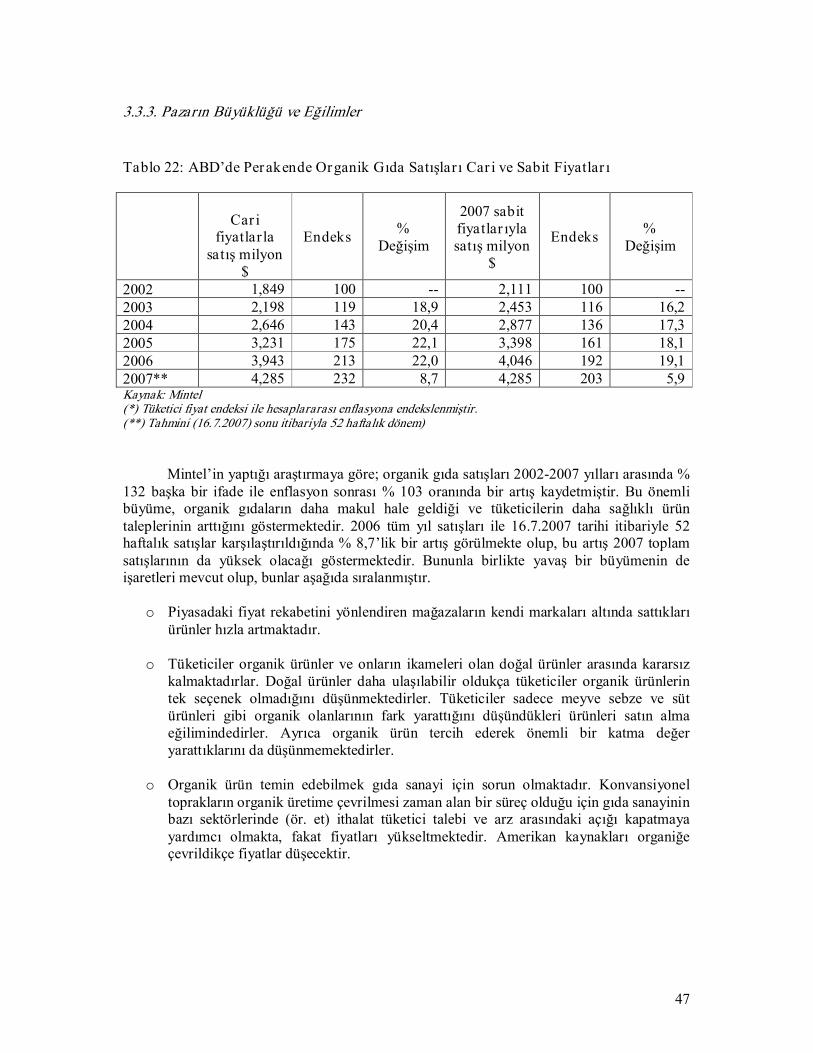

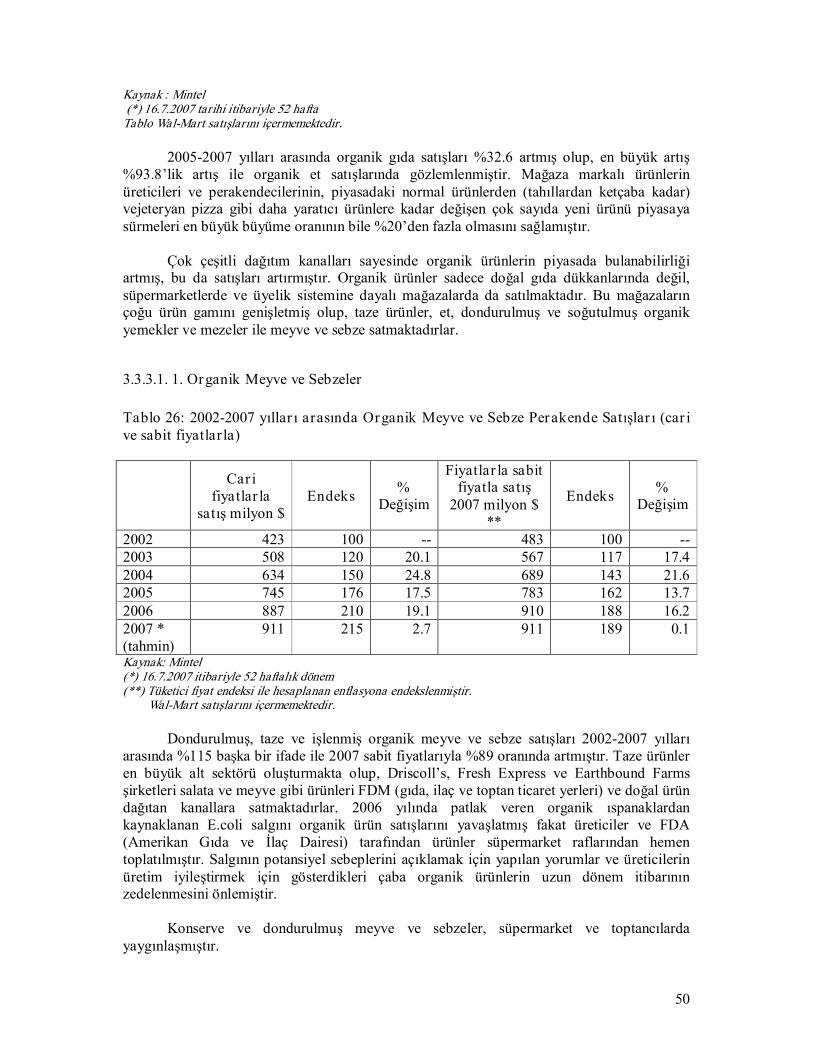

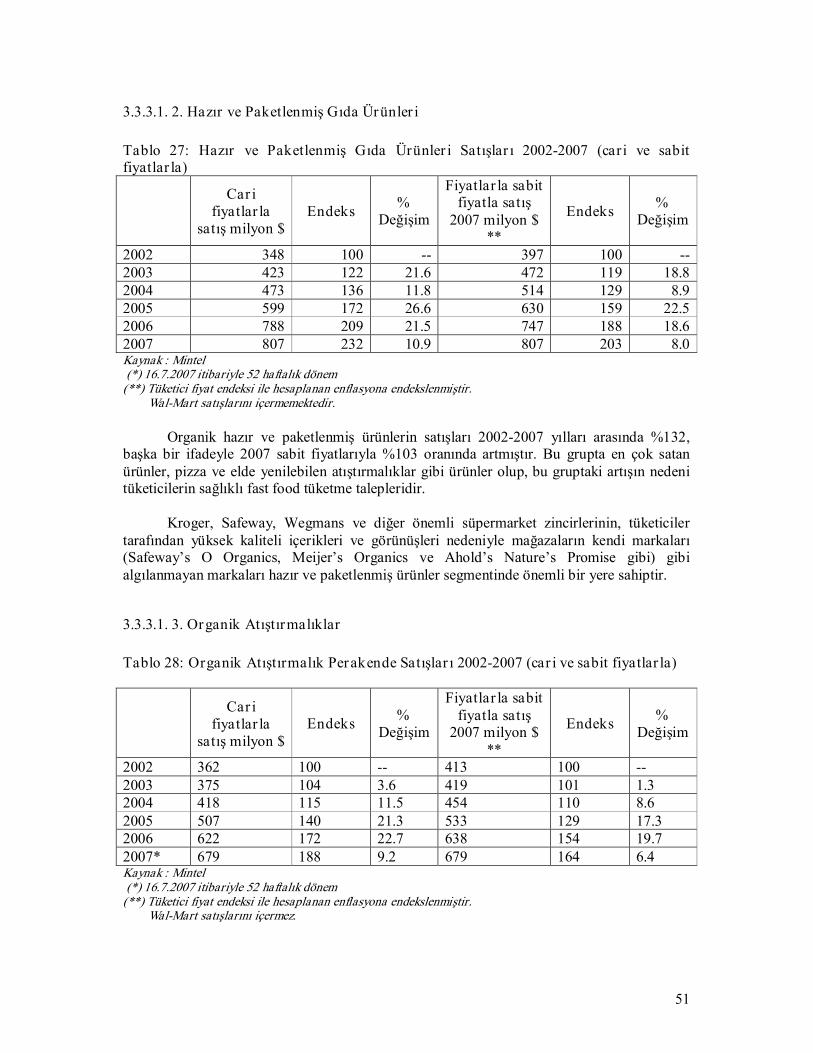

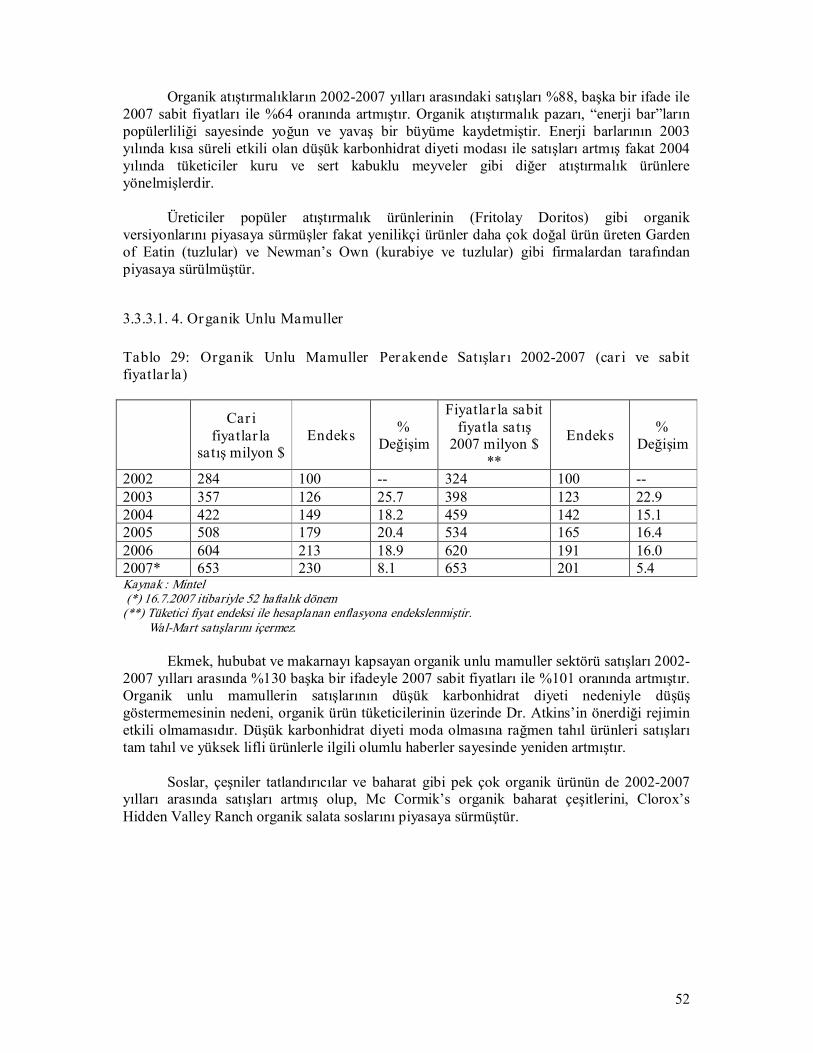

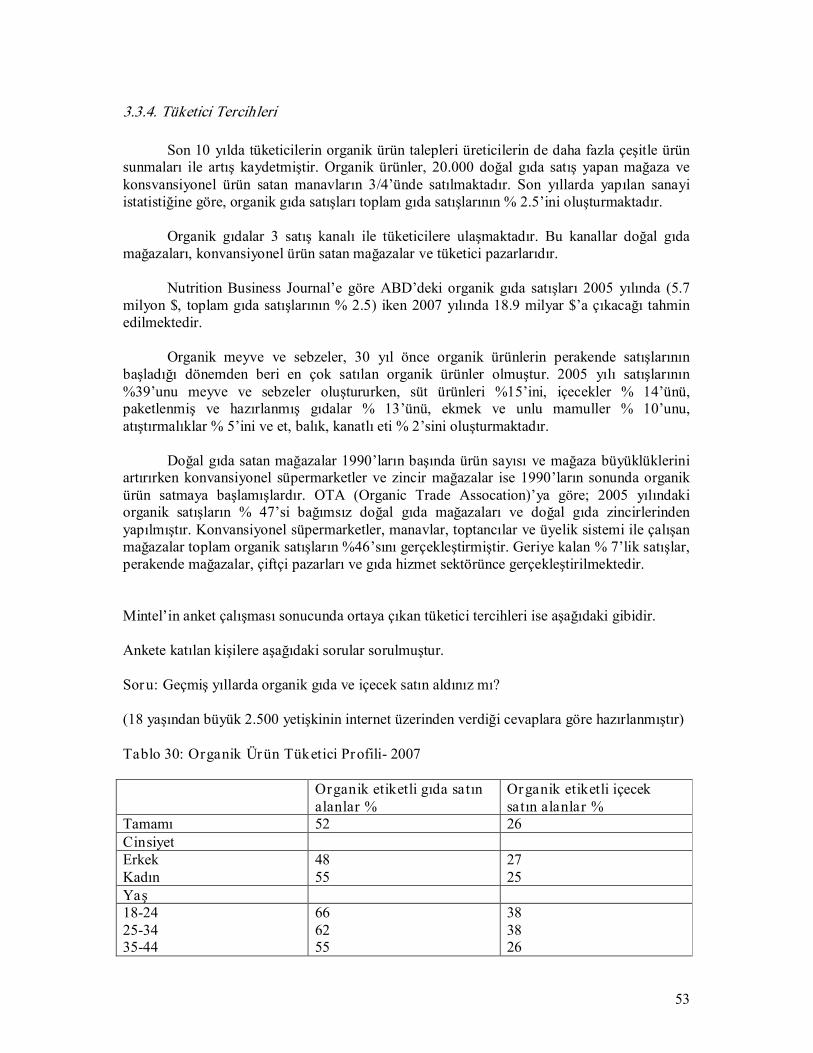

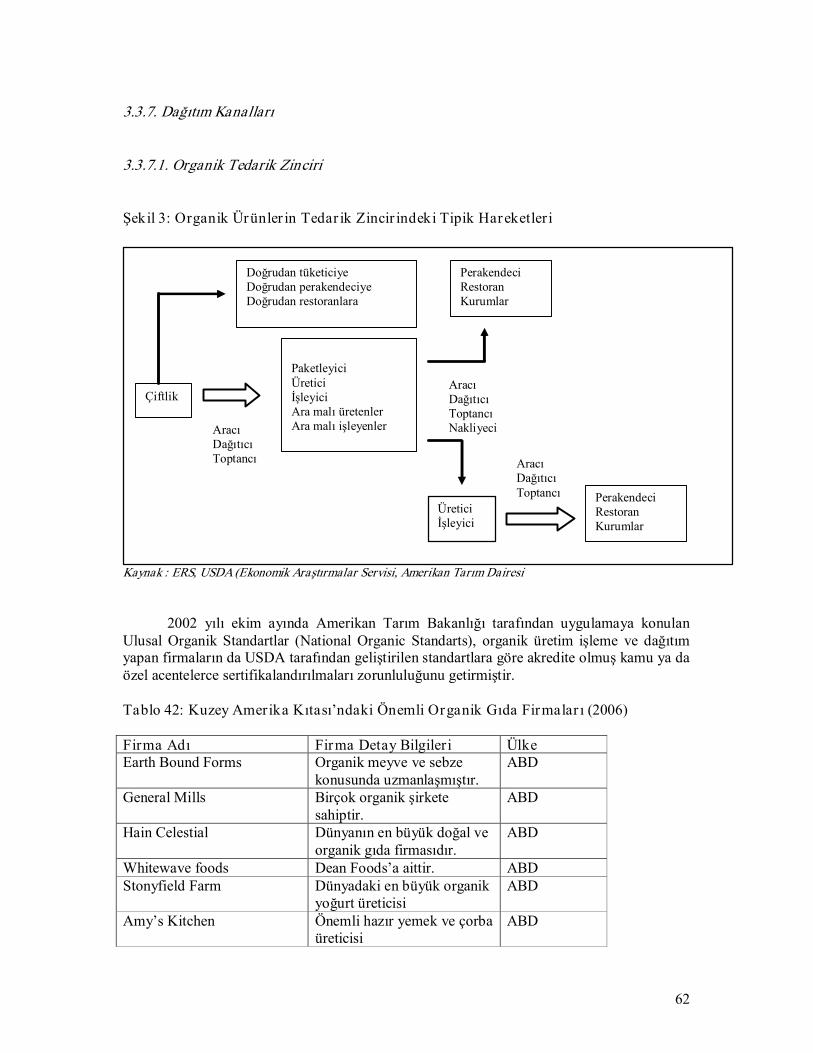

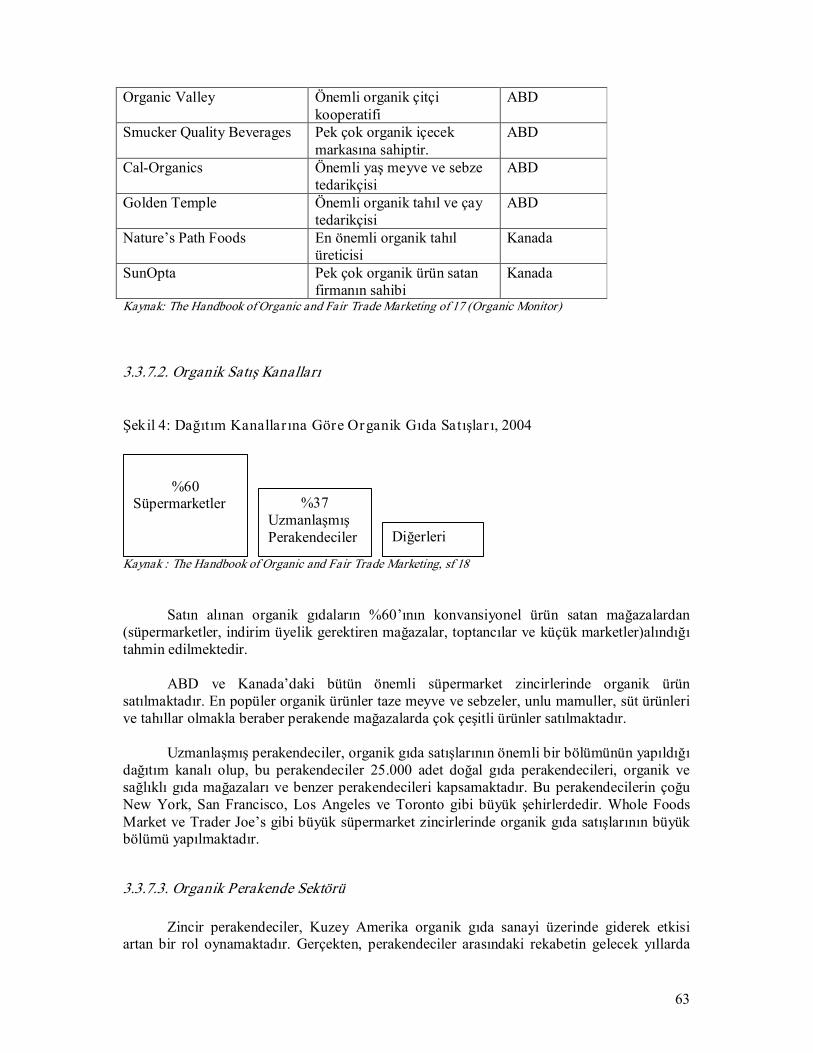

3.3. AMERİKA BİRLEŞİK DEVLETLERİ 3.3.1. Organik Üretim 3.3.2. İç Pazar 3.3.2. 1. Organik ve Doğal Ürün Arasındaki Farklar 3.3.2. 1. Organik Ürünlerin Fiyatları Konusundaki İleri Dönemdeki Beklentiler 3.3.3. Pazarın Büyüklüğü ve Eğilimler 3.3.3.1. Pazardaki Ürün Çeşitleri 3.3.3.1. 1. Organik Meyve ve Sebzeler 3.3.3.1. 2. Hazır ve Paketlenmiş Gıda Ürünleri 3.3.3.1. 3. Organik Atıştırmalıklar 3.3.3.1. 4. Organik Unlu Mamuller 3.3.4. Tüketici Tercihleri 3.3.5. Organik Ürünler ile İlgili Tüketici Davranışları 3.3.6. Geleceğe Dönük Satış Tahmini 3.3.7. Dağıtım Kanalları 3.3.7.1. Organik Tedarik Zinciri 3.3.7.2. Organik Satış Kanalları 3.3.7.3. Organik Perakende Sektörü 3.3.8. Organik ve Konsanviyonel Ürünler Arasındaki Fiyat Farkları 3.3.9. Mevzuat 3.3.9.1. USDA Organik Standardı 3.3.9.2. Etiketleme Kuralları 3.3.9.3. Diğer Etiketleme Kuralları 3.3.9.4. Gümrük Vergileri 3.3.9.5. Sertifikasyon 3.3.9.6. Diğer Gıda Yasaları ve Düzenlemeler

4

4. DÜNYA’DA DÜZENLENEN ORGANİK ÜRÜNLERLE İLGİLİ FUARLAR

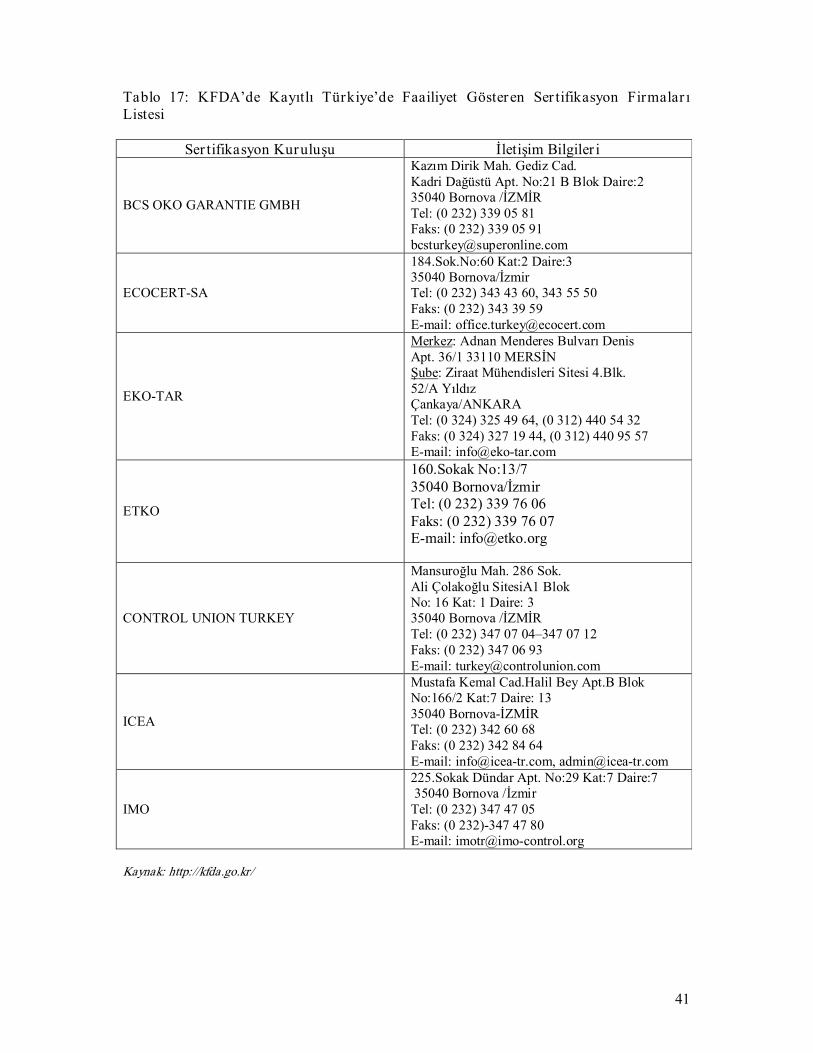

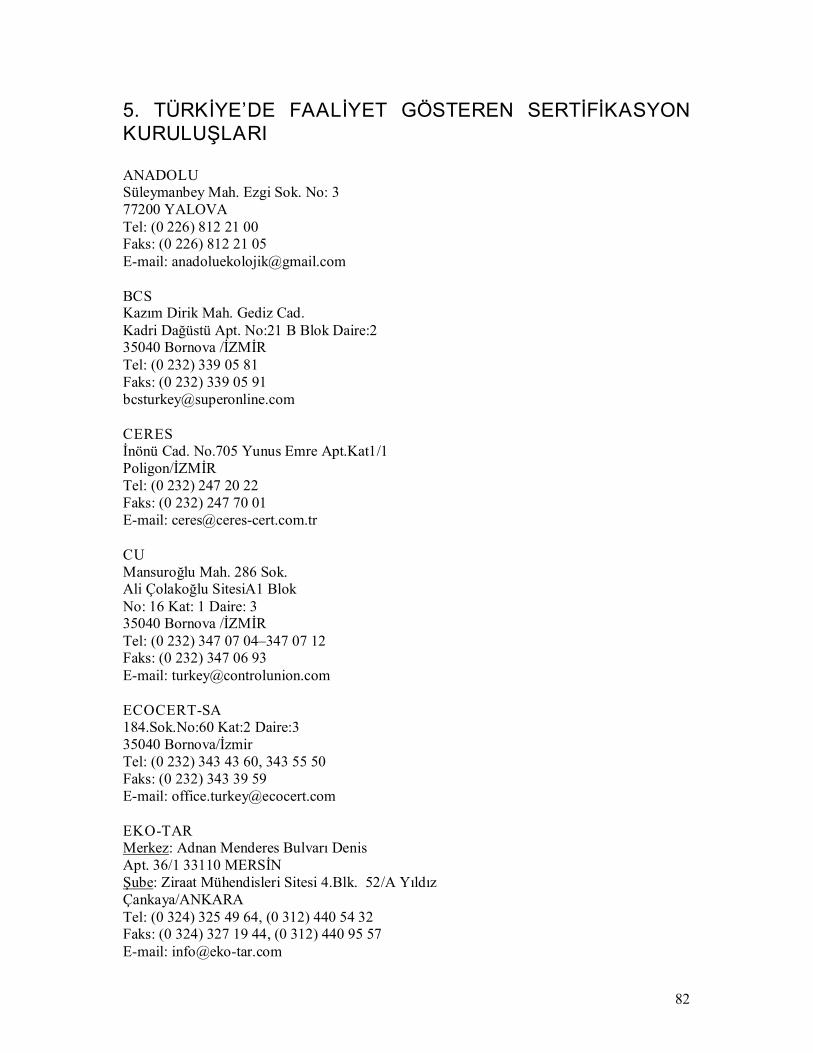

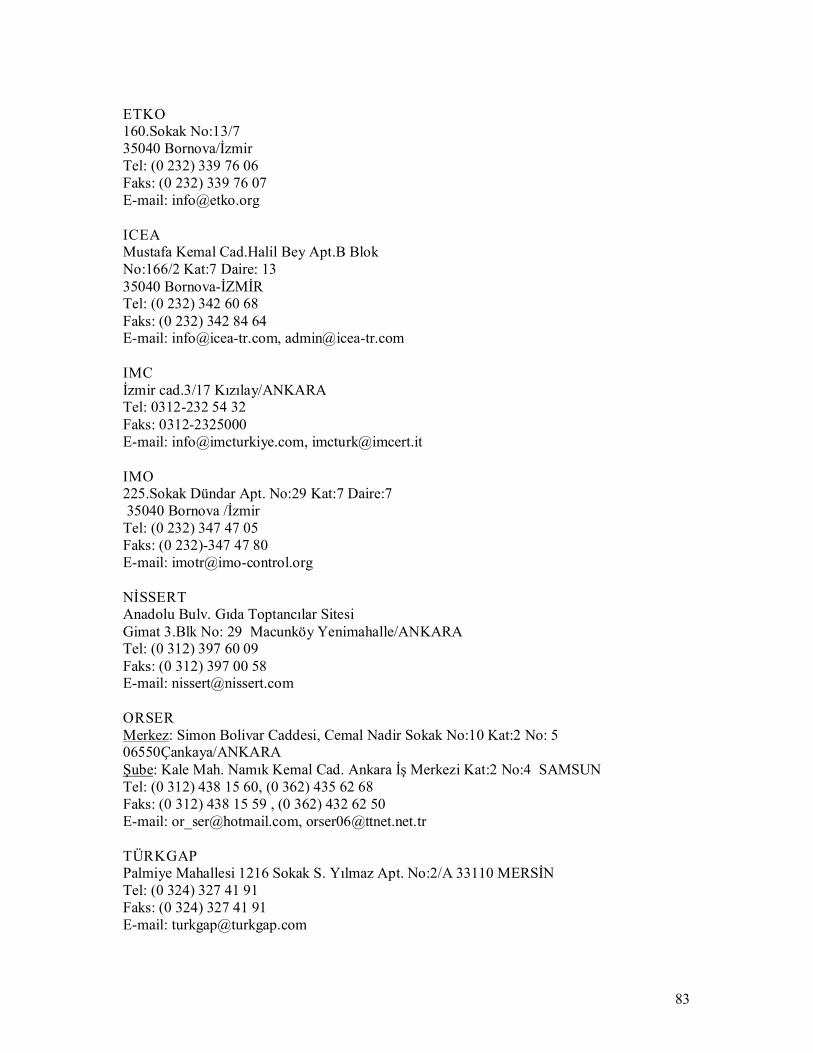

5. TÜRKİYE’DE FAALİYET GÖSTEREN SERTİFİKASYON KURULUŞLARI

KAYNAKLAR

EKLER

5

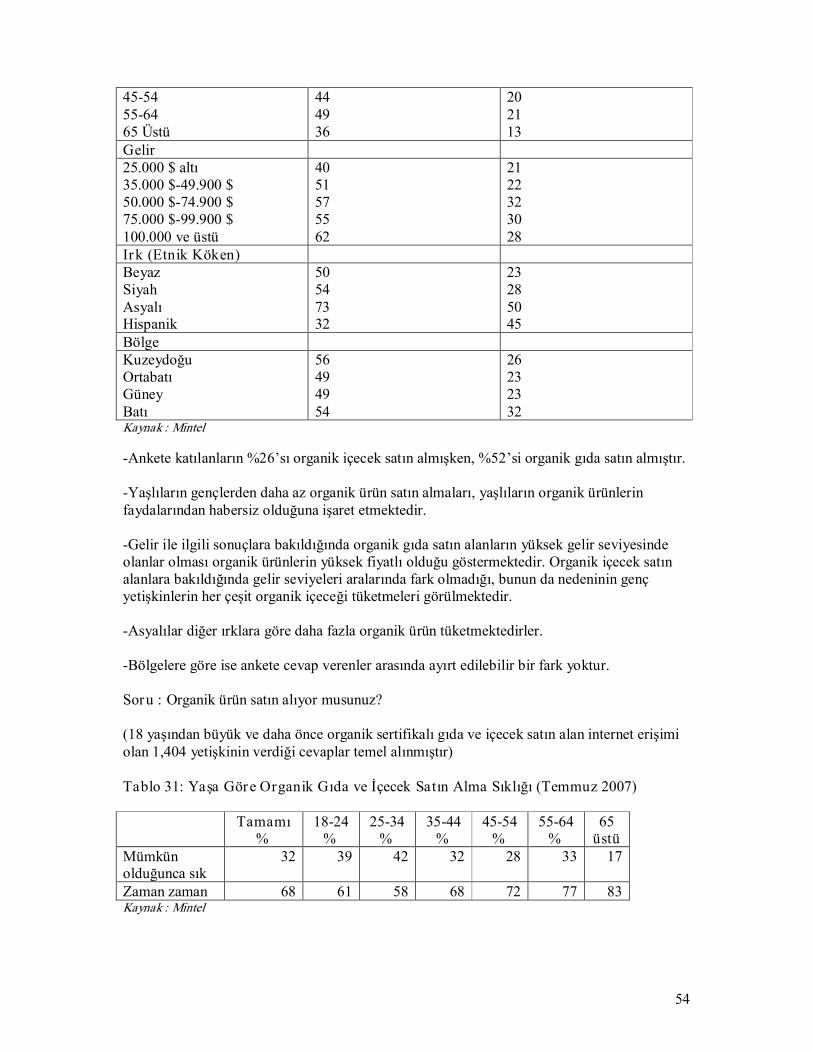

TABLOLAR LİSTESİ Tablo 1: Türkiye’de Organik Tarımın Gelişimi...................................................................... 9 Tablo 2: Geçiş Süreci Dahil Genel Organik Tarımsal Üretim Verileri.................................... 9 Tablo 3: Türkiye Organik Tarımsal Ürünler Üretimi.............................................................10 Tablo 4: Yıllar İtibarıyla Türkiye’nin Organik Ürün İhracatı ................................................12 Tablo 5: Kıtalar İtibariyle Organik Tarım Alanları ve Çiftlik Sayıları ...................................13 Tablo 6: Bazı Organik Ürünlerin Fiyatları ...........................................................................26 Tablo 7. Rusya: Bazı Konvansiyonel Ürünlerin Fiyatları ......................................................27 Tablo 8. Rusya’daki Bazı Organik ve Konvansiyonel Ürünlerin Fiyat Farkı .........................27 Tablo 9: Yerel ve İthal Organik Gıda Satışları (2007) ...........................................................30 Tablo 10: İşlenmiş ve İşlenmemiş Organik Tarım Ürünleri İthalatı .......................................30 Tablo 11: Aylık Ortalama Gıda Harcamaları ve EFA (Environmental Friendly Agriculture Çevre Dostu Tarım) Gıda Harcamaları .................................................................................32 Tablo 12: Pazarının Büyüklüğü (2007) .................................................................................32 Tablo 13: Kore’deki Organik Ürün Perakende Satışları (2007) .............................................32 Tablo 14: Organik İthal İşlenmiş Gıda Fiyat Farkları 2007 ...................................................35 Tablo 15: Organik İşlenmiş Gıdalar (İthal Hammadde ile Kore’de üretilmiş) için Fiyat Farkları (2007) .....................................................................................................................36 Tablo 16: Organik İşlenmiş Gıdalar (Yerel Hammadde ile Kore’de üretilmiş) için Fiyat Farkları (2007) .....................................................................................................................37 Tablo 17: KFDA’de Kayıtlı Türkiye’de Faailiyet Gösteren Sertifikasyon Firmaları Listesi...41 Tablo 18: Toplam Organik Tarım Alanları ve Hayvan Sayıları 20002005............................42 Tablo 19: ABD Organik Gıda Pazar Değeri 20042008, milyar dolar....................................44 Tablo 20: ABD Organik Gıda Pazar Değeri 20042008*, milyar dolar..................................44 Tablo 21: Organik veya Doğal Olduğu Belirtilen Yeni Gıda ve İçecek Ürünleri (20022007) .............................................................................................................................................45 Tablo 22: ABD’de Perakende Organik Gıda Satışları Cari ve Sabit Fiyatları ........................47 Tablo 23: 20022007 Yılları Arasında Piyasaya Sürülen Yeni Ürünler..................................48 Tablo 24: 20022007 Yılları Arasında Piyasadaki Private Label Ürünler ..............................48 Tablo 25: Gıda ve İlaç Toptancıları ile Doğal Gıda Dükkanlarındaki Perakende Organik Gıda Satışları (20052007 Milyon $) .............................................................................................49 Tablo 26: 20022007 yılları arasında Organik Meyve ve Sebze Perakende Satışları (cari ve sabit fiyatlarla) .....................................................................................................................50 Tablo 27: Hazır ve Paketlenmiş Gıda Ürünleri Satışları 20022007 (cari ve sabit fiyatlarla)..51 Tablo 28: Organik Atıştırmalık Perakende Satışları 20022007 (cari ve sabit fiyatlarla)........51 Tablo 29: Organik Unlu Mamuller Perakende Satışları 20022007 (cari ve sabit fiyatlarla)...52 Tablo 30: Organik Ürün Tüketici Profili 2007 .....................................................................53 Tablo 31: Yaşa Göre Organik Gıda ve İçecek Satın Alma Sıklığı (Temmuz 2007)................54 Tablo 32: 20062007 Yıllarında Organik Gıda ve İçecek Satın Alınan Yerler .......................55 Tablo 33: Yaş İtibarıyla Organik Gıda ve İçecek Satın Alınan Yerler (Temmuz 2007) .........55 Tablo 34: Gelir Düzeyine Göre Organik Gıda ve İçecek Satın Alınan Yerler ........................56 Tablo 35: Haftada bir veya ayda iki kere satın alınan organik ürünler ...................................57 Tablo 36: Yaş Grubu İtibariyle Haftada Bir ya da Ayda İki Kere Alınan Organik Ürünler ....58 Tablo 37: Satın Alınan Markalı ve Mağaza Markalı Organik Ürünler ...................................58 Tablo 38: Yaşlara göre markalı ve mağaza markalı satın alınan organik ürünler, 20062007.59 Tablo 39: Organik Ürün Satın Alma Kriterleri, 20062007 ...................................................59 Tablo 40: ABD’deki Perakende Organik Gıda Satışları 20072012 (cari ve sabit fiyatlarla) ..60 Tablo 41: ABD’deki Organik Gıda Pazarı Büyüklüğü Tahmini 20082013...........................61 Tablo 42: Kuzey Amerika Kıtası’ndaki Önemli Organik Gıda Firmaları (2006)....................62

6

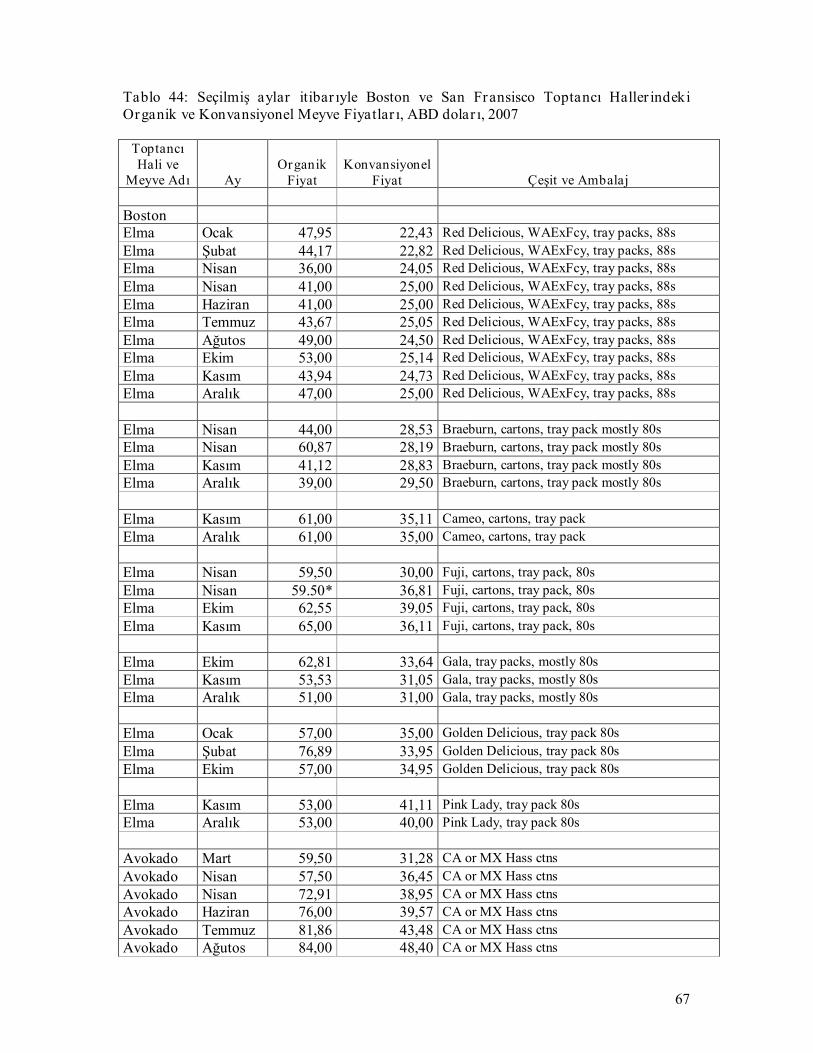

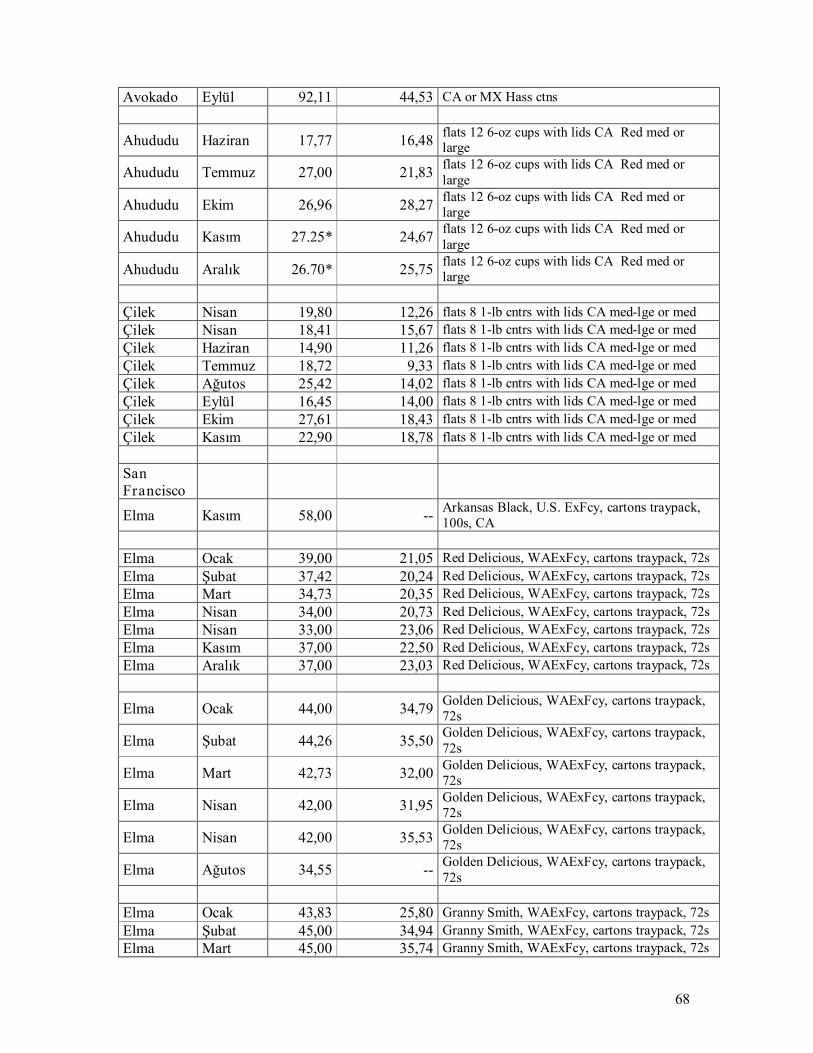

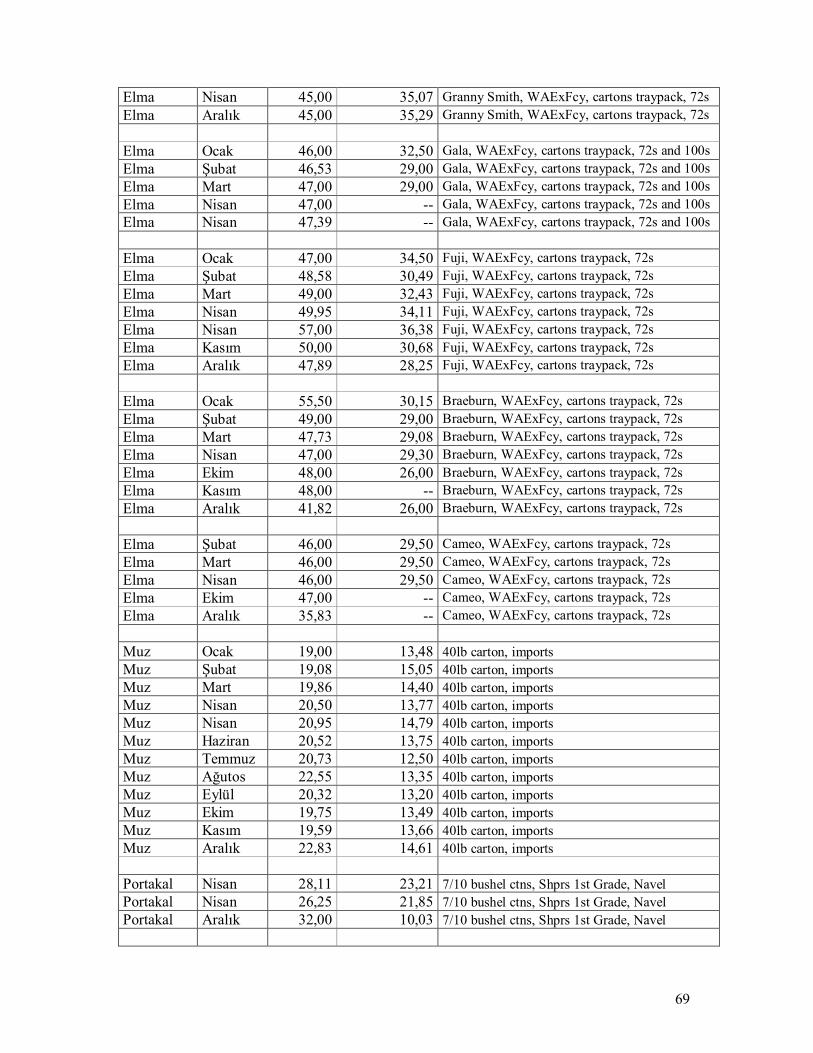

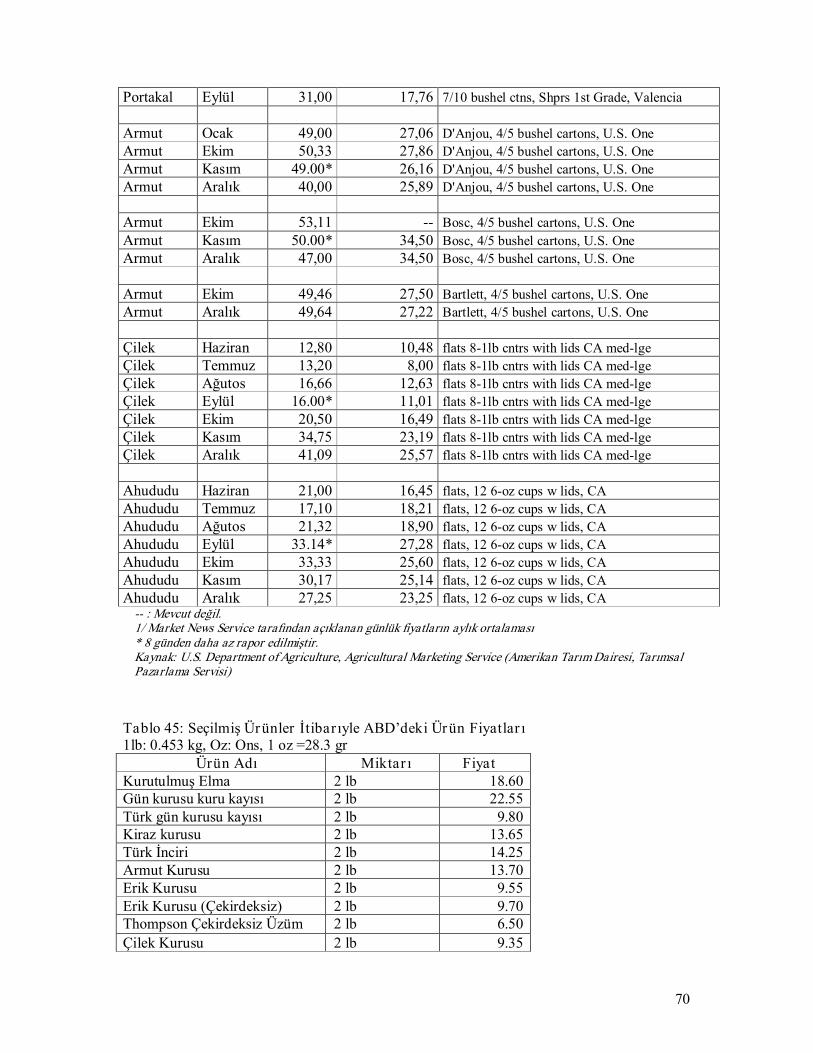

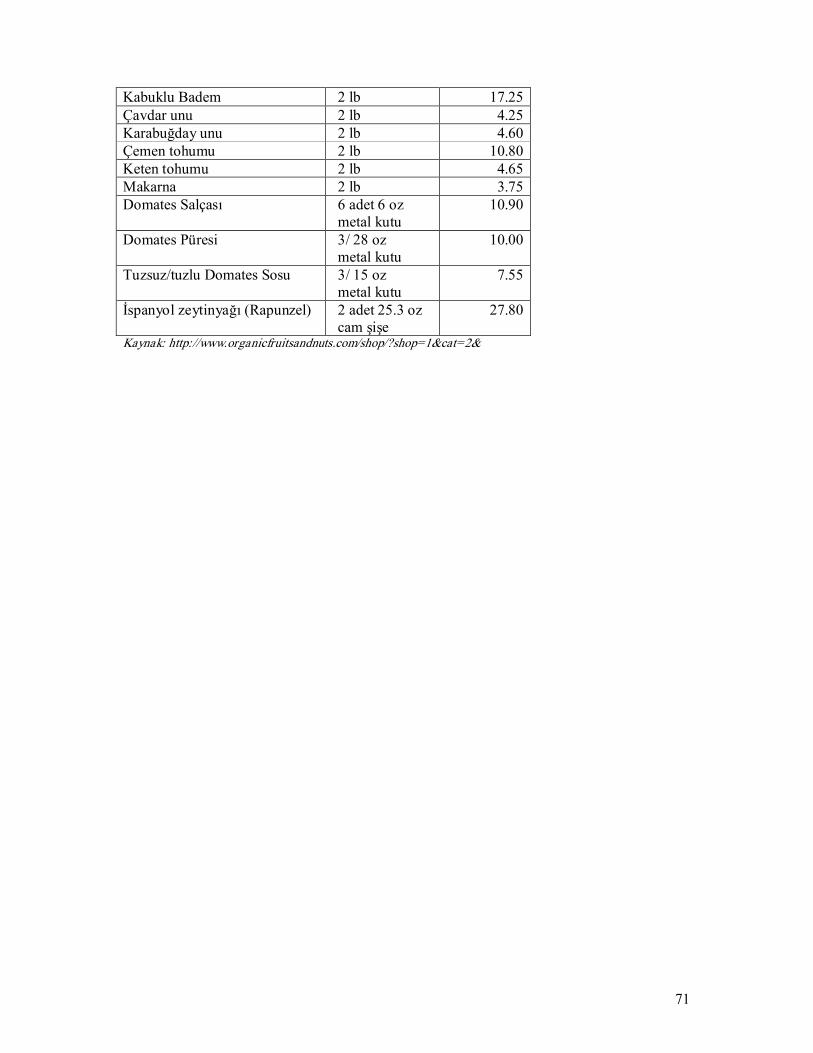

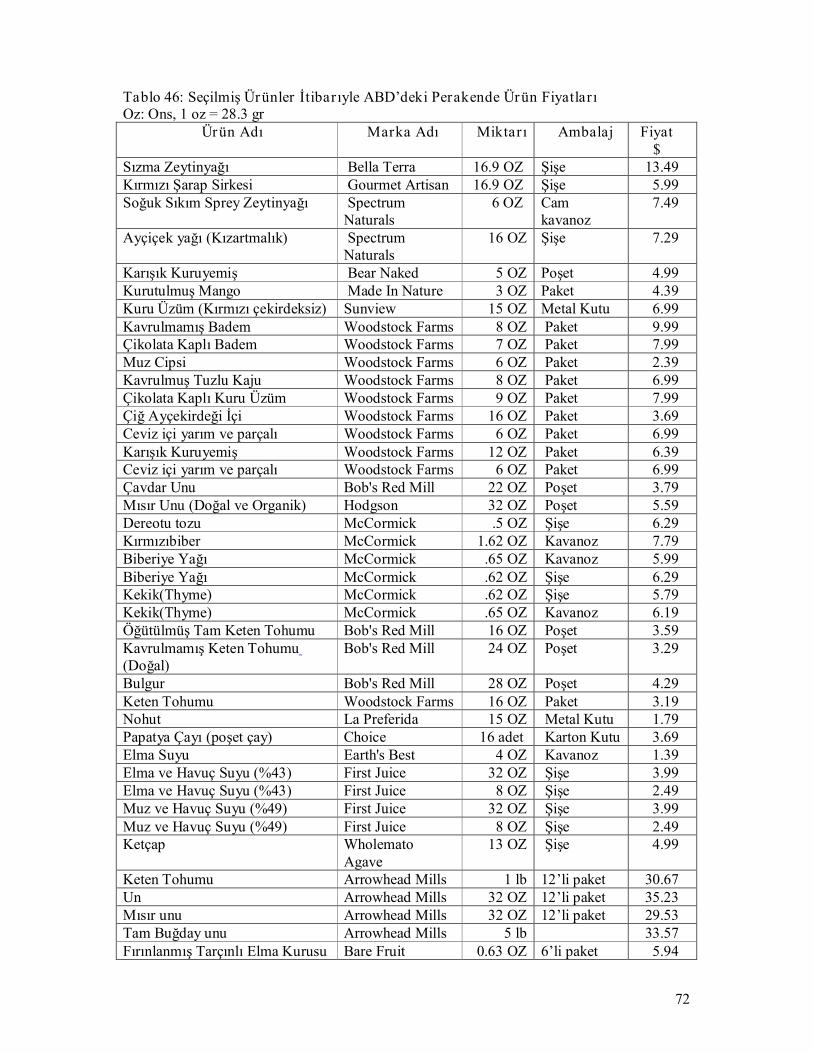

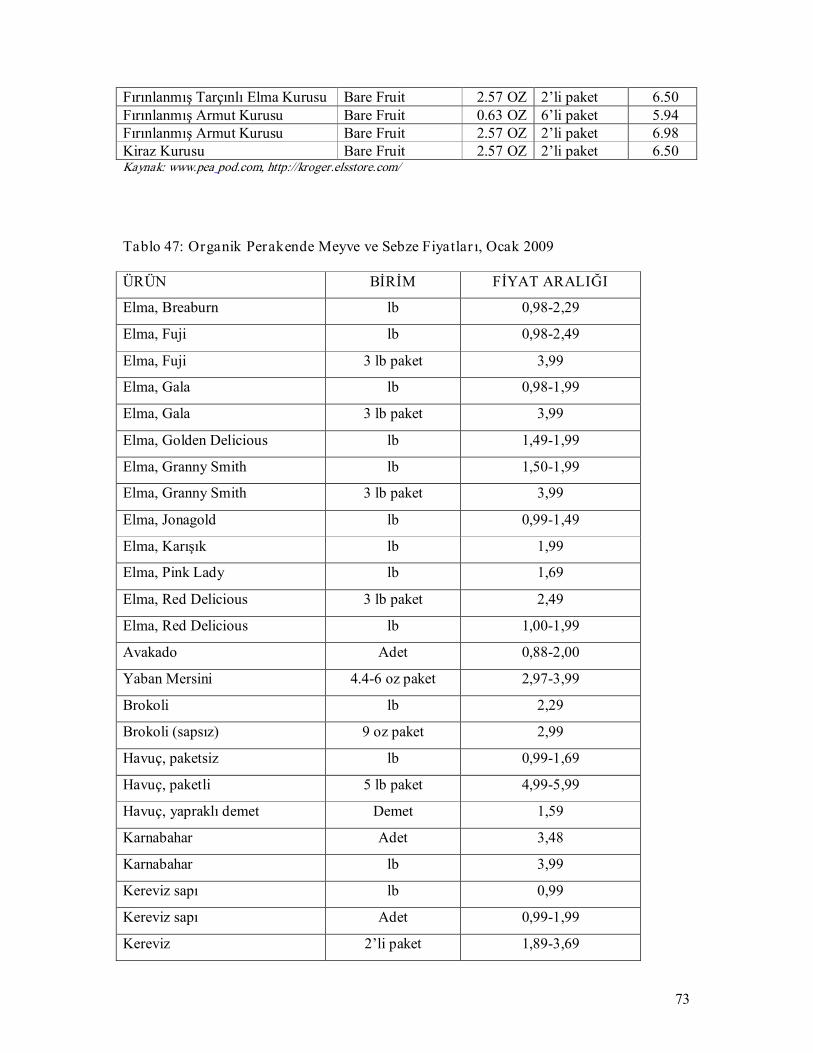

Tablo 43: Kuzey Amerika’daki Organik Ürün Satan Önemli Perakendeciler, 2006...............64 Tablo 44: Seçilmiş aylar itibarıyle Boston ve San Fransisco Toptancı Hallerindeki Organik ve Konvansiyonel Meyve Fiyatları, ABD doları, 2007 ..............................................................67 Tablo 45: Seçilmiş Ürünler İtibarıyle ABD’deki Ürün Fiyatları............................................70 Tablo 46: Seçilmiş Ürünler İtibarıyle ABD’deki Perakende Ürün Fiyatları ...........................72 Tablo 47: Organik Perakende Meyve ve Sebze Fiyatları, Ocak 2009 ....................................73

7

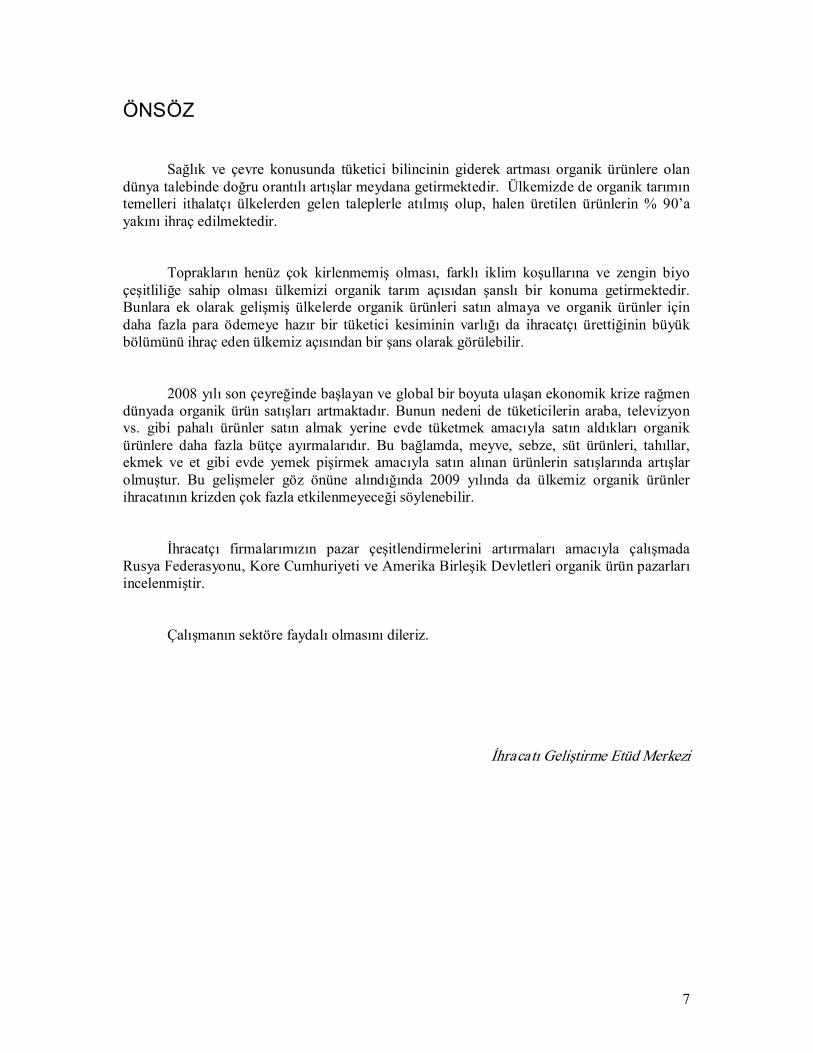

ÖNSÖZ

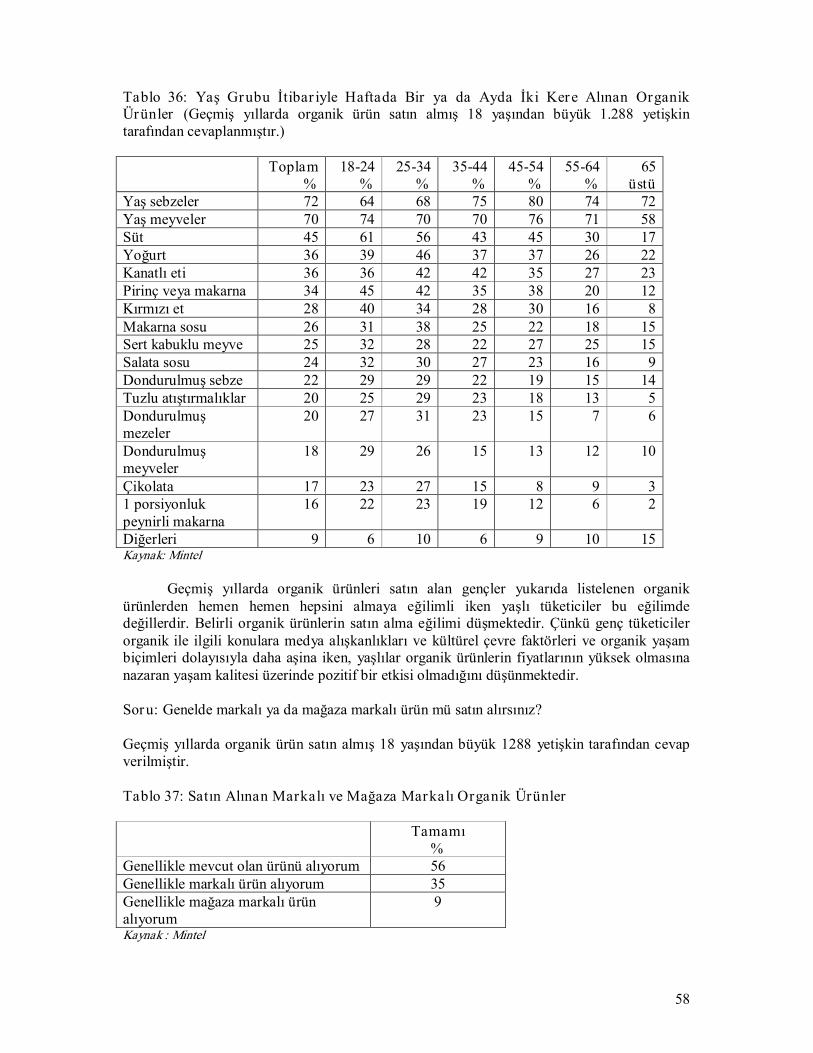

Sağlık ve çevre konusunda tüketici bilincinin giderek artması organik ürünlere olan dünya talebinde doğru orantılı artışlar meydana getirmektedir. Ülkemizde de organik tarımın temelleri ithalatçı ülkelerden gelen taleplerle atılmış olup, halen üretilen ürünlerin % 90’a yakını ihraç edilmektedir.

Toprakların henüz çok kirlenmemiş olması, farklı iklim koşullarına ve zengin biyo çeşitliliğe sahip olması ülkemizi organik tarım açısıdan şanslı bir konuma getirmektedir. Bunlara ek olarak gelişmiş ülkelerde organik ürünleri satın almaya ve organik ürünler için daha fazla para ödemeye hazır bir tüketici kesiminin varlığı da ihracatçı ürettiğinin büyük bölümünü ihraç eden ülkemiz açısından bir şans olarak görülebilir.

2008 yılı son çeyreğinde başlayan ve global bir boyuta ulaşan ekonomik krize rağmen dünyada organik ürün satışları artmaktadır. Bunun nedeni de tüketicilerin araba, televizyon vs. gibi pahalı ürünler satın almak yerine evde tüketmek amacıyla satın aldıkları organik ürünlere daha fazla bütçe ayırmalarıdır. Bu bağlamda, meyve, sebze, süt ürünleri, tahıllar, ekmek ve et gibi evde yemek pişirmek amacıyla satın alınan ürünlerin satışlarında artışlar olmuştur. Bu gelişmeler göz önüne alındığında 2009 yılında da ülkemiz organik ürünler ihracatının krizden çok fazla etkilenmeyeceği söylenebilir.

İhracatçı firmalarımızın pazar çeşitlendirmelerini artırmaları amacıyla çalışmada Rusya Federasyonu, Kore Cumhuriyeti ve Amerika Birleşik Devletleri organik ürün pazarları incelenmiştir.

Çalışmanın sektöre faydalı olmasını dileriz.

İhracatı Geliştirme Etüd Merkezi

8

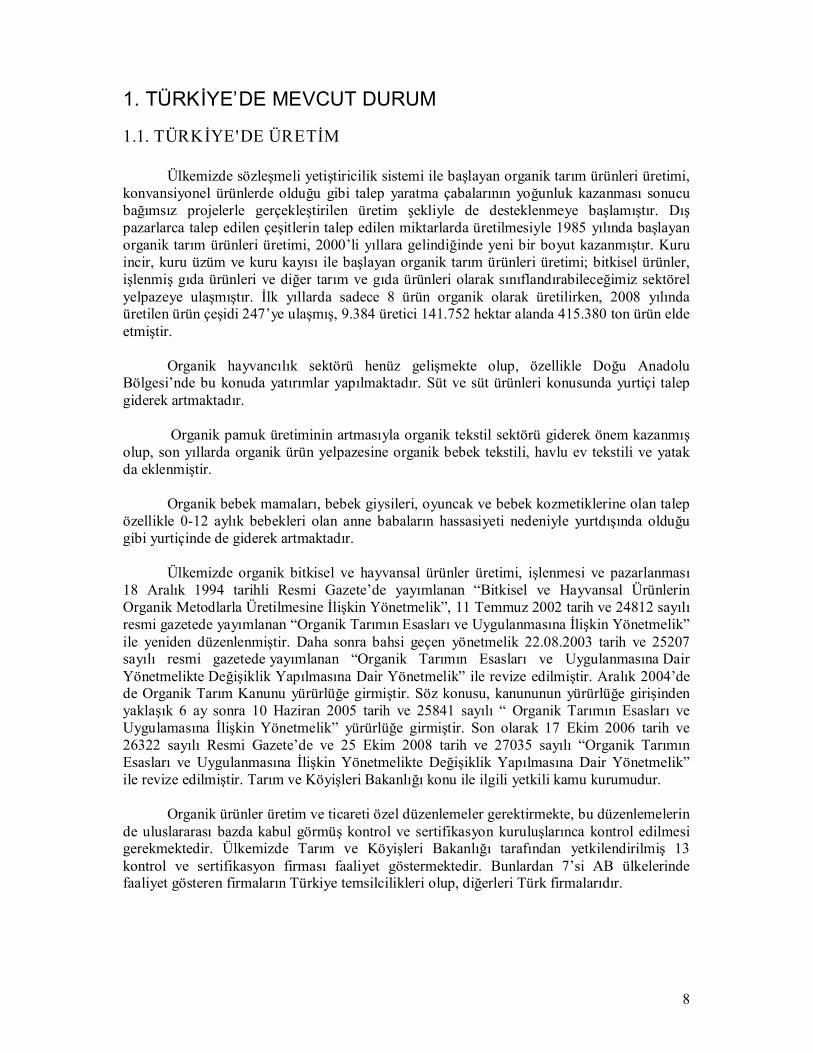

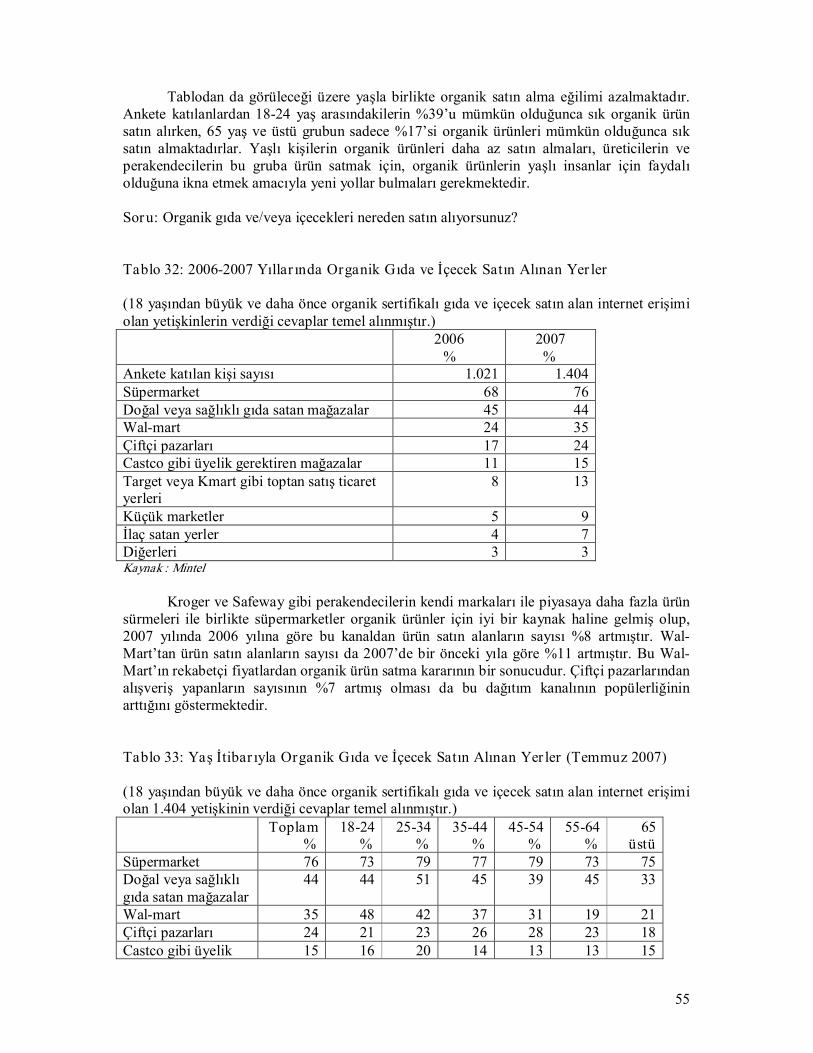

1. TÜRKİYE’DE MEVCUT DURUM

1.1. TÜRKİYE'DE ÜRETİM

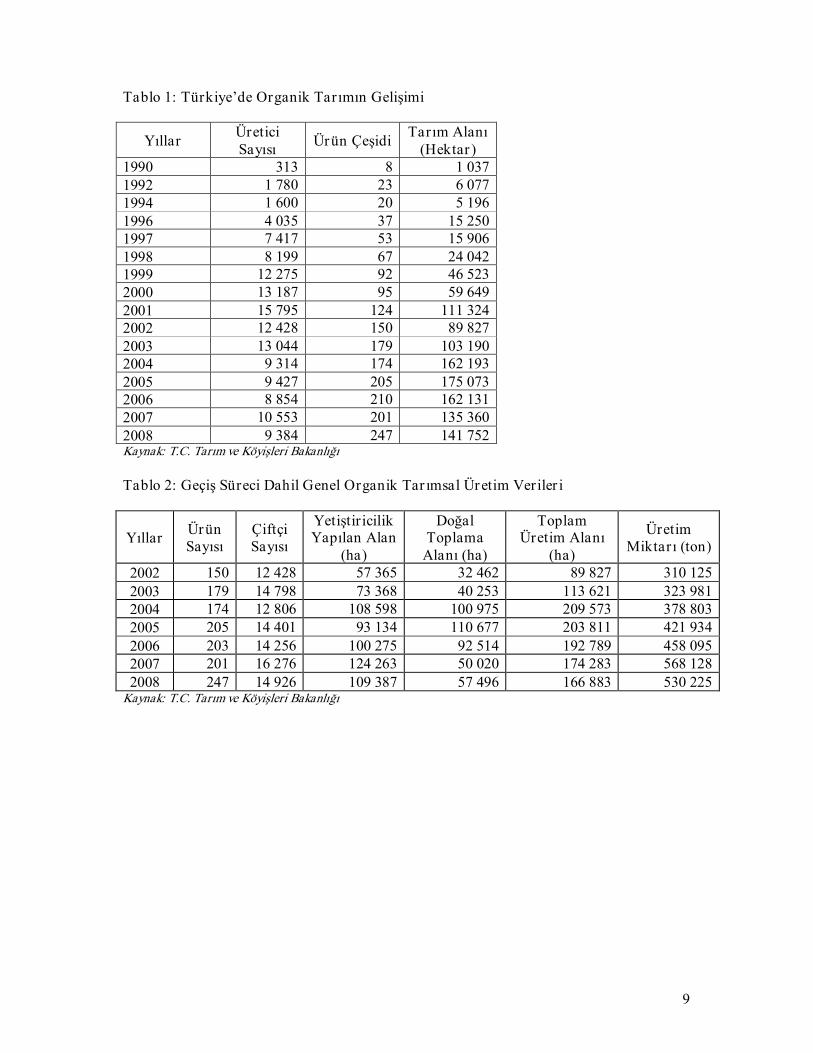

Ülkemizde sözleşmeli yetiştiricilik sistemi ile başlayan organik tarım ürünleri üretimi, konvansiyonel ürünlerde olduğu gibi talep yaratma çabalarının yoğunluk kazanması sonucu bağımsız projelerle gerçekleştirilen üretim şekliyle de desteklenmeye başlamıştır. Dış pazarlarca talep edilen çeşitlerin talep edilen miktarlarda üretilmesiyle 1985 yılında başlayan organik tarım ürünleri üretimi, 2000’li yıllara gelindiğinde yeni bir boyut kazanmıştır. Kuru incir, kuru üzüm ve kuru kayısı ile başlayan organik tarım ürünleri üretimi; bitkisel ürünler, işlenmiş gıda ürünleri ve diğer tarım ve gıda ürünleri olarak sınıflandırabileceğimiz sektörel yelpazeye ulaşmıştır. İlk yıllarda sadece 8 ürün organik olarak üretilirken, 2008 yılında üretilen ürün çeşidi 247’ye ulaşmış, 9.384 üretici 141.752 hektar alanda 415.380 ton ürün elde etmiştir.

Organik hayvancılık sektörü henüz gelişmekte olup, özellikle Doğu Anadolu Bölgesi’nde bu konuda yatırımlar yapılmaktadır. Süt ve süt ürünleri konusunda yurtiçi talep giderek artmaktadır.

Organik pamuk üretiminin artmasıyla organik tekstil sektörü giderek önem kazanmış olup, son yıllarda organik ürün yelpazesine organik bebek tekstili, havlu ev tekstili ve yatak da eklenmiştir.

Organik bebek mamaları, bebek giysileri, oyuncak ve bebek kozmetiklerine olan talep özellikle 012 aylık bebekleri olan anne babaların hassasiyeti nedeniyle yurtdışında olduğu gibi yurtiçinde de giderek artmaktadır.

Ülkemizde organik bitkisel ve hayvansal ürünler üretimi, işlenmesi ve pazarlanması 18 Aralık 1994 tarihli Resmi Gazete’de yayımlanan “Bitkisel ve Hayvansal Ürünlerin Organik Metodlarla Üretilmesine İlişkin Yönetmelik”, 11 Temmuz 2002 tarih ve 24812 sayılı resmi gazetede yayımlanan “Organik Tarımın Esasları ve Uygulanmasına İlişkin Yönetmelik” ile yeniden düzenlenmiştir. Daha sonra bahsi geçen yönetmelik 22.08.2003 tarih ve 25207 sayılı resmi gazetede yayımlanan “Organik Tarımın Esasları ve Uygulanmasına Dair Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik” ile revize edilmiştir. Aralık 2004’de de Organik Tarım Kanunu yürürlüğe girmiştir. Söz konusu, kanununun yürürlüğe girişinden yaklaşık 6 ay sonra 10 Haziran 2005 tarih ve 25841 sayılı “ Organik Tarımın Esasları ve Uygulamasına İlişkin Yönetmelik” yürürlüğe girmiştir. Son olarak 17 Ekim 2006 tarih ve 26322 sayılı Resmi Gazete’de ve 25 Ekim 2008 tarih ve 27035 sayılı “Organik Tarımın Esasları ve Uygulanmasına İlişkin Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik” ile revize edilmiştir. Tarım ve Köyişleri Bakanlığı konu ile ilgili yetkili kamu kurumudur.

Organik ürünler üretim ve ticareti özel düzenlemeler gerektirmekte, bu düzenlemelerin de uluslararası bazda kabul görmüş kontrol ve sertifikasyon kuruluşlarınca kontrol edilmesi gerekmektedir. Ülkemizde Tarım ve Köyişleri Bakanlığı tarafından yetkilendirilmiş 13 kontrol ve sertifikasyon firması faaliyet göstermektedir. Bunlardan 7’si AB ülkelerinde faaliyet gösteren firmaların Türkiye temsilcilikleri olup, diğerleri Türk firmalarıdır.

9

Tablo 1: Türkiye’de Organik Tarımın Gelişimi

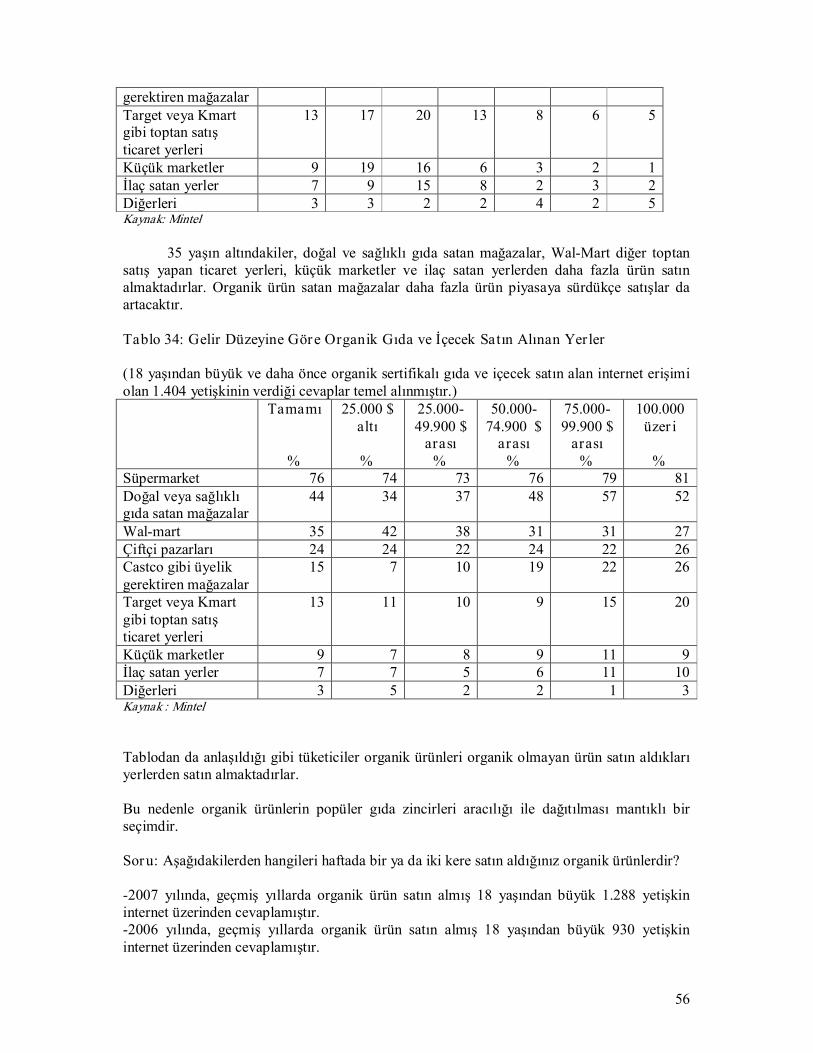

Yıllar Üretici Sayısı Ürün Çeşidi Tarım Alanı

(Hektar ) 1990 313 8 1 037 1992 1 780 23 6 077 1994 1 600 20 5 196 1996 4 035 37 15 250 1997 7 417 53 15 906 1998 8 199 67 24 042 1999 12 275 92 46 523 2000 13 187 95 59 649 2001 15 795 124 111 324 2002 12 428 150 89 827 2003 13 044 179 103 190 2004 9 314 174 162 193 2005 9 427 205 175 073 2006 8 854 210 162 131 2007 10 553 201 135 360 2008 9 384 247 141 752 Kaynak: T.C. Tarım ve Köyişleri Bakanlığı

Tablo 2: Geçiş Süreci Dahil Genel Organik Tar ımsal Üretim Veriler i

Yıllar Ürün Sayısı

Çiftçi Sayısı

Yetiştir icilik Yapılan Alan

(ha)

Doğal Toplama Alanı (ha)

Toplam Üretim Alanı

(ha)

Üretim Miktarı (ton)

2002 150 12 428 57 365 32 462 89 827 310 125 2003 179 14 798 73 368 40 253 113 621 323 981 2004 174 12 806 108 598 100 975 209 573 378 803 2005 205 14 401 93 134 110 677 203 811 421 934 2006 203 14 256 100 275 92 514 192 789 458 095 2007 201 16 276 124 263 50 020 174 283 568 128 2008 247 14 926 109 387 57 496 166 883 530 225

Kaynak: T.C. Tarım ve Köyişleri Bakanlığı

10

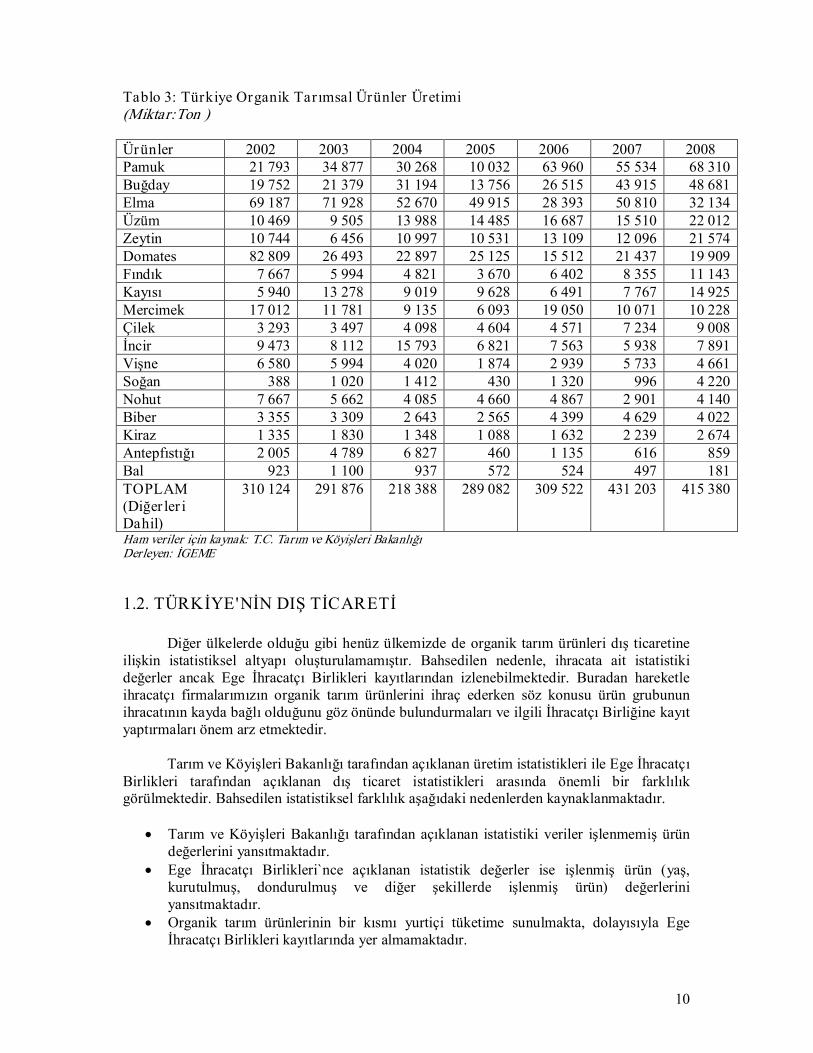

Tablo 3: Türkiye Organik Tarımsal Ürünler Üretimi (Miktar:Ton )

Ürünler 2002 2003 2004 2005 2006 2007 2008 Pamuk 21 793 34 877 30 268 10 032 63 960 55 534 68 310 Buğday 19 752 21 379 31 194 13 756 26 515 43 915 48 681 Elma 69 187 71 928 52 670 49 915 28 393 50 810 32 134 Üzüm 10 469 9 505 13 988 14 485 16 687 15 510 22 012 Zeytin 10 744 6 456 10 997 10 531 13 109 12 096 21 574 Domates 82 809 26 493 22 897 25 125 15 512 21 437 19 909 Fındık 7 667 5 994 4 821 3 670 6 402 8 355 11 143 Kayısı 5 940 13 278 9 019 9 628 6 491 7 767 14 925 Mercimek 17 012 11 781 9 135 6 093 19 050 10 071 10 228 Çilek 3 293 3 497 4 098 4 604 4 571 7 234 9 008 İncir 9 473 8 112 15 793 6 821 7 563 5 938 7 891 Vişne 6 580 5 994 4 020 1 874 2 939 5 733 4 661 Soğan 388 1 020 1 412 430 1 320 996 4 220 Nohut 7 667 5 662 4 085 4 660 4 867 2 901 4 140 Biber 3 355 3 309 2 643 2 565 4 399 4 629 4 022 Kiraz 1 335 1 830 1 348 1 088 1 632 2 239 2 674 Antepfıstığı 2 005 4 789 6 827 460 1 135 616 859 Bal 923 1 100 937 572 524 497 181 TOPLAM (Diğer ler i Dahil)

310 124 291 876 218 388 289 082 309 522 431 203 415 380

Ham veriler için kaynak: T.C. Tarım ve Köyişleri Bakanlığı Derleyen: İGEME

1.2. TÜRKİYE'NİN DIŞ TİCARETİ

Diğer ülkelerde olduğu gibi henüz ülkemizde de organik tarım ürünleri dış ticaretine ilişkin istatistiksel altyapı oluşturulamamıştır. Bahsedilen nedenle, ihracata ait istatistiki değerler ancak Ege İhracatçı Birlikleri kayıtlarından izlenebilmektedir. Buradan hareketle ihracatçı firmalarımızın organik tarım ürünlerini ihraç ederken söz konusu ürün grubunun ihracatının kayda bağlı olduğunu göz önünde bulundurmaları ve ilgili İhracatçı Birliğine kayıt yaptırmaları önem arz etmektedir.

Tarım ve Köyişleri Bakanlığı tarafından açıklanan üretim istatistikleri ile Ege İhracatçı Birlikleri tarafından açıklanan dış ticaret istatistikleri arasında önemli bir farklılık görülmektedir. Bahsedilen istatistiksel farklılık aşağıdaki nedenlerden kaynaklanmaktadır.

• Tarım ve Köyişleri Bakanlığı tarafından açıklanan istatistiki veriler işlenmemiş ürün değerlerini yansıtmaktadır.

• Ege İhracatçı Birlikleri`nce açıklanan istatistik değerler ise işlenmiş ürün (yaş, kurutulmuş, dondurulmuş ve diğer şekillerde işlenmiş ürün) değerlerini yansıtmaktadır.

• Organik tarım ürünlerinin bir kısmı yurtiçi tüketime sunulmakta, dolayısıyla Ege İhracatçı Birlikleri kayıtlarında yer almamaktadır.

11

• Organik tarım ürünleri ihracatının kayda bağlı olmasına karşın firmalarımız zaman zaman kayıt yaptırmamaktadır.

• Ayrıca, Dünyada ve ülkemizde konvansiyonel ürünler ticaretinin izlenmesine imkan sağlayan Armonize Sınıflandırma sisteminin organik tarım ürünleri için oluşturulmamış olması tüm dünyada organik tarım ürünleri ticaret istatistiklerinin izlenmesini güçleştiren bir diğer önemli faktör olarak karşımıza çıkmaktadır.

198586 yıllarında kuru üzüm, kuru incir, kuru kayısı ihracata konu olan organik tarım ürünleri iken, günümüzde sektör ve ürün yelpazesi genişlemiştir. Organik ürünler üretim ve ihracatı sert kabuklu ve kuru meyveler, dondurulmuş meyve ve sebzeler, yaş meyveler ve sebzeler, baharatlar ve bakliyat sektörlerinde yoğunlaşmış olup, gülsuyu, gülyağı, zeytinyağı, pamuk ve tekstil ürünleri üretimi ve ihracatı gerçekleştirilen diğer organik ürünler olmuştur.

İhracat yapılan ülke sayısı 33 olup, AB ülkeleri en önemli ihraç pazarlarımızı oluşturmaktadır. AB ülkeleri dışında, Kuzey Avrupa ülkeleri, ABD, Kanada ve Uzakdoğu ülkeleri dikkat çeken potansiyel pazar görünümündedir.

Tarım ve Köyişleri Bakanlığı’nca yayımlanan yönetmeliğe ilave olarak ekolojik ürünler ihracatını belirli bir disipline kavuşturmak ve altyapısını hazırlamak amacıyla 6.1.1996 tarih ve 22515 sayılı Resmi Gazete’de yayımlanan İhracat Yönetmeliği eki Kayda Bağlı İhracat Listesi’nin 7. Maddesi çerçevesinde ekolojik ürünlerin ihracatı kayda bağlanmıştır. Ege İhracatçı Birlikleri Genel Sekreterliği söz konusu ürünlerin kayıt ve ihracatına yönelik işlemlerde Koordinatör Birlik olarak tayin edilmiştir.

Pek çok ülkede olduğu gibi ülkemizde de organik ürün dış ticaret istatistiklerini tutmak üzere geliştirilmiş bir sistem olmadığı için, yapılan ihracatın tamamı istatistiklere yansımamaktadır. Gerçekte ihracatımızın daha fazla olduğu düşünülmektedir.

12

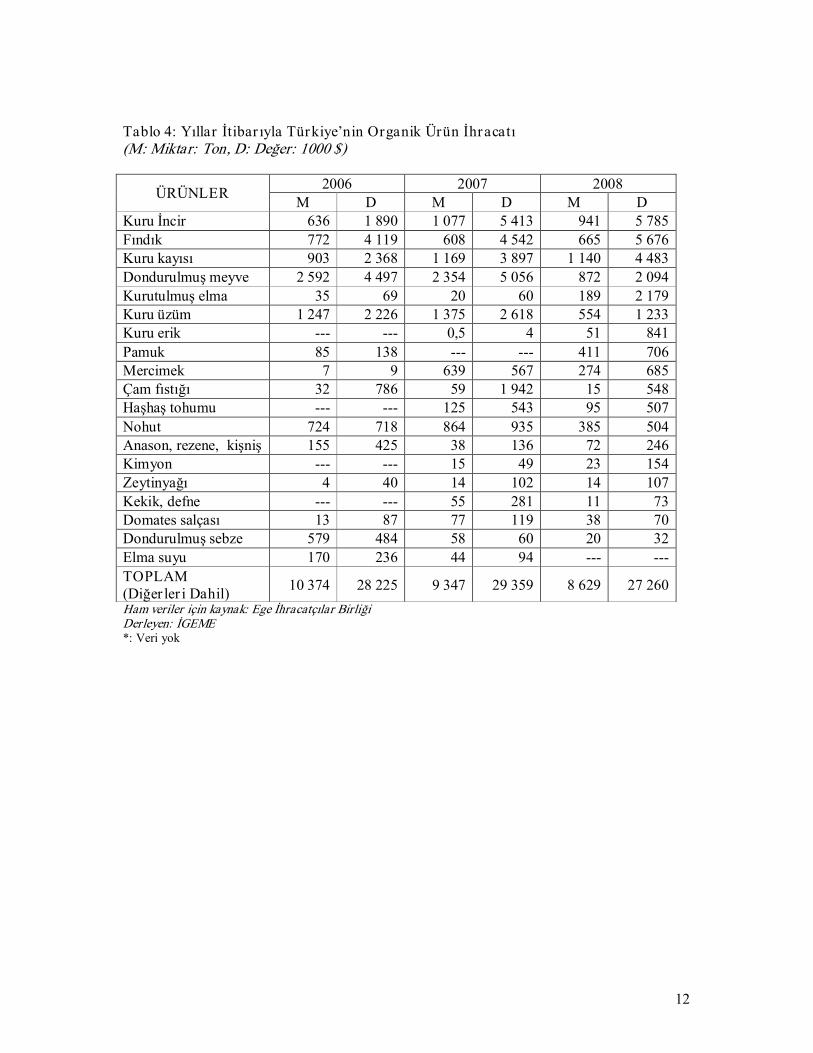

Tablo 4: Yıllar İtibar ıyla Türkiye’nin Organik Ürün İhracatı (M: Miktar: Ton, D: Değer: 1000 $)

2006 2007 2008 ÜRÜNLER M D M D M D Kuru İncir 636 1 890 1 077 5 413 941 5 785 Fındık 772 4 119 608 4 542 665 5 676 Kuru kayısı 903 2 368 1 169 3 897 1 140 4 483 Dondurulmuş meyve 2 592 4 497 2 354 5 056 872 2 094 Kurutulmuş elma 35 69 20 60 189 2 179 Kuru üzüm 1 247 2 226 1 375 2 618 554 1 233 Kuru erik 0,5 4 51 841 Pamuk 85 138 411 706 Mercimek 7 9 639 567 274 685 Çam fıstığı 32 786 59 1 942 15 548 Haşhaş tohumu 125 543 95 507 Nohut 724 718 864 935 385 504 Anason, rezene, kişniş 155 425 38 136 72 246 Kimyon 15 49 23 154 Zeytinyağı 4 40 14 102 14 107 Kekik, defne 55 281 11 73 Domates salçası 13 87 77 119 38 70 Dondurulmuş sebze 579 484 58 60 20 32 Elma suyu 170 236 44 94 TOPLAM (Diğer ler i Dahil) 10 374 28 225 9 347 29 359 8 629 27 260 Ham veriler için kaynak: Ege İhracatçılar Birliği Derleyen: İGEME *: Veri yok

13

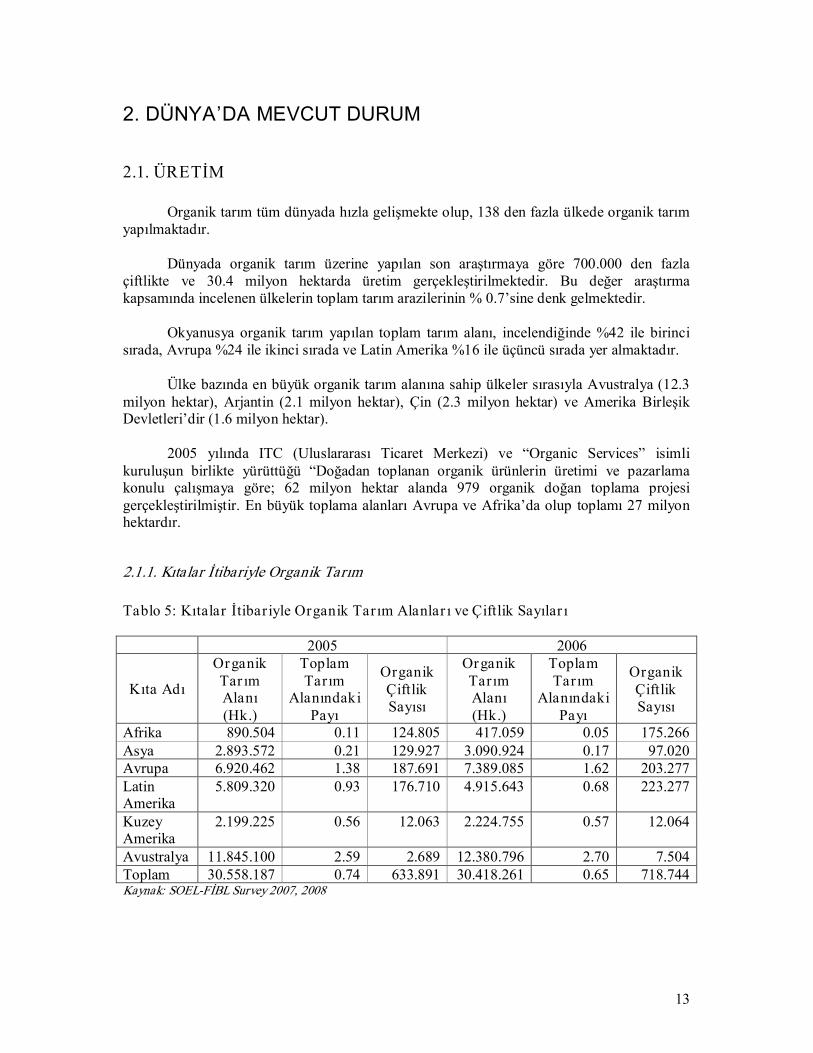

2. DÜNYA’DA MEVCUT DURUM

2.1. ÜRETİM

Organik tarım tüm dünyada hızla gelişmekte olup, 138 den fazla ülkede organik tarım yapılmaktadır.

Dünyada organik tarım üzerine yapılan son araştırmaya göre 700.000 den fazla çiftlikte ve 30.4 milyon hektarda üretim gerçekleştirilmektedir. Bu değer araştırma kapsamında incelenen ülkelerin toplam tarım arazilerinin % 0.7’sine denk gelmektedir.

Okyanusya organik tarım yapılan toplam tarım alanı, incelendiğinde %42 ile birinci sırada, Avrupa %24 ile ikinci sırada ve Latin Amerika %16 ile üçüncü sırada yer almaktadır.

Ülke bazında en büyük organik tarım alanına sahip ülkeler sırasıyla Avustralya (12.3 milyon hektar), Arjantin (2.1 milyon hektar), Çin (2.3 milyon hektar) ve Amerika Birleşik Devletleri’dir (1.6 milyon hektar).

2005 yılında ITC (Uluslararası Ticaret Merkezi) ve “Organic Services” isimli kuruluşun birlikte yürüttüğü “Doğadan toplanan organik ürünlerin üretimi ve pazarlama konulu çalışmaya göre; 62 milyon hektar alanda 979 organik doğan toplama projesi gerçekleştirilmiştir. En büyük toplama alanları Avrupa ve Afrika’da olup toplamı 27 milyon hektardır.

2.1.1. Kıtalar İtibariyle Organik Tarım

Tablo 5: Kıtalar İtibariyle Organik Tarım Alanlar ı ve Çiftlik Sayılar ı

2005 2006

Kıta Adı

Organik Tar ım Alanı (Hk.)

Toplam Tarım

Alanındaki Payı

Organik Çiftlik Sayısı

Organik Tarım Alanı (Hk.)

Toplam Tarım

Alanındaki Payı

Organik Çiftlik Sayısı

Afrika 890.504 0.11 124.805 417.059 0.05 175.266 Asya 2.893.572 0.21 129.927 3.090.924 0.17 97.020 Avrupa 6.920.462 1.38 187.691 7.389.085 1.62 203.277 Latin Amerika

5.809.320 0.93 176.710 4.915.643 0.68 223.277

Kuzey Amerika

2.199.225 0.56 12.063 2.224.755 0.57 12.064

Avustralya 11.845.100 2.59 2.689 12.380.796 2.70 7.504 Toplam 30.558.187 0.74 633.891 30.418.261 0.65 718.744 Kaynak: SOELFİBL Survey 2007, 2008

14

2.1.1.1. Afrika

Afrika’da organik üretimin sertifikalandırılması nadiren yapılmakta olup, pek çok ülkede de güncel istatistikler mevcut değildir. Bununla birlikte Afrika’nın güneyindeki ülkeler de organik üretim artmaktadır. Bu büyümedeki en önemli faktör gelişmiş ülkelerden gelen taleptir.

Afrika’da yaklaşık olarak 400.000 hektarlık bir alanda 175.266 çiftlikte sertifikalı organik tarım yapılmaktadır. Mısır ve Güney Afrika dışındaki Afrika ülkelerindeki organik pazar oldukça sınırlıdır. Bunun nedeni düşük gelir seviyesi ve kontrol/sertifikasyon altyapısının gelişmemiş olmasıdır. Sertifikalı organik ürünler, Afrika’nın tarımsal ürünlerde en büyük pazarı olan Avrupa Birliği ülkelerine ihraç edilmektedir.

2.1.1.2. Asya

Asya kıtasında 3.1 milyon hektarlık bir alanda 130.000 çiftlikte organik tarım yapılmaktadır. Bölgedeki gelişmeler ve faaliyetlerin önemli bir bölümü piyasa düzenlemeleri ve sertifikasyon olmadan gerçekleşmektedir. Organik yasal düzenlemeye sahip Asya ülkeleri, Hindistan, Japonya, Kore, Filipinler, Tayvan ve Tayland’dır. Organik yasal düzenlemeler iç pazarda gönüllü, ihracatta ise zorunlu olma eğilimindedir. Sadece İsrail ve Hindistan’ın AB düzenlemelerine denk düzenlemeleri bulunmaktadır.

Organik üretim ve satışlar bağlamında Asya’da pazar hızla büyümektedir. Tüm kıtada organik ürünler yetiştirilmekte ve bu ürünlerde bazı ülkeler uluslararası tedarikçi olmaktadırlar. 2006 yılındaki perakende satış tutarı 780 milyon ABD doları olup, bu talebin yoğunlaştığı ülkeler Japonya, Güney Kore, Singapur, Tayvan ve Hong Kong’dur.

2.1.1.3. Avustralya/Okyanusya

Bu alan, Avustralya ve Yeni Zelanda ile Fiji, Papua Yeni Gine, Tonga ve Vanuatu gibi küçük ülkelerden oluşmaktadır. Bahsedilen ülkelerde toplam 12.4 milyon hektarda 7.594 çiftlikte organik üretim gerçekleştirilmektedir.

Tahıllar, tüm yıl boyunca yetiştirilen meyve ve sebzeler, şarap, süt ürünleri, dana ve koyun (eti ve yünü) ile tıbbi bitkiler Avustralya’da yetiştirilen en önemli ürünlerdir. Kivi, elma, yaban mersini, taze ve işlenmiş sebzeler, süt ürünleri, et, bağcılık ve su ürünleri Yeni Zelanda’da yetiştirilen organik ürünler arasındadır.

Avustralya’daki organik ürün sanayi, denizaşırı ülkelerden gelen taleplerin etkisiyle gelişmektedir. Avustralya’nın organik ürünleri için önemli pazarlarını 2000’li yılların başlarında yaklaşık olarak %70 pay ile Avrupa ülkeleri oluştururken, diğer gelişen ihracat pazarları Japonya, ABD, Singapur ve Hong Kong idi. Sığır eti için ABD’nin en önemli ihracat pazarı olduğu görülmektedir.

Organik üretimi teşvik edici devlet destekleri olsa da ne Avustralya’da ne de Yeni Zelanda da parasal bir destek verilmektedir. Avustralya 1992’den beri organik ve

15

biyodinamik ürünler ile ilgili ulusal yasalara sahip olup, AB’nin üçüncü ülkeler listesinde yer almaktadır. Aynı şekilde Yeni Zelanda üçüncü ülkeler listesinde yer almaktadır.

Söz konusu standartlar sadece ihraç ürünleri için zorunlu uygulanırken, “organik” kelimesi yasal olarak yurtiçi piyasada korunmasa bile bu standartların ülke içinde gayri resmi bir etkisi bulunmakta idi. Bununla birlikte 2006 yılında organik standartların Avustralya’da yurtiçi piyasada da kullanılmasına başlanmıştır. Yeni Zelanda’da 2003 yılında “Ulusal Organik Standardı” oluşturulmuş olup, mevcut sertifikasyon sistemlerini desteklemektedir. Yeni Zelanda Organik Sektör Stratejisi’nin oluşturulmuş olması hükümetin organik konusuna verdiği önemi gösterse de, strateji devlet desteği ile sınırlı kalmıştır.

Organik ürünlere olan tüketici talebi artsa da Avustralya organik gıda pazarı yine de geniş pazar olarak kabul edilmektedir. Yurtiçi piyasada organik ürünlerin fiyatları, konvansiyonel ürünlere göre daha yüksektir. İthal gıda ve içecek ürünleri genellikle Yeni Zelanda, ABD ve Birleşik Krallıktan ithal edilmektedir. Kişisel bakım ürünleri ve pamuk ise ithalatı artan diğer ürünlerdir.

2.1.1.4. Avrupa

Organik tarım, 1990’ların başından beri hemen hemen tüm Avrupa ülkelerinde hızla gelişmeye başlamıştır. 2005 yılı sonu itibariyle, 6,9 milyon hektarda 190.000 çiftlikte organik tarım yapılmaktadır. AB üyesi ülkelerde 7.4 milyon hektarda yaklaşık 200.000 çiftlik tarafından organik üretim gerçekleştirilmektedir.

Yani toplam tarım alanının %4’ünde organik tarım yapılmaktadır. İtalya, en çok çiftliğe ve organik tarım arazisine sahip ülkedir.

2005 yılı itibariyle Avrupa pazarının büyüklüğü 1314 milyar Avro olup, en büyük Pazar 3.9 milyar Avro ile Almanya’dır. Almanya’yı 2.4 milyar Auro ile İtalya ve 2.2 milyar Avro ile Fransa takip etmektedir.

Kişi başına yıllık organik ürün tüketimi en yüksek ülke İsviçre olup, tüketim 100 Avro’nun üzerindedir. Avrupa pazarı 2005 yılında bir önceki yıla göre %10 büyümüştür. 2006 yılında Almanya 4.6 milyar Avro’luk bir Pazar büyüklüğüne sahip olup, onu 2.65 milyar Avro ile İtalya ve 1.7 milyar Avro ile Fransa izlemektedir.

AB’de organik tarıma verilen desteklerden biri Kırsal Kalkınma Programları altında verilen hibeler olup, Haziran 2004’te de Organik Gıda ve Tarım Aksiyon Planı açıklanmıştır. AB üyesi olmayan Avrupa ülkelerinde de benzer destek mekanizmaları kullanılmaktadır. Ayrıca, hem ülke hem AB bazında organik tarım araştırmaları desteklenmekte olup, 2006 yılında 65 milyon Avro’luk bir bütçe bu amaçla kullanılmıştır.

2.1.1.5. Latin Amerika

Birçok Latin Amerika ülkesinde 100.000 ve daha büyük alanlarda organik tarım yapılmaktadır. 2006 yılında toplam 4.9 milyon hektarda sertifikalı üretim yapılmıştır. Hemen hemen tüm Latin Amerika ülkelerinde organik tarım yapılmakla birlikte gelişmişlik düzeyi

16

ülkeden ülkeye farklılık göstermektedir. Uruguay, Meksika ve Arjantin organik tarım alanı oranının en yüksek olduğu ülkelerdir.

Birkaç ülke haricinde Latin Amerika ülkelerinde organik tarımsal üretim için hükümetler tarafından doğrudan sübvansiyon ve parasal destekler verilmemektedir.

Brezilya, organik ürünlerin üretimi, araştırma yapılması, dernek kurulması, pazarlama ve ticaret konularında teşvik etmek amacıyla Bakanlıklar arası “Pro Organic Plan” yayımlanmıştır.

Bolivya’da ise “ekolojik üretimin geliştirilmesi ve ulusal kontrol sisteminin yapılandırılmasının teşvik edilmesi” için bir eylem planı hazırlanmıştır. Costa Rica’da araştırma ve eğitim için yasal fonlar bulunmaktadır.

Latin Amerika’da “ihracat” organik sektörünün en önemli faaliyeti olarak görülmektedir. Merkezi Amerika’da kahve çekirdeği ve muz, Paraguay’da şeker ve Arjantin’de et ve hububat ithalatçı ülkelerin talebi doğrultusunda üretilen ve ticareti yapılan ürünlerdir.

15 ülke organik tarım konusunda yasal düzenlemeye sahip olup, üç ülkede de yasal altyapı geliştirilmektedir. Costa Rica ve Arjantin AB üçüncü ülkeler listesinde yer almaktadır.

2.1.1.5. Kuzey Amerika

Kuzey Amerika’da yaklaşık olarak 2.2 milyon hektarda organik tarım yapılmakta olup, bu alan toplam tarım yapılan alanların yaklaşık %0.6’sına denk gelmektedir. 12.000’e yakın sayıda çiftlikte üretim yapılmaktadır. Diğer kıtalarla karşılaştırıldığında Kuzey Amerika organik tarım alanların artışı sağlamında %30’luk bir artışla en büyük artış olan kıtadır.

ABD pazarında giderek daha fazla ürün piyasaya sürülmekte ve USDA tarafından akredite olan sertifikasyon kurumlarının sayısı da giderek artmaktadır. Organik ürünlerin uluslararası ticaretinin kolaylaştırılması konusunda çalışmalar yapılmaktadır.

The World of Organic Agriculture Statistics and Emerging Trends isimli yayına göre 2006 yılı itibariyle 17 milyar ABD dolarlık pazar hacmine ulaşan Kuzey Amerika pazarı, küresel bazda pazardaki satışların %45’inin gerçekleştiği kıtadır. Sağlıklı ve besleyici gıdalara olan tüketici talebinin ve dağıtım kanallarının artması pazarın büyümesindeki en önemli nedenlerdir.

ABD’de “Ulusal Organik Program” 2002 yılında yürürlüğe girmiş olup, Kanada ise 1999’dan beri gönüllü ve yasal düzenlemelerle desteklenmeyen bir organik standarda sahipti. Fakat, 2008 yılının sonunda (14 Aralık), Kanada Organik Ürün Düzenlemeleri tamamıyla yürürlüğe girdiğinde bu durum değişecek olup, Kanada’da satılan tüm ürünler Kanada standartlarına göre sertifikalandırılacak ve Kanada Organik Ofisi (Canada Organic Office) tarafından tanınan akreditasyon kuruluşunca akredite edilecektir.

17

2.2. DÜNYADAKİ STANDARDLAR VE DÜZENLEMELER

İlk uluslararası standard 1980 yılında IFOAM tarafından basılmıştır. İlk kanuni düzenlemeler ise yine 1980 yılında Avrupa Ülkelerinde (Ör. Avusturya, Fransa) geliştirilmiştir. Bilindiği gibi, 1991 yılında Avrupa Birliği 2092/91 sayılı AB düzenlemesi yasalaşmıştır. Söz konusu düzenleme ile üretim standardları, etiketleme ve kontrol standardları ve uluslar arası ticaret ile ilgili standartları oluşturulmuştur. Avrupa’da, Latin Amerika ve Asya’da birçok ülke kendi mevzuatlarını 1990’ların ortalarında yayımlamıştır. 1999’da Codex Alimentarius organik bitkisel üretim için ilk rehberi hazırlamıştır. 2001 yılında rehbere hayvansal üretim de eklenmiştir. 2002 yılında ABD’de Birleşik Devletler Ulusal Organik Programı yürürlüğe girmiş olup, Çin’de ise mevzuat 2005 yılında tamamlanmıştır. 2006 yılında Kanada ve Paraguay mevzuatlarını oluşturmuşlardır.

2092/91 sayılı AB Organik tarım düzenlenmesinin revizyonuna 2005 yılında başlanmış olup, 12 Haziran 2007’de Avrupa Tarım Bakanları yeni organik üretim ve etiketleme mevzuat ana başlıkları konusunda mutabık kalmıştır. 20 Temmuz 2007’de yayımlanan yeni düzenleme, üreticiler ve tüketiciler için sade ve kolay anlaşılır bir şekilde hazırlanmıştır. Yeni kurallar, organik üretim için temel kurallar, ilkeler ve amaçlardan oluşan tam bir set oluşturmakta ve daha istikrarlı bir kontrol sistemi ile kalıcı bir ithalat rejimini de içermektedir.

AB organik logosunun kullanımı zorunlu olarak, ancak ulusal ve özel logolar da AB logosu ile birlikte kullanılabilecektir. Ürünlerin üretildiği yerler tüketicilerin bilgilendirilmesi amacıyla etiket üzerinde belirtilmesi zorunlu hale getirilmiştir. Gıdaların organik logosu taşıyabilmeleri için en azından içeriğinin %95’inin organik olması gerekmektedir. GDO’nun kullanımı yasal olmaya devam etmektedir. Yeni düzenleme ile izin verilen GDO’ların kazaen varlığı için belirlenen limit %0.9 olup, bu oranın organik ürünler için de geçerli olacağı açıklığa kavuşturulmuştur. Organik tarımda kullanılmasına izin verilen maddeler listesinde bir değişiklik yapılmamıştır. Yeni düzenleme ile organik su ürünleri, şarap, deniz yosunu ve maya için de temel kurallar oluşturulmuştur.

Yeni AB düzenlenmesi ile yukarıda belirtilenlere ek olarak;

Organik olmayan ürünleri de kullanılan organik maddelerin içerik bölümünde belirtilmesine izin verilmiştir.

Düzenleme kantin ve restoranları kapsamamakta ancak üye devletlerin sektörü düzenlemelerine izin verilmektedir. Bu konu 2011’e kadar AB düzeyinde yeniden gözden geçirilmek üzere askıya alınmıştır.

İthalat rejimi ile üçüncü ülkeler AB pazarına ihracat yaptıklarında AB üreticileri ile aynı ya da denk koşullara tabi olacaklardır.

AB logosu taşıyan ithal ürünlerde dahil olmak üzere tüm ürünlerin nerede üretildiği bilgisi ürün üzerinde yer alacaktır.

Yeni AB organik düzenlemesi 1 Ocak 2009 tarihinde yürürlüğe girecektir.

18

2.2.1. AB İthalat Prosedürleri

2006 yılı Aralık ayı sonunda AB organik ürünlerin ithalatı ile ilgili yeni mevzuatı yayınlamıştır. Yeni ithalat mevzuatında “Üçüncü Ülke Listesi” sistemi geçerliliğini sürdürmektedir. Yeni mevzuattaki yönetmeliklerin 2008 yılında uygulamaya geçeceği düşünülmektedir. Yeni ithalat yönetmeliğinin uygulamaya konulmasında bir gecikme yaşanacak ve ancak 2010 yılında tamamıyla uygulamada olacaktır.

AB’ye ürün ithalatı yapmak için, ürünlerin bir kontrol kuruluşu tarafından veya Avrupa Komisyonu tarafından tanınan bir otorite tarafından sertifikalandırılmış olması zorunluluğu vardır.

2.3. DÜNYADA SERTİFİKASYON VE AKREDİTASYON

Öncelikli olarak sertifikasyon ve akreditasyon bir araç olarak ticaretin artmasına pazarın gelişmesine ve “güven” konusunun gelişmesine hizmet etmektedir. Sertifikasyon ve akreditasyon mekanizmaları hızlı bir şekilde gelişmektedir.

Codex Alimentarius, organik bölümünde, ortak uluslararası temel kurallar ülkeler için tanımlanmaktadır. AB ve Amerika Birleşik Devletlerinde organik düzenlemeler yasalaşmış ve uygulamaya konulmuştur. Ülkeler spesifik düzenlemeler eklemiştir.

Özel sektör standardları, IFOAM’ın Temel Standardına dayanmaktadır. IFOAM Temel Standardı, geçmişte ve günümüzde Codex ve ülkelerin kendi mevzuatları için bir referans oluşturmaktadır.

Halihazırda 65 ülkenin organik düzenlemesi uygulamada olup, 18 ülke kanun taslakları üzerinde çalışmaktadır.

AB, ABD ve Japonya gibi önemli tüketim ve ithalat pazarları kanun oluşturmada öncü ülkeler arasında olup, Hindistan, Çin ve Brezilya gibi ülkeler bu yolda devam eden ülkeler arasındadır. Uygulamada olan sistemler birbirinden farklı bile olsa, tüm aşamalardaki kontrol ve denetleme işi tüm denetçi ve sertifika veren kişilerin değerlendirildiğini ve akredite edildiğini garanti etmelidir.

Kontrol ve sertifikasyon akredite edilir ya da en azından devlet kurumları tarafından kanuna uygun olarak denetlenir.

Bunlara ek olarak, özellikle organik pazarın gelişmiş olduğu ülkelerde pek çok özel standard ve etiketleme kuralları mevcuttur. Dünyada özel standartlara ve/veya kanunlara göre sertifika veren kayıtlı 395 sertifikasyon kuruluşu mevcuttur. Bununla birlikte, kuralları tanımlamak yeterli olmamaktadır. Ürünlerin dolaşımına izin veren uluslararası denkliği garanti eden minimum bir standardın oluşturulması gerekmektedir.

Sertifikasyon ve akreditasyon sistemleri arasında tanıma ve kabul etme konusundaki eksiklikler, ticaretin artırılması pazarın ve güvenin geliştirilmesi amacı ile çelişmektedir.

19

Günümüzde mevcut ve farklı sistemler ticarette teknik bir engel yaratmakta olup, üreticiler farklı düzenlemelere sahip pazarlara girmek istediklerinde ürünlerine birden fazla sertifika almak zorunda bırakılmaktadır. Bu işlemler, ne üretici için ne de tüketici için herhangi bir katma değer yaratmamasının yanında bürokratik işlemleri de artırmaktadır.

2.4. ORGANİK ÜRÜNLERİN İHRACATINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

Özellikle gelişmiş ülkelerde organik ürün tüketiminin gün geçtikçe artış göstermesi bu sektöre birçok üreticinin sıcak bakmasına neden olmuştur. Fakat organik ürün üretimi için belirli bir geçiş sürecinin bulunması ve bu ürünlerde tüketici güveninin sağlanmasının önemi, bu yatırımın uzun vadeli olmasını ve bu yüzden dikkatle planlamasını gerektirmektedir.

Firmanın ulaşmak istediği genel ekonomik hedeflerinin (kar, yatırım, üretim, ihracat vb.) yanı sıra organik ürünlerde çevresel faktörler de önemli bir yer tutmaktadır. İhracat pazarlarında tutunabilmenin en önemli faktörlerden birisi tüketiciyi söz konusu ürünün organik olduğuna ikna etmek olup, bu bağlamda sertifikasyon ve bu sertifikasyonun şartlarını yerine getirmektir. Organik ürün tercihinde ortaya çıkan başka bir unsur da firmanın sosyal/toplumsal sorumluluğu olup, bu çerçevede çevreye olan duyarlılığı, işçi haklarının gözetilmesi, toplumsal sorunlara bakışı gibi özelliklerdir. Organik ürün tüketicisi çoğunlukla firmaların bu konulardaki yaklaşımını bilmek istemekte ve bu konuları uzun vadeli karşılıklı güvenin ilk aşaması olarak görmektedir. Gelişmiş ülke pazarlarındaki tüketiciler bu yüzden organik ürünleri satın almadan önce firmaların kendilerinin belirlemiş oldukları kriterleri yerine getirip getirmediğine dikkat etmektedir.

Bu bağlamda, ihracatçı firmanın ekonomik hedeflerine ulaşmasının yanı sıra, şu önceliklerin de dikkate alınmasında fayda görülmektedir.

1 Standartların yerine getirilmesi sırasında firmanın ekolojik ve sosyal amaçlarının ortaya konulması,

2 Niş marketlerinin ortaya çıkarılıp, firma için potansiyelinin belirlenmesi, 3 Uzun vadeli müşteri kazanmak ve bu müşterilerin koruması.

2.4.1. İhracat Potansiyelinin Belirlenmesi

İhracat potansiyelinin belirlenmesi iki aşamada gerçekleştirilebilmektedir.

• Firmanın kendi ihracat potansiyelinin belirlenmesi (güçlü/zayıf yanları, organizasyon vb.)

• Hedef pazarındaki potansiyelin araştırılıp, firma hedefleriyle uyuşup uyuşmadığının

saptanması.

20

2.4.1. 1. Firmanın İhracat Potansiyelinin Belirlenmesi

Firmanın ihracat potansiyelinin belirlenmesi için aşağıdaki soruların yanıtlanması ve bu bağlamdaki güçlü/zayıf yönlerini tespit edilmesi faydalı görülmektedir.

• Yönetici ve çalışanlar ihracat konusunda eğitimli mi?

• İhracat konusunda eğitim nerede ve nasıl sağlanabilir? İhtiyaç duydukları bilgiyi nereden

sağlayabilirler?

• Çalışanların yeterli yabancı dil bilgileri mevcut mu?

• Firmada yabancı ülkelerle iletişimin sağlanması için gerekli altyapı mevcut mu? (faks, e

mail vb.)

• Firmanın şirket imajın, temsil edecek malzemeleri mevcut mudur? (logolu/antetli mektup

kağıtları vb.) ?

• Firmanın iyi tasarlanmış ve çeşitli yabancı dillerdeki fiyat listesi ile firmanın geçmişinin

anlatıldığı dökümanları mevcut mudur?

Firmanın üretim kapasitesi ile ilgili sorular :

• Üretim yöntemleri müşteri taleplerini yerine getirecek (kalite, ürün spesifikasyonları vb.)

düzeyde midir?

• Üretim bölgesinin durumu iyi midir?

• Taleplerin artması durumunda firma bu talebi karşılayacak düzeyde midir?

Firmanın finansal yapısı ile ilgili sorular :

• İhracatı gerçekleştirmek için yapılacak yatırım için ne kadar sermaye gerekmektedir?

• Gerekli sermayenin ne kadarı firmanın kendisi tarafından karşılanacaktır?

• Gerekli sermayenin kalanı nereden temin edilecektir?

• Alınacak kredinin maliyeti ne kadardır? Bu krediyi alabilmek için gerekli prosedürler

nelerdir?

21

2.4.2. Hedef Pazardaki Potansiyelinin Belirlenmesi

Hedef pazardaki durumun firmanın çıkarlarına uygun olup olmadığının tespiti için iki farklı analiz yapılması gerekmektedir.

• Hedef ülke analizi

• Hedef ülkedeki pazar analizi

2.4.2.1. Hedef Ülke Analizi

Hedef ülkelerde temel bazı ekonomik verilerin incelenmesi, söz konusu ülkenin potansiyeline ilişkin bazı önemli ipuçları sağlayabilmektedir.

Genel Ekonomik Ver iler

• Gayri safi milli hasılanın büyüklüğü,

• İşsizlik oranı

• Enflasyon vb.

Demografik Bilgiler

• Nüfus

• Şehirleşme oranı (şehirlerde yaşanan tüketiciler, organik ürünlere daha fazla ilgi

göstermektedir.)

• Aile ve hane sayısı

• Altı yaşından küçük çocuğa sahip olan ailelerin sayısı, hangi bölgelerde yaşadıkları

• 35 yaşın altındaki kişilerin yüzdesi

• Sağlığına dikkat eden yaşlıların yüzdesi

• Toplumsal sağlık durumu (obezite, kalp hastalıkları vb.)

• Kişi başına gelir

• Gelir dağılımının yapısı

Ayrıca, tüketici eğilimleri ve motifleri ile ilgili bilgi de demografik bilgilerin yanısıra gerekli olabilmektedir.

Pazara Gir iş Bilgiler i

• Gümrük vergileri ve kotalar

22

• İthalat lisans uygulamaları

• Gıda ithalatı için genel prosedürler

• Organik gıdaların ithalatı için gerekli şartlar (sertifikasyon vb.)

2.4.2.2. Hedef Ülkedeki Pazarın Analizi

Pazar potansiyelinin tespit edilmesi için aşağıdaki soruların yanıtlanması faydalı olabilmektedir.

• Firmanın ürettiği ürün/ürünleri satın alan veya işleyen hangi ithalatçılar vardır?

• Bu ürünler hangi dağıtım kanalları aracılığı ile satılmaktadır.

• Ürüne ilgi gösterebilecek başka dağıtım kanalları mevcut mudur?

• Söz konusu ürüne ilişkin talep mevcut mudur? Bu talep azalmakta veya artmakta mıdır ?

• Pazarda rekabet şartları nasıldır?

• Pazarda ihracatçıya hangi fiyatlar ödenmektedir?

• Kaliteye ilişkin özel şartlar mevcut mudur?

• Nakliye ve ödeme nasıl yapılmaktadır?

Çeşitli ticareti geliştirme kuruluşları, üretici ve ithalatçı ile irtibata geçmek yoluyla bu bilgiler temin edilmektedir. Bunların dışında Biofach (NürnbergAlmanya), Biofair (San Jose Kosta Rika) vb. fuarları ziyaret etmek pazar potansiyelinin değerlendirilmesi bakımından önemli olabilmektedir.

Pazarların çok dinamik olması nedeniyle, pazarı yakından gözlemek ve bu gözlemler çerçevesinde değerlendirmelerde bulunmak, firma için son derece önemlidir. Yine, pazarda talep gören ürünleri tespit edip, firmanın gerektiğinde buna yönelik ürün adaptasyonu gerçekleştirmesi veya adaptasyon yapmadan pazara girme kararı yine değerlendirilmesi gereken bir konu olarak ortaya çıkmaktadır. Bu bağlamda üründe yapılabilecek değişiklikler ürünün sahip olduğu özellikler çerçevesinde gerçekleştirilebilmektedir:

Kalite: Tazelik, büyüklük, tat, raf ömrü, ürünün içeriği vb.

Ürünün Bulunabilir liği: Toplam üretim, mevsimsellik

Ambalaj: Tane/ağırlık başına birim, ambalaj malzemesi, sunum (kuru, dondurulmuş,

aseptik vb.)

Nakliye Koşullar ı: Gemi, hava yolu vb.

Çevr e ile İlgili Konular : Doğal kaynakların korunması, kullanılan enerji, ambalajlama

vb.

Sosyoekonomik konular : işçi hakları, ücretlendirme politikalar vb.

Etiketlenme: Firmanın kendi markası, alıcının markası vb.

23

Ürün Adaptasyonu Çerçevesinde Cevaplanması Gereken Sorular :

• Ürünün zayıf ve kuvvetli yanları nelerdir?

• Ürünü kim almak istiyor?

• İthalatçı ve tüketicinin ürün ile ilgili talepleri nelerdir?

• Ürün adaptasyonu için neler gereklidir?

• Ürün adaptasyonu için gereken maliyet ne kadardır?

• Ürün adaptasyonu ilk planda yapılmayacaksa, ürünü hangi alternatif pazarlara sunmak

mümkündür?

2.4.2.2.1. Dağıtım Kanalının Seçimi

İhraç edilecek ürün çeşitli yollarla hedef ülkeye ulaşabilmekte, ürün doğrudan veya çeşitli aracılar itibariyle tüketicinin beğenisine sunulabilmektedir. Organik ürünler ile ticaret uzun vadeli bir strateji gerektirdiğinden, ihracatta seçilecek firma ile uzun vadede ticari ilişkilerin sürdürülmesi önem arz etmektedir. Bu çerçevede cevaplanması gereken sorular ise şunlardır:

• Hedef pazardaki firmanın büyüklüğü ne kadardır? (müşteri sayısı, kar vb.)

• Söz konusu firma hangi ürünleri satmaktadır?

• Bu ürünlerin satışı nasıl gerçekleştirilmektedir? Hangi dağıtım kanalları kullanılmaktadır?

• İthalatçı firmanın imajı nasıldır?

• İthalatçı firma müşterilerine ne gibi hizmetler sağlamaktadır?

• İthalatçı firma reklam yapmakta mıdır?

• İthalatçı firmanın depolama, lojistik, iş anlaşmaları nasıldır?

• İhracatçıya teklif ettiği fiyatlar ne kadardır?

• İthalatçı firma ödemeyi ne şekilde gerçekleştirmektedir?

• İthalatçı firma güvenilir midir? İş çevrelerinde firma ile ilgili ne gibi duyumlar mevcuttur?

• İthalatçı firma tüketiciyi ihracatçı hakkında yeterince bilgilendirecek mi? Bunun için

ihracatçı firmanın ayrıca bir faaliyette bulunması gerekiyor mu?

24

3. HEDEF PAZARLAR

3.1. RUSYA FEDERASYONU ORGANİK ÜRÜNLER PAZARI

3.1.1. Yurtiçi Talep

Pek çok Rus tüketici organik ürün satın almayı tercih etmektedirler. 2005 yılında, bir Pazar araştırması firması olan Comcon, şehirlerde yaşayan Rusların % 56’sının “eco ürünler” için daha fazla ödemeye hazır olduğunu tespit edilmiştir. (Eco ürünler ilaç kalıntısız anlamında kullanılmıştır.) 2007 yılında şehir nüfusunun yaklaşık 103 milyon olduğu düşünüldüğünde hemen hemen 50 milyon kişi organik ürünlerle ilgilenmektedir.

Sağlıklı gıdalar (Healthy Food) için daha fazla ödemeye, düşük gelir seviyesindeki kişilerin % 37’si, yüksek gelir seviyesindeki kişilerin ise % 78’i razı bulunmaktadır.

Bir pazarlama ajansı olan “CUS Consulting” Ekim 2005’de yaptığı bir araştırmada büyük süpermarket müşterilerinin % 65’inin katkı maddesi ihtiva eden ürünleri satın almayı reddettiğini saptamıştır.

Rusya’da organik ürünlere olan talep artmaktadır. Comcon’a göre, 2000 yılından 2005 yılına gelindiğinde Moskova’da organik ürünler satın almak için daha fazla ödeme yapmaya istekli olan tüketicilerin Moskova’da % 21 oranında, tüm yurt çapında ise % 10 oranında arttığı saptanmıştır.

Süpermarket sahipleri, karar alırken organik ürünlere karşı artan talebi göz önünde bulundurmaktadırlar. “Grunwald” (Moskova’nın tek her şey organik marketi) ikinci marketini Moskova’nın ortasında, üçüncüsünü ise üst düzeye hitap eden ve şehir dışında yer alan bir yerde açmayı planlamaktadır. “Globus Gurmet” (Moskava ve St. Petersburg’da yüksek gelir grubuna hitap eden bir süpermarket) Rusya’da 1 milyonun üzerinde nüfusa sahip şehirlere açılmayı planlamaktadır.

3.1.2. Organik Ürün Tüketici Profili

Geçmişte Rus tüketiciler fiyata çok fazla duyarlıydılar. Ancak, günümüzde artan gelir düzeyi yeni bir grup ortaya çıkarmıştır ve bu grup, sağlıklı ürünler satın almak için daha çok harcamaya meyillidirler. Comcon’a göre “eco” ürünlerin en önemli tüketici kitlesi aşağıda belirtilmektedir:

1 25 – 45 yaş arasında olanlar 2 Eğitim düzeyi yüksek olanlar 3 Orta sınıf 4 Moskova ve St. Petersburg’da ikamet eden kişiler

Aşağıda yer alan faktörler ise tüketicilerin organik ürünler talebini etkileyen unsurlardır:

1 Daha yüksek harcanabilir gelir

25

2 Sağlık ile ilgili kaygılar 3 Çocuklarının sağlığı ile ilgili kaygılar 4 Ücretsiz tıbbi hizmetlerin azalması 5 Bioteknoloji ürünü gıdalarla ilgili olumsuz bilgi yayımı 6 Paketlenmiş ürünlerdeki sağlıksız bileşenlerle ilgili yapılan olumsuz bilgi yayımı 7 Konvansiyonel tarım ile ilgili olumsuz bilgi yayımı 8 Organik yaşam biçiminin moda olduğu ile ilgili olarak Batı kültüründen gelen yayınlar

Rusya’da yaşayan yabancı uyruklu kişiler organik ürünlere olan talebi artırmaktadır. Örneğin, Grunwald müşterilerinin % 10’unu yabancı uyruklular oluşturmaktadır.

3.1.3. Organik Ürün Arzı

Rusya, yurt içinde satılan organik ürünlerin büyük kısmını ithal etmektedir. Vitrina Yayınevi’ne göre, organik ürün ithal eden ve dağıtımını yapan firma sayısı 2004 yılında 10 iken 2005 yılında bu rakam 40’a yükselmiştir. Bazı Rus üreticiler organik ürün ihraç etmektedirler, ancak Grunwald bu firmaların arzının Moskova’daki mağazalarda satılamayacak kadar az olduğunu belirtmektedir. Grunwald ve Globus Gurmet’e satılan ürünlerin pek çoğu AB ülkelerinden (özellikle Almanya, İngiltere, Fransa ve Belçika’dan) ithal edilmektedir.

“ARMI Marketing Agency” tarafından yapılan araştırmada tüketicilerin % 74’ünün organik ürünleri süpermarketten, % 13’ünün uzmanlaşmış mağazalardan (specialized store), % 13’ünün eczanelerden satın aldığını göstermiştir.

3.1.4. Dağıtım Kanalları

3.1.4.1. Süpermarketler

Süpermarketlerde çok çeşitli organik ürünler bulunmaktadır. Genellikle organik ürünler için ayrı bölümler oluşturulmuştur. Globus Gurmet’in müşterilerinin % 2 ile % 5’i arası özellikle organik ürün talep etmektedir ve bu oran yükselmektedir.

3.1.4.2. Uzmanlaşmış Mağazalar (Speciality Stores)

Grunwald Moskova’nın tek sadece organik ürünler satan mağazasıdır. Grunwald’da alışveriş yapan kişilerin % 80’i organik ürünler satıldığı için burayı tercih etmektedirler. Grunwald’da el yapımı çikolata, paketlenmiş manav ürünleri, kozmetik malzemeleri gibi pek çok organik ürün bulunmaktadır. Bu sektörün Rusya’da büyüme potansiyeli bulunmaktadır. Berlin’de 3 milyon civarında kişi yaşamasına rağmen 360 tane sadece organik ürünler satan mağaza bulunurken, Moskova’da 10 milyonun üzerinde kişi yaşamasına rağmen sadece 1 tane tüm ürünlerin organik olduğu mağaza bulunmaktadır.

3.1.4.3. Eczaneler

26

Eczanelerde sadece bazı organik ürünlerin satışı yapılmaktadır. Organik diabet ürünler, düşük kalorili ürünler, bebek gıdaları, kozmetik ürünler vb. ürünler satılmaktadır.

3.1.4.4. Spor Merkezleri

Organik kek, çay, meyve suları gibi limitli sayıda ürünlerin satışı yapılmaktadır.

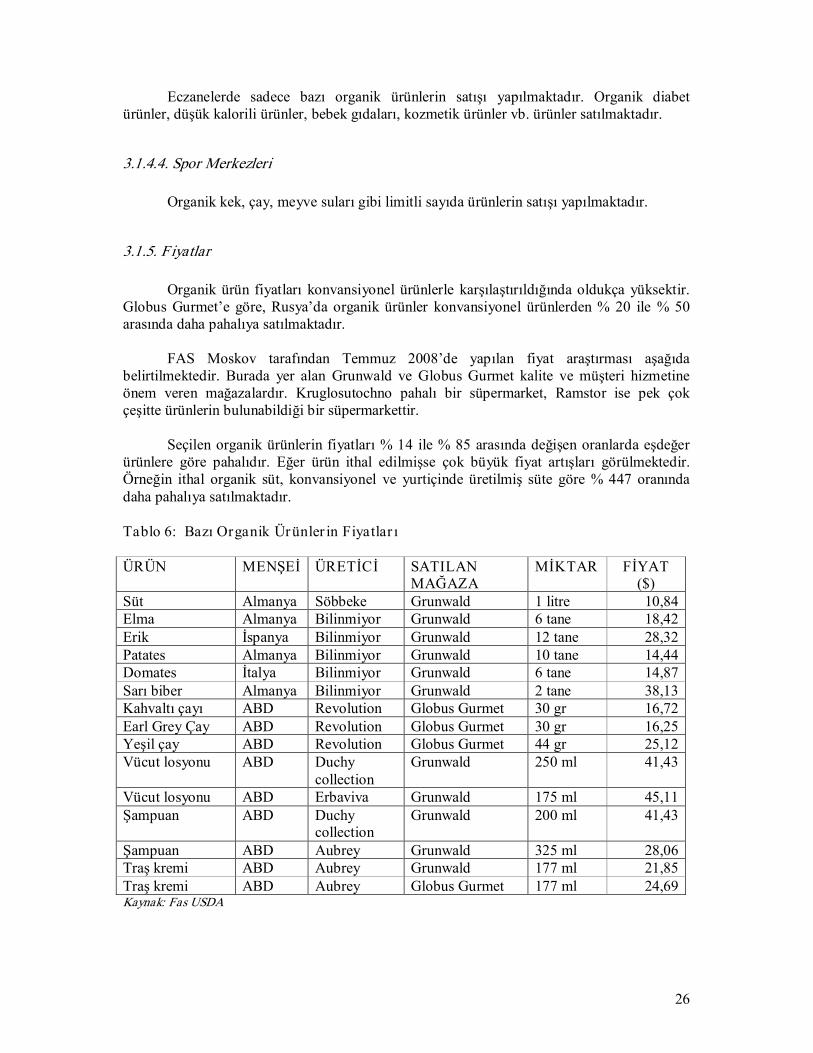

3.1.5. F iyatlar

Organik ürün fiyatları konvansiyonel ürünlerle karşılaştırıldığında oldukça yüksektir. Globus Gurmet’e göre, Rusya’da organik ürünler konvansiyonel ürünlerden % 20 ile % 50 arasında daha pahalıya satılmaktadır.

FAS Moskov tarafından Temmuz 2008’de yapılan fiyat araştırması aşağıda belirtilmektedir. Burada yer alan Grunwald ve Globus Gurmet kalite ve müşteri hizmetine önem veren mağazalardır. Kruglosutochno pahalı bir süpermarket, Ramstor ise pek çok çeşitte ürünlerin bulunabildiği bir süpermarkettir.

Seçilen organik ürünlerin fiyatları % 14 ile % 85 arasında değişen oranlarda eşdeğer ürünlere göre pahalıdır. Eğer ürün ithal edilmişse çok büyük fiyat artışları görülmektedir. Örneğin ithal organik süt, konvansiyonel ve yurtiçinde üretilmiş süte göre % 447 oranında daha pahalıya satılmaktadır.

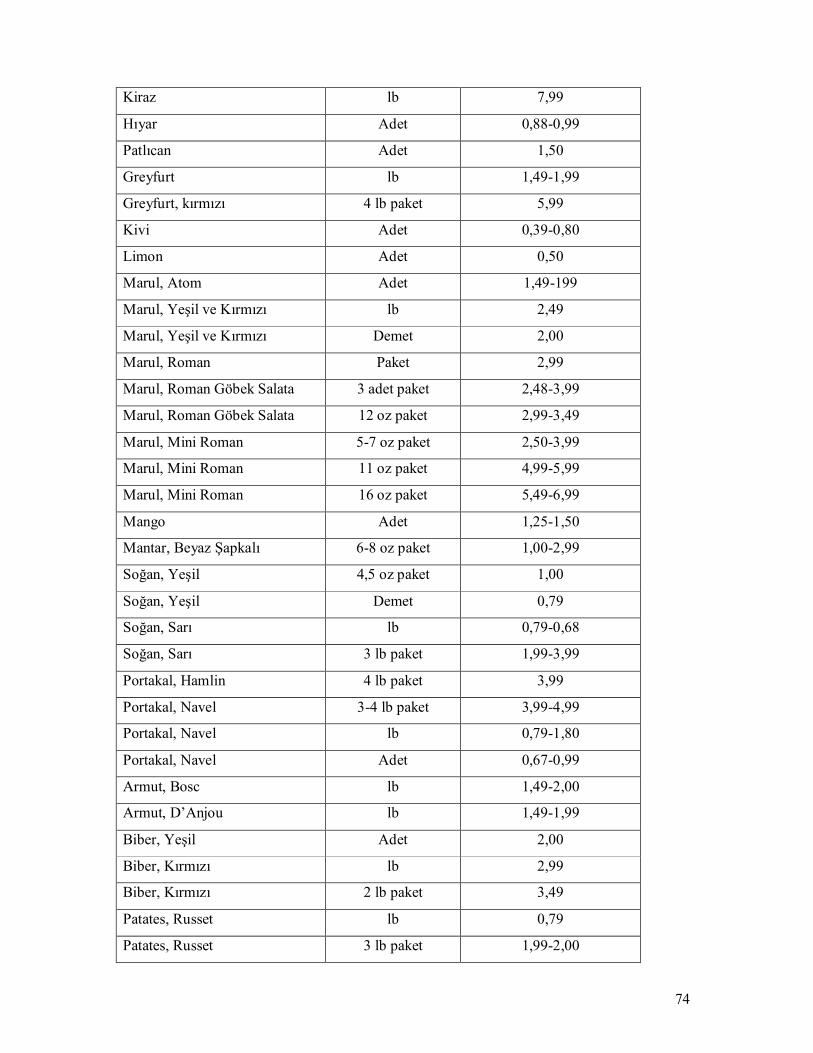

Tablo 6: Bazı Organik Ürünler in Fiyatlar ı

ÜRÜN MENŞEİ ÜRETİCİ SATILAN MAĞAZA

MİKTAR FİYAT ($)

Süt Almanya Söbbeke Grunwald 1 litre 10,84 Elma Almanya Bilinmiyor Grunwald 6 tane 18,42 Erik İspanya Bilinmiyor Grunwald 12 tane 28,32 Patates Almanya Bilinmiyor Grunwald 10 tane 14,44 Domates İtalya Bilinmiyor Grunwald 6 tane 14,87 Sarı biber Almanya Bilinmiyor Grunwald 2 tane 38,13 Kahvaltı çayı ABD Revolution Globus Gurmet 30 gr 16,72 Earl Grey Çay ABD Revolution Globus Gurmet 30 gr 16,25 Yeşil çay ABD Revolution Globus Gurmet 44 gr 25,12 Vücut losyonu ABD Duchy

collection Grunwald 250 ml 41,43

Vücut losyonu ABD Erbaviva Grunwald 175 ml 45,11 Şampuan ABD Duchy

collection Grunwald 200 ml 41,43

Şampuan ABD Aubrey Grunwald 325 ml 28,06 Traş kremi ABD Aubrey Grunwald 177 ml 21,85 Traş kremi ABD Aubrey Globus Gurmet 177 ml 24,69 Kaynak: Fas USDA

27

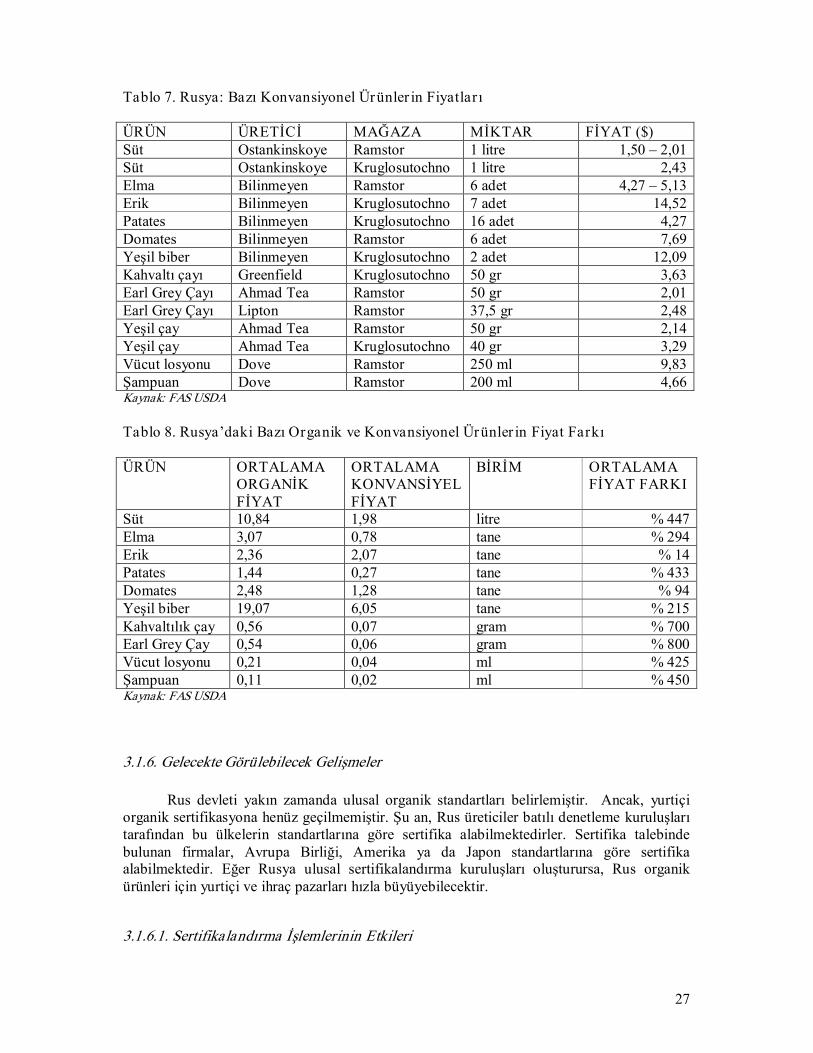

Tablo 7. Rusya: Bazı Konvansiyonel Ürünler in Fiyatları

ÜRÜN ÜRETİCİ MAĞAZA MİKTAR FİYAT ($) Süt Ostankinskoye Ramstor 1 litre 1,50 – 2,01 Süt Ostankinskoye Kruglosutochno 1 litre 2,43 Elma Bilinmeyen Ramstor 6 adet 4,27 – 5,13 Erik Bilinmeyen Kruglosutochno 7 adet 14,52 Patates Bilinmeyen Kruglosutochno 16 adet 4,27 Domates Bilinmeyen Ramstor 6 adet 7,69 Yeşil biber Bilinmeyen Kruglosutochno 2 adet 12,09 Kahvaltı çayı Greenfield Kruglosutochno 50 gr 3,63 Earl Grey Çayı Ahmad Tea Ramstor 50 gr 2,01 Earl Grey Çayı Lipton Ramstor 37,5 gr 2,48 Yeşil çay Ahmad Tea Ramstor 50 gr 2,14 Yeşil çay Ahmad Tea Kruglosutochno 40 gr 3,29 Vücut losyonu Dove Ramstor 250 ml 9,83 Şampuan Dove Ramstor 200 ml 4,66 Kaynak: FAS USDA

Tablo 8. Rusya’daki Bazı Organik ve Konvansiyonel Ürünler in Fiyat Farkı

ÜRÜN ORTALAMA ORGANİK FİYAT

ORTALAMA KONVANSİYEL FİYAT

BİRİM ORTALAMA FİYAT FARKI

Süt 10,84 1,98 litre % 447 Elma 3,07 0,78 tane % 294 Erik 2,36 2,07 tane % 14 Patates 1,44 0,27 tane % 433 Domates 2,48 1,28 tane % 94 Yeşil biber 19,07 6,05 tane % 215 Kahvaltılık çay 0,56 0,07 gram % 700 Earl Grey Çay 0,54 0,06 gram % 800 Vücut losyonu 0,21 0,04 ml % 425 Şampuan 0,11 0,02 ml % 450 Kaynak: FAS USDA

3.1.6. Gelecekte Görülebilecek Gelişmeler

Rus devleti yakın zamanda ulusal organik standartları belirlemiştir. Ancak, yurtiçi organik sertifikasyona henüz geçilmemiştir. Şu an, Rus üreticiler batılı denetleme kuruluşları tarafından bu ülkelerin standartlarına göre sertifika alabilmektedirler. Sertifika talebinde bulunan firmalar, Avrupa Birliği, Amerika ya da Japon standartlarına göre sertifika alabilmektedir. Eğer Rusya ulusal sertifikalandırma kuruluşları oluşturursa, Rus organik ürünleri için yurtiçi ve ihraç pazarları hızla büyüyebilecektir.

3.1.6.1. Sertifikalandırma İşlemlerinin Etkileri

28

3.1.6.1. 1. İthalata Etkileri

Rus devleti ulusal sertifikalandırma prosedürünü oluşturursa, Rus ürünleri, ithal organik ürünlere göre çok daha ucuz kalacaktır. Globus Gurmet, bu durumda bazı ürünleri, ithal organik ürünlerin yarı fiyatına satabileceklerini tahmin etmektedir. Grunwald göre; organik süt Almanya’dan ithal edilene göre 1/3 oranında daha ucuz olacaktır.

Rus tedarikçiler organik pazarına girdikçe yabancı organik üreticiler rekabetçiliği koruyabilmek için fiyatlarını düşürmek zorunda kalacaklardır. Aksi durumda, pazar paylarını kaybedecekler ve ithalat düşmeye başlayacaktır. Bu durumda pazara hakim pek çok Avrupa Birliği üyesi ülke ihracatçısı olumsuz yönde etkilenecektir. Diğer taraftan, Amerikalı ihracatçılar öncelikle organik çay ve organik kozmetik ürünler sattıkları için Rus üreticilerin bu sektörlere ilk etapta yönelmesi beklenmemekte ve rekabet ortamının Amerikalı ihracatçılar için oluşmayacağı düşünülmektedir.

İki önemli faktör organik Rus ürünlerinin ithal ürünlerden daha ucuz olmasını sağlayacaktır. Bunlardan ilki; ithal ürünler için var olan lojistik engellerdir. Globus Gurmet’e göre lojistik Avrupa Birliği ülkelerinden ithal edilen ürünlerin pazara girmesini zorlaştıran en önemli faktördür. İkincisi ise, sertifikasyon maliyetleridir. Uluslararası denetim kuruluşları yerel denetim kuruluşlarına göre çok daha yüksek ücretler talep etmektedirler. Örneğin, Şili’de yerel bir sertifikasyon kuruluşu olan CCO bir günlük denetim için kişi başı 187 US $ talep ederken, Arjantinli bir sertifikalandırma kuruluşu olan Argencert 450 US $ talep etmektedir.

Globus Gurmet ve Grunwald yerel sertifikasyon maliyetlerinin uluslararası sertifikasyon maliyetlerine göre çok daha ucuz olacağı konusunda ortak görüşe sahiptirler. Uluslararası denetim maliyetleri bazı Rus üreticilerin sertifikalanmasında caydırıcı etki göstermiştir. Sebze üreticisi olan “Balaya Dacha” süt üreticisi olan Rukoe Moloko bu tür firmalara örnek olarak gösterilebilir.

3.1.6.1.2. İhracata Etkileri

Avrupa Birliği, Amerika ve Japonya’nın farklı organik standartları bulunmaktadır. Örneğin, Avrupa Birliği ülkelerinde organik ve konvansiyonel ürünlerin aynı tarlada yetiştirilmesine müsaade edilmezken Amerika için böyle bir zorunluluk bulunmamaktadır.

“Russian Regional Environmental Center”a göre; Rus organik ürünler standartları Avrupa Birliği, ABD ve Japon gereklilikleri ile uyumlu olacak ve bu sayede her üç pazara da Rus organik ürünlerinin ihracatı uygun hale gelecektir.

Standartların Avrupa Birliği ile denk hale getirilmesi ihracatı önemli ölçüde etkileyecektir. Avrupa Birliği, Rusya’nın en önemli organik ürün ihraç pazarı olarak görülmektedir. Eğer, Rus hükümeti Avrupa Birliği ile bir denklik anlaşması yaparsa, Rusya Avrupa Birliği’nin ihracat için sertifikalandırılmış üçüncü ülkeler listesinde yer alacaktır. 2006’dan beri sadece 9 ülke bu listeye girebilmiştir. Bu ülkeler; Arjantin, Avustralya, Kosta Rika, Çek Cumhuriyeti, Macaristan, İsrail, Yen, Zelanda ve İsviçre’dir. Bu listede yer almak bürokrasiyi azaltacak ve ihracat prosedürlerini oldukça kolaylaştıracaktır.

29

Bazı Rus üreticileri, hali hazırda organik ürün ihracatı gerçekleştirmektedirler. Bu firmalar organik sertifikasyondan faydalanacaklardır. 2005 yılında, AGROSOFIA 30 organik sertifikalı Rus tarım arazisi olduğunu belirtmiştir. Bunlar çoğunlukla Karadeniz Bölgesi (Kursk, Belgorod, Tula), Sibirya (Omsk, Novosibirsk), Kuzey Batı Rusya (Arkhankelsk) ve Güney Rusya (Stavropol)’da yer almaktadır. Rusya’da, organik olarak karabuğday, darı, alfalfa, keten ve doğal olarak yetişen (üzümsü meyveler, mantar, sert kabuklu meyveler ve baharatlar) ürünler yetiştirilmektedir.

Avrupa Birliği ülkeleri dışında Rus organik ürünlerine pazar olabilecek başka ülkeler de bulunmaktadır. Örneğin Kanada, Rusya’dan üzümsü meyveler ithal etmektedir. Japonya sertifikalandırma sonrasında Rusya’dan organik balık ithal etmek için beklemektedir. Rusya’nın Uzak Doğu’da bulunan toprakları organik tarım için oldukça elverişli olup zengin Asya ülkelerine buradan ihracat yapabilecektir. Çin, Hong Kong, Malezya, Kore, Singapur ve Tayland organik ürünlere talebin arttığı önemli Asya ekonomileridir. Amerika da Rusya için potansiyel bir pazar olup, bazı Rus firmaları halihazırda Amerika’ya işlenmiş organik ürünler ihraç etmektedir.

3.1.6.1.3. Tüketiciler Üzerine Etkileri

Rusya’da tüketicilerin “organik etiketine” bakış açıları birbirinden farklıdır. Örneğin, Grunwald, tüketicilerin organik kelimesinin ne anlama geldiğini tam olarak anlamadığını fark etmiştir. Milli bir organik standarda sahip olunması ile tüketicilerin organik konusundaki bilinci artacaktır.

Ayrıca, milli bir sertifikasyon süreci tüketicilerin ürün etiketlerine olan güvenini artıracaktır. “CVS Consulting”e göre Moskovalı tüketicilerin % 38’i ürünlerin üzerindeki etiketlere güvenmemektedirler. Sertifikalandırma işlemi gerçekleşirse tüketicilerin organik etiketlemeye daha fazla güven duyacağı tahmin edilmektedir.

30

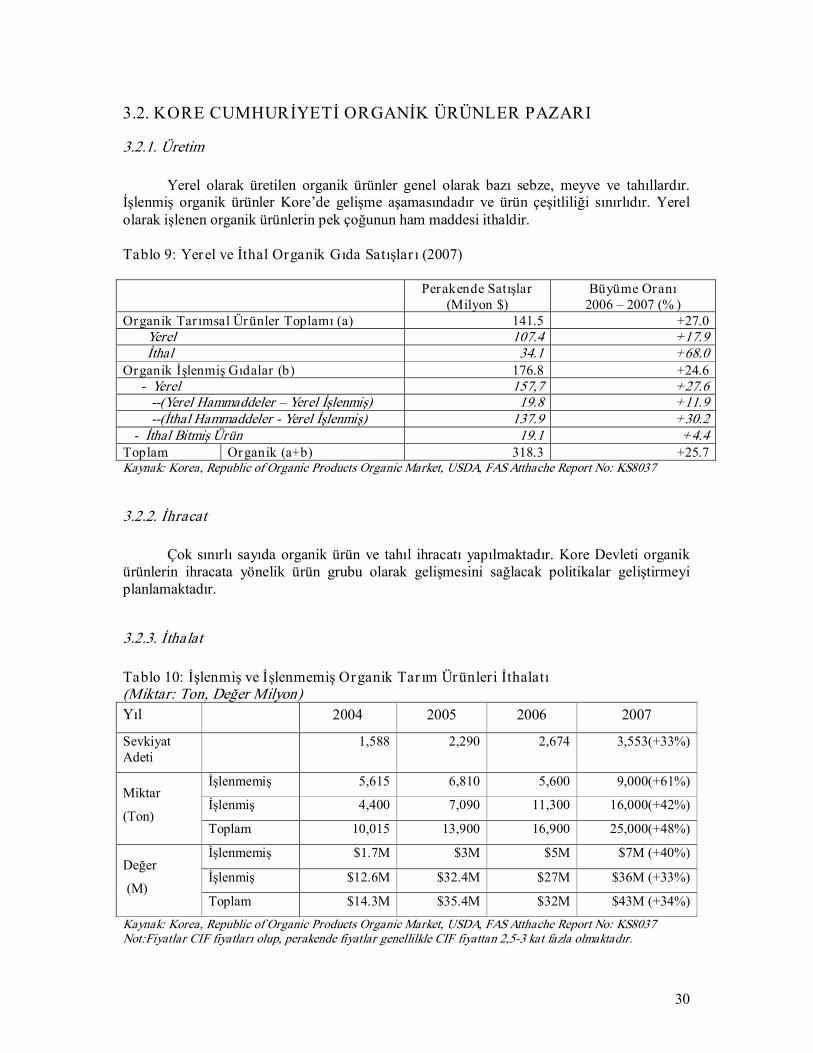

3.2. KORE CUMHURİYETİ ORGANİK ÜRÜNLER PAZARI

3.2.1. Üretim

Yerel olarak üretilen organik ürünler genel olarak bazı sebze, meyve ve tahıllardır. İşlenmiş organik ürünler Kore’de gelişme aşamasındadır ve ürün çeşitliliği sınırlıdır. Yerel olarak işlenen organik ürünlerin pek çoğunun ham maddesi ithaldir.

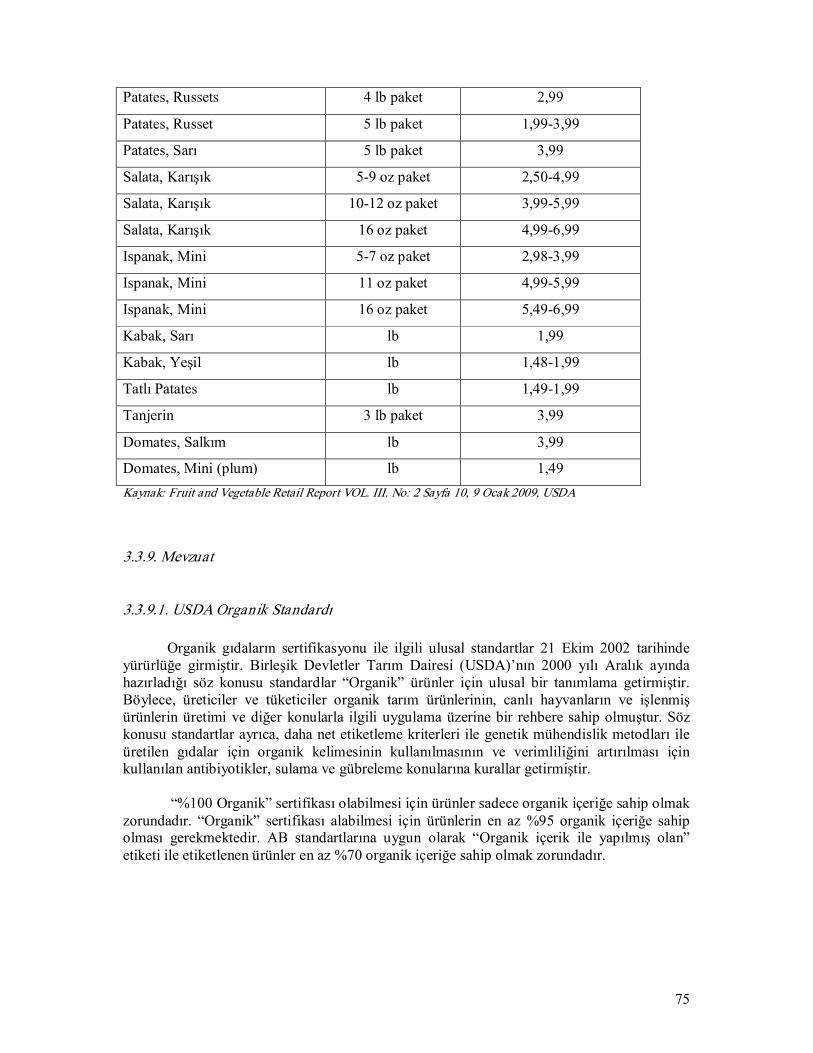

Tablo 9: Yerel ve İthal Organik Gıda Satışlar ı (2007)

Perakende Satışlar (Milyon $)

Büyüme Oranı 2006 – 2007 (% )

Organik Tar ımsal Ürünler Toplamı (a) 141.5 +27.0 Yerel 107.4 +17.9 İthal 34.1 +68.0

Organik İşlenmiş Gıdalar (b) 176.8 +24.6 Yerel 157,7 +27.6 (Yerel Hammaddeler – Yerel İşlenmiş) 19.8 +11.9 (İthal Hammaddeler Yerel İşlenmiş) 137.9 +30.2

İthal Bitmiş Ürün 19.1 +4.4 Toplam Organik (a+b) 318.3 +25.7 Kaynak: Korea, Republic of Organic Products Organic Market, USDA, FAS Atthache Report No: KS8037

3.2.2. İhracat

Çok sınırlı sayıda organik ürün ve tahıl ihracatı yapılmaktadır. Kore Devleti organik ürünlerin ihracata yönelik ürün grubu olarak gelişmesini sağlacak politikalar geliştirmeyi planlamaktadır.

3.2.3. İthalat

Tablo 10: İşlenmiş ve İşlenmemiş Organik Tar ım Ürünleri İthalatı (Miktar: Ton, Değer Milyon) Yıl 2004 2005 2006 2007

Sevkiyat Adeti

1,588 2,290 2,674 3,553(+33%)

İşlenmemiş 5,615 6,810 5,600 9,000(+61%)

İşlenmiş 4,400 7,090 11,300 16,000(+42%) Miktar

(Ton) Toplam 10,015 13,900 16,900 25,000(+48%)

İşlenmemiş $1.7M $3M $5M $7M (+40%)

İşlenmiş $12.6M $32.4M $27M $36M (+33%) Değer

(M) Toplam $14.3M $35.4M $32M $43M (+34%)

Kaynak: Korea, Republic of Organic Products Organic Market, USDA, FAS Atthache Report No: KS8037 Not:Fiyatlar CIF fiyatları olup, perakende fiyatlar genellilkle CIF fiyattan 2,53 kat fazla olmaktadır.

31

3.2.4. Tüketici Tercihleri

Organik ürünler için tüketim şekilleri değişim göstermektedir. Geçmişte, pek çok organik ürün küçük çocuklar, bebekler ve hastalar için satın almaktaydı. Bununla birlikte, gelirdeki artışla birlikte organik ürünlere talep genişlemeye ve tüm aile üyelerini kapsamaya başladı. Satın alma gücü en yüksek olan yaş grubu 3942 olup bu grup ortalama aylık 8.500 $ gelire sahiptir. Bu kişiler her alışverişlerinde ortalama 50 $’lık organik ürün satın almakta ve ORGA gibi seçkin ihtisaslaşmış marketlerden alışveriş yapmaktadırlar.

Kore’de nüfus hızla yaşlanmakta ve yaşlı kişiler için sağlıklı gıdalar çok önem kazanmaya başlamaktadır. Orta yaşın üstündeki “yeni yaşlılar” sağlıklı gıdalar tüketme konusuyla daha fazla ilgilenmektedirler. Bu grup, gıda alışverişini internetten yapabilmekte ve yakın gelecekte organik ürünler için en önemli potansiyel kitleyi oluşturmaları beklenmektedir. 5060 yaş grubundaki tüketiciler arasında evden alışveriş yapılan televizyon kanallarının ve internetin alışveriş için kullanımı artmaktadır.

Nüfusun sağlıklı ürünlere yönelişi tüm gıda sektörlerinde gözlemlenebilmektedir. Son zamanlarda yapılan bir araştırmaya göre, tüketicilerin % 61’i organik ürünleri sağlıkl ve gıda güvenliği gibi konulardaki endişelerden ötürü tercih etmektedirler.

Eskiden, Koreli tüketicilerde organik ürünlerin konvansiyonel ürünler kadar lezzetli olmadığına ilişkin bir düşünce bulunmakta ve organik ürün paketleri de çekici gelmemekteydi. Bununla birlikte, yakın zamanda üreticiler konvansiyonel ürünler kadar lezzetli ürünler üretmeye başladılar. Buna ek olarak, paket tasarımları da tüketicilerin taleplerine cevap verecek şekilde geliştirilmeye başlamıştır.

Organik ürün talebinde bulunan tüketici kitlesinin büyük çoğunluğu Seul şehir merkezinde ikamet etmektedir. Seul’de yaşayan kişiler genellikle daha yüksek gelire sahip, daha eğitimli ve lüks hayat stili ile daha fazla ilgilidirler.

Genelde hane alışverişi 3050 yaşları arasında bulunan bayanlar tarafından yapılmakta olup, özellikle bu kesim organik ürünlerde en önemli tüketici grubu oluşturmaktadır. Kadınlar organik ürünler ile bebek mamaları yoluyla tanışmış olup, şimdi diğer ürünlerin de organik olanlarının piyasada yayılmasını talep etmektedirler. Ayrıca eğitim seviyesi ve gelirin artması sonucu daha çok işlenmiş organik ürünler tercih edilmeye başlanmıştır. Yine batılı tarzı tüketim alışkanlıklarının gelişmesi ile unlu mamüller, et ve meyve tüketimi de yıllar itibariyle artmıştır.

Pek çok tüketici taze ya da işlenmiş organik ürünleri indirim marketlerden almaktadırlar (% 46). Bunun dışında, tarım kooperatiflerinden (% 22), ihtisaslaşmış marketlerden (% 11), köylü pazarlarından (% 7) ve büyük alışveriş merkezlerinden (% 6) organik ürünler satın alınmaktadır.

32

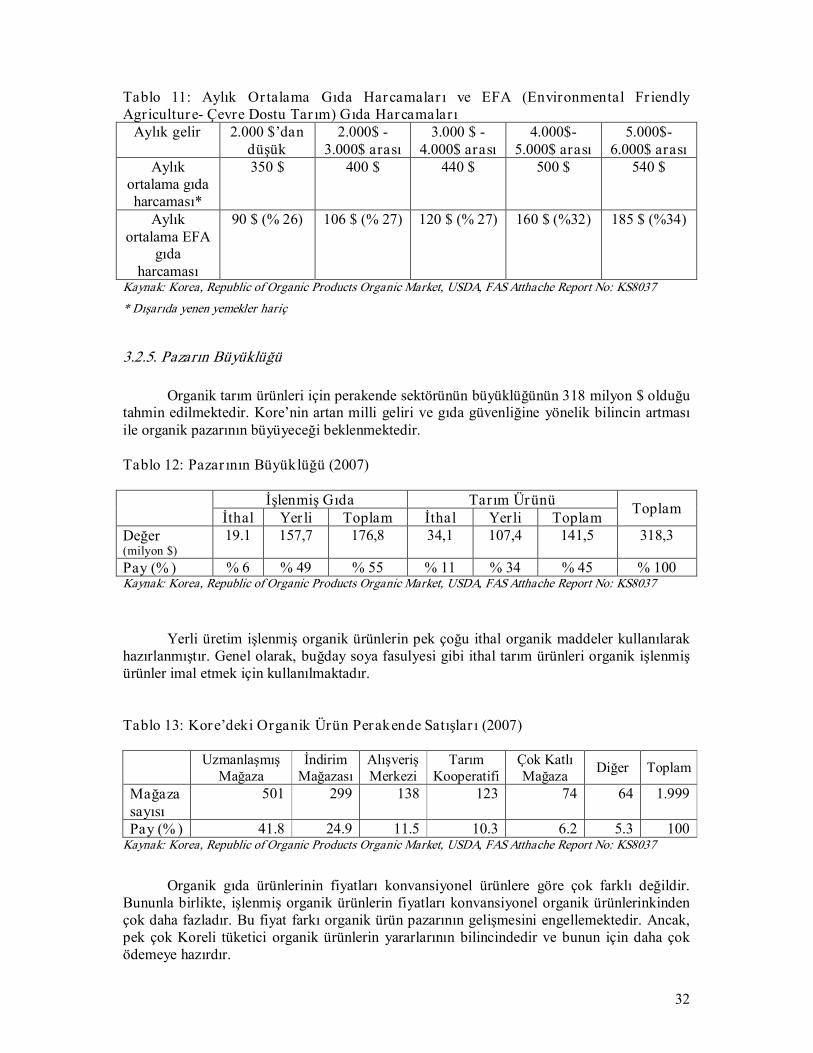

Tablo 11: Aylık Or talama Gıda Harcamalar ı ve EFA (Environmental Fr iendly Agriculture Çevre Dostu Tar ım) Gıda Harcamaları Aylık gelir 2.000 $’dan

düşük 2.000$

3.000$ arası 3.000 $

4.000$ arası 4.000$

5.000$ arası 5.000$

6.000$ arası Aylık

ortalama gıda harcaması*

350 $ 400 $ 440 $ 500 $ 540 $

Aylık ortalama EFA

gıda harcaması

90 $ (% 26) 106 $ (% 27) 120 $ (% 27) 160 $ (%32) 185 $ (%34)

Kaynak: Korea, Republic of Organic Products Organic Market, USDA, FAS Atthache Report No: KS8037 * Dışarıda yenen yemekler hariç

3.2.5. Pazarın Büyüklüğü

Organik tarım ürünleri için perakende sektörünün büyüklüğünün 318 milyon $ olduğu tahmin edilmektedir. Kore’nin artan milli geliri ve gıda güvenliğine yönelik bilincin artması ile organik pazarının büyüyeceği beklenmektedir.

Tablo 12: Pazar ının Büyüklüğü (2007)

İşlenmiş Gıda Tarım Ürünü İthal Yer li Toplam İthal Yerli Toplam Toplam

Değer (milyon $)

19.1 157,7 176,8 34,1 107,4 141,5 318,3

Pay (% ) % 6 % 49 % 55 % 11 % 34 % 45 % 100 Kaynak: Korea, Republic of Organic Products Organic Market, USDA, FAS Atthache Report No: KS8037

Yerli üretim işlenmiş organik ürünlerin pek çoğu ithal organik maddeler kullanılarak hazırlanmıştır. Genel olarak, buğday soya fasulyesi gibi ithal tarım ürünleri organik işlenmiş ürünler imal etmek için kullanılmaktadır.

Tablo 13: Kore’deki Organik Ürün Perakende Satışlar ı (2007)

Uzmanlaşmış Mağaza

İndirim Mağazası

Alışveriş Merkezi

Tarım Kooperatifi

Çok Katlı Mağaza Diğer Toplam

Mağaza sayısı

501 299 138 123 74 64 1.999

Pay (% ) 41.8 24.9 11.5 10.3 6.2 5.3 100 Kaynak: Korea, Republic of Organic Products Organic Market, USDA, FAS Atthache Report No: KS8037

Organik gıda ürünlerinin fiyatları konvansiyonel ürünlere göre çok farklı değildir. Bununla birlikte, işlenmiş organik ürünlerin fiyatları konvansiyonel organik ürünlerinkinden çok daha fazladır. Bu fiyat farkı organik ürün pazarının gelişmesini engellemektedir. Ancak, pek çok Koreli tüketici organik ürünlerin yararlarının bilincindedir ve bunun için daha çok ödemeye hazırdır.

33

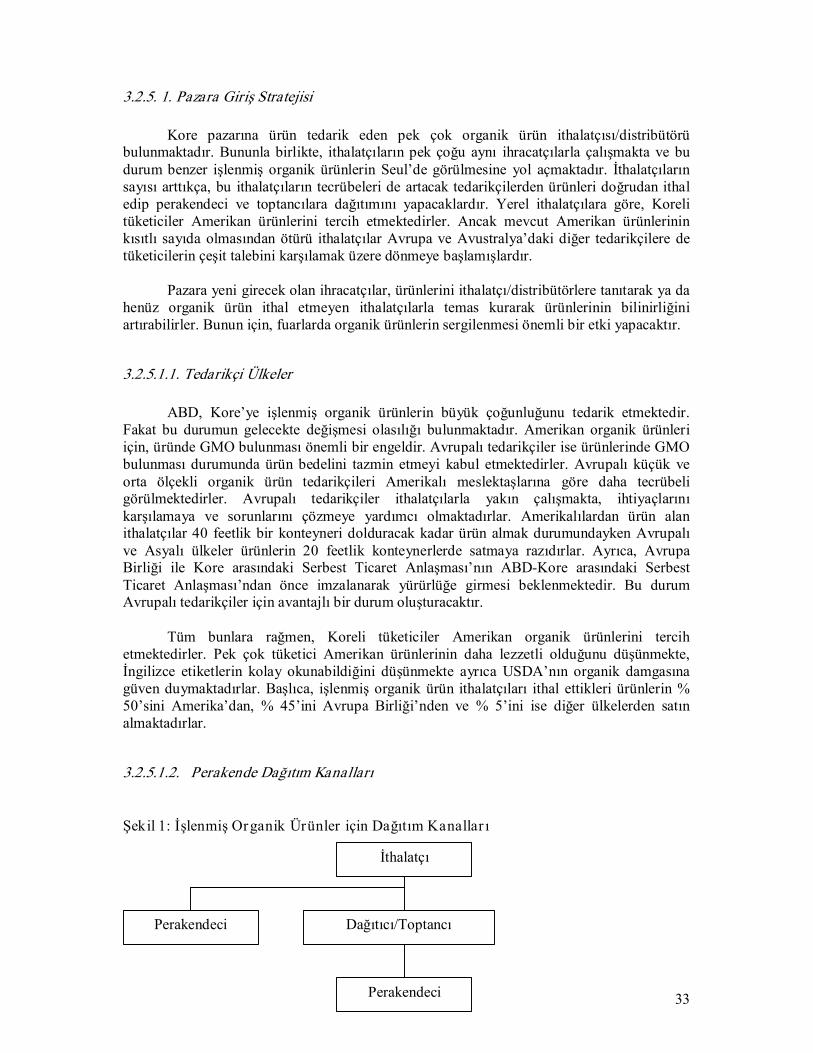

3.2.5. 1. Pazara Giriş Stratejisi

Kore pazarına ürün tedarik eden pek çok organik ürün ithalatçısı/distribütörü bulunmaktadır. Bununla birlikte, ithalatçıların pek çoğu aynı ihracatçılarla çalışmakta ve bu durum benzer işlenmiş organik ürünlerin Seul’de görülmesine yol açmaktadır. İthalatçıların sayısı arttıkça, bu ithalatçıların tecrübeleri de artacak tedarikçilerden ürünleri doğrudan ithal edip perakendeci ve toptancılara dağıtımını yapacaklardır. Yerel ithalatçılara göre, Koreli tüketiciler Amerikan ürünlerini tercih etmektedirler. Ancak mevcut Amerikan ürünlerinin kısıtlı sayıda olmasından ötürü ithalatçılar Avrupa ve Avustralya’daki diğer tedarikçilere de tüketicilerin çeşit talebini karşılamak üzere dönmeye başlamışlardır.

Pazara yeni girecek olan ihracatçılar, ürünlerini ithalatçı/distribütörlere tanıtarak ya da henüz organik ürün ithal etmeyen ithalatçılarla temas kurarak ürünlerinin bilinirliğini artırabilirler. Bunun için, fuarlarda organik ürünlerin sergilenmesi önemli bir etki yapacaktır.

3.2.5.1.1. Tedarikçi Ülkeler

ABD, Kore’ye işlenmiş organik ürünlerin büyük çoğunluğunu tedarik etmektedir. Fakat bu durumun gelecekte değişmesi olasılığı bulunmaktadır. Amerikan organik ürünleri için, üründe GMO bulunması önemli bir engeldir. Avrupalı tedarikçiler ise ürünlerinde GMO bulunması durumunda ürün bedelini tazmin etmeyi kabul etmektedirler. Avrupalı küçük ve orta ölçekli organik ürün tedarikçileri Amerikalı meslektaşlarına göre daha tecrübeli görülmektedirler. Avrupalı tedarikçiler ithalatçılarla yakın çalışmakta, ihtiyaçlarını karşılamaya ve sorunlarını çözmeye yardımcı olmaktadırlar. Amerikalılardan ürün alan ithalatçılar 40 feetlik bir konteyneri dolduracak kadar ürün almak durumundayken Avrupalı ve Asyalı ülkeler ürünlerin 20 feetlik konteynerlerde satmaya razıdırlar. Ayrıca, Avrupa Birliği ile Kore arasındaki Serbest Ticaret Anlaşması’nın ABDKore arasındaki Serbest Ticaret Anlaşması’ndan önce imzalanarak yürürlüğe girmesi beklenmektedir. Bu durum Avrupalı tedarikçiler için avantajlı bir durum oluşturacaktır.

Tüm bunlara rağmen, Koreli tüketiciler Amerikan organik ürünlerini tercih etmektedirler. Pek çok tüketici Amerikan ürünlerinin daha lezzetli olduğunu düşünmekte, İngilizce etiketlerin kolay okunabildiğini düşünmekte ayrıca USDA’nın organik damgasına güven duymaktadırlar. Başlıca, işlenmiş organik ürün ithalatçıları ithal ettikleri ürünlerin % 50’sini Amerika’dan, % 45’ini Avrupa Birliği’nden ve % 5’ini ise diğer ülkelerden satın almaktadırlar.

3.2.5.1.2. Perakende Dağıtım Kanalları

Şekil 1: İşlenmiş Organik Ürünler için Dağıtım Kanallar ı

İthalatçı

Dağıtıcı/Toptancı

Perakendeci

Perakendeci

34

Kaynak: Korea, Republic of Organic Products Organic Market Brief Update 2006

3.2.5.1.2.1. ORGA

ORGA Marketleri Kore’deki en önemli çevre dostu ve organik ürün marketleridir. İlk mağaza 1997 yılında açılmıştır. 3000’den fazla çevre dostu organik ve konvansiyonel ürün bulunmaktadır. Marka imajını sağlamak için, yeni açılan Lotte Department’ta toplam market ürünlerinin üçte birini kapsayan ORGA bölümü oluşturulmuştur. ORGA 150 organik ürünü doğrudan ithal etmekte 550 organik ürünün ise yerel üretimi yapılmakta ya da bir distribütörden satın alınmaktadır. Mağazadaki ürünlerin yarısı et ve balık gibi taze ürünlerden oluşmakta, işlenmiş ürünler % 40’ı (dondurulmuş ürünler dahil), % 10’u ise temizli ve kişisel bakım gibi sanayi ürünlerinden oluşmaktadır. Gelecekte, ORGA işlenmiş ürünlerin payını artırmayı planlamaktadır.

3.2.5.1.2.2. Çok Katlı Mağazalar

Kore’deki büyük çok katlı mağazalar (department store) kendi alanlarını ithalatçı ve distribütörlere de kiralamakta ve böylece “mağaza içinde mağaza”lar oluşmaktadır. Bu mağaza içinde mağazalar organik ürünlerinin satımı konusunda oldukça popüler bir konumdadır. İthal işlenmiş organik ürünlerin 1.000 kadar çeşidi bulunmaktadır. Bunlar çoğunlukla, makarna sosları, kahvaltılık gevrekler, bebek mamaları, kurabiyeler, çikolatalar ve içeceklerdir. Büyük alışveriş merkezleri ya da ihtisaslaşmış mağazalar diğer organik ürün perakende mağazalarına göre çok daha büyük satış oranlarına ulaşmaktadır.

3.2.6. Dondurulmuş Gıdalar

Teknolojinin ilerlemesiyle birlikte, dondurulmuş gıdaları şekillerini ve tatlarını muhafaza edebilmiş ve bu durum dondurulmuş organik ürün pazarının büyüyeceği beklentisini doğurmuştur. Geçmişte, pek çok Koreli tüketici günlük olarak alışveriş yapmaktaydı ve bir ailenin küçük bir derin dondurucusun olması yaygındı. Ancak bu durum değişmiştir ve tüketiciler haftada bir alışveriş yapmaya başlamışlardır. Geçmiş 510 yılda, derin dondurucuların ebatları da büyümüş ve batıda kullanılan ebatlara yaklaşmıştır.

3.2.6.1. Pazara Giriş Stratejisi

Dondurulmuş için, pazara yeni girecek olan ihracatçılar için en efektif giriş stratejisi ithalatçı/distribütor, restoran ve gıda hizmeti tedarikçileri ile bağlantı kurmaktır. Yeni ürünleri ithalatçı/distribütörlere tanıtmanın en uygun yolu ticaret fuarlarına katılımdır.

3.2.6.2. Dağıtım Kanallar ı

COSTCO

35

Dondurulmuş ürünlerin en önemli perakendecisi olan COSTCO’nun halihazırda yurt çapında 5 mağazası bulunmaktadır. COSTCO en fazla çeşitte dondurulmuş organik ürün satan zincirdir.

Üreticilerden büyük oranda sipariş vermeleri nedeniyle diğer mağazalara göre daha rekabetçi fiyatlar sunabilmektedirler.

3.2.7. Gıda Hizmet Sektörü Ürünleri

Bazı restoranlarda organik ürünler menüye girmeye başlamıştır. Menüdeki organik ürünler genel olarak yerli üretimdir. Bununla birlikte, bazı okulların yemekhanelerinde çevre dostu tarım ürünlerini (EFA) ve dondurulmuş ürünler satılmaktadır. Bu yemeklere duyulan talepte artış görülmektedir.

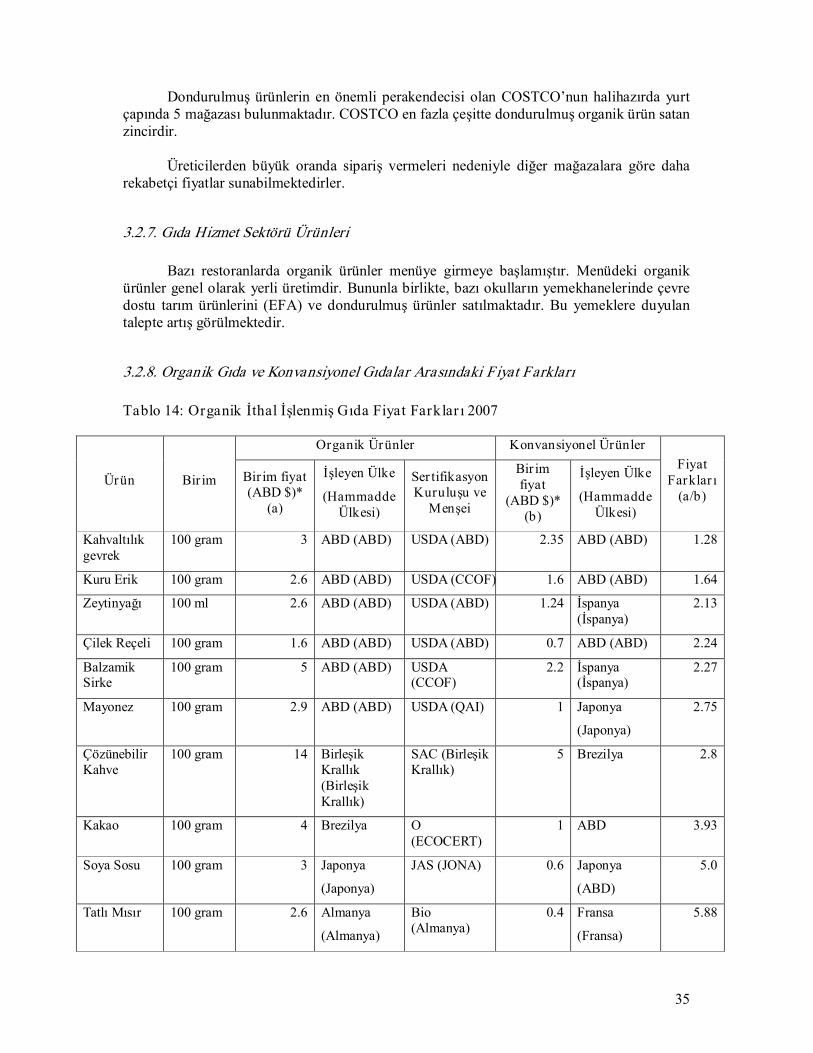

3.2.8. Organik Gıda ve Konvansiyonel Gıdalar Arasındaki Fiyat Farkları

Tablo 14: Organik İthal İşlenmiş Gıda Fiyat Farklar ı 2007

Organik Ürünler Konvansiyonel Ürünler

Ürün Bir im Bir im fiyat (ABD $)*

(a)

İşleyen Ülke

(Hammadde Ülkesi)

Ser tifikasyon Kuruluşu ve Menşei

Bir im fiyat

(ABD $)* (b)

İşleyen Ülke

(Hammadde Ülkesi)

Fiyat Farklar ı (a/b)

Kahvaltılık gevrek

100 gram 3 ABD (ABD) USDA (ABD) 2.35 ABD (ABD) 1.28

Kuru Erik 100 gram 2.6 ABD (ABD) USDA (CCOF) 1.6 ABD (ABD) 1.64

Zeytinyağı 100 ml 2.6 ABD (ABD) USDA (ABD) 1.24 İspanya (İspanya)

2.13

Çilek Reçeli 100 gram 1.6 ABD (ABD) USDA (ABD) 0.7 ABD (ABD) 2.24

Balzamik Sirke

100 gram 5 ABD (ABD) USDA (CCOF)

2.2 İspanya (İspanya)

2.27

Mayonez 100 gram 2.9 ABD (ABD) USDA (QAI) 1 Japonya

(Japonya)

2.75

Çözünebilir Kahve

100 gram 14 Birleşik Krallık (Birleşik Krallık)

SAC (Birleşik Krallık)

5 Brezilya 2.8

Kakao 100 gram 4 Brezilya O (ECOCERT)

1 ABD 3.93

Soya Sosu 100 gram 3 Japonya

(Japonya)

JAS (JONA) 0.6 Japonya

(ABD)

5.0

Tatlı Mısır 100 gram 2.6 Almanya

(Almanya)

Bio (Almanya)

0.4 Fransa

(Fransa)

5.88

36

Domates Ketçabı

100 ml 2 Almanya

(Almanya)

Bio (Almanya)

0.33 ABD (ABD) 5.92

Kola 100 ml 0.7 Fransa O (ECOCERT)

0.12 Kore (İthal) 6.87

Tuz 100 gram 3.3 Yeni Zelanda (Yeni Zelanda)

BIOGRO (Yeni Zelanda)

0.37 ABD (ABD) 8.85

Esmer Şeker 100 gram 1 ABD (ABD) USDA (QAI) 0.11 Kore (İthal) 8.64

Çikolata 100 gram 9.7 ABD (ABD) USDA (ICS) 1.1 ABD (ABD) 8.95

Ortalama 4.61 Kaynak: Korea, Republic of Organic Products Organic Market, USDA, FAS Atthache Report No: KS8037 *Çapraz Kur: 1 ABD $= 1,000 Kore Won

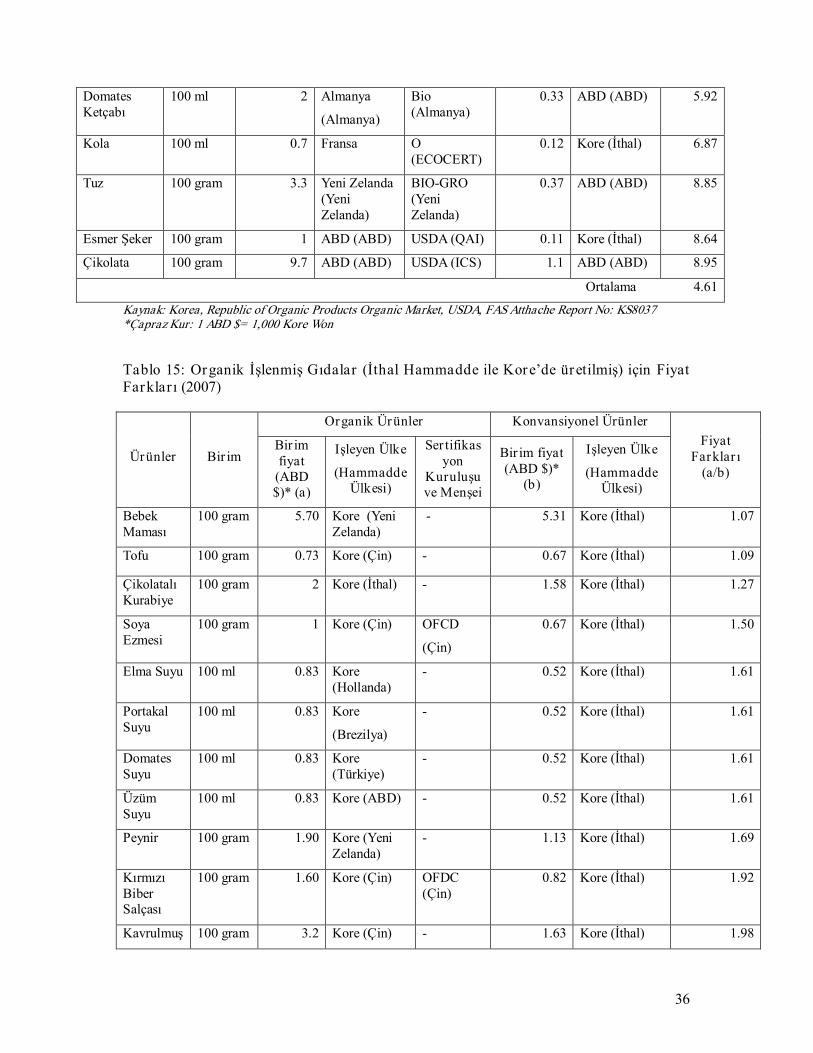

Tablo 15: Organik İşlenmiş Gıdalar (İthal Hammadde ile Kore’de üretilmiş) için Fiyat Farkları (2007)

Organik Ürünler Konvansiyonel Ürünler

Ürünler Bir im Bir im fiyat (ABD $)* (a)

Işleyen Ülke

(Hammadde Ülkesi)

Ser tifikas yon

Kuruluşu ve Menşei

Bir im fiyat (ABD $)*

(b)

Işleyen Ülke

(Hammadde Ülkesi)

Fiyat Farklar ı (a/b)

Bebek Maması

100 gram 5.70 Kore (Yeni Zelanda)

5.31 Kore (İthal) 1.07

Tofu 100 gram 0.73 Kore (Çin) 0.67 Kore (İthal) 1.09

Çikolatalı Kurabiye

100 gram 2 Kore (İthal) 1.58 Kore (İthal) 1.27

Soya Ezmesi

100 gram 1 Kore (Çin) OFCD

(Çin)

0.67 Kore (İthal) 1.50

Elma Suyu 100 ml 0.83 Kore (Hollanda)

0.52 Kore (İthal) 1.61

Portakal Suyu

100 ml 0.83 Kore

(Brezilya)

0.52 Kore (İthal) 1.61

Domates Suyu

100 ml 0.83 Kore (Türkiye)

0.52 Kore (İthal) 1.61

Üzüm Suyu

100 ml 0.83 Kore (ABD) 0.52 Kore (İthal) 1.61

Peynir 100 gram 1.90 Kore (Yeni Zelanda)

1.13 Kore (İthal) 1.69

Kırmızı Biber Salçası

100 gram 1.60 Kore (Çin) OFDC (Çin)

0.82 Kore (İthal) 1.92

Kavrulmuş 100 gram 3.2 Kore (Çin) 1.63 Kore (İthal) 1.98

37

Susam

Mayonez 100 gram 1.3 Kore (ABD) 0.64 Kore (İthal) 2.07

Soya Sosu 100 ml 1.1 Kore (Çin) 0.37 Kore (İthal) 2.99

Susam Yağı

100 ml 5.6 Kore (Çin) 1.71 Kore (İthal) 3.26

Domates Ketçabı

100 gram 1.13 Kore (Türkye)

0.25 Kore (İthal) 4.50

Ortalama 1.90 Kaynak: Korea, Republic of Organic Products Organic Market, USDA, FAS Atthache Report No: KS8037 *Çapraz Kur: 1 ABD $= 1,000 Kore Won

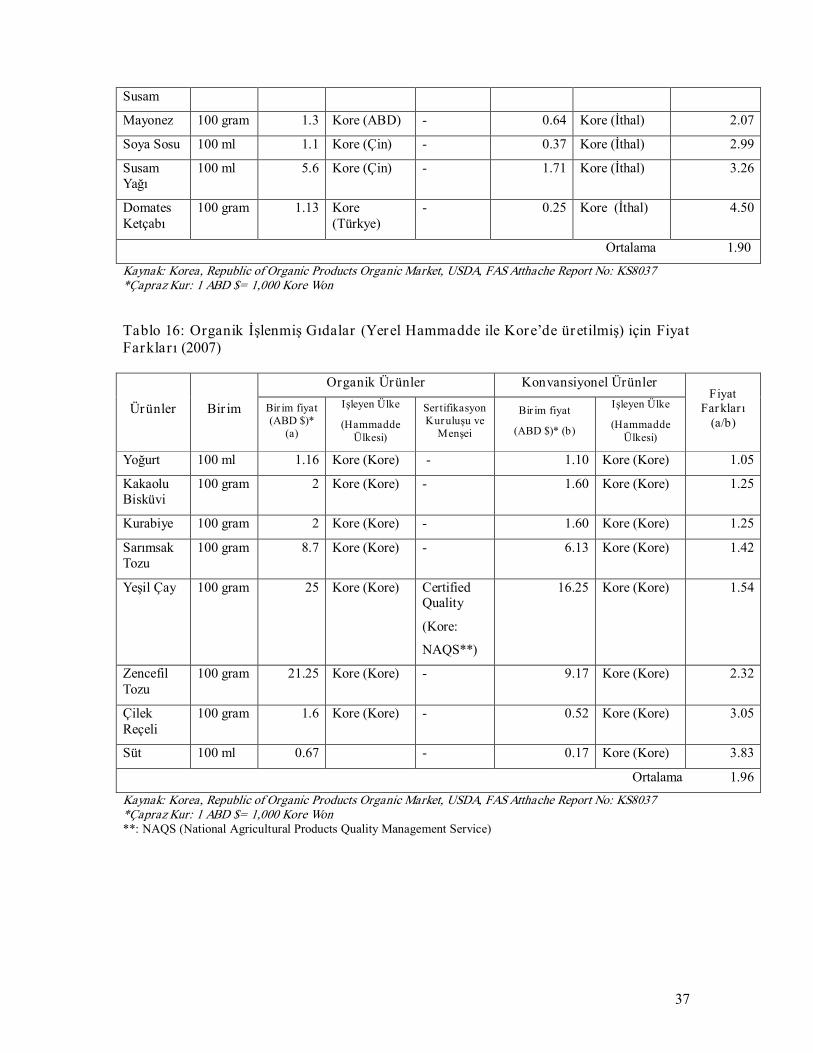

Tablo 16: Organik İşlenmiş Gıdalar (Yerel Hammadde ile Kore’de üretilmiş) için Fiyat Farkları (2007)

Organik Ürünler Konvansiyonel Ürünler

Ürünler Bir im Bir im fiyat (ABD $)*

(a)

Işleyen Ülke

(Hammadde Ülkesi)

Sertifikasyon Kuruluşu ve Menşei

Bir im fiyat

(ABD $)* (b)

Işleyen Ülke

(Hammadde Ülkesi)

Fiyat Farklar ı (a/b)

Yoğurt 100 ml 1.16 Kore (Kore) 1.10 Kore (Kore) 1.05

Kakaolu Bisküvi

100 gram 2 Kore (Kore) 1.60 Kore (Kore) 1.25

Kurabiye 100 gram 2 Kore (Kore) 1.60 Kore (Kore) 1.25

Sarımsak Tozu

100 gram 8.7 Kore (Kore) 6.13 Kore (Kore) 1.42

Yeşil Çay 100 gram 25 Kore (Kore) Certified Quality

(Kore:

NAQS**)

16.25 Kore (Kore) 1.54

Zencefil Tozu

100 gram 21.25 Kore (Kore) 9.17 Kore (Kore) 2.32

Çilek Reçeli

100 gram 1.6 Kore (Kore) 0.52 Kore (Kore) 3.05

Süt 100 ml 0.67 0.17 Kore (Kore) 3.83

Ortalama 1.96 Kaynak: Korea, Republic of Organic Products Organic Market, USDA, FAS Atthache Report No: KS8037 *Çapraz Kur: 1 ABD $= 1,000 Kore Won **: NAQS (National Agricultural Products Quality Management Service)

38

3.2.9. Mevzuat

Gıda, Tarım, Orman ve Balıkçılık Bakanlığı (Ministry for Food, Agriculture, Forestry and Fisheries – MIFAFF) Yeni Organik Sertifikasyon Programını 28 Haziran 2008’de yayımlamıştır.

MIFAFF tarafından ilan edilen Gıda Sanayi Promosyon Yasası’na (Food Industry Promotion Act) göre ithal edilen organik ürünlerin Kore’deki sertifika kurumları tarafından verilen sertifikaya sahip olmaması durumunda bu ürünlerde organik ürün etiketinin yer almasına izin verilmeyecektir. MIFAFF 1 yıllık geçiş süresi tanımış olup, yeni düzenlemeler 28 Haziran 2009 tarihinde yürürlüğe girecektir.

Geçmişte, işlenmiş organik ürünler için herhangi bir Kore sertifikalandırma programı bulunmuyordu. KFDA (Korea Food and Drug Administration Kore Gıda ve İlaç İdaresi) USDA organik etiketine izin veren bir etiketleme programı geliştirmişti. Yakın zamanda ise, Kore devleti MIFAFF’a Kore organik sertifikasyon programına gözetim yetkisi vermeye karar vermiştir. Müsaade periyodu süresince, KFDA ve MIFAFF standartlarına göre organik olarak sertifikalandırılmış işlenmiş ürünler kabul edilebilir olacaktır.

Et, süt ve süt ürünleri, hububat, yaş ürünler gibi işlenmemiş ürünler ise geçmişte olduğu gibi MIFAFF tarafından ele alınmaya devam edecektir. İşlenmemiş ürünler, her zaman bir Kore sertifikalandırma kuruluşu tarafından sertifikalandırılmaya ihtiyaç duymuştur.

Gıda Sanayi Promosyon Yasası’na dayanan yeni program genetiği değiştirilmiş ürünlere sıfır tolerans tanımaktadır ve organik ürünlerde kullanımına izin verilen katkı maddelerinin listesini belirtmiştir. Oluşturulan liste IFOAM kodeksine ve ABD Japonya, AB gibi ülkelerdeki uygulamalara paralel olarak hazırlanmıştır.

3.2.9.1. İthal Edilen İşlenmiş Organik Ürünler için Sertifikalandırma Kuralları

Daha önce bahsedildiği gibi, Haziran 2009’dan önce, KFDA üretici ya da işleyicilere verilen organik sertifikalarını kabul etmeye devam edecektir. Haziran 2009’dan sonra ise bu belgeler kullanılmayacaktır. Geçerli belgelerin, organik gıda ürünlerinin gümrük işlemleri için KFDA’nın bölgesel ofislerine sunulması gerekmektedir.

1. USDA tarafından akredite edilmiş bir sertifikalandırma kurumundan verilen organik ürün sertifikasının bir nüshası. Söz konusu sertifika aşağıdaki bilgileri içermek zorundadır: a. Sertifikasyon Kuruluşunun adı, adresi ve telefon numarası b. Sertifikasyon kurulusu tarafından üretimine veya işlenmesine izin verilen ürünlerin

listesi c. Sertifikanın verildiği firma adı, adresi, sertifikanın geçerlilik süresi ya da yenileme

tarihi.

2. Üretici tarafından yayınlanan ve ürünün içeriğini gösteren beyanname.

Gıda katkı maddeleri konusu da Kore Cumhuriyeti için önemli bir konu olup, ihracatçılar ürün örneği ve kullanımına izin verilen gıda katkı maddelerinin listesini

39

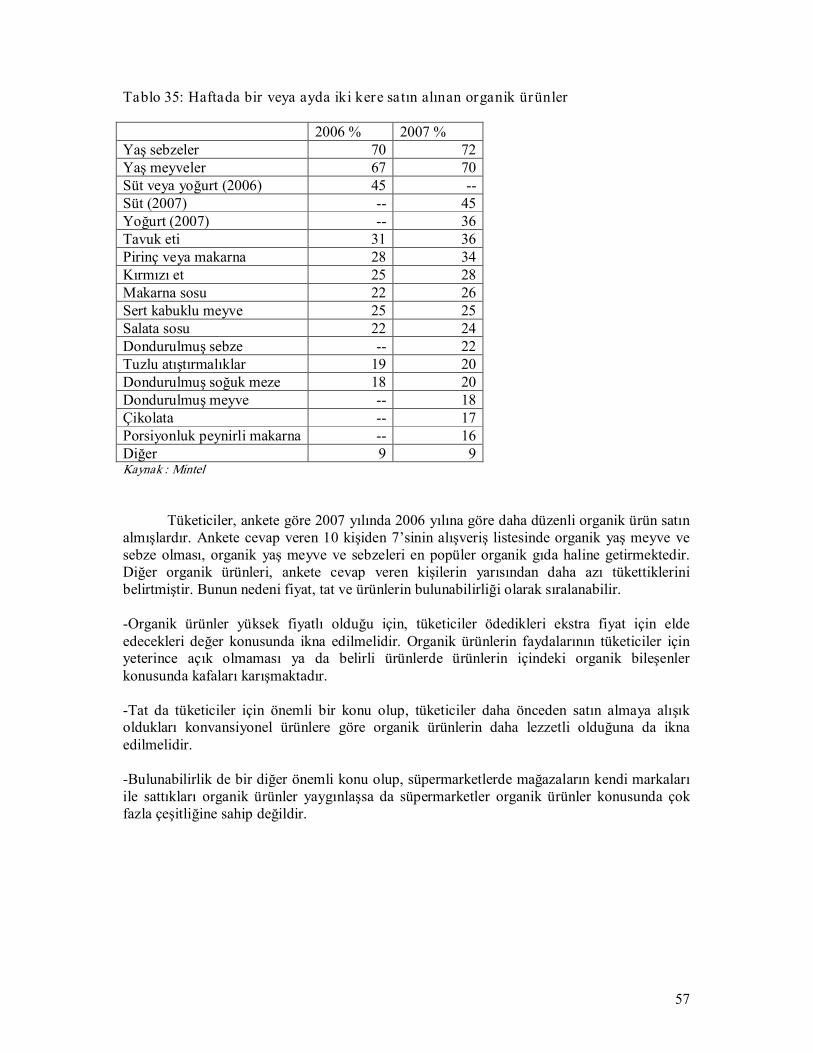

KFDA’nın (www.kfda.go.kr) Gıda Standartları Bölümü’ne (Food Standard Division) göndererek Kore gereklilikleri ile uyumlu olup olmadığını kontrol edebilirler.