ORGANISATION MONDIALE DU COMMERCE WT/COMTD/LDC/W/37 28 juin 2005 (05-2756) Sous-Comité des pays les moins avancés POSSIBILITÉS OFFERTES AUX PAYS LES MOINS AVANCÉS D'AMÉLIORER LEUR COMPÉTITIVITÉ DANS LE SECTEUR DES TEXTILES ET DES VÊTEMENTS Note du Secrétariat 1 Table des matières I. INTRODUCTION .................................................................................................................... 3 A. GÉNÉRALITÉS .............................................................................................................................. 3 B. PRINCIPALES CONCLUSIONS........................................................................................................ 8 II. PROGRAMMES DE COHÉRENCE DU FMI ET DU GROUPE DE LA BANQUE MONDIALE .......................................................................................................... 15 A. PROGRAMMES ET PROJETS ........................................................................................................ 15 B. CONCLUSION ............................................................................................................................. 22 III. ASSISTANCE TECHNIQUE ET RENFORCEMENT DES CAPACITÉS LIÉS AU COMMERCE ................................................................................................................... 24 A. L'AT/RCLC: CONCEPT ET FORMES.......................................................................................... 24 B. LES PROJETS D'AT/RCLC ......................................................................................................... 27 C. LE CADRE INTÉGRÉ ................................................................................................................... 41 D. CONCLUSIONS ........................................................................................................................... 48 IV. RÉGIMES DE PRÉFÉRENCES NON RÉCIPROQUES ................................................... 50 A. PORTÉE...................................................................................................................................... 50 B. MARGES DE PRÉFÉRENCE.......................................................................................................... 55 C. UTILISATION DES PRÉFÉRENCES ............................................................................................... 61 D. FLEXIBILITÉ DES RÈGLES D'ORIGINE ......................................................................................... 68 E. LES PRÉFÉRENCES COMME OUTIL DE PROMOTION ET DE DIVERSIFICATION DES EXPORTATIONS: LE CAS DU CANADA ....................................................................................... 82 F. SOLUTIONS EN VUE D'AMÉLIORER L'EFFICACITÉ DES RÉGIMES DE PRÉFÉRENCES NON RÉCIPROQUES ............................................................................................................................ 84 1 Le présent document a été établi par le Secrétariat sous sa propre responsabilité et sans préjudice des positions des Membres ni de leurs droits et obligations dans le cadre de l'OMC.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ORGANISATION MONDIALE

DU COMMERCE WT/COMTD/LDC/W/37 28 juin 2005

(05-2756)

Sous-Comité des pays les moins avancés

POSSIBILITÉS OFFERTES AUX PAYS LES MOINS AVANCÉS D'AMÉLIORER LEUR COMPÉTITIVITÉ DANS LE SECTEUR DES TEXTILES

ET DES VÊTEMENTS

Note du Secrétariat1

Table des matières

I. INTRODUCTION ....................................................................................................................3 A. GÉNÉRALITÉS..............................................................................................................................3 B. PRINCIPALES CONCLUSIONS........................................................................................................8 II. PROGRAMMES DE COHÉRENCE DU FMI ET DU GROUPE DE LA

BANQUE MONDIALE..........................................................................................................15 A. PROGRAMMES ET PROJETS ........................................................................................................15 B. CONCLUSION.............................................................................................................................22 III. ASSISTANCE TECHNIQUE ET RENFORCEMENT DES CAPACITÉS LIÉS

AU COMMERCE ...................................................................................................................24 A. L'AT/RCLC: CONCEPT ET FORMES..........................................................................................24 B. LES PROJETS D'AT/RCLC .........................................................................................................27 C. LE CADRE INTÉGRÉ...................................................................................................................41 D. CONCLUSIONS ...........................................................................................................................48 IV. RÉGIMES DE PRÉFÉRENCES NON RÉCIPROQUES...................................................50 A. PORTÉE......................................................................................................................................50 B. MARGES DE PRÉFÉRENCE..........................................................................................................55 C. UTILISATION DES PRÉFÉRENCES ...............................................................................................61 D. FLEXIBILITÉ DES RÈGLES D'ORIGINE .........................................................................................68 E. LES PRÉFÉRENCES COMME OUTIL DE PROMOTION ET DE DIVERSIFICATION DES

EXPORTATIONS: LE CAS DU CANADA .......................................................................................82 F. SOLUTIONS EN VUE D'AMÉLIORER L'EFFICACITÉ DES RÉGIMES DE PRÉFÉRENCES NON

RÉCIPROQUES ............................................................................................................................84

1 Le présent document a été établi par le Secrétariat sous sa propre responsabilité et sans préjudice des

positions des Membres ni de leurs droits et obligations dans le cadre de l'OMC.

WT/COMTD/LDC/W/37 Page 2

V. AUTRES POSSIBILITÉS DE RÉPONSE AUX OBSTACLES ENTRAVANT LES EXPORTATIONS DES PMA .......................................................................................86

A. ACCÈS AUX MARCHÉS DES PAYS EN DÉVELOPPEMENT.............................................................86 B. CONTRAINTES DE L'OFFRE ........................................................................................................90 VI. BIBLIOGRAPHIE................................................................................................................124 ANNEXES ..........................................................................................................................................129 APPENDICE STATISTIQUE ..........................................................................................................176

WT/COMTD/LDC/W/37 Page 3

I. INTRODUCTION

1. À la trente-neuvième session du Sous-Comité des PMA, qui s'est tenue le 20 janvier 2005, les Membres ont chargé le Secrétariat d'élaborer un document où seraient examinées les options offertes aux PMA pour améliorer leur compétitivité sur le marché des textiles et des vêtements, compte tenu de l'expiration de l'Accord sur les textiles et les vêtements (ATV). Le mandat formulé à ce sujet est le suivant:

"Dans le respect total des principes et règles de base de l'OMC et des droits et obligations des Membres, le Secrétariat de l'OMC élaborera un document analysant les options qui s'offrent aux PMA pour améliorer leur compétitivité sur le marché des textiles et des vêtements, à savoir les programmes de cohérence du FMI et de la Banque mondiale, l'application de règles d'origine plus souples, l'assistance technique et le renforcement des capacités, les programmes de coopération bilatérale ainsi que les moyens de lutte contre d'autres entraves qui nuisent aux exportations des PMA."

2. Le présent document a été établi conformément au mandat susmentionné. La section I indique brièvement le cadre général de l'étude et en résume les principales conclusions. La section II traite des programmes mis en œuvre par la Banque mondiale, la Société financière internationale (SFI) et le Fonds monétaire international (FMI) pour améliorer la compétitivité des PMA dans le secteur des textiles et des vêtements et favoriser leur intégration dans le système commercial mondial. La section III présente d'autres programmes d'assistance technique et de renforcement des capacités ayant le même objectif. L'analyse porte sur les programmes bilatéraux de l'OMC, de la CNUCED, du CCI et de l'OCDE, ainsi que sur le Cadre intégré multiorganisations. La section IV examine en détail les régimes de préférences non réciproques offerts aux PMA par six économies développées (Australie, Canada, États-Unis, Japon, Suisse et UE). L'analyse porte essentiellement sur le lien entre les règles d'origine et l'utilisation des préférences. Dans la section V, on se penche d'abord sur les exportations de textiles et de vêtements des PMA vers les pays en développement et les droits de douane imposés par les pays en développement sur ces importations. On examine ensuite les contraintes en matière d'offre dans les PMA et l'on explore les mesures de politique intérieure qui pourraient soutenir le secteur des textiles et des vêtements.

A. GÉNÉRALITÉS

3. À différents moments et dans différentes régions du monde, le secteur des textiles et des vêtements a offert aux pays de vastes possibilités de commencer à s'industrialiser et à diversifier leur économie. Il a notamment joué un rôle clé dans le développement de certaines économies de l'Asie de l'Est telles que Hong Kong, Chine; Singapour; le Territoire douanier distinct de Taiwan, Penghu, Kinmen et Matsu (Taipei chinois); la République de Corée; la Malaisie; et plus récemment la Chine; l'Indonésie; la Thaïlande et le Viet Nam. Dans bien des pays, ce secteur a fortement contribué à atténuer la pauvreté et à améliorer les perspectives de subsistance de millions d'individus.

4. Au cours des 20 dernières années, le secteur des textiles et des vêtements, et notamment l'industrie de la confection, est aussi devenu l'une des principales sources de croissance de la production manufacturière, des exportations, de l'emploi et du revenu dans plusieurs pays parmi les moins avancés. Entre 1995 et 2003, les exportations de vêtements des PMA ont progressé au taux moyen impressionnant de 15,7 pour cent par an. Durant la même période, la part des PMA dans les exportations mondiales de vêtements est passée de 2 à 5 pour cent.2 Six de ces pays parmi les 22 pour

2 Source: Estimations du Secrétariat de l'OMC.

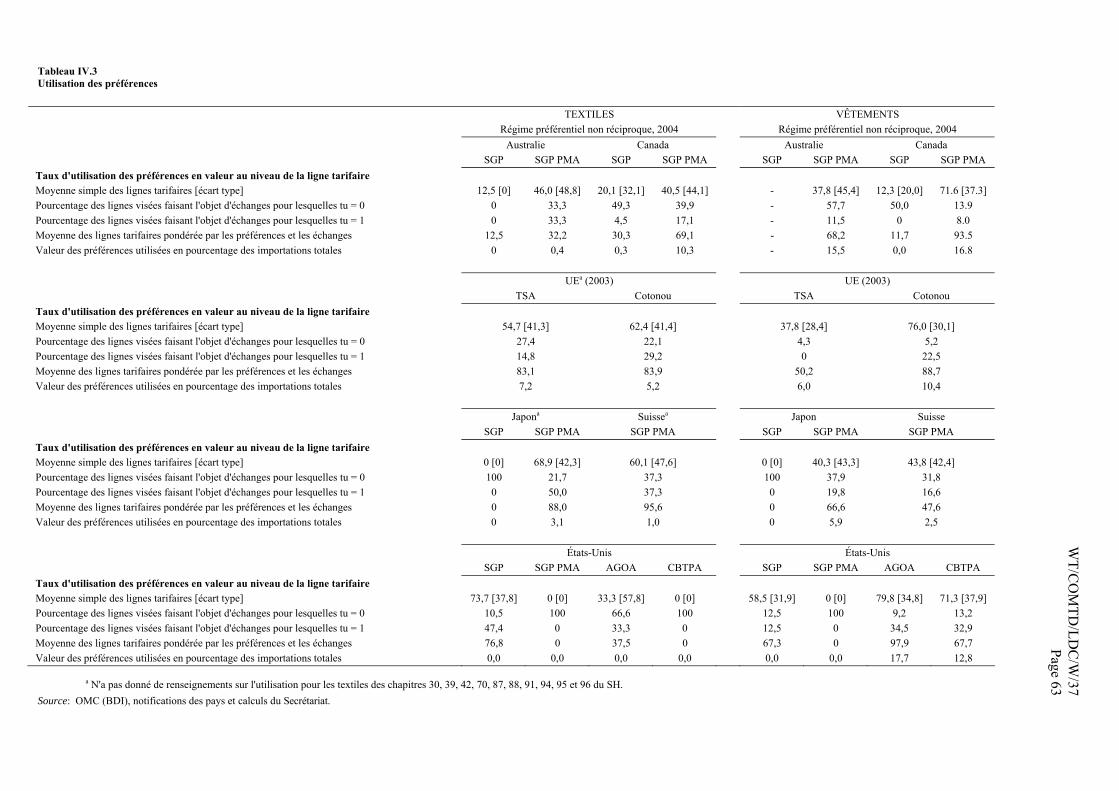

WT/COMTD/LDC/W/37 Page 4

lesquels on dispose de données fiables sont fortement tributaires de leurs exportations de vêtements. Les exemples les plus marquants sont le Bangladesh, le Cambodge et le Lesotho, où ce secteur représente respectivement 83, 77 et 72 pour cent des exportations de marchandises. Le Népal, Madagascar et les Maldives dépendent tous trois des textiles et des vêtements pour plus de 30 pour cent de leurs exportations. Au Bangladesh, le secteur de l'habillement emploie environ 1,8 million de personnes (40 pour cent de l'emploi dans le secteur manufacturier) et fait vivre indirectement 10 à 15 millions de personnes.3 Au Cambodge, environ 240 000 travailleurs sont employés dans le secteur de l'habillement et assurent le revenu familial d'un million de personnes. La contribution du secteur des textiles et des vêtements au PIB atteint 12 pour cent au Cambodge et 5 pour cent au Bangladesh. Ses performances économiques ont aussi des conséquences socioéconomiques liées aux possibilités d'emploi pour les femmes, au développement des moyennes entreprises et aux retombées dans le secteur non structuré.4

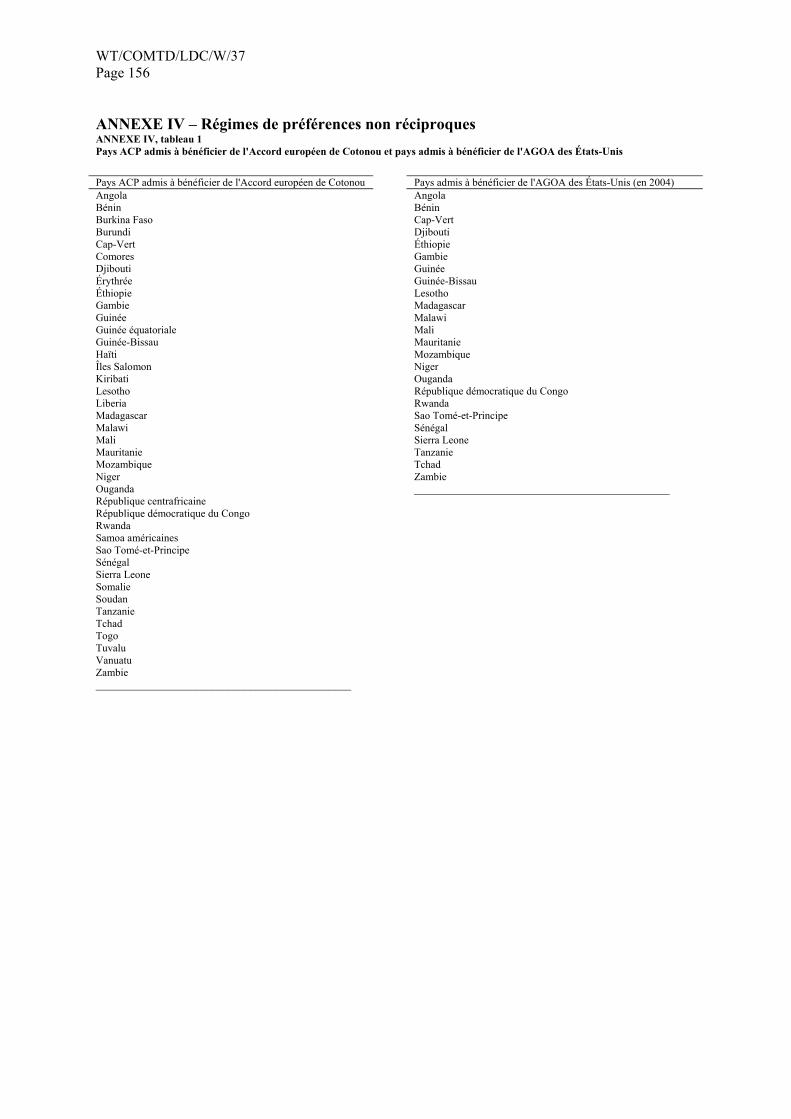

5. La croissance remarquable des exportations de vêtements des PMA peut être imputée pour une large part au contexte extérieur, notamment les accords de contingentement conclus au titre de l'Arrangement multifibres (AMF) et de son successeur l'ATV5, les régimes de préférences non réciproques et les autres régimes d'accès préférentiel accordés aux PMA. Les régimes d'accès préférentiel aux marchés ont joué un rôle de catalyseur dans l'apport d'IED au secteur des textiles et des vêtements de plusieurs PMA.

6. L'AMF, négocié en 1974, exemptait le commerce des textiles et des vêtements des principes du GATT en autorisant les pays développés à appliquer un ensemble complexe de restrictions quantitatives bilatérales. Les contingents gonflaient artificiellement le nombre de producteurs en limitant la production des plus compétitifs. Comme ils étaient appliqués aux exportations des pays en développement les plus compétitifs, les entreprises de ces pays ont cherché à tirer parti des contingents non utilisés dans les pays voisins et ailleurs. Par exemple, au début des années 80, au Bangladesh et au Népal, des investisseurs étrangers ont exploité les contingents non utilisés, même si par la suite les entreprises locales ont saisi l'occasion dans ces deux pays. La part des vêtements dans les exportations totales du Bangladesh est passée de 0,2 pour cent en 1980 à 75 pour cent en 2002. De même, au cours des années 90, les contingents non utilisés de l'AMF, conjugués à des politiques de facilitation des IED appliquées par le gouvernement, ont permis au Lesotho d'attirer des volumes considérables d'IED axés sur l'exportation dans le secteur de l'habillement. Le régime de l'AGOA6 a

3 Voir Mlachila et Yang (2004).

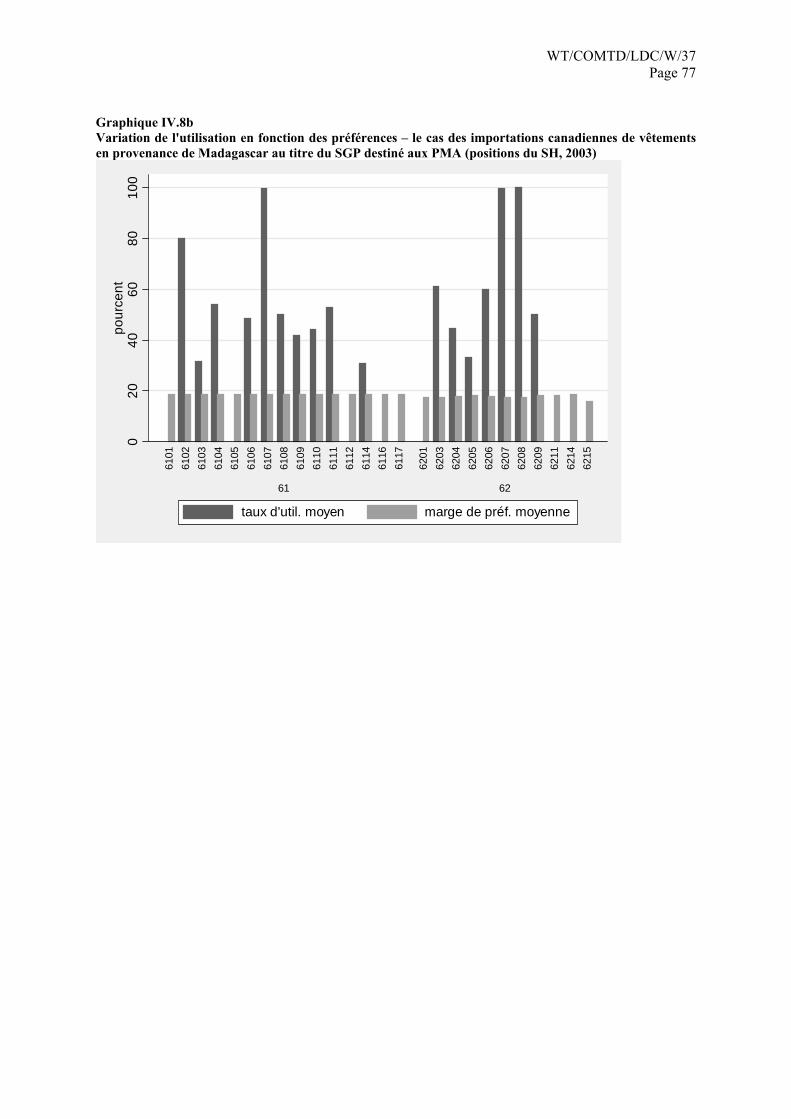

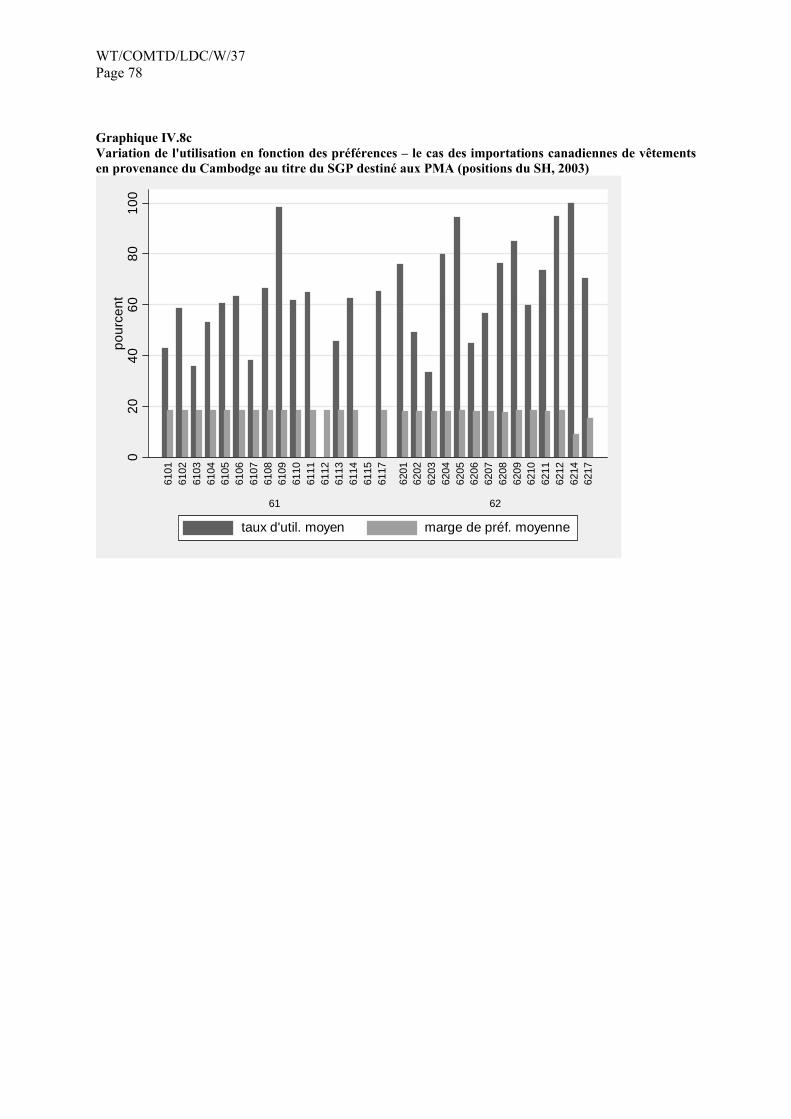

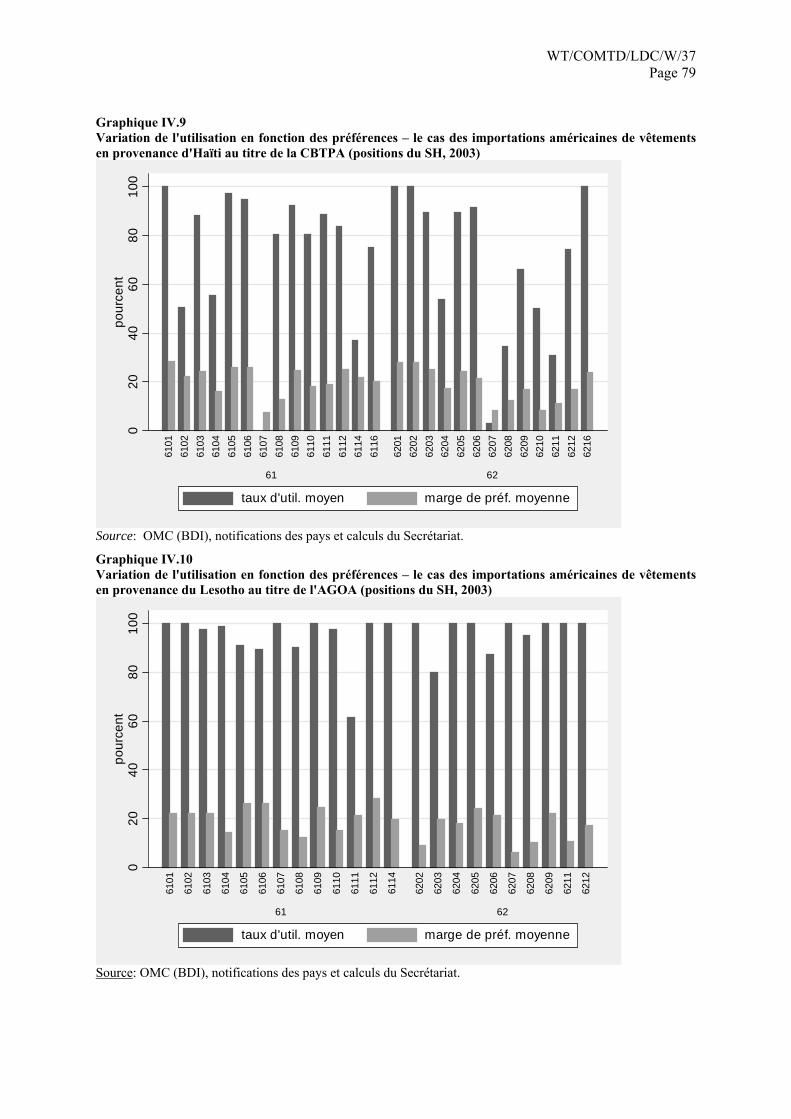

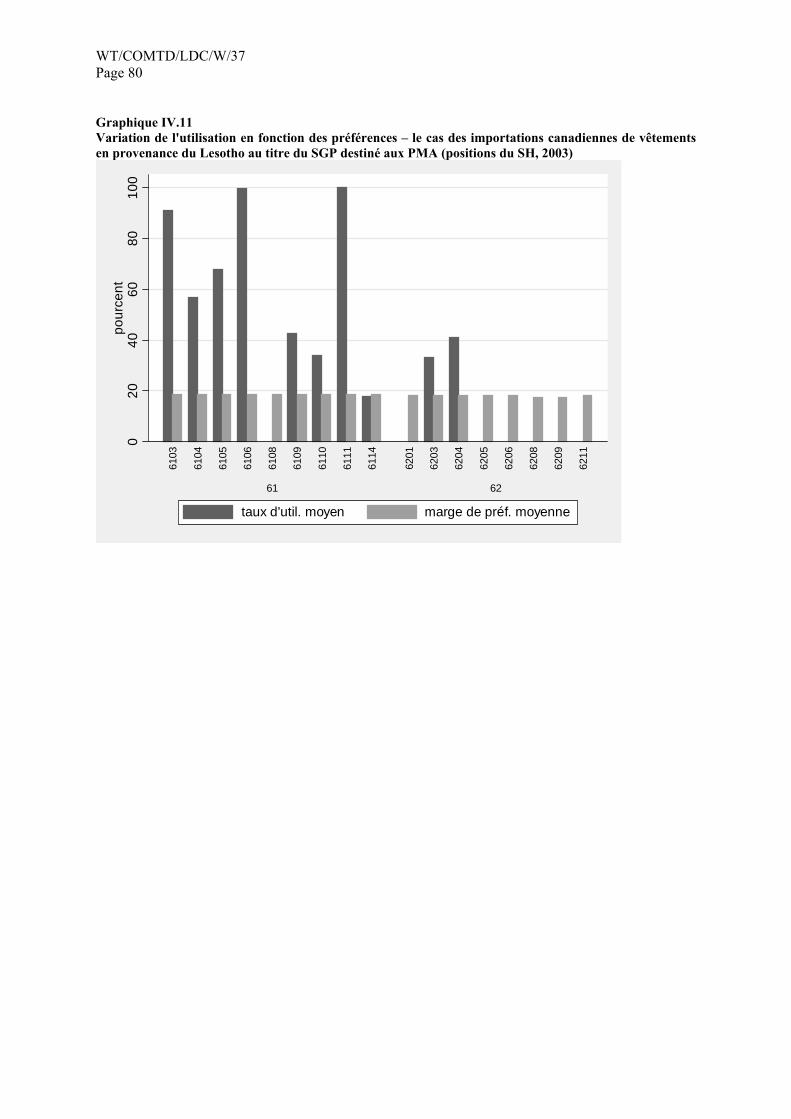

4 Voir CNUCED (2004a).

5 L'ATV a expiré le 1er janvier 2005, et le secteur des textiles et des vêtements s'est trouvé entièrement intégré au GATT de 1994. Conclu pour une période de transition de dix ans, il était entré en vigueur le 1er janvier 1995. C'est le premier accord multilatéral de l'OMC à avoir été entièrement mis en œuvre à la date prévue, ce qui a mis fin à un régime spécial et discriminatoire en place depuis plus de 40 ans.

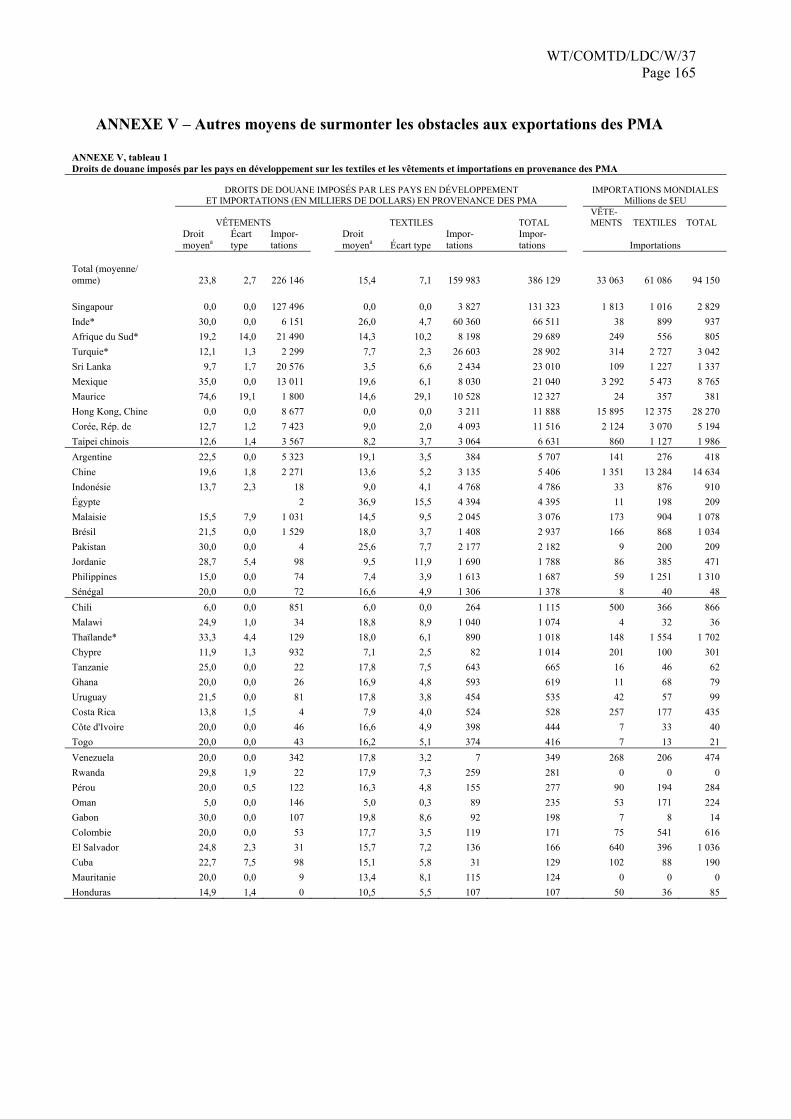

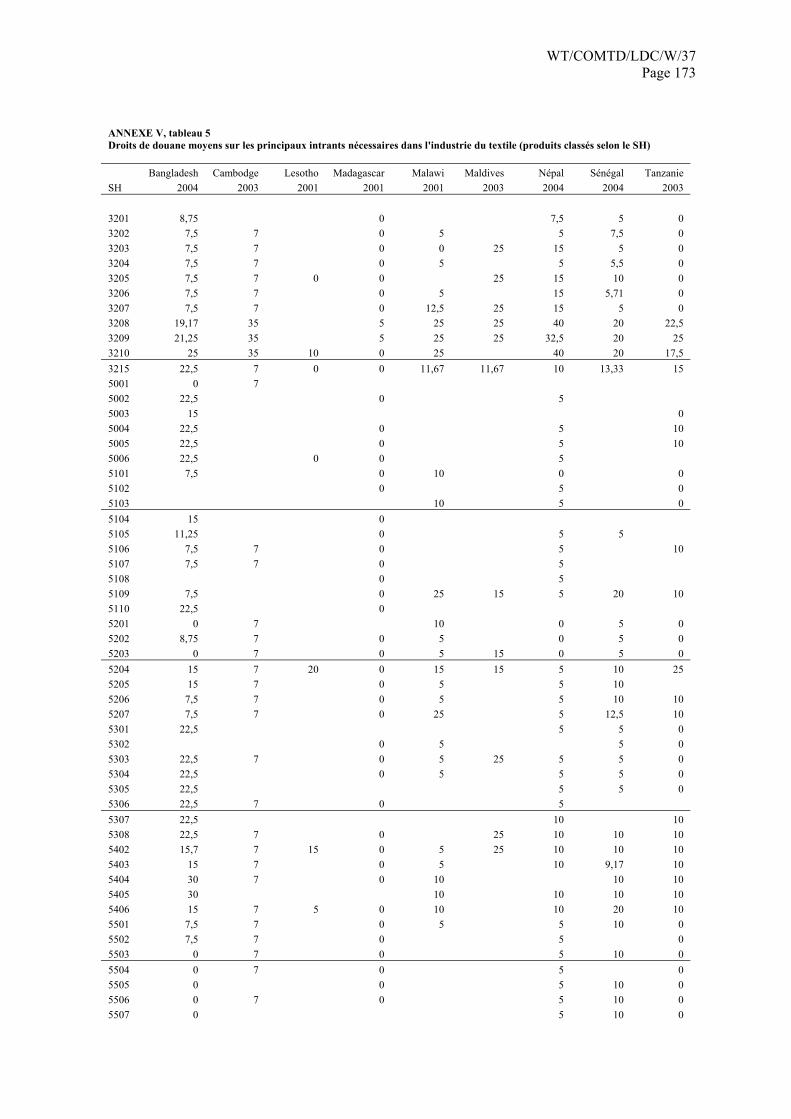

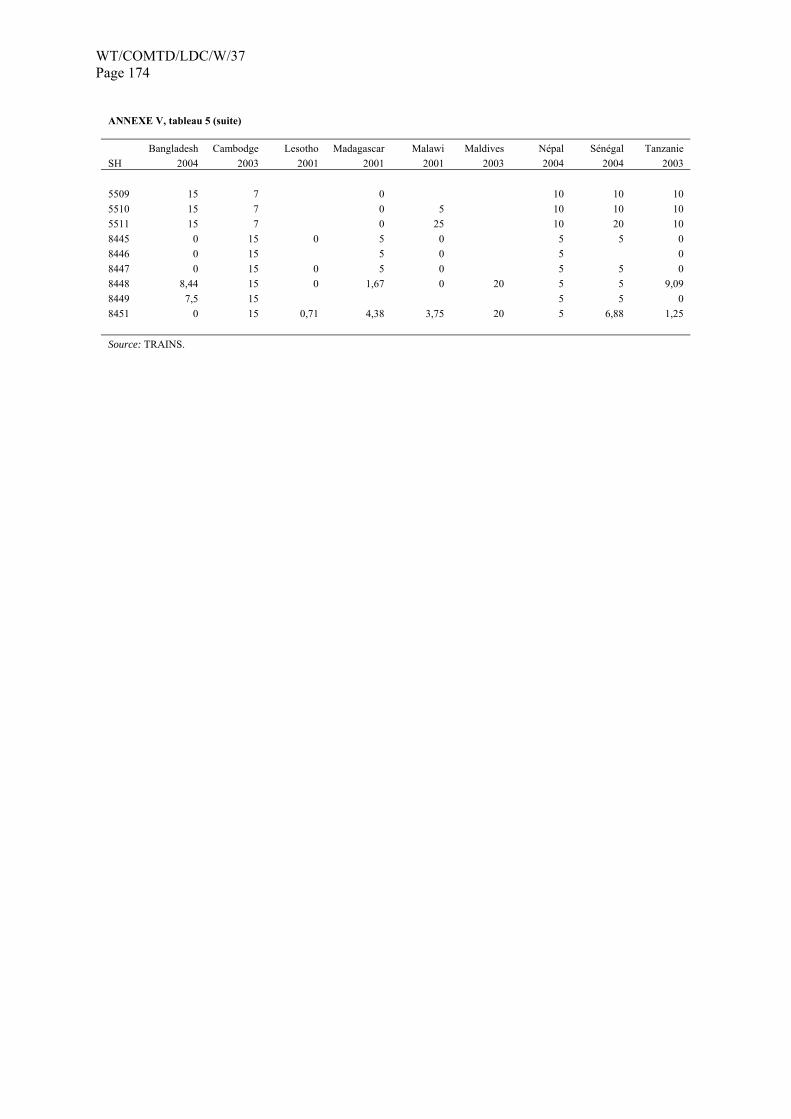

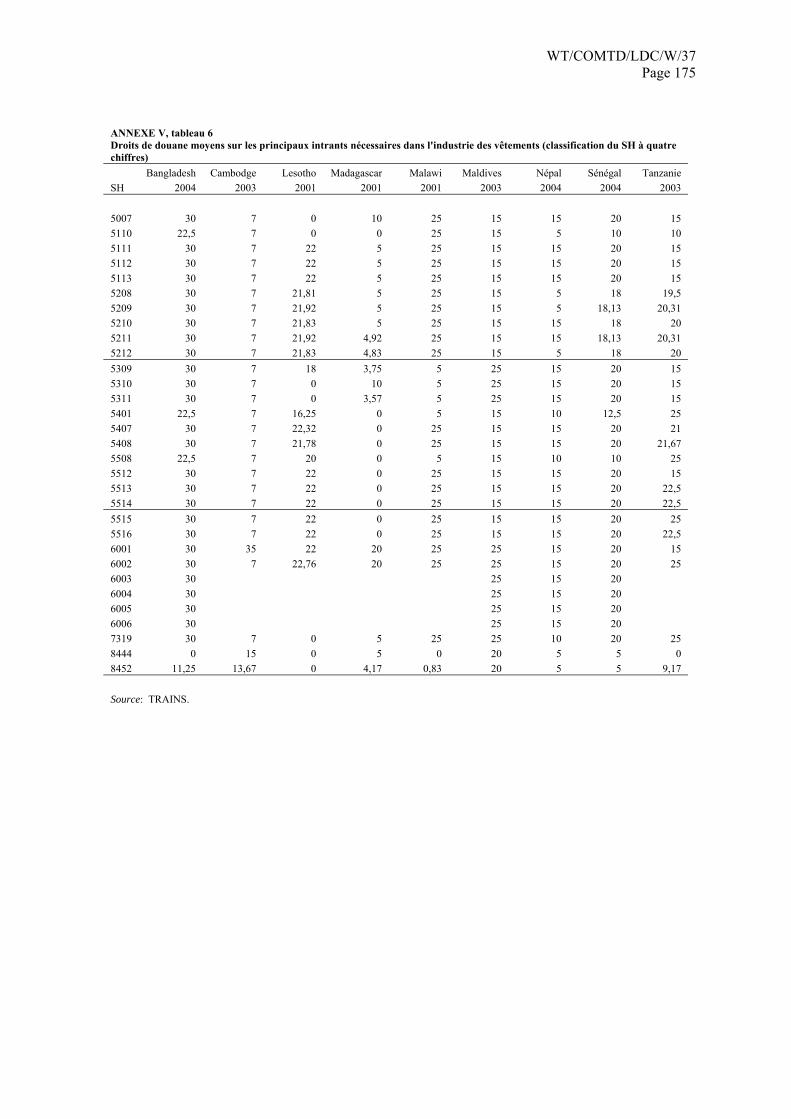

6 La Loi sur la croissance et les perspectives économiques de l'Afrique (AGOA) a été signée le 18 mai 2000 comme Titre 1 de la Loi sur le commerce et le développement des États-Unis (2000). Elle prévoit, entre autres choses, la franchise de droits et l'absence de contingents pour les vêtements admissibles fabriqués dans les pays de l'Afrique subsaharienne qui remplissent les conditions requises. La Loi d'accélération de l'AGOA (2004) a prolongé jusqu'au 30 septembre 2015 l'accès préférentiel ménagé aux importations en provenance des pays de l'Afrique subsaharienne, et a prolongé de trois ans, de septembre 2004 à septembre 2007, la disposition relative aux tissus provenant de pays tiers.

WT/COMTD/LDC/W/37 Page 5

encore accru les exportations de vêtements du Lesotho. La RDP lao7 a aussi enregistré une hausse spectaculaire de ses exportations de vêtements grâce à un accord spécial sur les textiles conclu avec l'UE et aux préférences accordées par des pays comme l'Australie, le Canada et le Japon. Au Cambodge, la croissance des exportations de vêtements a été le résultat direct de l'octroi du statut NTR (relations commerciales normalisées) par les États-Unis. Le Cambodge n'a commencé à exporter des vêtements qu'à la fin des années 90, ce qui a constitué un renversement complet par rapport à la période antérieure à 1995. Les importations des États-Unis en provenance du Cambodge sont passées de 1 million de dollars en 1996 à 1,1 milliard de dollars en 2003.8

7. La fin du régime de contingentement suscite actuellement de profondes inquiétudes non seulement sur les grands marchés d'importation qui étaient protégés, mais aussi dans les PMA qui ont bénéficié des contraintes imposées aux producteurs les plus compétitifs. Bien qu'il ait été conçu pour éliminer progressivement les contingents sur une période de dix ans, l'ATV a permis de retarder une grande partie de cette élimination jusqu'à la fin, de sorte que les catégories de produits les plus importantes n'ont été libéralisées qu'au 1er janvier 2005. De ce fait, les ajustements nécessaires ont aussi été reportés.

8. Une autre raison pour laquelle la fin du régime crée des inquiétudes est que l'élimination des contingents restants a eu lieu dans un contexte international très différent de celui qui existait il y a dix ans. En raison du progrès technique et de l'évolution de la structure des marchés, le secteur des textiles et des vêtements a subi d'importants changements, qui sont notamment les suivants:

Fragmentation croissante de la production au plan international. Grâce au progrès technique touchant les réseaux de télécommunications et de transports, la chaîne d'approvisionnement depuis les matières premières jusqu'à la distribution et la commercialisation, en passant par la conception et la production, est désormais organisée sous la forme d'un réseau de production intégré dans lequel la production est découpée en activités spécialisées, chacune étant située là où elle peut être exécutée au moindre coût. Dans cette chaîne d'approvisionnement internationale, les PMA figurent comme acteurs au stade de l'assemblage.

Importance croissante du facteur temps. Avec la tendance à la "distribution à flux tendus", les producteurs qui offrent un délai d'exécution rapide jouissent d'un avantage compétitif important. La rapidité du délai d'exécution revêt une plus grande importance pour certaines catégories de produits que pour d'autres. La mode féminine change généralement plus vite que la mode masculine. Pour offrir un délai d'exécution rapide, le fournisseur peut soit se trouver à proximité des grands marchés (par exemple le Mexique et les pays d'Amérique centrale et des Caraïbes sont proches des États-Unis, la Turquie et les pays d'Europe centrale et orientale sont proches de l'UE), soit organiser efficacement la chaîne d'approvisionnement.

Rôle croissant des pays en développement dans la production de textiles et de vêtements. La production de textiles et de vêtements est de plus en plus dominée par les pays en

7 La RDP lao est en voie d'accession à l'OMC. Elle a conclu un accord commercial bilatéral avec les

États-Unis, bien que l'accord distinct sur les textiles reste à négocier. Son accès aux marchés des États-Unis et des autres Membres de l'OMC dépendra aussi du résultat des négociations relatives à son accession.

8 Le Cambodge a accédé à l'OMC en 2004. L'essentiel de ses échanges avec les États-Unis depuis 1999 se faisait dans le cadre d'un accord bilatéral sur les textiles, qui est resté en vigueur jusqu'au 31 décembre 2004. La croissance des exportations cambodgiennes de vêtements est surtout due aux parts de contingents favorables attribuées au titre de cet accord.

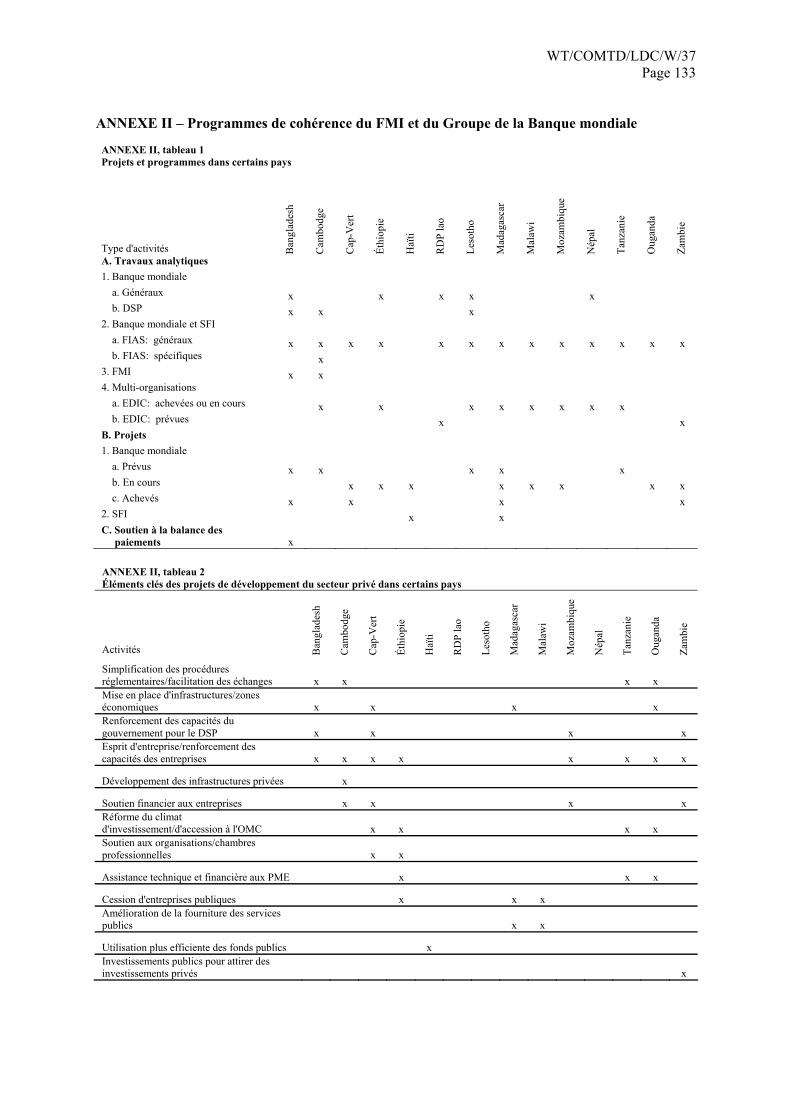

WT/COMTD/LDC/W/37 Page 6

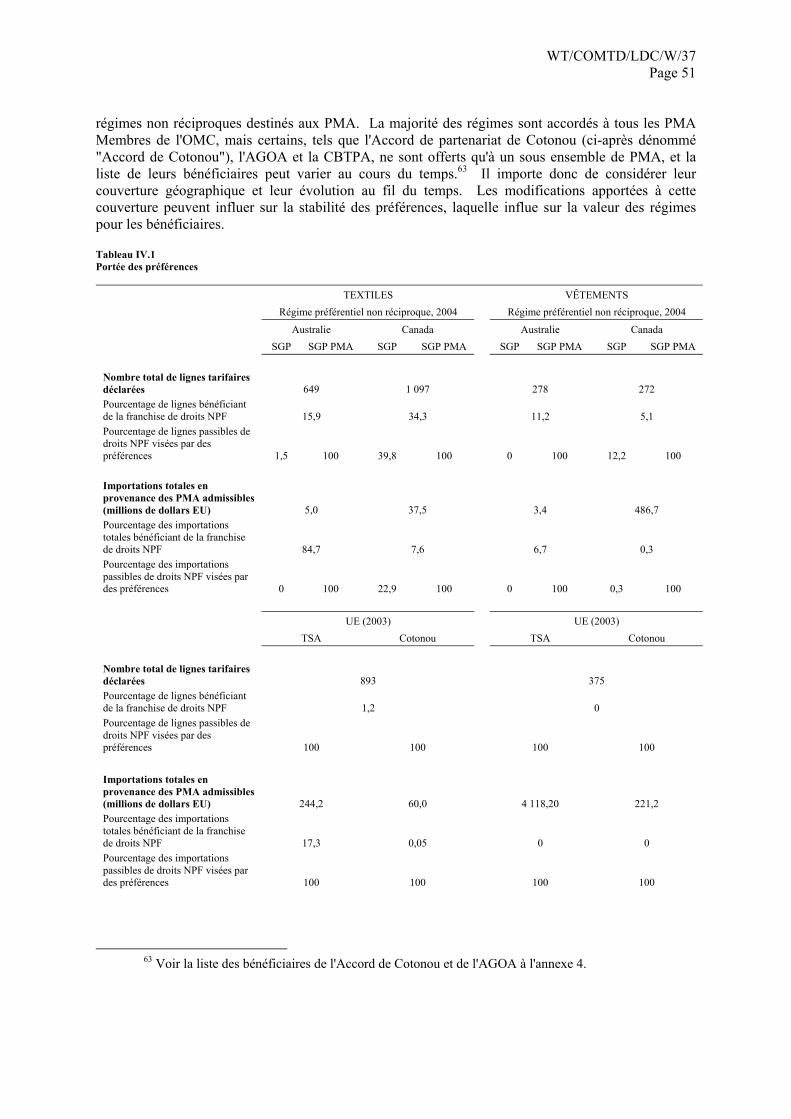

développement. Depuis 1980, les exportations de textiles de ces pays ont été multipliées par cinq et les exportations de vêtements par sept, alors que celles des pays développés ne l'ont été respectivement que par deux et trois.9 Actuellement, les pays en développement représentent la moitié des exportations mondiales de textiles et environ les deux tiers des exportations mondiales de vêtements. En 2003, la Chine a représenté à elle seule 20 pour cent des exportations mondiales de textiles et 28 pour cent des exportations mondiales de vêtements.10 Les multinationales des pays en développement, notamment en Asie de l'Est, sont désormais des acteurs majeurs et possèdent des usines de production dans plusieurs pays.

Pouvoir économique croissant des grands groupes de distribution. Le pouvoir économique des grands distributeurs, situés principalement dans les pays développés, s'est fortement accru au cours des dernières années. De ce fait, ils peuvent exercer une pression de plus en plus forte sur les prix ainsi que sur les choix en matière de localisation.11 En rapport avec cette évolution, il y a depuis le milieu des années 80 une tendance à la "distribution à flux tendus". Sous l'impulsion des grands groupes de distribution américains, et grâce au progrès technique, les distributeurs exercent de plus en plus un contrôle direct sur leurs fournisseurs.12

Importance grandissante des marchés dans les pays émergents. Les pays de la Quadrilatérale restent de loin les plus gros importateurs mondiaux de textiles et de vêtements. Toutefois, les marchés qui se développent le plus rapidement se trouvent dans les pays émergents.

9. Dans ce système mondial, façonné autant par les restrictions découlant de l'AMF et les préférences que par les forces du marché, le progrès technique et l'avantage comparatif, les PMA se sont généralement spécialisés dans la production de vêtements issus de textiles importés. Outre les contingents non utilisés et l'accès préférentiel aux grands marchés, leur principal avantage comparatif est leur vaste réservoir de main-d'œuvre peu qualifiée et peu payée. Tous ces facteurs ont contribué à l'attraction exercée par les PMA sur les entreprises de vêtements. Les opérateurs situés dans les PMA sont tous intégrés en chaînes mondiales. Les producteurs des grands pays sont propriétaires des opérations, et ils exercent les fonctions les plus importantes, celles qui comportent une valeur ajoutée plus grande, dans les sociétés mères. Dans bien des pays, y compris un producteur important comme le Lesotho, les postes de techniciens et de cadres sont essentiellement occupés par des expatriés.13

10. La plupart des PMA n'ont pas réussi à développer un secteur intégré des textiles et des vêtements. L'industrie textile exige ordinairement plus de capitaux et de main-d'œuvre qualifiée que l'industrie de la confection. Les producteurs de vêtements des PMA ont souvent des difficultés à créer des liaisons en amont. En revanche, les PMA producteurs de coton tels que le Bénin, le Burkina Faso, le Mali et le Tchad n'ont pas réussi à édifier un secteur viable des textiles et des vêtements. Au Bénin, où le coton représente 10 à 15 pour cent du PIB et 50 à 80 pour cent des exportations de marchandises, la production et les exportations de fils et de tissus sont insignifiantes, et il n'y a pas de

9 CNUCED (2004a).

10 À l'exclusion des exportations internes à l'UE.

11 Voir OCDE (2004a) et CNUCED (2005a).

12 Voir Nordas (2004).

13 Banque mondiale (2004a).

WT/COMTD/LDC/W/37 Page 7

production de vêtements dans le secteur structuré. Au Malawi, il n'y a qu'un fabricant de textiles14 et dix fabricants de vêtements qui tournent au-dessous de leurs capacités. Le Sénégal, qui fait partie des producteurs intermédiaires de coton de qualité supérieure, n'est pas devenu producteur de vêtements. Dans la plupart des PMA, l'industrie textile ne parvient pas à répondre aux besoins d'intrants de l'industrie locale de la confection, car elle est incapable de respecter les critères de qualité ou de livrer à temps. À Madagascar, par exemple, les délais d'approvisionnement en tissu local sont de six à sept semaines, autant que pour faire venir du tissu d'Asie du Sud.

11. Depuis quelques années, les études sur les incidences probables de l'élimination des contingents issus de l'ATV se multiplient.15 Ces études, qui reposent sur des méthodologies, des hypothèses et des données variées, aboutissent à des conclusions diverses. Les résultats tendent à montrer qu'au niveau global, l'élimination des distorsions que causaient l'AMF et l'ATV procurera d'importants gains de bien-être aux pays développés aussi bien qu'aux pays en développement. Il y aura des gains d'efficacité dus à la disparition des contingents responsables de fortes distorsions qui ont rendu inefficiente la répartition de la production de textiles et de vêtements. Les consommateurs y gagneront, même si l'ampleur de ces gains n'est pas claire. Les pays asiatiques les plus compétitifs, emmenés par la Chine et l'Inde, enregistreront sans doute des gains, tandis que les pays qui ont accru leurs parts de marché grâce au régime des contingents seront sans doute pénalisés.

12. En ce qui concerne les ajustements au sein de la structure de production internationale, la principale inquiétude des PMA et des autres pays bénéficiaires des contingents est que les fournisseurs moins efficients qui ne pouvaient exporter que grâce aux contingents ne résisteront pas à la concurrence. La pression prend deux formes. Premièrement, la concurrence entre les pays en développement pour obtenir des IED s'accroît. Les entreprises cherchent à réduire leurs coûts en regroupant les chaînes d'approvisionnement. L'incitation à établir des usines de production dans les pays qui bénéficiaient du régime des contingents, y compris les PMA, a disparu. Les grands fabricants cherchent à concentrer leur production dans un nombre réduit de lieux, afin de faire baisser les coûts dus à une chaîne de production fragmentée. On notera toutefois que ce regroupement devrait trouver ses limites, car les entreprises continueront à se diversifier pour réduire au minimum les risques de perturbation de l'approvisionnement. Deuxièmement, la concurrence entre les PMA et les autres pays en développement sur les marchés d'exportation s'accentue. Elle sera la plus vive dans les catégories où les contingents étaient les plus contraignants. Dans plusieurs PMA, ces catégories représentaient plus des trois quarts des exportations de vêtements.

13. Alors que toutes les études s'accordent sur le fait que les PMA, qui ont perdu l'une de leurs sources d'avantage comparatif, seront confrontés à une concurrence acharnée et que des ajustements auront lieu, les avis divergent sur l'échelle de ces ajustements. Ces divergences tiennent entre autres aux hypothèses différentes sur les deux grands facteurs d'incertitude. Le premier a trait aux réactions des gouvernements des grands pays importateurs et des pays exportateurs les plus compétitifs. Le second a trait aux réactions des entreprises et à l'importance relative des divers facteurs qui influent sur la compétitivité dans leurs décisions de localisation.

14. Les Membres de l'OMC peuvent appliquer des mesures de sauvegarde pour protéger temporairement les produits et les secteurs qui sont sérieusement menacés par la concurrence à l'importation. Le Protocole d'accession de la Chine à l'OMC contient un mécanisme de sauvegarde transitoire par produit (section 16) qui permet aux Membres de limiter les importations originaires de Chine dans le cas où elles causeraient ou menaceraient de causer une désorganisation du marché pour

14 David Whitehead and Sons, Malawi, Ltd (DWSM).

15 Voir PNUD (2005), CNUCED (2004a et 2004b), Nathan Associates (2002) et UE (2003).

WT/COMTD/LDC/W/37 Page 8

les producteurs nationaux de textiles et de vêtements. Cette disposition restera en vigueur jusqu'en décembre 2013. Le rapport du Groupe de travail de l'accession de la Chine contient aussi une disposition de sauvegarde pour les textiles, qui permet aux Membres de l'OMC de limiter les importations en provenance de Chine lorsqu'elles menacent d'entraver le développement ordonné du commerce de ces produits. Cette disposition est valable jusqu'en décembre 2008. Des groupes de pression appartenant à de grands pays importateurs peuvent aussi pousser leur gouvernement à prendre des mesures antidumping pour protéger les industries nationales contre la concurrence des pays à faible coût. Par ailleurs, la Chine peut décider de limiter volontairement ses exportations.

15. La compétitivité d'un pays, et donc son attrait pour les investisseurs, dépend de divers facteurs. Avec l'élimination des contingents, les PMA ont perdu une source importante d'avantage comparatif, mais ils en ont d'autres. Premièrement, ils bénéficient toujours d'un accès préférentiel aux principaux marchés. Comme on l'explique dans la section IV, ils ne sont pas tous en mesure de tirer pleinement parti de tous les régimes, mais les régimes conçus en leur faveur sont habituellement plus généreux que ceux qui s'adressent aux autres pays en développement. Deuxièmement, dans les PMA, la main-d'œuvre est peu qualifiée et les salaires sont bas. Comme on le montre dans la section V, cet avantage peut être en partie annulé par un niveau de productivité plus faible que dans les autres pays en développement, mais les coûts de main-d'œuvre restent parmi les plus bas.

16. S'il ne fait aucun doute que la stabilité politique et la qualité des infrastructures sont des facteurs importants de la compétitivité et de l'attrait, le rôle de plusieurs autres facteurs fait débat. Certaines études insistent sur l'importance de la proximité. Les pays plus proches des grands marchés peuvent bénéficier du développement de la "distribution à flux tendus", ce qui rend la proximité avantageuse pour des raisons de temps ainsi que de coût de transport. D'autres études soulignent la capacité des entreprises d'un pays à offrir un service complet allant au-delà du simple montage pour inclure la conception, l'approvisionnement en intrants, la coupe, le piquage, le montage, l'étiquetage, l'emballage et l'expédition. La plupart des PMA n'ont pas encore mis en place de telles capacités et continueront d'offrir des opérations de coupe, montage et finition. Dans le même ordre d'idée, certains auteurs soulignent l'importance des liaisons en amont et en aval. Comme on l'a dit, la plupart des PMA ne semblent pas avoir d'avantage comparatif dans le domaine des textiles.

17. Dans ce contexte, le défi à court terme pour les PMA est d'améliorer la compétitivité des activités existantes et de rester un lieu attractif pour les fournisseurs internationaux. À plus long terme, ils pourront développer de nouvelles activités et passer à des produits de valeur supérieure. On étudie dans les chapitres ci-après comment la communauté internationale et les gouvernements des PMA pourraient contribuer à améliorer la compétitivité du secteur des textiles et des vêtements dans les PMA. Les principaux résultats du rapport sont résumés dans la seconde partie de cette introduction.

B. PRINCIPALES CONCLUSIONS

Section II: Programmes de cohérence du FMI et de la Banque mondiale

18. L'accent mis par la Banque mondiale, la SFI et le FMI sur le développement du secteur privé et le commerce pour créer de la croissance et atténuer la pauvreté dans les pays en développement constitue le cadre général dans lequel les projets et programmes de ces organisations contribuent directement ou indirectement à améliorer la compétitivité. Dans ce cadre, les pays reçoivent une aide pour s'intégrer effectivement au système commercial mondial et instaurer des conditions qui facilitent le développement de leur secteur privé, y compris les conditions nécessaires pour attirer des investissements étrangers directs. La plupart des projets et programmes ne sont pas exclusivement destinés à répondre aux préoccupations du secteur des textiles et des vêtements.

WT/COMTD/LDC/W/37 Page 9

19. Grâce à leurs travaux analytiques, la Banque mondiale et le FMI aident les pays à comprendre les conséquences de la suppression des contingents sur leur économie et à élaborer des stratégies pour renforcer leur secteur privé et le rendre plus compétitif. Ces travaux ont eu pour objectif essentiel de comprendre les limitations rencontrées par le secteur privé dans ces pays grâce à des enquêtes et à des analyses comparatives. Ces études mettent en relief les limitations dues aux infrastructures, aux politiques, aux ressources humaines, aux réglementations et à la corruption. Elles recommandent des mesures destinées à réduire le coût des intrants, et plus généralement le coût de la pratique des affaires, et à faciliter le développement des activités d'exportation qui s'appuient sur des sources d'approvisionnement mondiales, y compris pour la main-d'œuvre qualifiée.

20. Le nombre de projets destinés à mettre en œuvre les stratégies est cependant limité, et les projets n'en sont qu'aux premiers stades d'élaboration. Des projets destinés à mettre en œuvre des stratégies de développement du secteur privé susceptibles d'aider le secteur des textiles et des vêtements ne sont en préparation que dans trois pays, et la SFI n'a soutenu des projets privés que dans deux pays. Pour les secteurs dans lesquels l'avantage offert par les bas salaires est amputé par une faible productivité et par des coûts de transaction élevés, les réformes permettraient d'accroître sensiblement la compétitivité.

21. L'analyse des projets et programmes de la Banque mondiale et de la SFI (voir l'annexe II) tend à montrer que ces institutions n'ont pas élaboré de stratégie mondiale pour remédier aux difficultés d'ajustement postérieures à l'expiration de l'ATV dans les PMA. Les projets et programmes sont élaborés pays par pays et ne sont généralement pas spécifiques à un secteur. En revanche, tous les éléments nécessaires pour remédier à ces difficultés d'ajustement sont en place. Tous les pays (sauf Haïti) qui ont un secteur des textiles et des vêtements important ont bénéficié de travaux analytiques liés au commerce, et des projets de développement du secteur privé sont prévus ou en cours ou se sont achevés ces dernières années (sauf au Népal et dans la RDP lao). Dans les cas où il n'en est pas ainsi, on pourrait donner la priorité à des mesures ayant une importance particulière pour le secteur des textiles et des vêtements.

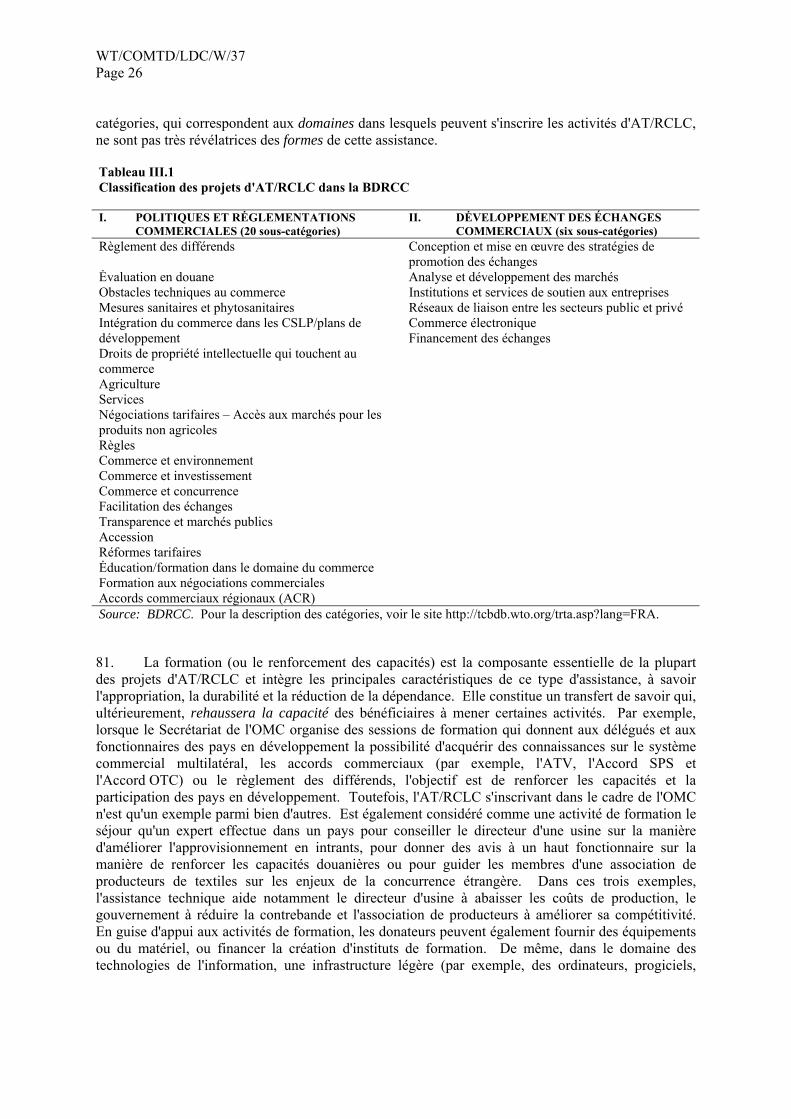

22. Les projets novateurs tels que celui soutenu au Cambodge par le Service-conseil pour l'investissement étranger (FIAS), mécanisme commun à la Banque mondiale et à la SFI, pourraient servir d'exemple pour d'autres PMA. Grâce à un programme non orthodoxe relatif à la main-d'œuvre destiné à améliorer les conditions de travail, une grande partie de l'industrie cambodgienne de l'habillement est parvenue à se maintenir après la fin des contingents. En outre, 16 usines doivent commencer à produire en 2005, en remplacement d'une douzaine qui ont fait faillite.16

23. Jusqu'à présent, le Bangladesh est le seul parmi les PMA à avoir eu recours au soutien financier offert dans le cadre du Mécanisme d'intégration commerciale (MIC) du FMI, destiné à rendre plus prévisible l'accès aux ressources offertes au titre des mécanismes existants du FMI. En juillet 2004, le Conseil d'administration du FMI a approuvé la demande d'augmentation de la Facilité pour la réduction de la pauvreté et la croissance (FRPC) d'environ 78 millions de dollars présentée par le pays au titre du MIC, ce qui a porté la FRPC à environ 583 millions de dollars. Du fait qu'il a subi un déficit par rapport au scénario de référence, le Bangladesh aura accès au scénario de déviation, qui est plafonné à 10 pour cent des contingents. Si le déficit ne peut être comblé par une augmentation de 10 pour cent des contingents, il faudra réévaluer l'ensemble du programme soutenu par l'arrangement correspondant.

24. Plusieurs PMA très tributaires des textiles et des vêtements (Cambodge, Haïti, Lesotho, Madagascar) n'ont pas directement accès au MIC, car ils ne sont pas engagés actuellement dans un

16 Voir "Treating Workers Well Pays Off in Cambodia" New York Times, 28 avril 2005.

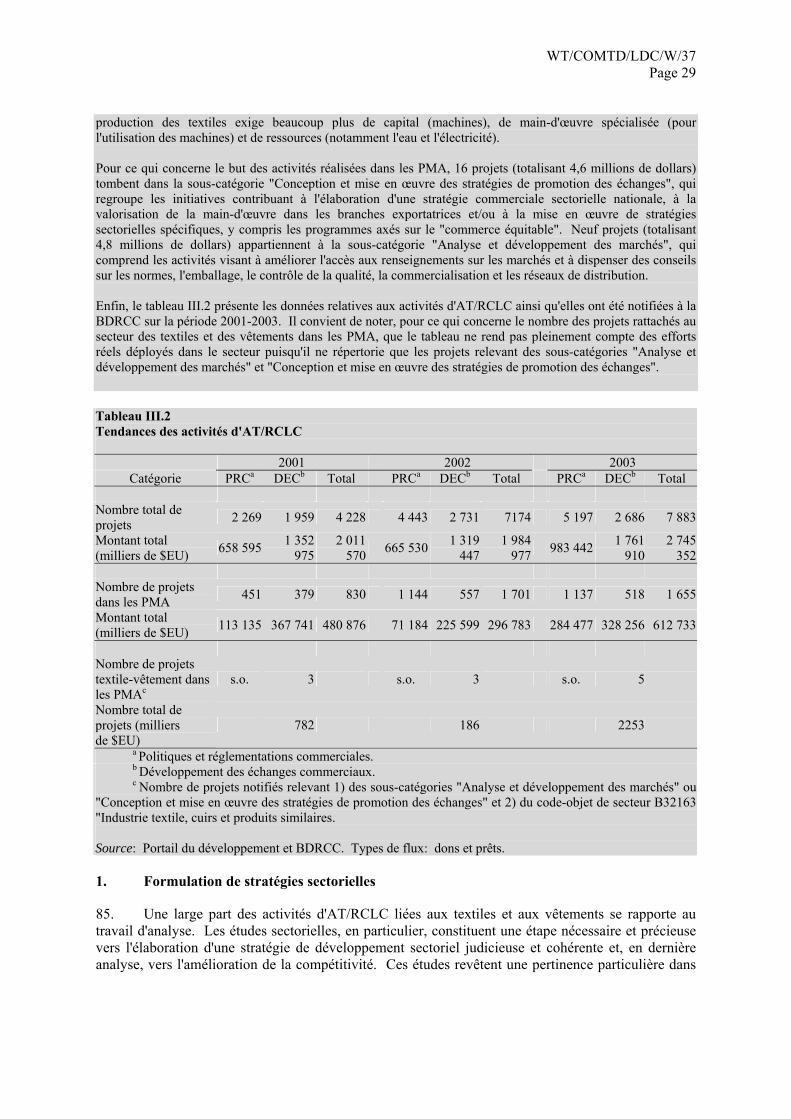

WT/COMTD/LDC/W/37 Page 10

programme du FMI. S'ils rencontrent des problèmes liés à leur balance des paiements en raison de la suppression des contingents autorisés par l'ATV, ils devront envisager de négocier un programme avec le FMI au sujet du MIC.

Section III: Assistance technique et renforcement des capacités liés au commerce

25. L'assistance technique et le renforcement des capacités liés au commerce (AT/RCLC) recouvrent diverses formes d'assistance qui répondent directement aux besoins les plus pressants dans le secteur des textiles et des vêtements. Dans le contexte actuel où ce secteur évolue rapidement, ils ont pour but de produire des résultats rapides à un coût relativement bas.

26. L'examen montre qu'une part importante de l'AT/RCLC qui concerne les textiles et les vêtements consiste en travaux analytiques. Ces travaux sont indispensables pour élaborer des stratégies cohérentes pour le secteur, en accord avec les plans plus globaux de réduction de la pauvreté. Le présent rapport tend à montrer que les travaux analytiques sur l'ajustement postérieur à l'expiration de l'ATV dans le secteur des textiles et des vêtements ne sont pas légion. La majorité des PMA qui ont un secteur des textiles et des vêtements important ont élaboré une stratégie sectorielle avec l'aide des prestataires en matière d'AT/RCLC. Toutefois, ceux qui n'ont pas encore recensé leurs contraintes les plus lourdes et mis au point leur propre stratégie pour le secteur auront sans doute besoin de réaliser de telles études et cherchent un appui à cette fin. Pour les autres, il pourrait être nécessaire de mettre à jour les études sectorielles existantes, afin de prendre en compte l'évolution récente due à la suppression des contingents.

27. Les autres types d'AT/RCLC susceptibles d'améliorer la compétitivité dans le secteur des textiles et des vêtements sont, entre autres, une formation spécifique de la main-d'œuvre et de l'encadrement, un meilleur accès à l'information et la promotion des exportations. Les PMA pourraient avoir besoin d'une aide dans ces domaines.

28. Quelques PMA ont choisi de répondre à certains de leurs besoins dans le secteur des textiles et des vêtements au moyen du Cadre intégré, processus dirigé par les pays et fondé sur le partenariat de six organisations internationales établi pour soutenir les PMA en coordonnant l'AT/RCLC et en intégrant les questions commerciales dans les stratégies de développement nationales. Toutefois, plusieurs PMA n'ont pas demandé d'assistance prioritaire dans le secteur des textiles et des vêtements.

29. Le succès du Cadre intégré tient surtout au fait qu'il apporte un soutien grâce à un recensement systématique des besoins et des priorités. Le suivi effectif des études diagnostiques sur l'intégration du commerce (EDIC) est essentiel, car il consiste à traduire les conclusions de ces études en actions concrètes. De par sa nature, une matrice d'action du Cadre intégré ne fournit qu'un plan d'action général, sans proposition de projet spécifique. Dès lors, chaque besoin recensé dans la matrice doit être développé sous forme de proposition de projet. Il appartient aux PMA d'associer leurs partenaires de développement à la formulation de projets concrets touchant le secteur des textiles et des vêtements.

30. Enfin, pour améliorer encore la cohérence et l'efficacité des activités d'AT/RCLC, les prestataires doivent mieux rendre compte de leurs activités, adopter des méthodes appropriées de suivi et d'évaluation et favoriser l'appropriation des projets. La communication et l'information par et entre les donateurs permettent aux parties prenantes d'être renseignées sur les projets passés et en cours, d'en tirer les enseignements et de s'en inspirer. Cependant, malgré les grands avantages que pourrait procurer une communication ouverte sur leurs activités d'AT/RCLC, les donateurs sont encore lents ou réticents à donner des renseignements détaillés. À cet égard, la Base de données sur le renforcement des capacités commerciales (BDRCC) du Programme de Doha pour le développement constitue un pas important vers l'amélioration de la responsabilisation et de la transparence dans le

WT/COMTD/LDC/W/37 Page 11

domaine de l'assistance technique. Il a été impossible d'obtenir des évaluations pour la grande majorité des projets d'AT/RCLC en cours d'examen et, partant, d'identifier les projets qui s'étaient révélés particulièrement utiles. Il serait donc souhaitable d'intégrer un volet de suivi et d'évaluation dans chaque programme d'AT/RCLC.

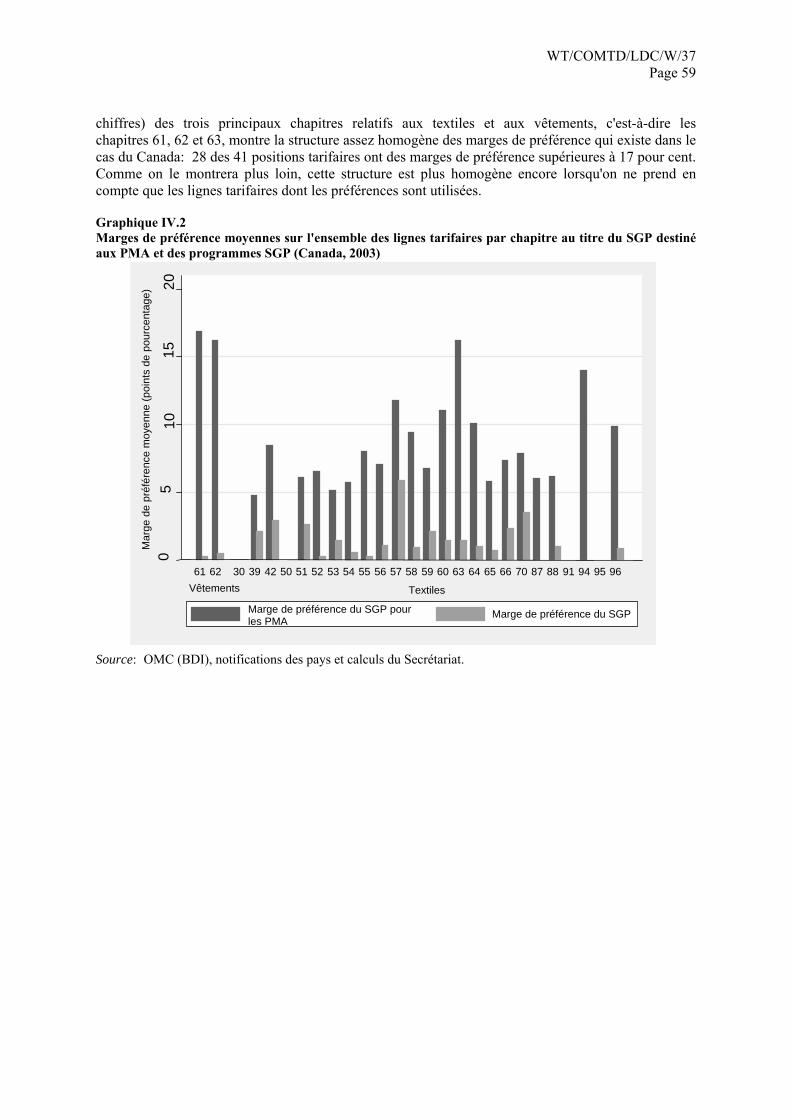

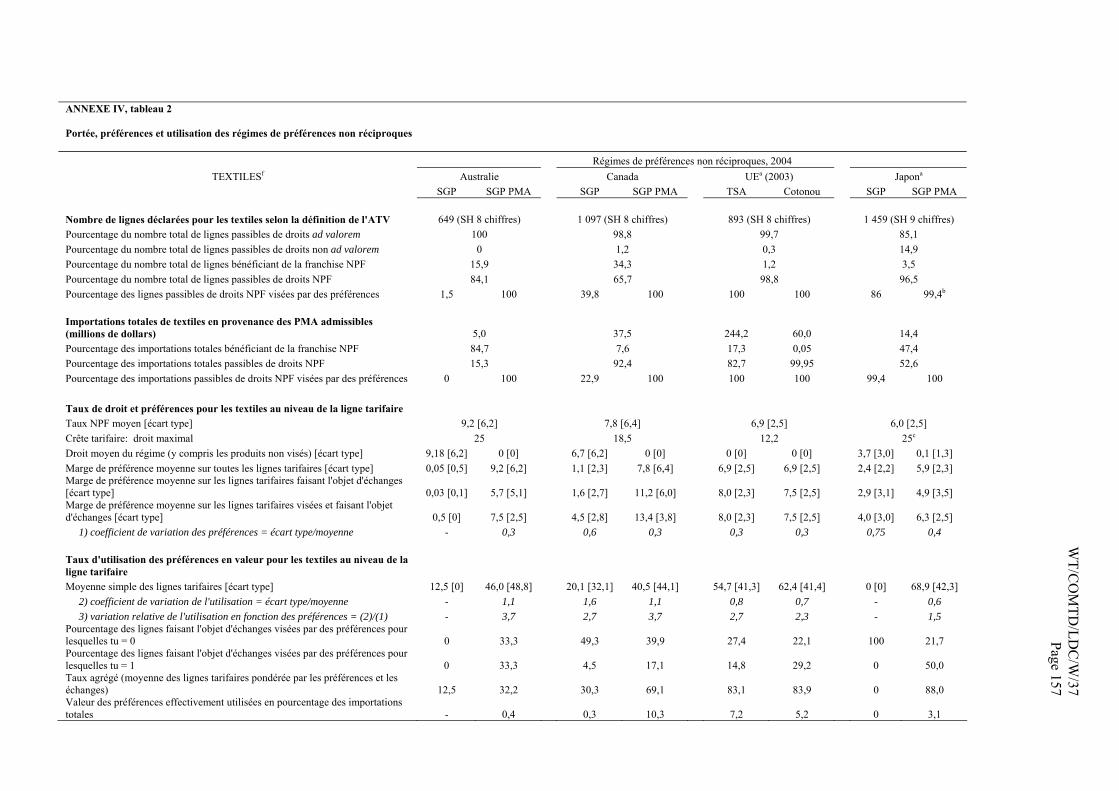

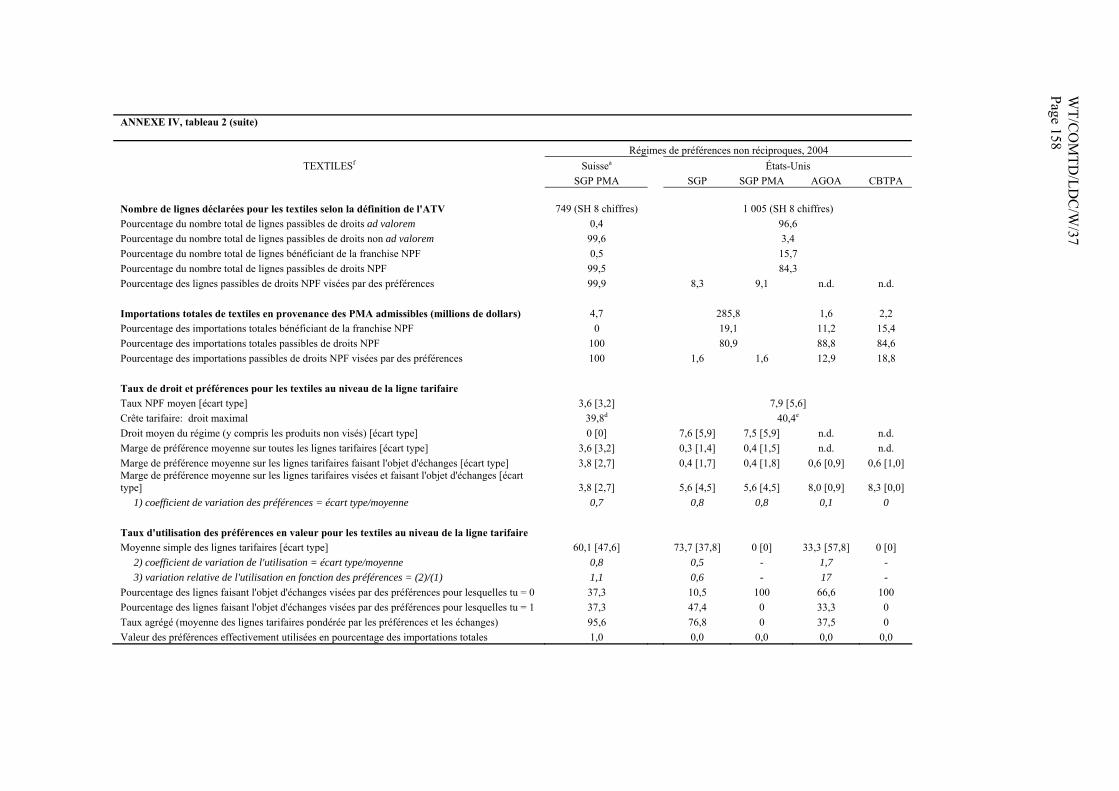

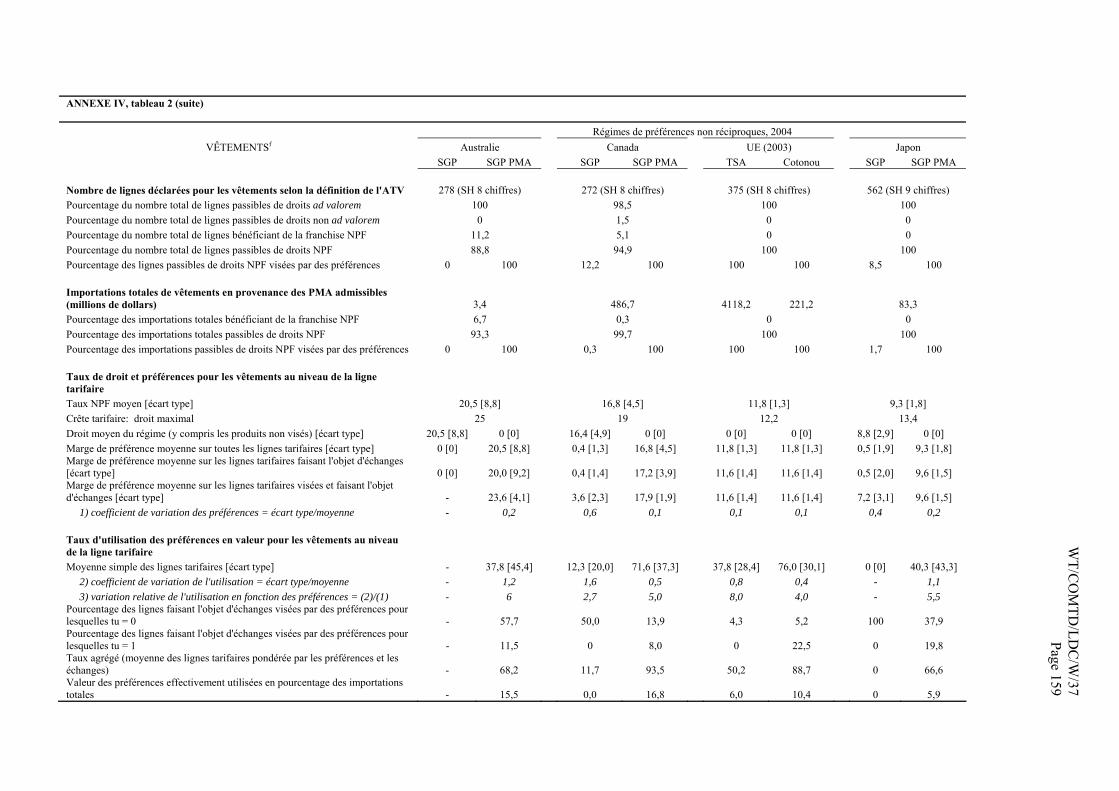

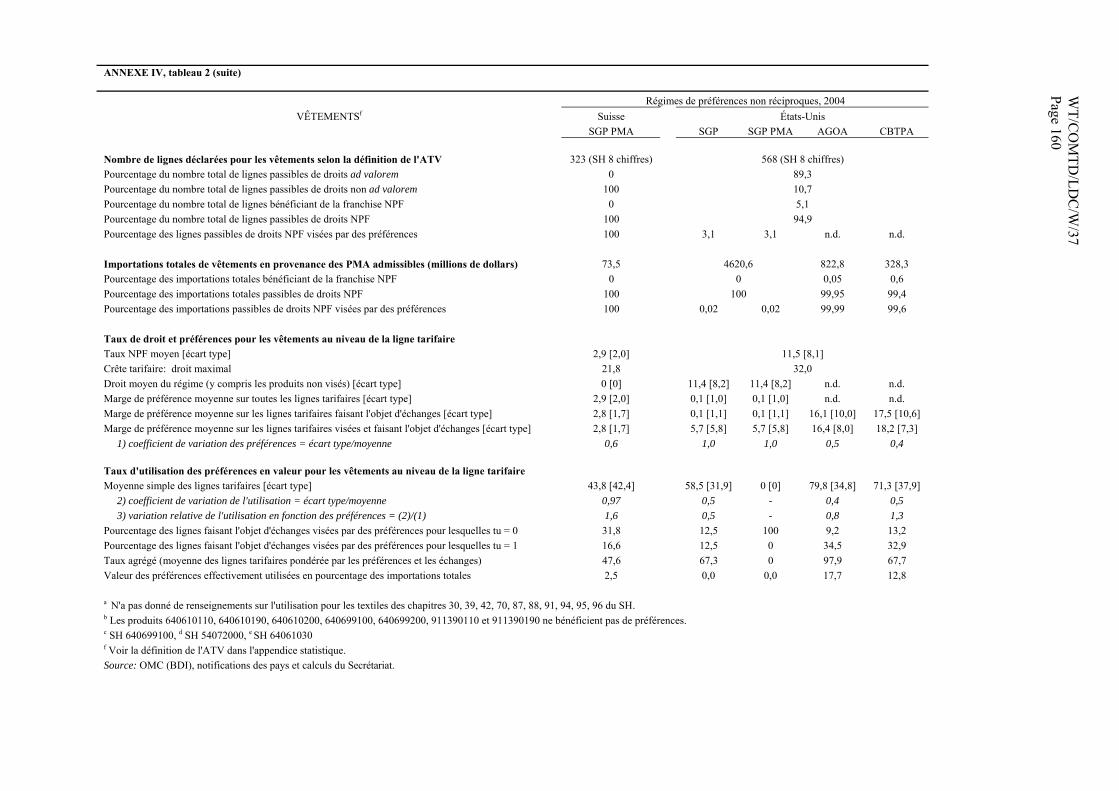

Section IV: Régimes de préférences non réciproques

31. Depuis quelques années, la plupart des pays développés ont étendu les préférences qu'ils accordent aux PMA, offrant à ces derniers un accès en franchise de droits et sans contingent pour toutes leurs exportations. Cependant, même si des progrès considérables ont été accomplis et si d'autres sont à prévoir, les résultats laissent penser que des améliorations supplémentaires sont possibles. Jusqu'à présent, les préférences commerciales ont eu un impact assez limité sur la majorité des PMA exportateurs de vêtements. Dans la plupart des cas, les taux d'utilisation restent très bas. Or, nos résultats tendent à montrer que des réformes judicieuses peuvent accroître de façon rapide et importante l'efficacité avec laquelle les régimes favorisent les exportations des PMA et leur diversification.

32. Des mesures pourraient être prises dans trois domaines: portée, prévisibilité et règles d'origine. Au sujet de la portée, le principal problème est la discrimination entre les PMA. On pourrait la supprimer en accordant sans condition le traitement le plus généreux à tous les PMA. Au sujet de la prévisibilité, on pourrait offrir des régimes à caractère permanent et supprimer la conditionnalité chaque fois que c'est possible. Quant aux règles d'origine, on pourrait les simplifier, les harmoniser et les assouplir. De telles mesures permettraient aux PMA de tirer pleinement avantage des préférences commerciales non réciproques qui, lorsqu'elles sont disponibles, sont souvent tronquées par des coûts de conformité élevés.

33. En ce qui concerne la portée géographique, le principal problème est que les PMA d'Asie sont actuellement désavantagés. Ils n'ont accès ni aux préférences de l'AGOA ni à celles de l'Accord de Cotonou. Si les avantages de l'AGOA étaient offerts aux PMA non africains, cela pourrait avoir des effets importants.17 Une autre solution évidente serait que le SGP des États-Unis destiné aux PMA porte sur un plus grand nombre de produits, tout en ayant des règles d'origine plus souples, afin d'offrir à tous les PMA des avantages équivalant à ceux accordés au titre de l'AGOA. Comme on le fait valoir ci-après, l'Europe, plutôt que d'étendre la portée de l'Accord de Cotonou aux pays asiatiques, pourrait envisager d'assouplir les règles d'origine applicables dans le cadre de l'initiative TSA.

34. En ce qui concerne les produits visés, le principal problème est la portée limitée des régimes des États-Unis. Tant l'AGOA que le régime SGP des États-Unis destiné aux PMA n'offrent qu'une portée limitée. Dans le cas de l'AGOA, la plupart des textiles ne sont pas concernés. Les États-Unis pourraient envisager d'étendre la portée de leurs régimes aux textiles.

35. L'incertitude quant aux conditions d'accès aux principaux marchés peut représenter un obstacle sérieux pour les investisseurs qui s'intéressent au secteur des textiles et des vêtements dans les PMA. Toutes les mesures que les pays donneurs de préférences pourraient prendre pour rendre ces conditions plus prévisibles seraient très utiles. Les clauses relatives à la gradation telles que les plafonds, la durée limitée et les autres conditions, qui contribuent à rendre les régimes imprévisibles,

17 L'une des propositions dans ce sens est le projet de loi bipartite sur l'aide à l'allégement tarifaire pour

les économies en développement (TRADE), déposé au Sénat et à la Chambre des Représentants des États-Unis au début de 2005. S'il est adopté, la loi autorisera le Président à accorder un accès limité en franchise de droits à 14 PMA, plus Sri Lanka, qui ont tous été frappés par le tsunami en décembre 2004.

WT/COMTD/LDC/W/37 Page 12

devraient être supprimées dès que possible. L'UE a montré la voie en rendant permanent son régime TSA.

36. L'analyse montre que des règles d'origine simples, homogènes et non restrictives se traduisent par des taux d'utilisation plus élevés. La généralisation de règles du type AGOA à tous les régimes SGP destinés aux PMA pourrait relever fortement l'utilisation de ces régimes. L'UE en particulier renforcerait sensiblement les avantages que les PMA asiatiques tirent de son régime TSA en en assouplissant les règles d'origine.

37. De généreuses réformes des régimes préférentiels offriraient une possibilité sérieuse d'améliorer la compétitivité des PMA dans le secteur des textiles et des vêtements, ce qui aiderait ces pays à s'adapter à la période postérieure à l'expiration de l'ATV. Il est clair que les préférences, qui seront vraisemblablement érodées au cours des années à venir, ne doivent pas être considérées comme des mesures à long terme. Mais elles peuvent jouer un rôle à court terme. La réforme réussie du SGP canadien destiné aux PMA montre que de telles réformes peuvent avoir des effets immédiats.

Section V: Autres possibilités de réponse aux obstacles entravant les exportations des PMA

38. Les pays en développement importent moins de 4 pour cent de la totalité des vêtements exportés par les PMA. Cette part relativement faible est surtout imputable à deux facteurs. Premièrement, de nombreux pays en développement appliquent encore des droits de douane moyens élevés aux vêtements. Deuxièmement, les PMA ne jouissent pas nécessairement d'un avantage comparatif sur tous les pays en développement dans ce domaine. Plusieurs pays en développement ont un secteur de l'habillement très compétitif et exportent plus de vêtements vers les PMA qu'ils n'en importent en provenance des PMA.

39. Certaines des économies émergentes qui pourraient constituer des marchés potentiels pour les exportateurs de vêtements des PMA appliquent des droits relativement élevés sur les textiles et les vêtements. Par exemple, au Mexique, en Argentine, au Brésil et en Thaïlande, les droits moyens sont supérieurs à 20 pour cent. Le taux de droit moyen de la Chine pour les vêtements est de 19,6 pour cent tandis que celui de la Malaisie est légèrement supérieur à 15 pour cent. La République de Corée et le Taipei chinois ont fixé leur taux de droit moyen sur les vêtements aux environs de 12 pour cent.

40. Dès lors, il serait possible d'envisager un abaissement des droits d'importation dans certains pays en développement, notamment les pays vis-à-vis desquels les PMA pourraient avoir un avantage comparatif dans le domaine du vêtement. Cet abaissement pourrait prendre la forme de préférences non réciproques consenties aux PMA, dans l'esprit du paragraphe 10 de l'annexe B de l'ensemble de résultats de juillet. Un abaissement des droits de douane sur l'ensemble des produits non agricoles créerait moins de distorsions que des préférences appliquées exclusivement aux vêtements.

41. Dans certains cas, une libéralisation réciproque au titre d'un accord commercial régional pourrait être envisagée. Étant donné le haut degré de protection dont bénéficient les produits textiles dans certains PMA, il pourrait y avoir des avantages réciproques si l'un de ces pays se spécialisait dans le vêtement tandis que le pays en développement se spécialiserait dans le textile.

42. La plupart des mesures que les gouvernements des PMA pourraient prendre pour améliorer la compétitivité du secteur des textiles et des vêtements ont déjà été mises en évidence par ces gouvernements, et elles ont été appliquées dans certains pays avec l'aide d'organisations internationales et nationales, comme on l'explique dans les autres sections du présent rapport. Dans la dernière section, on examine tout un éventail d'options qui permettraient de remédier aux contraintes du côté de l'offre, en insistant plus particulièrement sur les mesures concernant la politique commerciale et les politiques connexes.

WT/COMTD/LDC/W/37 Page 13

43. L'abaissement des droits de douane sur les intrants pourrait avoir un puissant impact positif à court terme. Des droits inférieurs et plus uniformes se traduisent immédiatement par des prix des intrants plus bas et moins faussés pour les producteurs. Pour survivre dans un environnement de plus en plus concurrentiel, l'industrie du vêtement doit pouvoir se procurer des intrants aux prix mondiaux, et les régimes de ristourne de droits ne sont qu'un substitut imparfait aux droits faibles. Lorsque les textiles sont protégés à des fins de politique industrielle, il faut peser le coût qui s'ensuit pour l'industrie du vêtement par rapport aux avantages qui en résultent pour l'industrie textile et réévaluer l'effet d'une libéralisation. Il faut aussi étudier, avec l'aide des organisations internationales, les moyens de compenser les recettes fiscales sacrifiées.

44. L'effet de la plupart des mesures destinées à mettre en valeur les ressources humaines, à faciliter l'accès au crédit ou à améliorer l'environnement commercial peut prendre plus de temps à se concrétiser. Dans les PMA, le marché du travail fournit la main-d'œuvre bon marché nécessaire aux entreprises de confection. Toutefois, le bas niveau de l'instruction générale et de la formation professionnelle se traduit par une faible productivité qui réduit l'avantage offert par les bas salaires. Les efforts destinés à relever le niveau d'instruction général de la main-d'œuvre mettront plusieurs années à donner des résultats. Toutefois, des cours de formation spécifiques peuvent avoir des effets à court terme.

45. Un autre problème auquel il faut s'attaquer est l'accès au capital, qui est difficile pour les entreprises de confection et constitue un obstacle majeur à la création d'entreprises. Une libéralisation des marchés financiers dans les PMA, conjuguée à une politique macro-économique saine, pourrait attirer de nouveaux capitaux étrangers et aider à surmonter cet obstacle, mais seulement à plus long terme. À court terme, la mise en place de programmes de microcrédits ou de facilités de crédit spéciales pour les PME pourrait avoir quelques effets très positifs, comme l'illustre le cas du Bangladesh.

46. Enfin, l'environnement commercial inadéquat dans les PMA accroît considérablement les coûts de production. Les organisations internationales ont mis en place, en collaboration avec les gouvernements nationaux, divers projets destinés à améliorer les systèmes de transport, les services publics, le respect de la légalité, etc. Toutefois, le climat des affaires ne s'améliore que lentement, et il reste encore beaucoup à faire pour que des mesures telles que la simplification des procédures douanières portent leurs fruits à court terme.

47. Un autre moyen d'améliorer l'environnement commercial à court terme est de créer des zones franches industrielles. Ces zones soulèvent plusieurs questions économiques et juridiques, mais elles peuvent permettre aux PMA de réagir rapidement à la perte d'attractivité qui résulte de l'élimination des contingents autorisés par l'ATV. Elles permettent aux gouvernements qui ne sont pas en mesure d'améliorer l'environnement commercial dans l'ensemble du pays d'offrir des infrastructures matérielles et des services attractifs ainsi qu'un environnement commercial propice aux investisseurs nationaux et étrangers dans une zone délimitée. Pour les PMA, il est vital d'attirer ou de retenir les IED, car les contraintes en matière de capital et le retard technologique entravent sérieusement le développement du secteur des textiles et des vêtements. Les zones franches industrielles peuvent certes attirer des investissements volants ayant des retombées limitées, mais elles peuvent aussi attirer des investisseurs ayant une vision à plus long terme, qui peuvent faciliter le transfert de technologies et de compétences et stimuler ainsi la compétitivité des PMA.

48. En résumé, les gouvernements des PMA ont un rôle décisif à jouer en vue d'orienter et de coordonner une stratégie cohérente pour le secteur des textiles et des vêtements, avec l'aide des donateurs et des organisations internationales. Les mesures à court terme suggérées dans la présente sous-section, telles que la libéralisation des échanges, la formation technique et la simplification des procédures douanières, sont assez faciles à mettre en œuvre et offrent la possibilité d'améliorer

WT/COMTD/LDC/W/37 Page 14

sensiblement la position compétitive de nombreuses entreprises dans un court délai. Les autres solutions à court terme, notamment la création de zones franches industrielles, qui demandent une intervention plus vigoureuse des pouvoirs publics et peuvent créer des distorsions considérables sur les marchés, sont plus controversées. Malgré leurs avantages, ce sont des mesures de second choix, et il n'est pas évident qu'elles soient indispensables au développement du secteur des textiles et des vêtements. Plus généralement, le débat sur la politique industrielle et le rôle approprié des gouvernements est plus ouvert que jamais.18 Chacun des PMA a ses propres caractéristiques et doit donc définir sa propre politique.

18 Voir Rodrik (2005).

WT/COMTD/LDC/W/37 Page 15

II. PROGRAMMES DE COHÉRENCE DU FMI ET DU GROUPE DE LA BANQUE MONDIALE

49. La présente section donne un aperçu des programmes et projets de la Banque mondiale, de la SFI et du FMI qui contribuent de façon directe ou indirecte à améliorer la compétitivité du secteur des textiles et des vêtements dans les PMA. Des détails sur les secteurs et sur les programmes et projets mis en œuvre dans les différents pays sont donnés sous la forme de profils de pays dans l'annexe II.

50. La présente section porte sur 14 PMA dans lesquels le secteur des textiles et des vêtements joue un rôle économique important. Dans certains de ces pays, le secteur ne contribue pas encore de façon importante à la valeur ajoutée ou à l'emploi, mais les pouvoirs publics attachent une grande importance à son développement, afin de tirer avantage des préférences commerciales spéciales dont le pays peut bénéficier. Parmi les 14 PMA, deux se trouvent en Asie de l'Est (Cambodge et RDP lao), deux en Asie du Sud (Bangladesh et Népal), un dans les Caraïbes (Haïti) et neuf en Afrique (Cap-Vert, Éthiopie, Lesotho, Madagascar, Malawi, Mozambique, Ouganda, Tanzanie et Zambie).

A. PROGRAMMES ET PROJETS

51. L'accent mis par la Banque mondiale, la SFI et le FMI sur le développement du secteur privé et le commerce pour favoriser la croissance et lutter contre la pauvreté dans les pays en développement constitue le cadre global dans lequel les programmes et projets de ces organisations contribuent de façon directe ou indirecte à améliorer la compétitivité. Dans ce cadre, les pays reçoivent une aide pour s'intégrer effectivement au système commercial mondial et instaurer des conditions qui facilitent le développement de leur secteur privé, y compris les conditions nécessaires pour attirer des IED. Ils reçoivent également une aide pour faire face à des difficultés temporaires liées à la balance des paiements.

52. Les instruments employés par les trois organisations pour atteindre ces objectifs sont les suivants:

1) Travaux d'analyse et de conseil destinés à mettre en évidence les obstacles à la croissance et à la compétitivité et à suggérer des stratégies pour les surmonter; et, dans le cas du FMI, à élaborer des programmes permettant d'aider les pays dans leurs difficultés liées à la balance des paiements et à surveiller la situation.

2) Projets destinés à aider les pays à mettre en œuvre des stratégies, y compris une aide

aux entreprises privées.

3) Programmes destinés à aider les pays à faire face aux conséquences à court terme de l'intégration commerciale.

1. Travaux d'analyse et de conseil

53. Les travaux analytiques relatifs au commerce et à la compétitivité prennent généralement la forme d'études diagnostiques sur l'intégration du commerce (EDIC) au titre du Cadre intégré, effort interinstitutions qui inclut la Banque mondiale mais auquel participent aussi le Service-conseil pour l'investissement étranger (FIAS), mécanisme commun de la Banque mondiale et de la SFI, diverses unités de la Banque mondiale, notamment celles qui s'occupent du développement du secteur privé, et le FMI. Tous les pays sélectionnés sauf Haïti ont bénéficié de travaux analytiques relatifs au

WT/COMTD/LDC/W/37 Page 16

commerce (tableau 1).19 Outre les EDIC, le Groupe de la Banque mondiale et le FMI effectuent d'autres travaux analytiques utiles, qui sont énumérés ci-après.

a) Banque mondiale

54. Les travaux analytiques effectués par diverses divisions de la Banque mondiale comprennent des rapports dans lesquels le développement du secteur privé constitue un aspect du sujet traité et ceux qui concernent spécifiquement le développement du secteur privé. Les stratégies-pays entrent dans la première catégorie. Elles portent ordinairement sur des questions touchant divers secteurs dans le contexte plus large de la création de croissance et de la lutte contre la pauvreté au niveau national. Pour cinq des pays concernés (Bangladesh, Éthiopie, RDP lao, Lesotho et Népal), ces travaux analytiques portent, entre autres, sur des questions liées au secteur des textiles et des vêtements. Ils incluent aussi des études relatives à d'autres secteurs, dans lesquelles on tire des leçons qui peuvent avoir une certaine utilité pour le secteur des textiles et des vêtements. C'est par exemple le cas de l'étude du secteur rural non agricole au Bangladesh.

55. Les travaux analytiques qui entrent dans la seconde catégorie et qui concernent spécifiquement le développement du secteur privé (DSP) ne sont pas non plus exclusivement conçus pour répondre aux préoccupations relatives au secteur des textiles et des vêtements. Les études sont destinées à élaborer des stratégies en vue d'accroître les échanges et d'améliorer la compétitivité. Mais, lorsqu'elles concernent des pays où le secteur des textiles et des vêtements occupe une place importante, elles traitent nécessairement des préoccupations liées à ce secteur. De tels travaux ont été effectués au cours des dernières années dans trois PMA où le secteur des textiles et des vêtements contribue beaucoup à l'emploi et aux exportations: le Bangladesh, le Cambodge et le Lesotho. Les études de cas portant sur des secteurs importants, y compris celui des textiles et des vêtements, qui prennent habituellement la forme d'analyses de la chaîne de valeur, constituent des apports importants à ces études. Elles contiennent des recommandations tendant à mettre en œuvre des changements globaux qui auraient aussi des effets positifs sur le secteur des textiles et des vêtements.

56. Les recommandations énoncées dans les trois études consistent essentiellement à réduire les coûts de transaction et à instaurer des conditions favorables à l'investissement intérieur et étranger. Elles privilégient les politiques qui facilitent l'approvisionnement en intrants à l'échelle mondiale, la suppression de la protection accordée aux entreprises nationales, l'abaissement des droits de douane, l'amélioration des infrastructures et la simplification des politiques de réglementation. Les recommandations spécifiques énoncées dans la stratégie préconisée pour le Bangladesh sont par exemple les suivantes: allégement de la protection accordée aux entreprises nationales, qui constitue un obstacle à l'exportation; plus grande ouverture à l'investissement étranger direct; ouverture des frontières à l'importation d'intrants; abaissement des droits de douane; et approche plus stratégique des mesures "à l'intérieur des frontières", incluant des investissements dans les infrastructures, les compétences et les technologies, une simplification des politiques commerciales, fiscales et réglementaires, et une amélioration des normes de qualité et de sécurité.20

57. L'un des trois piliers de la stratégie de développement du secteur privé au Lesotho, destinée à mettre en place une économie diversifiée orientée vers l'exportation, consiste à conserver et élargir la base d'IED existant dans l'industrie de la confection.21 Les actions prioritaires recommandées sont,

19 Pour des détails sur les EDIC et le Cadre intégré, voir la section III. 20 Déclaration liminaire faite lors de l'Atelier sur le commerce, la croissance et la compétitivité des

exportations organisé par la Banque mondiale au Bangladesh en mars 2005. 21 Voir Banque mondiale (2004a).

WT/COMTD/LDC/W/37 Page 17

entre autres, les suivantes: diversification des sources d'approvisionnement en intrants, afin de réduire la dépendance à l'égard des intrants importés; amélioration du contexte des affaires grâce à la simplification des procédures de visa, de dédouanement et de remboursement des remises de TVA; modernisation des infrastructures et des services publics grâce à une gestion par le secteur privé; et amélioration du niveau et de l'éventail des compétences, afin d'accroître la productivité du travail. La stratégie relative au Cambodge illustre de façon typique l'accent mis dans toutes les stratégies sur la facilitation des échanges (voir l'encadré II.1).

EEnnccaaddrréé IIII..11:: SSttrraattééggiiee ddee rrééffoorrmmee ppoouurr llee CCaammbbooddggee DDaannss llee rraappppoorrtt,, oonn ccoonnssttaattee qquuee ttrrooiiss ggrraannddss ddééffiiss ssoonntt àà rreelleevveerr ppoouurr ddéévveellooppppeerr llee sseecctteeuurr pprriivvéé aauu CCaammbbooddggee:: 11)) ccoommbblleerr ll''ééccaarrtt ddee pprroodduuccttiivviittéé;; 22)) ddiivveerrssiiffiieerr llaa bbaassee ddee pprroodduuccttiioonn;; 33)) aamméélliioorreerr ll''aaccccèèss àà ll''eeaauu,, àà ll''éélleeccttrriicciittéé,, aauuxx ttrraannssppoorrttss eett aauuxx ccoommmmuunniiccaattiioonnss àà uunn pprriixx aabboorrddaabbllee.. LLeess pprriinncciippaauuxx oobbssttaacclleess rreecceennssééss ssoonntt llee ffaaiibbllee rreessppeecctt ddee llaa llééggaalliittéé,, llee ccooûûtt ddee llaa bbuurreeaauuccrraattiiee eett llaa ccoorrrruuppttiioonn.. OOnn ccoonnssttaattee qquuee lleess pprraattiiqquueess ddee ffaacciilliittaattiioonn ddeess éécchhaannggeess oonntt uunn ccooûûtt ooffffiicciieell eett nnoonn ooffffiicciieell éélleevvéé eenn rraaiissoonn dd''uunnee ccoommbbiinnaaiissoonn ddee ffaacctteeuurrss:: cchheevvaauucchheemmeennttss aaddmmiinniissttrraattiiffss,, pprrooccéédduurreess iinneeffffiiccaacceess,, aabbsseennccee dd''aauuttoommaattiissaattiioonn eett ccooûûttss nnoonn ooffffiicciieellss eett ooffffiicciieellss éélleevvééss.. LLeess rrééffoorrmmeess ssuuggggéérrééeess ppoouurr rrééttaabblliirr llaa ccoonnffiiaannccee eett aaccccrrooîîttrree llaa pprroodduuccttiivviittéé ssoonntt lleess ssuuiivvaanntteess:: ssiimmpplliiffiieerr lleess ppoolliittiiqquueess ccoommmmeerrcciiaalleess eett lleess ppoolliittiiqquueess ccoonnnneexxeess,, ssuupppprriimmeerr lleess oobbssttaacclleess àà llaa ddiivveerrssiiffiiccaattiioonn,, rreennffoorrcceerr llaa pprriimmaauuttéé dduu ddrrooiitt,, ddéévveellooppppeerr llee rréésseeaauu ddee ffoouurrnniisssseeuurrss ppoouurr ccrrééeerr ddeess lliieennss,, aamméélliioorreerr ll''eeffffiiccaacciittéé ddeess ffoonnccttiioonnss ddee rréégglleemmeennttaattiioonn,, rreennffoorrcceerr llaa ggoouuvveerrnnaannccee ppoouurr ééllaarrggiirr llaa ppaarrttiicciippaattiioonn dduu sseecctteeuurr ppuubblliicc aauuxx iinnffrraassttrruuccttuurreess,, rreennffoorrcceerr ll''aaccqquuiissiittiioonn ddee ccoommppéétteenncceess ggrrââccee aauuxx aassssoocciiaattiioonnss dd''eennttrreepprriisseess,, eett aaccccéélléérreerr llaa llooccaattiioonn ccoommmmee ffoorrmmee vviiaabbllee ddee ffiinnaanncceemmeenntt,, aaffiinn dd''aattttéénnuueerr lleess ddiiffffiiccuullttééss lliiééeess àà ll''aaccccèèss lliimmiittéé aauuxx ccaappiittaauuxx.. SSoouurrccee:: BBaannqquuee mmoonnddiiaallee ((22000044bb)) b) Service-conseil pour l'investissement étranger (FIAS)

58. Les travaux analytiques effectués par le FIAS ne sont généralement pas spécifiques à un secteur et ont aussi une portée plus limitée que ceux de la Banque mondiale. Ils sont généralement destinés à aider les pays à instaurer des conditions favorables à l'IED. Ce sont, entre autres, des évaluations de situations, notamment la mise en évidence des contraintes, et des aides à la mise en œuvre de certaines solutions. Le type le plus courant de travaux analytiques consiste à évaluer le climat de l'investissement en recensant les obstacles en la matière. Ces évaluations incluent une aide apportée aux pouvoirs publics pour concevoir des mesures destinées à attirer les investissements et pour améliorer les capacités des organismes publics chargés de promouvoir et d'attirer des IED. On énumère ci-après les grandes catégories de questions au sujet desquelles le FIAS a apporté une aide à certains PMA (indiqués entre parenthèses):

1. Questions institutionnelles – aide aux organismes publics, généralement ceux qui s'occupent de l'investissement étranger, grâce à la conception de stratégies de promotion, à des plans destinés à améliorer l'efficacité des organisations ou à l'élaboration d'outils de gestion tels que les guides de localisation des investisseurs (Bangladesh, Cap-Vert, Éthiopie, Madagascar, Malawi, Tanzanie);

WT/COMTD/LDC/W/37 Page 18

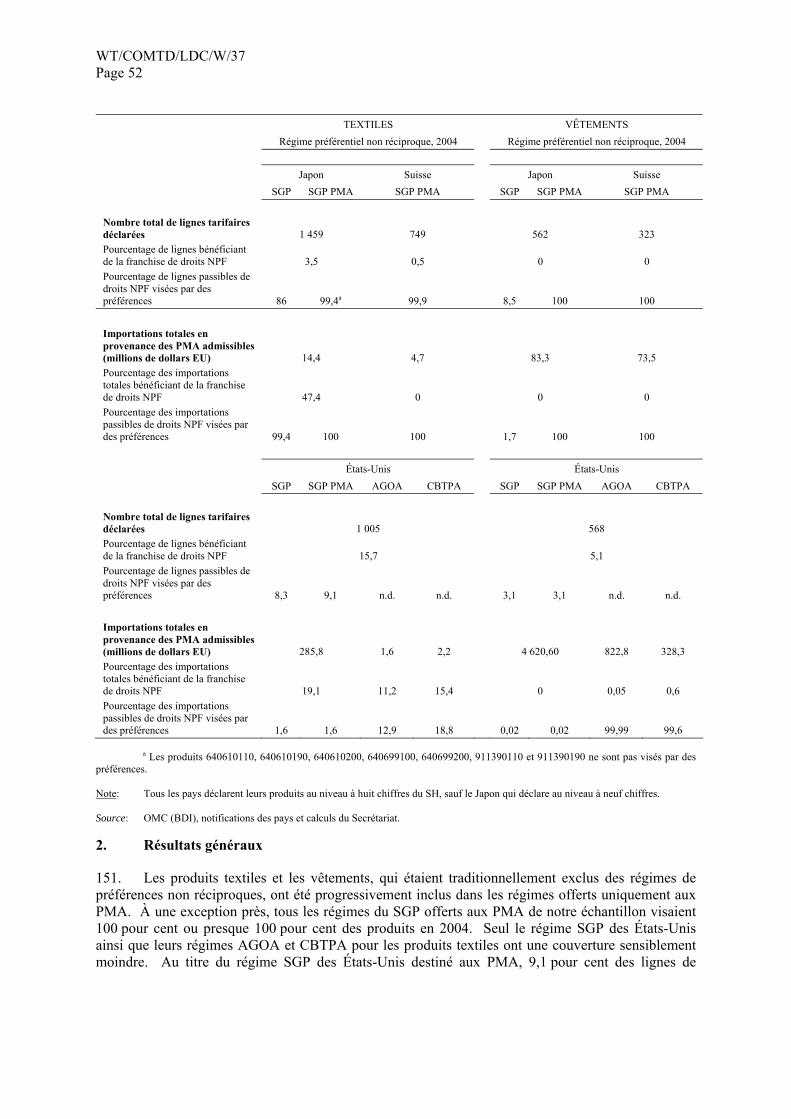

2. Diagnostic – analyse du climat de l'investissement et mise en évidence des obstacles aux flux d'IED (Bangladesh, Éthiopie, Madagascar, Malawi);

3. Lois et politiques en matière d'investissement – aide à la rédaction de lois et de

réglementations, examen de la faisabilité d'une zone franche industrielle, cadre institutionnel pour les investissements dans les infrastructures (Cambodge, Madagascar, Malawi, RDP lao);

4. Incitations – aide à la conception de programmes d'incitation et au suivi, examen des

incitations fiscales offertes aux investisseurs (Cambodge, Cap-Vert, Népal, Ouganda);

5. Obstacles administratifs – aide à l'examen du coût des réglementations ou modernisation du registre des sociétés (Cap-Vert, Lesotho, Madagascar).

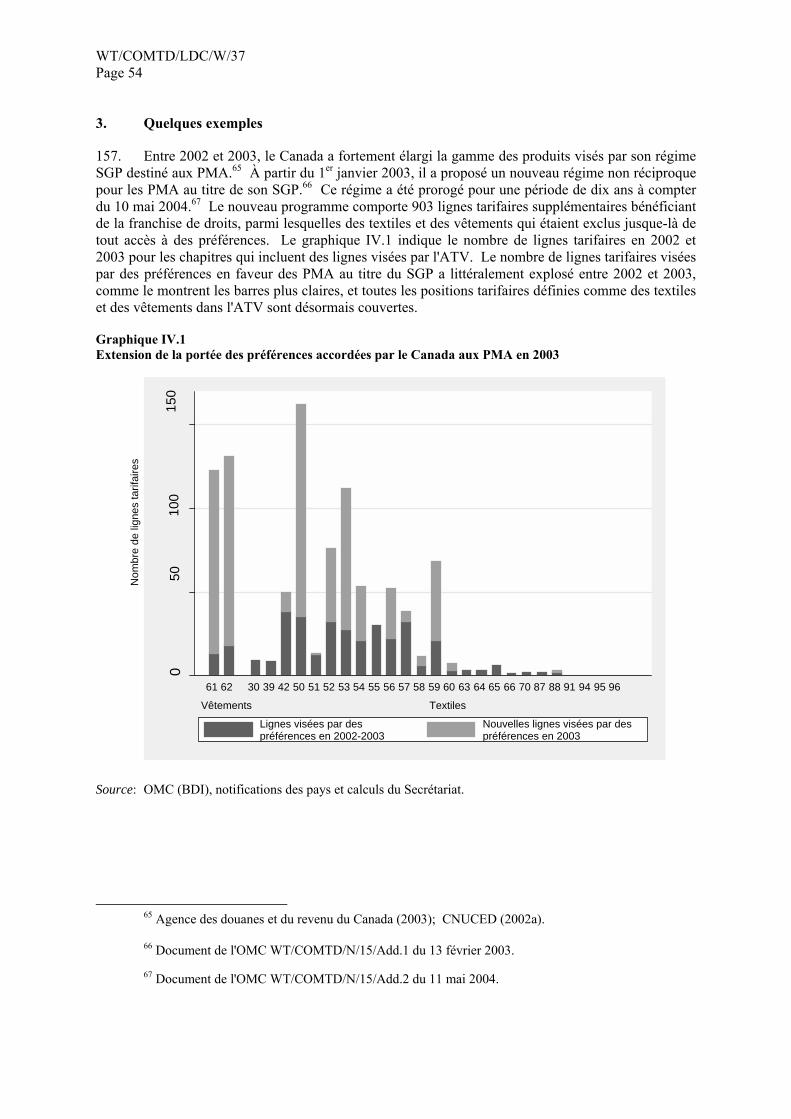

59. Comme on l'a indiqué, les travaux analytiques du FIAS ne sont généralement pas spécifiques à un secteur. Il y a toutefois un exemple de travail spécifique au secteur des textiles et des vêtements dans un des PMA: le soutien apporté par le FIAS au secteur cambodgien des textiles et des vêtements pour refondre le système de validation des compétences et de suivi de la main-d'œuvre qui fait partie de la stratégie de responsabilité sociale des entreprises dans le monde plus concurrentiel postérieur à l'Arrangement multifibres.

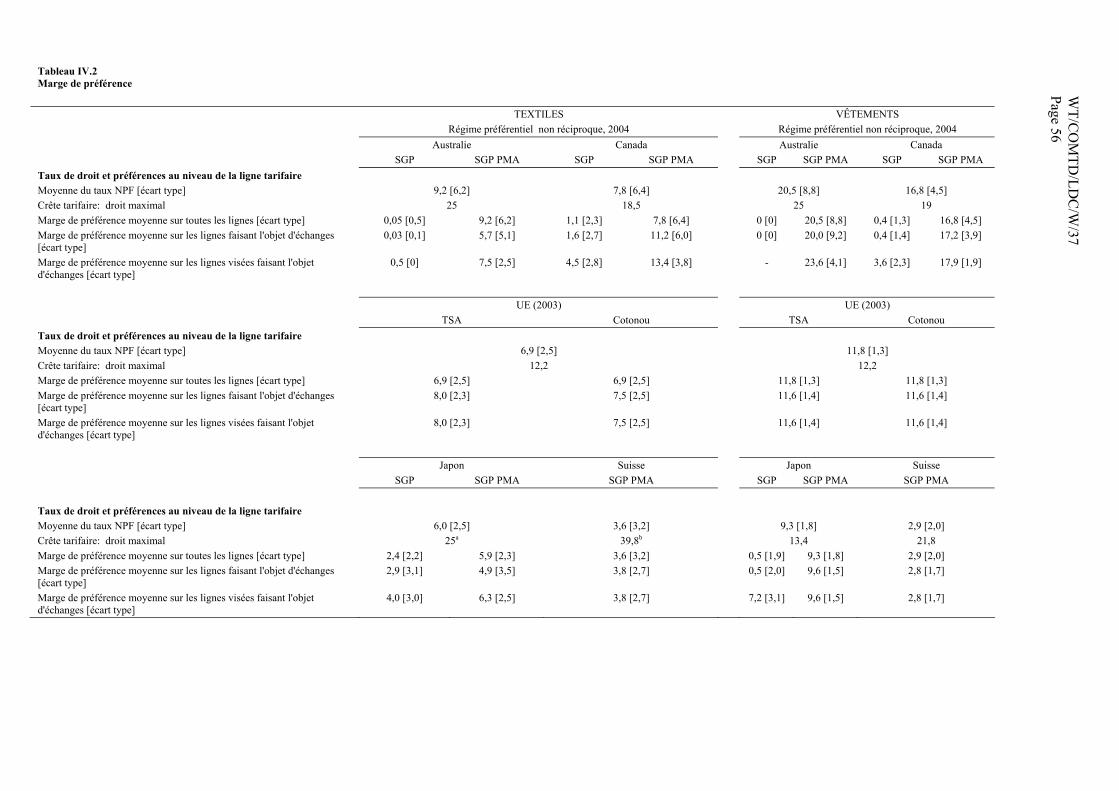

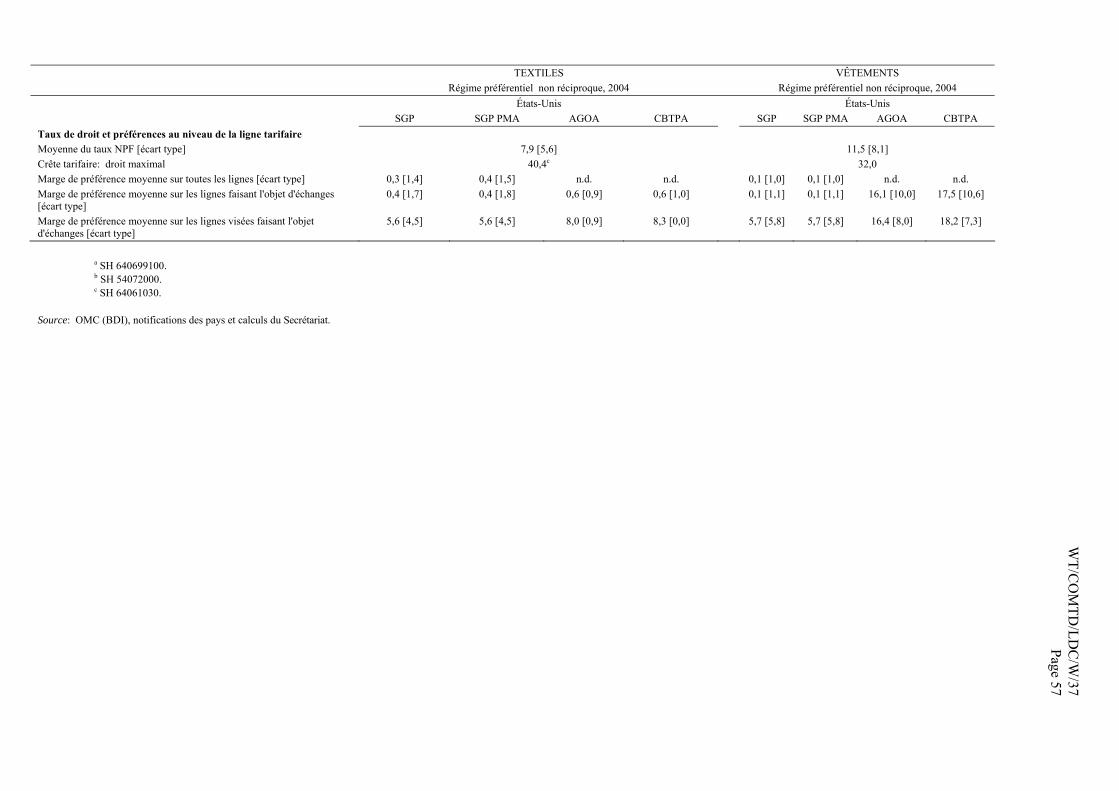

EEnnccaaddrréé IIII..22:: AAiiddee aauu sseecctteeuurr ccaammbbooddggiieenn ddeess tteexxttiilleess eett ddeess vvêêtteemmeennttss ppoouurr ll''aapppplliiccaattiioonn dd''uunnee ssttrraattééggiiee ddee rreessppoonnssaabbiilliittéé ssoocciiaallee ddeess eennttrreepprriisseess2222

EEnn 11999999,, llee ggoouuvveerrnneemmeenntt ddeess ÉÉttaattss--UUnniiss aa iimmppoosséé ddeess ccoonnttiinnggeennttss ssuurr 1122 aarrttiicclleess eexxppoorrttééss ppaarr llee CCaammbbooddggee,, mmaaiiss iill ss''eesstt eennggaaggéé àà eenn aauuggmmeenntteerr llee vvoolluummee ddee 66 ppoouurr cceenntt ssii llee ppaayyss aamméélliioorraaiitt sseess nnoorrmmeess dduu ttrraavvaaiill.. LLee ggoouuvveerrnneemmeenntt ccaammbbooddggiieenn,, ll''AAssssoocciiaattiioonn ddeess eennttrreepprriisseess ddee ccoonnffeeccttiioonn dduu CCaammbbooddggee,, llee ggoouuvveerrnneemmeenntt ddeess ÉÉttaattss--UUnniiss eett ll''OOIITT oonntt eennttrreepprriiss uunn pprroojjeett nnoovvaatteeuurr ddeessttiinnéé àà aamméélliioorreerr lleess nnoorrmmeess dduu ttrraavvaaiill,, àà ssuuiivvrree lleess aamméélliioorraattiioonnss eett àà ééttaabblliirr ddeess rraappppoorrttss ppoouurr rrééppoonnddrree aauuxx eexxiiggeenncceess ddeess ÉÉttaattss--UUnniiss.. CCee pprroojjeett aa ddoonnnnéé dd''eexxcceelllleennttss rrééssuullttaattss ppuuiissqquu''iill aa ppeerrmmiiss ddee rreelleevveerr lleess nnoorrmmeess dduu ttrraavvaaiill,, dd''aaccccrrooîîttrree lleess ppaarrttss ddee ccoonnttiinnggeennttss aalllloouuééeess aauu ppaayyss eett dd''ééttaabblliirr llaa rrééppuuttaattiioonn dduu CCaammbbooddggee ccoommmmee ppaayyss ssaannss aatteelliieerrss àà mmaaiinn--dd''œœuuvvrree eexxppllooiittééee.. LLee FFIIAASS aa mmeennéé àà bbiieenn uunn pprroojjeett ddee ccoonnsseeiill,, aaffiinn dd''aaiiddeerr llee MMiinniissttèèrree dduu ccoommmmeerrccee eett ll''iinndduussttrriiee àà ppaasssseerr ddee llaa ssttrraattééggiiee ffoonnddééee ssuurr lleess ccoonnttiinnggeennttss àà uunnee ssttrraattééggiiee ddee mmaarrcchhéé ddaannss llee mmoonnddee ppoossttéérriieeuurr àà ll''AArrrraannggeemmeenntt mmuullttiiffiibbrreess.. CCee pprroojjeett ddeevvaaiitt vvéérriiffiieerr ll''hhyyppootthhèèssee sseelloonn llaaqquueellllee llaa ssttrraattééggiiee ddee rreessppoonnssaabbiilliittéé ssoocciiaallee ddeess eennttrreepprriisseess ooffffrree uunn ccrréénneeaauu ssuurr llee mmaarrcchhéé.. UUnnee eennqquuêêttee rrééaalliissééee aauupprrèèss ddeess pprriinncciippaauuxx aacchheetteeuurrss aa rréévvéélléé qquuee llee rreessppeecctt ddeess nnoorrmmeess dduu ttrraavvaaiill eesstt uunn ddeess aassppeeccttss qquuii iinnfflluueenntt ssuurr lleess ddéécciissiioonnss dd''aacchhaatt eett qquuee ll''aavvaannttaaggee ssuurr llee ppllaann ddeess nnoorrmmeess dduu ttrraavvaaiill eesstt ppeeuutt--êêttrree llee sseeuull ppooiinntt ssuurr lleeqquueell llee CCaammbbooddggee ppeeuutt ll''eemmppoorrtteerr ssuurr sseess ccoonnccuurrrreennttss rrééggiioonnaauuxx.. LLee ppeerrssoonnnneell aaffffeeccttéé aauu pprroojjeett aa ccoollllaabboorréé aavveecc ttoouuss lleess iinnttéérreessssééss ppoouurr rreeffoonnddrree llee ssyyssttèèmmee ddee ssuuiivvii eett dd''ééttaabblliisssseemmeenntt ddee rraappppoorrttss,, eenn aapppplliiqquuaanntt cceerrttaaiinneess ddeess mmeeiilllleeuurreess pprraattiiqquueess,, aaffiinn ddee rrééppoonnddrree aauuxx bbeessooiinnss ddee rreennsseeiiggnneemmeennttss ddeess aacchheetteeuurrss iinntteerrnnaattiioonnaauuxx..

c) FMI

60. Les travaux analytiques effectués par le FMI sont destinés à évaluer l'incidence probable de l'expiration de l'ATV sur la balance des paiements, à concevoir un programme adapté pour aider les pays touchés et à suivre la situation. Ils incluent une analyse de la vulnérabilité des pays aux problèmes de balance des paiements et la mise en évidence de ceux qui sont le plus vulnérables23, une

22 Source: FIAS (2005). 23 Voir FMI (2004a).

WT/COMTD/LDC/W/37 Page 19

évaluation par pays des perspectives d'exportation après l'expiration de l'ATV et une analyse de l'incidence sur la balance des paiements pour le Bangladesh et le Cambodge.24 Dans son ouvrage récent sur les perspectives économiques de l'Afrique25, le Fonds constate que les facteurs qui rendent le secteur africain des textiles et des vêtements particulièrement vulnérable à la suppression des contingents sont i) que la plupart des exportations sont destinées aux États-Unis et à l'UE, où la concurrence risque d'être la plus intense après la suppression des contingents, et ii) que les exportations africaines sont concentrées sur les produits précédemment contingentés.

61. Les experts du FMI fournissent aussi une importante assistance technique pour l'amélioration des données, la réforme douanière, la réforme fiscale et la réforme tarifaire. Dans l'exercice de la mission de surveillance prévue à l'article IV, le Fonds s'efforce de recenser, avec les autorités nationales, les chances et les risques et de concevoir des réponses adaptées aux défis de l'intégration internationale.

2. Projets

62. Les projets ont pour vocation principale de faciliter le développement du secteur privé, grâce surtout à l'IED, en améliorant le climat de l'investissement. Tous les pays sauf le Népal et la RDP lao ont des projets de ce type prévus, en cours ou achevés ces dernières années (voir l'annexe II, tableau 1). Dans cinq pays (Bangladesh, Cambodge, Lesotho, Madagascar et Tanzanie), des projets de développement du secteur privé seront lancés prochainement; ils feront suite, dans trois d'entre eux, à des stratégies de développement du secteur privé. Les projets destinés au Bangladesh, au Cambodge et à la Tanzanie en sont aux tout premiers stades de la conceptualisation. La stratégie de développement du secteur privé au Lesotho a été examinée dans le pays, mais le projet n'est pas encore conçu. Comme on n'en est qu'au début de l'élaboration, il est difficile de prévoir la forme que prendront les projets. On a toutefois quelques indications sur les objectifs essentiels qu'ils viseront et les éléments qu'ils pourraient contenir.

63. Les projets sont conçus pour aider les pays à mettre en œuvre les stratégies, et leur contenu est calqué sur celui des stratégies. Les éléments essentiels des projets de développement du secteur privé ou des projets qui posent les fondements du développement du secteur privé dans les pays choisis sont résumés à l'annexe II, tableau 1. L'organisation à peu près hiérarchique des éléments quant à leur opportunité pour les différents stades de développement du secteur privé révèle une structure régulière. Les premiers stades sont caractérisés par des cessions d'entreprises publiques pour laisser la place à la croissance du secteur privé, par des privatisations et des réformes pour améliorer la prestation des services publics, par une utilisation plus efficiente des fonds publics grâce à une transparence accrue et par des investissements publics. Ce sont là quelques-uns des éléments contenus dans les projets touchant l'Éthiopie, Haïti, le Malawi, Madagascar et la Zambie. Par contre, les projets entrepris dans des pays dont les exportations de marchandises sont déjà importantes portent plus sur l'amélioration de la compétitivité. Leurs objectifs sont généralement les suivants: simplifier les politiques de réglementation; mettre en place des infrastructures; développer les moyens de coopération des pouvoirs publics avec le secteur privé et élaborer des politiques propres à développer les échanges et le secteur privé; et développer sous certains aspects l'esprit d'entreprise ou apporter une assistance technique et une aide en gestion aux organisations privées. Un projet type comporte au moins trois de ces éléments (voir l'encadré II.3).

24 Voir Mlachila et Yang (2004); FMI (2004b). 25 Voir http://www.imf.org/external/pubs/ft/afr/reo/2005/eng/01/pdf/ssareo.pdf.

WT/COMTD/LDC/W/37 Page 20

Encadré II.3: Deuxième projet de compétitivité du secteur privé, Ouganda26

Ce projet a pour but de faire disparaître les principaux obstacles à la compétitivité internationale de l'Ouganda. Il comprend trois éléments. Élément 1: Développement des infrastructures et des services financiers L'objet est de mettre en place des infrastructures prioritaires et des équipements connexes dans des parcs industriels modernes soigneusement planifiés. Le projet appuiera la mise en place d'infrastructures sous forme de terrains viabilisés dans un nouveau parc industriel et soutiendra des établissements financiers grâce à des dons au renforcement institutionnel, destinés à mettre au point et à lancer des produits convenant pour les micro, petites et moyennes entreprises (MPME). Élément 2: Renforcement de la compétitivité des entreprises L'objectif est de favoriser la création et la croissance des entreprises par le biais des MPME. Il sera atteint grâce à des programmes de dons de contrepartie et à de nouveaux programmes destinés à améliorer les technologies et les compétences et à soutenir la création de produits innovants et de nouveaux secteurs d'activité. Élément 3: Amélioration de l'environnement commercial On s'attaquera à des questions essentielles qui concernent l'environnement commercial telles que l'amélioration du registre du commerce, l'évaluation des écoles de formation, l'amélioration des services d'enregistrement des entreprises, le soutien à la Commission de réforme des lois de l'Ouganda et la révision des textes législatifs essentiels relatifs à l'exportation. 64. Outre l'accent mis, dans tous les projets, sur la facilitation des échanges et la réduction des coûts de transaction, bon nombre de projets contiennent des éléments relatifs à la fourniture efficiente d'infrastructures et au soutien en faveur des entreprises, le plus souvent nationales, pour leur permettre de renforcer leurs capacités. Les projets visent à mettre en place des infrastructures pour les entreprises étrangères ou nationales, grâce surtout à la création de zones franches industrielles, de zones économiques et de parcs industriels ou, à plus grande échelle, grâce à des "pôles de croissance" qui offrent l'environnement matériel, juridique et commercial dans lequel les industries peuvent prospérer. Les mesures destinées à aider les entreprises nationales à renforcer leurs capacités sont, entre autres, des dons de contrepartie aux entreprises pour leur permettre d'obtenir une formation ou une assistance technique, le développement des services et des liens à l'exportation, la fourniture de renseignements sur les marchés et le soutien aux écoles de gestion locales, comme dans le projet de renforcement des capacités en matière de développement du secteur privé en Éthiopie.27

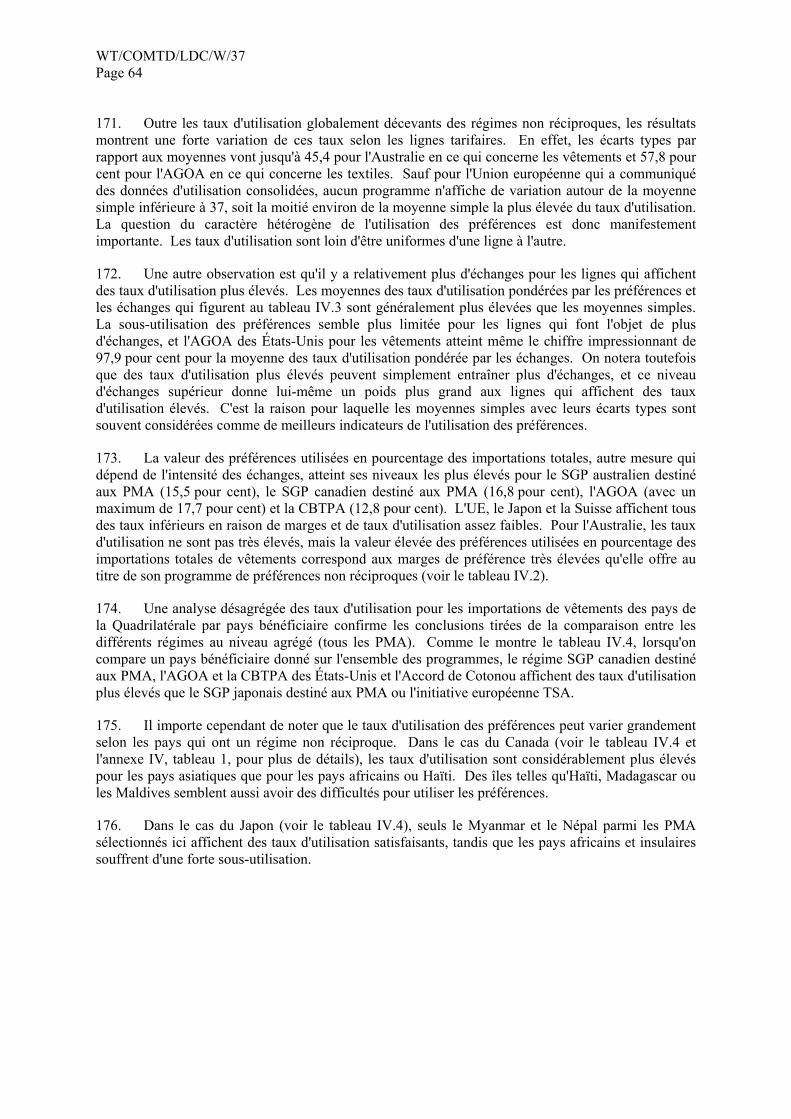

65. La SFI soutient la création d'une zone d'exportation en Haïti et d'une entreprise de confection à Madagascar. Le projet en Haïti consiste en un prêt destiné à financer une zone d'exportation axée sur la confection, à l'initiative de Grupo M, une entreprise de confection intégrée verticalement en République dominicaine. Il prévoit la mise en valeur progressive d'un site de 500 000 m2 à la frontière entre Haïti et la République dominicaine. Une fois achevée, la zone pourra accueillir jusqu'à 40 usines assurant 20 000 emplois directs et 40 000 emplois indirects à pleine capacité. La SFI a aussi aidé la société à améliorer ses pratiques en matière d'emploi dans ses établissements situés en

26 Source: Project Appraisal Document, Second Private Sector and Competitiveness project, rapport

n° 29639-UG. 27 Banque mondiale (2004c).

WT/COMTD/LDC/W/37 Page 21

République dominicaine aussi bien qu'en Haïti en lui apportant un soutien concernant la médiation du travail.

66. Le projet à Madagascar porte sur la création d'une usine de confection avec 600 machines à coudre, spécialisée dans la confection de vêtements de loisir en tissu ou en bonneterie destinés aux marchés des États-Unis et de l'Europe. L'apport de la SFI servira à financer les investissements nécessaires pour achever le projet et une partie du fonds de roulement. À pleine capacité, la société pourra produire 12 millions de vêtements par an et employer 1 750 personnes. L'usine fonctionnera avec du matériel de fabrication moderne conforme aux prescriptions de l'UE relatives à la sécurité des opérateurs et des produits.

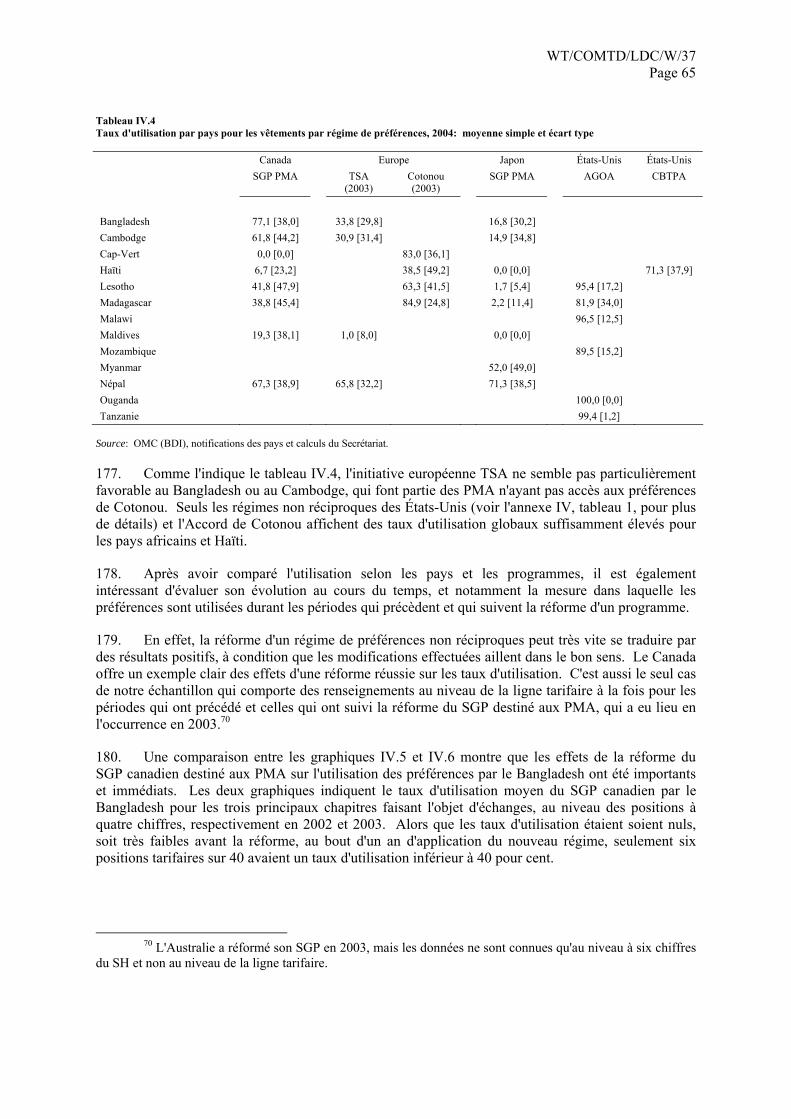

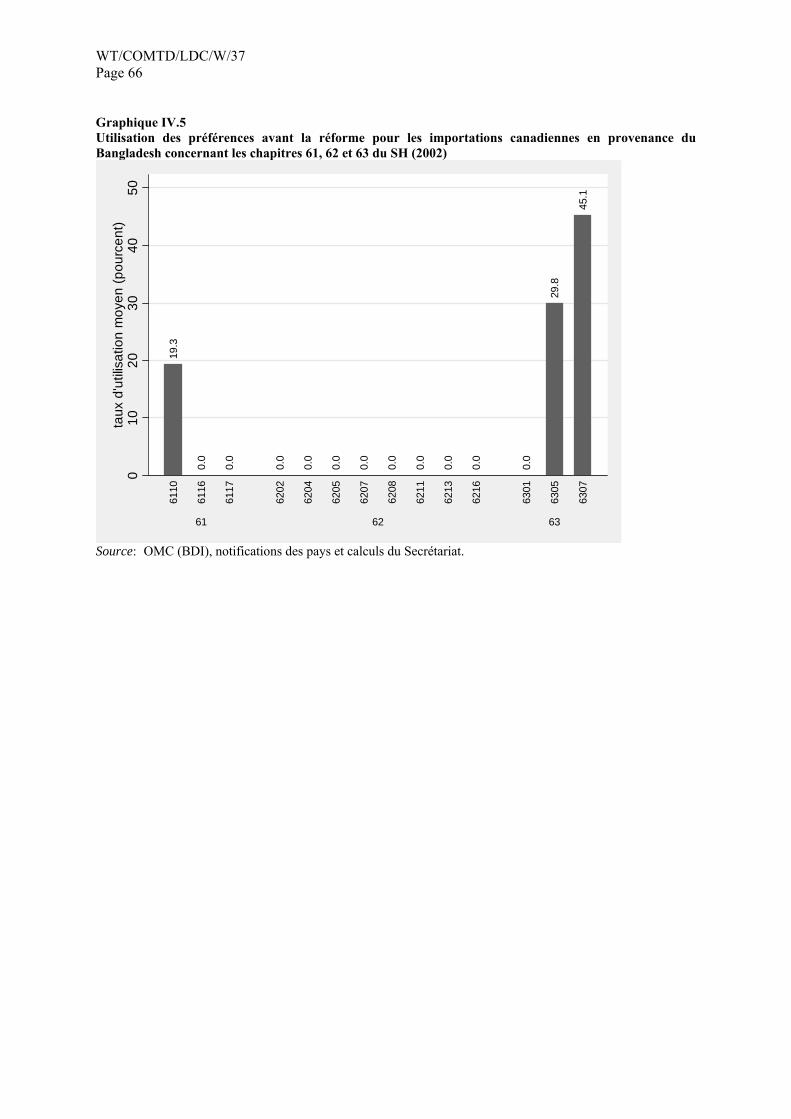

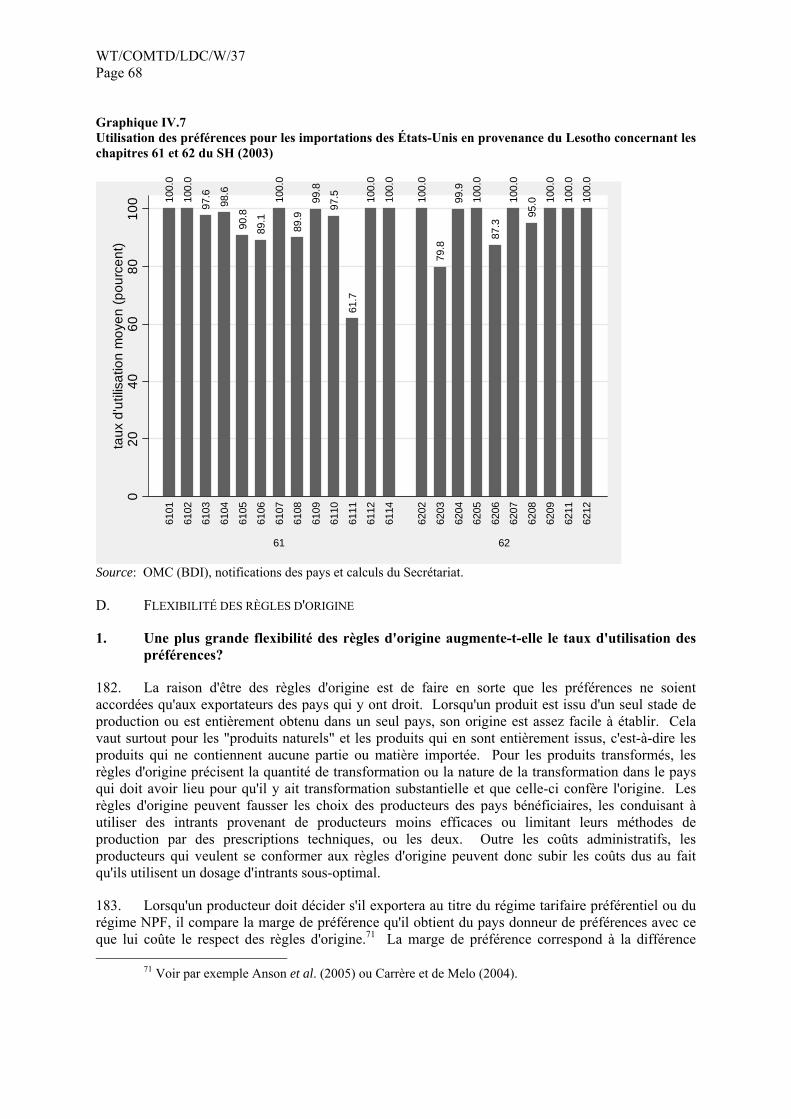

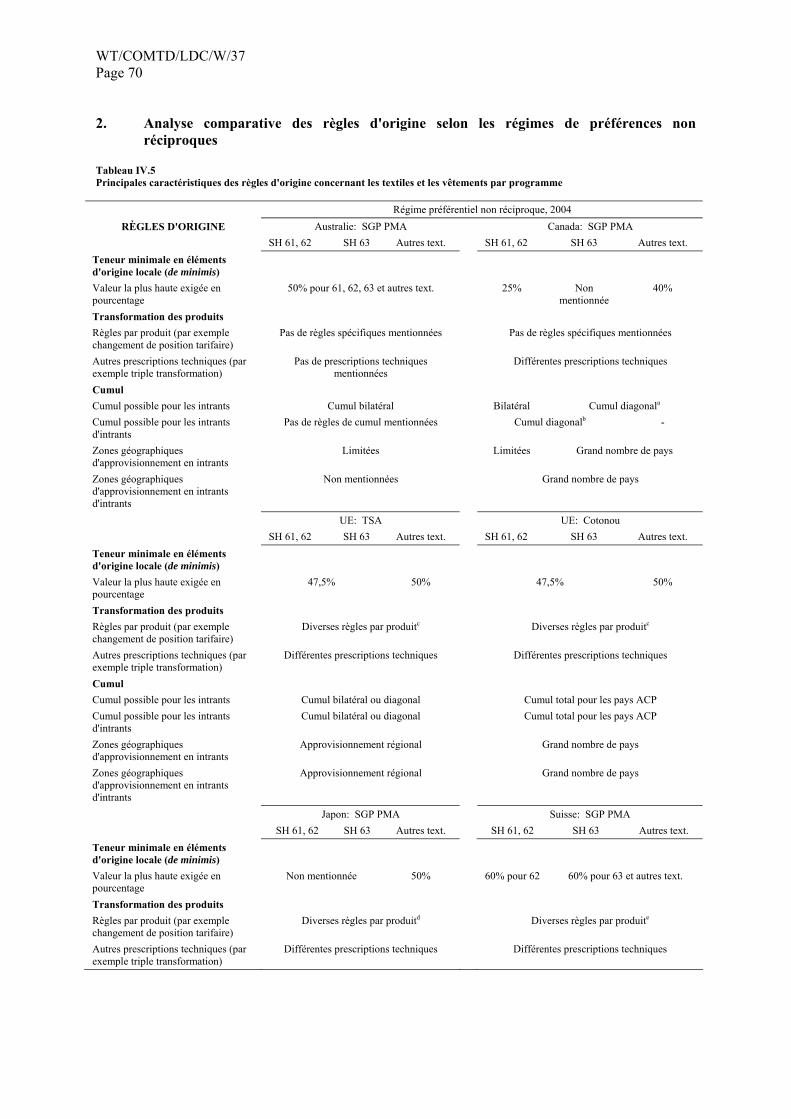

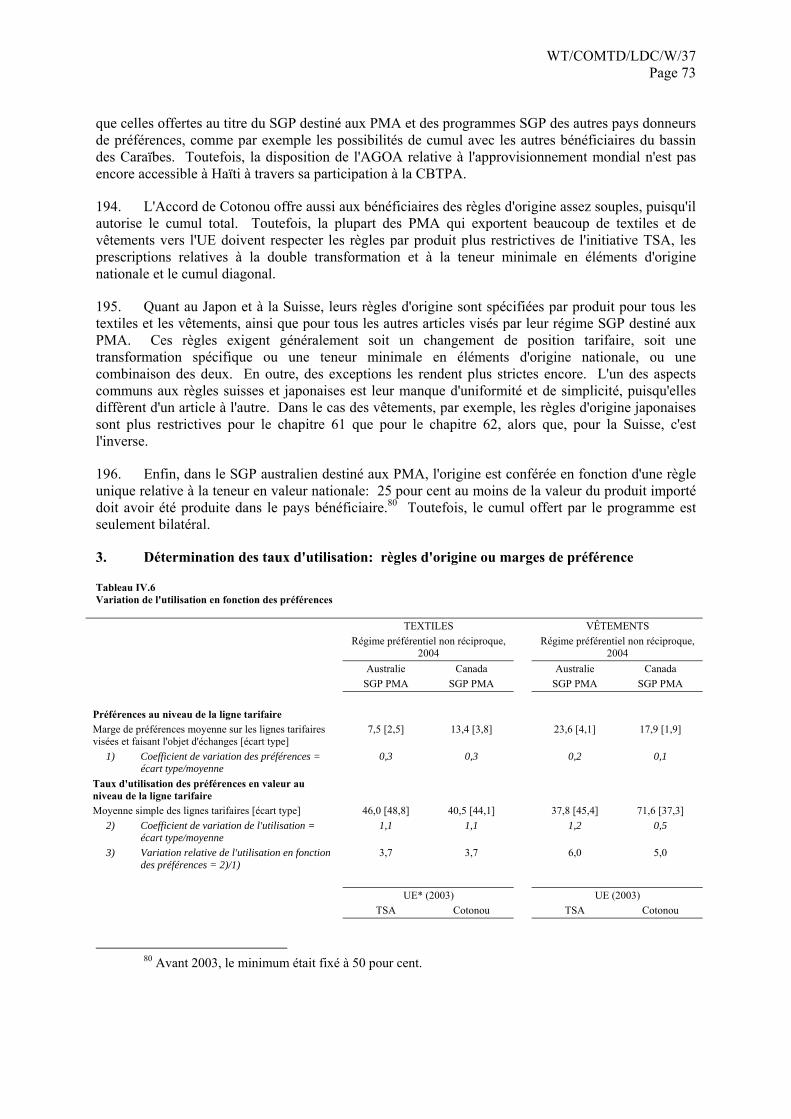

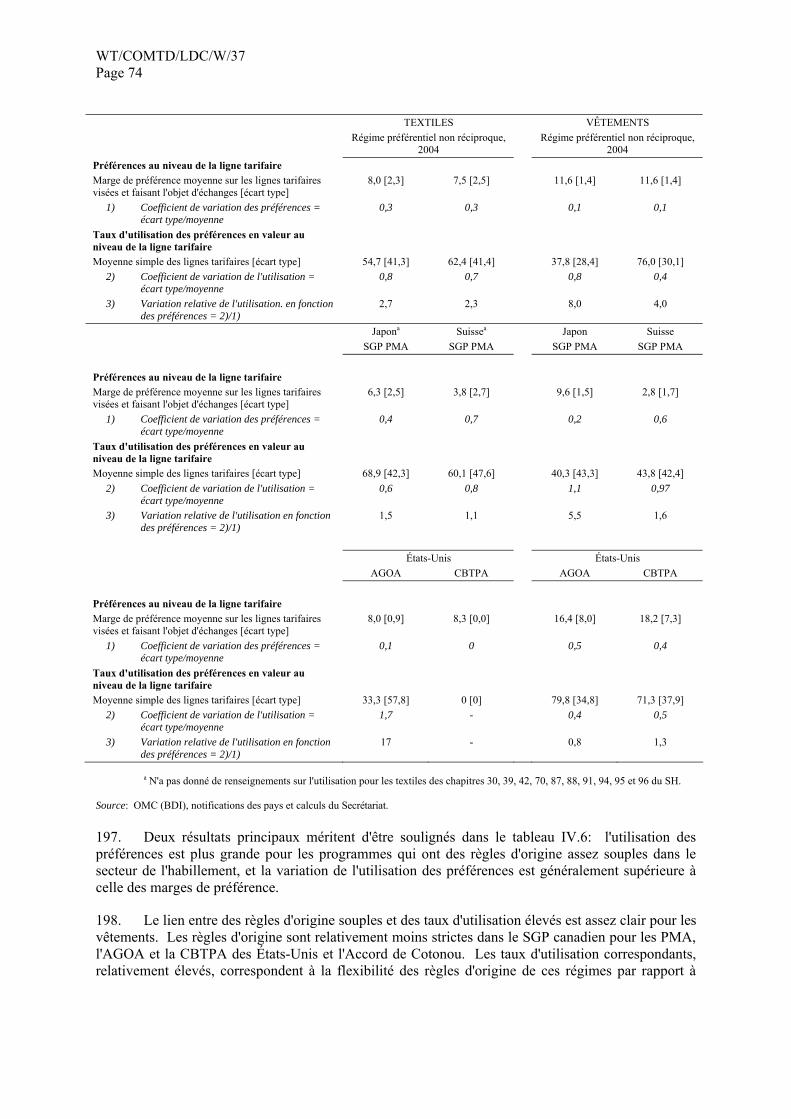

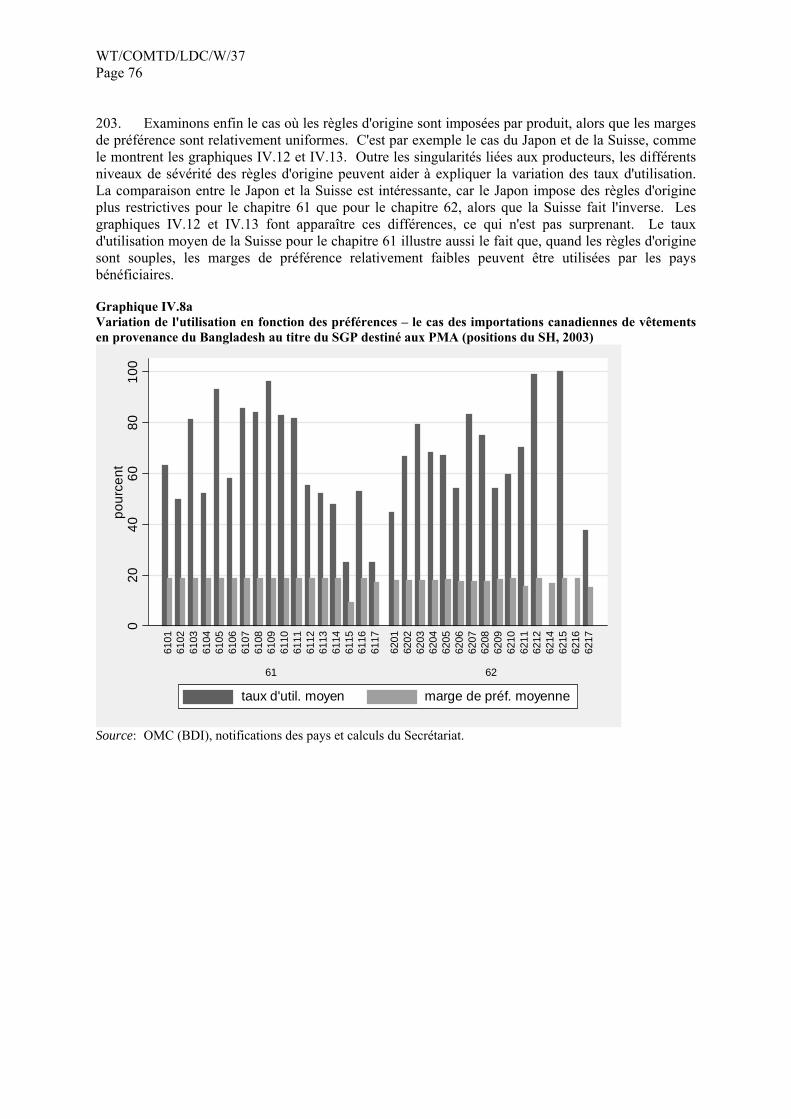

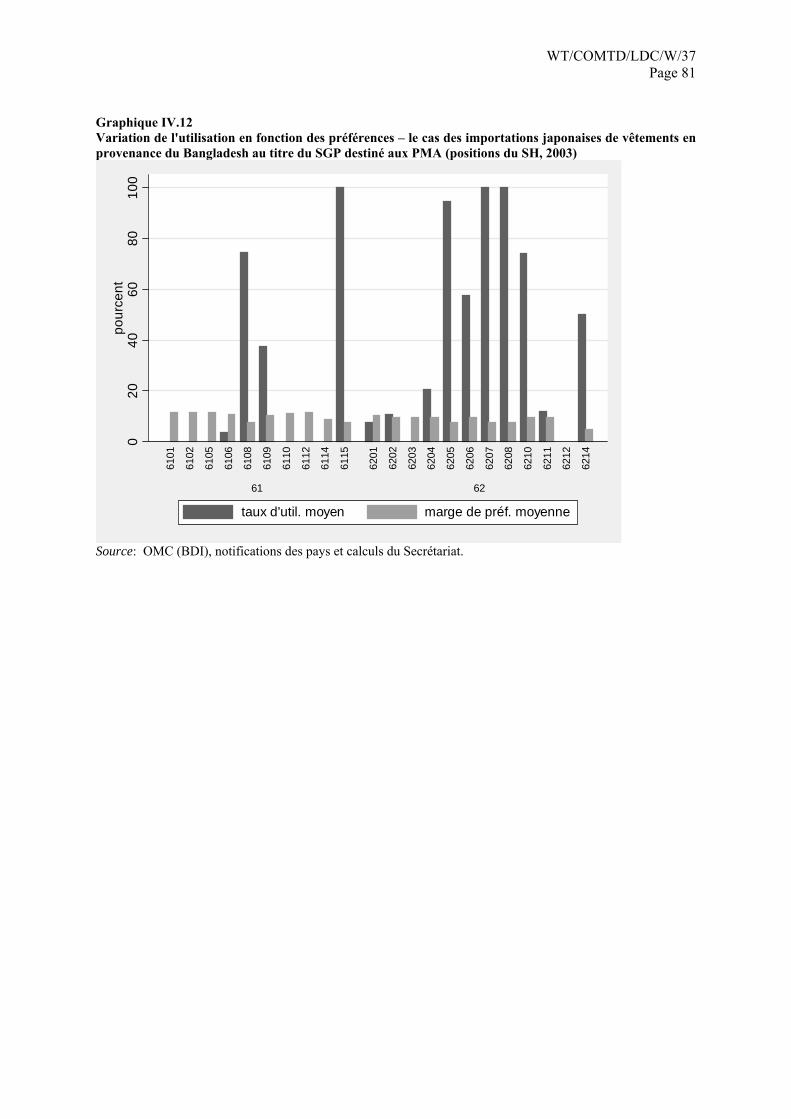

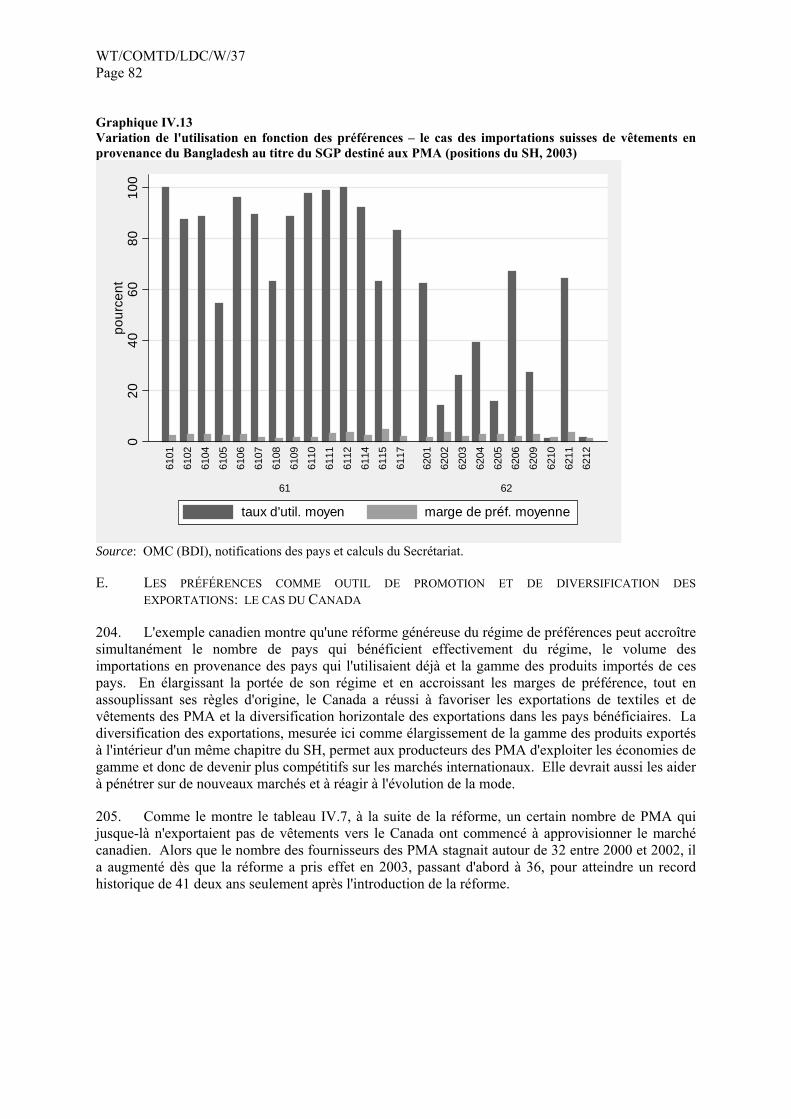

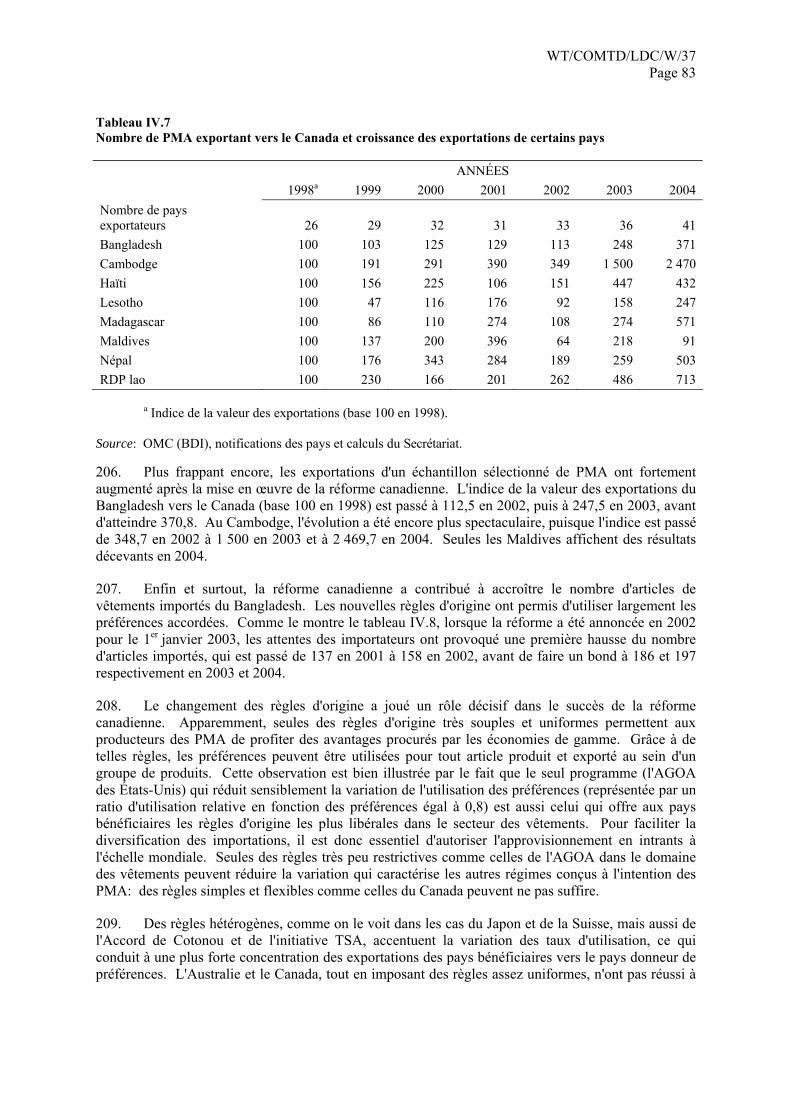

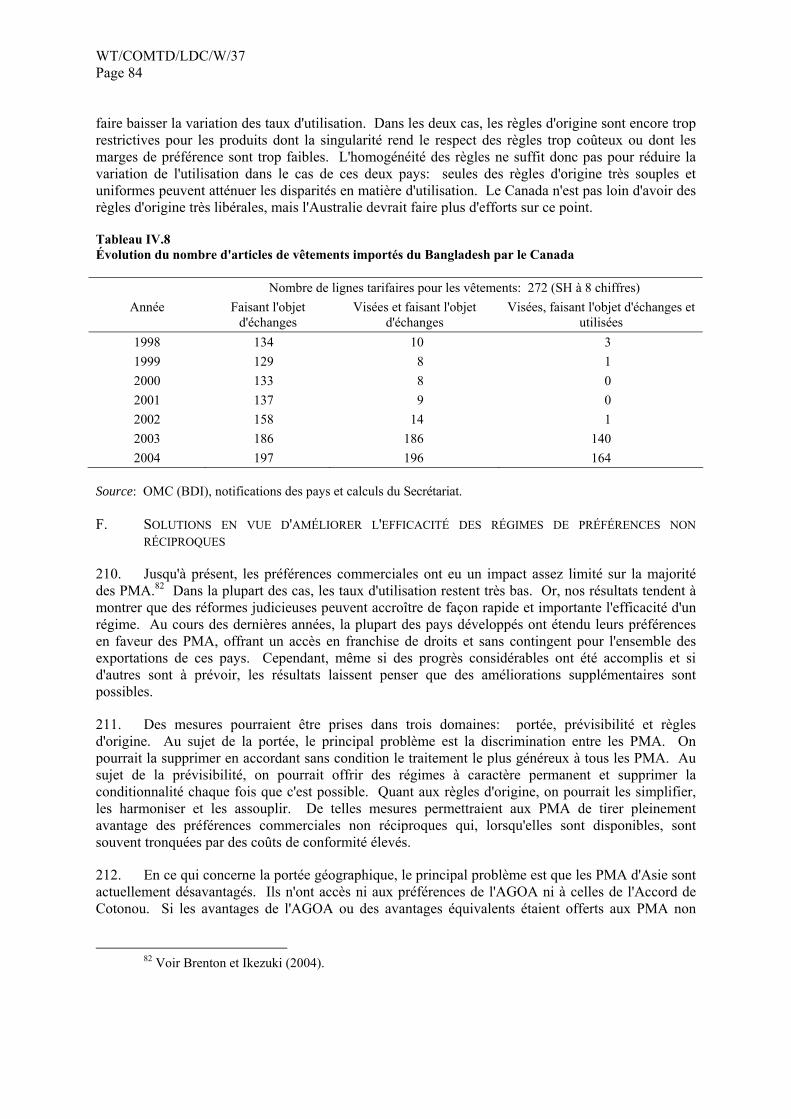

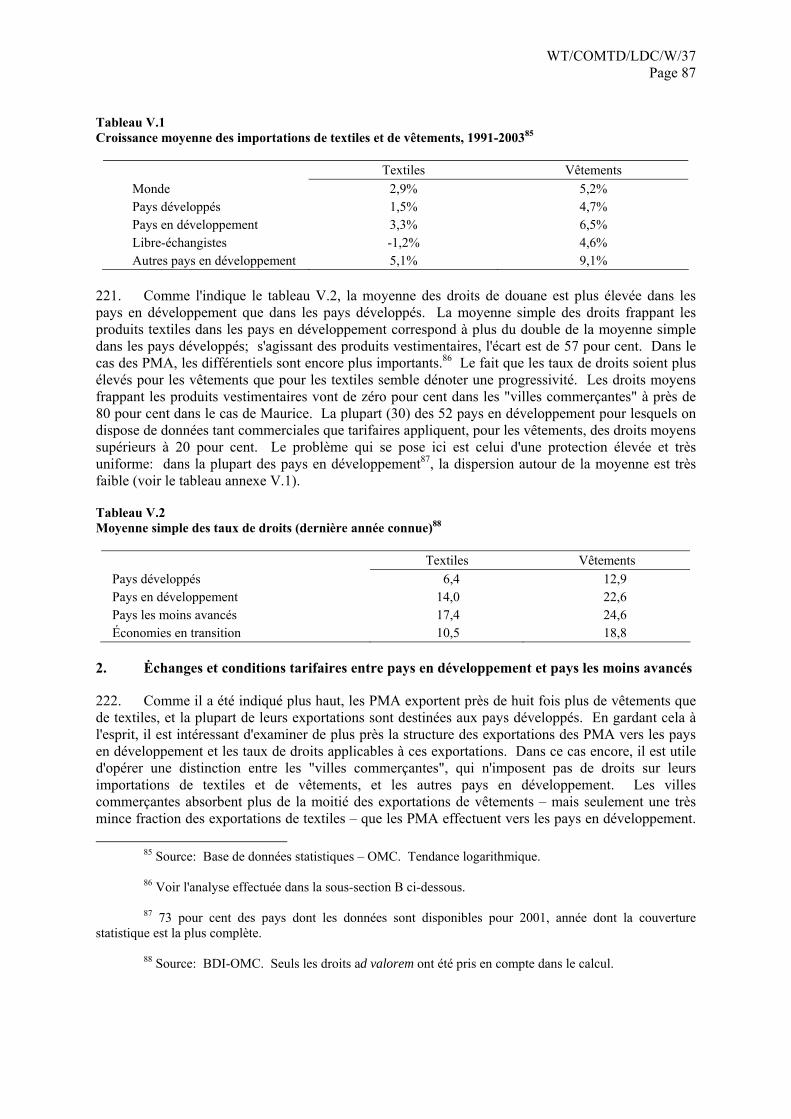

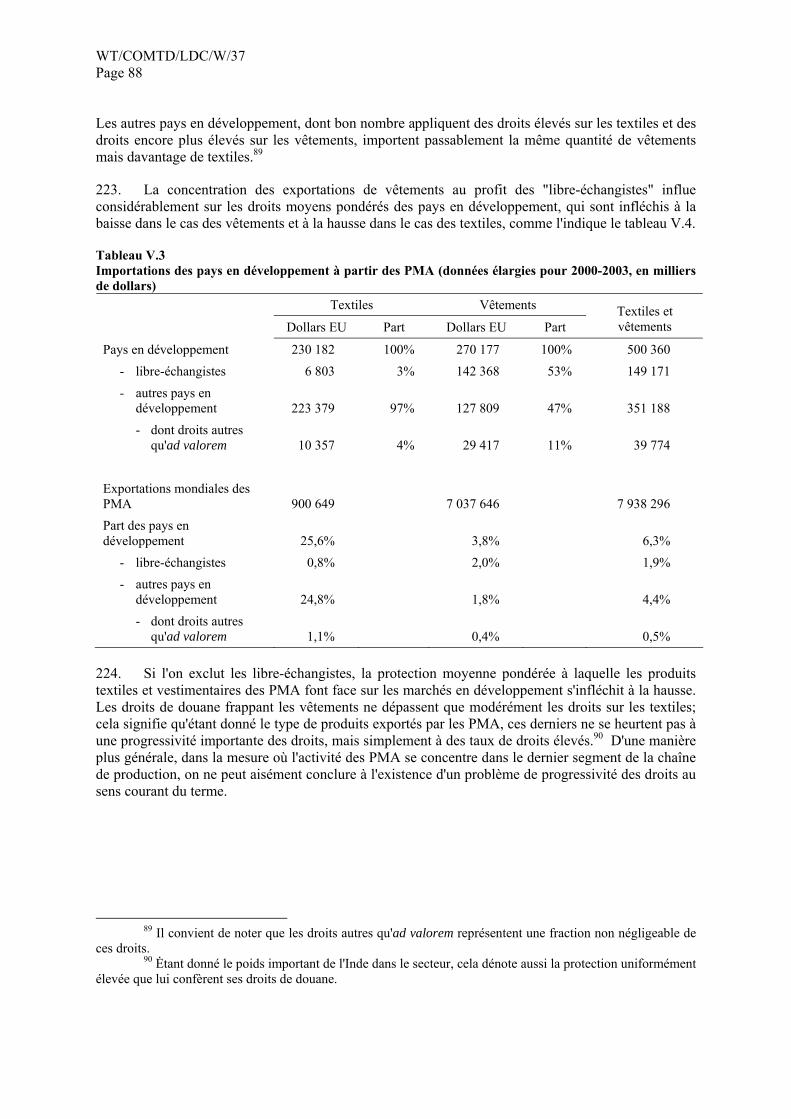

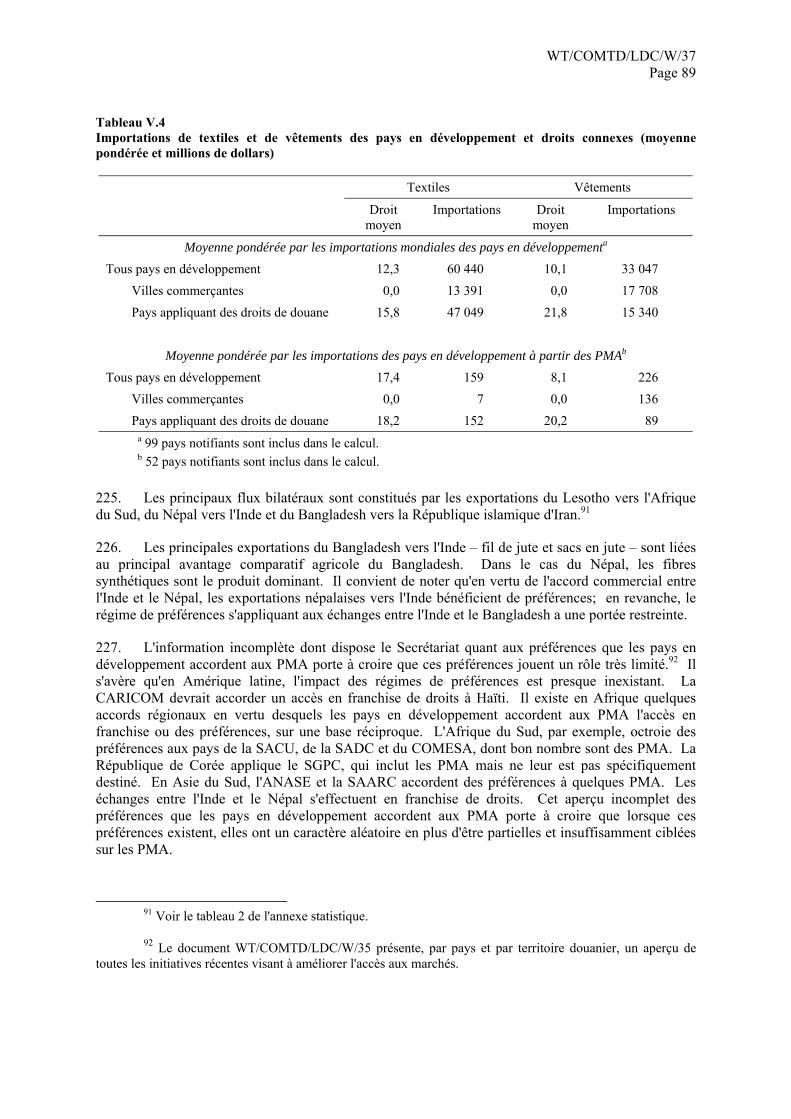

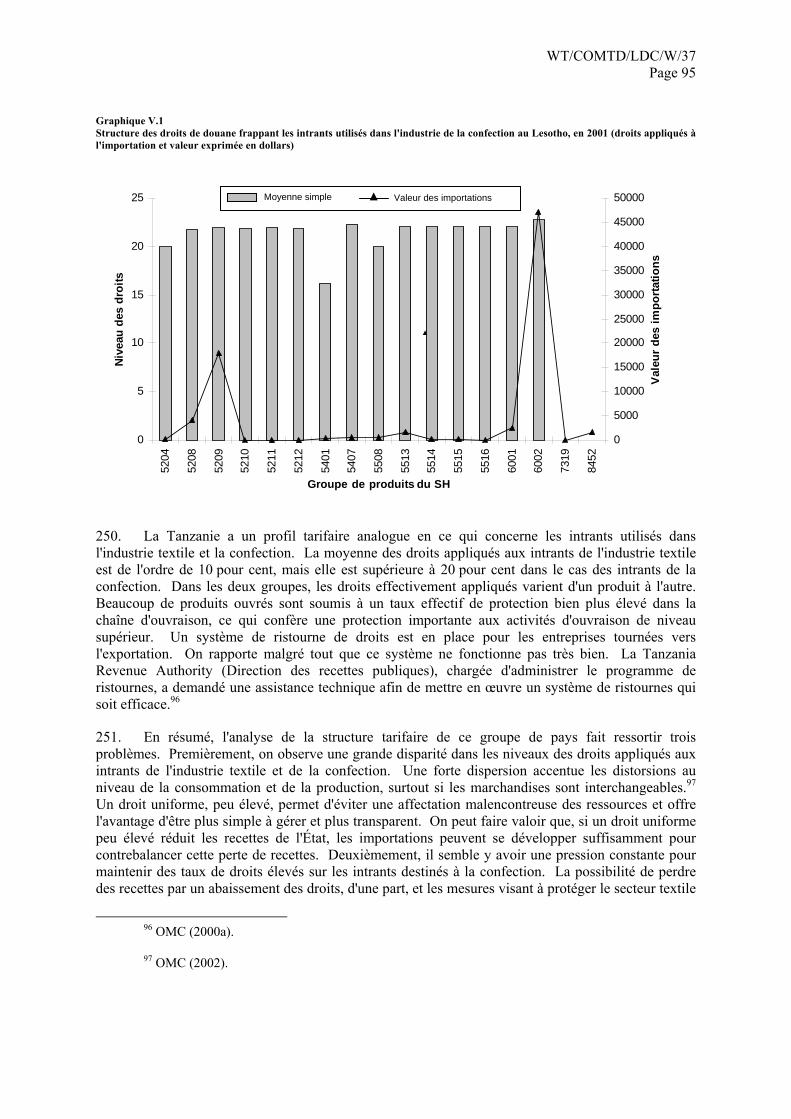

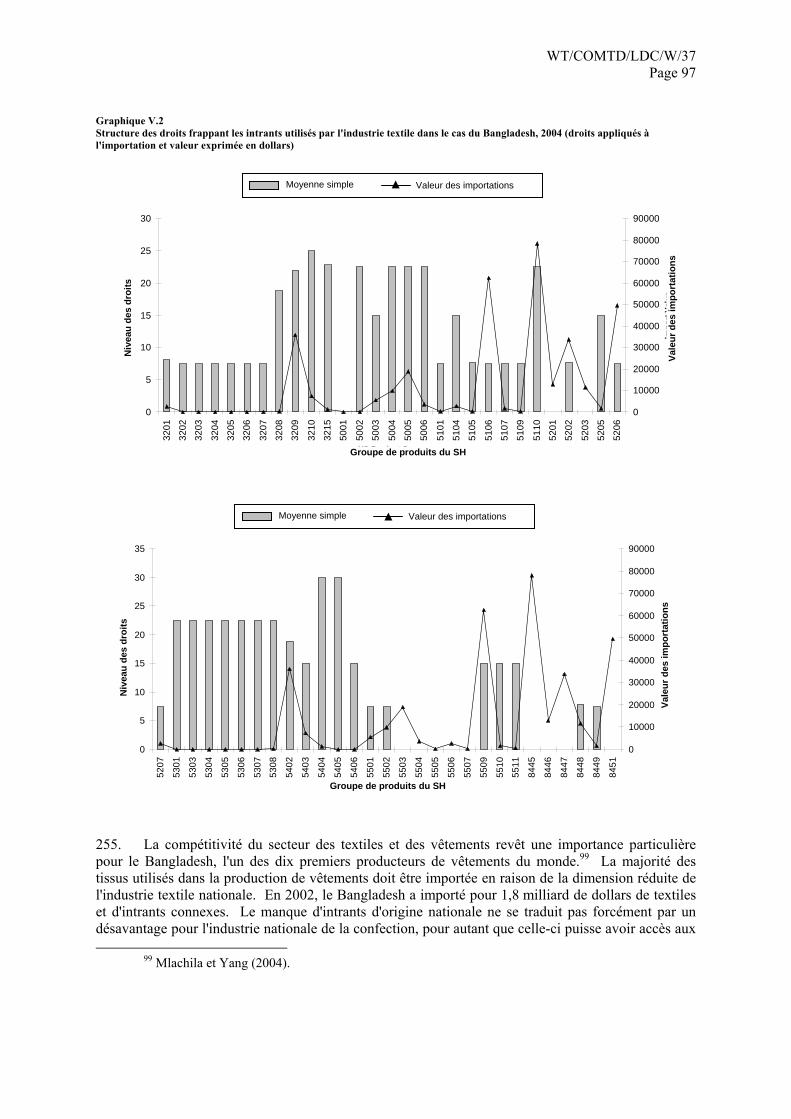

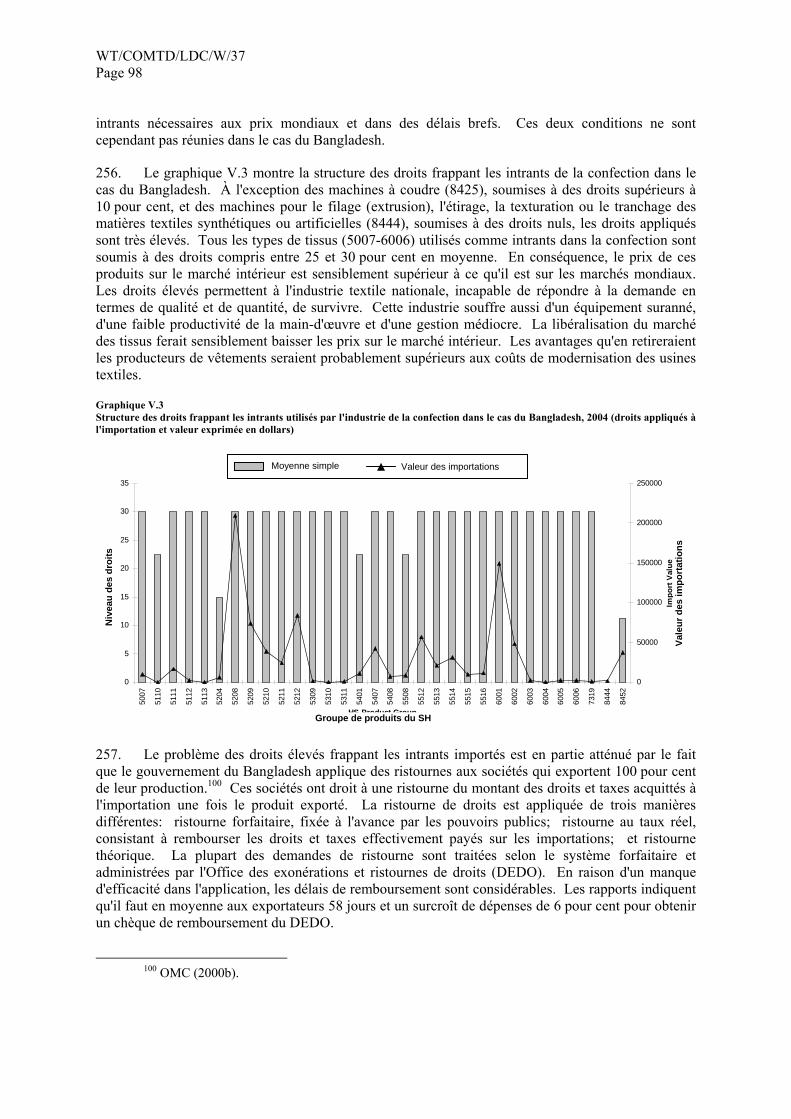

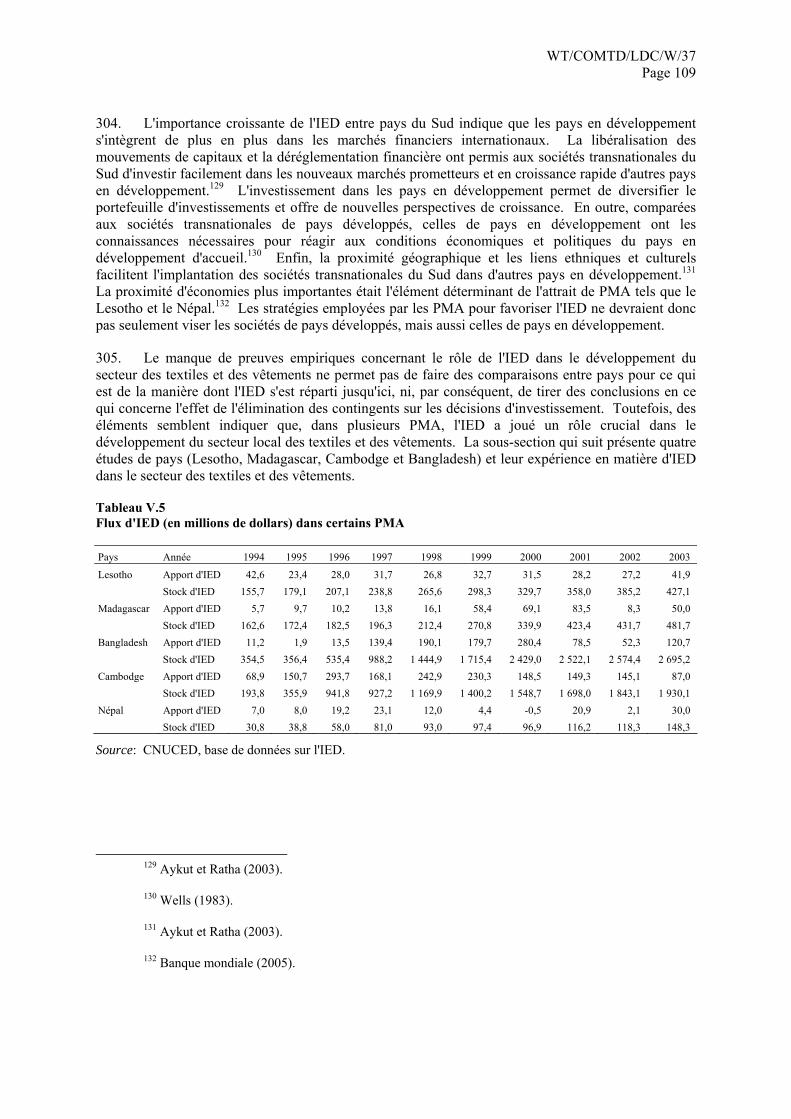

3. Soutien concernant la balance des paiements28