1 Operazioni straordinarie: FUSIONE a.a. 2012/2013 Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Operazioni straordinarie: FUSIONE

a.a. 2012/2013

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

2

Indice

Definizione

Motivi della fusione

Tipologie fusione

Aspetti contabili

Caso pratico

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

3

Definizione

La fusione consiste nella concentrazione di due o più società in un’unica società e può dar luogo alla costituzione di una nuova società o all’incorporazione in una società preesistente.

La fusione rappresenta la forma di aggregazione aziendale più completa con l’unificazione sia giuridica che economica dei soggetti che vi partecipano.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

4

I motivi della fusione (1/2)

Motivi produttivi – Migliore utilizzo e sfruttamento degli impianti e delle attrezzature – Incremento ed integrazione delle capacità produttive dei diversi impianti – Integrazione di fasi produttive consecutive Motivi tecnologici – Acquisizione di brevetti, licenze, segreti di fabbricazione e know-how – Conseguimento di economie di scala e sinergie nella ricerca e progettazione Motivi logistici – Ottimizzazione del processo distributivo (trasporto,magazzinaggio,ecc)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

5

I motivi della fusione (2/2)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Motivi commerciali – Riduzione della concorrenza – Ampliamento ed integrazione della gamma di prodotti – Miglioramento della posizione contrattuale sia sul fronte degli acquisti che delle vendite – Conseguimento di ulteriori economie di scala – Ampliamento delle possibilità in tema di pubblicità e tecniche di commercializzazione Motivi amministrativi – Riduzione dei costi amministrativi – Possibilità di compensare gli eventuali squilibri esistenti nelle strutture delle imprese che procedono alla fusione – Miglioramento delle condizioni di negoziazione

6

Tipologie di fusione (1/3)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

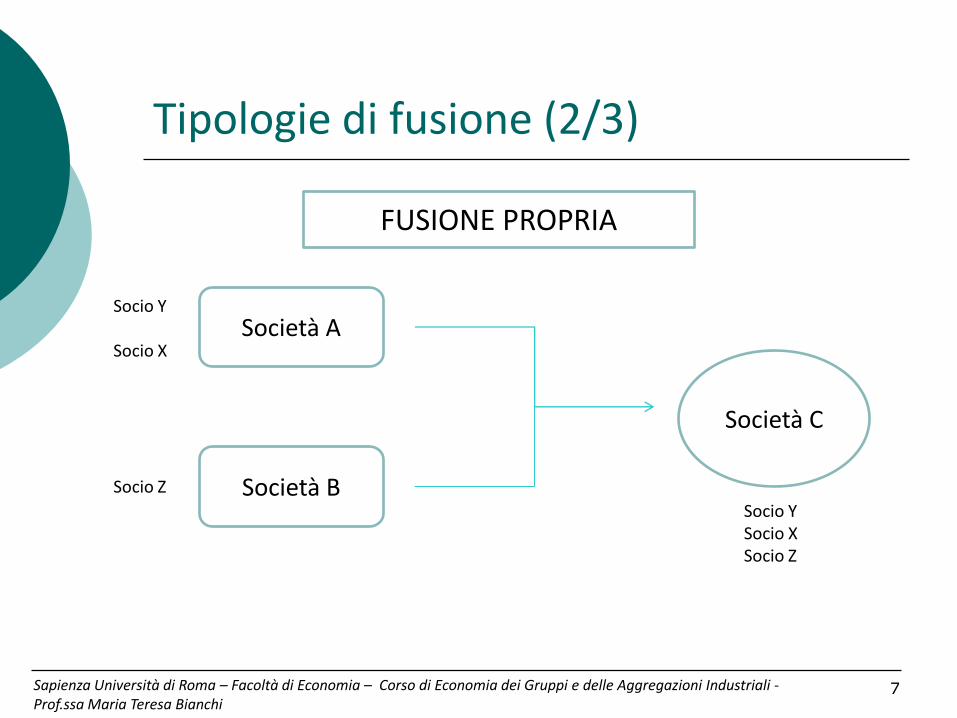

Tipologie di fusione

FUSIONE PROPRIA (o per unione o per

concentrazione) Più società (c.d. fuse) trasferiscono l’intero patrimonio attivo e passivo in capo ad una società che si costituisce ex novo (c.d. risultante)

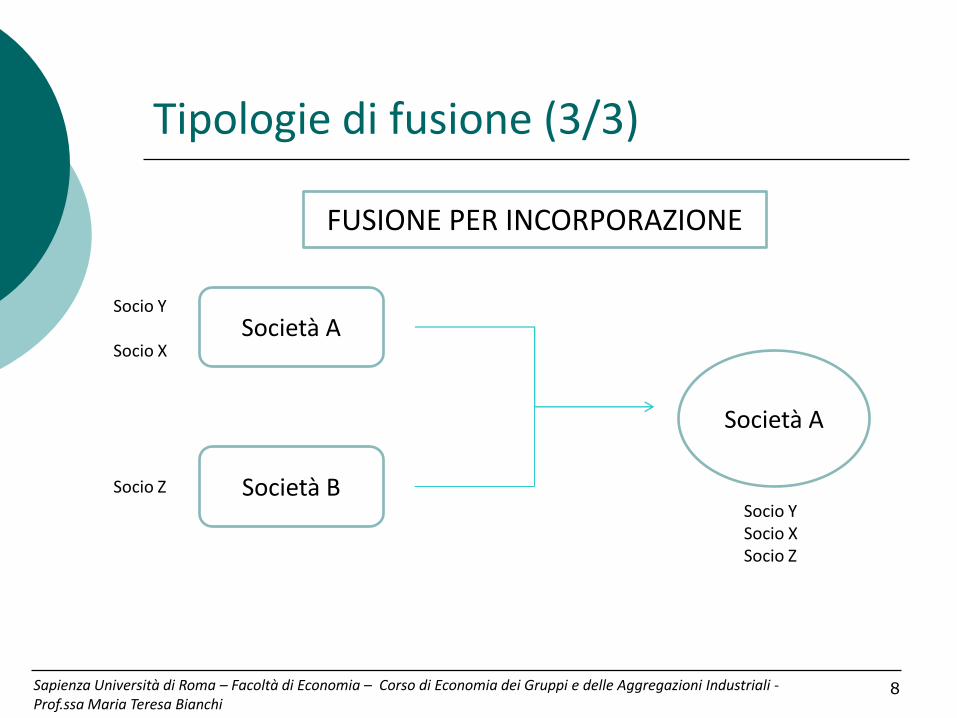

FUSIONE PER INCORPORAZIONE

Una o più società (c.d. incorporate) trasferiscono l’intero patrimonio attivo e passivo in capo ad una società già esistente che le incorpora (c.d. incorporante)

7

Tipologie di fusione (2/3)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

FUSIONE PROPRIA

Società A

Società B

Socio Y Socio X

Socio Z

Società C

Socio Y Socio X Socio Z

8

Tipologie di fusione (3/3)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

FUSIONE PER INCORPORAZIONE

Società A

Società B

Socio Y Socio X

Socio Z

Società A

Socio Y Socio X Socio Z

9

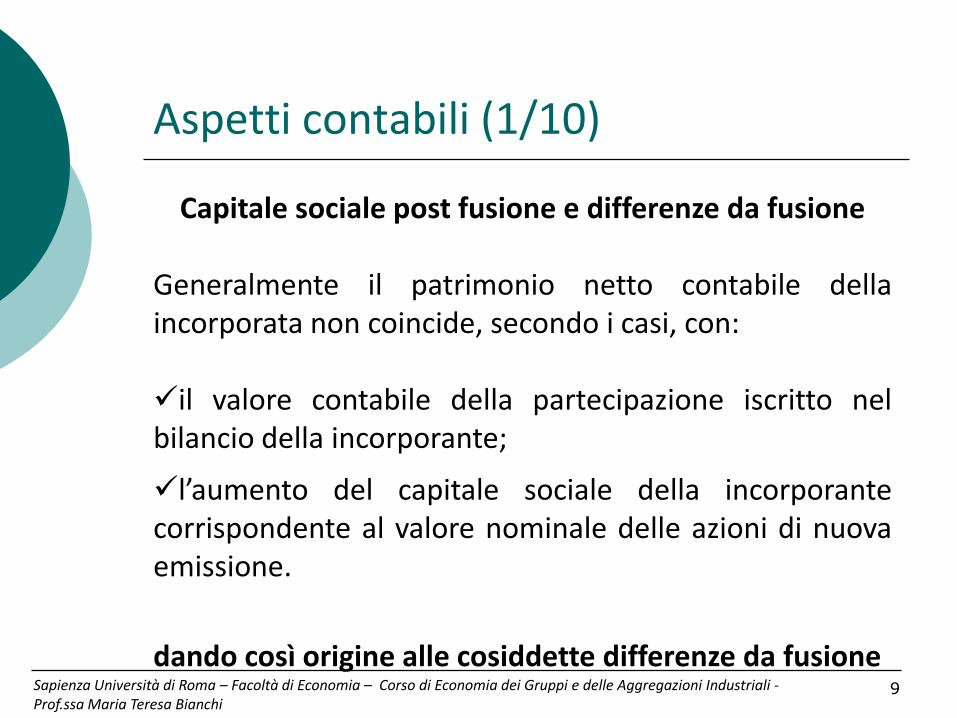

Aspetti contabili (1/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Capitale sociale post fusione e differenze da fusione Generalmente il patrimonio netto contabile della incorporata non coincide, secondo i casi, con: il valore contabile della partecipazione iscritto nel bilancio della incorporante;

l’aumento del capitale sociale della incorporante corrispondente al valore nominale delle azioni di nuova emissione.

dando così origine alle cosiddette differenze da fusione

10

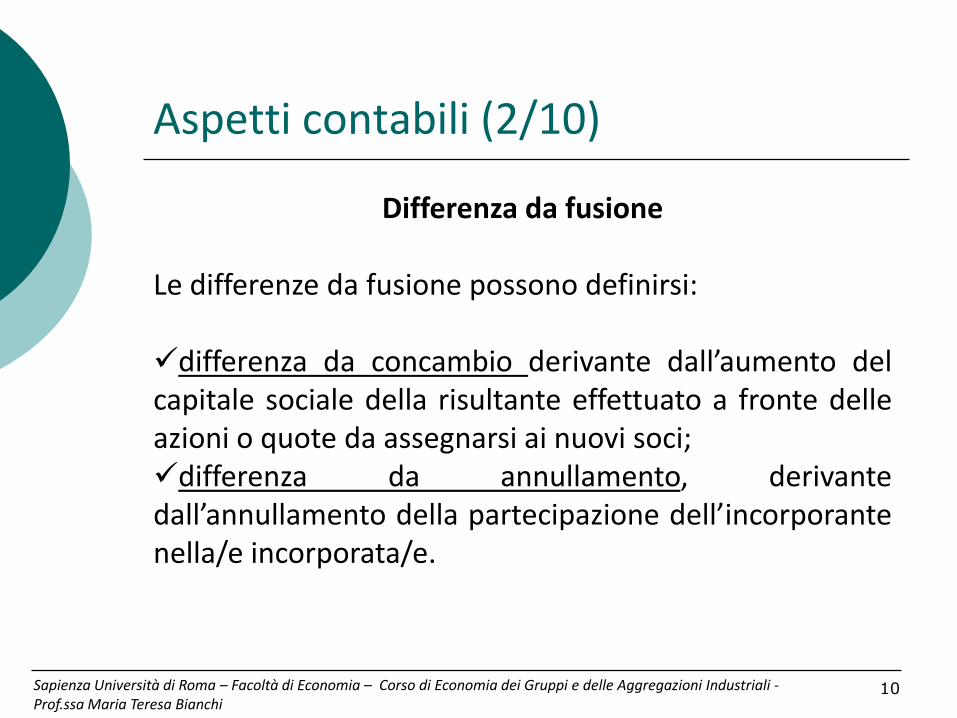

Aspetti contabili (2/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Differenza da fusione Le differenze da fusione possono definirsi: differenza da concambio derivante dall’aumento del capitale sociale della risultante effettuato a fronte delle azioni o quote da assegnarsi ai nuovi soci; differenza da annullamento, derivante dall’annullamento della partecipazione dell’incorporante nella/e incorporata/e.

11

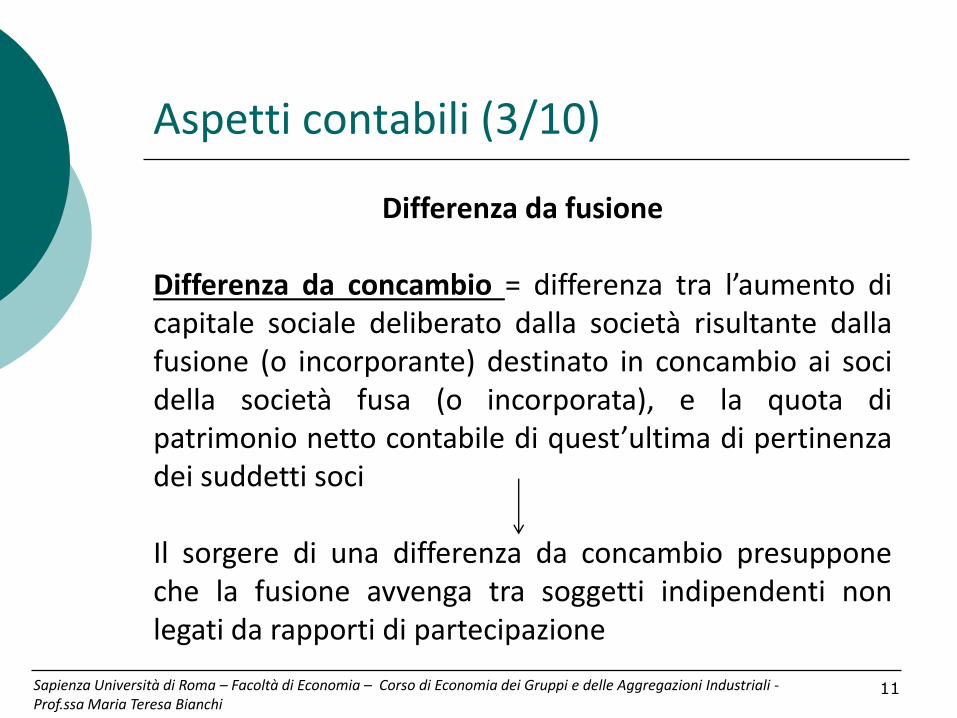

Aspetti contabili (3/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Differenza da fusione Differenza da concambio = differenza tra l’aumento di capitale sociale deliberato dalla società risultante dalla fusione (o incorporante) destinato in concambio ai soci della società fusa (o incorporata), e la quota di patrimonio netto contabile di quest’ultima di pertinenza dei suddetti soci Il sorgere di una differenza da concambio presuppone che la fusione avvenga tra soggetti indipendenti non legati da rapporti di partecipazione

12

Aspetti contabili (4/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

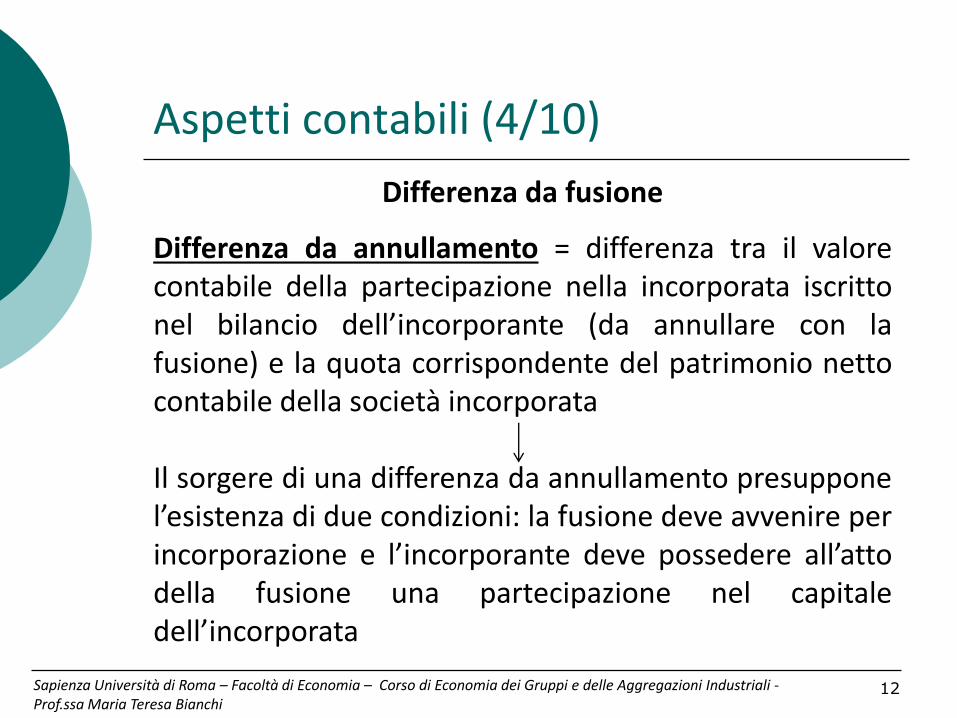

Differenza da fusione

Differenza da annullamento = differenza tra il valore contabile della partecipazione nella incorporata iscritto nel bilancio dell’incorporante (da annullare con la fusione) e la quota corrispondente del patrimonio netto contabile della società incorporata

Il sorgere di una differenza da annullamento presuppone l’esistenza di due condizioni: la fusione deve avvenire per incorporazione e l’incorporante deve possedere all’atto della fusione una partecipazione nel capitale dell’incorporata

13

Aspetti contabili (5/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Differenza da fusione

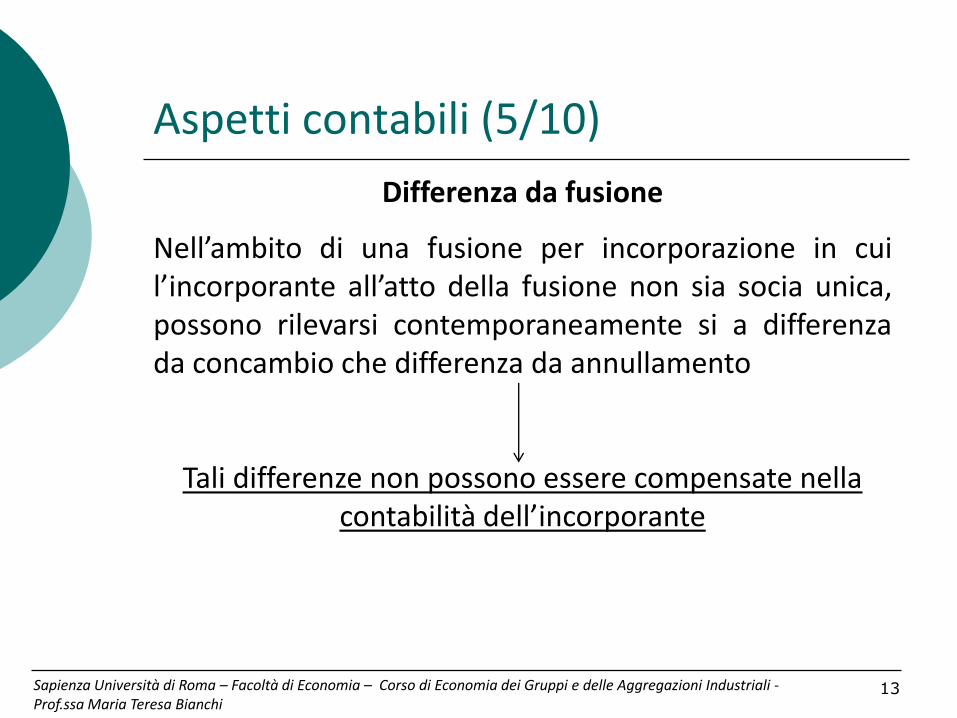

Nell’ambito di una fusione per incorporazione in cui l’incorporante all’atto della fusione non sia socia unica, possono rilevarsi contemporaneamente si a differenza da concambio che differenza da annullamento

Tali differenze non possono essere compensate nella contabilità dell’incorporante

14

Aspetti contabili (6/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Differenza da fusione

La differenza da fusione può avere segno positivo o negativo: Se positiva, si registra in dare come “disavanzo da fusione”

Se negativa, si registra in avere come “avanzo da fusione”

15

Aspetti contabili (7/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Differenza da fusione (in sintesi)

• DIFFERENZA DA CONCAMBIO Si confronta il PNC (Patrimoni Netto Contabile) di terzi e il valore dell’aumento di capitale sociale in virtù della fusione. • Se PNC > ΔCS = AVANZO DA CONCAMBIO • Se PNC < ΔCS = DISAVANZO DA CONCAMBIO • DIFFERENZA DA ANNULLAMENTO Si confronta il PNC relativo alla partecipazione e il valore contabile della partecipazione. • Se PNC > VC della Partecipazione = AVANZO DA ANNULLAMENTO • Se PNC < VC della partecipazione = DISAVANZO DA ANNULLAMENTO

16

Aspetti contabili (8/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

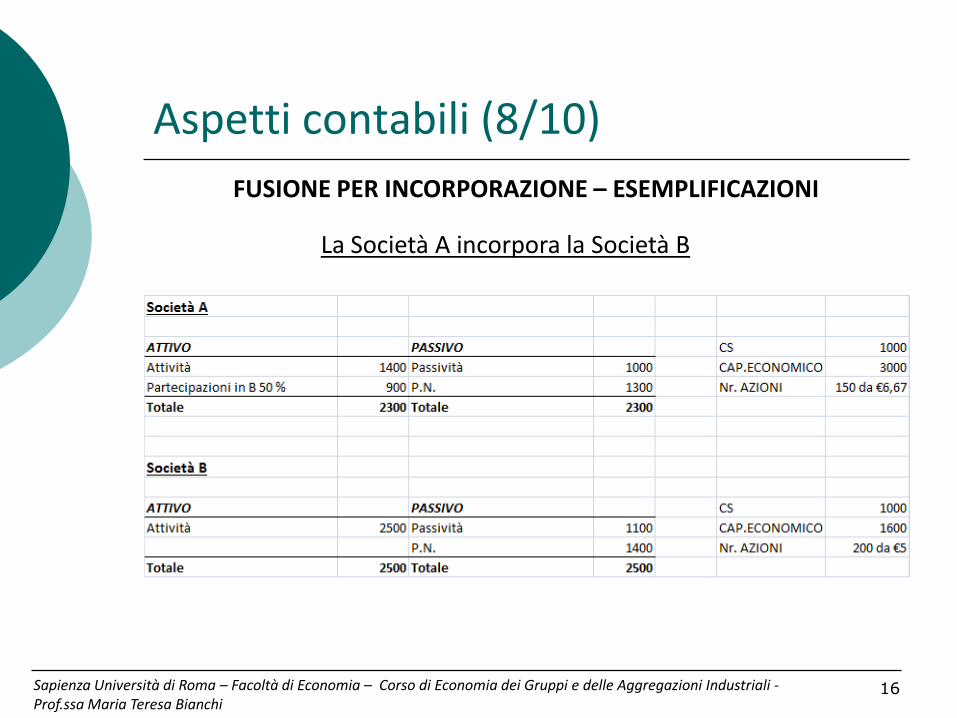

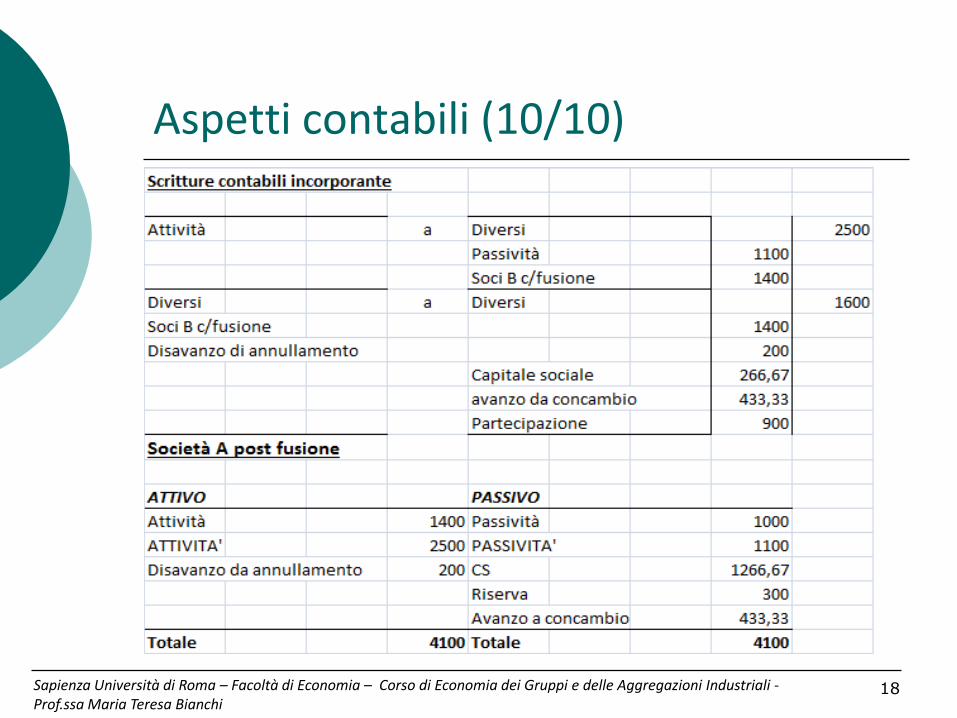

FUSIONE PER INCORPORAZIONE – ESEMPLIFICAZIONI

La Società A incorpora la Società B

17

Aspetti contabili (9/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

18

Aspetti contabili (10/10)

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

19

Caso Pratico: FUSIONE PER

INCORPORAZIONE

a.a. 2012/2013

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

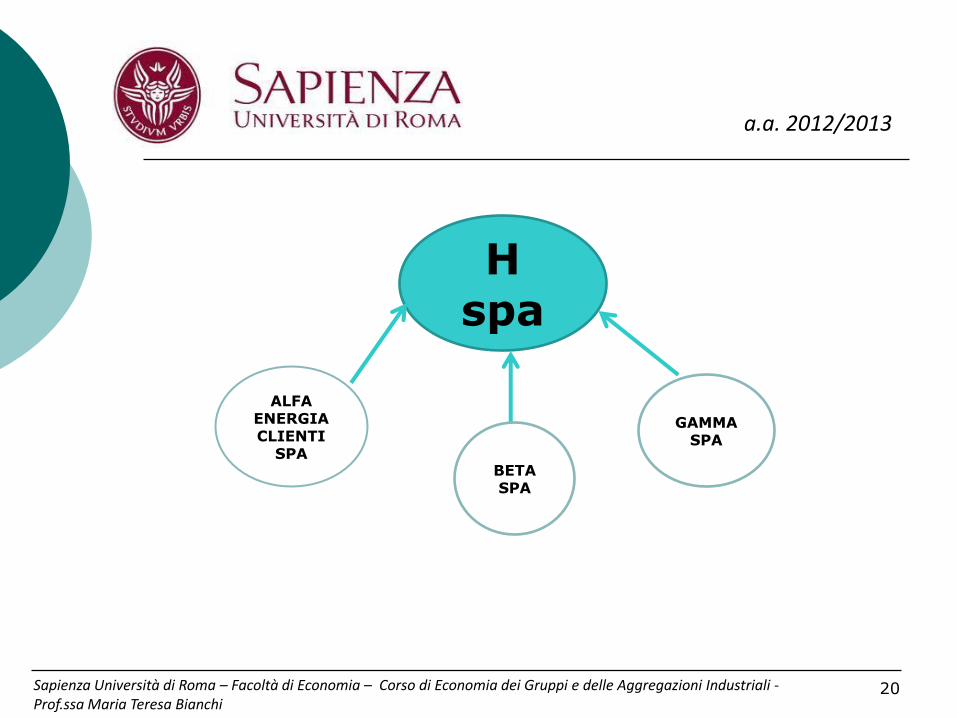

20

a.a. 2012/2013

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

H spa

ALFA ENERGIA CLIENTI

SPA BETA SPA

GAMMA SPA

21

CASO PRATICO/ambito

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti SpA

società controllata direttamente da H SpA (100%), commercializza gas in Toscana a circa 586.000 clienti prevalentemente Retail, con volumi di vendita annui di circa 850 Mm3 gas.

Attualmente Alfa Energia Clienti svolge per H, attraverso un contratto di agenzia, anche l’attività di acquisizione di clientela “luce”. Fino ad oggi la società è stata anche utilizzata come veicolo societario per l’effettuazione di una serie di piccole acquisizioni alle quali hanno fatto seguito le incorporazioni nella società stessa.

Nell’ambito del programma di razionalizzazione delle attività di vendita del gas al mercato retail in Italia, iniziata nel 2004/2005 con l’incorporazione di “…….” e proseguita nel 2007 con l’incorporazione di “…. Clienti” e “….Clienti”, si è proceduto nel 2012 con la fusione della Alfa Energia Clienti in H.

22

CASO PRATICO/ambito

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Beta SpA

società non operativa controllata direttamente da H (100%), è stata costituita nel 2000 con il nome di …. al fine di acquisire il 49% delle società greche X ed Y, attive nella vendita e distribuzione gas nelle aree di concessione di competenza. Fino al 23 dicembre 2005 la società era una controllata di XXXSpA che ne deteneva il 100% delle azioni, cedute poi alla H SpA a seguito di un riassetto partecipativo. La struttura partecipativa del gruppo H è rimasta da allora inalterata anche in considerazione del fatto che i patti sottoscritti con il Gruppo ZZZ (società pubblica greca per l’approvvigionamento, il trasporto e la vendita gas, azionista al 51% delle due società X e Y) prevedevano che, in caso di cambiamenti nell’azionariato di BBB questi dovessero essere concordati con il partner greco pena la perdita di alcuni diritti di corporate governance (tra cui la nomina del general manager) nelle due società partecipate. Ad oggi tale vincolo non sussiste più.

23

CASO PRATICO/ambito

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Gamma SpA

società controllata direttamente da H (100%), è stata costituita nel 2008 al fine di acquisire la partecipazione nella società DNV. La sopraggiunta esigenza in fase di closing di riconoscere un eventuale aggiustamento di prezzo ai cedenti nel caso di rialzo delle tariffe di trasporto entro il 2013, ha reso necessario, come richiesto dalla CBFA (Commissione di Borsa belga), che la società veicolo dell’operazione fosse di nazionalità belga e che la stessa emettesse uno strumento finanziario atipico (“certificate”) rappresentativo di tale obbligazione in capo alla società; a tale fine è stata pertanto costituita la CCC Gas & PPP SA. Dal 2008 CCC & PPP SpA non ha svolto alcuna attività in attesa che potesse essere utilizzata per altre iniziative in ambito H.ù

24

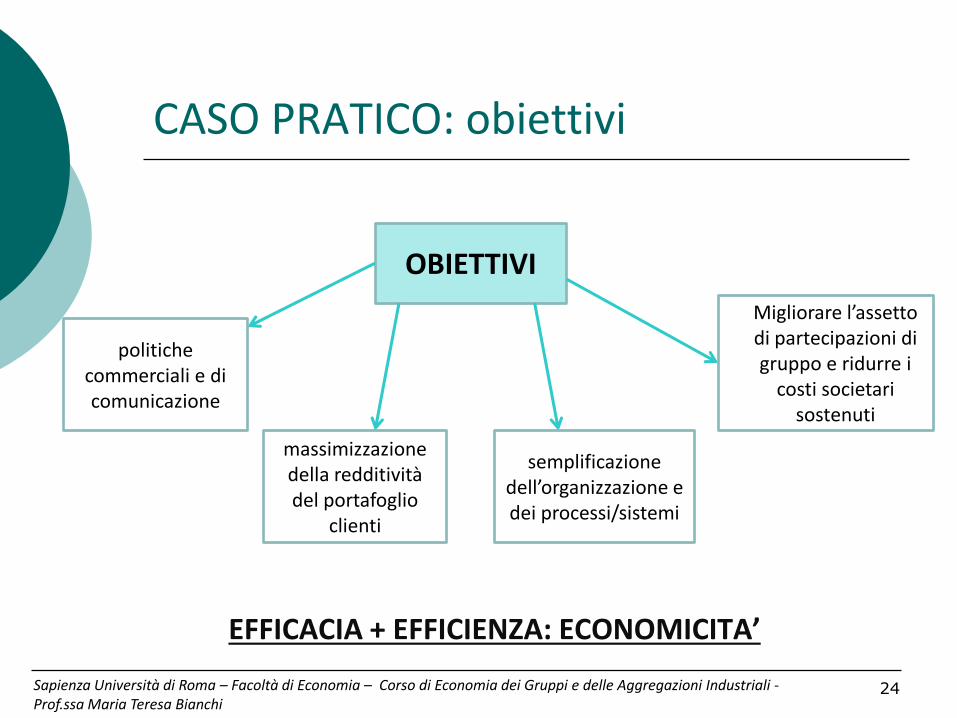

CASO PRATICO: obiettivi

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

EFFICACIA + EFFICIENZA: ECONOMICITA’

OBIETTIVI

politiche commerciali e di comunicazione

massimizzazione della redditività del portafoglio

clienti

semplificazione dell’organizzazione e dei processi/sistemi

Migliorare l’assetto di partecipazioni di gruppo e ridurre i

costi societari sostenuti

25

CASO PRATICO: retrodatazione

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

La retrodazione degli effetti contabili delle fusioni per incorporazione è prevista dall’art. 2504 bis, terzo

comma, del codice civile.

26

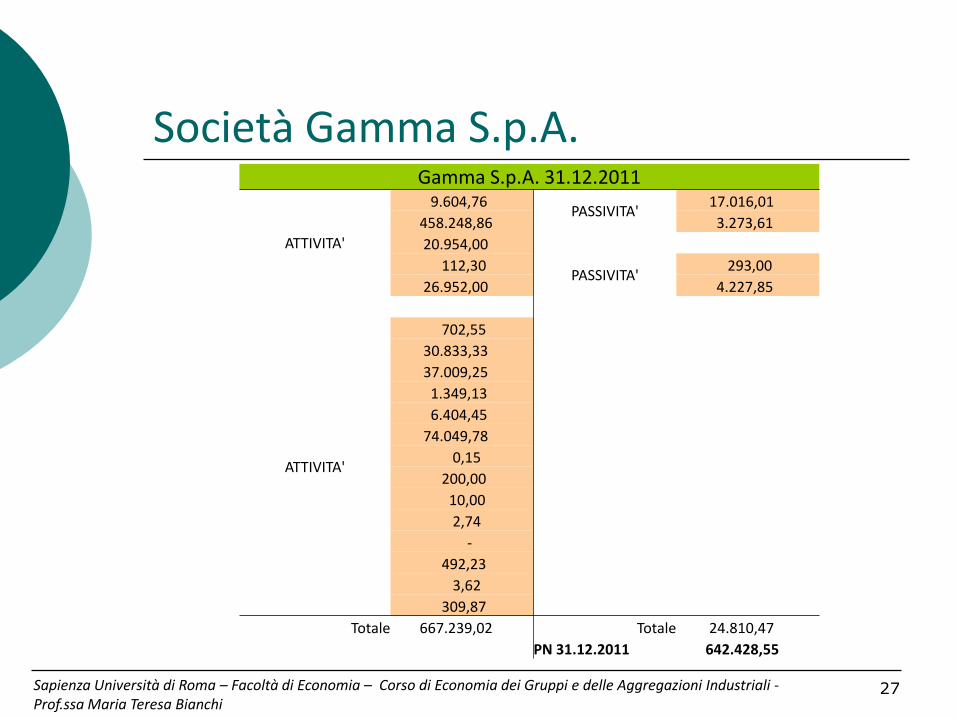

Società Gamma S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

STEP 1 – Confronto tra Patrimonio Netto Contabile Gamma S.p.A. e Valore partecipazione Gamma S.p.A. iscritta in H S.p.A.

Partecipazione Gamma S.p.A. 758.485,56

-

PN local GAAP AL 31.12.2011 642.428,55

PNC < VC della Partecipazione

27

Società Gamma S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Gamma S.p.A. 31.12.2011

ATTIVITA'

9.604,76 PASSIVITA'

17.016,01

458.248,86 3.273,61

20.954,00

112,30 PASSIVITA'

293,00

26.952,00 4.227,85

ATTIVITA'

702,55

30.833,33

37.009,25

1.349,13

6.404,45

74.049,78

0,15

200,00

10,00

2,74

-

492,23

3,62

309,87

Totale 667.239,02 Totale 24.810,47

PN 31.12.2011 642.428,55

28

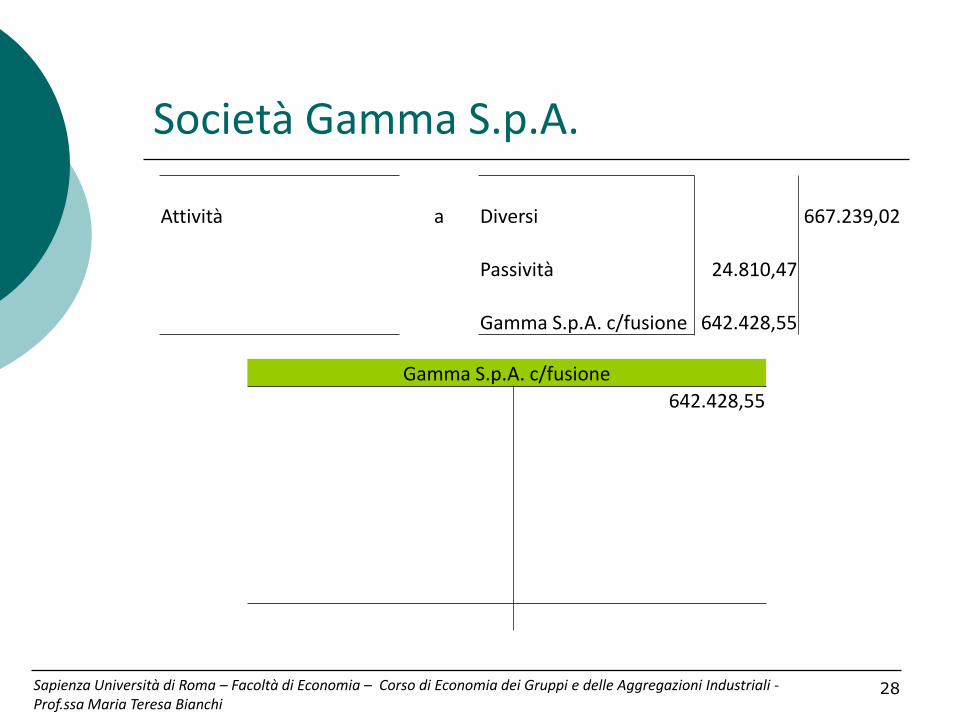

Società Gamma S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Attività a Diversi 667.239,02

Passività 24.810,47

Gamma S.p.A. c/fusione 642.428,55

Gamma S.p.A. c/fusione

642.428,55

29

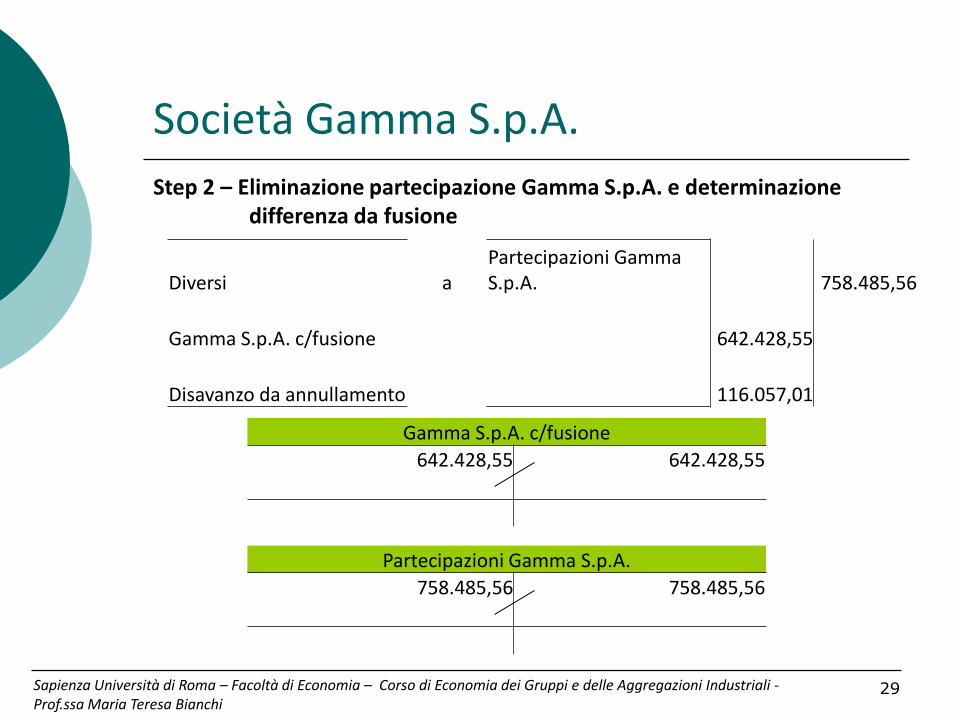

Società Gamma S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Gamma S.p.A. c/fusione

642.428,55 642.428,55

Step 2 – Eliminazione partecipazione Gamma S.p.A. e determinazione differenza da fusione

Diversi a Partecipazioni Gamma S.p.A. 758.485,56

Gamma S.p.A. c/fusione 642.428,55

Disavanzo da annullamento 116.057,01

Partecipazioni Gamma S.p.A.

758.485,56 758.485,56

30

Società Gamma S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Step 2 – Eliminazione partecipazione Gamma S.p.A. e determinazione differenza da fusione

Disavanzo da fusione

116.057,01

31

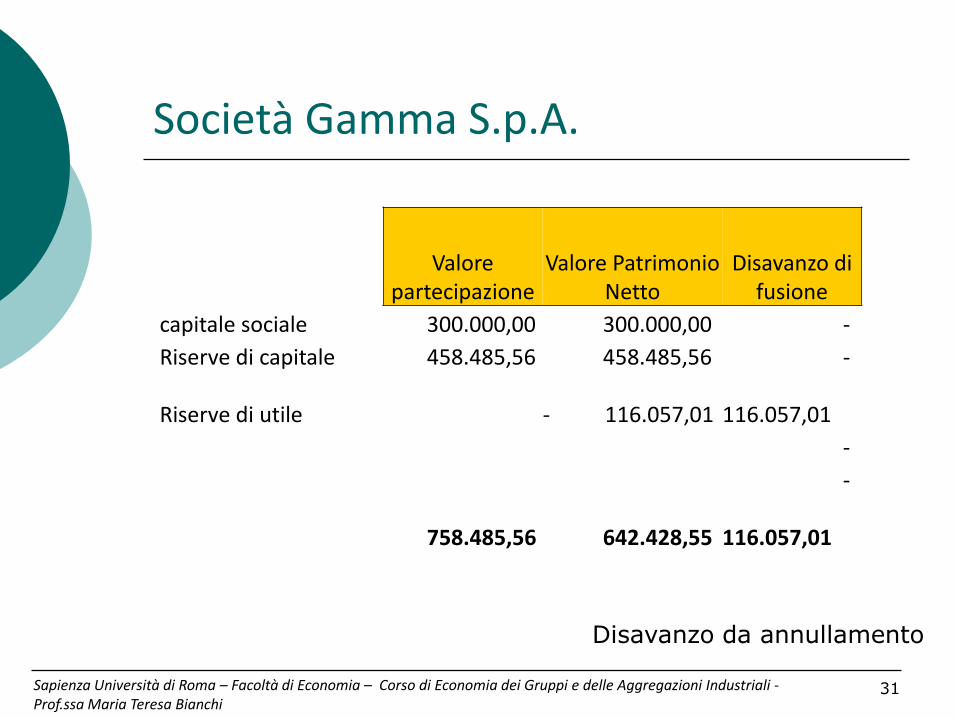

Società Gamma S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Disavanzo da annullamento

Valore partecipazione

Valore Patrimonio Netto

Disavanzo di fusione

capitale sociale 300.000,00 300.000,00 -

Riserve di capitale 458.485,56 458.485,56 -

Riserve di utile - 116.057,01 116.057,01

-

-

758.485,56 642.428,55 116.057,01

32

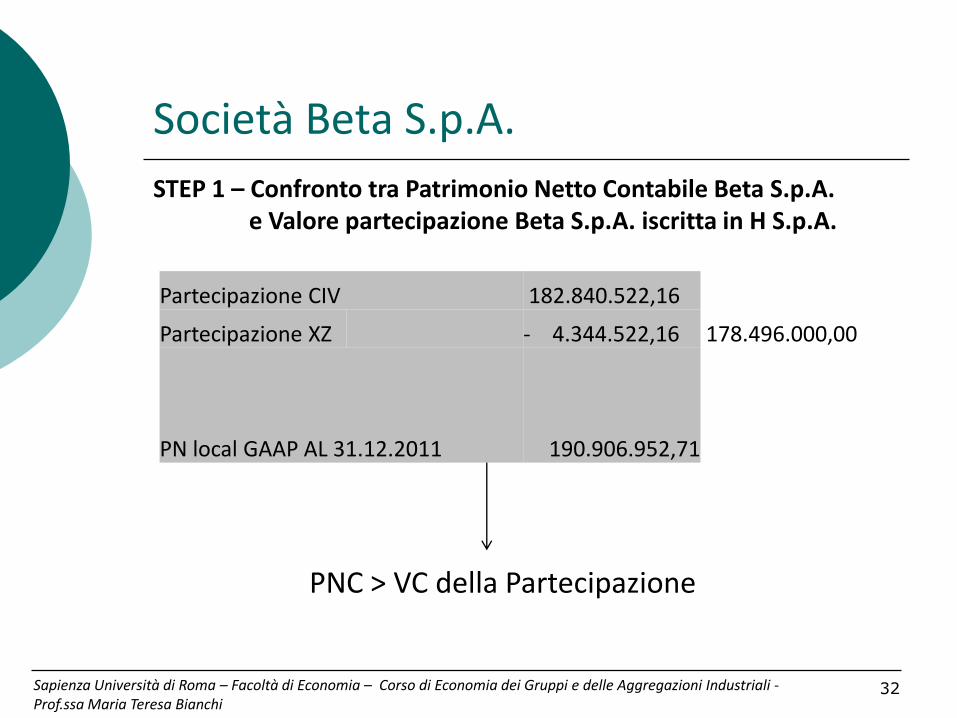

Società Beta S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Partecipazione CIV 182.840.522,16

Partecipazione XZ - 4.344.522,16 178.496.000,00

PN local GAAP AL 31.12.2011 190.906.952,71

STEP 1 – Confronto tra Patrimonio Netto Contabile Beta S.p.A. e Valore partecipazione Beta S.p.A. iscritta in H S.p.A.

PNC > VC della Partecipazione

33

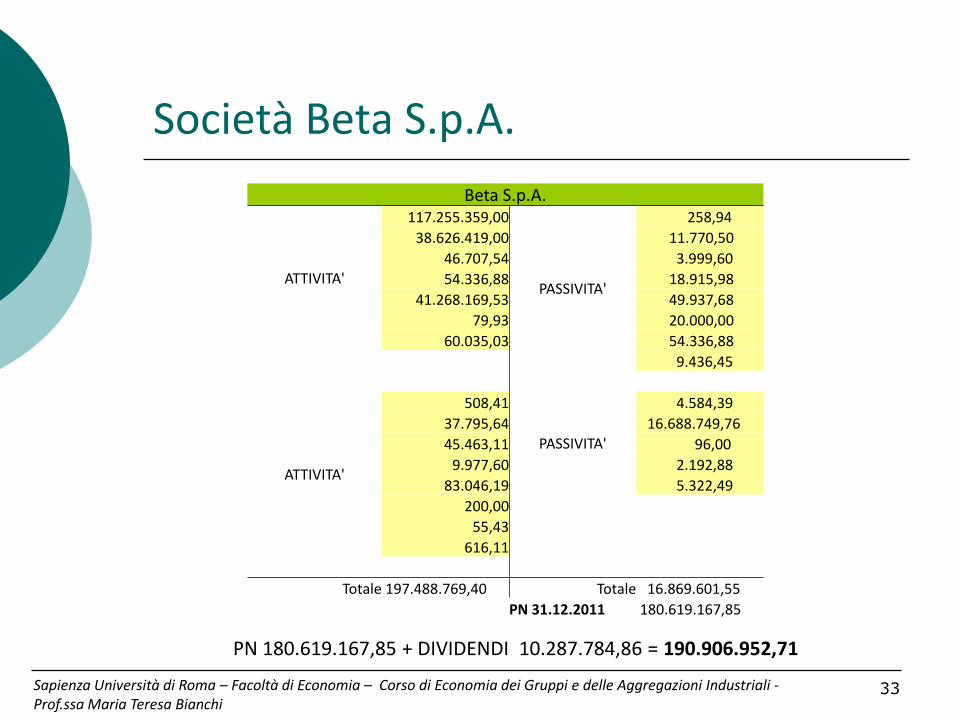

Società Beta S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Beta S.p.A.

ATTIVITA'

117.255.359,00

PASSIVITA'

258,94

38.626.419,00 11.770,50

46.707,54 3.999,60

54.336,88 18.915,98

41.268.169,53 49.937,68

79,93 20.000,00

60.035,03 54.336,88

9.436,45

ATTIVITA'

508,41

PASSIVITA'

4.584,39

37.795,64 16.688.749,76

45.463,11 96,00

9.977,60 2.192,88

83.046,19 5.322,49

200,00

55,43

616,11

Totale 197.488.769,40 Totale 16.869.601,55

PN 31.12.2011 180.619.167,85

PN 180.619.167,85 + DIVIDENDI 10.287.784,86 = 190.906.952,71

34

Società Beta S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Attività a Diversi 197.488.769,40

Passività 16.869.601,55

Beta S.p.A. c/fusione 180.619.167,85

Beta S.p.A. c/fusione

180.619.167,85

10.287.784,86

190.906.952,71

35

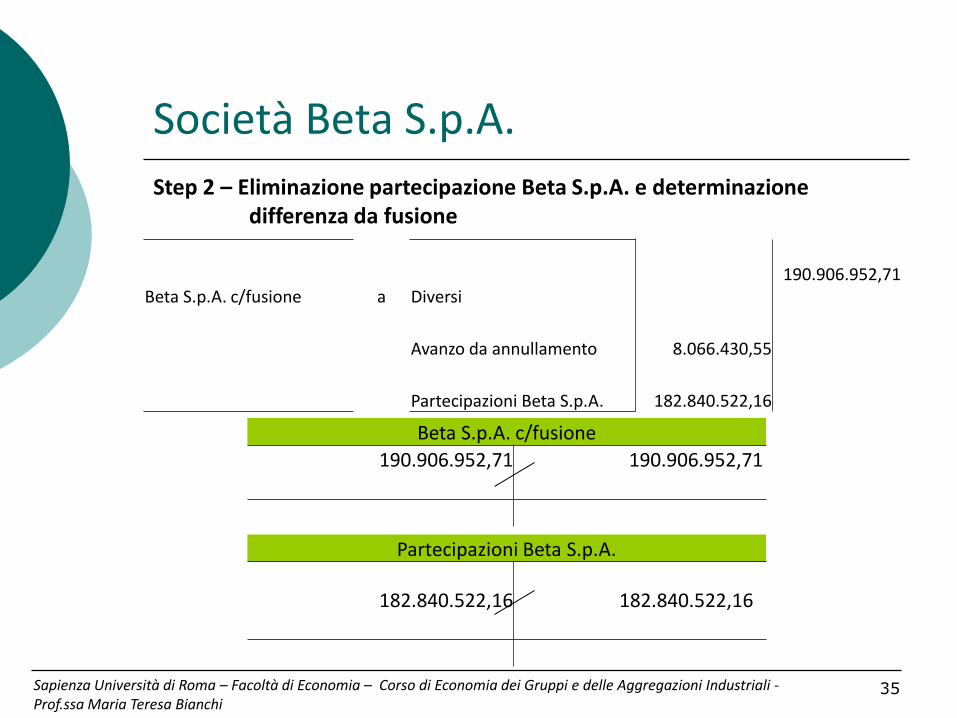

Società Beta S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Beta S.p.A. c/fusione

190.906.952,71 190.906.952,71

Step 2 – Eliminazione partecipazione Beta S.p.A. e determinazione differenza da fusione

Beta S.p.A. c/fusione a Diversi

190.906.952,71

Avanzo da annullamento 8.066.430,55

Partecipazioni Beta S.p.A. 182.840.522,16

Partecipazioni Beta S.p.A.

182.840.522,16 182.840.522,16

36

Società Beta S.p.A.

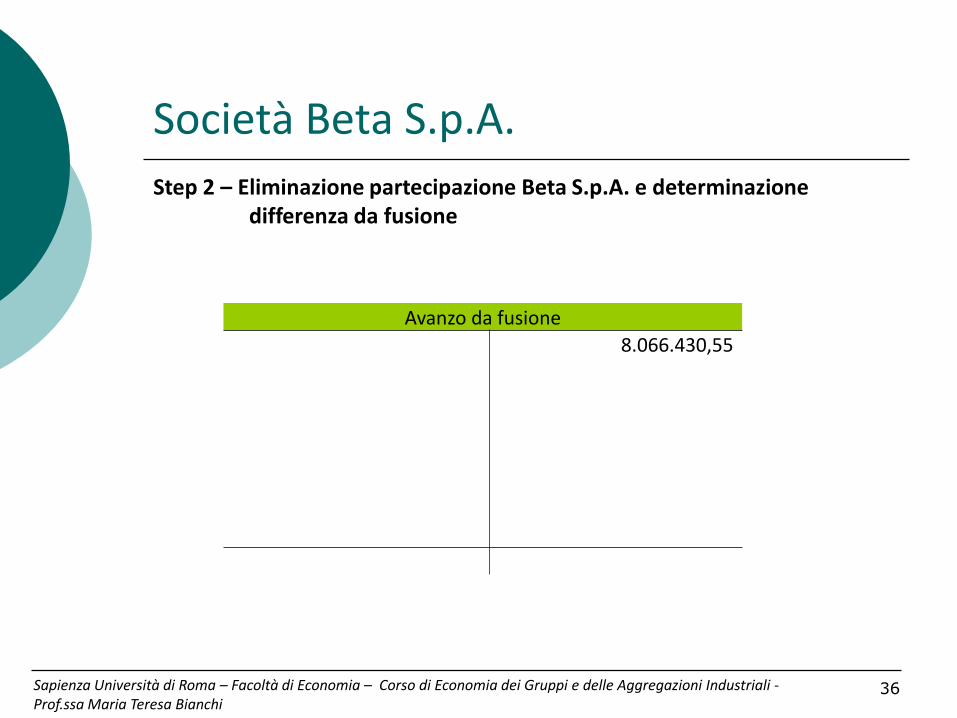

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Step 2 – Eliminazione partecipazione Beta S.p.A. e determinazione differenza da fusione

Avanzo da fusione

8.066.430,55

37

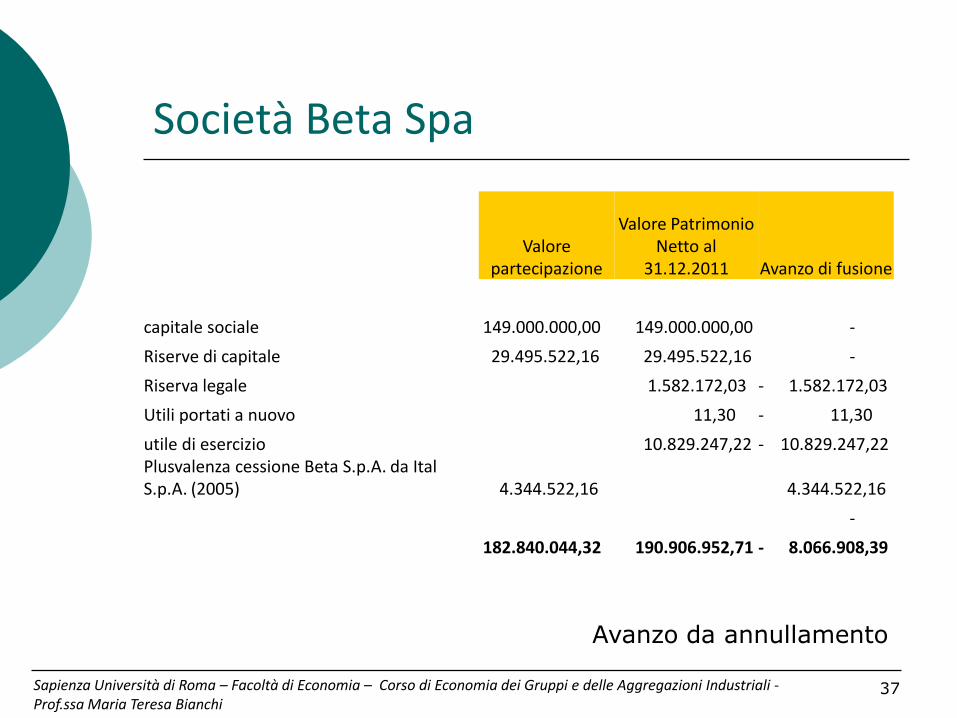

Società Beta Spa

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Valore partecipazione

Valore Patrimonio Netto al

31.12.2011 Avanzo di fusione

capitale sociale 149.000.000,00 149.000.000,00 -

Riserve di capitale 29.495.522,16 29.495.522,16 -

Riserva legale 1.582.172,03 - 1.582.172,03

Utili portati a nuovo 11,30 - 11,30

utile di esercizio 10.829.247,22 - 10.829.247,22 Plusvalenza cessione Beta S.p.A. da Ital S.p.A. (2005) 4.344.522,16 4.344.522,16

-

182.840.044,32 190.906.952,71 - 8.066.908,39

Avanzo da annullamento

38

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

STEP 1 – MIGRAZIONE LOCAL GAAP

Allineamento dei valori di bilancio di Alfa Energia Clienti S.p.A. secondo IAS/IFRS

39

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti S.p.A. attività

15.612.897,25

Alfa Energia Clienti S.p.A. clienti

2.529.631,76

Alfa Energia Clienti S.p.A. ripresa saldi coge

58.357.063,91

40

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti S.p.A. banca

56.282.618,50

Alfa Energia Clienti S.p.A. fornitori

5.753.478,19

-14.463.496,20 Saldo transitori

14.771.428,20 PN AL

31.12.2011 307.932,00 differenza

307.932,00 Dividendo 2012

41

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti S.p.A. attività

saldo 15.612.897,25

Alfa Energia Clienti S.p.A. clienti

saldo 2.529.631,76

Alfa Energia Clienti S.p.A. ripresa saldi coge

saldo 58.357.063,91 407.690,00

307.932,00

58.257.305,91

STEP 2 – ELISIONE PARTITE INTERCOMPANY E DIVIDENDO

42

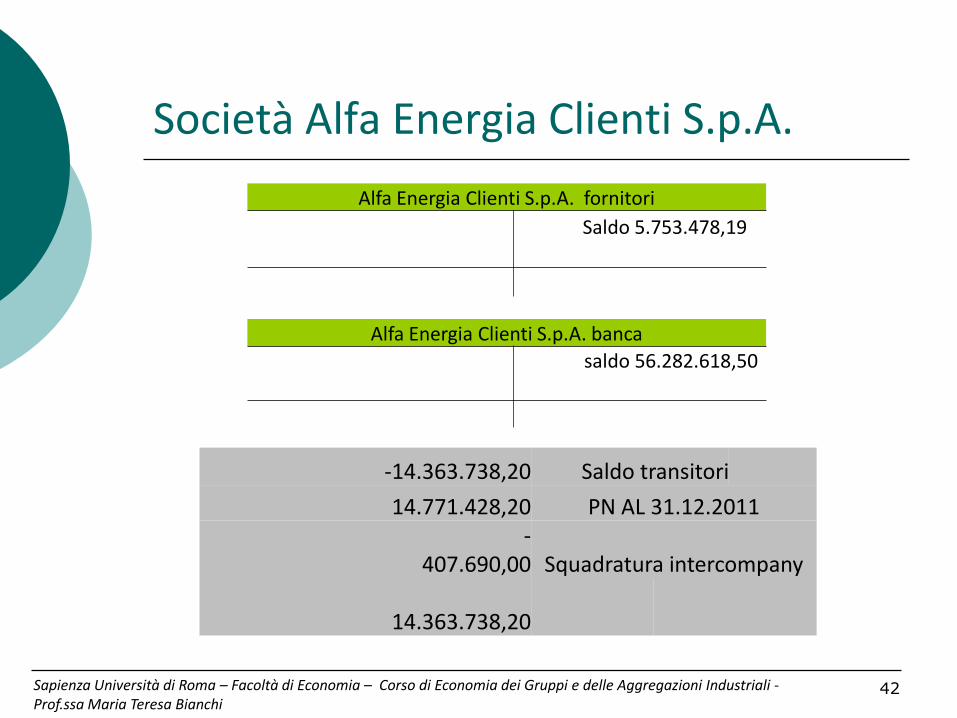

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti S.p.A. banca

saldo 56.282.618,50

Alfa Energia Clienti S.p.A. fornitori

Saldo 5.753.478,19

-14.363.738,20 Saldo transitori

14.771.428,20 PN AL 31.12.2011 -

407.690,00 Squadratura intercompany

14.363.738,20

43

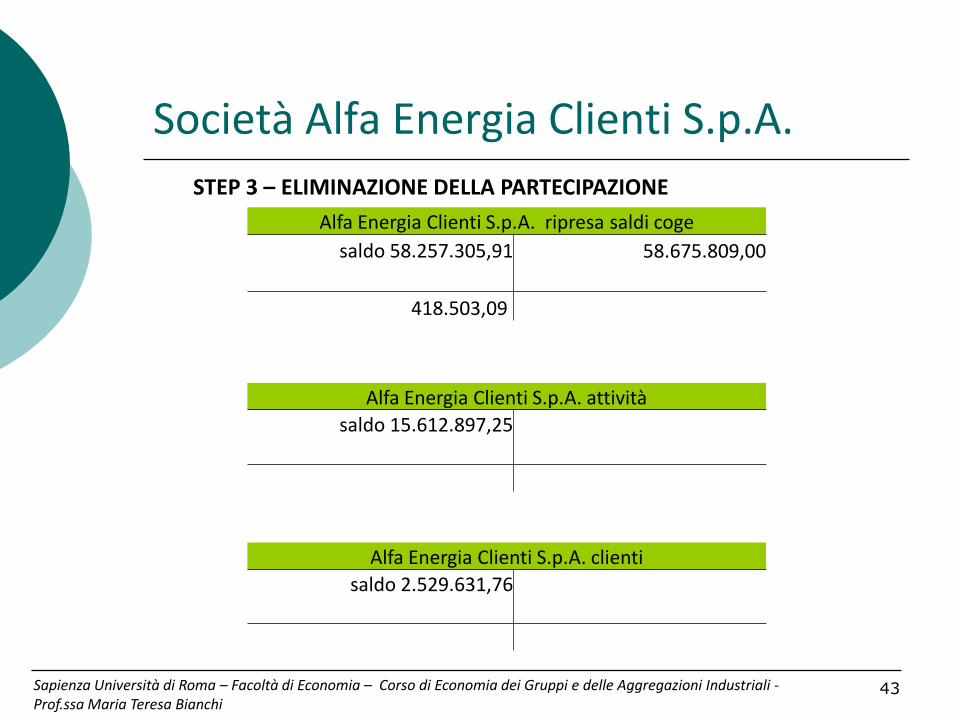

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti S.p.A. attività

saldo 15.612.897,25

Alfa Energia Clienti S.p.A. clienti

saldo 2.529.631,76

Alfa Energia Clienti S.p.A. ripresa saldi coge

saldo 58.257.305,91 58.675.809,00

418.503,09

STEP 3 – ELIMINAZIONE DELLA PARTECIPAZIONE

44

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti S.p.A. banca

saldo 56.282.618,50

Alfa Energia Clienti S.p.A. fornitori

Saldo 5.753.478,19

44.312.070,80 Saldo transitori

14.771.428,20 PN AL 31.12.2011

- 407.690,00 Squadratura intercompany

- 58.675.809,00 elisione partecipazione

- 14.363.738,20 Disavanzo LOCAL GAAP

45

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

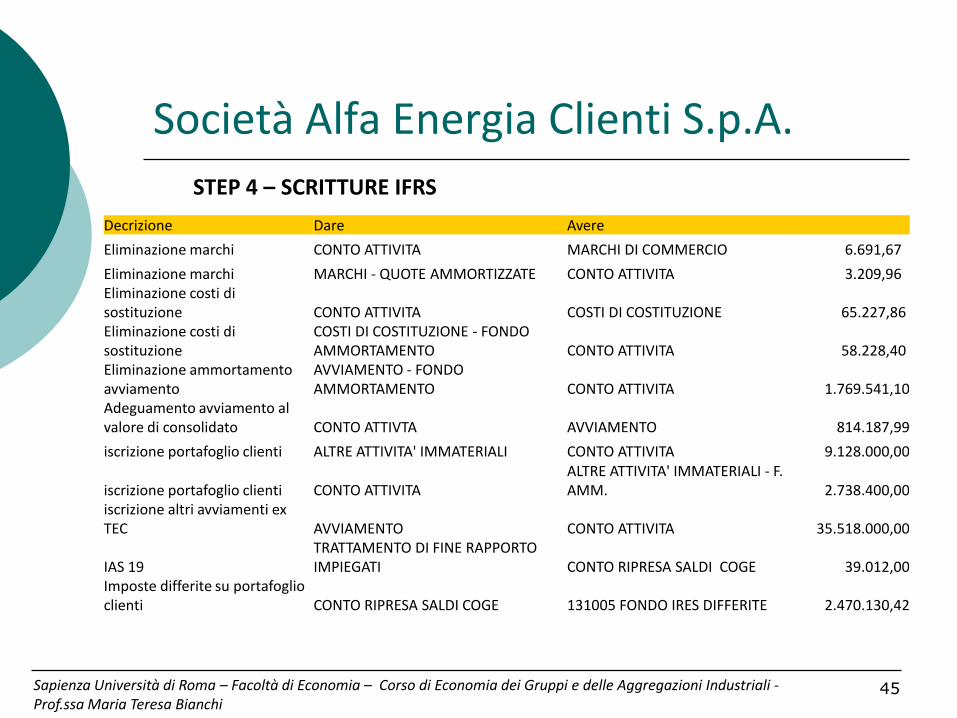

STEP 4 – SCRITTURE IFRS

Decrizione Dare Avere

Eliminazione marchi CONTO ATTIVITA MARCHI DI COMMERCIO 6.691,67

Eliminazione marchi MARCHI - QUOTE AMMORTIZZATE CONTO ATTIVITA 3.209,96 Eliminazione costi di sostituzione CONTO ATTIVITA COSTI DI COSTITUZIONE 65.227,86 Eliminazione costi di sostituzione

COSTI DI COSTITUZIONE - FONDO AMMORTAMENTO CONTO ATTIVITA 58.228,40

Eliminazione ammortamento avviamento

AVVIAMENTO - FONDO AMMORTAMENTO CONTO ATTIVITA 1.769.541,10

Adeguamento avviamento al valore di consolidato CONTO ATTIVTA AVVIAMENTO 814.187,99

iscrizione portafoglio clienti ALTRE ATTIVITA' IMMATERIALI CONTO ATTIVITA 9.128.000,00

iscrizione portafoglio clienti CONTO ATTIVITA ALTRE ATTIVITA' IMMATERIALI - F. AMM. 2.738.400,00

iscrizione altri avviamenti ex TEC AVVIAMENTO CONTO ATTIVITA 35.518.000,00

IAS 19 TRATTAMENTO DI FINE RAPPORTO IMPIEGATI CONTO RIPRESA SALDI COGE 39.012,00

Imposte differite su portafoglio clienti CONTO RIPRESA SALDI COGE 131005 FONDO IRES DIFFERITE 2.470.130,42

46

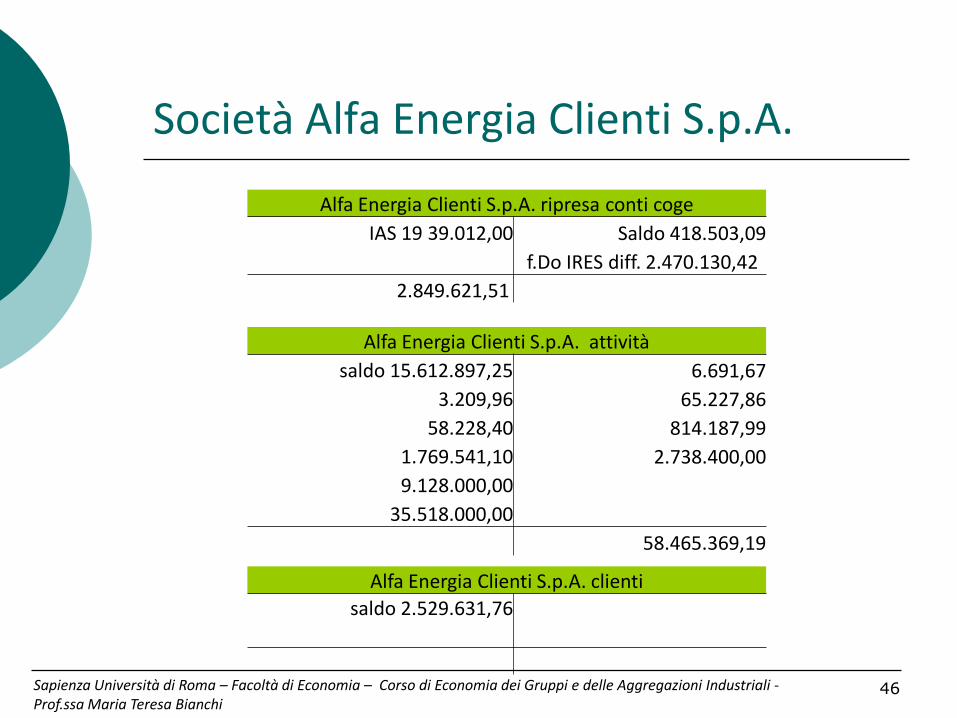

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti S.p.A. clienti

saldo 2.529.631,76

Alfa Energia Clienti S.p.A. ripresa conti coge

IAS 19 39.012,00 Saldo 418.503,09

f.Do IRES diff. 2.470.130,42

2.849.621,51

Alfa Energia Clienti S.p.A. attività

saldo 15.612.897,25 6.691,67

3.209,96 65.227,86

58.228,40 814.187,99

1.769.541,10 2.738.400,00

9.128.000,00

35.518.000,00

58.465.369,19

47

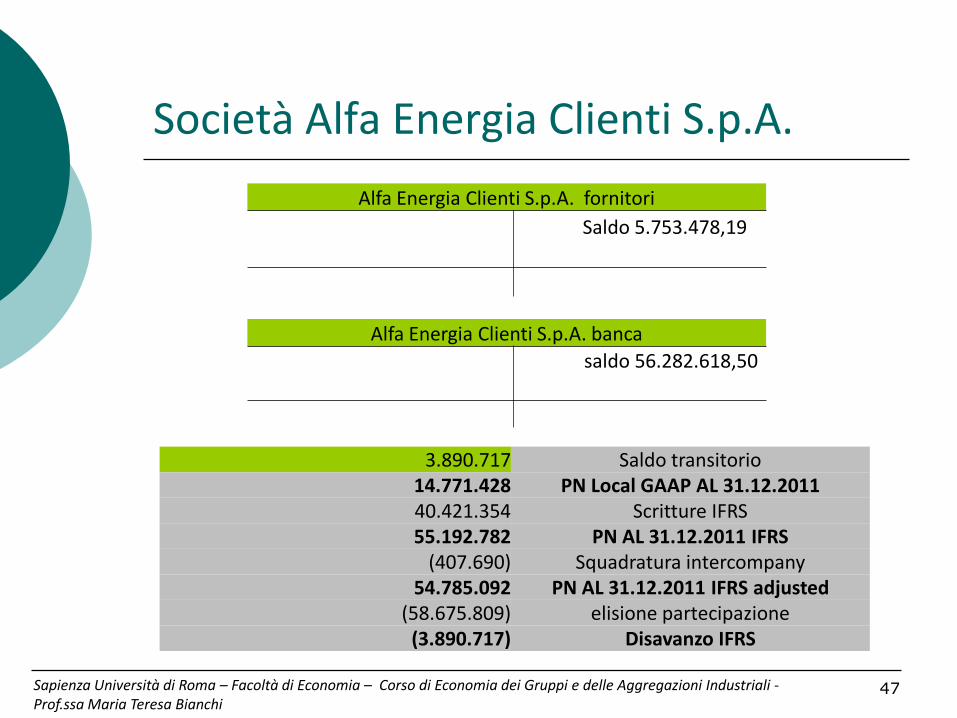

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Alfa Energia Clienti S.p.A. banca

saldo 56.282.618,50

Alfa Energia Clienti S.p.A. fornitori

Saldo 5.753.478,19

3.890.717 Saldo transitorio 14.771.428 PN Local GAAP AL 31.12.2011 40.421.354 Scritture IFRS 55.192.782 PN AL 31.12.2011 IFRS

(407.690) Squadratura intercompany 54.785.092 PN AL 31.12.2011 IFRS adjusted

(58.675.809) elisione partecipazione (3.890.717) Disavanzo IFRS

48

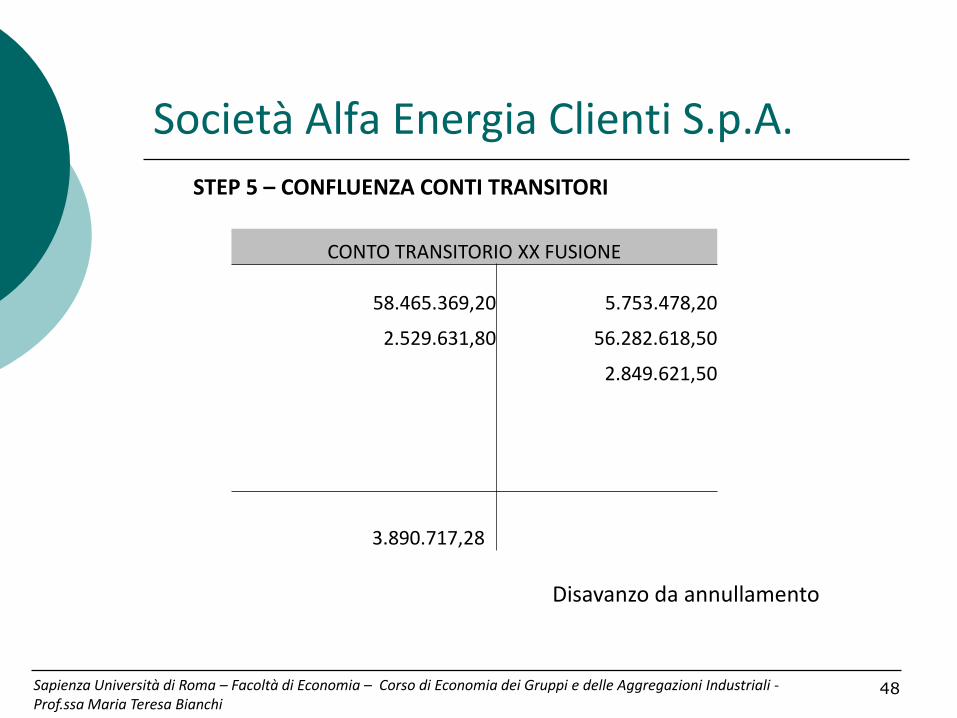

Società Alfa Energia Clienti S.p.A.

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

CONTO TRANSITORIO XX FUSIONE

58.465.369,20

5.753.478,20

2.529.631,80 56.282.618,50

2.849.621,50

3.890.717,28

STEP 5 – CONFLUENZA CONTI TRANSITORI

Disavanzo da annullamento

49

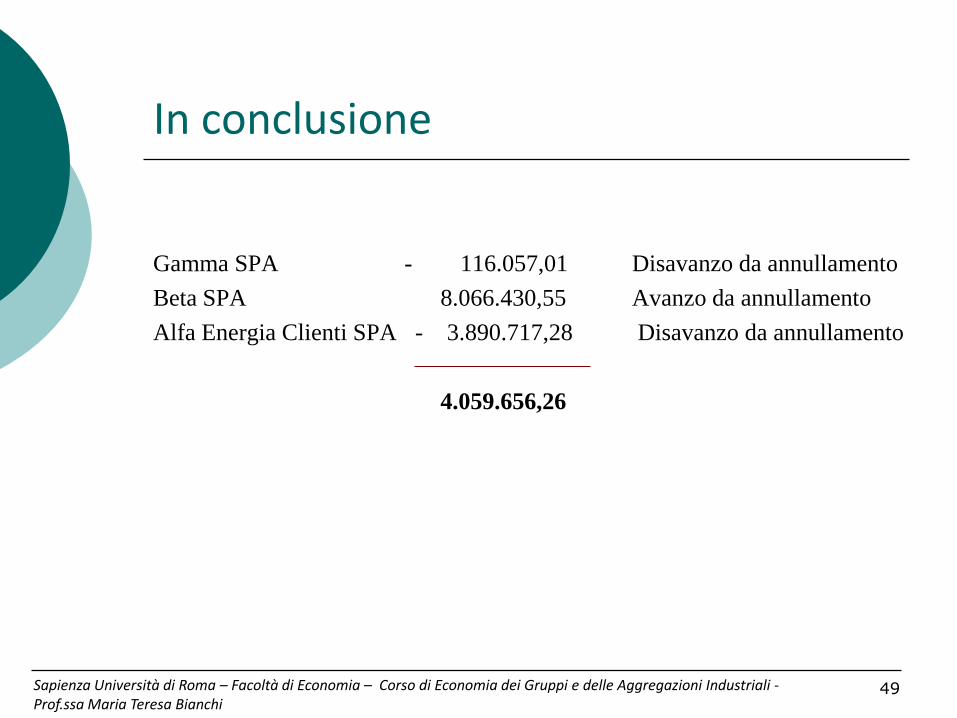

In conclusione

Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

Gamma SPA - 116.057,01 Disavanzo da annullamento

Beta SPA 8.066.430,55 Avanzo da annullamento

Alfa Energia Clienti SPA - 3.890.717,28 Disavanzo da annullamento

4.059.656,26

50 Sapienza Università di Roma – Facoltà di Economia – Corso di Economia dei Gruppi e delle Aggregazioni Industriali - Prof.ssa Maria Teresa Bianchi

FUSIONE

Compito per casa!

Related Documents