MAKALAH SKRIPSI PEMODELAN FUNGSI TRANSFER MULTI INPUT UNTUK MERAMALKAN POTENSI BEA BALIK NAMA KENDARAAN BERMOTOR (BBNKB) Oleh RIAN PRIANUGRAHA 1302.109.034 Pembimbing : Ir. Dwiatmono A.W. , M.IKom ABSTRAK Potensi Bea Balik Nama Kendaraan (BBNKB) merupakan merupakan jumlah hasil pajak (dalam Rp) yang diperoleh dari besarnya jumlah kendaraan pada waktu tertentu dikalikan dengan besarnya beban pajak yang dikenakan terhadap masing-masing objek kendaraan. Bea Balik Nama Kendaraan (BBNKB) memberikan kontribusi yang besar terhadap peningkatan Pendapatan Asli Derah (PAD) sehinga dilakukannya berbagai intensifikasi. Upaya yang dilakukan adalah dengan melakukan prediksi terhadap penerimaan dari sektor BBNKB dengan mempertimbangkan keakuratan dari hasil prediksi untuk menentukan target PAD. Dalam kenyataannya, banyak variabel-variabel yang mempengaruhi Potensi Bea Balik Nama Kendaraan (BBNKB) ini, sehingga dalam peramalannya digunakan metode fungsi transfer. Fungsi transfer merupakan suatu metode yang digunakan untuk memodelkan suatu deret waktu yang dipengaruhi oleh satu atau beberapa deret waktu lainnya. Dalam penelitian ini, variabel-variabel input yang diduga mempengaruhi Potensi Bea Balik Nama Kendaraan (BBNKB) adalah jumlah kendaraan baru, Indeks Harga Konsumen (IHK), suku bunga kredit dan kurs rupiah. Karena inputnya terdiri dari empat variabel maka metode yang digunakan adalah fungsi transfer multi input. Hasil analisis menunjukkan bahwa dengan menggunakan metode fungsi transfer, jumlah kendaraan baru dan Indeks Harga Konsumen (IHK) signifikan mempengaruhi Potensi Bea Balik Nama Kendaraan (BBNKB) pada taraf α = 5 %, dengan model fungsi transfer multi input yang terbentuk adalah sebagai berikut : + + + − = − + − − − 1 2 13 4 1 1 1 3 8598 . 1 9184 . 483525 519440 93086 . 0 t E t t t t X X X Y Y + + − − − + − + − + 5 2 13 2 2 13 4 2 13 966865664 . 0 03868 . 1 731213428 . 1 t E t E t E X X X 3 72383 . 0 − − + t t a a Persamaan diatas menunjukkan bahwa Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) pada waktu ke-t dipengaruhi Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) pada waktu t-3. Selain itu, Potensi Bea Balik Nama Kendaraan Bermotor juga dipengaruhi oleh jumlah kendaraan bermotor baru pada waktu t-1 dan t-4. Indeks Harga Konsumen (IHK) berpengaruh pada waktu t-1, t-2, t-4 dan t-5 serta dipengaruhi oleh residualnya pada waktu t dan t-3. Berdasarkan hasil peramalan dengan menggunakan model fungsi transfer multi input diatas, terlihat bahwa nilai aktual potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) berada di dalam batas bawah dan batas atas peramalan pada selang kepercayaan 95 % sehingga dapat disimpulkan bahwa model fungsi transfer multi input yang didapatkan telah sesuai (valid).

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MAKALAH SKRIPSI

PEMODELAN FUNGSI TRANSFER MULTI INPUT UNTUK MERAMALKAN POTENSI BEA BALIK NAMA KENDARAAN BERMOTOR (BBNKB)

Oleh

RIAN PRIANUGRAHA 1302.109.034

Pembimbing : Ir. Dwiatmono A.W. , M.IKom

ABSTRAK

Potensi Bea Balik Nama Kendaraan (BBNKB) merupakan merupakan jumlah hasil pajak (dalam Rp) yang diperoleh dari besarnya jumlah kendaraan pada waktu tertentu dikalikan dengan besarnya beban pajak yang dikenakan terhadap masing-masing objek kendaraan. Bea Balik Nama Kendaraan (BBNKB) memberikan kontribusi yang besar terhadap peningkatan Pendapatan Asli Derah (PAD) sehinga dilakukannya berbagai intensifikasi. Upaya yang dilakukan adalah dengan melakukan prediksi terhadap penerimaan dari sektor BBNKB dengan mempertimbangkan keakuratan dari hasil prediksi untuk menentukan target PAD. Dalam kenyataannya, banyak variabel-variabel yang mempengaruhi Potensi Bea Balik Nama Kendaraan (BBNKB) ini, sehingga dalam peramalannya digunakan metode fungsi transfer. Fungsi transfer merupakan suatu metode yang digunakan untuk memodelkan suatu deret waktu yang dipengaruhi oleh satu atau beberapa deret waktu lainnya. Dalam penelitian ini, variabel-variabel input yang diduga mempengaruhi Potensi Bea Balik Nama Kendaraan (BBNKB) adalah jumlah kendaraan baru, Indeks Harga Konsumen (IHK), suku bunga kredit dan kurs rupiah. Karena inputnya terdiri dari empat variabel maka metode yang digunakan adalah fungsi transfer multi input. Hasil analisis menunjukkan bahwa dengan menggunakan metode fungsi transfer, jumlah kendaraan baru dan Indeks Harga Konsumen (IHK) signifikan mempengaruhi Potensi Bea Balik Nama Kendaraan (BBNKB) pada taraf α = 5 %, dengan model fungsi transfer multi input yang terbentuk adalah sebagai berikut :

+++−= −+−−− 121341113 8598.19184.48352551944093086.0 tEtttt XXXYY ++−− −+−+−+ 521322134213 966865664.003868.1731213428.1 tEtEtE XXX

372383.0 −−+ tt aa Persamaan diatas menunjukkan bahwa Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) pada waktu ke-t dipengaruhi Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) pada waktu t-3. Selain itu, Potensi Bea Balik Nama Kendaraan Bermotor juga dipengaruhi oleh jumlah kendaraan bermotor baru pada waktu t-1 dan t-4. Indeks Harga Konsumen (IHK) berpengaruh pada waktu t-1, t-2, t-4 dan t-5 serta dipengaruhi oleh residualnya pada waktu t dan t-3.

Berdasarkan hasil peramalan dengan menggunakan model fungsi transfer multi input diatas, terlihat bahwa nilai aktual potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) berada di dalam batas bawah dan batas atas peramalan pada selang kepercayaan 95 % sehingga dapat disimpulkan bahwa model fungsi transfer multi input yang didapatkan telah sesuai (valid).

BAB I PENDAHULUAN

1.1 Latar Belakang

Pendapatan Asli Daerah (PAD) selama ini memegang peranan penting dalam menentukan arah dan strategi pembangunan daerah Propinsi Jawa Timur. Kemampuan dan kapasitas PAD sebagai sumber keuangan bagi pemerintah daerah dalam masa depan diharapkan mampu mendorong pertumbuhan ekonomi regional. Sebab tantangan dan potensi PAD dalam jangka panjang serta memasuki era otonomi baru dan perkembangan ekonomi global memegang posisi penting dalam pergerakan dan kemajuan perekonomian suatu daerah.

Terhadap sektor Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB) yang menjadi andalan penerimaan Propinsi telah dilakukan berbagai intensifikasi, khususnya pada sektor Pajak Kendaraan Bermotor (PKB) dimana realisasi penerimaannya telah mendekati target yang ditetapkan. Namun upaya dalam melakukan prediksi terhadap penerimaan dari sektor Bea Balik Nama Kendaraan Bermotor (BBNKB) belum dapat dilakukan secara akurat, mengingat besarnya faktor eksternal yang mempengaruhi. Faktor yang mempengaruhi adalah kondisi ekonomi secara makro dan kondisi politik, faktor ekonomi makro tersebut adalah tingkat pendapatan perkapita penduduk, pertumbuhan ekonomi, nilai tukar Rupiah terhadap Dollar AS, jumlah kendaraan baru dan tingkat suku bunga yang pada akhirnya berdampak terhadap penjualan kendaraan baru ( Dipenda Jatim, 2003 ).

1.2 Permasalahan

Adapun permasalahan yang akan dibahas dalam penelitian, dengan melihat latar belakang di atas, adalah sebagai berikut : 1. Bagaimana model statistika ramalan Potensi Bea

Balik Nama Kendaraan Bermotor (BBNKB) di Dinas Pendapatan Propinsi Jawa Timur.

2. Berapa besar ramalan Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) berdasarkan model yang didapatkan untuk periode yang akan datang.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Mendapatkan model statistika untuk meramalkan Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) di Dinas Pendapatan Propinsi Jawa Timur.

2. Meramalkan terhadap Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB)

berdasarkan model yang didapatkan untuk periode yang akan datang.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dapat diambil dari penelitian ini adalah : 1. Sebagai pembelajaran bagi mahasiswa dalam

penerapan ilmu Statistika untuk menyelesaikan terhadap permasalahan yang ada di Dinas Pendapatan Jawa Timur tentang penetuan target BBNKB.

2. Hasil dari penelitian ini diharapkan dapat digunakan untuk meramalkan Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) di Dinas Pendapatan Propinsi Jawa Timur, sehingga dapat digunakan sebagai acuan dalam pengambilan kebijakan penentuan realisasi untuk mendekati target yang ditetapkan.

3. Hasil penelitian ini diharapkan dapat dan mampu dipakai sebagai dasar kebijakan pemerintah Propinsi Jawa Timur dalam perencanaan keuangan daerah terutama penerimaan PAD Jawa Timur sehingga diharapkan mampu memberikan gambaran potensi PAD yang sebenarnya berdasarkan faktor-faktor yang secara simultan mempengaruhi agar perencanaan penetapan target penerimaan PAD kedepan lebih realistis.

1.5 Batasan Masalah

Penelitian ini hanya dibatasi pada data BBNKB, dengan indikator yang mempengaruhi yaitu jumlah kendaraan bermotor baru, Indeks Harga Konsumen (IHK), nilai tukar Rupiah terhadap USD dan tingkat Suku Bunga Kredit dengan tidak dipengaruhi oleh faktor politik dan kebijakan terhadap perubahan Peraturan Daerah mengenai penentuan BBNKB.

BAB II TINJAUAN PUSTAKA

2.1 Tinjauan Statistika

Proses analisis data merupakan upaya dalam mengungkap informasi. Informasi ini tidak dapat dibaca secara langsung dari bentuk data mentah. Sehingga dari proses analisis ini, diharapkan hasilnya dapat disajikan dalam bentuk yang lebih sederhana dan mudah dimengerti. Hasil dari analisis ini selanjutnya dapat dipergunakan dalam pengambilan keputusan. 2.2 Konsep Dasar Time Series

Time series adalah pengamatan yang diambil berdasarkan urutan waktu dan antara pengamatan yang berdekatan saling tergantung. Pengambilan data

biasanya dilakukan pada interval waktu yang sama ( Wei , 1994). Time series merupakan serangkaian data pengamatan yang saling tergantung. Hal ini dinyatakan dalam indek t secara berurutan dan dengan interval waktu yang tetap. Setiap pengamatan dapat dinyatakan sebagai variabel random Zt dengan notasi Zt1, Zt2,…, Ztn. (Wei,1994).

2.3 Kestasioneran

Stasioneritas baik dalam mean maupun varian merupakan syarat yang harus dipenuhi dalam menggunakan ARIMA Box-Jenkins. Suatu time series dikatakan stasioner dalam mean apabila berfluktuasi dalam mean yang konstan, dan dikatakan stasioner dalam varian apabila berfluktuasi dalam varian yang konstan. Variabel random Zt1, Zt2, ... , Ztn dikatakan stasioner bila (Wei,1994):

),...,,(),...,,( 2121 ktmktkttmtt zzzFzzzF +++= Dan dapat dikatakan stricly stationary apabila persamaan di atas terpenuhi untuk m = 1, 2, …, n. Time series yang bersifat stricly stationary, yaitu waktu pengamatan tidak berpengaruh terhadap mean (μ), varians (σ2) dan kovarains (γk) ( Box & Jenkins, 1994 ).

Untuk memenuhi asumsi stasioneritas, maka pada suatu time series yang non stasioner perlu dilakukan difference atau transformasi terlebih dahulu. Secara umum differencing dengan orde difference d adalah (Wei,1994) :

td

t ZBa )1( −= dimana d = 1,2,..., n.

2.4 Proses White Noise Salah satu bentuk proses yang stasioner adalah

white noise (at). Proses ini didefinisikan sebagai bentuk variabel random yang berurutan tidak saling berkorelasi, identik dan mengikuti distribusi tertentu. Sebuah proses white noise adalah stasioner dengan fungsi auto kovarians (Wei,1994) : Sebuah proses white noise yang stasioner dengan fungsi autokovarian sebagai berikut :

≠=

=0,00,2

kka

kσ

γ

Nilai ACF-nya adalah :

≠=

=0,00,1

kk

kρ

Dan nilai PACF-nya adalah :

≠=

=0,00,1

kk

kkφ

2.5 Konsep Fungsi Transfer

Model fungsi transfer merupakan salah satu alternatif untuk menyelesaikan permasalahan apabila terdapat lebih dari satu time series. Keadaan ini sering disebut data multivariate time series, karena model multivariat menggabungkan beberapa karakeristik dari model-model ARIMA univariat dan beberapa karakerisik dari analisis regresi berganda (Makridakis,1999). Model fungsi transfer adalah suatu model yang menggambarkan nilai dari prediksi masa depan dari suatu time series ( disebut output atau Yt ) didasarkan pada nilai-nilai masa lalu dari deret itu sendiri ( Yt ) dan berdasarkan pula pada satu atau lebih time series yang mempunyai hubungan ( disebut deret input atau Xt ) dengan deret output tersebut (Makridakis dkk,1999).

2.6 Model Fungsi Transfer

Bentuk umum dari model fungsi transfer untuk single input ( Xt ) dan single output ( Yt ) adalah (Makridakis, 1999) :

Yt = V (B) Xt + Nt Dimana :

Yt = representasi dari deret output Xt = representasi deret input yang stasioner Nt = Pengaruh kombinasi dari seluruh faktor yang mempengaruhi Yt (disebut ”gangguan”)

=)(BV (v0+v1B+v2B2+…+vkBk), dimana k adalah orde fungsi transfer Untuk mengatasi ragam yang nonstasioner, maka

deret input dan output harus ditranformasikan. Sedangkan untuk menyederhanakan model fungsi transfer maka perlu dihilangkan fungsi musimannya (deseasonalized). Xt dan Yt pada persamaan 2.12 merupakan nilai yang telah ditransformasikan bukan dalam bentuk data mentah dan untuk menunjukan nilai yang telah ditransformasikan maka digunakan huruf kecil.

2.7 Fungsi Transfer Single Input Model fungsi transfer adalah suatu model yang

menggambarkan nilai prediksi dari suatu time series (deret output atau Yt) berdasarkan pada nilai-nilai dari deret itu sendiri (Yt) dan berdasarkan pula pada data time series yang mempunyai hubungan (deret input atau Xt) dengan deret output.

Model fungsi transfer yang bersifat dinamis berpengaruh tidak hanya pada hubungan linier antara waktu ke-t input Xt dan waktu ke-t output Yt, tetapi juga saat input Xt dengan saat t, t+1, ... , t+k pada output Yt.

Bentuk umum model fungsi transfer single input (Xt) dan single output (Yt) adalah (Makridaks dkk,1999) :

ttt NXBvY += )(

dimana : Yt = representasi dari deret output Xt = representasi dari deret input Nt = pengaruh kombinasi dari seluruh factor yang mempengaruhi Yt (disebut ”gangguan”) v(B) = (v0B + v1B + v2B2 + ... + vkBk),

dimana k adalah orde fungsi transfer. Karena adanya kemungkinan data yang tidak

stasioner, maka deret input dan deret output harus ditransformasikan dengan tepat (untuk mengatasi ragam yang nonstasioner), dibedakan (untuk mengatakan nilai tengah yang nonstasioner) dan mungkin perlu dihilangkan unsur musimannya (deseasionalized) (untuk menyederhanakan model fungsi transfer). (Makridakis dkk,1999) Sehingga model fungsi transfer juga ditulis sebagai berikut :

tbtt

tbtt

aBBx

BByatau

nxBBy

)()(

)()(

)()(

φθ

δω

δω

+=

+=

−

−

2.8 Fungsi Transfer Multi Input

Pada fungsi transfer multi input terdapat beberapa variabel input X yang dimasukkan pada suatu pemodelan. Sehingga bentuk model fungsi transfer multi input adalah :

( )[ ] ( ) ( )[ ] ( ) taBθBbjj,txBjωm

jBδty j

11

1−+−

−∑=

= φ

Dalam fungsi transfer multi input dimana terdapat beberapa variabel input yang masuk dalam sistem ditambah dengan noise yang ada akan dihasilkan deret output. (Wei,1994) 2.9 Identifikasi Model Fungsi Transfer

Dalam pengidentifikasian model ini, maka langkah mudah yang perlu dilakukan adalah :

1. Mempersiapkan deret input dan output 2. Prewhitening deret input (Xt) 3. Prewhitening deret output 4. Perhitungan korelasi silang dan

autokorelasi untuk deret input dan output yang telah diputihkan

5. Penaksiran bobot respon implus Penetapan (r,s,b) untuk model fungsi

6. Pengujian pendahuluan deret gangguan (Noise Series) Penetapan (pn,qn) untuk model ARIMA

2.10 Pengujian Signifikansi Parameter

Secara umum jika^θ adalah nilai taksiran dari

parameter θ untuk suatu model time series tertentu dan

stdev (^θ ) adalah taksiran dari standart error dari

^θ ,

maka uji signifikansi parameter dilakukan dengan tahapan (Wei,1994) :

1. Hipotesa : H0 : θ = 0 H1 : θ ≠ 0

2. Statistik uji

)(

^

^

θ

θ

stdevt =

3. Daerah penolakan Tolak H0 jika | t | > 2/αt ; df = n – np dimana np = jumlah parameter dalam model

2.11 Pengujian Kesesuaian Model Asumsi yang harus dipenuhi dari model ARIMA

adalah residual yang dihasilkan haruslah berupa proses white noise. Dengan uji statistik Ljung – Box – Pierce, maka dapat diprediksi apakah residual yang dihasilkan saling bebas, dengan hipotesa sebagai berikut (Wei,1994) :

H0 : ρ1 = ρ2 = … = ρk = 0 Dengan uji statistik Q :

Q = n(n+2) ∑=

−−k

kakn

1

^21)( ρ

Statistik Q ini akan mendekati distribusi χ2(n-p-q), dimana

p dan q adalah jumlah parameter yang ditaksir dalam model dan n adalah jumlah pengamatan. Sedangkan untuk uji diagnostik model fungsi transfer, ada dua buah uji statistik yang digunakan :

1. Uji diagnostik untuk korelasi silang Digunakan untuk membuktikan apakah deret input (Xt) yang disesuaikan telah bebas dari komponen noise (at).Digunakan untuk menguji apakah deret at dengan deret input Xt independent. Hal ini dapat ditunjukkan dengan tidak adanya pola pada CCF dalam batas 2(n – k)-1/2

1. Uji auto korelasi Uji ini digunakan untuk menguji apakah deret at telah berupa deret white noise. Uji yang digunakan adalah uji Ljung – Box – Pierce.

2.12 Kriteria Pemilihan Model Terbaik

a. AIC (Akaike’s Information Criterion) AIC (M) = - 2 ln(maks likelihood) + 2M Dimana M adalah jumlah parameter dalam model. Untuk model ARIMA dengan n pengamatan efektif, maka akan didapatkan fungsi likelihood seperti berikut :

ln L = 22

2),,(

2ln2 a

a

snσ

θµφπσ −−

dimana ),,( θµφs sum of squares

),,( θµφs = [ ]2

),,(|(∑∝−=

n

ktaE θµφ

Dengan memaksimumkan persamaan di atas dan menghargai φ, μ, θ dan σa

2, maka akan didapatkan :

ln )2ln1(2

ln2

^2

^πσ +−−=

nnL a

karena bentuk kedua model di atas konstan, maka kriteria AIC akan menjadi :

AIC (M) = n ln^2aσ + 2M

b. SBC (Schwarz’s Bayesian Criterion) Serupa dengan kriteria AIC, Schwarz dengan mengikuti kriteria Bayesian memperkenalkan SBC sebagai salah satu kriteria pemilihan model terbaik. Kriteria ini dapat didefinisikan sebagai :

SBC (M) = n ln^2aσ + M ln(n)

^2aσ adalah maksimum likelihood taksiran dari 2

aσ , M adalah jumlah parameter dalam model dan n adalah jumlah observasi efektif yang akan sama dengan jumlah residual.

2.13 Pajak Daerah

Pajak Daerah adalah iuran wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah (Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak Daerah). Pajak Daerah sebagai salah satu sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah untuk meningkatkan pemerataan kesejahteraan masyarakat. 2.14 Bea Balik Nama Kendaraan Bermotor (BBNKB)

Potensi BBNKB merupakan jumlah hasil pajak (dalam Rp) yang diperoleh dari besarnya jumlah kendaraan pada waktu tertentu dikalikan dengan besarnya beban pajak yang dikenakan terhadap masing-masing objek kendaraan. Penetapan pajak terhadap masing-masing kendaraan diatur dalam peraturan daerah.

2.15 Suku Bunga Kredit

Meningkatnya pertumbuhan kendaraan baru disebabkan beberapa faktor diantaranya kemudahan untuk mendapatkan kendaraan bermotor melalui Perusahaan Pembiayaan (Leasing Company). Dengan bantuan perusahaan pembiayaan, maka kendaraan bermotor dapat dimiliki dengan mengajukan kredit terhadap perusahaan tersebut.

Permintaan kredit baru selama tahun 2004 diperkirakan menjadi lebih kuat dibandingkan tahun sebelumnya. Hal tersebut tercermin dari angka bersih sebesar 65,7%, lebih tinggi dibandingkan angka bersih pada tahun sebelumnya sebesar 57,5%. Peningkatan tersebut terutama didorong oleh meningkatnya kebutuhan nasabah untuk pembiayaan usaha dan promosi. Berdasarkan jenis penggunaannya, permintaan kredit baru dalam bentuk kredit konsumsi sebesar 25,0%. Sebagian besar kredit konsumsi merupakan permintaan untuk kredit kendaraan bermotor dan kredit properti/perumahan (Survei Kredit Perbankan tahun 2004).

2.16 Kurs Rupiah Terhadap Dollar Amerika Serikat

Nilai tukar mata uang atau disebut kurs tukar adalah perbandingan antara harga mata uang suatu negara dengan mata uang negara lain. Menurut Laporan Tahunan Bank Indonesia tahun 2000 – 2003, menguat atau melemahnya kurs rupiah memberikan dampak yang signifikan terhadap laju inflasi nasional, dimana jika kurs rupiah menguat maka inflasi menurun sedangkan bila kurs rupiah melemah akan menyebabkan tingkat inflasi menjadi naik, sehingga stabilisasi kurs rupiah merupakan salah satu faktor kunci dalam pengendalian inflasi di Indonesia.

2.17 Indeks Harga Konsumen Indeks harga dimaksudkan untuk mencerminkan kecenderungan umum harga-harga dan bukan pada kecenderungan detailnya. Indeks harga itu memberikan informasi berharga, tetapi harus diartikan dengan hati-hati. Walupun bobotnya akan mencerminkan rata-rata tingkat pentingnya setiap komoditas secara nasional, tetapi bagaimana setiap rumah tangga membelanjakan uangnya tidak bisa sama.

BAB III METODOLOGI PENELITIAN

3.1 Sumber data Sumber data yang digunakan dalam penelitian

merupakan data sekunder pada periode bulan September 1999 sampai dengan bulan September 2005 yang berasal dari :

1. Dinas Pendapatan Propinsi Jawa Timur a. Data Potensi Bea Balik Nama Kendaraan

(BBNKB) b. Data jumlah kendaraan baru

2. Badan Pusat Statistik (BPS) Surabaya a. Indeks Harga Konsumen (IHK) b. Data Nilai Tukar Rupiah terhadap USD c. Tingkat Suku Bunga kredit

4.2 Variabel Penelitian

Dalam penelitian ini digunakan empat variabel input dan satu variabel output. Data tersebut antara lain : Variabel Y = Potensi BBNKB (Satuan dalam Rp) Variabel X1 = Nilai Tukar Rupiah terhadap USD Variabel X2 = Tingkat Suku Bunga kredit Variabel X3 = Jumlah Kendaraan Baru Variabel X4 = Indeks Harga Konsumen 4.2 Langkah-langkah Analisis Data

Pemodelan Potensi Bea Balik Kendaraan Bermotor (BBNKB) di Dinas Pendapatan Propinsi Jawa dengan ARIMA Box – Jenkins. Hasil dari pemodelan ini selanjutnya akan digunakan sebagai model peramalan yang selanjutnya dapat digunakan untuk meramalkan Potensi Bea Balik Kendaraan Bermotor (BBNKB) di Dinas Pendapatan Propinsi Jawa Timur.

Adapun tahapan analisis yang digunakan sebagai berikut :

1. Membuat plot time series data keseluruhan untuk melihat pola yang terjadi dari bulan ke bulan.

2. Mempersiapkan deret input dan deret output, yaitu dengan melakukan pembedaan dan atau transformasi pada deret yang non stasioner.

3. Menentukan model ARIMA untuk deret input (Xt) dan kemudian melakukan Prewhitening pada deret input tersebut untuk memperoleh deret yang white noise ( tα ).

4. Melakukan Prewhitening pada deret output sesuai dengan transformasi Prewhitening yang dilakukan pada deret inputnya untuk memperoleh tβ .

5. Menghitung CCF dan autokorelasi untuk deret input dan deret output setelah dilakukan Prewhitening.

6. Menaksir secara langsung bobot respon implus dan menetapkan nilai-nilai b,r,s yang menghubungkan deret input dan output.

7. Melakukan penaksiran awal deret noise (nt), kemudian menentukan bentuk sementara model ARIMA (p,q) untuk nt dan menetapkan model fungsi transfer sementara.

8. Menetapkan taksiran awal dari nilai parameter fungsi transfer dan kemudian dengan menggunakan algoritma Marquardt’s untuk mendapatkan taksiran akhir dari seluruh parameter.

9. Menghitung autokorelasi untuk nilai residual (at).

10. menghitung CCF antara tα dan at. Bila aotukorelasi untuk at dan CCF telah nol maka model yang diperoleh merupakan model fungsi transfer yang sesuai dan dapat digunakan untuk peramalan.

BAB IV

ANALISA DATA DAN PEMBAHASAN 4.1. Deskripsi Data Variabel Input dan Output

Deskriptif dari variabel tersebut adalah jumlah kendaraan baru, nilai tukar Rupiah terhadap USD, Indeks Harga Konsumen (IHK) dan tingkat Suku Bunga Kredit (SBK) yang merupakan variabel input dan Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) merupakan variabel output.

Tabel. 4.1 Deskriptif variabel input dan output Variabel Minimum Maximum Mean Std.

Deviation IHK (%) 198.400 326.9 261.5 38.678

Kurs Rupiah vs Dollar (Rp) 6900 11675.00 9100.80

8219 911.1476

533 Suku Bunga Kredir (%) 13.62 22.93 16.5305

4795 1.756275

17 Kendaraan Baru

(unit) 10191 82061.00 42115.09589

18500.29525

Potensi BBNKB (Rp)

11365557950

130136266200

70516264115

30826576675

Tabel. 4.2 Korelasi antara variabel input dan output

Variabel IHKT KURS SBK KBR PBB IHK (X1) 1 0.216 -0.665 0.929 0.944

Kurs Rupiah (X2) 0.216 1 -0.269 0.303 0.326 Suku Bunga Kredir

(X3) -0.665 -0.269 1 -0.706 -0.752

Kendaraan Baru (X4) 0.929 0.303 -0.706 1 0.981

Potensi BBNKB (Y) 0.944 0.326 -0.752 0.981 1

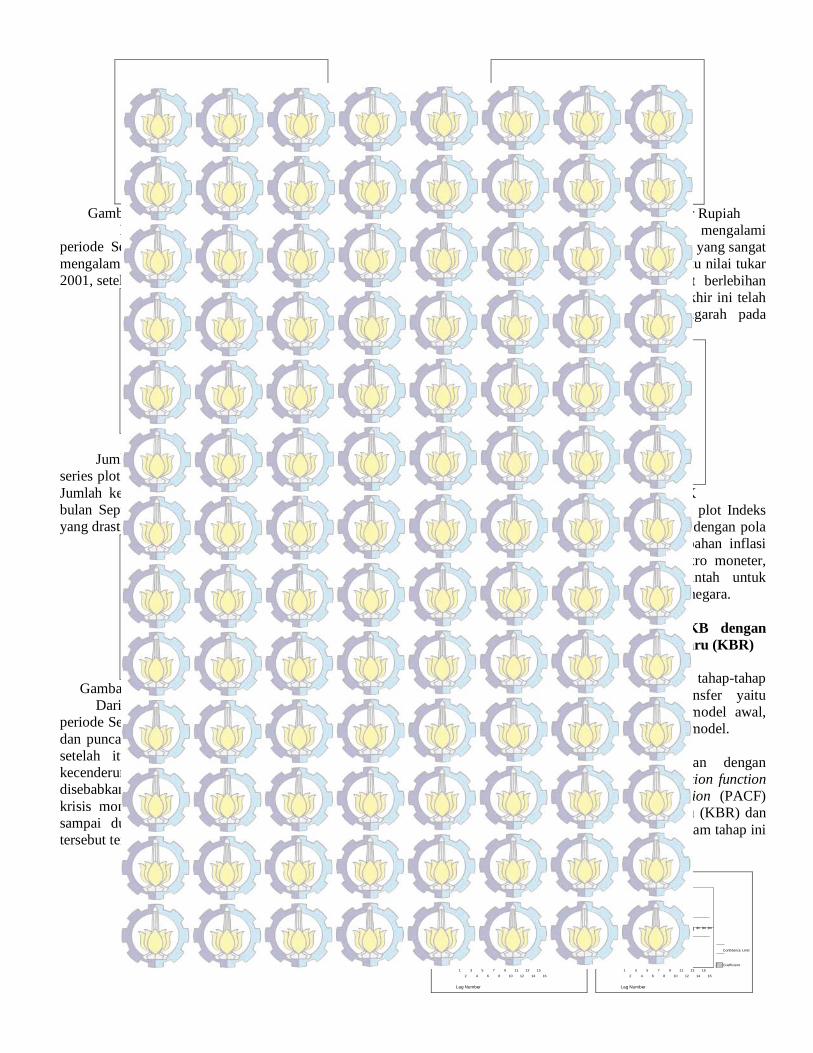

Apabila ditampilkan dalam bentuk matrik plot maka hubungan antara keenam deret waktu tersebut dapat dilihat pada gambar 4.1

Gambar 4.1 Matrik plot variabel input dan output

10 20 30 40 50 60 70

0

5.00

1.00

Index

PBB

Gambar 4.2. Plot time series Potensi BBNKB

Dari gambar 4.2 Potensi BBNKB pada awal periode September 1999 sebesar Rp 15.016.670.600 mengalami kenaikan sampai dengan bulan Oktober 2001, setelah itu mengalami fluktuasi.

10 20 30 40 50 60 70

10000

20000

30000

40000

50000

60000

70000

80000

Index

KBR

Gambar 4.3. Plot time series KBR

Jumlah kendaraan baru seperti telihat pada time series plot mengkuti pergerakan dari Potensi BBNKB. Jumlah kendaraan baru mengalami peningkatan dari bulan September 1999 hingga mengalami penurunan yang drastis pada bulan Februari 2003.

70605040302010

23

22

21

20

19

18

17

16

15

14

Index

SBK

Gambar 4.4. Plot time series Suku Bunga Kredit

Dari gambar 4.4 Suku Bunga Kredit pada periode September 1999 nilainya tinggi yaitu 19.73 % dan puncaknya kenaikan pada bulan Desember 1999, setelah itu turun secara drastis dan mempunyai kecenderungan stabil pada periode selanjutnya. Hal ini disebabkan awal periode merupakan awal terjadinya krisis moneter, sehingga dampaknya massih terlihat sampai dua tahun kedepan setelah krisis moneter tersebut terjadi yaitu pada juli 1997.

10 20 30 40 50 60 70

7000

8000

9000

10000

11000

12000

Index

NTU

KAR

Gambar 4.5. Plot time series Nilai Tukar Rupiah

Sebagai akibat nilai tukar seringkali mengalami tekanan depresiasi disertai dengan volatilitas yang sangat tinggi, bahkan dalam periode-periode tertentu nilai tukar rupiah mengalami perubahan yang sangat berlebihan (large swing) walaupun dalam setahun terakhir ini telah menunjukan nilai yang stabil dan mengarah pada kekuatan nilai tukar Rupiah.

70605040302010

300

250

200

Index

IHKT

Gambar 4.6. Plot time series IHK

Dapat dilihat Gambar 4.6 time series plot Indeks Harga Konsumen menunjukan peningkatan dengan pola trend naik. Hal ini diakibatkan dari perubahan inflasi nasional Sebagai salah satu indikator makro moneter, inflasi nasional digunakan oleh pemerintah untuk mengukur tingkat kestabilan perekonomian negara. 4.2 Pemodelan Fungsi Transfer BBNKB dengan

Variabel Input Jumlah Kendaraan Baru (KBR)

Dalam bagian ini dibahas mengenai tahap-tahap dalam pembentukan model fungsi transfer yaitu identifikasi bentuk model, pembentukan model awal, estimasi parameter model dan uji diagnosik model. A. Tahap Identifikasi Bentuk Model

Identifikasi model awal dilakukan dengan pemeriksaan plot time series, auto correllation function (ACF) dan partial aotucorrellation function (PACF) untuk variabel input jumlah kendaraan baru (KBR) dan Potensi BBNKB (PBB). Yang dilakukan dalam tahap ini adalah : 1. Identifikasi deret input

KBR

Lag Number

1615

1413

1211

109

87

65

43

21

ACF

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

KBR

Lag Number

1615

1413

1211

109

87

65

43

21

PAC

F

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

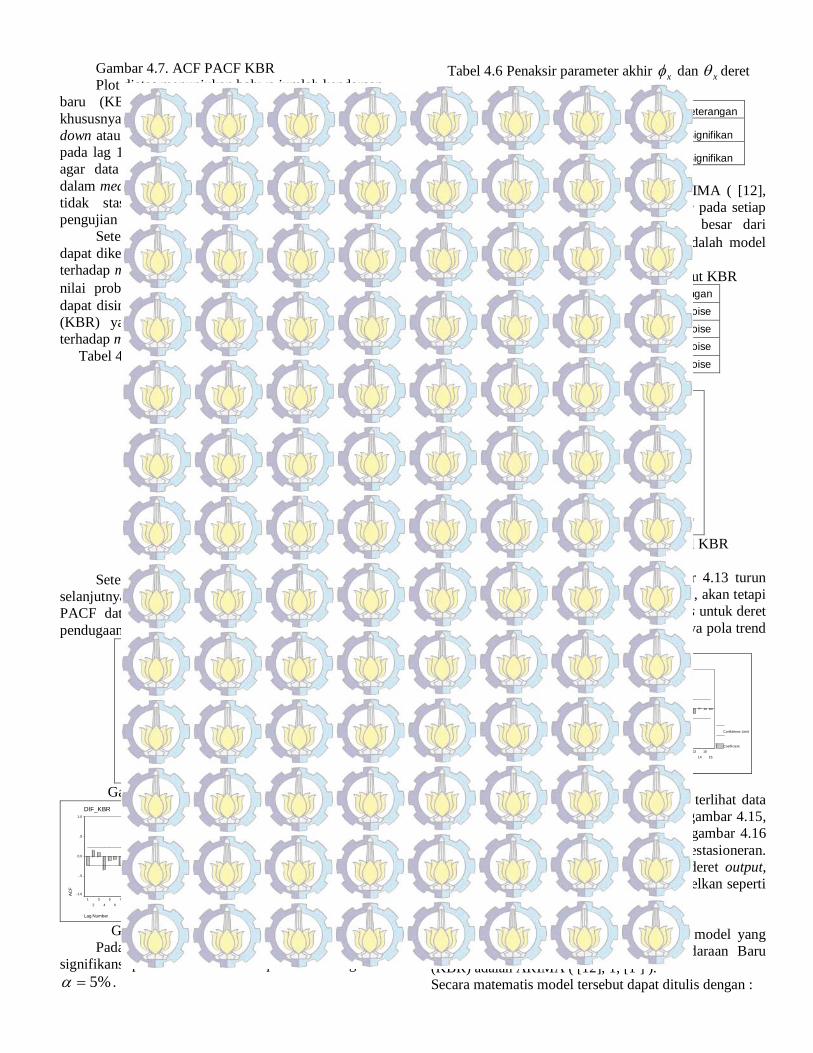

Gambar 4.7. ACF PACF KBR Plot diatas menunjukan bahwa jumlah kendaraan

baru (KBR) belum memenuhi syarat stasioner, khususnya dalam mean. Plot ACF menunjukan dies down atau turun lambat, sedangkan plot PACF cut off pada lag 1 sehingga perlu dilakukan difference untuk agar data memenuhi asumsi stasioneritas terutama dalam mean. Untuk mengetahui apakah terjadi asumsi tidak stasioner terhadap mean maka dilakukan pengujian Dickey-Fuller menggunakan SAS 8

Setelah dilakukan difference terhadap data, dapat diketahui dari Tabel 4.4 pengujian stasioneritas terhadap mean dengan Dickey-Fuller menunjukan jika nilai probabilitas lebih kecil dari %5=α sehingga dapat disimpulkan bahwa data jumlah kendaraan baru (KBR) yang dilakukan difference sudah stasioner terhadap mean.

Tabel 4.4 Pengujian Stasioneritas terhadap mean dengan Dickey-Fuller

Type Lags F Pr > F

Single Mean

1 16.51 0.001 2 7.75 0.001 3 12.18 0.001 4 16.39 0.001 5 11.99 0.001

Trend

1 16.31 0.001 2 7.69 0.020 3 11.98 0.001 4 16.11 0.001 5 11.8 0.001

Setelah melihat data yang stasioner, langkah selanjutnya adalah dengan melihat bentuk ACF dan PACF data yang sudah stasioner untuk melakukan pendugaan sementara sesuai dengan pola data.

10 20 30 40 50 60 70

-10000

0

10000

Index

DIF

KBR

Gambar 4.9. Plot time series DIF KBR

DIF_KBR

Lag Number

1615

1413

1211

109

87

65

43

21

ACF

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

DIF_KBR

Lag Number

1615

1413

1211

109

87

65

43

21

PAC

F

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coeficient

Gambar 4.10. ACF PACF KBR diff 1

Pada Tabel 4.6 sudah memenuhi asumsi signifikansi parameter karena nilai p-value kurang dari

%5=α .

Tabel 4.6 Penaksir parameter akhir xφ dan xθ deret input KBR

Parameter Estimasi P-value Lag Keterangan

MA1,1 1θ 0.48207 <.0001 1 Signifikan

AR1,1 12φ 0.84615 <.0001 12 Signifikan

Tabel 4.7 memperlihatkan jika ARIMA ( [12], 1,[ 1 ]) telah memenuhi asumsi white noise pada setiap lag dengan melihat nilai p-value lebih besar dari

%5=α . Jadi model yang dapat dipilih adalah model ARIMA ( [12], 1,[ 1 ]). Tabel 4.7 Asumsi white noise resid deret input KBR

Lag chi-square df P-value Keterangan 6 7.88 4 0.0962 white noise 12 14.12 10 0.1675 white noise 18 15.77 16 0.4691 white noise

24 19.55 22 0.6114 white noise

Average: 523.314StDev: 4208.43N: 72

Kolmogorov-Smirnov Normality TestD+: 0.068 D-: 0.066 D : 0.068

Approximate P-Value > 0.15

-10000 0 10000

.001

.01

.05

.20

.50

.80

.95

.99

.999

Prob

abilit

yC1

Normal Probability Plot

Gambar 4.12 Plot kenormalan residual KBR

2. Idenifikasi deret Output Terlihat dari plot ACF pada Gambar 4.13 turun

secara lambat dan plot PACF cut off di lag 1, akan tetapi bila dilihat pada Gambar 4.2 plot time series untuk deret output PBB belum stasioner karena terjadinya pola trend naik, sehingga perlu dilakukan difference.

PBB

Lag Number

1615

1413

1211

109

87

65

43

21

ACF

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

PBB

Lag Number

1615

1413

1211

109

87

65

43

21

PAC

F

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

Gambar 4.13. ACF PACF PBB

Setelah dilakukan difference 1, terlihat data menjadi stasioner seperti tampak pada gambar 4.15, begitu juga plot ACF dan PACF pada gambar 4.16 dan 4.17 tampak sudah menunjukan kestasioneran. Namun demikian, apapun model dari deret output, pada akhirnya deret output akan di modelkan seperti deret input nya.

3. Prewhitening deret input Setelah dilakukan tahap identifikasi, model yang

sesuai untuk variabel input Jumlah Kendaraan Baru (KBR) adalah ARIMA ( [12], 1, [1 ] ). Secara matematis model tersebut dapat ditulis dengan :

tt aBxBB )1()1)(1( 112

12 θφ −=−− Parameter xφ dan xθ dimasukan kedalam persamaan 4.1, Sehingga menjadi persamaan berikut :

tt aBxBB )0.482071()1)(0.846151( 112 −=−− dimana tt xBx )1( −= maka deret input yang telah diprewhiening menjadi :

tt aBxB )0.482071()0.846151( 112 −=− dan untuk mengkonversikan deret x menjadi white noise tα digunakan persamaan :

tt axBB

=−−

)0.482071()0.846151(

1

12

4. Prewhitening deret Output Dalam rangka menjaga integritas model

fungsi transfer, maka penerapan transformasi yang sama pada deret output harus dilakukan. Dengan menggunakan persamaan (4.4), deret dikonversikan menjadi deret tβ , sebagai berikut :

ttyBB β=

−−

)0.482071()0.846151(

1

12

B. Tahap Pembentukan Model Awal 1. Penentuan nilai (b,r,s) pada model fungsi transfer

Melalui plot CCF dapat diduga nilai (b,r,s) yang merupakan 3 order kunci didalam model fungsi transfer. Dengan melihat lag yang signfikan pada CCF tersebut dapat ditentukan nilai-nilai (b,r,s) yang mungkin adalah (2,0,0).

Pada plot CCF antara deret input dan deret output yang telah diprewhitening tersebut menunjukan bahwa deret input akan mempengaruhi deret output pada lag kedua. Hal ini tampak dari nilai crosscorelaton yang signifikan pertama kali pada lag dua. Sehingga dapat dikatakan bahwa apabila terjadi perubahan pada nilai KBR pada waktu ke-t maka berpengaruh terhadap perubahan nilai PBB pada waktu t + 2.

Setelah nilai-nilai (b,r,s) ditetapkan, maka fungsi transfer dengan b=2, r=0 dan s=0 dapat ditulis sebagai berikut :

20)( −= tt xxBv ω 2. Identifikasi model ARIMA untuk deret noise

Untuk menduga model ARIMA(pn,qn) dari noise (nt) dapat dilihat pada plot ACF dan PACF residual model fungsi transfer jumlah kendaraan baru dengan potensi Bea Balik Nama Kendaraan Bermotor. Plot ACF dan PACF residual ini dapat dilihat pada lampiran B. Dari plot ACF dan PACF residual dapat diduga bahwa model yang sesuai untuk noise adalah ARIMA ([12],0,0). Model untuk noise ini secara matematis dapat ditulis sebagai berikut :

tt anB =− )1( 1212φ

atau

)1( 1212 Ba

n tt φ−=

Setelah diperoleh model yang sesuai untuk noise maka dapat disusun model fungsi transfer sebagai berikut :

)1( 1212

20 Ba

xy ttt φ

ωµ−

++= −

C. Tahap Estimasi Parameter Tabel 4.9 Penaksir Parameter Fungsi Transfer

Parameter Estimassi P-

value Lag

Variabel

Shift

µ 454491118 0.0136 0 PBB 0

12φ 0.71364 <.0001 12 PBB 0

0ω -1091420.4 <.0001 0 KBR 1

1ω 586674.2 0.0074 1 KBR 1

Dari Tabel 4.9 terlihat bahwa semua parameter telah signifikan pada %5=α , sehingga bentuk model fungsi transfer jumlah kendaraan (KBR) dengan dengan potensi Bea Balik Nama Kendaraan Bermotor (PBB) adalah :

)71364.01(

)2.5866744.1091420(4544911184

12

2

Ba

xy

t

tt

−+

+−−+= −

D. Tahap Pengujian Diagnostik 1. Pengujian Autokorelasi resid model Fungsi Transfer

Residual model fungsi transfer jumlah kendaraan (KBR) dengan dengan potensi Bea Balik Nama Kendaraan Bermotor (PBB) telah memenuhi asumsi white noise yaitu residual saling independen. Tabel 4.10 Pengujian autokorelasi resid PBB dan KBR

Lag Chi-Square Df Probabilitas 6 4.49 5 0.4818

12 6.53 11 0.8357 18 11.67 17 0.8195 24 19.32 23 0.6826

2. Pengujian Crosscorrelation antara residual model dan deret input yang telah diprewhitening

Pengujian ini dilakukan untuk mengetahui apakah residual model dan deret inputnya telah saling independent. Berdasarkan Tabel 4.11, antara residual model fungsi transfer dan deret inputnya telah memenuhi asumsi saling independen karena nilai p-value dari semua lag lebih besar dari %5=α

Tabel 4.11 Pengujian crosscorrelation antara residual model dan variabel input KBR

Lag Chi-Square Df Probabilitas 5 4.04 5 0.5437 11 7.9 11 0.7219 17 12.14 17 0.7917

23 15.01 23 0.8942 3. Uji Kenormalan Residual

Average: -436407278StDev: 6826251388N: 70

Kolmogorov-Smirnov Normality TestD+: 0.068 D-: 0.080 D : 0.080

Approximate P-Value > 0.15

-2.0E+10 -1.0E+10 0 1.00E+10

.001

.01

.05

.20

.50

.80

.95

.99

.999

Pro

babi

lity

Residual Ft

Normal Probability Plot

Gambar 4.19 Plot kenormalan resid KBR dengan PBB

Untuk melihat pola kenormalan residual model fungsi transfer jumlah kendaraan (KBR) dengan potensi Bea Balik Nama Kendaraan Bermotor (PBB) dapat dilakukan dengan melihat plot sebaran residual yang dibandingkan dengan kurva normal. Berdasarkan Gambar 4.19 terlihat bahwa residual model fungsi transfer telah berdistribusi normal karena nilai p-valuenya lebih besar dari α = 5 %. 4.3 Pemodelan Fungsi Transfer BBNKB dengan

Variabel Input Suku Bunga Kredit (SBK) A. Tahap Identifikasi Bentuk Model 1. Identifikasi deret input Tabel 4.12 Pengujian Stasioneritas mean Dickey-Fuller

Type Lags F Pr > F

Single Mean 1 1.95 0.5794 2 1.79 0.6199 3 8.23 0.001

Trend

1 2.07 0.7642

2 1.63 0.8516 3 5.97 0.0754

Dengan melihat Gambar 4.20 time series plot ACF menunjukan pola data yang turun secara lambat menunjukan bahwa data belum stasioner. Dari pengujian Dickey-Fuller, pada Tabel 4.10 memperlihatkan nilai probabilitas lebih besar dari

%5=α menunjukan bahwa data belum stasioner terhadap mean. Untuk mengatasi data yang tidak stasioner terhadap mean dapat dilakukan dengan menggunakan differencing lag 1.

Tabel 4.13 Pengujian Stasioneritas mean Dickey-

Fuller Type Lags F Pr > F

Single Mean 1 29.65 0.001

2 23.09 0.001 3 28.24 0.001

Trend

1 29.24 0.001

2 24.67 0.001 3 26.7 0.001

Setelah dilakukan difference terhadap data, dapat diketahui dari Tabel 4.13 pengujian stasioneritas terhadap mean dengan Dickey-Fuller memperlihatkan nilai probabilitas lebih kecil dari %5=α sehingga data SBK telah stasioner terhadap mean.

70605040302010

4

3

2

1

0

-1

-2

-3

-4

-5

-6

Index

DIF

SBK

Gambar 4.22. Plot time series DIF SBK

DIF_SBK

Lag Number

1615

1413

1211

109

87

65

43

21

ACF

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

DIF_SBK

Lag Number

1615

1413

1211

109

87

65

43

21

PAC

F

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

Gambar 4.23. ACF SBK PACF SBK difference 1

Penaksiran parameter awal dapat dilihat dari Tabel 4.14 untuk input Suku Bunga Kredit (SBK) menunjukan bahwa parameter estimasi telah signifikan karena nilai p-value kurang dari %5=α dan pada Tabel 4.12 telah memenuhi asumsi white noise sehingga model ARIMA (0,1,1) dan ARIMA (1,1,0) dapat digunakan. Untuk melihat normalitas residual dari taksiran model ARIMA (0,1,1) dan ARIMA (1,1,0) dapat dilihat dari Gambar 4.25 dan Gambar 4.26. Tabel 4.14 Penaksir parameter akhir dan xθ deret input SBK

Model Parameter Estimasi

P-value

Lag

Keterangan

ARIMA ( 0, 1,1 )

MA1,1 1θ

0.3819

0 0.000

9 1 signifikan

ARIMA ( 1, 1,0 )

AR1,1 1φ

0.1104

4 0.000

8 1 signifikan

Tabel 4.12 Asumsi white noise resid deret input SBK

Model Lag chi-square df P-value Keterangan

ARIMA ( 0, 1,1 )

6 7 4 0.1358 white noise 12 9.18 10 0.5155 white noise 18 10.52 16 0.8381 white noise

24 17.31 22 0.7459 white noise

ARIMA ( 1, 1,0 ) 6 2 5 0.8495 white noise 12 3.75 11 0.9766 white noise

18 3.97 17 0.9995 white noise

24 5.27 23 1 white noise

Dari plot kenormalan yang ditunjukkan pada Gambar 4.25, terlihat bahwa residual dari taksiran model ARIMA ( 0, 1, 1 ) variabel input kurs rupiah terhadap dolar belum berdistribusi normal karena p-valuenya lebih kecil dari α = 5 %. Dengan demikian model ARIMA ( 0, 1, 1 ) belum memenuhi normalitas. Untuk taksiran model ARIMA (1,1,0) pada Gambar 2.26 menunjukan jika residual belum memenuhi asumsi berdistribusi normal, sehingga model ARIMA ( 1,1,0 ) tidak dapat digunakan, tetapi pemilihan model tetap dilakukan dengan mengestimasi model terbaik.

Average: -0.0747114StDev: 1.05452N: 35

Kolmogorov-Smirnov Normality TestD+: 0.256 D-: 0.258 D : 0.258

Approximate P-Value < 0.01

-4.5 -3.0 -1.5 0.0 1.5 3.0

.001

.01

.05

.20

.50

.80

.95

.99

.999

Pro

babi

lity

Residual sbk

Normal Probability Plot

Gambar 4.25 Plot kenormalan resid SBK ARIMA(0,1,1)

Average: -0.0646829StDev: 1.06240N: 35

Kolmogorov-Smirnov Normality TestD+: 0.259 D-: 0.263 D : 0.263

Approximate P-Value < 0.01

-4 -3 -2 -1 0 1 2 3 4

.001

.01

.05

.20

.50

.80

.95

.99

.999

Pro

babi

lity

Residual SBK

Normal Probability Plot

Gambar 4.26 Plot kenormalan resid SBK ARIMA(1,1,0)

Pemilihan model terbaik diambil dari nilai AIC yang terkecil, dari Tabel 4.13 dapat dilihat model ARIMA (0, 1, 1) mempunyai niai AIC lebih kecil sehingga model ARIMA (0, 1, 1) dapat dipilih. Tabel 4.13 Pemilihan model terbaik deret input SBK

Model Standard Error Estimasi AIC ARIMA ( 0, 1,1 ) 0.7589 165.7484 ARIMA ( 1, 1,0 ) 0.759259 165.8176

2. Idenifikasi deret Output

Berdasarkan Gambar 4.16 plot time series dan Gambar 4.17, Gambar 4.18 yaitu plot time series, plot ACF dan PACF, data Potensi Bea Balik Nama Kendaraan Bermotor (PBB) telah menunjukkan adanya kestationeran. Namun apapun model dari inflasi nasional berdasarkan identifikasi yang telah dilakukan, pada akhirnya deret ini akan dimodelkan sesuai dengan deret inputnya. 3. Prewhitening deret input

Setelah dilakukan tahap identifikasi, model yang sesuai untuk variabel input Suku Bunga Kredit (SBK) mengikuti model ARIMA (0,1,1).

Secara matematis model tersebut dapat ditulis dengan :

tt aBxB )1()1( 1θ−=− Nilai parameter xθ sebesar 0.37765 sehingga

dimasukan kedalam persamaan 4.11 sebagai berikut : tt aBxB )38190.01()1( −=−

tt aBx )38190.01( −= dan untuk mengkonversikan deret x menjadi white noise

tα digunakan persamaan :

tt a

Bx

=− )38190.01(

4. Prewhitening deret Output Dalam rangka menjaga integritas model fungsi

transfer, maka penerapan transformasi yang sama pada deret output harus dilakukan. Dengan menggunakan persamaan (4.15), deret dikonversikan menjadi deret tβ , sebagai berikut :

tt

By

β=− )38190.01(

B. Tahap Pembentukan Model Awal 1. Penentuan nilai (b,r,s) pada model fungsi transfer

Melalui plot CCF dapat diduga nilai (b,r,s) yang merupakan 3 order kunci didalam model fungsi transfer. Dengan melihat lag yang signfikan pada CCF tersebut dapat ditentukan nilai-nilai (b,r,s) yang mungkin adalah (0,0,0). 2. Identifikasi model ARIMA untuk deret noise

Untuk menduga model ARIMA(pn,qn) dari noise (nt) dapat dilihat pada plot ACF dan PACF dari residualnya. Plot ACF dan PACF residual ini dapat dilihat pada lampiran C. Dari plot ACF dan PACF residual dapat diduga bahwa model yang sesuai untuk noise adalah ARIMA (1,0,1). Model untuk noise ini secara matematis dapat ditulis sebagai berikut :

tt aBnB )1()1( 11

11 θφ −=−

atau

)1()1(1

1

11

BaB

n tt φ

θ−−

=

Setelah diperoleh model yang sesuai untuk noise maka dapat disusun model fungsi transfer sebagai berikut :

)1()1(1

1

11

0 BaB

xy ttt φ

θωµ

−−

++=

C. Tahap Estimasi Parameter Tahapan selanjutnya adalah melakukan estimasi

parameter dari model fungsi transfer. Dalam tahap ini

dilakukan peaksiran parameter–parameter model fungsi transfer Suku Bunga Kredit (SBK) dengan dengan potensi Bea Balik Nama Kendaraan Bermotor (PBB) pada persamaan (4.19). Parameter-parameter ini nantinya akan digunakan untuk membentuk model fungsi transfer. Hasil estimasi semua parameter model fungsi transfer yang telah diperoleh ditampilkan pada Tabel 4.13 sebagai berikut.

Tabel 4.13 Penaksir Parameter Fungsi Transfer Parameter Estimassi P-value Lag Variabel Shift

MU 1307740809 <.0001 0 PBB 0 MA1,1 1 <.0001 1 PBB 0 AR1,1 0.47748 0.0001 1 PBB 0

NUM1 -2943990000 0.0113 0 SBK 1

Dari Tabel 4.13 terlihat bahwa semua parameter telah signifikan pada %5=α , sehingga bentuk model fungsi transfer Suku Bunga Kredit (SBK) dengan dengan potensi Bea Balik Nama Kendaraan Bermotor (PBB) adalah :

ttt aB

Bxy)11768.01(

)1(29439900001307740809 1

1

11 −−

+−= −

+−+= −− 111 2943990000130774080911768.0 ttt XYY 1212.346448743 −− −++ ttt aaX

Persamaan diatas menjelaskan bahwa potensi Bea Balik Nama Kendaraan dipengarui oleh potensi Bea Balik Nama Kendaraan pada waktu t-1. Suku bunga kredit (SBK) berpengaruh terhadap potensi Bea Balik Nama Kendaraan pada waktu t-1 dan t-2 serta residual pada waktu t dan t-1. D. Tahap Pengujian Diagnostik 1. Pengujian Autokorelasi Residual

Pengujian ini dilakukan untuk mengetahui apakah residual model dan deret inputnya telah saling independent. Berdasarkan Tabel 4.14, antara residual model fungsi transfer dan deret inputnya telah memenuhi asumsi saling independent karena nilai p-value dari semua lag lebih besar dari %5=α Tabel 4.14 Pengujian autokorelasi residual model PBB

dan SBK Lag Chi-Square Df Probabilitas 6 5.06 4 0.2812 12 17.81 10 0.0582 18 22.93 16 0.1156

24 32.45 22 0.0701

2. Pengujian Crosscorrelation Pengujian ini dilakukan untuk mengetahui

apakah residual model dan deret inputnya telah saling independent. Berdasarkan Tabel 4.15, antara residual model fungsi transfer dan deret inputnya telah memenuhi asumsi saling independent karena nilai p-value dari semua lag lebih besar dari %5=α

Tabel 4.15 Pengujian crosscorrelation antara residual model dan variabel input SBK

Lag Chi-Square Df Probabilitas 5 1.77 6 0.94 11 2.3 12 0.9988

17 6.89 18 0.991 23 9.41 24 0.9966

3. Uji Kenormalan Residual

Average: 1495121444StDev: 6430145479N: 47

Kolmogorov-Smirnov Normality TestD+: 0.066 D-: 0.092 D : 0.092

Approximate P-Value > 0.15

-2.0E+10 -1.0E+10 0 1.00E+10

.001

.01

.05

.20

.50

.80

.95

.99

.999

Pro

babi

lity

Residual Ft

Normal Probability Plot

Gambar 4.28 Plot kenormalan residual SBK dengan

PBB Berdasarkan Gambar 4.28 bahwa residual model

fungsi transfer telah berdistribusi normal karena nilai p-valuenya lebih besar dari α = 5 %. 4.4 Pemodelan Fungsi Transfer BBNKB dengan

Variabel Input Nilai Tukar Rupiah (KURS) A.Tahap Identifikasi Bentuk Model 1. Identifikasi deret input

Setelah dilakukan difference terhadap data, dapat diketahui dari Tabel 4.19 pengujian stasioneritas terhadap mean dengan Dickey-Fuller jika nilai probabilitas lebih kecil dari %5=α sehingga dapat disimpulkan bahwa data nilai tukar Rupiah (KURS) yang dilakukan difference lag 1 telah stasioner terhadap mean. Tabel 4.19 Pengujian Stasioneritas mean Dickey-Fuller

Type Lags F Pr > F

Single Mean

1 15.92 0.001

2 19.9 0.001 3 14.56 0.001 4 9.57 0.001

Trend

1 15.72 0.001

2 19.77 0.001 3 14.53 0.001 4 9.61 0.001

Dengan melihat plot ACF dan PACF pada Gambar

4.31 dan Gambar 4.32 , maka deret input KURS mengikuti model ARIMA ( [3], 1, 0) atau ARIMA ( 0, 1, [3 12] ).

70605040302010

1000

0

-1000

-2000

Index

DIF

KU

RS

Gambar 4.30. Plot time series DIF KURS

DIF_KURS

Lag Number

1615

1413

1211

109

87

65

43

21

ACF

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

DIF_KURS

Lag Number

1615

1413

1211

109

87

65

43

21

PAC

F1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coefficient

Gambar 4.32. ACF PACF KURS difference 1

Tabel 4.20 Penaksir parameter awal xφ dan xθ deret input KURS Model Parameter Estimasi P-value Lag Keterangan ARIMA ([3], 1,

0) AR1,1 3φ -0.31250 0.0075 3 signifikan

Tabel 4.21 Asumsi white noise residderet input KURS

Model Lag chi-square df P-value Keterangan

ARIMA ([3], 1, 0)

6 2.33 5 0.8023 white noise 12 3.99 11 0.9702 white noise 18 10.99 17 0.8571 white noise 24 22.54 23 0.4881 white noise

Setelah dilakukan tahap identifikasi maka diperoleh model yang sesuai untuk deret input nilai tukar Rupiah mengikuti model ARIMA ( [3], 1, 0 ). Karena telah memenuhi signifikansi parameter dan syarat cukup model (Lampiran D) yaitu residual telah memenuhi asumsi white noise.

Dari plot kenormalan yang ditunjukkan pada Gambar 4.33, terlihat bahwa residual model variabel input kurs rupiah terhadap dolar berdistribusi normal dengan demikian model kurs rupiah terhadap dolar telah memenuhi asumsi kenormalan.

Average: 17.3053StDev: 600.078N: 35

Kolmogorov-Smirnov Normality TestD+: 0.072 D-: 0.107 D : 0.107

Approximate P-Value > 0.15

-1000 0 1000

.001

.01

.05

.20

.50

.80

.95

.99

.999

Pro

babi

lity

Residual Kur

Normal Probability Plot

Gambar 4.33 Plot kenormalan residual KURS

2. Idenifikasi deret Output

Berdasarkan Gambar 4.16 plot time series dan Gambar 4.17, Gambar 4.18 yaitu plot time series, plot ACF dan PACF, data Potensi Bea Balik Nama Kendaraan Bermotor (PBB) telah menunjukkan adanya kestationeran. Namun apapun model dari inflasi nasional berdasarkan identifikasi yang telah dilakukan, pada akhirnya deret ini akan dimodelkan sesuai dengan deret inputnya. 3. Prewhitening deret input

Setelah dilakukan tahap identifikasi maka diperoleh model yang sesuai untuk deret input nilai tukar Rupiah mengikuti model ARIMA ( [3], 1, 0 ) Secara matematis model tersebut dapat ditulis dengan :

tt axBB =−− )1)(1( 33φ

tt axBB =−+ )1)(0.312501( 3 dimana tt xBx )1( −= sehingga persamaan menjadi :

tt axB =+ )0.312501( 3 4. Prewhitening deret Output

Setelah deret input diprewhitening maka hal yang sama juga dilakukan terhadap deret output untuk menjaga integritas model fungsi transfer.

tt xB )0.312501( 3+=β B. Tahap Pembentukan Model Awal 1. Penentuan nilai (b,r,s) pada model fungsi transfer

Setelah dilakukan prewhitening deret input dan deret output kemudian dilakukan pembuatan crosscorelation function (CCF) antara deret input dan deret output yang telah diprewhitening. Melalui plot CCF dapat diduga nilai (b,r,s) yang merupakan 3 order kunci didalam model fungsi transfer. Dengan melihat lag yang signfikan pada CCF tersebut dapat ditentukan nilai-nilai (b,r,s) yang mungkin adalah (2,0,0). 2. Identifikasi model ARIMA untuk deret noise

Sedangkan untuk menduga model ARIMA(pn,qn) dari noise (nt) dapat dilihat pada plot ACF dan PACF dari residualnya. Plot ACF dan PACF residual ini dapat dilihat pada lampiran D. Dari plot ACF dan PACF residual dapat diduga bahwa model yang sesuai untuk noise adalah ARIMA (1,0,1). Model untuk noise ini secara matematis dapat ditulis sebagai berikut :

tt aBnB )1()1( 11

11 θφ −=−

atau

)1()1(1

1

11

BaB

n tt φ

θ−−

=

Setelah diperoleh model yang sesuai untuk noise maka dapat disusun model fungsi transfer sebagai berikut :

)1()1(1

1

11

0 BaB

xy ttt φ

θωµ

−−

++=

C. Tahap Estimasi Parameter Tahapan selanjutnya adalah melakukan estimasi

parameter dari model fungsi transfer. Tabel 4.22 Penaksir Parameter Fungsi Transfer

Parameter Estimassi P-value Lag Variabel Shift

MU 1912179268 0 PBB 0 MU MA1,1 1 1 PBB 0 MA1,1 AR1,1 1 12 PBB 0 AR1,1 NUM1 1391708 0 KURS 0 NUM1

Dari Tabel 4.22, model fungsi transfer PBB dengan variabel input kurs rupiah terhadap dolar adalah sebagai berikut :

tt aBBy

)1()1(8191217926 12−

−+=

112 1912179268 −− −+−= tttt aaYY Pada persamaan diatas dapat dijelaskan jika

Potensi Bea Balik Nama Kendaraan Bermotor dipengaruhi oleh Potensi Bea Balik Nama Kendaraan Bermotor pada waktu t-12 serta dipengaruhi residual pada waktu t dan t-1. D. Tahap Pengujian Diagnostik 1 Pengujian Autokorelasi Residual

Dari Tabel 4.23 dibawah ini, terlihat bahwa nilai p-value untuk semua lag lebih besar dari α = 5 %. Hal ini menunjukkan bahwa residual model fungsi transfer potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) dengan variabel input kurs rupiah terhadap dolar telah saling independen (white noise ).

Tabel 4.23 Pengujian autokorelasi resid model PBB dan KURS

Lag Chi-Square Df Probabilitas 6 6 4 0.1809 12 9 10 0.5509 18 10 16 0.8547

24 18 22 0.6976

2. Pengujian Crosscorrelation Dengan melihat Tabel 4.24, antara residual

model fungsi Potensi Bea Balik Nama Kendaraan Bermotor (PBB) dengan deret inputnya yaitu variabel kurs rupiah terhadap dolar telah saling independen secara statistik karena nilai p-value dari semua lag lebih besar dari α = 5 %.

Tabel 4.24 Pengujian cross correlation antara residual model dan variabel input kurs rupiah terhadap

dolar Lag Chi-Square Df Probabilitas 5 2.07 6 0.9135 11 4.83 12 0.9634

17 6.81 18 0.9916 23 10.5 24 0.9922

3. Uji Kenormalan Reidual Berdasarkan Gambar 4.34, residual model fungsi

transfer Potensi Bea Balik Nama Kendaraan Bermotor (PBB) dengan input kurs rupiah terhadap dolar memiliki nilai p-value yang lebih besar dari α = 5 %. Hal ini menunjukkan bahwa residual model fungsi transfer yang telah diperoleh memenuhi asumsi kenormalan.

Approximate P-Value > 0.15D+: 0.037 D-: 0.064 D : 0.064

Kolmogorov-Smirnov Normality Test

N: 72StDev: 6760907090Average: -354370432

1.00E+100-1.0E+10-2.0E+10

.999

.99

.95

.80

.50

.20

.05

.01

.001

Pro

babi

lity

Residual FtK

Normal Probability Plot

Gambar 4.34 Plot kenormalan residPBB dgn KURS 4.5 Pemodelan Fungsi Transfer BBNKB dengan

Variabel Indeks Harga Konsumen (IHK) A.Tahap Identifikasi Bentuk Model 1. Identifikasi deret input

Setelah dilakukan difference terhadap data, dapat diketahui dari Tabel 4.28 pengujian stasioneritas terhadap mean dengan Dickey-Fuller jika nilai probabilitas lebih kecil dari %5=α sehingga dapat disimpulkan bahwa data indeks harga konsumen (IHK) yang dilakukan difference lag 1 telah stasioner terhadap mean.

Tabel 4.26 Pengujian Stasioneritas terhadap mean dengan Dickey-Fuller

Type Lags F Pr > F

Single Mean

1 2 13.95 0.001 3 8.17 0.001 4 5.51 0.026

Trend

1 18.87 0.001 2 15.75 0.001 3 9.42 0.001 4 7.29 0.029

Pada Gambar 4.31 terlihat bahwa dengan melakukan difference 1, data sudah terlihat stasioner.

10 20 30 40 50 60 70

-0.00075

-0.00050

-0.00025

0.00000

Index

Dif

IHK

Gambar 4.31. Plot time series DIF IHK

TRANSIHK

Number Lag

1615

1413

1211

109

87

65

43

21

ACF

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coeff icient

TRANSIHK

Number Lag

1615

1413

1211

109

87

65

43

21

PAC

F

1.0

.5

0.0

-.5

-1.0

Confidence Limit

Coeff icient

Gambar 4.32. ACF PACF IHK difference 1 Taksiran model awal tidak dapat digunakan,

sehingga dilakukan penaksiran model yang lain. Setelah dilakukan tahap identifikasi maka diperoleh model yang sesuai untuk deret input nilai tukar Rupiah mengikuti model ARIMA ( [1], 1, [1, 11] ). Karena telah memenuhi signifikansi parameter dan syarat cukup model (Lampiran E) yaitu residual telah memenuhi asumsi white noise. Tabel 4.29 Penaksir parameter deret input IHK

Model Parameter

Estimasi

P-value

Lag

Keterangan

ARIMA ( [1], 1, [1, 11] )

MA1,1 0.60913

<.0001 1 Signifika

n

MA1,2 -

0.39696

0.0013 11 Signifika

n

AR1,1 0.85215

<.0001 1 Signifika

n Tabel 4.30 Asumsi white noise resid deret input KURS

Model Lag df P-value Keterangan

ARIMA ( [1], 1, [1, 11] )

6 3 0.099 white noise 12 9 0.1394 white noise

18 15 0.1777 white noise 24 21 0.1606 white noise

Dari plot kenormalan yang ditunjukkan pada Gambar 4.34, terlihat bahwa residual model variabel input kurs rupiah terhadap dolar berdistribusi normal karena p-valuenya lebih besar dari α = 5 %. Dengan demikian model Indeks Harga Konsumen (IHK) telah memenuhi asumsi kenormalan.

Average: -0.0000462StDev: 0.0001870N: 72

Kolmogorov-Smirnov Normality TestD+: 0.043 D-: 0.035 D : 0.043

Approximate P-Value > 0.15

-0.0006 -0.0004 -0.0002 0.0000 0.0002 0.0004

.001

.01

.05

.20

.50

.80

.95

.99

.999

Pro

babi

lity

TranIHK

Normal Probability Plot

Gambar 4.34 Plot kenormalan residual IHK

2. Idenifikasi deret Output Berdasarkan Gambar 4.16 plot time series dan

Gambar 4.17, Gambar 4.18 yaitu plot time series, plot ACF dan PACF, data Potensi Bea Balik Nama Kendaraan Bermotor (PBB) telah menunjukkan adanya kestationeran. Namun apapun model dari Potensi Bea Balik Nama Kendaraan Bermotor (PBB) berdasarkan identifikasi yang telah dilakukan, pada

akhirnya deret ini akan dimodelkan sesuai dengan deret inputnya. 3. Prewhitening deret input Setelah dilakukan tahap identifikasi maka diperoleh model yang sesuai untuk deret input indeks harga konsumen (IHK) mengikuti model ARIMA ( [1], 1, [1, 11] ) Secara matematis model tersebut dapat ditulis dengan :

tt aBxBBB )1()1)(1( 111

111

1 θφφ −=−−−

tt aBxBBB )0.852151()1)(0.396960.609131( 111 −=−+− dimana tt xBx )1( −= sehingga persamaan menjadi :

tt aBxBB )0.852151()0.396960.609131( 111 −=+−4. Prewhitening deret Output

Setelah deret input diprewhitening maka hal yang sama juga dilakukan terhadap deret output untuk menjaga integritas model fungsi transfer.

tt xB

BB)0.852151(

)0.396960.609131( 111

−+−

=β

B. Tahap Pembentukan Model Awal 1. Penentuan nilai (b,r,s) pada model fungsi transfer

Melalui plot CCF dapat diduga nilai (b,r,s) yang merupakan 3 order kunci didalam model fungsi transfer. Dengan melihat lag yang signfikan pada CCF tersebut dapat ditentukan nilai-nilai (b,r,s) yang mungkin adalah (0,0,0). 2. Identifikasi model ARIMA untuk deret noise

Sedangkan untuk menduga model ARIMA(pn,qn) dari noise (nt) dapat dilihat pada plot ACF dan PACF dari residualnya. Plot ACF dan PACF residual ini dapat dilihat pada lampiran D. Dari plot ACF dan PACF residual dapat diduga bahwa model yang sesuai untuk noise adalah ARIMA (0,0,1). Model untuk noise ini secara matematis dapat ditulis sebagai berikut :

tt aBn )1( 11θ−=

Setelah diperoleh model yang sesuai untuk noise maka dapat disusun model fungsi transfer sebagai berikut :

ttt aBxy )1( 110 θωµ −++=

C. Tahap Estimasi Parameter Tahapan selanjutnya adalah melakukan estimasi

parameter dari model fungsi transfer. Tabel 4.31 Penaksir Parameter Fungsi Transfer

Parameter Estimassi P-value Lag Variabel Shift MU 3905900619 <.0001 0 PBB 0

MA1,1 0.53675 <.0001 1 PBB 0

NUM1 1.06176E+13 0.0042 0 tranihk 0

Dari Tabel 4.31, model fungsi transfer PBB dengan variabel input indeks harga konsumen (IHK) adalah sebagai berikut :

ttt aBxEy )53675.01(131061763905900619 1−+++=

153675.01061763905900619 −−++= tttt aaxY

Persamaan diatas menjelaskan bahwa Potensi Bea Balik Nama Kendaraan Bermotor pada waktu ke-t dipengaruhi oleh Indeks Harga Konsumen waktu t serta residualnya pada waktu t dan t-1. D. Tahap Pengujian Diagnostik 1 Pengujian Autokorelasi Residual

Dari Tabel 4.32 dibawah ini, terlihat bahwa nilai p-value untuk semua lag lebih besar dari α = 5 %. Hal ini menunjukkan bahwa residual model fungsi transfer Potensi Bea Balik Nama Kendaraan Bermotor (PBB) dengan variabel input indeks harga konsumen (IHK) telah saling independen (white noise ). Tabel 4.32 Pengujian autokorelasi residual model PBB

dan IHK Lag Chi-Square Df Probabilitas 6 4.24 5 0.5152

12 16.12 11 0.1366 18 20.4 17 0.2544 24 30.44 23 0.1372

2. Pengujian Crosscorrelation

Dengan melihat Tabel 4.33, antara residual model fungsi Potensi Bea Balik Nama Kendaraan Bermotor (PBB) dengan deret inputnya yaitu variabel indeks harga konsumen (IHK) terhadap dolar telah saling independen secara statistik karena nilai p-value dari semua lag lebih besar dari α = 5 %.

Tabel 4.33 Pengujian cross correlation antara residual model dan variabel input indeks harga

konsumen (IHK) Lag Chi-Square Df Probabilitas 5 4.87 6 0.5601 11 9.56 12 0.6549

17 13.86 18 0.7379 23 16.56 24 0.8669

3. Uji Kenormalan Reidual Berdasarkan Gambar 4.36, residual model fungsi

transfer Potensi Bea Balik Nama Kendaraan Bermotor (PBB) dengan variabel input indeks harga konsumen (IHK) memiliki nilai p-value yang lebih besar dari α = 5 %. Hal ini menunjukkan bahwa residual model fungsi transfer yang telah diperoleh memenuhi asumsi kenormalan.

Average: -46978643StDev: 7461148218N: 72

Kolmogorov-Smirnov Normality TestD+: 0.085 D-: 0.076 D : 0.085

Approximate P-Value > 0.15

-2.0E+10 -1.0E+10 0 1.00E+10

.001

.01

.05

.20

.50

.80

.95

.99

.999

Pro

babi

lity

FtTranIHK

Normal Probability Plot

Gambar 4.36 Plot kenormalan resid PBB dengan KURS 4.6 Pemodelan Fungsi Transfer Multi Input Secara

Serentak Dalam pemodelan fungsi transfer multi input ini, seluruh variabel input yang telah diidentifikasi pada subbab sebelumnya yaitu jumlah kendaraan baru (KBR), kurs rupiah terhadap dolar (KURS), suku bunga kredit (SBK) dan indeks harga konsumen (IHK) dimasukkan ke dalam sistem fungsi transfer secara serentak. A. Pemodelan Deret Noise Setelah model fungsi transfer multi input sementara terbentuk, maka dilakukan pemodelan terhadap deret noisenya dengan melihat plot ACF dan PACF residualnya. Dari beberapa model yang parameternya signifikan dan residualnya memenuhi asumsi white noise, model yang dapat dibentuk untuk deret noise ini adalah ARIMA ([3],0,[3]) Secara matematis, model deret noise ini dapat dituliskan

sebagai berikut : tt aBnB )1()1( 3

33

3 θφ −=−

tt aBB

n)1()1(

33

33

φθ

−−

=

Sehingga model fungsi transfer multi input yang terbentuk adalah :

tttt aBB

xBxy)1()1(

)( 33

33

1221201110 φθ

ωωω−−

+−+= −−

B. Tahap Estimasi Parameter Beberapa parameter model tidak signifikan pada

α = 5 % antara lain parameter dari model input nilai tukar Rupiah (KURS) dan suku bunga kredit (SBK) sehingga variabel input input nilai tukar Rupiah (KURS) dan suku bunga kredit (SBK) dihilangkann dari penaksiran model fungsi transfer.

Tabel 4.35 Estimasi parameter model fungsi transfer multi input

Parameter Estimasi Pr Lag

Variabel

Shift

Ket

3θ MA1,1 0.72383 <.0001 3 PBB 0 Si

g

3φ AR1,1 0.93086 <.0001 3 PBB 0 Si

g

10ω

NUM1 -519440 0.0105 0 KBR 1 Si

g

20ω

NUM2 1.8598E+13

<.0001 0 tranihk 1 Si

g

21ω

NUM1,1

1.03868E+13

<.0001 1 tranihk 1 Si

g

tt

tt

aBBxBE

Exy

)93086.01()72383.01()1303868.1

138598.1(519440

3

3

12

11

−−

++

−++−=

−

−

+++−=

−+

−−−

1213

41113

8598.19184.48352551944093086.0

tE

tttt

XXXYY

++−−

−+

−+−+

5213

22134213

966865664.003868.1731213428.1

tE

tEtE

XXX

372383.0 −−+ tt aa Persamaan diatas menunjukkan bahwa Potensi

Bea Balik Nama Kendaraan Bermotor pada waktu ke-t dipengaruhi Potensi Bea Balik Nama Kendaraan Bermotor pada waktu t-3. Selain itu, Potensi Bea Balik Nama Kendaraan Bermotor juga dipengaruhi oleh jumlah kendaraan bermotor baru pada waktu t-1 dan t-4. Indeks Harga Konsumen (IHK) berpengaruh pada waktu t-1, t-2, t-4 dan t-5 serta dipengaruhi oleh residualnya pada waktu t dan t-3. C. Tahap Pengujian Diagnostik 1. Pengujian autokorelasi residual model Dari Tabel 4.36, terlihat bahwa residual model fungsi transfer multi input telah memenuhi asumsi white noise yaitu residual saling independen karena nilai p-value untuk semua lag lebih besar dari α = 5 %. Tabel 4.36 Pengujian autokorelasi residual model

fungsi transfer multi input Lag Chi-Square Df Probabilitas Keterangan

6 2.3 4 0.6816 White noise 12 12.14 10 0.2759 White noise

18 16.7 16 0.405 White noise 24 24.38 22 0.3277 White noise

2. Pengujian cross correlation antara residual model

dan deret input yang telah diprewhitening Dengan melihat Tabel 4.37, terlihat bahwa antara residual model dan deret inputnya yaitu jumlah kendaraan baru (KBR) telah saling independen karena nilai p-value dari semua lag lebih besar dari α = 5 %. Tabel 4.37 Pengujian cross correlation antara residual model fungsi transfer multi input dan variabel input jumlah kendaraan baru (KBR)

Lag Chi-Square Df Probabilitas Keterangan

5 3.22 5 0.6667 White noise

11 10.24 11 0.509 White noise 17 13.22 17 0.7213 White noise 23 17.24 23 0.7973 White noise Berdasarkan Tabel 4.38, terlihat bahwa antara

residual model dan deret inputnya yaitu indeks harga

konsumen (IHK) telah saling independen karena nilai p-value dari semua lag lebih besar dari α = 5 %. Tabel 4.40 Pengujian cross correlation antara residual

model fungsi transfer multi input dan variabel indeks harga konsumen (IHK)

Lag Chi-Square Df Probabilitas Keterangan 5 5.54 5 0.3530 White noise 11 7.82 11 0.7291 White noise 17 13.92 17 0.6728 White noise 23 22.57 23 0.4861 White noise

3. Uji Kenormalan Residual Untuk mengetahui apakah residual fungsi

transfer telah memenuhi asumsi kenormalan maka perlu dilihat plot sebaran residualnya. Berdasarkan Gambar 4.37, residual fungsi transfer multi input telah berdistribusi normal karena memiliki nilai p-value yang lebih besar dari α = 5 %.

Average: 1449223895StDev: 7512755907N: 70

Kolmogorov-Smirnov Normality TestD+: 0.047 D-: 0.084 D : 0.084

Approximate P-Value > 0.15

-2.0E+10 -1.0E+10 0 1.00E+10 2.00E+10

.001

.01

.05

.20

.50

.80

.95

.99

.999

Pro

babi

lity

MultiFt

Normal Probability Plot

Gambar 4.37 Plot kenormalan residual fungsi transfer

multi input D. Peramalan Setelah model fungsi transfer multi input didapatkan, selanjutnya dapat digunakan untuk meramalkan nilai inflasi nasional untuk beberapa periode yang akan datang. Berikut ini adalah hasil peramalan potensi Bea Balik Nama Kendaraan Bermotor (PBB) yang dipengaruhi oleh jumlah kendaraan baru (KBR) dan indeks harga konsumen (IHK) untuk dua belas bulan yang akan datang dengan menggunakan model fungsi transfer multi input. Tabel 4.18 Hasil peramalan inflasi nasional multi input

Tahun Bulan Peramalan Aktual

2005

Agustus 120453400000 128708634355

September 129832700000 124709797858

Oktober 130568800000 140979283326

Nopember 124538200000 77335316536

Desember 132884300000 88963295373

2006

Januari 134125200000 . Februari 135403300000 .

Maret 138806500000 .

April 140260900000 . Mai 139832400000 . Juni 142646900000 . Juli 143566600000 .

Berdasarkan hasil peramalan dengan menggunakan model fungsi transfer multi input diatas, terlihat bahwa nilai aktual potensi Bea Balik Nama Kendaraan Bermotor bulan Agustus – Desember 2005 berada di dalam batas bawah dan batas atas peramalan pada selang kepercayaan 95 % sehingga dapat disimpulkan bahwa model fungsi transfer multi input yang didapatkan telah sesuai (valid).

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut : 1. Indeks Harga Konsumen (IHK) dan jumlah

kendaraan baru signifikan mempengaruhi potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) pada taraf α = 5 %, dengan model fungsi transfer multi input yang terbentuk adalah sebagai berikut :

42131213

41113

731213428.18598.19184.48352551944093086.0

−+−+

−−−

−++−=

tEtE

tttt

XXXXYY

++− −+−+ 52132213 966865664.003868.1 tEtE XX

372383.0 −−+ tt aa Persamaan diatas menunjukkan bahwa Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) pada waktu ke-t dipengaruhi Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) pada waktu t-3. Selain itu, Potensi Bea Balik Nama Kendaraan Bermotor juga dipengaruhi oleh jumlah kendaraan bermotor baru pada waktu t-1 dan t-4. Indeks Harga Konsumen (IHK) berpengaruh pada waktu t-1, t-2, t-4 dan t-5 serta dipengaruhi oleh residualnya pada waktu t dan t-3.

2. Dengan menggunakan model fungsi transfer multi input yang telah diperoleh, nilai aktual Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) bulan Agustus – Desember 2005 berada di dalam batas bawah dan batas atas peramalan pada selang kepercayaan 95 % sehingga dapat disimpulkan bahwa model fungsi transfer multi input yang didapatkan telah sesuai (valid). Hasil peramalan Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) untuk dua belas bulan ke depan menunjukkan bahwa Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) tertinggi pada tahun 2006 terjadi pada bulan Juli yaitu sebesar Rp

143.566.600.000 sedangkan Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) terendah terjadi pada bulan Agustus 2005 dengan nilai peramalan sebesar Rp 120.453.400.000.

5.2 Saran

Dari hasil penelitian yang telah dilakukan, maka peneliti memberikan saran perlunya penambahan variabel-variabel lain yang mempengaruhi Potensi Bea Balik Nama Kendaraan Bermotor (BBNKB) dalam penelitian selanjutnya. Namun pemilihan variabel-variabel tersebut hendaknya yang memiliki keterkaitan cukup kuat dengan variabel yang akan dimodelkan sehingga dapat diperoleh hasil peramalan yang lebih akurat.

DAFTAR PUSTAKA

Balitbang Jatim, (2004), Kajian Model Penetapan

Rencana Target PAD Dengan Variabel Terkait Model SPSS, Badan Penelitian Dan Pengembangan Propinsi Jawa Timur.

Bank Indonesia, (1999-2005), Statistika Ekonomi

Keuangan Indonesia, Bank Indonesia, Jakarta. Box,G.E.P ,G.M Jenkins dan G.C Russel, (1994), Time

Series Analysis : Forecasting And Control, Pentice Hall International.

Dipenda Jatim,(2003), Profil Dinas Pendapatan

Propinsi Jawa Timur Dan Perkembangan Peneriamaan PAD Propinsi Jawa Timur Tahun 1998-2003,Dinas Pendapatan Propinsi jawa Timur,Surabaya.

Makridakis, S. , Mc. Gee, V.E. , dan Wheelwright, S.C.,

(1999), Metode dan Aplikasi Peramalan, Edisi Kedua, Bina Rupa Aksara, Jakarta.

Tim Penyusun, (2001), Pedoman Pelaksanaan Tugas

Akhir dan Format Penulisan Tugas Akhir, FMIPA ITS, Surabaya.

Wei, W. W. S, (1994), Time Series Analysis, Addison-

Wesley Publishing Company Inc, California.

Related Documents