YALIN ÜRETİM VE YALIN MUHASEBE Öğr.Üyesi: Kadir Gürdal Hazırlayan: Fatih A. Yılmaz 23 Aralık 2014 ANKARA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

YALIN ÜRETİM VE YALIN MUHASEBE

Öğr.Üyesi: Kadir GürdalHazırlayan: Fatih A. Yılmaz

23 Aralık 2014 ANKARA

Sunum Planı

1. Yalın düşünceYalın düşünce, yalın düşüncenin ilkeleri

2. Yalın üretimYalın üretim tarihçesi ve gelişimi

3. Yalın muhasebe / maliyet muhasebesiYalın üretim felsefesine uygun muhasebe

Yalın nedir?

Tedarik, üretim ve pazarlama sürecinde "değer"yaratmayan; emek, zaman ve parasal hususlardaisraf yaratan unsurların süreçten çıkarılması vesonucunda kalan değer odaklı işlere göndermeyapmaktadır.

1. Yalın Düşünce

Yalın düşünce

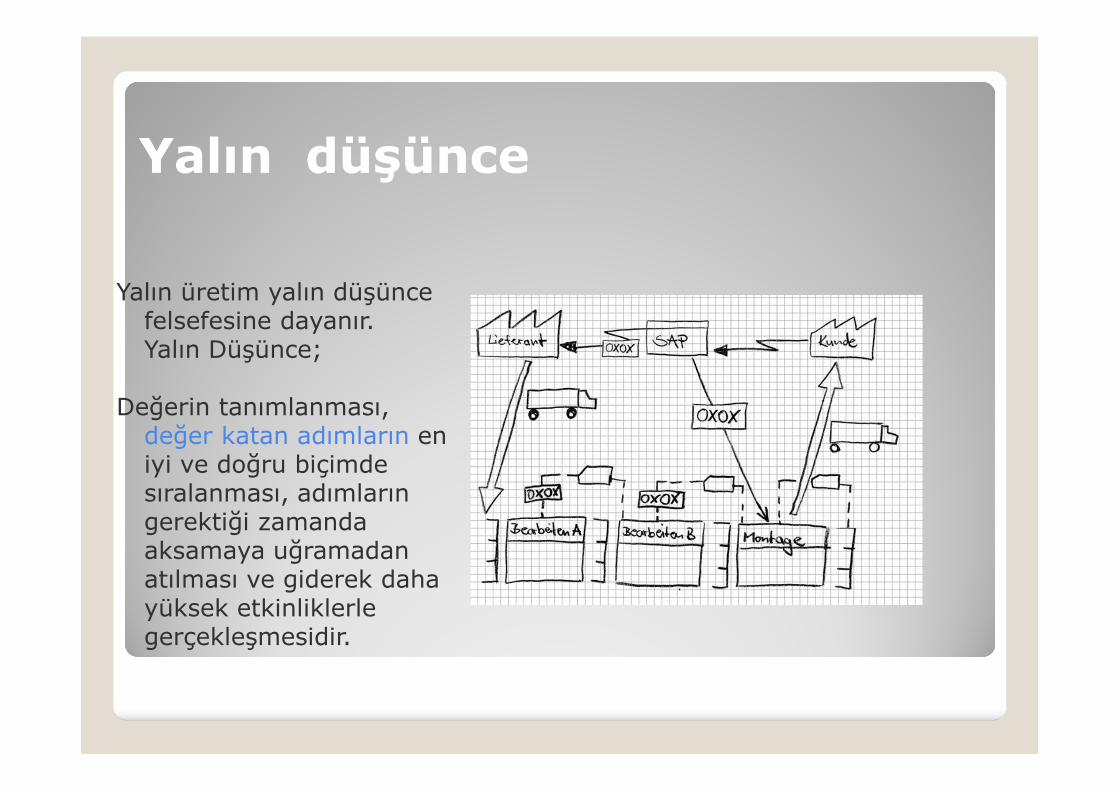

Yalın üretim yalın düşünce felsefesine dayanır.Yalın Düşünce;

Değerin tanımlanması, değer katan adımların en iyi ve doğru biçimde sıralanması, adımların gerektiği zamanda aksamaya uğramadan atılması ve giderek daha yüksek etkinliklerle gerçekleşmesidir.

Yalın düşüncenin unsurları

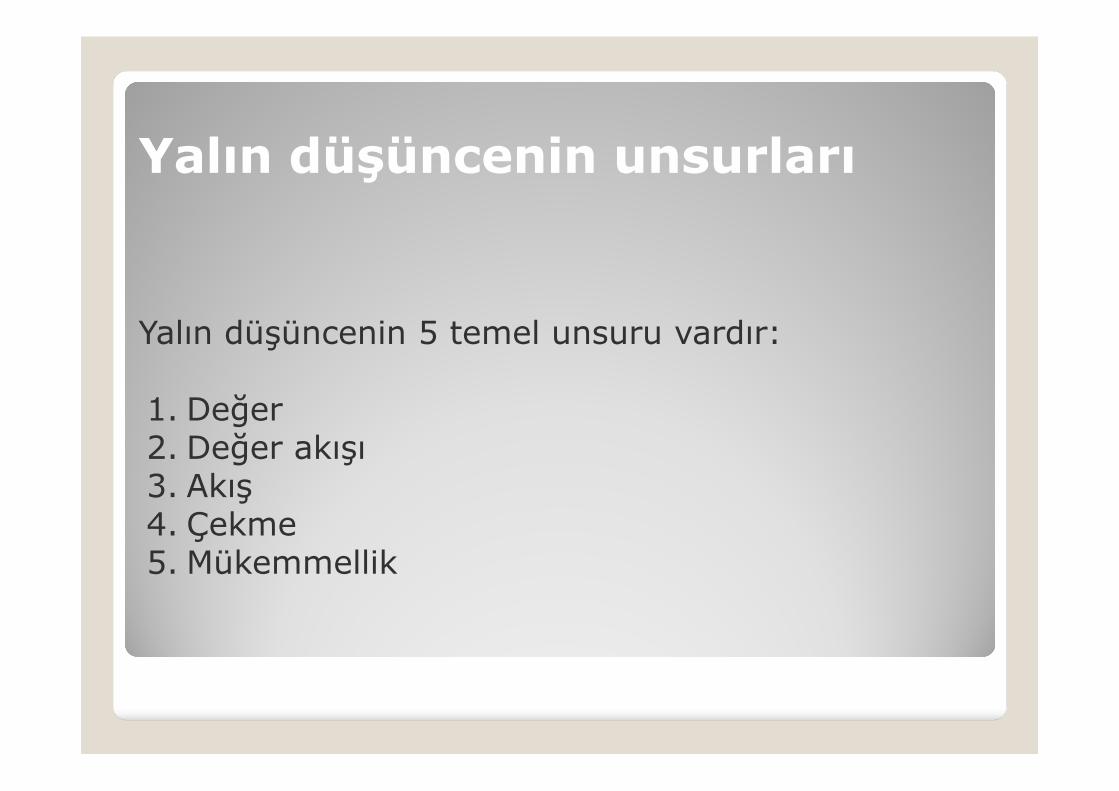

Yalın düşüncenin 5 temel unsuru vardır:

1. Değer 2. Değer akışı3. Akış4. Çekme5. Mükemmellik

Değer

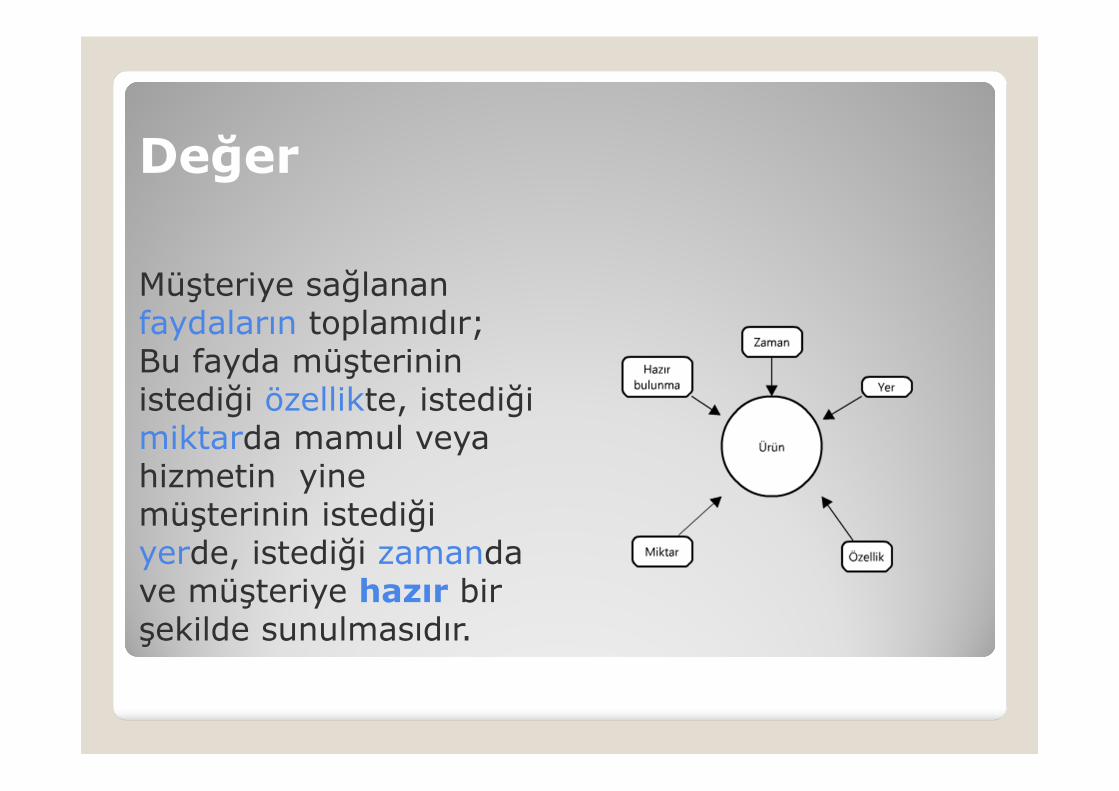

Müşteriye sağlanan faydaların toplamıdır; Bu fayda müşterinin istediği özellikte, istediği miktarda mamul veya hizmetin yine müşterinin istediği yerde, istediği zamanda ve müşteriye hazır bir şekilde sunulmasıdır.

Değer akışı

Değer akışı mamulün tasarım düşüncesindenmüşteriye sunulmasına kadar değeryaratmayan faaliyetleri elimine etmek içingereken tüm faaliyetlerin belirlenmesi veplanlanmasıdır.

Akış

Akış, değer akışının aksamaya uğramadansürdürülmesi için süreçteki tüm engellerinkaldırılmasıdır. Yalın üreticilerin akış düşüncesin,benimsemesinin temeli Toyota üretim sisteminedayanır.

Bu sistemde değer akışı aracılığı ile mamul veyahizmet akışının müşterilere ulaşmasınıengelleyen her şey israf (muda) olaraktanımlanır. Bu süreçteki israfları elimine etmek"akış" olarak değerlendirilir.

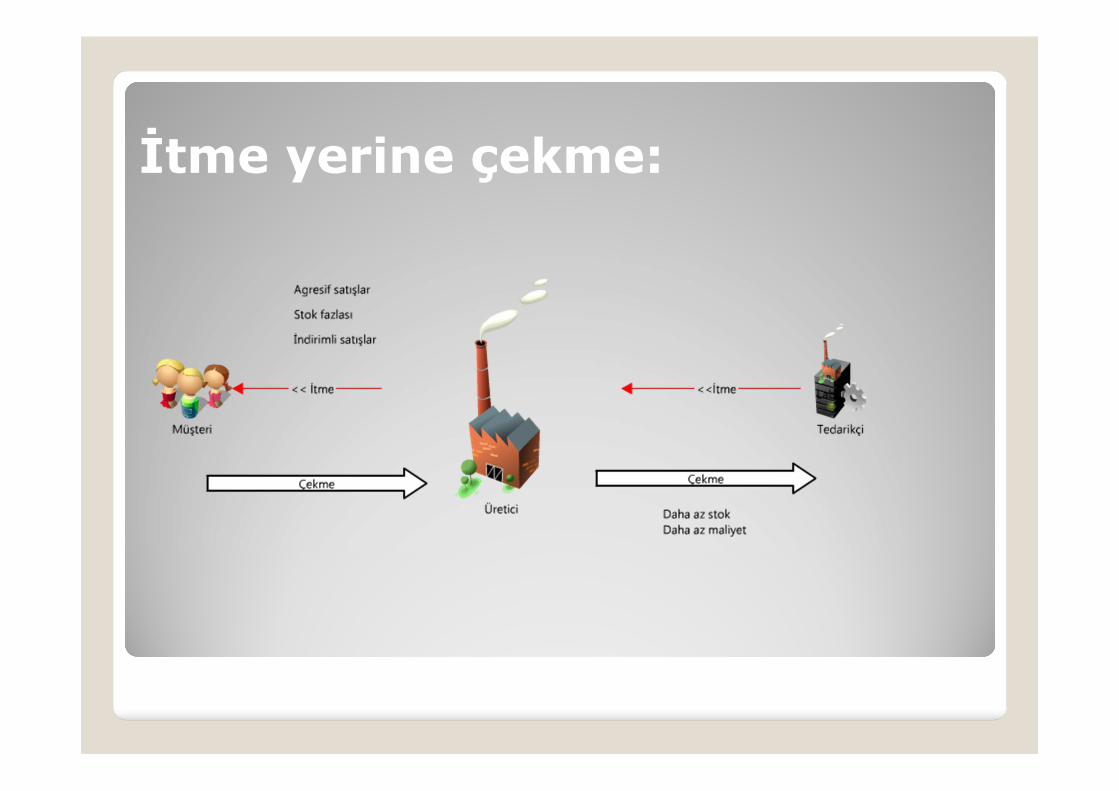

Çekme

Üretim ve hizmet süreçlerinde hiç bir şeyin"itilmemesi" gerekir. Her şey müşterilerintalep ve ihtiyaçlarına göre "çekilir". "Çekme"de başlama noktası müşteri siparişidir.

İtme yerine çekme:

Mükemmellik

Yalın düşünce içindeki mükemmellik; sürekliiyileştirme anlayışını (kaizen) benimser. Buna göremükemmellik sürekli iyileştirme çabalarınınuygulanması yolu ile işin ilk yapılışında doğruyapılmasını sağlama yeteneğidir.

2. Yalın üretim

Yalın üretimin tarihçesi

İkinci dünya savaşının Japon ekonomisi ve şirketlerini zor durumdabırakması Toyota yöneticisi Taiichi Ohno'nun Toyota'nın iş yapışbiçiminde köklü değişikliklere gitmesine yol açmıştır.

Ohno makineleri birbirine yaklaştırarak hücreleri (hücre biçimindeatölyeler, manifaturing cells) makine işletmenlerinin becerilerini dearttırarak yetenekli işgücünü oluşturmuştur.

Ayrıca işetmelerden basit tamir ve bakımlar beklemiştir. Stoksuzçalışabilmek için müşteri talebi ile başlayan çekiş sisteminikurmuştur.

Bu sistem sayesinde atölyeler depodan değil dolaysız bir biçimdesatıcıdan sağlanmaya başlamıştır.

Yalın üretimin tarihçesi(devam)

İlk kez 1991 yılında Womack ve Jones "Dünyayı Değiştiren Makine" adıyla yayınladıkları kitapta Toyota üretim sistemini tüm dünyaya tanıtmıştır.

1991 yılından sonra Yalın Düşünce ve Üretim başta batılı şirketler olmak üzere tüm Dünya'da değişik sektörlerde ders olarak okutulmaya başlanmıştır.

Yalın üretimin tarihçesi(devam)Kitabın önsözünden:

"1990 yılında Dünyayı Değiştiren Makine kitabı yayın hayatınagirdiğinde Toyota, General Motors'un yarısı ve Ford'un daüçte ikisi kadardı. Bugün ise bu kitap yeni bir okuyucu nesliiçin yeniden devreye girerken, Toyota'nın Ford'urahatlıkla geçtiğini ve şu sıralarda da General Motors'ugeçmek için ve dünyanın en büyük ve en sürekli şekildebaşarılı endüstriyel kuruluşu olma yolunda ilerlediğinisöyleyebiliriz. Bu kitap bu hikayeyi, yani iki farklı iş sistemininhikayesini anlatmaktadır.

Yalın üretimin tarihçesi(Toyota modeli)Toyota üretim sistemi 6 sıfırdan oluşan bir üretim temelidir.Bunlar sıfır mal fazlası, sıfır depo, sıfır hata, sıfır çelişki,üretimde sıfır ölü zaman, müşteri için sıfır bekleme vesonuçta sıfır kağıt israfı, sıfır bürokrasidir.

Stok israfının önlenmesi için üretimin bir sonraki adımının hangimiktar ve ne kadar sürede üretileceği Kanban denilenkartlarla takip edilir. Üretimin bu siteme göre yapılması sıfır malfazlası ve sıfır depoculuğunu beraberinde getirir:

Sıfır hatayla çalışmak için Poka – Yoke (Unutkanlık, dikkatsizlikyüzünden oluşabilecek hataların önlenmesi)

Yalın üretimin tarihçesi(Toyota modeli)İş Standartlaşması; işler birimlere ayrılıp işçinin göreceğipanolara çizimler halinde asılır. Böylece işlerde bir prosedüryapılıp, hızlı emniyetli ve kaliteli yapılması sağlanır.

5 S Kuralı;Seiri – Yapılanma (eşyaları doğru yere yerleştirmek)Seiton – Düzen (makine, teçhizatın yerleşimi hızlılığı esas alacakşekilde olması),Seiso – Temizlik (fazlalıkların ortadan kaldırılması)Seiketsu – Süreklilik (ideal durumun devamı için standart vesorumlu belirlenmesi)Shitsuke – Özen (standartların alışkanlık haline getirilmesi)

Yalın üretimin tarihçesi(Toyota modeli)

DOE –Deney Tasarımı; kalite, ürün ile birlikte tasarlanır.

Sürekli iyileştirme; (KAİZEN) önceki ürünün tasarımındaortaya çıkan problemlerden ders çıkararak sonraki aşamadakiproblemleri önleyecek tasarımlar yapılması

U Tipi Yerleşim Planı; gereksiz işgücü hareketleriniengellemek için makinelerin U şeklinde yerleştirilmesi

Jidoka – Otonomasyon; üretim hattında hata olması halindedurdurma yetkisinin sorumluya verilmesi

Yalın üretimin tarihçesi(Toyota modeli)

JIT – Tam Zamanlı Üretim; müşterinin talep ettiği ürünütalep ettiği anda üretip talep ettiği zamanda teslim etmek

SMED – Hızlı Kalıp Değiştirme; devasa makinelerdesiparişten önce ve büyük miktarda üretim yerine müşterininistediği miktarda üretimin gerçekleştirilmesi için makinelerinhazırlanması

TMP – Toplam Üretken Bakım; makine ve ekipmanlarınbozulmaması ve ömrünü uzatmak için yapılan çalışmalar

Ayrıca sistemin en önemli özelliği insana verdiği önem vegösterdiği saygıdır.

Yalın Üretim

Peki yalın olmayan üretim nedir?

1920'lerde dünyanın en büyük endüstriyel kuruluşu haline gelip Ford'u geçerken, General Motors'un yarattığı sistem Kitlesel Üretim Sistemi'dir.

General Motors'un yarattığı bu Kitlesel Üretim Sistemi, Ford ve General Electric dahil olmak üzere hemen hemen dünyadaki tüm endüstriler tarafından kopya edilmiş ve aşağı yukarı 75 yıl kullanılmıştır.

Yalın üretim

Yalın üretim atölye tipi üretimdeki esneklik ve kalite anlayışını,yığın üretimdeki seriliği ve düşük üretim maliyetlerinibarındıran; yığın üretimdeki hantallığa ve atölye tipi üretimdekiyüksek iş gücü maliyetlerine uzak duran üretim anlayışıdır.

Yalın üretim; yapısında hiç bir gereksiz unsur taşımayan; hata,maliyet, stok, işçilik, geliştirme süreci, üretim alanı, fire,müşteri memnuniyetsizliği gibi unsurların en aza indirildiğiüretim sistemi olarak tanımlanmaktadır.

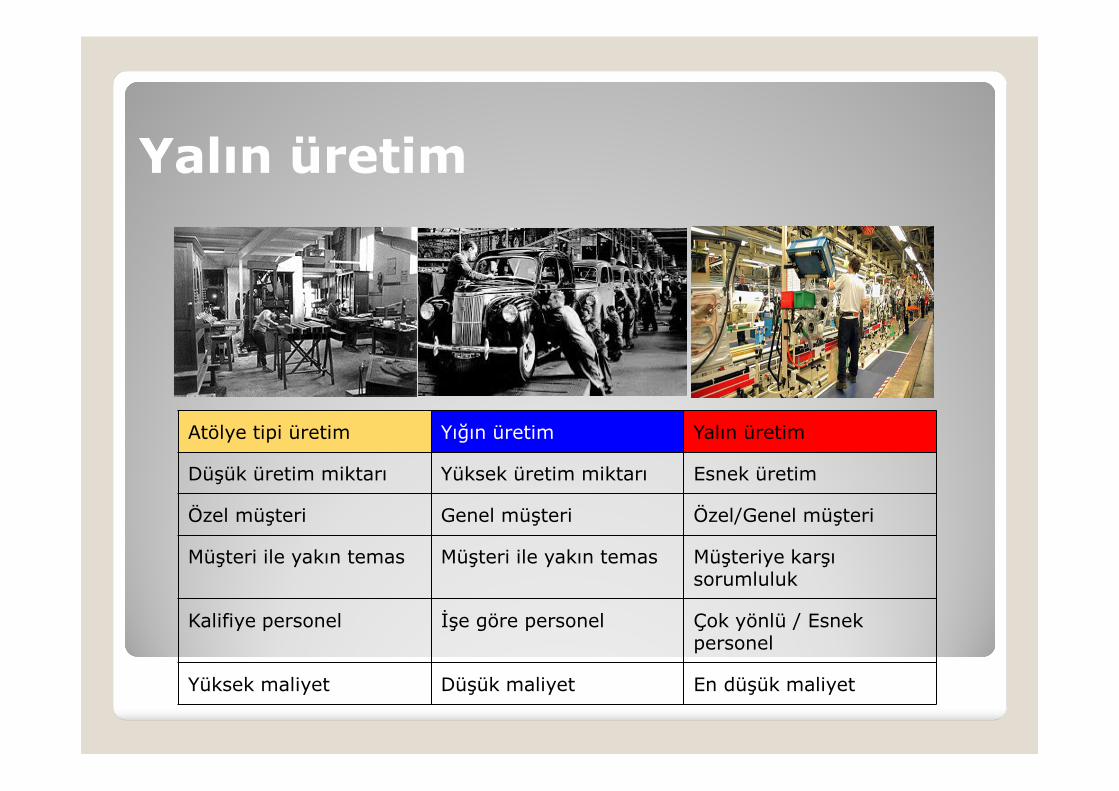

Yalın üretim

Atölye tipi üretim Yığın üretim Yalın üretim

Düşük üretim miktarı Yüksek üretim miktarı Esnek üretim

Özel müşteri Genel müşteri Özel/Genel müşteri

Müşteri ile yakın temas Müşteri ile yakın temas Müşteriye karşı sorumluluk

Kalifiye personel İşe göre personel Çok yönlü / Esnek personel

Yüksek maliyet Düşük maliyet En düşük maliyet

Yalın üretimin 'ilkeleri'

1. İsrafın önlenmesi (Elimination of Waste)2. Sürekli geliştirme (Kaizen)3. Sıfır hata (Zero defects)4. Tam zamanında üretim(Just-in-Time)5. İtme yerine çekme (Pull instead of push)6. Çok fonksiyonlu takımlar (Multifunctional teams)7. Merkezi olmayan sorumluluklar(Decentralized Responsibilities)8. Bütünleşmiş fonksiyonlar (Integrated functions)9. Dikey bilgi sistemleri (Vertical Information systems)

3. Yalın muhasebe maliyet muhasebesi

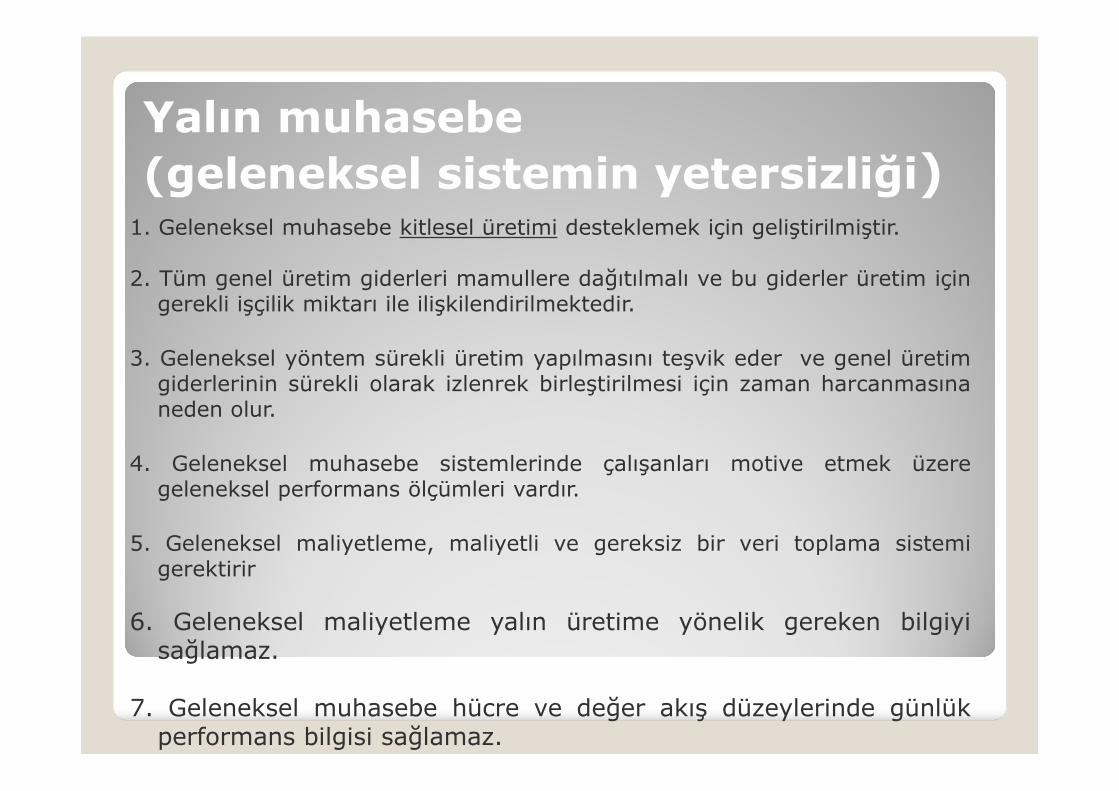

Yalın muhasebe (geleneksel sistemin yetersizliği)

1. Geleneksel muhasebe kitlesel üretimi desteklemek için geliştirilmiştir.

2. Tüm genel üretim giderleri mamullere dağıtılmalı ve bu giderler üretim içingerekli işçilik miktarı ile ilişkilendirilmektedir.

3. Geleneksel yöntem sürekli üretim yapılmasını teşvik eder ve genel üretimgiderlerinin sürekli olarak izlenrek birleştirilmesi için zaman harcanmasınaneden olur.

4. Geleneksel muhasebe sistemlerinde çalışanları motive etmek üzeregeleneksel performans ölçümleri vardır.

5. Geleneksel maliyetleme, maliyetli ve gereksiz bir veri toplama sistemigerektirir

6. Geleneksel maliyetleme yalın üretime yönelik gereken bilgiyisağlamaz.

7. Geleneksel muhasebe hücre ve değer akış düzeylerinde günlükperformans bilgisi sağlamaz.

Yalın Muhasebe

Yalın düşünce ve Yalın üretimi desteklemek için bir işletmeninmuhasebe, kontrol, ölçüm ve yönetim süreçlerindedeğişiklikleri ifade etmekte kullanılan terimdir.

Yalın bir işletme stok düzeylerini azaltmaya, stok devir hızınıartırmaya ve israfı önlemeye önem verir.

Yalın muhasebenin kendisi de yalın olmalıdır ve ek masrafçıkarmamalıdır.

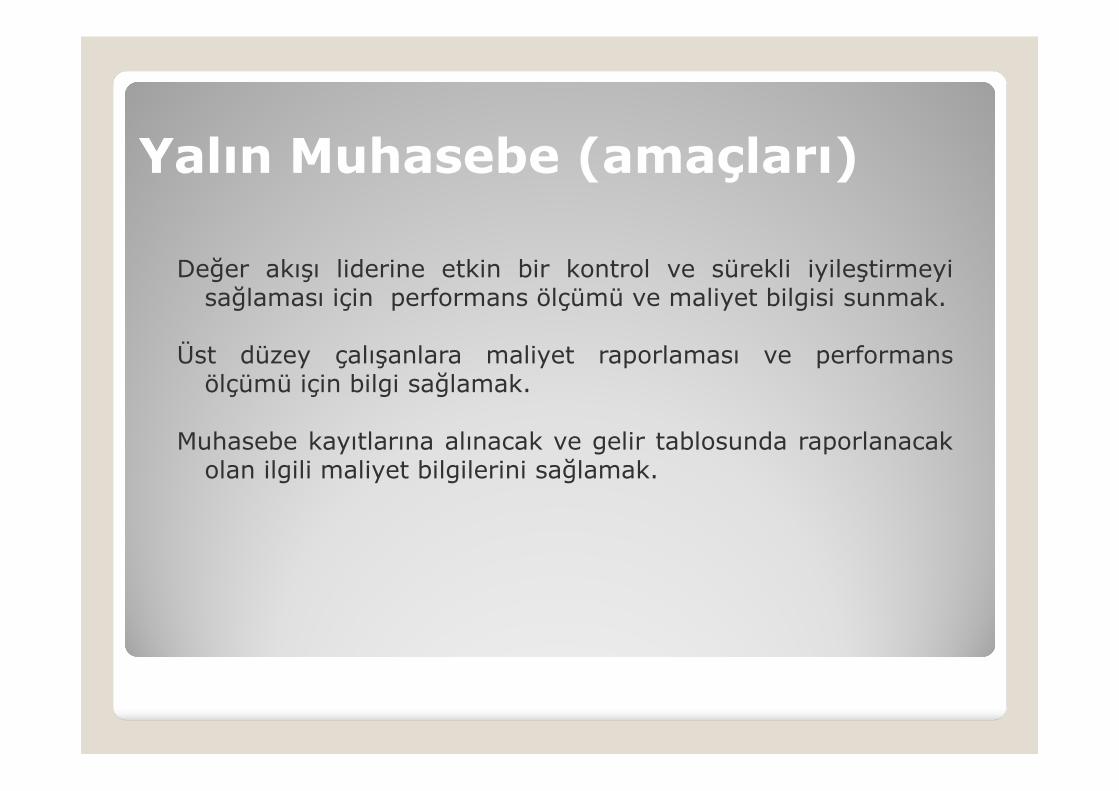

Yalın Muhasebe (amaçları)

Değer akışı liderine etkin bir kontrol ve sürekli iyileştirmeyisağlaması için performans ölçümü ve maliyet bilgisi sunmak.

Üst düzey çalışanlara maliyet raporlaması ve performansölçümü için bilgi sağlamak.

Muhasebe kayıtlarına alınacak ve gelir tablosunda raporlanacakolan ilgili maliyet bilgilerini sağlamak.

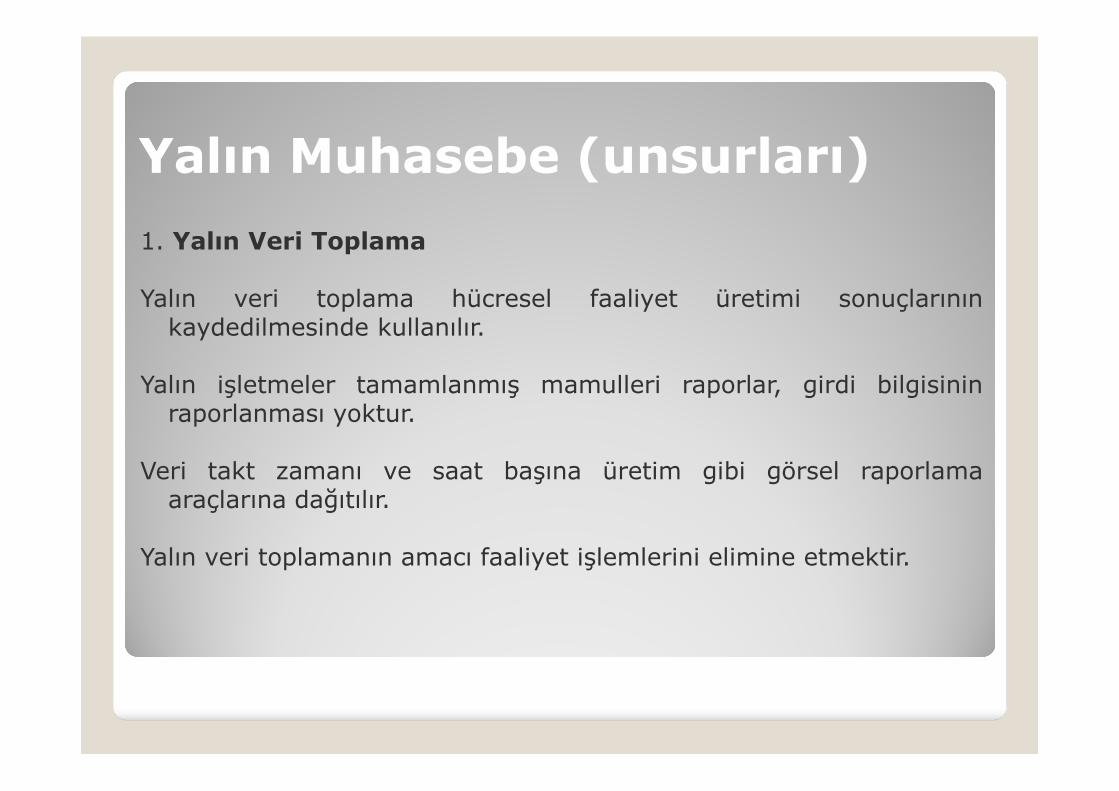

Yalın Muhasebe (unsurları)

1. Yalın Veri Toplama

Yalın veri toplama hücresel faaliyet üretimi sonuçlarınınkaydedilmesinde kullanılır.

Yalın işletmeler tamamlanmış mamulleri raporlar, girdi bilgisininraporlanması yoktur.

Veri takt zamanı ve saat başına üretim gibi görsel raporlamaaraçlarına dağıtılır.

Yalın veri toplamanın amacı faaliyet işlemlerini elimine etmektir.

Yalın Muhasebe (Unsurları)2. Yalın Performans Ölçümü

Uzun dönemde yalın faaliyetleri sürdürmek ve kontrol etmek çoğunlukla finansal olmayanperformans ölçümleri gerektirir.

Yalın üretimde mükemmellik her bir değer akışındaki tüm unsurlara uygulanmaktadır.Mükemmelliğin sağlanması için israfın değer akışının tüm adımlarından çıkarılmasıgerekmektedir.

Tablo: Yalın performans ölçüm örnekleri

Stratejik Konular Stratejik Ölçütler Değer Akış Ölçüleri Hücre / Süreç Ölçüleri-Nakit artışını artırma-Satışlar ve piyasapayı artırma-Sürekli iyileştirmekültürü

- Satış büyüklüğü-Faiz, vergi veamortisman öncesi kar- Stok devir hızı-Zamanında teslim-Müşteri memnuniyeti- Çalışan başına satışlar

- Kişi başına satışlar- Zamanında teslim-Limandan limana geçenteslim süresi-İlk uygulamada elde edilenbaşarı düzeyi- Ortalama birim maliyet- Alacakların vadesi

-Saat başına günlük üretim-Yarı mamul stok beklemesüresi-İlk uygulamada elde edilenbaşarı düzeyiFaaliyet ekipman etkinliği

Yalın Muhasebe (Unsurları)

3. Hücre Performans Ölçümü

Yalın üretim işletmelerinde performans ölçümü üretim hücresindebaşlar.

Herbir hücre için bu hücreye özel performans ölçümü gerekmektedir.

Amaç: Hücre personelinin amacına ulaşmasına engel olan sorunuzamanında tespit etmektir.

Yalın Muhasebe (Unsurları)

4. Değer Akışı Performans Ölçümü

Değer akışı ölçümleri yalınlığın genel amaçlarını elde etmek içinsürekli iyileştirme takımlarına yardım eder.

Sorular

Akış, çekme ve mükemmellik hedeflerine ulaşabildik mi?

Üretim süreci boyunca toplam üretimde iyileştirmeler yapabiliyormuyuz?

Alınan cevaplar ile sipariş zamanı, ortalama birim maliyet, çalışanbaşına satışlar, zamanında dağıtım gibi unsurlar ölçülür.

Yalın Muhasebe (Unsurları)

5. Yalınlığın Finansal Faydalarının Ölçümü ve Yönetimi

Geleneksel muhasebe süreçler ve parametrelerde yapılan yalıniyileştirmelerin finansal etkilerini ölçmede yetersiz kalmaktadır.

Yalın muhasebe, israfı önlemenin ilk etkisinin kullanılabilir kapasiteoluşturması olduğunu kabul eder.

Yalın iyileştirmenin finansal etkisi bu yeni mevcut kapasitenin işletmetarafından nasıl kullanılacağına bağlıdır.

Yalın Muhasebe (Unsurları)

6. Yalın mamul maliyetleme

İşletmelerin yalınlık uygularken karşılaştığı sorunlar;

i. Uygun olmayan dağıtım yöntemleri ve karın çarptırılmasıii. Büyük parti iş alımı, aşırı üretim ve stokiii. İsrafa yol açan ayrıntılı raporlariv. İşçiliğin sabit maliyet olarak düşünülmesi

Bir mamulün maliyeti, değer akışı boyunca ne kadar hızlı aktığına vedarboğazlar nedeniyle yaşanan duraklamalara bağlıdır.

Yalın üretim ilkelerini uygulayan işletmelerde değer akış özelliklerinedayanan Değer Akış Maliyetleme kullanılır.

Yalın Muhasebe (Unsurları)

6. Yalın mamul maliyetleme

Değer akış maliyetlemesi, değer akış yoluyla finansal verileritoplamayı ve raporlamayı ifade eder.

Bir değer akışı, bir müşteri için değer meydana getirmek için yapılanher şeyi içerir.

Değer akış maliyetlemesinde direkt ve endirekt maliyetler arasındaherhangi bir ayrım yapılmaz. Değer akışı içindeki tüm maliyetlerindirekt maliyet olduğu varsayılır.

Değer akışında üretilen herhangi bir mamulün maliyetinin, belirli birdönem boyunca değer akışında üretilen tüm mamullerin ortalamamaliyeti olduğu kabul edilir.

Yalın Muhasebe (Unsurları)

6. Yalın mamul maliyetleme

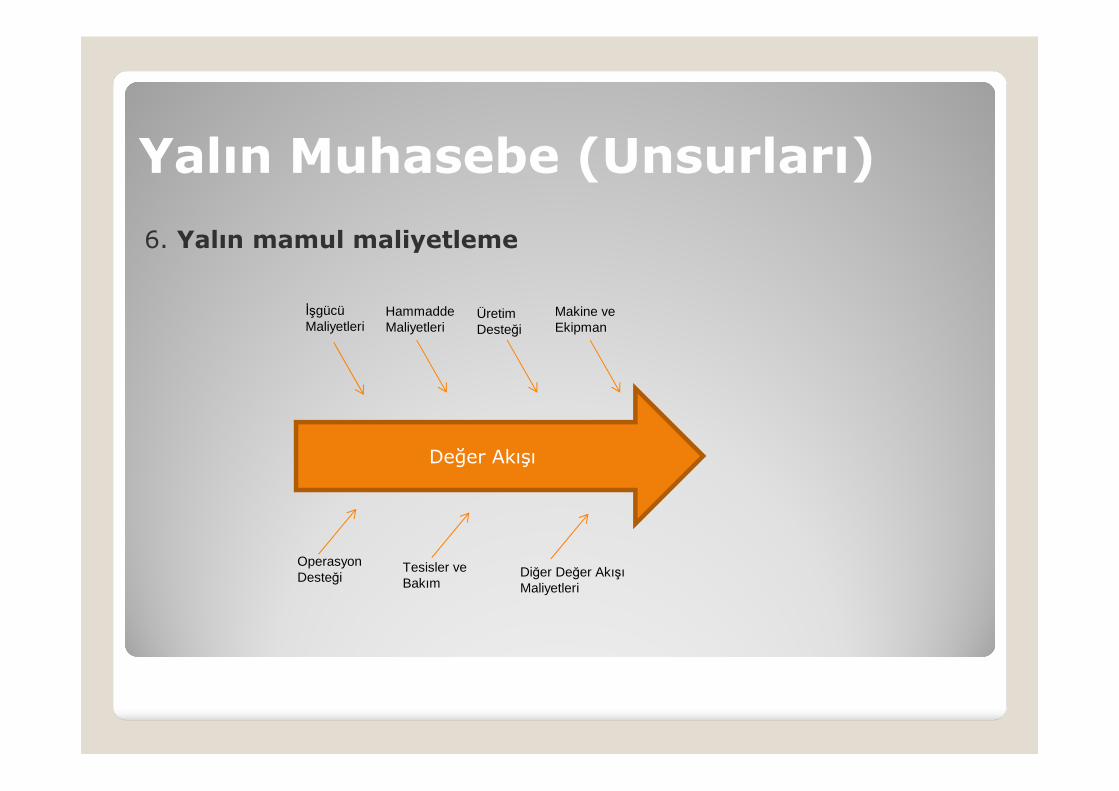

Değer Akışı

İşgücüMaliyetleri

HammaddeMaliyetleri

Üretim Desteği

Makine ve Ekipman

Operasyon Desteği

Tesisler ve Bakım

Diğer Değer Akışı Maliyetleri

Yalın Muhasebe (Unsurları)

6. Yalın mamul maliyetleme

Değer akışıyla ilgili olmayan görevlerle ilgili maliyetler ve harcamalardeğer akışlarına dağıtılmaz. Bunlar faaliyetleri sürdürme maliyetleriolarak ele alınır.

Yalın üretim istikrarlı ve düşük bir stok düzeyi sağlar. Böylece stokdeğerlemede kolaylaşır.

Değer akış maliyetlemesinde maliyet merkezleri azalmaktadır.

Tek bir mamul maliyetinin hesaplanmasına ihtiyaç duyulduğu hallerdeözellikler ve nitelikler maliyetlemesi kullanılarak hesaplamayapılabilir.

Ek. Türkiye’de yalın üretim

Türkiye'de yalın üretim

Türkiye’de bu düşünce sistemi 1990’lardan sonra uygulanmayabaşlamıştır. Özellikle otomotiv sektörü bu düşünce sisteminiaktif olarak kullanmaktadır. Sakarya da kurulu olan Toyotaotomobil fabrikasında çalışan işçiler Japonya’daki Toyotaişçilerinin verimliliğini yakalamış olup son birkaç yıldır kalitealanında birinci seçilmektedirler. Ayrıca Ford, Renault, Bosch,Tofaş yalın yaklaşımı uygulayan büyük firmalardır. *1

Teşekkürler

Related Documents