OBJAVLJIVANJE PODATAKA I INFORMACIJA RAZVOJNE BANKE VOJVODINE a.d. Novi Sad sa stanjem na dan 31.12.2011. godine Novi Sad, maj 2012. godine

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

OBJAVLJIVANJE PODATAKA I INFORMACIJA RAZVOJNE BANKE VOJVODINE a.d. Novi Sad

sa stanjem na dan 31.12.2011. godine

Novi Sad, maj 2012. godine

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 2 od 31

Sadrţaj 1 UVOD ................................................................................................................................................................... 3

2 STRATEGIJE I POLITIKE ZA UPRAVLJANJE RIZICIMA ................................................................................. 3

2.1. Rizični profil Banke ...................................................................................................................................... 5

2.2. Interni okvir strateškog pristupa upravljanju rizicima ................................................................................... 6

2.2.1. Strategije za upravljanje rizicima ......................................................................................................... 6

2.2.2 Strategija i plan upravljanja kapitalom .................................................................................................. 7

2.2.3. Politike i procedure za upravljanje rizicima .......................................................................................... 8

2.2.4 Način organizovanja procesa upravljanja rizicima .............................................................................. 15

2.2.5 Obuhvatnost i vrste izveštavanja o rizicima ........................................................................................ 16

3 PODACI, ODNOSNO INFORMACIJE KOJE SE ODNOSE NA KAPITAL........................................................ 16

4 PODACI I INFORMACIJE KOJE SE ODNOSE NA ADEKVATNOST KAPITALA I PROCES INTERNE PROCENE ADEKVATNOSTIKAPITALA ............................................................................................................. 17

4.1. Adekvatnost kapitala –regulatorni kapitalni zahtevi ............................................................................. 17

4.2. Interna procena adekvatnosti kapitala ................................................................................................. 18

4.2.1.Kapitalni zahtev za kreditni rizik .......................................................................................................... 18

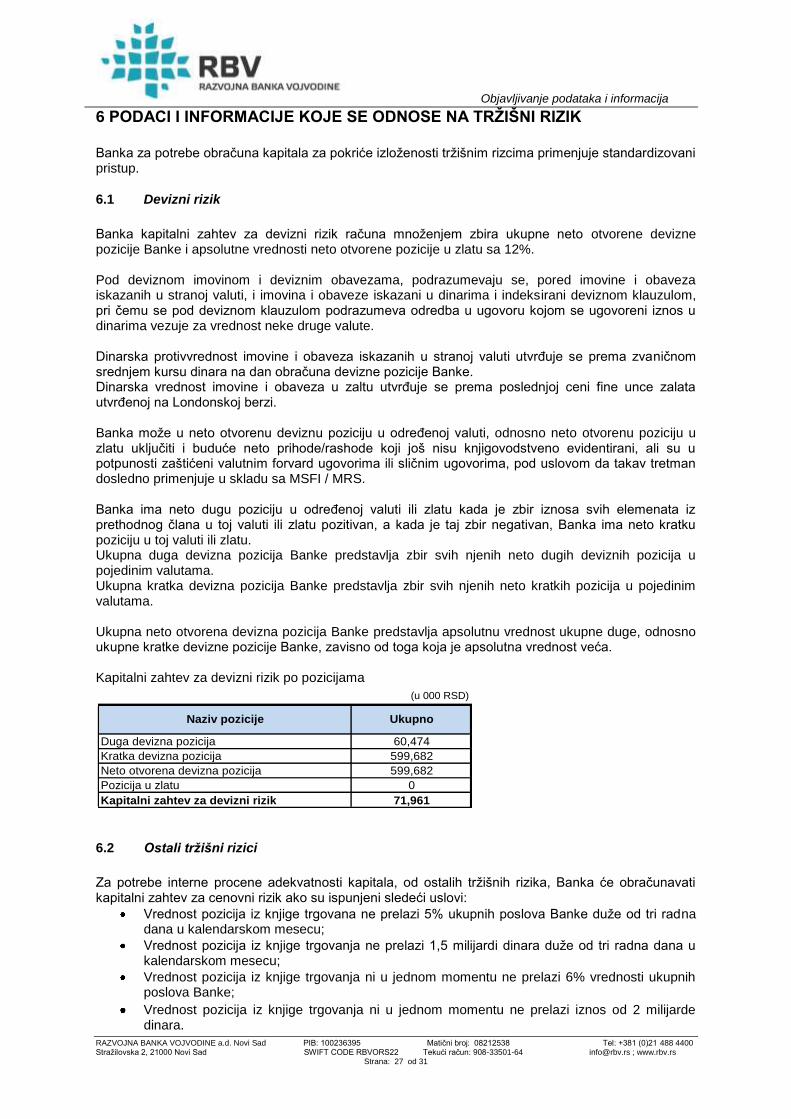

4.2.2.Kapitalni zahtev za devizni rizik .......................................................................................................... 19

4.2.3.Kapitalni zahtev za ostale tržišne rizike .............................................................................................. 19

4.2.4.Kapitalni zahtev za operativni rizik ...................................................................................................... 19

4.2.5 Određivanje ukupnog internog kapitala .............................................................................................. 19

5 PODACI I INFORMACIJE KOJE SE ODNOSE NA KREDITNI RIZIK .............................................................. 20

5.1 Merenje kreditnog rizika ....................................................................................................................... 20

5.2 Dospela nenaplaćena potraživanja ...................................................................................................... 21

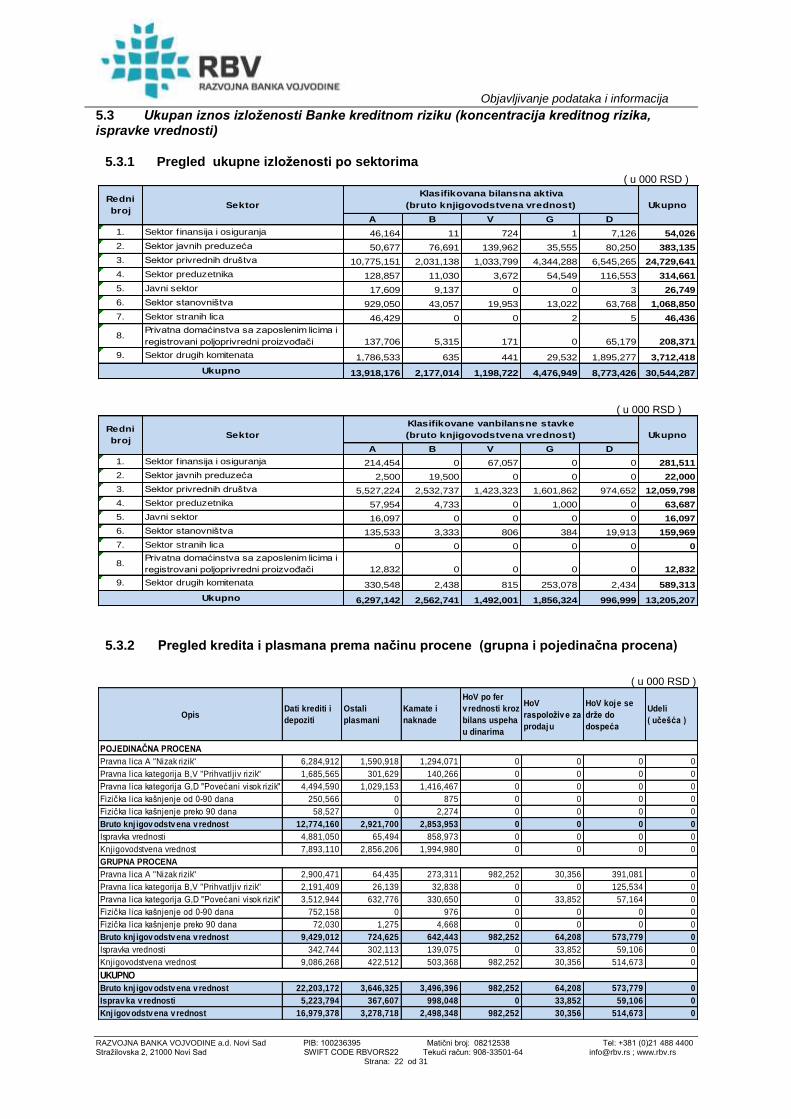

5.3 Ukupan iznos izloženosti Banke kreditnom riziku (koncentracija kreditnog rizika, ispravke vrednosti) 22

5.3.1 Pregled ukupne izloženosti po sektorima ................................................................................... 22

5.3.2 Pregled kredita i plasmana prema načinu procene (grupna i pojedinačna procena).................. 22

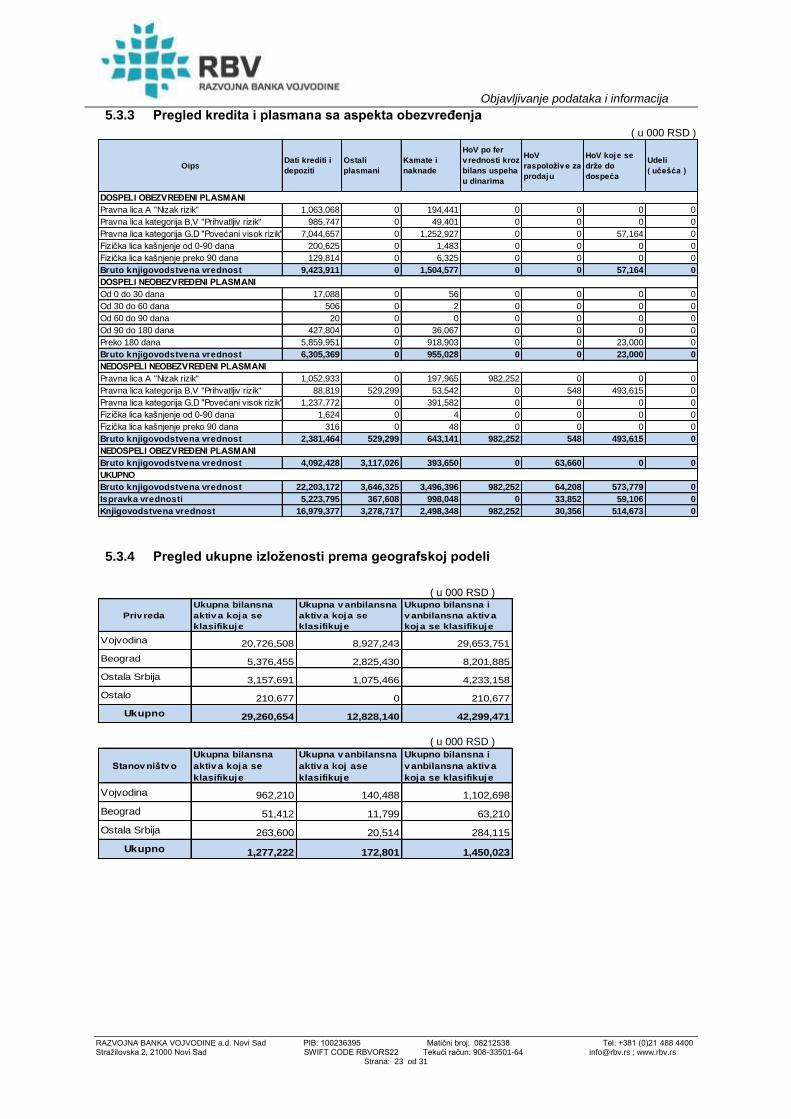

5.3.3 Pregled kredita i plasmana sa aspekta obezvređenja ................................................................. 23

5.3.4 Pregled ukupne izloženosti prema geografskoj podeli ................................................................ 23

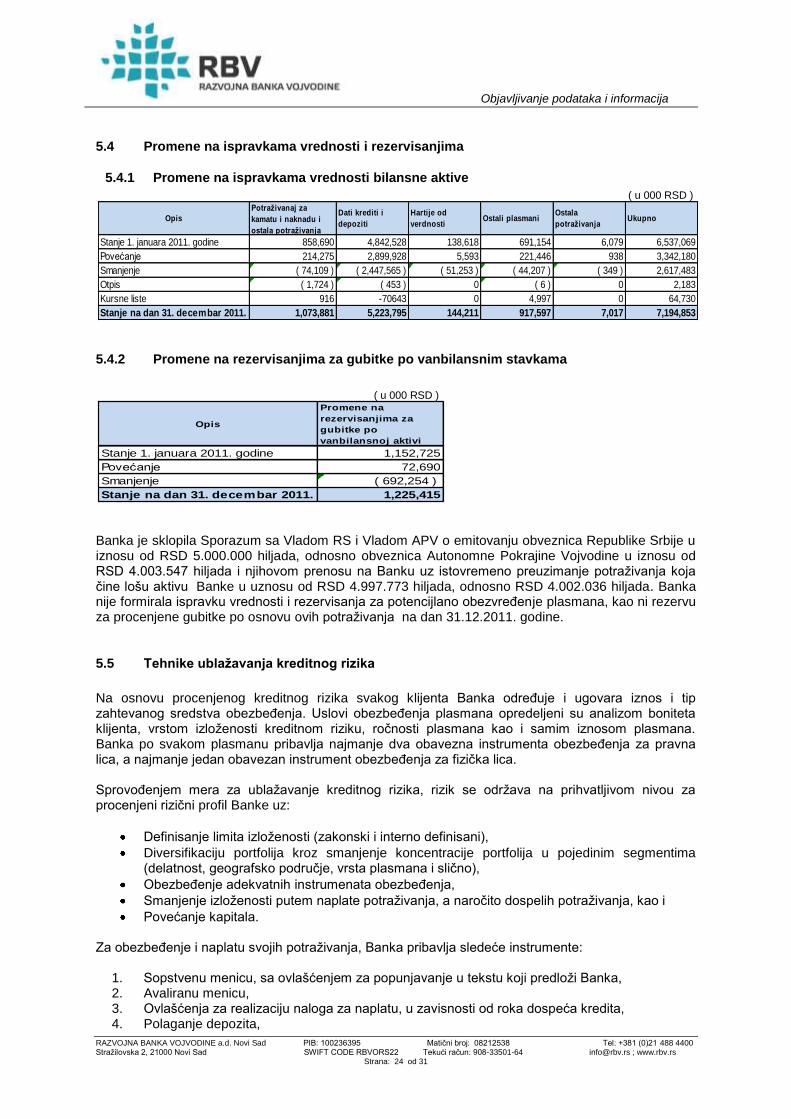

5.4 Promene na ispravkama vrednosti i rezervisanjima ............................................................................ 24

5.4.1 Promene na ispravkama vrednosti bilansne aktive ..................................................................... 24

5.4.2 Promene na rezervisanjima za gubitke po vanbilansnim stavkama ............................................ 24

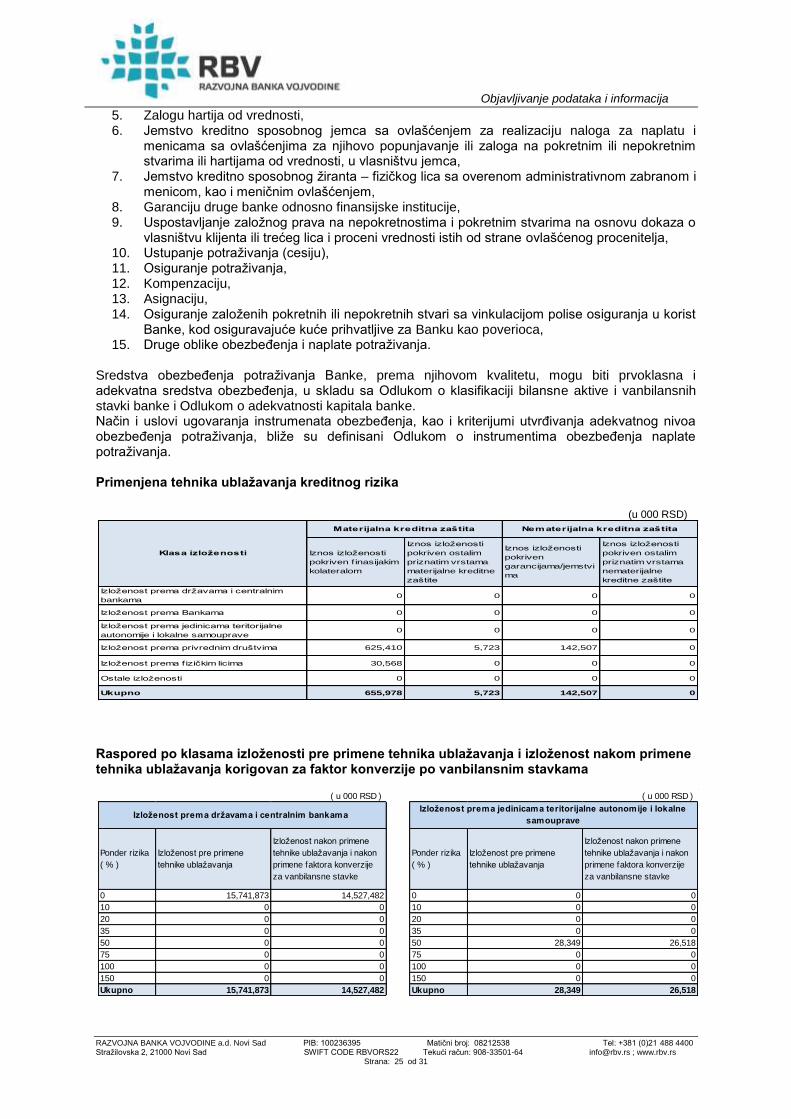

5.5 Tehnike ublažavanja kreditnog rizika ................................................................................................... 24

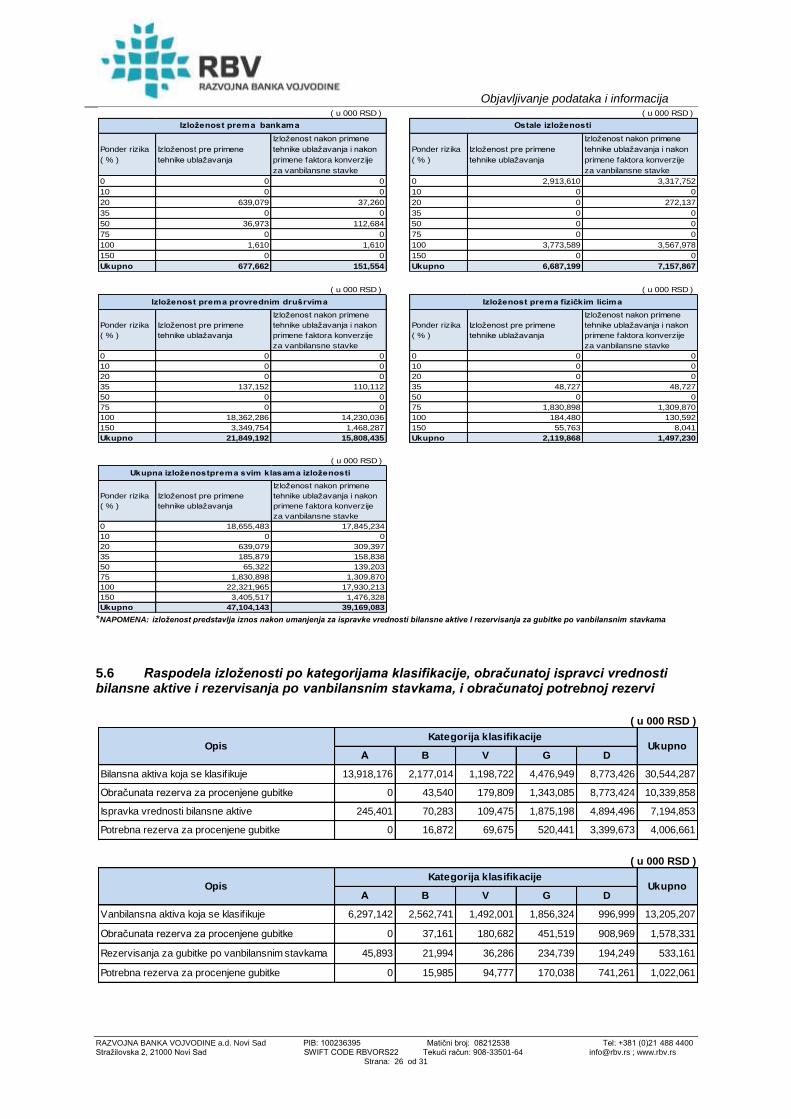

5.6 Raspodela izloženosti po kategorijama klasifikacije, obračunatoj ispravci vrednosti bilansne aktive i rezervisanja po vanbilansnim stavkama, i obračunatoj potrebnoj rezervi ......................................................... 26

6 PODACI I INFORMACIJE KOJE SE ODNOSE NA TRŢIŠNI RIZIK ................................................................. 27

6.1 Devizni rizik ......................................................................................................................................... 27

6.2 Ostali tržišni rizici ................................................................................................................................. 27

7 PODACI I INFORMACIJE KOJE SE ODNOSE NA OPERATIVNI RIZIK ......................................................... 28

8 PODACI I INFORMACIJE KOJE SE ODNOSE NA KAMATNI RIZIK ............................................................... 29

9 PODACI I INFORMACIJE KOJE SE ODNOSE NA IZLOŢENOSTI PO OSNOVU VLASNIČKIH ULAGANJA U BANKARSKOJ KNJIZI ........................................................................................................................................ 31

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 3 od 31

1 UVOD

U skladu sa Zakonom o bankama (“Sl. glasnik RS” broj 107/2005 i 91/2010) i Odlukom o objavljivanju podataka i informacija banke (“Sl. glasnik RS” broj 45/2011), kao i Odlukom o kriterijumima za utvrđivanje podataka i informacija koje je banka dužna da objavljuje, uslovima, načinu i rokovima njihovog objavljivanja (Izvršni odbor, broj 3-164-2-14/2011), RAZVOJNA BANKA VOJVODINE a.d. Novi Sad (u daljem tekstu: Banka), objavljuje izveštaj koji sadrži sve propisane podatke i informacije na dan 31.12.2011. godine. Izveštaj se javno objavljuje na internet prezentaciji (www.rbv.rs).

2 STRATEGIJE I POLITIKE ZA UPRAVLJANJE RIZICIMA

U skladu sa opštim uslovima za sistem upravljanja rizicima banke, Banka ima uspostavljen sveobuhvatan i pouzdan sistem upravljanja rizicima koji je u potpunosti integrisan u poslovne aktivnosti Banke, odnosno omogućuje da se upravlja svim rizicima kojima je izložena ili može biti izložena po osnovu njenih poslovnih aktivnosti. Sredinom 2011. godine u Banci je usvojena Strategija za upravljanje rizicima koja propisuje osnovna načela za sveobuhvatno upravljanje rizicima, koja se ažurira na godišnjem nivou. Razumevanje osnovnih načela upravljanja rizicima na nivou Banke predstavlja osnovu za svest o rizicima i jedinstvenu kulturu rizika unutar Banke. Izvršni odbor i svi zaposleni Banke su dužni pridržavati se osnovnih načela u upravljanju rizicima koja su definisana u Strategiji za upravljanje rizicima, politikama i procedurama Banke i svoje odluke temeljiti na njima. Sistem upravljanja rizicima Banke se zasniva na sledećim načelima preuzimanja i upravljanja rizicima:

Organizaciona struktura sa jasno definisanim, transparentnim i konzistentnim linijama odgovornosti;

Uključivanje zaposlenih Banke na svim nivoima u proces upravljanja rizicima, što podrazumeva da zaposleni na svim nivoima razumeju rizike iz domena vlastite odgovornosti i postupaju prema njima u skladu sa aktima Banke kojima se uređuje sistem upravljanja rizicima;

Delotvorna komunikacija, protok informacija i saradnja na svim organizacionim nivoima, kao preduslov za sprovođenje kako Poslovne politike i strategije Banke, tako i Strategije i politika za upravljanje rizicima;

Nezavisnost funkcije upravljanja rizicima, odnosno takva podela dužnosti, nadležnosti i odgovornosti zaposlenih, do nivoa Izvršnog odbora Banke, kojom se sprečava sukob interesa;

Profesionalno i stručno upravljanje rizicima i kontrola sistema upravljanja rizicima, što podrazumeva da je Banka osigurala potrebne resurse za osposobljavanje i usavršavanje zaposlenih koji obavljaju funkciju upravljanja rizicima, kao i zaposlenih koji obavljaju poslove unutrašnje revizije i funkcije usklađenosti sa propisima;

Konzistentnost pri proceni izloženosti Banke rizicima, odnosno konzistentna primena procedura za identifikovanje i merenje, odnosno procenu pojedinih vrsta rizika;

Načelo opreznosti pri preuzimanju rizika, uz stalno praćenje i kontrolu izloženosti pojedinim vrstama rizika i poštovanje uspostavljenog sistema limita rizika. Banka ne preuzima rizik veći od potrebnog za ostvarivanje poslovne strategije ili poslovnih ciljeva, bez obzira na veličinu potencijalnih prinosa, odnosno Banka teži da upravlja rizicima na način da optimizira odnos prinosa i preuzetog rizika.

Integracija sistema upravljanja rizicima u poslovne aktivnosti Banke, što podrazumeva uključivanje rezultata sistema upravljanja rizicima u donošenje poslovnih odluka kojima se preuzima rizik;

Integracija sistema upravljanja rizicima u proces uvođenja novih proizvoda, usluga i aktivnosti, što podrazumeva da se mora sprovesti sveobuhvatna analiza rizika koji će proisteći usled uvođenja novog proizvoda, usluge ili aktivnosti i

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 4 od 31

Celovitost sistema upravljanja rizicima, što podrazumeva da sistem upravljanja rizicima obuhvata sve relevantne aktivnosti i organizacione delove Banke.

Sistem za upravljanje rizicima Banke je usklađen sa prirodom, obimom i složenošću poslovanja Banke, odnosno sa njenim rizičnim profilom i obuhvata:

Strategiju, politike i procedure za upravljanje rizicima;

Odgovarajuću unutrašnju organizaciju, odnosno organizacionu strukturu;

Efektivan proces upravljanja svim rizicima kojima je Banka izložena ili može da bude izložena u svom poslovanju;

Adekvatan sistem unutrašnjih kontrola, uključujući jasne administrativne i računovodstvene procedure i uputstva i

Adekvatan proces interne procene adekvatnosti kapitala. Banka politikama za upravljanje pojedinačnim rizicima definiše proces preuzimanja i upravljanja rizicima kojima je izložena u svom poslovanju. Politikama za upravljanje rizicima je definisano je sledeće:

Način organizovanja procesa upravljanja rizicima Banke i jasne linije odgovornosti za sve faze tog procesa;

Način procene rizičnog profila Banke i uspostavljanje procedura za identifikovanje i merenje, odnosno procenu pojedinačnih vrsta rizika;

Način praćenja i kontrole pojedinačnih vrsta rizika i uspostavljanje sistema limita rizika banke, odnosno vrste limita rizika koje Banka koristi i njihovu strukturu;

Način odlučivanja o poslovnim transakcijama koje dovode do prekoračenja uspostavljenih limita, kao i definisanje izuzetnih okolnosti u kojima je njihovo odobravanje moguće;

Mere za ublažavanje pojedinačnih vrsta rizika i pravila za primenu tih mera;

Način i metodologiju za sprovođenje procesa interne procene adekvatnosti kapitala banke i

Principe funkcionisanja sistema unutrašnjih kontrola. Banka je uspostavila adekvatan sistem unutrašnjih kontrola koji omogućava praćenje rizika kojima je izložena u svom poslovanju i preduzimanje mera za njihovo ublažavanje i svođenje na prihvatljiv nivo kroz:

Adekvatnu unutrašnju organizaciju koja svojom veličinom, nadležnostima, organizacionom i kvalifikacionom strukturom odgovara obimu i vrsti poslova koje Banka obavlja i obezbeđuje jasno definisanje zadataka, ovlašćenja i odgovornosti zaposlenih za blagovremeno i kvalitetno izvršavanje poverenih poslova;

Organizacionu kulturu zasnovanu na dobrim poslovnim običajima, profesionalnim i etičkim standardima, koja doprinosi da unutrašnje kontrole budu sastavni deo svakodnevnih aktivnosti zaposlenih i da zaposleni razumeju svrhu i značaj unutrašnjih kontrola, kao i svoj doprinos efektivnom sprovođenju tih kontrola;

Procedure za obavljanje svih poslovnih aktivnosti Banke i sistem fizičkih kontrola, koje ograničavaju pristup materijalnoj imovini odnosno obezbeđuju njihovu sigurnost;

Podršku informacionog sistema koji obuhvata računovodstveni sistem i druge sisteme za obradu podataka, a koji je organizovan tako da odgovara obimu i složenosti poslova koje Banka obavlja i koji je dovoljno fleksibilan da može da obezbedi rešavanje različitih potencijalnih problema koji se mogu pojaviti;

Sistem za izveštavanje koje svim nivoima u Banci obezbeđuje pravovremene, tačne i dovoljno detaljne informacije neophodne za donošenje poslovnih odluka;

Funkciju usklađenosti poslovanja i unutrašnje revizije konstituisane u skladu sa zakonskim propisima.

Banka na kontinuiranoj osnovi sprovodi proces interne procene adekvatnosti kapitala, u skladu sa Strategijom i planom upravljanja kapitalom, Strategijom i politikama za upravljanje rizicima. Proces interne procene adekvatnosti kapitala je formalizovan i dokumentovan proces, koji ispunjava sledeće kritrijume:

Zasnovan je na procesu identifikacije i merenja, odnosno procene rizika;

Pruža sveobuhvatnu procenu rizika, kao i praćenje značajnih rizika kojima je Banka izložena ili može da bude izložena u svom poslovanju;

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 5 od 31

Obezbeđuje adekvatan interni kapital u skladu sa rizičnim profilom Banke;

Uključen je na adekvatan način u sistem upravljanja i donošenja odluka u Banci;

Predmet je redovne analize, praćenja i provere od strane Upravnog odbora, Odbora za reviziju i Izvršnog odbora Banke, kao i nezavisne procene od strane unutrašnje revizije.

2.1. Rizični profil Banke

Strategija za upravljanje rizicima kao osnovni rezultat daje definiciju Bančine sklonosti ka preuzimanju rizika kao nivou rizika kojeg Banka smatra prihvatljivim u ostvarenju svoje poslovne strategije i ciljeva u postojećem okruženju. Ona takođe obuhvata i definisanje namere za preuzimanje rizika kao i određivanje tolerancije prema riziku u smislu određivanja nivoa rizika kojeg Banka smatra prihvatljivim. Sklonost ka pojedinim rizicima je određena na osnovu Strategije poslovanja Banke i Strategije i plana upravljanja kapitalom koja određuje sposobnost podnošenja rizika. Kapital, kao osnovni garant pokrića gubitaka proizašlih iz objektiviziranih rizika alociran je po poslovnim aktivnostima u vidu limita za svaku vrstu rizika definisanih politikama za upravljanje rizicima koje usvaja Upravni odbor. Ujednačena primena ovog principa na nivou Banke definisana je procesom planiranja. Definisana sklonost ka rizicima omogućava Banci uvećanje prinosa u odnosu na preuzeti rizik putem optimizacije preuzimanja rizika. Pored postojećeg odnosa nivoa izloženosti riziku i raspoloživog kapitala za ukupne rizike, planirani rast obima poslovanja u svim segmentima takođe predstavlja osnovu za određivanje sklonosti ka riziku. Sklonost ka preuzimanju rizika i korelacija s profilom rizičnosti sagledava se sa dva aspekta :

Sposobnosti podnošenja rizika s obzirom na ukupni iznos kapitala kojim Banka raspolaže.

Povezanosti poslovne strategije i profila rizičnosti Banke. Identifikovani su sledeći značajni rizici kojima je Banka izložena ili može biti izložena u svom poslovanju:

Rizik likvidnosti, koji predstavlja rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke usled nesposobnosti Banke da ispunjava svoje dospele obaveze o roku dospeća i usled nemogućnosti Banke da finansira povećanu aktivnost;

Kreditni rizik, koji predstavlja mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke usled neizvršavanja obaveza dužnika prema Banci;

Devizni rizik, koji predstavlja verovatnoću nastanka negativnih efekata na finansijski rezultat i kapital Banke usled promene vrednosti deviznih kurseva;

Kamatni rizik, koji predstavlja rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke po osnovu pozicija iz bankarske knjige usled nepovoljnih promena kamatnih stopa;

Ostali trţišni rizici, koji predstavljaju verovatnoću nastanka negativnih efekata na finansijski rezultat i kapital Banke usled promena vrednosti portfolia finansijskih instrumenata;

Operativni rizik, koji predstavlja rizik nastanka negativnih efekata na finansijski rezultat i kapital Banke usled propusta u radu zaposlenih, neodgovarajućih procedura i procesa u Banci, neadekvatnog upravljanja informacionim i drugim sistemima u Banci, kao i usled nastupanja nepredvidivih spoljnih događaja;

Rizik izloţenosti (koncentracije), koji predstavlja verovatnoću nastanka negativnih efekata na poslovanje i kapital Banke usled neodgovarajućeg stepena izloženosti Banke prema istom ili sličnom faktoru rizika ili vrsti rizika, kao što su izloženost prema: jednom licu ili prema grupi povezanih lica, licu povezanom sa Bankom, izloženost prema privrednim granama, geografskim područjima, vrstama proizvoda i aktivnosti, instrumentima kreditne zaštite, finansijskim instrumentima, robi itd.;

Rizik ulaganja, koji predstavlja verovatnoću nastanka negativnih efekata na poslovanje Banke usled neodgovarajućeg stepena ulaganja Banke u druga pravna lica koja nisu u finansijskom sektoru i u osnovna sredstva;

Rizik zemlje, koji predstavlja rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke zbog nemogućnosti Banke da naplati potraživanja od dužnika iz inostranstva i posledica je političkih, ekonomskih i socijalnih prilika zemlje dužnika Banke;

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 6 od 31

Rizici kojima je Banka u svom poslovanju takođe izložena su:

Pravni rizik, koji predstavlja mogućnost nastanka negativnih efekata na finansijski rezultat i kapital Banke proisteklih iz sudskih sporova po osnovu neispunjenja ugovornih i zakonskih obaveza;

Rizik usklaĎenosti poslovanja, koji predstavlja mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke usled propuštanja Banke da svoje poslovanje uskladi sa zakonom, podzakonskim aktima, internim aktima, procedurama o sprečavanju pranja novca i finansiranja terorizma, kao i sa pravilima struke, dobrim poslovnim običajima i poslovnom etikom;

Reputacioni rizik, koji predstavlja rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke usled gubitka poverenja javnosti, odnosno nepovoljnog stava javnosti o poslovanju Banke, nezavisno da li za to postoji osnov ili ne;

Rezidualni rizik, koji predstavlja rizik da tehnike ublažavanja kreditnog rizika budu manje efikasne nego što je očekivano, odnosno da njihovo korišćenje neadekvatno utiče na umanjenje svih rizika kojima je Banka izložena;

Rizik smanjenja vrednosti potraţivanja (dilution risk), koji predstavlja rizik od nastanka negativnih efakata na finansijski rezultat i kapital Banke po osnovu smanjenja vrednosti otkupljenih potraživanja usled gotovinskih ili negotovinskih obaveza prethodnog poverioca prema dužniku;

Rizik izmirenja/isporuke, koji predstavlja rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke po osnovu transakcija vezanih za dužničke ili vlasničke hartije od vrednosti (izuzev repo i reverse repo ugovora i ugovora o davanju i uzimanju u zajam hartija od vrednosti) kod kojih postoji neusklađenost između momenta isplate i isporuke;

Rizik druge ugovorne strane, koji predstavlja rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke po osnovu neizmirenja obaveze druge ugovorne strane u transakciji pre konačnog poravnanja novčanih tokova transakcije;

Strateški rizik, koji predstavlja rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital Banke usled nepostojanja odgovarajuće poslovne politike i strategije, njihovog neadekvatnog sprovođenja, kao i usled promena u okruženju u kojem Banka posluje ili izostanka adekvatnih reakcija Banke na te promene;

Ostali rizici propisani Odlukom o upravljanju rizicima za koje se proceni da bi im Banka mogla biti izložena: rizik uvodjenja novog proizvoda/usluga, rizici koji nastaju po osnovu aktivnosti koje je Banka poverila trećim licima i slično.

2.2. Interni okvir strateškog pristupa upravljanju rizicima

Interni okvir strateškog pristupa Banke upravljanju rizicima čine:

Strategija za upravljanje rizicima,

Strategija i plan upravljanja kapitalom,

Politike i procedure za upravljanje rizicima i

Metodologija za internu procenu adekvatnosti kapitala. Strategije zajedno sa pripadajućim aktima uvažavaju specifičnosti same Banke, poslovnog i makroekonomskog okruženja u kome posluje.

2.2.1. Strategije za upravljanje rizicima

Strateško upravljanje rizikom predstavlja osnovu poslovnih procesa i zasnovano je na, kad god je to ekonomski opravdano i moguće, naprednim metodima upravljanja rizicima. Strateško upravljanje rizikom predstavlja ključni deo definisanja poslovne strategije i srednjoročnog i dugoročnog planiranja poslovnih aktivnosti. Sklonost ka rizicima predstavlja za Banku prihvatljivu strukturu i nivo rizika koji ona namerava da preuzme za potrebe ostvarenja svoje poslovne strategije i ciljeva. Sklonost ka rizicima obuhvata nameru preuzimanja rizika (strukturu rizika), kao i određivanje tolerancije prema rizicima (prihvatljiv nivo rizika).

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 7 od 31

Rizični profil Banke je određen nivoom rizičnosti koji je Banka spremna da preuzme u skladu sa definisanim ciljevima i principima upravljanja rizicima i predstavlja procenu strukture i nivoa svih rizika kojima je Banka izložena ili može da bude izložena u svome poslovanju. Procena rizičnog profila Banke sprovodi se primenom procedura za identifikovanje i merenje, odnosno procenu rizika. Procena rizičnog profila Banke, kao i metodologija za identifikovanje i merenje odnosno procenu rizika definisana je pojedinačnim politikama za upravljanje rizicima. Ostvarivanje postavljenih ciljeva, odnosno sprovođenje poslovne strategije, kao i Strategije i politika za upravljanje rizicima je u nadležnosti Izvršnog odbora Banke. Upravni odbor nadzire rad Izvršnog odbora Banke i odgovoran je za poslovanje Banke u skladu sa postavljenim ciljevima. Pri ostvarivanju postavljenih ciljeva, Banka se u obavljanju svojih poslovnih aktivnosti pridržava sledećih principa poslovanja:

Princip efikasnosti i kvaliteta usluga, kao osnovne pretpostavke za unapređenje poslovanja Banke;

Princip likvidnosti, sa ciljem ostvarivanja stabilne likvidnosne pozicije Banke, dominantno kroz jačanje dugoročnih i sopstvenih izvora sredstava, izmenu strukture depozitnog potencijala, disperziju izvora finansiranja, dinamičan rast prihoda od naplate i usklađivanjem dinarske i devizne likvidnosti;

Princip sigurnosti i solventnosti, na bazi usklađivanja ročne strukture obaveza i potraživanja, kao i obezbeđenja visokog stepena naplate potraživanja;

Princip profitabilnosti i rentabilnosti poslovanja, koji, kao i u prethodnom periodu, ostaje jedan od najbitnijih principa poslovanja.

Strategija za upravljanje rizicima je usklađena sa Zakonom o bankama i podzakonskom regulativom NBS (Odlukom o upravljanju rizicima banke i Odlukom o adekvatnosti kapitala banke).

2.2.2 Strategija i plan upravljanja kapitalom

Strategijom i planom upravljanja kapitalom Banke utvrđen je način održavanja nivoa i strukture internog kapitala potrebnog da podrži ostvarivanje dugoročnih ciljeva Banke. Strategija i plan upravljanja kapitalom Banke obuhvata aktivnosti pribavljanja, obračuna i praćenja potrebe za kapitalom Banke, zahteve po pitanju adekvatnosti i strukture kapitala, kao i mere za povećanje kapitala u slučaju nedostatka. Banka održava strukturu i nivo internog kapitala koji omogućava realizaciju poslovne strategije Banke, odnosno ostvarenje ciljeva definisanih Strategijom i poslovnom politikom Banke, kao i sve promene minimalnog iznosa kapitala propisanog Odlukom o adekvatnosti kapitala banke. Strategija upravljanja kapitalom se realizuje kroz Plan upravljanja kapitalom koji sadrži:

Strateške ciljeve i vremenski period za njihovo ostvarenje, uzimajući u obzir uticaj makroekonomskog okruženja i faze privrednog ciklusa;

Način organizacije procesa upravljanja internim kapitalom;

Postupak planiranja adekvatnog nivoa internog kapitala;

Način dostizanja i održavanja adekvatnog nivoa i strukture internog kapitala;

Politiku dividendi;

Plan poslovanja u slučaju nastanka nepredviđenih događaja koji mogu da utiču na iznos internog kapitala.

Banka u procesu planiranja kapitala redovno razmatra sledeće osnovne elemente:

Postojeće potrebe za kapitalom (internim i minimalnim regulatornim);

Planirano iskorišćenje kapitala;

Optimalni nivo kapitala imajući u vidu strategiju razvoja Banke i sklonost za preuzimanje rizika;

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 8 od 31

Sredstva upravljanja kapitalom koja podrazumevaju interne i eksterne resurse koji se mogu iskoristiti za uvećanje kapitala (sposobnost za generisanje dobiti);

Ostala moguća sredstva obezbeđenja adekvatnosti kapitala (npr. planiranje dividendi, planiranje bilansnih pozicija, obim poslovnih aktivnosti i dr.).

U cilju održavanja poželjnog nivoa i strukture kapitala Banka je definisala sledeća ograničenja:

Osnovni kapital i dopunski kapital se koriste za pokriće kapitalnih zahteva za sve materijalno značajne rizike obračunate u skladu sa Metodologijom za internu procenu adekvatnosti kapitala;

Minimalni pokazatelj adekvatnosti kapitala na nivou od 12%, nakon obračuna svih značajnih rizika za koje se obračunava kapitalni zahtev;

Osnovni kapital Banke čini najmanje 50% ukupnog kapitala;

Ostala ograničenja ukoliko su propisana Odlukom o adekvatnosti kapitala banke. U cilju održavanja definisane strukture i nivoa internog kapitala, Banka vrši internu procenu adekvatnosti kapitala. Proces interne procene adekvatnosti kapitala je bliže definisan Metodologijom za internu procenu adekvatnosti kapitala. Potreban interni kapital se obračunava tromesečno, primenom Metodologije za internu procenu adekvatnosti kapitala. Primenom procedura za upravljanje rizicima, kao i ostalih akata Banke, vrši se obračun kapitalnih zahteva i utvrđuje iznos potrebnog internog kapitala za svaki pojedinačni rizik koji je Banka identifikovala kao materijalno značajan za potrebe procesa interne procene adekvatnosti kapitala. Banka je ciljni pokazatelj adekvatnosti kapitala obračunat kako u skladu sa regulatornim propisima, tako i pokazatelj ukupnog internog kapitala utvrdila na nivou najmanje 12%, s tim da se Metodologijom za internu procenu adekvatnosti kapitala bliže definišu postupci koje je potrebno preduzeti u cilju preventivnog delovanja i sprečavanja negativnih posledica na poslovanje Banke. U slučaju pada nivoa kapitala i pokazatelja ciljne adekvatnosti ispod utvrđenih limita, Banka nastoji da sprovede program u cilju povećanja kapitala i pokazatelja adekvatnosti na prihvatljiv nivo, u zavisnosti od nivoa potkapitalizovanosti, u skladu sa Zakonom o bankama.

2.2.3. Politike i procedure za upravljanje rizicima

Politikama za upravljanje rizicima konkretizuje se i precizira sprovodjenje Strategije za upravljanje rizicima. Politike za upravljanje rizicima definišu kako Banka identifikuje, upravlja, prati i kontroliše rizike vezano za njeno poslovanje i definiše izradu ostalih akata kojima se prate i kontrolišu ti rizici. Politikama su obuhvaćeni svi rizici evidentirani kroz rizični profil Banke. Banka je usvojila sledeće politike za upravljanje rizicima.

Politika za upravljanje kreditnim rizikom, uključujući rezidualni rizik, rizik smanjenja vrednosti potraživanja, rizik izmirenja/isporuke i rizik druge ugovorne strane,

Politika za upravljanje kamatnim rizikom,

Politika za upravljanje deviznim rizikom,

Politika za upravljanje ostalim tržišnim rizicima (cenovni i robni),

Politika za upravljanje rizikom likvidnosti,

Politika za upravljanje operativnim rizikom (koja uključuje pravni rizik),

Politika za upravljanje strateškim rizikom,

Politika za upravljanje rizikom ulaganja,

Politika za upravljanje rizikom koncentracije,

Politika za upravljanje rizikom zemlje,

Politika upravljanja rizikom uskladjenosti poslovanja (koja uključuje i reputacioni rizik).

Politike za upravljanje rizicima se revidiraju najmanje jednom godišnje, a po potrebi i češće ukoliko nastanu značajne promene u rizičnom profilu Banke. Banka je usvojila i sledeće procedure za upravljanje značajnim rizicima, putem kojih Banka uspostavlja efektivan proces upravljanja svim rizicima kojima je izložena u svom poslovanju:

Procedura za upravljanje kreditnim rizikom, uključujući rezidualni rizik, rizik smanjenja vrednosti potraživanja, rizik izmirenja/isporuke i rizik druge ugovorne strane,

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 9 od 31

Procedura za upravljanje rizikom likvidnosti,

Procedura za upravljanje operativnim rizikom (uključuje i pravni),

Procedura za upravljanje deviznim rizikom,

Procedura za upravljanje kamatnim rizikom,

Procedura za upravljanje rizikom koncentracije,

Procedura za upravljanje rizikom ulaganja,

Procedura za upravljanje rizikom zemlje,

Procedura za upravljanje strateškim rizikom,

Procedura za definisanje uvođenja novog proizvoda i usluge,

Procedura za upravljanje rizikom poveravanja aktivnosti trećim licima.

Osnovni ciljevi politika za upravljanje rizicima su:

Uspostavljanje i unapredjenje internog sisitema upravljanja rizicima kojima je Banka izložena u svom poslovanju,

Minimiziranje i/ili eliminisanje uticaja faktora koji mogu dovesti do gubitka, odnosno ugroziti finansijski rezultat Banke,

Ostvarivanje očekivanih prihoda uz prihvatljiv nivo rizika kojima je Banka izložena u svom poslovanju,

Uskladjivanje sa medjunarodnim standardima poslovanja.

Upravljanje rizicima sprovodi se :

Formiranjem adekvatnog okruženja u Banci za upravljanje pojedinim rizicima kojima je izložena u svom poslovanju,

Kroz aktivnosti identifikovanja, merenja, ublažavanja, praćenja, kontrole i izveštavanja.

Pod formiranjem adekvatnog okruženja za upravljanje rizicima podrazumeva se da Banka ima: 1. Formalizovane postupke, mere, aktivnosti, instrumente i slično, za upravljanje rizicima kojima

je izložena (u smislu formalizovanog obaveštavanja i razmene informacija između lica i organa uključenih u proces upravljanja rizicima) te preduzimanja mera i aktivnosti u interesu minimiziranja i/ili eliminisanja uticaja faktora koji mogu ugroziti poslovanje Banke;

2. Dokumentovanu i ažurnu analitičku dokumentacionu osnovu za sagledavanje, analizu, praćenje i dr. rizika;

3. Definisane nadležnosti i odgovornosti za upravljanje rizicima; 4. Mere i aktivnosti za upravljanje rizicima u situacijama kada se probijaju definisani limiti,

odnosno u situacijama kada je poslovanje Banke u zoni visokog rizika. Aktivnosti identifikovanja, merenja, ublažavanja, praćenja, kontole i izveštavanja po pojedinim identifikovanim rizicima kojima je Banka izložena su svom poslovanju, definisane su u sledećim aktima Banke: Politika za upravljanje kreditnim rizikom, rezidualnim rizikom, rizikom smanjenja vrednosti potraţivanja, rizikom izmirenja/isporuke i rizikom druge ugovorne strane Politikom za upravljanje kreditnim rizikom uključujući i rezidualni rizik i rizik smanjenja vrednosti potraživanja, rizik izmirenja /isporuke i rizik druge ugovorne strane utvrdjuju se standardi za upravljanje navedenim rizicima, a sistem upravljanja ovim rizicima se odvija kroz identifikaciju, merenje, ublažavanje, procenu, kontrolu i izveštavanje. Banka identifikuje kreditni rizik saglasno Politici i Proceduri za upravljanje kreditnim rizikom, kojim se obezbedjuje:

Identifikacija postojećih izvora kreditnog rizika i izvora kreditnog rizika koji mogu nastati u budućem poslovanju;

Merenje kreditnog rizika, tačnom i blagovremenom procenom kreditnog rizika;

Praćenje kreditnog rizika analiziranjem stanja, promene i trendova izloženosti kreditnom riziku;

Kontrola kreditnog rizika njegovim održavanjem na nivou prihvatljivom za rizični profil Banke, njegovim smanjenjem i eliminisanjem;

Tehnike ublažavanja kreditnog rizika;

Izveštavanje (interno i eksterno) o upravljanju kreditnim rizikom.

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 10 od 31

Banka identifikuje rezidualni rizik kroz detaljnu analizu tehnika ublažavanja kreditnog rizika, a pre svega kroz analizu podobnih instrumenata kreditne zaštite i efekata korišćenja ovih instrumenata na ublažavanju kreditnog rizika. Rezidualni rizik proističe iz neadekvatnosti dokumentacije koja se koristi pri uspostavljanju sredstava obezbedjenja koja se koriste kao instrumenti kreditne zaštite i faktora koji utiču na rizik likvidnosti (npr. nemogućnost realizacije/prodaje sredstava obezvedjenja koje je korišćeno kao instrument kreditne zaštite). Pri identifikaciji faktora koji mogu usloviti rezidualni rizik posebno se analiziraju:

Sredstva obezbedjenja koje Banka uzima kao kolaterale,

Davaoci garancije se kojima Banka posluje i njihove kreditne sposobnosti,

Druga ugovorna strana kod ugovora o derivatima i njihova kreditna sposobnost i sl.,

Kreditna sposobnost jemca.

Banka identifikuje rizik smanjenja vrednosti potraživanja detaljnom i sveobuhvatnom analizom poslovnih transakcija vezanih za otkup potraživanja, što pre svega uključuje analizu dokumentacije kojom je bio definisan poslovni odnos prethodnog poverioca prema dužniku u cilju identifikacije gotovinskih i/ili negotovinskih obaveza prethodnog poverioca prema dužniku, što uključuje identifikaciju postojanja sledećih situacija izmedju prethodnog poverioca i dužnika:

Mogućnost povraćaja robe;

Spor usled neadekvatnog kvaliteta robe;

Postojanje obaveza ili potencijalnih obaveza prethodnog poverioca prema dužniku;

Odobreni popusti ukoliko dužnik izmiri obavezu u odredjenom roku;

Drugi ugovorom predvidjeni popusti i slično.

Identifikacija rizika izmirenja/isporuke i rizika druge ugovorne strane se sprovodi identifikovanjem uzroka koji dovode do nastanka rizika izmirenja/isporuke druge ugovorne strane i podrazumeva identifikaciju tekuće izloženosti izmirenju/isporuke i riziku druge ugovorne strane, kao i izloženosti riziku izmirenja/isporuke i riziku druge ugovorne strane po osnovu uvodjenja novih proizvoda i aktivnosti. Banka vrši identifikaciju izloženosti riziku izmirenja/isporuke detaljnom i sveobuhvatnom analizom:

Likvidnosti svih finansijskih tržišta na kojima Banka posluje,

Poslova koji se vode u knjizi trgovanja,

Kretanja vrednosti ukupnog portfolia hartija od vrednosti koji se vodi u knjizi trgovanja,

Dugih i kratkih pozicija po dužničkim i vlasničkim hartijama od vrednosti za svaku valutu posebno, investicionim jedinicama u investicionim fondovima i drugim finansijskim instrumentima,

Koncentracije izloženosti u knjizi trgovanja,

Cene hartija od vrednosti portfolia u knjizi trgovanja,

Ostalih vrednosti stavki koje se vode u knjizi trgovanja,

Korelacije između tržišnih cena različitih finansijskih instrumenata kojima Banka trguje,

Korelacije između tržišnih i drugih rizika, a naročito kreditnog i operativnog rizika, kao i rizika likvidnosti,

Kretanja cena između momenta isplate i isporuke kod dužničkih i vlasničkih hartija od vrednosti kod kojih postoji neusklađenost između momenta isplate i isporuke,

Razlike između ugovorene i tekuće tržišne cene i slično.

Banka vrši identifikaciju izloženosti riziku druge ugovorne strane analizom poslovnih transakcija u cilju identifikacije eksternih faktora koji mogu usloviti gubitak za Banku zbog neizmirenja obaveza druge ugovorne strane u transakciji pre konačnog poravnanja novčanih tokova transakcije. Identifikacija rizika druge ugovorne strane podrazumeva:

Definisanje neophodne dokumentacije i informacija neophodnih za identifikaciju rizika druge ugovorne strane i identifikovanje faktora rizika,

Prikupljanje i proveru dokumentacije i informacija neophodnih za identifikaciju rizika druge ugovorne strane,

Analizu prikupljenih informacija o drugoj ugovornoj strani i identifikovanje faktora rizika kroz finansijsku analizu druge ugovorne strane (finansijsku analizu, analizu poslovnog plana, projekcije bilansa i tokova gotovine, analizu poslovnog okruženja i tržišta, kontrolu limita i sl.),

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 11 od 31

identifikovanje faktora rizika druge ugovorne strane i procenu rizika druge ugovorene strane saglasno zakonskoj regulativi i internom sistemu kreditnog rejtinga.

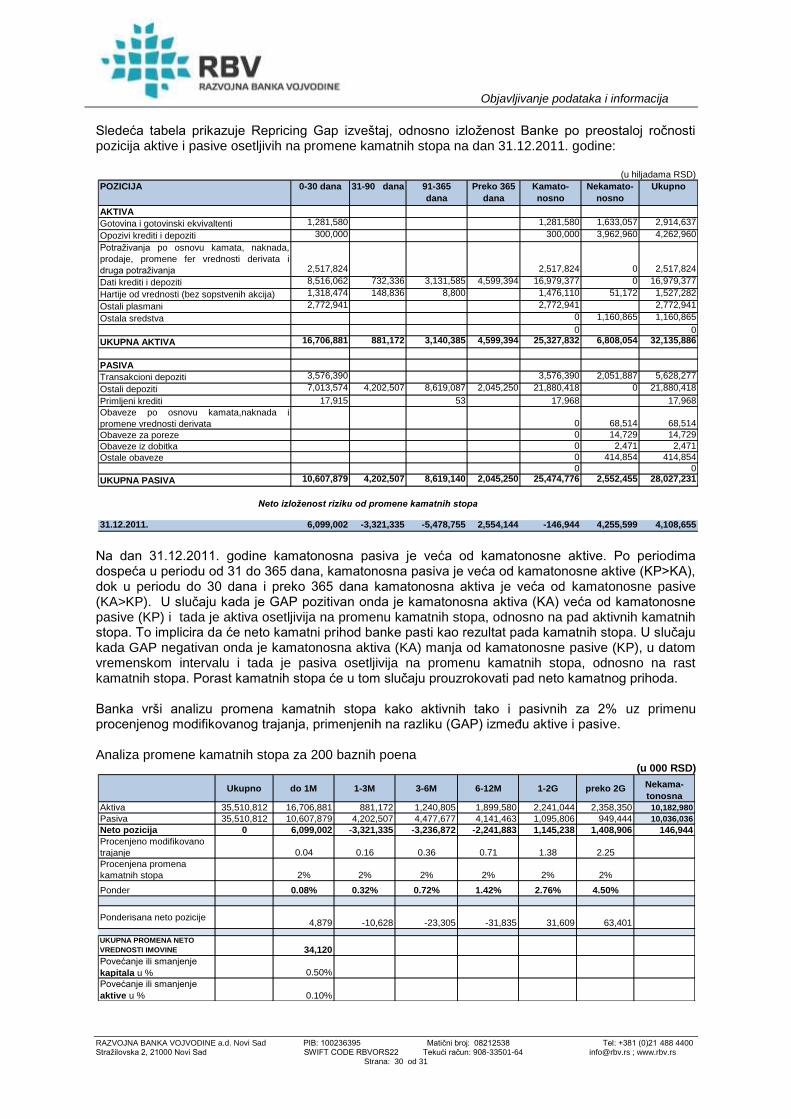

Politika za upravljanje kamatnim rizikom Banka vrši identifikaciju izloženosti kamatnom riziku putem utvrđivanja neusklađenosti pozicija: ukupno za sve valute kojima Banka posluje i za sve značajne valute, gde se pod značajnim valutama (pored nacionalne valute - RSD) podrazumevaju one valute čija dinarska protivvrednost prelazi 5% kapitala Banke. Identifikacija kamatnog rizika obuhvata:

Analizu stanja i promena bilansne aktive i pasive, što podrazumeva utvrđivanje kamatno osetljive aktive i pasive, razvrstanih prema periodu ponovnog formiranja kamatnih stopa, odnosno utvrđivanje iznosa dispariteta (tzv. otvorene kamatne pozicije) na dan posmatranja;

Analizu vanbilansnih stavki u cilju identifikacije promena na ovim pozicijama, koje nastaju kao uzrok promena kamatnih stopa na tržištu;

Analizu promena kamatnih stopa za svaku značajnu valutu u kojoj Banka posluje u cilju kontinuiranog praćenja i prilagođavanja poslovanja uslovima promena tržišnih kamatnih stopa.

Merenje, odnosno procena kamatnog rizika se sprovodi primenom kvantitativnih i kvalitativnih tehnika. Merenje kamatnog rizika podrazmeva sledeće tehnike:

Analiza dispariteta (GAP analiza),

Stres test i

Potencijalno povećanje/smanjenje kapitala kao i potencijalno povećanje/smanjenje aktive.

Merenje kamatnog rizika se vrši na osnovu GAP izveštaja ili izveštaja o neusklađenosti pozicija aktive i pasive koje su izložene promenama kamatnih stopa na tržištu i drugih analiza. GAP predstavlja razliku između kamatno osetljive aktive i kamatno osetljive pasive. Rizik kamatne stope meri se veličinom i trajanjem GAP-a. Banka prati izloženost Banke kamatnom riziku u cilju održavanja kamatnog rizika u okviru regulatornih i interno definisanih limita. Na osnovu izveštaja, kao i praćenja tržišnih kretanja i tendencija u promeni kamatnih stopa, prati se uticaj promene kamatnih stopa na neto prihode od kamate i izrađuje scenario za slučaj većih poremećaja na tržištu. Praćenje kamatnog rizika obuhvata i projekciju rizika u cilju umanjenja buduće izloženosti Banke kamatnom riziku, što omogućava definisanje i preduzimanje preventivnih mera za umanjenje buduće izloženosti kamatnom riziku. Kontrola procesa upravljanja kamatnim rizikom ostvaruje se kao permanentan proces i odnosi se i na identifikaciju i kontinuiranu procenu efekata poslovnih odluka nadležnih organa Banke, a sprovode je organizacioni delovi Banke nadležni za kontrolu sprovođenja (definisano u Politici i Proceduri za kamatni rizik). Politika za upravljanje deviznim rizikom Deviznom riziku su izložene sve pozicije aktive i pasive u devizama, kao i potraživanja i obaveze indeksirane stranom valutom. Identifikacija deviznog rizika se sprovodi identifikovanjem uzroka koji dovode do nastanka deviznog rizika i podrazumeva identifikaciju tekuće izloženosti deviznom riziku, kao i izloženosti deviznom riziku po osnovu uvođenja novih proizvoda ili aktivnosti, na pozicijama koje se vode u bankarskoj knjizi i knjizi trgovanja. Banka vrši identifikaciju izloženosti deviznom riziku utvrđivanjem otvorenih deviznih pozicija Banke u pojedinim valutama, kao i ukupno za sve valute sa kojima Banka posluje. Merenje deviznog rizika obuhvata dnevno merenje i ograničavanje otvorenih pozicija po valutama (ukupno i pojedinačno) u odnosu na važeću regulativu i usvojene limite, kao i merenje potencijalne veličine mogućih gubitaka, u slučaju značajnije promene kursa. Merenje deviznog rizika podrazumeva primenu sledećih tehnika:

GAP analiza,

Stres test i

Simulacija promena aktive i pasive Banke.

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 12 od 31

Banka redovno prati i kontroliše devizni rizik kako bi ga održala u okviru interno utvrđenih limita i u zakonom propisanom nivou. Praćenje nivoa deviznog rizika zavisi od stepena valutne usklađenosti aktive i pasive Banke čime se kontroliše i eliminiše mogući negativan uticaj promene deviznih kurseva na stabilnost finansijske pozicije Banke. U cilju obezbeđenja efikasnog i efektivnog sistema praćenja i kontrole deviznog rizika, Banka je uspostavila sistem limita deviznog rizika. Visina limita deviznog rizika utvrđena je na bazi odnosa između aktive i pasive, tako da odnos ukupne neto otvorene devizne pozicije (uključujući i apsolutnu vrednost neto otvorene pozicije u zlatu) na kraju svakog radnog dana i kapitala Banke ne bude veći od regulatorno propisanog limita. U zavisnosti od konstatovanih uzroka i determinanti poremećaja deviznog rizika Banka može da preduzme neke od sledećih mera i aktivnosti (pojedinačno i/ili kumulativno): kupovina, odnosno prodaja deviza, plansko puštanje plasmana sa valutnom klauzulom, plansko uzimanje depozita sa valutnom klauzulom, predlaganje mera na duži rok, a u cilju svodjenja i održavanja deviznog rizika u okviru bezbednosne zone i druge mere. Politika za upravljanje ostalim trţišnim rizicima Tržišni rizici obuhvataju cenovni rizik po osnovu dužničkih hartija od vrednosti, cenovni rizik po osnovu vlasničkih hartija od vrednosti i robni rizik. Banka vrši identifikaciju izloženosti ostalim tržišnim rizicima detaljnom i sveobuhvatnom analizom:

Likvidnosti svih finansijskih tržišta na kojima Banka posluje,

Poslova koji se vode u knjizi trgovanja,

Kretanja vrednosti ukupnog portfolia hartija od vrednosti koji se vodi u knjizi trgovanja,

Dugih i kratkih pozicija po dužničkim i vlasničkim hartijama od vrednosti za svaku valutu posebno, investicionim jedinicama u investicionim fondovima i drugim finansijskim instrumentima,

Koncentracije izloženosti u knjizi trgovanja,

Cena hartija od vrednosti portfolia u knjizi trgovanja,

Ostalih vrednosti stavki koje se vode u knjizi trgovanja,

Korelacije između tržišnih cena različitih finansijskih instrumenata kojima Banka trguje,

Korelacije između tržišnih i drugih rizika, a naročito kreditnog i operativnog rizika, kao i rizika likvidnosti.

. Osnovne tehnike za ublažavanje rizika podrazmevaju preuzimanje, smanjenje, diversifikaciju, prenos i izbegavanje rizika, a u cilju minimiziranja gubitaka koji proističu iz pozicija knjige trgovanja. U zavisnosti od konstatovanih uzroka i determinanti rasta gubitaka, preduzimaju se sledeće mere i aktivnosti za ublažavanje tržišnih rizika (pojedinačno i/ili kumulativno): utvrđivanje i praćenje limita, prodaja hartija od vrednosti i njihova konverzija u dinare; dokupljivanje hartija od vrednosti na tržištu u cilju smanjenja prosečne cene, ugovaranje spot i forvard transakcija sa unapred definisanim rokovima i fiksnom cenom; korišćenje instrumenata kreditne zaštite; unapređenje mehanizama naplate neizmirenih obaveza i druge mere koje bi dale isti ili sličan efekat. Politika za upravljanje rizikom likvidnosti

Identifikacija rizika likvidnosti sprovodi se identifikovanjem uzroka koji dovode do nastanka rizika likvidnosti i podrazumeva identifikaciju tekuće i buduće izloženosti riziku likvidnosti, kao i izloženosti riziku likvidnosti po osnovu novih poslovnih aktivnosti. Identifikacija tekuće izloženosti riziku likvidnosti podrazumeva analizu stanja i promena bilansne aktive, pasive i vanbilansnih stavki i to:

Analizu depozita i ostalih izvora po rokovima dospeća,

Analizu stabilnosti depozita bez definisanih rokova dospeća,

Analizu kretanja različitih vrsta depozita,

Razmatranje strukture i visine izvora neophodnih za finansiranje aktive,

Utvrđivanje potencijalnih odliva likvidnih sredstava po osnovu aktiviranja garancija, akreditiva i ostalih vanbilansnih stavki.

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 13 od 31

Banka razmatra:

Bilansnu i vanbilansnu izloženost riziku likvidnosti, kroz identifikaciju usklađenosti između priliva i odliva novčanih tokova,

Izloženost riziku likvidnosti pojedinih oblika aktive, kroz procenu mogućnosti konverzije pojedinih oblika aktive u likvidna sredstva, odnosno pretvaranje pojedinih oblika aktive u gotovinu bez većih gubitaka.

Banka identifikuje, prati i procenjuje rizik likvidnosti po značajnim valutama u kojima posluje i to zbirno po svim valutama i pojedinačno po značajnim valutama. Banka prati indikatore ranog upozorenja koji blagovremeno ukazuju na moguće probleme sa likvidnošću i to:

Kretanje rasta aktive,

Kretanje koncentracije u okviru aktive, odnosno pasive,

Pogoršanje kvaliteta aktive,

Pogoršanje tokova gotovine,

Pogoršanje ročne strukture (smanjenje prosečnog perioda dospeća obaveza),

Učestale slučajeve kritično niskih pokazatelja likvidnosti,

Povećano povlačenje depozita, teškoće u pribavljanju dugoročnih depozita i drugo.

Merenje, odnosno procena rizika likvidnosti se sprovodi primenom kvantitativnih i kvalitativnih tehnika. Merenje izloženosti riziku likivdnosti podrazmeva sledeće tehnike:

GAP analizu i

Racio analizu. Merenje rizika likvidnosti se vrši na osnovu GAP analize koja podrazumeva merenje razlike između sredstava i obaveza Banke u određenom periodu vremena, kao i na osnovu racio pokazatelja utvrđenim kako od strane regulatornog tela, tako i od strane Banke. U cilju obezbeđenja efikasnog i efektivnog sistema praćenja i kontrole rizika likvidnosti, Banka je uspostavila sistem limita rizika likvidnosti. U cilju održavanja minimuma dnevne i mesečne likvidnosti Banka se pridržava kriterijuma propisanih od strane Narodne banke Srbije, tako da dnevni i mesečni pokazatelji likvidnosti ne budu manji od regulatorno propisanih limita. Sprovođenjem mera za ublažavanje rizika likvidnosti, rizik se održava na prihvatljivom nivou za procenjeni rizični profil Banke. Banka je donela i Plan poslovanja u slučaju nastupanja nepredviđenih događaja – kriza likvidnosti.

Politika za upravljanje operativnim rizikom Identifikacija operativnih rizika se vrši pomoću dve metode:

Prepoznavanjem događaja koji su ili mogu biti izvor/uzrok operativnog rizika,

Procenom mogućih faktora rizika/gubitka koji se mogu desiti u budućnosti. Sprovođenjem mera za ublažavanje operativnog rizika, rizik se održava na prihvatljivom nivou za procenjeni rizični profil Banke. U zavisnosti od konstatovanih uzroka i determinanti poremećaja operativnog rizika mogu se preduzeti sledeće mere i aktivnosti (pojedinačno i/ili kumulativno):

Poboljšanje aplikativnih rešenja,

Pojačavanje kontrole procesa rada,

Pojačavanje mera fizičko tehničkog obezbeđenja i sigurnosti informacionog sistema ,

Preventivne mere za sprečavanje prevarnih radnji i sl.

Merenje operativnog rizika bazira se na adekvatnim podacima na osnovu kojih se vrše kvantitativne i kvalitativne analize i procene budućih događaja koji predstavljaju operativni rizik i koje mogu dovesti do gubitaka. Merenje operativnog rizika podrazumeva primenu neke od tehnika:

Formiranje evidencije (baze) događaja koji dovode do gubitka i

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 14 od 31

Procena rizika kroz samoprocenjivanje. Baza podataka o operativnim rizicima, kao osnovni instrument, sadrži podatke neophodne za evidentiranje i praćenje operativnog rizika u Banci, i predstavlja osnov za statističku analizu, na osnovu čijih rezultata se preduzimaju preventivne mere na smanjenju gubitaka u budućnosti. Samoprocenjivanje podrazumeva procenu izloženosti rizicima od strane organizacionih delova i nivoa kontrole vezanih za ove rizike, merenjem mogućeg finansijskog uticaja i učestalosti događaja koji mogu prouzrokovati gubitke. Rezultat procesa samoprocenjivanja je identifikacija nedostataka u sistemu internih kontrola i preduzimanje adekvatnih mera u cilju prevazilaženja identifikovanih nedostataka. Banka u upravljanje operativnim rizicima uključuje i pravni rizik. Radi obezbeđenja kontinuiteta poslovanja, Upravni odbor Banke je usvojio Plan kontinuiteta poslovanja (Business Continuity Plan) i Plan poslovanja u slučaju nastanka nepredvidjenih događaja (Disaster Recovery Plan). Politika za upravjanje strateškim rizikom Identifikacija strateškog rizika se sprovodi kroz proces strateškog planiranja i podrazumeva identifikaciju uzroka koji dovode do nastanka strateškog rizika i mogu uticati na ostvarenje gubitaka za Banku. Banka identifikuje postojeći strateški rizik i strateški rizik kojem može biti izložena uvođenjem novih poslovnih proizvoda ili aktivnosti. Sprovođenjem mera za ublažavanje strateškog rizika, rizik se održava na prihvatljivom nivou za procenjeni rizični profil Banke. Osnovne tehnike kontrole rizika su izbegavanje i smanjivanje rizika, odnosno minimiziranje gubitaka koji mogu nastati usled nepostojanja ili neadekvatne primene poslovnih politika i strategija. Politika za upravlajnje rizikom ulaganja Identifikovanje rizika ulaganja u osnovna sredstva i druga pravna lica u nefinansijskom sektoru obuhvata identifikovanje svih faktora koji mogu uticati da ulaganja u osnovna sredstva i ulaganja u druga pravna lica prouzrokuju negativne efekte na finansijski rezultat i kapital Banke. Politika za upravljanje rizikom koncentracije Banka identifikuje postojeći rizik koncentracije i rizik koncentracije kojem Banka može biti izložena uvođenjem novih poslovnih proizvoda ili aktivnosti. Banka identifikuje rizik koncentracije pri svakoj promeni visine izloženosti i pri svakoj promeni kapitala. Identifikovanje rizika koncentracije obuhvata identifikovanje svih faktora koji mogu uticati na finansijski rezultat i kapital Banke. Identifikacija rizika koncentracije podrazumeva:

Pribavljanje neophodne dokumentacije i informacija neophodnih za identifikaciju rizika koncentracije i identifikovanje faktora rizika,

Provera dokumentacije i informacija neophodnih za identifikaciju rizika koncentracije,

Analizu prikupljenih informacija i nivoa pojedinačnih izloženosti i identifikovanje faktora rizika kroz finansijsku analizu lica (finansijsku analizu, analizu poslovnog plana, projekcije bilansa i tokova gotovine, analizu poslovnog okruženja i tržišta, kontrolu limita i sl.), identifikovanje faktora rizika koncentracije i procenu rizika koncentracije, saglasno zakonskoj regulativi i internom sistemu kreditnog rejtinga,

Kontrolu limita od strane nadležnih organizacionih delova Banke pre odobrenja pojedinačnog plasmana od strane nadležnih organa Banke,

Analizu izloženosti pojedinih segmenata po osnovu bilansnih i vanbilansnih plasmana u cilju identifikacije kritičnih segmenata sa stanovišta izloženosti riziku koncentracije.

Merenje, odnosno procena rizika koncentracije se vrši na nivou pojedinačnog plasmana i na nivou portfolia. Merenje rizika koncentracije se vrši u odnosu na interno postavljene limite, kao i u odnosu na limite postavljene od strane Narodne banke Srbije, odnosno putem obračuna ukupne bilansne i vanbilansne izloženosti jednog pravnog lica, odnosno grupe povezanih lica, odnosno definisanih segmenata portfolia u odnosu na kapital i/ili u odnosu na ukupnu bilansnu i vanbilansnu izloženost Banke i/ili u odnosu na izloženosti prema delu portfolia Banke.

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 15 od 31

Politika za upravljanje rizikom zemlje

Banka identifikuje postojeći rizik zemlje i rizik zemlje kojem Banka može biti izložena uvođenjem novih proizvoda ili aktivnosti. Banka rizik zemlje identifikuje pri svakoj promeni visine plasmana licima sa sedištem van teritorije Republike Srbije, kao i pri svakoj promeni kapitala i to na nivou pojedinačnog plasmana kao i na nivou porfolia. Politika za upravljanje rizikom usklaĎenosti poslovanja Politikom za upravljanje rizikom usklađenosti poslovanja utvrđuju se osnovni standardi za upravljanje ovim rizikom kojim su obuhvaćeni rizik od sankcija regulatornog tela, rizik od finansijskih gubitaka i reputacioni rizik. Banka identifikuje postojeći rizik usklađenosti poslovanja i rizik usklađenosti poslovanja kojem Banka može biti izložena uvođenjem novih poslovnih proizvoda i usluga uključujući i nove aktivnosti u vezi s procesima i sistemima Banke. Banka vrši nadzor nad usklađenošću aktivnosti poverenih trećim licima s propisima, dobrim poslovnim običajima i poslovnom etikom Banke. Identifikacija rizika usklađenosti poslovanja obavlja se putem lociranja na postojeće, već nastale i potencijalne rizike koji mogu nastati primenom novih zakona ili propisa ili izmenom postojećih, uvođenjem novih proizvoda i usluga, uvođenjem nove poslovne prakse i drugim slučajevima. Nakon ridentifikacije rizika usklađenosti poslovanja, vrši se njegovo merenje, odnosno ocena, čija je svrha njegovo rangiranje, kao i utvrđivanje verovatnoće nastanka gubitka i potrebe za dodatnim angažovanjem zaposlenih u cilju njegovog eliminisanja. Sprovođenjem mera za ublažavanje rizika usklađenosti poslovanja, rizik se održava na prihvatljivom nivou za procenjeni rizični profil Banke. Osnovne tehnike ublažavanja rizika su izbegavanje i smanjivanje rizika, odnosno minimiziranje izrečenih sankcija od strane regulatornog tela, finansijskih gubitaka i ugrožavanja reputacije Banke koji mogu nastati usled pogoršanja izloženosti Banke riziku usklađenosti poslovanja.

2.2.4 Način organizovanja procesa upravljanja rizicima

Uspostavljen sistem upravljanja rizicima u Banci podrazumeva raspodelu dužnosti i odgovornosti organa upravljanja na taj način da predloge politika za upravljanje svim materijalno značajnim rizicima u Banci analizira i usvaja Odbor za praćenje poslovanja, analizira i nadzire njihovu primenu, Upravni odbor ih utvrđuje, a za njihovo sprovođenje zadužen je Izvršni odbor Banke. Organi upravljanja Banke su odgovorni za formiranje i obezbeđenje preduslova za adekvatno funkcionisanje sistema i postupaka upravljanja rizicima. Posebnu ulogu u sistemu upravljanja rizicima imaju sledeći organi i organizacioni delovi Banke:

Upravni odbor,

Izvršni odbor,

Odbor za praćenje poslovanja,

Odbor za upravljanje aktivom i pasivom,

Kreditni odbor,

Organizacioni delovi u funkciji upravljanja rizicima (Direkcija za kreditnu analizu, Direkcija za upravljanje kreditnim portfolijom, Direkcija za tržišne, operativne i ostale rizike, Direkcija za upravljanje rizičnim plasmanima, Direkcija za naplatu potraživanja i monitoring),

Direkcija za unutrašnju reviziju,

Direkcija za kontrolu uskladjenosti poslovanja. Organizacioni delovi u funkciji upravljanja rizicima su zaduženi za operativno sprovodjenje politika i procedura za upravljanje rizicima i izveštavanje organa i rukovodstva Banke. Direkcija za unutrašnju reviziju u ostvarivanju svoje funkcije je dužna da obavlja aktivnosti kojima se obezbedjuje da se rizici kojima je Banka izložena u svom poslovanju na odgovarajući način identifikuju i kontrolišu, odnosno da organi Banke budu blagovremeno informisani o uočenim nepravilnostima.

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 16 od 31

Direkcija za kontrolu uskladjenosti poslovanja, kontrolom uskladjenosti poslovanja i procenom gavnih rizika te (ne) uskladjenosti, predlaže planove upravljanja rizicima kojima je Banka izložena u svom poslovanju

2.2.5 Obuhvatnost i vrste izveštavanja o rizicima

Organizacioni delovi Banke u funkciji upravljanja rizicima kontinuirano prate indikatore i pokazatelje pojedinih kategorija rizika i njihovu usklađenost sa propisima, odnosno propisanim limitima, potencijalni uticaj očekivanih promena na visinu izloženosti Banke rizicima, o čemu redovno izveštavaju organe Banke. Banka vrši eksterno i interno izveštavanje u skladu sa Odlukom o izveštavanju o adekvanosti kapitala banke, Odlukom o izveštavanju banaka kao i u skladu sa aktima Banke (procedurama za upravljanje rizicima i ostalim aktima).

3 PODACI, ODNOSNO INFORMACIJE KOJE SE ODNOSE NA KAPITAL

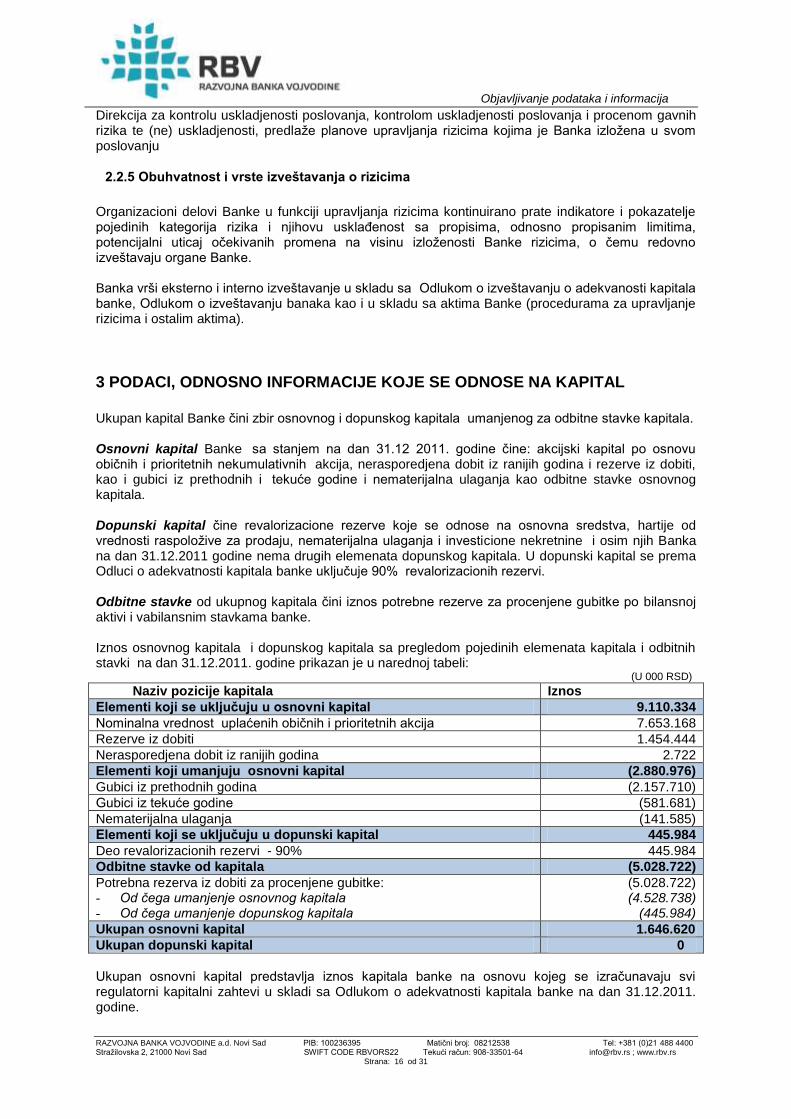

Ukupan kapital Banke čini zbir osnovnog i dopunskog kapitala umanjenog za odbitne stavke kapitala. Osnovni kapital Banke sa stanjem na dan 31.12 2011. godine čine: akcijski kapital po osnovu običnih i prioritetnih nekumulativnih akcija, nerasporedjena dobit iz ranijih godina i rezerve iz dobiti, kao i gubici iz prethodnih i tekuće godine i nematerijalna ulaganja kao odbitne stavke osnovnog kapitala. Dopunski kapital čine revalorizacione rezerve koje se odnose na osnovna sredstva, hartije od vrednosti raspoložive za prodaju, nematerijalna ulaganja i investicione nekretnine i osim njih Banka na dan 31.12.2011 godine nema drugih elemenata dopunskog kapitala. U dopunski kapital se prema Odluci o adekvatnosti kapitala banke uključuje 90% revalorizacionih rezervi. Odbitne stavke od ukupnog kapitala čini iznos potrebne rezerve za procenjene gubitke po bilansnoj aktivi i vabilansnim stavkama banke. Iznos osnovnog kapitala i dopunskog kapitala sa pregledom pojedinih elemenata kapitala i odbitnih stavki na dan 31.12.2011. godine prikazan je u narednoj tabeli: (U 000 RSD)

Naziv pozicije kapitala Iznos

Elementi koji se uključuju u osnovni kapital 9.110.334

Nominalna vrednost uplaćenih običnih i prioritetnih akcija 7.653.168

Rezerve iz dobiti 1.454.444

Nerasporedjena dobit iz ranijih godina 2.722

Elementi koji umanjuju osnovni kapital (2.880.976)

Gubici iz prethodnih godina (2.157.710)

Gubici iz tekuće godine (581.681)

Nematerijalna ulaganja (141.585)

Elementi koji se uključuju u dopunski kapital 445.984

Deo revalorizacionih rezervi - 90% 445.984

Odbitne stavke od kapitala (5.028.722)

Potrebna rezerva iz dobiti za procenjene gubitke: - Od čega umanjenje osnovnog kapitala - Od čega umanjenje dopunskog kapitala

(5.028.722) (4.528.738) (445.984)

Ukupan osnovni kapital 1.646.620

Ukupan dopunski kapital 0

Ukupan osnovni kapital predstavlja iznos kapitala banke na osnovu kojeg se izračunavaju svi regulatorni kapitalni zahtevi u skladi sa Odlukom o adekvatnosti kapitala banke na dan 31.12.2011. godine.

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 17 od 31

4 PODACI I INFORMACIJE KOJE SE ODNOSE NA ADEKVATNOST KAPITALA I PROCES INTERNE PROCENE ADEKVATNOSTIKAPITALA

4.1. Adekvatnost kapitala –regulatorni kapitalni zahtevi

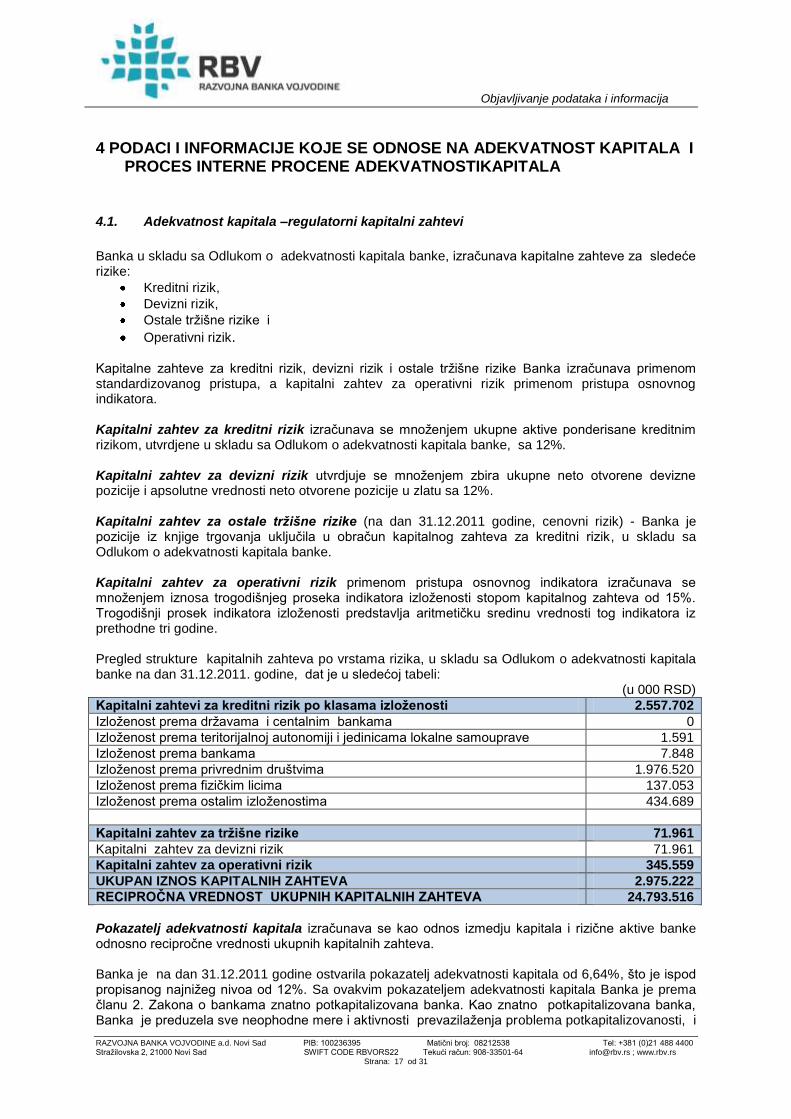

Banka u skladu sa Odlukom o adekvatnosti kapitala banke, izračunava kapitalne zahteve za sledeće rizike:

Kreditni rizik,

Devizni rizik,

Ostale tržišne rizike i

Operativni rizik.

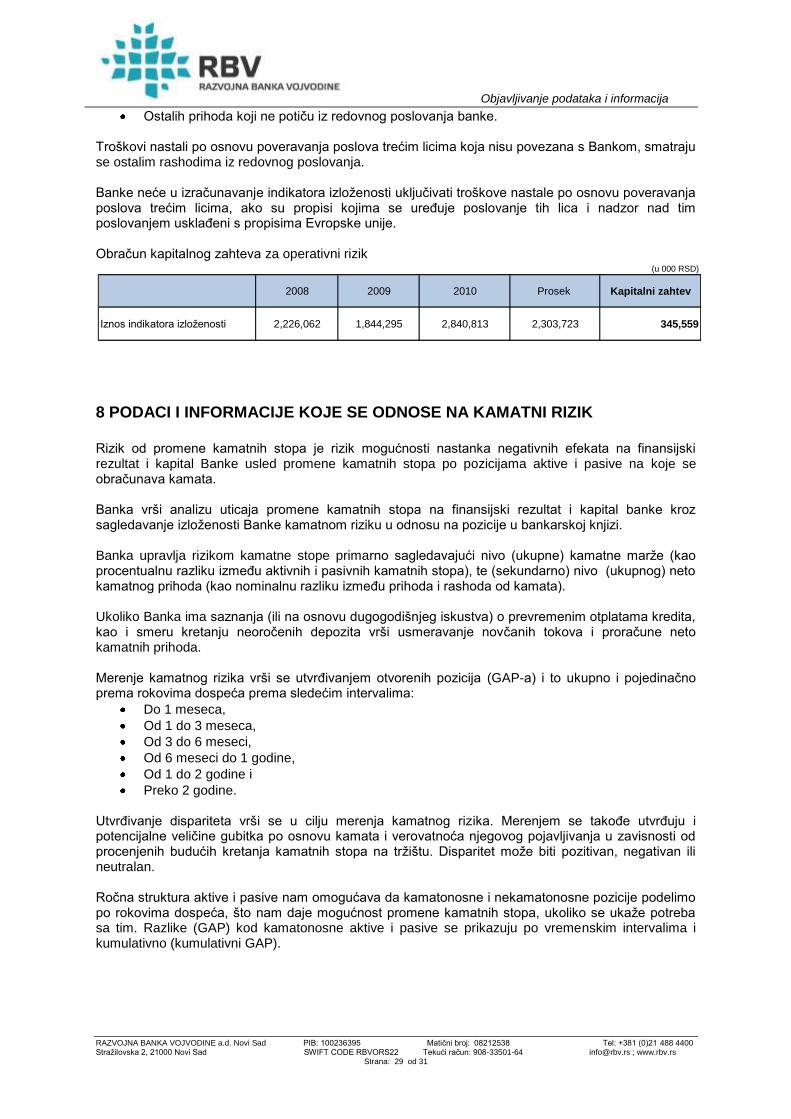

Kapitalne zahteve za kreditni rizik, devizni rizik i ostale tržišne rizike Banka izračunava primenom standardizovanog pristupa, a kapitalni zahtev za operativni rizik primenom pristupa osnovnog indikatora. Kapitalni zahtev za kreditni rizik izračunava se množenjem ukupne aktive ponderisane kreditnim rizikom, utvrdjene u skladu sa Odlukom o adekvatnosti kapitala banke, sa 12%. Kapitalni zahtev za devizni rizik utvrdjuje se množenjem zbira ukupne neto otvorene devizne pozicije i apsolutne vrednosti neto otvorene pozicije u zlatu sa 12%. Kapitalni zahtev za ostale tržišne rizike (na dan 31.12.2011 godine, cenovni rizik) - Banka je pozicije iz knjige trgovanja uključila u obračun kapitalnog zahteva za kreditni rizik, u skladu sa Odlukom o adekvatnosti kapitala banke. Kapitalni zahtev za operativni rizik primenom pristupa osnovnog indikatora izračunava se množenjem iznosa trogodišnjeg proseka indikatora izloženosti stopom kapitalnog zahteva od 15%. Trogodišnji prosek indikatora izloženosti predstavlja aritmetičku sredinu vrednosti tog indikatora iz prethodne tri godine. Pregled strukture kapitalnih zahteva po vrstama rizika, u skladu sa Odlukom o adekvatnosti kapitala banke na dan 31.12.2011. godine, dat je u sledećoj tabeli:

(u 000 RSD)

Kapitalni zahtevi za kreditni rizik po klasama izloţenosti 2.557.702

Izloženost prema državama i centalnim bankama 0

Izloženost prema teritorijalnoj autonomiji i jedinicama lokalne samouprave 1.591

Izloženost prema bankama 7.848

Izloženost prema privrednim društvima 1.976.520

Izloženost prema fizičkim licima 137.053

Izloženost prema ostalim izloženostima 434.689

Kapitalni zahtev za trţišne rizike 71.961

Kapitalni zahtev za devizni rizik 71.961

Kapitalni zahtev za operativni rizik 345.559

UKUPAN IZNOS KAPITALNIH ZAHTEVA 2.975.222

RECIPROČNA VREDNOST UKUPNIH KAPITALNIH ZAHTEVA 24.793.516

Pokazatelj adekvatnosti kapitala izračunava se kao odnos izmedju kapitala i rizične aktive banke odnosno recipročne vrednosti ukupnih kapitalnih zahteva. Banka je na dan 31.12.2011 godine ostvarila pokazatelj adekvatnosti kapitala od 6,64%, što je ispod propisanog najnižeg nivoa od 12%. Sa ovakvim pokazateljem adekvatnosti kapitala Banka je prema članu 2. Zakona o bankama znatno potkapitalizovana banka. Kao znatno potkapitalizovana banka, Banka je preduzela sve neophodne mere i aktivnosti prevazilaženja problema potkapitalizovanosti, i

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 18 od 31

već je sa 31.03.2012. godine ostvarila pokazatelj adekvatnosti kapitla od 12,35%, što je iznad zakonskog minimuma.

4.2. Interna procena adekvatnosti kapitala

Banka je implementirala proces utvrdjivanja i osiguranja odgovarajućeg nivoa internog kapitala, uzimajući u obzir rizični profil, sisitem upravljanja rizicima i tehnike kojima se koristi za ublažavanje rizika. Proces je detaljno definisan u posebnim internom aktu, Metodologiji za internu procenu adekvatnosti kapitala Banke. U skladu sa Strategijom i planom upravljanja kapitalom, Banka je identifikovala sledeće materijalno značajne rizike za koje vrši obračun kapitalnih zahteva u procesu interne procene adekvatnosti kapitala:

Kreditni rizik,

Devizni rizik,

Ostale tržišne rizike (cenovni),

Operativni rizik.

Za ostale rizike Banka ne utvrdjuje potreban interni kapital ali je internim aktima, politikama i procedurama, definisala njihovo praćenje, kontrolu, ublažavanje i izveštavanje. Minimalne kapitalne zahteve za materijalno značajne rizike Banka utvrdjuje u skladu sa Odlukom o adekvatnosti kapitala banke, pri čemu se obračun minimalnog kapitalnog zahteva za kreditni i tržišne rizike vrši primenom standardizovanog pristupa, a obračun minimalnog kapitalnog zahteva za operativn rizik primenom pristupa osnovnog indikatora. Potreban interni kapital predstavlja nivo kapitala koji je neophodan za pokriće kapitalnih zahteva po osnovu svih rizika koje je Banka identifikovala kao materijalno značajne za potrebe procesa interne procene adekvatnosti kapitala.

4.2.1.Kapitalni zahtev za kreditni rizik

Kapitalni zahtev za kreditni rizik Banka izračunava množenjem ukupne aktive ponderisane kreditnim rizikom stopom adekvatnosti kapitala propisanom od strane Narodne banke Srbije od 12%. Ukupna aktiva ponderisana kreditnim rizikom predstavlja zbir aktive ponderisane kreditnim rizikom obračunate korišćenjem standardizovanog pristupa i aktive ponderisane kreditnim rizikom za rizik izmirenja/isporuke. Aktiva ponderisana kreditnim rizikom predstavlja zbir vrednosti pozicija bilansne aktive i vabilansnih stavki pomnoženih odgovarajućim ponderima kreditnog rizika propisanih Odlukom o adekvatnosti kapitala banke. Banka za ublažavanje kreditnog rizika koristi podobne instrumente kreditne zaštite. Vrednost pozicija bilansne aktive, radi obračuna aktive ponderisane kreditnim rizikom jednaka je iznosu bruto knjigovodstvene vrednosti tih pozicija umanjene za ispravku vrednosti i potrebnu rezervu za procenjene gubitke. Vrednost vabilansnih stavki, radi obračuna aktive ponderisane kreditnim rizikom, jednaka je iznosu bruto knjigovodstvene vrednosti tih stavki umanjenih za rezervisanja za gubitke po vanbilansnoj aktivi i za potrebnu rezervu za procenjene gubitke, koja je pomnožena odgovarajućim faktorima konverzije u skladu sa Odlukom o adekvatnosti kapitala banke. Ponder kreditnog rizika za svaku pojedinačnu poziciju bilansne aktive i vanbilansih stavki odredjuje se na osnovu:

Klase izloženosti i

Nivoa njenog kreditnog kvaliteta. Banka u skladu sa Odlukom o adekvatnosti kapitala banke i Strategijom i planom za upravljanje kapitalom primenjuje standardizovani pristup i sve izloženosti iz bankarske knjige i izloženosti iz knjige trgovanja za koje izračunava kapitalni zahtev za rizik druge ugovorne strane rasporedjuje u 14 klasa izloženosti: 1. Izloženosti prema državama i centalnim bankama, 2. Izloženosti prema teritorijalnim autonomijama i jedinicama lokalne samouprave, 3. Izloženosti prema javnim administrativnim telima, 4. Izloženosti prema medjunarodnim razvojnim bankama, 5. Izloženosti prema medjunarodnim organizacijama, 6. Izloženosti prema bankama,

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 19 od 31

7. Izloženosti prema privrednim društvima, 8. Izloženosti prema fizičkim licima, 9. Izloženosti obezbeđene hipotekama na nepokretnostima, 10. Dospela nenaplaćena potraživanja, 11. Visoko rizične izloženosti, 12. Izloženosti po osnovu pokrivenih obveznica, 13. Izloženosti po osnovu ulaganja u otvorene investicione fondove, 14. Ostale izloženosti. Banka ne razvrstava u klase izloženosti one izloženosti koje su u obračun kapitala uključene kao odbitne stavke od osnovnog kapitala, dopunskog kapitala ili kapitala banke. Banka i ostale izloženosti iz knjige trgovanja rasporedjuje u jednu od četrnaest prethodno navedenih klasa izloženosti ako su ispunjeni sledeći uslovi:

Vrednost pozicija iz knjige trgovanja ne prelazi 5% ukupnih poslova banke duže od tri radna dana u kalendarskom mesecu

Vrednost pozicija iz knjige trgovanja ne prelazi 1,5 milijardi duže od tri radna dana u kalendarskom mesecu

Vrednost pozicija iz knjige trgovanja ni u jednom momentu ne prelazi 6% vrednsoti ukupnih poslova banke

Vrednost pozicija iz knjige trgovanja ni u jednom momentu ne prelazi iznos od 2 milijarde dinara

Na dan 31.12.2011 godine navedeni uslovi su bili ispunjeni.

4.2.2.Kapitalni zahtev za devizni rizik

Za potrebe interne procene adekvatnosti kapitala Banka kapitalni zahtev za devizni rizik utvrdjuje množenjem zbira ukupne neto otvorene devizne pozicije Banke i apsolutne vrednosti neto otvorene pozicije u zlatu sa 12%.

4.2.3.Kapitalni zahtev za ostale trţišne rizike

Za potrebe interne procene adekvatnosti kapitala, od ostalih tržišnih rizika Banka obračunava kapitalni zahtev za cenovni rizik. Na dan 31.12.2011 godine Banka je kapitalni zahtev za cenovni rizik uključila u kapitalni zahtev za kreditni rizik s obzirom da su pozicije iz knjige trgovanja ispunjavale propisane uslove za to.

4.2.4.Kapitalni zahtev za operativni rizik

Kapitalni zahtev za operativni rizik Banka izračunava primenom pristupa osnovnog indikatora. Kapitalni zahtev za operativni rizik jednak je iznosu trogodišnjeg proseka indikatora izloženosti (kao aritmetička sredina) pomnoženog stopom kapitalnog zahteva od 15%.

4.2.5 OdreĎivanje ukupnog internog kapitala

Ukupan iznos potrebnog internog kapitala izračunava se uzimajući u obzir, pored potrebnog internog kapitala za pokriće kapitalnih zahteva po osnovu svih rizika koje je Banka identifikovala kao materijalno značajne i rezultate stres testova. Banka je ciljni pokazatelj ukupnog internog kapitala banke utvrdila na nivou najmanje 12%. Banka periodično a najmanje jednom godišnje, vrši stres testiranje za sve značajnije rizike i za interni kapital na način kako je do definisano procedurama za upravljanje pojedinačnim rizicima. Nivo internog kapitala dobijen kao rezultat procesa interne procene adekvatnosti kapitala, poredi se sa regulatornim kapitalom, obračunatog u skladu sa Odlukom o adekvatnosti kapitala banke. Utvrdjene razlike se analiziraju i dokumentuju. Na dan 31.12.2011. godine nivo internog kapitala Banke bio je jednak regulatornom kapitalu s obzirom da Banka nije radila stres testove .

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 20 od 31

5 PODACI I INFORMACIJE KOJE SE ODNOSE NA KREDITNI RIZIK

Sistem upravljanja kreditnim rizikom obuhvata sve mere i pravila određene važećim zakonskim propisima i internim aktima kao i usklađivanje sa smernicama i najboljim praksama Basel II standarda. Odobravanjem kredita Banka je izložena kreditnom riziku koji predstavlja rizik da pojedina potraživanja Banke neće biti potpuno naplaćena pod uslovima pod kojima su prvobitno odobrena, odnosno nemogućnost i/ili nespremnost dužnika da svoje obaveze izmiri o roku dospeća u skladu sa odredbama ugovora. Pod dužnikom se smatra svako pravno ili fizičko lice koje ima bilansnu i/ili vanbilansnu izloženost prema Banci, dok se jednim dužnikom smatraju sva povezana lica u smislu člana 2. Zakona o bankama. U cilju održavanja izloženosti kreditnom riziku na prihvatljivom nivou, Banka svojim aktima, politikama i procedurama, obezbeđuje adekvatan sistem upravljanja kreditnim rizikom. Imajući u vidu činjenicu da je adekvatan sistem upravljanja kreditnim rizikom važan elemenat u obezbeđivanju stabilnosti Banke i profitabilnosti njenog poslovanja, napravljena je disperzija u nivoima odlučivanja prilikom plasiranja sredstava Banke. Ova disperzija je obezbeđena utvrđivanjem limita do kojih pojedini organi mogu da odlučuju.

Banka identifikuje kreditni rizik na nivou pojedinačnog plasmana i na nivou portfolia. Banka kreditni rizik na nivou pojedinačnog plasmana identifikuje, meri i procenjuje na osnovu kreditne sposobnosti dužnika, na osnovu njegove urednosti u izvršavanju obaveza prema Banci i na osnovu kvaliteta instrumenata obezbeđenja naplate potraživanja Banke. Procena kreditne sposobnosti dužnika podrazumeva kvalitativnu i kvantitativnu analizu dužnika. Kvantitativna analiza se bavi ocenom finansijskog položaja dužnika na bazi finansijskih izveštaja i drugih kvantitativnih pokazatelja, dok kvalitativna analiza predstavlja analizu nefinansijskih informacija vezanih za dužnika. Polazna osnova izveštaja o riziku kreditnog portfolia su ukupno odobreni plasmani i promene u visini i strukturi plasmana, kao i promene u vanbilansnoj aktivi, ukupan kvalitet i stepen izloženosti portfolia kreditnom riziku. Banka koristi kreditne rejtinge AKI koje dodeljivanje rejtinga obavljaju u skladu sa metodologijom OECD-a. Banka trenutno ne koristi kreditne rejtinge AEKR, imajući u vidu da nijedna rejting agencija nije dobila dozvolu Narodne banke Srbije za izdavanje rejtinga. AKI rejtinzi se koriste za izloženosti prema državama i centralnim bankama, kao i prema bankama ukoliko se radi o stranim licima. Postupak pridruživanja kreditnog rejtinga određenom licu vrši se automatski, kroz odgovarajuću aplikaciju, na osnovu čega se lica raspoređuju u odgovarajući kreditni kvalitet, a u skladu sa Odlukom o adekvatnosti kapitala banke.

5.1 Merenje kreditnog rizika

Merenje kreditnog rizika na nivou portfolia Banke vrši se putem dva pristupa:

Putem obračuna ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama, a u skladu sa internim modelom za merenje kreditnog rizika, koji je bliže uređen Metodologijom za procenu obezvređenja bilansne aktive i verovatnog gubitka po vanbilansnim stavkama Razvojne banke Vojvodine A.D. Novi Sad, a koji se zasniva na primeni MRS 39 i MRS 37;

Putem obračuna posebne rezerve za procenjene gubitke i u skladu sa regulativom propisanom Odlukom o klasifikaciji bilansne aktive i vanbilansnih stavki banke, koji je bliže definisan Procedurom za upravljanje kreditnim portfoliom.

Najznačajniji faktori koji se uzimaju u obzir prilikom procene obezvređenja bilansne aktive i verovatnog gubitka po vanbilansnim stavkama su:

Postojanje kašnjenja u servisiranju glavnice plasmana ili dospelih kamata i naknada, uočene neusklađenosti u prilivima i odlivima gotovine dužnika, pogoršanje finansijske pozicije dužnika i saglasno tome kreditnog rejtinga, kao i nepoštovanje odredbi i uslova definisanih ugovorom. Banka

Objavljivanje podataka i informacija

RAZVOJNA BANKA VOJVODINE a.d. Novi Sad PIB: 100236395 Matični broj: 08212538 Tel: +381 (0)21 488 4400 Stražilovska 2, 21000 Novi Sad SWIFT CODE RBVORS22 Tekući račun: 908-33501-64 [email protected] ; www.rbv.rs

Strana: 21 od 31

vrši procenu obezvređenja bilansne aktive i verovatnog gubitka po vanbilansnim stavkama na dva nivoa:

Pojedinačnom (individualna procena),

Grupnom.

Banka vrši pojedinačnu procenu obezvređenja bilansne aktive i verovatnog gubitka po vanbilansnim stavkama za svaki pojedinačno značajan kredit i plasman ukoliko je u statusu neizmirivanja obaveza, odnosno ukoliko postoje objektivni dokazi o obezvređenju plasmana. Ukoliko Banka proceni da postoje objektivni dokazi o obezvređenju plasmana, nivo obezvređenja plasmana se utvrđuje na osnovu projekcije očekivanih novčanih tokova koji će biti naplaćeni po osnovu ugovora sa dužnikom, uzimajući u obzir procenu finansijskog stanja i kreditne sposobnosti dužnika, vrednosti kolaterala, vremenskih rokova potrebnih za realizaciju kolaterala, kooperativnosti poslovodstva dužnika i drugo. Projektovani novčani tokovi se diskontuju ugovorenom kamatnom stopom i svode na sadašnju vrednost. Iznos ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama se utvrđuje kao razlika između nominalne knjigovodstvene vrednosti potraživanja i sadašnje vrednosti budućih novčanih tokova. Ovako obračunata ispravka vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama se knjigovodstveno obuhvata na teret rashoda Banke. Individualna procena obezvređenja plasmana i verovatnog gubitka po vanbilansnim stavkama se vrši najmanje kvartalno. Ukoliko Banka dođe u posed nekih novih informacija koje mogu bitno uticati na promenu kreditne sposobnosti dužnika, vrednost kolaterala i saglasno tome izvesnost ispunjavanja obaveza dužnika prema Banci, vrši se vanredna procena obezvređenja bilansne aktive i verovatnog gubitka po vanbilansnim stavkama, odnosno utvrđivanje potrebnog iznosa ispravke vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama.