O Processo de Supervisão no Banco Central do Brasil Anthero de Moraes Meirelles Banco Central do Brasil Diretor de Fiscalização

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

O Processo de Supervisão no Banco Central do Brasil

Anthero de Moraes Meirelles Banco Central do Brasil Diretor de Fiscalização

Agenda

Introdução

Missão

Estrutura

Universo Fiscalizável

Processo de Supervisão

Monitoramento do SFN

Supervisão das Instituições Financeiras

Governança Corporativa e Auditoria Interna

Missão

Assegurar a estabilidade do poder de compra da moeda

e um sistema financeiro sólido e eficiente.

COPOM

COMEF

Diretor Fiscalização

Planejamento e Controle da Supervisão

Supervisão de Conduta

Monitoramento do Sistema Financeiro

Supervisão de Instituições Não-

Bancárias e Cooperativas

Supervisão de Bancos e

Conglomerados Bancários

Relacionamento Institucional: Interno e Externo

Estrutura da Supervisão

Universo Fiscalizável

62 Conglomerados Financeiros

9 Bancos Comerciais

55 Bancos Múltiplos

5 Bancos de Investimento

4 Bancos de Desenvolvimento

2 BB e CEF

137 TOTAL BANCÁRIO

SEGMENTO NÃO BANCÁRIO

186 Corretoras/Distribuidoras

1.267 Cooperativas

243 Consórcios

119 Outros

1.815 TOTAL NÃO BANCÁRIO

1.952 TOTAL UNIVERSO FISCALIZÁVEL

SEGMENTO BANCÁRIO

SEGMENTO NÃO BANCÁRIO

O Monitoramento do SFN

Sistema Bancário e Não-Bancário, por segmento Mercados e Produtos

Instituições Financeiras Si

stem

a Fi

nan

ceir

o

Diretor / COMEF

Sociedade

Supervisão

Informação Estratégica

Sinalizações

Divulgação

Monitoramento do Sistema Financeiro

Todos os instrumentos financeiros emitidos ou mantidos pelas IFs devem estar

registrados em uma câmara de custódia ou em uma central de registro.

Informação de qualidade (tempestiva) e capacidade de análise para tomada de

decisão é o mais importante!

Todas as operações financeiras devem ser liquidadas no Sistema de Pagamentos

Brasileiro, operado pelo BCB.

Todos os ativos e derivativos de IFs são registrados e negociados em uma

câmara. BCB recebe informação diária (D + 1).

Todos os empréstimos são informados ao SCR, sendo que, de forma detalhada,

para os devedores com obrigação acima de R$1 mil.

Todas as operações de câmbio e linhas de crédito com o exterior são registradas em tempo real.

Bases para o Monitoramento do SFN

Sinalizações Nível Individual

Séries Temporais Cross-section

Micro

Crédito

Mercado

Câmbio

Liquidez

Ativos

Contabilidade

Qualidade

Integridade Segurança

Armazenamento Acessibilidade

Divulgação Aprimoramento

Informação

O que? Por que?

Como? Quando?

COMEF

Macro

Riscos

Sist. Financeiro e Segmentos

Mercados

Dados Agregados

• Testes de Estresse • Interconectividade • Sistêmico

Coleta de Dados

SIM

Produtos

Processo de Monitoramento do SFN

Monitoramento Econômico-Financeiro

Sistemas de Monitoramento

Monitoramento de Crédito

Monitoramento de Liquidez e de Risco de Mercado

Monitoramento dos Mercados Financeiros

Monitoramento de Câmbio

Monitoramento do Risco Sistêmico

Detecção de Fraudes

Segmentação

Indicadores de Crédito,

Liquidez,

Macroeconômicos e

Demográficos.

Instituições Financeiras

Informações

Econômico-

Financeiras

(Contábeis, Limites)

Dados

Supervisão

Índices Análise

Monitoramento

SISMEF

- Contábeis

- Variáveis

- Escores (1 a 4)

- Segmentos

- Eventos de

Monitoramento

- Sinalizações

- Agregado e

Segmentos

- Monitoramento

de Escore

Monitoramento

Monitoramento Econômico-Financeiro

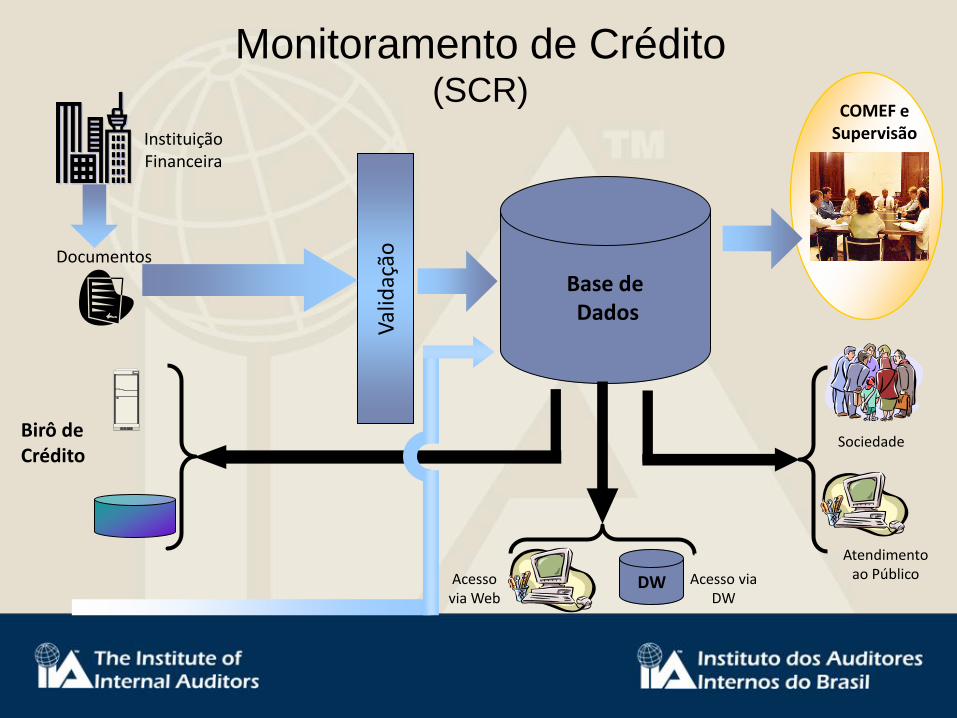

Instituição Financeira

Documentos

Val

idaç

ão

Base de Dados

Atendimento ao Público

Acesso via Web

DW Acesso via DW

Sociedade

COMEF e Supervisão

Sociedade

Monitoramento de Crédito (SCR)

Birô de Crédito

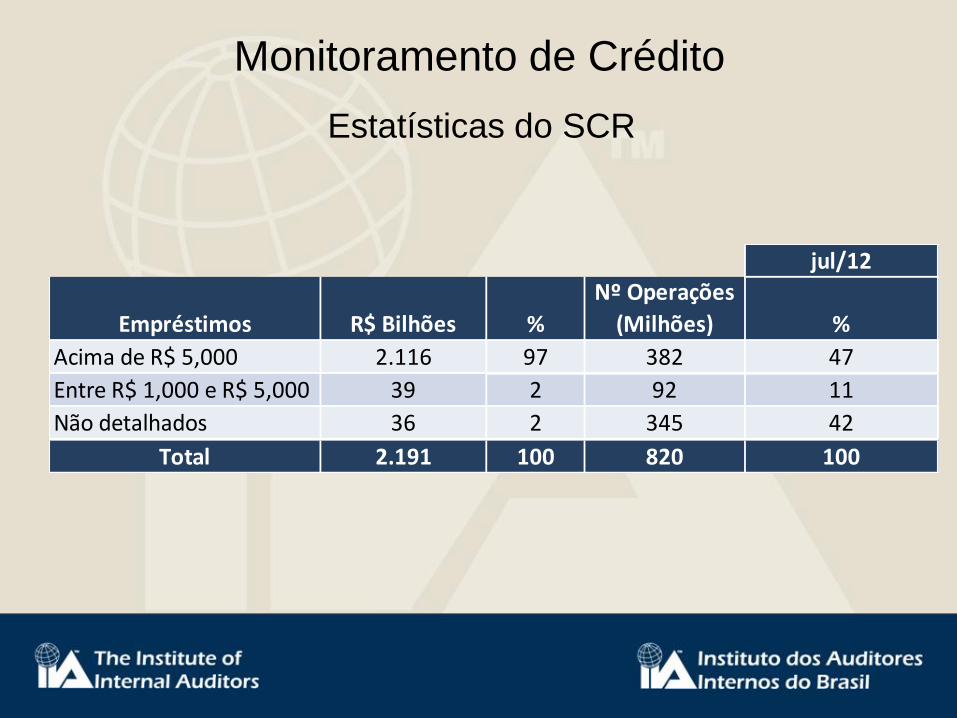

Monitoramento de Crédito

jul/12

Empréstimos R$ Bilhões %

Nº Operações

(Milhões) %

Acima de R$ 5,000 2.116 97 382 47

Entre R$ 1,000 e R$ 5,000 39 2 92 11

Não detalhados 36 2 345 42

Total 2.191 100 820 100

Estatísticas do SCR

BASE DE DADOS

•Câmaras de Liquidação e Custódia

•Sistema Pagamentos Brasileiro

•Dados Contábeis •Dados de Depósitos •Dados de Mercado

PROCESSAMENTO

•Marcação a Mercado •Geração de Cenários de Estresse

•Validação&Integridade de Dados

• 20 milhões de Registros por dia!

RISCO DE LIQUIDEZ •Colchão de Ativos Líquidos •Fluxo Caixa Estressado •Índice de Liquidez (IL) •Perfil Reservas Bancárias •Info Individuais, agregadas e por carteiras

RISCO DE MERCADO

•Exposições por Fator de Risco

•Análises de Estresse •Análises de Descasamento

•Exposições por Câmaras Negociação

SINALIZAÇÕES

•Comportamento fora do Padrão

•Situações de Risco Potencial

•Estudos de Impacto •Monitoramento Diário

SAÍDAS

•DirimNet - Acesso via Intranet

•Cenários de Estresse de Mercado

•Cenários de Estresse de Fluxo de Caixa

Monitoramento de Mercado e de Liquidez SMM/DirimNet

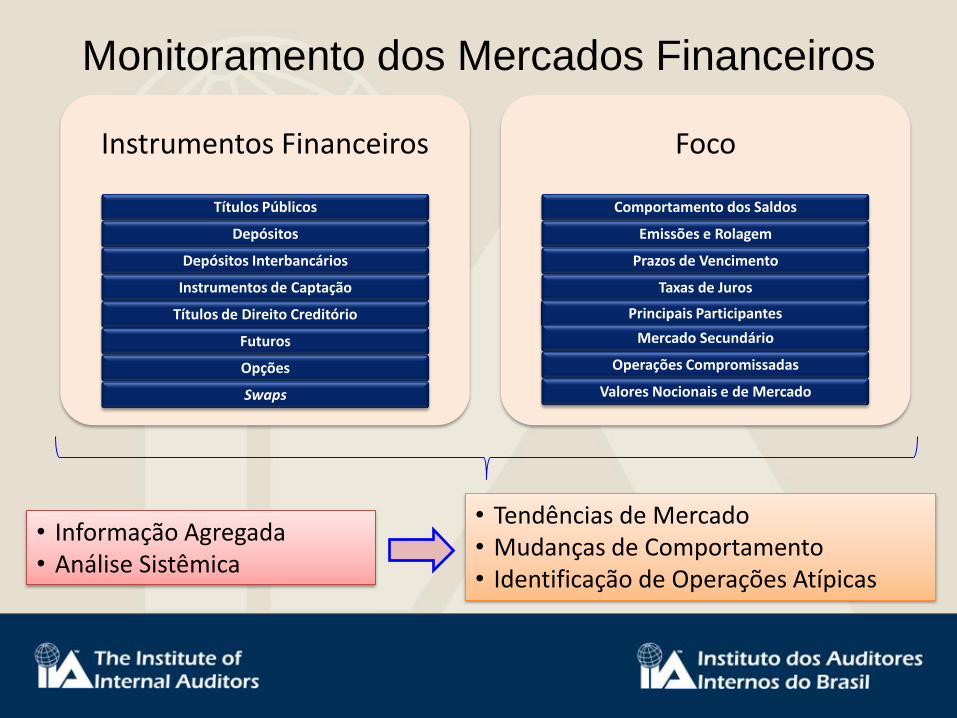

Instrumentos Financeiros

Títulos Públicos

Depósitos

Depósitos Interbancários

Instrumentos de Captação

Títulos de Direito Creditório

Futuros

Opções

Swaps

Foco

Comportamento dos Saldos

Emissões e Rolagem

Prazos de Vencimento

Taxas de Juros

Principais Participantes

Mercado Secundário

Operações Compromissadas

Valores Nocionais e de Mercado

• Informação Agregada • Análise Sistêmica

• Tendências de Mercado • Mudanças de Comportamento • Identificação de Operações Atípicas

Monitoramento dos Mercados Financeiros

Foco

FLUXOS(COMERCIAL E FINANCEIRO)

MERCADO INTERBANCÁRIO DE CÂMBIO

MERCADO PRIMÁRIO (OPERAÇÕES)

POSIÇÃO DE CÂMBIO

GESTÃO DO SISTEMA CÂMBIO

DÍVIDA EXTERNA

LINHAS DE CRÉDITO

Finalidade

ESTABILIDADE FINANCEIRA

OPERAÇÕES ATÍPICAS E DE TESOURARIA

OPERAÇÕES ATÍPICAS

COMPORTAMENTO DAS IFS

DESENVOLVIMENTO E MANUTENÇÃO

CRONOGRAMA DE VENCIMENTOS (LIQUIDEZ)

ESTOQUE, CUSTOS, PRAZOS, FORNECEDORES

• Informação Agregada • Análise Sistêmica

• Perfil e Relatórios de Mercado; • Ranking das instituições; • Credenciamento e Descredenciamentos; • Sinalizações (mitigação de riscos)

Monitoramento de Câmbio

• 169 Instituições Financeiras são autorizadas a operar no mercado de câmbio

• 95 são bancos e 74 não bancárias

• Operações de Câmbio:

• Em torno de 30.000 por dia

• 6.273.970 operações em 2011

• Turnover diário médio = USD 4,5 bilhões

Monitoramento de Câmbio

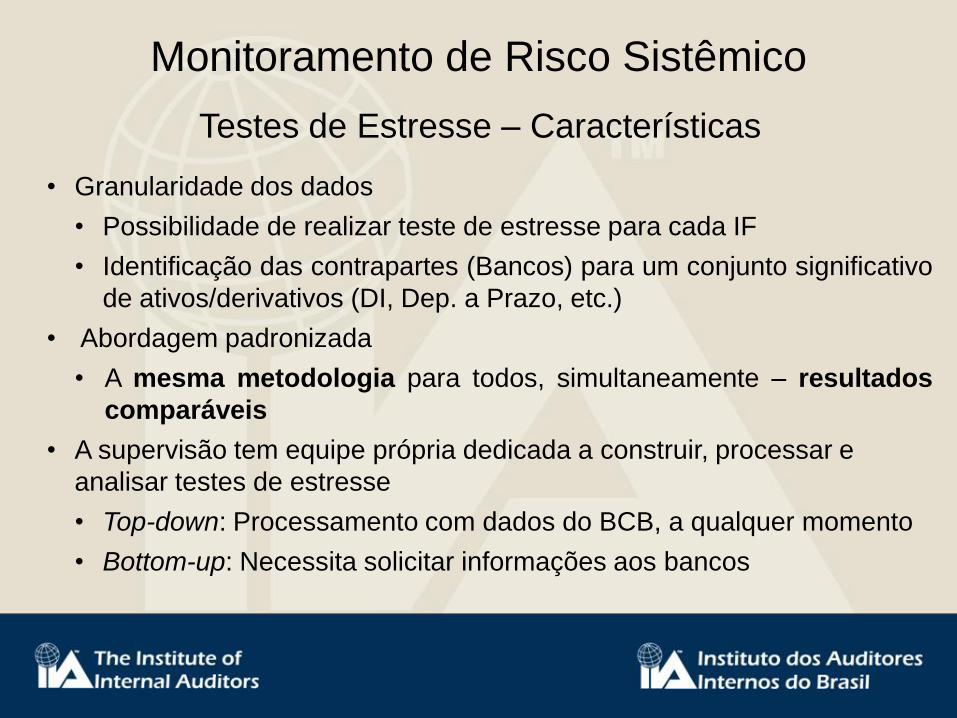

• Granularidade dos dados

• Possibilidade de realizar teste de estresse para cada IF

• Identificação das contrapartes (Bancos) para um conjunto significativo

de ativos/derivativos (DI, Dep. a Prazo, etc.)

• Abordagem padronizada

• A mesma metodologia para todos, simultaneamente – resultados

comparáveis

• A supervisão tem equipe própria dedicada a construir, processar e

analisar testes de estresse

• Top-down: Processamento com dados do BCB, a qualquer momento

• Bottom-up: Necessita solicitar informações aos bancos

Testes de Estresse – Características

Monitoramento de Risco Sistêmico

• Análise de Contágio Direto e Indireto

• Exposição a risco de crédito entre conglomerados

• Teia real

Depósitos Interbancários, Depósitos a Prazo, Empréstimos,

Descasamentos de Operações de Câmbio, Debêntures, Swaps,

Opções, Cessão de Créditos, Operações Compromissadas

• Simulação:

• Excluir 1 banco (ou mais) e observar o efeito dominó

Risco de Contágio

Monitoramento de Risco Sistêmico

Monitoramento de Risco Sistêmico Contágio – Teia

Utilização de Técnicas Estatísticas na

Detecção de Fraudes

• Buscar indícios de fraudes dos dados por parte de participantes

do SFN, em que haja obtenção de vantagens que alterem

significativamente sua estrutura patrimonial

• A detecção de fraudes é parte do processo de supervisão

Detecção de Fraudes

Objetivo

Identificação de:

1. Problemas na qualidade da

Informação

2. Operações atípicas e/ou de elevado

risco

3. Indícios de fraudes e manipulações

contábeis

3

2 1

Detecção de Fraudes

Importância das Ferramentas Estatísticas

Cruzamento de Bases

• Busca-se conciliar diversas bases (RDR, Sistema Nacional de

Gravame, INSS, C3, detentores de depósitos juntos à IF e

outras informações das IFs) para caracterizar os indícios

Funcionamento

• Uma vez levantada a suspeição, a equipe busca caracterizar

bem os fatos e sugerir o modo de agir, enviando relatórios à

supervisão direta

Detecção de Fraudes

• Além da avaliação por distribuição, os dados são trabalhados

de forma a perceber:

• Clientes que gerem suspeição

• Concentração geográfica

• Existência de muitas operações com um mesmo garantidor

Detecção de Fraudes

Exemplo com Foco em Crédito

A Supervisão

das Instituições Financeiras

27

O Papel da Supervisão e dos Agentes Privados

Supervisão do BCB

IFs em particular

SFN

Conselho de Administração Diretoria Executiva Comitê de Auditoria Auditoria Interna Conselho Fiscal Auditoria independente

Infraestrutura de supervisão de gerenciamento de risco das instituições financeiras

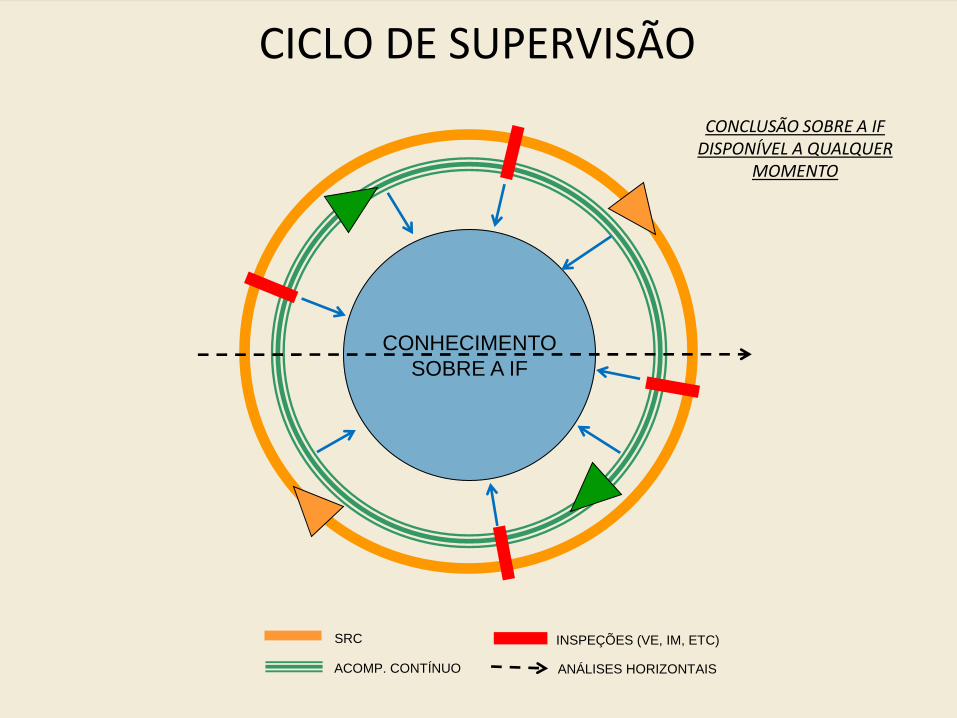

ACOMP. CONTÍNUO

INSPEÇÕES (VE, IM, ETC)

CONHECIMENTO

SOBRE A IF

CICLO DE SUPERVISÃO

CONCLUSÃO SOBRE A IF DISPONÍVEL A QUALQUER

MOMENTO

ANÁLISES HORIZONTAIS

SRC

INSTITUIÇÃO FINANCEIRA

Governança Corporativa:

•Conselho de Administração

•Comitê de Auditoria

•Auditoria Interna e Externa

•Planejamento Estratégico

•Diretoria Executiva

•Orçamento

•Gestão de Riscos

•Controles Internos

30

Fontes: • IFs • Reguladores • FGC • Câmaras de Custódia • Centrais de Registro • Auditores Externos • Agências de Rating • Entidades Internacionais – FSB • Bcos de dados do Governo • Bcos de dados Privados - SERASA • Entidades não reguladas pelo BC

Estabilidade Financeira Política Monetária

Outras áreas do BC

Monitoramento

Supervisão

Análises de Segmentos (Bancário; IFs Não-bancárias) Sinalizações

MONITORAMENTO DO SFN

31

A Supervisão das Instituições Financeiras

Sistema de Avaliação de Riscos e Controles - SRC

• Processo integrado ao acompanhamento contínuo

• O SRC estabelece uma estrutura de avaliação de fatores

financeiros e operacionais e expressa, em uma única nota,

a opinião da Supervisão sobre a IF

• Score 1 – Melhor; Score 4 – Pior

Governança Corporativa e Auditoria Interna

Governança Corporativa e Auditoria Interna

Relações entre Governança, Controles e Auditoria Interna

• Governança Corporativa abrange todas as estruturas de controle na

organização

• Controles Internos devem ser uma atividade permanente em todas as

áreas e por parte de todos os funcionários

• Auditoria Interna é um componente fundamental da estrutura de

Controles Internos

Governança Corporativa e Auditoria Interna

Resolução CMN nº 2.554/98: marco regulatório para controles internos:

• precursora de nova família de normas com foco em aspectos

qualitativos (gestão e controles)

• propósito de incorporar ao SFN princípios e conceitos aceitos

internacionalmente

• baseada em princípios, com abordagem flexível (controles

compatíveis c/ natureza, complexidade e riscos das operações)

• Após a edição da Resolução CMN nº 2.554/98, diversas normas foram

editadas, reforçando a importância de questões relacionadas a

governança, controles internos e gestão de riscos

• Esse conjunto de normas aumentou a importância da atuação da

Auditoria Interna nas instituições financeiras, representando grande

desafio para os auditores

Governança Corporativa e Auditoria Interna

Os bancos devem possuir uma auditoria interna com

suficiente autoridade, independência, recursos e acesso ao

conselho de administração. Auditores internos independentes,

qualificados e competentes são vitais para uma sólida

governança corporativa. (Principles for Enhancing Corporate Governance. BIS, 2010)

Governança Corporativa e Auditoria Interna

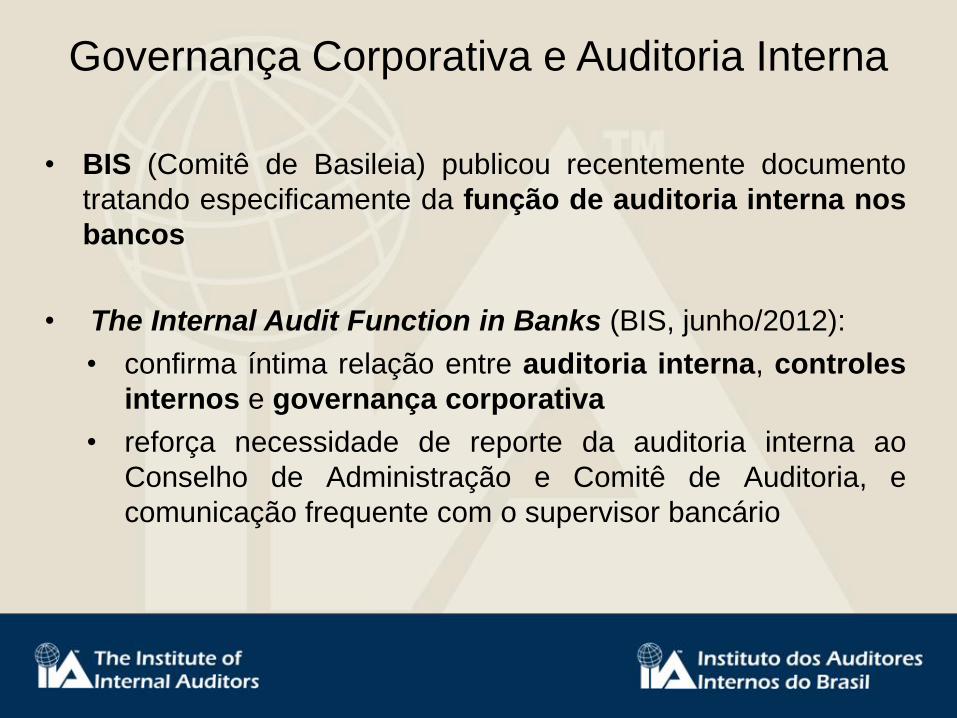

Princípios internacionais

• BIS (Comitê de Basileia) publicou recentemente documento

tratando especificamente da função de auditoria interna nos

bancos

• The Internal Audit Function in Banks (BIS, junho/2012):

• confirma íntima relação entre auditoria interna, controles

internos e governança corporativa

• reforça necessidade de reporte da auditoria interna ao

Conselho de Administração e Comitê de Auditoria, e

comunicação frequente com o supervisor bancário

Governança Corporativa e Auditoria Interna

A Supervisão confere grande importância à função da auditoria interna

em suas análises sobre a qualidade da governança corporativa nas

entidades supervisionadas

Aspectos essenciais verificados pela Supervisão:

• interação da auditoria interna com conselhos de administração,

comitês de auditoria e supervisão

• grau de independência da auditoria interna para o exercício de suas

atividades

• qualidade do programa e dos trabalhos de auditoria (foco nas áreas

de maior risco)

• contínua capacitação dos auditores

Governança Corporativa e Auditoria Interna

40

Componentes chave para uma auditoria interna eficaz:

• Independência

• Acesso à alta administração e áreas críticas

• Ceticismo

• Intrusividade

• Proatividade

• Abrangência e Conclusividade

• Capacidade e vontade de agir

Conclusão

Anthero de Moraes Meirelles Banco Central do Brasil

Diretor de Fiscalização

Related Documents