Nr.42 18.Oktober 2018 TextilWirtschaft.de

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Nr.4218.Oktober 2018

TextilWirtschaft.de

14 Nr. 42 _ 2018

BUSINESS TW-Größtenlisten 2017

B IGBUSINESS Fo

to:GettyImages

Nr. 42 _ 2018 15

Foto:GettyImages

Die Inditex-Gruppe baut ihre Position als umsatzstärkste Modemarke

Europas aus, im deutschen Bekleidungshandel wachsen vor allem

die Erlöse der Online-Anbieter. Das sind zentrale Ergebnisse der

TW-Größtenlisten, die wir auf den folgenden Seiten präsentieren.

Ergänzend zu den Rankings beschäftigen wir uns mit den Segmen-

ten, die die größte Wachstumsdynamik aufweisen: Luxus, Sport,

Fast Fashion, Discount, Online. Und wir zeigen: Auch im Multilabel-

Handel gibt es Gewinner.

Die Größten

16 Modemarken: Analyse und Ranking

20 Luxus: Alles für den Hype-Faktor

22 Vertikale: Nächste Station: Internet

24 Sport: Schuhting Star

26 USA: Stores first

28 Zahlen & Fakten

30 Modehandel: Analyse und Ranking

34 Online: Matchmaker

36 Multilabel-Handel: Vom Modehaus

zum Department Store

38 Discounter: Kleine Preise, hohe Umsätze

40 Zahlen & Fakten

Inhalt

16 Nr. 42 _ 2018

BUSINESS Modemarken

CHAMPIONSLEAGUELuxuskonzerne, Fast Fashion-Filialistenund Sportartikler dominieren das Rankingder größten europäischen Modemarken.Und sie wachsen kräftig weiter.

Foto:Odeeh

Nr. 42 _ 2018 17

Foto:Odeeh

größte Dynamik im Markt sorgen, gehenwir auf den Seiten 20 bis 25 ausführlichauf ihre Entwicklung ein.Der Branchen-Primus, die spanische Indi-tex-Gruppe (u.a. Zara), hat seinen Vorsprungweiter ausgebaut. Erster Verfolger ist seitdem vergangenen Jahr nicht mehr derschwedische Fast Fashion-KonkurrentH&M, der aufgrund seines eher verhalte-nen Wachstums auf den dritten Platz abge-rutscht ist, sondern der Sportartikel-Kon-zern Adidas, der im vergangenen Jahr um10% zulegen konnte.Mit Kering, LVMH und Chanel auf denRängen vier bis sechs sowie Hermès aufPlatz neun sind gleich vier französischeLuxusmode-Anbieter unter den ersten zehnder Größtenliste vertreten. Die vertikalagierenden und stark preisorientiertenFilialisten Primark und C&A belegen diePlätze sechs und sieben.Die Unternehmen auf den ersten neunRängen haben allesamt Zuwächse ver-buchen können. Der Rückgang beim Zehnt-platzierten Next (minus 8,7%) ist in ersterLinie auf Währungseffekte zurückzuführen.Die höchsten Zuwächse unter den Unter-nehmen an der Spitze des Rankings habendie Luxusmarken-Konzerne Kering (plus25%) sowie LVMH (plus 21,1%) erzielt.Und auch das größte Wachstum unter allen100 ausgewerteten Firmen der Liste gehtauf das Konto eines Luxusmode-Anbieters:Philipp Plein hat sich mit einem Umsatz-Zuwachs von 28,2% auf 250 Mio. Euro indie Liste hinein katapultiert. Nur ganz

Die Modewelt lebt von der Vielfalt.Verglichen mit anderen Konsumgü-terbranchen gibt es hier mehr Mar-

ken, mehr Handelsformate, mehr Auswahl.Doch auch in der Bekleidung geht die Ent-wicklung in Richtung Konzentration, unddas schon seit langem.Das Jahr 2017 hat diesen Trend bestätigt.Das zeigt die von der TextilWirtschaft er-stellte Liste der größten europäischen Mo-demarken (Seite 18). Die Top Ten dieserChampions League der Modebranche habenihre Umsätze um 10,1% auf zusammenrund 131 Mrd. Euro gesteigert. Das waren12 Mrd. Euro mehr als im Vorjahr.

Die 90 Unternehmen, die im Rankingdie Positionen 11 bis 100 einnehmen, habeninsgesamt gerade mal ein Plus von rund1Mrd. Euro einfahren können. Das ent-spricht einem Zuwachs von durchschnitt-lich 1,4%. Damit lagen die Größten der Listeimmerhin noch über der vom europäischenSpitzenverband Euratex für die Beklei-dungsbranche des Kontinents errechnetenZuwachsrate von 0,8%.Das TW-Ranking listet neben klassischenIndustriefirmen auch solche Handelsunter-nehmen auf, die ausschließlich oder zu-mindest überwiegend eigene Markenverkaufen. Die Top Ten – es sind übrigensdie gleichen zehn Unternehmen wie imVorjahr – rekrutieren sich aus den Be-reichen Luxus, Sport und vertikal agierendeFast Fashion-Ketten.Da diese drei Segmente generell für die

knapp unter der Marke von 20% Zuwachslandete die polnische LPP-Gruppe. DasUnternehmen, dessen bekannteste TochterReserved gerade mit einer Store-Eröffnungauf der Frankfurter Zeil für Furore gesorgthat, konnte seine Erlöse im vergangenenJahr um 19,6% auf 1,65 Mrd. Euro aus-bauen.Insgesamt 179 Unternehmen mit Beklei-dungs-Umsätzen von mindestens 75 Mio.Euro hat die TextilWirtschaft für das Jahr2017 ermittelt. Das vollständige Rankingsowie eine separate Auflistung der größtendeutschen Bekleidungsanbieter mit Erlösenvon mindestens 50 Mio. Euro findet sichauf der Website der TW.

Im laufenden Jahr werden die Zu-wachsraten bei vielen Unternehmen mitgroßer Wahrscheinlichkeit deutlich nied-riger ausfallen als 2017. Darauf deuten diebisher veröffentlichten Quartals- und Halb-jahresberichte vieler Firmen hin. So liegendie Top drei des Rankings nach sechs bzw.neun Monaten des Geschäftsjahrs allesamtbei für ihre Verhältnisse eher bescheidenenplus 3%.Schuld daran ist auch der starke Euro. InLandeswährungen gerechnet verzeichnenInditex, Adidas und H&M deutlich höhereZuwächse. An der langfristigen Entwick-lung dürfte also auch das Jahr 2018 nichtsändern: Die Konzentration nimmt weiterzu, die Vielfalt ab.

MARTIN OTT

D I E TOP 10

1 .

2 .

3 .

4 .

5 .

6 .

7 .

8 .

9 .

10.

Inditex 25340

Adidas Group 21218

H&M 20747

Kering 15478

LVMH 15472

Chanel-Gruppe 8300

Primark (+) 8015

C&A Europa (+) 5920

Hermès 5549

Next 4608

Rang UnternehmenUmsatz 2017in Mio. Euro

(+)Umsatzgeschätzt

18 Nr. 42 _ 2018

BUSINESS Modemarken

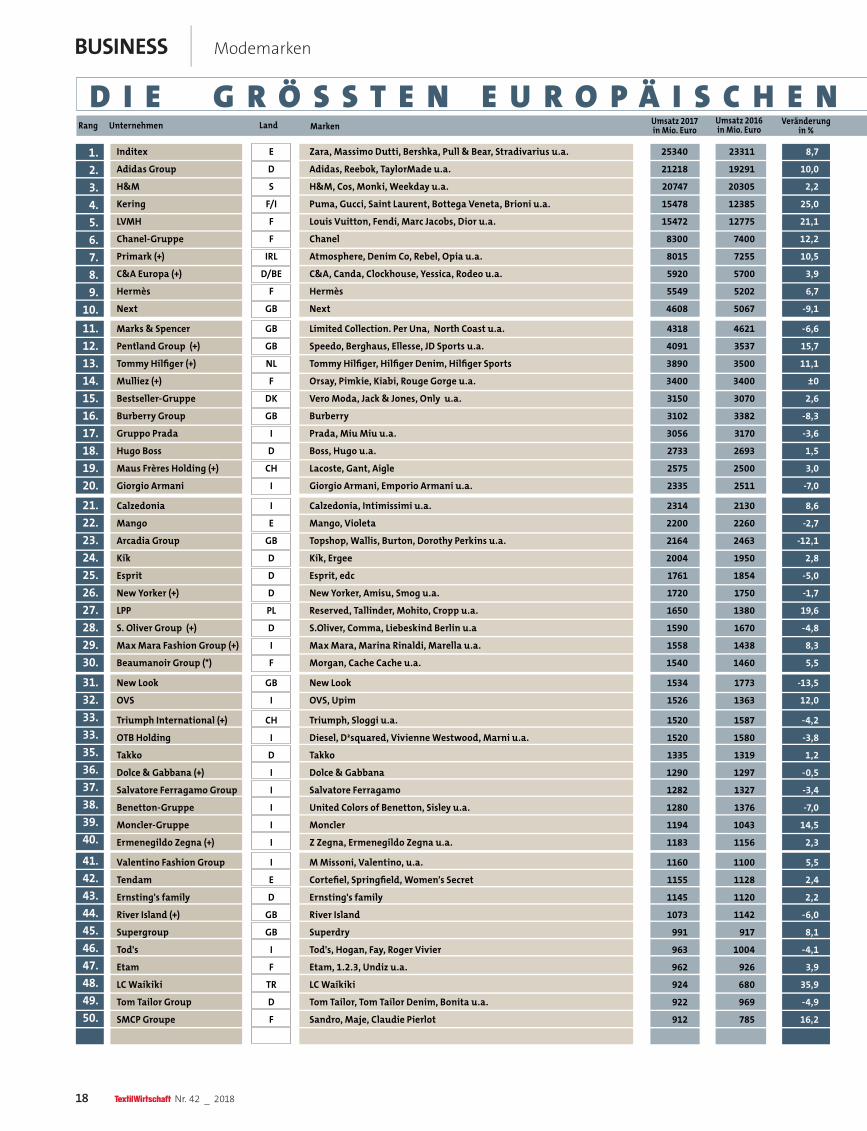

D I E G R Ö S S T E N E U R O P Ä I S C H E N MRang Unternehmen MarkenLand Umsatz 2017

in Mio. EuroUmsatz 2016in Mio. Euro

Veränderungin %

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

33.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

Inditex E Zara, Massimo Dutti, Bershka, Pull & Bear, Stradivarius u.a. 25340 23311 8,7

Adidas Group D Adidas, Reebok, TaylorMade u.a. 21218 19291 10,0

H&M S H&M, Cos, Monki, Weekday u.a. 20747 20305 2,2

Kering F/I Puma, Gucci, Saint Laurent, Bottega Veneta, Brioni u.a. 15478 12385 25,0

LVMH F Louis Vuitton, Fendi, Marc Jacobs, Dior u.a. 15472 12775 21,1

Chanel-Gruppe F Chanel 8300 7400 12,2

Primark (+) IRL Atmosphere, Denim Co, Rebel, Opia u.a. 8015 7255 10,5

C&A Europa (+) D/BE C&A, Canda, Clockhouse, Yessica, Rodeo u.a. 5920 5700 3,9

Hermès F Hermès 5549 5202 6,7

Next GB Next 4608 5067 -9,1

Marks & Spencer GB Limited Collection. Per Una, North Coast u.a. 4318 4621 -6,6

Pentland Group (+) GB Speedo, Berghaus, Ellesse, JD Sports u.a. 4091 3537 15,7

Tommy Hilfiger (+) NL Tommy Hilfiger, Hilfiger Denim, Hilfiger Sports 3890 3500 11,1

Mulliez (+) F Orsay, Pimkie, Kiabi, Rouge Gorge u.a. 3400 3400 ±0

Bestseller-Gruppe DK Vero Moda, Jack & Jones, Only u.a. 3150 3070 2,6

Burberry Group GB Burberry 3102 3382 -8,3

Gruppo Prada I Prada, Miu Miu u.a. 3056 3170 -3,6

Hugo Boss D Boss, Hugo u.a. 2733 2693 1,5

Maus Frères Holding (+) CH Lacoste, Gant, Aigle 2575 2500 3,0

Giorgio Armani I Giorgio Armani, Emporio Armani u.a. 2335 2511 -7,0

Calzedonia I Calzedonia, Intimissimi u.a. 2314 2130 8,6

Mango E Mango, Violeta 2200 2260 -2,7

Arcadia Group GB Topshop, Wallis, Burton, Dorothy Perkins u.a. 2164 2463 -12,1

Kik D Kik, Ergee 2004 1950 2,8

Esprit D Esprit, edc 1761 1854 -5,0

New Yorker (+) D New Yorker, Amisu, Smog u.a. 1720 1750 -1,7

LPP PL Reserved, Tallinder, Mohito, Cropp u.a. 1650 1380 19,6

S. Oliver Group (+) D S.Oliver, Comma, Liebeskind Berlin u.a 1590 1670 -4,8

MaxMara Fashion Group (+) I Max Mara, Marina Rinaldi, Marella u.a. 1558 1438 8,3

Beaumanoir Group (*) F Morgan, Cache Cache u.a. 1540 1460 5,5

New Look GB New Look 1534 1773 -13,5

OVS I OVS, Upim 1526 1363 12,0

Triumph International (+) CH Triumph, Sloggi u.a. 1520 1587 -4,2

OTB Holding I Diesel, D²squared, VivienneWestwood, Marni u.a. 1520 1580 -3,8

Takko D Takko 1335 1319 1,2

Dolce & Gabbana (+) I Dolce & Gabbana 1290 1297 -0,5

Salvatore Ferragamo Group I Salvatore Ferragamo 1282 1327 -3,4

Benetton-Gruppe I United Colors of Benetton, Sisley u.a. 1280 1376 -7,0

Moncler-Gruppe I Moncler 1194 1043 14,5

Ermenegildo Zegna (+) I Z Zegna, Ermenegildo Zegna u.a. 1183 1156 2,3

Valentino Fashion Group I MMissoni, Valentino, u.a. 1160 1100 5,5

Tendam E Cortefiel, Springfield, Women's Secret 1155 1128 2,4

Ernsting's family D Ernsting's family 1145 1120 2,2

River Island (+) GB River Island 1073 1142 -6,0

Supergroup GB Superdry 991 917 8,1

Tod's I Tod's, Hogan, Fay, Roger Vivier 963 1004 -4,1

Etam F Etam, 1.2.3, Undiz u.a. 962 926 3,9

LCWaikiki TR LCWaikiki 924 680 35,9

Tom Tailor Group D Tom Tailor, Tom Tailor Denim, Bonita u.a. 922 969 -4,9

SMCP Groupe F Sandro, Maje, Claudie Pierlot 912 785 16,2

Nr. 42 _ 2018 19

N M O D E M A R K E N – A N B I E T E R 2 0 1 7g Umsatz 2017

in Mio. EuroUmsatz 2016in Mio. Euro

Veränderungin %

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

69.

71.

72.

73.

74.

75.

76.

77.

78.

79.

80.

80.

82.

83.

84.

85.

86.

87.

87.

87.

90.

91.

92.

93.

94.

95.

95.

97.

98.

99.

100.

100.

Rang Unternehmen MarkenLand

Geox I Geox 885 901 -1,8

Gerry Weber International D Gerry Weber, Taifun, Samoon, Hallhuber 881 901 -2,2

Promod (+) F Promod 860 860 ±0

Damartex F Damart, Afibel u.a. 775 717 8,1

Desigual E Desigual 761 861 -11,6

G-Star International (+) NL G-Star, G-Star Raw 700 730 -4,1

Gianni Versace I Versace, Versus 686 669 2,5

Ted Baker GB Ted Baker 673 648 3,9

Teddy Group I Terranova, Calliope, Kitana, Teddy u.a. 642 622 3,2

Stockmann FIN/S Lindex 606 633 -4,3

CBR Fashion D Street One, Cecil 563 583 -3,4

Miroglio Fashion (+) I Motivi, Elena Mirò u.a. 520 514 1,2

Brunello Cucinelli I Brunello Cucinelli 504 457 10,3

FNG Group B Claudia Sträter, Fred&Ginger, Expresso u.a. 480 460 4,3

Hunkemöller NL Hunkemöller 452 399 13,3

Fristads Kansas (vorh.Kwintet) (+) DK Kansas, Fristads, Wenaas, Profi Dress u.a. 450 445 1,1

Mavi TR Mavi 433 391 10,7

Kidiliz (früherGroupeZannier) F Absorba, Catimini, Ikks, Paul Smith Junior, Levi's (Lizenz) u.a. 427 410 4,1

Tally Weijl CH Tally Weijl 400 375 6,7

Chantelle (+) F Chantelle, Passionata 400 390 2,6

DK Company DK Gestuz, Inwear, Part Two, Blend, Ichi u.a. 398 371 7,3

Boden GB Boden 395 376 5,1

Marc O'Polo (+) D Marc O'Polo 387 410 -5,6

Zadig & Voltaire (+) F Zadig & Voltaire 370 350 5,7

IC Companys DK Peak Performance, Tiger of Sweden, By Malene Birger u.a. 369 358 3,1

Mayoral Moda Infantil (+) E Mayoral 355 336 5,7

Calida CH Calida, Aubade, Lafuma u.a. 343 339 1,2

Liu Jo I Liu Jo, Liu Jeans, L.Jo Men, Ajay u.a. 339 305 11,1

Scotch&Soda NL Scotch&Soda, Maison Scotch, Amstermas Blauw u.a. 336 325 3,4

Dr. Rehfeld Fashion (+) D Broadway, Multiblu, Mister*Lady u.a. 331 330 0,3

Jack Wolfskin D Jack Wolfskin 331 351 -6,0

Etro I Etro 315 318 -0,9

Brax Leineweber D Brax, Eurex, Raphaela u.a. 314 308 1,9

Aeffe I Moschino, Alberta Ferretti, Pollini 313 281 11,4

Helly Hansen N Helly Hansen 311 286 8,7

Mac Mode D Mac, Cambio 303 298 1,7

Groupe Yves Rocher (+) F Petit Bateau 300 310 -3,2

Pianoforte Holding I Yamamay, Jaked, Carpisa 300 302 -0,7

Gruppo Capri I Alcott, Gutteridge 300 256 17,2

Olymp-Gruppe D Olymp, Maerz Muenchen 286 277 3,2

Fat Face GB Fat Face 272 270 0,7

Sfera (GruppeElCorte Inglés) E Sfera 271 248 9,3

Marc Cain D Marc Cain 266 264 0,8

Winter Holding (+) D Betty Barclay, Vera Mont, Gil Bret, Cartoon u.a. 258 250 3,2

Twinset I Twinset Milano 250 246 1,6

Philipp Plein I Philipp Plein, , Plein Sport, Billionaire 250 15 28,2

L-Fashion Group FIN Luhta, Icepeak, Rukka u.a. 245 245 ±0

Ahlers-Gruppe D Baldessarini, Pierre Cardin (Lizenz), Otto Kern, Pioneer u.a. 236 238 -0,8

Dewhirst Group GB Dewhirst 234 256 -8,6

Falke-Gruppe D Falke, Burlington 230 229 0,4

Fashion Box I Replay, Red Seal u.a. 230 220 4,5

Die Umsatzangaben beziehen sich auf die jeweils von den Unternehmen ausgewiesenen, zum Teil von den Kalenderjahren abweichenden Geschäftsjahre.DieWerte beruhen auf Firmenauskünften sowie Veröffentlichungen im Bundesanzeiger und in der Presse. Die Umsätze enthalten die Netto-Erlöse mitBekleidung, Schuhen und Accessoires. (+) Umsatz geschätzt

20 Nr. 42 _ 2018

BUSINESS Luxus

LUXUSUND DERHYPE-FAKTORKering, LVMH und Cokämpfen um junge Kunden.Mit Streetwear, Pop-upsund Digitalkampagnen.

Gucci;Foto:Veit

Nr. 42 _ 2018 21

Gucci;Foto:Veit

Pinault wettet darauf, dass der Hype anhältund fokussiert sich auf wenige Top-Marken.Puma hat er abgespalten. Christopher Kane,Stella McCartney und Volcom hat er aus-sortiert. Ob das Manöver erfolgreich ist,entscheidet sich in erster Linie bei Gucci.Die Entwicklung ist fulminant. KreativchefAlessandro Michele trifft mit einem Mixaus Eskapismus und Verspieltheit denZeitgeist. Dabei verbindet er gekonnt hohenintellektuellen Anspruch in seinen Showsmit kühlem Kommerz in der Kollektion.Im September bat er in den früheren Pari-ser Nachtclub Le Palace und inszenierte einTheaterstück, in dem er Dichtergrößen wieShakespeare, Rimbaud, Strindberg undMajakowski zitierte. Abseits von Bühneund Catwalk geht es deutlich wenigerpoetisch zu. Im Straßenbild ist Gucci ak-tuell mit Logo-T-Shirts und rot-grünenAce-Sneakern dominierend.Gucci-CEO Marco Bizzarri hat den Auftrag,den Boom zu verstetigen. Nachdem er denUmsatz seit 2015 von 3,9 Mrd. auf über6 Mrd.Euro gesteigert hat, ruft er nun10Mrd.Euro als Ziel aus. Zu aggressiv?Droht Gucci, es zu überreizen? Bislangbewies Bizzarri Disziplin. Er hat die Zahl derStores konstant gelassen und auf Reduzie-rungen weitestgehend verzichtet.Weit weniger ins Risiko geht LVMH. LouisVuitton, die wichtigste Marke im Konzern,die rund ein Viertel des Gesamtumsatzesbeisteuert, spricht mit üppigem Sortimentein breites Publikum an. Sie bietet Luxusfür jeden Geschmack und jede Altersklasse.Dementsprechend konstant sind die Zu-

Die Zeiten des zeitlosen Luxus sindlange vorbei. Heute schwankt derSektor mit dem Auf und Ab der

Weltwirtschaft. Jüngster Beweis: Die Angstvor schärferen Einfuhrkontrollen für teureGüter in China ließ die Aktienkurse vonKering, LVMH, Prada, Tapestry und Co imOktober kräftig nach unten rutschen.Das kleine Beben an den Börsen zeigt, wiesehr die Luxusbranche inzwischen vomWohl und Wehe ihrer chinesischen Klientelabhängt. 30% ihrer Umsätze erzielt sie mitihr. Überwiegend ist sie jung. Auf die Mil-lennials, also die zwischen 1980 und 1994Geborenen, und die auf sie folgende Gene-ration Z entfalle 85% des Wachstums derglobalen Luxusnachfrage, schätzt die Bera-tungsgesellschaft Bain&Co. In der Luxus-welt hat die Jagd nach den asiatischenMillennials eingesetzt. Ob Moncler, Dol-ce&Gabbana oder Valentino, fast jedesUnternehmen umgarnt die Kundschaft mitLogos, Streetwear-Elementen, Pop-up-Storesund aufwändigen Digitalkampagnen.

Besonders geschickt stellt sich Ke-ring an. Der französische Konzern vereintmit Gucci, Saint Laurent und Balenciagagleich drei absolute Hype-Marken auf sich.Das spiegelt sich in den Zahlen wider. 2017kletterte der bereinigte Umsatz um 27%,der Aktienkurs zog seit Oktober 2016 um190% an. Dank der Hausse an der Börsestieg Kering in den Euro Stoxx 50 auf. Indem Index sind die 50 größten börsenno-tierten Unternehmen in der Euro-Zonezusammengefasst. CEO François-Henri

wachsraten. Nach einem Plus von 13% imJahr 2017 steigerte die Sparte Fashion undLederwaren von LVMH ihren Umsatz inden ersten neun Monaten 2018 um 14%.

Allerdings entzieht sich auch LVMH-CEO Bernard Arnault nicht zur Gänze derMillennial-Hatz. Er hat den Off White-Macher Virgil Abloh zum Menswear-Desig-ner von Louis Vuitton ernannt. Den frühe-ren Saint Laurent-Designer Hedi Slimanehat er bei Celine installiert. Dort soll er mitMännermode und Accessoires mittelfristigeinen Umsatz von 2 bis 3Mrd.Euro errei-chen. Das ist durchaus ein Wagnis.Denn Slimane bricht radikal mit seinerVorgängerin Phoebe Philo. „Du startestnicht bei einem Modehaus, um deinenVorgänger zu imitieren“, sagte Slimane inseinem ersten Interview mit „Le Figaro“.„Du musst du selbst bleiben.“ Manchengefällt das, vielen auch nicht.Slimanes Debütshow mündete in eineKakophonie aus Applaus und Buhrufenund warf die Frage auf, welche Rolle dieMarkenidentität heute noch spielt.Zumindest bei Prada eine wichtige. Dortstehen die Zeichen auf Revival. Nylon stehtim Fokus, Linea Rossa ist zurück. Und CEOPatrizio Bertelli mischt mit seinem LunaRossa-Team wie früher beim America‘s Cupmit. Die Ergebnisse lassen hoffen. Im erstenHalbjahr 2018 kletterte der Umsatz berei-nigt um 9%. Noch kein komplettes Come-back, aber vielleicht bald.

TOBIAS BAYER

D I E TOP 5

1 .

2 .

3 .

4 .

5 .

Kering 15478

LVMH 15472

Chanel 8300

Hermès 5549

Burberry 3102

Umsatz 2017in Mio. Euro

22 Nr. 42 _ 2018

BUSINESS Vertikale

NÄCHSTESTATION:INTERNETDen Markt für Fast Fashiondominieren Inditex und H&M.Sie wachsen vor allem imE-Commerce.

Foto:Bershka

Nr. 42 _ 2018 23

Foto:Bershka

sen. Der Anteil an den Gesamterlösen liegtdamit bei 10%. Zur Profitabilität des Ver-triebskanals sagen die Spanier nichts.Betrachtet man das Marktsegment dervertikalen Fast Fashion-Unternehmen, dannist die Dominanz von Inditex und H&Moffensichtlich. Seit Jahren wachsen siestärker als die meisten ihrer Mitbewerberund sind mit Umsätzen von 25,3 Mrd. Euro(Inditex) bzw. 20,7 Mrd. Euro (H&M) eineKlasse für sich.H&M allerdings kann seit geraumer Zeitmit dem Tempo von Inditex nicht mehrmithalten. Weltweit sind die Schweden imvergangenen Geschäftsjahr (30. November)nur noch um 2,2% gewachsen. In ihremwichtigsten Markt Deutschland musstensie sogar ein Umsatzminus hinnehmen.CEO Karl-Johan Persson, Enkel des H&M-Gründers und Mehrheitsaktionär, hadertein seiner Rede beim Capital Markets Daymit der Gesamtleistung des Unternehmens:„Die beiden letzten Jahre waren enttäu-schend.“ Weder Umsatz noch Profit seienausreichend gewachsen.Erste Erfolge scheinen sich einzustellen. Vorwenigen Wochen hat die Gruppe ein über-raschend starkes Sommerquartal vermel-det. Für Wachstum sollen künftig auch diekleineren Marken sorgen.Inditex kann nach wie vor mit deutlichhöheren Wachstumsraten aufwarten: Um8,7% sind die Erlöse auf 25,3 Mrd. Eurogestiegen. Doch auch die Spanier sindzuletzt unter Druck geraten. Vor ein paarWochen hat ein Analyst von JP Morgan die

Es ist das Jahr der Offenheit: Erstmalshaben die beiden mit Abstand größ-ten Fast Fashion-Konzerne Inditex und

H&M Zahlen über ihr Online-Geschäftpräsentiert. Jahrelang war der E-Commerceder beiden Riesen für Außenstehende eineArt Black Box. Im Februar hat H&M alserster der beiden die Katze aus dem Sackgelassen. Etwas notgedrungen, könnte mansagen. Weil die Schweden ob ihrer schwä-cher als gewohnt ausgefallenen Geschäfts-entwicklung die Aktionäre bei Laune haltenmussten, haben sie im Februar in Stock-holm erstmals einen Capital Markets Dayveranstaltet. Und gleich am Anfang ver-kündete CFO Jyrki Tervonen: „Der Online-Anteil am Gesamtumsatz liegt bei mitt-lerweile 12,5%.“ Bei der Hauptmarke H&Mbetrage er 12%, bei den neueren Konzeptenwie Cos und &Other Stories 17%.Im wichtigsten Konzernmarkt Deutschlandwerden 26% der Erlöse via Internet reali-siert. Was die Profitabilität des Online-Kanals betrifft, zeigt sich der Konzern zu-frieden. Die Ebitda-Marge liege mit 22,6%deutlich über dem Stationärhandel (17,5%).

So sehr ins Detail ging der welt-größte Modekonzern Inditex bei der Prä-sentation der Jahreszahlen Mitte Märznicht. Aber immerhin: Die Spanier habensich durch das Vorpreschen von H&Moffensichtlich dazu genötigt gefühlt, nach-zuziehen. Demnach sind die Umsätze derOnline-Shops im Geschäftsjahr 2017/18 (31.Januar) um 41% auf 2,5 Mrd. Euro gewach-

Aktie deutlich runtergestuft. Prompt gingendie Spanier ein paar Tage später in dieOffensive. Konzernchef Pablo Isla verkünde-te bei der Wiedereröffnung des Zara-Flagg-schiffs in Mailand, dass der weltgrößteModekonzern nun auch tatsächlich in derganzen Welt Geschäfte machen will: „Bis2020 sollen alle Online-Shops in weltweitalle Märkte versenden, also auch in dieLänder, in denen wir keine physischenLäden betreiben.“ Bislang ist die Gruppemit E-Commerce in 47 Ländern vertreten.

Sowohl Inditex als auch H&M wol-len ihr Online-Geschäft deutlich ausbauen.Vergleicht man den Online-Anteil mit denWettbewerbern im Ranking, liegen diebeiden Großmächte der schnellen Mode imMittelfeld. Auf Platz 7 im Ranking kommtPrimark. Online-Anteil: 0%. Einen Platzdahinter liegt C&A. Online-Anteil: unbe-kannt. Auf dem zehnten Platz folgt Next.Die Briten haben innerhalb des Rankingsden wohl höchsten E-Commerce-Anteil vonrund 40%. Mango (22.) musste 2017 ins-gesamt Federn lassen, liegt aber beim On-line-Anteil mit rund 16% deutlich vor Indi-tex und H&M. Im Gesamtranking folgt aufMango New Yorker und damit eines derwenigen Unternehmen, die konsequent amNein zum E-Commerce festhalten. Letztervertikaler Fast Fashion-Player in den Top 30ist die polnische LPP-Gruppe (27.), derenOnline-Anteil bei 9% liegt.

JÖRG NOWICKI

D I E TOP 5

1 .

2 .

3 .

4 .

5 .

Inditex 25340

H &M 20747

Primark (+) 8015

C & A Europa(+) 5920

Next 4608

Umsatz 2017in Mio. Euro

(+) Umsatz geschätz

24 Nr. 42 _ 2018

BUSINESS Sport

SCHUHTINGSTARSDer Sneaker-Hype beschert Adidas undPuma zweistellige Wachstumsraten.Das Outdoor-Segment leidet unter denFehlern der Vergangenheit.

Foto:Adidas

Nr. 42 _ 2018 25

Foto:Adidas

tumsraten beschert hat. Wie groß die Be-deutung von „Sportstyle“ ist, zeigt allein dieTatsache, dass sich die Einführung einerneuen Sneaker-Unit fast schon mehr aufden Gesamtumsatz des Konzerns auswirktals prestigeträchtige Großereignisse wieeine Fußball-Weltmeisterschaft oder dieOlympischen Spiele.Ähnlich verhält es sich beim Nachbarn undWettbewerber Puma. Auch hier spielen dieTurnschuh-Umsätze eine beträchtlicheRolle, wenn es um die positive Umsatz- undGewinnentwicklung des Unternehmensgeht. Anders jedoch als in der Vergangen-heit, als die Marke mit der Raubkatze imLogo ihre Sport-DNA zu sehr zu Gunstenmodischer Gesichtspunkte vernachlässigthatte, ist es unter CEO Bjørn Gulden ge-lungen, eine gesunde Balance zwischen denBereichen Performance und Lifestyle zufinden.

Als Wettbewerbsvorteil im Konzertder großen Sportmarken dient Puma aberinsbesondere die Gunst der weiblichenZielgruppe. Nach dem Rihanna-Coup gelanges den Machern über Kampagnen mitinternationalen Top-Stars wie Selena Go-mez, Cara Delevingne und zuletzt AdrianaLima, der Marke zusätzliche Begehrlichkeitzu verleihen – insbesondere über strate-gisch wichtige Marketingkanäle wie Face-book und Instagram. Mit Rapper Jay-Zwurde zudem erst kürzlich ein prominentesmännliches Aushängeschild als CreativeDirector verpflichtet, um die Basketball

Sport wird zum Lebensgefühl und ge-nießt derzeit Hochkonjunktur. Das giltnicht nur in Hinblick auf den gesamt-

gesellschaftlichen Zeitgeist, der so gut wiealle Altersgruppen erfasst, sondern auch fürdas Business mit dem dazugehörigen Be-kleidungsstil.Nachdem vor allem der Lebensmittelsektorin der jüngeren Vergangenheit vom wach-senden Bedürfnis nach mehr Naturver-bundenheit gepaart mit einem gesundenLebensstil profitieren konnte, macht sichdiese Entwicklung auch mehr und mehr imSportmarkt bemerkbar. Während der Textil-und Bekleidungsmarkt im Allgemeinenhierzulande stagniert, verzeichnet dieSportbranche stetige Zuwächse. Seit 2012wächst der Markt kontinuierlich um 4,3%pro Jahr. In 2017 investierten die Deutschen8 Mrd. Euro in Sportbekleidung, -schuhe,Geräte und Outdoor-Equipment.Sport ist dabei natürlich nicht nur unterdem reinen Performance-Aspekt zu sehen.Er ist zum Lifestyle avanciert und durch-dringt somit auch den Kleidungsstil derMenschen. Der Sneaker liefert dafür dasperfekte Symbol. Vom Hype um den Turn-schuh haben insbesondere die Sportartikel-riesen profitiert. In Europa gilt das in ersterLinie für Adidas. Der Marke mit den iko-nischen drei Streifen ist es nach dem Erfolgder Neuauflage der Retro-Modelle StanSmith und Superstar mit Adidas Originalsgelungen, eine Lifestyle-Sparte aufzubauen,die dem Unternehmen in den vergangenenGeschäftsjahren hohe zweistellige Wachs-

Division im größten potenziellen Wachs-tumsmarkt, den USA, voranzutreiben.Für die Outdoor-Marken, die einen naturge-mäß deutlich kleineren Absatzmarkt be-spielen, verlief die jüngere Vergangenheitweniger erfolgreich. Ein wesentlicherGrund für deren zuletzt negative wirt-schaftliche Entwicklung ist ein übersättig-ter Markt, den die umsatzstärksten Playerwie Jack Wolfskin, Mammut und Odloselbst herbeigeführt haben. Zum maßgeb-lichen Teil verantwortet durch eine zubreite Distributionspolitik, die mit einerAusdehnung des Sortiments auf das Life-style-Segment einherging und den Marken-Kern bei der Hauptzielgruppe nachhaltigbeschädigte.Inzwischen haben die Anbieter an dennötigen Stellschrauben gedreht. Doch dieKonsolidierung hat Geld und vor allemUmsätze gekostet. „Wir haben die Distribu-tion insgesamt vernünftiger aufgestellt, sodass wir heute eine gesunde Basis haben“,sagte Jack Wolfskin-CEO Melody Harris-Jensbach zu Beginn des Jahres im TW-Interview. Entscheidend sei erst einmal, dieProfitabilität wieder gesteigert zu haben.Und auch die Mammut-Macher betonen,zuletzt Erlösrückgänge bewusst in Kaufgenommen zu haben. „Wir haben vielRotpreisware aus dem Markt genommen.Das hat Umsatz gekostet“, so CEO OliverPabst. Die jüngsten Zahlen jedoch zeigen:Die Trendwende scheint geschafft.

SEBASTIAN WOLF

D I E TOP 5

1 .

2 .

3 .

4 .

5 .

Adidas Group 21218

Puma 4136

Jack Wolfskin 331

Mammut 206

Odlo (+) 140

Umsatz 2017in Mio. Euro

(+) Umsatz geschätzt

26 Nr. 42 _ 2018

BUSINESS USA

STORESFIRSTIn den USA haben Modekonzernezunehmend mit der Politik vonPräsident Trump zu kämpfen.Wachstum kommt von eigenenStores und durch Übernahmen.

Nr. 42 _ 2018 27

genzug veranlasst hat, ihre eigenen Laden-netze stärker auszubauen. Bei Michael Korsist der Umsatzanteil der Retail-Sparte bei-spielsweise zwischen April 2016 und April2018 um 13,7% gestiegen, der Wholesale-Anteil dagegen sank um 23,6%.Dem Nachhaltigkeitsaspekt widmen sichinzwischen fast alle: Ob Fake Fur stattEchtpelz, Recycling und Repurposing, Nikesleichteres Flyleather, Levi’s Restricted Subs-tances List, oder the North Face’s neuesRecycling-Programm. Zwölf der 20 Markender US-Größtenliste sind Mitglieder in derSustainable Apparel Coalition, die mit demHigg-Index standardisierte Messwerkzeugefür die Lieferkette entwickelt hat.

In diesem Zusammenhang setzenneue „Resell“-Konzepte für gebrauchte,geliehene und anderweitig wiederverwert-bare Mode ihren Siegeszug fort. Laut derSecond Hand-Modeplattform Threduperwirtschaftete dieses Segment 2017 einengeschätzten Umsatz von 18 Mrd. Dollar(15,6 Mrd. Euro), wobei Plattformen wieTheRealReal und Thredup mit Umsatz-zuwächsen von 49% deutlich mehr zulegenals der US-Bekleidungsmarkt insgesamt. Bis2022 dürfte der US-Markt für wiederver-wertete Bekleidung auf 41 Mrd. Dollaransteigen. In diesem Spannungsfeld kon-zentrieren sich die meisten großen US-

Make America Great Again!“ Mitdieser Parole sicherte sich DonaldTrump im November 2016 den

Wahlsieg in den USA. Nach dem Amts-antritt des Republikaners kam die ame-rikanische Wirtschaft zunächst in Fahrt, dieArbeitslosenquote ging zurück, die Inflationblieb anfangs niedrig. Parallel dazu schau-kelten sich die US-Börsen zu immer neuenRekordwerten hoch. Allerdings stiegen imLaufe des Jahres Leitzinsen und Inflation,und auch die US-Staatsverschuldung schrei-tet unaufhörlich voran. Trumps harte Liniegegen Importwaren beunruhigt nicht nurdie Modeindustrie.Vor diesem Hintergrund wappnen sich diegroßen Konzerne für einen Handelskrieg,u.a. durch die Verlagerung der Produktionvon China in andere Drittländer..Im Heimatmarkt verschlimmerte sich 2017die US-Warenhauskrise, bedingt durch denE-Commerce, den Niedergang der US-Shop-ping-Malls und das unberechenbare Ein-kaufsverhalten der Amerikaner, die amliebsten stark reduziert shoppen. Zudemachtet die jüngere Generation immer stär-ker auf Nachhaltigkeit, ohne auf den De-sign-Faktor verzichten zu wollen.Um sich im schnelllebigen Fashion-Marktzu behaupten, haben viele Multibrand-Retailer ihre Vororder-Volumina drastischgekürzt, was finanzstarke Marken im Ge-

Bekleidungsunternehmen zunehmend aufihre Kernkompetenzen.Ein besonderes Highlight bleibt der Sport-artikel-Konzern Nike. Er konnte sich 2017mit einem eleganten Spagat zwischenKunst und Kommerz nicht nur den Spitzen-platz auf der Liste der größten US-Beklei-dungsanbieter sichern, sondern seinenVorsprung vor der Gap-Gruppe sogar nochvergrößern. Trotz Milliarden-Umsätzen mitSportschuhen schafft es die Marke, durchimmer neue Kooperationen mit angesagtenDesignern wie Virgil Abloh auch modischkonstant vorn zu bleiben. Auch diese Sai-son waren Nike-Sneaker wieder die heimli-chen Stars der Paris Fashion Week.Den größten Sprung im vergangenen Jahrmit Plus 31% schaffte die Tapestry-Gruppe(zuvor Coach Inc), zu der neben dem Mode-filialisten Coach auch Stuart Weitzman undseit Juli 2017 Kate Spade gehören. Das NewYorker Label erfüllt allerdings bislang dieUmsatzerwartungen nicht. Rund 2,4 Mrd.Dollar hat Tapestry für das Label KateSpade gezahlt. Im Geschäftsjahr 2018 solldie Marke rund 1,2 Mrd. Dollar zum Ge-samtumsatz des Konzerns beitragen. Dergrößte Verlierer im Ranking, Nine WestHoldings, hat mittlerweile Gläubigerschutzangemeldet.

ULRIKE HOWE

DIE GRÖSSTENMODEMARKEN-ANBIETER DER USA 2017

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

Nike (Bekleidung und Schuhe) Nike, Jordan, Converse, Hurley 33001 30735 7,4

Gap Inc Gap, Banana Republic, Old Navy, Athleta, Intermix 15855 15516 2,0

VF Corporation Vans, The North Face, Timberland, Wrangler, Lee, Kipling u.a. 11811 12019 -1,7

PVH Calvin Klein, Tommy Hilfiger, Van Heusen, Izod, Arrow 8439 7791 8,3

L Brands Victoria's Secret, Pink 7387 7781 -5,1

Hanesbrands Hanes, Champion, Dim, Nur Die, L'Eggs u.a. 6471 6028 13,6

Ralph Lauren Ralph Lauren, Polo, Double R, Chaps, Club Monaco u.a. 6182 6653 -7,1

Tapestry (vormals Coach) Coach, Stuart Weitzman, Kate Spade 5880 4488 31,0

Levi Strauss & Co Levi's, Dockers 4904 4553 7,7

Michael Kors Michael Kors, Michael Michael Kors, Jimmy Choo 4719 4348 8,5

Under Armour (Bekleidung und Schuhe) Under Armour 4324 4239 2,0

Forever21 Forever21, XXI Forever, Riley Rose 4300 4400 -2,3

AEO American Eagle, Aerie, Tailgate, Todd Snyder 3795 3610 5,1

Urban Outfitters Urban Outfitters, Anthropologie, Free People 3616 3546 2,0

Abercrombie & Fitch Abercrombie & Fitch, Abercrombie Kids, Hollister 3439 3327 5,0

G-III Apparel Marken und Lizenzen Donna Karan, Calvin Klein, Karl Lagerfeld 2897 2386 17,6

Columbia Sportswear Columbia, Mountain Hardwear, Sorel, Prana 2466 2377 3,7

J. Crew J. Crew, Crewcuts, J. CrewMercantile, Madewell 2370 2425 -2,3

Guess Inc Guess, Guess by Marciano, G by Guess 2363 2209 7,0

NineWest Holdings NineWest, Anne Klein, Bandolino 1574 1826 -13,8

Rang Unternehmen Marken Umsatz 2017in Mio. Dollar

Umsatz 2016in Mio. Dollar

Veränderungin %

*

* entspricht 29,2 Mrd. Euro

28 Nr. 42 _ 2018

BUSINESS

Nr. 42 _ 2018 29

30 Nr. 42 _ 2018

BUSINESS Handel

Die TW-Rangliste der größten deutschenBekleidungshändler zeigt: Auch 2017 stagnierteder Markt. Wachstum verzeichneten vor allemdie Online-Spezialisten.

Foto:GettyImages/EyeEm

HARTEZEITEN IMHANDEL

Nr. 42 _ 2018 31

Asos und Mytherea gleich vier Internet-Pure-Player. Auf den Seiten 34/35 nehmenwir dieses dynamische Segment genauerunter die Lupe.Den mit Abstand höchsten Zuwachs (plus40,9%) verzeichnete das polnische Unter-nehmen LPP, das auf dem deutschen Marktmit der Fast Fashion-Kette Reserved ver-treten ist. Allerdings spielt dabei der Basis-effekt eine große Rolle, da die Polen hiererst seit kurzem aktiv sind.Doch auch einige Vertikale, die schon festauf dem deutschen Markt etabliert sind,konnten kräftig zulegen. An erster Stelle zunennen ist die Inditex-Gruppe, die nachTW-Schätzung ihre Erlöse hierzulande um7,8% auf 830 Mio. Euro ausbauen konnte.Damit haben die Spanier gegenüber H &Mkräftig aufgeholt, denn die Schweden muss-ten 2017 in Deutschland ein Minus von3,1% verbuchen. Auch im laufenden Jahrsind die Umsätze des Filialisten weiterstark unter Druck.Erneut zweistellig gewachsen ist der ver-tikale Wäsche-Filialist Hunkemöller. DerSportartikel-Konzern Adidas hat sein rasan-tes Wachstum im deutschen Handel eben-falls fortgesetzt, auch Sportdiscounter De-cathlon legte erneut kräftig zu.Apropos Discounter: Auf den Preis fokus-sierte Konzepte spielen eine immer größereRolle im Bekleidungshandel. Mit der Tengel-mann-Tochter Kik sowie der Schwarz-Gruppe (Lidl, Kaufland) sind zwei Discoun-ter unter den Top Ten vertreten. Weiterevier Preis-Konzepte sind unter den Top 20

Der Bekleidungshandel verliert Anteilean den Konsumausgaben. Der statio-näre Modehandel verzeichnet rück-

läufige Umsätze, während die Erlöse imOnline-Geschäft mit Bekleidung steigen.Diese seit Jahren anhaltenden Tendenzenhaben sich 2017 fortgesetzt.Das zeigen die Statistiken der Verbände,und das bestätigt auch die TW-Ranglisteder größten deutschen Bekleidungshändler(Seiten 32/33). In dem Ranking sind 90Unternehmen mit Netto-Umsätzen vonmindestens 50 Mio. Euro in den BereichenBekleidung, Schuhe und Accessoires auf-gelistet. Während der gesamte deutscheEinzelhandel laut HDE das Jahr mit Zu-wächsen von 4,1% abschließen konnte,stiegen die Umsätze im Bekleidungshandellaut BTE um lediglich 1,4%.

Dabei hat der stationäre Einzel-handel erneut Federn lassen müssen: DerTW-Testclub hat für 2017 ein Minus von 2%ausgewiesen. Weiter gewachsen sind hin-gegen die Umsätze im Online-Geschäft mitMode. Allerdings scheinen auch hier dieZeiten mit hoch zweistelligen Zuwächsenvorbei. Laut des Bundesverbands E-Com-merce und Versandhandel (bevh) stiegendie Erlöse im Online-Geschäft mit Mode2017 um rund 6%.Auch die TW-Rangliste zeigt: Wachstumkonnte am ehesten im Netz erzielt werden.Unter den wenigen Firmen, die das Jahrmit zweistelligen Zuwachsraten abschlie-ßen konnten, sind mit Zalando, Amazon,

präsent: Aldi (11.), Ernsting‘s family (12.),Primark und Takko (gemeinsam auf Platz16). Nicht alle wachsen, doch unter demStrich konnten die Discounter ihre Umsätzeum rund 3% und damit etwa doppelt sostark wie der Markt steigern. Die Entwick-lung in diesem Segment untersuchen wirauf den Seiten 38/39.

Und wie sieht es mit dem Multilabel-Fachhandel aus? Dass hier niemand zwei-stellige Zuwächse aufweisen kann, ist we-nig überraschend. Das Segment steht zwarnach wie vor für einen großen Anteil amGesamtmarkt, doch die Tendenz geht seitJahren nach unten (Seiten 36/37). Dennochist es Platzhirschen wie L & T (plus 1,7%)und Leffers in Oldenburg (plus 1,4%) ge-lungen, Zuwächse zu erzielen und damitdem Martktrend zu trotzen.Dieser Trend hält auch 2018 an. Der statio-näre Modehandel, der schon das ersteHalbjahr mit einem Minus von 2% abge-schlossen hat, musste einen Einbruch um13% im September verbuchen. Die Be-kleidungs-Umsätze im Online-Handel hin-gegen wuchsen laut bevh in den erstendrei Quartalen um 7%.Für den gesamten deutschen Einzelhandelerwartet der HDE 2018 ein Plus von 2%, derModehandel wird wohl erneut klar darun-ter liegen. Doch das ist für die Akteure derBranche ja keine Neuigkeit. Es bleibt dabei:Wer wachsen will, der muss verdrängen.

MARTIN OTT

D I E TOP 10

1 .

2 .

3 .

4 .

5 .

6 .

7 .

8 .

9 .

10.

Otto Group, Hamburg (+) 3860

H&M, Hamburg 3150

C&A, Düsseldorf (+) 2450

Deichmann, Essen 2000

Tengelmann,Mülheim/R. 1447

Schwarz-Gruppe, Neckarsulm (+) 1380

HBC, Köln (+) 1340

Zalando, Berlin 1290

Karstadt, Essen (+) 1140

P&C, Düsseldorf (+) 1100

Rang UnternehmenUmsatz 2017in Mio. Euro

(+)Umsatzgeschätzt

32 Nr. 42 _ 2018

BUSINESS Handel

D I E G R Ö S S T E N B E K L E I D U N G S E I N Z E L H Ä NRang Unternehmen Vertriebslinien

Umsatz 2017in Mio. Euro

Umsatz 2016in Mio. Euro

Veränderungin %

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

16.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

28.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

41.

43.

44.

45.

46.

46.

46.

46.

50.

Otto Group, Hamburg (+) Otto, Baur, Bonprix, Heine, Schwab, SportScheck u.a. 3860 3620 6,6

H&M, Hamburg H&M, Cos, Weekday, Monki u.a. 3150 3250 -3,1

C&A, Düsseldorf (+) C&A-Filialen sowie E-Commerce 2450 2360 3,8

Deichmann, Essen Deichmann, Snipes, Onygo, Soulbo, Ochsner 2000 1900 5,3

Tengelmann, Mülheim/R. Kik-Filialen sowie Online-Shop. 1447 1443 0,3

Schwarz-Gruppe, Neckarsulm (+) Lidl-Filialen, Kaufland-Häuser sowie E-Commerce 1380 1320 4,5

HBC, Köln (+) Kaufhof-Warenhäuser und Online-Shop, Carsch-Haus 1340 1390 -3,6

Zalando, Berlin Online-Shop und Outlets 1290 1120 15,2

Karstadt, Essen (+) Karstadt-Warenhäuser und E-Commerce. 1140 1145 -0,4

P&C, Düsseldorf (+) P&C-Modehäuser und Online-Shop Fashion ID 1100 1125 -2,2

Aldi-Gruppe, Essen/Mülheim/R. (+) Filialen von Aldi Nord und Süd 980 920 6,5

Ernsting's family, Coesfeld (+) Ernsting's family-Stores sowie E-Commerce 945 920 2,7

Tchibo, Hamburg (+) Tchibo-Filialen, Depots im LEH sowie Online-Shop 910 990 -8,1

Inditex, Hamburg (+) Zara, Massimo Dutti, Zara Home, Pull&Bear und Bershka 870 770 13,0

TJX Deutschland, Düsseldorf (+) TK Maxx-Stores 735 680 8,1

Primark, Essen (+) Primark-Filialen 710 650 9,2

Takko, Telgte Takko-Filialen sowie Online-Shop 710 705 0,7

Klingel, Pforzheim (+) Klingel, Wenz, Mona, Meyer Mode u.a. 590 560 5,4

Breuninger, Stuttgart (+) Breuninger-Häuser und E-Commerce 550 515 6,8

New Yorker, Braunschweig (+) Filialen von New Yorker und Ann Christine 525 535 -1,9

Amazon, München (+) Online-Store 500 430 16,3

Esprit, Ratingen (+) Eigene Stores und E-Commerce 485 570 -14,9

Adler Modemärkte, Haibach Adler Modemärkte, Adler Orange und Online-Shop 428 446 -4,0

Metro, Düsseldorf (+) SB-Warenhäuser Real und E-Commerce 400 400 ±0

The KaDeWe Group, Berlin KaDeWe, Alsterhaus, Oberpollinger 397 370 7,3

P&C, Hamburg (+) P&C-Häuser und Online-Shop vangraaf.com 390 400 -2,5

Gerry Weber, Halle/Westf. (+) Eigene Stores und E-Commerce 380 390 -2,6

Tom Tailor, Hamburg (+) Tom Tailor, Bonita, Bonita Men sowie E-Commerce 360 385 -6,5

HSE24, Ismaning (+) Teleshopping sowie E-Commerce 360 330 9,1

Bestseller, Hamburg (+) Jack & Jones, Vero Moda, Only u.a. sowie E-Commerce 350 340 2,9

Tristyle, München (+) Peter Hahn undMadeleine sowie Stores von Long Tall Sally 339 325 4,3

NKD, Bindlach NKD-Filialen und Online-Shop 325 324 0,3

S. Oliver, Rottendorf (+) Filialen von S.Oliver, Comma , Liebeskind sowie E-Commerce 303 318 -4,7

QVC, Düsseldorf (+) Teleshopping und E-Commerce 285 280 1,8

Modepark Röther, Michelfeld (+) Modehäuser unter Modepark Röther 270 255 5,9

Wöhrl, Nürnberg (+) Wöhrl-Bekleidungshäuser 260 * *

AWG, Köngen AWG, AWG-Modecenter, Online-Shop 249 259 -3,9

Walbusch, Solingen Versand unter Walbusch, Avena, Mey + Edlich, Walbusch-Filialen 241 230 4,8

Popken Fashion Group, Rastede Filialen von Ulla Popken und Gina Laura sowie E-Commerce 238 244 -2,5

SinnLeffers, Hagen (+) SinnLeffers-Bekleidungshäuser 200 * *

Görgens, Köln (+) Kult, Olymp + Hades, Cöln Careé u.a. sowie E-Commerce 195 200 -2,5

Rewe, Köln (+) Rewe SB-Warenhäuser 195 180 8,3

Hirmer, München (+) Hirmer in München, Hirmer Große Größen, Eckerle, E-Commerce 180 180 ±0

Orsay, Willstätt Orsay-Stores und E-Commerce 167 161 3,7

Hunkemöller, Gelsenkirchen (+) Hunkemöller-Filialen und E-Commerce 165 146 13,0

Anson's, Düsseldorf (+) Anson's-Häuser und Online-Shop Fashion ID 155 158 -1,9

Engelhorn, Mannheim (+) Modehaus, Sporthaus u.a. sowie E-Commerce 155 153 1,3

Edeka, Hamburg (+) SB-Warenhäuser Marktkauf und E-Center sowie Netto-Filialen 155 150 3,3

Hugo Boss, Metzingen (+) Stores, Outlets und E-Commerce 155 150 3,3

Ludwig Beck, München Ludwig Beck, Hautnah-Store, Wormland sowieTheo-Filialen 146 149 -2,0

Nr. 42 _ 2018 33

E L H Ä N D L E R I N D E U T S C H L A N D 2 0 1 7g Umsatz 2017

in Mio. EuroUmsatz 2016in Mio. Euro

Veränderungin %

51.

51.

53.

53.

55.

56.

57.

58.

59.

60.

61.

62.

63.

63.

65.

66.

67.

67.

69.

69.

71.

72.

73.

74.

75.

76.

76.

78.

79.

80.

81.

82.

82.

82.

85.

86.

87.

88.

89.

90.

Rang Unternehmen Vertriebslinien

Walz, BadWaldsee (+) Versand BabyWalz, Die moderne Hausfrau u.a., Läden BabyWalz 140 150 -6,7

Bader, Pforzheim (+) Versand sowie stationär Bader Direktkauf undMaxis Preishalle 140 140 ±0

K&L Ruppert, Weilheim K&L Ruppert-Filialen und Online-Shop 130 135 -3,7

Woolworth, Unna (+) Filialen unter Woolworth undW 130 125 4,0

Marc O'Polo, Stephanskirchen Marc O'Polo-Stores und E-Commerce 129 133 -3,0

Mister*Lady, Nürnberg (+) Mister*Lady-Stores und E-Commerce 126 128 -1,6

Jeans Fritz, Hüllhorst Jeans Fritz-Stores und Online-Shop 123 122 0,8

Mango, Köln (+) Mango-Filialen und Online-Shop 120 132 -9,1

Engbers, Gronau (+) Filialen unter Engbers und Emilio Adani sowie E-Commerce 115 116 -0,9

Globus, St. Wendel (+) Textilumsätze in SB-Warenhäusern 115 113 1,8

AppelrathCüpper, Köln (+) DOB-Häuser und Online-Shop 113 110 2,7

Ebay, Kleinmachnow (+) Textilumsätze mit Tochtergesellschaft Brands4friends 108 103 4,9

Globetrotter, Hamburg Globetrotter-Filialen und E-Commerce 105 100 5,0

Asos, Berlin (+) Online-Store 105 87 20,7

Adidas, Herzogenaurach (+) Adidas-Stores und E-Commerce 102 90 13,3

Reischmann, Ravensburg (+) Mode- und Sporthäuser sowie Marken-Stores 97 97 ±0

Signa Sports Group, Berlin (+) Karstadt Sports Häuser und Online-Shops 95 95 ±0

Decathlon, Plochingen (+) Filialen und Online-Shop 95 90 5,6

Dodenhof, Posthausen (+) Mode- und Sporthäuser in Posthausen und Kaltenkirchen 90 90 ±0

Framode, Willstätt (+) Pimkie-Filialen und E-Commerce 90 95 -5,3

Lodenfrey, München Modehaus Lodenfrey und Online-Shop 87 85 2,4

Tally Weijl, Lörrach (+) Tally Weijl-Filialen und Online-Shop 81 76 6,6

Erwin Müller, Buttenwiesen (+) Versand Erwin Müller, Baby Butt, Kinderbutt, Larita M.-Laden 80 78 2,6

Konen, München (+) Modehaus Konen und Online-Shop 76 75 1,3

Leffers, Oldenburg Läden unter Leffers und Lott sowie Monolabel-Stores 74 73 1,4

Zinser, Tübingen Modehäuser Zinser und Department Z 73 70 4,3

Brax, Herford Brax-Stores, Outlets und E-Commerce 73 63 15,9

Private Textiles, Bischofswerda Franchise-Stores (u.a. Esprit, Tommy Hilfiger, Tom Tailor) 72 72 ±0

Zeeman, Kleve (+) Discountmärkte 71 70 1,4

Vente-Privee, Düsseldorf (+) Online-Shopping-Club 63 60 5,0

LPP, Hamburg Reserved 62 44 40,9

Bruno Kleine, Harsewinkel (+) Bekleidungshäuser Bruno Kleine 60 60 ±0

Robert Ley, Euskirchen (+) Robert Ley, Robert Ley Classics, Ley's sowie ein Esprit-Store 60 61 -1,6

L&T, Osnabrück Modehaus L&T, Große Größen-Läden und Outlet 60 59 1,7

dm Drogeriemarkt, Karlsruhe (+) Drogerie-Filialen 58 55 5,5

Hess Natur, Butzbach (+) Versand, Filialen und Outlet 56 61 -8,2

Klingenthal, Paderborn Modehäuser Klingenthal, Young Fashion-Laden Südpol 55 55 ±0

Benetton, Frankfurt (+) Benetton-Filialen und Online-Shop 53 56 -5,4

CBR, Celle Filialen von Street One und Cecil sowie Online-Shops 51 49 4,1

Mytheresa, München (+) Online-Shop undMytheresa-Store 50 45 11,1

(+) Schätzzahl der TW * mit Vorjahr nicht vergleichbarDie TW-Rangliste der Größten im deutschen Textileinzelhandel erfasst Unternehmen, die mindestens 50 Mio. Euro mit Textilien und Bekleidung (netto) in Deutschland erlösen.Die Liste erhebt keinen Anspruch auf Vollständigkeit. Die Umsätze beruhen auf Angaben der Unternehmen sowie eigenen Schätzungen und Berechnungen.

34 Nr. 42 _ 2018

BUSINESS Online

MATCHMAKERVon Amazon bis Zalando: Plattformen dominieren das E-Businessin Deutschland. Sie versprechen mehr Reichweite, mehr Kunden.Das führt zu vollkommen neuen Partnerschaften. Ge

ttyImages

Nr. 42 _ 2018 35

GettyImages

2013 engagiert. Seine 300 Mio. US-Dollar für29% der Anteile und der damit verbundeneVertrauensvorschuss katapultieren AboutYou endgültig raus aus dem einstigen Ent-wicklungsprojekt Collins und machen dieOtto-Tochter zu einem gewichtigen Playerim digitalen Fashion Retail. Zweifellos, zuAmazon oder Zalando ist es noch ein wei-ter Weg. Aber wo Povlsen ist, kann nochmehr kommen.Derweil hat Zalando Inditex geknackt. Undverkauft die Konzernmarken Pull&Bear,Stradivarius, Oysho und seit kurzemMassimo Dutti auf seiner Plattform. IstZara die nächste? Es ist bekannt, dass dieBerliner es vor allem auf das Inditex-Flagg-schiff abgesehen haben, das weltweit füreinen Umsatz von 16 Mrd. Euro steht.Die ANWR-Plattform Schuhe.de ist bereits2017, weitaus schneller als erwartet, mitihren Händlern zum „Erzfeind“ Zalandoübergelaufen. „Bei Schuhen haben nun malZalando und Amazon die höchste Kunden-relevanz. Die ANWR muss mit den richti-gen Plattformen zusammenarbeiten, umnicht die Schnittstelle zum Kunden zuverlieren“, sagt Vorstandschef Günter Alt-haus. Auch die Otto-Tochter Sheego darf/muss mit Zalando kooperieren. Der Plus-Size-Anbieter, auf der dringenden Suchenach mehr Reichweite und mehr Kunden,verkauft seit August über den Zalando-Marktplatz.Das Plattform-Business nimmt Fahrt auf.Seit 2016 lässt sich feststellen, dass mehrOnline-Händler Marktplätze als zusätzli-

Alles Altpapier: Der berühmte Otto-Katalog ist Geschichte. Nach 68 Jah-ren hat das Print-Medium ausge-

dient. Es ist das symbolträchtige Zeicheneiner gigantischen Transformation erstvom Versender zum Online-Händler unddann zur Plattform – denn mittlerweile hatsich Otto für andere Händler geöffnet.Offensichtlich mit Erfolg: Das Unterneh-men hat den Umsatz im Geschäftsjahr2017/18 (28. Februar) um 8,5% auf fast 2,96Mrd. Euro gesteigert. 280 externe Händlerbefinden sich auf der Plattform, im laufen-den Geschäftsjahr sind dafür Investitionenvon 100 Mio. Euro geplant.

Zu den Wachstumstreibern im Kon-zern gehört auch About You. Der Onlinereilt von einem Umsatzsprung zum nächs-ten. Im abgelaufenen Geschäftsjahr wurden283 Mio. Euro verbucht, doppelt so viel wieim Jahr zuvor. Mit Hilfe einer konsequen-ten Personalisierungsstrategie – und Platt-form-Power.About You gehört mittlerweile zum erlese-nen Kreis der Einhörner. Also zu jenennicht börsennotierten Start-ups, derenUnternehmen mit mehr als 1 Mrd. US-Dollar (850 Mio. Euro) bewertet werden.Zudem ist der Retailer seit Juli im Povlsen-Portfolio. Der Bestseller-CEO ist über seineBeteiligungsholding Heartland als Investorbei About You eingestiegen. Anders HolchPovlsen ist zudem mit 29,5% größter Ak-tionär des expansiven britischen Online-Shops Asos, bei Zalando ist er bereits seit

chen Vertriebskanal nutzen. So sind 35%der Top-1000-Online-Shops auch auf Ebayaktiv, 43% bei Amazon. Das zeigt eineAnalyse des EHI Retail Instituts und Statis-ta. „Wir beobachten, dass Marktplatzaktivi-täten insgesamt zunehmen“, sagt ChristophLangenberg, Projektleiter E-Commerce beimEHI in Köln. „Immer mehr große Online-Händler betreiben selbst Marktplätze, diewiederum von anderen vermehrt genutztwerden, um von der größeren Reichweitezu profitieren.“Insgesamt sind die Erlöse im Online-Mode-handel laut Bundesverband E-Commerceund Versandhandel (bevh) 2017 um rund6% auf 15,59 Mrd. Euro gestiegen. Dem-zufolge wird ein Viertel aller Fashion-Um-sätze im Netz gemacht.

Der alte Plattform-Profi Amazon –Marketplace wurde bereits 2002 lanciert –befindet sich bereits in einer anderen Sphä-re. Der US-Online-Retailer, der früher alschronisch ertragsschwach galt, überraschtseine Kritiker nun seit drei Quartalen inFolge mit massiven Gewinnsprüngen. Miteinem Ertrag von 2,5 Mrd. Dollar im zwei-ten Quartal 2018 erwirtschaftete Amazonerneut einen Rekordgewinn. Den Löwen-anteil (55%) trägt Amazon Web Servicesbei, die Sparte für Cloud Computing. Hun-derttausende Unternehmen nutzen dieweltweite Server-Infrastruktur des Online-Giganten. Matchmaker, next Level.

JELENA JURIC

FORTSCHR I T TE-Commerce-Umsatz in Deutschland in Mrd. Euro

Quelle: bevh

11,35

+17,2% +10,9% +5,8%

+9,3%13,29

14,7415,6

17

2014 2015 2016 2017 2018

HOCHRECHNUNG

36 Nr. 42 _ 2018

BUSINESS Multilabel-Handel

VOMMODE-HAUS ZUMDEPARTMENTSTORE Mehr als Fashion: Platzhirschhäuser stellen die Weichen für die Zukunft

Foto:Stackmann,Buxtehude

Nr. 42 _ 2018 37

unft

Foto:Stackmann,Buxtehude

Hase Snkrs in die Fläche integriert. DasKonzept war 2017 in einem separatenLaden unweit des L&T-Haupthauses er-öffnet worden. Nun soll die Sneakerflächeim Haupthaus für Frequenz sorgen. Ebensowie das Fitnessstudio im ersten Stock desneuen Sporthauses, das bewusst in un-mittelbarer Nähe zur Sport-Womenswearliegt und in dem idealerweise die Trainerzugleich auch die Verkäufer auf der Sport-fläche sind.Reischmann Ravensburg baut derzeit seineFiliale in Kempten komplett um. Entstehensoll ein „Haus der schönen Dinge“: mitMode, aber auch Beauty und vor allemeiner ambitionierten Gastronomie mitWeinkeller in historischem Gewölbe.Ähnlich wie beim Londoner Vorbild Sel-fridges sollten die Kunden künftig einenTag bei Reischmann verbringen wollen.Mehr Aufenthaltsqualität zu schaffen, warauch das Ziel des Umbaus bei Zinser inTübingen. Das Haus konnte von den Platz-hirschhäusern in der TW-Größenliste 2017mit einem Plus von 4,3% das größteWachstum verzeichnen. 2016 war dasStammhaus in Tübingen komplett neu-gestaltet, die Fläche um rund 20%, dasSortiment um Schuhe und Accessoireserweitert worden. Ins Untergeschoss zogeine Cafébar. „Wir fühlen uns darin be-stätigt, nicht nur in Textilien zu denken“,sagt Geschäftsführer Christian Klemp.Was im einen Haus die Welle, ist im ande-ren die Gastronomie und für den nächstendie Erweiterung des Sortiments. Arrondie-

Modehäuser, wie wir sie heute ken-nen, werden im Jahr 2025 einenschweren Stand haben.“ Dieser

Satz fällt in einem Gespräch der TextilWirt-schaft mit Thomas und Roland ReischmannAnfang des Jahres und bringt die Stim-mung, die im Segment der sogenanntenPlatzhirschhäuser herrscht, auf den Punkt.Der Druck ist groß: Frequenzrückgang,Verlagerung der Umsätze in den E-Com-merce, die Gründe sind bekannt. Wichtigerdenn je, nun die richtigen Weichen zustellen: das eigene Haus vom Modehaus ineinen modernen Store zu verwandeln, dermehr ist als bloße Einkaufsstätte.

Millionenbeträge werden derzeit indie Hand genommen, um ganze Häuserneu- oder umzubauen. Um Einkauf tatsäch-lich zum Erlebnis zu machen.Die stehende Welle im Untergeschoss desneuen Sporthauses von L&T in Osnabrückist seit diesem Frühjahr schon fast zumSinnbild dafür geworden. Kunden könnenhier von allen Stockwerken aus den Surfernim Untergeschoss zuschauen oder selbsteinen Surfkurs belegen. So soll die Welleauch die junge, hippe Surfer-Communityins Haus spülen. Die dann idealerweisenicht nur ihre Ausrüstung im Sporthauskauft, sondern auch im Modehaus vorbei-schaut. Hier wird gerade mit dem neuenUrbanwear-Konzept Sygn eine Fläche ge-schaffen, um auch modisch Millennials einAngebot machen zu können. Bereits indiesem Herbst wurde der Sneakerstore

rende Angebote gewinnen in Zeiten, indenen viele Kunden ihr Geld oftmals lieberfür Events und Erlebnisse ausgeben, stattfür Mode, noch weiter an Bedeutung.Die oft von Trendforschern bemühtenLebenstilwelten gilt es nun tatsächlich aufder Fläche abzubilden.

Auch kleinere Platzhirschhäuser, miteinem Umsatz unterhalb der 50 Mio. Euro-Benchmark für die TW-Größenliste, zeigen,wie es geht. Kaiser in Freiburg hat etwa inseinem Untergeschoss eine eigene Pop-up-Fläche geschaffen. Hier finden die Kundenetwa zur Festival-Saison vom Glitzertattooüber den Blumenkranz bis zur Mode allesfür den Festival-Besuch. Bei Dustmann inDortmund können an der Champagnerbarin der Premiumabteilung gleich Delikates-sen für daheim gekauft werden. Stackmannin Buxtehude verkauft in seiner Home&Li-ving-Abteilung ähnliche Vasen und Acces-soires, wie sie auch auf der gerade neu-gestalteten Womenswear-Fläche als Dekodienen. Diese arrondierenden Sortimentesind gleich in zweifacher Hinsicht nützlich:Sie machen das Angebot über die reineMode hinaus spannend und sie sorgen fürZusatzumsätze.Modehäuser im klassischen Sinne wird esvermutlich 2025 tatsächlich nicht geben.Schließlich entwickeln sich die Erfolg-reichen immer mehr in Richtung kleiner,sorgfältig kuratierter Department Stores.

JUDITH KESSLER

D I E TOP 5

1 .

2 .

3 .

4 .

5 .

Engelhorn (+) 155

Ludwig Beck * 99

Reischmann (+) 97

Dodenhof (+) 90

Lodenfrey 87

Umsatz 2017in Mio. Euro

(+) Umsatz geschätzt * ohneWormland, inkl. Online-Handel

38 Nr. 42 _ 2018

BUSINESS Discounter

Textil-Discounter sind 2017 stärker gewachsenals der Markt und wollen weiter zulegen

Foto:GettyImages

HOHE UMSÄTZEMIT KLEINENPREISEN

Nr. 42 _ 2018 39

Foto:GettyImages

Primark, Takko, NKD, AWG, Woolworth,Decathlon und Zeeman) mit Bekleidungund Textilien auf netto etwa 6,6 Mrd. Euro.Damit kommen sie auf einen Anteil vonrund 12% am Einzelhandelsmarkt mit Tex-tilien und Bekleidung, dessen Volumen nachBerechnungen des BTE HandelsverbandTextil im vergangenen Jahr 66 Mrd. Eurobetrug. Laut Handelsverbandes ist dieserMarkt im vergangenen Jahr um 1,4% ge-wachsen. Das Wachstum des Billigsegmentsschätzt die TW für 2017 mit rund 3% deut-lich höher ein.Aber auch Discounter kochen nur mit Was-ser. Nach mehreren Jahren in Folge mitflächenbereinigten Umsatzzuwächsen tratKik im vergangenen Jahr auf der Stelle undkonnte 2017 die Erlöse in Deutschland nurum 0,3% steigern. Bei AWG in Köngensanken die Erlöse sogar um knapp 4%. Indiesem Jahr musste Takko dem heißenSommerwetter Tribut zollen – ebenso wieviele andere Unternehmen. Im 2.Quartal(1. Mai bis 31. Juli) waren die Erlöse rück-läufig. Die Höhe des Minus‘ wurde nichtbekannt gegeben.Solche Schwankungen im Geschäftsverlaufstellen die Stärke dieses Marktsegmentsjedoch nicht in Frage. Viele Menschen inDeutschland haben eine sachliche Ein-stellung zu ihrer Kleidung, die sich in Af-finität zu den Sortimenten von Discounternausdrückt. Und das sind bei weitem nichtnur Kunden, die auf den Pfennig achtenmüssen. Was sich exemplarisch an denStrategien von Aldi und Lidl ablesen lässt.

Rumänien, Bulgarien, Frankreich. DieExpansionsabteilung bei Kik kann sichüber Langeweile vermutlich nicht

beklagen. In Rumänien hat der DiscounterEnde September den ersten Laden eröffnet,bis Ende des Jahres sollen dort weitere zehnFilialen folgen. Für 2019 und 2020 stehen beiden Westfalen Bulgarien und Frankreich aufder Liste.Ein paar Kilometer weiter, in Telgte beiMünster, hat die Takko-Geschäftsführungden Blick bereits nach Westen gerichtet.Nachdem die Umsätze der vier im Frühjahrdieses Jahres eröffneten Testfilialen „weitüber den Erwartungen“ liegen, hat CEOArnold Mattschull kürzlich Grünes Lichtgegeben für den Rollout westlich des Rheins.Im laufenden Geschäftsjahr 2018/19 (30.6.)sind bis zu zehn weitere Filialen in Frank-reich geplant. Doch auch in umgekehrterRichtung, von Westen über den Rhein kom-mend, gibt es Expansionsbestrebungen imBilligsegment. Der französische Sportartikel-Discounter Decathlon hat im Frühjahr 2000den ersten Laden in Deutschland eröffnet.Im August dieses Jahres betrieben die Fran-zosen hier bereits 53 Märkte, bis Jahresendesind 11 Neueröffnungen geplant.

Bekleidung und Textilien zu nied-rigen Preisen. Seit Jahrzehnten ist diesesKonzept in Deutschland erfolgreich undverzeichnet steigende Marktanteile. Für 2017schätzt die TextilWirtschaft den Umsatz vonDiscountern im engeren Sinne (Lidl, Kik,beide Aldi-Gesellschaften, Ernsting’s family,

Die beiden ursprünglichen Lebensmittel-Discounter gehören durch ihr immer weiterausgedehntes Nonfood-Aktionssortimentschon seit langem zu den größten Textil-einzelhändlern in Deutschland. In denvergangenen Jahren haben beide Unterneh-men Prominente als Testimonials ver-pflichtet. Damit haben sie nicht nur hohemediale Aufmerksamkeit erlangt, sonderndie jeweiligen Aktions-Kollektionen auchfür eine Zielgruppe interessant gemacht, dieKleidung für gewöhnlich nicht im Lebens-mittel-Discount kauft.

Lidl hat nach Sophia Thomalla Ex-ModelHeidi Klum verpflichtet und bislang dreiKollektionen „Esmara by Heidi Klum“ inden Verkauf gebracht. Aldi Süd setzt auf dieZusammenarbeit mit Jette Joop und koope-rierte im Frühjahr dieses Jahres erstmalsmit Steffen Schraut. Der zu Edeka gehören-de Discounter Netto zog in diesem Jahrnach und startet am 29. Oktober mit demVerkauf der 13-teiligen Kollektion „True beiMichelle“, die in Zusammenarbeit mit dergleichnamigen Schlagersängerin entstand.Aber auch Discounter, die nicht mit Pro-minenten kooperieren, sind agil. Zeemanzum Beispiel will nach einem „sehr guten“Jahr 2017 in Deutschland expandieren, NKDist 2017 das vierte Jahr in Folge flächen-bereinigt gewachsen, sieht mit 1300 Filialenin Deutschland noch Potenzial für 300weitere Läden.

MATTHIAS ERLINGER

BILLIG LÄUFTAnteil der Discounter am Textilhandel in Deutschland 2017in Euro und Prozent

*Lidl, Kik, Aldi (Nord und Süd), Ernsting's family, Primark, Takko,NKD, AWG,Woolworth, Decathlon, Zeeman. Zahlen geschätzt.

Quelle: BTE, eigene Berechnungen

Discounter *

GesamtmarktTextil- und Bekleidungs-

einzelhandel

66 Mrd. Euro

6,6 Mrd. Euro

10%

40 Nr. 42 _ 2018

BUSINESS

Nr. 42 _ 2018 41

Related Documents