LEMBA.RAN DAERAH KABUPATEN PATI NOMOR 21 TAHUN 1999 PERATURAN DAERAH KABUPATEN PATI NOMOR : 17 TAHUN 1999 TENTANG RETRIBUSI PASAR GROSIR DAN ATAU PERTOKOAN DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang a. b. Mengingat BUPATI PATI bahwa dengan telah ditetapkannya Keputusan Menteri Dalam Negeri Nomor '119 Tahun 1998 tentang Ruang Lingkup dan Jenis-jenis Retribusi Daerah Tingkat I dan Daerah Tingkat ll,maka Retribusi Pasar Grosir dan atau Pertokoan merupakan jenis Retribusi Daerah Tingkat ll ; bahwa untuk memungut retribusi sebagaimana dimaksud pada huruf a, perlu diatur dengan Peraturan Daerah. Undang-undang Nomor 1 3 Tahun 1950 tentang Pembentukan Daerah-daerah Kabupaten dalam Lingkungan Propinsi Jawa Tengah ( Lembaran Negara Republik lndonesia Tahun 1950, Tambahan Lembaran Negara Republik lndonesia Nomor ) , Undang-undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara ( Lembaran Negara 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

LEMBA.RAN DAERAH KABUPATEN PATINOMOR 21 TAHUN 1999

PERATURAN DAERAH KABUPATEN PATINOMOR : 17 TAHUN 1999

TENTANGRETRIBUSI PASAR GROSIR DAN ATAU PERTOKOAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

Menimbang a.

b.

Mengingat

BUPATI PATI

bahwa dengan telah ditetapkannya Keputusan MenteriDalam Negeri Nomor '119 Tahun 1998 tentang Ruang

Lingkup dan Jenis-jenis Retribusi Daerah Tingkat I dan

Daerah Tingkat ll,maka Retribusi Pasar Grosir dan atau

Pertokoan merupakan jenis Retribusi Daerah Tingkat ll ;

bahwa untuk memungut retribusi sebagaimana dimaksudpada huruf a, perlu diatur dengan Peraturan Daerah.

Undang-undang Nomor 1 3 Tahun 1950 tentang

Pembentukan Daerah-daerah Kabupaten dalam

Lingkungan Propinsi Jawa Tengah ( Lembaran Negara

Republik lndonesia Tahun 1950, Tambahan Lembaran

Negara Republik lndonesia Nomor ) ,

Undang-undang Nomor 49 Prp Tahun 1960 tentangPanitia Urusan Piutang Negara ( Lembaran Negara

1

?

7

Republik lndonesia Tahun 1960 Nomor 156. TambahanLembaran Negara Republik lndonesia Nomor 2104 ) .

Undang-undang Nomor 8 Tahun 198i tentang HukunrAcara Pidana ( Lembaran Negara Republik lndonesiaTahun .1981 Nomor 76, Tambahan Lembaran NegaraRepublik lndonesia Nomor 3209 ) ;

Undang-undang Nomor 18 Tahun '1997 tentang pajakDaerah dan Retribusi Daerah ( Lembaran NegaraRepublik lndonesia Tahun 1997 Nomor 41, TambahanLembaran Negara Republik lndonesia Nomor 3685 ) .

Undang-undang Nomor 22 Tahun iggg tentangPemerintahan Daerah ;

Peraturan Pemerintah Nomor 27 lahun 1g83 tentangPelaksanaan Undang-undang Nomor 8 Tahun 1gg1tentang Hukum Acara Pidana ( Lembaran NegaraRepublik lndonesia Tahun 1981 Nomor 6, TambahanLembaran Negara Republik lndonesia Nomor 325g ) ;

Peraiuran Pemerintah Nomor 20 Tahun 1g97 tentangRetribusi Daerah ( Lembaran Negara Republik lndonesiaTahun 1997 Nomor 55, Tambahan Lembaran NegaraRepublik lndonesia Nomor 3692 ) ;

Keputusan Menteri Dalam Negeri Nomor 23 Tahun 19g6tentang Ketentubn Umum mengenai penyidik pegawaiNegeri Sipil di lingkungan Pemerintah Daerah joKeputusan Menteri Dalam Negeri Nomor 4 Tahun 1g97tentang penyidik Pegawai Negeri Sipil di lingkunganPemerintah Daerah ;

Keputusan Menteri Dalam Negeri Nomor 174 Tahun 1gg7tentang Pedoman tata cara pemungutan retribusi daerah ,

Keputusan Menteri Dalam Negeri Nomor 175 Tahun .1997

tentang Pedoman tata cara pemeriksaan di bidangRetribusi Daerah ;

Keputusan Menteri Dalam Negeri Nomor i19 Tahun 1g9g

8.

10.

11

tentang Ruang lingkup dan jenis-jenis Retribusi DaerahTingkat I dan Daerah Tingkat ll ;

12. Peraturan Daerah Kabupaten Daerah Tingkat ll pati

Nomor 3 Tahun 1989 tentang Penyidik Pegawai NegeriSipil di lingkungan Pemerintah Kabupaten Daerah Tingkatll Pati :

13. Keputusan Dewan Penvakilan Rakyat Daerah KabupatenPati tanggal 7 Desember 1999 Nomor 30/KEp/1999tentang Persetujuan Penetapan Perancangan PeraturanDaerah kabupaten Pati teniang Retribusi Pasar Grosir danatau Pertokoan menjadi Peraturan Daerah.

Dengan persetujuan Dewan Perurrakilan Rakyat Daerah Kabupaten pati.

MEMUTUSKAN

Menetapkan : PERATURAN DAERAH KABUPATEN pATt TENTANGRETRIBUSI PASAR GROSIR DAN ATAU PERTOKOAN.

BAB I

KETENTUAN TJMUM

Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan :

a. Daerah adalah Kabupaten Pati ;

b. Pemerintah Daerah adalah Pemerintah Kabupaten pati ,

c. Bupati adalah Bupati Pati ,

d. Pejabat adalah Pegawai yang diberi tugas tertentu dibidang Retribusi Daerah sesuai dengan peraturanPerundang-undangan Daerah yang berlaku ;

g.

f.

t.

Badan adalah Suatu bentuk badan usaha yang meliputiPerseroan Terbatas. Perseroan Komanditer, perseroanlainnya, Badan Usaha Milik Negara atau daerah dengannama dan bentuk apapun, persekutuan, perkumpulan,firma, kongsi, koperasi, yayasan atau organisasi yangsejenis, lembaga, dana pensiun, bentuk usaha tetap sertabentuk badan usaha lainnya ;

Pasar Grosir dan atau Pertokoan adalah pasar grosirberbagai jenis barang, termasuk tempat pelelangan ikan,temak, hasil bumi, dan fasilitas pasar pertokoan yangdikontrakkan / disediakan oleh Pemerintah Daerah ;

Tempat pelelangan adalah tempat penjualan danpembelian melakukan transaksijual beli secara lelang ;

Kios adalah bangunan di pasar yang beratap dandipisahkan satu dengan yang lainnya dengan dindingpemisah mulai dari lantai sampai dengan langit-langityang dipergunakan untuk usaha berjualan ;

Retribusi Jasa Usaha adalah Retribusi atas jasa yangdisediakan oleh Pemerintah Daerah dengan prinsipkomersial karena pada dasarnya dapat puia disediakanoleh sektor swasta ;

Retribusi Pasar Grosir dan atau Pertokoan adalah yangselanjutnya dapat disebut Retribusi adalah pembayaranatas pelayanan penyediaan fasilitas pasar grosir berbagaijenis barang, termasuk tempat pelelangan ikan, temak,hasil bumi dan fasilitas pasar / pertokoan yangdikontrakkan, yang disediakan atau diselenggarakan olehPemerintah Daerah. tidak termasuk yang dikelola olehpihak swasta ;

Wajib Retribusi adalah Orang pribumi atau badan yangmenurut Peraturan Perundang-undangan retribusidiwajibkan untuk melakukan pembayaran retribusi ;

Masa Retribusi adalah jangka waktu tertentu yang

q

merupakan batas waktu bagi V\hyib Retribusi untukmemanfaatkan pelayanan fasilitas pasar dan ataupertokoan

;

Surat Pendaftaran Obyek Retribusi Daerah, yangselanjutnya dapat disingkat SpdORD adalah Surat yangdigunakan oleh \A/ajib Retribusi untuk melaporkan obyekretribusi dan wajib retribusi sebagai dasar perhitungandan pembayaran retribusi yang terutang menurutPeraturan Perundang-undangan Retribusi Daerah ;

Surat Ketetapan Retribusi Daerah, yang selanjutnya dapatdisingkat SKRD, adalah Surat keputusan yangmenentukan besarnya jumlah retribusi yang terutang ;

Surat Ketetapan Retribusi Daerah Kurang BayarTambahan, yang setanjutnya dapat disingkat SKRDKBT,adalah Surat keputusan yang menentukan tambahan atasjumlah retribusi yang telah ditetapkan ;

Surat Ketetapan Retribusi Daerah Lebih Bayar, yangselanjutnya dapat disingkat SKRDLB, adalah Suratkeputusan yang meneniukan jumlah kelebihanpembayaran retribusi karena jumlah kridit retribusi lebihbesar dari pada retribusi yang terutang atau tidakseharusnya terutang :

Surat Tagihan Retribusi Daerah, yang selanjutnya dapatdisingkat STRD, adalah Surat untuk melakukan tagihanretribusi dan atau sanksi administrasi berupa bunga danatau denda ;

Surat Keputusan Keberatan adalah Surat keputusan ataskeberatan terhadap SKRD atau dokumen lain yangdipersamakan, SKRDKBT dan SKRDLB yang diajukanoleh lAbjib Retribusi ;

Pemeriksaan adalah serangkaian kegiatan untuk mencari,mengumpulkan dan mengelola data dan atau keteranganlainnya dalam rangka pengawasan kepatuhan pemenuhan

r.

kewajiban retribusi daerah berdasarkan PeraturanPerundang-undangan Retribusi Daerah,

t Penyidikan Tindak Pidana di bidang Retr-ibusi Daerahadalah Serangkaian tindakan yang dilakukan olehPenyidik Pegawai Negeri Sipil yang selanjutnya disebutPenyidik, untuk mencari serta mengumpulkan bukti yangdengan bukti iiu membuat terang tindak pidana di bidangretribusi daerah yang terjadi serta menemukan tersangka-nya

BAB II

NAMA, OBYEK DAN SUBYEK RETRIBUSI

Pasal 2

Dengan nama Retribusi Pasar Grosir dan atau Penokoandipungut retribusi sebagai pembayaran atas pelayananpenyediaan fasilitas pasar grosir berbagai jenis barang,termasuk tempat pelelangan ikan, ternak, hasil bumi, danfasilitas pasar pertokoan yang dikontrakkan.

Pasal 3

Obyek Retribusi adalah Pelayanan penyediaan fasilitaspasar dan atau pertokoan oleh Pemerintah Daerah yangmeliputi :

a. pasar grosir berbagaijenis barang ;

b. tempat pelelangan ikan, ternak, hasil bumi ;

c. pertokoan ;

Tidak termasuk obyek retribusi adalah Pelayananpenyediaan fasilitas pasar grosir dan atau pertokoan yangdimiliki dan atau dikelola oleh pihak swasta.

(1)

(2)

Pasal 4

Subyek Retribusi adalah Orang pribadi atau badan yangmenggunakan fasilitas pasar grosir. tempat pelelangan ikandan atau pertokoan.

BAB III

GOLONGAN RETRIBUSI

Pasal 5

Retribusi Pasar Grosir dan atau Pertokoan digolongkansebagai Retribusi Jasa Usaha.

BAB IV

CARA MENGUKUR TINGKAT PENGGUNAAN JASA

Pasal 6

Tingkat penggunaan jasa dihitung berdasarkan luas danjangka waktu penggunaan fasilitas pasar grosir dan ataupeftokoan.

BAB V

PRINSIP DAN SASARAN DALAM PENETAPANSTRUKTUR DAN BESARNYA TARIF

Pasal 7

Prinsip dan sasaran dalam penetapan struktur dan besarnyatarif retribusi didasarkan atas tujuan untuk memperolehkeuntungan yang layak sebagaimana keuntungan yang pantasditerima oleh pengusaha swasta sejenis yang beroperasisecara efisien dan berorientasi pada harga pasar.

BAB VI

STRUKTUR DAN BESARNYA TARIF RETRIBUSI

Pasal 8

(1)

(2)

(3)

Struktur tarif digolongkan berdasarkan jenis fasilitas yangterdiri atas kios dan los, pelataran lokasi, luas kios / losdan jangka waktu pemakaian.

Besarnya iarif ditetapkan berdasarkan tarif yang berlaku diwilayah daerah tersebut.

Dalam hal tarif pasar yang berlaku sulit ditemukan, makatarif ditetapkan sebagai jumlah pembayaran persatuanunit pelayanan / jasa yang merupakan jumlah unsur-unsurtarif yang rnelipuii :

a. unsur biaya persatuan penyediaan jasa.

b. unsur keuntungan yang dikehendaki persatuan jasa.

Biaya sebagaimana dimaksud pada ayat (3) huruf ameliputi :

a. biaya operasionai langsung, yang meliputi biayabelanja pegawai termasuk pegawai tidak tetap.belanja barang, belanja pemeliharaan sewa tanahdan bangunan, biaya listrik, dan semua biaya rutin /periodik lainnya yang berkaitan langsung denganpenyediaan jasa

;

b. biaya tidak langsung, yang meliputi biaya administrasiumum, dan biaya lainnya yang mendukungpenyediaan jasa :

c. biaya modal, yang berkaitan dengan tersedianyaaktiva tetap dan aktiva lainnya yang berjangkamenengah dan panjang, yang meliputi angsuran danbunga pinjaman, nilai sewa tanah dan bangunan, danpenyusutan aset ;

d. biaya-biaya lainnya yang berhubungan dengan

(4)

penyediaan jasa seperti bunga atas pinjaman jangkapendek.

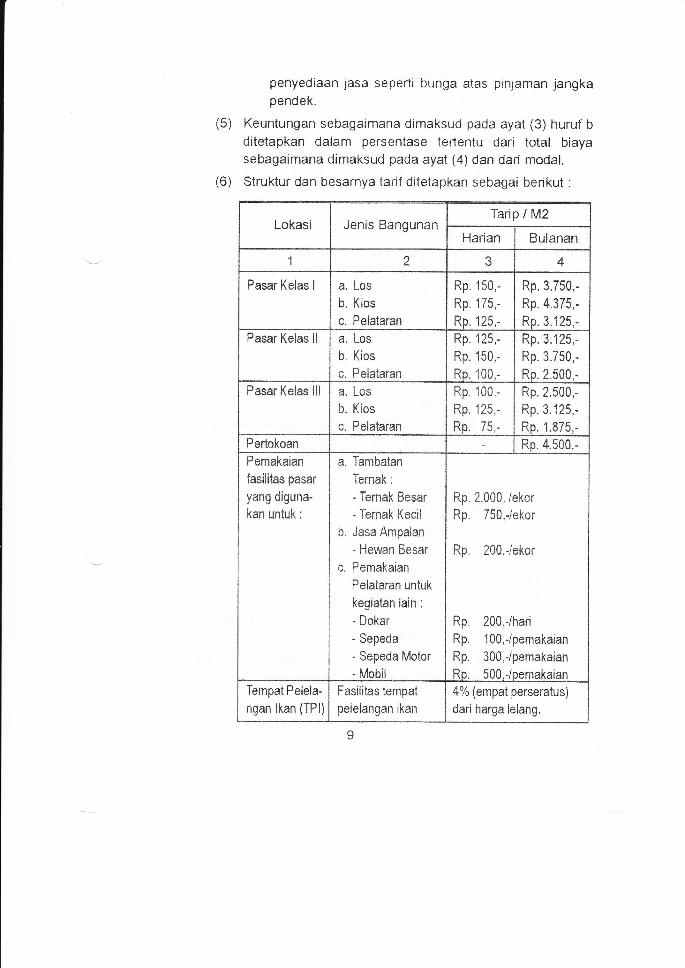

(5) Keuntungan sebagaimana dimaksud pada ayat (3) huruf b

ditetapkan dalam persentase tertentu dari total biayasebagaimana dimaksud pada ayat (4) dan dari modal.

(6) Struktur dan besarnya tarif ditetapkan sebagai berikut :

Lokasi Jenis BangunanTarip lM2

Harian Bulanan

1 2 3 4

Pasar Kelas I a. Los

b. Kios

c. Pelataran

Rp.150

Rp.175

Rp. 125

Rp.3.750,-

Rp. 4.375,-

Rp.3.125,-Pasar Kelas ll a. Los

b. Kios

c. Pelataran

Rp. 125

Rp.150

Rp. 100

Rp.3.125

Rp.3.750

Rp.2.500Pasar Kelas lll a. Los

b. Kios

c. Pelataran

Rp. 100

Rp" 125

Rp. 75

Rp. 2.500

Rp.3.125Rp. 1.875

Pertokoan Rp.4.500,-Pemakaian

fasilitas pasar

yang diguna-

kan untuk :

a. Tambatan

Temak:

- Ternak Besar- Temak Kecil

b. Jasa Ampalan

- Hewan Besar

c. Pemakaian

Pelataran untuk

kegiatan lain :

- Dokar

- Sepeda

- Sepeda Motor

- Mobil

Rp.

Rp.

Rp.

2.000, /ekor

750,-/ekor

200.Jekor

Rp. 200.Jhari

Rp. l00,Jpemakaian

Rp. 300,Jpemakaian

Ro. 500.Joemakaian

Tempat Pelela-

ngan lkan (TPl)

Fasilitas tempat

pelelangan ikan

4% (empat perseratus)

dari harga lelang.

I

BAB VII

WLAYAH PEMUNGUTAN

Pasal 9

Retdbusi yang terutang dipungut di wilayah daerah tempatfasilitas pasar grosir dan atau pertokoan diberikan.

BAB VIII

MASA RETRIBUSI DAN SAATRETRIBUSI TERUTANG

Pasal 10

Masa Retribusi adalah Jangka waktu yang lamanya i ( satu )bulan / 1 ( satu ) hari atau ditetapkan lain oleh Bupati.

Pasat 11

Saat retribusi terutang adalah pada saai ditetapkan SKRDatau dokumentasi lain yang dipersamakan

BAB IX

SURAT PENDAFTARAN

Pasal 12

(1) Wajib Retribusi mengisi SpdORD.

(2) SPdORD sebagaimana dimaksud pada ayat (i ) harus diisidengan jelas, benar dan lengkap serta ditanda tanganioleh lAhjib Retribusi atau kuasanya.

(3) Bentuk, isi, serta tata cara pengisian dan penyampaianSPdCRD sebagaimana dimaksud pada ayat (1) ditetap_kan oleh Bupati.

10

\

(1)

(2)

(3)

BAB X

PENETAPAN RETRIBUSI

Pasal 13

Berdasarkan SPdORD sebagaimana dimaksud dalamPasal '12 ayat (1) ditetapkan retribusi terutang denganmenerbitkan SKRD atau dokumen lain yangdipersamakan.

Apabila berdasarkan hasil pemeriksaan dan ditemukandata baru dan atau data yang semula belum terungkapyang menyebabkan penambahan jumlah retribusi yangterutang, maka dikeluarkan SKRDKBT.

Bentuk, isi, dan tata cara penerbitan SKRD atau dokumenlain yang dipersamakan sebagaimana dimaksud padaayat ('l) dan SKRDKBT sebagaimana dimaksud pada ayat(2) ditetapkan oleh Bupati.

BAB XI

TATA CARA PEMUNGUTAN

Pasat 14

(1) Pemungutan retribusi tidak dapat diborongkan.

(2) Retribusi dipungut dengan menggunakan SKRD ataudokumen lain yang dipersamakan, dan SKRDKgT

BAB XII

SANKSI ADMINISTRASI

Pasal 15

Dalam hal \ hjib Retribusi tidak membayar tepat pada

11

waktunya atau kurang membayar, dikenakan sanksiadministrasi berupa bunga sebesar 2 a/o ( dua persen ) setiapbulan dari retribusi yang terutang atau kurang di bayar danditagih dengan menggunakan STRD.

(1)

(2)

(3)

BAB XIII

TATA CARA PEMBAYARAN

Pasal 16

Pembayaran retribusi yang terutang harus dilunasisekaligus.

Retribusi yang terutang dilunasi selambat_lambatnya 15( lima belas ) hari sejak diterbitkannya SKRD ataudokumen lain yang dipersamakan, SKRDKBT dan STRD.Tata cara pembayaran, penyetoran, tempat pembayaranretribusi diatur dengan Keputusan Bupati.

BAB XIV

TATA CARA PENAGIHAN

Pasat 17

Retribusi terutang berdasarkan SKRD atau dokumen lainyang dipersamakan SKRDKBT, STRD dan SuratKeputusan Keberatan yang menyebabkan jumlah retribusiyang harus dibayar bertambah, yang tidak atau kurangdibayar oleh \Ahjib Retribusi dapat ditagih melalui BadanUrusan Piutang dan Letang Negara ( BUPLN ).

Penagihan retribusi melalui BUpLN dilaksanakanberdasarkan Peraturan perundang-undangan yangberlaku

(1)

\z)

12

-:.

(1)

BAB XV

KEBERATANpasal 1g

! hjib Relribusi dapat mengajukan keberatan hanyakepada Kepala Daerah atau pejabat yang ditunjuk atasSKRD atau dokumen lain yang dipersamakan SKRDKtsTdan SKRDLB.

Keberatan diajukan secara tertulis dalam bahasaindonesia dengan disetai alasan-alasan yang jelas.

Dalam hal \,Aiajib Retribusi mengajukan keberatan atasketetapan retribusi !\hjib Retribusi harus dapatmembuktikan ketidak benaran ketetapan retribusitersebut.

Keberatan harus diajukan dalam jangka waktu paling lama2 ( dua ) bulan sejak tanggal SKRD atau dokumen lainyang dipersamakan, SKRDKBT dan SKRDLB diterbitkan,kecuali apabila ! hjib Retribusi tertentu dapatmenunjukkan bahwa jangka waktu itu tidak dapat dipenuhikarena keadaan di luar kekuasaannya.

Keberatan yang tidak memenuhi persyaratansebagaimana dimaksud pada ayat (2) dan 3 ( tiga ) fidakdianggap sebagai surat keberatan, sehingga tidakdipertimbang kan.

Pengajuan keberatan tidak menunda kewajibanmembayar retribusi dan pelaksanaan penagihan retribusi.

Pasal 19

Bupati dalam jangka waktu paling lama 6 ( enam ) bulansejak tanggal Surat Keberatan diterima harus memberikepulusan atas keberatan yang diajukan.

Keputusan Bupati alas keberatan dapal berupa menerima

(2)

(3)

(4)

(s)

(6)

(1)

(2)

13

(1)

(2)

seluruhnya atau sebagian, menolak. atau menambahbesarnya retribusi yang terutang.

(3) Apabila jangka waktu sebagaimana dimaksud pada ayat(1) telah lewat dan Bupati tidak memberikan suatukeputusan, keberatan yang diajukan tersebut dianggapdikabulkan.

BAB XVI

PENGEM BALIAN KELEBIHAN PEMBAYARAN

Pasal 20

Atas kelebihan pembayaran retribusi, \ hjib Retribusidapat mengajukan permohonan pengembalian kepadaBupati.

Kepala Daerah dalam jangka waktu paling lama 6( enam ) bulan sejak diterimanya permohonan kelebihanpembayaran retribusi sebagaimana dimaksud pada ayat(1), harus memberikan keputusan.

Apabila jangka waktu sebagaimana dimaksud pada ayat(2) telah dilampiri dan Bupati Daerah tidak memberikansuatu putusan, permohonan pengembalian kelebihanretribusi dianggap dikabulkan dan SKRDLB harusditerbitkan dalam jangka waktu paling lama 1 ( satu )

bulan.

Apabila ! hjib Retribusi mempunyai utang retribusilainnya. kelebihan pembayaran retribusi sebagaimanadimaksud pada ayat (1) langsung diperhitungkan untukmelunasi terlebih dahulu utang retribusi tersebut.

Pengembalian kelebihan pembayaran retribusisebagaimana dimaksud pada ayat (1) dilakukan dalamjangka waktu paling lama 2 ( dua ) bulan sejakditerbitkannya SKRDLB.

Apabila pengembalian kelebihan pembayaran retribusi

(3)

(4)

(5)

(b)

14

(1)

dilakukan setelah tewat jangka waktu 2 ( dua ) bulan,Kepala Daerah memberikan imbalan bunga sebesar 2 %( dua persen ) sebulan atas keterlambatan pembayarankelebihan retribusi.

Pasal 21

Permohonan pengembalian kelebihan pembayaranretribusi diajukan secara tertulis kepada Kepala Daerahdengan sekurang-kurangnya menyebutkan .

a. nama dan alamat \i\bjib Retribusi ,

b. masa retribusi ;

c. besarnya kelebihan pembayaran ;

d. alasan yang singkat dan jelas.

Permohonan pengembalian kelebihan pembayaranretribusi disampaikan secara langsung atau melalui postercatat.

Bukti penerimaan oleh Pejabat Daerah atau buktipengiriman pos lercatat merupakan bukti saatpermohonan diterima oleh Bupail.

pasal 22

Pengembalian kelebihan retribusi dilakukan denganmenerbitkan Surat Perintah Membayar KelebihanRetribusi.

Apabila kelebihan pembayaran retribusi diperhilungkandengan utang retribusi lainnya, sebagaimana dimaksuddalam Pasal 20 ayat (4), pembayaran dilakukan dengancara pemindahbukuan dan bukti pemindahbukuan jugaberlaku sebagaimana bukti pembayaran.

(2)

(3)

(1)

(2)

15

BAB XVII

PENGURANGAN, KERINGANAN DANPEMBEBASAN RETRIBUSI

pasat 23

(1) Bupati dapat memberikan pengurangan, kennganan danpembebasan retribusi.

(2) Pengurangan dan keringanan sebagaimana dimaksudpada ayat (1) dapat diberikan kepada Wajib Retribusiuntuk mengangsur.

(3) Tata cara pengurangan, keringanan dan pembebasanretribusi ditetapkan oleh Bupati.

BAB XVIII

KEDALUWARSA PENAGIHAN

pasal 24

(1) Hak untuk melakukan penagihan retribusi, kedaluwarsasetelah melampaui jangka waktu 3 ( tiga ) tahun terhitungsejak saat terutangnya retribusi, kecuali apabila lAhjibRetribusi melakukan tindak pidana di bidang retribusi.

(2) Kedaluwarsa penagihan retribusi sebagaimana dimaksudayat (1) tertangguh apabila :

a. diterbitkan Surat Teguran, atau

b. ada pengakuan utang retribusi dari !\hjib Retribusibaik langsung maupun tidak langsung.

'16

(1)

(2)

(1)

{2)

BAB XIX

KETENTUAN PIDANA

pasal 25

\Ahjib Retribusi yang tidak melaksanakan kewajibannyasehingga merugikan keuangan daerah diancam pidanakurungan paling lama 6 ( enam ) bulan atau denda palingbanyak 4 ( empat ) kalijumlah relribusi terutang.

Tindak pidana yang dimaksud pada ayat (.1) adalahpelanggaran.

BAB XX

PENYIDIKANPasal 26

Pejabat Pegawai Negeri Sipii tertentu di lingkunganPemerintah Daerah diberi wewenang khusus sebagaiPenyidik untuk melakukan penyidikan tindak pidana dibidang pajak daerah dan reiribusi daerah sebagaimanadimaksud dalam Undang-undang Nomor g Tahun 19g.1teniang Hukum Acara pidana.

Wewenang Penyidik sebagaimana dimaksud pada ayat(1) adalah .

a. menerima, mencari, mengumpulkan dan menelitiketerangan atau laporan berkenaan dengan tindakpidana di bidang retribusi daerah agar keteranganatau laporan tersebut menjadi lengkap dan jelas

,

b. meneliti, mencari dan mengumpuikan keteranganmengenai orang pribadi atau badan tentangkebenaran perbuatan yang dilakukan sehubungandengan tindak pidana retribusi daerah ;

17

c. meminta keterangan dan bahan bukti dari orangpribadi atau badan sehubungan dengan tindak pidanadi bidang retribusi daerah ;

d. memeriksa buku-buku, catatan-catatan dan dokumen_dokumen lain berkenaan dengan tindak pidana dibidang retribusi daerah ;

e. melakukan penggeledahan untuk mendapatkanbahan bukti pembukuan, pencatatan, dan dokumen_dokumen lain, serta melakukan penyitaan terhadapbahan bukti tersebut :

f. meminta bantuan tenaga ahli dalam rangkapelaksanaan tugas penyidikan tindak pidana dibidang retribusi daerah ;

g. menyuruh berhenti dan atau melarang seorangmeninggalkan ruangan atau tempat pada saatpemeriksaan sedang berlangsung dan memeriksaidentitas orang dan atau dokumen yang di bawasebagaimana dimaksud pada huruf e ;

h. memotret seseorang yang berkaitan dengan tindakpidana retnbusi daerah ;

i. memanggil orang untuk didengar keterangannya dandiperiksa sebagai tersangka atau saksi ,

j. menghentikan penyidikan ;

k. melakukan tindakan lain yang perlu untuk kelancaranpenyidikan tindak pidana di bidang retribusi daerahmenurut hukum yang dapat dipertanggung jararabkan.

(3) Penyidik sebagaimana dimaksud pada ayat (1)memberitahukan dimulainya penyidikan danmenyampaikan hasil penyidikannya kepada penuntutUmum, sesuai dengan ketentuan yang diatur dalamUndang-undang Nomor 8 Tahun 19g1 tentang HukumAcara Pidana.

18

BAB XXI

KETENTUAN PENUTUP

pasal 27

Dengan berlakunya Peraturan Daerah ini maka ketentuan yangbeftentangan denEan Peraturan Daerah ini dinyatakan tidakberlaku lagi.

Pasal 28

Hal-hal yang belum cukup diatur dalam peraturan Daerah ini,sepanjang mengenai pelaksanaan akan diatur lebih lanjut olehBupati.

Pasal 29

Peraturan Daerah ini mulai berlaku pada tanggal diundangkan.

Agar supaya setiap orang dapat mengetahuinya,memerintahkan pengundangan peraturan Daerah ini denganpenempatannya dalam Lembaran Daerah Kabupaten pati.

Ditetapkan di Pati

pada tanggal 7 Desember 1999

BUPATI PATI

rtd.

YUSUF MUHAMAD

19

Diundangkan di Pati

pada tanggal 8 Desember 1999

SEKRETARIS DAERAH KABUPATEN PATI

ttd.

IT. SLAMET PRAWRO

LEMBARAN DAERAH KABUPATEN PATI

TAHUN ,I999 NOMOR 21

20

PENJELASANATAS

PERATURAN DAERAH KABUPATEN PATI

NOMOR,IT TAHUN 1999

TENTANGRETRIBUSI PASAR GROSIR DAN ATAU PERTOKOAN

I. UMUMsesuai dengan Undang-undang Nomor 22 Tahun 19g9 tentang

Pemerintahan Daerah, retribusi merupakan salah satu sumber pendapatandaerah selain pajak daerah dan penerimaan-penerimaan daerah lainnyatermasuk penerimaan yang berasal dari pemerintah. andalan pemerintahDaerah dalarn menopang pelaksanaan otonomi Daerah, yaitu mengatur danmengurus rumah tangganya sendiri.

sumber pendapatan daerah tersebut diharapkan menjadi sumberpembiayaan penyerenggaraan pemerintahan dan pembangunan daerah.

Retribusi Pasar Grosir dan atau pertokoan termasuk dalam golonganretnbusi Jasa Usaha, dengan kriteria sebagai berikut :

a. jasa tersebut adarah jasa yang bersifat komersiar yang seyogyanyadisediakan oleh sektor swasta tetapi belum mernadai.

b. terdapatnya harta yang dimiliki / dikuasai daerah yang belumdimanfaatkan secara penuh oleh pemerintah Daerah.

II. PENJELASAN PASAL DEMI PASAL

Pasal 1 s/d Pasal 5 : Cukup jelas

Pasal 6 s/d Pasal 13 : Cukup jetas

Pasal 14 ayat (1) yang dimaksud dengan tidak dapat diborongkanadalah bahwa seluruh proses kegiatan pemungut-an retribusi tidak dapat diserahkan kepada pihakKetiga.

Narnun dalam pengertian ini bukan berarti bahwa

21

Pasal 14 ayat (2) :

Pasal 15 s/d Pasal 22 :

Pasal 23 ayat (1) :

Pemda tidak boleh bekerjasama dengan PihakKetiga. Dengan sangat selektif dalam prosespemungutan retribusi. Pemda dapat mengajakbekerjasama badan-badan tertentu yang karenaprofesionalismenya layak dipercaya untuk ikutmelaksanakan sebagian tugas pemungutan jenis

retribusi secara lebih efisien. Kegiatan pemungutan

retribusi yang tidak dapat dikerjasamakan denganPihak Ketiga adalah kegiatan penghitungan

besarnya retribusi dan penagihan retribusi.

yang dimaksud dengan dokumen lain yang

dipersamakan antara lain berupa karcis rnasuk,kupon dan kartu langganan.

Cukup jelas.

Dasar pemberian pengurangan dan keringanandikaitkan dengan kemampuan !\hjib Retribusi,sedangkan pembebasan retribusi dikaitkan denganfungsr obyek retribusi.

Cukup jelas.

Cukup jelas.

Cukup jelas.

Pasal 23 ayat (2)

Pasal 23 ayat (3)

Pasal24 s/d Pasal

22

Related Documents