PAJAK DAERAH DAN RETRIBUSI DAERAH (PDRD) 1. Intan Maftuhatun Nu’amak (20131220072) 2. Fitri Rahayu (20131220073) 3. Yuni Andari (20131220107)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PAJAK DAERAH DAN RETRIBUSI DAERAH

(PDRD)

1.Intan Maftuhatun Nu’amak (20131220072)2. Fitri Rahayu (20131220073)3. Yuni Andari (20131220107)

Tujuan dari UU pajak daerah dan retribusi daerah

1. menyederhanakan berbagai pungutan daerah dalam rangka mengurangi ekonomi biaya tinggi2. menyederhanakan sistem dan administrasi perpajakan dan retribusi daerah untuk memperkuat fondasi penerimaan daerah khususnya kabupaten/ kota, dengan mengefektifkan jenis pajak dan retribusi tertentu yang potensial

Pajak Daerah• Adalah iuran yang wajub dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

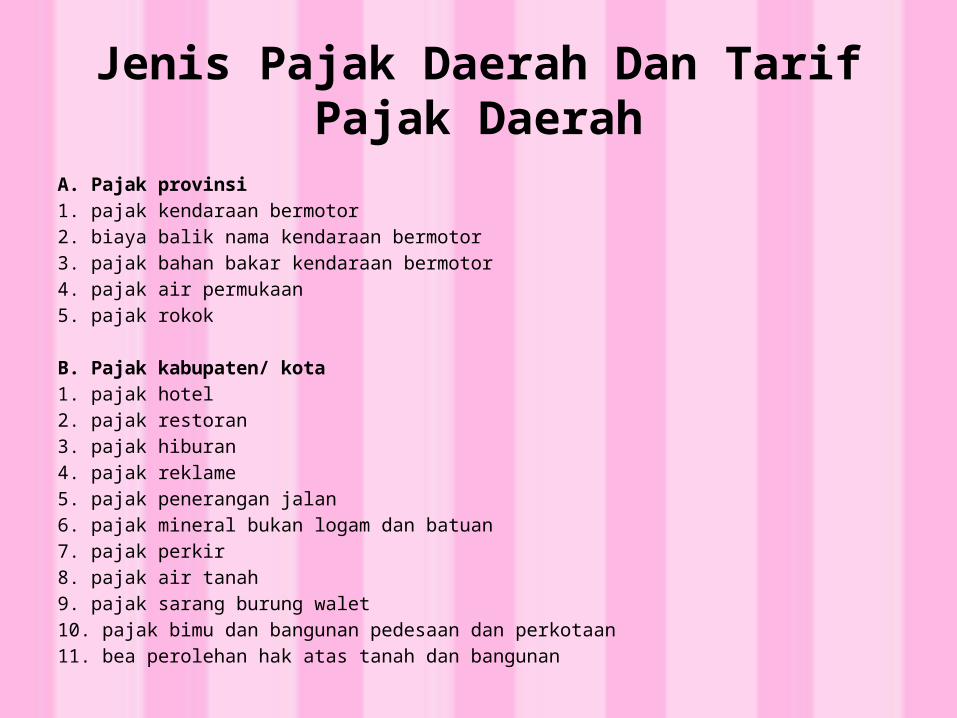

Jenis Pajak Daerah Dan Tarif Pajak Daerah

A. Pajak provinsi1. pajak kendaraan bermotor2. biaya balik nama kendaraan bermotor3. pajak bahan bakar kendaraan bermotor4. pajak air permukaan5. pajak rokok

B. Pajak kabupaten/ kota1. pajak hotel2. pajak restoran3. pajak hiburan4. pajak reklame5. pajak penerangan jalan6. pajak mineral bukan logam dan batuan7. pajak perkir8. pajak air tanah9. pajak sarang burung walet10. pajak bimu dan bangunan pedesaan dan perkotaan11. bea perolehan hak atas tanah dan bangunan

Peraturan Daerah Tentang Pajak

1. pajak ditetapkan dengan peraturan daerah2. peraturan daerah tentang pajak tidak dapat berlaku dengan surut3. peraturan daerah tentang pajak sekurang-kurangnya mengatur ketentuan4. peraturan daerah tentang pajak dapat mengatur ketentuan5. peraturan daerah tentang obyek, subyek, dan dasar pengenaan pajak harus terlebih dahulu di sosialisasikan dengan masyarakat sebelum ditetapkan6. ketentuan mengenai tata cara dan mekanisme pelaksanaan sosialisasi peraturan daerah di tetapkan oleh kepala daerah

Sistem Pemungutan Pajak Daerah

1. sistem official assesment2. sistem self assesment

Tata Cara Pembayaran Dan Penagihan

• Tata cara pembayaran , penyetoran, tempat pembayaran, angsuran dan penundaan pembayaran pajak diatur dengan keputusan kepala daerah

Keberatan Dan Banding• 1. keberatan diajukan secara tertulis dalam bahasa indonesia dengan disertai alasan-alasan yang jelas

• 2. dalam hal wajib pajak mengajukan keberatan atas ketetapan pajak secara jabatan, wajib pajak harus dapat membuktikan ketidak benaran ketetapan pajak tersebut.

Banding• Jika wajib pajak menolak keputusan surat keberatan maka wajib pajak dapat mengajukan banding ke pengadilan pajak dalam jangka waktu 3 bulan sejak diterimanya surat keputusan keberatan

Daluwarsa Pajak Daerah• Batas daluwarsa dari pajak daerah adalah 5 tahun, kecuali wajib pajak daerah melakukan tindak pidana pajak daerah. Jangka waktu 5 tahun ditangguhkan jika :

• 1. diterbitkan surat teguran dan surat paksa

• 2. ada pengakuan utang pajak dari wajib pajak baik secara langsung maupun tidak langsung

Retribusi DaerahAdalah pungutan sebagai pembayaran atas jasa yang disediakan oleh Pemerinta Daerah.

Objek Retribusi Daerah1.Jasa umum2. jasa usaha3. perizinan tertentuJasa yang diselenggarakan oleh badan usaha milik daerah bukan merupakan objek retribusi.

Retribusi dibagi atas 3 golongan sebagai berikut :1.Retribusi jasa umum2.Retribusi jasa usaha3.Retribusi perizinan tertentu

Peraturan Daerah tentang Retribusi

Retribusi ditetapkan dengan peraturan daerah, dan peraturan daerah tentang retribusi tersebut tidak berlaku surut.Peraturan daerah tentang retribusi sekurang-kurangnya mengatur ketentuan.

Sistem Pemungutan Retribusi

Sistem pemungutan retribusi daerah adalah sistem official assesment, yaitu pemungutan retribusi daerah berdasarkan penetapan kepala daerah dengan menggunakan SKRD atau dokumen lainnya yang dipersamakan.

Daluwarsa Retribusi Daerah

Batas daluwarsa dari daerah adalah 3 tahun kecuali wajib retribusi melakukan tindak pidana retribusi retribusi daerah. Jangka waktu 3 tahun ditangguhkan jika :1.Diterbitkan surat teguran 2.Ada pengakuan utang retribusi

dari wajib retribusi baik secara langsung maupun tidak langsung

keberatan1. keberatan dapat diajukan Wajib pajak daerah atau wajib retribusi daerah kepada kepala daerah terhadap suatu :a.Surat ketetapan pajak daerah (SKPD)b.Pemotongan/ pemungutan oleh pihak ketiga2. Keberatan diajukan secara tertulis dalam bahasa Indonesia dengan disertai alasan yang jelas3. Jangka pengajuan surat keberatan untuk pajak daerah adalah 3 bulan sejak diterimanya surat ketetapan pajak (SKP). Untuk retribusi daerah 2 bulan sejak diterimanya surat ketetapan retribusi daerah4. Kepala daerah harus mengambil keputusan dalam jangka waktu 12 bulan untuk pajak daerah dan 6 bulan untuk retribusi daerah. Jika dalam jangka waktu tersebut kepaladaerah tidak mengambil keputusan maka keberatan wajib pajak/ wajib retribusi dianggap diterima5. Keputusan dari keberatan dapat berupac.Ditolak,d.Diterima,e.menambah

Pembetulan, Pembatalan, Dan Pengurangan Ketetapan

• Kepala daerah karena jabatan atau atas permohonan wajib pajak/ wajib retribusi dapat membatalkan atau mengurangkan ketetapan pajak yang tidak benar, membetulkan SKP yang salah tulis, salah hitung, atas keliru menerapkan peraturan perundangan

Penghapusan atau penguranagn sanksi administrasi

• Kepala daerah dapat mengurangkan atau menghapuskan sanksi administrasi pajak yang terutang menurut peraturan perundang-undangan pajak daerah yang berlaku dalam hal sanksi tersebut karna kekhilafan wajib pajak atau karena bukan kesalahannya

Pengembalian kelebihan pembayaran

• Atas kelebihan pembayaran pajak atau retribusi, wajib pajak atau wajib retribusi dapat mengajukan permohonan pengembalian kepada kepala daerah. Kepala daerah dalam jangka waktu paling lama 6 bulan sejak diterimanya permohonan kelebihan pembayaran retribusi harus memberika keputusan

Pembukuan • Wajib pajak yang memenuhi kriteria tertentu wajib menyelenggarakan pembukuan. Kriteria yang berlaku saat ini adalah wajib pajak yang melakukan usaha antara lain jasa dagang dengan omzet lebih besar dari Rp. 300 juta per tahun

Pemeriksaan • Kepala daerah berwenang melakukan pemeriksaan untuk menguji kepatuhan wajib pajak dalam pemenuhan kewajiban pajak daerah. Kewajiban wajb pajak jika diperiksa :

• a. Memperlihatkan/ meminjamkan perpajakan daerah dan retribusi

• b. Memberikan kesempatan untuk memasuki ruangan/ tempat tertentu

• c. Memberikan keterangan yang diperlukan

Ketentuan khususYang dikecualikan dari ketentuan khusus sebagai berikut:a.Pejabat dan tenaga ahli

bertindak sebagai saksi atau saksi ahli dalam sidang pengadilan

b.Pejabat dan tenaga ahli yang memberikan keerangan kepada pihak lain yang ditetapkan oleh kepala daerah

Ketentuan pidana• a. Wajib pajak yang tidak menyampaikan surat pemberitahuan pajak daerah (SPTPD) dikenakan sanksi berupa kurungan maksimal 1tahun atau denda maksimal 2kali pajak yang terutang

• B. Wajb pajak yang karena kesengajaannya tidak menyampaikan surat pemberitahuan dikenakan sanksi berupa kurungan 2 tahun atau denda maksimal 4x jumlah pajak yang terutang

• C. Wajib retribusi yang tidak melaksanakan kewajibannya sehingga merugikan keuangan daerah dikenakan sanksi berupa kurungan maksimal 6 buln dan/ atau denda maksimal 4x retribusi yang terutang

Continue...• D. Pejabat yang karena kealpaannya tidak memenuhi kewajiban merahasiakan hal-hal yang telah diatur dalam ketentuan khusus dapat dikenakan hukuman pidana kurungan paling lama 6bulan atau denda paling banyak Rp.2.000.000,00

• E. Pejabat yang karena kesengajaannya tidak memenuhi kewajibannya sebagai seorang pejabat dapat dikenakan hukuman pidana kurungan paling lama 1tahun atau denda paling banyak Rp.5.000.000,00

Penyidikan • Pejabat PNS tertentu di lingkungan pemerintah daerah diberi wewenang khusus sebagai penyidik untuk melakukan penyidikan tindak pidana dibidang perpajakan daerah atau retribusi, sebagai mana di maksud dalam UU Hukum Acara Pidana yang berlaku..

Related Documents