Universidad de los Llanos Ingeniería Agroindustrial CULTIVO DE PIÑA Hollman Briceño 117002808 Neidy Castellanos 117002811 Alejandra Pinzón 117002828 Presentado A: Luz Mery Barrera Rojas UNIVERSIDAD DE LOS LLANOS FACULTAD DE CIENCIAS AGROPECUARIAS Y RECURSOS NATURALES MERCADEO AGROINDUSTRIAL VILLAVICENCIO 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 1/9

Universidad de los LlanosIngeniería Agroindustrial

CULTIVO DE PIÑA

Hollman Briceño 117002808

Neidy Castellanos 117002811 Alejandra Pinzón 117002828

Presentado A:Luz Mery Barrera Rojas

UNIVERSIDAD DE LOS LLANOSFACULTAD DE CIENCIAS AGROPECUARIAS Y RECURSOS NATURALES

MERCADEO AGROINDUSTRIALVILLAVICENCIO

2013

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 2/9

Universidad de los LlanosIngeniería Agroindustrial

1. ANALISIS DE PRODUCCIÓN

1.1. Origen De La Producción. Localización.

A nivel nacional el departamento con mayor producción de piña es Santanderseguido del valle del cauca y Risaralda. En el departamento del Meta el municipio

con mayor producción de piña es Villavicencio seguido de Granada, San Martin,

Barranca de Upia y Fuente de Oro.

1.2. Volúmenes y Épocas De Producción

Cuando la piña ya ha alcanzado su etapa de maduración tiene una gran ventaja la

cual es que se puede recoger durante todo el año. La producción de frutas

tropicales en el mundo ascendió a 61,5 millones de toneladas en el año 2011,producidas en un 98% en los países en desarrollo. La piña representa el 21,8% de

este volumen, con cerca de 13,508 millones de toneladas, después del mango,

que participa con cerca del 37% del total. La producción mundial de piña creció a

una tasa anual promedio del 1,4% entre 2011 y 2012.

Según las estadísticas suministradas por el Comité Departamental de Cafeteros,

Santander es líder en la producción con 2.800 toneladas, le sigue el Valle del

Cauca con 1.500 toneladas, Risaralda con 550 toneladas y 23 toneladas en el

departamento de Antioquia. Con respecto al departamento del Meta los municipios

con mayor producción son: Villavicencio tuvo una producción de 6600 toneladas,Granada con 2640 toneladas, San Martin con 2100 toneladas, Barranca de Upia

con 1560 toneladas y fuente de oro con 1050 toneladas en el año 2011.

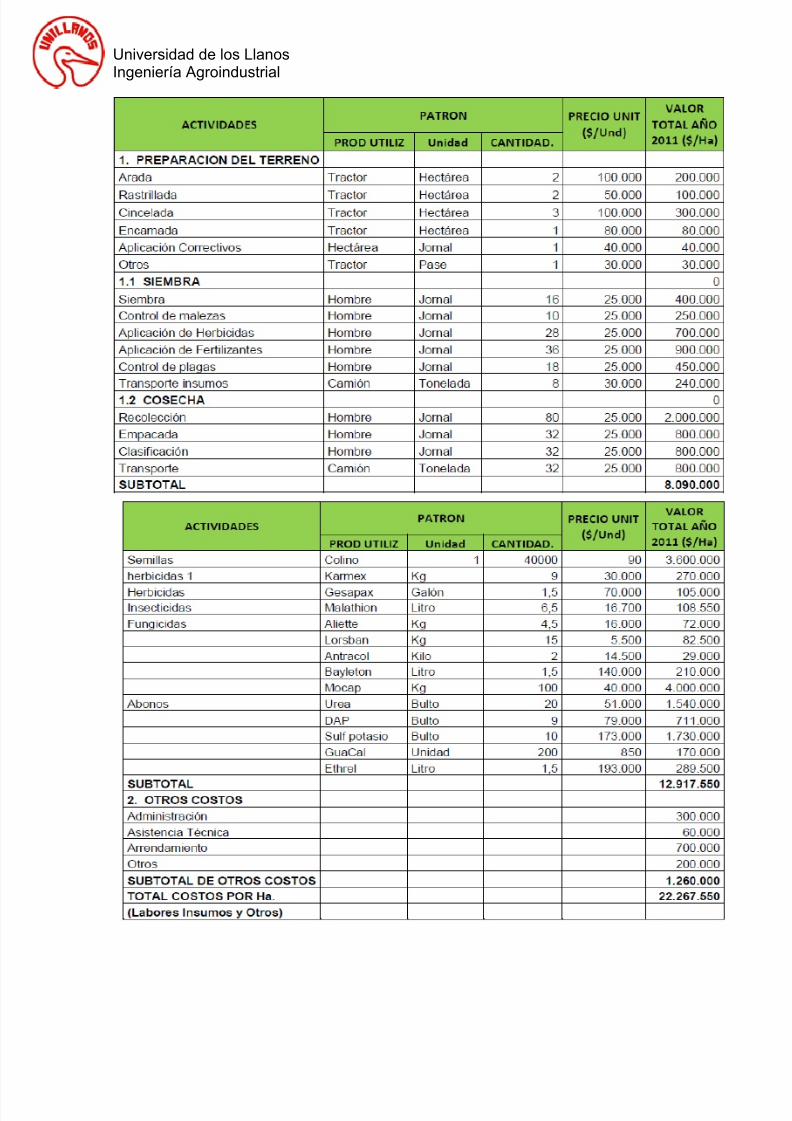

1.2. Costos De Producción

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 3/9

Universidad de los LlanosIngeniería Agroindustrial

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 4/9

Universidad de los LlanosIngeniería Agroindustrial

2. ANALISIS DE MERCADEO

2.1. Flujo de Origen a Destino de la Producción

Todo el flujo de la comercialización de la piña se realiza mediante camiones loscuales la transportan desde el sitio de la producción hasta sus puntos de venta porlas diferentes rutas, empacadas generalmente en canastillas para viajes cortos yen cajas previamente selladas para destinos largos.

La mayoría de la piña presente en la central de abastos de Villavicencio es traída

de la vereda Santa Rosa (ubicada un kilometro antes del peaje que conduce al

municipio de Puerto López) y Puerto Gaitán.

2.2. Análisis funcional e Institucional

Análisis InstitucionalAgentes de comercialización

Análisis Funcional

Funciones de Intercambio- Compra y venta: En Llano Abastos se compra la piña en Santa Rosa y en

Puerto Gaitán, la piña llanera se vende por unidad y la piña gold por kilo. - Fijación de Precios: Se hace por regateo

Funciones de Físicas- Almacenamiento: El almacenamiento no debe superar cinco días y en

climas poco calurosos, se organizan en canastillas para que se facilite suventilación.

PRODUCTOR ACOPIADOR

RURALMAYORISTA

DETALLISTAMINORISTA

CONSUMIDOR

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 5/9

Universidad de los LlanosIngeniería Agroindustrial

- Clasificación: Se hace por tamaño (pequeña, mediana, grande) y por tipo(llanera, gold), no se le hace ninguna trasformación.

- Empaque: Se entrega en bolsa plástica al consumidor.- Transporte: Se hace por medio de camiones en donde llegan empacadas

en cajas o canastillas.

Funciones de Auxiliares- Información de Precios: Se hace en los puntos de venta. - Financiación: Se paga a contado. - Asunción de Riesgos: El camionero asume la responsabilidad porque es

el encargado de entregar el producto en buen estado.

3. ANALISIS DE PRECIOS

3.1. Precios Actuales a Distintos Niveles de Mercado

A nivel de llana bastos tenemos El precio actual de la piña es de 1000pesos por kilogramo si se trata de piña oro miel, y a 2500 la unidad si setrata de piña llanera. El precio de esta ultima esta sujeto a modificacióndependiendo de su tamaño. Y en el mercado informa que consiste en unacarreta ubicada generalmente ubicada en las autopistas principales,podemos encontrar piña llanera desde 2000 por unidad . en adelante.

3.2. Precios y Márgenes de Comercialización

La piña se compra al trasportador acoplador a 800 pesos kilo y se vende a1000 pesos kilo, lo que representa una ganancia de 200 pesos porkilogramo. Y si se trata de piña llanera, esta llega a 2000 pesos por unidady se vende a 2500 por unidad lo que representa ganancias de 500 pesospor piña.

Cálculos de MBC:

MBC:

x 100

Productor a llano abastos:

x 100: 20%

(Productor – mayorista)

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 6/9

Universidad de los LlanosIngeniería Agroindustrial

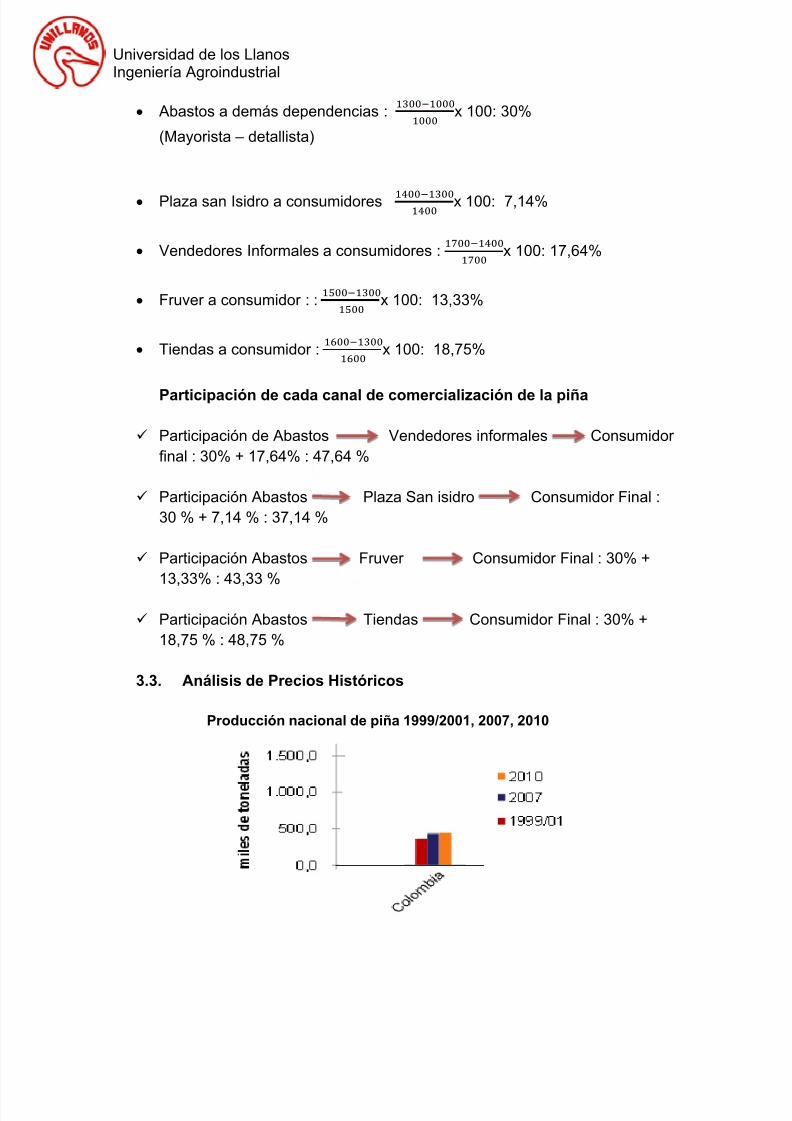

Abastos a demás dependencias :

x 100: 30%

(Mayorista – detallista)

Plaza san Isidro a consumidores x 100: 7,14%

Vendedores Informales a consumidores :

x 100: 17,64%

Fruver a consumidor : :

x 100: 13,33%

Tiendas a consumidor :

x 100: 18,75%

Participación de cada canal de comercialización de la piña

Participación de Abastos Vendedores informales Consumidorfinal : 30% + 17,64% : 47,64 %

Participación Abastos Plaza San isidro Consumidor Final :30 % + 7,14 % : 37,14 %

Participación Abastos Fruver Consumidor Final : 30% +13,33% : 43,33 %

Participación Abastos Tiendas Consumidor Final : 30% +18,75 % : 48,75 %

3.3. Análisis de Precios Históricos

Producción nacional de piña 1999/2001, 2007, 2010

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 7/9

Universidad de los LlanosIngeniería Agroindustrial

Exportación mundial de piña por continentes:

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 8/9

Universidad de los LlanosIngeniería Agroindustrial

4. ANALISIS DEL MERCADO

Destino de la producción, demanda interna y externa.

La piña Gold, se ha cultivado crecientemente en los Llanos Orientales durante losúltimos años. Su sabor es más dulce y el tamaño más pequeño comparado conlas otras piñas cultivadas en otras partes del país, pero se comercializa solo en lasgrandes ciudades y a un precio mayor. En el Meta, la variedad Gold ofrece altopotencial de desarrollo, debido a las investigaciones adelantadas en la región y lasperspectivas de comercio. En términos de toneladas por hectárea se puede decirque el mayor porcentaje de piñicultores produce entre 41 y 50 toneladas porhectárea.

Meta se ha posicionado como uno de los mayores proveedores de los principalesmercados de piña en el país, dado que ha logrado resaltar la buena calidad del

producto para consumo en fresco. La piña cultivada en el Meta es principalmente

consumida en el mismo departamento, promisoria en el mercado nacional e

internacional, mercado nacional inicialmente en Bogotá con calidad y volúmenes

permanentes en el tiempo, es llevada a municipios del Meta tales como a Puerto

López, Cumaral, Restrepo, entro otros con menos incidencia en el consumo de la

piña del departamento, por preferencias degusto o bajo consumo de esta por ser

poco apetecida.Costa Rica es el mayor exportador, sin embargo Colombia se encuentra como elséptimo país proveedor de piñas. El crecimiento de sus exportaciones a Canadáfue de 90.22% .En general la competencia para Colombia en esta fruta provienede Estados Unidos, Centro y Sur América, con excepción de Tailandia quetambién ofrece piña en Canadá.La Corporación Colombiana de Investigación Agropecuaria, CORPOICA, y laempresa productora de semillas Crops&Seeds intervienen con el seminario ‘’Piña

Gold, alternativa exportadora para los Llanos Orientales’’, como parte de un Plan

de Fomento de esta variedad que tiene un alto potencial en los mercados de

Europa, Estados Unidos y Venezuela.Mediante convenio, estas dos entidades instalaron un vivero de 10 hectáreas en elCentro de Investigación La Libertad, de CORPOICA, para ofrecer a losagricultores un material de siembra de óptima calidad.

Gracias a sus características organolépticas, contenido de azúcar y duración enpost cosecha, la piña Gold se ha convertido en un producto de alto consumo en

7/21/2019 Mercadeo Piña

http://slidepdf.com/reader/full/mercadeo-pina 9/9

Universidad de los LlanosIngeniería Agroindustrial

Europa y Estados Unidos. En Colombia se empieza a conocer y se prevé quedesplazara del mercado a otras variedades. De allí la importancia de iniciar unprograma de fomento de esta variedad con miras a exportar y conservar elmercado interno. Otro aspecto importante es la productividad de esta variedad,

que puede llegar a 150 toneladas por hectárea, más del doble de la producciónobtenida con otras que se siembran en el país. De acuerdo con el Ministerio de Agricultura y Desarrollo Rural, las exportaciones de Piña en fresco alcanzaron untotal de 1.438 toneladas en 2012, siendo los principales mercados EstadosUnidos, Bélgica y Holanda.

CONCLUSIONES

El cultivo de piña es un cultivo importante y existe una demanda tanto por la

industria como de fruta fresca. Existe un mercado potencial a nivel local,nacional e internacional el cual debe ser abastecido con gradualidad y bajocondiciones de calidad.

En el mercado nacional e internacional, se encuentra en proceso devalidación y adaptación de las tecnologías de manejo y de cultivadores yvariedades introducidas por parte de los productores para la explotacióncomercial del cultivo.

RECOMENDACIONES

En términos generales se recomienda ofrecer capacitación a losproductores para mejorar el sistema de explotación de piña con el fin dealcanzar mejores rendimientos, así como en el ejercicio de la cosecha ypostcosecha, con énfasis en la recuperación de puntos débiles de puntosen la cadena.

Proponer alternativas diferentes de comercialización a lasconvencionalmente utilizadas, en las cuales se apoya a los piñicultores,mediante organizaciones surgidas en el seno de los mismos.

BIBLIOGRAFIA

Ministerio de Agricultura y Desarrollo Rural,

Proexport y ASOHOFRUCOL Informe de coyuntura AÑO 2010, 2011

Related Documents