Dari Redaksi PENERBIT Perhimpunan Bank Nasional (Perbanas) PELINDUNG Pengurus Pusat Perbanas PEMIMPIN REDAKSI Danny Hartono, Wakil Sekretaris Jenderal Perbanas WAKIL PEMIMPIN REDAKSI Rita Mirasari, Ketua Bidang Humas Perbanas REDAKTUR PELAKSANA Eri Unanto SIRKULASI Wara Sri Indriani Adrian Burhan KONSULTAN Infobank Communication Redaksi menerima tulisan dari pihak luar. Panjang tulisan 3.000– 6.500 karakter. TARIF IKLAN Cover Depan dalam dan belakang dalam/luar berwarna • 1 halaman: Rp5.000.000,00 Isi • 1 halaman: Rp4.000.000,00 • ½ halaman: Rp2.000.000,00 Probank menerima pemasangan iklan dalam bentuk laporan keuangan, display produk, dan suplemen profil perusahaan. ALAMAT REDAKSI/IKLAN Griya Perbanas Lantai 1 Jalan Perbanas, Karet Kuningan Setiabudi, Jakarta 12940 Telepon: (021) 5255731,5223038 Faksimile: (021) 5223037, 5223339 website: www.perbanas.org e-mail: [email protected] IZIN PENERBITAN KHUSUS MENPEN No. 1882/SK/DITJEN PPG/ STT/1993, 2 September 1993 ISSN: 0854-4174 B eberapa tahun terakhir ini ekonomi global mengalami ketidakpastian dan bergejolak. Hal itu pun berdampak pada perekonomian nasional, mulai dari nilai ekspor yang menurun, neraca transaksi berjalan yang defisit, hingga pertumbuhan ekonomi yang lebih rendah ketimbang tahun sebelumnya. Pemangku kebijakan tentu tidak tinggal diam. Dengan berbagai langkah dan kebijakan, perekonomian nasional pun mulai terlihat mengalami perbaikan. Di tengah kondisi moneter yang ketat, stabilitas sistem keuangan tetap terjaga. Salah satu indikatornya ialah kinerja perbankan nasional hingga 2014. Rasio kredit bermasalah atau non performing loan (NPL) yang terjaga di level 2,3%; rasio kecukupan modal atau capital adequacy ratio (CAR) yang berada di 19,4%; dan pertumbuhan kredit yang mencapai 13,2%. Kebijakan berorientasi stabilisasi yang diterapkan pemangku kebijakan mampu memberikan keyakinan kepada investor global. Hal itu tergambar dari derasnya arus masuk investasi portofolio, yang selama Januari sampai dengan pertengahan November 2014 mencapai Rp177,75 triliun. Jumlah itu jauh lebih besar dibandingkan dengan keseluruhan pada 2013 yang hanya tercatat Rp35,9 triliun. Bersama aliran investasi langsung, aliran investasi portofolio tersebut telah menopang surplus Neraca Pembayaran Indonesia sehingga kecukupan cadangan devisa tetap terjaga. Sampai dengan Oktober 2014 cadangan devisa mencapai US$112 miliar, setara dengan 6,4 bulan kebutuhan impor dan pembayaran utang luar negeri pemerintah. Kendati demikian, tantangan ke depan tidaklah ringan. Karena itu, berbagai perbaikan dan persiapan menjadi hal yang mendesak. Salah satu tantangan yang menanti di depan mata ialah risiko turbulensi di pasar keuangan global. Pemicunya bisa dari stimulus yang dilakukan bank sentral Amerika Serikat atau Federal Reserve. Di samping tantangan tersebut, terdapat tantangan struktural di sektor riil berupa kelemahan pada struktur produksi domestik. Selama ini ketergantungan kita yang tinggi pada ekspor sumber daya alam (SDA) bernilai tambah rendah telah membuat pertumbuhan ekonomi rentan terhadap fluktuasi harga. Tak hanya itu. Kemampuan kita untuk mengekspor barang bernilai tambah tinggi, baik dengan memanfaatkan faktor produksi domestik maupun dengan impor barang antara, juga masih sangat lemah. Untuk itu, kecepatan membangun lingkungan pendukung bagi peningkatan daya saing Indonesia sebagai sentra produksi menjadi kunci. Perbaikan efisiensi perekonomian secara keseluruhan akan menjadikan Indonesia sangat menarik, tidak hanya karena ukuran pasar domestik yang besar, tapi juga sebagai basis produksi global. Selain itu, percepatan reformasi struktural dan peningkatan kualitas sumber daya manusia (SDM) menjadi hal yang mendesak untuk terus dilakukan. n Mempercepat Perbaikan No. 115 Tahun XXXI November-Desember 2014 l PROBANK 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Dari Redaksi

PENERBITPerhimpunan Bank Nasional (Perbanas)

PELINDUNGPengurus Pusat Perbanas

PEMIMPIN REDAKSIDanny Hartono, Wakil Sekretaris Jenderal Perbanas

WAKIL PEMIMPIN REDAKSIRita Mirasari, Ketua Bidang Humas Perbanas

REDAKTUR PELAKSANAEri Unanto

SIRKULASIWara Sri IndrianiAdrian Burhan

KONSULTANInfobank Communication

Redaksi menerima tulisan dari pihak luar. Panjang tulisan 3.000–6.500 karakter.

TARIF IKLANCoverDepan dalam dan belakang dalam/luar berwarna• 1 halaman: Rp5.000.000,00Isi• 1 halaman: Rp4.000.000,00• ½ halaman: Rp2.000.000,00

Probank menerima pemasangan iklan dalam bentuk laporan keuangan, display produk, dan suplemen profil perusahaan.

ALAMAT REDAKSI/IKLANGriya Perbanas Lantai 1Jalan Perbanas, Karet KuninganSetiabudi, Jakarta 12940Telepon: (021) 5255731,5223038Faksimile: (021) 5223037, 5223339

website: www.perbanas.orge-mail: [email protected]

IZIN PENERBITAN KHUSUS MENPEN No. 1882/SK/DITJEN PPG/STT/1993, 2 September 1993ISSN: 0854-4174

Beberapa tahun terakhir ini ekonomi global mengalami ketidakpastian dan bergejolak.

Hal itu pun berdampak pada perekonomian nasional, mulai dari nilai ekspor yang menurun, neraca transaksi berjalan yang defisit, hingga pertumbuhan ekonomi yang lebih rendah ketimbang tahun sebelumnya.

Pemangku kebijakan tentu tidak tinggal diam. Dengan berbagai langkah dan kebijakan, perekonomian nasional pun mulai terlihat mengalami perbaikan. Di tengah kondisi moneter yang ketat, stabilitas sistem keuangan tetap terjaga. Salah satu indikatornya ialah kinerja perbankan nasional hingga 2014. Rasio kredit bermasalah atau non performing loan (NPL) yang terjaga di level 2,3%; rasio kecukupan modal atau capital adequacy ratio (CAR) yang berada di 19,4%; dan pertumbuhan kredit yang mencapai 13,2%.

Kebijakan berorientasi stabilisasi yang diterapkan pemangku kebijakan mampu memberikan keyakinan kepada investor global. Hal itu tergambar dari derasnya arus masuk investasi portofolio, yang selama Januari sampai dengan pertengahan November 2014 mencapai Rp177,75 triliun. Jumlah itu jauh lebih besar dibandingkan dengan keseluruhan pada 2013 yang hanya tercatat Rp35,9 triliun.

Bersama aliran investasi langsung, aliran investasi portofolio tersebut telah menopang surplus Neraca Pembayaran Indonesia sehingga kecukupan cadangan devisa tetap terjaga. Sampai dengan Oktober 2014 cadangan devisa mencapai US$112 miliar, setara dengan 6,4 bulan kebutuhan impor dan pembayaran utang luar negeri pemerintah.

Kendati demikian, tantangan ke depan tidaklah ringan. Karena itu, berbagai perbaikan dan persiapan menjadi hal yang mendesak. Salah satu tantangan yang menanti di depan mata ialah risiko turbulensi di pasar keuangan global. Pemicunya bisa dari stimulus yang dilakukan bank sentral Amerika Serikat atau Federal Reserve.

Di samping tantangan tersebut, terdapat tantangan struktural di sektor riil berupa kelemahan pada struktur produksi domestik. Selama ini ketergantungan kita yang tinggi pada ekspor sumber daya alam (SDA) bernilai tambah rendah telah membuat pertumbuhan ekonomi rentan terhadap fluktuasi harga. Tak hanya itu. Kemampuan kita untuk mengekspor barang bernilai tambah tinggi, baik dengan memanfaatkan faktor produksi domestik maupun dengan impor barang antara, juga masih sangat lemah.

Untuk itu, kecepatan membangun lingkungan pendukung bagi peningkatan daya saing Indonesia sebagai sentra produksi menjadi kunci. Perbaikan efisiensi perekonomian secara keseluruhan akan menjadikan Indonesia sangat menarik, tidak hanya karena ukuran pasar domestik yang besar, tapi juga sebagai basis produksi global. Selain itu, percepatan reformasi struktural dan peningkatan kualitas sumber daya manusia (SDM) menjadi hal yang mendesak untuk terus dilakukan. n

Mempercepat Perbaikan

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 1

Daftar Isi

Dari Redaksi.....................................................................1

Perbanas UtamaPendalaman Pasar Keuangan hingga Reformasi Struktural …………..........................3Dalam menjalankan tiga mandat utama, BI akan memperkuat koordinasi dan kolaborasi lintas lembaga, baik dalam pendalaman pasar keuangan, inklusi keuangan, pengembangan elektronifikasi maupun koordinasi pe ngendalian inflasi dan pengembangan perekonomian daerah. Reformasi struktural dianggap mendesak dalam rangka persiapan menghadapi persaingan global pada masa mendatang.

Bank Fokus Bisa Menjadi Solusi……...............….........6

KinerjaMewaspadai NPL yang Merangkak Naik................…7Di tengah gejolak dan ketidakpastian ekonomi dunia sepanjang 2014, BPD masih membukukan pertumbuhan positif, walau tak sekencang tahun sebelumnya. Sayang, pertumbuhan tersebut dibayangi NPL yang meningkat.

Sekilas BeritaSilaturahmi Perbanas Sumatra Utara .....................…9

RegulasiMemaksimalkan Kontribusi LKM ....…......................10Demi memudahkan pengawasan dan memberikan kon-tribusi maksimal pada perekonomian nasional, OJK secara khusus mengatur LKM dalam tiga POJK. Peraturan yang dirilis pada pertengahan November 2014 itu mengatur tentang badan hukum hingga pengelenggaraan LKM.

WacanaLFR Memberi Ruang kepada Bank ....................…....12Ruang gerak bagi pertumbuhan kredit perbankan makin menyempit. Untuk memberikan ruang gerak yang lebih, penerapan kebijakan LFR diharapkan bisa segera terealisasi.

Liputan KhususMelirik Potensi Pembiayaan Infrastruktur.........................................14Pembangunan infrastruktur membutuhkan anggaran hingga sekitar Rp5.000 triliun. Perbankan menjadikan kredit infrastruktur sebagai sektor yang prospektif untuk dibiayai. Seberapa besar potensinya?

ProfilEko B. Supriyanto, Komisaris Independen PT Bank MNC Internasional Tbk

Menyoroti Likuiditas dan Permodalan...................18AktualitaMenembus Pelosok via Branchless Banking........21Jumlah masyarakat unbanked di Indonesia masih sangat tinggi. Melalui implementasi program branchless banking, akses masyarakat terhadap layanan perbankan dan lembaga keuangan lainnya diharapkan meningkat tajam pada masa mendatang.

Transformasi Layanan Perbankan ....…..................23

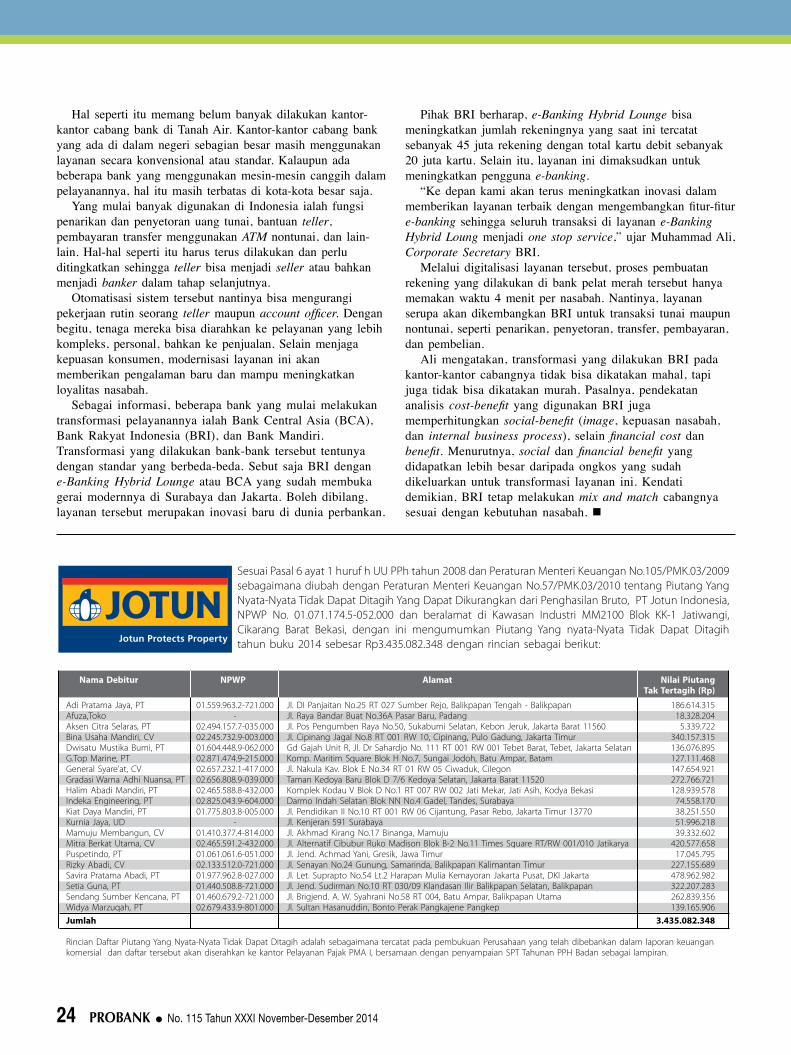

SuplemenPiutang yang Nyata-Nyata Tidak Dapat DitagihPT Jotun Indonesia ..........................................….....24

2 PROBANK l No. 115 Tahun XXXI November-Desember 2014

Perbanas Utama

Pendalaman Pasar Keuangan hingga Reformasi StrukturalDalam menjalankan tiga mandat utama, BI akan memperkuat koordinasi dan kolaborasi lintas lembaga, baik dalam pendalaman pasar keuangan, inklusi keuangan, pengembangan elektronifikasi maupun koordinasi pengendalian inflasi dan pengembangan perekonomian daerah. Reformasi struktural dianggap mendesak dalam rangka persiapan menghadapi persaingan global pada masa mendatang.

Kondisi global yang tengah mengalami ketidakpastian dan guncangan dalam beberapa tahun terakhir ini berdampak pada perekonomian nasional, mulai dari ekspor yang merosot hingga

nilai tukar rupiah (kurs) yang mengalami fluktuasi. Terkait dengan hal itu, Bank Indonesia (BI) bekerja sama dengan pemangku kebijakan lainnya berupaya menjaga kesinambungan perekonomian nasional. Selain itu, BI akan

memperkuat sinergi dengan pemerintah untuk mempercepat reformasi struktural guna meningkatkan efisiensi perekonomian. Tema inilah yang diangkat BI saat menggelar “Pertemuan Perbankan (Bankers Dinner)” pada 20 November 2014.

Perbaikan dan penguatan menjadi hal yang mendesak menurut BI. Pasalnya, dalam beberapa tahun ke depan perekonomian domestik yang makin terintegrasi secara global

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 3

Perbanas Utama

akan menapaki jalan terjal dan bergelombang. Tantangan eksternal ke depan akan tidak ringan dan sarat dengan kejutan. Memang ekonomi global terlihat mulai pulih, walaupun dengan laju pertumbuhan yang masih terlalu rendah dan sangat rentan.

Meskipun Amerika Serikat (AS) sebagai lokomotif ekonomi dunia mulai menunjukkan tanda-tanda pemulihan yang konsisten, tren pertumbuhan ekonomi AS menurun dibandingkan dengan sebelum krisis global. Di satu sisi AS tengah dalam new normal growth, di lain sisi pemulihan ekonomi di kawasan Eropa dan Jepang masih terbilang rapuh. Ancaman deflasi masih membayangi kedua perekonomian tersebut.

Sementara itu, Tiongkok sebagai salah satu penopang ekonomi global perekonomiannya tumbuh melambat. Perlambatan ekonomi Tiongkok, sebagai “sentramanufaktur global” ini, perlu kita waspadai karena dapat berlangsung lama dan berdampak besar terhadap perdagangan dunia.

Konstelasi global sampai dengan pengujung 2014 tersebut menandakan bahwa ekonomi dunia saat ini dan mungkin sampai dengan tahun depan masih terbang dengan satu mesin, yaitu mesin pertumbuhan ekonomi AS, yang kekuatannya pun sedang menurun. Dampaknya telah dirasakan, yakni menguatnya persaingan dalam perebutan pasar ekspor global.

Dalam pidatonya yang berjudul “Mengawal Stabilitas, Bersinergi Mempercepat Reformasi Struktural”, Gubernur BI, Agus D.W. Martowardojo, menjelaskan bahwa dengan tantangan ke depan yang tidak ringan, terdapat urgensi untuk mempersiapkan diri. Menurutnya, salah satu tantangan yang menanti di depan mata ialah risiko turbulensi di pasar keuangan global, yang dapat dipicu oleh kenaikan suku bunga di AS, The Fed-fund rate. Cepat atau lambat, sebagaimana yang diperkirakan banyak pihak, normalisasi kebijakan tersebut akan terjadi.

Kenaikan suku bunga The Fed tersebut akan berdampak pada konstelasi geo-moneter. Penilaian ulang terhadap risiko investasi dan valuasi aset finansial di pasar global yang akan mengikuti kenaikan The Fed-fund rate dapat memicu pergeseran penempatan investasi portofolio lintas negara. Akibatnya, likuiditas dolar AS dapat mengetat, terutama di negara-negara dengan fundamental ekonomi yang lemah. Untuk Indonesia, normalisasi kebijakan moneter itu dapat berimplikasi pada berkurangnya aliran modal masuk, yang notabene selama ini telah memberi manfaat bagi pembiayaan fiskal dan defisit neraca transaksi berjalan.

Selain itu, BI melihat masih mengemukanya kerentanan-kerentanan tambahan di tingkat mikro. Pertama ialah tingkat utang luar negeri korporasi yang makin membesar dan sebagian besar belum terlindung dari risiko gejolak kurs.

Kedua ialah adanya akumulasi modal portofolio oleh investor luar negeri pada obligasi negara yang sudah sangat besar dan ini dapat dengan mudah mengalir keluar serta memicu gejolak kurs ketika terjadi guncangan dari eksternal. Terlebih lagi, pasar keuangan di Indonesia yang dangkal tentu dapat memperbesar gejolak tersebut ketika efek rambatan terjadi.

Lebih lanjut Agus menjelaskan, di samping tantangan tersebut, BI mencermati adanya tantangan struktural di sektor riil. Tantangannya berupa kelemahan pada struktur produksi domestik. Selama ini ketergantungan Indonesia yang tinggi pada ekspor sumber daya alam (SDA) bernilai tambah rendah telah membuat pertumbuhan ekonomi rentan terhadap fluktuasi harga. Selain itu, kemampuan untuk mengekspor barang bernilai tambah tinggi, baik dengan

memanfaatkan faktor produksi domestik maupun dengan impor barang antara (barang yang masih akan diproses lagi sebelum digunakan oleh konsumen), masih sangat lemah.

Sebagai negara berkembang, Indonesia mengalami defisit teknologi yang menyebabkan Indonesia masih harus mengimpor barang modal dan barang antara. Kendati demikian, impor teknologi tersebut bukanlah kendala jika kita mampu menjadi sentra produksi bagi manufaktur berorientasi ekspor pemasok barang-barang bernilai tambah tinggi ke pasar dunia.

Kemampuan Indonesia memosisikan diri sebagai sentra produksi dunia menjadi penting pada era Masyarakat Ekonomi ASEAN 2015 (MEA 2015). Pada era tersebut ASEAN akan menjadi salah satu perekonomian terbesar di Asia bersama dengan Tiongkok. Di kawasan ini akan terdapat 600 juta konsumen yang hampir setengahnya ialah penduduk Indonesia.

Perdagangan lintas batas akan makin terakselerasi bersama dengan implementasi integrasi ekonomi MEA pada 2015. Urbanisasi dan kelas menengah baru akan menjadi penopang permintaan barang high-end dan jasa yang high-value. Kemampuan Indonesia untuk menjadi lokasi produksi manufaktur global dapat menjadi tiket untuk berperan besar di ASEAN. Posisi ini akan mempercepat transisi ke negara maju dan menghindari middle income trap.

Karena itu, BI berharap agar pemerintah saat ini dapat segera mempercepat penerapan reformasi struktural untuk membangun lingkungan pendukung yang lebih kuat lagi bagi investasi di Indonesia. “Perbaikan efisiensi perekonomian secara keseluruhan akan menjadikan Indonesia sangat menarik, tidak hanya karena ukuran pasar domestik yang besar, tapi juga sebagai basis produksi global,” ujar Gubernur BI saat “Bankers Dinner” di JCC, Senayan, Jakarta, Kamis malam, 20 November 2014.

4 PROBANK l No. 115 Tahun XXXI November-Desember 2014

Memang, sejauh ini langkah-langkah strategis dan taktis telah dipercepat oleh Kabinet Kerja pada simpul-simpul reformasi struktural yang mendesak. Langkah yang dimaksud antara lain penguatan konektivitas fisik (terutama maritim dan integrasinya dengan konektivitas darat, seperti kereta api) serta penguatan konektivitas digital.

“Perbaikan pada simpul-simpul ini kami yakini akan secara signifikan menurunkan biaya logistik sehingga dunia usaha dapat lebih berdaya saing di pasar global dan pemerataan efisiensi biaya di seluruh Nusantara dapat tercapai,” kata Agus.

Selain itu, Agus meyakini bahwa iklim investasi di seluruh pelosok negeri ini akan lebih baik ke depannya sebagai buah dari perbaikan pada kemudahan berusaha, kualitas layanan publik serta tata kelolanya, dan penguatan kualitas sumber daya manusia (SDM) di birokrasi. “Yang tidak kalah penting ialah upaya pemerintah untuk melakukan reformasi di bidang fiskal. Subsidi yang berbasis produk selama ini telah mengurangi kesempatan untuk memperkuat modal dasar pembangunan,” terang Agus.

Sementara itu, Presiden Republik Indonesia, Joko Widodo (Jokowi), yang hadir dalam acara tersebut, dalam sambutannya menyatakan bahwa problem yang paling mendasar di Indonesia ialah masalah infrastruktur. Jokowi menganggap permasalahan infrastruktur harus secepatnya diselesaikan karena infrastruktur di Indonesia sangat memprihatinkan. “Infrastruktur harus terus didorong secepatnya. Jika 20 tahun lalu kita sudah memikirkan MRT, sudah banyak penghematan, karena apa-apa masih murah,” kata Jokowi, di JCC, Senayan, Jakarta, Kamis, 20 November 2014.

Lima Pilar dan Gerakan NontunaiPendalaman pasar keuangan dinilai BI menjadi hal yang

mendesak untuk dilakukan terkait dengan perekonomian global yang makin kompleks dan rentan terhadap gejolak. Sebagai inisiatif pendalaman pasar keuangan, BI menerapkan lima pilar berikut.

Pilar pertama, pembenahan regulasi dan standardisasi. Pada pilar ini BI akan mereformasi regulasi untuk mendorong peran pelaku pasar tanpa mengurangi kehati-hatian. BI akan mengatur dan mengawasi pasar uang. Sementara itu, di pasar valuta asing (valas), penyempurnaan regulasi transaksi lindung nilai akan dilanjutkan.

Pilar kedua, penguatan kelembagaan. Pada area ini BI bersama dengan Kementerian Keuangan dan Otoritas Jasa Keuangan (OJK) akan memelopori pembentukan Komite Nasional Pendalaman Pasar Keuangan untuk menyinergikan visi-misi pengembangan pasar keuangan. Komite ini ditargetkan untuk membidani Roadmap Pendalaman Pasar Keuangan Indonesia 2015-2024.

Pilar ketiga, pengayaan instrumen dan perluasan basis investor. Pada pilar ini BI akan mendorong tersedianya keragaman instrumen di pasar uang sebagai sumber pendanaan (funding) dan sebagai instrumen pengelolaan likuiditas. BI juga akan berkoordinasi dengan OJK untuk mendorong peran dana pensiun dan asuransi guna mengembangkan pasar obligasi korporasi.

Pilar keempat, penguatan infrastruktur pasar. Pada pilar ini BI akan mengembangkan platform transaksi berbasis bursa untuk memperkuat transparansi di pasar uang. Ini diharapkan dapat mengefisienkan transaksi di pasar uang sekaligus sebagai media pengendalian risiko bagi pelaku pasar.

Pilar kelima, edukasi dan sosialisasi. Ini akan dilakukan secara meluas, termasuk pada penegak hukum, terutama terkait dengan pentingnya transaksi lindung nilai.

Sebagai otoritas sistem pembayaran, BI akan memberikan kontribusi terbaik untuk mendorong efisiensi perekonomian nasional melalui perluasan transaksi nontunai. Bersama dengan pemerintah pusat dan daerah serta industri sistem pembayaran, inisiatif pembayaran nontunai akan didorong melalui perluasan digital payment. Dalam hal ini BI juga telah mencanangkan Gerakan Nasional Non Tunai (GNNT) pada 14 Agustus 2014.

Dalam kerangka inklusi keuangan, penggunaan digital payment dalam bentuk uang elektronik teregistrasi akan menjadi batu pijakan pertama untuk menghubungkan masyarakat unbanked dengan sistem keuangan formal. Hal itu menjadi kritikal untuk membuka akses layanan keuangan formal bagi masyarakat lapisan terbawah, “people at the bottom of the pyramid.”

Selain itu, BI akan memperluas akses keuangan bagi masyarakat lapisan bawah dengan memperbanyak agen layanan keuangan digital (LKD) di seluruh pelosok negeri. Dengan berbekal perangkat telekomunikasi bergerak (mobile), masyarakat unbanked akan dengan mudah dan aman terhubung dengan layanan keuangan formal.

Dalam 10 tahun ke depan pengembangan dan perluasan LKD ditargetkan akan meningkatkan jumlah anggota masyarakat yang terhubung dengan bank hingga dua kali lipat dari kondisi saat ini yang hanya menjangkau 20% penduduk dewasa. BI meyakini bahwa dengan perluasan agen LKD dan sinergi dengan program bantuan pemerintah, rekening uang elektronik teregistrasi akan naik hingga empat kali lipat dari saat ini.

Untuk modernisasi sistem pembayaran, BI akan melakukan reformasi pada tiga area. Area tersebut ialah perluasan elektronifikasi pembayaran, pembangunan infrastruktur sistem pembayaran, serta penguatan pengaturan dan pengawasan sistem pembayaran. n

Sebagai otoritas sistem pembayaran, BI akan memberikan

kontribusi terbaik untuk mendorong efisiensi perekonomian

nasional melalui perluasan transaksi nontunai.

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 5

Perbanas Utama

Perekonomian global yang tengah mengalami gejolak di satu zona dan tengah melakukan perbaikan di zona

yang lain memberikan dampak negatif terhadap perekonomian nasional. Dalam hal ini pertumbuhan ekonomi Indonesia mengalami guncangan dan penurunan jika dibandingkan dengan tahun sebelumnya.

Terkait dengan hal itu, upaya perbaikan dan penguatan terhadap mesin-mesin perekonomian wajib segera dilakukan. Bank Indonesia (BI) dalam perannya sebagai penopang kesinambungan pembangunan ekonomi perlu memperkuat kinerja pada tiga fokus elemen, yakni stabilitas moneter, stabilitas sistem keuangan, dan terselenggaranya sistem pembayaran yang andal. Hal tersebut ditegaskan Agus D.W. Martowardojo, Gubernur BI, pada pertemuan dengan para bankir, November 2014, lalu.

Khusus di sektor keuangan, bank sentral melihat masih terdapat tantangan struktural yang perlu juga secepatnya dibenahi. Tantangan yang dimaksud ialah terkait dengan kurang tersedianya alternatif pembiayaan bagi pembangunan dan perekonomian nasional.

Sebagai contoh, industri perbankan nasional, yang merupakan salah satu penopang utama pergerakan ekonomi, masih berkutat pada hal yang sama. Sebagian besar bank masih mengandalkan dana pihak ketiga untuk sumber pendanaannya. Di samping itu, sebagian besar bank masih menggarap market yang hampir sama satu sama lain, tanpa melihat apakah market itu sesuai dengan keahlian bank yang bersangkutan atau tidak.

Sigit Pramono, Ketua Umum Perbanas, memandang, kebanyakan bank yang beroperasi di Tanah Air masuk ke semua bidang dalam bisnisnya. Padahal, menurutnya, bank

Bank Fokus Bisa Menjadi SolusiIndustri perbankan nasional masih bertumpu pada hal yang seragam, baik sektor pendanaan maupun pembiayaan. Padahal, menurut Sigit Pramono, bank seharusnya fokus pada sektor-sektor yang menjadi keahliannya. Untuk percepatan pembangunan dan pemerataan pertumbuhan ekonomi diperlukan bank yang fokus pada sektor tertentu.

seharusnya fokus pada sektor-sektor yang menjadi keahliannya.

“Seperti aturan yang mewajibkan semua bank membiayai UMKM sebesar 20%. Daripada melakukan seperti itu, mending diserahkan ke ahlinya,” kata Sigit kepada wartawan, beberapa waktu lalu.

Sebagai salah satu upaya mempercepat pembangunan, Sigit menilai Indonesia memang perlu memiliki bank yang fokus pada sektor-sektor tertentu, seperti pembangunan infrastruktur atau ekspor impor. Menurutnya, pembentukan bank-bank yang fokus pada sektor-sektor tertentu juga dinilai bisa meningkatkan daya saing perbankan. “Untuk mendorong perkembangan sektor tertentu diperlukan bank yang fokus serta untuk menghindari pembebanan pembiayaan khusus pada bank umum melalui

program kredit,” ujarnya.Bank yang fokus pada pembangunan, Sigit menjelaskan,

bentuknya bisa berupa bank yang mengurusi pembiayaan pembangunan jangka panjang. Sebab, bank-bank yang ada saat ini tidak bisa sepenuhnya membiayai pembangunan jangka panjang karena sumber dana sebagian besar bersifat jangka pendek. “Kita harus mendirikan bank pembangunan Indonesia yang super besar. Kalau punya bank pembangunan, kita bisa membiayai semua (proyek) infrastruktur,” tukasnya.

Dengan infrastruktur yang lebih baik, roda perekonomian akan dapat berputar lebih kencang sehingga produksi domestik makin meningkat dan hal itu pun pada akhirnya akan menciptakan daya saing yang juga lebih baik. Terlebih, bank sentral melihat posisi Indonesia sangatlah penting pada era pasar bebas ASEAN yang mulai bergulir pada 2015. Adanya daya saing yang makin baik bakal memperkuat posisi Indonesia di regional. n

6 PROBANK l No. 115 Tahun XXXI November-Desember 2014

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 7

Mewaspadai NPL yang Merangkak NaikDi tengah gejolak dan ketidakpastian ekonomi dunia sepanjang 2014, BPD masih membukukan pertumbuhan positif, walau tak sekencang tahun sebelumnya. Sayang, pertumbuhan tersebut dibayangi NPL yang meningkat.

Gejolak perekonomian global yang masih berlanjut hingga akhir 2014 berdampak pada perekonomian nasional.

Pertumbuhan ekonomi Indonesia tak setinggi tahun sebelumnya. Pertumbuhan berbagai sektor industri di Tanah Air pun melambat, termasuk industri perbankan.

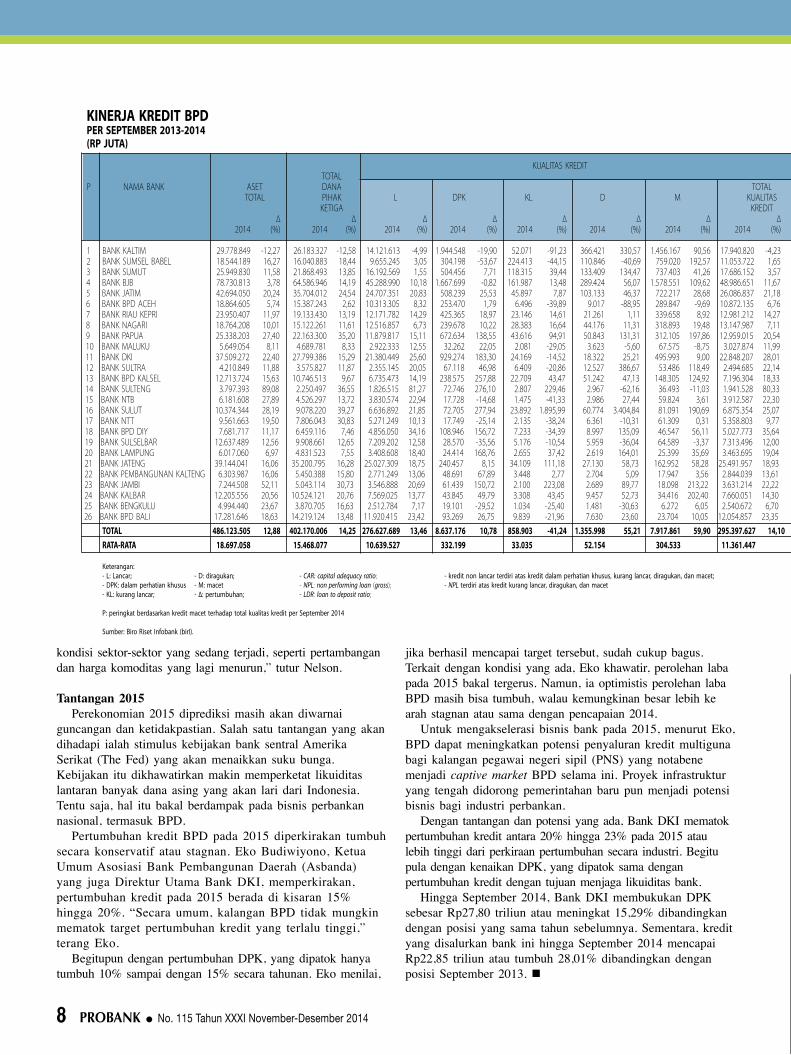

Pertumbuhan kredit industri perbankan pada 2014 diperkirakan paling tinggi hanya mencapai 15% atau berada jauh di bawah pertumbuhan tahun sebelumnya yang sebesar 21,80%. Menurut data yang dilansir Otoritas Jasa Keuangan (OJK), hingga September 2014, total kredit yang disalurkan bank umum mencapai Rp3.592,09 triliun atau tumbuh 13,29% dibandingkan dengan posisi September 2013 atau membukukan pertumbuhan year to date (ytd) sebesar 8,20%.

Perlambatan tersebut berimbas pada kinerja bank pembangunan daerah (BPD). Hingga September 2014, total kredit yang dihimpun seluruh BPD mencapai Rp299,85 triliun atau secara year on year (yoy) membukukan pertumbuhan sebesar 14,07% dibandingkan dengan September 2013.

Sementara, dana pihak ketiga (DPK) yang berhasil dibukukan BPD hingga September 2014 mencapai Rp402,17 triliun, meningkat 14,25% dibandingkan dengan posisi yang sama tahun sebelumnya. Bagaimana dengan total asetnya? Total aset BPD hingga September 2014 mencapai Rp486,12 triliun atau tumbuh 12,88% dibandingkan dengan September 2013.

Gejolak perekonomian global dan domestik juga berdampak pada angka kredit bermasalah atau non performing loan (NPL) BPD sepanjang 2014. Kredit nonlancar BPD pada September 2014 tercatat Rp18,77 triliun atau mengalami lonjakan sebesar 24,44%. Sementara, NPL nominal BPD mengalami lonjakan sebesar 39,05% atau menjadi Rp10,13 triliun pada September 2014 dari Rp7,29 triliun pada September 2013. Secara rasio, NPL gross BPD pada September 2014 meningkat menjadi 3,44% dari 2,81% per September 2013.

Penyumbang terbesar peningkatan rasio NPL BPD adalah kriteria kolektibilitas lima alias kredit macet. Pada kolektibilitas

tersebut terjadi peningkatan sebesar 59,90%, dari Rp4,95 triliun menjadi Rp7,92 triliun. Penyumbang terbesar berikutnya adalah kriteria kolektibilitas empat atau diragukan, yang meningkat 55,21% menjadi Rp1,36 triliun. Kendati demikian, kriteria kolektibilitas tiga atau kurang lancar tercatat menurun, dari Rp1,46 triliun pada September 2013 menjadi Rp858,90 miliar. Sedangkan, kriteria kolektibilitas dua atau dalam perhatian khusus meningkat 10,78% menjadi Rp8,64 triliun.

Kualitas kredit lancar (kolektibilitas satu) juga meningkat, yakni menjadi Rp276,63 triliun atau meningkat 13,46% dibandingkan dengan posisi yang sama tahun sebelumnya.

Peningkatan NPL BPD menjadi perhatian OJK sebagai otoritas pengaturan dan

pengawasan perbankan di Tanah Air. OJK memang harus memerhatikan hal tersebut guna mencegah kerusakan sistem keuangan di industri perbankan nasional akibat besarnya rasio kredit bermasalah.

Kepala Eksekutif Bidang Pengawasan Perbankan OJK, Nelson Tampubolon, seperti dikutip www.infobanknews.com, mengatakan bahwa BPD mesti lebih berhati-hati dalam melakukan ekspansi kredit. Selama ini, lanjut Nelson, BPD menyalurkan kredit dengan memasuki sejumlah sektor yang belum dikuasai. Menurutnya, BPD memerlukan dukungan sumber daya yang kompeten sebelum memasuki sektor baru.

“Jangan memaksakan pertumbuhan kredit ke sektor yang belum dikuasai karena dampaknya itu pada peningkatan NPL (kredit bermasalah),” ujar Nelson di Jakarta, Kamis, 11 Desember 2014.

Nelson mengatakan, peningkatan NPL yang signifikan di BPD dikhawatirkan akan mengganggu kinerja industri perbankan secara menyeluruh. “Makanya, untuk mencegah terjadinya peningkatan NPL, kami mengutamakan ingin menyeimbangkan pertumbuhan kredit dengan kapasitas masing-masing bank,” ucapnya.

Terkait dengan hal itu, OJK meminta lembaga perbankan untuk mempertajam analisis mengenai penyaluran kredit. “Jadi, jangan hanya melihat dari sisi target pertumbuhan, tapi lihat

8 PROBANK l No. 115 Tahun XXXI November-Desember 2014

kondisi sektor-sektor yang sedang terjadi, seperti pertambangan dan harga komoditas yang lagi menurun,” tutur Nelson.

Tantangan 2015Perekonomian 2015 diprediksi masih akan diwarnai

guncangan dan ketidakpastian. Salah satu tantangan yang akan dihadapi ialah stimulus kebijakan bank sentral Amerika Serikat (The Fed) yang akan menaikkan suku bunga. Kebijakan itu dikhawatirkan makin memperketat likuiditas lantaran banyak dana asing yang akan lari dari Indonesia. Tentu saja, hal itu bakal berdampak pada bisnis perbankan nasional, termasuk BPD.

Pertumbuhan kredit BPD pada 2015 diperkirakan tumbuh secara konservatif atau stagnan. Eko Budiwiyono, Ketua Umum Asosiasi Bank Pembangunan Daerah (Asbanda) yang juga Direktur Utama Bank DKI, memperkirakan, pertumbuhan kredit pada 2015 berada di kisaran 15% hingga 20%. “Secara umum, kalangan BPD tidak mungkin mematok target pertumbuhan kredit yang terlalu tinggi,” terang Eko.

Begitupun dengan pertumbuhan DPK, yang dipatok hanya tumbuh 10% sampai dengan 15% secara tahunan. Eko menilai,

jika berhasil mencapai target tersebut, sudah cukup bagus. Terkait dengan kondisi yang ada, Eko khawatir, perolehan laba pada 2015 bakal tergerus. Namun, ia optimistis perolehan laba BPD masih bisa tumbuh, walau kemungkinan besar lebih ke arah stagnan atau sama dengan pencapaian 2014.

Untuk mengakselerasi bisnis bank pada 2015, menurut Eko, BPD dapat meningkatkan potensi penyaluran kredit multiguna bagi kalangan pegawai negeri sipil (PNS) yang notabene menjadi captive market BPD selama ini. Proyek infrastruktur yang tengah didorong pemerintahan baru pun menjadi potensi bisnis bagi industri perbankan.

Dengan tantangan dan potensi yang ada, Bank DKI mematok pertumbuhan kredit antara 20% hingga 23% pada 2015 atau lebih tinggi dari perkiraan pertumbuhan secara industri. Begitu pula dengan kenaikan DPK, yang dipatok sama dengan pertumbuhan kredit dengan tujuan menjaga likuiditas bank.

Hingga September 2014, Bank DKI membukukan DPK sebesar Rp27,80 triliun atau meningkat 15,29% dibandingkan dengan posisi yang sama tahun sebelumnya. Sementara, kredit yang disalurkan bank ini hingga September 2014 mencapai Rp22,85 triliun atau tumbuh 28,01% dibandingkan dengan posisi September 2013. n

KINERJA KREDIT BPD PER SEPTEMBER 2013-2014 (RP JUTA) KUALITAS KREDIT LABA (RUGI) TOTAL KREDIT TAHUN KREDIT NON P NAMA BANK ASET DANA TOTAL YANG KREDIT NPL BERJALAN LANCAR / KREDIT MACET / TOTAL PIHAK L DPK KL D M KUALITAS DIBERIKAN NON LANCAR NOMINAL SETELAH TOTAL KUALITAS TOTAL KUALITAS CAR NPL NPL LDR KETIGA KREDIT PAJAK KREDIT BANK KREDIT GROSS NET ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ (%) (%) (%) (%) (%) (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 1 BANK KALTIM 29.778.849 -12,27 26.183.327 -12,58 14.121.613 -4,99 1.944.548 -19,90 52.071 -91,23 366.421 330,57 1.456.167 90,56 17.940.820 -4,23 18.015.962 -4,09 3.819.207 -1,33 1.874.659 29,92 197.862 -57,42 20,66 21,29 4,08 8,12 18,05 17,94 7,70 10,44 4,86 3,53 62,61 68,67 2 BANK SUMSEL BABEL 18.544.189 16,27 16.040.883 18,44 9.655.245 3,05 304.198 -53,67 224.413 -44,15 110.846 -40,69 759.020 192,57 11.053.722 1,65 11.053.722 1,65 1.398.477 -7,06 1.094.279 29,02 203.777 -19,82 13,84 12,65 2,39 6,87 14,46 15,38 7,80 9,90 4,89 4,29 80,29 68,91 3 BANK SUMUT 25.949.830 11,58 21.868.493 13,85 16.192.569 1,55 504.456 7,71 118.315 39,44 133.409 134,47 737.403 41,26 17.686.152 3,57 17.686.152 3,57 1.493.583 31,93 989.127 49,02 407.030 -21,14 6,63 8,44 3,06 4,17 13,29 13,71 3,89 5,60 1,77 2,47 88,91 80,88 4 BANK BJB 78.730.813 3,78 64.586.946 14,19 45.288.990 10,18 1.667.699 -0,82 161.987 13,48 289.424 56,07 1.578.551 109,62 48.986.651 11,67 53.359.537 11,68 3.697.661 33,84 2.029.962 87,75 716.413 -34,65 6,30 7,55 1,72 3,22 16,43 16,18 2,46 4,14 0,59 0,96 82,16 79,72 5 BANK JATIM 42.694.050 20,24 35.704.012 24,54 24.707.351 20,83 508.239 25,53 45.897 7,87 103.133 46,37 722.217 28,68 26.086.837 21,18 26.086.837 21,18 1.379.486 27,83 871.247 29,22 742.893 9,08 5,01 5,29 2,61 2,77 22,25 20,29 3,13 3,34 1,75 1,10 75,09 73,06 6 BANK BPD ACEH 18.864.605 5,74 15.387.243 2,62 10.313.305 8,32 253.470 1,79 6.496 -39,89 9.017 -88,95 289.847 -9,69 10.872.135 6,76 10.872.136 6,76 558.830 -15,63 305.360 -26,12 395.818 53,83 6,50 5,14 3,15 2,67 16,24 16,23 4,06 2,81 1,19 1,10 67,92 70,66 7 BANK RIAU KEPRI 23.950.407 11,97 19.133.430 13,19 12.171.782 14,29 425.365 18,97 23.146 14,61 21.261 1,11 339.658 8,92 12.981.212 14,27 12.981.212 14,27 809.430 13,91 384.065 8,78 373.157 20,95 6,26 6,24 2,75 2,62 18,01 17,17 3,11 2,96 0,22 0,26 67,20 67,84 8 BANK NAGARI 18.764.208 10,01 15.122.261 11,61 12.516.857 6,73 239.678 10,22 28.383 16,64 44.176 11,31 318.893 19,48 13.147.987 7,11 13.147.987 7,11 631.130 15,09 391.452 18,29 162.425 -25,44 4,47 4,80 2,17 2,43 14,04 15,00 2,70 2,98 1,43 1,63 90,36 86,80 9 BANK PAPUA 25.338.203 27,40 22.163.300 35,20 11.879.817 15,11 672.634 138,55 43.616 94,91 50.843 131,31 312.105 197,86 12.959.015 20,54 12.960.015 20,54 1.079.198 150,33 406.564 172,61 257.885 -18,49 4,01 8,33 0,97 2,41 18,20 18,31 1,39 3,14 0,34 1,22 65,58 58,48 10 BANK MALUKU 5.649.054 8,11 4.689.781 8,33 2.922.333 12,55 32.262 22,05 2.081 -29,05 3.623 -5,60 67.575 -8,75 3.027.874 11,99 3.027.874 11,99 105.541 -1,60 73.279 -9,33 126.320 10,51 3,97 3,49 2,74 2,23 16,23 17,50 2,99 2,42 1,26 0,61 62,45 64,56 11 BANK DKI 37.509.272 22,40 27.799.386 15,29 21.380.449 25,60 929.274 183,30 24.169 -14,52 18.322 25,21 495.993 9,00 22.848.207 28,01 22.848.207 28,01 1.467.758 77,70 538.484 8,14 665.915 8,17 4,63 6,42 2,55 2,17 13,91 18,85 2,79 2,36 1,95 1,32 72,17 77,24 12 BANK SULTRA 4.210.849 11,88 3.575.827 11,87 2.355.145 20,05 67.118 46,98 6.409 -20,86 12.527 386,67 53.486 118,49 2.494.685 22,14 2.494.685 22,14 139.540 72,66 72.422 106,03 87.456 4,08 3,96 5,59 1,20 2,14 19,83 19,85 1,72 2,90 0,67 1,26 63,90 69,77 13 BANK BPD KALSEL 12.713.724 15,63 10.746.513 9,67 6.735.473 14,19 238.575 257,88 22.709 43,47 51.242 47,13 148.305 124,92 7.196.304 18,33 7.196.304 18,33 460.831 151,47 222.256 90,63 215.856 48,02 3,01 6,40 1,08 2,06 13,96 17,03 1,92 3,36 0,88 2,01 62,06 66,89 14 BANK SULTENG 3.797.393 89,08 2.250.497 36,55 1.826.515 81,27 72.746 276,10 2.807 229,46 2.967 -62,16 36.493 -11,03 1.941.528 80,33 1.941.528 80,33 115.013 66,56 42.267 -14,97 62.164 161,63 6,41 5,92 3,81 1,88 23,13 14,56 4,62 2,18 1,73 0,65 65,33 86,27 15 BANK NTB 6.181.608 27,89 4.526.297 13,72 3.830.574 22,94 17.728 -14,68 1.475 -41,33 2.986 27,44 59.824 3,61 3.912.587 22,30 3.912.587 22,30 82.013 -1,63 64.285 2,70 142.220 -2,14 2,61 2,10 1,80 1,53 15,11 16,71 1,96 1,64 0,45 0,43 80,38 86,44 16 BANK SULUT 10.374.344 28,19 9.078.220 39,27 6.636.892 21,85 72.705 277,94 23.892 1.895,99 60.774 3.404,84 81.091 190,69 6.875.354 25,07 6.875.354 25,07 238.462 376,31 165.757 437,70 82.966 -53,22 0,91 3,47 0,51 1,18 13,59 12,99 0,56 2,41 0,21 1,33 84,33 75,73 17 BANK NTT 9.561.663 19,50 7.806.043 30,83 5.271.249 10,13 17.749 -25,14 2.135 -38,24 6.361 -10,31 61.309 0,31 5.358.803 9,77 5.358.803 9,77 87.554 -8,21 69.805 -2,60 216.790 16,37 1,95 1,63 1,25 1,14 16,18 16,86 1,47 1,30 0,44 0,41 81,81 68,65 18 BANK BPD DIY 7.681.717 11,17 6.459.116 7,46 4.856.050 34,16 108.946 156,72 7.233 -34,39 8.997 135,09 46.547 56,11 5.027.773 35,64 5.027.773 35,64 171.723 97,14 62.777 40,54 124.891 31,32 2,35 3,42 0,80 0,93 14,11 14,05 1,21 1,25 0,58 0,60 61,08 76,79 19 BANK SULSELBAR 12.637.489 12,56 9.908.661 12,65 7.209.202 12,58 28.570 -35,56 5.176 -10,54 5.959 -36,04 64.589 -3,37 7.313.496 12,00 7.313.496 12,00 104.294 -17,41 75.724 -7,59 321.147 23,41 1,93 1,43 1,02 0,88 21,14 22,17 1,25 1,04 0,42 0,38 74,24 73,80 20 BANK LAMPUNG 6.017.060 6,97 4.831.523 7,55 3.408.608 18,40 24.414 168,76 2.655 37,42 2.619 164,01 25.399 35,69 3.463.695 19,04 3.463.777 19,04 55.087 79,28 30.673 41,72 115.474 32,35 1,06 1,59 0,64 0,73 17,63 17,67 0,74 0,89 0,83 0,40 64,77 71,69 21 BANK JATENG 39.144.041 16,06 35.200.795 16,28 25.027.309 18,75 240.457 8,15 34.109 111,18 27.130 58,73 162.952 58,28 25.491.957 18,93 25.491.957 18,93 464.648 29,60 224.191 64,61 589.412 -1,60 1,67 1,82 0,48 0,64 14,57 13,45 0,64 0,88 0,15 0,46 70,81 72,42 22 BANK PEMBANGUNAN KALTENG 6.303.987 16,06 5.450.388 15,80 2.771.249 13,06 48.691 67,89 3.448 2,77 2.704 5,09 17.947 3,56 2.844.039 13,61 2.844.039 13,61 72.790 39,28 24.099 3,62 131.556 23,28 2,09 2,56 0,69 0,63 22,04 22,91 0,93 0,85 0,35 0,31 53,19 52,18 23 BANK JAMBI 7.244.508 52,11 5.043.114 30,73 3.546.888 20,69 61.439 150,72 2.100 223,08 2.689 89,77 18.098 213,22 3.631.214 22,22 3.631.214 22,22 84.326 160,67 22.887 191,74 95.877 -3,69 1,09 2,32 0,19 0,50 21,76 23,44 0,26 0,63 0,03 0,15 77,02 72,00 24 BANK KALBAR 12.205.556 20,56 10.524.121 20,76 7.569.025 13,77 43.845 49,79 3.308 43,45 9.457 52,73 34.416 202,40 7.660.051 14,30 7.660.051 14,30 91.026 85,20 47.181 137,34 219.905 1,94 0,73 1,19 0,17 0,45 17,07 17,63 0,30 0,62 0,08 0,10 76,90 72,79 25 BANK BENGKULU 4.994.440 23,67 3.870.705 16,63 2.512.784 7,17 19.101 -29,52 1.034 -25,40 1.481 -30,63 6.272 6,05 2.540.672 6,70 2.540.672 6,70 27.888 -23,67 8.787 -6,87 94.787 -7,25 1,53 1,10 0,25 0,25 16,80 16,72 0,40 0,35 0,10 0,10 71,75 65,64 26 BANK BPD BALI 17.281.646 18,63 14.219.124 13,48 11.920.415 23,42 93.269 26,75 9.839 -21,96 7.630 23,60 23.704 10,05 12.054.857 23,35 12.054.857 23,35 134.442 18,03 41.173 2,12 387.116 11,83 1,17 1,12 0,22 0,20 17,75 20,84 0,41 0,34 0,17 0,11 77,58 84,00 TOTAL 486.123.505 12,88 402.170.006 14,25 276.627.689 13,46 8.637.176 10,78 858.903 -41,24 1.355.998 55,21 7.917.861 59,90 295.397.627 14,10 299.846.738 14,07 18.769.938 24,44 10.132.762 39,05 7.137.112 -5,05 5,83 6,35 1,91 2,68 16,70 17,34 2,81 3,44 73,88 73,49 RATA-RATA 18.697.058 15.468.077 10.639.527 332.199 33.035 52.154 304.533 11.361.447 11.532.567 721.921 389.722 274.504 Keterangan: - L: Lancar; - D: diragukan; - CAR: capital adequacy ratio; - kredit non lancar terdiri atas kredit dalam perhatian khusus, kurang lancar, diragukan, dan macet; - DPK: dalam perhatian khusus - M: macet - NPL: non performing loan (gross); - NPL terdiri atas kredit kurang lancar, diragukan, dan macet - KL: kurang lancar; - ∆: pertumbuhan; - LDR: loan to deposit ratio; P: peringkat berdasarkan kredit macet terhadap total kualitas kredit per September 2014 Sumber: Biro Riset Infobank (birI).

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 9

Sekilas Berita

Silaturahmi Perbanas Sumatra Utara

Pada 12 Januari 2015 Perbanas Sumatra Utara (Sumut) menggelar acara silaturahmi di Restauran Wisma Benteng, Medan. Acara tersebut dihadiri 50 pemimpin bank anggota Perbanas Sumut.

Ajang yang digelar untuk mempererat silaturahmi antarpraktisi perbankan di Sumut ini merupakan acara tahunan Perbanas Sumut. Mengawali 2015, insan perbankan Sumut berharap akan terbangun persaudaraan, kekompakan, kebersamaan, serta profesionalisme di antara mereka. Semoga ke depan industri perbankan Sumut lebih baik dan sukses.

KINERJA KREDIT BPD PER SEPTEMBER 2013-2014 (RP JUTA) KUALITAS KREDIT LABA (RUGI) TOTAL KREDIT TAHUN KREDIT NON P NAMA BANK ASET DANA TOTAL YANG KREDIT NPL BERJALAN LANCAR / KREDIT MACET / TOTAL PIHAK L DPK KL D M KUALITAS DIBERIKAN NON LANCAR NOMINAL SETELAH TOTAL KUALITAS TOTAL KUALITAS CAR NPL NPL LDR KETIGA KREDIT PAJAK KREDIT BANK KREDIT GROSS NET ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ ∆ (%) (%) (%) (%) (%) (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2014 (%) 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 1 BANK KALTIM 29.778.849 -12,27 26.183.327 -12,58 14.121.613 -4,99 1.944.548 -19,90 52.071 -91,23 366.421 330,57 1.456.167 90,56 17.940.820 -4,23 18.015.962 -4,09 3.819.207 -1,33 1.874.659 29,92 197.862 -57,42 20,66 21,29 4,08 8,12 18,05 17,94 7,70 10,44 4,86 3,53 62,61 68,67 2 BANK SUMSEL BABEL 18.544.189 16,27 16.040.883 18,44 9.655.245 3,05 304.198 -53,67 224.413 -44,15 110.846 -40,69 759.020 192,57 11.053.722 1,65 11.053.722 1,65 1.398.477 -7,06 1.094.279 29,02 203.777 -19,82 13,84 12,65 2,39 6,87 14,46 15,38 7,80 9,90 4,89 4,29 80,29 68,91 3 BANK SUMUT 25.949.830 11,58 21.868.493 13,85 16.192.569 1,55 504.456 7,71 118.315 39,44 133.409 134,47 737.403 41,26 17.686.152 3,57 17.686.152 3,57 1.493.583 31,93 989.127 49,02 407.030 -21,14 6,63 8,44 3,06 4,17 13,29 13,71 3,89 5,60 1,77 2,47 88,91 80,88 4 BANK BJB 78.730.813 3,78 64.586.946 14,19 45.288.990 10,18 1.667.699 -0,82 161.987 13,48 289.424 56,07 1.578.551 109,62 48.986.651 11,67 53.359.537 11,68 3.697.661 33,84 2.029.962 87,75 716.413 -34,65 6,30 7,55 1,72 3,22 16,43 16,18 2,46 4,14 0,59 0,96 82,16 79,72 5 BANK JATIM 42.694.050 20,24 35.704.012 24,54 24.707.351 20,83 508.239 25,53 45.897 7,87 103.133 46,37 722.217 28,68 26.086.837 21,18 26.086.837 21,18 1.379.486 27,83 871.247 29,22 742.893 9,08 5,01 5,29 2,61 2,77 22,25 20,29 3,13 3,34 1,75 1,10 75,09 73,06 6 BANK BPD ACEH 18.864.605 5,74 15.387.243 2,62 10.313.305 8,32 253.470 1,79 6.496 -39,89 9.017 -88,95 289.847 -9,69 10.872.135 6,76 10.872.136 6,76 558.830 -15,63 305.360 -26,12 395.818 53,83 6,50 5,14 3,15 2,67 16,24 16,23 4,06 2,81 1,19 1,10 67,92 70,66 7 BANK RIAU KEPRI 23.950.407 11,97 19.133.430 13,19 12.171.782 14,29 425.365 18,97 23.146 14,61 21.261 1,11 339.658 8,92 12.981.212 14,27 12.981.212 14,27 809.430 13,91 384.065 8,78 373.157 20,95 6,26 6,24 2,75 2,62 18,01 17,17 3,11 2,96 0,22 0,26 67,20 67,84 8 BANK NAGARI 18.764.208 10,01 15.122.261 11,61 12.516.857 6,73 239.678 10,22 28.383 16,64 44.176 11,31 318.893 19,48 13.147.987 7,11 13.147.987 7,11 631.130 15,09 391.452 18,29 162.425 -25,44 4,47 4,80 2,17 2,43 14,04 15,00 2,70 2,98 1,43 1,63 90,36 86,80 9 BANK PAPUA 25.338.203 27,40 22.163.300 35,20 11.879.817 15,11 672.634 138,55 43.616 94,91 50.843 131,31 312.105 197,86 12.959.015 20,54 12.960.015 20,54 1.079.198 150,33 406.564 172,61 257.885 -18,49 4,01 8,33 0,97 2,41 18,20 18,31 1,39 3,14 0,34 1,22 65,58 58,48 10 BANK MALUKU 5.649.054 8,11 4.689.781 8,33 2.922.333 12,55 32.262 22,05 2.081 -29,05 3.623 -5,60 67.575 -8,75 3.027.874 11,99 3.027.874 11,99 105.541 -1,60 73.279 -9,33 126.320 10,51 3,97 3,49 2,74 2,23 16,23 17,50 2,99 2,42 1,26 0,61 62,45 64,56 11 BANK DKI 37.509.272 22,40 27.799.386 15,29 21.380.449 25,60 929.274 183,30 24.169 -14,52 18.322 25,21 495.993 9,00 22.848.207 28,01 22.848.207 28,01 1.467.758 77,70 538.484 8,14 665.915 8,17 4,63 6,42 2,55 2,17 13,91 18,85 2,79 2,36 1,95 1,32 72,17 77,24 12 BANK SULTRA 4.210.849 11,88 3.575.827 11,87 2.355.145 20,05 67.118 46,98 6.409 -20,86 12.527 386,67 53.486 118,49 2.494.685 22,14 2.494.685 22,14 139.540 72,66 72.422 106,03 87.456 4,08 3,96 5,59 1,20 2,14 19,83 19,85 1,72 2,90 0,67 1,26 63,90 69,77 13 BANK BPD KALSEL 12.713.724 15,63 10.746.513 9,67 6.735.473 14,19 238.575 257,88 22.709 43,47 51.242 47,13 148.305 124,92 7.196.304 18,33 7.196.304 18,33 460.831 151,47 222.256 90,63 215.856 48,02 3,01 6,40 1,08 2,06 13,96 17,03 1,92 3,36 0,88 2,01 62,06 66,89 14 BANK SULTENG 3.797.393 89,08 2.250.497 36,55 1.826.515 81,27 72.746 276,10 2.807 229,46 2.967 -62,16 36.493 -11,03 1.941.528 80,33 1.941.528 80,33 115.013 66,56 42.267 -14,97 62.164 161,63 6,41 5,92 3,81 1,88 23,13 14,56 4,62 2,18 1,73 0,65 65,33 86,27 15 BANK NTB 6.181.608 27,89 4.526.297 13,72 3.830.574 22,94 17.728 -14,68 1.475 -41,33 2.986 27,44 59.824 3,61 3.912.587 22,30 3.912.587 22,30 82.013 -1,63 64.285 2,70 142.220 -2,14 2,61 2,10 1,80 1,53 15,11 16,71 1,96 1,64 0,45 0,43 80,38 86,44 16 BANK SULUT 10.374.344 28,19 9.078.220 39,27 6.636.892 21,85 72.705 277,94 23.892 1.895,99 60.774 3.404,84 81.091 190,69 6.875.354 25,07 6.875.354 25,07 238.462 376,31 165.757 437,70 82.966 -53,22 0,91 3,47 0,51 1,18 13,59 12,99 0,56 2,41 0,21 1,33 84,33 75,73 17 BANK NTT 9.561.663 19,50 7.806.043 30,83 5.271.249 10,13 17.749 -25,14 2.135 -38,24 6.361 -10,31 61.309 0,31 5.358.803 9,77 5.358.803 9,77 87.554 -8,21 69.805 -2,60 216.790 16,37 1,95 1,63 1,25 1,14 16,18 16,86 1,47 1,30 0,44 0,41 81,81 68,65 18 BANK BPD DIY 7.681.717 11,17 6.459.116 7,46 4.856.050 34,16 108.946 156,72 7.233 -34,39 8.997 135,09 46.547 56,11 5.027.773 35,64 5.027.773 35,64 171.723 97,14 62.777 40,54 124.891 31,32 2,35 3,42 0,80 0,93 14,11 14,05 1,21 1,25 0,58 0,60 61,08 76,79 19 BANK SULSELBAR 12.637.489 12,56 9.908.661 12,65 7.209.202 12,58 28.570 -35,56 5.176 -10,54 5.959 -36,04 64.589 -3,37 7.313.496 12,00 7.313.496 12,00 104.294 -17,41 75.724 -7,59 321.147 23,41 1,93 1,43 1,02 0,88 21,14 22,17 1,25 1,04 0,42 0,38 74,24 73,80 20 BANK LAMPUNG 6.017.060 6,97 4.831.523 7,55 3.408.608 18,40 24.414 168,76 2.655 37,42 2.619 164,01 25.399 35,69 3.463.695 19,04 3.463.777 19,04 55.087 79,28 30.673 41,72 115.474 32,35 1,06 1,59 0,64 0,73 17,63 17,67 0,74 0,89 0,83 0,40 64,77 71,69 21 BANK JATENG 39.144.041 16,06 35.200.795 16,28 25.027.309 18,75 240.457 8,15 34.109 111,18 27.130 58,73 162.952 58,28 25.491.957 18,93 25.491.957 18,93 464.648 29,60 224.191 64,61 589.412 -1,60 1,67 1,82 0,48 0,64 14,57 13,45 0,64 0,88 0,15 0,46 70,81 72,42 22 BANK PEMBANGUNAN KALTENG 6.303.987 16,06 5.450.388 15,80 2.771.249 13,06 48.691 67,89 3.448 2,77 2.704 5,09 17.947 3,56 2.844.039 13,61 2.844.039 13,61 72.790 39,28 24.099 3,62 131.556 23,28 2,09 2,56 0,69 0,63 22,04 22,91 0,93 0,85 0,35 0,31 53,19 52,18 23 BANK JAMBI 7.244.508 52,11 5.043.114 30,73 3.546.888 20,69 61.439 150,72 2.100 223,08 2.689 89,77 18.098 213,22 3.631.214 22,22 3.631.214 22,22 84.326 160,67 22.887 191,74 95.877 -3,69 1,09 2,32 0,19 0,50 21,76 23,44 0,26 0,63 0,03 0,15 77,02 72,00 24 BANK KALBAR 12.205.556 20,56 10.524.121 20,76 7.569.025 13,77 43.845 49,79 3.308 43,45 9.457 52,73 34.416 202,40 7.660.051 14,30 7.660.051 14,30 91.026 85,20 47.181 137,34 219.905 1,94 0,73 1,19 0,17 0,45 17,07 17,63 0,30 0,62 0,08 0,10 76,90 72,79 25 BANK BENGKULU 4.994.440 23,67 3.870.705 16,63 2.512.784 7,17 19.101 -29,52 1.034 -25,40 1.481 -30,63 6.272 6,05 2.540.672 6,70 2.540.672 6,70 27.888 -23,67 8.787 -6,87 94.787 -7,25 1,53 1,10 0,25 0,25 16,80 16,72 0,40 0,35 0,10 0,10 71,75 65,64 26 BANK BPD BALI 17.281.646 18,63 14.219.124 13,48 11.920.415 23,42 93.269 26,75 9.839 -21,96 7.630 23,60 23.704 10,05 12.054.857 23,35 12.054.857 23,35 134.442 18,03 41.173 2,12 387.116 11,83 1,17 1,12 0,22 0,20 17,75 20,84 0,41 0,34 0,17 0,11 77,58 84,00 TOTAL 486.123.505 12,88 402.170.006 14,25 276.627.689 13,46 8.637.176 10,78 858.903 -41,24 1.355.998 55,21 7.917.861 59,90 295.397.627 14,10 299.846.738 14,07 18.769.938 24,44 10.132.762 39,05 7.137.112 -5,05 5,83 6,35 1,91 2,68 16,70 17,34 2,81 3,44 73,88 73,49 RATA-RATA 18.697.058 15.468.077 10.639.527 332.199 33.035 52.154 304.533 11.361.447 11.532.567 721.921 389.722 274.504 Keterangan: - L: Lancar; - D: diragukan; - CAR: capital adequacy ratio; - kredit non lancar terdiri atas kredit dalam perhatian khusus, kurang lancar, diragukan, dan macet; - DPK: dalam perhatian khusus - M: macet - NPL: non performing loan (gross); - NPL terdiri atas kredit kurang lancar, diragukan, dan macet - KL: kurang lancar; - ∆: pertumbuhan; - LDR: loan to deposit ratio; P: peringkat berdasarkan kredit macet terhadap total kualitas kredit per September 2014 Sumber: Biro Riset Infobank (birI).

Regulasi

Sektor jasa keuangan merupakan sektor yang memiliki keterkaitan dengan hampir semua sektor perekonomian nasional. Sayangnya, hingga saat ini, akses para pelaku usaha mikro dan masyarakat

berpendapatan rendah terhadap layanan pembiayaan, terutama dari perbankan, masih rendah. Padahal, sumber pendanaan dari sektor perbankan merupakan pintu masuk bagi masyarakat, khususnya pengusaha mikro, untuk mengembangkan usahanya dan mendapatkan layanan keuangan yang sama seperti para pengusaha besar lainnya.

Akses para pengusaha mikro dalam mendapatkan layanan perbankan terbatas karena syarat-syarat yang diajukan pihak perbankan banyak yang tidak bisa mereka lengkapi. Dengan kata lain, perbankan menilai mereka belum bankable dan feasible. Hal itu menjadi peluang bagi lembaga keuangan mikro (LKM). Seiring dengan berjalannya waktu, LKM pun menjamur.

Melihat fenomena tersebut, Otoritas Jasa Keuangan (OJK) merasa perlu mengeluarkan peraturan dalam rangka memajukan dan menjaga industri LKM pada masa-masa mendatang. Kemajuan dan kesehatan industri LKM diharapkan

Memaksimalkan Kontribusi LKM Demi memudahkan pengawasan dan memberikan kontribusi maksimal pada perekonomian nasional, OJK secara khusus mengatur LKM dalam tiga POJK. Peraturan yang dirilis pada pertengahan November 2014 itu mengatur tentang badan hukum hingga penyelenggaraan LKM.

bisa memberikan kontribusi maksimal bagi masyarakat bawah dan pelaku usaha mikro yang notabene bisa mendorong kemajuan ekonomi bangsa. Untuk mewujudkannya, pada medio November 2014 OJK merilis tiga peraturan OJK (POJK).

Peraturan pertama adalah POJK Nomor 12/POJK.05/2014 tentang Perizinan Usaha dan Kelembagaan Keuangan Mikro. Dalam peraturan ini LKM ditetapkan sebagai lembaga keuangan khusus yang didirikan untuk memberikan jasa pengembangan usaha dan

pemberdayaan masyarakat. Pemberdayaan ini dilakukan melalui pemberian pinjaman

atau pembiayaan dalam usaha skala mikro kepada para anggota dan masyarakat. Tak hanya itu, LKM juga mengelola simpanan dan memberikan jasa konsultasi pengembangan usaha yang tidak berorientasi pada keuntungan.

Dalam ketentuan umum peraturan ini, pinjaman dan pembiayaan yang diberikan LKM bisa menggunakan prinsip konvensional dan syariah. Untuk simpanan, bisa dalam bentuk tabungan atau deposito berdasarkan perjanjian penyimpanan dana.

Masih dalam ketentuan umum, dewan direksi dan dewan komisaris LKM juga sudah ditentukan. Jika LKM tersebut berbadan hukum perseroan terbatas, peraturannya mengacu pada undang-undang (UU) tentang perseroan terbatas. Namun, jika LKM tersebut berbadan hukum koperasi, peraturannya mengacu pada UU tentang perkoperasian.

Selain itu, kepemilikan LKM sudah ditetapkan dalam peraturan ini. Jika LKM berbentuk perseroan terbatas, minimal 60% sahamnya wajib dimiliki pemerintah daerah (pemda) kabupaten/kota atau badan usaha milik daerah (BUMD)/

10 PROBANK l No. 115 Tahun XXXI November-Desember 2014

kelurahan. Sisanya dapat dimiliki warga negara Indonesia (WNI) dan/atau koperasi. Untuk kepemilikan saham oleh WNI, tidak boleh melebihi 20%.

Peraturan ini juga menyebutkan bahwa LKM hanya bisa dimiliki WNI, baik secara personal maupun instansi. Warga negara asing (WNA) tidak boleh memiliki LKM, baik secara langsung maupun tak langsung.

Prosedur kerja LKM yang ditentukan OJK sekurang-kurangnya meliputi pemberian pinjaman atau pembiayaan, penerimaan simpanan, penagihan kepada pihak peminjam atau pihak yang menerima pembiayaan, prosedur penyelesaian piutang macet, dan prosedur penutupan simpanan.

Salah satu syarat utama untuk membentuk sebuah LKM adalah permodalan. OJK pun sudah menyertakan syarat mengenai permodalan ini, dan ditentukan dalam tiga kategori sesuai dengan cakupan wilayah usahanya. Modal yang ditetapkan untuk cakupan wilayah usaha desa/kelurahan adalah Rp50 juta, untuk cakupan wilayah kecamatan sebesar Rp100 juta, dan untuk cakupan wilayah kabupaten/kota sebesar Rp500 juta.

Peraturan kedua adalah POJK Nomor 13/POJK.05/2014 tentang Penyelenggaraan Usaha Lembaga Keuangan Mikro, yakni mengenai tata cara melakukan kegiatan usaha ini. Menurut peraturan tersebut, LKM wajib melakukan analisis atas kelayakan penyaluran pinjaman atau pembiayaan.

Dalam melakukan kegiatannya, LKM menetapkan suku bunga maksimum pinjaman atau imbal hasil maksimum pembiayaan yang sesuai dengan peraturan perundang-undangan yang berlaku. Bunga atau imbal hasil maksimum tersebut juga wajib dilaporkan LKM kepada OJK setiap empat bulan, yakni paling lambat minggu terakhir April, Agustus, dan Desember. Selain memberikan informasi kepada otoritas, LKM wajib memberitahukan bunga dan imbal hasil maksimum tersebut kepada masyarakat melalui koran, harian lokal, atau papan pengumuman di kantor LKM.

Peraturan ini juga membahas tentang pembatasan pinjaman dan pembiayaan yang boleh dilakukan LKM. Pinjaman dan pembiayaan minimal sebesar Rp50.000 dan maksimal 10% dari modal LKM untuk nasabah kelompok atau 5% dari modal LKM untuk nasabah individu. LKM tidak bisa menolak pinjaman atas batas terendah dan tertinggi seperti yang sudah tertera dalam peraturan.

Penilaian kualitas pinjaman atau pembiayaan juga harus dilakukan setiap LKM. Penilaian ini dibagi menjadi tiga kelompok, yaitu lancar, diragukan, dan macet. Tak hanya pinjaman dan pembiayaan, batas simpanan juga masuk dalam peraturan ini. Menurut peraturan ini, batas minimal simpanan yang bisa diterima LKM adalah sebesar Rp5.000.

Peraturan lainnya mencakup sumber pendanaan yang diterima LKM hanya dapat berasal dari ekuitas, simpanan,

pinjaman, dan/atau hibah. Mengenai dana pinjaman, LKM hanya dapat menerima dana dari WNI atau badan usaha yang berdiri dan beroperasi di wilayah Negara Kesatuan Republik Indonesia (NKRI).

Rasio likuiditas dan solvabilitas juga menjadi perhatian OJK. Melalui peraturan tersebut, OJK menekankan bahwa LKM wajib menjaga likuiditas paling kurang sebesar 3%, sedangkan solvabilitas sebesar 110%. Jika terjadi kelebihan dana, LKM hanya dapat menempatkan dana tersebut pada tabungan dan deposito berjangka milik bank.

Peraturan ketiga adalah POJK Nomor 14/POJK.05/2014 tentang Pembinaan dan Pengawasan Lembaga Keuangan Mikro. Menurut peraturan

ini, pembinaan, pengaturan, dan pengawasan LKM sepenuhnya dilakukan oleh OJK yang didelegasikan kepada pemda kabupaten/kota. Dalam melakukan tugasnya, OJK berkoordinasi dengan kementerian yang menangani urusan koperasi dan Kementerian Dalam Negeri.

Peraturan tersebut menegaskan bahwa jika pemda kabupaten/kota belum siap, OJK bisa mendelegasikan pembinaan dan pengawasan kepada pihak lain yang ditunjuk. Untuk itu, pemda harus menyiapkan sumber daya manusia (SDM) dan infrastruktur agar bisa melakukan pembinaan dan pengawasan tersebut.

Setidaknya, ada beberapa hal yang menjadi perhatian utama pemda selama melakukan pembinaan dan pengawasan. Beberapa hal tersebut adalah penerimaan laporan keuangan dan input data dalam sistem aplikasi, pelaksanaan analisis laporan keuangan, penerimaan dan analisis laporan lain, penyusunan rencana kerja LKM, pengenaan sanksi administratif, dan pelaksanaan langkah-langkah penyehatan LKM.

Hal lain yang juga mesti jadi perhatian adalah evaluasi hasil kerja LKM oleh regulator berdasarkan laporan yang disampaikan pemda. Laporan harus dilakukan setiap tahun untuk bisa dievaluasi OJK.

Menurut Kepala Eksekutif Pengawas Industri Keuangan Nonbank (IKNB) OJK, Firdaus Djaelani, ketiga POJK tersebut mengatur tentang perizinan usaha, penyelenggaraan usaha, hingga pengawasan terhadap LKM. “Potensi pembiayaan LKM cukup besar. UU LKM bertujuan bagaimana keinginan pemerintah bersama DPR (Dewan Perwakilan Rakyat) mempercepat pembangunan di wilayah atau daerah kecil,” kata Firdaus kepada wartawan, beberapa waktu lalu.

Dengan adanya POJK tersebut, semua LKM yang beroperasi wajib mendapatkan izin dari OJK terlebih dulu. Selain itu, kelembagaannya akan diatur oleh regulator agar mampu memberikan kontribusi kepada masyarakat berpenghasilan rendah dan para pelaku usaha mikro dengan tetap memerhatikan aspek prudensial dan perlindungan kepada nasabah. n

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 11

Wacana

Pertumbuhan kredit perbankan tengah mengalami penurunan karena gejolak perekonomian dunia yang terjadi beberapa tahun belakangan ini. Selain itu, ekspansi kredit perbankan nasional dibatasi oleh

kebijakan loan to deposit ratio (LDR) dengan rentang 78%-92%. Jika sebuah bank LDR-nya di luar itu, ia akan dikenai kewajiban giro wajib minimum (GWM) tambahan. Hal itu membuat bank-bank tetap menjaga LDR-nya pada rentang yang telah ditetapkan.

Sebagai informasi, menurut data yang dilansir Otoritas Jasa Keuangan (OJK), hingga September 2014 posisi LDR perbankan nasional berada di 88,93%. Bahkan, pada Juli 2014 sempat menyentuh 92,19%. Artinya, ruang tumbuh atau ekspansi kredit bagi perbankan nasional sudah sangat sempit.

Dalam perkembangannya, bank-bank pun melakukan perang suku bunga simpanan dan gimmick berbagai hadiah menarik untuk memikat nasabah. Hal itu dilakukan bank-bank

LFR Memberi Ruang kepada BankRuang gerak bagi pertumbuhan kredit perbankan makin menyempit. Untuk memberikan ruang gerak yang lebih, penerapan kebijakan LFR diharapkan bisa segera terealisasi.

agar dana pihak ketiga (DPK) yang dikumpulkan kian membesar. Tentu saja, selain membuat ongkos dana makin mahal dan mengurangi margin keuntungan bank, hal itu berdampak pada suku bunga kredit yang ujung-ujungnya bakal meningkatkan rasio kredit bermasalah atau non performing loan (NPL). Padahal, kredit perbankan masih sangat dibutuhkan untuk mendorong pembangunan nasional.

Tentu kondisi tersebut harus menjadi perhatian segenap stakeholders di industri perbankan nasional, termasuk para pemangku kebijakan. Salah satu solusi yang dianggap jitu ialah penerapan kebijakan loan to funding ratio (LFR) yang telah diwacanakan beberapa waktu lalu.

Penerapan LFR perlu dilaksanakan sesegera mungkin karena hal ini diyakini akan membuat kinerja industri perbankan menjadi lebih leluasa. Pasalnya, kondisi yang dialami industri perbankan saat ini makin sulit dan tertekan akibat likuiditas yang kian ketat. Pengetatan likuiditas ini sebenarnya mulai dirasakan pelaku industri perbankan sejak beberapa tahun lalu. Tren penurunan DPK sudah terjadi dalam beberapa tahun terakhir.

Menurut data yang dihimpun Biro Riset Infobank (birI), pertumbuhan DPK perbankan yang sempat menyentuh 19,07% pada 2011 mengalami penurunan menjadi 15,81% pada 2012. Penurunan DPK terus berlanjut pada 2013 dengan pertumbuhan sebesar 13,60%. Namun, merujuk pada data dari OJK, DPK perbankan hingga September 2014 mencapai Rp3.995,80 triliun atau meningkat sebesar 13,32% dibandingkan dengan posisi yang sama tahun sebelumnya sebesar Rp3.526,19 triliun

12 PROBANK l No. 115 Tahun XXXI November-Desember 2014

Tren pertumbuhan yang melambat juga terjadi pada penyaluran kredit. Pada 2012 pertumbuhan kredit yang disalurkan perbankan mencapai 22,97% dan pada 2013 mengalami penurunan menjadi sebesar 21,80%. Namun, hingga September 2014 total kredit yang disalurkan bank umum mencapai Rp3.592,09 triliun atau mengalami pertumbuhan sebesar 13,19% jika dibandingkan dengan September 2013 atau membukukan pertumbuhan year to date sebesar 8,20%.

Melambatnya pertumbuhan DPK perbankan makin memperjelas tekanan likuiditas yang terjadi di pasar. Tekanan yang terlihat samar-samar pada awalnya ini menjadi kian nyata dengan kondisi yang terjadi belakangan ini.

Tekanan likuiditas tersebut merupakan salah satu faktor yang membuat industri ini makin kesulitan dalam melakukan ekspansi bisnis dan menyalurkan kredit. Artinya, meskipun bisnis perbankan tetap tumbuh, pertumbuhannya tidak akan sekencang tahun-tahun sebelumnya.

Tekanan yang dirasakan industri perbankan memang menjadi perhatian Bank Indonesia (BI) dan OJK. BI sudah berencana untuk mengubah definisi LDR dengan memasukkan instrumen surat utang dan komponen lainnya dalam penghitungan rasio utang terhadap DPK. Hal ini tentunya akan sangat membantu likuiditas perbankan ke depan.

Deputi Gubernur Senior BI, Mirza Adityaswara, mengatakan, tingginya pertumbuhan LDR di industri perbankan dikarenakan penyaluran kredit yang dilakukan pelaku industri ini yang sangat pesat. Tingginya pertumbuhan kredit tersebut ternyata tidak diikuti dengan pertumbuhan DPK sehingga LDR di industri ini sempat menyentuh 92%.

Pertumbuhan dana masyarakat atau DPK yang tidak sekencang pertumbuhan kredit membuat para pelaku industri ini berebut deposito dengan menaikkan harga. “Jadi, bunga deposito yang naik terus tersebut karena bank-bank rebutan dana. Belum lagi pemerintah yang juga rebutan dana dengan menerbitkan ORI (Obligasi Ritel Indonesia). Kalau sampai pemerintah menerbitkan ORI dengan bunga di bawah 4,5%, tidak akan ada yang beli,” jelas Mirza ketika ditemui di kantornya, beberapa waktu lalu.

Untuk mengimbangi pemasukan dari deposito, BI mendukung pihak perbankan untuk diberikan akses penghitungan rasio pendanaan terhadap kredit dari sektor lainnya, seperti obligasi, negotiable certificate of deposit (NCD), dan instrumen-instrumen lain—atau lebih dikenal sebagai LFR. Hal ini didukung BI karena akan mampu mengurangi komponen tabungan, giro, dan deposito yang relatif mahal.

Meski industri perbankan memerlukan pendanaan dari luar, tidak ada insentif yang diberikan untuk penerbitan instrumen-instrumen tersebut. Menurut Mirza, hal ini yang menjadi perhatian BI dan OJK untuk bisa diutak-atik sehingga LDR tidak lagi menjadi sebuah ukuran, tapi LFR.

“Harus ada funding lain dari luar deposito dan dibuatkan hitungan LFR. Selain itu, harus ada fresh money yang masuk. Jangan hanya bergeser dari deposito ke NCD atau obligasi. Kalau yang terjadi seperti itu, yang ada tetap menaikkan bunga deposito,” jelas Mirza.

Perubahan penggunaan LDR menjadi LFR juga mendapatkan perhatian dari para pelaku perbankan. Menurut mereka, dengan memasukkan instrumen surat utang, hal itu akan sangat membantu likuiditas perbankan sehingga wacana ini perlu segera dilakukan.

Presiden Direktur OCBC NISP, Parwati Surjaudaja, mengatakan, sumber pendanaan bank memang tidak bergantung pada pengumpulan DPK saja. Menurutnya, likuiditas sebuah bank bisa tercermin dengan lebih akurat melalui berbagai dana non-DPK dan dihitung melalui indikator LFR. “Rasanya mengukur dengan berbagai rasio tidak ada salahnya. Namun, loan deposit ratio (LDR) sebaiknya tetap diukur, tapi LFR

juga diukur,” katanya.Sementara itu, Head Financial, Planning, Performance

Management and Reporting Bank Internasional Indonesia (BII), Nurmala Damanik, mengatakan, tujuan memasukkan dana selain DPK dalam penghitungan LFR ini ialah untuk menjaga sumber pendanaan jangka panjang dalam penyaluran kredit-kredit jangka panjang.

Menurutnya, OJK akan mempertimbangkan usulan tersebut dan mempertimbangkan untuk menyetujui usulan yang memasukkan komponen surat utang yang dibeli perbankan ke dalam LFR. “Jika itu dipenuhi, tentunya akan sama saja seperti fungsi LDR, tapi memang itu lebih sehat karena menjadi seimbang,” kata Nurmala.

Ketua Dewan Komisioner OJK, Muliaman D. Hadad, mengatakan, pihaknya juga sedang menggodok aturan tersebut agar bisa segera direalisasikan. Menurutnya, makin cepat peraturan ini keluar, industri perbankan akan bisa lebih sehat lagi dan tidak akan tertekan oleh penghitungan LDR.

“Kami sudah berbicara dengan BI mengenai penerapan LFR. BI juga sudah setuju mengenai ini. Semuanya sudah disiapkan, baik dari OJK maupun BI. Paling cepat, kami akan keluarkan peraturan mengenai LFR pada awal tahun ini,” pungkasnya. n

Pertumbuhan dana masyarakat atau DPK yang

tidak sekencang pertumbuhan kredit

membuat para pelaku industri ini berebut deposito dengan menaikkan harga.

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 13

Liputan Khusus

Melirik Potensi Pembiayaan Infrastruktur Pembangunan infrastruktur membutuhkan anggaran hingga sekitar Rp5.000 triliun. Perbankan menjadikan infrastruktur sebagai sektor yang prospektif untuk dibiayai. Seberapa besar potensinya?

14 PROBANK l No. 115 Tahun XXXI November-Desember 2014

Pemerintah melakukan pertarungan berat untuk mencapai stabilitas ekonomi Indonesia pada 2014. Sejumlah tantangan direspons dengan baik oleh pemerintah melalui berbagai kebijakan fiskal yang

penuh kehati-hatian. Menginjak 2015 republik ini kembali menghadapi

tantangan yang tak ringan. Lambatnya pemulihan ekonomi global akan memengaruhi stabilitas ekonomi pada 2015. Melambatnya pertumbuhan ekonomi di beberapa negara, seperti Tiongkok, pun patut diwaspadai. Belum lagi, pemerintah harus bersiap mengantisipasi dampak penghentian kebijakan stimulus Amerika Serikat (AS) yang akan berimbas pada perekonomian Indonesia.

Dalam menghadapi tantangan itu, pemerintah telah mempersiapkan berbagai skenario yang diimplementasikan melalui sejumlah program untuk mendorong pertumbuhan ekonomi nasional. Presiden Republik Indonesia, Joko Widodo (Jokowi), mengatakan, pada 2015 pemerintah akan fokus pada pembangunan infrastruktur, maritim, dan kegiatan yang berkaitan dengan pangan.

Terkait dengan upaya mendorong pembangunan infrastruktur selama 2015-2019, menurut hasil penghitungan Badan Perencanaan Pembangunan Nasional (Bappenas), total kebutuhan anggaran pembiayaan program pembangunan

infrastruktur dalam kurun waktu lima tahun tersebut sekitar Rp5.519,4 triliun. Menurut Dedy S. Priatna, Deputi Bidang Sarana dan Prasarana Bappenas, pembangunan infrastruktur akan diprioritaskan untuk pembangunan jalan raya, kereta api, listrik, dan perumahan.

Sumber pendanaan pembangunan infrastruktur salah satunya berasal dari dana Anggaran Pendapatan dan Belanja Negara (APBN). Pembiayaan APBN diproyeksikan mencapai Rp2.215,6 triliun. Sisanya berasal dari Anggaran Pendapatan dan Belanja Daerah (APBD), badan usaha milik negara (BUMN), dan swasta. Khusus untuk sektor swasta, pemerintah berharap, sektor ini dapat menyumbang sekitar Rp1.692,3 triliun dari total pendanaan yang dibutuhkan.

Deddy mengungkapkan, porsi terbesar pembiayaan infrastruktur dikerjakan oleh empat kementerian. Satu, Kementerian Pekerjaan Umum dengan kebutuhan mencapai Rp123,324 triliun. Dua, Kementerian Perhubungan dengan total anggaran Rp72,328 triliun. Tiga, Kementerian Perumahan Rakyat dengan kebutuhan mencapai Rp12,163 trilium. Empat, Kementerian Energi dan Sumber Daya Mineral dengan total anggaran Rp16,849 triliun.

Dalam rencana pembangunan infrastruktur 2015-2019, infrastruktur perhubungan akan menjadi fokus program pemerintah. Pembangunan di sektor ini meliputi pembangunan 2.650 kilometer (km) jalan baru, konstruksi jalan tol sepanjang 1.000 km, dan pemeliharaan jalan sepanjang 46.770 km. Selain itu, pembangunan 15 bandara baru, pengadaan 20 pesawat perintis, dan pengembangan bandara untuk pelayanan kargo udara di enam lokasi.

Sementara, di sektor pelabuhan, pemerintah akan membangun 24 pelabuhan baru. Pemerintah juga akan membangun 3.258 km jalur kereta api di Jawa, Sumatra, Sulawesi, dan Kalimantan. Jalur-jalur itu terdiri atas 2.159 km jalur kereta api antarkota dan 1.099 km antarprovinsi.

Di sektor pertanian, pembangunan diprioritaskan untuk membangun 30 waduk baru dan 33 pembangkit listrik tenaga air (PLTA), 1 juta hektare (ha) jaringan irigasi, serta rehabilitasi 3,3 juta ha jaringan irigasi. Di sektor energi,

Melirik Potensi Pembiayaan Infrastruktur

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 15

prioritasnya adalah pembangunan dua kilang minyak berkapasitas produksi 2x300.000 barel serta perluasan kilang minyak di Cilacap dan Balongan.

Sementara, di sektor properti, pemerintah menargetkan untuk membangun rumah susun sederhana sewa (rusunawa) 5.257 twin block, bantuan stimulan swadaya 5,5 juta rumah tangga, penanganan kawasan kumuh 37.407 ha, dan fasilitas kredit perumahan masyarakat berpenghasilan rendah (MBR) untuk 2,5 juta rumah tangga.

Untuk memuluskan realisasi pembangunan tersebut, dalam rapat kabinet Desember lalu pemerintah akhirnya memutuskan untuk menambah anggaran infrastruktur hingga mencapai Rp157 triliun. Dana tersebut akan diambil dari tambahan ruang fiskal sebesar Rp230 triliun yang diperoleh dari potensi peningkatan penerimaan pajak dan penghematan subsidi bahan bakar minyak (BBM) pada 2015.

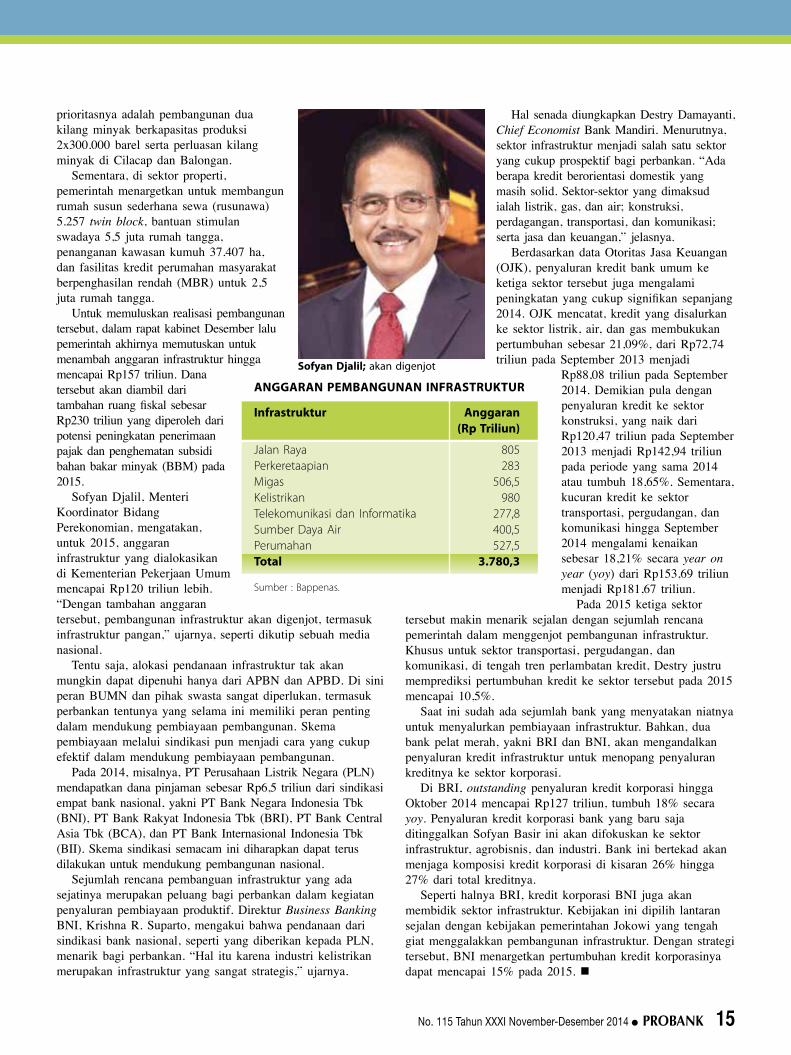

Sofyan Djalil, Menteri Koordinator Bidang Perekonomian, mengatakan, untuk 2015, anggaran infrastruktur yang dialokasikan di Kementerian Pekerjaan Umum mencapai Rp120 triliun lebih. “Dengan tambahan anggaran tersebut, pembangunan infrastruktur akan digenjot, termasuk infrastruktur pangan,” ujarnya, seperti dikutip sebuah media nasional.

Tentu saja, alokasi pendanaan infrastruktur tak akan mungkin dapat dipenuhi hanya dari APBN dan APBD. Di sini peran BUMN dan pihak swasta sangat diperlukan, termasuk perbankan tentunya yang selama ini memiliki peran penting dalam mendukung pembiayaan pembangunan. Skema pembiayaan melalui sindikasi pun menjadi cara yang cukup efektif dalam mendukung pembiayaan pembangunan.

Pada 2014, misalnya, PT Perusahaan Listrik Negara (PLN) mendapatkan dana pinjaman sebesar Rp6,5 triliun dari sindikasi empat bank nasional, yakni PT Bank Negara Indonesia Tbk (BNI), PT Bank Rakyat Indonesia Tbk (BRI), PT Bank Central Asia Tbk (BCA), dan PT Bank Internasional Indonesia Tbk (BII). Skema sindikasi semacam ini diharapkan dapat terus dilakukan untuk mendukung pembangunan nasional.

Sejumlah rencana pembanguan infrastruktur yang ada sejatinya merupakan peluang bagi perbankan dalam kegiatan penyaluran pembiayaan produktif. Direktur Business Banking BNI, Krishna R. Suparto, mengakui bahwa pendanaan dari sindikasi bank nasional, seperti yang diberikan kepada PLN, menarik bagi perbankan. “Hal itu karena industri kelistrikan merupakan infrastruktur yang sangat strategis,” ujarnya.

Hal senada diungkapkan Destry Damayanti, Chief Economist Bank Mandiri. Menurutnya, sektor infrastruktur menjadi salah satu sektor yang cukup prospektif bagi perbankan. “Ada berapa kredit berorientasi domestik yang masih solid. Sektor-sektor yang dimaksud ialah listrik, gas, dan air; konstruksi, perdagangan, transportasi, dan komunikasi; serta jasa dan keuangan,” jelasnya.

Berdasarkan data Otoritas Jasa Keuangan (OJK), penyaluran kredit bank umum ke ketiga sektor tersebut juga mengalami peningkatan yang cukup signifikan sepanjang 2014. OJK mencatat, kredit yang disalurkan ke sektor listrik, air, dan gas membukukan pertumbuhan sebesar 21,09%, dari Rp72,74 triliun pada September 2013 menjadi

Rp88,08 triliun pada September 2014. Demikian pula dengan penyaluran kredit ke sektor konstruksi, yang naik dari Rp120,47 triliun pada September 2013 menjadi Rp142,94 triliun pada periode yang sama 2014 atau tumbuh 18,65%. Sementara, kucuran kredit ke sektor transportasi, pergudangan, dan komunikasi hingga September 2014 mengalami kenaikan sebesar 18,21% secara year on year (yoy) dari Rp153,69 triliun menjadi Rp181,67 triliun.

Pada 2015 ketiga sektor tersebut makin menarik sejalan dengan sejumlah rencana pemerintah dalam menggenjot pembangunan infrastruktur. Khusus untuk sektor transportasi, pergudangan, dan komunikasi, di tengah tren perlambatan kredit, Destry justru memprediksi pertumbuhan kredit ke sektor tersebut pada 2015 mencapai 10,5%.

Saat ini sudah ada sejumlah bank yang menyatakan niatnya untuk menyalurkan pembiayaan infrastruktur. Bahkan, dua bank pelat merah, yakni BRI dan BNI, akan mengandalkan penyaluran kredit infrastruktur untuk menopang penyaluran kreditnya ke sektor korporasi.

Di BRI, outstanding penyaluran kredit korporasi hingga Oktober 2014 mencapai Rp127 triliun, tumbuh 18% secara yoy. Penyaluran kredit korporasi bank yang baru saja ditinggalkan Sofyan Basir ini akan difokuskan ke sektor infrastruktur, agrobisnis, dan industri. Bank ini bertekad akan menjaga komposisi kredit korporasi di kisaran 26% hingga 27% dari total kreditnya.

Seperti halnya BRI, kredit korporasi BNI juga akan membidik sektor infrastruktur. Kebijakan ini dipilih lantaran sejalan dengan kebijakan pemerintahan Jokowi yang tengah giat menggalakkan pembangunan infrastruktur. Dengan strategi tersebut, BNI menargetkan pertumbuhan kredit korporasinya dapat mencapai 15% pada 2015. n

ANGGARAN PEMBANGUNAN INFRASTRUKTUR Infrastruktur Anggaran (Rp Triliun)

Jalan Raya 805Perkeretaapian 283Migas 506,5Kelistrikan 980Telekomunikasi dan Informatika 277,8Sumber Daya Air 400,5Perumahan 527,5Total 3.780,3 Sumber : Bappenas.

Liputan Khusus

16 PROBANK l No. 115 Tahun XXXI November-Desember 2014

Direktur Utama OCBC NISP, Parwati Surjaudaja

Likuiditas Kendala untuk GarapInfrastruktur

Kabinet Kerja Presiden Republik Indonesia, Joko Widodo, telah menyatakan akan lebih serius membangun infrastruktur Indonesia pada 2015. Direktur Utama OCBC NISP, Parwati Surjaudaja, menilai hal tersebut sangat positif karena saat ini infrastruktur memang sangat diperlukan.

“Kita melihat itu suatu hal yang sangat positif. Nasabah menjadi sangat semangat untuk berinvestasi, untuk ekspansi

usahanya karena infrastruktur jadi jalan, lalu ada poros maritim, penerbangan (airport), dan sebagainya memang sangat dibutuhkan,” ujar Parwati.

Kendati mendukung penuh kebijakan pemerintah, Parwati mengakui OCBC NISP belum ada rencana untuk menggarap sektor infrastruktur dengan lebih serius. Keterbatasan likuiditas diakui Parwati sebagai salah satu alasan kenapa OCBC NISP tidak berencana mendalami sektor infrastruktur. Menurutnya, bisnis infrastruktur adalah bisnis jangka panjang sehingga akan terjadi missmatch yang sangat besar, mengingat sumber dana yang dimiliki OCBC NISP saat ini mayoritas adalah deposito.

“’Kan ini jangka panjang sekali, proyeknya ada yang 10 tahun, ada yang 20 tahun, ada yang 30 tahun. Sedangkan, sumber dana kita sekarang mayoritas deposito satu bulan, missmatch-nya luar biasa,” ujarnya.

Karena itu, Parwati mengakui, hingga saat ini porsi kredit infrastruktur OCBC NISP masih single digit. “Memang kami tidak sangat besar di infrastruktur. Porsi kami masih di bawah 5% karena kami masih belum mengerti bisnis ini,” ujarnya. Ia pun mengatakan kalau OCBC NISP tidak akan terburu-buru untuk masuk ke pembiayaan infrastruktur sehingga OCBC NISP tidak memasang target apa pun di sektor infrastruktur pada 2015.

Salah satu pembiayaan infrastruktur yang dilakukan OCBC NISP ialah melalui fasilitas kredit yang diberikan kepada PT Samudera Indonesia Tbk untuk mendukung pengembangan bisnis di sektor kelautan. “Ini bertujuan khusus untuk mendukung rencana pengembangan bisnis di sektor logistik dan pelabuhan. Grup Samudera merupakan nasabah loyal OCBC NISP di sektor infrastruktur transportasi laut dan logistik,” ujar Parwati.

Ke depan, Parwati berharap nantinya pemerintah tidak hanya membangun infrastruktur fisik, walaupun memang kebutuhan di infrastruktur fisik sangat dibutuhkan. Menurut Parwati, infrastruktur nonfisik juga sama pentingnya dengan infrastruktur fisik. “Seperti sistem hukum kita, itu sangat penting,” pungkas Parwati. n

Direktur Utama Bank Mandiri, Budi Gunadi Sadikin

Tak Bisa Hanya Andalkan Perbankan

Bank Mandiri merupakan salah satu bank penyalur pembiayaan infrastruktur terbesar di Indonesia. Untuk tahun ini saja, Bank Mandiri mengalokasikan dana sekitar Rp90 triliun guna membiayai pembangunan sektor infrastruktur yang dialokasikan untuk membangun berbagai jenis infrastruktur, seperti jalan, ketenagalistrikan, transportasi, telekomunikasi, serta minyak dan gas bumi.

Namun, Direktur Utama Bank Mandiri, Budi Gunadi Sadikin, mengatakan, untuk membiayai sektor infrastruktur tidak bisa hanya mengandalkan peran perbankan. “Likuiditas dan modal yang dimiliki perbankan saat ini tidak akan cukup untuk mendukung proyek infrastruktur,” ujar Budi. Sedangkan, lanjut Budi, dana yang dibutuhkan untuk membangun infrastruktur yang diinginkan pemerintah luar biasa besar.

Setidaknya untuk membiayai 1.000 kilometer (km) jalan tol diperlukan dana Rp150 triliun. Ditambah lagi, pemerintah ingin membangun 35 pelabuhan yang biayanya sekitar Rp2 triliun sampai dengan Rp10 triliun. “Kita ambil di tengah-tengah antara Rp5 triliun dan Rp6 triliun, berarti butuh sekitar Rp100 triliun lagi, lalu listrik butuh Rp700 triliun,” ujar Budi.

Budi pun mempertanyakan pembiayaan rencana proyek infrastruktur pemerintah. “Kita ingin membuat presentasi yang luar biasa seperti di Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) atau kita ingin mengeksekusi proyek ini? Saya bankir, jadi saya mikirin uang, dan kita tidak bisa mengeksekusi proyek kalau tidak punya uang. Karena, kita bicara tentang Rp1.000 triliun per tahunnya, padahal alokasi anggaran untuk infrastruktur di APBN hanya sekitar Rp200 triliun per tahun,” terang Budi.

Menurutnya, dibutuhkan instrumen lain untuk membiayai proyek infrastruktur, sayangnya masing-masing memiliki keterbatasannya sendiri. Pasar obligasi misalnya, menurut Budi pasar obligasi di Indonesia masih sangat terbatas. “Kita butuh pasar obligasi, tapi pasar obligasi kita saat ini sangat terbatas. Berapa banyak perusahaan yang menerbitkan obligasi? Volume perdagangan harian saja masih kurang dari Rp1 triliun, mungkin hanya sekitar Rp600 miliar sampai dengan Rp700 miliar,” kata Budi.

Padahal, saat ini 70% dari proyek infrastruktur dibiayai oleh perbankan. “Perbankan harus mikirin gimana caranya mengeksekusi proyek ini,” pungkas Budi. n

Khusus untuk sektor infrastruktur, BNI telah menyiapkan plafon pinjaman hingga Rp60 triliun. Sepanjang semester pertama

2014 BNI telah mengucurkan kredit infrastruktur sebesar Rp40 triliun yang

disalurkan pada tiga sektor utama, yakni listrik, jalan, dan telekomunikasi.

No. 115 Tahun XXXI November-Desember 2014 l PROBANK 17

Direktur Utama Bank BJB, Ahmad Irfan

Peluang bagi BPD