MATEMATIKA KEUANGAN ANUITAS BIASA (Sub Bab 4.6 s.d. 4.11) Oleh: Kelompok 7 Ni Luh Okassandiari NIM. 1313011026 Idrus Sardi NIM. 1313011078 UNIVERSITAS PENDIDIKAN GANESHA SINGARAJA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MATEMATIKA KEUANGAN

ANUITAS BIASA

(Sub Bab 4.6 s.d. 4.11)

Oleh:

Kelompok 7

Ni Luh Okassandiari NIM.1313011026

Idrus Sardi NIM.1313011078

UNIVERSITAS PENDIDIKAN GANESHA

SINGARAJA

2014

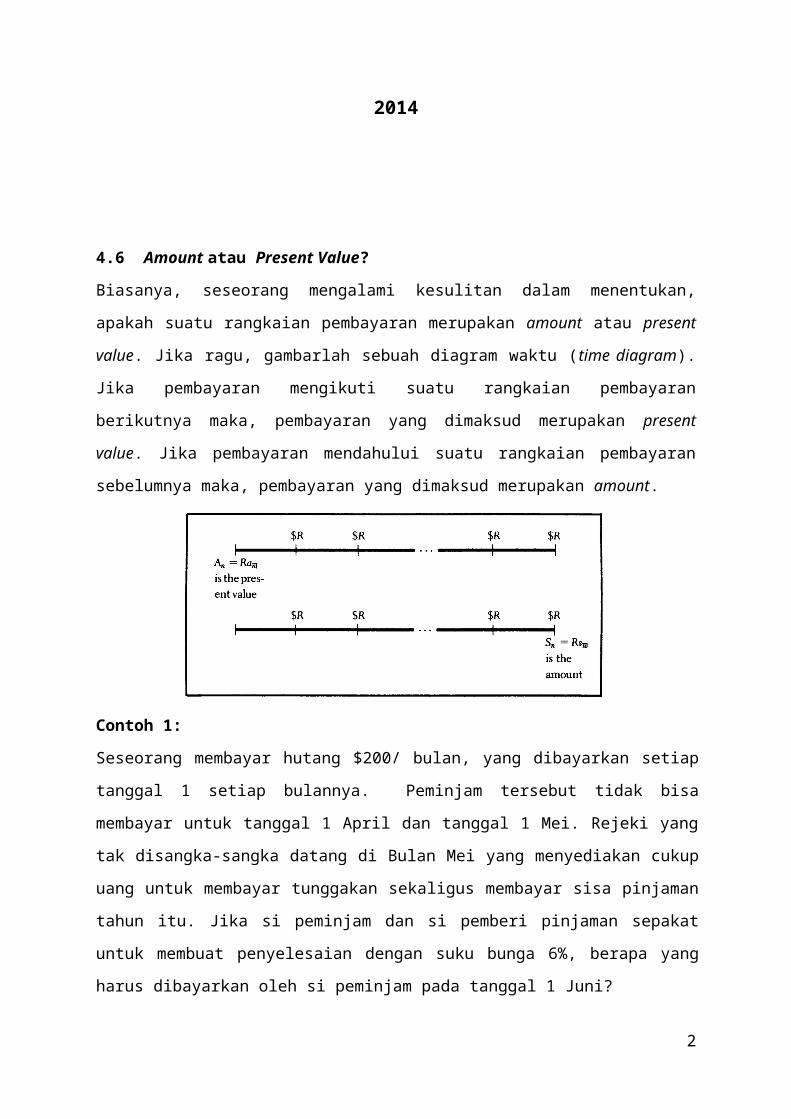

4.6 Amount atau Present Value?

Biasanya, seseorang mengalami kesulitan dalam menentukan,

apakah suatu rangkaian pembayaran merupakan amount atau present

value. Jika ragu, gambarlah sebuah diagram waktu (time diagram).

Jika pembayaran mengikuti suatu rangkaian pembayaran

berikutnya maka, pembayaran yang dimaksud merupakan present

value. Jika pembayaran mendahului suatu rangkaian pembayaran

sebelumnya maka, pembayaran yang dimaksud merupakan amount.

Contoh 1:

Seseorang membayar hutang $200/ bulan, yang dibayarkan setiap

tanggal 1 setiap bulannya. Peminjam tersebut tidak bisa

membayar untuk tanggal 1 April dan tanggal 1 Mei. Rejeki yang

tak disangka-sangka datang di Bulan Mei yang menyediakan cukup

uang untuk membayar tunggakan sekaligus membayar sisa pinjaman

tahun itu. Jika si peminjam dan si pemberi pinjaman sepakat

untuk membuat penyelesaian dengan suku bunga 6%, berapa yang

harus dibayarkan oleh si peminjam pada tanggal 1 Juni?

2

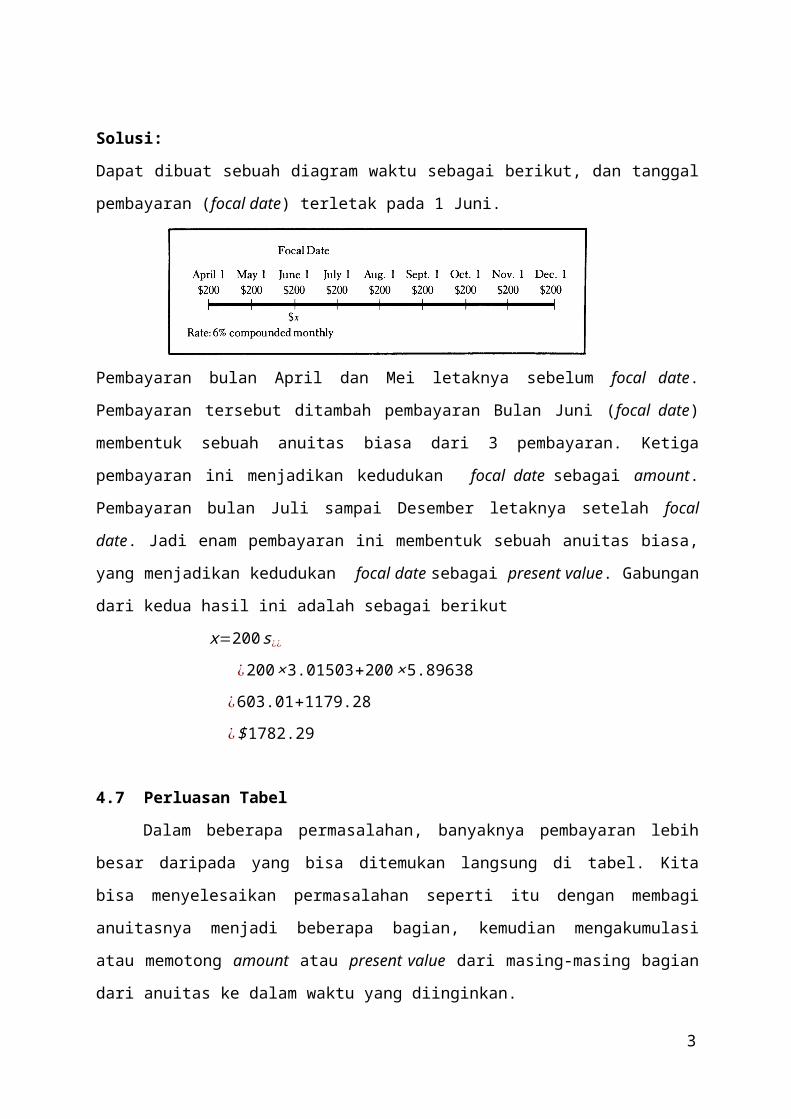

Solusi:

Dapat dibuat sebuah diagram waktu sebagai berikut, dan tanggal

pembayaran (focal date) terletak pada 1 Juni.

Pembayaran bulan April dan Mei letaknya sebelum focal date.

Pembayaran tersebut ditambah pembayaran Bulan Juni (focal date)

membentuk sebuah anuitas biasa dari 3 pembayaran. Ketiga

pembayaran ini menjadikan kedudukan focal date sebagai amount.

Pembayaran bulan Juli sampai Desember letaknya setelah focal

date. Jadi enam pembayaran ini membentuk sebuah anuitas biasa,

yang menjadikan kedudukan focal date sebagai present value. Gabungan

dari kedua hasil ini adalah sebagai berikut

x=200s¿¿

¿200×3.01503+200×5.89638¿603.01+1179.28¿$1782.29

4.7 Perluasan Tabel

Dalam beberapa permasalahan, banyaknya pembayaran lebih

besar daripada yang bisa ditemukan langsung di tabel. Kita

bisa menyelesaikan permasalahan seperti itu dengan membagi

anuitasnya menjadi beberapa bagian, kemudian mengakumulasi

atau memotong amount atau present value dari masing-masing bagian

dari anuitas ke dalam waktu yang diinginkan.

3

Contoh 1:

Tentukan amount dari suatu anuitas sebesar $100 di akhir bulan

untuk 30 tahun, dengan suku bunga 6% yang dibayarkan setiap

bulan.

Solusi:

Ada 360 pembayaran, jadi kita bagi anuitasnya menjadi 2,

masing-masing 180 pembayaran. 180 pembayaran terakhir

membentuk anuitas biasa dengan amount

Amount dari 180 pembayaran pertama (setelah pembayaran ke-180)

juga $29.081,87. Pada pembayaran ke-180, jumlah ini merupakan

nilai 180 pembayaran. Dari sini, 180 pembayaran ini bisa

dipindahkan secara sederhana. Untuk mencari nilai dari 180

pembayaran pertama di akhir periode (setelah 360 pembayaran),

kita operasikan dengan bunga majemuk.

Tambahkan kedua amount tersbut, diperoleh total amount

$100,451.50.

Sebuah diagram waktu membantu menganalisis dan membangun

permasalahan seperti ini. Jika ada lebih dari 360 pembayaran,

kita akan memisahkan anuitasnya menjadi 3 atau lebih anuitas.

4

Solusi Alternatif:

S360=100(1.005 )360−1

.005=$100,451.50

Contoh 2:

Tentukan present value dari suatu anuitas sebesar $100 di akhir

bulan untuk 30 tahun, dengan suku bunga 6% dibayarkan setiap

bulan.

Solusi:

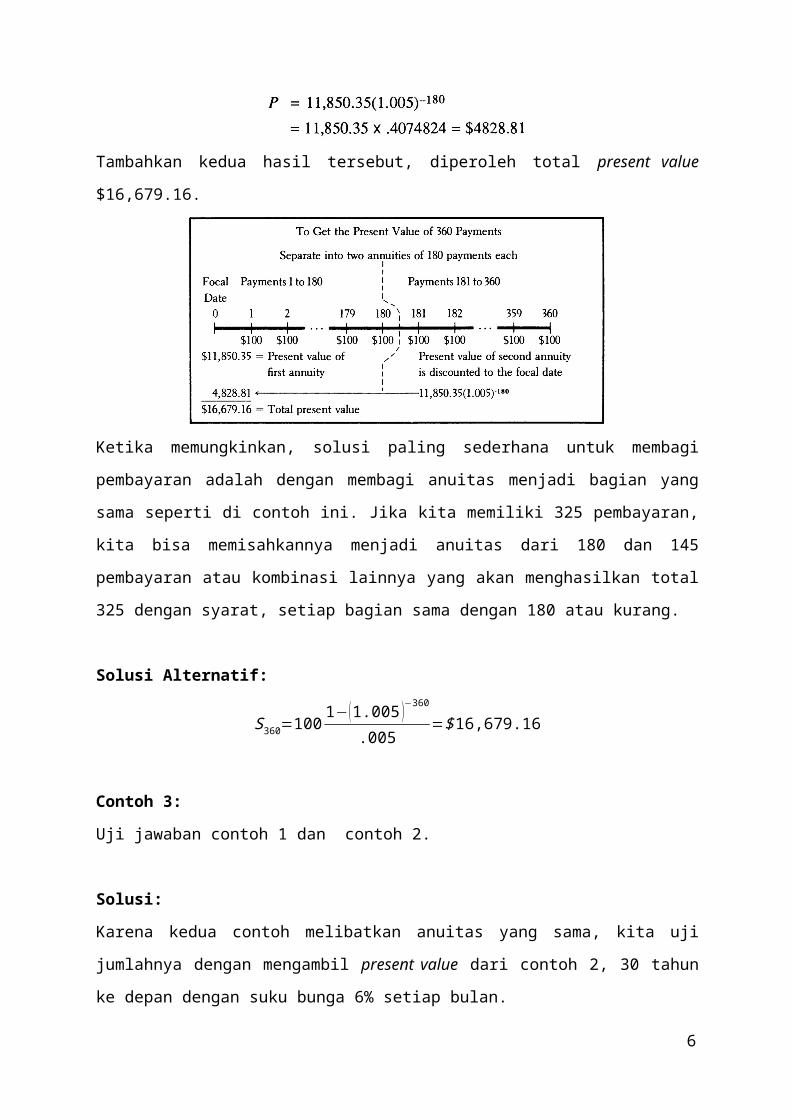

Ada 360 pembayaran, jadi kita bagi anuitasnya menjadi 2,

masing-masing 180 pembayaran. 180 pembayaran pertama membentuk

anuitas biasa dengan present value

Di sebuah titik, 1 periode sebelum pembayaran ke-181, nilai

present value dari 180 pembayaran terakhir juga $11,850.35.

Sekarang, kita ganti pembayaran 181 sampai 360 dengan nilai

tersebut. Untuk memperoleh nilai dari 180 pembayaran terakhir

di awal rangkaian 360 pembayaran tersebut, kita potong nilai

ini.

5

Tambahkan kedua hasil tersebut, diperoleh total present value

$16,679.16.

Ketika memungkinkan, solusi paling sederhana untuk membagi

pembayaran adalah dengan membagi anuitas menjadi bagian yang

sama seperti di contoh ini. Jika kita memiliki 325 pembayaran,

kita bisa memisahkannya menjadi anuitas dari 180 dan 145

pembayaran atau kombinasi lainnya yang akan menghasilkan total

325 dengan syarat, setiap bagian sama dengan 180 atau kurang.

Solusi Alternatif:

S360=1001−(1.005 )−360

.005=$16,679.16

Contoh 3:

Uji jawaban contoh 1 dan contoh 2.

Solusi:

Karena kedua contoh melibatkan anuitas yang sama, kita uji

jumlahnya dengan mengambil present value dari contoh 2, 30 tahun

ke depan dengan suku bunga 6% setiap bulan.

6

Hasilnya sama dengan hasil yang diperoleh pada contoh 1.

4.8 Pembayaran Periodik dari Sebuah Anuitas

Dalam masalah bisnis praktis, amount atau present value dari

suatu anuitas biasanya diketahui dan pembayaran periodik akan

ditentukan. Penentuan ini bisa dibentuk dengan menyelesaikan

rumus amount dan present value untuk R.

Menyelesaikan rumus Sn=Rs¿¿, untuk R kita peroleh

R=Sn

s¿ ¿¿(16)

R = pembayaran periodik atau rent (sewa)

Sn = amount dari anuitas dari n pembayaran

1s¿ ¿¿

= deposit periodik yang akan tumbuh menjadi $1 dalam

n kali pembayaran

Gunakan rumus (1) ketika future amount diketahui.

Selesaikan rumus An=Ra¿¿, untuk R kita peroleh rumus

sebagai berikut:

R=An

a¿ ¿¿(17)

R = pembayaran periodik atau rent (sewa)

An = present value dari anuitas dari n pembayaran

1a¿ ¿¿

= pembayaran periodik yang diperlukan untuk melunasi

sewa $1 dalm n pembayaran.

Gunakan rumus (17) ketika present value diketahui.

7

Sementara R bisa dicari dengan membagi Sn atau An dengan

faktor yang tepat, masalah seperti ini sering terjadi dalam

praktiknya, kebalikan dari faktor ini telah ditentukan, nilai

dari 1s¿ ¿¿

diberikan dalam kolom “Sinking fund” (kolom faktor

ketiga) dari Tabel 2 dan 1a¿ ¿¿

dalam kolom “Partial payment” (kolom

faktor keenam). Keluwesan dari nilai ini berarti bahwa sewa

periodik bisa ditentukan dengan mengalikan seperti pada rumus

(16) dan (17).

Ketika menyusun permasalahan yang diberikan, suku bunga

tiap periode biasanya dimasukkan sebagain subscript. Jika ragu-

ragu tentang rumus mana yang akan digunakan, gambar sebuah

diagram waktu. Jika pembayaran mendahului suatu rangkaian

pembayaran, itu adalah amount, gunakan rumus (16) dan kolom

“Sinking fund”. Jika pembayaran mengikuti suatu rangkaian

pembayaran, itu adalah present value; gunakan rumus (17) dan kolom

“Partial payment”.

Lagi, kita memiliki persamaan dalam lebih dari satu

bentuk. Yang pertama adalah bentuk pembagian dan akan

digunakan dengan tabel 3 dan kalkulator sederhana. Karena

permasalahan ini sering terjadi dan pembagian lebih sulit

untuk dilakukan secara manual daripada perkalian, tabel 2

memberikan nilai dari 1s¿ ¿¿

(sinking fund) dan 1a¿ ¿¿

(partial payment).

Dalam masalah dimana tabel 2 digunakan, bentuk kedua digunakan

dalam menghitung pembayaran periodik. Akhirnya, jika kita

menggunakan kalkulator scientific, kita bisa menggunakan bentuk

terakhir untuk suku bunga dan banyaknya periode tertentu.

8

Contoh 1:

Jika diberikan suku bunga majemuk 5% yang dibayarkan setengah

tahunan, berapa uang yang harus ditabung oleh seseorang setiap

6 bulan untuk mengumpulkan $3000 dalam 4 tahun?

Solusi:

Diagram waktu di atas menunjukkan bahwa $3000 merupakan amount

di masa yang akan datang. Substitusi S8 = 3000, n = 8, dan i =

2½%, berdasarkan rumus (16) kita memperoleh:

Bentuk 1 : R=S8

s¿ ¿¿

Bentuk 2 : R=Sn×1s¿¿¿

Bentuk 3 : R=Sni

(1+i)n−1=3000 .025

(1.025 )8−1=$343.40

Perhatikan bahwa 8 pembayaran sebesar $343.40 menghasilkan

total $2747.20. Saldo yang diperlukan untuk menghasilkan suatuamount sebesar $3000 diperoleh dengan mengakumulasi bunga padasetiap pembayaran sejak dimulai hingga akhir pembayaran selama

4 tahun tersebut.

Contoh 2:

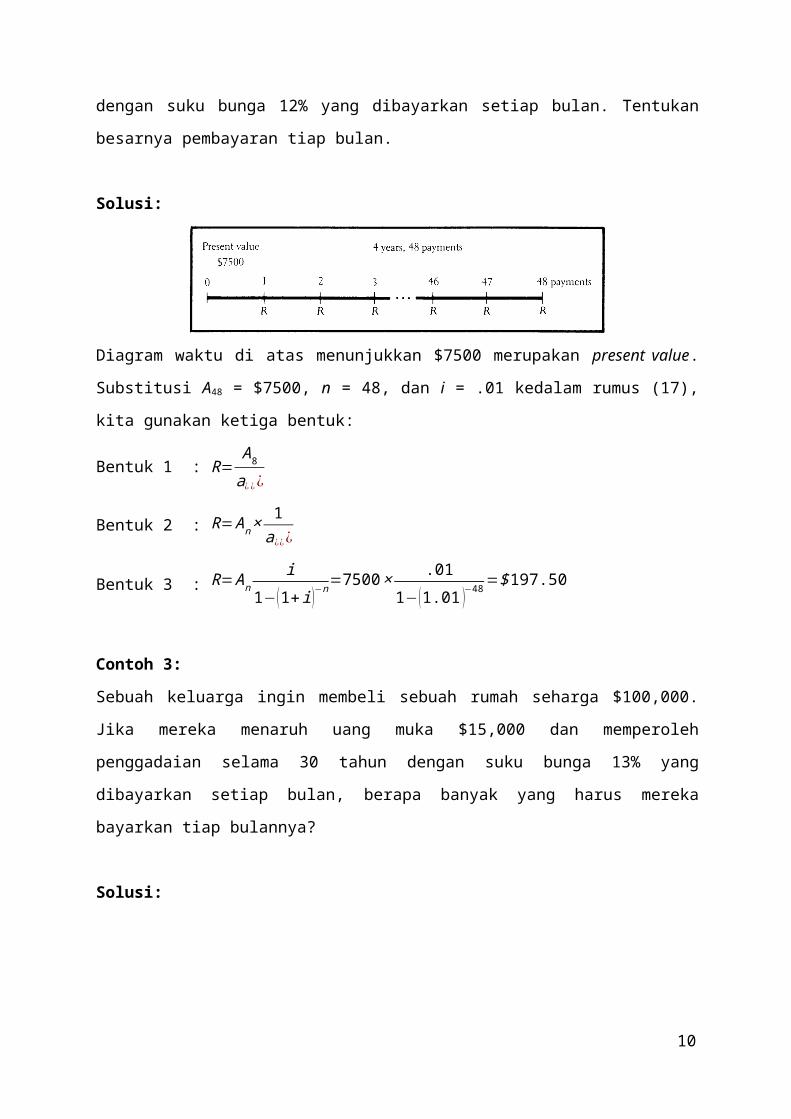

Suatu pasangan ingin membeli automobile seharga $9000. Mereka

membayar uang muka, termasuk tukar tambah, sebesar $1500.

Sisanya dibayarkan secara mencicil tiap bulan selama 4 tahun

9

dengan suku bunga 12% yang dibayarkan setiap bulan. Tentukan

besarnya pembayaran tiap bulan.

Solusi:

Diagram waktu di atas menunjukkan $7500 merupakan present value.

Substitusi A48 = $7500, n = 48, dan i = .01 kedalam rumus (17),

kita gunakan ketiga bentuk:

Bentuk 1 : R=A8

a¿ ¿¿

Bentuk 2 : R=An×1a¿¿¿

Bentuk 3 : R=Ani

1−(1+i)−n=7500× .01

1−(1.01 )−48=$197.50

Contoh 3:

Sebuah keluarga ingin membeli sebuah rumah seharga $100,000.

Jika mereka menaruh uang muka $15,000 dan memperoleh

penggadaian selama 30 tahun dengan suku bunga 13% yang

dibayarkan setiap bulan, berapa banyak yang harus mereka

bayarkan tiap bulannya?

Solusi:

10

Ada 360 pembayaran, sehingga kita tidak bisa menggunakan tabel

2. Gunakan tabel 3 dan bentuk 1 dengan n = 360, A360 = $85,000,

dan i = 1312%, kita memperoleh

R=A360

a¿ ¿¿

Perhatikan bahwa 360 pembayaran sebesar $940.27 berjumlah

$338,497.20, mengakibatkan bunga total $253,497.20

Menarik untuk diperhatikan bahwa jika keluarga tersebut bisa

meminjam $85,000 dengan suku bunga 12% dibayarkan setiap

bulan, pembayarannya menjadi

R= 85,00097.2183311

=$874.32

Karena itu, potongan tarif sebesar 1% menghasilkan simpanan

sebesar $65.95 setiap bulan. Semua selisihnya adalah bunga.

Selama 30 tahun jumlah simpanan = 360 × $65.95 = $23,742.

Jumlah ini tentu saja tidak ekuivalen dengan total uang

simpanan dari amount tersebut karena simpanan menyebar di 360

bulan dengan suku bunga $65.95 per bulan. Simpanan akan

bergantung pada besarnya uang dari keluarga tersebut. Sebagai

contoh, jika mereka bisa meginvestasikan 6% per bulan,

simpanan yang ekuivalen akan menjadi

65.95a¿¿

Jika kita membuat perbandingan pada suku bunga dari total

simpanan dalam bunga atau pada besarnya simpanan yang

ekuivalen, tak ada keraguan bahwa seseorang harus berbelanja

keliling untuk menemukan suku yang paling masuk akal sebelum

meminjam uang. Rupanya, selisih kecil dalam suku bunga bisa

mengakibatkan simpanan menjadi ribuan dolar.

11

Hal lain yang perlu diperhatikan dari contoh sebelumnya adalah

bahwa dengan suku bunga 12%, total bunga di bawah $230,000.

Bunga dari harga sewa rumah bisa dikurangi dengan membuat

pembayaran uang muka yang lebih besar. Menyimpan bunga

menghasilkan insentif bagi orang-orang untuk mennabung uang.

Contoh 4

Suatu asosiasi tabungan dan pinjaman memberikan suku bunga 5%

yang dibayarkan empat kali setahun. Seorang pegawai tabungan

dari asosiasi tersebut menyarankan sebuah pasangan agar mereka

menyusun rencana sistematis untuk menyediakan anuitas

pensiunan dari milik mereka untuk tambahan keamanan sosial.

Sang suami sekarang berusia 50 tahun. Pasangan tersebut

memutuskan untuk mendepositokan $200 di akhir setiap 3 bulan

sampai sang suami berusia 65 tahun. Tiga bulan setelah

deposito terakhir mereka, mereka berencana untuk mulai menarik

uang di akun mereka dengan besar penarikan yang sama setiap 3

bulan selama 15 tahun. Tentukan besarnya penarikan dan total

bunganya.

Solusi

Amount yang dikumpulkan oleh pasangan tersebut diperoleh dengan

rumus (14).

S60=200s¿ ¿

Amount ini menjadi present value dari suatu anuitas biasa.

Pasangan tersebut kini akan menerima 60 kali pembayaran tiga

bulanan dengan besar yang ditentukan dengan rumus (17).

R=17,714.90× 1a¿ ¿¿

12

¿17,714.90×.0237900=$421.44Total pemasukan pensiunan ¿60×421.44=$25,286.40

Total deposito ¿60×200.00=$12,000.00Total bunga ¿$13,286.40

4.9 PERLUASAN TABELDalam menggunakan dua macam rumus (16) dan (17), kita

dibatasi pada tingkat suku bunga dan bentuk yang ada dalam

tabel. Ketika berhadapan dengan banyaknya periode yang tidak

ada di dalam tabel, gunakan cara yang dijelaskan pada bagian

4.7 dan bagi.

Untuk mengurangi aritmatik, contoh dan latihan yang

melibatkan perluasan tabel menggunakan pembulatan faktor

dengan banyak angka dalam desimal sama dengan banyak digit

desimal dalam nominal uang.

Contoh 1

Berapa banyak yang harus didepositokan pada setiap

perempat tahun pada sebuah akun yang memberikan suku

bunga 6% dibayarkan empat kali setahun untuk mengumpulkan

$10,000 dalam 20 tahun?

Solusi

Kita mendapatkan s¿¿ dengan mengunakan dua anuitas masing-

masing 40 pembayaran.

13

Amount 40 pembayaran terakhir

Amount 40 pembayaran pertama

Jika hanya satu masalah yang akan diselesaikan, kita bisa

memperoleh R dengan membagi 10,000 dengan s¿¿

Contoh 2

Untuk membantu keuangan dalam pembelian sebuah telepon

rumah, satu pasangan meminjam uang sebesar $30,000.

Pinjaman tersebut akan dibayar per tiga bulan selama 25

tahun. Jika suku bunga 10% dibayarkan empat kali setahun,

tentukan besarnya pembayaran tiap periode.

Solusi

Sutitusikan An = 30,000, n = 100, dan i = 212% dalam rumus

(17), kita peroleh

R=30,000a¿¿¿

kita mendapatkan a¿¿ dengan menggunakan dua anuitas masing-

masing 50 pembayaran. Semua pembayaran dipotong hingga saat

ini.

Present value dari 50 pembayar pertama

Present value dari 50 pembayaran terakhir

14

4.10 MENEMUKAN JANGKA WAKTU ANUITAS

Beberapa permasalahan memberikan nilai amount atau present

value, besarnya pembayaran, dan tingkat suku bunga. Banyaknya

pembayaran adalah apa yang harus ditentukan. Ketika jumlah

dari banyaknya pembayaran tidak sama dengan amount atau present

value yang diberikan, salah satu dari cara ini digunakan dalam

latihan. Pertama, pembayaran rutin terakhir dapat ditingkatkan

dengan jumlah tertentu yang akan membuat pembayaran sama

dengan amount atau present value. Cara alternative kedua adalah

pembayaran yang lebih kecil bisa dibuat menjadi satu periode

setelah pembayaran penuh terakhir. Terkadang ketika jumlah

uang tertentu diakumulasikan, pembayaran yang lebih kecil

tidak di wajibkan karena bunga setelah pembayaran penuh

terakhir akan sama atau melebihi saldo yang di butuhkan.

Contoh 1

Seorang wanita ingin mengumpulkan $5,000 dengan membuat

pembayaran $1,000 di akhir tahun. Jika dia mendapatkan

suku bunga 5% dari uangnya berapa pembayaran rutin yang

dia buat dan berapa besar pembayaran terakhir?

Solusi

Menggunakan rumus (14) untuk amount suatu anuitas, kita

memperoleh

15

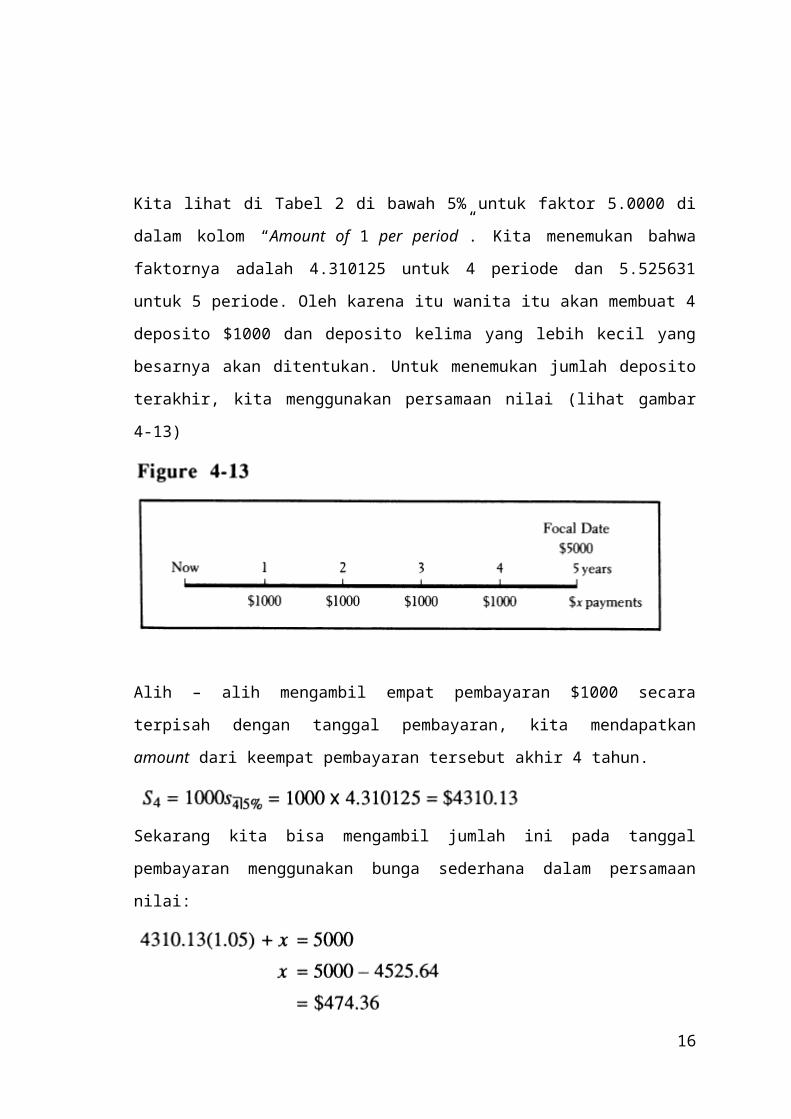

Kita lihat di Tabel 2 di bawah 5% untuk faktor 5.0000 di

dalam kolom “Amount of 1 per period”. Kita menemukan bahwa

faktornya adalah 4.310125 untuk 4 periode dan 5.525631

untuk 5 periode. Oleh karena itu wanita itu akan membuat 4

deposito $1000 dan deposito kelima yang lebih kecil yang

besarnya akan ditentukan. Untuk menemukan jumlah deposito

terakhir, kita menggunakan persamaan nilai (lihat gambar

4-13)

Alih – alih mengambil empat pembayaran $1000 secara

terpisah dengan tanggal pembayaran, kita mendapatkan

amount dari keempat pembayaran tersebut akhir 4 tahun.

Sekarang kita bisa mengambil jumlah ini pada tanggal

pembayaran menggunakan bunga sederhana dalam persamaan

nilai:

16

Sehingga jika wanita itu mendepositkan $1000 di ahir tahun

ke empat dan $474.36 pada akhir tahun ke lima, dia akan

mempunyai tepatnya $5000 di akunnya. Dalam masalah ini

catat bahwa deposit terakhir tidak akan pernah lebih besar

dari yang lain.

SOLUSI ALTERNATIF

Juga memungkinkan untuk menlakukan 4 pembayaran pada tanggal

pembayaran dengan mencari s¿¿dan mengurangkan 1 untuk

memungkinkan bahwa tidak ada pembayaran penuh yang dilakukan

di akhir priode. Lalu jumlahnya menjadi

Maka saldo sebesar $474.37 akan harus didepositokan di ahir

tahun kelima. Perbedaan 1 sen didalam jawaban tersebut karena

pembulatan. Metode kedua ini akan didiskusikan dalam anuitas

di bab selanjutnya.

Contoh 2

Lakukan lagi contoh 1 dengan asumsi bahwa wanita itu akan

mengakumulasikan $7.000.

Solusi

Subtitusikan dengan rumus (14), kita menemukan bahwa

Kolom kedua di tabel kedua menunjukan bahwa 7.0000

terletak antara pembayaran ke-6 dan 7. Jumlah dari 6

pembayaran penuh adalah

17

Dengan membawa jumlah ini kedepan selama satu tahun dengan

bunga serhana, kita memperoleh

Tidak diperlukan pembayaran yang lebih kecil.

Contoh 3

Seorang wanita meninggal dan meninggalkan warisan sebesar

$50,000 untuk suaminya. Bukannya menerima warisan secara

tunai, suaminya mendapatkan penerimaan bulanan sebanyak

$1.000. Berapa banyak pembayaran yang dia terima dan

berapa besar pembayaran yang lebih kecil setelah

pembayaran rutin terakhir jika suku bunga majemuk 6%

dibayar setiap bulan?

Solusi

Menggunakan rumus (15) untuk present value dari anuitas, kita

peroleh

Selesaikan untuk a¿¿ kita memperoleh

Lihat di Tabel 2 dibawah 12% untuk faktor 50, kita

menemukan bahwa a¿¿ dan a¿¿. Oleh karena itu, duda tersebut

akan menerima 57 pembayaran sebesar $100 dan pembayaran

ke-58 lebih kecil. Untuk menemukan besar dari pembayaran

tersebut, kita menggunakan persamaan nilai (perhatikan

gambar 4-14).

18

Pertama kita menemukan amount dari 57 kali pembayaran di

ahir bulan ke 57.

Sekarang kita ambil jumlah ini dan $5000 ke tanggal

pembayaran dan menggunakan persamaan nilai.

SOLUSI ALTERNATIF

Seperti yang sudah tertuliskan di contoh 1, juga

memungkinkan untuk mendapatkan 57 pembayaran pada tanggal

pembayaran dengan melihat s¿¿ dan mengurangkan 1. Amount

dari 57 pembayaran di ahir dari 58 periode menjadi

Untuk mereka yang bekerja dengan bentuk eksponensial dari

rumus-rumus anuitas, memungkinkan untuk memecahkan nilai n

menggunakan logaritma

19

Demikian pula, dengan menggunakan rumus 15.

Tentu saja, n jarang berupa bilangan cacah ketika rumus

ini di gunakan, maka itu akan diperlukan untuk membulatkan

jawaban dan mengerjakannya dengan menggunkan prosedur yang

sama seperti yang sudah diberikan sebelumnya untuk

menemukan besar pembayaran terakhir.

Contoh 4

Berapa banyak pembayaran sebesar $500 per tiga bulan yang

akan diperlukan untuk mengumpulkan $5000 jika diberikan

suku bunga majemuk 5 12% dibayarkan per tiga bulan?

Solusi

20

Subtitusikan Sn=5000,R=500,dani=.01375, kita peroleh

Atau 9 pembayaran penuh ditambah pembayaran ke 10 yang

lebih kecil.

Contoh 5

Berapa banyak pembayaran bulanan sebesar $500 yang akan

diperlukan untuk melunasi pinjaman sebesar $50,000 dengan

suku bunga majemuk 1012% dibayarkan setiap bulan?

Solusi

Subtitusikan An=50,000,R=500,dani=.00875, kita peroleh

Jadi, pinjaman tersebut memerlukan 238 pembayaran secara

penuh ditambah 1 kali pembayaran akhir yang lebih kecil.

Untuk menentukan besarnya pinjaman setelah pembayaran ke-

238,

Pembayaran akhir sebesar $341.81 ditambah bunga selama

satu bulan ¿341.80×1.00875=$344.80.

4.11 MENENTUKAN TINGKAT SUKU BUNGA

Sebuah aplikasi yang sangat praktis dari rumus amount dan

present value adalah menemukan tingkat suku bunga. Dalam banyak

transaksi bisnis tingkat suku bunga disembunyikan dalam satu

cara atau yang lainnya, jadi dianggap perlu bagi para

21

pelanggan bisa menentukan tingkat suku bunga. Dalam hal ini,

satu cara dapat dibandingkan dengan yang lain dan pada

dasarnya alternatif yang lebih mudah bisa dipilh. Bunga bisa

ditentukan dengan perkiraan tapi dengan keakuratan yang cukup

untuk kebanyakan tujuan praktis, dengan interpolasi linear

menggunakan faktor dari dari Tabel 2

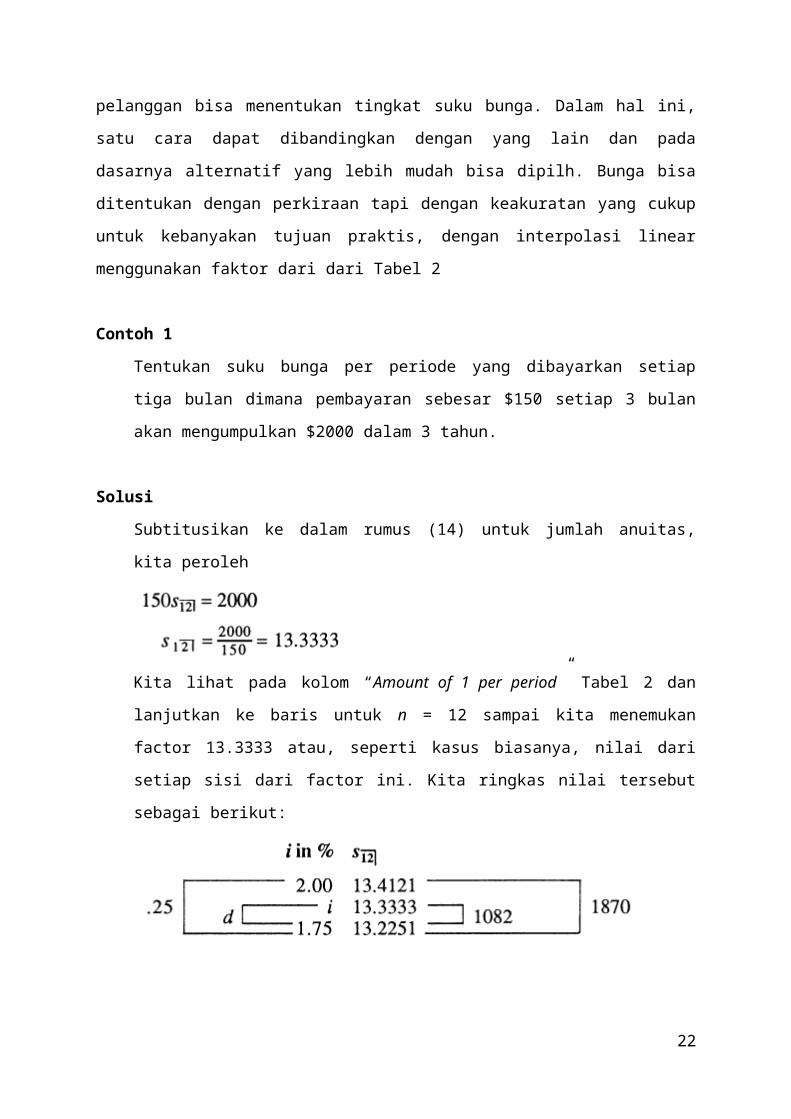

Contoh 1

Tentukan suku bunga per periode yang dibayarkan setiap

tiga bulan dimana pembayaran sebesar $150 setiap 3 bulan

akan mengumpulkan $2000 dalam 3 tahun.

Solusi

Subtitusikan ke dalam rumus (14) untuk jumlah anuitas,

kita peroleh

Kita lihat pada kolom “Amount of 1 per period” Tabel 2 dan

lanjutkan ke baris untuk n = 12 sampai kita menemukan

factor 13.3333 atau, seperti kasus biasanya, nilai dari

setiap sisi dari factor ini. Kita ringkas nilai tersebut

sebagai berikut:

22

Suku bunga dalam masalah ini terletak antara 1.75% dan 2%.

Menggunakan d untuk menandakan selisih antara 1,75% dan

suku bunga yang dicari, kita mendapat

Dari hasil ini kita memperoleh

yang merupakan suku bunga per periode. Untuk mendapatkan

suku bunga pertahun yang dibayarkan setiap semester kita

kalikan 4, jadi hasil akhirnya adalah

Jika hanya suku bunga pertahun yang diinginkan, lebih

cepat dan sederhana untuk menyisipkan di antara suku bunga

pertahun sebagai berikut

Suku bunga pertahun yang dibayarkan setiap semester adalah

7.00+.58=7.58%

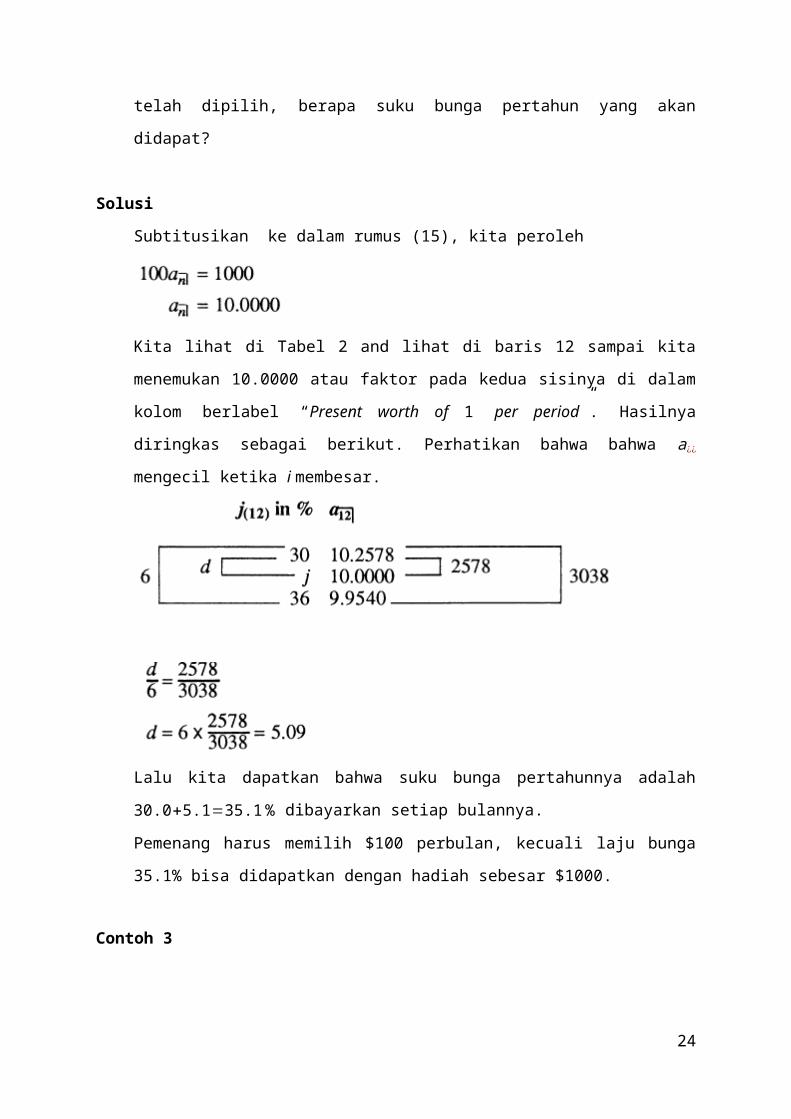

Contoh 2

Pemenang lotre dapat mengambil uang tunai $1000 atau

mencicil $100 perbulan selama 12 bulan, dengan pembayaran

pertama dalam 1 bulan. Jika rencana pembayaran bulanan23

telah dipilih, berapa suku bunga pertahun yang akan

didapat?

Solusi

Subtitusikan ke dalam rumus (15), kita peroleh

Kita lihat di Tabel 2 and lihat di baris 12 sampai kita

menemukan 10.0000 atau faktor pada kedua sisinya di dalam

kolom berlabel “Present worth of 1 per period”. Hasilnya

diringkas sebagai berikut. Perhatikan bahwa bahwa a¿¿

mengecil ketika i membesar.

Lalu kita dapatkan bahwa suku bunga pertahunnya adalah

30.0+5.1=35.1% dibayarkan setiap bulannya.

Pemenang harus memilih $100 perbulan, kecuali laju bunga

35.1% bisa didapatkan dengan hadiah sebesar $1000.

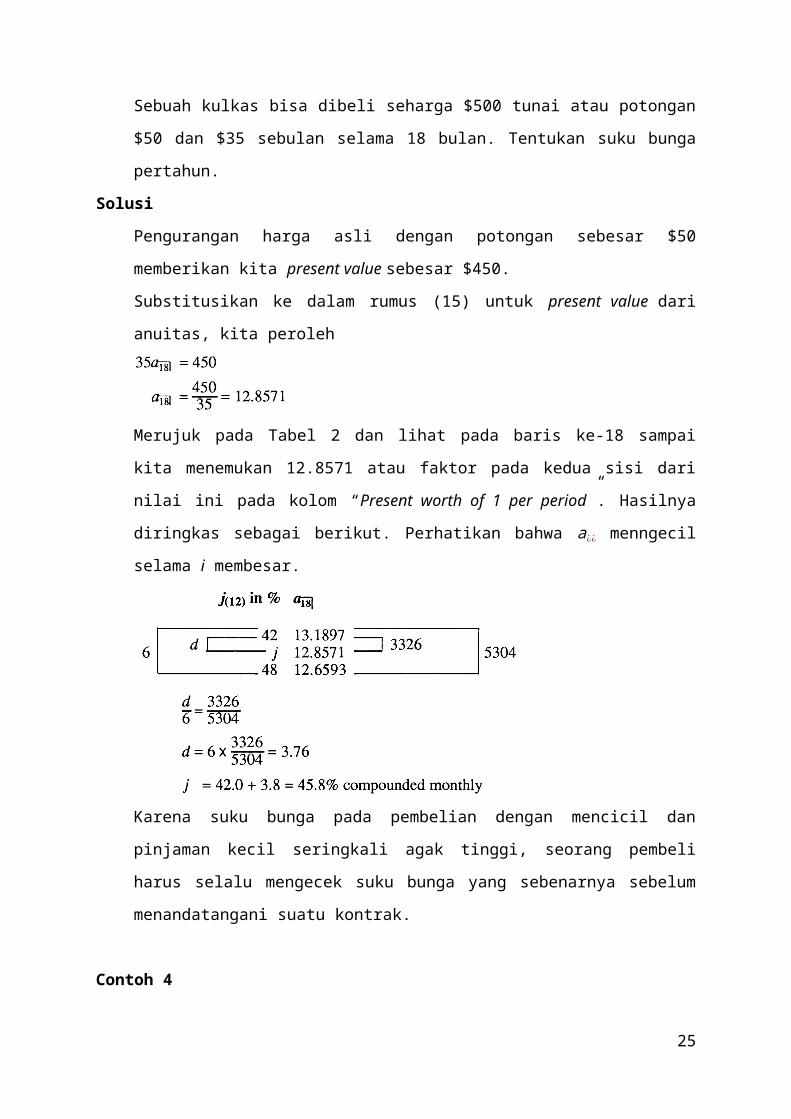

Contoh 3

24

Sebuah kulkas bisa dibeli seharga $500 tunai atau potongan

$50 dan $35 sebulan selama 18 bulan. Tentukan suku bunga

pertahun.

Solusi

Pengurangan harga asli dengan potongan sebesar $50

memberikan kita present value sebesar $450.

Substitusikan ke dalam rumus (15) untuk present value dari

anuitas, kita peroleh

Merujuk pada Tabel 2 dan lihat pada baris ke-18 sampai

kita menemukan 12.8571 atau faktor pada kedua sisi dari

nilai ini pada kolom “Present worth of 1 per period”. Hasilnya

diringkas sebagai berikut. Perhatikan bahwa a¿¿ menngecil

selama i membesar.

Karena suku bunga pada pembelian dengan mencicil dan

pinjaman kecil seringkali agak tinggi, seorang pembeli

harus selalu mengecek suku bunga yang sebenarnya sebelum

menandatangani suatu kontrak.

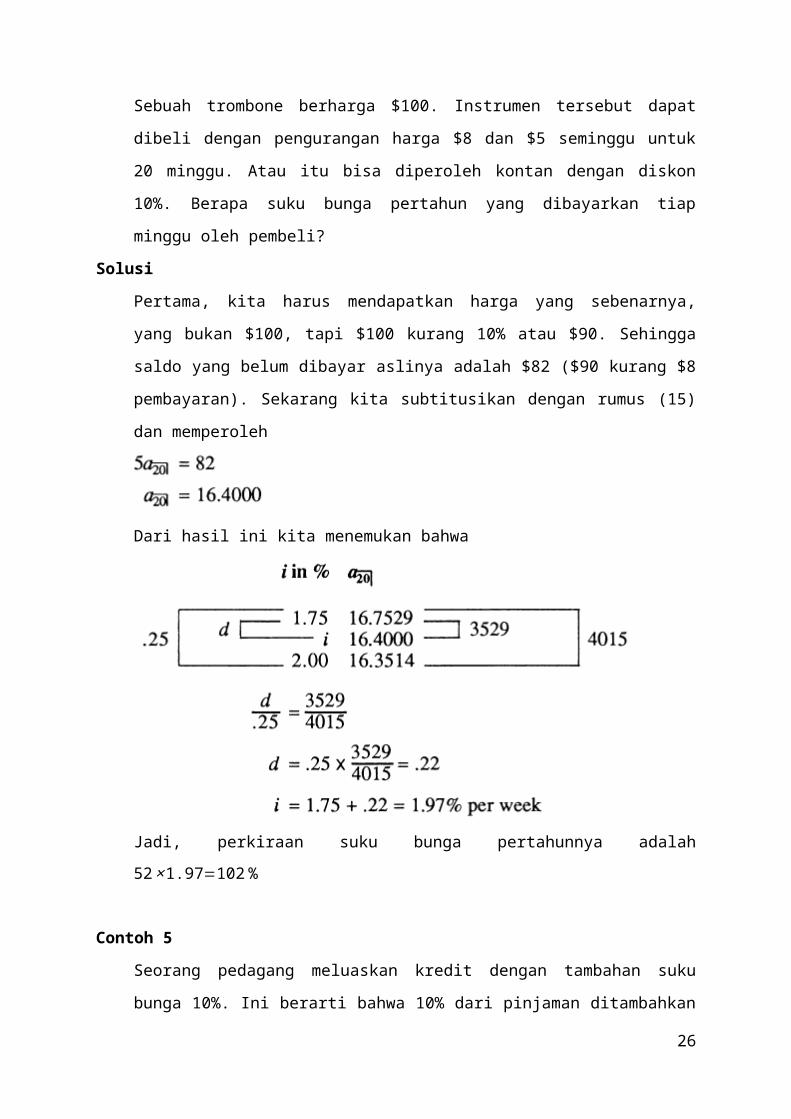

Contoh 4

25

Sebuah trombone berharga $100. Instrumen tersebut dapat

dibeli dengan pengurangan harga $8 dan $5 seminggu untuk

20 minggu. Atau itu bisa diperoleh kontan dengan diskon

10%. Berapa suku bunga pertahun yang dibayarkan tiap

minggu oleh pembeli?

Solusi

Pertama, kita harus mendapatkan harga yang sebenarnya,

yang bukan $100, tapi $100 kurang 10% atau $90. Sehingga

saldo yang belum dibayar aslinya adalah $82 ($90 kurang $8

pembayaran). Sekarang kita subtitusikan dengan rumus (15)

dan memperoleh

Dari hasil ini kita menemukan bahwa

Jadi, perkiraan suku bunga pertahunnya adalah52×1.97=102 %

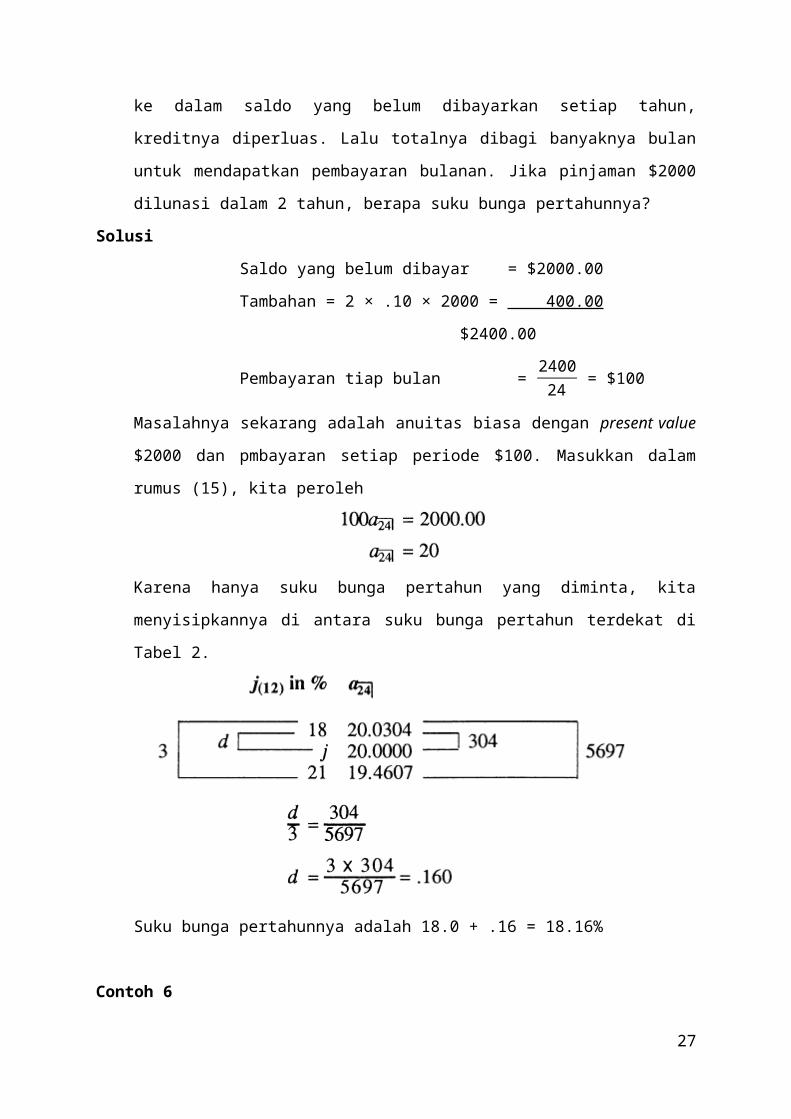

Contoh 5

Seorang pedagang meluaskan kredit dengan tambahan suku

bunga 10%. Ini berarti bahwa 10% dari pinjaman ditambahkan

26

ke dalam saldo yang belum dibayarkan setiap tahun,

kreditnya diperluas. Lalu totalnya dibagi banyaknya bulan

untuk mendapatkan pembayaran bulanan. Jika pinjaman $2000

dilunasi dalam 2 tahun, berapa suku bunga pertahunnya?

Solusi

Saldo yang belum dibayar = $2000.00

Tambahan = 2 × .10 × 2000 = 400.00

$2400.00

Pembayaran tiap bulan = 240024 = $100

Masalahnya sekarang adalah anuitas biasa dengan present value

$2000 dan pmbayaran setiap periode $100. Masukkan dalam

rumus (15), kita peroleh

Karena hanya suku bunga pertahun yang diminta, kita

menyisipkannya di antara suku bunga pertahun terdekat di

Tabel 2.

Suku bunga pertahunnya adalah 18.0 + .16 = 18.16%

Contoh 6

27

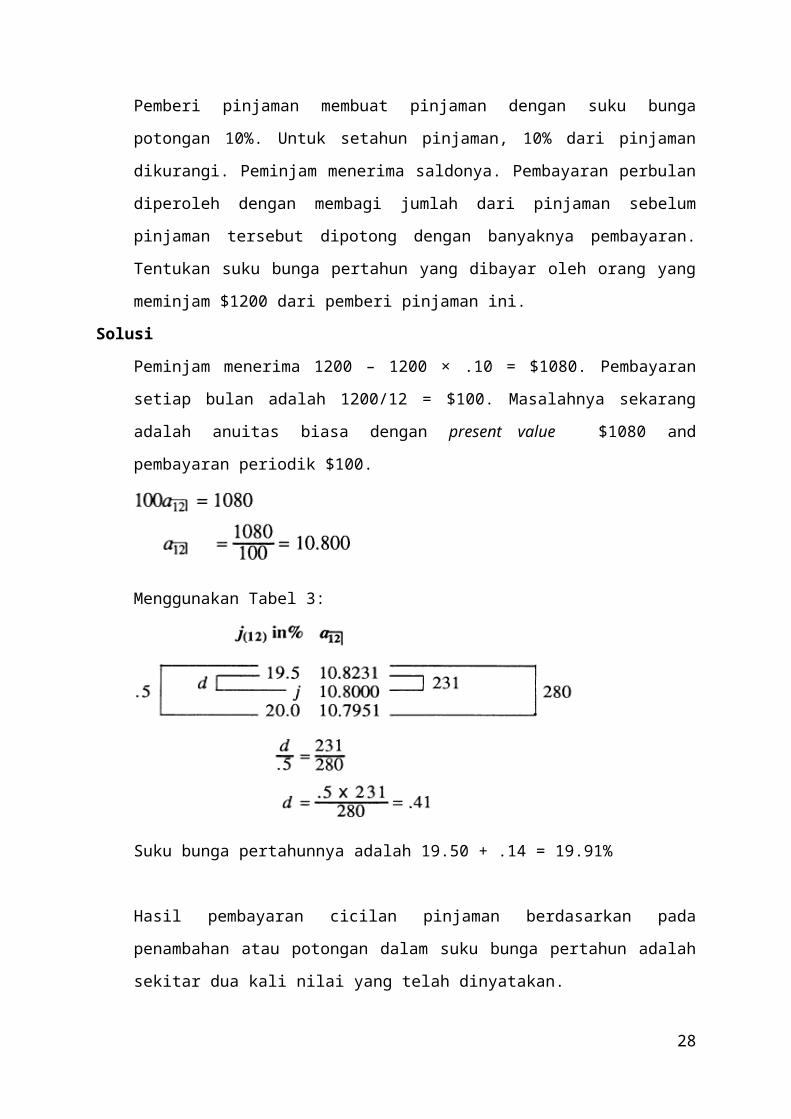

Pemberi pinjaman membuat pinjaman dengan suku bunga

potongan 10%. Untuk setahun pinjaman, 10% dari pinjaman

dikurangi. Peminjam menerima saldonya. Pembayaran perbulan

diperoleh dengan membagi jumlah dari pinjaman sebelum

pinjaman tersebut dipotong dengan banyaknya pembayaran.

Tentukan suku bunga pertahun yang dibayar oleh orang yang

meminjam $1200 dari pemberi pinjaman ini.

Solusi

Peminjam menerima 1200 – 1200 × .10 = $1080. Pembayaran

setiap bulan adalah 1200/12 = $100. Masalahnya sekarang

adalah anuitas biasa dengan present value $1080 and

pembayaran periodik $100.

Menggunakan Tabel 3:

Suku bunga pertahunnya adalah 19.50 + .14 = 19.91%

Hasil pembayaran cicilan pinjaman berdasarkan pada

penambahan atau potongan dalam suku bunga pertahun adalah

sekitar dua kali nilai yang telah dinyatakan.

28

29

DAFTAR PUSTAKA

Cissell, Robert.1990.Mathematics of Finance Eight Edition.Boston:

Houghton Mifflin Company

Related Documents