BỘ TÀI CHÍNH TRƯỜNG ĐẠI HỌC TÀI CHÍNH - MARKETING BÁO CÁO TỔNG KẾT ĐỀ TÀI NGHIÊN CỨU KHOA HỌC CỦA SINH VIÊN THAM GIA XÉT GIẢI THƯỞNG “TÀI NĂNG KINH TẾ TRẺ” – LẦN 11, 2022 CÁC YẾU TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH MUA SẢN PHẨM BẢO HIỂM NHÂN THỌ CỦA NGƯỜI DÂN TẠI TP.HỒ CHÍ MINH Lĩnh vực nghiên cứu: Kinh tế - xã hội TP. HCM, Tháng 4, 2022 BỘ TÀI CHÍNH

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BỘ TÀI CHÍNH

TRƯỜNG ĐẠI HỌC TÀI CHÍNH - MARKETING

BÁO CÁO TỔNG KẾT

ĐỀ TÀI NGHIÊN CỨU KHOA HỌC CỦA SINH VIÊN

THAM GIA XÉT GIẢI THƯỞNG

“TÀI NĂNG KINH TẾ TRẺ” – LẦN 11, 2022

CÁC YẾU TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH MUA SẢN PHẨM BẢO HIỂM

NHÂN THỌ CỦA NGƯỜI DÂN TẠI TP.HỒ CHÍ MINH

Lĩnh vực nghiên cứu: Kinh tế - xã hội

TP. HCM, Tháng 4, 2022

BỘ TÀI CHÍNH

TRƯỜNG ĐẠI HỌC TÀI CHÍNH – MARKETING

BÁO CÁO TỔNG KẾT

ĐỀ TÀI NGHIÊN CỨU KHOA HỌC CỦA SINH VIÊN

THAM GIA XÉT GIẢI THƯỞNG

“TÀI NĂNG KINH TẾ TRẺ” – LẦN 11, 2022

CÁC YẾU TỐ TÁC ĐỘNG ĐẾN QUYẾT ĐỊNH MUA SẢN PHẨM BẢO HIỂM

NHÂN THỌ CỦA NGƯỜI DÂN TẠI TP.HỒ CHÍ MINH

Người hướng dẫn: TS. Nguyễn Việt Hồng Anh

Sinh viên thực hiện:

- Trương Minh Tuấn (nhóm trưởng)

- Nguyễn Thị Hương Quỳnh

- Trần Ngọc Bảo Quyên

TP. HCM, Tháng 4, 2022

NHÓM SINH VIÊN THỰC HIỆN ĐỀ TÀI

STT Mả số sinh viên Lớp Ghi chú

1 Trương Minh Tuấn CLC-19DTC01 Nhóm trưởng

2 Nguyễn Thị Hương Quỳnh CLC-19DTC03 Thành viên

3 Trần Ngọc Bảo Quyên CLC-19DTC01 Thành viên

i

LỜI CẢM ƠN

Lời đầu tiên, nhóm tác giả xin chân thành gửi lời cảm ơn sâu sắc đến giáo viên hướng

dẫnTS Nguyễn Việt Hồng Anh, người chỉ dẫn và hỗ trợ tận tình trong suốt quá trình

hoàn thành đề tài nghiên cứu khoa học. Cô đã hướng dẫn lựa chọn chủ đề, hướng tiếp

cận, giúp nhóm tác giả sửa chữa nội dung và cách trình trong suốt quá trình hoàn thành

bài báo cáo.

Bên cạnh đó, nhóm tác giả cũng xin chân thành gởi lời cảm ơn đến các quý thầy cô

Trường Đại học Tài Chính – Marketing, đặt biệt là các thầy cô khoa Tài chính- ngân

hàng đã nhiệt tình và truyền đạt cho tác giả những kiến thức nền về Tài chính- ngân

hàng trong suốt ba năm học vừa qua. Đó không chỉ là nền tảng kiến thức cho tác giả

thực hiện đề tài nghiên cứu mà còn là cơ sở vững chắc cho tác giả vận dụng vào công

việc sau khi tốt nghiệp. Vì vậy, tác giả tiến hành chọn đề tài “Nghiên cứu các yếu tố tác

động đến quyết định mua sản phẩm bảo hiểm nhân thọ của khách hàng cá nhân tại TP

Hồ Chí Minh” là dựa trên nền tảng kiến thức đã học, vận dụng vào thực tế, sau đó so

sánh và đối giữa lí thuyết và thực tế để đúc rút những vốn kiến thức và kinh nghiệm cho

bản thân.

Trong suốt quá trình thực hiện bài báo cáo sẽ không tránh khỏi những thiếu sót và kiến

thức hạn chế. Do đó, tác giả mong muốn cô đóng góp và chỉ điểm những sai sót để tác

giả có thể điều chỉnh, học hỏi kinh nghiệm và hoàn thiện hơn cho bài báo cáo này.

Cuối cùng, nhóm tác giả kính chúc toàn thể quý thầy cô sức khỏe dồi dào, luôn luôn

nhiệt huyết để tiếp tục hoàn thiện sứ mệnh truyền đạt kiến thức cho thế hệ tương lai và

gặt hái được nhiều thành công trong cuộc sống.

Xin chân thành cảm ơn!

TP. HCM, ngày 17 tháng 4 năm 2022

Nhóm tác giả thực hiện

Trương Minh Tuấn

Nguyễn Thị Hương Quỳnh

Trần Ngọc Bảo Quyên

ii

MỤC LỤC

LỜI CẢM ƠN .................................................................................................................. i

MỤC LỤC ...................................................................................................................... ii

DANH MỤC BẢNG BIỂU ............................................................................................. v

DANH MỤC HÌNH ẢNH ............................................................................................. vi

DANH MỤC TỪ VIẾT TẮT ....................................................................................... vii

CHƯƠNG 1: GIỚI THIỆU NGHIÊN CỨU ................................................................... 1

1.1 Tính cấp thiết ...................................................................................................................... 1

1.2. Mục tiêu nghiên cứu ........................................................................................................... 2 1.2.1. Mục tiêu nghiên cứu tổng quát ............................................................................................................. 2 1.2.2. Mục tiêu nghiên cứu cụ thể ................................................................................................................... 2

1.3. Đối tượng và phạm vi nghiên cứu ....................................................................................... 3 1.3.1. Đối tượng nghiên cứu ............................................................................................................................ 3 1.3.2. Phạm vi nghiên cứu ............................................................................................................................... 3

1.4. Phương pháp nghiên cứu .................................................................................................... 3

1.5. Ý nghĩa đề tài nghiên cứu .................................................................................................... 4 1.5.1. Ý nghĩa khoa học .................................................................................................................................... 4 1.5.2. Ý nghĩa thực tiễn .................................................................................................................................... 4

1.6. Kết cấu đề tài...................................................................................................................... 4

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU ............................ 6

2.1. Tổng quát về cơ sở lý thuyết bảo hiểm nhân thọ ................................................................. 6 2.1.1. Khái niệm bảo hiểm nhân thọ ............................................................................................................... 6 2.1.2. Vai trò của bảo hiểm nhân thọ .............................................................................................................. 8

2.1.2.1. Đối với bản thân và gia đình ........................................................................................................... 8 2.1.2.2. Đối với nền kinh tế-xã hội ............................................................................................................... 9

2.1.3. Đặc điểm của bảo hiểm nhân thọ ........................................................................................................ 10 2.1.4. Phân loại các sản phẩm bảo hiểm nhân thọ ........................................................................................ 11 2.1.5. Đối tượng tham gia bảo hiểm nhân thọ .............................................................................................. 12

2.2 Các mô hình lý thuyết liên quan ......................................................................................... 13 2.2.1. Lý thuyết về thái độ đa thuộc tính....................................................................................................... 13 2.2.2. Lý thuyết về hành vi ............................................................................................................................. 14 2.2.3. Lý thuyết lựa chọn hợp lý .................................................................................................................... 15 2.2.4. Lý thuyết hành động hợp lý (TRA) ....................................................................................................... 15 2.2.5. Lý thuyết hành vi dự định (TPB) .......................................................................................................... 16

2.3. Tổng quan các nghiên cứu thực nghiệm............................................................................. 17 2.3.1. Các nghiên cứu nước ngoài ................................................................................................................. 17 2.3.2. Các nghiên cứu trong nước ................................................................................................................. 19 2.2.4. Thảo luận các nghiên cứu trước đây ................................................................................................... 22

2.4. Mô hình và giả thuyết nghiên cứu ..................................................................................... 25

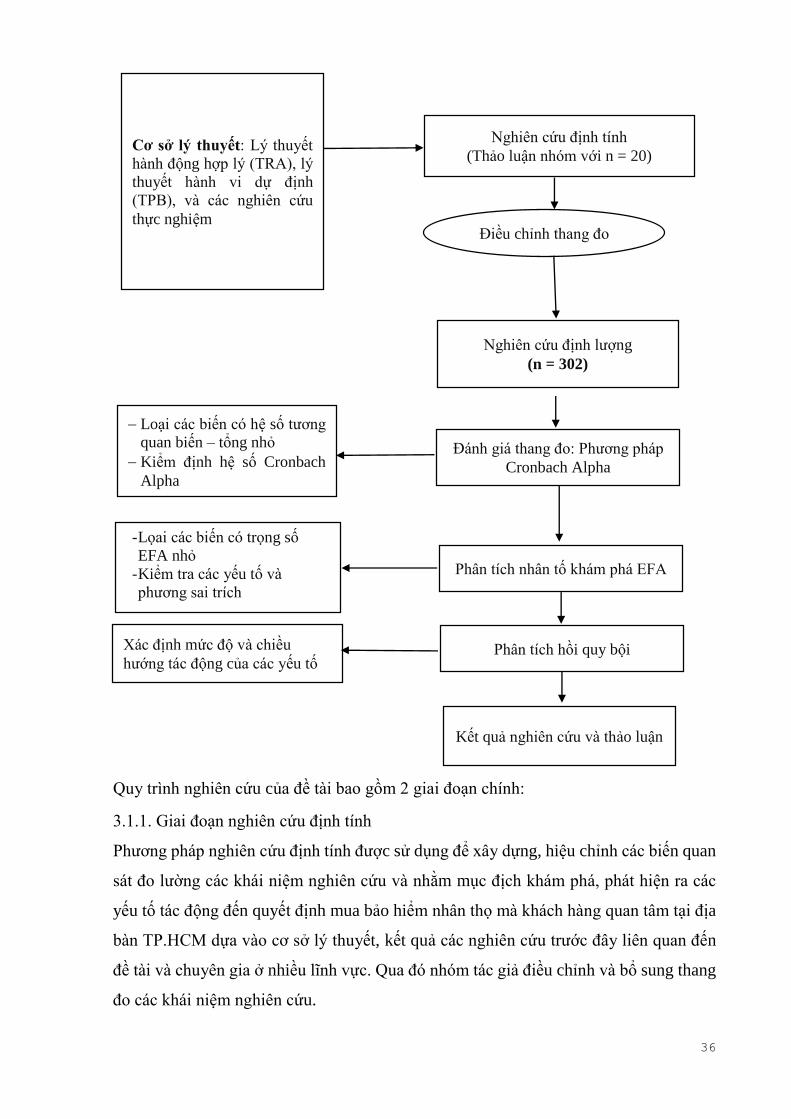

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU........................................................... 35 3.1.1. Giai đoạn nghiên cứu định tính ........................................................................................................... 36 3.1.2. Giai đoạn nghiên cứu định lượng ........................................................................................................ 37

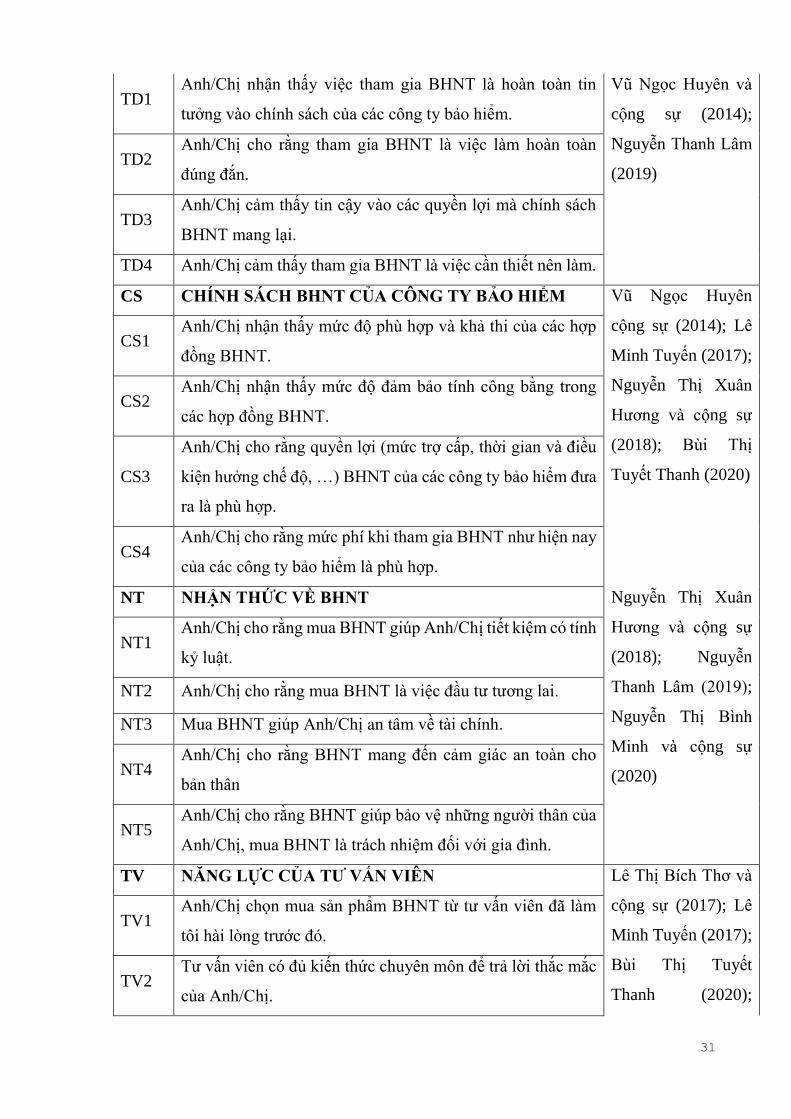

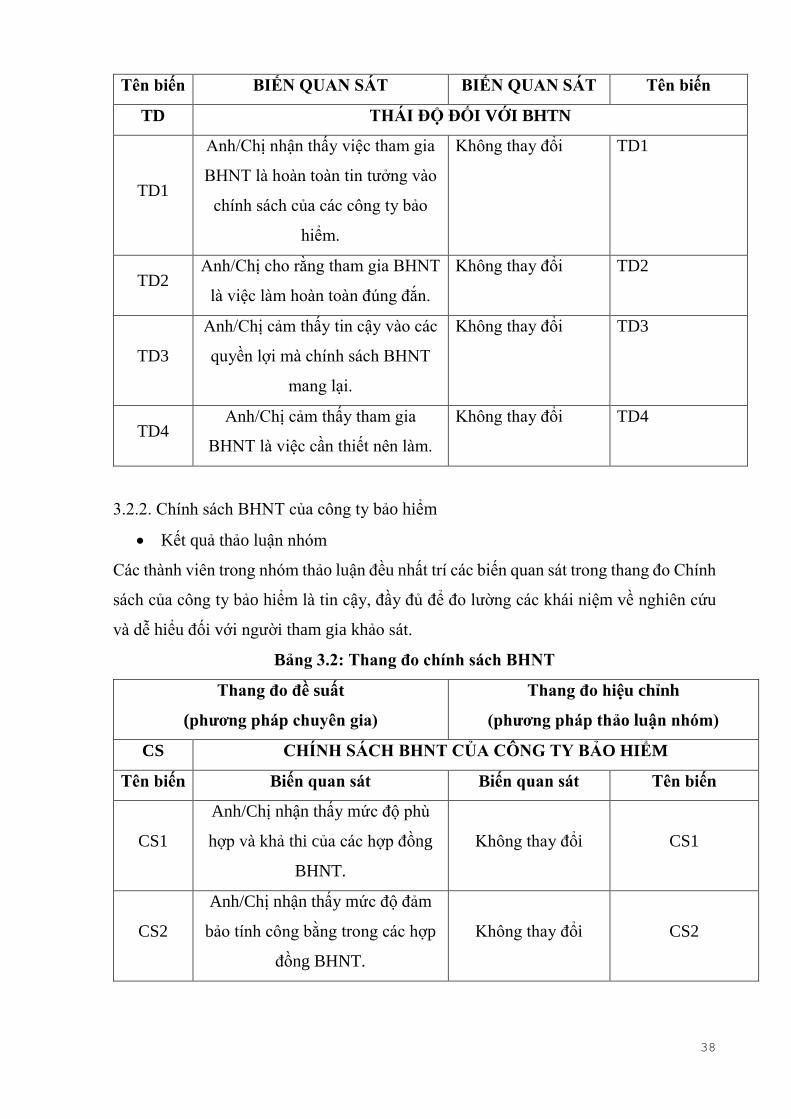

3.2. Kết quả nghiên cứu định tính ............................................................................................ 37 3.2.1. Thái độ đối với BHTN ........................................................................................................................... 37

iii

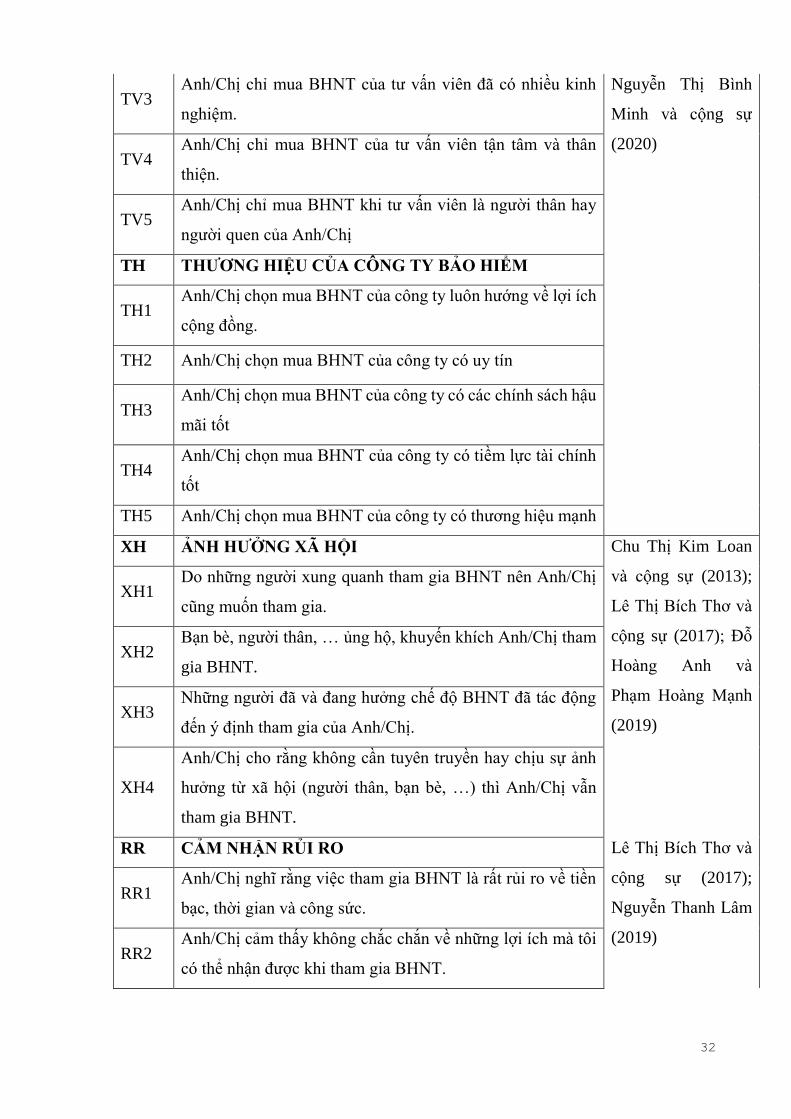

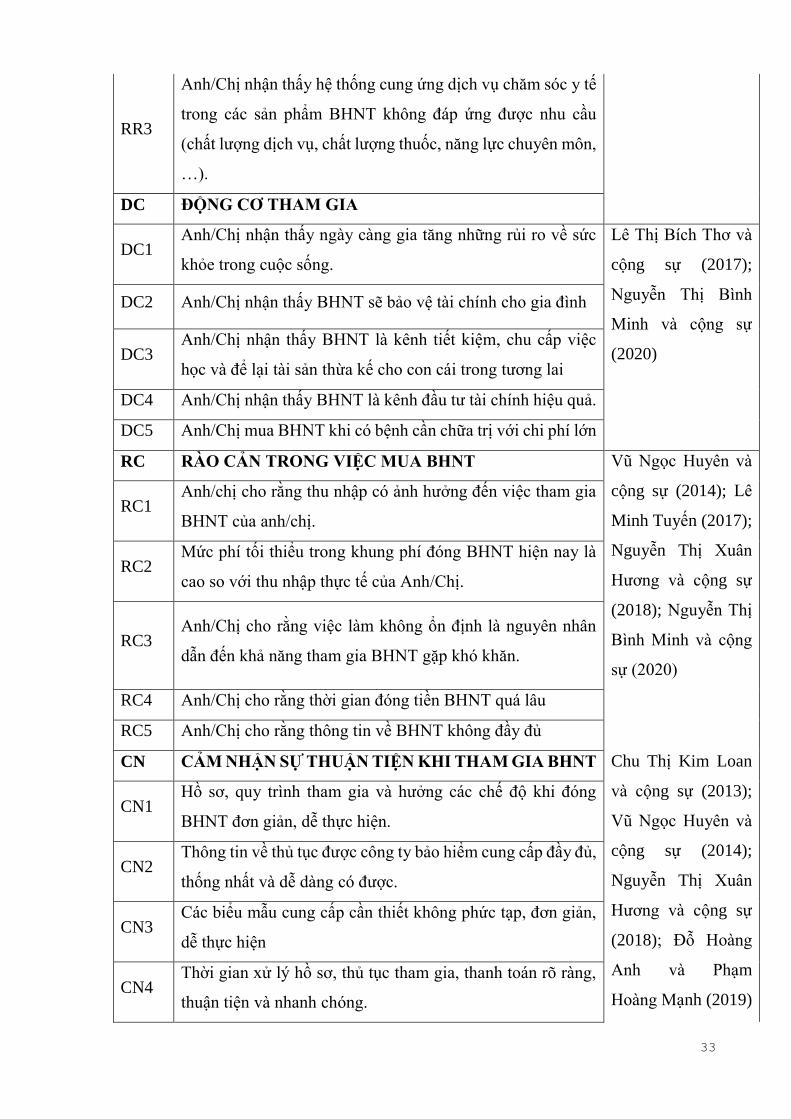

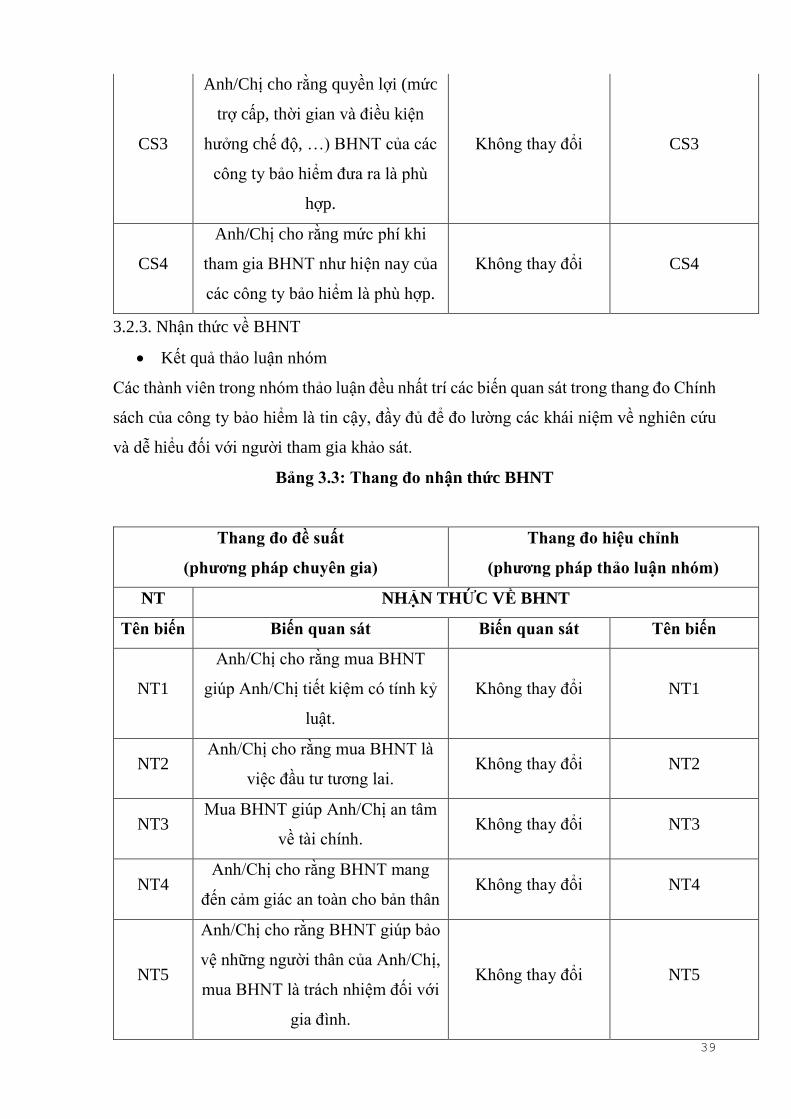

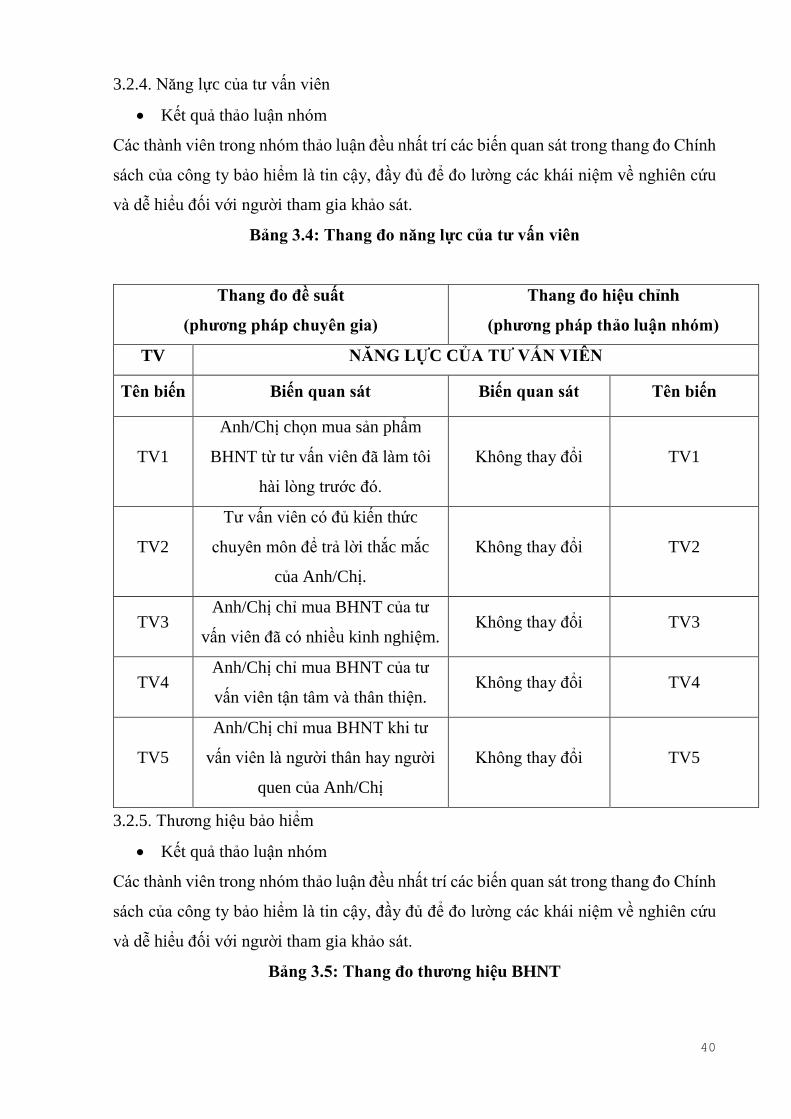

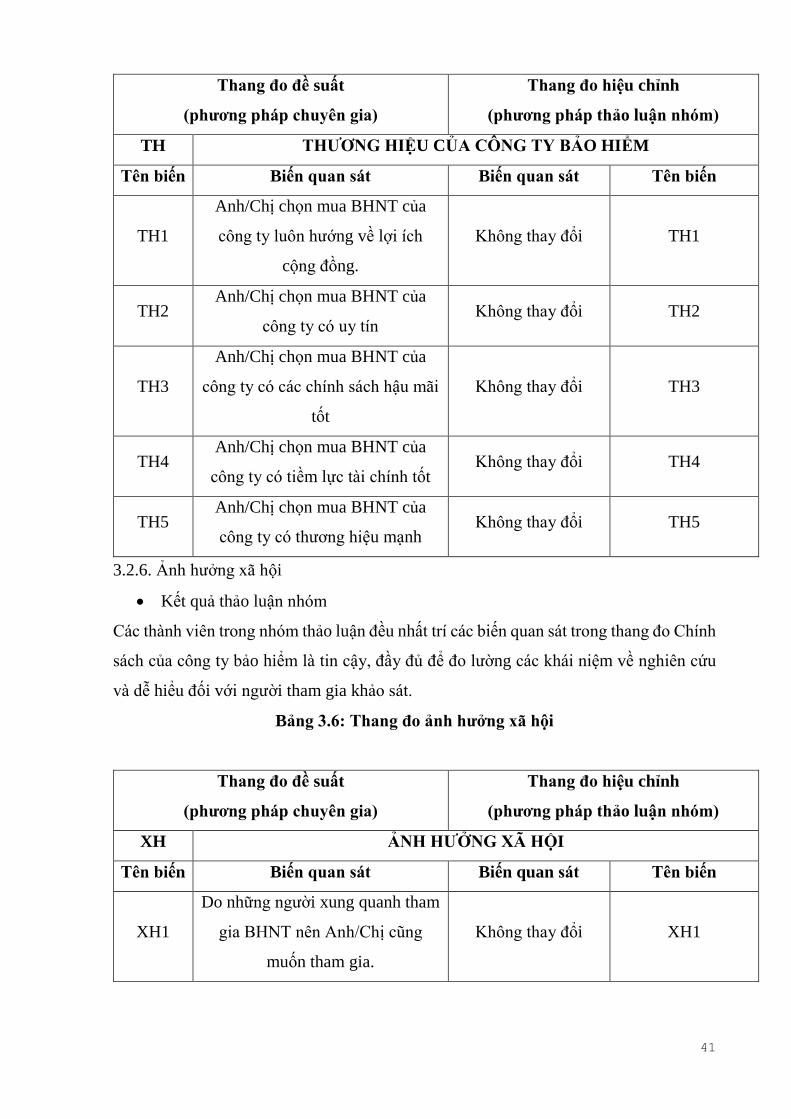

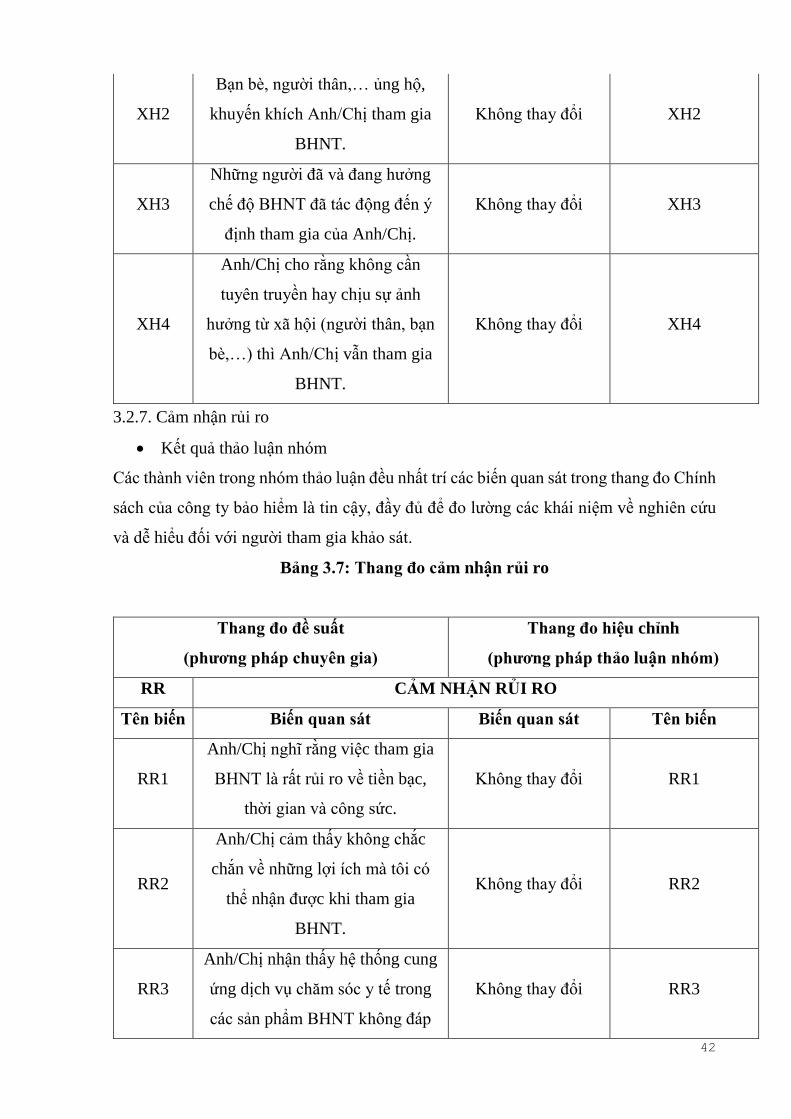

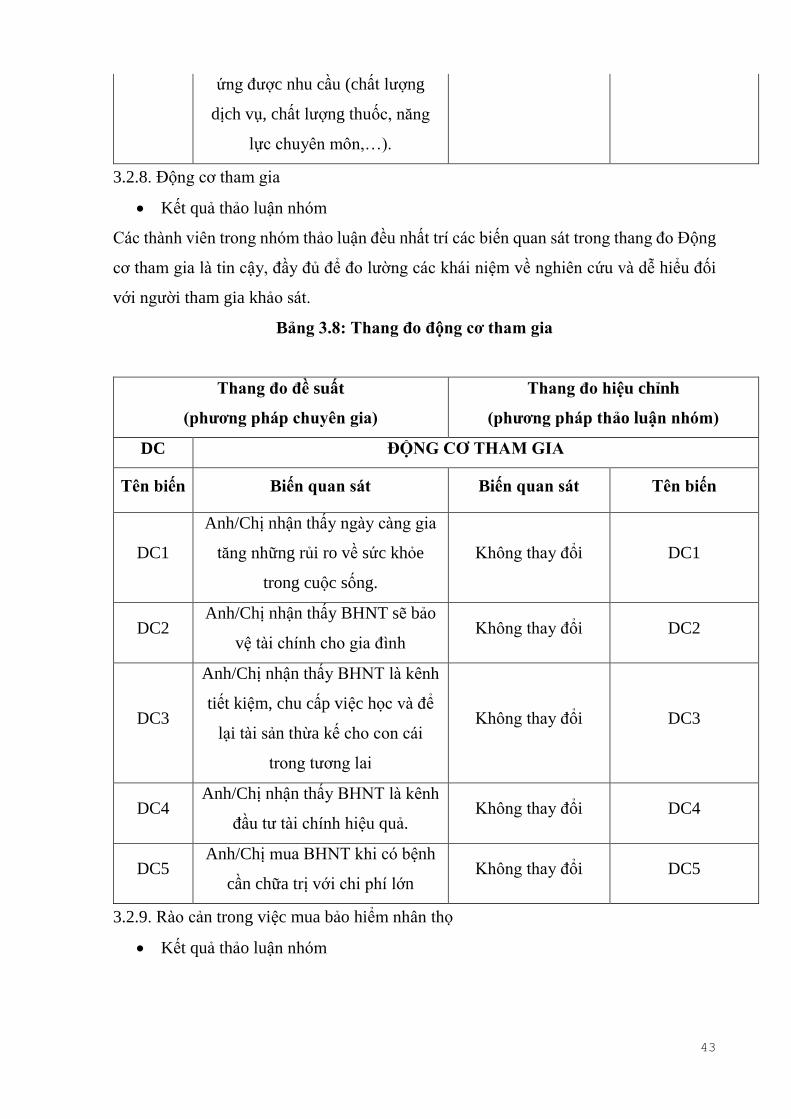

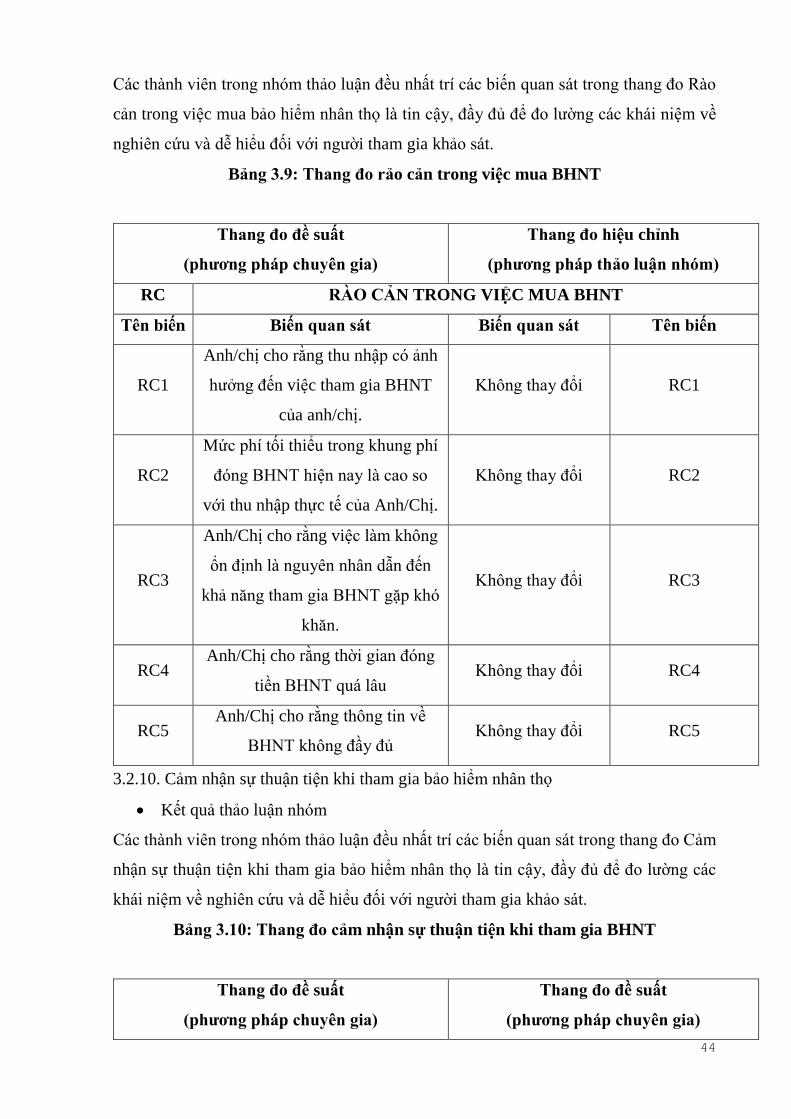

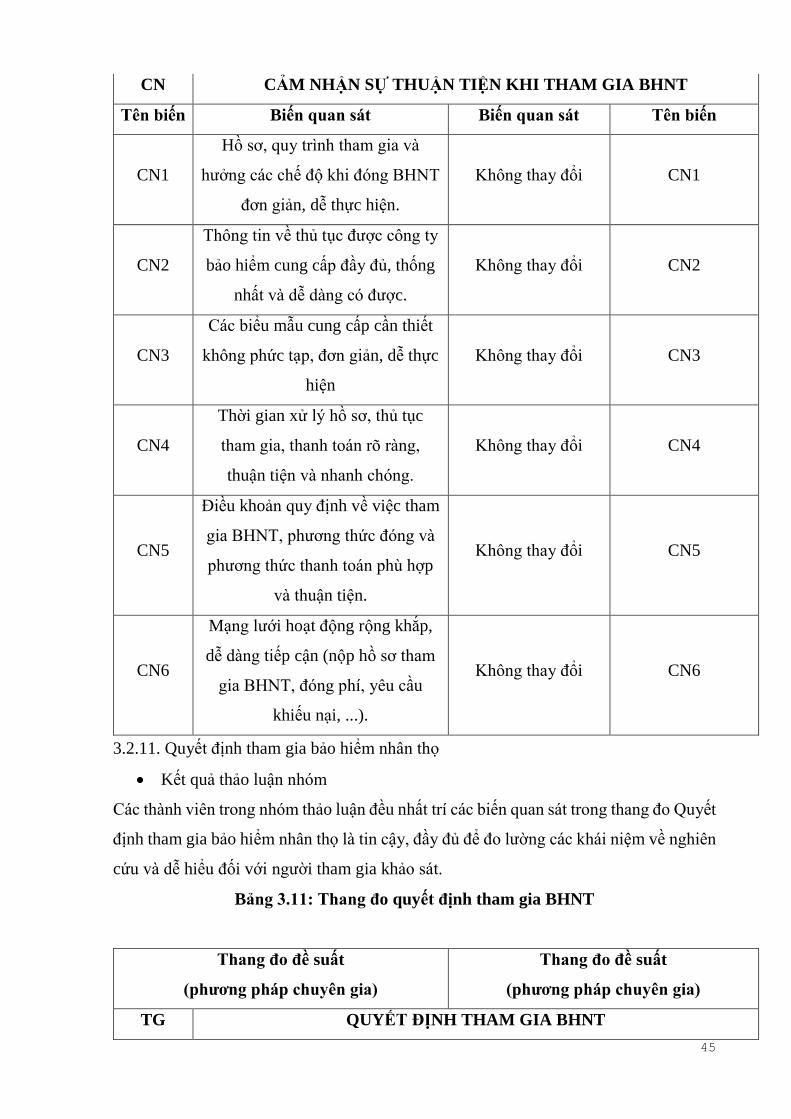

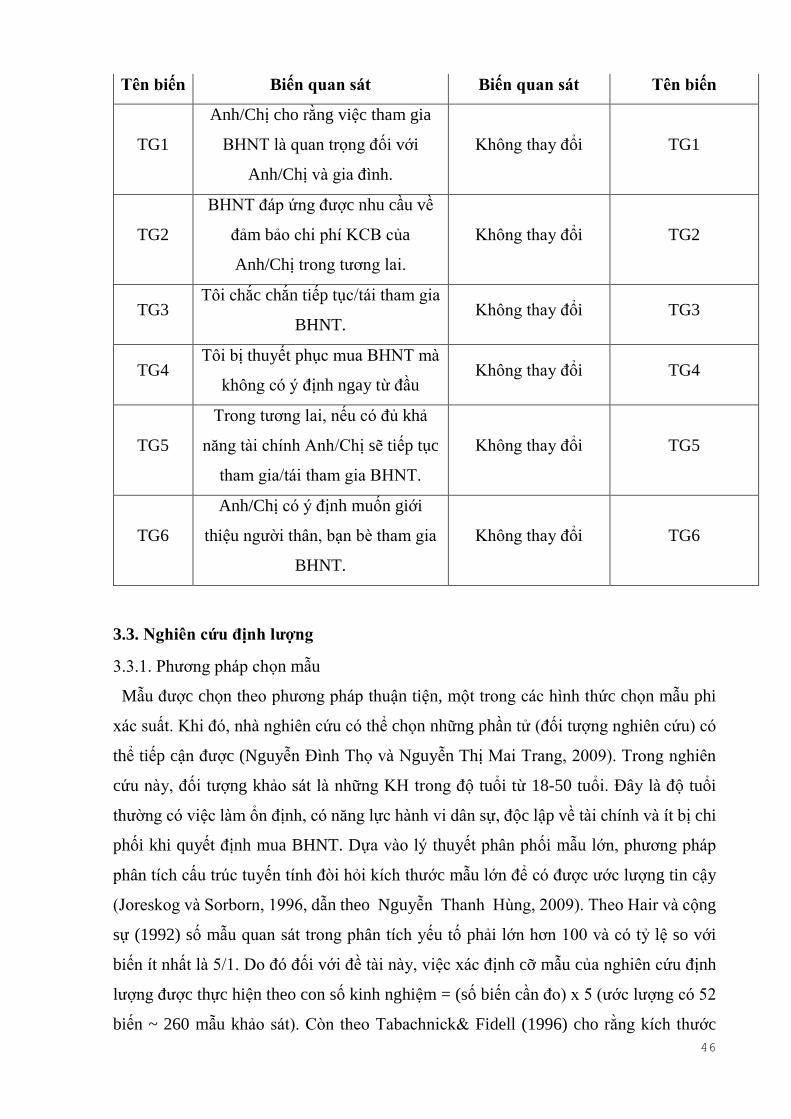

3.2.2. Chính sách BHNT của công ty bảo hiểm .............................................................................................. 38 3.2.3. Nhận thức về BHNT ............................................................................................................................. 39 3.2.4. Năng lực của tư vấn viên ..................................................................................................................... 40 3.2.5. Thương hiệu bảo hiểm ........................................................................................................................ 40 3.2.6. Ảnh hưởng xã hội ................................................................................................................................ 41 3.2.7. Cảm nhận rủi ro ................................................................................................................................... 42 3.2.8. Động cơ tham gia ................................................................................................................................. 43 3.2.9. Rào cản trong việc mua bảo hiểm nhân thọ ........................................................................................ 43 3.2.10. Cảm nhận sự thuận tiện khi tham gia bảo hiểm nhân thọ ................................................................ 44 3.2.11. Quyết định tham gia bảo hiểm nhân thọ .......................................................................................... 45

3.3. Nghiên cứu định lượng ..................................................................................................... 46 3.3.1. Phương pháp chọn mẫu ...................................................................................................................... 46 3.3.2. Quy trình phân tích và xử lý dữ liệu .................................................................................................... 47

3.3.2.1. Đánh giá độ tin cậy thang đo ........................................................................................................ 47 3.3.2.2. Phân tích nhân tố EFA ................................................................................................................... 47

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU ..................................................................... 50

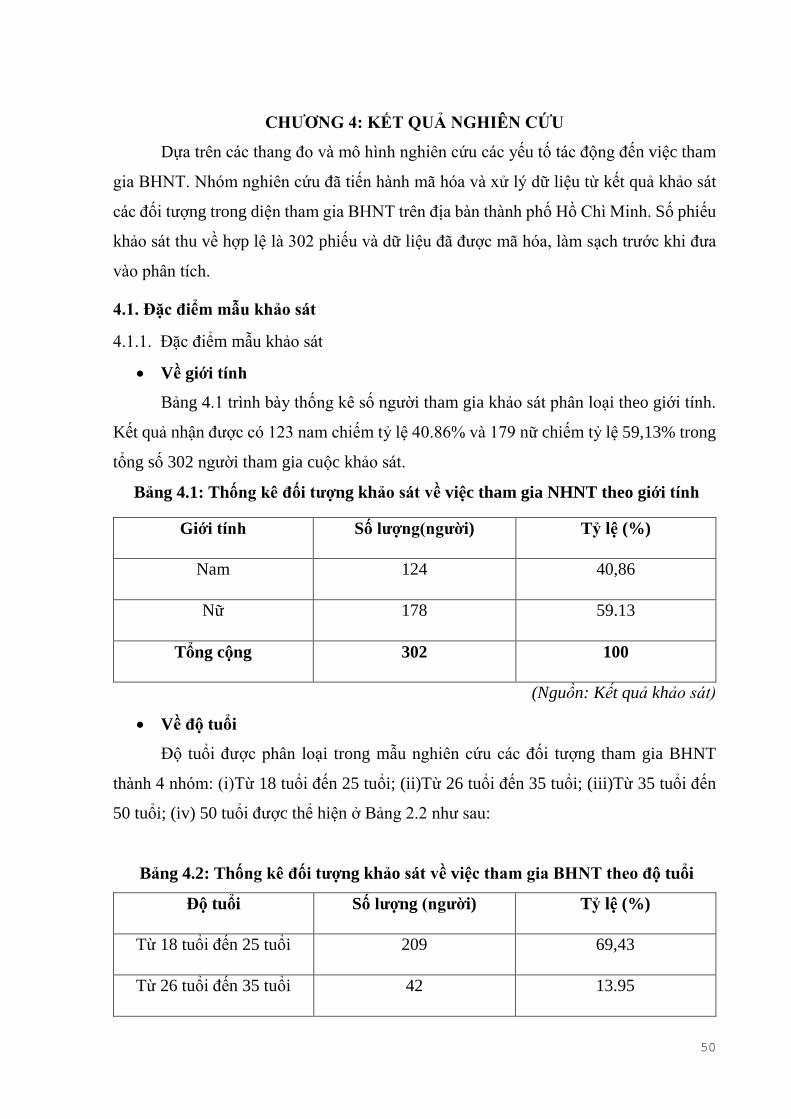

4.1. Đặc điểm mẫu khảo sát ..................................................................................................... 50 4.1.1. Đặc điểm mẫu khảo sát ...................................................................................................................... 50 4.1.2. Tình trạng tham gia BHNT trong mẫu khảo sát .................................................................................. 52 4.1.3. Cơ cấu đối tượng tham gia BHXH BB trong mẫu khảo sát .................................................................. 54

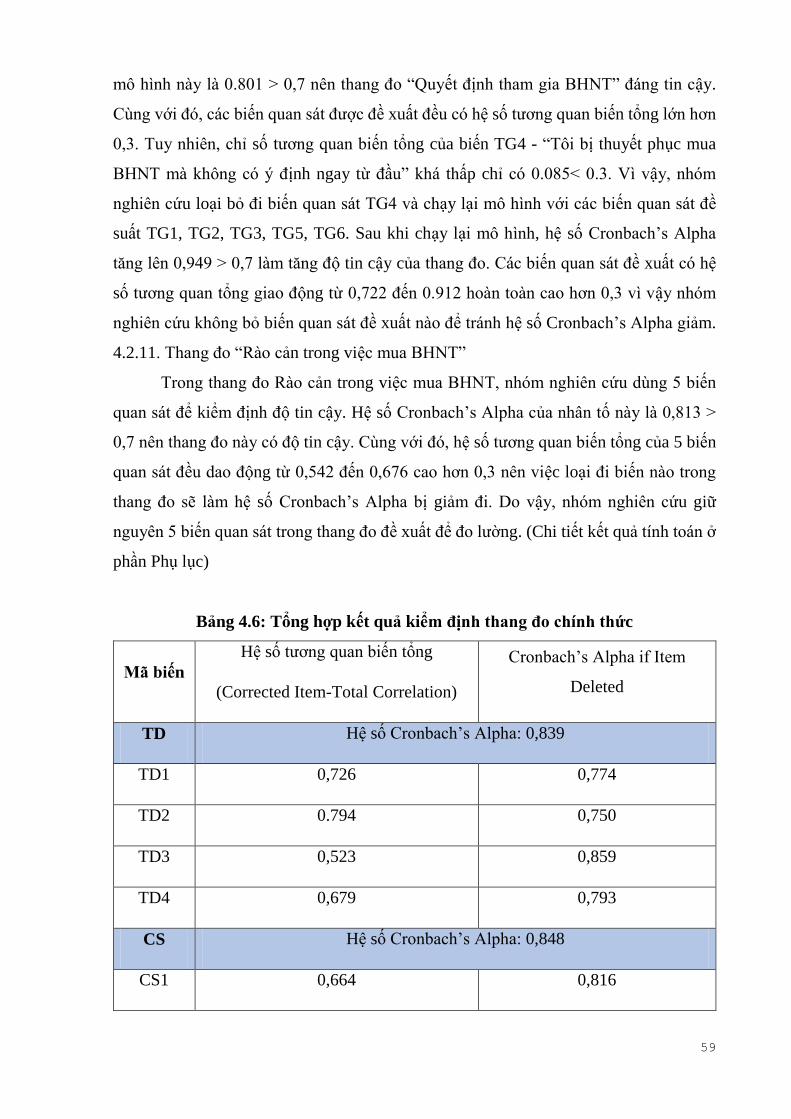

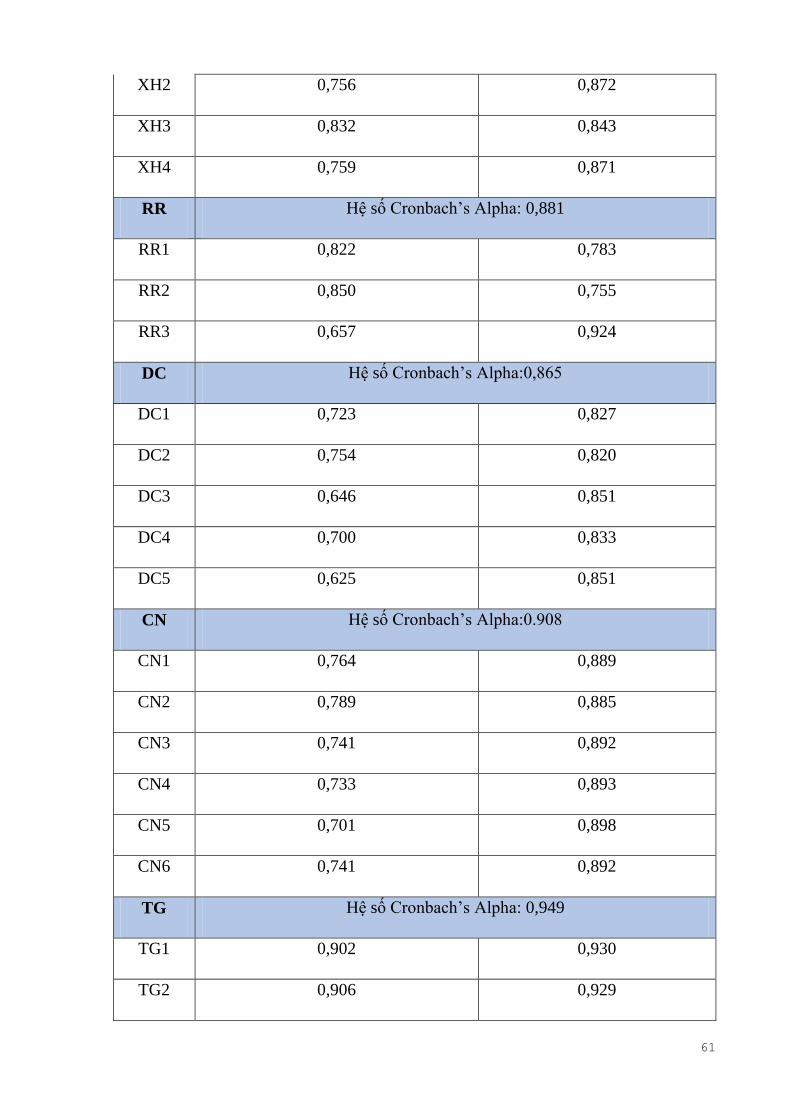

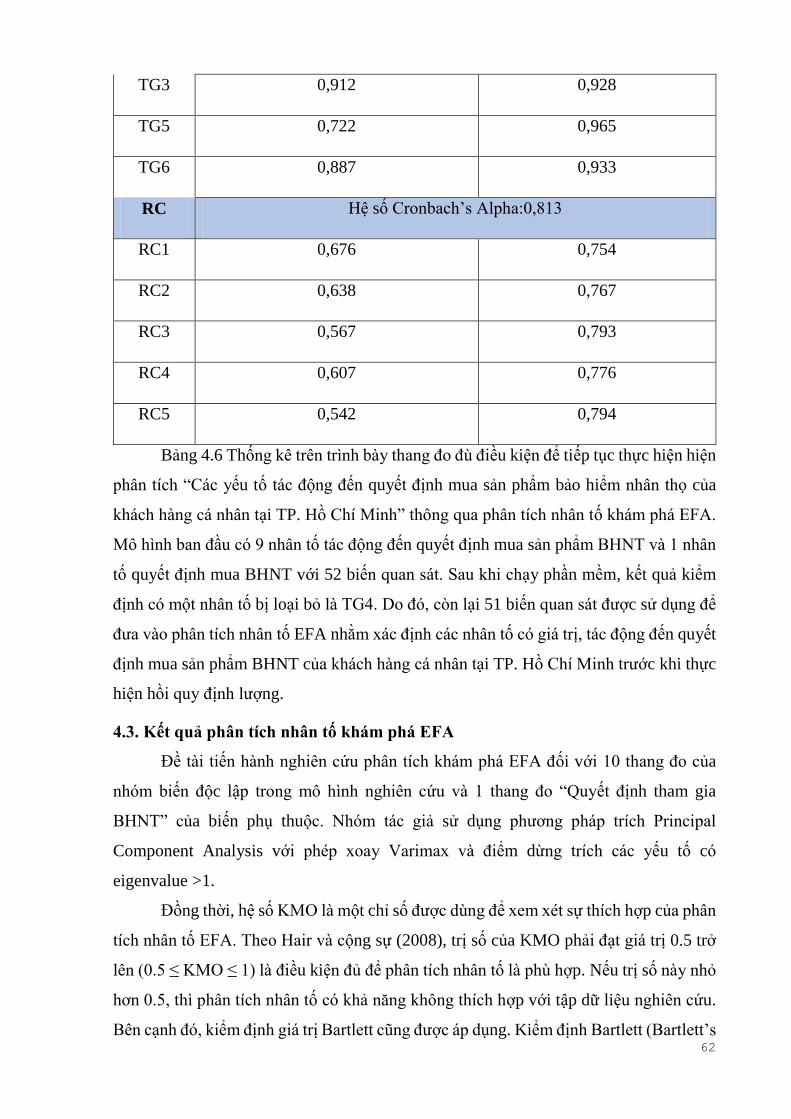

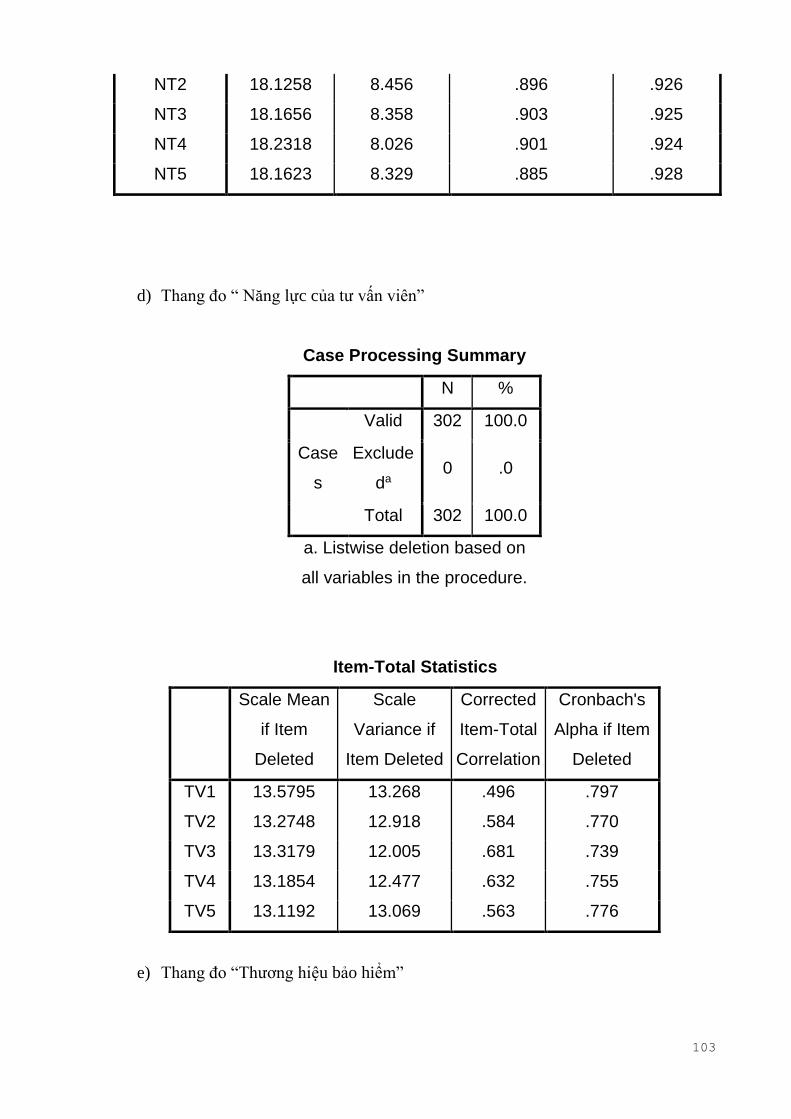

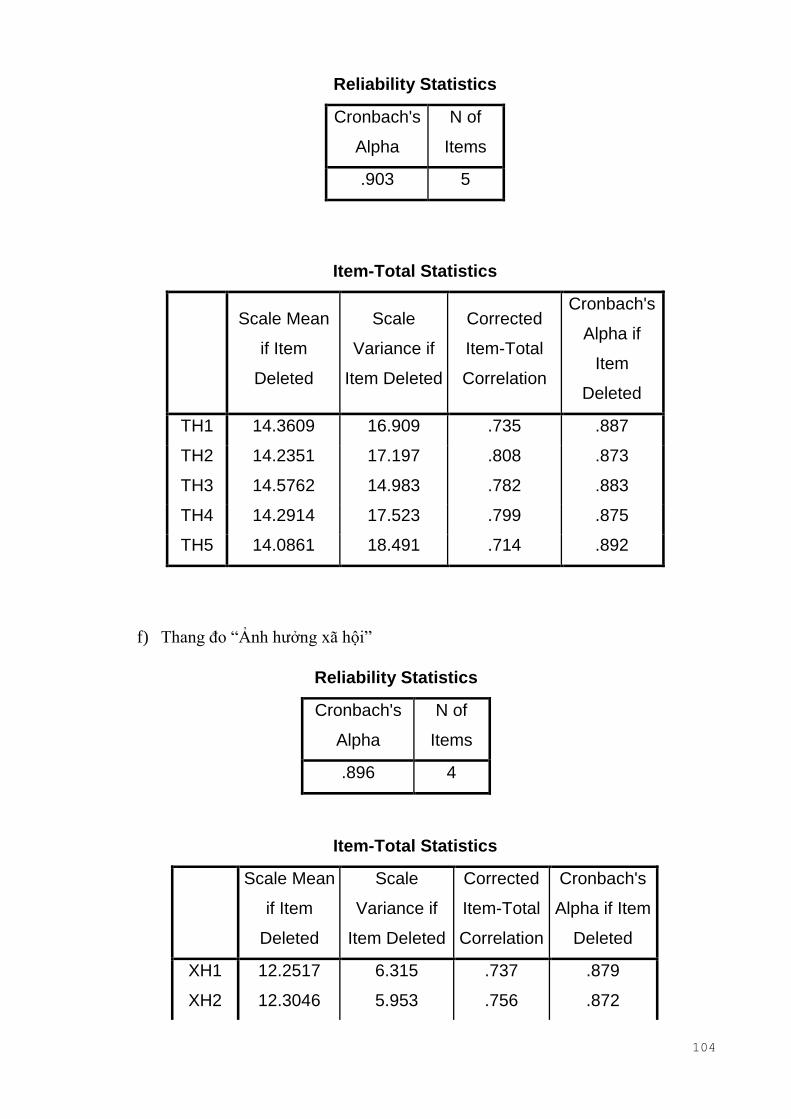

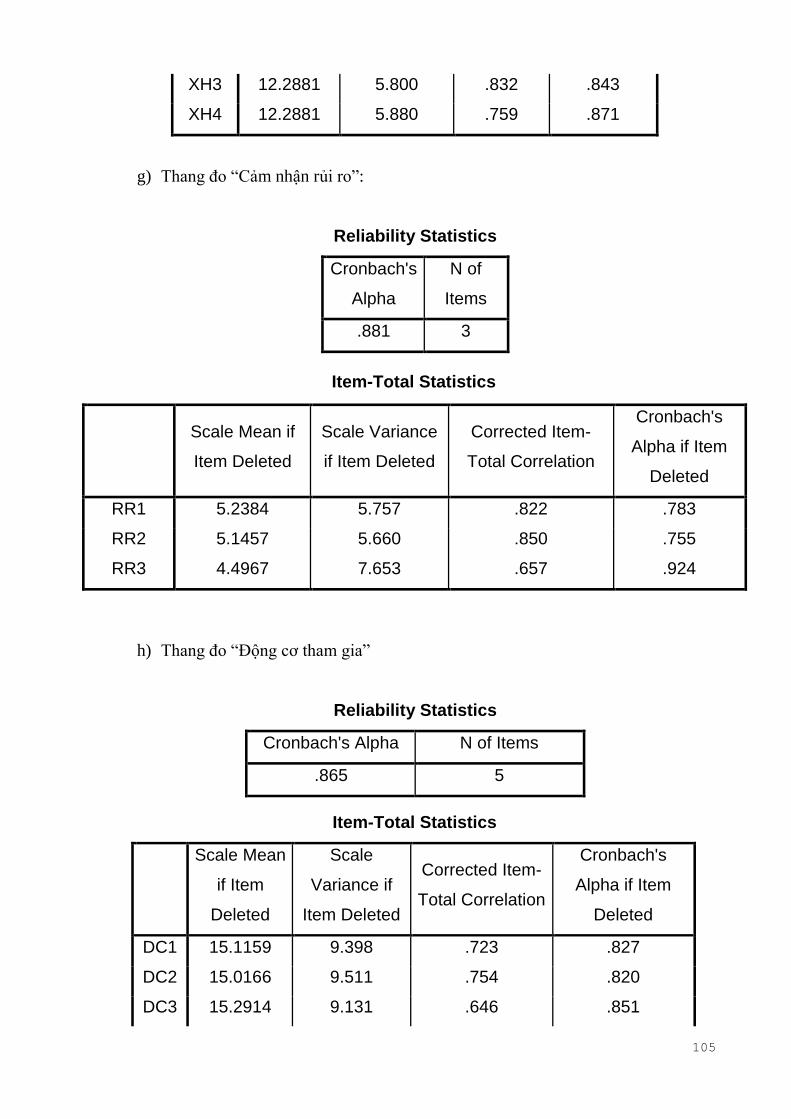

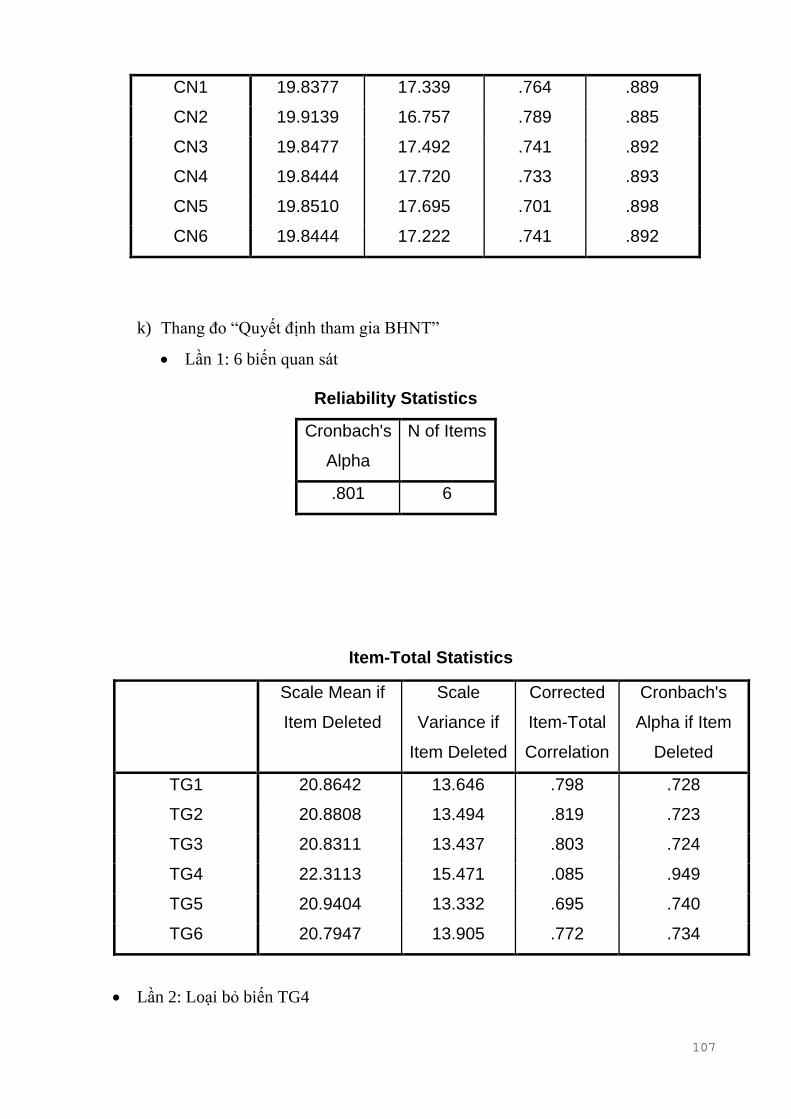

4.2. Kiểm định thang đo .......................................................................................................... 55 4.2.1. Thang đo “Thái độ đối với BHXH BB” .................................................................................................. 56 4.2.2. Thang đo “Chính sách BHNT của công ty bảo hiểm” ........................................................................... 57 4.2.3. Thang đo “Nhận thức về BHNT” .......................................................................................................... 57 4.2.4. Thang đo “Năng lực của tư vấn viên” ................................................................................................. 57 4.2.5 Thang đo “Thương hiệu của công ty bảo hiểm” ................................................................................... 57 4.2.6. Thang đo “Ảnh hưởng xã hội” ............................................................................................................ 58 4.2.7. Thang đo “Cảm nhận rủi ro” ............................................................................................................... 58 4.2.8. Thang đo “Động cơ tham gia” ............................................................................................................. 58 4.2.9. Thang đo “Cảm nhận sự thuận tiện khi tham gia BHNT” ................................................................... 58 4.2.10. Thang đo “Quyết định tham gia BHNT” ............................................................................................ 58

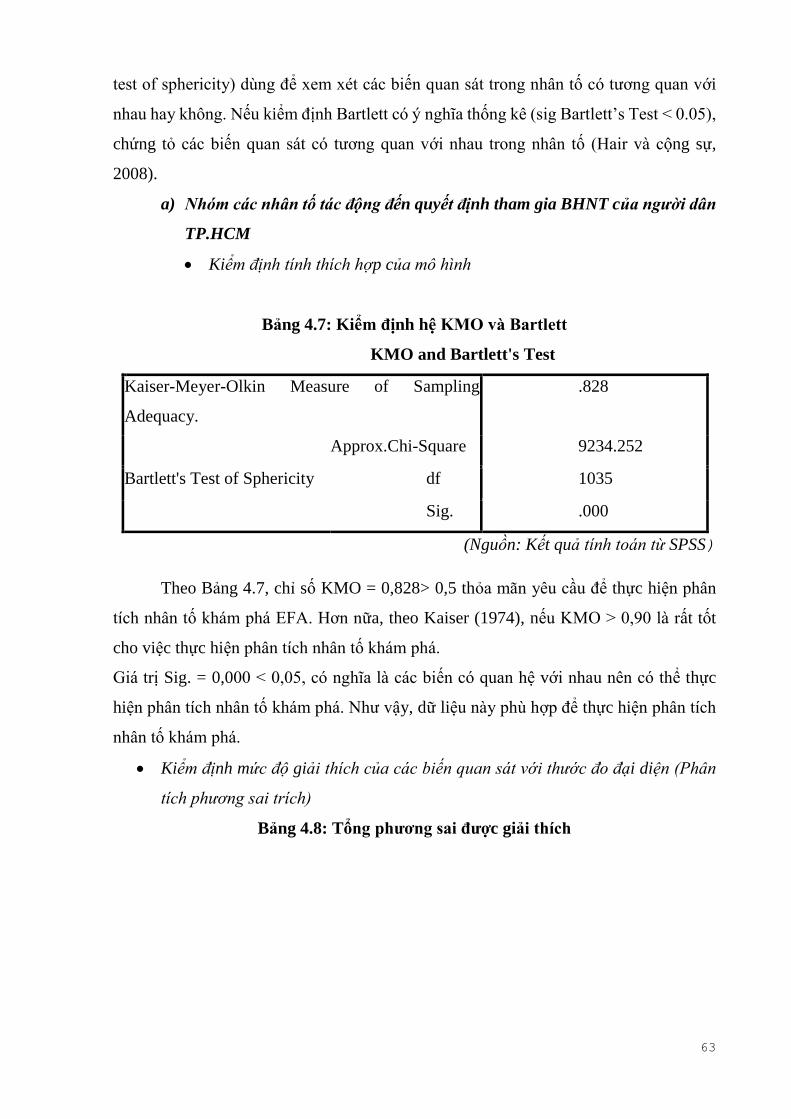

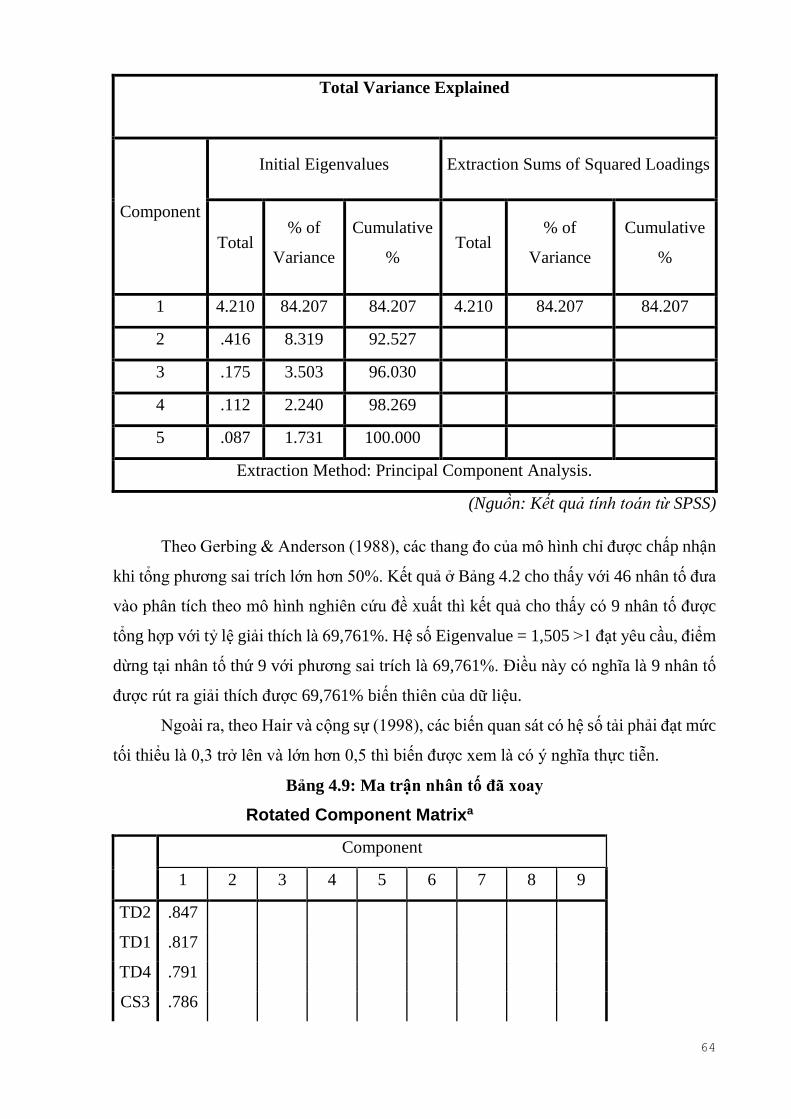

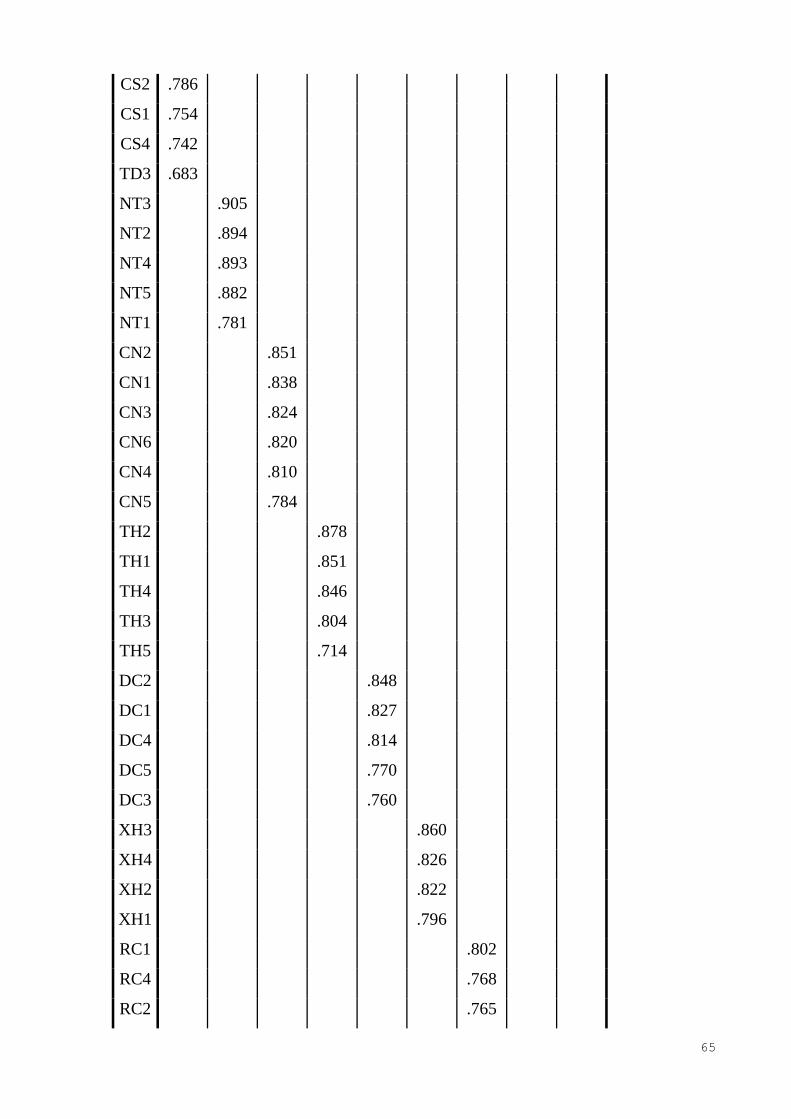

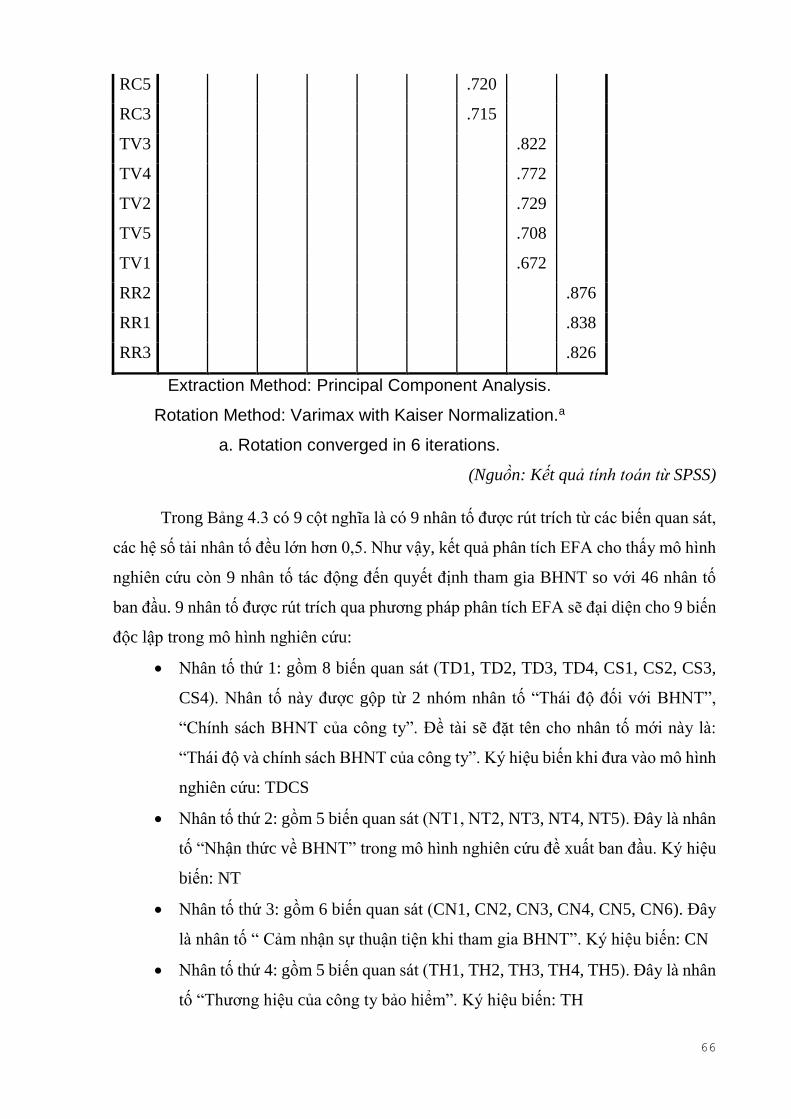

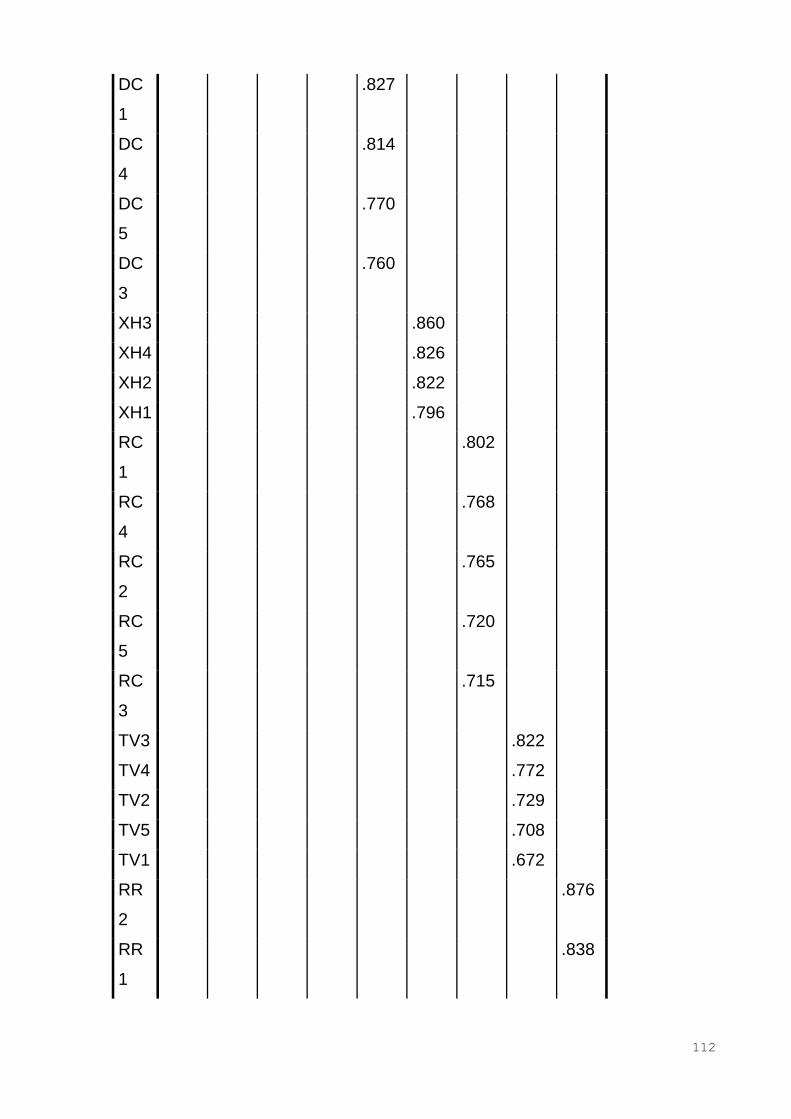

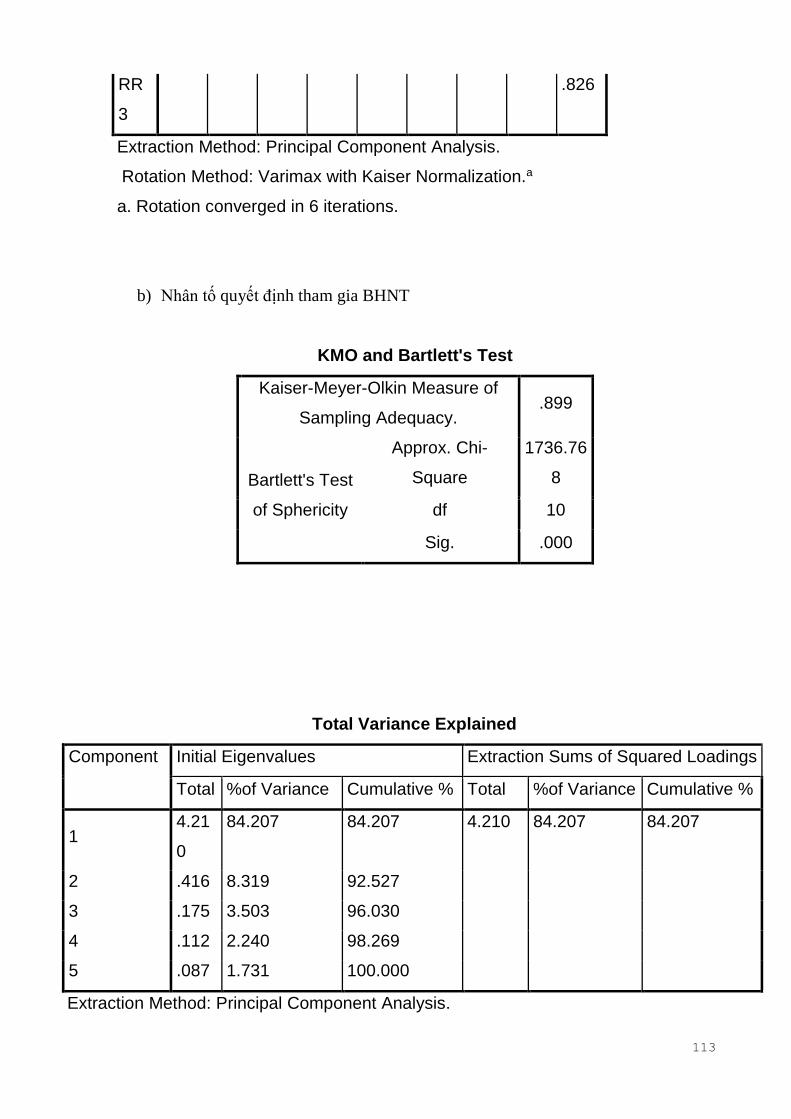

4.3. Kết quả phân tích nhân tố khám phá EFA ........................................................................... 62

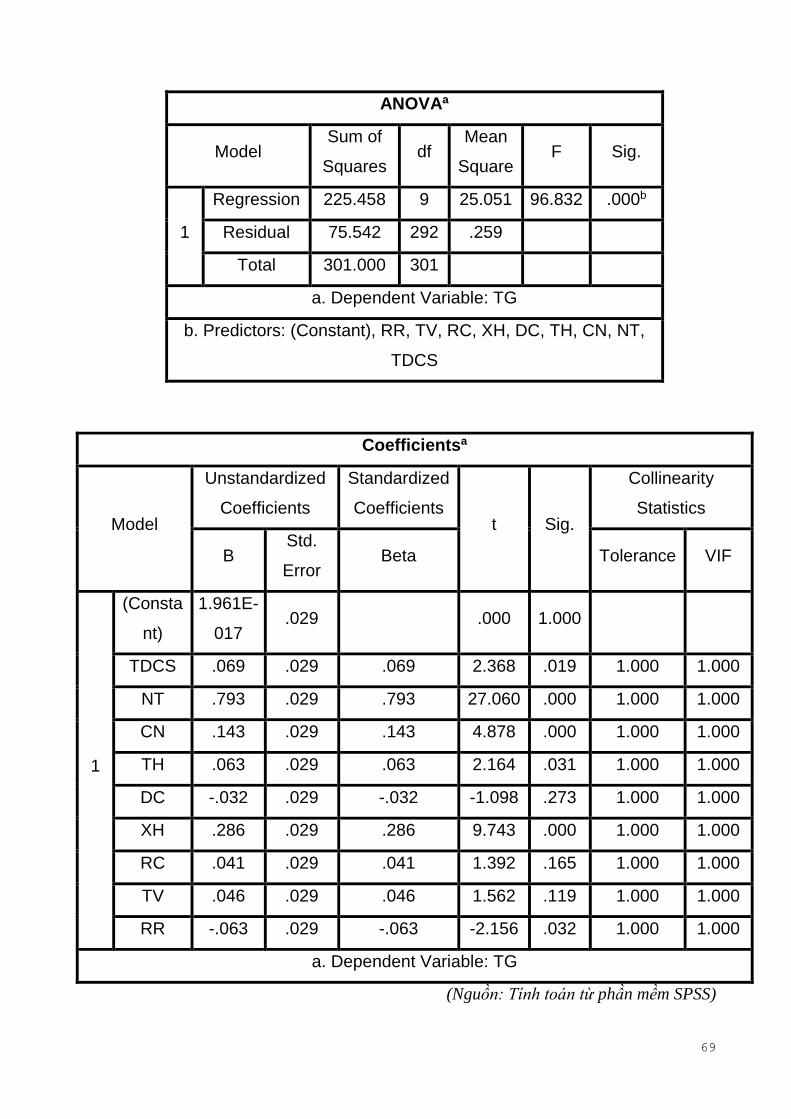

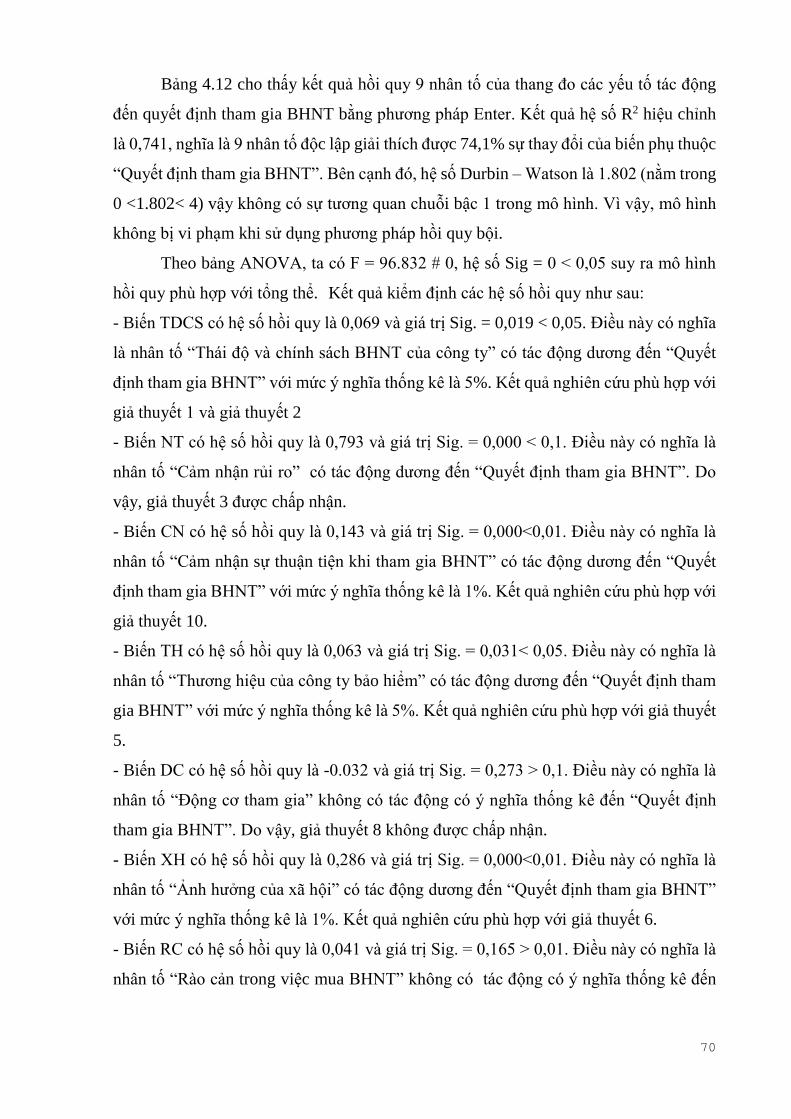

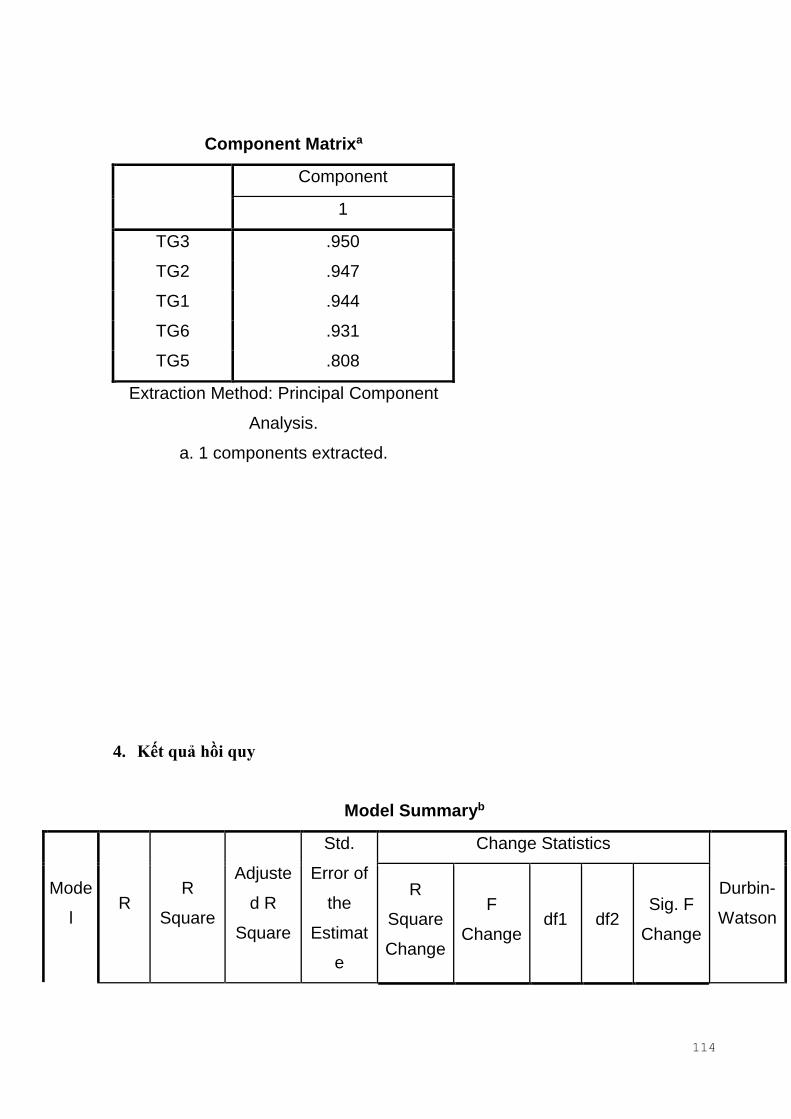

4.4. Kết quả phân tích hồi quy bội ............................................................................................ 68 4.4.1 Kết quả phân tích hồi quy ..................................................................................................................... 68 4.4.2. Phân tích giả thuyết trong mô hình ..................................................................................................... 71

4.4.2.1. Xem xét các giả định không có hiện tượng đa cộng tuyến ........................................................... 71 4.4.2.2. Xem xét các giả định phương sai phần dư không đổi ................................................................... 71 4.4.2.3. Giả định về phân phối chuẩn của phần dư ................................................................................... 72 4.4.2.4. Giả định tính độc lập phần dư ...................................................................................................... 74 4.4.2.5. Kiểm định giả thuyết của mô hình ................................................................................................ 74

CHƯƠNG 5: KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH .............................................. 79

5.1. Kết quả và ý nghĩa nghiên cứu ........................................................................................... 79 5.1.1. Kết quả thống kê mô tả và ý nghĩa ...................................................................................................... 79 5.1.2. Kết quả nghiên cứu và ý nghĩa ............................................................................................................. 79 5.1.3. Ý nghĩa đóng góp của nghiên cứu ........................................................................................................ 81

5.1.3.1. Đóng góp về mặt lý thuyết ........................................................................................................... 81 5.1.3.2. Đóng góp về mặt thực tiễn ........................................................................................................... 81

5.2. Một số hàm ý chính sách ................................................................................................... 81

5.3. Hạn chế của nghiên cứu và định hướng nghiên cứu tiếp theo ............................................ 83 5.3.1 Hạn chế trong nghiên cứu .................................................................................................................... 83 5.3.2 Đề xuất hướng nghiên cứu tiếp theo ................................................................................................... 83

TÀI LIỆU THAM KHẢO ............................................................................................. 86

iv

PHỤ LỤC ...................................................................................................................... 87

v

DANH MỤC BẢNG BIỂU

Bảng 2.1: Tổng kết các yếu tố và kết quả của các nghiên cứu trước đây ..................... 22

Bảng 2.2: Bảng thang đo nghiên cứu trong mô hình các yếu tố tác động đến quyết định

tham gia BHNT của khách hàng tại TP.HCM ............................................................... 30

Bảng 3.1: Thang đo thái độ đối với BHNT ................................................................... 37

Bảng 3.2: Thang đo chính sách BHNT ......................................................................... 38

Bảng 3.3: Thang đo nhận thức BHNT ........................................................................... 39

Bảng 3.4: Thang đo năng lực của tư vấn viên ............................................................... 40

Bảng 3.5: Thang đo thương hiệu BHNT ....................................................................... 40

Bảng 3.6: Thang đo ảnh hưởng xã hội .......................................................................... 41

Bảng 3.7: Thang đo cảm nhận rủi ro ............................................................................. 42

Bảng 3.8: Thang đo động cơ tham gia ........................................................................... 43

Bảng 3.9: Thang đo rảo cản trong việc mua BHNT ...................................................... 44

Bảng 3.10: Thang đo cảm nhận sự thuận tiện khi tham gia BHNT .............................. 44

Bảng 3.11: Thang đo quyết định tham gia BHNT......................................................... 45

Bảng 4.1: Thống kê đối tượng khảo sát về việc tham gia NHNT theo giới tính........... 50

Bảng 4.2: Thống kê đối tượng khảo sát về việc tham gia BHNT theo độ tuổi ............. 50

Bảng 4.3: Thống kê đối tượng khảo sát về việc tham gia BHNT theo lĩnh vực nghề

nghiệp ............................................................................................................................ 51

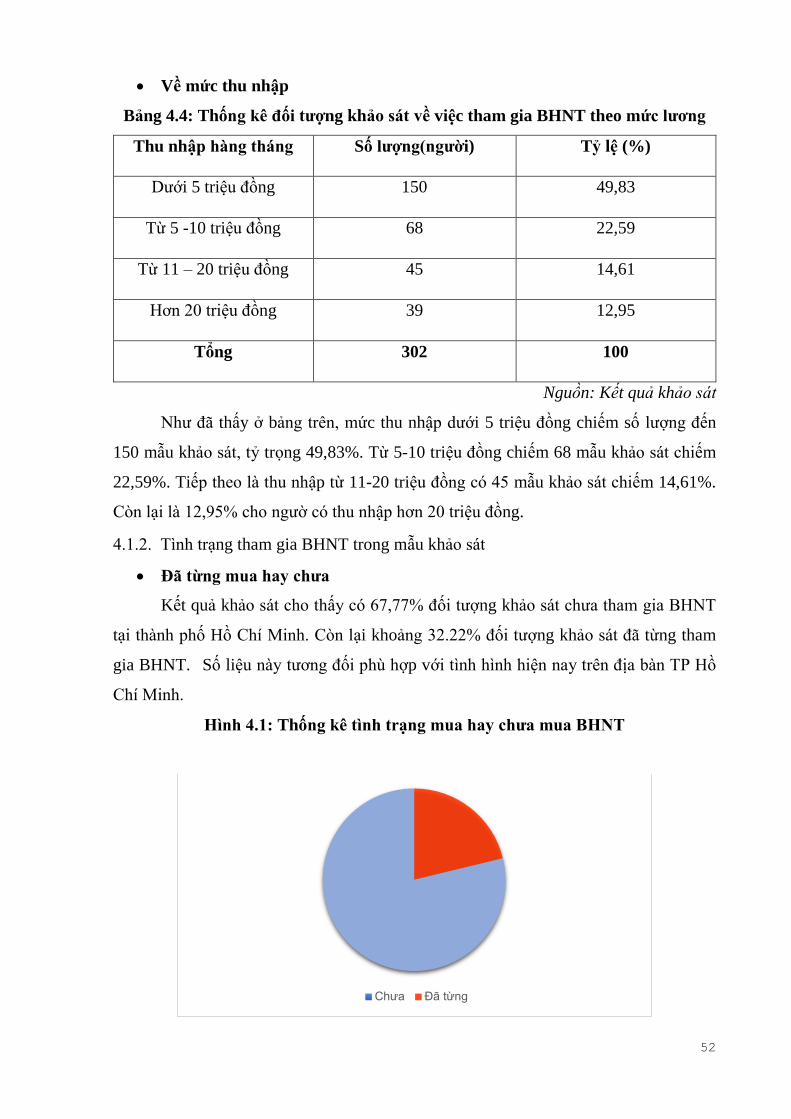

Bảng 4.4: Thống kê đối tượng khảo sát về việc tham gia BHNT theo mức lương ....... 52

Bảng 4.5: Cơ cấu đối tượng tham gia BHXH BB theo các tiêu chí .............................. 54

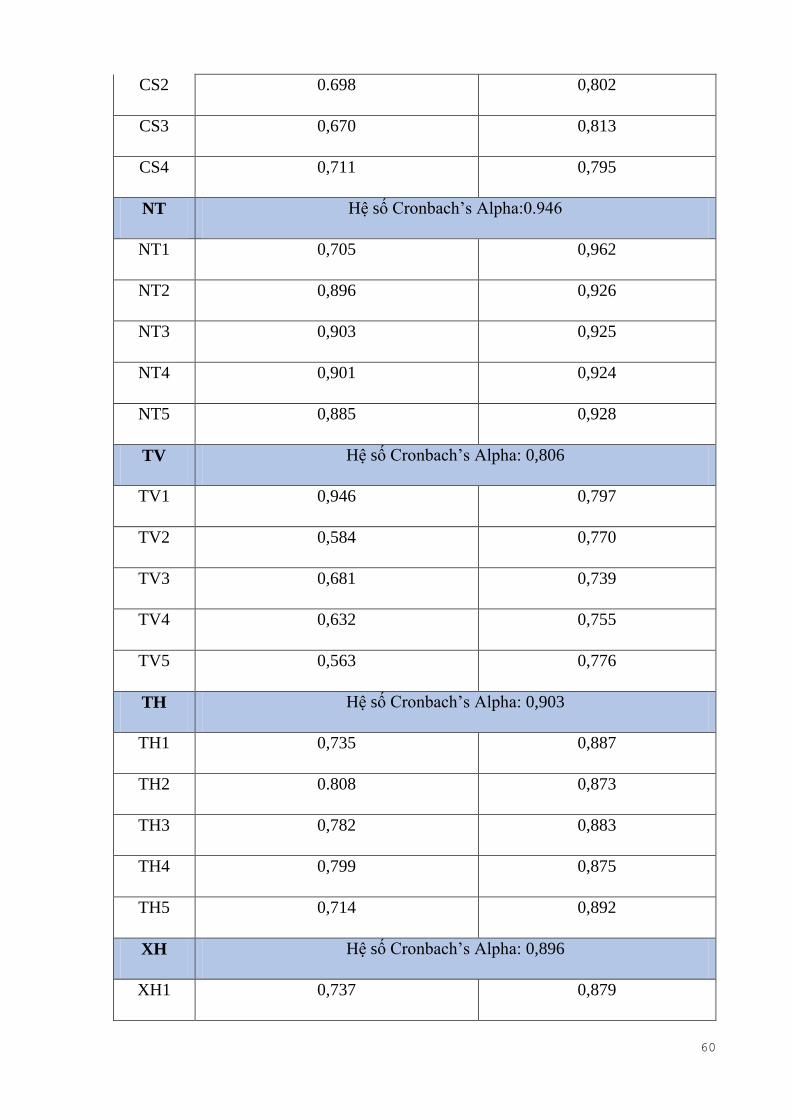

Bảng 4.6: Tổng hợp kết quả kiểm định thang đo chính thức ........................................ 59

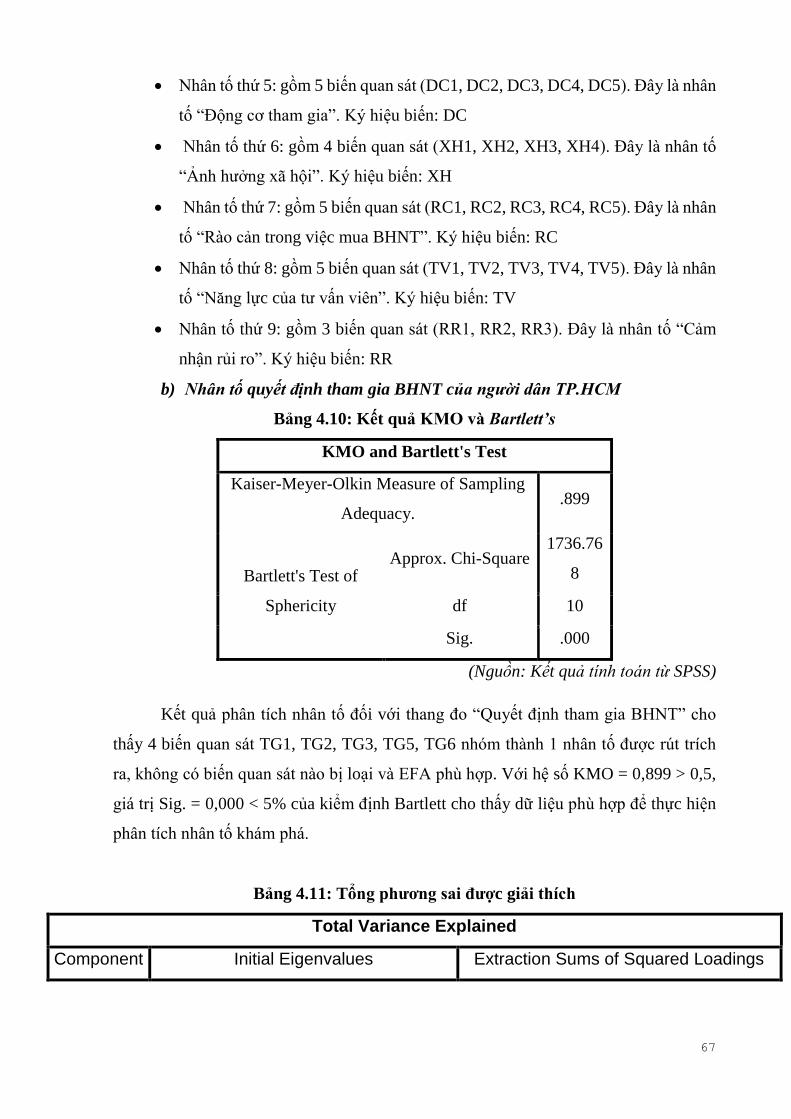

Bảng 4.7: Kiểm định hệ KMO và Bartlett ..................................................................... 63

Bảng 4.8: Tổng phương sai được giải thích .................................................................. 63

Bảng 4.9: Ma trận nhân tố đã xoay ................................................................................ 64

Bảng 4.10: Kết quả KMO và Bartlett’s ......................................................................... 67

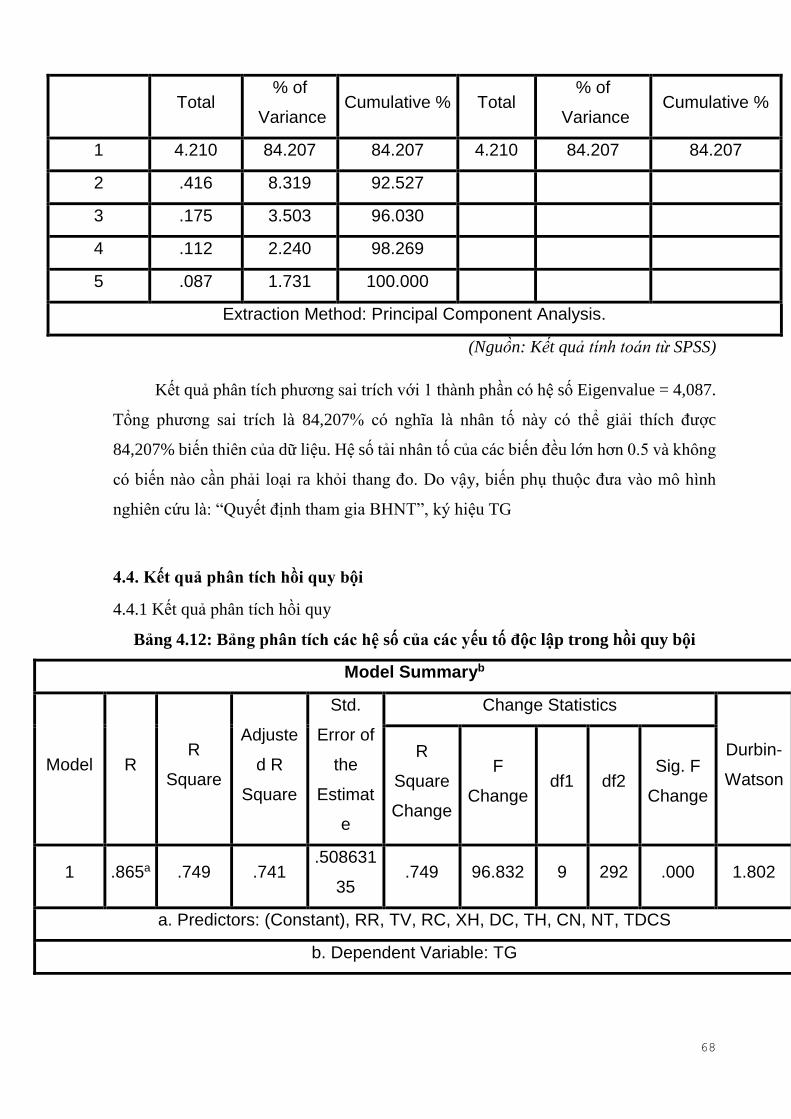

Bảng 4.11: Tổng phương sai được giải thích ................................................................ 67

Bảng 4.12: Bảng phân tích các hệ số của các yếu tố độc lập trong hồi quy bội ........... 68

Bảng 4.13 Bảng tóm tắt kết quả kiểm định giả thuyết .................................................. 77

vi

DANH MỤC HÌNH ẢNH

Hình 2.1 : Lý thuyết hành động hợp lý ......................................................................... 16

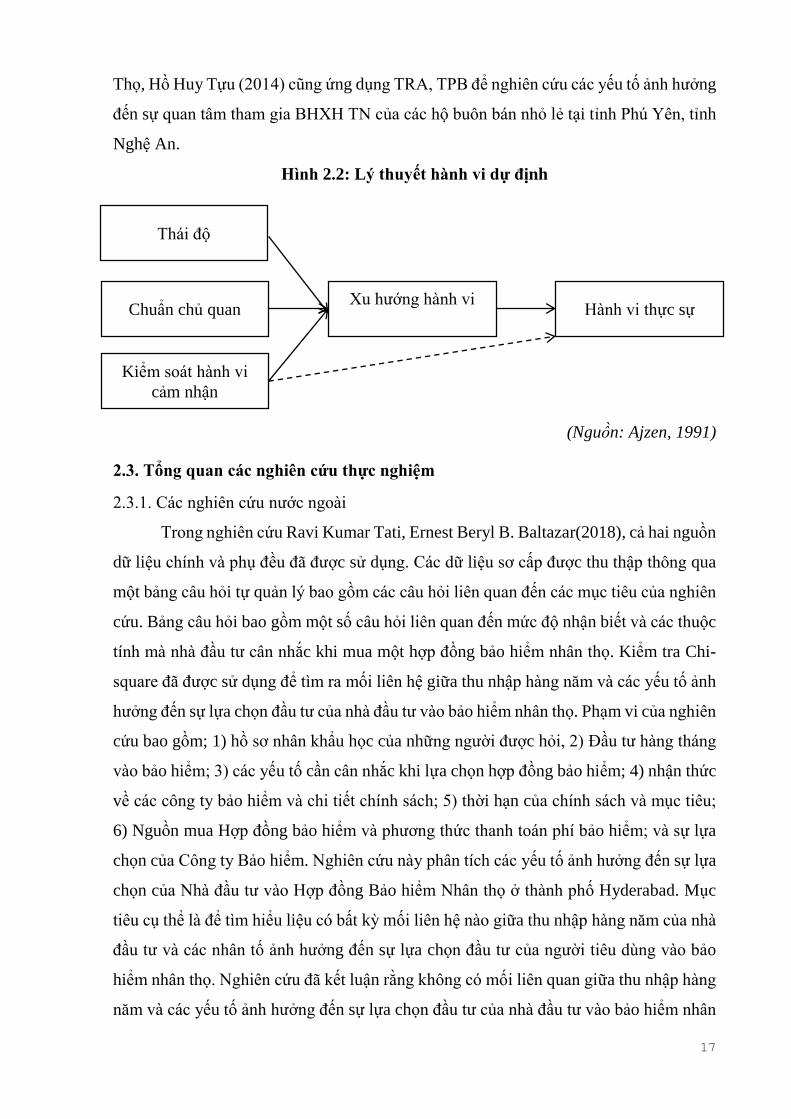

Hình 2.2: Lý thuyết hành vi dự định ............................................................................. 17

Hình 4.1: Thống kê tình trạng mua hay chưa mua BHNT ............................................ 52

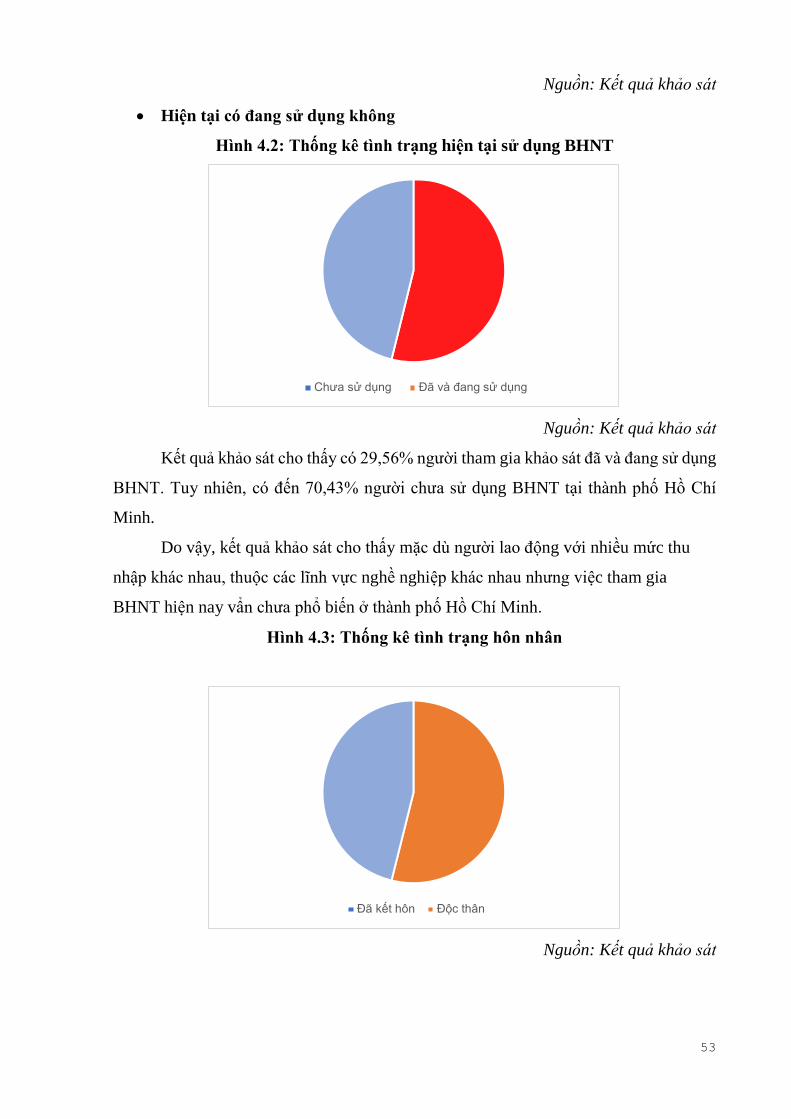

Hình 4.2: Thống kê tình trạng hiện tại sử dụng BHNT ................................................. 53

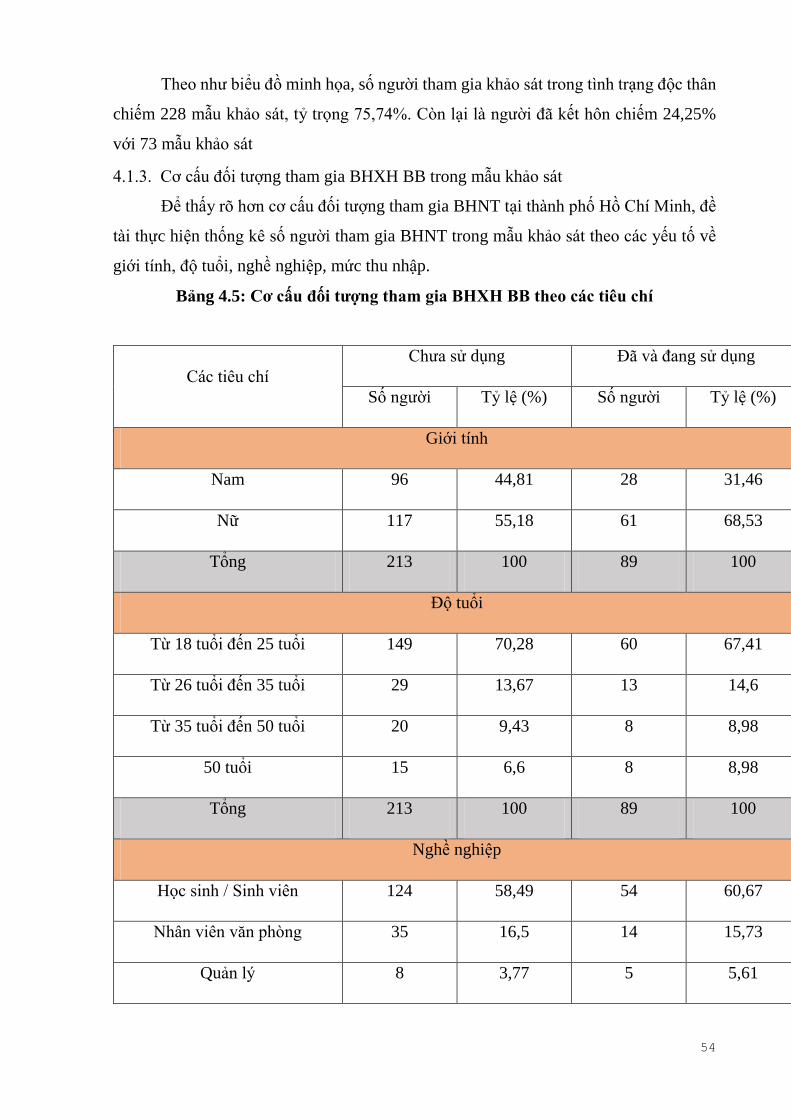

Hình 4.3: Thống kê tình trạng hôn nhân ........................................................................ 53

Biểu đồ 4.1 Đồ thị phân tán ........................................................................................... 72

Biều đồ 4.2. Biểu đồ tần số của phần dư chuẩn hóa ...................................................... 72

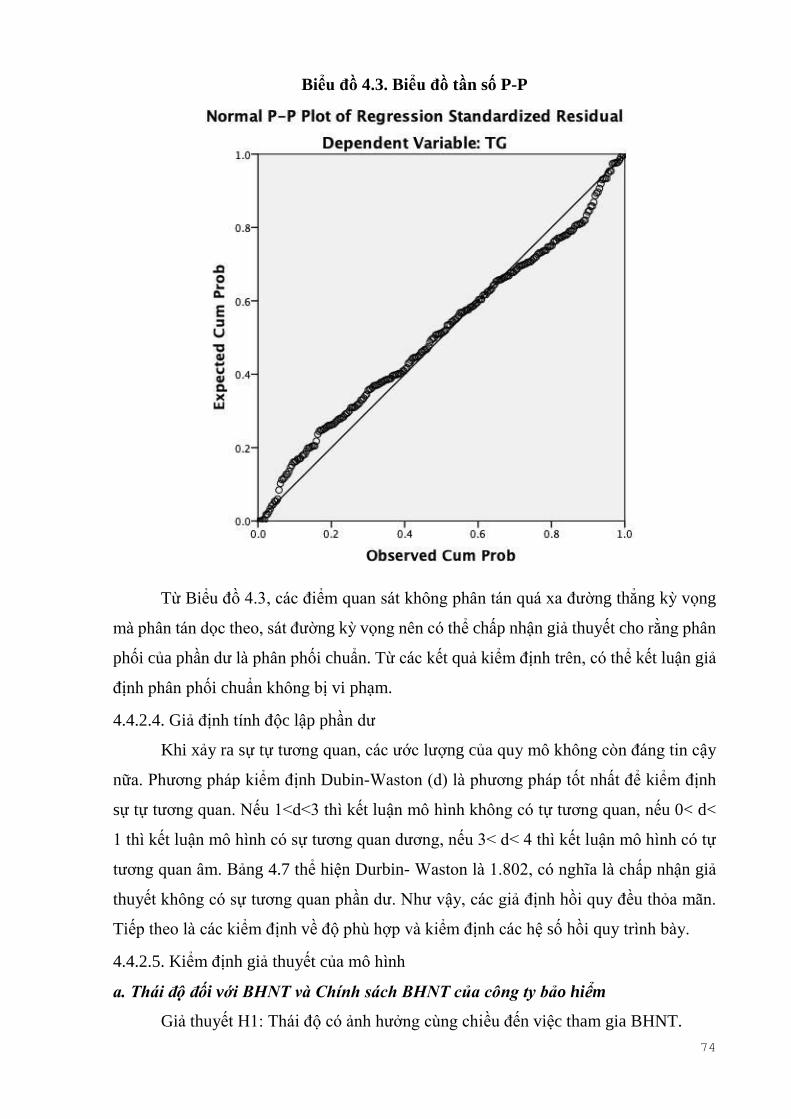

Biểu đồ 4.3. Biểu đồ tần số P-P ..................................................................................... 74

vii

DANH MỤC TỪ VIẾT TẮT

TP.HCM Thành phố Hồ Chí Minh

BHNT Bảo hiểm nhân thọ

CTBH Công ty bảo hiểm

TRA (Theory of Reasoned Action): Thuyết lựa chọn hợp lý.

TPB (Theory of Planned Behavior): Lý thuyết hành vi hoạch định.

EFA (Exploratory Factor Analysis): Phân tích nhân tố khám phá.

SPSS (Statistical Package for the Social Sciences): Phần mềm thống kê

1

CHƯƠNG 1: GIỚI THIỆU NGHIÊN CỨU

1.1 Tính cấp thiết

Hiện nay, cụm từ “bảo hiểm nhân thọ” đã trở nên rất quen thuộc với người dân

Việt Nam. Bảo hiểm nhân thọ mang đến cho người dân sự an tâm về tài chính trước

những rủi ro bất ngờ. Bảo hiểm nhân thọ được thực hiện dưới hình thức tiết kiệm và đầu

tư an toàn mang lại hiệu quả cao. Dù con người đang sống trong một xã hội tiến bộ -

văn minh và đang tận hưởng một nền kỹ thuật hiện đại bậc cao nhưng con người cũng

phải bất lực trước những hiểm họa, những rủi ro không lường trước được. Bảo hiểm

nhân thọ được chính thức triển khai nhằm cộng đồng hóa những rủi ro, khắc phục nhanh

những tổn thất đã xảy ra. Bảo Hiểm Nhân Thọ tại Việt Nam đã trải qua hơn 2 năm hình

thành và phát triển với 18 doanh nghiệp cung cấp hơn 450 sản phẩm và thu hút được

hơn 9.8 triệu người tham gia, chiếm 10.19% trong tổng dân số của Việt Nam là hơn 96.2

triệu người (Tổng cục thống kê Việt Nam, 2019). Theo đà phát triển của xã hội thì dịch

vụ bảo hiểm nhân thọ cũng không ngừng phát triển trong tương lai. Vào những tháng

gần cuối năm 2021, dịch bệnh COVID 19 đã có sự tác động nặng nề đến hầu hết các

khía cạnh ở Việt Nam. Mặc dù vậy, theo đánh giá của Hiệp hội Bảo hiểm Việt Nam, thị

trường bảo hiểm Việt Nam được dự báo tiếp tục giữ vững “phong độ” tăng trưởng tốt.

Theo Cục quản lý giám sát bảo hiểm (21/12/2021), tổng doanh thu phí bảo hiểm khai

thác mới 10 tháng đầu năm 2021 ước đạt 39.576 tỷ đồng tăng trưởng 23,4% so với cùng

kỳ năm trước, số lượng hợp đồng có hiệu lực (hợp đồng chính) ước đạt 13.179.589 hợp

đồng, tăng 14,1% so với cùng kỳ năm 2020, Tổng doanh thu phí bảo hiểm nhân thọ ước

đạt 123.592 tỷ đồng tăng 21,8% so với cùng kỳ năm 2020, Số lượng hợp đồng khai thác

mới các nghiệp vụ chính còn lại chiếm tỷ trọng 9,2%, tăng 230% so với cùng kỳ năm

2020.

Tuy nhiên, còn nhiều nguyên nhân khiến người dân nước ta chưa tham gia bảo

hiểm nhân thọ, trong đó phải kể đến việc nhận thức chưa đúng đắn về bảo hiểm, các

quyền lợi khi tham gia bảo hiểm nhân thọ hay tâm lý cho rằng việc mua bảo hiểm khi

còn khỏe mạnh là điều xui xẻo. Ngoài ra, với sự phát triển về kinh tế, thu nhập tăng lên

khiến người dân có xu hướng đòi hỏi cao và khắt khe với những dịch vụ kém chất lượng.

Đồng thời, họ cũng có nhiều hình thức đầu tư để lựa chọn như mua vàng, ngoại tệ, gửi

tiết kiệm ngân hàng...bên cạnh hình thức đầu tư vào bảo hiểm nhân thọ.

2

Trong hai năm gần đây, bối cảnh dịch bệnh Covid-19 đang diễn biến phức tạp tại

Việt Nam, để phòng ngừa trước những rủi ro không lường trước cho người dân, nhiều

công ty đã đề ra và chú trọng tới việc mở rộng mô hình cũng như chính sách mới về bảo

hiểm nhân thọ cho đối tượng trẻ hóa. Điều này sẽ giúp xu hướng mua bảo hiểm nhân

thọ ngày càng tăng, đa dạng những gói bảo hiểm; mức giá cho người dùng. Giúp người

dùng tiếp cận nhiều hơn chất lượng dịch vụ, ngày càng quan tâm đến yếu tố an toàn,

phòng ngừa những rủi ro không lường trước…Đây là nền tảng vững chắc, giúp cho các

công ty nắm bắt cơ hội phát triển mạnh những gói bảo hiểm nhân thọ trong tương lai

sắp tới.

Đặc biệt, thành phố Hồ Chí Minh là trung tâm kinh tế, tài chính, thương mại, dịch

vụ của cả nước và là hạt nhân của vùng kinh tế trọng điểm phía Nam. Với tốc độ tăng

trưởng kinh tế cao, về quy mô thành phố chỉ chiếm 0.6% diện tích và 9.3% dân số nhưng

đã đóng góp 23% GDP của cả nước và 27% thu ngân sách nhà nước năm 2019 (Đảng

bộ Thành phố Hồ Chí Minh, 2020). Dựa trên cơ sở và số liệu đã được tổng hợp như trên,

thị trường thành phố Hồ Chí Minh trong lĩnh vực bảo hiểm nhân thọ sẽ có rất nhiều cơ

hội để phát triển. Chính vì vậy, nhóm nghiên cứu đã quyết định tiến hành thực hiện đề

tài: “Các yếu tố tác động đến quyết định mua sản phẩm bảo hiểm nhân thọ của khách

hàng cá nhân tại Thành phố Hồ Chí Minh”. Với mục tiêu xác định những rào cản cũng

như các yếu tố ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của khách hàng cá

nhân tại thành phố Hồ Chí Minh, đề xuất giải pháp nâng cao ý định mua bảo hiểm nhân

thọ của khách hàng một cách hiệu quả.

1.2. Mục tiêu nghiên cứu

1.2.1. Mục tiêu nghiên cứu tổng quát

Nghiên cứu “Các yếu tố tác động đến quyết định mua bảo hiểm nhân thọ của

khách hàng cá nhân tại Thành phố Hồ Chí Minh” nhằm khảo sát nhu cầu mua bảo hiểm

nhân thọ tại Việt Nam, đồng thời xác định các nhân tố và mức độ tác động của chúng

đến quyết định mua của khách hàng. Bên cạnh đó xây dựng giải pháp nâng cao và có

định hướng phát triển cho những công ty vừa đem lại nguồn kinh tế vừa giúp người dân

yên tâm an tâm về tài chính trước những rủi ro bất ngờ.

1.2.2. Mục tiêu nghiên cứu cụ thể

Để hoàn thành mục đích nghiên cứu, đề tài nghiên cứu sẽ giải quyết các mục tiêu

nghiên cứu cụ thể như sau:

3

1) Nghiên cứu cơ sở lý thuyết về các yếu tố tác động đến quyết định mua bảo hiểm

nhân thọ trong điều kiện của Việt Nam – với khu vực điển hình là thành phố Hồ

Chí Minh.

2) Xác định các yếu tố tác động đến quyết định mua bảo hiểm nhân thọ của khách

hàng cá nhân tại Thành phố Hồ Chí Minh. Từ đó xây dựng nên giả thiết và đề

xuất mô hình nghiên cứu của đề tài

3) Đưa ra một số giải pháp nâng cao và định hướng phát triển nhằm cải thiện hoạt

động kinh doanh của các công ty bảo hiểm nhân thọ tại thành phố Hồ Chí Minh.

1.3. Đối tượng và phạm vi nghiên cứu

1.3.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu: Các yếu tố tác động đến quyết định mua sản phẩm bảo

hiểm nhân thọ.

Đối tượng khảo sát: Khách hàng cá nhân tại thành phố Hồ Chí Minh.

1.3.2. Phạm vi nghiên cứu

Đề tài tập trung nghiên cứu khách hàng đã mua và chưa mua bảo hiểm nhân thọ

tại thành phố Hồ Chí Minh.

Thời gian nghiên cứu: 12/2021 đến 4/2022

1.4. Phương pháp nghiên cứu

Dựa trên cơ sở hệ thống và phân tích lý luận của các đề tài nghiên cứu trước về

các nội dung liên quan các yếu tố tác động đến quyết định mua bảo hiểm nhân thọ của

khách hàng cá nhân tại thành phố Hồ Chí Minh, nhóm tiến hành thiết kế nghiên cứu cả

hai phương pháp nghiên cứu sơ bộ và nghiên cứu chính thức.

Nghiên cứu sơ bộ được thực hiện thông qua phương pháp định tính với kỹ thuật

thảo luận nhóm nhằm tìm hiểu và khám phá các thông tin về các yếu tố tác động đến

quyết định mua bảo hiểm nhân thọ của khách hàng cá nhân tại thành phố Hồ Chí Minh,

từ đó có nhận định phù hợp để điều chỉnh và bổ sung thang đo. Kết quả của nghiên cứu

sơ bộ này sẽ hình thành bảng hỏi khảo sát trên diện rộng.

Nghiên cứu chính thức được thực hiện theo phương pháp nghiên cứu định lượng

với số lượng 500 mẫu khảo sát nhằm kiểm định các giả thuyết và mô hình đề xuất để

kiểm tra độ tin cậy và xác thực các thang đo, kiểm định mối quan hệ và mức độ tác động

yếu tố ảnh hưởng đến quyết định mua bảo hiểm nhân thọ của khách hàng cá nhân tại

thành phố Hồ Chí Minh. Từ đó sàng lọc các biến quan sát, xác định các thành phần cũng

4

như giá trị, độ tin cậy Cronbach’s Alpha và phân tích nhân tố khám phá EFA, phân tích

tương quan hồi quy, kiểm định sự khác biệt các đặc điểm cá nhân của khách hàng thông

qua sử dụng phần mềm xử lý số liệu thống kê SPSS 20.0. Các kết quả thu thập được cho

phép xác định và đo lường các yếu tố tác động đến quyết định mua bảo hiểm nhân thọ

của khách hàng cá nhân tại thành phố Hồ Chí Minh, câu hỏi thiết kế theo thang đo Likert

5 mức độ nhằm đánh giá mức độ quan trọng của các yếu tố tác động đến quyết định mua

bảo hiểm nhân thọ.

1.5. Ý nghĩa đề tài nghiên cứu

1.5.1. Ý nghĩa khoa học

Nghiên cứu này đã đóng góp vào thang đo lý luận về hành vi tiêu dùng của khách

hàng trong kinh doanh bảo hiểm nhân thọ, nghiên cứu này nhằm khẳng định lại thang

đo về hành vi tiêu dùng đã có trước đây giúp cho các doanh nghiệp hoạt động trong lĩnh

vực tiếp thị, các chuyên gia marketing nắm bắt được nhu cầu của khách hàng, từ đó xây

dựng các chương trình marketing hiệu quả để tạo hình ảnh tốt, thu hút khách hàng,...xây

dựng thang đo và kiểm định độ tin cậy của thang đo.

Đề tài cũng đã hệ thống được các cơ sở lý luận cũng như lý thuyết liên quan đến

bảo hiểm nhân thọ, các yếu tố xã hội tác động, hành vi quyết định mua bảo hiểm nhân

thọ, tổng quan các mô hình và phương pháp liên quan phù hợp cho việc nghiên cứu. Kết

quả nghiên cứu bổ sung cho nguồn dữ liệu đã có, có tính chất tham khảo cho những bài

nghiên cứu liên quan sau này có cái nhìn khách quan hoặc đưa ra những phương pháp,

ý tưởng tốt hơn, mang ý nghĩa phát triển cho bài nói riêng và ý nghĩa thực tiễn nói chung.

1.5.2. Ý nghĩa thực tiễn

Cung cấp thông tin thực tế về các biến số về các yếu tố ảnh hưởng đến quyết định

mua bảo hiểm nhân thọ của khách hàng tại TP HCM.

Khám phá tầm quan trọng tương đối của các yếu tố ảnh hưởng đến quyết định

mua bảo hiểm nhân thọ của khách hàng tại TP HCM.

Chỉ ra mức độ tác động, và hiểu rõ hơn về các yếu tố ảnh hưởng đến quyết định

mua bảo hiểm nhân thọ của khách hàng tại TP HCM.

Làm cơ sở cho các công ty trong lĩnh vực kinh doanh bảo hiểm nhân thọ có cái

nhìn rõ hơn về khách hàng và hoạch định chiến lược phát triển phù hợp.

1.6. Kết cấu đề tài

5

CHƯƠNG 1: Giới thiệu nghiên cứu: Nêu lý do nghiên cứu, mục tiêu nghiên cứu,

đối tượng và phạm vi nghiên cứu, phương pháp nghiên cứu, ý nghĩa đề tài và kết cấu đề

tài.

CHƯƠNG 2: Cơ sở lý thuyết và mô hình nghiên cứu: Nêu rõ về cơ sở nền tảng

cho việc nghiên cứu đề tài. Nội dung chương nêu lên tổng quan về cơ sở lý thuyết và

các nghiên cứu thực nghiệm liên quan đến đề tài. Từ đó, giúp xây dựng mô hình nghiên

cứu và các giải thuyết nghiên cứu.

CHƯƠNG 3: Phương pháp nghiên cứu: Trình bày rõ phương pháp nghiên cứu,

cách thức chọn mẫu, mô tả giả thuyết nghiên cứu, đề xuất mô hình nghiên cứu định tính

và nghiên cứu định lượng.

CHƯƠNG 4: Kết quả nghiên cứu và thảo luận: Đưa ra kết quả từ phân tích dữ

liệu nghiên cứu, cụ thể là thông tin và các thông số kết quả có được sau khi chạy SPSS

như kết quả đánh giá thang đo, phân tích nhân tố khẳng định và phân tích mô hình

phương trình cấu trúc đồng thời thảo luận và nhận xét kết quả trong quá trình phân tích.

CHƯƠNG 5: Nhận xét và đề xuất giải pháp nghiên cứu: Rút ra được kết quả và

nhận xét kết quả dựa trên các phương diện khác nhau và đề xuất giải pháp phù hợp cho

công ty, doanh nghiệp nhằm cải thiện hoạt động kinh doanh và phát triển bảo hiểm nhân

thọ giúp tiếp cận gần hơn với đa dạng khách hàng.

KẾT LUẬN CHƯƠNG 1

Dựa trên kết quả thông tin thu thập được về các yếu tố tác động đến quyết định

mua bảo hiểm nhân thọ của khách hàng tại khu vực TP.HCM, nhóm tác giả xác định

được vấn đề nghiên cứu, đối tượng nghiên cứu. Từ đó, nhóm tác giả đưa ra mục tiêu và

phương pháp nghiên cứu, ý nghĩa đề tài và cuối cùng xây dựng bố cục giúp định hình

hướng pháp triển cho đề tài nghiên cứu.

6

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU

2.1. Tổng quát về cơ sở lý thuyết bảo hiểm nhân thọ

2.1.1. Khái niệm bảo hiểm nhân thọ

Bảo hiểm nhân thọ là một cách chuyển đổi rủi ro và tích lũy thông qua việc khi

chủ hợp đồng bảo hiểm đồng ý tham gia vào hợp đồng bảo hiểm với công ty bảo hiểm,

chủ hợp đồng bảo hiểm phải đóng góp một số phí cho công ty tham mà chủ hợp đồng

ký với công ty bảo hiểm, đổi lại công ty bảo hiểm đồng ý trả một khoản tiền nếu người

được bảo hiểm tử vong trong thời gian hợp đồng còn có hiệu lực hoặc trong trường hợp

người được bảo hiểm còn sống nếu đến một thời gian theo quy định của hợp đồng( Jone

và Long (1999)).

Theo Nguyễn Văn Định (2012), Bảo hiểm nhân thọ là sự cam kết giữa hai bên

gồm người bảo hiểm và người tham gia bảo hiểm, mà trong đó người bảo hiểm sẽ trả

cho người tham gia bảo hiểm (hoặc người thụ hưởng quyền lợi bảo hiểm) một số tiền

nhất định khi có những sự kiện đã định trước xảy ra (người được bảo hiểm bị chết hoặc

sống đến một thời điểm nhất định), còn người tham gia phải nộp một khoản phí bảo

hiểm nhất định một cách đầy đủ, đúng hạn.

Theo Harriett E. Jones, 1999: “BHNT là một cách chuyển giao rủi ro và tích lũy

tài chính bằng cách khi chủ hợp đồng bảo hiểm đồng ý tham gia vào bảo hiểm với

công ty bảo hiểm, chủ hợp đồng bảo hiểm sẽ đóng góp một số phí cho công ty bảo

hiểm, đổi lại công ty bảo hiểm đồng ý trả một khoản tiền nếu người được bảo hiểm

còn sống đến một thời gian theo quy định của hợp đồng”.

Theo quan điểm của trường Đại học kinh tế Quốc dân cho rằng “bảo hiểm nhân

thọ là sự cam kết giữa doanh nghiệp bảo hiểm và người tham gia bảo hiểm, mà trong đó

doanh nghiệp bảo hiểm sẽ trả cho người tham gia (hoặc người thụ hưởng quyền lợi bảo

hiểm) một số tiền nhất định khi có những sự kiện đã định trước xảy ra (người được bảo

hiểm bị chết hoặc sống đến một thời điểm nhất định), còn Người tham gia bảo hiểm phải

nộp phí bảo hiểm đầy đủ, đúng hạn. Nói cách khác, bao hiểm nhân thọ là quá trình bảo

hiểm rủi ro có liên đến quan tính mạng, cuộc sống, tuổi thọ và sự an toàn của con người.”

Theo Hiệp hội bảo hiểm Việt Nam, 2011, tại Việt Nam, BHNT được hiểu theo

hai phương diện: pháp lý và kỹ thuật

- Về mặt pháp lý: BHNT là bản hợp đồng, trong đó để nhận được phí bảo hiểm

của người tham gia bảo hiểm (người ký kết hợp đồng) thì người bảo hiểm cam kết sẽ trả

7

cho một người hay nhiều người thụ hưởng bảo hiểm một số tiền nhất định hoặc những

khoản trợ cấp định kỳ trong trường hợp người được bảo hiểm bị tử vong hay người được

bảo hiểm sống đến một thời điểm ghi rõ trên hợp đồng.

- Về mặt kỹ thuật: BHNT là nghiệp vụ bao hàm những cam kết mà sự thi hành

những cam kết này thuộc chủ yếu vào tuổi thọ của con người.

Còn theo Khoản 12, Điều 3, Luật Kinh doanh Bảo hiểm năm 2000 của Việt Nam thì:

“Bảo hiểm nhân thọ là hình thức bảo hiểm cho trường hợp người được bảo hiểm sống

hoặc chết”.

Tóm lại, BHNT là hợp đồng chuyển đổi những rủi ro có thể xảy ra và tích lũy

cho tương lai của bên tham gia bảo hiểm cho bên bảo hiểm. Người tham gia bảo hiểm

có trách nhiệm đóng một khoản chi phí đã thỏa thuận tùy theo hợp đồng cho bên bảo

hiểm. Bên bảo hiểm có nhiệm vụ trả một khoản tiền khi người tham gia bảo hiểm (hoặc

người thụ hưởng) chết hoặc sống đến một thời điểm đã cam kết trong hợp đồng. Tùy

vào tình trạng sức khỏe, tuổi tác, mức lương, tính đặc thù của công việc của người tham

gia bảo hiểm sẽ có các gói bảo hiểm khác nhau phù hợp với nhu cầu người tham gia bảo

hiểm. BHNT là quá trình bảo hiểm cho các rủi ro có liên quan đến sinh mạng, cuộc sống

và tuổi thọ của con người.

- Người tham gia bảo hiểm (hoặc bên mua bảo hiểm) là các cá nhân đủ 18 tuổi

trở lên có đủ năng lực hành vi dân sự.

- Người thụ hưởng là người được chỉ định của người tham gia bảo hiểm để nhận

tiền bảo hiểm khi có sự kiện bảo hiểm xảy ra.

- Sự kiện bảo hiểm là khi người tham gia bảo hiểm chết đi hoặc khi hết thời hạn

hợp đồng.

- Bên bảo hiểm là các doanh nghiệp bảo hiểm được thành lập và tổ chức hoạt

động theo quy định của pháp luật.

- Hoạt động môi giới bảo hiểm là việc cung cấp thông tin, tư vấn cho bên mua

bảo hiểm về sản phẩm bảo hiểm, điều kiện bảo hiểm, mức phí bảo hiểm, doanh nghiệp

bảo hiểm và các công việc liên quan đến việc đàm phán, thu xếp và thực hiện hợp đồng

bảo hiểm theo yêu cầu của bên mua bảo hiểm (Khoản 4, Điều 3, Luật Kinh doanh Bảo

hiểm năm 2000).

8

2.1.2. Vai trò của bảo hiểm nhân thọ

2.1.2.1. Đối với bản thân và gia đình

Thứ nhất, BHNT tạo cảm giác yên tâm, tin tưởng cho người tham gia. Tâm lý

của người lao động khi tham gia vào môi trường làm việc thì luôn lo lắng bản thân gặp

bất trắc, rủi ro trong quá trình làm việc. Khi tham gia bảo hiểm nhân thọ người lao động

sẽ cảm thấy yên tâm hơn khi thực hiện công việc mà công ty giao phó vì khi gặp bất cứ

rủi ro nào cũng đã có bảo hiểm nhân thọ chi trả, lo cho bản thân và gia đình. Hơn nữa,

khi tham gia BHNT, công ty cũng sẽ an tâm hơn trong việc giao phó công việc cho

người lao động đã tham gia bảo hiểm vì họ biết rằng khi có rủi ro xảy ra đã có công ty

bảo hiểm chịu trách nhiệm vì đã chuyển giao rủi ro công ty bảo hiểm từ trước. Vì thế,

lợi ích sẽ đến với cả hai phía, công ty sẽ thoải mái hơn trong việc phân chia công việc

cho nhân viên, làm hiệu suất hoàn thành công việc tăng từ đó làm công ty ngày một phát

triển. Người tham gia bảo hiểm sẽ luôn hết mình vì công việc, giúp người tham gia bảo

hiểm có thể học hỏi thêm kiến thức, kỹ năng mới từ những công việc được giao và có

thể tăng thêm thu nhập.

Thứ hai, tạo ra nguồn thu nhập hay một khoản tiết kiệm cho những người phụ khi bản

thân mình là thu nhập chính. Như đã nói ở trên, người lao động luôn cảm thấy lo lắng

bản thân gặp rủi ro trong quá trình làm việc. Vậy khi có bất kỳ rủi ro liên quan đến lao

động chính trong gia đình, những người phụ thuộc sẽ có phần đền bù bảo hiểm giúp họ

vẫn ổn định cuộc sống khi có rủi ro với lao động chính trong gia đình. Hay khi đến ngày

đáo hạn theo thỏa thuận hợp đồng, người tham gia bảo hiểm nhận một khoảng tiền từ

công ty bảo hiểm. Số tiền này có thể dùng để làm vốn cho người người tham gia bảo

hiểm trong các dự định tương lai hoặc dùng để chăm lo cho những người phụ thuộc.

Thứ ba, bảo hiểm nhân thọ góp phần tạo ra sự độc lập về tài chính, tránh phụ thuộc vào

con cái khi về già. Theo định nghĩa thì bảo hiểm nhân thọ bảo hiểm cho trường hợp sống

hoặc chết. Khi đến một độ tuổi nhất định khi hết hạn hợp đồng, người tham gia bảo hiểm

còn sống thì sẽ được một khoảng tiền từ công ty đã ký kết tham gia bảo hiểm. Vậy khi

đó, người tham gia bảo hiểm sẽ có một khoản tiền lúc về già, họ sẽ tự do hơn về tài

chính của bản thân và sẽ tránh phụ thuộc vào những đứa con của mình. Do đó, cũng

giảm áp bớt sự áp lực, kỳ vọng vào con cái.

Thứ tư, có trách nhiệm hơn trong việc chi tiêu của bản thân mình. Khi tham bảo hiểm

nhân thọ, người tham gia bảo hiểm nhân thọ sẽ đóng chi phí bảo hiểm cho công ty bảo

9

hiểm. Khoảng chi phí này sẽ làm giảm trực tiếp khoảng chi tiêu của người tham gia bảo

hiểm nhân thọ. Khi mất khoản chi tiêu đó, người tham gia bảo hiểm nhân thọ sẽ chi tiêu,

quản lý nguồn tiền của mình tốt hơn để phần tiền còn lại đủ để lo cho mọi sinh hoạt của

mình từ đó có trách nhiệm hơn trong chi tiêu.

2.1.2.2. Đối với nền kinh tế-xã hội

Bảo hiểm nhân thọ giúp huy động nguồn vốn nhàn rỗi cho nền kinh tế. Nền kinh tế Việt

Nam đã và đang trên đà hội nhập và phát triển, việc cần nguồn vốn để phát triển cơ sở

hạ tầng, đẩy mạnh đầu tư sản xuất phát triển kinh tế là một đều hết sức cần thiết. Với

các thức hoạt động của BHNT, việc thu được phí bảo hiểm giúp các công ty bảo hiểm

có nguồn vốn để đầu tư vào các lĩnh vực xây dựng, các công ty khởi nghiệp hay thị

trường vốn như thị trường cổ phiếu, trái phiếu, tiền giửi hay góp vốn vào doanh nghiệp,

… góp phẩn phát triển kinh tế. Việc mua BHNT cũng góp phần thay đổi thói quen tích

lũy của người dân Việt Nam, trong tư tưởng của đại đa số người Việt thì tích lũy, tiết

kiệm sẽ là mua vàng hay giửi ngân hàng với lãi suất hằng năm. Điều này gây ra tình

trang nguồn vốn chưa được sử dụng một cách tuyệt đối. Việc có thêm người mua bảo

hiểm và BHNT được biết đến nhiều hơn giúp nền kinh tế sẽ khai thác thêm nhiều nguồn

vốn mới và điều này giúp đất nước ngày càng phát triển, hội nhập sâu rộng vào nền kinh

tế thế giới.

Tạo ra việc làm cho người lao động. Các công ty BHNT thường cần tiếp cận đến nhiều

khách hàng nhất có thể để khách hàng có thể sử dụng sản phẩm của họ. Việc này đặt ra

yêu cầu các công ty bảo hiểm cần mở nhiều chi nhánh, trụ sở hay các đại lý nhiều nhất

để tiếp cận gần hơn với khách hàng, vì vậy cần có nhiều nhân viên đến để làm việc và

từ đó, góp phần giải quyết tình trạng thiếu việc làm đã và đang là vấn đề khó giải quyết

hiện nay. Ngoài ra, ngành bảo hiểm cũng cần thêm đội ngũ lao động hơn cả vì cần có cả

mạng lưới máy tính, công nghệ thông tin để phục vụ cho việc quản trị kết nối giữa các

bên liên qua đến bảo hiểm nhân thọ, ngoài ra cần thêm mạng lưới tài chính, kế toán,

…để phục vụ cho các nghiệp vụ, đặc điểm đặc thù của ngành. Vì vậy, BHNT góp phần

tạo ra việc làm, giải quyết tình trạng thiếu việc làm cho người lao động.

Giảm gánh nặng cho ngân sách Nhà nước chi tiêu cho an sinh xã hội. Hằng năm, ngân

sách nước ta vẫn luôn dành một khoản tiền để chu cấp, chăm sóc cho người lớn tuổi,

người già neo đơn hay những người phụ thuộc khi trụ cột chính trong gia đình mất khả

năng lao động hay qua đời. Việc tham gia bảo hiểm nhân thọ sớm giúp người tham gia

10

có thể giảm gánh nặng cho chính sách an sinh xã hội bằng cách khi có bất kỳ rủi ro nào

xảy ra với bản thân (mất khả năng lao động, chết), thì khi tham gia BHNT bản thân hay

gia đình chúng ta có thể nhận được một khoản phí bảo hiểm đủ để có thể nuôi bản thân

trong một khoản thời điểm nhất định mà không cần nhờ đến chính sách an sinh xã hội

của nhà nước. Điều này giúp giảm áp lực cho nhà nước và giúp cho nhiều người có khả

năng tiếp cận với gói chính sách an sinh xã hội hơn.

2.1.3. Đặc điểm của bảo hiểm nhân thọ

Bảo hiểm nhân thọ là một dịch vụ nhận rủi ro và tiết kiệm cho người tham gia.

Người tham gia có trách nhiệm đóng một khoản chi phí cho bên bên bảo hiểm. Bên bảo

hiểm có trách nhiệm nhận phí bảo hiểm và sử dụng nó để đầu tư vào các tài sản sinh lời

tùy thuộc vào hợp đồng thỏa thuận. Khi xảy ra các rủi của người tham gia bảo hiểm.

Bên bảo hiểm có trách nhiệm bồi thường một khoản tiền tương đương như đã cam kết

trong hợp đồng. Khi đến ngày hết hạn hợp đồng người tham gia bảo hiểm không xảy ra

bất kỳ rủi ro gì thì sẽ nhận được một khoản tiền có kèm lãi suất, đây được xem là một

khoảng tiền tiết kiệm. Các hộ gia đình có tiền tiết kiệm bằng cách có thêm bảo đảm dưới

hình thức bảo hiểm nhân thọ sẽ gia tăng khả năng bảo vệ của họ trong những trường

hợp không lường trước được. Họ cũng là những người có nhiều khả năng đang tìm kiếm

các hình thức phân bổ nguồn lực thay thế để tăng sự giàu có của mình (Agnieszka

Strzelecka, Agnieszka Kurdys-Kujawska, Danuta Zawadzka, 2020). Bên cạnh đó, mặc

dù đối sánh của bảo hiểm nhân thọ là con người nhưng bảo hiểm nhân thọ không đảm

bảo với những chi phí y tế như trong các loại hình bảo hiểm tại nạn và sinh mạng cá

nhân trong bảo hiểm phi nhân công. ( Nguyễn Thu Hiền, 2006).

Bảo hiểm nhân thọ giúp chia sẽ những tổn thất. Hoạt động theo nguyên tắc lấy

số đông bù số ít, khi tham gia bảo hiểm không phải ai cũng sẽ gặp các rủi ro hay biến

cố. Nếu như may mắn không gặp biến cố gì thì chỉ với một khoản tiền đóng góp vào

quỹ bảo hiểm thì chúng ta đã giúp đỡ được rất nhiều những trường hợp không mai mắn

trong cuộc sống. Chính vì điều này mà bảo hiểm được gọi là có tính nhân văn. Tuy

nhiên, xã hội có nghĩa vụ đạo đức là đảm bảo cơ hội bình đẳng cho tất cả các thành viên

của nó. Bình đẳng về cơ hội đòi hỏi phải loại bỏ không chỉ các rào cản và phân biệt đối

xử hợp pháp và không chính thức, mà còn phải loại bỏ các rào cản tự nhiên để có cơ hội

bình đẳng. Mọi người không nên có ít cơ hội hơn do các yếu tố nằm ngoài tầm kiểm

11

soát của họ và không quan trọng rào cản là xã hội hay tự nhiên (David Blake, Andrew

JG Cairns,2021).

Bảo hiểm nhân thọ mang tính công bằng. Khi tham gia bảo hiểm nhân thọ, người

tham gia cần phải đáp ứng được 4 điều: sức khỏe, tài chính, nghề nghiệp, tuổi tác. Khi

tham gia bảo hiểm nhân thọ, người tham gia bảo hiểm phải thực hiện các kiểm tra kỹ

lưỡng dễ xem mức độ đóng góp vào quỹ bảo hiểm để từ đó đánh giá mức độ bồi thường

khi có rủi ro xảy ra. Nguyên tắc yêu cầu những người có mức độ rủi ro cao thì phí bảo

hiểm cao hoặc bị từ chối bảo hiểm, nhằm đảm bảo rằng sẽ không có người nào được

hưởng lợi một cách không chính đáng từ quỹ bảo hiểm. Chính vì vậy, việc phát hành

hợp đồng bảo hiểm cũng như việc chi trả quyền lợi bảo hiểm phải trải qua một quá trình

thẩm định chặt chẽ để xác định mức độ đóng góp vào quỹ chung và mức chi trả quyền

lợi bảo hiểm. ( Nguyễn Hoài Trâm Anh,2017)

2.1.4. Phân loại các sản phẩm bảo hiểm nhân thọ

Theo luật kinh doanh bảo hiểm năm 2000:

1. Bảo hiểm nhân thọ bao gồm:

a) Bảo hiểm trọn đời

b) Bảo hiểm sinh kỳ

c) Bảo hiểm tử kỳ.

d) Bảo hiểm hỗn hợp

đ) Bảo hiểm trả tiền định kỳ

e) Bảo hiểm liên kết đầu tư;

g) Bảo hiểm hưu trí.

2. Bảo hiểm phi nhân thọ bao gồm

a) Bảo hiểm tài sản và bảo hiểm thiệt hại

b) Bảo hiểm tài sản và bảo hiểm thiệt hại

c) Bảo hiểm hàng hóa vận chuyễn đường bộ, đường biển, đường sông, đường sắt và

đường không.

d) Bảo hiểm hàng không

đ) Bảo hiểm xe cơ giới

e) Bảo hiểm cháy nổ

g) Bảo hiểm thân tàu và trách nhiệm dân sự của chủ tầu

h) Bảo hiểm trách nhiệm chung

12

i) Bảo hiểm tính dụng và rủi ro tài chính

k) Bảo hiểm thiệt hại kinh doanh

l) Bảo hiểm nông nghiệp

m) Các nghiệp vụ bảo hiểm phi nhân thọ khác do Chính phủ quy định

3. Bảo hiểm sức khoẻ bao gồm:

a) Bảo hiểm tai nạn con người;

b) Bảo hiểm y tế;

c) Bảo hiểm chăm sóc sức khoẻ.

4. Các nghiệp vụ bảo hiểm khác do Chính phủ quy định.

5. Bộ Tài chính quy định Danh mục sản phẩm bảo hiểm.”

2.1.5. Đối tượng tham gia bảo hiểm nhân thọ

Bất kỳ ai cũng có thể tham gia vào các gói bảo hiểm của bảo hiểm nhân thọ. Tùy thuộc

vào độ tuổi mà chúng ta có các khoảng phí bảo hiểm khác nhau. Theo khoảng 1 điều 34

Luật kinh doanh bảo hiểm, bên mua bảo hiểm có thể đóng phí bảo hiểm một lần hoặc

nhiều lần theo thời hạn, phương thức thoả thuận trong hợp đồng bảo hiểm. Tuy nhiên,

trừ các cá nhân mắc các bệnh nguy hiểm (bệnh nan y, HI, …) hay làm trong các ngành

nghề có mức độ rủi ro cao (ví dụ: phi công, vũ trụ, công an đặc nhiệm,…) thì có các gói

bảo hiểm đặc biệt hoặc bị miễn trừ bảo hiểm.

Những người là trụ cột chính trong gia đình. Không ai trong chúng ta có thể lường

trước được rủi ro trong cuộc sống đặc biệt là tình trạng COVID-19 đã và đang diễn biến

phức tạp, bảo hiểm nhân thọ giúp ta đảm bảo mức độ an toàn về tài chính cho các thành

viên phụ thuộc trong gia đình khi chúng ta gặp bất kỳ rủi ro nào xảy ra. Tham gia

HÐBHNT là cách tốt nhất để dư phòng tài chính của gia đình truớc những rủi ro như

bệnh tật, tai nạn, tử vong. Khi đó, BHNT sẽ phát huy vai trò của mình chi trả số tiền bảo

hiểm kịp thời giúp người không may mắn và gia đình bù đấp tồn thất và nhanh chóng

vượt qua được khó khăn. (Vũ Đào Trâm Anh, 2021)

Các các nhân muốn bảo hiểm nhân thọ trở thành một kênh tiết kiệm, đầu tư sinh lời để

đa dạng hóa danh mục đầu tư. Đây là một trong những hình thức huy động vốn nhẹ

nhàng trong dân cư hết sức có hiệu quả; hình thức huy động dân cư, phù hợp với khả

năng tích lũy của mọi đối tượng, từ những người có thu nhập thấp đến những người có

thu nhập cao. Chính hình thức tổ chức đóng phí sự mạo hiểm tại nhà, có thể theo tháng,

quý, 6 tháng hoặc một năm, có bao nhiêu mức phí theo sự lựa chọn và khả năng tài chính

13

của người tham gia bảo hiểm bộ môn nên sự khác đặc biệt, hình thành ý thức trong dân

cư đã được trả lại thành công cho bảo hiểm nhân thọ (Nguyễn Thu Hiền, 2006). Hiện

nay, có rất nhiều kênh đầu tư khác nhau cho nhà đầu tư lựa chọn. Bảo hiểm nhân thọ

cũng được xem là một kênh sinh lời với lãi suất hằng năm ổn định. Vì vậy, nhà đầu tư

có thể tham gia các gói sản phẩm bảo hiểm nhân thọ như một nơi để tiết kiệm hay đầu

tư sinh lời.

2.2 Các mô hình lý thuyết liên quan

2.2.1. Lý thuyết về thái độ đa thuộc tính

Henry Assel (1998) cho rằng “Thái độ là những định hướng tích cực hoặc tiêu

cực của người tiêu dùng đối với một sản phẩm dịch vụ hay nhãn hiệu.” Để định hướng

được hành vi của người tiêu dùng như đã nêu trên thì các doanh nghiệp cần có các biện

pháp tác động trực tiếp lên thái độ của người tiêu dùng. Bởi vì thái độ đóng vai trò rất

quan trọng dẫn đến hành vi người tiêu dùng, và để giải thích sự lựa chọn tham gia vào

dịch vụ hay quyết định mua của người tiêu dùng đối với mặt hàng nào đó. Vì vậy, cần

thiết phải nghiên cứu thái độ của người lao động đối với BHXH, BHYT sẽ quyết định

đến việc tham gia BHXH và BHYT của họ. Khi đánh giá được thái độ của người tiêu

dùng về một sản phẩm dịch vụ nào đó nó sẽ giúp cho doanh nghiệp tính trước được phản

ứng với sản phẩm, dịch vụ của họ từ phía người tiêu dùng. Ví dụ như nếu một người

tiêu dùng không có kiến thức và sự hiểu biết về BHXH, BHYT thì rất khó để họ tham

gia. Ngược lại, bản thân người đàn ông Họ có kiến thức tốt và khả năng phán đoán tốt

dựa trên kinh nghiệm của những người có liên quan. Bảo hiểm xã hội, bảo hiểm y tế dẫn

đến khả năng họ tham gia sẽ rất lớn. Hiểu được tầm quan trọng của những yếu tố thái

độ này, nhiều chuyên gia Các nhà kinh tế đã thực hiện rất nhiều nghiên cứu và đưa ra

các mô hình giúp đưa ra các ước tính. Sự thuận tiện, nói rộng hơn, là về thái độ của

người tiêu dùng. Một trong những mô hình có hình Ảnh hưởng chính là mô hình quan

hệ đa thuộc tính của Fishbein và Eisen (1975). phía trong Nội dung của mô hình này thể

hiện mối quan hệ của khách hàng với các thuộc tính dịch vụ. Chúng tôi cung cấp các

sản phẩm và dịch vụ cho người tiêu dùng. Nhận thức của người mua về tài sản Trong

mô hình này, trọng tâm là sản phẩm và dịch vụ. khi quyết định tiêu dùng một dịch vụ,

một sản phẩm cụ thể và mức độ nhận biết về nó Đừng mua từ họ. Ngoài ra, mô hình là

cảm nhận của khách hàng Quan trọng nhưng không phải là tất cả. Máy khách cũng hiển

thị phản hồi về các thuộc tính dịch. 19 Dịch vụ, sản phẩm, thông qua cảm nhận của họ

14

về sản phẩm hoặc dịch vụ này. trong mô hình này Mối quan hệ giữa nhận thức và khoái

cảm cũng đang được làm sáng tỏ. Lòng tin Khách hàng có thích các thuộc tính của sản

phẩm hoặc dịch vụ mang lại kết quả không? cummer. Xu hướng tất yếu là các dịch vụ

và sản phẩm mà họ quan tâm sẽ được tiêu dùng. Sử dụng nhiều hơn. Gắn liền với sự tin

cậy theo thuộc tính của từng sản phẩm Khác. Ví dụ, một nhân viên tin tưởng vào lợi ích

của họ là Hình thành thái độ của người lao động đối với sản phẩm tham gia BHXH,

BHYT. Như vậy, kiến thức hay nhận thức là thành phần đầu tiên của thái độ. đến Nếu

người lao động yêu thích và tham gia bảo hiểm xã hội, bảo hiểm y tế thì cần lưu ý: thuộc

tính của sản phẩm hoặc dịch vụ. Từ đó nảy sinh ý định mua BHXH, BHYT. Bạn sẽ

thành công hoặc có bảo hiểm xã hội, bảo hiểm y tế, hoặc không trong tương lai.

2.2.2. Lý thuyết về hành vi

Theo cách hiểu của lý thuyết hành vi chính thống được phát triển ở Hoa Kỳ, hành

vi là Con người chỉ là những phản ứng có thể quan sát được (máy móc) đối với các tác

nhân. Nếu không có phản ứng, chúng ta có thể nói rằng không có hành động nào. thuộc

thân thể Lý thuyết này nói rằng chúng ta không thể nghiên cứu những gì chúng ta không

thể làm. Có thể quan sát trực tiếp. Vì vậy, tâm lý và ý thức của con người không thể là

khách thể. Đối tượng nghiên cứu của thuyết hành động. Các nhà hoạt động chính thống

lập luận rằng: Một yếu tố điều chỉnh phản ứng của một người, có thể được hiểu thông

qua phản ứng. đại lý. Jay. Waston là một đại diện điển hình của lý thuyết hành vi trong

tâm lý học Cung cấp một mô hình hành vi được cấu hình với các chuỗi và phản ứng kích

thích. S (đại lý) → r (câu trả lời) Theo sơ đồ này, chúng tôi hoàn toàn máy và động lực

Sự tham gia của ý thức hoặc các yếu tố khác. Khái niệm về khám phá hành động trong

quá trình phát triển hành động sau này Rộng là một mặt hàng rộng và mới. Hành vi mới

(cũng cũng Hành vi xã hội) nói cũng có một yếu tố giữa hai yếu tố và phản ứng. Các

hợp chất trung gian được chia thành hai loại - đây là nhu cầu sinh lý và các yếu tố nhận

thức. Xã Georgy Gert Bộ Ngoại giao Bộ Ngoại giao Hoa Kỳ đã đưa ra logic về bản chất

xã hội của hành vi của trẻ. Mọi người: Bạn không thể hiểu hành vi xã hội do các tác

nhân và phản ứng. áp dụng. Nó nên được phân tích như một cơ thể linh hoạt và không

có phần. Primatism có thể được phân tích hoặc phân tích độc lập. "Nó có nghĩa là một

cây cung VI xã hội là một cơ thể duy nhất bao gồm các yếu tố bên trong và bên ngoài

có liên quan. Chặt chẽ với nhau. Do đó, hành vi của con người là một tập hợp nhiều

hành động (hoặc công việc). Cụ thể) Tham chiếu rất phức tạp và bị ảnh hưởng bởi nhiều

15

yếu tố. Nội bộ (ví dụ: thiên nhiên, di truyền ...) và các yếu tố bên ngoài (nền kinh tế, văn

hóa, Xã hội, chính trị, môi trường ...) ở các góc độ khác nhau và các cấp độ khác nhau.

Thứ tư Phần này tạo ra kiến thức, niềm tin, thái độ và tất cả các hành vi thực sự của con

người. hành tây. Mỗi hành vi là một ví dụ của bốn thành phần bên trong loạt cung. Nó

dường như ảnh hưởng đến các ưu đãi bên ngoài cơ thể người.

2.2.3. Lý thuyết lựa chọn hợp lý

Nói chung, trường này - Coleman (1990). Chọn Coleman. "Hành động đã nhắm

mục tiêu một mục tiêu và mục tiêu nhằm vào" hành vi. Nó bao gồm giá trị hoặc ái lực.

"Hai yếu tố chính của lý thuyết này Đây là diễn viên (mục tiêu hành vi) và tiềm năng.

sức mạnh tiềm năng Kiểm soát các diễn viên Mỹ có sự chú ý không liên quan đến họ.

Lý thuyết về sự lựa chọn hợp lý không nên giải thích hành vi xã hội ở cấp độ vi mô.

(Hành vi cá nhân). Lý thuyết này được thiết kế và thiết kế để xem xét hoạt động. Chức

năng của hệ thống và nền kinh tế xã hội ở cấp độ vĩ mô. cái này Được sử dụng làm nhóm

và tính năng riêng tư Mối quan hệ chức năng giữa các nhóm và hệ thống và hệ thống

cũng như toàn bộ hệ thống. Nhập khẩu khác nhau, điều kiện sống khác nhau, những

người khác ... sau đó sau đó Người tiêu dùng có nhiều lựa chọn cũng như người tiêu

dùng để mua hàng. sản phẩm. Nếu người tiêu dùng có một tiêu chuẩn phong phú của

cuộc sống để mua những thứ đắt tiền Người tiêu dùng số lượng lớn có tiêu chuẩn dân

cư thấp hơn là mua các sản phẩm nhỏ. Nhỏ hơn một. Lựa chọn này phụ thuộc vào bất

kỳ yếu tố nào khác. Do đó, sự lựa chọn mua hàng cho hàng tiêu dùng là khác nhau và

có thể. Thời gian, thay đổi không gian.

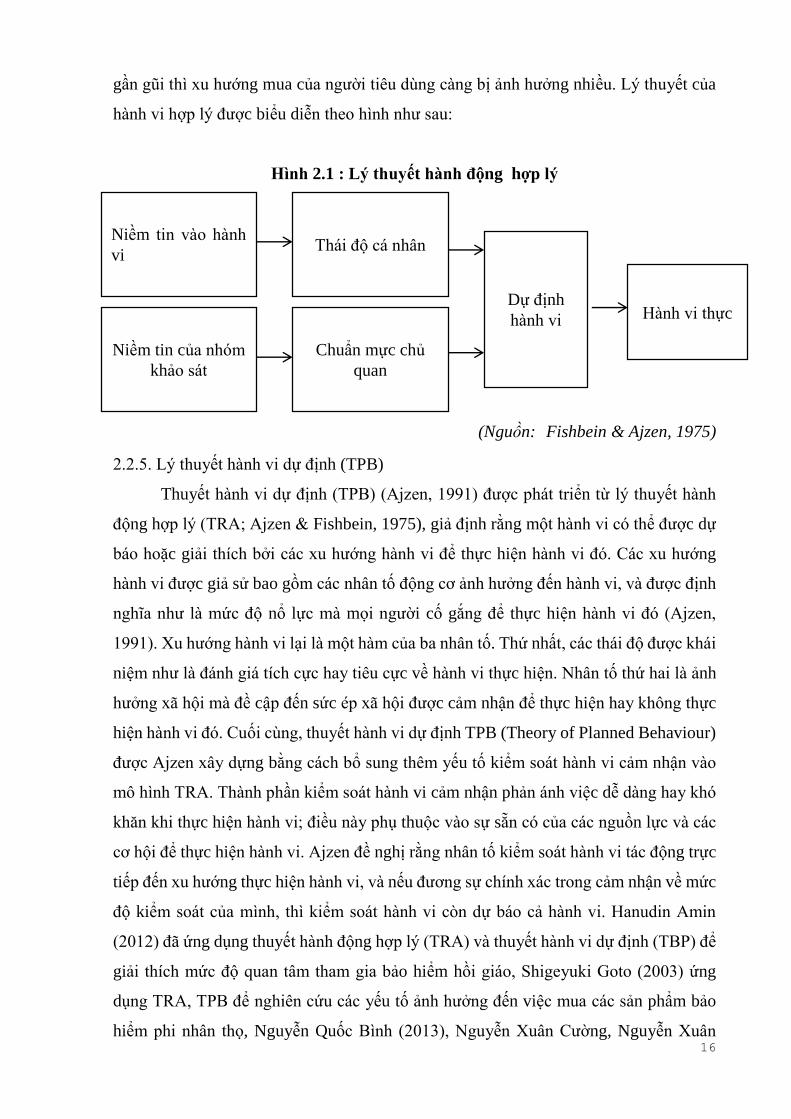

2.2.4. Lý thuyết hành động hợp lý (TRA)

Thuyết hành động hợp lý - TRA do Fishbein & Ajzen (1975) xây dựng thể hiện

21 sự bao hàm và sự sắp đặt phối hợp các thành phần của thái độ trong một cấu trúc mà

được thiết kế để dự đoán và giải thích tốt hơn cho hành vi người tiêu dùng trong xã hội

dựa trên 2 khái niệm cơ bản là:

- Thái độ của người tiêu dùng đối với việc thực hiện hành vi.

- Các chuẩn mực chủ quan của người tiêu dùng. Trong đó, chuẩn mực chủ quan

có thể được đánh giá thông qua 2 yếu tố cơ bản: Mức độ ảnh hưởng từ thái độ của những

người có liên quan đối với việc mua sản phẩm, thương hiệu của người tiêu dùng và động

cơ của người tiêu dùng làm theo mong muốn của những người liên quan. Thái độ của

những người liên quan càng mạnh và mối quan hệ với những người liên quan ấy càng

16

gần gũi thì xu hướng mua của người tiêu dùng càng bị ảnh hưởng nhiều. Lý thuyết của

hành vi hợp lý được biểu diễn theo hình như sau:

Hình 2.1 : Lý thuyết hành động hợp lý

(Nguồn: Fishbein & Ajzen, 1975)

2.2.5. Lý thuyết hành vi dự định (TPB)

Thuyết hành vi dự định (TPB) (Ajzen, 1991) được phát triển từ lý thuyết hành

động hợp lý (TRA; Ajzen & Fishbein, 1975), giả định rằng một hành vi có thể được dự

báo hoặc giải thích bởi các xu hướng hành vi để thực hiện hành vi đó. Các xu hướng

hành vi được giả sử bao gồm các nhân tố động cơ ảnh hưởng đến hành vi, và được định

nghĩa như là mức độ nổ lực mà mọi người cố gắng để thực hiện hành vi đó (Ajzen,

1991). Xu hướng hành vi lại là một hàm của ba nhân tố. Thứ nhất, các thái độ được khái

niệm như là đánh giá tích cực hay tiêu cực về hành vi thực hiện. Nhân tố thứ hai là ảnh

hưởng xã hội mà đề cập đến sức ép xã hội được cảm nhận để thực hiện hay không thực

hiện hành vi đó. Cuối cùng, thuyết hành vi dự định TPB (Theory of Planned Behaviour)

được Ajzen xây dựng bằng cách bổ sung thêm yếu tố kiểm soát hành vi cảm nhận vào

mô hình TRA. Thành phần kiểm soát hành vi cảm nhận phản ánh việc dễ dàng hay khó

khăn khi thực hiện hành vi; điều này phụ thuộc vào sự sẵn có của các nguồn lực và các

cơ hội để thực hiện hành vi. Ajzen đề nghị rằng nhân tố kiểm soát hành vi tác động trực

tiếp đến xu hướng thực hiện hành vi, và nếu đương sự chính xác trong cảm nhận về mức

độ kiểm soát của mình, thì kiểm soát hành vi còn dự báo cả hành vi. Hanudin Amin

(2012) đã ứng dụng thuyết hành động hợp lý (TRA) và thuyết hành vi dự định (TBP) để

giải thích mức độ quan tâm tham gia bảo hiểm hồi giáo, Shigeyuki Goto (2003) ứng

dụng TRA, TPB để nghiên cứu các yếu tố ảnh hưởng đến việc mua các sản phẩm bảo

hiểm phi nhân thọ, Nguyễn Quốc Bình (2013), Nguyễn Xuân Cường, Nguyễn Xuân

Niềm tin vào hành

vi

Niềm tin của nhóm

khảo sát

Chuẩn mực chủ

quan

Dự định

hành vi

Thái độ cá nhân

Hành vi thực

17

Thọ, Hồ Huy Tựu (2014) cũng ứng dụng TRA, TPB để nghiên cứu các yếu tố ảnh hưởng

đến sự quan tâm tham gia BHXH TN của các hộ buôn bán nhỏ lẻ tại tỉnh Phú Yên, tỉnh

Nghệ An.

Hình 2.2: Lý thuyết hành vi dự định

(Nguồn: Ajzen, 1991)

2.3. Tổng quan các nghiên cứu thực nghiệm

2.3.1. Các nghiên cứu nước ngoài

Trong nghiên cứu Ravi Kumar Tati, Ernest Beryl B. Baltazar(2018), cả hai nguồn

dữ liệu chính và phụ đều đã được sử dụng. Các dữ liệu sơ cấp được thu thập thông qua

một bảng câu hỏi tự quản lý bao gồm các câu hỏi liên quan đến các mục tiêu của nghiên

cứu. Bảng câu hỏi bao gồm một số câu hỏi liên quan đến mức độ nhận biết và các thuộc

tính mà nhà đầu tư cân nhắc khi mua một hợp đồng bảo hiểm nhân thọ. Kiểm tra Chi-

square đã được sử dụng để tìm ra mối liên hệ giữa thu nhập hàng năm và các yếu tố ảnh

hưởng đến sự lựa chọn đầu tư của nhà đầu tư vào bảo hiểm nhân thọ. Phạm vi của nghiên

cứu bao gồm; 1) hồ sơ nhân khẩu học của những người được hỏi, 2) Đầu tư hàng tháng

vào bảo hiểm; 3) các yếu tố cần cân nhắc khi lựa chọn hợp đồng bảo hiểm; 4) nhận thức

về các công ty bảo hiểm và chi tiết chính sách; 5) thời hạn của chính sách và mục tiêu;

6) Nguồn mua Hợp đồng bảo hiểm và phương thức thanh toán phí bảo hiểm; và sự lựa

chọn của Công ty Bảo hiểm. Nghiên cứu này phân tích các yếu tố ảnh hưởng đến sự lựa

chọn của Nhà đầu tư vào Hợp đồng Bảo hiểm Nhân thọ ở thành phố Hyderabad. Mục

tiêu cụ thể là để tìm hiểu liệu có bất kỳ mối liên hệ nào giữa thu nhập hàng năm của nhà

đầu tư và các nhân tố ảnh hưởng đến sự lựa chọn đầu tư của người tiêu dùng vào bảo

hiểm nhân thọ. Nghiên cứu đã kết luận rằng không có mối liên quan giữa thu nhập hàng

năm và các yếu tố ảnh hưởng đến sự lựa chọn đầu tư của nhà đầu tư vào bảo hiểm nhân

Thái độ

Chuẩn chủ quan

Kiểm soát hành vi

cảm nhận

Xu hướng hành vi

Hành vi thực sự

18

thọ. Chúng tôi đề nghị rằng phần lớn các nhà đầu tư nên coi hợp đồng bảo hiểm không

chỉ là một lựa chọn tiết kiệm thuế mà còn là rủi ro bảo vệ và một lựa chọn đầu tư nhiều

mặt. Tác giả cũng thừa nhận hạn chế của mẫu nhỏ là có thể không đầy đủ cho bất kỳ

quyết định chính sách của các công ty bảo hiểm. Do đó, những phát hiện của nghiên cứu

tương quan với các xu hướng hiện tại trong ngành bằng một nghiên cứu toàn diện.

Ngành bảo hiểm Trung Quốc đã và đang phát triển đáng kể, và điều này cung

cấp một động lực để kiểm tra thị trường bảo hiểm ở Trung Quốc. Nghiên cứu của Huihui

Wang(2010) đã sử dụng dữ liệu khảo sát để xác định các yếu tố quyết định chính liên

quan đến quyền sở hữu bảo hiểm nhân thọ của người tiêu dùng Trung Quốc, bằng cách

sử dụng mô hình probit. Kết quả cho thấy một số nhóm biến ảnh hưởng đến Người tiêu

dùng Trung Quốc mua bảo hiểm nhân thọ, bao gồm cả kiến thức và lòng tin, người tiêu

dùng hồ sơ và sở thích đầu tư, tầm quan trọng của các thuộc tính sản phẩm và nhân khẩu

học xã hội. Ngoài ra, nghiên cứu này áp dụng phân tích nhân tố để điều tra các nhân tố

quan trọng đối với người tiêu dùng Trung Quốc về bảo hiểm nhân thọ. Kết quả phân

tích nhân tố chỉ ra rằng bốn yếu tố được xác định bao gồm tầm quan trọng của các thuộc

tính sản phẩm, sức mạnh tài chính của người tiêu dùng, thái độ và sự tin tưởng của người

tiêu dùng đối với bảo hiểm nhân thọ ngành và thuộc tính của người tiêu dùng. Cuối

cùng, để hiểu rõ hơn về người tiêu dùng Trung Quốc liên quan đến bảo hiểm nhân thọ,

người tiêu dùng được phân thành ba nhóm chính thông qua áp dụng phân tích cụm. Mỗi

cụm cho thấy sự khác biệt rõ ràng về tiêu chí mua hàng và đặc điểm nhân khẩu học xã

hội.

Nghiên cứu Eko Yiswa Rasti Esau(2015) nhằm mục đích phân tích ảnh hưởng

của Sản phẩm, Giá cả, Khuyến mại, Con người và Quy trình của Khu vực Quản lý Bảo

hiểm nhân thọ Prudential đối với quyết định mua hàng của người tiêu dùng. Dữ liệu

được thu thập thông qua phân phối bảng câu hỏi cho 100 người tiêu dùng Khu vực

Manado đảm bảo cuộc sống của Prudential. Nghiên cứu đã sử dụng thử nghiệm Giả định

Cổ điển và Hồi quy Nhiều lần phân tích, xác minh và chứng minh giả thuyết nghiên cứu.

Kết quả phân tích cho thấy rằng sản phẩm, giá cả, khuyến mại, con người và quá trình

ảnh hưởng đồng thời đến quyết định mua hàng của người tiêu dùng. Kết quả cho thấy

rằng Khuyến mại biến có ảnh hưởng đáng kể nhất và biến Con người có ảnh hưởng yếu

19

nhất đến việc mua hàng của người tiêu dùng quyết định. Công ty được kỳ vọng sẽ duy

trì hiệu suất tốt trong các chiến lược xúc tiến và tối đa hóa hiệu suất trên biến khác, đặc

biệt là trong biến người, trong trường hợp này là nhân viên và mọi người tham gia vào

sản xuất sản phẩm và dịch vụ.

Nghiên cứu của Bahtiar Alamsyah(2015) được thúc đẩy bởi ý định mua sản phẩm

của Bảo hiểm nhân thọ SINARMAS ở Tangerang, so với các thành phố khác ở

Indonesia, chẳng hạn như: Jakarta, Bogor và Bekasi. Do đó, nhà nghiên cứu muốn phân

tích ảnh hưởng của động cơ mua hàng, thái độ của khách hàng, sự tin tưởng của khách

hàng và thương hiệu các biến nhận biết tương ứng hoặc đồng thời về ý định mua hàng

Sản phẩm bảo hiểm nhân thọ SINAR MAS. Nghiên cứu này sử dụng phương pháp định

lượng, bằng cách sử dụng kỹ thuật phân tích dữ liệu của phân tích hồi quy tuyến tính

đơn giản và bội số phân tích hồi quy tuyến tính. Kỹ thuật thu thập dữ liệu thông qua

khảo sát để lấy dữ liệu thứ cấp. Dân số của nghiên cứu này là khách hàng tiềm năng của

bảo hiểm nhân thọ ở khu dân cư Lippo Karawaci Utara, Tangerang, tỉnh Nam Banten.

Đặc điểm là 17-85 tuổi, có thu nhập đều đặn, có nhà, có xe bốn bánh. Bằng các đặc điểm

đó, đã thu được 305 cư dân. Bằng cách sử dụng phương pháp lấy mẫu hạn ngạch, sau

đó số lượng mẫu chỉ định trong nghiên cứu này là 100 người trả lời. Các kỹ thuật lấy

mẫu là phương pháp lấy mẫu ngẫu nhiên đơn giản. Phát hiện của nghiên cứu này cho

thấy có ảnh hưởng đáng kể của động cơ mua hàng về ý định mua hàng. Mặc dù có ảnh

hưởng đáng kể của sự tin tưởng của khách hàng vào ý định mua hàng. Phân tích dữ liệu

trong nghiên cứu này bao gồm quan hệ nhân quả theo lý thuyết, tài liệu, tạp chí và nghiên

cứu trước đây, cả hai đều thông qua quan sát trực tiếp và dữ liệu thứ cấp. Giai đoạn tiếp

theo là xác định từng biến số nghiên cứu, cụ thể là Động lực mua hàng, Thái độ của

người tiêu dùng, Niềm tin của Người tiêu dùng và Nhận thức về Thương hiệu như một

biến độc lập. Sau đó, ý định mua bảo hiểm nhân thọ dưới dạng biến phụ thuộc.

2.3.2. Các nghiên cứu trong nước

Nghiên cứu của Nguyễn Thị Bình Minh và cộng sự (2020) trải qua hai giai đoạn:

một là nghiên cứu định tính để xây dựng và củng cố mô hình nghiên cứu lý thuyết bằng

cách phỏng vấn các số chuyên gia tư vấn BHNT tại địa bàn nghiên cứu cũng như nghiên

cứu từ các công trình nghiên cứu cùng lĩnh vực; hai là nghiên cứu định lượng để xác

định và đo lường mức độ ảnh hưởng của các nhân tố ảnh hưởng đến quyết định mua

20

BHNT của khách hàng cá nhân. Mục tiêu nghiên cứu này là xác định các nhân tố ảnh

hưởng đến quyết định mua Bảo Hiểm Nhân Thọ (BHNT) của khách hàng cá nhân

tại Thành phố Hồ Chí Minh. Nhóm tác giả đã thu thập dữ liệu thông qua phỏng vấn

251 khách hàng cá nhân đã mua BHNT tại địa bàn nghiên cứu. Mô hình nghiên cứu

được xây dựng dựa trên sự kết hợp giữa lý thuyết về quá trình ra quyết định

(Kotler & Keller, 2012) và lý thuyết về hành vi người tiêu dùng (Sheth, Mittal,

& Newman, 1999). Kết quả nghiên cứu cho thấy có 05 nhân tố ảnh hưởng đến quyết

định mua bảo hiểm nhân thọ được sắp xếp theo thứ tự mức độ giảm dần như sau: (1)

Nhận thức về giá trị của BHNT, (2) Thương hiệu công ty BHNT, (3) Rào cản mua

BHNT, (4) Tư vấn viên BHNT và (5) Động cơ mua BHNT; trong đó chỉ có nhân

tố Rào cản mua BHNT có tác động nghịch chiều với quyết định mua BHNT còn các

nhân tố khác có tác động cùng chiều với quyết định mua.

Nghiên cứu của Huỳnh Trường Huy và cộng sự (2020) được thực hiện qua hai

phương pháp nghiên cứu chính: một là thu thập dữ liệu bằng các dữ liệu thu thập đã

phân tích được thu thập từ cuộc khảo sát người hưu trí tại 9 quận, huyện tại địa bàn

thành phố Cần Thơ; hai là phương pháp nghiên cứu phân tích thống kê mô tả được sử

dụng nhằm mô tả những đặc điểm của khách hàng tại địa bàn nghiên cứu liên quan đến

thực trạngtham gia sản phẩm dịch vụ bảo hiệm nhân thọ. Mục đích của nghiên cứu này

được thực hiện nhằm xác định các yếu tố ảnh hưởng đến quyết định mua bảo hiểm nhân

thọ của nhóm khách hàng hưu trí dựa vào cuộc khảo sát 295 đáp viên trên địa bàn thành

phố Cần Thơ. Công cụ phân tích thống kê mô tả và kỹ thuật ước lượng hồi quy Probit

và Tobit được sử dụng trong phân tích dữ liệu, thu về kết quả phân tích cho thấy các yếu

tố chính ảnh hưởng đến quyết định mua bảo hiểm nhân thọ như: giới tính, tuổi, trình độ

học vấn, số thành viên trong gia đình, thu nhập bình quân, tiền tiết kiệm bình quân, và

yếu tố ảnh hưởng từ người thân. Bên cạnh đó các yếu tố như: trình độ học vấn, tiền tiết

kiệm và ảnh hưởng của người thân là những yếu tố ảnh hưởng đến mức phí chi trả cho

bảo hiểm nhân thọ của người hưu trí.

Nghiên cứu của Mai Thị Hường (2019) khảo sát được thực hiện bằng 2 phương

pháp định tính và định lượng. Đối tượng khảo sát là khách hàng cá nhân hiện tại; tiềm

21

năng và nhóm chuyên gia bao gồm các quản lý và tư vấn viên của các doanh nghiệp bảo

hiểm nhân thọ trên địa bàn thành phố Hà Nội.

Nghiên cứu định tính: nhằm mục đích tiếp cận khách hàng hiện tại, tiềm năng,

nhóm quản lý và nhân viên tư vấn.Phương pháp chọn mẫu: phương pháp lấy mẫu thuận

tiện vì phương pháp này thích hợp cho nghiên cứu có thời gian và nguồn lực giới hạn.

Thiết kế bảng câu hỏi định tính.

Nghiên cứu định lượng: Sau khi nghiên cứu định tính, thì tiến hành khảo sát sơ

bộ và điều tra mở rộng nhằm thu thập số liệu định lượng các yếu tố ảnh hưởng.

+) Phương pháp thu thập dữ liệu: nghiên cứu sinh thực hiện khảo sát thông qua phiếu

khảo sát điện tử được tạo trên công cụ “Google docs forms” cho các đối tượng khách

hàng hiện tại và tiềm năng. Sau khi thu thập và xử lý số liệu nghiên cứu sinh thu về 342

phiếu hợp lệ.

+) Phương pháp phân tích dữ liệu: các nguồn dữ liệu sau khi thu thập được phân tích

thông qua các bước thống kê mô tả; phân tích thống kê mô tả; phân tích hệ số Cronbach’s

Alpha; phân tích nhân tố khám phá EFA; Kiếm tra tính tương quan; Mục đích chạy

tương quan Pearson nhằm kiểm tra mối tương quan tuyến tính chặt chẽ giữa biến phụ

thuộc với các biến độc lập và hồi quy để đánh giá mối liên hệ và chiều hướng tác động

của các nhóm nhân tố đến quyết định mua sản phẩm bảo hiểm nhân thọ.

Điểm mới trong kết quả nghiên cứu đã ứng dụng mô hình lý thuyết hành vi dự

định mở rộng (Ajzen và Fishbein, 2005; Ajzen, 2003) để nghiên cứu quyết định mua

sảnphẩm bảo hiểm nhân thọ bằng việc cụ thể hóa biến “thái độ” trong mô hình TPB gốc

bằng 3 biến độc lập “thái độ rủi ro”; “cảm nhận lợi ích sản phẩm”; “nhận thức rủi ro

trong tương lai”. Biến “nhận thức kiểm soát hành vi” bên cạnh việc là biến độc lập còn

đóng vai trò là biến điều tiết ảnh hưởng đến quá trình hình thành từ ý định đến quyết

định mua trong lĩnh vực bảo hiểm nhân thọ.

Nghiên cứu sử dụng phương pháp phân tích biến điều tiết để xem xét tác động

của các biến kiểm soát hành vi đến quá trình thúc đẩy từ ý định mua bảo hiểm đến quyết

định mua BHNT trên thực tế thông qua sử dụng công cụ Process Macro của Hayes

(2013).

Đề tài nghiên cứu của Thượng Vũ Minh Trang (2016) nhằm để xác định các yếu

tố ảnh hưởng đến quyết định tham gia bảo hiểm nhân thọ Manulife tại Thành phố Hồ

22

Chí Minh, xác định mức độ tác động của các yếu tố đến quyết định chọn mua các sản

phẩm Bảo hiểm nhân thọ của người dân và đưa ra một số kiến nghị từ kết quả phân tích.

Nghiên cứu được thực hiện thông qua 2 giai đoạn là nghiên cứu định tính và nghiên cứu

định lượng. Nghiên cứu định tính được thực hiện thông qua thảo luận tay đôi với chuyên

gia là 10 quản lý kinh doanh Bảo hiểm nhân thọ tại công ty Manulife để xác định các

yếu tố ảnh hưởng đến quyết định tham gia bảo hiểm nhân thọ của khách hàng. Sau đó

tiến hành thảo luận nhóm 30 đại lý bảo hiểm nhân thọ tại công ty Manulife để kiểm tra

lại độ tin cậy của các yếu tố đã đề ra. Nghiên cứu định lượng được thực hiện thông qua

bảng câu hỏi khảo sát, sử dụng thang do Likert 5 mức độ. Phương pháp được sử dụng

trong nghiên cứu là phương pháp thống kê mô tả, kiểm định hệ số tin cậy Cronbach’s

Alpha, phương pháp phân tích nhân tố khám phá (EFA). Bên cạnh đó, nghiên cứu còn

sử phương pháp hồi quy đa biến, phân tích ANOVA và T-test để kiểm định các giả

thuyết thông qua phần mềm SPSS 20.0 với số lượng mẫu là 330 khách hàng ngẫu nhiên

từ danh sách khách hàng đã tham gia bảo hiểm nhân thọ Manulife và danh sách khách

hàng tiềm năng từ cách quản lý kinh doanh. Kết quả nghiên cứu cho thấy kinh nghiệm

mua bảo hiểm trước đây là yếu tố có ảnh hưởng lớn đến quyết định tham gia của khách

hàng tại Manulife. Ngoài ra còn có một số yếu tố cũng tác động đến quyết định chọn

mua sản phẩm bảo hiểm nhân thọ Manulife của khách hàng là động cơ mua bảo hiểm,

tâm lý chi tiêu và tiết kiệm, dịch vụ khách hàng, sự kiện trong cuộc sống, rào cản mua

bảo hiểm, nhận thức giá trị sản phẩm và thương hiệu công ty. Thêm vào đó, các yếu tố

độ tuổi, giới tính, thu nhập, trình độ học vấn, nghề nghiệp, tình trạng hôn nhân của khách

hàng cũng tác động ít nhiều đến quyết định mua bảo hiểm nhân thọ của khách hàng tại

Thành phố Hồ Chí Minh. Từ những kết quả phân tích được, tác giả đưa ra một số hàm

ý quản trị cho công ty bảo hiểm nhân thọ Manulife nhằm giúp công ty xác định được

yếu tố nào thực sự tác động đến quyết định quyết định mua bảo hiểm của khách hàng

tại Thành phố Hồ Chí Minh.

2.2.4. Thảo luận các nghiên cứu trước đây

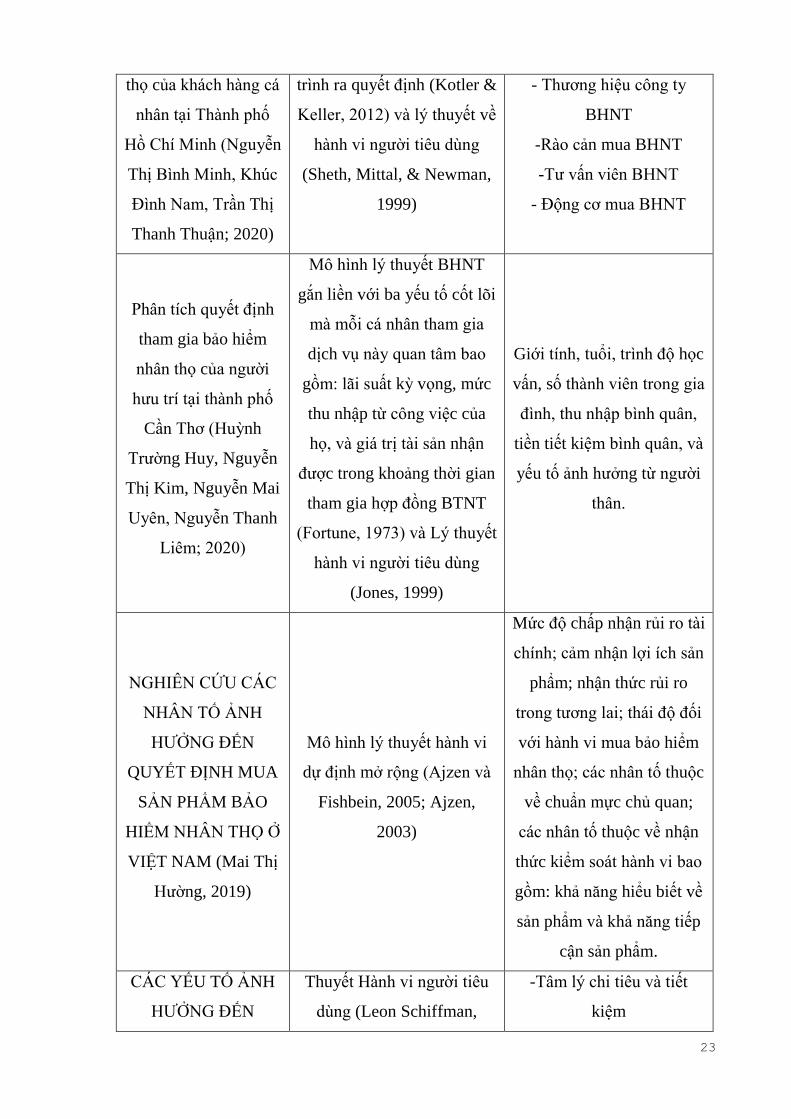

Bảng 2.1: Tổng kết các yếu tố và kết quả của các nghiên cứu trước đây

Nghiên Cứu Mô Hình Các Yếu Tố Ảnh Hưởng

Các nhân tố ảnh

hưởng đến quyết định

mua bảo hiểm nhân

Mô hình nghiên cứu được

xây dựng dựa trên sự kết

hợp giữa lý thuyết về quá

-Nhận thức về giá trị của

BHNT

23

thọ của khách hàng cá

nhân tại Thành phố

Hồ Chí Minh (Nguyễn

Thị Bình Minh, Khúc

Đình Nam, Trần Thị

Thanh Thuận; 2020)

trình ra quyết định (Kotler &

Keller, 2012) và lý thuyết về

hành vi người tiêu dùng

(Sheth, Mittal, & Newman,

1999)

- Thương hiệu công ty

BHNT

-Rào cản mua BHNT

-Tư vấn viên BHNT

- Động cơ mua BHNT

Phân tích quyết định

tham gia bảo hiểm

nhân thọ của người

hưu trí tại thành phố

Cần Thơ (Huỳnh

Trường Huy, Nguyễn

Thị Kim, Nguyễn Mai

Uyên, Nguyễn Thanh

Liêm; 2020)

Mô hình lý thuyết BHNT

gắn liền với ba yếu tố cốt lõi

mà mỗi cá nhân tham gia

dịch vụ này quan tâm bao

gồm: lãi suất kỳ vọng, mức

thu nhập từ công việc của

họ, và giá trị tài sản nhận

được trong khoảng thời gian

tham gia hợp đồng BTNT

(Fortune, 1973) và Lý thuyết

hành vi người tiêu dùng

(Jones, 1999)

Giới tính, tuổi, trình độ học

vấn, số thành viên trong gia

đình, thu nhập bình quân,

tiền tiết kiệm bình quân, và

yếu tố ảnh hưởng từ người

thân.

NGHIÊN CỨU CÁC

NHÂN TỐ ẢNH

HƯỞNG ĐẾN

QUYẾT ĐỊNH MUA

SẢN PHẨM BẢO

HIỂM NHÂN THỌ Ở

VIỆT NAM (Mai Thị

Hường, 2019)

Mô hình lý thuyết hành vi

dự định mở rộng (Ajzen và

Fishbein, 2005; Ajzen,

2003)

Mức độ chấp nhận rủi ro tài

chính; cảm nhận lợi ích sản

phẩm; nhận thức rủi ro

trong tương lai; thái độ đối

với hành vi mua bảo hiểm

nhân thọ; các nhân tố thuộc

về chuẩn mực chủ quan;

các nhân tố thuộc về nhận

thức kiểm soát hành vi bao

gồm: khả năng hiểu biết về

sản phẩm và khả năng tiếp

cận sản phẩm.

CÁC YẾU TỐ ẢNH

HƯỞNG ĐẾN

Thuyết Hành vi người tiêu

dùng (Leon Schiffman,

-Tâm lý chi tiêu và tiết

kiệm

24

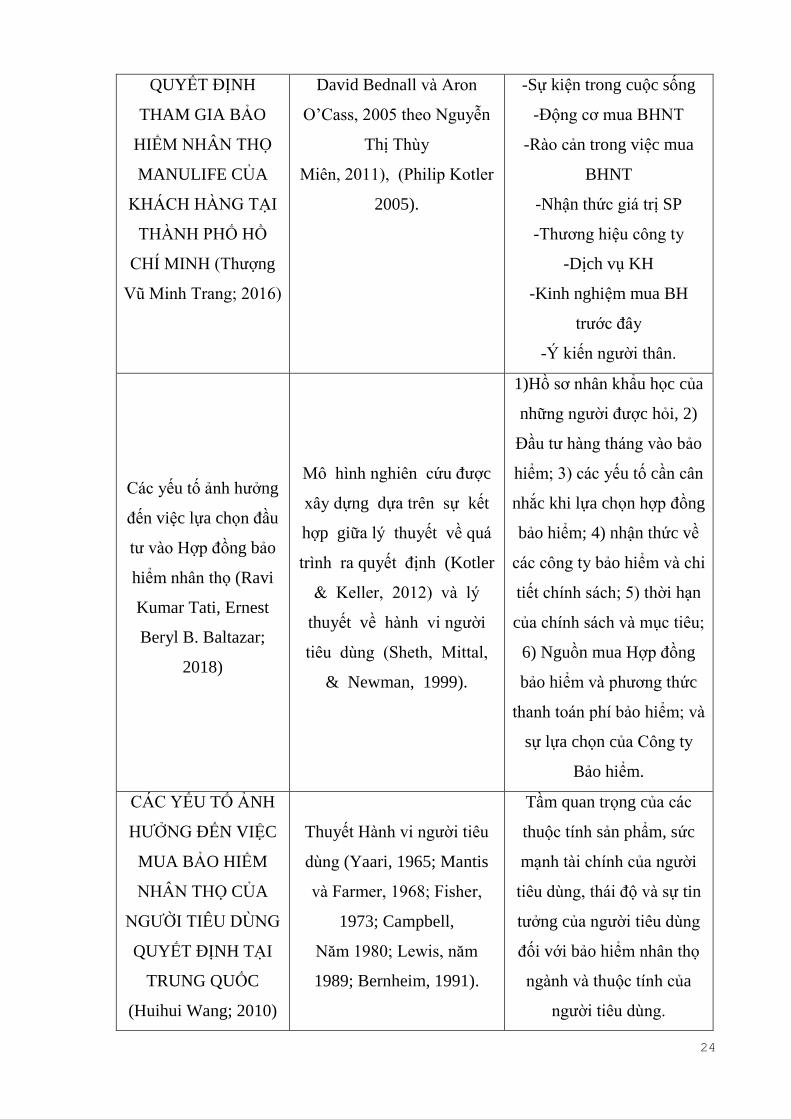

QUYẾT ĐỊNH

THAM GIA BẢO

HIỂM NHÂN THỌ

MANULIFE CỦA

KHÁCH HÀNG TẠI

THÀNH PHỐ HỒ

CHÍ MINH (Thượng

Vũ Minh Trang; 2016)

David Bednall và Aron

O’Cass, 2005 theo Nguyễn

Thị Thùy

Miên, 2011), (Philip Kotler

2005).

-Sự kiện trong cuộc sống

-Động cơ mua BHNT

-Rào cản trong việc mua

BHNT

-Nhận thức giá trị SP

-Thương hiệu công ty

-Dịch vụ KH

-Kinh nghiệm mua BH

trước đây

-Ý kiến người thân.

Các yếu tố ảnh hưởng

đến việc lựa chọn đầu

tư vào Hợp đồng bảo

hiểm nhân thọ (Ravi

Kumar Tati, Ernest

Beryl B. Baltazar;

2018)

Mô hình nghiên cứu được

xây dựng dựa trên sự kết

hợp giữa lý thuyết về quá

trình ra quyết định (Kotler

& Keller, 2012) và lý

thuyết về hành vi người

tiêu dùng (Sheth, Mittal,

& Newman, 1999).

1)Hồ sơ nhân khẩu học của

những người được hỏi, 2)

Đầu tư hàng tháng vào bảo

hiểm; 3) các yếu tố cần cân

nhắc khi lựa chọn hợp đồng

bảo hiểm; 4) nhận thức về

các công ty bảo hiểm và chi

tiết chính sách; 5) thời hạn

của chính sách và mục tiêu;

6) Nguồn mua Hợp đồng

bảo hiểm và phương thức

thanh toán phí bảo hiểm; và

sự lựa chọn của Công ty

Bảo hiểm.

CÁC YẾU TỐ ẢNH

HƯỞNG ĐẾN VIỆC

MUA BẢO HIỂM

NHÂN THỌ CỦA

NGƯỜI TIÊU DÙNG

QUYẾT ĐỊNH TẠI

TRUNG QUỐC

(Huihui Wang; 2010)

Thuyết Hành vi người tiêu

dùng (Yaari, 1965; Mantis

và Farmer, 1968; Fisher,

1973; Campbell,

Năm 1980; Lewis, năm

1989; Bernheim, 1991).

Tầm quan trọng của các

thuộc tính sản phẩm, sức

mạnh tài chính của người

tiêu dùng, thái độ và sự tin

tưởng của người tiêu dùng

đối với bảo hiểm nhân thọ

ngành và thuộc tính của

người tiêu dùng.

25

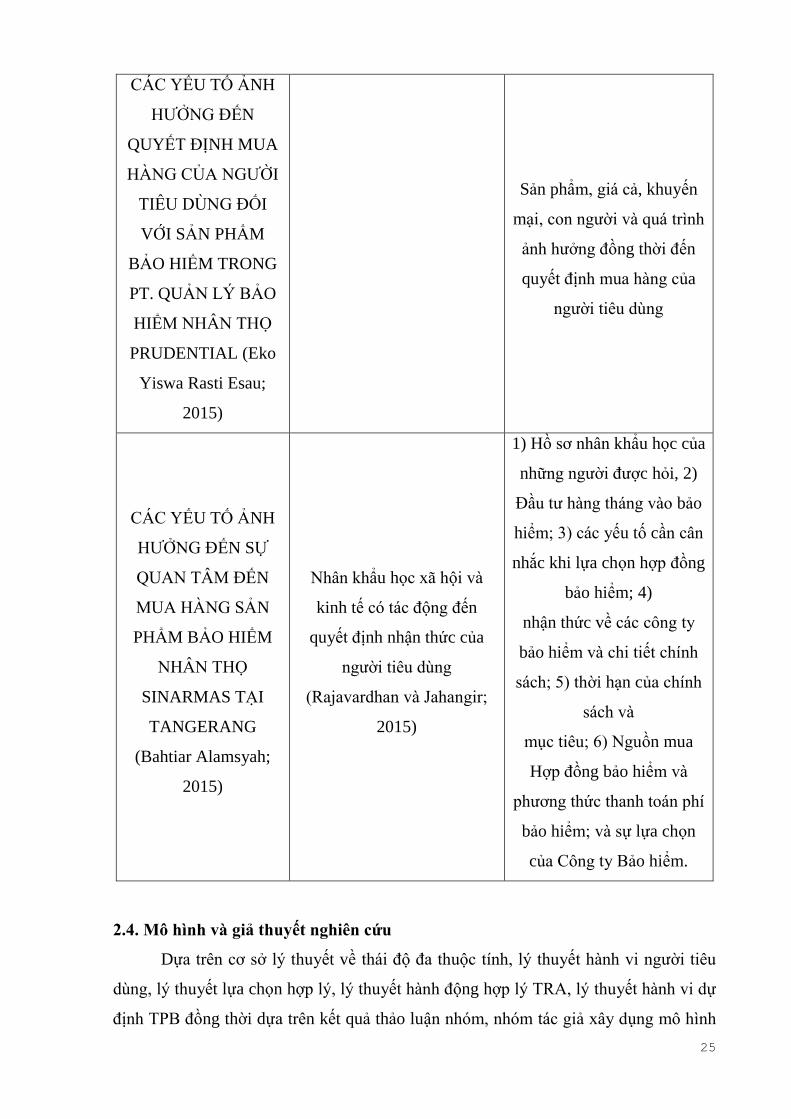

CÁC YẾU TỐ ẢNH

HƯỞNG ĐẾN

QUYẾT ĐỊNH MUA

HÀNG CỦA NGƯỜI

TIÊU DÙNG ĐỐI

VỚI SẢN PHẨM

BẢO HIỂM TRONG

PT. QUẢN LÝ BẢO

HIỂM NHÂN THỌ

PRUDENTIAL (Eko

Yiswa Rasti Esau;

2015)

Sản phẩm, giá cả, khuyến

mại, con người và quá trình

ảnh hưởng đồng thời đến

quyết định mua hàng của

người tiêu dùng

CÁC YẾU TỐ ẢNH

HƯỞNG ĐẾN SỰ

QUAN TÂM ĐẾN

MUA HÀNG SẢN

PHẨM BẢO HIỂM

NHÂN THỌ

SINARMAS TẠI

TANGERANG

(Bahtiar Alamsyah;

2015)

Nhân khẩu học xã hội và

kinh tế có tác động đến

quyết định nhận thức của

người tiêu dùng

(Rajavardhan và Jahangir;

2015)

1) Hồ sơ nhân khẩu học của

những người được hỏi, 2)

Đầu tư hàng tháng vào bảo

hiểm; 3) các yếu tố cần cân