TUGAS MAKALAH MANAJEMEN KEUANGAN KEPUTUSAN INVESTASI DALAM KEPASTIAN Disusun oleh : Zahir Syah H251140251 Andriansyah H251140361

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

TUGAS MAKALAH MANAJEMEN KEUANGAN

KEPUTUSAN INVESTASI DALAM KEPASTIAN

Disusun oleh :

Zahir Syah H251140251

AndriansyahH251140361

DEPARTEMEN MANAJEMEN

PROGRAM STUDI ILMU MANAJEMEN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

2015

A. Pendahuluan

Keputusan investasi pada dasarnya berapa banyak tidak

mengkonsumsi pada saat ini agar lebih dapat dikonsumsi di masa

mendatang. Keputusan investasi yang optimal memaksimalkan

kepuasan yang diharapkan (expected utility) yang diperoleh

dari konsumsi atas cakrawala perencanaan pengambil keputusan.

Kami berasumsi bahwa semua keputusan ekonomi pada akhirnya

mengurangi pertanyaan tentang konsumsi. Bahkan lebih mendasar,

konsumsi rokok terkait dengan kelangsungan hidup. Keputusan

konsumsi/investasi penting untuk semua sektor ekonomi. Seorang

individu yang menyelamatkan melakukannya karena manfaat yang

diharapkan dari konsumsi masa depan yang disediakan oleh dolar

tambahan tabungan melebihi manfaat menggunakannya untuk

konsumsi hari ini. Manajer perusahaan, yang bertindak sebagai

agen bagi pemilik (pemegang saham) perusahaan, harus

memutuskan antara membayar pendapatan dalam bentuk dividen,

yang dapat digunakan untuk konsumsi sekarang, dan

mempertahankan pendapatan untuk berinvestasi dalam kesempatan

reproduktif pro yang diharapkan menghasilkan konsumsi masa

depan.

Manajer tidak untuk organisasi nirlaba mencoba untuk

memaksimalkan utilitas yang diharapkan contributors orang-

orang yang menyediakan dana eksternal. Dan manajer sektor

publik berusaha untuk memaksimalkan utilitas yang diharapkan

dari konstituen mereka. Contoh keputusan investasi dalam bab

ini diambil dari sektor korporat ekonomi, tetapi kriteria

keputusan, yaitu untuk memaksimalkan nilai sekarang dari

konsumsi seumur hidup, dapat diterapkan untuk setiap sektor

ekonomi. Untuk sementara waktu, kita asumsikan bahwa keputusan

antarwaktu didasarkan pada pengetahuan tentang nilai waktu

yang ditentukan pasar uang suku bunga. Selain itu, tingkat

bunga diasumsikan diketahui dengan pasti di semua periode

waktu. Ini adalah stokastik non. Artinya, bisa berubah dari

waktu ke waktu, tetapi setiap perubahan diketahui dengan

pasti.

Tingkat bunga diasumsikan tidak menjadi variabel acak.

Selain itu, semua hadiah masa depan dari keputusan investasi

saat ini diketahui dengan pasti. Dan akhirnya, tidak ada

ketidaksempurnaan (misalnya, transaksi biaya) di pasar modal.

Asumsi ini jelas terlalu menyederhanakan, tetapi mereka adalah

tempat yang baik untuk memulai. Sebagian besar sisa teks

setelah bab ini dikhususkan untuk pengambilan keputusan di

bawah ketidakpastian tinggi. Tapi untuk saat ini hal ini

berguna untuk menetapkan kriteria dasar pengambilan keputusan

ekonomi maksimalisasi nilai sekarang bersih kekayaan, dengan

asumsi kepastian sempurna.

Tema yang paling penting dari bab ini adalah bahwa tujuan

dari perusahaan adalah untuk memaksimalkan kekayaan pemegang

saham. Ini akan terlihat sama seperti maximizing nilai sekarang

dari konsumsi seumur hidup pemegang saham dan tidak berbeda

daripada memaksimalkan harga per lembar saham. Isu alternatif

seperti biaya agensi juga dibahas. Maka maksimalisasi kekayaan

pemegang saham lebih hati-hati de- didenda sebagai nilai

diskonto dari arus kas yang diharapkan di masa mendatang.

Akhirnya, teknik untuk pemilihan proyek yang ditinjau, dan

kriteria net present value terbukti konsisten dengan

maksimalisasi kekayaan pemegang saham.

Pasar modal yang sempurna dalam arti bahwa mereka tidak

memiliki friksi yang menyebabkan suku bunga pinjaman untuk

berbeda dari suku bunga pinjaman, maka (seperti yang kita

lihat dalam Bab 1) pemisahan Fisher memperoleh. Ini berarti

bahwa individu dapat mendelegasikan keputusan investasi kepada

manajer dari perusahaan di mana mereka adalah pemilik.

Terlepas dari bentuk pemegang saham fungsi utilitas individu,

para manajer memaksimalkan pemilik perorangan (dan kolektif)

posisi kekayaan dengan memilih untuk berinvestasi sampai

tingkat pengembalian pada proyek yang menguntungkan paling

tepat sama dengan tingkat yang ditentukan pasar pengembalian.

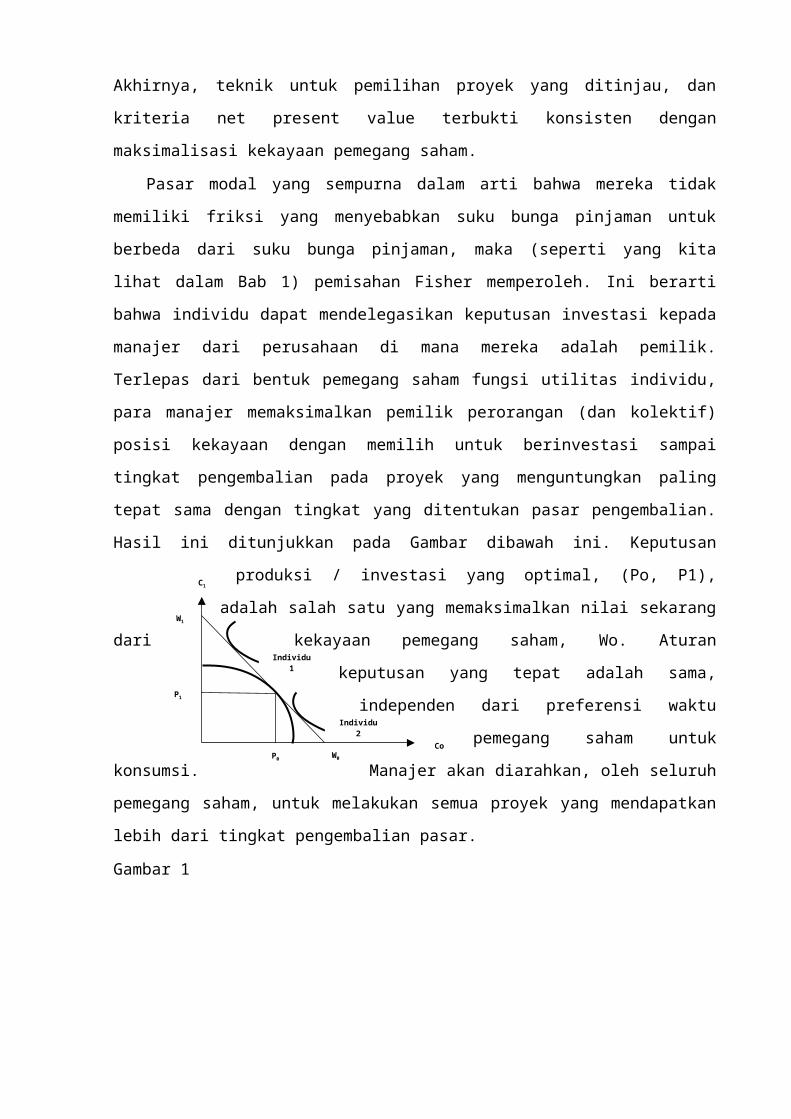

Hasil ini ditunjukkan pada Gambar dibawah ini. Keputusan

produksi / investasi yang optimal, (Po, P1),

adalah salah satu yang memaksimalkan nilai sekarang

dari kekayaan pemegang saham, Wo. Aturan

keputusan yang tepat adalah sama,

independen dari preferensi waktu

pemegang saham untuk

konsumsi. Manajer akan diarahkan, oleh seluruh

pemegang saham, untuk melakukan semua proyek yang mendapatkan

lebih dari tingkat pengembalian pasar.

Gambar 1

Individu 1

Individu 2

W1

W0

P1

P0

Co

C1

Pemisahan preferensi pemegang saham dari Produksi/keputusan

investasi.

Jika pengembalian marjinal investasi sama dengan biaya

peluang yang ditentukan pasar modal, maka kekayaan pemegang

saham (Wo) dimaksimalkan. Para pemegang saham individu maka

dapat mengambil keputusan produksi yang optimal (Po,P1) dan

meminjam atau meminjamkan sepanjang garis pasar modal dalam

rangka untuk memenuhi pola waktu mereka untuk konsumsi. Dengan

kata lain, mereka dapat mengambil pembayaran tunai dari

perusahaan dan menggunakannya untuk konsumsi saat ini atau

menyimpannya untuk konsumsi masa depan, menurut masing-masing

keinginan. Prinsip pemisahan menyiratkan bahwa maksimalisasi

pemegang saham kekayaan identik dengan memaksimalkan nilai

sekarang dari konsumsi seumur hidup mereka.

B. Agency Problem, Manajer memiliki insentif untuk

memaksimalkan kekayaan pemegang saham.

Pada pasar yang sempurna semua pemegang saham akan setuju

bahwa para manajer harus mengikuti aturan keputusan investasi

sederhana: Ambil proyek sampai tingkat marginal pengembalian

sama dengan tingkat diskonto yang ditentukan pasar. Oleh

karena itu kekayaan pemegang saham dipandang sebagai nilai

sekarang dari arus kas yang didiskontokan pada biaya peluang

modal (tingkat yang ditentukan pasar).

Pemegang Saham dapat menyepakati aturan keputusan bahwa

mereka harus memberikan kepada para manajer. Tapi mereka harus

mampu costlessly keputusan manajemen memantau jika mereka

untuk memastikan bahwa manajemen benar-benar membuat setiap

keputusan dengan cara yang memaksimalkan kekayaan mereka.

Jelas ada perbedaan antara kepemilikan dan kontrol, dan tidak

ada alasan untuk percaya bahwa manajer, yang berfungsi sebagai

agen bagi pemilik, akan selalu bertindak demi kepentingan

terbaik dari para pemegang saham. Dalam kebanyakan hubungan

badan pemilik akan dikenakan biaya monitoring trivial untuk

menjaga agen sejalan. Konsekuensinya, pemilik menghadapi

trade-off antara biaya monitoring dan bentuk kompensasi yang

akan menyebabkan agen untuk selalu bertindak sesuai dengan

kepentingan pemilik. Pada satu ekstrim, biaya kompensasi agen

semua dalam bentuk saham pada perusahaan, maka pemantauan akan

menjadi nol. Sayangnya, jenis ini skema praktis tidak mungkin

karena agen akan selalu dapat menerima kompensasi dalam bentuk

keuntungan non-uang seperti ruang yang lebih besar kantor,

makan siang mahal, jet eksekutif, dll Pada berlawanan ekstrem,

pemilik akan memiliki mengeluarkan biaya monitoring banyak

sekali untuk menjamin bahwa agen selalu membuat keputusan

pemilik inginkan.

Di antara dua ekstrim terletak solusi optimal. Terlepas

dari pembahasan di atas, kita akan mengasumsikan bahwa manajer

selalu membuat keputusan yang memaksimalkan kekayaan pemegang

saham perusahaan. Untuk melakukannya, mereka harus mencari dan

memilih set terbaik dari proyek-proyek investasi untuk

mencapai tujuan mereka.

C. Maksimalisasi Kekayaan Pemegang Saham

1. Dividen vs Capital Gain

Dividen adalah arus kas yang tersisa setelah biaya operasi

dan investasi baru dikurangkan dari pendapatan. Dengan asumsi

bahwa manajer berperilaku seolah-olah mereka memaksimalkan

kekayaan pemegang saham, kita perlu menetapkan definisi yang

dapat digunakan apa yang dimaksud dengan kekayaan pemegang

saham. Kita dapat mengatakan bahwa kekayaan pemegang saham

adalah nilai diskonto dari setelah pajak arus kas dibayarkan

oleh perusahaan. " Setelah pajak arus kas yang tersedia untuk

konsumsi dapat ditunjukkan untuk menjadi sama dengan aliran

dividen, dibayarkan kepada pemegang saham. Itu potongan nilai

arus dividen. Jadi di mana adalah nilai sekarang dari kekayaan

pemegang saham dan kas adalah tingkat yang ditentukan pasar

pengembalian modal (saham biasa).

2. Definisi Ekonomi Laba

Sering ada banyak kebingungan atas apa yang dimaksud dengan

keuntungan. Seorang ekonom menggunakan kata keuntungan berarti

tingkat pengembalian yang melebihi kesempatan biaya bagi dana

yang digunakan dalam proyek-proyek risiko yang sama. Untuk

memperkirakan keuntungan ekonomi, seseorang harus mengetahui

pola waktu yang tepat arus kas yang disediakan oleh proyek dan

biaya kesempatan modal. Seperti yang akan kita lihat di bawah,

pola arus kas adalah hal yang sama seperti aliran dividen yang

dibayarkan oleh perusahaan kepada pemilik. Oleh karena itu

keuntungan yang sepatutnya bagi manajer untuk digunakan saat

membuat keputusan adalah aliran diskonto dari arus kas kepada

pemegang saham-dengan kata lain, dividen. Catatan,

bagaimanapun, bahwa dalam pembagian dends harus ditafsirkan

sangat luas.

Definisi kita dividen meliputi setiap pembayaran tunai

kepada para pemegang saham. Selain apa yang biasanya kita

anggap sebagai dividen definisi umum termasuk capital gain,

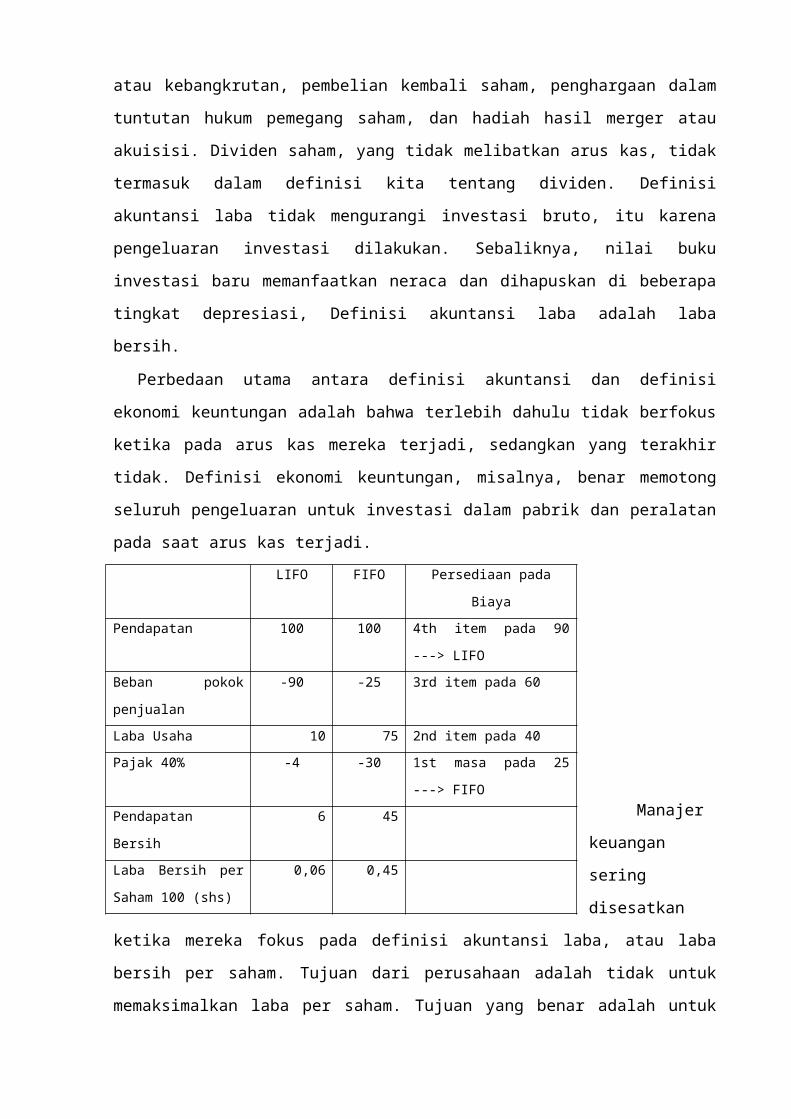

spin-off kepada pemegang saham, pembayaran dalam likuidasi

atau kebangkrutan, pembelian kembali saham, penghargaan dalam

tuntutan hukum pemegang saham, dan hadiah hasil merger atau

akuisisi. Dividen saham, yang tidak melibatkan arus kas, tidak

termasuk dalam definisi kita tentang dividen. Definisi

akuntansi laba tidak mengurangi investasi bruto, itu karena

pengeluaran investasi dilakukan. Sebaliknya, nilai buku

investasi baru memanfaatkan neraca dan dihapuskan di beberapa

tingkat depresiasi, Definisi akuntansi laba adalah laba

bersih.

Perbedaan utama antara definisi akuntansi dan definisi

ekonomi keuntungan adalah bahwa terlebih dahulu tidak berfokus

ketika pada arus kas mereka terjadi, sedangkan yang terakhir

tidak. Definisi ekonomi keuntungan, misalnya, benar memotong

seluruh pengeluaran untuk investasi dalam pabrik dan peralatan

pada saat arus kas terjadi.

Manajer

keuangan

sering

disesatkan

ketika mereka fokus pada definisi akuntansi laba, atau laba

bersih per saham. Tujuan dari perusahaan adalah tidak untuk

memaksimalkan laba per saham. Tujuan yang benar adalah untuk

LIFO FIFO Persediaan pada

BiayaPendapatan 100 100 4th item pada 90

---> LIFOBeban pokok

penjualan

-90 -25 3rd item pada 60

Laba Usaha 10 75 2nd item pada 40Pajak 40% -4 -30 1st masa pada 25

---> FIFOPendapatan

Bersih

6 45

Laba Bersih per

Saham 100 (shs)

0,06 0,45

memaksimalkan kekayaan pemegang saham, yang merupakan harga

per saham yang pada gilirannya setara dengan arus kas diskonto

dari perusahaan. Ada dua contoh yang baik yang menunjukkan

perbedaan antara memaksimalkan laba per saham dan

memaksimalkan arus kas diskonto. Contoh pertama adalah

perbedaan antara FIFO (first in, first-out) dan LIFO (last-in,

first-out) akuntansi persediaan selama inflasi. Laba bersih

per saham lebih tinggi jika perusahaan mengadopsi akuntansi

FIFO persediaan. Alasannya adalah bahwa biaya pembuatan

barang-barang tertua di persediaan kurang dari biaya produksi

barang-barang terbaru. Akibatnya, jika biaya persediaan tertua

(persediaan yang pertama) dihapuskan sebagai beban terhadap

pendapatan, laba bersih per saham akan lebih tinggi daripada

jika biaya item terbaru (persediaan yang berada di terakhir)

dihapuskan.

Sangat mudah untuk melihat bagaimana para manajer mungkin

tergoda untuk menggunakan teknik-teknik akuntansi FIFO. Laba

bersih per saham yang lebih tinggi. Namun, FIFO adalah teknik

yang salah untuk digunakan dalam periode inflasi karena

meminimalkan arus kas dengan memaksimalkan pajak. Dalam contoh

kita, produksi telah terjadi selama beberapa periode waktu

sebelumnya, dan kami mencoba untuk membuat pilihan yang tepat

dari akuntansi persediaan di masa sekarang.

Penjualan item dari persediaan pada Tabel 2.1 menyediakan

$ 100 cash inflow (revenue) terlepas dari sistem akuntansi

yang kita gunakan. Beban pokok penjualan tidak melibatkan arus

kas saat ini, tetapi pajak lakukan. Oleh karena itu dengan

FIFO, laba per saham adalah $ 0,45, namun arus kas per saham

adalah ($ 100 - $ 30) / 100 saham, yang sama dengan $ 0,70 per

saham. Di sisi lain, dengan akuntansi persediaan LIFO, laba

per saham hanya $ 0,06, namun arus kas ($ 100 - $ 4) / 100

saham, yang sama dengan $ 0,96 per saham. Karena pemegang

saham hanya peduli tentang arus kas diskonto, mereka akan

memberikan nilai yang lebih tinggi untuk saham perusahaan

menggunakan akuntansi LIFO. Alasannya adalah bahwa LIFO

memberikan arus kas yang lebih tinggi karena membayar pajak

yang lebih rendah kepada pemerintah. Ini adalah contoh yang

baik dari perbedaan antara penghasilan memaksimalkan per saham

dan memaksimalkan kekayaan pemegang saham.

D. Teknik Untuk Modal Anggaran

Setelah berpendapat bahwa memaksimalkan kekayaan pemegang

saham setara dengan memaksimalkan arus kas diskonto yang

disediakan oleh proyek-proyek investasi, kita sekarang

mengalihkan perhatian kita diskusi tentang aturan keputusan

investasi. Kami berasumsi, untuk saat ini, bahwa aliran arus

kas yang disediakan oleh proyek dapat diperkirakan tanpa

kesalahan, dan bahwa biaya peluang dana yang diberikan kepada

perusahaan (ini biasanya disebut sebagai biaya modal) juga

dikenal. Kami juga menganggap bahwa pasar modal gesekan,

sehingga manajer keuangan dapat memisahkan keputusan investasi

dari preferensi pemegang berbagi-individu, dan biaya

monitoring adalah nol, sehingga manajer akan memaksimalkan

kekayaan pemegang saham. Semua yang mereka perlu tahu adalah

arus kas dan tingkat pasar diperlukan pengembalian untuk

proyek-proyek risiko setara.

Tiga masalah utama yang dihadapi manajer saat mereka

membuat keputusan investasi. Pertama, mereka harus mencari

peluang baru di pasar atau teknologi baru. Ini adalah dasar

dari pertumbuhan. Akan tetapi, Teori Keuangan tidak bisa

membantu dengan masalah ini. Kedua, arus kas yang diharapkan

dari proyek harus diperkirakan. Dan akhirnya, proyek harus

dievaluasi sesuai dengan aturan keputusan. Ketiga adalah topik

sentral dari tulisan ini. Dalam sisa bab ini kita melihat

teknik evaluasi proyek dengan asumsi bahwa arus kas diketahui

dengan pasti.

Aturan keputusan Investasi biasanya disebut sebagai teknik

penganggaran modal. Teknik terbaik akan memiliki properti

penting berikut: Ini akan memaksimalkan kekayaan pemegang

saham. Properti penting ini dapat dipecah menjadi kriteria

yang terpisah:

• Semua arus kas harus dipertimbangkan.

• Arus kas harus didiskontokan pada biaya peluang dana.

• Teknik ini harus memilih dari serangkaian proyek yang

saling eksklusif satu yang memaksimalkan kekayaan

pemegang saham.

• Manajer harus dapat mempertimbangkan satu proyek

independen dari semua orang lain (Ini dikenal sebagai

prinsip nilai-aditivitas).

Ada empat banyak digunakan teknik penganggaran modal: (1)

metode payback, (2) tingkat pengembalian akuntansi, (3) nilai

sekarang bersih, dan (4) tingkat pengembalian internal. Tugas

kita adalah untuk memilih teknik yang memenuhi terbaik empat

sifat yang diinginkan dibahas di atas. Ini akan menunjukkan

bahwa hanya satu teknik bersih. PV (Present Value). Ini adalah

satu-satunya teknik yang selalu konsisten dengan maksimalisasi

kekayaan pemegang saham

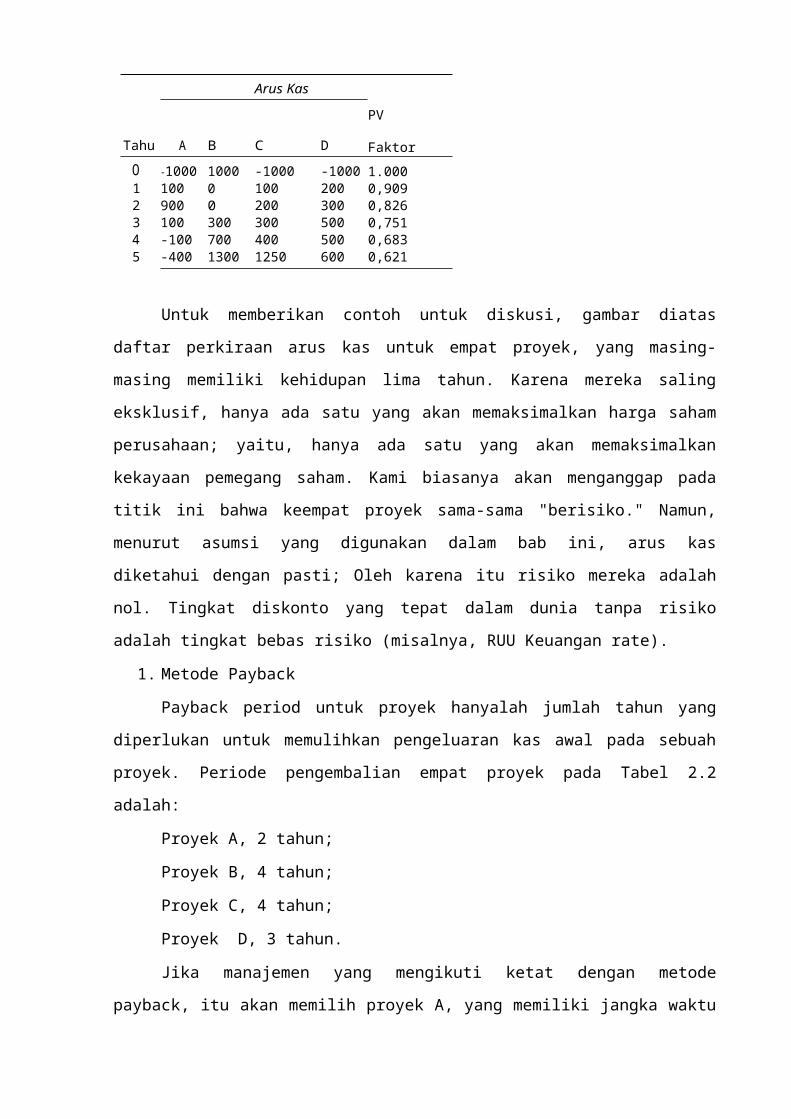

Gambar 2.2

Arus Kas

Tahu

n

A B C D

PV

Faktor O -1000 1000 -1000 -1000 1.0001 100 0 100 200 0,9092 900 0 200 300 0,8263 100 300 300 500 0,7514 -100 700 400 500 0,6835 -400 1300 1250 600 0,621

Untuk memberikan contoh untuk diskusi, gambar diatas

daftar perkiraan arus kas untuk empat proyek, yang masing-

masing memiliki kehidupan lima tahun. Karena mereka saling

eksklusif, hanya ada satu yang akan memaksimalkan harga saham

perusahaan; yaitu, hanya ada satu yang akan memaksimalkan

kekayaan pemegang saham. Kami biasanya akan menganggap pada

titik ini bahwa keempat proyek sama-sama "berisiko." Namun,

menurut asumsi yang digunakan dalam bab ini, arus kas

diketahui dengan pasti; Oleh karena itu risiko mereka adalah

nol. Tingkat diskonto yang tepat dalam dunia tanpa risiko

adalah tingkat bebas risiko (misalnya, RUU Keuangan rate).

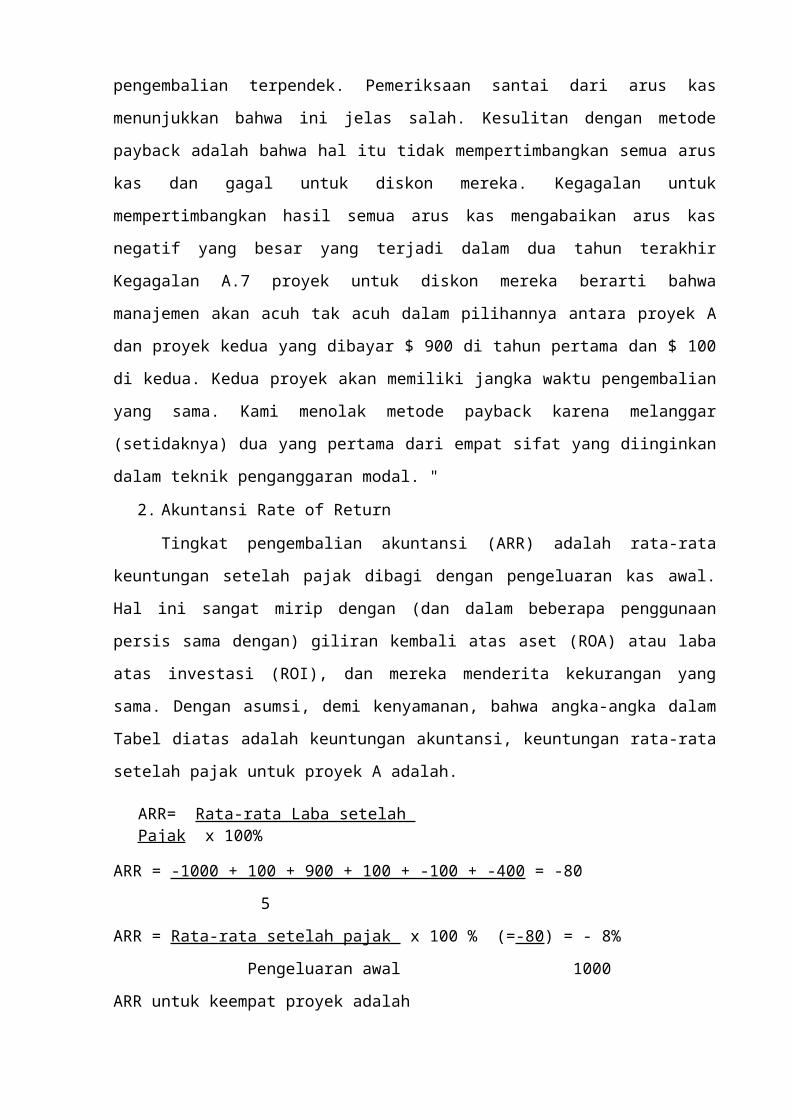

1. Metode Payback

Payback period untuk proyek hanyalah jumlah tahun yang

diperlukan untuk memulihkan pengeluaran kas awal pada sebuah

proyek. Periode pengembalian empat proyek pada Tabel 2.2

adalah:

Proyek A, 2 tahun;

Proyek B, 4 tahun;

Proyek C, 4 tahun;

Proyek D, 3 tahun.

Jika manajemen yang mengikuti ketat dengan metode

payback, itu akan memilih proyek A, yang memiliki jangka waktu

pengembalian terpendek. Pemeriksaan santai dari arus kas

menunjukkan bahwa ini jelas salah. Kesulitan dengan metode

payback adalah bahwa hal itu tidak mempertimbangkan semua arus

kas dan gagal untuk diskon mereka. Kegagalan untuk

mempertimbangkan hasil semua arus kas mengabaikan arus kas

negatif yang besar yang terjadi dalam dua tahun terakhir

Kegagalan A.7 proyek untuk diskon mereka berarti bahwa

manajemen akan acuh tak acuh dalam pilihannya antara proyek A

dan proyek kedua yang dibayar $ 900 di tahun pertama dan $ 100

di kedua. Kedua proyek akan memiliki jangka waktu pengembalian

yang sama. Kami menolak metode payback karena melanggar

(setidaknya) dua yang pertama dari empat sifat yang diinginkan

dalam teknik penganggaran modal. "

2. Akuntansi Rate of Return

Tingkat pengembalian akuntansi (ARR) adalah rata-rata

keuntungan setelah pajak dibagi dengan pengeluaran kas awal.

Hal ini sangat mirip dengan (dan dalam beberapa penggunaan

persis sama dengan) giliran kembali atas aset (ROA) atau laba

atas investasi (ROI), dan mereka menderita kekurangan yang

sama. Dengan asumsi, demi kenyamanan, bahwa angka-angka dalam

Tabel diatas adalah keuntungan akuntansi, keuntungan rata-rata

setelah pajak untuk proyek A adalah.

ARR = -1000 + 100 + 900 + 100 + -100 + -400 = -80

5

ARR = Rata-rata setelah pajak x 100 % (=-80) = - 8%

Pengeluaran awal 1000

ARR untuk keempat proyek adalah

ARR= Rata-rata Laba setelah Pajak x 100%

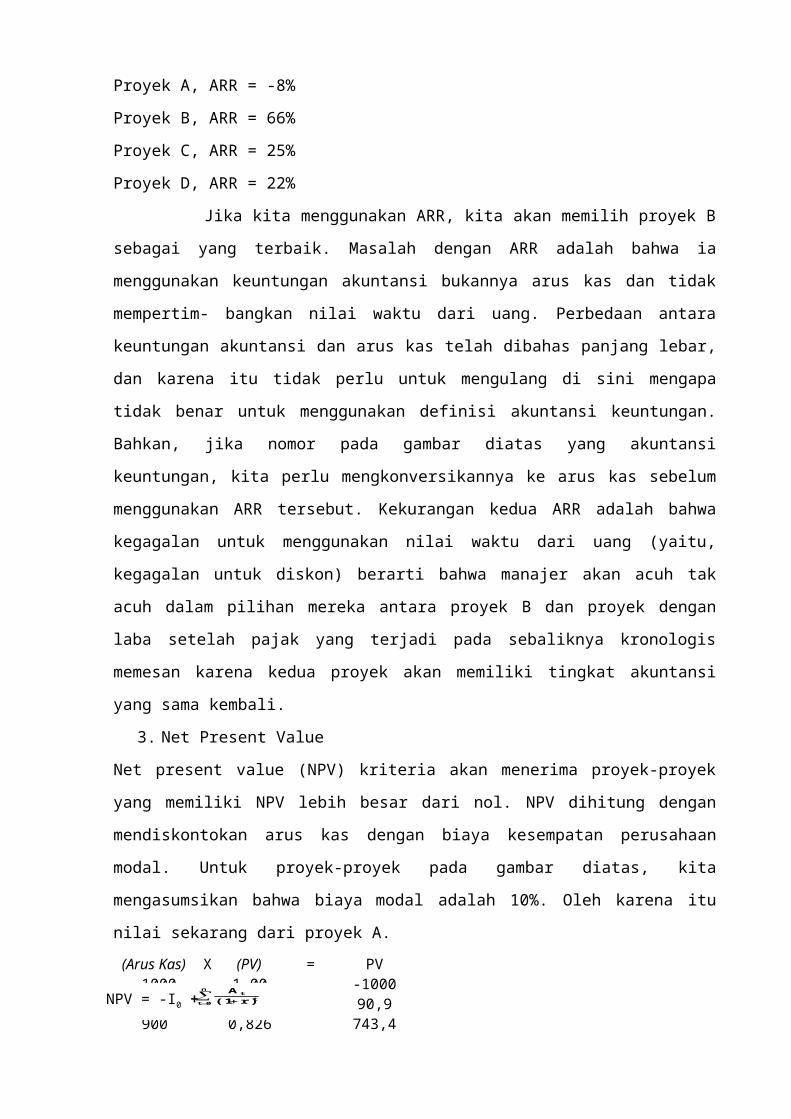

Proyek A, ARR = -8%

Proyek B, ARR = 66%

Proyek C, ARR = 25%

Proyek D, ARR = 22%

Jika kita menggunakan ARR, kita akan memilih proyek B

sebagai yang terbaik. Masalah dengan ARR adalah bahwa ia

menggunakan keuntungan akuntansi bukannya arus kas dan tidak

mempertim- bangkan nilai waktu dari uang. Perbedaan antara

keuntungan akuntansi dan arus kas telah dibahas panjang lebar,

dan karena itu tidak perlu untuk mengulang di sini mengapa

tidak benar untuk menggunakan definisi akuntansi keuntungan.

Bahkan, jika nomor pada gambar diatas yang akuntansi

keuntungan, kita perlu mengkonversikannya ke arus kas sebelum

menggunakan ARR tersebut. Kekurangan kedua ARR adalah bahwa

kegagalan untuk menggunakan nilai waktu dari uang (yaitu,

kegagalan untuk diskon) berarti bahwa manajer akan acuh tak

acuh dalam pilihan mereka antara proyek B dan proyek dengan

laba setelah pajak yang terjadi pada sebaliknya kronologis

memesan karena kedua proyek akan memiliki tingkat akuntansi

yang sama kembali.

3. Net Present Value

Net present value (NPV) kriteria akan menerima proyek-proyek

yang memiliki NPV lebih besar dari nol. NPV dihitung dengan

mendiskontokan arus kas dengan biaya kesempatan perusahaan

modal. Untuk proyek-proyek pada gambar diatas, kita

mengasumsikan bahwa biaya modal adalah 10%. Oleh karena itu

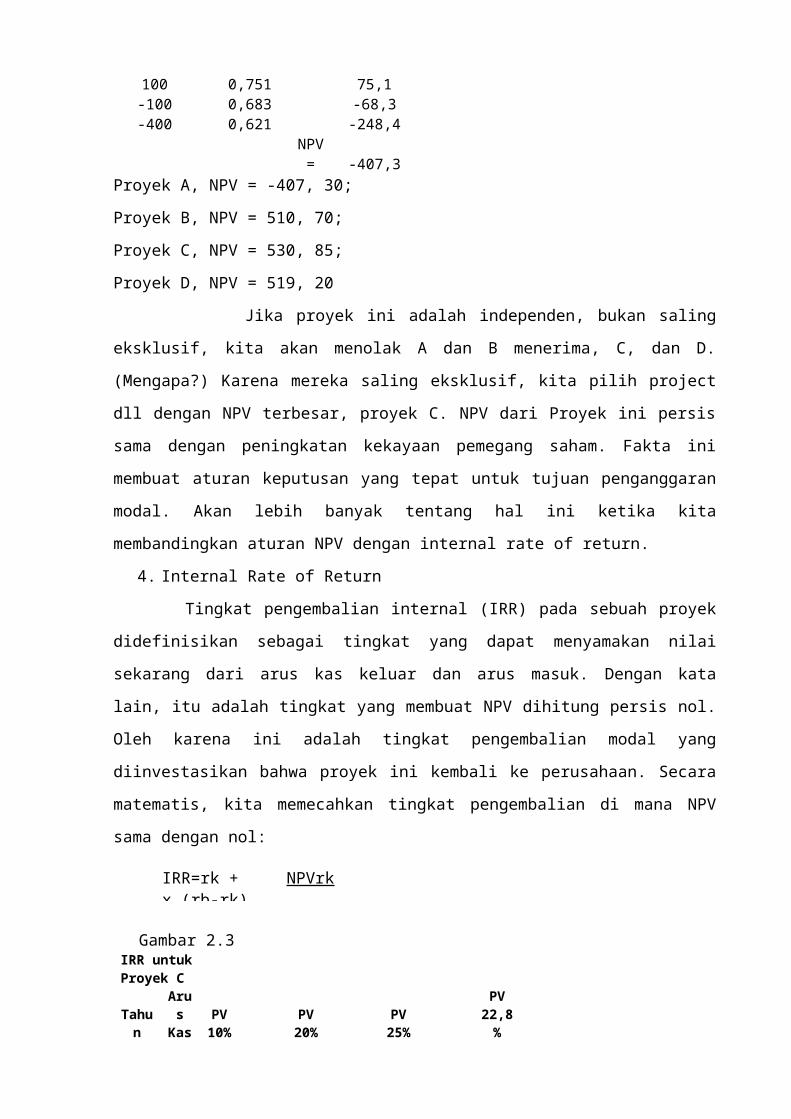

nilai sekarang dari proyek A.(Arus Kas) X (PV) = PV-1000 1,00 -1000100 0,909 90,9900 0,826 743,4

NPV = -I0 +

n

0tt

t

r)(1A

100 0,751 75,1-100 0,683 -68,3-400 0,621 -248,4

NPV= -407,3

Proyek A, NPV = -407, 30;

Proyek B, NPV = 510, 70;

Proyek C, NPV = 530, 85;

Proyek D, NPV = 519, 20

Jika proyek ini adalah independen, bukan saling

eksklusif, kita akan menolak A dan B menerima, C, dan D.

(Mengapa?) Karena mereka saling eksklusif, kita pilih project

dll dengan NPV terbesar, proyek C. NPV dari Proyek ini persis

sama dengan peningkatan kekayaan pemegang saham. Fakta ini

membuat aturan keputusan yang tepat untuk tujuan penganggaran

modal. Akan lebih banyak tentang hal ini ketika kita

membandingkan aturan NPV dengan internal rate of return.

4. Internal Rate of Return

Tingkat pengembalian internal (IRR) pada sebuah proyek

didefinisikan sebagai tingkat yang dapat menyamakan nilai

sekarang dari arus kas keluar dan arus masuk. Dengan kata

lain, itu adalah tingkat yang membuat NPV dihitung persis nol.

Oleh karena ini adalah tingkat pengembalian modal yang

diinvestasikan bahwa proyek ini kembali ke perusahaan. Secara

matematis, kita memecahkan tingkat pengembalian di mana NPV

sama dengan nol:

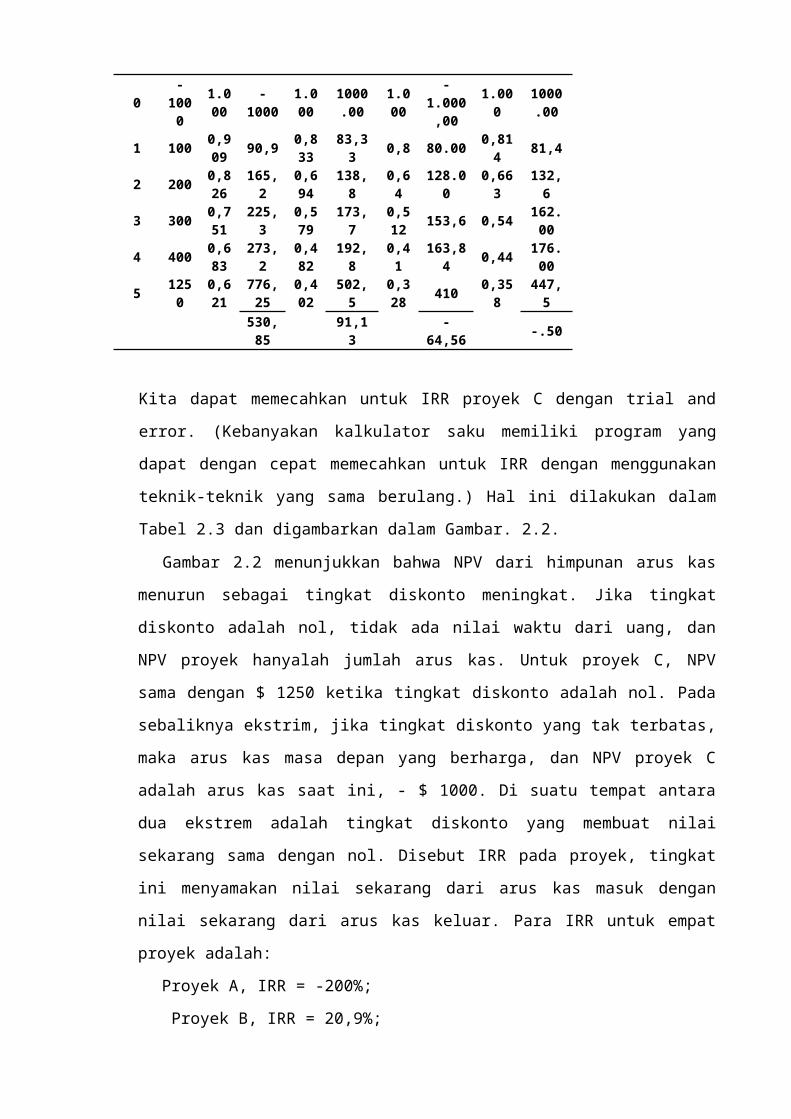

Gambar 2.3IRR untuk Proyek C

Tahun

ArusKas

PV10%

PV20%

PV25%

PV22,8%

IRR=rk + NPVrk x (rb-rk)

0-1000

1.000

-1000

1.000

1000.00

1.000

-1.000,00

1.000

1000.00

1 100 0,909 90,9 0,8

3383,33 0,8 80.00 0,81

4 81,4

2 200 0,826

165,2

0,694

138,8

0,64

128.00

0,663

132,6

3 300 0,751

225,3

0,579

173,7

0,512 153,6 0,54 162.

00

4 400 0,683

273,2

0,482

192,8

0,41

163,84 0,44 176.

00

5 1250

0,621

776,25

0,402

502,5

0,328 410 0,35

8447,5

530,85 91,1

3 -64,56 -.50

Kita dapat memecahkan untuk IRR proyek C dengan trial and

error. (Kebanyakan kalkulator saku memiliki program yang

dapat dengan cepat memecahkan untuk IRR dengan menggunakan

teknik-teknik yang sama berulang.) Hal ini dilakukan dalam

Tabel 2.3 dan digambarkan dalam Gambar. 2.2.

Gambar 2.2 menunjukkan bahwa NPV dari himpunan arus kas

menurun sebagai tingkat diskonto meningkat. Jika tingkat

diskonto adalah nol, tidak ada nilai waktu dari uang, dan

NPV proyek hanyalah jumlah arus kas. Untuk proyek C, NPV

sama dengan $ 1250 ketika tingkat diskonto adalah nol. Pada

sebaliknya ekstrim, jika tingkat diskonto yang tak terbatas,

maka arus kas masa depan yang berharga, dan NPV proyek C

adalah arus kas saat ini, - $ 1000. Di suatu tempat antara

dua ekstrem adalah tingkat diskonto yang membuat nilai

sekarang sama dengan nol. Disebut IRR pada proyek, tingkat

ini menyamakan nilai sekarang dari arus kas masuk dengan

nilai sekarang dari arus kas keluar. Para IRR untuk empat

proyek adalah:

Proyek A, IRR = -200%;

Proyek B, IRR = 20,9%;

Proyek C, IRR = 22,8%;

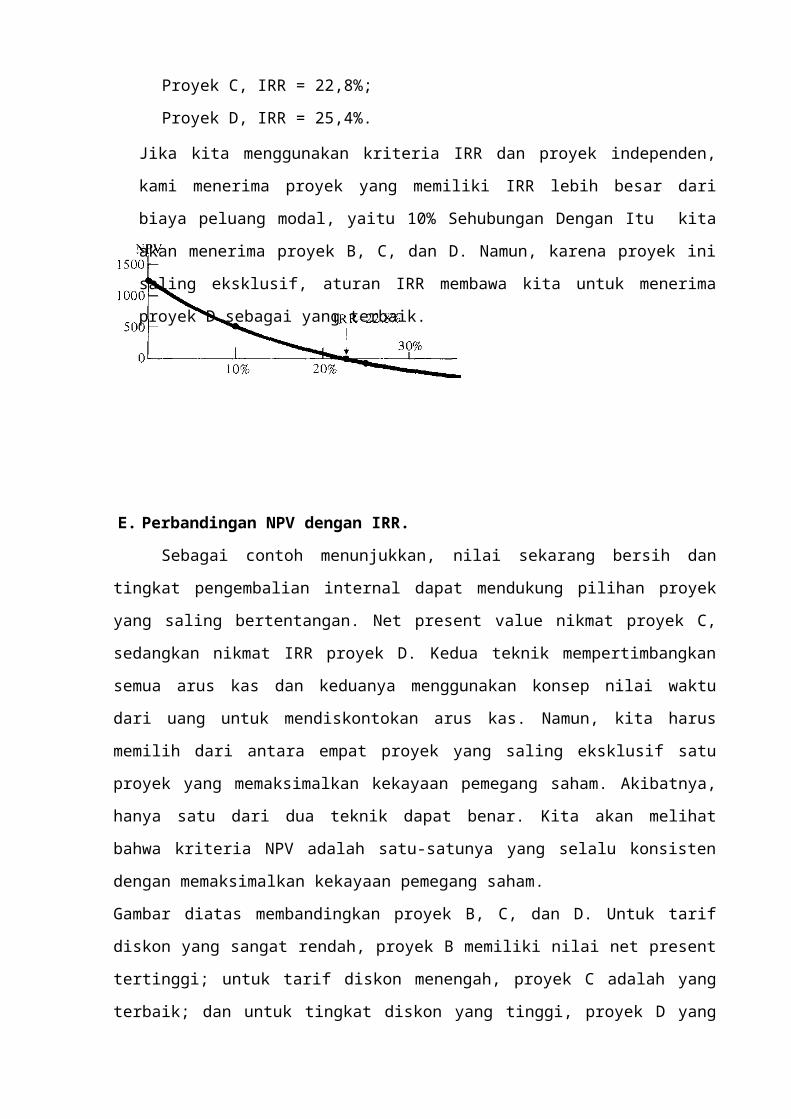

Proyek D, IRR = 25,4%.

Jika kita menggunakan kriteria IRR dan proyek independen,

kami menerima proyek yang memiliki IRR lebih besar dari

biaya peluang modal, yaitu 10% Sehubungan Dengan Itu kita

akan menerima proyek B, C, dan D. Namun, karena proyek ini

saling eksklusif, aturan IRR membawa kita untuk menerima

proyek D sebagai yang terbaik.

E. Perbandingan NPV dengan IRR.

Sebagai contoh menunjukkan, nilai sekarang bersih dan

tingkat pengembalian internal dapat mendukung pilihan proyek

yang saling bertentangan. Net present value nikmat proyek C,

sedangkan nikmat IRR proyek D. Kedua teknik mempertimbangkan

semua arus kas dan keduanya menggunakan konsep nilai waktu

dari uang untuk mendiskontokan arus kas. Namun, kita harus

memilih dari antara empat proyek yang saling eksklusif satu

proyek yang memaksimalkan kekayaan pemegang saham. Akibatnya,

hanya satu dari dua teknik dapat benar. Kita akan melihat

bahwa kriteria NPV adalah satu-satunya yang selalu konsisten

dengan memaksimalkan kekayaan pemegang saham.

Gambar diatas membandingkan proyek B, C, dan D. Untuk tarif

diskon yang sangat rendah, proyek B memiliki nilai net present

tertinggi; untuk tarif diskon menengah, proyek C adalah yang

terbaik; dan untuk tingkat diskon yang tinggi, proyek D yang

terbaik. NPV Aturan membandingkan tiga project-project di

tingkat diskonto yang sama. Ingat, 10% tidak sewenang-wenang

dipilih. Ini adalah biaya kesempatan yang ditentukan pasar

modal. Kita lihat sebelumnya dalam bab yang diskon ini tingkat

yang ditentukan pasar adalah salah satu manajer harus

menggunakan jika mereka ingin memaksimalkan kekayaan pemegang

saham. Akibatnya, tidak ada tingkat diskonto lainnya sesuai.

Proyek C adalah proyek terbaik karena memberikan NPV terbesar

ketika biaya peluang dana yang diinvestasikan adalah 10%. IRR

Aturan tidak diskon pada biaya peluang modal. Sebaliknya,

secara implisit mengasumsikan bahwa nilai waktu dari uang IRR,

karena semua arus kas yang diskonpada tingkat itu. Asumsi

implisit ini telah datang untuk disebut reinvestasi asumsi

tingkat pemerintah.

Ringkasan Perbandingan IRR dan NPV

1. Reinvestasi tingkat asumsi

Interpretasi yang benar untuk tingkat reinvestasi adalah

bahwa itu benar-benar hal yang sama seperti biaya peluang

modal. Kedua aturan NPV dan IRR aturan membuat asumsi implisit

tentang tingkat reinvestasi. NPV Aturan mengasumsikan bahwa

para pemegang saham dapat menginvestasikan kembali uang mereka

pada biaya peluang modal, yang pada contoh kita adalah 10%.

Karena 10% adalah biaya kesempatan yang ditentukan pasar dana,

aturan NPV adalah membuat asumsi tingkat reinvestasi yang

benar. Di sisi lain, aturan IRR mengasumsikan bahwa investor

dapat menginvestasikan kembali uang mereka di IRR untuk setiap

proyek. Oleh karena itu dalam contoh kita, diasumsikan bahwa

para pemegang saham dapat menginvestasikan kembali dana dalam

proyek C pada 22,8% dan dalam proyek D pada 25,4%. Tapi kita

telah diberitahu bahwa kedua proyek memiliki risiko yang sama

(yaitu, arus kas diketahui dengan pasti). Mengapa investasi

dapat menginvestasikan kembali pada satu tingkat untuk proyek

C dan pada tingkat lain untuk proyek D? Jelas, implisit asumsi

tingkat reinvestasi dalam aturan IRR menentang logika.

Meskipun IRR melakukan arus kas diskon, tidak diskon mereka

pada biaya kesem- patan modal. Oleh karena itu melanggar kedua

dari empat sifat yang disebutkan sebelumnya.

2. Ringkasan Perbandingan IRR dan NPV

IRR Aturan keliru dalam beberapa cara. Pertama, tidak

mematuhi prinsip nilai-aditivitas, dan akibatnya manajer yang

menggunakan IRR tidak dapat mempertimbangkan proyek independen

satu sama lain. Kedua, aturan IRR mengasumsikan bahwa dana

yang diinvestasikan dalam proyek-proyek memiliki biaya

kesempatan yang sama dengan IRR untuk proyek tersebut.

Menginvestasikannya kembali asumsi tingkat vestasi implisit

ini melanggar persyaratan bahwa arus kas didiskontokan pada

biaya peluang yang ditentukan pasar modal. Akhirnya, aturan

IRR dapat menyebabkan beberapa tingkat pengembalian setiap

kali tanda arus kas perubahan lebih dari sekali. Namun, kami

melihat bahwa masalah ini dapat dihindari dengan cara

sederhana, yaitu Suming sebagai bahwa semua arus kas masuk

yang dipinjamkan ke perusahaan dengan proyek di pasar op biaya

portunity, dan bahwa tingkat pengembalian arus kas

diinvestasikan dalam proyek IRR. NPV Aturan menghindari semua

masalah IRR adalah pewaris. Ini mematuhi prinsip nilai-

aditivitas, benar mendiskontokan pada biaya peluang dana, dan

yang paling penting, justru hal yang sama seperti

memaksimalkan kekayaan pemegang saham.

Jadi perbandingan Antara Metode NPV dan IRR adalah

1. Metode NPV lebih mudah digunakan

2. Asumsi yang dibangun dalam metode IRR memunculkan

pertanyaan.

Yang menyebabkan perbedaan antara metode NPV dengan metode IRR

adalah

(1) Metode NPV menganggap bahwa arus masuk kas akan

diinvestasikan kembali pada tingakat kembalian tertentu,

sedangkan metode IRR tingkat kembaliannya sama dengan IRR,

(2) NPV mengukur kemampulabaan dalam angka absolute,

sedangkan IRR mengukurnya dalam angka relative (%).

(3) Memilih proyek: NPV konsisten dengan memaksimalkan

kekayaan pemegang saham sementara IRR tidak selalu

memberikan hasil yang akan memaksimalkan kekayaan.

Proses Memilih Proyek Terbaik

• Menilai pola arus kas untuk setiap proyek

• Hitung NPV untuk setiap proyek

• Mengidentifikasi proyek dengan NPV terbesar

Proyek Independen dan Investasi Parsial

Untuk memilih proyek investasi yang memaksimumkan jumlah NPV

dapat digunakan indeks NPV apabila 2 kondisi ini terpenuhi,

yaitu:

1. Proyek investasi yang dianalisis bukan proyek yang

saling meniadakan (mutually exclusive), dan

2. Dimungkinkan investasi parsial. Indeks NPV dapat

dihitung dengan membagi NPV dengan investasi awal.

Investasi yang dapat dipecah (divisible investment),

artinya investasi dapat dilakukan untuk sebagian saja,

sedangkan investasi yang tidak dapat dipecah (indivisible

investment), artinya nilai investasinya harus 100%. Jika dana

yang dimiliki oleh perusahaan tidak terbatas jumlahnya, maka

proyek yang menghasilkan NPV tertinggilah yang akan dipilih

dari proyek-proyek yang saling meniadakan. Namun jika dana

yang tersedia terbatas, maka criteria NPV tidak dapat lagi

digunakan karena pemilihan beberapa proyek akan mempengaruhi

ketersediaan dana untuk proyek-proyek lainnya.

F. Arus Kas Untuk Keperluan Modal Anggaran

Asumsi implisit bahwa perusahaan tidak memiliki utang dan

tidak ada pajak perusahaan. Bagian ini menambah catatan

realisme dengan dalam menyediakan definisi arus kas untuk

tujuan penganggaran modal, mengingat utang dan pajak. Secara

khusus, kita akan melihat bahwa beberapa arus kas, seperti

bunga yang dibayar atas hutang dan pembayaran kembali pokok

utang, tidak boleh dianggap arus kas untuk modal anggarannya

tujuan geting. Pada saat yang sama, kita akan menunjukkan,

dengan menggunakan contoh, bahwa hanya ada satu definisi arus

kas yang konsisten dengan maksimalisasi kekayaan pemegang

saham.

Dalam memahami arus kas diskonto juga perlu memiliki

pemahaman dasar tentang biaya peluang modal perusahaan.

Perusahaan menerima dana investasi dari dua kelas investor:

kreditur dan pemegang saham. Mereka menyediakan utang dan

modal, masing-masing. Kedua kelompok mengharapkan untuk

menerima tingkat pengembalian yang mengkompensasi mereka untuk

tingkat risiko yang mereka terima. "Pemegang Hutang menerima

aliran pembayaran tetap dan dapat memaksa perusahaan ke

kurator atau kebangkrutan jika mereka tidak menerima

pembayaran. Di sisi lain, pemegang saham menerima perusahaan

arus kas sisa yang tetap setelah semua pembayaran lainnya yang

dibuat. Akibatnya, suku bunga yang dibayarkan kepada pemegang

utang kurang dari tingkat pengembalian ekuitas karena utang

kurang berisiko.

Hal ini penting untuk memahami bahwa proyek-proyek yang

dilakukan oleh perusahaan harus mendapatkan arus kas yang

cukup untuk memberikan tingkat pengembalian kepada kreditur,

pembayaran dari jumlah nominal hutang, dan pembayaran dividen

diharapkan pemegang saham. Hanya ketika arus kas melebihi

jumlah ini akan ada keuntungan dalam kekayaan pemegang saham.

Ketika kita mendiskontokan arus kas pada biaya rata-rata

tertimbang modal, ini adalah apa yang kita katakan. Sebuah NPV

positif hanya akan tercapai setelah kreditur dan pemegang

saham menerima harga disesuaikan dengan risiko mereka

pengembalian yang diharapkan.

G. Ringkasan Dan Kesimpulan

Tujuan dari perusahaan diasumsikan memaksimalkan kekayaan

pemegang saham. Untuk itu, manajer harus mengambil proyek-

proyek dengan NPV positif ke titik di mana NPV dari proyek

diterima terakhir adalah nol. Ketika arus kas didefinisikan

dengan baik untuk tujuan penganggaran modal dan didiskontokan

pada biaya rata-rata dari modal, NPV proyek ini persis sama

dengan peningkatan kekayaan pemegang saham. Mengingat pasar

modal yang sempurna, pemilik perusahaan akan unan- imously

mendukung penerimaan semua proyek dengan NPV positif. Kriteria

keputusan lain, seperti metode payback, tingkat pengembalian

akuntansi, dan IRR, belum tentu menjamin melaksanakan proyek-

proyek yang memaksimalkan kekayaan pemegang saham.

DAFTAR PUSTAKA

Alchian, A, dan H. Demsetz, "Produksi, Biaya Informasi, dan

Organisasi Ekonomi," American Economic Review,1972, 777-

795.

Bierman, H., Jr, dan S. Smidt, The Capital Budgeting

Keputusan, 4th ed. Macmillan, New York,1975.

Bodenhorn,D., "A Arus Kas Konsep Laba," Jurnal Keuangan, Maret

1964, 16-31. Coase, RH, "The Nature of Firm," Economica,

1937, 386-405.

Cyert, RM, dan JG Maret, A Theory Perilaku Perusahaan

tersebut. Prentice-Hall, Englewood

Tebing, N.J., 1963.

Gagnon, J.-M., "Pembelian-Pooling Pilihan: Beberapa Bukti

Empiris," Journal of Rekening menghitung Penelitian,

musim semi 1971, 52-72.

Review Jurnal

ANALISIS RISIKO DALAM KEPUTUSAN INVESTASI

Suprihatmi SriWardiningsih

PENDAHULUAN

Risiko investasi mengandung arti bahwa return di waktu yang

akan datang tidak dapat diketahui, tetapi hanya dapat

diharapkan. Kalau dimasukkan unsur risiko dalam penilaian usul

investasi berarti diberikan kemungkinan bagi proyek investasi

untuk mempunyai tingkat risiko yang berbeda sehingga akan dapat

mengubah corak risiko perusahaan secara keseluruhan. Kalau

digunakan asumsi ini maka penerimaan suatu proyek investasi

akan dapat mengubah corak risiko perusahaan secara keseluruhan

sehingga hal ini akan dapat mengubah tingkat keuntungan yang

disyaratkan (required rate of return) yang dituntut oleh pemberi

modal. Berarti kalau suatu perusahaan akan menerima suatu

proyek investasi tertentu yang mengandung risiko yang besar,

pemberi modal akan menuntut imbalan yang lebih besar sebagai

kompensasinya yaitu dalam bentuk tingkat keuntunan yang

disyaratkan atau tingkat diskonto yang lebih besar. Dalam

kenyataan sebagian besar proyek investasi mengandung risiko.

Bagaimana kita mengukur, mengkuantitatifkan dan

menginterpretasikan risiko yang terkandung dalam suatu proyek

investasi? Adalah penting untuk mengkuantitatifkan risiko ke

dalam beberapa ukuran standar sehingga dapat dikomunikasikan

dengan pihak lain yang berkepentingan.

PERTIMBANGAN FAKTOR RISIKO DALAM PENILAIAN USUL INVESTASI

Ada beberapa pendekatan dalam memasukkan pertimbangan dan

pengukuran risiko ke dalam usul investasi yang pelaksanaannya

adalah bervariasi tergantung kepada kriteria keputusan yang

digunakannya dan juga bervariasi antara berbagai situa si,

yaitu sebagai berikut :

1. Pendekatan Mean-Standar Deviasi

Mungkin pendekatan ini merupakan pendekatan yang paling

langsung memasukkan unsur risiko ke dalam kriteria keputusan

yang menggunakan konsep nilai sekarang (pre- sent value). Kalau

menggunakan kriteria “discounted cash-flow” dalam keadaan ada

kepastian, kita hanya menggunakan “angka tunggal” (point estima

tes) untuk setiap arus kas tahunan. Sebaliknya kalau dimasukkan

unsur risiko, tidak menggunakan angka tunggal untuk setiap arus

kas tahunan, melainkan menggunakan “mean” dari distribusi

probabilitas untuk arus kas setiap tahunnya. Dalam hubungan ini

digunakan alat statistik yang disebut probabilitas yang dapat

didefinisikan sebagai kemungkinan terjadi nya suatu peristiwa

di antara kejadian seluruhnya yang mungkin terjadi, atau

perbandingan frekuensi kejadian dengan kejadian seluruhnya.

Apabila seorang manajer keuangan membuat estimasi arus kas

suatu proyek, dia mempertimbangkan probabilitas dari masing-

masing arus kas yang mung kin terjadi.

Dalam hal ini Ini berarti bahwa dia mengadakan estimasi

sejumlah kemungkinan kejadian. Dengan cara ini akan dapat

mempertimbangkan rentang (range) arus kas yang mungkin terjadi

untuk suatu periode tertentu, dan bukan hanya arus kas yang

paling dikehendaki. Dalam kaitan ini besarnya risiko suatu

proyek investasi dapat dilihat dari besarnya penyebaran arus

kas dari proyek investasi tersebut. Kalau risiko dihubungkan

dengan distribusi probabilitas arus kas yang mungkin terjadi,

maka dapat dikatakan bahwa makin besar penyebarannya berarti

makin besar risikonya. Risiko di sini dapat didefinisikan

sebagai variabilitas arus kas terhadap arus kas yang

diharapkan. Makin besar variabilitasnya dapat diartikan makin

besar risiko dari proyek tersebut.

2. Pendekatan Ekuivalen

Kepastian Pendekatan ini akan membuat seseorang untuk

memberikan penilaian yang sama antara sejumlah arus kas

tertentu yang sudah pasti diterima dengan sejumlah arus kas

tertentu yang diharapkan yang belum pasti dan mengandung

risiko. Dalam pendekatan certainty-equivalent ini penyesuaian

risiko dilakukan secara langsung terhadap arus kas yang

diperkirakan akan terjadi diwaktu yang akan datang. Dengan

mengurangi arus kas yang diharapkan yang mengandung

ketidakpastian itu menjadi arus kas yang pasti sebenarnya kita

kembali lagi bersangkutan dengan penilaian proyek investasi

yang dalam keadaan ada kepastian.

Dalam keadaan ada kepastian harus digunakan tingkat

diskonto bebas risiko (risk-free rate). Demikian pula halnya

dalam pendekatan certainty- equivalent ini juga harus

digunakan tingkat diskonto bebas risiko untuk mendiskontokan

arus kas yang ekuivalen mempunyai kepastian. Aturan

pengambilan keputusan dengan menggunakan pendekatan ini adalah

sama mengenai diterima atau ditolaknya suatu proyek investasi,

yaitu apabila “certainty-equivalent NPV” lebih besar daripada

nol maka usul investasi tersebut diterima, dan sebaliknya

kalau kurang dari nol maka usul investasi tersebut selayaknya

ditolak.

Bagaimana cara menghitung certainty-equivalent cashflows (C.Et) selama

umur proyek ?

a. Estimasi arus kas dikurangi dengan jumlah standar

deviasi yang cukup untuk menjamin bahwa da- lam distribusi

normal, kemungkinan kejadiannya akan terjadi dengan

pasti. Hal ini dapat dilaku- kan dengan cara misalnya

mengurangi mean dari estimasi arus kas untuk setiap

periodenya dengan 3 standar deviasi yang persamaan- nya

tampak sebagai berikut :

C.Et = At – 3

Di mana :

C.Et = certainty-equivalent untuk periode t

At = mean cashflow estimate untuk periode t standar

deviasi

Pengurangan mean estimasi arus kas dengan 3 standar deviasi

akan membuat kita mempunyai 99,7%. Kepastian bahwa kejadian

yang akan terjadi paling sedikit sama dengan certainty-equiva- lent.

Dengan sendirinya kita dapat menggunakan setiap multiple dari

standar deviasi di mana kita merasa mempunyai kepastian. Dua

standar deviasi kedua arah dari mean (+ dan –) mempunyai arti

bahwa kita mempunyai 95% kepastian bahwa salah satu kejadian

yang mungkin terjadi dalam daerah tersebut akan terjadi. Satu

standar deviasi kedua arah dari mean mempunyai arti bahwa kita

dapat mempunyai 68,3% kepastian bahwa salah satu kejadian yang

mungkin terjadi dalam dae- rah tersebut akan terjadi.

Bagaimana cara menghitung certainty-equivalent cashflow dari suatu

proyek dapatlah diberikan contoh berikut :

Mean dari estimasi arus kas setiap periode selama 3 tahun se

besar Rp 8.000,00 dan standar deviasi setiap periodenya

sebesar Rp 1.000,00. Atas dasar data ter- sebut dengan

menggunakan rumus di atas maka besarnya certainty- equivalent cashflow

setiap perio- denya dapat dihitung yaitu :

C. Et = Rp. 8.000-3 (Rp.1.000) = Rp. 5.000

Apabila proyek tersebut memerlukan jumlah investasi sebesar Rp

10.000,00 dan tingkat diskonto bebas risiko adalah 10% maka

“certainty-equivalent NPV” dari proyek tersebut akan menjadi :

NPV = - 10.000 +

= -10.000 + 12.434,18 = 2.434.18

Oleh karena certainty-equiva- lent NPV dari proyek tersebut adalah

positif, maka proyek tersebut dapat diterima.

b. Metode kedua untuk menghitung certainty-equivalent

cashflow ialah dengan cara mengurangi mean dari estimasi

arus kas dengan sejumlah kas sebesar koefisien variasi

dari estimasi arus kas tersebut.

Dari contoh di atas diketahui bahwa mean dari estimasi

arus kas sebesar Rp 8.000,00 dan stan- dar deviasinya sebesar

Rp 1.000,00. Dengan data tersebut dapat ditentukan besarnya

koefisien variasi sebesar 1.000/8.000 = 0,125. Dengan demikian

maka besarnya certainty-equivalent cashflow menurut metode ini

ialah :

C.Et = 8.000 - 0,125 (8.000) = 7.000

Certainty-equivalent NPV dari proyek tersebut adalah :

NPV = -10.000 + = 7.408

Metode ketiga untuk perhitungan

certainty-equivalent cashflow ialah dengan cara mengalikan mean dari

estimasi arus kas dengan suatu faktor atau koefisien tertentu

7.000 + 7.000 + 7.000

(1.10)1 (1.10)2

(1.10)3

5.000 + 5.000 + 5.000

(1.10)1 (1.10)2

(1.10)3

yang disebut “certainty- equivalent coeficient” (CEC). CEC akan makin

besar kalau certainty-equivalent terhadap arus kas yang

diestimasikan untuk peride yang bersangkutan ju- ga makin

besar. CEC akan men dekati 1,0 kalau arus kas yang pasti dan

arus kas yang diestimasikan akan sama. CEC ini kemudian

diterapkan pada pembilang (numerator) pada formula NPV atau

kas yang diestimasikan sehingga menjadi certainty-equivalent cash-

flow, dan menggunakan tingkat diskonto bebas risiko sebagai

penye- butnya (denominator). Apabila diketahui bahwa “certainty-

equivalent coeficient” sebesar 0,70 untuk setiap periodenya selama

tiga tahun, maka be- sarnya certainty-equivalent NPV dari proyek

tersebut akan menjadi:

NPV = -10.000 + = -10.000 + 12.063 =

2.063

Oleh karena certanty equivalent NPV dari proyek tersebut positif

maka proyek investasi itu diterima. certanty equivalent approach ini

sering pula disebut “modifiying cash flow approach” yaitu

pendekatan arus kas yang dimodifikasikan. Perhitungan risiko

disini langsung dimasukan kedalam bentuk pengurangan terhadap

arus kas yang diharapkan.

3. Pendekatan Tingkat Diskonto yang Disesuaikan dengan

Risiko

Pada pendekatan certainty equivalent, dalam penilaian suatu

proyek yang mengandung risiko, unsur risiko secara langsung

dimasukkan pada arus kas yang diharapkan yang merupakan

pembilang (numerator) pada formula NPV, dengan cara

0,70 (8.000) + 0,60 (8.000) + 0,50 (8.000) (1.10)1 (1.10)2 (1.10)3

mengurangkan sejumlah kas tertentu dari mean arus kas yang

diharapkan yang masih mengandung risiko.

Dalam metode ini tingkat diskonto disesuaikan untuk

mengimbangi risiko. Apabila suatu proyek mengandung risiko yang

besar, diperlukan return yang besar pula untuk mengimbangi

risiko yang besar tersebut. Untuk itu maka akan digunakan

tingkat diskonto yang makin besar apabila tingkat risiko yang

terkandung dalam suatu proyek makin besar. Dengan makin

besarnya tingkat diskonto yang digunakan hal tersebut akan

memperkecil present value dari arus kas neto yang diharapkan

yang selanjutnya akan memperkecil NPV dari proyek tersebut

sehingga menjadikan proyek tersebut kurang menarik.

Misalkan suatu perusahaan sedang mempertimbangkan untuk

memilih salah satu dari dua proyek, yaitu proyek A dan B.

Biaya proyek untuk masing-masing diperkirakan sama yaitu

sebesar Rp 100.000,00. Proyek A diperkirakan akan menghasilkan

arus kas yang diharapkan sebesar Rp20.200,00 per tahun selama

8 tahun. Proyek B diperkirakan menghasilkan arus kas yang

diharapkan sebesar Rp22.500,00 per tahun selama 8 tahun juga.

Tetapi karena pasar untuk produk A lebih baik dari pada pasar

B, maka standar deviasi dari arus kas proyek A akan lebih

kecil daripada proyek B. Misalkan standar deviasi untuk proyek

A sebesar Rp 3.000,00 dan untuk proyek B sebesar Rp20.000,00.

Mengingat adanya perbedaan tingkat risiko yang terkandung dalam

masing-masing proyek tersebut, maka pimpinan perusahaan akan

menggunakan tingkat diskonto yang berbeda untuk kedua proyek

tersebut.

Oleh karena proyek B mengandung risiko yang lebih besar

dibandingkan dengan proyek A, maka ditetapkan tingkat diskonto

untuk proyek B juga lebih besar dari pada tingkat diskonto yang

akan digunakan untuk menilai proyek A. Misalkan tingkat

diskonto untuk proyek A ditetapkan sebesar 10% dan untuk proyek

B sebesar 14%.

Atas dasar informasi tersebut dapatlah dihitung NPV

dari masing- masing proyek tersebut sebagai berikut :

NPVA = -10.000 + (20.200 x 5,335) = 97.767

NPVB = -10.000 + (20.500 x 4,639) = 85.099,5

Dari hasil perhitungan di atas ternyata proyek A

mempunyai NPV yang lebih besar, yaitu sebesar Rp 97.767,

dibandingkan dengan proyek B yang mempunyai NPV sebesar Rp

85.099,5 yang disebabkan karena untuk proyek A digunakan

tingkat diskonto yang lebih kecil (10%) sedangkan untuk proyek

B digunakan tingkat diskonto yang lebih besar (14%). Jadi

perbedaan tersebut terutama disebabkan karena perbedaan

tingkat diskonto yang digunakan untuk menilai kedua proyek

tersebut. Dalam contoh tersebut tentunya pimpinan perusahaan

akan memilih proyek yang mempunyai NPV yang paling besar yaitu

proyek A setelah memasukkan faktor risiko ke dalamnya.

KESIMPULAN

Dalam penilaian usulan investasi ternyata tidak hanya

mempertimbangkan unsur arus kas masuk saja. Manajemen harus

berpikir lebih realistis dengan mempertimbangkan unsur risiko

dalam memutuskan apakah suatu usulan investasi layak diterima

atau ditolak. Semua ini dimaksudkan agar perusahaan tidak

merugi dan keuntungan yang diharapkan benar- benar

terealisir.

DAFTAR PUSTAKA

Bambang Riyanto, 2001, Dasar-Dasar Pembelanjaan Perusahaan,

BPFE,Yogyakarta.

Brealy, Myers, Markus, 2006, Dasar- Dasar Manajemen Keuangan

Perusahaan, Alih Bahasa Bob Sabran, Erlangga, Jakarta.

Mamduh M. Hanafi, 2004, Manajemen Keuangan, BPFE Yogya- karta.

R. Agus Sartono, 1997, Manajemen Keuangan, BPFE Yogyakarta.

Suad Husnan, 1997, Manajemen

Keuangan, BPFE Yogyakarta.

Related Documents