BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan dan pembangunan ekonomi merupakan salah satu tujuan utama bagi negara sedang berkembang seperti Indonesia dalam rangka peningkatan kesejahteraan, kemakmuran, serta kualitas sumberdaya termasuk sumberdaya manusia dan lingkungan hidup. Dalam pertumbuhan ekonomi, diperlukan kebijakan yang kondusif agar tercapai peningkatan pertumbuhan ekonomi setiap tahun sesuai dengan yang sudah ditargetkan. Salah satu senjata pemerintah dalam mewujudkan kelangsungan pembangunan bangsa adalah porsi dan kondisi Anggaran Pendapatan dan Belajan Negara (APBN) yang sehat. Penyusunan anggaran pada hampir semua negara ditentukan oleh unsur-unsur pengaruh politik yang terdapat pada negara tersebut. Di Indonesia sejak 1969/1970 sampai dengan 1999/2000, struktur APBN di Indonesia menggunakan konsep APBN berimbang dinamis (model T-Account ), artinya penerimaan sama dengan pengeluarannya. Kemudian mulai APBN 2001, struktur APBN menggunakan format I-Account yang mana dalam format ini menerapkan konsep surplus/defisit anggaran. Pemerintah Indonesia dalam upayanya mendorong pertumbuhan perekonomian menerapkan kebijakan defisit anggaran yang artinya terdapat selisih antara rencana pembelanjaan terhadap sisi pendapatan negara dengan memperhatikan indikator- indikator ekonomi seperti pertumbuhan ekonomi, tingkat inflasi, suku bunga Surat Perbendaharaan Negara (SPN) 3 bulan, nilai tukar rupiah terhadap dolar Amerika Serikat, harga

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan dan pembangunan ekonomi merupakan salah satu

tujuan utama bagi negara sedang berkembang seperti Indonesia

dalam rangka peningkatan kesejahteraan, kemakmuran, serta

kualitas sumberdaya termasuk sumberdaya manusia dan lingkungan

hidup. Dalam pertumbuhan ekonomi, diperlukan kebijakan yang

kondusif agar tercapai peningkatan pertumbuhan ekonomi setiap

tahun sesuai dengan yang sudah ditargetkan. Salah satu senjata

pemerintah dalam mewujudkan kelangsungan pembangunan bangsa

adalah porsi dan kondisi Anggaran Pendapatan dan Belajan

Negara (APBN) yang sehat. Penyusunan anggaran pada hampir

semua negara ditentukan oleh unsur-unsur pengaruh politik yang

terdapat pada negara tersebut. Di Indonesia sejak 1969/1970

sampai dengan 1999/2000, struktur APBN di Indonesia

menggunakan konsep APBN berimbang dinamis (model T-Account ),

artinya penerimaan sama dengan pengeluarannya. Kemudian mulai

APBN 2001, struktur APBN menggunakan format

I-Account yang mana dalam format ini menerapkan konsep

surplus/defisit anggaran.

Pemerintah Indonesia dalam upayanya mendorong pertumbuhan

perekonomian menerapkan kebijakan defisit anggaran yang

artinya terdapat selisih antara rencana pembelanjaan terhadap

sisi pendapatan negara dengan memperhatikan indikator-

indikator ekonomi seperti pertumbuhan ekonomi, tingkat

inflasi, suku bunga Surat Perbendaharaan Negara (SPN) 3 bulan,

nilai tukar rupiah terhadap dolar Amerika Serikat, harga

minyak mentah Indonesia (Indonesian Crude Price/ICP),

lifting minyak dan lifting gas, dan parameter ekonomi penting

seperti volume konsumsi energi bersubsidi, serta target

penurunan tingkat kemiskinan, dan tingkat pengangguran. Dalam

menutup defisit anggaran tersebut diperlukan pembiayaan yang

bersumber dari luar pendapatan negara dan hibah, yang antara

lain bersumber dari pembiayaan dalam negeri, dan pembiayaan

luar negeri.

Berdasarkan perkembangan faktor-faktor yang mempengaruhiperekonomian saat ini, dapat dipastikan terdapat pergeseranatas asumsi dasar makro ekonomi khususnya seperti yang telahditetapkan dalam penyusunan APBN 2015 yang mana hal ini dapatmempengaruhi penyempitan ruang fiskal, meningkatnya kebutuhanpembiayaan dan kemampuan pemerintah dalam mengatasi kenaikandefisit atas pelaksanaan anggaran tahun berjalan.

1.2 Batasan Masalah Dalam penyusunan karya tulis ini dibatasi pada pembahasan

mengenai langkah-langkah strategis pemerintah terhadappenanganan defisit anggaran untuk APBN Tahun Anggaran 2015.

BAB II LANDASAN TEORI

2.1 Konsep Defisit Anggaran

Dalam rangka meningkatkan pembangunan suatu negara,sangat ditentukan oleh berbagai macam faktor yangmempengaruhi. Dalam konsep ekonomi dikenal dua kebijakan utamayaitu kebijakan moneter (pengendalian sektor moneter) dankebijakan fiskal (pengelolaan sektor budgeting ). Pada sisipenentuan kebijakan fiskal, pemerintah memiliki peran untuk

mengelola atau mengarahkan perekonomian negara ke kondisi yanglebih baik atau yang diinginkan dengan cara mengubah-ubahpenerimaan dan pengeluaran pemerintah (APBN). Salah satu daritujuan kebijakan fiskal adalah menciptakan pertumbuhan ekonomiyang positif dengan jalan memperbesar dan memperkecilpengeluaran komsumsi pemerintah (G), jumlah transfer pemerntah(Tr), dan jumlah pajak (Tx) yang diterima pemerintah sehinggadapat mempengaruhi tingkat pendapatn nasional (Y) dan tingkatkesempatan kerja (N). Kebijakan fiskal yang ekspansi untukmeningkatkan pertumbuhan ekonomi melalui peningkatanpengeluaran pemerintah tanpa terjadinya peningkatan sumberpajak sebagai sumber utama keuangan pemerintah maka akanmengakibatkan defisit anggaran (Jaka Sriyana, 2007).

Berdasar Peraturan Pemerintah (PP) Republik IndonesiaNomor 23 Tahun 2003, defisit anggaran pemerintah adalahselisih kurang antara pendapatan negara dan belanja negaradalam tahun anggaran yang sama. David N. Hyman mendefinisikandefisit anggaran pemerintah adalah kelebihan pengeluaranpemerintah dari penerimaan pemerintah yang berupa pajak,fee,dan pungutan retribusi yang diperoleh pemerintah. Penghitungandefisit anggaran negara cenderung bukan diukur dari angkaabsolut, tetapi mengukur dari rasio defisit anggaran negaraterhadap Produk Domestik Bruto (PDB). Apabila kita menghitungdefisit anggaran negara sebagai persentase dari PDB, maka akanmendapat gambaran berapa persen suatu negara dapat menghimpundana untuk menutup defisit tersebut. (David N. Hyman, 1999).

Secara umum sebab-sebab terjadinya defisit anggarannegara menurut Robert Barro (1989):

1. Kebijakan Pemerintah Dalam Mempercepat PerkembanganEkonomi Dalam rangka meningkatkan kesejahteraan dankemandirian bangsa, pemerintah menjalankan program-programpembangunan sebagaimana diamanatkan dalam Undang-Undang Dasar1945. Pembangunan tersebut antara lain berupa pembangunaninfrastruktur dan yang berkaitan dengan pertumbuhan ekonomi,bidang pertahanan-keamanan, bidang hukum sosial pendidikan,

kesahatan dan lain-lain. Oleh karenanya pemerintah memerlukandana dan investasi yang besar sehingga negara melakukanpilihan kebijakan berupa peningkatan pendapatan dari sektorpajak maupun pembiayaan lainnya. Manakala pembiayaan darisektor pajak tidak mencukupi maka peminjaman ke luar negeridilakukan dalam rangka menutupi kekurangan tersebut.

2. Rendahnya Daya Beli Masyarakat Masyarakat di negaraberkembang seperti Indonesia yang mempunyai pendapatan perkapita rendah, dikenal mempunyai daya beli yang rendah pula.Sedangkan barang-barang dan jasa-jasa yang dibutuhkan,harganya sangat tinggi karena sebagian produksinya mempunyaikomponen impor, sehingga masyarakat yang berpendapatan rendahtidak mampu membeli barang dan jasa tersebut. Barang dan jasatersebut misalnya listrik, sarana transportasi, BBM, dan lainsebagainya. Apabila dibiarkan saja menurut mekanisme pasar,barang-barang itu pasti tidak mungkin terjangkau olehmasyarakat dan mereka akan tetap terpuruk. Oleh karena itu,negara memerlukan pengeluaran untuk mensubsidi barang-barangtersebut agar masyarakat miskin bisa ikut menikmati.

3. Pemerataan Pendapatan Masyarakat Pengeluaran ekstrajuga diperlukan dalam rangka menunjang pemerataan di seluruhwilayah. Indonesia yang mempunyai wilayah sangat luas dengantingkat kemajuan yang berbeda-beda di masing-masing wilayah.Untuk mempertahankan kestabilan politik, persatuan dankesatuan bangsa, negara harus mengeluarkan biaya untukmisalnya, pengeluaran subsidi transportasi.ke wilayah yangmiskin dan terpencil, agar masyarakat di wilayah itu dapatmenikmati hasil pembangunan yang tidak jauh berbeda denganwilayah yang lebih maju. Kegiatan itu misalnya dengan memberisubsidi kepada pelayaran Kapal Perintis yang menghubungkanpulau-pulau yang terpencil, sehingga masyarakat mampumenjangkau wilayah-wilayah lain dengan biaya yang sesuaidengan kemampuannya.

4. Melemahnya Nilai Tukar Bila suatu negara melakukanpinjaman luar negeri, maka negara tersebut akan mengalamimasalah bila ada gejolak nilai tukar setiap tahunnya. Masalahini disebabkan karena nilai pinjaman dihitung dengan valutaasing, sedangkan pembayaran cicilan pokok dan bunga pinjamandihitung dengan mata uang negara peminjam tersebut.

5. Pengeluaran Akibat Krisis Ekonomi Krisis ekonomi akanmenyebabkan meningkatnya pengangguran, sedangkan penerimaanpajak akan menurun akibat menurunnya sektor-sektor ekonomi

sebagai dampak krisis itu, padahal negara harus bertanggungjawab untuk menaikkan daya beli masyarakat yang tergolongmiskin. Dalam hal ini negara terpaksa mengeluarkan dana ekstrauntuk program-program kemiskinan dan pemberdayaan masyarakatterutama di wilayah pedesaan yang miskin itu.

6. Realisasi yang Menyimpang Dari Rencana Apabilarealisasi penerimaan negara meleset dibanding dengan yangtelah direncanakan, atau dengan kata lain rencana penerimaannegara tidak dapat mencapai sasaran seperti apa yang telahditetapkan sebelumnya, maka berarti beberapa kegiatan, proyek,atau program harus dipotong. Pemotongan proyek itu tidakbegitu mudah, karena bagaimanapun juga untuk mencapai kinerjapembangunan, suatu proyek tidak bisa berdiri sendiri, tetapiada kaitannya dengan proyek lain. Kalau hal ini terjadi,negara harus menutup kekurangan, agar kinerja pembangunandapat tercapai sesuai dengan rencana semula.

7. Pengeluaran Karena inflasi Penyusunan anggaran negarapada awal tahun, didasarkan menurut standar harga yang telahditetapkan. Harga standar itu sendiri dalam perjalanan tahunanggaran, tidak dapat dijamin ketepatannya. Dengan kata lain,selama perjalanan tahun anggaran standar harga itu dapatmeningkat tetapi jarang

Fungsi APBN dan APBD

Pada dasarnya APBN disusun oleh pemerintah negara dengan persetujuan DPR RI dan APBD disusun oleh pemerintah daerah dengan persetujuan DPRD dalam rangka meningkatkan pertumbuhan ekonomi yang diinginkan, sehingga program pembangunan dapat lebih dirinci. APBN dapat berfungsi sebagai :

1. Penetapan batas tertinggi pengeluaran Negara.2. Penetapan struktur penerimaan dan pengeluaran pemerintah3. Pengendali laju inflasi4. Pendorong peningkatan pendapatan nasional

Tujuan APBN dan APBD

Untuk memudahkan pengambilan keputusan mengenai pengeluaran dan anggaran pendapatan belanja Negara dalam satu tahun, harus

dirumuskan sedemikian rupa. Perumusan mencakup perkiraan periodik dari semua pengeluaran pembiayaan.

Adapun dibuatnya APBN dan APBD ialah sebagai pedoman terhadap penerimaan dan pembelanjaan Negara dalam melaksanakan kegiatanperekonomian Negara, untuk meningkatkan produksi dan kesempatan kerja. Dengan demikian diharapkan dapat meningkatkan pertumbuhan ekonomi dan kemakmuran bagi masyarakat.

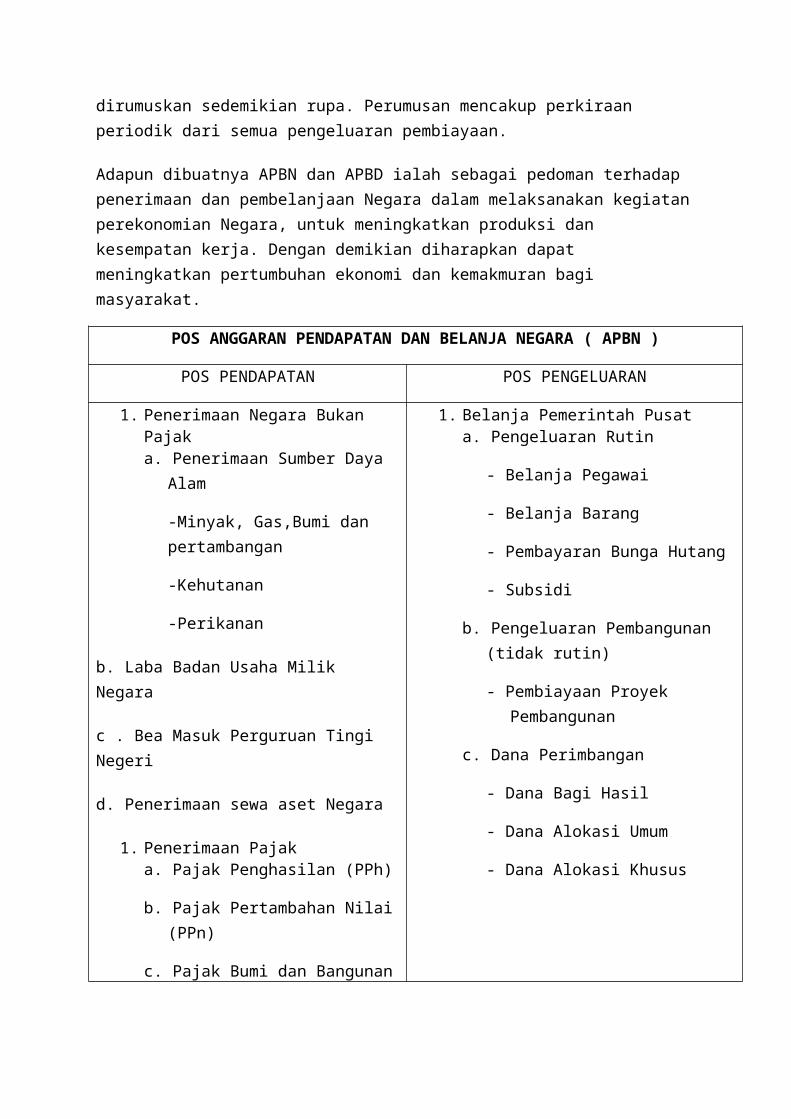

POS ANGGARAN PENDAPATAN DAN BELANJA NEGARA ( APBN )

POS PENDAPATAN POS PENGELUARAN

1. Penerimaan Negara Bukan Pajaka. Penerimaan Sumber Daya

Alam

-Minyak, Gas,Bumi dan pertambangan

-Kehutanan

-Perikanan

b. Laba Badan Usaha Milik Negara

c . Bea Masuk Perguruan Tingi Negeri

d. Penerimaan sewa aset Negara

1. Penerimaan Pajaka. Pajak Penghasilan (PPh)

b. Pajak Pertambahan Nilai(PPn)

c. Pajak Bumi dan Bangunan

1. Belanja Pemerintah Pusata. Pengeluaran Rutin

- Belanja Pegawai

- Belanja Barang

- Pembayaran Bunga Hutang

- Subsidi

b. Pengeluaran Pembangunan (tidak rutin)

- Pembiayaan Proyek Pembangunan

c. Dana Perimbangan

- Dana Bagi Hasil

- Dana Alokasi Umum

- Dana Alokasi Khusus

(PBB)

d. Pajak Kendaraan bermotor

e. Cukai

f. Pajak ekspor

Tags:

Laporkan Tanggapi

Kompasiana adalah Media Warga. Setiap berita/opini di Komp

Kebijakan Defisit Anggaran 2015

Uploaded byImam Kurnia Anggoro

top 0.5% 1,592

Page | 1 BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan dan pembangunan ekonomi merupakan salah satutujuan utama bagi negara sedang berkembang seperti Indonesia

dalam rangka peningkatan kesejahteraan, kemakmuran, sertakualitas sumberdaya termasuk sumberdaya manusia dan lingkunganhidup. Dalam pertumbuhan ekonomi, diperlukan kebijakan yangkondusif agar tercapai peningkatan pertumbuhan ekonomi setiaptahun sesuai dengan yang sudah ditargetkan. Salah satu senjatapemerintah dalam mewujudkan kelangsungan pembangunan bangsaadalah porsi dan kondisi Anggaran Pendapatan dan BelajanNegara (APBN) yang sehat. Penyusunan anggaran pada hampirsemua negara ditentukan oleh unsur-unsur pengaruh politik yangterdapat pada negara tersebut. Di Indonesia sejak 1969/1970sampai dengan 1999/2000, struktur APBN di Indonesiamenggunakan konsep APBN berimbang dinamis (model T-Account ), artinya penerimaan sama dengan pengeluarannya. Kemudianmulai APBN 2001, struktur APBN menggunakan format I-Account yang mana dalam format ini menerapkan konsep surplus/defisit anggaran. Pemerintah Indonesia dalam upayanya mendorongpertumbuhan perekonomian menerapkan kebijakan defisit anggaranyang artinya terdapat selisih antara rencana pembelanjaanterhadap sisi pendapatan negara dengan memperhatikanindikator-indikator ekonomi seperti pertumbuhan ekonomi,tingkat inflasi, suku bunga Surat Perbendaharaan Negara (SPN)3 bulan, nilai tukar rupiah terhadap dolar Amerika Serikat,harga minyak mentah Indonesia (Indonesian Crude Price/ICP), lifting minyak dan lifting gas, dan parameter ekonomi penting seperti volume konsumsienergi bersubsidi, serta target penurunan tingkat kemiskinan,dan tingkat pengangguran. Dalam menutup defisit anggarantersebut diperlukan pembiayaan yang bersumber dari luarpendapatan negara dan hibah, yang antara lain bersumber daripembiayaan dalam negeri, dan pembiayaan luar negeri. Page | 2 Berdasarkan perkembangan faktor-faktor yang mempengaruhiperekonomian saat ini, dapat dipastikan terdapat pergeseranatas asumsi dasar makro ekonomi khususnya seperti yang telah

ditetapkan dalam penyusunan APBN 2015 yang mana hal ini dapatmempengaruhi penyempitan ruang fiskal, meningkatnya kebutuhanpembiayaan dan kemampuan pemerintah dalam mengatasi kenaikandefisit atas pelaksanaan anggaran tahun berjalan. 1.2 Batasan Masalah Dalam penyusunan karya tulis ini dibatasi pada pembahasanmengenai langkah-langkah strategis pemerintah terhadappenanganan defisit anggaran untuk APBN Tahun Anggaran 2015. Page | 3 BAB II LANDASAN TEORI 2.1 Konsep Defisit Anggaran Dalam rangka meningkatkan pembangunan suatu negara, sangatditentukan oleh berbagai macam faktor yang mempengaruhi. Dalamkonsep ekonomi dikenal dua kebijakan utama yaitu kebijakanmoneter (pengendalian sektor moneter) dan kebijakan fiskal(pengelolaan sektor budgeting ). Pada sisi penentuan kebijakan fiskal, pemerintah memilikiperan untuk mengelola atau mengarahkan perekonomian negara kekondisi yang lebih baik atau yang diinginkan dengan caramengubah-ubah penerimaan dan pengeluaran pemerintah (APBN).Salah satu dari tujuan kebijakan fiskal adalah menciptakanpertumbuhan ekonomi yang positif dengan jalan memperbesar danmemperkecil pengeluaran komsumsi pemerintah (G), jumlahtransfer pemerntah (Tr), dan jumlah pajak (Tx) yang diterimapemerintah sehingga dapat mempengaruhi tingkat pendapatnnasional (Y) dan tingkat kesempatan kerja (N). Kebijakanfiskal yang ekspansi untuk meningkatkan pertumbuhan ekonomimelalui peningkatan pengeluaran pemerintah tanpa terjadinyapeningkatan sumber pajak sebagai sumber utama keuanganpemerintah maka akan mengakibatkan defisit anggaran (JakaSriyana, 2007). Berdasar Peraturan Pemerintah (PP) RepublikIndonesia Nomor 23 Tahun 2003, defisit anggaran pemerintahadalah selisih kurang antara pendapatan negara dan belanjanegara dalam tahun anggaran yang sama. David N. Hymanmendefinisikan defisit anggaran pemerintah adalah kelebihanpengeluaran pemerintah dari penerimaan pemerintah yang berupapajak, fee, dan pungutan retribusi yang diperoleh pemerintah.Penghitungan defisit anggaran negara cenderung bukan diukurdari angka absolut, tetapi mengukur dari rasio defisit

anggaran negara terhadap Produk Domestik Bruto (PDB). Apabilakita menghitung defisit anggaran negara sebagai persentasedari PDB, maka akan mendapat gambaran berapa persen suatunegara dapat menghimpun dana untuk menutup defisit tersebut.(David N. Hyman, 1999). Page | 4 2.2 Teori Penyebab Terjadinya Defisit Anggaran Secara umum sebab-sebab terjadinya defisit anggaran negaramenurut Robert Barro (1989): 1. Kebijakan Pemerintah DalamMempercepat Perkembangan Ekonomi Dalam rangka meningkatkankesejahteraan dan kemandirian bangsa, pemerintah menjalankanprogram-program pembangunan sebagaimana diamanatkan dalamUndang-Undang Dasar 1945. Pembangunan tersebut antara lainberupa pembangunan infrastruktur dan yang berkaitan denganpertumbuhan ekonomi, bidang pertahanan-keamanan, bidang hukumsosial pendidikan, kesahatan dan lain-lain. Oleh karenanyapemerintah memerlukan dana dan investasi yang besar sehingganegara melakukan pilihan kebijakan berupa peningkatanpendapatan dari sektor pajak maupun pembiayaan lainnya.Manakala pembiayaan dari sektor pajak tidak mencukupi makapeminjaman ke luar negeri dilakukan dalam rangka menutupikekurangan tersebut. 2. Rendahnya Daya Beli MasyarakatMasyarakat di negara berkembang seperti Indonesia yangmempunyai pendapatan per kapita rendah, dikenal mempunyai dayabeli yang rendah pula. Sedangkan barang-barang dan jasa-jasayang dibutuhkan, harganya sangat tinggi karena sebagianproduksinya mempunyai komponen impor, sehingga masyarakat yangberpendapatan rendah tidak mampu membeli barang dan jasatersebut. Barang dan jasa tersebut misalnya listrik, saranatransportasi, BBM, dan lain sebagainya. Apabila dibiarkan sajamenurut mekanisme pasar, barang-barang itu pasti tidak mungkinterjangkau oleh masyarakat dan mereka akan tetap terpuruk.Oleh karena itu, negara memerlukan pengeluaran untukmensubsidi barang-barang tersebut agar masyarakat miskin bisaikut menikmati. 3. Pemerataan Pendapatan MasyarakatPengeluaran ekstra juga diperlukan dalam rangka menunjangpemerataan di seluruh wilayah. Indonesia yang mempunyaiwilayah sangat luas dengan tingkat kemajuan yang berbeda-bedadi masing-masing wilayah. Untuk mempertahankan kestabilanpolitik, persatuan dan kesatuan bangsa, negara harus

mengeluarkan biaya untuk misalnya, pengeluaran subsiditransportasi Page | 5 ke wilayah yang miskin dan terpencil, agar masyarakat diwilayah itu dapat menikmati hasil pembangunan yang tidak jauhberbeda dengan wilayah yang lebih maju. Kegiatan itu misalnyadengan memberi subsidi kepada pelayaran Kapal Perintis yangmenghubungkan pulau-pulau yang terpencil, sehingga masyarakatmampu menjangkau wilayah-wilayah lain dengan biaya yang sesuaidengan kemampuannya. 4. Melemahnya Nilai Tukar Bila suatunegara melakukan pinjaman luar negeri, maka negara tersebutakan mengalami masalah bila ada gejolak nilai tukar setiaptahunnya. Masalah ini disebabkan karena nilai pinjamandihitung dengan valuta asing, sedangkan pembayaran cicilanpokok dan bunga pinjaman dihitung dengan mata uang negarapeminjam tersebut. 5. Pengeluaran Akibat Krisis Ekonomi Krisisekonomi akan menyebabkan meningkatnya pengangguran, sedangkanpenerimaan pajak akan menurun akibat menurunnya sektor-sektorekonomi sebagai dampak krisis itu, padahal negara harusbertanggung jawab untuk menaikkan daya beli masyarakat yangtergolong miskin. Dalam hal ini negara terpaksa mengeluarkandana ekstra untuk program-program kemiskinan dan pemberdayaanmasyarakat terutama di wilayah pedesaan yang miskin itu. 6.Realisasi yang Menyimpang Dari Rencana Apabila realisasipenerimaan negara meleset dibanding dengan yang telahdirencanakan, atau dengan kata lain rencana penerimaan negaratidak dapat mencapai sasaran seperti apa yang telah ditetapkansebelumnya, maka berarti beberapa kegiatan, proyek, atauprogram harus dipotong. Pemotongan proyek itu tidak begitumudah, karena bagaimanapun juga untuk mencapai kinerjapembangunan, suatu proyek tidak bisa berdiri sendiri, tetapiada kaitannya dengan proyek lain. Kalau hal ini terjadi,negara harus menutup kekurangan, agar kinerja pembangunandapat tercapai sesuai dengan rencana semula. 7. PengeluaranKarena inflasi Penyusunan anggaran negara pada awal tahun,didasarkan menurut standar harga yang telah ditetapkan. Hargastandar itu sendiri dalam perjalanan tahun anggaran, tidakdapat dijamin ketepatannya. Dengan kata lain, selamaperjalanan tahun anggaran standar harga itu dapat meningkattetapi jarang

Page | 6 yang menurun. Apabila terjadi inflasi, dengan adanya kenaikanharga-harga itu berarti biaya pembangunan program juga akanmeningkat, sedangkan anggarannya tetap sama. Semuanya ini akanberakibat pada menurunnya kuantitas dan kualitas program,sehingga anggaran negara perlu direvisi. Anggaran negara yangtelah tercantum terlalu rinci dalam dokumen anggaran (DIP,DIPP), pemimpin proyek sulit untuk bisa menyesuaikan apabilaterjadi kenaikan harga barang yang melampaui harga standar.Untuk melaksanakan pembangunan proyek yang melampaui standaryang telah ditentukan, pemimpin proyek akan dipersalahkan olehBadan Pengawas Keuangan, sebaliknya juga apabila pemimpinproyek terpaksa mengurangi volumenya. Akibatnya, negaraterpaksa akan mengeluarkan dana untuk eskalasi dalam rangkamenambah standar harga itu.

Anggaran Pendapatan dan BelanjaNegaraDari Wikipedia bahasa Indonesia, ensiklopedia bebas

Anggaran Pendapatan dan Belanja Negara (APBN), adalah rencana keuangan tahunan pemerintahan negara Indonesia yang disetujui oleh Dewan Perwakilan Rakyat. APBN berisi daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari - 31 Desember). APBN, perubahan APBN, dan pertanggungjawaban APBN setiap tahunditetapkan dengan Undang-Undang.

Daftar isi

1 Dasar Hukum APBN 2 Struktur APBN

o 2.1 Pendapatan Negara 2.1.1 Penerimaan Perpajakan 2.1.2 Penerimaan Negara Bukan Pajak (PNBP)

o 2.2 Belanja Negara 2.2.1 Belanja Pemerintah Pusat 2.2.2 Transfer ke Daerah

o 2.3 Pembiayaan 2.3.1 Pembiayaan Dalam Negeri 2.3.2 Pembiayaan Luar Negeri

3 Asumsi Dasar Ekonomi Makro APBN

4 Siklus APBN o 4.1 Perencanaan dan penganggaran APBN o 4.2 Penetapan/Persetujuan APBN o 4.3 Pelaksanaan APBN o 4.4 Pelaporan dan Pencatatan APBN o 4.5 Pemeriksaan dan Pertanggungjawaban APBN

5 Fungsi APBN o 5.1 Prinsip penyusunan APBN o 5.2 Azas penyusunan APBN

6 Daftar Ringkasan APBN 7 Referensi 8 Lihat pula

Dasar Hukum APBN

Undang-Undang Dasar 1945 merupakan dasar hukum yang paling tinggi dalam struktur perundang-undangan di Indonesia. Oleh karena itu pengaturan mengenai keuangan negara selalu didasarkan pada undang-undang ini, khususnya dalam bab VIII Undang-Undang Dasar 1945 Amandemen IV pasal 23 mengatur tentang Anggaran Pendapatan dan Belanja Negara (APBN).

“ Bunyi pasal 23:

ayat (1): Anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat.ayat (2): Rancangan undang-undang anggaran pendapatan dan belanja negara diajukan oleh Presiden untuk dibahas bersama Dewan Perwakilan Rakyat dengan memperhatikan pertimbangan Dewan Perwakilan Daerah.ayat (3): “Apabila Dewan Perwakilan Rakyat tidak menyetujui rancangan Anggaran Pendapatan dan Belanja Negara yang diusulkan oleh Presiden, Pemerintah menjalankan Anggaran Pendapatan dan Belanja Negara tahun yang lalu”.

”Struktur APBN

Secara garis besar struktur APBN adalah :

Pendapatan Negara dan Hibah, Belanja Negara , Keseimbangan Primer, Surplus/Defisit Anggaran, Pembiayaan .

Struktur APBN dituangkan dalam suatu format yang disebut I-account. Dalam beberapa hal, isi dari I-account sering disebut postur APBN. Beberapa faktor penentu postur APBN antara lain dapat dijelaskan sebagai berikut :

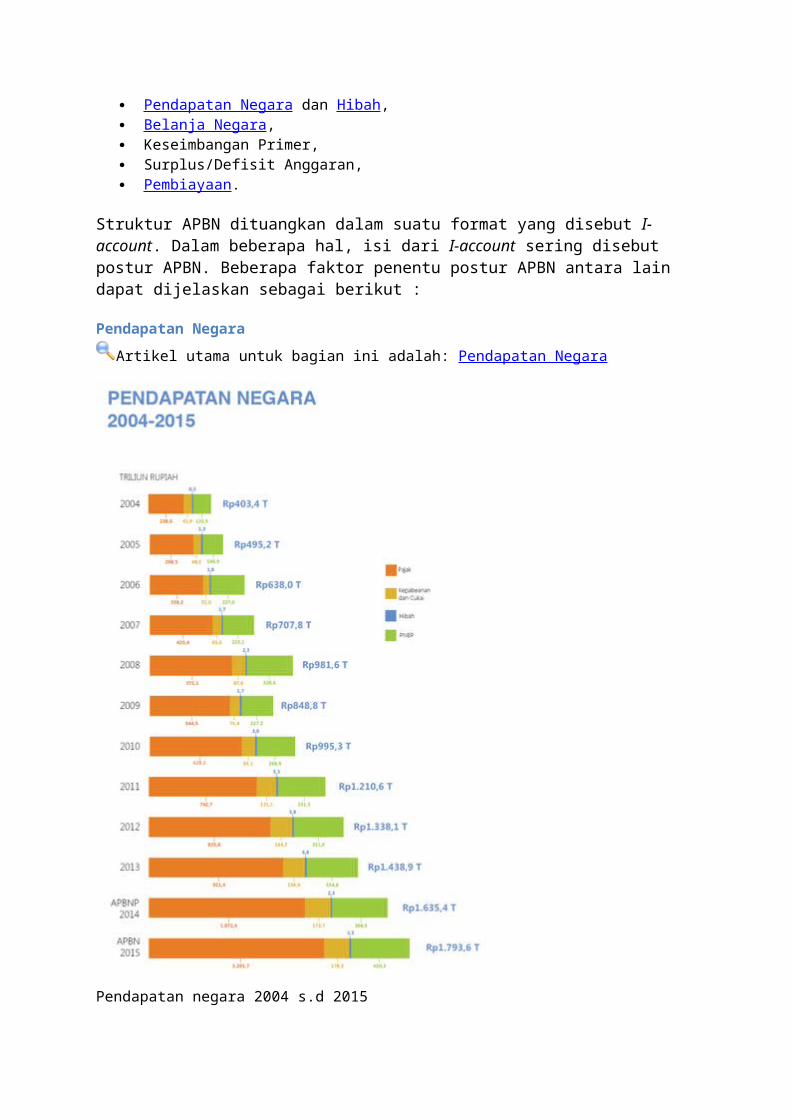

Pendapatan NegaraArtikel utama untuk bagian ini adalah: Pendapatan Negara

Pendapatan negara 2004 s.d 2015

Besaran pendapatan negara dipengaruhi oleh beberapa faktor, antara lain:

indikator ekonomi makro yang tercermin pada asumsi dasar makroekonomi;

kebijakan pendapatan negara; kebijakan pembangunan ekonomi; perkembangan pemungutan pendapatan negara secara umum; kondisi dan kebijakan lainnya.

Contohnya, target penerimaan negara dari SDA migas turut dipengaruhi oleh besaran asumsi lifting minyak bumi, lifting gas, ICP, dan asumsi nilai tukar. Target penerimaan perpajakanditentukan oleh target inflasi serta kebijakan pemerintah terkait perpajakan seperti perubahan besaran pendapatan tidak kena pajak (PTKP), upaya ekstensifikasi peningkatan jumlah wajib pajak dan lainnya.

Penerimaan Perpajakan

Artikel utama untuk bagian ini adalah: Penerimaan Perpajakan

Pendapatan Pajak Dalam Negeri 1. pendapatan pajak penghasilan (PPh)2. pendapatan pajak pertambahan nilai dan jasa dan pajak

penjualan atas barang mewah3. pendapatan pajak bumi dan bangunan4. pendapatan cukai5. pendapatan pajak lainnya

Pendapatan Pajak Internasional 1. pendapatan bea masuk2. pendapatan bea keluar

Penerimaan Negara Bukan Pajak (PNBP)

Artikel utama untuk bagian ini adalah: Penerimaan Negara Bukan Pajak

Penerimaan sumber daya alam 1. penerimaan sumber daya alam minyak bumi dan gas bumi (SDA

migas)2. penerimaan sumber daya alam non-minyak bumi dan gas bumi

(SDA nonmigas) Pendapatan bagian laba BUMN

1. pendapatan laba BUMN perbankan2. pendapatan laba BUMN non perbankan

PNBP lainnya 1. pendapatan dari pengelolaan BMN2. pendapatan jasa3. pendapatan bunga4. pendapatan kejaksaan dan peradilan dan hasil tindak

pidana korupsi5. pendapatan pendidikan6. pendapatan gratifikasi dan uang sitaan hasil korupsi7. pendapatan iuran dan denda

pendapatan BLU 1. pendapatan jasa layanan umum2. pendapatan hibah badan layanan umum3. pendapatan hasil kerja sama BLU4. pendapatan BLU lainnya

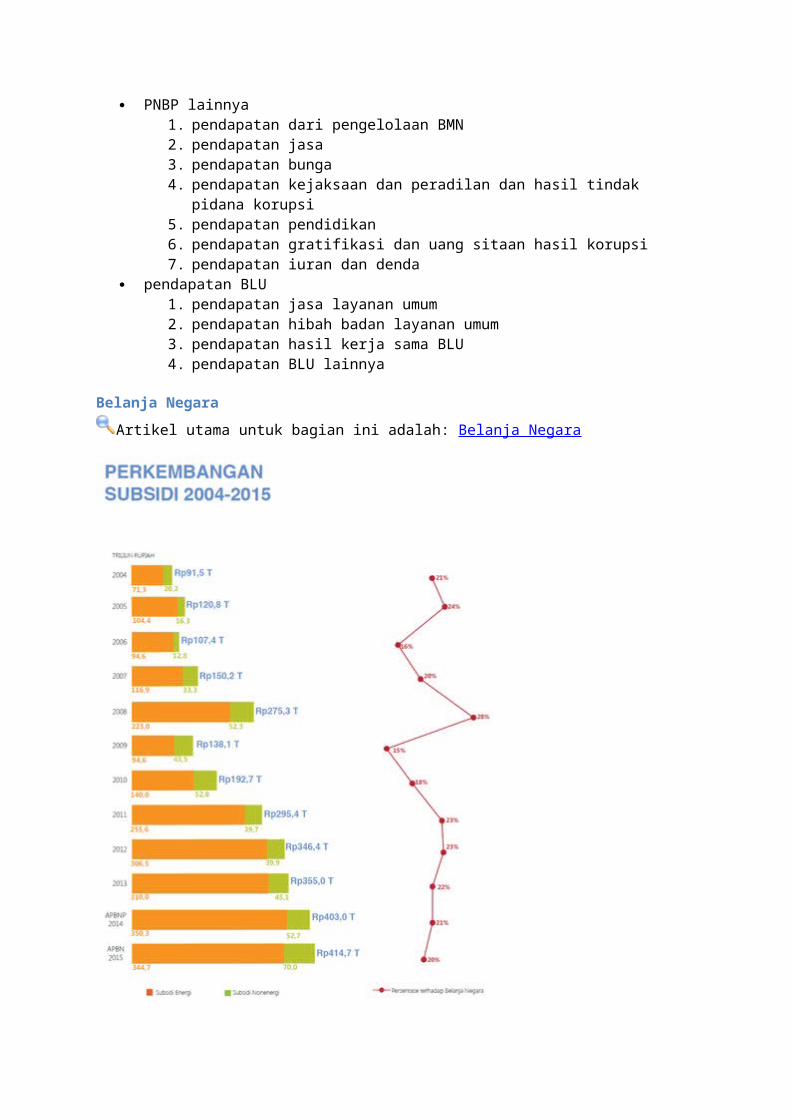

Belanja NegaraArtikel utama untuk bagian ini adalah: Belanja Negara

Subsidi 2004 s.d 2015

Besaran belanja negara dipengaruhi oleh beberapa faktor, antara lain:

asumsi dasar makro ekonomi; kebutuhan penyelenggaraan negara; kebijakan pembangunan; resiko (bencana alam, dampak kirisi global) kondisi dan kebijakan lainnya.

Contohnya, besaran belanja subsidi energi dipengaruhi oleh asumsi ICP, nilai tukar, serta target volume BBM bersubsidi.

Belanja Pemerintah Pusat

Artikel utama untuk bagian ini adalah: Belanja Pemerintah Pusat

Belanja pemerintah pusat menurut fungsi adalah :

1. fungsi pelayanan umum2. fungsi pertahanan3. fungsi ketertiban dan keamanan4. fungsi ekonomi5. fungsi lingkungan hidup6. fungsi perumahan dan fasilitas umum7. fungsi kesehatan8. fungsi pariwisata9. fungsi agama10. fungsi pendidikan11. fungsi perlindungan sosial

Belanja Pemerintah Pusat menurut jenis adalah

1. belanja pegawai2. belanja barang3. belanja modal4. pembayaran bunga utang5. subsidi6. belanja hibah7. bantuan sosial8. belanja lain-lain

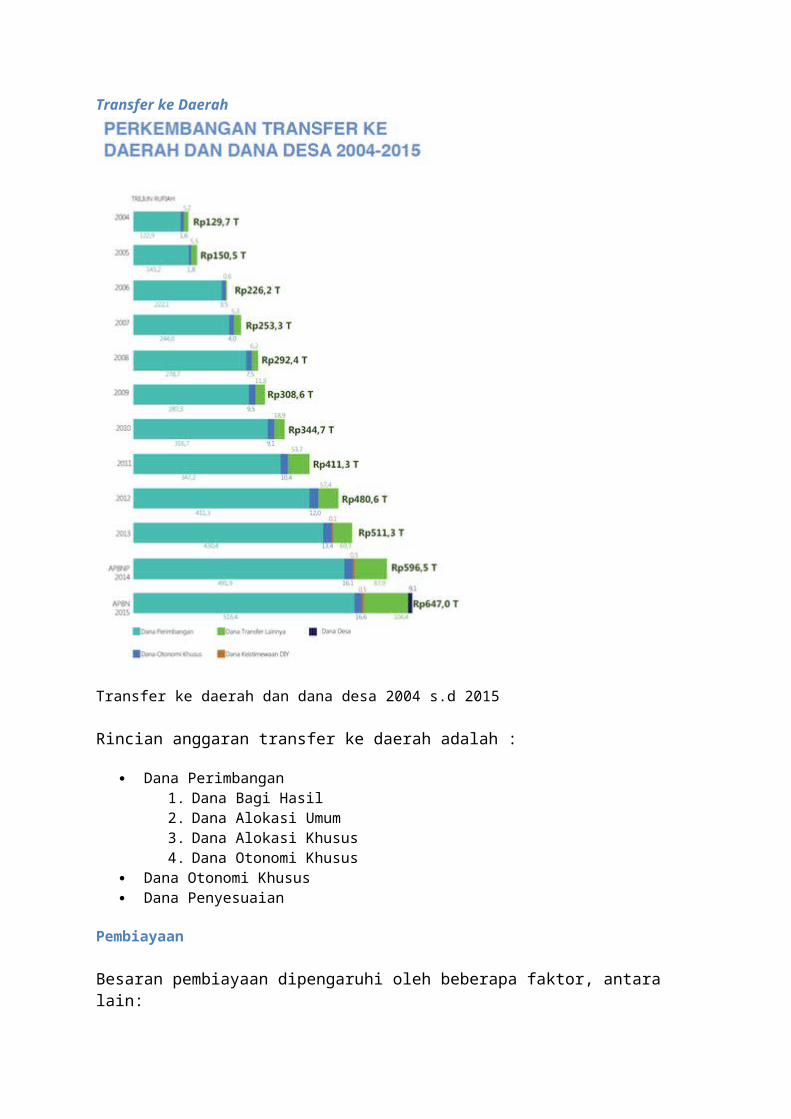

Transfer ke Daerah

Transfer ke daerah dan dana desa 2004 s.d 2015

Rincian anggaran transfer ke daerah adalah :

Dana Perimbangan 1. Dana Bagi Hasil2. Dana Alokasi Umum3. Dana Alokasi Khusus4. Dana Otonomi Khusus

Dana Otonomi Khusus Dana Penyesuaian

Pembiayaan

Besaran pembiayaan dipengaruhi oleh beberapa faktor, antara lain:

asumsi dasar makro ekonomi; kebijakan pembiayaan; kondisi dan kebijakan lainnya.

Pembiayaan Dalam Negeri

Pembiayaan Dalam Negeri meliputi :

Pembiayaan perbankan dalam negeri Pembiayaan nonperbankan dalam negeri

1. Hasil pengelolaan aset2. Surat berharga negara neto3. Pinjaman dalam negeri neto4. Dana investasi pemerintah5. Kewajiban penjaminan

Pembiayaan Luar Negeri

Pembiayaan Luar Negeri meliputi :

1. Penarikan Pinjaman Luar Negeri, terdiri atas Pinjaman Program dan Pinjaman Proyek

2. Penerusan pinjaman3. Pembayaran Cicilan Pokok Utang Luar Negeri, terdiri atas Jatuh

Tempo dan Moratorium.

Asumsi Dasar Ekonomi Makro APBN

Asumsi dasar ekonomi makro sangat berpengaruh pada besaran komponen dalam struktur APBN. Asumsi dasar tersebut adalah :

pertumbuhan ekonomi , nominal produk domestik bruto, inflasi y-o-y, rata-rata tingkat bunga SPN 3 bulan, nilai tukar rupiah terhadap dollar AS, harga minyak (USD/barel), produksi/lifting minyak (MBPD), lifting gas (MBOEPD),

Indikator lainnya :

jumlah penduduk pendapatan perkapita tingkat kemiskinan tingkat pengangguran

Siklus APBN

Siklus Anggaran Pendapatan dan Belanja Negara (APBN) adalah rangkaian kegiatan dalam proses penganggaran yang dimulai padasaat anggaran negara mulai disusun sampai dengan perhitungan anggaran disahkan dengan undang-undang[1]. Ada 5 tahapan pokok dalam satu siklus APBN di Indonesia. Dari kelima tahapan itu, tahapan ke-2 (kedua) dan ke-5 (kelima) dilaksanakan bukan olehpemerintah, yaitu masing-masing tahap kedua penetapan/persetujuan APBN dilaksanakan oleh DPR (lembaga legislatif), dan tahap kelima pemeriksaan dan pertanggungjawaban dilaksanakan oleh Badan Pemeriksa Keuangan (BPK). Sedangkan tahapan lainnya dilaksanakan oleh pemerintah.Tahapan kegiatan dalam siklus APBN adalah sebagai berikut:

Perencanaan dan penganggaran APBN

Tahapan ini dilakukan pada tahun sebelum anggaran tersebut dilaksanakan (APBN t-1) misal untuk APBN 2014 dilakukan pada tahun 2013 yang meliputi dua kegiatan yaitu, perencanaan dan penganggaran. Tahap perencanaan dimulai dari:

penyusunan arah kebijakan dan prioritas pembangunan nasional Kementerian Negara/Lembaga (K/L) melakukan evaluasi

pelaksanaan program dan kegiatan pada tahun berjalan, menyusunrencana inisiatif baru dan indikasi kebutuhan anggaran

Kementerian Perencanaan dan Kementerian Keuangan mengevaluasi pelaksanaan program dan kegiatan yang sedang berjalan dan mengkaji usulan inisiatif baru berdasarkan prioritas pembangunan serta analisa pemenuhan kelayakan dan efisiensi indikasi

kebutuhan dananya

Pagu indikatif dan rancangan awal Rencana Kerja Pemerintah ditetapkan;

K/L menyusun rencana kerja (Renja); Pertemuan tiga pihak (trilateral meeting) dilaksanakan antara

K/L, Kementerian Perencanaan, dan Kementerian Keuangan; Rancangan awal RKP disempurnakan; RKP dibahas dalam pembicaraan pendahuluan antara Pemerintah

dengan DPR; (9) RKP ditetapkan.

Tahap penganggaran dimulai dari:

penyusunan kapasitas fiskal yang menjadi bahan penetapan pagu indikatif;

penetapan pagu indikatif (3) penetapan pagu anggaran K/L; penyusunan Rencana Kerja dan Anggaran K/L (RKA-K/L); penelaahan RKA-K/L sebagai bahan penyusunan nota keuangan dan

rancangan undang-undang tentang APBN; penyampaian Nota Keuangan, Rancangan APBN, dan Rancangan UU

tentang APBN kepada DPR.

Penetapan/Persetujuan APBN

Kegiatan penetapan/persetujuan ini dilakukan pada APBN t-1, sekitar bulan Oktober-Desember. Kegiatan dalam tahap ini berupa pembahasan Rancangan APBN dan Rancangan Undang-undang APBN serta penetapannya oleh DPR. Selanjutnya berdasarkan persetujuan DPR, Rancangan UU APBN ditetapkan menjadi UU APBN.Penetapan UU APBN ini diikuti dengan penetapan Keppres mengenai rincian APBN sebagai lampiran UU APBN dimaksud.

Pelaksanaan APBN

Jika tahapan kegiatan ke-1 dan ke-2 dilaksanakan pada APBN t-1, kegiatan pelaksanaan APBN dilaksanakan mulai 1 Januari - 31Desember pada tahun berjalan (APBN t). Dengan kata lain, pelaksanaan tahun anggaran 2014 akan dilaksanakan mulai 1 Januari 2014 - 31 Desember 2014.Kegiatan pelaksanaan APBN dilakukan oleh pemerintah dalam hal ini kementerian/lembaga (K/L). K/L mengusulkan konsep Daftar Isian Pelaksanaan Anggaran (DIPA) berdasarkan Keppres mengenai rincian APBN dan menyampaikannya ke Kementerian Keuangan untuk disahkan. DIPA adalah alat untuk melaksanakan APBN. Berdasarkan DIPA inilah para pengelola anggaran K/L (Pengguna Anggaran, Kuasa PenggunaAnggaran, dan Pembantu Pengguna Anggaran) melaksanakan berbagai macam kegiatan sesuai tugas dan fungsi instansinya.

Pelaporan dan Pencatatan APBN

Tahap pelaporan dan pencatatan APBN dilaksanakan bersamaan dengan tahap pelaksanaan APBN, 1 Januari-31 Desember. Laporan keuangan pemerintah dihasilkan melalui proses akuntansi, dan disajikan sesuai dengan standar akuntansi keuangan pemerintah yang terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, dan Laporan Arus Kas, serta catatan atas laporan keuangan.

Pemeriksaan dan Pertanggungjawaban APBN

Tahap terakhir siklus APBN adalah tahap pemeriksanaan dan pertanggungjawaban yang dilaksanakan setelah tahap pelaksanaanberakhir (APBN t+1), sekitar bulan Januari - Juli. Contoh, jika APBN dilaksanakan tahun 2013, tahap pemeriksaan dan pertanggungjawabannya dilakukan pada tahun 2014. Pemeriksaan ini dilakukan oleh Badan Pemeriksa Keuangan (BPK).

Untuk pertanggungjawaban pengelolaan dan pelaksanaan APBN secara keseluruhan selama satu tahun anggaran, Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang telah diperiksa BPK, selambat-lambatnya 6 (enam)bulan setelah tahun anggaran berakhir.

Fungsi APBN

APBN merupakan instrumen untuk mengatur pengeluaran dan pendapatan negara dalam rangka membiayai pelaksanaan kegiatan pemerintahan dan pembangunan, mencapai pertumbuhan ekonomi, meningkatkan pendapatan nasional, mencapai stabitas perekonomian, dan menentukan arah serta prioritas pembangunan secara umum.

APBN mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam suatu tahun anggaran harus dimasukkan dalam APBN. Surplus penerimaan negara dapat digunakan untuk membiayai pengeluaran negara tahun anggaran berikutnya.

Fungsi otorisasi, mengandung arti bahwa anggaran negara menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan, Dengan demikian, pembelanjaan atau pendapatan dapat dipertanggungjawabkan kepada rakyat.

Fungsi perencanaan, mengandung arti bahwa anggaran negara dapat menjadi pedoman bagi negara untuk merencanakan kegiatan pada tahun tersebut. Bila suatu pembelanjaan telah direncanakan sebelumnya, maka negara dapat membuat rencana-rencana untuk medukung pembelanjaan tersebut. Misalnya, telah direncanakan dan dianggarkan akan membangun proyek pembangunan

jalan dengan nilai sekian miliar. Maka, pemerintah dapat mengambil tindakan untuk mempersiapkan proyek tersebut agar bisa berjalan dengan lancar.

Fungsi pengawasan, berarti anggaran negara harus menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintah negara sesuai dengan ketentuan yang telah ditetapkan. Dengan demikian akan mudah bagi rakyat untuk menilai apakah tindakan pemerintah menggunakan uang negara untuk keperluan tertentu itu dibenarkan atau tidak.

Fungsi alokasi, berarti bahwa anggaran negara harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber daya sertameningkatkan efesiensi dan efektivitas perekonomian.

Fungsi distribusi, berarti bahwa kebijakan anggaran negara harus memperhatikan rasa keadilan dan kepatutan

Fungsi stabilisasi, memiliki makna bahwa anggaran pemerintah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian.

Prinsip penyusunan APBN

Berdasarkan aspek pendapatan, prinsip penyusunan APBN ada tiga, yaitu:

Intensifikasi penerimaan anggaran dalam jumlah dan kecepatan penyetoran.

Intensifikasi penagihan dan pemungutan piutang negara. Penuntutan ganti rugi atas kerugian yang diderita oleh negara

dan penuntutan denda.

Sementara berdasarkan aspek pengeluaran, prinsip penyusunan APBN adalah:

Hemat, efesien, dan sesuai dengan kebutuhan. Terarah, terkendali, sesuai dengan rencana program atau

kegiatan. Semaksimal mungkin menggunakan hasil produksi dalam negeri

dengan memperhatikan kemampuan atau potensi nasional.

Azas penyusunan APBN

APBN disusun dengan berdasarkan azas-azas:

Kemandirian, yaitu meningkatkan sumber penerimaan dalam negeri.

Penghematan atau peningkatan efesiensi dan produktivitas. Penajaman prioritas pembangunan

Menitik beratkan pada azas-azas dan undang-undang negara

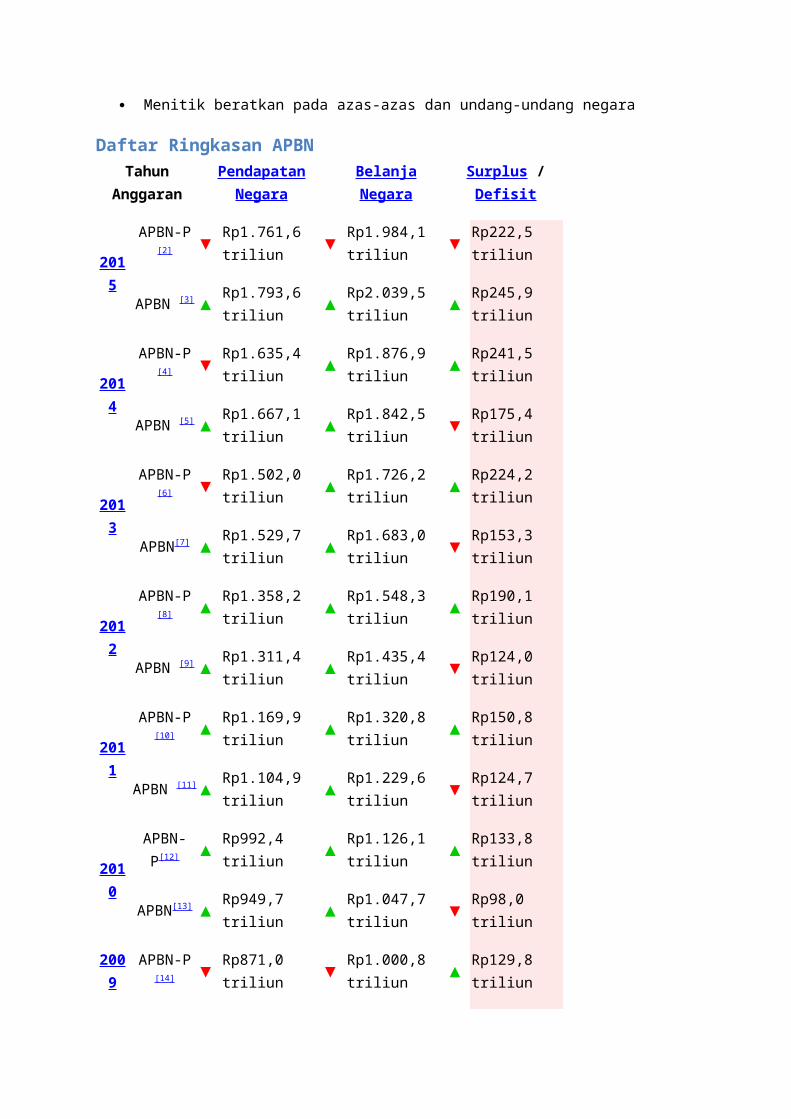

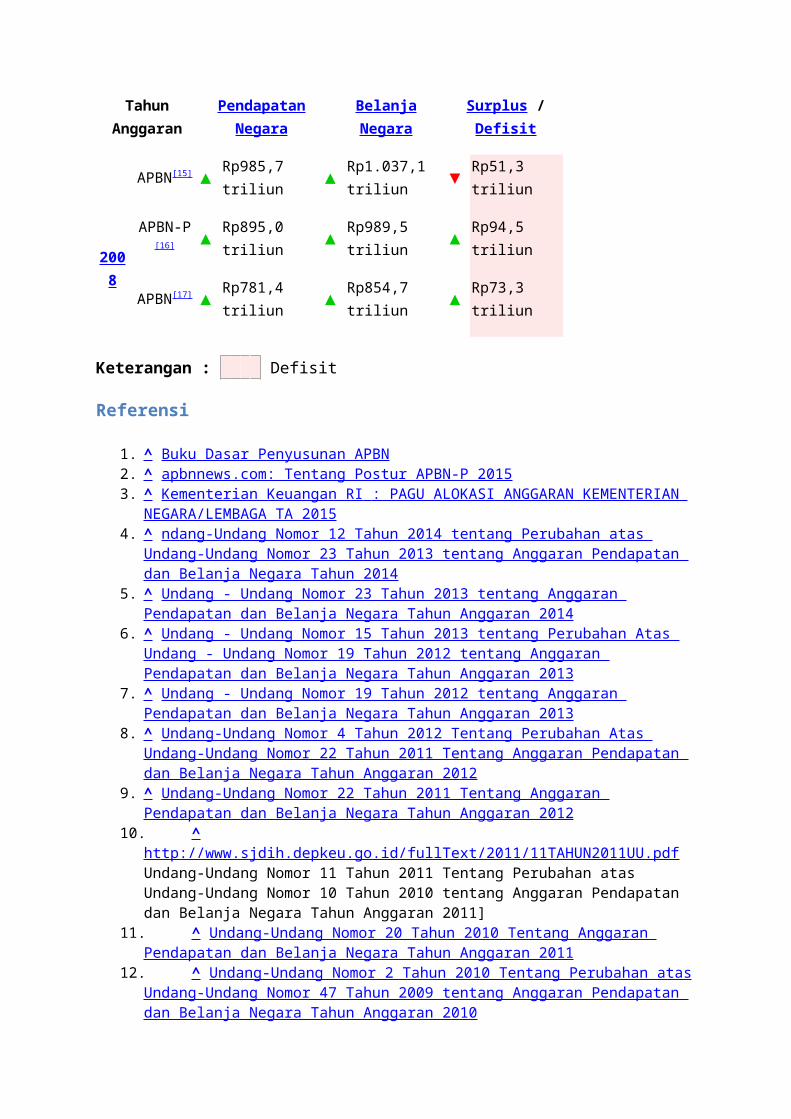

Daftar Ringkasan APBNTahun

AnggaranPendapatanNegara

BelanjaNegara

Surplus /Defisit

2015

APBN-P[2] ▼ Rp1.761,6

triliun ▼ Rp1.984,1 triliun ▼ Rp222,5

triliun

APBN [3] ▲ Rp1.793,6 triliun ▲ Rp2.039,5

triliun ▲ Rp245,9 triliun

2014

APBN-P[4] ▼ Rp1.635,4

triliun ▲ Rp1.876,9 triliun ▲ Rp241,5

triliun

APBN [5] ▲ Rp1.667,1 triliun ▲ Rp1.842,5

triliun ▼ Rp175,4 triliun

2013

APBN-P[6] ▼ Rp1.502,0

triliun ▲ Rp1.726,2 triliun ▲ Rp224,2

triliun

APBN[7] ▲ Rp1.529,7 triliun ▲ Rp1.683,0

triliun ▼ Rp153,3 triliun

2012

APBN-P[8] ▲ Rp1.358,2

triliun ▲ Rp1.548,3 triliun ▲ Rp190,1

triliun

APBN [9] ▲ Rp1.311,4 triliun ▲ Rp1.435,4

triliun ▼ Rp124,0 triliun

2011

APBN-P[10] ▲ Rp1.169,9

triliun ▲ Rp1.320,8 triliun ▲ Rp150,8

triliun

APBN [11] ▲ Rp1.104,9 triliun ▲ Rp1.229,6

triliun ▼ Rp124,7 triliun

2010

APBN-P[12] ▲ Rp992,4

triliun ▲ Rp1.126,1 triliun ▲ Rp133,8

triliun

APBN[13] ▲ Rp949,7 triliun ▲ Rp1.047,7

triliun ▼ Rp98,0 triliun

2009

APBN-P[14] ▼ Rp871,0

triliun ▼ Rp1.000,8 triliun ▲ Rp129,8

triliun

TahunAnggaran

PendapatanNegara

BelanjaNegara

Surplus /Defisit

APBN[15] ▲ Rp985,7 triliun ▲ Rp1.037,1

triliun ▼ Rp51,3 triliun

2008

APBN-P[16] ▲ Rp895,0

triliun ▲ Rp989,5 triliun ▲ Rp94,5

triliun

APBN[17] ▲ Rp781,4 triliun ▲ Rp854,7

triliun ▲ Rp73,3 triliun

Keterangan : Defisit

Referensi

1. ̂ Buku Dasar Penyusunan APBN2. ̂ apbnnews.com: Tentang Postur APBN-P 20153. ̂ Kementerian Keuangan RI : PAGU ALOKASI ANGGARAN KEMENTERIAN

NEGARA/LEMBAGA TA 20154. ̂ ndang-Undang Nomor 12 Tahun 2014 tentang Perubahan atas

Undang-Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun 2014

5. ̂ Undang - Undang Nomor 23 Tahun 2013 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2014

6. ̂ Undang - Undang Nomor 15 Tahun 2013 tentang Perubahan Atas Undang - Undang Nomor 19 Tahun 2012 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2013

7. ̂ Undang - Undang Nomor 19 Tahun 2012 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2013

8. ̂ Undang-Undang Nomor 4 Tahun 2012 Tentang Perubahan Atas Undang-Undang Nomor 22 Tahun 2011 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012

9. ̂ Undang-Undang Nomor 22 Tahun 2011 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012

10. ̂ http://www.sjdih.depkeu.go.id/fullText/2011/11TAHUN2011UU.pdf Undang-Undang Nomor 11 Tahun 2011 Tentang Perubahan atas Undang-Undang Nomor 10 Tahun 2010 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2011]

11. ̂ Undang-Undang Nomor 20 Tahun 2010 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2011

12. ̂ Undang-Undang Nomor 2 Tahun 2010 Tentang Perubahan atasUndang-Undang Nomor 47 Tahun 2009 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2010

13. ̂ Undang-Undang Nomor 47 Tahun 2009 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2010

14. ̂ Undang-Undang Nomor 26 Tahun 2009 Tentang Perubahan atas Undang-Undang Nomor 41 Tahun 2008 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2009

15. ̂ Undang-Undang Nomor 41 Tahun 2008 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2009

16. ̂ Undang-Undang Nomor 45 Tahun 2007 Tentang Perubahan atas Undang-Undang Nomor 16 Tahun 2008 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2008

17. ̂ Undang-Undang Nomor 45 Tahun 2007 Tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2008

Related Documents