Valores que inspiran MDT: ACREDITACIÓN CONEAU, Sesión del 27/12/11; Res. ME 2465/2013; Plan de estudios, Res. CPCS 9/2014 ACREDITACIÓN DEFINITIVA CONEAU RES. 1162/15. AUTORIDADES Director del Departamento de Derecho Tributario Dr. Alejandro C. Altamirano MAESTRÍA EN DERECHO TRIBUTARIO Director Ejecutivo Esp. Mariano A. Sapag [email protected] Coordinadora Académica Mag. María Inés Lasala [email protected] Asistente Administrativo Miguel Seijas [email protected] Consejo Académico Dr. Máximo Bomchil Dr. José Osvaldo Casás Dr. Francesco Moschetti Dr. César García Novoa Dr. Ives Gandra da Silva Martins Dr. Pedro Herrera Molina

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Valores que inspiran

MDT: ACREDITACIÓN CONEAU, Sesión del 27/12/11; Res. ME 2465/2013; Plan de estudios, Res. CPCS 9/2014

ACREDITACIÓN DEFINITIVA CONEAU RES. 1162/15.

AUTORIDADES

Director del Departamento de Derecho TributarioDr. Alejandro C. Altamirano

MAESTRÍA ENDERECHOTRIBUTARIO

Director EjecutivoEsp. Mariano A. Sapag

Coordinadora AcadémicaMag. María Inés Lasala

Asistente AdministrativoMiguel Seijas

Consejo Académico

Dr. Máximo Bomchil

Dr. José Osvaldo Casás

Dr. Francesco Moschetti

Dr. César García Novoa

Dr. Ives Gandra da Silva Martins

Dr. Pedro Herrera Molina

MAESTRÍA ENDERECHOTRIBUTARIO 2

1 | ¿A QUIÉN ESTÁ DIRIGIDO NUESTRO POSGRADO?

La Maestría en Derecho Tributario está dirigida a abogados y a contadores públicos que se

desempeñan en el área de impuestos de organismos del Estado, estudios jurídicos, empresas y

estudios contables; personas que participen en la formulación de políticas tributarias y en el

planeamiento estratégico empresario; y a profesionales que actúan como consultores independientes

o particulares, consustanciados en la necesidad de ampliar sus conocimientos al área fiscal, en razón

de la trascendencia de los efectos tributarios de toda clase de negocio jurídico.

2 | CARACTERÍSTICAS FUNDAMENTALESMAESTRÍA EN DERECHO TRIBUTARIO:

• La MDT está dirigida a abogados y contadores públicos.

• Otorga el título oficial de “Magíster en Derecho Tributario”.

• Tiene una carga horaria y dedicación de 545 hs., en 21 meses de dictado, y se orienta particularmente

a la profundización de los conocimientos y herramientas teórico-prácticas del Derecho Tributario.

• Culmina con la realización de un trabajo final o tesis de Maestría.

• Prevé un plan de estudios estructurado en tres módulos: Módulo de Formación Fundamental,

Módulo de Formación Específica y Módulo de Formación Complementaria.

• Comprende un régimen de materias y seminarios optativos en el Módulo de Formación Complementaria.

Así, en el marco de este módulo el alumno puede seguir la orientación general del posgrado, o bien

realizar una elección de asignaturas conforme a sus intereses profesionales o académicos particulares.

La Facultad ofrece más de 100 materias optativas que el alumno de la Maestría puede elegir.

• Más allá de las exigencias propias del posgrado, el régimen de cursada, cada quince días durante los

dos años, permite que el alumno pueda acomodar la asistencia a clase y el cumplimiento de las demás

exigencias del posgrado, con su vida profesional y familiar. Además, este régimen de cursada se ha

visto muy provechoso para quienes deben trasladarse de los distintos puntos del interior del país.

• Orientación general y orientaciones optativas en: Derecho Aduanero, Derecho Tributario Internacional,

Derecho Penal Tributario (sujeto a disponibilidad); Tributación Empresaria, entre otras.

• Oportunidad de una experiencia internacional, para completar el posgrado en el “LL.M. in Taxation”

o en el “LL.M. in International Taxation” de la Universidad de Florida Levin College of the Law (Estados

Unidos), universidad que se posiciona en segundo lugar en los rankings de Derecho Tributario en los

Estados Unidos.

MAESTRÍA ENDERECHOTRIBUTARIO 3

3 | MISIÓN, OBJETIVOS Y PERFIL DEL GRADUADO

MISIÓN

La carrera de posgrado de Maestría en Derecho Tributario tiene como misión central capacitar a los

abogados y contadores en el conocimiento específico del fenómeno de la tributación. Con tal propósito,

ofrece una sólida formación académica fundada en el estudio de las teorías, los principios jurídicos

y las herramientas prácticas de planificación fiscal y de litigios tributarios. Requiere un estudio e

investigación profundos, conocimientos técnicos y desarrollos de ética aplicada a los negocios, con

el fin de prestar un servicio de excelente calidad profesional. La investigación ha sido uno de los

pilares fundamentales sobre los que se apoya la Universidad Austral. Ello se ve reflejado también en

nuestro posgrado en Derecho Tributario, que es el punto de partida de sólidos de proyectos que se

hallan a total disposición de sus alumnos.

OBJETIVOS

La Maestría en Derecho Tributario tiene como objetivo:

• Capacitar y brindar sólidos conocimientos jurídicos a los abogados y contadores que dedican su

actividad profesional a los aspectos impositivos y tributarios del sector público y privado, formando

en un profundo estudio de la dogmática jurídica tributaria y conocimientos técnicos.

• Entrenar en las habilidades de análisis y toma de decisiones para la resolución de casos en materia

tributaria.

• Brindar los elementos necesarios para la utilización y el aprovechamiento de las herramientas prácticas

que requiere el asesoramiento, la planificación y el litigio en el área del Derecho Tributario.

• Aplicar herramientas legales suficientes para el manejo ético y equitativo del régimen impositivo

del país. Identificar las acciones y procedimientos que se utilizan para planear el cumplimiento de las

políticas tributarias empresariales o de gestión pública.

• Actualización profunda y permanente de las nuevas decisiones jurisprudenciales nacionales y

extranjeras, así como de la normativa fiscal.

• Estudio sistemático de cada impuesto, con énfasis en aquellas cuestiones que revelan mayor tras-

cendencia en el ejercicio profesional, consideradas de avanzada en la tributación actual.

• Incorporar nuevas áreas de conocimiento, como la informática, en las diversas acepciones de

gestión como lo es la jurídica-doctrinal y jurisprudencial y en la interpretación y armonización de las

normas tributarias.

• Crear cuerpos consultivos interdisciplinarios especializados que brinden asesoría y asistencia empresarial.

• Adquirir sólidos fundamentos en las bases jurídicas, reafirmando la vigencia del estudio adecuado

de la teoría, sin perjuicio de la aplicación preferente de metodologías de enseñanza participativas,

con especial énfasis en el método del caso.

MAESTRÍA ENDERECHOTRIBUTARIO 4

PERFIL DEL GRADUADO

Las distintas exigencias de la MDT se orientarán a formar a los estudiantes para que, como gradua-

dos, tengan la capacidad de:

• Conocer y dominar los fundamentos del Derecho Tributario;

• Actuar con pensamiento crítico frente a la realidad del país y valorar la investigación como método

de trabajo;

• Ser profesionales preparados para ejercer una función de concertación y equidad en los naturales

conflictos de interés que el fenómeno tributario origina entre el Estado y sus administrados, con una

estructura ética para el desempeño de funciones de asesoría;

• Adquirir una metodología de formación permanente en el campo jurídico y contable, con la

conciencia de necesitar siempre a la actualización y el aprendizaje ante la dinámica y compleja

normatividad que regula el hecho generador de los tributos, para servir mejor a la comunidad, con

capacidad de valorar el rol de la tributación en aspectos tan importantes como el de la apertura

económica generada por la globalización y la internacionalización, de donde surgirán cargos inherentes

al manejo del comercio exterior y la dirección en las empresas del sector público y privado;

• Adquirir la capacidad de juzgar la adecuación de determinado esquema teórico para la solución de

un problema concreto valorando la aptitud de las teorías existentes en un determinado campo del

Derecho a fin de explicar el fenómeno en estudio y lograr soluciones justas y adecuadas a los problemas

de la vida jurídica;

• Argumentar a favor de la elección realizada y en contra de las alternativas desechadas y expresar

dichos razonamientos oralmente y por escrito;

• Aprender a percibir y relacionar todos los hechos de los casos y problemas jurídicos, técnicos y

económicos, seleccionando la información relevante y distinguiéndola de la que no lo es;

• Trabajar en equipo, desarrollando las potencialidades de actuación sinérgica con otros colegas y

personas;

• estar altamente capacitados para participar en la planeación estratégica empresarial, bien sea

como parte integrante del cuerpo directivo de una empresa, o como consultor independiente, dado

el conocimiento integrado de la materia tributaria, no solo desde el punto de vista jurídico, sino también

desde el ámbito económico, político y social;

• Adquirir una alta capacitación, herramientas jurídico-tributarias y tener la facilidad de acceso a

recursos de diverso tipo que le permitan desarrollar eficientemente trabajos de investigación en la

materia, ya sea que los comience realice durante la Maestría, o una vez obtenido el título de Magíster.

Así mismo, que estas herramientas y recursos le ayuden para ejercer la docencia superior en el

ámbito del Derecho Tributario.

MAESTRÍA ENDERECHOTRIBUTARIO 5

4 | MÉTODO DEL CASO

La metodología educativa de la Facultad está basada en el método del caso, en el cual ha sido

pionera en Argentina y en todo el mundo hispanohablante.

El método del caso consiste en analizar decisiones judiciales y casos situacionales, evaluar las distintas

alternativas de solución que se presentan y tomar decisiones sobre el mejor camino a seguir.

Mediante la utilización del mismo se procura desarrollar las habilidades y destrezas necesarias para

el desempeño de los abogados y contadores tanto en la función pública como la privada, con una

acendrada mentalidad jurídica, con poder de análisis con rigor científico y profundidad, y desarrollando

la capacidad de resolver con naturalidad,aptitud, creatividad y seguridad problemas jurídicos complejos.

5 | PREPARACIÓN Y DESARROLLO DE LAS CLASES

La metodología de enseñanza de nuestros posgrados es eminentemente práctica y participativa,

con la utilización del método del caso.

La preparación, en rigor, comienza la semana anterior a la clase con la entrega del material de lectura

obligatoria correspondiente y los casos prácticos que se discutirán en clase. Con el material estudiado

el diálogo se intensifica y la clase se convierte en un debate profundo y concreto que los lleva a la

solución del problema ya sea real o hipotéticamente según se considere en el caso tratado.

Cada clase se divide en tres partes: la primera parte consiste en una exposición de choque, que

pretende ofrecer un marco teórico, sin que ello signifique dejar de lado la práctica, y la metodología

es siempre participativa. En la segunda parte de la clase se desenvuelve la discusión de casos en

equipos de trabajo. El trabajo en equipo propone un intercambio de opiniones y puntos de vista que

aportan a la clase diversas interpretaciones de las problemáticas planteadas. Los equipos se constituyen

procurando la mayor diversidad de experiencia y procedencia de cada integrante, evaluando lo que

puede aportar al equipo. La tercera parte de la clase consiste en un debate plenario de los casos

analizados. Particularmente en esta última parte, los profesores buscan involucrar a la mayor cantidad

de participantes en el desarrollo de la clase transformando la misma en un debate de diversas

opiniones y en la búsqueda de la solución del caso. Las clases finalizan con una sistematización de

las conclusiones alcanzadas durante el estudio, aun cuando éstas puedan ser diversas y contradictorias

y en su caso con la debida concreción conceptual del tema tratado.

MAESTRÍA ENDERECHOTRIBUTARIO 6

QS UNIVERSITY RANKINGS

La Universidad Austral está entre las dos mejores universidades de Argentina y la primera de

gestión privada en el QS World University Rankings. Se encuentra entre las diez universidades priva-

das más importantes de Latinoamérica y está entre las cincuenta primeras del mundo con menos de

50 años. Además, la Universidad Austral se destaca por ser la universidad latinoamericana con

mejor relación profesor-alumno, puesto que hay un profesor por cada seis alumnos; y es la primera

universidad argentina en empleabilidad de sus graduados, indicador que mide el trabajo conjunto

entre la Universidad y las empresas para oportunidades de empleo y financiación de proyectos de

investigación y becas, entre otros aspectos.

• #2 de la Argentina

• #1 Privada de la Argentina

• #11 de América Latina

• #1 de América Latina con menos de 50 años (QS Top 50 Under 50)

• #3 Relación Alumnos-Profesor de América Latina

6 | TESTIMONIOS

“ La metodología del caso lo que te da es el análisis técnico y práctico

mezclado en el mismo problema. Mi mayor activo profesional es el

conocimiento y es muy importante poder aplicarlo en las Relaciones

Humanas y la Universidad Austral tiene esas dos cosas”

Sergio Dotti

Maestría en Derecho Tributario

Graduado 2016

“Me llevo una formación académica de excelencia, al haber intercambio

en el aula, los docentes dan lugar a los alumnos para el debate. La realización

del posgrado me ayudo a insertarme en el ámbito del derecho tributario,

fue una excelente decisión hacer el posgrado en la Universidad Austral.”

Daniela Forte

Especialización en Derecho Tributario

Graduada 2016

MAESTRÍA ENDERECHOTRIBUTARIO 7

7 | PROFESORES

Investigadores y profesionales de renombre del Derecho y del ámbito contable:

Horacio F. Alais

Alejandro C. Altamirano

Gastón Arcal

Ariadna Artopoulos

Mariano Ballone

Patricio Bazán

José Ignacio Bellorini

Mariano Borinsky

Luis M. Capellano

José Osvaldo Casás

Juan Pablo Cogorno

Enrique Condorelli

Juan Bautista Echeverry

Fernanda Fernández

Oscar Fernández

Diego Fraga

María de los Ángeles Gadea

César García Novoa

Horacio Giordano

Lucio González Bonorino

Juan José Imirizaldu

Guillermo Lalanne

María Inés Lasala

Mario H. Laporta

Alejandro Linares Luque

Javier López Biscayart

Álvaro Luna Requena

Armando Magallón

Julián Martin

Luis Méndez

Alejandro Messineo

Santiago Montezanti

Gustavo Naveira de Casanova

Agustina O’Donnell

Alfredo Parrondo

Pablo Revilla

Pedro Rivas

Susana Rizzo

Juan M. Rodríguez Estévez

Cristian Rosso Alba

Mariano A. Sapag

Guillermo Sauro

Pedro Taddei

Viviana Valentini

Pablo S. Varela

Sebastián W. J. Vázquez.

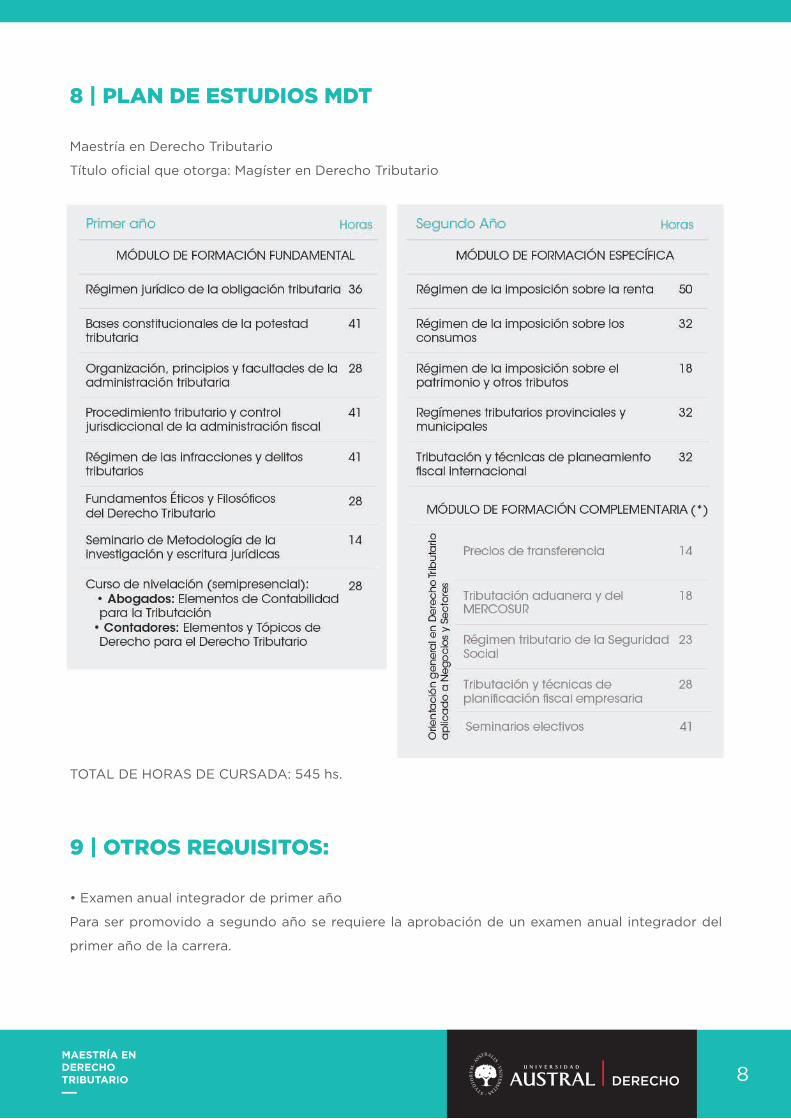

8 | PLAN DE ESTUDIOS MDT

Maestría en Derecho Tributario

Título oficial que otorga: Magíster en Derecho Tributario

9 | OTROS REQUISITOS:

• Examen anual integrador de primer año

Para ser promovido a segundo año se requiere la aprobación de un examen anual integrador del

primer año de la carrera.

MAESTRÍA ENDERECHOTRIBUTARIO 8

TOTAL DE HORAS DE CURSADA: 545 hs.

• Trabajo Final

Para obtener el título se requiere la aprobación de un Trabajo final, individual y escrito, destinado a

que el alumno o la alumna de la Maestría en Derecho Tributario pueda adquirir y evidenciar “la inte-

gración de aprendizajes realizados en el proceso formativo, la profundización de conocimientos en

un campo profesional y el manejo de destrezas y perspectivas innovadoras en la profesión” (cfr. Res.

M.E. 160/2011, pto. 8.1). El Trabajo final se desarrollará bajo la dirección de un Director de Trabajo final

de Maestría, y será evaluado por un jurado en defensa oral y pública. Los aspectos relativos a meto-

dología, modalidad, formato y requisitos formales del Trabajo final se encuentran regulados en el

Reglamento aplicable al posgrado.

• Curso de Nivelación

En el transcurso del primer semestre, los abogados y contadores realizarán un curso de nivelación.

Se ofrecen dos trayectos del curso, uno para abogados y otro para contadores. En el primer caso se

trata de un curso de “Elementos de Contabilidad para la Tributación”. En el segundo caso, los conta-

dores realizarán un curso de “Elementos y Tópicos de Derecho para el Derecho Tributario”.

MÓDULO DE FORMACIÓN COMPLEMENTARIA:

El trayecto no estructurado del Plan de Estudios queda conformado por el MÓDULO DE FORMA-

CIÓN COMPLEMENTARIA, que reúne actividades curriculares de carácter optativo. Prevé un mínimo

de 124 horas de clase, que deberán cumplirse cursándose asignaturas en todos, varios o algunos de

los siguientes grupos de materias o seminarios:

• asignaturas optativas ofrecidas regularmente para la Maestría en Derecho Tributario;

• asignaturas optativas ofrecidas ocasionalmente por el Departamento de Derecho Tributario;

• asignaturas ofrecidas por la Facultad de Derecho en otras carreras de posgrados. Se ofrecen, así,

más de 100 asignaturas optativas;

• asignaturas dictadas en una Universidad extranjera por transferencia de créditos y equivalencias.

A los efectos de la elección de las asignaturas componentes del Módulo de Formación Complementaria,

cada alumno deberá presentar un Plan de Asignaturas fundado, para su aprobación por la Dirección

Ejecutiva de la Maestría. Ésta resolverá el pedido atendiendo al perfil del egresado que se busca en

la carrera, a los intereses, necesidades y características del alumno en particular y al contenido y

metodología de la o las asignaturas o seminarios propuestos.

Las asignaturas optativas realizadas en el marco del Módulo de Formación Complementaria no

podrán superar las 160 horas de carga horaria total por este concepto. No hay inconvenientes en que

el alumno, al optar por realizar 124 horas de clases en asignaturas y seminarios optativos, supere las

545 horas de clase totales de la Maestría, hasta un total de 581 horas.

MAESTRÍA ENDERECHOTRIBUTARIO 9

Para reunir el mínimo de 124 horas requeridas, deberán realizarse un mínimo de 70 horas en asigna-

turas y se podrán convalidar hasta un máximo de 54 horas en cursos que tengan el carácter de semi-

narios optativos.

ORIENTACIONES

En el marco del Módulo de Formación Complementaria, el alumno cuenta con las siguientes

orientaciones posibles:

1. Orientación general en Derecho Tributario aplicado a Negocios y Sectores

2. Orientación en Derecho Aduanero

3. Orientación en Tributación Internacional

4. Orientación en Derecho Penal Tributario

5. Orientación en Tributación Empresaria

6. Orientación en Derecho Administrativo y Tributación

7. Orientación en Tributación y Propiedad Intelectual

8. Orientación en Tributación y Áreas del Derecho Aplicado

9. Orientación en Derecho Tributario Internacional y Comparado (por reconocimiento de asignatu-

ras cursadas en el exterior)

10 | DETALLE DE LAS ASIGNATURAS

• Régimen jurídico de la obligación tributaria

Esta materia tiene como objetivo profundizar en los alumnos el conocimiento de los diversos aspectos

del hecho imponible (personal, temporal, territorial, material y cuantitativo), a través del análisis de

la doctrina nacional y extranjera, así como de los principales fallos judiciales y jurisdiccionales.

Asimismo, se analizan los principios elaborados por la doctrina tributaria en torno de los diversos

métodos de interpretación de las normas del sector.

• Bases constitucionales de la potestad tributaria

En esta asignatura se busca que los alumnos puedan consolidar el conocimiento y dominio para su

aplicación práctica de los principales aspectos de la organización constitucional Argentina, espe-

cialmente en lo referido a los principios aplicables al Derecho Tributario, así como a la organización

de los poderes del gobierno federal, y a la compleja relación existente entre el gobierno federal y los

gobiernos de provincia. El análisis de los diversos aspectos del Derecho Constitucional involucrados

en el sistema tributario argentino se realiza, fundamentalmente, a través del estudio de la jurispru-

dencia de la Corte Suprema de Justicia de la Nación.

MAESTRÍA ENDERECHOTRIBUTARIO 10

• Seminario de Metodología de la investigación y escritura jurídicas

Este seminario brinda a los alumnos herramientas puntuales para la investigación y escritura de

trabajos monográficos. En el caso de los alumnos que realizan la Maestria en Derecho Tributario, el

seminario pretende, además, instruirlos en técnicas y herramientas formativas para la investigación,

escritura y publicación de escritos académicos, ya sea en miras a la realización de la tesis de Maes-

tría, la realización de los trabajos prácticos, o bien para el desarrollo de líneas de investigación,

grupales o en talleres de investigación que ofrecen la carrera y el Departamento de Derecho Tributario.

• Organización, principios y facultades de la administración tributaria

Esta materia traza un panorama de la estructura organizacional del órgano encargado de la recau-

dación de los tributos federales y analiza con profundidad las facultades otorgadas por la ley al

titular de dicho organismo para la emisión de actos interpretativos de alcance general. Asimismo, se

pretende que se conozcan y dominen los principios del Derecho Administrativo que serán utilizables

en el ámbito del Derecho Tributario.

• Procedimiento tributario y control jurisdiccional de la administración fiscal

La asignatura profundiza los conocimientos de los alumnos sobre la totalidad del procedimiento

tributario nacional, partiendo desde el análisis de las facultades de fiscalización y los actos administrativos

de determinación de tributos, y revisando los diversos mecanismos de impugnación, hasta llegar al

análisis de la totalidad de recursos judiciales admisibles en la legislación vigente. El estudio de estos

aspectos, junto al análisis del mecanismo de cobro judicial coactivo de tributos, permite a los alumnos

contar con las herramientas necesarias para un adecuado asesoramiento en la práctica profesional.

• Régimen de las infracciones y delitos tributarios

Con esta materia se intenta trazar un panorama de las infracciones y de los delitos tributarios, su

normativa, sanciones correspondientes a la violación de la norma fiscal y la posible extracción de

principios generales aplicables a la materia con un matiz netamente práctico, logrado con el análisis

exhaustivo de casos reales y situacionales planteados.

• Fundamentos Filosóficos y Éticos del Derecho Tributario

En esta asignatura, exclusiva de la Maestría en Derecho Tributario, se pretenden analizar y discutir

las bases filosóficas y antropológicas de la obligación tributaria y de la justicia fiscal, a partir de la

lectura, análisis y discusión de textos de autores que han realizado aportes sustanciales en la comprensión

de la materia de estudio. El curso pretende además aportar a la discusión del fenómeno tributario

global a partir de la ética, con la contribución de la Doctrina Social de la Iglesia. Se promueve la

discusión y diálogo de los distintos tópicos. El curso tiene un indudable interés para los profesionales

de la asesoría fiscal, desde la múltiple perspectiva de sus responsabilidades con sus clientes y con

la Administración, del servicio que prestan para el correcto funcionamiento del sistema tributario

y de sus derechos ante los poderes públicos y los contribuyentes.

Para reunir el mínimo de 124 horas requeridas, deberán realizarse un mínimo de 70 horas en asigna-

turas y se podrán convalidar hasta un máximo de 54 horas en cursos que tengan el carácter de semi-

narios optativos.

ORIENTACIONES

En el marco del Módulo de Formación Complementaria, el alumno cuenta con las siguientes

orientaciones posibles:

1. Orientación general en Derecho Tributario aplicado a Negocios y Sectores

2. Orientación en Derecho Aduanero

3. Orientación en Tributación Internacional

4. Orientación en Derecho Penal Tributario

5. Orientación en Tributación Empresaria

6. Orientación en Derecho Administrativo y Tributación

7. Orientación en Tributación y Propiedad Intelectual

8. Orientación en Tributación y Áreas del Derecho Aplicado

9. Orientación en Derecho Tributario Internacional y Comparado (por reconocimiento de asignatu-

ras cursadas en el exterior)

10 | DETALLE DE LAS ASIGNATURAS

• Régimen jurídico de la obligación tributaria

Esta materia tiene como objetivo profundizar en los alumnos el conocimiento de los diversos aspectos

del hecho imponible (personal, temporal, territorial, material y cuantitativo), a través del análisis de

la doctrina nacional y extranjera, así como de los principales fallos judiciales y jurisdiccionales.

Asimismo, se analizan los principios elaborados por la doctrina tributaria en torno de los diversos

métodos de interpretación de las normas del sector.

• Bases constitucionales de la potestad tributaria

En esta asignatura se busca que los alumnos puedan consolidar el conocimiento y dominio para su

aplicación práctica de los principales aspectos de la organización constitucional Argentina, espe-

cialmente en lo referido a los principios aplicables al Derecho Tributario, así como a la organización

de los poderes del gobierno federal, y a la compleja relación existente entre el gobierno federal y los

gobiernos de provincia. El análisis de los diversos aspectos del Derecho Constitucional involucrados

en el sistema tributario argentino se realiza, fundamentalmente, a través del estudio de la jurispru-

dencia de la Corte Suprema de Justicia de la Nación.

MAESTRÍA ENDERECHOTRIBUTARIO 11

• Seminario de Metodología de la investigación y escritura jurídicas

Este seminario brinda a los alumnos herramientas puntuales para la investigación y escritura de

trabajos monográficos. En el caso de los alumnos que realizan la Maestria en Derecho Tributario, el

seminario pretende, además, instruirlos en técnicas y herramientas formativas para la investigación,

escritura y publicación de escritos académicos, ya sea en miras a la realización de la tesis de Maes-

tría, la realización de los trabajos prácticos, o bien para el desarrollo de líneas de investigación,

grupales o en talleres de investigación que ofrecen la carrera y el Departamento de Derecho Tributario.

• Organización, principios y facultades de la administración tributaria

Esta materia traza un panorama de la estructura organizacional del órgano encargado de la recau-

dación de los tributos federales y analiza con profundidad las facultades otorgadas por la ley al

titular de dicho organismo para la emisión de actos interpretativos de alcance general. Asimismo, se

pretende que se conozcan y dominen los principios del Derecho Administrativo que serán utilizables

en el ámbito del Derecho Tributario.

• Procedimiento tributario y control jurisdiccional de la administración fiscal

La asignatura profundiza los conocimientos de los alumnos sobre la totalidad del procedimiento

tributario nacional, partiendo desde el análisis de las facultades de fiscalización y los actos administrativos

de determinación de tributos, y revisando los diversos mecanismos de impugnación, hasta llegar al

análisis de la totalidad de recursos judiciales admisibles en la legislación vigente. El estudio de estos

aspectos, junto al análisis del mecanismo de cobro judicial coactivo de tributos, permite a los alumnos

contar con las herramientas necesarias para un adecuado asesoramiento en la práctica profesional.

• Régimen de las infracciones y delitos tributarios

Con esta materia se intenta trazar un panorama de las infracciones y de los delitos tributarios, su

normativa, sanciones correspondientes a la violación de la norma fiscal y la posible extracción de

principios generales aplicables a la materia con un matiz netamente práctico, logrado con el análisis

exhaustivo de casos reales y situacionales planteados.

• Fundamentos Filosóficos y Éticos del Derecho Tributario

En esta asignatura, exclusiva de la Maestría en Derecho Tributario, se pretenden analizar y discutir

las bases filosóficas y antropológicas de la obligación tributaria y de la justicia fiscal, a partir de la

lectura, análisis y discusión de textos de autores que han realizado aportes sustanciales en la comprensión

de la materia de estudio. El curso pretende además aportar a la discusión del fenómeno tributario

global a partir de la ética, con la contribución de la Doctrina Social de la Iglesia. Se promueve la

discusión y diálogo de los distintos tópicos. El curso tiene un indudable interés para los profesionales

de la asesoría fiscal, desde la múltiple perspectiva de sus responsabilidades con sus clientes y con

la Administración, del servicio que prestan para el correcto funcionamiento del sistema tributario

y de sus derechos ante los poderes públicos y los contribuyentes.

MAESTRÍA ENDERECHOTRIBUTARIO 12

• Régimen de la imposición sobre las rentas

En esta materia se pretende analizar las principales teorías y principios aplicables a la tributación de las

rentas, con un marcado énfasis en las personas jurídicas, sin soslayar el estudio de las rentas de personas

físicas. Fundamentalmente, el contenido se orienta al estudio del impuesto a las ganancias y a su

régimen específico.

• Régimen de la imposición sobre los consumos

En esta materia se procura analizar las principales teorías y principales principios aplicables a la tributa-

ción a los consumos. Fundamentalmente, el contenido se orienta al estudio del Impuesto al Valor Agre-

gado (IVA), aunque también se trata el régimen de la imposición sobre los consumos específicos

(Impuesto Internos).

• Régimen de la imposición sobre el patrimonio y otros tributos

Se estudia el régimen de la imposición sobre el patrimonio a partir de los aspectos conceptuales, marco

normativo y herramientas prácticas para el asesoramiento. Además de la imposición sobre el patrimonio,

la asignatura abarca otros tributos que no necesariamente se asocian con las tradicionales

manifestaciones de riqueza (v.gr. renta, consumo y patrimonio). Así, se analizarán principalmente los

siguientes impuestos: impuesto sobre los bienes personales, impuesto a la ganancia mínima presunta y

el régimen del monotributo.

• Regímenes tributarios provinciales y municipales

Se analiza el complejo régimen tributario de las diversas provincias argentinas y sus municipios. Funda-

mentalmente se estudia el Impuesto sobre los Ingresos Brutos, el Impuesto de Sellos y el Convenio Multi-

lateral. También se analiza la problemática actual del poder tributario municipal en acción con especial

referencia a las tasas locales y su procedimiento tributario.

• Tributación y técnicas de planeamiento fiscal internacional

Esta materia sumerge a los alumnos en las técnicas de la planificación fiscal internacional (tax planning).

Cuestión de vital importancia para el profesional que deberá desempeñarse en el asesoramiento de

empresas del medio, con constante relación comercial con sus pares extranjeras. Análisis del modelo

OCDE de convenio para evitar la doble imposición internacional en materia de impuestos sobre la renta

y el patrimonio.

• Tributación aduanera y del MERCOSUR

En esta asignatura se brindará al alumno un conocimiento general de los sistemas de tributación adua-

nera, como también una aproximación general a los sistemas tributarios de los países integrantes del

MERCOSUR.

MAESTRÍA ENDERECHOTRIBUTARIO 13

• Régimen tributario de la Seguridad Social

Se analiza el Sistema Tributario de Seguridad Social argentino, y su evolución hasta la actualidad y el

funcionamiento práctico de estas cargas tributarias.

• Precios de Transferencia

Introducción, desarrollo de casos prácticos y metodología. Experiencia de casos y jurisprudencia en la

República Argentina. Experiencias comparadas. Experienias de empresas en la materia.

• Tributación y técnicas de planificación fiscal empresaria

Algunos de los contenidos que se analizan en esta actividad curricular, son: Reorganización empresaria,

responsabilidad tributaria de directores y representantes, tributación de los fideicomisos, aspectos

tributarios de los concursos, tributación de activos intangibles, etc.

SEMINARIOS ELECTIVOS

Durante los dos años de cursada, el alumno de la Maestría cursará seminarios electivos que le permitirán

profundizar sus conocimientos en áreas de su interés personal. Algunos seminarios que se ofrecen

regularmente:

• Medidas cautelares en el Derecho Tributario

• La prueba en el procedimiento tributario

• Régimen tributario de PyMEs

• Régimen tributario del sector inmobiliario y de la construcción

• Régimen tributario de los Recursos Naturales (Gas & Petróleo)

• Tributación y medio ambiente

• Tributación del comercio electrónico y nuevas tecnologías

• Tributación del sector agropecuario

• Tributación del sector financiero

• Tributación de intangibles

• Régimen tributario del contrato de leasing

• Régimen tributario del contrato de fideicomiso

Entre otros seminarios

Adicionalmente, los alumnos pueden realizar otro tipo de actividades que ofrece el Departamento de

Derecho Tributario y la Facultad de Derecho en su conjunto, como conferencias, otros seminarios, jorna-

das, foros de debate, cursos de actualización, etc.

MAESTRÍA ENDERECHOTRIBUTARIO 14

11 | DETALLES DE CURSADA

MAESTRÍA EN DERECHO TRIBUTARIO

Duración: 21 meses (marzo a diciembre del año siguiente).

Carga horaria total: 545 h.

Régimen de cursada: Lunes, jornada completa, cada quince días + una clase por mes los días martes.

Los días inhábiles pasan al día hábil siguiente.

Horario: 8:30 a 12:30 y 14:00 a 18:00 h.

Inicio: 18 de Marzo.

Modalidad: Presencial.

Lugar de dictado: Sede Capital (Cerrito 1250, CABA).

Costo de la matrícula: Consultar costo del programa y opciones de financiación. El costo del programa

incluye la entrega de material de lectura en formato digital y co�ee breaks.

Descuentos (no son acumulables entre sí):

• Descuento especial para personal profesional de organismos fiscales (p.ej.: AFIP, TFN, AGIP, ARBA y

otras administraciones fiscales provinciales y municipales).

• Descuento especial para personal profesional del Ministerio de Economía, administración pública en

general y Poder Judicial.

• Convenio con Ministerio Público Fiscal de la CABA (becas limitadas hasta el 33%), a favor de los

magistrados, integrantes del Ministerio Público, funcionarios y empleados del Poder Judicial de la

Ciudad Autónoma de Buenos Aires.

• Becas para graduados de la Carrera de Abogacía de la Universidad Austral (consultar).

• Fondo de becas para jóvenes profesionales con necesidad económica (3 becas parciales disponibles

12 | EXPERIENCIA LL.M. EN LA UNIVERSIDAD DE FLORIDA (EE.UU.)

Cada año, uno o dos alumnos destacados del posgrado tendrán la oportunidad de completar sus

estudios de la Maestría en el LL.M. en Taxation / International Taxation de la Universidad de Florida,

ranqueada #2 en Derecho Tributario en EE.UU. El postulante podrá obtener una beca parcial otorgada

por la Universidad Austral y por la Universidad de Florida y, al cabo de dos años y medio, obtendrá

dos títulos: Magíster en Derecho Tributario (Austral) y LL.M. in Taxation (Florida). Consultar bases y

condiciones.

MAESTRÍA ENDERECHOTRIBUTARIO 15

13 | REQUISITOS Y PROCESO DE ADMISIÓN

Condiciones y procedimiento de ingreso a la carrera:

1) Poseer título de Abogado o de Contador Público Nacional, o título equivalente expedido por

universidad extranjera con las certificaciones correspondientes.

2) Presentar la siguiente documentación, ya sea en formato impreso o en formato digital (a través

del formulario online) dentro de los plazos que se fijen anualmente para la carrera:

• Solicitud de admisión debidamente cumplimentada en el formulario online correspondiente.

• Fotocopia o copia digital del Documento Nacional de Identidad. En el caso de extranjeros que no

tuvieran documento argentino, deben presentar tres fotocopias de las páginas pertinentes del Pasa-

porte.

• Fotografía color 4 x 4.

• Curriculum vitæ.

• Carta de recomendación completada en el formulario correspondiente por un profesor o respon-

sable de área que lo haya conocido personalmente en su desempeño académico o profesional al

menos por dos años. Debe realizarse en el formulario online correspondiente o bien entregarse en

sobre cerrado, con la firma de quien recomienda cruzando el cierre.

• Diploma original legalizado por el Ministerio de Educación, donde se acredita el título de Abogado

o de Contador Público Nacional, que deberá exhibir ante las autoridades del posgrado, y fotocopia

o copia digital simple de anverso y reverso, en una misma hoja, de dicho diploma.

• Certificado analítico final original de la carrera de grado, otorgado por la Universidad que expidió

su título, debidamente legalizado, que deberá exhibir ante las autoridades del posgrado, y fotocopia

o copia digital simple anverso y reverso, en una misma hoja, de dicho certificado.

Podrá presentar las copias que se piden en formato digital, a través del formulario online.

En caso de no contar con el diploma y certificado analítico, se admitirá a los efectos de la admisión

un certificado de título en trámite junto con un certificado analítico provisorio. La documentación

deberá completarse en cuanto se encuentre a disposición.

3) Entrevistarse con las autoridades de la carrera.

4) Ser admitido por el Director Ejecutivo o la Directora Ejecutiva de la carrera dentro del cupo de

cursantes que anualmente admite el posgrado.

MAESTRÍA ENDERECHOTRIBUTARIO 16

Solicite entrevista informativa, más información,

detalles y formulario de admisión a:

Facultad de Derecho

Departamento de Admisiones de Posgrados de Derecho

Sede Buenos Aires - Cerrito 1250

C1010AAZ - Ciudad Autónoma de Buenos Aires.

Teléfono: (011) 5239-8000, int. 8603

E-mail: [email protected]

Facultad de Derecho

Universidad Austral

Facultad de Derecho

Universidad Austral

w w w . a u s t r a l . e d u . a r / d e r e c h o

AustralDerecho @australderecho

I N F O R M E S E I N S C R I P C I Ó N

Related Documents