“La detenzione di partecipazioni e l’affidamento di servizi pubblici locali e strumentali ” Gennaio 2016 Dott. Edoardo Rivola 1 Dott. Edoardo Rivola

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

“La detenzione di partecipazioni e l’affidamento di servizi pubblici locali e

strumentali ”

Gennaio 2016

Dott. Edoardo Rivola 1 Dott. Edoardo Rivola

Possibilità e limi, all’u,lizzo di società pubbliche per l’erogazione di servizi pubblici

locali e strumentali

2 Dott. Edoardo Rivola

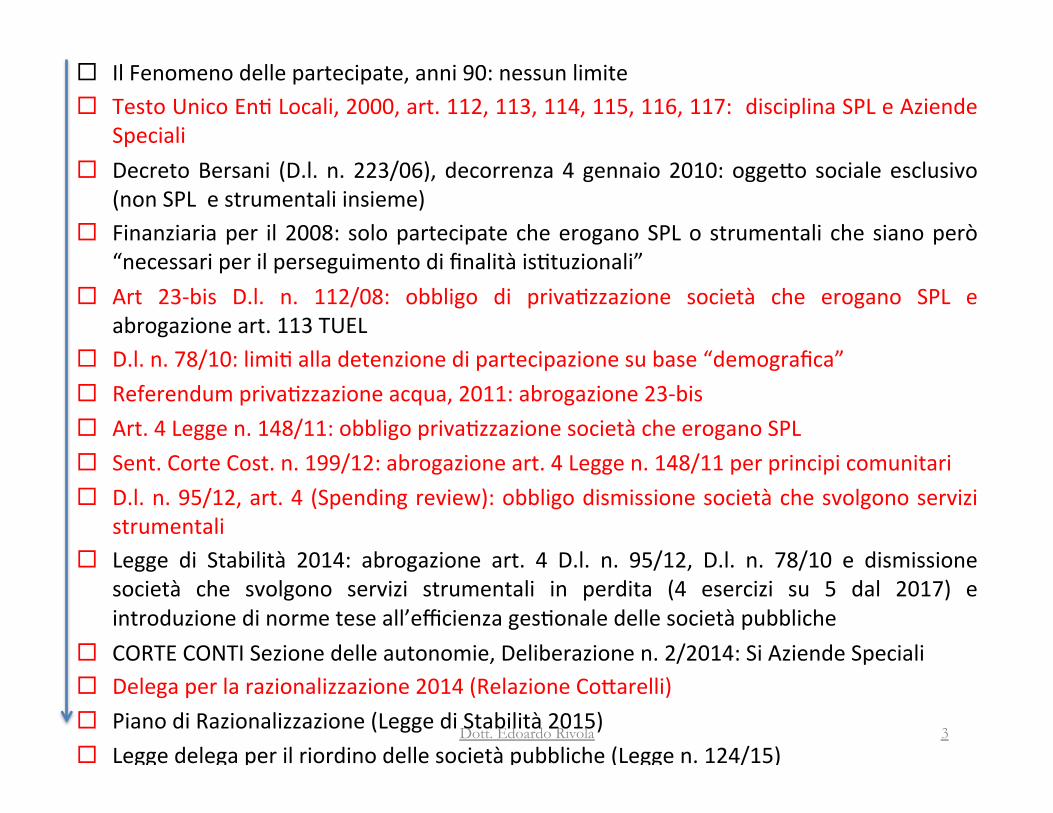

¨ Il Fenomeno delle partecipate, anni 90: nessun limite ¨ Testo Unico En, Locali, 2000, art. 112, 113, 114, 115, 116, 117: disciplina SPL e Aziende

Speciali ¨ Decreto Bersani (D.l. n. 223/06), decorrenza 4 gennaio 2010: oggeRo sociale esclusivo

(non SPL e strumentali insieme) ¨ Finanziaria per il 2008: solo partecipate che erogano SPL o strumentali che siano però

“necessari per il perseguimento di finalità is,tuzionali” ¨ Art 23-‐bis D.l. n. 112/08: obbligo di priva,zzazione società che erogano SPL e

abrogazione art. 113 TUEL ¨ D.l. n. 78/10: limi, alla detenzione di partecipazione su base “demografica” ¨ Referendum priva,zzazione acqua, 2011: abrogazione 23-‐bis ¨ Art. 4 Legge n. 148/11: obbligo priva,zzazione società che erogano SPL ¨ Sent. Corte Cost. n. 199/12: abrogazione art. 4 Legge n. 148/11 per principi comunitari ¨ D.l. n. 95/12, art. 4 (Spending review): obbligo dismissione società che svolgono servizi

strumentali ¨ Legge di Stabilità 2014: abrogazione art. 4 D.l. n. 95/12, D.l. n. 78/10 e dismissione

società che svolgono servizi strumentali in perdita (4 esercizi su 5 dal 2017) e introduzione di norme tese all’efficienza ges,onale delle società pubbliche

¨ CORTE CONTI Sezione delle autonomie, Deliberazione n. 2/2014: Si Aziende Speciali ¨ Delega per la razionalizzazione 2014 (Relazione CoRarelli) ¨ Piano di Razionalizzazione (Legge di Stabilità 2015) ¨ Legge delega per il riordino delle società pubbliche (Legge n. 124/15)

3 Dott. Edoardo Rivola

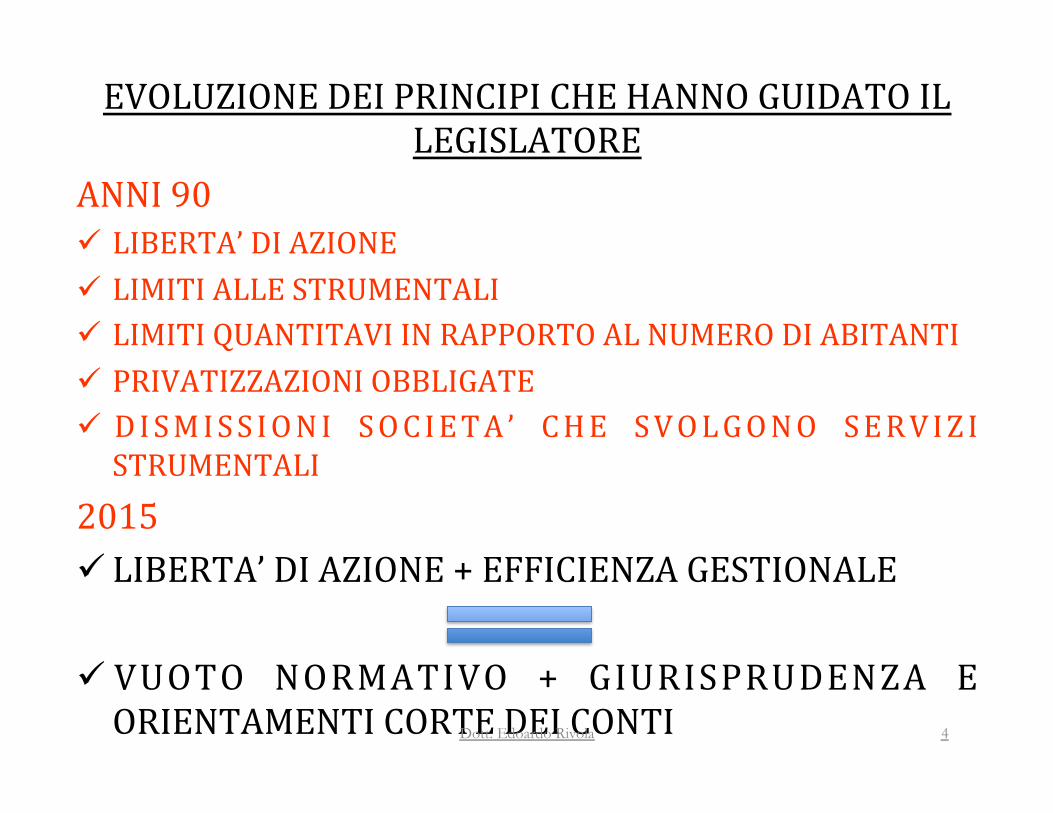

EVOLUZIONE DEI PRINCIPI CHE HANNO GUIDATO IL LEGISLATORE

ANNI 90 ü LIBERTA’ DI AZIONE ü LIMITI ALLE STRUMENTALI ü LIMITI QUANTITAVI IN RAPPORTO AL NUMERO DI ABITANTI ü PRIVATIZZAZIONI OBBLIGATE ü DISMISSIONI SOCIETA’ CHE SVOLGONO SERVIZI STRUMENTALI

2015 ü LIBERTA’ DI AZIONE + EFFICIENZA GESTIONALE

ü VUOTO NORMATIVO + GIURISPRUDENZA E ORIENTAMENTI CORTE DEI CONTI 4 Dott. Edoardo Rivola

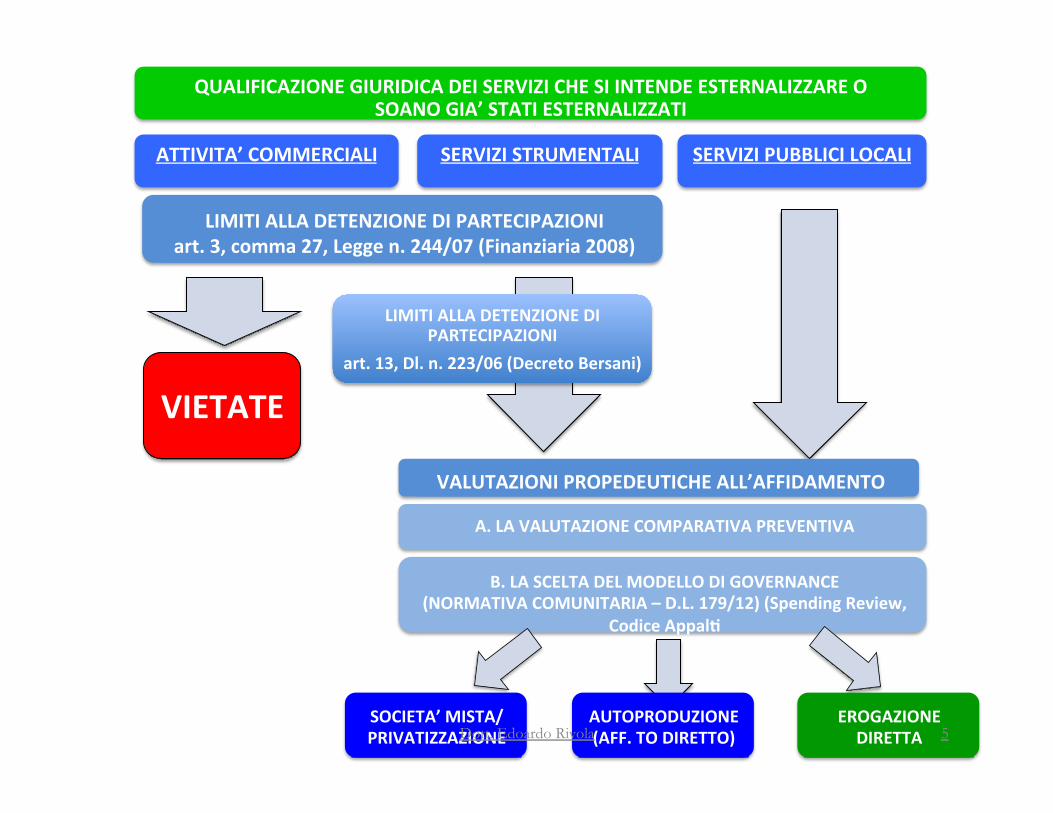

LIMITI ALLA DETENZIONE DI PARTECIPAZIONI

art. 13, Dl. n. 223/06 (Decreto Bersani)

SERVIZI STRUMENTALI

QUALIFICAZIONE GIURIDICA DEI SERVIZI CHE SI INTENDE ESTERNALIZZARE O SOANO GIA’ STATI ESTERNALIZZATI

SERVIZI PUBBLICI LOCALI

VIETATE

ATTIVITA’ COMMERCIALI

LIMITI ALLA DETENZIONE DI PARTECIPAZIONI art. 3, comma 27, Legge n. 244/07 (Finanziaria 2008)

VALUTAZIONI PROPEDEUTICHE ALL’AFFIDAMENTO

A. LA VALUTAZIONE COMPARATIVA PREVENTIVA

B. LA SCELTA DEL MODELLO DI GOVERNANCE (NORMATIVA COMUNITARIA – D.L. 179/12) (Spending Review,

Codice Appal\

SOCIETA’ MISTA/PRIVATIZZAZIONE

AUTOPRODUZIONE (AFF. TO DIRETTO)

EROGAZIONE DIRETTA 5 Dott. Edoardo Rivola

Il processo di qualificazione giuridica dei servizi

6 Dott. Edoardo Rivola

Servizi strumentali e SPL – qualificazione

ü Il ruolo-‐chiave è affidato dal Legislatore (art. 112 del Tuel) all’Ente Locale (CONSIGLIO COMUNALE) a cui compete la qualificazione delle advità affidate alle società partecipate.

VUOTO NORMATIVO

ü Restano quindi all’Ente Locale i poteri sostanziali di qualificazione delle a_vità affidate alle società partecipate ma sempre in relazione alla qualificazione dei servizi pubblici locali, operata sia dalla giurisprudenza amministra\va sia dalla Corte Cos\tuzionale.

7 Dott. Edoardo Rivola

Servizi strumentali e SPL – qualificazione

Servizi strumentali – gli orientamen\ consolida\ della Giurisprudenza q Cons. St., Sez. V, sent. 15/02/2013 n. 936: i “servizi strumentali si

dis,nguono dai servizi pubblici locali in quanto consisten, in un facere rivolto direRamente nei confron, dellEnte pubblico affidante”.

q Consiglio di Stato, sez. V, n. 257/2015: il requisito della strumentalità

sussiste allorquando § l’advità che le società sono chiamate a svolgere sia rivolta agli stessi

en, promotori o comunque azionis, della società per svolgere le funzioni di supporto di tali amministrazioni pubbliche e non direRamente fruibile dai ciRadini;

§ il rischio di ges,one è assunto dall’Amministrazione affidante; § la remunerazione del servizio è a carico dell’Amministrazione

affidante;

8 Dott. Edoardo Rivola

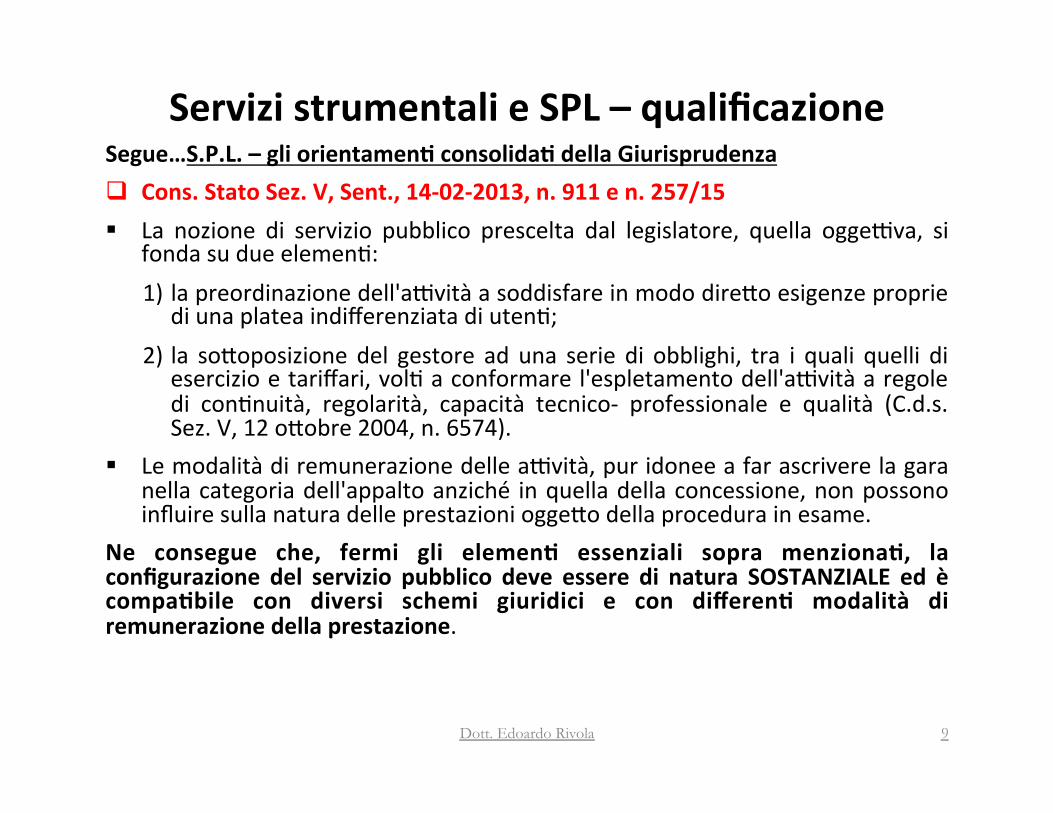

Servizi strumentali e SPL – qualificazione Segue…S.P.L. – gli orientamen\ consolida\ della Giurisprudenza q Cons. Stato Sez. V, Sent., 14-‐02-‐2013, n. 911 e n. 257/15 § La nozione di servizio pubblico prescelta dal legislatore, quella oggedva, si

fonda su due elemen,: 1) la preordinazione dell'advità a soddisfare in modo direRo esigenze proprie

di una platea indifferenziata di uten,; 2) la soRoposizione del gestore ad una serie di obblighi, tra i quali quelli di

esercizio e tariffari, vol, a conformare l'espletamento dell'advità a regole di con,nuità, regolarità, capacità tecnico-‐ professionale e qualità (C.d.s. Sez. V, 12 oRobre 2004, n. 6574).

§ Le modalità di remunerazione delle advità, pur idonee a far ascrivere la gara nella categoria dell'appalto anziché in quella della concessione, non possono influire sulla natura delle prestazioni oggeRo della procedura in esame.

Ne consegue che, fermi gli elemen\ essenziali sopra menziona\, la configurazione del servizio pubblico deve essere di natura SOSTANZIALE ed è compa\bile con diversi schemi giuridici e con differen\ modalità di remunerazione della prestazione.

9 Dott. Edoardo Rivola

Servizi strumentali e SPL – qualificazione

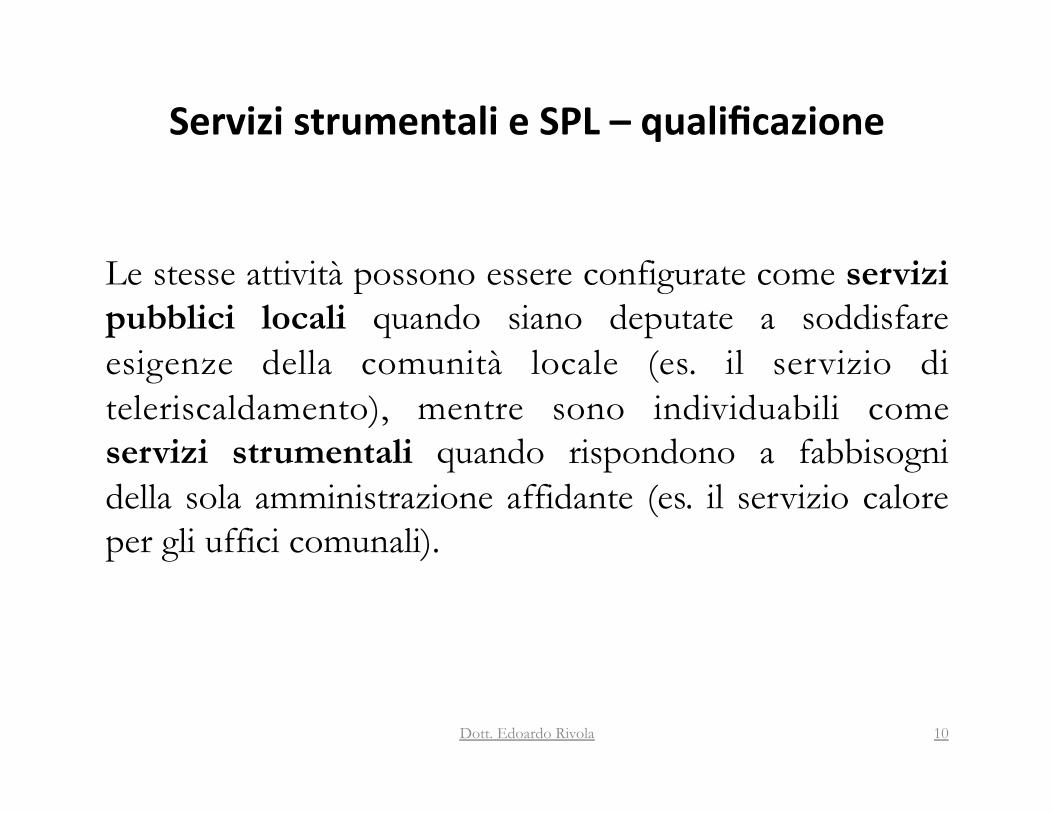

Le stesse attività possono essere configurate come servizi pubblici locali quando siano deputate a soddisfare esigenze della comunità locale (es. il servizio di teleriscaldamento), mentre sono individuabili come servizi strumentali quando rispondono a fabbisogni della sola amministrazione affidante (es. il servizio calore per gli uffici comunali).

10 Dott. Edoardo Rivola

Limi, alla detenzione di partecipazioni (che svolgono servizi strumentali)

11 Dott. Edoardo Rivola

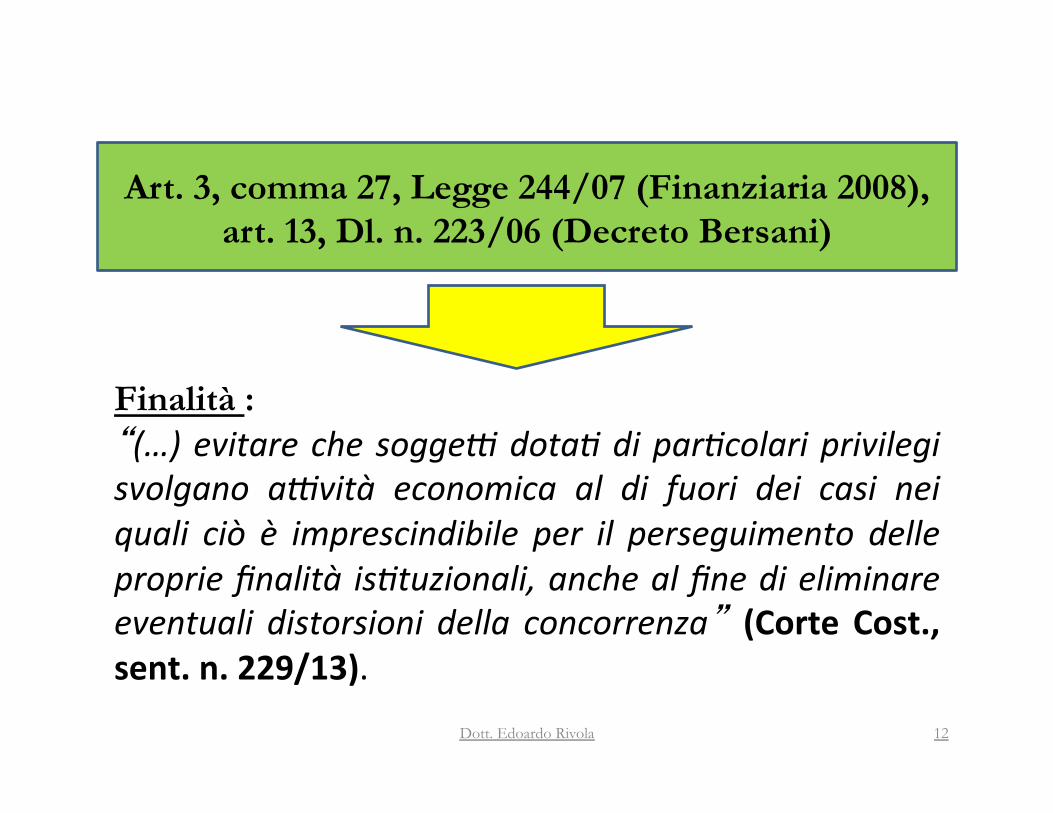

Art. 3, comma 27, Legge 244/07 (Finanziaria 2008), art. 13, Dl. n. 223/06 (Decreto Bersani)

Finalità : “(…) evitare che sogge1 dota3 di par3colari privilegi svolgano a1vità economica al di fuori dei casi nei quali ciò è imprescindibile per il perseguimento delle proprie finalità is3tuzionali, anche al fine di eliminare eventuali distorsioni della concorrenza” (Corte Cost., sent. n. 229/13).

12 Dott. Edoardo Rivola

Art. 3, comma 27, Legge 244/07 q Divieto di cos,tuire società aven, per oggeRo advità di produzione di beni

e di servizi non streRamente necessarie per il perseguimento delle proprie finalità is\tuzionali, né assumere o mantenere direRamente o indireRamente partecipazioni, anche di minoranza in tali società (promozione della “concorrenza”, limitando la possibilità di ricorrere allo strumento societario pubblico per la ges,one di advità amm.ve).

q I Comuni hanno nel tempo esteso i confini della propria advità, quali ne siano le forme, direRe e indireRe, di ges,one (cfr. art. 13 D.Lgs. 18 agosto 2000 n. 267), speRando al singolo ente valutare quali siano le necessità della comunità locale e, nell'ambito delle compa,bilità finanziarie e ges,onali, avviare le poli,che necessarie per soddisfarle, cosicché, al fine individuare i fini is,tuzionali di ogni singolo ente locale, risulta di par,colare ausilio il riferimento al rela,vo statuto, nel cui ambito sono deRagliatamente indicate le finalità dell'azione amministra,va, oltre i fini is,tuzionali ",pici" che si sodntendono.

13 Dott. Edoardo Rivola

Art. 13, Dl. n. 223/06

Requisito della “strumentalità” necessario per legidmare gli affidamen, di servizi strumentali: a) La necessaria prevalenza dell’advità svolta nei confron, dei

sogged cos,tuen,, partecipa, e affidan, implica il divieto di svolgere advità extra moenia per en, diversi e quindi divieto di partecipare a gare o di essere affidatarie in via direRa degli stessi servizi per altri sogged, pubblici o priva, (cfr. comma 1);

b) la necessaria “esclusività” dell’oggeRo sociale, vietando quindi il cumulo di advità strumentali e quella consistente in servizi pubblici locali su un medesimo soggeRo societario partecipato (cfr. in proposito, ex coeteris, le deliberazioni di questa Sezione n. 221/2012/PAR e n. 147/2012/PAR, nonché 281/2012/PRSE).

14 Dott. Edoardo Rivola

Art. 13, Dl. n. 223/06

Consiglio di Stato, Sent. n. 257/2015: La violazione: L'eventuale ges,one contestuale da parte di un'unica società partecipata di servizi pubblici locali e strumentali, rappresenta una violazione della disposizione statuita dall'ar,colo 13 ed inoltre impedisce all'organismo di prendere parte a gare per l'affidamento di servizi pubblici.

15 Dott. Edoardo Rivola

Art. 13, Dl. n. 223/06 Le sanzioni:

il comma 4 dell’art. 13 stabilisce: • la sanzione civilis,ca della nullità dei contrad s,pula, dopo l’entrata in vigore del Decreto medesimo (4 gennaio 2010), sanzione che può essere riferita tanto ai contrad di affidamento di commesse in violazione dei primi due commi, quanto allo stesso contraRo di società, ove fossero sta, is,tui, organismi ad oggeRo non esclusivo dopo l’entrata in vigore del decreto. • Il divieto di nuovi affidamen,.

16 Dott. Edoardo Rivola

Il Piano di razionalizzazione della Legge di Stabilità 2015

17 Dott. Edoardo Rivola

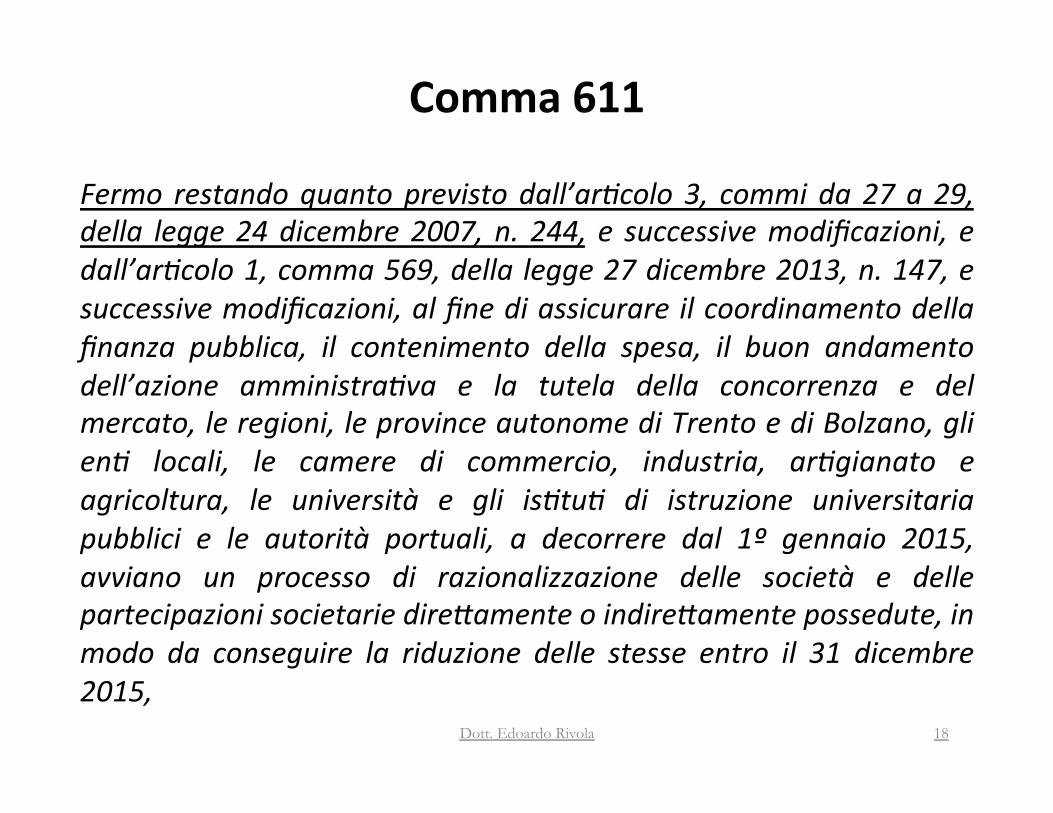

Comma 611

Fermo restando quanto previsto dall’ar3colo 3, commi da 27 a 29, della legge 24 dicembre 2007, n. 244, e successive modificazioni, e dall’ar3colo 1, comma 569, della legge 27 dicembre 2013, n. 147, e successive modificazioni, al fine di assicurare il coordinamento della finanza pubblica, il contenimento della spesa, il buon andamento dell’azione amministra3va e la tutela della concorrenza e del mercato, le regioni, le province autonome di Trento e di Bolzano, gli en3 locali, le camere di commercio, industria, ar3gianato e agricoltura, le università e gli is3tu3 di istruzione universitaria pubblici e le autorità portuali, a decorrere dal 1º gennaio 2015, avviano un processo di razionalizzazione delle società e delle partecipazioni societarie direQamente o indireQamente possedute, in modo da conseguire la riduzione delle stesse entro il 31 dicembre 2015,

18 Dott. Edoardo Rivola

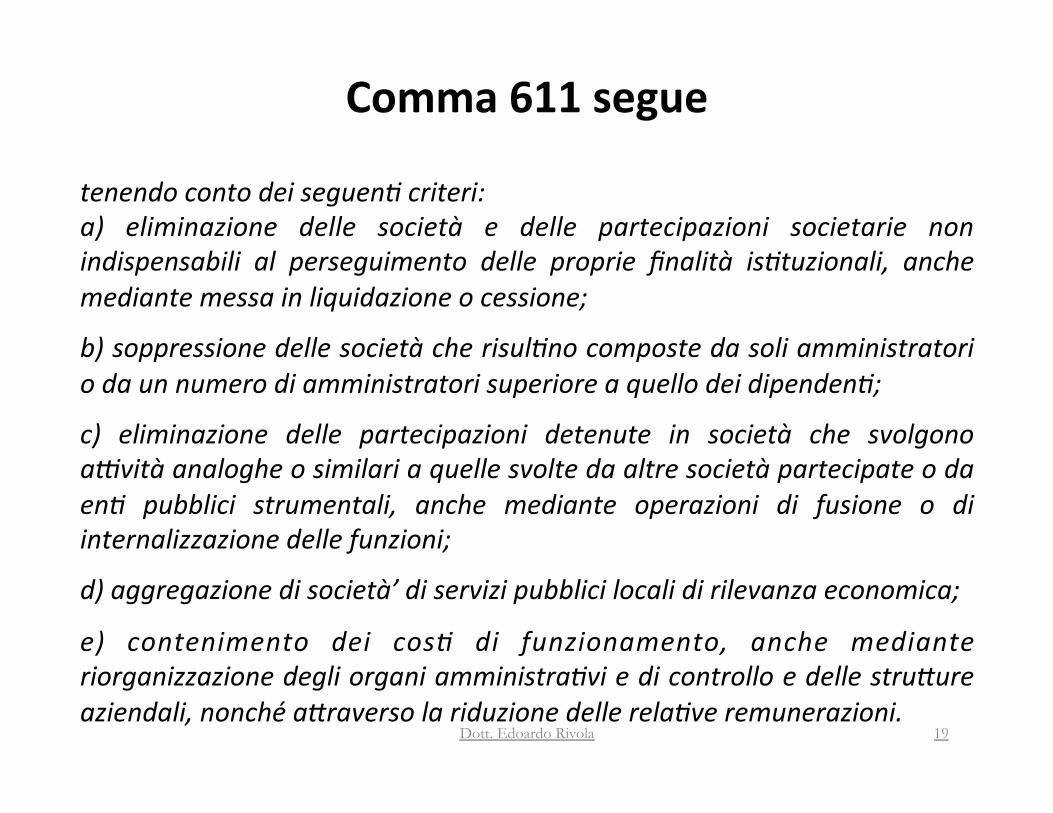

Comma 611 segue

tenendo conto dei seguen3 criteri: a) eliminazione delle società e delle partecipazioni societarie non indispensabili al perseguimento delle proprie finalità is3tuzionali, anche mediante messa in liquidazione o cessione;

b) soppressione delle società che risul3no composte da soli amministratori o da un numero di amministratori superiore a quello dei dipenden3;

c) eliminazione delle partecipazioni detenute in società che svolgono a1vità analoghe o similari a quelle svolte da altre società partecipate o da en3 pubblici strumentali, anche mediante operazioni di fusione o di internalizzazione delle funzioni;

d) aggregazione di società’ di servizi pubblici locali di rilevanza economica;

e) contenimento dei cos3 di funzionamento, anche mediante riorganizzazione degli organi amministra3vi e di controllo e delle struQure aziendali, nonché aQraverso la riduzione delle rela3ve remunerazioni.

19 Dott. Edoardo Rivola

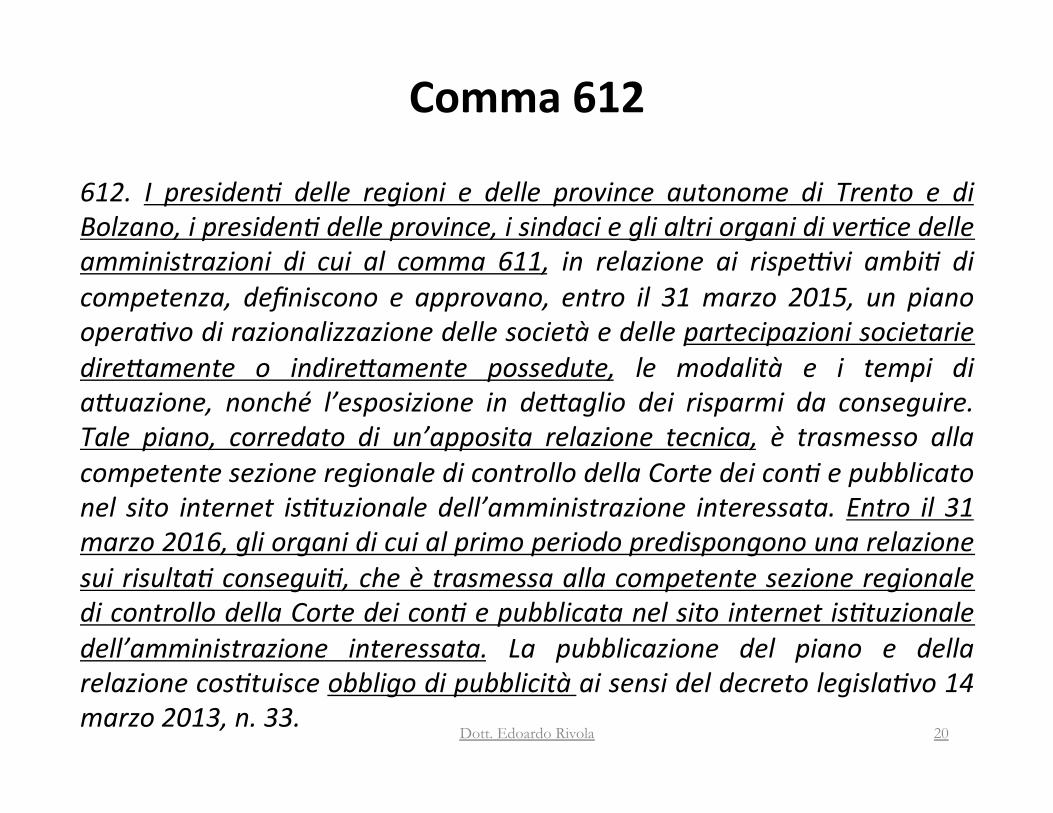

Comma 612

612. I presiden3 delle regioni e delle province autonome di Trento e di Bolzano, i presiden3 delle province, i sindaci e gli altri organi di ver3ce delle amministrazioni di cui al comma 611, in relazione ai rispe1vi ambi3 di competenza, definiscono e approvano, entro il 31 marzo 2015, un piano opera3vo di razionalizzazione delle società e delle partecipazioni societarie direQamente o indireQamente possedute, le modalità e i tempi di aQuazione, nonché l’esposizione in deQaglio dei risparmi da conseguire. Tale piano, corredato di un’apposita relazione tecnica, è trasmesso alla competente sezione regionale di controllo della Corte dei con3 e pubblicato nel sito internet is3tuzionale dell’amministrazione interessata. Entro il 31 marzo 2016, gli organi di cui al primo periodo predispongono una relazione sui risulta3 consegui3, che è trasmessa alla competente sezione regionale di controllo della Corte dei con3 e pubblicata nel sito internet is3tuzionale dell’amministrazione interessata. La pubblicazione del piano e della relazione cos3tuisce obbligo di pubblicità ai sensi del decreto legisla3vo 14 marzo 2013, n. 33.

20 Dott. Edoardo Rivola

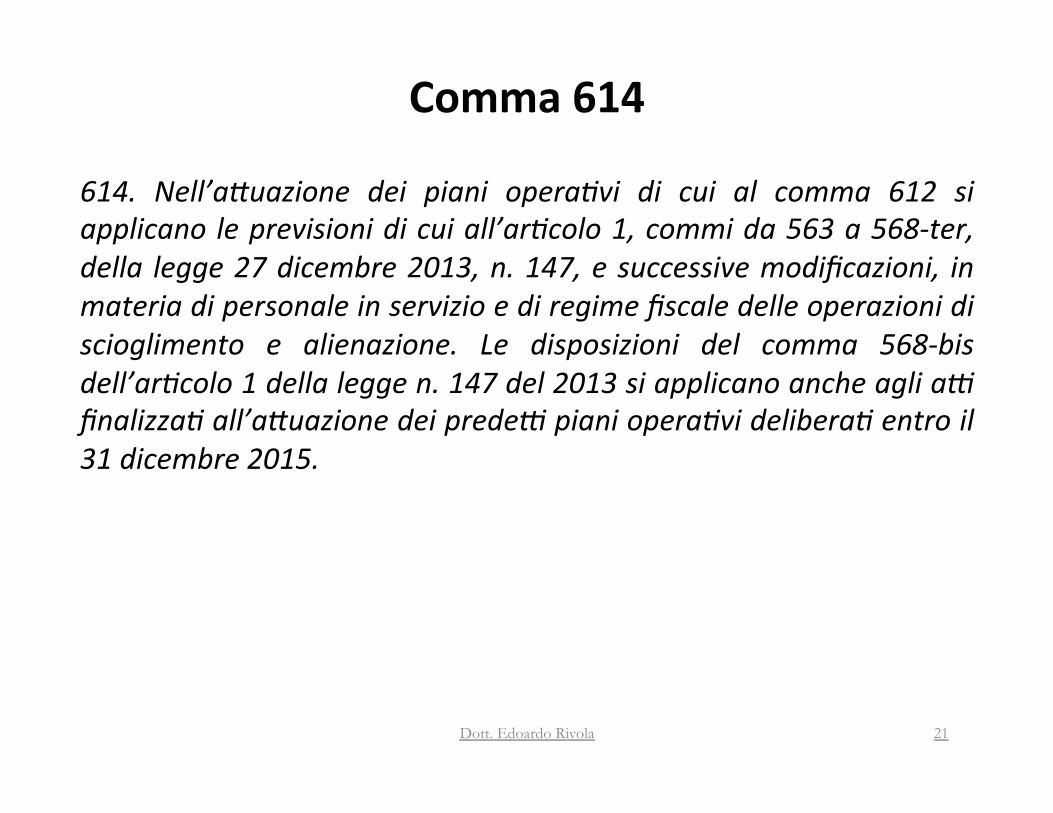

Comma 614

614. Nell’aQuazione dei piani opera3vi di cui al comma 612 si applicano le previsioni di cui all’ar3colo 1, commi da 563 a 568-‐ter, della legge 27 dicembre 2013, n. 147, e successive modificazioni, in materia di personale in servizio e di regime fiscale delle operazioni di scioglimento e alienazione. Le disposizioni del comma 568-‐bis dell’ar3colo 1 della legge n. 147 del 2013 si applicano anche agli a1 finalizza3 all’aQuazione dei prede1 piani opera3vi delibera3 entro il 31 dicembre 2015.

21 Dott. Edoardo Rivola

TIMING DEI PIANI DI RAZIONALIZZAZIONI q 1° gennaio 2015, avvio del processo di razionalizzazione; q 31 marzo 2015, definizione e approvazione di un piano opera,vo, c on con t e s t ua l e pubb l i c a z i one s u l s i t o i n t e r ne t dell’amministrazione e trasmissione alla competente sezione regionale di controllo della Corte dei Con,;

q 31 dicembre 2015, conseguimento della riduzione delle partecipazioni possedute;

q 31 marzo 2016, predisposizione, da parte degli organi di ver,ce di ciascuna delle amministrazioni interessate, di una relazione sui risulta, consegui, e contestuale pubblicazione sul sito internet dell’amministrazione e invio alla competente sezione regionale di controllo della Corte dei Con,.

22 Dott. Edoardo Rivola

Ricadute del quadro norma,vo sulla detenzione di partecipazioni

23 Dott. Edoardo Rivola

Le conseguenze (Consiglio di Stato, Sent. n. 257/2015): • Nei piani di razionalizzazione, che le amministrazioni locali dovevano

adoRare entro il 31 marzo 2015, doveva essere recepito l'obbligo di ges,one separata tra servizi pubblici e servizi strumentali e di correlazione con le finalità is,tuzionali, in quanto non risulta compa,bile con i principi di riduzione del numero di società e di aggregazioni mul,servizi deRa, dalla legge Stab. 2015.

• Se un ente locale ha affidato servizi pubblici e servizi strumentali a un'unica società partecipata, volendo mantenere la società dovrà optare per una soluzione che privilegi l'una o l'altra ,pologia, dovendo poi des,nare l'advità residuale a un percorso di affidamento mediante gara, posta la sostanziale incoerenza con i principi di razionalizzazione in caso di cos,tuzione di un altro organismo societario. Nella scelta del modello ges,onale per i servizi strumentali affida, alle proprie partecipate, inoltre, gli en, locali devono tener conto dell'obbligo di confronto con i prezzi di mercato introdoRo dall'ar,colo 1, comma 553 della legge 147/2013, i quali cos,tuiscono gli standard di riferimento per la sana ges,one proprio in riferimento ai servizi strumentali. Il mantenimento in capo ad una società di servizi evidentemente più costosi di quelli offer, dal mercato determinerebbe una condizione non sostenibile e censurabile dalla Corte dei con,.

Ricadute del quadro normativo sulla detenzione di partecipazioni

24 Dott. Edoardo Rivola

Ricadute del quadro normativo sulla detenzione di partecipazioni

La trasformazione in Azienda Speciale CORTE CONTI Sezione delle autonomie, Deliberazione n. 2/SEZAUT/2014/QMIG, è intervenuta sulla richiesta di parere della Sezione regionale di controllo per il Piemonte (deliberazione n. 365/2013/SRCPIE/QMIG del 30 oiobre 2013). La Sezione delle autonomie ha enunciato i seguen, principi di diriRo: a) l’operazione di trasformazione eterogenea di una societa di capitali che

ges,sce un servizio pubblico a rilevanza economica (nella specie, il servizio idrico) in azienda speciale consor,le, è fadbile;

b) Le Aziende Speciali possono erogare sia servizi strumentali (da sempre) che pubblici locali in quanto non soggeRe al Decreto Bersani

25 Dott. Edoardo Rivola

La scelta di esternalizzare a società partecipate servizi pubblici e strumentali: implicazioni

opera,ve

26 Dott. Edoardo Rivola

Spl a rilevanza economica e non, e servizi strumentali: valutazione prodromiche all’affidamento (anche a quello direio)

q la valutazione compara,va preven,va;

q la scelta del modello di governance per la ges,one di spl e strumentali;

27 Dott. Edoardo Rivola

La valutazione compara\va preven\va

Consiglio di Stato, Sez. VI, n. 762/2013: La scelta dell‘Ente Locale sulle modalità di organizzazione dei servizi pubblici locali ed in par,colare la opzione tra modello in house e ricorso al mercato, deve basarsi sui consue, parametri di esercizio delle scelte discrezionali, vale a dire: ü valutazione compara\va di tu_ gli interessi pubblici e priva\ coinvol\; ü individuazione del modello più efficiente ed economico; ü adeguata istruioria e mo\vazione.

Consiglio di Stato, Sez. V, n. 4599/2014 Solo se la decisione è mo,vata circa le ragioni di faRo e di convenienza che la gius,ficano, traRandosi di scelta discrezionale, potrà essere sindacabile solo se viziata da travisamento dei fad, palesemente illogica o irrazionale.

28 Dott. Edoardo Rivola

La valutazione compara\va preven\va

NE DERIVA CHE: • No a un aprioris\co ricorso all’affidamento direio del servizio,

a prescindere da un puntuale accertamento, volta per volta, dei rela,vi presuppos, di faRo e di diriRo

• l’obbligo di valutazione compara\va sussiste non solo se il Comune affida la ges,one a un soggeRo terzo esterno alla struRura, ma anche se si avvale dell’auto-‐produzione in house

29 Dott. Edoardo Rivola

La scelta del modello di “governance” per

l’affidamento direio ad Organismi partecipa\

30 Dott. Edoardo Rivola

La scelta del modello di “governance” PRINCIPI

la conformità dello strumento societario per la ges\one di servizi-‐ Corte Con\, Sez. Regionale Lombardia, par. n. 460/13:

• la causa giuridica del contraio di società è direia alla produzione, almeno potenziale, di u\li (cfr. art. 2247 c.c.; cfr. SRC Lombardia n. 1052/2010/PRSE in tema di abuso dello strumento societario; nonché n. 281/2012/PRSE e n. 380/2012/PRSE e da ul,mo n. 535/2012/PAR).

• Per tale ragione, diversamente, la scelta del modulo societario e la perseveranza nell’uso dello stesso non appare compa\bile con le finalità pubbliche (art. 3 comma 27, L. n. 244/2007) nella misura in cui si traduce nel mantenimento in essere di un soggeio il cui funzionamento contrasta con i principi di efficienza, efficacia ed economicità, declinazione dinamica del buon andamento ed imparzialità della pubblica amministrazione (art. 97 Cost).

31 Dott. Edoardo Rivola

La scelta del modello di “governance” PRINCIPI la conformità dell’Azienda speciale e dell’Is\tuzione per la ges\one dei servizi pubblici locali – Art. 114 del Tuel:

Obbligo di pareggio di bilancio anche in sede di “previsione”

32 Dott. Edoardo Rivola

LA SCELTA DEI MODELLI ORGANIZZATIVI DEI SPL A RILEVANZA ECONOMICA – Sezione delle autonomie, con deliberazione n. 2/SEZAUT/2014/QMIG È venuto meno ogni divieto assoluto alla ges,one direRa, o mediante azienda speciale, dei servizi pubblici locali, a seguito dell’abrogazione, per inizia,va referendaria, dell’art. 23-‐bis, Dl. n. 112/08, fruRo della medesima concezione. Ribadito dal Consiglio di Stato, Sentenza n. 4120 del 4 seiembre 2015

La scelta del modello di “governance”

33 Dott. Edoardo Rivola

l’In house providing

Condizioni necessarie per legidmare l’affidamento direRo di servizi

34 Dott. Edoardo Rivola

Disciplina comunitaria dell’in house providing ,

q Giurisprudenza della Corte di Gius,zia Europea, della Corte Cos,tuzionale e del Consiglio di Stato.

2012

q L’art. 4 comma 8 del Dl. n. 95/12 (ai fini della legidmazione dell’affidamento direRo di servizi strumentali a società partecipate da En, Locali);

q L’art. 34 del Dl. n. 179/12 (ai fini della legidmazione dell’affidamento direRo di servizi pubblici locali a rilevanza economica in generale a prescindere dal mod. organizza,vo societario o meno)

Ammesso un affidamento direio, solo se fra ente aggiudicatario e soggeio aggiudicatore ricorrano i presuppos\ del c.d. controllo analogo (cioe della c.d. produzione “in house” del servizio).

NUOVA DIRETTIVA COMUNITARIA – APPROVATA IL 15 GENNAIO 2014

35 Dott. Edoardo Rivola

Spl a rilevanza economica e non, e servizi strumentali: l’autoproduzione di servizi

Requisi\ previs\ dall'ordinamento europeo necessari a legi_mare gli affidamen\ in house (riepiloga\ con sent. Corte Cost. n. 439/08 e ora diventa\ “norma” comunitaria con Dire_va)

Con la nozione di in house providing si indica una forma di delegazione interorganica, con cui la Società agisce come un organo dell’A.C. (Cds. n. 5781/08) , in presenza della quale è ammessa la deroga all’applicazione del principio del metodo compe,,vo per l’affidamento di lavori, forniture, servizi.

Le condizioni idonee ad aRuare la “delegazione interorganica”:

a) Partecipazione pubblica totalitaria; b) Controllo analogo; c) Des,nazione prevalente dell’advità a favore dell’Ente affidante;

36 Dott. Edoardo Rivola

Spl a rilevanza economica e non, e servizi strumentali: l’autoproduzione di servizi

Consiglio di Stato Sez. V 14/10/2014 n. 5080 Il controllo endosocietario è a sua volta posto a valle di quello svolto dai medesimi enti dall’esterno della società affidataria, attraverso la forma di consultazione obbligatoria prevista dalla convenzione ex art. 30 d.lgs. n. 267/2000, in virtù della quale tutti gli enti partecipano congiuntamente alla gestione dell’affidataria, mediante un voto paritario nella conferenza che deve essere convocata prima di ogni assemblea dei soci della Società.

Consiglio di Stato, sez. III, 27 aprile 2015, n. 2154 Ribadisce l’essenzialità del controllo analogo per aversi un affidamento in house e la necessità che il controllo analogo sia presente, di fatto e di diritto, al momento dell’adozione del provvedimento di affidamento del servizio alla società.

37 Dott. Edoardo Rivola

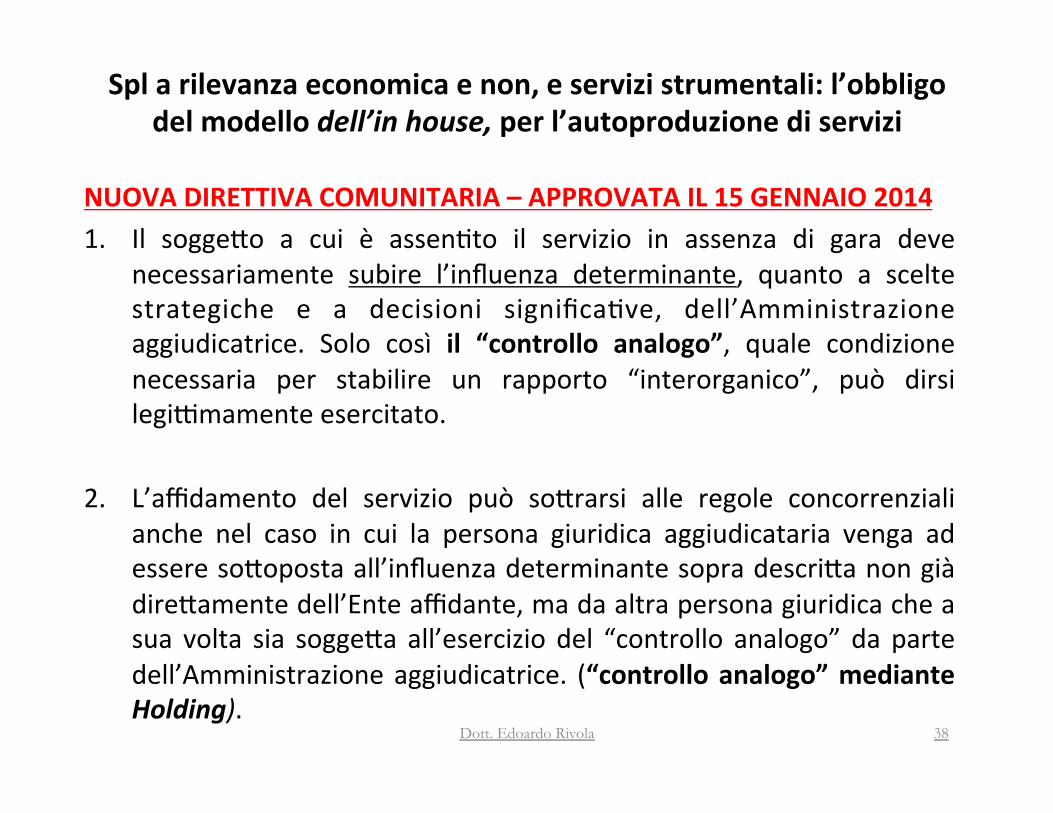

Spl a rilevanza economica e non, e servizi strumentali: l’obbligo del modello dell’in house, per l’autoproduzione di servizi

NUOVA DIRETTIVA COMUNITARIA – APPROVATA IL 15 GENNAIO 2014 1. Il soggeRo a cui è assen,to il servizio in assenza di gara deve

necessariamente subire l’influenza determinante, quanto a scelte strategiche e a decisioni significa,ve, dell’Amministrazione aggiudicatrice. Solo così il “controllo analogo”, quale condizione necessaria per stabilire un rapporto “interorganico”, può dirsi legidmamente esercitato.

2. L’affidamento del servizio può soRrarsi alle regole concorrenziali anche nel caso in cui la persona giuridica aggiudicataria venga ad essere soRoposta all’influenza determinante sopra descriRa non già direRamente dell’Ente affidante, ma da altra persona giuridica che a sua volta sia soggeRa all’esercizio del “controllo analogo” da parte dell’Amministrazione aggiudicatrice. (“controllo analogo” mediante Holding).

38 Dott. Edoardo Rivola

Spl a rilevanza economica e non, e servizi strumentali: l’obbligo del modello dell’in house, per l’autoproduzione di servizi

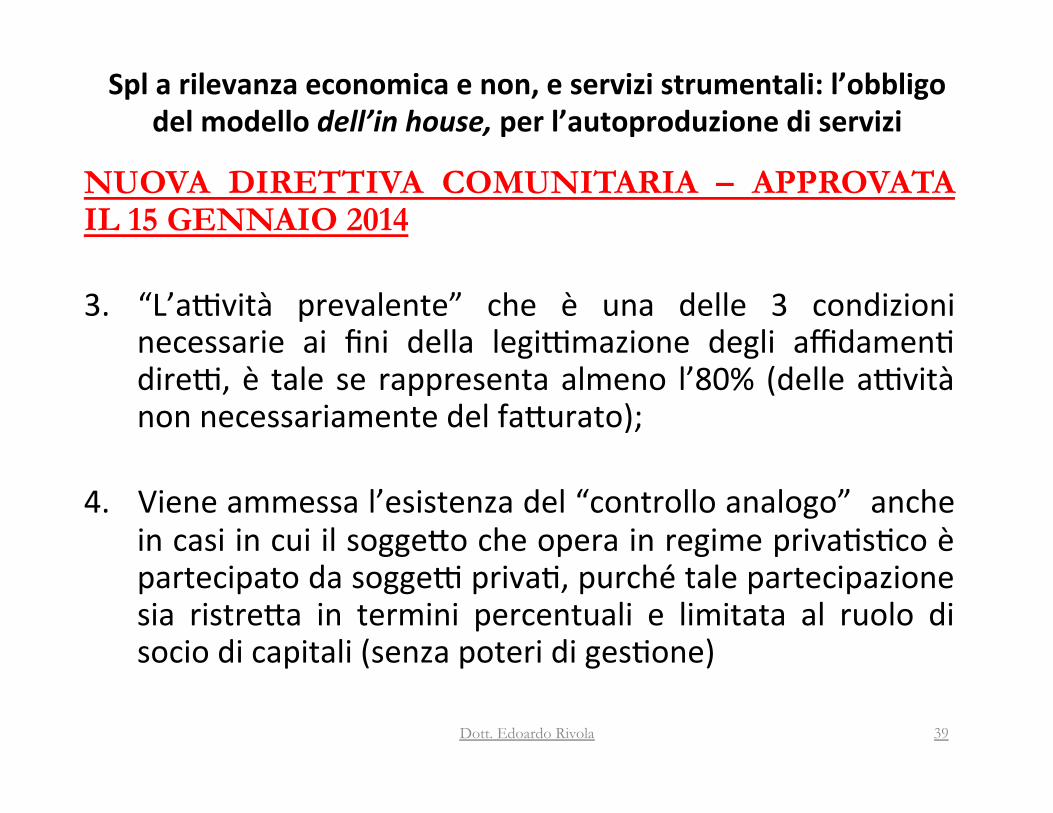

NUOVA DIRETTIVA COMUNITARIA – APPROVATA IL 15 GENNAIO 2014

3. “L’advità prevalente” che è una delle 3 condizioni necessarie ai fini della legidmazione degli affidamen, dired, è tale se rappresenta almeno l’80% (delle advità non necessariamente del faRurato);

4. Viene ammessa l’esistenza del “controllo analogo” anche in casi in cui il soggeRo che opera in regime priva,s,co è partecipato da sogged priva,, purché tale partecipazione sia ristreRa in termini percentuali e limitata al ruolo di socio di capitali (senza poteri di ges,one)

39 Dott. Edoardo Rivola

Spl a rilevanza economica e non, e servizi strumentali: l’obbligo del modello dell’in house, per l’autoproduzione di servizi

NUOVA DIRETTIVA COMUNITARIA – APPROVATA IL 15 GENNAIO 2014 La Seconda Sezione del Consiglio di Stato nel parere n. 298/2015 ha approfondito e chiarito, alla luce degli interven\ dell'Unione europea in subiecta materia, i presuppos\ e le condizioni di ammissibilità degli affidamen\ dire_ "in house”. Sebbene la Diredva 2014/24 non sia stata ancora recepita, essendo ancora in corso il termine rela,vo per l'incombente, essa appare di caraRere sufficientemente deRagliato tale da presentare pochi dubbi per la sua concreta aRuazione in ordine al “Controllo analogo”.

40 Dott. Edoardo Rivola

Spl a rilevanza economica e non, e servizi strumentali: l’obbligo del modello dell’in house, per l’autoproduzione di servizi

NUOVA DIRETTIVA COMUNITARIA – APPROVATA IL 15 GENNAIO 2014 Consiglio di Stato, Sentenza n. 4253 dell’11 seiembre 2015 Nella fadspecie in esame i Giudici affermano l’illegidmità della Delibera con la quale un Comune ha affidato direRamente il servizio pubblico di “Ges3one dei rifiu3 urbani” ad una Società di cui fa parte un soggeRo privato in quanto il Legislatore comunitario ha individuato un termine per il recepimento della suddeRa Diredva nei diversi ordinamen, nazionali e tale termine è ancora pendente. Ques, elemen, impongono di escludere che i nuovi principi acquis,no immediata efficacia nei singoli ordinamen, nazionali. Tra l’altro, in forza dell’art. 12 della nuova Diredva “Appal3”, le “forme di partecipazione di capitali priva3” devono essere “prescriQe dalle disposizioni legisla3ve nazionali, in conformità dei traQa3”. Nella caso di specie, questa ulteriore condizione non sussiste.

41 Dott. Edoardo Rivola

l’In house providing tra pubblico e privato:

disciplina applicabile

42 Dott. Edoardo Rivola

Il comma 13 Art. 4, Dl. n. 95 del 06.07.12 stabilisce che: TuRe le disposizioni, anche a caraRere speciale, in materia di Società a totale o parziale partecipazione pubblica, si interpretano nel senso che, per quanto non diversamente stabilito e salvo deroghe espresse, si applica comunque la disciplina del Codice civile in materia di Società di capitali.

43 Dott. Edoardo Rivola

L’assoggeiamento delle società pubbliche alla disciplina della legge fallimentare

Cassazione, sent. n. 10068/11 Le società per azioni partecipate dal Comune, pur essendo is,tuite soRo forma di impresa di diriRo privato, non possono fallire poiché sono mancan, del requisito oggedvo previsto dall’art. 1 della Legge Fallimentare, ossia perché non sono imprenditori commerciali.

Cassazione, sent. n. 22209/13 AssoggeRamento al fallimento di una s.r.l., partecipata dall’Ente Locale e cos,tuita per ges,re lo smal,mento e lo stoccaggio dei rifiu,. A sostegno della decisione i seguen, rilievi: -‐ Non osta alla dichiarazione d’insolvenza il pericolo rela,vo alla possibile interruzione del servizio pubblico essenziale; infad, la stessa legge fallimentare prevede strumen, specifici per la ges,one provvisoria della società fallita. -‐ se l’Ente Locale sceglie di avvalersi dello strumento priva,s,co della società di capitali per la ges,one di servizi, dovrà necessariamente accollarsi i rischi lega, all’insolvenza delle stesse. Una società privata non "diventa" Ente pubblico in funzione al servizio che esercita. Se l'Ente "usa" lo strumento della società di capitali cui partecipa per ges,re un servizio pubblico locale, tale società è soggeRa anche ai rischi dell’insolvenza, quindi può fallire.

44 Dott. Edoardo Rivola

L’assoggeiamento delle società pubbliche alla disciplina della legge fallimentare

Cassazione, Sez. Unite, sent. n. 26283/13 ???????????

Gli amministratori delle società pubbliche però potrebbero essere considerati funzionari pubblici, data la sussistenza di un “rapporto di servizio” con l’Ente Locale socio, e quindi essere chiamati a risarcire il danno erariale provocato.

45 Dott. Edoardo Rivola

L’assoggeiamento delle società pubbliche alla disciplina della legge fallimentare

….. Cassazione, sent. n. 22209/13

Le società partecipate sono assoggettate al diritto privato salvo che norme speciali non dispongano diversamente. RD n. 267/42, art. 1, comma 1: Quest’ultimo esclude dalle disposizioni sul fallimento e sul concordato preventivo gli “Enti pubblici” e non le società a partecipazione pubblica. Secondo la Cassazione, “nel contesto frammentario e multiforme” di norme a cui sono soggette le società a partecipazione pubblica, “…la tesi mal si concilia con la perdurante vigenza del principio generale stabilito dalla L. n. 70 del 1975, art. 4, che, nel prevedere che nessun nuovo ente pubblico può essere istituito o riconosciuto se non per legge, evidentemente richiede che la qualità di ente pubblico, se non attribuita da una espressa disposizione di legge, debba quantomeno potersi desumere da un quadro normativo di riferimento chiaro ed inequivoco”. Il percorso logico seguito dalla Cassazione si basa anche sulla considerazione secondo la quale “eventuali norme speciali che siano volte a regolare la costituzione della società, la partecipazione pubblica al suo capitale e la designazione dei suoi organi, non incidono, infatti, sul modo in cui essa opera nel mercato nè possono comportare il venir meno delle ragioni di tutela dell'affidamento dei terzi contraenti contemplate dalla disciplina privatistica”. La volontà negoziale della società pubblica, pur se determinata da atti propedeutici dell'Amministrazione, si forma e si manifesta dunque secondo le regole del diritto privato.

46 Dott. Edoardo Rivola

Trasferimen\ di rami di azienda nell’ambito di situazioni pre o fallimentari

Corte dei Con\ Sez. Riunite, Del. 4/12 e Sez Liguria, Del. 55/14… • Una società a totale partecipazione comunale che ges,sce un servizio pubblico locale non possa concludere un contraRo di acquisto di azienda a ,tolo defini,vo da cui derivi, ex art. 2112 C.c., obbligatoriamente, il passaggio automa,co di dipenden, assun, dall’impresa alienante “in forma direRa”, cioè senza il ricorso a procedure aperte di selezione pubblica. • Diversamente opinando, infad, si verrebbe a consen,re un’elusione dell’art. 18, co. 1, d.l. n. 112/2008 il quale, prescrivendo invece per tali società il rispeRo dei menziona, principi pubblicis,ci nelle procedure di reclutamento del personale, trova evidentemente ragione gius,ficatrice nella necessità di impedire che società soggeRe al controllo dell’amministrazione pubblica, cui viene affidato direRamente l’esercizio di importan, compi, di interesse generale, sfruRando la veste formalmente priva,s,ca possano definire gli asped organizza,vi delle proprie struRure in modo totalmente svincolato dal rispeRo di principi minimi essenziali dell’azione pubblica.

47 Dott. Edoardo Rivola

L’affidamento di Servizi Strumentali

48 Dott. Edoardo Rivola

L’erogazione di servizi strumentali

Codice dei contra_ (Dlgs. n. 163/06): CONCORRENZA

Art. 4 comma 8 del Dl. n. 95/12: IN HOUSE

49 Dott. Edoardo Rivola

L’erogazione di servizi strumentali

L’art. 4 comma 8 del Dl. n. 95/12 “A decorrere dal 1° gennaio 2014 l'affidamento direQo puo’ avvenire solo a favore di societa' a capitale interamente pubblico, nel rispeQo dei requisi3 richies3 dalla norma3va e dalla giurisprudenza comunitaria per la ges3one in house. Sono fa1 salvi gli affidamen3 in essere fino alla scadenza naturale e comunque fino al ((31 dicembre 2014))”. La legidmità degli affidamen, di servizi strumentali a società interamente partecipate dalla P.A. passa aRraverso il rispeRo dei requisi, richies, dalla norma,va e dalla giurisprudenza comunitaria per la ges,one “in house”.

50 Dott. Edoardo Rivola

L’erogazione di servizi strumentali

Consiglio di Stato, sezione III, sentenza n. 2291 del maggio 2015 Il tenore del comma 7 sembra univoco nell'individuare le procedure concorrenziali come modalita necessaria di acquisizione dei beni e servizi strumentali. RispeRo all'affidamento in house come modalita derogatoria, la sentenza interviene in termini radicalmente diversi da preceden, pronunce. • Pertanto, l'esistenza di una sua disciplina norma,va a livello comunitario

(oggi contenuta nell'ar,colo 12 della diredva 24/2014/Ue) consente questa forma di affidamento, ma non obbliga i legislatori nazionali a disciplinarla, né impedisce loro di limitarla o escluderla in determina, ambi,.

• Il Consiglio di Stato evidenzia quindi come l'ar,colo 4, comma 7 del decreto spending review cos,tuisca norma (nazionale) preclusiva degli affidamen, dired di servizi strumentali, con una scelta dichiaratamente pro-‐concorrenziale del legislatore, mentre interpreta il comma 8 come disposizione regola,va solo delle condizioni in base alle quali l'affidamento direRo sarebbe consen,to nei casi in cui lo stesso ar,colo 4 ammeRe la cos,tuzione o il mantenimento di societa in house.

SOLO PER LE REGIONI A STAUTO ORDINARIO 51 Dott. Edoardo Rivola

L’erogazione dei Spl a rilevanza economica

52 Dott. Edoardo Rivola

L’erogazione di servizi pubblici locali

Norma\va Comunitaria

Art. 34 Dl. n. 179/12

53 Dott. Edoardo Rivola

Spl a rilevanza economica art. 34 Dl. n. 179/12 conver\to con Legge n. 221/12

(comma 20)

L'affidamento del servizio è effeRuato sulla base di apposita relazione, pubblicata sul sito internet dell'ente affidante, che dà conto delle ragioni e della sussistenza dei requisi\ previs\ dall'ordinamento europeo per la forma di affidamento prescelta e che definisce i contenu, specifici degli obblighi di servizio pubblico e servizio universale, indicando le compensazioni economiche se previste.

54 Dott. Edoardo Rivola

Spl a rilevanza economica (a rete) art. 34 Dl. n. 179/12 conver\to con Legge n. 221/12

(comma 25)

Non sono tocca, dall’applicazione dei richiama, commi 20 e 21 i seguen, servizi: • servizio di distribuzione di gas naturale, di cui al decreto legisla,vo 23 maggio 2000, n. 164 • servizio di distribuzione di energia eleirica, di cui al decreto legisla,vo 16 marzo 1999, n. 79, e alla legge 23 agosto 2004, n. 239 • servizio di ges\one delle farmacie comunali, di cui alla legge 2 aprile 1968, n. 475

55 Dott. Edoardo Rivola

Spl a rilevanza economica art. 34 Dl. n. 179/12 conver\to con Legge n. 221/12

(comma 20) Il Consiglio di Stato, sezione V, con la sentenza n. 4041 del 31 agosto 2015: • L’affidamento avvenuto con modalita confliggen, con l’ordinamento

comunitario prima del 2012 doveva essere adeguato entro il 31 dicembre 2014, e in caso di impossibile esperimento di tale soluzione si determina la cessazione della ges,one esistente.

• Nel richiedere la verifica di conformita degli affidamen, esisten, ai requisi, previs, dalla norma,va europea il comma 21 dell’ar,colo 34 non intende fare riferimento alle norme dell’epoca in cui gli stessi affidamen, sorsero, ma alla disciplina aRuale.

• Nella sentenza viene rilevato inoltre che la norma,va del comma 21 prescinde dalle soglie di rilevanza comunitaria, per fare invece perno sulla valorizzazione dei principi concorrenziali invalsi nella rela,va disciplina, e promuovere così dinamiche di sviluppo dell’economia. Pertanto eventuali valori limita, degli affidamen, non comportavano l’esclusione dall’ambito applica,vo della norma.

56 Dott. Edoardo Rivola

Spl a rilevanza economica art. 34 Dl. n. 179/12 conver\to con Legge n. 221/12

(comma 20)

Affidamen\ successivi alla gara per una società mista pubblico-‐privata Parere sulla Norma,va del 21/05/2014 -‐ rif. AG 28/14 (Anac) L’affidamento “direRo” del servizio alla società mista, inclusa la società mista affidataria di servizi pubblici locali, è conforme ai principi comunitari di concorrenza e par condicio nei limi, in cui il servizio stesso è oggeRo di confronto concorrenziale nella procedura ad evidenza pubblica per la selezione del socio privato, ovvero, nei limi, in cui è “messo a gara”, mentre ogni affidamento ulteriore rispeRo a quanto previsto nell’originaria procedura ad evidenza pubblica deve essere oggeRo di una nuova procedura di gara (cfr. Consiglio di Stato, sez. V, 13 febbraio 2009, n. 824).

57 Dott. Edoardo Rivola

La Governance del Gruppo pubblico locale

58 Dott. Edoardo Rivola

Il comma 13 Art. 4, Dl. n. 95 del 06.07.12 stabilisce che: TuRe le disposizioni, anche a caraRere speciale, in materia di Società a totale o parziale partecipazione pubblica, si interpretano nel senso che, per quanto non diversamente stabilito e salvo deroghe espresse, si applica comunque la disciplina del Codice civile in materia di Società di capitali.

59 Dott. Edoardo Rivola

La Corte, richiamando una precedente sentenza (cfr. n. 7799 del 2005), ha inteso riaffermare la qualificazione privata della società per azioni partecipata dagli en, locali. Essa, a giudizio della Suprema Corte, “opera nell’esercizio della propria autonomia negoziale, senza alcun collegamento con l’ente pubblico: il rapporto tra la società e l’ente locale è di assoluta autonomia, sicché non è consen3to al Comune incidere unilateralmente sullo svolgimento del rapporto medesimo e sull’a1vità della società per azioni mediante l’esercizio di poteri autorita3vi o discrezionali[…] La posizione del Comune all’interno della società è unicamente quella di socio di maggioranza, derivante dalla prevalenza del capitale ad essa conferita; e soltanto in tale veste l’ente pubblico potrà influire sul funzionamento della società[…] avvalendosi non già dei poteri pubblicis3ci che gli speQano, ma dei soli strumen3 previs3 dal diriQo societario, da esercitare a mezzo dei membri di nomina comunale presen3 negli organi della società (v. art. 2459 c.c.)”.

PARTECIPAZIONI NON TOTALITARIE: Corte di Cassazione, SS.UU, con sentenza 23 gennaio 2015, n. 1237

60 Dott. Edoardo Rivola

Per gli en, locali, il documento unico di programmazione (DUP), previsto dal “Principio contabile applicato concernente la programmazione di bilancio”, ai sensi del d.lgs. n. 118/2011, è lo strumento di definizione degli indirizzi strategici ed opera,vi del gruppo amministrazione pubblica, nei quali sono sinte,zzate le linee di mandato della capogruppo, in relazione alla ges,one dei servizi pubblici esternalizza, e agli indirizzi di voto da fornire ai propri rappresentan,. Con riferimento al modello dell’in house providing, è pacifica la presenza di un potere di controllo sulla ges,one dei servizi che va ben oltre le preroga,ve aRribuite dalle norme comuni, secondo il conceRo accolto dalla norma,va nazionale e comunitaria e infra meglio esplicitato di “controllo analogo” (v. par. 3.6.1). In ogni caso, a norma del codice civile, il contraRo di affidamento dei servizi è la sede privilegiata per l’esercizio di tale controllo, ove l’ente azionista e affidante può effedvamente imporre, anche mediante i cita, pad parasociali (art. 2341-‐bis c.c.), modalità, termini e condizioni così pregnan, da configurare un controllo effedvo (anche se non “analogo” a quello effeRuato dall’ente sulle proprie ar,colazioni interne).

PARTECIPAZIONI NON TOTALITARIE E IN HOUSE: Corte dei Con\, Sez. Autonomie Del. n. 15/14

61 Dott. Edoardo Rivola

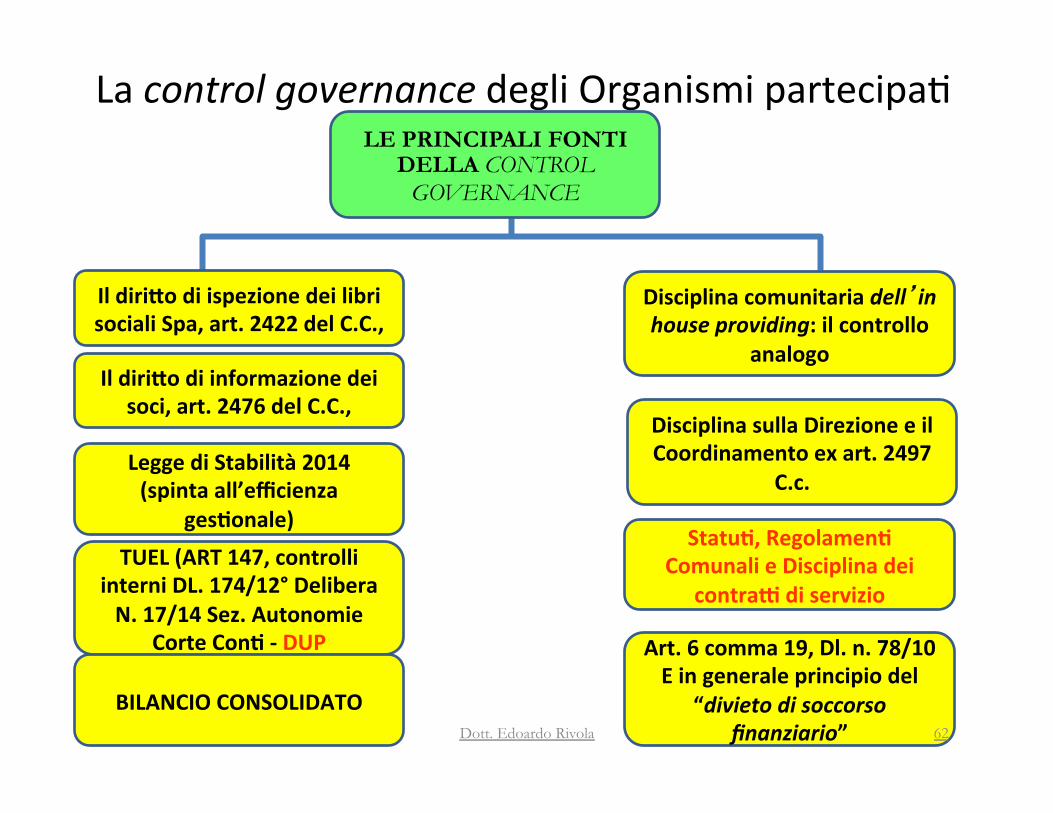

La control governance degli Organismi partecipa,

TUEL (ART 147, controlli interni DL. 174/12° Delibera N. 17/14 Sez. Autonomie

Corte Con\ -‐ DUP

LE PRINCIPALI FONTI DELLA CONTROL

GOVERNANCE

BILANCIO CONSOLIDATO

Legge di Stabilità 2014 (spinta all’efficienza

ges\onale) Statu\, Regolamen\

Comunali e Disciplina dei contra_ di servizio

Art. 6 comma 19, Dl. n. 78/10 E in generale principio del

“divieto di soccorso finanziario”

Il diriio di ispezione dei libri sociali Spa, art. 2422 del C.C.,

Il diriio di informazione dei soci, art. 2476 del C.C.,

Disciplina comunitaria dell’in house providing: il controllo

analogo

Disciplina sulla Direzione e il Coordinamento ex art. 2497

C.c.

62 Dott. Edoardo Rivola

La control governance degli Organismi partecipa, (il Tuel)

parere di regolarità contabile del responsabile di ragioneria sugli ad che compor,no riflessi dired e indired sulla situazione economico-‐finanziaria e patrimoniale dell’Ente.

Tuie le decisioni di competenza dei soci degli organismi partecipa\ devono seguire l’iter degli a_ di Giunta, prevedendo l’autorizzazione al Sindaco ad intervenire in assemblea o a emanare dire_ve al Cda. Chiarito questo primo punto, occorre soffermarsi sui “criteri” che devono guidare i sogged interessa, nel rendere i pareri di competenza quando si è in presenza di una proposta di deliberazione per autorizzare l’assemblea dei soci a ricapitalizzare la società partecipata ai sensi dell’art. 2447 c.c.. Prodromica a qualsiasi valutazione è la verifica degli effed finanziari della deliberazione in termini di equilibri di bilancio dell’ente locale; la valutazione degli equilibri di bilancio deve essere compiuta anche nell’odca di un futuro consolidamento del bilancio dell’ente locale con quello della società partecipata. Ne consegue che devono essere valutate non solo le somme che devono essere imputate al bilancio dell’ente locale per procedere alla ricapitalizzazione, ma anche le eventuali e future perdite che la società potrà generare qualora il piano finanziario non dovesse realizzarsi (Corte dei Con\, Sez. Regionale Lombardia, par. n. 96/14).

art. 49

63 Dott. Edoardo Rivola

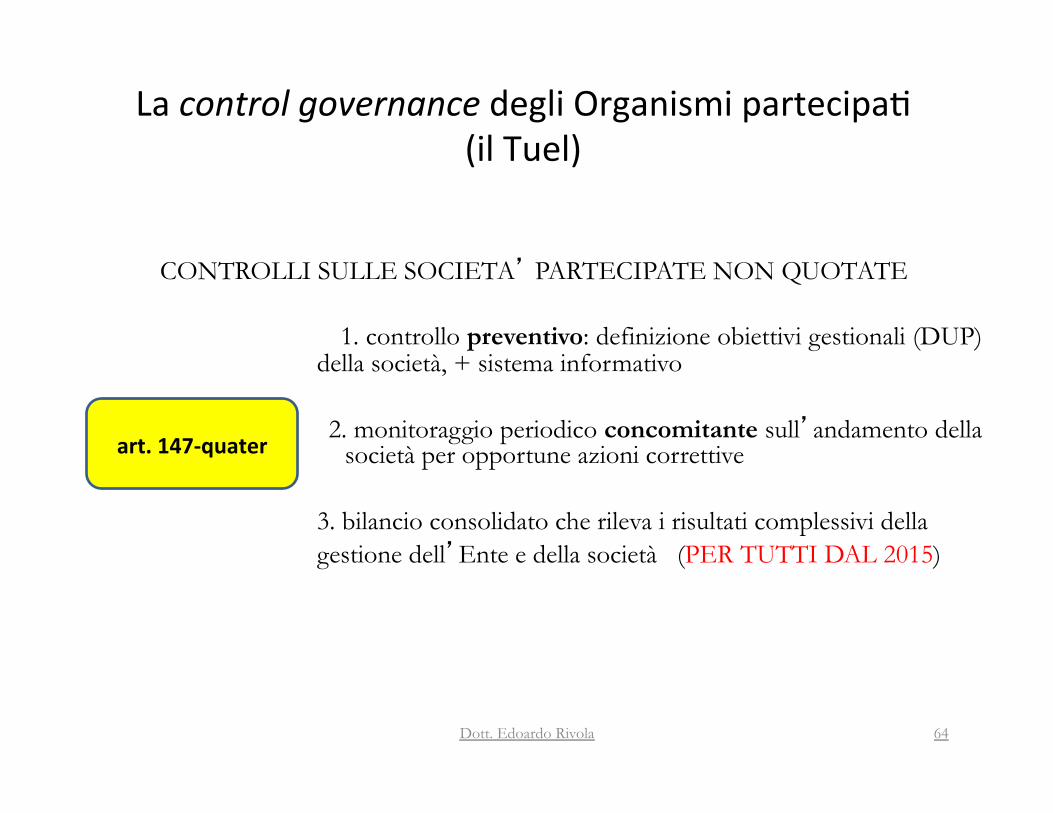

La control governance degli Organismi partecipa, (il Tuel)

CONTROLLI SULLE SOCIETA’ PARTECIPATE NON QUOTATE 1. controllo preventivo: definizione obiettivi gestionali (DUP)

della società, + sistema informativo 2. monitoraggio periodico concomitante sull’andamento della

società per opportune azioni correttive 3. bilancio consolidato che rileva i risultati complessivi della gestione dell’Ente e della società (PER TUTTI DAL 2015)

art. 147-‐quater

64 Dott. Edoardo Rivola

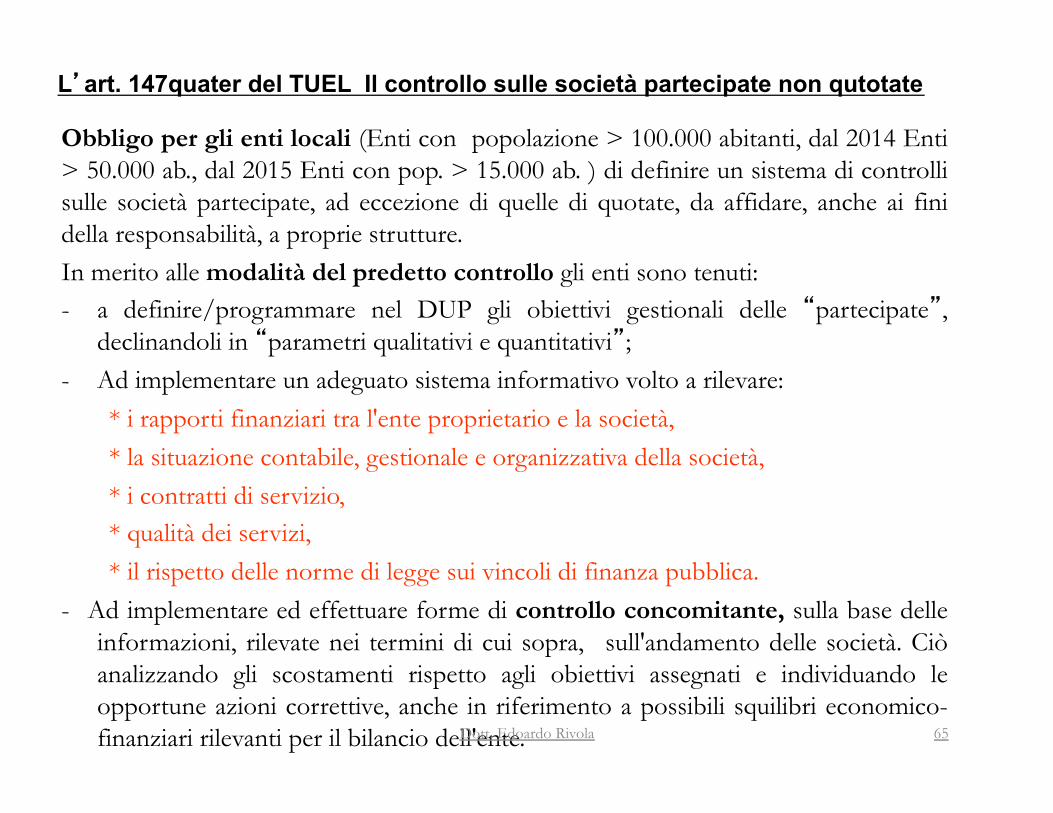

L’art. 147quater del TUEL Il controllo sulle società partecipate non qutotate Obbligo per gli enti locali (Enti con popolazione > 100.000 abitanti, dal 2014 Enti > 50.000 ab., dal 2015 Enti con pop. > 15.000 ab. ) di definire un sistema di controlli sulle società partecipate, ad eccezione di quelle di quotate, da affidare, anche ai fini della responsabilità, a proprie strutture. In merito alle modalità del predetto controllo gli enti sono tenuti: - a definire/programmare nel DUP gli obiettivi gestionali delle “partecipate”,

declinandoli in “parametri qualitativi e quantitativi”; - Ad implementare un adeguato sistema informativo volto a rilevare:

* i rapporti finanziari tra l'ente proprietario e la società, * la situazione contabile, gestionale e organizzativa della società, * i contratti di servizio, * qualità dei servizi, * il rispetto delle norme di legge sui vincoli di finanza pubblica.

- Ad implementare ed effettuare forme di controllo concomitante, sulla base delle informazioni, rilevate nei termini di cui sopra, sull'andamento delle società. Ciò analizzando gli scostamenti rispetto agli obiettivi assegnati e individuando le opportune azioni correttive, anche in riferimento a possibili squilibri economico-finanziari rilevanti per il bilancio dell'ente. 65 Dott. Edoardo Rivola

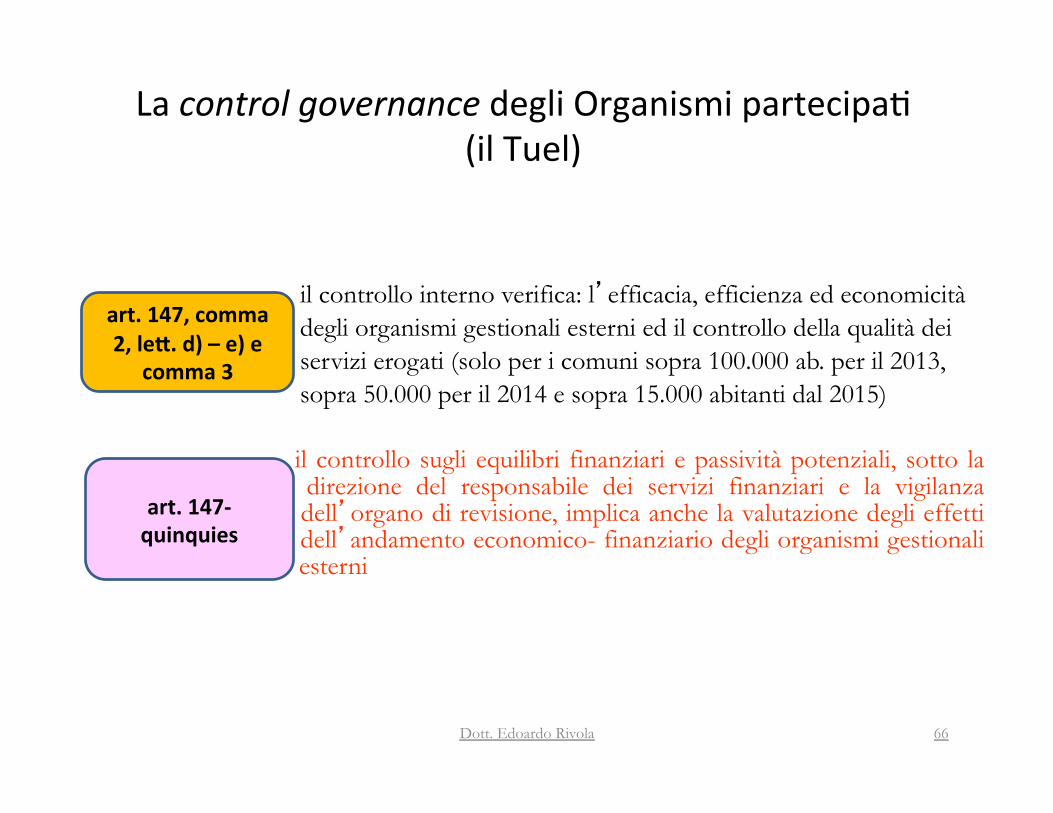

La control governance degli Organismi partecipa, (il Tuel)

il controllo interno verifica: l’efficacia, efficienza ed economicità degli organismi gestionali esterni ed il controllo della qualità dei servizi erogati (solo per i comuni sopra 100.000 ab. per il 2013, sopra 50.000 per il 2014 e sopra 15.000 abitanti dal 2015)

il controllo sugli equilibri finanziari e passività potenziali, sotto la direzione del responsabile dei servizi finanziari e la vigilanza dell’organo di revisione, implica anche la valutazione degli effetti dell’andamento economico- finanziario degli organismi gestionali esterni

art. 147, comma 2, lei. d) – e) e

comma 3

art. 147-‐quinquies

66 Dott. Edoardo Rivola

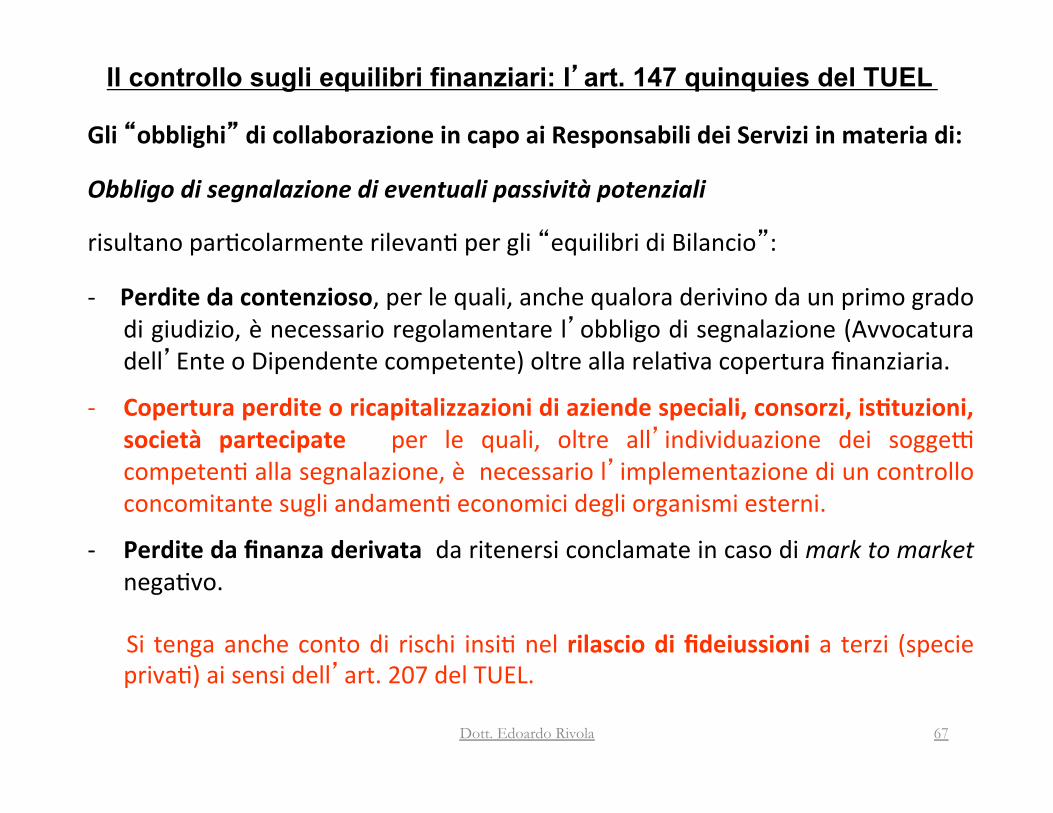

Il controllo sugli equilibri finanziari: l’art. 147 quinquies del TUEL

Gli “obblighi” di collaborazione in capo ai Responsabili dei Servizi in materia di:

Obbligo di segnalazione di eventuali passività potenziali

risultano par,colarmente rilevan, per gli “equilibri di Bilancio”:

-‐ Perdite da contenzioso, per le quali, anche qualora derivino da un primo grado di giudizio, è necessario regolamentare l’obbligo di segnalazione (Avvocatura dell’Ente o Dipendente competente) oltre alla rela,va copertura finanziaria.

-‐ Copertura perdite o ricapitalizzazioni di aziende speciali, consorzi, is\tuzioni, società partecipate per le quali, oltre all’individuazione dei sogged competen, alla segnalazione, è necessario l’implementazione di un controllo concomitante sugli andamen, economici degli organismi esterni.

-‐ Perdite da finanza derivata da ritenersi conclamate in caso di mark to market nega,vo.

Si tenga anche conto di rischi insi, nel rilascio di fideiussioni a terzi (specie priva,) ai sensi dell’art. 207 del TUEL.

67 Dott. Edoardo Rivola

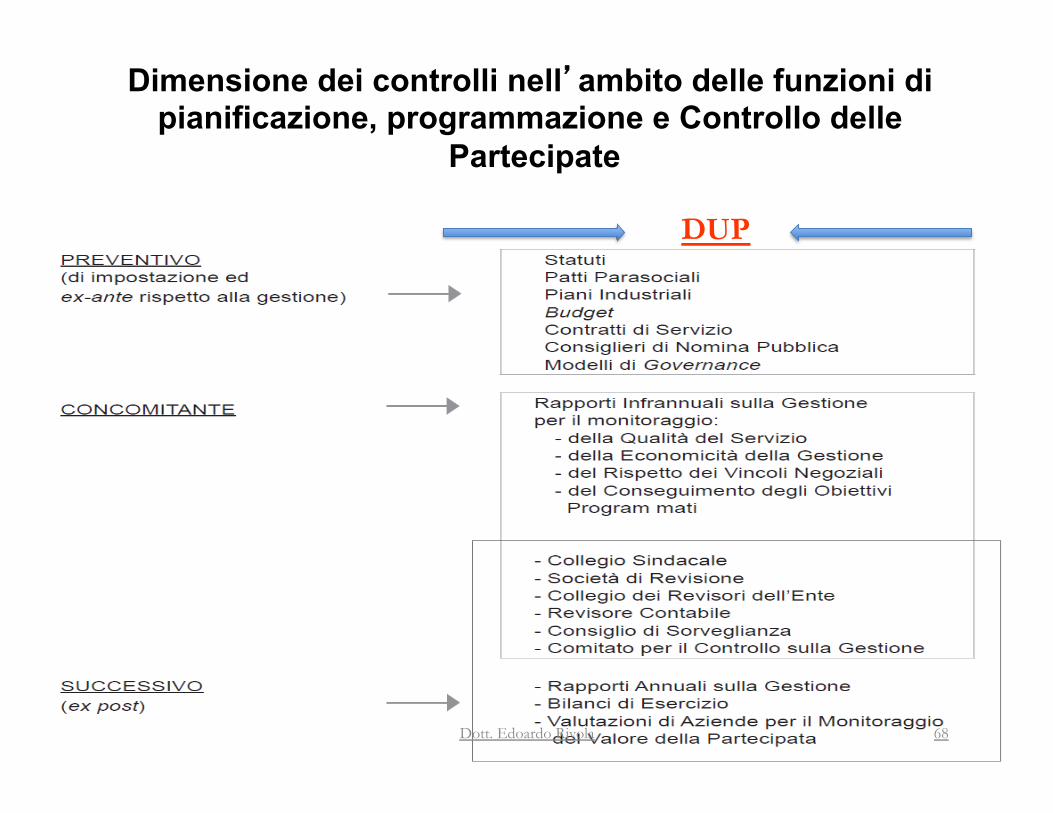

Dimensione dei controlli nell’ambito delle funzioni di pianificazione, programmazione e Controllo delle

Partecipate

DUP

68 Dott. Edoardo Rivola

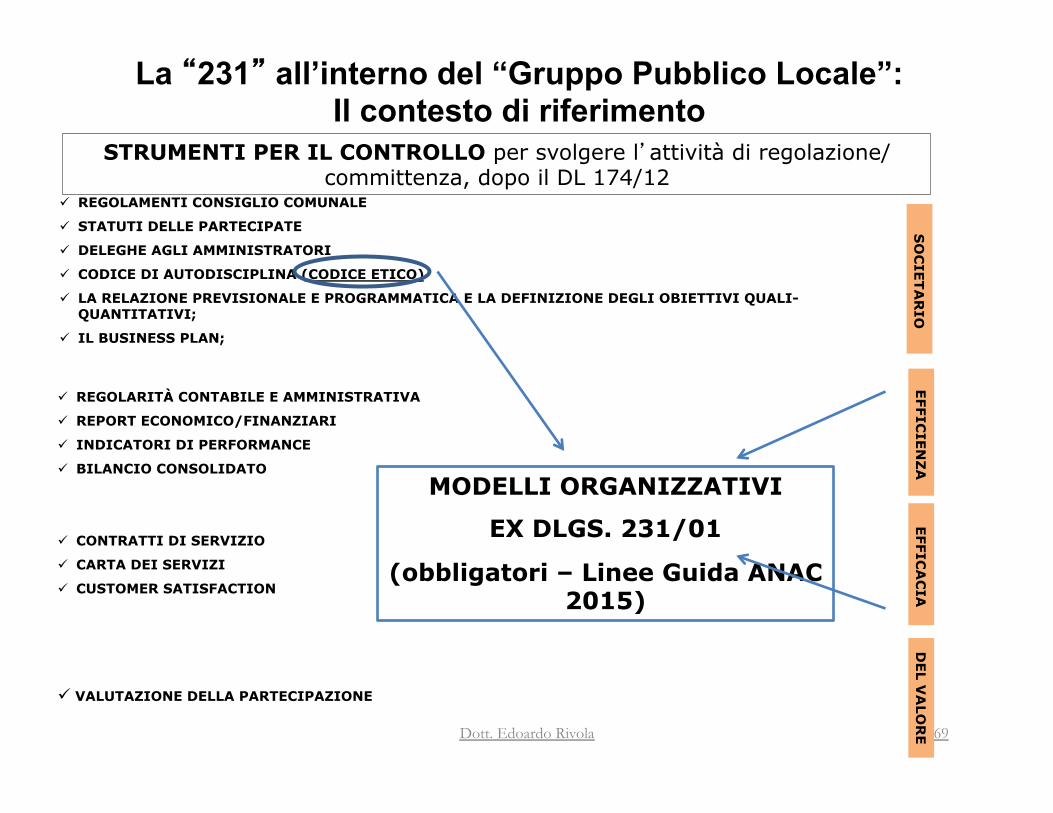

STRUMENTI PER IL CONTROLLO per svolgere l’attività di regolazione/

committenza, dopo il DL 174/12

ü CONTRATTI DI SERVIZIO

ü CARTA DEI SERVIZI

ü CUSTOMER SATISFACTION

ü REGOLAMENTI CONSIGLIO COMUNALE

ü STATUTI DELLE PARTECIPATE

ü DELEGHE AGLI AMMINISTRATORI

ü CODICE DI AUTODISCIPLINA (CODICE ETICO)

ü LA RELAZIONE PREVISIONALE E PROGRAMMATICA E LA DEFINIZIONE DEGLI OBIETTIVI QUALI-QUANTITATIVI;

ü IL BUSINESS PLAN;

SO

CIETA

RIO

EFFIC

AC

IA

DEL V

ALO

RE

ü VALUTAZIONE DELLA PARTECIPAZIONE

EFFICIEN

ZA

ü REGOLARITÀ CONTABILE E AMMINISTRATIVA

ü REPORT ECONOMICO/FINANZIARI

ü INDICATORI DI PERFORMANCE

ü BILANCIO CONSOLIDATO MODELLI ORGANIZZATIVI

EX DLGS. 231/01

(obbligatori – Linee Guida ANAC 2015)

La “231” all’interno del “Gruppo Pubblico Locale”: Il contesto di riferimento

69 Dott. Edoardo Rivola

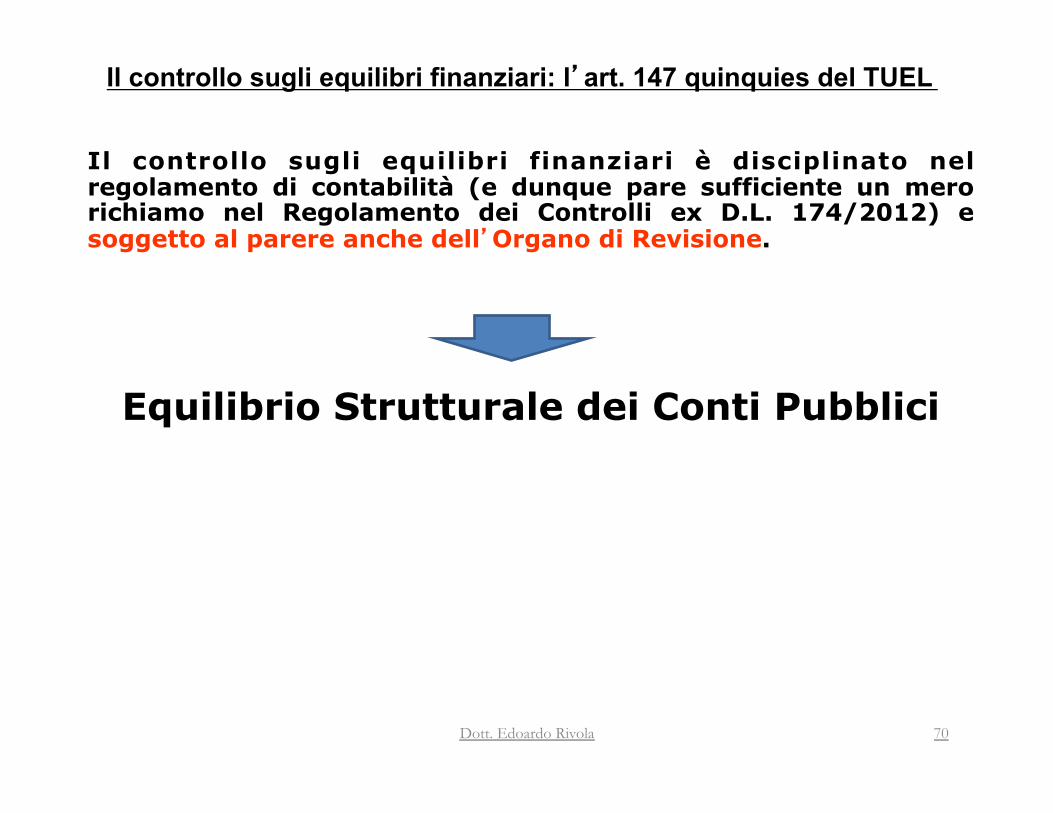

Il controllo sugli equilibri finanziari: l’art. 147 quinquies del TUEL

Il controllo sugli equilibri finanziari è disciplinato nel regolamento di contabilità (e dunque pare sufficiente un mero richiamo nel Regolamento dei Controlli ex D.L. 174/2012) e soggetto al parere anche dell’Organo di Revisione.

Equilibrio Strutturale dei Conti Pubblici

70 Dott. Edoardo Rivola

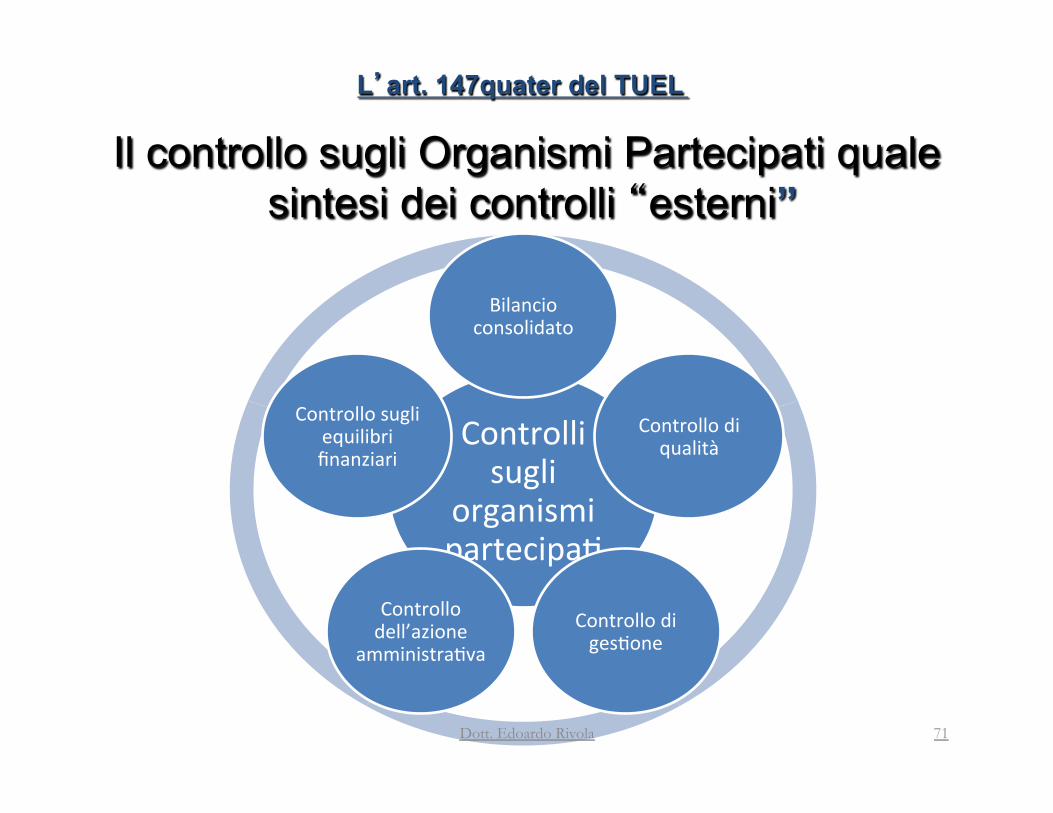

L’art. 147quater del TUEL

Il controllo sugli Organismi Partecipati quale sintesi dei controlli “esterni”

Controlli sugli

organismi partecipa,

Bilancio consolidato

Controllo di qualità

Controllo di ges,one

Controllo dell’azione

amministra,va

Controllo sugli equilibri finanziari

71 Dott. Edoardo Rivola

LA REDAZIONE DEL BILANCIO CONSOLIDATO COME PUNTO DI ARRIVO DELLA GOVERNANCE DEL GRUPPO PUBBLICO

LOCALE

72 Dott. Edoardo Rivola

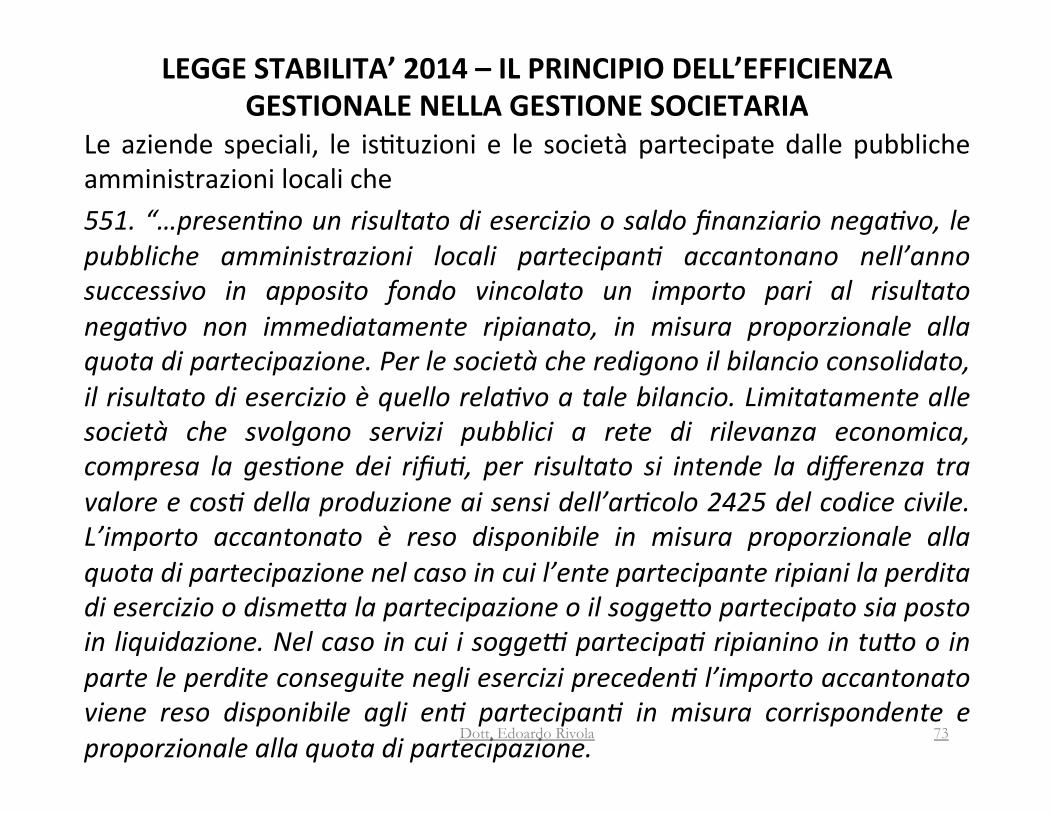

LEGGE STABILITA’ 2014 – IL PRINCIPIO DELL’EFFICIENZA GESTIONALE NELLA GESTIONE SOCIETARIA

Le aziende speciali, le is,tuzioni e le società partecipate dalle pubbliche amministrazioni locali che 551. “…presen3no un risultato di esercizio o saldo finanziario nega3vo, le pubbliche amministrazioni locali partecipan3 accantonano nell’anno successivo in apposito fondo vincolato un importo pari al risultato nega3vo non immediatamente ripianato, in misura proporzionale alla quota di partecipazione. Per le società che redigono il bilancio consolidato, il risultato di esercizio è quello rela3vo a tale bilancio. Limitatamente alle società che svolgono servizi pubblici a rete di rilevanza economica, compresa la ges3one dei rifiu3, per risultato si intende la differenza tra valore e cos3 della produzione ai sensi dell’ar3colo 2425 del codice civile. L’importo accantonato è reso disponibile in misura proporzionale alla quota di partecipazione nel caso in cui l’ente partecipante ripiani la perdita di esercizio o dismeQa la partecipazione o il soggeQo partecipato sia posto in liquidazione. Nel caso in cui i sogge1 partecipa3 ripianino in tuQo o in parte le perdite conseguite negli esercizi preceden3 l’importo accantonato viene reso disponibile agli en3 partecipan3 in misura corrispondente e proporzionale alla quota di partecipazione.

73 Dott. Edoardo Rivola

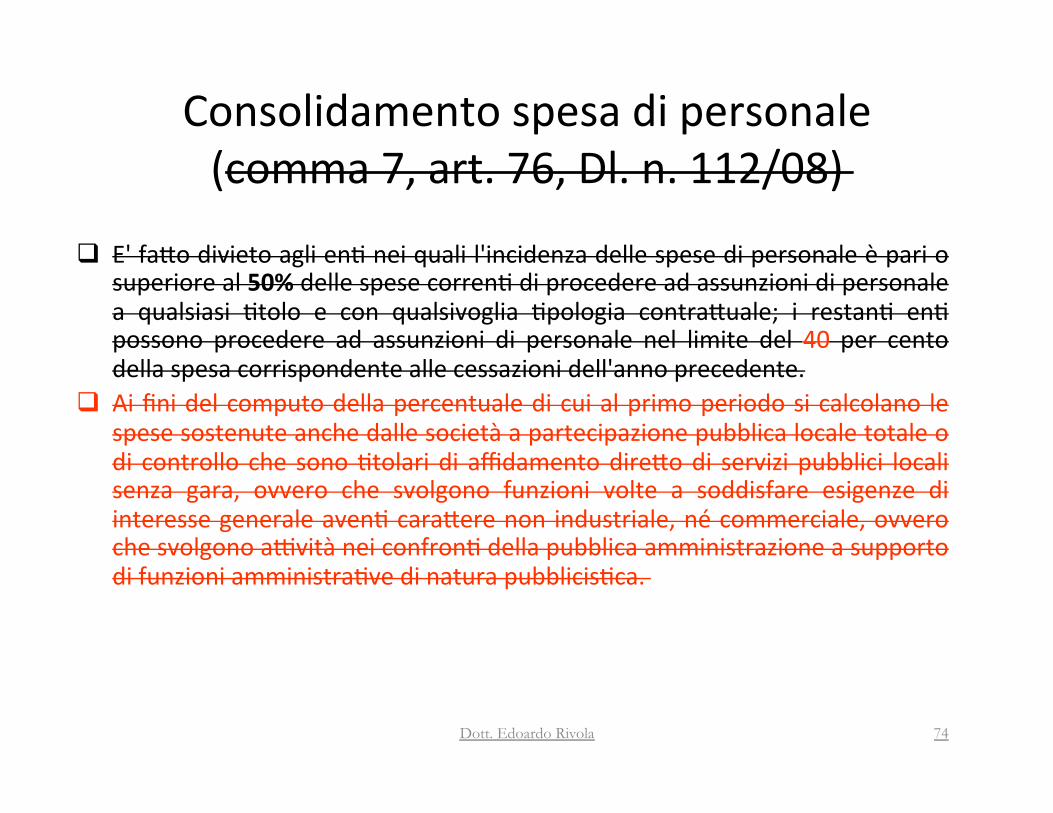

Consolidamento spesa di personale (comma 7, art. 76, Dl. n. 112/08)

q E' faRo divieto agli en, nei quali l'incidenza delle spese di personale è pari o superiore al 50% delle spese corren, di procedere ad assunzioni di personale a qualsiasi ,tolo e con qualsivoglia ,pologia contraRuale; i restan, en, possono procedere ad assunzioni di personale nel limite del 40 per cento della spesa corrispondente alle cessazioni dell'anno precedente.

q Ai fini del computo della percentuale di cui al primo periodo si calcolano le spese sostenute anche dalle società a partecipazione pubblica locale totale o di controllo che sono ,tolari di affidamento direRo di servizi pubblici locali senza gara, ovvero che svolgono funzioni volte a soddisfare esigenze di interesse generale aven, caraRere non industriale, né commerciale, ovvero che svolgono advità nei confron, della pubblica amministrazione a supporto di funzioni amministra,ve di natura pubblicis,ca.

74 Dott. Edoardo Rivola

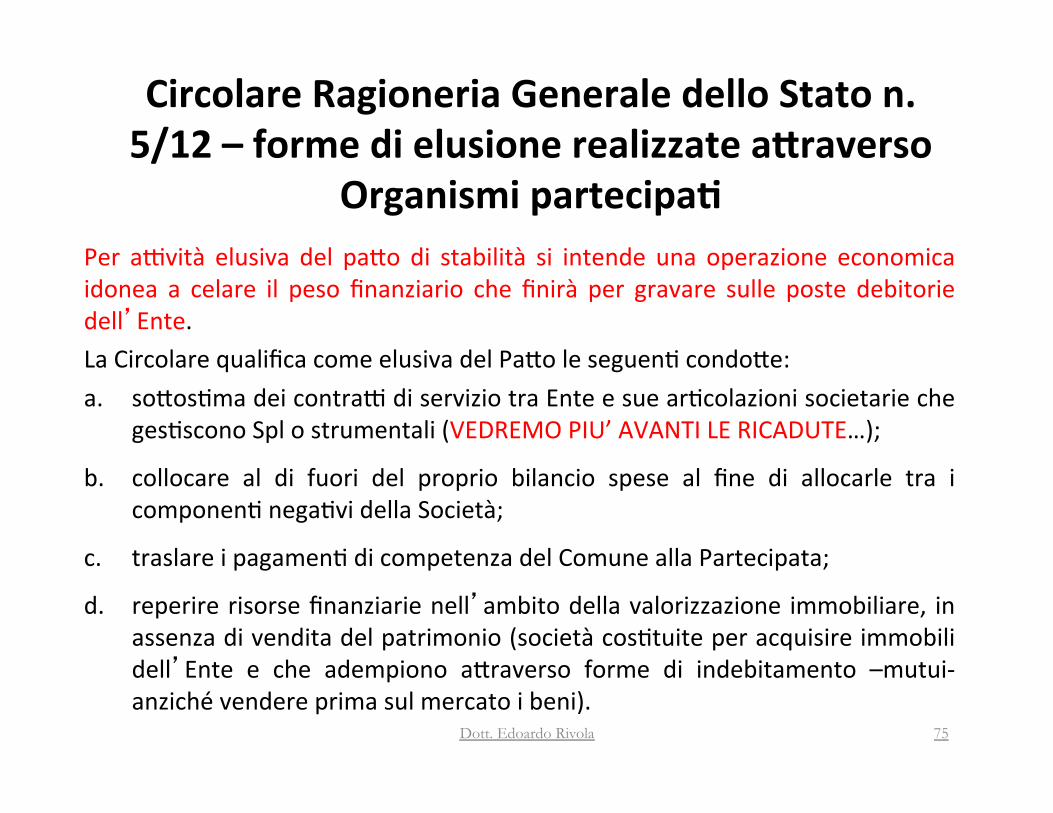

Circolare Ragioneria Generale dello Stato n. 5/12 – forme di elusione realizzate airaverso

Organismi partecipa\

Per advità elusiva del paRo di stabilità si intende una operazione economica idonea a celare il peso finanziario che finirà per gravare sulle poste debitorie dell’Ente. La Circolare qualifica come elusiva del PaRo le seguen, condoRe: a. soRos,ma dei contrad di servizio tra Ente e sue ar,colazioni societarie che

ges,scono Spl o strumentali (VEDREMO PIU’ AVANTI LE RICADUTE…);

b. collocare al di fuori del proprio bilancio spese al fine di allocarle tra i componen, nega,vi della Società;

c. traslare i pagamen, di competenza del Comune alla Partecipata;

d. reperire risorse finanziarie nell’ambito della valorizzazione immobiliare, in assenza di vendita del patrimonio (società cos,tuite per acquisire immobili dell’Ente e che adempiono aRraverso forme di indebitamento –mutui-‐ anziché vendere prima sul mercato i beni).

75 Dott. Edoardo Rivola

Corte dei Con\ Sezione delle Autonomie Del. N. 17/SEZAUT/2014/FRG: La disciplina per contrastare i comportamen\ elusivi ………………..

76 Dott. Edoardo Rivola

“Divieto di soccorso finanziario” La Corte dei Con\, Sezione Autonomie, con la deliberazione n. 15/SEZ/AUT/2014/FRG depositata in data 6/06/2014 recante la relazione sugli organismi partecipa, per l’esercizio 2014: q “la norma,va di cui all’art. 6 comma 19 del Dl. n. 78/10, e' stata interpretata dalla giurisprudenza di controllo nel senso del divieto di soccorso finanziario per l'abbandono della logica del salvataggio obbligatorio degli organismi in condizioni di irrimediabile dissesto. Ciò anche nell'odca delle regole europee che vietano ai sogged che operano sul mercato di fruire di dirid speciali o esclusivi”.

77 Dott. Edoardo Rivola

Corte dei Con\, Sezione regionale per il controllo della Lombardia, Delibera 2015, n. 166: accollo di Mutui di società partecipate • Il soccorso finanziario a beneficio di sogged priva, concessionari o gestori di

opere pubbliche è dunque ammissibile, solo se l’operazione incrementa il patrimonio dell’ente pubblico, ovvero persegue direRamente un’u,lità pubblica sul territorio amministrato (Cfr. con ampi riferimen, giurisprudenziali, SRC Lombardia, deliberazione n.409/2013/PAR).

• Per quanto concerne, invece, i limi, prescrid dalla legislazione finanziaria all’operazione di rinegoziazione dei mutui, l’art. 1 commi 71 e 71 bis della legge n.311/2004 pone il vincolo di riduzione del peso finanziario delle passività totali scaturente dalle operazioni di rifinanziamento, tenuto conto anche dei cos, di rinegoziazione, nonché il divieto di incrementare il valore nominale delle nuove passività oltre in 5 pun, percentuali del valore nominale delle passività preesisten,. In carenza di tale ulteriore condizione, il rifinanziamento non deve essere effeQuato.

• L’indebitamento non può essere u,lizzato per spostare alle future generazioni la copertura di spese che esauriscono la propria u,lità in un numero inferiore di anni rispeRo a quella del mutuo stesso.

78 Dott. Edoardo Rivola

Corte dei Con\, Sezione regionale per il controllo della Lombardia, Delibera 2015, n. 30: accollo di debi\ di società partecipate • In presenza dei presuppos, legali per procedere a tale soccorso finanziario,

tenuto conto che l’operazione in oggeRo preclude al Comune di avvalersi del vantaggio della responsabilita patrimoniale limitata, l’accollo deve corrispondere ad uno specifico e concreto interesse pubblico, la cui esistenza va mo,vata alla luce degli scopi is,tuzionali e della necessità di perseguire i canoni di efficienza, efficacia ed economicita dell’azione amministra,va (art. 97 Cos,tuzione; arR. 1 e 3 legge n. 241/1990), sopraRuRo, in termini di razionalita economica.

• Se chi si accolla un debito altrui è un soggeRo di diriRo pubblico, quest’ul,mo ha il dovere di porre in evidenza la ragione economica-‐giuridica dell’operazione, altrimen, essa rappresenterebbe un ingius,ficato favor verso i creditori della societa incapiente.

• In proposito, inoltre, questa Sezione ha gia avuto modo di affermare che alla luce dell’autonomia patrimoniale della societa, appare arduo rinvenire un interesse dell’ente locale a ripianare i debi, della societa di capitali a cui partecipa”

79 Dott. Edoardo Rivola

Corte dei Con\, Sezione regionale per il controllo della Lombardia, Delibera 5 marzo 2014, n. 96: ricapitalizzazione di società partecipate

La materia del parere in ques,one è la ricapitalizzazione di società partecipate ai sensi dell’art. 2447 Cc. La Sezione ri,ene che dal principio di finanza pubblica del divieto di soccorso finanziario, nonostante l’inciso “salvo quanto previsto dall'art. 2447 codice civile” di cui all’art. 6, comma 19, Dl. n. 78/10, si deve desumere che l’operazione ,pizzata dall’art. 2447 Cc. non cos,tuisce un comportamento obbligato per la Pubblica Amministrazione. In altri termini, la deliberazione consiliare che autorizza la ricapitalizzazione ai sensi dell’art. 2447 Cc., nonché gli allega, pareri ai sensi dell’art. 49 del Tuel, sono espressione dell’esercizio del potere discrezionale dell’amministrazione locale per cui in essi devono essere evidenziate le ragioni per le quali non si prende aRo dello scioglimento della società ai sensi dell’art. 2484, Cc., ma piuRosto si decide di ricapitalizzarla.

80 Dott. Edoardo Rivola

Pronuncia di accertamento emanata dalla Sezione Regionale di Controllo per il Veneto della Corte dei Con\, Deliberazione n. 459/2013/PRSP-‐INPR I magistra, contabili vene, si sono mossi anzituRo avendo come riferimento i rinnova, parametri del controllo esterno, così come rinvenibili nel Dl. n. 174/12 (Decreto “En3 Locali”), volto ad assicurare l’equilibrio di bilancio e la sostenibilità del debito. Tale principio trova rispondenza nel faRo che il controllo esterno della magistratura contabile non è più “sta,co”, nel senso che si esaurisce in un ciclo di bilancio, ma assume i connota, della “dinamicità”, in quanto “abbraccia non solo l’arco temporale della ges3one di volta in volta considerata ma, proprio in relazione alla tutela dei valori cos3tuzionali degli equilibri di bilancio e della sostenibilità dell’indebitamento, risulta teso anche ad abbracciare la verifica delle ricadute sulle ges3oni future di operazioni ges3onali aQuali”. Nel caso in specie gli equilibri di bilancio così intesi sono assicura, nella misura in cui i residui advi iscrid nel bilancio degli En, soci, derivan, dai credi, vanta, verso la Società, hanno la possibilità di essere riscossi. Ragion per cui la Corte richiama ciascuna Amministrazione locale a valutare l’aRendibilità dei residui medesimi, onde procedere al loro riaccertamento con le conseguenze previste dall’ordinamento contabile (mantenere in bilancio solo quelli per cui si ha una ragionevole certezza di incasso, ovvero valutare comunque l’opportunità di accantonare al fondo svalutazione credi, un congruo importo dei credi, vanta, verso la ges,one parallela).

81 Dott. Edoardo Rivola

Contra_ di servizio (revisione)

Comma 8 dell’art. 8 del Dl. n. 66/14: riduzione del 5% gli impor, dei contrad in essere aven, ad oggeRo acquisto o fornitura di beni e servizi. ü La norma non fa riferimento a “Organismi partecipa,”. ü La norma stessa parla di “acquisto di beni e servizi” e i Servizi pubblici locali non

vengono “acquista,” dagli En, Locali bensì. Art. 243, comma 3-‐bis (Dl. n. 101/13): • il contraRo di servizio con le società controllate non quotate in borsa, deve

contenere, ove si verifichino condizioni di deficitarietà struRurale (DELLE SOCIETA’ PER I RIFLESSI SUL BILANCIO DELL’ENTE), clausole che prevedano la riduzione delle spese di personale delle società anche in applicazione di quanto previsto dall'ar,colo 18, comma 2-‐bis, del decreto-‐legge n. 112 del 2008.

Effe_ applica\vi: 1. Operazioni elusive del PaRo (Circolare della Ragioneria Generale dello Stato n.

5/13); 2. i soci priva, seleziona, con gara a doppio oggeRo???

82 Dott. Edoardo Rivola

Contra_ di servizio

Servizi pubblici locali L’art. 117 del Tuel, nell’ambito delle “Tariffe dei servizi”, stabilisce difad che: “1. Gli en3 interessa3 approvano le tariffe dei servizi pubblici in misura tale da assicurare l'equilibrio economico-‐finanziario dell'inves3mento e della connessa ges3one. I criteri per il calcolo della tariffa rela3va ai servizi stessi sono i seguen3: a) la corrispondenza tra cos3 e ricavi in modo da assicurare la integrale

copertura dei cos3, ivi compresi gli oneri di ammortamento tecnico-‐finanziario;

b) l'equilibrato rapporto tra i finanziamen3 raccol3 ed il capitale inves3to; c) l'en3tà dei cos3 di ges3one delle opere, tenendo conto anche degli

inves3men3 e della qualità del servizio; d) l'adeguatezza della remunerazione del capitale inves3to, coerente con le

prevalen3 condizioni di mercato”.

83 Dott. Edoardo Rivola

Contra_ di servizio Per quanto a_ene poi a tuie le società a partecipazione pubblica locale sia che

eroghino servizi pubblici locali che strumentali agli En\ Locali soci a fronte di un corrispe_vo, Circolare del Mef n. 5/12: “ si configurano fadspecie elusive del paRo di stabilità interno ogni qualvolta siano aRua, comportamen, che, pur legidmi, risul,no intenzionalmente e strumentalmente finalizza, ad aggirare i vincoli di finanza pubblica”, ü “paiono riconducibili alle forme elusive anche le ipotesi di evidente soQos3ma dei

cos3 dei contra1 di servizio tra l’ente e le sue ar3colazioni societarie o strumentali (con copertura rimandata agli esercizi futuri)”.

Delibera n. 17/14 le Sez. Autonomie della Corte dei Con,: ü hanno aRribuito efficacia elusiva anche “alle ipotesi di cos3tuzione, nell’ambito

della spesa corrente, di obbligazioni prive di adeguata copertura finanziaria per soQos3ma del rela3vo impegno di spesa e conseguente rinvio al futuro della rela3va evidenza”.

Anche i corrispedvi di servizio sono pertanto al centro dell‘aRenzione degli ul,mi anni perché nella realtà dei fad di mol, En, Locali hanno mascherato azioni elusive rispeRo i vincoli del paRo di stabilità interno. In tal senso va interpretato l’art. 31, comma 30, della “Legge di Stabilità 2012” che dispone la sanzione di nullità dei contrad se elusivi del paRo di stabilità.

84 Dott. Edoardo Rivola

Contra_ di servizio Per quanto a_ene poi a tuie le società a partecipazione pubblica locale sia che

eroghino servizi pubblici locali che strumentali agli En\ Locali soci a fronte di un corrispe_vo, le Linee guida sui contrad di servizio, emanate dalla Presidenza del Consiglio dei Ministri, Dipar,mento degli Affari Regionali, nell’aprile 2013, deRano i criteri per la regolamentazione dei cos, e degli introi,: “i contra1 di servizio prevedono – da3 gli obie1vi di efficientamento di cui al punto 4 del presente paragrafo – condizioni tali da assicurare l’equilibrio economico-‐finanziario della ges3one, inclusa la remunerazione del capitale inves3to o del costo della risorsa finanziaria, in base alle norma3ve di seQore vigen3, al neQo di eventuali risorse per inves3men3, conferite a 3tolo non oneroso”. I contra1 di servizio per i quali non è assicurata, al momento della loro s3pula, la corrispondenza tra i cos3 e gli introi3, incluse le eventuali compensazioni pubbliche, sono nulli. Nel caso di servizi a domanda individuale, il corrispe1vo riconosciuto per la copertura del costo del servizio è finanziato mediante le tariffe all’utenza, al neQo di eventuali altri ricavi, e, ove le finalità pubbliche del servizio lo rendano necessario, mediante compensazioni pubbliche.

85 Dott. Edoardo Rivola

Contra_ di servizio Corte dei Con\, Sez. Lazio, Del. n. 48/15

• Il servizio di igiene urbana secondo la per,nente norma,va di seRore, è obbligatoriamente finanziato con apposite entrate tariffarie, struRuralmente determinate sulla base della pianificazione anali,ca dei cos, del servizio dedoRa nel contraRo di affidamento e di regolazione dei rappor, con il soggeRo gerente.

• L’abbadmento dell’importo contraRuale in queste fadspecie, pertanto, si rivelerebbe finanziariamente neutro per i con, pubblici in quanto dovrebbe essere compensato da una riduzione di corrispondente valore della tariffa gravante sui ciRadini des,natari del servizio, effeRo diverso dal risparmio di spesa di cui traRasi.

• Esso, poi, non sarebbe non altrimen, conseguibile se non mediante la previa rideterminazione del piano economico finanziario del servizio, alla quale la ridefinizione del regime tariffario, varata dall’ente interessato nell’esercizio di poteri pubblicis,ci, è streRamente correlata.

• E cio evidenzia la difficile compa,bilita, sul piano giuridico, delle riduzioni dei corrispedvi con la salvaguardia dell’originario affidamento, mantenendo l'erogazione di un servizio con caraReris,che corrisponden, a quelle convenute e senza esi, contenziosi”.

86 Dott. Edoardo Rivola

Il quadro delle responsabilità all’interno del

“Gruppo pubblico locale”

87 Dott. Edoardo Rivola

Il quadro delle responsabilità all’interno del “Gruppo

pubblico locale”

LA RESPONSABILITA’ AMMINISTRATIVO CONTABILE

Presuppos, per la configurabilita’ di responsabilità erariale:

q il danno; q il rapporto di servizio; q il nesso di causalità fra il comportamento e le

conseguenze dannose provocate. q dolo o colpa grave

88 Dott. Edoardo Rivola

LA RESPONSABILITA’ DELL’ENTE SOCIO Ex art. 2497 C.c. Con riferimento ai “gruppi locali pubblici” è ancora dibaRuto il caso se considerare l’Ente Locale aRraRo da tale responsabilità (prima del D.l. 79/09. Ad oggi per le conseguenze dannose cagionate al patrimonio sociale dalla condoRa illegidma, è previsto che “la controllante” assuma una responsabilità direRa nei confron, dei soci e dei creditori sociali. Tale responsabilità ha come presupposto la sussistenza di una soggezione all’altrui advità di direzione e di coordinamento, e si presenta nei seguen, casi: a) quando l’Ente locale sia tenuto a consolidare i bilanci della società; b) quando l’Ente dispone anche indireRamente della maggioranza

dei vo, nell’assemblea ordinaria della società, di vo, sufficien, per esercitare un’influenza determinante in assemblea oppure la esercita per effeRo di par,colare vincoli contraRuali;

89 Dott. Edoardo Rivola

LA RESPONSABILITA’ DELL’ENTE SOCIO ex art. 2497 C.c.

q l’art. 2497 C.c. al comma 1 individua la responsabilità degli En, che, “esercitando a1vità di direzione e coordinamento di società, agiscono nell’interesse proprio o altrui in violazione dei principi di correQa ges3one societaria e imprenditoriale delle società medesime”.

q L’art. 2497, comma 2, cod. civ. prevede, altresì, la responsabilità risarcitoria di “chi abbia comunque preso parte al faRo lesivo e, nei limi, del vantaggio conseguito, chi abbia consapevolmente traRo beneficio”.

q Al comma 3, precisa poi che “Il socio ed il creditore sociale possono agire contro la società o l'ente che esercita l'advità di direzione e coordinamento, solo se non sono sta, soddisfad dalla società soggeRa alla advità di direzione e coordinamento” (nel caso di fallimento, liquidazione coaRa amministra,va e amministrazione straordinaria di società soggeRa ad altrui direzione e coordinamento, l'azione speRante ai creditori è esercitata dal curatore o dal commissario liquidatore o dal commissario straordinario).

90 Dott. Edoardo Rivola

LA RESPONSABILITA’ DELL’ENTE SOCIO ex art. 2497 C.c. (SOCIETA’ IN HOUSE)

Corte Lombardia PRSE n. 20 del 26.01.2015 In presenza dell’IN HOUSE, il legislatore presume, salvo prova contraria, l’esercizio dell’advità di direzione e di coordinamento della controllata, con tuRe le responsabilità conseguen, (art. 2497 – sex,es) L’advità di dominio diviene fonte di responsabilità direRa verso soci e creditori se abusiva, ovvero se, in primo luogo, l’ente pubblico dominus la esercita nell’interesse imprenditoriale proprio o altrui e, in secondo luogo, se tale esercizio è contrario ai criteri di correRa ges,one imprenditoriale e societaria. La responsabilità dell’ente pubblico dominus sorge per effeRo della violazione di un dovere specifico derivante da un preesistente rapporto obbligatorio verso sogged determina,, individuato e qualificato dalla legge (non dal generico dovere del neminem laedere verso qualsiasi soggeRo dell’ordinamento). Pertanto, le diredve e gli ad d’indirizzo impar,, alle società controllate (es. in sede assembleare, o con delibere di Giunta e/o di Consiglio) sono suscedbili di ingenerare forme di responsabilità verso i terzi, ex art. 2497 c.c. e conseguentemente, per danno erariale

Può ritenersi che l’esercizio dei poteri concretan, il c.d. controllo analogo a quello esercitato sui propri uffici integri, senza bisogno di ulteriori accertamen,, gli estremi dell’advità di direzione e coordinamento prevista dalla disciplina civilis,ca.

91 Dott. Edoardo Rivola

LA RESPONSABILITA’ DELL’ENTE SOCIO ex art. 2497 C.c. (SOCIETA’ IN HOUSE)

….Corte Lombardia PRSE n. 20 del 26.01.2015

A seguito della riduzione di capitale, infad, la società ha violato alcuni impegni assun, contraRualmente nei confron, delle banche finanziatrici (meglio sopra descrid), con aumento del costo dei mutui concessi ed esposizione al pagamento di penali e altre commissioni. L’esercizio dell’advità di direzione e coordinamento da parte dei rappresentan, dell’ente pubblico socio di maggioranza (la Provincia di Milano) avrebbe, in sostanza, prodoRo un danno alla società partecipata, ,tolare di affidamento direRo c.d. in house. I responsabili, alla luce della disciplina civilis,ca (art. 2497 cod. civ.), nonché dell’elaborazione della giurisprudenza di legidmità nell’affine materia del danno arrecato dagli amministratori di società in house (cfr. Cass. Sez. Un. n. 26283/2013), potrebbero essere chiama, a rispondere innanzi alla magistratura contabile per danno erariale. 92 Dott. Edoardo Rivola

LA RESPONSABILITA’ DELL’ENTE SOCIO ex art. 2497 C.c.

…Corte Lombardia PRSE n. 20 del 26.01.2015

SoRo il profilo della legidmazione passiva, l’azione del procuratore contabile appare ammissibile in quanto direRa ad oRenere il risarcimento del danno arrecato a società c.d. in house (cfr. Cass., Sez. Un. n. 26283/2013) dai rappresentan, dell’ente socio, sia in sede di adozione dei provvedimen, amministra,vi di autorizzazione al compimento dell’operazione di riduzione volontaria del capitale sociale, che di voto nelle assemblee straordinarie della società che la hanno concretamente deliberata. In sostanza, la violazione degli obblighi di diligenza comportamentale sanziona, dall’art. 2497 del codice civile cos,tuisce il fondamento sostanziale della responsabilità dei rappresentan, del socio (traRandosi di ente, e non di persona fisica), allo stesso modo in cui gli arR. 2392, e seguen,, cod. civ. fondano la responsabilità degli amministratori per il danno arrecato alla società. L’abuso del dominio societario espone a rischio anche le regole di contabilità pubblica aRe ad evitare l’assunzione di obbligazioni in misura superiore alla capacità di copertura del bilancio 93 Dott. Edoardo Rivola

LA RESPONSABILITA’ DELL’ENTE SOCIO ex art. 2497 C.c.

Corte Lombardia PRSE n. 20 del 26.01.2015

Appare pertanto necessario, in disparte gli evidenzia, profili di eventuale responsabilità amministra,va (rimessi all’apprezzamento della competente Procura regionale della Corte dei con,) o civile (rimessi alla valutazione degli aRuali soci e dei creditori), che le diredve impar,te dal socio pubblico ai propri rappresentan, all’interno del CdA (cfr. art. 4, commi 4 e 5, del d.l. n. 95/2012, conver,to con legge n. 135/2012, nonché, nello specifico, art. 1, comma 49 ter, della legge n. 56/2014) tengano in adeguato conto i preced comportamentali enucleabili dalla fadspecie di responsabilità descriRa dall’art. 2497 del codice civile. A ques, ul,mi devono adeguarsi, altresì, il comportamento e le manifestazioni di voto dei rappresentan, del socio nelle assemblee, ordinarie e straordinarie. A tal fine, appare necessaria l’esplicitazione delle modalità di formalizzazione di tali diredve, e della successiva verifica del rela,vo rispeRo, in sede di definizione delle modalità di esercizio del controllo interno sulle società partecipate, che ogni ente locale deve is,tuire, e implementare, ai sensi degli arR. 147, leR. d, e 147 del TUEL.

94 Dott. Edoardo Rivola

Il quadro delle responsabilità per danno erariale che si possono

profilare airaverso la ges\one di società pubbliche

Corte di Cassazione, Sez. Un., n. 26906/09 (e successiva conforme giurisprudenza: Cass., sez. un., nn. 519/2010, 4309/2010, 10063/2011, 14655/2011, 14957/2011, 20941/2011, 3692/2012). Sussiste la giurisdizione di quest'ul,ma quando: • l'azione di responsabilità trova fondamento nel comportamento di chi,

quale rappresentante dell’Ente partecipante o comunque ,tolare del potere di decidere per esso, abbia colpevolmente trascurato di esercitare i propri dirid di socio (omessa a_vità di indirizzo e controllo, omesso esercizio di azioni di responsabilità), in tal modo pregiudicando il valore della partecipazione,

• ovvero in comportamen, degli amministratori o dei sindaci tali da compromeRere la ragione stessa della partecipazione sociale dell'ente pubblico, strumentale al perseguimento di finalità pubbliche ed implicante l'impiego di risorse pubbliche (Corrispe_vi di En\ Locali vincolata a precise des\nazioni, società che sono Agen, contabili) o da arrecare direRamente pregiudizio al suo patrimonio (danno d’immagine).

95 Dott. Edoardo Rivola

Un orientamento giurisprudenziale pacifico e non controverso

(Cassazione Sez. Unite sent. n. 26806/09), maturato rispeRo ad

even, occorsi nel regime dei rappor, pubblici is,tuzionali/societari,

ci avverte che il faRo stesso, PER I SOCI (L’AMMINISTRAZIONE), di

ignorare volutamente i segnali di una possibile dissesto della

ges,one sociale di una partecipata del Comune è condoRa

suscedbile di dare luogo ad un comportamento negligente

caraRerizzato da colpa grave.

!

Il quadro delle responsabilità per danno erariale che si possono profilare airaverso la ges\one di società pubbliche

96 Dott. Edoardo Rivola

Il quadro delle responsabilità per danno erariale che si possono

profilare airaverso la ges\one di società pubbliche

La Cass. SS.UU., con sent. con sent. n. 26283/13, afferma che quando una società pubblica è configurabile quale società in house, si radica la competenza della Corte dei con\. Il discrimen per valutare la sussistenza della giurisdizione della magistratura contabile sia proprio il par,colare status giuridico delle società in house, non tanto quali società che assumono la veste di diriRo privato, quanto in ragione del loro “collegamento” con la P.A. L’azione del procuratore contabile deve essere volta a far valere la “responsabilità dell’amministratore o del componente di organi di controllo della società partecipata dall’ente pubblico che sia stato danneggiato dall’azione illegidma non di riflesso, quale conseguenza indireRa del pregiudizio arrecato al patrimonio sociale, bensì direRamente”. Siamo, in questo caso, in presenza di un danno erariale, ossia di un danno provocato dall’agente al patrimonio dell’ente pubblico. 97 Dott. Edoardo Rivola

Il quadro delle responsabilità per danno erariale che si possono profilare airaverso la ges\one di società

pubbliche Corte di Cassazione, Sentenza 10 marzo 2014, n. 5491: partecipate pubbliche Nella Sentenza in epigrafe indicata la Suprema Corte non muta il proprio indirizzo sulle partecipate pubbliche. Nello specifico la norma,va sopravvenuta in materia di società a partecipazione pubblica, per il suo caraRere irregolare e con,ngente e pur cos,tuendo un insieme di deroghe alla disciplina generale, non è idonea a far modificare l'indirizzo giurisprudenziale delle Sezioni Unite secondo cui, stante la diversità giuridica e patrimoniale tra la società di capitali anche a totale partecipazione pubblica e il socio pubblico, e con la sola eccezione delle c.d. in house providing, deve essere esclusa la natura erariale del danno cagionato dagli amministratori della società di capitali al patrimonio societario.

98 Dott. Edoardo Rivola

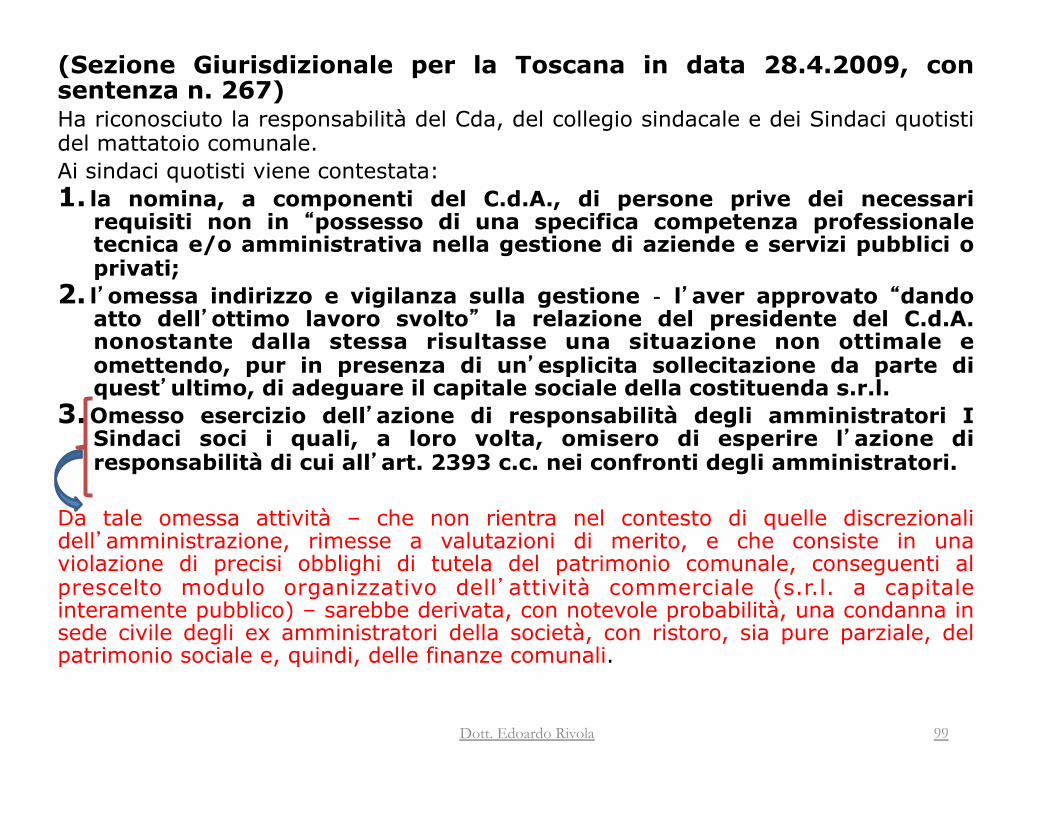

(Sezione Giurisdizionale per la Toscana in data 28.4.2009, con sentenza n. 267) Ha riconosciuto la responsabilità del Cda, del collegio sindacale e dei Sindaci quotisti del mattatoio comunale. Ai sindaci quotisti viene contestata: 1. la nomina, a componenti del C.d.A., di persone prive dei necessari

requisiti non in “possesso di una specifica competenza professionale tecnica e/o amministrativa nella gestione di aziende e servizi pubblici o privati;

2. l’omessa indirizzo e vigilanza sulla gestione ‐ l’aver approvato “dando atto dell’ottimo lavoro svolto” la relazione del presidente del C.d.A. nonostante dalla stessa risultasse una situazione non ottimale e omettendo, pur in presenza di un’esplicita sollecitazione da parte di quest’ultimo, di adeguare il capitale sociale della costituenda s.r.l.

3. Omesso esercizio dell’azione di responsabilità degli amministratori I Sindaci soci i quali, a loro volta, omisero di esperire l’azione di responsabilità di cui all’art. 2393 c.c. nei confronti degli amministratori.

Da tale omessa attività – che non rientra nel contesto di quelle discrezionali dell’amministrazione, rimesse a valutazioni di merito, e che consiste in una violazione di precisi obblighi di tutela del patrimonio comunale, conseguenti al prescelto modulo organizzativo dell’attività commerciale (s.r.l. a capitale interamente pubblico) – sarebbe derivata, con notevole probabilità, una condanna in sede civile degli ex amministratori della società, con ristoro, sia pure parziale, del patrimonio sociale e, quindi, delle finanze comunali.

99 Dott. Edoardo Rivola

100 Dott. Edoardo Rivola

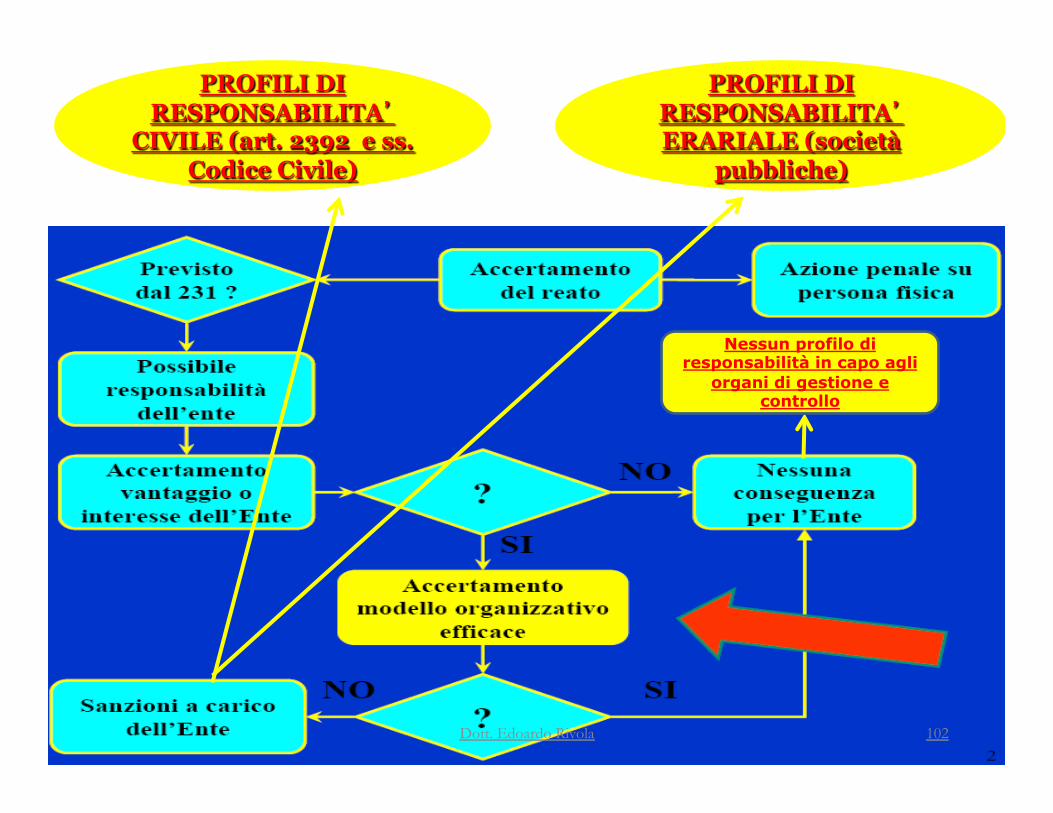

Profili di responsabilità

derivan, dall’applicazione, nei confron, delle società pubbliche, di sanzioni ex

Dlgs. n. 231/01 (Obbligatorio l’adozione di Modelli 231 per le società pubbliche – Linee Guida Anac 2015)

101 Dott. Edoardo Rivola

PROFILI DI

RESPONSABILITA’ ERARIALE (società

pubbliche)

PROFILI DI

RESPONSABILITA’ CIVILE (art. 2392 e ss.

Codice Civile)

Nessun profilo di

responsabilità in capo agli organi di gestione e

controllo

102 Dott. Edoardo Rivola

Il ruolo dell’Organo di revisione contabile dell’ente nell’ambito del sistema dei

controlli

103 Dott. Edoardo Rivola

Il ruolo dell’Organo di revisione contabile dell’ente nell’ambito del sistema dei controlli Il rafforzamento del sistema dei controlli interni in generale non poteva non lambire anche l’importante ruolo di monitoraggio svolto dal Revisore contabile dell’Ente. E per questa ragione viene in alcuni punti rivisto e integrato l’art. 239 del Tuel sulle funzioni dell’organo di Revisione. In particolare viene allargata la gamma degli atti che necessitano “obbligatoriamente” del parere dell’organo di revisione, prevedendo ex novo un’apposita lett. b) all’art. 239, in cui vengono codificati tali casi. Pertanto il revisore deve rilasciare il proprio parere sui seguenti documenti: 1. strumenti di programmazione economico-finanziaria; 2. proposta di bilancio di previsione verifica degli equilibri e variazioni di bilancio; 3. modalità di gestione dei servizi e proposte di costituzione o di partecipazione ad organismi

esterni (regolamenti, contratti di servizio, statuti, convenzioni); 4. proposte di ricorso all'indebitamento; 5. proposte di utilizzo di strumenti di finanza innovativa, nel rispetto della disciplina statale

vigente in materia; 6. proposte di riconoscimento di debiti fuori bilancio e transazioni; 7. proposte di regolamento di contabilità, economato-provveditorato, patrimonio e di

applicazione dei tributi locali; I pareri resi dal Revisore sul bilancio e relative variazioni devono essere espressi in termini di congruità, coerenza e attendibilità contabile delle previsioni e dei programmi e progetti. Nei pareri sono suggerite all’Organo consiliare le misure atte ad assicurare l'attendibilità delle impostazioni.

104 Dott. Edoardo Rivola