1 Kinh tế quý I/2016: Những điểm nổi bật Kinh tế thế giới tiếp tục tăng trưởng thấp hơn kỳ vọng trong quý I ngoại trừ nền kinh tế Mỹ, thị trường tiền tệ, ngoại hối, chứng khoán có những biến động phức tạp: + Trong quý I, mối lo ngại về tình trạng giảm tốc của kinh tế Mỹ đã phần nào dịu bớt, kinh tế Châu Âu vẫn đang trong quá trình hồi phục chậm chạp, trong khi tại Nhật Bản kinh tế vẫn trì trệ do hai động lực tăng trưởng chính trong nhiều năm qua là tiêu dùng và xuất khẩu đều đồng loạt suy yếu. Đà giảm tốc của kinh tế Trung Quốc vẫn chưa dừng lại trong bối cảnh quá trình chuyển đổi mô hình tăng trưởng từ chú trọng sản xuất và đầu tư sang phát triển dịch vụ và tiêu dùng vẫn chưa phát huy hiệu quả như mong muốn; + Giá cả các hàng hóa cơ bản vẫn tiếp tục giảm nhẹ so với cuối năm 2015 với xu hướng biến động phức tạp hơn, giá cả hàng hóa giảm trong tháng 1 và bắt đầu tăng nhẹ trong tháng 2 với tâm điểm đáng chú ý là đà tăng của giá dầu. + Lạm phát toàn cầu nhìn chung vẫn ở mức thấp, trừ các quốc gia xuất khẩu hàng hóa tại Mỹ La Tinh và Trung Đông; + Thị trường ngoại hối đã chứng kiến những diễn biến ngoài dự đoán của các đồng tiền mạnh, chỉ số USD index đã suy giảm, một số đồng tiền chủ chốt khác đã tăng giá, vàng là tài sản tăng giá mạnh nhất, song các yếu tố chi phối diễn biến thị trường chỉ mang tính ngắn hạn. + Thị trường chứng khoán biến động giảm mạnh trong nửa đầu quý và tăng trở lại từ nửa sau quý. Tuy nhiên, kết thúc quý I, hầu hết các thị trường chứng khoán chủ chốt đều giảm điểm so với cuối năm 2015, ngoại trừ hai chỉ số Dow Jones và S&P 500 của Mỹ; + Định hướng điều hành CSTT của các NHTW không có nhiều thay đổi so với cuối năm 2015 với xu hướng điều hành mang tính phân kỳ ngày càng rõ nét giữa các khu vực và các nền kinh tế. Kinh tế trong nước diễn biến khá ổn định nhưng bắt đầu hình thành rõ nét những thách thức từ phía tăng trưởng kinh tế và cán cân ngân sách + Tổng sản phẩm trong nước (GDP) quý I/2016 ước tính tăng 5,46% so với cùng kỳ năm trước, thấp hơn mức tăng 6,12% của cùng kỳ năm 2015, trong đó khu vực công nghiệp và dịch vụ vẫn là hai nhóm ngành có đóng góp chủ yếu vào tăng trưởng, khu vực có vốn đầu tư nước ngoài tiếp tục giữ vai trò dẫn dắt trong các hoạt động sản xuất và thương mại; + Chỉ số giá tiêu dùng bình quân quý I năm 2016 tăng 1,25% so với cùng kỳ, tăng cao hơn so với mức tăng bình quân 0,74% của cùng kỳ năm 2015; + Diễn biễn lãi suất trong quý phù hợp với diễn biến kinh tế vĩ mô và nhu cầu của thị trường. Lãi suất cho vay nền kinh tế ổn định, lãi suất huy động được điều chỉnh tăng ở hầu hết các kỳ hạn; + Tỷ giá USD/VND giảm nhẹ so với cuối năm 2015, tỷ giá giao dịch trên thị trường tự do đã thấp hơn tỷ giá niêm yết của các NHTM từ nửa cuối tháng 2; + Giá vàng trong nước tăng nhẹ so với cuối năm 2015, chênh lệch giá vàng trong nước và quốc tế đã thu hẹp rất mạnh; + Thị trường chứng khoán biến động mạnh trong quý I với mức giảm 3,08% so với cuối năm 2015. Tuy nhiên, bên cạnh những điểm tích cực, diễn biến kinh tế vĩ mô cũng đã bắt đầu bộc lộ những khó khăn, thách thức đáng chú ý như sau: + Tăng trưởng doanh số bán lẻ và doanh thu dịch vụ tiêu dùng có xu hướng chậm lại qua các tháng, tốc độ tăng trưởng đã thấp hơn so với tốc độ tăng của cùng kỳ 2015; + Cân đối ngân sách tiếp tục gặp áp lực từ việc suy giảm nguồn thu từ hoạt động xuất nhập khẩu và cơ cấu nguồn chi thiếu bền vững; + Cán cân thương mại đạt được thặng dư nhờ nhập khẩu giảm mạnh trong quý I, đặc biệt đối với một số mặt hàng phục vụ cho sản xuất trong nước.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Kinh tế quý I/2016: Những điểm nổi bật

Kinh tế thế giới tiếp tục tăng trưởng thấp hơn kỳ vọng trong quý I ngoại trừ nền kinh tế Mỹ, thị trường

tiền tệ, ngoại hối, chứng khoán có những biến động phức tạp:

+ Trong quý I, mối lo ngại về tình trạng giảm tốc của kinh tế Mỹ đã phần nào dịu bớt, kinh tế Châu Âu vẫn

đang trong quá trình hồi phục chậm chạp, trong khi tại Nhật Bản kinh tế vẫn trì trệ do hai động lực tăng trưởng

chính trong nhiều năm qua là tiêu dùng và xuất khẩu đều đồng loạt suy yếu. Đà giảm tốc của kinh tế Trung Quốc

vẫn chưa dừng lại trong bối cảnh quá trình chuyển đổi mô hình tăng trưởng từ chú trọng sản xuất và đầu tư sang

phát triển dịch vụ và tiêu dùng vẫn chưa phát huy hiệu quả như mong muốn;

+ Giá cả các hàng hóa cơ bản vẫn tiếp tục giảm nhẹ so với cuối năm 2015 với xu hướng biến động phức tạp hơn,

giá cả hàng hóa giảm trong tháng 1 và bắt đầu tăng nhẹ trong tháng 2 với tâm điểm đáng chú ý là đà tăng của giá

dầu.

+ Lạm phát toàn cầu nhìn chung vẫn ở mức thấp, trừ các quốc gia xuất khẩu hàng hóa tại Mỹ La Tinh và Trung

Đông;

+ Thị trường ngoại hối đã chứng kiến những diễn biến ngoài dự đoán của các đồng tiền mạnh, chỉ số USD index

đã suy giảm, một số đồng tiền chủ chốt khác đã tăng giá, vàng là tài sản tăng giá mạnh nhất, song các yếu tố chi

phối diễn biến thị trường chỉ mang tính ngắn hạn.

+ Thị trường chứng khoán biến động giảm mạnh trong nửa đầu quý và tăng trở lại từ nửa sau quý. Tuy nhiên, kết

thúc quý I, hầu hết các thị trường chứng khoán chủ chốt đều giảm điểm so với cuối năm 2015, ngoại trừ hai chỉ

số Dow Jones và S&P 500 của Mỹ;

+ Định hướng điều hành CSTT của các NHTW không có nhiều thay đổi so với cuối năm 2015 với xu hướng

điều hành mang tính phân kỳ ngày càng rõ nét giữa các khu vực và các nền kinh tế.

Kinh tế trong nước diễn biến khá ổn định nhưng bắt đầu hình thành rõ nét những thách thức từ phía tăng

trưởng kinh tế và cán cân ngân sách

+ Tổng sản phẩm trong nước (GDP) quý I/2016 ước tính tăng 5,46% so với cùng kỳ năm trước, thấp hơn mức tăng

6,12% của cùng kỳ năm 2015, trong đó khu vực công nghiệp và dịch vụ vẫn là hai nhóm ngành có đóng góp chủ

yếu vào tăng trưởng, khu vực có vốn đầu tư nước ngoài tiếp tục giữ vai trò dẫn dắt trong các hoạt động sản xuất và

thương mại;

+ Chỉ số giá tiêu dùng bình quân quý I năm 2016 tăng 1,25% so với cùng kỳ, tăng cao hơn so với mức tăng bình

quân 0,74% của cùng kỳ năm 2015;

+ Diễn biễn lãi suất trong quý phù hợp với diễn biến kinh tế vĩ mô và nhu cầu của thị trường. Lãi suất cho vay

nền kinh tế ổn định, lãi suất huy động được điều chỉnh tăng ở hầu hết các kỳ hạn;

+ Tỷ giá USD/VND giảm nhẹ so với cuối năm 2015, tỷ giá giao dịch trên thị trường tự do đã thấp hơn tỷ giá niêm

yết của các NHTM từ nửa cuối tháng 2;

+ Giá vàng trong nước tăng nhẹ so với cuối năm 2015, chênh lệch giá vàng trong nước và quốc tế đã thu hẹp rất

mạnh;

+ Thị trường chứng khoán biến động mạnh trong quý I với mức giảm 3,08% so với cuối năm 2015.

Tuy nhiên, bên cạnh những điểm tích cực, diễn biến kinh tế vĩ mô cũng đã bắt đầu bộc lộ những khó khăn, thách

thức đáng chú ý như sau:

+ Tăng trưởng doanh số bán lẻ và doanh thu dịch vụ tiêu dùng có xu hướng chậm lại qua các tháng, tốc độ tăng

trưởng đã thấp hơn so với tốc độ tăng của cùng kỳ 2015;

+ Cân đối ngân sách tiếp tục gặp áp lực từ việc suy giảm nguồn thu từ hoạt động xuất nhập khẩu và cơ cấu nguồn

chi thiếu bền vững;

+ Cán cân thương mại đạt được thặng dư nhờ nhập khẩu giảm mạnh trong quý I, đặc biệt đối với một số mặt hàng

phục vụ cho sản xuất trong nước.

2

KINH TẾ THẾ GIỚI

1. Diễn biến kinh tế thế giới

Kinh tế thế giới

tiếp tục tăng

trưởng thấp hơn

kỳ vọng trong

quý I/2016 hiện

tượng này đang

diễn ra rộng

khắp trên phạm

vi toàn cầu,

ngoại trừ Mỹ.

Mối lo ngại về việc kinh tế Mỹ giảm tốc đã phần nào dịu bớt trong quý I/2016.

Cùng với những tín hiệu tích cực từ dữ liệu vĩ mô hiệu chỉnh lần 2 của quý

IV/20151, diễn biến kinh tế của Mỹ trong quý I/2016 cũng tương đối khả quan.

Cụ thể, doanh số bán lẻ tại Mỹ tăng liên tục trong tháng 1 và tháng 2, lần lượt ở

mức 3% và 3,1% so với cùng kỳ. Thị trường lao động tiếp tục được cải thiện so

với cuối năm trước khi tỷ lệ thất nghiệp trong 2 tháng đầu năm được duy trì ở

mức 4,9% (thấp hơn mức 5% của cuối năm 2015 và cũng là mức thấp nhất

trong 8 năm qua). Việc tiêu dùng ở mức cao đã giúp bù đắp phần nào cho sự sụt

giảm của hoạt động xuất khẩu2, đồng thời điều này cũng cho thấy kinh tế Mỹ

vẫn khá vững vàng, bất chấp tình hình ảm đạm của kinh tế toàn cầu.

PMI sản xuất tại Mỹ

Chỉ số PMI ngành dịch vụ tại Mỹ

Nguồn: Markiteconomics

Khu vực sản xuất-dịch vụ tại Mỹ cũng đã có những cải thiện khá rõ rệt, đặc biệt

là trong tháng cuối cùng của quý I. Cụ thể, chỉ số quản trị mua hàng (PMI)

ngành dịch vụ đã tăng lên mức 51 điểm sau khi đã giảm xuống mức 49,7 điểm

trong tháng 2; trong khi đó PMI ngành sản xuất vẫn được duy trì ở mức trên 50

điểm trong suốt quý I (lần lượt đạt mức 52,4; 51,3 và 51,4 điểm).

Kinh tế Châu Âu vẫn đang trong quá trình phục hồi chậm chạp, dù đã có phần

rõ nét hơn trong khu vực sản xuất-dịch vụ. Cụ thể, chỉ số PMI ngành dịch vụ

luôn duy trì ở mức khá trong quý I (lần lượt đạt 53,6; 53,3 và 54 điểm) trong

khi PMI sản xuất cũng ở mức trên 50 điểm trong một thời gian dài, với chỉ số

từng tháng trong quý là 52,3; 51,2 và 51,4 điểm. Tuy vậy, nếu xét về phía tổng

cầu thì hai động lực chính cho tăng trưởng của khu vực là tiêu dùng và xuất

khẩu chưa có chuyển biến rõ nét3. Cùng với đó, thị trường việc làm trong khu

vực vẫn không có cải thiện đáng kể khi tỷ lệ thất nghiệp tại khu vực Châu Âu

trong tháng 1/2016 vẫn ở mức 2 con số (10,3%).

1 Dữ liệu hiệu chỉnh lần 2 của kinh tế Mỹ, được công bố trong tháng 3/2016 cho thấy tăng trưởng GDP của Mỹ quý IV/2015 đạt tới 1,4% (cao hơn nhiều so với ước tính 0,7% và 1% trước đó), trong đó tiêu dùng – động lực chính của tăng trưởng kinh tế Mỹ cũng tăng 2,4% (cao

hơn mức ước tính là 2%). Nhờ đó, tính chung cả năm 2015, kinh tế Mỹ đã tăng 2,4%, tương đương với năm 2014 2 Trong tháng 1/2016, xuất khẩu của Mỹ cũng đã giảm 2,1% so với cùng kỳ, chỉ đạt mức 176,46 tỷ USD, mức thấp nhất trong vòng 5 năm rưỡi qua 3 Doanh số bán lẻ hàng hóa toàn khu vực trong tháng 1 chỉ tăng 2% so với cùng kỳ trong khi xuất khẩu giảm 2%.

3

PMI ngành sản xuất của Châu Âu

Nguồn: Markiteconomics

Chỉ số niềm tin tổng thể (Economic Sentiment

Indicator) tại khu vực Châu Âu

Nguồn: Eurostats

Tại Nhật Bản, hai động lực tăng trưởng chính trong nhiều năm qua là tiêu dùng

và xuất khẩu đều đồng loạt suy yếu. Cụ thể, doanh số bán lẻ hàng hóa trồi sụt

qua các tháng (tháng 1 giảm 0,1% so với cùng kỳ; tháng 2 tăng 0,5%), đồng

thời chỉ số niềm tin người tiêu dùng liên tục giảm và trong tháng 2/2016 cũng

đã xuống mức rất thấp (40,1 điểm, bằng với giai đoạn kinh tế Nhật lâm vào suy

thoái giữa năm 2012). Xuất khẩu trong tháng 1 và tháng 2 đều giảm (tháng 1

giảm 12,9% so với cùng kỳ trong khi tháng 2 giảm 4%). PMI ngành sản xuất

giảm liên tục trong 3 tháng đầu năm (lần lượt ở mức 50,2 điểm; 50,1 điểm và

49,1 điểm), qua đó đánh dầu lần đầu tiên PMI sản xuất xuống dưới mức 50

điểm kể từ tháng 4/2015. Điều này đã tạo áp lực lên Chính phủ Nhật thực hiện

mạnh mẽ hơn “mũi tên thứ ba” liên quan tới cải tổ toàn diện nền kinh tế, trong

đó tập trung vào cải cách thị trường lao động (đón nhận lao động nước ngoài,

khuyến khích phụ nữ tham gia vào thị trường lao động) và nâng cao quản trị

doanh nghiệp.

Chỉ số PMI sản xuất của Nhật Bản

Doanh số bán lẻ hàng hóa tại Nhật Bản

Nguồn: The Cabinet office

Đà giảm tốc của kinh tế Trung Quốc vẫn chưa dừng lại trong bối cảnh quá trình

chuyển đổi mô hình tăng trưởng, từ chú trọng sản xuất và đầu tư sang phát triển

dịch vụ và tiêu dùng vẫn chưa phát huy hiệu quả như mong muốn. Ngành dịch

vụ của quốc gia này dù đã chiếm tỷ trọng gần một nửa (khoảng 48%) trong

GDP nhưng vẫn chưa đủ sức bù đắp những suy yếu kéo dài từ hoạt động sản

xuất. Tính đến tháng 3/2016, PMI ngành sản xuất tại Trung Quốc đã có tháng

thứ 12 liên tiếp ở mức dưới 50 điểm4. Cùng với đó, tốc độ tăng trưởng của khu

vực dịch vụ cũng chậm lại trong thời gian gần đây khi chỉ số PMI ngành dịch

vụ của Trung Quốc trong tháng 2 ở mức 51,2 điểm, thấp hơn so với mức 52,4

điểm của tháng 1. Xét theo phía cầu, tiêu dùng cuối cùng vẫn tăng trưởng thấp

hơn kỳ vọng khi doanh số bán lẻ hàng hóa tại Trung Quốc trong 2 tháng đầu

4 PMI ngành sản xuất của Trung Quốc trong tháng 3 chỉ đạt mức 49,7 điểm

4

năm chỉ tăng 10,2% so với cùng kỳ (thấp hơn mức 10,7% của 2 tháng năm đầu

năm 2015). Xuất khẩu trong tháng 2 giảm tới 25,4% so với cùng kỳ (tháng 1

giảm 11,2%).

PMI ngành sản xuất của Trung Quốc

Nguồn: Markiteconomics

Tỷ trọng đóng góp vào GDP Trung Quốc

theo phía cầu

Nguồn: BBVA Research

Giá hàng hóa thế

giới tiếp tục giảm

nhẹ so với cuối

năm trước.

Tính tới hết tháng 2/2016, chỉ số giá hàng hóa tổng hợp (All commodity price

index) ở mức 84,83 điểm (giảm 6,5% so với tháng 12/2015 và giảm 29,8% so

với cùng kỳ). Trong đó, giá hàng hóa năng lượng ở mức 62,5 điểm; giảm 13,9%

so với cuối năm và giảm 42,3% so với cùng kỳ. Giá hàng hóa phi năng lượng ở

mức 123,1 điểm, tăng 1,1% so với thời điểm tháng 12/2015 và giảm 13,61% so

với cùng kỳ. Giá các mặt hàng nông nghiệp thô giảm 0,52% so với cuối năm

2015; giảm 16,68% so với cùng kỳ. Giá các mặt hàng kim loại tăng 3,65% so

với cuối năm và giảm 20,7% so với cùng kỳ.

Diễn biến giá hàng hóa thế giới

Nguồn: IMF Commodity Price Index

Tuy vậy, diễn biến giá hàng hóa thế giới trong quý lại có biến động khá phức

tạp. Nếu như trong tháng 1, xu hướng giảm giá vẫn là chủ đạo thì tới tháng 2,

giá hàng hóa thế giới đã tăng nhẹ trở lại (với mức tăng 2% so với tháng 1), đánh

dấu đợt tăng lần đầu tiên sau 9 tháng. Trong đó chỉ số giá dầu thô tăng 3,8% (so

với tháng 1/2016), giá than đá tăng 2,2%, giá các mặt hàng nông nghiệp thô

tăng 0,2% do tác động từ hiện tượng El Nino tại các quốc gia Châu Á, giá các

mặt hàng kim loại tăng 5%.

5

Giá dầu đã phục

hồi so với thời

điểm cuối năm

2015.

Môi trường lạm

phát toàn cầu

không có nhiều

chuyển biến.

Tính đến ngày 31/3/2015, giá dầu WTI ở mức 37,83USD/thùng (tăng 1,8% so

với cuối năm 2015); giá dầu Brent ở mức 38,84USD/thùng, tăng 6,09% so với

cuối năm 2015. Tuy đã tăng trở lại nhưng trong diễn biến của giá dầu vẫn còn

khá phức tạp và khó lường do sự chi phối của những yếu tố nền tảng như cung

cầu thị trường cùng yếu tố tâm lý, kỳ vọng5.

Mặc dù giá dầu trong quý đầu tiên

của năm 2016 đã tăng so với cuối

năm 2015, tuy nhiên, nếu so với cùng

kỳ tháng 3/2015 thì giá dầu WTI vẫn

thấp hơn 20,72% và giá dầu Brent

thấp hơn 27,66%. Những diễn biến

này, kết hợp với tình trạng kinh tế ảm

đạm tại hầu khắp các quốc gia trên

thế giới khiến lạm phát toàn cầu nhìn

chung vẫn ở mức thấp, trừ các quốc

gia xuất khẩu hàng hóa tại Mỹ Latinh

và Trung Đông vẫn đang tiếp tục phải

đối mặt với tình trạng lạm phát cao. Cụ thể, lạm phát toàn phần và lạm phát cơ

bản tại Mỹ trong tháng 2/2016 đã tăng lần lượt là 1% và 2,3% so với cùng kỳ

(mức tăng cao nhất kể từ tháng 6/2012). Lạm phát toàn phần tại Nhật trong

tháng 2/2016 chỉ tăng 0,3% so với cùng kỳ, cùng với đó lạm phát cơ bản cũng

chỉ tăng 1,1%. Lạm phát cơ bản tại khu vực Châu Âu và Trung Quốc lần lượt là

1%6 và 1,3%7. Và lạm phát tại một số quốc gia xuất khẩu hàng hóa vẫn ở mức 2

con số trong bối cảnh kinh tế trì trệ, tổng cầu yếu và đồng nội tệ mất giá8.

Diễn biến giá dầu thế giới

Nguồn: EIA

2. Điều hành chính sách của NHTW các quốc gia

Chính sách tiền

tệ vẫn mang xu

hướng phân kỳ

giữa các nền

kinh tế

NHTW Mỹ: Sau lần tăng lãi suất đầu

tiên vào giữa tháng 12 năm ngoái, Mỹ

hiện tại vẫn chưa thực hiện những

bước đi tiếp theo và tiếp tục giữ

nguyên lãi suất ở mức thấp 0,5%. Một

trong những nguyên nhân chính khiến

FED trì hoãn tăng lãi suất USD là do

sự thận trọng về sức khỏe nền kinh tế

toàn cầu đang suy yếu, và những biến

động mạnh trên thị trường tài chính

tiền tệ toàn cầu trong những tháng đầu

năm. Sự trì hoãn của Mỹ đang khiến

dự báo của giới đầu tư về khả năng

tăng lãi suất của Mỹ trong năm 2016 đã giảm đi rõ rệt. Cho đến thời điểm hiện

tại, hầu hết các nhà đầu tư đều cho rằng lãi suất của Mỹ sẽ không thể tăng vượt

5 Khả năng Quyết định cắt giảm nguồn cung từ các quốc gia sản xuất dầu mỏ lớn của thế giới như Nga, Venezuela, Qatar, Ả rập Saudi trong

thời gian tới; Trong tháng 2, sản lượng dầu thô của toàn khối OPEC giảm 90.000 thùng/ngày. Các nước ngoài OPEC như Brazil, Colombia,

Trung Quốc và Kazakhstan cũng đã hạ sản lượng dầu trong tháng 2. Cơ quan Thông tin Năng lượng Mỹ dự báo sản lượng dầu đá phiến của Mỹ trong tháng 4/2016 sẽ giảm xuống 4,8 triệu thùng/ngày, tháng giảm thứ 6 liên tiếp. Số giàn khoan dầu của Mỹ cũng giảm xuống còn 392

giàn và hiện đang ở mức thấp nhất kể từ năm 2009; các quyết sách điều hành của Fed, sức mạnh của đồng USD. 6 Dữ liệu tháng 3/2016 7 Dữ liệu tháng 2/2016 8 Lạm phát tổng thể và cơ bản tại Brazil trong tháng 2/2016 lần lượt ở mức 10,36% và 9,2% so với cùng kỳ.

Kỳ vọng thay đổi đối với lãi suất cơ bản

của Mỹ tại một số thời điểm

Nguồn: BIS report (3/2016)

6

qua 0,6% cho đến hết năm 2017, thấp hơn nhiều so với mức dự đoán lên đến

trên 1,2% được đưa ra vào thời điểm cuối năm ngoái.

NHTW Nhật: BoJ là NHTW đầu tiên

trong năm 2016 đã gây ngạc nhiên đối

với thị trường khi quyết định thực hiện

chính sách lãi suất tiền gửi âm đối với

các khoản dự trữ vượt mức của các

TCTD gửi tại NHTW kể từ ngày

29/1/2016. Như vậy, cùng với ECB,

NHTW Thụy Điển, Thụy Sỹ và Đan

Mạch, BoJ là NHTW thứ 5 quyết định

áp dụng chính sách lãi suất âm trong bối

cảnh việc thực hiện một loạt các chương

trình nới lỏng định lượng vẫn chưa thể

đưa nền kinh tế ra khỏi tình trạng giảm

phát và tăng trưởng sụt giảm.

NHTW Châu Âu: trong cuộc họp vào ngày 10/3, ECB cũng đã tiếp tục quyết

định cắt giảm một loạt các mức lãi suất chủ chốt nhằm thúc đẩy tăng trưởng

kinh tế của Khu vực đồng tiền chung Châu Âu. Cụ thể, lãi suất tiền gửi đối với

dự trữ vượt mức của các định chế tài chính tại ECB được cắt giảm từ mức -

0,3% xuống còn -0,4%; lãi suất tái cấp vốn từ 0,05% xuống còn 0%, và lãi suất

cho vay thanh khoản cũng giảm từ 0,3% xuống còn 0,25%. Ngoài ra, ECB cũng

thông báo sẽ chi thêm hàng chục tỷ euro để phục hồi nền kinh tế yếu kém kéo

dài của Eurozone. Theo đó, ECB sẽ tăng lượng mua vào trái phiếu chính phủ và

doanh nghiệp theo chương trình nới lỏng định lượng, từ mức 60 tỷ euro lên 80

tỷ euro/ tháng, trên cả sự kỳ vọng của các chuyên gia kinh tế.

NHTW các nền kinh tế đang phát triển và mới nổi: Trong khi xu hướng nới

lỏng CSTT tại các nền kinh tế phát triển là khá rõ ràng, tại các nền kinh tế đang

phát triển và mới nổi định hướng điều hành CSTT mang tính phân kỳ hơn, với

sự dẫn dắt của diễn biến trên các thị trường hàng hóa, những biến động tỷ giá

cũng như trước những áp lực lạm phát khác nhau tại mỗi nền kinh tế.

Trong bối cảnh kinh tế tiếp tục đi xuống, hiện PboC vẫn là NHTW đi đầu tại

khu vực Châu Á trong việc nới lỏng CSTT thông qua tiếp tục thực hiện tổng

hợp một loạt các biện pháp như hạ tỷ lệ dự trữ bắt buộc và bơm thêm tiền vào

nền kinh tế thông qua nghiệp vụ thị trường mở. Tình hình tương tự cũng đang

diễn ra đối với Indonesia với 2 lần cắt giảm lãi suất liên tiếp từ đầu năm và New

Zealand với lần cắt giảm lãi suất thứ 5 chỉ trong vòng 1 năm qua.

Tại một số nền kinh tế mới nổi khác tại khu vực Châu Á và Châu Âu – những

nền kinh tế đang hưởng lợi lớn từ việc giá cả hàng hóa thế giới sụt giảm, điều

hành CSTT tại các NHTW không có nhiều thay đổi mặc dù đồng nội tệ tại các

quốc gia này đang chịu áp lực mất giá khá mạnh. Ngược lại, tại các nền kinh tế

xuất khẩu chủ chốt, NHTW các quốc gia này đã phải thắt chặt hoặc chuẩn bị có

những động thái thắt chặt chính sách trước áp lực đồng nội tệ mất giá trong bối

cảnh lạm phát gia tăng và tăng trưởng kinh tế suy giảm.

Xu hướng điều hành lãi suất tiền gửi

của một số NHTW

Nguồn: BIS report (3/2016)

7

3. Diễn biến thị trường tài sản

Vàng đã trở thành tài sản tăng giá mạnh nhất trong Quý I/2016

Thị trường ngoại hối đã chứng kiến nhiều diễn biến ngoài dự đoán của các đồng tiền

mạnh

Diễn biến chỉ số USD trong Quý I/2016

Nguồn: investing.com

Giá vàng duy trì

xu hướng tăng

liên tục trong 3

tháng.

Trong 3 tháng đầu năm 2016, giá

vàng trên thị trường quốc tế đã

diễn biến ngược dòng ngoạn mục

so với quý IV/2015 cũng như cả

năm 2015, giá vàng duy trì xu

hướng tăng liên tục trong 3 tháng

với tổng mức tăng gần 15,6%,

giao dịch ở mức 1233,5. Giá vàng

đã tăng mạnh trong tháng 1 và

tháng 2, tăng nhẹ vào tháng 3. Tuy

nhiên, kết thúc tháng 3, diễn biến

của giá vàng trên thị trường quốc

tế đã bộc lộ xu hướng bất ổn, đà

tăng mạnh của giá vàng theo như dự báo của giới đầu tư trong 2 tháng đầu năm

đã phải thay đổi, đặc biệt khi nỗi lo sợ về sự suy thoái của kinh tế toàn cầu đã

lắng xuống, môi trường lãi suất thấp có thể sẽ không kéo dài, giá trị của các tài

sản tài chính sẽ được thị trường đánh giá lại.

Mặc dù cuối năm 2015, đồng USD được dự báo là sẽ không tăng mạnh và xu

hướng tăng của đồng tiền này sẽ tiếp tục hiện hữu trong những tháng đầu năm

2016 nhưng điều đó chỉ đúng trong tháng 1/2016 khi chỉ số đồng USD vẫn có

được mức tăng nhẹ 0,93%. Bước sang tháng 2, 3, chỉ số này đã liên tục suy

giảm lần lượt là 1,41% và lớn hơn 3%. Điều đáng chú ý là sự suy giảm này diễn

ra ngay cả khi nước Mỹ liên tục đón nhận các thông tin tích cực trong diễn biến

kinh tế, việc làm, lạm phát và động thái điều hành CSTT. Và yếu tố quyết định

diễn biến của chỉ số USD index hiện nay chỉ có thể là khả năng cạnh tranh

thương mại đang suy yếu của Mỹ và sự thất vọng của thị trường đối với động

thái điều hành CSTT “thận trọng” của Fed. Trong 3 tháng đầu năm chỉ số USD

index đã giảm 4,16%, giao dịch ở mức 94,65.

Tại khu vực Châu Âu, xu hướng biến động của đồng GBP và đồng EUR đã

không diễn ra như dự báo. Kết thúc Quý I, đồng GBP đã không tăng giá như kỳ

Diễn biến của giá vàng trên thị trường quốc tế

Quý I/2016

Nguồn: kitco.com

8

Diễn biến tỷ giá của các đồng tiền mạnh tại Quý I/2016

Nguồn: fxstreest.com

Thị trường chứng khoán biến động mạnh

vọng, tỷ giá GBP/USD đã giảm 2,43% trong quý I. Trong khi đó, đồng EUR đã

không bị mất giá mạnh ngay cả khi NHTW vẫn tiếp tục điều hành CSTT theo

xu hướng nới lỏng mạnh mẽ hơn. Trong Quý I/2016 đồng EUR đã tăng gần

4,77%. Bên cạnh đồng EUR, đồng CAD và AUD cũng có diễn biến tích cực,

thậm chí đây là 2 đồng tiền có mức tăng giá cao nhất so với đồng USD, lần lượt

là 6,43% và 5,17%.

Tại khu vực Châu Á, hai đồng tiền mạnh là JPY và CNY đã có những diễn biến

trái với kỳ vọng, kết thúc Quý I, đồng JPY vẫn tăng xấp xỉ 6,56% và đồng CNY

là 0,67% trong 3 tháng đầu năm

Thị trường

chứng khoán

toàn cầu chịu

những tác động

trái chiều từ diễn

biến vĩ mô và

những quyết

sách điều hành

của các nền kinh

tế chủ chốt trên

thế giới.

Trong nửa đầu quý, những nhân tố

tiêu cực như sự lao dốc của kinh tế

Trung Quốc, giá dầu trượt giảm

mạnh, sự không chắc chắn trong

định hướng điều hành chính sách

tại các nền kinh tế chủ chốt và căng

thẳng địa chính trị gia tăng đã kéo

thị trường rơi vào những đợt giảm

mạnh trong gần hai tháng đầu năm.

Tuy nhiên, bước sang nửa cuối

quý, một loạt thông tin hỗ trợ từ

các chính sách kích thích kinh tế

của các nước lớn, việc giá dầu tăng trở lại đã giúp nâng đỡ và lấy lại đà tăng

điểm cho thị trường. Nhờ đó, kết thúc quý I, hai trong ba chỉ số giao dịch chứng

khoán chính tại Mỹ là Dow Jones và S&P 500 đã khôi phục lại hầu hết giá trị,

tăng nhẹ lần lượt 1,99% và 1,28% so với cuối năm 2015, trong khi chỉ số

Nasdaq giảm nhẹ 2,41%. Tuy nhiên, tại các thị trường chứng khoán Châu Âu và

Châu Á, hầu hết các chỉ số đều giảm điểm so với cuối năm trước, trong đó đặc

biệt là hai chỉ số Nikkei 225 và chỉ số Shanghai đã giảm đến trên 10%.

Diễn biến của các chỉ số chứng khoán thế giới

quý I/2016

Nguồn: Bloomberg

9

KINH TẾ TRONG NƯỚC

1. Tăng trưởng kinh tế

Tăng trưởng kinh tế

Tốc độ tăng tổng sản phẩm trong nước quý I các năm 2014, 2015 và 2016

Tốc độ tăng so với quý I năm trước (%) Đóng góp của các khu vực

vào tăng trưởng quý I/2016

(Điểm phần trăm) Quý I/2014 Quý I/ 2015 Quý I/2016

Tổng số 5.06 6.12 5.46 5.46

Nông, lâm nghiệp và thuỷ

sản 2.68 2.25 -1.23 -0.16

Công nghiệp và xây dựng 4.42 8.74 6.72 2.33

Dịch vụ 5.90 5.68 6.13 2.48

Thuế sản phẩm trừ trợ cấp

sản phẩm 6.69 4.51 6.50 0.81

Nguồn: TCTK

Phân tích tăng trưởng về phía cung

Nguồn: TCTK

9 Chỉ số sản xuất công nghiệp quí I năm 2015 tăng 9,3% so với cùng kỳ năm trước

Tăng trưởng kinh

tế trong quý I có

dấu hiệu chững

lại so cùng kỳ năm

2015

Tổng sản phẩm trong nước (GDP) quý I/2016 ước tính tăng 5,46% so với cùng

kỳ năm trước, trong đó khu vực công nghiệp và xây dựng tăng 6,72%, đóng góp

2,33 điểm phần trăm vào tăng trưởng chung; khu vực dịch vụ tăng 6,13%, đóng

góp 2,48 điểm phần trăm; riêng khu vực nông, lâm nghiệp và thủy sản giảm

1,23%, làm giảm 0,16 điểm phần trăm mức tăng trưởng chung. Tăng trưởng quý I

năm nay cao hơn mức tăng của quý I các năm 2012-2014, nhưng đang có dấu

hiệu chững lại so với mức tăng 6,12% của cùng kỳ năm 2015.

Công nghiệp

chế biến, chế

tạo tiếp tục

giữ vai trò

dẫn dắt về

phía cung

Trong Quý I/2016, chỉ số IIP tăng 6,3% so với cùng kỳ năm trước và thấp hơn

mức tăng của cùng kỳ năm 20159, diễn biến của chỉ số này đang thể hiện xu

hướng phục hồi của tình hình sản xuất trong nước qua các tháng với đà tăng

trưởng mạnh vào tháng 3 là 23,8% như một số năm gần đây (tốc độ tăng của IIP

trong tháng 3 so với tháng 2 trong năm 2014: 16,9%; năm 2015: 25,8%) .

Đóng góp chính vào đà tăng của chỉ số sản xuất công nghiệp toàn ngành là

ngành công nghiệp chế biến, chế tạo. Tốc độ tăng trưởng của nhóm ngành này

qua các tháng mặc dù không được mạnh mẽ như những năm trước nhưng vẫn

10

Chỉ số tồn kho Công nghiệp chế biến chế tạo

01/2015 – 2/2016

Chỉ số tiêu thụ Công nghiệp chế biến chế tạo

01/2015 – 2/2016

Nguồn: TCTK

10 Theo số liệu từ Bộ Công thương, sản lượng khai thác dầu thô trong tháng 2/2016 là 1,4 triệu tấn, giảm 1,4% so với cùng kỳ năm 2015;

Trong 2 tháng đầu năm là 3 triệu tấn, giảm 2,2 % so với cùng kỳ năm 2015. Từ nửa cuối tháng 2 đến nay giá dầu WTI tăng 25,4%; giá dầu

Brent tăng 15,4%.

giữ vai trò dẫn dắt với tốc độ tăng trong Quý I là 7,9%, đóng góp 5,6 điểm phần

trăm trong mức tăng chung. Trong đó, có những nhóm ngành tiếp tục đạt mức

tăng trưởng cao trong quý I so với cùng kỳ như sản phẩm điện tử, máy vi tính

và sản phẩm quang học tăng 10,2%; Sản phẩm đồ uống tăng 10,9%; Sản phẩm

từ cao su và plastic là 10,2%; Sản xuất kim loại tăng 23,1%; Sản xuất giấy và

sản phẩm từ giấy: 14,8%.

Diễn biến tích cực trong ngành chế biến chế tạo cũng được thể hiện rõ hơn

thông qua hoạt động tiêu thụ và tồn kho. Cụ thể, chỉ số tiêu thụ công nghiệp chế

biến chế tạo tháng 2/2016 tăng 11,2% so cùng kỳ. Chỉ số hàng tồn kho vào

1/3/2016 tăng 8,7% so với cùng thời điểm năm 2015, thấp hơn so với mức tăng

10,9% của năm trước.

Chỉ số PMI liên

tục đạt ngưỡng

mở rộng trong 3

thángđầu năm

nhưng chưa thật

sự ấn tượng so

với cùng kỳ năm

2015

Bên cạnh sự đóng góp của ngành công nghiệp chế biến, chế tạo vào đà tăng

chung của IIP, ngành sản xuất, phân phối điện cũng đã tăng 13,1%, đóng góp

0,9 điểm phần trăm; ngành cung cấp nước và xử lý nước thải, rác thải tăng

9,4%, đóng góp 0,1 điểm phần trăm.

Không có được diễn biến thuận lợi như những năm trước, do tác động suy giảm

của mặt bằng giá cả năng lượng thế giới, đặc biệt là giá dầu, ngành công nghiệp

khai khoáng đã không giữ được đà tăng mạnh so với cùng kỳ như trong những

tháng đầu năm 2015. Mặc dù tốc độ phát triển của nhóm ngày đã có sự cải thiện

trong tháng 3 do tác động tích cực từ xu hướng gia tăng liên tục của giá dầu thế

giới từ nửa cuối tháng 2 đến nay, tăng 10% so với tháng 2/2016 nhưng tốc độ

tăng trưởng của nhóm ngày này trong quý I vẫn giảm 1,2% so với cùng kỳ10,

làm giảm 0,3 điểm phần trăm mức tăng chung.

Thực tế khó khăn của khu vực sản xuất cũng phần nào được phản ánh thông qua

diễn biến chỉ số quản trị nhà mua hàng PMI (Nikkie) trong quý I/2016. Mặc dù,

chỉ số PMI liên tục ở ngưỡng mở rộng trong 3 tháng lần lượt là 51,3; 50,3 và

50,7 nhưng diễn biến này chưa thật sự ấn tượng so với năm trước và chưa thể

hiện xu hướng vững chắc. Điểm tích cực của khu vực sản xuất trong 3 tháng

đầu năm đó là sản lượng và số lượng đơn hàng mới liên tục gia tăng do nhu cầu

của khách hàng cả trong nước và ngoài nước đều tăng mạnh. Việc số lượng đơn

11

Tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng có xu hướng tăng trưởng chậm lại so với

cùng kỳ năm trước

Đà tăng trưởng

của chỉ số doanh

thu bán lẻ hàng

hóa và dịch vụ

tiêu dùng đã

giảm qua các

tháng

Trong quý I, cầu tiêu dùng chưa thể hiện được sự bứt phá mạnh mẽ như

những tháng đầu năm 2015 khi tốc độ tăng doanh thu bán lẻ hàng hóa và

dịch vụ tiêu dùng so với cùng kỳ luôn ở mức thấp hơn so với các tháng của

năm 201511

. Không những thế, tốc độ tăng doanh thu bán lẻ hàng hóa và

dịch vụ tiêu dùng so với tháng trước còn có xu hướng giảm liên tục qua 3

tháng đầu năm12

, một diễn biến khá trái quy luật các năm khi đây là thời

điểm tiêu dùng thường tăng cao do trùng với dịp Tết nguyên đán. Như vậy,

kết thúc quý I, tông mưc ban le hang hoa va doanh thu dich vu tiêu dung

ước đạt 859,6 nghìn tỷ đồng, tăng 9,1% so với cùng kỳ năm trước; nếu loại

trừ yếu tố giá tăng 7,9%, thấp hơn mức tăng 9,2% của cùng kỳ năm 2015.

Tăng trưởng doanh số bán lẻ hàng hóa và dịch vụ tiêu

dùng đã loại trừ yếu tố giá (%yoy)

Tăng trưởng doanh số bán lẻ hàng hóa so với

tháng trước và so với cùng kỳ

11 Tốc độ tăng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng 3 tháng đầu năm 2016 so với cùng kỳ lần lượt đạt tháng 1 tăng 11,7%; tháng 2

tăng 6,8% và tháng 3 tăng 8,8%; trong khi đó năm 2015, tốc độ tăng qua các tháng lần lượt đạt 13% trong tháng 1, 11,6% trong tháng 2 và

9,3% trong tháng 3. 12 Tốc độ tăng doanh thu bán lẻ hàng hóa và dịch vụ tiêu dùng so với tháng trước lần lượt đạt tháng 1 tăng 3,5%; tháng 2 giảm 3,28% và

tháng 3 tiếp tục giảm 3,4%.

đặt hàng mới gia tăng đã hỗ trợ cho đà tăng của sản lượng, đặc biệt là sản lượng

trong lĩnh vực sản xuất hàng hóa tiêu dùng. Thực tế đó cũng ảnh hưởng tích cực

hàng tồn kho, lượng công việc tồn

đọng, việc làm.

Bên cạnh đó, giá cả đầu vào và đầu

ra liên tục giảm trong 2 tháng đầu

năm, mặc dù đã được cải thiện trong

tháng 3 vẫn là những diễn biến bất

lợi, ảnh hưởng trực tiếp đến các nhà

sản xuất. Nguyên nhân chính dẫn

đến chuỗi giảm của chi phí đầu vào

trong 8 tháng liên tục và chuỗi giảm

của chi phí đầu ra trong 18 tháng

qua đó là xu hướng đi xuống của giá

cả hàng hóa thế giới, đặc biệt là giá dầu và nhu cầu cả trong nước và quốc tế

còn chưa phục hồi mạnh mẽ. Việc giá cả đầu vào đã tăng trong tháng 3 chưa thể

tạo hiệu ứng để tăng giá cả đầu ra trước sức ép của cạnh tranh và tình trạng tiếp

tục giảm giá một số nguyên vật liệu, tuy nhiên đây cũng là mức giảm chậm nhất

trong hơn một năm rưỡi qua.

Chỉ số PMI Việt Nam 1/2015 – 3/2016

Nguồn: nikkei.com

12

Nguồn: TCTK

Tổng vốn đầu tư toàn xã hội tiếp tục là động lực dẫn dắt tăng trưởng với vai trò đầu

tàu thuộc về khu vực FDI

Trong bối cảnh tăng trưởng kinh tế gặp nhiều khó khăn dưới những sức ép

đến từ cả phía cung và phía cầu, diễn biến khả quan của tổng vốn đầu tư

toàn xã hội, đặc biệt là dòng vốn đầu tư nước ngoài đang là một điểm sáng

giúp nâng đỡ triển vọng tăng trưởng của Việt Nam.

Tổng vốn đầu tư toàn xã hội thực hiện quý I năm 2016 theo giá hiện hành

ước tính đạt 273,6 nghìn tỷ đồng, tăng 10,7% so với cùng kỳ năm trước và

bằng 32,2 % GDP, cao hơn so với cùng kỳ 2 năm liền trước. Trong đó, vốn

đầu tư từ khu vực nước ngoài vẫn duy trì vị trí dẫn đầu với mức tăng

trưởng đạt 13,5%. Tiếp đến là khu vực tư nhân và Nhà nước giữ đà tăng

trưởng ổn định lần lượt đạt 11,5% và 7,8% so với cùng kỳ của năm 2015.

Tốc độ phát triển vốn đầu tư toàn xã hội thực hiện quý I các năm 2014 - 2016 so với cùng kỳ năm trước

Đơn vị tính: %

Quý I

năm 2014

Quý I

năm 2015

Quý I

năm 2016

Tổng số 108,8 109,7 110,7

Khu vực Nhà nước 106,8 107,7 107,8

Khu vực ngoài Nhà nước 111,6 111,4 111,5

Khu vực có vốn đầu tư trực tiếp nước ngoài 108,2 110,2 113,5

Nguồn: TCTK

Diễn biến tích cực của dòng vốn đầu tư trực tiếp của nước ngoài vào

Việt Nam trong quý I năm 2016 thể hiện qua lượng vốn FDI thu hút

cũng như FDI thực hiện. Tính đến thời điểm 20/3/2016, tổng vốn đăng

ký của các dự án cấp mới và vốn cấp bổ sung đạt 4026,3 triệu USD, tăng

119,1% so với cùng kỳ năm trước (quý I năm 2015 giảm 44,9%). Vốn

đầu tư trực tiếp nước ngoài thực hiện quý I/2016 ước tính đạt 3,5 tỷ

USD, tăng 14,8% so với cùng kỳ năm 2015 (cao hơn gấp đôi so với mức

tăng 7% của quý I năm 2015).

So sánh vốn đăng ký FDI qua các tháng thuộc quý I

giai đoạn 2014 - 2016

So sánh vốn thực hiện FDI qua các tháng thuộc

quý I giai đoạn 2014 - 2016

Nguồn: TCTK

13

Cán cân thương mại xuất siêu do nhập khẩu có xu hướng sụt giảm mạnh trong quý I

Xuất khẩu chững

lại do chịu tác

động bất lợi từ

diễn biến vĩ mô

bên ngoài

Nhập khẩu sụt

giảm mạnh, đặc

biệt đối với một số

mặt hàng phục vụ

cho sản xuất

trong nước

Nhập khẩu giảm

mạnh hơn xuất

khẩu đã đưa nền

kinh tế quay lại

xuất siêu trong

quý I

Đầu năm 2016, hoạt động xuất khẩu không có nhiều điểm đột phá. Ngay

trong tháng đầu năm kim ngạch xuất khẩu đã giảm 0,31% so với cùng kỳ

năm trước (thấp hơn rất nhiều so với mức tăng lên đến 16,97% của tháng 1

năm 2015); tiếp nối là tháng 2 và tháng 3 không có nhiều cải thiện đáng kể

với mức tăng lần lượt chỉ đạt 8,17% và 6,41%. Như vậy, kết thúc quý I,

tổng kim ngạch xuất khẩu ước đạt 37,9 tỷ USD, tăng 4,1% so với cùng kỳ

năm trước, thấp hơn mức tăng 6,9% của quý I năm 2015. Xuất khẩu tăng

trưởng yếu cho thấy hàng hóa Việt Nam đang gặp nhiều áp lực cạnh tranh

khi cầu thế giới chưa thực sự phục hồi và diễn biến giá cả hàng hóa toàn

cầu đang có nhiều biến động.

Nhập khẩu hàng hóa trong quý I có xu hướng sụt giảm khá mạnh so với

cùng kỳ năm 2015. Nhập khẩu hàng hóa qua 3 tháng đầu năm đều ở mức

tăng trưởng âm so với năm 2015 khi lần lượt đạt -8,48%; -1,81% và -

4,32%; một xu hướng hiếm khi xảy ra khi kim ngạch nhập khẩu luôn có xu

hướng tăng cao năm sau so với năm trước. Như vậy, kết thúc quý I, tổng

kim ngạch nhập khẩu ước đạt 37,1 tỷ USD, giảm 4,8% so cùng kỳ năm

trước, trái ngược hoàn toàn so với mức tăng ấn tượng hơn 16% của 3 tháng

đầu năm 2015.

Đáng chú ý là giá trị nhập khẩu một số yếu tố gắn liền với năng lực sản

xuất đã giảm đi đáng kể so cùng kỳ 2015: máy móc thiết bị, dụng cụ, phụ

tùng giảm 5%; nguyên nhiên vật liệu giảm 4,4% (3 tháng đầu năm 2015,

giá trị nhập khẩu 2 nhóm hàng trên tăng lần lượt 20% và 13,2%). Với đặc

thù đầu vào của nền kinh tế Việt Nam phụ thuộc nhiều vào nhập khẩu, việc

nhập khẩu các nhóm hàng trên sụt giảm là một chỉ báo cho thấy tăng

trưởng lĩnh vực sản xuất đang chững lại. Ngoài ra, nhập khẩu nhóm hàng

tiêu dùng cũng giảm 6,3% so cùng kỳ năm trước (3 tháng đầu năm 2015

nhóm hàng này tăng 19,2%) cho thấy cầu tiêu dùng trong nước có dấu hiệu

suy yếu trở lại.

Với tình trạng xuất khẩu và

nhập khẩu đều suy giảm,

trong đó nhập khẩu giảm

mạnh hơn xuất khẩu nên cán

cân thương mại đã xuất siêu

đạt 776 triệu USD. Tuy

nhiên, việc xuất siêu quay

trở lại chưa phải là một tín

hiệu lạc quan khi nguyên

nhân chính lại đến từ việc

sụt giảm nhập khẩu và hiện

tại cơ cấu xuất khẩu chưa có

những thay đổi đột phá tích

cực. Ngoài ra, nhập siêu

trong quý I vẫn thuộc về khu vực kinh tế trong nước với mức nhập siêu là

Diễn biến cán cân thương mại giai đoạn

QI/2015 – QI/2016

Nguồn: TCTK

14

4,05 tỷ USD trong khi khu vực có vốn đầu tư nước ngoài xuất siêu 4,83 tỷ

USD.

Một số VBPL chính sách quan trọng liên quan đến điều tiết tăng trưởng kinh tế được ban hành, bắt đầu có

hiệu lực trong quý I năm 2016

- Nghị quyết của Chính phủ số 01/NQ-CP ngày 07/01/2016 về những giải pháp chủ yếu chỉ đạo, điều hành thực

hiện kế hoạch phát triển kinh tế - xã hội và dự toán NSNN năm 2016

- Nghị định 111/2015/NĐ-CP về phát triển công nghiệp hỗ trợ; có hiệu lực ngày 01/01/2016

- Nghị định 136/2015/NĐ-CP hướng dẫn thi hành một số điều của Luật Đầu tư công, có hiệu lực ngày 15/2/2016

- Nghị định 135/2015/NĐ-CP quy định về đầu tư gián tiếp ra nước ngoài; có hiệu lực ngày 15/2/2016

- Nghị định 131/2015/NĐ-CP hướng dẫn về dự án quan trọng quốc gia; có hiệu lực ngày 15/2/2016

- Nghị định 122/2015/ NĐ-CP ngày 14/11/2015 của Chính phủ quy định từ ngày 01/01/2016 sẽ áp dụng mức

lương tối thiểu vùng từ 2.400.000 đến 2.500.000 đồng/tháng với người lao động làm việc tại DN, liên hiệp HTX,

HTX, tổ HTX, trang trại, hộ gia đình, cá nhân và các cơ quan tổ chức có sử dụng lao động; có hiệu lực ngày

01/01/2016;

- Quyết định 229/QĐ-TTg ban hành ngày 4/2/2016 Quyết định về cơ chế, chính sách thực hiện Chiến lược và

Quy hoạch phát triển ngành công nghiệp ô tô Việt Nam, ngày hiệu lực 4/2/2016

- Quyết định 228/QĐ-TTg ngày 4/2/2016 quyết định về việc phê duyệt Đề án nâng cao năng lực công tác thông

tin xúc tiến thương mại giai đoạn 2016 – 2020; có hiệu lực ngày 4/2/2016

- Quyết định 306/QĐ-TTg ngày 26/2/2016 quyết định về việc điều chỉnh mức cho vay đối với hộ gia đình sản

xuất, kinh doanh tại vùng khó khăn; có hiệu lực ngày 15/3/2016

- Quyết định 307/QĐ-TTg ngày 26/2/2016 quyết định về việc điều chỉnh mức cho vay đối với thương nhân hoạt

động thương mại tại vùng khó khăn; có hiệu lực ngày 15/3/2016

- Thông tư 216/2015/TT-BTC hướng dẫn về thuế suất thuế nhập khẩu để thực hiện Hiệp định Thương mại song

phương giữa Việt Nam – Lào do Bộ trưởng Bộ Tài chính ban hành; có hiệu lực ngày 14/2/2016

- Thông tư 05/2016/TT-BTC sửa đổi mức thuế suất thuế nhập khẩu ưu đãi đối với hàng hóa môi trường trong

APEC thuộc nhóm 84.19 và 84.21 tại Biểu thuế nhập khẩu ưu đãi do Bộ trưởng Bộ Tài chính ban hành; có hiệu

lực ngày 27/2/2016;

- Thông tư 48/2016/TT-BTC sửa đổi mức thuế suất thuế nhập khẩu ưu đãi đối với một số mặt hàng xăng, dầu

thuộc nhóm 27.10 tại Biểu thuế nhập khẩu ưu đãi; có hiệu lực ngày 18/3/2016;

…

2. Lạm phát

Chỉ số giá tiêu

dùng bình quân

quý I đã tăng

1,25% so với

cùng kỳ năm

trước

Chỉ số giá tiêu dùng bình quân Quý I năm 2016 tăng 1,25% so với cùng kỳ,

tăng cao hơn so với mức tăng bình quân cùng kỳ năm trước (CPI bình quân

quý I năm 2015 chỉ tăng 0,74% so với cùng kỳ). Tuy nhiên mức tăng này vẫn

thấp hơn nhiều so với cùng kỳ một số năm gần đây (CPI quý I năm 2014 tăng

4,83%; năm 2013: 6,91% và năm 2012: 15,95%).

Trong quý I, CPI chỉ bắt đầu gia tăng với mức tăng tháng sau cao hơn tháng

trước vào tháng 2 (0,42%) và tháng 3 (0,57%) và đây là diễn biến có phần tích

cực hơn so với Quý I năm 2015 khi mặt bằng giá cả chung không rơi vào vùng

“giá giảm”. Bên cạnh đó, mặc dù trong Quý có kỳ nghỉ lễ tết song CPI chỉ tăng

thấp là do giá xăng dầu và giá cước vận tải giảm, nguồn cung hàng hóa dồi dào;

giá các mặt hàng thiết yếu trên thế giới không có nhiều biến động và các chính

sách bình ổn giá một số mặt hàng thiết yếu, ổn định giá cả thị trường trong dịp

15

Nguồn: TCTK

13 Sau bốn lần điều chỉnh giảm từ đầu năm thì vào ngày 18/2, thì giá xăng dầu trong nước đã ở mức thấp nhất kể từ tháng 7/2009 .

Tết Nguyên đán của các cấp, các ngành trong cả nước.

Kết thúc Quý I, trong rổ hàng hóa tính CPI chung thì có 9/11 nhóm hàng tăng

giá và chỉ có 2/11 nhóm giảm giá với các diễn biến đáng chú ý như sau:

+ Trong 9 nhóm hàng tăng giá, nhóm hàng hóa có mức tăng mạnh nhất là

“Thuốc & Dịch vụ y tế”. Mặc dù đây không phải là nhóm chiếm tỷ trọng quá

lớn trong rổ hàng hóa nhưng với mức tăng bình quân 9,37% so với cùng kỳ đã

đóng góp đáng kể vào mức tăng CPI bình quân chung của quý. Nhóm hàng hóa

này đã bắt đầu tăng mạnh vào tháng 3 (24,34%) ngay sau khi Thông tư số

37/2015 của liên bộ Y tế - Tài chính có hiệu lực. Trong đó, các Tỉnh, Thành phố

chủ động điều chỉnh giá dịch vụ y tế đã đưa nhóm này tăng 32,9% so với tháng

2/1016.

Ngoài ra, nhóm “Giáo dục” cũng là nhóm hàng có mức tăng cao 3,63% trong

Quý I khi có nhiều tỉnh thành tiếp tục đẩy nhanh lộ trình tăng học phí, 07 nhóm

ngành còn lại có mức tăng CPI trong khoảng 1-2%.

+ Trong 2 nhóm hàng có chỉ số giá giảm là giao thông và bưu chính viễn thông

thì nhóm giao thông là nhóm có CPI giảm mạnh nhất, ở mức 8,41% so với số

bình quân cùng kỳ năm trước. Nguyên nhân chủ yếu do việc điều chỉnh giảm

giá xăng dầu trong thời gian qua13 và ảnh hưởng của giá năng lượng thế giới

vẫn đang ở mức thấp.

1.62 2.38 2.62 2.31 1.39

9.37

-8.41

-0.59

3.631.91 2.03

-10

-5

0

5

10

15

Hàng ăn và dịch vụ ăn uống

Đồ uống và thuốc

lá

May mặc, mũ nón, giày

dép

Nhà ở và vật liệu

xây dựng

Thiết bị

và đồ

dùng gia đình

Thuốc và dịch vụ y

tế

Giao thông

Bưu chính viễn

thông

Giáo dục Văn hóa, giải trí và du

lịch

Hàng hóa và dịch vụ

khác

Diễn biến CPI bình quân của các nhóm hàng trong Quý I/2016

so với cùng kỳ năm trước (%)

16

Một số Văn bản chính sách quan trọng về điều hành quản lý giá

(được ban hành, bắt đầu có hiệu lực trong quý I năm 2016)

- Công văn số 12/BCT-TTTN ngày 04/01/2016 về việc điều hành kinh doanh xăng dầu;

- Công văn số 564/BCT-TTTN ngày 19/01/2016 về việc điều hành kinh doanh xăng dầu;

- Công văn số 1273/BCT-TTTN ngày 03/02/0216 về việc điều hành kinh doanh xăng dầu;

- Công văn số 1407/BCT-TTTN ngày 18/02/2016 về việc điều hành kinh doanh xăng dầu;

- Công văn số 1851/BCT-TTTN ngày 04/03/2016 về việc điều hành kinh doanh xăng dầu;

- Công văn số 2427/BCT-TTTN ngày ngày 21/3/2016 về việc điều hành kinh doanh xăng dầu;

- Thông tư liên tịch số 37/2015/TTLT-BYT-BTC ngày 29/10/2015 của Bộ Y tế và Bộ Tài chính, quy định thống

nhất giá dịch vụ khám bệnh, chữa bệnh bảo hiểm y tế giữa các bệnh viện cùng hạng trên toàn quốc. Theo Thông

tư này kể từ ngày 1/3/2016, giá dịch vụ khám bệnh, chữa bệnh bảo hiểm y tế (BHYT) sẽ tăng từ 2 - 7 lần khi

cộng thêm các chi phí tiền lương, chi phí phẫu thuật, thủ thuật vào giá.

…

3. Thu chi ngân sách Nhà nước

Thu NSNN đến 15/03/2016 (%) Thu nội địa giai đoạn 2013 – 2016 (%)

Nguồn: TCTK

Thu NSNN vẫn

gặp khó khăn do

suy giảm từ

nguồn thu từ dầu

thô và thu cân

đối từ hoạt động

XNK

Tổng thu NSNN tính đến 15/3 đạt 182,4 nghìn tỷ đồng, bằng 18% so với dự

toán và chỉ tăng 1,15% so với cùng kỳ 2015 (thấp hơn nhiều mức tăng 14,8%

của cùng kỳ 2015), cụ thể:

+ Thu nội địa tăng 11,1% so với cùng kỳ năm trước (thấp hơn nhiều mức tăng

26,4% của cùng kỳ), và đạt 19,4% so với dự toán nhờ nhiều khoản thu đạt khá

so với dự toán.

+ Thu từ dầu thô ước đạt 7,2 nghìn tỷ đồng, bằng 13,3% dự toán, giảm 48,7%

so với cùng kỳ năm 2015 do giá dầu thanh toán của Việt Nam ước giảm trên

20USD/thùng so với mức dự toán.

+ Thu từ hoạt động xuất nhập khẩu ước đạt 22,75 nghìn tỷ đồng, bằng 13,2%

dự toán, giảm tới 48,7% so với cùng kỳ do giá dầu thô và các sản phẩm hóa dầu

xuất nhập khẩu giảm mạnh đồng thời kim ngạch một số hàng nhập khẩu có số

thu lớn cho NSNN như ô tô nguyên chiếc, sắt thép, máy móc thiết bị dụng cụ,

phụ tùng khác đồng loạt giảm khá mạnh.

17

Nguồn: Bộ Tài chính

Cân đối NSNN giai đoạn 2013 – 2016

(nghìn tỷ VND)

Chi ĐTPT giai đoạn 2013 – 2016 (%)

Nguồn: Bộ Tài chính

Một số VBPL chính sách quan trọng liên quan đến tài chính và thu chi ngân sách

(được ban hành, bắt đầu có hiệu lực trong quý I năm 2016)

- Quyết định 69/QĐ-BTC Về việc ban hành Kế hoạch hành động của Bộ Tài chính thực hiện Nghị quyết số

01/NQ-CP ngày 07/01/2016 của Chính phủ về những nhỉệm vụ, giải pháp chủ yếu chỉ đạo đỉều hành thực hỉện

Kế hoạch phát trỉển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2016 và Chương trình công tác năm

2016 của Bộ Tài chính; ngày hiệu lực 8/1/2016;

- Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 theo đó thuế suất tiêu thụ đặc biệt tăng lên đối với nhiều loại hàng

hóa, dịch vụ; Ngày hiệu lực: 01/01/2016;

- Nghị định 108/2015/NĐ-CP hướng dẫn Luật Thuế tiêu thụ đặc biệt; Ngày hiệu lực: 01/01/2016;

- Thông tư 195/2015/TT-BTC hướng dẫn Nghị định 108/2015/NĐ-CP về hướng dẫn Luật Thuế tiêu thụ đặc biệt

và Luật thuế tiêu thụ đặc biệt sửa đổi; Ngày hiệu lực: 01/01/2016;

- Thông tư 182/2015/TT-BTC ban hành Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi theo danh mục mặt

hàng chịu thuế; Ngày hiệu lực: 01/01/2016;

Cơ cấu chi

NSNN vẫn nhiều

bất cập với chi

thường xuyên

chiếm tỷ lệ chủ

yếu trong khi chi

đầu tư phát triển

ở mức thấp

Tổng chi NSNN tính đến 15/3 ước đạt 227,73 nghìn tỷ đồng, bằng 17,9% dự

toán. Sự bất cập trong cơ cấu chi tiếp tục duy trì khi chi thường xuyên chiếm tới

68,4% tổng chi cân đối NSNN, trong khi chi đầu tư đầu tư phát triển chỉ chiếm

17,6%. Chi đầu tư phát triển mới đạt 15,7% dự toán, thấp hơn mức 18% dự toán

của cùng kỳ năm trước.

Bội chi NSNN tính đến 15/3 đạt 45,32 nghìn tỷ đồng, tương đương 17,8% dự

toán, cao hơn so với chi ĐTPT (40,1 nghìn tỷ đồng).

18

- Thông tư 193/2015/TT-BTC hướng dẫn về thuế giá trị gia tăng; Ngày hiệu lực: 10/01/2016;

-Thông tư 21/2016/TT-BTChHướng dẫn về khai thuế giá trị gia tăng và ưu đãi thuế thu nhập doanh nghiệp theo

quy định tại Nghị định số 111/2015/NĐ-CP ngày 3/11/2015 của Chính phủ về phát triển công nghiệp hỗ trợ;

ngày hiệu lực 1/4/2016;

- Thông tư 37/2016/TT-BTC quy định lãi suất cho vay của Quỹ phát triển DN nhỏ và vừa; ngày hiệu lực

15/4/2016;

…

III. DIỄN BIẾN THỊ TRƯỜNG TIỀN TỆ, CHỨNG KHOÁN

Một số VBPL chính sách quan trọng về điều hành CSTT được ban hành, bắt đầu có hiệu lực trong quý I

năm 2016

- Chỉ thị 01/CT-NHNN về tổ chức thực hiện CSTT và bảo đảm hoạt động ngân hàng an toàn, hiệu quả năm

2016; ngày hiệu lực:23/02/2016;

- Thông tư 30/2015/TT-NHNN Quy định việc cấp Giấy phép, tổ chức và hoạt động của tổ chức tín dụng phi

ngân hàng do Thống đốc Ngân hàng Nhà nước ban hành; ngày hiệu lực:08/02/2016;

- Thông tư 38/2015/TT-NHNN sửa đổi Thông tư 16/2012/TT-NHNN hướng dẫn Nghị định 24/2012/NĐ-CP về

quản lý hoạt động kinh doanh vàng do Thống đốc Ngân hàng Nhà nước ban hành; ngày hiệu lực:15/02/2016;

- Thông tư 01/2016/TT-NHNN hướng dẫn về cho vay phát triển công nghiệp hỗ trợ; ngày hiệu lực 22/2/2016;

- Văn bản số 691/NHNN-TD ngày 4/2/2016 yêu cầu NHNN chi nhánh các Tỉnh, Thành phố tiếp tục triển khai

nhiệm vụ của ngành ngân hàng thực hiện chương trình mục tiêu quốc gia xây dựng nông thôn mới;

- Thông tư 32/2015/TT-NHNN quy định về giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của quỹ tín dụng

nhân dân; ngày hiệu lực 1/3/2016;

- Thông tư 33/2015/TT-NHNN quy định về giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tài

chính vi mô; ngày hiệu lực 1/3/2016;

- Thông tư 13/2016/TT-BTC sửa đổi Thông tư 114/2014/TT-BTC hướng dẫn cấp bù lãi suất do thực hiện chính

sách tín dụng theo Nghị định 67/2014/NĐ-CP về chính sách phát triển thủy sản và Thông tư 117/2014/TT-BTC

hướng dẫn Nghị định 67/2014/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành; ngày hiệu lực 4/3/2016;

…

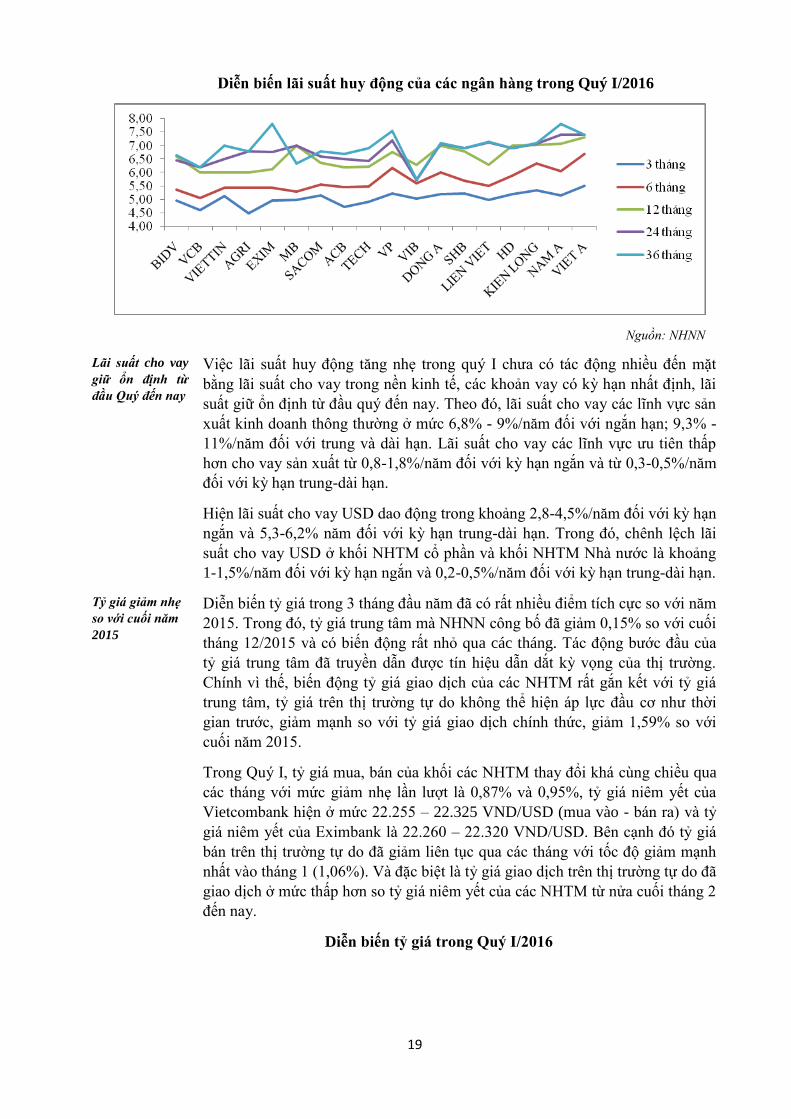

Lãi suất huy

động tăng nhẹ ở

phần lớn các kỳ

hạn

Lãi suất huy động VND tăng nhẹ ở phần lớn các kỳ hạn trong Quý I/2016, lãi suất có

xu hướng tăng sau kỳ nghỉ Tết và chủ yếu diễn ra đối với các kỳ huy động dài hạn từ

12 tháng trở lên. Đến cuối tháng 3, lãi suất huy động VND không kỳ hạn phổ biến

trong khoảng 0,5-1,0%/năm ở cả hai khối NHTM Nhà nước và NHTM, lãi suất huy

động VND không kỳ hạn phổ biến trong khoảng 0,5-1,0%/năm ở cả hai khối NHTM

Nhà nước và NHTM cổ phần. Lãi suất huy động VND có kỳ hạn phổ biến trong

khoảng từ 4,0-6,5%/năm đối với khối NHTM Nhà nước và trong khoảng từ 4,3-

7,2%/năm đối với khối NHTM cổ phần.

Lãi suất huy động USD tiếp tục ở mức 0% đối với tất cả các kỳ hạn ở cả nhóm

NHTMNN và NHTMCP, đối với cả huy động từ dân cư và từ TCKT.

19

Diễn biến lãi suất huy động của các ngân hàng trong Quý I/2016

Nguồn: NHNN

Diễn biến tỷ giá trong Quý I/2016

Lãi suất cho vay

giữ ổn định từ

đầu Quý đến nay

Việc lãi suất huy động tăng nhẹ trong quý I chưa có tác động nhiều đến mặt

bằng lãi suất cho vay trong nền kinh tế, các khoản vay có kỳ hạn nhất định, lãi

suất giữ ổn định từ đầu quý đến nay. Theo đó, lãi suất cho vay các lĩnh vực sản

xuất kinh doanh thông thường ở mức 6,8% - 9%/năm đối với ngắn hạn; 9,3% -

11%/năm đối với trung và dài hạn. Lãi suất cho vay các lĩnh vực ưu tiên thấp

hơn cho vay sản xuất từ 0,8-1,8%/năm đối với kỳ hạn ngắn và từ 0,3-0,5%/năm

đối với kỳ hạn trung-dài hạn.

Hiện lãi suất cho vay USD dao động trong khoảng 2,8-4,5%/năm đối với kỳ hạn

ngắn và 5,3-6,2% năm đối với kỳ hạn trung-dài hạn. Trong đó, chênh lệch lãi

suất cho vay USD ở khối NHTM cổ phần và khối NHTM Nhà nước là khoảng

1-1,5%/năm đối với kỳ hạn ngắn và 0,2-0,5%/năm đối với kỳ hạn trung-dài hạn.

Tỷ giá giảm nhẹ

so với cuối năm

2015

Diễn biến tỷ giá trong 3 tháng đầu năm đã có rất nhiều điểm tích cực so với năm

2015. Trong đó, tỷ giá trung tâm mà NHNN công bố đã giảm 0,15% so với cuối

tháng 12/2015 và có biến động rất nhỏ qua các tháng. Tác động bước đầu của

tỷ giá trung tâm đã truyền dẫn được tín hiệu dẫn dắt kỳ vọng của thị trường.

Chính vì thế, biến động tỷ giá giao dịch của các NHTM rất gắn kết với tỷ giá

trung tâm, tỷ giá trên thị trường tự do không thể hiện áp lực đầu cơ như thời

gian trước, giảm mạnh so với tỷ giá giao dịch chính thức, giảm 1,59% so với

cuối năm 2015.

Trong Quý I, tỷ giá mua, bán của khối các NHTM thay đổi khá cùng chiều qua

các tháng với mức giảm nhẹ lần lượt là 0,87% và 0,95%, tỷ giá niêm yết của

Vietcombank hiện ở mức 22.255 – 22.325 VND/USD (mua vào - bán ra) và tỷ

giá niêm yết của Eximbank là 22.260 – 22.320 VND/USD. Bên cạnh đó tỷ giá

bán trên thị trường tự do đã giảm liên tục qua các tháng với tốc độ giảm mạnh

nhất vào tháng 1 (1,06%). Và đặc biệt là tỷ giá giao dịch trên thị trường tự do đã

giao dịch ở mức thấp hơn so tỷ giá niêm yết của các NHTM từ nửa cuối tháng 2

đến nay.

20

Nguồn: NHNN

Diễn biến giá vàng SJC trong nước Quý I/2016

Diễn biến giá vàng trong nước và quốc tế quy đổi

Nguồn: NHNN

Giá vàng trong

nước tăng nhẹ,

chênh lệch giá

vàng được thu

hẹp mạnh

Diễn biến của giá vàng trong nước trong Quý I mặc dù vẫn bám sát xu hướng

tăng của giá vàng thế giới nhưng biên độ giao động hẹp hơn. Tính chung trong

Quý I/2016, giá vàng trong nước chỉ tăng 1,62% thấp hơn so với mức tăng

15,78% của giá vàng thế giới. Đến thời điểm cuối tháng 3, giá vàng trong nước

giao dịch ở mức 32.880 – 33.230 triệu đồng/lượng (mua vào – bán ra), đồng

thời chênh lệch giá vàng trong nước và quốc tế đã thu hẹp rất mạnh so với cùng

kỳ năm trước giảm từ mức hơn 3 triệu đồng/lượng xuống hiện còn 136.000

đồng/lượng.

Thị trường

chứng khoán

biến động mạnh

Trong Quý I/2016, thị trường chứng khoán Việt Nam biến động khá mạnh,

ngay trong tháng đầu tiên, thị trường tiếp tục chuỗi suy giảm kéo dài kể từ

tháng 11/2015, chạm đáy ở mức 521,88 điểm vào ngày 21/1. Tuy nhiên thị

trường đã phục hồi trở lại vào tháng 2 và VN Index đạt đỉnh vào ngày 17/3 ở

mức 579,26 điểm (tăng 0,04% so với phiên kết thúc năm 2015) và chỉ số HN-

index cao nhất là 80,59 điểm vào ngày 18/3 (tăng 0,79% so với phiên kết thúc

năm 2015).

21

Nguồn: Tổng hợp

Nguồn: Tự tổng hợp

Kết thúc Quý I năm 2016, chỉ số VN-Index ở mức 561,22 điểm, giảm 17,81

điểm tương đương 3,08% so với phiên kết thúc năm 2015. Chỉ số HN - Index

kết thúc ở mức 79,05 điểm, giảm 0,91 điểm tương đương 1,14%. Diễn biến này

đã đưa thị trường chứng khoán Việt Nam rơi vào nhóm các nước có thị trường

chứng khoán diễn biến giảm trong Quý I tại khu vực Châu Á.

Diễn biến không tích cực của thị

trường cũng được phản ánh thông

qua hoạt động mua, bán của nhà đầu

tư nước ngoài trong Quý, hoạt động

của khối ngoại luôn ở trạng thái bán

ròng trong hơn nửa thời gian của

quý I, với tổng mức bán ròng đến

ngày 17/2 khoảng 1.912 tỷ VND.

Tuy nhiên khi thị trường chuyển qua

xu hướng tăng cùng với những

thông tin lạc quan của kinh tế thế

giới trong tháng 2 và những điểm

tích cực từ Nghị định 60/2015/NĐ-CP của Chính phủ cho phép các công ty

niêm yết không thuộc các ngành nghề kinh doanh có điều kiện được nới room

cho nhà đầu tư nước ngoài lên 100%, khối ngoại đã chuyển sang trạng thái mua

ròng khoảng 854 tỷ VND. Mặc dù vậy, tính trung cả Quý I, khối ngoại bán ròng

khoảng hơn 1000 tỷ VND, con số này đã thấp hơn so với quý IV/2015, phản

ánh xu hướng rút vốn của khối ngoại đã có dấu hiệu suy giảm.

So sánh diễn biến chỉ số chứng khoán Việt

Nam so với một số nước trong khu vực

Nguồn: Bloomberg

Nguồn: TCTK

22

Related Documents