KAJIAN EKONOMI REGIONAL JAWA TIMUR TRIWULAN I - 2011 BANK INDONESIA SURABAYA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KAJIAN EKONOMI REGIONAL JAWA TIMUR

TRIWULAN I - 2011

BANK INDONESIA SURABAYA

Penerbit : Bank Indonesia Surabaya Bidang Ekonomi Moneter Jl.Pahlawan No.105 SURABAYA Telp. : 031-3520011 psw. 129/128 Fax : 031-3554178 Email : [email protected] Bahan soft copy dari kajian ini dapat di download pada web BI (http://www.bi.go.id)

Visi, Misi dan Nilai Strategis

Bank Indonesia

Visi dan Misi

Kantor Bank Indonesia Surabaya

Misi Kantor Bank Indonesia Surabaya :

“Mendukung pencapaian kebijakan Bank Indonesia di bidang moneter, perbankan

dan sistem pembayaran secara efisien dan optimal serta memberikan saran kepada

Pemda dan lembaga terkait lainnya di daerah dalam rangka mendukung

pembangunan ekonomi daerah.”

Visi Kantor Bank Indonesia Surabaya :

“Menjadi kantor Bank Indonesia yang dapat dipercaya di daerah melalui

peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan.”

Misi Bank Indonesia :

“ Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan

moneter dan sistem keuangan untuk mendukung pembangunan nasional yang

berkesinambungan.“

Visi Bank Indonesia :

“Menjadi bank sentral yang kredibel secara nasional maupun internasional melalui

penguatan nilai-nilai strategis serta pencapaian inflasi yang rendah dan stabil.“

Nilai – Nilai Strategis :

Kompetensi – Intergritas – Transparansi – Akuntabilitas – Kebersamaan.

i

KATA PENGANTAR

Pertama-tama ijinkanlah kami memanjatkan puji dan syukur ke hadirat Tuhan

Yang Maha Esa atas rahmat dan hidayah-Nya sehingga Kajian Ekonomi Regional

Provinsi Jawa Timur Triwulan I - 2011 dapat diselesaikan dengan baik dan tepat

waktu. Kajian triwulanan ini disusun untuk memenuhi kebutuhan informasi bagi

stakeholders eksternal maupun internal yang berkaitan dengan perkembangan

perekonomian, perbankan dan sistem pembayaran di Jawa Timur baik pada triwulan

dimaksud maupun prospek ke depan.

Pertumbuhan ekonomi Jawa Timur pada triwulan I-2011 sebesar 6,99%

(yoy), mengalami perlambatan dibandingkan triwulan IV-2010 yang sebesar 7,16%,

namun tetap lebih tinggi dibandingkan pertumbuhan nasional yang tercatat sebesar

6,50%. Dari sisi permintaan, pertumbuhan pada triwulan ini didorong oleh konsumsi

masyarakat dan perdagangan luar negeri (ekspor-impor). Dari sisi penawaran, sektor

Pertanian dan Industri Pengolahan yang menjadi sektor pendorong pertumbuhan

ekonomi Jatim, sementara Perdagangan, Hotel dan Restoran (PHR) mengalami

perlambatan dibandingkan triwulan sebelumnya

Sementara itu, tekanan inflasi IHK 7 Kabupaten/Kota di Jawa Timur sebesar

7,46% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang tercatat 7,10%

serta terhadap inflasi nasional yang tercatat 6,65%. Meskipun sumbangan inflasi

pada kelompok bahan makanan dan kelompok makanan jadi, minuman, rokok &

tembakau masih mendominasi, namun sumber pendorong inflasi pada triwulan ini

terutama berasal dari kelompok perumahan, air, listrik, gas dan bahan bakar,

kelompok kesehatan serta kelompok transportasi, komunikasi dan jasa keuangan.

Seiring dengan tren pertumbuhan ekonomi yang terus membaik, kinerja

perbankan (bank umum dan BPR) juga menunjukkan peningkatan, khususnya

didukung oleh kinerja penyaluran kredit dan total aset yang mampu tumbuh lebih

tinggi dibandingkan dengan beberapa periode sebelumnya. Peningkatan kinerja

perbankan juga terlihat dari bertambahnya Dana Pihak Ketiga (DPK) yang dihimpun

oleh perbankan di Jatim seiring dengan peningkatan aktivitas perekonomian serta

dukungan upaya perbankan dalam menghimpun dana dari masyarakat, di tengah

cukup banyaknya persaingan di Sektor Keuangan yang menawarkan instrumen0-

instrumen simpanan/investasi dengan imbal hasil bersaing.

Di sisi lain kondisi kesejahteraan masyarakat Jawa Timur yang tercermin

pada kondisi ketenagakerjaan dan kesejahteraan masyarakat pedesaan

ii

menunjukkan kondisi yang membaik dan ditandai dengan peningkatan penyerapan

jumlah tenaga kerja.

Berdasarkan perkembangan perekonomian dan perbankan pada triwulan ini

serta dengan mempertimbangkan potensi dan prompt indikator baik dari sisi internal

maupun eksternal, kami memperkirakan pada triwulan II-2011 tingkat pertumbuhan

ekonomi Jawa Timur akan berada pada dari rentang pertumbuhan 6,8 - 7,1%. Faktor

pendorong pertumbuhan tersebut yaitu konsumsi rumah tangga, investasi swasta

dan kegiatan perdagangan luar negeri. Adapun tingkat inflasi pada triwulan I-2011

diperkirakan masih menunjukkan peningkatan dan berada di kisaran 6,90% - 7,18%

(yoy), sebagai konsekuensi dari tekanan volatile food dan administered prices.

Analisa pada kajian ini menggambarkan perkembangan perekonomian

daerah Provinsi Jawa Timur yang mengolah data dan informasi yang diperoleh dari

berbagai pihak seperti perbankan dan instansi di lingkungan pemerintah daerah,

BUMN maupun swasta. Atas seluruh bantuan tersebut kami mengucapkan

penghargaan dan terima kasih yang sebesar-besarnya. Harapan kami, hubungan

kemitraan yang terjalin selama ini dapat lebih ditingkatkan di masa yang akan

datang. Kami juga mengharapkan masukan dan saran untuk lebih meningkatkan

kualitas kajian sehingga dapat memberikan kemanfaatan yang optimal.

Semoga Tuhan Yang Maha Pemurah selalu memberikan kekuatan dan

kemudahan kepada kita semua dalam memberikan kontribusi yang terbaik bagi

peningkatan kesejahteraan masyarakat Jawa Timur pada khususnya dan Indonesia

pada umumnya.

Surabaya, 9 Mei 2011

BANK INDONESIA SURABAYA

Mohamad Ishak Pemimpin

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL v

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN xi

RINGKASAN EKSEKUTIF xii

INDIKATOR MAKRO EKONOMI JAWA TIMUR xvii

INDIKATOR PERBANKAN JAWA TIMUR xviii

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL 1

1.1 KONDISI UMUM 1

1.2 SISI PERMINTAAN 1

a. Konsumsi 2

b. Investasi 4

c. Ekspor - Impor 6

1.3 SISI PENAWARAN 11

a. Sektor Perdagangan, Hotel & Restoran 13

b. Sektor Industri Pengolahan 16

c. Pertanian 17

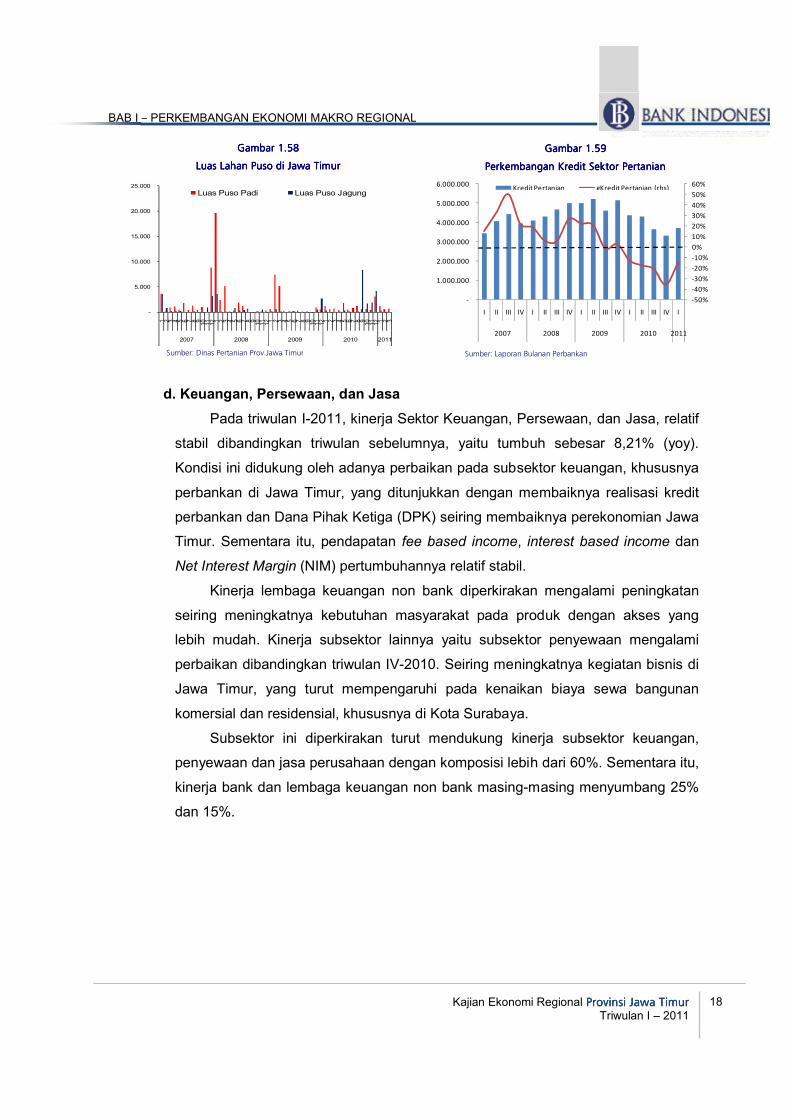

d. Keuangan, Persewaan dan Jasa 18

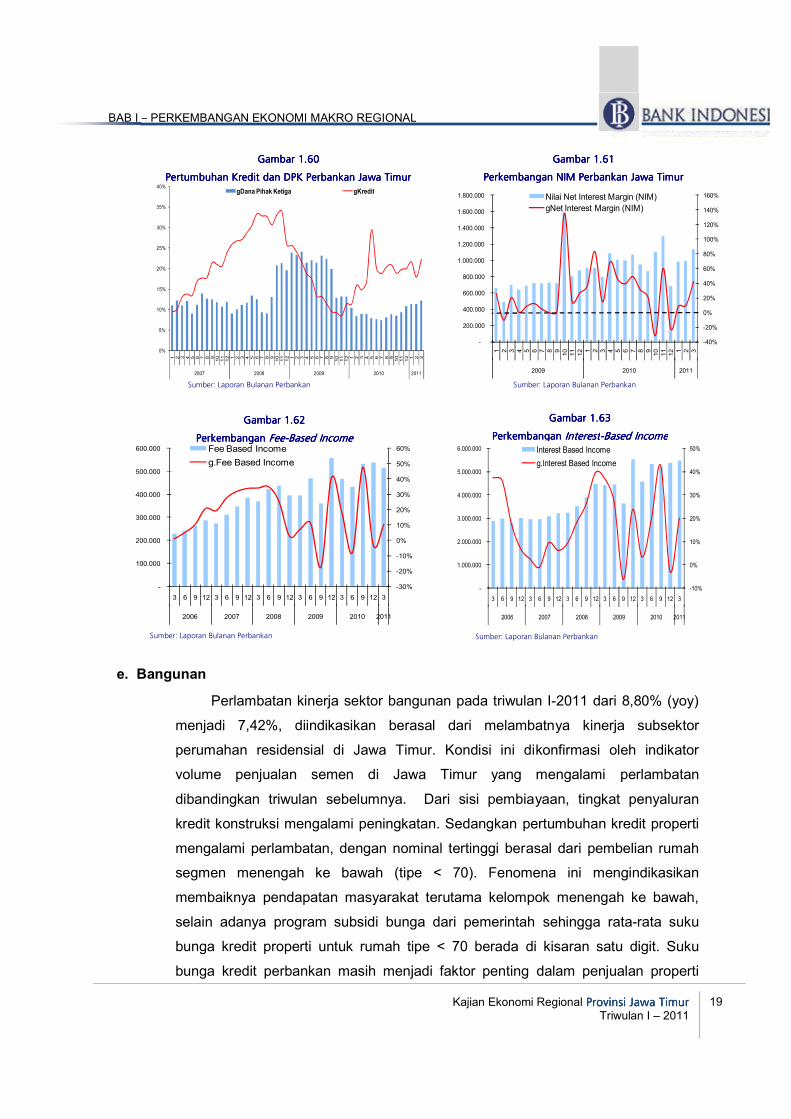

e. Bangunan 19

f. Transportasi dan Komunikasi 20

Boks 1

1

BAB 2 PERKEMBANGAN INFLASI 27

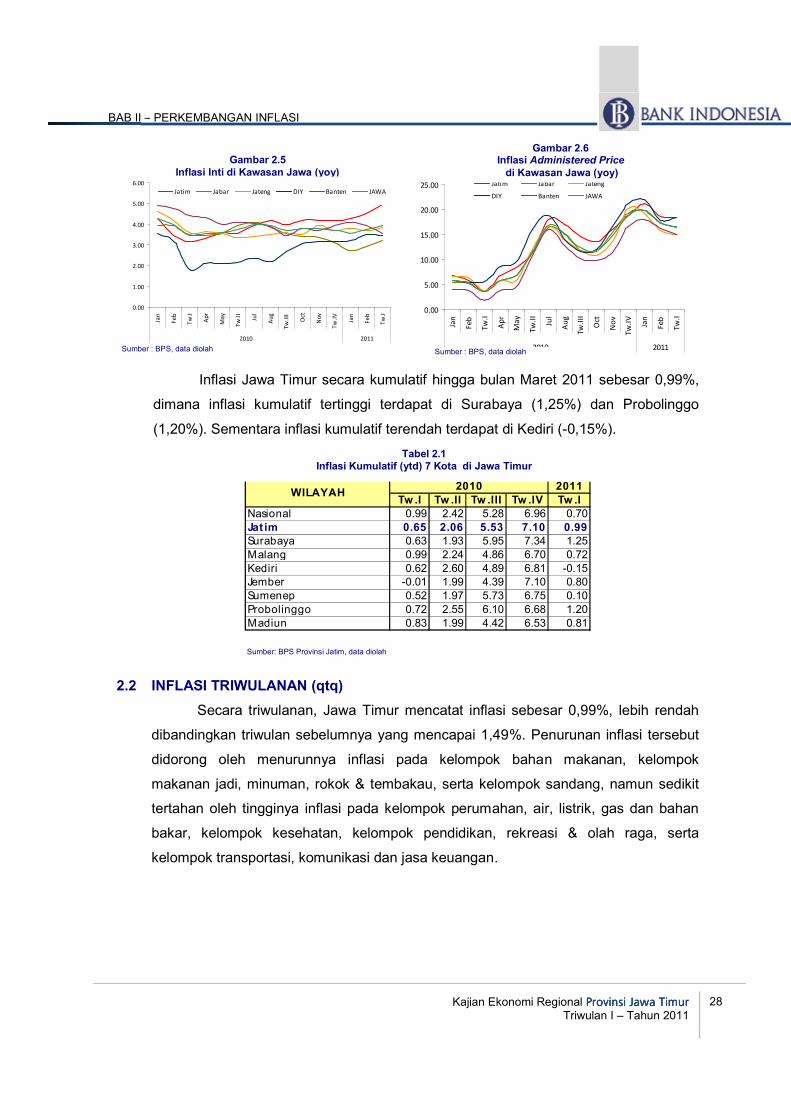

2.1 UMUM 27

2.2 INFLASI TRIWULANAN (qtq) 28

2.3 INFLASI TAHUNAN (yoy) 33

2.4 INFLASI MENURUT KOTA 35

2.5 DISAGREGASI INFLASI 37

Boks 2

64

"KERJASAMA BANK INDONESIA SURABAYA & PEMERINTAH

KABUPATEN BOJONEGORO DALAM PENGEMBANGAN KLASTER SAPI

POTONG"

DAFTAR ISI

ANALISIS DAMPAK TSUNAMI JEPANG PADA KINERJA EKSPOR IMPOR

PROVINSI JAWA TIMUR

BAB 3 PERKEMBANGAN PERBANKAN 39

3.1 PERKEMBANGAN KINERJA BANK UMUM 40

3.1.1. ASET DAN AKTIVA PRODUKTIF 42

3.1.2. DANA PIHAK KETIGA (DPK) 42

3.1.3. KREDIT 44

3.1.4. KREDIT USAHA MIKRO KECIL MENENGAH (KMKM) 48

3.2 STABILITAS SISTEM PERBANKAN 51

3.2.1. RISIKO KREDIT 52

3.2.2. RISIKO LIKUIDITAS 53

3.3 PERBANKAN SYARIAH 54

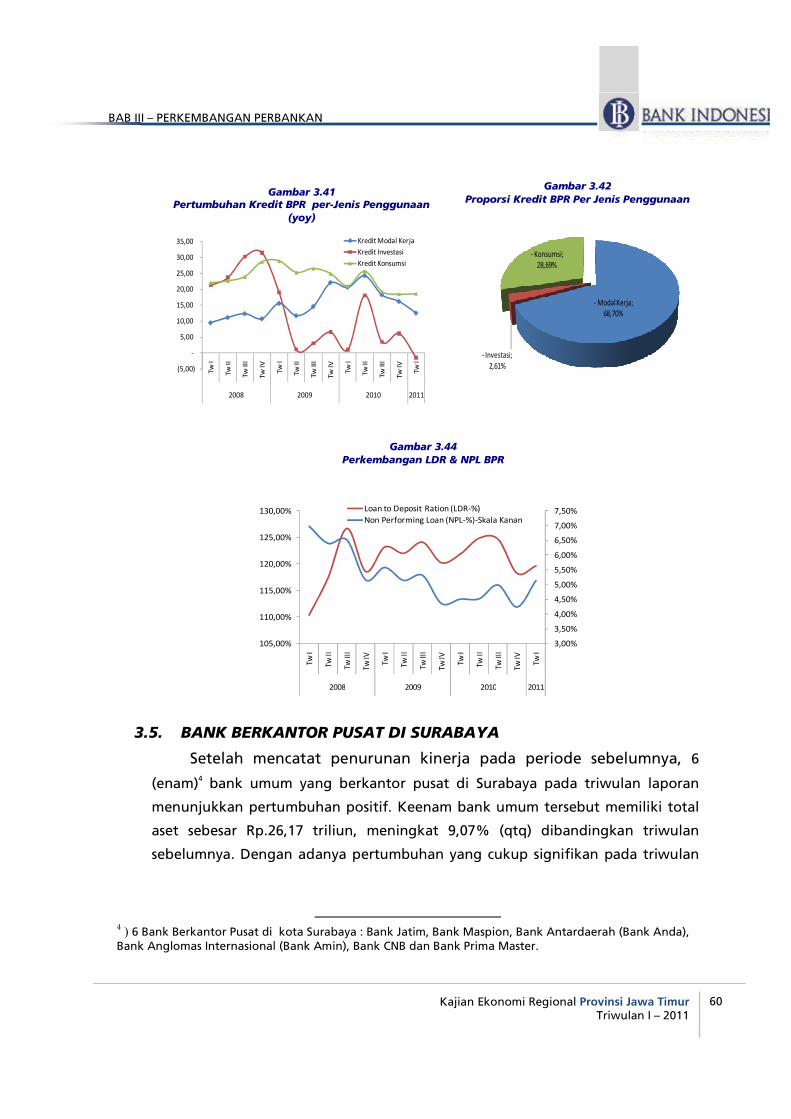

3.4 BANK PERKREDITAN RAKYAT (BPR) 58

3.5 BANK BERKANTOR PUSAT DI SURABAYA 60

BAB 4 PERKEMBANGAN KEUANGAN DAERAH 66

4.1 UMUM 66

4.2 REALISASI PENDAPATAN DAERAH 66

4.3 REALISASI BELANJA DAERAH 68

BAB 5 SISTEM PEMBAYARAN 71

5.1 TRANSAKSI KEUANGAN SECARA TUNAI 71

a. Aliran Uang Masuk/Keluar (Inflow/Outflow) 71

b. Uang Kartal Tidak Layak Edar 73

5.2 TRANSAKSI KEUANGAN SECARA NON TUNAI 74

a. Transaksi RTGS (Real Time Gross Settlement) 75

b. Transaksi Kliring 77

5.3 PENEMUAN UANG PALSU DI PERBANKAN JAWA TIMUR 78

BAB 6 KESEJAHTERAAN MASYARAKAT 85

6.1 UMUM 85

6.2 KETENAGAKERJAAN 85

6.2.1 DATA KETENAGAKERJAAN JAWA TIMUR 85

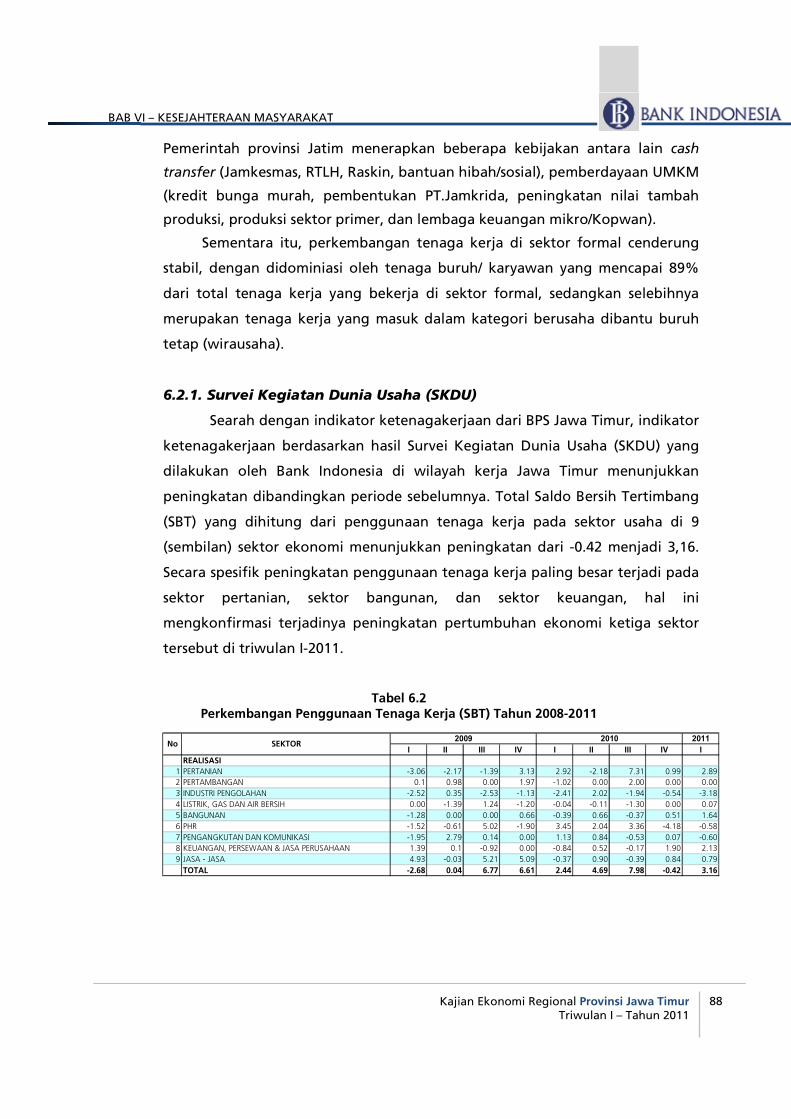

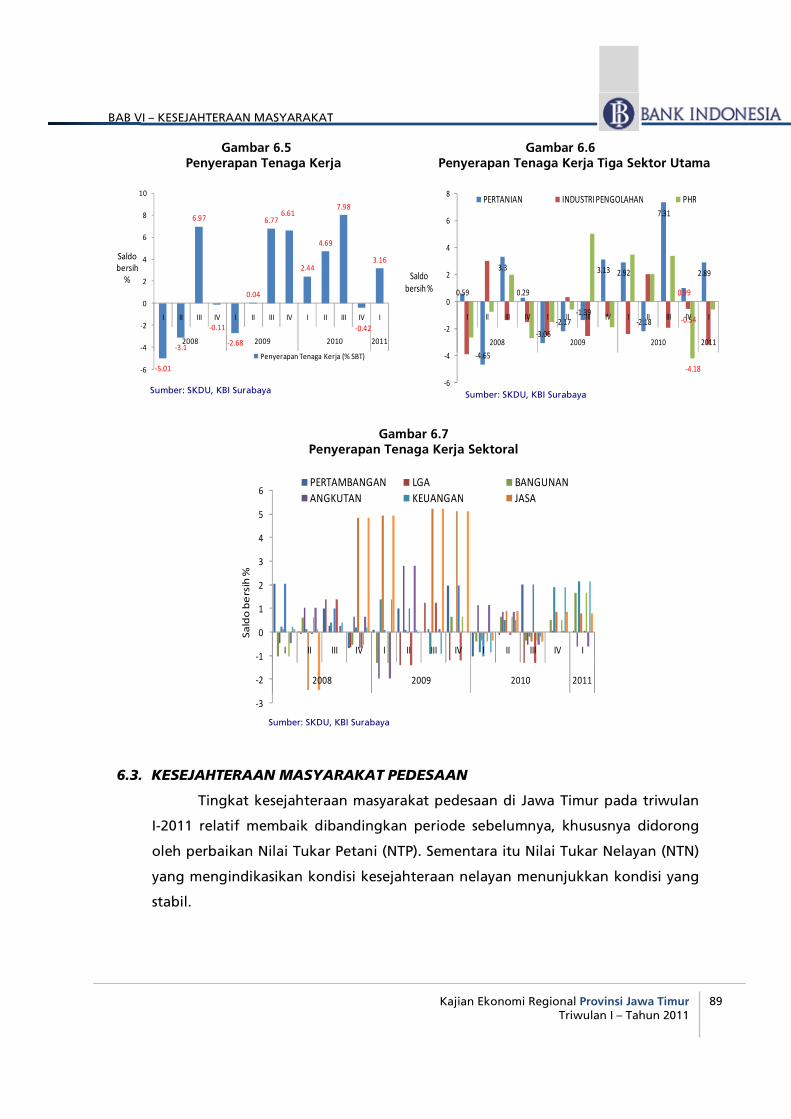

6.2.2 SURVEI KEGIATAN DUNIA USAHA (SKDU) 88

6.3 KESEJAHTERAAN MASYARAKAT PEDESAAN 89

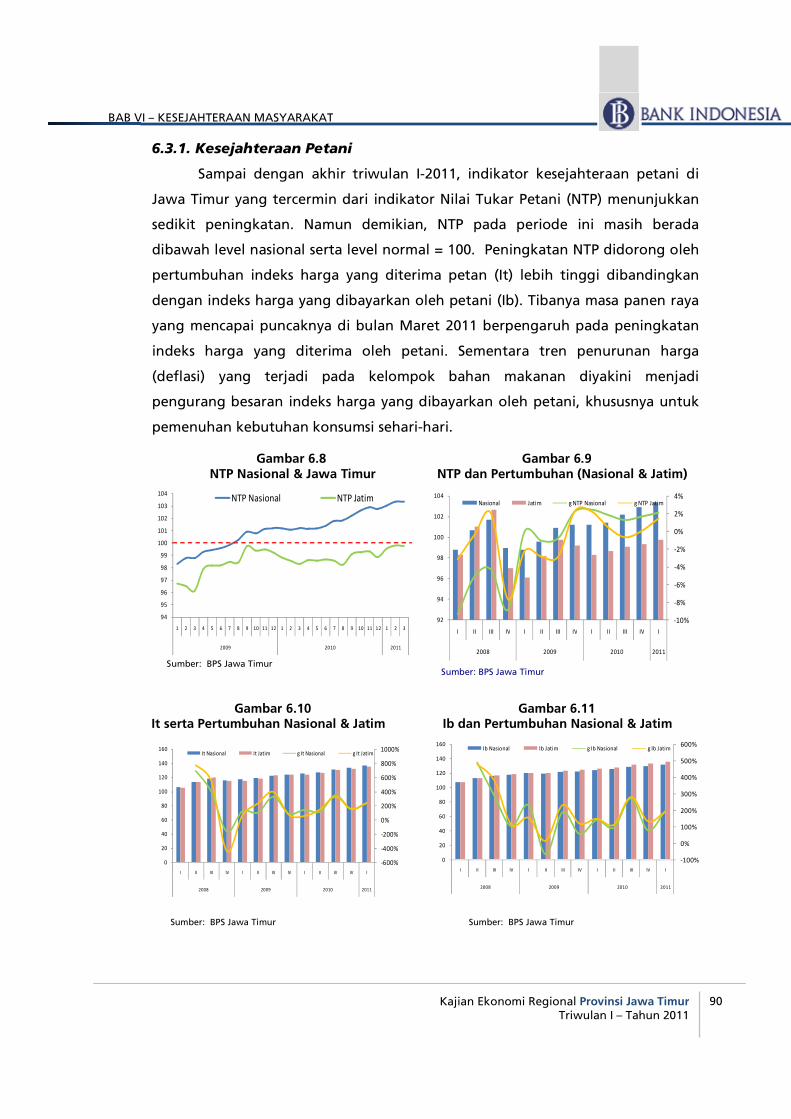

6.3.1 KESEJAHTERAAN PETANI 89

6.3.2 KESEJAHTERAAN NELAYAN 90

BAB 7 PERKIRAAN EKONOMI DAN HARGA 89

7.1 PERKIRAAN PERTUMBUHAN EKONOMI JAWA TIMUR 89

7.2 PERKIRAAN INFLASI JATIM 90

Tabel 2.1 Inflasi Kumulatif (ytd) 7 Kota di Jawa Timur 28

Tabel 2.2 Inflasi & Sumbangan Inflasi Di Jawa Timur (qtq) 29

Tabel 2.3 Luas Panen,Produktifitas dan Produksi Padi 31

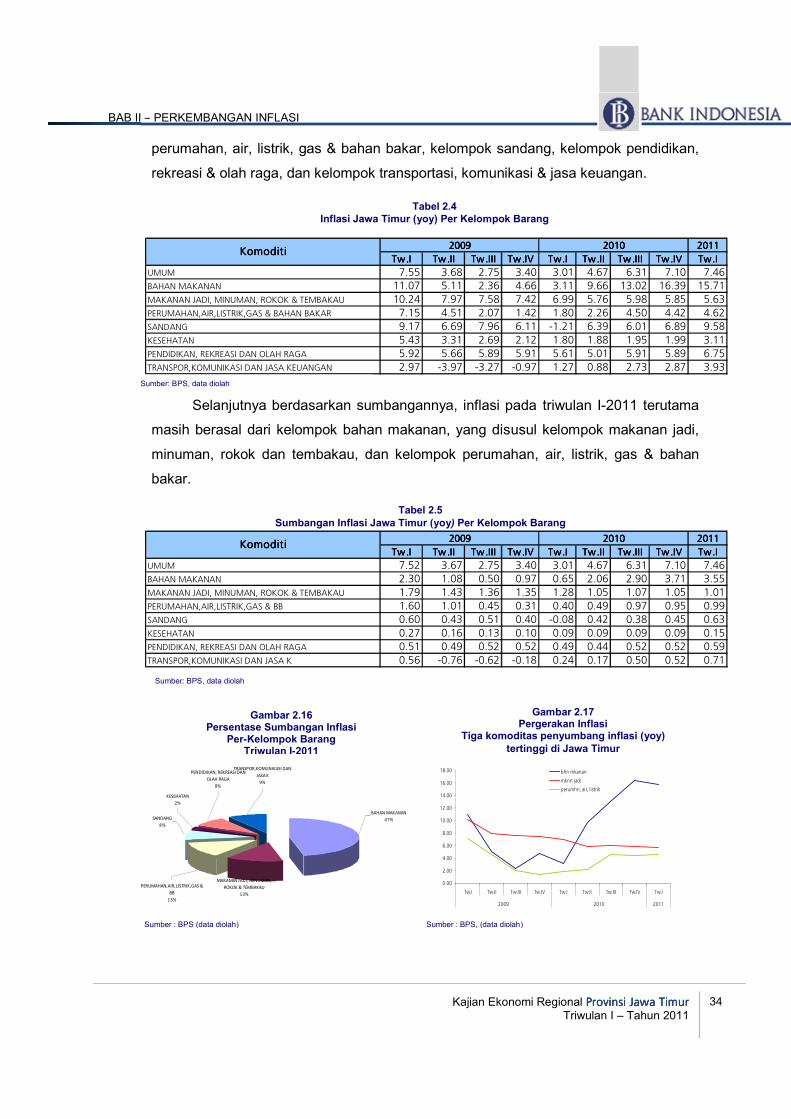

Tabel 2.4 Inflasi Jawa Timur (yoy) Per Kelompok Barang 34

Tabel 2.5 Sumbangan Inflasi Jawa timur (yoy) Per Kelompok Barang 34

Tabel 2.6 Inflasi Kuartalan (qtq) dan Tahunan (yoy) 7 Kota Di Jatim 36

Tabel 2.7 Inflasi 7 Kota DI Jatim Per Kelompok Barang & Jasa Triwulan I - 2011 (yoy) 36

Tabel 2.8 Sumbangan Inflasi 7 kota Di Jatim Per Kelompok Barang & Jasa Triwulan I - 2011

(yoy)36

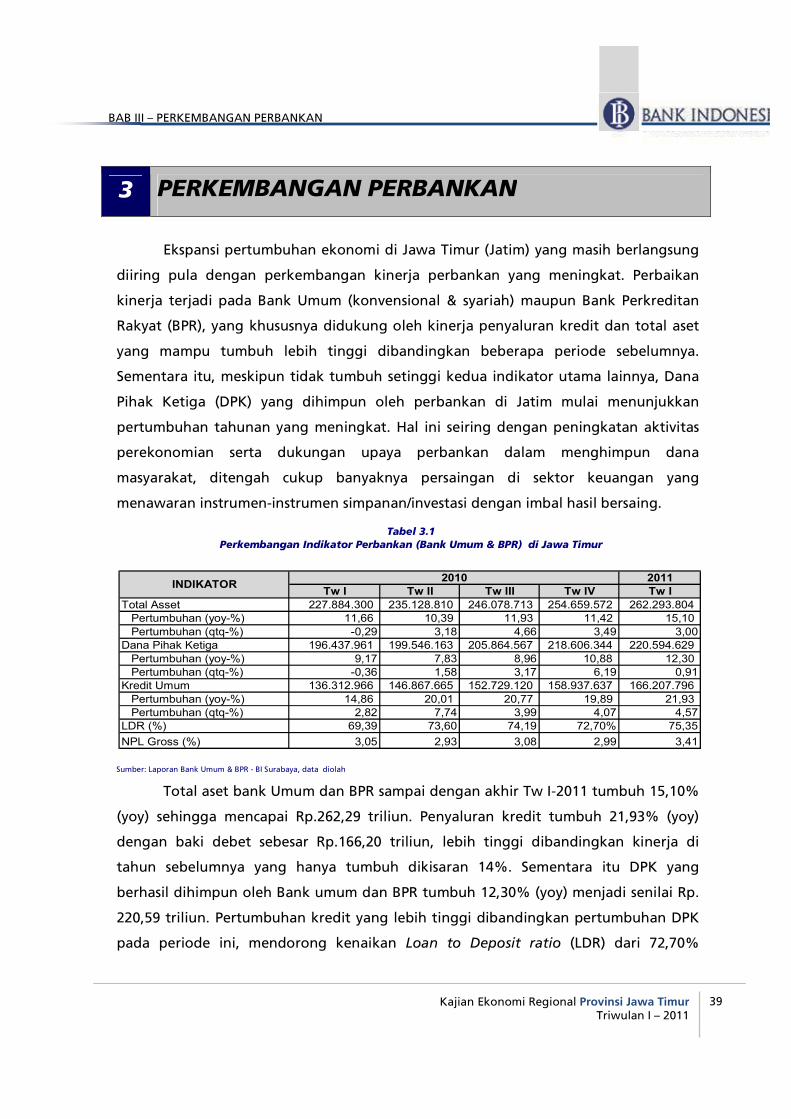

Tabel 3.1 Perkembangan Indikator Perbankan ( Bank Umum & BPR ) di Jawa Timur 39

Tabel 3.2 Perkembangan Indikator Bank Umum di Jawa Timur 40

Tabel 3.3 Perkembangan NPL per Kelompok Bank 52

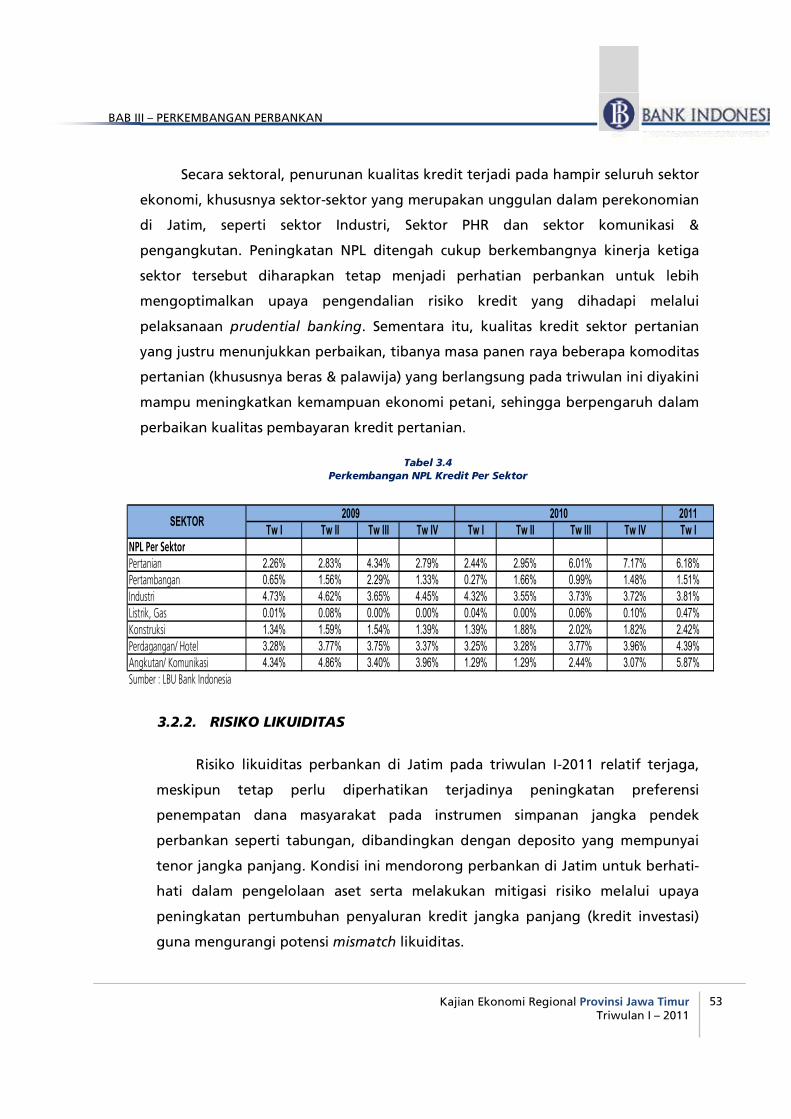

Tabel 3.4 Perkembangan NPL Kredit per Sektor 53

Tabel 3.5 Perkembangan Indikator Bank Berkantor Pusat Di Surabaya 61

Tabel 4.1 Realisasi Pendapatan APBD Prop.Jatim Triwulan I - 2011 66

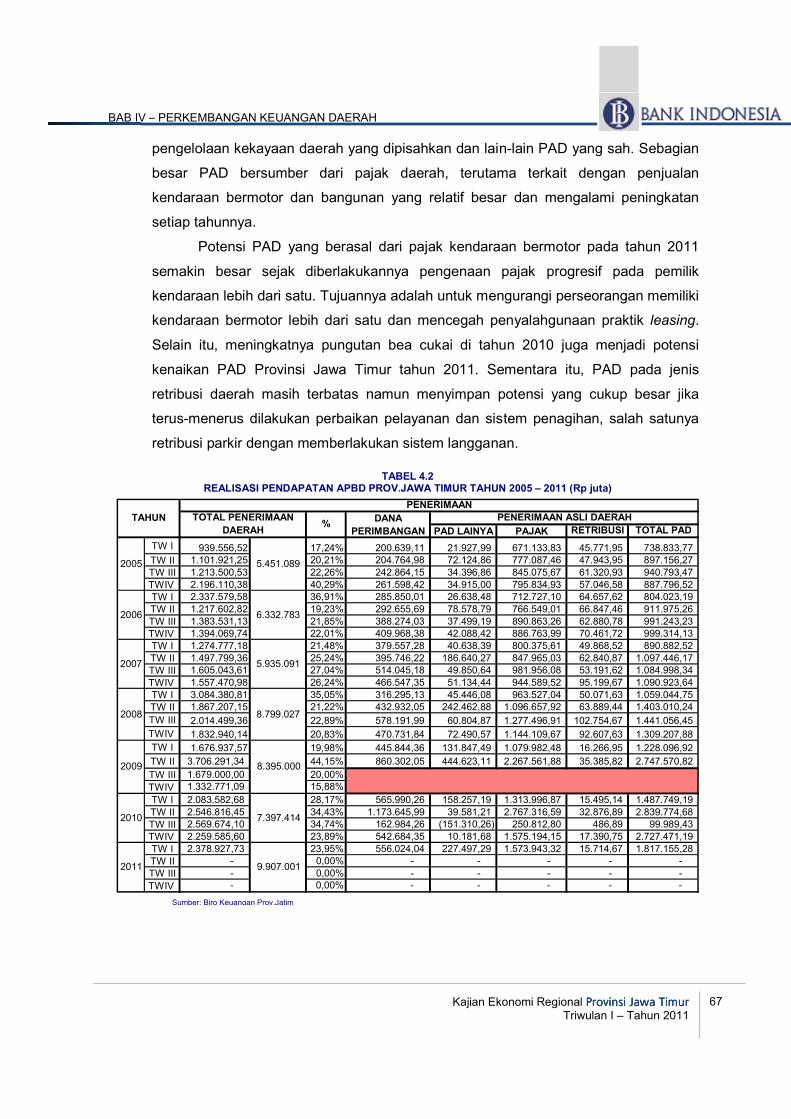

Tabel 4.2 Realisasi Pendapatan APBD Prov.Jatim Tahun 2005 - 2011 (Rp juta) 67

Tabel 4.3 Realisasi Belanja APBD Prov.Jatim Trwulan I - 2011 (Rp juta) 69

Tabel 4.4 Realisasi Anggaran APBD Prov.Jatim Tahun 2005 - 2011 70

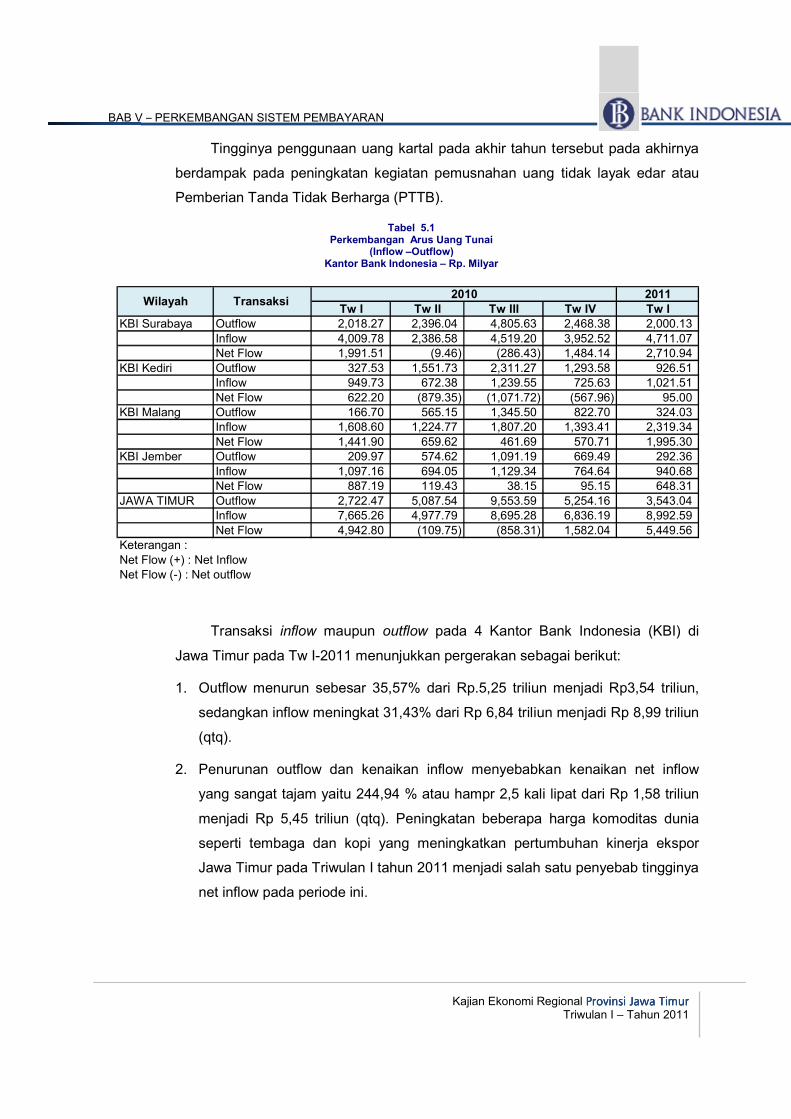

Tabel 5.1 Perkembangan Arus Uang Tunai (inflow-Outflow) KBI - Rp Milyar 72

Tabel 5.2 Perputaran Kliring dan Tolakan Cek,Bilyet Giro TW I - 2011 77

Tabel 6.1 Kondisi Ketenagakerjaan di Jawa Timur (2008-2011) 86

Tabel 6.2 Perkembangan Penggunaan Tenaga Kerja (SBT) Tahun 2008-2011 88

DAFTAR TABEL

Gambar 1.1 Perkembangan Pertumbuhan Ekonomi 1

Gambar 1.2 Struktur Perekonomian Prov.Jawa Timur 1

Gambar 1.3 Sisi Permintaan PDRB Prov.Jawa timur 2

Gambar 1.4 Sisi Permintaan PDRB Prov.Jawa timur 2

Gambar 1.5 Indeks Penjualan Eceran 3

Gambar 1.6 Konsumsi Listrik Rumah Tangga 3

Gambar 1.7 Penjualan Mobil Baru DI Jawa Timur 3

Gambar 1.8 Penjualan Motor Baru DI Jawa Timur 3

Gambar 1.9 Kredit Konsumsi 4

Gambar 1.10 Dana Simpanan Perbankan Perorangan 4

Gambar 1.11 Survei Konsumen - Kondisi Saat Ini 4

Gambar 1.12 Survei Konsumen - Ekspektasi Masyarakat 4

Gambar 1.13 Perkembangan Jumlah Proyek Investasi 5

Gambar 1.14 Perkembangan Nilai Investasi 5

Gambar 1.15 Perkembangan PMTB 5

Gambar 1.16 Perkembangan Kredit Investasi 5

Gambar 1.17 Perkembangan Volume Penjualan Semen 6

Gambar 1.18 Perkembangan Penjualan Truk 6

Gambar 1.19 Perkembangan Impor Barang Modal 6

Gambar 1.20 Perkembangan Nilai Ekspor 8

Gambar 1.21 Perkembangan Volume Impor 8

Gambar 1.22 Pertumbuhan Volume Ekspor 8

Gambar 1.23 Pertumbuhan Volume Impor 8

Gambar 1.24 Nilai Impor per Jenis Barang 8

Gambar 1.25 Pertumbuhan Impor per Jenis Barang 8

Gambar 1.26 Neraca Perdagangan Luar Negeri 9

Gambar 1.27 Neraca Perdagangan Kumulatif 9

Gambar 1.28 Statistik Kontainer di Tanjung Perak 9

Gambar 1.29 Jumlah Ship Calls 9

Gambar 1.30 Statistik Kontainer Internasional 10

Gambar 1.31 Statistik Kontainer Domestik 10

Gambar 1.32 Negara tujuan Ekspor Jawa Timur 2010 10

Gambar 1.33 Perkembangan Ekspor Menurut Tujuan 10

Gambar 1.34 Komoditas Ekspor ke Amerika Serikat 2010 11

Gambar 1.35 Perkembangan Ekspor Jatim ke Amerika Serikat 11

Gambar 1.36 Pertumbuhan Tiga Sektor Utama 11

Gambar 1.37 Pertumbuhan Sektor Pendukung 11

Gambar 1.38 Pertumbuhan Sektor Pendukung 12

DAFTAR GAMBAR

Gambar 1.39 Utilisasi Kapasitas Produksi 13

Gambar 1.40 Utilisasi Kapasitas Produksi Sektoral 13

Gambar 1.41 Indeks Realisasi Usaha 13

Gambar 1.42 Indeks Realisasi Usaha Sektoral 13

Gambar 1.43 Jumlah Kapal Singgah di Pel.Tanjung Perak 14

Gambar 1.44 Kontainer Load dan Unload di Tanjung Perak 14

Gambar 1.45 Tingkat Hunian Kamar Hotel Berbintang di Jatim 15

Gambar 1.46 Lama Tinggal Tamu di Hotel Berbintang Jatim 15

Gambar 1.47 Jumlah Wisatawan Asing Melalui Bandara Juanda 15

Gambar 1.48 Konsumsi Listrik Golongan Bisnis 15

Gambar 1.49 Perkembangan Kredit PHR 15

Gambar 1.50 Pertumbuhan Produksi Industri Pengolahan 16

Gambar 1.51 Indeks Realisasi Usaha Sektoral 16

Gambar 1.52 Perkembangan Nilai Impor Barang Bahan Baku 16

Gambar 1.53 Perkembnagan Pertumbuhan 16

Gambar 1.54 Konsumsi Listrik Golongan Industri 17

Gambar 1.55 Perkembangan Kredit Sektor Industri Pengolahan 17

Gambar 1.56 Luas Lahan Tanam dan Panen Padi di Jawa Timur 17

Gambar 1.57 Luas Lahan Tanam dan Panen Jagung di Jawa Timur 17

Gambar 1.58 Luas Lahan Puso d Jawa Timur 18

Gambar 1.59 Perkembangan Kredit Sektor Pertanian 18

Gambar 1.60 Pertumbuhan Kredit dan DPK Perbankan Jawa timur 19

Gambar 1.61 Perkembangan NIM Perbankan Jawa timur 19

Gambar 1.62 Perkembangan Fee - Based Income 19

Gambar 1.63 Perkembangan Interest - Based Income 19

Gambar 1.64 Volume Penjualan Semen di Jawa timur 20

Gambar 1.65 Perkembangan Kredit Sektor Konstruksi 20

Gambar 1.66 Perkembangan Kredit Properti 20

Gambar 1.67 Perkembangan Kredit Properti per Jenis 20

Gambar 1.68 Arus Penumpang di Tanjung Perak 21

Gambar 1.69 Arus Barang di Tanjung Perak 21

Gambar 1.70 Penumpang Domestik di Bandara Juanda 21

Gambar 1.71 Penumpang Internasional di Bandara Juanda 21

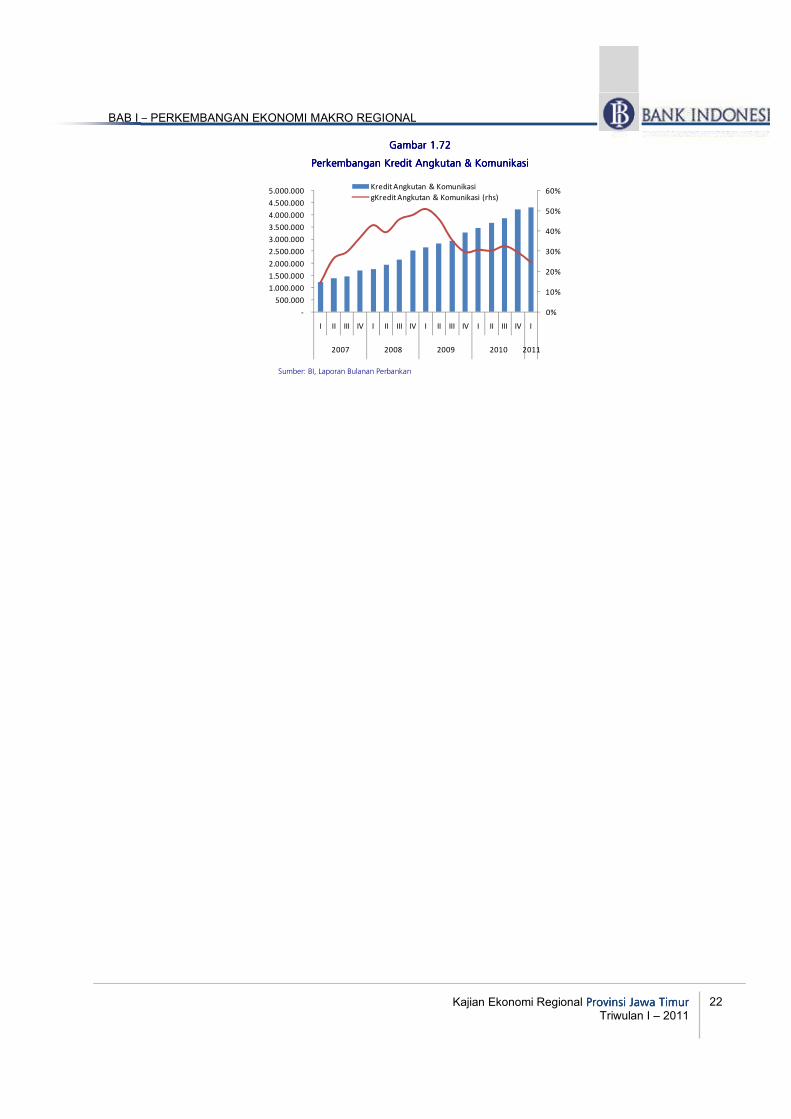

Gambar 1.72 Perkembangan Kredit Angkutan & Komunikasi 22

Gambar 2.1 Inflasi Jawa Timur & Nasional (yoy) 27

Gambar 2.2 Perkembangan Inflasi Jawa Timur 27

Gambar 2.3 Inflasi di Kawasan Jawa (yoy) 27

Gambar 2.4 Inflasi Volatile Food di Kawasan Jawa (yoy) 27

Gambar 2.5 Inflasi Inti di Kawasan Jawa (yoy) 28

Gambar 2.6 Inflasi Administered Price di Kawasan Jawa (yoy) 28

Gambar 2.7 Inflasi (qtq) Triwulanan Jawa Timur 29

Gambar 2.8 Inflasi Triwulanan (qtq) Kelompok Bahan Makanan 29

Gambar 2.9 Perkembangan Harga Mingguan Gula Pasir 30

Gambar 2.10 Perkembangan Harga Bulanan Gula Pasir di Dunia 30

Gambar 2.11 Inflasi Sub Kelompok Bahan Makanan di Jawa Timur 31

Gambar 2.12 Pergerakan Harga Beras di Pasar Internasional 31

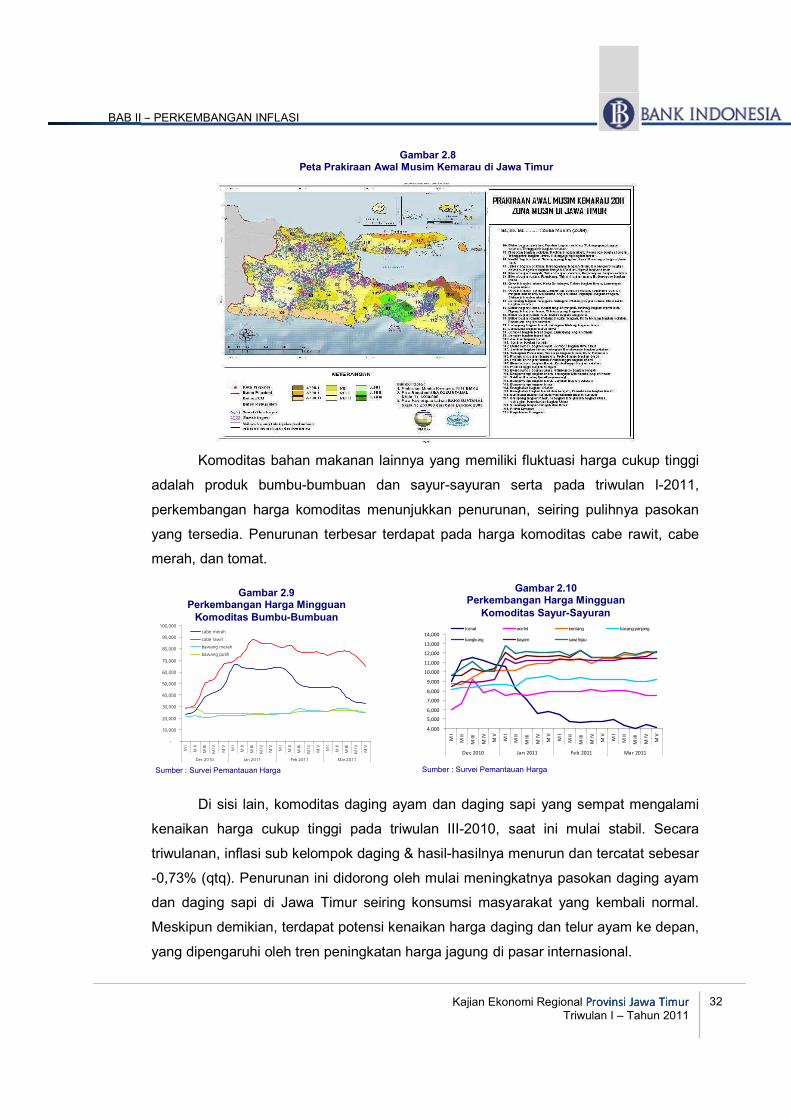

Gambar 2.13 Peta Prakiraan Awal Musim Kemarau di Jawa Timur 32

Gambar 2.14 Perkembangan Harga Mingguan Komoditas Bumbu-bumbuan 32

Gambar 2.15 Perkembangan Harga Mingguan Komoditas Sayur-sayuran 32

Gambar 2.16 Perkembangan Harga Mingguan Daging Ayam & Daging Sapi 33

Gambar 2.17Perkembangan Harga Pakan Ayam (jagung) di Pasar Internasional

33

Gambar 2.18 Pergerakan Harga Emas Dunia Januari 2010 - Maret 2011 33

Gambar 2.19 Pergerakan Harga Komoditas Emas Perhiasan di Surabaya 33

Gambar 2.20Persentase Sumbangan Inflasi Per-Kelompok Barang Triwulan I-2011 34

Gambar 2.21Pergerakan Inflasi Tiga Komoditas penyumbang inflasi (yoy) tertinggi di

Jawa Timur 34

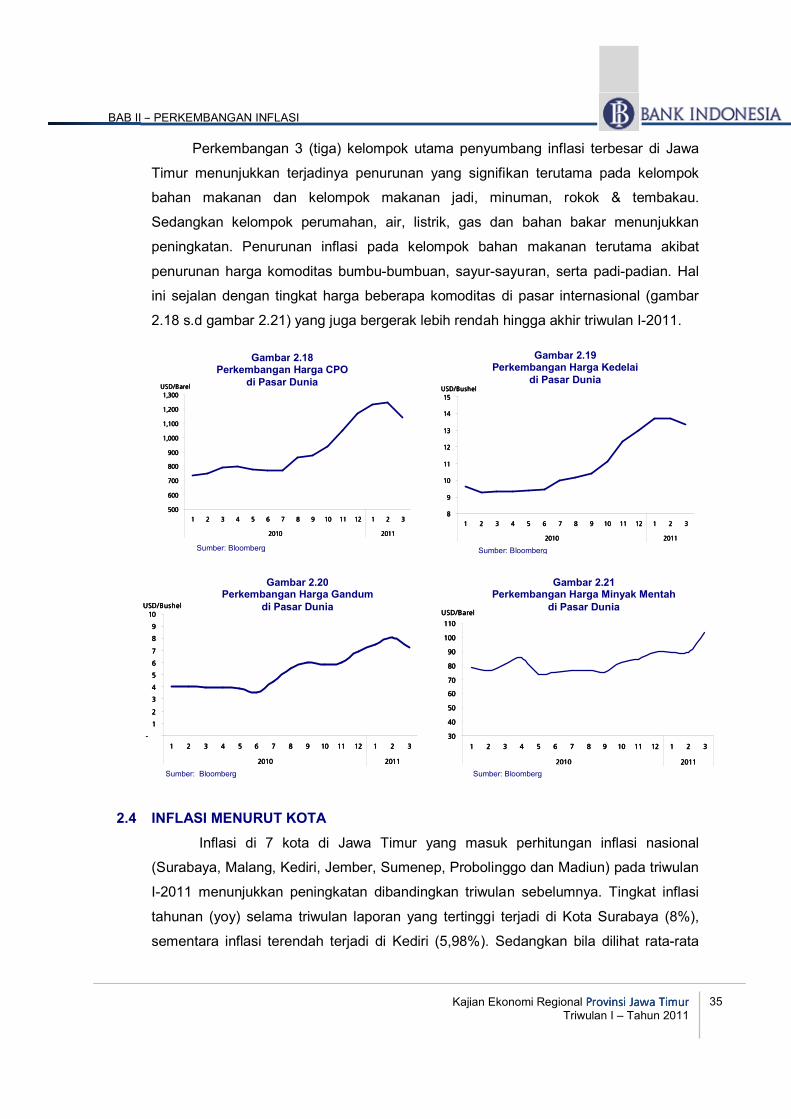

Gambar 2.22 Perkembangan Harga CPO di Pasar Dunia 35

Gambar 2.23 Perkembangan Harga Kedelai di Pasar Dunia 35

Gambar 2.24 Perkembangan Harga Gandum di Pasar Dunia 35

Gambar 2.25 Perkembangan Harga Minyak Mentah di Pasar Dunia 35

Gambar 2.26 Laju Inflasi Jatim per komponen (mtm) 37

Gambar 2.27 Laju Inflasi Jatim per komponen (yoy) 37

Gambar 2.28 Perkembangan Inflasi Volatile Food 37

Gambar 2.29 Perkembangan Inflasi Adm. Price 37

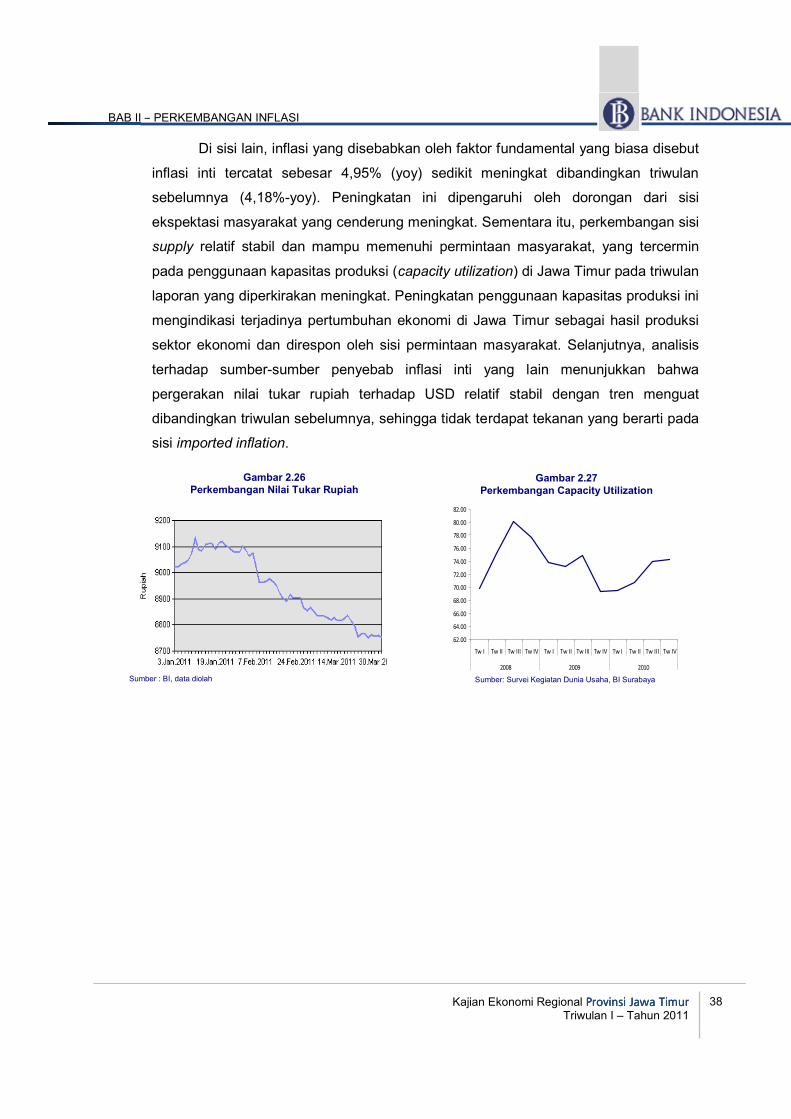

Gambar 2.30 Perkembangan Nilai Tukar Rupiah 38

Gambar 2.31 Perkembangan Capacity Ultilization 38

Gambar 3.1 Perkembangan LDR 40

Gambar 3.2 Perkembangan LDR per Kelompok Bank 40

Gambar 3.3 Pertumbuhan Indikator Utama Perbankan (yoy) 41

Gambar 3.4 Pertumbuhan Indikator Utama Perbankan (qtq) 41

Gambar 3.5 Perkembangan Total Aset Bank Umum 42

Gambar 3.6 Proporsi Aktiva Produktif 42

Gambar 3.7 Pertumbuhan Dana Pihak Ketiga (q-t-q) 43

Gambar 3.8 Pertumbuhan Dana Pihak Ketiga (y-o-y) 43

Gambar 3.9 Perkembangan DPK per Jenis Simpanan (Rp juta) 43

Gambar 3.10 Komposisi DPK Bank Umum (%) 43

Gambar 3.11 Perbandingan Suku Bunga Simpanan - BI Rate 44

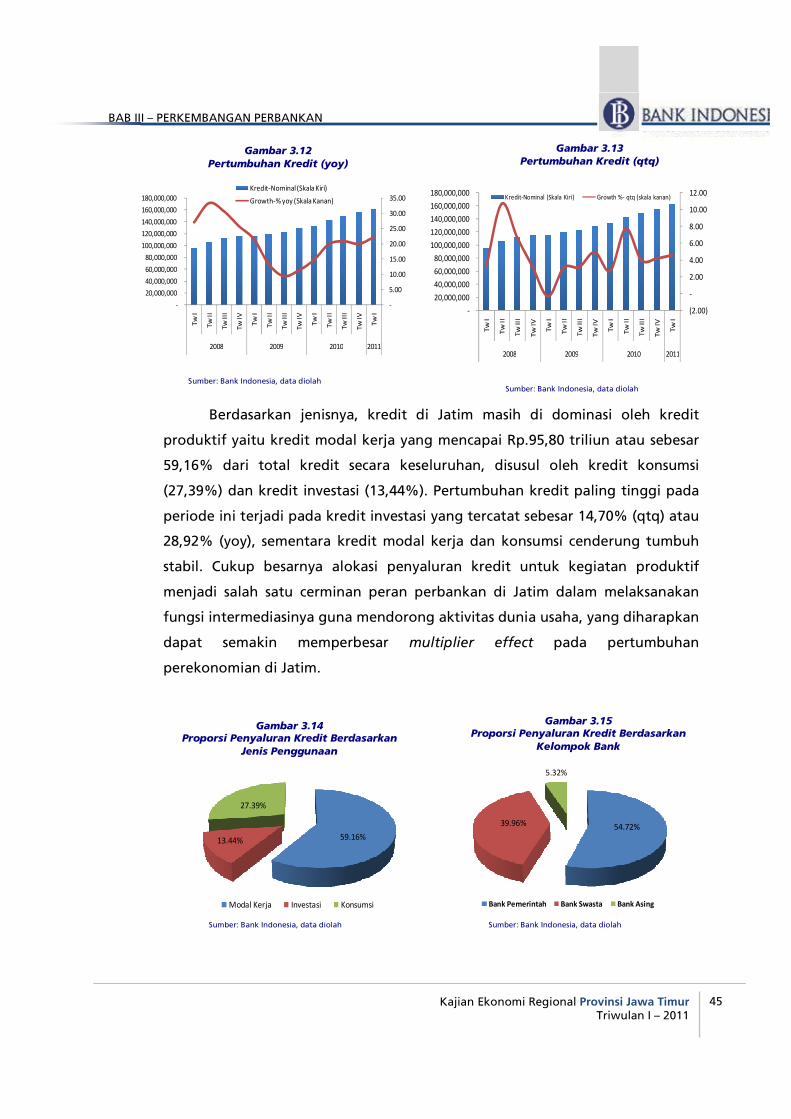

Gambar 3.12 Pertumbuhan Kredit (yoy) 45

Gambar 3.13 Pertumbuhan Kredit (qtq) 45

Gambar 3.14 Proporsi Penyaluran Kredit Berdasarkan Jenis Penggunaan 45

Gambar 3.15 Proporsi Penyaluran Kredit Berdasarkan Kelompok Bank 45

Gambar 3.16 Pertumbuhan Kredit Per Jenis Penggunaan (q-t-q) 46

Gambar 3.17 Pertumbuhan Kredit Per Jenis Penggunaan (y-o-y) 46

Gambar 3.18 Proporsi Kredit Sektoral 46

Gambar 3.19 Perkembangan Kredit Sektoral 46

Gambar 3.20 Undisbursed Loans 47

Gambar 3.21 Perbandingan Suku Bunga Kredit - BI Rate 47

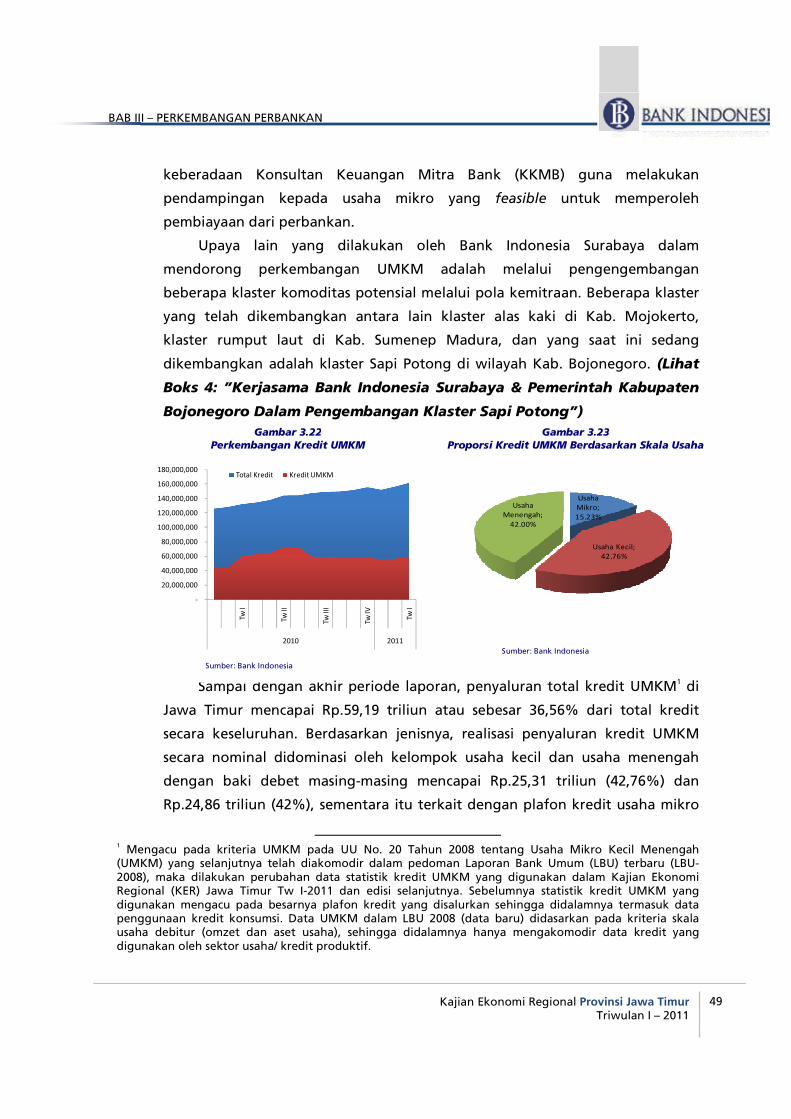

Gambar 3.22 Perkembangan Kredit UMKM 49

Gambar 3.23 Proporsi Kredit UMKM Berdasarkan Skala Usaha 49

Gambar 3.24 5 Besar Provinsi Penyalur KUR 50

Gambar 3.25 Perkembangan Penyaluran KUR di Jatim 50

Gambar 3.26 Perkembangan NPL Bank Umum 52

Gambar 3.27 Perkembangan NPL per Jenis Penggunaan 52

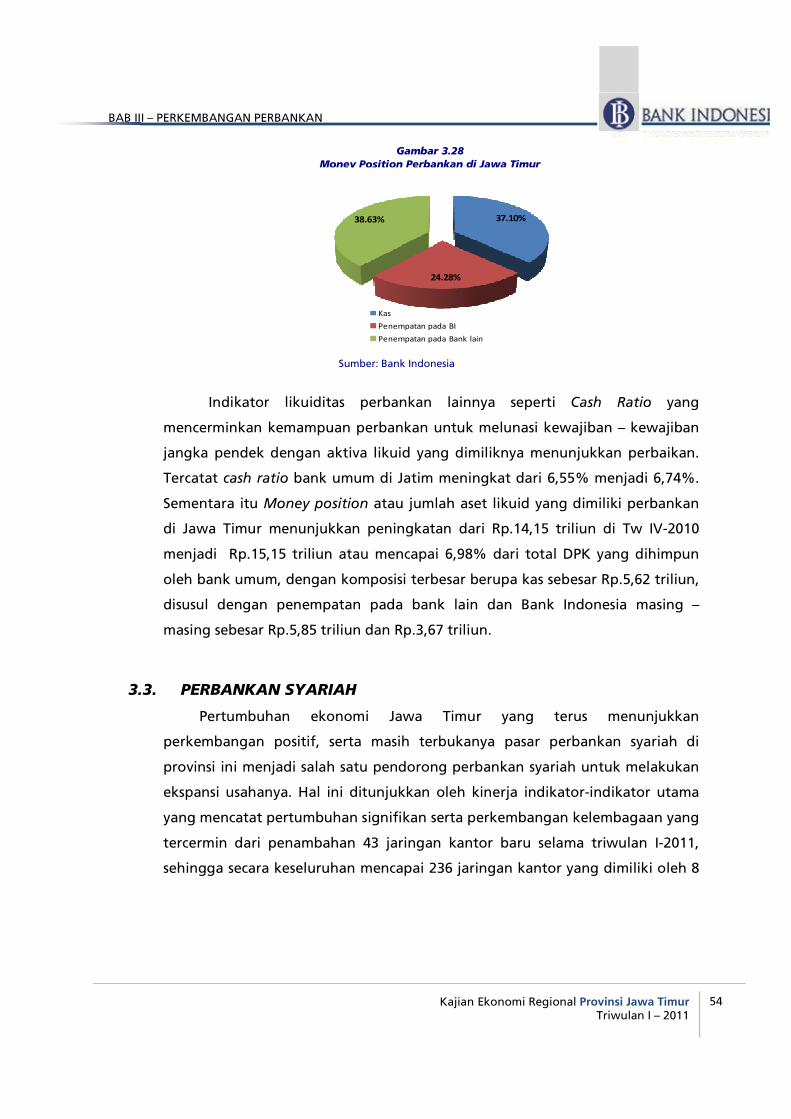

Gambar 3.28 Money Position Perbankan di Jawa Timur 54

Gambar 3.29 Perkembangan Indikator Perbankan Syariah (qtq) 55

Gambar 3.30 Perkembangan Indikator Perbankan Syariah (yoy) 55

Gambar 3.31 Proporsi DPK Perbankan Syariah di Jatim 56

Gambar 3.32 Pertumbuhan DPK Perbankan Syariah 56

Gambar 3.33 Pertumbuhan Pembiayaan Syariah per Jenis Penggunaan 56

Gambar 3.34 Pangsa Pembiayaan Syariah per Jenis Penggunaan 56

Gambar 3.35 Non Performance Financing ( NPF ) Perbankan Syariah Jatim 57

Gambar 3.36 Financing to Deposit Ratio ( FDR ) Perbankan Syariah Jatim 57

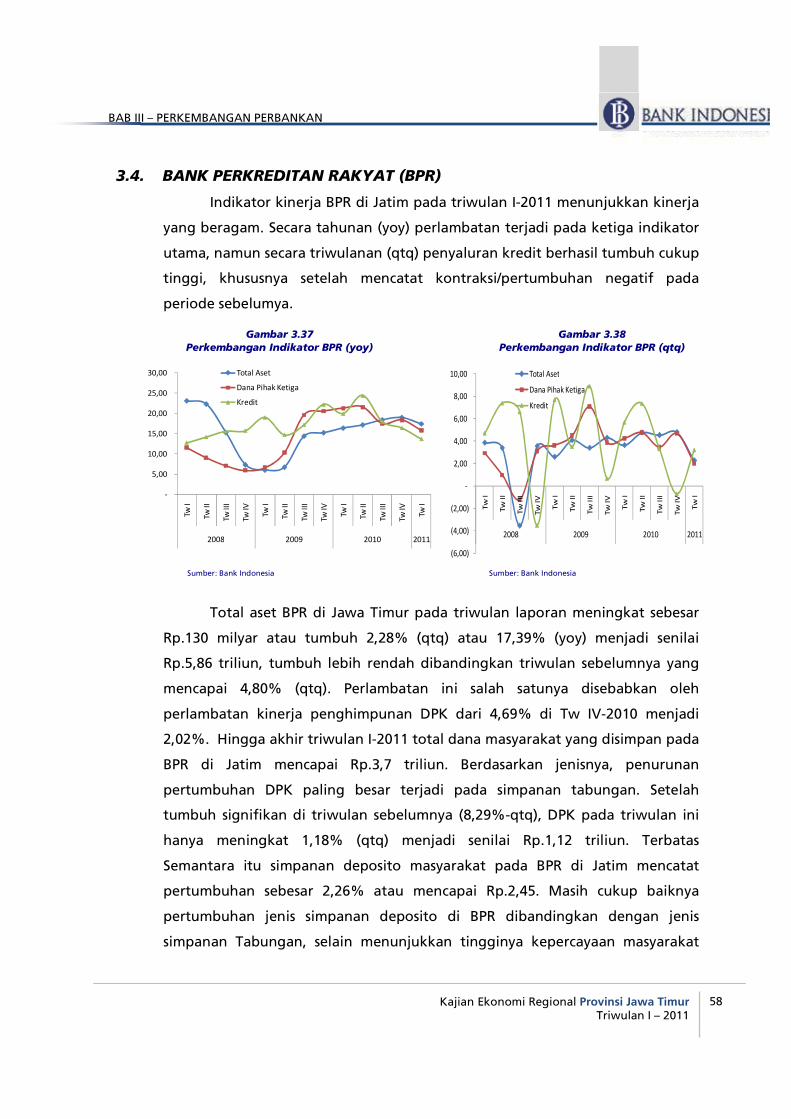

Gambar 3.37 Perkembangan Indikator BPR (yoy) 58

Gambar 3.38 Perkembangan Indikator BPR (qtq) 58

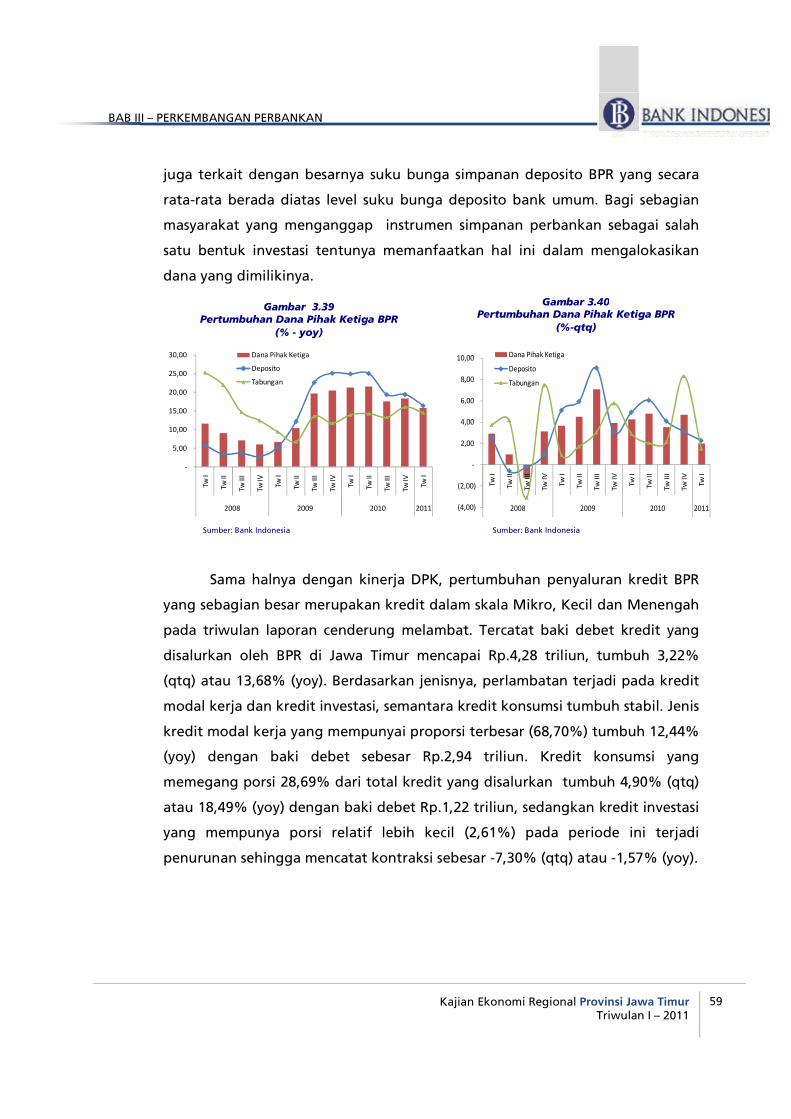

Gambar 3.39 Pertumbuhan Dana Pihak Ketiga BPR (% - yoy) 59

Gambar 3.40 Pertumbuhan Dana Pihak Ketiga BPR (% - qtq) 59

Gambar 3.41 Pertumbuhan Kredit BPR per Jenis Penggunaan (yoy) 60

Gambar 3.42 Proporsi Kredit BPR per Jenis Penggunaan 60

Gambar 3.43 Perkembangan LDR & NPL BPR 60

Gambar 3.44 Pertumbuhan Indikator Bank ber KP di Surabaya (qtq) 61

Gambar 3.45 Pertumbuhan Indikator Bank ber KP di Surabaya (yoy) 61

Gambar 3.46Proporsi DPK per Jenis Simpanan pada Bank ber KP di Surabaya (Mar-

2011) 62

Gambar 3.47Pertumbuhan DPK per Jenis Simpanan pada Bank Ber KP di Surabaya

(qtq) 62

Gambar 3.48Perkembangan Kredit per Jenis Simpanan pada Bank Ber KP di

Surabaya (qtq) 62

Gambar 3.49 Proporsi Kredit per Jenis Penggunaan Bank ber KP di Surabaya 62

Gambar 3.50 Perkembangan LDR Bank ber KP di Surabaya 63

Gambar 4.1 Dana Pemerintah Provinsi/Kab/Kota Jatim di Perbankan 68

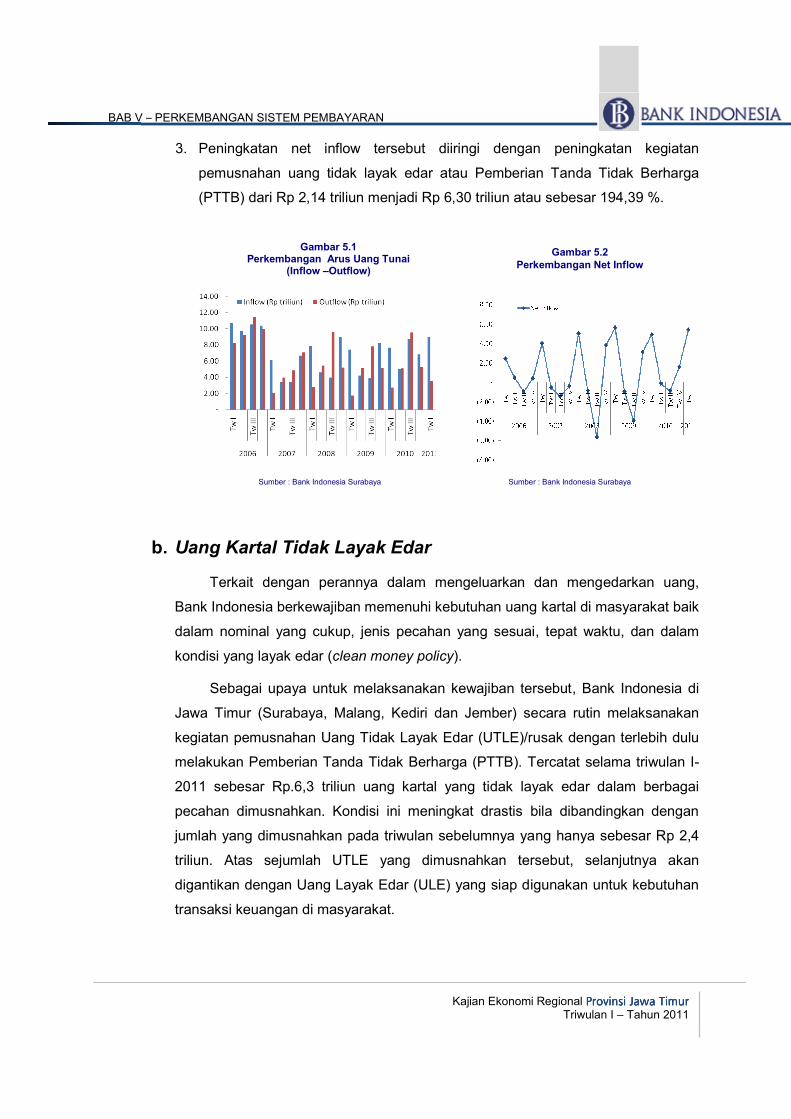

Gambar 5.1 Perkembangan Arus Uang Tunai (Inflow-Outflow) 73

Gambar 5.2 Perkembangan Net Inflow 73

Gambar 5.3 Inflow, Outflow dan Netflow Gabungan 74

Gambar 5.4 Pemusnahan Uang Tidak Layak Edar (PTTB) 74

Gambar 5.5 Perkembangan Transaksi Non Tunai Di Jawa Timur 75

Gambar 5.6 Perkembangan Transaksi RTGS Di Jawa Timur 76

Gambar 5.76 Kota dengan aktivitas transaksi Outgoing RTGS Terbesar Tw I-2011 76

Gambar 5.86 Kota dengan aktivitas transaksi Incoming RTGS Terbesar Tw I-2011 76

Gambar 5.9 Perkembangan Transaksi Kliring Di Jawa Timur 77

Gambar 5.10 Tolakan Transaksi Kliring Di Jawa Timur 77

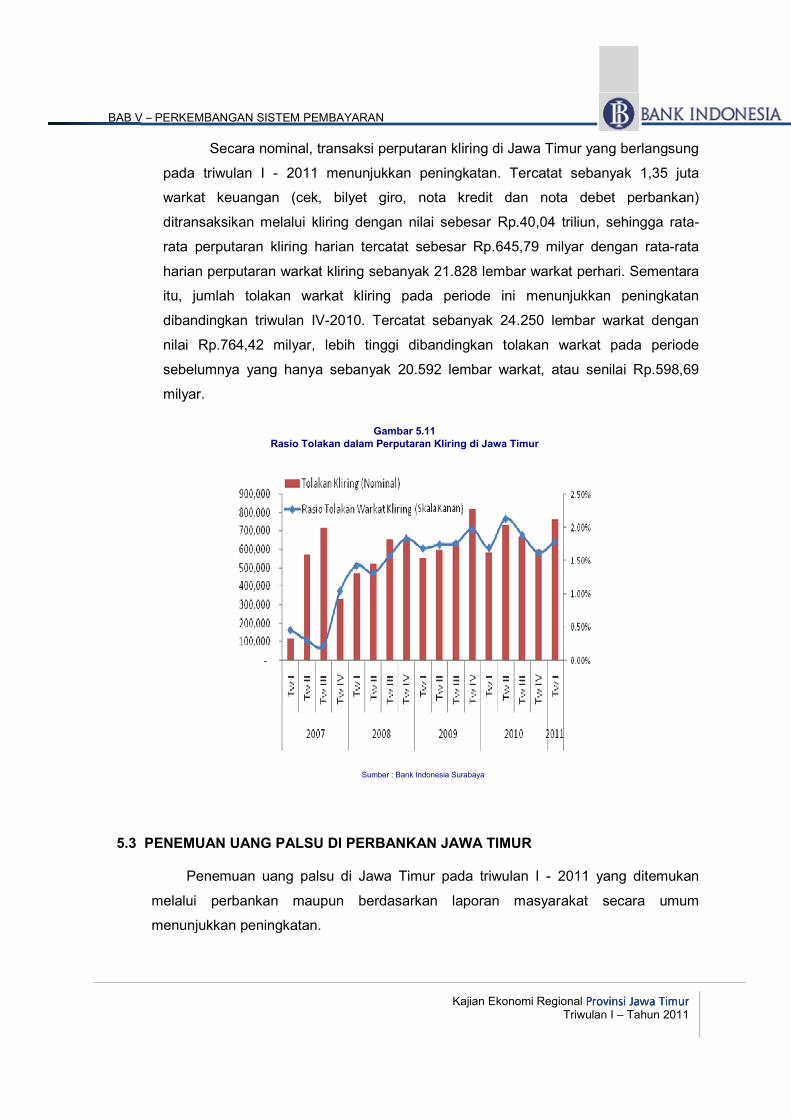

Gambar 5.11 Rasio Tolakan dalam Perputaran Kliring Di Jawa Timur 78

Gambar 5.12 Statistik Uang Palsu yang ditemukan 79

Gambar 5.13 Statistik Uang Palsu yang ditemukan (lembar) 79

Gambar 5.14 Statistik Uang Palsu Yang Ditemukan (nilai) 79

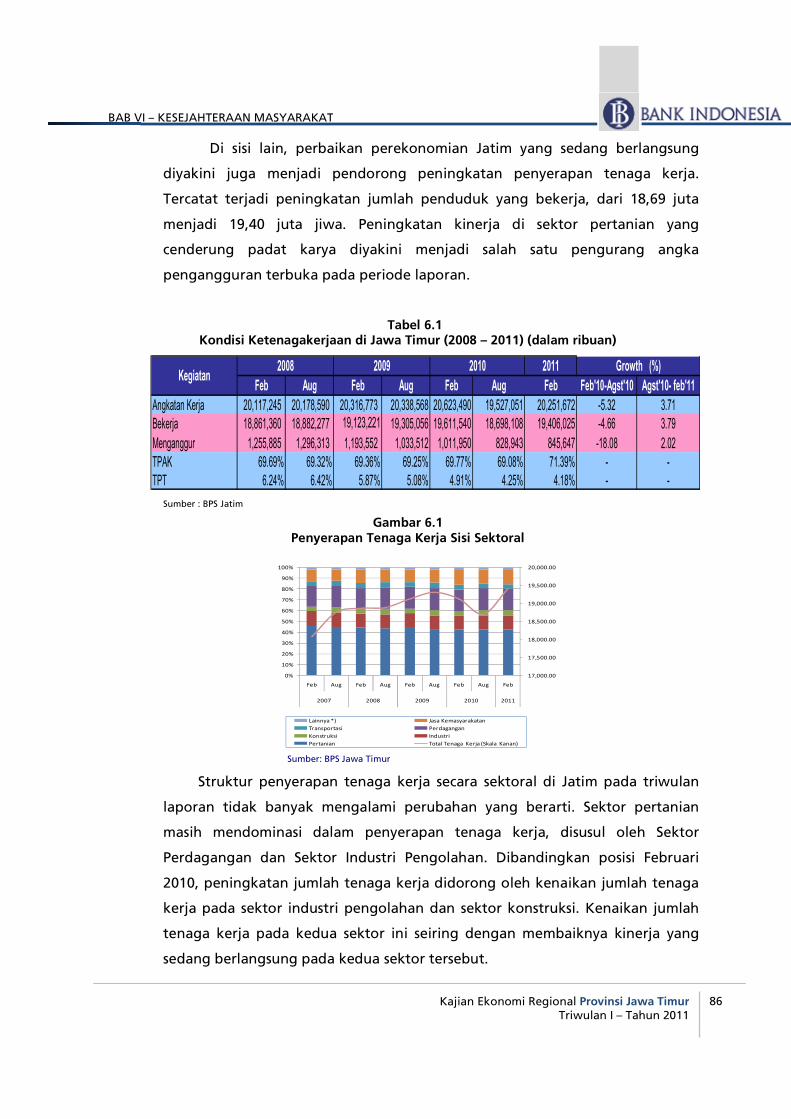

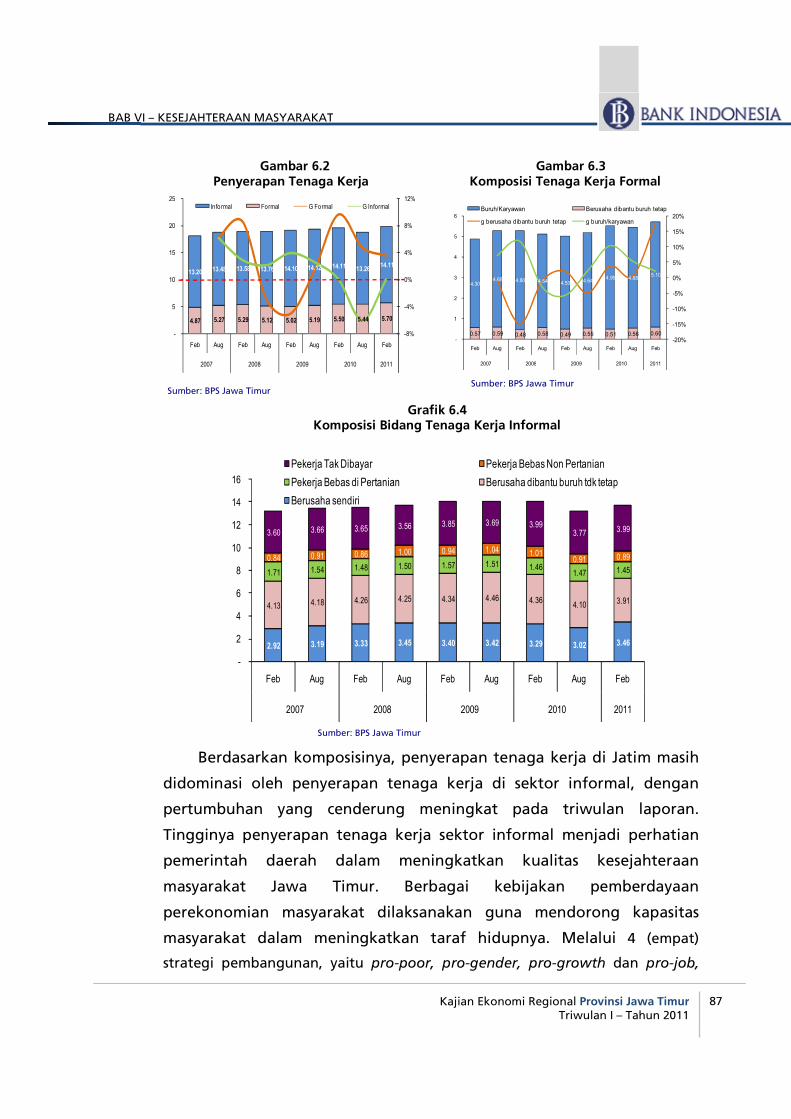

Gambar 6.1 Penyerapan Tenaga Kerja Sisi Sektoral 86

Gambar 6.2 Penyerapan Tenaga Kerja 87

Gambar 6.3 Komposisi Tenaga Kerja Formal 87

Gambar 6.4 Komposisi Bidang Tenaga Kerja Informal 87

Gambar 6.5 Penyerapan Tenaga Kerja 88

Gambar 6.6 Penyerapan Tenaga Kerja Tiga Sektor Utama 88

Gambar 6.7 Penyerapan Tenaga Kerja Sektoral 89

Gambar 6.8 NTP Nasional & Jawa Timur 90

Gambar 6.9 NTP dan Pertumbuhan (Nasional & Jatim) 90

Gambar 6.10 It Serta Pertumbuhan Nasional & Jatim 90

Gambar 6.11 Ib dan Pertumbuhan Nasional & Jatim 90

Gambar 6.12 NTN Nasional & Jawa Timur 91

Gambar 6.13 NTN Serta Pertumbuhan (Nasional & Jatim) 91

Gambar 7.1 Indeks Ekspektasi Konsumen (IEK) 89

Gambar 7.2 Indeks Ekspetasi Penghasilan 89

Gambar 7.3 Estimasi Realisasi Usaha Tw I -2011 90

Gambar 7.4 Estimasi Penggunaan Tenaga Kerja Tw I-2011 90

Gambar 7.5 Ekspektasi Harga 3 bulan y.a.d 91

Gambar 7.6 Ekspektasi Harga 6 bulan y.a.d 91

2011

Tw III Tw IV Tw I Tw II Tw III Tw IV Tw.I

INDEKS HARGA KONSUMEN (IHK)

JAWA TIMUR 115,26 116,11 116,87 118,50 122,53 124,36 125,5908566

- Kota Surabaya 114,25 115,09 115,81 117,31 121,93 123,53 125,0805263

- Kota Malang 116,38 116,99 118,15 119,61 122,68 124,84 125,7348982

- Kota Kediri 115,54 116,24 116,96 119,25 121,91 124,14 123,9559052

- Kota Jember 116,96 118,54 118,52 120,90 123,74 126,95 127,9696167

- Kota Probolinggo 118,72 119,91 120,77 122,97 120,74 127,92 129,455126

- Kota Madiun 120,10 121,10 122,11 123,52 127,23 129,01 130,0530576

- Kota Sumenep 113,72 114,19 114,79 116,45 126,45 121,91 122,0313567

LAJU INFLASI TAHUNAN (Y-O-Y)

JAWA TIMUR 2,75 3,40 3,01 4,66 6,31 7,10 6,94

- Kota Surabaya 2,78 3,38 2,94 4,71 6,72 7,34 7,60

- Kota Malang 3,23 3,38 3,08 4,19 5,43 6,70 5,82

- Kota Kediri 2,61 3,59 3,30 5,32 5,52 6,80 5,38

- Kota Jember 1,60 3,67 2,59 4,57 5,80 7,09 6,76

- Kota Probolinggo 2,52 3,55 3,67 5,48 6,17 6,68 6,81

- Kota Madiun 2,23 3,41 3,23 4,41 7,17 6,53 5,60

- Kota Sumenep 3,37 2,73 3,00 4,33 5,29 6,75 5,69

PDRB Harga Konstan (Milliar Rp) 81.336.597 81.184.555 82.932.699 85.184.660 87.142.176 86.994.341 88.724.137

- Pertanian 12.381.077 10.136.118 15.127.818 13.104.223 12.759.576 10.287.933 15.553.734

- Pertambangan dan Penggalian 1.887.307 1.921.861 1.633.245 1.978.179 2.046.220 2.099.675 1.802.122

- Industri Pengolahan 21.246.778 21.670.605 20.661.748 21.281.510 22.025.035 22.955.598 21.820.355

- Listrik, gas, dan air bersih 1.113.687 1.113.702 1.095.640 1.156.232 1.183.995 1.206.216 1.174.790

- Bangunan 2.692.947 2.708.788 2.444.916 2.752.099 2.848.380 2.947.205 2.626.382

- Perdagangan, Hotel dan Restoran 24.127.645 25.295.849 25.023.851 26.262.091 27.183.239 27.759.932 27.085.226

- Pengangkutan dan komunikasi 5.941.720 6.089.573 5.467.981 6.293.459 6.545.647 6.769.338 6.546.139

- Keuangan, persewaan, dan jasa 4.465.773 4.492.329 4.422.062 4.602.886 4.737.927 4.896.615 4.785.173

- Jasa 7.479.663 7.755.731 7.055.439 7.753.982 7.812.157 8.071.829 7.330.216

Pertumbuhan PDRB (yoy ) 6,27 6,27 5,82 6,53 7,14 7,16 6,98

Nilai Ekspor Non migas (USD Juta) 2.539 3.094 3.147 2.899 3.137 3.726 3.831

Volume Ekspor Non migas (ribu ton) 2.330.006 2.615.737 1.757.915 1.699.869 1.924.322 2.379.501 1.896.641

Nilai Impor Non migas (USD juta) 2.522 2.705 2.908 3.056 3.280 3.511 3.306

Volume Impor Non Migas (ribu ton) 3.411.802 3.912.001 4.220.239 4.491.958 4.202.823 4.324.500 4.293.192

INDIKATOR2009

INDIKATOR MAKRO EKONOMI JAWA TIMUR

LAMPIRAN

2010

xii

A. Perbankan2011

Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

Bank Umum :

Total Asset (Rp. Triliun) 215.230.203 223.738.664 222.889.874 229.896.301 240.608.858 248.927.046 256430659,9

DPK (Rp. Triliun) 186.080.538 194.192.579 193.347.650 196.308.308 202.513.764 215.098.429 217015966,1

- Tabungan (Rp. Triliun) 68.207.789 76.093.005 72.224.198 75.327.480 82.692.056 90.833.487 38.031.194

- Giro (Rp. Triliun) 36.729.747 35.253.108 36.197.311 37.433.001 36.268.935 35.830.790 88.792.321

- Deposito (Rp. Triliun) 81.143.002 82.846.466 84.926.141 83.547.827 83.552.773 88.434.152 90.192.451

Kredit (Rp. Triliun) - Bank Pelapor 122.927.131 129004070 132.545.850 142.824.021 148.551.644 154.788.596 161.925.327

- Modal Kerja 79.457.149 81.958.525 81.248.863 87.199.824 91.357.692 94.299.854 95.800.705

- Investasi 15.011.976 16.347.905 16.885.608 19.422.773 18.130.906 18.978.220 21.768.593

- Konsumsi 28.458.006 30.697.640 34.411.379 36.201.424 39.063.046 41.510.522 44.356.028

Non Performing Loan (NPL-Gross) 3,15% 3,15% 3,01% 2,89% 3,03% 2,96% 3,37%

Loan to Deposit Ratio - LDR (%) 66,06% 66,43% 68,55% 72,75% 73,35% 71,96% 74,61%

Kredit UMKM (Triliun Rp)-Bank Pelapor 62.216.963 62.216.963 76.910.959 80.769.535 85.882.849 89.901.853 94.716.510

NPL MKM Gross (%) 3,90% 3,34% 2,83% 2,78% 2,80% 2,71% 3,08%

7 Bank Berkantor Pusat di Surabaya

Total Asset (Rp. Triliun) 24.360.204 22.297.233 24.235.582 25.718.896 25.361.355 23.995.207 26.170.817

DPK (Rp. Triliun) 19.743.419 16.672.770 18.872.411 21.094.454 20.613.337 18.327.649 20.726.092

- Tabungan (Rp. Triliun) 3.858.879 4.700.170 3.835.575 4.092.166 4.670.781 7.226.966 9.761.442

- Giro (Rp. Triliun) 9.639.127 7.106.968 9.178.241 10.300.727 6.695.726 4.796.422 6.070.081

- Deposito (Rp. Triliun) 6.245.413 4.865.632 5.858.595 6.701.561 3.566.582 6.304.261 4.894.569

Kredit (Rp. Triliun) 10.750.990 10.832.548 11.260.975 12.213.262 12.714.485 13.135.130 13.775.988

- Kredit Modal Kerja 6.426.224 6.268.528 6.240.615 6.882.824 6.997.370 6.681.471 6.627.095

- Kredit Investasi 3.078.143 3.115.704 3.036.009 3.129.982 2.890.039 2.772.028 2.467.217

- Kredit Konsumsi 1.246.623 1.448.316 1.984.351 2.200.456 2.827.076 3.681.631 4.681.676

Non Performing Loan (NPL-Gross) 0,83% 0,66% 0,77% 0,81% 0,94% 0,79% 0,85%

Loan to Deposit Ratio - LDR (%) 54,45% 64,97% 59,67% 57,90% 61,88% 71,67% 0,66%

BPR :

Total Asset (Rp. Triliun) 4.619.643 4.818.651 4.994.426 5.232.509 5.469.855 5732526 5863144

DPK (Rp. Triliun) 2.852.683 2.963.922 3.090.311 3.237.855 3.350.803 3507915,018 3578663

- Tabungan (Rp. Triliun) 901.839 953.661 981.071 1.000.919 2.328.590 2400933,622 2455302

- Deposito (Rp. Triliun) 1.950.845 2.010.261 2.109.240 2.236.936 1.022.212 1106981,396 1123361

Kredit (Rp. Triliun) 3.540.416 3.564.262 3.732.676 4.043.644 4.177.476 4149040,982 4.282.468

- Modal Kerja 2.454.650 2.460.805 2.616.557 2.796.936 2.901.158 2857164,37 2.942.006

- Investasi 111.318 113.678 113.595 119.591 115.173 120617,005 111.812

- Konsumsi 974.448 989.779 1.036.964 1.127.117 1.161.145 1171259,607 1.228.650

Non Performing Loan (NPL-Gross) 5,31% 4,36% 4,50% 4,52% 4,99% 4,24% 5,10%

Loan to Deposit Ratio - (LDR) % 124,11% 120,25% 120,79% 124,89% 124,67% 118,28% 119,67%

SYARIAH :

Total Asset (Rp. Triliun) 4.369.523 5.022.870 5.162.907 5.680.189 6.539.159 7.264.692 9.317.169

DPK (Rp. Triliun) 3.558.948 4.105.107 4.189.425 4.383.448 4.845.600 5.748.610 7.237.731

- Tabungan (Rp. Triliun) 1.248.871 1.447.541 1.491.103 1.657.203 1.662.223 435.026 528.412

- Giro (Rp. Triliun) 255.041 319.018 347.838 344.776 371.837 2.181.474 2.637.852

- Deposito (Rp. Triliun) 2.055.036 2.338.548 2.350.484 2.381.469 2.811.540 3.132.110 4.071.467

Pembiayaan (Rp. Triliun) 3.151.113 3.487.578 3.853.463 4.372.252 4.765.357 5.568.337 5.960.4655.960.4655.960.4655.960.465

- Modal Kerja 1.228.292 1.266.419 1.342.435 1.621.087 1.846.444 2.116.419 2.139.198

- Investasi 369.503 451.506 533.164 617.981 645.896 696.138 672.358

- Konsumsi 1.553.318 1.769.653 1.977.864 2.133.184 2.273.017 2.755.780 3.148.909

Non Performance Financing (NPF) % 1,54 1,15 1,09 1,24 1,26 1,00 1,19

Financing to Deposit Ratio (FDR) % 88,54 84,96 91,98 99,74 98,34 96,86 82,35

B. SISTEM PEMBAYARAN2011

Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I

Inflow (Rp. Triliun) 3,88 8,29 7,67 4,98 8,70 6,84 8,99

Outflow (Rp. Triliun) 7,83 5,14 2,72 5,09 9,55 5,25 3,54

Pemusnahan Uang (Rp- Triliun) 3,24 5,20 5,31 5,22 51,58 2,14 6,30

Nominal Transaksi RTGS 94,82 119,51 107,51 127,74 142,31 141,82 126,95

Volume Transaksi RTGS 126.132 135.944 131.114 145.270 144.268 157.374 142.015

Nominal Kliring Kredit (Rp. Triliun) 39,07 38,47 35,96 33,86 37,09 38,26 40,04

Volume Kliring Kredit (juta lembar) 1,39 1,38 1,31 1,23 1,31 1,27 1,353

Tolakan Kliring (Rp. Juta) 641.871 820.764 585.957 734.610 669.104 598.697 764.425

Tolakan Kliring (lembar) 24.374 27.262 22.215 26.322 24.784 20.592 24.250

LAMPIRAN

INDIKATOR PERBANKAN & SISTEM PEMBAYARAN JAWA TIMUR

2010

2010

INDIKATOR

INDIKATOR

2009

2009

xiii

RingkasanRingkasanRingkasanRingkasan EksekutifEksekutifEksekutifEksekutif

Bab 1Bab 1Bab 1Bab 1

PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI

MAKRO REGIONALMAKRO REGIONALMAKRO REGIONALMAKRO REGIONAL

1

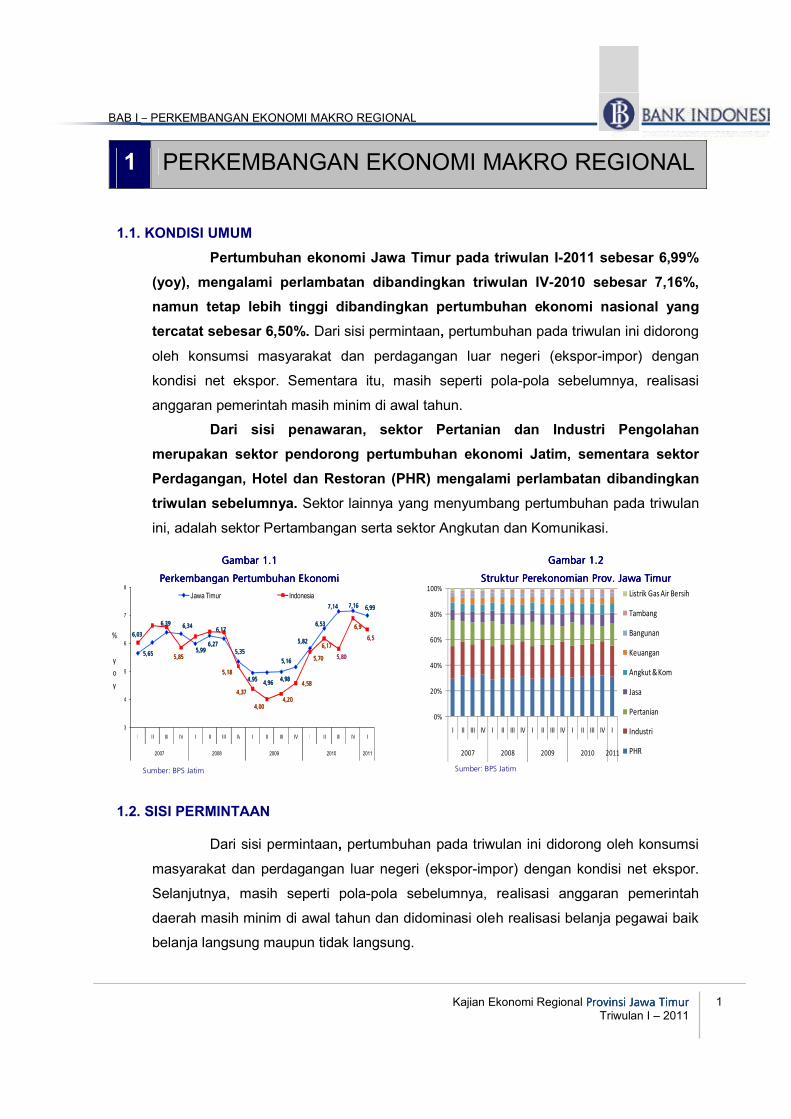

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Gambar 1.1Gambar 1.1Gambar 1.1Gambar 1.1

Perkembangan Pertumbuhan EkonomPerkembangan Pertumbuhan EkonomPerkembangan Pertumbuhan EkonomPerkembangan Pertumbuhan Ekonomi i i i

Prov.Jawa TimurProv.Jawa Timur

Sumber: BPS Jatim

GamGamGamGambar 1.2bar 1.2bar 1.2bar 1.2

Struktur Perekonomian Prov. Jawa TimurStruktur Perekonomian Prov. Jawa TimurStruktur Perekonomian Prov. Jawa TimurStruktur Perekonomian Prov. Jawa Timur

Sumber: BPS Jatim

0%

20%

40%

60%

80%

100%

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Listrik Gas Air Bersih

Tambang

Bangunan

Keuangan

Angkut & Kom

Jasa

Pertanian

Industri

PHR

5,655,655,655,65

6,036,036,036,03

6,396,396,396,39 6,346,346,346,34

5,995,995,995,996,276,276,276,27

6,176,176,176,17

5,355,355,355,35

4,954,954,954,954,964,964,964,96

4,984,984,984,98

5,165,165,165,16

5,825,825,825,82

6,536,536,536,53

7,147,147,147,14 7,167,167,167,16 6,996,996,996,99

5,85 5,85 5,85 5,85

5,18 5,18 5,18 5,18

4,37 4,37 4,37 4,37

4,00 4,00 4,00 4,00 4,20 4,20 4,20 4,20

4,58 4,58 4,58 4,58

5,70 5,70 5,70 5,70

6,17 6,17 6,17 6,17

5,80 5,80 5,80 5,80

6,96,96,96,9

6,56,56,56,5

3

4

5

6

7

8

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Jawa Timur Indonesia

%

y

o

y

1 PERKEMBANGAN EKONOMI MAKRO REGIONAL

1.1. KONDISI UMUM

Pertumbuhan ekonomi Jawa Timur pada triwulan I-2011 sebesar 6,99%

(yoy), mengalami perlambatan dibandingkan triwulan IV-2010 sebesar 7,16%,

namun tetap lebih tinggi dibandingkan pertumbuhan ekonomi nasional yang

tercatat sebesar 6,50%. Dari sisi permintaan, pertumbuhan pada triwulan ini didorong

oleh konsumsi masyarakat dan perdagangan luar negeri (ekspor-impor) dengan

kondisi net ekspor. Sementara itu, masih seperti pola-pola sebelumnya, realisasi

anggaran pemerintah masih minim di awal tahun.

Dari sisi penawaran, sektor Pertanian dan Industri Pengolahan

merupakan sektor pendorong pertumbuhan ekonomi Jatim, sementara sektor

Perdagangan, Hotel dan Restoran (PHR) mengalami perlambatan dibandingkan

triwulan sebelumnya. Sektor lainnya yang menyumbang pertumbuhan pada triwulan

ini, adalah sektor Pertambangan serta sektor Angkutan dan Komunikasi.

1.2. SISI PERMINTAAN

Dari sisi permintaan, pertumbuhan pada triwulan ini didorong oleh konsumsi

masyarakat dan perdagangan luar negeri (ekspor-impor) dengan kondisi net ekspor.

Selanjutnya, masih seperti pola-pola sebelumnya, realisasi anggaran pemerintah

daerah masih minim di awal tahun dan didominasi oleh realisasi belanja pegawai baik

belanja langsung maupun tidak langsung.

2

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

0

10

20

30

40

50

60

70

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

0%

5%

10%

15%

20%

25%Kons Rumah Tangga Kons PemerintahgKons Rumah Tangga (rhs) gKonsumsi Pemerintah (rhs)

-5

-4

-3

-2

-1

0

1

2

3

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

-5000%

-4000%

-3000%

-2000%

-1000%

0%

1000%Net Ekspor Net Ekspor Antar PulaugNet Ekspor (rhs) gNet Ekspor Antar Pulau

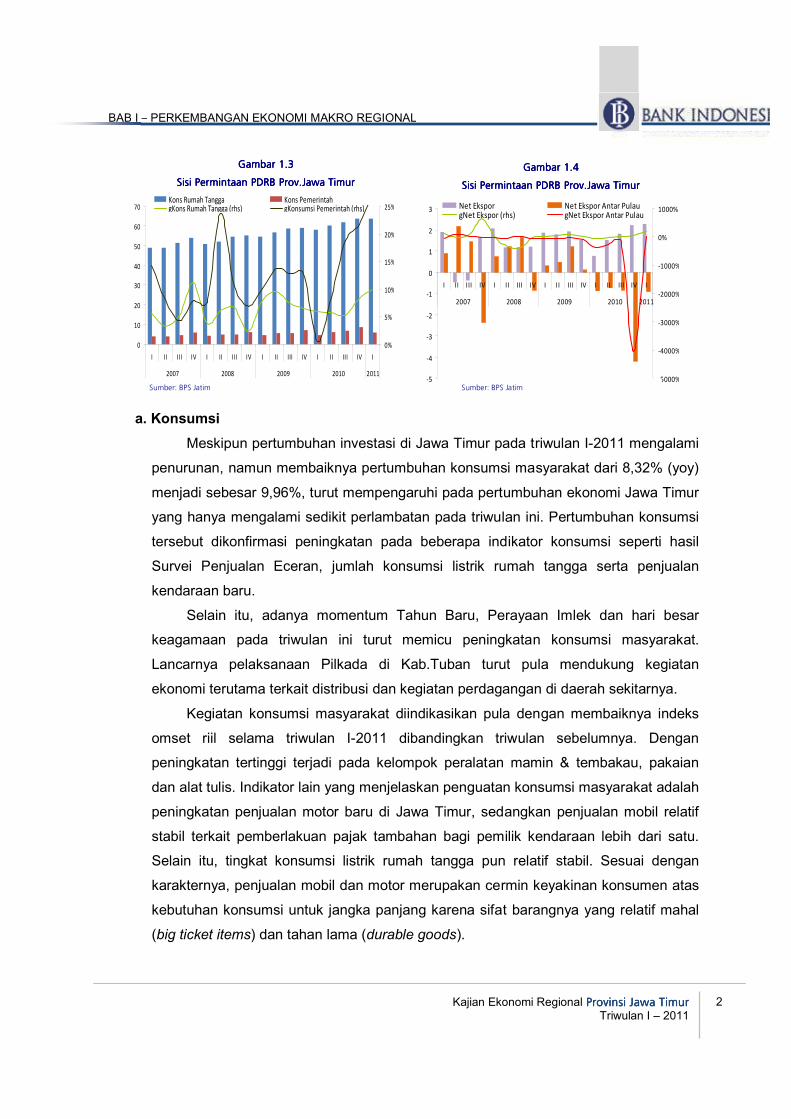

a. Konsumsi

Meskipun pertumbuhan investasi di Jawa Timur pada triwulan I-2011 mengalami

penurunan, namun membaiknya pertumbuhan konsumsi masyarakat dari 8,32% (yoy)

menjadi sebesar 9,96%, turut mempengaruhi pada pertumbuhan ekonomi Jawa Timur

yang hanya mengalami sedikit perlambatan pada triwulan ini. Pertumbuhan konsumsi

tersebut dikonfirmasi peningkatan pada beberapa indikator konsumsi seperti hasil

Survei Penjualan Eceran, jumlah konsumsi listrik rumah tangga serta penjualan

kendaraan baru.

Selain itu, adanya momentum Tahun Baru, Perayaan Imlek dan hari besar

keagamaan pada triwulan ini turut memicu peningkatan konsumsi masyarakat.

Lancarnya pelaksanaan Pilkada di Kab.Tuban turut pula mendukung kegiatan

ekonomi terutama terkait distribusi dan kegiatan perdagangan di daerah sekitarnya.

Kegiatan konsumsi masyarakat diindikasikan pula dengan membaiknya indeks

omset riil selama triwulan I-2011 dibandingkan triwulan sebelumnya. Dengan

peningkatan tertinggi terjadi pada kelompok peralatan mamin & tembakau, pakaian

dan alat tulis. Indikator lain yang menjelaskan penguatan konsumsi masyarakat adalah

peningkatan penjualan motor baru di Jawa Timur, sedangkan penjualan mobil relatif

stabil terkait pemberlakuan pajak tambahan bagi pemilik kendaraan lebih dari satu.

Selain itu, tingkat konsumsi listrik rumah tangga pun relatif stabil. Sesuai dengan

karakternya, penjualan mobil dan motor merupakan cermin keyakinan konsumen atas

kebutuhan konsumsi untuk jangka panjang karena sifat barangnya yang relatif mahal

(big ticket items) dan tahan lama (durable goods).

GambarGambarGambarGambar 1.31.31.31.3

Sisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa Timur

Sumber: BPS Jatim

GambarGambarGambarGambar 1.41.41.41.4

Sisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa Timur

Sumber: BPS Jatim

3

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

GambarGambarGambarGambar 1.51.51.51.5

Indeks Penjualan Indeks Penjualan Indeks Penjualan Indeks Penjualan EceranEceranEceranEceran

Sumber: Survei Penjualan Eceran BI Surabaya Sumber: PLN Distribusi Jatim

Gambar 1.7Gambar 1.7Gambar 1.7Gambar 1.7

Penjualan Mobil Baru di Jawa TimurPenjualan Mobil Baru di Jawa TimurPenjualan Mobil Baru di Jawa TimurPenjualan Mobil Baru di Jawa Timur

Sumber: Dispenda Jatim

70

80

90

100

110

120

130

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

0

100

200

300

400

500

600

700

800Konsumsi listrik RT KwH per pelanggan RT

0

1.000

2.000

3.000

4.000

5.000

6.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

-40%

-20%

0%

20%

40%

60%

80%

100%Penjualan Mobil

g Penjualan Mobil (yoy)

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 23*

2007 2008 2009 2010 2011

Indeks Omset Riil Peralatan RT

Mamin & Tembakau Pakaian

Alat Tulis

Sementara itu, pertumbuhan simpanan perorangan sebagai salah satu sumber

pembiayaan konsumsi masyarakat masih sama dengan pola-pola triwulan

sebelumnya yaitu masih relatif rendah. Namun secara keseluruhan pertumbuhannya

mengalami perbaikan dibandingkan di akhir tahun. Sumber pembiayaan eksternal

lainnya yang penting bagi masyarakat adalah kredit konsumsi perbankan yang selama

triwulan I-2011 sedikit melambat, sesuai dengan karakter realisasi kredit di awal tahun,

namun lebih tinggi dibandingkan dengan triwulan I-2010.

Gambar Gambar Gambar Gambar 1.81.81.81.8

Penjualan Motor Baru di Jawa TimurPenjualan Motor Baru di Jawa TimurPenjualan Motor Baru di Jawa TimurPenjualan Motor Baru di Jawa Timur

GambarGambarGambarGambar 1.61.61.61.6

Konsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah TanggaKonsumsi Listrik Rumah Tangga

Sumber: Dispenda Jatim

0

20.000

40.000

60.000

80.000

100.000

120.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

-100%

-50%

0%

50%

100%

150%

200%

250%g Penjualan Sepeda Motor

g Penjualan Sepeda Motor(yoy)

BAB I – PERKEMBANGAN EKONO

Sumber: Survei Konsumen BI Sura

Gambar Gambar Gambar Gambar

SuSuSuSurvei Konsumen rvei Konsumen rvei Konsumen rvei Konsumen ––––

Gambar 1.Gambar 1.Gambar 1.Gambar 1.9999

Kredit KonsumKredit KonsumKredit KonsumKredit Konsum

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

50.000.000

I II III IV I II III IV I II

2007 2008 2009

Kredit Konsumsi

gKredit Konsumsi (rhs)

Gambar 1Gambar 1Gambar 1Gambar 1

Perkembangan JumlahPerkembangan JumlahPerkembangan JumlahPerkembangan Jumlah

50

60

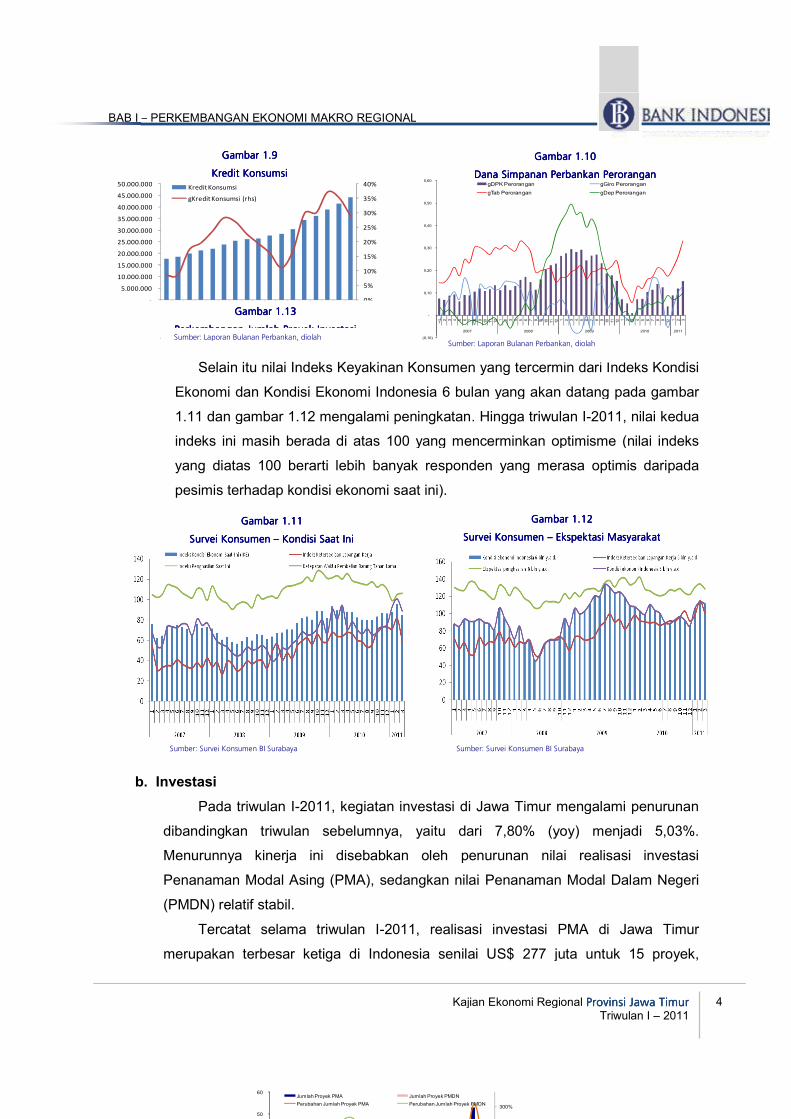

Selain itu nilai

Ekonomi dan Kon

1.11 dan gambar 1

indeks ini masih b

yang diatas 100 b

pesimis terhadap k

b. Investasi

Pada triwulan

dibandingkan triwu

Menurunnya kinerj

Penanaman Modal

(PMDN) relatif stabil

Tercatat selam

merupakan terbesa

aya

Sumber: Laporan Bulanan Perba

KONOMI MAKRO REGIONAL

Kajian Ekonomi Regio

rabaya Sumber: Survei Konsumen BI S

GambGambGambGamb

Survei Konsumen Survei Konsumen Survei Konsumen Survei Konsumen –––– EEEE

r 1.r 1.r 1.r 1.11111111

–––– Kondisi Saat IniKondisi Saat IniKondisi Saat IniKondisi Saat Ini

GambGambGambGamb

Dana Simpanan PeDana Simpanan PeDana Simpanan PeDana Simpanan Pe

msimsimsimsi

(0,10)

-

0,10

0,20

0,30

0,40

0,50

0,60

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

gDPK Perorangan

gTab Perorangan

0%

5%

10%

15%

20%

25%

30%

35%

40%

III IV I II III IV I

009 2010 2011

1. 1. 1. 1.13131313

h Proyek Investasih Proyek Investasih Proyek Investasih Proyek Investasi

300%

Jumlah Proyek PMA Jumlah Proyek PMDN

Perubahan Jumlah Proyek PMA Perubahan Jumlah Proyek PMDN

nilai Indeks Keyakinan Konsumen yang tercermin

n Kondisi Ekonomi Indonesia 6 bulan yang akan d

mbar 1.12 mengalami peningkatan. Hingga triwula

asih berada di atas 100 yang mencerminkan op

100 berarti lebih banyak responden yang mer

adap kondisi ekonomi saat ini).

ulan I-2011, kegiatan investasi di Jawa Timur m

triwulan sebelumnya, yaitu dari 7,80% (yo

kinerja ini disebabkan oleh penurunan nilai

odal Asing (PMA), sedangkan nilai Penanaman

stabil.

elama triwulan I-2011, realisasi investasi P

rbesar ketiga di Indonesia senilai US$ 277 jut

bankan, diolah Sumber: Laporan Bulanan Perban

4

Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur

Triwulan I – 2011

Surabaya

bar 1.bar 1.bar 1.bar 1.12121212

Ekspektasi MasyarakatEkspektasi MasyarakatEkspektasi MasyarakatEkspektasi Masyarakat

bar 1.bar 1.bar 1.bar 1.10101010

Perbankan PeroranganPerbankan PeroranganPerbankan PeroranganPerbankan Perorangan

12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 12 1 2 3

2009 2010 2011

gGiro Perorangan

gDep Perorangan

cermin dari Indeks Kondisi

akan datang pada gambar

triwulan I-2011, nilai kedua

an optimisme (nilai indeks

merasa optimis daripada

mengalami penurunan

(yoy) menjadi 5,03%.

nilai realisasi investasi

man Modal Dalam Negeri

asi PMA di Jawa Timur

77 juta untuk 15 proyek,

nkan, diolah

5

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Sumber: Laporan Bulanan Perbankan, diolah

Sumber: BPM Jawa Timur

Gambar 1.Gambar 1.Gambar 1.Gambar 1.11116666

Perkembangan Kredit InvestasiPerkembangan Kredit InvestasiPerkembangan Kredit InvestasiPerkembangan Kredit Investasi

GambarGambarGambarGambar 1.151.151.151.15

Perkembangan Perkembangan Perkembangan Perkembangan PMTBPMTBPMTBPMTB

Sumber: BPS Jawa Timur

-200%

0%

200%

400%

600%

800%

1000%

1200%

-

100

200

300

400

500

600

700

800

900

1.000

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Nilai Proyek PMA (USD million) Nilai Proyek PMDN (Rp miliar)

g Nilai Proyek PMA g Nilai Proyek PMDN

0

2

4

6

8

10

12

14

16

18

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

0%

5%

10%

15%

20%

25%PMTB gPMTB (rhs)

0%

5%

10%

15%

20%

25%

30%

35%

40%

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Kredit Investasi

gKredit Investasi (rhs)

Gambar 1.Gambar 1.Gambar 1.Gambar 1.11114444

Perkembangan Nilai InvestasiPerkembangan Nilai InvestasiPerkembangan Nilai InvestasiPerkembangan Nilai Investasi Gambar 1.Gambar 1.Gambar 1.Gambar 1.13131313

Perkembangan Jumlah Perkembangan Jumlah Perkembangan Jumlah Perkembangan Jumlah Proyek InvestasiProyek InvestasiProyek InvestasiProyek Investasi

-100%

0%

100%

200%

300%

-

10

20

30

40

50

60

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Jumlah Proyek PMA Jumlah Proyek PMDN

Perubahan Jumlah Proyek PMA Perubahan Jumlah Proyek PMDN

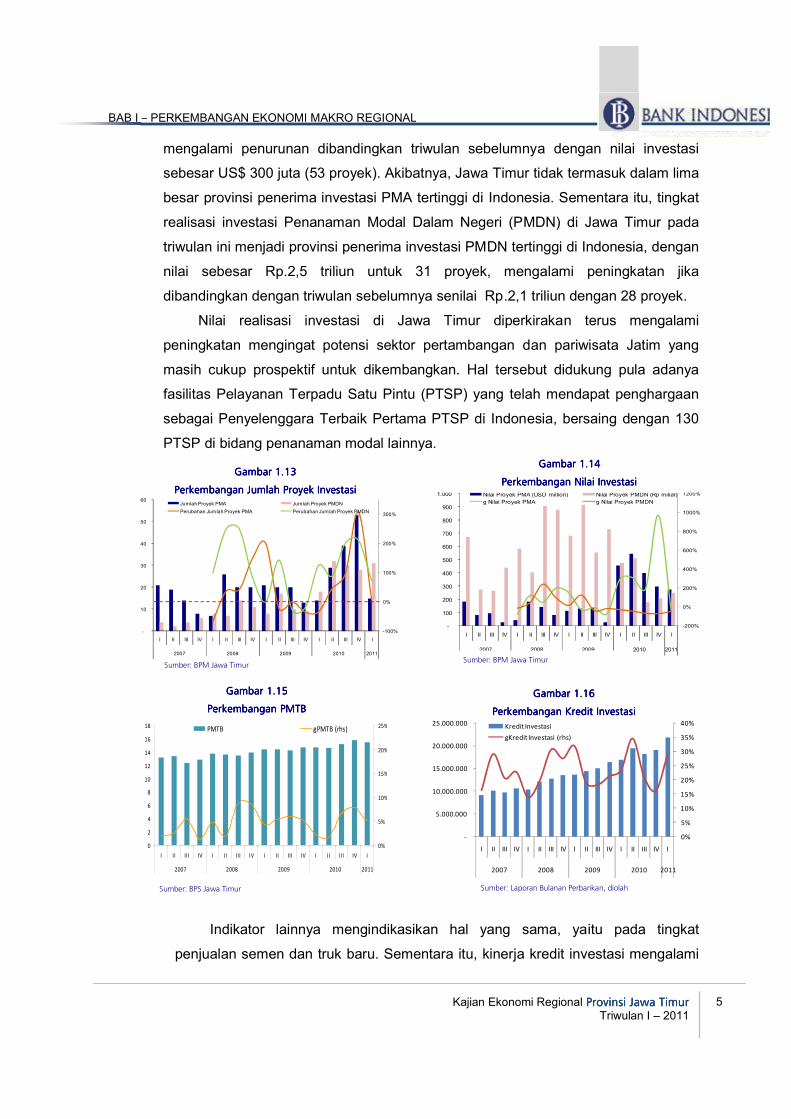

mengalami penurunan dibandingkan triwulan sebelumnya dengan nilai investasi

sebesar US$ 300 juta (53 proyek). Akibatnya, Jawa Timur tidak termasuk dalam lima

besar provinsi penerima investasi PMA tertinggi di Indonesia. Sementara itu, tingkat

realisasi investasi Penanaman Modal Dalam Negeri (PMDN) di Jawa Timur pada

triwulan ini menjadi provinsi penerima investasi PMDN tertinggi di Indonesia, dengan

nilai sebesar Rp.2,5 triliun untuk 31 proyek, mengalami peningkatan jika

dibandingkan dengan triwulan sebelumnya senilai Rp.2,1 triliun dengan 28 proyek.

Nilai realisasi investasi di Jawa Timur diperkirakan terus mengalami

peningkatan mengingat potensi sektor pertambangan dan pariwisata Jatim yang

masih cukup prospektif untuk dikembangkan. Hal tersebut didukung pula adanya

fasilitas Pelayanan Terpadu Satu Pintu (PTSP) yang telah mendapat penghargaan

sebagai Penyelenggara Terbaik Pertama PTSP di Indonesia, bersaing dengan 130

PTSP di bidang penanaman modal lainnya.

Indikator lainnya mengindikasikan hal yang sama, yaitu pada tingkat

penjualan semen dan truk baru. Sementara itu, kinerja kredit investasi mengalami

Sumber: BPM Jawa Timur Sumber: BPM Jawa Timur

6

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

GambarGambarGambarGambar 1.171.171.171.17

Perkembangan Volume Penjualan SemenPerkembangan Volume Penjualan SemenPerkembangan Volume Penjualan SemenPerkembangan Volume Penjualan Semen

GambaGambaGambaGambar 1.18 r 1.18 r 1.18 r 1.18

Perkembangan Perkembangan Perkembangan Perkembangan Penjualan TrukPenjualan TrukPenjualan TrukPenjualan Truk

Sumber: Dipenda Prov.Jawa Timur

GambarGambarGambarGambar 1.191.191.191.19

Perkembangan Perkembangan Perkembangan Perkembangan Impor Barang ModalImpor Barang ModalImpor Barang ModalImpor Barang Modal

Sumber: Asosiasi Semen Indonesia

-0,8

-0,4

0,0

0,4

0,8

1,2

1,6

2,0

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1*

2*

3*

2007 2008 2009 2010 2011

gTotal Impor gCapital Goods

%

y

o

y

%

y

o

y

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

100.000

200.000

300.000

400.000

500.000

600.000

1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2

3*

2007 2008 2009 2010 2011

Vol Penjualan Semen gPenjualan Semen

peningkatan dibandingkan triwulan sebelumnya. Hal ini menunjukkan kepercayaan

dunia usaha pada kondisi perekonomian Jawa Timur telah membaik, meskipun

secara keseluruhan kinerja investasi di Jawa Timur pada triwulan ini mengalami

perlambatan dibandingkan triwulan sebelumnya.

Sementara itu, pasca penghapusan tarif impor barang modal (semula 0%),

turut pula mempengaruhi kinerja impor barang modal ke Jawa Timur yang

cenderung stagnan dibandingkan triwulan IV-2010. Hal ini dikhawatirkan dapat

mempengaruhi kinerja sektor-sektor yang membutuhkan impor barang modal,

sehingga pada akhirnya akan mempengaruhi kinerja pertumbuhan ekonomi di

Jawa Timur.

c. Ekspor-Impor

Terus membaiknya kinerja ekspor luar negeri Jawa Timur setelah melampaui

kondisi sebelum krisis global, masih terus dipertahankan pada triwulan ini yang

mengalami pertumbuhan sebesar 10,99% (yoy), meskipun sedikit menurun

dibandingkan triwulan sebelumnya (13,70%). Kinerja ekspor Jawa Timur turut

Sumber: Bank Indonesia

0

500

1.000

1.500

2.000

2.500

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%Penjualan Truk g Penjualan Truk (yoy)

7

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

dipengaruhi oleh kenaikan harga beberapa komoditas dunia, seperti tembaga dan

kopi, meskipun volumenya sedikit mengalami penurunan. Melanjutkan strategi

ekspor pada triwulan sebelumnya, strategi diversifikasi produk ekspor juga telah

membuahkan hasil, selain mulai dikenalnya produk buah-buahan tropis, Jawa Timur

juga mulai meningkatkan ekspor kimia organik dan komoditas lemak dan minyak

hewan.

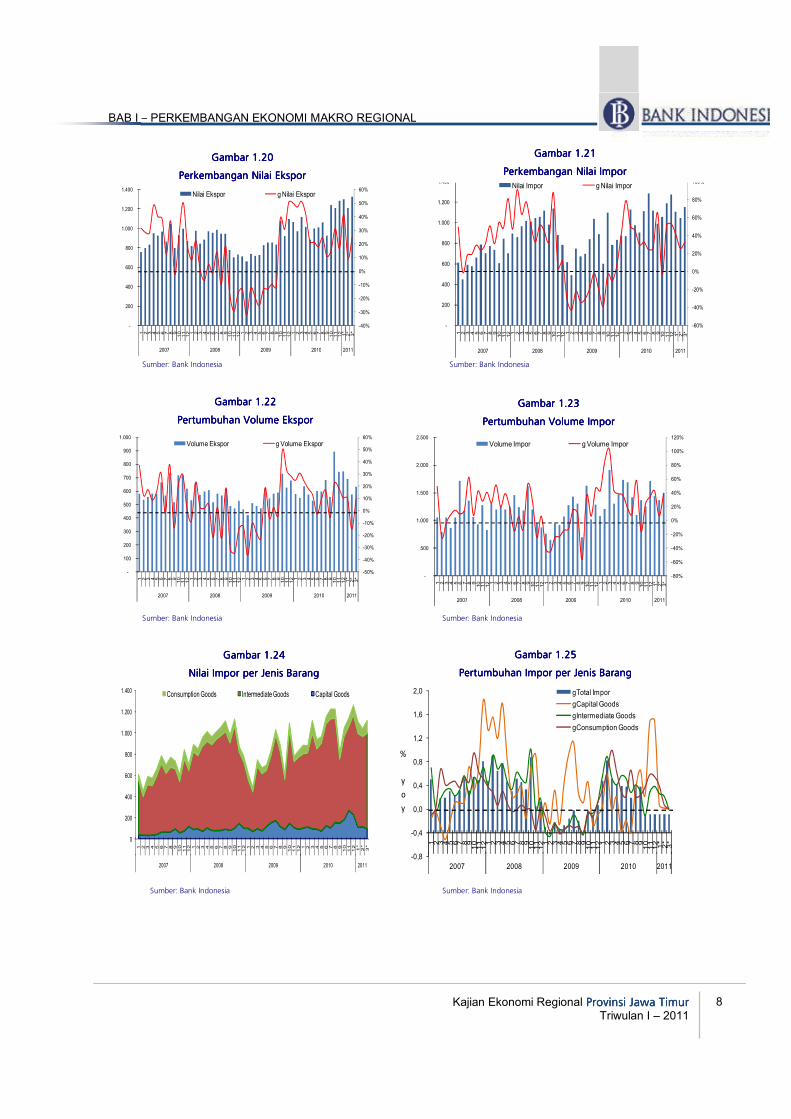

Di sisi lain, kondisi impor Jawa Timur mengalami penurunan, sehingga

meningkatkan nilai net ekspor pada triwulan ini. Tercatat impor Jatim tumbuh

sebesar 3,29% (yoy), mengalami penurunan dari triwulan sebelumnya dengan

pertumbuhan sebesar 10,80%. Penurunan ini disebabkan oleh menurunnya ketiga

jenis barang impor dengan penurunan tertinggi yaitu pada jenis barang modal, diikuti

oleh barang konsumsi dan barang bahan baku.

Berdasarkan jenisnya, nilai impor tertinggi masih berupa impor bahan baku,

diikuti oleh impor barang modal dan konsumsi. Dominasi impor bahan baku ke Jatim

hingga triwulan I-2011 masih relatif sama dengan triwulan IV-2010, yaitu berada

pada kisaran 70% - 75%, yang sebelumnya berada pada kisaran 80%. Hal ini dipicu

oleh meningkatnya nilai impor barang modal hingga mencapai kisaran 20%,

meningkat sebesar 10% dibandingkan pada periode sebelumnya. Sedangkan, impor

barang konsumsi relatif tetap berada pada kisaran 5% - 10%. Dengan demikian,

komposisi impor Jatim hingga triwulan I-2011 lebih dipengaruhi oleh kebijakan

pemerintah pusat terkait kegiatan ekspor impor dibandingkan dengan kebijakan

pemberlakuan ACFTA.

Secara keseluruhan, pada triwulan ini Jawa Timur mencatat surplus neraca

perdagangan luar negeri (trade balance) sebesar Rp2,27 triliun, mengalami

peningkatan dibandingkan triwulan sebelumnya yang hanya tercatat sebesar

Rp.2,23 triliun. Nilai ini terus membaik pasca menurunnya nilai surplus perdagangan

luar negeri Jatim di triwulan I-2010.

8

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Gambar 1.20Gambar 1.20Gambar 1.20Gambar 1.20

Perkembangan Nilai EksporPerkembangan Nilai EksporPerkembangan Nilai EksporPerkembangan Nilai Ekspor

Gambar 1.22Gambar 1.22Gambar 1.22Gambar 1.22

Pertumbuhan Pertumbuhan Pertumbuhan Pertumbuhan Volume EksporVolume EksporVolume EksporVolume Ekspor

Gambar 1.Gambar 1.Gambar 1.Gambar 1.23232323

Pertumbuhan Pertumbuhan Pertumbuhan Pertumbuhan Volume ImporVolume ImporVolume ImporVolume Impor

Gambar 1.Gambar 1.Gambar 1.Gambar 1.24242424

Nilai Impor per Jenis BarangNilai Impor per Jenis BarangNilai Impor per Jenis BarangNilai Impor per Jenis Barang

Gambar Gambar Gambar Gambar 1.251.251.251.25

Pertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis BarangPertumbuhan Impor per Jenis Barang

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

-

200

400

600

800

1.000

1.200

1.400

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1*

2*

3*

2007 2008 2009 2010 2011

Nilai Ekspor g Nilai Ekspor

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

-

200

400

600

800

1.000

1.200

1.400

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1*2*3*

2007 2008 2009 2010 2011

Nilai Impor g Nilai Impor

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

-

100

200

300

400

500

600

700

800

900

1.000

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1*2*3*

2007 2008 2009 2010 2011

Volume Ekspor g Volume Ekspor

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

-

500

1.000

1.500

2.000

2.500 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1*2*3*

2007 2008 2009 2010 2011

Volume Impor g Volume Impor

0

200

400

600

800

1.000

1.200

1.400

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

121*

2*

3*

2007 2008 2009 2010 2011

Consumption Goods Intermediate Goods Capital Goods

-0,8

-0,4

0,0

0,4

0,8

1,2

1,6

2,0

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

121*

2*

3*

2007 2008 2009 2010 2011

gTotal Impor

gCapital Goods

gIntermediate Goods

gConsumption Goods

%

y

o

y

Gambar 1.21Gambar 1.21Gambar 1.21Gambar 1.21

Perkembangan Perkembangan Perkembangan Perkembangan NilaiNilaiNilaiNilai ImporImporImporImpor

Sumber: Bank Indonesia Sumber: Bank Indonesia

Sumber: Bank Indonesia Sumber: Bank Indonesia

Sumber: Bank Indonesia Sumber: Bank Indonesia

9

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Gambar 1.Gambar 1.Gambar 1.Gambar 1.26262626

Neraca Perdagangan Luar NegeriNeraca Perdagangan Luar NegeriNeraca Perdagangan Luar NegeriNeraca Perdagangan Luar Negeri

GambarGambarGambarGambar 1.271.271.271.27

Neraca Perdagangan KumulatifNeraca Perdagangan KumulatifNeraca Perdagangan KumulatifNeraca Perdagangan Kumulatif

Gambar 1.Gambar 1.Gambar 1.Gambar 1.29292929

Jumlah Ship CallsJumlah Ship CallsJumlah Ship CallsJumlah Ship Calls

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

0

20.000

40.000

60.000

80.000

100.000

120.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

%

TEUS

Total kontainer

gTotal Kontrainer (RHS)

60

80

100

120

140

160

180

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3

2007 2008 2009 2010 2011

Jumlah Ship Calls

(400)

(300)

(200)

(100)

-

100

200

300

400

500

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1*2*3*

2007 2008 2009 2010 2011

Net Ekspor

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

1 2 3 4 5 6 7 8 91

01

11

2 1 2 3 4 5 6 7 8 91

01

11

2 1 2 3 4 5 6 7 8 91

01

11

2 1 2 3 4 5 6 7 8 91

01

11

21

*2

*3

*

2007 2008 2009 2010 2011

Cumulative Net Ekspor

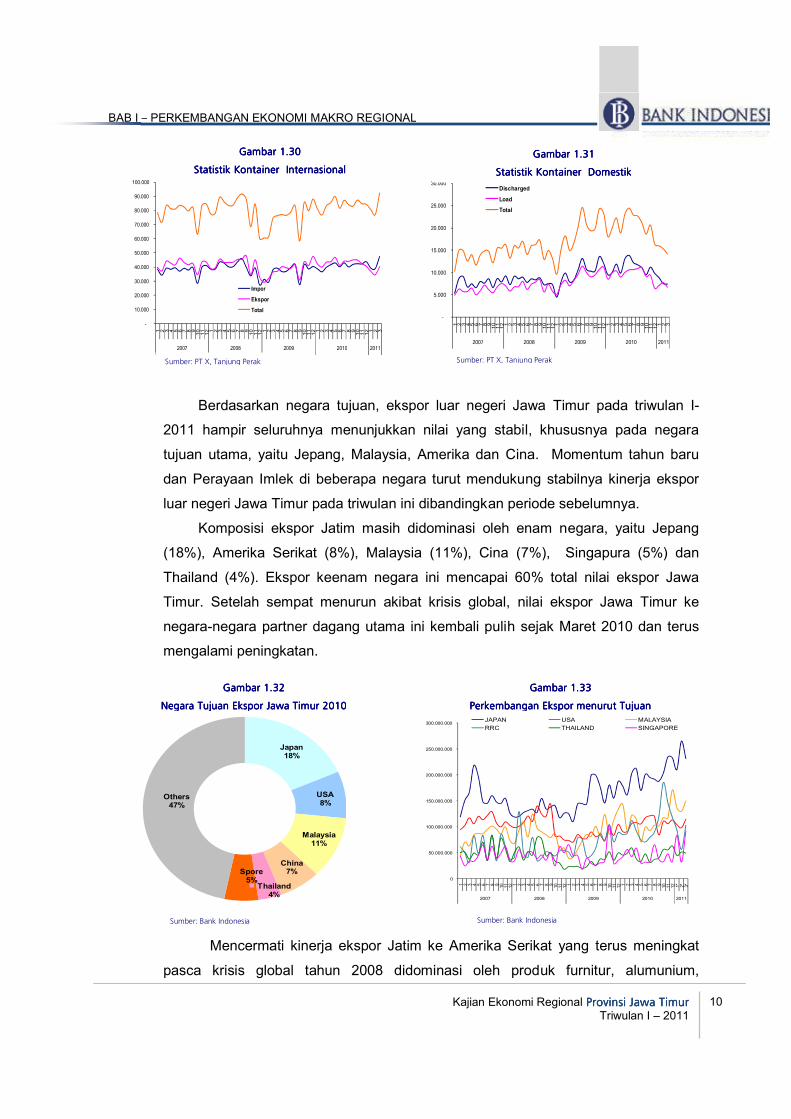

Relatif stabilnya ekspor luar negeri Jatim pada triwulan I-2011 dapat

tercermin pula pada indikator jumlah kontainer dan ship calls pada perusahaan

petikemas terkemuka di Pelabuhan Tanjung Perak Surabaya yang menunjukkan

nilai relatif sama dengan triwulan sebelumnya. Permasalahan pipa gas yang masih

menjadi penghambat proses bongkar muat di Pelabuhan Tanjung Perak masih

belum menemui solusi hingga awal tahun 2011, karena rumitnya proses birokrasi di

pemerintah pusat. Dengan semakin membesarnya kegiatan perdagangan luar negeri

Jatim, pipa gas dimaksud perlu dicarikan solusi agar tidak memotong Alur Pelayaran

Barat Surabaya (APBS).

Sumber: Bank Indonesia Sumber: Bank Indonesia

Sumber: PT X, Tanjung Perak Sumber: PT X, Tanjung Perak

Gambar 1.Gambar 1.Gambar 1.Gambar 1.28282828

Statistik Kontainer Statistik Kontainer Statistik Kontainer Statistik Kontainer di Tanjung Perakdi Tanjung Perakdi Tanjung Perakdi Tanjung Perak

10

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Gambar 1.30Gambar 1.30Gambar 1.30Gambar 1.30

Statistik Kontainer Statistik Kontainer Statistik Kontainer Statistik Kontainer InternasionalInternasionalInternasionalInternasional

Gambar 1.32Gambar 1.32Gambar 1.32Gambar 1.32

Negara Tujuan Ekspor Jawa Timur Negara Tujuan Ekspor Jawa Timur Negara Tujuan Ekspor Jawa Timur Negara Tujuan Ekspor Jawa Timur 2010201020102010

Gambar 1.33Gambar 1.33Gambar 1.33Gambar 1.33

Perkembangan Ekspor menurut TujuanPerkembangan Ekspor menurut TujuanPerkembangan Ekspor menurut TujuanPerkembangan Ekspor menurut Tujuan

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

Impor

Ekspor

Total-

5.000

10.000

15.000

20.000

25.000

30.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

Discharged

Load

Total

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1* 2* 3*

2007 2008 2009 2010 2011

JAPAN USA MALAYSIA

RRC THAILAND SINGAPORE

Japan18%

USA8%

Malaysia11%

China7%

Thailand4%

Spore5%

Others47%

Berdasarkan negara tujuan, ekspor luar negeri Jawa Timur pada triwulan I-

2011 hampir seluruhnya menunjukkan nilai yang stabil, khususnya pada negara

tujuan utama, yaitu Jepang, Malaysia, Amerika dan Cina. Momentum tahun baru

dan Perayaan Imlek di beberapa negara turut mendukung stabilnya kinerja ekspor

luar negeri Jawa Timur pada triwulan ini dibandingkan periode sebelumnya.

Komposisi ekspor Jatim masih didominasi oleh enam negara, yaitu Jepang

(18%), Amerika Serikat (8%), Malaysia (11%), Cina (7%), Singapura (5%) dan

Thailand (4%). Ekspor keenam negara ini mencapai 60% total nilai ekspor Jawa

Timur. Setelah sempat menurun akibat krisis global, nilai ekspor Jawa Timur ke

negara-negara partner dagang utama ini kembali pulih sejak Maret 2010 dan terus

mengalami peningkatan.

Mencermati kinerja ekspor Jatim ke Amerika Serikat yang terus meningkat

pasca krisis global tahun 2008 didominasi oleh produk furnitur, alumunium,

Sumber: PT X, Tanjung Perak

Gambar 1.31Gambar 1.31Gambar 1.31Gambar 1.31

Statistik Kontainer Statistik Kontainer Statistik Kontainer Statistik Kontainer DomestikDomestikDomestikDomestik

Sumber: Bank Indonesia Sumber: Bank Indonesia

Sumber: PT X, Tanjung Perak

11

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Gambar 1.34Gambar 1.34Gambar 1.34Gambar 1.34

Komoditas Komoditas Komoditas Komoditas Ekspor Ekspor Ekspor Ekspor ke Amerika Serikat 2010ke Amerika Serikat 2010ke Amerika Serikat 2010ke Amerika Serikat 2010

Gambar 1.35Gambar 1.35Gambar 1.35Gambar 1.35

Perkembangan Ekspor Perkembangan Ekspor Perkembangan Ekspor Perkembangan Ekspor Jatim ke Amerika SerikatJatim ke Amerika SerikatJatim ke Amerika SerikatJatim ke Amerika Serikat

Sumber: Bank Indonesia

30%

18%

15%

26%

4%

7%

Furniture,bedding,lamps illum.signs

Fish,crustaceans,moluscs,oth.invert

Prep. of meat,fish,crust., molluscs

Alumunium and articles thereof

Paper and paperboard

Plastics and articles thereof

Others

(3.000.000)

2.000.000

7.000.000

12.000.000

17.000.000

22.000.000

27.000.000

32.000.000

37.000.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1*2*3*

2007 2008 2009 2010 2010

-8%

-4%

0%

4%

8%

12%

16%

0

5

10

15

20

25

30

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

PHR Industri Pertanian

gPHR (rhs) gIndustri (rhs) gPertanian (rhs)

0%

5%

10%

15%

20%

25%

30%

0

1

2

3

4

5

6

7

8

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Jasa Angkut & Kom Keuangan

gJasa (rhs) gAngkut & Kom (rhs) gKeuangan (rhs)

perikanan dan makanan olahan. Khusus kinerja produk furnitur dan alumunium dan

makanan olahan telah melampaui posisi ekspor sebelum krisis global, sedangkan

produk fresh seafood dan olahan plastik sedikit menurun dibandingkan triwulan

sebelumnya. Gempa dan tsunami yang melanda Jepang di awal bulan Maret 2011

diperkirakan turut mempengaruhi kinerja ekspor-impor Jawa Timur, yang pada

akhirnya berpengaruh pula pada tingkat pertumbuhan ekonomi Jawa Timur pada

triwulan III-2011.

1.3. SISI PENAWARAN

Dari sisi penawaran, struktur perekonomian Jawa Timur pada triwulan I-2011

masih didominasi oleh tiga sektor utama yaitu Perdagangan, Hotel & Restoran (PHR),

Industri Pengolahan, dan Pertanian. Kombinasi ketiganya memberi sumbangan hingga

sekitar 75% terhadap PDRB Jawa Timur.

Gambar 1.36Gambar 1.36Gambar 1.36Gambar 1.36

Pertumbuhan Pertumbuhan Pertumbuhan Pertumbuhan Tiga Sektor UtamaTiga Sektor UtamaTiga Sektor UtamaTiga Sektor Utama

Sumber: BPS Jawa Timur

Sumber: Bank Indonesia

Sumber: BPS Jawa Timur

GaGaGaGambar 1.37mbar 1.37mbar 1.37mbar 1.37

Pertumbuhan Sektor Pertumbuhan Sektor Pertumbuhan Sektor Pertumbuhan Sektor PendukungPendukungPendukungPendukung

12

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

-30%

-20%

-10%

0%

10%

20%

0

1

2

3

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Bangunan Tambang Listrik Gas Air Bersih

gBangunan (rhs) gTambang (rhs) gListrik Gas Air Bersih (rhs)

Ketiga sektor utama tersebut masih menjadi sektor pendorong pertumbuhan

ekonomi Jatim. Kinerja sektor Pertanian dan sektor Industri Pengolahan mengalami

peningkatan dibandingkan triwulan sebelumnya. Sedangkan sektor Perdagangan,

Hotel dan Restoran (PHR) mengalami penurunan.

Pertumbuhan ekonomi pada triwulan ini juga didukung oleh pertumbuhan

sektor lainnya, yaitu sektor Pengangkutan dan Komunikasi serta sektor

Pertambangan. Membaiknya kinerja kedua sektor tersebut sebagai pendukung

sektor utama, menunjukkan membaiknya proses bisnis usaha dari hulu hingga hilir,

seiring makin beragamnya kebutuhan masyarakat saat ini.

Berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan

Bank Indonesia Surabaya, tingkat utilisasi kapasitas produksi di Jawa Timur tercatat

mengalami sedikit penurunan dibandingkan triwulan sebelumnya yaitu dari 74,3%

menjadi 73,3%, disebabkan adanya penambahan kapasitas terpasang guna

memenuhi permintaan seasonal di triwulan mendatang.

Membaiknya konsumsi masyarakat yang direspon dengan peningkatan kinerja

sektoral Jatim diindikasikan pula oleh hasil Survei Liaison Bank Indonesia Surabaya,

yang memiliki ekspektasi optimis pada perekonomian Jatim. Berbagai rencana

penambahan kapasitas maupun investasi baru menjadi bagian dari rencana usaha

para pebisnis di Jatim guna merespon permintaan dalam dan luar negeri yang terus

meningkat.

Sumber: BPS Jawa Timur

GaGaGaGambar 1.38mbar 1.38mbar 1.38mbar 1.38

Pertumbuhan Sektor Pertumbuhan Sektor Pertumbuhan Sektor Pertumbuhan Sektor PendukungPendukungPendukungPendukung

13

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Gambar 1.39Gambar 1.39Gambar 1.39Gambar 1.39

Utilisasi Kapasitas ProduksiUtilisasi Kapasitas ProduksiUtilisasi Kapasitas ProduksiUtilisasi Kapasitas Produksi

63,4

56,9

67,2

71,5

63,3

64,2

70,069,8

75,1

80,177,7

73,2

74,9

69,370,7

73,974,3

73,3

30

40

50

60

70

80

90

I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011

Total PertanianPertambangan Industri PengolahanListrik Gas Air Bersih

-27,23

7,05

22,1

-0,45

-18,91

11,35

22,32

25,86

-1,85

21,623,29

4,15

1,1

19,55 18,54

6,47

-1,46

20,88

11,6

15,81

6,43

-40

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II III IV I II III IV I

2006 2007 2008 2009 2010 2011

Indeks Realisasi Usaha

0,240,73

6,48

5,23

-4,30 -4,03

-15

-10

-5

0

5

10

15

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Pertanian Industri Pengolahan PHR

Adanya perlambatan nilai realisasi investasi dunia usaha pada triwulan ini

dibandingkan triwulan sebelumnya juga dikonfirmasi oleh angka indeks hasil Survei

Kegiatan Dunia Usaha (SKDU) terhadap pelaku usaha di Jawa Timur yang

menunjukkan perlambatan realisasi usaha dari 15,81 menjadi 6,43. Secara sektoral,

perbaikan realisasi usaha di Jawa Timur yang tertinggi terjadi pada Sektor Industri

pengolahan, diikuti oleh sektor Pertanian dan PHR. Kondisi ini terkonfirmasi dari

kinerja sektoral Jatim pada triwulan ini, yang mengalami perlambatan pada dua

sektor dominan, yaitu sektor Pertanian dan PHR.

a. Sektor Perdagangan, Hotel & Restoran

Kinerja sektor Perdagangan, Hotel & Restoran (PHR) mengalami

perlambatan dibandingkan triwulan sebelumnya yaitu dari 9,74% menjadi 8,24%,

seiring berkurangnya kegiatan transaksi perdagangan dan pariwisata pada triwulan

ini. Namun demikian, sektor ini masih mengalami pertumbuhan yang cukup tinggi

dipengaruhi oleh momentum Tahun Baru, Perayaan Imlek dan beberapa hari raya

Gambar 1.41Gambar 1.41Gambar 1.41Gambar 1.41

Indeks Realisasi UsahaIndeks Realisasi UsahaIndeks Realisasi UsahaIndeks Realisasi Usaha

Sumber: SKDU BI Surabaya

Gambar 1.42Gambar 1.42Gambar 1.42Gambar 1.42

Indeks Indeks Indeks Indeks Realisasi Usaha SektoralRealisasi Usaha SektoralRealisasi Usaha SektoralRealisasi Usaha Sektoral

Sumber: SKDU BI Surabaya

Gambar 1.40Gambar 1.40Gambar 1.40Gambar 1.40

Utilisasi Kapasitas Produksi SektoralUtilisasi Kapasitas Produksi SektoralUtilisasi Kapasitas Produksi SektoralUtilisasi Kapasitas Produksi Sektoral

Sumber: SKDU BI Surabaya Sumber: SKDU BI Surabaya

14

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

Jml kontainer unload (TEUs)

Jml kontainer load (TEUs)

60

80

100

120

140

160

180

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3

2007 2008 2009 2010 2011

Jumlah Ship Calls

keagamaan, turut mendorong kegiatan perdagangan dalam dan luar negeri, serta

kegiatan berwisata domestik.

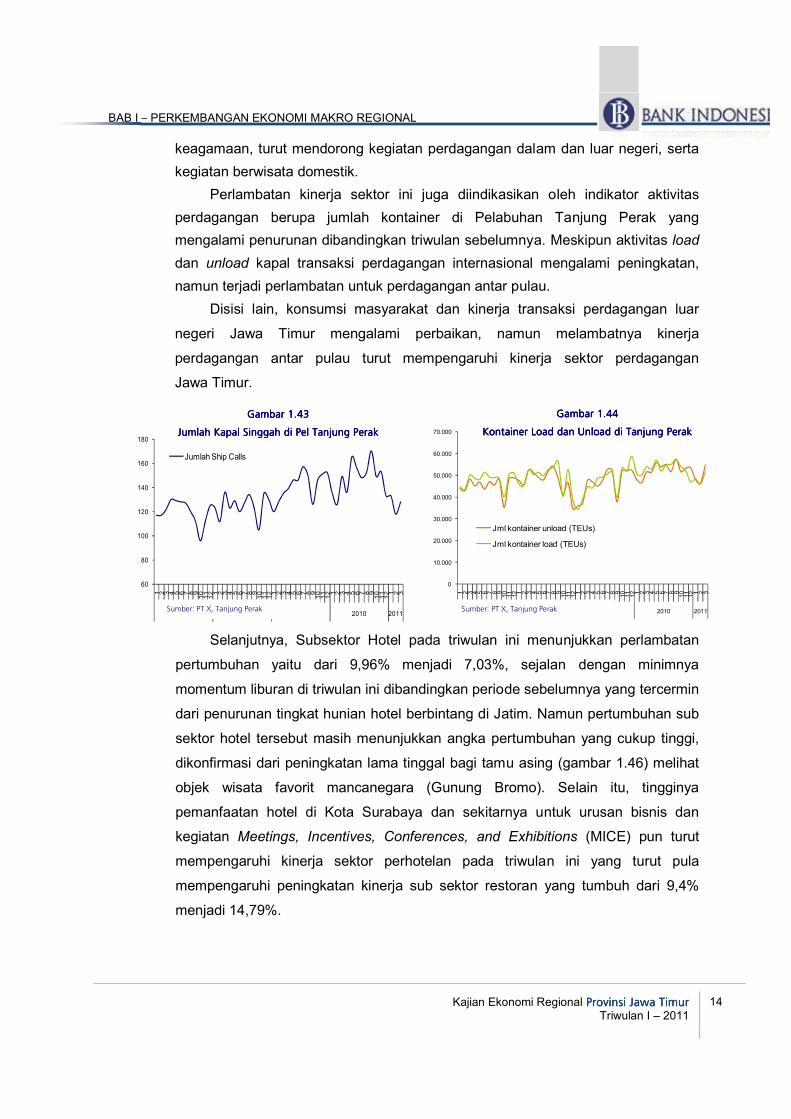

Perlambatan kinerja sektor ini juga diindikasikan oleh indikator aktivitas

perdagangan berupa jumlah kontainer di Pelabuhan Tanjung Perak yang

mengalami penurunan dibandingkan triwulan sebelumnya. Meskipun aktivitas load

dan unload kapal transaksi perdagangan internasional mengalami peningkatan,

namun terjadi perlambatan untuk perdagangan antar pulau.

Disisi lain, konsumsi masyarakat dan kinerja transaksi perdagangan luar

negeri Jawa Timur mengalami perbaikan, namun melambatnya kinerja

perdagangan antar pulau turut mempengaruhi kinerja sektor perdagangan

Jawa Timur.

Selanjutnya, Subsektor Hotel pada triwulan ini menunjukkan perlambatan

pertumbuhan yaitu dari 9,96% menjadi 7,03%, sejalan dengan minimnya

momentum liburan di triwulan ini dibandingkan periode sebelumnya yang tercermin

dari penurunan tingkat hunian hotel berbintang di Jatim. Namun pertumbuhan sub

sektor hotel tersebut masih menunjukkan angka pertumbuhan yang cukup tinggi,

dikonfirmasi dari peningkatan lama tinggal bagi tamu asing (gambar 1.46) melihat

objek wisata favorit mancanegara (Gunung Bromo). Selain itu, tingginya

pemanfaatan hotel di Kota Surabaya dan sekitarnya untuk urusan bisnis dan

kegiatan Meetings, Incentives, Conferences, and Exhibitions (MICE) pun turut

mempengaruhi kinerja sektor perhotelan pada triwulan ini yang turut pula

mempengaruhi peningkatan kinerja sub sektor restoran yang tumbuh dari 9,4%

menjadi 14,79%.

GambarGambarGambarGambar 1.431.431.431.43

Jumlah Kapal Singgah di Jumlah Kapal Singgah di Jumlah Kapal Singgah di Jumlah Kapal Singgah di Pel Tanjung PerakPel Tanjung PerakPel Tanjung PerakPel Tanjung Perak

Sumber: PT X, Tanjung Perak

Gambar 1.44Gambar 1.44Gambar 1.44Gambar 1.44

Kontainer Load dan Unload Kontainer Load dan Unload Kontainer Load dan Unload Kontainer Load dan Unload di Tanjung Perakdi Tanjung Perakdi Tanjung Perakdi Tanjung Perak

Sumber: PT X, Tanjung Perak

15

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Gambar 1.45Gambar 1.45Gambar 1.45Gambar 1.45

Tingkat Hunian Kamar Hotel Berbintang di JatimTingkat Hunian Kamar Hotel Berbintang di JatimTingkat Hunian Kamar Hotel Berbintang di JatimTingkat Hunian Kamar Hotel Berbintang di Jatim

Gambar 1.Gambar 1.Gambar 1.Gambar 1.49494949

Perkembangan Kredit PHRPerkembangan Kredit PHRPerkembangan Kredit PHRPerkembangan Kredit PHR

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3

2007 2008 2009 2010 2011

Jumlah Wisman Melalui Juanda

0

10

20

30

40

50

60

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008 2009 2010 2011

TPK Hotel Berbintang Jatim (%)

0

1

2

3

4

5

6

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2007 2008 2009 2010 2011

Asing

Indonesia

TOTAL

-5%

0%

5%

10%

15%

20%

25%

30%

35%

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Kredit PHR gKredit PHR (rhs)

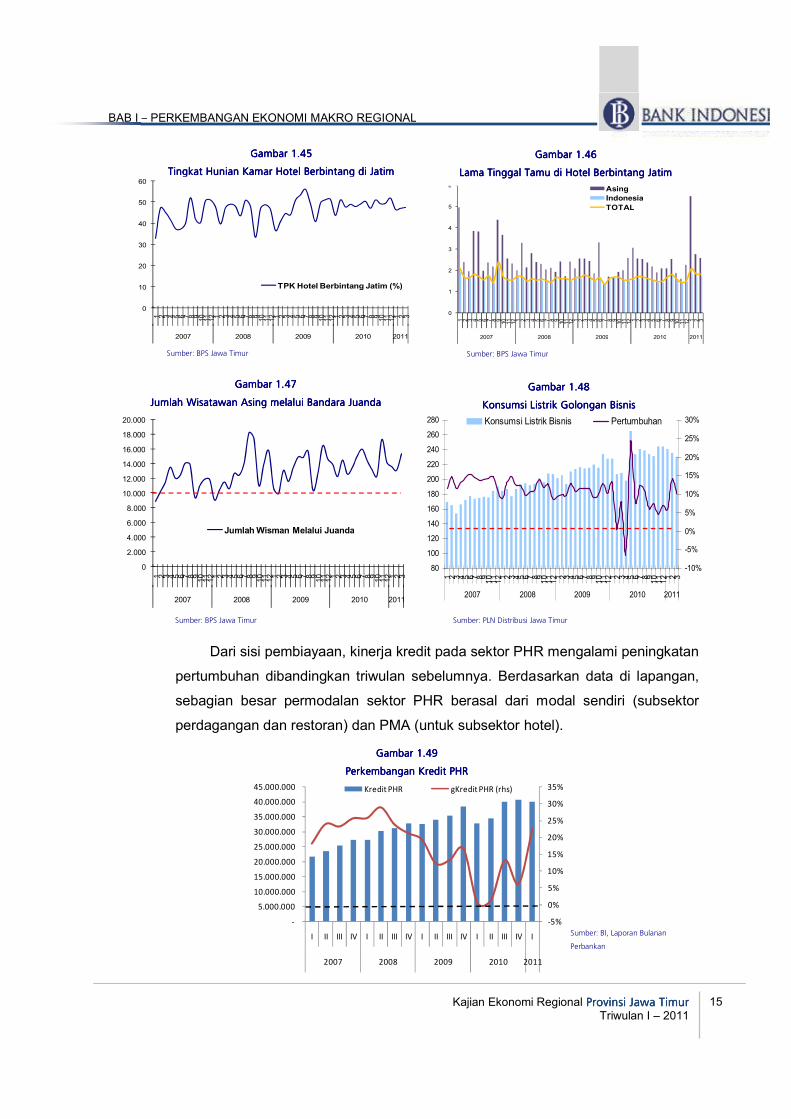

Dari sisi pembiayaan, kinerja kredit pada sektor PHR mengalami peningkatan

pertumbuhan dibandingkan triwulan sebelumnya. Berdasarkan data di lapangan,

sebagian besar permodalan sektor PHR berasal dari modal sendiri (subsektor

perdagangan dan restoran) dan PMA (untuk subsektor hotel).

Gambar 1.46Gambar 1.46Gambar 1.46Gambar 1.46

Lama Tinggal Tamu di Hotel Berbintang JatimLama Tinggal Tamu di Hotel Berbintang JatimLama Tinggal Tamu di Hotel Berbintang JatimLama Tinggal Tamu di Hotel Berbintang Jatim

Gambar 1.Gambar 1.Gambar 1.Gambar 1.47474747

Jumlah Wisatawan Asing melalui Bandara JuandaJumlah Wisatawan Asing melalui Bandara JuandaJumlah Wisatawan Asing melalui Bandara JuandaJumlah Wisatawan Asing melalui Bandara Juanda

Sumber: BPS Jawa Timur Sumber: BPS Jawa Timur

Sumber: BPS Jawa Timur

Gambar 1.Gambar 1.Gambar 1.Gambar 1.48484848

Konsumsi Listrik Golongan BisnisKonsumsi Listrik Golongan BisnisKonsumsi Listrik Golongan BisnisKonsumsi Listrik Golongan Bisnis

Sumber: PLN Distribusi Jawa Timur

Sumber: BI, Laporan Bulanan

Perbankan

80

100

120

140

160

180

200

220

240

260

280

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3

2007 2008 2009 2010 2011

-10%

-5%

0%

5%

10%

15%

20%

25%

30%Konsumsi Listrik Bisnis Pertumbuhan

16

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan I – 2011

Sumber: BPS Prov.Jawa Timur

Gambar 1.51Gambar 1.51Gambar 1.51Gambar 1.51

Indeks Realisasi Usaha SektoralIndeks Realisasi Usaha SektoralIndeks Realisasi Usaha SektoralIndeks Realisasi Usaha Sektoral

0

200

400

600

800

1.000

1.200

1.400

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

121*

2*

3*

2007 2008 2009 2010 2011

Consumption Goods Intermediate Goods Capital Goods

-0,8

-0,4

0,0

0,4

0,8

1,2

1,6

2,0

1 2 3 4 5 6 7 8 910

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1*

2*

3*

2007 2008 2009 2010 2011

gTotal Impor

gCapital Goods

gIntermediate Goods

gConsumption Goods

%

y

o

y

0,240,73

6,48

5,23

-4,30 -4,03

-15

-10

-5

0

5

10

15

I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011

Pertanian Industri Pengolahan PHR

-30

-20

-10

0

10

20

30

40

Mam

in

Tembakau

Tekstil

Kayu

Kertas

Perceta

kanKim

ia

Karet &

Plast

ik

arang G

alian B

ukan Logam

Logam

Dasa

r

Kendaraan B

ermoto

r

Furnitu

re

Tw II-2010 Tw III-2010 Tw.IV-2010 Tw I-2011

b. Sektor Industri Pengolahan

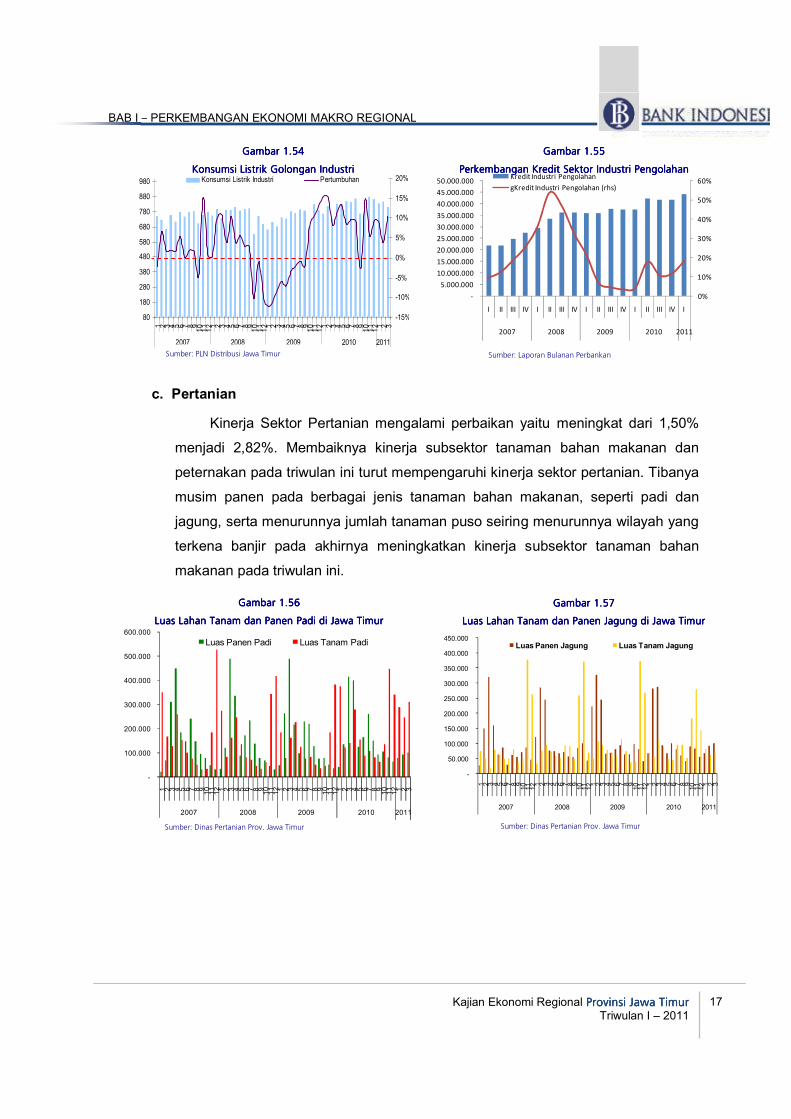

Membaiknya konsumsi masyarakat Jawa Timur yang diiringi dengan

peningkatan permintaan ekspor ke luar negeri, turut mempengaruhi kinerja sektor

Industri Pengolahan yang relatif stabil dibandingkan periode sebelumnya. Tercatat,

sektor ini mampu tumbuh sebesar 5,61% (yoy). Namun adanya hambatan

kebijakan pemerintah pusat yang mempengaruhi tarif masuk impor barang modal

dikhawatirkan berdampak pada kinerja sektor ini di masa mendatang, karena

sudah cukup tingginya utilisasi kapasitas terpasang industri di Jawa Timur pada

saat ini.

Gambar 1.52Gambar 1.52Gambar 1.52Gambar 1.52

Perkembangan Perkembangan Perkembangan Perkembangan Nilai Nilai Nilai Nilai Impor Impor Impor Impor Barang Bahan BakuBarang Bahan BakuBarang Bahan BakuBarang Bahan Baku

Sumber: Bank Indonesia

Gambar 1.53Gambar 1.53Gambar 1.53Gambar 1.53

Perkembangan Perkembangan Perkembangan Perkembangan PertumbuhanPertumbuhanPertumbuhanPertumbuhan