INSTITUSI PAJAK KITA Menyatukan Hati, Membangun Negeri KANTOR PUSAT Jl. GATOT SUBROTO Kav. 40-42, JAKARTA BAPAK DIRJEN PAJAK SIAPAKAH DIA..???

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

INSTITUSI PAJAK KITAMenyatukan Hati, Membangun Negeri

KANTOR PUSAT

Jl. GATOT SUBROTO

Kav. 40-42, JAKARTA

BAPAK DIRJEN PAJAK

SIAPAKAH DIA..???

SUSUNAN ORGANISASI KANTOR PUSAT DJP Sekretariat Direktorat Jenderal,Direktorat Potensi, Kepatuhan & Penerimaan,

Direktorat Peraturan Perpajakan I (PP I)Direktorat Peraturan Perpajakan II, (PP II)Direktorat Keberatan dan Banding,Direktorat Ekstensifikasi & Penilaian,Direktorat Pemeriksaan dan Penagihan,Direktorat Penyuluhan, Pelayanan & Hubungan Masyarakat,Direktorat Teknologi Informasi Perpajakan,Direktorat Intelijen dan Penyidikan,Direktorat Transformasi Teknologi Komunikasi Informasi,Direktorat Transformasi Proses Bisnis.Direktorat Kepatuhan Internal& Transformasi Sumber Daya Aparatur,

(KITSDA)Pusat Pengolahan Data dan Dukumen Perpajakan

Tenaga Pengkaji bidang Pelayanan PerpajakanTenaga Pengkaji bidang Ekstensifikasi dan Intensifikasi PerpajakanTenaga Pengkaji bidang Pengawasan & Penegakan Hukum PerpajakanTenaga Pengkaji bidang Pembinaan & Penertiban Sumb Daya Manusia

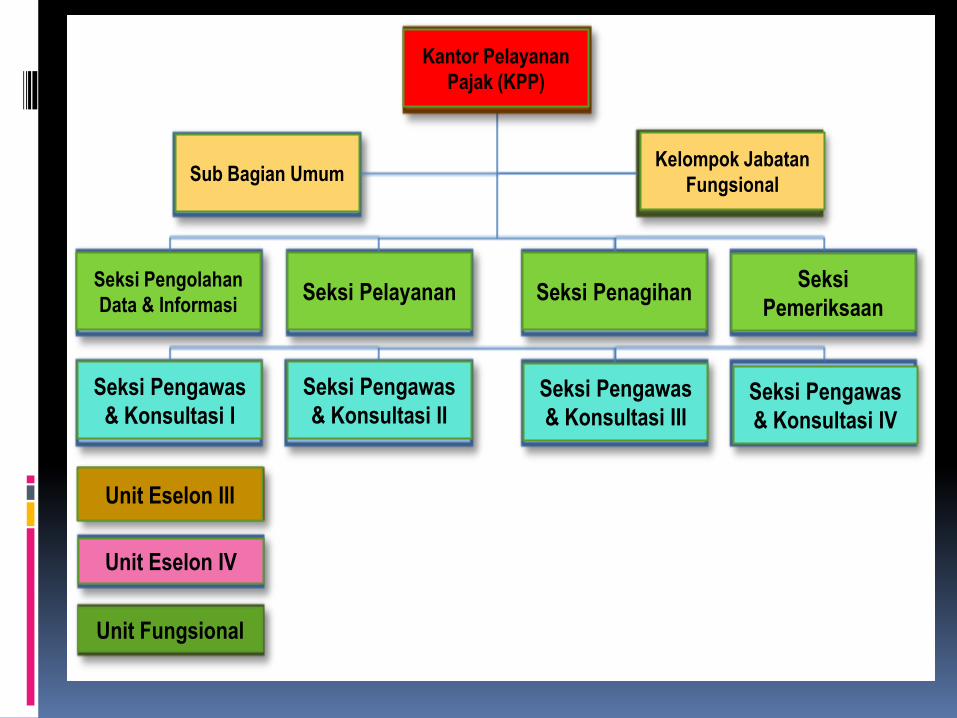

Seksi Pelayanan Seksi PenagihanSeksi

Pemeriksaan

Seksi Pengolahan

Data & Informasi

Kantor Pelayanan

Pajak (KPP)

Sub Bagian UmumKelompok Jabatan

Fungsional

Seksi Pengawas

& Konsultasi I

Seksi Pengawas

& Konsultasi IISeksi Pengawas

& Konsultasi IIISeksi Pengawas

& Konsultasi IV

Unit Eselon III

Unit Eselon IV

Unit Fungsional

ADA YANG KENAL..????

HUKUM

HUKUM PERDATA HUKUM PUBLIK

- Hk Tata Negara

- Hk Tata Usaha

- HUKUM PAJAK

- Hk Pidana

KEDUDUKAN HUKUM PAJAK

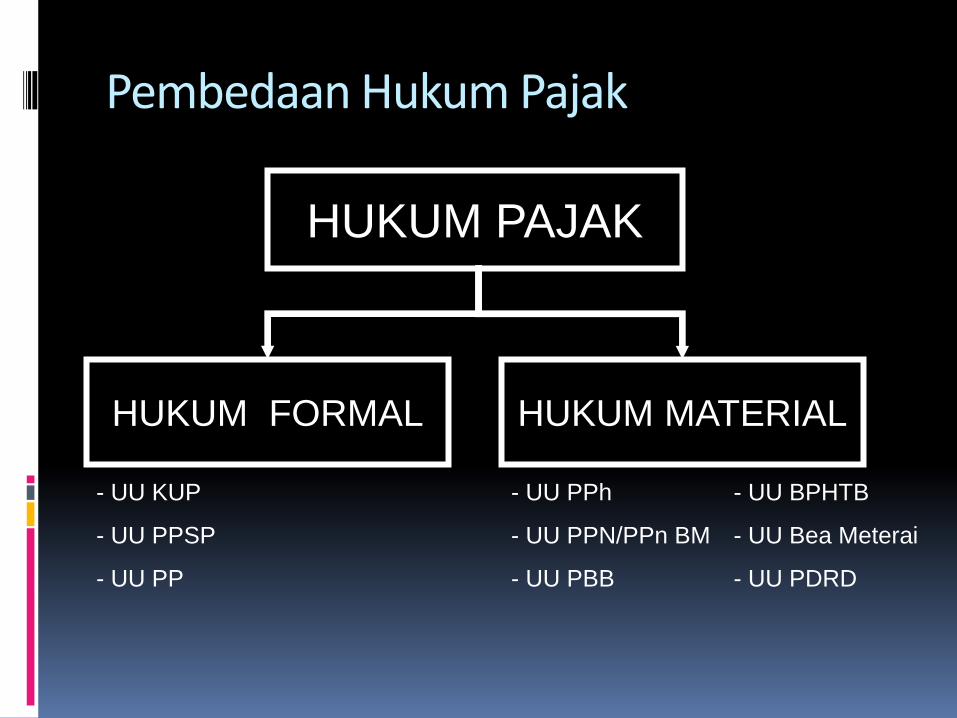

HUKUM PAJAK

HUKUM FORMAL HUKUM MATERIAL

- UU KUP

- UU PPSP

- UU PP

- UU PPh

- UU PPN/PPn BM

- UU PBB

- UU BPHTB

- UU Bea Meterai

- UU PDRD

Pembedaan Hukum Pajak

HUKUM PAJAK

1. HUKUM PAJAK FORMAL

MEMUAT TATACARA UNTUK MEWUJUDKAN HK. MATERIAL

MENJADI KENYATAAN

A. TATA CARA PENETAPAN UTANG PAJAK

B. HAK FISKUS

C. KEWAJIBAN WP (HAK KEBERATAN DAN BANDING

2. HUKUM PAJAK MATERIAL

MEMUAT NORMA YG MENERANGKAN KEADAAN, PERBUATAN,

OBJEK PAJAK, SUBJEK PAJAK, BERAPA BESAR TAX YG

DIKENAKAN, HUB. HK ANTARA FISKUS DAN WP

DASAR KETENTUAN UNDANG-UNDANG PAJAK KITA …..?????

1. UU KUP

2. UU PPH

3. UU PPN

4. UU PBB

5. UU BM

6. UU BPHTB

7. UU PPSP

8. UU PP

Dasar Hukum :

Ketentuan Umum dan Tata Cara

Perpajakan

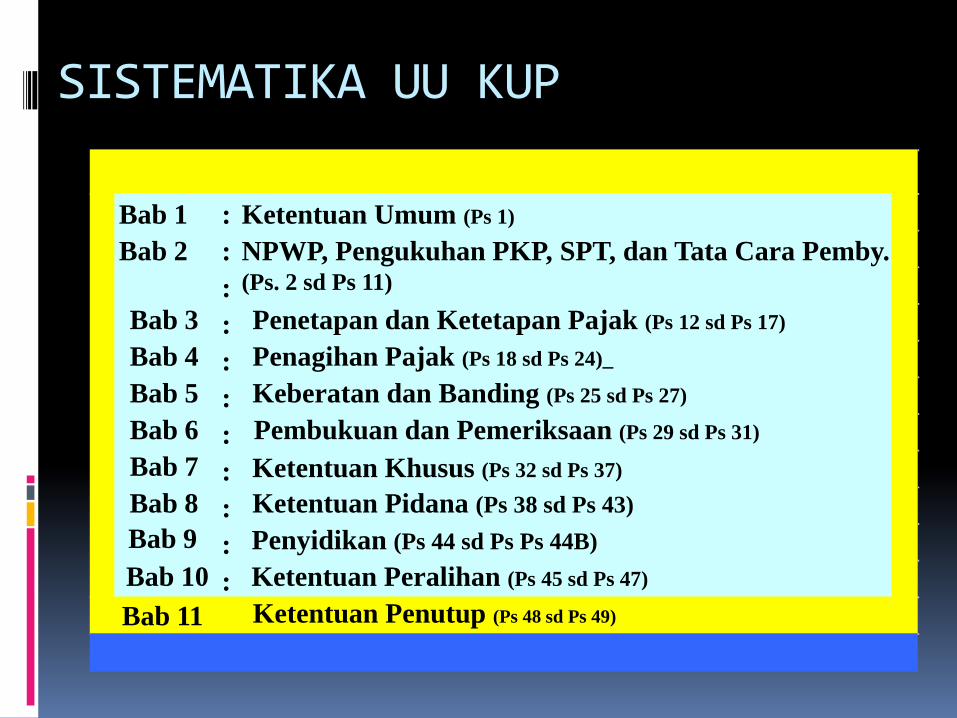

SISTEMATIKA UU KUP

Bab 1 : Ketentuan Umum (Ps 1)

Bab 2 : NPWP, Pengukuhan PKP, SPT, dan Tata Cara Pemby.(Ps. 2 sd Ps 11)

Bab 3

:

Penetapan dan Ketetapan Pajak (Ps 12 sd Ps 17)

Bab 4

:

Penagihan Pajak (Ps 18 sd Ps 24)_

Bab 5

:

Keberatan dan Banding (Ps 25 sd Ps 27)

Bab 6

:

Pembukuan dan Pemeriksaan (Ps 29 sd Ps 31)

Bab 7

:

Ketentuan Khusus (Ps 32 sd Ps 37)

Bab 8

:

Ketentuan Pidana (Ps 38 sd Ps 43)

Bab 9:

Penyidikan (Ps 44 sd Ps Ps 44B)

Bab 10

:

Ketentuan Peralihan (Ps 45 sd Ps 47)

Bab 11

:

Ketentuan Penutup (Ps 48 sd Ps 49)

DASAR HUKUM

KETENTUAN UMUM

DAN

TATA CARA PERPAJAKAN

UU Nomor 6 Tahun 1983

Perpu Nomor 5 Tahun 2008

UU Nomor 28 Tahun 2007

UU Nomor 16 Tahun 2000

UU Nomor 9 Tahun 1994

UU Nomor 16 Tahun 2009

HIRARKI PERATURAN PAJAK KITA ….??????

Pajak itu apa sih

sebenarnya?

T’rus, kenapa saya

harus bayar pajak?

UU KUP Pasal 1 Point 1

Pajak adalah kontribusi wajib kepada negarayang terutang oleh orang pribadi atau badanyang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalansecara langsung dan digunakan untuk keperluannegara bagi sebesar-besarnya kemakmuranrakyat.

PENGERTIAN PAJAK

APBN YANG SEBAGIAN BESAR DARI PAJAK DIGUNAKAN UNTUKMEMBIAYAI PENYELENGGARAAN

PEMERINTAHAN & PEMBANGUNAN

Posyandu, Imunisasi

Pendidikan

Fasilitas & Infrastruktur

Transportasi masal

Pertahanan & Keamanan

Kelestarian LHPenanggulan

BencanaKelestarian

Budaya

Pelayanan kesehatan

Penegakan Hukum

Subsidi Pangan & BBM Dana Alokasi Umum

PEMILIHAN UMUM

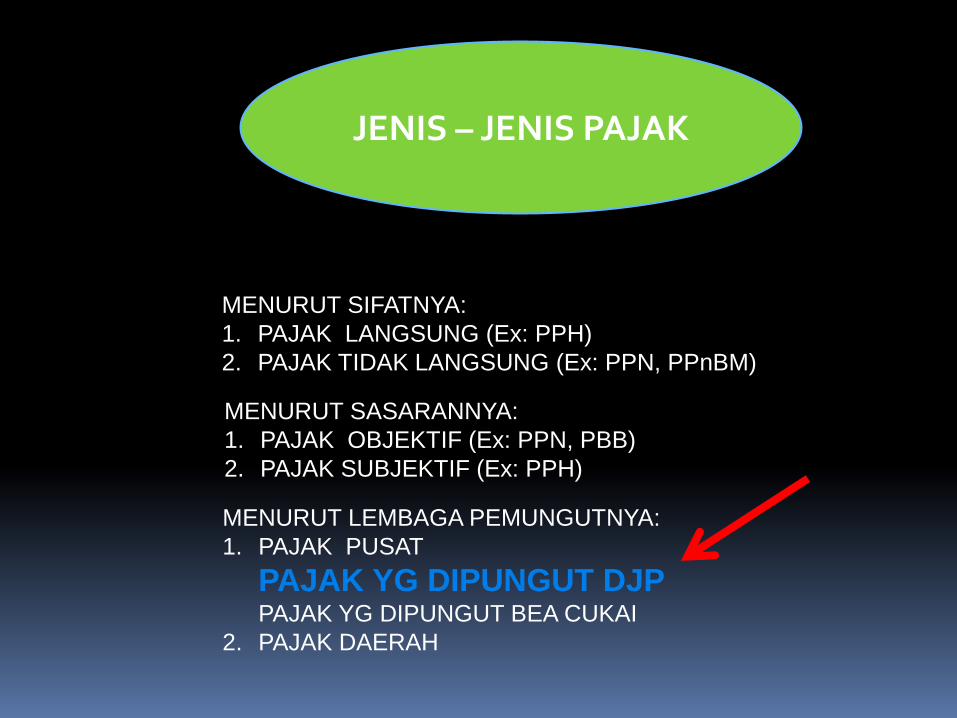

JENIS – JENIS PAJAK

MENURUT SIFATNYA:

1. PAJAK LANGSUNG (Ex: PPH)

2. PAJAK TIDAK LANGSUNG (Ex: PPN, PPnBM)

MENURUT SASARANNYA:

1. PAJAK OBJEKTIF (Ex: PPN, PBB)

2. PAJAK SUBJEKTIF (Ex: PPH)

MENURUT LEMBAGA PEMUNGUTNYA:

1. PAJAK PUSAT

PAJAK YG DIPUNGUT DJPPAJAK YG DIPUNGUT BEA CUKAI

2. PAJAK DAERAH

KEWAJIBAN PAJAK

1. PAJAK MASA

APA AJA…?????

2. PAJAK TAHUNANAPA AJA…????

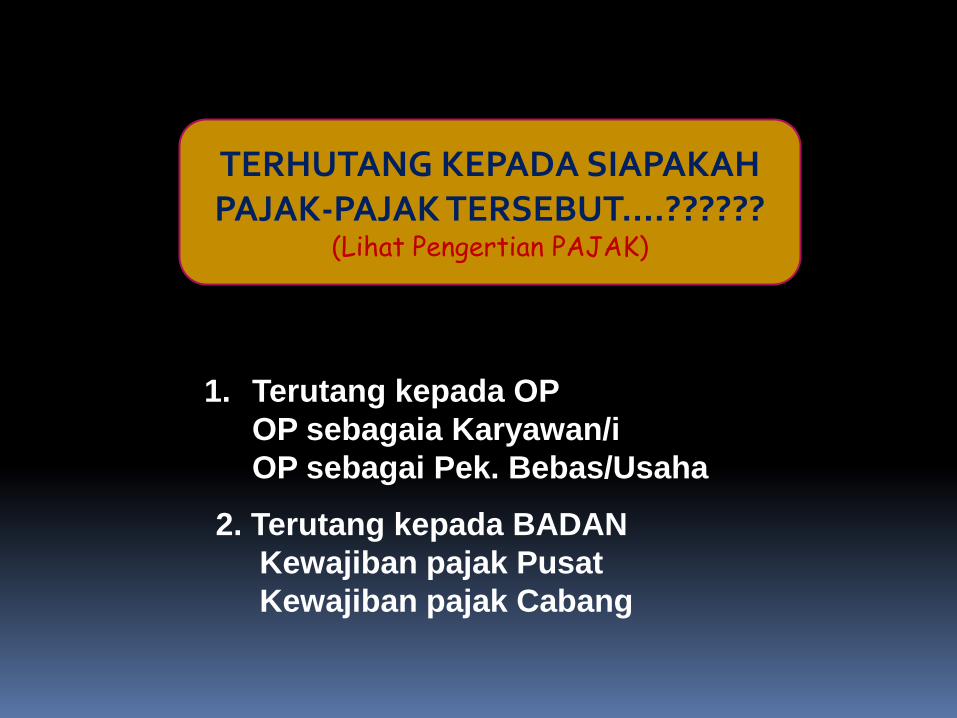

TERHUTANG KEPADA SIAPAKAH PAJAK-PAJAK TERSEBUT….??????

(Lihat Pengertian PAJAK)

1. Terutang kepada OP

OP sebagaia Karyawan/i

OP sebagai Pek. Bebas/Usaha

2. Terutang kepada BADAN

Kewajiban pajak Pusat

Kewajiban pajak Cabang

20

Kewajiban PerpajakanORANG PRIBADI sbg KARYAWAN

Melaporkan SPT Tahunan PPh Orang Pribadi

Untuk istri (Sebagai karyawati) digabung dengan SPT Suami

Menggunakan SPT 1770 SS

Tidak perlu melaporkan SPT Masa PPh Ps 25

21

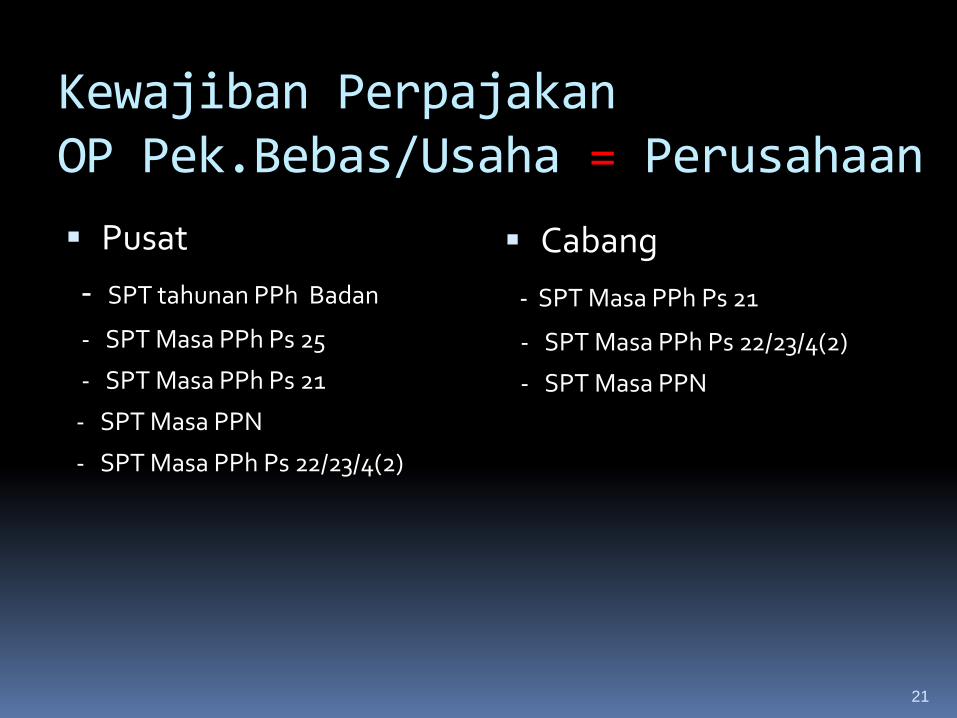

Kewajiban PerpajakanOP Pek.Bebas/Usaha = Perusahaan

Pusat

- SPT tahunan PPh Badan

- SPT Masa PPh Ps 25

- SPT Masa PPh Ps 21

- SPT Masa PPN

- SPT Masa PPh Ps 22/23/4(2)

Cabang

- SPT Masa PPh Ps 21

- SPT Masa PPh Ps 22/23/4(2)

- SPT Masa PPN

Wajib Pajak

Orang pribadi atau Badan, meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak,

yang mempunyai hak dan kewajiban perpajakan

sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Ps. 1 UU KUP

Orang Pribadi

adalah orang pada umumnya

- tidak memandang jenis kelamin

- tidak memandang usia

- termasuk pula warisan yang belum terbagi

yang menggantikan yang berhak

Badan

Contoh :

PT, CV, BUMN / BUMD, firma, koperasi, dana

pensiun, yayasan, organisasi massa, organisasi

sosial politik atau organisasi yang sejenis, bentuk

badan lainnya

sekumpulan orang dan atau modal

yang merupakan kesatuan

baik yang melakukan usaha

maupun yang tidak melakukan usaha

PERPAJAKAN DI INDONESIA

Self Assessment

System

Official Assessment

System1983

1983

Wewenang untuk menentukan besarnya

pajak yang terhutang ada pada pihak

aparat pajak.

Wajib pajak bersifat pasif.

Hutang pajak timbul setelah dikeluarkan

Surat Ketetapan Pajak oleh aparat pajak.

Wewenang untuk menentukan besarnya

pajak yang terhutang ada pada wajib pajak

sendiri.

Wajib pajak aktif.

Pihak aparat perpajakan tidak ikut

campur melainkan hanya mengawasi.

Sistem Pemungutan Pajak

Withholding system

kewenangan untuk menentukan besarnya

pajak terhutang ada pada pihak ketiga

yang bukan wajib pajak dan bukan aparat

pajak

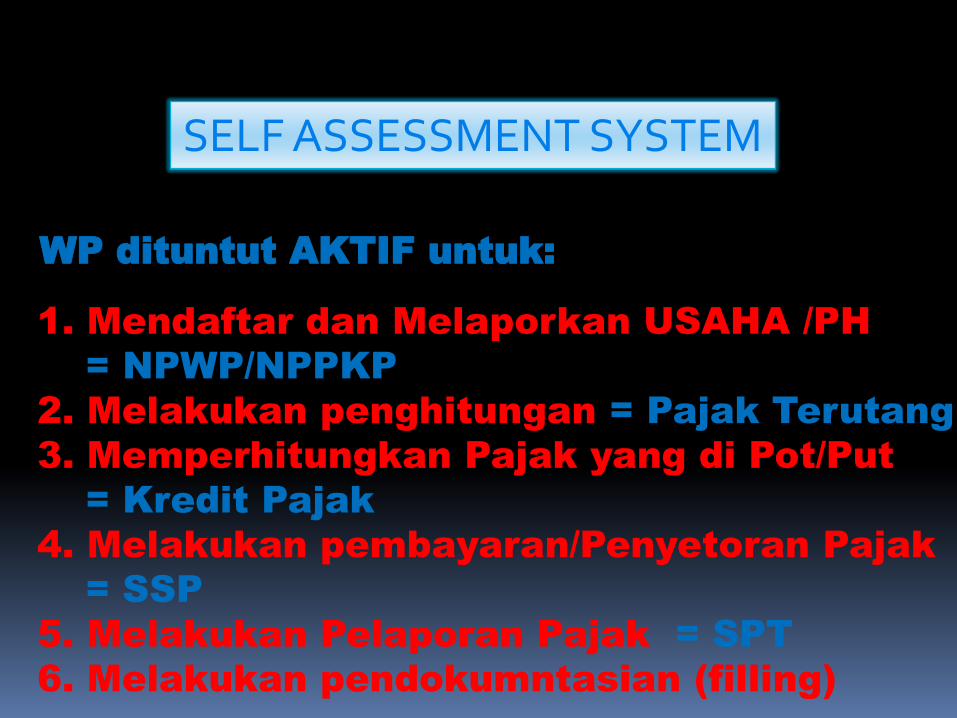

SELF ASSESSMENT SYSTEM

1. Mendaftar dan Melaporkan USAHA /PH

= NPWP/NPPKP

2. Melakukan penghitungan = Pajak Terutang

3. Memperhitungkan Pajak yang di Pot/Put

= Kredit Pajak

4. Melakukan pembayaran/Penyetoran Pajak

= SSP

5. Melakukan Pelaporan Pajak = SPT

6. Melakukan pendokumntasian (filling)

WP dituntut AKTIF untuk:

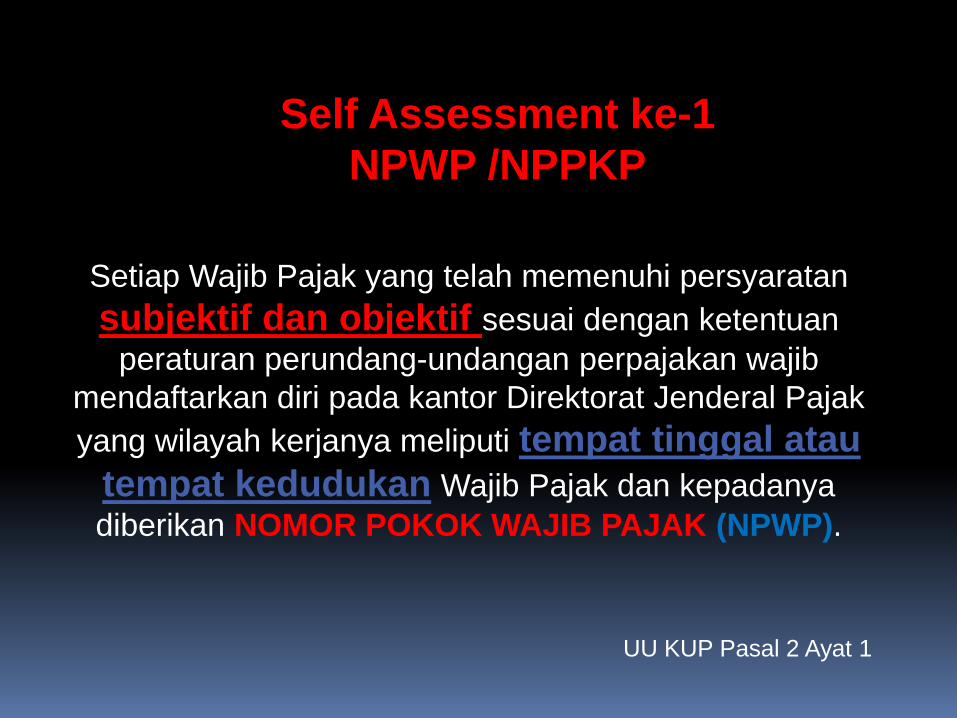

Self Assessment ke-1

NPWP /NPPKP

UU KUP Pasal 2 Ayat 1

Setiap Wajib Pajak yang telah memenuhi persyaratan

subjektif dan objektif sesuai dengan ketentuan

peraturan perundang-undangan perpajakan wajib

mendaftarkan diri pada kantor Direktorat Jenderal Pajak

yang wilayah kerjanya meliputi tempat tinggal atau

tempat kedudukan Wajib Pajak dan kepadanya

diberikan NOMOR POKOK WAJIB PAJAK (NPWP).

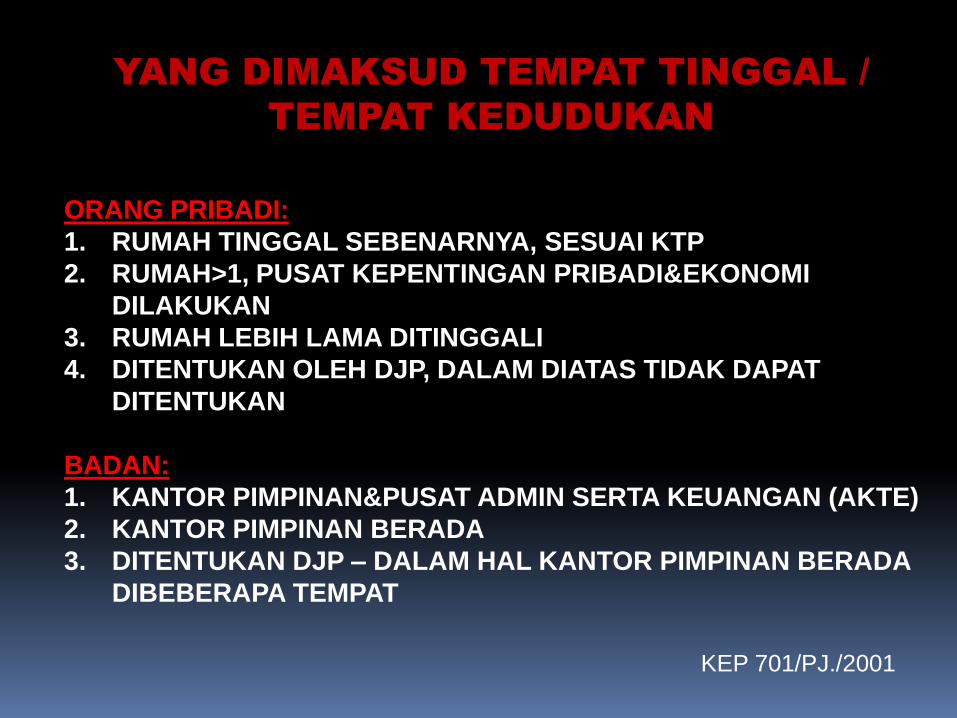

KEP 701/PJ./2001

YANG DIMAKSUD TEMPAT TINGGAL /

TEMPAT KEDUDUKAN

ORANG PRIBADI:

1. RUMAH TINGGAL SEBENARNYA, SESUAI KTP

2. RUMAH>1, PUSAT KEPENTINGAN PRIBADI&EKONOMI

DILAKUKAN

3. RUMAH LEBIH LAMA DITINGGALI

4. DITENTUKAN OLEH DJP, DALAM DIATAS TIDAK DAPAT

DITENTUKAN

BADAN:

1. KANTOR PIMPINAN&PUSAT ADMIN SERTA KEUANGAN (AKTE)

2. KANTOR PIMPINAN BERADA

3. DITENTUKAN DJP – DALAM HAL KANTOR PIMPINAN BERADA

DIBEBERAPA TEMPAT

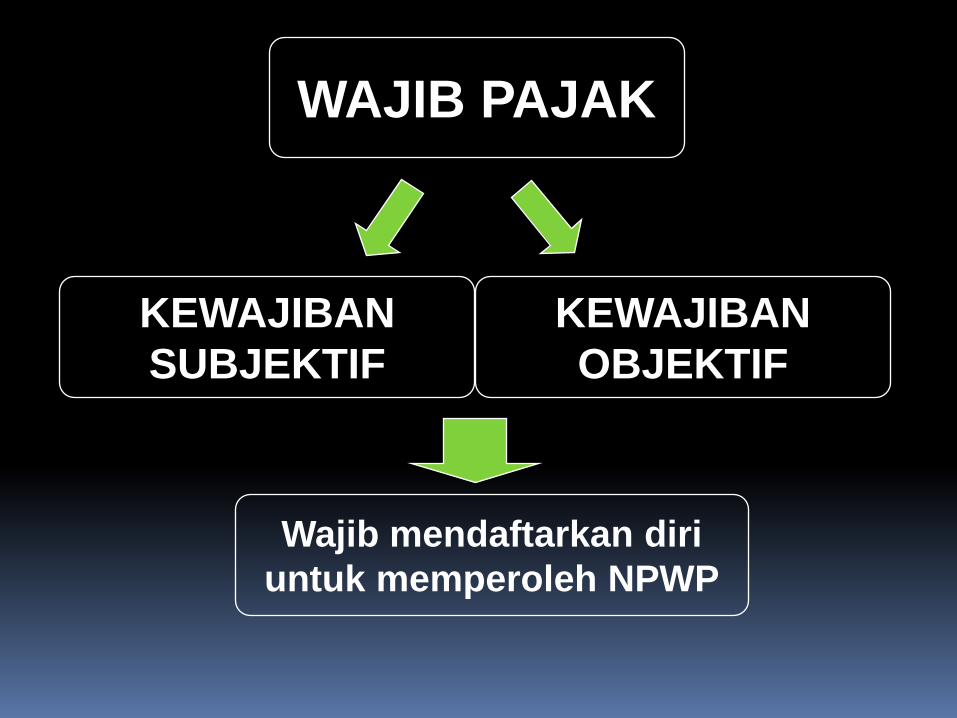

WAJIB PAJAK

Wajib mendaftarkan diri

untuk memperoleh NPWP

KEWAJIBAN

OBJEKTIF

KEWAJIBAN

SUBJEKTIF

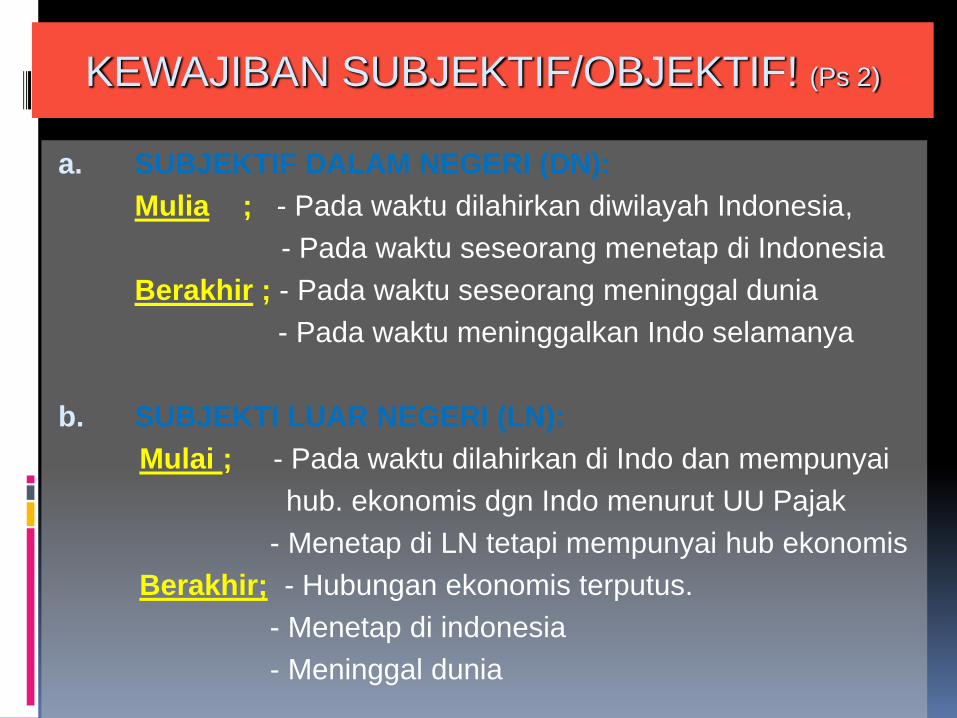

KEWAJIBAN SUBJEKTIF/OBJEKTIF! (Ps 2)

a. SUBJEKTIF DALAM NEGERI (DN):

Mulia ; - Pada waktu dilahirkan diwilayah Indonesia,

- Pada waktu seseorang menetap di Indonesia

Berakhir ; - Pada waktu seseorang meninggal dunia

- Pada waktu meninggalkan Indo selamanya

b. SUBJEKTI LUAR NEGERI (LN):

Mulai ; - Pada waktu dilahirkan di Indo dan mempunyai

hub. ekonomis dgn Indo menurut UU Pajak

- Menetap di LN tetapi mempunyai hub ekonomis

Berakhir; - Hubungan ekonomis terputus.

- Menetap di indonesia

- Meninggal dunia

SUBJEK PAJAK DALAM NEGERI

a. ORANG PRIBADI yang :

- Bertempat tinggal di Indonesia,

- Berada di Indonesia lebih dari 183 hari dalam jangka

waktu 12 bulan, atau

- Dalam suatu tahun pajak berada di Indonesia dan

mempunyai niat untuk bertempat tinggal di Indonesia;

b. BADAN yang didirikan atau bertempat kedudukan di

Indonesia;

c. WARISAN yang belum terbagi sebagai satu kesatuan,

menggantikan yang berhak.

ORANG PRIBADI yang tidak bertempat tinggal di Indonesia atau beradadi Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan,

BADAN yang tidak didirikan dan tidak bertempat kedudukan di Indonesia,yang :

menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesiaatau

dapat menerima atau memperoleh penghasilan dari Indonesia tanpamelalui BUT di Indonesia.

SUBJEK PAJAK LUAR NEGERI

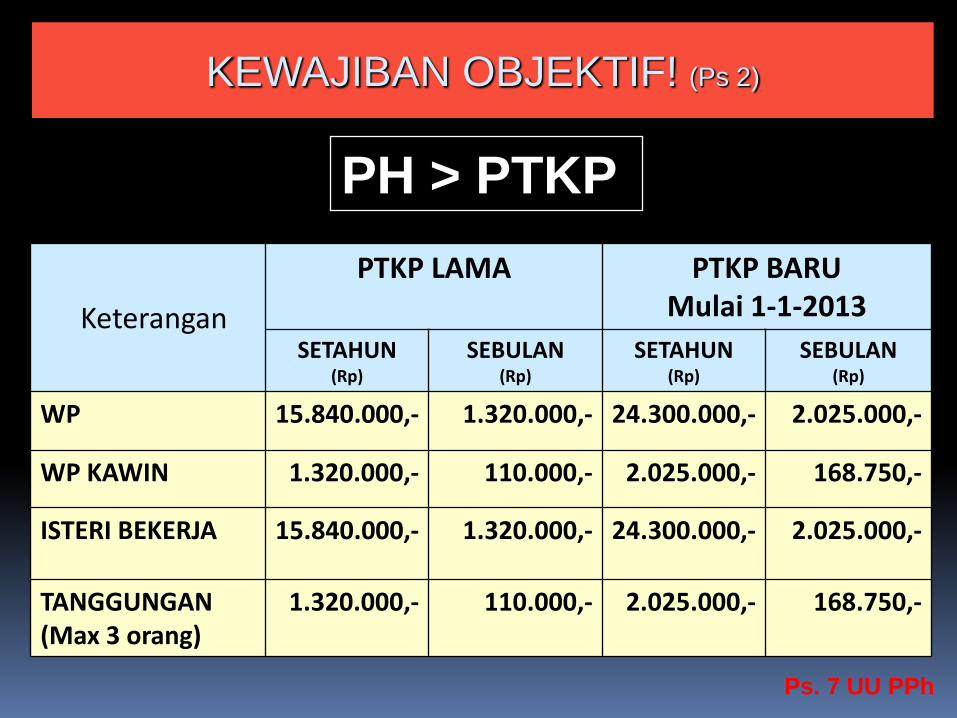

PH > PTKP

Keterangan

PTKP LAMA PTKP BARU Mulai 1-1-2013

SETAHUN(Rp)

SEBULAN(Rp)

SETAHUN(Rp)

SEBULAN(Rp)

WP 15.840.000,- 1.320.000,- 24.300.000,- 2.025.000,-

WP KAWIN 1.320.000,- 110.000,- 2.025.000,- 168.750,-

ISTERI BEKERJA 15.840.000,- 1.320.000,- 24.300.000,- 2.025.000,-

TANGGUNGAN(Max 3 orang)

1.320.000,- 110.000,- 2.025.000,- 168.750,-

KEWAJIBAN OBJEKTIF! (Ps 2)

Ps. 7 UU PPh

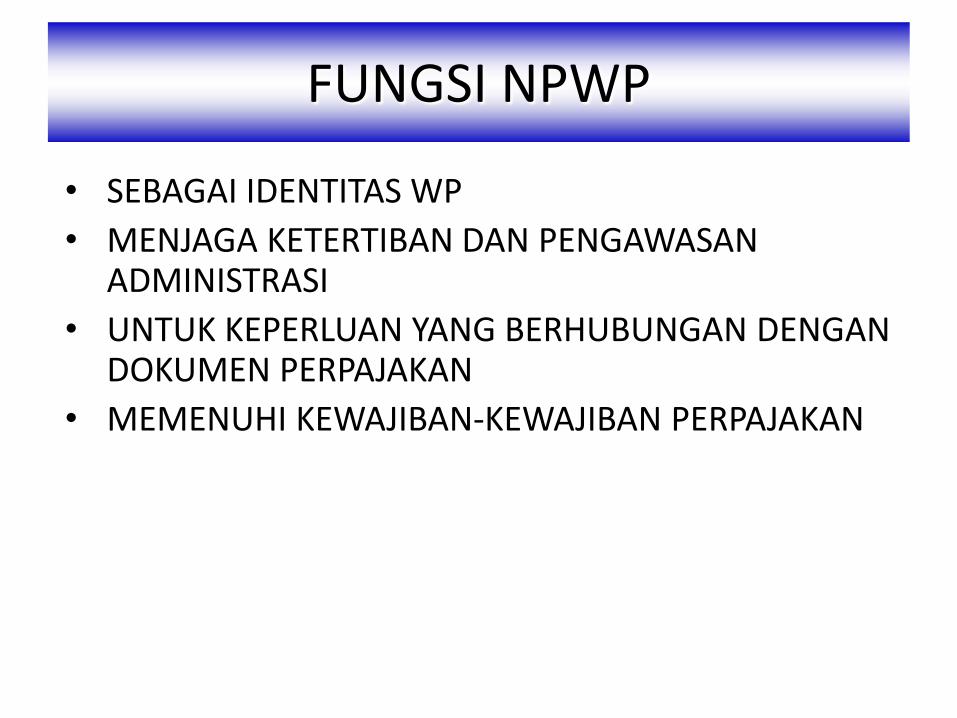

FUNGSI NPWP

• SEBAGAI IDENTITAS WP

• MENJAGA KETERTIBAN DAN PENGAWASAN ADMINISTRASI

• UNTUK KEPERLUAN YANG BERHUBUNGAN DENGAN DOKUMEN PERPAJAKAN

• MEMENUHI KEWAJIBAN-KEWAJIBAN PERPAJAKAN

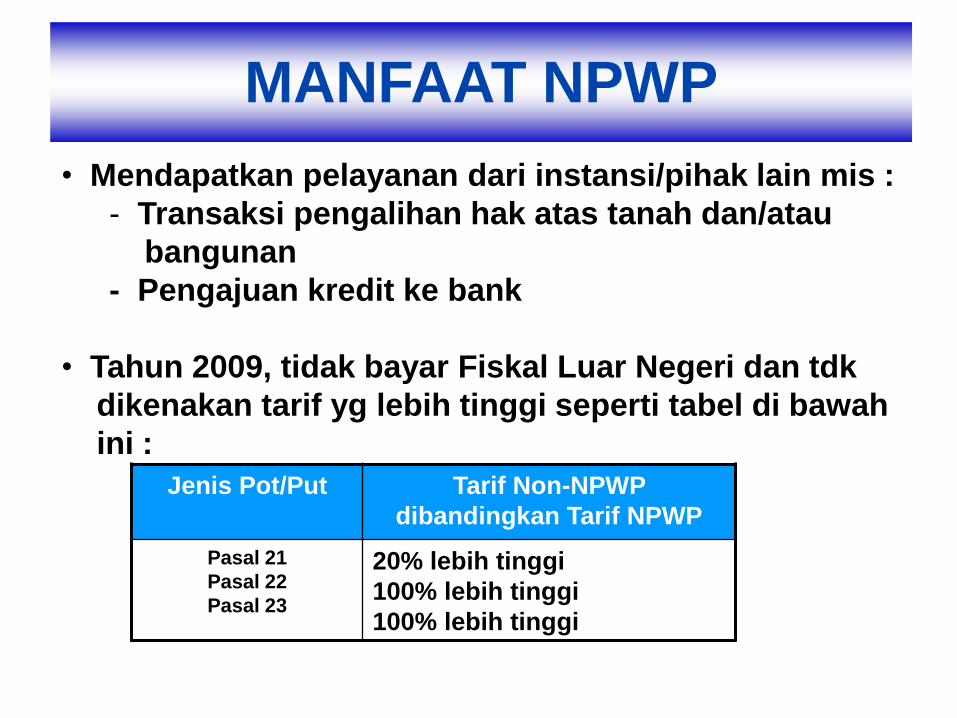

Jenis Pot/Put Tarif Non-NPWP

dibandingkan Tarif NPWP

Pasal 21

Pasal 22

Pasal 23

20% lebih tinggi

100% lebih tinggi

100% lebih tinggi

• Mendapatkan pelayanan dari instansi/pihak lain mis :

- Transaksi pengalihan hak atas tanah dan/atau

bangunan

- Pengajuan kredit ke bank

• Tahun 2009, tidak bayar Fiskal Luar Negeri dan tdk

dikenakan tarif yg lebih tinggi seperti tabel di bawah

ini :

MANFAAT NPWP

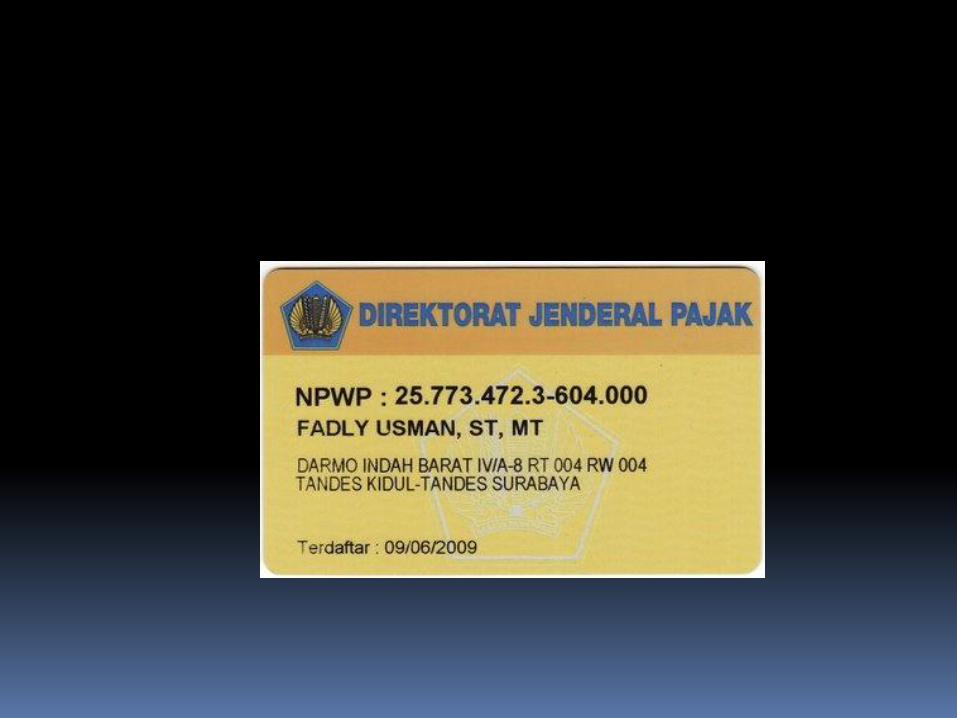

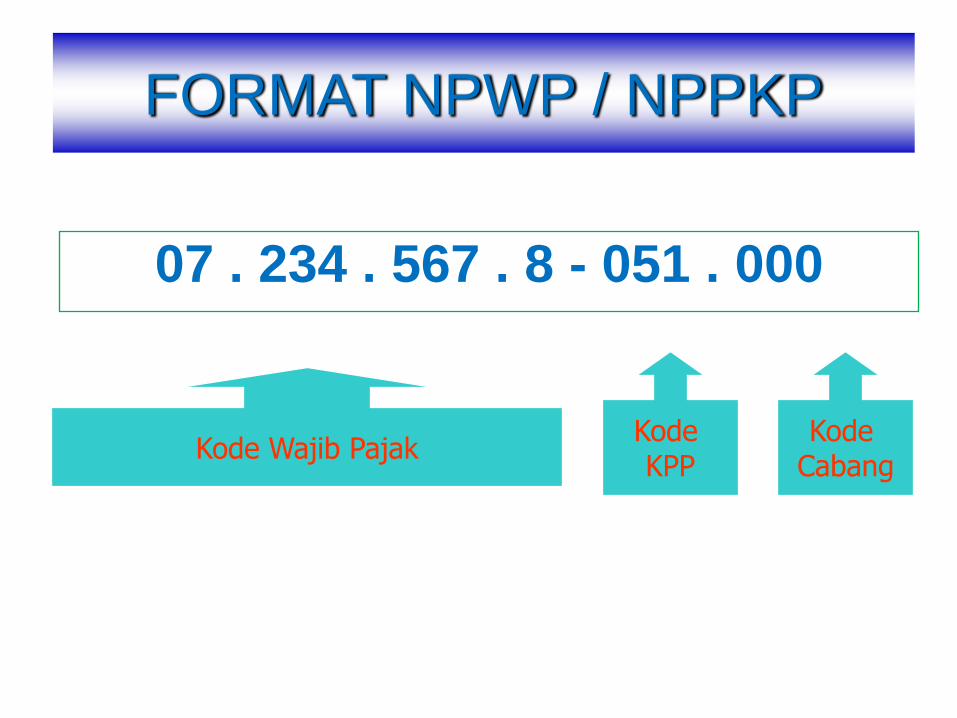

07 . 234 . 567 . 8 - 051 . 000

Kode Cabang

Kode KPP

Kode Wajib Pajak

FORMAT NPWP / NPPKP

Siapa yang wajib NPWP?

WPOP

Tidak menjalankan usaha/

pek bebas tapi penghasilan

pd suatu bulan > PTKP

Wanita Kawin HB/PH/MT

Menjalankan usaha/

pekerjaan bebas

WP Badan

WP Pemungut/

Pemotong pajak

Wanita kawin dapat

mendaftar atas

namanya sendiri

PER-20/PJ/2013

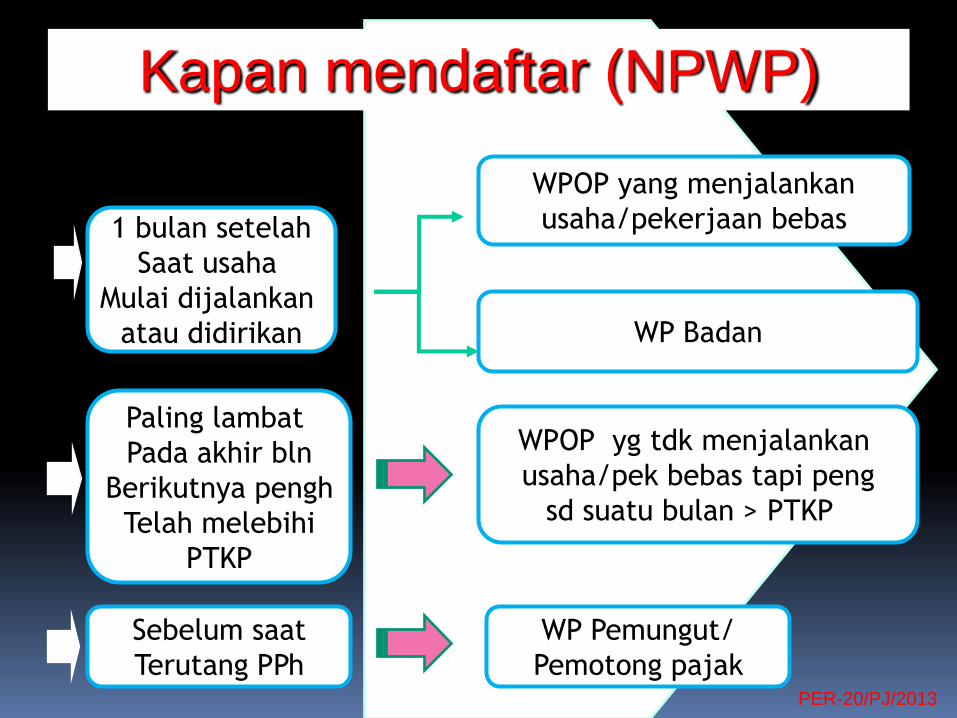

Kapan mendaftar (NPWP)

1 bulan setelah

Saat usaha

Mulai dijalankan

atau didirikan

WPOP yg tdk menjalankan

usaha/pek bebas tapi peng

sd suatu bulan > PTKP

WP Badan

WPOP yang menjalankan

usaha/pekerjaan bebas

Paling lambat

Pada akhir bln

Berikutnya pengh

Telah melebihi

PTKP

WP Pemungut/

Pemotong pajak

Sebelum saat

Terutang PPhPER-20/PJ/2013

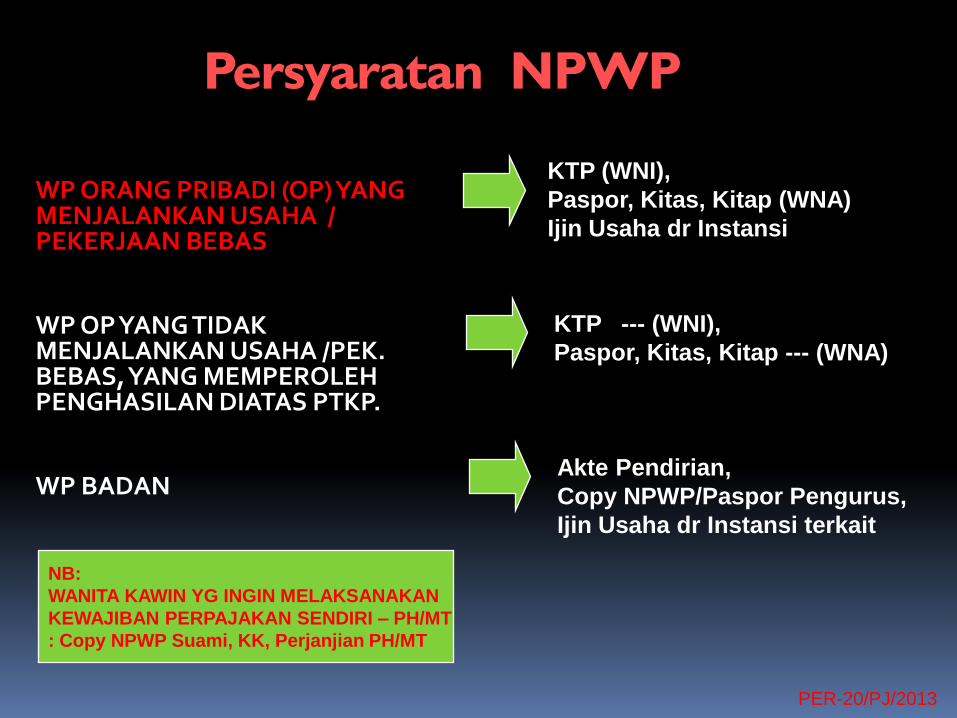

Persyaratan NPWP

WP ORANG PRIBADI (OP)YANG MENJALANKAN USAHA /PEKERJAAN BEBAS

WP OPYANG TIDAK MENJALANKAN USAHA /PEK.BEBAS, YANG MEMPEROLEH PENGHASILAN DIATAS PTKP.

WP BADAN

KTP (WNI),

Paspor, Kitas, Kitap (WNA)

Ijin Usaha dr Instansi

NB:

WANITA KAWIN YG INGIN MELAKSANAKAN

KEWAJIBAN PERPAJAKAN SENDIRI – PH/MT

: Copy NPWP Suami, KK, Perjanjian PH/MT

KTP --- (WNI),

Paspor, Kitas, Kitap --- (WNA)

Akte Pendirian,

Copy NPWP/Paspor Pengurus,

Ijin Usaha dr Instansi terkait

PER-20/PJ/2013

Tempat Pendaftaran NPWP

• KPP YANG WILAYAH KERJANYA

MELIPUTI TEMPAT TINGGAL ATAU

TEMPAT KEDUDUKAN WP YBS.

• DALAM HAL KEGIATAN USAHA DI

BEBERAPA TEMPAT, JUGA WAJIB

MENDAFTARKAN DIRI KE KPP

YANG WILAYAH KERJANYA

MELIPUTI TEMPAT-TEMPAT

KEGIATAN USAHA WP;

• DALAM HAL TEMPAT TINGGAL

ATAU TEMPAT KEDUDUKAN WP

BERADA DALAM DUA ATAU LEBIH

WILAYAH KERJA KPP, DIREKTUR

JENDERAL PAJAK DAPAT

MENETAPKAN KPP TEMPAT WP

TERDAFTAR.

E-Registration

TEMPAT PENDAFTARAN WP TERTENTU

KPP BUMN

KPP PMA I-VI

KPP Badora I-II

KPP PMB

KPP WP Besar I-II & WP Besar OP

KPP Madya

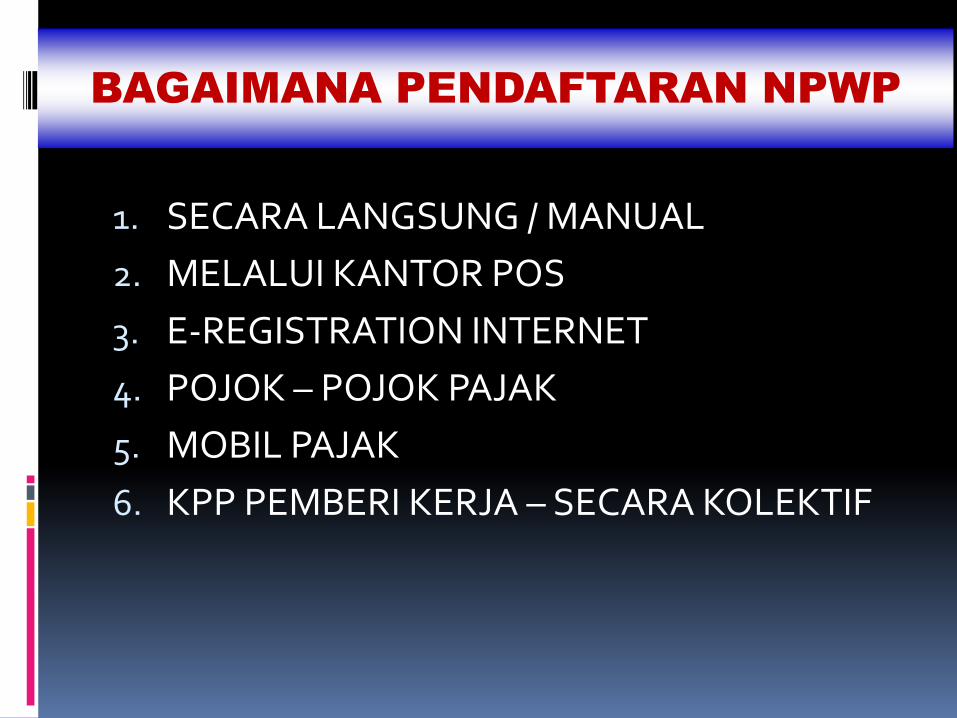

1. SECARA LANGSUNG / MANUAL

2. MELALUI KANTOR POS

3. E-REGISTRATION INTERNET

4. POJOK – POJOK PAJAK

5. MOBIL PAJAK

6. KPP PEMBERI KERJA – SECARA KOLEKTIF

BAGAIMANA PENDAFTARAN NPWP

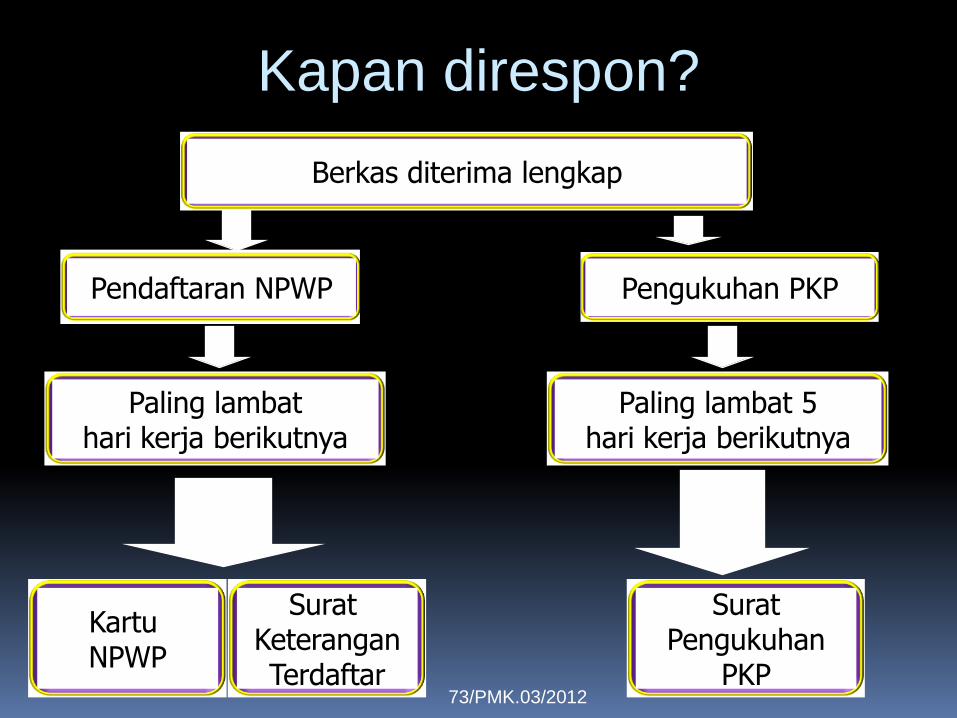

Kapan direspon?

Berkas diterima lengkap

Paling lambathari kerja berikutnya

Pendaftaran NPWP Pengukuhan PKP

Paling lambat 5hari kerja berikutnya

Kartu NPWP

Surat KeteranganTerdaftar

SuratPengukuhan

PKP73/PMK.03/2012

SIAPA YANG WAJIB DIKUKUHKAN

sebagai PKP

WPOP

WP Badan

Yang memenuhi ketentuan

sebagai Pengusaha yang dikenakan

PPN sesuai UU PPN

Wajib melaporkan usahanya untuk

dikukuhkan sebagai PKP

Untuk mengetahui identitas PKP melaksanakan hak dan

kewajiban di bidang PPN

KAPAN MELAPORKAN USAHA

(Pengukuhan PKP)

Sblm melakukan

penyerahan

BKP/JKP

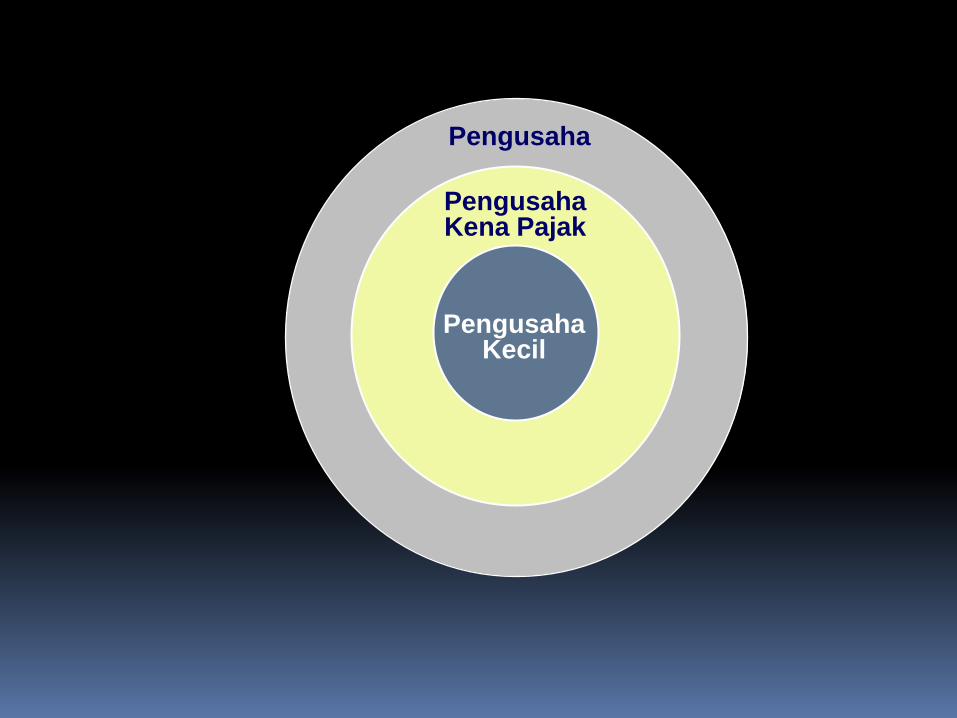

Pengusaha Kecil

WP Badan

WPOP yang menjalankan

usaha/pekerjaan bebas

Paling lambat

Pada akhir masa

Pajak berikutnya

Setelah omzet

> 4,8M juta

Pengusaha Kecil

Pengusaha Kena Pajak

Pengusaha

PENERBITAN NPWP & PKP SECARA JABATAN

NPWP dan/atau

pengukuhan PKP

secara Jabatan

WP telah menenuhi persyaratan

objektif dan subjektif namun

tidak mau mendaftar

Pengusaha yang dikenai PPN

namun tidak melaporkan

usahanya

Kewajiban perpajakan bagi WP tersebut dimulai sejak saat WP memenuhi

persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan

perundang-undangan perpajakan, paling lama 5 tahun sebelum

diterbitkannya NPWP dan/atau dikukuhkannya sebagai PKP.

SYARAT NPWP DAPAT DIHAPUSPsl 2 (6) UU KUP

WPOP

WP Badan

BUT

Dilikuidasi karena penghentian ataupenggabungan usaha

Menghentikan kegiatan usahanyadi Indonesia

Diajukan permohonan oleh WP/Ahli Waris apabila WP tdk lagi memenuhi persyaratan Objektif dan/subjektif

Atau ….Dianggap perlu oleh Dirjen Pajak

Krn tdk memenuhi syaratObjektif dan subjektif (jabatan)

PER-20/PJ/2013 – Ps 9(4)

a. WP OP yang telah meninggal dunia dan tidak meninggalkan warisan;

b. WP bendahara pemerintah yang tidak lagi melakukan pembayaran;

c. WP OP yang telah meninggalkan Indonesia untuk selama-lamanya;

d. WP yang memiliki lebih dari 1 NPWP

e. WP OP yang berstatus sebagai pengurus, komisaris, pemegang

saham/pemilik dan pegawai yang telah diberikan NPWP melalui

pemberi kerja/bendahara pemerintah dan PH neto < PTKP;

f. Warisan sebagai Subjek Pajak sudah selesai dibagi;

g. Wanita Menikah yg telah memiliki NPWP tanpa perjanjian PH/MT

h. Wanita Kawin yg memiliki NPWP beda dgn suami – PH GABUNG

i. Anak belum dewasa yang telah memiliki NPWP;

j. WP BUT yang telah menghentikan kegiatan usahanya di Indonesia;

k. WP badan dengan status tidak aktif (non efektif)

PER-20/PJ/2013 – Ps 9(4)

SYARAT NPWP DAPAT DIHAPUS

PERMOHONAN WP / Secara JABATAN:

Penghapusan NPWP/PKP

Permohonan

Penghapusan

NPWP

Permohonan

Pencabutan

PKP

Pemeriksaan

oleh DJP

P.L 6 bulan untuk

WP OP

P.L 12 bulan untuk

WP Badan

Paling lambat

6 bulan

Penghapusan NPWP/PKP

Dapat dilakukan secara jabatan

atau

SANKSI

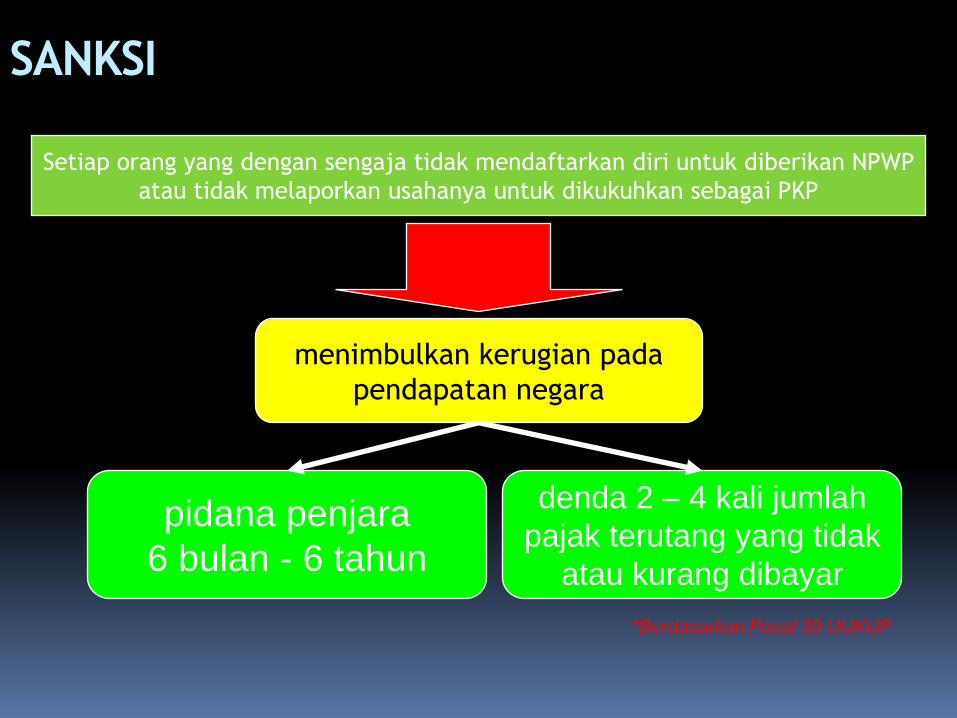

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk diberikan NPWP

atau tidak melaporkan usahanya untuk dikukuhkan sebagai PKP

pidana penjara

6 bulan - 6 tahun

menimbulkan kerugian pada

pendapatan negara

denda 2 – 4 kali jumlah

pajak terutang yang tidak

atau kurang dibayar

*Berdasarkan Pasal 39 UUKUP

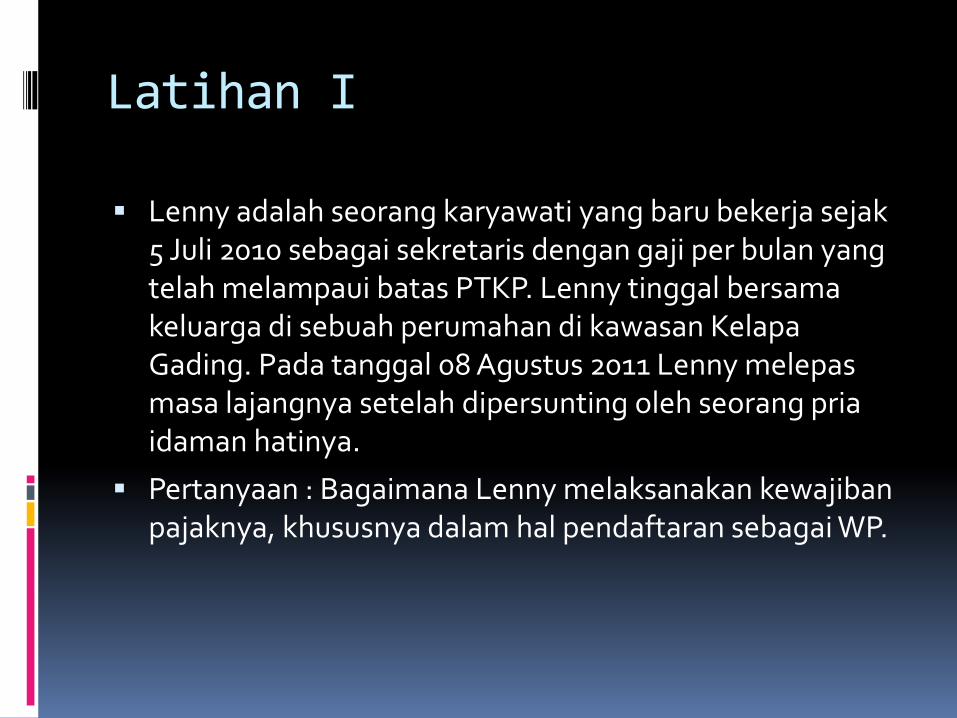

Latihan I

Lenny adalah seorang karyawati yang baru bekerja sejak 5 Juli 2010 sebagai sekretaris dengan gaji per bulan yang telah melampaui batas PTKP. Lenny tinggal bersama keluarga di sebuah perumahan di kawasan Kelapa Gading. Pada tanggal 08 Agustus 2011 Lenny melepas masa lajangnya setelah dipersunting oleh seorang pria idaman hatinya.

Pertanyaan : Bagaimana Lenny melaksanakan kewajiban pajaknya, khususnya dalam hal pendaftaran sebagai WP.

KEWAJIBAN WAJIB PAJAKSELAIN MENDAFTARKAN DIRI UNTUK MEMILIKI NPWP, APA?

3 MMenghitung

Pajak

Terutang

Melapor

Membayar

PEMBUKUAN DAN PENCATATAN(Pasal 1 angka 29)

Pembukuan

proses pencatatan yang dilakukan secara teratur

data & informasi keuangan

Jumlah Harga Perolehan & Penyerahan Barang/Jasa

harta

ph & biaya modal

kewajiban

laporan keuangan

neraca

laporan laba rugi

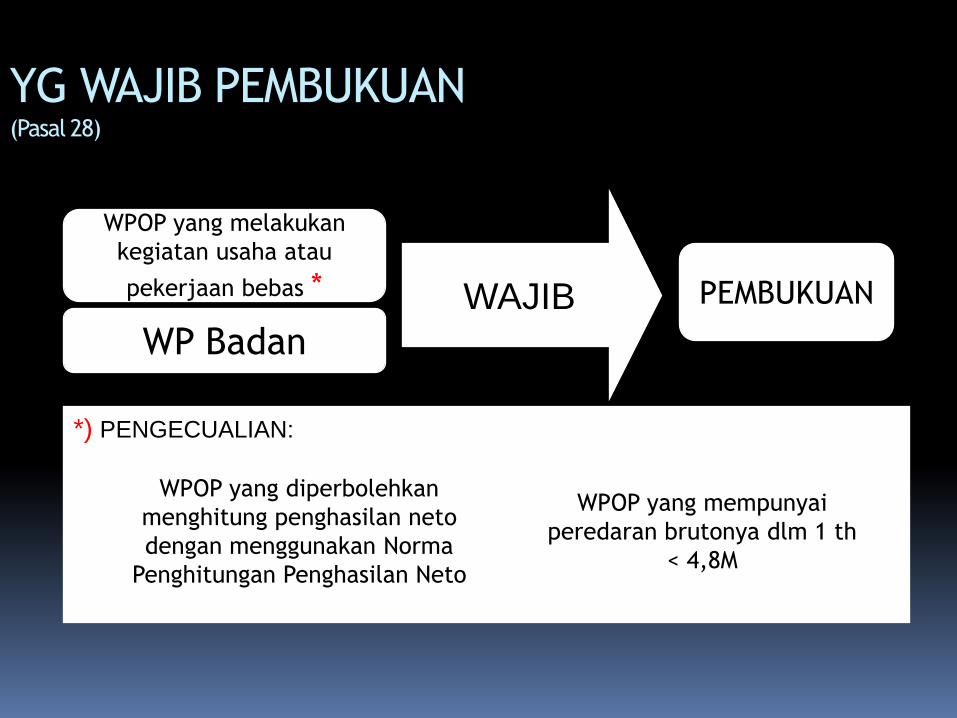

YG WAJIB PEMBUKUAN(Pasal 28)

WPOP yang melakukan

kegiatan usaha atau

pekerjaan bebas * PEMBUKUAN

WP Badan

WAJIB

*) PENGECUALIAN:

WPOP yang diperbolehkan

menghitung penghasilan neto

dengan menggunakan Norma

Penghitungan Penghasilan Neto

WPOP yang mempunyai

peredaran brutonya dlm 1 th

< 4,8M

Ketentuan-ketentuan Pembukuan(Pasal 28)

memperhatikan iktikad baik dan mencerminkan keadaan atau

kegiatan usaha yang sebenarnya

diselenggarakan dengan prinsip taat asas dan dengan stelsel

akrual dan stelsel kas

harus diselenggarakan di Indonesia

menggunakan huruf latin, angka Arab, satuan mata uang

rupiah, dan disusun dalam bahasa Indonesia atau dalam

bahasa asing yang diizinkan oleh Menkeu

Perubahan terhadap metode pembukuan dan/atau tahun buku harus

mendapat persetujuan dari Dirjen Pajak

Pembukuan atau pencatatan tersebut harus diselenggarakan dengan:

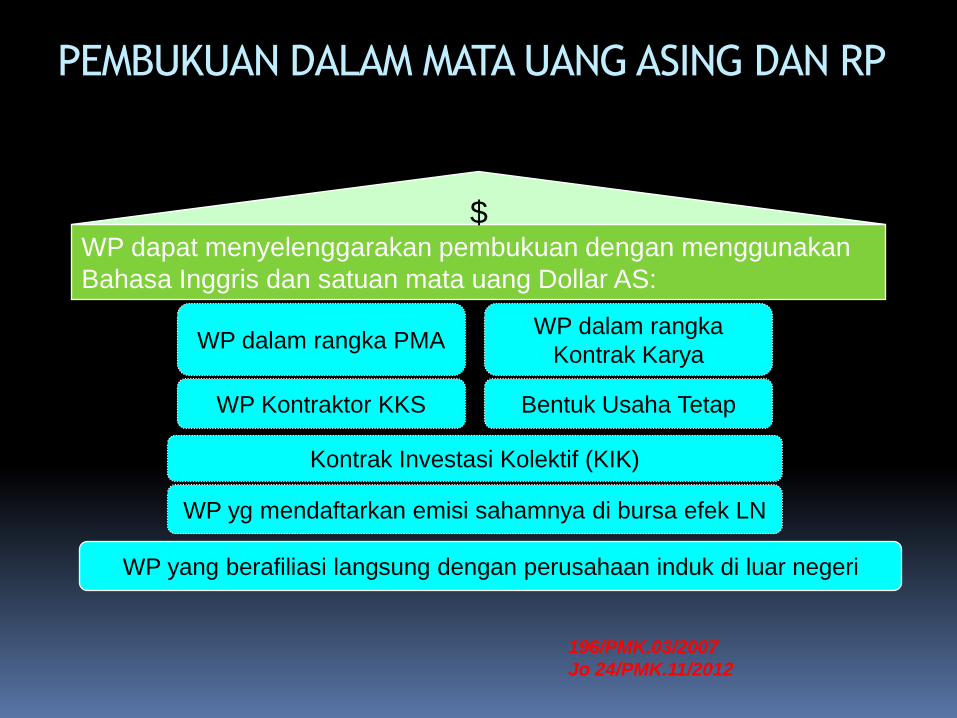

PEMBUKUAN DALAM MATA UANG ASING DAN RP

196/PMK.03/2007

Jo 24/PMK.11/2012

WP dapat menyelenggarakan pembukuan dengan menggunakan

Bahasa Inggris dan satuan mata uang Dollar AS:

WP dalam rangka PMA

Bentuk Usaha TetapWP Kontraktor KKS

WP dalam rangka

Kontrak Karya

Kontrak Investasi Kolektif (KIK)

WP yg mendaftarkan emisi sahamnya di bursa efek LN

$

WP yang berafiliasi langsung dengan perusahaan induk di luar negeri

ARTI PENCATATAN(Pasal 28)

Terdiri atas

data yang dikumpulkan

secara teratur ttg

peredaran atau

penerimaan bruto

dan/atau ph bruto sbg

PENCATATAN

dasar untuk menghitung jumlah pajak yang terutang, termasuk ph yang

bukan objek pajak dan/atau yang dikenai pajak yang bersifat final

(Bentuk dan tatacara Pencatatan diatur dgn PMK)

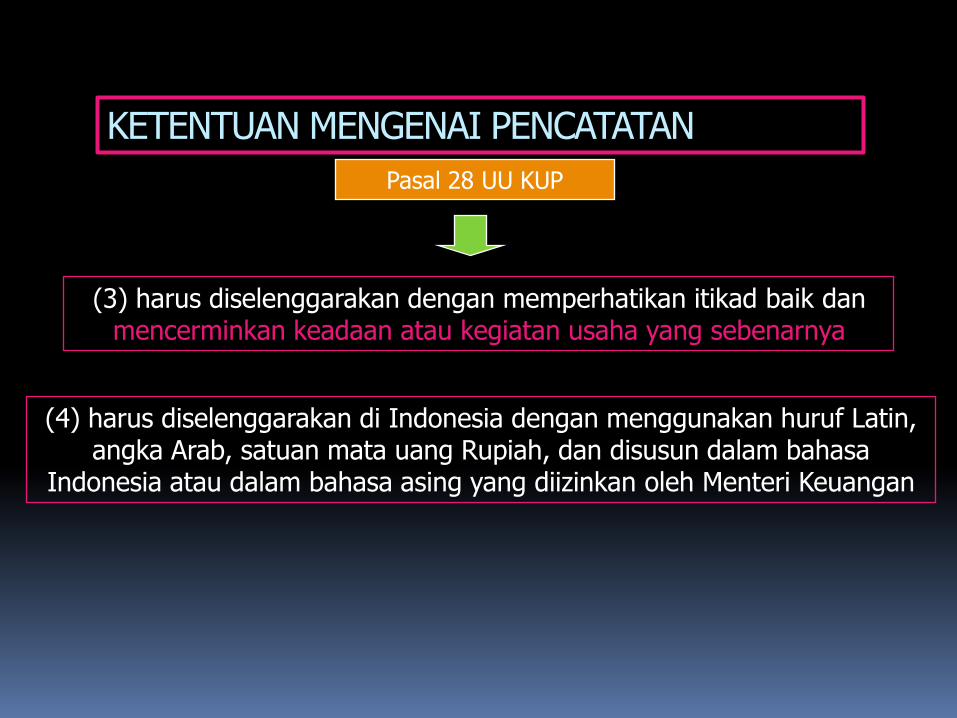

KETENTUAN MENGENAI PENCATATAN

(3) harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya

(4) harus diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa

Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan

Pasal 28 UU KUP

PEMBAYARAN PAJAK (SSP)

Self Assessment ke-3

PER 38/PJ/2009 Jo. PER 23/PJ/2010 Jo. PER 24/PJ/2013

Lembar ke 1

Lembar ke 2

Lembar ke 3

Lembar ke 4

MAP / KJS

TAMPILAN SSP :

Sarana & Tempat Pembayaran Pajak

(psl 10)SSP Standar SSP Khusus

Offline :

Kantor Pos

Bank BUMN/BUMD

Bank yang ditunjuk DJA

Loket pembayaran di

pelabuhan untuk FLN

Online :

Teller PT.Pos Indonesia

Teller Bank Persepsi

ATM atau Internet Banking

Batas Waktu Pembayaran Pajak

(pasal 9 (2))SPT Masa PPh Pasal 21/26

SPT Masa PPh Pasal 23/26

SPT Masa PPh Pasal 4 ayat 2

SPT Masa PPh Pasal 15

SPT Masa PPh Pasal 22 Badan Tertentu

SPT Masa PPh Pasal 25SPT Masa PPN/PPnBM incl WAPU non Bdhwn

SPT Tahunan/PPh Pasal 29

Max tgl 10 setelah

akhir masa pajak

Max tgl 15 setelah

Akhir masa pajak

Max tgl 25 bln ketiga

stlh tahun pajak

SPT Masa PPh Pasal 22 Bendaharawan

SPT Masa PPN/PPnBM, PPh PAsal 22 Bea Cukai

Hari yang sama

Sehari setelah pemungutan

SPT Masa PPN/PPnBM Bendaharawan Max tgl 7 setelah akhir

masa pajak

Sebelum SPT PPh

disampaikan

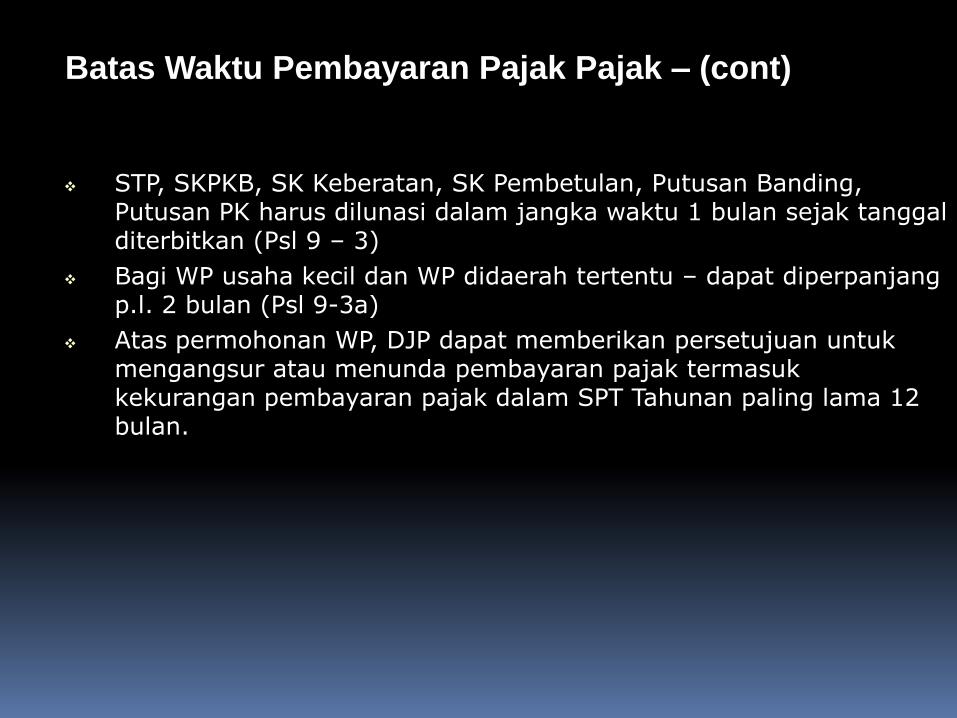

Batas Waktu Pembayaran Pajak Pajak – (cont)

STP, SKPKB, SK Keberatan, SK Pembetulan, Putusan Banding, Putusan PK harus dilunasi dalam jangka waktu 1 bulan sejak tanggalditerbitkan (Psl 9 – 3)

Bagi WP usaha kecil dan WP didaerah tertentu – dapat diperpanjangp.l. 2 bulan (Psl 9-3a)

Atas permohonan WP, DJP dapat memberikan persetujuan untukmengangsur atau menunda pembayaran pajak termasukkekurangan pembayaran pajak dalam SPT Tahunan paling lama 12 bulan.

Sanksi keterlambatan pembayaran

pajak

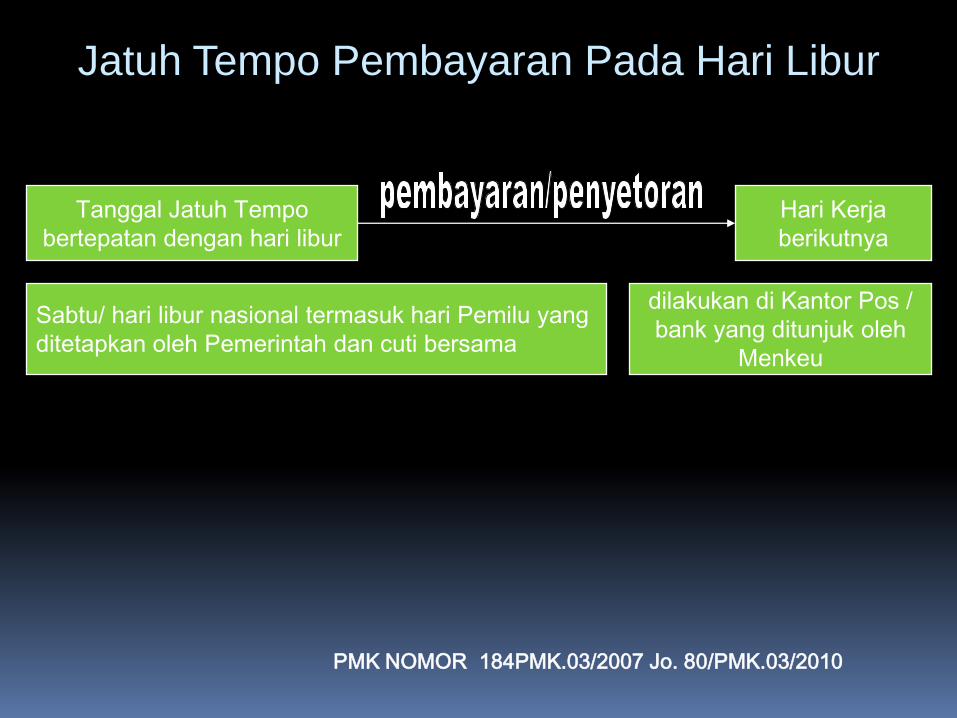

Tanggal Jatuh Tempo

bertepatan dengan hari libur

Hari Kerja

berikutnya

Sabtu/ hari libur nasional termasuk hari Pemilu yang

ditetapkan oleh Pemerintah dan cuti bersama

dilakukan di Kantor Pos /

bank yang ditunjuk oleh

Menkeu

Jatuh Tempo Pembayaran Pada Hari Libur

PMK NOMOR 184PMK.03/2007 Jo. 80/PMK.03/2010

Penyimpanan Dokumen Pembukuan

*Berdasarkan Pasal 28 UUKUP

Buku, catatan,

dan dokumen

termasuk hasil

pengolahan data

dasar

pembukuan/

pencatatan

10 tahun

di Indonesia

SANKSI-SANKSI

*Berdasarkan Pasal 39 UUKUP

menimbulkan kerugian pada

pendapatan negara

memperlihatkan pembukuan atau

pencatatan yang palsu

tidak menyimpan buku, catatan, atau

dokumen yang menjadi dasar

pembukuan atau pencatatan

tidak menyelenggarakan pembukuan

atau pencatatan di Indonesia

tidak memperlihatkan atau tidak

meminjamkan buku, catatan, atau

dokumen lain

Setiap orang yang dengan sengaja:

dipidana dengan pidana penjara

6 bulan - 6 tahun

dan denda 2-4x jumlah pajak

terutang yang tidak/kurang dibayar

Self Assessment ke-4

PELAPORAN PAJAK

SPT

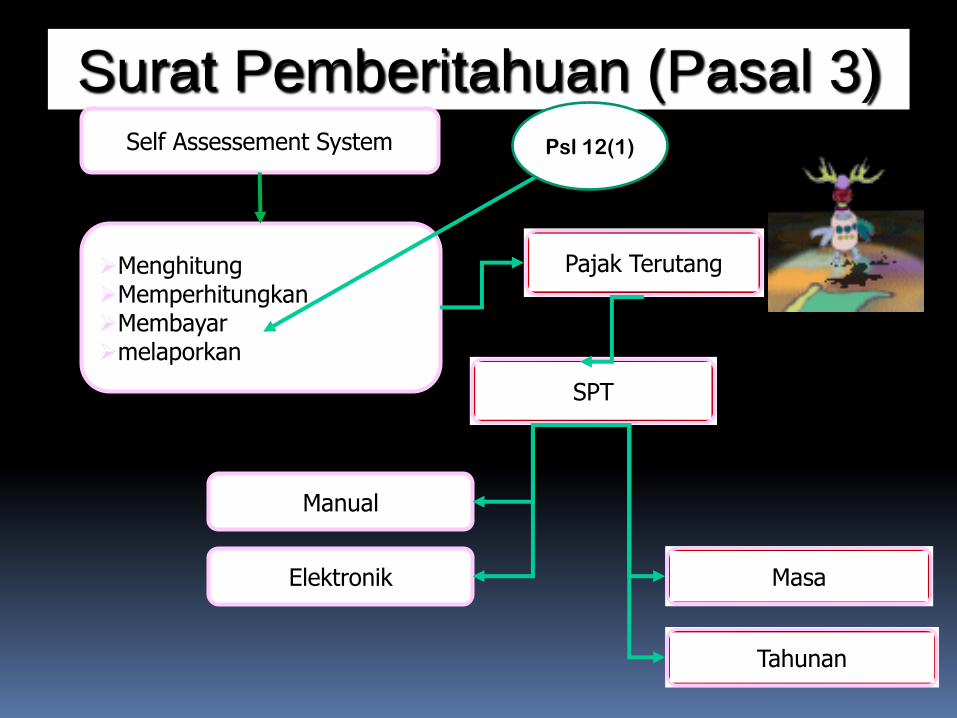

Surat Pemberitahuan (Pasal 3)Self Assessement System

MenghitungMemperhitungkanMembayarmelaporkan

Pajak Terutang

SPT

Tahunan

Masa

Manual

Elektronik

Psl 12(1)

SETIAP WAJIB PAJAK WAJIB MENGISI SPT dengan:

a. BENARBenar dlm perhitungan, penerapan ketentuan perpajakan, dlm

penulisan, dan sesuai dgn keadaan sebenarnya

b. LENGKAPMemuat semua unsur-unsur yg berkaitan dgn objek pajak dan unsur lain

yg hrs dilaporkan dlm SPT

c. JELASMelaporkan asal-usul / sumber dr objek pajak dan unsur lain yg hrs

dilaporkan dlm SPT

SURAT PEMBERITAHUAN

(SPT)

SPT MASA SPT TAHUNAN

Surat yg oleh WP digunakan untuk melaporkan

Penghitungan dan atau Pembayaran Pajak,

Objek Pajak dan atau bukan Objek Pajak,

dan atau Harta dan Kewajiban

UNTUK SUATU

MASA PAJAK

UNTUK SUATU

TAHUN PAJAK ATAU

BAGIAN TAHUN PAJAK

PPh (Umum) Bagi PKP Bagi Pemotong/Pemun

gut Melaporkan dan mempertanggungjawbkan penghitungan jumlah pajak terutang dan melaporkan :pembayaran pajak tahun berjalanPemotongan pajak oleh pihak lainpenghasilan yang mrpkn Obyek Pajak – bukan obyek pajakHarta dan kewajiban

Melaporkan dan mempertanggungjawabkan penghitungan jumlah PPN & PPnBM yang terutang dan melaporkan:

Pengkreditan PM-PKPembayaran sendiri maupun melalui pihak lain dalam satu masa pajak

Melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya

JENIS SPT

SPT Tahunan

SPT Masa

PPh Pasal 21 dan Pasal 26

PPh Pasal 22

PPh Pasal 23 dan Pasal 26

PPh Pasal 4 ayat 2

PPh Pasal 15

PPh Pasal 25

PPN (form 1111)

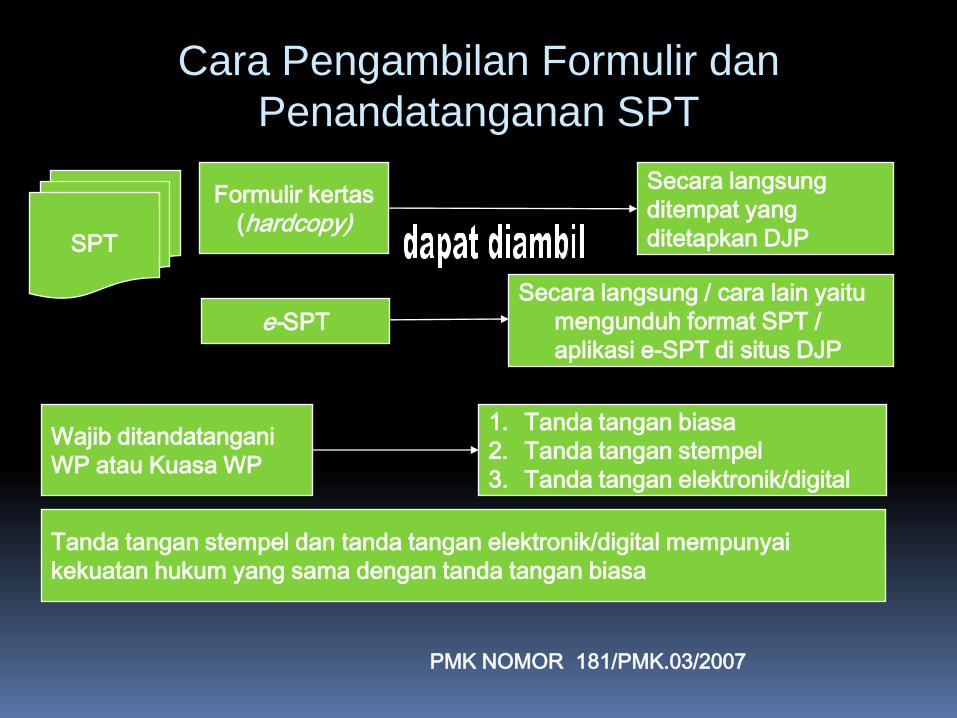

PMK NOMOR 181/PMK.03/2007

SPT

Formulir kertas

(hardcopy)

e-SPT

Secara langsung

ditempat yang

ditetapkan DJP

Secara langsung / cara lain yaitu

mengunduh format SPT /

aplikasi e-SPT di situs DJP

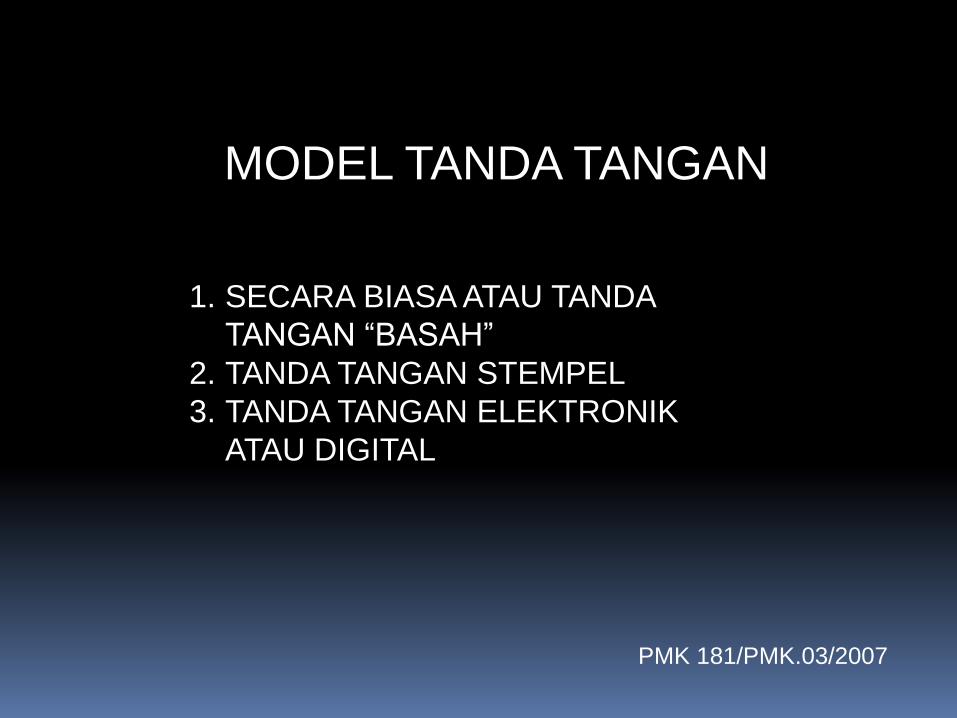

Wajib ditandatangani

WP atau Kuasa WP

1. Tanda tangan biasa

2. Tanda tangan stempel

3. Tanda tangan elektronik/digital

Tanda tangan stempel dan tanda tangan elektronik/digital mempunyai

kekuatan hukum yang sama dengan tanda tangan biasa

Cara Pengambilan Formulir dan

Penandatanganan SPT

SPT

Secara langsung

Via Pos

Cara lain Jasa ekspedisi

e-filing

Tanda penerimaan surat

Bukti pengiriman surat

Bukti Penerimaan Elektronik

BUKTIPENERIMAANSPT

PMK NOMOR 181/PMK.03/2007

Cara Penyampaian SPT

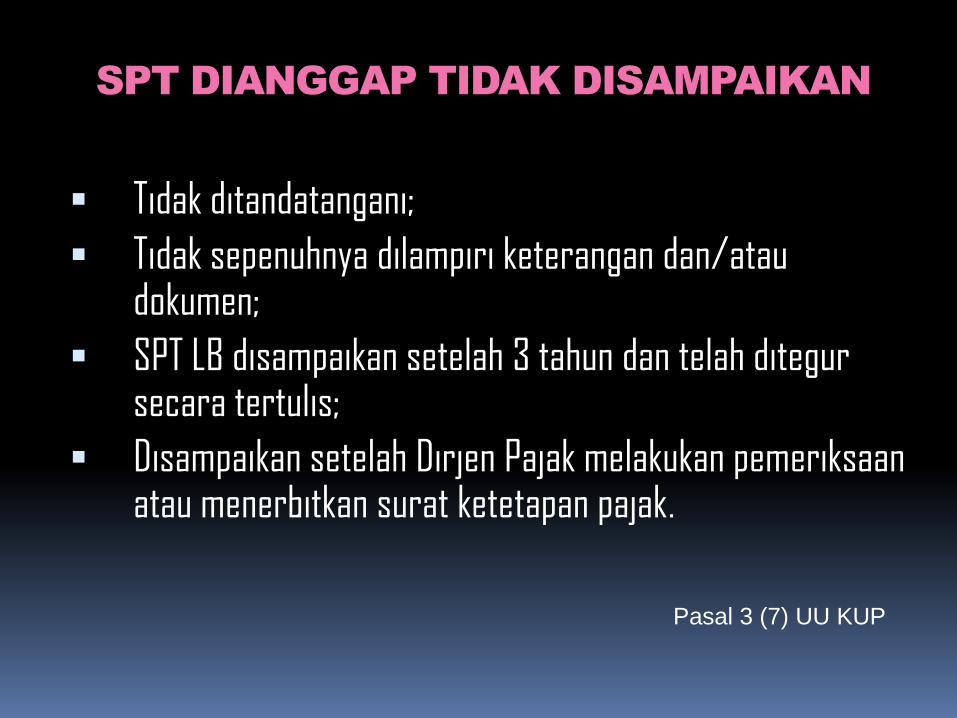

SPT DIANGGAP TIDAK DISAMPAIKAN

Tidak ditandatangani;

Tidak sepenuhnya dilampiri keterangan dan/atau dokumen;

SPT LB disampaikan setelah 3 tahun dan telah ditegur secara tertulis;

Disampaikan setelah Dirjen Pajak melakukan pemeriksaan atau menerbitkan surat ketetapan pajak.

Pasal 3 (7) UU KUP

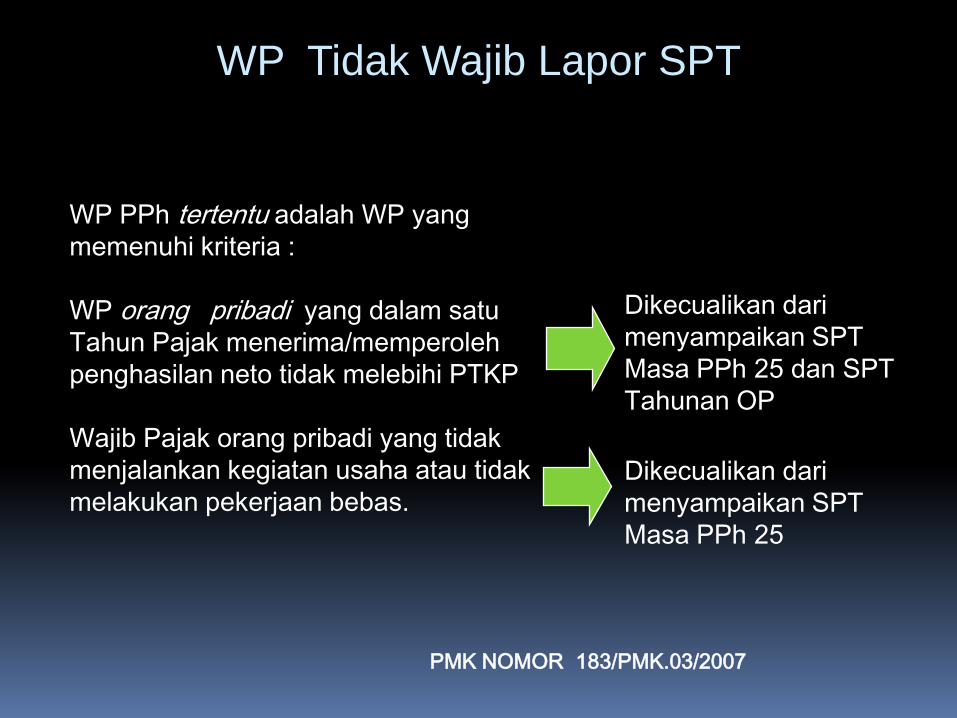

WP PPh tertentu adalah WP yang

memenuhi kriteria :

WP orang pribadi yang dalam satu

Tahun Pajak menerima/memperoleh

penghasilan neto tidak melebihi PTKP

Wajib Pajak orang pribadi yang tidak

menjalankan kegiatan usaha atau tidak

melakukan pekerjaan bebas.

Dikecualikan dari

menyampaikan SPT

Masa PPh 25 dan SPT

Tahunan OP

Dikecualikan dari

menyampaikan SPT

Masa PPh 25

PMK NOMOR 183/PMK.03/2007

WP Tidak Wajib Lapor SPT

Batas Waktu Penyampaian SPT

Pasal 3 (3) dan 3 (4)

Jenis SPT Batas Waktu Pelaporan

SPT Masa PPh Pasal 21/26SPT Masa PPh Pasal 22 /pemungut lainnyaSPT Masa PPh Pasal 23 dan Pasal 26SPT Masa PPh Pasal 4 ayat 2 dan Pasal 15SPT MasaPPh Pasal 25SPT Masa PPN (form 1195 & 1101 WAPU)SPT Masa PPn BM (form 1101BM)

Max 20 hari setelahakhir masa pajak

PPh Pasal 22 dan PPN/PPnBMOleh Bea Cukai

Max 7 hari setelahPenyetoran

PPN/PPnBM & PPh Psl 22 oleh Bendaharawan

Max tgl 14 setelahakhir masa pajak

SPT Tahunan PPh OP Max 3 bulan setelah akhir thn pajak, dpt diperpanjang dengan Surat Pemberitahuan tertulis p.l 2 bulan

SPT Tahunan PPh Badan Max 4 bulan setelah akhir thn pajak, diperpanjang p.l 2 bulan

SANKSI KETERLAMBATAN PELAPORAN

SANKSI KETERLAMBATAN TIDAK DIKENAKAN UNTUK :

WP OP yang telah meninggal dunia

WP OP yang sudah tidak melakukan kegiatan usaha atau

pekerjaan bebas

WP OP WNA yang tidak lagi tinggal di Indonesia

BUT yang tidak melakukan kegiatan usaha di Indonesia

Bendahara yang tidak melakukan pembayaran lagi

WP yang terkena bencana (diatur dgn Permenkeu)

WP lain (diatur dengan Permenku)

WP Badan yang tidak melakukan kegiatan usaha lagi tapi belum

dibubarkan.

SANKSI ADMINITRASI BERUPA DENDA :

Rp. 500.000,- untuk SPT Masa PPN

Rp. 100.000,- untuk SPT Masa lainnya

Rp. 100.000,- untuk SPT Tahunan PPh OP

Rp. 1.000.000,- untuk SPT Tahunan PPh Badan

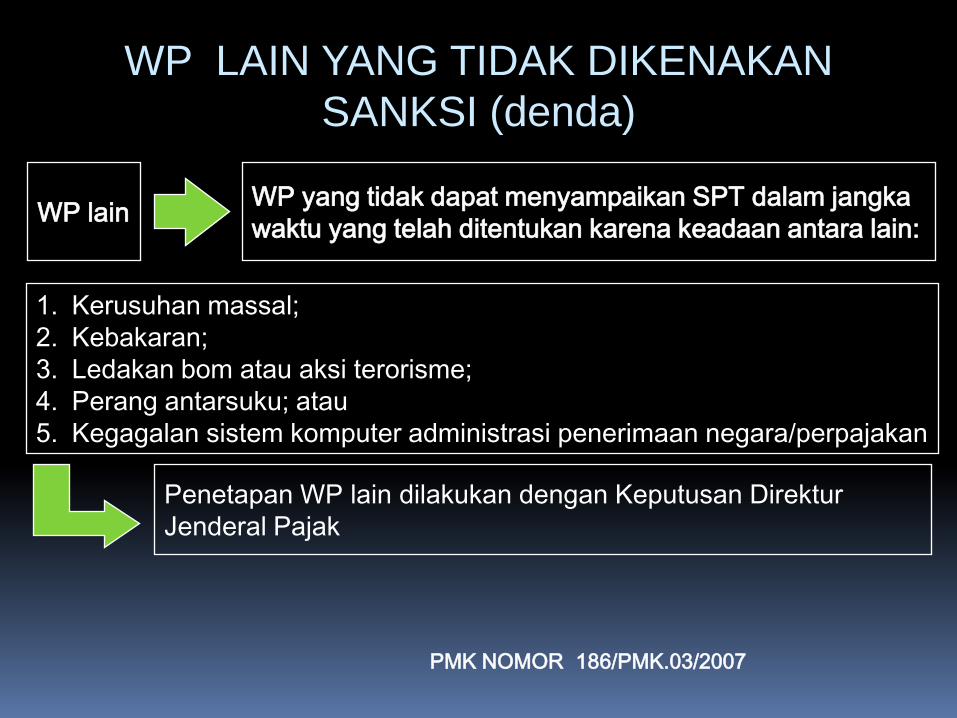

WP lainWP yang tidak dapat menyampaikan SPT dalam jangka

waktu yang telah ditentukan karena keadaan antara lain:

1. Kerusuhan massal;

2. Kebakaran;

3. Ledakan bom atau aksi terorisme;

4. Perang antarsuku; atau

5. Kegagalan sistem komputer administrasi penerimaan negara/perpajakan

Penetapan WP lain dilakukan dengan Keputusan Direktur

Jenderal Pajak

WP LAIN YANG TIDAK DIKENAKAN

SANKSI (denda)

PMK NOMOR 186/PMK.03/2007

SPT Masa atau

laporan hasil

pemungutan

KPPdisampaikan

Batas akhir pelaporan bertepatan dengan hari libur

(Sabtu/ hari libur nasional termasuk hari Pemilu yang

ditetapkan oleh Pcmerintah dan cuti bersama)

Hari Kerja

berikutnya

PMK NOMOR 184/PMK.03/2007 Jo. PMK 80/PMK.03/2010

Jatuh Tempo Pelaporan Pada Hari Libur

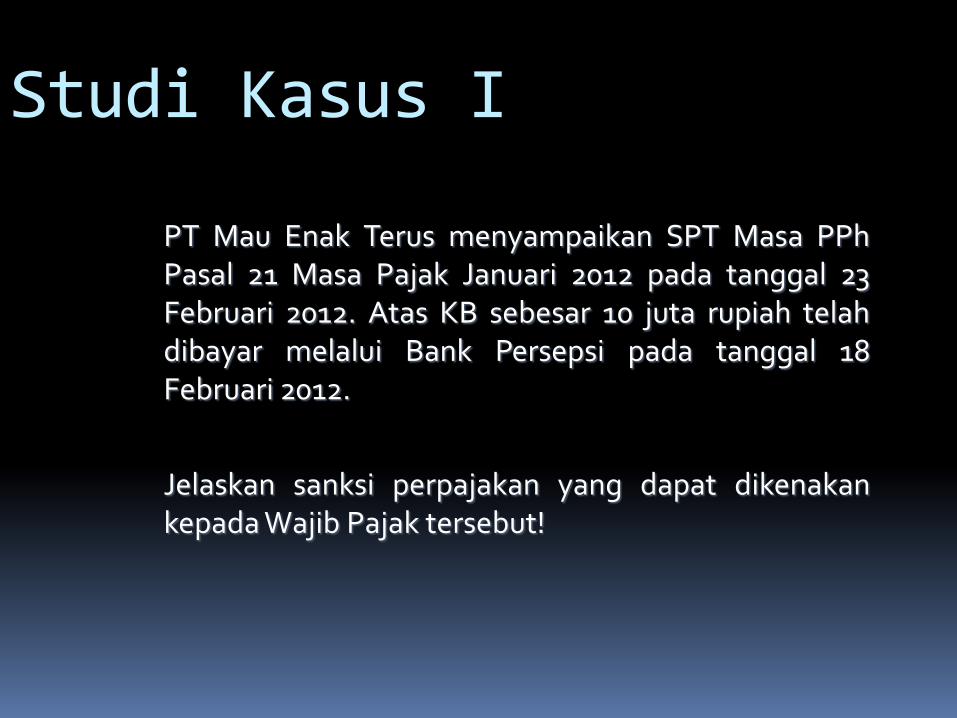

Studi Kasus I

PT Mau Enak Terus menyampaikan SPT Masa PPhPasal 21 Masa Pajak Januari 2012 pada tanggal 23Februari 2012. Atas KB sebesar 10 juta rupiah telahdibayar melalui Bank Persepsi pada tanggal 18Februari 2012.

Jelaskan sanksi perpajakan yang dapat dikenakankepada Wajib Pajak tersebut!

Studi Kasus II

PT Ogah Rugi menyampaikan SPT Tahunan PPh BadanTahun Pajak 2009 pada tanggal 28 Juni 2010. Tahun BukuWajib Pajak adalah Januari – Desember. Wajib Pajak tidakmenyampaikan pemberitahuan perpanjangan SPTTahunan. Atas kurang bayar sebesar 50 juta rupiah telahdibayar melalui Bank Persepsi pada tanggal 05 Mei 2010.

Jelaskan sanksi perpajakan yang dapat dikenakan kepadaWajib Pajak tersebut!

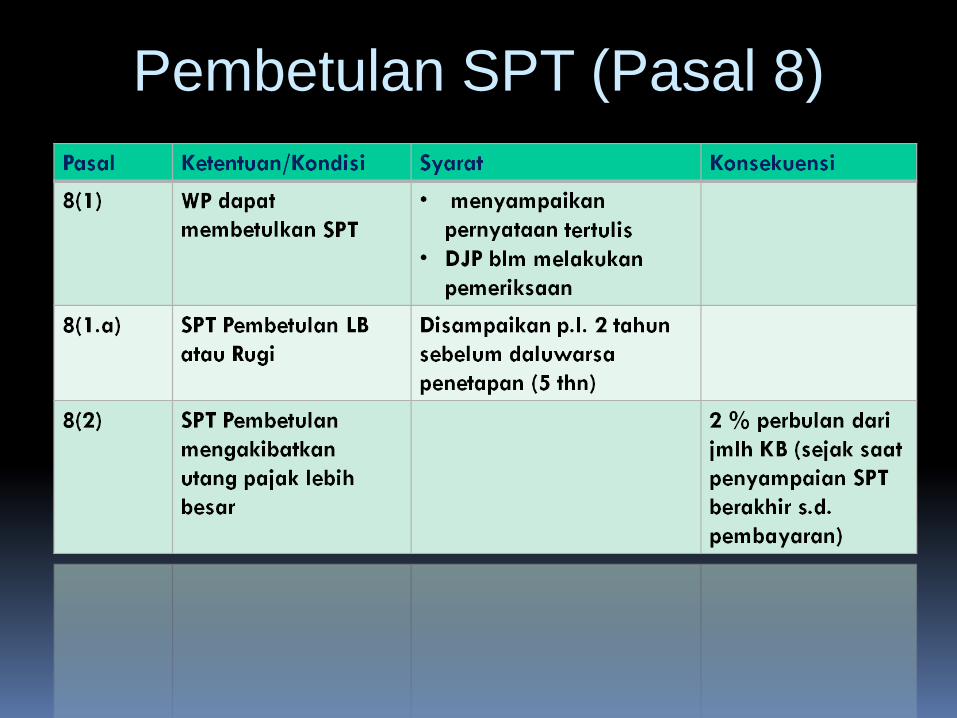

Pembetulan SPT (Pasal 8)

Pembetulan SPT (Pasal 8)-

cont.Pasal Ketentuan/Kondisi Syarat Konsekuensi

8(3) WP sudah diperiksa

tapi blm dilakukan

penyidikan

Dengan kemauan

sendiri mengungkapkan

ketidakbenaran

perbuatannya

Membayar kekurangan

pajak terutang

tidak dilakukan

penyidikan

dikenakan

sanksi 150 %

dari jumlah KB

8 (4) dan

8(5)

WP sudah diperiksa

tetapi blm diterbitkan

surat ketetapan pajak

Dengan kemauan

sendiri mengungkapkan

pengisian SPT

Dilakukan dalam

laporan tersendiri

Harus mencerminkan

keadaan yang

sebenarnya

jika ada KB

ditambah sanksi

50 %

Harus dilunasi

sebelum laporan

tersendiri

disampaikan

Pemeriksaan

tetap dilanjutkan

8(6) Lihat UU Lihat UU Lihat UU

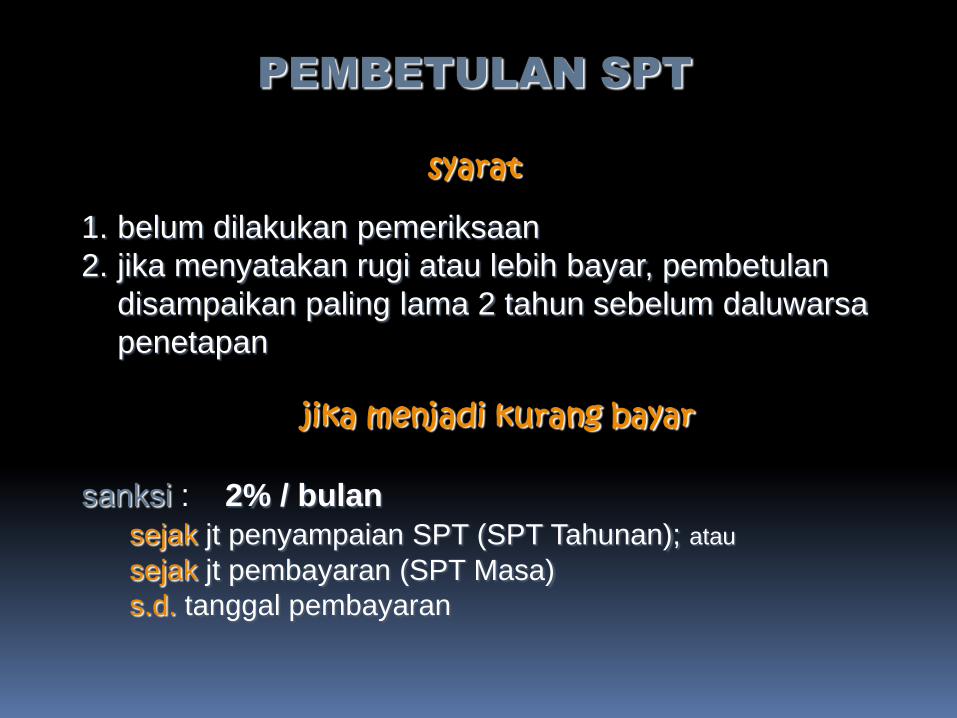

PEMBETULAN SPT

syarat

1. belum dilakukan pemeriksaan

2. jika menyatakan rugi atau lebih bayar, pembetulan

disampaikan paling lama 2 tahun sebelum daluwarsa

penetapan

jika menjadi kurang bayar

sanksi : 2% / bulan

sejak jt penyampaian SPT (SPT Tahunan); atau

sejak jt pembayaran (SPT Masa)

s.d. tanggal pembayaran

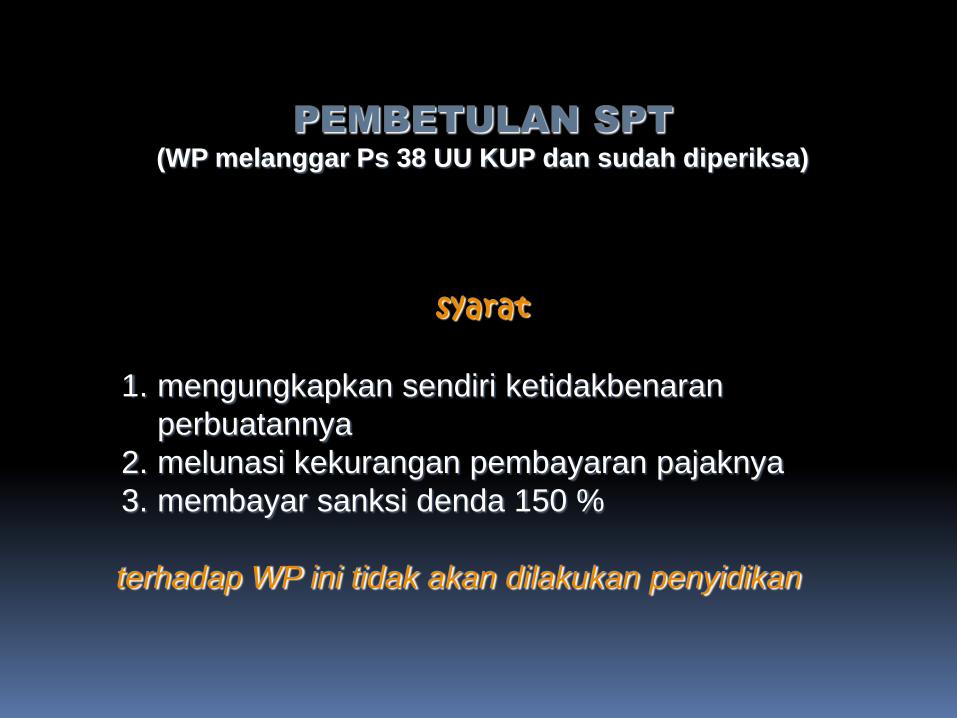

PEMBETULAN SPT

(WP melanggar Ps 38 UU KUP dan sudah diperiksa)

syarat

1. mengungkapkan sendiri ketidakbenaran

perbuatannya

2. melunasi kekurangan pembayaran pajaknya

3. membayar sanksi denda 150 %

terhadap WP ini tidak akan dilakukan penyidikan

PEMBETULAN SPT

(telah/sedang diperiksa, belum terbit skp)

syarat

1. dengan kesadaran sendiri

2. mengakibatkan :

a. pajak menjadi lebih besar/kecil; atau

b. rugi menjadi lebih besar/kecil; atau

c. jumlah harta menjadi lebih besar/kecil; atau

d. jumlah modal menjadi lebih besar/kecil.

3. melunasi sendiri pokok + sanksi 50%

Pemeriksaan tetap dilanjutkan

PEMBETULAN SPT

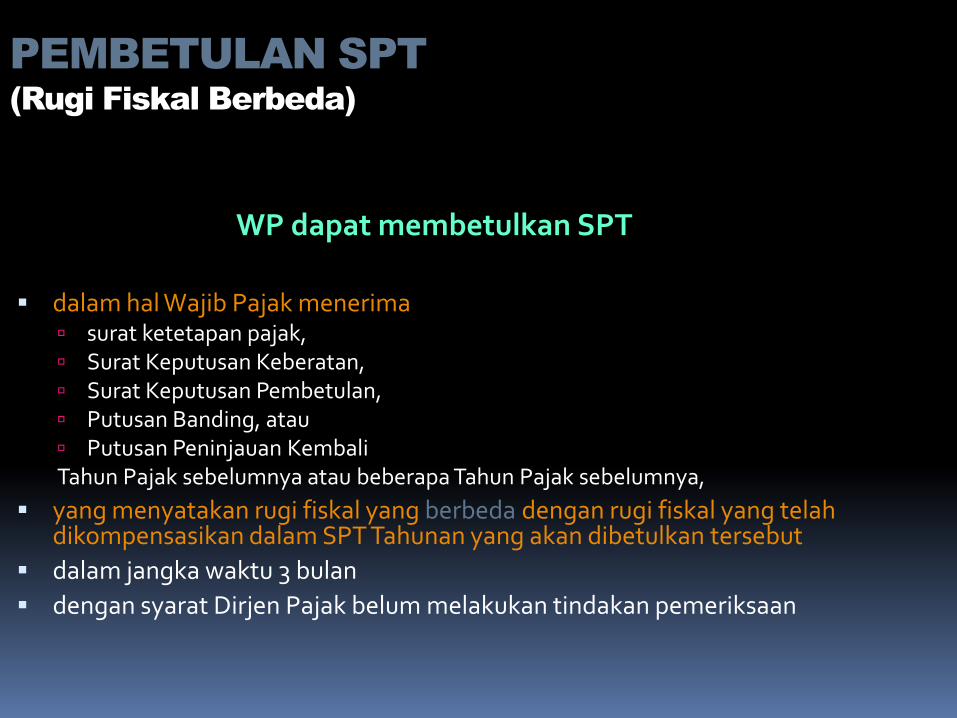

(Rugi Fiskal Berbeda)

WP dapat membetulkan SPT

dalam hal Wajib Pajak menerima surat ketetapan pajak, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, atau Putusan Peninjauan KembaliTahun Pajak sebelumnya atau beberapa Tahun Pajak sebelumnya,

yang menyatakan rugi fiskal yang berbeda dengan rugi fiskal yang telah dikompensasikan dalam SPT Tahunan yang akan dibetulkan tersebut

dalam jangka waktu 3 bulan

dengan syarat Dirjen Pajak belum melakukan tindakan pemeriksaan

MODEL TANDA TANGAN

1. SECARA BIASA ATAU TANDA

TANGAN “BASAH”

2. TANDA TANGAN STEMPEL

3. TANDA TANGAN ELEKTRONIK

ATAU DIGITAL

PMK 181/PMK.03/2007

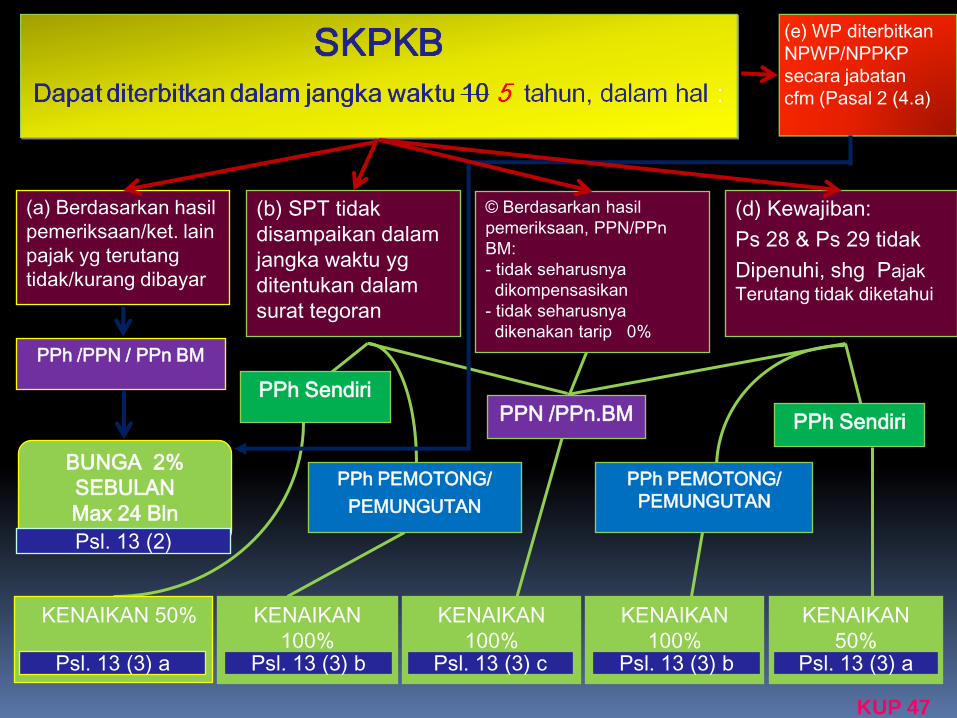

BUNGA 2%

SEBULAN

Max 24 Bln

(b) SPT tidak

disampaikan dalam

jangka waktu yg

ditentukan dalam

surat tegoran

© Berdasarkan hasil

pemeriksaan, PPN/PPn

BM:

- tidak seharusnya

dikompensasikan

- tidak seharusnya

dikenakan tarip 0%

(d) Kewajiban:

Ps 28 & Ps 29 tidak

Dipenuhi, shg Pajak

Terutang tidak diketahui

PPh /PPN / PPn BM

PPh Sendiri

PPh Sendiri

KENAIKAN 50% KENAIKAN

100%

KENAIKAN

100%

KENAIKAN

50% Psl. 13 (3) a Psl. 13 (3) b Psl. 13 (3) aPsl. 13 (3) b

Psl. 13 (2)

(a) Berdasarkan hasil

pemeriksaan/ket. lain

pajak yg terutang

tidak/kurang dibayar

PPh PEMOTONG/

PEMUNGUTAN

PPN /PPn.BM

PPh PEMOTONG/

PEMUNGUTAN

KENAIKAN

100%Psl. 13 (3) c

KUP 47

(e) WP diterbitkan

NPWP/NPPKP

secara jabatan

cfm (Pasal 2 (4.a)

PPh dalam tahun berjalan tidak/ kurang dibayar

Kurang

bayar

karena

salah tulis /

salah

hitung

WP Dikenakan

Sanksi Adminis

trasi berupa

denda dan atau

bunga

PKP tidak

membuat FP,

atau

membuat FP

tetapi tidak

tepat waktu

PKP tidak mengisi FP secara lengkap

PKP melaporkan FP tidak sesuai dgn masa penerbitan FP

Bunga 2% paling lama 24 bulanPsl 14 (3)

Denda 2 % x DPPPsl 14 (4)

Psl 14 (1) a Psl14(1) e-fPsl 14 (1) dPsl 14 (1) b

Psl 14 (1) c

Catatan: (Pasal 14 (2)

STP memiliki kekuatan hukum yang sama dengan skp

STP (UU KUP Baru)dapat diterbitkan dalam hal :

PKPyg gagalberproduksidan telahdiberikanpengembalian PM cfmPsl 9 (6.a)UU PPN

Psl14(1) g

Bunga 2 %

per bulan

See You to the Next Session

.. TERIMAKASIH ..

Related Documents