INDIVIDUAL DEVELOPMENT PLAN (IDP) EXECUTIVE EDUCATION (EE) II BATCH 3 TAHUN 2021 STRATEGI PERCEPATAN PENYAJIAN DATA POTENSI PENARIKAN PINJAMAN MELALUI DIGITALISASI BRIDGING FINANCE MONITORING DI PT. PLN (PERSERO) Nama : INTAN STIASTUTI NIP : 8408347Z Jabatan : MANAJER PENGELUARAN INVESTASI 1 DIVISI PERBENDAHARAAN PT PLN (PERSERO) KANTOR PUSAT

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

INDIVIDUAL DEVELOPMENT PLAN (IDP)

EXECUTIVE EDUCATION (EE) II BATCH 3 TAHUN 2021

STRATEGI PERCEPATAN PENYAJIAN DATA POTENSI PENARIKAN PINJAMAN

MELALUI DIGITALISASI BRIDGING FINANCE MONITORING DI PT. PLN (PERSERO)

Nama : INTAN STIASTUTI

NIP : 8408347Z

Jabatan : MANAJER PENGELUARAN INVESTASI 1

DIVISI PERBENDAHARAAN

PT PLN (PERSERO) KANTOR PUSAT

1

2

KATA PENGANTAR

Puji syukur Penulis panjatkan ke hadirat Allah SWT, karena atas berkah rahmat dan karunia-Nya

seluruh rangkaian kegiatan dalam Diklat Executive Education-2 (EE-2) Batch 3 Tahun 2021 PT. PLN

(Persero) ini dapat diselesaikan dengan baik, ditandai dengan selesainya penyusunan laporan

Individual Development Program (IDP) ini. Adapun pengembangan kompetensi individu penulis

menggunakan sarana Project Assignment dengan judul “STRATEGI PERCEPATAN PENYAJIAN

DATA POTENSI PENARIKAN PINJAMAN MELALUI DIGITALISASI BRIDGING FINANCE

MONITORING DI PT. PLN (PERSERO))”.

Selama penyusunan dan pelaksanaan Individual Development Program ini, Penulis banyak

mendapatkan dukungan dan masukan dari berbagai pihak, dan pada kesempatan ini ijinkan Penulis

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Iskandar Executive Vice President Divisi Perbendaharaan PT PLN (Persero) Kantor

Pusat selaku mentor pelaksanaan kegiatan Individual Development Program, EE II Batch 3

Tahun 2021.

2. Bapak Akhmad Bustami Vice President Bidang Pengeluaran Investasi Divisi

Perbendaharaan PT PLN (Persero) Kantor Pusat selaku co-mentor pelaksanaan kegiatan

Individual Development Program, EE II Batch 3 Tahun 2021.

3. Ibu Yenni Djajalaksana coach dari SBMITB selaku coach dan pembimbing Individual

Development

4. GM PLN Corporate University (Pusdiklat PLN), dan seluruh jajaran Pusdiklat yang telah

memfasilitasi seluruh program kegiatan EE II Batch 3 Tahun 2021.

5. Manager Udiklat Jakarta dan seluruh jajaran Udiklat Jakarta yang telah memfasilitasi seluruh

rangkaian program EE II Batch 3 Tahun 2021 dengan sangat baik.

6. Bidang Pengeluaran Investasi Divisi Perbendaharaan PT. PLN (Persero) Kantor Pusat

sebagai Mitra Kerja yang telah mendukung keberhasilan pelaksanaan IDP ini.

7. Rekan-rekan Tim Pengembang dari DIV STI & Developer PT Akhdani Reka Solusi, dan para

pihak lainnya yang secara langsung dan tidak langsung telah membantu penyelesaian IDP ini

yang tidak dapat kami sebutkan satu per satu.

Penulis menyadari Laporan Individual Development Program ini masih perlu disempurnakan lagi,

sehingga semua masukan dan saran sangat kami harapkan untuk perbaikan laporan ini. Akhir kata

semoga laporan ini selain dapat memberikan manfaat kepada penulis secara pribadi, juga dapat

memberikan kontribusi ke perusahaan menuju “PLN Terbaik”.

Jakarta, 8 Oktober 2021

3

EXECUTIVE SUMMARY

Individual Development Program merupakan salah satu rangkaian program Executive Education II

untuk Manajemen Menengah PLN, yang bertujuan untuk meningkatkan soft competency peserta

melalui sebuah Project Assignment. Kompetensi yang perlu ditingkatkan melalui Project Assignment

ini adalah kompetensi Cultivating Network & partnership, Strategic Analysis, Execution merupakan

kompetensi mendasar yang harus dikuasai dan dimiliki Penulis dalam rangka meningkatkan kinerja

Bidang Keuangan PT PLN (Persero) Kantor Pusat guna mendukung kesehatan keuangan

perusahaan melalui Project “Strategi Percepatan Penyajian Data Potensi Penarikan Pinjaman

Melalui Digitalisasi Bridging Finance Monitoring di PT. PLN (Persero)”.

Dalam project tersebut yang menjadi sasaran fokus penulis adalah pengelolaan pinjaman investasi

dedicated project atau biasa disebut project loan khususnya penyediaan data potensi penarikan

pinjaman. Setiap penarikan pinjaman menimbulkan beban bunga pinjaman. Rate beban bunga

pinjaman loan dedicated project umumnya lebih kecil dibanding pinjaman lainnya seperti Kredit Modal

Kerja (KMK), kredit CAPEX, atau kredit TLF oleh karena itu penarikan pinjaman loan dedicated

project diutamakan penggunaanya

PLN dalam mendanai kegiatan investasi menggunakan pinjaman, salah satu sumber dana pinjaman

yaitu dari lender B2B berupa Loan Export Credit Agency (ECA), Pinjaman Sindikasi bank lokal

dengan jaminan pemerintah yang merupakan loan dedicated project / khusus peruntukannya pada

suatu proyek tertentu. Mekanisme penarikan dana loan dedicated project yaitu direct lending dimana

lender melakukan pembayaran invoice ke vendor PLN secara langsung dan mekanisme reimburse

dimana PLN membayar terlebih dahulu invoice vendor kemudian nilai yang dibayarkan diajukan

permohonan reimburse ke Lender. Adapun aktifitas PLN melakukan pembayaran terlebih dahulu

menggunakan likuiditas PLN pada mekanisme reimburse umumnya disebut bridging finance.

Aktifitas bridging finance dicatat sebagai data nilai potensi penarikan pinjaman. Data tersebut menjadi

sangat penting untuk dapat disajikan dalam waktu yang cepat, real time dan akurat terutama pada

saat evaluasi rencana pemenuhan kebutuhan likuiditas perusahaan. Dengan adanya berbagai

sumber dana di PLN, untuk menentukan penarikan pinjaman apa dan nilai berapa yang paling

optimal dengan nilai beban bunga termurah dan pertimbangan lainnya maka data potensi penarikan

pinjaman dari bridging finance menjadi salah satu komponen yang perlu diperhitungkan.

Saat ini data potensi penarikan pinjaman masih dikelola secara manual menggunakan aplikasi excel

sederhana dan dilaporkan setiap awal bulan berikutnya sehingga data tersebut tidak dapat disajikan

secara cepat, real time dan akurat. Dengan memperhatikan pentingnya data tersebut bagi

perusahaan maka diusulkan improvement pengelolaan data sesuai PA Pegawai yaitu “Strategi

Percepatan Penyajian Data Potensi Penarikan Pinjaman Melalui Digitalisasi Bridging Finance

Monitoring di PT. PLN (Persero)”

4

Dalam melakukan program IDP, tahapan-tahapan yang dilakukan oleh penulis adalah:

1. Melakukan pengumpulan data & pemetaan masalah

Dalam tahap ini perlu dilakukan koordinasi dengan Divisi Keuangan (DIV KEU) untuk

mendapatkan gambaran rate beban bunga masing-masing jenis pinjaman yang ada di

PLN, data ini diperlukan untuk menunjukan urgency dari project ini.

Selain itu dilakukan simulasi alternatif pemenuhan dana dengan penarikan project loan

dikaitkan dengan kondisi likuiditas perusahaan. Hasil simulasi penarikan pinjaman saat

likuiditas PLN mengalami kelebihan likuiditas / likuiditas di atas mínimum cash balance

menunjukan inefisiensi beban bunga, dan pilihan keputusan pemenuhan likuiditas yang

terbaik saat itu adalah menahan penarikan pinjaman.

Kemudian dalam pemetaan masalah dilakukan brainstorming dengan internal Bidang

Pengeluaran Investasi untuk mencari akar permasalahan dalam pemenuhan kebutuhan

data potensi penarikan pinjaman yang ada saat ini menggunakan Tools SWOT Analysis.

Adapun hasil pemetaan masalah melalui SWOT Analysis didapatkan permasalahan utama

yaitu belum ada system digital pelaporan yang dapat digunakan. Pengelolaan data potensi

penarikan masing dilakukan secara manual dimana data bulan H diolah pada awal periode

bulan berikutnya kurang lebih 3 hari kerja untuk mendapatkan nilai potensi penarikan

bulan sebelumnya. Proses pengolahan data dilakukan pada bulan berikutnya karena

terdapat proses compile data dari PIC masing-masing verifikator pembayaran project atau

dokumen pembayaran hard copy yang di-entry kedalam file excel.

Pada tahap ini aktifitas-aktifitas yang dilakukan menunjukan pengembangan kompetensi

Cultivating Network & partnership, prilaku kunci memperluas pemikiran dan

kompetensi.

2. Membuat Alternatif Solusi

Dalam tahap ini dilakukan Desain Thinking menggunakan SWOT-TOWS Strategy untuk

mendapatkan alternatif solusi dan menetapkan solusi terbaik.

Adapun hasil pengembangan alternatif solusi tersebut didapatkan pilihan strategi

mengembangkan Aplikasi Financial Integration Execution (Aplikasi FIX) yang telah ada di

PLN untuk mempercepat penyajian data bridging finance monitoring.

Bersamaan dengan penyusunan alternatif strategi, dilakukan koordinasi dengan staff

pengelola Aplikasi FIX di Divisi Sistem Teknologi Informasi (DIV STI) untuk memastikan

kemungkinan bahwa aplikasi tersebut dapat dikembangkan untuk kebutuhan data potensi

penarikan pinjaman.

Pemilihan strategi pengembangan Aplikasi FIX kemudian ditindaklanjuti dengan

penyampaian Nota Dinas Change Request Aplikasi FIX untuk mendapatkan data potensi

penarikan pinjaman melalui Aplikasi tersebut.

5

Pada tahap ini aktifitas-aktifitas yang dilakukan menunjukan pengembangan kompetensi

Cultivating Network & partnership dengan prilaku kunci memperluas pemikiran,

kompetensi Cultivating Network & partnership dengan prilaku kunci menetapkan tujuan

dan mengembangkan solusi, kompetensi Strategic Analysis dengan prilaku kunci

menentukan prioritas strategi.

3. Merancang PROBIS ToBe & membuat desain Aplikasi

Dalam tahap ini dilakukan rapat koordinasi mingguan dengan tim pengembangan aplikasi

untuk membuat design proses bisnis to be untuk mendapatkan gambaran tahapan-

tahapan aktifitas dalam pengolahan data di system FIX yang akan dilakukan oleh user

nantinya. Design aplikasi baik features maupun dashboard yang akan dikembangkan juga

disusun sesuai kebutuhan user.

Pada tahap ini aktifitas-aktifitas yang dilakukan menunjukan pengembangan kompetensi

Cultivating Network & partnership dengan prilaku kunci memperluas pemikiran,

kompetensi Execution dengan prilaku kunci mengukur kemajuan dan hasil, Execution

dengan prilaku kunci memastikan akuntabilitas.

4. Melaksanakan Implementasi

Pada tahap ini dilakukan proses Pengujian, UAT, Training User, dan Go live. Proses

pengujian dilakukan untuk menguji features dengan melakukan simulasi aktifitas mapping

loan, mapping invoice loan, entry realisasi pembayaran, entry usulan penarikan pinjaman,

dan entry data Notice of Disbursement (NOD) / bukti dari lender bahwa loan sudah ditarik

kemudian mengecek kesesuaian perubahan data direkap data loan setelah masing-

masing step/aktifitas tersebut sudah dilakukan. Kegiatan ini dilakukan pada Aplikasi FIX

versi training.

User Acceptance Testing (UAT) dilakukan untuk menguji lebih lanjut Aplikasi FIX dengan

design & features final / yang akan digunakan oleh user. Tahapan selanjutnya adalah

Training User baik di Unit maupun User di PLN Pusat. Kemudian tahap terakhir adalah Go

Live Aplikasi.

Pada tahap ini aktifitas-aktifitas yang dilakukan menunjukan pengembangan kompetensi

Execution dengan prilaku kunci mengukur kemajuan dan hasil, Execution dengan prilaku

kunci memastikan akuntabilitas.

Tahapan-tahapan pelaksanaan Project Assignment Program IDP tersebut di atas dibuatkan sebuah

kajian risiko untuk memitigasi risiko-risiko yang mungkin muncul saat pelaksanaan project dan

menurunkan dampaknya jika terjadi sehingga Project Assigment tersebut dapat dilaksanakan dengan

lancar. Adapun aktifitas penyusunan kajian risiko yang dilakukan menunjukan pengembangan

komepetensi Strategic Analysis dengan prilaku kunci memperhitungkan risiko.

Pelaksanaan program IDP melalui project “Strategi Percepatan Penyajian Data Potensi Penarikan

Pinjaman Melalui Digitalisasi Bridging Finance Monitoring di PT. PLN (Persero)” ini dapat digunakan

sebagai wahana untuk meningkatkan dan mendemonstrasikan soft competency Cultivating Network

& partnership, Strategic Analysis, Execution, yang merupakan tujuan utama dari Individual

6

Development Program yang merupakan bagian akhir dan penting dari program pendidikan Executive

Education II untuk para Manajemen Menengah.

7

DAFTAR ISI

EXECUTIVE SUMMARY ..................................................................................................................... 3

DAFTAR ISI ......................................................................................................................................... 7

DAFTAR GAMBAR .............................................................................................................................. 8

DAFTAR TABEL .................................................................................................................................. 9

BAB I PENDAHULUAN..................................................................................................................... 10

1.1 Latar Belakang ........................................................................................................................ 10

1.1.1 Pengembangan Kompetensi ............................................................................................ 10

1.1.1.1 Kompentensi dan Prilaku Kunci Sasaran ...................................................................... 10

1.1.1.2 Kekuatan dan Dukungan .............................................................................................. 12

1.1.1.3 Situasi Organisasi ........................................................................................................... 13

1.1.2 Pembelajaran Mandiri ...................................................................................................... 15

1.1.3 Program ........................................................................................................................... 16

1.2 Tujuan Dan Sasaran .................................................................................................................... 22

1.2.1 Tujuan ................................................................................................................................... 22

1.2.2 Sasaran ................................................................................................................................. 22

1.3 Manfaat........................................................................................................................................ 23

1.3.1 Manfaat Personal ............................................................................................................. 23

1.3.2 Manfaat Bagi Organisasi .................................................................................................. 23

BAB II. PELAKSANAAN PROGRAM ................................................................................................ 29

2.1. Hasil Pembelajaran Mandiri ................................................................................................. 29

2.2. Pelaksanaan Program ......................................................................................................... 43

2.2.1. Menyusun Program Kerja ............................................................................................. 43

2.2.2. Pelaksanaan Tahapan Program ................................................................................... 43

BAB III. PENUTUP ............................................................................................................................ 55

3.1. Kesimpulan .......................................................................................................................... 55

3.2. Rekomendasi ....................................................................................................................... 56

8

DAFTAR GAMBAR

Gambar 1. Sumber Pendaan PLN ...................................................................................................... 16

Gambar 2. Mothly Cash Balance 2020-2021 ...................................................................................... 17

Gambar 3. Program Individual Development Program ....................................................................... 23

Gambar 4. Worksheet Perumusan WIG ............................................................................................. 32

Gambar 5. SWOT-TOWS Strategi ..................................................................................................... 35

Gambar 6. Design Thinking Infographics ........................................................................................... 36

Gambar 7. Proses Manjemen Risiko dalam ISO 31000: 2018 ........................................................... 39

Gambar 8. Alur Proses Project ........................................................................................................... 40

Gambar 9. Peta Risiko Bridging Finance Monitoring sebelum Mitigasi Risk ....................................... 41

Gambar 10. Peta Risiko Bridging Finance Monitoring setelah Mitigasi Risk ....................................... 42

Gambar 11. Contoh Nota Dinas Permintaan Data & Undangan Rapat terkait Pinjaman .................... 44

Gambar 12. Contoh Nota Dinas Koordinasi Antar Bidang di Divisi Perbendaharaan Terkait Pinjaman

.......................................................................................................................................................... 44

Gambar 13. Penyampaian Laporan Saldo Bridging........................................................................... 45

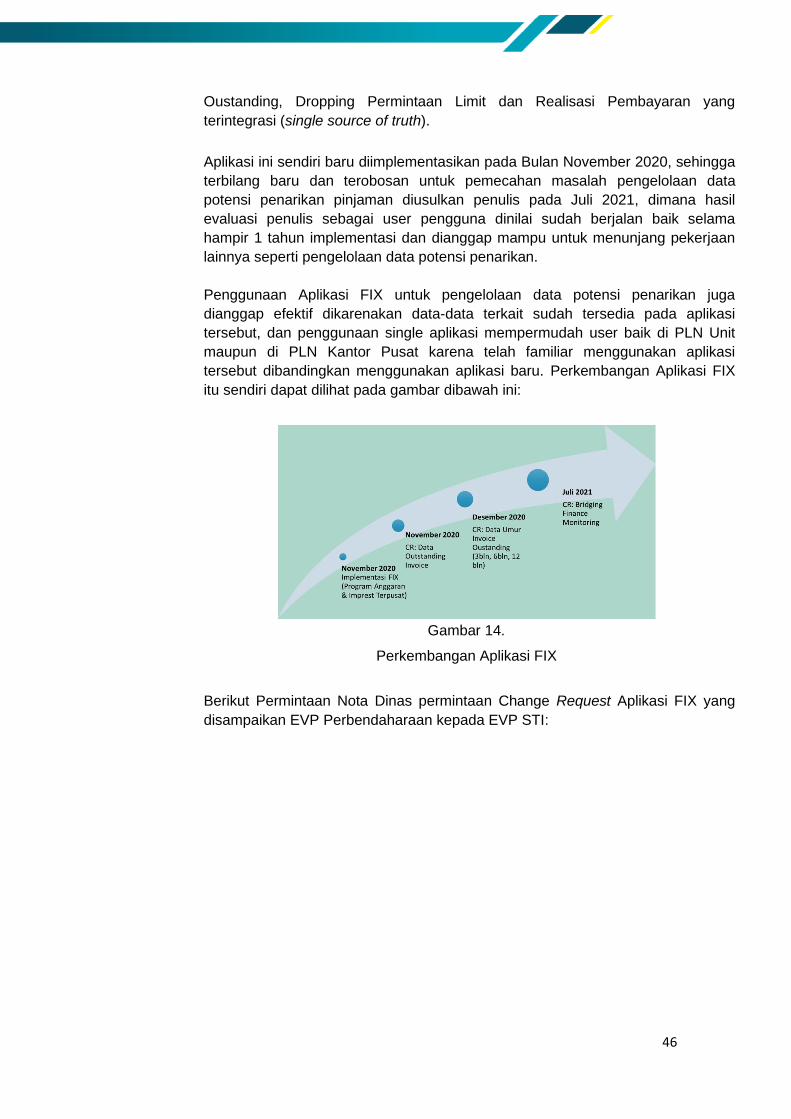

Gambar 14. Perkembangan Aplikasi FIX ........................................................................................... 46

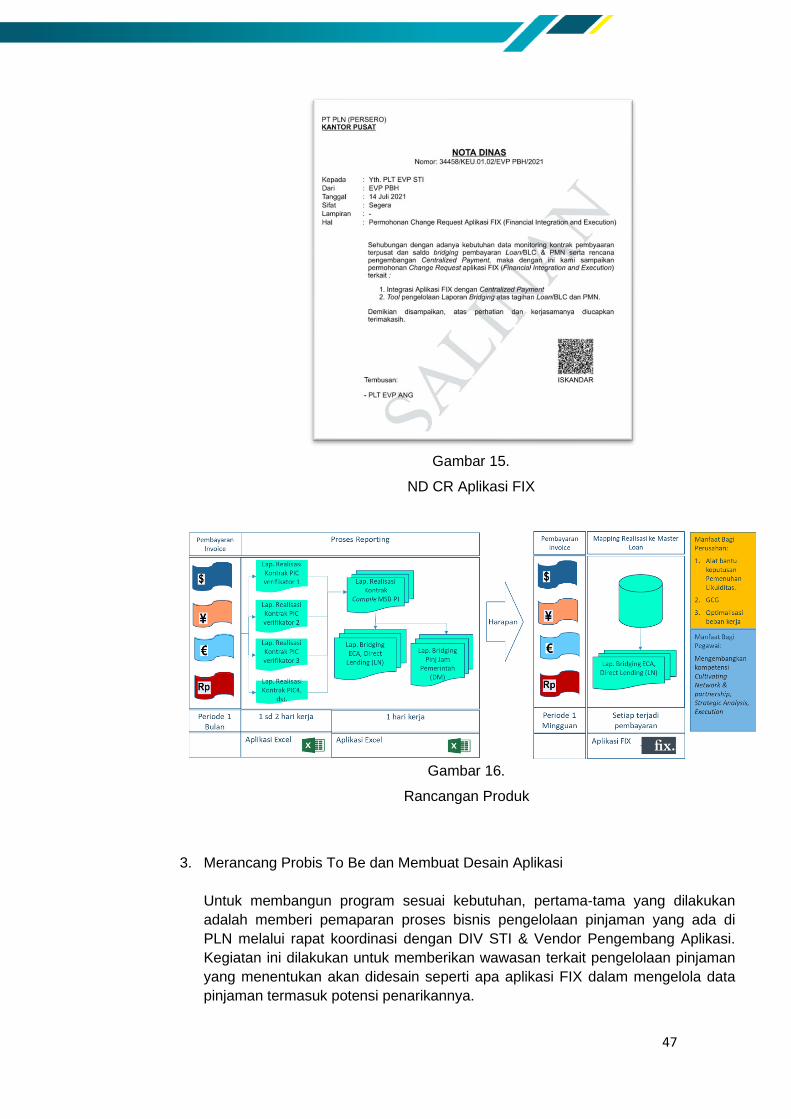

Gambar 15. ND CR Aplikasi FIX ........................................................................................................ 47

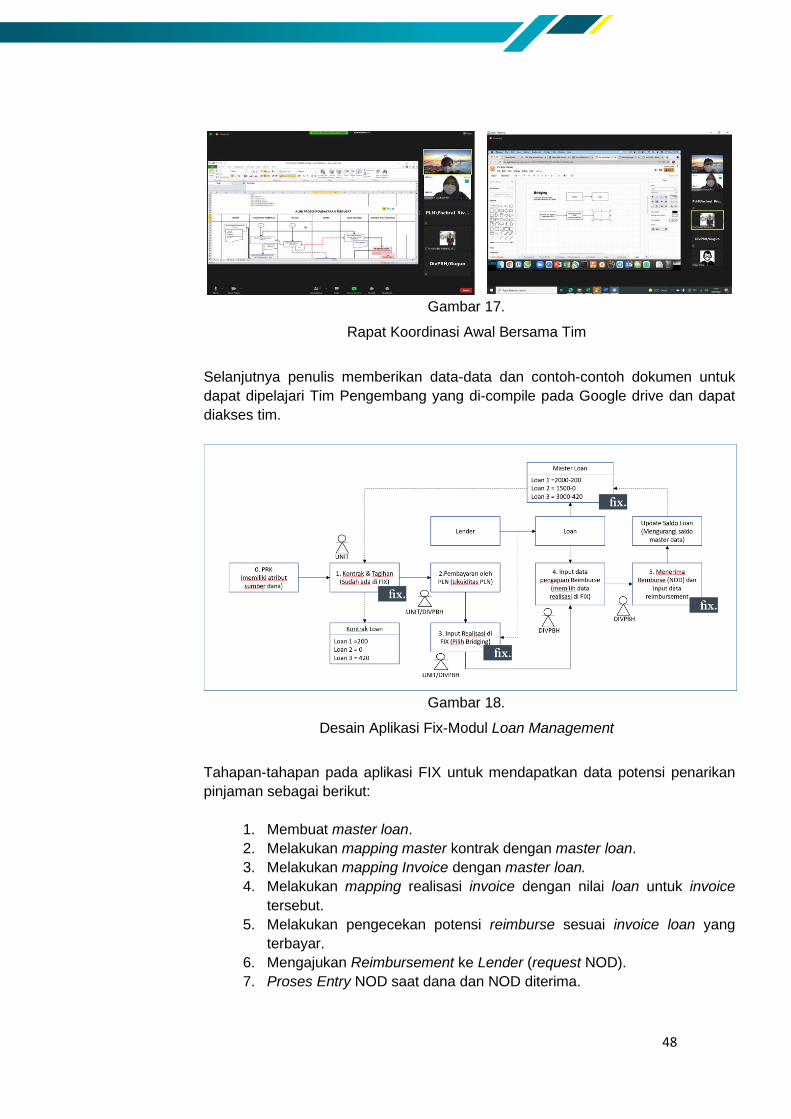

Gambar 16. Rancangan Produk ......................................................................................................... 47

Gambar 17. Rapat Koordinasi Awal Bersama Tim ............................................................................. 48

Gambar 18. Desain Aplikasi Fix-Modul Loan Management ................................................................ 48

Gambar 19. Dashbord Aplikasi FIX - Master Loan ............................................................................. 49

Gambar 20. Surat Undangan Sosialiasai & Training Aplikasi FIX Fungsi Loan Management ............. 51

Gambar 21. Dokumentasi pelaksanaan Sosialisasi & Training Aplikasi FIX Fungsi Loan Management

.......................................................................................................................................................... 52

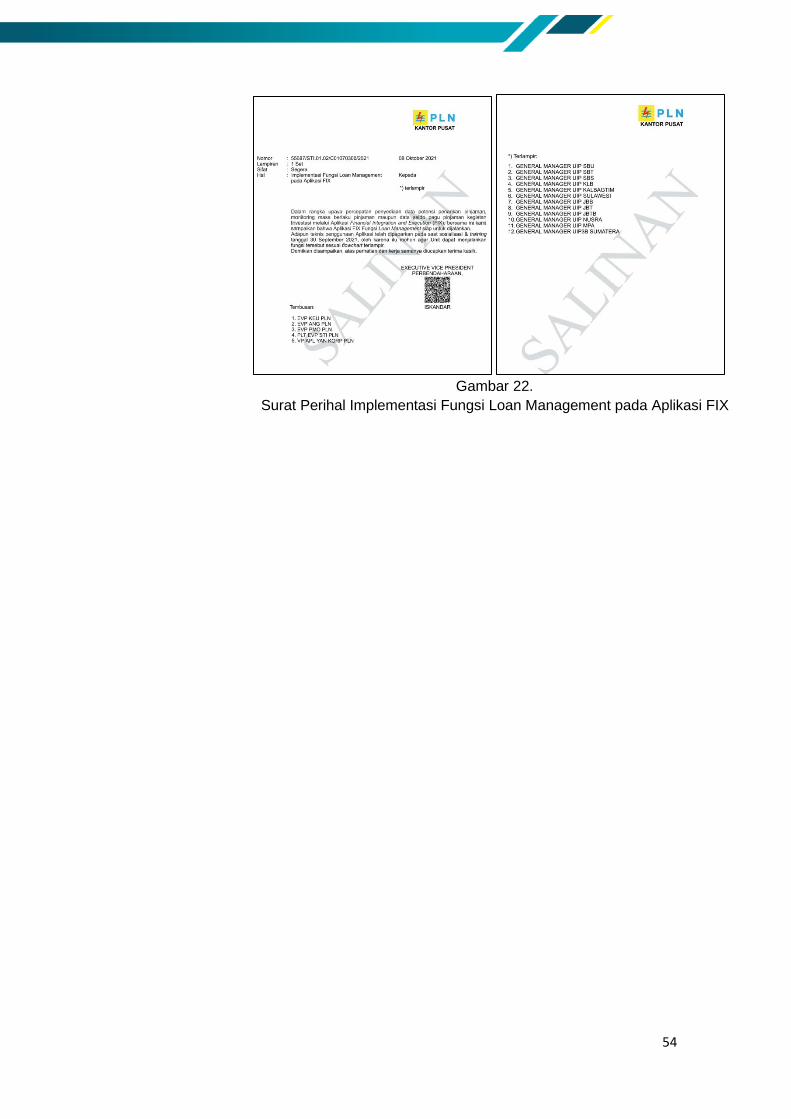

Gambar 22. Surat Perihal Implementasi Fungsi Loan Management pada Aplikasi FIX ...................... 54

9

DAFTAR TABEL

Tabel 1. Evaluasi Diri & Evaluasi Situasi Organisasi .......................................................................... 13

Tabel 2. Rencana Pembelajaran Mandiri............................................................................................ 15

Tabel 3. Contoh Simulasi Perhitungan Efisiensi Beban Bunga ........................................................... 18

Tabel 4. KPI Direktorat Keuangan & Manajemen Risiko PT PLN (Persero) ....................................... 21

Tabel 5. Ringkasan Program .............................................................................................................. 24

Tabel 6. Timeline Program ................................................................................................................. 26

Tabel 7. Kriteria Tingkat Kemungkinan Risiko korporat ...................................................................... 40

Tabel 8. Identifikasi Risiko .................................................................................................................. 41

Tabel 9. Kontrol Risiko ....................................................................................................................... 42

Tabel 10. Deskripsi Risiko .................................................................................................................. 43

Tabel 11. Program Kerja .................................................................................................................... 43

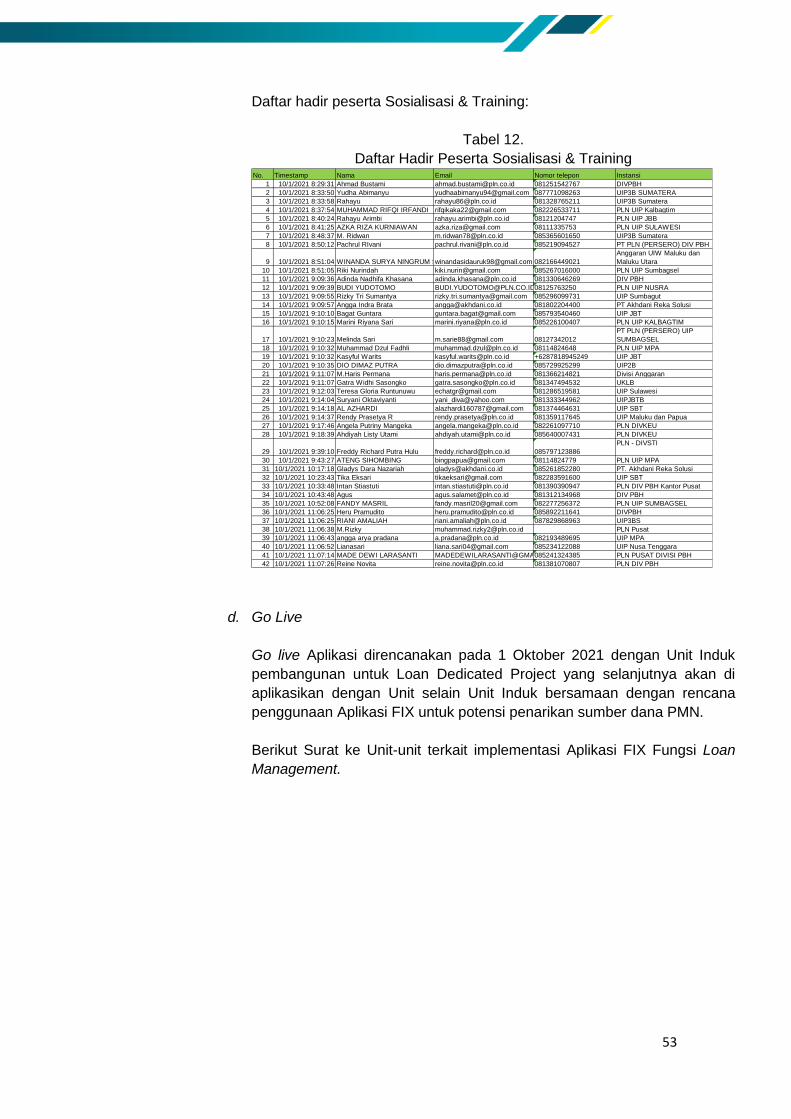

Tabel 12. Daftar Hadir Peserta Sosialisasi & Training ........................................................................ 53

10

BAB I

PENDAHULUAN

1.1 Latar Belakang

PLN dalam mendanai kegiatan investasi menggunakan pinjaman, salah satu sumber dana

pinjaman yaitu dari lender B2B berupa Loan Export Credit Agency (ECA), Pinjaman Sindikasi

bank lokal dengan jaminan pemerintah yang merupakan loan dedicated project / khusus

peruntukannya pada suatu proyek tertentu. Mekanisme penarikan dana loan dedicated project

yaitu direct lending dimana lender melakukan pembayaran invoice ke vendor PLN secara

langsung dan mekanisme reimburse dimana PLN membayar terlebih dahulu invoice vendor

kemudian nilai yang dibayarkan diajukan permohonan reimburse ke Lender. Adapun aktifitas PLN

melakukan pembayaran terlebih dahulu menggunakan likuiditas PLN pada mekanisme reimburse

biasa disebut bridging finance.

Aktifitas bridging finance dicatat sebagai data nilai potensi penarikan pinjaman. Data tersebut

menjadi sangat penting untuk dapat disajikan dalam waktu yang cepat, real time dan akurat

terutama pada saat evaluasi rencana pemenuhan kebutuhan likuiditas perusahaan. Dengan

adanya berbagai sumber pendanaan di PLN, untuk menentukan penarikan pinjaman apa dan nilai

berapa yang paling optimal dengan nilai beban bunga termurah dan pertimbangan lainnya maka

data potensi penarikan pinjaman dari bridging finance menjadi salah satu komponen perlu yang

diperhitungkan.

Saat ini data potensi penarikan pinjaman masih dikelola secara manual menggunakan aplikasi

excel sederhana sehingga data tersebut tidak dapat disajikan secara cepat, real time dan akurat.

Dengan memperhatikan pentingnya data tersebut bagi perusahaan maka diusulkan improvement

pengelolaan data sesuai PA Pegawai yaitu “Strategi Perpercepatan Penyajian Data Potensi

Penarikan Pinjaman melalui Digitalisasi Bridging Finance Monitoring di PT. PLN (Persero)”

1.1.1 Pengembangan Kompetensi

1.1.1.1 Kompentensi dan Prilaku Kunci Sasaran

Berdasarkan hasil assessment pada 18 kompentensi peran yang harus dipenuhi pegawai

untuk menduduki level jabatan Manajemen Menengah, terdapat 3 kompetensi peran yang

score-nya belum memenuhi yaitu kompetensi Cultivating Network & partnership, Strategic

Analysis, Execution.

11

Dalam program pengembangan IDP pegawai disyaratkan untuk memilih 3 kompentensi yang

akan dikembangkan. Adapun 3 kompentensi peran yang akan dikembangkan adalah

kompetensi Cultivating Network & partnership, Strategic Analysis, Execution dengan masing-

masing prilaku kunci / key behavior (keybe) sebagai berikut:

1. Kompetensi Cultivating Network & partnership.

Kompetensi Cultivating Network & partnership sesuai Direktori Kompetensi adalah

kemampuan menginisiasi dan menjaga hubungan kemitraan strategis dengan

pemangku kepentingan dan calon mitra di dalam dan luar organisasi (contoh:

pelanggan, rekan kerja, mitra lintas fungsi, vendor eksternal, mitra aliansi) yang

bersedia dan mampu untuk bertukar informasi, ide, keahlian, dan/atau pengaruh yang

dibutuhkan untuk meningkatkan pemahaman akan isu-isu bisnis dan mencapai tujuan

bisnis.

a. Keybe: Memperluas pemikiran.

Mengajukan sudut pandang organisasi yang lebih luas yang melampaui tujuan dari

unit bisnis atau peran kerja secara langsung; mempertanyakan tentang kondisi

kemitraan yang ada; menampilkan fleksibilitas ketika membangun dan

menyesuaikan kembali kemitraan untuk mencapai tujuan yang lebih luas;

menunjukkan kesediaan untuk bekerja melampaui lingkup yang ada.

b. Keybe: Menetapkan tujuan dan mengembangkan solusi.

Menetapkan tujuan dari suatu hubungan kemitraan strategis dan mengembangkan

solusi untuk mencapai tujuan bisnis bersama.

2. Kompetensi Strategic Analysis.

Kompetensi Strategic Analysis sesuai Direktori Kompetensi adalah menetapkan dan

berkomitmen pada fokus bisnis jangka panjang yang merupakan hasil dari analisis

terhadap informasi yang sistematis serta pertimbangan terhadap sumber daya, faktor

pendorong pasar, nilai-nilai organisasi, pertumbuhan ekonomi, kemajuan teknologi dan

regulasi yang terkait.

a. Keybe: Menentukan prioritas strategi.

Menghasilkan sejumlah opsi untuk mencapai sasaran jangka panjang atau visi;

mengembangkan kriteria untuk pembuatan keputusan, mempertimbangkan faktor-

faktor yang relevan dan dampak dari strategi yang dipilih terhadap bisnis

organisasi; fokus kepada upaya dan sumber daya dari prioritas strategi yang

memiliki potensi terbesar untuk menghasilkan dampak yang positif.

b. Keybe: Memperhitungkan resiko.

Memperhitungkan risiko atas keputusan strategis yang diambil.

12

3. Kompetensi Execution.

Kompetensi Execution sesuai Direktori Kompetensi adalah Memastikan orang lain

berkontribusi terhadap strategi organisasi dengan memfokuskan mereka pada

prioritas yang paling penting, mengukur kemajuan dan memastikan akuntabilitas

terhadap ukuran-ukuran yang telah ditetapkan.

a. Keybe: Mengukur kemajuan dan hasil.

Mengidentifikasi sasaran, tindak lanjut, serta kemajuan dan hasil yang telah

diukur secara kuantitatif; memantau dan menyampaikan kemajuan dan

pencapaian.

b. Keybe: Memastikan akuntabilitas.

Menetapkan prioritas dan memperkuat tanggung jawab individu untuk setiap

kemajuan yang terukur; mengomunikasikan konsekuensi tentang tercapainya

atau tidak tercapainya ekspektasi; mengidentifikasi pengukuran agar tetap pada

jalurnya dan hal-hal yang paling berisiko; memenunjukkan kesenjangan

keterampilan.

Pengembangan ketiga soft competency tersebut beserta dengan perilaku kuncinya akan

membantu penulis untuk dapat melaksanakan tugas untuk menjalankan Manajemen

Keuangan yang baik pada saat ini maupun untuk ke depannya.

1.1.1.2 Kekuatan dan Dukungan

Dalam mendukung pengembangan kompetensi yang dipilih terdapat kekuatan-kekuatan

personal (personal strength) dan dukungan-dukungan organisasi dimiliki saat ini

(professional/ organizational strength) sebagai berikut:

Kekuatan-kekuatan personal:

1. Memahami proses bisnis.

2. Mampu beradaptasi.

3. Teliti.

4. Anggota tim yang mumpuni.

5. Koordinasi tim yang baik.

Dukungan organisasi:

1. Pimpinan mendukung agar pegawai dapat mengurangi pekerjaan manual yang

menghabiskan banyak waktu dan memperbanyak aktivitas pekerjaan yang bersifat

analisis.

2. Adanya Divisi Sistem dan Teknologi Informasi Bidang Aplikasi Layanan Korporat yang

bertanggung jawab menganalisis kebutuhan teknologi informasi berdasarkan strategi

perusahaan dan kebutuhan pemilik proses bisnis (demand driven) agar dapat

terotomatisasi.

13

1.1.1.3 Situasi Organisasi

Untuk melihat situasi Organisasi saat ini dapat dilihat dari sisi internal perusahaan maupun

external perusahan sebagai berikut:

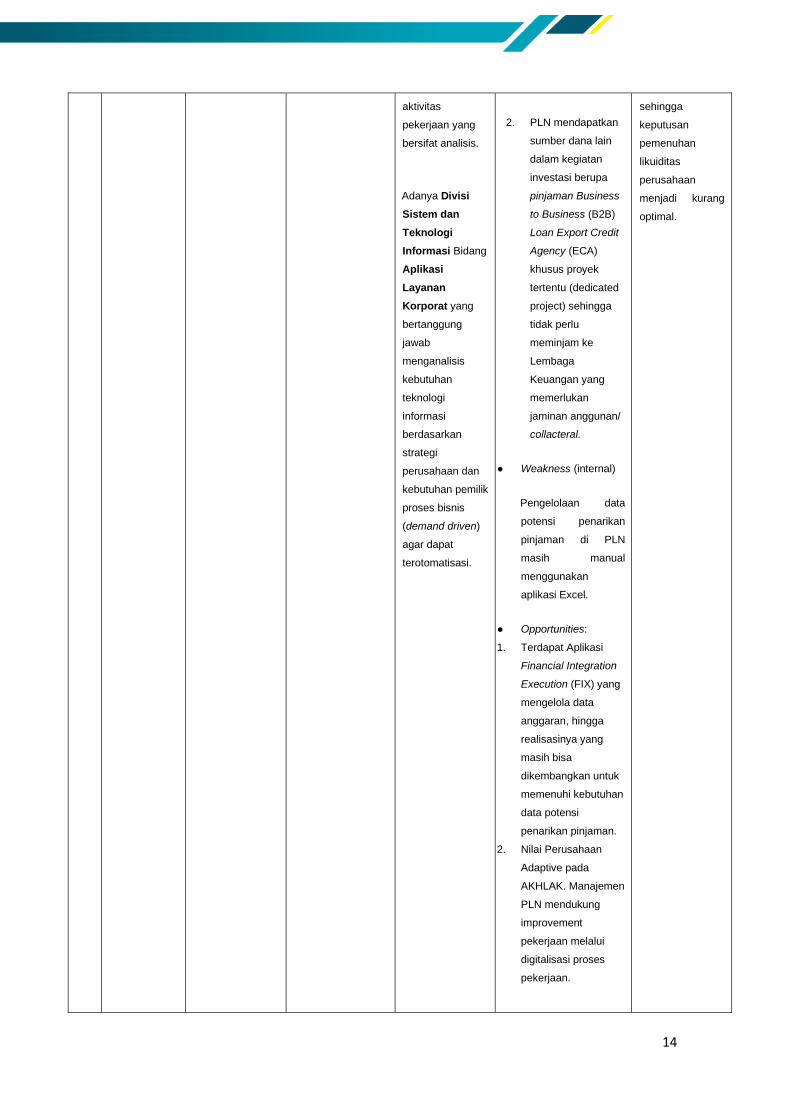

• Strength (internal)

1) PLN mendapat dukungan Pemerintah berupa Jaminan atas pinjaman PLN pada

Bank dalam negeri sehingga rate pinjaman menjadi lebih murah.

2) PLN mendapatkan sumber dana lain dalam kegiatan investasi berupa pinjaman

Business to Business (B2B) Loan Export Credit Agency (ECA) khusus proyek

tertentu (dedicated project) sehingga tidak perlu meminjam ke Lembaga

Keuangan yang memerlukan jaminan anggunan/ collacteral.

• Weakness (internal)

Pengelolaan data potensi penarikan pinjaman di PLN masih manual menggunakan

aplikasi Excel.

• Opportunities:

1) Terdapat Aplikasi Financial Integration Execution (FIX) yang mengelola data

anggaran, invoice dan realisasi pembayaran.

2) Nilai Perusahaan Adaptive pada AKHLAK. Manajemen PLN mendukung

improvement pekerjaan melalui digitalisasi proses pekerjaan.

• Threat

Bunga pinjaman atas pendanaan kegiatan investasi dapat mempengaruhi

sustainability keuangan perusahan.

Hasil refleksi dan evaluasi atas ketiga poin di atas dapat diringkas dalam Tabel 1.

Tabel 1.

Evaluasi Diri & Evaluasi Situasi Organisasi

No. Kompetensi

Sasaran

Perilaku Kunci

Sasaran

Kekuatan

Personal

Dukungan

Organisasi

Situasi Organisasi Rumusan

Permasalahan

1 CNP

(Cultivating

Network &

partnership)

Memperluas

pemikiran.

Menetapkan

tujuan dan

mengembangkan

solusi

● Memahami

proses bisnis.

● Mampu

beradaptasi.

● Teliti.

● Anggota tim

yang mumpuni.

● Koordinasi tim

baik.

Pimpinan

mendukung agar

pegawai dapat

mengurangi

pekerjaan manual

yang

menghabiskan

banyak waktu dan

memperbanyak

● Strength (internal)

1. PLN mendapat

dukungan Pemerintah

berupa Jaminan atas

pinjaman PLN pada

Bank dalam negeri

sehingga rate

pinjaman menjadi

lebih murah.

Data potensi

penarikan

pinjaman

dedicated Project

tidak dapat

dipenuhi secara

cepat, real time

dan akurat

14

aktivitas

pekerjaan yang

bersifat analisis.

Adanya Divisi

Sistem dan

Teknologi

Informasi Bidang

Aplikasi

Layanan

Korporat yang

bertanggung

jawab

menganalisis

kebutuhan

teknologi

informasi

berdasarkan

strategi

perusahaan dan

kebutuhan pemilik

proses bisnis

(demand driven)

agar dapat

terotomatisasi.

2. PLN mendapatkan

sumber dana lain

dalam kegiatan

investasi berupa

pinjaman Business

to Business (B2B)

Loan Export Credit

Agency (ECA)

khusus proyek

tertentu (dedicated

project) sehingga

tidak perlu

meminjam ke

Lembaga

Keuangan yang

memerlukan

jaminan anggunan/

collacteral.

● Weakness (internal)

Pengelolaan data

potensi penarikan

pinjaman di PLN

masih manual

menggunakan

aplikasi Excel.

● Opportunities:

1. Terdapat Aplikasi

Financial Integration

Execution (FIX) yang

mengelola data

anggaran, hingga

realisasinya yang

masih bisa

dikembangkan untuk

memenuhi kebutuhan

data potensi

penarikan pinjaman.

2. Nilai Perusahaan

Adaptive pada

AKHLAK. Manajemen

PLN mendukung

improvement

pekerjaan melalui

digitalisasi proses

pekerjaan.

sehingga

keputusan

pemenuhan

likuiditas

perusahaan

menjadi kurang

optimal.

15

● Threat:

Bunga pinjaman atas

pendanaan kegiatan

investasi dapat

mempengaruhi

sustainability keuangan

perusahan.

2 SAN-Strategic

Analysis Menentukan

prioritas strategi.

Memperhitungkan

resiko.

3 EXE-

Execution Mengukur

kemajuan dan

hasil.

Memastikan

akuntabilitas.

1.1.2 Pembelajaran Mandiri

Tabel 2.

Rencana Pembelajaran Mandiri

No. Rencana Materi Pembelajaran Mandiri Timeline

1. The 4 Disciplines of Execution untuk meningkatkan

kompetensi Execution

5 Juli s/d 30 Juli 2021

2. The Performance Prism untuk meningkatkan

kompetensi Cultivating Network & Partnership.

5 Juli s/d 30 Juli 2021

3. Good Strategy Bad Strategy untuk meningkatkan

kompetensi Strategy Analysis.

5 Juli s/d 9 Juli 2021

4. Materi Diklat Manajemen Risiko.

5 Juli s/d 16 Juli 2021

16

1.1.3 Program

Nama program: Individu Develoment Program melalui Project Assignment berupa

“Strategi Percepatan Penyajian Data Potensi Penarikan Pinjaman Melalui Digitalisasi Bridging

Finance Monitoring di PT. PLN (Persero).”

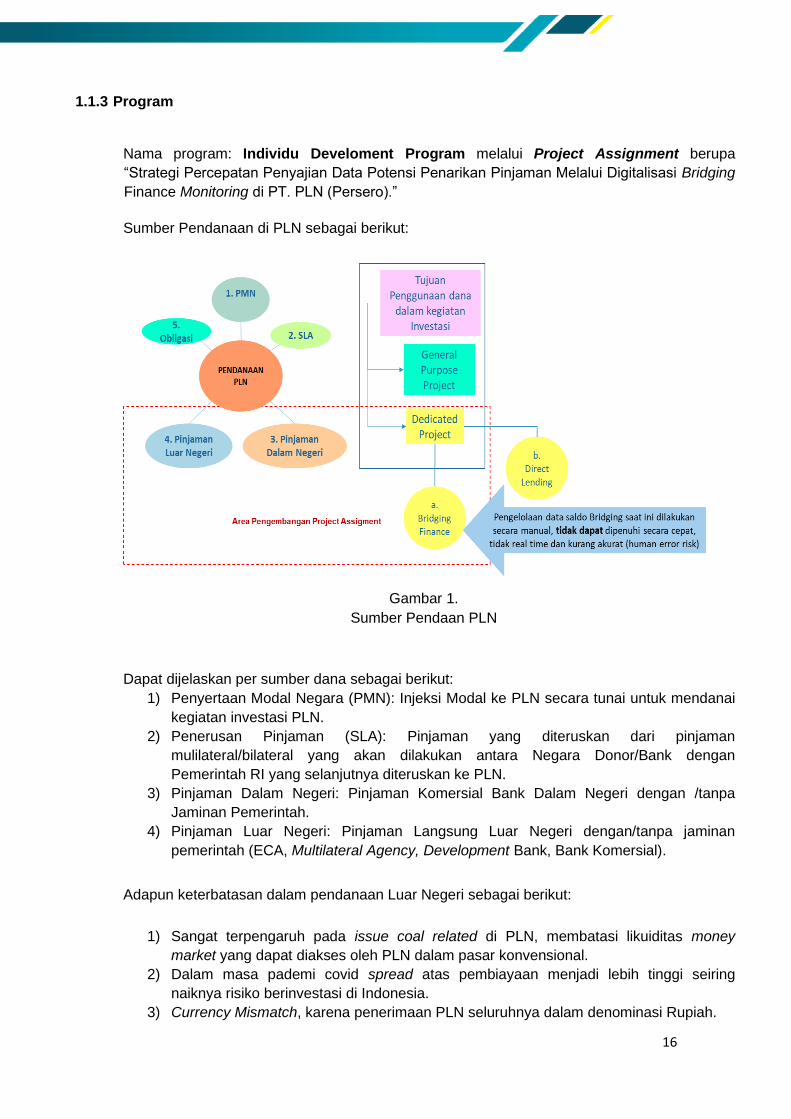

Sumber Pendanaan di PLN sebagai berikut:

Gambar 1.

Sumber Pendaan PLN

Dapat dijelaskan per sumber dana sebagai berikut:

1) Penyertaan Modal Negara (PMN): Injeksi Modal ke PLN secara tunai untuk mendanai

kegiatan investasi PLN.

2) Penerusan Pinjaman (SLA): Pinjaman yang diteruskan dari pinjaman

mulilateral/bilateral yang akan dilakukan antara Negara Donor/Bank dengan

Pemerintah RI yang selanjutnya diteruskan ke PLN.

3) Pinjaman Dalam Negeri: Pinjaman Komersial Bank Dalam Negeri dengan /tanpa

Jaminan Pemerintah.

4) Pinjaman Luar Negeri: Pinjaman Langsung Luar Negeri dengan/tanpa jaminan

pemerintah (ECA, Multilateral Agency, Development Bank, Bank Komersial).

Adapun keterbatasan dalam pendanaan Luar Negeri sebagai berikut:

1) Sangat terpengaruh pada issue coal related di PLN, membatasi likuiditas money

market yang dapat diakses oleh PLN dalam pasar konvensional.

2) Dalam masa pademi covid spread atas pembiayaan menjadi lebih tinggi seiring

naiknya risiko berinvestasi di Indonesia.

3) Currency Mismatch, karena penerimaan PLN seluruhnya dalam denominasi Rupiah.

17

4) Sangat mempengaruhi profit dan loss PLN yang ditrigger oleh perubahan kurs.

5) Portfolio pinjaman PLN dalam Valas sudah sangat besar, sehingga pinjaman baru

denominasi foreign currency perlu diminimalisir.

6) Kebutuhan PLN dalam valas sangat besar, sehingga transaksi PLN dalam valas perlu

dipertimbangkan secara matang, sebab tidak hanya mempengaruhi portfolio PLN

tetapi juga akan berdampak pada devisi negara.

Keterbatasan Pendanaan Domestik di PLN sebagai berikut:

1) Bank domestik sebagai sumber pendaan terbesar nasional mempunyai keterbatasan

penyaluran kredit, yaitu batas maksimum pemberian kredit (BMPK) yang dihitung dari

30% jumlah ekuitas.

2) Currency Mismatch, sabagian besar investasi PLN dibiayai dengan valas, sehingga

ada potensi currency mismacth dalam pendanaanya terutama jika mata uang rupiah

melemah dibandingkan dengan nilai tukar mata uang asing.

3) Cost of fund Bank/Investor domestic yang tinggi, karena keterbatasan likuiditas di

dalam negeri memicu bank / investor menaikkan suku bunga depositonya untuk

menarik dana pihak ketiga sehinggga akan memicu pula kenaikan suku bunga

pinjaman kredit ke PLN.

4) Volatilitas suku bunga sangat besar tergantung pada kondisi market global yang mana

parameternya tidak dapat dikendalillan oleh Pemerintah Indonesia berpotensi

membawa efek yang kurang baik dalam memperoleh pendanaan dari pasar lokal.

Jenis-jenis pendanaan di PLN dengan berbagai keterbatasan yang dihadapi untuk

mendapatkannya mempengaruhi keputusan pemenuhan kebutuhan likuiditas dengan tujuan

mendapatkan dana paling optimal yaitu paling murah / rate biaya bunga terendah dengan

pertimbangan lain seperti jangka waktu pengembalian, mekanisme pembayaran bunga dan

pokok, gentlement agreement yang ada dalam suatu pinjaman dan target kinerja lainnya

contohnya penyerapan pinjaman yang mendapatkan Jaminan Pemerintah.

Adapun Kondisi likuiditas PLN sejak tahun 2020 sampai dengan tahun 2021 sebagai berikut:

Gambar 2.

Mothly Cash Balance 2020-2021

18

Pada saat likuiditas diatas saldo minimal / kelebihan likuiditas maka PLN dapat melakukan

penundaan penarikan kredit. Dikarenakan dana dari penarikan kredit pada saat likuiditas

tinggi hanya akan ditempakan pada rekening giro optimal yang mana rate pendapatan bunga

giro optimal lebih rendah dibanding rate / beban biaya pinjaman.

Tabel di bawah ini merupakan salah satu contoh efisiensi beban bunga dengan penundaan

penarikan pinjaman melalui reimburse pinjaman domestik dengan jaminan pemerintah

sebagai berikut:

Tabel 3.

Contoh Simulasi Perhitungan Efisiensi Beban Bunga

Dari Tabel di atas dapat dilihat bahwa beban bunga yang akan timbul apabila PLN rutin

melakukan penarikan pinjaman melalui reimburse kegiatan pembiayaan investasi setiap

bulannya untuk Project yang didanai pinjaman tersebut, maka dari Juni 2020 sampai dengan

Juni 2021 terjadi biaya bunga sebesar 36 Milyar Rupiah. Kemudian apabila PLN

menempatkan dana atas penarikan pinjaman tersebut ke salah satu rekening PLN dengan

pendapatan bungan yang paling besar (giro optimal) maka pendapatan yang diterima PLN

selama periode tersebut 19 Milyar Rupiah. Dengan melakukan penundaan penarikan

pinjaman maka terjadi efisiensi beban bunga sebesar 17M.

Kembali ke Gambar 2. Mothly Cash Balance 2020-2021, dapat dilihat bahwa pada akhir TW

IV tahun 2021 saldo kas menipis dibawah saldo minimum sehingga PLN perlu menarik

pinjaman untuk memenuhi kebutuhan likuditas yang diantaranya dari Project Loan melalui

reimbursement nilai potensi penarikan yang dikelola Sub Bidang Pengeluaran Investasi.

Dalam rangka menjalankan kompetensi bidang Manajemen Keuangan, untuk berperan aktif

dalam mendukung keuangan secara korporasi dalam hal percepatan penyediaan data potensi

penarikan untuk kebutuhan pemenuhan likuiditas perusahaan. maka diperlukan soft

competency yang bisa mendukung penulis yang saat ini berperan sebagai Manajer Sub

Bidang Pengeluaran Investasi 1.

19

Berdasarkan hasil assesment yang telah dilakukan oleh Assessment Centre PLN, maka ada 3

soft competency yang harus dikembangkan oleh penulis yaitu kompetensi Cultivating Network

& partnership, Strategic Analysis, Execution. Hal-hal yang melatarbelakangi terjadinya project

IDP penulis dikaitkan dengan ketiga soft competency tersebut di atas yaitu:

1. Untuk menjalankan project penulis harus memiliki kemampuan Cultivating Network &

partnership terutama untuk melihat siapa saja pemangku kepentingan dan manfaat

apa saja yang dapat diberikan dari output project yang akan dihasilkan.

Dari pengalaman hubungan kerja yang ada ditemui bahwa data bridging finance

monitoring yang selama ini dikelola tidak hanya bermanfaat bagi internal bidang

penulis yaitu Bidang Pengeluaran Investasi, melainkan lintas bidang yaitu Bidang

Pengelolaan Likuiditas.

Untuk Bidang Pengeluaran Investasi sendiri monitoring bridging digunakan untuk

kroscek nilai usulan penarikan pinjaman yang diusulkan staff verifikator bidang agar

tidak terjadi penarikan pinjaman dengan underlying yang sudah pernah digunakan

untuk penarikan pinjaman / loan lain sebelumnya. Kemudian untuk Bidang

Pengelolaan Likudias digunakan sebagai pendukung evaluasi pemenuhan likuiditas

perusahaan apakah perlu atau tidak dilakukan penarikan suatu pinjaman dengan

memperhatikan kondisi likuiditas yang ada pada suatu waktu tertentu dan dari

pinjaman mana kebutuhan likuditas akan dipenuhi.

Selain lintas bidang, data bridging finance juga digunakan lintas Divisi antara lain Divisi

PMO & Divisi Keuangan. Untuk Divisi PMO data tersebut digunakan sebagai data

pendukung evaluasi progress Loan suatu Project Investasi. Realisasi Anggaran Kas

Investasi (AKI) Loan dicatat saat invoice progress pekerjaan vendor terbayar bukan

saat Loan ditarik, sehingga Divisi PMO memerlukan data realisasi bridging finance

tersebut sebagai data pendukung. Tindak lanjut dari evaluasi progress loan oleh Divisi

PMO biasanya berupa rekomposisi AKI Loan Unit apabila progress tidak cukup baik

yang kemudian dialikan ke Project Lain di Unit yang sama atau Unit yang lain yang

memerlukan tambahan AKI Loan.

Selain Divisi PMO, data bridging finance digunakan oleh Divisi Keuangan sebagai

data pendukung evaluasi usulan perpanjangan loan dari Unit. Dimana DIVKEU perlu

mengetahui berapa jumlah nilai yang mampu diserap dari loan tersebut apabila loan

akan diperpanjang. Kemudian data bridging finance juga digunakan DIVKEU untuk

membuat perhitungan estimasi beban bunga apabila DIV PBH melakukan penarikan

pinjaman dari potensi penarikan yang ada.

Dalam menjalankan project penulis melakukan diskusi non formal dengan internal

Bidang Pengeluaran Investasi, Bidang Pengelolaan Likuiditas, Divisi Keuangan dan

DIV PMO untuk memahami kebutuhan dari masing-masing Bidang dan Divisi serta

menentukan solusi yang dapat memenuhi harapan dan kebutuhan bidang serta Divisi

tersebut yaitu digitalisasi bridging finance monitoring menggunakan aplikasi FIX yang

nantinya masing-masing bidang maupun divisi terkait dapat mengakses aplikasi

tersebut dengan user masing-masing sehingga tidak ada jeda waktu tunggu untuk

20

mendapatkan data yang selama ini diolah terlebih dahulu oleh Bidang Pengeluaran

Investasi secara manual.

Kegiatan tersebut di atas sesuai dengan Keybe: Memperluas pemikiran, Key behavior:

Menetapkan tujuan dan mengembangkan solusi.

2. Untuk meningkatkan kompetensi Strategic Analysis Key behavior: Menentukan

prioritas strategi, Key behavior: Memperhitungkan resiko dalam menjalankan Project

Assignment (PA) Program IDP penulis menggunakan tools SWOT Analysis dan TOWS

Strategi untuk mendalami dan mengetahui permasalahan yang ada dan menentukan

prioritas strategi yang akan dijalankan.

Selain itu penulis juga melakukan kajian risiko atas pelaksanaan program kerja pada

setiap tahap pelaksanan PA.

Pemetaan risiko untuk setiap tahapan pelaksanaan PA pada Program IDP dilakukan

untuk memitigasi risiko-risiko yang mungkin muncul saat pelaksanaan project dan

menurunkan dampaknya jika terjadi sehingga PA tersebut dapat dilaksanakan dengan

lancar.

3. Untuk meningkatkan kompetensi Execution dengan Key behavior: Mengukur kemajuan

dan hasil serta Key behavior: Memastikan akuntabilitas penulis melakukan monitoring

pelaksanan program kerja di setiap periode minggu pelaksanaan PA dengan

mengidentifikasi pencapaian sasaran program kerja serta melakukan tindak lanjut atas

hasil setiap tahapan pelaksanaan PA.

Selain itu untuk key behavior memastikan akuntabilitas dilakukan dengan menginisiasi

dan melaksanakan rapat mingguan yang dilakukan 2 kali seminggu pada hari selasa

dan hari jumat dengan tim pengembangan Aplikasi.

Dalam rapat progress pengembangan aplikasi FIX-Fungsi Loan Management penulis

memastikan proses bisnis yang akan dijalankan oleh user sesuai dengan tupoksi serta

tanggung jawab masing-masing user, kemudian output aplikasi yang dihasilkan sesuai

dengan kebutuhan yaitu adanya monitoring master data loan yang menampilkan data

id loan tersebut, nama lender, Availability Priod / masa akhir penarikan loan, nilai pagu

loan, nilai realisasi dan nilai potensi penarikan dari aktifitas bridging finance PLN serta

saldo akhir dari pagu loan.

Penulis juga melakukan pengecekan kebenaran atas data yang ditampilkan, dengan

membandingkan data manual yang ada dengan data yang Output Aplikasi FIX.

21

1.1.4 KPI Target Terkait Program

Tabel 4.

KPI Direktorat Keuangan & Manajemen Risiko PT PLN (Persero)

Dari tabel di atas terdapat KPI Direktorat Keuangan & Manajemen Risiko No. 11 yaitu

Pemenuhan Covenant : Pengelolaan Consolidated Interest Coverage Ratio (CICR).

Project ini secara tindak langsung ikut mendukung pengelolaan loan yang mana

penyediaan data potensi penarikan pinjaman akan digunakan untuk kegiatan

pemenuhan likuiditas dengan mempertimbangkan rate / interest atas beban bunga

loan tersebut.

Pengelolaan loan yang baik akan meminimalisir interest yang ditanggung PLN

sehingga KPI No.11 tersebut dapat tercapai dengan baik.

22

1.2 Tujuan Dan Sasaran

1.2.1 Tujuan

Tujuan Personal:

Program IDP dengan Project Assignment berupa Strategi Percepatan Penyajian Data Potensi

Penarikan Pinjaman Melalui Digitalisasi Bridging Finance Monitoring di PT. PLN (Persero)

bertujuan sebagai wahana pengembangan kompetensi Cultivating Network & partnership,

Strategic Analysis, Execution yang harus dimiliki penulis / dipersyaratkan untuk dimiliki

individu dalam suatu organisasi agar dapat berhasil dalam suatu posisi, peran dan level

jabatan yang spesifik (Manajemen Menengah)

Tujuan Profesional:

1. Aplikasi FIX berbasis web sehingga dapat diakses dimana saja kapan saja yang dapat

mempermudah proses kerja serta menghilangkan duplikasi pekerjaan.

2. Output program menghasilkan data potensi penarikan pinjaman (saldo bridging)

secara cepat real time & akurat yang dibutuhkan perusahan untuk membuat keputusan

pemenuhan likuditas maupun kegiatan lainnya di internal bidang maupun lintas bidang

dan lintas Divisi.

1.2.2 Sasaran

Sasaran Program Strategi Percepatan Penyajian Data Potensi Penarikan Pinjaman Melalui

Digitalisasi Bridging Finance Monitoring di PT. PLN (Persero) yaitu mempercepat penyajian

data potensi penarikan pinjaman dari 3 hari kerja awal bulan berikutnya (H+3) setiap akhir

bulan berjalan / setiap waktu jika ada kebutuhan data.

Ada 3 aspek yang menjadi sasaran Program pengembangan yaitu:

1. Pembelajaran mandiri: mampu menerapkan dan mengaitkan hasil pembelajaran

mandiri dengan upaya peningkatan kompetensi Customer Focus dan Building

Partnership.

2. Project Assignment: dapat menerapkan hasil pembelajaran mandiri dalam serangkaian

aktivitas Project Assignment untuk dapat menguji dan mengasah soft competency

sesuai hasil assesment yang harus ditingkatkan.

3. Implementasi Pekerjaan: dapat memberikan solusi nyata dari permasalahan di

pekerjaan yang dijadikan topik dari Project Assignment.

23

Gambar 3.

Program Individual Development Program

1.3 Manfaat

Manfaat dari Individual Development Program ini mencakup manfaat untuk

organisasi/perusahaan maupun untuk individu serta mitra. Dengan Project Strategi

Percepatan Penyajian Data Potensi Penarikan Pinjaman Melalui Digitalisasi Bridging Finance

Monitoring di PT. PLN (Persero), maka semua materi yang diberikan selama program

pengembangan ini dapat memberikan awareness penulis terhadap bagaimana meningkatkan

kerjasama dengan stakeholder terkait dan memanfaatkan sumber daya yang ada untuk

kegiatan pekerjaan sehari-hari.

1.3.1 Manfaat Personal

Manfaat personal sebagai berikut:

Mengembangkan kompetensi Cultivating Network & partnership, Strategic Analysis,

Execution.

1.3.2 Manfaat Bagi Organisasi

Manfaat bagi organisasi sebagai berikut:

1. Mendapatkan data saldo potensi penarikan secara cepat, real time & akurat sebagai

alat bantu keputusan pemenuhan likuiditas PT. PLN (Persero). 2. Implementasi GCG dalam menjalankan PROBIS Pengelolaan Keuangan Perusahaan.

3. Mendapatkan data realisasi penarikan pinjaman untuk melakukan perhitungan bunga

pinjaman.

4. Mendapatkan informasi Rencana Disburse/Penarikan Pinjaman (Proyeksi Progress

Project Loan) untuk evaluasi Usulan Amandemen Perpanjangan Project Loan pada

DIVKEU.

5. Mendapatan data pendukung untuk laporan realisasi Progress Loan DIVPMO.

6. Mendapatkan data pendukung untuk evaluasi Rekomposisi Disburse Loan pada Surat

Kuasa Anggaran Investasi (SKAI) Unit-unit pada tahun berjalan.

24

Tabel 5.

Ringkasan Program

Nama

Program Strategi percepatan penyajian data potensi penarikan pinjaman

melalui digitalisasi bridging finance monitoring di PT. PLN (Persero).

Latar

Belakang PLN dalam mendanai kegiatan investasi menggunakan pinjaman,

salah satu sumber pinjaman yaitu dari lender B2B berupa Loan Export

Credit Agency (ECA), Sindikasi bank lokal dengan jaminan pemerintah

yang merupakan loan dedicated project / khusus peruntukannya pada

suatu proyek tertentu.

Mekanisme penarikan dana loan dedicated project yaitu direct lending

(lender langsung melakukan pembayaran invoice pekerjaan ke vendor

PLN) dan mekanisme reimburse (PLN membayar ke vendor kemudian

direimburse ke Lender).

Setiap penarikan pinjaman menimbulkan beban bunga pinjaman.

Rate beban bunga pinjaman / loan dedicated project umumnya lebih

kecil dibanding pinjaman Kredit Modal Kerja (KMK) oleh karena itu

penarikan pinjaman tersebut diutamakan dari pada penarikan

pinjaman KMK.

Data nilai potensi penarikan (potensi reimburse) pinjaman menjadi

sangat penting untuk dapat disajikan dalam waktu yang cepat, real

time dengan nilai yang akurat, sehingga apabila diperlukan penarikan

pinjaman KMK untuk memenuhi kebutuhan likuiditas perusahaan

maka jumlah nilai yang akan ditarik telah memperhitungkan nilai

potensi penarikan saat itu dengan tujuan agar didapatkan jumlah

yang tepat sesuai kebutuhan dan beban bunga yang paling efisien

bagi perusahaan.

Saat ini data potensi penarikan pinjaman masih dikelola secara

manual menggunakan aplikasi excel sederhana sehingga data

tersebut tidak dapat disajikan secara cepat, real time dan akurat.

Dengan memperhatikan pentingnya data tersebut bagi perusahaan

maka diusulkan improvement pengelolaan data sesuai PA Pegawai

25

yaitu “Percepatan Penyajian Data Potensi Penarikan Pinjaman

Melalui Digitalisasi Bridging Finance Monitoring di PT. PLN (Persero).”

Tujuan • Aplikasi FIX mempermudah proses kerja dengan

menghilangkan duplikasi pekerjaan

• Berbasis web sehingga dapat diakses dimana saja kapan saja

• Dihasilkan data potensi penarikan pinjaman (saldo bridging)

secara cepat, real time & akurat.

Sasaran Mempercepat penyajian data potensi penarikan pinjaman dari 3 hari

kerja awal bulan berikutnya (H+3) setiap akhir bulan berjalan / setiap

waktu jika ada kebutuhan data.

Manfaat Bagi perusahaan:

• Mendapatkan data saldo potensi penarikan secara cepat, real

time & akurat sebagai alat bantu keputusan pemenuhan

liquiditas PT. PLN (Persero).

• Implementasi GCG dalam menjalankan probis pengelolaan

Keuangan perusahaan.

Bagi Pribadi:

• Mengembangkan kompetensi Cultivating Network & partnership,

Strategic Analysis, Execution

26

Tabel 6.

Timeline Program

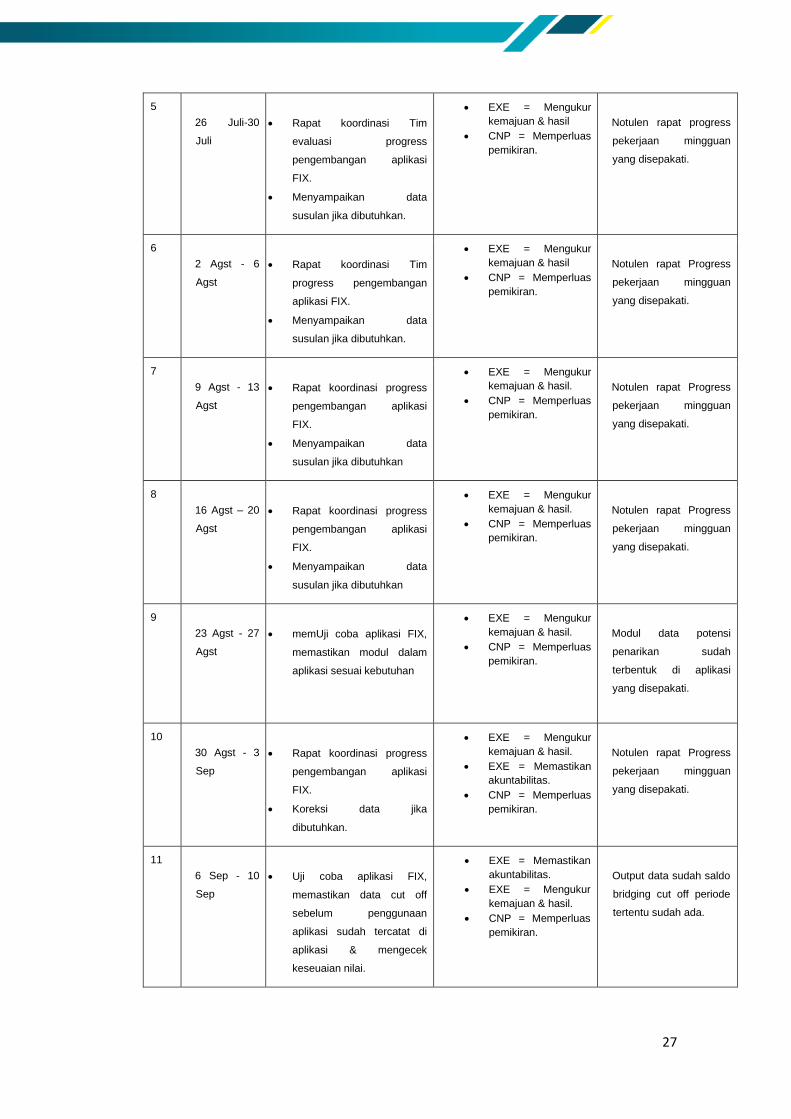

No. Target Waktu

(Mingguan)

Rencana Tindakan Kompetensi & Perilaku Kunci

yang Dikembangkan

Indikator Keberhasilan

1

28 Juni - 2

Juli

• Brainstorming dengan tim di

Pengeluaran Investasi

• Menyusun proposal PA &

koordinasi dengan mentor

untuk mendapatkan

pengesahan.

• CNP = Memperluas

pemikiran.

• CNP = Menetapkan

tujuan dan

mengembangkan

solusi.

• Brainstorming

dilaksanakan &

didapatkan alternatif

solusi

permasalahan.

• Proposal disetujui

mentor.

2

5 Juli-9 Juli • Koordinasi dengan Divisi

keuangan untuk

mendapatkan data kartu

monitoring loan, dan

memastikan rate masing-

masing pinjaman.

● Melakukan review

perbandingan rate

bunga masing-

masing pinjaman.

• EXE = Memastikan

akuntabilitas.

• CNP = Memperluas

pemikiran.

• CNP = Menetapkan

tujuan dan

mengembangkan

solusi

• Terdapat daftar

perbandingan rate

bunga masing-

masing jenis

pinjaman.

3

12 Juli-16

Juli

• Menyiapkan Nota Dinas

Change Request aplikasi

FIX.

• Brainstorming FDG dengan

Divisi STI bidang Aplikasi

Layanan Korporat.

• SAN = Menentukan

prioritas strategi.

• CNP = Menetapkan

tujuan dan

mengembangkan

solusi

Nota Dinas Change

Request aplikasi FIX.

4

19 Juli-23

Juli

• Brainstorming / FGD

dengan Tim untuk

mengidentifikasi risiko-risiko

atas penugasan yang

diterima dan bersama-sama

menentukan Langkah yang

efektif untuk mencapai

sasaran tugas.

• Menyiapkan data-data yang

dibutuhkan untuk

pengembangan aplikasi.

• SAN =

Memperhitungkan

risiko.

• EXE = Memastikan

akuntabilitas.

• CNP = Memperluas

pemikiran.

• CNP = Menetapkan

tujuan dan

mengembangkan

solusi

Notulen FGD yang

disepakati.

27

5

26 Juli-30

Juli

• Rapat koordinasi Tim

evaluasi progress

pengembangan aplikasi

FIX.

• Menyampaikan data

susulan jika dibutuhkan.

• EXE = Mengukur

kemajuan & hasil

• CNP = Memperluas

pemikiran.

Notulen rapat progress

pekerjaan mingguan

yang disepakati.

6

2 Agst - 6

Agst

• Rapat koordinasi Tim

progress pengembangan

aplikasi FIX.

• Menyampaikan data

susulan jika dibutuhkan.

• EXE = Mengukur

kemajuan & hasil

• CNP = Memperluas

pemikiran.

Notulen rapat Progress

pekerjaan mingguan

yang disepakati.

7

9 Agst - 13

Agst

• Rapat koordinasi progress

pengembangan aplikasi

FIX.

• Menyampaikan data

susulan jika dibutuhkan

• EXE = Mengukur

kemajuan & hasil.

• CNP = Memperluas

pemikiran.

Notulen rapat Progress

pekerjaan mingguan

yang disepakati.

8

16 Agst – 20

Agst

• Rapat koordinasi progress

pengembangan aplikasi

FIX.

• Menyampaikan data

susulan jika dibutuhkan

• EXE = Mengukur

kemajuan & hasil.

• CNP = Memperluas

pemikiran.

Notulen rapat Progress

pekerjaan mingguan

yang disepakati.

9

23 Agst - 27

Agst

• memUji coba aplikasi FIX,

memastikan modul dalam

aplikasi sesuai kebutuhan

• EXE = Mengukur

kemajuan & hasil.

• CNP = Memperluas

pemikiran.

Modul data potensi

penarikan sudah

terbentuk di aplikasi

yang disepakati.

10

30 Agst - 3

Sep

• Rapat koordinasi progress

pengembangan aplikasi

FIX.

• Koreksi data jika

dibutuhkan.

• EXE = Mengukur

kemajuan & hasil.

• EXE = Memastikan

akuntabilitas.

• CNP = Memperluas

pemikiran.

Notulen rapat Progress

pekerjaan mingguan

yang disepakati.

11

6 Sep - 10

Sep

• Uji coba aplikasi FIX,

memastikan data cut off

sebelum penggunaan

aplikasi sudah tercatat di

aplikasi & mengecek

keseuaian nilai.

• EXE = Memastikan

akuntabilitas.

• EXE = Mengukur

kemajuan & hasil.

• CNP = Memperluas

pemikiran.

Output data sudah saldo

bridging cut off periode

tertentu sudah ada.

28

12

13 Sep - 17

Sep

• Mempersiapkan materi

untuk persiapan uji &

persiapan go no go project

IDP.

• EXE = Memastikan

akuntabilitas.

Bahan Persentasi siap

persentasi.

29

BAB II. PELAKSANAAN PROGRAM

2.1. Hasil Pembelajaran Mandiri

Agar seluruh rangkaian aktivitas dalam Individual Development Program melalui Project

Assignment ini berjalan dengan baik, diperlukan kegiatan pembelajaran mandiri yang

berfokus pada gap kompetensi yang ada, dalam hal ini Cultivating Network & Partnership,

Strategy Analysis dan Execution untuk dapat menuntaskan aktivitas dalam Project

Assignment.

Pembelajaran Mandiri yang telah dilaksanakan meliputi:

1. Mempelajari Buku :

a. The Performance Prism untuk meningkatkan kompetensi Cultivating Network &

Partnership.

b. Good Strategy Bad Strategy untuk meningkatkan kompetensi Strategy Analysis.

c. The 4 Disciplines of Execution untuk meningkatkan kompetensi Execution.

2. Mempelajari Analisa SWOT untuk dapat menganalisis akar permasalahan dan SWOT-

TOWS Strategy untuk mendapatkan stategi solusi penyelesaian masalah.

3. Mempelajari materi Diklat Manajemen Risiko untuk melakukan analisis kajian risiko

dari project yang dipilih.

2.1.1 The Performance Prism

Sistem pengukuran kinerja model Performance Prism selain didasari oleh strategi

tetapi juga memperhatikan kepuasan dan kontribusi stakeholder, proses, dan

kapabilitas perusahaan.

Menggambarkan kinerja organisasi sebagai bangun tiga dimensi yang memiliki lima

bidang sisi, yaitu dari sisi kepuasan stakeholder, strategi, proses, kapabilitas, dan

kontribusi stakeholder.

Hasil Pembelajaran:

1. Mengidentifikasi stakeholder dari goal project

2. Memastikan strategi yang dipilih dapat memuaskan para stakeholder

3. Mengidentifikasi apa saja yang bisa kita butuhkan & didapatkan dari para

stakeholder

4. Mengidentifikasi teknologi/ infrastruktur, prosedur kerja / probis yang akan

dijalankan.

Stakeholder dari goal project:

1) Divisi Perbendaharaan (DIV PBH)

2) Divisi Keuangan (DIV KEU)

3) Divisi Project Management Office (DIV PMO)

Harapan dari Stakeholder:

1) DIV PBH : Kecepatan pemenuhan data Potensi Penarikan Pinjaman

2) DIVKEU: Didapatkan data penarikan pinjaman untuk menghitung bunga

pinjaman, serta data potensi penarikan untuk evaluasi waktu perpanjangan dan

nilai loan yang akan diperpanjang.

30

3) DIVPMO: mendapatkan gambaran progress project dari disbursement serta

data untuk evaluasi alokasi anggaran project / rekomposisi anggaran.

Yang kita butuhkan dari stakeholder:

a. DIVKEU : Data rate pinjaman

b. DIVPMO: update progress project yang terkendala.

Infrastruktur: Aplikasi FIX untuk memenuhi kebutuhan dan harapan para stakeholder

2.1.2 Good Strategy Bad Strategy

Ide mendasar dari strategi adalah memberdayakan kekuatan dan potensi. Misalnya

apabila Anda merupakan first mover dalam suatu bidang atau industri, Anda dan

perusahaan memiliki potensi besar dalam skala dan cakupan, network effects,

reputasi, paten, brand dan banyak lagi.

Pimpinan organisasi yang lemah dalam good strategy, bisa jadi memandang strategi

sebagai sesuatu yang kurang penting. ebab lemahnya good strategy berhubungan

dengan hadirnya bad strategy. Pemimpin yang melakukan bad strategy tak hanya

memilih tujuan yang salah, tetapi juga implementasi error. Ini bisa muncul karena

mereka keliru dalam cara pandangnya tentang apa itu strategi dan bagaimana strategi

itu bekerja.

Perbedaan antara good strategy dan bad strategy:

Bad strategy:

• Terjadi ketika kita memiliki tujuan yang saling bertentangan dan mengarahkan

sumber daya untuk target yang tidak terhubung, bahkan mengakomodasi

kepentingan yang tidak sesuai.

• Bad strategy gagal mengidentifikasi karakteristik tantangan

• Bad strategy tidak memiliki tindakan untuk diambil, hanya rincian

“implementasi” dan daftar “prioritas” yang tidak saling terhubung.

Good strategy:

• Sederhana dan jelas, mampu mengidentifikasi tantangan utama yang harus

diatasi.

• Bagaimana suatu organisasi akan bergerak maju dan melakukan tindakan.

Bagaimana menemukan kekuatan dalam merancang good strategy:

1) Yang pertama, memiliki coherent strategy yaitu sesuatu yang menghubungkan

dan mengkoordinasikan kebijakan dan tindakan.

2) Sumber kedua, yakni berasal dari insight menuju sumber kekuatan yang baru.

3) Formulasi good strategy pastilah koheren, mencakup tindakan yang

terkoordinasi, kebijakan, dan sumber daya untuk mencapai tujuan akhir yang

penting.

4) Merancang strategi yang koheren dan saling menguatkan adalah langkah

besar ke depan dalam menyusun good strategy. Para pemimpin harus

melakukan ini dengan mengoordinasikan tindakan lintas departemen.

31

Perlunya memahami kernel (inti) dari strategi.

Struktur penting yang disebut kernel, terdiri dari 3 elemen: diagnosis, guiding policy,

coherent action. Diagnosis menggambarkan situasi yang sedang dihadapi. Guiding

policy menentukan pendekatan-pendekatan dalam berhadapan dengan rintangan

yang terdapat pada tahap diagnosis. Coherent actions merupakan tindakan yang

dapat dijalankan berdasarkan guiding policy yang disusun.

Apa saja sumber-sumberkekuatanu ntuk menyusun good strategy: leverage, proximate

objectives, chain-link systems, design, focus, growth, advantage, dynamics, inertiadan

entrop.

Hasil Pembelajaran:

Memberdayakan, mengkoordinasikan kekuatan serta potensi (sumber daya), dan

memilih strategi yang merupakan problem solving.

Menggunakan Tools SWOT Analysis / Tows Strategy, dilakukan analisis atas kondisi

internal (Kekuatan, Kelemahan) dan kondisi eksternal (Ancaman, Peluang) ditemukan

beberapa alternatif solusi dalam menangani permasalahan yang ada.

2.1.3 The 4 Disciplines of Execution

Permasalahan terbesar dalam proses melaksanakan planning kita, yaitu pekerjaan kita

sehari-hari. Goal yang telah kita rencanakan untuk bergerak maju sangatlah penting,

namun saat berbenturan dengan hal yang mendesak dan penting.

Buku yang ditulis oleh Chris McChesney, Sean Covey, dan Jim Huling berjudul The 4

Disciplines of Execution, atau biasa disebut sebagai 4DX mengungkapkan

betapa whirlwind, pusaran angin yang sebenarnya adalah hal-hal yang mendesak,

membuat kita luar biasa terganggu konsentrasinya untuk menyelesaikan hal-hal yang

sifatnya lebih penting.

Secara sederhana, konsep 4DX ini didasarkan pada

prinsip focus, leverage, engagement, dan accountability, terlihat dari 4 prinsip

berikut:

1) Focus on the Wildly Important (Fokus pada yang sangat penting)

2) Act on the Lead Measures (Bertindak berdasarkan Lead Measures)

3) Keep a Compelling Scorecard (Gunakan scoreboard yang memotivasi)

4) Create a Cadence of Accountability (Ciptakan Irama Akuntabilitas)

32

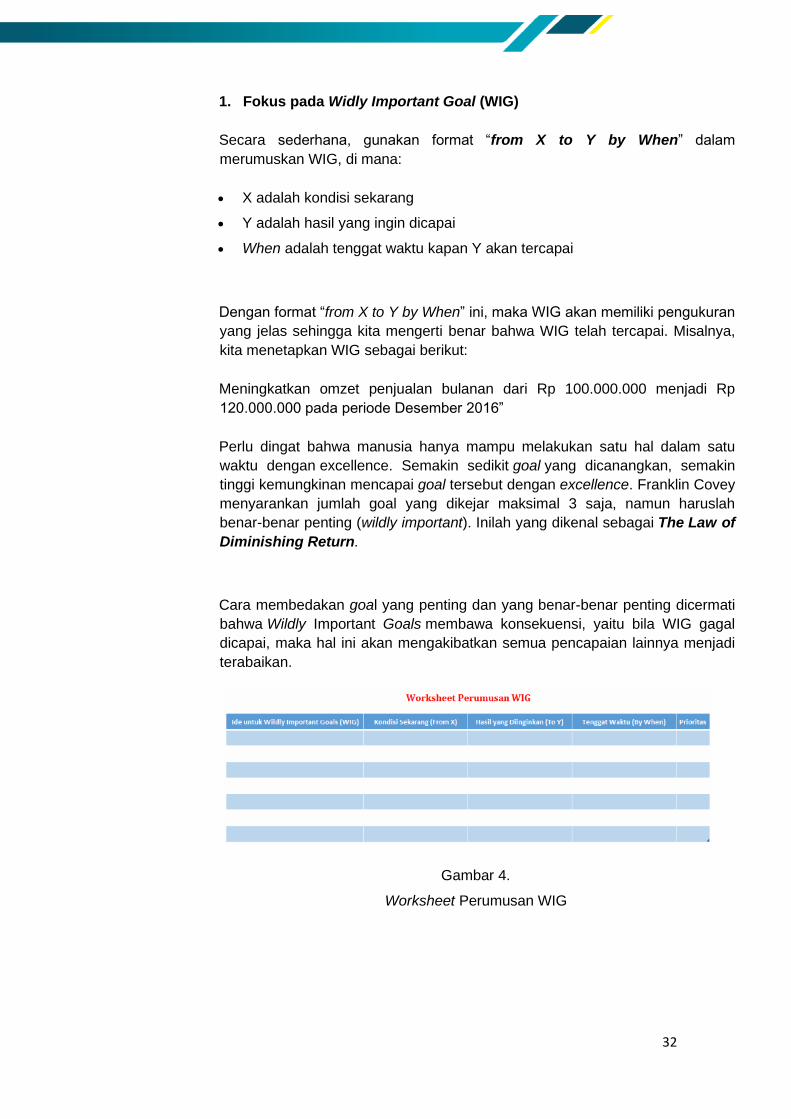

1. Fokus pada Widly Important Goal (WIG)

Secara sederhana, gunakan format “from X to Y by When” dalam

merumuskan WIG, di mana:

• X adalah kondisi sekarang

• Y adalah hasil yang ingin dicapai

• When adalah tenggat waktu kapan Y akan tercapai

Dengan format “from X to Y by When” ini, maka WIG akan memiliki pengukuran

yang jelas sehingga kita mengerti benar bahwa WIG telah tercapai. Misalnya,

kita menetapkan WIG sebagai berikut:

Meningkatkan omzet penjualan bulanan dari Rp 100.000.000 menjadi Rp

120.000.000 pada periode Desember 2016”

Perlu dingat bahwa manusia hanya mampu melakukan satu hal dalam satu

waktu dengan excellence. Semakin sedikit goal yang dicanangkan, semakin

tinggi kemungkinan mencapai goal tersebut dengan excellence. Franklin Covey

menyarankan jumlah goal yang dikejar maksimal 3 saja, namun haruslah

benar-benar penting (wildly important). Inilah yang dikenal sebagai The Law of

Diminishing Return.

Cara membedakan goal yang penting dan yang benar-benar penting dicermati

bahwa Wildly Important Goals membawa konsekuensi, yaitu bila WIG gagal

dicapai, maka hal ini akan mengakibatkan semua pencapaian lainnya menjadi

terabaikan.

Gambar 4.

Worksheet Perumusan WIG

33

2. Bertindak Pada Lead Measures

“A good lead measure has 2 basic characteristics: It is predictive of achieving

the goal and it can be influenced by the team members”

Kebanyakan kita cenderung berfokus pada “Lag Measures” atau pengukuran

seberapa baik kita mencapai goal di masa lalu. Lag Measures sangatlah

mudah diukur, namun dalam konsep 4DX ditekankan bahwa kita justru

haruslah bertindak/berfokus pada Lead Measures karena inilah salah satu

kunci penting keberhasilan eksekusi. Lead Measures justru memiliki dua

karakteristik:

1) Terprediksi, artinya jika Lead Measures bergerak, maka Goal / Lag

Measures akan bergerak pula.

2) Dapat dipengaruhi, artinya kita memiliki kontrol sepenuhnya di tangan

kita.

Misalnya, turun berat badan 5 kilogram pada akhir tahun 2016 adalah Goal

(Lag Measures), sementara berolahraga 30 menit dan berjalan cepat 3

kilometer per-hari adalah Lead Measures.

3. Gunakan scoreboard yang memotivasi

4DX Disiplin ke-3 menekankan pentingnya menggunakan Scoreboard yang

memotivasi.

Dalam suatu pertandingan ada 3 prinsip penting yang harus dimengerti:

1) Kinerja pemain akan jauh berbeda jika menggunakan skor (karena jika

tidak menggunakan skor, itu namanya latihan).

2) Scoreboard untuk pemain sangatlah sederhana,

sedangkan scoreboard untuk pelatih jauh lebih kompleks.

3) Penggunaan Scoreboard adalah untuk memotivasi para pemain untuk

menang.

Adapun kriteria / karakteristik Scoreboard yang memotivasi:

1) Sederhana.

2) Mudah dilihat oleh seluruh anggota team.

3) Sebaiknya menunjukkan baik lead dan lag measurement.

4) Dalam waktu kurang dari 5 detik, harus bisa menunjukkan apakah kita

menang atau kalah.

34

4. Ciptakan Irama Accountability

4DX mengharuskan kita melakukan WIG session, dengan satu tujuan:

membuat team fokus kembali ke WIG walaupun ada sekian banyak kesibukan

(whirlwind) yang melanda setiap harinya. WIG session seharusnya diadakan

secara teratur, minimal seminggu sekali atau lebih sering.

Agenda WIG session dimulai dengan masing-masing anggota team

melaporkan hasil komitmen minggu lalu berikut hasil pencapaiannya.Lalu

WIG session dilanjutkan dengan melakukan review atas scoreboard yang ada.

Di sini, sang Leader harus jeli dalam tahap melakukan review.

WIG session diakhiri dengan masing-masing anggota team menyatakan

komitmennya untuk minggu berikutnya. Sang Leader bisa membantu

anggota team untuk memilah-milah komitmen mana yang akan

memberikan impact terbesar bagi pencapaian WIG.

Kunci keberhasilan WIG session adalah:

1) Tetapkan jadwal yang teratur dan konsisten

2) Jagalah agar durasi WIG session tetap singkat (maksimal 20-30 menit)

3) Sebagai Leader, berikan contoh dengan langsung melaporkan

komitmen dan pencapaian kita

4) Perbaharui scoreboard

5) Rayakan keberhasilan mencapai komitmen

6) Bagikan review tentang apa yang membuat berhasil dan yang gagal

7) Jangan biarkan whirlwind mengacaukan 4DX kita

8) Tetap lakukan lead measures walaupun whirlwind sedang deras-

derasnya

Hasil Pembelajaran:

Digunakan saat merumuskan kerangka pikir.

X= Kondisi Saat ini: Lap Bridging 3 hari kerja awal bulan berikutnya.

Y= Kondisi yang ingin dicapai: Lap Bridging 0 hari kerja / setiap saat terupdate.

When = Target Akhir bulan September 2021

Karakteristik Lead Measure digunakan untuk menentukan Aktifitas/terobosan yang kita

lakukan untuk mencapai Goal, dimana terobosan digambarkan harus memiliki

karakteristik terprediksi & dalam kontrol kita.

Pengembangan Aplikasi FIX untuk pengelolaan data bridging dapat di prediksi

penyelesaiannya sesuai Goal IDP yaitu kurang lebih 3 bulan atau paling lambat sd

Akhir tahun 2021.

Sebagai Business Process Owner, desain aplikasi dapat disesuaikan sesuai tujuan

dan harapan dan dapat diminimalisir pengaruh dari pihak lain pada keberhasilan

project tersebut

35

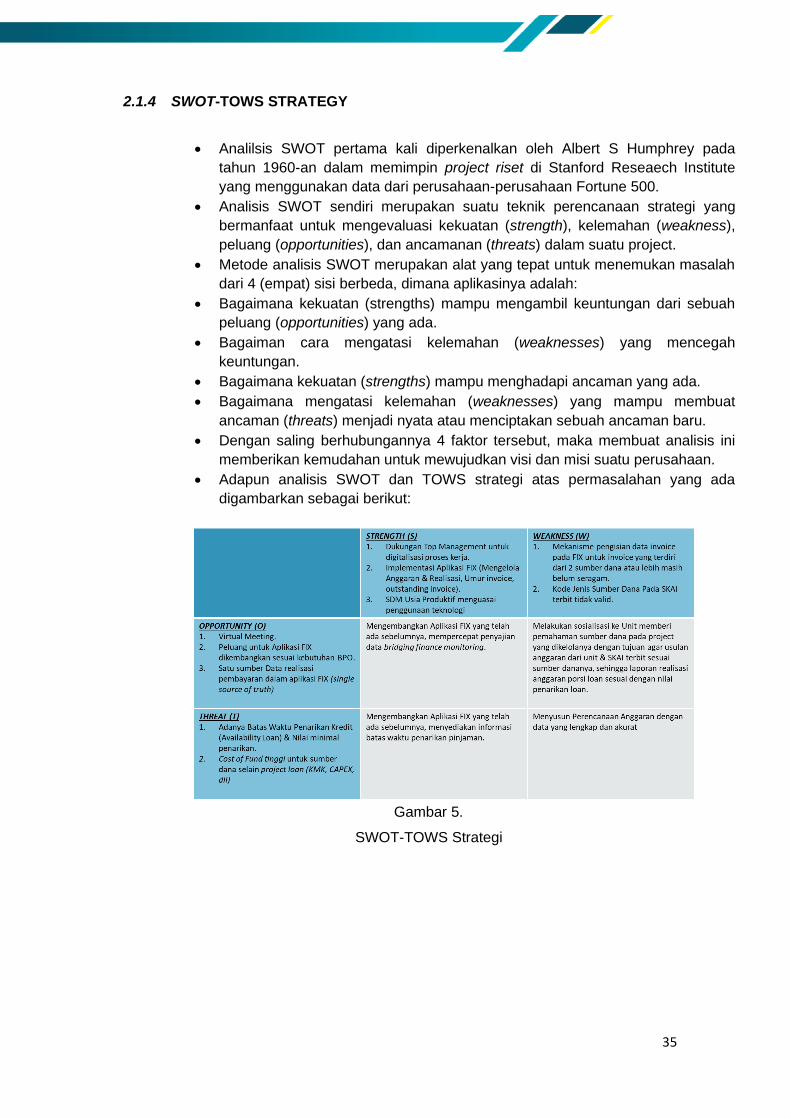

2.1.4 SWOT-TOWS STRATEGY

• Analilsis SWOT pertama kali diperkenalkan oleh Albert S Humphrey pada

tahun 1960-an dalam memimpin project riset di Stanford Reseaech Institute

yang menggunakan data dari perusahaan-perusahaan Fortune 500.

• Analisis SWOT sendiri merupakan suatu teknik perencanaan strategi yang

bermanfaat untuk mengevaluasi kekuatan (strength), kelemahan (weakness),

peluang (opportunities), dan ancamanan (threats) dalam suatu project.

• Metode analisis SWOT merupakan alat yang tepat untuk menemukan masalah

dari 4 (empat) sisi berbeda, dimana aplikasinya adalah:

• Bagaimana kekuatan (strengths) mampu mengambil keuntungan dari sebuah

peluang (opportunities) yang ada.

• Bagaiman cara mengatasi kelemahan (weaknesses) yang mencegah

keuntungan.

• Bagaimana kekuatan (strengths) mampu menghadapi ancaman yang ada.

• Bagaimana mengatasi kelemahan (weaknesses) yang mampu membuat

ancaman (threats) menjadi nyata atau menciptakan sebuah ancaman baru.

• Dengan saling berhubungannya 4 faktor tersebut, maka membuat analisis ini

memberikan kemudahan untuk mewujudkan visi dan misi suatu perusahaan.

• Adapun analisis SWOT dan TOWS strategi atas permasalahan yang ada

digambarkan sebagai berikut:

Gambar 5.

SWOT-TOWS Strategi

36

2.1.5 Design Thinking

Design thinking adalah metode atau pendekatan yang digunakan untuk pemecahan

masalah secara praktis dan kreatif dengan fokus utama pada users atau pengguna.

Jadi, dalam pemecahan masalah, tim akan berusaha memahami apa kebutuhan users

(manusia) dan menghasilkan solusi paling efektif untuk memenuhi kebutuhan tersebut.

Design thinking ini penting untuk dilakukan karena keputusan dibuat berdasarkan apa

yang benar-benar diinginkan oleh pelanggan, bukan hanya dari data historis maupun

asumsi. Dengan demikian, designer dapat menghasilkan sebuah produk atau layanan

yang disukai oleh lebih banyak users.

Tahap dalam design thinking dapat dilihat dari gambar berikut:

Gambar 6.

Design Thinking Infographics

1) Tahap Empathize

Tahapan pertama adalah empathize atau empati dengan pengguna. Artinya,

pada tahapan ini kita harus mengenal dan memahami keinginan, kebutuhan,

serta apa tujuan users ketika menggunakan sebuah produk. Selama fase ini,

harus bisa mengesampingkan asumsi untuk mengumpulkan insight sebanyak

mungkin tentang users.

2) Tahap Define

Tahap kedua adalah Define yaitu mendefinisikan masalah. Pada tahap Define

ini, Kita akan mengumpulkan semua informasi yang sudah diperoleh dari tahap

sebelumnya kemudian melakukan pengamatan untuk mengetahui apa

kebutuhan users.

37

Perlu diketahui bahwa ketika mendefinisikan sebuah masalah, Anda harus

tetap fokus pada users bukan kepada business goals. Sebagai contoh:

o Pemikiran yang fokus pada business goals: website E-commerce yang

dikembangkan harus menghasilkan keuntungan yang tinggi.

o Pemikiran yang fokus pada users: website E-commerce harus bisa

memudahkan pengguna untuk bisa berbelanja dimana saja dan kapan

saja.

3) Tahap Ideate

Pada tahap ini Kita menghasilkan ide-ide solutif yang dapat digunakan untuk

mengatasi berbagai masalah yang sudah didefinisikan sebelumnya. Tahapan

ini juga perlu dilakukan untuk menghasilkan sebanyak mungkin sudut pandang

serta ide-ide baru.

Dari banyaknya ide yang dikumpulan, pada akhir tahap ini Anda perlu

mengevaluasi masing-masing ide tersebut untuk menemukan gagasan terbaik.

4) Tahap Prototype

Secara garis besar, prototype merupakan produk yang Anda kembangkan

dengan versi yang diperkecil, atau juga bisa dikatakan sebagai versi simulasi

atau sampel. Biasanya designer akan membuat prototype dalam bentuk

sketsa, digital mockup, paper mockup, atau yang lain. Dengan prototype ini

designer dapat menguji ide dan desain yang dibuat.

Selain itu, pembuatan prototype juga akan memberikan Anda beberapa

keuntungan lain, yaitu:

o Memperoleh pandangan bagaimana users akan berinteraksi dengan

produk yang Anda kembangkan.

o Dapat mengidentifikasi apakah ada masalah pada fungsi atau design

produk.

o Lebih mudah untuk mengetahui design seperti apa yang dapat

berfungsi dengan baik.

5) Tahap Test

Akhirnya pada tahap kelima ini, test atau pengujian akan dilakukan. Selama

proses pengujian ini, Anda akan melihat bagaimana target users Anda

berinteraksi dengan prototype yang sudah Anda buat sebelumnya. Selain itu,

tahap pengujian juga akan menghasilkan feedback yang berharga untuk

meningkatkan performa dari produk tersebut.

Pengujian ini perlu dilakukan untuk mendeteksi kesalahan dan masalah

kegunaan sejak awal. Meskipun demikian, perlu Anda ketahui bahwa tahap

pengujian ini tidak selalu menjadi tahap terakhir dalam design thinking. Hal

tersebut terjadi karena setelah melalui proses pengujian, Anda dapat

mengidentifikasi masalah-masalah yang tidak terpikirkan sebelumnya sehingga

Anda harus kembali lagi ke tahap-tahap sebelumnya.

38

Pada dasarnya, tim akan terus melakukan proses ini untuk menyelesaikan

masalah yang ditemukan dan produk yang dikembangkan sesuai dengan apa

yang diharapkan. Dengan demikian, ketika produk yang Anda rilis ke publik,

produk sudah terbebas dari bug serta sesuai dengan ekspektasi target users

Anda.

Hasil Pembelajaran:

• Tahap 1 : Empaty, data potensi penarikan yang dibutuhkan tidak dapat

cepat disajikan.

• Tahap 2 : Define, data potensi penarikan diperoleh dari suatu proses

kerja manual di awal bulan berikutnya, dilakukan berulang oleh staff dan

manajer bidang yang saling mencatat data tersebut sehingga harus dilakukan

rekonsiliasi agar data menjadi akurat.

• Tahap 3 : Ideate, menggunakan aplikasi terintegrasi.

• Tahap 4 Prototype, produk berupa aplikasi FIX fungsi loan.

• Tahap 5 : Test, produk berupa aplikasi FIX fungsi loan yang sudah

dikembangkan dicoba pada website Training.

2.1.6 RISK MANAGEMENT

Menurut ISO 31000:2018 dan Peraturan Direksi PT PLN (Persero) nomor

117.P/DIR/2019, definisi Manajemen Risiko adalah aktivitas terkoordinasi untuk

mengarahkan dan mengendalikan organisasi dalam kaitannya dengan risiko.

Manajemen risiko adalah proses terstruktur untuk mengelola risiko (positif dan negatif)

yang dihadapi perusahaan dalam mencapai sasaran berupa proses sistematis dan

berkesinambungan.

Tujuan Manajemen Risiko sebagai berikut:

1) Untuk mengidentifikasi dan mengukur tingkat risiko.

2) Untuk menentukan tindakan terbaik dalam mengurangi kemungkinan terjadinya

risiko, memperkecil dampak yang ditimbulkannya (atau kedua-duanya).

3) Guna memastikan / menciptakan keyakinan bahwa sasaran perusahaan akan

dapat dicapai.

Manfaat Manajemen Risiko sebagai berikut:

Menerapkan manajemen risiko akan memaksa kita untuk memahami tujuan kita

dengan mendefinisikan tujuan kita secara lebih baik.

1) Organisasi yang dapat mengelola risiko secara efektif dan efisien, memiliki

peluang dan keyakinan yang lebih besar dalam mencapai sasarannya, dan

secara keseluruhan mengeluarkan biaya yang lebih rendah. (AS/NZS

4360:2004)

2) Manajemen risiko dapat memfasilitasi pembangunan komitmen segenap

business owner dalam keselarasan langkah dalam pencapaian tujuan/sasaran.

3) Pergeseran paradigma: dari manajemen krisis ke manajemen risiko.

4) Manajemen risiko menciptakan peluang (High gain low risk).

39

Gambar 7.

Proses Manjemen Risiko dalam ISO 31000: 2018

Identifikasi dan memahami stakeholder dalam Manajemen Risiko.

Stakeholders adalah semua pihak yang memiliki hubungan kepentingan terhadap

perusahaan. Semua pihak yang mempunyaihubungan kepentingan dengan kegiatan

atau kajian risiko harus diidentifikasi. Analisis stakeholders akan membantu proses

identifikasi risiko.

Tanggung jawab dan peran stakeholder dalam manajemen risiko digambarkan dalam

RASCI Matrix (R: Responsible, A: Accountable, S: Support, C: Consulted, I: Informed).

• R (Responsible) adalah pihak yang melaksanakan kegiatan (misal kegiatan A)

• A (Accountable) adalah pihak yang bertanggung jawab terhadap kegiatan A

• S (Support) adalah pihak yang mendukung kegiatan A

• C (Consult) adalah pihak yang dikonsultasikan untuk kegiatan A

• I (Inform) adalah pihak yang diinformasikan terhadap perkembangan kegiatan

A

Alur proses bisnis (sequence of work) menggambarkan end-to-end kegiatan yang akan

dikaji risikonya, yang dapat dilakukan secara mendetail maupun secara garis besar

disesuaikan lingkup dan signifikansi kegiatan yang akan dikaji guna menemukan sub-

proses yang critical dan memudahkan proses identifikasi risiko.

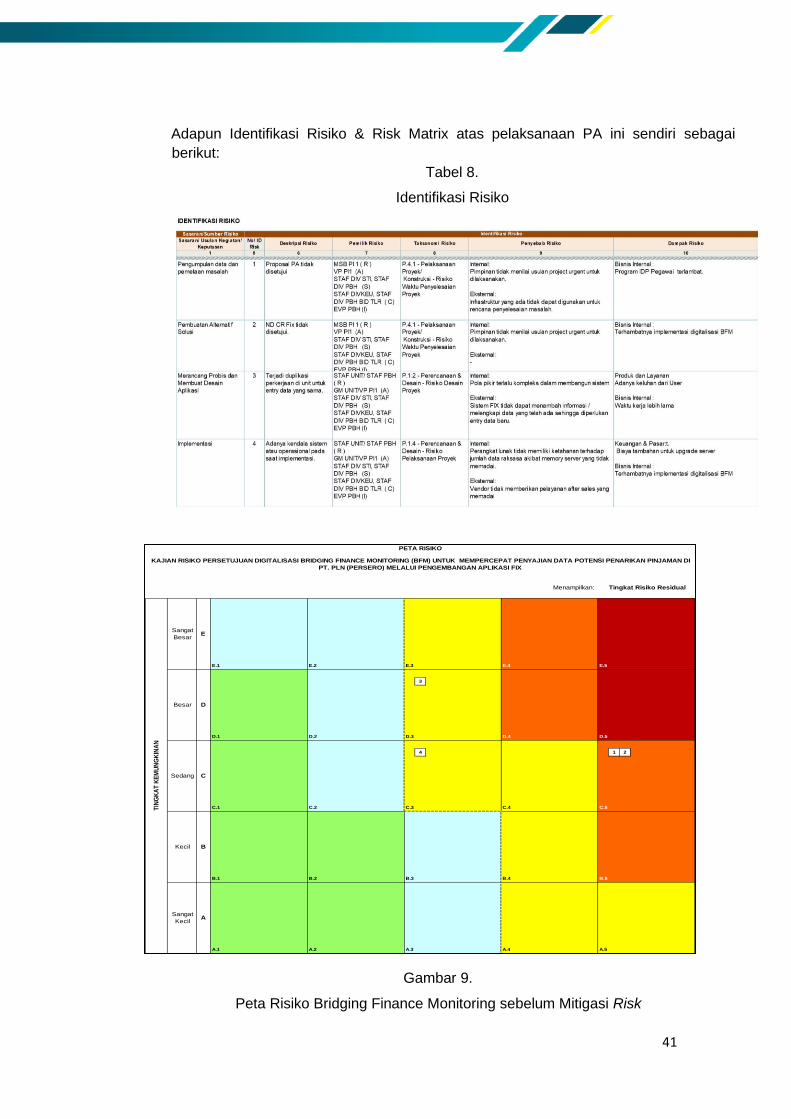

40

Alur proses bisnis yang akan dikaji sesuai project pada Program IDP ini adalah proses

/ tahapan pelaksanaan program kerja antara lain sebagai berikut:

Gambar 8.

Alur Proses Project

Penetapan Kriteria Kemungkinan & Dampak

Sebelum mengidentifikasi risiko terlebih dahulu menentukan kriteria kemungkinan dan

dampak yang akan digunakan sebagai parameter dalam pengukuran (analisis) risiko.

Kriteria dalam analisis risiko:

1. Kriteria kemungkinan (likelihood).

2. Kriteria dampak (impact).