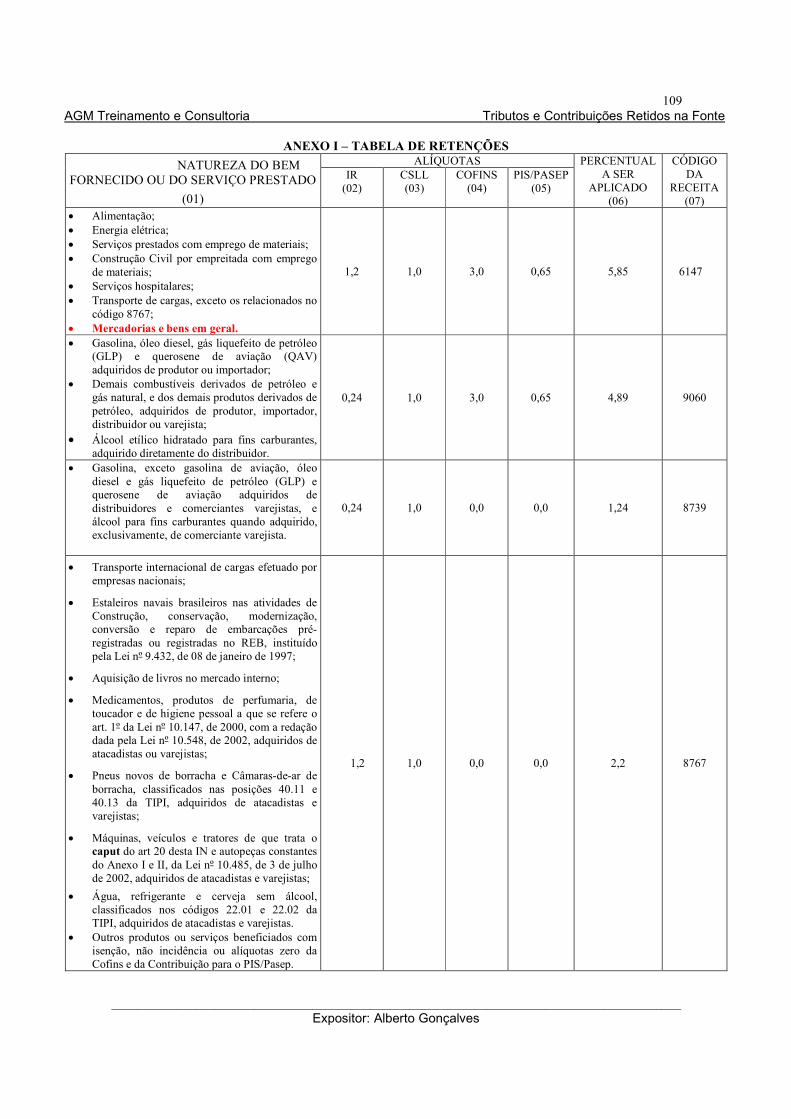

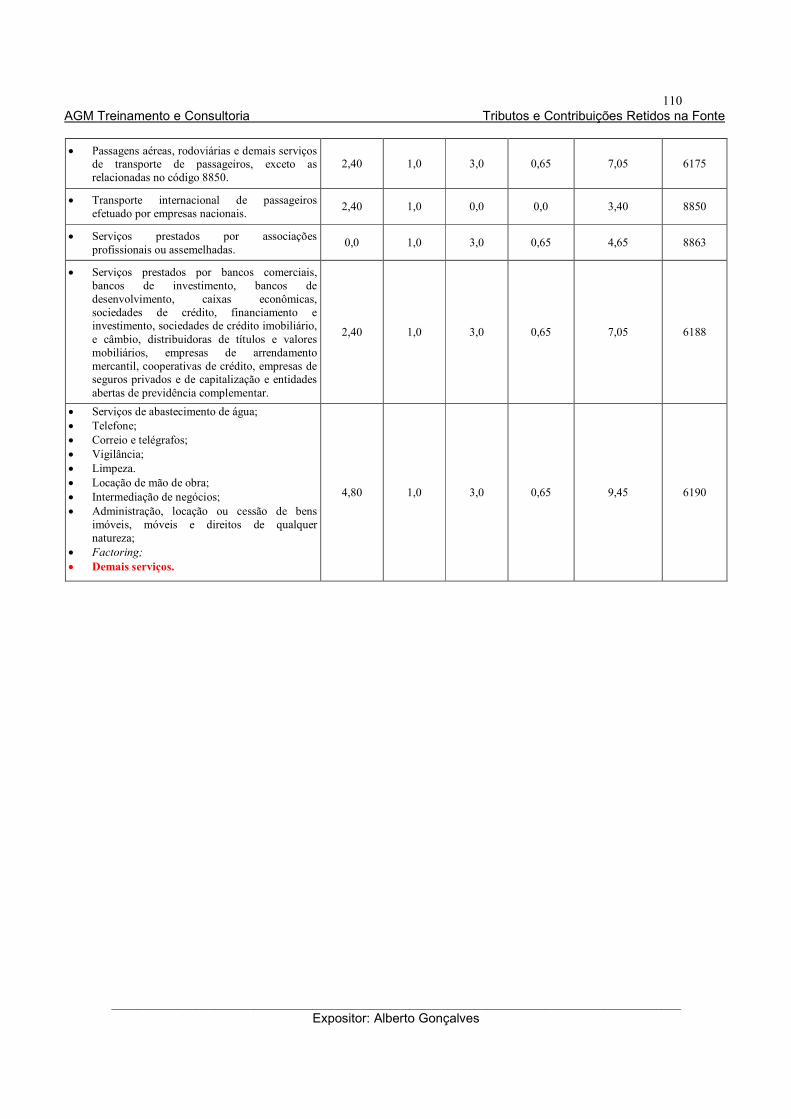

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO TRIBUTOS RETIDOS NA FONTE Expositor: Alberto Gonçalves [email protected] 19/08/2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO

TRIBUTOS RETIDOS NA FONTE

Expositor: Alberto Gonçalves [email protected]

19/08/2013

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

2

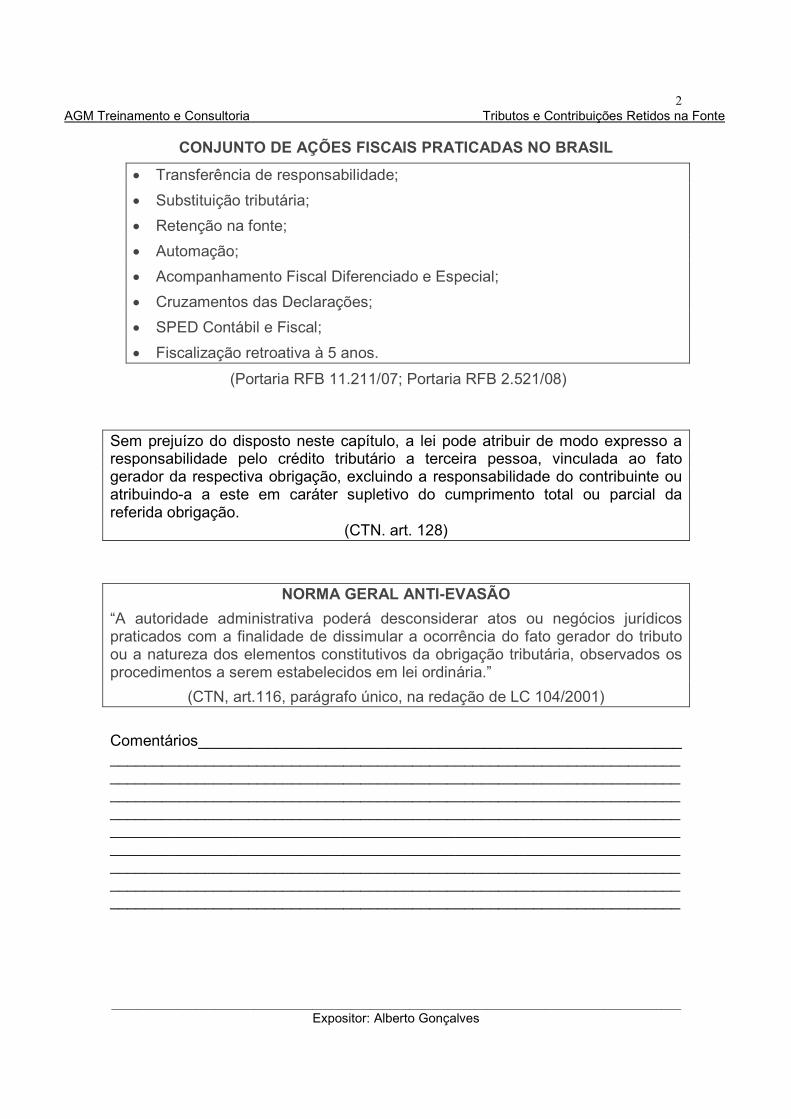

CONJUNTO DE AÇÕES FISCAIS PRATICADAS NO BRASIL

• Transferência de responsabilidade;

• Substituição tributária;

• Retenção na fonte;

• Automação;

• Acompanhamento Fiscal Diferenciado e Especial;

• Cruzamentos das Declarações;

• SPED Contábil e Fiscal;

• Fiscalização retroativa à 5 anos.

(Portaria RFB 11.211/07; Portaria RFB 2.521/08)

Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.

(CTN. art. 128)

NORMA GERAL ANTI-EVASÃO

“A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária.”

(CTN, art.116, parágrafo único, na redação de LC 104/2001)

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

3

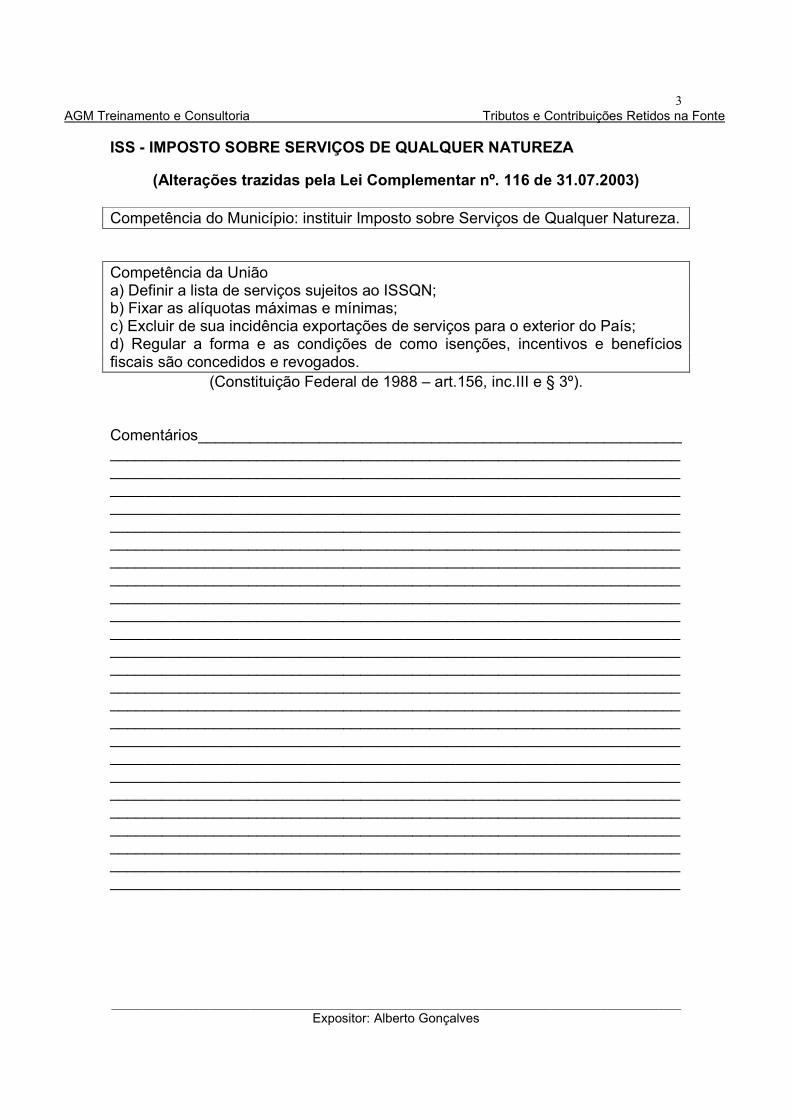

ISS - IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA

(Alterações trazidas pela Lei Complementar nº. 116 de 31.07.2003) Competência do Município: instituir Imposto sobre Serviços de Qualquer Natureza.

Competência da União a) Definir a lista de serviços sujeitos ao ISSQN; b) Fixar as alíquotas máximas e mínimas; c) Excluir de sua incidência exportações de serviços para o exterior do País; d) Regular a forma e as condições de como isenções, incentivos e benefícios fiscais são concedidos e revogados.

(Constituição Federal de 1988 – art.156, inc.III e § 3º).

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

4

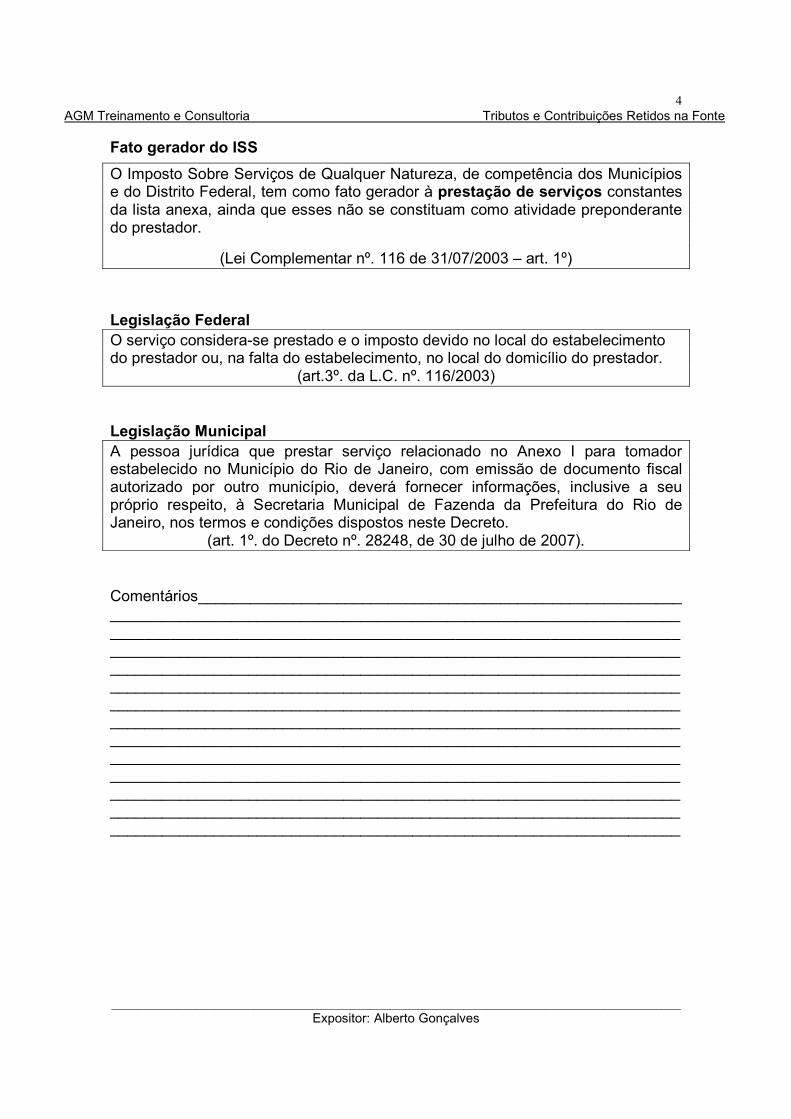

Fato gerador do ISS

O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador à prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador.

(Lei Complementar nº. 116 de 31/07/2003 – art. 1º)

Legislação Federal O serviço considera-se prestado e o imposto devido no local do estabelecimento do prestador ou, na falta do estabelecimento, no local do domicílio do prestador.

(art.3º. da L.C. nº. 116/2003) Legislação Municipal A pessoa jurídica que prestar serviço relacionado no Anexo I para tomador estabelecido no Município do Rio de Janeiro, com emissão de documento fiscal autorizado por outro município, deverá fornecer informações, inclusive a seu próprio respeito, à Secretaria Municipal de Fazenda da Prefeitura do Rio de Janeiro, nos termos e condições dispostos neste Decreto.

(art. 1º. do Decreto nº. 28248, de 30 de julho de 2007). Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

5

Serviços dispensados da retenção I - a empresa prestadora do serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; e II - a pessoa jurídica que prestar, para tomador estabelecido no Município do Rio de Janeiro, exclusivamente serviço discriminado no Anexo II, desde que tal prestação seja destinada a:

a) empresa de seguros privados, no caso de atendimento ao segurado em razão da ocorrência de sinistro previsto na apólice de seguro; e,

b) operadora de planos privados de assistência à saúde, no caso de

atendimento a beneficiário do plano conforme determinação expressa no contrato.

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

6

Contribuinte ISS.

Contribuinte é o prestador do serviço.

(Lei Complementar nº. 116 de 31/07/2003 – art. 5º)

Notas:

1 - O ISS é um imposto indireto podendo ser cobrado dos usuários dos serviços.

2 - O prestador do serviço não paga efetivamente o imposto, o que ele recolhe é o efetivamente cobrado dos seus clientes.

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

7

Base de cálculo

A base de cálculo do imposto é o preço do serviço.

(Lei Complementar nº. 116 de 31/07/2003 – art. 7º)

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

8

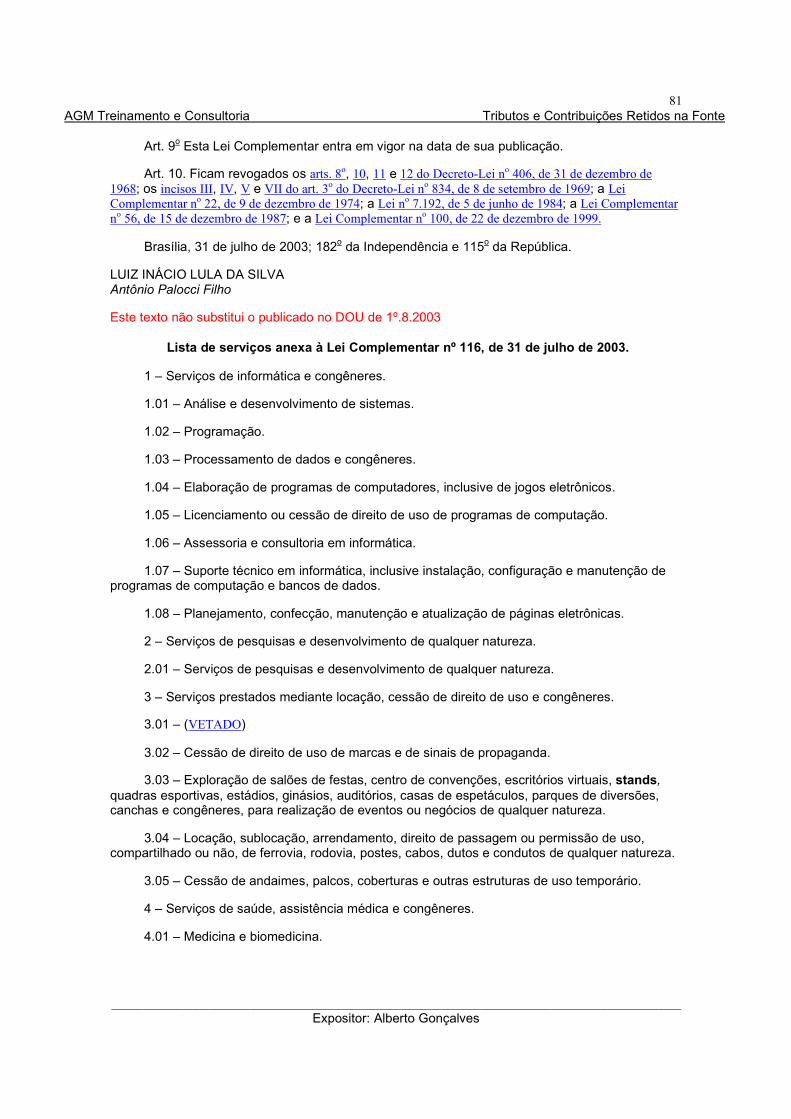

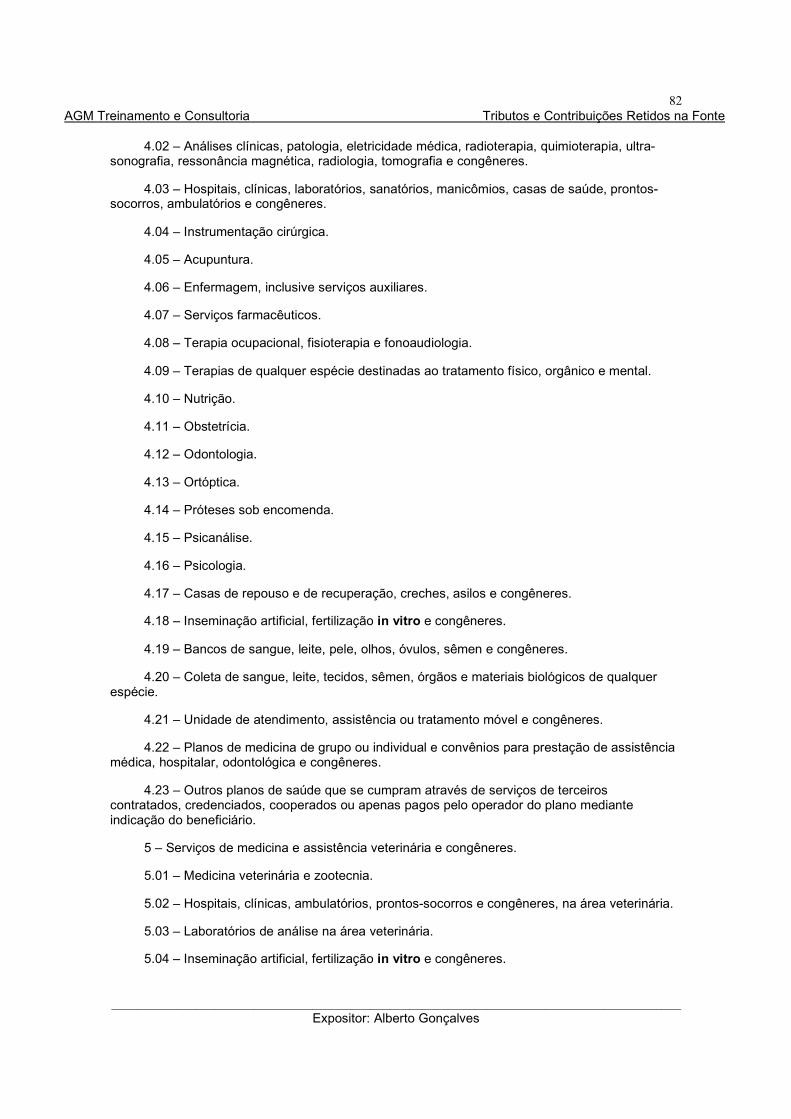

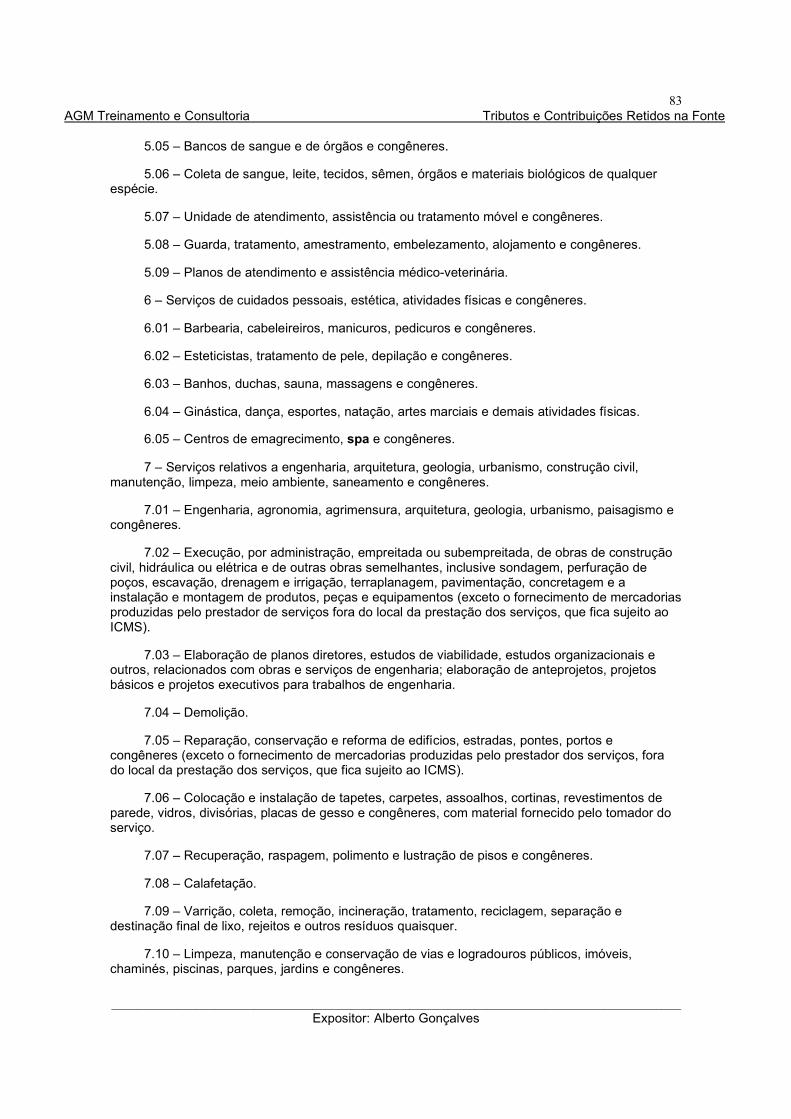

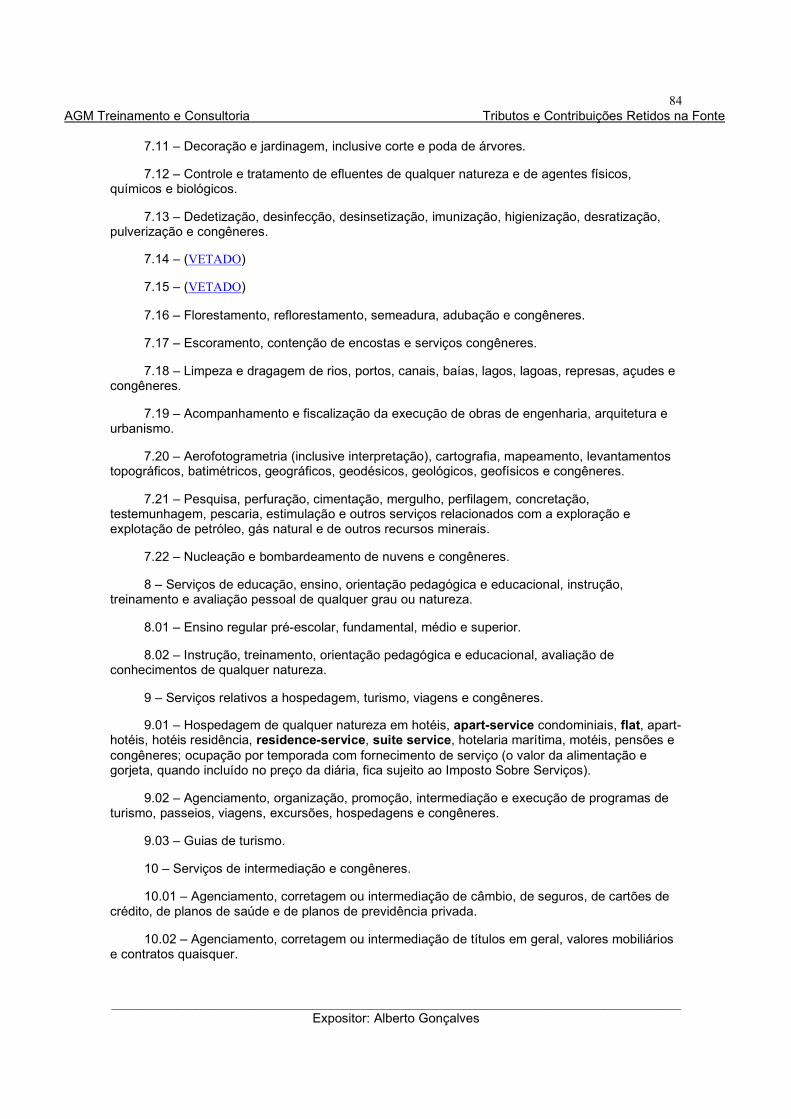

Obrigatoriedade da retenção Lista de serviços anexa à Lei Complementar nº. 116, de 31 de julho de 2003.

(Anexo – Legislação)

Incidência do ISS

Apenas para os serviços prestados constantes na lista anexa a LC nº. 116/03

Nota: A lista de serviços esgota e não exemplifica os serviços sujeitos a retenção.

(artigo 1º)

Da não incidência do ISS

1. os serviços não relacionados na lista;

2. os serviços prestados em relação ao emprego;

3. dos trabalhadores avulsos;

4. dos administradores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações;

5. das exportações de serviços para o exterior do País.

(artigo 2º)

Comentários____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

9

RECEITAS DE LOCAÇÃO – NÃO TRIBUTÁVEIS

As receitas de locação de bens móveis em geral, veículos e máquinas, por exemplo, deixou de fazer parte da lista de serviços, dessa forma não cabe por parte dos Municípios a cobrança do ISS.

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

10

RECEITAS DE LOCAÇÃO – TRIBUTÁVEIS

Somente os serviços de locação constantes dos itens são tributáveis do ISS.

3.02 – Cessão de direito de uso de marcas e de sinais de propaganda;

3.03 – Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas da espetáculos, parques de diversões e espaços para realização de eventos ou negócios de qualquer natureza;

3.04 – Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza;

3.05 – Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

11

Local do recolhimento do ISS

• O ISS é devido no local da execução do serviço

(incisos II a XIX, XXI e XXII do art. 3º da LC).

• O ISS é devido no local do estabelecimento do tomador ou intermediário do serviço.

(serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País).

• O ISS é devido no local do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado.

(em relação aos serviços descritos no subitem 17.05)

O ISS é devido em cada município em cujo território haja extensão de:

Ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não.

(em relação aos serviços 3.04)

• O ISS é devido no local do estabelecimento do prestador do serviço

(em relação aos serviços não mencionados nos itens anteriores).

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

12

Do estabelecimento do prestador

Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

(artigo 4º)

Responsável pela retenção do ISS na fonte

Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais.

(§ 2º do artigo 6º)

Nas hipóteses a seguir a LC já tornou obrigatória à retenção do ISS pela fonte pagadora do serviço.

• Pelo tomador ou intermediário do serviço proveniente do exterior do País ou cuja prestação tenha iniciado no exterior do País.

• Pela pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediaria

dos serviços descritos nos subitens.

(art.3º da LC. 116/2003) 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 Comentários____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

13

Exclusões permitidas

Não se incluem na base de cálculo do ISS os valores dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços.

(artigo 7º)

Das alíquotas

A alíquota máxima para o ISS será de 5% (cinco por cento).

(artigo 8º)

OBS: As alíquotas serão determinadas através de lei ordinária de cada município, entretanto, deverão observar os limites máximos e mínimos para tal determinação. A norma responsável para estabelecer este limite é a Lei Complementar, a qual apenas tratou da alíquota máxima, limitando-a a 5% e deixando de estabelecer a alíquota mínima, que hoje é de 2%, por força da Emenda Constitucional nº. 37/2002.

Comentários________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

14

Os Municípios NÃO PODERÃO conceder isenções, ainda que parciais como é o caso da redução da base de cálculo, incentivos e benefícios fiscais, que venham resultar de forma direta ou indireta na redução da alíquota mínima. Tal fato se constatado, poderá caracterizar criação de legislação inconstitucional podendo a mesma ser objeto de questionamento pelos Municípios e ou contribuintes que se sentirem prejudicados.

Comentários________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

15

Exceções

Os Municípios podem optar por alíquotas menores, iguais ou maiores que 2%

(serviços descritos nos itens 7.02, 7.04 e 7.05)

Prazo de pagamento do ISS

Deverá ser observada a regra de cada município através de lei ordinária própria.

Destaque na Nota Fiscal

Fica a cargo de cada município através de lei ordinária própria estipulando campo para destaque o valor retido.

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

16

Lei nº. 10.833/2003 – Introdução da Obrigatoriedade da Retenção na Fonte das Contribuições Sociais – PIS-PASEP/COFINS/CSLL. (art.30)

Evolução Jurídica

Altera a Legislação Tributária Federal e dá outras providências. Alterada pela Lei nº 10.865, de 30 de abril de 2004. Alterada pela Lei nº 10.925, de 26 de julho de 2004. Alterada pela Lei nº 10.996, de 15 de dezembro de 2004. Alterada pela Lei nº 11.051 de 29 de dezembro de 2004. Alterada pela Lei nº 11.196, de 21 de novembro de 2005. Alterada pela Lei nº 11.307, de 19 de maio de 2006. Alterada pela Lei nº 11.434, de 28 de dezembro de 2006. Alterada pela Lei nº 11.452, de 27 de fevereiro de 2007. Alterada pela Lei nº 11.488, de 15 de junho de 2007. Alterada pela Lei nº 11.727, de 23 de junho de 2008. Alterada pela Lei nº 11.787, de 25 de setembro de 2008. Alterada pela Lei nº 11.827, de 20 de novembro de 2008. Alterada pela Lei nº 11.898, de 8 de janeiro de 2009. Alterada pela Lei nº 11.933, de 28 de abril de 2009. Alterado pela Lei nº 11.945, de 4 de junho de 2009. Alterada pela Lei nº 12.024, de 27 de agosto de 2009. Alterada pela Lei nº 12.111, de 9 de dezembro de 2009. Alterada pela Lei nº 12.350, de 20 de dezembro de 2010. Alterada Lei nº 12.507, de 11 de outubro de 2011.

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

17

Lei nº 10.833 de 29 de dezembro de 2003

Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação dos serviços a seguir estão sujeitos à retenção na fonte da Contribuição Social sobre o Lucro Líquido - CSLL, da COFINS e da contribuição para o PIS/PASEP.

Serviços Sujeitos à Retenção

• Limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra;

• Serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais.

§ 1º O disposto neste artigo aplica-se inclusive aos pagamentos efetuados por:

I - associações, inclusive entidades sindicais, federações, confederações, centrais sindicais e serviços sociais autônomos;

II - sociedades simples, inclusive sociedades cooperativas;

III - fundações de direito privado; ou

IV - condomínios edilícios.

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

18

Definição dos Serviços sujeitos à retenção ( § 2º, art.1º da IN.459/2004)

Para fins do disposto neste artigo, entende-se como serviços:

I - de limpeza, conservação ou zeladoria os serviços de varrição, lavagem, enceramento, desinfecção, higienização, desentupimento, dedetização, desinsetização, imunização, desratização ou outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum;

II - de manutenção todo e qualquer serviço de manutenção ou conservação de edificações, instalações, máquinas, veículos automotores, embarcações, aeronaves, aparelhos, equipamentos, motores, elevadores ou de qualquer bem, quando destinadas a mantê-los em condições eficientes de operação, exceto se a manutenção for feita em caráter isolado, como um mero conserto de um bem defeituoso;

III - de segurança e/ou vigilância os serviços que tenham por finalidade a garantia da integridade física de pessoas ou a preservação de valores e de bens patrimoniais, inclusive escolta de veículos de transporte de pessoas ou cargas;

IV - profissionais aqueles relacionados no § 1º do art. 647 do Decreto nº 3.000, de 26 de março de 1999 - Regulamento do Imposto de Renda (RIR/1999), inclusive quando prestados por cooperativas ou associações profissionais, aplicando-se, para fins da retenção das contribuições, os mesmos critérios de interpretação adotados em atos normativos expedidos pela Secretaria da Receita Federal para a retenção do imposto de renda.

Comentários____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

19

Notas:

I - Fica dispensada a retenção quando o serviço de manutenção for prestado em caráter isolado.

II - Os serviços de manutenção relativos a reformas não estão sujeitos à retenção.

IN. 459/04, art. 1º, § 2º, inc. II)

II-1 - Aplicar a retenção quando o serviço for prestado sobre um contrato de manutenção ou de forma sistêmica.

(Solução de Consulta nº. 349/04 – 9ª R.F)

__________________________________________________________________

III - Caso a retenção a ser efetuada seja superior ao valor a ser pago, a retenção será efetuada até o limite deste.

(§ 5º, art. 1º da IN.459/2004)

__________________________________________________________________

IV - As pessoas jurídicas optantes pelo SIMPLES NACIONAL não estão obrigadas a efetuar à Retenção

(§ 6º, art. 1º da IN.459/2004)

__________________________________________________________________

V - As retenções de que trata o caput serão efetuadas:

V.1 - sem prejuízo da retenção do imposto de renda na fonte das pessoas jurídicas sujeitas a alíquotas específicas previstas na legislação;

V.2 - sobre qualquer forma de pagamento, inclusive os pagamentos antecipados por conta de prestação de serviços para entrega futura.

(§ 7º, art. 1º da IN.459/2004)

Comentários__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

20

Determinação da Base de Cálculo

O valor da CSLL, da COFINS e da contribuição para o PIS/PASEP, de que trata o art. 30, será determinado mediante a aplicação, sobre o montante a ser pago, do percentual de 4,65% (quatro inteiros e sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um por cento), 3% (três por cento) e 0,65% (sessenta e cinco centésimos por cento), respectivamente.

(art.31 da Lei 10.833/2003)

As alíquotas de 0,65% (sessenta e cinco centésimos por cento) e 3% (três por cento) aplicam-se inclusive na hipótese de a prestadora do serviço enquadrar-se no regime de não-cumulatividade na cobrança da contribuição para o PIS/PASEP e da COFINS.

(Parágrafo 1º)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

21

Pessoa Jurídica beneficiária de isenção

No caso de pessoa jurídica beneficiária de isenção, na forma da legislação específica, de uma ou mais das contribuições de que trata este artigo, a retenção dar-se-á mediante a aplicação da alíquota específica correspondente às contribuições não alcançadas pela isenção.

(Parágrafo 2º)

§ 3º É dispensada a retenção para pagamentos de valor igual ou inferior a R$ 5.000,00 (cinco mil reais). (Incluído pela Lei nº 10.925, de 2004)

§ 4º Ocorrendo mais de um pagamento no mesmo mês à mesma pessoa jurídica, deverá ser efetuada a soma de todos os valores pagos no mês para efeito de cálculo do limite de retenção previsto no § 3º deste artigo, compensando-se o valor retido anteriormente. (Incluído pela Lei nº 10.925, de 2004)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

22

Dispensa da Retenção.

A retenção de que trata o art. 30 não será exigida na hipótese de pagamentos efetuados a:

(art.32)

I – cooperativas, relativamente à CSLL; (Redação dada pela Lei nº 10.865, de 2004)

II – empresas estrangeiras de transporte de valores; (Redação dada pela Lei nº 10.865, de 2004) (Vide Medida Provisória nº 232, 2004)

III - pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), em relação às suas receitas próprias.

(Redação dada pela IN RFB nº 765, de 2 de agosto de 2007) (Vide art. 4º da IN RFB nº 765, de 2 de agosto de 2007)

Parágrafo único. A retenção da COFINS e da contribuição para o PIS/PASEP não será exigida, cabendo, somente, a retenção da CSLL nos pagamentos:

I – a título de transporte internacional de valores efetuados por empresa nacional; (Redação dada pela Lei nº 10.865, de 2004) (Vide Medida Provisória nº 232, 2004)

II - aos estaleiros navais brasileiros nas atividades de conservação, modernização, conversão e reparo de embarcações pré-registradas ou registradas no Registro Especial Brasileiro - REB, instituído pela Lei nº 9.432, de 8 de janeiro de 1997.

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

23

Da retenção efetuada pelos Estados, Distrito Federal e Municípios.

A União, por intermédio da Secretaria da Receita Federal, poderá celebrar convênios com os Estados, Distrito Federal e Municípios, para estabelecer a responsabilidade pela retenção na fonte da CSLL, da COFINS e da contribuição para o PIS/PASEP, mediante a aplicação das alíquotas previstas no art. 31, nos pagamentos efetuados por órgãos, autarquias e fundações dessas administrações públicas às pessoas jurídicas de direito privado, pelo fornecimento de bens ou pela prestação de serviços em geral.

(art.33)

Ficam obrigadas a efetuar as retenções na fonte do imposto de renda, da CSLL, da COFINS e da contribuição para o PIS/PASEP,as seguintes entidades da administração pública federal

(art.34)

I - empresas públicas;

II - sociedades de economia mista; e

III - demais entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e que dela recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira na modalidade total no Sistema Integrado de Administração Financeira do Governo Federal - SIAFI.

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

24

Da não incidência da retenção

Parágrafo único. A retenção a que se refere o caput deste artigo não se aplica na hipótese de pagamentos relativos à aquisição de:

(Redação dada pela Lei nº 11.727, de 23 de junho de 2008)

I - petróleo, gasolina, gás natural, óleo diesel, gás liquefeito de petróleo, querosene de aviação e demais derivados de petróleo e gás natural.

(Incluído pela Lei nº 11.727, de 23 de junho de 2008)

II - álcool, biodiesel e demais biocombustíveis.

(Incluído pela Lei nº 11.727, de 23 de junho de 2008)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

25

Do recolhimento

Os valores retidos na quinzena, na forma dos arts. 30, 33 e 34 desta Lei, deverão ser recolhidos ao Tesouro Nacional pelo órgão público que efetuar a retenção ou, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica, até o último dia útil da quinzena subseqüente àquela quinzena em que tiver ocorrido o pagamento à pessoa jurídica fornecedora dos bens ou prestadora do serviço.

(art.35 da Lei nº. 10.833/2003 e Redação dada pela Lei nº 11.196, de 21/11/2005)

Os valores retidos na forma dos arts. 30, 33 e 34 serão considerados como antecipação do que for devido pelo contribuinte que sofreu a retenção, em relação ao imposto de renda e às respectivas contribuições.

(art.36)

Emissão da Nota Fiscal por parte do prestador O prestador do serviço deverá informar no documento fiscal o valor referente às retenções das contribuições incidentes sobre a operação.

(I.N. 459/04, art.1º, § 10º)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

26

Fato gerador da retenção das contribuições:

O fato gerador da retenção das contribuições é o efetivo pagamento dos serviços (regime de caixa).

Nota: No conceito de pagamentos, incluem-se os adiantamentos por conta de serviços ou aquisições de bens para entrega futura.

(IN. nº. 459/2004 – art.1º e ADI SRF 10/2004 – arts. 4º e 5º)

§ 2o No caso de pessoa jurídica beneficiária de isenção, na forma da legislação específica, de uma ou mais das contribuições de que trata este artigo, a retenção dar-se-á mediante a aplicação da alíquota específica correspondente às contribuições não alcançadas pela isenção.

Informe de Rendimentos

As pessoas jurídicas que efetuarem a retenção de que trata esta Instrução Normativa deverão fornecer à pessoa jurídica beneficiária do pagamento comprovante anual da retenção, até o último dia útil de fevereiro do ano subseqüente, conforme modelo constante no Anexo II.

(I.N. 459/2004 - art. 12º)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

27

Da compensação das contribuições retidas

As pessoas jurídicas que sofreram as retenções poderão compensar com contribuições de mesma espécie, devidas em relação a fatos geradores ocorridos a partir do mês da retenção.

(I.N. 459/2004 - art. 12º)

Da contabilização – Na prestação dos serviços.

Os valores retidos serão considerados como antecipação do devido, ou seja, poderá compensá-los em operações subseqüentes relativamente aos fatos geradores ocorridos a partir do mês da efetiva retenção (desconto na fonte) independentemente do recolhimento por parte da fonte pagadora.

O valor a ser compensado correspondente a cada espécie de contribuição, será determinado pelo próprio contribuinte mediante a aplicação, sobre o valor da fatura, das alíquotas respectivas.

As contribuições deverão ser contabilizadas de forma individualizada no Ativo Circulante (PIS a Compensar, Cofins a Compensar e CSLL a Compensar) para posteriormente serem compensadas nas respectivas contribuições devidas, registradas no Passivo Circulante (PIS a Recolher, Cofins a Recolher e CSLL a Recolher).

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

28

IMPOSTO DE RENDA NA FONTE

Fato gerador do imposto de renda

Aquisição da disponibilidade econômica ou jurídica da,

� RENDA – o produto do capital, do trabalho ou da combinação de ambos;

� DOS PROVENTOS – de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no item acima.

(art.43 do CTN)

Todos os rendimentos estão sujeitos à retenção na fonte

(art. 7º da Lei nº. 7.713/88)

O imposto de fonte só não incide sobre determinados rendimentos quando houver a isenção expressa na Lei nº. 7.713/88 ou legislação posterior.

(art. 639 do RIR/99)

Art. 623. Não estão sujeitos à incidência do imposto de renda na fonte os rendimentos especificados no art. 39 do RIR/99.

Comentários________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

29

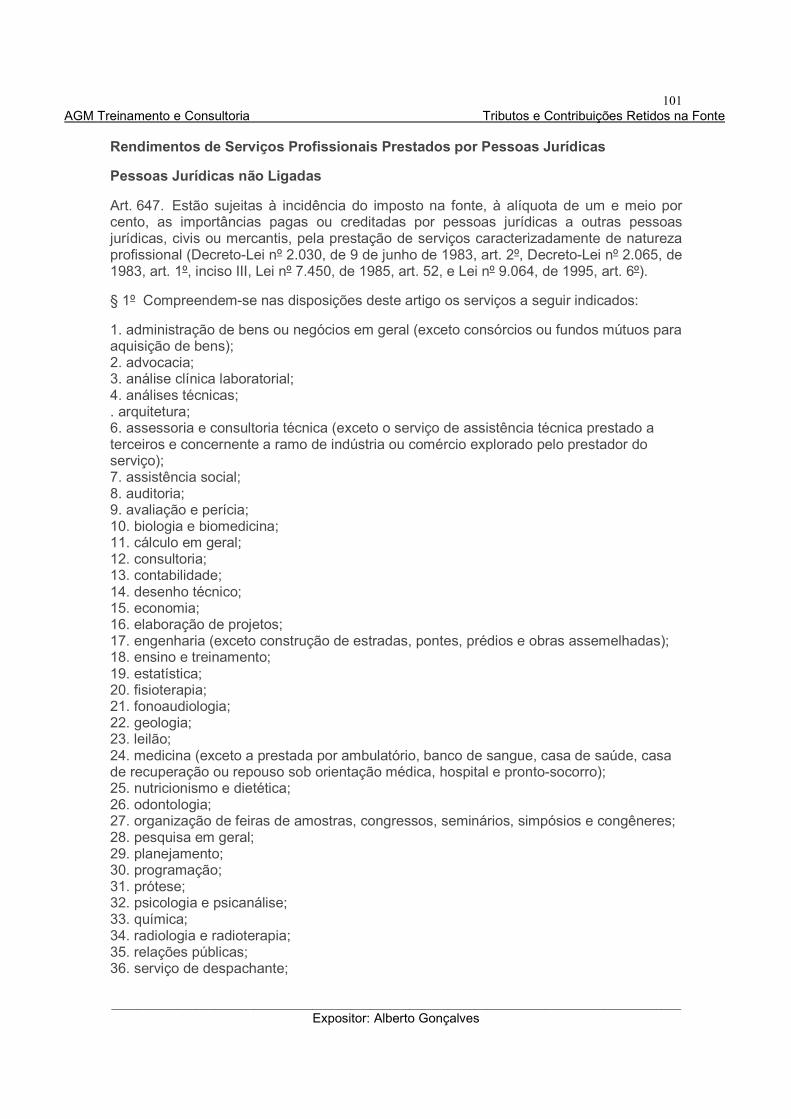

Pagamentos a Pessoas Jurídicas – 1,5%

Estão sujeitas à incidência do imposto de renda na fonte, à alíquota de 1,5% as

importâncias pagas ou creditadas por pessoas jurídicas, civis ou mercantis, pela

prestação de serviços caracterizadamente de natureza profissional exigindo dessa

forma alto grau de natureza intelectual, a saber;

(art. 647 do RIR/99)

Pessoas Jurídicas Ligadas – Tabela Progressiva

Art. 648. Aplicar-se-á a tabela progressiva prevista no art. 620 aos rendimentos brutos referidos no artigo anterior, quando a beneficiária for sociedade civil prestadora de serviços relativos a profissão legalmente regulamentada, controlada, direta ou indiretamente

(Decreto-Lei nº 2.067, de 9 de novembro de 1983, art. 3º):

I - por pessoas físicas que sejam diretores, gerentes ou controladores da pessoa jurídica que pagar ou creditar os rendimentos; ou

II - pelo cônjuge, ou parente de primeiro grau, das pessoas físicas referidas no inciso anterior.

Comentários

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

30

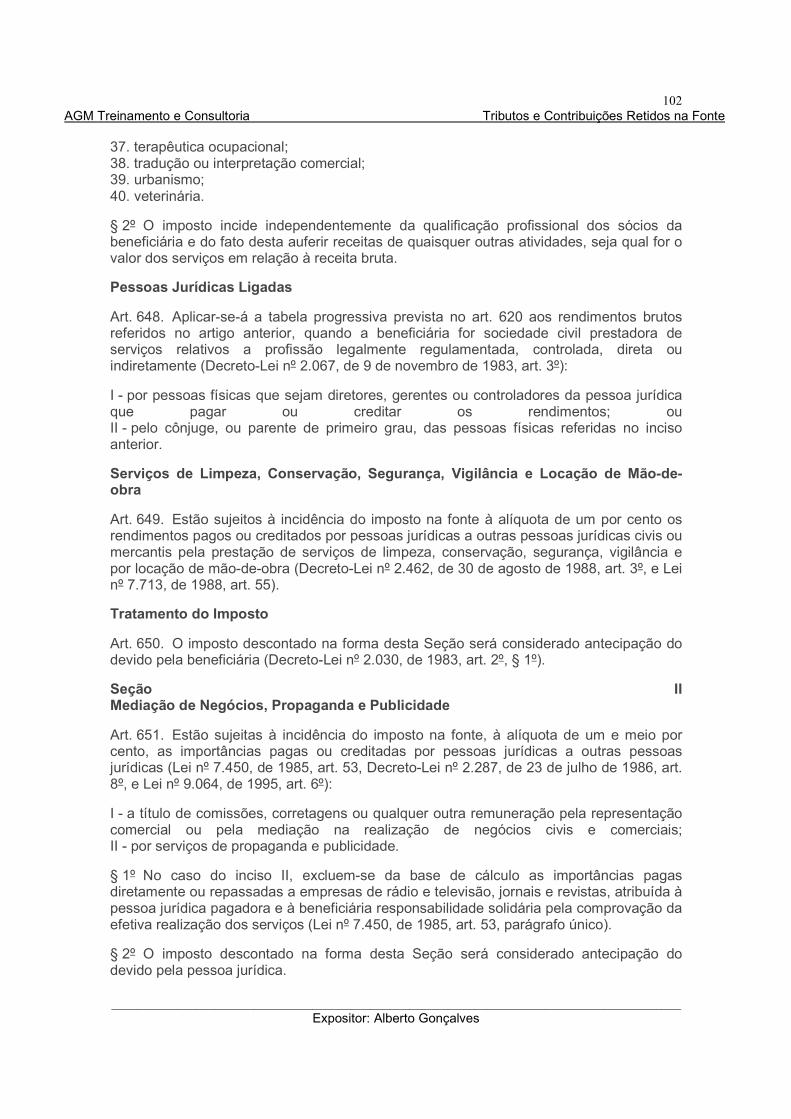

Serviços de Limpeza, Conservação, Segurança, Vigilância e Locação de Mão-de-obra – 1,0%

Estão sujeitos à incidência do imposto na fonte à alíquota de um por cento os rendimentos pagos ou creditados por pessoas jurídicas a outras pessoas jurídicas civis ou mercantis pela prestação de serviços de limpeza, conservação, segurança, vigilância e por locação de mão-de-obra.

(art.649 do RIR/99)

Mediação de Negócios, Propaganda e Publicidade – 1,5%

Estão sujeitas à incidência do imposto na fonte, à alíquota de um e meio por cento, as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas.

(art.651 do RIR/99)

I - a título de comissões, corretagens ou qualquer outra remuneração pela representação comercial ou pela mediação na realização de negócios civis e comerciais;

II - por serviços de propaganda e publicidade.

No caso do inciso II, excluem-se da base de cálculo as importâncias pagas diretamente ou repassadas a empresas de rádio e televisão, jornais e revistas, atribuída à pessoa jurídica pagadora e à beneficiária responsabilidade solidária pela comprovação da efetiva realização dos serviços.

(§ 1º, art. 651 do RIR/99)

O imposto descontado na forma desta Seção será considerado antecipação do devido pela pessoa jurídica. (art.651 do RIR/99)

(§ 2º art. 651 do RIR/99)

Comentários

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

31

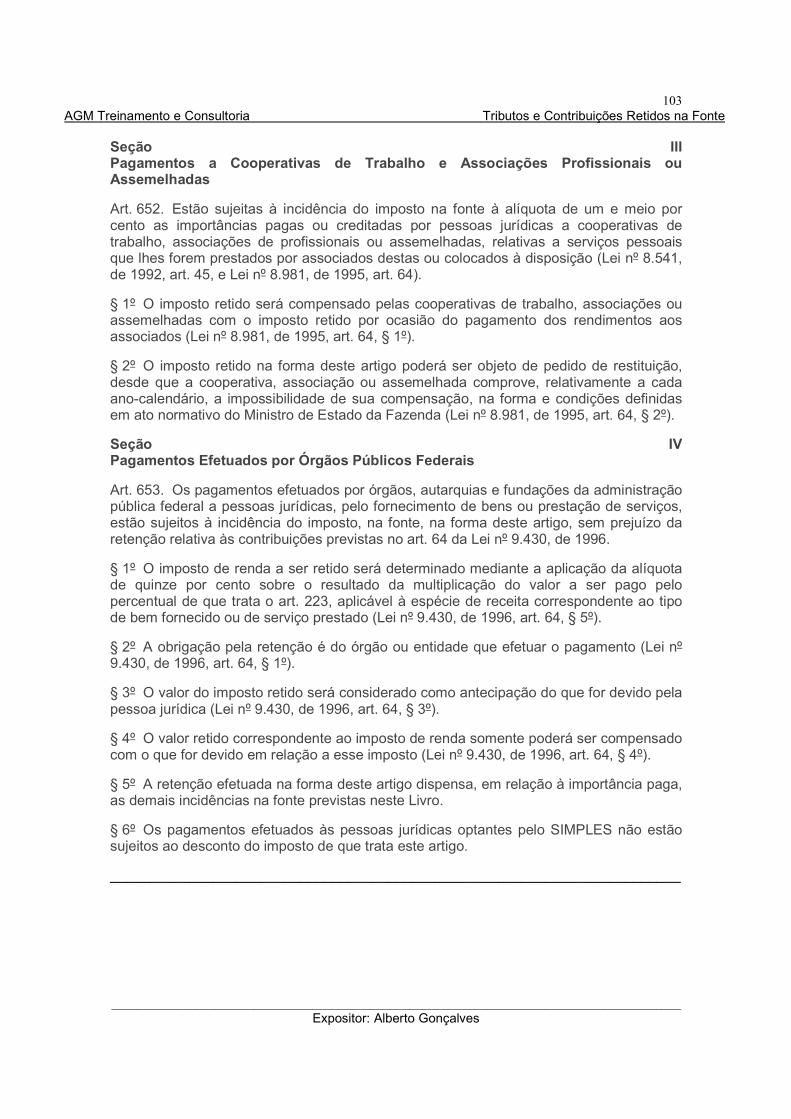

Pagamentos a Cooperativas de Trabalho e Associações Profissionais ou Assemelhadas – 1,5%

Estão sujeitas à incidência do imposto na fonte à alíquota de um e meio por cento as importâncias pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho, associações de profissionais ou assemelhadas, relativas a serviços pessoais que lhes forem prestados por associados destas ou colocados à disposição.

(art. 652 do RIR/99).

O imposto retido será compensado pelas cooperativas de trabalho, associações ou assemelhadas com o imposto retido por ocasião do pagamento dos rendimentos aos associados (Lei nº 8.981, de 1995, art. 64, § 1º).

O imposto retido na forma deste artigo poderá ser objeto de pedido de restituição, desde que a cooperativa, associação ou assemelhada comprove, relativamente a cada ano-calendário, a impossibilidade de sua compensação, na forma e condições definidas em ato normativo do Ministro de Estado da Fazenda.

(§ 2º, art. 652 do RIR/99).

Comentários

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

32

Pagamentos Efetuados por Órgãos Públicos Federais

(art.653 do RIR/99)

Os pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência do imposto, na fonte, na forma deste artigo, sem prejuízo da retenção relativa às contribuições previstas no art. 64 da Lei nº 9.430, de 1996.

§ 1º O imposto de renda a ser retido será determinado mediante a aplicação da alíquota de quinze por cento sobre o resultado da multiplicação do valor a ser pago pelo percentual de que trata o art. 223, aplicável à espécie de receita correspondente ao tipo de bem fornecido ou de serviço prestado (Lei nº 9.430, de 1996, art. 64, § 5º).

§ 2º A obrigação pela retenção é do órgão ou entidade que efetuar o pagamento (Lei nº 9.430, de 1996, art. 64, § 1º).

§ 3º O valor do imposto retido será considerado como antecipação do que for devido pela pessoa jurídica (Lei nº 9.430, de 1996, art. 64, § 3º).

§ 4º O valor retido correspondente ao imposto de renda somente poderá ser compensado com o que for devido em relação a esse imposto (Lei nº 9.430, de 1996, art. 64, § 4º).

§ 5º A retenção efetuada na forma deste artigo dispensa, em relação à importância paga, as demais incidências na fonte previstas neste Livro.

§ 6º Os pagamentos efetuados às pessoas jurídicas optantes pelo SIMPLES não estão sujeitos ao desconto do imposto de que trata este artigo.

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

33

Tratamento do Imposto

O imposto descontado na forma desta Seção será considerado antecipação do devido pela beneficiária.

(art.650 d0 RIR/99)

Prazo de recolhimento

O prazo do recolhimento é o dia 20 do mês subseqüente ao fato gerador.

(art.5º da Lei nº. 11.933/09)

Serviços sujeitos à retenção

Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de:

• Serviços profissionais (profissões regulamentadas);

• Serviços de limpeza e conservação, segurança, vigilância e locação de mão-de-obra;

• Serviços de mediação de negócios, propaganda e publicidade;

• Serviços propaganda e publicidade; • Cooperativa de trabalho;

• Serviços de Factoring.

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

34

Das Alíquotas Serviços Profissionais – 1,5%

Estão sujeitas à incidência do imposto na fonte, à alíquota de um e meio por cento, as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, civis ou mercantis, pela prestação de serviços caracterizadamente de natureza profissional.

(art.647 do RIR/99)

Pessoas Jurídicas Ligadas – Tabela Progressiva

Aplicar-se-á a tabela progressiva prevista no art. 620 aos rendimentos brutos referidos no artigo anterior, quando a beneficiária for sociedade civil prestadora de serviços relativos a profissão legalmente regulamentada, controlada, direta ou indiretamente.

(art.648 do RIR/99)

I - por pessoas físicas que sejam diretores, gerentes ou controladores da pessoa jurídica que pagar ou creditar os rendimentos; ou

II - pelo cônjuge, ou parente de primeiro grau, das pessoas físicas referidas no inciso anterior.

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

35

Serviços de Limpeza, Conservação, Segurança, Vigilância e Locação de Mão de Obra – 1,0%

Estão sujeitos à incidência do imposto na fonte à alíquota de um por cento os rendimentos pagos ou creditados por pessoas jurídicas a outras pessoas jurídicas civis ou mercantis pela prestação de serviços de limpeza, conservação, segurança, vigilância e por locação de mão-de-obra.

(art.649 do RIR/99)

Mediação de Negócios, Propaganda e Publicidade – 1,5% Estão sujeitas as incidências do IRF, à alíquota de 1,5% as importâncias pagas ou creditadas por Pessoa Jurídica a outra Pessoa Jurídica. I – a título de comissões e corretagens; II – por serviços de propaganda ou publicidade, excluindo-se das BC, as importâncias pagas diretamente repassadas a empresas de rádio e televisão, jornais e revistas.

(art. 651 do RIR/99)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

36

Cooperativas de Trabalho e Associações Profissionais ou Assemelhadas – 1,5%

Estão sujeitas à incidência do imposto na fonte à alíquota de um e meio por cento as importâncias pagas ou creditadas por pessoas jurídicas a cooperativas de trabalho, associações de profissionais ou assemelhadas, relativas a serviços pessoais que lhes forem prestados por associados destas ou colocados à disposição.

(art.652 do RIR/99)

§ 1º O imposto retido será compensado pelas cooperativas de trabalho, associações ou assemelhadas com o imposto retido por ocasião do pagamento dos rendimentos aos associados.

(Parágrafo 1º)

Simples Federal

A empresa enquadrada no Simples Federal é responsável pelo desconto do IR Fonte, quando contratar prestadores de serviços conforme artigos 647 e 649 do RIR/99). A dispensa da retenção do IR Fonte aplica-se somente quando a prestadora de serviço for enquadrada na Simples Federal.

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

37

Lucros Apurados a partir de 1º de janeiro de 1996

Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, não estão sujeitos à incidência do imposto na fonte, nem integram a base de cálculo do imposto do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

(art.654 do RIR/99)

Lucros Apurados nos Anos-calendário de 1994 e 1995

Os dividendos, bonificações em dinheiro, lucros e outros interesses, relativos aos lucros apurados nos anos-calendário de 1994 e 1995, quando pagos ou creditados a pessoas físicas ou jurídicas, residentes ou domiciliadas no País, estão sujeitos à incidência do imposto na fonte à alíquota de quinze por cento.

(art.655 do RIR/99)

Lucros Apurados no Ano-calendário de 1993

Os lucros apurados no ano-calendário de 1993, pelas pessoas jurídicas tributadas com base no lucro real, não estão sujeitos à incidência do imposto na fonte quando distribuídos a pessoas físicas ou jurídicas, residentes ou domiciliadas no País

(art.659 do RIR/99)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

38

Resultados Apurados a partir de 1º de janeiro de 1996

Art. 662. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro presumido, não estão sujeitos à incidência do imposto na fonte, nem integram a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País.

(art.662 do RIR/99)

Art. 664. Não estão sujeitos à incidência do imposto na fonte os lucros efetivamente pagos a sócios ou acionistas, pessoas jurídicas, pelas empresas tributadas com base no lucro presumido.(art.664 do RIR/99)

Parágrafo único. A parcela do lucro distribuído que ultrapassar o valor do lucro presumido, deduzido do imposto sobre a renda correspondente, proporcional à sua participação no capital social, ou no resultado, se houver previsão contratual, deverá integrar:

I - o lucro líquido para efeito de determinação do lucro real; II - os demais resultados e ganhos de capital das pessoas jurídicas que optarem pelo recolhimento do imposto sobre a renda mensal, calculado por estimativa, ou se submeterem à tributação com base no lucro presumido ou arbitrado.

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

39

Limite para a retenção (Valor mínimo para retenção) É dispensada a retenção do imposto de renda na fonte, de valor igual ou inferior a R$ 10,00 (dez reais)

(art. 724 do RIR/99)

Nota:

Adiantamento de Importância – O fato gerador do Imposto de Renda é a

aquisição da disponibilidade econômica ou jurídica de renda ou proventos de

qualquer natureza.

“O simples adiantamento de certa importância para o prestador de serviços (por

conta de serviço ainda a ser realizado) não representa a aquisição da

disponibilidade econômica ou jurídica, pois ainda não ocorreu a efetiva prestação

do serviço”.

(art. 43 do CTN)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

40

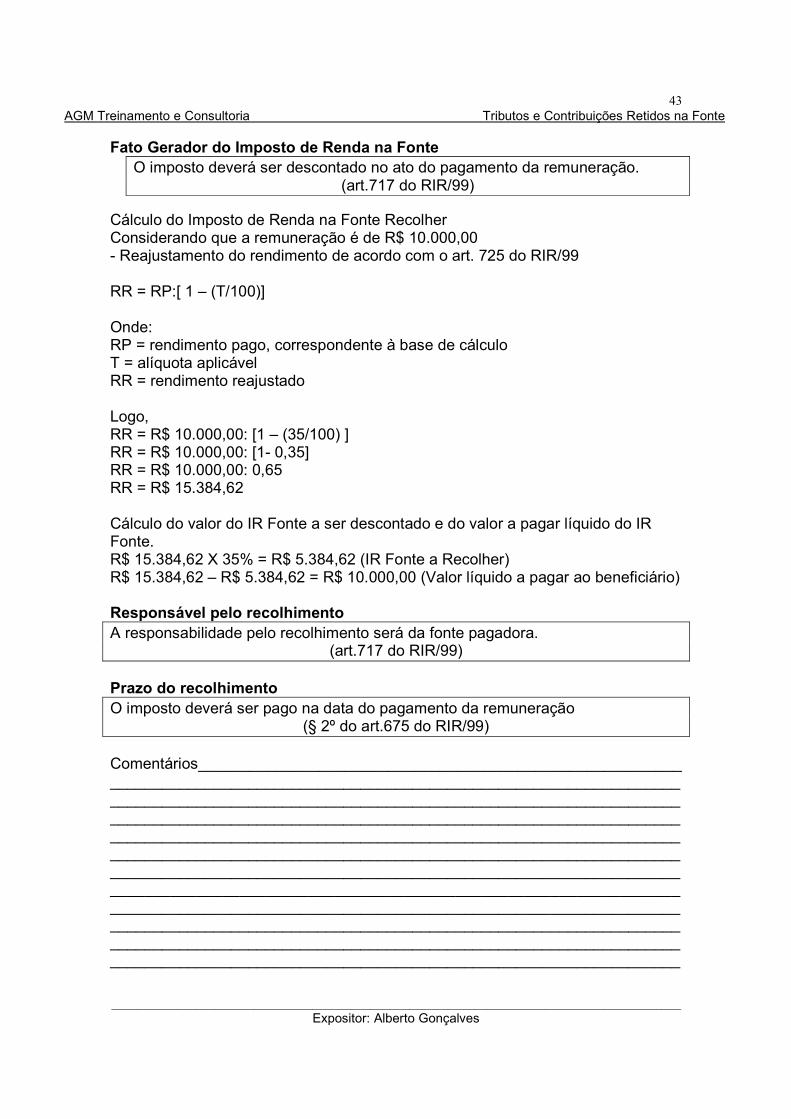

Momento do desconto do imposto O desconto do imposto deverá ser feito no dia do pagamento ou do crédito do

rendimento, o que primeiro ocorrer.

Responsável pelo recolhimento O imposto incidente na fonte deverá ser recolhido pela pessoa jurídica que pagar

ou creditar os rendimentos (fonte pagadora/tomador do serviço), inclusive quando

o tomador for pessoa jurídica inscrita no Simples Federal e o prestador esteja

sujeito à retenção.

(art. 647 e 649 do RIR/99)

A responsabilidade exclusiva da fonte pagadora subsiste ainda que ela não tenha retido o imposto.

PN. SRF. nº. (01/2002)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

41

Retenção do imposto sem o respectivo pagamento Ocorrendo a retenção do imposto sem o respectivo pagamento aos cofres públicos, a fonte pagadora, responsável pelo imposto, será enquadrada no crime de apropriação indébita e considerada como depositária infiel.

(art.11 da Lei nº. 4.357/1964 e Lei nº. 8.866/1994) Não-retenção do imposto – Penalidades Antes do encerramento do período de apuração (trimestral ou anual)

Recolhimento do principal, dos juros de mora e da multa de ofício.

(incisos I e II do art.44 da Lei nº. 9.430/1996) (art.957 do RIR/1999)

(art. 9º da Lei nº. 10.426/2002) Após o encerramento do período de apuração (trimestral ou anual) A responsabilidade pelo pagamento do valor principal do imposto passará a ser do contribuinte (prestador dos serviços). Da fonte pagadora serão exigidos a multa de ofício e os juros de mora.

(art.957 do RIR/1999) (art. 9º da Lei nº. 10.426/2002)

Compensação do imposto retido A pessoa jurídica que sofreu a retenção poderá deduzir do IR do valor apurado no

encerramento do período de apuração trimestral ou anual.

(art. 647 e 649 do RIR/99)

Comentários______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

AGM Treinamento e Consultoria Tributos e Contribuições Retidos na Fonte

________________________________________________________________________________________ Expositor: Alberto Gonçalves

42

Remuneração Indireta (DARF 2063)

Pagamentos a Beneficiários Não Identificados (DARF 5217) Retenção na Fonte sobre os pagamentos feitos pela pessoa jurídica a beneficiários não identificados a título de:

1. Contraprestação de arrendamento mercantil 2. de aluguel 3. Encargos de depreciação:

• de veículo utilizado no transporte de administradores, diretores, gerentes e seus • assessores, ou de terceiros em relação à pessoa jurídica; • de imóvel cedido para uso de qualquer pessoa dentre as referidas acima.