IMPLEMENTASI AKAD KAFALAH PADA PRODUK BANK GARANSI DI BANK SYARIAH BUKOPIN KC. BUKITTINGGI SKRIPSI Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pada Prodi Perbankan Syariah (S1) Fakultas Ekonomi dan Bisnis Islam Oleh: RENI NURHAFIZAH 3316.290 Dosen Pembimbing: Dr. H. ISMAIL, M.Ag NIP: 1968040919940310008 FAKULTAS EKONOMI DAN BISNIS ISLAM JURUSAN S1 PERBANKAN SYARIAH IAIN BUKITTINGGI 1441 H/ 2020

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

IMPLEMENTASI AKAD KAFALAH PADA PRODUK BANK

GARANSI DI BANK SYARIAH BUKOPIN KC. BUKITTINGGI

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana

Pada Prodi Perbankan Syariah (S1) Fakultas Ekonomi dan Bisnis Islam

Oleh:

RENI NURHAFIZAH

3316.290

Dosen Pembimbing:

Dr. H. ISMAIL, M.Ag

NIP: 1968040919940310008

FAKULTAS EKONOMI DAN BISNIS ISLAM

JURUSAN S1 PERBANKAN SYARIAH

IAIN BUKITTINGGI

1441 H/ 2020

i

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kapada Allah SWT yang telah

memberikan rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi ini

dengan judul Implementasi Akad Kafalah Pada Produk Bank Garansi di Bank Syaria

Bukopin KC. Bukittinggi.

Skripsi ini dijudulkan sebagai salah satu syarat untuk memperoleh gelar

Sajarana Ekonomi (S.E) bagi Mahasiswa Program S1 Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negri (IAIN) Bukittinggi.

Selama proses penyusunan skripsi ini dari awal sampai akhir tidak lepas dari

peran dan dukungan dari berbagai pihak. Oleh karena itu pada kesempatan ini izinkan

penulis untuk mengucapkan terima kasih dengan segala kerendahan hati dan penuh

rasa hormat, kepada :

1. Ibu Dr. Ridha ahida, M.Hum selaku Rektor Institut Agama Islam Negri

(IAIN) Bukittinggi serta Bapak Wakil Rektor yang telah memberikan

fasiltas kepada penulis dalam menambah ilmu pengetahuan di IAIN

Bukittinggi.

2. Bapak Dr. Iiz Izmuddin, S.H, M.H selaku Dekan Fakultas Ekonomi dan

Bisnis Islam (IAIN) Bukittingii serta Bapak dan Ibu wakil dekan yang

telah memberikan fasiltas kepada penulis dalam menambah ilmu

pengetahuan di Institut Agama Islam Negri (IAIN) Bukittinggi.

ii

3. Ibu Sandra Dewi, S.E, M.M selaku Ketua Program Studi S1 Perbankan

Syariah IAIN Bukittinggi yang telah memberikan fasilitas dan kemudahan

bagi penulis dalam mengurus segala keperluan yang berhubungan dengan

penyelesaian skripsi ini.

4. Bapak Drs. Genta Sakti, MA sebagai dosen penasehat akademik yang

telah memberikan arahan dan nasehat yang baik demi kelancaran proses

belajarnya penulis.

5. Bapak Dr. H. Ismail, M,Ag sebagai pembimbing skripsi penulis, yang

telah menyediakan waktu, tenaga, pikiran, mengarahkan dan mengoreksi,

sehingga penulis dalat menyelesaikan skripsi ini sesuai kaidah ilmiah yang

berlaku.

6. Bapak dan Ibu Dosen yang telah banyak membekali ilmu pengetahuan

yang bermanfaat bagi penulis serta Bapak/Ibu kepegawaian tata usaha

Fakultas Ekonomi dan Bisnis Islam Instiut Agama Islam Negri (IAIN)

Bukittinggi.

7. Bapak/Ibu karyawan Bank Syariah Bukopin KC. Bukittinggi yang telah

memberikan penulis izin untuk melakukan wawancara terhadap karywan

bagian Accont Officer di Bank Syariah Bukopin KC. Bukittinggi.

8. Bapak/Ibu serta karyawan/karyawati Perpustakaan Institut Agama Islam

Negri (IAIN) Bukittingii yang telah menyediakan fasilitas kepada penulis

dalam menyelesaikan skripsi ini.

iii

Semoga segala bantuan dan kebaikan yang telah diberikan mendapat balasan

yang terbaik dai Allah SWT, Aamiin Allahumma Aamiin. Dan penulis menyadari

skripsi ini tidak luput dari kekurangan, untuk itu penulis mengharapkan kritikan dan

saran yang bersifat membangun dari pembaca semoga skripsi ini dapat menambah

ilmu.

Bukittinggi, Juli 2020

Penulis

Reni Nurhafizah

Nim 3316.290

iv

ABSTRAK

Skripsi ini berjudul “ Implementasi Akad Kafalah Pada Produk Bank

Garansi di Bank Syariah Bukopin KC. Bukittinggi “ Disusun oleh Reni

Nurhafizah NIM 3316.290. Skripsi mahasiswa jurusan S1 Perbankan Syariah

fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negri Bukittinggi. Penelitan

ini dilatarbelakangi oleh ketertarikan penulis pada produk-produk jasa, terutama pada

produk Bank Garansi, dan akad yang digunakan dalam produk tersebut, dan

bagaimana implementasinya di Bank Syariah Bukopin KC. Bukittinggi. Apakah telah

sesuai dengan landasan hukum yang dalam pada akad kafalah dan Fatwa Dewan

Syariah Nasional.

Penelitian ini menggunakan metode kualitatif dengan pendekatan

deskriptif. Pengumpulan data yang dilkukan dengan cara observasi, dokumentasi dan

wawancara dengan informan dalam penelitian ini yaitu pegawai Bank Syariah

Bukopin KC. Bukittinggi yang terlibat dalam pelaksanaan produk jasa Bank Garansi

di Bank Syariah Bukopin KC. Bukittinggi .

Hasil penelitian yang diperoleh adalah produk Bank Garansi di Bank

syaraiah Bukopin KC. Bukittinggi menggunakan Kontra Bank Garansi dimana

melibat kan pihak di luar Bank Syariah Bukopin KC. Bukittinggi. Pihak yang

dilibatkan adalah PT Jaminan Pembiayaan Askrindo Syariah. Ada beberapa pihak

yang terlibat didalamnya 1. Bank Penerbit, 2. Obliegee, 3. Pricipal dan 4. Perusahaan

Asuransi. Dalam pelaksanaan produk ini bank berlandakan kepada Fatwa DSN-MUI

dan beberapa peraturan peraturan perundang-undangan. Implementasi akad kafalah

pada produk Bank Garansi di Bank Syariah Bukopin KC. Bukittinggi dilakukan

melalui beberapa tahap, yaitu : tahap permohonan, tahap analisa, tahap pemprosesan,

tahap penerbitan Bank Garansi serta tahap penyelesaian Bank Garansi. Dalam

pemberian produk ini sering terjadi masalah kerancuan terhadap wanpretasi, hal ini

dapat diselesaikan melalui jalan musyawarah dan masalah tidak kembalinya surat asli

yang seharusnya dikembalikan kepada bank, hal ini dapat diselesaikan dengan

penyegelan arsip-arsip Bank Gansi yang ada di bank dan dinyatakan tidak berlaku

lagi. Dari kelebihan yang dimiliki, ada beberapa hal yang harus diperbaiki, yaitu

penempatan kafalah dalam peraturan tersendiri dan peningkatan promosi jasa Bank

Garansi yang menggunakan akad kafalah di masyarakat agar lebih dikenal dan

dimanfaatkan serta mampu bersaing dengan Bank Garansi di Bank Konvensional.

Kata Kunci : Akad Kafalah, Produk Jasa Bank Garansi

v

DAFTAR ISI

KATA PENGANTAR .............................................................................................. i

ABSTRAK ................................................................................................................ iv

DAFTAR ISI ................................................................................ ............................ v

DAFTAR TABEL …………………………………………................................viii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................................................................. 1

B. Identifikasi Masalah ....................................................................................... 5

C. Batasan Masalah............................................................................................. 6

D. Rumusan Masalah .......................................................................................... 6

E. Tujuan penelitian ............................................................................................ 7

F. Manfaat penelitian .......................................................................................... 7

G. Penjelsan Judul ............................................................................................... 8

H. Kajian Terdahulu ............................................................................................ 9

I. Kajian Terdahulu ............................................................................................ 13

BAB II LANDASAN TEORI

A. Bank ........................................................................................................... 26

B. Bank Syariah

1. Produk Bank Syariah ............................................................................... 17

C. Kafalah dalam Bank Syariah

1. Pengertian Kafalah ................................................................................. 18

vi

2. Landasan Hukum Positif ........................................................................ 20

3. Landasan Syariah ................................................................................... 22

4. Jenis-jenis Kafalah .................................................................................. 25

5. Produk Kafalah dalam Dalam Perbankan Syariah ................................. 26

D. Bank Garansi

1. Pengertian Bank Garansi ........................................................................ 27

2. Pihak-pihak Yang Terlibat Bank Garansi .............................................. 28

3. Dasar Hukum Bank Garansi ................................................................... 30

4. Tujuan Bank Garansi .............................................................................. 32

5. Jenis-jenis Bank Garansi ........................................................................ 33

6. Persyaratan Penerbitan Bank Garansi .................................................... 34

7. Berakhirnya Bank Garansi ..................................................................... 36

BAB III: METODE PENELITIAN

A. Jenis Penelitian ............................................................................................... 37

B. Tempat dan Waktu Penelitian ........................................................................ 37

C. Sumber Data ................................................................................................... 37

D. Teknik Pengumpulan Data ............................................................................. 38

E. Tenik Analisa Data ......................................................................................... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Bank Syariah Bukopin KC. Bukittinggi

1. Sejarah Bank Syariah Bukopin KC. Bukittingi ........................................ 41

vii

2. Visi, Misi dan Nilai-nilai Bank Syariah Bukopin .................................... 43

3. Profil Perusahaan Bank Syariah Bukopin KC. Bukittinggi ..................... 44

4. Struktur Organisasi Bank Syariah Bukopin KC. Bukittinggi .................. 45

5. Produk-produk dan Jasa Bank Syariah Bukopin KC. Bukittinggi ........... 46

B. Konsep Jaminan Pelaksanaan Bank Garansi Syariah di Bank Syariah

Bukopin KC. Bukittinggi …………………………………………………. 127

C. Implementasi Akad Kafalah Dalam Produk Bank Garansi di Bank

Syariah Bukopin KC. Bukittinggi ………………………………………… 129

D. Kendala-kendalah dan Penyelesaian Dalam Pemberian Bank Garansi

di Bank Syariah Bukopin KC. Bukittinggi ……………………………….. 145

BAB V HASIL PENUTUP

A. Kesimpulan ……………………………………………………………….. 149

B. Saran ……………………………………………………………………… 153

DAFTAR KEPUSTAKAAN

LAMPIRAN

DAFTAR KEPUSTAKAAN

viii

DAFTAR TABEL

Tabel I.1 .................................................................................................................... 5

Tabel IV.1 ................................................................................................................. 47

Tabel IV.2 ................................................................................................................. 50

Tabel IV.3 ................................................................................................................. 63

Tabel IV.4 ................................................................................................................. 65

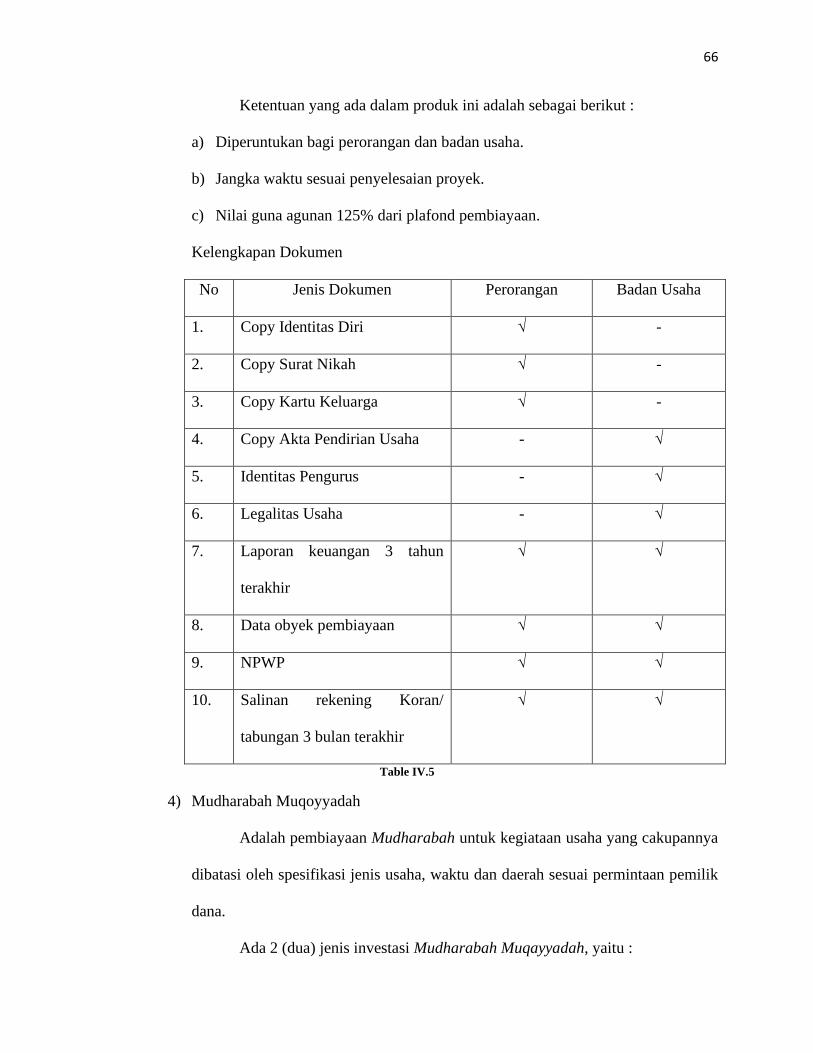

Tabel IV.5 ................................................................................................................. 66

Tabel IV.6 ................................................................................................................. 71

Tabel IV.7 ................................................................................................................. 73

Tabel IV.8 ................................................................................................................. 73

Tabel IV.9 .................................................................................................................. 73

Tabel IV.10 ................................................................................................................ 74

Tabel IV.11 ................................................................................................................ 74

Tabel IV.12 ................................................................................................................ 74

Tabel IV.13 ................................................................................................................ 75

Tabel IV.14 ................................................................................................................ 75

Tabel IV.15 ................................................................................................................ 76

Tabel IV.16 ................................................................................................................ 86

Tabel IV.17 ……………………………………………………………………….. 106

Tabel IV.18 ………………………………………………………………………...120

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan adalah lembaga yang mempunyai peran utama dalam

pembangunan suatu Negara. Peran ini terwujud dalam fungsi bank sebagai lembaga

intermediasi keuangan (financial intermediary institution), yakni menghimpun dana dari

masyarakat dalam bentuk simpanan dan penyaluran kepada masyarakat dalam bentuk

kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Berdasarkan undang-undang Nomor 10 Tahun 1998 prinsip operasional

bank dibedakan menjadi dua, yakni bank konvensional yang berdasarkan pada prinsip

bunga dan bank berdasarkan prinsip syariah atau yang kemudian dikenal dengan bank

syariah. Bank syariah terdiri Bank Umum Syariah dan Bank Perkreditan Rakyat Syariah

atau yang saat ini disebut sebagai Bank Pembiayaan Rakyat Syariah.1

Bank syariah merupakan institusi yang memberikan layanan jasa

perbankan berdasarkan prinsip syariah. Prinsip syariah adalah prinsip hukum Islam dalam

kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa didalam syariah. Prinsip ini menggantikan prinsip

bunga yang terdapat dalam system perbankan konvensional.

Bank syariah mempunyai keunggulan berupa penawaran sistim bagi hasil

yang tidak akan merugikan pihak manapun, selain itu terbukti bahwa eksistensi bank

dengan system syariah lebih bertahan menghadapi krisis perekonomian karena bank

1 Khotibul Umam dan Setiawan Budi Utomo, Perbankan Syariah Dasar-dasar dan dinamika

Perkembangannya Di Indonesia, (Jakarta: PT Raja Grafindo Persada, 2016), hlm. 1

2

bersistem syariah tidak tergantung kepada perubahan tingkat suku bunga. Sama halnya

dengan bank konvensional, bank syariah juga ada tiga kelompok jasa bank yang perlu

dikelola secara professional masing-masing adalah kegiatan penghimpun dana (Funding),

menyalurkan dana (Lending) dan jasa-jasa bank lainnya (service).

Produk-produk jasa (service) perbankan syariah pada umumnya

menggunakan akad-akad tabarru’ yang dimaksudkan tidak untuk mencari keuntungan,

tetapi dimaksudkan sebagai fasilitas pelayanan kepada nasabah dalam melakukan

transaksi perbankan. Oleh kerena itu bank sebagai penyedia jasa hanya membebani

dengan biaya administrasi.

Salah satu akad tabarru’ yang berada pada produk perbankan syariah yaitu

akad kafalah. Produk kafalah diberikan bank syariah dalam bentuk bank garansi, yaitu

jaminan yang diberikan bank atas permintaan nasabah untuk memenuhi kewajibannya

kepada pihak lain apabila nasabah tersebut tidak memenuhi kewajibannya. Kafalah itu

sendiri dapat diartikan sebagai jaminan, beban atau tanggungan yang diberikan oleh

penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau

yang ditanggung (makful). Kafalah juga dapat berarti mengalihkan tanggung jawab

seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai

penjamin.

Kafalah sebagai salah satu produk perbankan syariah di bidang jasa telah

mendapatkan dasar hukum dalam Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan. Dengan diundangkannya Undang-Undang Nomor 21 Tahun 2008 tentang

Perbankan Syariah, kafalah mendapatkan dasar hukum yang lebih kokoh. Dalam Pasal 19

Undang-Undang Perbankan Syariah disebutkan bahwa kegiatan usaha Bank Umum

3

Syariah antara lain meliputi membeli, menjual, atau menjamin atas risiko sendiri surat

berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan prinsip

syariah, antara lain seperti akad ijarah, musyarakah, nudharabah, murabahah, kafalah,

atau hawalah.

Dalam Fatwa DSN No. 57/DSN-MUI/V/2007 kafalah dapat diartikan

sebagai akad penjaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga

untuk memenuhi kewajiban pihak kedua atau yang ditanggung (makfuul ‘anhu, ashil).2

Keberadaan kafalah sebagai akad di bidang jasa pada Bank Syariah dan Unit Usaha

Syariah telah diatur melalui Fatwa DSN-MUI No: 11/DSN-MUI/IV/2000 tentang

Kafalah.3

Bank Syariah Bukopin KC Bukittinggi juga memiliki produk bank garansi,

dimana bank garansi merupakan salah satu jasa yang diberikan bank berupa jaminan

apabila pihak yang dijamin wanprestasi dalam pemenuhan suatu perikatan. Bank sebagai

pihak penjamin akan menggantikan kedudukan pihak terjamin untuk memenuhi

kewajiban terjamin kepada pihak penerima jaminan manakala dikemudian hari pihak

terjamin melakukan wanprestasi dalam memenuhi kewajibannya.

Pihak terjamin adalah masyarakat yang menjadi nasabah bank yang

bersangkutan, dan jaminan bank diberikan kepada pihak penerima jaminan yang

mengikatkan diri dengan perjanjian dengan nasabah bank yang bersangkutan. Dengan

adanya bank garansi, maka pihak penerima jaminan merasa aman, karena akan terhindar

dari risiko kegagalan pihak terjamin dalam memenuhi kewajiban dari suatu perjanjian.

2Fatwa DSN No. DSN-MUI 57/DSN-MUI/V/2007 3Fatwa DSN-MUI No: 11/DSN-MUI/IV/2000

4

Pemberian bank garansi ini dituangkan dalam suatu perjanjian secara

tertulis. Atas dasar perjanjian bank garansi tersebut, selanjutnya bank menerbitkan surat

jaminan bank garansi kepada terjamin untuk diberikan kepada penerima jaminan. Dengan

memberikan bank garansi berarti bank telah membuat pengakuan atau janji tertulis

kepada penerima jaminan atau pihak ketiga untuk memenuhi kewajiban nasabah kepada

penerima jaminan apabila nasabah wanprestasi dengan membayar sejumlah uang tertentu.

Dalam hubungan transaksi ini jelas bahwa dengan pemberian bank garansi, resiko yang

dihadapi oleh penerima atau pihak ketiga tersebut diambil alih oleh bank.

Penerbitan bank garansi dapat dilakukan dengan ketentuan sebagai berikut:

1. Telah dituangkan dalam perjanjian pembiayaan (jika garansi bank dimasukkan

menjadi bagian dari fasilitas pembiayaan),

2. Adanya pengajuan pembukaan bank garansi dari nasabah,

3. Kelengkapan identitas nasabah,

4. Adanya dokumen legalitas usaha,

5. Semua dokumen jaminan yang dipersyaratkan telah diikat secara legal.

Pasar sasaran dalam penerbitan bank garansi Bank Syariah Bukopin yaitu

nasabah dengan subyek hukum perorangan (usaha milik perorangan), badan usaha (CV

atau Fa) dan badan hukum (PT, Koperasi atau Yayasan) yang mempunyai performance

baik dan telah berpengalaman dalam bidang usahanya, serta bouwheer yang bonafid.

Terdapat perkembangan nasabah bank garansi pada bank syariah bukopin

KC. Bukittinggi periode 2017 s/d 2019 yang terlihat pada table 1.1 sebagai berikut:

Data jumlah pengguna bank garansi

Pada Bank Syariah Bukopin KC. Bukittinggi

Tahun 2017 – 2019

5

Tahun Jumlah Penggunan Bank Garansi

2017 4 perusahaan

2018 11 perusahaan

2019 18 perusahaan

Total 33 perusahaan

Table I. 1

Sumber: Bank Syariah KC. Bukittinggi

Apa dan bagaimana akad kafalah dalam produk bank garansi inilah yang

kemudian akan menjadi bahasan dalam skripsi dengan mengambil contoh dari

pelaksanaan bank garansi di Bank Syariah Bukopin KC. Bukittinggi selaku bank yang

bersistemkan syariah.

Bertitik tolak pada latar belakang masalah diatas, maka peneliti

mengganggap perlu adanya pembahasan yang dituang peneliti dalam skripsi dengan judul

Implementasi akad kafalah pada produk bank garansi di Bank Syariah Bukopin KC.

Bukittinggi.

B. Identifkasi Masalah

Dari latar belakang di atas, maka dapat diperoleh identifikasi masalahnya

sebagai berikut:

1. Bagaimana konsep jaminan pelaksanaan bank garansi yang ada di Bank Syariah

Bukopin KC. Bukittinggi ?

2. Bagaimana implementasi akad kafalah dalam produk bank garansi di Bank Syariah

Bukopin Kontor cabang Bukittinggi ?

6

3. Apakah yang menjadi kendala – kendala dalam pemberian bank garansi di Bank

Bukopin Syariah KC. Bukitiinggi ?

4. Bagaimanakah penyelesaian kendala – kendala dalam pemberian bank garansi di

Bank Syariah Bukopin KC. Bukitinggi ?

C. Batasan Masalah

Melihat luasnya cakupan penelitian dan waktu yang terbatas maka

penelitian membatasi masalah yaitu: konsep jaminan pelaksanaan bank garansi yang ada

di Bank Syariah Bukopin KC. Bukittinggi, implementasi akad kafalah dalam produk

bank garansi di Bank Syariah Bukopin Kontor cabang Bukittinggi, yang menjadi

kendala-kendala, dan penyelesaian dalam pemberian bank garansi di Bank Syariah

Bukopin KC. Bukitinggi

D. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah:

1. Bagaimana konsep jaminan pelaksanaan bank garansi yang ada di Bank Syariah

Bukopin KC. Bukittinggi ?

2. Bagaimana implementasi akad kafalah dalam produk bank garansi di Bank Syariah

Bukopin Kontor cabang Bukittinggi ?

3. Apakah yang menjadi kendala – kendala, dan penyelesaiannya dalam pemberian bank

garansi di Bank Bukopin Syariah KC. Bukitiinggi ?

7

E. Tujuan Penelitian

Adapun yang menjadi tujuan dari pembahasan penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui konsep jaminan pelaksanaan bank garansi yang ada di Bank

Syariah Bukopin KC. Bukittinggi.

2. Untuk mengetahui implementasi akad kafalah dalam produk bank garansi di Bank

Syariah Bukopin Kontor cabang Bukittinggi

3. Untuk mengetahui yang menjadi kendala – kendala, dan penyelesaiannya dalam

pemberian bank garansi di Bank Bukopin Syariah KC. Bukitiinggi.

F. Manfaat Penelitian

1. Sebagai syarat dalam menyelesaikan studi guna mendapatkan gelar sarjana S1

Perbankan Syariah IAIN Bukittinggi.

2. Bagi penulis, Penelitian ini merupakan suatu kesempatan bagi peneliti untuk

menerapkan pengetahuan teoritis yang diperoleh dari bangku kuliah, serta

memperluas wawasan penulis dalam bidang perbankan syariah tentang jasa

perbankan dengan menggunakan akad syariah seperti bank garansi.

3. Bagi Institut Agama Islam Negri Bukittinggi, Fakultas Ekonomi dan Bisnis Islam,

Jurusan Perbankan Syariah, penelitian ini diharapkan menjadi referensi ilmiah untuk

penelitian terkait selanjutnya.

4. Bagi Bank Syariah Bukopin Kantor Cabang Bukittinggi, penelitian ini diharapkan

mampu memberikan masukan, menyediakan informasi yang benar dan menjadi salah

8

satu pilihan referensi untuk mengambil keputusan dan perumusan peningkatan kinerja

pada masa yang akan datang.

G. Penjelasan Judul

Untuk mengatasi kesalahan dalam memahami permasalahan yang diteliti,

maka penulis member penjelasan tentang istilah dalam judul Implementasi akad kafalah

pada produk bank garansi di Bank Syariah Bukopin KC. Bukittinggi.

1. Kafalah

Jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi

kewajiban pihak kedua atau yang ditanggung.4

2. Bank Garansi

Bank Garansi, yaitu jaminan pembayaran yang diberikan oleh bank kepada suatu

pihak, baik perorangan, perusahaan atau badan/ lembaga keuangan lainnya dalam

bentuk surat jaminan. 5

Imlementasi akad kafalah dalam produk bank garansi di Bank Syariah

Bukopin KC. Bukittinggi maksudnya adalah penulis ingin mengetahui bagaimana

implementasi dari akad jaminan yang diberikan oleh penanggung kepada pihak ketiga

untuk memenuhi kewajiban pihak kedua atau yang ditanggung dalam produk. Jaminan

pembayaran yang diberikan oleh bank kepada suatu pihak, baik perorangan, perusahaan,

atau badan/lembaga keuangan lainnya dalam bentuk surat jaminan.

4 Khotibul Umam dan Setiawan Budi Utomo, hal 163 5 Kasmir, Manajemen Perbankan, (Jakarta: PT Rajagrafindo Persada, 2014), hlm 147

9

H. Kajian Terdahulu

Untuk menambah referansi dalam pembuatan proposal ini saya

menyertakan beberapa judul skripsi yang berkaitan dengan judul yang akan diteliti,

sebagai berikut:

Skripsi yang ditulis oleh Haryati pada tahun 2004, dengan judul skripsi studi analisis

terhadap kafalah di Bank Syariah Mandiri Pekalonngan. Peneliti ini dilakukan dengan

tujuan untuk mengetahui praktek kafalah di Bank Syariah Mandiri Pekalongan, untuk

mengetahui presektif hukum Islam tentang system kafalah di Bank Syariah Mandiri

Pekalongan.

Peneliti dapat menyimpulkan bahwa kafalah di Bank Syariah Mandiri

Pekalongan termasuk dalam kafalah bi taslim, karena pemberian jaminan oleh pihak bank

berkenan dengan kepentingan nasabahnya. Jasa kafalah di bank ini tidak bertentangan

dengan hukum Islam karena dalam hal ini berlaku akad ijarah, karena ada unsur

pengupahan tentu ada pihak yang diupah.

Maka sesuatu hal yang mengandung unsure pengupahan atas jasa kafalah

diperoleh apabila dilaksanakan dengan prinsip-prinsip ijarah. Dan prisip yang harus

memenuhi struktur sebagai sebuah akad. Artinya bahwa setiap bentuk perjanjian atau

perikatan yang melibatkan pihak lain hendaknya memenuhi syarat dan rukun yang telah

ditentukan syara.

Skripsi yang ditulis oleh Latifa Hanum pada tahun 2008, dengan judul

skripsi Analisa aplikasi produk jasa bank garansi dalam suatu perbandingan (studi kasus

pada PT. Bank Muamalat Tbk. Dan Bank Syariah Mega Indonesia). Penelitian ini

dilakukan dengan tujuan untuk mengetahui aplikasi produk jasa bank garansi pada PT.

10

Bank Muamalat Tbk, untuk mengetahui aplikasi produk jasa bank syariah pada Bank

Syariah Mega Indonesia, untuk menganalisis kelemahan dan kelebihan produk jasa bnak

garansi pada PT. Bank Muamalat Tbk, dan Bank Syariah Mega Indonesia.

Peneliti dapat menyimpulkan bahwa aplikasi produk jasa bank garansi

pada PT. Bank Muamalat menerapkan fee atau biaya administrasi maksimal sebesar 1%

untuk seluruh kantor cabang dan pusat, persyaratan administrative antar Bank Muamalat

dan Bank Syariah Mega Indonesia pada umumnya sama, namun biasanya nasabah yang

menginginkan produk jada bank garansi pada Bank Muamalat, jarang yang datang ke

kantor cabang, pada umumnya mereka langsung ke kantor pusat.

Kelebihan aplikasi produk jasa bank garansi yaitu: ada form permohonan

bank garansi sehingga memudahkan nasabah dalam mengisi aplikasi produk jasa bank

garansi, bagi nasabah yang telah memiliki kredibilitas hanya tingga mengefaxkan data

nasabah, dan itu langsung bisadiproses.

Kelemahan aplikasi produk jasa bank adalah salah satu penganalisaan yang

terjadi dalam perbankan, lebih disebabkan karena human eror, untuk meminimalisir

maka pihak bank harus selalu mengingatkan kualitas sumber daya manusia yang ada

didalamnya, dengan memberikan training dan seminar yang berkaitan dengan masing-

masing bidangnya, masih dilayani bank garansi, setalah masa klaim berakhir, seharunya

bank memiliki kebijakan yang tegas mengenai batas waktu pengajuan klaim dan bila

batas waktu tersebut telah lewat maka klaim tidak akan dilayani lagi.

Hal ini terkait dengan pernyataan dalam bank garansi bahwa kewajiban

bank hanya terbatas pada periode garansi bank dan masa klaim sesuai dengan perjanjian

yang telah disetujui sebelumnya. Klaim diluar periode tersebut merupakan tanggung

11

jawab dari pihak pemegang jaminan. Sedangkan aplikasi produk jasa bank garansi pada

bank Mega Syariah Indonesia menerapkan fee atau biaya administasi minimal sebesar

1,1% yang berbeda setiap cabang-cabangnya.

Bank Mega tidak memiliki formulir permohonan bank garansi, sehingga

bagi nasabah yang menginginkan pelayanan ini harus membuat sendiri surat

permohonannya, setelah permohonan dan kelengkapannya dapat dipenuhi oleh nasabah,

maka setelah itu Bank Syariah Mega Indonesia menggunakan wewenangnya untuk

menerima atau menolak permintaan garansu pada nasabah.

Kelebihan aplikasi jasa bank garansi yaitu diikut sertakannya nasabah

dalam penutupan biaya administrasi, sehingga adanya kerelaan antar pihak nasabah dan

pihak bank, dan sangat selektifnya Bank Syariah Mega Indonesia dalam menyetui

permohonan bank garansi sehingga kesalahan teknis yang terjadi didalamnya dapat di

minimalisir.

Kelemahanya yaitu pengambilan fee atau biaya administasi ternyata antar

cabang berbeda-beda melihat kenyataan yang demikian pihak bank harus

menyeragamkan biaya admistasi supaya cabang yang satu dengan yang lain bisa

dibandingkan profit masing-masing cabang.

Skripsi yang ditulis oleh Eka Siani pada tahun 2001, dengan judul skripsi

Pelaksanaan pemberian bank garansi dalam pemborongan proyek jalan lingkar Duku-

Sicincin oleh PT. Nagari Cabang Utama Padang. Penelitian ini dilakukan dengan tujuan

untuk mengetahui jenis bank garansi yang dimintas oleh Bowheer dan mekanisme

penutupan bank garansi dalam pemborongan proyek jalan lingkra Duku-Sicincin oleh PT.

Bank Nagari , untuk mengetahui pengeruh penutupan bank garansi terhadap kelancaran

12

pelaksanaan ptoyek jalan lingkar Duku-Sucincin. Peneliti dapat menyimpulkan bahwa

mekanisme penutupan bank garansi jaminan pelaksanaan (Performance Profile) adalah

menjadi nasabah bank, mengajukan permohonan bank garansi secara tertulis, melengkapi

permohonan dengan Company Profile (segala akta-akta yang dimiliki oleh PT.ATR dan

PT.BJP) memberikan jaminan lawan atau kontra garansi yang dapat berupa uang tunai

yang disetorkan pada PT. Bank Nagari, memberikan provisi biaya administrasi dan bea

materai. Proses rekomendasi (penilaian dan pertimbangan) proses administrasi

(penandatanganan dan pengecapan) penyerahan warkat bank garansi oleh PT. Bank

Nagari kepada PT.ART/PT.BJP yang kemudian diserahkan kepada PPK-06 sebagai

jaminan pelaksanaan untuk proyek jalan lingkar Duku-Sicincin.

Penutupan bank garansi yang dilakukan oleh PT. Bank Nagari

memberikan dampak positif terhadap pemborong proyek jalan lingkar Duku-Sicincin.

Jaminan pelaksanaan dimintakan atau diisyaratkan oleh Bowheer dalam penandatanganan

Surat Perjanjian Pemborong/Kontak. Bowheer tidak mau menandatangani kontrak jika

tidak ada garansi dari bank berupa jaminan pelaksanaan.

Maka sebelum penandatanganan Surat Perjanjian Pemborong/Kontrak,

kontraktor harus menyerahkan warkat bank garansi jaminan pelaksanaan. Proyek dapat

terlaksana dengan baik dan cepat karena pihak terjamin atau kontraktor lalai dalam

melaksanakan pekerjaan dalam pemborongan proyek ini. Pemborongan proyek

dilaksanakan dengan itikad baik untuk menjaga hubungan kerja yang baik pula antara

pemilik proyek dan kontraktor sehingga lebih lancar lagi. Selain itu, pelaksanaan proyek

jalan lingkr Duku-Sicincin lebih terjamin karena penjaminnya ada dua pihak yaitu dari

pihak PT. Bank Nagari dan PT.ATR/PT.BJP.

13

Skripsi yang ditulis oleh Lovia Listiane Putri pada tahun 2016, dengan

judul skripsi penggunaan bank garansi yang diterbitkan Bank Lampung dalam

penyelenggaraan pekerjaan konstruksi. Penelitian ini dilakukan dengan tujuan untuk

mengetahui, memahami dan menganalisis relevansi dan signifikan bank garansi dalam

pelaksanaan proyek jasa konstruksi, pada pemberian bank garansi oleh PT. Bank

Lampung.

Kedua, mekanisme pemberian bank garansi oleh Bank Lampung melalui

proses yaitu Surat Permohonan, penilaian atau analisis, persetujuan dan keputusan,

dokumentasi dan pengikatan yang berdasarkan surat keputusan direksi PT Bank

Pembangunan daerah Lampung Nomor 118/DIR/KRD/XII/2009 tentang Buku Pedoman

Perusahaan Bidang Perkreditan Standar Operasional dan Prosedur PT Bank

Pembangunan Daerah Lampung.

Penelitian terdahulu dengan penelitian saya yaitu penelitian sebelumnya

tidak membahas tentang akad kafalah tetapi hanya membahas bagaimana bank garansi

diterapkan pada masing-masing bank tersebut.

I. Sistematika Penulisan

Untuk memberikan gambaran yang jelas tentang arah dan tujuan penulisan

penelitian, maka secara garis besar dapat digunakan sistematika penulisan dengan adanya

beberapa bab yang terbagi menjadi lima bab, yaitu:

BAB I : PENDAHULUAN

Merupakan bagian awal penulisan yang terdiri dari sub judul yang saling

berhubungan yaitu, latar belakang masalah, identifikasi masalah, batasan

14

masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, penjelasan

judul, kajian terdahulu, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Berfungsi sebagai dasar kajian untuk menjawab permasalahan yang ada pada

penelitian ini. Dalam bab ini berisi deskripsi atau gambaran umum mengenai

akad kafalah dalam produk bank garansi di Bank Syariah Bukopin Kantor

Cabang Bukittinggi yang terdiri dari mengenai pengertian, dasar hukum dan

landasan syariah

BAB III : METODE PENELITIAN

Membahas metode serta data penelitian secara obyektif, dengan diikuti

penjelasan deskripsi data secara jelas dan lengkap. Secara detail bagian ini

berisi diantaranya jenis penelitian yang digunakan, waktu dan tempat penelitian,

definisi operasional, data dan sumber data teknik pengumpulan data serta teknik

analisa data. Bagian ini memberikan panduan penelitian dalam melakukan

penelitian yang relevan dengan permasalahan yang diteliti.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini merupakan bagian yang memuat analisis terhadap laporan hasil

penelitian yang telah dikumpulkan kemudian dideskripsikan sebagai jawaban

atas permasalahan yang diteliti.

BAB V : PENUTUP

Bab ini merupakan bagian yang membahas ringkasan permasalahan pada

rumusan masalah dan tujuan penelitian tanpa adanya pembahasan diluar hal

15

tersebut. Pada bagian ini juga terdapat saran-saran dari peneliti untuk para

peneliti selanjutnya dan atau para praktisi serta pemangku kebijakan.

16

BAB II

LANDASAN TEORI

A. Bank

Dalam pembicaraan sehari-hari bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan giro, tabungan, dan deposito. Kemudian

bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang

membutuhkannya. Di samping itu, juga dikenal sebagai tempat untuk menukar uang,

memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti

pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya.6

Bank secara sederhana dapat diartikan sebagai, Lembaga Keuangan yang

kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya

kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Selanjutnya

ditinjau dari asal mula terjadinya bank, maka pengertian bank adalah meja atau tempat

untuk menukarkan uang. Kemudian pengertian bank menurut Undang-Undang RI Nomor

10 Tahun 1998 tanggal 10 November 1998 tentang perbankan yang dimaksud dengan

bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank

tidak terlepas dari masalah keuangan.

6 Kasmir, Bank Dan Lembaga Keuangan Lainnya, (Jakarta: PT RajaGrafindo Persada, 2014), hlm.24

17

B. Bank Syariah

Bank Islam atau selanjutnya disebut dengan bank syri’ah adalah bank yang

beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau Bank Syari’ah biasa

disebut dengan bank tanpa bunga, adalah lembaga perbankan yang operasional dan

produknya dikembangkan berdasarkan pada Al-Qur’an dan Hadits Nabi SAW. Dengan

kata lain, bank syari’ah adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang

yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.7

Bank syari’ah adalah bank yang aktivitasnya meninggalkan masalah

masalah riba. Dengan demikian, penghindaran bunga yang dianggap riba merupakan

salah satu tantangan yang dihadapi dunia Islam dewasa ini. Suatu hal yang

menggembirakan bahwa belakangan ini para ekonom muslim telah mencurahkan

perhatian besar, guna menemukan cara untuk menggantikan sistem bunga dalam

transaksi perbankan dan keuangan yang lebih sesuai dengan etika Islam. Upaya ini

dilakukan dalam upaya untuk membangun model teori ekonomi yang bebas bunga dan

pengujiannya terhadap pertumbuhan ekonomi, alokasi dan distribusi pendapatan.

1. Produk Bank Syariah

a. Al-wadia’ah (Simpanan)

b. Pembiayaan dengan Bagi Hasil

Prinsip bagi hasil dalam Bank Syariah yang diterapkan dalam pembiayaan

dapat dilakukan dalam empat akad utama yaitu:

1) Al-Musyarakah

7Setia Budhi Wilardjo, Pengertian, Peran dan Perkembangan Bank Syariah di Indonesia,Vol. 2, No. 1,

September 2004 – Maret 2005.

18

2) Al-Mudharabah

3) Al-Muza’arah

4) Al-Musaqah

c. Bai’ al-Murabahah

d. Bai’ as-Salam

e. Bai’Al-Istihna’

f. Al-Ijarah (Leasing)

g. Al-Wakalah (Amanat)

h. Al-Kafalah

i. Al-Hawalah

j. Ar-Rahn

C. Kafalah dalam Bank Syariah

1. Pengertian Kafalah

Seseorang dalam kehidupan sehari-hari ketika hendak melakukan kegiatan

meminjam/utang kepada orang lain biasanya diminta untuk memberikan jaminan

bahwa ia di kemudian hari pasti membayar utangnya tersebut. Untuk itu, ia bisa

menjaminkan barangnya yang berupa barang bergerak dengan system gadai atau

fiducia, menjaminkan barang yang tidak bergerak dengan hipotik atau hak

tanggungan, dan juga dapat meminta orang lain menjadi penjamin atas utang-

utangnya.

Jaminan yang diberikan oleh orang lain selaku pihak ketiga ini dikenal

dengan istilah borgtocht atau personal guaranty. Dalam praktiknya penanggung

19

utang ini dapat dilaksanakan perorangan, ataupun oleh institusi perbankan (bank

guaranty).

Dalam konteks Islam penanggungan utang ini dikenal dengan istilah

kafalah, yaitu orang yang diperbolehkan bertindak (berakal sehat) berjanji

menunaikan hak yang wajib ditunaikan orang lain atau berjanji menghadirkan hak

tersebut di pengadilan.8

Kafalah menurut bahasa berarti al-dhaman (jaminan), hamalah (beban)

dan az’amah (tanggungan). Sedangkan menurut istilah yang dimaksud dengan

kafalah atau al-dhaman sebagaimana yang dijelaskan oleh para ulama adalah sebagai

berikut.

a. Menurut Mazhab Hanafi kafalah memiliki dua pengertian, yang pertama kafalah

ialah menggabungkan tanggungan kepada tanggungan lain dalam penagihan,

dengan jiwa, utang atau zat benda, yang kedua kafalah ialah menggabungkan

tanggungan kepada tanggungan yang lain dalam pokok (asal) utang.

b. Menurut Mazhab Maliki kafalah ialah orang yang mempunyai hak mengerjakan

tanggungan pemberi beban serta bebannya sendiri yang disatukan, baik

menanggung pekerjaan yang sesuai (sama) maupun pekerjaan yang berbeda.

c. Menurut Mazhab Hanbali kafalah ialah iltizam sesuatu yang diwajibkan kepada

orang lain serta kekekalan benda tersebut yang dibedakan atau iltizam orang

yang mempunyai hak menghadirkan dua harta (pemiliknya) kepada orang yang

mempunyai hak.

8 Khotibul Umam dan Setiawan Budi Utomo, Perbankan Syariah Dasar-dasar dan dinamika

Perkembangannya Di Indonesia, (Jakarta: Rajawali Pers, 2017), hlm. 162

20

d. Menurut Mazhab Syafi’I kafalah ialah akad yang menetapkan iltizam hak yang

tetap pada tanggungan (beban) yang lain atau menghadirkan zat benda yang

dibebankan atau menghadirkan beban oleh orang yang berhak menghadirkannya.

Menurut M. Syafi’I Antonio kafalah merupakan jaminan yang diberikan

oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua

atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti mengalihkan

tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab

orang lain sebagai penjamin. 9

2. Landasan Hukum Positif

Kafalah sebagai salah satu produk perbankan syariah di bidang jasa telah

mendapatkan dasar hukum dalam Undang-Undang Nomor 10 Tahun 1998 tentang

Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 tentang perbankan. Dengan

diundangkannya Undang-Undang Nomor 21 Tahun 2008 tentang perbankan syariah,

kafalah mendapatkan dasar hukum yang lebih kokoh. Dalam pasal 19 Undang-

Undang Perbankan Syariah disebutkan bahwa kegiatan usaha Bank Umum Syariah

antara lain meliputi membeli, menjual, atau meminjam atas risiko sendiri surat

berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan prinsip

syariah, anatara lain, seperti akad ijarah, musyarakah, mudharabah, murabahah,

kafalah, atau hawalah.

9 Hedi Suhendi, Fiqih Muamalah, (Jakarta: Raja Wali Pers, 2014), hlm. 189

21

Keberadaan kafalah sebagai akad di bidang jasa pada Bank Syariah dan

Unit Usaha Syariah telah diatur melalui Fatwa DSN-MUI Nomor: 11/DSN-

MUI/IV/2000 tentang kafalah. Substansi dari fatwa tersebut adalah sebagai berikut:10

Ketentuan Umum

a. Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk

menunjukkan kehendak mereka dalam mengadakan kontrak (akad).

b. Dalam akad kafalah, penjamin dapat menerima imbalan (fee) sepanjang tidak

memberatkan.

c. Kafalah dengan imbalan bersifat mengikat dan tidak boleh dibatalkan secara

sepihak.

Rukun dan Syarat Kafalah

a. Pihak penjamin (kafil)

1) Balig (dewasa) dan berakal sehat.

2) Berhak penuh dalam melakukan tindakan hukum dalam urusan hartanya

den rela (ridha) dengan tanggungan kafalah tersebut.

b. Pihak orang yang berutang (ashiil, makfuul ‘anhu)

1) Sanggup menyerahkan tanggungannya (piutang) kepada penjamin

2) Dikenal oleh penjamin.

c. Pihak yang berpiutang (makfuul lahu)

1) Diketahui identitasnya.

2) Dapat hadir pada waktu akad atau member kuasa.

3) Berakal sehat.

d. Objek pinjaman (makfuul bihi)

10Fatwa DSN-MUI Nomor: 11/DSN-MUI/IV/2000

22

1) Merupakan tanggungan pihak/orang yang berutang, baik berupa uang,

benda maupun pekerjaan.

2) Bisa dilaksanakan oleh penjamin.

3) Harus merupakan piutang mengikat (lazim), yang tidak mungkin dihapus

kecuali setalah dibayar atau dibebaskan.

4) Harus jelas nilai, jumlah dan spesifikasinya.

5) Tidak bertentangan dengan syariah (diharamkan).

Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan

diantara para pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase

Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

Produk jasa perbankan syariah berdasarkan akad kafalah secara teknis

mendasarkan pada PBI No. 9/19/PBI/2007 tentang Pelaksanaan Prinsip Syariah

Dalam Kegiatan Penghimpun Dana dan Penyaluran Dana Serta Pelayanan Jasa Bank

Syariah, sebagaimana yang telah diubah dengan PBI No. 10/16/PBI/2008. Pasal 3

PBI dimaksud menyebutkan pemenuhan Prinsip Syariah sebagaimana dimaksud,

antara lain dilakukan melalui kegiatan pelayanan jasa dengan mempergunakan antara

lain akad kafalah, hawalah dan sharfi.11

3. Landasan Syariah

Kafalah disyaratkan oleh Allah SWT. Ter bukti dengan firman-nya :

⧫⬧ ⬧ ⬧ →➔⧫

❑➔⬧➔ ❑⧫

➔⧫⬧ ⧫

11 Khotibul Umam dan Setiawam Budi Utomo, Perbankan Syariah Dasar-dasar dan dinamika

Perkembangannya Di Indonesia, (Jakarta: Rajawali Pers, 2017) hlm. 164

23

☺◼⬧ ◼❑⬧◆

⬧❑⧫ ⧫⬧ ◼⧫ ⧫

❑→⧫ ◆

Ya'qub berkata: "Aku sekali-kali tidak akan melepaskannya (pergi) bersama-sama kamu, sebelum

kamu memberikan kepadaku janji yang teguh atas nama Allah, bahwa kamu pasti akan membawanya

kepadaku kembali, kecuali jika kamu dikepung musuh". tatkala mereka memberikan janji mereka,

Maka Ya'qub berkata: "Allah adalah saksi terhadap apa yang kita ucapkan (ini)". (Yusuf: 66)12

Pada ayat sebelumnya telah disebutkan bahwa guba mendapatkan hak

membeli gandum tahap kedua, anak-anak Ya’qub as harus membawa saudara terkecil

mereka, yaitu Benyamin. Akan tetapi karena sebagaimana Yusuf, Benyamin pun

selalu dihasudi oleh saudara-saudara mereka, maka Nabi Ya’qub as mencemaskan

kepergian saudara Yusuf seibu ini, bersama saudara-saudaranya yang lain. Akan

tetapi Ya’qub as merasa tidak ada cara lain untuk mendapatkan hak Benyamin kecuali

mengirimnya bersama saudara-saudaranya ke Mesir.

Karena itu beliau as meminta kepada anak-anaknya agar berjanji atas nama

Allah, dan bersumpah bahwa mereka akan mengembalikannya kerumah dalam

keadaan baik dan selamat, kecuali bila terjadi peristiwa yang menimpa semuanya.

Merekapun bersumpah didepan ayah mereka, lalu Nabi Ya’qub berkata, “kalian

jangan menyangka bahwa ucapan ini suatu perkara yang sederhana. Ini adalah

sumpah dimana Allah akan member sanksi berat kepada kalian, jika kalian

melanggarnya. Dan Allah Maha mengetahui semua apa yang kita ucapkan ini”.

Dari surat Yusuf ayat 66 ini terdapat dua pembelajaran yang dapat dipetik:

a. Mengambil janji yang kuat untuk menciptakan kepercayaan untuk melaksanakan

suatu tugas penting, merupakan metode yang telah dicontohkan di dalam Al-

12 Insdeks Al-Qur’an

24

Qur’an. Dalam melaksanakan urusan-urusan social dan membuat kontrak,

seharusnya seorang muslim melakukannya dengan didukung oleh dokumen-

dokumen yang kuat, dimana yang paling sederhanaya ialah sumpah.Dalam

melakukan urusan-urusan penting, hendaknya kita berhati-hati dan memiliki

sandaran undang-undang dan hukum yang kuat. Akan tetapi yang demikian itu

jangan sampai melalaikan kita dari tawakkal kepada Allah SWT.

Pada ayat yang lain Allah SWT berfirman:

❑⬧ ⧫ ⧫◆❑

☺ ☺◆ ◆

❑ ➔⧫ ⧫◆

Penyeru-penyeru itu berkata: "Kami kehilangan piala Raja, dan siapa yang dapat mengembalikannya

akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya".13

Para petugas kerajaan yang telah memahami bahwa bejana milik kerajaan,

yang dipakai untuk menakar gandum telah hilang, segera memeriksa barang-barang

milik rombongan saudara-saudara Yusuf. Sementara itu untuk mengumumkan bahwa

siapa yang menemukan kembali bejana tersebut, akan mendapat hadiah bahan

makanan seberat beban seekor unta dan beliau sendiri yang akan menjaminnya.

Dari ayat ini terdapat dua pembelajaran yang dapat dipetik, yaitu:

a. Menentukan hadiah guna menumbuhkan semangat persaingan dan mendorong

orang-orang untuk melakukan pekerjaan yang konstruktif, merupakan sesuatu

yang diterima oleh Allah dan Sunnah para nabi.

13 Indeks Al-Qur’an

25

b. Hadiah haruslah sesuai dengan kondisi dan tuntutan zaman, bukan sekedar basa-

basi yang tidak ada manfaatnya. Pada masa panceklik maka sebaik-baik hadiah

adalah bahan makanan (gandum) seberat beban muatan seekor unta.

4. Jenis-jenis Kafalah

a. Kafalah bin-Nafs

Kafalah bin-Nafs merupakan akad memberikan jaminan atas diri

(personal guarantee). Dalam praktik perbankan untuk bentuk kafalah bin-Nafs

seorang nasabah yang mendapat pembiayaan dengan jaminan nama baik dan

ketokohan seseorang atau pemuka masyarakat. Walaupun bank secara fisik tidak

memegang barang apa pun, tetapi bank berharap tokoh tersebut dapat

mengusahakan pembayaran ketika nasabah yang dibiayai mengalami kesulitan.

b. Kafalah bil-Maal

Kafalah bil-Maal merupakan jaminan pembayaran barang atau pelunasan

utang.

c. Kafalah bit-Taslim

Jenis kafalah ini biasa dilakukan untuk menjamin pengembalian atas

barang yang disewa, pada waktu masa sewa berakhir.

Jenis pemberian jaminan ini dapat dilaksanakan oleh bank untuk

kepentingan nasabahnya dalam bentuk kerja sama dengan perusahaan

penyewaan (leasing company). Jaminan pembayaran bagi bank dapat berupa

deposito/ tabungan dan bank dapat membebankan uang jasa (fee) kepada nasabah

itu.

d. Kafalah al-Munjazah

26

Kafalah al-Munjazah adalah jaminan mutlak yang tidak dibatasi oleh

jangka waktu dan untuk kepentingan atau tujuan tertentu.

Salah satu bentuk kafalah al-Munjazah adalah pemberian jaminan dalam

bentuk performance bonds (jaminan prestasi), suatu hal yang lazim dikalangan

perbankan dan hal ini sesuai dengan bentuk akad ini.

e. Kafalah al-Muallaqah

Bentuk jaminan ini merupakan penyerdehanaan dari kafalah al-

Munjazah, baik oleh industri perbankan maupun asuransi.14

5. Produk Kafalah Dalam Perbankan Syariah

Produk kafalah yang diberikan oleh bank syariah dalam bentuk bank

garansi. Bank garansi merupakan jasa yang diberikan oleh bank dalam rangka

memberikan jaminan kepada nasabah. Jaminan ini dapat diberikan oleh bank kepada

nasabah dalam mengikuti tender atas penawaran pekerjaan dari pemberi kerja, serta

untuk mengerjakan sesuatu untuk kepentingan pihak lain, dan berbagai macam

jaminan bank lainnya. Dengan mendapatkan bank garansi, pihak yang memberikan

pekerjaan akan merasa aman. Pemberi kerja tidak perlu menagih kepada pihak

terjamin, tetapi dapat menagih kepada bank yang menerbitkan bank garansi, apabila

terdapat wanprestasi dari pihak yang terjamin.

Bank garansi timbul karena adanya kebutuhan nasabah (pengusaha) untuk

memenuhi kewajiban yang diminta oleh pihak lain. Salah satu kewajiban yang

diperlukan oleh pihak pemberi kerja yaitu adanya penjamin (bank) kepada nasabah.

Bank penerbit bank garansi akan mendapatkan fee dari nasabah. Untuk keamanan

14 Muhammad Syafi’I Antonio, Bank Syariah: Dari Teoti ke Praktik, (Jakarta: Gema Insani, 2001), hlm.

124

27

bagi bank penerbit bank garansi, maka bank penerbit bank garansi perlu mendapat

jaminan lawan dari nasabah. Beberapa jaminan lawan yang diminta oleh bank dapat

berupa asset tetap maupun asset lancer perusahaan. Jaminan lawan diperlukan oleh

bank penerbit bank garansi, karena apabila nasabah wanprestasi, maka bank masih

memiliki asset nasabah yang dapat digunakan sebagai jaminan keamanan.15

D. Bank Garansi

1. Pengertian Bank Garansi

Salah satu jasa lembaga perbankan dalam menunjang aktivitas bisnis

adalah bank garansi. Penerbitan bank garansi adalah salah satu layanan yang

ditawarkan perbankan untuk membantu kelancaran dunia usaha.

Kata garansi berasal dari bahasa Inggris Guarantee atau Guaranty, yang

berarti menjamin atau jaminan. Dalam bahasa Belanda disebut dengan borgtocht, yang

artinya penjaminan atau penanggung utang.

Menurut Syafi’I Antonio bank garansi merupakan jaminan yang diberikan

oleh bank kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau pihak

yang ditanggung.16

Bank garansi juga dapat diartikan sebagai jaminan pembayaran yang

diberikan oleh bank kepada suatu pihak, baik perorangan, perusahaan atau

badan/lembaga lainnya dalam bentuk surat jaminan. Pemberian jaminan dengan

maksud bank menjamin akan memenuhi (membayar) kewajiban-kewajiban dari pihak

yang dijamin kepada pihak yang menerima jaminan, apabila yang dijamin kemudian

15 Ismail, Perbankan Syariah, (Jakarta: Prenadamedia, 2011), hlm. 210. 16 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik, hlm. 123.

28

hari ternyata tidak memenuhi kewajiban kepada pihak lain sesuai dengan yang

diperjanjikan atau cedera janji.17

Bank garansi merupakan salah satu bentuk penjaminan utang dalam bisnis

perbankan, yang merupakan salah satu bentuk layanan jasa bank kepada masyarakat

yang menjadi nasabahnya. Dalam bank garansi ini, bank mengikatkan diri untuk

kepentingan orang guna menjamin atau menjadi penjamin atau penanggung bagi

nasabahnya. Pada prinsipnya bank garansi merupakan perjanjian penjaminan utang,

karenanya ketentuan-ketentuan borgtocht sebagaimana diatur dalam ketentuan kitab

Undang-Undang Hukum Perdata berlaku pula bagi bank garansi.

Dengan demikian bank garansi merupakan salah satu jasa yang diberikan

bank berupa jaminan membayar (kewajiban financial) terhadap pihak yang menerima

jaminan apabila pihak yang dijamin cidera janji dalam pemenuhan suatu perikatan.

Bank sebagai pihak penjamin akan mengganti kedudukan pihak terjamin untuk

memenuhi kewajiban terjamin kepada pihak penerima jaminan manakala dikemudian

hari pihak terjamin cidera janji dalam memenuhi kewajibannya. Pihak terjamin adalah

masyarakat yang menjadi nasabah bank yang bersangkutan, dan jaminan bank

diberikan kepada pihak penerima jaminan yang mengikatkan diri dengan perjanjian

dengan nasabah bank yang bersangkutan. Dengan adanya bank garansi, maka pihak

penerima jaminan merasa aman, karena akan terhindar dari risiko kegagalan pihak

terjamin dalam memenuhi kewajiban dari suatu perjanjian.18

2. Pihak-pihak Yang Terlibat Bank Garansi

17 Kamsir, Manajemen Perbankan, (Jakarta: Rajawali Pers, 2014), hlm. 147 18 Djoni S. Gozali dan Rachmadi Usman, Hukum Perbankan, (Jakarta: Sinar Grafika, 2012), hlm. 404

29

Penerbitan bank garansi melibatkan berbagai pihak yang berkepentingan.

Masing-masing pihak memiliki tujuan dan maksud tertentu dengan penerbitan bank

garansi. Adapun pihak-pihak yang terlibat dalam proses pemberian fasilitas bank

garansi adalah sebagai berikut:

a. Pihak penjamin (bank)

Bank merupakan pihak yang mengeluarkan bank garansi yang diinginkan

oleh nasabah. Artinya bank akan memberikan jaminan pembayaran kepada pihak

lain apabila nasabah yang dijaminkannya ingkar janji. Untuk menghindari

kerugian bank dari pihak nasabah, maka bank juga meminta jaminan lawan yang

harus disediakan oleh pihak nasabah. Besarnya nilai jaminan lawan yang harus

disediakan oleh pihak nasabah biasanya melebihi nilai jaminan yang diberikan

oleh bank. Jaminan bank ini biasanya diberikan dalam bentuk surat-surat berharga

atau asset lainnya.

b. Pihak terjamin (nasabah)

Merupakan pihak yang meminta jaminan kepada bank untuk membiayai

suatu usaha atau proyek. Jaminan dapat pula dilakukan untuk mengikuti tender.

Tujuannya adalah agar nasabah dianggap memiliki uang sejumlah tertentu,

sehingga oleh pihak pemberi pekerjaan (pihak ketiga) nasabah dianggap memiliki

uang. Untuk memperoleh jeminan dari bank nasabah harus menyediakan jaminan

lawan sebesar atau lebih besar dari nilai proyek. Jaminan ini akan dicairkan oleh

bank apabila nasabah ingkar janji atau tidak dapat menyelesaikan kewajibannya

terhadap si pemberi proyek.

c. Pihak penerima jaminan atau Bouwheer (pihak ketiga)

30

Merupakan pihak yang memberikan pekerjaan kepada nasabah untuk

mengerjakan suatu proyek. Tujuannya adalah agar proyek yang dikerjakan selesai

tepat waktu dan sesuai pula dengan persyaratan yang telah disepakati. Dengan

jaminan bank garansi dari bank yang dipegang pihak ketiga, maka jika nasabah

ingkar janji pihak ketiga dapat langsung menagihnya ke bank. Dengan demikian

ada jaminan bahwa proyek akan terlaksana dengan baik dan terhindar dari

kerugian.19

3. Dasar Hukum Bank Garansi

Peraturan perundang-undangan yang mengatur tentang garansi bank dapat

kita lihat dan baca dalam ketentuan berikut ini:

a. Pasal 1820 KUH Perdata sampai dengan Pasal 1850 KUH Perdata. Ketentuan

yang tercantum dalah KUH Perdata ini merupakan ketentuan umum yang

mengatur tentang jaminan penanggung pada umumnya. Apabila pada ketentuan

khusus tidak diatur secara lengkap tentang garansi, maka dapat diacu ketentuan

yang bersifat umum (lex generale).

b. UU Nomor 7 Tahun 1992 jo UU Nomor 10 Tahun 1998 tentang Perbankan

c. Surat Keputusan Direksi Bank Indonesia Nomor: 11/110/Kep./Dir/UPPB tentang

Pemberian Jaminan oleh Bank dan Pemberian Jaminan oleh Lemabaga Non Bank.

Ketentuan ini terdiri atas 12 pasal. Hal-hal yang diatur dalam Surat Keputusan ini

meliputi:

1) Pengertian jaminan (pasal 1)

2) Isi garansi bank (pasal 2)

3) Aval dan endosemen (pasal 3)

19 Kasmir, Manajemen Perbankan, hlm. 195.

31

4) Jaminan dalam bentuk lainnya (pasal 4)

5) Besarnya jaminan yang diberikan (pasal 5 sampai dengan pasal 6)

6) Larangan bagi bank dan lemabaga keuangan non bank (pasal 7 sampai

dengan pasal 8)

7) Kewajiban bank dan lembaga keuangan non bank untuk menyampaikan

laporan kepada Bank Indonesia mengenai jaminan yang telah diberikan

(pasal 9)

8) Sanksi denda (pasal 10)

9) Berlakunya surat keputusan (pasal 11) dan

10) Tidak berlakunya berbagai surat keputusan lainnya, yang berkaitan

dengan garansi bank (pasal 12)

d. Surat Edaran Bank Indonesia Nomor: SE 11/11 kepada Bank-bank Umum, Bank-

bank Pembangunan dan Lembaga Keuangan Bukan Bank di Indonesia Perihal

Pemberian Jaminan oleh Bank dan Pemberian Jaminan oleh Lembaga Keuangan

Non Bank. Surat Edaran ini merupakan penjabaran lebih lanjut dari Surat

Keputusan Direksi Bank Indonesia Nomor: 11/110/Kep./Dir/UPPB tentang

Pemberian Jaminan oleh Bank dan Pemberian Jaminan oleh Lembaga Keuangan

Non Bank. SE memberikan penegasan terhadap isi dari Surat Keputusan Direksi

BI tersebut.

Ketentuan-ketentuan tentang pemberian bank garansi yang terbaru dimuat

dalam:

1) Surat Keputusan Direksi Bank Indonesia No. 23/88/KEP/DIR tanggal 18

Maret 1991

32

2) Surat Edaran Direksi Bank Indonesia No.23/7/UKU tanggal 18 Maret

1991.

Dengan dikeluarkannya ketentuan-ketentuan baru perihal pemberian bank

garansi, maka ketentuan-ketentuan lama yang dimuat dalam Surat Edaran Bank

Indonesia yang bertentangan dengan ketentuan tersebut dinyatakan tidak berlaku

lagi.20

4. Tujuan Bank Garansi

Bagi Bank tujuannya adalah memberikan bantuan fasilitas dan kemudahan

dalam memperlancar transaksi nasabah dalam hal untuk mengerjakan suatu usaha atau

proyek atau baru mau mengikuti tender. Dengan adanya bank garansi maka nasabah

dapat menjalankan usaha atau proyeknya.

Bagi pemegang jaminan (pemberi pekerjaan) bank garansi adalah untuk

memberikan keyakinan bahwa pemegang jaminan tidak akan menderita kerugian bila

pihak yang dijaminkan melalaikan kewajibannya, karena pemegang akan mendapat

ganti rugi dari pihak perbankan yang menerbitkan bank garansi.

Menumbuhkan rasa saling percaya antara pemberi jaminan, yang dijaminkan

dan yang menerima jaminan. Rasa saling percaya ini diikat dalam suatu perjanjian

yang saling menguntungkan dalam sertifikat bank garansi.

Memberikan rasa aman dan ketentraman dalam berusaha baik, bagi bank

maupun bagi pihak lainnya. Hal ini jelas terutama bagi pemberi pekerjaan. Demikian

pula bank sebagai pemberi jaminan tidak akan menderita kerugian selama jaminan

20 Salim, Perkembangan Hukum Jaminan di Indonesia, (Jakarta: PT Raja Grafindo Persada, 2014), hlm.

223

33

lawan yang diberikan benar dan sesuai persyaratan yang ditetapkan. Pihak nasabahpun

tidak akan berani ingkar janji karena adanya jaminan lawan yang ditinggalkan di bank.

Bagi bank disamping keuntungan yang di atas juga akan memperoleh keuntungan

dari biaya-biaya yang harus dibayar nasabah serta jaminan lawan yang diberikan.

Bank juga akan meningkat kredibilitasnya dimata para nasabahnya.21

5. Jenis-jenis Bank Garansi

Dalam praktiknya bank garansi yang diberikan oleh bank memiliki

beberapa jenis. Jenis bank garansi dibuat berdasarkan tujuannya antara lain:

a. Bank garansi untuk penggunaan bea masuk

Merupakan bank garansi yang diberikan kepada kantor bea cukai untuk

kepentingan pemilik barang guna penangguhan pembayaran bea masuk atau

barang yang dikeluarkan oleh pelabuhan.

b. Bank garansi untuk pita cukai tembakau

Merupakan bank garansi yang diberikan kepada kantor bea cukai untuk

kepentingan yang dijamin (pengusaha pabrik rokok) guna penangguhan

pembayaran pita cukai tembakau atas rokok-rokok yang akan dikeluarkan dari

pabrik untuk peredaran.

c. Bank garansi untuk tender dalam negri

Yaitu bank garansi yang diberikan kepada bouwheer (yang member pekerjaan)

untuk kepentingan kontraktor/leveransi yang akan mengikuti tender dalam negri.

d. Bank garansi untuk pelaksanaan pekerjaan

Merupakan bank garansi yang diberikan kepada bouwheer untuk kepentingan

kontraktor guna menjamin pelakasanaan pekerjaan yang diterima dari bouwheer.

21 Kasmir, Manajemen Perbankan, hlm. 198.

34

e. Bank garansi untuk uang muka pekerjaan

Merupakan bank garansi yang diberikan kepada bouwheer untuk kepentingan

kontraktor untuk menerima pembayaran uang muka dari yang memberikan

pekerjaan.

f. Bank garansi untuk tender luar negeri

Merupakan bank garansi yang diberikan untuk kepentingan kontraktor yang

akan mengikuti tender pemborongan yang mana bouwheer adalah pihak luar

negri. Bank garansi untuk menjamin kontraktor/ekspoitir Indonesia yang turut

tender/melaksanakan kontrak.

g. Bank garansi untuk perdagangan

Merupakan bank garansi yang diberikan kepada agen atau dealer perdagangan

atau depot-depot perdagangan.

h. Bank garansi untuk penyerahan barang

Merupakan bank garansi yang diberikan kepada nasabah yang akan melakukan

penyerahan barang, baik yang dibiayai oleh bank ataupun tidak.

Bank garansi untuk mendapatkan keterangan pemasukan barang, bank

garansi yang diberikan untuk pengeluaran barang yang L/C nya belum dibayar penuh

oleh importer.22

6. Persyaratan Penerbitan Bank Garansi

a. Telah dituangkan dalam perjanjian pembiayaan (jika bank garansi dimasukkan

sebagai atau menjadi fasilitas pembiayaan).

b. Adanya pengajuan pembukaan bank garansi dari nasabah.

c. Kelengkapan identitas nasabah.

22 Kasmir, Manajemen Perbankan, hlm. 200.

35

d. Dokumen legalitas usaha.

e. Semua dokumen jaminan yang dipersyaratkan telah diikat secara legal.23

Bentuk bank garansi yang dibuat oleh bank adalah berbentuk tertulis. Ini

dimaksud untuk memudahkan para pihak, yaitu penjamin dan yang menerima jaminan.

Hal-hal yang dimuat dalam bank garansi, adalah:

a. Judul “Bank Garansi”

b. Nama dan alamat bank pemberi garansi

c. Tanggal penerbittan garansi

d. Tanggal transaksi antara pihak yang dijamin dan penerima jaminan

e. Jumlah uang yang dijamin oleh bank

f. Tanggal mulai berlaku dan berakhirnya garansi

g. Penegasan batas waktu pengajuan klaim

h. Penyertaan bahwa penjamin (bank) akan memenuhi pembayaran dengan terlebih

dahulu menyita dan menjual benda-benda si berutang untuk melunasi hutangnya

sesuai dengan ketentuan Pasal 1831 KUH Perdata, atau pernyataan bahwa

penjamin (bank) melepaskan hak istimewanya untuk menuntut supaya benda-

benda siberutang lebih dahulu disita dan dijual untuk melunasi utang-utangnya

sesuai dengan Pasal 1832 KUH Perdata.

Syarat-syarat yang tidak diperkenankan untuk dimasukkan dalam bank

garansi adalah:

a. Syarat-syarat yang terlebih dahulu harus dipenuhi untuk berlakuny bank

garansi, missalnya garansi baru berlaku setelah pihak yang dijamin menyetor

sejumlah uang.

23 Ikatan Bankir Indonesia, memahami Bisnis Bank Syariah, (Jakarta: PT Gramedia Pustaka, 2014)

36

Ketentuan bahwa garansi dapat diubah/dibatalkan secara sepihak, misalnya oleh bank

atau pihak yang dijamin.24

7. Berakhirnya Bank Garansi

Di dalam Surat Edaran Bank Indonesia No. SE 11/11, tanggal 28 Maret

1979 kepada bank-bank Umum, Bank-bank pembangunan dan Lembaga Keuangan

Bukan Bank Indonesia, perihal pemberian jaminan oleh bank dan pemberian jaminan

oleh lembaga keuangan non bank telah ditentukannya berakhirnya bank garansi.

Dalam surat edaran tersebut ditentukan dua cara berakhirnya bank garansi, yaitu

berakhirnya perjanjian pokok dan berakhirnya bank garansi sebagaimana yang

ditetapkan dalam bank garansi yang bersangkutan.

Perjanjian pokok merupakan perjanjian dimana bank garansi benar-benar

telah selesai sesuai dengan yang tertera dalam perjanjian bank garansi tersebut,

sementara satunya dikarenakan adanya wanprestasi atau gagalnya perstasi dari pihak

yang bersangkutan. Bank garansi telah ditentukan oleh bank, yaitu mulai berlakunya

garansi dan berakhirnya garansi.25

24 Salim, Perkembangan Hukum Jaminan di Indonesia, hlm. 231 25 Salim, Perkembangan Hukum Jaminan Di Indonesia, hlm. 236.

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitan

lapangan (field research). Jadi, data-data yang digunakan dalam penelitian ini diperoleh

melalui studi lapangan dengan cara mencatat dan mengumpulkan data dan informasi

yang ditemukan dilapangan. Penelitian ini juga merupakan penelitian kualitatif, yaitu

metode penelitian yang digunakan untuk meneliti pada kondisi obyek yang alamiah,

(sebagai lawannya adalah eksperimen) dimana peneliti adalah instrument kunci, teknik

pengumpulan data dilakukan secara tringgulasi (gabungan), analisis data bersihat

induktif, dan hasil penelitian kualitatif lebih menekan makna dari pada generalisasi.26

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Syariah Bukopin KC. Bukittinggi. Jl.

Perintis Kemerdekaan No. 16, Aur Tajungkang Tangah Sawah, Guguk Panjang,

Bukittinggi. Observasi awal dilakukan pada saat prakter kerja lapangan pada tanggal 15

Oktober s/d 15 November 2019, dan waktu penelitian ini dilakukan mulai pada tanggal

16 Juni sampai tanggal 16 Juli 2020.

C. Sumber Data

1. Data Primer

Yaitu data-data yang berupa keterangan-keterangan yang berasal dari

pihak-pihak yang terlibat dengan obyek yang diteliti. Dalam hal ini adalah data yang

26 Sugiono, Memahami Penelitian Kualitatif, (Bandung: Alfabet, 2014), hlm. 1

38

diperoleh dari hasil wawancara dengan staf Bank Syariah Bukopin Kantor Cabang

Bukittinggi.

2. Data Sekunder

Sumber data sekunder adalah sumber data yang kedua. Sumber data

sekunder merupakan sumber data pendukung yang berasal dari buku-buku maupun

literatitur lain meliputi :

a. Dokumen, yang dikumpulkan yang diperoleh dari Bank Syariah Bukopin Kantor

Cabang Bukittinggi, seperti brosur dan formulir pengajuan bank garansi.

b. Studi kepustakaan, yaitu mengumpulkan data dengan cara memperoleh dari

kepustakaan, beberapa buku referensi, peneliti mendapatkan teori-teori dan

pendapat ahli serta sumber-sumber lainnya yang ada hubungan dengan

penelitian ini.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang merupakan cara-cara yang dapat

digunakan peneliti untuk mengumpulkan data. Peneliti ini bersifat kualitatif, metode

pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Observasi

Observasi adalah teknik pengumpulan data yang dilakukan dengan cara

mengamati dan mencatat secara sistematik gejala-gejala yang telah ada. Dalam

penelitian ini, peneliti menggunakan observasi partisipasi pasif (passive particition)

yaitu peneliti dalam hal ini datang ke tempat kegiatan yang diamati, tetapi tidak ikut

terlibat dalam kegiatan tersebut.

39

2. Wawancara

Wawancara adalah teknik pengumpulan data yang dilakukan dengan cara

tanya jawab dalam penelitian yang berlangsung secara lisan dimana dua orang atau

lebih bertatap muka mendengarkan secara langsung informasi-informasi atau

keterangan-keterangan.

Dalam penelitian ini, wawancara dilakukan dengan cara wawancara

langsung baik secara terstuktur yaitu sebagai teknik pengumpulan data telah

mengetahui dengan pasti tentang informasi apa yang diperoleh maupun tidak

terstruktur yaitu wawancara yang bebas digunakan hanya berupa garis-garis besar

permasalahn yang akan ditanya.

3. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data yang tidak langsung ditujuk

pada subjek penelitian, namun melalui dokumen. Dokumen merupakan catatan

peristiwa yang sudah berlalu. Hasil penelitian dari observasi atau wawancara akan

lebih dapat dipercaya apabila didukung foto-foto atau karya tulis akademik yang

telah ada.27

E. Teknik Analisa Data

Data yang telah berhasil dikumpulkan selanjutnya akan dianalisis secara

deskriptif kualitatif yaitu jenis analisis yang menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati dengan

metode yang telah ditentukan. Tujuan dari metode ini untuk membuat deskriptif atau

27 Sugiono, Memahami penelitian Kualitatif, hlm. 66

40

gambaran mengenai objek penelitian secara sistematika factual dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki.

Selain itu analisi data juga dilakuan dengan menggunakan isi analisi, yaitu

metode ilmiah untuk mengkaji dan menarik kesimpulan atas suatu fenomena dengan

memanfaatkan dan menggunakan dokumen sebagai bahan penelitian. Dengan

analisis isi penelitian menggungkapkan hal-hal yang terdapat pada dokumen yang

didapat dari Bank Syariah Bukopin Kantor Cabang Bukittinggi, yaitu terkait dengan

bank garansi. Selain itu dokumen yang terkumpul juga digunakan untuk

menggungkapkan penerapan akad kafalah pada produk bank garansi dan kesesuaian

dengan Fatwa MUI di Bank Syariah Bukopin Kantor Cabang Bukittinggi.

Kemudian data tersebut diolah dan dianalisis dengan pola pikir induktif

yang berarti pola pikir yang berpijak pada fakta-fakta yang bersifat khusus kemudian

diteliti, dianalisis dan disimpulkan sehingga pemecahan persoalan atau solusi

tersebut dapat berlaku secara umum. Fakta-fakta yang dikumpulkan adalah

implementasi akad kafalah pada produk bank garansi. Peneliti mulai memberikan

pemecahan masalah persoalan yang bersifat umum, melalui penentuan rumusan

masalah sementara dari observasi awal yang telah dilakukan. Sehingga ditemukan

pemahaman terhadap pemecahan persoalan dari rumusan masalah yang telah

ditentukan.

41

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Bank Syariah Bukopin KC Bukittingi

1. Sejarah Bank Syariah Bukopin KC Bukittinggi

Perbankan syariah sebagai salah satu pilihan investasi berbasis syariah

mulai mengalami pertumbuhan yang meningkat. Apalagi semenjak dikeluarkannya

Undang-Undang Nomor 21 tahun 2008 tentang perbankan syariah yang merupakan

penyempurna dari Undang-Undang Nomor 7 tahun 1992 dan Undang-Undang Nomor

10 tahun 1998, perbankan syariah terus tampil dan menggeliat layaknya “bola salju”

yang menggerus setiap sisi jalan yang dilewatinya untuk memperbesar diri untuk ikut

dalam bisnis perbankan.28

Perbankan syariah di Indonesia berjalan cukup menjanjikan walau

gerakannya tidak secepat perbankan konvensional. Hal ini akibat dari sistem dan

perangkat hukum yang mendukung perbankan syariah tidak memberikan ruang yang

seluas-luasnya bagi perbankan syariah untuk berkembang. Kita bisa melihat sebelum

adanya revisi terhadap Undang-Undang perbankan atau munculnya Undang-Undang

Nomor 10 tahun 1998 tentang perbankan, tidak ada perangkat hukum yang

mendukung sistem operasional bank syariah, kecuali UU No 7 tahun 1992 dan PP No

72 tahun 1992 serta UU No 21 tahun 2008.

Bank Syariah Bukopin telah melayani masyarakat sebagai Bank Umum

Swasta Nasional selama lebih dari tiga dasawarsa. Cikal bakal Bank Bukopin

28 Buku tahunan Bank Syariah Bukopin KC. Bukittinggi

42

didirikan dalam bentuk Badan Hukum Koperasi pada tanggal 10 Juli 1970 dengan

nama Bank Umum Koperasi Indonesia (disingkat BUKOPIN).

Beberapa tonggak penting dalam perjalanan sejarahnya antara lain adalah

perubahan nama menjadi Bank Bukopin pada tahun 1989, perubahan status badan

hukum dari koperasi menjadi perseroan terbatas pada tahun 1993 dan diperolehnya

status bank devisa pada tahun 1997. Pada tahun 1999 Bank Bukopin masuk dalam

program rekapitulasi perbankan yang dijalankan pemerintah dan pada tahun 2001

telah berhasil menyelesaikannya serta menjadi bank pertama yang keluar dari

program tersebut.

Berlakunya Undang-Undang No. 10 Tahun 1998 tentang perubahan UU

No. 7 Tahun 1992 tentang perbankan pada tanggal diundangkannya menandai

berlakunya sistem perbankan ganda (dual system) di Indonesia yaitu sistem

perbankan dengan piranti bunga dan sistem perbankan dengan piranti bagi hasil yang

akad-akadnya sesuai dengan prinsip syariah Islam atau dengan kata lain dalam

undang-undang tersebut dimungkinkan bagi bank konvensional untuk membentuk

Unit Usaha Syariah. Unit Usaha Syariah yang didirikan oleh Bank Bukopin

berkedudukan di kantor pusat Bank Bukopin.

Bank Bukopin Syariah diawali dengan dibentuknya tim syariah Bank

Bukopin pada tahun 2001. Agar dalam operasional Bank Bukopin Syariah sesuai

dengan prinsip-prinsip syariah maka Bukopin Syariah mempunyai Dewan Pengawas

Syariah yang terdiri dari :

Ketua : Bapak Dr. K.H. Didin Hafidhuddin

Anggota : Bapak Prof. Dr. K.H. Ali Mustafa Ya’qub, MA.

43

Bapak Ichwan Abidin, MA, Msc.

Kehadiran cabang syariah memberikan alternatif produk dan layanan

perbankan syariah yang telah diterima oleh masyarakat secara antusias. Guna

memenuhi kebutuhan sebagian masyarakat Indonesia akan layanan perbankan yang

sesuai dengan prinsip syariah, pada bulan desember 2001 Bank Bukopin membuka

cabang syariah pertama yaitu di Jalan Wijaya IX Flat IV No. 1 Melawai Raya,

Jakarta Selatan. Potensi perbankan syariah ini sangat baik dan masyarakat

menerimanya dengan antusias. Produk-produk yang ditawarkan dapat dengan cepat

diterima masyarakat sehingga laba tahun berjalan dapat dicapai lebih cepat dari

rencana.

Berbekal pengalaman ini, pada tanggal 18 November 2002 telahdibuka

cabang syariah kedua di kota Bukittinggi, Sumatera Barat tepatnya di Jl. Perintis

Kemerdekaan No. 16 Bukittinggi. Dari dua cabang syariah yang telah beroperasi,

Bank Bukopin dapat merealisasikan penghimpunan sumber dana sebesar Rp. 43,45

miliar dan pembiayaan sebesar Rp. 52,33 miliar. Pada tanggal 26 Maret 2004 dibuka

cabang syariah di Surabaya. Kemudian pada tanggal 10 Juli 2009 Bank Bukopin

Cabang Syariah Surabaya memutuskan untuk lepas dari perusahaan induknya (spin

off).

2. Visi, Misi dan Nilai-nilai Bank Syariah Bukopin

a. Visi

“Menjadi Bank Syariah yang terus tumbuh dan kuat”

b. Misi

44

Menyediakan produk dan layanan terbaik sesuai dengan prinsip Syariah

1) Meningkatkan nilai tambah kepada Stakeholder

2) Menghasilkan Sumber Daya Insani yang memiliki Value yang amanah dan

Profesional

c. Nilai-nilai Perusahaan

1) Barokah, Bertambah dan langgengnya kebaikan

2) Ihsan, Improvement/perbaikan

3) Shiddiq, Pintar dan benar

4) Amanah, Jujur dan teladan

3. Profil Perusahaan Bank Syariah Bukopin Kantor Cabang Bukittinggi29

a. Nama Perusahaan : PT. Bank Syariah Bukopin Kantor Cabang