Vázlat; nem elégséges tananyag! 1 Helyi adóztatás (1) Szabályozás: A helyi adókról szóló 1990. évi C. törvény 1991-től jelentős változásokon ment át Cél: az önk-k kiszámítható, stabil bevételhez juttatása. Preambulum: közszolgáltatások → helyi sajátosságok, közösségek áldozatvállalása → önálló gazdálkodás feltételeinek megteremtése → helyi szuverén adóztatási jog gyakorlása Keretjogszabály; kijelöli az önk-i rendeletalkotás területeit és határait (ld. törvényben meghatározott adómaximum). Hatékonyabb a helyi adó, mint a központi? Az adófizetők jobban látják az ellenszolgáltatást – érv a hatékonyság mellett. Tapasztalati tény: nem hatékonyabb és az adóalanyok nem fizetnek szívesebben helyi adót.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Vázlat; nem elégséges tananyag!

1

Helyi adóztatás (1)Szabályozás: A helyi adókról szóló 1990. évi C. törvény

1991-től jelentős változásokon ment át Cél: az önk-k kiszámítható, stabil bevételhez juttatása.

Preambulum: közszolgáltatások → helyi sajátosságok, közösségek áldozatvállalása → önálló gazdálkodás feltételeinek megteremtése → helyi szuverén adóztatási jog gyakorlása

Keretjogszabály; kijelöli az önk-i rendeletalkotás területeit és határait (ld. törvényben meghatározott adómaximum).

Hatékonyabb a helyi adó, mint a központi? Az adófizetők jobban látják az ellenszolgáltatást – érv a

hatékonyság mellett. Tapasztalati tény: nem hatékonyabb és az adóalanyok nem

fizetnek szívesebben helyi adót.

Vázlat; nem elégséges tananyag!

2

Helyi adóztatás (2)Az adómegállapítás joga

a települési önkormányzat (községi, városi, fővárosi és kerületi önk.) képviselőtestülete, rendelettel, az illetékességi területén.

Adóalany: a) a magánszemély; b) a jogi személy, a jogi személyiség nélküli gazdasági társaság; c) a magánszemélyek jogi személyiséggel nem rendelkező személyi egyesülése.

Adómentes: a társadalmi szervezet, az egyház, az alapítvány, a közszolgáltató szervezet, a köztestület, az önkéntes kölcsönös biztosító pénztár, a magánnyugdíjpénztár, a költségvetési szerv, a költségvetési szervnek nem minősülő nevelési-oktatási intézmény, az MNB, a Magyar Nemzeti Vagyonkezelő Zrt., az Államadósság Kezelő Központ Részvénytársaságra, a büntetés-végrehajtási vállalatokra stb.A feltételek meglétéről az adóalany írásban köteles nyilatkozni az adóhatóságnak.

Adótárgy:a) az ingatlantulajdon, ingatlanhoz kapcsolódó vagyoni értékű jog,b) munkaerő foglalkoztatás,c) nem állandó lakosként való tartózkodás ésd) meghatározott gazdasági tevékenység gyakorlása.

Vázlat; nem elégséges tananyag!

3

Helyi adóztatás (3)Általános szabályokAz önkormányzat adómegállapítási joga arra terjed ki, hogy:a) a meghatározott adókat vagy ezek valamelyikét bevezesse, a már

bevezetett adót hatályon kívül helyezze, illetőleg módosítsa, DE az évközi módosítás naptári éven belül nem súlyosbíthatja az adóalanyok adóterheit,

b) az adó bevezetésének időpontját és időtartamát (határozott vagy határozatlan időre) meghatározza,

c) az adó mértékét a helyi sajátosságokhoz, az önkormányzat gazdálkodási követelményeihez és az adóalanyok teherviselő képességéhez igazodóan, a törvényben meghatározott felső határokra (adómaximum) figyelemmel - megállapítsa,

d) a törvényben meghatározott mentességeket, kedvezményeket további mentességekkel, kedvezményekkel bővítse ki (pl. lakások esetében a lakásban lakóhellyel rendelkező eltartottak számától, a lakáson fennálló, jelzálogjog fennállásától, a lakásban lakóhellyel rendelkezők jövedelmétől függően),

e) a helyi adózás részletes szabályait meghatározza.

Vázlat; nem elégséges tananyag!

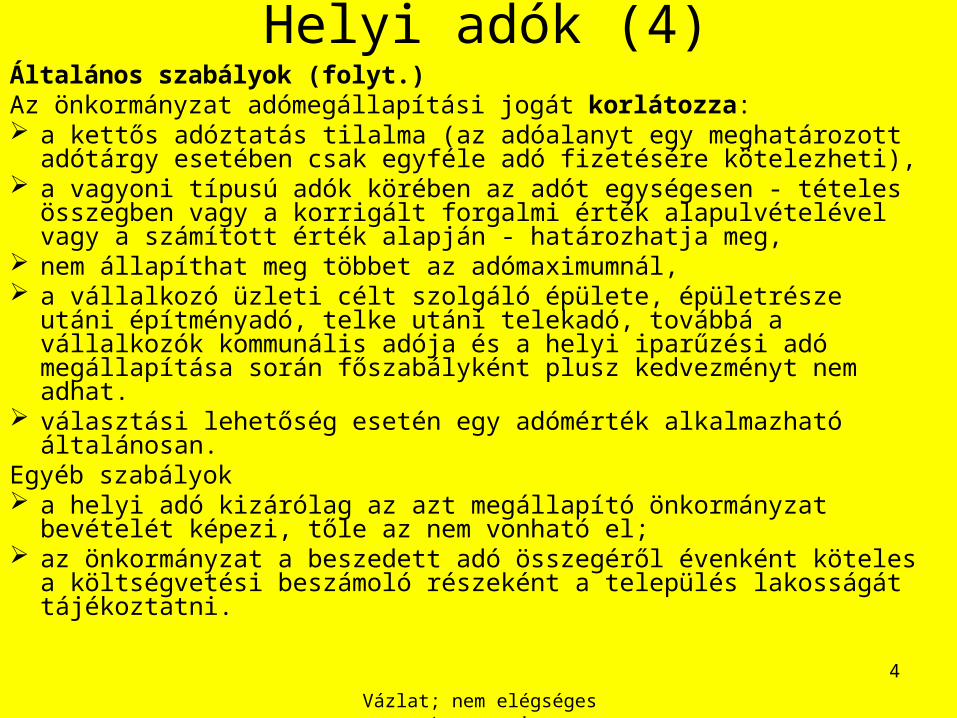

4

Helyi adók (4)Általános szabályok (folyt.)Az önkormányzat adómegállapítási jogát korlátozza: a kettős adóztatás tilalma (az adóalanyt egy meghatározott adótárgy

esetében csak egyféle adó fizetésére kötelezheti), a vagyoni típusú adók körében az adót egységesen - tételes

összegben vagy a korrigált forgalmi érték alapulvételével vagy a számított érték alapján - határozhatja meg,

nem állapíthat meg többet az adómaximumnál, a vállalkozó üzleti célt szolgáló épülete, épületrésze utáni

építményadó, telke utáni telekadó, továbbá a vállalkozók kommunális adója és a helyi iparűzési adó megállapítása során főszabályként plusz kedvezményt nem adhat.

választási lehetőség esetén egy adómérték alkalmazható általánosan.Egyéb szabályok a helyi adó kizárólag az azt megállapító önkormányzat bevételét

képezi, tőle az nem vonható el; az önkormányzat a beszedett adó összegéről évenként köteles a

költségvetési beszámoló részeként a település lakosságát tájékoztatni.

Vázlat; nem elégséges tananyag! 5

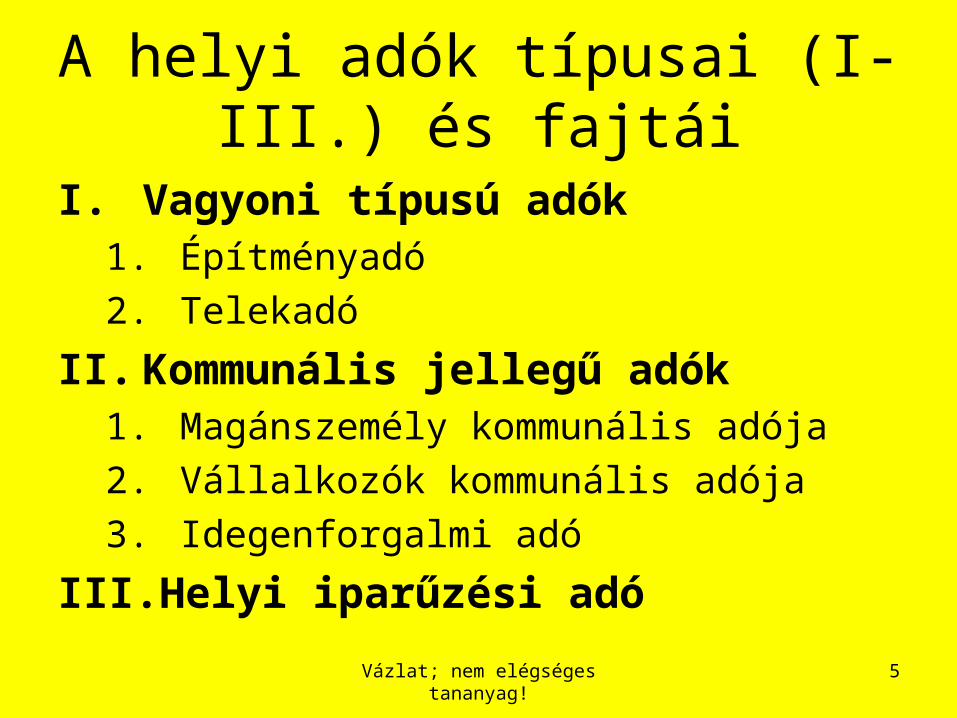

A helyi adók típusai (I-III.) és fajtái

I. Vagyoni típusú adók1. Építményadó2. Telekadó

II. Kommunális jellegű adók1. Magánszemély kommunális adója2. Vállalkozók kommunális adója3. Idegenforgalmi adó

III. Helyi iparűzési adó

Vázlat; nem elégséges tananyag! 6

Építményadó (1) Adóköteles az önkormányzat illetékességi területén lévő

lakás és a nem lakás céljára szolgáló épület, épületrész, valamint a hozzá tartozó földrészlet.

Az adó alanya az, aki a naptári év első napján az építmény tulajdonosa (több tulajdonos esetén a tulajdonosok tulajdoni hányadaik arányában); bejegyzett vagyoni értékű jog esetén az annak gyakorlására jogosult.

Mentes az adó alól: a szükséglakás; a gyógy- vagy üdülőhelynek nem minősülő kistelepülésen fekvő komfort nélküli lakásból 100 m2; a szociális, egészségügyi és gyermekvédelmi, illetőleg a nevelési-oktatási intézmények céljára szolgáló helyiség; a költségvetési szerv, az egyház tulajdonában álló építmény; az ingatlan-nyilvántartás szerint állattartásra vagy növénytermesztésre szolgáló épület (pl. istálló, üvegház, terménytároló, magtár, műtrágyatároló), ha azt rendeltetésszerűen e célra használják.

Vázlat; nem elégséges tananyag! 7

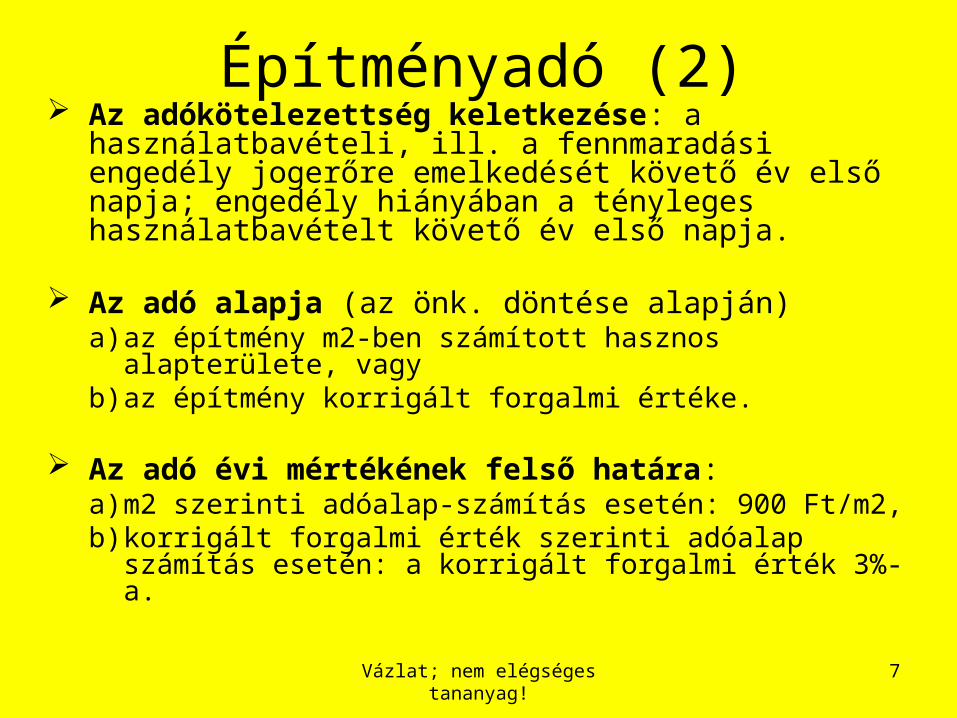

Építményadó (2) Az adókötelezettség keletkezése: a használatbavételi,

ill. a fennmaradási engedély jogerőre emelkedését követő év első napja; engedély hiányában a tényleges használatbavételt követő év első napja.

Az adó alapja (az önk. döntése alapján)a) az építmény m2-ben számított hasznos alapterülete, vagyb) az építmény korrigált forgalmi értéke.

Az adó évi mértékének felső határa:a) m2 szerinti adóalap-számítás esetén: 900 Ft/m2,b) korrigált forgalmi érték szerinti adóalap számítás esetén:

a korrigált forgalmi érték 3%-a.

Vázlat; nem elégséges tananyag! 8

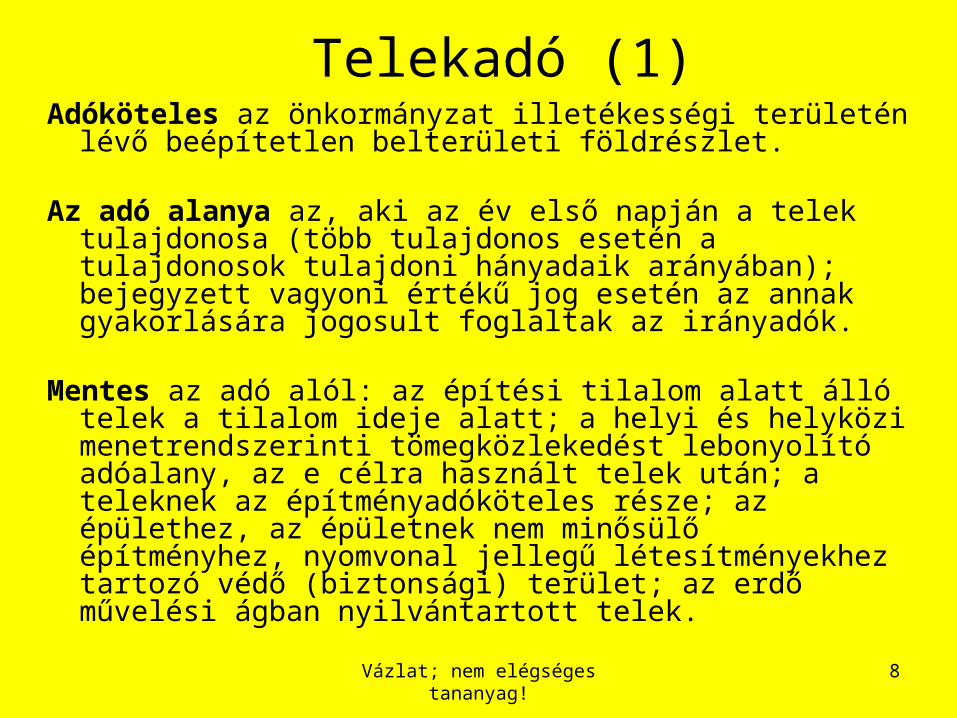

Telekadó (1)Adóköteles az önkormányzat illetékességi területén lévő

beépítetlen belterületi földrészlet.

Az adó alanya az, aki az év első napján a telek tulajdonosa (több tulajdonos esetén a tulajdonosok tulajdoni hányadaik arányában); bejegyzett vagyoni értékű jog esetén az annak gyakorlására jogosult foglaltak az irányadók.

Mentes az adó alól: az építési tilalom alatt álló telek a tilalom ideje alatt; a helyi és helyközi menetrendszerinti tömegközlekedést lebonyolító adóalany, az e célra használt telek után; a teleknek az építményadóköteles része; az épülethez, az épületnek nem minősülő építményhez, nyomvonal jellegű létesítményekhez tartozó védő (biztonsági) terület; az erdő művelési ágban nyilvántartott telek.

Vázlat; nem elégséges tananyag!

9

Telekadó (2) Az adókötelezettség keletkezése: a földrészlet belterületbe

vonásáról szóló önkormányzati határozat közzétételét, továbbá a telek mezőgazdasági művelés alól való kivonását és/vagy a művelési ág törlését követő év első napján, illetve az építmény megsemmisülése, lebontása esetén a megsemmisülést, lebontást követő félév első napján keletkezik.

Az adó alapja (az önkormányzat döntésétől függően):a) a telek m2-ben számított területe, vagyb) a telek korrigált forgalmi értéke.

Az adó évi mértékének felső határa:a) m2 szerinti adóalap-számítás esetén: 200 Ft/m2,b) korrigált forgalmi érték szerinti adóalap-számítás esetén: a

korrigált forgalmi érték 3%-a.

Vázlat; nem elégséges tananyag!

10

Magánszemély kommunális adójaPótadó típusú.Kommunális adókötelezettség terheli azt a magánszemélyt,

aki az önk. illetékességi területén ingatlantulajdonnal rendelkezik, valamint azt is, aki az önkormányzat illetékességi területén nem magánszemély tulajdonában álló lakás bérleti jogával rendelkezik.

Az adókötelezettség keletkezése és megszűnése – ld. építmény- és telekadó, illetve lakásbérleti jog esetén az adókötelezettség a lakásbérleti jogviszony létrejöttét követő év első napján keletkezik és a jogviszony megszűnése évének utolsó napján szűnik meg (a lakásbérleti jogviszonynak az év első felében történő megszűnése esetén a második félévre vonatkozó adókötelezettség megszűnik).

Az adó évi mértékének felső határa ingatlanonként, illetőleg lakásbérleti jogonként legfeljebb 12 000 Ft.

Vázlat; nem elégséges tananyag! 11

Vállalkozók kommunális adója Nem pótadó. Kommunális adókötelezettség terheli a helyi adó alanyai

közül a vállalkozót, ha székhelye vagy telephelye (részlege) az önkormányzat illetékességi területén található.

Az adó alapja az adóalany által az önkormányzat illetékességi területén foglalkoztatottak korrigált átlagos statisztikai állományi létszáma.

Az adó évi mértékének felső határa a számított létszámra vetítve 2000 Ft/fő.

Ha az adókötelezettség nem áll fenn a teljes évben, az adó évi mértékének időarányos részét kell számításba venni.

Vázlat; nem elégséges tananyag!

12

Idegenforgalmi adó (1) Közvetett adó: az adó megfizetője és befizetője („beszedésre

kötelezett”) elkülönül: a szállásadó fizeti be, de a szállóvendégtől beszedi.

Adókötelezettség terheli azt a magánszemélyt• aki nem állandó lakosként az önkormányzat illetékességi területén

legalább egy vendégéjszakát eltölt,• aki az önkormányzat illetékességi területén olyan üdülésre, pihenésre

alkalmas épületnek tulajdonosa, amely nem minősül lakásnak. Adómentesség: a 18. életévét be nem töltött magánszemély; a

gyógyintézetben fekvőbeteg szakellátásban részesülő vagy szociális intézményben ellátott magánszemély; a közép- és felsőfokú oktatási intézménynél tanulói vagy hallgatói jogviszony alapján, a szolgálati kötelezettség teljesítése, vagy a településen székhellyel/telephellyel rendelkező vállalkozó esetén vállalkozási tevékenység vagy ezen vállalkozó munkavállalója által folytatott munkavégzés céljából az önkormányzat illetékességi területén tartózkodó magánszemély, továbbá, aki az önkormányzat illetékességi területén lévő üdülő tulajdonosa vagy bérlője, illetőleg ezek hozzátartozója.

Vázlat; nem elégséges tananyag! 13

Idegenforgalmi adó (2) Az adó alapja: a megkezdett vendégéjszakák

száma, vagy a megkezdett vendégéjszakára eső szállásdíj; illetve az építmény hasznos alapterülete.

Az adó mértékének felső határa: személyenként és vendégéjszakánként 300 Ft; az adóalap 4%-a; épület után évente 900 Ft/m2.

Vázlat; nem elégséges tananyag! 14

Helyi iparűzési adó (1)

Adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel végzett vállalkozási (iparűzési) tevékenység.

Az adó alanya a vállalkozó. Az adókötelezettség az iparűzési tevékenység

megkezdésének napjával keletkezik és a tevékenység megszüntetésének napjával szűnik meg.

Az ideiglenes (alkalmi) jellegű iparűzési tevékenység esetén a konkrét időtartam az irányadó az adókötelezettség időbeni terjedelmére.

Az adó alapja állandó jelleggel végzett iparűzési tevékenység esetén a nettó árbevétel, csökkentve az eladott áruk beszerzési értékével, a közvetített szolgáltatások értékével, az anyagköltséggel, továbbá az alkalmazott kutatás, kísérleti fejlesztés adóévben elszámolt közvetlen költségével.

Vázlat; nem elégséges tananyag!

15

Helyi iparűzési adó (2) Az adó alapja (folyt.)Ha az állandó jellegű iparűzési tevékenységet több

önkormányzat illetékességi területén végzik, akkor az adó alapját a vállalkozónak meg kell osztania (pl. vásározók).

Ideiglenes jelleggel végzett iparűzési tevékenység esetében az adót a tevékenység végzésének naptári napjai alapján kell megállapítani.

Az adó mértékeÁllandó jelleggel végzett iparűzési tevékenység esetén az

adó évi mértékének felső határa az adóalap 2%-a.Ideiglenes jelleggel végzett iparűzési tevékenység esetén az

adó mértéke naptári naponként maximált.

Vázlat - nem elégséges tananyag! 16

Egyszerűsített vállalkozói adó

2002. évi XLIII. törvény

Vázlat - nem elégséges tananyag! 17

Általános kérdések „Miért találták ki?” (Lényege, bevezetésének oka). 2003. január 1-jén lépett hatályba. Az evából származó bevétel a központi

költségvetést illeti meg. Az EVA-val kapcsolatos ügyekben az APEH

rendelkezik hatáskörrel (az evával összefüggő minden hatósági ügyben az eljárás az állami adóhatóság hatáskörébe tartozik).

Az adózó az evával összefüggő adókötelezettségeit az EVA tv. és az Art. Szerint teljesíti

Vázlat - nem elégséges tananyag!18

Az adó alanyaAz a személy, amely (aki) az EVA törvényben meghatározott valamennyi feltételnek

megfelel, valaminta) az állami adóhatóságnak bejelenti (formanyomtatványon, az adóévet megelőző év

december 20. napjáig; jogvesztő határidő), hogy az adóévben adókötelezettségeit az EVA törvény rendelkezései szerint teljesíti, vagy

b) az állami adóhatóság e törvény külön rendelkezése alapján az adóévre adóalanyként tartja nyilván.

Adóalany lehet:

a) az egyéni vállalkozó;

e) a korlátolt felelősségű társaság;

i) az ügyvédi iroda és a közjegyzői iroda;

b) az egyéni cég; f) a szövetkezet és a lakásszövetkezet

j) a szabadalmi ügyvivői iroda.

c) a közkereseti társaság;

g) az erdőbirtokossági társulat;

d) a betéti társaság; h) a végrehajtói iroda;

Vázlat - nem elégséges tananyag!

19

Az adóalanyiság feltételei1. Jogi feltételek: a megelőző 2 naptári (üzleti) évben

a magánszemély egyéni vállalkozóként tevékenységét folyamatosan végezte és

bevételre tett szert, a jogi személy, a jogi személyiség nélküli gazdasági társaság és az

egyéni cég nem alakult át, valamint - az öröklést kivéve - új tag (tagok) nem szerzett (szereztek összesen) 50 százalékot meghaladó szavazati jogot biztosító részesedést;

az APEH nem rendelte el jogerősen számla- vagy nyugtaadási kötelezettség ismételt elmulasztása miatt mulasztási bírság kiszabását;

az áfát nem a tv-ben meghatározott különleges szabályok szerint fizette;

nem állt végelszámolás, jogerősen elrendelt felszámolás hatálya alatt; az adóévben nem folytat a vámjogszabályokban meghatározott

közvetett képviselői tevékenységet; belföldi pénzforgalmi számlával (bankszámlával) rendelkezik nincs adótartozása.

2. Pénzügyi feltétel: a megelőző 2 naptári évben éves bevétele nem haladja meg a 25m Ft-ot és az adóévben ésszerűen várható bevétele is ezen összeghatár alatt marad.

Vázlat - nem elégséges tananyag! 20

Az adóalanyiság megszűnése (1)a) a naptári év utolsó napjával, ha az azt követő adóévre

bejelentette, hogy adókötelezettségeit nem e törvény rendelkezései szerint teljesíti, vagy e bejelentését jogszerűtlenül nem tette meg (dec. 20-ig be kell jelenteni, ha már nem felel meg a tv-i feltételeknek);

b) a változás bekövetkezésének napját megelőző nappal, ha a változás révén már nem felel meg az adóalanyiságra előírt bármely feltételnek;

c) az adóalanyiság választására jogosító értékhatár meghaladásának napját követő nappal;

d) a kapott előlegről kibocsátott utolsó bizonylat kibocsátásának napját megelőző nappal, ha a naptári évben összesen 25 millió forintot meghaladó előlegről bocsátott ki bizonylatot;

e) az adóhatóság határozata jogerőre emelkedésének napjával, ha terhére az adóhatóság számla- vagy nyugtaadási kötelezettség elmulasztása, vagy az ellenőrzés akadályozása miatt mulasztási bírságot állapított meg;

Vázlat - nem elégséges tananyag! 21

Az adóalanyiság megszűnése (2)f) a magánszemély adóalany egyéni vállalkozói jogállása

megszűnésének napjával;g) a végelszámolás, a felszámolás kezdő időpontját megelőző nappal,

egyébként a megszűnés napjával;h) a részesedés megszerzésének napját megelőző nappal, ha a jogi

személyben, jogi személyiség nélküli gazdasági társaságban, egyéni cégben 50 százalékot meghaladó szavazati jogot biztosító részesedést szerez olyan magánszemély (összesen 50 százalékot meghaladó szavazati jogot biztosító részesedést szereznek olyan magánszemélyek), akivel (akikkel) a naptári évben korábban nem állt tagi jogviszonyban (kivéve: öröklés esete);

i) a változás bekövetkezésének napját megelőző nappal, ha az egyéni cég tagjának korlátlan mögöttes felelőssége korlátolttá válik.

Az adóalanyiság megszűnésének adóévét követő négy adóévre az adóalanyiság ismételten nem választható, kivéve, ha az egyéni vállalkozói tevékenységre való jogosultság egyéni cég alapítása miatt szűnik meg.

Vázlat - nem elégséges tananyag! 22

Nyilvántartási kötelezettségA vállalkozási formától függően a számvitelről szóló törvény előírásai szerinti kettős

könyvvitel rendszerében (pl.: kft., szövetkezet, végrehajtói iroda, ügyvédi iroda, közjegyzői iroda)

pénzforgalmi szemléletű (bizonylat alapján időrendben, folyamatosan, ellenőrizhető módon nyilvántart és rögzít minden releváns adatot előírások szerint (pl. egyéni vállalkozó, választása alapján bt.)

teljesíti.A bizonylatokat és a nyilvántartást az adó

megállapításához való jog elévüléséig kell megőrizni (pl. a költségszámlákat nem kell elkönyvelni, de meg kell őrizni)

Vázlat - nem elégséges tananyag! 23

A bevétel (1)1. Bevétel a számvitelről szóló törvény hatálya alá

tartozó adóalany esetében a számvitelről szóló törvény rendelkezései szerint elszámolt (a beszámoló eredménykimutatásában kimutatandó) árbevétel, bevétel.

2. Bevétel a számvitelről szóló törvény hatálya alá nem tartozó adóalany által vállalkozási (gazdasági) tevékenységével összefüggésben, vagy arra tekintettel bármely jogcímen és bármely formában mástól megszerzett vagyoni érték (a pénz, az utalvány, a dolog, az értékpapír, az igénybe vett szolgáltatás, vagyoni értékű jog, az adóalany javára elengedett kötelezettség vagy átvállalt tartozás), beleértve az áthárított általános forgalmi adót is.

Vázlat - nem elégséges tananyag! 24

A bevétel (2)Nem minősül bevételnek:a) az a vagyoni érték, amelyet az adóalany köteles

visszaszolgáltatni (így különösen a kapott kölcsön, hitel, a tag vagyoni hozzájárulása);

b) az adózó által korábban átadott vagyoni érték az adóalany részére nem ellenértékként történő visszaszolgáltatásakor (pl. nyújtott kölcsön, hitel visszafizetett összege, visszatérített adó, de ide nem értve különösen a nyújtott kölcsönre, hitelre kapott kamatot);

c) az a vagyoni érték, amelynek a megszerzése alapjául szolgáló jogviszony keletkezésének napjára vonatkozóan megállapított szokásos piaci árát az adóalany köteles megfizetni; ha azonban az adóalany csak a szokásos piaci ár egy részének megfizetésére köteles, akkor a szokásos piaci árból a fizetési kötelezettséget meghaladó rész bevételnek minősül.

d) az egyéni vállalkozó adóalany esetében magánszemélyként, nem a vállalkozási tevékenységgel összefüggésben kapott vagyoni érték (pl. ápolási díj, a biztosító szolgáltatása).

Vázlat - nem elégséges tananyag! 25

A bevétel megszerzésének időpontja Pénz esetében az átvétel, a jóváírás napja. Dolog, értékpapír, váltó, csekk és más hasonló okirat esetében az

átvétel, dematerializált értékpapír esetében az értékpapírszámlán való jóváírás napja.

Igénybe vett szolgáltatás esetében az a nap, amelyen a szolgáltatás nyújtójának az általános forgalmi adóról szóló törvény rendelkezései szerinti teljesítési időponttal adófizetési kötelezettsége keletkezik, vagy keletkezne (függetlenül attól, hogy a szolgáltatás nyújtója az általános forgalmi adó fizetésére kötelezett, vagy sem).

Forgalomképes vagy egyébként értékkel bíró jog esetében az a nap, amelytől kezdődően az adóalany a jog gyakorlására, átengedésére vagy megszüntetésére jogosult.

Elengedett, elévült kötelezettség és átvállalt tartozás esetében az a nap, amelyen az adóalany kötelezettsége, illetve tartozása megszűnik.

Egyéb esetben a bevétel megszerzésének időpontja az a nap, amelytől kezdődően az adóalany a bevétel tárgyát képező vagyoni értékkel rendelkezni jogosult.

Bizonylat módosítása esetén a kibocsátás napja.

Vázlat - nem elégséges tananyag! 26

Az eva alapja, mértéke, megállapítása ésAz eva alapja az adóalany által az adóévben megszerzett

összes korrigált bevétel (csökkentő és növelő tételek); a bruttó árbevétel után fizetendő, költségek nem vehetőek figyelembe.

A megállapítás módja: önadózás (az adóalany az eva alapját és az evát adóévenként – amely megegyezik a naptári évvel - megállapítja és bevallja).

Az eva mértéke: 2010-ben a pozitív adóalap 30 százaléka. (2003-ban 15%, 2008-ban 25%.)

A bevallás benyújtásának határideje pénzforgalmi nyilvántartást vezetők esetén az adóévet

követő február 25.; a számviteli törvény hatálya alá tartozó adóalany esetében

az adóévet követő év május 31., ha azonban az adóalanyiság év közben szűnt meg, akkor az adóalanyiság megszűnését követő 150. nap.

Vázlat - nem elégséges tananyag! 27

Adófizetési kötelezettségAdóelőleg fizetési kötelezettség: az adóév

első három negyedévére, a negyedévet követő hónap 12. napjáig.

Feltöltési kötelezettség: december 20-ig.

Adófizetési kötelezettség Az adóévre megállapított evát – a már megfizetett adóelőlegek beszámításával - a bevallás benyújtására előírt határidőig kell megfizeti.

Vázlat - nem elégséges tananyag! 28

Az EVA által kiváltott adók Társasági adó

a jogi személy, a jogi személyiség nélküli gazdasági társaság és az egyéni cég a Tao. jogutód nélküli megszűnésre irányadó rendelkezéseit alkalmazza, ha az adóévben bejelenti, hogy a következő adóévben adókötelezettségeit az EVA törvény rendelkezései szerint teljesíti.

ÁFA az általános forgalmi adó alanya az EVA szerinti bejelentés alapján

úgy minősül, mintha általános forgalmi adó-alanyisága a bejelentés napját tartalmazó adómegállapítási időszak utolsó napjával megszűnt volna.

Cégautó adó Osztalék után fizetendő SzJA Egyéni vállalkozó által fizetendő egyéni vállalkozói SzJA

az adóalanyt az adóévben nem terheli vállalkozói szja és vállalkozói osztalékalap utáni adó és az adóévre nem köteles az szja-ról bevallást benyújtani, ha arra az Szja. tv. szerint kizárólag egyéni vállalkozói jogállása miatt lenne kötelezett.

Vázlat - nem elégséges tananyag! 29

Az EVA alanyt terhelő egyéb adófizetési kötelezettségek

1. Szakképzési hozzájárulás a munkaviszony keretében foglalkoztatott minden magánszemély

(kivéve a tevékenységében személyesen közreműködő tag, valamint az alkalmi munkavállalói könyvvel foglalkoztatott személy) után, a foglalkoztatás időszakának minden megkezdett hónapjára;

mértéke magánszemélyenként havonta a tárgyhónap első napján érvényes minimálbér kétszeresének 1,5 százaléka.

2. Iparűzési adó választása szerint egyszerűsített módon állapíthatja meg az adó

alapját (székhely szerint meghatározott ip. adó 50%-a)3. TB járulék és tételes egészségbiztosítási hozzájárulás

társas vállalkozások esetén a személyes közreműködés után; ha nincs a vállalkozónak ezen kívül heti 36 órát meghaladó

munkaviszonya.4. Vállalkozói járulék

Vázlat - nem elégséges tananyag!

30

Kinek éri meg az EVA alanyiság választása? (1)Akiknek tevékenységükhöz kapcsolódóan nincs jelentős

költségük (könyvelési és bankszámlavezetési díjon kívül), tehát a nem túlságosan költségigényes (költséghányad 50% alatt van) vállalkozásoknak: személyi szabadfoglalkozásúak

tanácsadók,mérnökök, informatikusok,ügyvédek,stb.

munkavállalókat nem foglalkoztatók, nincs jelentős anyagköltségük.

Számlavásárlás jelensége.

Vázlat - nem elégséges tananyag! 31

Kinek éri meg az EVA alanyiság választása? (2)EVA nélkül1 m Ft bruttó értékáfa: 20% → 200.000 Fttársasági adó: 19% (800e x 0,19) → 152.000 Ftosztalékadó: 25% (648e x 0,25) → 162.000 Ftegészségbiztosítási hozzájárulás (osztalék után): 14% (648e x 0,14) →

90.720 Ftiparűzési adó pl. 2% → 20.000 FtAdózott jövedelem: 375.280 Ft (összességében több, mint 62%-os

elvonás!)

EVA-valeva: 30% → 300.000 Ftiparűzési adó pl. 1% → 10.000 FtAdózott jövedelem: 690.000 Ft (31%-os össz adóteher!)

Vázlat - nem elégséges tananyag! 32

Kinek éri meg az EVA alanyiság választása? (3)

Bruttó 100.00 Ft bevétel, jelentős költségek nélkül.

Fizetendő adónem EVA esetén (Ft)

Társasági adó esetén (Ft)

ÁFA 0 20.000

Társasági adó 0 15.200

Osztalékadó 0 16.200

Egbiztosítási hozzájárulás 0 9.072

EVA 30.000 0

Fizetett adó összesen 31.000 62.472Helyi ip. adó 1.000 2.000

Vázlat - nem elégséges tananyag! 33

Kinek éri meg az EVA alanyiság választása? (4)

EVA hatálya alatt Társ. adó hatálya alatt

Bruttó bevétel 25.000.000 25.000.000

Áfa NINCS -5.000.000

Bevétel 25.000.000 20.000.000

Iparűzési adó -250.000 -400.000

Adózás előtti eredmény 24.750.000 19.600.000

EVA 30% adó -7.500.000 NINCS

Társasági adó (19%) NINCS -3.724.000

Cég adózott eredmény 17.250.000 15.876.000

Osztalékadó (25%) NINCS -3.969.000

Eho (14%) NINCS -2.222.640

Nettó osztalék 17.250.000 9.684.360

Adómegtakarítás 7.565.640

Related Documents