1 Gestione dei rischi finanziari I rischi e la governance dei controlli in banca Giampaolo Gabbi Gestione dei rischi finanziari Corso di Laurea Magistrale EGIF 2016 - 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Gestione dei rischi finanziari

I rischi e la governance dei controlli in banca

Giampaolo Gabbi

Gestione dei rischi finanziari

Corso di Laurea Magistrale EGIF

2016 - 2017

Agenda

1. I rischi bancari e la regolamentazione

dei rischi: da Basilea 2 a Basilea 3

2. Il RAF

3. Lo SREP e il RAF: una nuova

cultura del rischio?

2

Matrice di autovalutazione dei rischi

3

La regolamentazione: Basilea 2

B2 prevede un’architettura basata su tre pilastri:

1. Nuovi coefficienti patrimoniali minimi

• Riformare la “regoletta” dell’8% rendendola più sensibile al rischio dei singoli prestiti e completandola con ulteriori aggiustamenti

2. Supervisory review

• Accrescere i poteri ispettivi e discrezionali delle singole autorità di Vigilanza

3. Market discipline

• Fornire più informazione al mercato, che potrà “punire” le banche troppo rischiose chiedendo loro tassi più alti, proprio come accade alle imprese

4

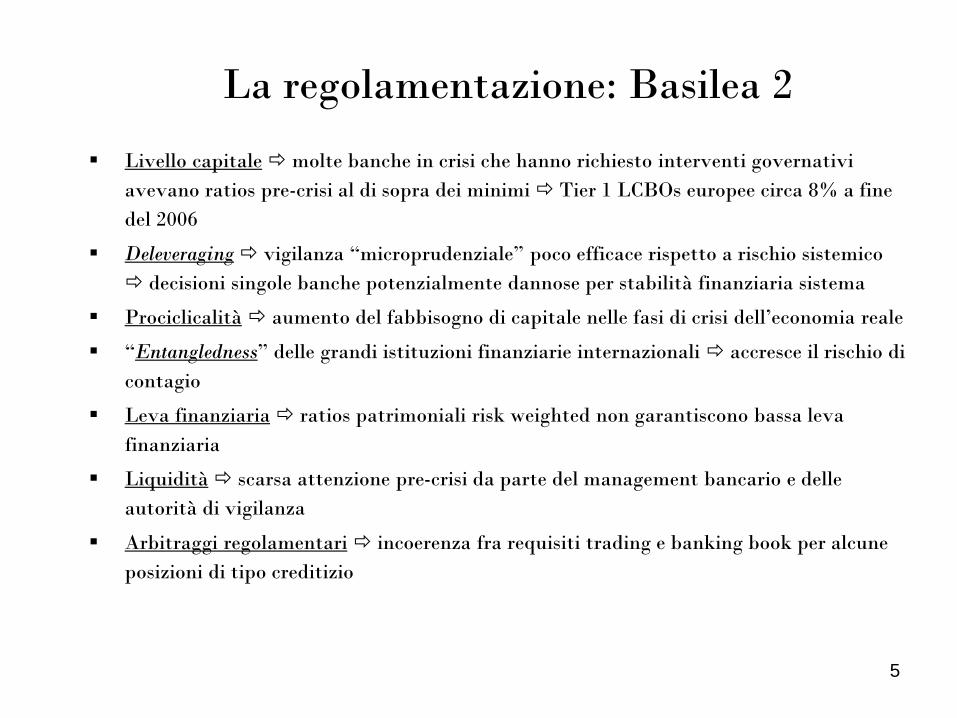

Livello capitale molte banche in crisi che hanno richiesto interventi governativi

avevano ratios pre-crisi al di sopra dei minimi Tier 1 LCBOs europee circa 8% a fine

del 2006

Deleveraging vigilanza “microprudenziale” poco efficace rispetto a rischio sistemico

decisioni singole banche potenzialmente dannose per stabilità finanziaria sistema

Prociclicalità aumento del fabbisogno di capitale nelle fasi di crisi dell’economia reale

“Entangledness” delle grandi istituzioni finanziarie internazionali accresce il rischio di

contagio

Leva finanziaria ratios patrimoniali risk weighted non garantiscono bassa leva

finanziaria

Liquidità scarsa attenzione pre-crisi da parte del management bancario e delle

autorità di vigilanza

Arbitraggi regolamentari incoerenza fra requisiti trading e banking book per alcune

posizioni di tipo creditizio

5

La regolamentazione: Basilea 2

6

• Qualità del capitale enfasi su common equity (core Tier 1) e

graduale phasing out di ibridi e innovativi min. 4,5% RWA

• Nuovo “capital conservation buffer” 2,5% of RWA

• Nuovo maximum leverage ratio minimo 3% ratio Tier 1/

Totale Attivi

• Nuovi requisiti liquidità

• Maggiori capital requirements per rischi mercato (stressed VaR

and IRC)

• Maggiori requisiti di capitale per banche sistemiche

• Countercyclical capital requirement (0%-2.5% RWA)

• Incremento requisiti capitale per rischio controparte

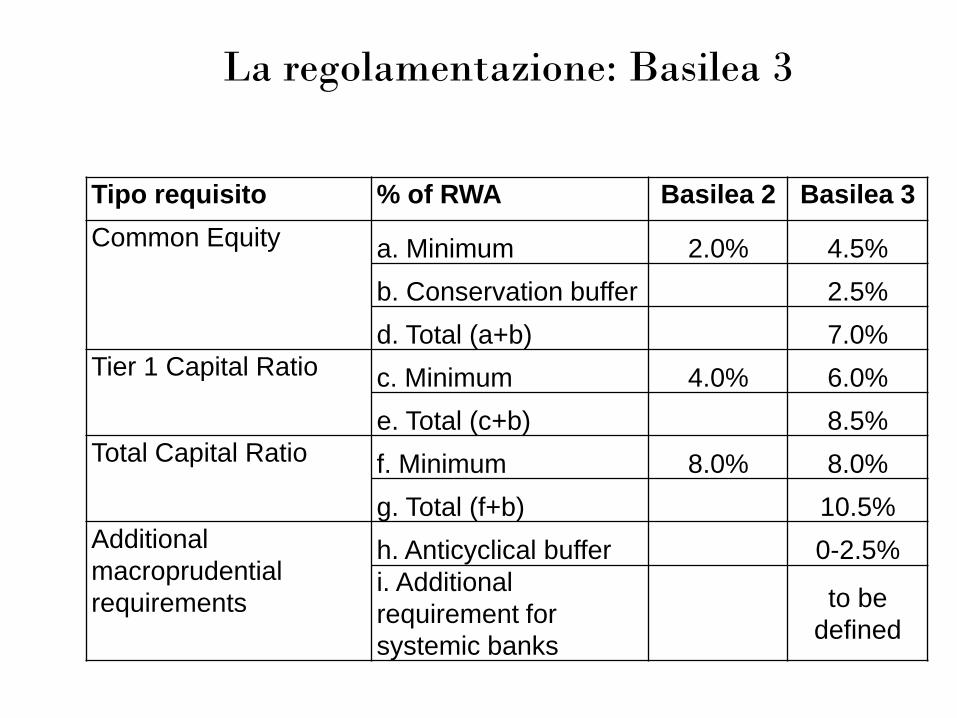

La regolamentazione: Basilea 3

Tipo requisito % of RWA Basilea 2 Basilea 3

Common Equity a. Minimum 2.0% 4.5%

b. Conservation buffer 2.5%

d. Total (a+b) 7.0%

Tier 1 Capital Ratio c. Minimum 4.0% 6.0%

e. Total (c+b) 8.5%

Total Capital Ratio f. Minimum 8.0% 8.0%

g. Total (f+b) 10.5%

Additional

macroprudential

requirements

h. Anticyclical buffer 0-2.5%

i. Additional

requirement for

systemic banks

to be

defined

La regolamentazione: Basilea 3

8

0%

2%

4%

6%

8%

10%

12%

2012 2013 2014 2015 2016 2017 2018 2019

G-SIFIs (es. 2%)

Countercyclical

buffer

Capital

conservation

buffer

Minimo

8

La regolamentazione: Basilea 3

9

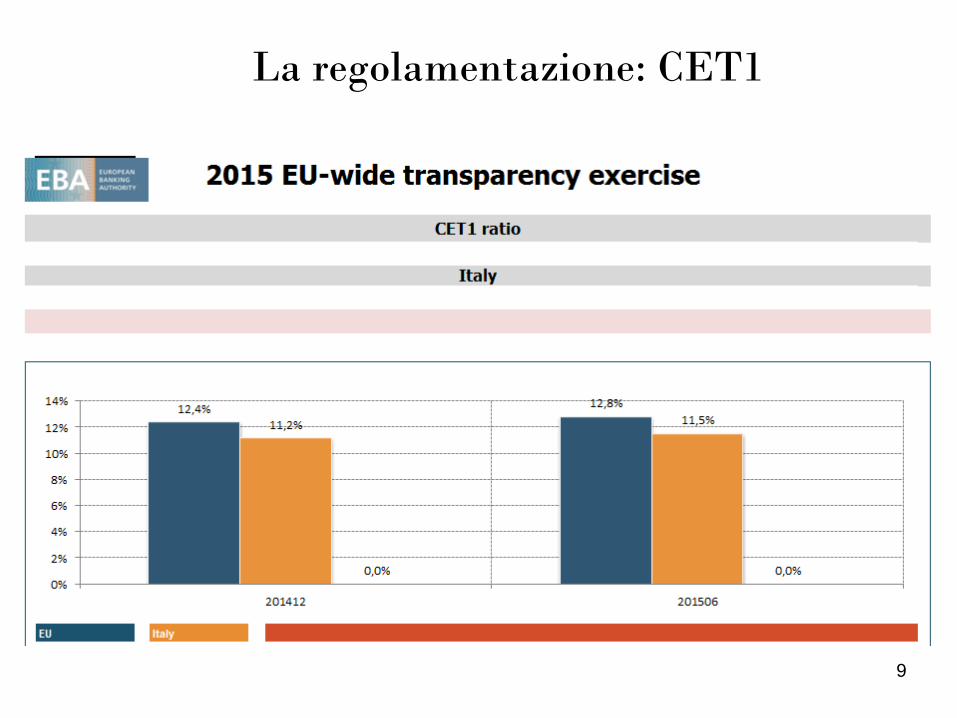

La regolamentazione: CET1

10

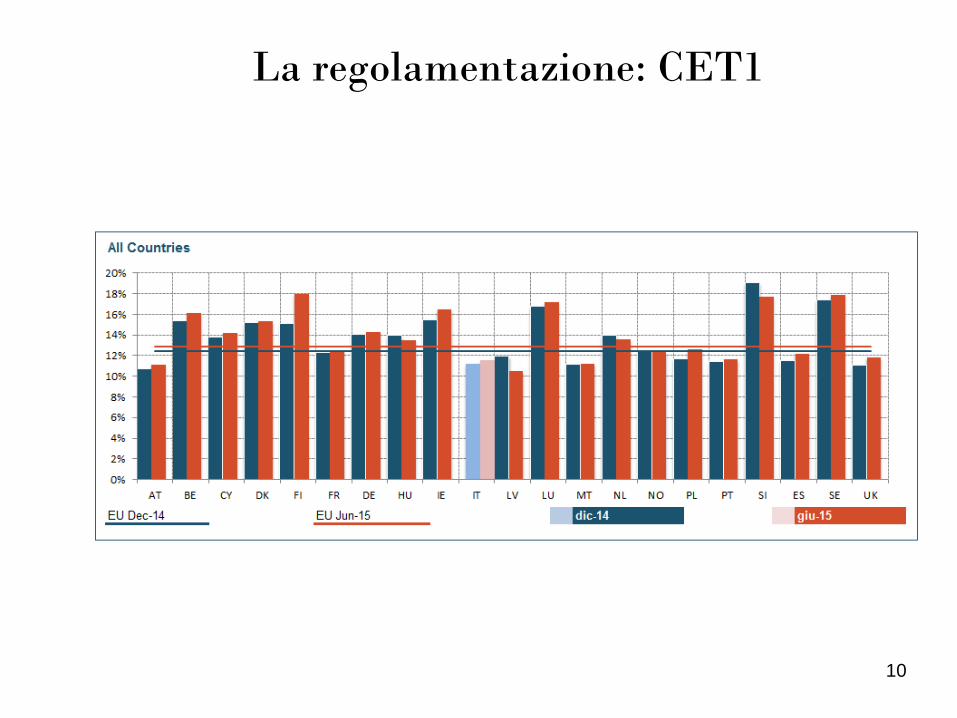

La regolamentazione: CET1

11

La regolamentazione: CET1

12

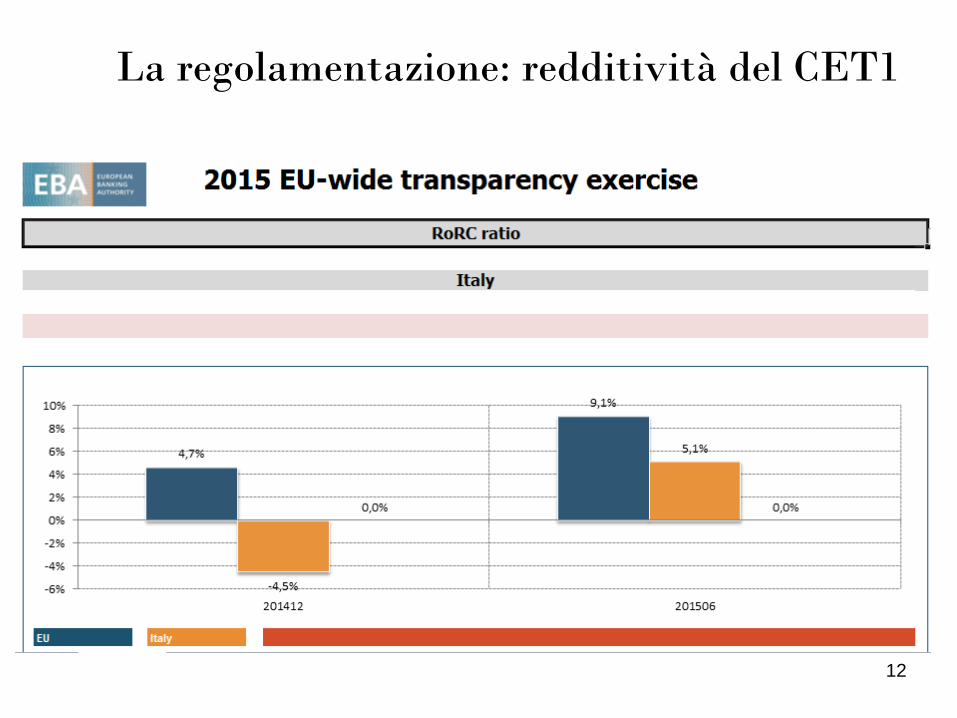

La regolamentazione: redditività del CET1

13

La regolamentazione: redditività del CET1

14

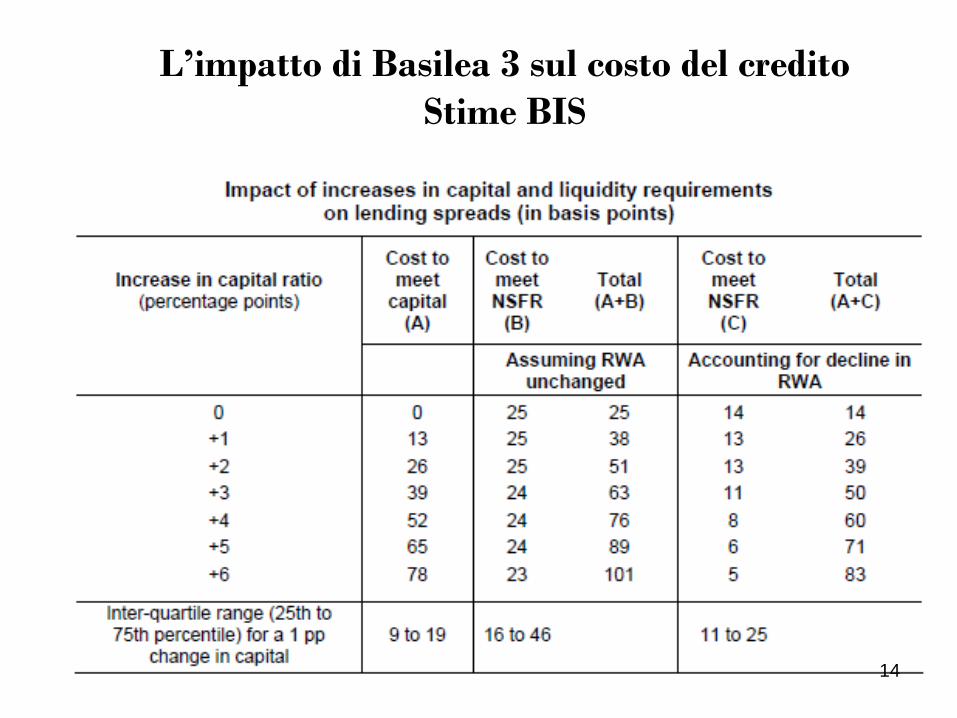

L’impatto di Basilea 3 sul costo del credito

Stime BIS

14

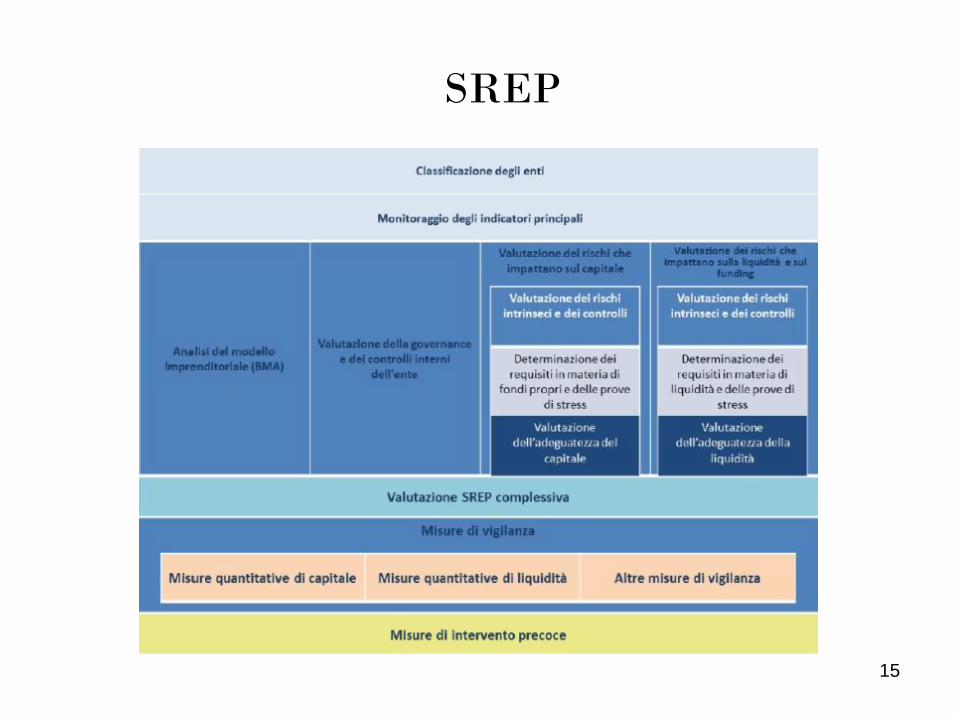

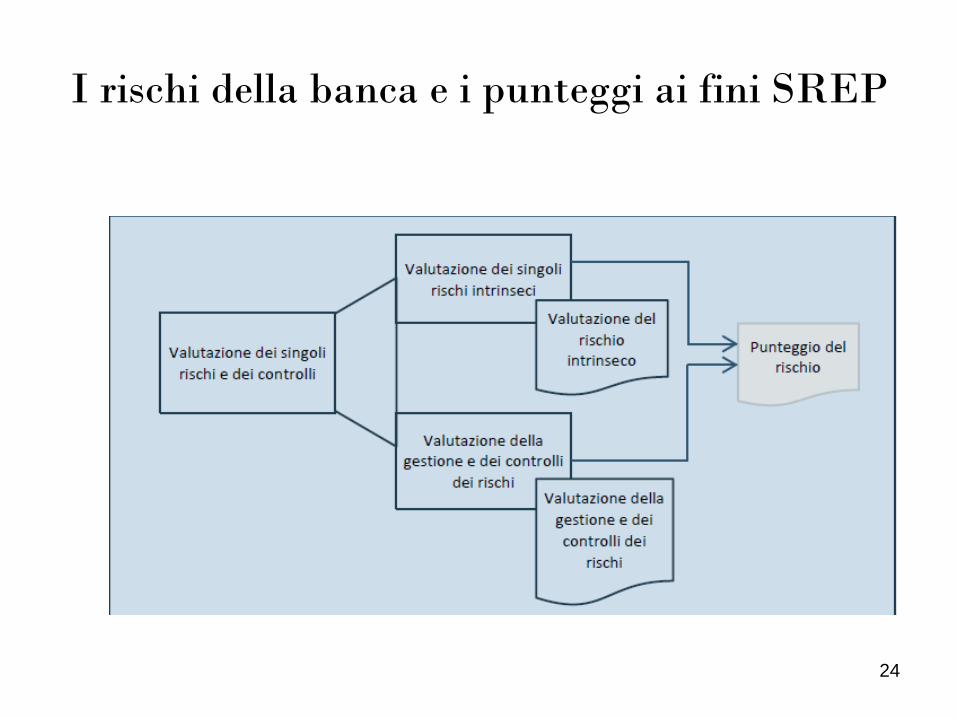

SREP

15

Il punteggio SREP

• In accordo con i criteri individuati nei titoli che trattano i

singoli elementi in modo specifico, le autorità competenti

dovrebbero assegnare all’ente un punteggio per:

• ► il modello imprenditoriale e la strategia;

• ► la governance e i controlli interni dell’ente;

• ► i singoli rischi che impattano sul capitale;

• ► l’adeguatezza patrimoniale;

• ► i singoli rischi che impattano sulla liquidità e sul

funding;

• ► la valutazione SREP complessiva.

16

Analisi del modello imprenditoriale

Le autorità competenti dovrebbero condurre regolari analisi del modello imprenditoriale (BMA) al fine di valutare i rischi operativi e strategici, nonché stabilire:

► la sostenibilità economica (viability) del modello imprenditoriale dell’ente in base alla sua capacità di generare utili accettabili nel corso dei 12 mesi successivi e

► la sostenibilità della strategia dell’ente in base alla sua capacità di generare utili accettabili su un orizzonte temporale di almeno 3 anni, in funzione dei propri piani strategici e delle previsioni finanziarie

Le autorità competenti dovrebbero utilizzare il risultato della BMA a supporto della valutazione di tutti gli altri elementi dello SREP

17

Valutazione della governance e dei controlli interni dell’ente

Per lo SREP, la valutazione della governance e dei controlli interni

dell’ente dovrebbe includere la valutazione delle seguenti aree:

a. assetto generale della governance;

b. cultura societaria e del rischio;

c. organizzazione e funzionamento dell’organo di amministrazione;

d. politiche e prassi di remunerazione;

e. sistema di gestione dei rischi, inclusi l’ICAAP e l’ILAAP;

f. sistema dei controlli interni, compresa la funzione di audit interno

(internal audit);

g. sistemi informativi e continuità operativa, nonché

h. disposizioni per la pianificazione del risanamento (recovery

planning).

18

SREP e punteggi alle banche

19

Blocco logico

Approccio

metodologico

Principali steps

• Metriche di

riferimento: quali

sono le principali

metriche di

riferimento che la

Banca vuole

adottare?

• Approccio

completo e

sofisticato

• Utilizzo capitale economico

• Valutazione dell’effetto di

diversificazione inter-risk

• Definizione del profilo di Rischio -

rendimento

• Integrazione definizione Risk Appetite

con elementi qualitativi

• Perimetro esteso a tutte le tipologie di

rischio (incluso rischio di liquidità)

• Quantificazione buffer da mantenere

centralmente

• Definizione livello di granularità per

business unit

• Approccio

base

• Utilizzo capitale regolamentare

• Quantificazione buffer da mantenere

centralmente

• Granularità per linee di business (ove

applicabile)

• Perimetro esteso solamente ai

principali rischi

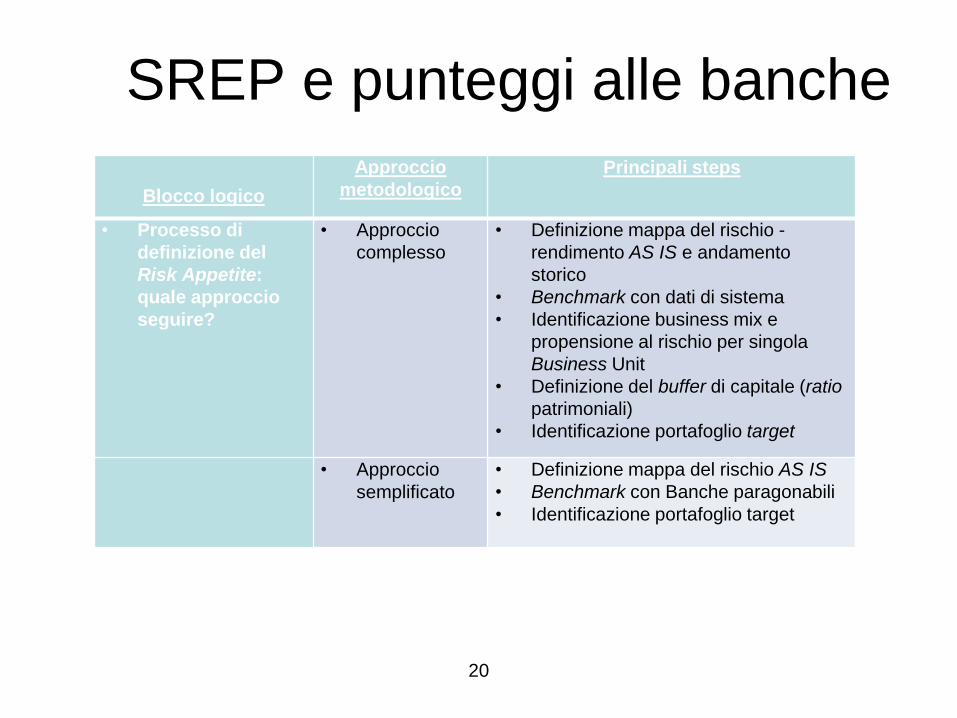

SREP e punteggi alle banche

20

Blocco logico

Approccio

metodologico

Principali steps

• Processo di

definizione del

Risk Appetite:

quale approccio

seguire?

• Approccio

complesso

• Definizione mappa del rischio -

rendimento AS IS e andamento

storico

• Benchmark con dati di sistema

• Identificazione business mix e

propensione al rischio per singola

Business Unit

• Definizione del buffer di capitale (ratio

patrimoniali)

• Identificazione portafoglio target

• Approccio

semplificato

• Definizione mappa del rischio AS IS

• Benchmark con Banche paragonabili

• Identificazione portafoglio target

SREP e punteggi alle banche

21

Blocco logico

Approccio

metodologico

Principali steps

• Attori coinvolti: quale

funzioni coinvolgere e

con che ruolo?

• Approccio

complesso

• Approccio

semplificato

• Board con ruolo di approvazione del Risk

Appetite, capital allocation e approvazione dei

limiti

• Comitati con ruolo di revisione delle analisi del

risk management

• Risk management con ruolo di pivot principale

nella predisposizione della proposta di Risk

Appetite e nella sintesi delle proposte delle

diverse strutture

• Pianificazione strategica con ruolo di input al

risk management (ruolo marginale nel caso di

processo base)

• Finanza con ruolo di supporto al risk

management e provider di dati

• Business Unit (ove esista articolazione del Risk

appetite per Business Units) che rivisitano

l’allocazione Risk Appetite, negoziano i limiti e

capitale allocato

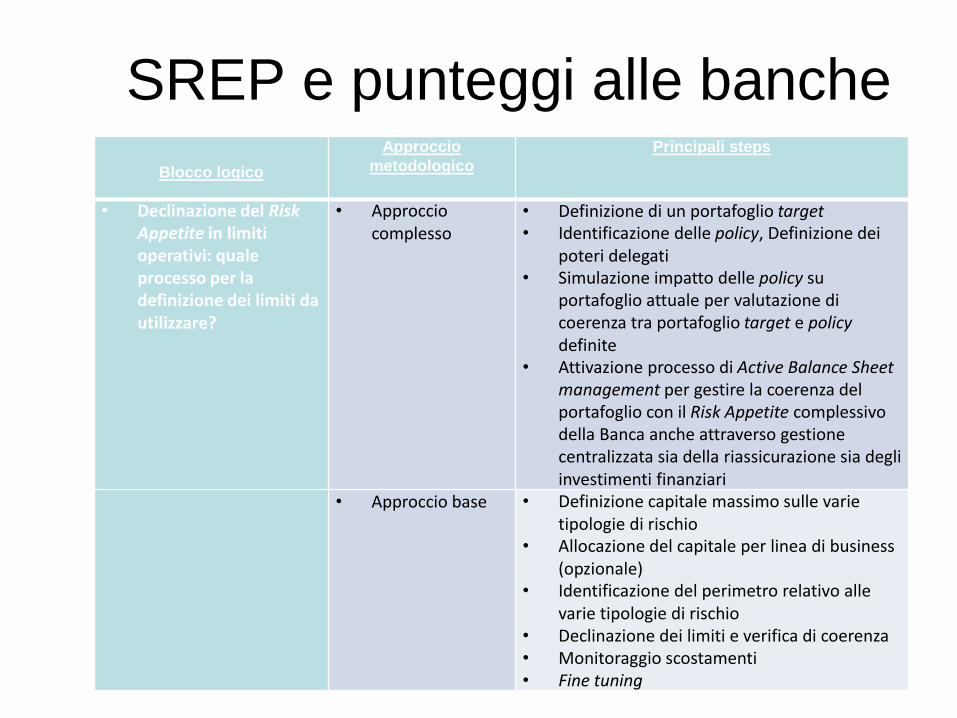

SREP e punteggi alle banche

22

Blocco logico

Approccio

metodologico

Principali steps

• Declinazione del RiskAppetite in limiti operativi: quale processo per la definizione dei limiti da utilizzare?

• Approccio complesso

• Definizione di un portafoglio target• Identificazione delle policy, Definizione dei

poteri delegati• Simulazione impatto delle policy su

portafoglio attuale per valutazione di coerenza tra portafoglio target e policydefinite

• Attivazione processo di Active Balance Sheetmanagement per gestire la coerenza del portafoglio con il Risk Appetite complessivo della Banca anche attraverso gestione centralizzata sia della riassicurazione sia degli investimenti finanziari

• Approccio base • Definizione capitale massimo sulle varie tipologie di rischio

• Allocazione del capitale per linea di business (opzionale)

• Identificazione del perimetro relativo alle varie tipologie di rischio

• Declinazione dei limiti e verifica di coerenza• Monitoraggio scostamenti• Fine tuning

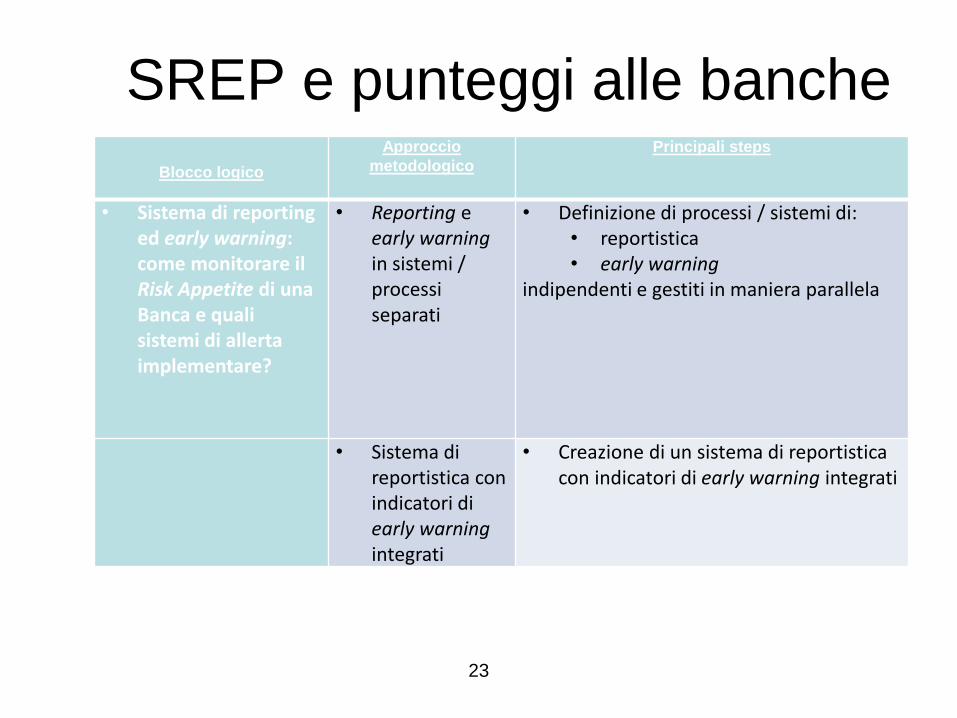

SREP e punteggi alle banche

23

Blocco logico

Approccio

metodologico

Principali steps

• Sistema di reporting ed early warning: come monitorare il Risk Appetite di una Banca e quali sistemi di allerta implementare?

• Reporting e early warningin sistemi / processi separati

• Definizione di processi / sistemi di:• reportistica• early warning

indipendenti e gestiti in maniera parallela

• Sistema di reportistica con indicatori di early warningintegrati

• Creazione di un sistema di reportistica con indicatori di early warning integrati

I rischi della banca e i punteggi ai fini SREP

24

Il Risk Appetite Framework

Il RAF è il quadro di riferimento che

definisce:• la propensione al rischio,

• le soglie di tolleranza,

• i limiti di rischio,

• le politiche di governo dei rischi,

• i processi di riferimento necessari per

definirli e attuarli, in coerenza con il

massimo rischio assumibile,

• il modello di business e

• il piano strategico25

Il Risk Appetite FrameworkLa corretta formalizzazione del Risk Appetite ha innumerevoli impatti sulla gestione della

Banca:

• è funzionale alla soddisfazione dei bisogni degli stakeholder e alla comunicazione

nei loro confronti. Permette di fornire una risposta concreta a diversi bisogni; solo

per citarne alcuni: dall’obiettivo di massimizzazione dei profitti con un basso livello

di volatilità richiesto dagli azionisti, all’ottenimento di un ritorno minimo per i

creditori, fino alla garanzia di sufficiente liquidità;

• assicura un corretto allineamento dei driver e dell’operatività della Banca per il

raggiungimento degli obiettivi strategici prefissati;

• indirizza il processo decisionale strategico e di allocazione del capitale;

• è funzionale alla definizione di un sistema di limiti operativi, coerente a tutti i livelli

della Banca e funzionale al rispetto degli obiettivi di Risk Appetite definiti, al fine di

garantire che su una determinata fattispecie di rischio non sia superata una “perdita

massima” definita;

• aiuta a guidare la declinazione degli obiettivi strategici tra le diverse aree di

business durante il processo decisionale e di budget;

• garantisce un’adeguata solvibilità, capitalizzazione ed un sufficiente livello di

liquidità;

• permette di “ragionare” sui rischi reputazionali che la Banca vuole affrontare.

26

Il Risk Appetite Framework• In considerazione dell’ampio numero di stakeholder interessati è

evidente che il processo di definizione del Risk Appetite è molto

complesso e necessita di analisi e strumenti sofisticati

• Tuttavia, in accordo con il principio di proporzionalità definito nella

normativa, la fase di definizione del Risk Appetite può assumere

diversi livelli di complessità in funzione della dimensione della Banca e

del suo business mix

• Per entrare realmente nei processi, nella gestione e

nell’organizzazione di una Banca, il Risk Appetite deve potersi

integrare effettivamente con il processo di allocazione del capitale e di

budget fino alla definizione di specifici limiti operativi e all’indirizzo

delle singole decisioni operative e deve essere monitorabile in

maniera efficace (si veda la figura successiva)

27

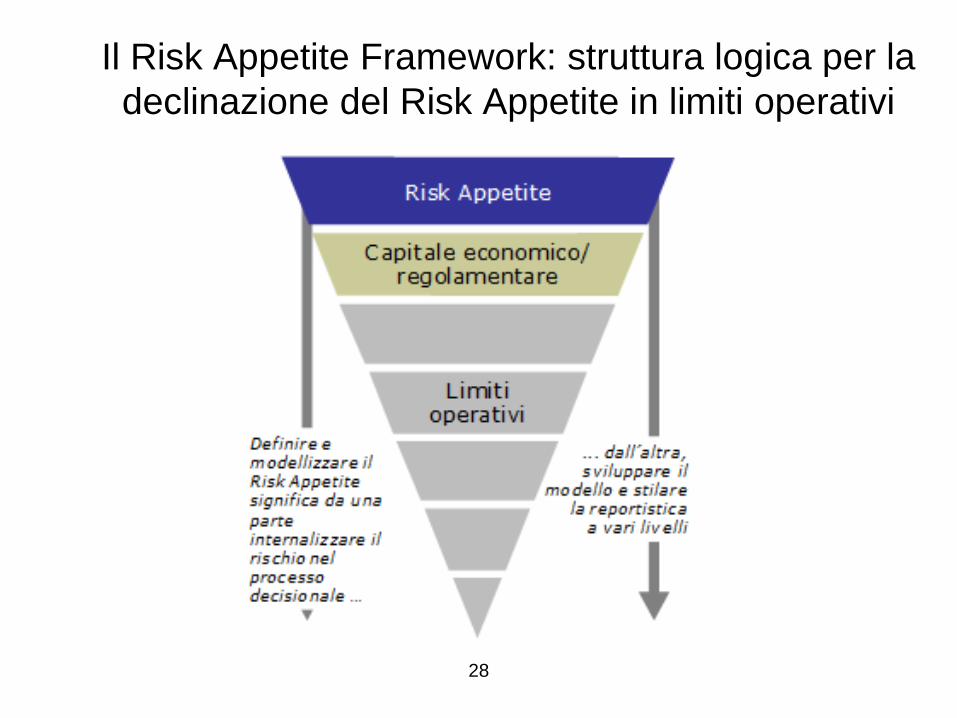

Il Risk Appetite Framework: struttura logica per la

declinazione del Risk Appetite in limiti operativi

28

Il Risk Appetite Framework: processo di

definizione del Risk Appetite e governo del rischio

29

Il Risk Appetite Framework

• La precedente figura mostra un framework logico

applicabile al progetto di governo dei rischi

• La fase di definizione del Risk Appetite è centrale nel

processo: solamente dopo aver identificato i principali

rischi che si ritiene opportuno considerare ed aver

stimato i requisiti interni di capitale per ciascuna

tipologia di rischio, è possibile avviare la fase di

definizione del Risk Appetite con l’obiettivo di definire

quali debbano essere i principi di gestione dei rischi

all’interno della Banca

• Al termine di tale fase si può procedere con la fase di

capital planning, budgeting e allocation, e con le

successive fasi di monitoraggio e reporting

30

Il Risk Appetite Framework• Le Banche di più piccola dimensione sono prevalentemente orientate

ad una definizione di Risk Appetite che si muova nel perimetro di

adeguatezza regolamentare

• Tale approccio, adeguato in un’ottica di compliance con le richieste

dell’Autorità di Vigilanza, potrebbe non rappresentare, tuttavia, una

soluzione ottimale in ottica di efficacia gestionale per rendere i rischi

parte della gestione operativa. La definizione della propensione al

rischio della Banca deve costituire, a prescindere dalla dimensione e

complessità, un processo, che partendo da obiettivi strategici di

sintesi consenta un supporto effettivo agli organi di governo, nella

pianificazione e nel controllo dell’attività

• Le grandezze individuate devono garantire, inoltre, un impatto

pragmatico sulla struttura, sull’organizzazione e la gestione della

Banca

31

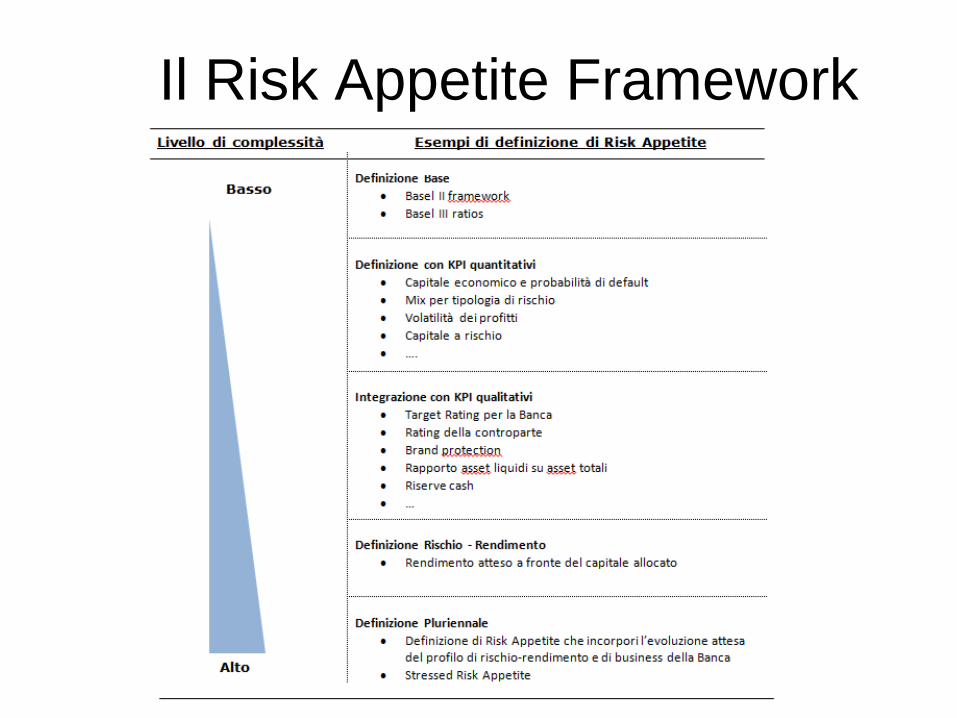

Il Risk Appetite Framework• Una componente di innovazione sulle metriche e di solidità di

processo di definizione permette l’introduzione di metriche di Risk

Appetite sempre più complesse e evolute sino a una definizione di

Risk Appetite che tenga conto del trend atteso dal profilo di rischio-

rendimento della Banca

• Nella figura che segue, viene illustrata la possibile evoluzione di tali

metriche in relazione ad una crescente complessità delle stesse e

della loro completezza in termini metodologici

• A fronte di una complessità crescente, l’utilizzo di KPI quantitativi e

qualitativi, l’approccio rischio-rendimento e la pianificazione

pluriennale, garantiscono una stima della solvibilità della Banca più

precisa e maggiormente adeguata alle peculiarità aziendali

• Inoltre, nei Gruppi di particolare complessità e dimensione, risulta

necessario fissare il Risk Appetite (e a seguire limiti di rischio) a

livello consolidato per poi declinarlo e articolarlo sulle principali

Legal Entity / Business Unit in funzione del modello di business e

del presidio geografico 32

Il Risk Appetite Framework

33

Il Risk Appetite Framework• Il “risk appetite framework” - “RAF” (sistema degli obiettivi di

rischio): il quadro di riferimento che definisce - in coerenza con il

massimo rischio assumibile, il business model e il piano strategico -

la propensione al rischio, le soglie di tolleranza, i limiti di rischio, le

politiche di governo dei rischi, i processi di riferimento necessari per

definirli e attuarli

• I concetti rilevanti attinenti il RAF sono:

• risk capacity: il massimo rischio assumibile senza violare i

requisiti regolamentari o gli altri vincoli imposti dagli azionisti o

dall’autorità di vigilanza;

• risk appetite: il livello di rischio (complessivo e per tipologia)

che la banca intende assumere per il perseguimento dei suoi

obiettivi strategici;

• risk tolerance: la devianza massima dal risk appetite

consentita;

• risk profile: il rischio effettivamente assunto, misurato in un

determinato istante temporale.34

Il Risk Appetite Framework: indicazioni sul

contenuto del RAF• Le banche assicurano una stretta coerenza e un puntuale raccordo tra: il

modello di business, il piano strategico, il RAF (e i parametri utilizzati per

definirlo), il processo ICAAP e ILAAP, i budget, l’organizzazione aziendale e

il sistema dei controlli interni

• Il RAF, tenuto conto del piano strategico e dei rischi rilevanti ivi individuati, e

definito il massimo rischio assumibile, indica le tipologie di rischio che la

banca intende assumere; per ciascuna tipologia di rischio, fissa gli obiettivi

di rischio, le eventuali soglie di tolleranza e i limiti operativi in condizioni sia

di normale operatività, sia di stress. Sono, altresì, indicate le circostanze,

inclusi gli esiti degli scenari di stress, al ricorrere delle quali l’assunzione di

determinate categorie di rischio va evitata o contenuta rispetto agli obiettivi

e ai limiti fissati

• Gli obiettivi di rischio, le soglie di tolleranza e i limiti di rischio sono, di

norma, declinati in termini di:

• misure espressive del capitale a rischio o capitale economico (VaR,

expected shortfall, ecc);

• adeguatezza patrimoniale;

• liquidità. 35

Il Risk Appetite Framework: i principali vincoli del

Consiglio di Amministrazione in materia di rischi

Un RAF efficace dovrebbe:

• Consentire un processo di comunicazione all’interno e all’esterno della

banca per condividere le informazioni (non confidenziali) con i diversi

stakeholder;

• Essere guidato da un processo anzitutto “top-down board leadership” e

“bottom-up” con il coinvolgimento del management a tutti i livelli;

• Facilitare la diffusione della cultura del rischio in banca;

• Valutare in modo appropriato l’assunzione dei rischi e la modalità di

difesa in caso di perdite inattese;

• Agevolare il dibattito fra gli organi di controllo ai diversi livelli per

accrescere la robustezza delle funzioni e garantire il rispetto della

delega assunta dal Board;

• Permettere di adattarsi al cambiamento delle condizioni di mercato e di

business.

36

La metodologia di definizione del Risk Appetite prevede un processo

prevalentemente “top-down” che, attraverso analisi interne ed esterne,

definisca il posizionamento obiettivo della Banca

La metodologia di definizione deve essere completa e proporzionale

alle dimensioni e alla complessità della Banca al fine di definire

puntualmente le metriche e l’approccio del framework di Risk Appetite

e di agevolare la declinazione delle stesse in strumenti gestionali (limiti

operativi, meccanismi decisionali, strumenti di monitoraggio, sistemi di

“early warning”, etc.)

La metodologia di definizione del Risk Appetite prevede cinque fasi

principali (riassunte nella figura che segue):

1.Assessment interno: storico ed as-is

2.Benchmarking

3.Analisi business mix e compatibilità con Risk Appetite

4.Definizione del capitale in eccesso

5.Definizione del posizionamento in termini di Risk Appetite

37

Il Risk Appetite Framework: i principali vincoli del Consiglio di Amministrazione in materia di rischi

Il Risk Appetite Framework: il

processo top down del RAF

38

Definizione del posizionamento in

termini di Risk Appetite

• Introduzione di un frame di Risk Appetite alla base di un esercizio di benchmarking interno di dettaglio sia storico che as-is

• Quantificazione del profilo dettagliato di rischio/rendimento del Gruppo per linea di attività e BU

• Comprensione di dettaglio di:

- Tipologia di rischi gestiti dalla BU

- Ammontare di rischio da gestire

- Limiti in utilizzo

- Correlazioni su rischi e performance BU

- ...

• Conduzione di un benchmarking esterno con le principali isitituzioni finanziarie sul profilo rischio/rendimento valutando:

- Business mix e posizionamento dei princiapli players

- Rendimenti storici e attesi

- Rischi gestiti / percepiti dal mercato

• Valutazione del posizionamento vs. competitors in termini di profilo rischio rendimento e identifica-zione di eventuali aree di intervento

• Definizione di una “frontiera efficiente” teorica per il business mix tra BUs utilizzando:

- Assessment interno

- Evidenze del benchmarking

• Verifica e integrazione dei limits da considerare

• Definizione possibili business mix e combinazioni di allocazione del capitale fra le BUs sulla base di:

- Dati quantitativi a supporto

- Avversione al rischio degli azionisti e del top management

• Identificazione di livelli di capitale adeguati da impiegare nel business (e capitale in eccesso da “accumulare”) considerando:

- Trade-off analisi esterna sul capitale in eccesso e targets di rating

- Definizione implicazioni capitale in eccesso richiesto, rating, e costo del debito

- Verifiche di coerenza con ritorni attesi dagli azionisti

• Definizione Risk Appetite considerando:

- Filosofia di rischio

- Combinazioni di rischio rendimento definite (incluse considerazioni sul livello di EaR)

- Limiti considerati

- Ammontare di capitale da impiegare (incluse considerazioni su CaR) e capitale in eccesso da accumulare

- Rendimento atteso dagli azionisti

Historical return (μ)

Total assets

Performance mapping on:

• Which is the right risk / return profile and positioning?

• Which are the necessary actions to improve positioning?

Timeframe

•Historical (i.e. Company reports)

•Prospective (i.e. Analyst reports)

Drivers

•Economic capital

•Regulatory capital

•Market Capitalisation evolution

Economic capital

Total Assets

Client

Asset Mgmt

Investment Banking

Commercial Banks

Others

BU

1

BU1 Capital

Allocated

XBU 1

Expected Return

BU

2

X

BU

3

X

+

+Total

expected return

BU2 Capital

Allocated

BU 2 Expected Return

BU3 Capital

Allocated

BU 3 Expected Return

All

ocate

d C

ap

ital

Qu

ali

&

Qu

an

ti

lim

its

Qu

ali

&

Qu

an

ti

lim

its

Qu

ali

&

Qu

an

ti

lim

its

X

X

X

Div

ers

if.

eff

ect

Div

ers

if.

eff

ect

Div

ers

if.

eff

ect

BU

3

X

+

BU... Capital

Allocated

BU...Expected ReturnQ

uali

&

Qu

an

ti

lim

its

X

Div

ers

if.

eff

ect

Analisi capitale in eccesso

Analisi business mix e

compatibilità con risk appetite

Benchmarking

Assessment interno storico ed As-Is

(proxy implicita del Risk Appetite)

A B C D E

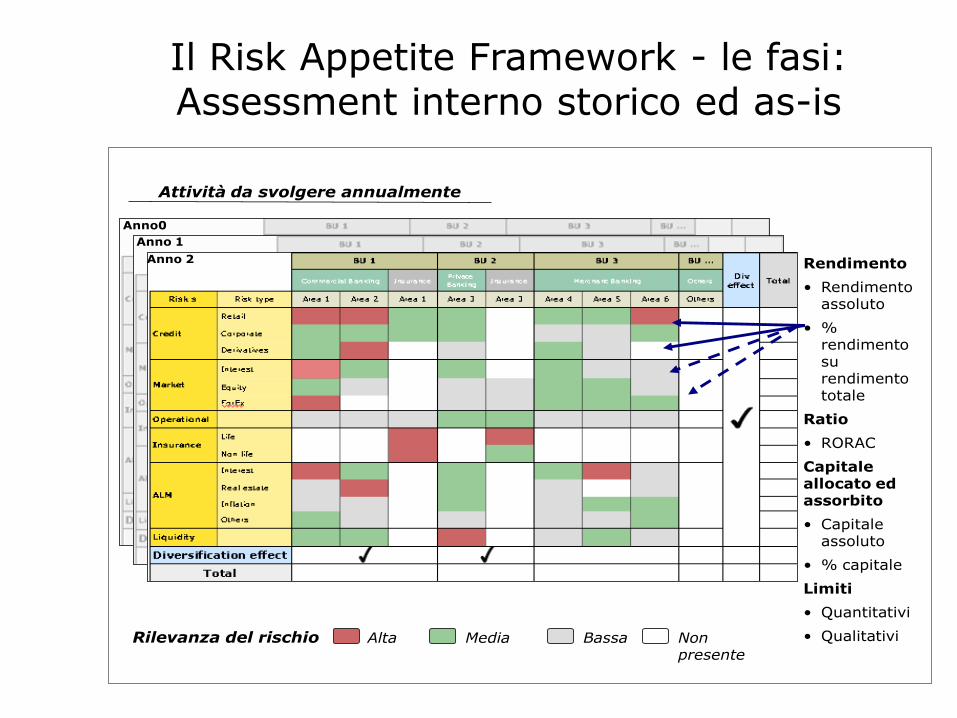

Il Risk Appetite Framework - le fasi:

Assessment interno storico ed as-is

• Il primo passo per l’assessment interno è la definizione del framework di Risk

Appetite (in termini di metriche e dimensioni rilevanti di analisi)

• Sulla base dei Key Performance Driver e degli aspetti qualitativi definiti, l’assessment

prevede un esercizio di benchmarking interno del profilo di rischio-rendimento per

singola linea di attività e Business Unit e/o fattore di rischio

• In funzione dei dati storici disponibili tale benchmark può venire esteso agli anni

precedenti. Tale analisi permette di capire dove poter intervenire in caso di squilibrio

generale o opportunità di ottimizzazione

• Il benchmarking interno può essere svolto attraverso un percorso progressivo di

articolazione di dettaglio, partendo da un livello consolidato ed articolando le analisi

nei dettagli necessari in release successive

• L’esercizio prevede il mapping delle principali metriche (rendimento assoluto e peso

sul rendimento totale, capitale economico allocato ed assorbito, limiti quantitativi,

etc.) e la definizione del livello di rilevanza per la singola Business Unit della Banca

• È necessario poi valutare i benefici derivanti dalla diversificazione del portafoglio tra

rischi e business

39

• L’effetto di diversificazione sul totale della Banca dipende dal mix asset/liability e dalla

correlazione dei fattori che ne condizionano la performance

• L’allocazione di tale effetto tra le Business Unit può seguire logiche diverse:

• può essere allocato alle singole Business Unit in funzione di parametri prestabiliti

(totale rischio contenuto, dell’effetto diversificazione all’interno della singola

Business Unit, etc.);

• può essere mantenuto e conseguentemente gestito a livello di capogruppo /

direzione centrale, rappresentando di fatto un buffer di capitale;

• può essere allocato come premio alle sole Business Unit che hanno conseguito

un importante effetto di diversificazione dei rischi (soluzione intermedia);

• può essere gestito con un processo dinamico allocando parte dell’effetto

diversificazione (o concentrazione) alle business unit e parte alla funzione di

active balance-sheet management che gestisce gli scostamenti dagli obiettivi.

• L’analisi di rischio-rendimento per singola Business Unit deve essere ripetuto

annualmente analizzando anche gli scostamenti rispetto all’esercizio, e permette di

comprendere il profilo di rischio-rendimento attuale e storico della Banca e di

confrontarlo con gli altri operatori in ottica di benchmarking

40

Il Risk Appetite Framework - le fasi: Assessment interno storico ed as-is

41

Anno0

Anno 1

Anno 2

MediaAlta BassaRilevanza del rischio

Rendimento

• Rendimento assoluto

• % rendimento su rendimento totale

Ratio

• RORAC

Capitale allocato ed assorbito

• Capitale assoluto

• % capitale

Limiti

• Quantitativi

• Qualitativi

Attività da svolgere annualmente

Non presente

Il Risk Appetite Framework - le fasi: Assessment interno storico ed as-is

1. Il Risk Appetite Framework - le

fasi: Benchmarking

La scelta del posizionamento di Risk Appetite della Banca non può

prescindere dalla valutazione del posizionamento degli altri “player” di

mercato, ponendo particolare attenzione ai competitor diretti per

tipologia di business mix, dimensione e canali distributivi

Al fine di effettuare un esercizio di benchmark esterno è utile

identificare:

il profilo di rischio-rendimento degli altri “player”;

il business mix del campione utilizzato per l’analisi.

Il mapping del profilo di rischio-rendimento dovrebbe essere effettuato

sia a livello storico, per analizzare i trend evolutivi della Banca rispetto

agli altri “player”, sia a livello prospettico per verificare come il

“mercato” sta influenzando il posizionamento degli altri “player” e come

questi stanno “rispondendo” ai trend prospettici

42

• Differenze sostanziali tra il profilo di rischio-rendimento della Banca rispetto

agli altri player possono essere riconducibili a:

• differenti business mix;

• differente copertura geografica / mercato di riferimento;

• differenti politiche di aggressione di alcuni mercati in termini di pricing

o rischi assunti;

• differenti canali distributivi;

• capacità e performance gestionali sulle diverse aree di business;

• altri fattori endogeni o esogeni al mercato.

• Una completa e puntuale analisi di benchmark storico e prospettico del

profilo di rischio-rendimento è un elemento importante per una definizione

consapevole degli obiettivi e dei limiti di Risk Appetite

• Il monitoraggio continuo del posizionamento rispetto ai competitor e delle

motivazioni di eventuali differenze (attraverso funzioni dedicate al

benchmarking interno ed esterno) permette, inoltre, di identificare le aree di

ottimizzazione della Banca costruendo strategie di intervento specifiche

43

Il Risk Appetite Framework - le fasi: Benchmarking

44

Serie storica dei rendimenti (μ)

Totale attivo

Mappatura performance su:

• Qual’è il giusto profilo e posizionamento rischio / rendimento?

• Quali sono le azioni necessarie per migliorare il posizionamento?

Tempistica

• Storico (i.e. Report delle aziende)

• Prospettico (i.e. Report degli analisti)

Drivers

• Capitale economico

• Capitale regolamentare

• Evoluzione capitalizzazione di mercato

Cliente

Asset Mgmt

Investment Banking

Banche commerciali

....

Capitale Economico

Totale Attivo

Possibilità di usare metriche differenti come Capitale

regolamentare e β di mercatoPrincipali ragioni per un diverso

posizionamento:- Differente mix di business- Rendimento più basso in alcuni business- ...

Il Risk Appetite Framework - le fasi: Benchmarking

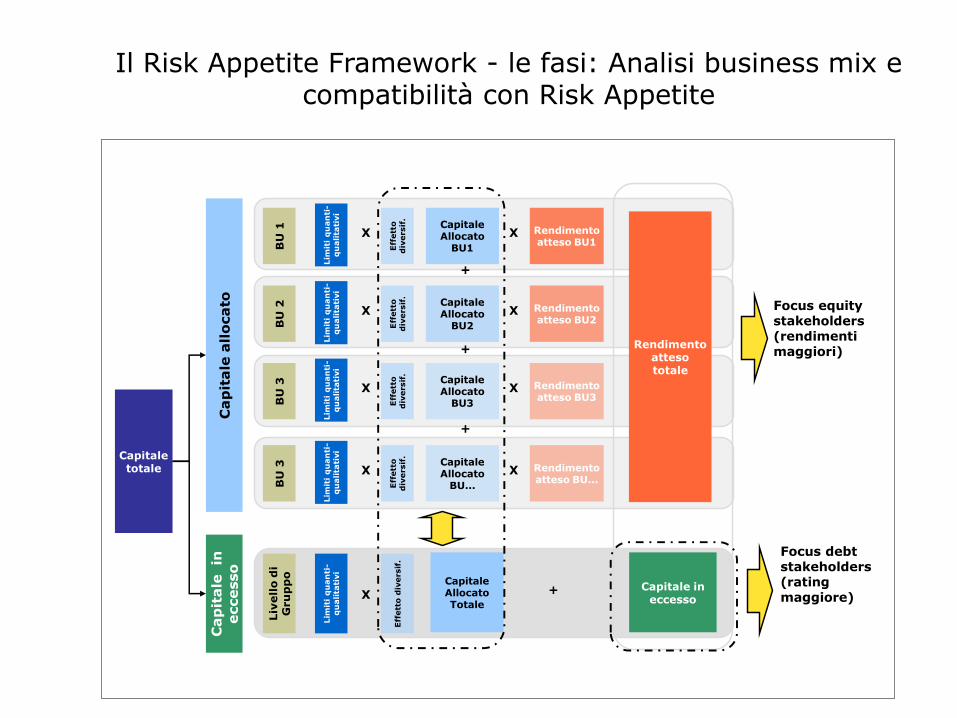

Il Risk Appetite Framework - le fasi: Analisi

business mix e compatibilità con Risk Appetite

• Sulla base delle evidenze dell’assessment interno e delle evidenze

dell’analisi di benchmark è possibile analizzare in senso critico il

business mix e definire gli obiettivi di allocazione del capitale e del

rischio

• Tale attività presuppone il disegno di una “frontiera efficiente

teorica” in termini di rischio-rendimento. La “frontiera efficiente”

fornirà, sulla base dei diversi business mix possibili e dei rating

obiettivo scelti, indicazioni sulla miglior allocazione del capitale

(economico o regolamentare) e sulla scelta del livello di

performance obiettivo

• I valori da considerare per la definizione della frontiera efficiente

saranno desunti dalle analisi di assessment interno e di

benchmarking, come i valori dei business o dei “player” che

presentano il miglior rapporto di rischio-rendimento per ogni rating

considerato e per ogni business mix

45

46

BU

1

Capitale Allocato

BU1

X Rendimento atteso BU1

BU

2 X

BU

3 X

Capitale totale

Capitale AllocatoTotale

+ Capitale in eccesso

Liv

ell

o d

i G

ru

pp

o

Focus equity stakeholders (rendimenti maggiori)

Focus debt stakeholders (rating maggiore)

+

+ Rendimento atteso totale

Capitale Allocato

BU2

Rendimento atteso BU2

Capitale Allocato

BU3

Rendimento atteso BU3

Cap

itale

all

ocato

Cap

itale

in

eccesso

Lim

iti

qu

an

ti-

qu

alita

tivi

Lim

iti

qu

an

ti-

qu

alita

tivi

Lim

iti

qu

an

ti-

qu

alita

tivi

Lim

iti

qu

an

ti-

qu

alita

tivi

X

X

XE

ffett

o

div

ersif

.E

ffett

o

div

ersif

.E

ffett

o

div

ersif

.E

ffett

o d

iversif

.

X

BU

3 X

+

Capitale Allocato

BU...

Rendimento atteso BU...

Lim

iti

qu

an

ti-

qu

alita

tivi

X

Eff

ett

o

div

ersif

.

Il Risk Appetite Framework - le fasi: Analisi business mix e compatibilità con Risk Appetite

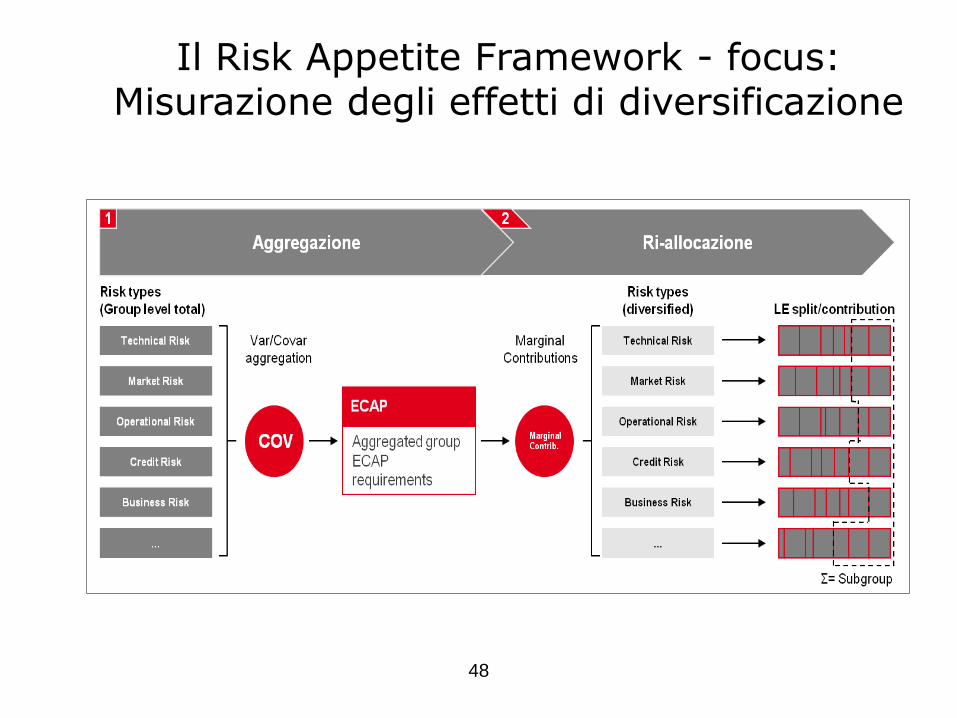

Il Risk Appetite Framework - focus:

Misurazione degli effetti di diversificazione

• Nel settore bancario e finanziario l’effetto di diversificazione ha un

peso rilevante per la presenza di tipologie di rischi molto diversi tra

loro (rischi finanziari, di credito, operativi)

• La misurazione della diversificazione parte dall’aggregazione degli

stessi rischi attraverso tecniche di “varianza-covarianza” (stima dei

parametri di aggregazione tipicamente effettuata su base storica)

• E’ fondamentale tenere conto dell’effetto diversificazione atteso

nella definizione del profilo di rischio-rendimento obiettivo per

sfruttare al meglio le opportunità derivanti dalla peculiarità del

business bancario

• Definito il capitale economico complessivo diversificato è quindi

possibile procedere con l’identificazione della contribuzione

marginale per singola tipologia di rischio ed alla ri-allocazione a

livello di singola entità / business unit

47

48

Il Risk Appetite Framework - focus: Misurazione degli effetti di diversificazione

Il Risk Appetite Framework - le fasi:

Definizione del capitale in eccesso• L’identificazione della frontiera efficiente permette alla Banca di

identificare i livelli di capitale da impiegare nei singoli business e

verificare eventuali situazioni di eccesso di capitale

• L’identificazione del capitale in eccesso non può, però, essere solo

un esercizio ex-post risultante dal confronto tra capitale disponibile e

capitale assorbito, ma il posizionamento prospettico e gli obiettivi che

portano alla definizione del capitale necessario, devono tenere conto

delle necessità di avere un buffer di capitale che la Banca definisce

ex-ante per tutelarsi contro eventi estremi e per eventuali obiettivi di

rating

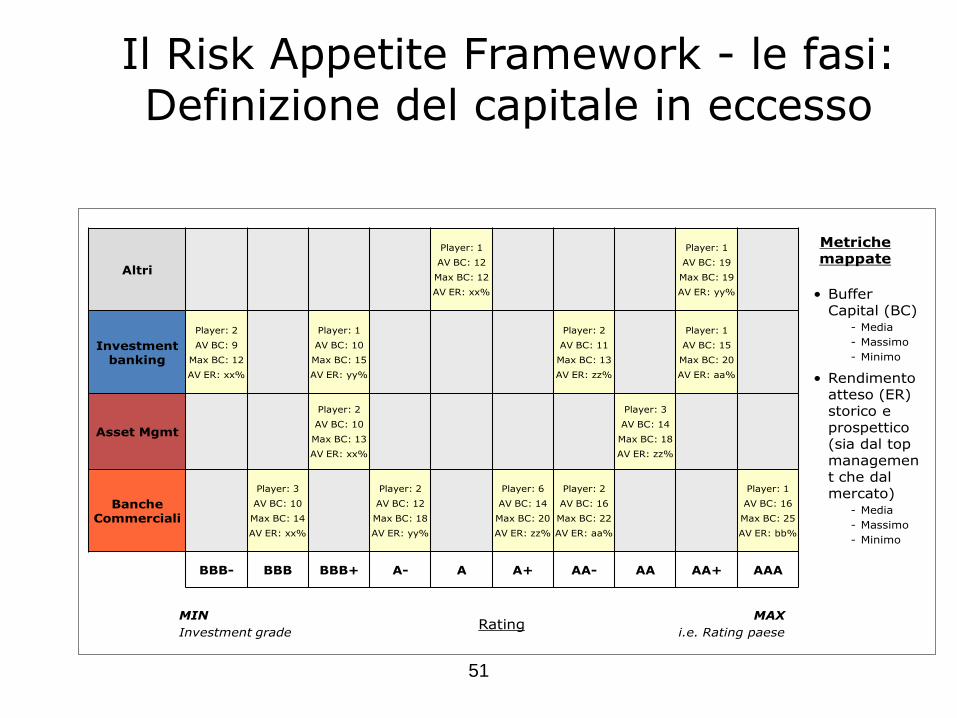

• Per ogni tipologia di Banca (in termini di business mix) e per ogni

livello di rating, è possibile identificare i valori massimi, medi e minimi

sia del capitale, economico o regolamentare, allocato ed assorbito

dai diversi “player”, sia dei diversi livelli di rendimento atteso

49

• Tale mapping deve essere effettuato attraverso

un’analisi dei valori storici dei “player” considerati e

delle relative evoluzioni prospettiche, in modo da poter

disegnare una strategia di intervento compatibile con i

trend di mercato futuri

• Sulla base del mapping di rischio-rendimento, la Banca

deve definire quale è il posizionamento prospettico ed

obiettivo in termini di rischio-rendimento che vuole

raggiungere

• Tale obiettivo deve essere definito sulla base della

propensione / avversione al rischio degli azionisti e del

top management, oltre che sulla base della reale

compatibilità rispetto all’attuale business mix della

Banca 50

Il Risk Appetite Framework - le fasi: Definizione del capitale in eccesso

51

RatingMAX

i.e. Rating paese

MIN

Investment grade

Altri

Player: 1

AV BC: 12

Max BC: 12

AV ER: xx%

Player: 1

AV BC: 19

Max BC: 19

AV ER: yy%

Investment banking

Player: 2

AV BC: 9

Max BC: 12

AV ER: xx%

Player: 1

AV BC: 10

Max BC: 15

AV ER: yy%

Player: 2

AV BC: 11

Max BC: 13

AV ER: zz%

Player: 1

AV BC: 15

Max BC: 20

AV ER: aa%

Asset Mgmt

Player: 2

AV BC: 10

Max BC: 13

AV ER: xx%

Player: 3

AV BC: 14

Max BC: 18

AV ER: zz%

Banche Commerciali

Player: 3

AV BC: 10

Max BC: 14

AV ER: xx%

Player: 2

AV BC: 12

Max BC: 18

AV ER: yy%

Player: 6

AV BC: 14

Max BC: 20

AV ER: zz%

Player: 2

AV BC: 16

Max BC: 22

AV ER: aa%

Player: 1

AV BC: 16

Max BC: 25

AV ER: bb%

BBB- BBB BBB+ A- A A+ AA- AA AA+ AAA

Metriche mappate

• Buffer Capital (BC)

- Media

- Massimo

- Minimo

• Rendimento atteso (ER) storico e prospettico (sia dal top management che dal mercato)

- Media

- Massimo

- Minimo

Il Risk Appetite Framework - le fasi: Definizione del capitale in eccesso

1. Il Risk Appetite Framework - le fasi: Definizione del posizionamento

di Risk Appetite

La definizione del posizionamento di Risk Appetite prevede la

declinazione di valori obiettivo per i Key Performance Driver (in termini

di variabili di rendimento, capitale regolamentare ed economico, ratio

patrimoniali, ratio di redditività, rating, etc.) e per gli aspetti qualitativi

(target rating, paesi su cui non investire, asset classes, etc.) scelti

come rilevanti al fine della definizione del posizionamento di Risk

Appetite

La definizione di tali obiettivi dovrà essere effettuata delineando:

a livello complessivo, un business mix prospettico compatibile con

gli obiettivi aggregati a livello Gruppo;

per ogni Business Unit, un “percorso di avvicinamento” al business

mix definito.

52

• Tali fasi di analisi sono implementate attraverso esercizi di

simulazione prospettica (sulla base dei trend di rischio e

rendimento del mercato e sulla base delle azioni di business

azionabili) sui Key Performance Driver delle singole Business Unit

e di successiva aggregazione nel portafoglio complessivo della

Banca

• In particolare sarà necessario, partendo dal profilo di rischio-

rendimento as-is di ogni Business Unit, stimare quale sarebbe il

rischio-rendimento secondo un profilo “inerziale” di mercato

• Su questo portafoglio sarà necessario simulare interventi correttivi

(disinvestimento su alcuni prodotti / classi di rating, sovra

posizionamento su alcuni settori / aree geografiche, etc.) che

possano facilitare l’avvicinamento al business e risk mix

complessivo

• Infine l’aggregazione dei valori di singola Business Unit e la stima

del nuovo beneficio di diversificazione permette una stima “bottom-

up” del profilo di rischio - rendimento53

Il Risk Appetite Framework - le fasi: Definizione del posizionamento di Risk Appetite

• Da tali esercizi sarà possibile disegnare molteplici soluzioni di business e

risk mix compatibili con gli obiettivi aggregati a livello Banca, ma solo alcune

di esse saranno compatibili anche con gli obiettivi di tipo qualitativo e

saranno realisticamente perseguibili alla luce dell’attuale composizione di

portafoglio della Banca (c.d. “percorso ottimale”)

• L’identificazione del percorso ottimale permette di declinare il

posizionamento di Risk Appetite in indirizzi gestionali ed operativi

• Nel caso in cui nessun esercizio di simulazione porti alla definizione di un

“percorso ottimale”, sarà necessario prendere in considerazione eventuali

azioni straordinarie di “de-risking” o rivedere gli obiettivi complessivi

• Successivamente alla definizione di tutte le metriche obiettivo, è possibile

aggiornare il framework di Risk Appetite con i valori stimati a livello di singolo

rischio e di singola Business Unit

• Tale framework rappresenta il punto di partenza per la definizione dei

processi operativi della Banca e lo strumento di confronto per le attività di

monitoraggio e di early warning

54

Il Risk Appetite Framework - le fasi: Definizione del posizionamento di Risk Appetite

55

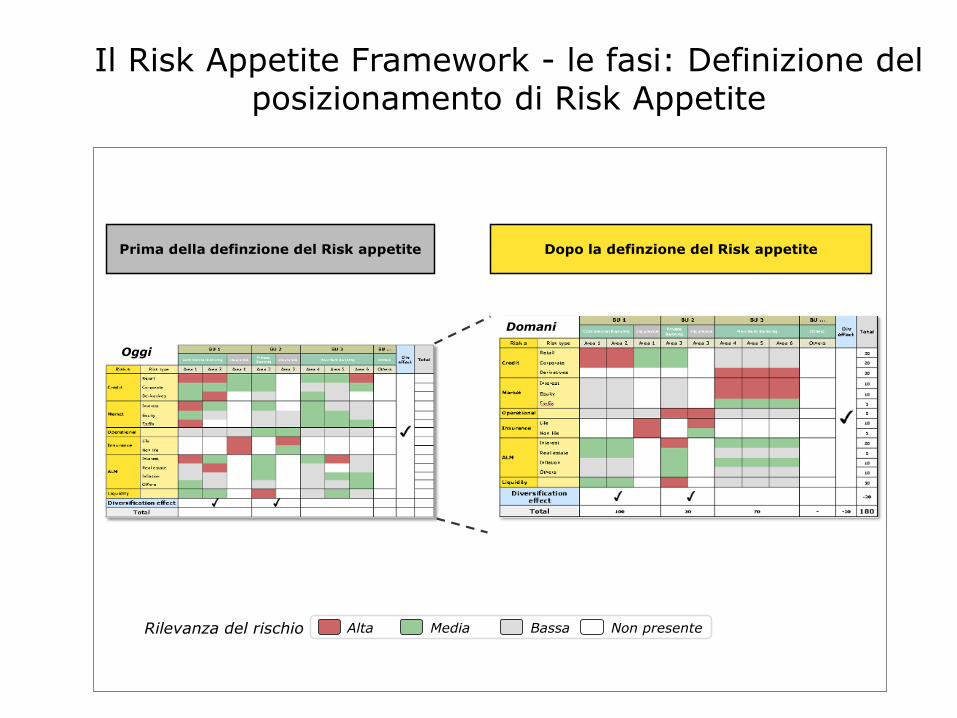

Oggi

Domani

Prima della definzione del Risk appetite Dopo la definzione del Risk appetite

MediaAlta BassaRilevanza del rischio Non presente

Il Risk Appetite Framework - le fasi: Definizione del posizionamento di Risk Appetite

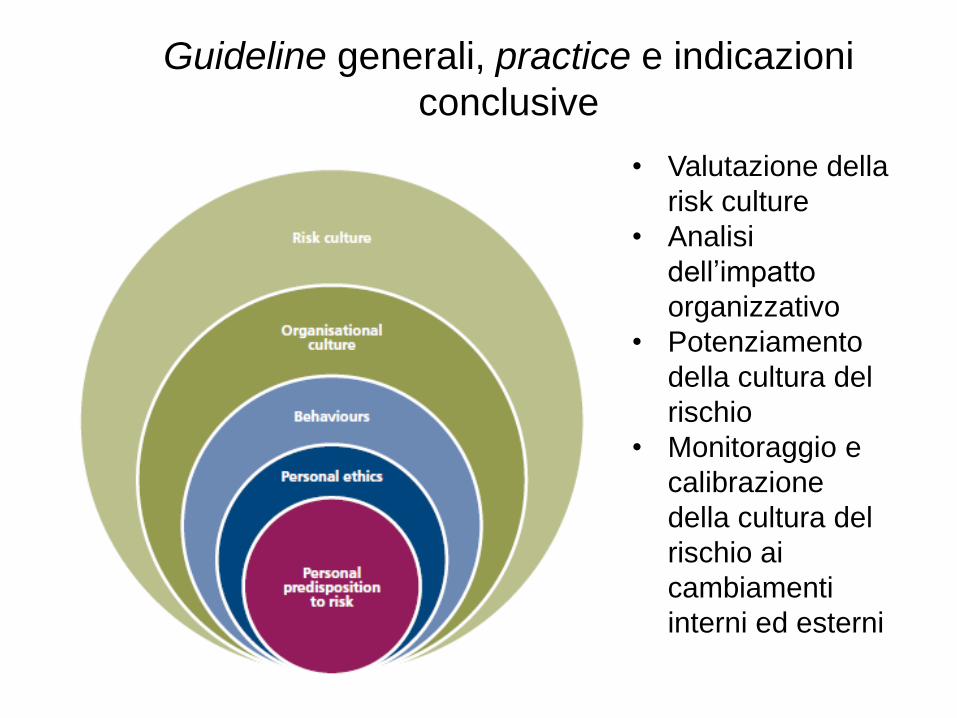

Guideline generali, practice e indicazioni

conclusive

56

• Valutazione della

risk culture

• Analisi

dell’impatto

organizzativo

• Potenziamento

della cultura del

rischio

• Monitoraggio e

calibrazione

della cultura del

rischio ai

cambiamenti

interni ed esterni

Related Documents