Creada por Acuerdo Nº 5 de 1987 del Concejo Municipal Gaceta Oficial Nº4124 CONTENIDO Pág. Dirección Secretaría de Servicios Administrativos Coordinación Archivo Central Alcaldía de Medellín Medellín, Diciembre 18 de 2012 Año XIX - 128 páginas DECRETO NÚMERO 1999 Diciembre 17 de 2012 Por medio del cual se liquida el Presupuesto General del Municipio de Medellín para la vigencia fiscal 2013 ANEXO 1 PRESUPUESTO DE INGRESOS 2013 PRESUPUESTO DE RENTAS Y RECURSOS VIGENCIA 2013 ANEXO 2 PRESUPUESTO DE GASTOS 2013 PRESUPUESTO GENERAL DE GASTOS VIGENCIA 2013 CONCEJO DE MEDELLÍN PERSONERÍA DE MEDELLÍN CONTRALORÍA GENERAL DE MEDELLÍN ALCALDÍA SECRETARÍA PRIVADA SECRETARÍA DE COMUNICACIONES SECRETARÍA DE EVALUACIÓN Y CONTROL DEPARTAMENTO ADMINISTRATIVO DE PLANEACIÓN MUNICIPAL SECRETARÍA GENERAL SECRETARÍA DE HACIENDA INSTITUTO TECNOLÓGICO METROPOLITANO INSTITUTO DEL DEPORTE Y LA RECREACIÓN TELEMEDELLÍN BIBLIOTECA PÚBLICA PILOTO INSTITUTO SOCIAL DE VIVIENDA Y HÁBITAT DE MEDELLÍN -ISVIMED- COLEGIO MAYOR DE ANTIOQUIA FONDO DE VALORIZACIÓN -FONVAL- INSTITUCIÓN UNIVERSITARIA PASCUAL BRAVO AGENCIA DE EDUCACIÓN SUPERIOR -SAPIENCIA- SECRETARÍA DE SERVICIOS ADMINISTRATIVOS SECRETARÍA VICEALCALDÍA DE EDUCACIÓN, CULTURA, PARTICIPACIÓN, RECREACIÓN Y DEPORTE SECRETARÍA DE EDUCACIÓN SECRETARÍA DE PARTICIPACIÓN CIUDADANA SECRETARÍA DE CULTURA CIUDADANA SECRETARÍA VICEALCALDÍA DE SALUD, INCLUSIÓN Y FAMILIA SECRETARÍA DE SALUD SECRETARÍA DE INCLUSIÓN SOCIAL Y FAMILIA SECRETARÍA DE LAS MUJERES SECRETARÍA DE LA JUVENTUD SECRETARÍA VICEALCALDÍA DE GOBERNABILIDAD, SEGURIDAD Y SERVICIO A LA CIUDADANÍA SECRETARÍA DE GOBIERNO Y DERECHOS HUMANOS SECRETARÍA DE SEGURIDAD SECRETARÍA DE CALIDAD Y SERVICIO A LA CIUDADANÍA DEPARTAMENTO ADMINISTRATIVO DE GESTIÓN DE RIESGOS Y EMERGENCIAS SECRETARÍA VICEALCALDÍA DE HÁBITAT, MOVILIDAD, INFRAESTRUCTURA Y SOSTENIBILIDAD SECRETARÍA DE INFRAESTRUCTURA FÍSICA SECRETARÍA DEL MEDIO AMBIENTE SECRETARÍA DE MOVILIDAD SECRETARÍA VICEALCALDÍA DE CIENCIA TECNOLOGÍA E INNOVACIÓN, DESARROLLO ECONÓMICO, INTERNACIONALIZACIÓN Y ALIANZAS PÚBLICO-PRIVADAS SECRETARÍA DE DESARROLLO ECONÓMICO SECRETARÍA VICEALCALDÍA DE GESTIÓN TERRITORIAL ANEXO 3 PRESUPUESTO ANEXO FONDO LOCAL DE SALUD 2013 MUNICIPIO DE MEDELLÍN SECRETARÍA DE HACIENDA- SECRETARÍA DE SALUD PRESUPUESTO ANEXO DEL FONDO LOCAL DE SALUD-INGRESOS 2013 MUNICIPIO DE MEDELLÍN SECRETARÍA DE HACIENDA- SECRETARÍA DE SALUD PRESUPUESTO ANEXO DEL FONDO LOCAL DE SALUD-INGRESOS 2013 ANEXO 4 PRESUPUESTO ANEXO FONDO MUNICIPAL PARA LA GESTIÓN DEL RIESGO DE EMERGENCIAS Y DESASTRES 2013 PRESUPUESTO ANEXO DE INGRESOS FONDO MUNICIPAL PARA LA GESTIÓN DEL RIESGO DE EMERGENCIAS Y DESASTRES VIGENCIA 2013 PRESUPUESTO ANEXO DE GASTOS FONDO MUNICIPAL PARA LA GESTIÓN DEL RIESGO DE EMERGENCIAS Y DESASTRES VIGENCIA 2013 ANEXO 5 DEFINICIONES DE INGRESOS Y GASTOS 2013 DEFINICIONES DE INGRESOS PRESUPUESTO GENERAL VIGENCIA 2013 DEFINICIONES DE GASTOS PRESUPUESTO GENERAL VIGENCIA 2013 ANEXO 6 DISPOSICIONES GENERALES 2013 CENTROS GESTORES DEL ENTE CENTRAL ESTRUCTURA PARA EL PRESUPUESTO MUNICIPAL - ACUERDO 02 DE 2012 Y DECRETO 1364 DE 2012 PRESUPUESTO GENERAL MUNICIPIO DE MEDELLÍN 2013 VIGENCIAS FUTURAS AUTORIZADAS RESUMEN PRESUPUESTO GENERAL MUNICIPIO DE MEDELLÍN 2013 VIGENCIAS FUTURAS AUTORIZADAS EN FUNCIONAMIENTO PRESUPUESTO GENERAL DE MEDELLÍN 2013 VIGENCIAS FUTURAS AUTORIZADAS 2 3 4 13 14 19 21 23 25 25 26 27 28 29 30 34 34 35 36 36 37 37 37 37 38 41 42 44 45 47 48 51 53 55 56 56 58 59 61 62 62 65 66 68 68 71 72 73 75 79 80 80 81 82 91 105 112 115 115 116

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Creada por Acuerdo Nº 5 de 1987 del Concejo Municipal

Gaceta Oficial Nº4124

CONTENIDOPág.

DirecciónSecretaría de

ServiciosAdministrativos

CoordinaciónArchivo Central

Alcaldía de Medellín

Medellín,Diciembre 18 de 2012

Año XIX - 128 páginas

DECRETO NÚMERO 1999 Diciembre 17 de 2012 Por medio del cual se liquida el Presupuesto General del Municipio de Medellín para la vigencia fiscal 2013

ANEXO 1 PRESUPUESTO DE INGRESOS 2013

PRESUPUESTO DE RENTAS Y RECURSOS VIGENCIA 2013

ANEXO 2 PRESUPUESTO DE GASTOS 2013

PRESUPUESTO GENERAL DE GASTOS VIGENCIA 2013

CONCEJO DE MEDELLÍNPERSONERÍA DE MEDELLÍNCONTRALORÍA GENERAL DE MEDELLÍN ALCALDÍA SECRETARÍA PRIVADA SECRETARÍA DE COMUNICACIONES SECRETARÍA DE EVALUACIÓN Y CONTROL DEPARTAMENTO ADMINISTRATIVO DE PLANEACIÓN MUNICIPAL SECRETARÍA GENERAL SECRETARÍA DE HACIENDA INSTITUTO TECNOLÓGICO METROPOLITANOINSTITUTO DEL DEPORTE Y LA RECREACIÓNTELEMEDELLÍNBIBLIOTECA PÚBLICA PILOTOINSTITUTO SOCIAL DE VIVIENDA Y HÁBITAT DE MEDELLÍN -ISVIMED-COLEGIO MAYOR DE ANTIOQUIAFONDO DE VALORIZACIÓN -FONVAL-INSTITUCIÓN UNIVERSITARIA PASCUAL BRAVOAGENCIA DE EDUCACIÓN SUPERIOR -SAPIENCIA-SECRETARÍA DE SERVICIOS ADMINISTRATIVOS SECRETARÍA VICEALCALDÍA DE EDUCACIÓN, CULTURA, PARTICIPACIÓN, RECREACIÓN Y DEPORTE SECRETARÍA DE EDUCACIÓN SECRETARÍA DE PARTICIPACIÓN CIUDADANA SECRETARÍA DE CULTURA CIUDADANA SECRETARÍA VICEALCALDÍA DE SALUD, INCLUSIÓN Y FAMILIA SECRETARÍA DE SALUD SECRETARÍA DE INCLUSIÓN SOCIAL Y FAMILIA SECRETARÍA DE LAS MUJERES SECRETARÍA DE LA JUVENTUD SECRETARÍA VICEALCALDÍA DE GOBERNABILIDAD, SEGURIDAD Y SERVICIO A LA CIUDADANÍA SECRETARÍA DE GOBIERNO Y DERECHOS HUMANOS SECRETARÍA DE SEGURIDAD SECRETARÍA DE CALIDAD Y SERVICIO A LA CIUDADANÍA DEPARTAMENTO ADMINISTRATIVO DE GESTIÓN DE RIESGOS Y EMERGENCIAS SECRETARÍA VICEALCALDÍA DE HÁBITAT, MOVILIDAD, INFRAESTRUCTURA Y SOSTENIBILIDAD SECRETARÍA DE INFRAESTRUCTURA FÍSICA SECRETARÍA DEL MEDIO AMBIENTE SECRETARÍA DE MOVILIDAD SECRETARÍA VICEALCALDÍA DE CIENCIA TECNOLOGÍA E INNOVACIÓN, DESARROLLO ECONÓMICO, INTERNACIONALIZACIÓN Y ALIANZAS PÚBLICO-PRIVADAS SECRETARÍA DE DESARROLLO ECONÓMICO SECRETARÍA VICEALCALDÍA DE GESTIÓN TERRITORIAL

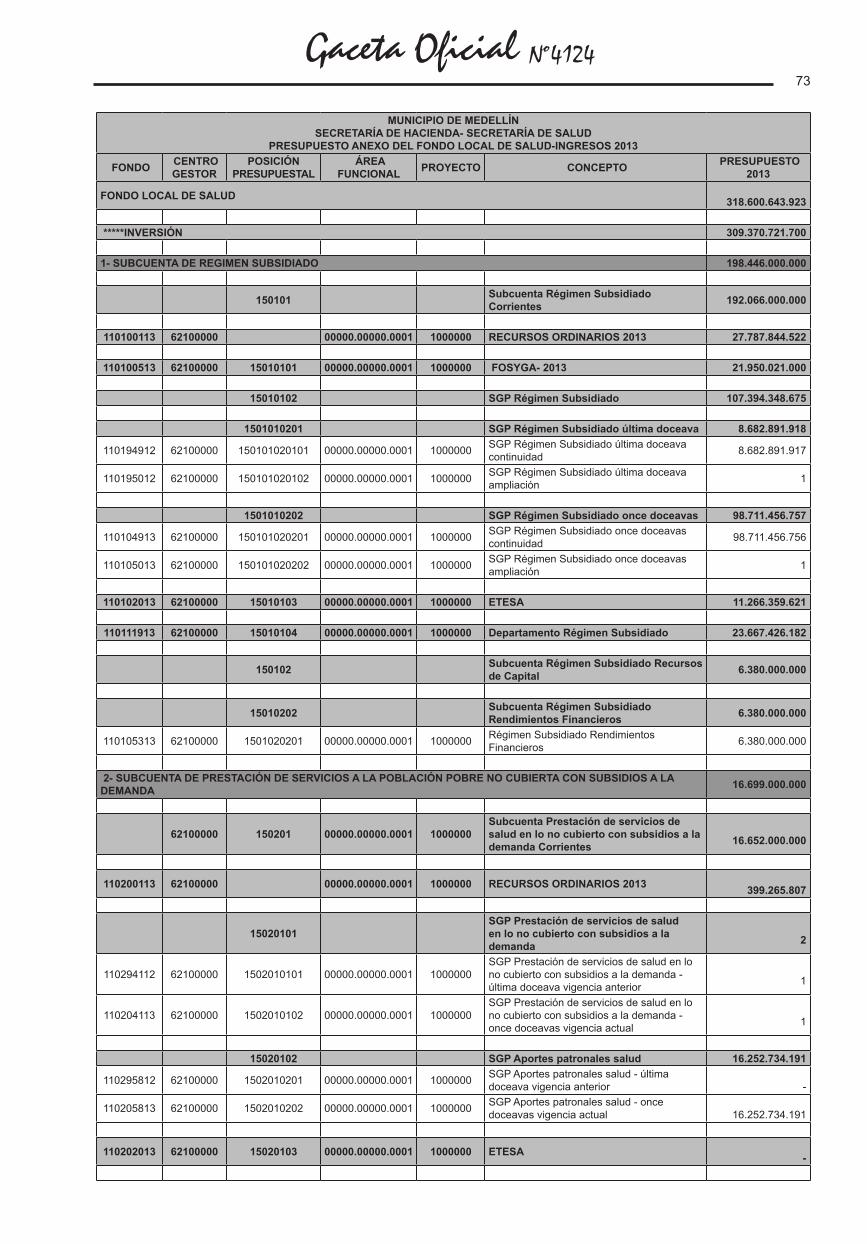

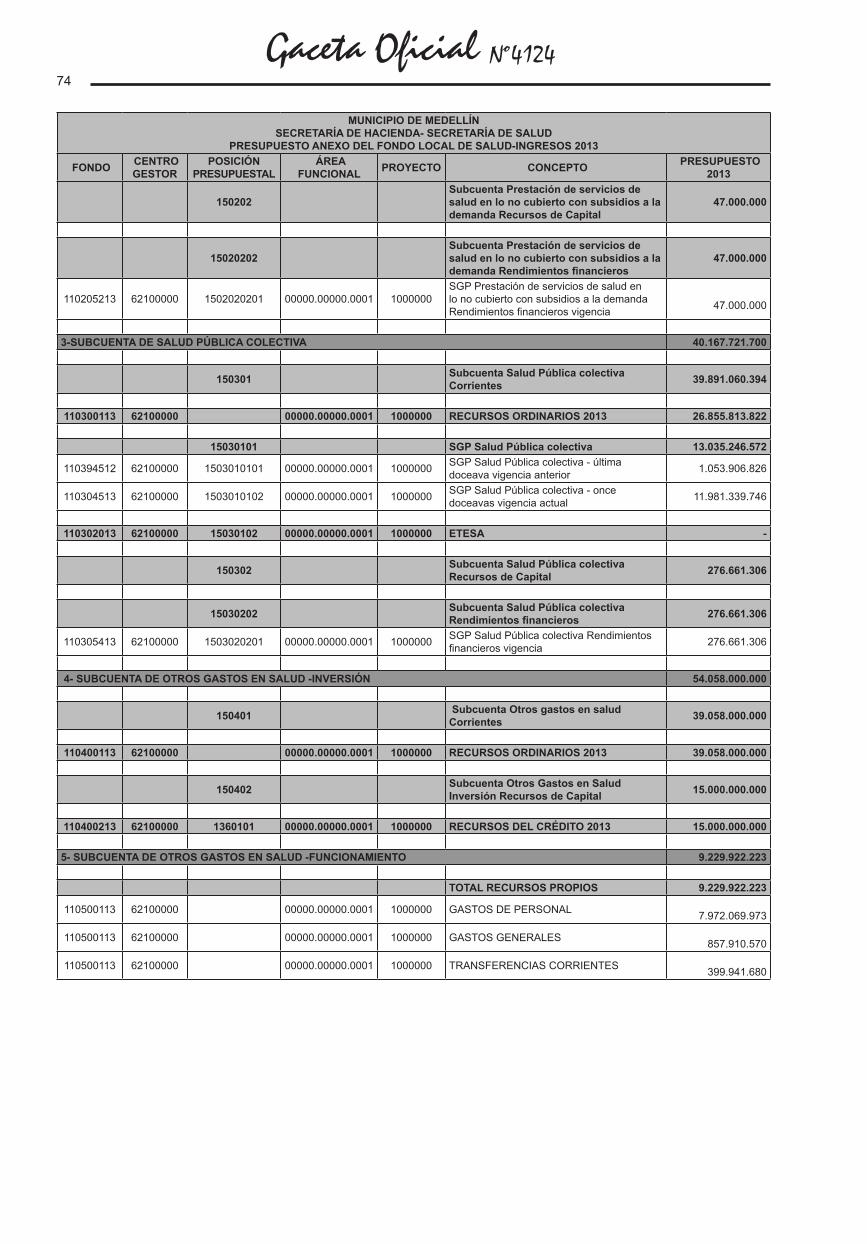

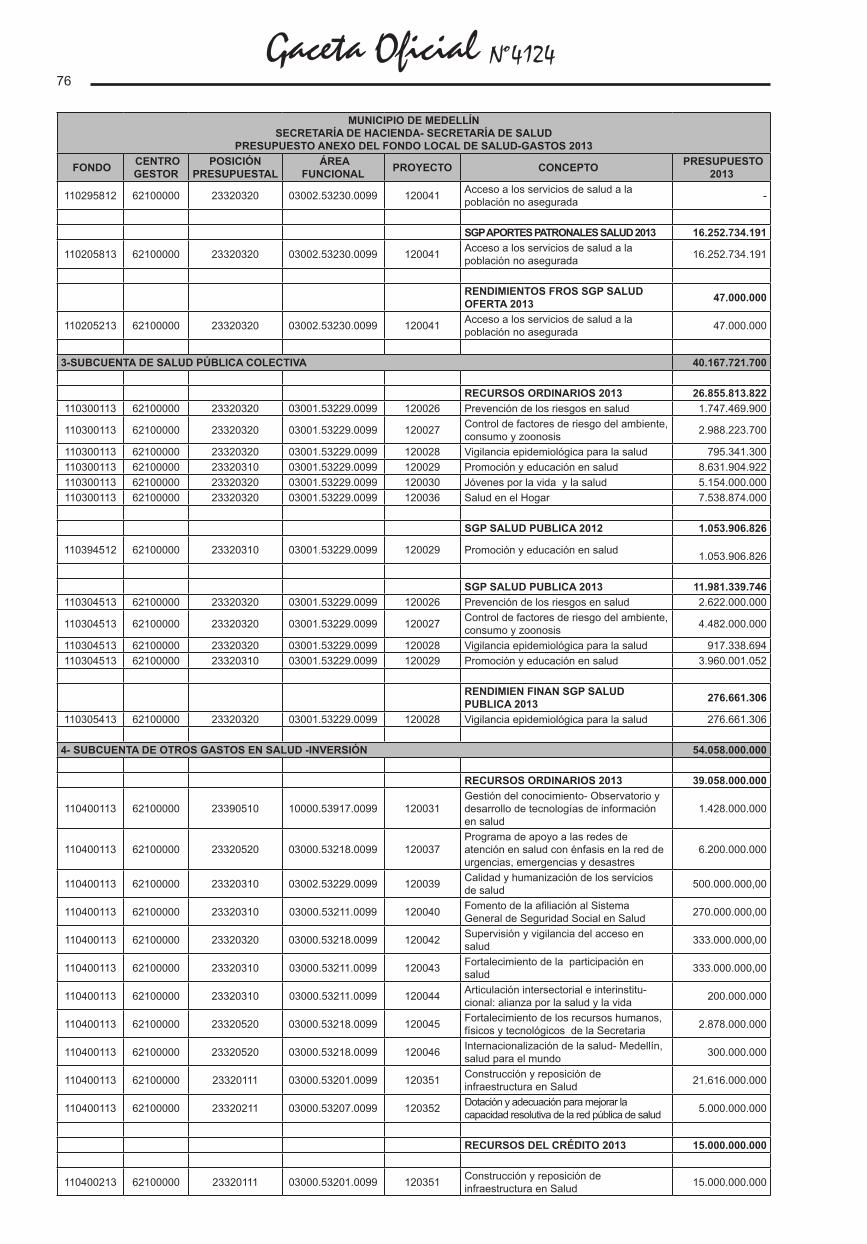

ANEXO 3 PRESUPUESTO ANEXO FONDO LOCAL DE SALUD 2013

MUNICIPIO DE MEDELLÍN SECRETARÍA DE HACIENDA- SECRETARÍA DE SALUD PRESUPUESTO ANEXO DEL FONDO LOCAL DE SALUD-INGRESOS 2013

MUNICIPIO DE MEDELLÍN SECRETARÍA DE HACIENDA- SECRETARÍA DE SALUD PRESUPUESTO ANEXO DEL FONDO LOCAL DE SALUD-INGRESOS 2013

ANEXO 4 PRESUPUESTO ANEXO FONDO MUNICIPAL PARA LA GESTIÓN DEL RIESGO DE EMERGENCIAS Y DESASTRES 2013

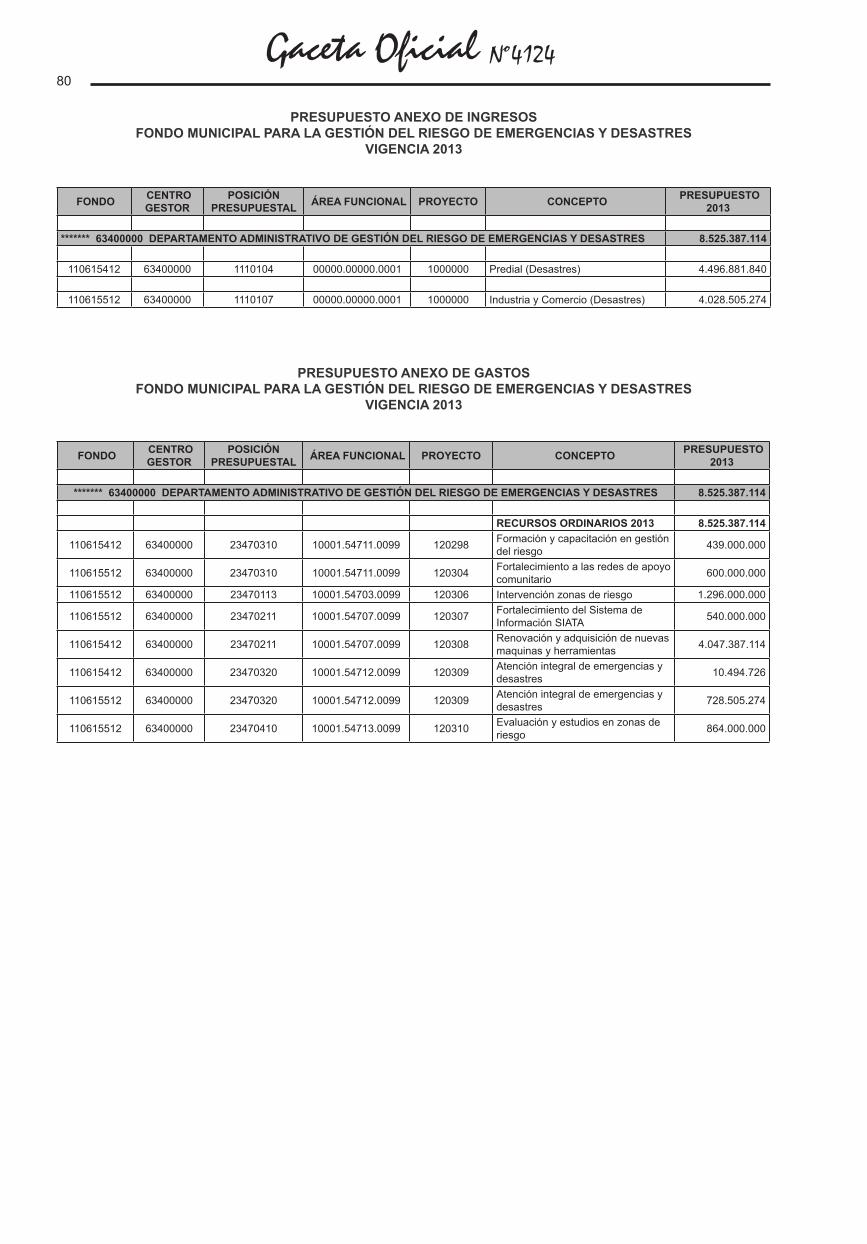

PRESUPUESTO ANEXO DE INGRESOS FONDO MUNICIPAL PARA LA GESTIÓN DEL RIESGO DE EMERGENCIAS Y DESASTRES VIGENCIA 2013

PRESUPUESTO ANEXO DE GASTOS FONDO MUNICIPAL PARA LA GESTIÓN DEL RIESGO DE EMERGENCIAS Y DESASTRES VIGENCIA 2013

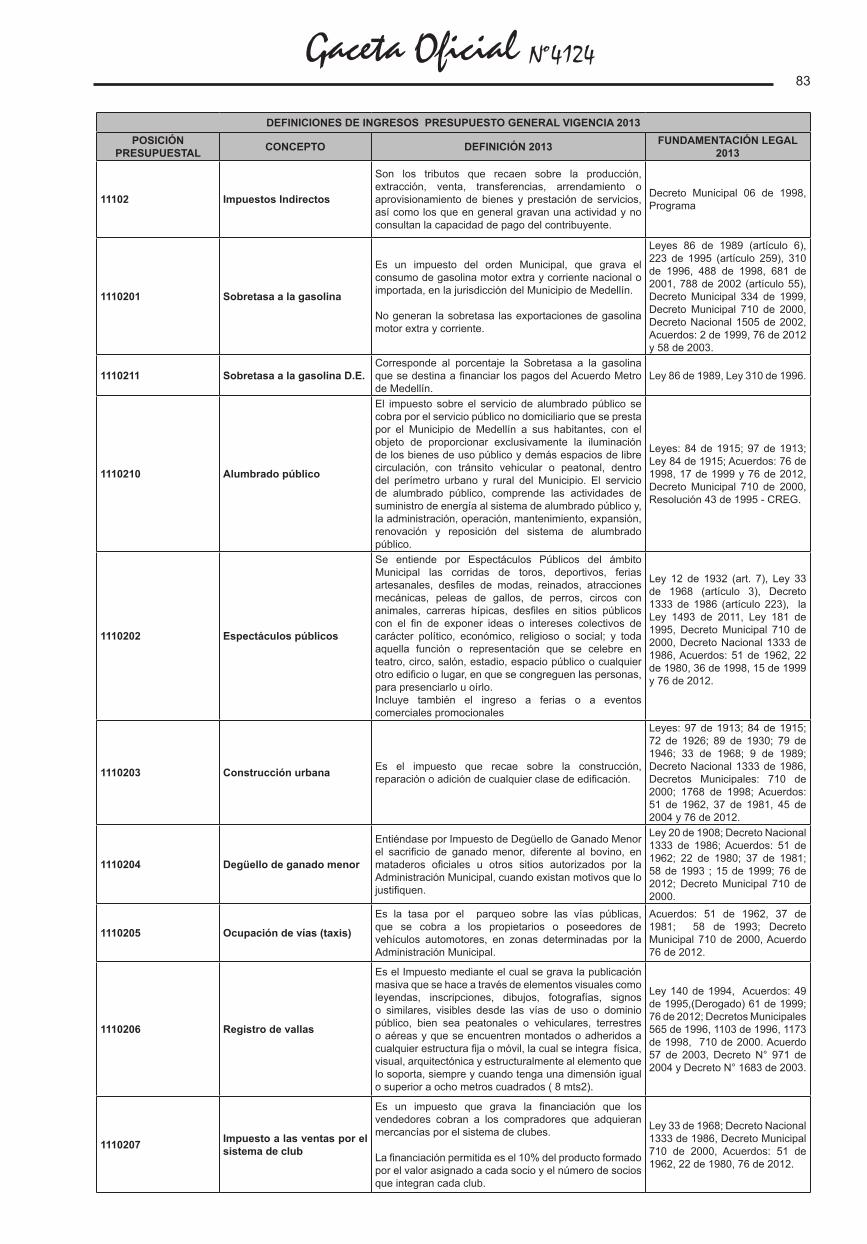

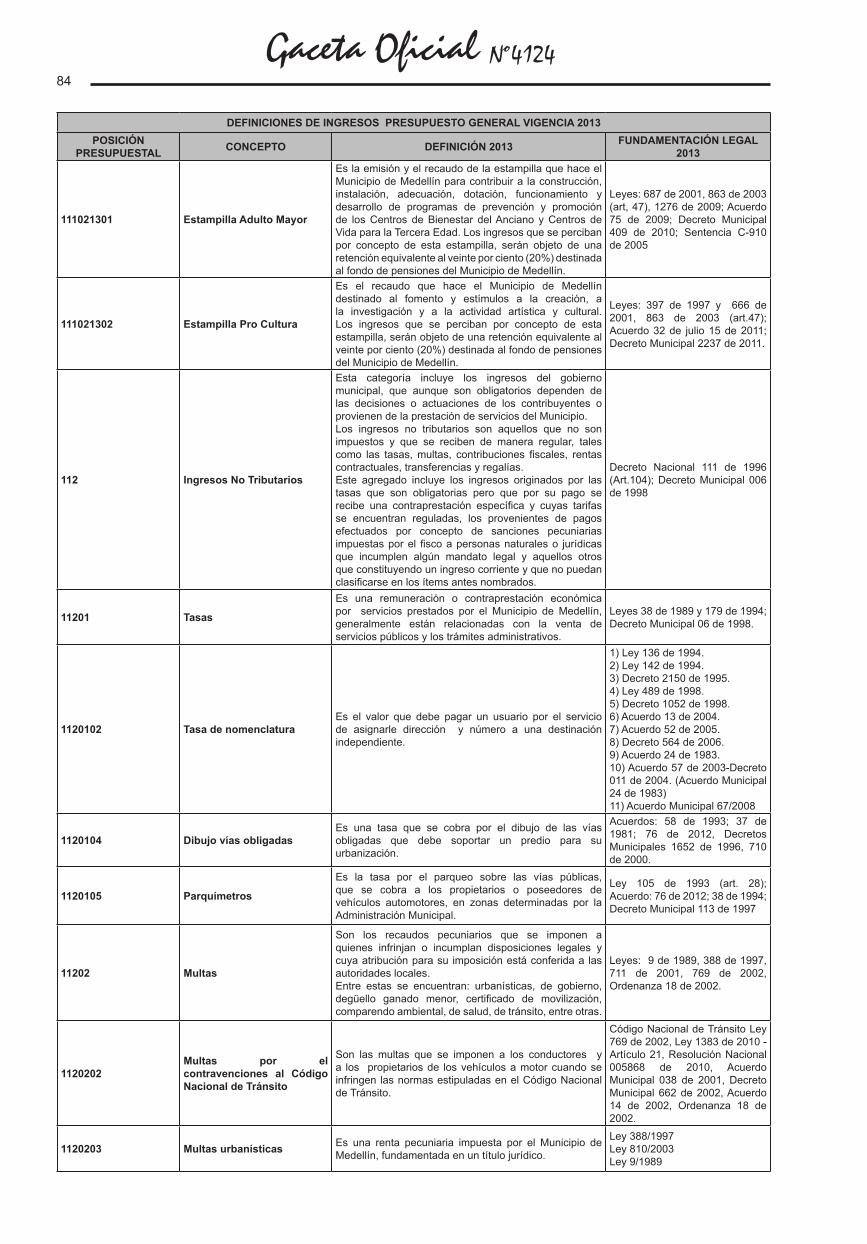

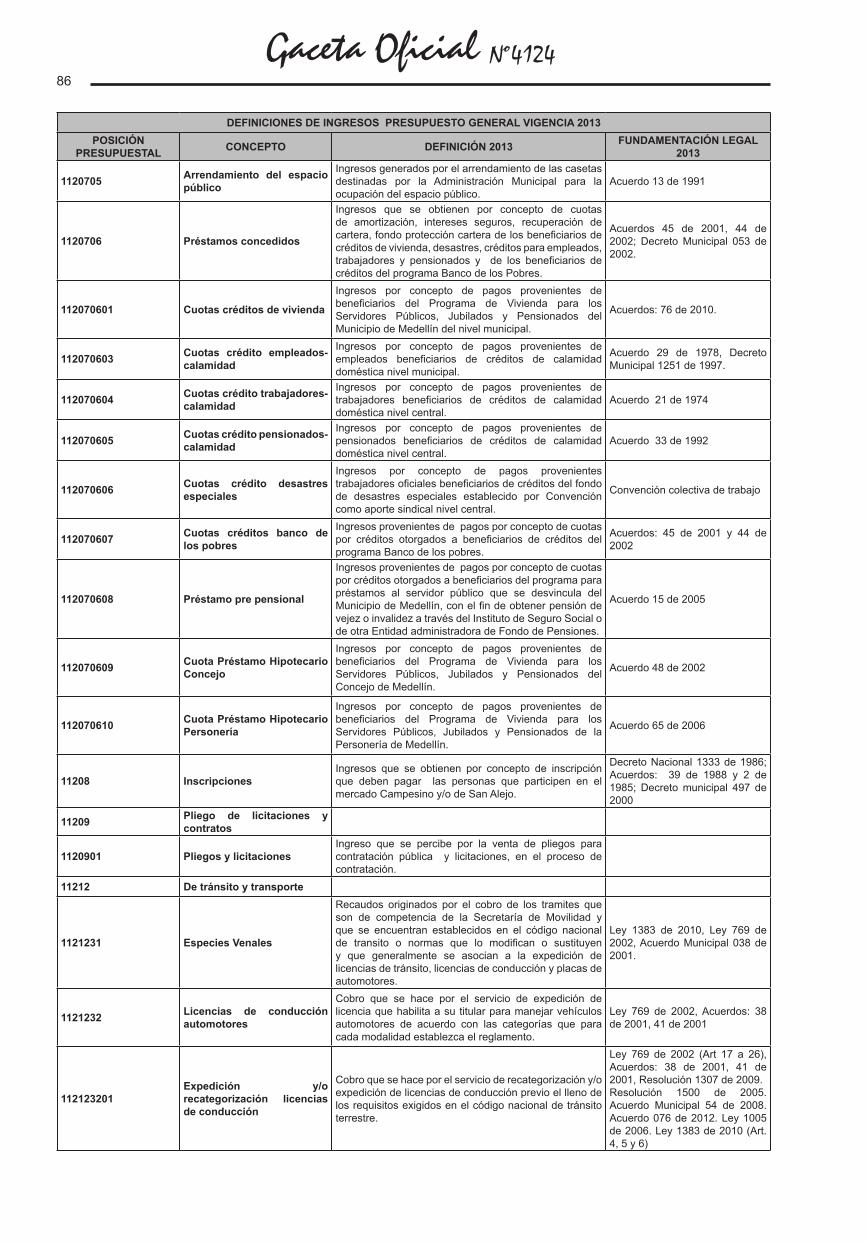

ANEXO 5 DEFINICIONES DE INGRESOS Y GASTOS 2013

DEFINICIONES DE INGRESOS PRESUPUESTO GENERAL VIGENCIA 2013

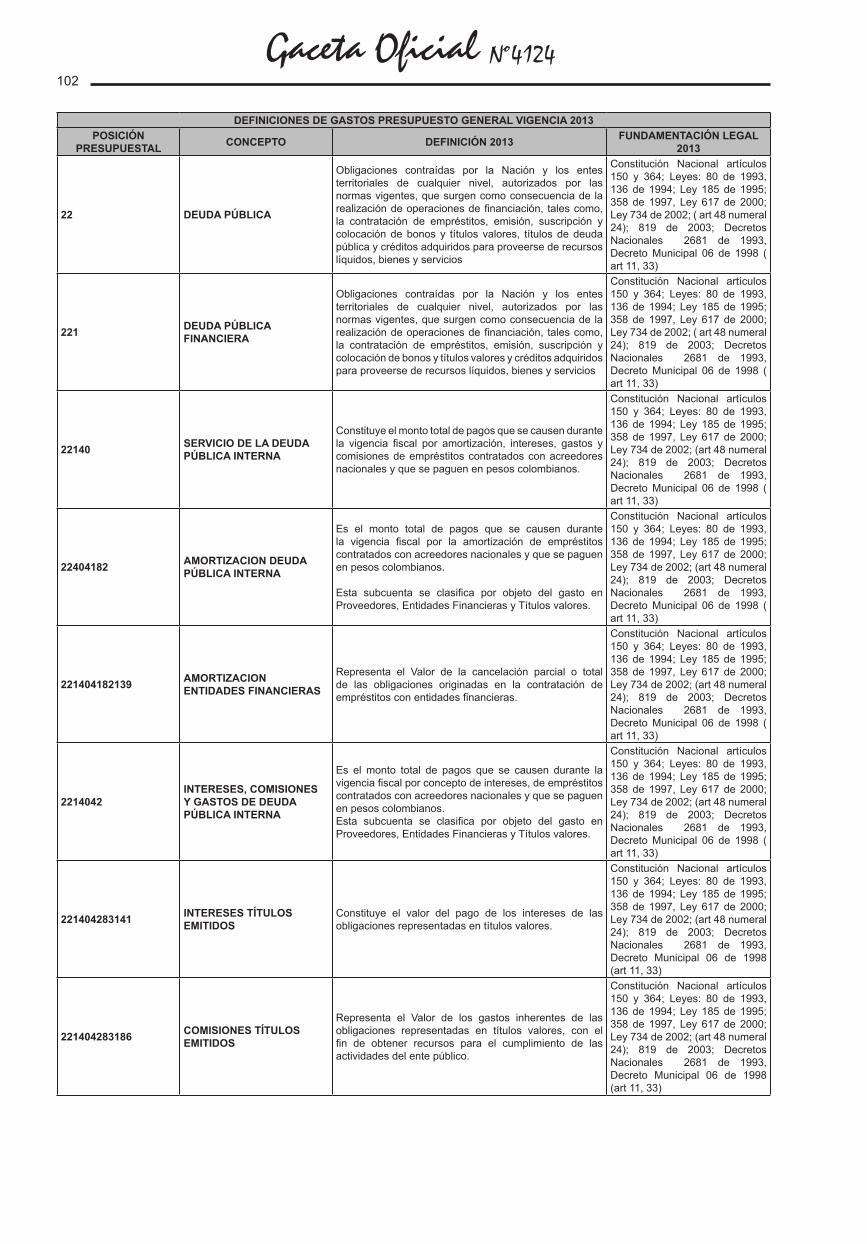

DEFINICIONES DE GASTOS PRESUPUESTO GENERAL VIGENCIA 2013

ANEXO 6 DISPOSICIONES GENERALES 2013

CENTROS GESTORES DEL ENTE CENTRAL ESTRUCTURA PARA EL PRESUPUESTO MUNICIPAL - ACUERDO 02 DE 2012 Y DECRETO 1364 DE 2012

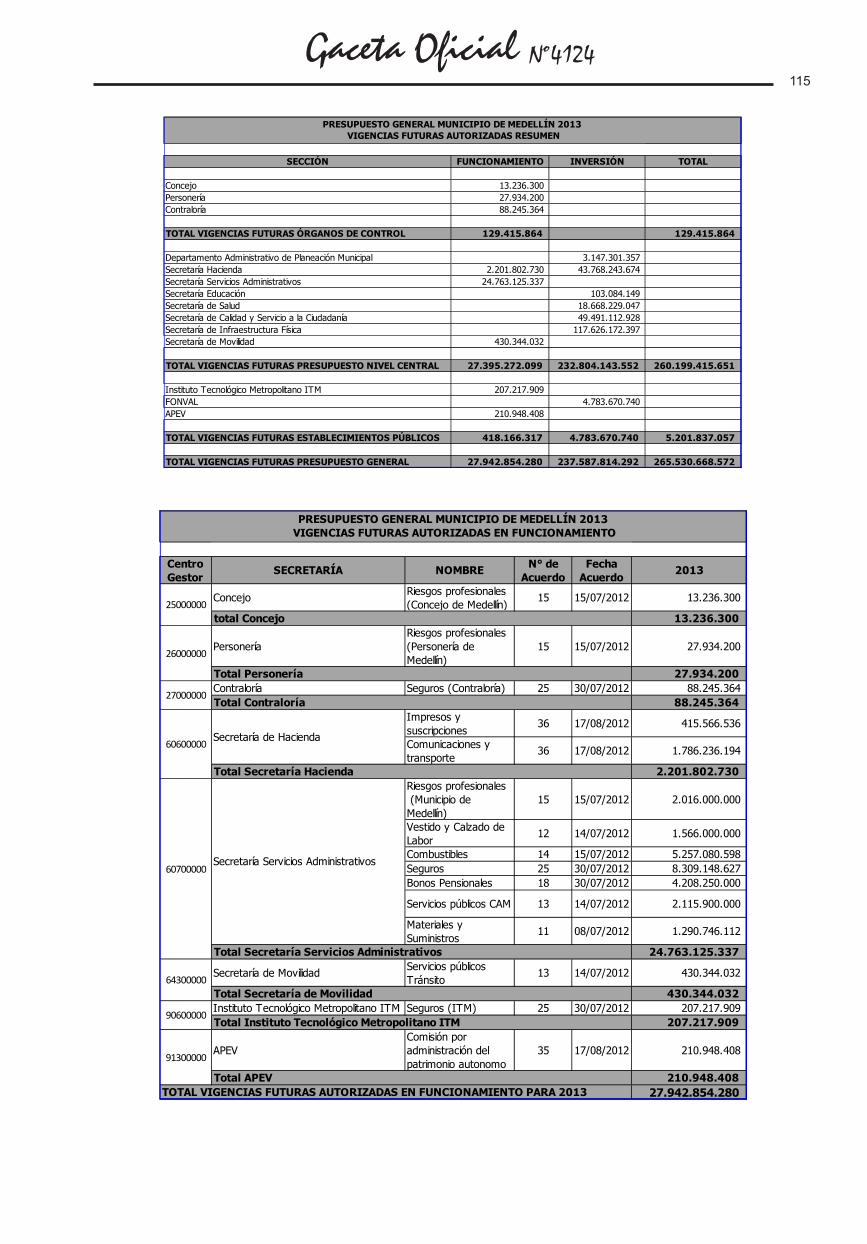

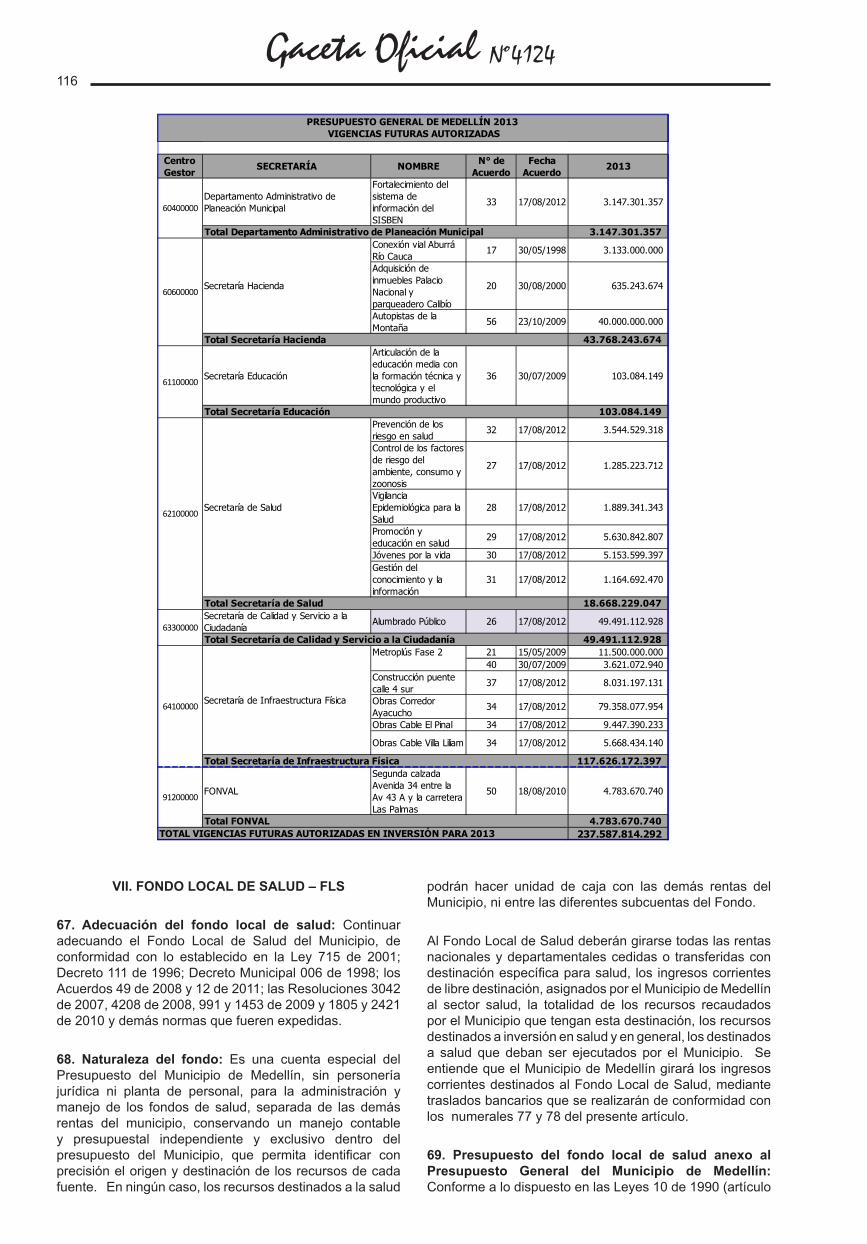

PRESUPUESTO GENERAL MUNICIPIO DE MEDELLÍN 2013 VIGENCIAS FUTURAS AUTORIZADAS RESUMEN

PRESUPUESTO GENERAL MUNICIPIO DE MEDELLÍN 2013 VIGENCIAS FUTURAS AUTORIZADAS EN FUNCIONAMIENTO

PRESUPUESTO GENERAL DE MEDELLÍN 2013 VIGENCIAS FUTURAS AUTORIZADAS

2

3

4

13

14

1921232525262728293034343536363737373738414244454748515355565658596162626566

686871

72

73

75

79

80

80

81

82

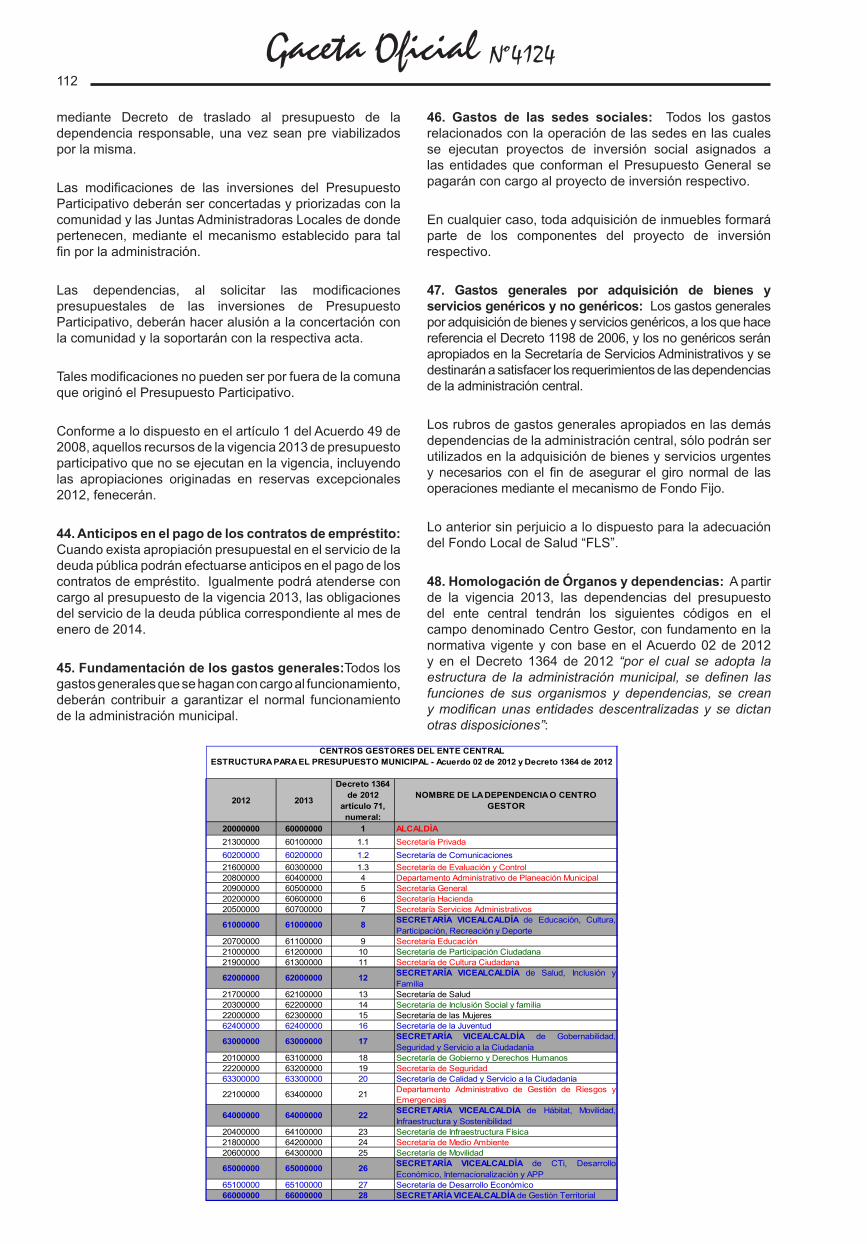

91

105

112

115

115

116

Gaceta Oficial Nº41242

DECRETO NÚMERO 1999Diciembre 17 de 2012

Por medio del cual se liquida el Presupuesto General del Municipio de Medellín para la vigencia fiscal 2013

EL ALCALDE DE MEDELLÍN

En uso de sus atribuciones constitucionales y legales, en especial las conferidas en el artículo 313 de la Constitución Política, la Ley 136 de 1994, la Ley 617 de 2000, la Ley 819 de 2003, los Decretos Nacionales 111 y 568 de 1996, el Decreto municipal 06 de 1998 y los Acuerdos 49 de 2008 y 02 de 2009,

CONSIDERANDO

a) Que el Honorable Concejo Municipal expidió el Acuerdo No. 65 de 2012, adoptando el Presupuesto General del Municipio de Medellín para la vigencia fiscal 2013, por un valor de TRES BILLONES NOVECIENTOS VEINTICUATRO MIL NOVECIENTOS QUINCE MILLONES CUATROCIENTOS CUARENTA Y CINCO MIL SETECIENTOS DIEZ PESOS ($3.924.915.445.710).

b) Que compete al Alcalde Municipal expedir el Decreto sobre liquidación del Presupuesto aprobado por el Honorable Concejo, de conformidad con lo establecido en el artículo 64 del Decreto 006 de 1998.

c) Que conforme a lo establecido en el artículo 3, numeral 41 del Acuerdo 65 de 2012, es necesario incluir las definiciones de los conceptos de ingresos y gastos para hacer una adecuada ejecución presupuestal.

d) Que los numerales 69 y 85 del artículo 3 del Acuerdo 65 disponen que losPresupuestos Anexos del Fondo Local de Saludy del Fondo Municipal para la Gestión del Riesgo de Emergencias y Desastres, hacen parte integral del Presupuesto General del año 2013.

e) Que por lo anteriormente expuesto,

DECRETA

Artículo 1º. Fíjese los cómputos del Presupuesto General de Rentas del Municipio de Medellín para la vigencia fiscal 2013, en la suma deTRES BILLONES NOVECIENTOS VEINTICUATRO MIL NOVECIENTOS QUINCE MILLONES CUATROCIENTOS CUARENTA Y CINCO MIL SETECIENTOS DIEZ PESOS ($3.924.915.445.710),según la estimación de ingresos detallada en el Anexo 1- Ingresos 2013.

Artículo 2º. Aprópiese para atender los gastos del Presupuesto General del Municipio de Medellín, en cuanto a Funcionamiento, Deuda Pública y Gastos de Inversión, durante la vigencia fiscal 2013 un valor de TRES BILLONES NOVECIENTOS VEINTICUATRO MIL NOVECIENTOS QUINCE MILLONES CUATROCIENTOS CUARENTA Y CINCO MIL SETECIENTOS DIEZ PESOS ($3.924.915.445.710) clasificado y detallado en el Anexo 2 - Gastos 2013.

Ver Anexo 3 – Presupuesto Anexo Fondo Local de Salud

Ver Anexo 4 – Presupuesto Anexo Fondo Municipal para la Gestión del Riesgo de Emergencias y Desastres.

Artículo 3°. Establézcanse las siguientes definiciones de los conceptos de ingresos y de gastos (Ver Anexo 5) para asegurar la correcta ejecución del Presupuesto General del Municipio de Medellín para la vigencia fiscal 2013.

Artículo 4°. Las Disposiciones Generales del presente Acuerdo son complementarias de las normas orgánicas de presupuesto, que se citan a continuación (Ver Anexo 6), y deben aplicarse en armonía con ellas, a saber: las Leyes 38 de 1989, 179 de 1994, 225 de 1995, 617 de 2000, 819 de 2003 y 1483 de 2011; los Acuerdos: 52 de 1995, 38 de 1997, compilados en el Decreto municipal 006 de 1998, 49 de 2008 y 02 de 2009.

Artículo 5°.El presente Decreto rige a partir de su expedición y todos los anexos hacen parte integral del mismo.

PUBLÍQUESE Y CÚMPLASE

El Alcalde (E) de MedellínLUIS FERNANDO SUÁREZ VÉLEZ

El Secretario de HaciendaDAVID RODRÍGUEZ RESTREPO

Gaceta Oficial Nº41243

Anexo 1

Presupuesto de ingresos

2013

Gaceta Oficial Nº41244

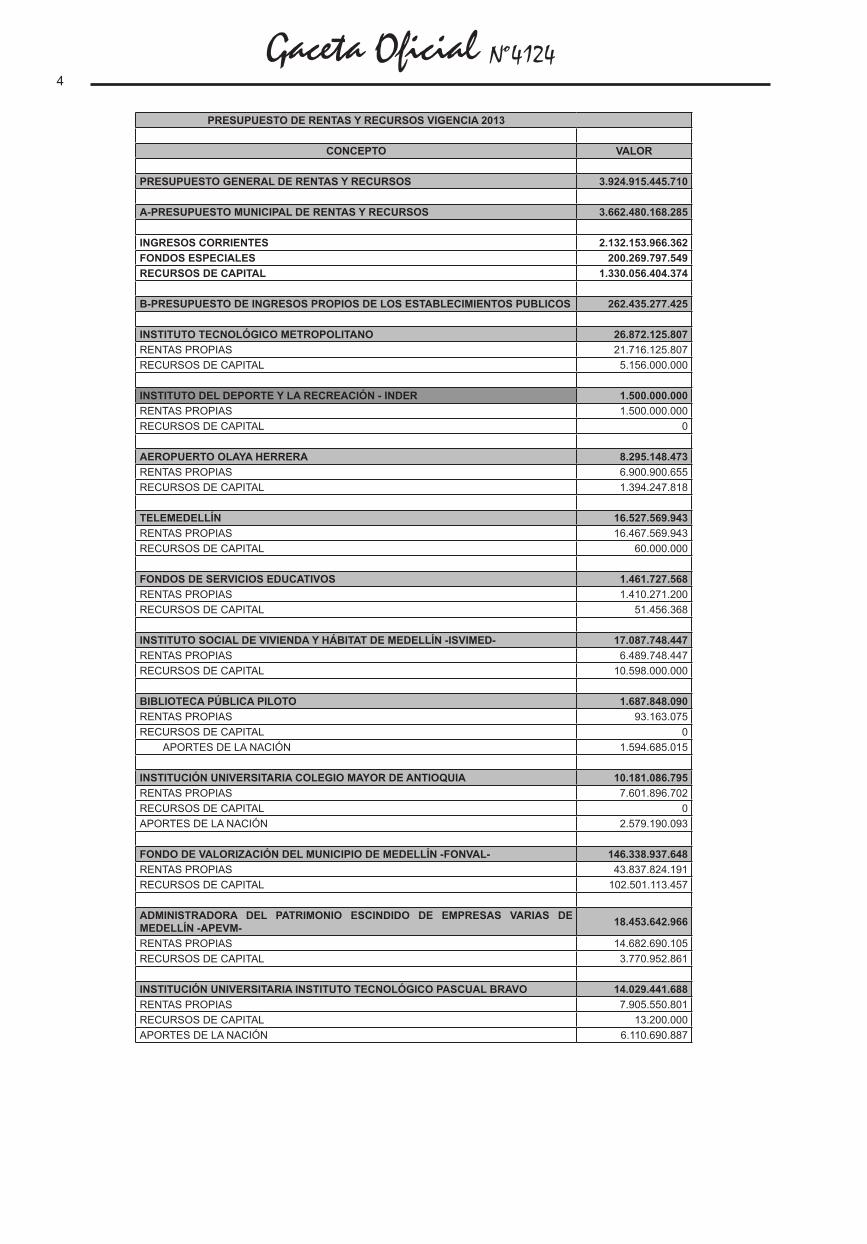

PRESUPUESTO DE RENTAS Y RECURSOS VIGENCIA 2013

CONCEPTO VALOR

PRESUPUESTO GENERAL DE RENTAS Y RECURSOS 3.924.915.445.710

A-PRESUPUESTO MUNICIPAL DE RENTAS Y RECURSOS 3.662.480.168.285

INGRESOS CORRIENTES 2.132.153.966.362FONDOS ESPECIALES 200.269.797.549RECURSOS DE CAPITAL 1.330.056.404.374

B-PRESUPUESTO DE INGRESOS PROPIOS DE LOS ESTABLECIMIENTOS PUBLICOS 262.435.277.425

INSTITUTO TECNOLÓGICO METROPOLITANO 26.872.125.807RENTAS PROPIAS 21.716.125.807RECURSOS DE CAPITAL 5.156.000.000

INSTITUTO DEL DEPORTE Y LA RECREACIÓN - INDER 1.500.000.000RENTAS PROPIAS 1.500.000.000RECURSOS DE CAPITAL 0

AEROPUERTO OLAYA HERRERA 8.295.148.473RENTAS PROPIAS 6.900.900.655RECURSOS DE CAPITAL 1.394.247.818

TELEMEDELLÍN 16.527.569.943RENTAS PROPIAS 16.467.569.943RECURSOS DE CAPITAL 60.000.000

FONDOS DE SERVICIOS EDUCATIVOS 1.461.727.568RENTAS PROPIAS 1.410.271.200RECURSOS DE CAPITAL 51.456.368

INSTITUTO SOCIAL DE VIVIENDA Y HÁBITAT DE MEDELLÍN -ISVIMED- 17.087.748.447RENTAS PROPIAS 6.489.748.447RECURSOS DE CAPITAL 10.598.000.000

BIBLIOTECA PÚBLICA PILOTO 1.687.848.090RENTAS PROPIAS 93.163.075RECURSOS DE CAPITAL 0 APORTES DE LA NACIÓN 1.594.685.015

INSTITUCIÓN UNIVERSITARIA COLEGIO MAYOR DE ANTIOQUIA 10.181.086.795RENTAS PROPIAS 7.601.896.702RECURSOS DE CAPITAL 0APORTES DE LA NACIÓN 2.579.190.093

FONDO DE VALORIZACIÓN DEL MUNICIPIO DE MEDELLÍN -FONVAL- 146.338.937.648RENTAS PROPIAS 43.837.824.191RECURSOS DE CAPITAL 102.501.113.457

ADMINISTRADORA DEL PATRIMONIO ESCINDIDO DE EMPRESAS VARIAS DE MEDELLÍN -APEVM- 18.453.642.966

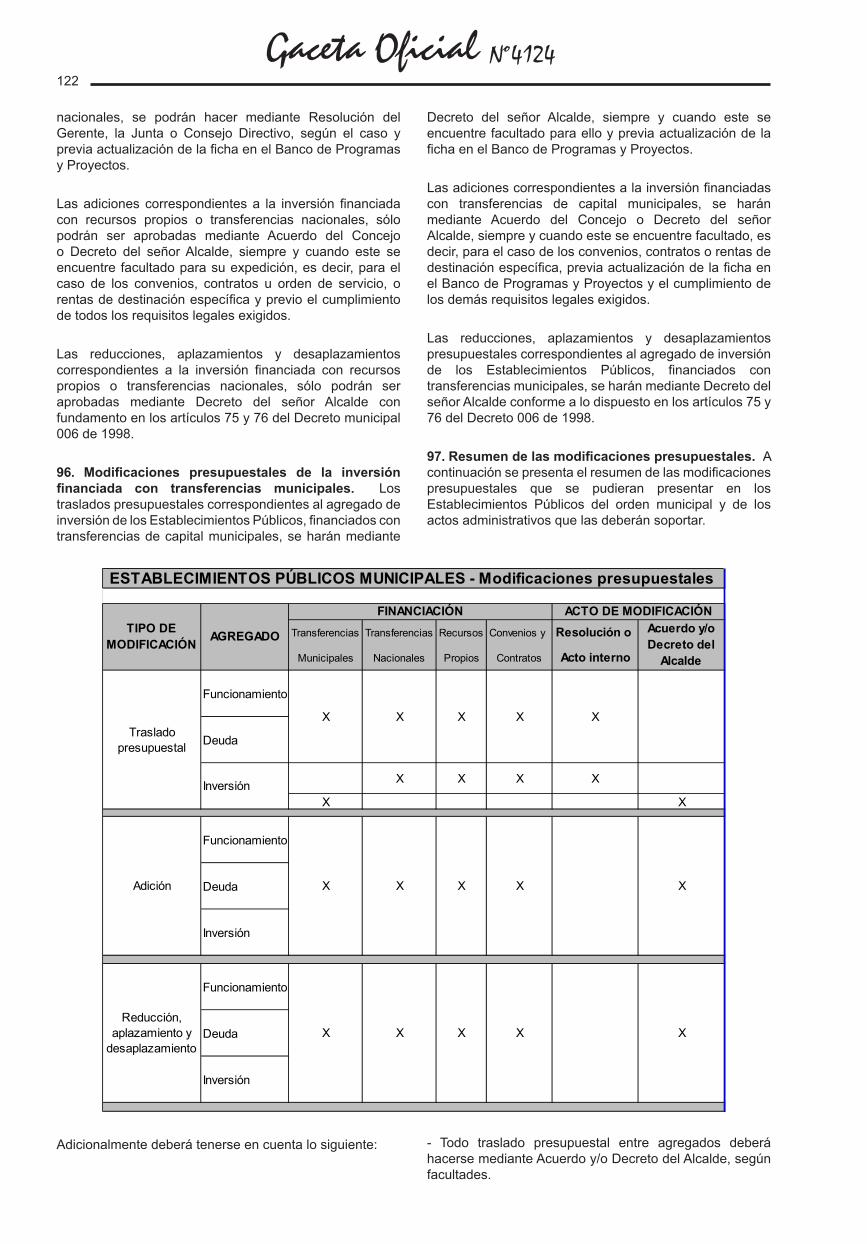

RENTAS PROPIAS 14.682.690.105RECURSOS DE CAPITAL 3.770.952.861

INSTITUCIÓN UNIVERSITARIA INSTITUTO TECNOLÓGICO PASCUAL BRAVO 14.029.441.688RENTAS PROPIAS 7.905.550.801RECURSOS DE CAPITAL 13.200.000APORTES DE LA NACIÓN 6.110.690.887

Gaceta Oficial Nº41245

Fondo Centro Gestor Proyecto Área Funcional Posición

Presupuestal CONCEPTO PRESUPUESTO 2013

INGRESOS CORRIENTES 2.132.153.966.362Ingresos Tributarios 1.129.285.490.106Impuestos Directos 981.870.340.456

110000113 60600000 1000000 00000.00000.0001 1110102 Circulación y Tránsito 142.848.714Recuperación Cartera Circulación y Tránsito 12.058.247

110000113 60600000 1000000 00000.00000.0001 111010301 Vigencia anterior 12.058.247110000113 60600000 1000000 00000.00000.0001 1110104 Impuesto Predial 389.295.060.849110010213 60600000 1000000 00000.00000.0001 1110104 Impuesto Predial DE 55.896.241.265

110615413 60600000 1000000 00000.00000.0001 1110104 Predial (Destinación DAGRED Acuerdo 59 de 2011) 4.496.881.840

Recuperación Cartera Impuesto Predial 47.276.681.088110000113 60600000 1000000 00000.00000.0001 111010501 Vigencia anterior 47.276.681.088110000113 60600000 1000000 00000.00000.0001 1110107 Industria y Comercio 398.822.022.114

110615513 60600000 1000000 00000.00000.0001 1110107 Industria y Comercio (Destinación DAGRED Acuerdo 59 de 2011) 4.028.505.274

Recuperación Cartera Industria y Comercio 15.216.063.833110000113 60600000 1000000 00000.00000.0001 111010801 Vigencia anterior 15.216.063.833110000113 60600000 1000000 00000.00000.0001 1110109 Avisos y Tableros 38.441.416.860110000113 60600000 1000000 00000.00000.0001 1110110 Impuesto de Teléfonos 28.242.560.372

Impuestos Indirectos 147.415.149.650110000113 60600000 1000000 00000.00000.0001 1110201 Sobretasa a la gasolina 38.378.301.685110002313 60600000 1000000 00000.00000.0001 1110211 Sobretasa a la gasolina DE 45.150.943.159110010313 60600000 1000000 00000.00000.0001 1110210 Alumbrado público 40.690.683.025110000113 60600000 1000000 00000.00000.0001 1110202 Espectáculos públicos 1.648.738.274110000113 60400000 1000000 00000.00000.0001 1110203 Construcción urbana 14.647.105.142110000113 60600000 1000000 00000.00000.0001 1110204 Degüello de ganado menor 1.500.268.441110000113 60600000 1000000 00000.00000.0001 1110205 Ocupación de vías (taxis) 0110000113 60600000 1000000 00000.00000.0001 1110206 Registro de vallas 1.421.000.546110000113 60600000 1000000 00000.00000.0001 1110207 Impuesto a las ventas por el sistema de club 286.816.296

Estampillas 3.691.293.082110012213 62200000 1000000 00000.00000.0001 111021301 Estampilla adulto mayor 3.300.000.000110015213 61300000 1000000 00000.00000.0001 111021302 Estampilla procultura 391.293.082

Ingresos No Tributarios 1.002.868.476.256Tasas 7.344.227.129

110000113 60400000 1000000 00000.00000.0001 1120102 Nomenclatura 869.072.375110000113 60400000 1000000 00000.00000.0001 1120104 Dibujo vías obligadas 11.935.868110000113 64300000 1000000 00000.00000.0001 1120105 Parquímetros 6.463.218.886

Multas 19.637.867.597

110000113 64300000 1000000 00000.00000.0001 1120202 Multas por contravenciones al Código Nacional de Tránsito. 19.242.017.415

110000113 64300000 1000000 00000.00000.0001 1120209 Multas por certificado de movilización 0110000113 60400000 1000000 00000.00000.0001 1120203 Multas urbanísticas 12.136.394110000113 63100000 1000000 00000.00000.0001 1120204 Multas de gobierno 238.317.735110000113 60600000 1000000 00000.00000.0001 1120205 Multas degüello ganado menor 969.956110012413 64200000 1000000 00000.00000.0001 1120210 Comparendo ambiental 22.153.930110000113 60600000 1000000 00000.00000.0001 1120206 Multas de salud 66.083.068110000113 64300000 1000000 00000.00000.0001 1120207 Otras multas 56.189.099

Intereses 71.986.757.442110000113 60600000 1000000 00000.00000.0001 1120301 Intereses de mora circulación y tránsito 5.441.223110000113 60600000 1000000 00000.00000.0001 1120302 Intereses de mora predial 52.092.814.137110000113 60600000 1000000 00000.00000.0001 1120303 Intereses de mora industria y comercio 14.095.986.796110000113 60600000 1000000 00000.00000.0001 1120305 Intereses de mora espectáculos públicos 3.474.708110000113 60600000 1000000 00000.00000.0001 1120306 Intereses de mora rentas contractuales 1.198.598

110000113 60600000 1000000 00000.00000.0001 1120307 Intereses de mora a las ventas por el sistema de club 903.697

110000113 60600000 1000000 00000.00000.0001 1120308 Intereses de mora avisos y tableros 578.220.299110000113 60600000 1000000 00000.00000.0001 1120309 Intereses de mora impuesto de teléfonos 78.729.829110000113 60600000 1000000 00000.00000.0001 1120311 Intereses de mora alumbrado público 105.000.000110000113 60600000 1000000 00000.00000.0001 1120312 Intereses de mora registro de vallas 12.465.297110000113 64300000 1000000 00000.00000.0001 1120317 Contravenciones al código Nacional de Tránsito 1.518.112.020110000113 60600000 1000000 00000.00000.0001 1120313 Intereses de mora degüello de ganado menor 1110000113 60600000 1000000 00000.00000.0001 1120316 Otros intereses 3.494.410.837

Sanciones 2.922.668.795110000113 60600000 1000000 00000.00000.0001 1120401 Sanción del 20% cheques insufondos 70.832.134110000113 60600000 1000000 00000.00000.0001 1120402 Responsabilidades fiscales 9.357.340110000113 60700000 1000000 00000.00000.0001 1120404 Sanción disciplinaria interna 4.920.235110000113 60700000 1000000 00000.00000.0001 1120405 Otras sanciones 8.437.916110000113 60600000 1000000 00000.00000.0001 1120406 Sanción de industria y comercio 2.829.121.170

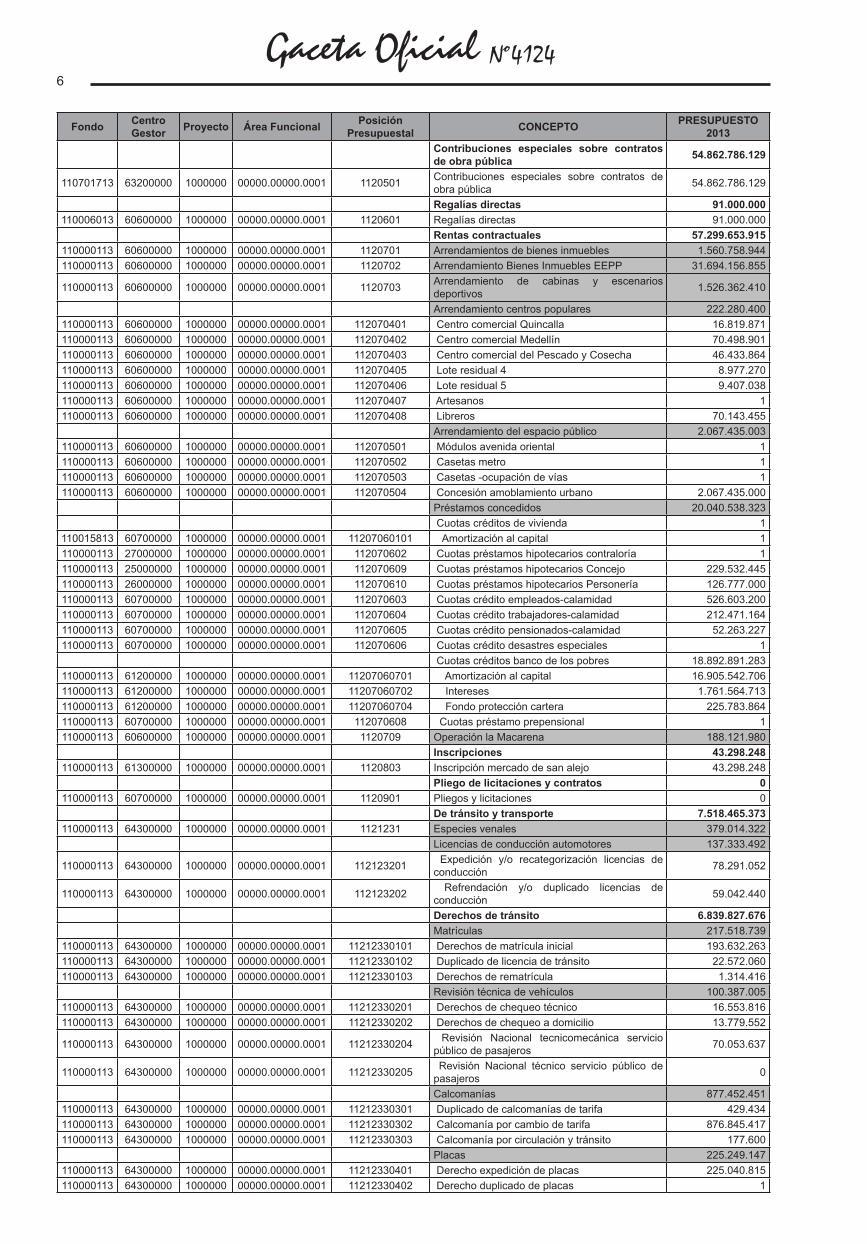

Gaceta Oficial Nº41246

Fondo Centro Gestor Proyecto Área Funcional Posición

Presupuestal CONCEPTO PRESUPUESTO 2013

Contribuciones especiales sobre contratos de obra pública 54.862.786.129

110701713 63200000 1000000 00000.00000.0001 1120501 Contribuciones especiales sobre contratos de obra pública 54.862.786.129

Regalías directas 91.000.000110006013 60600000 1000000 00000.00000.0001 1120601 Regalías directas 91.000.000

Rentas contractuales 57.299.653.915110000113 60600000 1000000 00000.00000.0001 1120701 Arrendamientos de bienes inmuebles 1.560.758.944110000113 60600000 1000000 00000.00000.0001 1120702 Arrendamiento Bienes Inmuebles EEPP 31.694.156.855

110000113 60600000 1000000 00000.00000.0001 1120703 Arrendamiento de cabinas y escenarios deportivos 1.526.362.410

Arrendamiento centros populares 222.280.400110000113 60600000 1000000 00000.00000.0001 112070401 Centro comercial Quincalla 16.819.871110000113 60600000 1000000 00000.00000.0001 112070402 Centro comercial Medellín 70.498.901110000113 60600000 1000000 00000.00000.0001 112070403 Centro comercial del Pescado y Cosecha 46.433.864110000113 60600000 1000000 00000.00000.0001 112070405 Lote residual 4 8.977.270110000113 60600000 1000000 00000.00000.0001 112070406 Lote residual 5 9.407.038110000113 60600000 1000000 00000.00000.0001 112070407 Artesanos 1110000113 60600000 1000000 00000.00000.0001 112070408 Libreros 70.143.455

Arrendamiento del espacio público 2.067.435.003110000113 60600000 1000000 00000.00000.0001 112070501 Módulos avenida oriental 1110000113 60600000 1000000 00000.00000.0001 112070502 Casetas metro 1110000113 60600000 1000000 00000.00000.0001 112070503 Casetas -ocupación de vías 1110000113 60600000 1000000 00000.00000.0001 112070504 Concesión amoblamiento urbano 2.067.435.000

Préstamos concedidos 20.040.538.323 Cuotas créditos de vivienda 1

110015813 60700000 1000000 00000.00000.0001 11207060101 Amortización al capital 1110000113 27000000 1000000 00000.00000.0001 112070602 Cuotas préstamos hipotecarios contraloría 1110000113 25000000 1000000 00000.00000.0001 112070609 Cuotas préstamos hipotecarios Concejo 229.532.445110000113 26000000 1000000 00000.00000.0001 112070610 Cuotas préstamos hipotecarios Personería 126.777.000110000113 60700000 1000000 00000.00000.0001 112070603 Cuotas crédito empleados-calamidad 526.603.200110000113 60700000 1000000 00000.00000.0001 112070604 Cuotas crédito trabajadores-calamidad 212.471.164110000113 60700000 1000000 00000.00000.0001 112070605 Cuotas crédito pensionados-calamidad 52.263.227110000113 60700000 1000000 00000.00000.0001 112070606 Cuotas crédito desastres especiales 1

Cuotas créditos banco de los pobres 18.892.891.283110000113 61200000 1000000 00000.00000.0001 11207060701 Amortización al capital 16.905.542.706110000113 61200000 1000000 00000.00000.0001 11207060702 Intereses 1.761.564.713110000113 61200000 1000000 00000.00000.0001 11207060704 Fondo protección cartera 225.783.864110000113 60700000 1000000 00000.00000.0001 112070608 Cuotas préstamo prepensional 1110000113 60600000 1000000 00000.00000.0001 1120709 Operación la Macarena 188.121.980

Inscripciones 43.298.248110000113 61300000 1000000 00000.00000.0001 1120803 Inscripción mercado de san alejo 43.298.248

Pliego de licitaciones y contratos 0110000113 60700000 1000000 00000.00000.0001 1120901 Pliegos y licitaciones 0

De tránsito y transporte 7.518.465.373110000113 64300000 1000000 00000.00000.0001 1121231 Especies venales 379.014.322

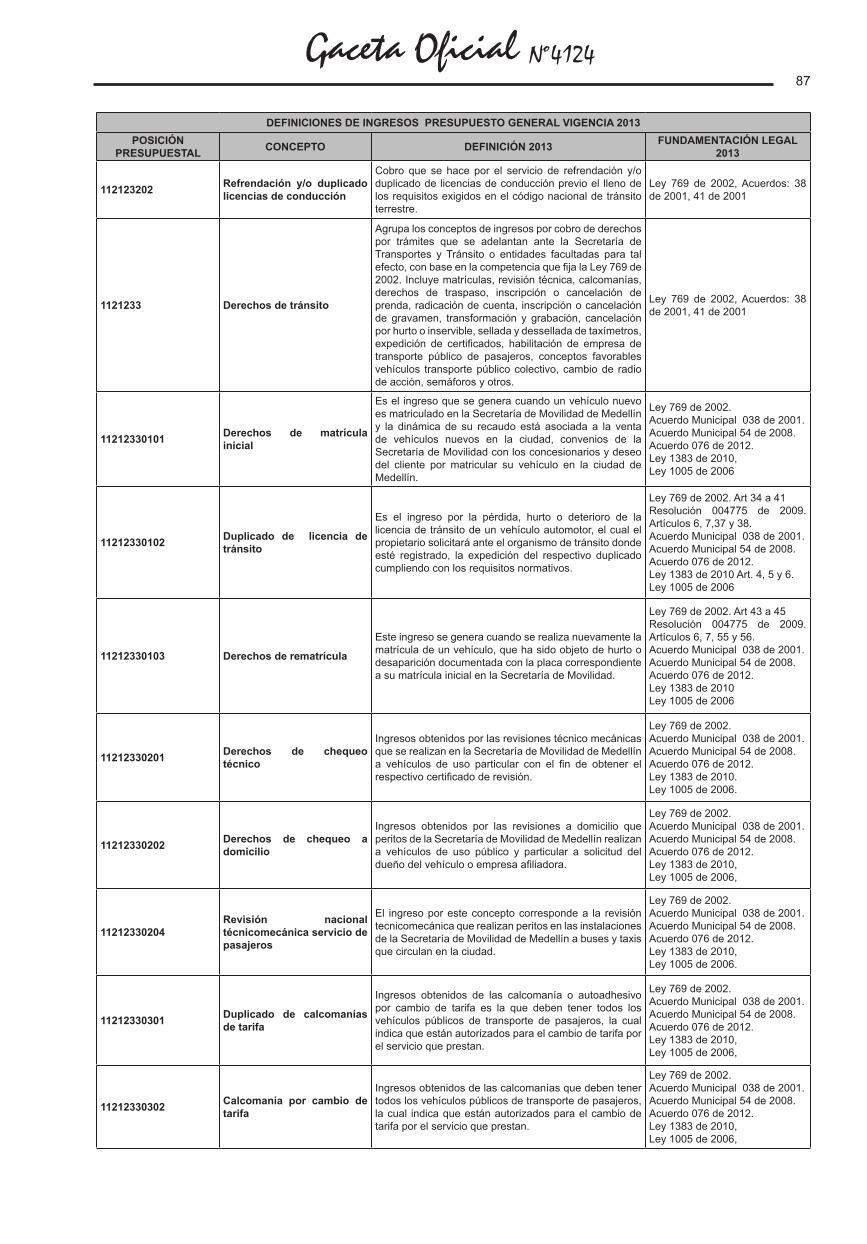

Licencias de conducción automotores 137.333.492

110000113 64300000 1000000 00000.00000.0001 112123201 Expedición y/o recategorización licencias de conducción 78.291.052

110000113 64300000 1000000 00000.00000.0001 112123202 Refrendación y/o duplicado licencias de conducción 59.042.440

Derechos de tránsito 6.839.827.676Matrículas 217.518.739

110000113 64300000 1000000 00000.00000.0001 11212330101 Derechos de matrícula inicial 193.632.263110000113 64300000 1000000 00000.00000.0001 11212330102 Duplicado de licencia de tránsito 22.572.060110000113 64300000 1000000 00000.00000.0001 11212330103 Derechos de rematrícula 1.314.416

Revisión técnica de vehículos 100.387.005110000113 64300000 1000000 00000.00000.0001 11212330201 Derechos de chequeo técnico 16.553.816110000113 64300000 1000000 00000.00000.0001 11212330202 Derechos de chequeo a domicilio 13.779.552

110000113 64300000 1000000 00000.00000.0001 11212330204 Revisión Nacional tecnicomecánica servicio público de pasajeros 70.053.637

110000113 64300000 1000000 00000.00000.0001 11212330205 Revisión Nacional técnico servicio público de pasajeros 0

Calcomanías 877.452.451110000113 64300000 1000000 00000.00000.0001 11212330301 Duplicado de calcomanías de tarifa 429.434110000113 64300000 1000000 00000.00000.0001 11212330302 Calcomanía por cambio de tarifa 876.845.417110000113 64300000 1000000 00000.00000.0001 11212330303 Calcomanía por circulación y tránsito 177.600

Placas 225.249.147110000113 64300000 1000000 00000.00000.0001 11212330401 Derecho expedición de placas 225.040.815110000113 64300000 1000000 00000.00000.0001 11212330402 Derecho duplicado de placas 1

Gaceta Oficial Nº41247

Fondo Centro Gestor Proyecto Área Funcional Posición

Presupuestal CONCEPTO PRESUPUESTO 2013

110000113 64300000 1000000 00000.00000.0001 11212330403 Derecho cambio de placa 208.331110000113 64300000 1000000 00000.00000.0001 112123305 Derecho de traspasos de vehículos 596.919.607110000113 64300000 1000000 00000.00000.0001 112123306 Inscripción o cancelación de prenda 2.955.748110000113 64300000 1000000 00000.00000.0001 112123307 Radicación de cuenta 8.840.795110000113 64300000 1000000 00000.00000.0001 112123308 Inscripción o cancelación de gravamen 319.120.838

Transformación y grabación 25.152.058110000113 64300000 1000000 00000.00000.0001 11212330901 Cambio de motor 4.647.469110000113 64300000 1000000 00000.00000.0001 11212330902 Cambio de servicios 361.814110000113 64300000 1000000 00000.00000.0001 11212330903 Blindaje 551.261110000113 64300000 1000000 00000.00000.0001 11212330904 Cambio de color 13.077.967110000113 64300000 1000000 00000.00000.0001 11212330905 Grabación motor chasis o serie 6.513.547110000113 64300000 1000000 00000.00000.0001 112123310 Cancelación por hurto o inservible 49.292.858110000113 64300000 1000000 00000.00000.0001 112123311 Sellada y desellada de taxímetros 18.226.338

Expedición de certificados 490.431.851110000113 64300000 1000000 00000.00000.0001 11212331201 Constancia certificado de movilización 0110000113 64300000 1000000 00000.00000.0001 11212331202 Expedición certificados de tránsito 9.848.854110000113 64300000 1000000 00000.00000.0001 11212331203 Expedición de historiales 388.652.907110000113 64300000 1000000 00000.00000.0001 11212331204 Visto bueno embargos y contravenciones 91.930.090

110000113 64300000 1000000 00000.00000.0001 112123313 Habilitación empresa de transporte público colectivo pasajeros 1

110000113 64300000 1000000 00000.00000.0001 112123314 Concepto favorable vehículo transporte público colectivo 2.307.796

110000113 64300000 1000000 00000.00000.0001 112123315 Cambio radio de acción 0110000113 64300000 1000000 00000.00000.0001 112123317 Semáforos 3.905.972.444

Derechos de Transporte 162.289.883110000113 64300000 1000000 00000.00000.0001 112123401 Cambio de empresa 15.877.146110010413 64300000 1000000 00000.00000.0001 112123402 Construcción de terminales 1

Tránsito libre y permisos 125.321.035110000113 64300000 1000000 00000.00000.0001 11212340301 Permisos provisionales para transporte 30.593.400110000113 64300000 1000000 00000.00000.0001 11212340304 Permiso especial de tránsito y transporte 1110000113 64300000 1000000 00000.00000.0001 11212340305 Permiso especial de circulación 94.727.634110000113 64300000 1000000 00000.00000.0001 112123404 Traslado de cuentas 21.091.701

Venta de Servicios 3.036.413.123Servicios de transporte y tránsito 1.095.693.144

110000113 64300000 1000000 00000.00000.0001 112150101 Examen toxicológico 3.746.544110000113 64300000 1000000 00000.00000.0001 112150102 Grúa tránsito 300.911.561

Tarjetas de operación 547.208.743110000113 64300000 1000000 00000.00000.0001 11215010301 Tarjetas de operación y/o duplicados para taxis 357.579.528110000113 64300000 1000000 00000.00000.0001 11215010302 Tarjetas de operación y/o duplicados para buses 189.629.215110000113 64300000 1000000 00000.00000.0001 112150104 Autorización mensual de publicidad móvil 1110000113 64300000 1000000 00000.00000.0001 112150105 Autorización de transporte especial 2.542.768110000113 64300000 1000000 00000.00000.0001 112150106 Parqueadero 112.962.038110000113 64300000 1000000 00000.00000.0001 112150107 Agentes de tránsito 128.321.489

Servicios técnicos 62.510.717110000113 60600000 1000000 00000.00000.0001 112150202 Levantamientos planimétricos y topográficos 62.510.717

Servicios de salud y prevención social 1.940.967110000113 62200000 1000000 00000.00000.0001 112150301 Servicio de alimentación Bienestar social 1.940.967110000113 61100000 1000000 00000.00000.0001 1121504 Servicios de educación 96.470.657

Certificados 796.687.349110000113 60600000 1000000 00000.00000.0001 112150501 Información sobre predios y/o propiedades 796.687.349110000113 60600000 1000000 00000.00000.0001 112150502 Expedición paz y salvo -INVAL 0

Otros Servicios 983.110.289110000113 64300000 1000000 00000.00000.0001 112150601 Fotocopias planeación-tránsito 78.375.117110000113 63100000 1000000 00000.00000.0001 112150602 Inhumación 25.030.153110000113 63100000 1000000 00000.00000.0001 112150603 Exhumación 3.435.059110000113 60000000 1000000 00000.00000.0001 112150604 Publicación gaceta oficial 515.000.000110000113 64200000 1000000 00000.00000.0001 112150605 Servicios de bomberos 225.000.000110000113 60400000 1000000 00000.00000.0001 112150606 Servicios de consulta planeación 639.960110000113 60600000 1000000 00000.00000.0001 112150607 Rotura de vías 0110000113 64300000 1000000 00000.00000.0001 112150608 Otros servicios 135.630.000

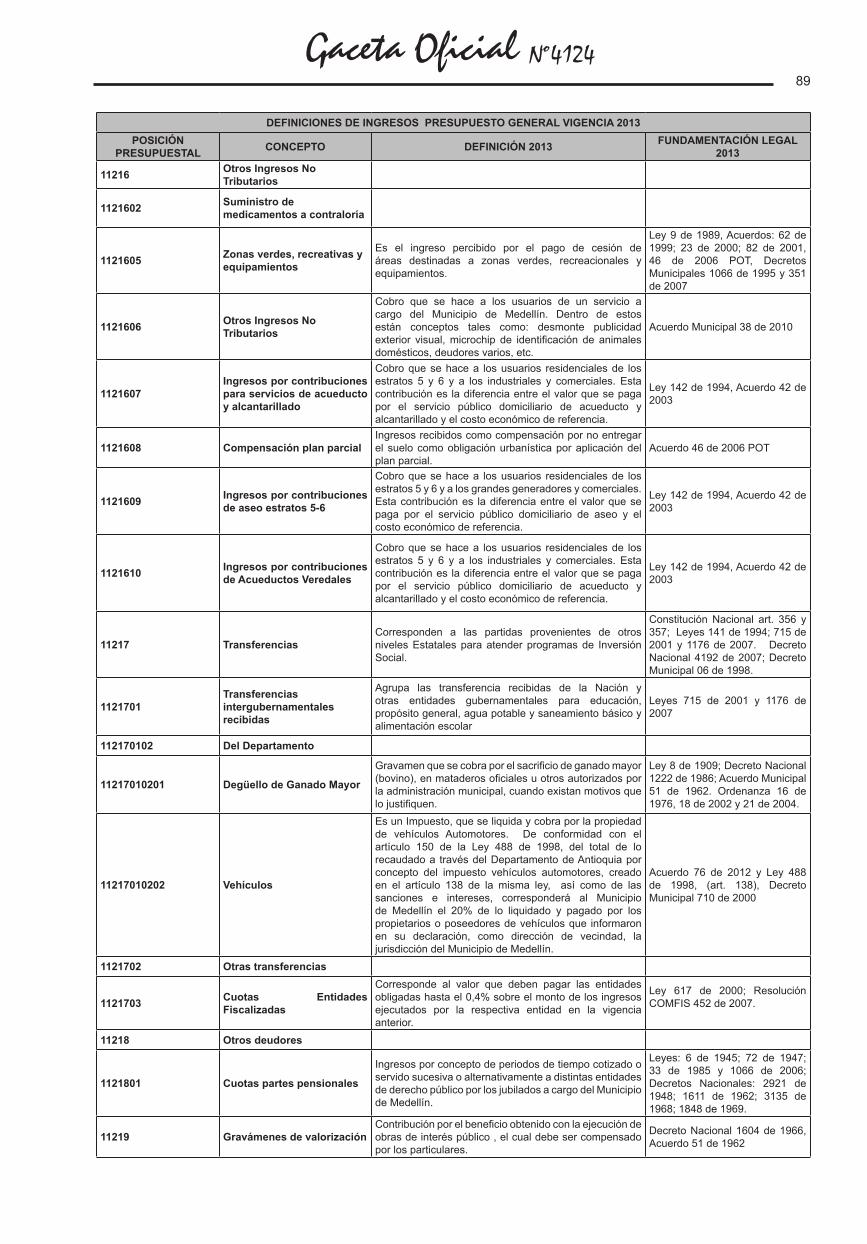

Otros Ingresos No Tributarios 106.545.665.867110000113 61100000 1000000 00000.00000.0001 1121601 Fondo de protección escolar 1110000113 60700000 1000000 00000.00000.0001 1121602 Suministro de medicamentos a contraloría 0

Zonas verdes, recreativas y equipamientos 30.132.177.842

110010513 60400000 1000000 00000.00000.0001 112160501 Suelo para zonas verdes, recreación y equipamentos 24.577.758.826

110012013 60400000 1000000 00000.00000.0001 112160502 Construcción de equipamentos 4.555.144.400110014713 60400000 1000000 00000.00000.0001 112160503 Aprovechamiento económico del espacio público 999.274.616110000113 60600000 1000000 00000.00000.0001 1121606 Otros ingresos no tributarios 12.882.637

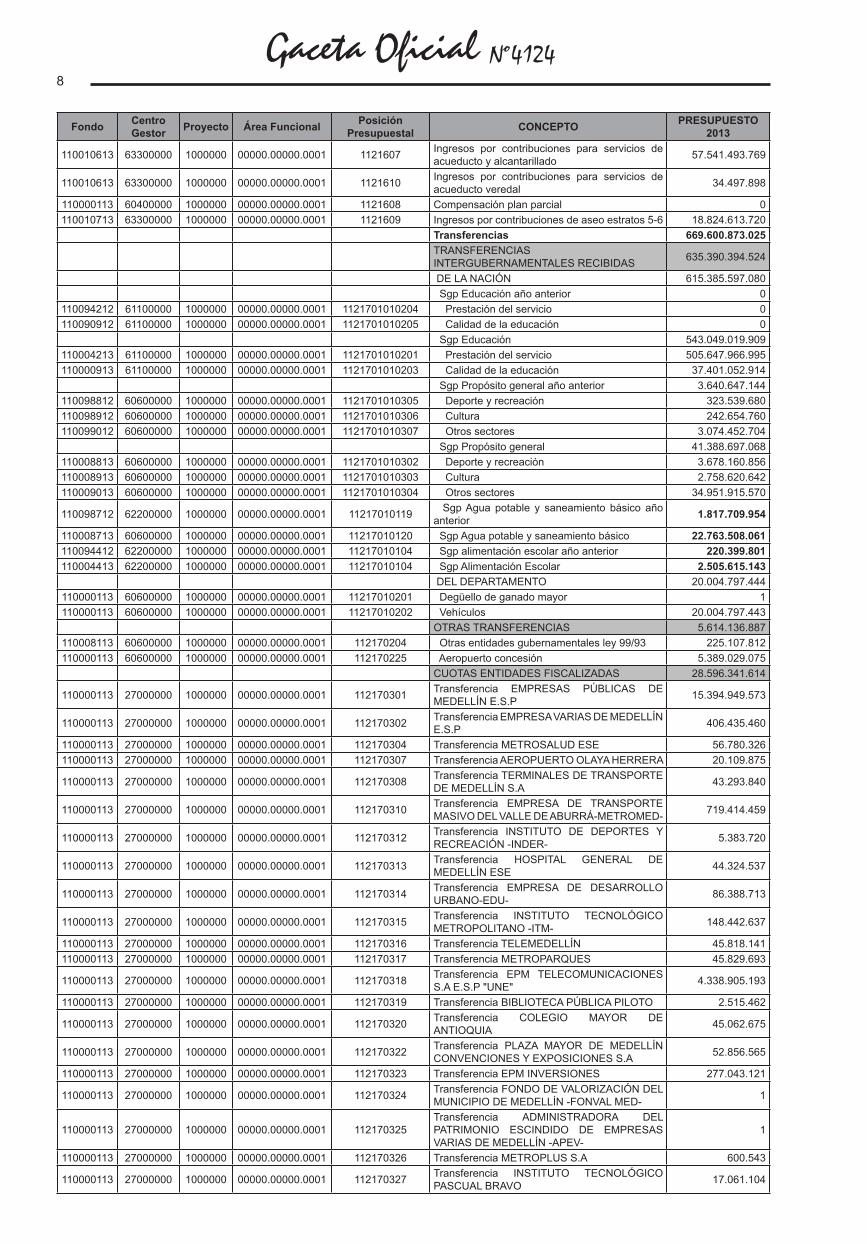

Gaceta Oficial Nº41248

Fondo Centro Gestor Proyecto Área Funcional Posición

Presupuestal CONCEPTO PRESUPUESTO 2013

110010613 63300000 1000000 00000.00000.0001 1121607 Ingresos por contribuciones para servicios de acueducto y alcantarillado 57.541.493.769

110010613 63300000 1000000 00000.00000.0001 1121610 Ingresos por contribuciones para servicios de acueducto veredal 34.497.898

110000113 60400000 1000000 00000.00000.0001 1121608 Compensación plan parcial 0110010713 63300000 1000000 00000.00000.0001 1121609 Ingresos por contribuciones de aseo estratos 5-6 18.824.613.720

Transferencias 669.600.873.025TRANSFERENCIAS INTERGUBERNAMENTALES RECIBIDAS 635.390.394.524

DE LA NACIÓN 615.385.597.080 Sgp Educación año anterior 0

110094212 61100000 1000000 00000.00000.0001 1121701010204 Prestación del servicio 0110090912 61100000 1000000 00000.00000.0001 1121701010205 Calidad de la educación 0

Sgp Educación 543.049.019.909110004213 61100000 1000000 00000.00000.0001 1121701010201 Prestación del servicio 505.647.966.995110000913 61100000 1000000 00000.00000.0001 1121701010203 Calidad de la educación 37.401.052.914

Sgp Propósito general año anterior 3.640.647.144110098812 60600000 1000000 00000.00000.0001 1121701010305 Deporte y recreación 323.539.680110098912 60600000 1000000 00000.00000.0001 1121701010306 Cultura 242.654.760110099012 60600000 1000000 00000.00000.0001 1121701010307 Otros sectores 3.074.452.704

Sgp Propósito general 41.388.697.068110008813 60600000 1000000 00000.00000.0001 1121701010302 Deporte y recreación 3.678.160.856110008913 60600000 1000000 00000.00000.0001 1121701010303 Cultura 2.758.620.642110009013 60600000 1000000 00000.00000.0001 1121701010304 Otros sectores 34.951.915.570

110098712 62200000 1000000 00000.00000.0001 11217010119 Sgp Agua potable y saneamiento básico año anterior 1.817.709.954

110008713 60600000 1000000 00000.00000.0001 11217010120 Sgp Agua potable y saneamiento básico 22.763.508.061110094412 62200000 1000000 00000.00000.0001 11217010104 Sgp alimentación escolar año anterior 220.399.801110004413 62200000 1000000 00000.00000.0001 11217010104 Sgp Alimentación Escolar 2.505.615.143

DEL DEPARTAMENTO 20.004.797.444110000113 60600000 1000000 00000.00000.0001 11217010201 Degüello de ganado mayor 1110000113 60600000 1000000 00000.00000.0001 11217010202 Vehículos 20.004.797.443

OTRAS TRANSFERENCIAS 5.614.136.887110008113 60600000 1000000 00000.00000.0001 112170204 Otras entidades gubernamentales ley 99/93 225.107.812110000113 60600000 1000000 00000.00000.0001 112170225 Aeropuerto concesión 5.389.029.075

CUOTAS ENTIDADES FISCALIZADAS 28.596.341.614

110000113 27000000 1000000 00000.00000.0001 112170301 Transferencia EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P 15.394.949.573

110000113 27000000 1000000 00000.00000.0001 112170302 Transferencia EMPRESA VARIAS DE MEDELLÍN E.S.P 406.435.460

110000113 27000000 1000000 00000.00000.0001 112170304 Transferencia METROSALUD ESE 56.780.326110000113 27000000 1000000 00000.00000.0001 112170307 Transferencia AEROPUERTO OLAYA HERRERA 20.109.875

110000113 27000000 1000000 00000.00000.0001 112170308 Transferencia TERMINALES DE TRANSPORTE DE MEDELLÍN S.A 43.293.840

110000113 27000000 1000000 00000.00000.0001 112170310 Transferencia EMPRESA DE TRANSPORTE MASIVO DEL VALLE DE ABURRÁ-METROMED- 719.414.459

110000113 27000000 1000000 00000.00000.0001 112170312 Transferencia INSTITUTO DE DEPORTES Y RECREACIÓN -INDER- 5.383.720

110000113 27000000 1000000 00000.00000.0001 112170313 Transferencia HOSPITAL GENERAL DE MEDELLÍN ESE 44.324.537

110000113 27000000 1000000 00000.00000.0001 112170314 Transferencia EMPRESA DE DESARROLLO URBANO-EDU- 86.388.713

110000113 27000000 1000000 00000.00000.0001 112170315 Transferencia INSTITUTO TECNOLÓGICO METROPOLITANO -ITM- 148.442.637

110000113 27000000 1000000 00000.00000.0001 112170316 Transferencia TELEMEDELLÍN 45.818.141110000113 27000000 1000000 00000.00000.0001 112170317 Transferencia METROPARQUES 45.829.693

110000113 27000000 1000000 00000.00000.0001 112170318 Transferencia EPM TELECOMUNICACIONES S.A E.S.P "UNE" 4.338.905.193

110000113 27000000 1000000 00000.00000.0001 112170319 Transferencia BIBLIOTECA PÚBLICA PILOTO 2.515.462

110000113 27000000 1000000 00000.00000.0001 112170320 Transferencia COLEGIO MAYOR DE ANTIOQUIA 45.062.675

110000113 27000000 1000000 00000.00000.0001 112170322 Transferencia PLAZA MAYOR DE MEDELLÍN CONVENCIONES Y EXPOSICIONES S.A 52.856.565

110000113 27000000 1000000 00000.00000.0001 112170323 Transferencia EPM INVERSIONES 277.043.121

110000113 27000000 1000000 00000.00000.0001 112170324 Transferencia FONDO DE VALORIZACIÓN DEL MUNICIPIO DE MEDELLÍN -FONVAL MED- 1

110000113 27000000 1000000 00000.00000.0001 112170325Transferencia ADMINISTRADORA DEL PATRIMONIO ESCINDIDO DE EMPRESAS VARIAS DE MEDELLÍN -APEV-

1

110000113 27000000 1000000 00000.00000.0001 112170326 Transferencia METROPLUS S.A 600.543

110000113 27000000 1000000 00000.00000.0001 112170327 Transferencia INSTITUTO TECNOLÓGICO PASCUAL BRAVO 17.061.104

Gaceta Oficial Nº41249

Fondo Centro Gestor Proyecto Área Funcional Posición

Presupuestal CONCEPTO PRESUPUESTO 2013

110000113 27000000 1000000 00000.00000.0001 112170328 Transferencia AGUAS NACIONALES EPM ESP SA 18.645.220

110000113 27000000 1000000 00000.00000.0001 112170329 Transferencia Empresas de Energía del Quindío SA ESP 451.853.902

110000113 27000000 1000000 00000.00000.0001 112170330 Transferencia INSTITUTO SOCIAL DE VIVIENDA Y HÁBITAT DE MEDELLÍN -ISVIMED- 17.652.980

110000113 27000000 1000000 00000.00000.0001 112170331 Transferencia CENS S.A ESP CENTRAL ELÉCTRICA DEL NORTE DE SANTANDER 1.099.287.947

110000113 27000000 1000000 00000.00000.0001 112170332Transferencia AGENCIA DE COOPERACIÓN E INVERSIÓN DE MEDELLÍN Y EL ÁREA METROPOLITANA "ACI"

7.680.456

110000113 27000000 1000000 00000.00000.0001 112170333 Transferencia CENTRAL HIDROELÉCTRICA DE CALDAS "CHEC" 1.279.065.966

110000113 27000000 1000000 00000.00000.0001 112170334 Transferencia HIDROELÉCTRICA DEL RIO AURES S.A 0

110000113 27000000 1000000 00000.00000.0001 112170335 Transferencia ELECTRIFICADORA DE SANTANDER S.A "ESSA" 1.914.247.094

110000113 27000000 1000000 00000.00000.0001 112170336 Transferencia EPM AGUAS DE ORIENTE 2.903.453110000113 27000000 1000000 00000.00000.0001 112170337 Transferencia EPM AGUAS DE URABÁ S.A 58.303.786

110000113 27000000 1000000 00000.00000.0001 112170338 Transferencia EPM REGIONAL OCCIDENTE S.A 16.123.112

110000113 27000000 1000000 00000.00000.0001 112170339 Transferencia ESCOMBROS SÓLIDOS Y ADECUADOS LTDA 4.103.888

110000113 27000000 1000000 00000.00000.0001 112170340 Transferencia TELEFÓNICA DE PEREIRA S.A 289.525.532110000113 27000000 1000000 00000.00000.0001 112170341 Transferencia EDATEL S.A 399.962.985110000113 27000000 1000000 00000.00000.0001 112170342 Transferencia EMTELCO S.A 393.514.906110000113 27000000 1000000 00000.00000.0001 112170347 Transferencia UNE EPM BOGOTÁ S.A 236.655.403110000113 27000000 1000000 00000.00000.0001 112170348 Transferencia EEPPM RE LTDA 14.328.258

110000113 27000000 1000000 00000.00000.0001 112170349 Transferencia ORBITEL SERVICIOS INTERNACIONALES S.A 282.366.001

110000113 27000000 1000000 00000.00000.0001 112170350 Transferencia CINCO TELECOM CORPORATION 142.274.886

110000113 27000000 1000000 00000.00000.0001 112170351 Transferencia ORBITEL COMUNICACIONES LATINOAMERICANAS S.A.U 156.689.899

110000113 27000000 1000000 00000.00000.0001 112170352 Transferencia AGENCIA PARA LA EDUCACIÓN SUPERIOR -SAPIENCIA- 1

110000113 27000000 1000000 00000.00000.0001 112170353Transferencia AGENCIA PARA ALIANZAS PÚBLICO PRIVADAS Y PROYECTOS ESPECIALES

1

110000113 27000000 1000000 00000.00000.0001 112170354 Transferencia EMPRESA PARA LA SEGURIDAD URBANA-ESU 59.940.299

Otros deudores 1.978.799.612110000113 60700000 1000000 00000.00000.0001 1121801 Cuotas partes pensionales 1.978.799.612110000113 60600000 1000000 00000.00000.0001 11219 Gravámenes de valorización 1

FONDO LOCAL DE SALUD 200.269.797.549SUBCUENTA REGIMEN SUBSIDIADO DE SALUD 170.658.155.478

Subcuenta Régimen Subsidiado Corrientes 164.278.155.478110100513 62100000 1000000 00000.00000.0001 15010101 Fosyga 21.950.021.000

Sgp Régimen Subsidiado 107.394.348.675 Sgp Régimen Subsidiado última doceava 8.682.891.918

110194912 62100000 1000000 00000.00000.0001 150101020101 Sgp Régimen Subsidiado última doceava continuidad 8.682.891.917

110195012 62100000 1000000 00000.00000.0001 150101020102 Sgp Régimen Subsidiado última doceava ampliación 1

Sgp Régimen Subsidiado once doceavas 98.711.456.757

110104913 62100000 1000000 00000.00000.0001 150101020201 Sgp Régimen Subsidiado once doceavas continuidad 98.711.456.756

110105013 62100000 1000000 00000.00000.0001 150101020202 Sgp Régimen Subsidiado once doceavas ampliación 1

110102013 62100000 1000000 00000.00000.0001 15010103 Etesa 11.266.359.621110111913 62100000 1000000 00000.00000.0001 15010104 Departamento Régimen Subsidiado 23.667.426.182

Subcuenta Régimen Subsidiado Recursos de Capital 6.380.000.000

Subcuenta Régimen Subsidiado Rendimientos Financieros 6.380.000.000

110105313 62100000 1000000 00000.00000.0001 1501020201 Régimen Subsidiado Rendimientos Financieros 6.380.000.000SUBCUENTA PRESTACIÓN DE SERVICIOS DE SALUD EN LO NO CUBIERTO CON SUBSIDIOS A LA DEMANDA

16.299.734.193

Subcuenta Prestación de servicios de salud en lo no cubierto con subsidios a la demanda -Corrientes-

16.252.734.193

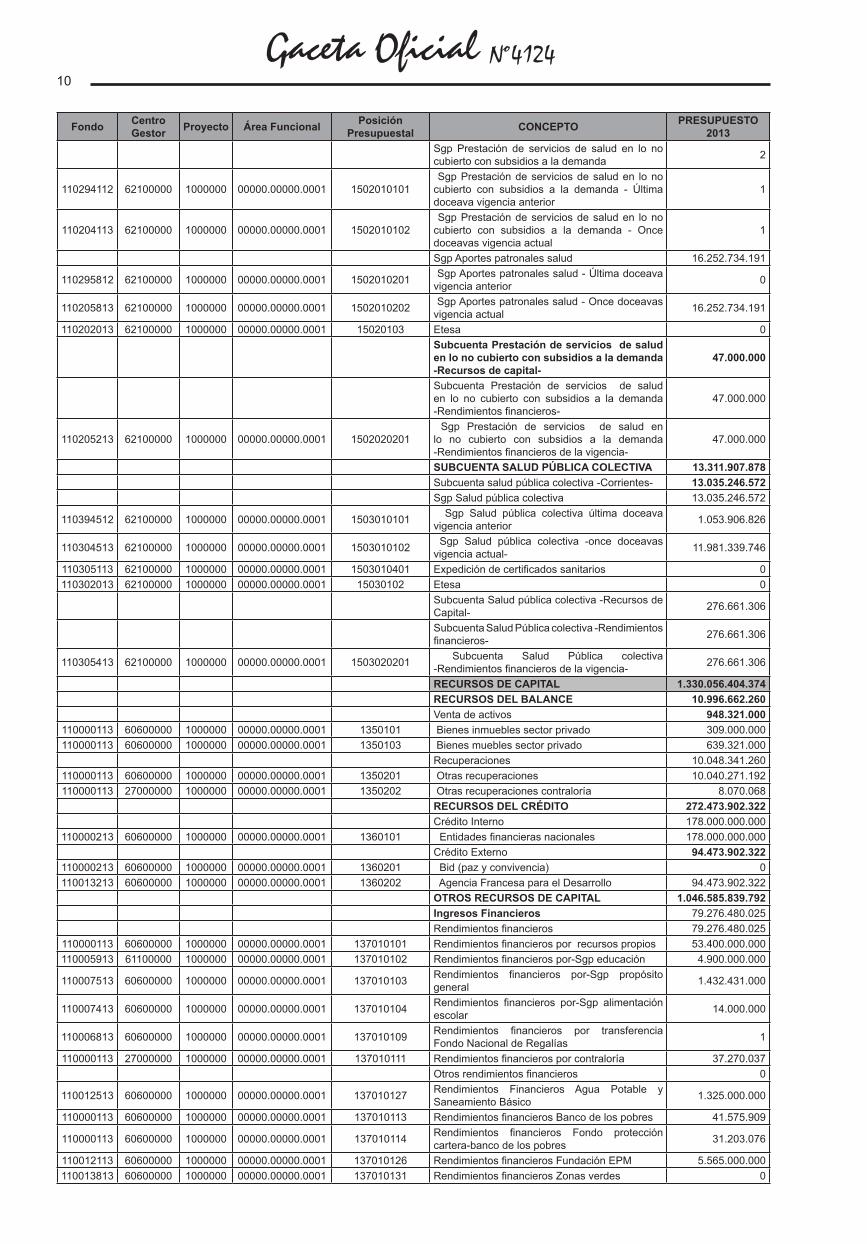

Gaceta Oficial Nº412410

Fondo Centro Gestor Proyecto Área Funcional Posición

Presupuestal CONCEPTO PRESUPUESTO 2013

Sgp Prestación de servicios de salud en lo no cubierto con subsidios a la demanda 2

110294112 62100000 1000000 00000.00000.0001 1502010101 Sgp Prestación de servicios de salud en lo no cubierto con subsidios a la demanda - Última doceava vigencia anterior

1

110204113 62100000 1000000 00000.00000.0001 1502010102 Sgp Prestación de servicios de salud en lo no cubierto con subsidios a la demanda - Once doceavas vigencia actual

1

Sgp Aportes patronales salud 16.252.734.191

110295812 62100000 1000000 00000.00000.0001 1502010201 Sgp Aportes patronales salud - Última doceava vigencia anterior 0

110205813 62100000 1000000 00000.00000.0001 1502010202 Sgp Aportes patronales salud - Once doceavas vigencia actual 16.252.734.191

110202013 62100000 1000000 00000.00000.0001 15020103 Etesa 0Subcuenta Prestación de servicios de salud en lo no cubierto con subsidios a la demanda -Recursos de capital-

47.000.000

Subcuenta Prestación de servicios de salud en lo no cubierto con subsidios a la demanda -Rendimientos financieros-

47.000.000

110205213 62100000 1000000 00000.00000.0001 1502020201 Sgp Prestación de servicios de salud en lo no cubierto con subsidios a la demanda -Rendimientos financieros de la vigencia-

47.000.000

SUBCUENTA SALUD PÚBLICA COLECTIVA 13.311.907.878Subcuenta salud pública colectiva -Corrientes- 13.035.246.572Sgp Salud pública colectiva 13.035.246.572

110394512 62100000 1000000 00000.00000.0001 1503010101 Sgp Salud pública colectiva última doceava vigencia anterior 1.053.906.826

110304513 62100000 1000000 00000.00000.0001 1503010102 Sgp Salud pública colectiva -once doceavas vigencia actual- 11.981.339.746

110305113 62100000 1000000 00000.00000.0001 1503010401 Expedición de certificados sanitarios 0110302013 62100000 1000000 00000.00000.0001 15030102 Etesa 0

Subcuenta Salud pública colectiva -Recursos de Capital- 276.661.306

Subcuenta Salud Pública colectiva -Rendimientos financieros- 276.661.306

110305413 62100000 1000000 00000.00000.0001 1503020201 Subcuenta Salud Pública colectiva -Rendimientos financieros de la vigencia- 276.661.306

RECURSOS DE CAPITAL 1.330.056.404.374RECURSOS DEL BALANCE 10.996.662.260Venta de activos 948.321.000

110000113 60600000 1000000 00000.00000.0001 1350101 Bienes inmuebles sector privado 309.000.000110000113 60600000 1000000 00000.00000.0001 1350103 Bienes muebles sector privado 639.321.000

Recuperaciones 10.048.341.260110000113 60600000 1000000 00000.00000.0001 1350201 Otras recuperaciones 10.040.271.192110000113 27000000 1000000 00000.00000.0001 1350202 Otras recuperaciones contraloría 8.070.068

RECURSOS DEL CRÉDITO 272.473.902.322Crédito Interno 178.000.000.000

110000213 60600000 1000000 00000.00000.0001 1360101 Entidades financieras nacionales 178.000.000.000Crédito Externo 94.473.902.322

110000213 60600000 1000000 00000.00000.0001 1360201 Bid (paz y convivencia) 0110013213 60600000 1000000 00000.00000.0001 1360202 Agencia Francesa para el Desarrollo 94.473.902.322

OTROS RECURSOS DE CAPITAL 1.046.585.839.792Ingresos Financieros 79.276.480.025Rendimientos financieros 79.276.480.025

110000113 60600000 1000000 00000.00000.0001 137010101 Rendimientos financieros por recursos propios 53.400.000.000110005913 61100000 1000000 00000.00000.0001 137010102 Rendimientos financieros por-Sgp educación 4.900.000.000

110007513 60600000 1000000 00000.00000.0001 137010103 Rendimientos financieros por-Sgp propósito general 1.432.431.000

110007413 60600000 1000000 00000.00000.0001 137010104 Rendimientos financieros por-Sgp alimentación escolar 14.000.000

110006813 60600000 1000000 00000.00000.0001 137010109 Rendimientos financieros por transferencia Fondo Nacional de Regalías 1

110000113 27000000 1000000 00000.00000.0001 137010111 Rendimientos financieros por contraloría 37.270.037Otros rendimientos financieros 0

110012513 60600000 1000000 00000.00000.0001 137010127 Rendimientos Financieros Agua Potable y Saneamiento Básico 1.325.000.000

110000113 60600000 1000000 00000.00000.0001 137010113 Rendimientos financieros Banco de los pobres 41.575.909

110000113 60600000 1000000 00000.00000.0001 137010114 Rendimientos financieros Fondo protección cartera-banco de los pobres 31.203.076

110012113 60600000 1000000 00000.00000.0001 137010126 Rendimientos financieros Fundación EPM 5.565.000.000110013813 60600000 1000000 00000.00000.0001 137010131 Rendimientos financieros Zonas verdes 0

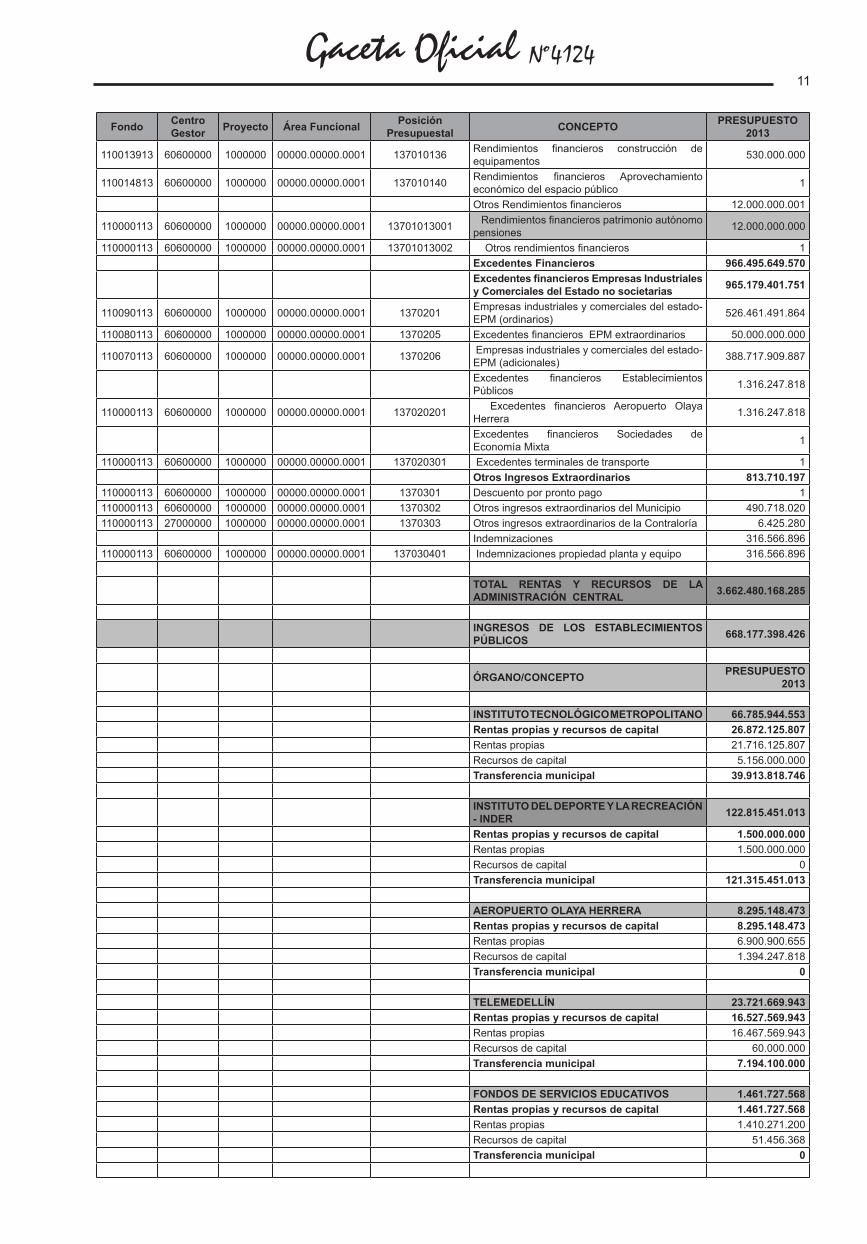

Gaceta Oficial Nº412411

Fondo Centro Gestor Proyecto Área Funcional Posición

Presupuestal CONCEPTO PRESUPUESTO 2013

110013913 60600000 1000000 00000.00000.0001 137010136 Rendimientos financieros construcción de equipamentos 530.000.000

110014813 60600000 1000000 00000.00000.0001 137010140 Rendimientos financieros Aprovechamiento económico del espacio público 1

Otros Rendimientos financieros 12.000.000.001

110000113 60600000 1000000 00000.00000.0001 13701013001 Rendimientos financieros patrimonio autónomo pensiones 12.000.000.000

110000113 60600000 1000000 00000.00000.0001 13701013002 Otros rendimientos financieros 1Excedentes Financieros 966.495.649.570Excedentes financieros Empresas Industriales y Comerciales del Estado no societarias 965.179.401.751

110090113 60600000 1000000 00000.00000.0001 1370201 Empresas industriales y comerciales del estado-EPM (ordinarios) 526.461.491.864

110080113 60600000 1000000 00000.00000.0001 1370205 Excedentes financieros EPM extraordinarios 50.000.000.000

110070113 60600000 1000000 00000.00000.0001 1370206 Empresas industriales y comerciales del estado-EPM (adicionales) 388.717.909.887

Excedentes financieros Establecimientos Públicos 1.316.247.818

110000113 60600000 1000000 00000.00000.0001 137020201 Excedentes financieros Aeropuerto Olaya Herrera 1.316.247.818

Excedentes financieros Sociedades de Economía Mixta 1

110000113 60600000 1000000 00000.00000.0001 137020301 Excedentes terminales de transporte 1Otros Ingresos Extraordinarios 813.710.197

110000113 60600000 1000000 00000.00000.0001 1370301 Descuento por pronto pago 1110000113 60600000 1000000 00000.00000.0001 1370302 Otros ingresos extraordinarios del Municipio 490.718.020110000113 27000000 1000000 00000.00000.0001 1370303 Otros ingresos extraordinarios de la Contraloría 6.425.280

Indemnizaciones 316.566.896110000113 60600000 1000000 00000.00000.0001 137030401 Indemnizaciones propiedad planta y equipo 316.566.896

TOTAL RENTAS Y RECURSOS DE LA ADMINISTRACIÓN CENTRAL 3.662.480.168.285

INGRESOS DE LOS ESTABLECIMIENTOS PÚBLICOS 668.177.398.426

ÓRGANO/CONCEPTO PRESUPUESTO 2013

INSTITUTO TECNOLÓGICO METROPOLITANO 66.785.944.553Rentas propias y recursos de capital 26.872.125.807Rentas propias 21.716.125.807Recursos de capital 5.156.000.000Transferencia municipal 39.913.818.746

INSTITUTO DEL DEPORTE Y LA RECREACIÓN - INDER 122.815.451.013

Rentas propias y recursos de capital 1.500.000.000Rentas propias 1.500.000.000Recursos de capital 0Transferencia municipal 121.315.451.013

AEROPUERTO OLAYA HERRERA 8.295.148.473Rentas propias y recursos de capital 8.295.148.473Rentas propias 6.900.900.655Recursos de capital 1.394.247.818Transferencia municipal 0

TELEMEDELLÍN 23.721.669.943Rentas propias y recursos de capital 16.527.569.943Rentas propias 16.467.569.943Recursos de capital 60.000.000Transferencia municipal 7.194.100.000

FONDOS DE SERVICIOS EDUCATIVOS 1.461.727.568Rentas propias y recursos de capital 1.461.727.568Rentas propias 1.410.271.200Recursos de capital 51.456.368Transferencia municipal 0

Gaceta Oficial Nº412412

Fondo Centro Gestor Proyecto Área Funcional Posición

Presupuestal CONCEPTO PRESUPUESTO 2013

INSTITUTO SOCIAL DE VIVIENDA Y HÁBITAT DE MEDELLÍN -ISVIMED- 177.947.000.000

Rentas propias y recursos de capital 17.087.748.447Rentas propias 6.489.748.447Recursos de capital 10.598.000.000Transferencia municipal 160.859.251.553

BIBLIOTECA PÚBLICA PILOTO 3.529.497.996Rentas propias y recursos de capital 93.163.075Rentas propias 93.163.075Recursos de capitalAportes de la Nación 1.594.685.015Transferencia municipal 1.841.649.906

COLEGIO MAYOR DE ANTIOQUIA 14.481.086.795Rentas propias y recursos de capital 7.601.896.702Rentas propias 7.601.896.702Recursos de capital 0Aportes de la Nación 2.579.190.093Transferencia municipal 4.300.000.000

FONDO DE VALORIZACIÓN DEL MUNICIPIO DE MEDELLÍN -FONVAL- 150.846.787.431

Rentas propias y recursos de capital 146.338.937.648Rentas propias 43.837.824.191Recursos de capital 102.501.113.457Transferencia municipal 4.507.849.783

ADMINISTRADORA DEL PATRIMONIO ESCINDIDO DE EMPRESAS VARIAS DE MEDELLÍN -APEVM-

18.453.642.966

Rentas propias y recursos de capital 18.453.642.966Rentas propias 14.682.690.105Recursos de capital 3.770.952.861Transferencia municipal 0

INSTITUCIÓN UNIVERSITARIA INSTITUTO TECNOLÓGICO PASCUAL BRAVO 16.288.441.688

Rentas propias y recursos de capital 7.918.750.801Rentas propias 7.905.550.801Recursos de capital 13.200.000Aportes de la Nación 6.110.690.887Transferencia municipal 2.259.000.000

AGENCIA DE EDUCACIÓN SUPERIOR DE MEDELLÍN-SAPIENCIA- 63.551.000.000

Rentas propias y recursos de capital 0Rentas propias Recursos de capitalTransferencia municipal 63.551.000.000

TOTAL RENTAS PROPIAS Y RECURSOS DE CAPITAL DE LOS ESTABLECIMIENTOS PÚBLICOS

252.150.711.430

TOTAL APORTES DE LA NACIÓN A ESTABLECIMIENTOS PÚBLICOS 10.284.565.995

TOTAL INGRESOS DE LOS ESTABLECIMIENTOS PÚBLICOS SIN TRANSFERENCIA MUNICIPAL

262.435.277.425

TOTAL TRANSFERENCIAS NIVEL CENTRAL 405.742.121.001

TOTAL PRESUPUESTO GENERAL DE RENTAS Y RECURSOS MUNICIPIO DE MEDELLÍN

3.924.915.445.710

Gaceta Oficial Nº412413

Anexo 2

Presupuesto de gastos

2013

Gaceta Oficial Nº412414

SECCIÓN VALOR APROPIADOTRANSFERENCIA MUNICIPAL A LOS ESTABLECIMIENTOS

PÚBLICOS

APORTES DE LA NACIÓN A LOS

ESTABLECIMIENTOS PÚBLICOS

RECURSOS PROPIOS

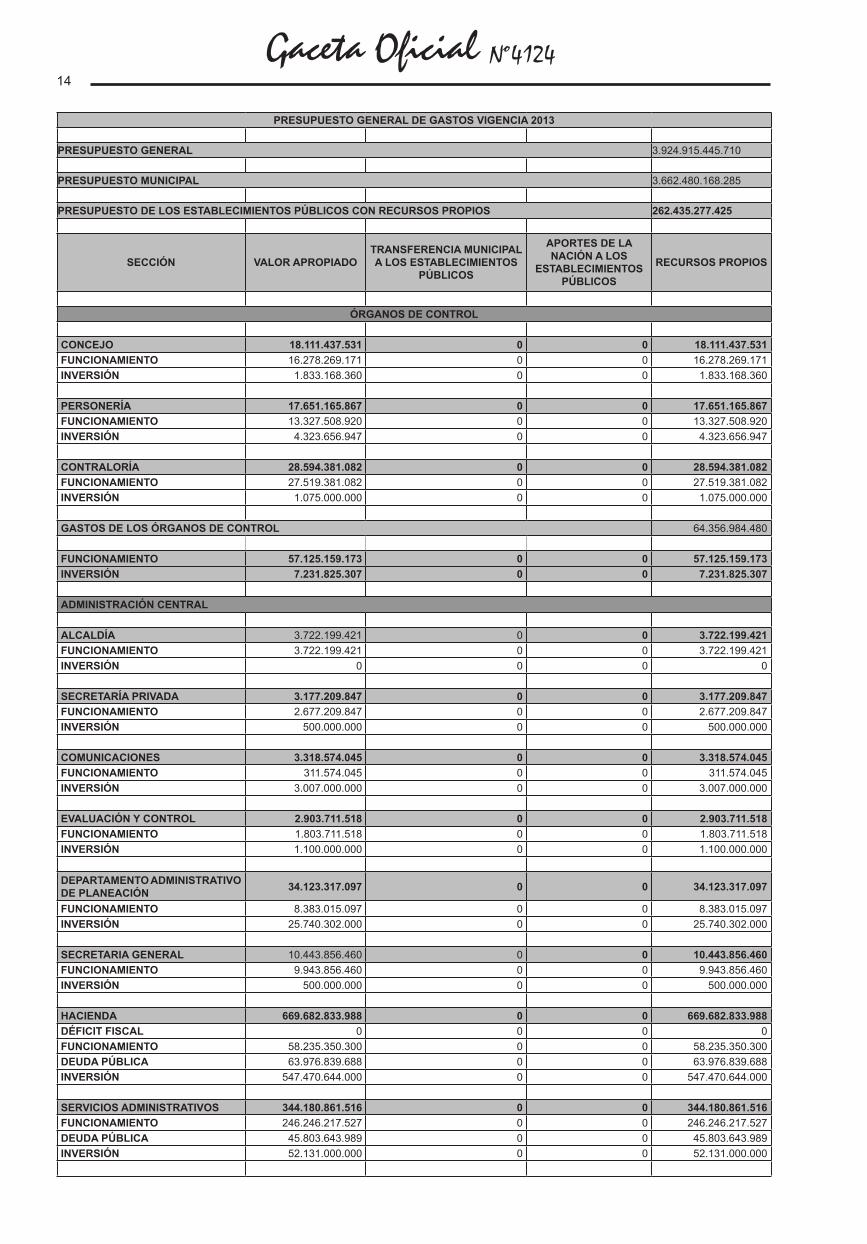

ÓRGANOS DE CONTROL

CONCEJO 18.111.437.531 0 0 18.111.437.531FUNCIONAMIENTO 16.278.269.171 0 0 16.278.269.171INVERSIÓN 1.833.168.360 0 0 1.833.168.360

PERSONERÍA 17.651.165.867 0 0 17.651.165.867FUNCIONAMIENTO 13.327.508.920 0 0 13.327.508.920INVERSIÓN 4.323.656.947 0 0 4.323.656.947 CONTRALORÍA 28.594.381.082 0 0 28.594.381.082FUNCIONAMIENTO 27.519.381.082 0 0 27.519.381.082INVERSIÓN 1.075.000.000 0 0 1.075.000.000

GASTOS DE LOS ÓRGANOS DE CONTROL 64.356.984.480

FUNCIONAMIENTO 57.125.159.173 0 0 57.125.159.173INVERSIÓN 7.231.825.307 0 0 7.231.825.307

ADMINISTRACIÓN CENTRAL

ALCALDÍA 3.722.199.421 0 0 3.722.199.421FUNCIONAMIENTO 3.722.199.421 0 0 3.722.199.421INVERSIÓN 0 0 0 0

SECRETARÍA PRIVADA 3.177.209.847 0 0 3.177.209.847FUNCIONAMIENTO 2.677.209.847 0 0 2.677.209.847INVERSIÓN 500.000.000 0 0 500.000.000

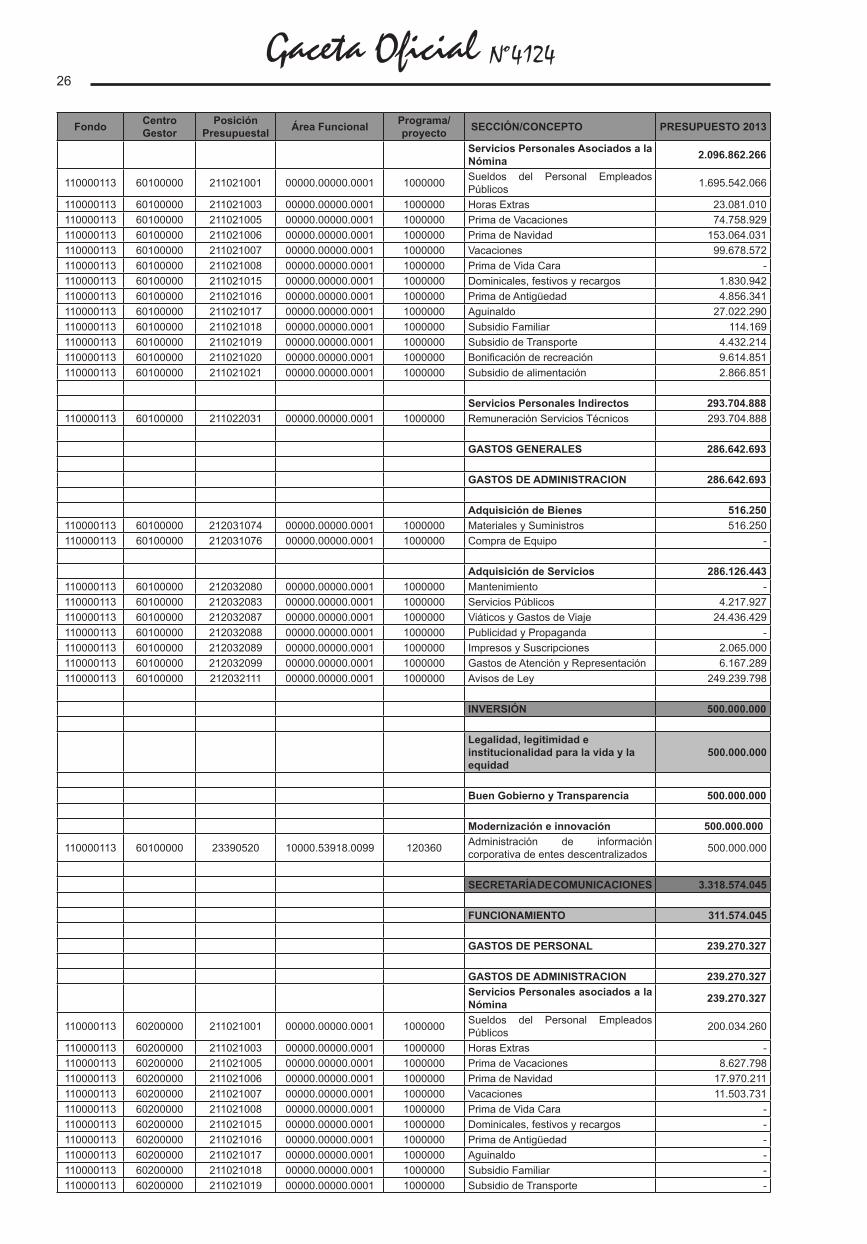

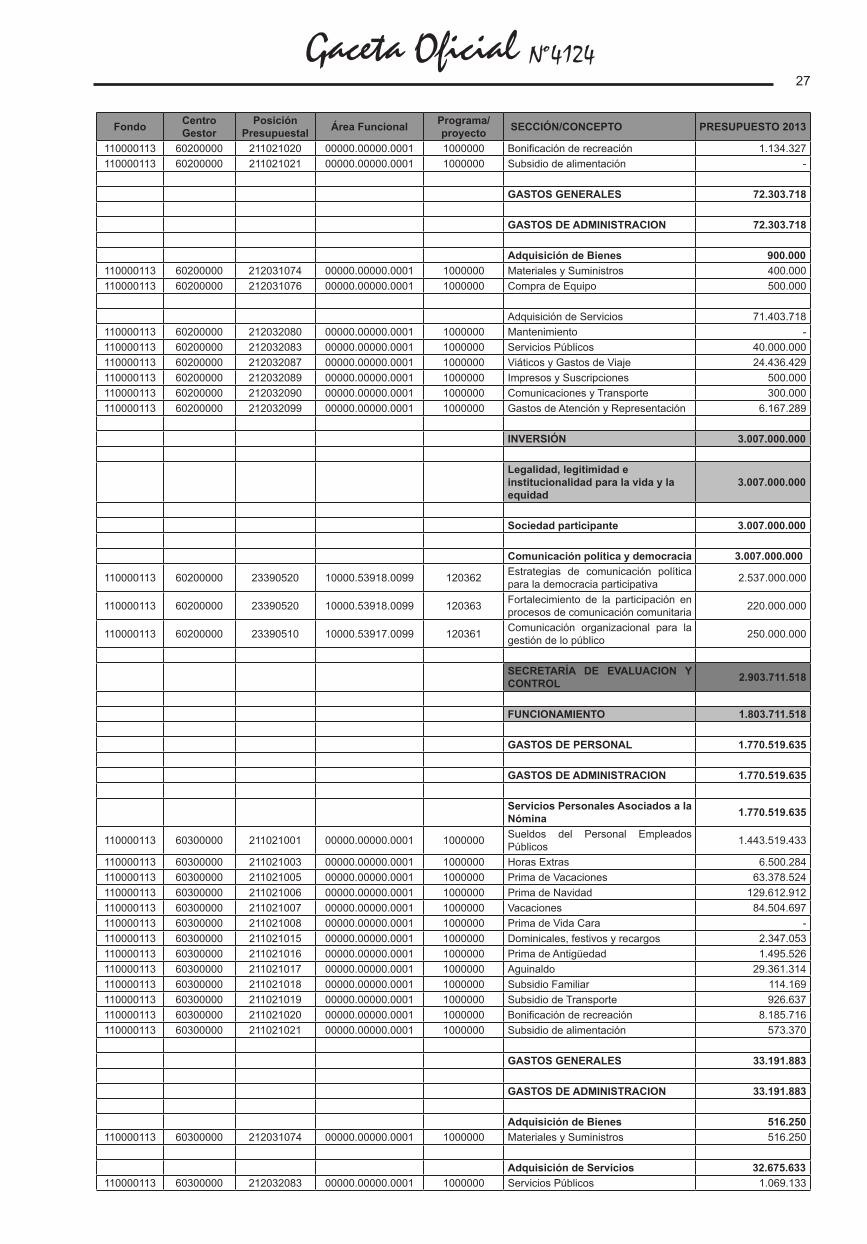

COMUNICACIONES 3.318.574.045 0 0 3.318.574.045FUNCIONAMIENTO 311.574.045 0 0 311.574.045INVERSIÓN 3.007.000.000 0 0 3.007.000.000

EVALUACIÓN Y CONTROL 2.903.711.518 0 0 2.903.711.518FUNCIONAMIENTO 1.803.711.518 0 0 1.803.711.518INVERSIÓN 1.100.000.000 0 0 1.100.000.000

DEPARTAMENTO ADMINISTRATIVO DE PLANEACIÓN 34.123.317.097 0 0 34.123.317.097

FUNCIONAMIENTO 8.383.015.097 0 0 8.383.015.097INVERSIÓN 25.740.302.000 0 0 25.740.302.000

SECRETARIA GENERAL 10.443.856.460 0 0 10.443.856.460FUNCIONAMIENTO 9.943.856.460 0 0 9.943.856.460INVERSIÓN 500.000.000 0 0 500.000.000

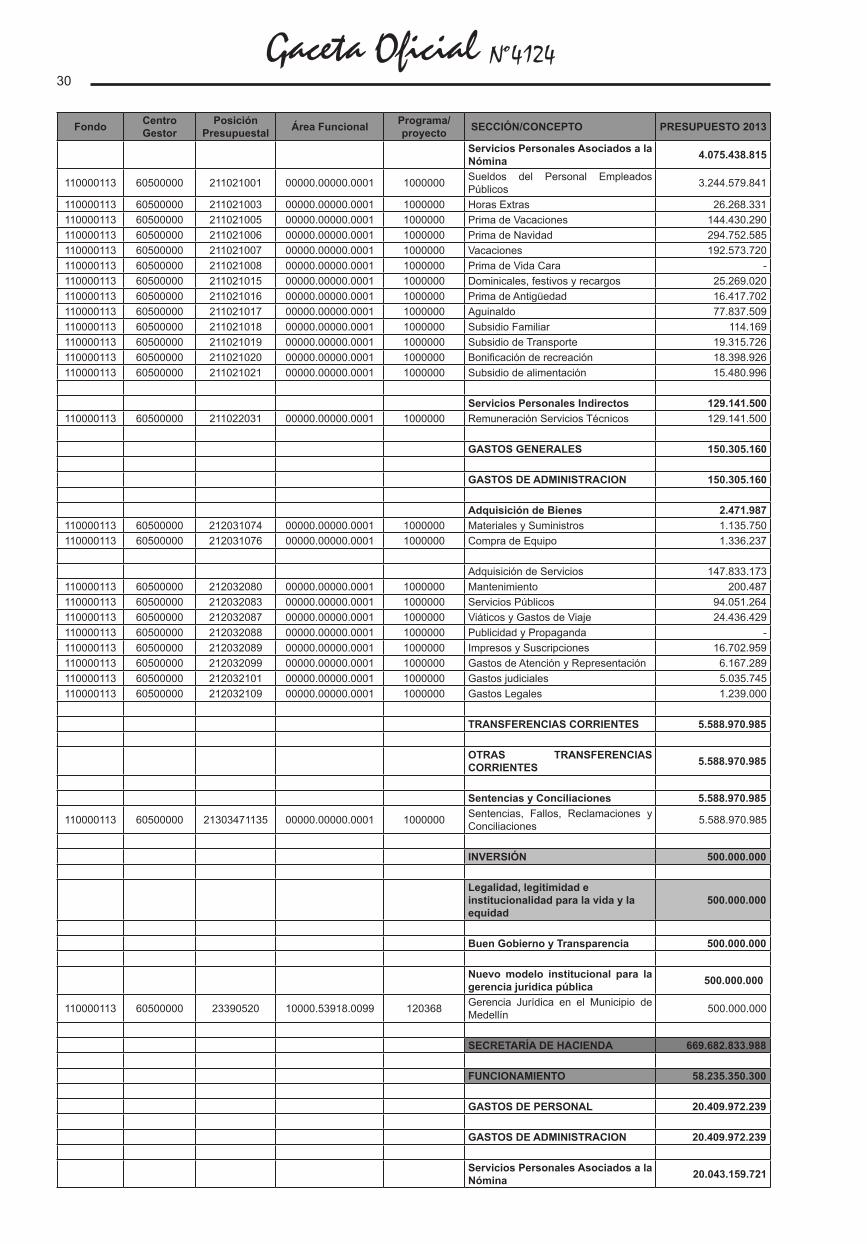

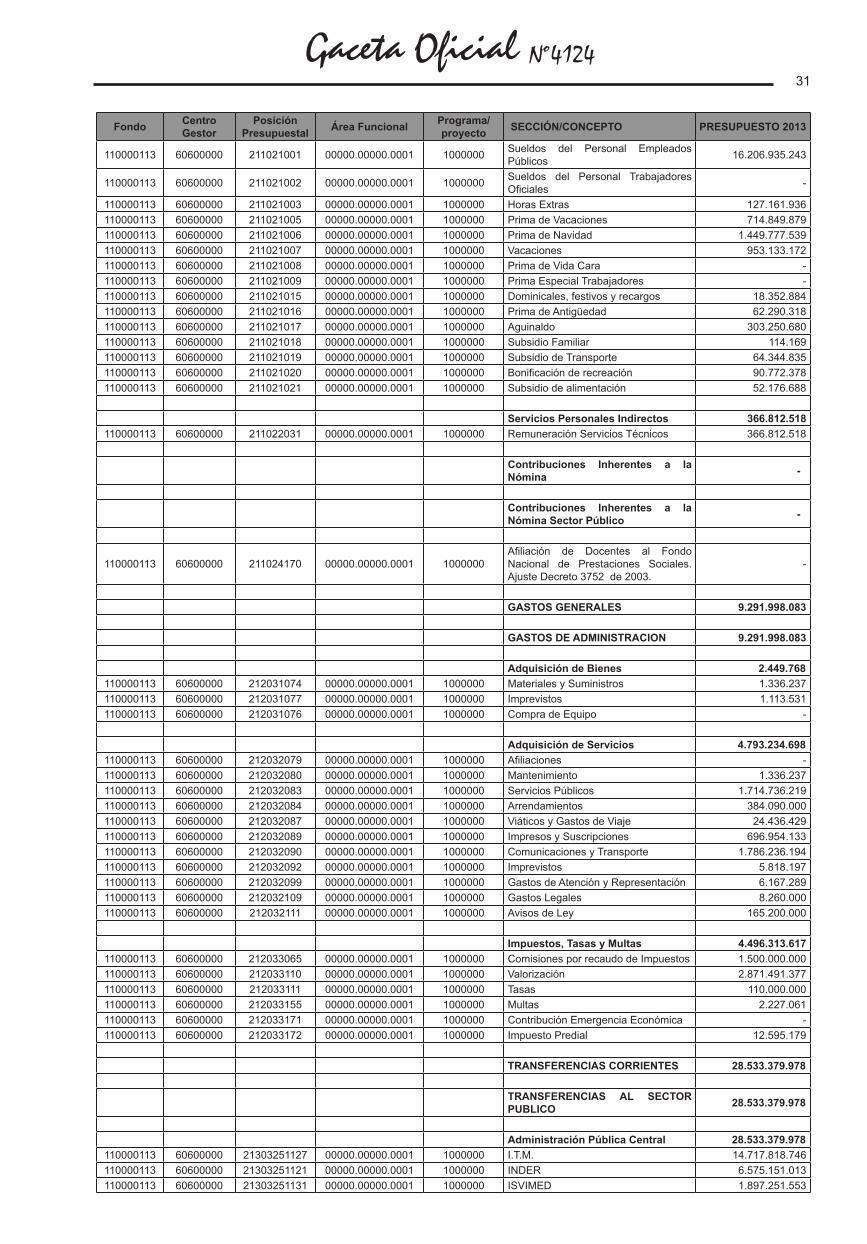

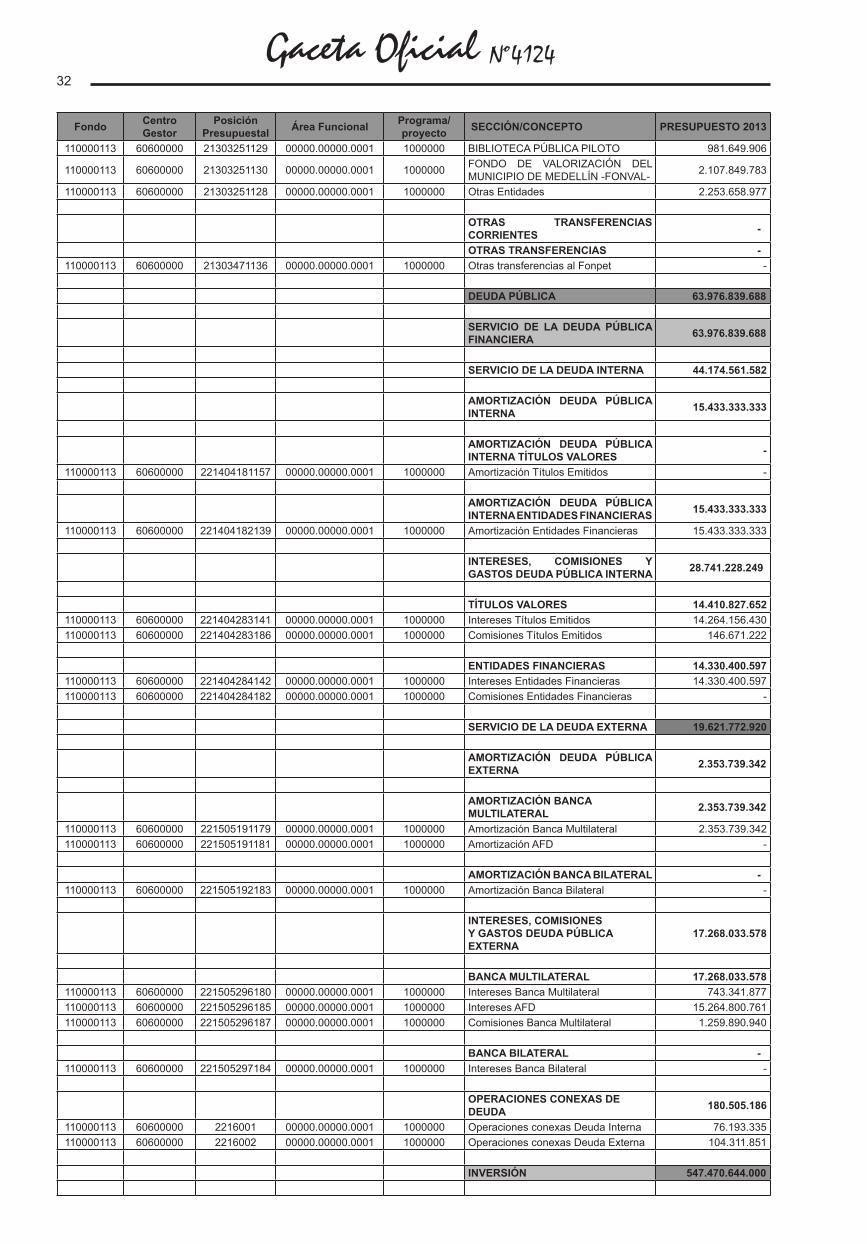

HACIENDA 669.682.833.988 0 0 669.682.833.988DÉFICIT FISCAL 0 0 0 0FUNCIONAMIENTO 58.235.350.300 0 0 58.235.350.300DEUDA PÚBLICA 63.976.839.688 0 0 63.976.839.688INVERSIÓN 547.470.644.000 0 0 547.470.644.000

SERVICIOS ADMINISTRATIVOS 344.180.861.516 0 0 344.180.861.516FUNCIONAMIENTO 246.246.217.527 0 0 246.246.217.527DEUDA PÚBLICA 45.803.643.989 0 0 45.803.643.989INVERSIÓN 52.131.000.000 0 0 52.131.000.000

PRESUPUESTO GENERAL DE GASTOS VIGENCIA 2013

PRESUPUESTO GENERAL 3.924.915.445.710

PRESUPUESTO MUNICIPAL 3.662.480.168.285

PRESUPUESTO DE LOS ESTABLECIMIENTOS PÚBLICOS CON RECURSOS PROPIOS 262.435.277.425

Gaceta Oficial Nº412415

SECCIÓN VALOR APROPIADOTRANSFERENCIA MUNICIPAL A LOS ESTABLECIMIENTOS

PÚBLICOS

APORTES DE LA NACIÓN A LOS

ESTABLECIMIENTOS PÚBLICOS

RECURSOS PROPIOS

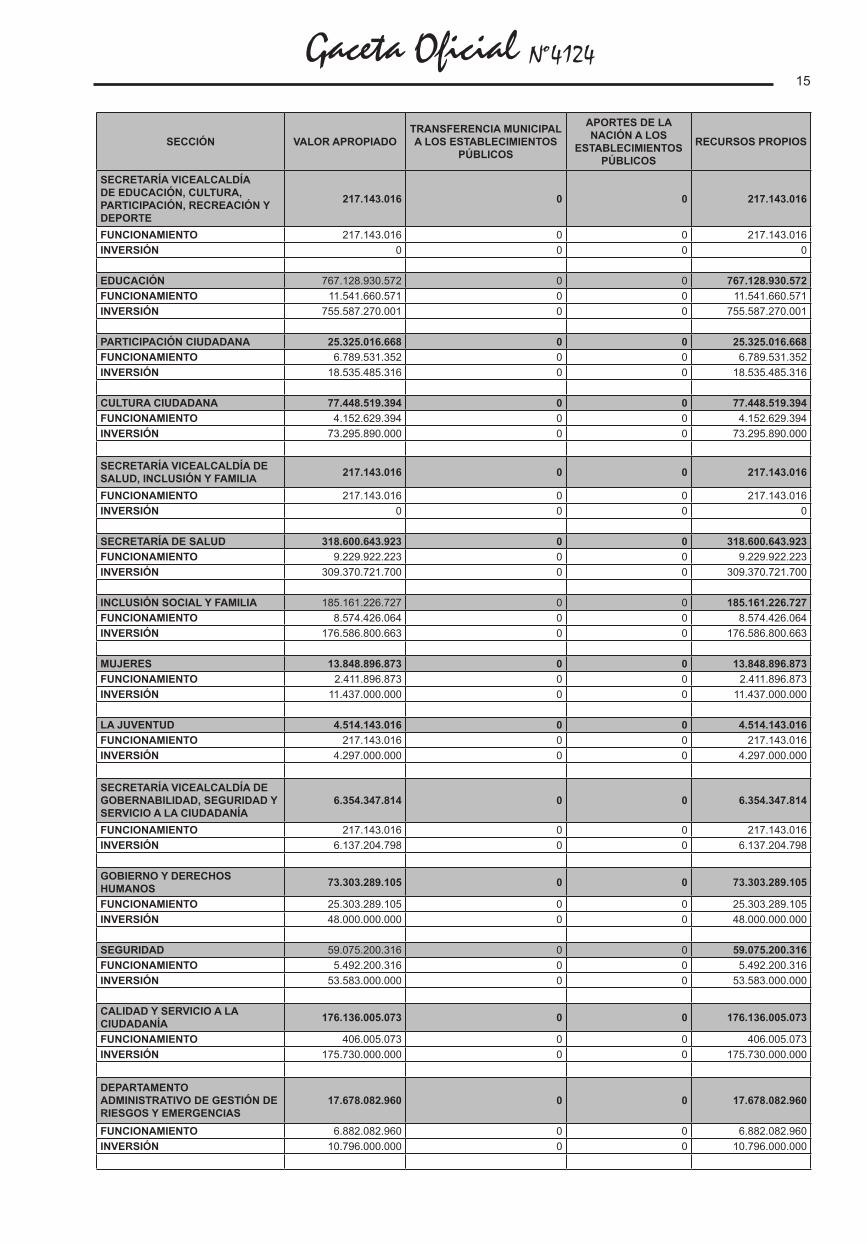

SECRETARÍA VICEALCALDÍA DE EDUCACIÓN, CULTURA, PARTICIPACIÓN, RECREACIÓN Y DEPORTE

217.143.016 0 0 217.143.016

FUNCIONAMIENTO 217.143.016 0 0 217.143.016INVERSIÓN 0 0 0 0

EDUCACIÓN 767.128.930.572 0 0 767.128.930.572FUNCIONAMIENTO 11.541.660.571 0 0 11.541.660.571INVERSIÓN 755.587.270.001 0 0 755.587.270.001

PARTICIPACIÓN CIUDADANA 25.325.016.668 0 0 25.325.016.668FUNCIONAMIENTO 6.789.531.352 0 0 6.789.531.352INVERSIÓN 18.535.485.316 0 0 18.535.485.316

CULTURA CIUDADANA 77.448.519.394 0 0 77.448.519.394FUNCIONAMIENTO 4.152.629.394 0 0 4.152.629.394INVERSIÓN 73.295.890.000 0 0 73.295.890.000

SECRETARÍA VICEALCALDÍA DE SALUD, INCLUSIÓN Y FAMILIA 217.143.016 0 0 217.143.016

FUNCIONAMIENTO 217.143.016 0 0 217.143.016INVERSIÓN 0 0 0 0

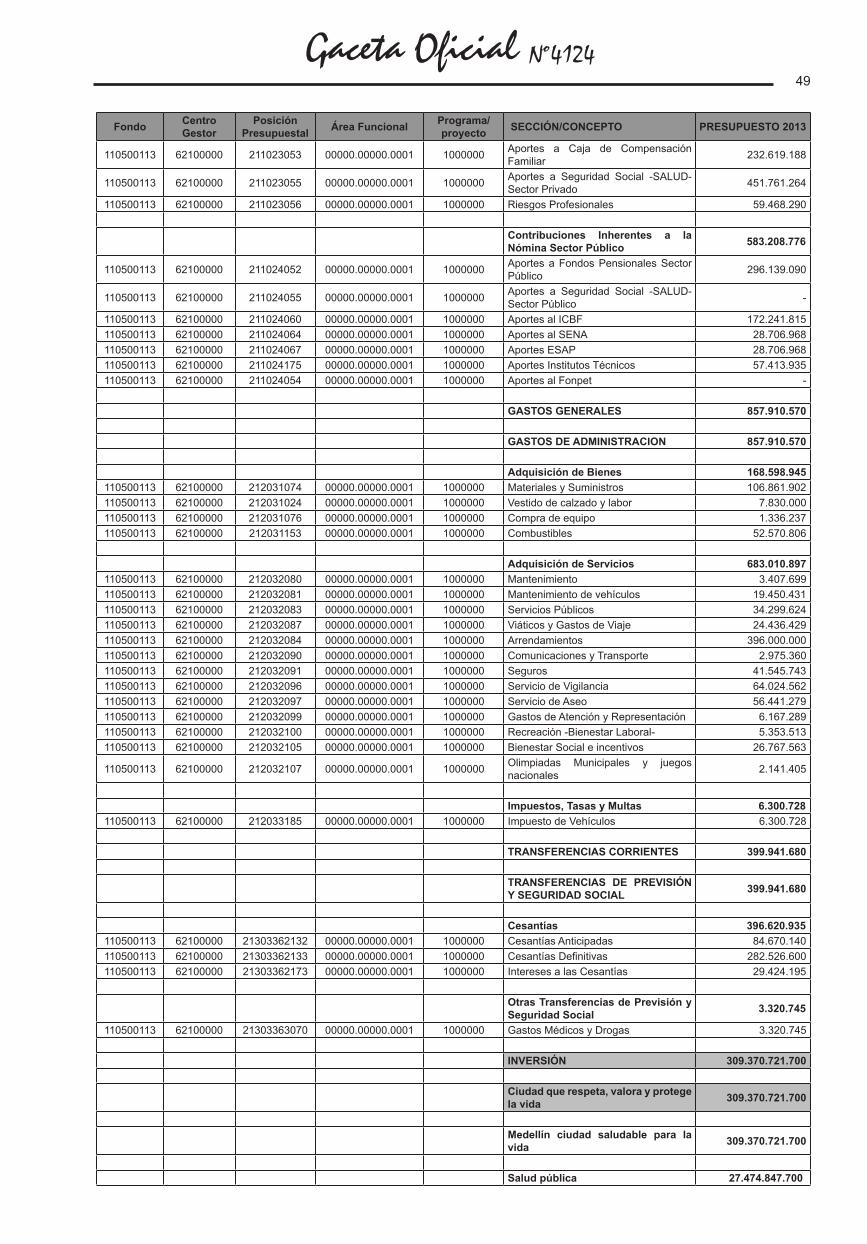

SECRETARÍA DE SALUD 318.600.643.923 0 0 318.600.643.923FUNCIONAMIENTO 9.229.922.223 0 0 9.229.922.223INVERSIÓN 309.370.721.700 0 0 309.370.721.700

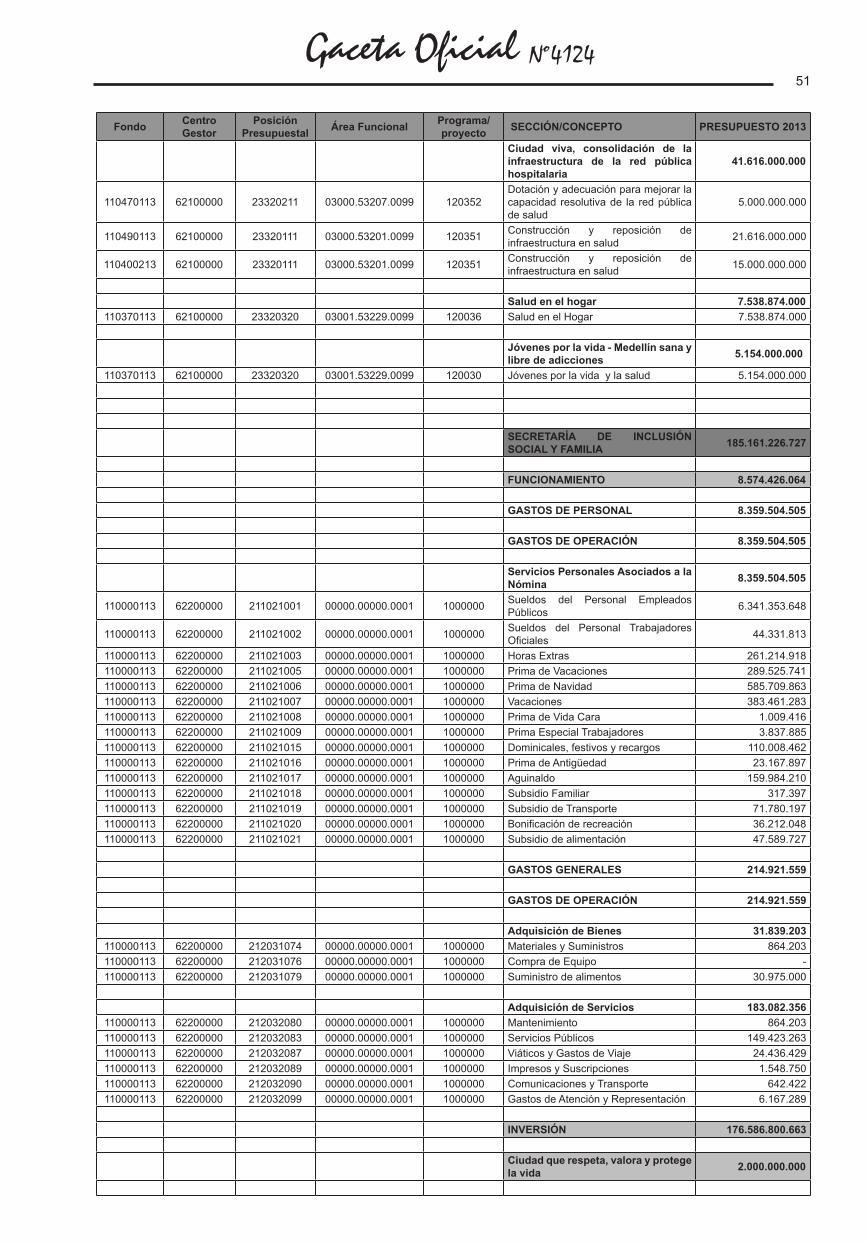

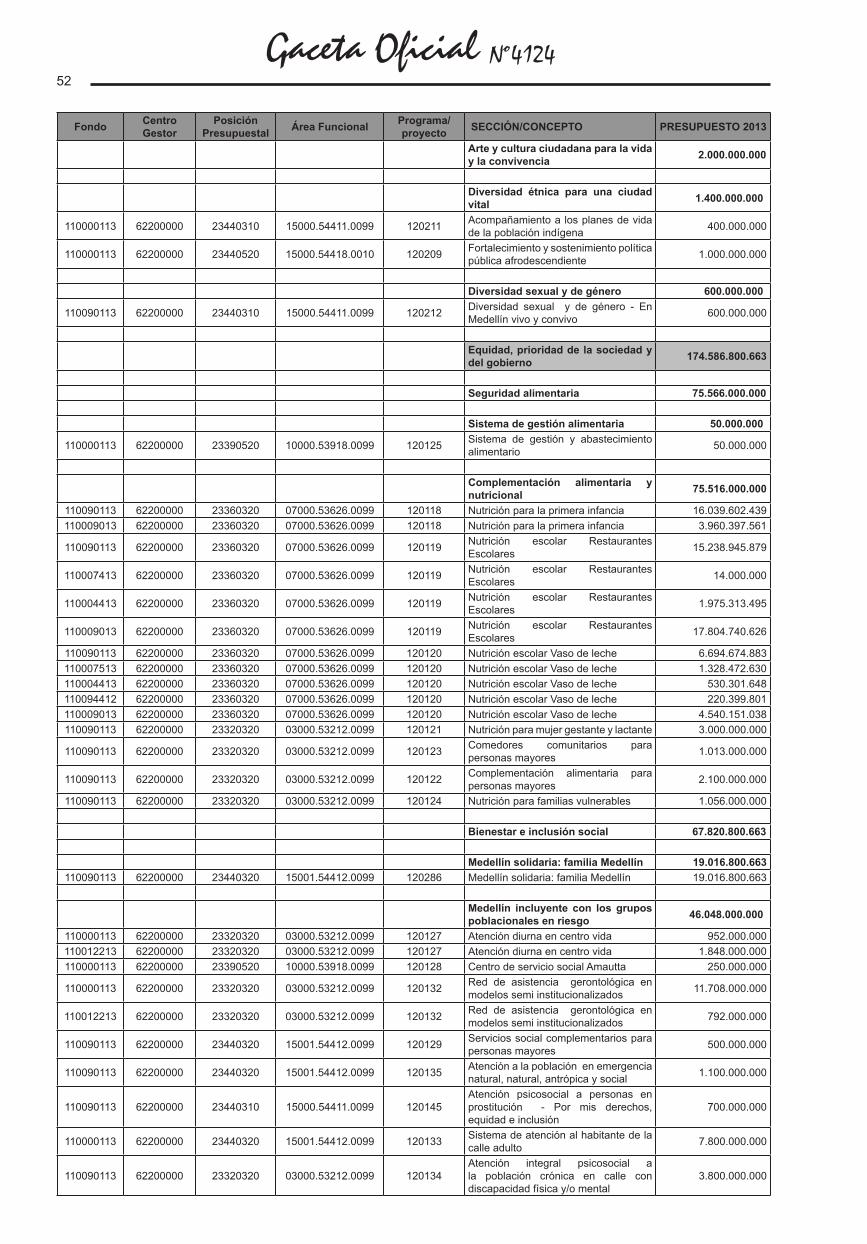

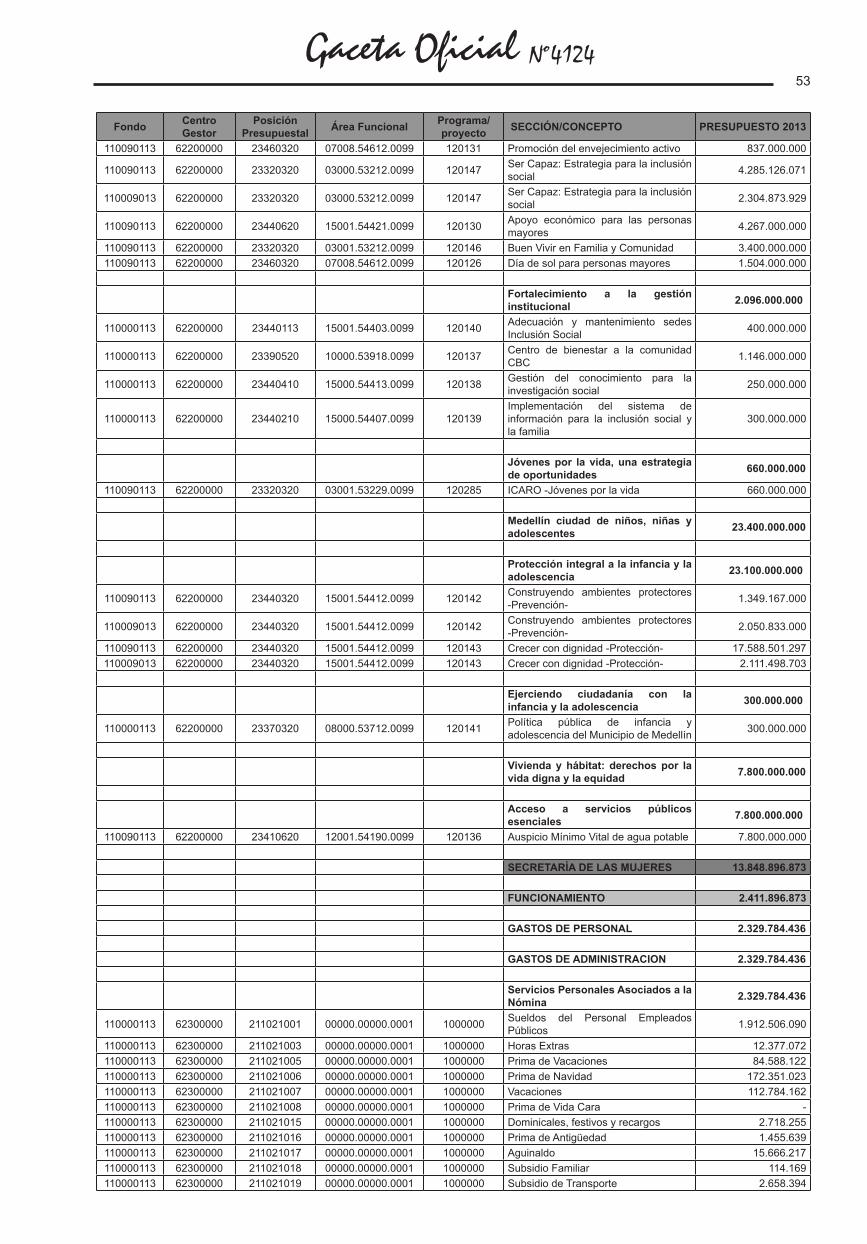

INCLUSIÓN SOCIAL Y FAMILIA 185.161.226.727 0 0 185.161.226.727FUNCIONAMIENTO 8.574.426.064 0 0 8.574.426.064INVERSIÓN 176.586.800.663 0 0 176.586.800.663

MUJERES 13.848.896.873 0 0 13.848.896.873FUNCIONAMIENTO 2.411.896.873 0 0 2.411.896.873INVERSIÓN 11.437.000.000 0 0 11.437.000.000

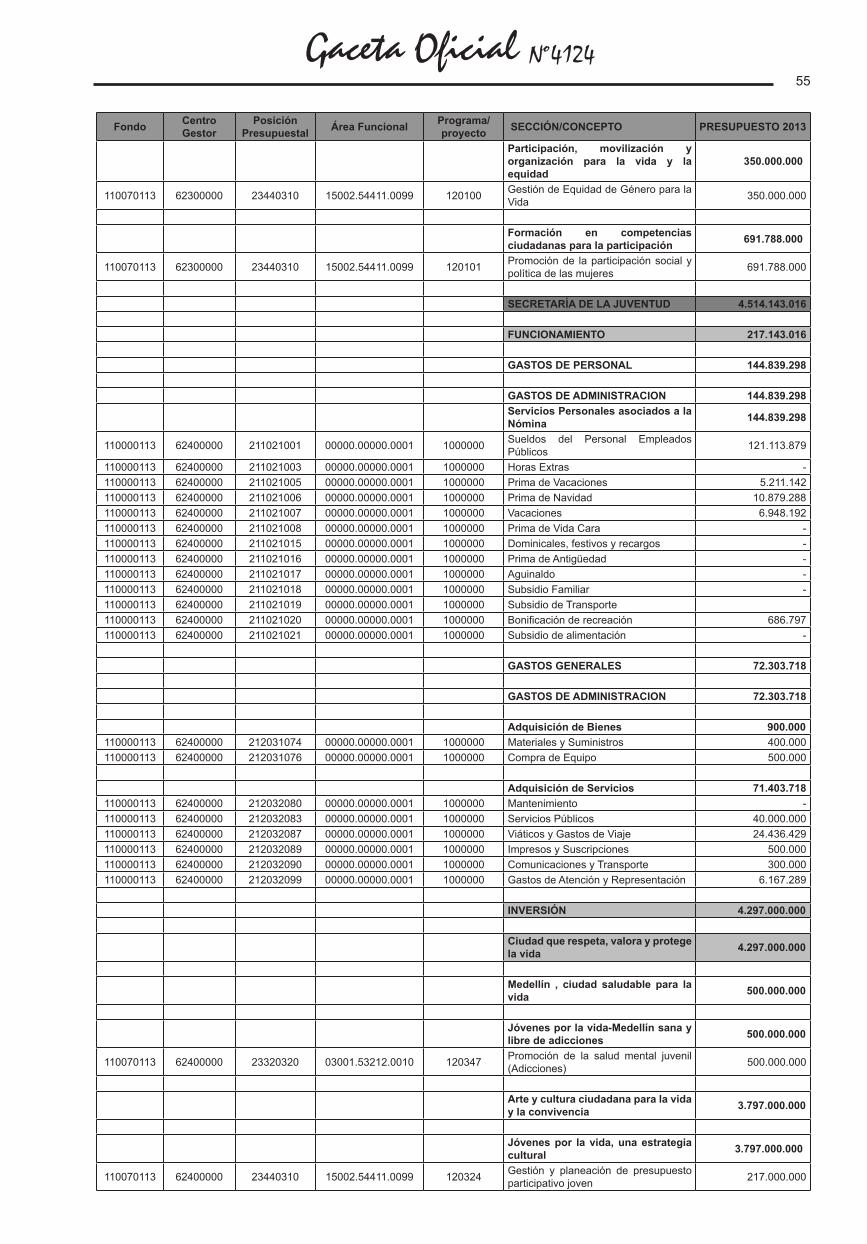

LA JUVENTUD 4.514.143.016 0 0 4.514.143.016FUNCIONAMIENTO 217.143.016 0 0 217.143.016INVERSIÓN 4.297.000.000 0 0 4.297.000.000

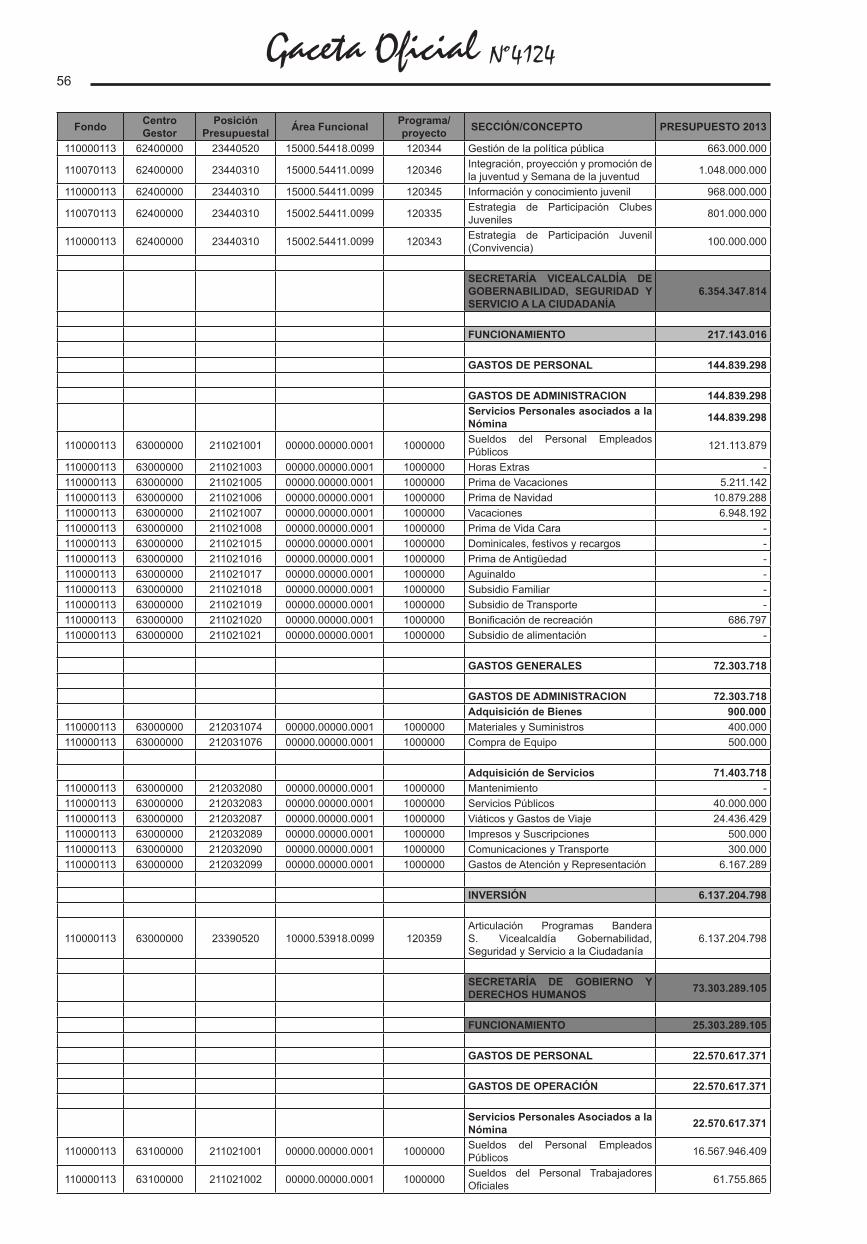

SECRETARÍA VICEALCALDÍA DE GOBERNABILIDAD, SEGURIDAD Y SERVICIO A LA CIUDADANÍA

6.354.347.814 0 0 6.354.347.814

FUNCIONAMIENTO 217.143.016 0 0 217.143.016INVERSIÓN 6.137.204.798 0 0 6.137.204.798

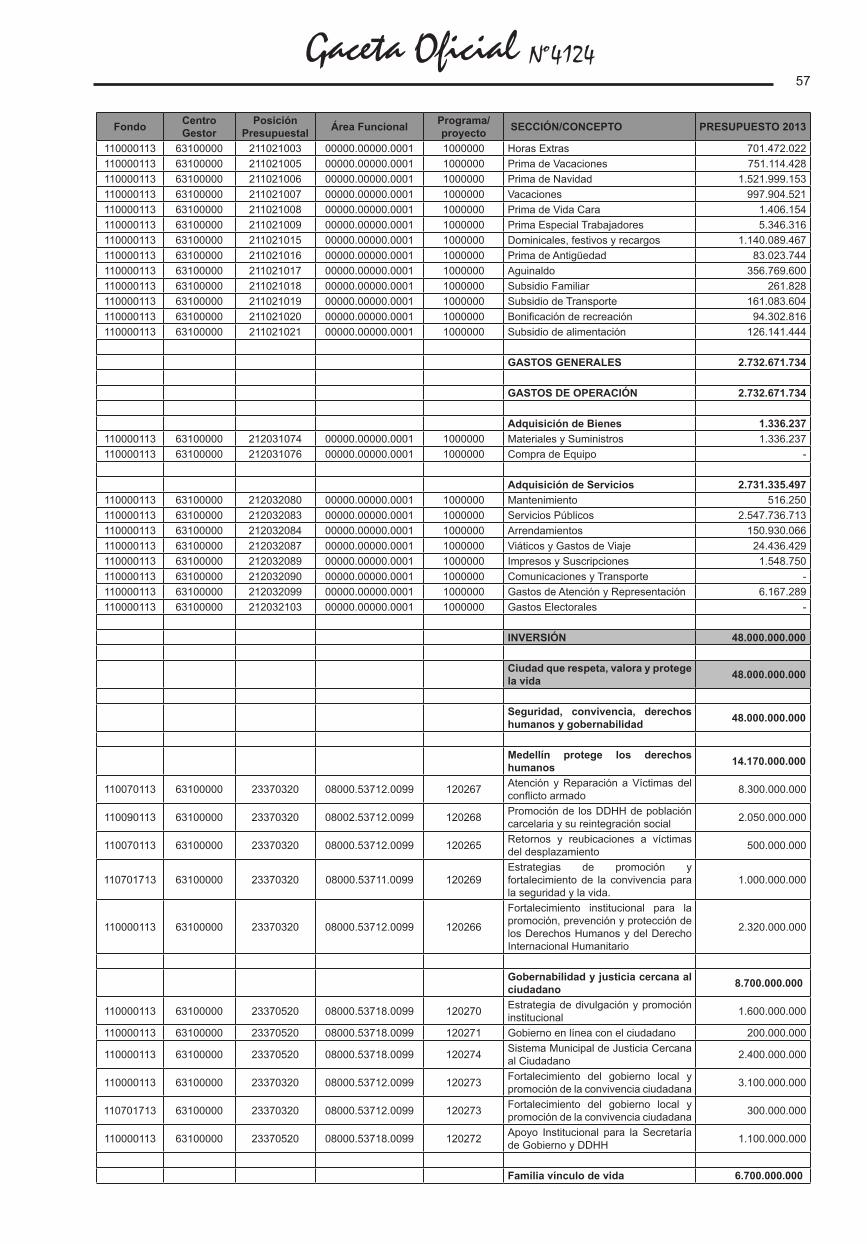

GOBIERNO Y DERECHOS HUMANOS 73.303.289.105 0 0 73.303.289.105

FUNCIONAMIENTO 25.303.289.105 0 0 25.303.289.105INVERSIÓN 48.000.000.000 0 0 48.000.000.000

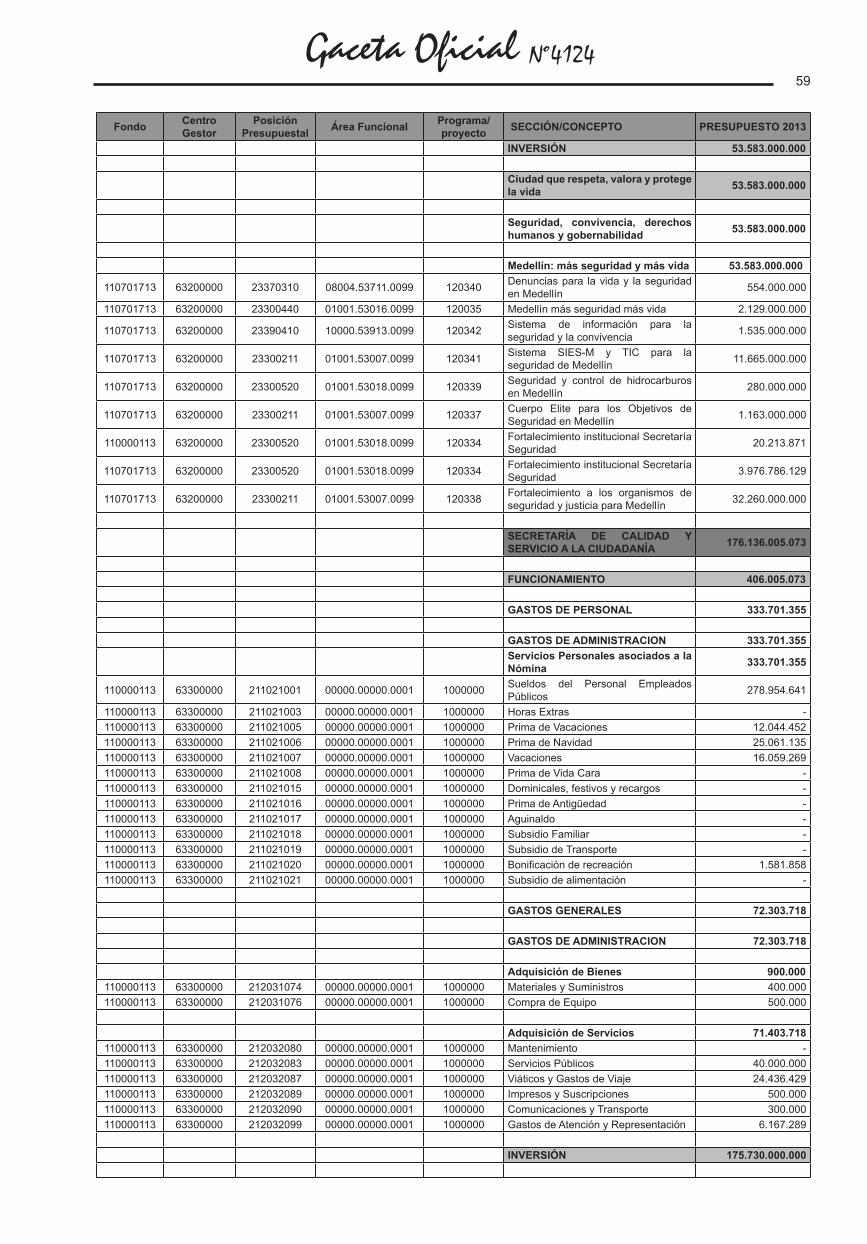

SEGURIDAD 59.075.200.316 0 0 59.075.200.316FUNCIONAMIENTO 5.492.200.316 0 0 5.492.200.316INVERSIÓN 53.583.000.000 0 0 53.583.000.000

CALIDAD Y SERVICIO A LA CIUDADANÍA 176.136.005.073 0 0 176.136.005.073

FUNCIONAMIENTO 406.005.073 0 0 406.005.073INVERSIÓN 175.730.000.000 0 0 175.730.000.000

DEPARTAMENTO ADMINISTRATIVO DE GESTIÓN DE RIESGOS Y EMERGENCIAS

17.678.082.960 0 0 17.678.082.960

FUNCIONAMIENTO 6.882.082.960 0 0 6.882.082.960INVERSIÓN 10.796.000.000 0 0 10.796.000.000

Gaceta Oficial Nº412416

SECCIÓN VALOR APROPIADOTRANSFERENCIA MUNICIPAL A LOS ESTABLECIMIENTOS

PÚBLICOS

APORTES DE LA NACIÓN A LOS

ESTABLECIMIENTOS PÚBLICOS

RECURSOS PROPIOS

SECRETARÍA VICEALCALDÍA DE HÁBITAT, MOVILIDAD, INFRAESTRUCTURA Y SOSTENIBILIDAD

217.143.016 0 0 217.143.016

FUNCIONAMIENTO 217.143.016 0 0 217.143.016INVERSIÓN 0 0 0 0

INFRAESTRUCTURA FÍSICA 386.593.204.451 0 0 386.593.204.451FUNCIONAMIENTO 17.087.823.681 0 0 17.087.823.681INVERSIÓN 369.505.380.770 0 0 369.505.380.770

MEDIO AMBIENTE 48.827.747.715 0 0 48.827.747.715FUNCIONAMIENTO 7.587.397.715 0 0 7.587.397.715INVERSIÓN 41.240.350.000 0 0 41.240.350.000

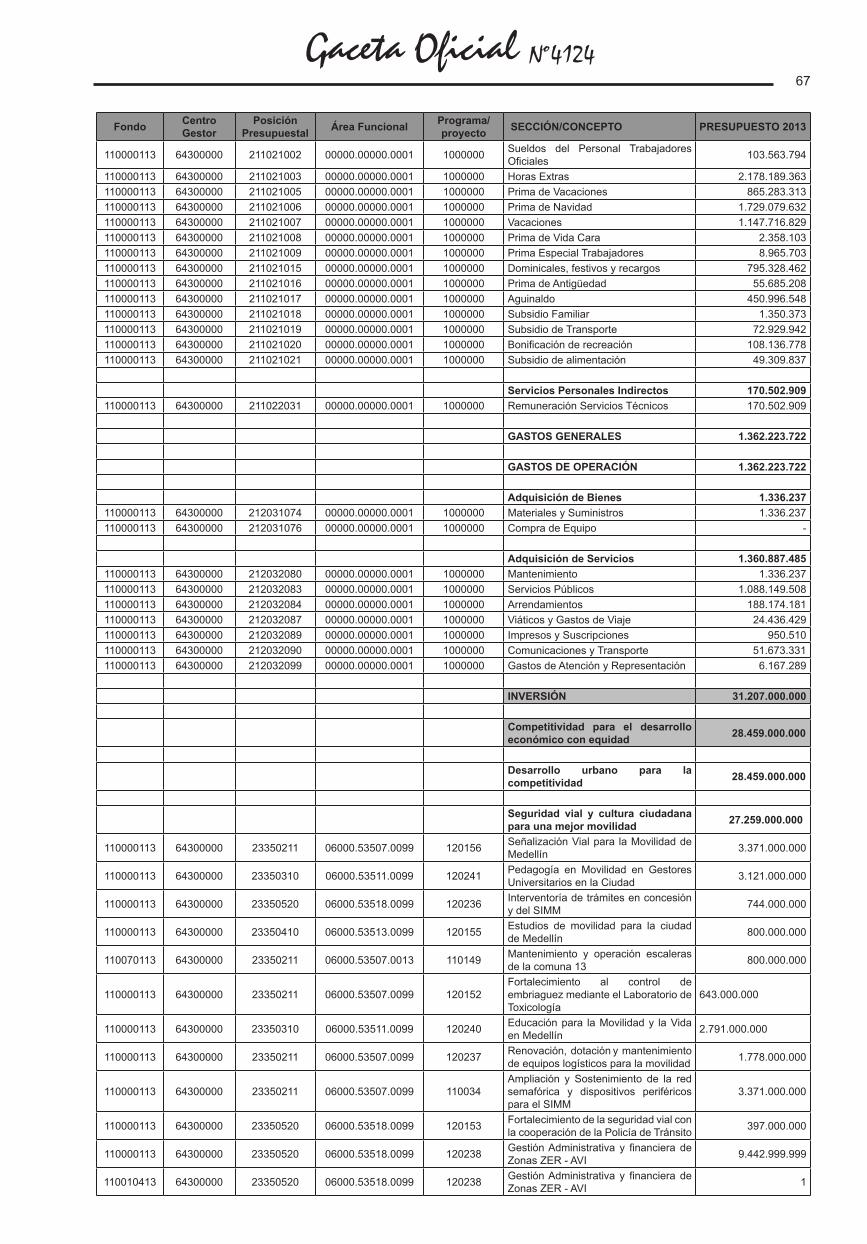

MOVILIDAD 59.274.164.778 0 0 59.274.164.778FUNCIONAMIENTO 28.067.164.778 0 0 28.067.164.778INVERSIÓN 31.207.000.000 0 0 31.207.000.000

SECRETARÍA VICEALCALDÍA DE CTI, DESARROLLO ECONÓMICO, INTERNACIONALIZACIÓN Y APP

217.143.016 0 0 217.143.016

FUNCIONAMIENTO 217.143.016 0 0 217.143.016INVERSIÓN 0 0 0 0

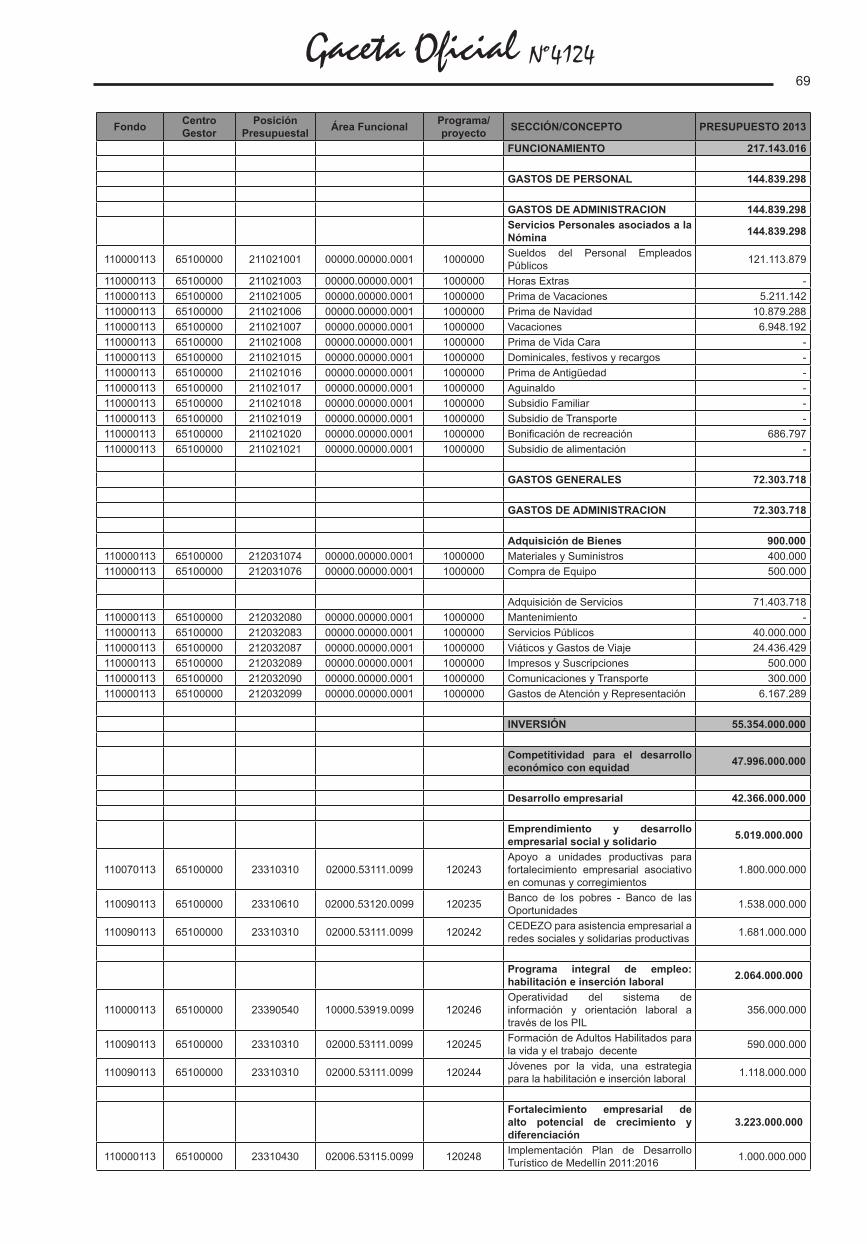

DESARROLLO ECONÓMICO 55.571.143.016 0 0 55.571.143.016FUNCIONAMIENTO 217.143.016 0 0 217.143.016INVERSIÓN 55.354.000.000 0 0 55.354.000.000

SECRETARÍA VICEALCALDÍA DE GESTIÓN TERRITORIAL 250.861.485.448 0 0 250.861.485.448

FUNCIONAMIENTO 945.726.525 0 0 945.726.525INVERSIÓN 249.915.758.923 0 0 249.915.758.923

GASTOS DE LA ADMINISTRACIÓN CENTRAL 3.598.123.183.805

FUNCIONAMIENTO 467.314.891.957 0 0 467.314.891.957DEUDA PÚBLICA 109.780.483.677 0 0 109.780.483.677INVERSIÓN 3.021.027.808.171 0 0 3.021.027.808.171

GASTOS ADMINISTRACIÓN MUNICIPAL 3.662.480.168.285

FUNCIONAMIENTO 524.440.051.130 0 0 524.440.051.130DEUDA PÚBLICA 109.780.483.677 0 0 109.780.483.677INVERSIÓN 3.028.259.633.478 0 0 3.028.259.633.478

ESTABLECIMIENTOS PÚBLICOS

INSTITUTO TECNOLÓGICO METROPOLITANO 66.785.944.553 39.913.818.746 0 26.872.125.807

FUNCIONAMIENTO 36.821.018.830 14.717.818.746 0 22.103.200.084INVERSIÓN 29.964.925.723 25.196.000.000 0 4.768.925.723

INSTITUTO DEL DEPORTE Y LA RECREACIÓN - INDER 122.815.451.013 121.315.451.013 0 1.500.000.000

FUNCIONAMIENTO 6.575.151.013 6.575.151.013 0INVERSIÓN 116.240.300.000 114.740.300.000 0 1.500.000.000

AEROPUERTO OLAYA HERRERA 8.295.148.473 0 0 8.295.148.473FUNCIONAMIENTO 1.329.871.580 0 0 1.329.871.580INVERSIÓN 6.965.276.893 0 0 6.965.276.893

TELEMEDELLÍN 23.721.669.943 7.194.100.000 0 16.527.569.943FUNCIONAMIENTO 8.092.569.943 0 0 8.092.569.943INVERSIÓN 15.629.100.000 7.194.100.000 0 8.435.000.000

Gaceta Oficial Nº412417

SECCIÓN VALOR APROPIADOTRANSFERENCIA MUNICIPAL A LOS ESTABLECIMIENTOS

PÚBLICOS

APORTES DE LA NACIÓN A LOS

ESTABLECIMIENTOS PÚBLICOS

RECURSOS PROPIOS

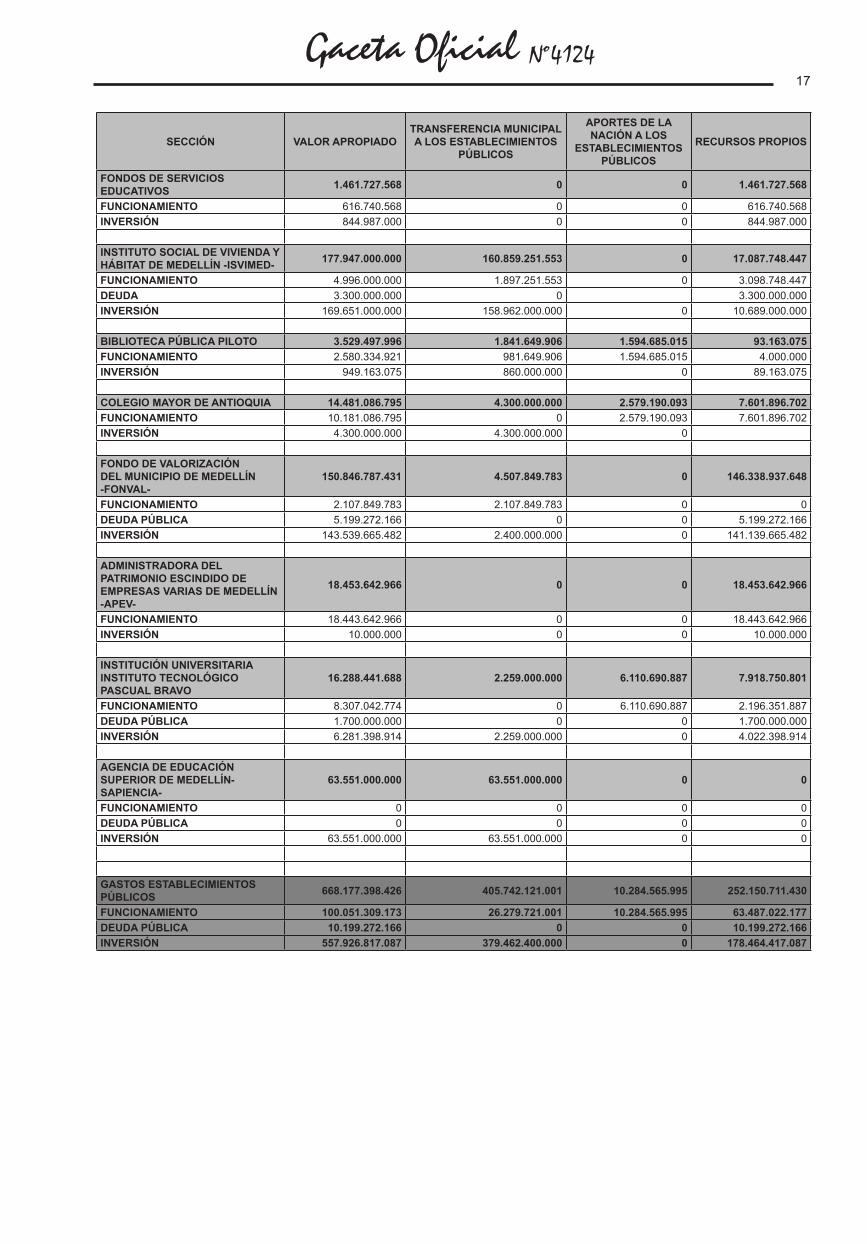

FONDOS DE SERVICIOS EDUCATIVOS 1.461.727.568 0 0 1.461.727.568

FUNCIONAMIENTO 616.740.568 0 0 616.740.568INVERSIÓN 844.987.000 0 0 844.987.000

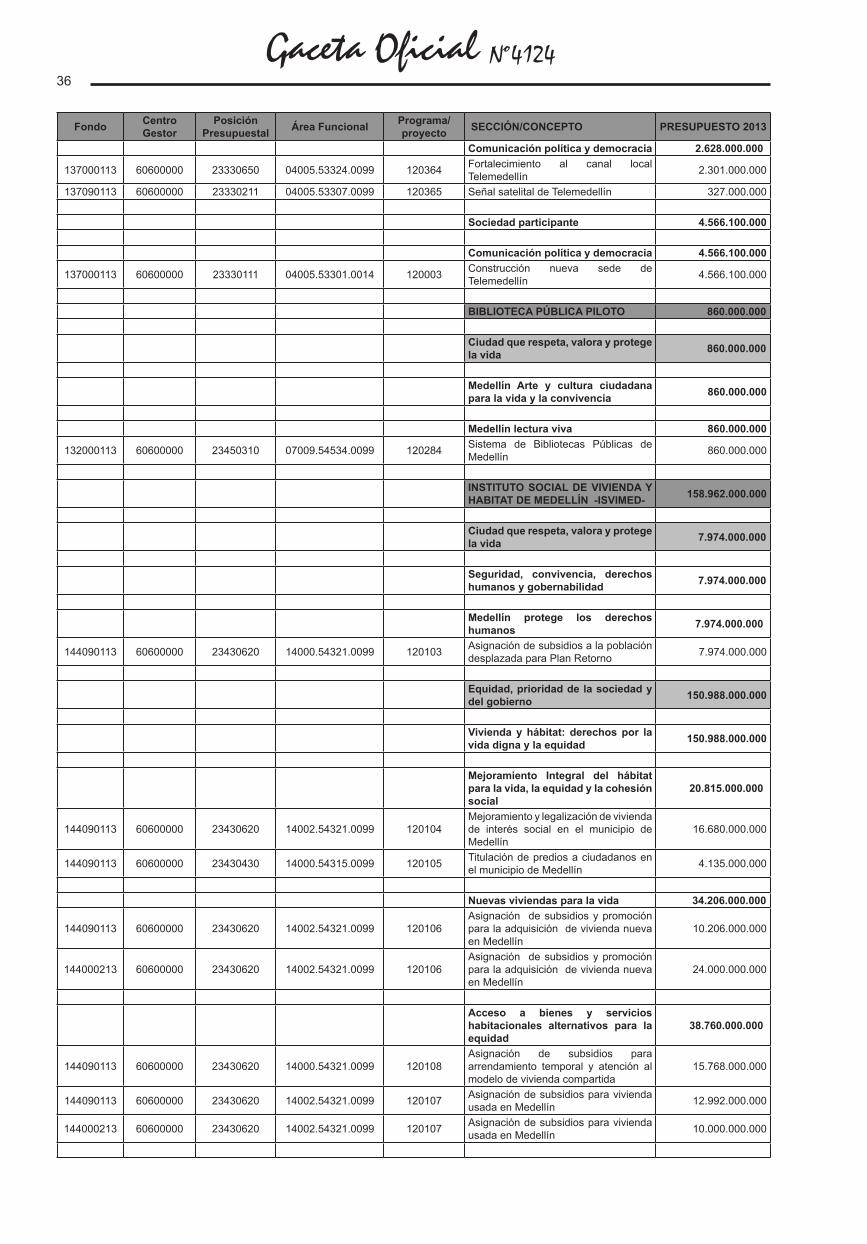

INSTITUTO SOCIAL DE VIVIENDA Y HÁBITAT DE MEDELLÍN -ISVIMED- 177.947.000.000 160.859.251.553 0 17.087.748.447

FUNCIONAMIENTO 4.996.000.000 1.897.251.553 0 3.098.748.447DEUDA 3.300.000.000 0 3.300.000.000INVERSIÓN 169.651.000.000 158.962.000.000 0 10.689.000.000

BIBLIOTECA PÚBLICA PILOTO 3.529.497.996 1.841.649.906 1.594.685.015 93.163.075FUNCIONAMIENTO 2.580.334.921 981.649.906 1.594.685.015 4.000.000INVERSIÓN 949.163.075 860.000.000 0 89.163.075

COLEGIO MAYOR DE ANTIOQUIA 14.481.086.795 4.300.000.000 2.579.190.093 7.601.896.702FUNCIONAMIENTO 10.181.086.795 0 2.579.190.093 7.601.896.702INVERSIÓN 4.300.000.000 4.300.000.000 0

FONDO DE VALORIZACIÓN DEL MUNICIPIO DE MEDELLÍN -FONVAL-

150.846.787.431 4.507.849.783 0 146.338.937.648

FUNCIONAMIENTO 2.107.849.783 2.107.849.783 0 0DEUDA PÚBLICA 5.199.272.166 0 0 5.199.272.166INVERSIÓN 143.539.665.482 2.400.000.000 0 141.139.665.482

ADMINISTRADORA DEL PATRIMONIO ESCINDIDO DE EMPRESAS VARIAS DE MEDELLÍN -APEV-

18.453.642.966 0 0 18.453.642.966

FUNCIONAMIENTO 18.443.642.966 0 0 18.443.642.966INVERSIÓN 10.000.000 0 0 10.000.000

INSTITUCIÓN UNIVERSITARIA INSTITUTO TECNOLÓGICO PASCUAL BRAVO

16.288.441.688 2.259.000.000 6.110.690.887 7.918.750.801

FUNCIONAMIENTO 8.307.042.774 0 6.110.690.887 2.196.351.887DEUDA PÚBLICA 1.700.000.000 0 0 1.700.000.000INVERSIÓN 6.281.398.914 2.259.000.000 0 4.022.398.914

AGENCIA DE EDUCACIÓN SUPERIOR DE MEDELLÍN-SAPIENCIA-

63.551.000.000 63.551.000.000 0 0

FUNCIONAMIENTO 0 0 0 0DEUDA PÚBLICA 0 0 0 0INVERSIÓN 63.551.000.000 63.551.000.000 0 0

GASTOS ESTABLECIMIENTOS PÚBLICOS 668.177.398.426 405.742.121.001 10.284.565.995 252.150.711.430

FUNCIONAMIENTO 100.051.309.173 26.279.721.001 10.284.565.995 63.487.022.177DEUDA PÚBLICA 10.199.272.166 0 0 10.199.272.166INVERSIÓN 557.926.817.087 379.462.400.000 0 178.464.417.087

Gaceta Oficial Nº412418

Gaceta Oficial Nº412419

Fondo Centro Gestor

Posición Presupuestal Área Funcional Programa/

proyecto SECCIÓN/CONCEPTO PRESUPUESTO 2013

CONCEJO DE MEDELLÍN 18.111.437.531

FUNCIONAMIENTO 16.278.269.171

GASTOS DE PERSONAL 12.454.209.302

GASTOS DE OPERACIÓN 12.454.209.302 Servicios Personales Asociados a la Nómina 3.400.625.084

170000113 25000000 211021001 00000.00000.0001 1000000 Sueldos del Personal Empleados Públicos 2.446.475.078

170000113 25000000 211021003 00000.00000.0001 1000000 Horas Extras 321.311.943 170000113 25000000 211021005 00000.00000.0001 1000000 Prima de Vacaciones 115.426.666 170000113 25000000 211021006 00000.00000.0001 1000000 Prima de Navidad 208.884.307 170000113 25000000 211021007 00000.00000.0001 1000000 Vacaciones 168.880.029 170000113 25000000 211021008 00000.00000.0001 1000000 Prima de Vida Cara - 170000113 25000000 211021016 00000.00000.0001 1000000 Prima de Antigüedad 35.332.911 170000113 25000000 211021017 00000.00000.0001 1000000 Aguinaldo 82.822.494 170000113 25000000 211021018 00000.00000.0001 1000000 Subsidio Familiar 739.943 170000113 25000000 211021019 00000.00000.0001 1000000 Subsidio de Transporte 663.693 170000113 25000000 211021020 00000.00000.0001 1000000 Bonificación de recreación 14.921.772 170000113 25000000 211021021 00000.00000.0001 1000000 Subsidio de alimentación 5.166.248

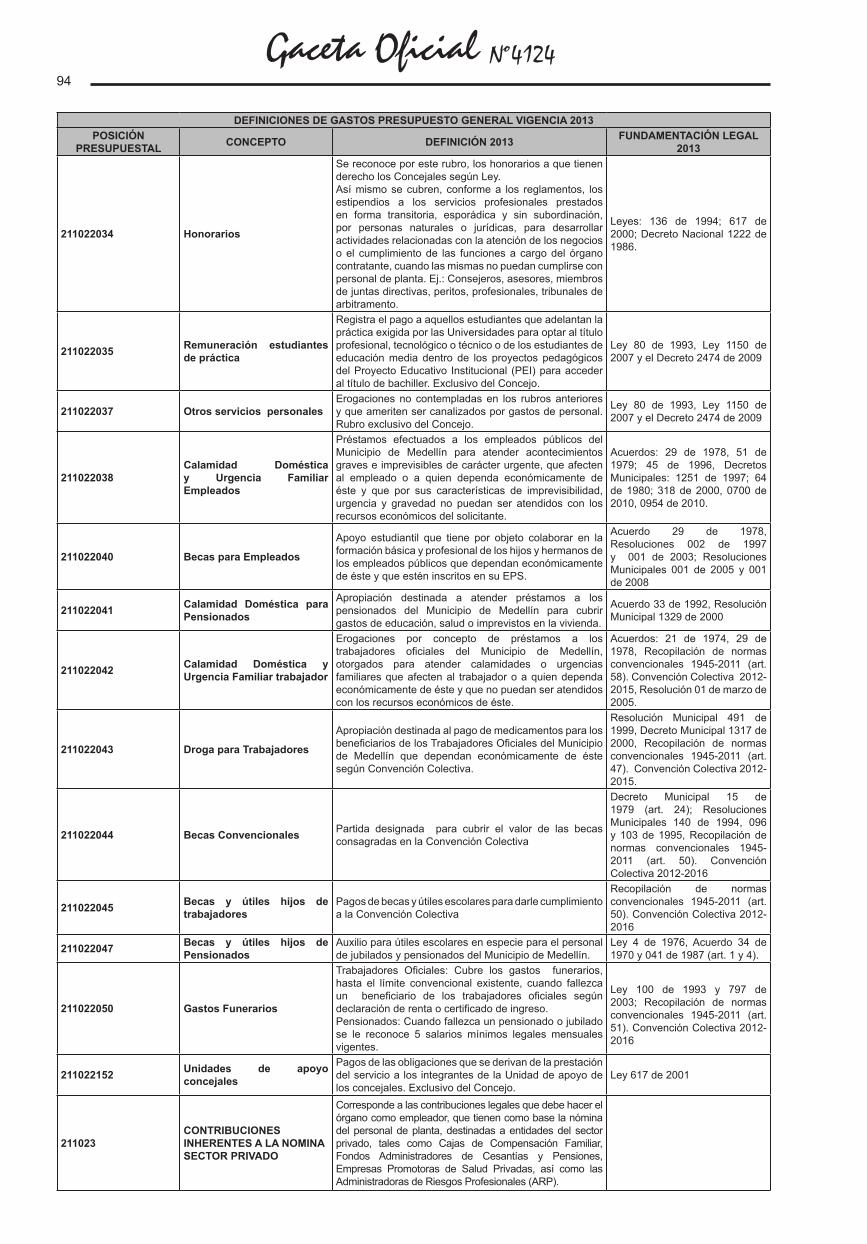

Servicios Personales Indirectos 8.154.568.299 170000113 25000000 211022020 00000.00000.0001 1000000 Indemnizaciones 1.103.176 170000113 25000000 211022031 00000.00000.0001 1000000 Remuneración Servicios Técnicos 447.977.278

170000113 25000000 211022032 00000.00000.0001 1000000 Remuneración Estudiantes de Comunicación 8.422.080

170000113 25000000 211022034 00000.00000.0001 1000000 Honorarios 1.563.469.530 170000113 25000000 211022035 00000.00000.0001 1000000 Remuneración estudiantes de práctica 10.527.600 170000113 25000000 211022037 00000.00000.0001 1000000 Otros Servicios Personales 312.164.395

170000113 25000000 211022038 00000.00000.0001 1000000 Calamidad Doméstica y Urgencia Familiar Empleados 23.160.720

170000113 25000000 211022039 00000.00000.0001 1000000 Droga para Empleados 7.369.320 170000113 25000000 211022040 00000.00000.0001 1000000 Becas para Empleados 47.374.200 170000113 25000000 211022152 00000.00000.0001 1000000 Unidades de Apoyo Concejales 5.733.000.000

Contribuciones Inherentes a la Nómina 899.015.919

Contribuciones Inherentes a la Nómina Sector Privado 565.458.266

170000113 25000000 211023052 00000.00000.0001 1000000 Aportes a Fondos Pensionales Sector Privado 160.861.819

170000113 25000000 211023053 00000.00000.0001 1000000 Aportes a Caja de Compensación Familiar 125.349.922

170000113 25000000 211023055 00000.00000.0001 1000000 Aportes a Seguridad Social -SALUD- Sector Privado 264.008.787

170000113 25000000 211023056 00000.00000.0001 1000000 Riesgos Profesionales 15.237.738 Contribuciones Inherentes a la Nómina Sector Público 333.557.653

170000113 25000000 211024052 00000.00000.0001 1000000 Aportes a Fondos Pensionales Sector Público 179.388.569

170000113 25000000 211024055 00000.00000.0001 1000000 Aportes a Seguridad Social -SALUD- Sector Público 10.097.194

170000113 25000000 211024060 00000.00000.0001 1000000 Aportes al ICBF 85.688.826 170000113 25000000 211024064 00000.00000.0001 1000000 Aportes al SENA 14.623.137 170000113 25000000 211024067 00000.00000.0001 1000000 Aportes ESAP 14.623.137 170000113 25000000 211024175 00000.00000.0001 1000000 Aportes Institutos Técnicos 29.136.790

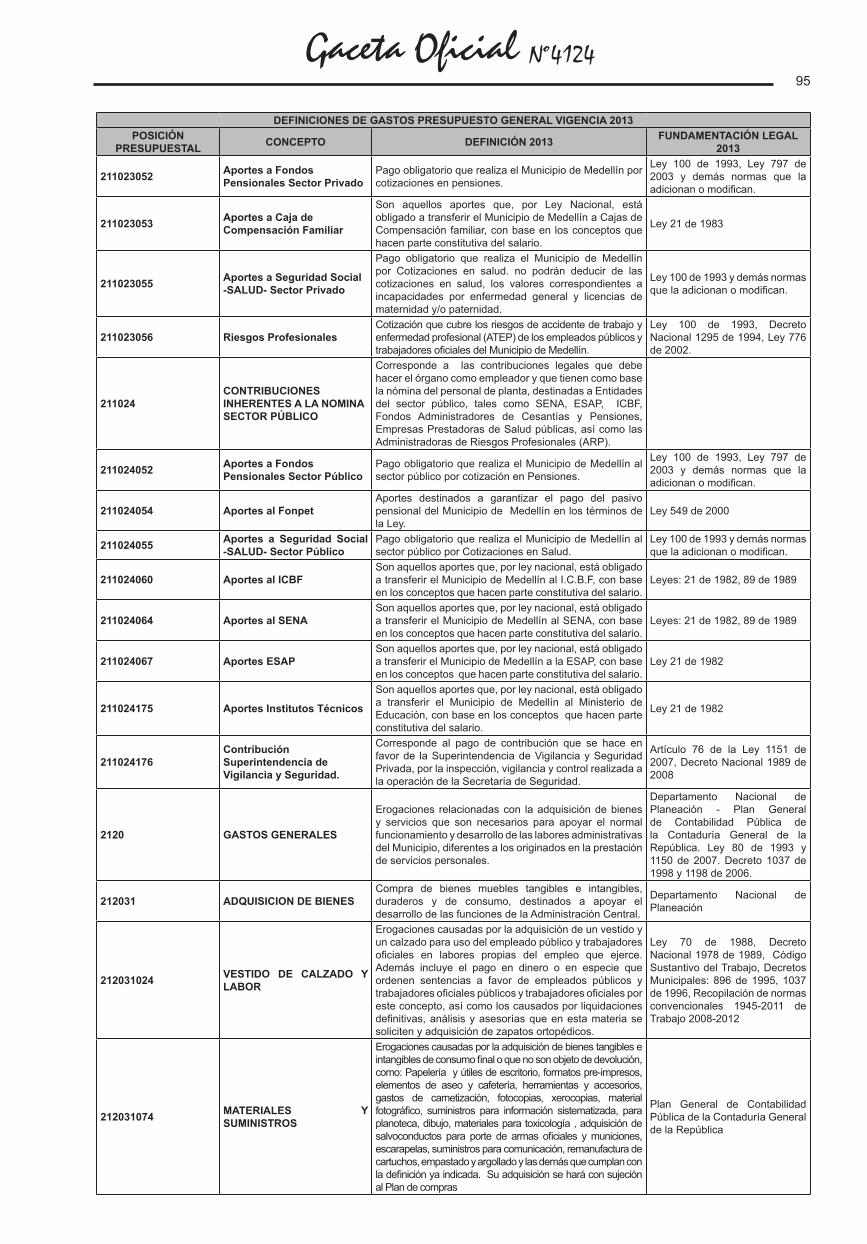

GASTOS GENERALES 2.766.561.583

GASTOS DE OPERACIÓN 2.766.561.583

Adquisición de Bienes 757.229.960 170000113 25000000 212031074 00000.00000.0001 1000000 Materiales y Suministros 252.662.400 170000113 25000000 212031077 00000.00000.0001 1000000 Imprevistos 1.052.760 170000113 25000000 212031153 00000.00000.0001 1000000 Combustibles 478.514.800

Gaceta Oficial Nº412420

Fondo Centro Gestor

Posición Presupuestal Área Funcional Programa/

proyecto SECCIÓN/CONCEPTO PRESUPUESTO 2013

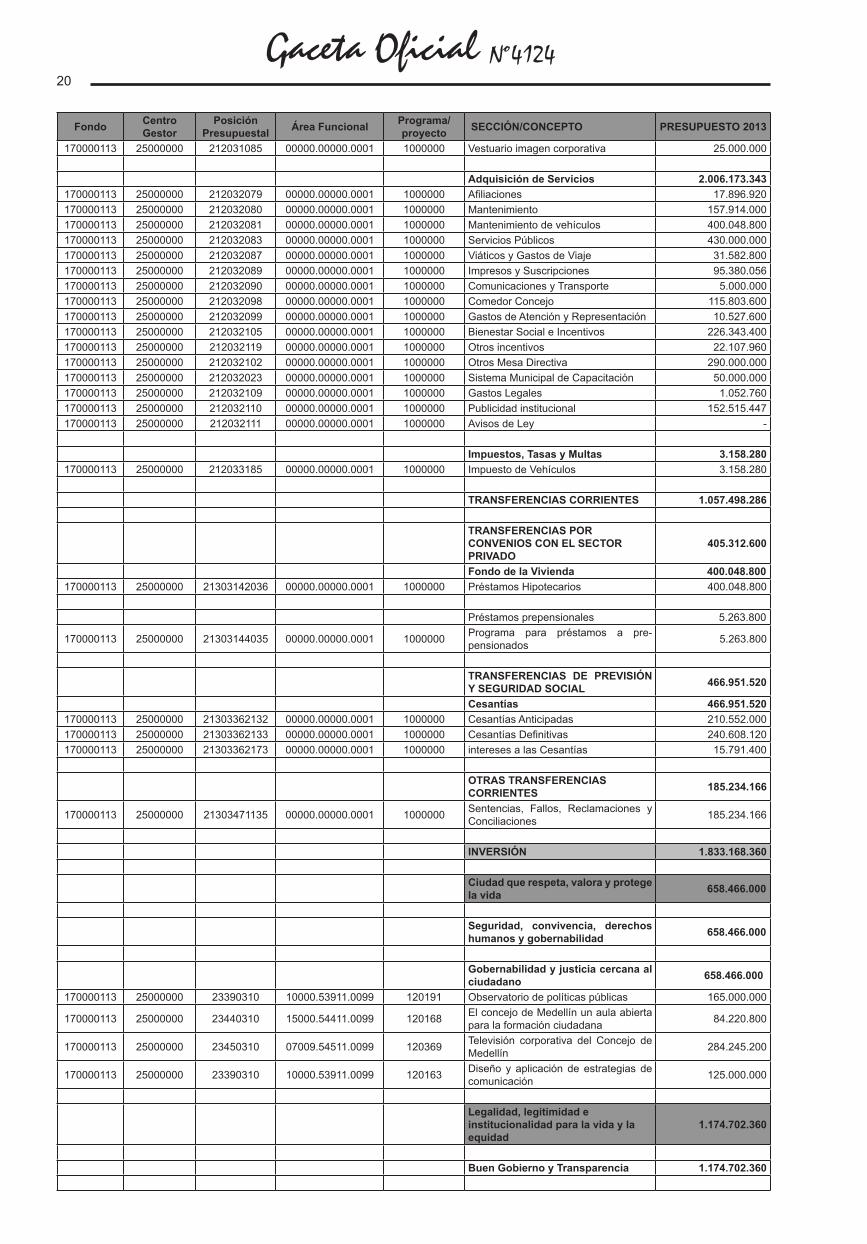

170000113 25000000 212031085 00000.00000.0001 1000000 Vestuario imagen corporativa 25.000.000

Adquisición de Servicios 2.006.173.343 170000113 25000000 212032079 00000.00000.0001 1000000 Afiliaciones 17.896.920 170000113 25000000 212032080 00000.00000.0001 1000000 Mantenimiento 157.914.000 170000113 25000000 212032081 00000.00000.0001 1000000 Mantenimiento de vehículos 400.048.800 170000113 25000000 212032083 00000.00000.0001 1000000 Servicios Públicos 430.000.000 170000113 25000000 212032087 00000.00000.0001 1000000 Viáticos y Gastos de Viaje 31.582.800 170000113 25000000 212032089 00000.00000.0001 1000000 Impresos y Suscripciones 95.380.056 170000113 25000000 212032090 00000.00000.0001 1000000 Comunicaciones y Transporte 5.000.000 170000113 25000000 212032098 00000.00000.0001 1000000 Comedor Concejo 115.803.600 170000113 25000000 212032099 00000.00000.0001 1000000 Gastos de Atención y Representación 10.527.600 170000113 25000000 212032105 00000.00000.0001 1000000 Bienestar Social e Incentivos 226.343.400 170000113 25000000 212032119 00000.00000.0001 1000000 Otros incentivos 22.107.960 170000113 25000000 212032102 00000.00000.0001 1000000 Otros Mesa Directiva 290.000.000 170000113 25000000 212032023 00000.00000.0001 1000000 Sistema Municipal de Capacitación 50.000.000 170000113 25000000 212032109 00000.00000.0001 1000000 Gastos Legales 1.052.760 170000113 25000000 212032110 00000.00000.0001 1000000 Publicidad institucional 152.515.447 170000113 25000000 212032111 00000.00000.0001 1000000 Avisos de Ley -

Impuestos, Tasas y Multas 3.158.280 170000113 25000000 212033185 00000.00000.0001 1000000 Impuesto de Vehículos 3.158.280

TRANSFERENCIAS CORRIENTES 1.057.498.286

TRANSFERENCIAS POR CONVENIOS CON EL SECTOR PRIVADO

405.312.600

Fondo de la Vivienda 400.048.800 170000113 25000000 21303142036 00000.00000.0001 1000000 Préstamos Hipotecarios 400.048.800

Préstamos prepensionales 5.263.800

170000113 25000000 21303144035 00000.00000.0001 1000000 Programa para préstamos a pre-pensionados 5.263.800

TRANSFERENCIAS DE PREVISIÓN Y SEGURIDAD SOCIAL 466.951.520

Cesantías 466.951.520 170000113 25000000 21303362132 00000.00000.0001 1000000 Cesantías Anticipadas 210.552.000 170000113 25000000 21303362133 00000.00000.0001 1000000 Cesantías Definitivas 240.608.120 170000113 25000000 21303362173 00000.00000.0001 1000000 intereses a las Cesantías 15.791.400

OTRAS TRANSFERENCIAS CORRIENTES 185.234.166

170000113 25000000 21303471135 00000.00000.0001 1000000 Sentencias, Fallos, Reclamaciones y Conciliaciones 185.234.166

INVERSIÓN 1.833.168.360

Ciudad que respeta, valora y protege la vida 658.466.000

Seguridad, convivencia, derechos humanos y gobernabilidad 658.466.000

Gobernabilidad y justicia cercana al ciudadano 658.466.000

170000113 25000000 23390310 10000.53911.0099 120191 Observatorio de políticas públicas 165.000.000

170000113 25000000 23440310 15000.54411.0099 120168 El concejo de Medellín un aula abierta para la formación ciudadana 84.220.800

170000113 25000000 23450310 07009.54511.0099 120369 Televisión corporativa del Concejo de Medellín 284.245.200

170000113 25000000 23390310 10000.53911.0099 120163 Diseño y aplicación de estrategias de comunicación 125.000.000

Legalidad, legitimidad e institucionalidad para la vida y la equidad

1.174.702.360

Buen Gobierno y Transparencia 1.174.702.360

Gaceta Oficial Nº412421

Fondo Centro Gestor

Posición Presupuestal Área Funcional Programa/

proyecto SECCIÓN/CONCEPTO PRESUPUESTO 2013

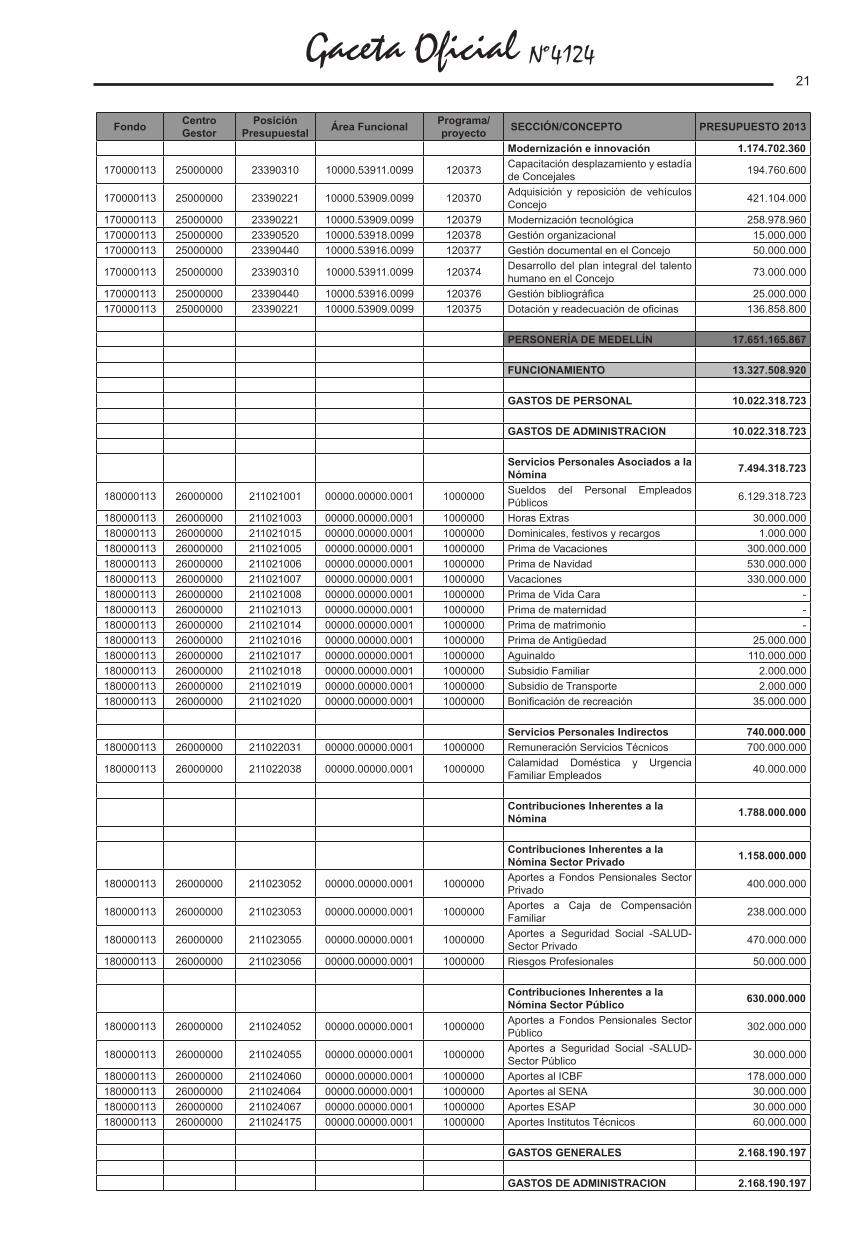

Modernización e innovación 1.174.702.360

170000113 25000000 23390310 10000.53911.0099 120373 Capacitación desplazamiento y estadía de Concejales 194.760.600

170000113 25000000 23390221 10000.53909.0099 120370 Adquisición y reposición de vehículos Concejo 421.104.000

170000113 25000000 23390221 10000.53909.0099 120379 Modernización tecnológica 258.978.960 170000113 25000000 23390520 10000.53918.0099 120378 Gestión organizacional 15.000.000 170000113 25000000 23390440 10000.53916.0099 120377 Gestión documental en el Concejo 50.000.000

170000113 25000000 23390310 10000.53911.0099 120374 Desarrollo del plan integral del talento humano en el Concejo 73.000.000

170000113 25000000 23390440 10000.53916.0099 120376 Gestión bibliográfica 25.000.000 170000113 25000000 23390221 10000.53909.0099 120375 Dotación y readecuación de oficinas 136.858.800

PERSONERÍA DE MEDELLÍN 17.651.165.867

FUNCIONAMIENTO 13.327.508.920

GASTOS DE PERSONAL 10.022.318.723

GASTOS DE ADMINISTRACION 10.022.318.723

Servicios Personales Asociados a la Nómina 7.494.318.723

180000113 26000000 211021001 00000.00000.0001 1000000 Sueldos del Personal Empleados Públicos 6.129.318.723

180000113 26000000 211021003 00000.00000.0001 1000000 Horas Extras 30.000.000 180000113 26000000 211021015 00000.00000.0001 1000000 Dominicales, festivos y recargos 1.000.000 180000113 26000000 211021005 00000.00000.0001 1000000 Prima de Vacaciones 300.000.000 180000113 26000000 211021006 00000.00000.0001 1000000 Prima de Navidad 530.000.000 180000113 26000000 211021007 00000.00000.0001 1000000 Vacaciones 330.000.000 180000113 26000000 211021008 00000.00000.0001 1000000 Prima de Vida Cara - 180000113 26000000 211021013 00000.00000.0001 1000000 Prima de maternidad - 180000113 26000000 211021014 00000.00000.0001 1000000 Prima de matrimonio - 180000113 26000000 211021016 00000.00000.0001 1000000 Prima de Antigüedad 25.000.000 180000113 26000000 211021017 00000.00000.0001 1000000 Aguinaldo 110.000.000 180000113 26000000 211021018 00000.00000.0001 1000000 Subsidio Familiar 2.000.000 180000113 26000000 211021019 00000.00000.0001 1000000 Subsidio de Transporte 2.000.000 180000113 26000000 211021020 00000.00000.0001 1000000 Bonificación de recreación 35.000.000

Servicios Personales Indirectos 740.000.000 180000113 26000000 211022031 00000.00000.0001 1000000 Remuneración Servicios Técnicos 700.000.000

180000113 26000000 211022038 00000.00000.0001 1000000 Calamidad Doméstica y Urgencia Familiar Empleados 40.000.000

Contribuciones Inherentes a la Nómina 1.788.000.000

Contribuciones Inherentes a la Nómina Sector Privado 1.158.000.000

180000113 26000000 211023052 00000.00000.0001 1000000 Aportes a Fondos Pensionales Sector Privado 400.000.000

180000113 26000000 211023053 00000.00000.0001 1000000 Aportes a Caja de Compensación Familiar 238.000.000

180000113 26000000 211023055 00000.00000.0001 1000000 Aportes a Seguridad Social -SALUD- Sector Privado 470.000.000

180000113 26000000 211023056 00000.00000.0001 1000000 Riesgos Profesionales 50.000.000

Contribuciones Inherentes a la Nómina Sector Público 630.000.000

180000113 26000000 211024052 00000.00000.0001 1000000 Aportes a Fondos Pensionales Sector Público 302.000.000

180000113 26000000 211024055 00000.00000.0001 1000000 Aportes a Seguridad Social -SALUD- Sector Público 30.000.000

180000113 26000000 211024060 00000.00000.0001 1000000 Aportes al ICBF 178.000.000 180000113 26000000 211024064 00000.00000.0001 1000000 Aportes al SENA 30.000.000 180000113 26000000 211024067 00000.00000.0001 1000000 Aportes ESAP 30.000.000 180000113 26000000 211024175 00000.00000.0001 1000000 Aportes Institutos Técnicos 60.000.000

GASTOS GENERALES 2.168.190.197

GASTOS DE ADMINISTRACION 2.168.190.197

Gaceta Oficial Nº412422

Fondo Centro Gestor

Posición Presupuestal Área Funcional Programa/

proyecto SECCIÓN/CONCEPTO PRESUPUESTO 2013

Adquisición de Bienes 220.000.000 180000113 26000000 212031074 00000.00000.0001 1000000 Materiales y Suministros 100.000.000 180000113 26000000 212031153 00000.00000.0001 1000000 Combustibles 120.000.000

Adquisición de Servicios 1.948.190.197 180000113 26000000 212032023 00000.00000.0001 1000000 Sistema municipal de capacitación 120.000.000 180000113 26000000 212032079 00000.00000.0001 1000000 Afiliaciones 5.300.000 180000113 26000000 212032080 00000.00000.0001 1000000 Mantenimiento 80.000.000 180000113 26000000 212032083 00000.00000.0001 1000000 Servicios Públicos 310.890.197 180000113 26000000 212032084 00000.00000.0001 1000000 Arrendamientos 130.000.000 180000113 26000000 212032087 00000.00000.0001 1000000 Viáticos y Gastos de Viaje 100.000.000 180000113 26000000 212032089 00000.00000.0001 1000000 Impresos y Suscripciones 85.000.000 180000113 26000000 212032090 00000.00000.0001 1000000 Comunicaciones y Transporte 375.000.000 180000113 26000000 212032097 00000.00000.0001 1000000 Servicio de aseo 120.000.000 180000113 26000000 212032099 00000.00000.0001 1000000 Gastos de Atención y Representación 110.000.000 180000113 26000000 212032105 00000.00000.0001 1000000 Bienestar Social e Incentivos 210.000.000 180000113 26000000 212032110 00000.00000.0001 1000000 Publicidad institucional 300.000.000 180000113 26000000 212032111 00000.00000.0001 1000000 Avisos de Ley 2.000.000

TRANSFERENCIAS CORRIENTES 1.137.000.000

TRANSFERENCIAS POR CONVENIOS CON EL SECTOR PRIVADO

330.000.000

Fondo de la vivienda 280.000.000 180000113 26000000 21303142036 00000.00000.0001 1000000 Préstamos Hipotecarios 280.000.000

Préstamos prepensionales 50.000.000

180000113 26000000 21303144035 00000.00000.0001 1000000 Programa para préstamos a pre-pensionados 50.000.000

TRANSFERENCIAS DE PREVISIÓN Y SEGURIDAD SOCIAL 737.000.000

Cesantías 737.000.000 180000113 26000000 21303362132 00000.00000.0001 1000000 Cesantías Anticipadas 200.000.000 180000113 26000000 21303362133 00000.00000.0001 1000000 Cesantías Definitivas 500.000.000 180000113 26000000 21303362173 00000.00000.0001 1000000 Intereses a las Cesantías 37.000.000

Otras Transferencias de Previsión y Seguridad Social -

180000113 26000000 21303363070 00000.00000.0001 1000000 Gastos Médicos y Drogas -

OTRAS TRANSFERENCIAS CORRIENTES 70.000.000

180000113 26000000 21303471135 00000.00000.0001 1000000 Sentencias, Fallos, Reclamaciones y Conciliaciones 70.000.000

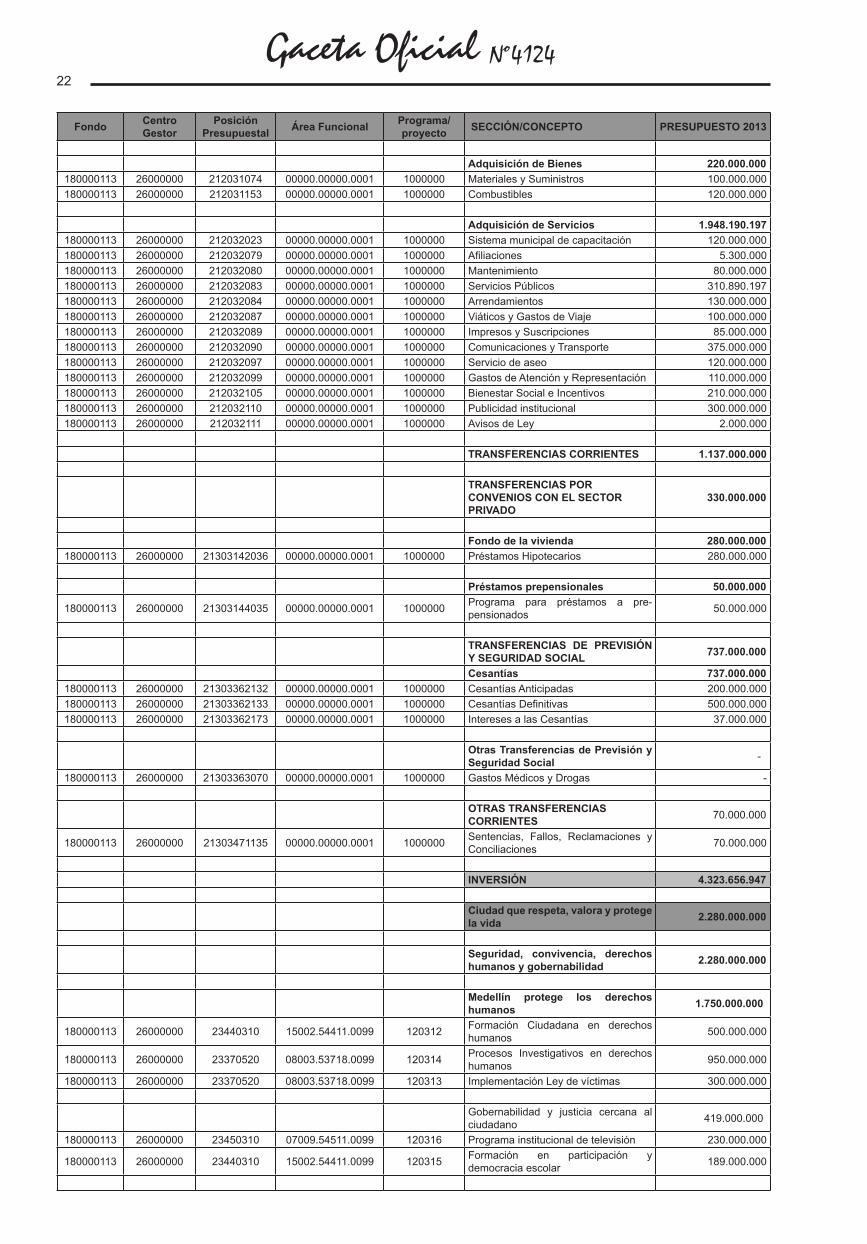

INVERSIÓN 4.323.656.947

Ciudad que respeta, valora y protege la vida 2.280.000.000

Seguridad, convivencia, derechos humanos y gobernabilidad 2.280.000.000

Medellín protege los derechos humanos 1.750.000.000

180000113 26000000 23440310 15002.54411.0099 120312 Formación Ciudadana en derechos humanos 500.000.000

180000113 26000000 23370520 08003.53718.0099 120314 Procesos Investigativos en derechos humanos 950.000.000

180000113 26000000 23370520 08003.53718.0099 120313 Implementación Ley de víctimas 300.000.000

Gobernabilidad y justicia cercana al ciudadano 419.000.000

180000113 26000000 23450310 07009.54511.0099 120316 Programa institucional de televisión 230.000.000

180000113 26000000 23440310 15002.54411.0099 120315 Formación en participación y democracia escolar 189.000.000

Gaceta Oficial Nº412423

Fondo Centro Gestor

Posición Presupuestal Área Funcional Programa/

proyecto SECCIÓN/CONCEPTO PRESUPUESTO 2013

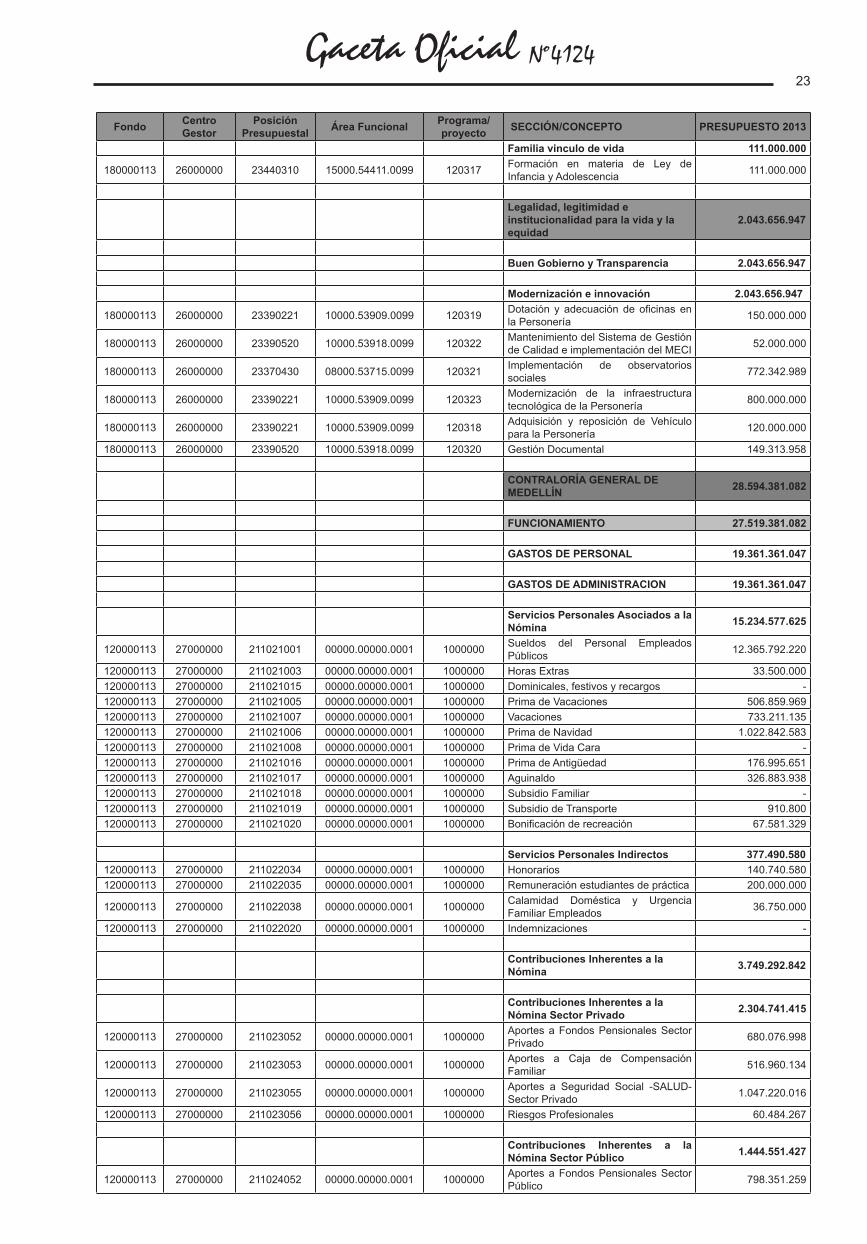

Familia vinculo de vida 111.000.000

180000113 26000000 23440310 15000.54411.0099 120317 Formación en materia de Ley de Infancia y Adolescencia 111.000.000

Legalidad, legitimidad e institucionalidad para la vida y la equidad

2.043.656.947

Buen Gobierno y Transparencia 2.043.656.947

Modernización e innovación 2.043.656.947

180000113 26000000 23390221 10000.53909.0099 120319 Dotación y adecuación de oficinas en la Personería 150.000.000

180000113 26000000 23390520 10000.53918.0099 120322 Mantenimiento del Sistema de Gestión de Calidad e implementación del MECI 52.000.000

180000113 26000000 23370430 08000.53715.0099 120321 Implementación de observatorios sociales 772.342.989

180000113 26000000 23390221 10000.53909.0099 120323 Modernización de la infraestructura tecnológica de la Personería 800.000.000

180000113 26000000 23390221 10000.53909.0099 120318 Adquisición y reposición de Vehículo para la Personería 120.000.000

180000113 26000000 23390520 10000.53918.0099 120320 Gestión Documental 149.313.958

CONTRALORÍA GENERAL DE MEDELLÍN 28.594.381.082

FUNCIONAMIENTO 27.519.381.082

GASTOS DE PERSONAL 19.361.361.047

GASTOS DE ADMINISTRACION 19.361.361.047

Servicios Personales Asociados a la Nómina 15.234.577.625

120000113 27000000 211021001 00000.00000.0001 1000000 Sueldos del Personal Empleados Públicos 12.365.792.220

120000113 27000000 211021003 00000.00000.0001 1000000 Horas Extras 33.500.000 120000113 27000000 211021015 00000.00000.0001 1000000 Dominicales, festivos y recargos - 120000113 27000000 211021005 00000.00000.0001 1000000 Prima de Vacaciones 506.859.969 120000113 27000000 211021007 00000.00000.0001 1000000 Vacaciones 733.211.135 120000113 27000000 211021006 00000.00000.0001 1000000 Prima de Navidad 1.022.842.583 120000113 27000000 211021008 00000.00000.0001 1000000 Prima de Vida Cara - 120000113 27000000 211021016 00000.00000.0001 1000000 Prima de Antigüedad 176.995.651 120000113 27000000 211021017 00000.00000.0001 1000000 Aguinaldo 326.883.938 120000113 27000000 211021018 00000.00000.0001 1000000 Subsidio Familiar - 120000113 27000000 211021019 00000.00000.0001 1000000 Subsidio de Transporte 910.800 120000113 27000000 211021020 00000.00000.0001 1000000 Bonificación de recreación 67.581.329

Servicios Personales Indirectos 377.490.580 120000113 27000000 211022034 00000.00000.0001 1000000 Honorarios 140.740.580 120000113 27000000 211022035 00000.00000.0001 1000000 Remuneración estudiantes de práctica 200.000.000

120000113 27000000 211022038 00000.00000.0001 1000000 Calamidad Doméstica y Urgencia Familiar Empleados 36.750.000

120000113 27000000 211022020 00000.00000.0001 1000000 Indemnizaciones -

Contribuciones Inherentes a la Nómina 3.749.292.842

Contribuciones Inherentes a la Nómina Sector Privado 2.304.741.415

120000113 27000000 211023052 00000.00000.0001 1000000 Aportes a Fondos Pensionales Sector Privado 680.076.998

120000113 27000000 211023053 00000.00000.0001 1000000 Aportes a Caja de Compensación Familiar 516.960.134

120000113 27000000 211023055 00000.00000.0001 1000000 Aportes a Seguridad Social -SALUD- Sector Privado 1.047.220.016

120000113 27000000 211023056 00000.00000.0001 1000000 Riesgos Profesionales 60.484.267

Contribuciones Inherentes a la Nómina Sector Público 1.444.551.427

120000113 27000000 211024052 00000.00000.0001 1000000 Aportes a Fondos Pensionales Sector Público 798.351.259

Gaceta Oficial Nº412424

Fondo Centro Gestor

Posición Presupuestal Área Funcional Programa/

proyecto SECCIÓN/CONCEPTO PRESUPUESTO 2013

120000113 27000000 211024060 00000.00000.0001 1000000 Aportes al ICBF 387.720.101 120000113 27000000 211024064 00000.00000.0001 1000000 Aportes al SENA 64.620.017 120000113 27000000 211024067 00000.00000.0001 1000000 Aportes ESAP 64.620.017 120000113 27000000 211024175 00000.00000.0001 1000000 Aportes Institutos Técnicos 129.240.033

GASTOS GENERALES 4.803.067.382

GASTOS DE ADMINISTRACION 4.803.067.382

Adquisición de Bienes 284.765.176 120000113 27000000 212031074 00000.00000.0001 1000000 Materiales y Suministros 234.765.176 120000113 27000000 212031076 00000.00000.0001 1000000 Compra de equipo 2.000.000 120000113 27000000 212031153 00000.00000.0001 1000000 Combustibles 48.000.000

Adquisición de Servicios 4.464.182.206 120000113 27000000 212032079 00000.00000.0001 1000000 Afiliaciones 44.535.920 120000113 27000000 212032080 00000.00000.0001 1000000 Mantenimiento 435.053.658 120000113 27000000 212032081 00000.00000.0001 1000000 Mantenimiento de vehículos 34.000.000 120000113 27000000 212032083 00000.00000.0001 1000000 Servicios Públicos 318.204.000 120000113 27000000 212032084 00000.00000.0001 1000000 Arrendamientos 65.417.600 120000113 27000000 212032087 00000.00000.0001 1000000 Viáticos y Gastos de Viaje 359.496.302 120000113 27000000 212032089 00000.00000.0001 1000000 Impresos y Suscripciones 127.200.000 120000113 27000000 212032090 00000.00000.0001 1000000 Comunicaciones y Transporte 41.340.000 120000113 27000000 212032091 00000.00000.0001 1000000 Seguros 92.153.054 120000113 27000000 212032096 00000.00000.0001 1000000 Servicio de Vigilancia 83.985.050 120000113 27000000 212032099 00000.00000.0001 1000000 Gastos de Atención y Representación 31.000.000

120000113 27000000 212032112 00000.00000.0001 1000000 Relaciones con la Comunidad-participación ciudadana- 1.092.500.000