Fragilidade financeira e a crise econômica brasileira: momento Minsky Felipe Rezende, Ph.D. Associate Professor Department of Economics Hobart and William Smith Colleges Genebra, NY, EUA INCT-PPED and MINDS international conference National Perspectives in a global economy 8de Dezembro2016 Rio de Janeiro, Brasil

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Fragilidade financeira e a crise econômica brasileira: momento Minsky

Felipe Rezende, Ph.D. Associate Professor

Department of Economics

Hobart and William Smith Colleges

Genebra, NY, EUA

INCT-PPED and MINDS international conference

National Perspectives in a global economy

8 de Dezembro 2016

Rio de Janeiro, Brasil

Índice• Minsky e a Teoria da Instabilidade Financeira

• Período pré-crise global:• Demanda e padrões de financiamento globais insustentáveis• Bolha Econômica

– Complexidade do Mundo e o crescimento pós-crise global:• crises de super-endividamento do setor privado nos países avançados• final do super-ciclo de alta nos preços de commodities• desaceleração da economia chinesa e dos Mercados Emergentes:• Estagnação da economia global e seguido por um período de estagnação prolongada• Atuais políticas não convencionais (UMPS, incluindo, a expansão os balanços dos bancos centrais, política de

juros baixos (ZIRP) –ou até negativos (NIRP), e redução nível dos juros longos) não são capazes de retomar o crescimento. Bolhas de ativos financeiros mais frequentes e severas.

• Crescimento da desigualdade e elevada concentração de patrimônio e renda. Favorecimento do comportamento rentistarentista

• regulação financeira mais rigorosa

– Declínio dos “colchões de segurança” na economia brasileira• Período de “exuberância” no Brasil ao superar rapidamente os efeitos imediatos da crise global de 2007-2008.• Empresas não financeiras adotaram uma postura Ponzi desde 2007• Falha de diagnóstico sobre as causas da crise, que foi agravada pela introdução de políticas de ajuste estrutural a

la FMI • Cria-se a tempestade perfeita. Momento Minsky e Recessão do Balanço Patrimonial.

• Qual a saída para a crise brasileira? Nova estratégia de desenvolvimento– As estratégias de crescimento durante o período pré-crise global falharam: excessiva dependência de

capitais externos; alta (e volátil) taxa de juros para atrair investidores estrangeiros; apreciação cambial e desindustrialização seguidos por déficits crônicos em transações correntes.

– Estimular a rentabilidade de ativos produtivos e recomposição dos balanços patrimoniais, favorecimento do comportamento empreendedor (ao invés do rentista) para promover o desenv.

– Adoção de politicas para estimular a demanda domestica • Objetivos: atingir o pleno emprego e a estabilidade de preços

Interpretações alternativas sobre a crise brasileira

• A crise brasileira pode ser explicada pela Hipótese de Instabilidade Financeira desenvolvida por Minsky?– períodos de estabilidade impactam o comportamento dos agentes

econômicos, que reagem reduzindo margens de segurança e aumentando a exposição ao risco e a fragilidade financeira.

– Períodos de maior prosperidade influenciam os agentes, que , expõem-se cada vez mais a riscos. Ou seja, assumem dívidas para a aplicação em ativos.

– Esse comportamento não resulta de falhas de mercado ou assimetrias de – Esse comportamento não resulta de falhas de mercado ou assimetrias de informação, ou mesmo falhas de regulação, mas da operação normal das modernas economias de mercado

– Em particular, a expansão das captações no mercado externo em moeda estrangeira aumenta o risco cambial da dívida e coloca o país vulnerável a uma escassez de moeda estrangeira em função da deterioração das condições de liquidez internacional.

– Keynes – Minsky – Godley approach

• Ou a “nova matriz econômica” causou a crise econômica atual?– “Má política macroeconômica".– Crédito subsidiado – Finanças públicas “fora de controle”– Dívida publica crescente

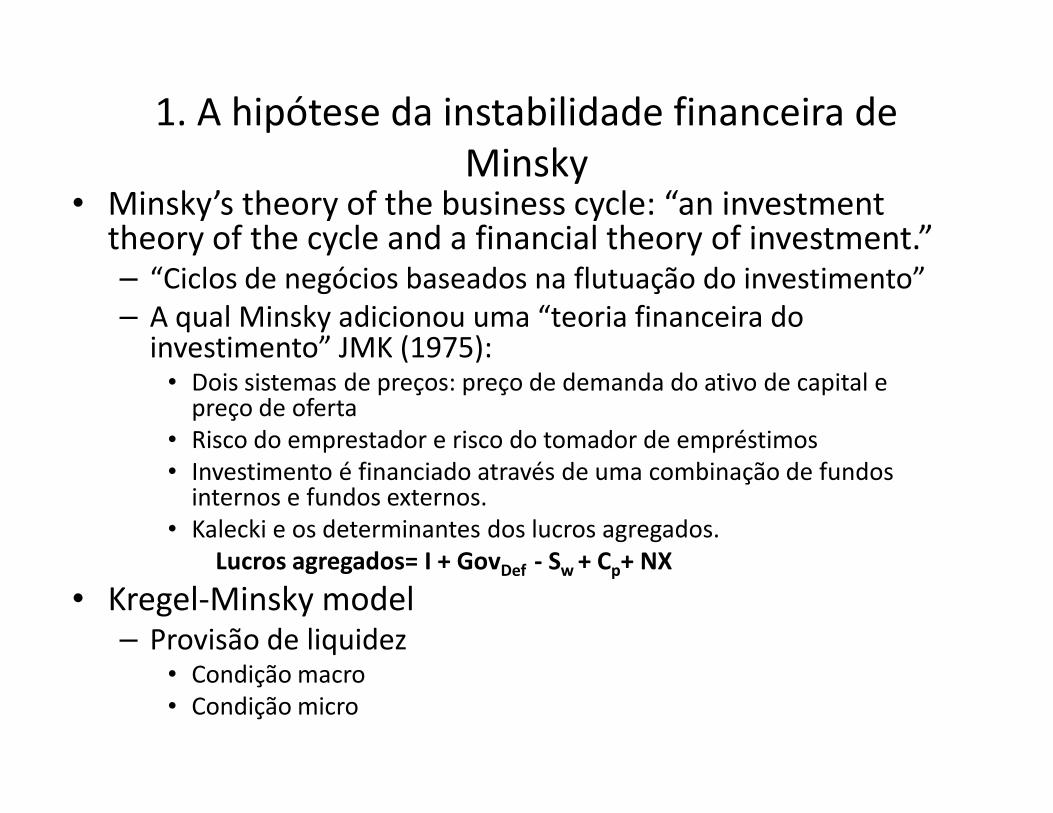

1. A hipótese da instabilidade financeira de Minsky

• Minsky’s theory of the business cycle: “an investmenttheory of the cycle and a financial theory of investment.”– “Ciclos de negócios baseados na flutuação do investimento” – A qual Minsky adicionou uma “teoria financeira do

investimento” JMK (1975):• Dois sistemas de preços: preço de demanda do ativo de capital e

preço de ofertapreço de oferta• Risco do emprestador e risco do tomador de empréstimos• Investimento é financiado através de uma combinação de fundos

internos e fundos externos.• Kalecki e os determinantes dos lucros agregados.

Lucros agregados= I + GovDef - Sw + Cp+ NX

• Kregel-Minsky model– Provisão de liquidez

• Condição macro• Condição micro

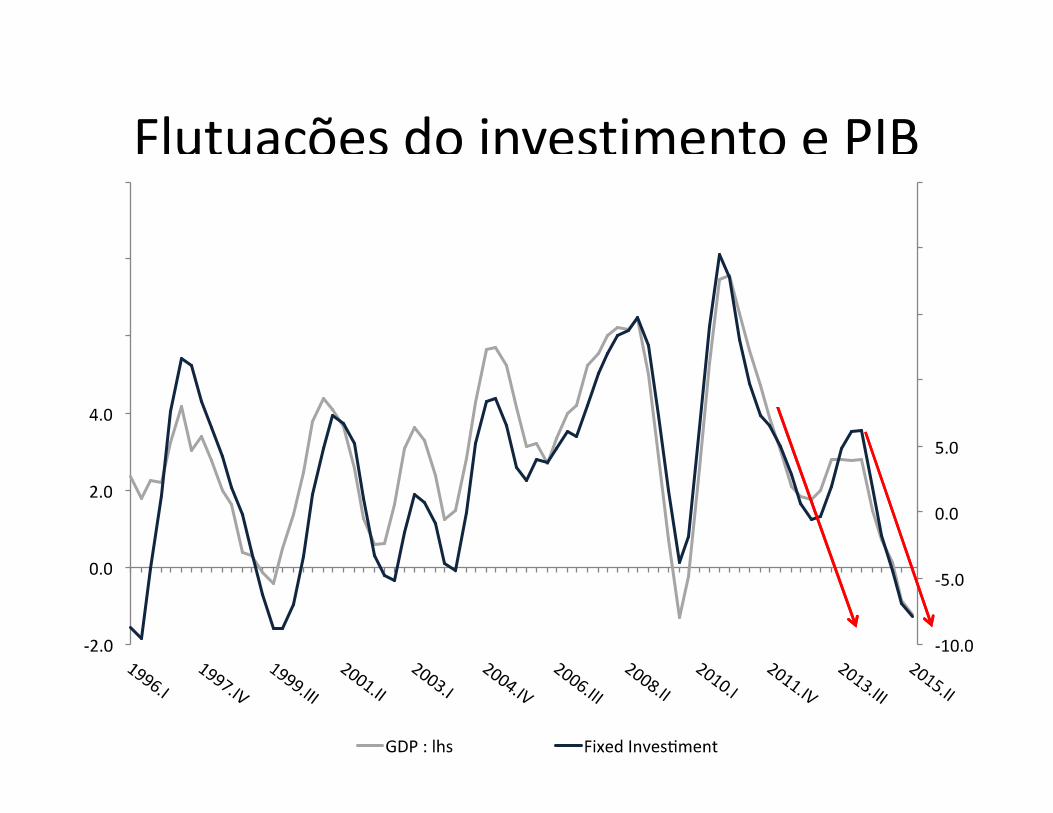

Flutuações do investimento e PIB

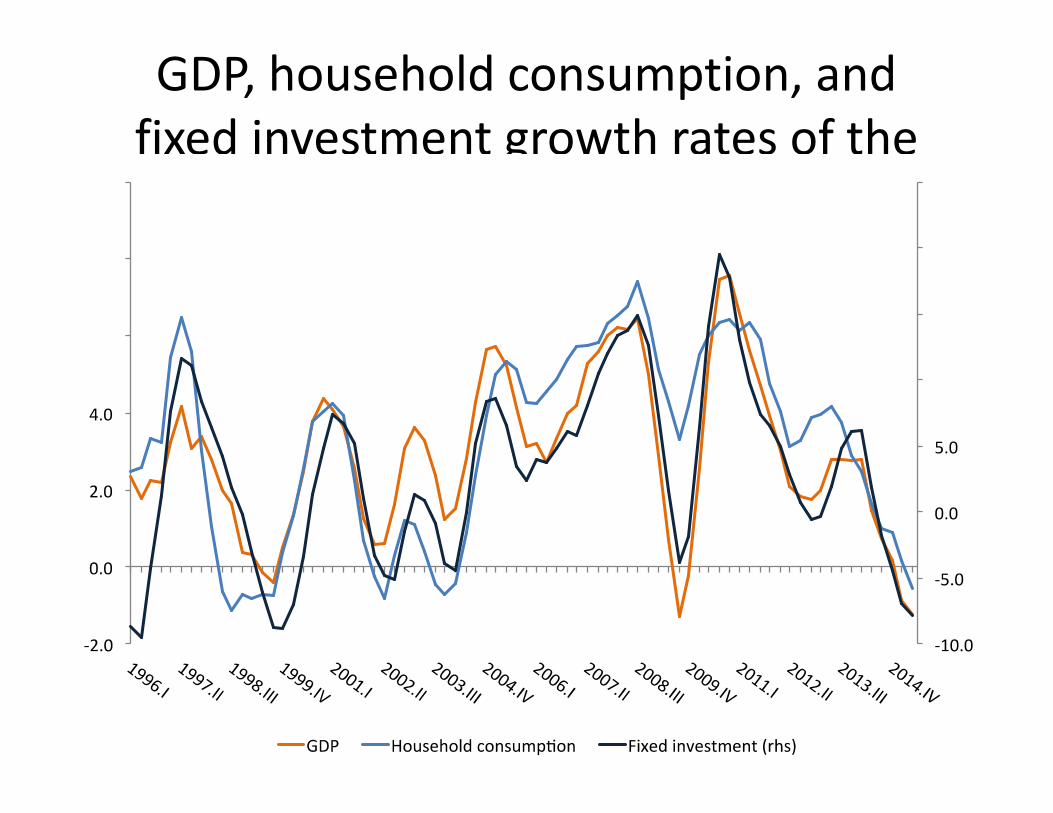

GDP, household consumption, and fixed investment growth rates of the

past four quarters

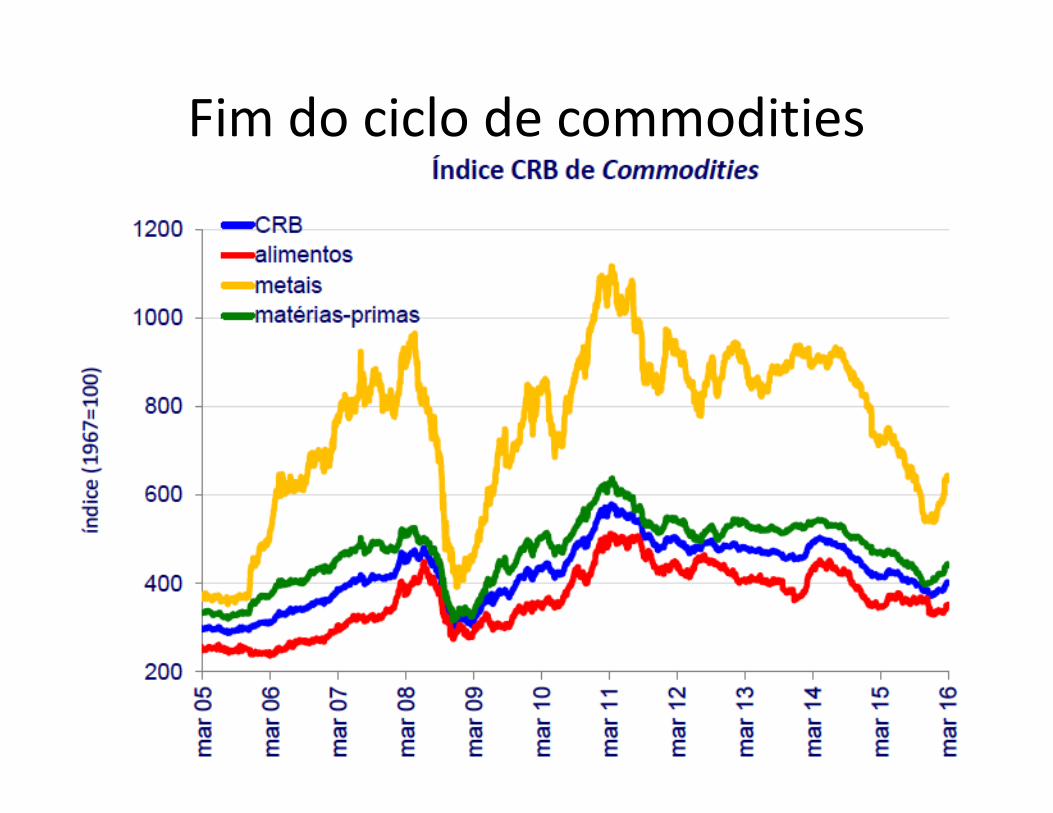

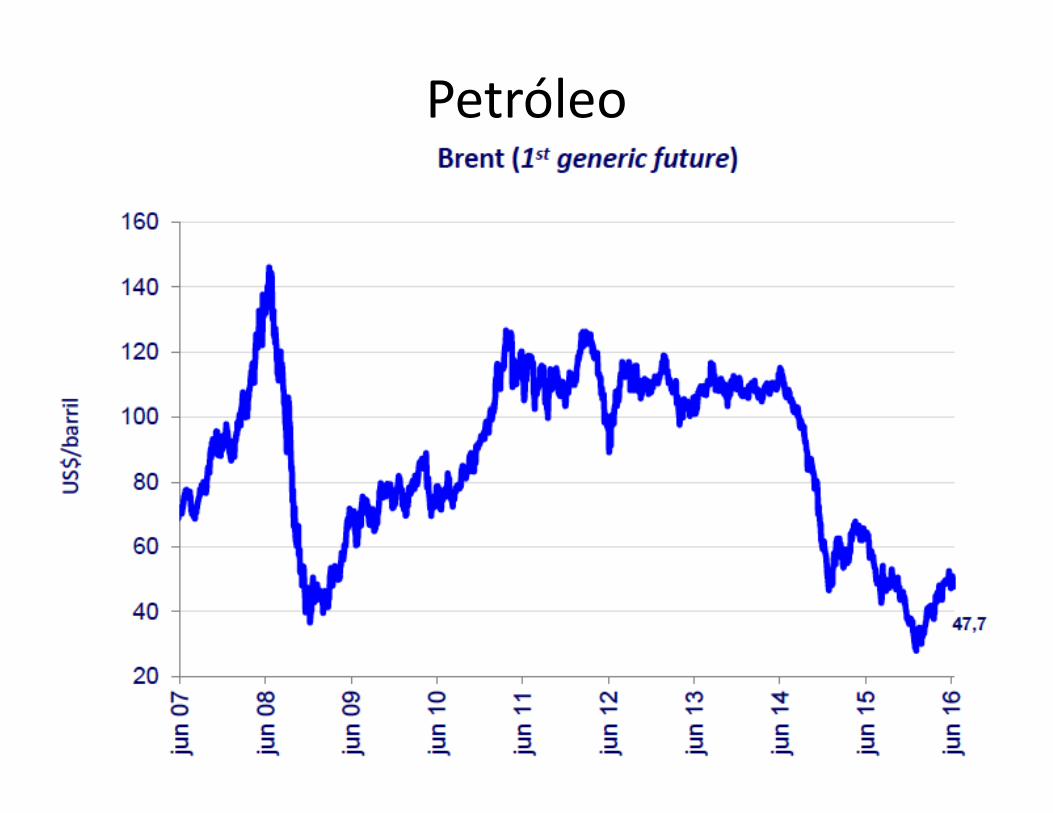

Fim do ciclo de commodities

Petróleo

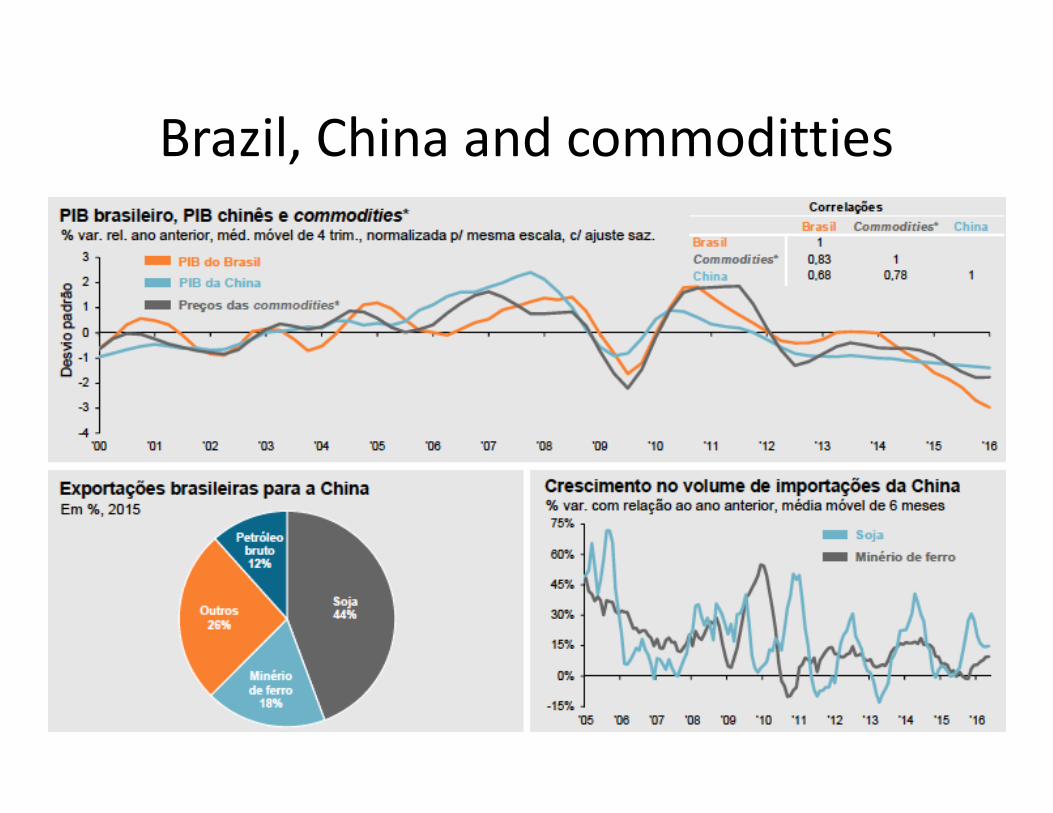

Brazil, China and commoditties

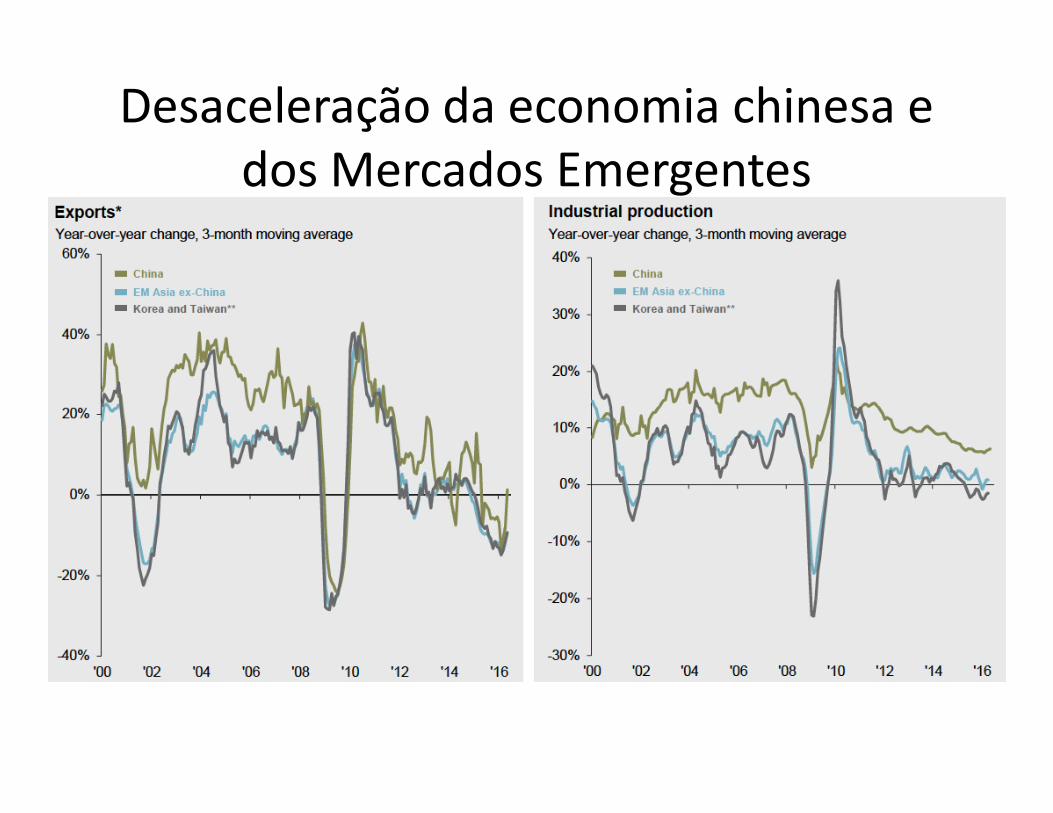

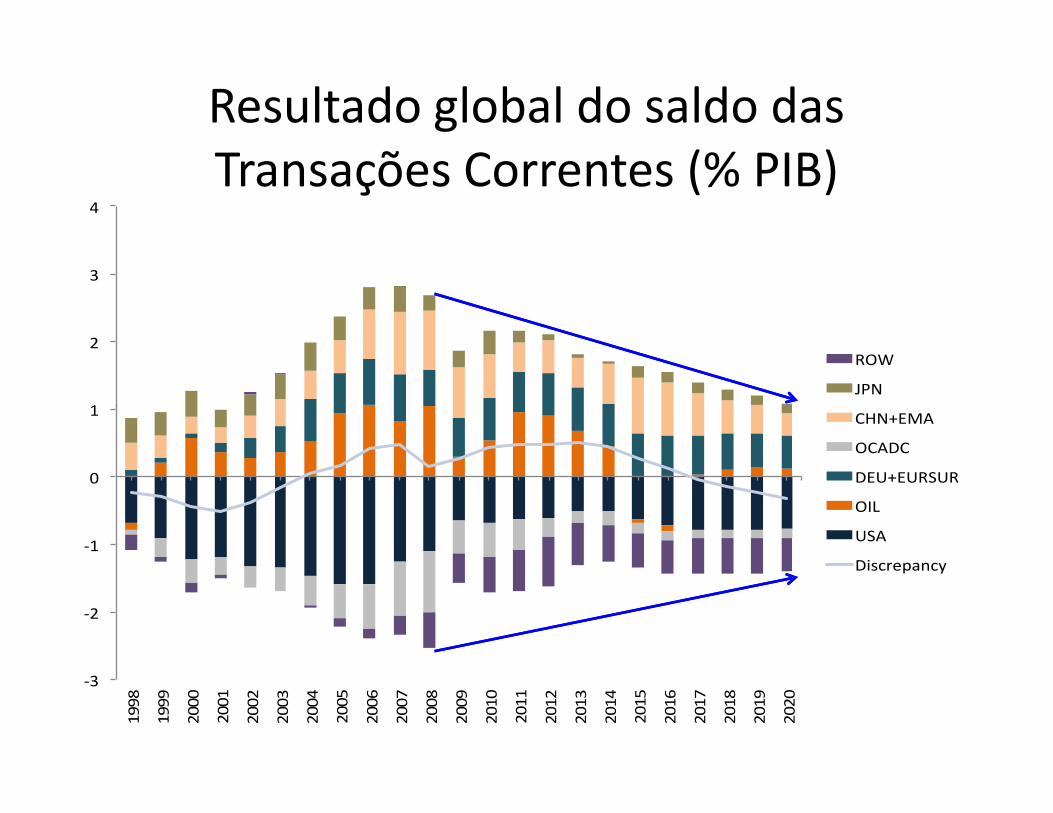

Desaceleração da economia chinesa e dos Mercados Emergentes

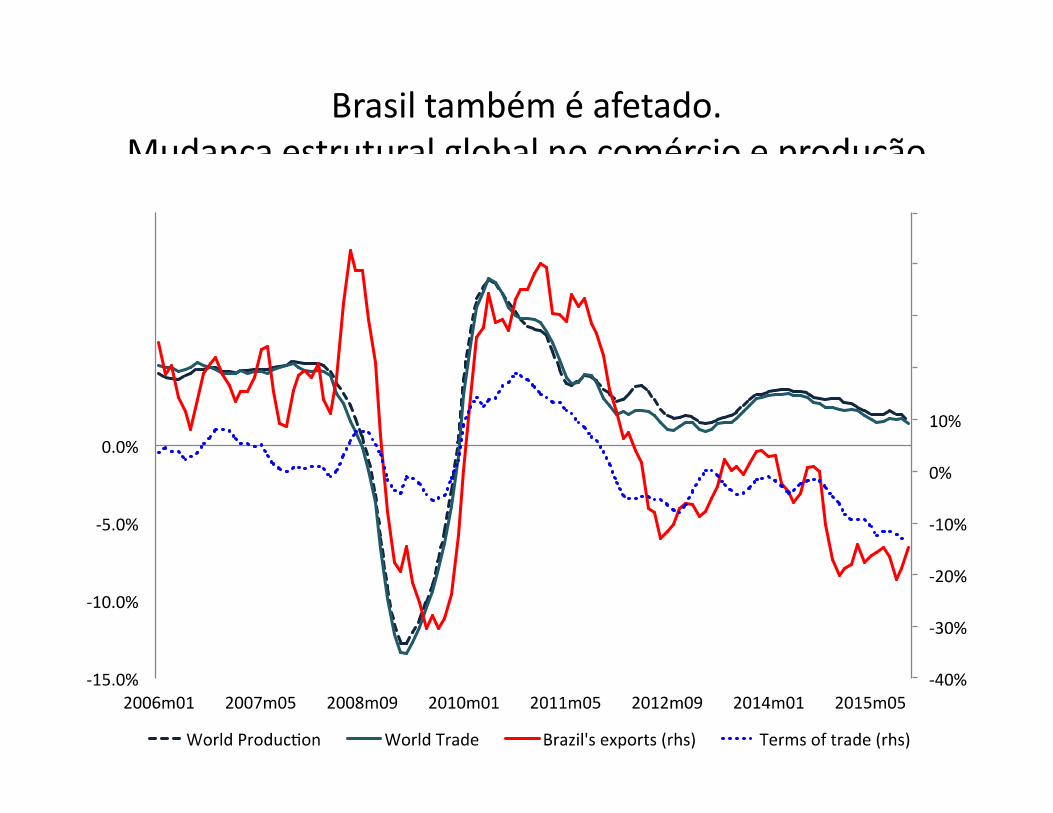

Brasil também é afetado.Mudança estrutural global no comércio e produção

1

2

3

4

ROW

JPN

Resultado global do saldo das Transações Correntes (% PIB)

-3

-2

-1

0

1

199

8

199

9

200

0

2001

200

2

200

3

200

4

2005

200

6

200

7

200

8

200

9

201

0

2011

201

2

201

3

201

4

2015

201

6

201

7

201

8

201

9

202

0

CHN+EMA

OCADC

DEU+EURSUR

OIL

USA

Discrepancy

Apesar dos avanços institucionais recentes a economia brasileira passa pela pior crise dos últimos 80 anos

Seria essa uma crise à la Minsky?

3. Uma crise Minskyana• Teoria do ciclo do investimento de Keynes.• Uma crise minskyana

– teoria dos ciclos econômicos desenvolvida por Minsky. Períodos de estabilidade econômica levamà instabilidade.

– Redução das das margens de segurança• Condição Macro• Condição Micro

• Declínio dos “colchões de segurança” na economia brasileira.– Aumento da alavancagem do setor privardo– Aumento da alavancagem do setor privardo– Período de “exuberância” no Brasil ao superar rapidamente os efeitos imediatos da crise global

de 2007-2008. Forte endividamento das empresas tanto em moeda local quanto estrangeira– Posição de déficit das empresas não financeiras desde 2007– Queda dos lucros aggregados e da rentabilidade– Aumento das depesas financeiras e choque de custos

• Falha de diagnóstico sobre as causas da crise, que foi agravada pela introdução de políticas de ajuste estrutural a la FMI e choque de custos. Aumento do desemprego e queda da massa salarial.

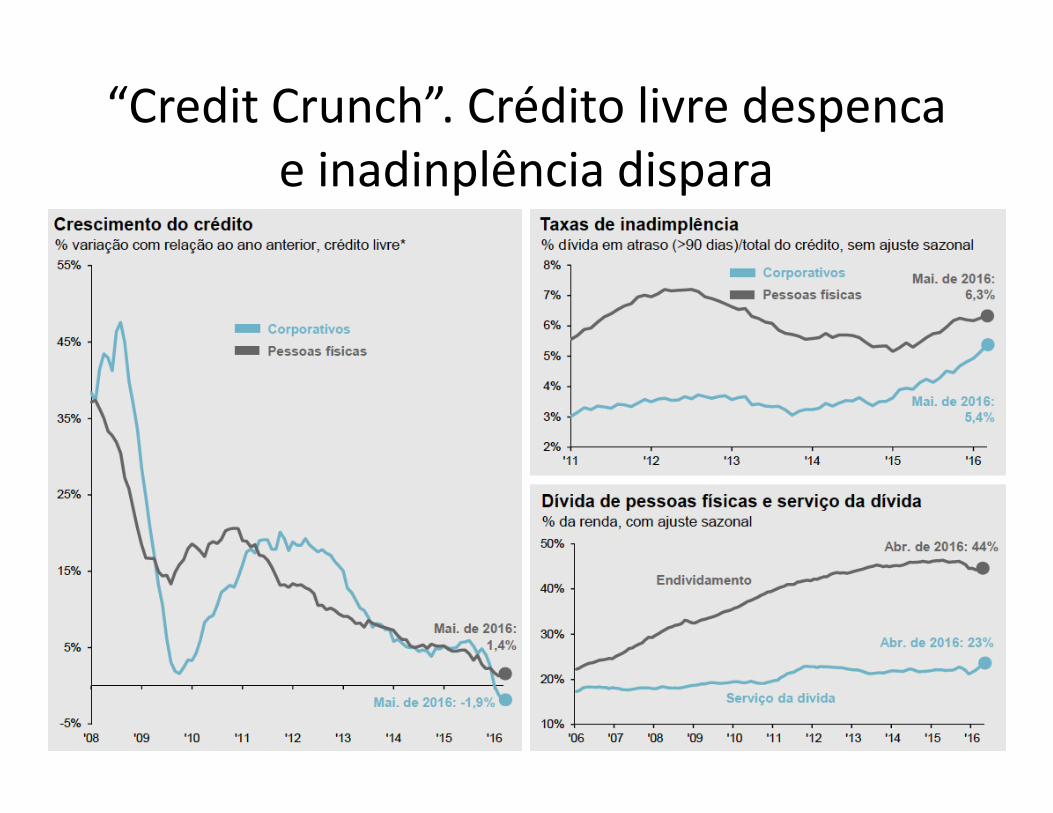

• Retração do crédito e elevação da inadimplência• Cria-se a tempestade perfeita. Momento Minsky e Recessão do Balanço Patrimonial.

60

80

100

120

10

12

14

16

18

Lucro líquido e rentabilidade (RSPL-%)

-40

-20

0

20

40

0

2

4

6

8

10

1980-82 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Return on equity (median %): lhs Net Profits (R$ billion - 2006 prices)

1

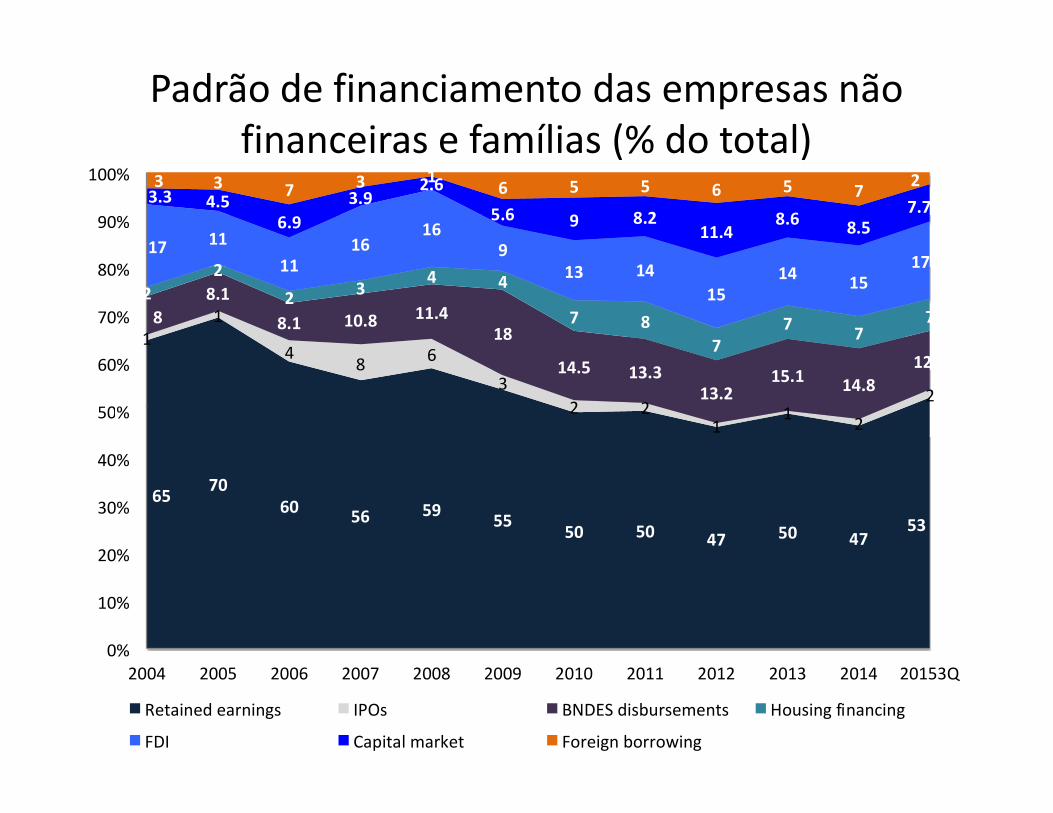

1

4 8

6

3

2 2 1 2

8

8.1

8.1 10.8 11.4

18

14.5 13.3

13.2 15.1

14.8

12.3

2

2

2 3

4 4

7 8

7

7 7

7

17 11

11

16 16

9

13 14

15

14 15

17

3.3 4.5

6.9

3.9 2.6

5.6 9 8.2 11.4

8.6 8.5

7.7

3 3 7 3 1

6 5 5 6 5 7 2

50%

60%

70%

80%

90%

100%

Padrão de financiamento das empresas nãofinanceiras e famílias (% do total)

65 70

60 56 59

55 50 50 47

50 47 53

2 2

1 1

2

0%

10%

20%

30%

40%

50%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 20153Q

Retained earnings IPOs BNDES disbursements Housing financing

FDI Capital market Foreign borrowing

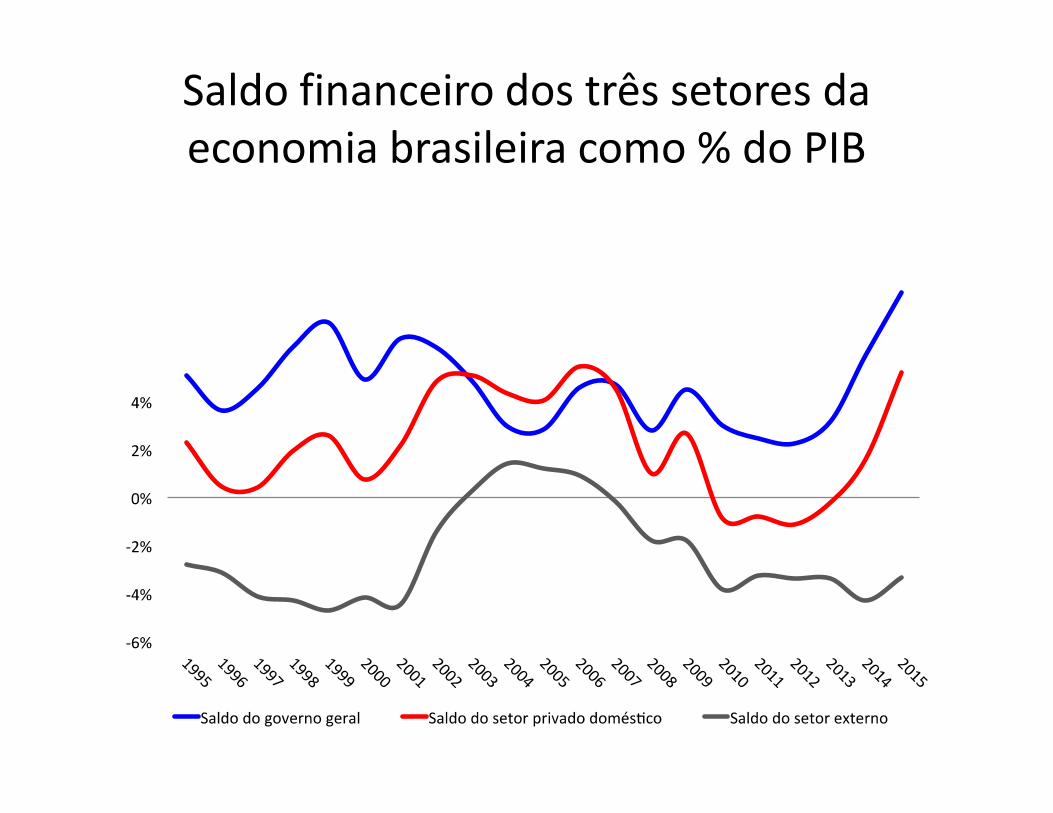

Condição macro

A identidade macroeconômica básica de WinneyGodley

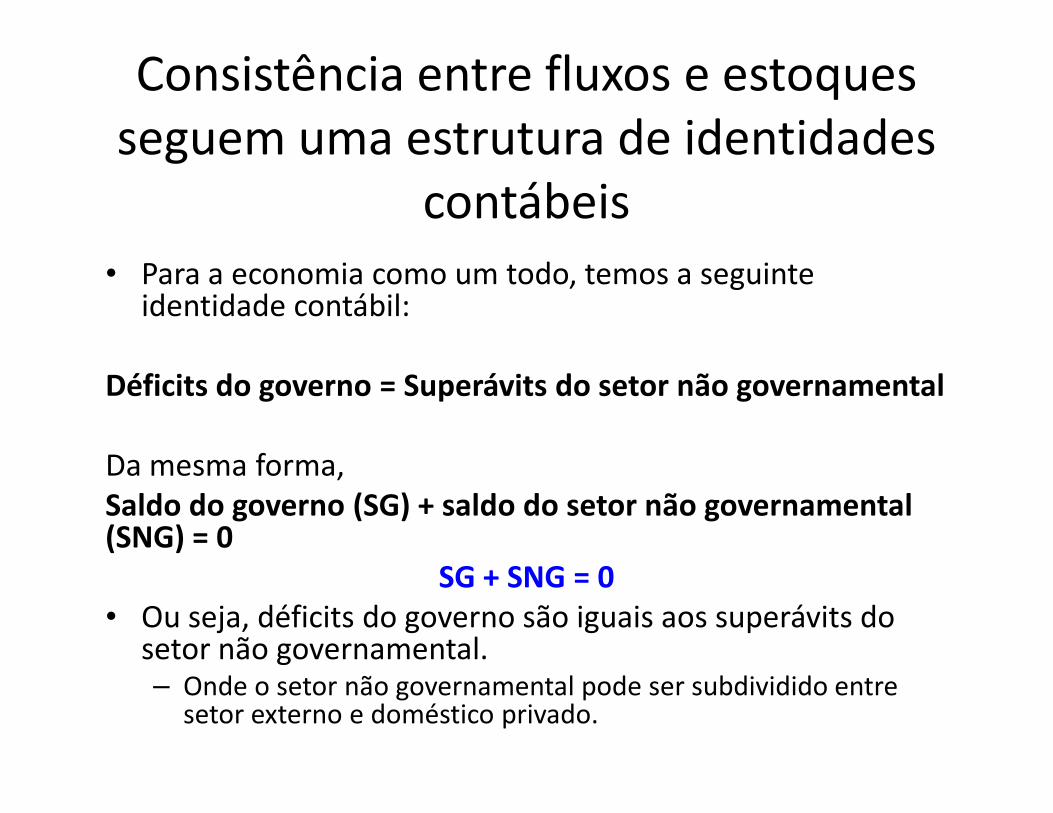

Consistência entre fluxos e estoquesseguem uma estrutura de identidades

contábeis• Para a economia como um todo, temos a seguinte

identidade contábil:

Déficits do governo = Superávits do setor não governamental

Da mesma forma, Saldo do governo (SG) + saldo do setor não governamental(SNG) = 0

SG + SNG = 0

• Ou seja, déficits do governo são iguais aos superávits do setor não governamental.– Onde o setor não governamental pode ser subdividido entre

setor externo e doméstico privado.

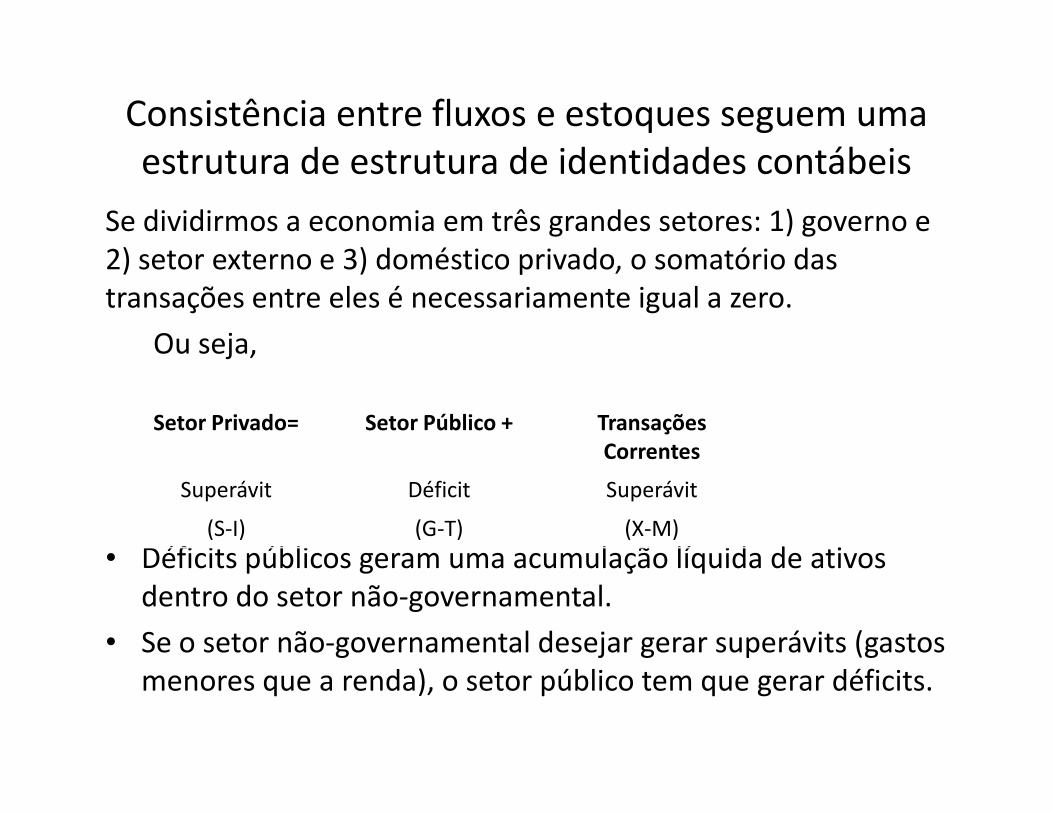

Consistência entre fluxos e estoques seguem umaestrutura de estrutura de identidades contábeis

Se dividirmos a economia em três grandes setores: 1) governo e 2) setor externo e 3) doméstico privado, o somatório das transações entre eles é necessariamente igual a zero.

Ou seja,

• Déficits públicos geram uma acumulação líquida de ativosdentro do setor não-governamental.

• Se o setor não-governamental desejar gerar superávits (gastos menores que a renda), o setor público tem que gerar déficits.

Setor Privado= Setor Público + Transações

Correntes

Superávit Déficit Superávit

(S-I) (G-T) (X-M)

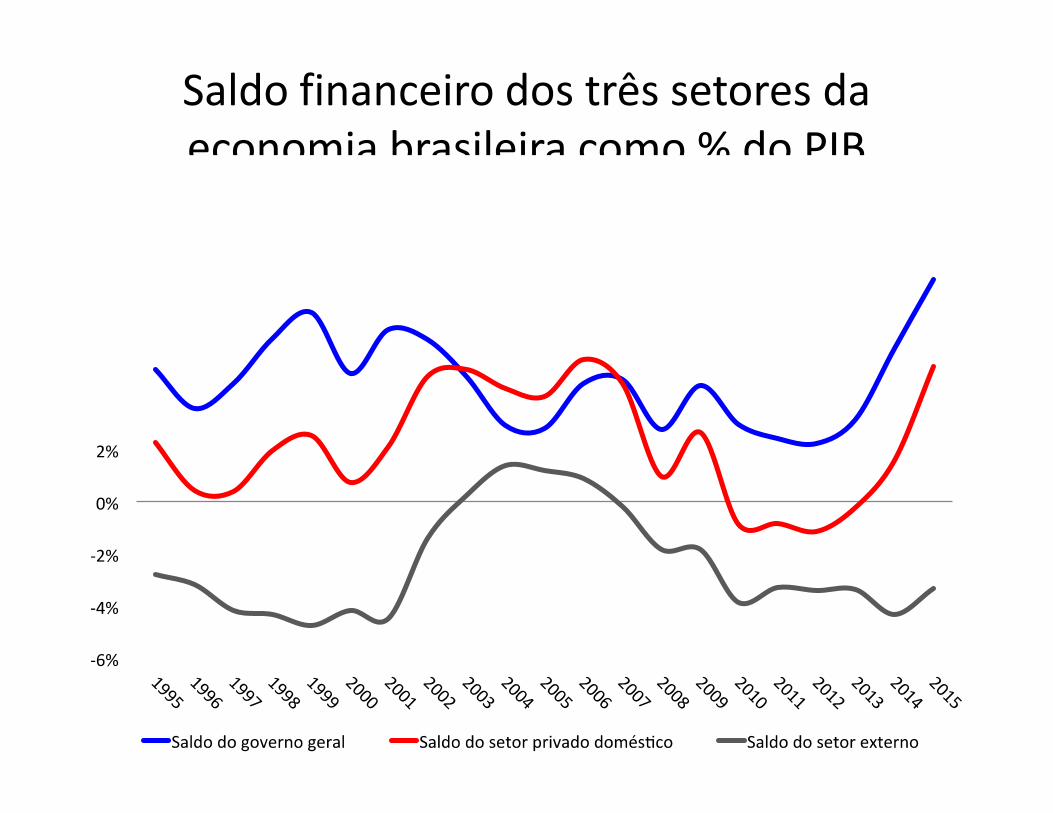

Saldo financeiro dos três setores da economia brasileira como % do PIB

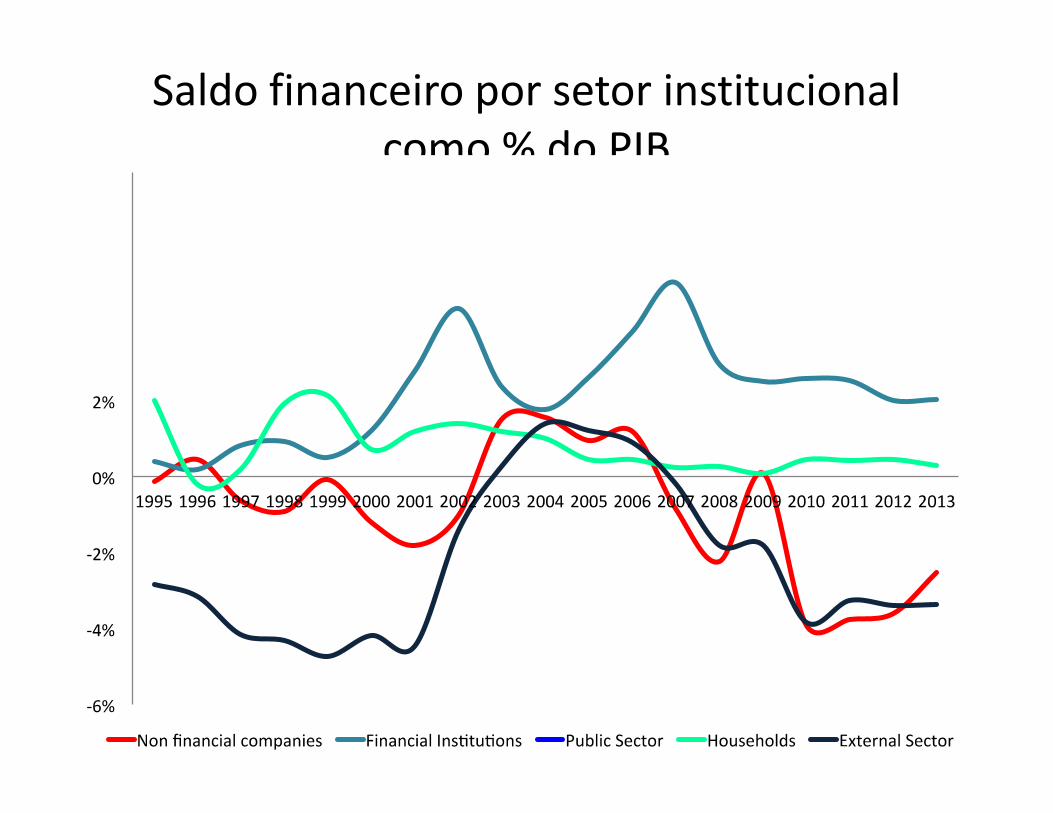

Saldo financeiro por setor institucionalcomo % do PIB

40

50

60

70

80

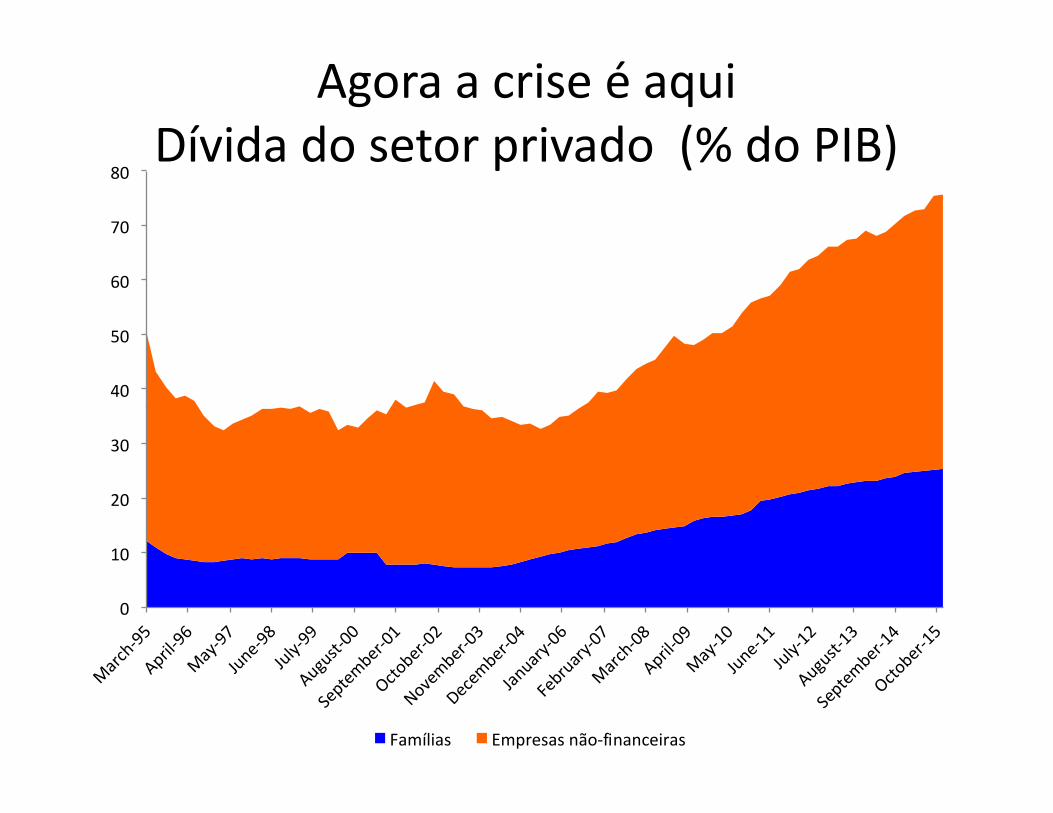

Agora a crise é aquiDívida do setor privado (% do PIB)

0

10

20

30

Marc

h-95

April-9

6 M

ay-97

June-9

8 Ju

ly-99

August

-00

Septe

mber-0

1 Oct

ober-02

Novem

ber-03

Decem

ber-04

Januar

y-06

Febru

ary-

07 M

arch

-08

April-0

9 M

ay-10

June-1

1 Ju

ly-12

August

-13

Septe

mber-1

4 Oct

ober-15

Famílias Empresas não-financeiras

1200

1400

1600

1800

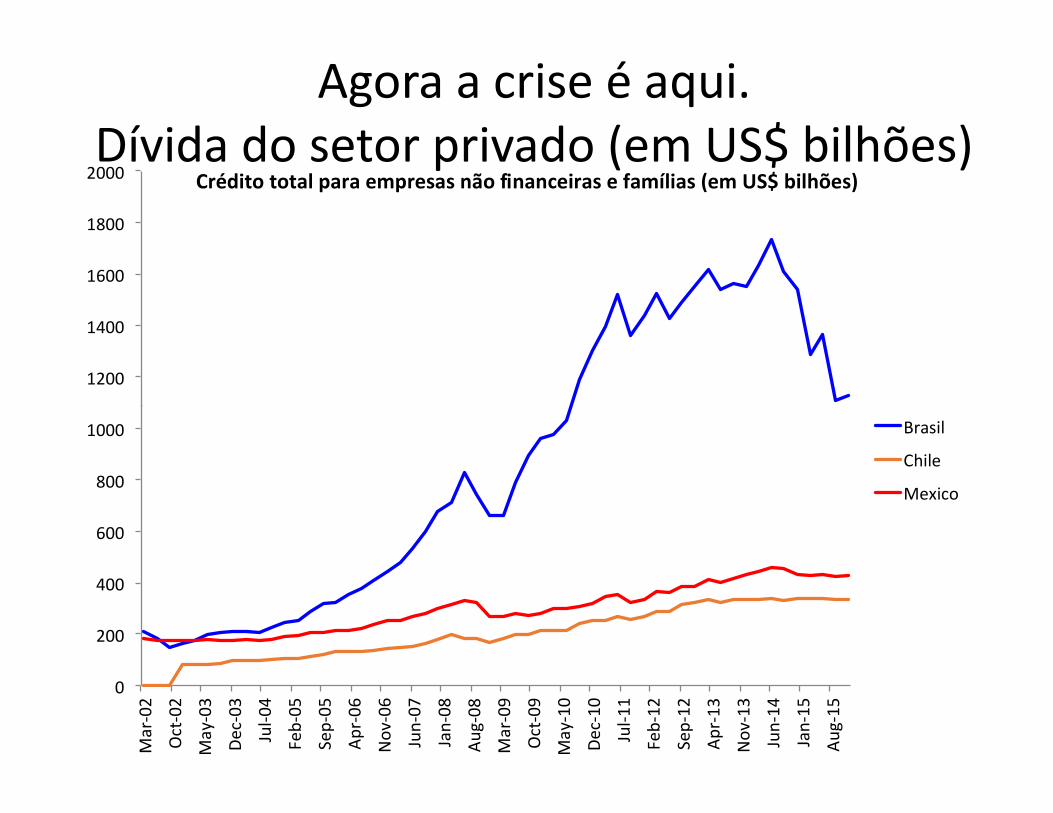

2000 Crédito total para empresas não financeiras e famílias (em US$ bilhões)

Agora a crise é aqui. Dívida do setor privado (em US$ bilhões)

0

200

400

600

800

1000

Mar

-02

Oct

-02

May

-03

Dec

-03

Jul-

04

Feb

-05

Sep

-05

Ap

r-0

6

No

v-0

6

Jun

-07

Jan

-08

Au

g-0

8

Mar

-09

Oct

-09

May

-10

Dec

-10

Jul-

11

Feb

-12

Sep

-12

Ap

r-1

3

No

v-1

3

Jun

-14

Jan

-15

Au

g-1

5

Brasil

Chile

Mexico

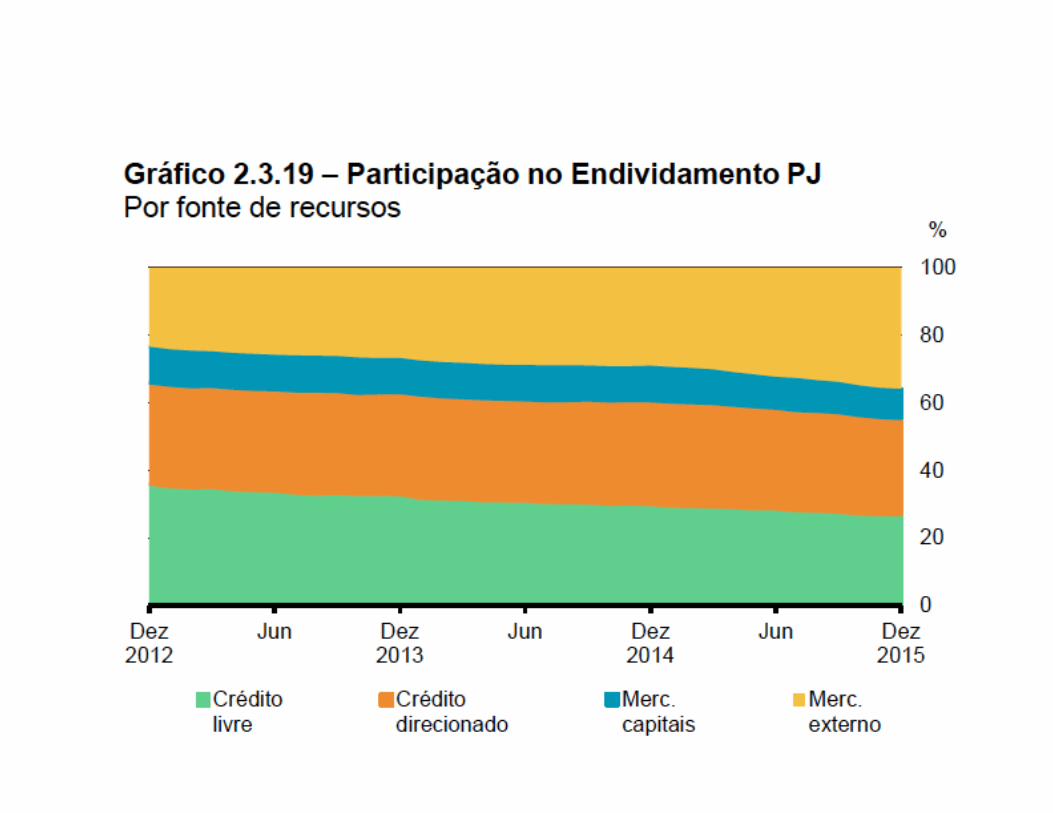

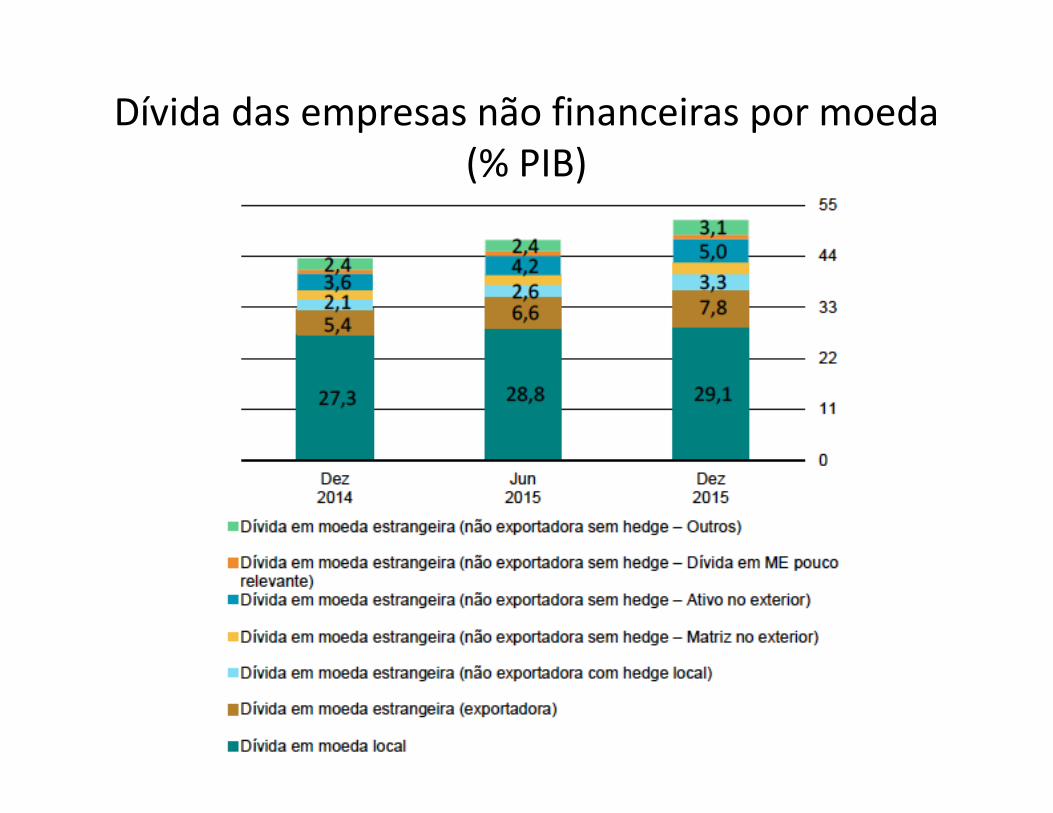

Dívida das empresas não financeiras por moeda(% PIB)

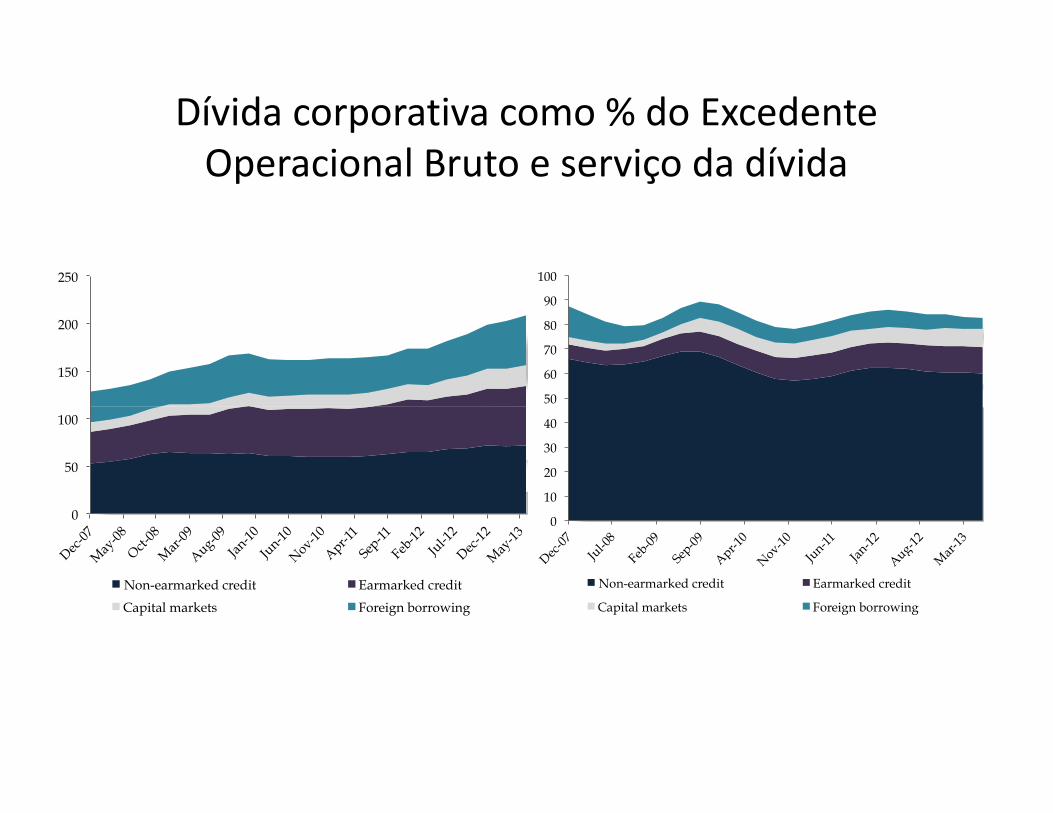

Dívida corporativa como % do ExcedenteOperacional Bruto e serviço da dívida

150

200

250

50

60

70

80

90

100

0

50

100

Dec

-07

May

-08

Oct

-08

Mar

-09

Aug

-09

Jan-

10

Jun-

10

Nov

-10

Apr

-11

Sep-

11

Feb-

12

Jul-1

2 D

ec-1

2 M

ay-1

3

Non-earmarked credit Earmarked credit

Capital markets Foreign borrowing

0

10

20

30

40

Dec

-07

Jul-0

8

Feb-

09

Sep-

09

Apr

-10

Nov

-10

Jun-

11

Jan-

12

Aug-

12

Mar

-13

Non-earmarked credit Earmarked credit

Capital markets Foreign borrowing

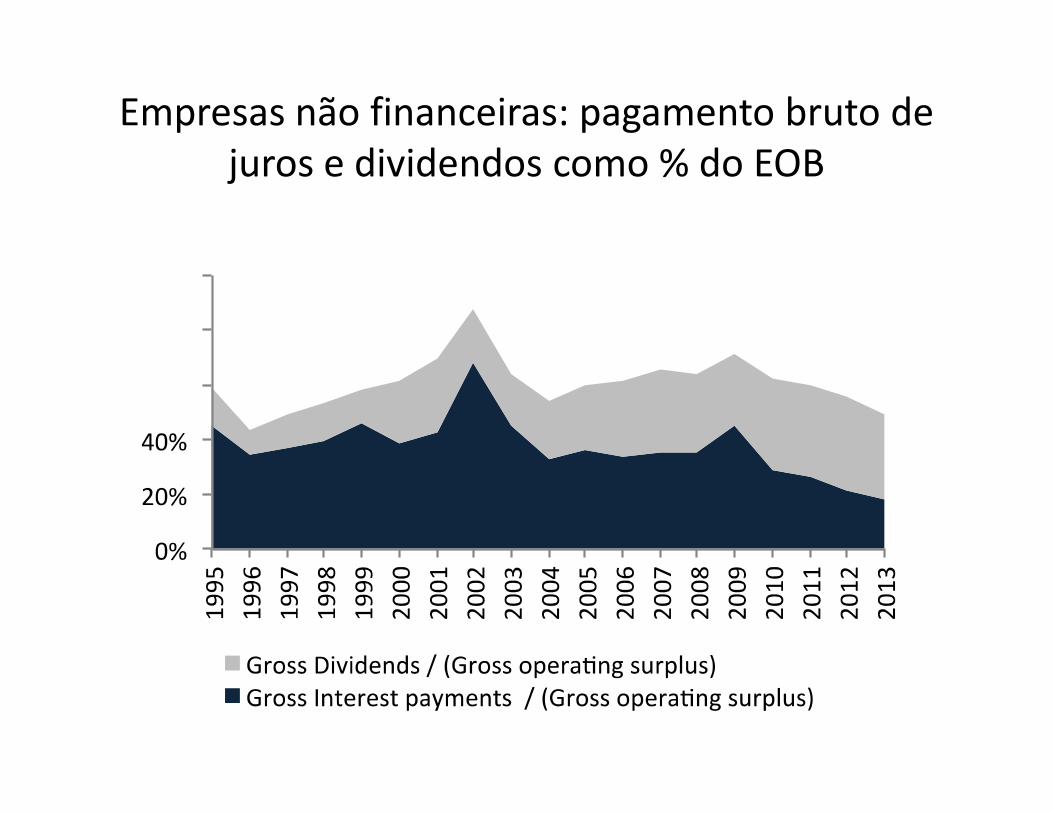

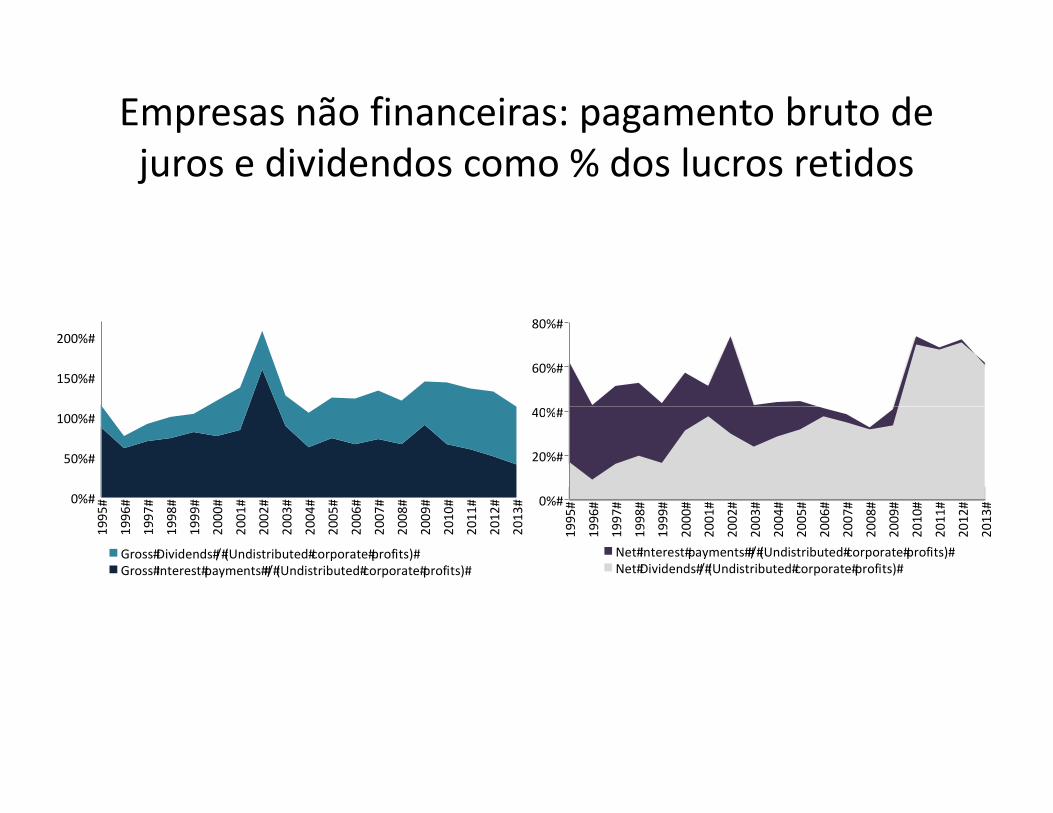

Empresas não financeiras: pagamento bruto de juros e dividendos como % do EOB

Empresas não financeiras: pagamento bruto de juros e dividendos como % dos lucros retidos

150%#

200%#

40%#

60%#

80%#

0%#

50%#

100%#

199

5#

199

6#

199

7#

199

8#

199

9#

200

0#

200

1#

200

2#

200

3#

200

4#

200

5#

200

6#

200

7#

200

8#

200

9#

201

0#

201

1#

201

2#

201

3#

Gross#Dividends#/#(Undistributed#corporate#profits)#Gross#Interest#payments##/#(Undistributed#corporate#profits)#

0%#

20%#

40%#

19

95

#

19

96

#

19

97

#

19

98

#

19

99

#

20

00

#

20

01

#

20

02

#

20

03

#

20

04

#

20

05

#

20

06

#

20

07

#

20

08

#

20

09

#

20

10

#

20

11

#

20

12

#

20

13

#

Net#Interest#payments##/#(Undistributed#corporate#profits)#Net#Dividends#/#(Undistributed#corporate#profits)#

Os limites do financimento externo

Grau de investimento:Grau de investimento:Bênção

ou

Maldição?

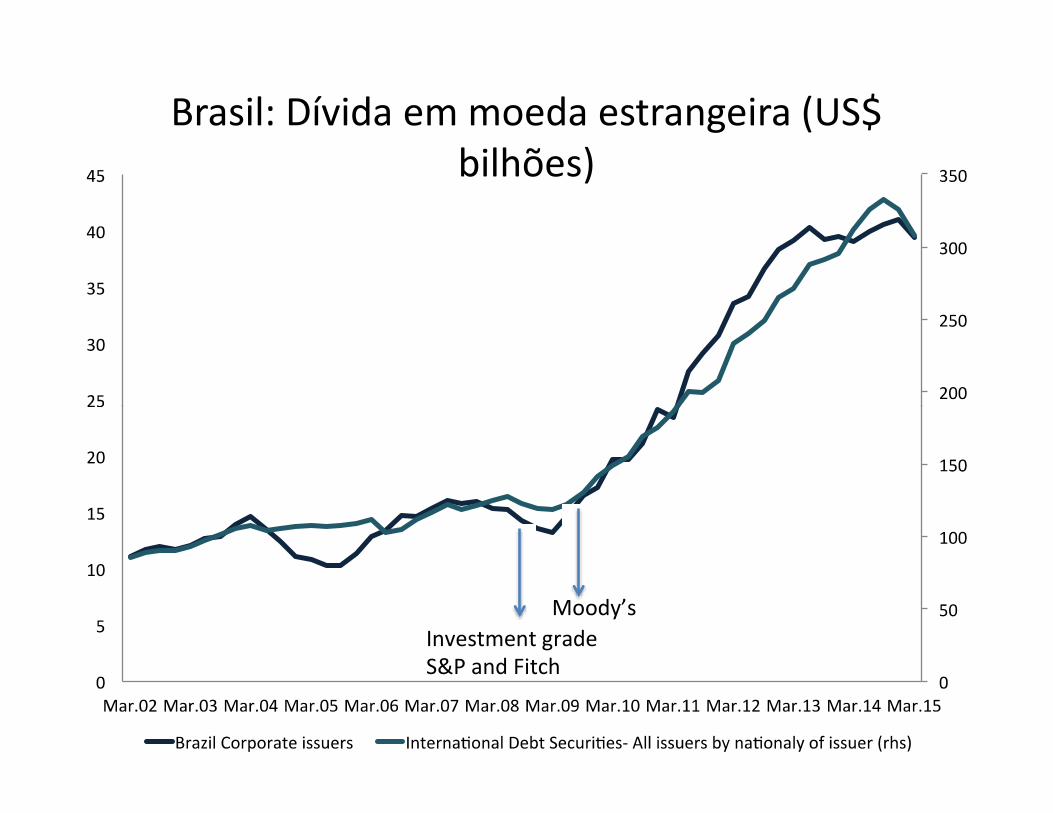

Brasil: Dívida em moeda estrangeira (US$ bilhões)

Investment grade

S&P and Fitch

Moody’s

300 000

400 000

500 000

600 000

150 000

200 000

250 000

Dívida externa brasileira e reservasinternacionais (US$ bilhões)

-

100 000

200 000

-

50 000

100 000

Dec

-01

Sep

-02

Jun

-03

Mar

-04

Dec

-04

Sep

-05

Jun

-06

Mar

-07

Dec

-07

Sep

-08

Jun

-09

Mar

-10

Dec

-10

Sep

-11

Jun

-12

Mar

-13

Dec

-13

Sep

-14

Jun

-15

Mar

-16

Governo Geral Bancos Empresas não financeiras

Operações intercompanhia Dívida externa bruta (eixo da direita) Reservas Internacionais

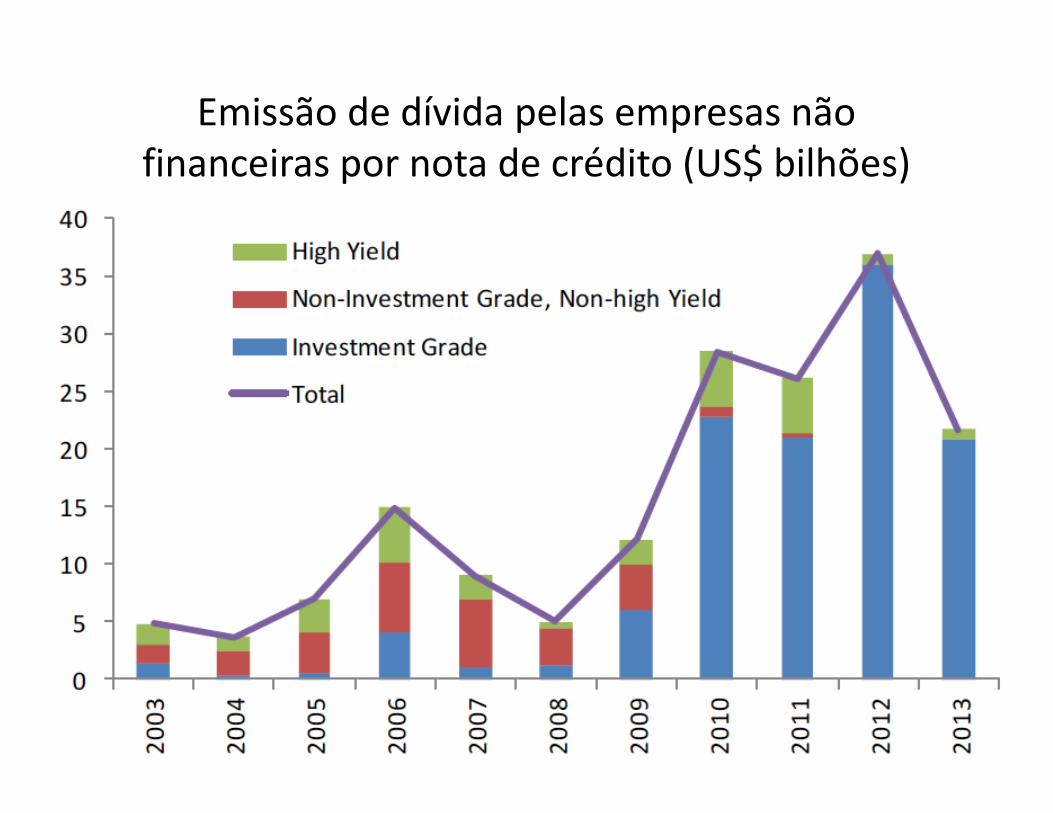

Emissão de dívida pelas empresas nãofinanceiras por nota de crédito (US$ bilhões)

Os limites do financimento externo

• conforme estudo recente de economistas do Fundo Monetário Internacional (Bastos et al 2015), apesar do forte crescimento naemissão de dívidas no exterior e empréstimosintercompanhia (aqueles realizados entre intercompanhia (aqueles realizados entre matrizes e suas subsidiárias e filiais), taisrecursos foram utilizados pelas empresas parareforçar a posição de caixa e pararefinanciamento de dívidas a custos maisbaixos e prazos maiores.

Os limites do financimento externo

• apesar do acesso a fontes de financiamento de longo prazo, por meio de mercados de capitais, isso não se traduziu em decisões de investimentoprodutivo. produtivo.

• Ao contrário, houve baixo impacto no investimento produtivo e maior vulnerabilidadeexterna, em função da exposição ao riscocambial, ainda que parte desta exposição possaestar protegida (hedgeada).

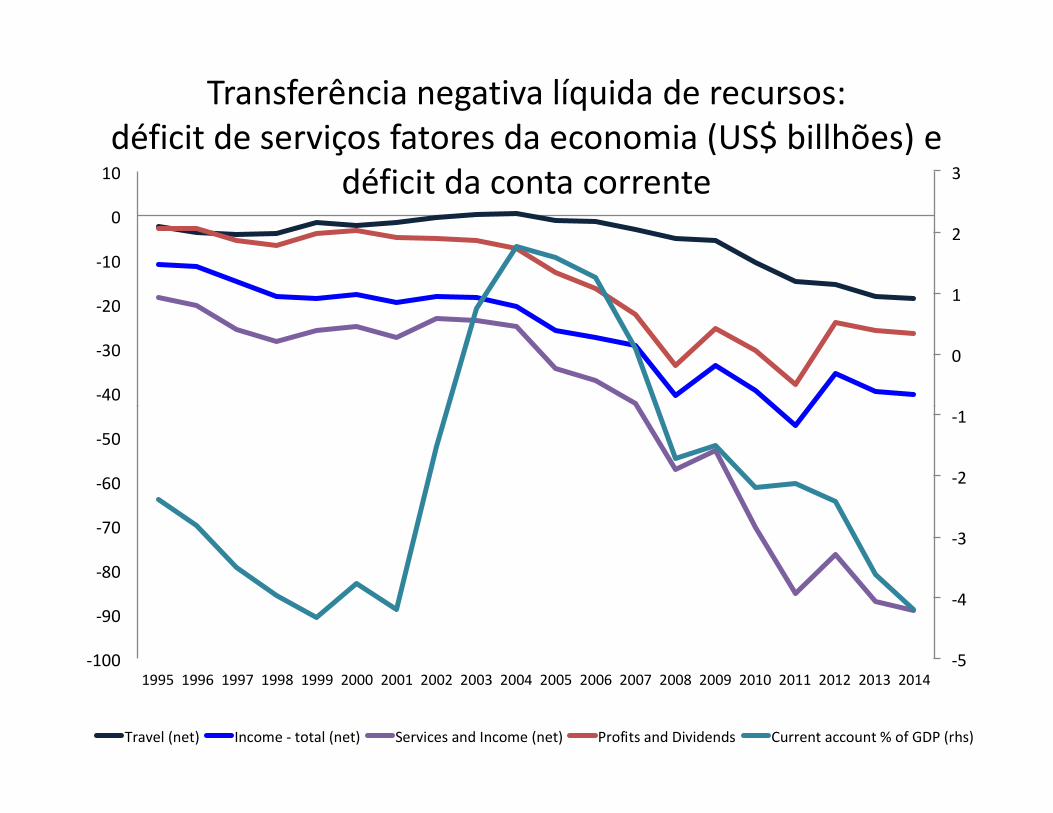

-1

0

1

2

3

-40

-30

-20

-10

0

10

Transferência negativa líquida de recursos: déficit de serviços fatores da economia (US$ billhões) e

déficit da conta corrente

-5

-4

-3

-2

-1

-100

-90

-80

-70

-60

-50

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Travel (net) Income - total (net) Services and Income (net) Profits and Dividends Current account % of GDP (rhs)

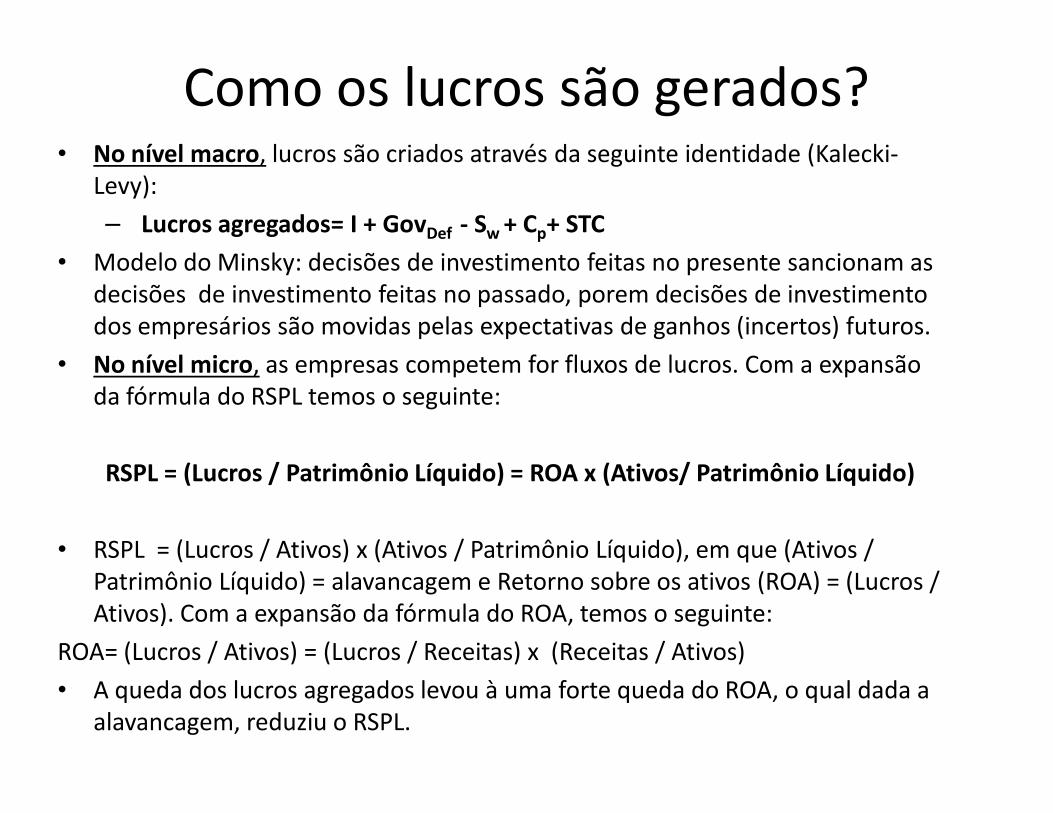

Como os lucros são gerados?• No nível macro, lucros são criados através da seguinte identidade (Kalecki-

Levy):

– Lucros agregados= I + GovDef - Sw + Cp+ STC

• Modelo do Minsky: decisões de investimento feitas no presente sancionam as decisões de investimento feitas no passado, porem decisões de investimento dos empresários são movidas pelas expectativas de ganhos (incertos) futuros.

• No nível micro, as empresas competem for fluxos de lucros. Com a expansão da fórmula do RSPL temos o seguinte:da fórmula do RSPL temos o seguinte:

RSPL = (Lucros / Patrimônio Líquido) = ROA x (Ativos/ Patrimônio Líquido)

• RSPL = (Lucros / Ativos) x (Ativos / Patrimônio Líquido), em que (Ativos / Patrimônio Líquido) = alavancagem e Retorno sobre os ativos (ROA) = (Lucros / Ativos). Com a expansão da fórmula do ROA, temos o seguinte:

ROA= (Lucros / Ativos) = (Lucros / Receitas) x (Receitas / Ativos)

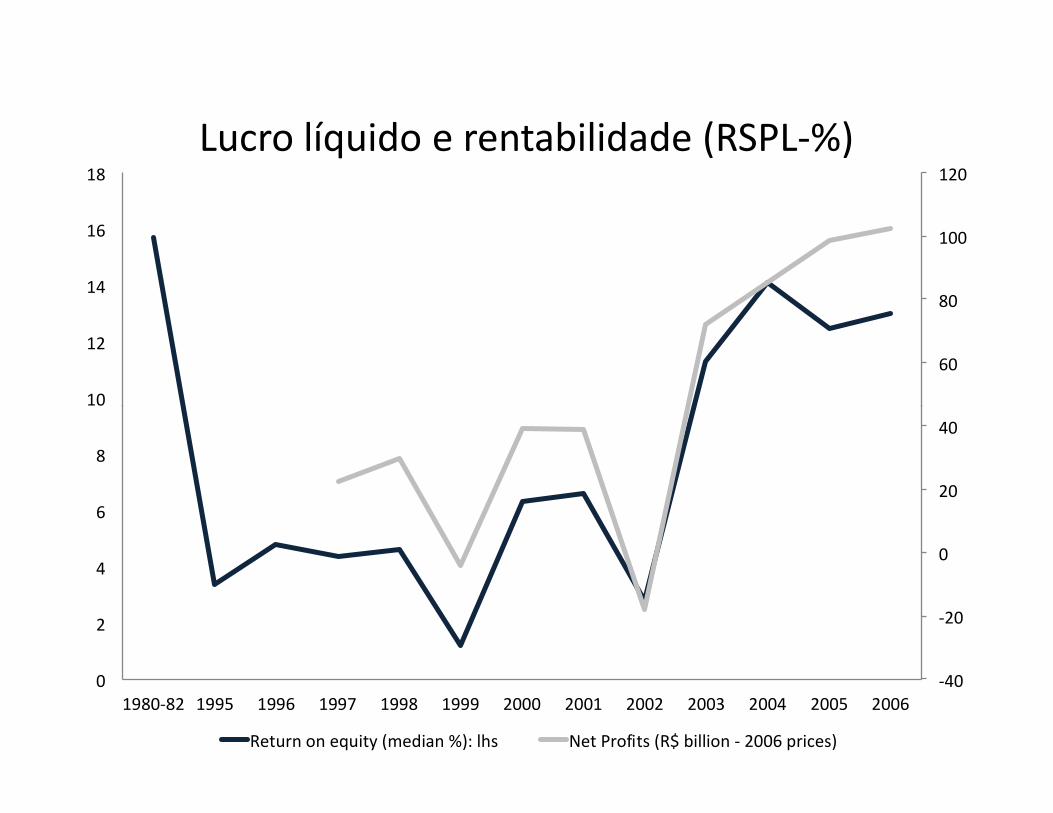

• A queda dos lucros agregados levou à uma forte queda do ROA, o qual dada a alavancagem, reduziu o RSPL.

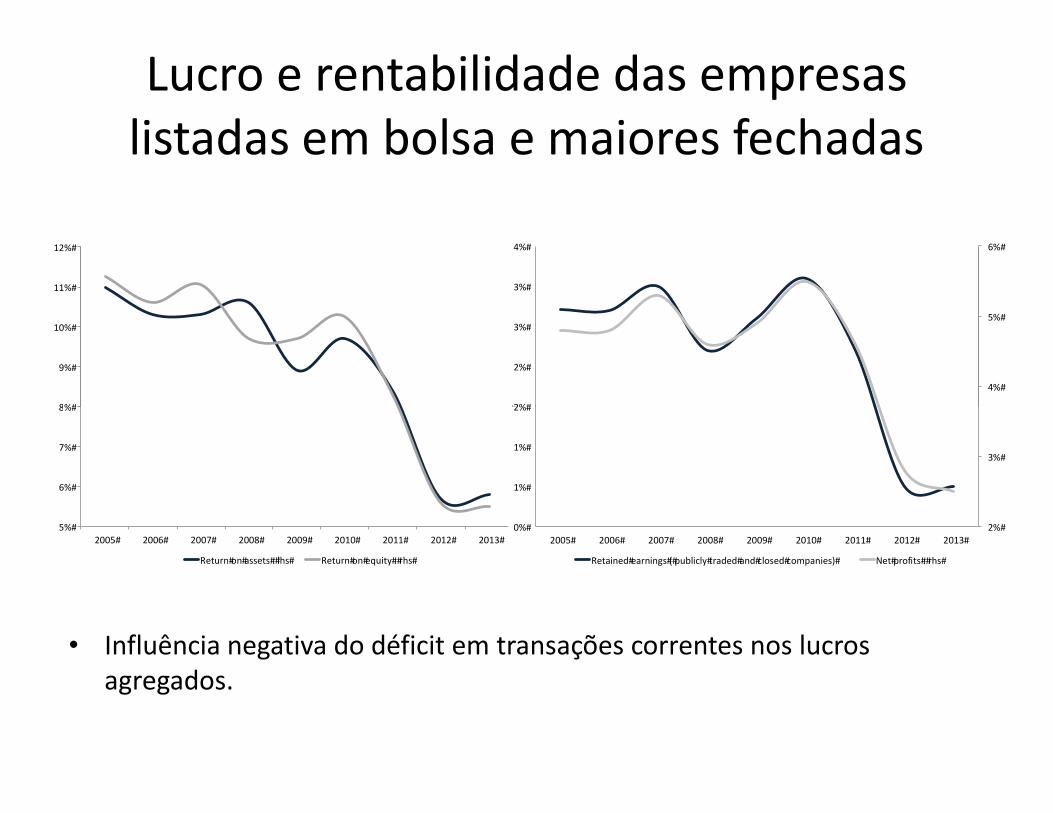

Lucro e rentabilidade das empresaslistadas em bolsa e maiores fechadas

12%#

14%#

16%#

18%#

20%#

8%#

9%#

10%#

11%#

12%#

4%#

5%#

6%#

2%#

2%#

3%#

3%#

4%#

6%#

8%#

10%#

12%#

5%#

6%#

7%#

8%#

2005# 2006# 2007# 2008# 2009# 2010# 2011# 2012# 2013#

Return#on#assets#:#lhs# Return#on#equity#:#rhs#

2%#

3%#

0%#

1%#

1%#

2%#

2005# 2006# 2007# 2008# 2009# 2010# 2011# 2012# 2013#

Retained#earnings#(#publicly#traded#and#closed#companies)# Net#profits#:#rhs#

• Influência negativa do déficit em transações correntes nos lucros agregados.

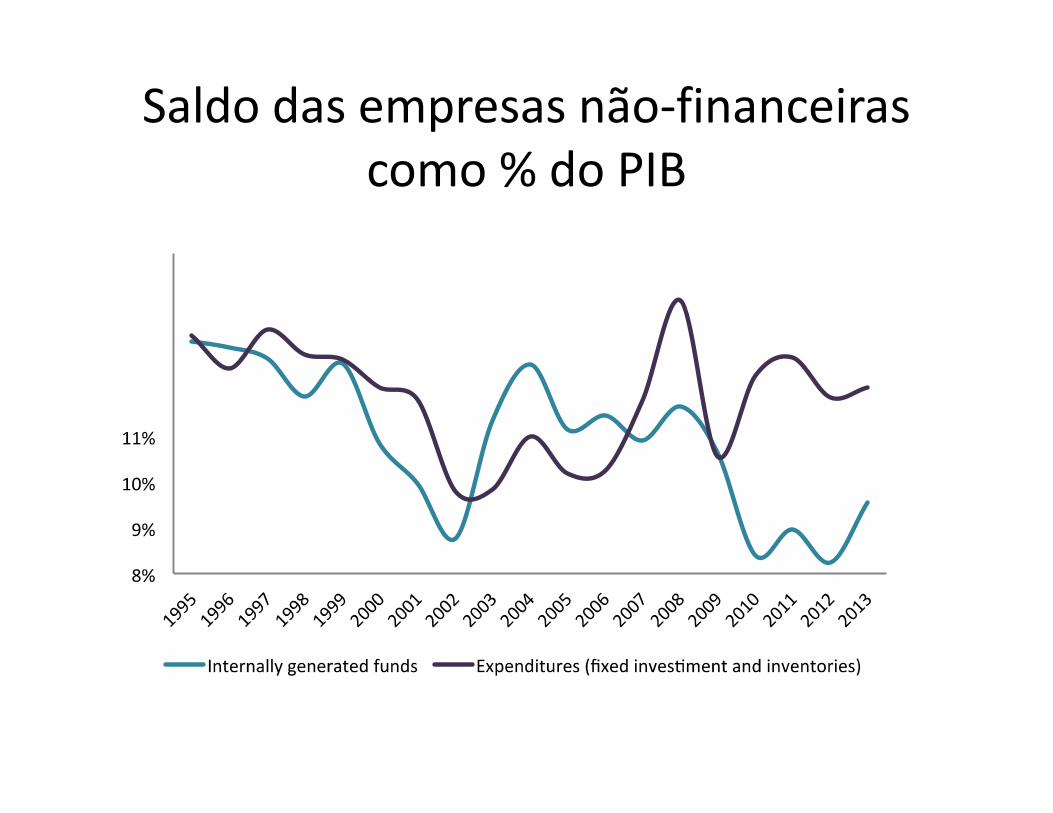

Saldo das empresas não-financeirascomo % do PIB

5.0

10.0

15.0

20.0

25.0

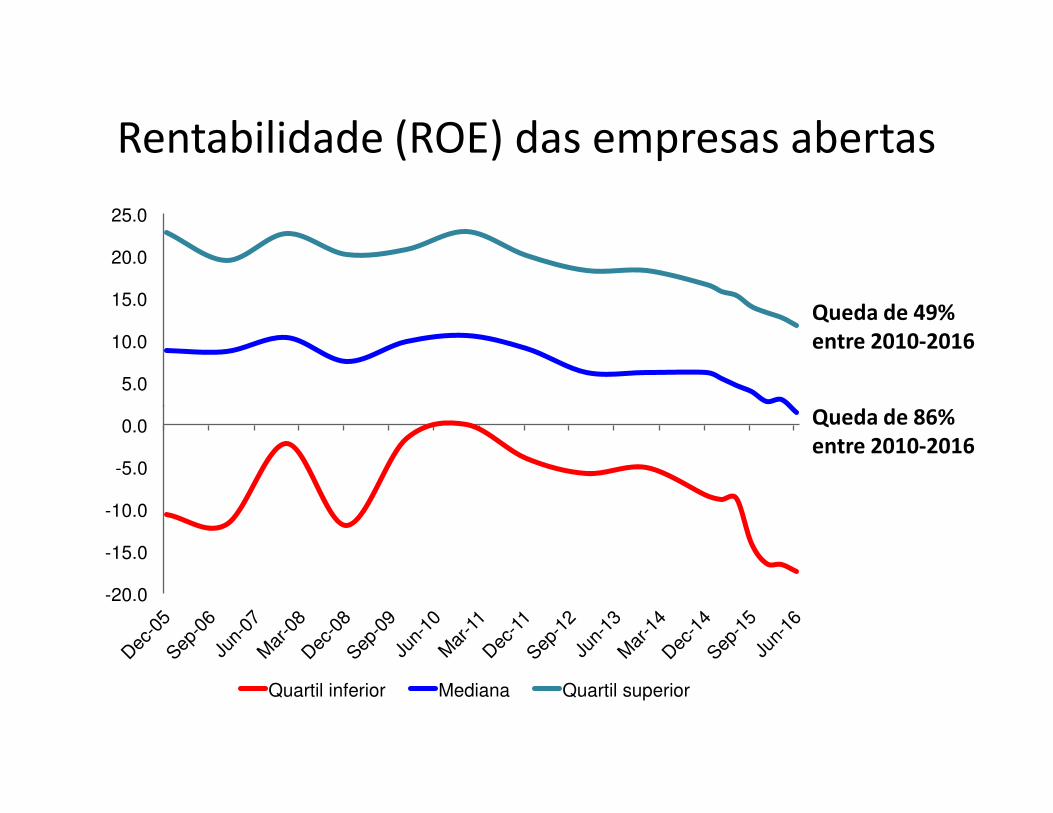

Rentabilidade (ROE) das empresas abertas

Queda de 86%

Queda de 49%

entre 2010-2016

-20.0

-15.0

-10.0

-5.0

0.0

Dec

-05

Sep-0

6 Ju

n-07

M

ar-0

8 D

ec-0

8 Sep

-09

Jun-

10

Mar

-11

Dec

-11

Sep-1

2 Ju

n-13

M

ar-1

4 D

ec-1

4 Sep

-15

Jun-

16

Quartil inferior Mediana Quartil superior

Queda de 86%

entre 2010-2016

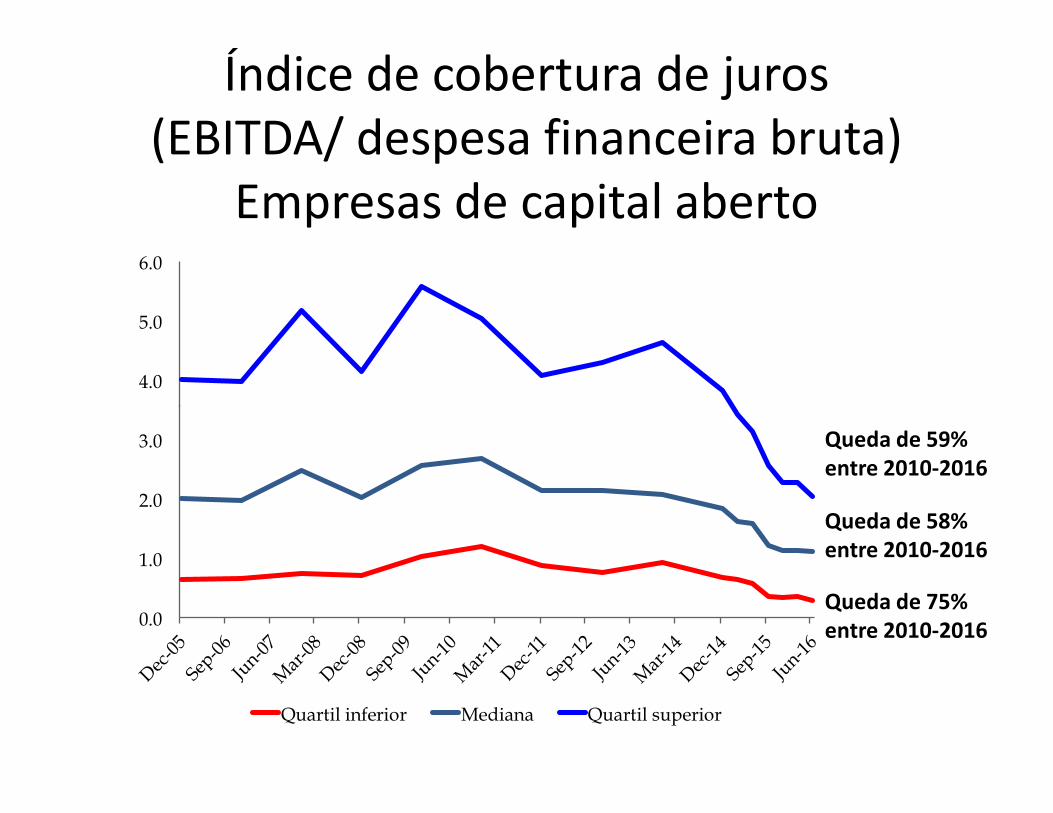

Índice de cobertura de juros(EBITDA/ despesa financeira bruta)

Empresas de capital aberto

4.0

5.0

6.0

0.0

1.0

2.0

3.0

Dec

-05

Sep-

06

Jun-

07

Mar

-08

Dec

-08

Sep-

09

Jun-

10

Mar

-11

Dec

-11

Sep-

12

Jun-

13

Mar

-14

Dec

-14

Sep-

15

Jun-

16

Quartil inferior Mediana Quartil superior

Queda de 59%

entre 2010-2016

Queda de 58%

entre 2010-2016

Queda de 75%

entre 2010-2016

6.0

8.0

10.0

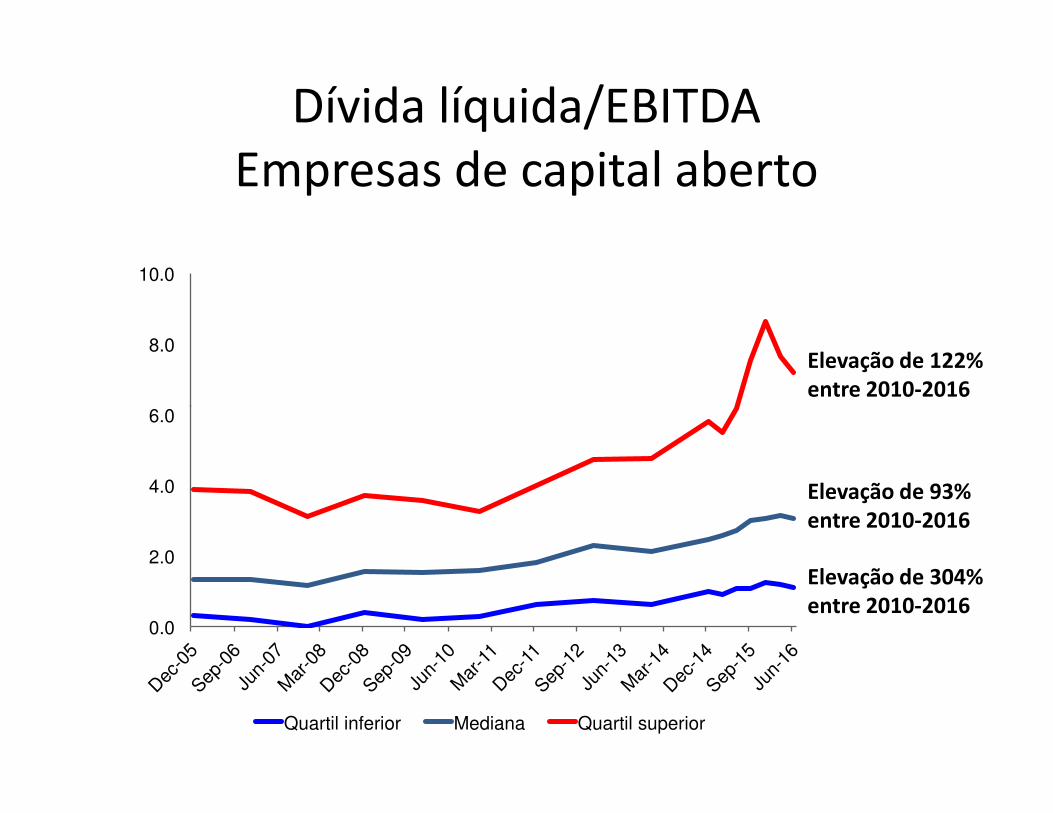

Dívida líquida/EBITDAEmpresas de capital aberto

Elevação de 122%

entre 2010-2016

0.0

2.0

4.0

6.0

Dec

-05

Sep-0

6 Ju

n-07

M

ar-0

8 D

ec-0

8 Sep

-09

Jun-

10

Mar

-11

Dec

-11

Sep-1

2 Ju

n-13

M

ar-1

4 D

ec-1

4 Sep

-15

Jun-

16

Quartil inferior Mediana Quartil superior

Elevação de 304%

entre 2010-2016

Elevação de 93%

entre 2010-2016

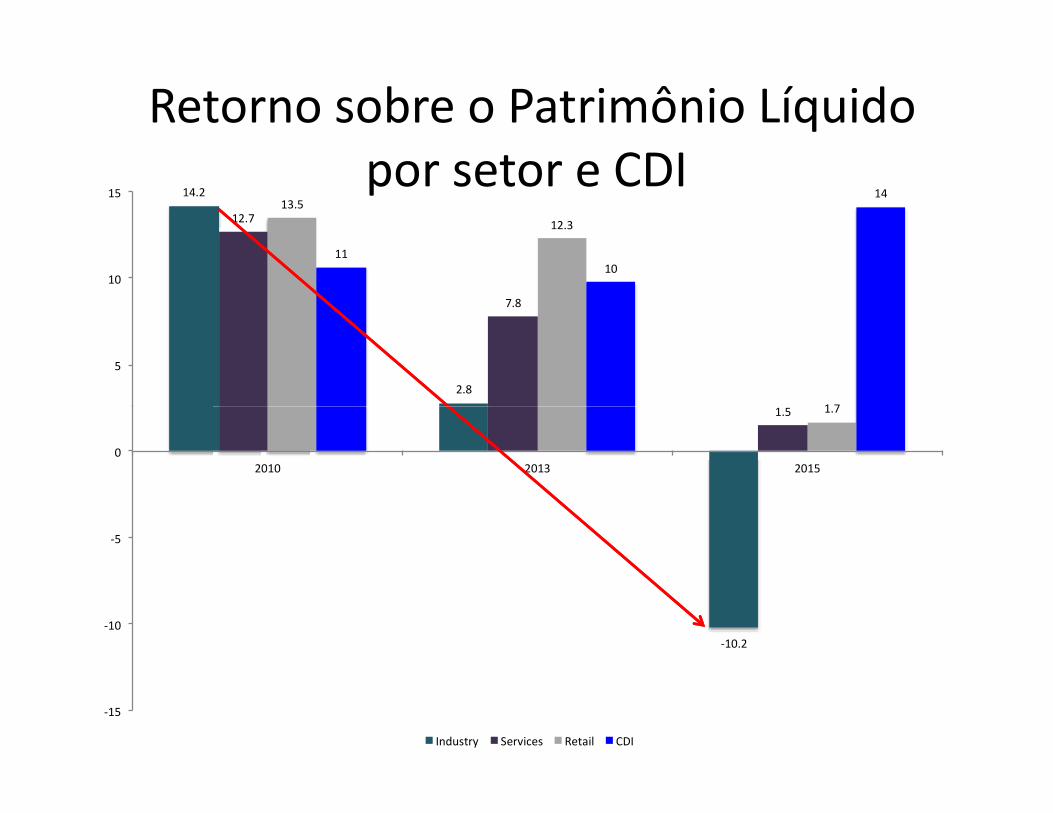

14.2

2.8

12.7

7.8

1.5

13.5

12.3

1.7

11

10

14

5

10

15

Retorno sobre o Patrimônio Líquidopor setor e CDI

-10.2

1.5 1.7

-15

-10

-5

0

2010 2013 2015

Industry Services Retail CDI

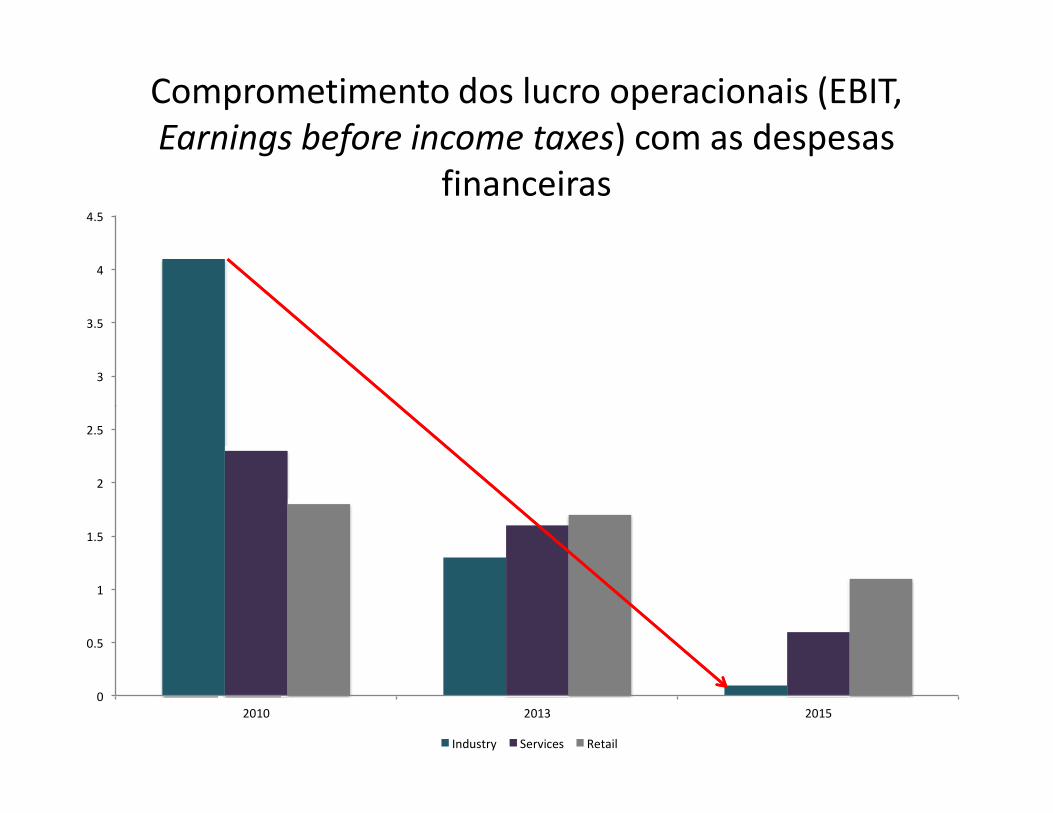

Comprometimento dos lucro operacionais (EBIT, Earnings before income taxes) com as despesas

financeiras

3

3.5

4

4.5

EBIT/ finnc ial expenses

0

0.5

1

1.5

2

2.5

2010 2013 2015

Industry Services Retail

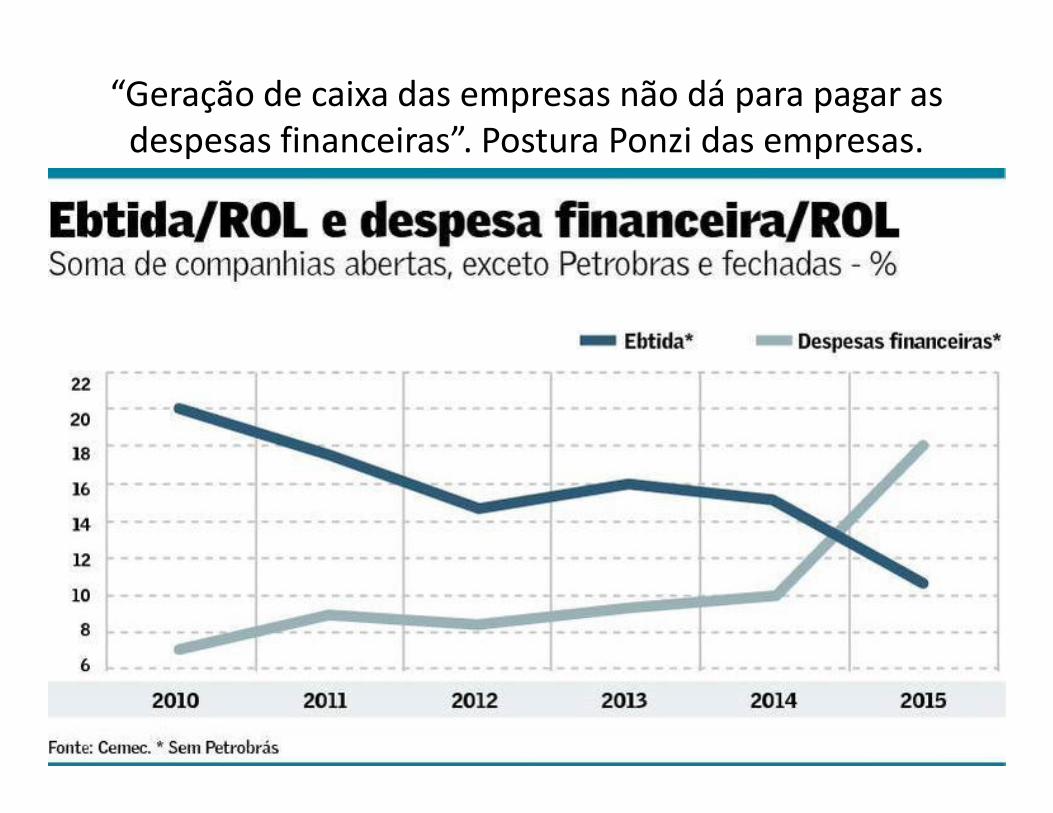

“Geração de caixa das empresas não dá para pagar as despesas financeiras”. Postura Ponzi das empresas.

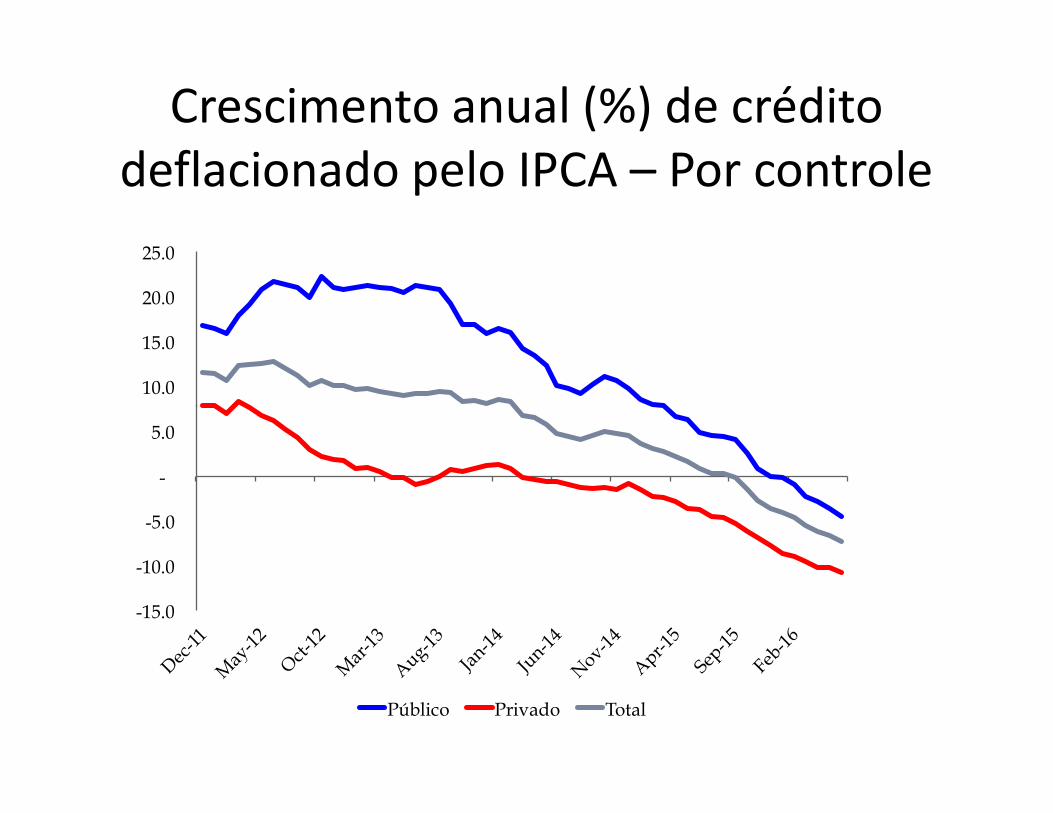

Crescimento anual (%) de créditodeflacionado pelo IPCA – Por controle

10.0

15.0

20.0

25.0

-15.0

-10.0

-5.0

-

5.0

Dec

-11

May

-12

Oct

-12

Mar

-13

Aug

-13

Jan-

14

Jun-

14

Nov

-14

Apr

-15

Sep-

15

Feb-

16

Público Privado Total

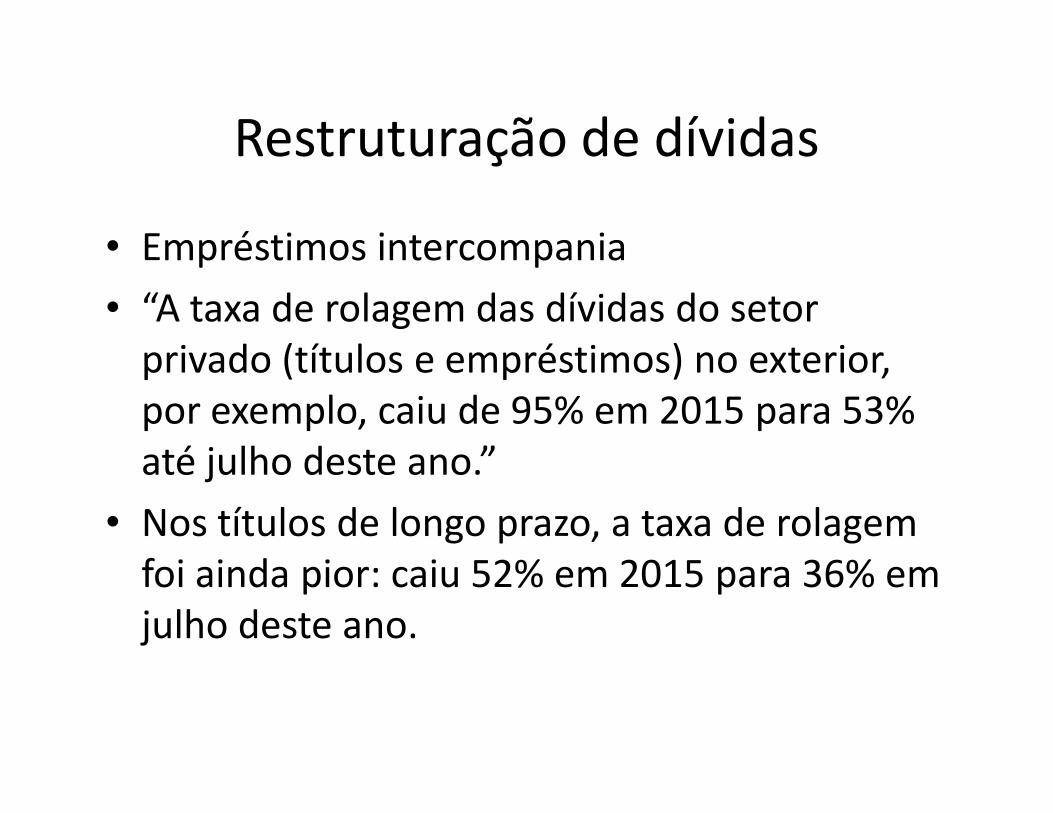

Restruturação de dívidas

• Empréstimos intercompania

• “A taxa de rolagem das dívidas do setorprivado (títulos e empréstimos) no exterior, por exemplo, caiu de 95% em 2015 para 53% por exemplo, caiu de 95% em 2015 para 53% até julho deste ano.”

• Nos títulos de longo prazo, a taxa de rolagemfoi ainda pior: caiu 52% em 2015 para 36% emjulho deste ano.

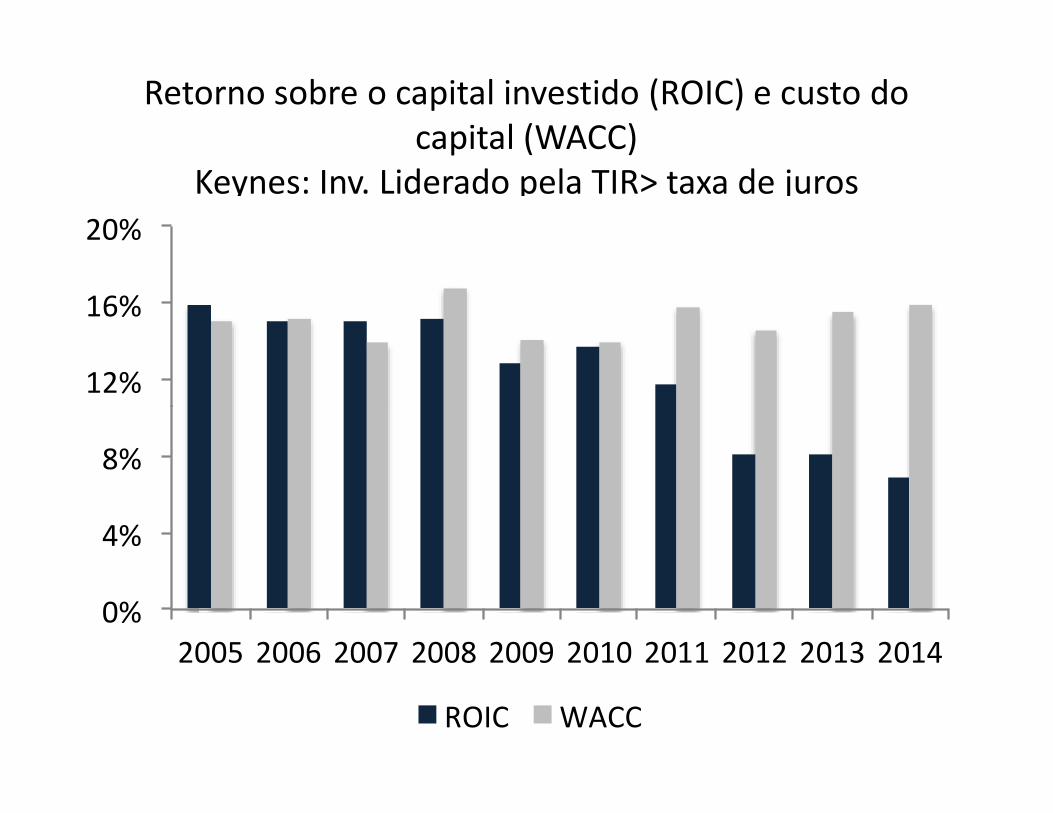

Retorno sobre o capital investido (ROIC) e custo do capital (WACC)

Keynes: Inv. Liderado pela TIR> taxa de juros

12%

16%

20%

0%

4%

8%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

ROIC WACC

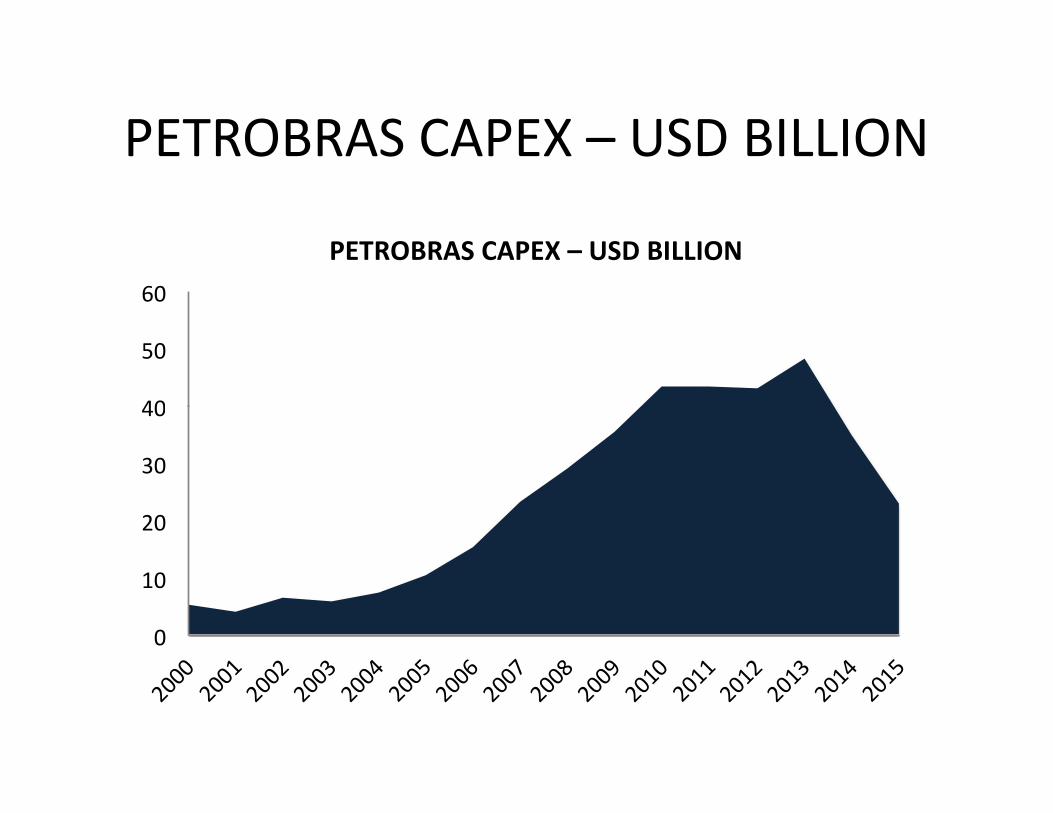

PETROBRAS CAPEX – USD BILLION

40

50

60

PETROBRAS CAPEX – USD BILLION

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Uma crise Minskyana• Ao assumir dívidas, espera-se que os investimentos ofereçam um retorno acima do

custo de capital, incluindo os pagamentos necessários para validar tais obrigações.

• Entretanto, a partir de 2011 há uma forte queda da rentabilidade das empresas, principalmente da indústria, afetando a acumulação interna de lucros e o retorno esperado do investimento.

• Esta queda da rentabilidade foi causada, entre outras coisas, pela queda dos lucros agregados, em função do forte ajuste fiscal em 2011, elevação das despesas financeiras - em função do maior endividamento e elevação das taxas de juros no mercado doméstico - e pela forte desvalorização cambial, embora esta tenha mercado doméstico - e pela forte desvalorização cambial, embora esta tenha recuperado a competitividade das empresas exportadoras.

• a queda da rentabilidade do capital afetou diretamente as decisões empresariais

– Reduzindo a expectativa de ganhos futuros

– a capacidade de financiamento de novos investimentos com base em lucros retidos provocando uma queda na taxa de crescimento dos investimentos.

– Como as empresas têm agora de pagar as dívidas e recompor seus balanços -num contexto em que o retorno sobre os seus ativos, assim como o lucro líquido, sofreram uma forte queda de mais de 50% entre 2010 e 2014,

– o investimento foi a grande variável de ajuste.

• Logo, não deveria causar surpresa a queda dos investimentos há dez trimestres consecutivos.

Qual foi a resposta brasileira?

• Políticas econômicas desenhadas para reduzir somente o custo do capital. Falhou na tentativa de realimentar a expectativa de ganhos futuros implícitas nas decisões de investimento.

• Keynes: Decisões de investimento baseadas no VPL.• Keynes: Decisões de investimento baseadas no VPL.• A resposta apropriada: alimentar as expectativas de

ganhos futuros E reduzir o custo do capital.• Politicas desenhadas para estimular a demanda

doméstica e reduzir os custos das empresas.• A atuação do BNDES contribuiu para diminuir a

vulnerabilidade externa (ao fornecer empréstimos em moeda local) e reduzir o custo do capital. Evitou que empresas saudáveis se tornassem Ponzi.

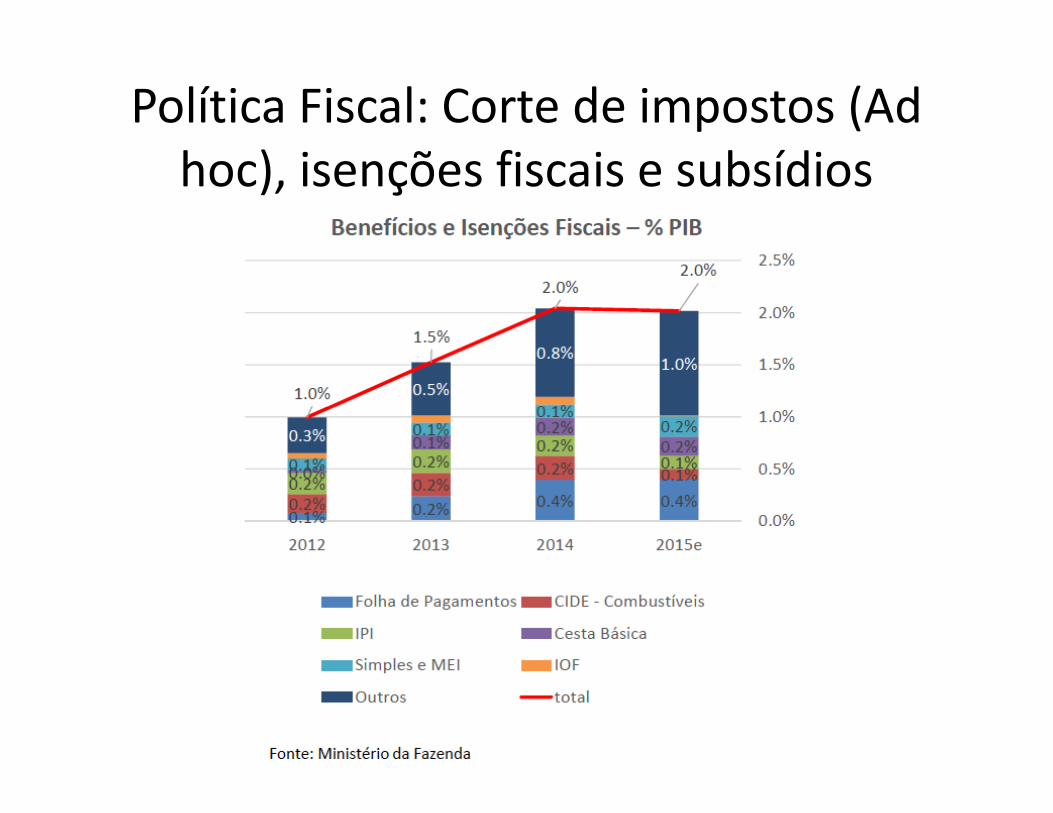

Política Fiscal: Corte de impostos (Ad hoc), isenções fiscais e subsídios

Resposta tradicional para ciclos de desalavancagem “o momento Minsky”• Deficits públicos aumentam para permitir que o setor não governamental

tenha aquisições líquidas de ativos financeiros.• Se o setor privado desejar desalavancar e aumentar as aquisições líquidas de

ativos financeiros, então isso coloca pressao sobre o déficit público.• (S – I)d (G – T)

• Felipe Rezende (2014): simulated a scenario in which we have rising government deficits to offset

current account deficits, to allow the domestic private sector balance to generate financial surpluses. In this case, in the presence of current account deficits equal to financial surpluses. In this case, in the presence of current account deficits equal to 4% of GDP, to allow the private sector to net save 2% of GDP, it would require government deficits equal to 6% of GDP. If the private sector is going to save 5% of GDP (equal to the 2002-2007 average pre-crisis) and a current account deficit equal to 4% of GDP then we must have an overall government budget in deficit equal to 9% of GDP. Given the current state of affairs (that is, in 2014), government deficits of this magnitude might be politically unfeasible right now.• Déficits públicos estabilizam a renda agregada (produzinfo efeitos de emprego,

fluxos de caixa, e portfólio)• BC reduz juros e atua para estabilizar preços. Compra e venda de títulos públicos

de longo prazo. Entretanto ,BCB decidiu nao agir. Tesouro fez intervençõesocasionais.

Saldo financeiro dos três setores da economia brasileira como % do PIB

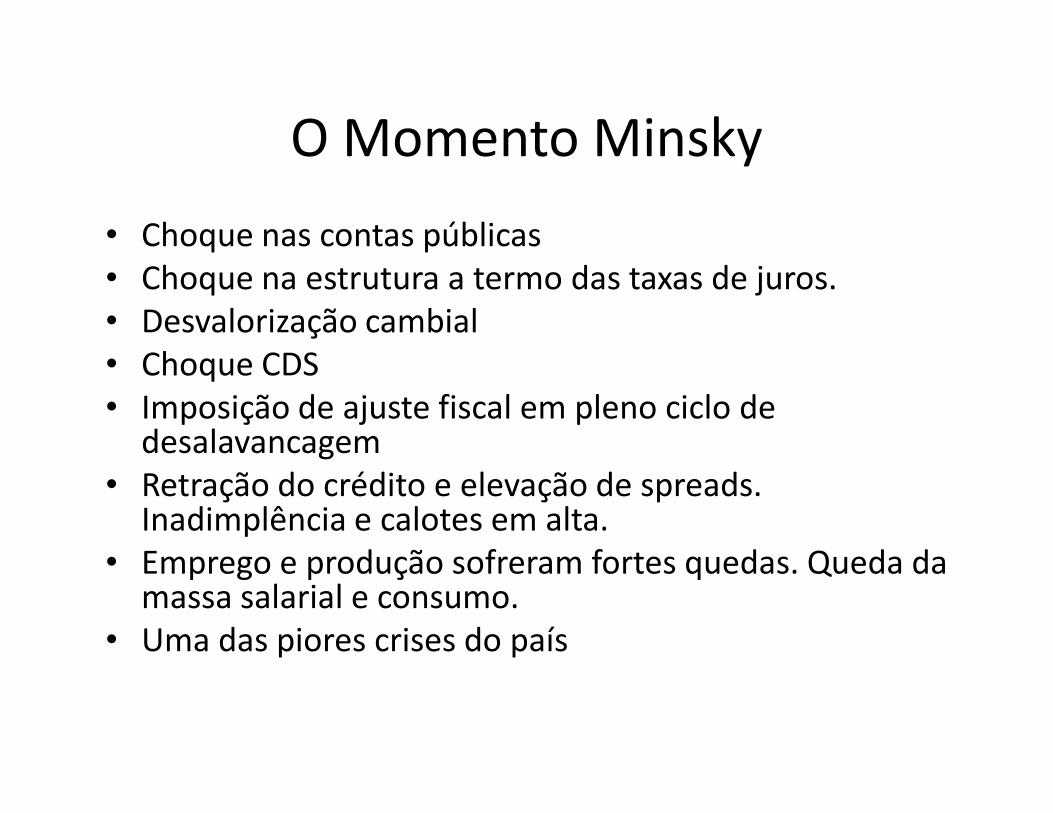

O Momento Minsky

• Choque nas contas públicas• Choque na estrutura a termo das taxas de juros.• Desvalorização cambial• Choque CDS• Imposição de ajuste fiscal em pleno ciclo de • Imposição de ajuste fiscal em pleno ciclo de

desalavancagem• Retração do crédito e elevação de spreads.

Inadimplência e calotes em alta.• Emprego e produção sofreram fortes quedas. Queda da

massa salarial e consumo.• Uma das piores crises do país

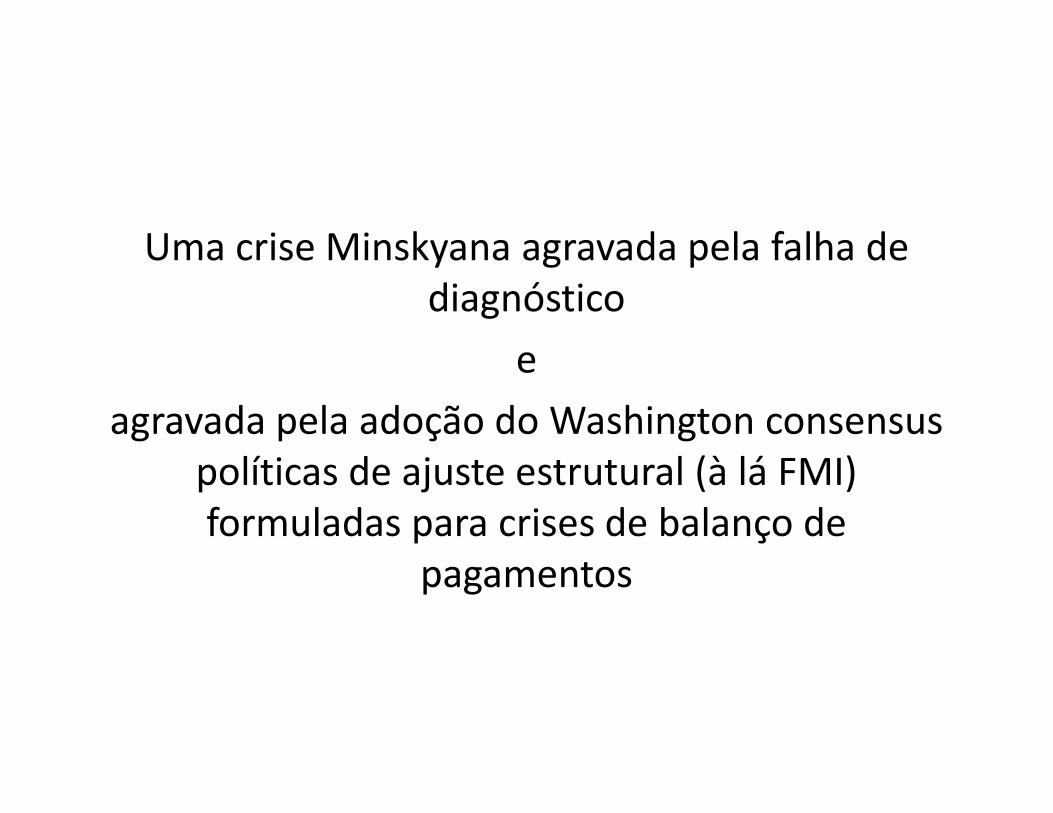

Uma crise Minskyana agravada pela falha de diagnóstico

e

agravada pela adoção do Washington consensus agravada pela adoção do Washington consensus políticas de ajuste estrutural (à lá FMI)formuladas para crises de balanço de

pagamentos

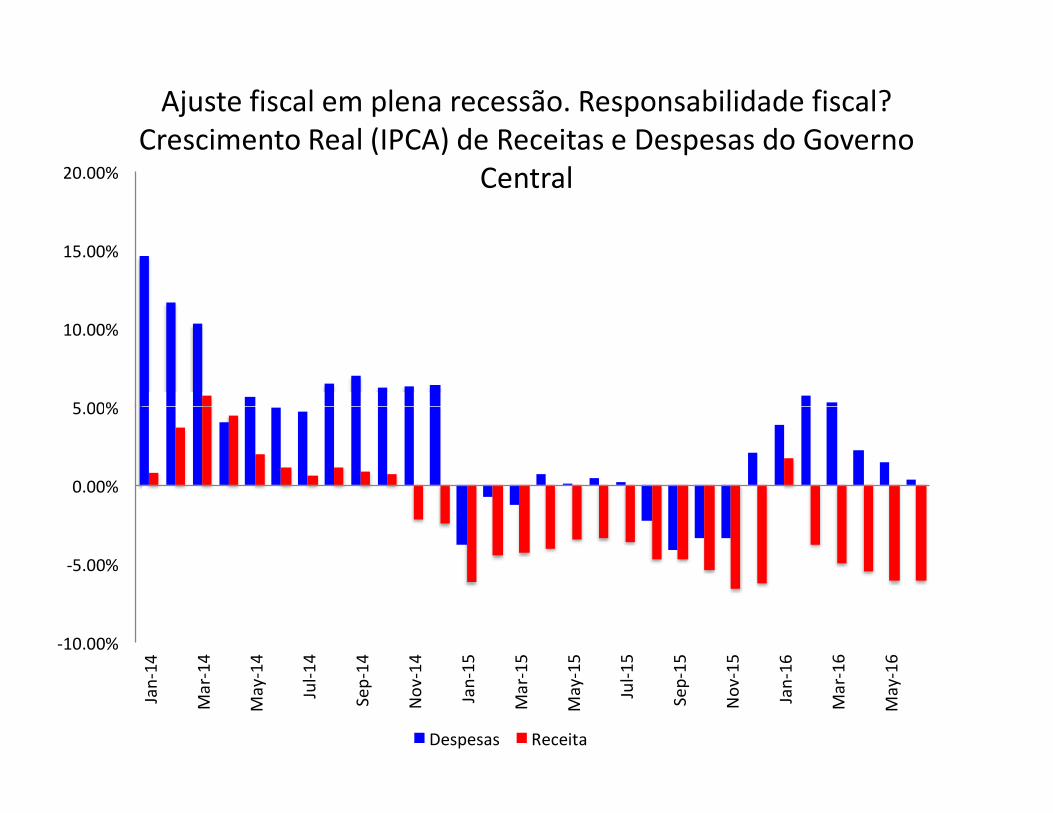

5.00%

10.00%

15.00%

20.00%

Ajuste fiscal em plena recessão. Responsabilidade fiscal?Crescimento Real (IPCA) de Receitas e Despesas do Governo

Central

-10.00%

-5.00%

0.00%

5.00%

Jan

-14

Mar

-14

May

-14

Jul-

14

Sep

-14

No

v-1

4

Jan

-15

Mar

-15

May

-15

Jul-

15

Sep

-15

No

v-1

5

Jan

-16

Mar

-16

May

-16

Despesas Receita

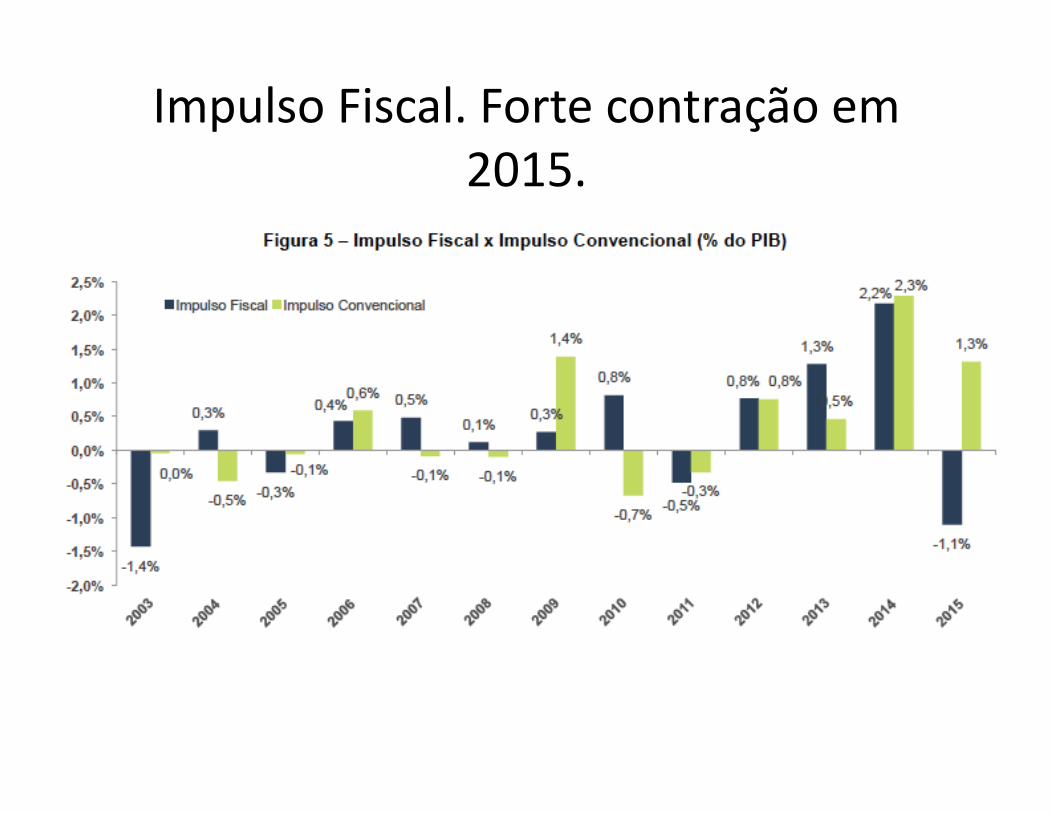

Impulso Fiscal. Forte contração em2015.

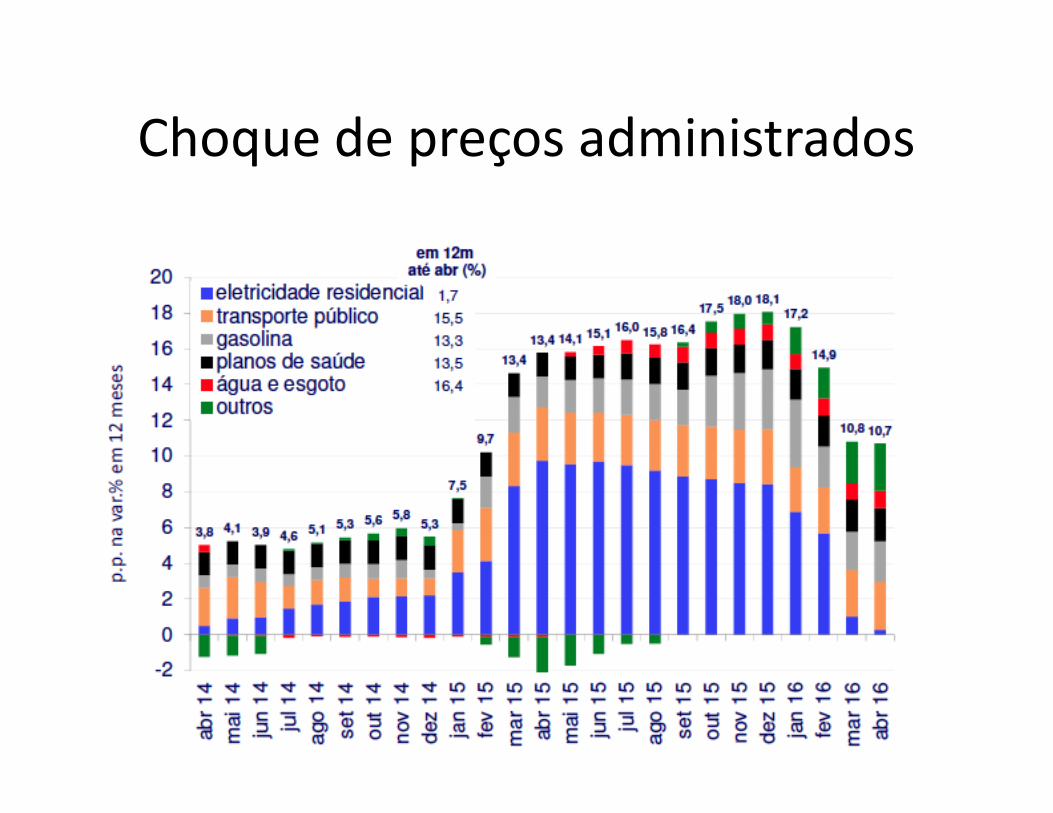

Choque de preços administrados

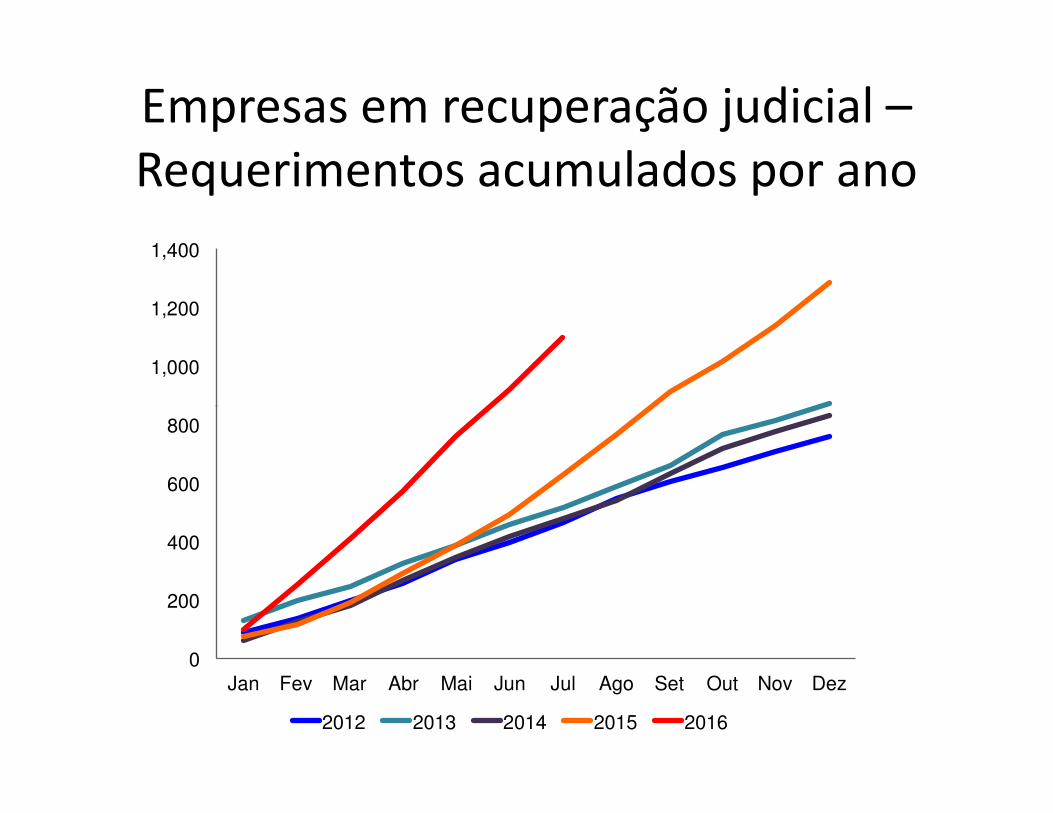

Empresas em recuperação judicial –Requerimentos acumulados por ano

1,000

1,200

1,400

0

200

400

600

800

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

2012 2013 2014 2015 2016

Parte da solução ou do problema?

• A crise de solvência no setor privado anula osefeitos esperados do ajuste fiscal anunciado pelogoverno.– Declínio dos “colchões de segurança” na economia

brasileirabrasileira• Período de “exuberância” no Brasil ao superar rapidamente

os efeitos imediatos da crise global de 2007-2008.• Empresas não financeiras adotaram uma postura Ponzi

desde 2007. Crise de solvência do setor privado.• Falha de diagnóstico sobre as causas da crise, que foi

agravada pela introdução de políticas de ajuste estrutural a la FMI

• Cria-se a tempestade perfeita. Momento Minsky e Recessão do Balanço Patrimonial.

• A crise brasileira não é de base fiscal, mas financeira.

8.00

10.00

12.00

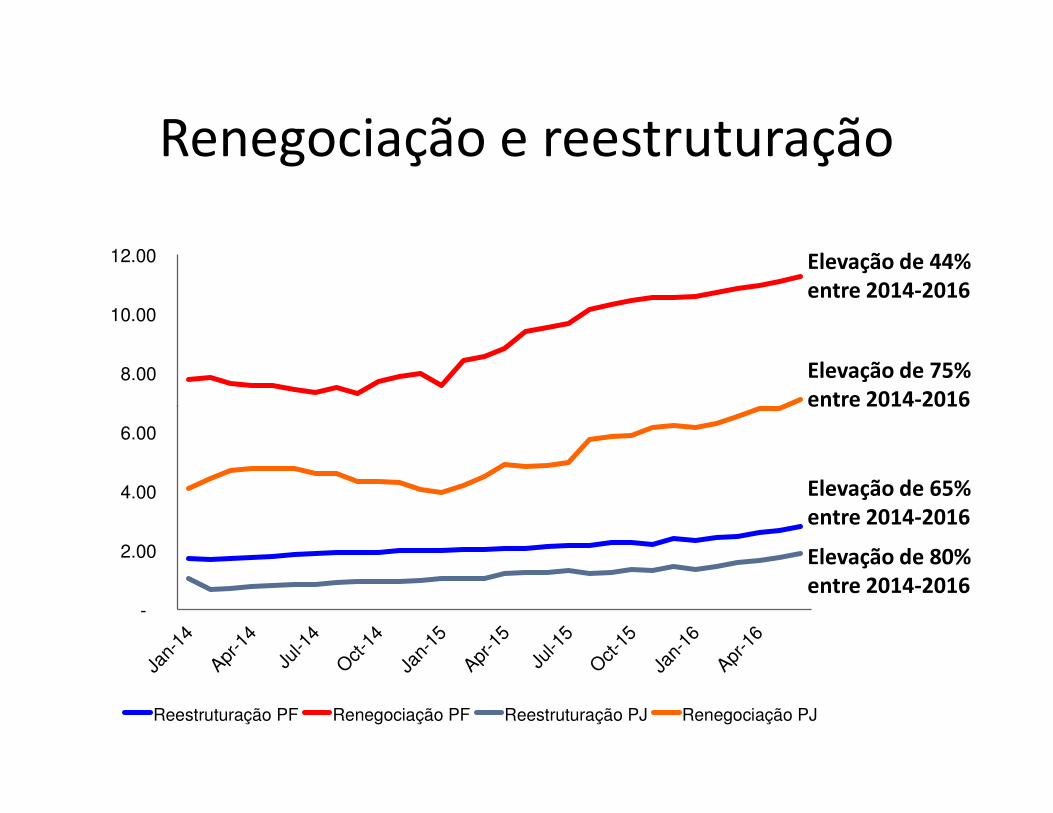

Renegociação e reestruturação

Elevação de 44%

entre 2014-2016

Elevação de 75%

entre 2014-2016

-

2.00

4.00

6.00

Jan-

14

Apr-1

4

Jul-1

4

Oct

-14

Jan-

15

Apr-1

5

Jul-1

5

Oct

-15

Jan-

16

Apr-1

6

Reestruturação PF Renegociação PF Reestruturação PJ Renegociação PJ

entre 2014-2016

Elevação de 65%

entre 2014-2016

Elevação de 80%

entre 2014-2016

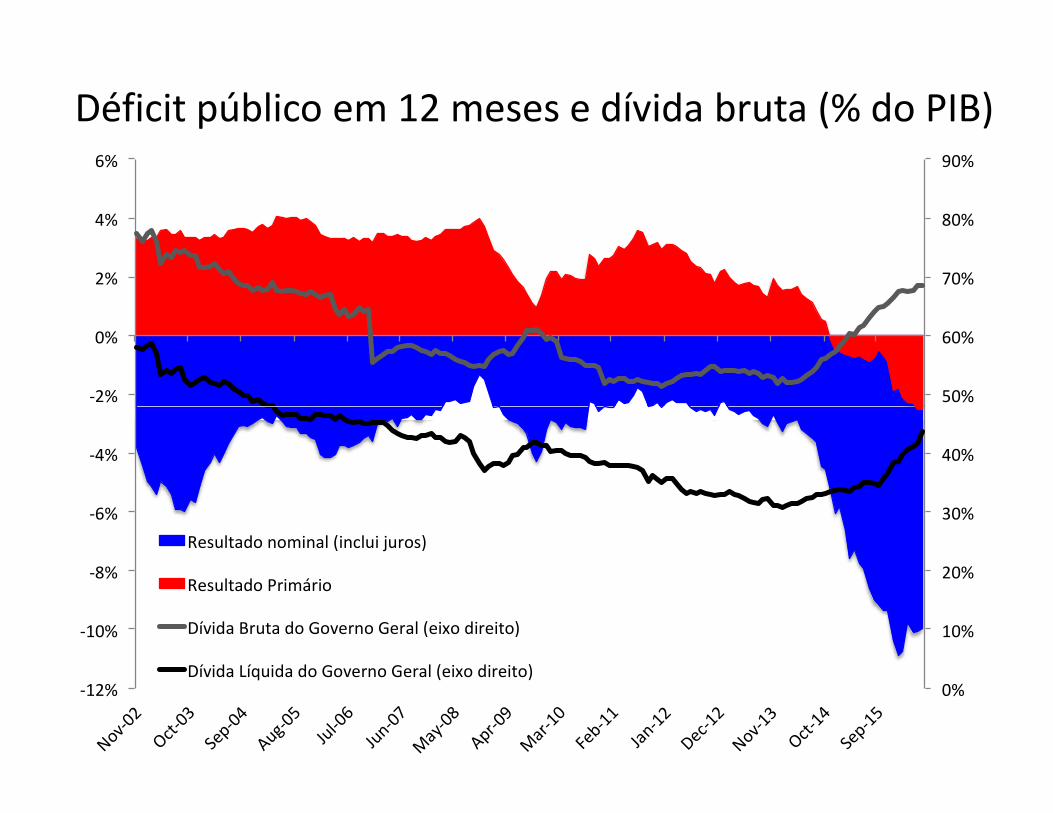

Déficit público em 12 meses e dívida bruta (% do PIB)

50%

60%

70%

80%

90%

-2%

0%

2%

4%

6%

0%

10%

20%

30%

40%

-12%

-10%

-8%

-6%

-4%

Nov-02

Oct-0

3 Se

p-04

Aug-05

Jul-0

6 Ju

n-07

May-

08 Apr-0

9 M

ar-1

0 Fe

b-11

Jan-1

2 Dec-

12 Nov-

13 Oct

-14

Sep-1

5

Resultado nominal (inclui juros)

Resultado Primário

Dívida Bruta do Governo Geral (eixo direito)

Dívida Líquida do Governo Geral (eixo direito)

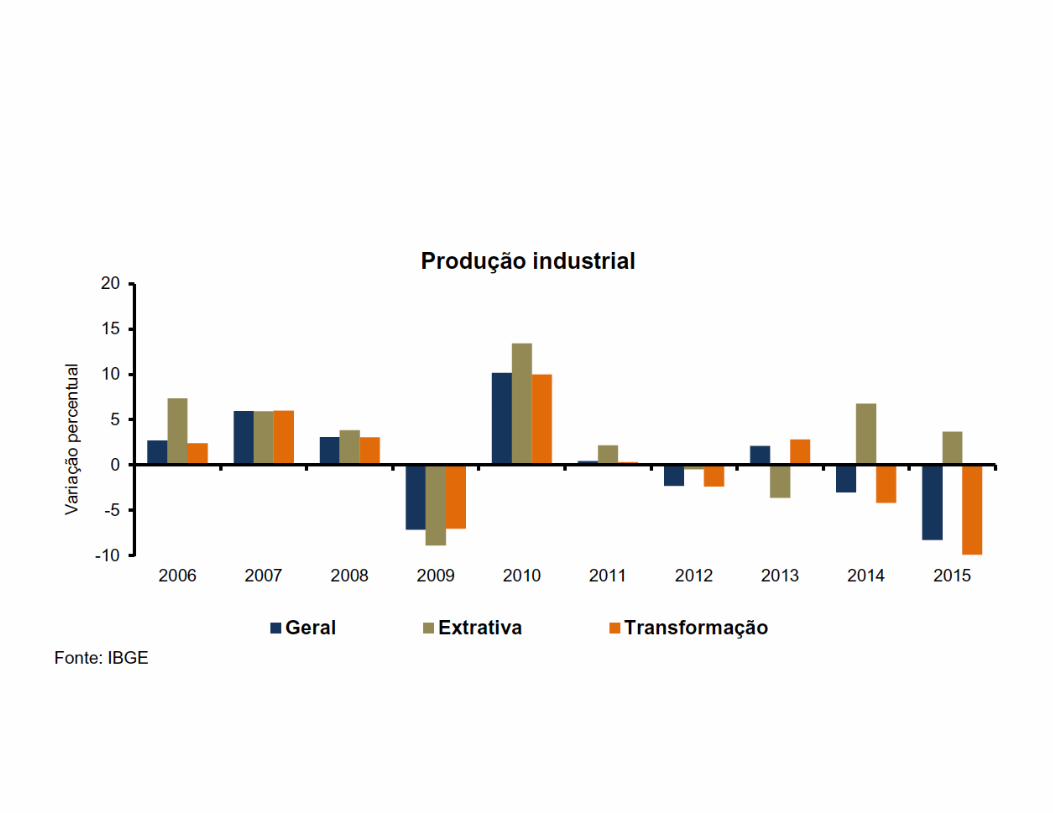

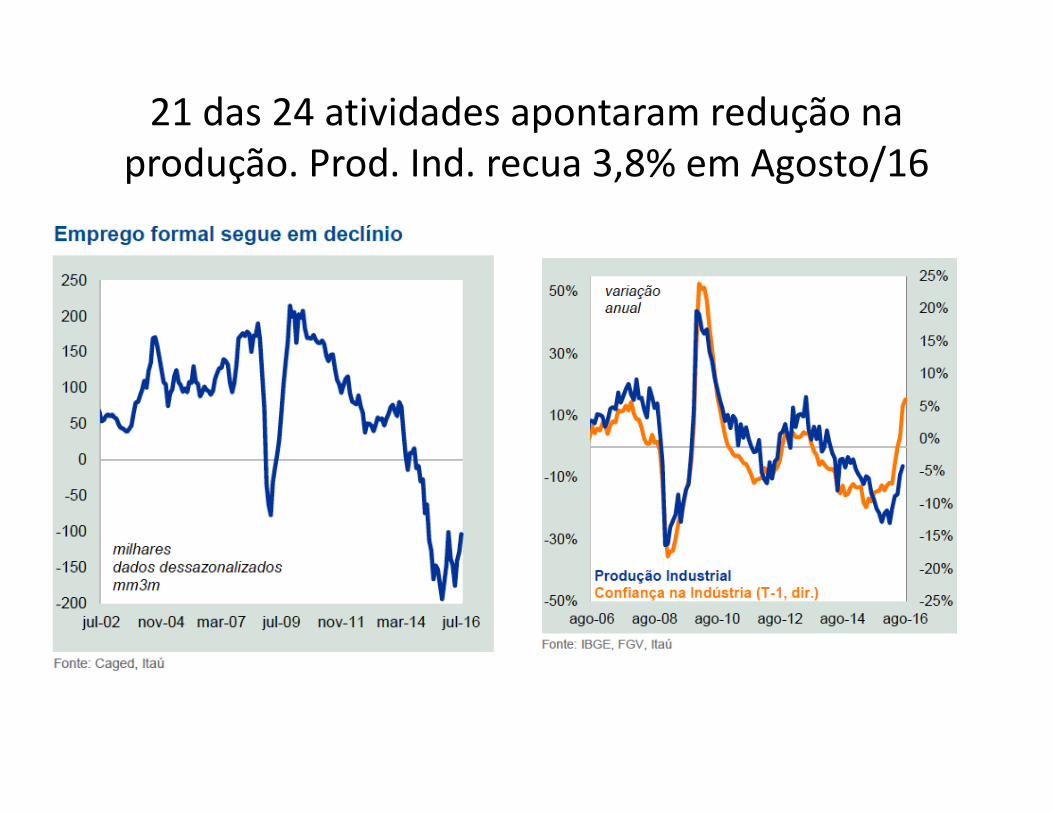

21 das 24 atividades apontaram redução naprodução. Prod. Ind. recua 3,8% em Agosto/16

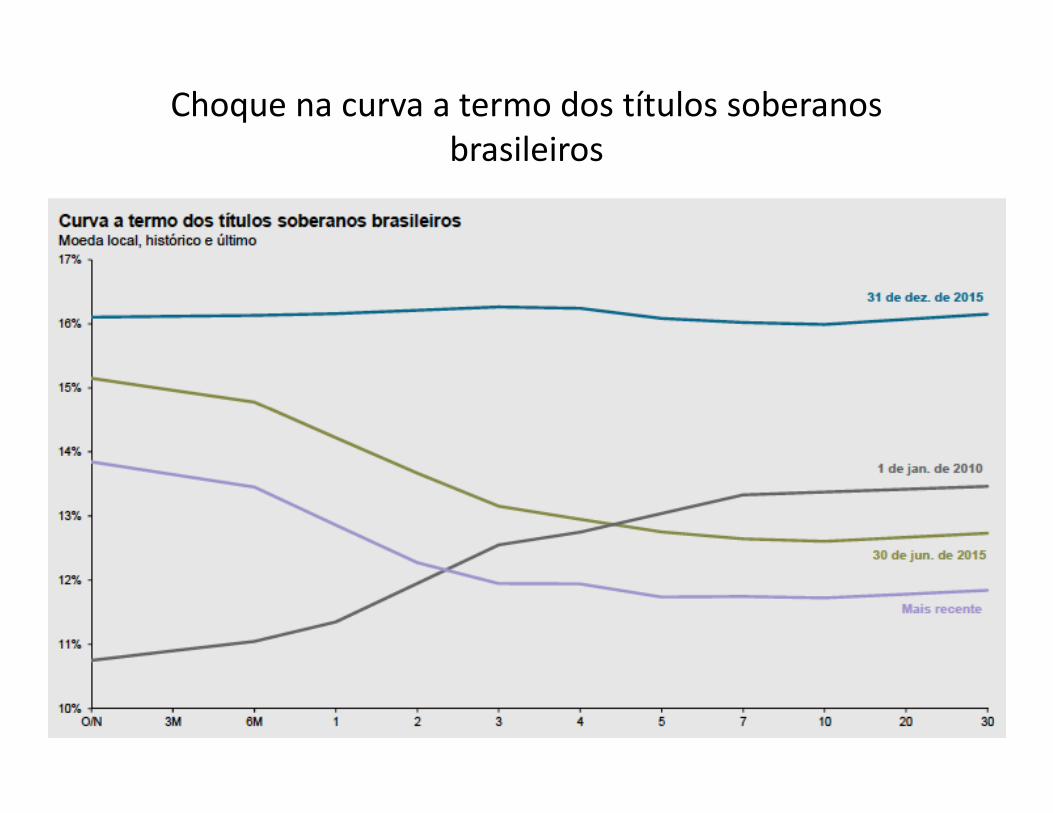

Choque na curva a termo dos títulos soberanosbrasileiros

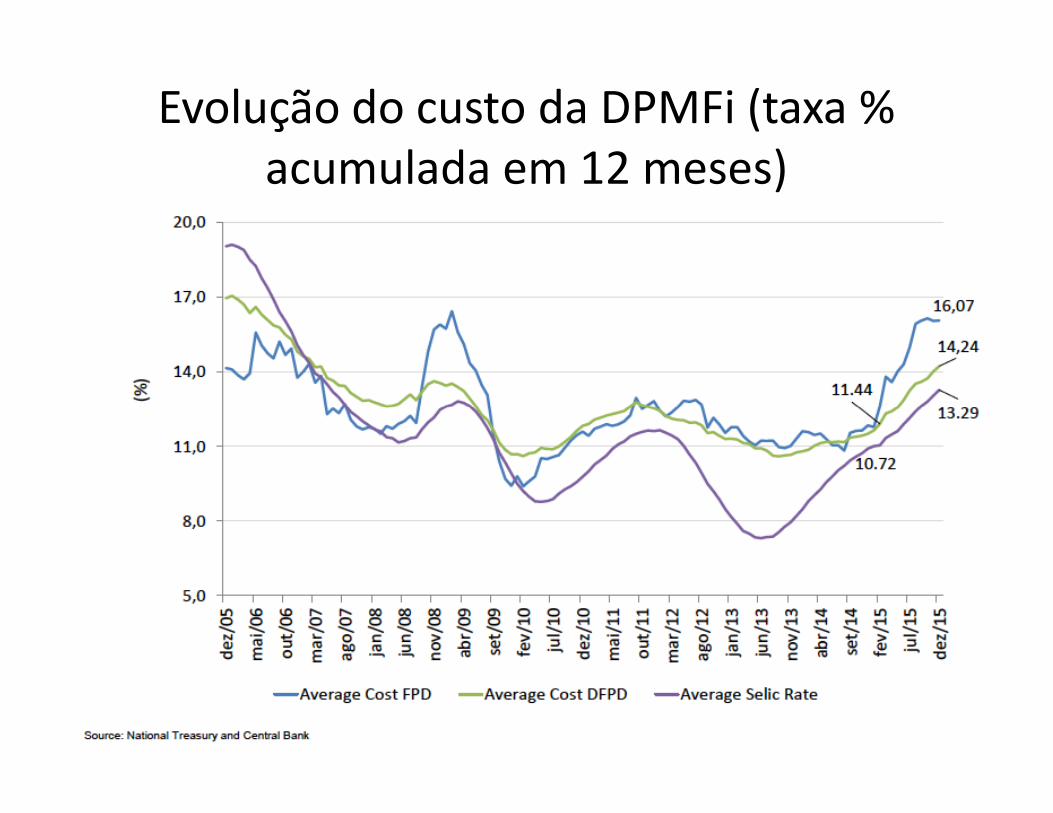

Evolução do custo da DPMFi (taxa % acumulada em 12 meses)

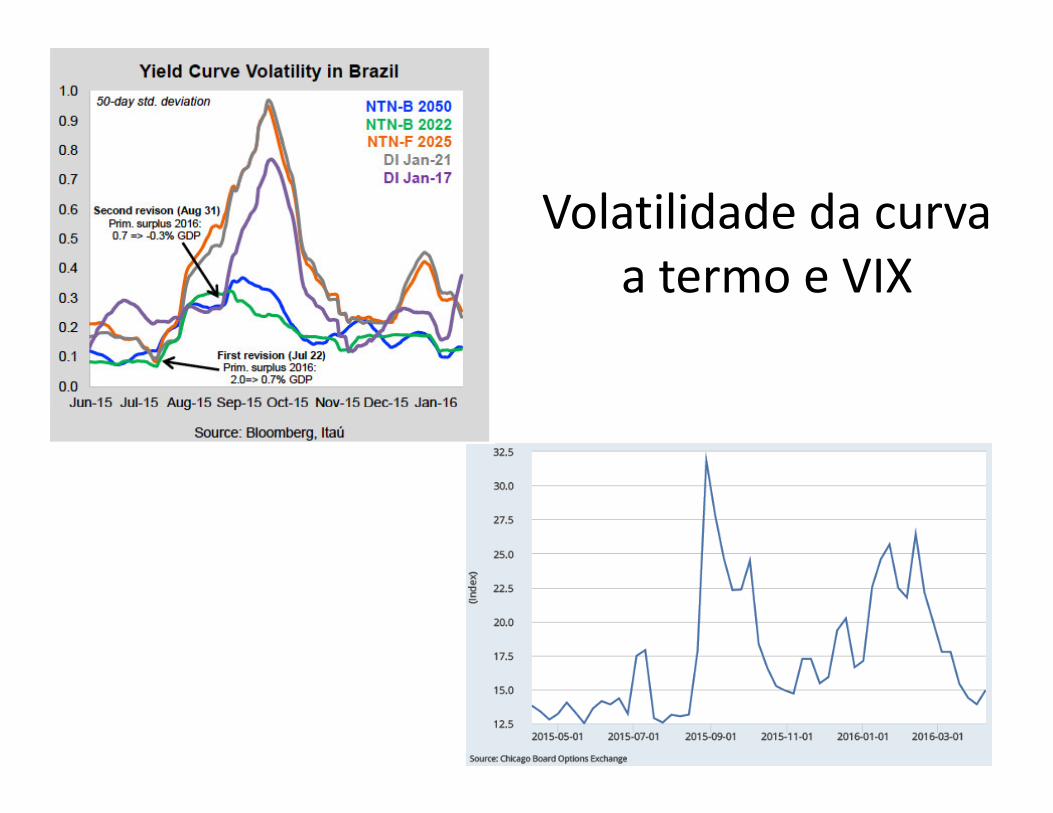

Volatilidade da curvaa termo e VIX

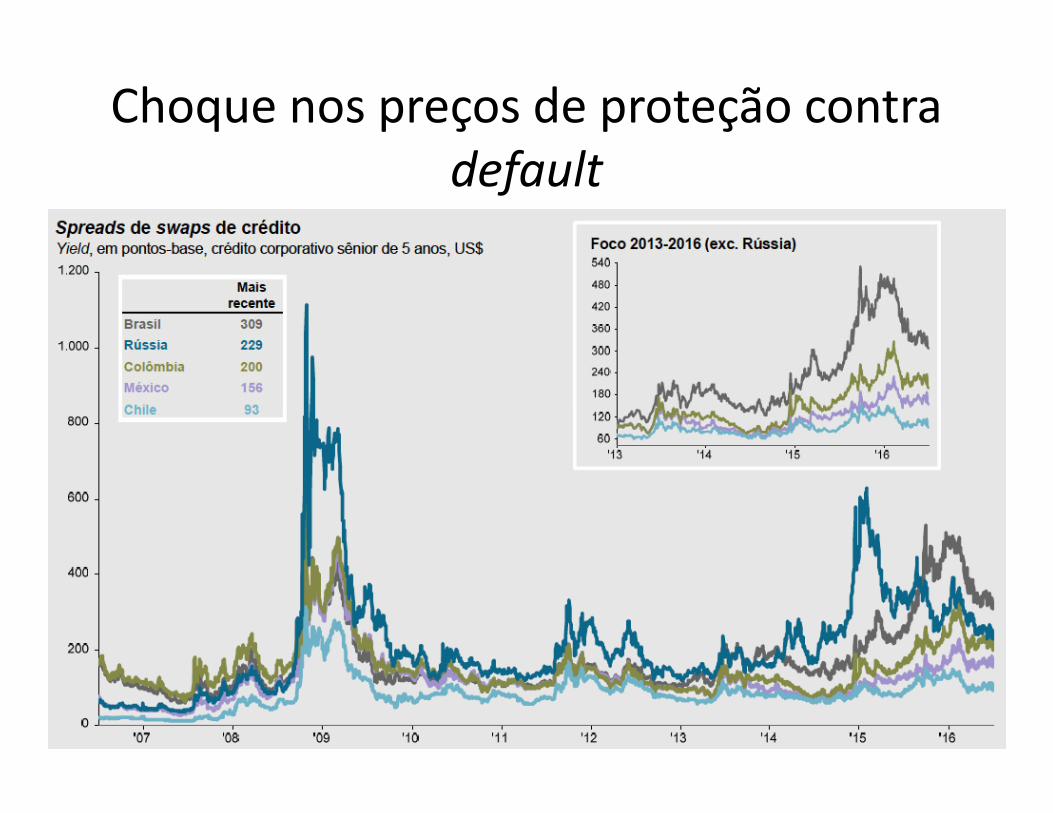

Choque nos preços de proteção contra default

“Credit Crunch”. Crédito livre despencae inadinplência dispara

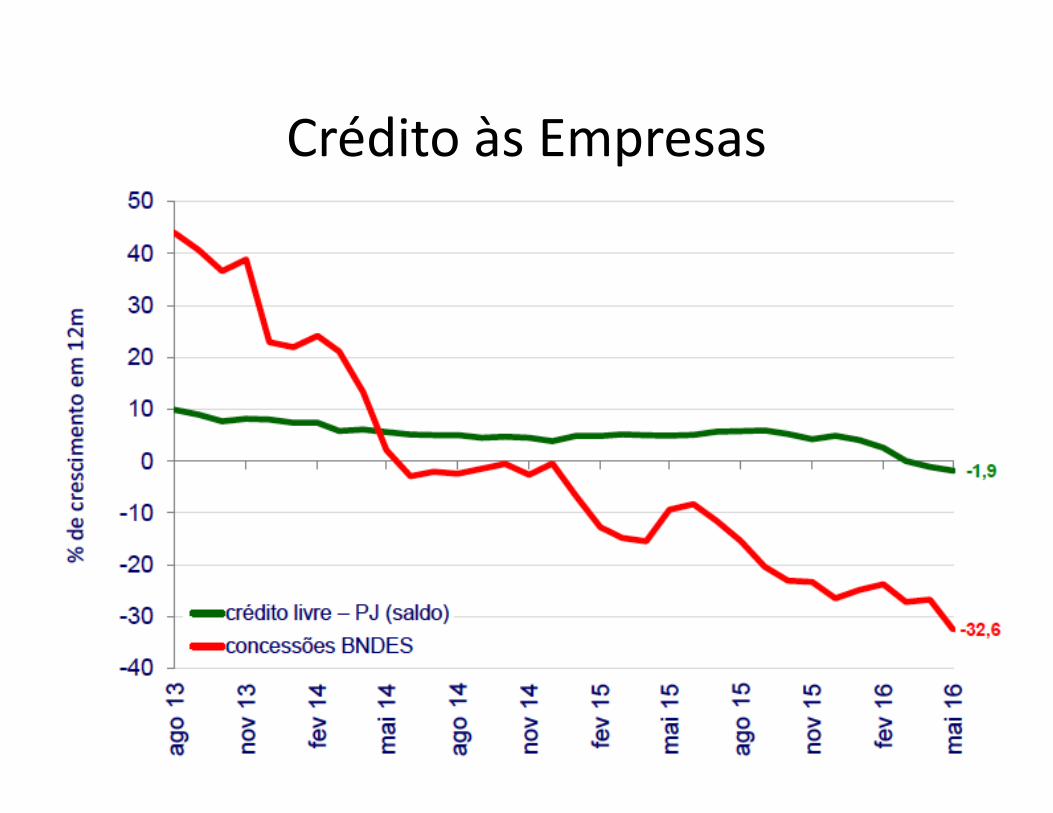

Crédito às Empresas

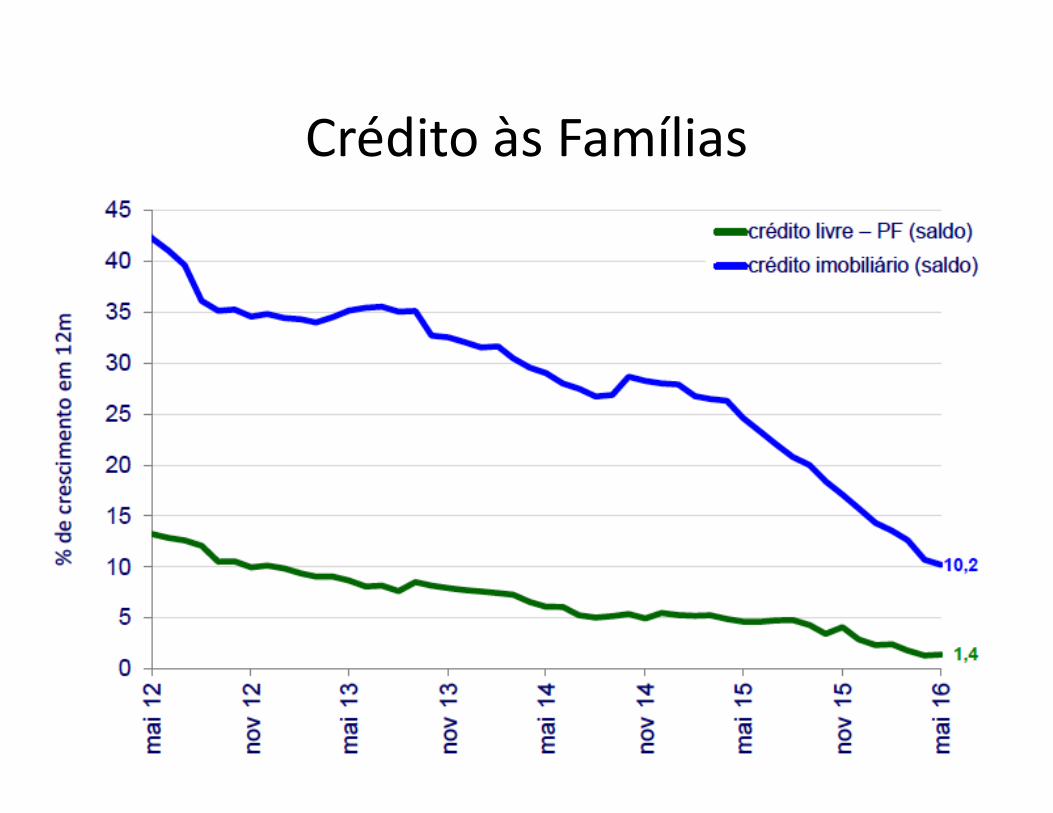

Crédito às Famílias

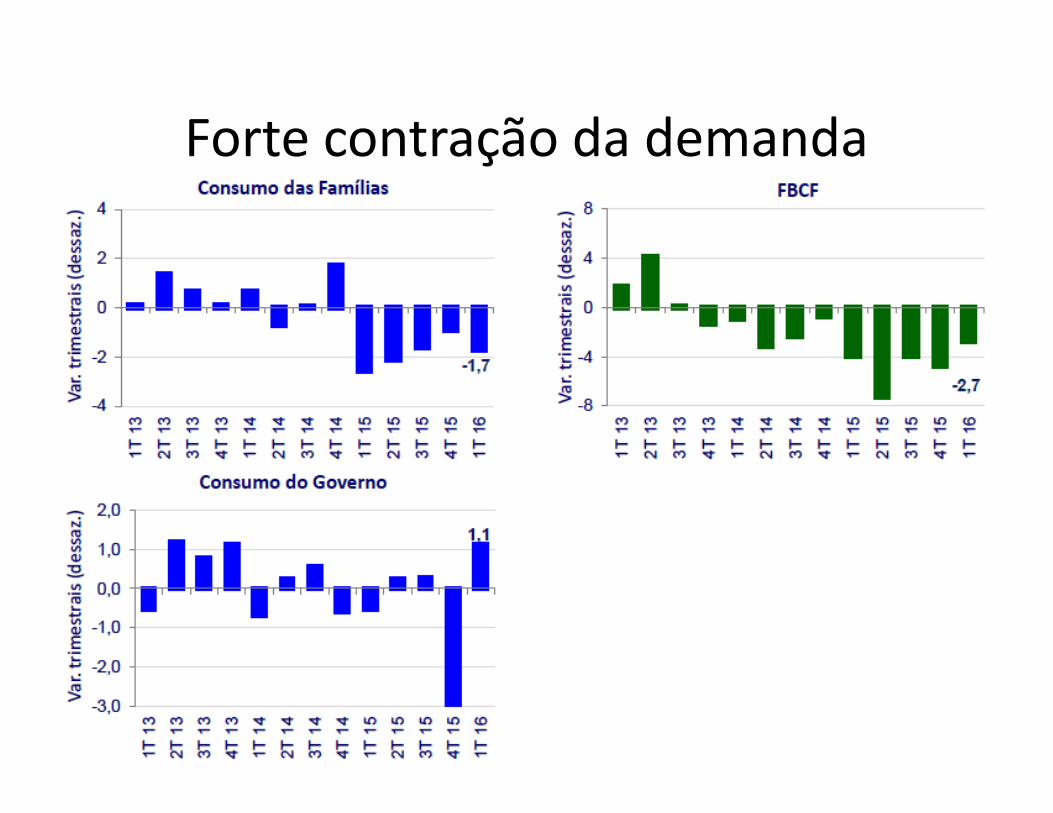

Forte contração da demanda

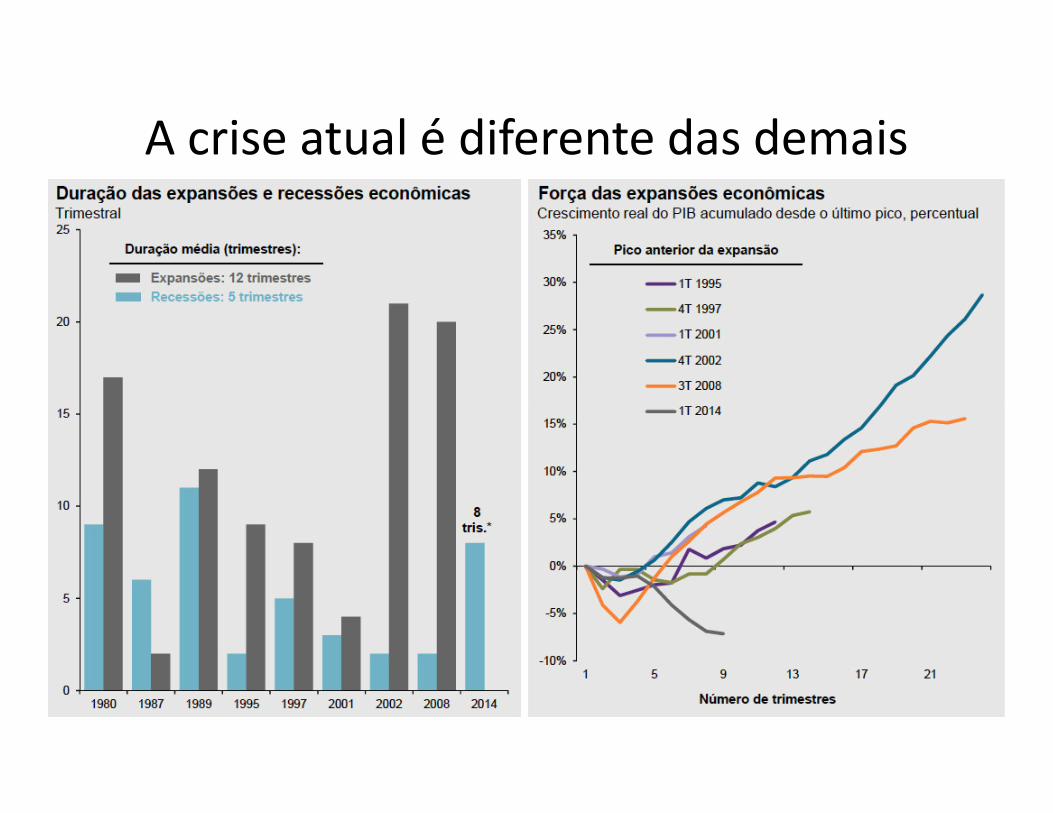

A crise atual é diferente das demais

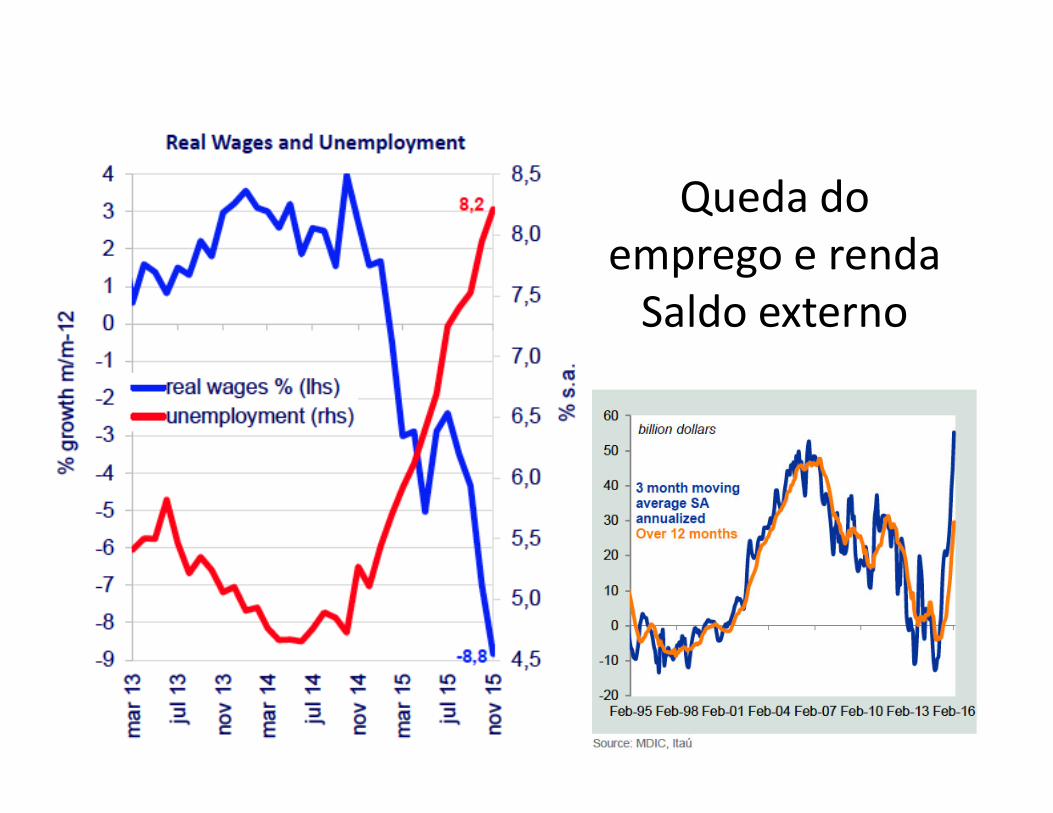

Queda do emprego e renda

Saldo externo

8

10

12

14

100

120

140

160

180

200

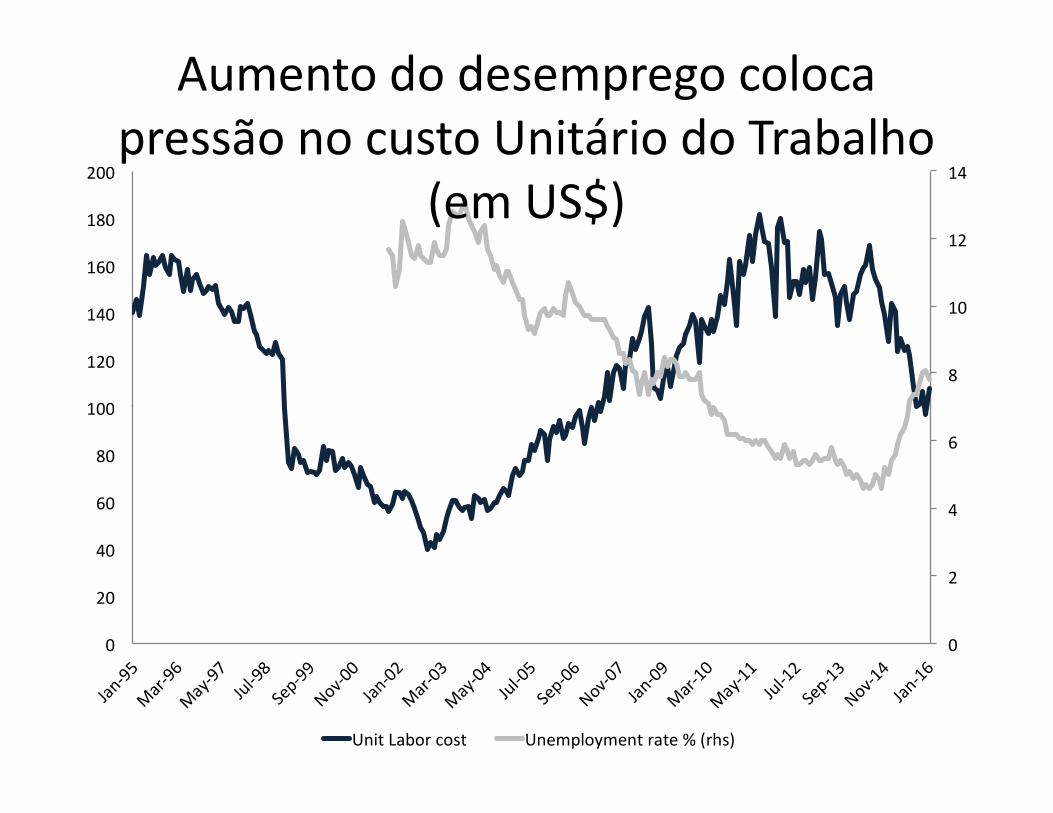

Aumento do desemprego colocapressão no custo Unitário do Trabalho

(em US$)

0

2

4

6

0

20

40

60

80

100

Jan-9

5 M

ar-9

6 M

ay-97

Jul-9

8 Se

p-99

Nov-00

Jan-0

2 M

ar-03

May

-04

Jul-0

5 Se

p-06

Nov-07

Jan-0

9 M

ar-1

0 M

ay-11

Jul-1

2 Se

p-13

Nov-14

Jan-1

6

Unit Labor cost Unemployment rate % (rhs)

Qual a saída para a crise brasileira? Uma nova estratégia de desenvolvimento

• Estratégia de desenvolvimento sustentável baseada na demanda doméstica.• Objetivos: atingir o pleno emprego e a estabilidade de preços

– Keynes’s call for targeted approach to full employment (this is not an aggregate demandapproach)

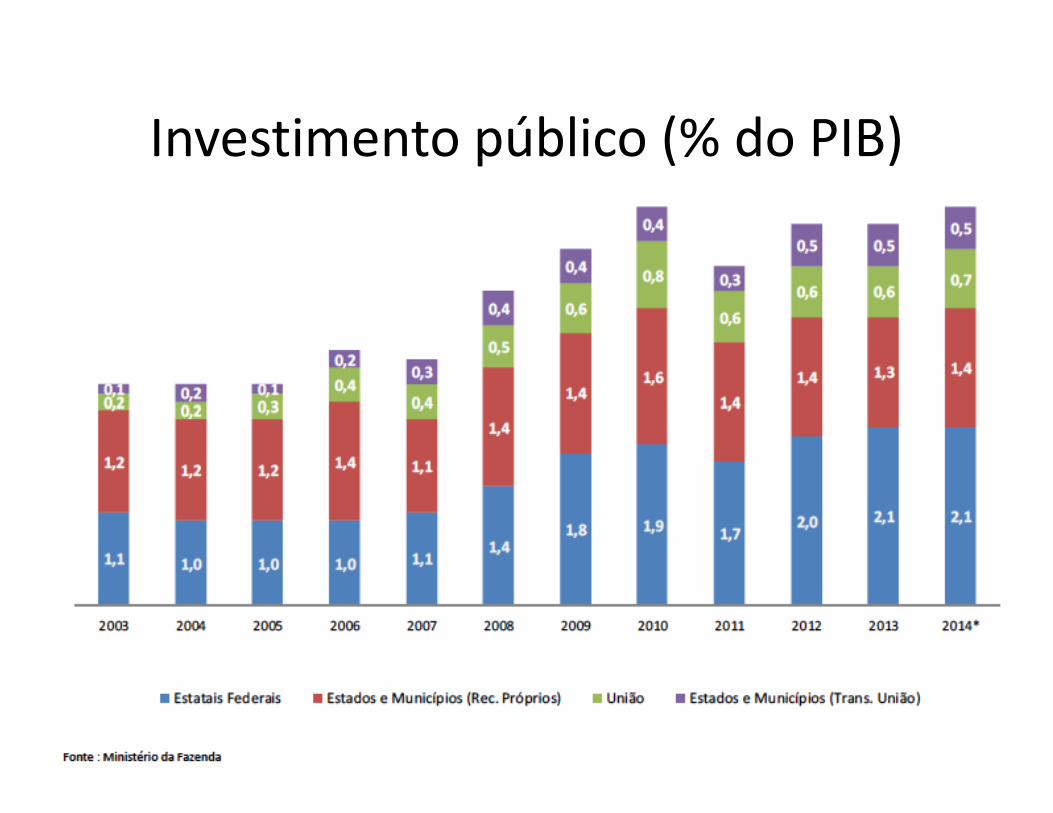

– Investimento público, em particular em infraestrutura. Programa de Aceleração do Crescimento (PAC)

– Expansão do programa Minha Casa, Minha Vida (MCMV – “My House, My Life”). alcançando a meta de 6,7 milhões de moradias contratadas até o fim de 2018.

– Empregador de última instância– Empregador de última instância– promover a indústria e a capacidade exportadora – Estimular a rentabilidade de ativos produtivos e recomposição dos balanços patrimoniais,

favorecimento do comportamento empreendedor (ao invés do rentista) para promover o desenv.

• Reforma do arcabouço institucional do BC– O Estado tem o monopólio da produção da moeda nacional e pode controlar toda a curva de

rendimentos para ativos livres de risco. Minimiza a volatilidade dos juros.– A dívida pública denominada em moeda nacional é livre de risco de solvência. Não há

necessidade de pagar prêmio de risco.– Redução das taxas de juros.

• Redução da dependência de capitais externos– Desenvolver o mercado de crédito doméstico em moeda local (bancos públicos e mercados de

capitais)

Investimento público (% do PIB)

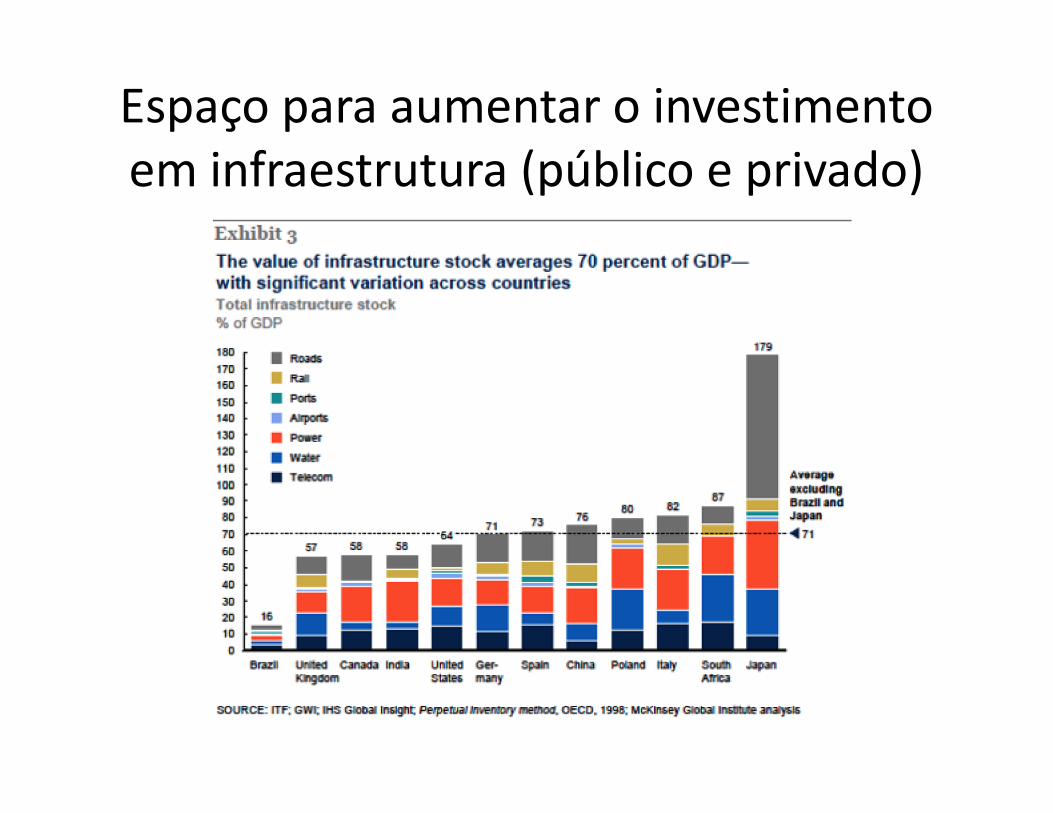

Espaço para aumentar o investimento em infraestrutura (público e privado)

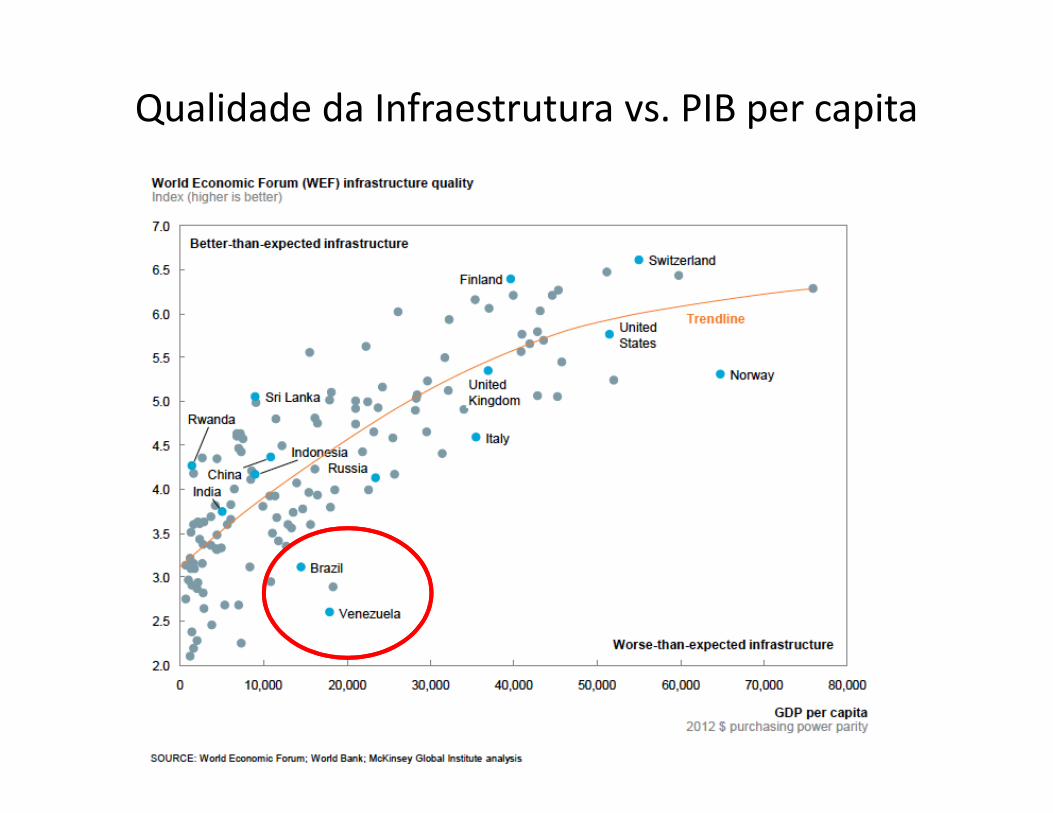

Qualidade da Infraestrutura vs. PIB per capita

Custo Exportação

Muito Obrigado!

Referências

• Por um Novo Regime Fiscal, Op-ed article, Valor Econômico, September 15, 2016

• Rezende, Felipe. 2009. "The Nature of Government Finance in Brazil". International Journal of Political Economy 38(1): 81-104.

• Por que o Brasil sofre uma das piores crises de sua história?, Op-ed article, Valor Econômico, August 4, 2016

• Não é jabuticaba, Op-ed article, Valor Econômico, May 2, 2016

• A sintonia fina entre o Tesouro e Banco Central, Op-ed article, Valor Econômico, April 13, 2016• A sintonia fina entre o Tesouro e Banco Central, Op-ed article, Valor Econômico, April 13, 2016

• A instabilidade sistêmica do Brasil, Op-ed article, Valor Econômico, March 29, 2016

• Existe alternativa às operações compromissadas do BC, Op-ed article, Valor Econômico, March 7, 2016

• Há algo novo na relação entre o Tesouro e o Banco Central?, Op-ed article, Valor Econômico, February 2, 2016

• A dívida pública é sustentável?, Op-ed article, Valor Econômico, December 15, 2015

• Qual deve ser o limite para a dívida da União?, Op-ed article, Valor Econômico, December 3, 2015

Related Documents