WINKELRUIMTE NOORD - NEDERLAND Drenthe, Friesland en Groningen juli 2013 Regiorapportage Noord-Nederland 1 Landelijke marktontwikkelingen ■ Veel consumenten nemen een afwachtende houding aan. De economische vooruitzichten zijn immers niet goed en de dalende koopkracht zorgt ervoor dat klanten alleen maar langer wikken en wegen voordat ze een beslissing nemen. De gevolgen voor de winkeliers zijn duidelijk zichtbaar. Ze realiseren veel minder omzet. In bepaalde branches zijn de omzetten tot wel 30 procent lager dan in 2008. Hoewel sommige branches er minder van te lijden hebben en discounters hun marktaandeel zelfs zien stijgen, is duidelijk dat menig winkelier het lastig heeft. ■ Doordat winkeliers het lastig hebben ligt de mutatiegraad van winkels hoger dan voor de crisis. Er komen dus meer winkelpanden vrij, maar deze worden wel relatief snel weer verhuurd. Soms door winkels, soms door consumentgerichte dienstverleners. Het gevolg is dat, ondanks de crisis, de opna- me van winkelruimte op ni veau blijft. Toch verdwijnen er meer winkeliers dan dat er bijkomen. Daardoor neemt per saldo het aanbod toe. ■ Het is niet zozeer de leegstand waaruit blijkt dat de crisis ook de winkelmarkt raakt. Dat de tijden veranderd zijn, is vooral zichtbaar in de huurprijzen. Die staan, met uitzondering van de allerbeste locaties in de grote steden, wel degelijk onder druk. Waar het risico in de ka ntorensector voortkomt uit langdurige leegstand, is op de winkelmarkt vooral de hoogte van de huren bepalend voor het risicoprofiel. ■ De opkomst van internet als verkoopkanaal heeft het winkel- gedrag van consumenten sterk veranderd. Dit heeft een duidelijk effect op het winkelvastgoed. Sommige branches zijn nagenoeg geheel uit het straatbeeld verdwenen. De huidige leegstand is echter meer dan alleen een effect van internet. Internet verandert het gedrag, de economische crisis resulteert in minder bestedingen. Deze combinatie leidt momenteel in steeds meer straten en winkelcentra tot problemen. Daarentegen worden de grootste successen geboekt door bedrijven die meerdere kanalen weten te bedienen. Internetwinkels die zich volledig richten op het online kanaal, zullen het lastig krijgen om uiteindelijk te overleven. ■ Voor veel gemeenten is het gecompliceerd om de verande- ringen in de winkelmarkt om te zetten in een nieuwe beleids- strategie. Dat geldt vooral voor veel kleine en middel grote gemeenten. Zij bieden vaak wel een compleet, maar geen uitdagend of onderscheidend voorzieningenpakket. De keuze valt meestal op het toevoegen van extra meters, terwijl de oplossing vooral ligt bij het creëren van een compact en aantrekkelijk aanbod.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

8/12/2019 FGH (2013) Winkelruimte Noord-Nederland

http://slidepdf.com/reader/full/fgh-2013-winkelruimte-noord-nederland 1/6

WINKELRUIMTE NOORD-NEDERLANDDrenthe, Friesland en Groningen

juli 2013

Regiorapportage Noord-Nederland 1

Landelijke marktontwikkelingen■ Veel consumenten nemen een afwachtende houding aan.

De economische vooruitzichten zijn immers niet goed en de

dalende koopkracht zorgt ervoor dat klanten alleen maar

langer wikken en wegen voordat ze een beslissing nemen.

De gevolgen voor de winkeliers zijn duidelijk zichtbaar. Ze

realiseren veel minder omzet. In bepaalde branches zijn de

omzetten tot wel 30 procent lager dan in 2008. Hoewel

sommige branches er minder van te lijden hebben en

discounters hun marktaandeel zelfs zien stijgen, is duidelijk

dat menig winkelier het lastig heeft.

■

Doordat winkeliers het lastig hebben ligt de mutatiegraadvan winkels hoger dan voor de crisis. Er komen dus meer

winkelpanden vrij, maar deze worden wel relatief snel weer

verhuurd. Soms door winkels, soms door consumentgerichte

dienstverleners. Het gevolg is dat, ondanks de crisis, de opna-

me van winkelruimte op niveau blijft. Toch verdwijnen er meer

winkeliers dan dat er bijkomen. Daardoor neemt per saldo het

aanbod toe.

■ Het is niet zozeer de leegstand waaruit blijkt dat de crisis ook

de winkelmarkt raakt. Dat de tijden veranderd zijn, is vooral

zichtbaar in de huurprijzen. Die staan, met uitzondering van

de allerbeste locaties in de grote steden, wel degelijk onder

druk. Waar het risico in de kantorensector voortkomt uit

langdurige leegstand, is op de winkelmarkt vooral de

hoogte van de huren bepalend voor het risicoprofiel.

■ De opkomst van internet als verkoopkanaal heeft het winkel-

gedrag van consumenten sterk veranderd. Dit heeft een

duidelijk effect op het winkelvastgoed. Sommige branches

zijn nagenoeg geheel uit het straatbeeld verdwenen. Dehuidige leegstand is echter meer dan alleen een effect van

internet. Internet verandert het gedrag, de economische

crisis resulteert in minder bestedingen. Deze combinatie

leidt momenteel in steeds meer straten en winkelcentra tot

problemen. Daarentegen worden de grootste successen

geboekt door bedrijven die meerdere kanalen weten te

bedienen. Internetwinkels die zich volledig richten op het

online kanaal, zullen het lastig krijgen om uiteindelijk te

overleven.

■ Voor veel gemeenten is het gecompliceerd om de verande-

ringen in de winkelmarkt om te zetten in een nieuwe beleids-

strategie. Dat geldt vooral voor veel kleine en middelgrote

gemeenten. Zij bieden vaak wel een compleet, maar geen

uitdagend of onderscheidend voorzieningenpakket. De keuze

valt meestal op het toevoegen van extra meters, terwijl de

oplossing vooral ligt bij het creëren van een compact en

aantrekkelijk aanbod.

8/12/2019 FGH (2013) Winkelruimte Noord-Nederland

http://slidepdf.com/reader/full/fgh-2013-winkelruimte-noord-nederland 2/6

Regiorapportage Noord-Nederland 2

WINKELRUIMTE NOORD-NEDERLANDDrenthe, Friesland en Groningen

juli 2013

Voorraad winkelruimte in Noord-Nederland (in m²) De 20 grootste winkelgemeenten in Noord-Nederland (in m²)

■ De regio Noord-Nederland heeft een verhoudingsgewijs

grote winkelvoorraad. De Noordelijke provincies beschikken

over 12,1% van de landelijke winkelvoorraad, tegenover

10,3 % van de bevolking. Binnen de Noordelijke provinciesheeft Friesland het grootste winkeloppervlak, gevolgd door

Groningen en daarna Drenthe.

■ De winkelgebieden in Noord-Nederland vormen een afspie-

geling van de verhoudingen tussen de steden en de landelijke

gebieden. De centrale plaatsen vervullen in hun regio een

belangrijke verzorgende rol, waaronder op het gebied vanwinkelvoorzieningen.

■ De stad Groningen vormt een uitzondering. Groningen

oefent grote aantrekkingskracht uit op alle Noordelijke

provincies en een forse hoeveelheid Duitse consumenten.

In de provincie Friesland weet Leeuwarden veel bezoekersuit de hele provincie te trekken. De Drentse winkelsteden

functioneren hoofdzakelijk regionaal en moeten bovendien

concurreren met de stad Groningen en Zwolle.

Marktstructuur

8/12/2019 FGH (2013) Winkelruimte Noord-Nederland

http://slidepdf.com/reader/full/fgh-2013-winkelruimte-noord-nederland 3/6

Regiorapportage Noord-Nederland 3

WINKELRUIMTE NOORD-NEDERLANDDrenthe, Friesland en Groningen

juli 2013

■ De winkelopname in Noord-Nederland begeeft zich al meer-

dere jaren rond een niveau van 50.000 m² op jaarbasis. Sinds

2010 is er een opgaande lijn zichtbaar, maar nog altijd wordt

het opnameniveau van 50.000 m² niet overschreden.

■ Deze ontwikkeling is opvallend gezien de druk op de omzet-

ontwikkeling, de opkomst van alternatieve afzetkanalen (met

name internet) en de oplopende leegstand. In de markt blijkt

echter dat winkels die worden verlaten, mits op de goede

locatie, nog altijd redelijk snel wordt ingevuld. Door de veran-deringen in de markt en de oplopende leegstand, staan huur-

prijzen onder druk. Lagere huurprijzen lokken nieuw vormen

van detailhandel en dienstverlening aan consumenten uit.

■ Het merendeel van de winkeltransacties (57%) in het afge-

lopen decennium heeft betrekking op kleine winkelpanden

met een oppervlakte van minder dan 250 m². Dit segment

winkeltransacties vindt vooral plaats op de centrale winkel-

locaties van de verschillende gemeenten. Naarmate deoppervlakte toeneemt, neemt het aantal transacties af.

Grootschalige transacties, veelal op perifere winkellocaties,

komen sporadisch voor.

Ontwikkeling van aanbod en opname in Noord-Nederland (2002-2012 in m²) Opname naar grootteklasse 2001 – 2012 (cumulatief in aantallen transacties)

Vraag naar winkelruimte

8/12/2019 FGH (2013) Winkelruimte Noord-Nederland

http://slidepdf.com/reader/full/fgh-2013-winkelruimte-noord-nederland 4/6

Regiorapportage Noord-Nederland 4

WINKELRUIMTE NOORD-NEDERLANDDrenthe, Friesland en Groningen

juli 2013

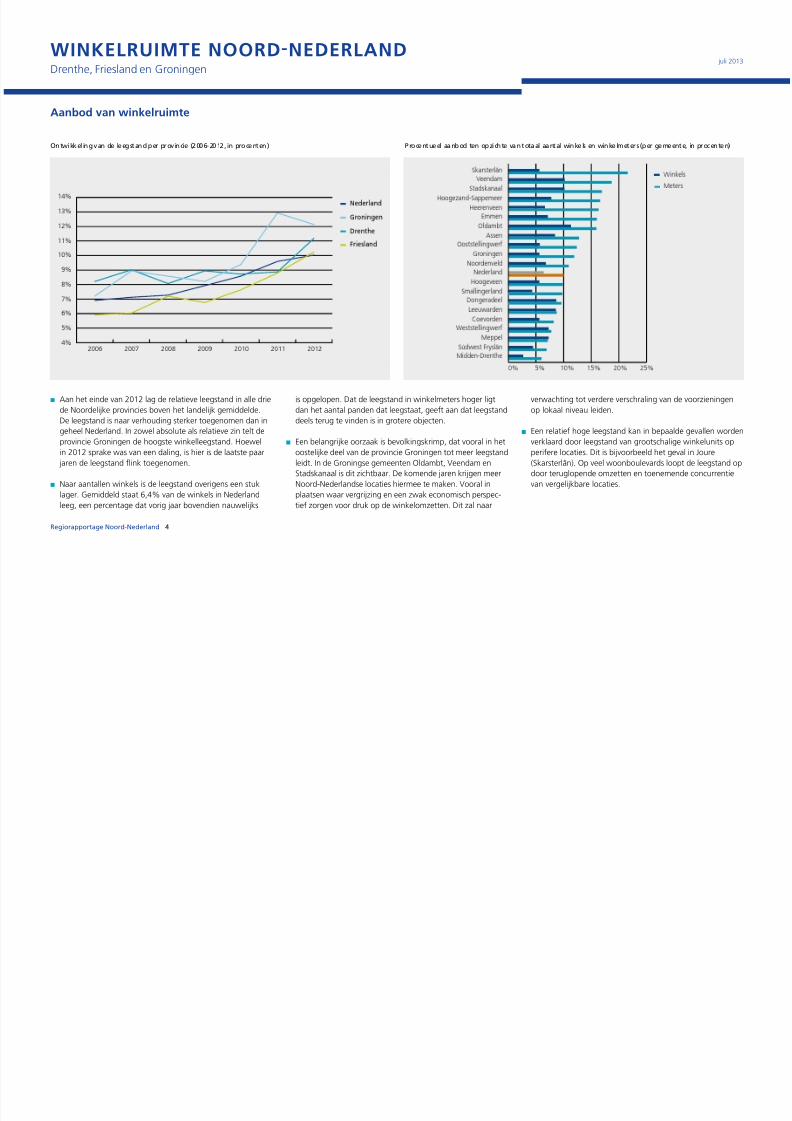

■ Aan het einde van 2012 lag de relatieve leegstand in alle drie

de Noordelijke provincies boven het landelijk gemiddelde.De leegstand is naar verhouding sterker toegenomen dan in

geheel Nederland. In zowel absolute als relatieve zin telt de

provincie Groningen de hoogste winkelleegstand. Hoewel

in 2012 sprake was van een daling, is hier is de laatste paar

jaren de leegstand flink toegenomen.

■ Naar aantallen winkels is de leegstand overigens een stuk

lager. Gemiddeld staat 6,4% van de winkels in Nederland

leeg, een percentage dat vorig jaar bovendien nauwelijks

is opgelopen. Dat de leegstand in winkelmeters hoger ligt

dan het aantal panden dat leegstaat, geeft aan dat leegstanddeels terug te vinden is in grotere objecten.

■ Een belangrijke oorzaak is bevolkingskrimp, dat vooral in het

oostelijke deel van de provincie Groningen tot meer leegstand

leidt. In de Groningse gemeenten Oldambt, Veendam en

Stadskanaal is dit zichtbaar. De komende jaren krijgen meer

Noord-Nederlandse locaties hiermee te maken. Vooral in

plaatsen waar vergrijzing en een zwak economisch perspec-

tief zorgen voor druk op de winkelomzetten. Dit zal naar

verwachting tot verdere verschraling van de voorzieningen

op lokaal niveau leiden.

■ Een relatief hoge leegstand kan in bepaalde gevallen worden

verklaard door leegstand van grootschalige winkelunits op

perifere locaties. Dit is bijvoorbeeld het geval in Joure

(Skarsterlân). Op veel woonboulevards loopt de leegstand op

door teruglopende omzetten en toenemende concurrentie

van vergelijkbare locaties.

Ontwi kkel ing van de leegstand per prov incie (2006-2012, in procenten) Procentueel aanbod ten opzi chte van totaal aantal winkels en winkelmeter s (per gemeente, in procenten)

Aanbod van winkelruimte

8/12/2019 FGH (2013) Winkelruimte Noord-Nederland

http://slidepdf.com/reader/full/fgh-2013-winkelruimte-noord-nederland 5/6

Regiorapportage Noord-Nederland 5

WINKELRUIMTE NOORD-NEDERLANDDrenthe, Friesland en Groningen

juli 2013

■ In Noord-Nederland wordt het hoogste huurniveau

behaald in de stad Groningen. Op de beste locatie in de

stad, de Herestraat, kan de huurprijs oplopen tot rond€ 1.400,-/ m². Leeuwarden heeft minder bezoekers dan

Groningen, maar trekt door de kwalitatief goede binnen-

stad veel consumenten uit Friesland. In de Friese hoofdstad

ligt de tophuurprijs op € 650,-/m².

■ In steden met een regionale functie en een traditioneel

sterke winkelfunctie zoals Assen, Emmen, Winschoten

(Oldambt), Drachten (Smallingerland) en Sneek liggen debezoekersaantallen gemiddeld lager, en daarmee ook de

huurprijzen voor winkelruimte. Het huurniveau in onder-

steunde winkelsteden zoals Veendam en Stadskanaal ligt

nog een segment lager.

■ Binnen de winkelmarkt bestaat een scherp onderscheid

naar aantrekkelijk beleggingsvastgoed en winkelvastgoed

op secundaire locaties. Dit zien we ook terug in de aan-vangsrendementen. Uitsluitend in Groningen worden

aanvangsrendementen vanaf 4,50% betaald voor de

beste winkelunits. Op secundaire locaties in Groningen en

in andere steden liggen de aanvangsrendementen echter

beduidend hoger.

Winkelhuren per gemeente op hoofdwinkellocatie in €/m²

Prijzen en rendementen

Bandbreedte netto-aanvangsrendementen in Nederland (in procenten)

A1 locaties

Noord-Nederland 4,50 – 7,00

Oost-Nederland 5,00 – 6,75

Noordwest-Nederland 4,25 – 6,00

Zuidwest-Nederland 4,75 – 6,50

Zuid-Nederland 4,75 – 6,50

8/12/2019 FGH (2013) Winkelruimte Noord-Nederland

http://slidepdf.com/reader/full/fgh-2013-winkelruimte-noord-nederland 6/6

Regiorapportage Noord-Nederland 6

WINKELRUIMTE NOORD-NEDERLANDDrenthe, Friesland en Groningen

juli 2013

Factsheet winkels Noord-Nederland

Provincie Gemeente Inwoners Voorraad in m² Leegstand in m² Opname in m² Bandbreedte in €/m²2012 2011 2012 2011 2012 2011 2012 2011 2012

Drenthe Assen 67.200 183.500 197.100 15.300 25.300 4.500 13.300 275-550 250-550

Emmen 108.400 285.200 308.900 33.800 49.600 3.600 3.400 210-525 210-525

Hoogeveen 54.900 151.100 153.900 15.600 15.200 1.800 600 175-375 175-350

Meppel 32.700 88.700 92.400 3.400 6.700 400 300 200-455 200-425

Overig 226.800 363.800 363.100 27.500 28.600 1.400 4.700 - -

Totaal Drenthe 490.000 1.072.300 1.115.400 95.600 125.400 11.700 22.300 - -

Friesland Heerenveen 43.300 109.300 113.900 11.000 18.600 2.100 1.500 175-350 150-325

Leeuwarden 96.100 262.600 269.700 22.200 23.700 2.900 200 250-650 250-650

Smallingerland 55.400 139.200 144.200 11.600 14.100 1.400 3.400 225-450 200-425

Súdwest Fryslân 82.600 161.100 181.100 15.300 12.600 - 2.200 225-450 200-425

Overig 369.600 706.900 723.400 61.700 77.700 1.000 - - -

Totaal Friesland 647.000 1.379.100 1.432.300 121.800 146.700 7.400 7.300 - -

Groningen Groningen 195.700 457.400 476.200 62.600 56.900 11.000 13.400 600-1.400 600-1.400

Hoogezand-Sappemeer 34.500 67.600 67.200 10.200 11.200 1.000 2.300 200-300 175-275

Oldambt 38.800 90.200 89.300 12.800 14.200 200 600 175-400 150-375

Stadskanaal 32.800 101.100 104.400 14.200 17.700 - 500 160-275 150-250

Veendam 27.900 75.100 76.200 11.400 14.200 1.100 700 100-200 100-200

Overig 252.200 395.900 389.200 43.100 32.600 4.800 800 - -

Totaal Groningen 581.900 1.187.300 1.202.500 154.300 146.800 18.100 18.300 - -

Totaal 1.718.900 3.638.700 3.750.200 371.700 418.900 37.200 47.900 - -

Disclaimer

Deze regiorapportage is een overzicht van actuele ontwikkel ingen die FGH Bank signal eert in de vastgoedmarkt, uitgegeven door de afdeling Research.

Aan deze publicatie kunnen geen rechten worden ontleend. Dit overzicht is onderhevig aan ontwikkelingen die zich voor het moment van publicatie afspelen.

Related Documents