EXAMEN PARCIAL DEBE ACTIVO CORRIENTE 64500 Caja 5500 Banco 4500 Valores negociables 2500 Existencias 40000 Cuentas por cobrar 4500 Letras por cobrar 2000 Cuentas por cobrar diversas 3000 Activos diferidos 2500 ACTIVO NO CORRIENTE 31000 Edificio 20000 Vehículo 6000 Muebles y enseres 5000 TOTAL ACTIVO 95500 PASIVO CORRIENTE Impuestos por pagar por pagar Remuneraciones por pagar Cuentas por pagar Letras por pagar Obligaciones bancarias Cuentas por pagar diversas PASIVO NO CORRIENTE Provisiones BB SS Deudas a largo plazo TOTAL PASIVO= PATRIMONIO NETO CAPITAL SOCIAL RESULTADOS ACUMULADOS Al 01/03/2013, la Empresa Comercial "Distribuidora Ferreter SAC"tiene los siguientes saldos en sus cuentas

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

EXAMEN PARCIAL

DEBEACTIVO CORRIENTE 64500Caja 5500Banco 4500Valores negociables 2500Existencias 40000Cuentas por cobrar 4500Letras por cobrar 2000Cuentas por cobrar diversas 3000Activos diferidos 2500

ACTIVO NO CORRIENTE 31000Edificio 20000Vehículo 6000Muebles y enseres 5000

TOTAL ACTIVO 95500

PASIVO CORRIENTEImpuestos por pagar por pagar Remuneraciones por pagar Cuentas por pagar Letras por pagar Obligaciones bancarias Cuentas por pagar diversas

PASIVO NO CORRIENTEProvisiones BB SSDeudas a largo plazo

TOTAL PASIVO=

PATRIMONIO NETOCAPITAL SOCIALRESULTADOS ACUMULADOS

Al 01/03/2013, la Empresa Comercial "Distribuidora Ferretera Pillco SAC"tiene los siguientes saldos en sus cuentas

EXAMEN PARCIAL

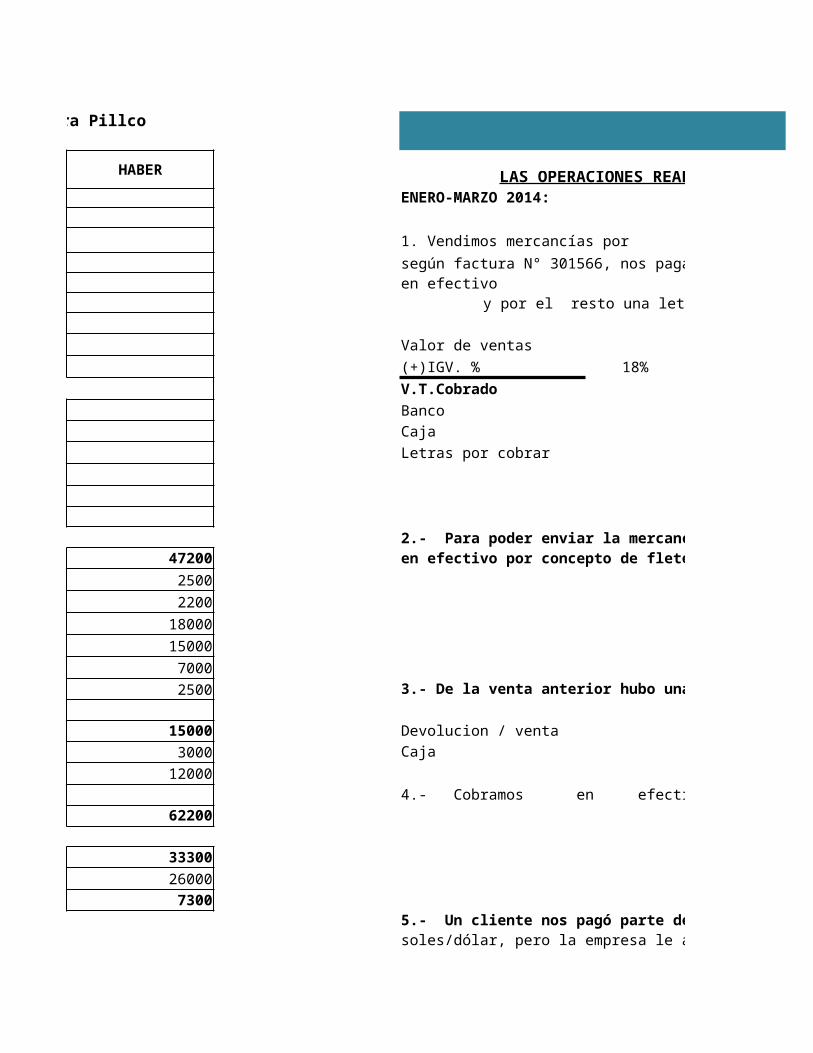

CALCULOS PREVIOSHABER LAS OPERACIONES REALIZADAS EN EL EJERCICIO SON LAS SIGUIENTES:

ENERO-MARZO 2014:

1. Vendimos mercancías por según factura N° 301566, nos pagaron con cheen efectivo

y por el resto una letra

Valor de ventas(+)IGV. % 18%V.T.CobradoBancoCajaLetras por cobrar

2.- Para poder enviar la mercancía vendida en la transacción anterior hasta el domicilio del cliente tuvimo47200 en efectivo por concepto de fletes y acarreos.25002200

180001500070002500 3.- De la venta anterior hubo una devolucion por 500,y se reintegro en efectivo.

15000 Devolucion / venta3000 Caja

120004.- Cobramos en efecti

62200

33300260007300

5.- Un cliente nos pagó parte de su cuenta en soles, con un efectivsoles/dólar, pero la empresa le acepta a

Al 01/03/2013, la Empresa Comercial "Distribuidora Ferretera Pillco

Cuentas x cobrar(sol 2.5Caja(a TC del día) 2.8Producto financiero

6.- Quedamos a deber 2000

7.- Nos pagaron mediante cheque un cuenta por cobrar diversa por S

C x Cobrar DiversasDescuento 2.0%V.T.Cobrado

8.- Pagamos nuestra cuenta de proveedores por S/.Se paga al contado el 80%

ProveedoresDto x Compra 2.0%V.C x Cobrar c/dtoIGV 18%V.Total a CobrarCaja 80%Letras x pagar 20%

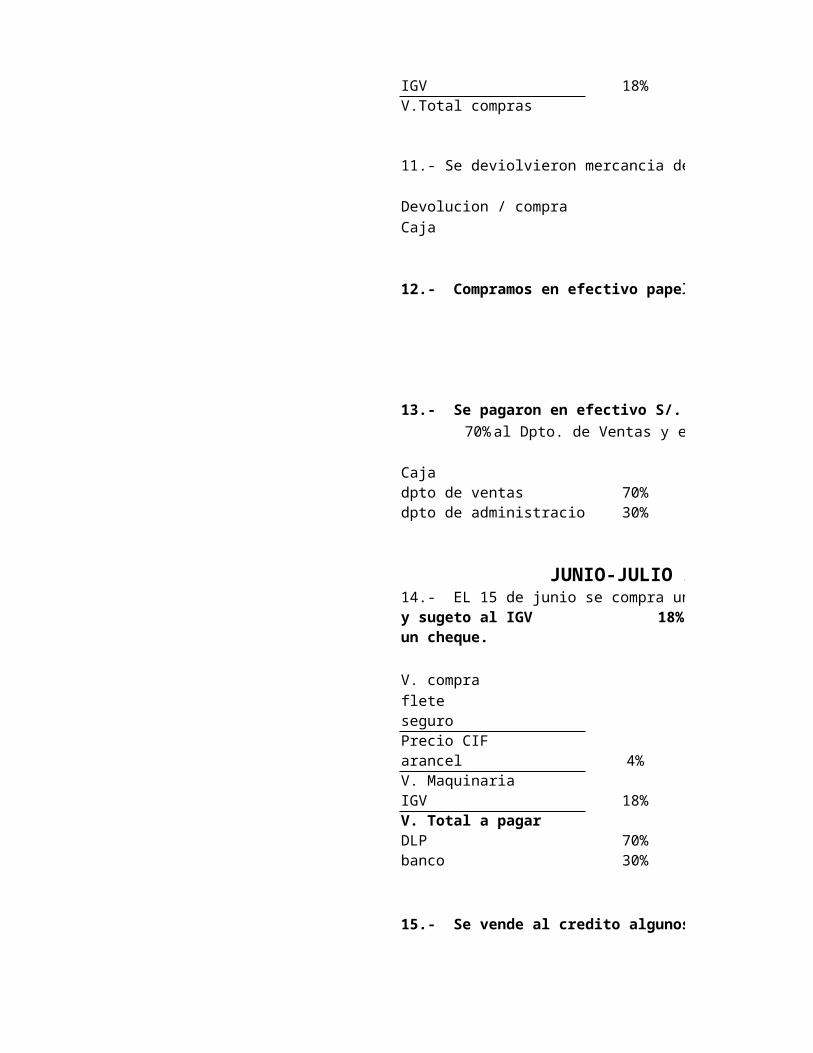

ABRIL-MAYO 2014:

9.- Se vende al contado acciones de Repsol SAA, y se gana en la tra

10.- Se compra mercancias a credito por val

Valor de compra

interes 1.5%V.Total de compra c/i

IGV 18%V.Total compras

11.- Se deviolvieron mercancia de la compra anterior por

Devolucion / compraCaja

12.- Compramos en efectivo papeleria y utiles para el area de venta

13.- Se pagaron en efectivo S/.70% al Dpto. de Ventas y el resto al Dpto de administracion.

Cajadpto de ventas 70%dpto de administracio 30%

JUNIO-JULIO 201314.- EL 15 de junio se compra una maquina importada por el valor dey sugeto al IGV 18%un cheque.

V. comprafleteseguroPrecio CIFarancel 4%V. MaquinariaIGV 18%V. Total a pagarDLP 70%banco 30%

15.- Se vende al credito algunos muebles y enseres con valor contable de S/.

16.- Pagamos en efectivo al Ing. Figueroa por charlas de capacitacion al personal de comercializacion según factura, la suma de S/. 3000 sujeto al

V.honor. ProfesionalIGV 18%V.H.P c/igvRetencion.imp. X paga 10%V.T.H profecional

17.- A la Fecha ingresa en efectivo por comision a nuestro favor por la venta de un vehiculo de una tercera persona por S/.

18.- Nos pagaron en cheque una letra de la venta de mercancias S/.

19.- Se paga en efectivo una letra de cambio por S/.moratorio es de 3%

Letras x pagarInteres moratorios 3.00%V.L x pagar c/interesIGV (intereses) 18%V.T Letra x pagar

20.- Pagamos en cheque la DLP de S/.

DLPIntereses 2.50%V.T pagado

AGOSTO-SETIEMBRE 2013

21.- Se vendieron mercancias al credito por un valor de

V.VentaIntereses 1.00%V.Venta c/interesesIGV 18%V.Total cobrado

22.- Pagamos con un cheque la reparacion del vehiculo del Gerente General por S/.

Gastos AdministrativoIGV 18%V.Total pagado

23.- Se efecua la Provision para BBSS. Por S/.

24.- Se efectua la depreciacion del edifici

EdificioTasa anualDep. anualDep. 4 meses

25.- Se efectua la depreciacion de los Muebles y Ensere

Muebles y Enseres NETTasa anualDep. anualDep. 4 meses

26.- Se efectua la depreciacion del Vehicul

VehiculoTasa anual

Dep. anualDep. 4 meses

27.- Se efectua la depreciacion de Maquinar

MaquinariaTasa anualDep. anualDep. 2 meses

28.- Se compra valores negociables por S/.

29.- Según el inventario fisico, al 01 de OCTUBRE 2014 se tiene mercancias por

TAS DE 30%(PAGA EN ABRIL DEL 2015)TASA DE PAGO DE DIVIDENDOS ACCIONISTASC COMUNES 20%

CALCULOS PREVIOS

LAS OPERACIONES REALIZADAS EN EL EJERCICIO SON LAS SIGUIENTES:ENERO-MARZO 2014:

1. Vendimos mercancías por 27000según factura N° 301566, nos pagaron con che 19000en efectivo 4000

y por el resto una letra D

27000 (+) Ventas 4860 (+) Igv por pagar3186019000 (+) Bancos 190004000 (+) Caja 40008860 (+) Letras por cobrar 8860

31860

2.- Para poder enviar la mercancía vendida en la transacción anterior hasta el domicilio del cliente tuvimoen efectivo por concepto de fletes y acarreos.

D200 (+) Gastos de venta 200200 (-) Caja

200

3.- De la venta anterior hubo una devolucion por 500,y se reintegro en efectivo.D

500 (+) Devolucion / venta 500500 (-) Caja

5002000 por concepto de dividendos de acciones y valores.

D2000 (+) Caja 20002000 (-) otros ingresos

2000

5.- Un cliente nos pagó parte de su cuenta en soles, con un efectiv 1000 dólares, la cotización del tipo de cambio ese día era desoles/dólar, pero la empresa le acepta a 2.5 soles/dóla

D

2500 (-) Cuentas por cobrar2800 (+) Caja 2800300 (+) producto financieros

2800

los sueldos de los empleados del Dpto. de AdministracionD

2000 (+) Gastos Administrativos 20002000 (+) Remuneraciones x Pagar

2000

7.- Nos pagaron mediante cheque un cuenta por cobrar diversa por S 1200 Se concede un descuento de D

1200 (-) C x Cobrar Diversas24 (+) Otros Gastos 24

1176 (+) Bancos 11761200

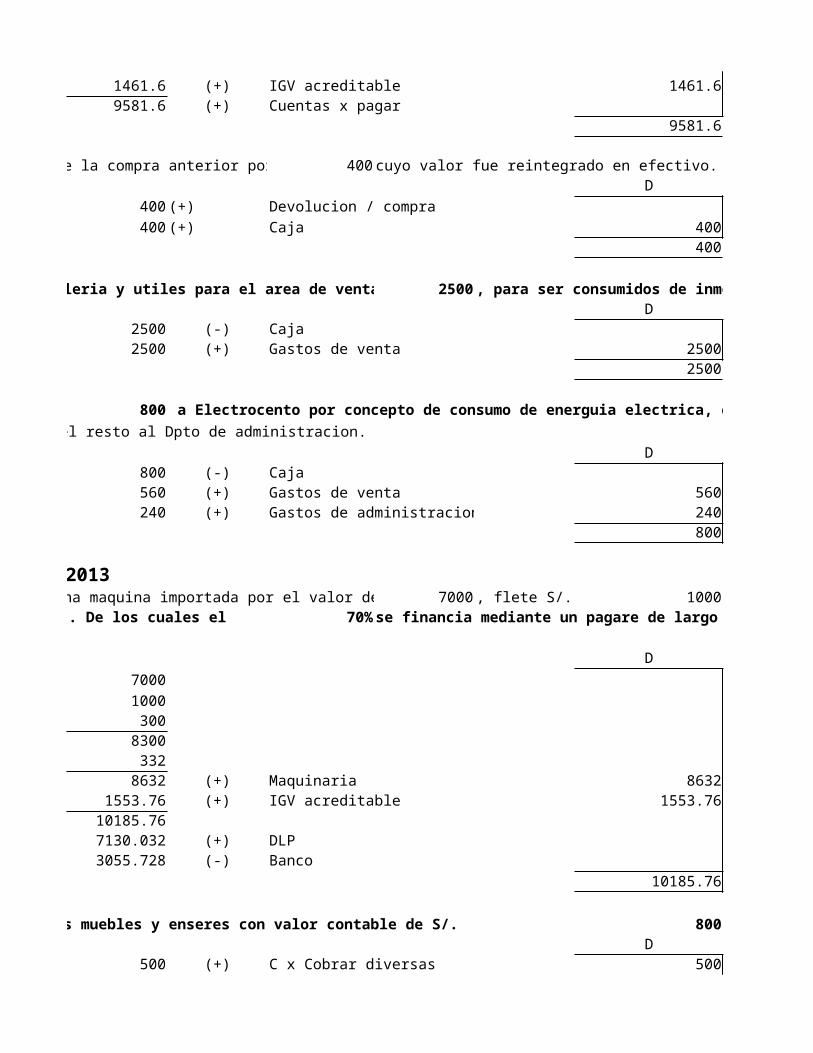

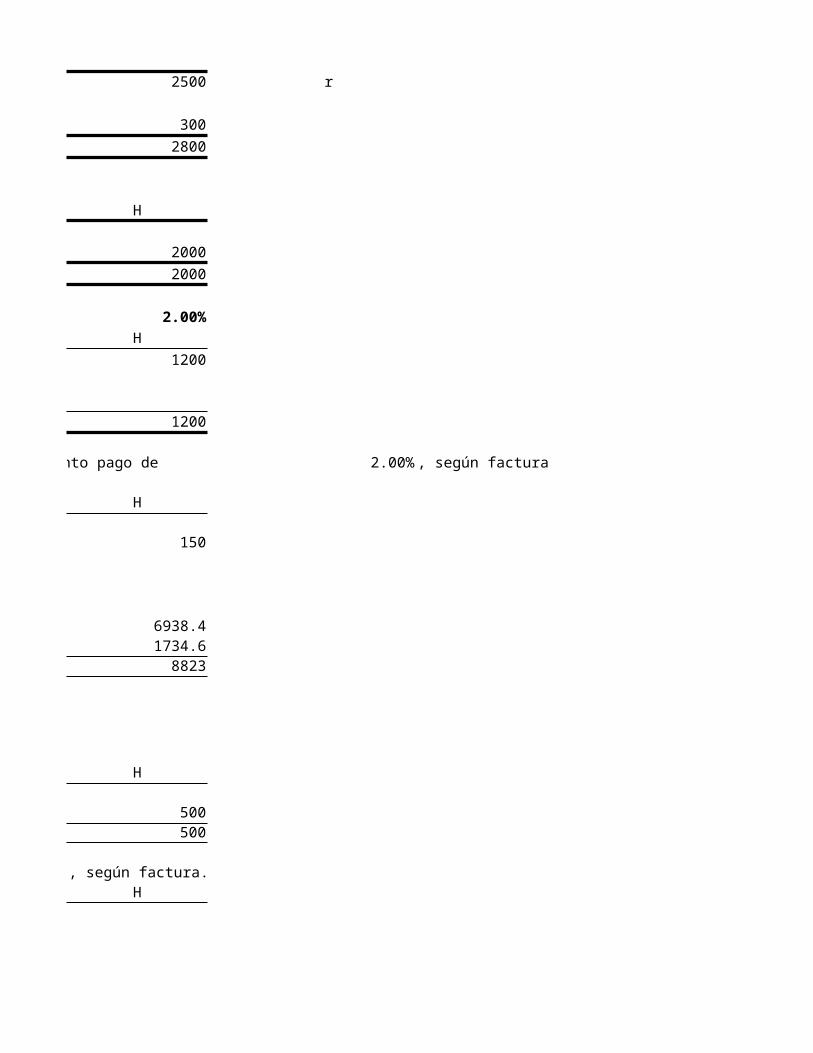

8.- Pagamos nuestra cuenta de proveedores por S/. 7500 , que nos concede un descuento por pronto pago de y por el resto se firma una letra

D7500 (-) C x Pagar 7500150 (-) Dto x Compra

73501323 (+) Igv acreditable 13238673

6938.4 (-) Caja1734.6 (+) Letras x pagar

8823

ABRIL-MAYO 2014:

9.- Se vende al contado acciones de Repsol SAA, y se gana en la tra 500D

500 (+) Caja 500500 (+) Otros Productos

500

10.- Se compra mercancias a credito por val 8000 , sujeto a interes comercial de 1.50%D

8000 (+) Valor de compra 8000

120 (+) Gastos Financieros 1208120

1461.6 (+) IGV acreditable 1461.69581.6 (+) Cuentas x pagar

9581.6

11.- Se deviolvieron mercancia de la compra anterior por 400 cuyo valor fue reintegrado en efectivo.D

400 (+) Devolucion / compra400 (+) Caja 400

400

12.- Compramos en efectivo papeleria y utiles para el area de venta 2500 , para ser consumidos de inmediato.D

2500 (-) Caja2500 (+) Gastos de venta 2500

2500

800 a Electrocento por concepto de consumo de energuia electrica, de los cules le corresponde elal Dpto. de Ventas y el resto al Dpto de administracion.

D800 (-) Caja560 (+) Gastos de venta 560240 (+) Gastos de administracion 240

800

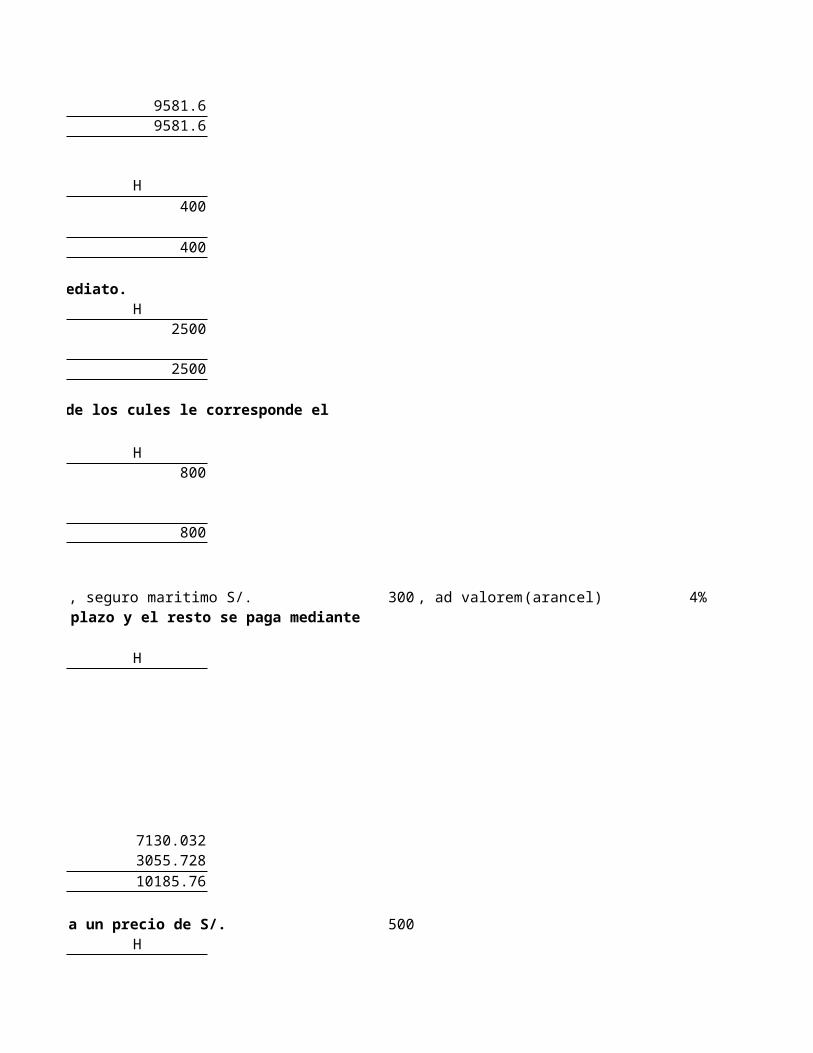

JUNIO-JULIO 201314.- EL 15 de junio se compra una maquina importada por el valor de 7000 , flete S/. 1000

. De los cuales el 70% se financia mediante un pagare de largo plazo y el resto se paga mediante

D70001000300

8300332

8632 (+) Maquinaria 86321553.76 (+) IGV acreditable 1553.76

10185.767130.032 (+) DLP3055.728 (-) Banco

10185.76

15.- Se vende al credito algunos muebles y enseres con valor contable de S/. 800D

500 (+) C x Cobrar diversas 500

800 (-) Muebles y Enseres300 (-) otros gastos 300

800

16.- Pagamos en efectivo al Ing. Figueroa por charlas de capacitacion al personal de comercializacion según factura, la suma de 10% de retencion por impuesto a la renta.

D3000 (+) Gastos de venta 3000540 (+) IGV acreditable 540

3540300 (+) imp. X pagar

3240 (-) Caja3540

17.- A la Fecha ingresa en efectivo por comision a nuestro favor por la venta de un vehiculo de una tercera persona por S/.D

300 (+k) Otros ingresos300 (+) caja 300

300

18.- Nos pagaron en cheque una letra de la venta de mercancias S/. 500D

500 (-) Letras x cobrar500 (+) Banco 500

500

19.- Se paga en efectivo una letra de cambio por S/. 2000, fuera del plazo de vencimiento, los intereses y esta sugeto a IGV los interes.

D2000 (-) Letras x pagar 2000

60 (+) Gastos financieros 60206010.8 (+) Igv acreditable 10.8

2070.8 (-) Caja2070.8

20.- Pagamos en cheque la DLP de S/. 5500 , despues de 10 dias de su vencimiento, se aplica un interes moratorio de D

5500 (-) DLP 5500137.5 (+) Otros gastos financieros 137.5

5637.5 (-) Banco5637.5

AGOSTO-SETIEMBRE 2013

21.- Se vendieron mercancias al credito por un valor de 14000 , sujeto a un interes d 1%

D14000 (+) Ventas140 (+) Productos financieros

141402545.2 (+) Igv por pagar

16685.2 (+) Letras por cobrar 16685.216685.2

22.- Pagamos con un cheque la reparacion del vehiculo del Gerente General por S/. D

1800 (+) Gastos administrativo 1800324 (+) Igv creditable 324

2124 (-) Banco2124

23.- Se efecua la Provision para BBSS. Por S/. 2500D

2500 (-) Indemnizacion 25002500 (+) Prov. BBSS Pasivo

2500

24.- Se efectua la depreciacion del edifici 5% anual sobre el totalD

200005%

1000 (-) Dep. edificio 333.333333333333333.3333333 (+) Prov. Dep. edificio PASI

333.333333333333

25.- Se efectua la depreciacion de los Muebles y Ensere 12% anual sobre el totalD

420012%504 (-) dep. Muebles y Enseres 168168 (+) Prov. Dep. M & E pasivo

168

26.- Se efectua la depreciacion del Vehicul 25% anual sobre el totalD

600025%

1500 (-) Dep. Vehiculo 500.00500.00 (+) Prov. Dep. Vehiculo PASI.

500.00

27.- Se efectua la depreciacion de Maquinar 15% anual sobre el totalD

863215%

1294.8 (-) Dep. Maquinaria 215.80215.80 (+) Prov. Dep. Maquinaria

215.80

28.- Se compra valores negociables por S/. 1500 , se paga con chaqueD

1500 (+) Valores Negociables 15001500 (-) Banco

1500

29.- Según el inventario fisico, al 01 de OCTUBRE 2014 se tiene mercancias por 28000

TAS DE 30%(PAGA EN ABRIL DEL 2015)TASA DE PAGO DE DIVIDENDOS ACCIONISTASC COMUNES 20%

CALCULOS PREVIOS

H270004860

31860

200en efectivo por concepto de fletes y acarreos.

H

200200

H

500500

H

20002000

dólares, la cotización del tipo de cambio ese día era de 2.8

H

2500 r

3002800

H

20002000

2.00%H

1200

1200

, que nos concede un descuento por pronto pago de 2.00% , según factura

H

150

6938.41734.68823

H

500500

, según factura.H

9581.69581.6

H400

400

, para ser consumidos de inmediato.H

2500

2500

a Electrocento por concepto de consumo de energuia electrica, de los cules le corresponde el

H800

800

, seguro maritimo S/. 300 , ad valorem(arancel) 4%se financia mediante un pagare de largo plazo y el resto se paga mediante

H

7130.0323055.72810185.76

a un precio de S/. 500H

800

800

16.- Pagamos en efectivo al Ing. Figueroa por charlas de capacitacion al personal de comercializacion según factura, la suma de

H

30032403540

17.- A la Fecha ingresa en efectivo por comision a nuestro favor por la venta de un vehiculo de una tercera persona por S/. 300H

300

300

H500

500

, fuera del plazo de vencimiento, los intereses

H

2070.82070.8

, despues de 10 dias de su vencimiento, se aplica un interes moratorio de 2.50%H

5637.55637.5

, según factura N° 399578, la operacion se garantizo con una letra de cambio.

H14000140

2545.2

16685.2

1800 , según factura N° 505799.H

21242124

H

25002500

H

333.33333333333333.33333333333

H

168168

H

500.00500.00

H

215.80215.80

H

15001500

, según factura N° 399578, la operacion se garantizo con una letra de cambio.

Caja5500 200 (2)

(1) 4000 6938.4 (8)(11) 400 500 (3)

(4) 2000 2500 (12)(5) 2800 800 (13)(9) 500 3240 (16)(17) 300 2070.8 (19)

15500 16249.2-749.2 -749.2

Cuentas x cobrar4500 2500 (5)2000 2000

Activo diferido25002500 2500

Mercancia=Inventario (Existencias)Ii 40000

40000 40000(29) 28000

68000 4000028000 A

Muebles y Enseres5000 800 (15)5000 8004200 1684032

Edificio20000 333.33

19666.67

Gastos administrativos(6) 2000(13) 240(22) 1800

4040 4040

Gastos de Venta(2) 200(12) 2500(13) 560(16) 3000

6260 6260

Gastos Financieros

(10) 120(19) 60

180 180

Otros Gastos(7) 24(15) 300

(20) 137.5461.5 461.5

Costo de ventaGiro negociGastos administra.

Gastos de ventaGastos Financiero

No es Giro negocio Otros GastosIndemnizacionesDep. edificioDep. muebles y ensDep. VehiculoDep. Maquinaria

BALANCE GENERAL EN FORMA DE REPORTE

ACTIVOACTIVO CORRIENTECaja Banco Valores negociables Existencias Cuentas por cobrar Letras por cobrar Cuentas por cobrar diversos Activo diferido TOTAL ACTIVO CORRIENTE

ACTIVO FIJOEdificio Vehículo Muebles y enseres Maquinaria

TOTAL ACTIVO FIJO

TOTAL ACTIVO

ACTIVOS

Banco4500

(1) 19000 3055.728 (14)(7) 1176 5637.5 (20)(18) 500 2124 (22)

1500 (28)25176 12317.228

12858.772 12858.772

Letras x cobrar2000

(1) 8860 500 (18)(21) 16685.2

27545.2 50027045.2 27045.2

IGV Acreditable(8) 1323(10) 1461.6(14) 1553.76(16) 540(19) 10.8(22) 324

5213.165213.16 5213.16 C

Compras Netas=compras-Dev.com.-Rev.comCompras.

(10) 8000 400.00 (tt)

8000 400 B7600 7600 'B

Devolucion de compras(tt) 400.00 400.00 (11)

Rebaja de compras

Vehiculo6000 500.00

5500.00

CAPITAL

Indemnizaciones(23) 2500 2500 (J)

(F)

Dep. edificio(24) 333.333333 333.333333 (K)

(G)

Dep. Muebles y Enseres(25) 168 168 (L)

(H)

Dep. Vehiculo(26) 500.00 500.00 (M)

(I)

Dep. Maquinaria(27) 215.80 215.80 (N)

EGRESOS INGRESOS

E G/PCosto de venta 19600

Gastos administra. (F) 4040 40500 (Q) Ventas netasGastos de venta (G) 6260 590 (O) Producto Giro del NegocioGastos Financiero (H) 180 2800 (P) Producto no es Giro del NegocioOtros Gastos (I) 461.5Indemnizaciones (J) 2500Dep. edificio (K) 333.333333Dep. muebles y ens (L) 168Dep. Vehiculo (M) 500.00Dep. Maquinaria (N) 215.80

34258.63 438909631.37

BALANCE GENERAL EN FORMA DE REPORTEAl 01 JULIO del 2013

PASIVOPASIVO CORRIENTE

-749.2 -0.6% Tributos por pagar 12858.772 11.1% Remuneraciones por pagar

4000 3.5% Cuentas por pagar 28000 24.2% Letras por pagar 2000 1.7% Obligaciones bancarias

27045.2 23.4% Cuentas por pagar diversas 2300 2.0% IGV x pagar neto2500 2.2% TOTAL PASIVO CORRIENTE

77954.772 67.5% PASIVO NO CORRIENTEDeudas a Largo Plazo

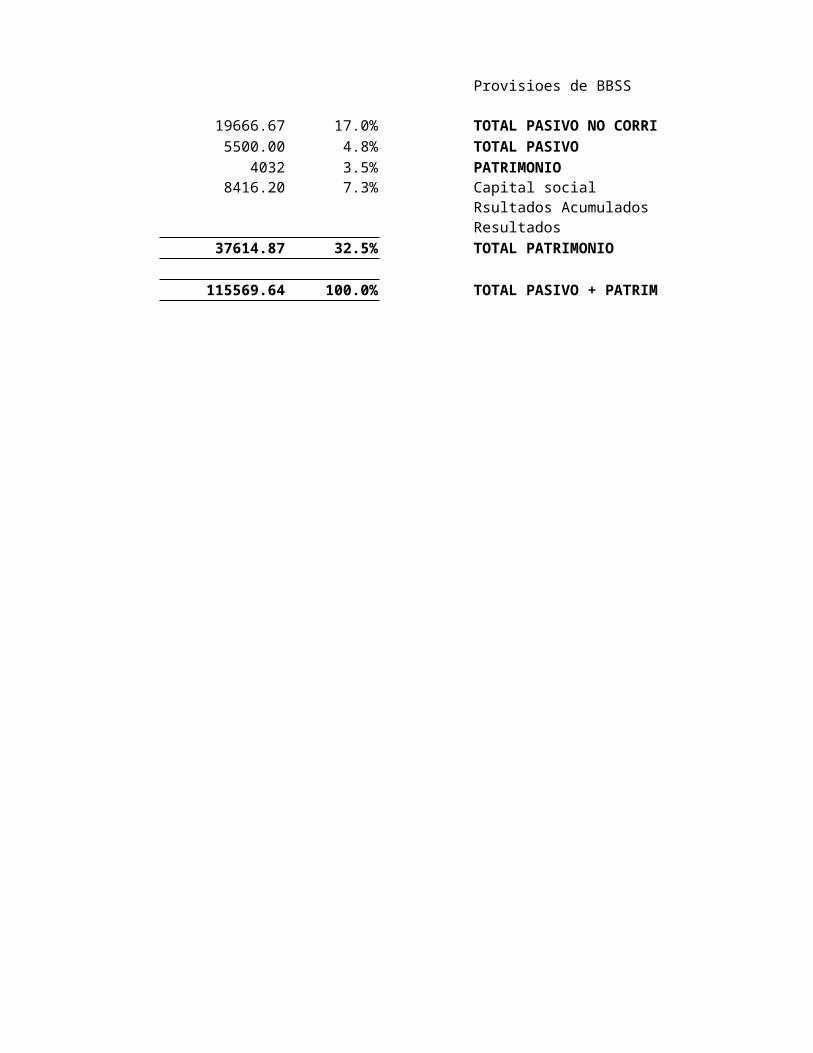

Provisioes de BBSS

19666.67 17.0% TOTAL PASIVO NO CORRIENTE5500.00 4.8% TOTAL PASIVO

4032 3.5% PATRIMONIO8416.20 7.3% Capital social

Rsultados AcumuladosResultados

37614.87 32.5% TOTAL PATRIMONIO

115569.64 100.0% TOTAL PASIVO + PATRIMONIO

ACTIVOS

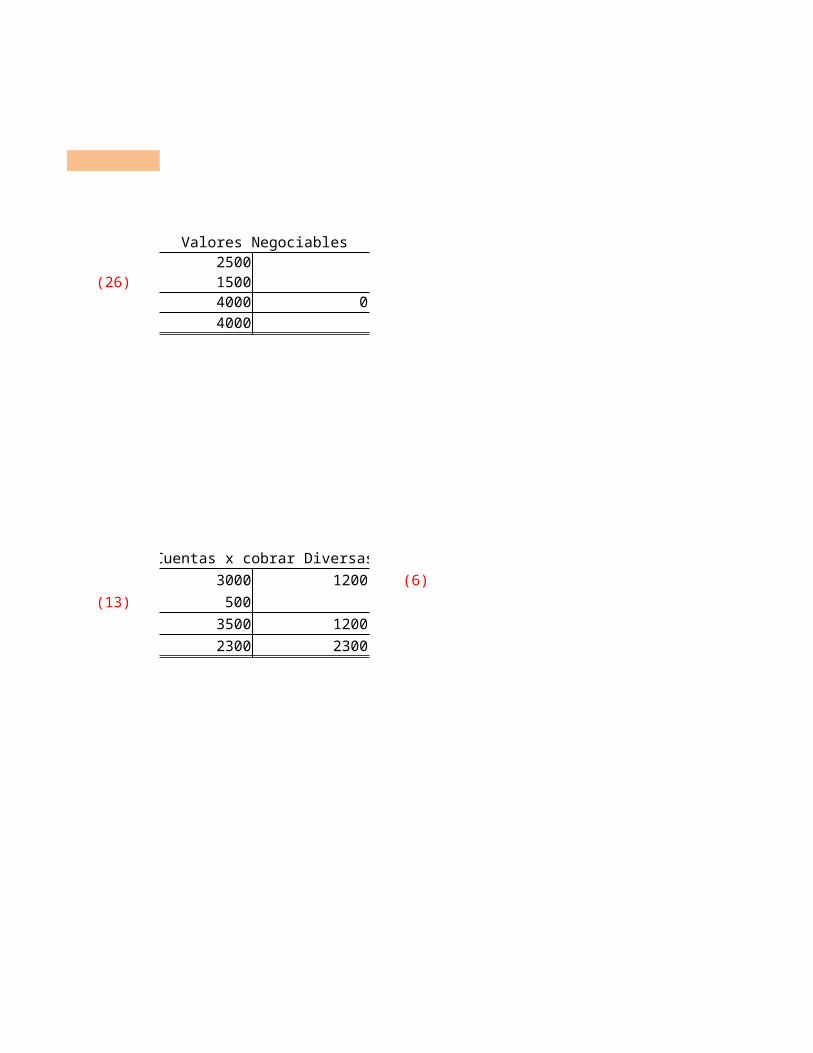

Valores Negociables2500

(26) 15004000 04000

Cuentas x cobrar Diversas3000 1200 (6)

(13) 5003500 12002300 2300

Costo de VentaIi 40000 28000 A'B 7600

47600 2800019600

Ii+Compras netas-If = Costo de venta

Maquina(12) 8632 215.80

8416.20

CAPITAL

Capital social26000

Resultados Acumulados7300

9631.3716931.366667 16931.3667

Dto. x CompraProductos Financieros

300 es de(4)150 (7)140 (19)

590 590 (O)

Otros IngresosOtros Productos

2000500 (8)300 (15)

2800 2800 (P)

Ventas netas=Ventas-Dev.Ventas-Rebaja.VentasVentas

(hh) 500.00 27000 (1)14000 (19)

500 41000(Q) 40500 40500

Devolucion de ventas

(4) 500.00 500.00 (hh)

Rebaja de ventas

Ventas netasProducto Giro del NegocioProducto no es Giro del Negocio

PASIVO CORRIENTETributos por pagar 2800 2.4%Remuneraciones por pagar 4200 3.6%Cuentas por pagar 20081.6 17.4%Letras por pagar 14734.6 12.7%Obligaciones bancarias 7000 6.1%Cuentas por pagar diversas 2500 2.2%IGV x pagar neto 2192.04 1.9%TOTAL PASIVO CORRIENTE 53508.24 46.3%PASIVO NO CORRIENTEDeudas a Largo Plazo 13630.032 11.8%

Provisioes de BBSS 5500 4.8%

TOTAL PASIVO NO CORRIENTE 19130.032 16.6%TOTAL PASIVO 72638.272 62.9%PATRIMONIOCapital social 26000 22.5%Rsultados Acumulados 16931.366667 14.7%Resultados 0.00 0.0%TOTAL PATRIMONIO 42931.37 37.1%

TOTAL PASIVO + PATRIMONIO 115569.64 100.0%

CHEQUEO 0.00

PASIVOSTributos x pagar Remuneraciones x pagar

2500300 (14)

2800

Letras x pagar Obligaciones bancarias2000 15000

1734.6 (7)2000 16734.6

14734.6

IGV x Pagar IGV Neto4860 (1) C 5213.16

2545.2 (19)7405.2 7405.2

PASIVO NO CORRIENTE

DLP Prov. Dep. M & Enseres5500 12000 168

7130.032 (12)5500 19130.032

13630.032

Prov. BBSS Prov. Dep. vehiculo3000 500.002500 (21)5500

BALANCE GENERAL EN MAYORAl 01 JULIO del 2013

ACTIVO

Caja Banco-749.2 12858.772

Valores Negociables Existencias4000 28000

Cuentas x Cobrar Letras x Cobrar2000 27045.2

Cuentas x cobrar diversas Activo Diferido2300 2500

Muebles y Enseres Vehiculo4032 5500.00

Edificio Maquinaria19666.67 8416.20

31249.47 84320.17

SUMA DEL DEBE 115569.64

EMPRESA COMERCIAL "VIDA NATURAL SRL"

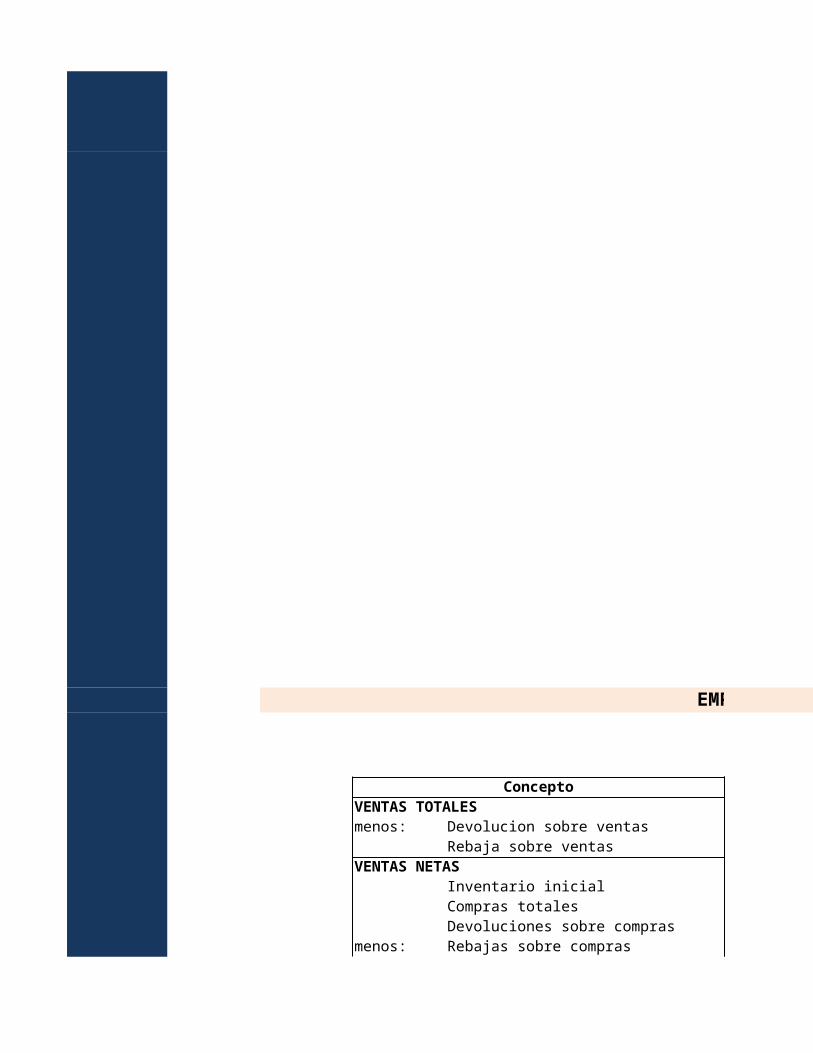

ConceptoVENTAS TOTALESmenos: Devolucion sobre ventas

Rebaja sobre ventasVENTAS NETAS

Inventario inicialCompras totalesDevoluciones sobre compras

menos: Rebajas sobre compras

Compras netas Total de mercancías

Menos : Inventario final COSTO DE MERCANCIAS VENDIDAS

UTILIDAD BRUTAGastos de operación Gastos administrativos Gastos de venta Gastos financieros Otros gastos Otros ingresos (Otros productos Productos financieros

UTILIDAD DE OPERACIÓNIndemnizaciones Depreciación de Muebles y ensereDepreciación de Edificios Depreciación de Vehículos Depreciación de Maquinaria UTILIDAD DEL EJERCICIO

PASIVOS

PASIVOSRemuneraciones x pagar Cuentas x pagar

2200 (7) 75002000 (5)4200 7500

Obligaciones bancarias Ctas x pagar Diversas70007000

7405.2 D2192.04

PASIVO NO CORRIENTE

Prov. Dep. M & Enseres Prov. Dep. Edificio168 (23) 333.33333333333168

Prov. Dep. vehiculo Prov. Dep. Maquinaria500.00 (24) 215.80500.00

BALANCE GENERAL EN MAYOR

PASIVO

Tributos x Pagar Remuneraciones x Pagar2800

Cuentas x Pagar Letras x Pagar20081.6

Obligaciones Bancarias Cuentas x pagar Diversas7000

IGV neto x Pagar Prov. BBSS2192.04

DLP13630.032

Capital Social26000

Resultados acumulados16931.3667

88635.0387

SUMA DEL HABER 115569.64

EMPRESA COMERCIAL "VIDA NATURAL SRL"

(1) (2) (3) (4)41000

500.000.00 500.00

40500.0040000

8000400.00

0.00 400.00

76004760028000

1960020900

40406260180

461.5 10941.52800590 3390 7551.5

133492500168

333.333333500.00215.80 3717.13

9631.37

CHEQUEO de los estados de G y P del anterior resultado con el actual9631.37 - 9631.37

Cuentas x pagar18000

9581.6 (9)27581.620081.6

Ctas x pagar Diversas25002500

Prov. Dep. Edificio333.333333333333 (22)333.333333333333

Prov. Dep. Maquinaria215.80 (25)215.80

Remuneraciones x Pagar4200

Letras x Pagar

14734.6

Cuentas x pagar Diversas2500

Prov. BBSS5500

26934.60

0.00 CHEQUEO

EMPRESA COMERCIAL "VIDA NATURAL SRL"

CHEQUEO de los estados de G y P del anterior resultado con el actual= 0.00

123

456

579

Related Documents