perpustakaan.uns.ac.id digilib.uns.ac.id commit to user EVALUASI RISIKO OPERASIONAL TERHADAP UNIT OPERASI KREDIT PENSIUN PADA PT BTPN CABANG SURAKARTA TUGAS AKHIR Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi Oleh : Yanna Amalia Widhowati NIM F3308010 PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

EVALUASI RISIKO OPERASIONAL TERHADAP UNIT OPERASI

KREDIT PENSIUN PADA PT BTPN CABANG SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

Yanna Amalia Widhowati

NIM F3308010

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

HALAMAN MOTTO

Cara tebaik untuk membahagiakan diri sendiri adalah membahagiakan semua orang lain. (Mark Twain)

Lakukan apa yang ku bisa, dengan apa yang kumiliki, di mana pun ku berada.

Doa memberikan kekuatan pada orang yang lemah, membuat orang tidak

percaya menjadi percaya dan memberikan keberanian pada orang yang ketakutan.

Bagaimanapun tujuan hidup setiap orang adalah menjalaninya, menghayati setiap pengalaman, mencari pengalaman lebih baru dan lebih kaya tanpa rasa takut. (Eleanor Roosevelt)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

HALAMAN PERSEMBAHAN

Kupersembahkan Kepada :

♥ Tuhan Yesus Kristus

Atas limpahan berkat dan kasih karunia-Nya

yang selalu menyertaiku tiada henti

♥ Keluargaku (Bapak, ibu dan kakakku)

Atas kasih sayang, doa, dukungan semangat

dan cinta yang selalu mengalir untukku

♥ Agyl Bobby

Atas segala ketulusan cinta, perhatian, dan

semangat untuk hari-hari indah ku

bersamamu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Penulis memanjatkan puji dan syukur kepada Tuhan Yang Maha Esa atas

berkat , rahmat serta kemurahan-Nya sehingga penulis dapat menyelesaikan tugas

akhir ini dalam mencapai Gelar Ahli Madya pada Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret. Tugas Akhir ini tidak

akan terwujud tanpa adanya bantuan serta dukungan baik secara material, non

material ataupun lahir maupun batin dari berbagai pihak. Semua bantuan dan

dukungan tersebut senantiasa ada dalam kehidupan penulis ketika belajar di

Universitas Sebelas Maret.

Oleh karena itu, perkenankan penulis menyampaikan terima kasih kepada

berbagai pihak yang telah membantu proses penyelesaian penyusunan Tugas

Akhir ini:

1. Dr. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Agus Budiatmanto, Msi., Ak selaku ketua Program Diploma III

Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Sri Hanggana, Drs, MSi, Ak selaku dosen pembimbing atas

bimbingan dan kesabaran yang telah diberikan kepada penulis dalam

menyelesaikan laporan magang di Universitas Sebelas Maret Surakarta.

4. Anas Wibawa, Msi, Ak, Hanung Triatmoko, Msi, Ak, CPA, Agus

Budiatmanto,Msi, Ak serta seluruh Bapak Ibu Dosen, terima kasih atas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

ilmu praktik dan teori yang diberikan selama masa perkuliahan di Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

5. Seluruh keluarga besar PT BANK BTPN Kantor Cabang Surakarta, Pak

Kirno, Pak Wiji, Ibu Susan, Mbah Sis, Pak Bejo, Pak Tommy, Mas

Memet dan Mas Nanang terima kasih atas kerjasama, pelajaran, dan

dukungan kepada penulis dalam menyelesaikan tugas akhir ini..

6. Kedua orang tuaku Bapak Sardjono dan Ibu Sri Hardiningsih atas doa,

kasih sayang, dukungan dan semangat yang tiada hentinya diberikan

kepada penulis. Terima kasih Pak, Bu buat semua yang telah diberikan

buat penulis hingga saat ini.

7. Kakakku tercantik Melya Puspita Sari untuk semangat dan teladan yang

diberikan kepada penulis. Thanks Melmut ....

8. Keluarga besar Paulus Amat Turaji dan keluarga besar Soehardi, seluruh

saudara-saudaraku, terima kasih atas doa dan dukungannya yang tiada

henti terus mengalir untukku.

9. Terima kasih buat teman setia Agyl Bobby Santoso atas dukungan,

bantuan, motivasi, kebaikan yang tiada henti semenjak kita bersama.

10. Sahabatku Arum, Talita, Juwita, Yenny, Amel, Ita, terima kasih buat

semangat dan canda tawa ketika kita bersama menempuh belajar di

kampus tercinta, buat nasehat, dukungan dan kasih sayang yang selalu

mengalir untukku.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

11. Keluarga besar Ieke Coffee n Gelato, Mba Dinda, Pak Yongky, Mas Yoga,

Ipeh, Arni, Rio, terima kasih atas dukungan , semangat, pengertian yang

diberikan kepada penulis.

12. Serta semua pihak yang tidak dapat disebutkan satu persatu, yang turut

membantu penulis dalam menyelesaikan tugas akhir ini.

Penulis telah berusaha semaksimal mungkin dalam penyusunan tugas

akhir ini, namun penulis menyadari tugas akhir ini jauh dari

kesempurnaan. Segala kekurangan dan ketidaksempurnaan yang masih

terdapat dalam tugas akhir ini merupakan tanggung jawab penulis semata-

mata. Semoga karya ini dapat bermanfaat.

Surakarta, 2011

Penulis

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

DAFTAR ISI

Halaman

HALAMAN JUDUL .......................................................................................... i

ABSTRACT ........................................................................................................ ii

HALAMAN PERSETUJUAN ........................................................................... iii

HALAMAN PENGESAHAN ........................................................................... iv

HALAMAN MOTTO ......................................................................................... v

HALAMAN PERSEMBAHAN ......................................................................... vi

KATA PENGANTAR ....................................................................................... vii

DAFTAR ISI ...................................................................................................... x

DAFTAR GAMBAR .......................................................................................... xiii

DAFTAR LAMPIRAN ...................................................................................... xiv

BAB I PENDAHULUAN

A. GAMBARAN UMUM PERUSAHAAN ....................................... 1

1. Sejarah Perkembangan PT. Bank Tabungan Pensiunan

Nasional Tbk. ............................................................................. 1

2. Bentuk Hukum dan Kerahasiaan Bank ....................................... 4

3. Visi dan Misi PT. Bank Tabungan Pensiunan Nasional ............ 4

4. Sumber Dana .............................................................................. 5

5. Tujuan dan Tugas Perusahaan .................................................... 5

6. Etika Pegawai PT. Bank Tabungan Pensiunan Nasional Cabang

Surakarta ................................................................................... 7

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

7. Pedoman Pegawai PT. Bank Tabungan Pensiunan

8. Nasional Cabang Surakarta ......................................................... 7

9. Budaya Kerja dan Perilaku Utama Bagi Pegawai ...................... 8

10. Struktur Organisasi PT. Bank Tabungan Pensiunan

Nasional Cabang Surakarta ....................................................... 9

11. Deskripsi Jabatan ...................................................................... 11

12. Produk Layanan ........................................................................ 16

B. LATAR BELAKANG MASALAH ............................................... 19

C. PERUMUSAN MASALAH ........................................................... 22

D. TUJUAN PENELITIAN ................................................................ 23

E. MANFAAT PENELITIAN ............................................................ 23

BAB II ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka ............................................................................ 25

1. Pengertian Risiko Operasional ................................................... 25

2. Pengertian Kredit ........................................................................ 27

3. Tujuan dan Fungsi Kredit ........................................................... 27

4. Jenis-jenis Kredit ........................................................................ 28

B. Kredit Pensiun ................................................................................ 31

1. Definisi Kredit Pensiun .............................................................. 31

2. Jenis Kredit Pensiun ................................................................... 33

3. Dokumen Kredit Pensiun ........................................................... 35

4. Catatan Akuntansi ...................................................................... 38

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

C. Evaluasi Risiko Operasional Terhadap Unit Operasi Kredit

Pensiun pada PT. BTPN Cabang Surakarta .................................... 39

1. Organisasi Perkreditan ............................................................... 39

2. Proses Persetujuan Kredit .......................................................... 40

3. Alokasi Pemberian Kredit ......................................................... 48

4. Penerapan Penyisihan Penghapusan Aktiva Produktif .............. 48

5. Wewenang Pemutusan Kredit Pensiun ...................................... 49

6. Fasilitas Kredit kepada Pengurus Bank ..................................... 51

7. Tindak Lanjut Temuan Pemeriksaan Bank Indonesia ............... 52

8. Sarana Informasi ........................................................................ 53

BAB III TEMUAN

A. Kelebihan ........................................................................................ 54

B. Kelemahan ...................................................................................... 55

BAB IV PENUTUP

A. Simpulan ......................................................................................... 57

B. Rekomendasi .................................................................................. 58

DAFTAR PUSTAKA

LAMPIRAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR GAMBAR

Gambar Halaman

1.1 Struktur Organisasi PT Bank Tabungan Pensiunan Nasional Cabang

Surakarta.................................................................................................. 10

2.1 Flowchart Pencairan Pinjaman Kredit Pensiun ....................................... 43

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran

1. Surat Pernyataan

2. Surat Keterangan Telah Melakukan Magang

3. Form Aplikasi Permohonan Kredit Pensiun

4. Form Memorandum Persetujuan Kredit

5. Form Lembar Wawancara Produk Kredit Pensiun

6. Form Permohonan Pelunasan Penarikan SKEP

7. Surat Pernyataan Pembayaran Pensiun Melalui Rekenong (SP3R)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

EVALUASI RISIKO OPERASIONAL TERHADAP UNIT OPERASI KREDIT PENSIUN PADA PT BTPN CABANG SURAKARTA

YANNA AMALIA WIDHOWATI

F3308010

Pension credit product is one of the banking products offered by the Bank for pensioners with a special mission to welfare the life and the spiritual of pensioners in Indonesia. The purpose of this research is to understand the operational risks that may arise in the operating unit credit pension in the PT BTPN and know the strengths and weaknesses that exist in the operating unit of the pension credit in the PT BTPN Surakarta.

The author of a study of operational risk finds strengths and weakness.

Excess PT BTPN in reducing operational risks that may arise by doing a review of key documents in the form of pensions (skepticism) and doing field research to assess creditworthiness, as well as the decentralization of power to be a cashier of the credit system of pensions in order to reduce operating errors, not bargain the pension credit. The drawback is the lack of maps of the Internal Control System (ICS) and there’s no validation BTPN checklist as part of a retirement account credits which may affect the appearance of the debtor data entry error.

The recommendation can be given by the author is to increase the

coordination of functions related to the pension credit which’s funding division and business in order to achieve the target and minimize the risks that can occur, also allow the PT BTPN always consider the data of their relatives from debtors pension credit so there’ll be no risk of confusion because the original credit pension debitors. Keywords: Evaluation, Pension Credit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

EVALUASI RISIKO OPERASIONAL TERHADAP UNIT OPERASI KREDIT PENSIUN PADA PT BTPN CABANG SURAKARTA

YANNA AMALIA WIDHOWATI

F3308010

Produk kredit pensiun adalah salah satu produk perbankan yang diberikan oleh Bank kepada debitur khusus para pensiunan dengan mempunyai misi khusus guna mensejahterakan kehidupan lahir dan batin para pensiunan di Indonesia. Sasaran dari penelitian ini adalah untuk memahami risiko operasional yang dapat terjadi pada unit operasi kredit pensiun pada PT BTPN serta mengetahui kelebihan dan kelemahan yang ada dalam unit operasi kredit pensiun pada PT BTPN Cabang Surakarta.

Dari hasil penelitian evaluasi risiko operasional terhadap unit operasi kredit pensiun, Penulis menemukan kelebihan dan kelemahan. Kelebihan PT BTPN dalam mengurangi risiko operasional yang mungkin terjadi adalah dilakukannya survei lapangan untuk menilai kelayakan kredit serta adanya desentralisation authority berupa teller system kredit pensiun guna mengurangi kesalahan transaksi yang bukan merupakan transaksi kredit pensiun. Kelemahannya adalah belum adanya Kartu Sistem Pengendalian Intern ( SPI) di PT BTPN, tidak adanya verification checklist sebagai bagian dari pembukaan rekening kredit pensiun yang dapat berpengaruh pada munculnya kesalahan input data debitur.

Rekomendasi yang dapat diberikan oleh Penulis adalah ditingkatkannya koordinasi fungsi-fungsi yang terkait dalam kredit pensiun yaitu divisi funding dan bussiness agar dapat mencapai sasaran serta meminimalisir risiko yang dapat terjadi, dimungkinkan pula sebaiknya PT BTPN selalu mempertimbangkan data diri sanak saudara dari debitur kredit pensiun agar tidak terjadi risiko akibat ketidakjelasan asal-usul dari debitur kredit pensiun.

Kata kunci: evaluasi, kredit pensiun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Perkembangan PT. Bank Tabungan Pensiunan Nasional Tbk.

Pada tanggal 5 Februari 1958 Bank Pegawai Pensiunan Militer

(BAPEMIL) didirikan atas dasar prakarsa dari tujuh orang dalam suatu

perkumpulan pegawai pensiunan militer, yang merupakan bentuk usaha

yang memberikan layanan kepada para anggotanya untuk memberikan

pinjaman dan menerima simpanan. Berkat sambutan yang sangat positif

dari masyarakat khususnya para pensiunan, pada tahun 1986 para anggota

perkumpulan “BAPEMIL” membentuk Bank Tabungan yang bernama

PT. Bank Tabungan Pensiunan Nasional guna melanjutkan dan

memperluas kegiatan usaha “BAPEMIL”. PT Bank Tabungan Pensiunan

Nasional merupakan satu–satunya Perusahaan jasa keuangan yang

mempunyai tujuan dan visi misi khusus guna mensejahterakan kehidupan

lahir dan batin pensiunan di Indonesia.

Tujuan utama masyarakat menyimpan uang di bank adalah untuk

menghindari hal-hal yang tidak diinginkan terhadap uang yang dimiliki,

kegiatan investasi juga dilakukan masyarakat untuk mendapatkan bunga

atas hasil simpanannya. Berbagai jenis simpanan yang ditawarkan setiap

bank juga beragam tergantung dari bank yang bersangkutan. Adapun

aktivitas utama PT.BTPN adalah memberikan pelayanan yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

memuaskan kepada pensiunan karena target market PT. BTPN adalah

pada mulanya memang para pensiunan di Indonesia. Tahun 2008

merupakan tahun penting PT. BTPN, karena pada tahun inilah PT.BTPN

melakukan pengembangan dan pencapaian yaitu sukses melakukan go

public dengan melepas saham milik Pemerintah. Senantiasa

meningkatkan kesejahteraan dan pelayanan kepada para nasabahnya,

mendorong PT. BTPN untuk terus berkembang dan dibuktikan dengan

membentuk pelayanan yang berupa Mitra Usaha Rakyat. Suatu produk

pelayanan PT. BTPN yang diberikan kepada masyarakat Indonesia untuk

membantu membiayai kegiatan usaha masyarakat dengan memberikan

kredit. Dengan komitmen PT. BTPN sebagai mitra pengusaha mikro dan

kecil, PT. BTPN secara berkala selalu menggelar pelatihan

pengembangan usaha dan modal bagi nasabahnya yaitu pengusaha mikro

dan kecil.

Perkembangan yang signifikan yang dilakukan oleh PT. BTPN

dari tahun ke tahun selalu mendapatkan penghargaan dan prestasi dari

beberapa Lembaga yang dipercaya, berikut di antaranya penghargaan

yang diperoleh pada empat tahun terakhir:

a. Tahun 2010

1) Best Performance Bank Kategori Swasta Menengah dalam ABFI

Banking Award 2010 yang diselenggarakan oleh ABFI Institute

Perbanas.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

2) Peringkat 1 Rating Bank Go Public yang diselenggarakan oleh

Majalah Infobank.

3) Paltinum Trophy 2010 atas kinerja “Sangat Bagus” 10 tahunb

berturut – turut (2000- 2009) yang diselenggarakan oleh Majalah

Infobank.

b. Tahun 2009

Penghargaan Banking Efficiency Award 2009 untuk kategori Bank

dengan aset Rp 10-50 triliun, yang diselenggarakan oleh Harian Bisnis

Indonesia.

c. Tahun 2008

1) The Best Bank 2008 Majalah Investor untuk kategori Bank Umum

dengan aset Rp 1 triliun – 25 triliun, yang diselenggarakan oleh

Majalah Investor.

2) Peringgkat pertama Infobank Award 2008 untuk kategori Bank

dengan kegiatan usaha terfokus pada segmen usaha tertentu

dengan modal Rp 100 miliar – Rp 10 triliun, yang diselenggarakan

oleh Majalah Infobank.

d. Tahun 2007

1) Infobank Award untuk predikat Bank “ Sangat Bagus” yang

diselenggarakan oleh majalah Infobank.

2) Bank Umum Terbaik yang memiliki aset Rp 1 triliun – Rp 10

triliun, yang diselenggarakan oleh Majalah Investor.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

Berbekal penghargaan yang diperoleh, memampukan PT. BTPN

memperluas kantor wilayah pelayanannya dengan membuka BTPN Mitra

Usaha Rakyat ( MUR). Kini PT. BTPN dikenal sebagai Bank publik skala

menengah bereputasi prima dan salah satu Bank yang mempunyai kinerja

keuangan terbaik.

2. Bentuk Hukum dan Kerahasiaan Bank

Melalui Surat keputusan Menteri Keuangan Republik Indonesia

No. 055/KM17.1993 tanggal 22 Maret 1993, status PT. Bank Tabungan

Pensiunan Nasional yang pada mulanya merupakan Bank Tabungan

berubah menjadi Bank Umum akibat berlakunya Undang–Undang Nomor

10 Tahun 1998 tentang Perbankan yang menetapkan bahwa status Bank

hanya ada dua yaitu Bank Umum dan Bank Perkreditan Rakyat.

Kerahasiaan PT. BTPN adalah berupa Pasiva Bank, seperti

misalnya tabungan, deposito, kredit nasabah pensiun, dll. Bank wajib

merahasiakan segala sesuatu yang berhubungan dengan keterangan

mengenai Nasabah Penyimpan dan Simpanan Nasabah. Berdasar PBI

No.2/19/PBI/2000 setiap rahasia bank tidak berlaku untuk kepentingan

perpajakan yang mana terlebih dahulu ada izin tertulis dari Pimpinan

Bank Indonesia berdasarkan permintaan tertulis Menteri Keuangan dan

penyelesaian piutang bank yang sudah diserahkan kepada Badan Urusan

Piutang dan Lelang Negara/ Panitia Urusan Piutang Negara berdasarkan

izin tertulis dari Pimpinan Bank Indonesia atas permintaan tertulis Kepala

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

Badan Urusan Piutang dan Lelang Negara/ Panitia Urusan Piutang

Negara.

3. Visi dan Misi PT. Bank Tabungan Pensiunan Nasional

a. Visi

Menjadi bank mass market terbaik, mengubah hidup berjuta rakyat

Indonesia.

b. Misi

Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih

berarti.

Atas dasar visi dan misi Perusahaan, PT. BTPN berusaha untuk

selalu memberikan yang terbaik dengan kinerja unggul, dapat dipercaya

dan peduli kepada masyarakat Indonesia.

4. Sumber Dana

PT. BTPN merupakan perusahaan swasta yang sebagian besar

modalnya diperoleh dari sektor publik dan retail. Seiring dengan

berjalannya waktu, PT. BTPN juga menghimpun dana secara mandiri

melalui Structured Funding. Dana tersebut dihimpun dalam bentuk

tabungan, deposito maupun produk-produk dana lainnya.

5. Tujuan dan Tugas Perusahaan

e. Tujuan

1) Sebagai Perusahaan jasa keuangan PT. BTPN kantor cabang

Surakarta berupaya untuk senantiasa mensejahterakan kehidupan

pensiunan dengan jalan memberikan kredit pensiun.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

2) Meningkatkan taraf hidup masyarakat ekonomi lemah dengan

memberikan kredit usaha bagi pengusaha ekonomi mikro dan

kecil.

3) Membantu meningkatkan Pendapatan Daerah dengan menghimpun

dana deposito dari Masyarakat.

4) Menjadi bank yang terkemuka dalam pembiayaan kredit pensiun di

Indonesia.

f. Tugas

Beberapa tugas yang diemban oleh PT BTPN Kantor Cabang

Surakarta, antara lain :

1) Memberikan kemudahan bagi para pensiunan untuk mengajukan

kredit secara mudah dan murah.

2) Mengembangkan kegiatan usaha ekonomi mikro dan kecil untuk

menunjang kehidupan ekonomi nasional dan rakyat Indonesia.

3) Menjalankan peran intermediasi yaitu PT. BTPN menarik

pendanaan dari segmen atas piramida dan menyalurkan pinjaman

pada sisi yang lain pada segmen bawah dari piramida masyarakat.

4) Menyiapkan dan mengembangkan sumber daya manusia yang

berkualitas dan profesional serta memiliki integritas yang tinggi.

5) Mempedulikan kepentingan masyarkat dan lingkungan.

6) Melaksanakan manajemen perbankan yang sehat sesuai dengan

prinsip kehati-hatian dan Good Corporate Government.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

7) Meningkatkan keunggulan kompetitif melalui inovasi

berkelanjutan sesuai dengan kebutuhan nasabah.

6. Etika Pegawai PT Bank Tabungan Pensiuan Nasional Cabang Surakarta

Etika pegawai Bank BTPN sebagai berikut :

a. Patuh dan taat ketentuan perundang-undangan dan peraturan yang

berlaku.

b. Melakukan pencatatan yang benar mengenai segala transaksi yang

berkaitan dengan kegiatan Bank BTPN.

c. Menghindarkan diri dari persaingan yang tidak sehat.

d. Tidak menyalahgunakan wewenangnya untuk kegiatan pribadi.

e. Menghindarkan diri dari keterlibatannya dalam pengambilan

keputusan dalam hal yang terdapat pertentengan kepentingan.

f. Menjaga kerahasiaan nasabah dan Bank BTPN.

7. Pedoman Pegawai PT Bank Tabungan Pensiunan Nasional Kantor Cabang

Surakarta

Pedoman Pegawai Bank BTPN sebagai berikut :

a. Kita layani secara IKHLAS, SOPAN, dan SANTUN semua langganan

Bank BTPN dengan SENYUM, SALAM, dan SAPA.

b. Kita laksanakan semua tugas dengan baik secara profesional supaya

Bank BTPN maju dan berkembang sehingga kesejahteraan kpegawai

dan keluarga meningkat.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

8. Budaya Kerja dan Perilaku Utama Bagi Pegawai

a. Pelayanan Prima (Service Excellence)

Memberikan pelayanan prima dengan bersikap Ramah, sopan, dan

bersahabat, peduli, proaktif dan cepat tanggap.

b. Inovasi (Innovation)

Berinisiatif melakukan penyempurnaan dan berorientasi menciptakan

nilai tambah.

c. Keteladanan (Exemplary Behavior)

Menjadi contoh dalam perilaku baik dan benar dan memotivasi

penerapan nilai-nilai budaya kerja.

d. Profesionalisme (Profesionalism)

Berjiwa kompenten dan bertanggung jawab serta bekerja cerdas dan

tuntas.

e. Integritas (integrity)

Mempunyai sikap yang konsisten, disiplin, jujur dan berdedikasi.

f. Kerjasama

Bersikap tulus dan terbuka terhadap pegawai lain dan nasabah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

9. Struktur Organisasi PT. Bank Tabungan Pensiunan Nasional Cabang

Surakarta

Pembentukan struktur organisasiPT BTPN menerapkan prinsip

departementisasi. George R. Terry mendefinisikan departementisasi

sebagai aktivitas untuk menyusun satuan-satuan organisasi yang akan

diserahi bidang kerja tertentu atau fungsi tertentu. Struktur organisasi PT

Bank Tabungan Pensiun Nasional Cabang Surakarta adalah sebagai

berikut :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

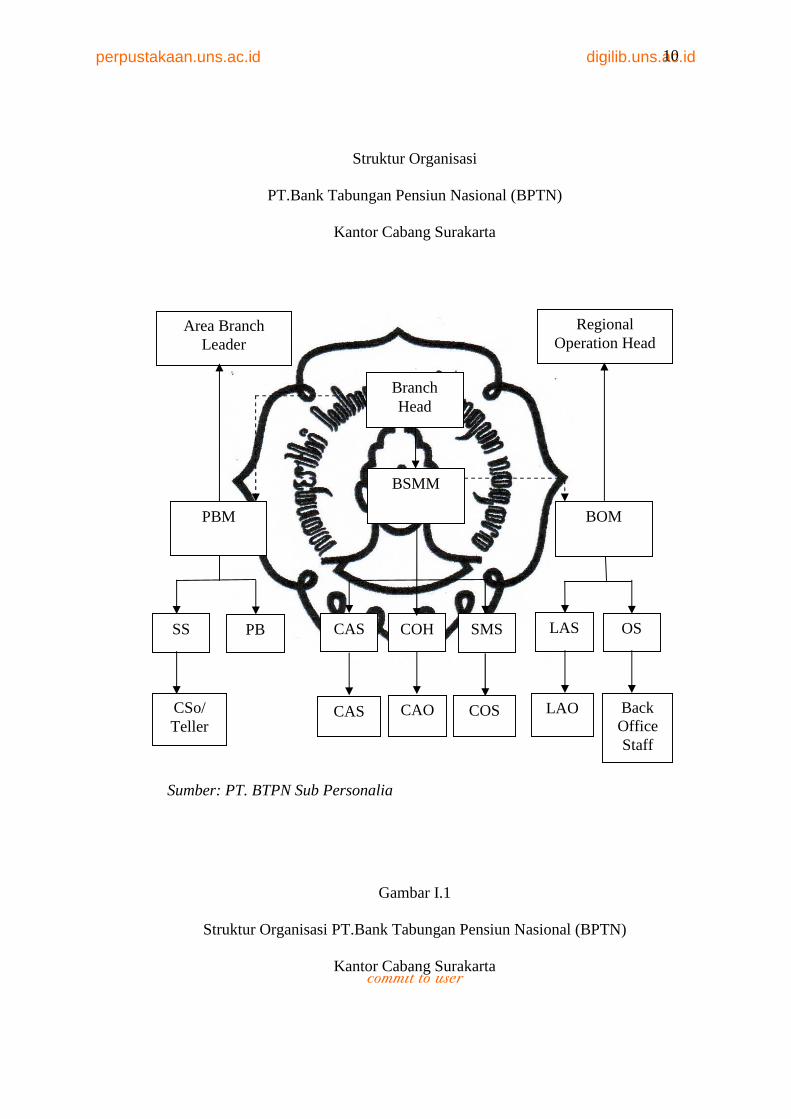

Struktur Organisasi

PT.Bank Tabungan Pensiun Nasional (BPTN)

Kantor Cabang Surakarta

Gambar I.1

Struktur Organisasi PT.Bank Tabungan Pensiun Nasional (BPTN)

Kantor Cabang Surakarta

Area Branch Leader

Regional Operation Head

Branch Head

PBM

BSMM

BOM

SS PB CAS COH SMS OS LAS

CSo/ Teller

CAS CAO

Back Office Staff

LAO COS

Sumber: PT. BTPN Sub Personalia

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Keterangan :

PBM : Personal Manager

PB : Personal Banker

SS : Service Supervisor

BSMM : Branch Sales & Marketing Manager

BOM : Branch Operation Manager

CAS : Credit Acceptance Supervisor

COH : Cash office head

SMS : Sales Marketing Supervisor

LAS : Loan Admin Supervisor

OS : Operation supervisor

CAO : Credit Acceptance Officer

SMO : Sales Marketing Officer

COS : Cash Officer Staff

LAO : Loan Admin Officer

10. Deskripsi Jabatan

Struktur organisasi PT. BTPN dapat dilihat hubungan diantara

bagian yang satu dengan bagian yang lain, sehingga jelas kedudukannya

wewenang dan tanggung jawab masing- masing bagian. Penjelasan

masing-masing jabatan dalam sturktur organisasi PT. BTPN Kantor

Cabang Surakarta sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

a. Branch Head

Branch Head atau Kepala Cabang merupakan posisi tertinggi

di PT. BTPN Kantor Cabang Surakarta, yang mempunyai tugas dan

wewenang untuk memimpin PT. BTPN. Kepala cabang mempunyai

fungsi untuk:

1) Merencanakan dan menyusun kebijakan

2) Menyetujui setiap transaksi bisnis cabang

3) Mengembangkan bisnis cabang

b. Area Branch Leader

Area Branch Leader mempunyai tanggung jawab untuk:

1) membimbing kampanye promosi dan upaya – upaya pemasaran

yang akan dilakukan oleh PT. BTPN.

2) menetapkan strategi kinerja untuk seluruh unit cabang.

c. Regional Operation Head

Regional Operation Head mempunyai tugas dan funsi untuk:

1) Mengawasi Pemrosesan transaksi.

2) Mengawasi pemrosesan administrasi kredit.

d. PBM ( Personal Manager )

Misi dari jabatan Personal Manager adalah:

1) mengelola hubungan baik dengan nasabah citra PT.BTPN.

2) Membuat perencanaan sumber daya manusia dan melakukan

pengawasan.

3) Memotivasi bawahan dan pekerjaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

e. Personal Banker

Tugas dan tanggung jawab dari jabatan Personal Banker

adalah:

1) mengkoordinir setiap tindak lanjut hasil pemeriksaan intern

maupun ekstern

2) Bertanggung jawab atas alur transaksi operasional PT. BTPN

f. SS ( Service Supervisor )

Tugas dan tanggung jawab dari jabatan Service Superviosor

adalah:

1) Melakukan fungsi perencanaan, bimbingan dan pembinaan serta

penilaian terhadap pegawai yang disupervisi

2) Melakukan fungsi pelaporan kepada Branch Manager dan unit

terkait

g. BSMM ( Branch Sales & Marketing Manager)

Branch Sales & Marketing Manager mempunyai salah satu

tugas diantaranya adalah memberikan persetujuan terhadap transaksi

yang tidak lazim. Branch Sales Marketing Manager sangat penting

kaitannya dengan keberhasilan PT. BTPN Kantor Cabnag Surakarta.

Tugas yang sangat erat kaitannya dengan BSMM adalah menyusun

kebijakan pemasaran yang sesuai dengan petunjuk kantor pusat.

h. Branch Operation Manager

Jabatan ini bertugas untuk mengawasi tiap kegiatan

operasional di PT. BTPN Kantor Cabang Surakarta. Divisi Operation

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

adalah divisi yang mendukung kelancaran jalannya usaha seluruh

divisi yang ada di PT BTPN Kantor Cabang Surakarta. BOM ( Branch

Operation Manager) merupakan pihak yang berwewenang untuk

mengatur kegiatan operasional Perusahaan.

i. CAS ( Credit Acceptance Supervisor )

CAS berfungsi sebagai petugas yang mempunyai wewenang

untuk memberikan persetujuan atau tidak atas permohonan kredit dari

nasabah PT. BTPN Kantor Cabang Surakarta. CAS ( Credit

Acceptance Supervisor ) adalah tonggak keberhasilan transaksi kredit

pensiun. Dalm menjalankan tugasnya, CAS dituntut untuk selalu

waspada dan hati – hati dalam memberikan persetujuan kepada

nasabah yang mengajukan kredit.

j. COH ( Cash Office Head )

Cash Office Head atau Kepala Kantor Kas berfungsi salah

satunya sebagai pengelola anggaran. Anggaran yang dimaksud adalah

anggaran yang terkait dengan pembinaan dan penyelamatan kredit

secara efektif dan efisien. Dalam menjalankan tugasnya COH dituntut

untuk selalu up to date terhadap transaksi yang terjadi di Perusahaan.

k. SMS ( Sales Marketing Supervisor )

Jabatan ini berfungsi sebagai perancang program pemasaran

produk – produk perbankan PT. BTPN Kantor Cabang Surakarta.

Tugas yang dilakukan SMS ( Sales Marketing Supervisor )

merupakan awal keberlangsungan transaksi dimulai dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

pemasaran. Pelayanan prima sangat dipegang teguh oleh posisi SMS (

Sales Marketing Supervisor ) agar nasabah yakin dan bersedia untuk

melakukan transaksi di PT. BTPN Kantor Cabang Surakarta.

l. LAS ( Loan Admin Supervisor )

LAS bertanggung jawab untuk memberikan fungsi layanan

kepada nasabah PT. BTPN Kantor Cabang Surakarta. Layanan yang

diberikan khususnya terkait dengan transaksi kredit. Hal tersebut

dikarenakan PT. BTPN Kantor Cabang Surakarta lebih khusus

menangani setiap transaksi kredit pensiun.

m. Operation Supervisor

Operation Supervisor bertanggung jawab untuk memelihara

transaksi cabang dan pembuatan laporan. Operation Supervisor

bekerja sama dengan Branch Operation Manager dalam menjalankan

tugasnya. Hal yang sangat penting dalan Operation Supervisor adalah

selalu up to date dalam perkembangan transaksi cabang.

n. CAO ( Credit Acceptance Officer )

CAO mempunyai tanggung jawab untuk memelihara transaksi

setiap kredit nasabah PT. BTPN Kantor Cabang Surakarta. Transaksi

kredit yang sering terjadi adalah kredit pensiun. Maka dari itu CAO (

Credit Acceptance Officer ) lebih banyak menangani maslah transaksi

kredit pensiun.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

o. SMO ( Sales Marketing Officer )

Jabatan SMO ( Sales Marketing Officer ) mempunyai

wewenag dan tanggung jawab untuk melakukan pembinaan.

Perencanaan target market, strategi pemasaran, pengelolaan kinerja

pemasaran yang ada di PT. BTPN Kantor Cabang Surakarta juga

dikelola oleh SMO (Sales Marketing Officer ). Kinerja Perusahaan

yang prima sangat membutuhkan peran SMO dalam pengelolaannya.

p. COS ( Cash Officer Staff )

Jabatan COS mempunyai tanggung jawab dan

wewenangunutk:

1) Memantau kelancaran transaksi pembayaran yang ada di PT.

BTPN Kantor Cabnag Surakarta.

2) Melaksanakan tata laksana administrasi.

q. LAO ( Loan Admin Officer )

Mempunyai tanggung jawab untuk memastikan pembayaran

kredit dari nasabah PT. BTPN Kantor Cabang Surakarta dan

melakukan proses penyelesaian kredit.

11. Produk Layanan

PT. BTPN Kantor Cabang Surakarta memberikan pelayanan

kepada nasabah dalam berbagai bentuk produk perbankan antara lain :

a. Produk Pensiun

Produk Pensiun merupakan salah satu bentuk produk utama

PT. BTPN Kantor Cabang. Seperti yang telah diuraikan di awal

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

bahwa PT. BTPN merupakan Bank yang mengkhususkan diri sebagai

Bank yang peduli terhadap kesejahteraan Pensiunan di Indonesia,

maka Produk Pensiun PT. BTPN Kantor Cabang Surakarta meliputi:

1) Kredit Pensiun

Kredit Pensiun merupakan salah satu produk perbankan

PT. BTPN Kantor Cabang Surakarta. Fasilitas kredit kepada para

pensiun dengan persyaratan mudah, pelayanan cepat, fleksibel

jangka waktu dan penggunaannya.

2) Kredit Pegawai Aktif

Selain Kredit Pensiun, PT. BTPN Kantor Cabang

Surakarta juga memilki layanan Kredit Pegawai Aktif. Fasilitas

kredit yang ditujukan untuk kepada para pegawai ( Pegawai

Negeri Sipil Pusat dan Daerah, TNI, BUMN ) . Persyaratan

pinjaman yang mudah, pelayanan cepat, dan fleksibel jangka

waktu.

b. Produk Funding

Produk Funding yang ada di PT. BTPN Kantor Cabang

Surakarta terdiri dari beberapa macam produk perbankan, yaitu :

1) btpn d’bonus ( Deposito Bonus )

deposito yang memberikan keuntungan optimal di awal atau di

akhir periode.

2) btpn deposito berjangka

deposito yang memberikan imbal hasil optimal

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

3) btpn taseto premium

Tabungan yang memberikan imbal hasil setara deposito dengan

layanan ATM BTPN dan ATM Bersama.

4) btpn taseto bisnis ( TAbungan SEtara deposiTO )

Tabungan yang memberikan imbal hasil setara deposito khusus

untuk nasabah perusahaan.

c. Mitra Usaha Rakyat

Mitra Usaha Rakyat memiliki program Paketmu ( Paket Mitra

Usaha). Suatu produk perbankan dari PT. BTPN Kantor Cabang

Surakarta yang menawarkan solusi pengembangan usaha. Mikro

Usaha Rakyat menwarkan solusi dalam satu paket yaitu Pinjaman

Plus dan pelatihan bisnis usaha ekonomi mikro dan kecil.

d. Produk Syariah

Produk Syariah yang ditawarkan oleh PT. BTPN meliputi:

1) GadaiPro

Merupakan fasilitas pembiayaan kepada para nasabah dengan

akad qardh serta jaminan emas. Gadai Pro memiliki keunikan dan

nilai spesial untuk nasabah GadaiPro. Keuntungan tersebut antara

lain yakni bersahabat, bergengsi, dan memiliki nilai plus lainnya.

2) Giro

Dengan produk Giro, nasabah sebagai pemilik dana yang

dititipkan kepada pihak Bank dapat mengambil dananya kapan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

saja (On Call). Untuk itu tidak ada imbalan yang dipersyaratkan.

Giro merupakan transaksi yang sering juga diminati oleh

masayarakat.

3) Tabungan Citra

Tabungan Citra merupakan produk perbankan PT. BTPN Kantor

Cabang Surakarta. Tabungan Citra berupa simpanan nasabah

dimana hasil keuntungan pengelolaan dana akan langsung

diberikan kepada pemilik dana. Keuntungan tersbut dalam bentuk

bagi hasil yang telah disepakati dan dituangkan dalam akad

pembukaan rekening.

4) Deposito

Deposito PT. BTPN Kantor Cabang Surakarta menetapkan bahwa

nasabah sebagai pemilik dana melakukan simpanan pada Bank

BTPN. Hasil keuntungan yang diperoleh dalam pengelolaan dana

akan langsung diberikan kepada pemilik dana. Hasil keuntungan

tersbut diwujudkan dalam bentuk bagi hasil yang telah disepakati

dan dituangkan dalam akad pembukaan rekening.

B. Latar Belakang Masalah

Peranan jasa perbankan dalam mengembangkan situasi dan kondisi

perekonomian di Indonesia sangat besar. Aktivitas ekonomi masyarakat baik

secara individual maupun lembaga atau badan usaha tidak dapat lepas dari jasa

keuangan perusahaan perbankan. Menurut Undang-Undang Nomor 10 Tahun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

1998 bank adalah badan usaha yang menghimpun dana dari masyarajat dalam

bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Aktivitas bank dalam menghimpun dana menjadikannya sebagai

sarana penyimpanan uang dan berinvestasi bagi masyarakat (surplus of fund).

Seiring dengan berjalannya waktu, negara Indonesia yang merupakan negara

berkembang terus berkembang pula dalam bidang pembangunan nasional

yang semakin dinamis dan terus mengalami kemajuan positif.

Jasa perusahaan perbankan dalam pembangunan ekonomi adalah

mengalirkan dana bagi kegiatan ekonomi masyarakat. Aktivitas ekonomi yang

sangat sering terjadi adalah dalam bentuk pembiayaan kredit dari perusahaan

perbankan. Berdasarkan Undang-Undang Nomor 7 tahun 1992 tentang

Perbankan, pengertian kredit diatur dalam Pasal 1 angka 12, “kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank

dengan pihak lian, yang mewajibkan pihak peminjam melunasi utangnya

setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian

hasil keuntungan”. Pinjaman atau kredit yang diberikan oleh bank dibagi

dalam berbagai jenis yang mengikuti perkembangan zaman dan disesuaikan

dengan kebutuhan dan keinginan nasabah. Salah satu diantaranya adalah

Kredit Pensiun, yang merupakan kredit yang diberikan kepada para pensiunan

yang dikelola oleh lembaga pengelola pensiun, yang melakukan kerjasama

dengan bank dalam hal pembayaran pensiun dan pemotongan hak pensiun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

baik melalui lembaga pengelola pensiun terkait atau pihak ketiga yang

ditunjuk oleh pihak lembaga pengelola pensiun. Proses pengajuan kredit yang

dilakukan masyarakat pada piahak perusahaan jasa keunagn harus sesuai

dengan syarat dan ketentuan yang diatur, baik plafond kredit, tenor (janka

waktu), dan masih banyak lagi hal lain yang dipertimbangkan oleh pihak bank

dalam memberikan persetujuan dalam pencairan transaksi kredit.

Sektor perbankan cukup besar dalam mengucurkan kredit melalui

produk kredit pensiun. Kredit pensiun yang diperuntukkan bagi calon

pensiunan(pegawai aktif) maupun yang telah pensiun dalam rangka

pemenuhan kebutuhan untuk tunjangan hari tua, ditujukan untuk memberikan

kemudahan kepada para pensiunan dengan persyaratan mudah, pelayanan

cepat, dan fleksibel jangka waktu.

PT Bank Tabungan Pensiunan Nasional merupakan bank yang

mengkhususkan diri sebagai bank yang memberikan kredit pensiun kepada

masyarakat Indonesia. Pangsa pasar pensiun adalah hal utama yang dijadikan

PT. BTPN dalam menjalankan bisnis usaha perbankan. Kehidupan pensiun

diu indonesia yang cederung memprihatinkan menjadi motivasi bagi PT.

BTPN untuk memberikan pelayanan kredit pensiun agar kehidupan para

pensiun di Indonesia bahagia lahir dan batin.

Fasilitas kredit yang diberikan oleh bank merupakan aset terbesar bagi

pihak bank. Dalam hal kegiatan bank memberikan fasilitas kredit, banyak

risiko yang mengancam dari kegiatan tersebut, risiko kerugian sebagian besar

bersumber dari kegiatan kredit pensiun yang diberikan oleh pihak bank bagi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

masyarakat luas. Risiko kerugian tesebut jika tidak ditangani dan diperlakukan

secara tepat, akan membawa damapak yang sangat buruk bagi

keberlangsungan kegiatan operasi pihak perusahaan jasa keuangan. Risiko

operasional yang terjadi di dalam pihak bank banyak sangat banyak faktor

yang mempengaruhinya. Bagaimana risiko operasional akan dikelola dan

diukur dan seberapa efektif sebuah organisasi perusahaan jasa keuangan

dijalankan adalah hal yang dapat mempengaruhi risiko operasional pemberian

kredit pensiun. Pihak bank harus senantiasa mempelajari serta bertindak

waspada terhadap segala macam risiko yang dapat timbul akibat transaksi

kredit pensiun, kerena dampak kejadian risiko operasional pada dasarnya pasti

terdapat akar permasalahannya. Berdasarkan latar belakang yang penulis

kemukakan di atas, penulis tertarik untuk mengambil judul penulisan tugas

akhir: “ EVALUASI RISIKO OPERASIONAL TERHADAP UNIT

OPERASI KREDIT PENSIUN PADA PT BANK TABUNGAN

PENSIUNAN NASIONAL Tbk CABANG SURAKARTA”.

C. Perumusan Masalah

Perumusan masalah dalam penelitian ini dimaksudkan untuk dijadikan

pedoman bagi penulis dalam melakukan penelitian secara cermat dan tepat

sesuai dengan prinsip-prinsip suatu penelitian yang ilmiah. Untuk

memudahkan pembahsan masalah dan pemahamannya, maka penulis

merumuskan permasalahannya sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

1. Bagaimanakah risiko operasional yang dapat terjadi dalam unit operasi

kredit pensiun?

2. Apakah terdapat kelebihan dan kekurangan dalam kaitannya

meminimalisir risiko operasional kredit pensiun pada PT Bank Tabungan

Pensiunan Nasional Cabang Surakarta?

D. Tujuan Penelitian

Suatu penelitian harus mempunyai tujuan yang jelas sehingga dapat

memberikan arah dalam pelaksanaan penelitian tersebut. Adapaun tujuan yang

ingin dicapai dari penelitian ini adalah:

1. Mengetahui penerapan pemberian kredit pensiun pada PT Bank Tabungan

Pensiunan Nasional Cabang Surakarta.

2. Mengetahui risiko operasional yang terjadi dari pemberian kredit pensiun

pada PT Bank Tabungan Pensiunan Nasional Cabang Surakarta.

3. Untuk mengevaluasi dan meminimalisai risiko operasional pada unit

operasi kredit pensiun PT Bank Tabungan Pensiunan Nasional Cabang

Surakarta.

E. Manfaat Penelitian

Manfaat dari penelitian adalah sebagai berikut:

1. Bagi Penulis

Hasil penelitian dapat digunakan untuk memperdalam ilmu pengetahuan

mengenai evaluasi risiko operasional pada unit operasi kredit pensiun serta

dapat menambah wawasan pengetahuan bagi penulis.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

2. Bagi Instansi

Penelitian ini dapat dijadikan bahan referensi bagi Perusahaan, yang

berguna sebagai bahan pertimbangan saran maupun masukan dalam

evaluasi risiko operasional terhadap unit operasi pada PT Bank Tabungan

Pensinan Nasional Tbk Cabang Surakarta.

3. Bagi Pihak Lain

Dapat dijadikan sebagi sumber informasi dan masukan yang dapat

digunakan dalam penelitian-penelitian selanjutnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

BAB II

ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Risiko Operasional

Pengertian risiko berdasarkan definisi Bank Indonesia dinyatakan

bahwa risiko adalah potensi terjadinya suatu peristiwa (events) yang dapat

menimbulkan kerugian Bank. Risiko Operasional merupakan risiko yang

menyebabkan kerugian baik secara langsung maupun tidak langsung yang

diakibatkan oleh tidak memadainya atau kegagalan internal proses, sistem

atau kejadian eksternal. Hasibuan (2009: 176) menyebutkan bahwa risiko

operasional meliputi:

a. Organisasi perkreditan

Bank harus memiliki satuan-satuan kerja yang mengelola perkreditan

yang meliputi unit administrasi, unit pemberian kredit, dan unit

pengawasan kredit. Unit-unit tersebut dibentuk guna melaksanakan

proses pemberian kredit oleh Bank.

b. Proses persetujuan kredit

Proses yang harus dipenuhi dalam kredit adalah calon debitur harus

melengkapi data diri pada formulir kredit dan menyerahkan agunan

serta pelaksanaan sistem kredit yang digunakan sesuai dengan

kebijakan masing-masing Bank.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

c. Alokasi pemberian kredit

Alokasi pemberian kredit tidak boleh melampaui batas maksimum

pemberian kredit dan harus disesuaikan dengan agunan yang diberikan

oleh debitur kepada Bank.

d. Penerapan penyisihan penghapusan aktiva produktif

Dalam upaya meningkatkan kinerja perkreditan diperlukan

penghapusbukuan terhadap kredit yang bermasalah.

e. Wewenang memutus kredit

Pemutusan pemberian kredit harus sesuai dengan kewenangan yang

dimiliki masing-masing Pemutus yang ada di Organisasi Perkreditan

Bank.

f. Fasilitas kredit kepada pengurus internal bank

Pemberian kredit kepada pengurus selalu mengacu pada ketentuan

Bank, bahkan seringkali terdapat Bank yang tidak memperbolehkan

pengurusnya melakukan kredit pada Bank tersebut.

g. Tindak lanjut temuan pemeriksaan Bank Indonesia

Bank harus melakukan tindakan terhadap adanya pemeriksaan yang

dilakukan oleh Bank Indonesia terhadap transaksi yang dilaksanakan

oleh Bank tersebut.

h. Sarana Informasi

Sarana informasi dan tekhnologi perlengkapan kantor yang dimiliki

oleh Bank harus sesuai dengan kebutuhan masing-masing Bank dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

harus terkendali. Pelayanan atau service yang diberikan kepada

nasabah juga harus diperhatikan.

2. Pengertian Kredit

Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara Bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

jumlah bunga imbalan atau pembagian hasil keuntungan (UU RI No. 7

Tahun 1992 tentang Perbankan Bab I, Pasal 1 , ayat (12)). Prinsip

penyaluran kredit adalah prinsip kepercayaan dan kehati-hatian. Indikator

kepercayaan ini adalah kepercayaan moral, komersial, finansial, dan

agunan.

3. Tujuan dan Fungsi Kredit

Tujuan kredit menurut Hasibuan (2009; 87) antara lain:

a. Memperoleh pendapatan bank dari bunga kredit

b. Memanfaatkan dan memproduktifkan dana-dana yang ada

c. Melaksanakan kegiatan operasional bank

d. Memenuhi permintaan kredit dari masyarakat

e. Memperlancar lalu lintas pembayaran

f. Menambah modal kerja perusahaan

g. Meningkatkan pendapatan dan kesejahteraan masyarakat

Fungsi kredit bagi masyarakat antara lain adalah:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

a. Menjadi motivator peningkatan kegiatan perdagangan dan

perekonomian.

b. Memperluas lapangan kerja bagi masyarakat.

c. Memperlancar arus barang dan arus uang.

d. Meningkatkan hubungan internasional .

e. Meningkatkan produktivitas dana yang ada.

f. Meningkatkan daya guna barang.

g. Meningkatkan kegairahan berusaha masyarakat.

h. Memperbesar modal kerja perusahaan.

i. Meningkatkan income per capita masyarakat .

j. Mengubah cara berpikir/ bertindak masyarakat untuk lebih ekonomis.

4. Jenis-Jenis Kredit

Taswan (2008;216-217) mengklasifikasikan jenis kredit sebagai

berikut:

a. Jenis Kredit Menurut Bentuknya

Menurut bentuknya kredit dapat digolongkan ke dalam beberapa

kalsifikasi, antara lain:

1) Kredit Rekening Koran

Kredit yang dalam hal ini debitur diberi hak untuk menarik dana

dalam rekening korannya sampai dengan sebesar plafond yang

ditetapkan oleh Bank. Pelunasan pokok kredit dilaksanakan pada

saat jatuh tempo, dengan bunga kredit secara umum dihitung secara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

harian berdasarkan baki debet (outstanding credit) atau dengan

nilai rata-rata baki debet setiap bulannya.

2) Installment Loan

Kredit yang angsuran pokok dan bunganya dilakukan secara teratur

menurut jadwal waktu yang telah disepakati antara bank dengan

debitur, dengan nilai konstan selama berlangsungnya masa kredit

tersebut. Pada kredit installment angsuran pokok meningkat dan

angsuran bunga menurun, sehingga total angsuran menjadi konstan

sepanjang masa kredit.

b. Jenis Kredit Menurut Jangka Waktunya

Menurut jangka waktunya kredit dapat diklasifikasikan menjadi:

1) Kredit Jangka Pendek

Kredit yang berjangka waktu maksimum 1 tahun, namun termasuk

kredit tanaman musiman yang berjangka waktu lebih dari satu

tahun.

2) Kredit Jangka Menengah

Kredit yang berjangka waktu antara satu sampai dengan tiga tahun,

kecuali kredit untuk tanaman musiman.

3) Kredit Jangka Panjang

Kredit yang berjangka waktu lebih dari tiga tahun, misalnya kredit

produktif, kredit perumahan, kredit kendaraan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

c. Jenis Kredit Menurut Kegunaanya

Menurut kegunaannya jenis kredit dapat diklasifikasikan menjadi:

1) Kredit modal kerja

Kredit yang diberikan dengan tujuan untuk membiayai modal kerja

usaha, misalnya untuk pembelian barang dagangan.

2) Kredit Investasi

Kredit yang diberikan untuk membiayai investasi suatu usaha,

misalnya kredit untuk pembangunan pabrik, pembelian mesin dan

penyiapan infrastruktur lainnya.

3) Kredit Konsumsi

Kredit yang diberikan untuk keperluan konsumsi. Kredit ini sering

disebut juga personal loan, misalnya kredit pemilikan rumah, kredit

untuk pembelian kendaraan, kredit untuk pendidikan, dan

sebagainya.

Klasifikasi kredit yang cukup penting bagi penelitian penulis, tetapi

tidak tercantum dalam kutipan Taswan (2008:216) yakni

penggolongan kredit menurut jaminannya.

d. Kredit menurut jaminannya dapat digolongkan menjadi:

1) Kredit Agunan Orang

Jenis kredit yang diberikan dengan jaminan seseorang terhadap

debitur bersangkutan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

2) Kredit Agunan Efek

Jenis kredit yang diberikan dengan agunan efek-efek dan surat-

surat berharga

3) Kredit Agunan Barang

Jenis kredit yang diberikan dengan agunan barang tetap, barang

bergerak, dan logam mulia. Kredit agunan barang ini harus

memperhatikan Hukum Perdata Pasal 1132 sampai dengan Pasal

1139

4) Kredit Agunan Dokumen

Jenis kredit yang diberikan dengan agunan dokumen, seperti Surat

Keputusan Pensiun untuk jenis kredit pensiun (Hasibuan, 2009:90).

B. Kredit Pensiun

1. Definisi Kredit Pensiun

Kredit pensiun merupakan kredit yang diberikan kepada para

pensiunan yang dikelola oleh lembaga pengelola pensiun, yang melakukan

kerjasanma dengan bank dalam hal pembayaran pensiun dan pemotongan

hak pensiun baik melalui lembaga pengelola pensiun terkait atau pihak

ketiga yang ditunjuk oleh pihak lembaga pengelola pensiun. Kredit

Pensiun merupakan salah satu jenis kredit yang ditawarkan oleh Bank

BTPN, salah satu produk perbankan yang mempunyai misi khusus guna

mensejahterakan kehidupan lahir dan batin para pensiunan di Indonesia.

Jaminan kredit pensiun pada PT BTPN Kantor Cabang Surakarta adalah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

uang pensiun yang dinyatakan dalam surat kuasa pendebitan rekening

yang ditandatangani oleh debitur pada dokumen Surat Perjanjian Kredit

(SPK) dan dokumen asli Surat Keputusan Pensiun (SKEP). Persayaratan

calon nasabah kredit pensiun diklasifikasikan ke dalam dua macam yaitu:

a. Persyaratan Umum

Pensiun merupakan pensiun sendiri, pensiunan janda atau duda,

usia pensiunan ditambah jangka waktu kredit maksimal 70 tahun,

penerimaan uang pensiun setiap bulannya melalui PT BTPN baik

Kantor Cabang maupun Kantor Cabang Pembantu, jumlah yang dapat

dijadikan angsuran kredit pensiun 90% dari jumlah uang pensiun

bulanan.

b. Persyaratan Khusus

Persyartan khusus dalam pengajuan kredit pensiun meliputi

sebagai berikut:

1) Asli dan fotokopi Surat Keputusan Pensiun (SKEP)

2) Asli dan fotokopi Kartu Registrasi Induk Pensiun (KARIP)

3) Asli dan fotokopi Kartu Tanda Penduduk (KTP), Kartu Keluarga

(KK), dan Rekening Listrik bulan terakhir

4) Asli dan fotokopi Nomor Pokok Wajib Pajak (NPWP) bagi

pensiun yang gajinya lebih dari Rp 1.320.000,00

5) Asli dan fotokopi bukti pembayaran uang pensiun bulan

sebelumnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

2. Jenis Kredit Pensiun

a. KPN (Kredit Pensiunan BTPN)

Kredit yang diberikan kepada pensiunan yang gajinya

dibayarkan di loket Bank BTPN. Dalam mengajukan KPN, debitur

Kredit KPN harus telah memiliki Rekening Citra Pensiun untuk dapat

mengambil dan menyerahkan gaji pensiunnya di BTPN. Kelebihan

dalam mengangsur pinjaman juga akan diterima langsung ke dalam

rekening citra pensiun yang telah dimiliki debitur kredit pensiun.

b. KPP (Kredit Pensiunan Non BTPN)

Kredit yang diberikan kepada pensiunan yang gajinya

dibayarkan melalui instansi lain yang memiliki kerjasama dengan bank

BTPN misalnya via Kantor Pos. Oleh sebab itu debitur tidak

diharuskan membuka rekening tabungan citra pensiun yang ada di

BTPN. Dalam kredit KPP dapat timbul transaksi Pengembalian

Kelebihan Potongan (PKP) pada saat pembaharuan kredit. Syarat

pembahruan kredit tidak berbeda dengan syarat pengajuan kredit bagi

nasabah baru, kecuali SKEP asli harus dipastikan sudah ada di PT

BTPN dan debitur menyerahkan kwitansi potongan bulan berkenan.

c. KPT (Kredit Pensiunan Tunjangan Hari Tua)

Kredit yang diberikan kepada “Calon Pensiun” dalam rangka

penerimaan tunjangan hari tua. Kredit KPT diberikan dengan

ketentuan bahwa diperuntukkan bagi calon pensiunan, yang pengelola

pensiunnya memiliki kerja sama dengan Bank. Dalam proses

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

pengajuan KPT calon debitur wajib menyerahkan dokumen yang

dipersyaratkan sesuai dengan proses pengajuan kredit pensiun.

d. Joint Financing

Kredit pensiun dengan pola pembiayaan bersama antara BTPN

dengan Mitra Joint Financing sesuai porsi yang disepakati. Kantor

cabang yang dapat memberikan fasilitas kredit joint finance ditentukan

oleh unit kerja Kantor Pusat secara tersendiri. Ketentuan yang harus

dipenuhi dalam Kredit Joint Finance:

1) Pencairan pinjaman dilakukan sampai dengan tanggal 20 bulan

berkenan.

2) Pembayaran gaji pensiun wajib di Bank BTPN.

3) SPK (Surat Persetujuan Kredit) wajib mencantumkan kreditur dan

mitra Joint Finance.

4) Penandatangan SPK diwakili oleh pejabat Bank BTPN.

5) Seluruh pendapatan dan biaya non bunga menjadi hak dan

kewajiban Bank BTPN.

6) Pinjaman dicover oleh asuransi.

7) Pencatatan pada core banking system dilakukan paling lambat satu

hari kerja (H+1) setelah pinjaman dicairkan oleh Bank BTPN.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

3. Dokumen Kredit Pensiun

Dokumen yang harus dipenuhi dalam proses transaksi kredit

pensiun meliputi:

a. Dokumen Persyaratan Kredit Pensiun

Merupakan dokumen yang harus dilampirkan oleh calon

debitur yang akan mengajukan kredit pensiun. Dokumen tersebut

berupa dokumen asli dan fotokopi rangkap dua antara lain: Kartu

Identitas Pensiun (KARIP), Surat Keputusan Pensiun (SKEP), Kartu

Tanda Penduduk (KTP), Kartu Keluarga (KK), dan NPWP bagi

pensiun yang dana pensiunnya mencapai Rp 1.320.000 per bulan dan

bukti pembayaran uang pensiun bulan sebelumnya.

b. Analisa Pinjaman

Merupakan dokumen hasil perhitungan kredit pensiun yang

berisi data pinjaman kredit pensiun, data diri debitur, dan data

tambahan antara lain nomor SKEP, tanggal SKEP, penerbit SKEP.

Analisa pinjaman dibuat oleh credit acceptance supervisor dan

ditandatangani oleh debitur dan petugas bank yaitu credit acceptance

supervisor.

c. Aplikasi Permohonan Kredit Pensiun

Aplikasi permohonan kredit pensiun adalah berupa formulir

yang diisi dan ditanda tangani calon debitur yang akan mengajukan

kredit pensiun atau berisi dan pribadi pemohon, data pribadi suami/

istri, maupun data pinjaman.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

d. Memorandum Persetujuan Kredit (MPK)

Merupakan dokumen yang dibuat berdasarkan analisa pinjaman

dan hasil wawancara dengan debitur yang berisi antara lain

kebijaksanaan perkreditan bank meliptuti aspek yuridis yaitu program

perkreditan pensiun sesuai dengan undang-undang perbankan dan

ketetapan Bank Indonesia, aspek keuangan atau ekonomis yaitu

penetapan tingkat bunga kredit pensiun yang disalurkan kepada

debitur, dan kriteria persetujuan utama. MPK dibuat oleh credit

acceptance supervisor dan ditandatangani oleh debitur dan petugas

bank yaitu credit acceptance supervisor.

e. Surat Perjanjian Kredit (SPK)

Merupakan dokumen hukum yang berisi perjanjian kredit

antara debitur dan pihak bank. Dokumen ini harus ditandatangani oleh

debitur dan pihak bank yaitu bagian Branch Manager dan credit

acceptance supervisor. SPK dicetak oleh Credit Acceptance Officer

dan dibuat rangkap dua yaitu asli dan fotokopi lembar pertama sebagai

arsip kantor dan fotokopi lembar kedua sebagai arsip accounting

officer. Sebelum pencairan pinjaman kredit pensiun SPK harus

diotorisasi sub Branch Manager. SPK meliputi surat kuasa pendebitan

rekening, bukti penerimaan premi asuransi, rincian pinjaman, dan surat

persetujuan suami istri.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

f. Bukti Pengeluaran Kas

Bukti pengeluaran kas yaitu dokumen yang berisi bukti

pengeluaran kas pencairan kredit pensiun. Bukti pngeluaran kas

dicetak oleh teller melalui program komputer dan dibuat rangkap 2

yaitu asli sebagai arsip teller dan fotokopi sebagai arsip accounting

officer.

g. Tes Wawancara Debitur

Merupakan dokumen kredit pensiun yang berisi hasil

wawancara data diri debitur, suami/ istri, anak, atau ibu kandung. Tes

wawancara ini dilakukan oleh petugas bank yaitu Credit Acceptance

Supervisor dan ditandatangani oleh debitur dan Credit Acceptance

Supervisor.

h. Surat Pernyataan

Surat pernyataan merupakan dokumen khusus yang dibuat

Credit Aceeptance Supervisor bagi pensiunan janda/ duda yang

mengajukan kredit pensiun, surat pernyataan ini harus ditandatangani

oleh debitur dan diberi materai senilai Rp 6000,00.

i. Rincian Jadwal Angsuran (Pasyment Schedule)

Rincian jadwal angsuran merupakan dokumen kredit yang

berisi rincian pokok pinjaman dan bunga pinjaman sampai jangka

waktu yang telah disepakati yang di dalamnya tertera kode transaksi

untuk membuka blokir komputer agar pinjaman dapat dicairkan,

rincian jadwal angsuran ini dicetak oleh Credit Acceptance Officer

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

melalui program komputer dan dibuat rangkap dua asli untuk arsip

kantor dan fotokopi untuk Accounting Officer.

j. Bukti Penyerahan Jaminan Kredit

Bukti penyerahan jaminan kredit merupakan dokumen yang

berisi surat penyerahan Surat Keputusan Pensiun (SKEP) sebagai

jaminan kredit pensiun yang dicetak oleh Credit Acceptance Officer

dan ditandatangani oleh bagian Custodian.

k. Memo Pembuatan Bukti Pengeluaran Kas

Memo yang digunakan oleh Credit Acceptance Officer untuk

memberikan perintah kepada Teller guna membuat Bukti Pengeluaran

Kas ubntuk melakukan pencairan Pinjaman.

4. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam proses transaksi kredit

pensiun meliputi:

a. Laporan Harian Penyaluran Kredit Pensiun

Laporan harian penyaluran kredit pensiun merupakan rekap

harian hasil penyaluran kredit pensiunyang berisi data diri debitur dan

nominal pinjaman kredit pensiun.

b. Laporan Harian Penerimaan dan Pengeluaran Kas

Laporan harian penerimaan dan pengeluaran kas merupakan

rekap hasil penerimaan dan pengeluaran kas yang dicetak melalui

program komputer sebagai bukti transaksi kredit pensiun yang terjadi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

c. Buku Penyaluran Kredit Pensiun

Buku penyalurann kredit pensiun merupakan catatan yang

dibuat secara manual oleh fungsi custodian sebagai bukti penyaluran

kredit pensiun yang terjadi.

C. Evaluasi Risiko Operasional Terhadap Unit Operasi Kredit Pensiun pada PT

BTPN Cabang Surakarta

1. Organisasi Perkreditan

PT BTPN dalam melakukan transaksi kredit pensiun telah

memiliki satuan-satuan kerja yang mengelola perkreditan pensiun yaitu

meliputi unit administrasi yang di dalamnya terdapat bagian Teller Kredit

Pensiun, Accounting Officer, dan Credit Acceptance Officer. Dalam hal

pemberian kredit terdapat bagian yaitu meliputi Credit Acceptance

Supervisor, Branch Manager, serta Custodian. Serta dalam melakukan

pengawasan terhadap kredit pensiun dilakukan oleh Staff Kanwil yang

terdapat di PT BTPN Cabang Surakarta. Pengawasan baik dilakukan

dengan cara pengawasan langsung dan pengawasan tidak langsung,

seluruh staff kredit pensiun yang ada di PT BTPN merupakan bagian dari

pengawasan yang wajib mengelola dan memiliki tanggung jawab dalam

meminimalkan setiap risiko dari suatu transaksi kredit pensiun pada PT

BTPN mulai dari Credit Acceptance Officer, Credit Aceeptance

Supervisor, Teller, Branch Manager, bagian custodian, dan seluruh divisi

saff kredit pensiun PT BTPN. Setiap staff kredit pensiun PT BTPN yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

menemukan kejadian berisiko segera melaporkan hal tersebut agar dapat

dieskalasikan misalnya terdapat perbedaan data diri nasabah pada Kartu

Tanda Penduduk (KTP) dan Kartu Registrasi Induk Pensiun (KARIP),

adanya double pinjaman, dan keraguan tehadap keasliuan Surat Keputusan

Pensiun, dan banyak lagi hal lain yang memerlukan perhatian khusus oleh

pihak PT BTPN. Bagian-bagian yang terdapat dalam PT BTPN tersebut

telah memenuhi kriteria sebagai organisasi perkreditan yang layak dalam

melakukan pencairan pinjaman kredit pensiun kepada debitur karena unit

administrasi, unit pemberian, dan unit pengawasan kredit pensiun pada PT

BTPN telah membentuk satuan-satuan kerja yang baik.

2. Proses persetujuan kredit

Proses yang dilakukan dalam persetujuan kredit pada PT BTPN

sudah baik karena telah sesuai dengan ketentuan yaitu calon debitur harus

melengkapi data diri pada formulir kredit pensiun yaitu form Aplikasi

Permohonan Kredit dan menyerahkan agunan. Agunan yang diberikan

oleh debitur kepada pihak PT BTPN adalah berupa Surat Keputusan

Pensiun (SKEP) di mana dengan SKEP tersebut pihak PT BTPN telah

memperoleh jaminan pelunasan angsuran kredit pensiun dari debitur setiap

bulannya. Sistem yang diterapkan dalam pencairan pinjaman pun telah

memenuhi kriteria namun masih belum terdapat form Verification

Checklist guna mengetahui dan meyakibnkan kebenaran data dari calon

debitur kredit pensiun.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

Sistem pemberian kredit pensiun pada PT BTPN meliputi:

a. Credit Acceptance Officer menerima dokumen pendukung dari calon

debitur, diperiksa dan membuat serta menandatangani Aplikasi

Pemohonan Kredit. Aplikasi Permohonan Kredit tersebut juga

ditandatangani oleh calon debitur.

b. Credit Acceptance Supervisor melakukan wawancara dengan calon

debitur , suami/istri, atau ibu kandung dan membuat serta

menandatangani lembar hasil wawancara yang dituangkan pada form

test wawancara debitur.

c. Credit Acceptance Supervisor membuat serta menandatangani

Memorandum Persetujuan Kredit (MPK) dan analisis pinjaman

berdasar hasil wawancara dengan alon debitur, jika persyaratan umum

dan khusus kredit pensiun telah dilengkapi oleh calon debitur dan tidak

ditemukan kecurigaan terhadap keaslian Surat Keputusan Pensiun

(SKEP).

d. Credit Acceptance Officer menyerahkan semua berkas permohonan

kredit pensiun kepada Branch Manager untuk dimintakan paraf.

e. Branch Manager menandatangani semua berkas permohonan kredit

pensiun dan memyerahkannya kemabali kepada Credit Acceptance

Officer.

f. Credit Acceptance Officer mencetak SPK (Surat Perjanjian Kredit)

beserta dokumen lain yaitu meliputi Surat Kuasa Pendebitan Rekening,

Rincian Pinjaman, dan Surat Perjanjian Suami/Istri serta Rincian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

Jadwal Angsuran dan diserahkan kepada Credit Accepatnce Supervisor

dan Branch Manager untuk dimintakan paraf. SPK dicetak rangkap

dua untuk kepentingan arsip kator dan accounting officer.

g. Credit Acceptance Supervisor dan Branch Manager menandatangani

SPK yang diserahkan oleh Credit Acceptance Officer dan

menyerahkannya kembali.

h. Credit Acceptance Officer membuat memo pembuatan bukti

pengeluaran kas kepada Teller kredit pensiun untuk membuat Bukti

Pengeluaran Kas dan melakukan pencairan pinjaman.

i. Teller Kredit Pensiun membuat Bukti Pengeluaran Kas yang dicetak

rangkap dua yaitu asli untuk arsip teller dan fotokopi sebagai arsip

accounting officer dan melakukan pencairan pinjaman kredit dan

menyerahkannya kepada debitur.

j. Credit Accepatance Officer mencetak Surat Pernyataan dan dimintakan

tangan tangan kepada debitur sebagai bukti bahwa kredit pensiun telah

diberikan.

k. Credit Acceptance Officer menyerahkan semua berkas dan dokumen

milik debitur kredit pensiun kepada bagian Custodian serta mencetak

Bukti Penyerahan Jaminan untuk dimintakan tanda tangan kepada

custodian.

l. Bagian custodian menerima dan mengarsip semua berkas dokumen

kredit pensiun dan merekap ke dalam Buku Penyaluran Kredit

Pensiun.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

m. Pada sore hari Credit Acceptance Supervisor merekap hasil penyaluran

kredit pensiun yang berisi data diri debitur dan nominal pinjaman

kredit pensiun ke dalam Laporan Harian Penyaluran Kredit Pensiun.

n. Bagian akuntansi merekap hasil bukti pengeluaran dan penerimaan kas

yang dicetak melalui program komputer sebagai bukti transaksi kredit

pensiun yang terjadi ke dalam Laporan Harian Penerimaan dan

Pengeluran Kas.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

Flowchart Pencairan Pinjaman Kredit Pensiun

Credit Acceptance Officer

Debitur

Otorisasi Debitur

Otorisasi Debitur

Mulai

Dokumen

Memeriksa membuat aplikasi

permohonan kredit dan

memberi ttd

APK

1

2

3

DOK

APK

FW

MPK

AP

4

5

DOK

APK

FW

MPK

AP

Memeriksa dan mencetak

SPK

2

SPK 1

7

8

Memeriksa dan membuat

memo

2

SPK 1

MPB

9

10

Memeriksa dan membuat

surat pernyataan

2

BPK 1

SP

Catatan: Dok : Dokumen Pendukung APK : Aplikasi Permohonan Kredit FW : Formulir Test Wawancara Debitur MPK : Memorandum Persetujuan Kredit AP : Analisa Pinjaman BPK : Bukti Pengeluaran Kas SP : Surat Pernyataan

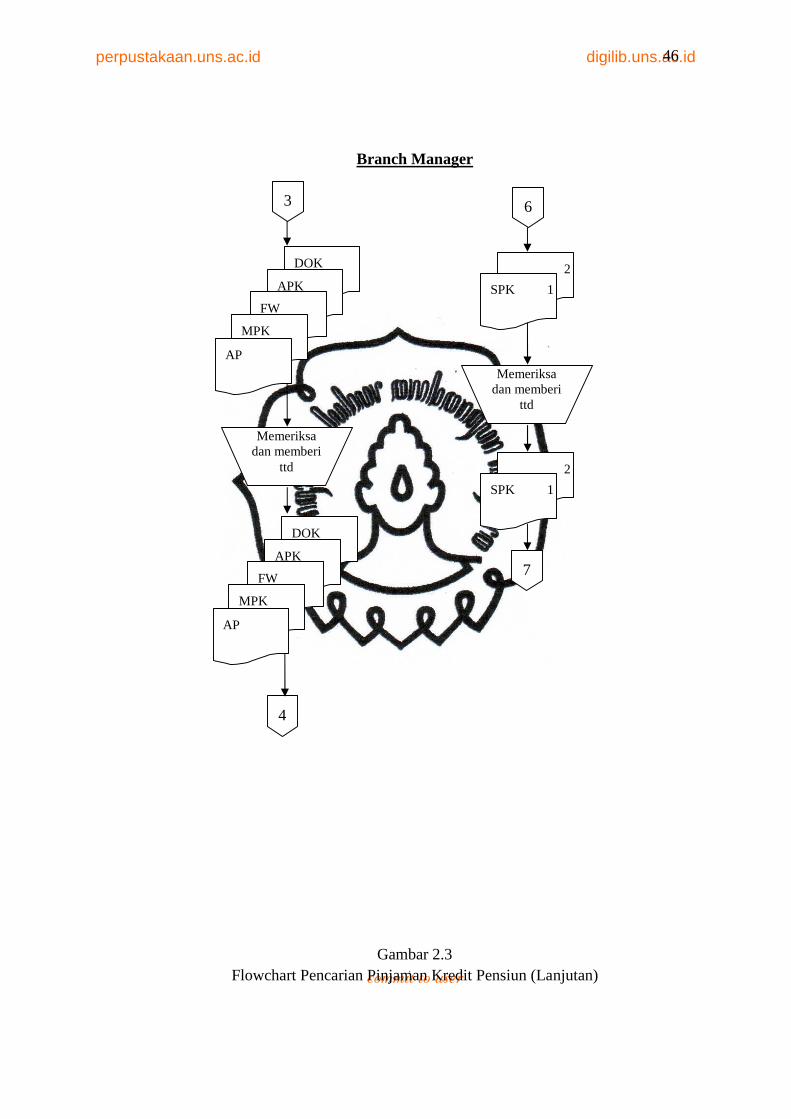

Gambar 2.1 Flowchart Pencarian Pinjaman Kredit Pensiun

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

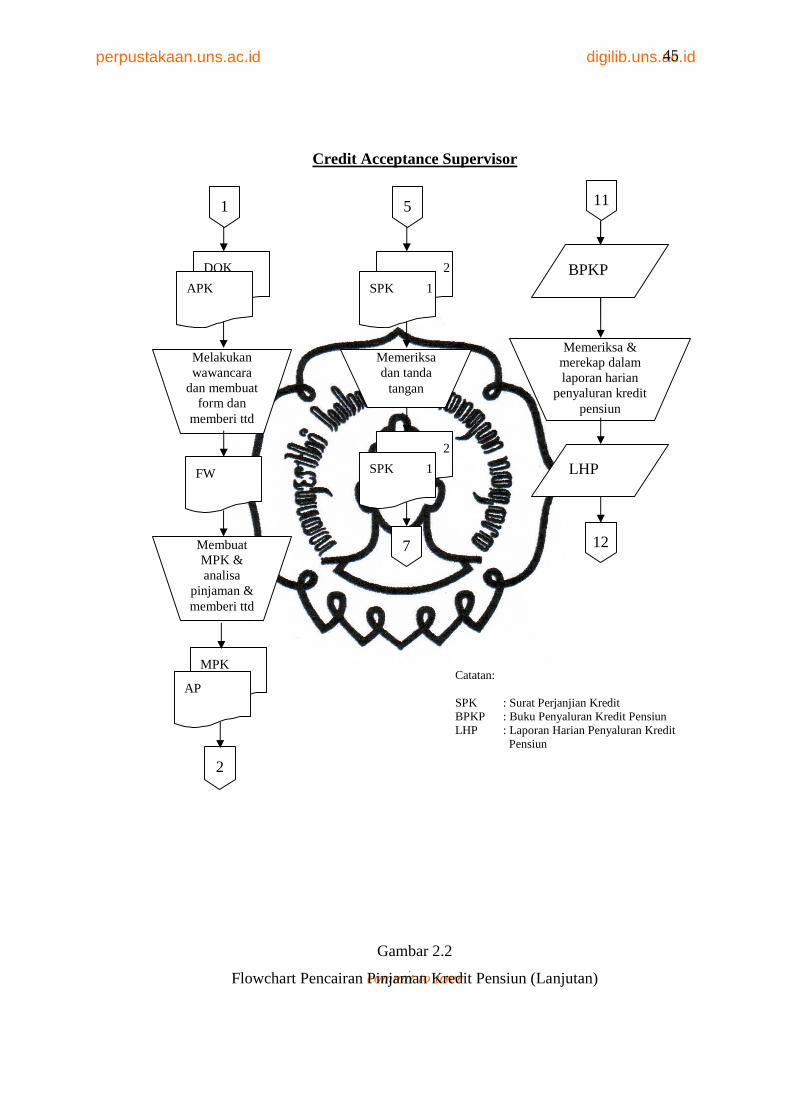

Credit Acceptance Supervisor

Catatan: SPK : Surat Perjanjian Kredit BPKP : Buku Penyaluran Kredit Pensiun LHP : Laporan Harian Penyaluran Kredit

Pensiun

Gambar 2.2

Flowchart Pencairan Pinjaman Kredit Pensiun (Lanjutan)

1

2

Melakukan wawancara

dan membuat form dan

memberi ttd

DOK

APK

FW

Membuat MPK & analisa

pinjaman & memberi ttd

MPK

AP

11

12

Memeriksa & merekap dalam laporan harian

penyaluran kredit pensiun

BPKP

LHP

5

7

Memeriksa dan tanda

tangan

2

SPK 1

2

SPK 1

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

Branch Manager

Gambar 2.3 Flowchart Pencarian Pinjaman Kredit Pensiun (Lanjutan)

4

DOK

APK

FW

MPK

AP

3

DOK

APK

FW

MPK

AP

Memeriksa dan memberi

ttd

7

6

Memeriksa dan memberi

ttd

2

SPK 1

2

SPK 1

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

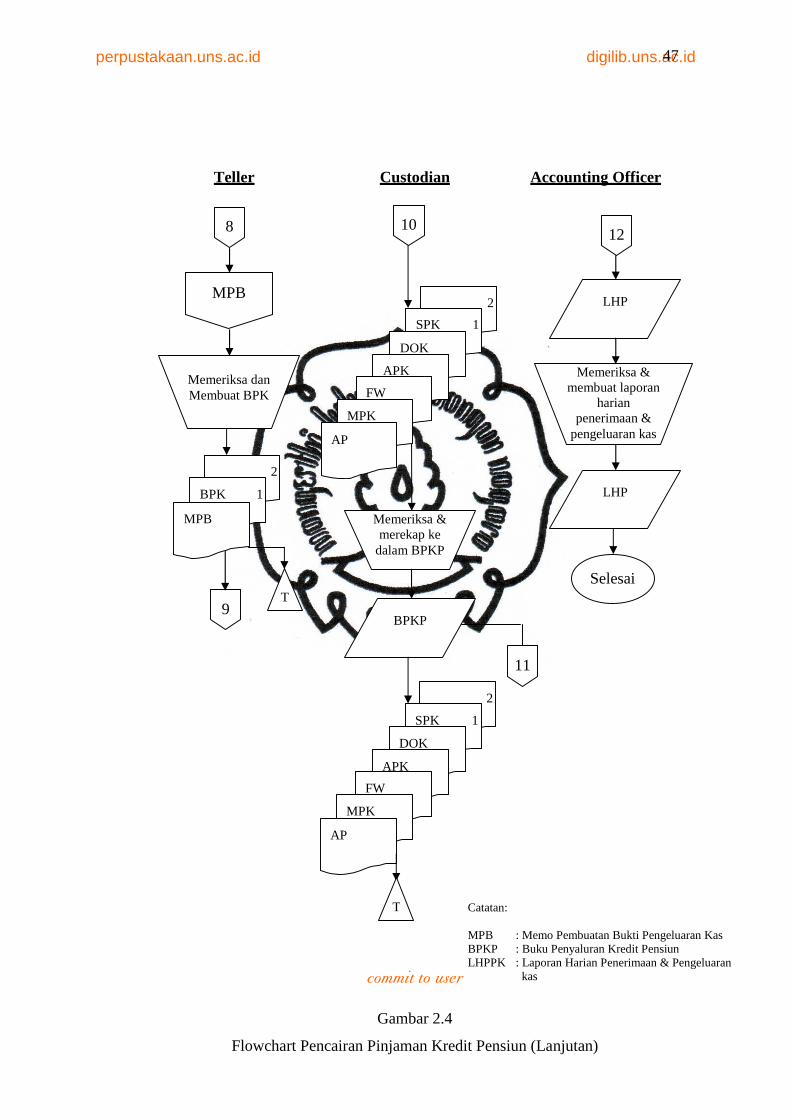

Teller Custodian Accounting Officer

Catatan: MPB : Memo Pembuatan Bukti Pengeluaran Kas BPKP : Buku Penyaluran Kredit Pensiun LHPPK : Laporan Harian Penerimaan & Pengeluaran

kas

Gambar 2.4

Flowchart Pencairan Pinjaman Kredit Pensiun (Lanjutan)

Memeriksa dan Membuat BPK

2

BPK 1

MPB

9

8

MPB

12

Selesai

Memeriksa & membuat laporan

harian penerimaan &

pengeluaran kas

LHP

LHP

10

2

SPK 1

DOK

APK

FW

MPK

AP

Memeriksa & merekap ke

dalam BPKP

BPKP

2

SPK 1

DOK

APK

FW

MPK

AP

T

T

11

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

3. Alokasi pemberian kredit pensiun

Berdasarkan alokasi pemberian kredit pensiun kepada debitur telah

dilakukan dengan baik dan atas pertimbangan yang matang oleh PT BTPN

karena disesuaikan dengan agunan yang diberikan oleh debitur kepada

Bank yaitu jumlah uang pensiunan yang diterima debitur setiap bulannya.

Penentuan total nominal plafond kredit pensiun, pokok angsuran, bunga,

dan total angsuran pada transaksi kredit pensiun PT BTPN dilakukan oleh

bagian Credit Acceptance Supervisor yang tertuang dalam form Analisa

Pinjaman, di mana total angsuran yang dapat dijadikan angsuran kredit

pensiun maksimal 90% dari jumlah uang pensiun bulanan yang diterima

oleh debitur. Penentuan jumlah plafond kredit pensiun yang diberikan oleh

PT BTPN kepada calon debitur harus sesuai dengan nominal gaji

pensiunan calon debitur, karena jika pemberian plafond kredit melampaui

batas kemampuan calon debitur hal ini dapat menimbulkan risiko untuk

PT BTPN yaitu ketidaksesuaian antara pemberian kredit dan

pelunasannya.

4. Penerapan Penyisihan Penghapusan Aktiva Produktif (PPAP)

Dalam upaya meningkatkan kinerja perkreditan, PT BTPN telah

melaksanakan penghapusbukuan terhadap kredit yang bermasalah. Dalam

menangani kredit pensiun yang bermasalah seperti debitur meninggal

dunia, PT BTPN sudah bekerja sama dengan asuransi mengenai kredit

pensiun yang diberikan kepada debitur yang bersangkutan sehingga

penghapusbukuan terhadap kredit tersebut dapat dilakukan,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

penghapusbukuan (write-off) terhadap beberapa kredit pensiun yang

bermasalah juga telah dilakukan dengan tepat karena terdapat form Surat

Pernyataan yang ditandatangani di atas materai Rp 6000,00 yang berisi

mengenai kebersediaan dari debitur jika sewaktu-waktu dilakukan

tindakan oleh PT BTPN terhadap kredit yang bermasalah.

5. Wewenang pemutusan kredit pensiun

Pemberian pemutusan pemberian kredit pada PT BTPN te;ah

dilakukan dengan baik karena telah sesuai dengan kewenangan yang

dimiliki masing-masing Pemutus yang ada di Organisasi Perkreditan PT

BTPN. Setiap transaksi kredit pensiun yang dilakukan oleh unit operasi

kredit pensiun pada PT BTPN berdasarkan otorisasi dari pegawai yang

mempunyai wewenang untuk menyetujui transaksi tersebut, penggunaan

wewenang untuk memberikan otorisasi di PT BTPN adalah sebagai

berikut:

a. Branch Manager berwewenang memberikan otorisasi pada Surat

Perjanjian Kredit (SPK), aplikasi permohonan kredit pensiun, dan

dokumen persyaratan kredit pensiun.

b. Bagian Credit Acceptance Supervisor berwewenang terhadap

memberikan otorisasi terhadap perincian kredit.

c. Bagian Credit Acceptance Officer berwewenang dalam menangani

proses kredit pensiun sampai pada proses pencairan kredit.

d. Bagian Teller berwewenang memberikan otorisasi terhadap Bukti

Pengeluaran.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

50

Pemberian kredit pensiun menuntut pihak PT BTPN melakukan

analisis yang mendalam terhadap proyek yang dibiayai sebelum

pemberian kredit pensiun dilakukan, hal ini diwujudkan pihak PT

BTPN untuk menganalisis kelayakan permohonan kredit, hal tersebut

dilakukan sebelum penyebab risiko operasional terhadap transaksi

kredit pensiun terjadi. Setelah penilaian dan peninjauan agunan serta

meyakinkan keaslian SKEP dilakukan, wewenang dalam pembuatan

Memorandum Persetujuan Kredit (MPK), ada di tangan Creditr

Acceptance Supervisor. Surat Perjanjian Kredit (SPK) juga

ditandatangani oleh debitur, Credit Acceptance Supervisor, Branch

Manager yang di dalamnya berisi mengenai perjanjian kredit antara

debitur dan pihak PT BTPN. Penggunaan wewenang oleh karyawan

unit operasi kredit pensiun dilakukan dengan baik dan didukung oleh

prosedur pencatatan yang telah ditetapkan oleh PT BTPN untuk

menjamin setiap pelaksanaannya dalam praktik yang sehat. PT BTPN

menciptakan praktik yang sehat dengan cara-cara sebagai berikut:

a. Penggunaan formulir dokumen kredit pensiun dengan nomor urut

tercetak, rincian jadwal angsuran, dan bukti penyerahan jaminan

yang pemakainya harus dapat dipertanggungjawabkan oleh

masing-masing pihak yang berwenang.

b. Adanya bagian Monitoring Kredit yang bertugas mengawasi

kelancaran kredit pensiun yang diberikan oleh PT BTPN.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

51

c. Setiap transaksi kredit pensiun tidak dilaksanakan dari awal sampai

akhir oleh satu bagian saja.

d. Secara periodik dilakukan pencocokan fisik jaminan kredit pensiun

yaitu berupa Surat Keputusan Pensiun (SKEP) dengan catatan

akuntansi.

e. Pemeriksaan mendadak (Surprise Audit) yang dilakukan kepada

seluruh bagian unit operasi kredit pensiun yang terkait dengan

transaksi pemberian kredit yang dilaksanakan oleh PT BTPN yang

dilaksanakan oleh pengawas dari Kantor Wilayah.

6. Fasilitas Kredit Kepada Pengurus Bank

Pemberian kredit kepada kepada pengurus kredit pensiun pada PT

BTPN tidak dapat dilakukan karena debitur kredit pensiun adalah orang-

orang yang telah pensiun, namun jika terdapat sanak keluarga dari

pengurus kredit pensiun PT BTPN melakukan permohonan peminjaman

kredit pensiun, maka dilayani juga sebagaimana mestinya sesuai dengan

debitur lain agar tidak terjadi kecurangan dan timbulnya risiko operasional.

PT BTPN sesuai dengan prosedur kredit pensiun menilai keaslian dan

kelayakan Surat Keputusan Pensiun (SKEP) milik debitur dari keluarga