1 Etude sur la filière et les métiers de l’électronique – 1 ère Partie Avril 2010 Etude sur la filière et les métiers de l’électronique 1 ère Partie Dossier final (Avril 2010)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Etude sur la filière et les métiers de l’électronique 1ère Partie

Dossier final (Avril 2010)

2

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Sommaire Partie I : introduction sur l’industrie électronique et sa chaine de valeur 4

1. Historique et structure de l‟industrie électronique 4

2. La chaine de valeur 9

2.1 Les équipementiers en Europe et en France 10

2.2 Positionnement des sous-traitants de l‟électronique 12

2.3 Les composants électroniques 16

3. Crise de 2009 et tendance en Europe et en France 29

3.1 Impact de la crise de 2009 sur la production électronique 29

3.2 Structure de la production électronique en Europe et en France 30

3.3 Croissance de la production 2008-2013 par zone 31

3.4 Restructuration en cours en Europe dans la filière des composants 32

Partie II : Analyse de la production électronique européenne et française par secteur 2013-

2020 35

1. Automobile 35

1.1 Périmètre de l‟industrie 35

1.2 Fondamentaux du marché et perspectives 36

1.3 Macrotrends 2020 et impacts sur la filière 38

2. Aéronautique & Défense 40

2.1 Périmètre de l‟électronique 40

2.2 Fondamentaux du marché et perspectives 41

2.3 Macrotrends 2020 et impacts sur la supply chain 43

3. Alimentations et réseaux électriques 45

3.1 Périmètre de l‟électronique 45

3.2 Fondamentaux du marché et perspectives 46

3.3 Macrotrends 2020 et impacts sur la supply chain 47

4. Bâtiment intelligent et domotique 48

4.1 Périmètre de l‟électronique 48

4.2 Fondamentaux du marché et perspectives 49

4.3 Macrotrends 2020 et impacts sur la supply chain 50

5. Contrôle et systèmes industriels 52

5.1 Périmètre de l‟électronique 52

5.2 Fondamentaux du marché et perspectives 53

3

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

5.3 Macrotrends 2020 et impacts sur la supply chain 54

6. Médical 56

6.1 Périmètre de l‟électronique 56

6.2 Fondamentaux du marché et perspectives 57

6.3 Macrotrends 2020 et impacts sur la supply chain 58

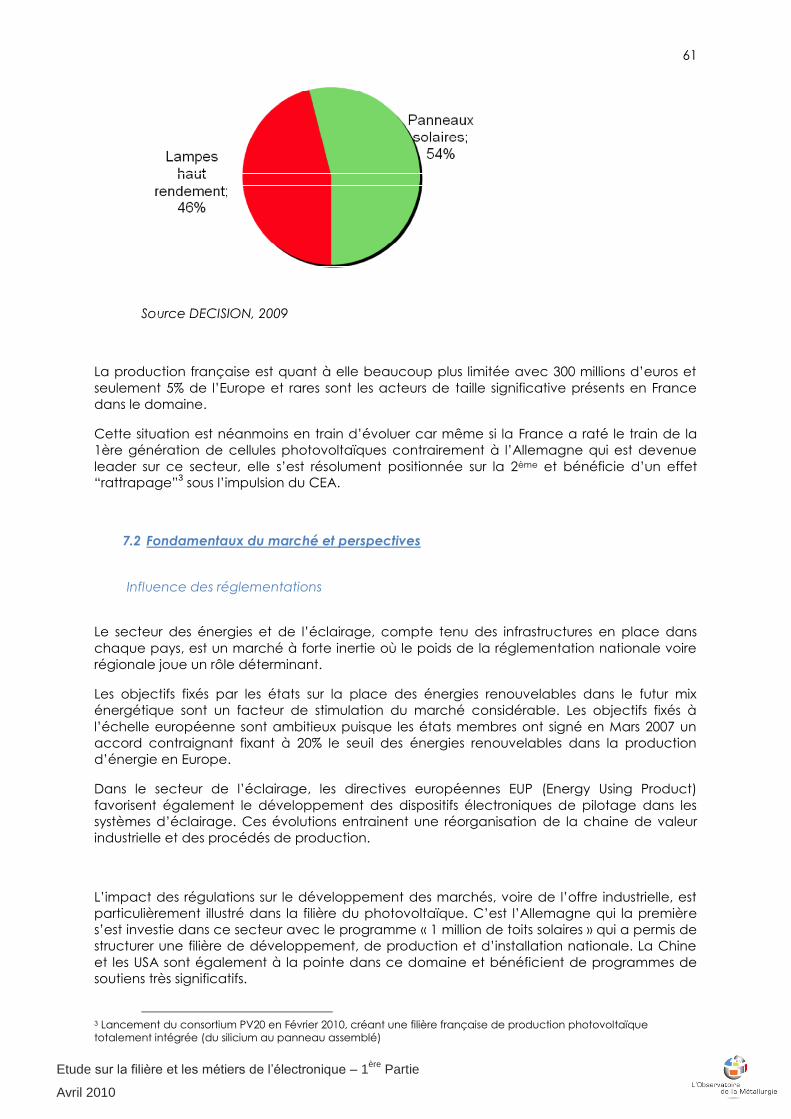

7. Energies renouvelables et éclairage 60

7.1 Périmètre de l‟électronique 60

7.2 Fondamentaux du marché et perspectives 61

7.3 Macrotrends 2020 et impacts sur la supply chain 62

8. Ferroviaire 64

8.1 Périmètre de l‟électronique 64

8.2 Fondamentaux du marché et perspectives 65

8.3 Macrotrends 2020 et impacts sur la supply chain 66

Partie III : caractérisation des métiers de l’électronique et enjeux 67

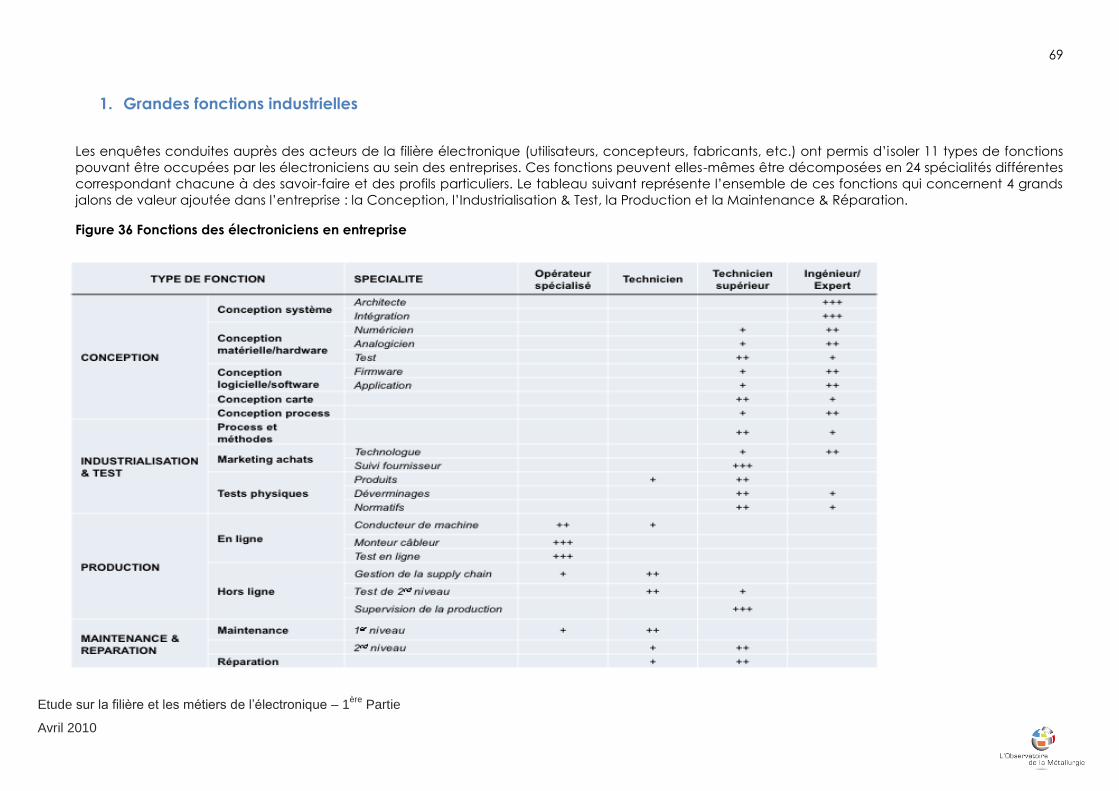

1. Grandes fonctions industrielles 69

1.1 Conception 71

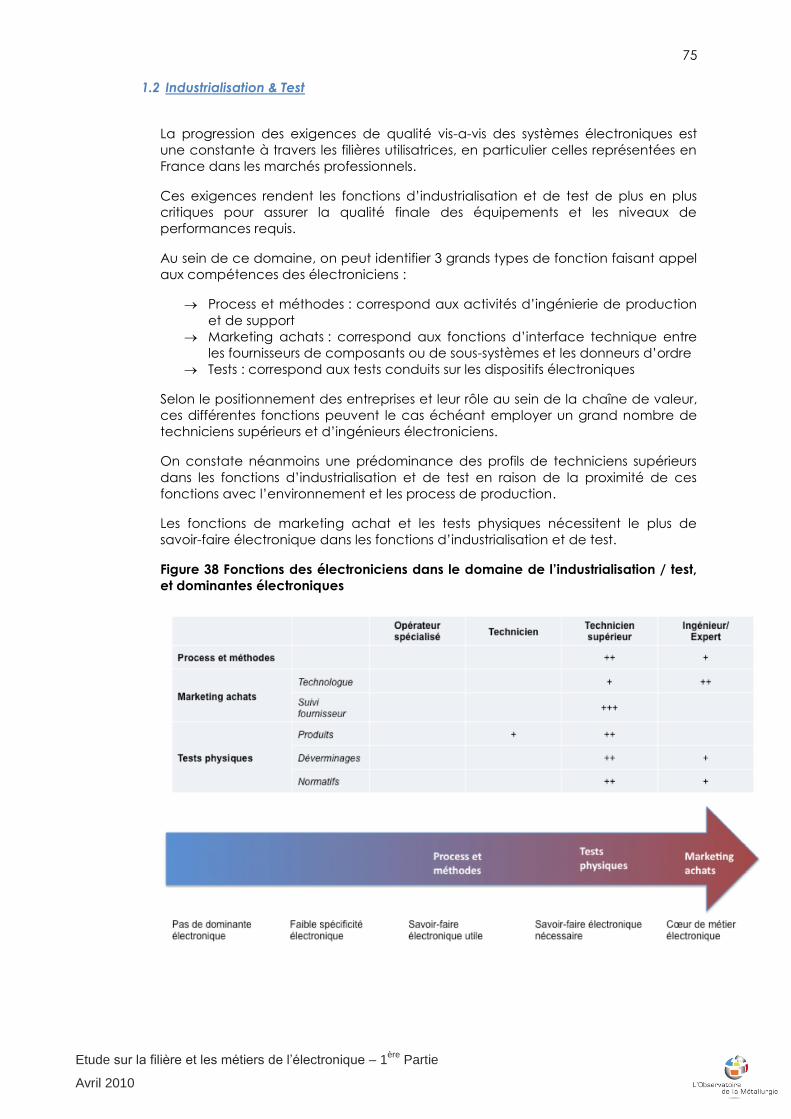

1.2 Industrialisation & Test 75

1.3 Production 79

1.4 Maintenance/Réparation 81

2. Type d‟acteur 84

2.1 Architectes systémiers 87

2.2 Equipementiers 90

2.3 Sous-traitants de production 93

2.4 Fabricants de composants 96

2.5 Installateurs 99

4

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Partie I : introduction sur l’industrie électronique et sa chaine de

valeur

1. Historique et structure de l’industrie électronique

L’électronique est une industrie jeune dont l’origine remonte au sortir de la seconde guerre mondiale. L’innovation est au cœur du dynamisme de l’électronique qui connaît des cycles de croissance parmi les plus forts de l’ensemble des filières industrielles.

Figure 1 Croissance annuelle de la production d’équipement électronique mondiale, 1970-2013

Source DECISION

3 grandes périodes de développement,

L‟industrie électronique a connu jusqu‟à présent 3 grandes périodes de

développement durant lesquelles elle a successivement pénétré des champs

d‟application très distincts.

La première période qui va jusqu‟aux années 80 correspond au développement des

technologies et produits électroniques pour les marchés gouvernementaux, et en

particulier ceux de la défense.

Au cours de la seconde période qui s‟étend des années 80 au milieu des années 90,

l‟électronique pénètre le monde de l‟entreprise pour y apporter des gains de

productivité grâce en particulier au développement de l‟informatique et du contrôle

numérique.

La troisième période dans laquelle nous nous trouvons encore est celle durant laquelle

l‟électronique sert la demande des individus. C‟est l‟ère du téléphone portable, de

l‟informatique personnelle et des lecteurs mp3.

Ces 3 périodes successives illustrent le phénomène de pervasion propre à

l‟électronique et qui peut être assimilé à la pénétration croissante de l‟électronique

dans différents secteurs d‟activité pour y apporter productivité, performance,

nouveaux services, etc.

Ces évolutions successives n‟auraient bien entendu pas été possibles sans les progrès

vertigineux effectués par la filière électronique en termes de miniaturisation, de

performances et de productivité au cours de ces 50 dernières années.

Une industrie

jeune et

dynamique,

pénétrant

progressivement

tous les secteurs

de l‟économie

L‟électronique

est dorénavant

tirée par les

marchés de

masse

5

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Crise de 2001,

Le passage à la 3ème période de développement, celle des individus, n‟a pas été sans

heurt pour l‟électronique qui a connu sa première crise de croissance en 2001.

En effet, la mauvaise estimation du potentiel de développement des marchés de

masse a conduit les acteurs à surinvestir massivement face à une demande finale qui

n‟était pas aussi importante qu‟escomptée, en particulier dans les pays développés. Le

retournement du marché a frappé sévèrement l‟ensemble de l‟industrie qui n‟a dans

ce contexte eu d‟autre choix que de se tourner vers les marchés qui à l‟époque

présentaient le plus de potentiel eu égard à leur démographie et au taux de

pénétration des équipements électroniques, c‟est à dire les pays émergents et en

particulier la Chine.

Entre 2001 et 2005, la structure de production de l‟industrie électronique a ainsi

profondément évolué et une grande partie des nouveaux investissements de la filière

électronique s‟est localisée en Asie. Durant cette période, la Chine a vu sa part de la

production mondiale d‟équipements électroniques doubler !

Vers un 4ème cycle de croissance : les besoins sociétaux

Comme indiqué précédemment, l‟électronique est une industrie jeune et d‟autres

cycles de croissance continueront de stimuler la filière à l‟avenir. Les 10 prochaines

années pourraient voir l‟émergence d‟une nouvelle période de développement pour

l‟électronique, stimulée par l‟émergence des besoins sociétaux dans le domaine de

l‟environnement, de la sécurité ou de la santé.

L‟électronique jouera un rôle déterminant dans la satisfaction de ces nouveaux besoins

sociétaux et contribuera directement au développement de nouveaux marchés

comme celui du véhicule électrique, de la télésanté ou de la sécurité aéroportuaire

pour ne citer que quelques exemples.

Ces nouveaux marchés sociétaux auront des structures, des cycles et des mécanismes

très proches des premiers marchés gouvernementaux servis par l‟électronique à

l‟origine. Ceci pourrait être une opportunité supplémentaire pour les filières

électroniques des pays développés soumises depuis de nombreuses années à la

concurrence des pays émergents.

Les nouveaux

besoins

sociétaux offrent

des perspectives

de croissance

considérables

pour les acteurs.

6

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

La production d‟équipements électroniques représente en 2008 1140 milliards d‟euros

(approximativement 3 fois les revenus du transport aérien mondial à titre de

comparaison).

Figure 2 Ventilation de la production électronique mondiale par secteur et par région,

2008

Source DECISION

En première lecture, on peut constater qu‟approximativement 50% de cette

production est concentrée dans les secteurs Informatique et Télécoms communément

appelés TIC (Technologies de l‟Information et de la Communication).

Ces deux secteurs sont les plus emblématiques de la globalisation de l‟industrie

électronique avec une standardisation très développée et une concentration des

acteurs importante pour servir une demande de plus en plus globale.

3ème secteur débouché en terme de valeur, le secteur Industriel&Médical est

beaucoup moins visible que les précédents et ne répond pas aux mêmes logiques. On

y retrouve les équipements électroniques embarqués dans les trains, les bateaux, les

machines-outils, etc. avec des marchés beaucoup plus fragmentés, et des productions

en plus petites séries.

D‟un point de vue régional, plus de 50% de la production électronique est dorénavant

localisée en Asie, la Chine étant la première zone de production d‟équipements

électroniques avec 26% de la production mondiale.

Plus surprenant, c‟est l‟Europe avec 22% de la production électronique mondiale qui

occupe le 2ème rang, en raison d‟une forte spécialisation dans les télécoms et surtout

dans le secteur industriel&médical.

Europe

22%

Amérique du

Nord

18%

Japon

15%

Chine

26%

Asie Pacifique

16%

Reste du

Monde 3% Audio & vidéo

15%

Electro-

ménager

6%

Informatique

25%

Télécoms

21%

Aéronautique

& défense

7%

Automobile

8%

Industriel &

médical

18%

22 % des

équipements

électroniques

sont toujours

produits en

Europe.

7

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

La chaîne de valeur de l‟industrie électronique peut être en première approche

décomposée en 2 grandes catégories d‟acteurs : les producteurs de composants

électroniques et les producteurs d‟équipements électroniques.

Les 1140 milliards d‟euros correspondant à la production annuelle d‟équipement

électronique se répartissent ainsi de la manière suivante :

Figure 3 Principaux jalons de la chaine de valeur électronique

Source DECISION

L‟ensemble des composants électroniques peut être segmenté en trois grands marchés

correspondant chacun à des savoir-faire et des logiques industrielles sensiblement

différentes :

Les semi-conducteurs (circuits intégrés) : la principale famille tant en terme de

volume d‟activité que d‟innovation. Ce sont dans les circuits intégrés que se

concentre l‟intelligence des systèmes électroniques.

Les composants d‟interconnexions : connecteurs, circuits imprimés, etc. Ils

servent à interconnecter et faire transiter les signaux électriques entre les

différents composants.

Les composants passifs : regroupe un large panel de technologie et de savoir-

faire (condensateurs, composants magnétiques, résistances). Ces composants

permettent d‟agir sur le signal électrique lui-même pour en modifier les

caractéristiques (stockage d‟énergie, filtrage, etc.)

Une fois les composants produits, ils doivent être assemblés et interconnectés sur une

carte électronique, qui elle-même va être assemblée avec d‟autres cartes et/ou mise

en boîtier pour réaliser un équipement.

Les fabricants de

composants et

d‟équipement se

partagent

l‟essentiel de la

valeur ajoutée

industrielle.

8

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Ces opérations industrielles sont réalisées par deux catégories d‟acteurs :

Les équipementiers : ils réalisent en plus de la production d‟autres tâches

comme le développement des produits et leur commercialisation. Les

équipementiers détiennent la marque des produits (Hewlett Packard, Sony,

etc.)

Les sous-traitants de production : ce sont des acteurs spécialisés dans le

report de composants sur les cartes. Ils peuvent également réaliser le

développement des équipements dans certains secteurs.

Contrairement à certaines idées reçues, la production d‟équipements électroniques

sous-traitée ne représente que 20% de l‟ensemble de la production d‟équipement

électronique dans le monde et les équipementiers occupent une place

prépondérante dans la filière électronique. L‟électronique n‟est pas morte en Europe !

La sous-

traitance de

production

représente

20% de la

production

électronique

mondiale

9

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

2. La chaine de valeur

Compte tenu du phénomène de pervasion qui conduit l‟électronique à s‟adapter

continuellement à différents contextes d‟application, les équipements électroniques

recouvrent aujourd‟hui différents types de produits allant d‟un téléphone mobile à un

variateur de vitesse industriel en passant par le contrôle-moteur d‟une voiture de

tourisme. Les équipements électroniques peuvent ainsi être catégorisés selon la

volumétrie des marchés concernés et la typologie des clients ciblés.

En première analyse on distinguera les marchés de masse correspondant à de forts

volumes de production pour les besoins des consommateurs des marchés

professionnels correspondant à des volumes plus faibles pour la demande des

entreprises ou des institutionnels.

Les réalités industrielles recouvertes par cette classification sont en effet très différentes

pour les acteurs de la filière électronique.

Dans les marchés de masse, les industriels devront satisfaire aux exigences suivantes :

Recherche d‟économies d‟échelles

Importance de l‟investissement productif

Couverture géographique mondiale et présence industrielle en zone low cost

Réactivité industrielle, tant au niveau de l‟introduction de nouveaux produits

(Time to Market) que de leur disponibilité en grand volume (Time to Volume)

Dans les marchés professionnels, les contraintes des industriels de l‟électronique sont de

toute autre nature :

Valeur ajoutée essentiellement liée à l‟activité d‟intégration

Flexibilité industrielle nécessaire sur de petites et moyennes séries

Poids important du service associé à la vente de l‟équipement

Comme indiqué précédemment, la crise de 2001 a marqué un tournant dans

l‟organisation industrielle de la filière électronique, accélérant le phénomène de

transition de la production vers les pays émergents pour servir une demande

exponentielle et réduire les coûts de production.

Cette transition a néanmoins été essentiellement effectuée dans le domaine des

marchés de masse. A titre d‟illustration, la France était en 1999 parmi les 3 principaux

pays producteurs de téléphones mobiles dans le monde et n‟en produit plus aucun

dorénavant !

Les marchés professionnels de l‟électronique exigent en revanche une production plus

proche du client final pour les raisons évoquées plus haut.

L‟électronique n‟est pas morte en Europe depuis la crise de 2001, la production

électronique en Europe reste dynamique dans les secteurs professionnels !

Dans l‟analyse

de la filière

industrielle, une

distinction doit

être faite entre

marchés de

masse et

marchés

professionnels.

10

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Figure 4 Spécialisation du mix de production électronique par zone, 2008

Source DECISION

Cette spécialisation de l‟électronique européenne sur les marchés professionnels a des

implications différentes en Europe pour les acteurs de la chaine de valeur.

2.1 Les équipementiers en Europe et en France

On peut distinguer 5 étapes dans la réalisation d‟un équipement électronique comme

illustré dans le graphique suivant :

Figure 5 Principales étapes de valeur ajoutée

Ce sont historiquement les équipementiers de l‟électronique qui sont en charge de la

conduite de ces différentes étapes industrielles bien que le degré d‟intégration

industriel puisse sensiblement évoluer d‟un secteur à l‟autre ou d‟un acteur à l‟autre.

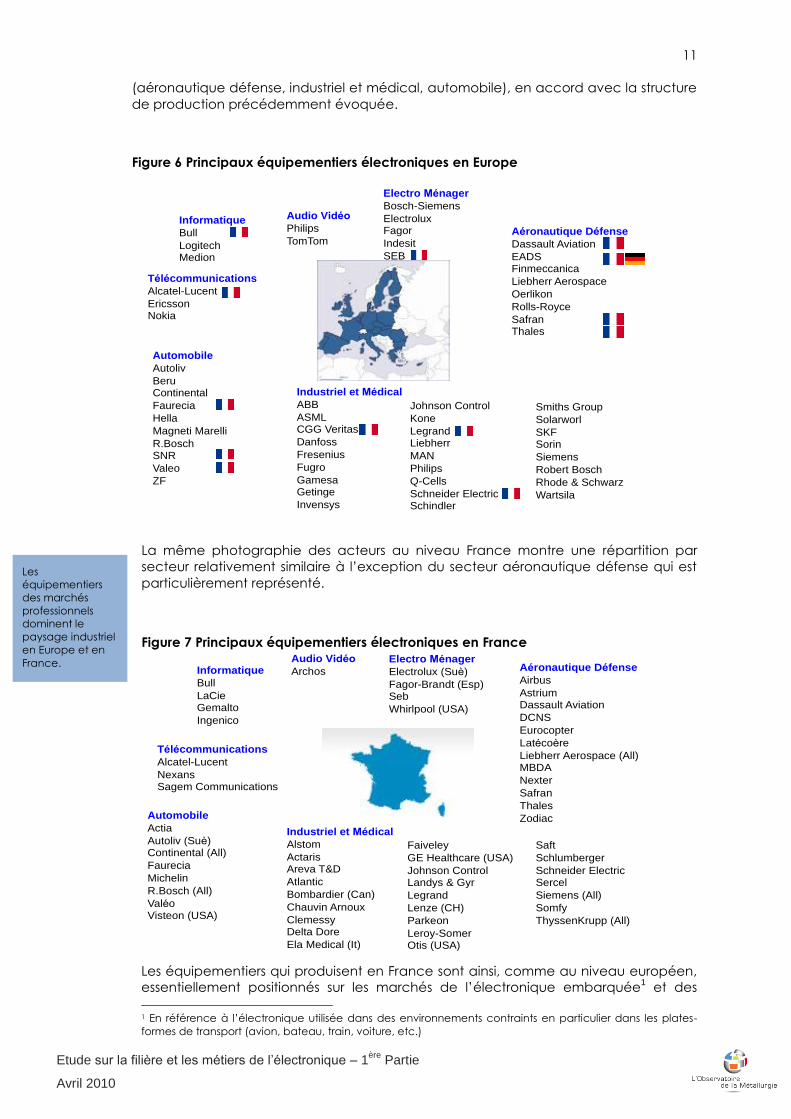

Les principaux équipementiers électroniques présents en Europe sont indiqués dans la

figure suivante par secteur d‟application. On notera une forte dominance des

équipementiers positionnés sur les secteurs professionnels de l‟électronique

La crise de 2001 a

conduit à une

spécialisation de

l‟Europe sur les

marchés

professionnels de

l‟électronique.

11

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

(aéronautique défense, industriel et médical, automobile), en accord avec la structure

de production précédemment évoquée.

Figure 6 Principaux équipementiers électroniques en Europe

La même photographie des acteurs au niveau France montre une répartition par

secteur relativement similaire à l‟exception du secteur aéronautique défense qui est

particulièrement représenté.

Figure 7 Principaux équipementiers électroniques en France

Les équipementiers qui produisent en France sont ainsi, comme au niveau européen,

essentiellement positionnés sur les marchés de l‟électronique embarquée1 et des

1 En référence à l‟électronique utilisée dans des environnements contraints en particulier dans les plates-

formes de transport (avion, bateau, train, voiture, etc.)

Electro Ménager

Bosch-Siemens

Electrolux Fagor

Indesit

SEB

Aéronautique Défense

Dassault Aviation

EADS Finmeccanica

Liebherr Aerospace

Oerlikon

Rolls-Royce

Safran Thales

Audio Vidéo

Philips

TomTom

Informatique

Bull

Logitech Medion

Télécommunications

Alcatel-Lucent

Ericsson Nokia

Automobile

Autoliv

Beru Continental

Faurecia

Hella

Magneti Marelli

R.Bosch SNR

Valeo

ZF

Industriel et Médical

ABB

ASML CGG Veritas

Danfoss

Fresenius

Fugro

Gamesa Getinge

Invensys

Johnson Control

Kone

Legrand Liebherr

MAN

Philips

Q-Cells

Schneider Electric Schindler

Smiths Group

Solarworl

SKF Sorin

Siemens

Robert Bosch

Rhode & Schwarz

Wartsila

Audio Vidéo

Archos Informatique

Bull

LaCie Gemalto

Ingenico

Télécommunications

Alcatel-Lucent

Nexans Sagem Communications

Aéronautique Défense

Airbus

Astrium Dassault Aviation

DCNS

Eurocopter

Latécoère

Liebherr Aerospace (All) MBDA

Nexter

Safran

Thales

Zodiac Automobile

Actia

Autoliv (Suè) Continental (All)

Faurecia

Michelin

R.Bosch (All)

Valéo Visteon (USA)

Faiveley

GE Healthcare (USA)

Johnson Control Landys & Gyr

Legrand

Lenze (CH)

Parkeon

Leroy-Somer Otis (USA)

Saft

Schlumberger

Schneider Electric Sercel

Siemens (All)

Somfy

ThyssenKrupp (All)

Electro Ménager

Electrolux (Suè)

Fagor-Brandt (Esp) Seb

Whirlpool (USA)

Industriel et Médical

Alstom

Actaris Areva T&D

Atlantic

Bombardier (Can)

Chauvin Arnoux

Clemessy Delta Dore

Ela Medical (It)

Les

équipementiers

des marchés

professionnels

dominent le

paysage industriel

en Europe et en

France.

12

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

applications industrielles comme les équipements basse tension, la variation de vitesse

ou les automatismes.

Dans d‟autres secteurs plus orientés vers les marchés de masse, les équipementiers

présents en France se sont séparés de leurs sites de production et ont recentré leurs

activités en France sur des fonctions de design et d‟intégration. C‟est en particulier le

cas pour les équipementiers des secteurs télécoms, informatique et audio-vidéo.

2.2 Positionnement des sous-traitants de l’électronique

Comme évoqué précédemment, les degrés d‟intégration industrielle peuvent

sensiblement varier d‟un acteur à l‟autre ce qui donne lieu à la mise en place de

différents modèles de sous-traitance dans lesquels l‟équipementier délègue une

partie plus ou moins importante de la valeur ajoutée à un acteur spécialisé.

Figure 8 Les différents modèles de sous-traitance électronique

1: Electronic Manufacturing Services (sous-traitance de production)

2: Original Design Manufacturer (sous-traitance de production et de design)

Marketing Conception Industrialisation Fabrication Commercialisation

ODM2

EMS1

Modèle 3

« conception

sous-traitée »

Modèle 4 ODM

Modèle 2 « production sous-traitée »

Modèle 1 « intégré »: L’équipementier contrôle toute la chaine de valeur

13

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Avant 1980, la sous-traitance électronique était organisée entre :

La sous-traitance de spécialité, destinée à mettre en œuvre des techniques

de production spécifiques n‟étant pas maitrisées en interne par les

équipementiers.

La sous-traitance de capacité, destinée à aider temporairement les

équipementiers faisant face à une brusque augmentation de la demande en

leur apportant des capacités additionnels de production.

Après 1980, de nouveaux business models sont apparus et ont conduit au

développement des leaders actuels de la sous-traitance électronique mondiale :

C‟est l‟époque de l‟émergence des Electronic Manufacturing Services (EMS),

principalement aux USA, fournissant non seulement des capacités de

production mais aussi une palette de services additionnelle comme la gestion

des approvisionnements, des achats, etc.). Parmi les principaux acteurs

actuels ayant adopté ce modèle de développement, on peut citer Jabil

Circuits (1966), Foxconn (1974), Solectron (1977), Sanmina (1980), Elcoteq

(1980) ou Flextronics (1990).

Les Original Design Manufacturers (ODM) se sont également développés à

cette époque, majoritairement à Taiwan. Comparativement aux EMS, les

ODM offrent aux équipementiers des services de conception en plus de la

fabrication des équipements. Les acteurs mondiaux majeurs sont Lite-ON

(1975), Inventec (1975), Compal (1984), Quanta (1988), etc.

Aujourd‟hui les EMS et les ODMs représentent ensemble 20% de la production

d‟équipement électronique dans le monde. Ce ratio est néanmoins beaucoup plus

élevé si l‟on prend en compte uniquement les marchés de masse, de l‟ordre de 35%.

En effet, les pressions au développement de la sous-traitance sont beaucoup plus

fortes pour les équipementiers positionnés sur ce type de marché.

Dans les pays développés où les équipementiers se spécialisent sur les marchés

professionnels de l‟électronique, la sous-traitance de production se développe

néanmoins de façon dynamique. Contrairement aux marchés de masse, les sous-

traitants positionnés sur les marchés professionnels sont des acteurs de taille moyenne

ayant souvent des logiques de marchés nationaux ou régionaux.

Figure 9 Principaux sous-traitants de production par zone

La spécialisation

européenne

dans les

marchés

professionnels

s‟observe

également chez

les sous-traitants

de production

électronique.

Top 10 EMS français (effectif 2007)

Asteel Flash (3200 pers)

Eolane (1100)

Cofidur (665)

Lacroix Electronique (1400)*

NCF (761)

Tronico (350)

Selha (500)

Novatech (420)

Thales Microelectronics (490)

Adetel (450)

CA = 2 milliards $

= 20% de la sous-traitance européenne

* avec PrehTronic

Top 10 EMS mondiaux

Foxconn

Flextronics

Jabil Circuits

Sanmina-SCI

Celestica

Elcoteq

Benchmark

Venture

USI

Plexus

CA = 130 milliards $

Top 10 EMS européens

Elcoteq

Zollner Elektronik

Asteel Flash

Videoton

Enics

TT Electronics

Partnertech

Neways Electronics

Scanfil

Elektonic Network

CA = 10 milliards $

= 8% de la sous-traitance

mondiale

14

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Tout comme les équipementiers, les sous-traitants de l‟électronique adopteront des

organisations industrielles distinctes selon qu‟ils adressent les marchés de masse ou les

marchés professionnels de l‟électronique :

Foxconn, 1er sous-traitant mondial réalise les 4/5 de son activité en Chine et

totalise 550 000 employés et produit, entre autre, l‟iphone d‟Apple,

Adetel, sous-traitant français, compte 450 personnes et réalise 95% de son

activité en France dans les domaines de l‟électronique embarquée en

environnement sévère pour des clients comme Thales ou Safran,

15

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Point sur la sous-traitance électronique française :

De 2000 à 2001 :

La France est encore le principal fabricant de téléphones portables en Europe au

moment où la crise se déclenche avec plusieurs sites de production majeurs comme

Philips au Mans, Solectron à Bordeaux, Alcatel puis Flextronics à Laval, Flextronics à

Lunéville et à Illkirch, Sagem à Fougères, Mitsubishi à Rennes. La crise a pour effet

immédiat une chute de la production de téléphones portables et d‟infrastructures.

Les autres secteurs sont en revanche plus dynamiques : informatique d‟entreprise,

automobile et aéronautique / défense, ferroviaire et médical.

A cette époque, les principaux EMS actifs en France sont Solectron et Flextronics dans

les Télécoms et Sanmina-SCI surtout dans l‟Informatique. La sous-traitance locale est

éparpillée et les acteurs les plus importants aujourd‟hui comme Asteel ou Lacroix

Electronique ne dépassent pas 50 millions d‟euros de Chiffre d‟Affaires. Il n‟y a pas de

concurrence frontale entre les grands EMS internationaux et les sous-traitants locaux.

De 2002 à 2005 :

Dès la fin de 2001, puis en 2002, la conjonction de l‟explosion de la téléphonie

portable et la crise profonde du marché des infrastructures de radiotéléphonie

mobiles vont réduire drastiquement la production française dans ces deux domaines

ce qui se traduira par une série de transferts de production ou de fermetures d‟usines.

Ce mouvement va continuer les années suivantes.

A une moindre échelle, le schéma est le même dans le secteur Informatique.

Parmi les 3 grands EMS internationaux précités, Solectron s‟est séparé des usines de

Longuenesse, Douarnenez et Pont de Buis, Flextronics de Lunéville, Illkirch et Laval et

Sanmina-SCI de Grenoble. En revanche, Jabil Circuits arrive en France avec deux sites

à Meung sur Loire et Brest.

Les sous-traitants et EMS locaux se sont eux bien développés, parfois en reprenant des

sites aux EMS mondiaux (Novatech à Lannion et Pont de Buis, Asteel à Douarnenez),

mais surtout en développant leur activité dans les marchés professionnels qui

continuent de bien se porter.

Depuis 2005 :

Les conditions d‟investissement en Asie sont les plus favorables au Monde et

l‟ensemble des grands EMS a dorénavant quitté le territoire français.

Les sous-traitants nationaux s‟internationalisent quant à eux (Asteel, Lacroix, Eolane,

etc.) et ont su rester dynamiques, portés par les besoins en électronique des marchés

professionnels.

En 2009 cependant, toutes les catégories d'acteurs souffrent de la crise.

Si les grands

sous-traitants

ont fermé leurs

sites en France,

les PME du

secteur sont

dynamiques,

portées par la

demande des

secteurs

professionnels.

16

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

2.3 Les composants électroniques

Les composants électroniques peuvent être regroupés en 2 grandes familles selon

leurs fonctions au sein des équipements et les technologies mises en œuvres :

composants semi-conducteurs : en charge de fournir les capacités de

transmission et de calcul,

composants passifs et d‟interconnexion : en charge de mettre en forme le

signal et d‟interconnecter les composants entre eux

Ces 2 grandes familles se répartissent l‟ensemble du marché des composants

électroniques en approximativement 2/3 pour les semi-conducteurs et 1/3 pour les

composants passifs et d‟interconnexion.

2.3.1 Les semi-conducteurs

C‟est essentiellement dans les semi-conducteurs (également appelés circuits intégrés)

que réside l‟intelligence des équipements électroniques et c‟est encore

principalement grâce aux semi-conducteurs que les équipements électroniques ont

pu enrichir leur fonctionnalités tout en maintenant voire en réduisant leurs coûts.

Cette caractéristique tout à fait singulière provient de la Loi de Moore, du nom du

cofondateur de la société Intel, qui a prédit dès 1965 le doublement du nombre de

transistor pouvant être intégrés dans une même surface de circuit intégré tous les ans.

Depuis lors, l‟industrie du semi-conducteur a suivi cette loi empirique, au prix d‟efforts

massifs en R&D de façon à poursuivre l‟effort de miniaturisation comme en témoigne

la croissance exponentielle du nombre de transistors intégrés au sein d‟un micro-

processeur Intel.

Figure 10 Loi de Moore

Source Intel

La

miniaturisation

est

historiquement

le moteur de la

croissance de

l‟industrie du

semi-

conducteur.

17

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Les méthodes de production des semi-conducteurs ont ainsi permis de réduire les

dimensions critiques du transistor élémentaire (élément de base de toute

l‟électronique) et qui atteignent désormais des niveaux de miniaturisation jamais

atteints par aucun autre processus industriel de production (travail à l‟échelle du

nanomètre soit 10-9 mètres), qui plus est sur des volumes de production considérables

de l‟ordre de plusieurs milliards de pièces par an.

Cette course à l‟innovation et à la compétitivité, couplée au rôle central joué par

l‟industrie du semi-conducteur au sein de l‟ensemble de la filière électronique se

traduit par des cycles de croissance du marché extrêmement marqués.

Figure 11 Cycle de croissance de l’industrie du semiconducteur

Source WSTS

Ces cycles correspondent aux phases d‟investissement/amortissement des acteurs qui

attendent la saturation des nouvelles capacités de production et la pénurie de l‟offre

pour déclencher une nouvelle phase d‟investissement toujours plus couteuse que la

précédente.

Le marché du semiconducteur est donc marqué par l‟enchainement des nouvelles

générations de circuits permettant d‟intégrer plus de transistor dans une même

surface de silicium et/ou permettant de produire plus de composants en parallèle

grâce à l‟emploi de substrat semiconducteur de plus en plus grands (jusqu‟à 300mm

de diamètre dans les usines de dernières générations).

Cette innovation à un prix qui se traduit dans les coûts engendrés par la construction

des nouvelles usines d‟une part (liés à la taille des transistors et des substrats

employés),

...et de sa

volatilité !

18

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Figure 12 Evolution des investissements par génération technologique

Source STMicroelectronics, CATRENE, 2008

et dans les coûts liés au développement de nouveaux circuits intégrés d‟autre part

(liés au nombre de transistors intégrés au sein des circuits intégrés).

Figure 13 Evolution de la complexité des circuits et des coûts de développement

Source Thales, Rapport Saunier, 2008

Bien entendu, cette intensité capitalistique couplée à une forte pression

concurrentielle tend à faire évoluer la structure du marché mondial du semi-

conducteur.

Le graphique suivant représente la ventilation du marché annuel du semiconducteur

par zone de consommation (c-a-d correspondant au lieu d‟intégration finale du

circuit intégré dans l‟équipement électronique), en tenant compte de la localisation

du siège social de l‟entreprise et finalement en prenant comme critère la localisation

de la production.

Figure 14 Structure de l’industrie du semiconducteur

Source WSTS, STMicroelectronics, CATRENE, 2008

Les coûts

engendrés par

cette activité

industrielle sont

énormes !

19

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

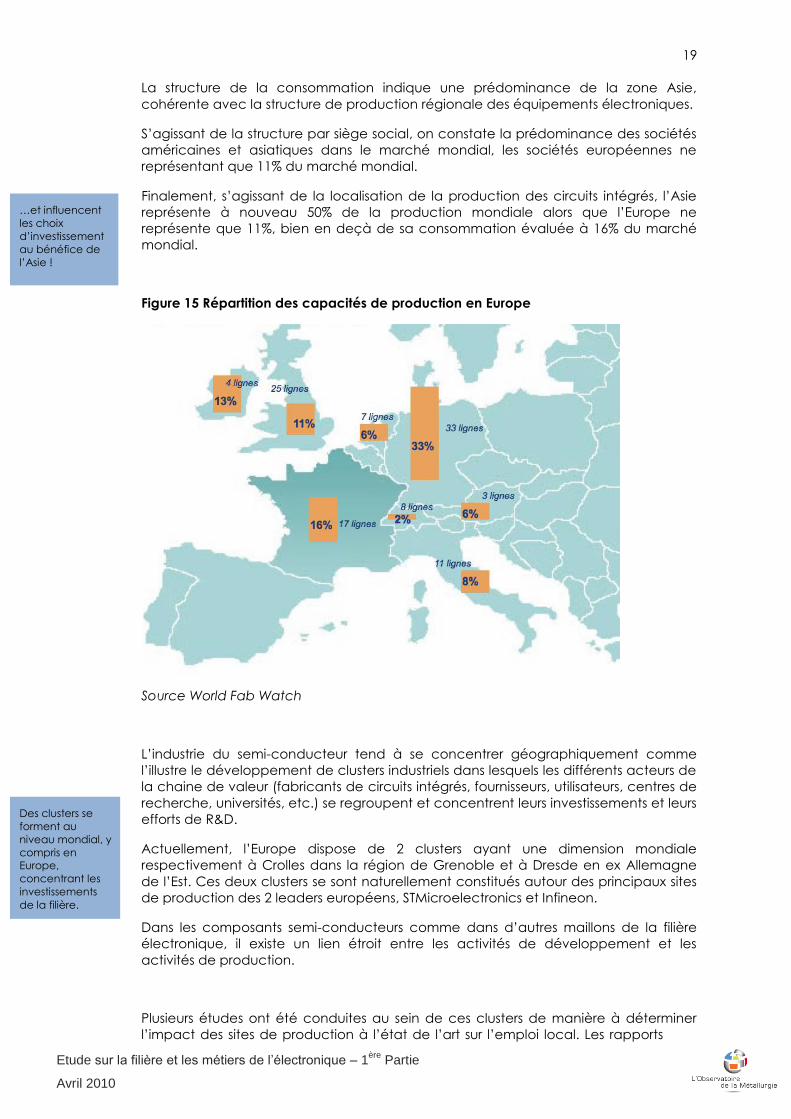

La structure de la consommation indique une prédominance de la zone Asie,

cohérente avec la structure de production régionale des équipements électroniques.

S‟agissant de la structure par siège social, on constate la prédominance des sociétés

américaines et asiatiques dans le marché mondial, les sociétés européennes ne

représentant que 11% du marché mondial.

Finalement, s‟agissant de la localisation de la production des circuits intégrés, l‟Asie

représente à nouveau 50% de la production mondiale alors que l‟Europe ne

représente que 11%, bien en deçà de sa consommation évaluée à 16% du marché

mondial.

Figure 15 Répartition des capacités de production en Europe

Source World Fab Watch

L‟industrie du semi-conducteur tend à se concentrer géographiquement comme

l‟illustre le développement de clusters industriels dans lesquels les différents acteurs de

la chaine de valeur (fabricants de circuits intégrés, fournisseurs, utilisateurs, centres de

recherche, universités, etc.) se regroupent et concentrent leurs investissements et leurs

efforts de R&D.

Actuellement, l‟Europe dispose de 2 clusters ayant une dimension mondiale

respectivement à Crolles dans la région de Grenoble et à Dresde en ex Allemagne

de l‟Est. Ces deux clusters se sont naturellement constitués autour des principaux sites

de production des 2 leaders européens, STMicroelectronics et Infineon.

Dans les composants semi-conducteurs comme dans d‟autres maillons de la filière

électronique, il existe un lien étroit entre les activités de développement et les

activités de production.

Plusieurs études ont été conduites au sein de ces clusters de manière à déterminer

l‟impact des sites de production à l‟état de l‟art sur l‟emploi local. Les rapports

…et influencent

les choix

d‟investissement

au bénéfice de

l‟Asie !

Des clusters se

forment au

niveau mondial, y

compris en

Europe,

concentrant les

investissements

de la filière.

20

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

conduits à Crolles sur le site de STMicroelectronics mais également à Dresde sur le site

d‟Infineon convergent sur un effet de levier de 1 à 6 entre les emplois directs et les

emplois indirects générés par l‟activité industrielle au sein du cluster.

L‟importance de cet effet de levier s‟explique en grande partie par les spécificités du

processus industriel et l‟intensité capitalistique de l‟industrie qui incite à la coopération

entre acteurs de la chaine de valeur (phénomène d‟attractivité industrielle)

Le graphique suivant est tiré d‟une étude réalisée en 2007 sur le site de Crolles. Il

détaille la structure de l‟effet de levier et permet de démontrer que malgré le niveau

très élevé de technicité de la filière semi-conducteur, 40% des emplois induits

concernent des niveaux de qualification du second degré :

Figure 16 Effet de levier sur l’emploi d’un cluster du semiconducteur

Source Genthon Consultant, Reverdy

La présence de ces 2 clusters à dimension mondiale en Europe ne saurait pourtant

masquer les problèmes de compétitivité dont souffre l‟Europe dans le domaine du

semi-conducteur et qui sont principalement liés aux conditions d‟investissement

particulièrement avantageuses offertes dans certaines régions du Monde.

L‟industrie des semi-conducteurs est en effet massivement supportée par les

gouvernements en raison de son caractère stratégique, qui n‟hésitent pas à octroyer

aux industriels du secteur des conditions d‟investissement particulièrement favorables

(subventions, taxes, coût du crédit et conditions d‟amortissement, etc.) avec en

retour un impact très significatif sur le coût de revient des circuits et donc sur la marge

opérationnelle des fabricants.

C‟est en particulier en Asie (Taiwan, Singapour, Chine) que les conditions

d‟investissement sont les plus favorables ce qui explique en grande partie que les

nouveaux investissements de production se localisent dans cette région et que la part

de l‟Europe dans la production mondiale de circuits intégrés décroit mécaniquement

depuis plusieurs années (de 15% à 11% de la production mondiale entre 2000 et 2007).

Source : Gartner consultant, Reverdy

Ratio multiplicateur : 1 à 6

Nombre d’emplois total généré en France = 26 750

Effets induits sur

l’emploi local

Total des emplois

à Crolles

Emploi indirect chez les

fournisseurs, R&D, etc

4 415

3 835

9 500

10 000 Effets induits sur

l’emploi hors de

la région

4 415

+

+

+

=

Qualification

des emplois induits

Second degré : 40%

Université Bac+2 : 30%

Université Bac +3 : 30%

L‟activité

industrielle de ces

pôles de

compétence

génère un effet

multiplicateur sur

l‟emploi, et pour

tous les profils de

formation.

L‟industrie du

semi-

conducteur est

une industrie de

souveraineté,

massivement

supportée par

les pouvoirs

publics à

travers le

Monde.

21

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Dans le même temps, la part de l‟Asie (hors Japon) est quant à elle passée de 29% à

49% de la production mondiale.

En 2007 l‟Asie totalisait à elle seule 47% des investissements productifs contre

seulement 7,6% pour l‟Europe.

Figure 17 Classement des fabricants de semiconducteur dans le Monde

Source ISuppli, Mars 2009

On constate la prédominance des sociétés Japonaises et Américaines dans ce

classement et la perte de vitesse des sociétés européennes à l‟exception de

STMicroelectronics qui se maintient dans les 5 premiers acteurs mondiaux.

Ce tableau laisse également apparaître différents types d‟acteurs dans le

classement : les IDM (Integrated Design Manufacturers) qui disposent de capacités

de développement de circuit et de production en interne qui leur confèrent une

certaine autonomie industrielle et les fabless (fabricants sans usines) qui se sont

développés au cours de ces 10 dernières années et ne disposent que des capacités

de développement des circuits intégrés, la production étant confiée à des acteurs

spécialistes qu‟on appelle les fondeurs.

Pour compléter la typologie des acteurs intervenant dans le processus de production

des circuits intégrés, on pourrait également intégrer les fournisseurs d‟outils de

Conception Assistée par Ordinateur qui occupent un rôle central dans le processus

de développement des circuits ainsi que les fournisseurs de matière et d‟équipements

de production qui sont également spécifiques à la filière du semi-conducteur.

Le graphique suivant indique la structure des revenus des différentes catégories

#2007 #2008 société Type Origine CA2008

(Md! )

% %total

1 1 Intel IDM USA 24 647 -0,7% 13,2%

2 2 Samsung Electronics IDM Corée 12 337 -14,2% 6,6%

4 3 Toshiba IDM Japon 8 088 -9,1% 4,3%

3 4 Texas Instruments IDM USA 8 079 -9,8% 4,3%

5 5 STMicroelectronics IDM France-Italie 7 536 3,3% 4,0%

8 6 Renesas Technology IDM Japon 5 122 -12,3% 2,8%

7 7 Sony IDM Japon 5 073 -13,7% 2,7%

13 8 Qualcomm* fabless USA 4 728 15,3% 2,5%

6 9 Hynix IDM Corée 4 396 -33,4% 2,4%

9 10 Infineon Technologies IDM Allemagne 4 346 -4,0% 2,3%

12 11 NEC Ekectronics IDM Japon 4 253 1,5% 2,3%

10 12 AMD* fabless USA 3 982 -7,8% 2,1%

14 13 Freescale IDM USA 3 601 -6,3% 1,9%

19 14 Broadcom* fabless USA 3 389 23,9% 1,8%

17 15 Panasonic Corporation IDM Japon 3 265 15,3% 1,8%

15 16 Micron Technology IDM USA 3 237 -8,9% 1,7%

11 17 NXP IDM Hollande 2 960 -29,4% 1,6%

21 18 Sharp Electronics IDM Japon 2 688 8,3% 1,4%

18 19 Elpida Memory IDM Japon 2 627 -6,2% 1,4%

25 20 Rohm IDM Japon 2 444 27,2% 1,3%

Source Isuppli Mars 2009

L‟intensité

capitalistique de

l‟industrie du semi-

conducteur a

conduit à une

spécialisation des

modèles industriels

au sein de la

chaine de valeur.

22

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

d‟acteurs.

Figure 18 Distribution des revenus dans la filière semi-conducteur en 2008

Source ESIA, EDA Consortium, WSTS, ICInsight, Global Semiconductor Alliance

Point sur les principaux acteurs de la filière :

Les IDMs :

Ce sont les acteurs historiques de l‟industrie du semi-conducteur intégrant à la fois le

développement des circuits et les usines de production (70 à 90% de la production

effectuée en interne selon les acteurs). Historiquement dominant dans la filière, leur

position est de plus en plus concurrencée par de nouveaux acteurs spécialistes.

Les IDMs investissent de l‟ordre de 18% de leur CA en R&D.

Les fabless :

Aussi appelées Design House, ce sont les spécialistes de la conception de circuit sans

capacité de production. Ces entreprises sont généralement spécialisées sur une

fonction et/ou un marché générant de gros volumes (circuits de transmission sans fil

ou l‟informatique). Elles investissent 25% de leur CA en R&D et bénéficient ainsi d‟une

meilleure réactivité sur leur marché tout en ayant recours aux fonderies pour les

activités de production.

46% des fabless sont aux USA, 38% en Asie et seulement 11% en Europe. Les leaders

sont Qualcomm, Broadcom, Nvidia, SanDisk, Marvell, LSI.

Les fonderies:

Ce sont les spécialistes de la production de semi-conducteurs. Elles sont localisées en

Asie (en particulier Taiwan) en raison de l‟avantage compétitif que cette région

procure compte tenu de la taille des investissements nécessaire.

Les leaders sont TSMC, UMC, Chartered, SMIC, TSMC représentant près de 50% du

marché à lui tout seul.

Les fonderies investissement dans leur outil de production près de 25% de leurs revenus

et bénéficient d‟une organisation ultra-flexible, facilitant les changements de produits

rapides sur les lignes pour maximiser les économies d‟échelles.

23

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Leur business model est basé sur un nombre élevé de clients et de grands volumes,

permettant de faire monter en charge plus rapidement les équipements et le niveau

de rendement des usines.

Principaux enjeux de la filière semi-conducteur au niveau mondial :

Mutualisation des coûts de R&D :

Rares sont les acteurs dans la filière à même de pouvoir supporter seuls l‟inflation des

coûts de R&D pour les nouvelles générations de circuits intégrés.

Par voie de conséquence, les acteurs sont contraints de se regrouper au sein

d‟alliances R&D stratégiques de manière à mutualiser ces efforts.

Figure 19 Principes des alliances technologiques au sein de la filière semiconducteur

2 alliances se sont développées dans le monde sur ce modèle autour d‟IBM aux USA

et du fondeur TSMC à Taiwan. Les grands acteurs du semi-conducteur en Europe ont

rejoint l‟alliance IBM.

More Moore et More than Moore :

Les IDMs sont à l‟heure actuelle confrontés à des choix stratégiques importants face à

l‟explosion des coûts et à la pression concurrentielle exacerbée sur des marchés en

plus faible croissance que par le passé. 2 options se présentent à eux :

More Moore : Continuer sur la tendance historique de l‟industrie basée sur la

miniaturisation des procédés de production et l‟augmentation du nombre de

transistor par circuit (modèle Intel, Samsung, etc.).

More than Moore : Déléguer la production des technologies les plus avancées aux

fondeurs et concentrer l‟investissement R&D sur des circuits de plus faibles volumes et

de plus forte valeur ajoutée, mariant à la fois des technologies numériques et

analogiques et où l‟intégration peut être réalisée au sein d‟un boitier et non plus d‟un

seul circuit.

La taille des

investissements

nécessaires au

développement

des nouvelles

technologies de

production

pousse les

acteurs à se

regrouper.

En parallèle des

progrès de

miniaturisation

(More Moore)

d‟autres modèles

d‟innovation sont

portés par

certains acteurs

en particulier aux

USA et en Europe

(More than

Moore).

24

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Ces circuits intégrés peuvent être réalisés et assemblés dans des sites de production

et avec des procédés déjà amortis, modifiant profondément les modèles de

développement des fabricants. Certains acteurs importants dans la filière comme

Texas Instruments ont résolument adopté cette approche qui se traduit par une

augmentation significative des relations avec les fondeurs sur les technologies les plus

avancées.

25

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

2.3.2 Composants passifs et d’interconnexion

A la différence de l‟industrie des semi-conducteurs qui est caractérisée par une

certaine homogénéité dans les process industriels employés, les composants passifs et

d‟interconnexion correspondent quant à eux à des process industriels non

homogènes. La population des acteurs fabricants est donc très différente d‟un type

de composant à l‟autre et reflète cette variété.

Cet ensemble hétérogène représente au niveau mondial approximativement 1/3 du

marché global des composants soit 110 milliards d‟euros au niveau mondial et une

consommation européenne d‟environ 25 milliards d‟euros, structurée de la façon

suivante en 8 grands types de composants.

Composants d‟interconnexion :

circuits imprimés

connecteurs

MCM, hybrides

Composants passifs :

Composants magnétiques

Condensateurs

Résistances

Filtres

A ces 7 principales premières familles on peut ajouter les composants d‟interface que

sont les commutateurs, interrupteurs et claviers.

Figure 20 Répartition du marché mondial des composants passifs et d’interconnexion,

2008

Source DECISION

Deux types de composants totalisent ainsi plus de la moitié du marché à eux seuls, les

circuits imprimés avec un marché européen de 6,9 milliards d‟euros et les

connecteurs avec un marché européen de 6,7 milliards d‟euros.

Les composants

d‟interconnexion

et passifs

représentent

ensemble 30% du

marché des

composants,

mais une plus

grande

proportion de la

filière en nombre

d‟acteurs.

26

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Les autres technologies de composants passifs et d‟interconnexions (composants

magnétiques, MCM-hybrides, commutateurs-interrupteurs-claviers, condensateurs,

résistances et filtres) correspondent à des marchés plus petits compris entre 1 et 2

milliards d‟euros en Europe.

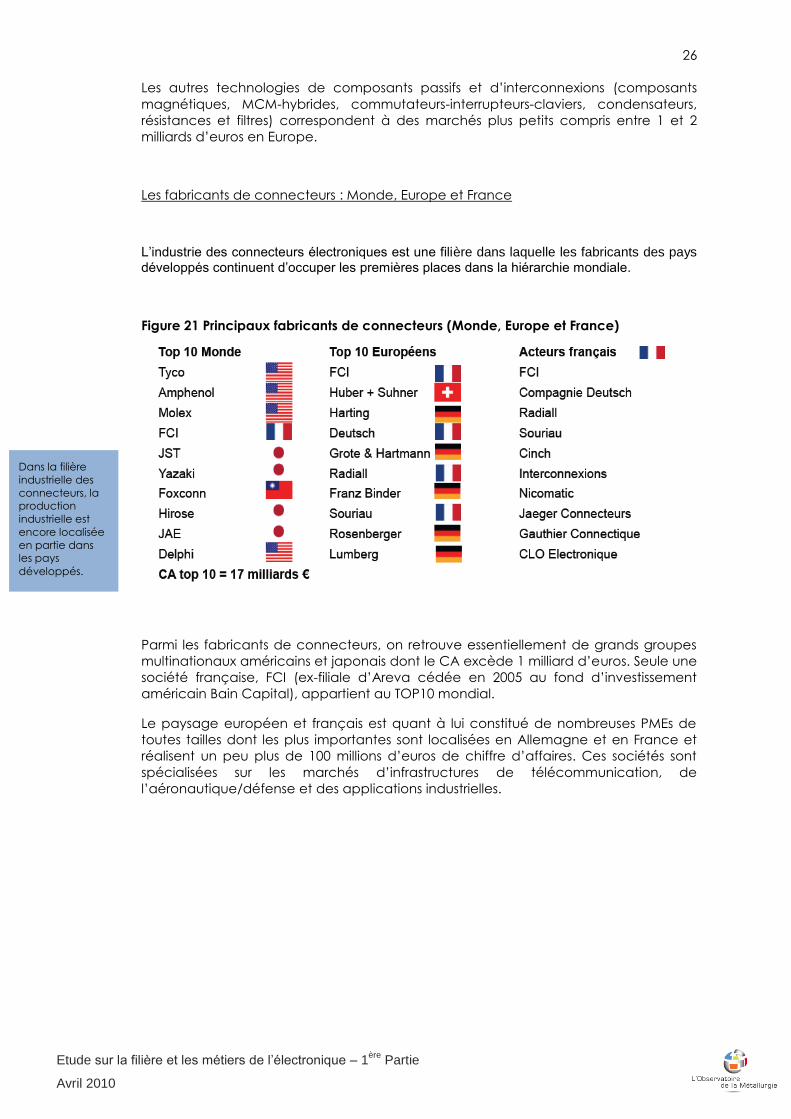

Les fabricants de connecteurs : Monde, Europe et France

L’industrie des connecteurs électroniques est une filière dans laquelle les fabricants des pays développés continuent d’occuper les premières places dans la hiérarchie mondiale.

Figure 21 Principaux fabricants de connecteurs (Monde, Europe et France)

Parmi les fabricants de connecteurs, on retrouve essentiellement de grands groupes

multinationaux américains et japonais dont le CA excède 1 milliard d‟euros. Seule une

société française, FCI (ex-filiale d‟Areva cédée en 2005 au fond d‟investissement

américain Bain Capital), appartient au TOP10 mondial.

Le paysage européen et français est quant à lui constitué de nombreuses PMEs de

toutes tailles dont les plus importantes sont localisées en Allemagne et en France et

réalisent un peu plus de 100 millions d‟euros de chiffre d‟affaires. Ces sociétés sont

spécialisées sur les marchés d‟infrastructures de télécommunication, de

l‟aéronautique/défense et des applications industrielles.

Dans la filière

industrielle des

connecteurs, la

production

industrielle est

encore localisée

en partie dans

les pays

développés.

27

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Les fabricants de circuits imprimés : Monde, Europe et France

La filière industrielle des circuits imprimés est essentiellement localisée en Asie.

Figure 22 Principaux fabricants de circuits imprimés (Monde, Europe et France)

Dans le domaine des circuits imprimés, c‟est l‟Asie qui domine avec 5 fabricants

japonais et 3 taïwanais dans le Top 10 mondial.

Les volumes d‟activité de ces grands leaders mondiaux sont néanmoins un peu plus

faibles que les grands leaders des connecteurs en raison du caractère relativement

spécifique du produit final et de son process industriel plus difficile à implémenter sur

de très grands volumes de production.

Parmi les principaux fabricants en Europe, on retrouve quasi-exclusivement des

sociétés allemandes en raison des liens de proximité entretenus entre les fournisseurs

et les équipementiers télécoms, automobile et industriels qui génèrent des volumes

d‟activité très significatifs pour les fabricants locaux.

S‟agissant de la situation en France, les fabricants sont essentiellement de petites

PMEs, ou groupement de PMEs ayant précédemment appartenues à des

équipementiers donneurs d‟ordre qui se sont séparés de ces activités industrielles

jugées hors du cœur de métier.

La filière française de production de circuits imprimés reste par conséquent très

dispersée et fragile en comparaison de la filière allemande.

Les fabricants de composants passifs : Monde, Europe et France

Dans le domaine des composants passifs, la spécialisation géographique est encore

plus marquée puisque c‟est le Japon qui domine la filière avec 8 sociétés nippones

dans les 10 premiers fabricants mondiaux.

Si les leaders

mondiaux du

circuit imprimé

sont asiatiques,

l‟Europe dispose

toujours d‟une

capacité de

production (en

particulier en

Allemagne).

28

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Figure 23 Principaux fabricants de composants passifs (Monde, Europe et France)

S‟agissant de l‟Europe, les fabricants de composants passifs les plus importants sont

passés sous giron étranger ces dernières années. C‟est en particulier le cas des

sociétés EPCOS, TT electronics et Evox Rifa qui ont été rachetée par des sociétés

japonaises et américaines.

La filière des composants passifs comptent néanmoins en Europe de nombreux

acteurs de taille moyenne servant des marchés de niche dans le domaine industriel

en particulier.

En France, rares sont les fabricants encore présents dans le domaine des composants

passifs. Les quelques industriels présents se spécialisent sur les composants très

spécifiques pour des marchés à faibles volumes, longs cycles et fortes contraintes de

performances comme par exemple l‟aéronautique et la défense.

Top 10 Monde

Murata

TDK/EPCOS

Kyocera/AVX

Taiyo Yuden

Vishay

Nippon Chemi-con

Panasonic

Samsung

Murata

Nichicon

Principaux français

Eurofarad

Temex Ceramics

Sécré Composants Electroniques

SCT

Principaux Européens

Les principaux acteurs Européens ont fait récemment l’objet de rachats par des asiatiques ou des américains :

TDK => EPCOS

Kemet => TT electronics

Kemet => Evox Rifa

Il y a aussi de nombreux spécialistes présents sur des niches

Dans le domaine

des composants

passifs, seuls les

acteurs positionnés

sur des niches de

marché demeurent

en Europe.

29

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

3. Crise de 2009 et tendance en Europe et en France

3.1 Impact de la crise de 2009 sur la production électronique

En 2009, l‟industrie électronique mondiale a connu pour la 2ème fois de son histoire

après l‟année 2001 une récession matérialisée par la chute de la production

mondiale des équipements électroniques exprimée en valeur.

Le graphique suivant indique l‟impact de la crise sur le cycle de croissance de

l‟industrie avec une chute de la production mondiale estimée à 7% en 2009.

Figure 24 Croissance de la production d’équipements électroniques mondiale en

valeur, 2008-2013

Source DECISION, 2009

Contrairement à la crise précédente de 2001 où l‟industrie électronique a pêché par

excès d‟optimisme sur l‟évolution de la demande mondiale (cf. bulle des télécoms),

la crise de 2009 diffère car ses causes sont extérieures à l‟électronique. Par

conséquent, le besoin final d‟électronique et les perspectives de croissance à plus

long terme ne sont pas fondamentalement remis en cause par la récession de 2009.

Sans excès d‟optimisme, on pourrait même considérer que la crise mondiale, en

remettant sur le devant de la scène les besoins sociétaux liés à l‟environnement, la

sécurité et la santé, a augmenté le potentiel de croissance de l‟industrie électronique

à plus long terme !

L‟impact de la crise de 2009 sera néanmoins très significatif puisque l‟industrie

électronique voit ses perspectives de croissance moyenne à 5 ans réduites de moitié,

de 6% en Avril 2008 à 2,7% en Avril 2009.

Cependant cette vision générale, portant sur les 1140 milliards d‟euros de production

annuelle d‟équipement électronique dans le monde, masque des disparités

importantes d‟une part entre secteurs débouchés de l‟électronique et d‟autre part

entre régions productrices. L‟Europe et la France jouissent en effet d‟une position tout

à fait singulière en terme de production d‟équipements électroniques, liée à la

spécialisation de la production électronique après la crise de 2001.

Si le potentiel de

croissance de

l‟électronique

demeure intact

à long terme, la

crise de 2009

réduit de moitié

la tendance de

croissance à

moyen terme

(horizon 2013).

30

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

3.2 Structure de la production électronique en Europe et en France

La production européenne d‟équipements électroniques représente 22% de la

production mondiale avec la structure suivante par secteur d‟application

Figure 25 Structure de la production électronique en Europe, 2008

Source DECISION, 2009

Contrairement à la structure mondiale de production, on constate que plus de 50%

de la production européenne concerne l‟électronique pour les secteurs Industriels,

Automobile et Aéronautique & Défense, correspondant à des marchés professionnels

de l‟électronique et non à des marchés de masse.

L‟Europe dispose en effet de leaderships mondiaux dans le domaine de

l‟électronique professionnelle avec près de 40% de la production mondiale

d‟électronique industrielle, le tiers de la production mondiale d‟électronique pour

l‟aéronautique & la défense ainsi que pour l‟électronique automobile ou encore 25%

de la production mondiale d‟électronique pour le secteur du médical.

En outre, plus de 20% des équipements électroniques pour le secteur des

télécommunications sont toujours produits en Europe, essentiellement dans le

domaine des infrastructures et des terminaux mobiles pour lesquels l‟Europe dispose

de leaders internationaux (Ericsson, Nokia Siemens, Alcatel, Nokia).

Cependant le poids toujours important des télécommunications ne doit pas masquer

le fait que le secteur des télécoms s‟est considérablement contracté en Europe

depuis la crise de 2001. En 1999 par exemple, la France était parmi les tout premiers

producteurs de téléphones mobiles au niveau mondial. 10 ans après, cette

production a totalement disparu du territoire comme dans la plupart des pays

développés à forts coûts de main d‟œuvre.

L‟Europe

dispose de

leaderships

stratégiques,

en phase avec

l‟émergence

des nouveaux

besoins

sociétaux.

31

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

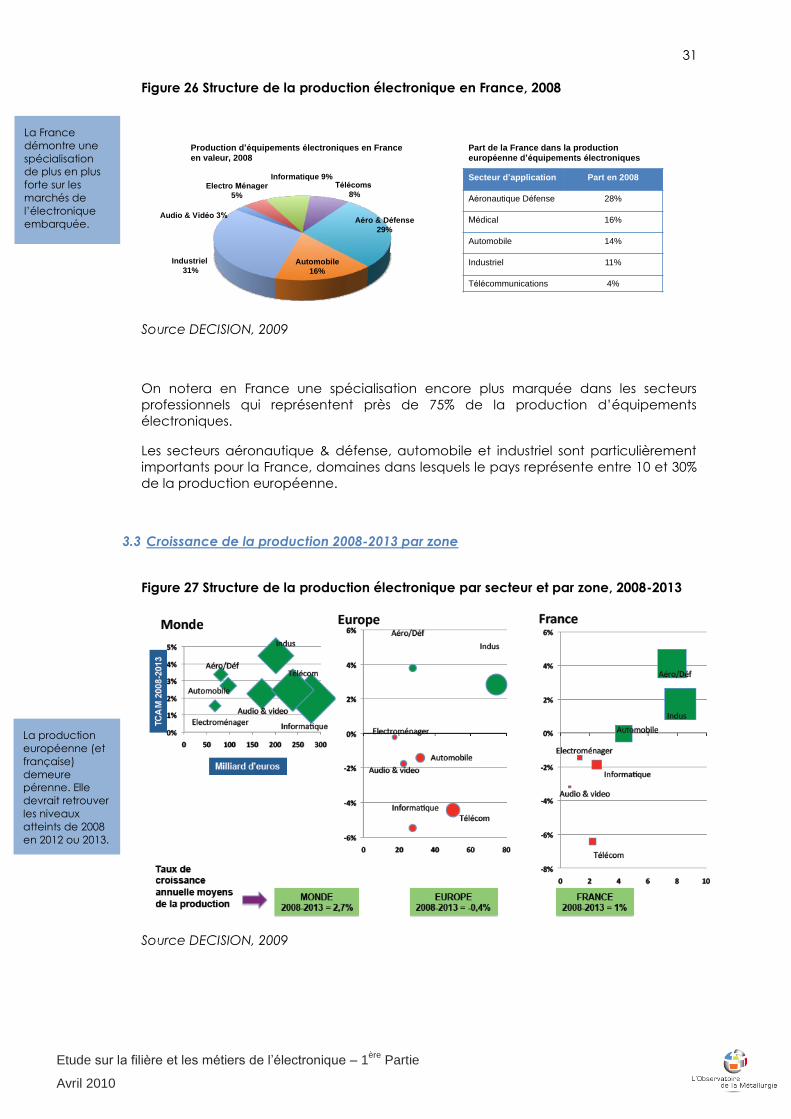

Figure 26 Structure de la production électronique en France, 2008

Source DECISION, 2009

On notera en France une spécialisation encore plus marquée dans les secteurs

professionnels qui représentent près de 75% de la production d‟équipements

électroniques.

Les secteurs aéronautique & défense, automobile et industriel sont particulièrement

importants pour la France, domaines dans lesquels le pays représente entre 10 et 30%

de la production européenne.

3.3 Croissance de la production 2008-2013 par zone

Figure 27 Structure de la production électronique par secteur et par zone, 2008-2013

Source DECISION, 2009

Production d’équipements électroniques en France

en valeur, 2008

Secteur d’application Part en 2008

Aéronautique Défense 28%

Médical 16%

Automobile 14%

Industriel 11%

Télécommunications 4%

Part de la France dans la production

européenne d’équipements électroniques

Audio & Vidéo 3%

Electro Ménager

5%

Informatique 9% Télécoms

8%

Aéro & Défense

29%

Automobile

16%

Industriel

31%

La France

démontre une

spécialisation

de plus en plus

forte sur les

marchés de

l‟électronique embarquée.

La production

européenne (et

française)

demeure

pérenne. Elle devrait retrouver

les niveaux

atteints de 2008

en 2012 ou 2013.

32

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Si au niveau mondial, l‟ensemble des secteurs d‟application de l‟électronique sont en

croissance, on constate néanmoins que l‟électronique pour l‟industriel et

l‟aéronautique/défense bénéficient des taux de croissance les plus élevés sur la

période 2008-2013 au niveau mondial.

Cette dynamique des segments professionnels de l‟électronique est un phénomène

récent, l‟ensemble de l‟industrie électronique étant tirée depuis de nombreuses

années par la croissance folle des marchés de masse comme l‟informatique et les

télécoms. Elle correspond à l‟émergence au sein des sociétés développées des

nouveaux besoins sociétaux.

Par ailleurs, la spécialisation de l‟Europe et en particulier de la France sur ces secteurs

permet ainsi d‟amortir des chutes de production dans d‟autres secteurs comme les

télécoms ou l‟automobile. Ainsi, la production européenne et française, après avoir

fortement chutée en 2009 (-12% tous secteurs confondus) devrait retrouver son niveau

de 2008 en valeur à la fin de la période de prévision, c‟est à dire en 2012 ou 2013.

3.4 Restructuration en cours en Europe dans la filière des composants

3.4.1 Fabricants de circuits intégrés

L‟industrie des semi-conducteurs, longtemps la plus dynamique des filières de

composants électroniques, connaît une évolution importante qui se traduit dans la

stratégie des acteurs du secteur.

Tout d‟abord, la concurrence mondiale continue d‟être forte entre les fabricants dans

un contexte de croissance plus faible par rapport au passé. Cette détérioration des

conditions de marché s‟accompagne en outre de l‟explosion des coûts de

production et de développement sur les technologies les plus avancées, qui

atteignent des niveaux de miniaturisation se rapprochant inexorablement des limites

physiques de fonctionnement du transistor.

Seuls quelques acteurs sur des marchés très spécifiques sont donc en mesure de

poursuivre seuls cette course à la miniaturisation et aux économies d‟échelle (Intel,

Samsung, TSMC), les autres étant contraints de se regrouper au sein d‟alliances

technologiques mondiales pour mutualiser les coûts.

S‟agissant du paysage européen, le passé récent a été marqué par des vagues de

consolidation entre acteurs sur des marchés verticaux comme le rachat successif en

2008 des activités communications mobiles de NXP et Ericsson Mobile Platform par

STMicroelectronics, et les nombreuses annonces des fermetures/sessions de sites

industriels en Allemagne (AMD, Qimonda), en Hollande (NXP) et en France.

33

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Focus sur la France :

Au cours des années 2008 et 2009, le paysage industriel du semi-conducteur en

France a profondément évolué. Parmi les principaux évènements ayant marqué le

secteur on notera la fin de l‟alliance tri-partite de R&D entre STMicroelectronics,

Freescale et NXP sur le site de Crolles ainsi que des procédures de cession concernant

de nombreux sites de production dont Altis à Corbeil Essonnes, Atmel à Rousset, NXP à

Caen, e2v à Saint Egrève, etc.

En matière de production, la stratégie des acteurs européens s‟oriente en effet sur un

recours de plus en plus important aux fonderies asiatiques sur les technologies les plus

récentes (modèle fablite par opposition au fabless). Cette restructuration poursuit trois

objectifs majeurs :

Concentrer les investissements sur les phases de développement des produits

et des applications,

Améliorer la compétitivité en bénéficiant des technologies en production les

plus récentes au meilleur coût,

Maintenir la production interne sur les sites existants en profitant du

développement des technologies More than Moore ne nécessitant pas les

mêmes niveaux de miniaturisation ;

Cependant et pour rester dans la course de l‟industrie mondiale, les acteurs

européens devront conserver un niveau d‟implication relativement important dans le

développement des technologies de production les plus avancées de manière à

pouvoir intégrer ces technologies en cas de besoin et a posteriori. Dans le cas

contraire, l‟industrie européenne du semi-conducteur pourrait se retrouver

dépendante de technologies produites et maitrisées par des concurrents

internationaux, entrainant de facto la remise en cause de sa capacité d‟innovation à

plus long terme.

Focus sur la France :

En parallèle de ce portrait morose, certaines initiatives plus porteuses ont vue le jour

dont le rapprochement de STMicroelectronics et d‟IBM au sein d‟un partenariat

technologique étroit, le lancement du programme R&D Nano 2012 sur le site de

Crolles pour un montant de 2,3 milliards d‟euros ou encore le lancement du

programme Nano-Innov pour stimuler la R&D et l‟intégration dans le domaine porteur

des nano-technologies

3.4.2 Composants passifs et d’interconnexion

Dans le domaine des composants passifs et d‟interconnexion, la crise économique de

2008 et 2009 a laissé des traces avec des replis important d‟activités, souvent

matérialisés par des réductions d‟effectifs, une consolidation du secteur et/ou des

fermetures de sites.

Par exemple dans le domaine des composants passifs, le leader européen EPCOS (ex

filiale de Siemens) a été racheté par le leader japonais TDK et d‟autres acteurs

comme Yageo ont réduit leurs effectifs.

Néanmoins et compte tenu du tissu industriel pour ces familles de composants,

essentiellement composé de PME sur des marchés de niche plus abrités que les

34

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

marchés de masse, les restructurations ont été moins spectaculaires que dans

l‟industrie du semi-conducteur.

Focus sur la France :

C‟est parmi les fournisseurs de l‟industrie automobile, et en particulier les fabricants de

connecteurs, que les restructurations ont été les plus sévères en Europe et

particulièrement en France avec la fermeture des usines de Molex ou de Tyco

Electronics.

Dans les autres familles de composants, les acteurs français sont généralement de

taille réduite et positionnés sur des marchés moins exposés à la conjoncture

économique mondiale comme l‟aéronautique et la défense. Même si la période

récente a été difficile, elle n‟a pas conduit à un bouleversement du paysage

industriel.

A terme, le développement des marchés sociétaux en particulier dans le domaine de

l‟environnement et de l‟énergie pourrait stimuler la croissance des composants passifs

et d‟interconnexions et ainsi recréer en France des opportunités pour les industriels.

On le voit en particulier dans le domaine du stockage de l‟énergie.

35

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Partie II : Analyse de la production électronique européenne et

française par secteur 2013-2020

1. Automobile

En résumé :

- L‟électronique représente 25 à 30% du coût d‟un véhicule et 90% des innovations

- L‟Europe est la première zone de production pour l‟électronique automobile

- Un marché fortement contraint (volumes, coûts, fiabilité, etc.) où l‟électronique est jusqu‟à

présent du ressort des équipementiers

- Un paysage concurrentiel en cours d‟évolution en raison du développement des véhicules

intelligents, hybrides et électriques dont le développement repose sur une plus forte

proportion d‟électronique embarquée.

1.1 Périmètre de l’industrie

L‟électronique a pénétré l‟automobile depuis les années 80s pour progressivement couvrir

tous les domaines du véhicule : moteur, châssis, habitacle. Elle représente dorénavant de

l‟ordre de 25% à 30% de la valeur ajoutée d‟un véhicule moderne.

Bien plus que sa part dans la valeur du véhicule, l‟électronique contribue directement à près

de 90% des innovations dans le véhicule. Elle est donc devenue indissociable de l‟évolution

des véhicules modernes, permettant entre autre :

L‟amélioration de la sécurité à bord (systèmes de freinage, contrôle de trajectoire,

systèmes anticollision, etc.)

Le respect des normes anti-pollution de plus en plus sévères (injection électronique,

contrôle moteur, retraitement des gaz d‟échappement, etc.)

La croissance du confort et des services à bord (navigation, climatisation, fermeture à

distance, contenu multimédia, etc.)

La production des équipements électroniques pour l‟automobile en Europe s‟élève à 31,8

milliards d‟euros en 2008 ce qui fait de l‟Europe la première zone de production mondiale. La

ventilation de cette production par grand champ d‟application au sein du véhicule fait

apparaître les domaines de spécialités européennes, en particulier au niveau du bloc moteur

propulsion:

36

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Figure 28 Production électronique pour l’automobile, Europe, 2008

Source DECISION, 2009

Dans ce paysage européen, la production française représente 14% de l‟Europe avec 4,4

milliards d‟euros en 2008. Les principaux équipementiers de l‟électronique pour l‟automobile

produisant en France sont :

Actia

Autoliv (Suède)

Continental (Allemagne)

Faurecia

Magneti Marelli (Italie)

Michelin

R.Bosch (Allemagne)

Valéo

Visteon (USA)

1.2 Fondamentaux du marché et perspectives

Un secteur à très fortes contraintes pour les industriels

L‟une des grandes spécificités de l‟industrie automobile réside dans les volumes de

production qu‟elle génère par rapport aux autres secteurs d‟application de l‟électronique

professionnelle. Les contraintes portant sur les équipements électroniques sont également très

sévères tant en terme de robustesse, de fiabilité et de prix.

Pour répondre à ces contraintes industrielles, la chaine de valeur s‟est spécialisée avec d‟une

part les constructeurs en charge de l‟assemblage final du véhicule et de la fabrication du

moteur, et d‟autre par les équipementiers dont certains se sont spécialisés sur l‟électronique

comme Bosch, Continental, Valéo, etc.

37

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

Positionnement des constructeurs et des équipementiers

Les équipementiers ont ainsi progressivement pris la main sur les développements

électroniques par rapport aux constructeurs qui sont restés positionnés sur leur métier

d‟origine d‟architecte/systémier du véhicule.

Les contraintes portant sur la production des équipements électroniques rendent difficile le

recours généralisé à la sous-traitance de production pour les équipementiers qui restent

relativement intégrés verticalement au plan industriel. L‟exemple le plus frappant étant

donné par le premier équipementier mondial, la société allemande BOSCH, qui maitrise

l‟ensemble des étapes de fabrication en interne, depuis les composants électroniques

jusqu‟à l‟intégration des cartes électroniques. On pourra d‟ailleurs souligner que la majorité

des investissements de production de BOSCH reste localisée en Allemagne !

La mainmise des équipementiers sur l‟électronique embarquée n‟a pas été sans créer

certaines difficultés chez les constructeurs. Suite au développement très rapide du contenu

électronique au tournant des années 2000, des problèmes de qualité et de maitrise de la

complexité croissante des systèmes électroniques embarqués ont vu le jour, obligeant

certains constructeurs à revoir leur degré d‟implication vis-à-vis de l‟électronique.

Pour jouer pleinement leur rôle d‟architectes/intégrateurs, les constructeurs peuvent

dorénavant être amenés à développer eux mêmes des technologies spécifiques sur

certaines fonctions du véhicule jugées stratégiques (contrôle moteur, direction assistée, etc.).

Ils s‟engagent également dans des partenariats plus étroits et sur le long terme avec des

équipementiers privilégiés.

En parallèle des programmes de coopération transverses à la filière se mettent en place en

particulier dans le domaine des logiciels dont la complexité n‟a cessé de croitre ces

dernières années (ex. initiative de standardisation Autosar). Ces initiatives sont nouvelles pour

la filière automobile qui s‟est historiquement appuyée sur des solutions et équipements

spécifiques à chaque constructeur.

Perspective de croissance à moyen terme

Les perspectives de croissance de la production électronique en Europe ne sont pas bonnes

pour l‟automobile à moyen terme compte tenu des effets de la crise qui a durement frappé

le secteur en 2009. L‟Europe devrait ainsi retrouver son niveau de production électronique de

2008 en 2013 dans le secteur automobile.

Cependant, il convient de noter que le rythme d‟intégration des nouvelles technologies

électroniques est assez lent dans l‟automobile par rapport à d‟autres industries utilisatrices et

les solutions doivent être éprouvées dans d‟autres secteurs avant de pouvoir pénétrer le

véhicule pour des questions de fiabilité.

Ainsi, l‟horizon de la prévision en 2013 ne permet pas d‟intégrer les innovations de ruptures qui

vont considérablement augmenter le contenu électronique dans les automobiles à plus long

terme et qui constitueront autant d‟opportunités de croissance pour la filière européenne.

38

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

1.3 Macrotrends 2020 et impacts sur la filière

Croissance du contenu électronique

En se plaçant à l‟horizon 2020, certaines tendances du marché automobile déjà

perceptibles aujourd‟hui sur une part minime de la production mondiale pourront

avoir un impact très significatif sur la filière électronique et le contenu électronique

moyen des véhicules.

Les nouvelles contraintes en termes d‟énergie, de mobilité et de sécurité deviennent en effet

propices à des ruptures technologiques importantes :

Véhicule hybride

Véhicule électrique

Véhicule communicant

Route intelligente

Véhicule intelligent (Drive by wire)

Pour satisfaire ces développements, les véhicules intégreront ainsi plus d‟intelligence

(capacités de calcul et logiciel), plus d‟interfaces de communication (passager-véhicule,

passager-infrastructure, véhicule-infrastructure), et enfin plus d‟électronique de puissance de

manière à piloter et contrôler l‟énergie électrique et sa consommation à bord. Ainsi le

contenu électronique dans le coût du véhicule pourrait augmenter de façon significative

durant les 10 prochaines années à mesure du développement de ces nouvelles

fonctionnalités dans les ventes mondiales.

Les prévisions de marché à l‟horizon 2020 varient grandement d‟un acteur à l‟autre en

fonction des stratégies et du positionnement de chaque entreprise. Cependant, pour que

ces ruptures puissent se développer massivement dans une industrie soumise à d‟importantes

contraintes de coût et de fiabilité, l‟électronique embarquée devra s‟intégrer de plus en plus

étroitement avec les parties mécaniques du véhicule. Les systèmes mécatroniques intégrant

fonctions mécaniques et fonctions électroniques se développeront ainsi de plus en plus à

l‟avenir.

Impacts sur la filière

Les impacts de ces ruptures sur la filière seront nombreux et de natures différentes.

Nouvel environnement concurrentiel

Tout d‟abord, le développement progressif des véhicules hybrides et électriques va conduire

les constructeurs et les équipementiers à redéfinir leur rôle au sein de la chaine de valeur, en

particulier concernant l‟ensemble du bloc moteur/propulsion.

Ce domaine est historiquement contrôlé par les constructeurs qui pourraient voir leur situation

fragilisée au sein de la filière si le développement des motorisations électriques était contrôlé

à l‟avenir par les équipementiers électroniques qui disposent du socle de compétences

idoine.

La rupture du véhicule électrique permettra à certains équipementiers d‟augmenter leur part

39

Etude sur la filière et les métiers de l’électronique – 1ère

Partie

Avril 2010

de valeur ajoutée comme Michelin en France qui se positionne avec une offre de

motorisation intégrée à la roue.