FACULTAD DE INGENIERIA Ingeniería Industrial Estudio de Pre-factibilidad para una planta de producción de mermelada de camu camu para el mercado de Lima Metropolitana Trabajo para optar el grado académico de Bachiller en Ingeniería Industrial EDUARDO MIGUEL HESSE ALFAGEME Asesores: Jesús Manuel Vilca Urdiales Luis Sotomayor Romero Asalia Bernarda Mendoza Gonzalez Lima – Perú 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FACULTAD DE INGENIERIA

Ingeniería Industrial

Estudio de Pre-factibilidad para una planta de producción de mermelada de camu camu para el

mercado de Lima Metropolitana

Trabajo para optar el grado académico de Bachiller en

Ingeniería Industrial

EDUARDO MIGUEL HESSE ALFAGEME

Asesores:

Jesús Manuel Vilca Urdiales

Luis Sotomayor Romero

Asalia Bernarda Mendoza Gonzalez

Lima – Perú

2017

II

A mi familia y amigos, por haber estado siempre presentes y dispuestos a ayudarme cuando más los he necesitado.

III

ÍNDICE DE CONTENIDOS

Resumen ejecutivo ......................................................................................................... 1

Capítulo I ......................................................................................................................... 3

Información general .................................................................................................... 3

Nombre de la empresa, Horizonte de evaluación. ..................................................... 3

Actividad económica, código CIIU, partida arancelaria. ............................................. 4

Definición de Objetivos. ............................................................................................ 4

Descripción del producto. .......................................................................................... 4

Oportunidad de Negocio. .......................................................................................... 6

Estrategia genérica de la empresa. ........................................................................... 6

Capítulo II ........................................................................................................................ 8

Análisis del entorno .................................................................................................... 8

Análisis del Macro Entorno. ....................................................................................... 8

Del País. ................................................................................................................ 8

Capital, ciudades importantes. Superficie, Número de habitantes. ..................... 8

Tasa de crecimiento de la población. Ingreso per cápita. PEA. .......................... 8

Balanza comercial: Importaciones y exportaciones. ......................................... 10

PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, EMBI+. .................... 11

Leyes o reglamentos generales vinculados al proyecto ................................... 13

Del Sector. .......................................................................................................... 14

Mercado internacional. ..................................................................................... 14

Mercado del consumidor. ................................................................................. 15

Mercado de proveedores. ................................................................................ 16

Mercado competidor. ....................................................................................... 16

Mercado distribuidor. ........................................................................................ 18

Leyes o reglamentos del sector vinculados al proyecto. ................................... 19

Análisis del Micro Entorno. ...................................................................................... 21

Competidores actuales: Nivel de competitividad. ................................................. 21

Fuerza negociadora de los clientes. .................................................................... 22

Fuerza negociadora de los proveedores. ............................................................. 22

Amenaza de productos sustitutos. ....................................................................... 23

Competidores potenciales barreras de entrada. .................................................. 24

IV

Capítulo III ..................................................................................................................... 25

Plan estratégico ........................................................................................................ 25

Visión y misión de la empresa. ................................................................................ 25

Análisis FODA. ........................................................................................................ 25

Objetivos. ................................................................................................................ 28

Capítulo IV ..................................................................................................................... 29

Estudio de mercado .................................................................................................. 29

Investigación de mercado. ...................................................................................... 29

Criterios de segmentación. .................................................................................. 29

Marco muestral. ................................................................................................... 30

Entrevistas a profundidad. ................................................................................... 31

Focus Group. ....................................................................................................... 36

Encuestas. .......................................................................................................... 38

Demanda y oferta.................................................................................................... 41

Estimación del mercado potencial. ...................................................................... 41

Estimación del mercado disponible. .................................................................... 42

Estimación del mercado efectivo. ........................................................................ 42

Estimación del mercado objetivo. ........................................................................ 43

Frecuencia de compra. ........................................................................................ 44

Cuantificación anual de la demanda. ................................................................... 45

Estacionalidad. .................................................................................................... 45

Programa de ventas en unidades y valorizado. ................................................... 46

Mezcla de Marketing ............................................................................................... 47

Producto. ............................................................................................................. 47

Precio .................................................................................................................. 51

Plaza. .................................................................................................................. 52

Promoción. .......................................................................................................... 52

Campaña de lanzamiento. ............................................................................... 55

Promoción para todos los años. ....................................................................... 55

Capítulo V ...................................................................................................................... 56

Estudio legal y organizacional ................................................................................. 56

Estudio Legal. ......................................................................................................... 56

Forma societaria. ................................................................................................. 56

Registro de marcas y patentes. ........................................................................... 57

Licencias y autorizaciones. .................................................................................. 58

V

Legislación laboral. .............................................................................................. 59

Legislación tributaria. ........................................................................................... 60

Otros aspectos legales. ....................................................................................... 60

Resumen del capítulo. ......................................................................................... 61

Estudio organizacional. ........................................................................................... 61

Organigrama funcional. ....................................................................................... 61

Servicios tercerizados. ........................................................................................ 62

Descripción de puestos de trabajo. ...................................................................... 62

Descripción de actividades de los servicios tercerizados. .................................... 66

Aspectos laborales. ............................................................................................. 68

Capítulo VI ..................................................................................................................... 72

Estudio técnico ......................................................................................................... 72

Tamaño del proyecto. ............................................................................................. 72

Capacidad instalada. ........................................................................................... 72

Capacidad utilizada ............................................................................................. 72

Capacidad máxima .............................................................................................. 73

Procesos ................................................................................................................. 74

Diagrama de flujo de proceso de producción. ...................................................... 76

Programa de producción. .................................................................................... 77

Necesidad de materias primas e insumos. .......................................................... 78

Programa de compras de materias primas e insumos. ........................................ 79

Requerimiento de mano de obra directa. ............................................................. 79

Tecnología para el proceso. .................................................................................... 79

Maquinarias. ........................................................................................................ 80

Equipos. .............................................................................................................. 82

Herramientas. ...................................................................................................... 82

Mobiliario. ............................................................................................................ 83

Útiles de oficina. .................................................................................................. 83

Programa de mantenimiento de maquinarias y equipos. ..................................... 83

Programa de reposición de herramientas y utensilios por uso. ............................ 84

Programa de compras posteriores por incremento de ventas. ............................. 84

Localización. ........................................................................................................... 85

Macro localización. .............................................................................................. 85

Micro localización. ............................................................................................... 86

Gastos de adecuación. ........................................................................................ 88

Gastos de servicios. ............................................................................................ 89

VI

Plano del centro de operaciones. ........................................................................ 91

Descripción del centro de operaciones. ............................................................... 91

Responsabilidad social frente al entorno. ................................................................ 92

Impacto ambiental. .............................................................................................. 92

Con los trabajadores. .......................................................................................... 93

Con la comunidad................................................................................................ 93

Capítulo VII .................................................................................................................... 94

Estudio económico y financiero .............................................................................. 94

Inversiones.............................................................................................................. 94

Inversión en Activo Fijo Depreciable. ................................................................... 94

Inversión en Activo Intangible. ............................................................................. 95

Inversión en Gastos Pre-Operativos. ................................................................... 96

Inversión en Inventarios Iniciales. ........................................................................ 98

Inversión en capital de trabajo (método déficit acumulado). ................................ 99

Liquidación del IGV. .......................................................................................... 101

Resumen de estructura de inversiones. ............................................................. 101

Financiamiento. ..................................................................................................... 102

Estructura de financiamiento. ............................................................................ 102

Financiamiento del activo fijo. ............................................................................ 102

Financiamiento del capital de trabajo. ............................................................... 103

Ingresos anuales. .................................................................................................. 103

Ingresos por ventas. .......................................................................................... 103

Recuperación de capital de trabajo. .................................................................. 104

Valor de Desecho Neto del activo fijo. ............................................................... 104

Costos y gastos anuales. ...................................................................................... 105

Egresos desembolsables. .................................................................................. 105

Presupuesto de materias primas e insumos. .................................................. 105

Presupuesto de Mano de Obra Directa y planilla total. ................................... 105

Presupuesto de costos indirectos. .................................................................. 107

Presupuesto de gastos de administración. ..................................................... 108

Presupuesto de gastos de ventas. ................................................................. 108

Egresos no desembolsables. ............................................................................. 109

Depreciación. ................................................................................................. 109

Amortización de intangibles. .......................................................................... 110

Gasto por activos fijos no depreciables. ......................................................... 111

Costo de producción unitario y costo total unitario. ............................................ 112

VII

Costos fijos y variables unitarios. ....................................................................... 114

Capítulo VIII ................................................................................................................. 115

Estados financieros proyectados .......................................................................... 115

Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja. ...................... 115

Estado de Ganancias y Pérdidas sin gastos financieros. ...................................... 116

Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. ............. 116

Flujo de Caja Operativo. ....................................................................................... 117

Flujo de Capital. .................................................................................................... 117

Flujo de Caja Económico. ..................................................................................... 118

Flujo del Servicio de la deuda. .............................................................................. 118

Flujo de Caja Financiero. ...................................................................................... 118

Capítulo IX ................................................................................................................... 120

Evaluación económico financiera .......................................................................... 120

Cálculo de la tasa de descuento. .......................................................................... 120

Costo de oportunidad. ....................................................................................... 121

CAPM. ........................................................................................................... 121

COK propio. ................................................................................................... 122

Costo Promedio Ponderado de Capital (WACC). .............................................. 123

Evaluación económica financiera. ......................................................................... 124

Indicadores de Rentabilidad. ............................................................................. 124

VANE y VANF. ............................................................................................... 124

TIRE y TIRF, TIR modificado. ........................................................................ 125

Período de recuperación descontado. ............................................................ 126

Análisis Beneficio / Costo (B/C). ..................................................................... 127

Análisis del punto de equilibrio. ......................................................................... 128

Costos variables, Costos fijos. ....................................................................... 128

Estado de resultados (costeo directo). ........................................................... 129

Estimación y análisis del punto de equilibrio en unidades. ............................. 129

Estimación y análisis del punto de equilibrio en nuevos soles. ....................... 131

Análisis de sensibilidad y de riesgo. ...................................................................... 132

Variables de entrada. ........................................................................................ 132

Variables de salida. ........................................................................................... 132

Análisis unidimensional. .................................................................................... 132

Análisis multidimensional................................................................................... 134

Variables criticas del proyecto. .......................................................................... 135

VIII

Perfil de riesgo. ................................................................................................. 135

Conclusiones. ....................................................................................................... 136

Recomendaciones. ............................................................................................... 137

Referencias ................................................................................................................. 138

Anexos......................................................................................................................... 140

Anexo 1: Formato encuesta Mermelada Camu Camu .......................................... 140

Anexo 2: Hoja de ruta del Focus Group ................................................................ 142

Anexo 3: Solicitud de Registro de Marca de producto ......................................... 144

Anexo 4: Solicitud de Registro de Nombre Comercial ......................................... 146

Anexo 5: Licencia Municipal de Funcionamiento ................................................. 148

Anexo 6: Declaración Jurada de Observancia de Condiciones de Seguridad ... 149

Anexo 7: Formato de Inscripción en Registro Sanitario ...................................... 150

Anexo 8: Cotizaciones de equipos ........................................................................ 152

IX

ÍNDICE DE TABLAS

Tabla 1 Contenido de Vitamina C en el camu camu ......................................................... 5

Tabla 2 Evolución del PBI Perú, en trimestres .................................................................. 6

Tabla 3 Proyección tasa de crecimiento de población ....................................................... 9

Tabla 4 Distribución de Hogares según NSE 2016-Lima- Sin Callao ................................ 9

Tabla 5 Distribución personas según NSE en Lima .......................................................... 9

Tabla 6 Evolución del ingreso real promedio per cápita mensual 2009-2015 .................. 10

Tabla 7 Población Económicamente Activa en Lima, 2000 – 2015. ................................ 10

Tabla 8 Balanza Comercial ............................................................................................. 11

Tabla 9 Tipo de cambio Perú, 2015 - 2016 ..................................................................... 13

Tabla 10 Riesgo país ...................................................................................................... 13

Tabla 11 Exportaciones de camu camu en miles de US$ ............................................... 15

Tabla 12 Mercado de mermeladas .................................................................................. 21

Tabla 13 Matriz FODA .................................................................................................... 27

Tabla 14 Población Total de segmento objetivo .............................................................. 30

Tabla 15 Ficha Técnica Focus Group ............................................................................. 37

Tabla 16 Cuadro de respuestas pregunta 4 .................................................................... 39

Tabla 17 Cuadro de respuestas pregunta 7 .................................................................... 40

Tabla 18 Mercado Potencial ........................................................................................... 41

Tabla 19 Mercado Potencial proyectado ......................................................................... 41

Tabla 20 Mercado disponible proyectado........................................................................ 42

Tabla 21 Mercado Efectivo ............................................................................................. 42

Tabla 22 Preferencias de presentaciones ....................................................................... 42

Tabla 23 Mercado efectivo para presentación 100 gr...................................................... 43

Tabla 24 Mercad efectivo para presentación 300 gr ....................................................... 43

Tabla 25 Mercado efectivo para presentación 1 Kg ........................................................ 43

Tabla 26 Proyección de mercado objetivo por año ......................................................... 43

Tabla 27 Mercado Objetivo para presentación 100 gr ..................................................... 43

Tabla 28 Mercado Objetivo para presentación de 300 gr ................................................ 44

Tabla 29 Mercado Objetivo para presentación de 1 Kg ................................................... 44

Tabla 30 Resumen mercado Objetivo por año y por presentación .................................. 44

Tabla 31 Frecuencia de compra ..................................................................................... 45

Tabla 32 Demanda anualizada (en unidades) ................................................................. 45

Tabla 33 Estacionalidad .................................................................................................. 45

Tabla 34 Demanda de unidades totales por año ............................................................. 46

X

Tabla 35 Demanda en Kg ............................................................................................... 46

Tabla 36 Precios por canales de distribución .................................................................. 46

Tabla 37 Demanda a valor venta .................................................................................... 47

Tabla 38 Tabla de precios de competencia ..................................................................... 51

Tabla 39 Socios y Capital Social de Mishka .................................................................... 56

Tabla 40 Actividades y costos de constitución de la empresa ......................................... 57

Tabla 41 Actividades y costos de registro de marca ....................................................... 58

Tabla 42 Actividades y costos de Licencias de funcionamiento ...................................... 59

Tabla 43 Lineamientos laborales para colaboradores ..................................................... 60

Tabla 44 Impuestos ........................................................................................................ 60

Tabla 45 Distribución de Gastos legales ......................................................................... 61

Tabla 46 Descripción de puesto Gerente General .......................................................... 62

Tabla 47 Descripción de puesto Supervisor de Ventas ................................................... 63

Tabla 48 Descripción de puesto Supervisor de planta .................................................... 63

Tabla 49 Descripción de puesto Supervisor Administración ............................................ 64

Tabla 50 Descripción de puesto Operario ....................................................................... 64

Tabla 51 Descripción de puesto Almacenero .................................................................. 65

Tabla 52 Descripción de puesto Vendedor ..................................................................... 65

Tabla 53 Descripción de puesto Asistente Administración .............................................. 66

Tabla 54 Formas de contratación.................................................................................... 69

Tabla 55 Planilla de sueldo anual ................................................................................... 70

Tabla 56 Gastos por servicios de terceros ...................................................................... 71

Tabla 57 Horario de trabajo ............................................................................................ 71

Tabla 58 Capacidad instalada ......................................................................................... 72

Tabla 59 Demanda anual ................................................................................................ 73

Tabla 60 Capacidad utilizada .......................................................................................... 73

Tabla 61 Capacidad máxima .......................................................................................... 73

Tabla 62 Cuadro de tiempos por actividad ...................................................................... 77

Tabla 63 Programa de producción .................................................................................. 77

Tabla 64 Requerimiento de materia prima ...................................................................... 77

Tabla 65 Receta para 1 kg de mermelada ...................................................................... 78

Tabla 66 Receta para 300 gr de mermelada ................................................................... 78

Tabla 67 Receta para 100 gr de mermelada ................................................................... 79

Tabla 68 Programa de compras de materias primas e insumos ...................................... 79

Tabla 69 Resumen de compras anuales ......................................................................... 79

Tabla 70 Maquinaria para el proceso .............................................................................. 80

XI

Tabla 71 Equipos ............................................................................................................ 82

Tabla 72 Herramientas ................................................................................................... 82

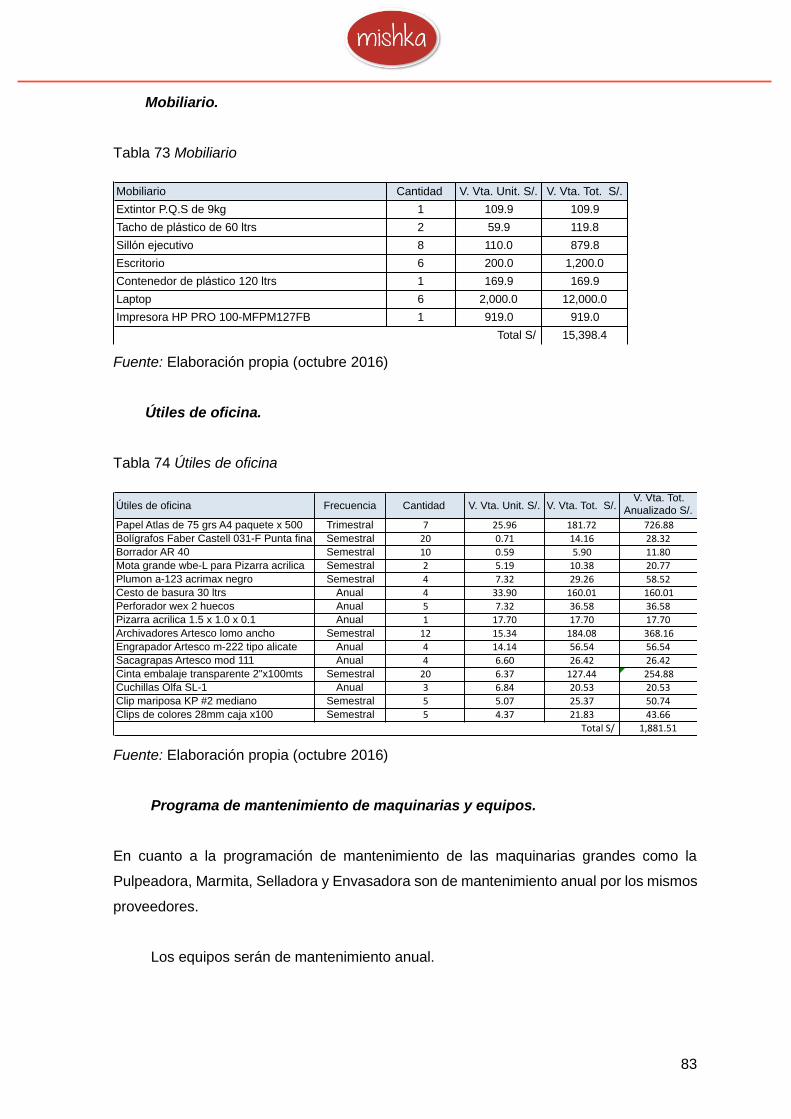

Tabla 73 Mobiliario ......................................................................................................... 83

Tabla 74 Útiles de oficina ................................................................................................ 83

Tabla 75 Costos de mantenimiento anual ....................................................................... 84

Tabla 76 Reposición de herramientas ............................................................................. 84

Tabla 77 Programa de compras posteriores ................................................................... 84

Tabla 78 Tabla resumen de gastos operativos................................................................ 84

Tabla 79 Distribución de la Provincia de Lima................................................................. 85

Tabla 80 Criterios de Macro Localización ....................................................................... 85

Tabla 81 Evaluación de Macro localización .................................................................... 86

Tabla 82 Distritos evaluados ........................................................................................... 86

Tabla 83 Criterios de evaluación de Micro localización ................................................... 87

Tabla 84 Evaluación de Micro localización ...................................................................... 87

Tabla 85 Adecuación ...................................................................................................... 89

Tabla 86 Trabajos manuales ........................................................................................... 89

Tabla 87 Gastos de servicios .......................................................................................... 89

Tabla 88 Resumen general de gastos totales ................................................................. 93

Tabla 89 Activos depreciables producción ...................................................................... 94

Tabla 90 Activo depreciable administración .................................................................... 94

Tabla 91 Activo fijo depreciable ventas ........................................................................... 94

Tabla 92 Resumen de activos depreciables .................................................................... 95

Tabla 93 Activos intangibles ........................................................................................... 95

Tabla 94 Resumen de activos intangibles ....................................................................... 96

Tabla 95 Gastos pre-operativos ...................................................................................... 96

Tabla 96 Gastos de adecuación ..................................................................................... 96

Tabla 97 Gastos de alquiler ............................................................................................ 97

Tabla 98 Campaña lanzamiento ..................................................................................... 97

Tabla 99 Gastos en planillas ........................................................................................... 97

Tabla 100 Trabajos manuales ......................................................................................... 98

Tabla 101 Producción inicial ........................................................................................... 98

Tabla 102 Resumen de compras .................................................................................... 98

Tabla 103 Inversión inicial .............................................................................................. 99

Tabla 104 Capital de trabajo ......................................................................................... 100

Tabla 105 Liquidación de IGV ....................................................................................... 101

Tabla 106 Estructura de inversiones ............................................................................. 101

XII

Tabla 107 Estructura de financiamiento ........................................................................ 102

Tabla 108 Aporte por socios ......................................................................................... 102

Tabla 109 Datos generales de financiamiento .............................................................. 102

Tabla 110 Condiciones de préstamo ............................................................................. 103

Tabla 111 Estructura de precios ................................................................................... 103

Tabla 112 Ingresos por ventas anuales ........................................................................ 103

Tabla 113 Recuperación de capital de trabajo anualizado ............................................ 104

Tabla 114 Valor de desecho de activos ........................................................................ 104

Tabla 115 Tabla de depreciación .................................................................................. 105

Tabla 116 Presupuesto de compra de materias primas e insumos ............................... 105

Tabla 117 Mano de obra directa (MOD) ........................................................................ 106

Tabla 118 Planilla total .................................................................................................. 106

Tabla 119 Planilla total por áreas .................................................................................. 106

Tabla 120 Gastos indirectos ......................................................................................... 107

Tabla 121 Programa de reposición ............................................................................... 107

Tabla 122 Bolsas y cajas .............................................................................................. 107

Tabla 123 Gastos del área de administración ............................................................... 108

Tabla 124 Programa de reposición ............................................................................... 108

Tabla 125 Gasto del área de ventas ............................................................................. 109

Tabla 126 Programa de reposición ............................................................................... 109

Tabla 127 Depreciación de activos ............................................................................... 110

Tabla 128 Depreciación de activos acumulada ............................................................. 110

Tabla 129 Resumen de depreciación por áreas ............................................................ 110

Tabla 130 Amortización de intangibles ......................................................................... 111

Tabla 131 Resumen de amortización por áreas ............................................................ 111

Tabla 132 Gastos no depreciables................................................................................ 112

Tabla 133 Costo producción promedio ......................................................................... 112

Tabla 134 Costo de producción total unitario ................................................................ 113

Tabla 135 Costo total unitario de sachet 100 gr ............................................................ 113

Tabla 136 Costo total unitario de envase de 300 gr ...................................................... 113

Tabla 137 Costo total unitario de bolsa de 1 Kg ............................................................ 114

Tabla 138 Costo variable (Referencia Tabla 116) ......................................................... 114

Tabla 139 Costos fijos (Referencia Tabla 134) ............................................................. 114

Tabla 140 Estructura de precios ................................................................................... 115

Tabla 141 Impuesto a la renta ...................................................................................... 115

Tabla 142 Estado de ganancias y pérdidas .................................................................. 116

XIII

Tabla 143 Estado de ganancias y pérdidas con gastos financieros y escudo fiscal ...... 117

Tabla 144 Flujo de caja operativo ................................................................................. 117

Tabla 145 Flujo de capital proyectado .......................................................................... 118

Tabla 146 Flujo de caja económico ............................................................................... 118

Tabla 147 Flujo de servicio a la deuda .......................................................................... 118

Tabla 148 Flujo de caja financiero ................................................................................ 119

Tabla 149 Datos de CAPM ........................................................................................... 122

Tabla 150 Cálculo del CAPM ........................................................................................ 122

Tabla 151 COK propio .................................................................................................. 123

Tabla 152 WACC .......................................................................................................... 124

Tabla 153 VANE y VANF .............................................................................................. 124

Tabla 154 TIRE y TIRF, TIR modificado ....................................................................... 125

Tabla 155 Flujo de recuperación descontado (Económico) ........................................... 126

Tabla 156 Periodo de recuperación (económico) .......................................................... 126

Tabla 157 Flujo de recuperación descontado (Financiero) ............................................ 127

Tabla 158 Periodo de recuperación (financiero) ............................................................ 127

Tabla 159 Análisis beneficio / costo (económico) .......................................................... 127

Tabla 160 Análisis benéfico/costo (financiero) .............................................................. 128

Tabla 161 Costos variables S/ ...................................................................................... 128

Tabla 162 Costo fijo S/ .................................................................................................. 129

Tabla 163 Estado de resultados ................................................................................... 129

Tabla 164 Estructura de precios ................................................................................... 130

Tabla 165 Costo variable unitario S/ ............................................................................. 130

Tabla 166 Margen de contribución ................................................................................ 130

Tabla 167 Costo fijo ...................................................................................................... 131

Tabla 168 Punto de equilibrio (Unidades) ..................................................................... 131

Tabla 169 Punto de equilibrio (monetario) .................................................................... 131

Tabla 170 Ventas vs. Punto de Equilibrio ...................................................................... 132

Tabla 171 Sensibilidad del precio ................................................................................. 133

Tabla 172 Análisis multidimensional, escenario 1 ......................................................... 134

Tabla 173 Análisis multidimensional, escenario 2 ......................................................... 134

Tabla 174 Análisis multidimensional, escenario 3 ......................................................... 135

XIV

ÍNDICE DE FIGURAS Figura 1. Logo de Mishka ................................................................................................. 3

Figura 2. Etiquetas de envases de Mermelada ................................................................. 3

Figura 3. Envases de Mermelada Mishka ......................................................................... 5

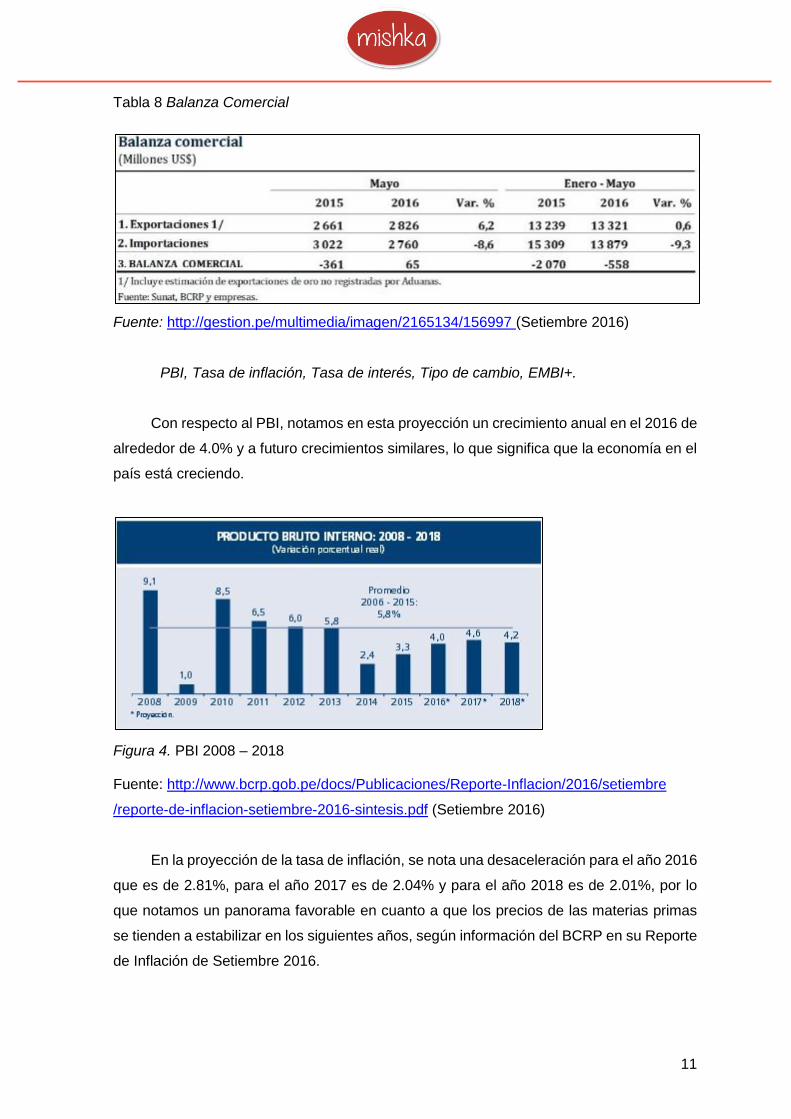

Figura 4. PBI 2008 – 2018 .............................................................................................. 11

Figura 5. Tasa de inflación .............................................................................................. 12

Figura 6. Tasa de interés de referencia, nominal y real ................................................... 12

Figura 7. Mermeladas de camu camu y otras variedades; La Dame, Brasil .................... 15

Figura 8. Mermelada de camu camu, Bionaturista .......................................................... 17

Figura 9. Mermelada de camu camu y Papaya, D’Marco ................................................ 17

Figura 10. Mermelada de camu camu, Selvida ............................................................... 18

Figura 11. Mermelada de camu camu y Yacón, Ecoandino ............................................ 18

Figura 12. Mercado de sustitutos .................................................................................... 24

Figura 13. Nutricionista, Víctor Amenero......................................................................... 31

Figura 14. Comerciante, Miguel Condori ......................................................................... 33

Figura 15. Chef, Luis Alberto Carrillo .............................................................................. 34

Figura 16. Fotos del Focus ............................................................................................. 38

Figura 17. Consumo de mermelada en hogares (pregunta 4) ......................................... 39

Figura 18. Preferencias en consumo de mermelada (Pregunta 7) .................................. 40

Figura 19. Aceptación del producto, Mermelada de camu camu ..................................... 40

Figura 20. Conocimiento del beneficio de camu camu .................................................... 41

Figura 21. Frecuencia de compra ................................................................................... 44

Figura 22. Logo Mishka .................................................................................................. 48

Figura 23. Composición de colores de logo .................................................................... 49

Figura 24. Envase de 300 gr de Mermelada Mishka ....................................................... 49

Figura 25. Sachet de 100 gr de Mermelada Mishka ........................................................ 50

Figura 26. Bolsa de 1 kg de Mermelada Mishka ............................................................. 51

Figura 27. Página web Mishka ........................................................................................ 53

Figura 28. Fanpage @Mishkaperu .................................................................................. 54

Figura 29. Activación ...................................................................................................... 54

Figura 30. Publicidad Mishka .......................................................................................... 55

Figura 31. Organigrama Mishka ...................................................................................... 61

Figura 32. Diagrama de flujo del Proceso ....................................................................... 76

Figura 33. Despulpadora ................................................................................................ 80

Figura 34. Marmita .......................................................................................................... 81

Figura 35. Selladora ....................................................................................................... 81

XV

Figura 36. Dosificadora ................................................................................................... 82

Figura 37. Vista del Local ............................................................................................... 88

Figura 38. Vista almacén ................................................................................................ 88

Figura 39. Plano de Centro de Operaciones ................................................................... 91

1

Resumen ejecutivo

El presente trabajo tiene como objetivo demostrar la viabilidad técnica, económica y

financiera de la producción y distribución de mermeladas a base de camu camu.

En el primer capítulo se determina Mermelada MISHKA como el nombre comercial

de la empresa y a Mishka SAC como nombre de la compañía, ya que significa, en quechua

y diferentes dialectos selváticos, lo que queremos para el producto, es decir algo sabroso,

rico. Asimismo, se describe el producto y las presentaciones que tendrá. Se fijan objetivos

y estrategias para el proyecto.

En el segundo y tercer capítulo, el análisis del entorno a nivel macro se analizan

diferentes factores del país como la tasa de crecimiento, la PEA, balanza comercial, etc.

En este nivel también se analiza factores del sector como el mercado internacional,

mercado de consumidores y los proveedores existentes. A nivel micro se realiza el análisis

de las cinco fuerzas de Porter. Adicionalmente se evalúa la matriz FODA, se plantea la

visión y misión del proyecto.

En el cuarto capítulo se realizó la investigación de mercado en los distritos de Surco,

La Molina, San Borja, Independencia y Los Olivos, determinando que la población total

para el proyecto será las personas que vivan en las zonas 2 y 7 y que también sean parte

de los NSE B y C.

Además, en este informe se realizó entrevistas a profesionales que tienen

conocimiento del producto y sus beneficios. También se realizó el Focus Group y una

encuesta cuya data ayudó para determinar el mercado objetivo y el programa de ventas

para cada año del horizonte del proyecto. Finalmente, se define el marketing mix que se

requiere.

En el quinto y sexto capítulo, se realizó el Estudio Legal donde se define el tipo de

sociedad y las normas legales relevantes para constituir la empresa. Posteriormente, se

abarca la estructura organizacional, determinando el capital humano y funciones que se

requieren para las operaciones de la empresa y las que se tercerizarán. En el estudio

técnico se define capacidad instalada que se va a requerir y se detalla el proceso, materias

primas, insumos y toda la maquinaria necesaria para la operación de la planta de

2

mermelada de camu camu. Finalmente se hace un estudio de la mejor ubicación y los

costos asociados a la planta de fabricación de mermelada.

En los capítulos siete, ocho y nueve, se desarrolla la estructura de la parte financiera,

donde se definen las inversiones, financiamiento, ingresos y gastos. Con toda esta

información se proyectan los estados de ganancias y pérdidas y flujos de caja y finalmente

se define la viabilidad del proyecto y su sensibilidad con el entorno.

La idea del proyecto en su totalidad se sintetiza en las siguientes líneas:

Mermelada de camu camu, producto seleccionado para desarrollar en este proyecto,

fue seleccionado por la falta de un producto similar en el mercado, especialmente un

producto con un altísimo contenido de vitamina C.

Mermelada Mishka, fue el nombre seleccionado para la mermelada y presentaciones

de 100 gr, 300 gr y 1 Kg son las presentaciones disponibles. Todo esto se validó en

entrevistas, Focus Group y encuestas.

El proyecto tendrá un horizonte de 5 años con una inversión total de S/ 295,464

repartido en aporte propio del 63.22% (S/ 186,792) y con un préstamo de la CMAC Sullana

del 36.78% restante (S/ 108,672).

Se proyecta un VANE de S/. 133,503 y un TIRE de 37.3%, el cual es mayor al WACC

de 23.46% y un VANF de S/. 338,531 y un TIRF de 45.00% el cual es mayor al COK de

26.50%.

El ratio Beneficio / Costo del proyecto es 1.45, y el periodo de recuperación financiero

es de 34 meses.

Con todos los indicadores señalados se determina no solo que el proyecto es viable,

sino que producirá un retorno para los inversionistas por encima de lo esperado.

3

Capítulo I

Información general

A continuación, se hace una descripción de lo que comprende la empresa y producto a

fabricar y comercializar.

Nombre de la empresa, Horizonte de evaluación.

El nombre de la empresa será Mishka SAC. Este nombre es una construcción que se basa

en dos palabras, Mishki, que en quechua significa: dulce, sabroso, rico o delicioso y la

palabra camu camu; dando como resultado Mish – Ca = Mishca. Pero por una costumbre

de aparente correcta escritura, Mishka se presenta mejor. Otra ventaja de Mishka es que

se convierte en un nombre más amplio para otros productos en el futuro.

Los productos a fabricar y comercializar son la Mermelada de camu camu Mishka en

Sachets de 100gr., bolsas de 1kg y envases de vidrio de 300 gr.

El horizonte de trabajo son 5 años, iniciando el 2017.

Figura 1. Logo de Mishka

Fuente: Elaboración propia

Figura 2. Etiquetas de envases de Mermelada

Fuente: Elaboración propia

4

Actividad económica, código CIIU, partida arancelaria.

La Actividad Económica a la cual nos vamos a dirigir es la producción y comercialización

de mermelada de camu camu.

Según lo indicado por el Sistema Integrado de Información de Comercio Exterior La

Clasificación Internacional Industrial Uniforme de todas las Actividades Económicas (CIIU)

para la mermelada de camu camu es la: 15130, Elaboración frutas, legumbres y hortalizas

y la partida arancelaria a la que pertenece la Mermelada de camu camu es la

2007.99.91.00, Las demás confituras, jaleas y mermeladas de frutas u otros frutos. Esta

mermelada obtenida por cocción, incluso con adición de azúcar u otro edulcorante.

Definición de Objetivos.

El objetivo de Mishka es la producción y comercialización de las Mermeladas de camu

camu, económicas y con un altísimo contenido de vitamina C, por lo que se le clasifica

como un súper alimento. Formar hábitos de consumo y dar a conocer la marca, Mishka. El

producto va dirigido a los niveles B y C de Lima Metropolitana en las presentaciones de

envase de vidrio de 300 grs y sachet de 100 grs y 1 Kg.

Los Súper alimentos son una categoría especial de alimentos que se encuentran en

la naturaleza; son 100% naturales (semillas, tubérculos, raíces secas, hierbas, algas, etc.)

y debido a que en pequeñas cantidades contienen una densidad enorme de nutrientes,

además de pocas calorías. Son fuentes superiores de antioxidantes y nutrientes

esenciales.

Descripción del producto.

El producto con el que Mishka SAC. iniciará la fabricación y comercialización es:

Mermelada de camu camu. Este producto se ofrecerá al mercado en envase de vidrio de

300 grs, bolsa de 1 kg. y en sachet de 100 grs.

Envase de 300 grs, presentación familiar, dirigida a un consumo en casa, fácil de

colocar en la mesa y de almacenar. El envase es 100% re-usable, para uso doméstico o

reciclable para uso industrial.

Sachet de 100 grs, presentación económica dirigida a un consumo en casa, fácil de

consumir y fácil de poder llevar a cualquier lado. Envase plástico.

5

Bolsa de 1 Kg, presentación económica dirigida a un consumo en casa, para

repostería y otras preparaciones, fácil de consumir y llevar a cualquier lado. Envase

plástico.

El camu camu (Myrciaria dubia) es una especie nativa de la Amazonía. Tiene como

hábitat natural los suelos aluviales inundables y crece en forma Silvestre en las quebradas

y tributarios del amazonas. Existen dos tipos de camu camu, el arbustivo y el arbóreo

siendo el arbustivo (Myrciaria dubia), el de mejor calidad y cantidad, por lo que es el fruto

a utilizar en las mermeladas.

Figura 3. Envases de Mermelada Mishka

Fuente: Elaboración propia

El gran elemento diferenciador de este fruto es el contenido de vitamina C, con

cantidades muy superiores a los de los cítricos, como el limón y la naranja. En el cuadro

mostrado a continuación se hace una comparación entre el contenido de vitamina C de

distintos frutos.

Tabla 1 Contenido de Vitamina C en el camu camu

Fuente: USDA Nutrient database for standard reference release 12 (1998); Natural Food

Hub (2000). Elaboración Propia.

Envase de 300 gr Bolsa de 1 Kg Sachet de 100 gr

Fruta

Ac.Ascorbico

Reducido

(mq/100gpulpa)

Relaciónal

camucamu

(%)

Piña 20 0.72%

Maracuya 22 0.79%

Fresa 42 1.51%limón 44 1.58%

Marañon 108 3.88%

Acerola 1,300 46.76%

Mosqueta 2,390 85.97%Camucamu 2,780 100.00%

6

Oportunidad de Negocio.

Ante el boom gastronómico, la identidad nacional en el uso de ingredientes nativos y

especialmente el consumo de alimentos saludables que contribuyan al bienestar de cada

individuo, se genera un nicho a explotar. Estas características no solo se aprecian en Lima,

sino en gran parte del territorio nacional.

El crecimiento de la economía en el Perú, hacen que el segmento de mercado al que

se está enfocado, NSE B y C crezca a un ritmo estable. A partir del 2014 se observa una

tendencia marcada de incremento del PBI nacional.

Tabla 2 Evolución del PBI Perú, en trimestres

Fuente: https://www.inei.gob.pe (Setiembre 2016)

La presencia de más lugares de comida sana se va haciendo notorio en los

supermercados, que ahora tienen algún sector de unas góndolas con productos orgánicos

o de dieta. Se observan también la mayor participación de personas en las ferias de

productos orgánicos, celebradas en sectores de todo nivel socio económico.

Estrategia genérica de la empresa.

La estrategia genérica a utilizar se basa en la diferenciación. Esto implica la creación de

un producto distinto a lo que se tiene en el mercado. Actualmente las mermeladas

disponibles de camu camu para consumo son una mezcla con otro fruto. Nuestro objetivo

es crear una mermelada únicamente de camu camu y que sea percibida por los clientes

como única. Al ser una mermelada exclusiva de camu camu, se pueden explotar las

siguientes características.

Las ventajas competitivas de la mermelada de camu camu con respecto a los otros

productos, mermeladas son:

7

✓ Súper alimento. (Muy alto contenido de vitamina C)

✓ Económico

✓ Producto orgánico.

✓ Sin preservantes ni colorantes.

✓ No contiene Gluten

La estrategia se centrará en el segmento de mercado B y C, segmento con la

capacidad de consumir el producto. Se hace hincapié en la salud y cuidado personal al ser

presentado el producto con estas características.

8

Capítulo II

Análisis del entorno

En este capítulo se hace un análisis de las principales variables macro y micro económicas

del país y del entorno que influye en el desarrollo del proyecto.

Análisis del Macro Entorno.

Análisis de los indicadores de alto nivel que pueden afectar el negocio.

Del País.

A continuación, se verán los principales indicadores del país que pueden afectar el trabajo.

Capital, ciudades importantes. Superficie, Número de habitantes.

La Republica del Perú, tiene como capital a la ciudad de Lima, Ciudades importantes como

Arequipa con 869,351 habitantes, Trujillo con 799,550 habitantes, Chiclayo con 600,440

habitantes e Iquitos con 437,3767 habitantes según INEI al 2015, significarían una

oportunidad de introducción en un largo plazo

La superficie de Perú es de 1,285, 215,60 km², la superficie de ciudad de Lima es de 34,

828.12 km². y la superficie territorial de Lima Metropolitana es de 2,811,65 Kilómetros

cuadrados, ocupa solamente el 0,2% del territorio nacional y se constituye en una de las

áreas de mayor densidad en el país.

El Perú cuenta con 31millones 488 mil 625 habitantes y Lima Metropolitana cuenta

con 9 millones 838 mil 251 habitantes.

Tasa de crecimiento de la población. Ingreso per cápita. PEA.

En cuanto a la tasa de crecimiento de la población resulta decreciente hacia el 2020, sin

embargo, la tasa de crecimiento de Lima Metropolitana se mantiene con un aumento

considerable, por lo que, si bien el número total de habitantes aumenta en menor cantidad,

la mayor cantidad de población se concentra en la ciudad de Lima lo cual es importante

para nosotros porque aquí se desarrolla nuestro mercado objetivo.

9

Tabla 3 Proyección tasa de crecimiento de población

Fuente: https://www.inei.gob.pe/estadisticas/indice-tematico/poblacion-y-vivienda/.

Elaboración Propia (Setiembre 2016).

Con respecto a los NSE que estamos dirigiendo el producto, se observa que son más

del 60% de la población de hogares y de personas en Lima. Esto significa 1,506,280

familias que equivales a aprox. 6,306,318 personas.

Tabla 4 Distribución de Hogares según NSE 2016-Lima- Sin Callao

Fuente: http://apeim.com.pe/niveles.php. Elaboración Propia (Setiembre 2016).

Tabla 5 Distribución personas según NSE en Lima

Fuente: http://apeim.com.pe/niveles.php. Elaboración Propia (Setiembre 2016).

En cuanto al ingreso per cápita en promedio asciende a S/. 886 soles mensuales,

existiendo un aumento progresivo promedio desde el año 2009, lo que significa una mejora

en la economía a nivel nacional.

10

Tabla 6 Evolución del ingreso real promedio per cápita mensual 2009-2015

Fuente: https://www.inei.gob.pe/estadisticas/indice-tematico/economia/. Elaboración

Propia (Setiembre 2016).

Podemos apreciar que la Población Económicamente Activa en Lima supera los 5

millones de personas, según fuente del INEI, al año 2015. Además, desde el año 2010 al

2015 el porcentaje de crecimiento promedio de este índice es de 2%, lo que implica un

favorecimiento a la estabilidad económica ya que generará mayor demanda en el consumo

de productos.

Tabla 7 Población Económicamente Activa en Lima, 2000 – 2015.

Fuente: https://www.inei.gob.pe/estadisticas/indice-tematico/ocupacion-y-vivienda/.

Elaboración propia (Setiembre 2016).

Balanza comercial: Importaciones y exportaciones.

Según información del Diario Gestión, en Mayo del 2015 las exportaciones fueron menores

a las importaciones por lo que el país presento un déficit de -361 Millones de US$ y en

mayo del 2016 las exportaciones fueron mayores a las importaciones presentando un

superávit de 65 Millones de US$., esto significa que hemos vendido más de lo que

producimos en este mes, pero según proyecciones del Marco Macroeconómico Multianual

2017-2019, presentado el 26 de agosto pasado por el Consejo de Ministros, se ve un débil

crecimiento de las exportaciones, y para reequilibrar la balanza tendría que haber un

aumento del tipo de cambio, algo que no va ocurrir porque en el país se dan muchos

préstamos en dólares cuando aún se gana en soles y por el exceso de liquidez mundial.

11

Tabla 8 Balanza Comercial

Fuente: http://gestion.pe/multimedia/imagen/2165134/156997 (Setiembre 2016)

PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, EMBI+.

Con respecto al PBI, notamos en esta proyección un crecimiento anual en el 2016 de

alrededor de 4.0% y a futuro crecimientos similares, lo que significa que la economía en el

país está creciendo.

Figura 4. PBI 2008 – 2018 Fuente: http://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2016/setiembre

/reporte-de-inflacion-setiembre-2016-sintesis.pdf (Setiembre 2016)

En la proyección de la tasa de inflación, se nota una desaceleración para el año 2016

que es de 2.81%, para el año 2017 es de 2.04% y para el año 2018 es de 2.01%, por lo

que notamos un panorama favorable en cuanto a que los precios de las materias primas

se tienden a estabilizar en los siguientes años, según información del BCRP en su Reporte

de Inflación de Setiembre 2016.

12

Figura 5. Tasa de inflación Fuente: http://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2016/setiembre

/reporte-de-inflacion-setiembre-2016-sintesis.pdf (Setiembre 2016)

La tasa de interés nos muestra una ligera alza del 4,25% en mayo del 2016 según

información del BCRP, lo cual es importante tenerlo en cuenta, para ver la posibilidad de

si nos conviene solicitar un préstamo en el sistema financiero.

Figura 6. Tasa de interés de referencia, nominal y real

Fuente: http://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2016/junio/reporte-

de-inflacion-junio-2016-sintesis.pdf (Setiembre 2016)

En cuanto al tipo de cambio notamos que del 2015 al 2016 el dólar se apreció, lo que

podría afectar los ingresos y costos de nuestro negocio, tanto a las personas como a los

bancos al no poder cumplir con sus pagos, debido a la elevación del tipo de cambio.

13

Tabla 9 Tipo de cambio Perú, 2015 - 2016

Fuente: http://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Inflacion/2016/setiembre

/reporte-de-inflacion-setiembre-2016.pdf, Pág. 19 (Setiembre 2016)

El Perú presenta un riesgo país actualmente de 183 puntos básicos lo que lo hace

más atractivo para la inversión extranjera.

De Latinoamérica el Perú tiene el menor índice de riesgo país.

Para el día 14 de setiembre del 2016 el Perú obtuvo 171 puntos básicos comparado con

Venezuela que para ese día obtuvo 2354.

Tabla 10 Riesgo país

Fuente: http://gestion.pe/economia/riesgo-pais-peru-sube-cinco-puntos-basicos-171-

puntos-porcentuales-2170193. Elaboración propia (Setiembre 2016)

Leyes o reglamentos generales vinculados al proyecto

Ley N° 26887(19/09/1997) - Ley General de Sociedades: en esta ley se menciona las reglas

aplicables a todas las sociedades anónimas.

Ley 27867 (08/11/2002) - Ley orgánica de gobiernos regionales.

Que en su artículo 10º inciso g. se establece que los gobiernos regionales deben facilitar

los procesos orientados a los mercados internacionales para la agricultura, la agroindustria,

la artesanía, la actividad forestal y otros sectores productivos, de acuerdo a sus

potencialidades.

Ley N° 28079 (17/12/2003) - Ley de Registro Único de Contribuyentes, que se aplica

a todas las sociedades.

14

Ley Nª 28611 (13/10/2005) - Ley general del ambiente.

Que en su artículo V establece el principio de sostenibilidad: La gestión del ambiente y de

sus componentes, así como el ejercicio y la protección de los derechos que establece la

presente ley, se sustentan en la integración equilibrada de los aspectos sociales,

ambientales y económicos del desarrollo nacional, así como en la satisfacción de las

necesidades de las actuales y futuras generaciones.

Ley N° 26842 (15/07/1997) –Ley General de Salud, Capítulo V en el artículo N°89 Un

alimento es legalmente apto para el consumo humano cuando cumple con las

características establecidas por las normas sanitarias y de calidad aprobadas por la

Autoridad de Salud de nivel nacional.

D.S. N° 007-98-SA (24/09/1998) - Reglamento sobre Vigilancia y Control Sanitario

de Alimentos y Bebidas, específicamente lo que menciona en el Capítulo V que garantiza

la producción y suministro de alimentos y bebidas de consumo humano sanos e inocuos,

recomendados por la Comisión del Codex Alimentarios

Decretos otorgados por DIGESA:

Inscripción en el Registro Sanitario

Certificación de uso de registro Sanitario

Habilitación Sanitaria

Del Sector.

Al hablar del sector analizamos mercado internacional, local, el conocimiento del producto

y la competencia. A continuación, se detallan los hallazgos.

Mercado internacional.

Al ser un fruto que crece en la selva, principalmente en las regiones Loreto, San Martin y

Ucayali en el Perú, también se puede encontrar esta planta en Brasil, Bolivia, Colombia,

Venezuela y Ecuador. Colombia y Brasil con una presencia importante y particularmente

en Brasil se tiene ya industrializado el camu camu (con el mismo nombre). Una de las

marcas más representativas en Brasil es La Dame, con una serie de productos de la selva

entre ellos el camu camu, La Guayaba, Cupuaçu, Açaí entre otros.

15

Figura 7. Mermeladas de camu camu y otras variedades; La Dame, Brasil Fuente: http://ladamegeleias.com.br

En Bolivia, Ecuador y Venezuela se tiene una presencia de Rodales naturales

importante, pero sin un proyecto de comercialización en el corto plazo.

Finalmente se tiene información que en Malasia se está iniciando la siembra del camu

camu, aprovechando su clima similar al de la selva amazónica.

Mercado del consumidor.

El mercado consumidor externo está habituado a consumir el camu camu en pulpa o en

jugos. El principal importador del camu camu en cualquiera de sus presentaciones es el

Japón.

Tabla 11 Exportaciones de camu camu en miles de US$

Fuente: http://www.siicex.gob.pe/siicex/apb/ReporteProducto.aspx?psector=1025&

preporte=prodmercvolu&pvalor=1920 (Setiembre 2016)

16

En el plano local el consumo de camu camu es principalmente en las ciudades de la

Amazonía, siendo las principales ciudades Iquitos y Pucallpa. Su consumo se da

generalmente en jugos, cremoladas y helados.

En el resto del país, solo Lima tiene un consumo importante. El consumo como fruta

fresca aún es muy incipiente fuera de Iquitos y Pucallpa.

Todas las otras ciudades no representan un consumo significativo, su

desconocimiento como un fruto de gran aporte de Vitamina C, hace que no sea requerida

en ninguna de sus presentaciones.

Mercado de proveedores.

Originalmente el camu camu se recolectaba por las comunidades campesinas de Loreto y

Ucayali de los plantones silvestres de camu camu. Hoy, pequeños agricultores tienen entre

3-5 hs de este fruto. Se estima que el 80% de la producción viene de estas fuentes.

El otro 20% es producido e industrializado por Agrícola San Juan, Agroindustrias del Perú

y el INIA en Pucallpa. Las plantaciones industriales van desde las 20 ha hasta superficies

superiores a las 50 ha. (Estudio de Mercado para Myrciaria dubia H.B.K. Mc Vaugh (camu

camu), agosto del 2000 PROYECTO Asesoría en Planeación Agraria. (PROAPA-GTZ)).

En Lima, al gran centro de distribución del camu camu, es el Mercado Mayorista de

Frutas N° 2, en San Luis.

Mercado competidor.

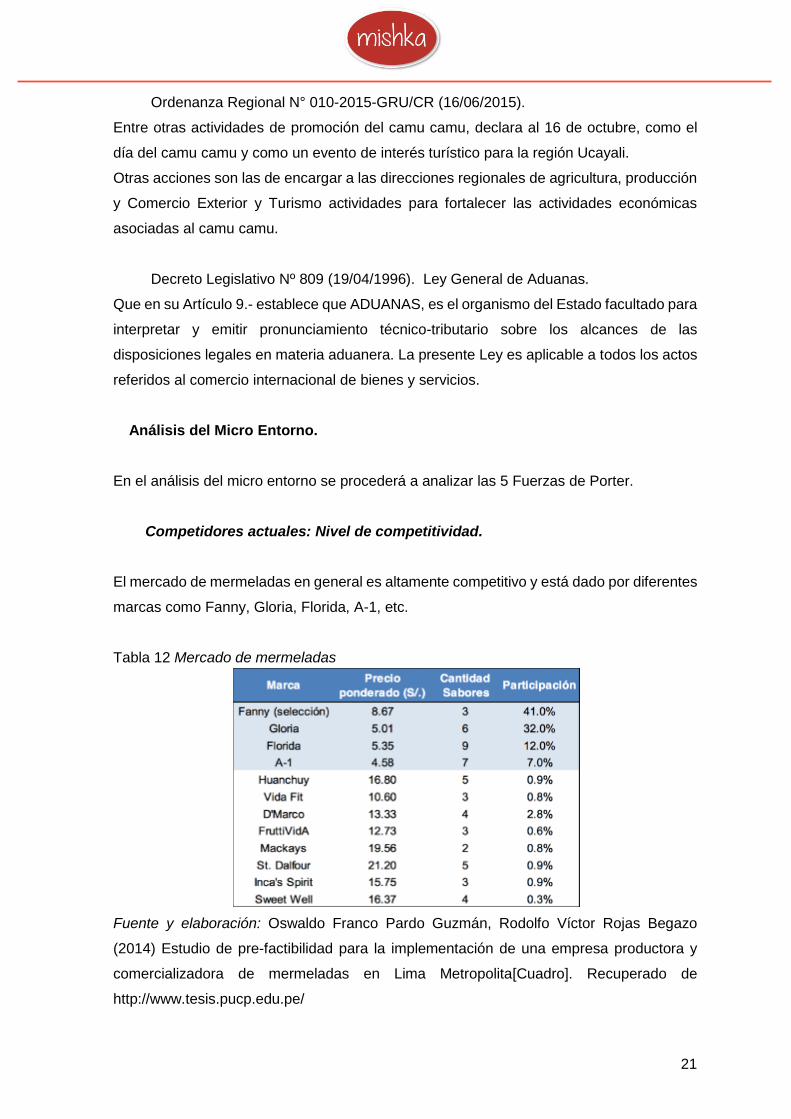

En el mercado local se tiene presencia del producto Mermelada de camu camu con las

siguientes marcas:

Bionaturista.

Del biólogo Blas Silva, con 27 tiendas en Lima y 15 más en todo el Perú, produce una

mermelada en presentación de 300 gr, con la característica de ser reconocida como 100%

natural.

17

Figura 8. Mermelada de camu camu, Bionaturista Fuente: http://www.bionaturista.com.pe

N.Reps.

Compañía que comercializa las marcas D’Marco y Fabiatti. Produce y vende una

mermelada Light de camu camu con papaya y tiene una presencia importante en los

supermercados peruanos con una gran variedad de mermeladas, purés y pulpas. La

variedad camu camu y papaya no es muy común en supermercados. Precio de frasco de

220 grs = S/ 8.50 – 10.00

Figura 9. Mermelada de camu camu y Papaya, D’Marco Fuente: http://www.dmarco.net/productos

Selvida.

Empresa forjada en la región Ucayali y con presencia muy tímida en Lima con una sola

tienda en Jicamarca, Huarochirí. Produce Mermelada de camu camu en frascos de 150 gr

(Se venden en paquetes de 6 frascos) y adicionalmente fabrica jugos de camu camu y está

próxima a comercializar aguas sin gas, marca San Rafael.

18

Figura 10. Mermelada de camu camu, Selvida Fuente: http://www.selvidaperu.com

Ecoandino.

Corporación que trabaja con muchos productos de la selva y de la Sierra, como el camu

camu, Yacón, Quinua, Aguaymanto, Arracacha, cacao, café, Kion, maca, lúcuma, etc.

Presencia en Tottus. Precio de frasco de 240 grs = S/ 15.00 – 17.00

Figura 11. Mermelada de camu camu y Yacón, Ecoandino Fuente: http://www.ecoandino.com

Mercado distribuidor.

Debido al mercado al que se está enfocando el producto, se debe buscar cadenas que

estén cerca de este público objetivo, las cuales determinamos la venta de nuestro producto

en bodegas, mercados y otros centros y establecimientos de concurrencia según el

mercado objetivo establecido.

Para ello se establece la distribución de nuestros productos mediante los canales

distribuidores y mayoristas.

19

La distribución a las bodegas, mercados y otros se hará distribución propia. Esta

distribución se hará a través de un tercero al que se le alquilará el servicio de reparto, dos

veces a la semana.

Se atenderá a todos los mercados mayoristas de los sectores elegidos como

mercados potenciales en Lima colocando los productos de las diferentes presentaciones

de consumo que producimos.

Se designará un equipo de fuerza de ventas especializada que ayude a desplazar el

producto a los clientes del mercado mayorista en el mercado objetivo.

Este tipo de canal de distribución contiene dos niveles de intermediarios:

- Los Mayoristas: Son intermediarios que realizan habitualmente actividades de venta al

por mayor a otras empresas como a los minoristas que los adquieren para revenderlos.

- Los Minoristas: Son intermediarios cuya actividad consiste en la venta al detalle al

consumidor final.

Leyes o reglamentos del sector vinculados al proyecto.

A continuación, se detallan algunas leyes que fomentan el desarrollo de las comunidades

de la selva y su participación en el Desarrollo Sostenible de la región.

Ley 26821 (25/061997) - Ley orgánica para el aprovechamiento sostenible de los

recursos naturales.

Tiene como objetivo promover y regular el aprovechamiento sostenible de los recursos

naturales, renovables y no renovables, estableciendo un marco adecuado para el fomento

a la inversión, procurando un equilibrio dinámico entre el crecimiento económico, la

conservación de los recursos naturales y del ambiente y el desarrollo integral de la persona

humana.

Ley 27037 (30/12/1998) - Promoción de la inversión en la Amazonía.

La presente Ley tiene por objeto promover el desarrollo sostenible e integral de la

Amazonia, estableciendo las condiciones para la inversión pública y la promoción de la

inversión privada.

* Esta Ley acaba de ser prorrogada hasta el 31 de diciembre del 2018, con la ley 30400

20

Ley 27360 (30/10/2000) - Ley que aprueba las normas de promoción del sector

agrario.

Declara de interés prioritario la inversión y desarrollo del sector agrario. Promueve tasas

tributarias reducidas para las inversiones en el sector agrario, así como un marco promotor

del empleo en el medio rural.

Ley 28216 (07/04/2004) - Protección al acceso a la diversidad biológica peruana y

los conocimientos colectivos de los pueblos indígenas.

Crear y mantener un registro de los recursos biológicos y conocimientos colectivos de los

pueblos indígenas del Perú.

Ley 28477 (22/03/2005) - Declara a los Cultivos, Crianzas Nativas y Especies

Silvestres Usufructuadas Patrimonio Natural de la Nación.

Declárese a los cultivos, crianzas nativas y especies silvestres usufructuadas patrimonio

natural de la nación. (Se incluye al camu camu)

Ley 29196 (24/01/2008) - Ley de la Producción Orgánica o Ecológica.

La presente Ley tiene por finalidad promover el desarrollo sostenible y competitivo de la

producción orgánica o ecológica en el Perú.

Ley Nª 29338 (23/03/2009) - Ley de recursos hídricos.

El primer tema fundamental que plantea esta ley es la nacionalización de las fuentes de

agua, siguiendo el mandato constitucional; El agua es de la nación, el agua es del Estado

que representa a la nación; la norma trae orden y fortalece la participación en la gestión

del agua de diferentes actores, como autoridades regionales, locales y otros miembros de

la sociedad civil.

Ley 29763 (15/06/2011) - Ley Forestal y de Fauna Silvestre.

La presente Ley tiene la finalidad de promover la conservación, la protección, el incremento

y el uso sostenible del patrimonio forestal y de fauna silvestre dentro del territorio nacional,

integrando su manejo con el mantenimiento y mejora de los servicios de los ecosistemas

forestales y otros ecosistemas de vegetación silvestre, en armonía con el interés social,

económico y ambiental de la nación; así como impulsar el desarrollo forestal, mejorar su

competitividad, generar y acrecentar los recursos forestales y de fauna silvestre y su valor

para la sociedad.

El objeto de la presente Ley es establecer el marco legal para regular, promover y

supervisar la actividad forestal y de fauna silvestre para lograr su finalidad.

21

Ordenanza Regional N° 010-2015-GRU/CR (16/06/2015).

Entre otras actividades de promoción del camu camu, declara al 16 de octubre, como el

día del camu camu y como un evento de interés turístico para la región Ucayali.

Otras acciones son las de encargar a las direcciones regionales de agricultura, producción

y Comercio Exterior y Turismo actividades para fortalecer las actividades económicas

asociadas al camu camu.

Decreto Legislativo Nº 809 (19/04/1996). Ley General de Aduanas.

Que en su Artículo 9.- establece que ADUANAS, es el organismo del Estado facultado para

interpretar y emitir pronunciamiento técnico-tributario sobre los alcances de las

disposiciones legales en materia aduanera. La presente Ley es aplicable a todos los actos

referidos al comercio internacional de bienes y servicios.

Análisis del Micro Entorno.