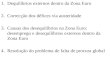

1 EKONOMINĖ IR SOCIALINĖ KONVERGENCIJA ES. PAGRINDINIAI FAKTAI Euro zona Ne euro zona 73% 27% Euro zona Ne euro zona 85% 15% Šaltinis: Eurostatas, *2019 m. prognozė iš AMECO duomenų bazės dėl euro zonos, kaip ES 28/27 BVP dalies, 2019 m. 1 pav. Euras yra Europos Sąjungos valiuta 2019 m. Jungtinei Karalystei pasitraukus iš ES, euro zona sudarys 85 % visos Europos ekonomikos. Euro zona, kaip ES 28 dalis, 2019 m. Euro zona, kaip ES 27 dalis, 2019 m. Komisijos įnašas į Vadovų darbotvarkę #FutureofEurope #EURoad2Sibiu EUROPOS EKONOMINĖS IR PINIGŲ SĄJUNGOS SUKŪRIMAS

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

EKONOMINĖ IR SOCIALINĖ KONVERGENCIJA ES. PAGRINDINIAI FAKTAI

Euro zonaNe euro zona

73%

27%

Euro zonaNe euro zona

85%

15%

Šaltinis: Eurostatas, *2019 m. prognozė iš AMECO duomenų bazės dėl euro zonos, kaip ES 28/27 BVP dalies, 2019 m.

1 pav. Euras yra Europos Sąjungos valiuta

2019 m. Jungtinei Karalystei pasitraukus iš ES, euro zona sudarys 85 % visos Europos ekonomikos.

Euro zona, kaip ES 28 dalis, 2019 m.

Euro zona, kaip ES 27 dalis, 2019 m.

Komisijos įnašas į Vadovų darbotvarkę#FutureofEurope #EURoad2Sibiu

EUROPOS EKONOMINĖS IR PINIGŲ SĄJUNGOS SUKŪRIMAS

2

2 pav. Ne euro zonos pajamos artėja prie euro zonos pajamų

Nuo 2000 m. pajamos vienam gyventojui išaugo visose šalyse ir 2016 m. ne euro zonos šalys sumažino atotrūkį nuo euro zonos 2 500 eurų.

3 pav. ES vis labiau atsigauna, vyksta konvergencija didėjimo linkme

Po ekonomikos ir finansų krizės ES ekonomika vėl tvariai auga. Tai turėtų tęstis ir artimiausiais metais. Didesnis ne euro zonos valstybių narių augimas, palyginti su euro zona, prisidės prie tolesnės konvergencijos didėjimo linkme.

Šaltinis: EurostatasRealusis bendrasis vidaus produktas vienam gyventojui, perkamosios galios paritetu

Šaltinis: Eurostatas, *prognozės iš AMECO duomenų bazės Realiojo bendrojo vidaus produkto augimas, % per praėjusius metus, vidurkis

10

15

20

25

30

35

tūks

t. EU

R

30.828.7

22.1

28.2

25.6

17.5

22.1

19.3

10.8

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

ES 27 Euro zona Ne euro zona

-6

-4

-2

0

2

4

6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

*

2018

*

2019

*

Real

iojo

ben

droj

o vi

daus

pro

dukt

o au

gim

as 5.35.14.6

-4.6-5.6-6.0

3.02.72.6

ES 27 Euro zona Ne euro zona

3

5 pav. Nedarbo lygis žemiausias per aštuonerius metus

Nedarbo lygis gerokai sumažėjo nuo krizės piko ir 2016 m. buvo žemiausias per aštuonerius metus. Ne euro zonos šalyse nedarbo lygis yra vienas žemiausių ES.

Šaltinis: Eurostatas, *prognozės iš AMECO duomenų bazės, % visų aktyvių gyventojų, vidurkis

4

5

6

7

8

9

10

11

12

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

*

2018

*

2019

*

akty

vios

dar

bo jė

gos

7.76.95.1

11.811.510

6.66.46.1

ES 27 Euro zona Ne euro zona

4 pav. Naujos viltys dėl investicijų

Investicijos vėl didėja – ne euro zonos valstybėse narėse netgi greičiau negu euro zonoje.

Šaltinis: Eurostatas, *prognozės iš AMECO duomenų bazėsBendrasis pagrindinio kapitalo formavimas, kaip % BVP, vidurkis

19

21

23

25

27

29

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

*

2018

*

2019

*

Bend

rasis

pag

rindi

nio

kapi

talo

form

avim

as (%

BVP

)

222019

222121

282625

ES 27 Euro zona Ne euro zona

4

7 pav. Nuo 2014 m. sukurta 8 mln. naujų darbo vietų

Nuo šios Komisijos darbo pradžios sukurta maždaug 8 milijonai darbo vietų. Prognozuojama, kad iki 2019 m. šis skaičius padidės iki 12 milijonų. Tačiau didžioji dauguma šių darbo vietų buvo sukurta euro zonoje, o dėl emigracijos į likusią ES dalį srauto ne euro zonos valstybėse narėse ir toliau trūksta darbo jėgos.

Šaltinis: Eurostatas, *prognozės iš AMECO duomenų bazėsDarbo vietų kūrimas, nuo 2008 m. iš viso sukurta darbo vietų

-10

-8

-6

-4

-2

0

2

4

6

8

10

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

*

2018

*

2019

*

-2.14

-5.32

-7.46

10.4

5.57

-4.47

mln

. dar

bo v

ietų

ES 27 Euro zona Ne euro zona

6 pav. Užimtumas didžiausias per aštuonerius metus

Nuo 2013 m. užimtumo lygis visoje Sąjungoje labai išaugo ir prognozuojama, kad viršys iki krizės buvusį lygį. Ne euro zonos valstybėse narėse užimtumo lygis yra vienas didžiausių Sąjungoje.

Šaltinis: Eurostatas, *prognozės iš AMECO duomenų bazėsUžimtumo lygis, % visų 15–64 m. gyventojų, vidurkis

63

65

67

69

71

73

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

*

2018

*

2019

*

viso

s da

rbo

jėgo

s

72.471.971.766

6461

ES 27 Euro zona Ne euro zona

5

9 pav. Mažėja valstybių skolos tvarkymo sąnaudos

Valstybių skolos tvarkymo sąnaudos gerokai sumažėjo visoje Sąjungoje, todėl sumažėjo valdžios institucijų skolinimosi sąnaudos.

Šaltinis: EurostatasVyriausybės 10 metų obligacijų pajamingumas, vidurkis

0

2

4

6

8

Vidu

tinės

pal

ūkan

ų no

rmos

2.11.61.4

5.55.45.2

4.73.93.6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

ES 27 Euro zona Ne euro zona

8 pav. Biudžeto deficitas artėja prie „normalaus“

Valstybių biudžeto deficitas tolygiai mažėjo visoje ES, vidutiniškai maždaug po 1 % BVP visoje ES 27. Be to, sumažėjo atotrūkis tarp geriausių ir blogiausių rezultatų pasiekusių valstybių narių. Numatoma, kad dauguma valstybių narių šios tendencijos laikysis iki 2019 m.

Šaltinis: Eurostatas, *prognozės iš AMECO duomenų bazėsValstybių biudžeto deficitas, kaip % BVP, vidurkis

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

*

2018

*

2019

*

Valst

ybių

biu

džet

o de

ficita

s ka

ip B

VP

-1.1-0.6-0.3

-6.9

-6.2

-4.4

-0.4-0.1-0.2

-8

-6

-4

-2

0

2

ES 27 Euro zona Ne euro zona

6

Figure 11: Mortgage rates continue to fall

Namų ūkiams taikomų hipotekos palūkanų normų atotrūkis gerokai sumažėjo.

Šaltinis: Europos Centrinis BankasNamų ūkiams taikomos hipotekos palūkanų normos, kai terminas virš 5 metų, vidurkis

2

3

4

5

6

7

8

Vidu

tinės

pal

ūkan

ų no

rmos

3.82.72.2

7.4

4.6

3.6

7.7

6.1

5.5

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

ES 27 Euro zona Ne euro zona

10 pav. Mažiau neveiksnių bankų paskolų

Nuo 2013 m. visoje Sąjungoje sumažėjo neveiksnių paskolų, t. y. paskolų, kurių skolininkai nevykdo arba beveik nevykdo įsipareigojimų, dalis – bankai atsikratė blogų skolų ir išaugo jų galimybės teikti naujas paskolas.

Šaltinis: Pasaulio bankas, Europos bankininkystės institucijaNeveiksnios paskolos, kaip % visų paskolų, vidurkis

2.0

3.6

5.2

6.8

8.4

10.0

2008

2009

2010

2011

2012

2013

2014

2015

visų

pas

kolų

3.132.9

10.810.610.5

109.69

ES 27 Euro zona Ne euro zona

7

13 pav. Nepaisant konvergencijos, ne euro zonos šalių įmonėms taikomos didesnės palūkanų normos

Bankų paskolų ne finansų įstaigoms palūkanų normos taip pat labai supanašėjo, bet išlieka gerokai didesnės ne euro zonos valstybėse narėse.

Šaltinis: Europos Centrinis BankasBankų paskolų ne finansų įstaigoms palūkanų normos, kai terminas virš 5 metų, vidurkis

2

3

4

5

6

7

8

9

Vidu

tinės

pal

ūkan

ų no

rmos

3.42.72.5

7.0

4.4

3.4

8.2

6.4

5.7

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

ES 27 Euro zona Ne euro zona

12 pav. Vartojimo kreditų palūkanų normos valstybėse narėse labai supanašėjo

Bankų vartojimo kreditų palūkanų normos gerokai supanašėjo, tačiau išlieka šiek tiek didesnės ne euro zonos šalyse.

Šaltinis: Europos Centrinis BankasBankų vartojimo kreditai, terminas nuo 1 iki 5 metų, vidurkis

6

8

10

12

14

Vidu

tinės

pal

ūkan

ų no

rmos

11.7

8.4

7.0

13.6

8.6

6.87.87.06.6

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

ES 27 Euro zona Ne euro zona

Related Documents