AKUNTANSI BIAYA Pertemuan 3 – Overhead Pabrik (2) & Barang Rusak- Sisa Program Studi Manajemen, Universitas Terbuka Korea Sealatan Tutor : Wahyono Email : [email protected]

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AKUNTANSI BIAYAPertemuan 3 – Overhead Pabrik (2) & Barang Rusak-SisaProgram Studi Manajemen, Universitas Terbuka Korea SealatanTutor : WahyonoEmail : [email protected]

MODUL IV

Departementalisasi

Pembagian pabrik menjadi bagian-bagian yang disebut departemen.

Faktor-faktor Kesamaan bentuk operasional Pertanggung jawaban atas kos produksi Lokasi aliran proses produksi Jumlah kos pusat

Pembagian dalam model fungsional Departemen Produksi Departemen Pendukung

Kos Overhead Departemen

Langsung Bisa diidentifikasi pada departemen Contoh : Gaji manajer departemen,

pengawas dll Tidak Langsung

Tidak bisa diidentifikasi pada departemen

Contoh▪ Sewa gedung pabrik, PBB pabrik, depresiasi gedung,

asuransi kebakaran dengan basis alokasi meter persegi.

▪ Telepon dan fax dengan basis alokasi jumlah karyawan▪ Listrik dengan basis kilowat per jam

Contoh Pengalokasian Kos Overhead Departemen Tidak Langsung

PT. Muda-Mudi setiap bulannya harus membayar biaya listrik dan telepon sebesar Rp12.000.000. Jumlah karyawan di tiga departemen pada perusahaan tersebut adalah 100, 50 dan 15. Hitung besarnya alokasi biaya listrik ke masing-masing departemen dengan menggunakan basis yang tepat?

Contoh Pengalokasian Kos Overhead Departemen Tidak Langsung

Jawaban :Jumlah Karyawan : 100+50+15=165Alokasi untuk masing-masing departemen:Dep. A = (100/165)xRp12.000.000=Rp7.272.727Dep. B = (50/165)xRp12.000.000=Rp3.636.363Dep. C = (15/165)xRp12.000.000=Rp1.090.909

Alokasi Overhead Departemen Pendukung ke Departemen Produksi

Tujuan Memperoleh harga yang dapat diterima

semua pihak Menghitung profitabilitas lini produk

tertentu Memprediksi pengaruh ekonoik

perencanaan dan pengendalian Menilai sediaan Memotivasi manajer

Alokasi Overhead Departemen Pendukung ke Departemen Produksi

Prosedur Penyusunan departemen pabrik Klasifikasi departemen sebagai pendukung atau

produksi Melacak semua kos overhead departemen Mengalokasi kos overhead departemen

pendukung ke departemen produksi Menghitung tarif overhead pabrik taksiran untuk

departemen produksi Mengalokasi kos overhead pabrik pada unit

produk individual melalui tarif overhead taksiran

Basis Alokasi Kos Overhead Departemen Pendukung

Dep. Pendukung Basis Alokasi

Akuntansi Jumlah transaksi

Pemrosesan Data Jumlah baris yang diproses, jam pelayanan

Perawatan Jam mesin, jam perawatan

Penggajian Jumlah pekerja

Listrik Jam kilowatt, jam mesin

Pengiriman Jumlah order pengiriman

Kafetaria Jumlah pekerja

Perekayasaan Jumlah orderan perubahan, jumlah jam

Gudang bahan Jumlah bahan, jumlah jenis bahan

Personalia Jumlah pekerja, kos tenaga kerja langsung

Pembelian Jumlah order pembelian, kos order pembelian

Metode Pengalokasian Overhead Pabrik Departemen Pendukung

Ada 3 metode Metode Langsung Metode Bertahap Metode Aljabar atau simultan

Contoh kasus : Tentukan tarik alokasi overhead dengan tiga metode di atas?

Nama Departemen Overhead Teranggarkan Jam Kerja Langsung Luas Lantai Jam Kerja TotalDepartemen pendukung

Departemen X (Pemeliharaan Gedung)

20,000,000 -

700

1,000

Depertemen Y (Administrasi Umum)

15,000,000 -

500

700

Departemen produksi

Departemen A

73,000,000

1,800 1,000

2,800

Departemen B

89,200,000

950 3,000

1,200

TOTAL

197,200,000

2,750 5,200

5,700

Metode LangsungX

Y

A

B

Alokasi dari Dep. X (basis : luas lantai) Alokasi dari Dep X ke masing-masing departemen produksi

Kos Departemen X Total=

20,000,000

= 5,000 Departemen Tarif Luas Lantai Alokasi Diterima

Luas Dep A dan B Total 4,000 A 5000 1000

5,000,000

B 5000 3000

15,000,000

4000

20,000,000

Alokasi dari Dep. Y (basis : jam kerja total) Alokasi dari Dep Y ke masing-masing departemen produksi

Kos Departemen Y Total=

15,000,000

= 3,750 Departemen Tarif Jam Kerja Total Alokasi Diterima

Jam Kerja Dep A dan B 4,000 A 3750 2800

10,500,000

B 3750 1200 4,500,000

4000

15,000,000 Tarif Alokasi Departemen Pendukung ke Departemen Produksi

Departemen Pendukung Departemen ProduksiDepartemen X Departemen Y Departemen A Departemen B

Overhead

20,000,000 15,000,000

73,000,000 89,200,000

Alokasi (20,000,000) 5,000,000

15,000,000

(15,000,000)

10,500,000 4,500,000

Setelah Alokasi -

-

88,500,000 108,700,000

Jam Kerja Langsung

1,800

950

Tarif Overhead

49,167 114,421

Metode BertahapX

Y

A

B

Alokasi dari Dep. X (basis : luas lantai) Alokasi dari Dep X ke masing-masing departemen Y, A dan B

Kos Departemen X Total=

20,000,000

= 4,444 Departemen Tarif Luas Lantai Alokasi Diterima

Luas Dep Y, A dan B Total 4,500 Y 4,444 500

2,222,222

A 4,444 1000 4,444,444

B 4,444 3000

13,333,333

4500

20,000,000 Alokasi dari Dep. Y (basis : jam kerja total) Alokasi dari Dep Y ke masing-masing departemen produksi

Kos Departemen Y Total=

17,222,222

= 4,306 Departemen Tarif Jam Kerja Total Alokasi Diterima

Jam Kerja Dep A dan B 4,000 A 4305.55556 2800

12,055,556

B 4305.55556 1200 5,166,667

4000

17,222,222 Tarif Alokasi Departemen Pendukung ke Departemen Produksi

Departemen Pendukung Departemen ProduksiDepartemen X Departemen Y Departemen A Departemen B

Overhead

20,000,000 15,000,000

73,000,000

89,200,000

Alokasi (20,000,000) 2,222,222 4,444,444

13,333,333

(17,222,222)

12,055,556 5,166,667

Setelah Alokasi -

-

89,500,000 107,700,000

Jam Kerja Langsung

1,800

950

Tarif Overhead

49,722 113,368

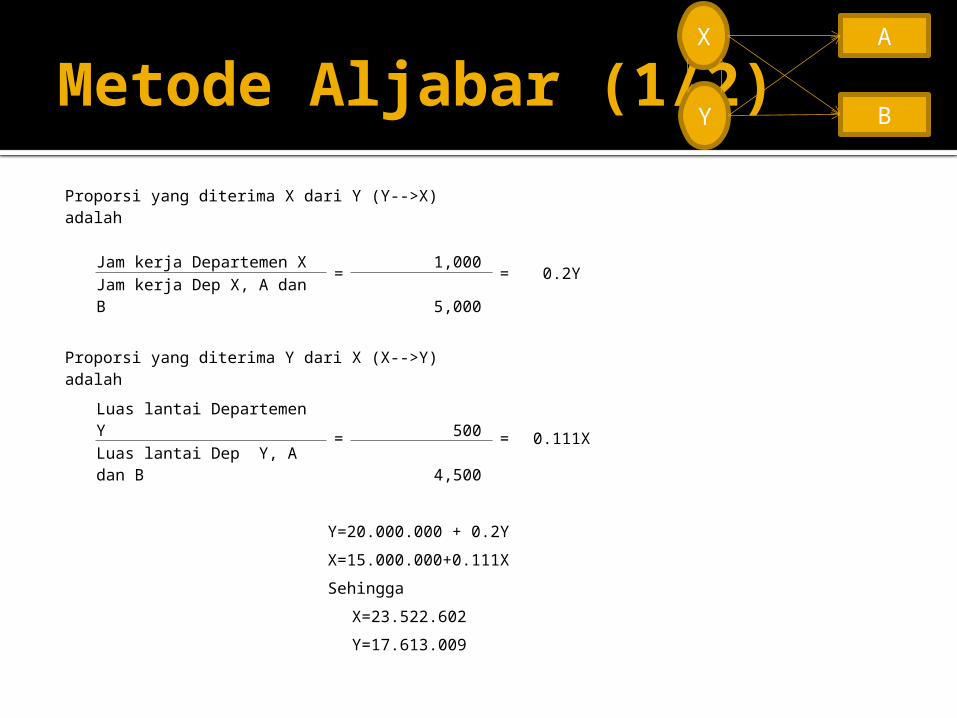

Metode Aljabar (1/2)X

Y

A

B

Proporsi yang diterima X dari Y (Y-->X) adalah

Jam kerja Departemen X = 1,000 = 0.2Y Jam kerja Dep X, A dan B 5,000

Proporsi yang diterima Y dari X (X-->Y) adalah

Luas lantai Departemen Y = 500 = 0.111X

Luas lantai Dep Y, A dan B 4,500

Y=20.000.000 + 0.2Y

X=15.000.000+0.111X

Sehingga

X=23.522.602

Y=17.613.009

Metode Aljabar (2/2)X

Y

A

B

Alokasi dari Dep. X (basis : luas lantai) Alokasi dari Dep X ke masing-masing departemen Y, A dan B

Kos Departemen X Total=

23,522,602

= 5,227 Departemen Tarif Luas Lantai Alokasi Diterima

Luas Dep Y, A dan B Total 4,500 Y 5,227 500

2,613,622

A 5,227 1000 5,227,245

B 5,227 3000

15,681,735

4500

23,522,602 Alokasi dari Dep. Y (basis : jam kerja total) Alokasi dari Dep Y ke masing-masing departemen X, A dan B

Kos Departemen Y Total=

17,613,622

= 3,523 Departemen Tarif Jam Kerja Total Alokasi Diterima

Jam Kerja Dep X, A dan B 5,000 X 3,523 1000

3,522,724

A 3,523 2800 9,863,629

B 3,523 1200 4,227,269

5000

17,613,622 Tarif Alokasi Departemen Pendukung ke Departemen ProduksiDepartemen Pendukung Departemen Produksi

Departemen X Departemen Y Departemen A Departemen B

Overhead

20,000,000 15,000,000

73,000,000

89,200,000

Alokasi (23,522,602) 2,613,622 5,227,245

15,681,735

3,522,602 (17,613,622) 9,863,629 4,227,269

Setelah Alokasi -

-

88,090,873 109,109,004

Jam Kerja Langsung

1,800

950

Tarif Overhead

48,939 114,852

Pencatatan Jurnal Alokasi Kos Departemen Pendukung (1/2)

Overhead dibebankanProduk dalam proses - Dep A Rpxxxx

Overhead pabrik dibebankan – Dep ARpxxxx

Kos tak langsung (overhead pabrik)Overhead pabrik kendali – Dep Pendukung Rpyyyy

Macam-macam rekening dikreditRpyyyy

Kos tak langsung vs kos departemen produksiOverhead pabrik kendali – Dep A Rpyyyy

Overhead pabrik kendali – Dep PendukungRpyyyy

Pencatatan Jurnal Alokasi Kos Departemen Pendukung (2/2) Menutup overhead pabrik

Overhead pabrik dibebankan – Dep A RpyyyyOverhead pabrik kendali – Dep A Rpyyyy

Jika variansi terbeban lebihOverhead pabrik dibebankan – Dep A Rpxxxx

Overhead pabrik kendali-Dep A RpyyyyOvergead pabrik terbeban lebih – Dep A Rpzzzz

Jika variansi terbeban kurangOverhead pabrik dibebankan – Dep A RpxxxxOvergead pabrik terbeban kurang – Dep A Rpzzzz

Overhead pabrik kendali-Dep ARpyyyy

Menutup selisih variansi Padukan variansi dengan produk dalam proses

MODUL V (3)

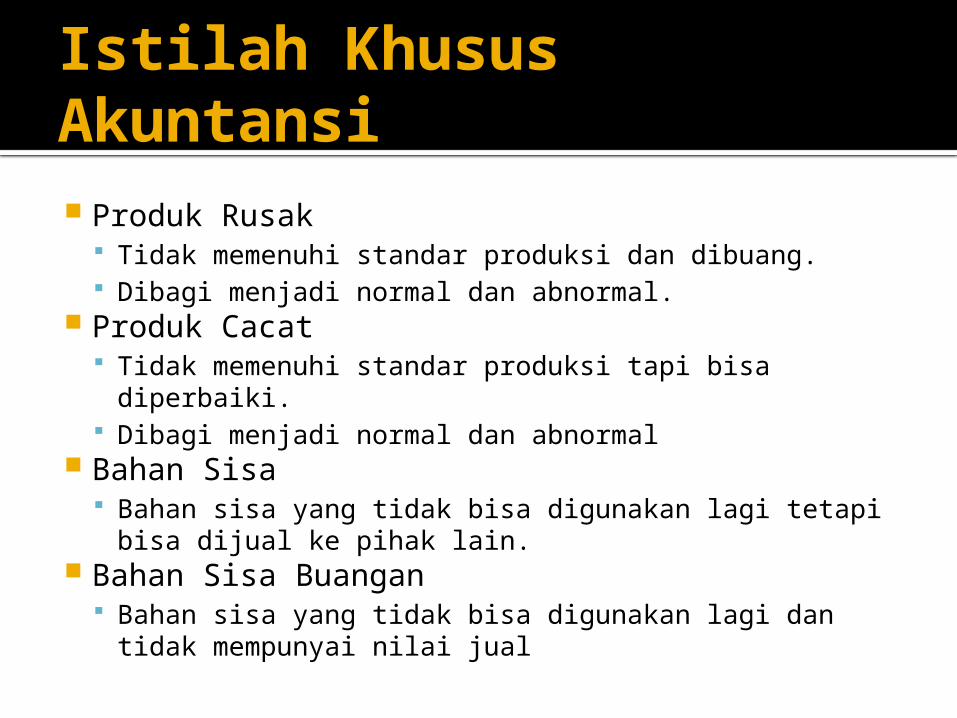

Istilah Khusus Akuntansi

Produk Rusak Tidak memenuhi standar produksi dan dibuang. Dibagi menjadi normal dan abnormal.

Produk Cacat Tidak memenuhi standar produksi tapi bisa diperbaiki. Dibagi menjadi normal dan abnormal

Bahan Sisa Bahan sisa yang tidak bisa digunakan lagi tetapi bisa

dijual ke pihak lain. Bahan Sisa Buangan

Bahan sisa yang tidak bisa digunakan lagi dan tidak mempunyai nilai jual

Jurnal Produk Rusak

Rusak Normal Dialokasikan ke seluruh pekerjaan

Produk Rusak (berdasarkan nilai sisa) 200.000Overhead pabrik kendali 400.000

Produk dalam proses - #A 600.000 Dialokasikan ke pekerjaan tertentu

Produk Rusak (berdasarkan nilai sisa) 200.000Produk dalam proses - #A 200.000

Rusak AbnormalProduk Rusak (berdasarkan nilai sisa) 200.000Rugi dari produk rusak abnormal 400.000

Produk dalam proses - #A 600.000

Jurnal Produk Cacat (1/2) Cacat Normal : dibebankan ke seluruh pekerjaan

Perbaikan produk cacatOverhead pabrik kendali 435.000

Overhead pabrik dibebankan 435.000 Dialokasikan ke produk dalam proses

Produk dalam proses 435.000Overhead pabrik dibebankan 435.000

Penggunaan bahan penolongOverhead pabrik kendali 435.000

Sediaan bahan 435.000 Penutu akun di akhir periode

Overhead pabrik dibebankan 435.000Overhead pabrik kendali 435.000

Jurnal Produk Cacat (2/2) Cacat Normal : dibebankan pada pekerjaan

tertentu Mendebit produk dalam proses

Produk dalam proses - #121 1.760.000Sediaan bahan 1.200.000Hutang gaji dan upah 350.000Overhead pabrik dibebankan 210.000

Dianggap sebagai rugi untuk cacat abnormalRugi dari produk cacat abnormal 1.760.000Sediaan bahan 1.200.000Hutang gaji dan upah 350.000Overhead pabrik dibebankan 210.000

Jurnal Bahan Sisa

Bahan Sisa berhasil terjual Dibebankan ke seluruh pekerjaan

Kas 210.000Overhead pabrik kendali

210.000 Dibebankan ke pekerjaan tertentu

Kas 210.000Produk dalam proses -#432

210.000

Jurnal Bahan Sisa Buangan Bahan Sisa Buangan

Dibebankan ke seluruh pekerjaan Overhead pabrik kendali 210.000

Utang dagang 210.000

Dibebankan ke pekerjaan tertentuProduk dalam proses #A 210.000

Utang Dagang 210.000

Question & Answer?

Ada Pertanyaan?

Related Documents