UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 1998-1999 Econometrie van de Financiële Markten Scriptie voorgedragen tot het bekomen van de graad: licentiaat in de toegepaste economische wetenschappen, door Koen Inghelbrecht Onder leiding van Prof. Dr. H. Reynaerts

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSITEIT GENTFACULTEIT ECONOMIE

EN BEDRIJFSKUNDE

ACADEMIEJAAR 1998-1999

Econometrie van de Financiële Markten

Scriptie voorgedragen tot het bekomen van de graad:

licentiaat in de toegepaste economische wetenschappen,

door

Koen Inghelbrecht

Onder leiding van

Prof. Dr. H. Reynaerts

Ondergetekende, Koen Inghelbrecht, bevestigt hierbij dat onderhevige scriptie enkel mag

worden geraadpleegd en gefotokopieerd mits schriftelijke toestemming van de auteur. Bij het

citeren moet steeds de titel en de auteur van de scriptie worden vermeld.

Inleiding I

Woord voorafBij aanvang van deze scriptie is het mij een genoegen een woord van dank te richten aan alle

personen die bijgedragen hebben tot het welslagen van deze scriptie.

In de eerste plaats wil ik mijn promotor, Prof. dr. H. Reynaerts, bedanken voor het begeleiden,

evalueren en raadgeven doorheen de volledige eindverhandeling.

Verder wil ik graag mijn dank betuigen aan de volgende personen:

• Assistent J. Crombez voor de raadgevingen, nuttige informatie en het evalueren van mijn

scriptie

• Prof. dr. M. Vanmaele en de assistenten L. Gilbert, K. Zahidi, S. Everaert en J. Dhaene voor

het bijwonen van de presentaties en hun medewerking bij het oplossen van enkele specifieke

problemen

• Assistent S. Vansteelandt voor de tips en raadgevingen

• Mijn ouders die mij de kans geboden hebben deze studies te volgen

Koen Inghelbrecht

Mei 1999

Inleiding II

InhoudsopgaveWoord vooraf .................................................................................................................................. I

Inhoudsopgave...............................................................................................................................II

Lijst van figuren............................................................................................................................IV

Lijst van tabellen............................................................................................................................ V

Inleiding ..........................................................................................................................................1

1 DE “RANDOM WALK” HYPOTHESE .........................................................................................................3

1.1 HET MARTINGAAL MODEL ..............................................................................................................................3

1.2 HET “RANDOM WALK” MODEL.......................................................................................................................4

1.2.1 Het Kansmodel ......................................................................................................................................4

1.2.2 De Opeenvolgende Prijsveranderingen Zijn Onafhankelijk van Elkaar. ..............................................6

1.2.3 De Opeenvolgende Prijsveranderingen Zijn Identiek Verdeeld ............................................................9

1.3 MARTINGAAL MODEL VERSUS “RANDOM WALK” MODEL............................................................................14

2 DE SOORTEN “RANDOM WALK”.............................................................................................................15

Besluit..........................................................................................................................................119

Bibliografie ...................................................................................................................................VI

Bijlagen .........................................................................................................................................IX

Inleiding IV

Lijst van figurenFIGUUR 1: DE 3 SOORTEN “RANDOM WALK”. 15

FIGUUR 2: HET VERLOOP VAN DE PRIJZEN BIJ DE RW1. 19

FIGUUR 3: HET VERLOOP VAN DE PRIJSVERANDERINGEN BIJ DE RW1. 20

FIGUUR 4: HET VERLOOP VAN DE PRIJZEN BIJ DE RW2. 24

FIGUUR 5: HET VERLOOP VAN DE PRIJSVERANDERINGEN BIJ DE RW2. 24

FIGUUR 6: HET VERLOOP VAN DE PRIJZEN BIJ DE RW3. 28

FIGUUR 7: HET VERLOOP VAN DE PRIJSVERANDERINGEN BIJ DE RW3. 29

FIGUUR 8: DE MAANDELIJKSE PRIJZEN (UCB). 31

FIGUUR 9: DE MAANDELIJKSE PRIJS ∆ (UCB). 31

FIGUUR 10: DE MAANDELIJKSE PRIJZEN (BEL20). 32

FIGUUR 11: DE MAANDELIJKSE PRIJS ∆ (BEL20). 32

FIGUUR 12: DE NORMALE VERDELING MET GEMIDDELDE µ . 34

FIGUUR 13: DE EXPONENTIËLE FUNCTIE VAN 1−− tt pp . 35

FIGUUR 14: HISTOGRAM MAAND. PRIJS ∆ (UCB). 37

FIGUUR 15: HISTOGRAM MAAND. LOGPRIJS ∆ (UCB). 37

FIGUUR 16: VERLOOP VAN PRIJS ∆ (UCB). 41

FIGUUR 17: VERLOOP VAN LOGPRIJS ∆ (UCB). 41

FIGUUR 18: HET VERLOOP VAN DE FUNCTIE ( ) 412 +−= πππf . 50

FIGUUR 19: WAARDEN VOOR CJ -RATIO VOOR GEGEVEN α EN β . 57

FIGUUR 20: HET VERWACHTE AANTAL RUNS VOOR DE RW1 MET DRIFT µ . 66

Inleiding V

Lijst van tabellen

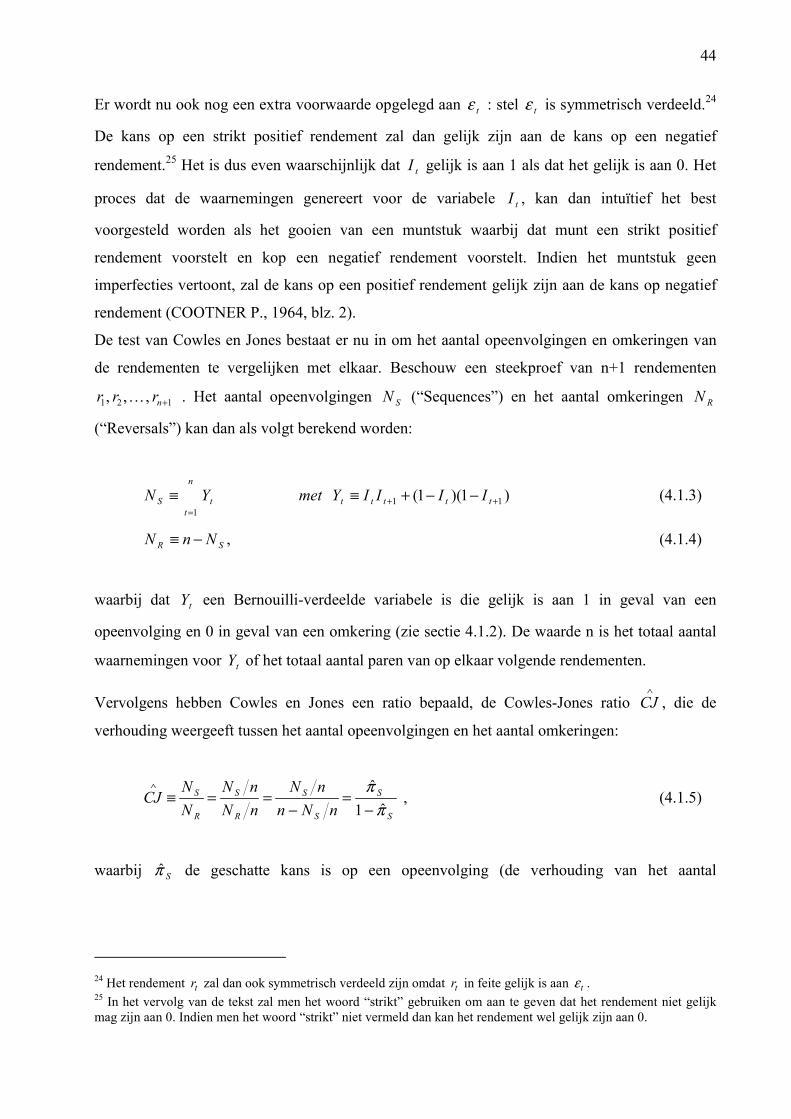

TABEL 1: DE COWLES-JONES TEST VOOR DAGELIJKSE, WEKELIJKSE EN

MAANDELIJKSE RENDEMENTEN. 58

TABEL 2: DE RUNS-TEST VOOR DAGELIJKSE, WEKELIJKSE EN MAANDELIJKSE

RENDEMENTEN. 67

TABEL 3: DE DICKEY-FULLER TEST VOOR DE DAGELIJKSE, WEKELIJKSE EN

MAANDELIJKSE RENDEMENTEN. 70

TABEL 4: AUTOCORRELATIE-TEST VOOR DAGELIJKSE, WEKELIJKSE EN

MAANDELIJKSE RENDEMENTEN (RW1). 80

TABEL 5: DE RESULTATEN VAN ENKELE ONDERZOEKEN UITGEVOERD M.B.T. DE

EERST-ORDE AUTOCORRELATIES. 81

TABEL 6: DE PORTMANTEAU STATISTIEKEN VOOR DAGELIJKSE, WEKELIJKSE EN

MAANDELIJKSE RENDEMENTEN 85

TABEL 7: DE VARIANTIERATIOS VOOR DAGELIJKSE, WEKELIJKSE EN MAANDELIJKSE

RENDEMENTEN (RW1). 105

TABEL 8: DE VARIANTIERATIOS VOOR DE DAGELIJKSE, WEKELIJKSE EN

MAANDELIJKSE RENDEMENTEN (RW3). 117

TABEL 9: AUTOCORRELATIE-TEST VOOR DAGELIJKSE, WEKELIJKSE EN

MAANDELIJKSE RENDEMENTEN (RW3). 117

Inleiding 1

InleidingDe theorie over de financiële markten is een zeer uitgebreid domein. Een centrale rol in de

financiële theorie en zijn empirische implementatie is de invloed van de onzekerheid op het

gedrag van de investeerders en de marktprijzen. De financiële modellen worden dus overheerst

door onzekerheid. De financiële econometrie zal dan ook een belangrijke rol spelen bij het

schatten en testen van financiële modellen. Een belangrijk aspect binnen de financiële

econometrie is het voorspellen van de aandelenrendementen. Zijn de aandelenrendementen

voorspelbaar? Dit is één van de meest controversiële vragen van de financiële econometrie.

Reeds vele tientallen jaren houden vooraanstaande wiskundigen en onderzoekers zich bezig met

het oplossen van de vraag. Vaak leidde dit tot tegengestelde meningen. De dag van vandaag

levert nog altijd geen sluitend antwoord. De uitdaging is echter enorm. Wie wil er de markt niet

verslaan? (CAMPBELL J. et al., 1997, blz. 3 en 27).

Om de aandelenrendementen te voorspellen kan men gebruik maken van allerhande informatie,

zowel publieke als private informatie. De nadruk zal hier echter gelegd worden op het

voorspellen van de toekomstige prijsveranderingen van aandelen, enkel gebruik makend van de

prijsveranderingen uit het verleden. Men kan dan gemakkelijk de link leggen met de definitie

van “zwak efficiënte markten”. Zwak efficiënte markten impliceren namelijk dat alle informatie

die vervat zit in de historische prijzen ook volledig gereflecteerd is in de huidige prijzen. Indien

een markt zwak efficiënt is, dan zal het niet mogelijk zijn op basis van de vroegere prijzen de

toekomstige prijsveranderingen te voorspellen. De nieuwe informatie die vrij komt over een

bepaald bedrijf zal voldoende snel in de prijs geïncorporeerd worden zodat het niet mogelijk is

voor de investeerder om op basis van het verloop van de aandelenprijzen een extra winst te

genereren. In een zwak efficiënte markt zal het dus waardeloos zijn om te handelen in functie

van het verloop van de aandelenkoersen (ELTON E. en GRUBER M., 1995, blz.407).

Een model dat het verloop van de prijzen kan omvatten onder de hypothese van “zwak efficiënte

markten” is het “random walk” model. Als de “random walk” geldig is voor alle aandelen, dan

zal de markt zwak efficiënt zijn en zullen de toekomstige prijsveranderingen niet voorspelbaar

zijn op basis van de historische prijzen. Door middel van het “random walk” model kan er dus

getest worden of de aandelenprijzen voorspelbaar zijn. Het “random walk” model zal uitvoerig

besproken en getest worden om een antwoord te kunnen geven op de vraag: “Zijn de

prijsveranderingen van de aandelen voorspelbaar?”

Inleiding 2

De werkwijze die gevolgd wordt, is deze van Campbell, Lo en MacKinlay (1997). Een deel van

hoofdstuk 2 over de voorspelbaarheid van de aandelenrendementen (blz. 27-55) uit hun boek

“ECONOMETRICS OF THE FINANCIAL MARKETS” wordt grondig uitgewerkt en

aangevuld met talrijke interessante topics over de “random walk”. De theorie wordt vervolledigd

met enkele empirische bevindingen. Er zal niet telkens verwezen worden naar hoofdstuk 2 van

Campbell, Lo en MacKinlay (1997). Als er in de tekst geen expliciete bronvermelding is, kan er

aangenomen worden dat het deel van de tekst handelt over dit hoofdstuk.

In hoofdstuk 1 wordt het “random walk” model gedefinieerd en worden de veronderstellingen

die daaraan verbonden zijn, in detail besproken. Er wordt vooral de nadruk gelegd op het

ontstaan van de “random walk”. Vervolgens wordt het “random walk” model in hoofdstuk 2

opgedeeld in drie verschillende soorten (“random walk” 1, 2 en 3) waarbij de veronderstellingen

in zekere mate zullen verschillen van elkaar. Voor iedere soort wordt een model opgesteld die

uitvoerig gesproken wordt. Er wordt ook telkens een tijdsreeks gesimuleerd voor iedere soort om

de bevindingen empirisch te testen. Hoofdstuk 3 wordt gewijd aan het gebruik van de logaritmen

van de prijzen in plaats van de prijzen zelf bij het modelleren van de “random walk”. Er zullen

enkele belangrijke eigenschappen aan bod komen die de lezer ervan moeten overtuigen dat het

gebruik van logaritmen de aangewezen weg is.

Vervolgens kunnen er enkele testen voor de “random walk” uitgewerkt worden. De nadruk zal

vooral gelegd worden op de “random walk” 1. In hoofdstuk 4 worden er zes testen voor de

“random walk” 1 afgeleid. De resultaten ervan kunnnen gebruikt worden om de test uit te voeren

op bestaande tijdsreeksen van aandelenprijzen. Hoofdstuk 5 handelt over de “random walk” 2.

Dit hoofdstuk geeft een beschrijving van de implicaties van de “random walk” 2. Er wordt ook

weergegeven hoe de “random walk” 2 eventueel kan getest worden. Tenslotte worden er in

hoofdstuk 6 drie testen uitgewerkt voor de “random walk” 3 die dan kunnen gebruikt worden om

de geldigheid van de “random walk” 3 na te gaan voor tijdsreeksen van aandelenprijzen.

De testen voor de “random walk” 1 en 3 zullen ook telkens empirisch toegepast worden. Het

empirisch onderzoek wordt uitgevoerd op twee tijdsreeksen: de prijzen van het aandeel UCB en

de prijzen van de Bel20-index. Via het onderzoek wordt geprobeerd om afwijkingen van de

“random walk” hypothese te detecteren. Het onderzoek voor de “random walk” 1 wordt

uitgevoerd telkens er een test uitgewerkt is. Het empirisch onderzoek voor de drie testen van de

“random walk” 3 wordt gezamenlijk in een aparte sectie behandeld.

Hoofdstuk 1: De “Random Walk” Hypothese 3

1 De “Random Walk” HypotheseIn dit hoofdstuk zal de “random walk” uitvoerig besproken worden en zullen enkele belangrijke

eigenschappen aan bod komen. Het “random walk” model is ontstaan uit een ander model, het

martingaal model. Het eerste deel van dit hoofdstuk brengt dan ook een korte bespreking omtrent

het martingaal model. Het “random walk” model, dat eigenlijk een speciaal geval is van het

martingaal model, wordt behandelt in het tweede deel. In een laatste deel worden de twee

modellen met elkaar geconfronteerd.

1.1 Het Martingaal Model

Eén van de eerste modellen om de prijzen van aandelen te modelleren is het martingaal model,

ook wel een “fair game” model genoemd. Een “fair game” is als het ware een kansspel waarbij

de kans dat men zal winnen gelijk is aan de kans dat men zal verliezen. Het principe van een

“fair game” kan het best geïllustreerd worden aan de hand van een kansspel zoals roulette. Op

het roulettewiel zijn er evenveel rode nummers als zwarte nummers. Stel men beschikt over 100

fiches van 1 euro. Als er nu één fiche gelegd wordt op rood, dan is er evenveel kans op het

verliezen van die fiche als op het verdubbelen ervan. In iedere spelronde zal de verwachte winst

dan ook gelijk zijn aan nul onafhankelijk van het verloop van het spel. Dit is nu precies wat er

bedoeld wordt met een fair game (ROBERTS H., 1959; blz. 9).

Een martingaal is nu het stochastisch proces dat uitgaat van de eigenschappen van een “fair

game”. Het martingaal model is dan het model die voldoet aan de volgende voorwaarde:

[ ] tttt PPPP =Ε −+ ,..., 11 , (1.1.1)

waarbij tP het totale bezit is van fiches op tijdstip t. De verwachte bezittingen op tijdstip t+1 zijn

gelijk aan de bezittingen op tijdstip t, geconditioneerd op het verloop van de bezittingen in het

verleden. Dus als men op tijdstip t over 100 fiches beschikt dan kan er verwacht worden dat men

op tijdstip t+1 eveneens over 100 fiches zal beschikken, onafhankelijk van het bezit in het

verleden. Uitdrukking (1.1.1) kan vervolgens ook nog geschreven worden als:

[ ] 0,..., 11 =−Ε −+ tttt PPPP , (1.1.2)

Hoofdstuk 1: De “Random Walk” Hypothese 4

of nog, de verwachte winst per spelronde is gelijk aan nul, geconditioneerd op het verloop van

het spel. De opeenvolgingen van uitkomsten van het roulettewiel, waarbij rood leidt tot een

stijging van de fiches met één en zwart tot een daling van de fiches met één, zal dan een

martingaal volgen (CAMPBELL J. et al., 1997, blz. 30).

Deze redenering kan nu overgebracht worden op aandelenprijzen. Het martingaal model kan

namelijk gebruikt worden van om de prijzen van aandelen te modelleren. Stel tP is gelijk aan de

prijs van het aandeel op tijdstip t, dan impliceert het martingaal model dat de beste voorspelling

die gemaakt kan worden voor de prijs van morgen, de prijs van vandaag is, rekening houdend

met het verloop van de prijzen uit het verleden. Het is dus even waarschijnlijk dat de prijs van

het aandeel zal dalen als dat hij zal stijgen. De verwachte winst zal dan ook gelijk zijn aan 0.

Het martingaal model heeft geleid tot de ontwikkeling van het “random walk” model.

1.2 Het “Random Walk” Model

Het “random walk” model is een speciaal geval van het martingaal model. Het “random walk”

model zal dus dezelfde eigenschappen hebben als het martingaal model. Daarnaast zal het

“random walk” model een meer gedetailleerde verklaring geven over de economische omgeving

(FAMA E., 1970, blz. 387). Er worden dus enkele aanvullende veronderstellingen gemaakt:

• De opeenvolgende prijsveranderingen zijn onafhankelijk van elkaar.

• De opeenvolgende prijsveranderingen zijn identiek verdeeld.

Als deze twee aanvullende veronderstellingen geldig zijn, spreekt men van een “random walk”,

ook wel stochastische wandeling genoemd (FAMA E., 1965, blz. 34-35). Vaak stelt men de

“random walk” intuïtief voor als de dronkemanswandeling. De dronkaard wijkt voortdurend op

willekeurige wijze af van de ideale weg, maar keert er telkens naar terug..

1.2.1 Het Kansmodel

Een eerste werk omtrent de “random walk” kwam van de Franse wiskundige Louis Bachelier

(1900) in zijn “Theory of Speculation”. Daarin stelde hij dat de speculatieve prijzen te

omschrijven zijn als een “random walk”. Hij baseerde zich hierbij vooral op empirische

bevindingen. In zijn eenvoudigste model vergeleek hij het “random walk” proces met het gooien

van een muntstuk, waarbij munt een prijsstijging voorstelt en kop een even grote prijsdaling. De

Hoofdstuk 1: De “Random Walk” Hypothese 5

kans op een prijsstijging is dus even groot als de kans op een prijsdaling (MANDELBROT,

1998, blz. 66). Bachelier maakte de veronderstelling dat de verwachte winst gelijk is aan nul

(ALEXANDER S., 1961,blz. 200). Zijn eenvoudigste model lijkt dan ook meer in

overeenstemming te zijn met de definitie van een “fair game”. Bachelier bedoelde dus eigenlijk

met dit model dat de speculatieve prijzen een “fair game” volgen (FAMA E., 1970, blz. 389).

Het is evenwel vanuit het principe van het gooien van een muntstuk dat men vertrekt bij het

modelleren van de “random walk”. De “random walk” veronderstelt namelijk dat de

opeenvolgende prijsveranderingen onafhankelijk zijn van elkaar en als iedere prijsverandering

bekomen wordt door het gooien van een muntstuk, dan zullen de prijsveranderingen

onafhankelijk zijn (COOTNER P., 1964, blz. 2). 1 Later stelde Bachelier, in zijn meest

ontwikkeld model voor de “random walk”, dat de prijsverandering tTt PP −+ van een aandeel, een

normaal verdeelde stochastische variabele is met een verwachtingswaarde 0 en een variantie

proportioneel met T . Dit model wordt ook wel de Brownse beweging genoemd

(MANDELBROT B., 1966, blz. 243).

De theorie van de “random walk” kwam geleidelijk tot stand uit de vele onderzoeken van

tijdsreeksen in de jaren ’50 en ’60 (FAMA E., 1970, blz. 389). Een belangrijk werk bij deze

ontwikkeling kwam van Kendall (1953). Kendall was één van de eersten om de

veronderstellingen van de “random walk” te testen op tijdsreeksen. Hij bestudeerde het gedrag

van de wekelijkse veranderingen van 19 Britse indexen van industriële aandelenprijzen, de

wekelijkse en maandelijkse verandering van de tarwe-prijzen op beurs van Chicago en de

maandelijkse veranderingen van de katoenprijzen op de beurs van New York. Zijn resultaten in

verband met de wekelijkse veranderingen van de tijdsreeksen lijken consistent te zijn met de

veronderstellingen van de “random walk”. Deze laatste omschrijft hij als een proces waarbij er

wekelijks een willekeurig getal getrokken wordt uit een symmetrische verdeling die dan bij de

wekelijkse prijs van de index gevoegd wordt (KENDALL M., 1953, blz. 86-87). Volgens

Kendall kan het “random walk” model het best omschreven worden door het kansspel, roulette.

We beschikken over een roulettewiel. Een belangrijke eigenschap van een roulettewiel is dat

iedere uitkomst onafhankelijk is van het verloop van de vorige uitkomsten..2 Het wiel heeft dus

geen “geheugen”. Als er vervolgens verondersteld wordt dat iedere uitkomst een zekere kans

1 Het is namelijk zo dat het gooien van muntstukken onafhankelijke gebeurtenissen zijn. De voorwaardelijkeprobabiliteiten zullen dus gelijk zijn aan de onvoorwaardelijke probabiliteiten. De kans dat men op tijdstip t muntgooit nadat op tijdstip t-1 munt gegooid heeft zal dus gelijk zijn aan de onvoorwaardelijke kans dat men munt gooit.2 Iedere draai aan het wiel is een onafhankelijke gebeurtenis.

Hoofdstuk 1: De “Random Walk” Hypothese 6

heeft van optreden, dan weet men dat deze kansen stabiel zullen blijven doorheen de tijd indien

het wiel geen imperfecties vertoont (ROBERTS H., 1959, blz. 9).

Vervolgens kan nu de link gelegd worden met de tijdsreeksen van de aandelenprijzen.

Veronderstel een roulettewiel met daarop verschillende prijsveranderingen. Iedere periode wordt

aan het wiel gedraaid. De prijsverandering van het aandeel per periode kan dan gezien worden

als een uitkomst van het roulettewiel. Aangezien de opeenvolgende uitkomsten van het

roulettewiel niet gerelateerd zijn, zullen de opeenvolgende prijsveranderingen onafhankelijk zijn

van elkaar. Er zal ook telkens aan hetzelfde wiel gedraaid worden zodat de opeenvolgende

prijsveranderingen identiek verdeeld zullen zijn. Iedere prijsverandering kan dus gezien worden

als een trekking uit een verdeling die stabiel blijft doorheen de tijd. De twee veronderstellingen

van de “random walk” zijn voldaan (ELTON E. en GRUBER M., 1995, blz.410).

Het kansmodel dat door Kendall geconstrueerd is, zegt evenwel niets over de verdeling van de

mogelijke uitkomsten. Deze kan wel benaderd worden door een waarschijnlijkheidsverdeling op

te stellen op basis van de vroegere prijsveranderingen (ROBERTS H., 1959, blz.9). De

prijsveranderingen uit het verleden kunnen dus van belang zijn bij de beoordeling van de

verdeling van de toekomstige prijsveranderingen, des te meer omdat de verdelingen van de

prijsveranderingen stationair zijn doorheen de tijd in het geval dat de “random walk” geldig is.

Het “random walk” model zegt dus niet dat prijsveranderingen uit het verleden van geen belang

zijn bij de beoordeling van de toekomstige prijsveranderingen, maar dat de opeenvolging van de

prijsveranderingen van geen belang is (FAMA E., 1970, blz. 387).

In wat volgt worden de 2 veronderstellingen van de “random walk” verder in detail bestudeerd.

1.2.2 De Opeenvolgende Prijsveranderingen Zijn Onafhankelijk van Elkaar.

Een eerste veronderstelling die men maakt bij het “random walk” model is dat de opeenvolgende

prijsveranderingen onafhankelijke stochastische variabelen zijn.3 Stel dat tz gelijk is aan de

prijsverandering van een aandeel op tijdstip t, dan geldt de hypothese van onafhankelijkheid

indien

3 Stochastische variabelen zijn variabelen die bepaald zijn door een waarschijnlijkheidsverdeling. Iedere observatievoor een stochastische variabele kan gezien worden als een trekking uit zijn verdeling (FAMA E., 1977, blz. 3-4).

Hoofdstuk 1: De “Random Walk” Hypothese 7

( ) ( )tttz zfzzzf ~,...,~21 =−− , t∀ , (1.2.1)

of nog, de voorwaardelijke en marginale waarschijnlijkheidsverdelingen van de onafhankelijke

stochastische variabele tz~ zijn identiek.4 De “random walk” hypothese zegt dus dat de volledige

verdeling van de prijsverandering op tijdstip t onafhankelijk is van de prijsveranderingen uit het

verleden (FAMA E., 1970, blz. 386-387). Indien (1.2.1) opgaat, dan kan er geen gebruik

gemaakt worden van de prijsveranderingen in het verleden om een voorspelling te doen omtrent

de toekomstige prijsveranderingen (FAMA E., 1965, blz. 34-35). Als er nu teruggegrepen wordt

naar het kansmodel opgesteld door Kendall, dan kan men afleiden dat er op basis van vroegere

uitkomsten van het roulettewiel geen voorspellingen kunnen gedaan worden omtrent

toekomstige uitkomsten. Er bestaat dus geen gokregel die tot een positieve verwachte winst leidt

indien de opeenvolgende uitkomsten onafhankelijk zijn van elkaar.

Bachelier-Osborne model

De meest voor de hand liggende verklaring voor de onafhankelijkheid bij het “random walk”

model, kwam van Bachelier en Osborne, twee belangrijke personen bij de ontwikkeling van de

theorie van de “random walk”. Hun verklaring steunt op het feit dat aandelenprijzen beïnvloed

worden door het vrijkomen van informatie. Het is geweten dat in een efficiënte markt de

aandelenprijzen alle beschikbare informatie zullen reflecteren. In dit geval zal de

voorwaardelijke verwachtingswaarde van de prijs van morgen gegeven de prijs van vandaag, de

prijs van vandaag zijn (supra, blz. 1). Er zou dan kunnen verwacht worden dat er enkel

prijsveranderingen zullen optreden indien er nieuwe informatie vrijkomt. Het Bachelier-Osborne

model stelt dat indien de opeenvolging van nieuwe informatie onafhankelijk is van elkaar, de

opeenvolging van prijsveranderingen ook onafhankelijk zal zijn van elkaar (FAMA E., 1965,

blz. 37) (COOTNER P., 1962, blz. 232).

Enkele bedenkingen

Er moeten hierbij wel twee bedenkingen gemaakt worden. Ten eerste kan er verwacht worden

dat in sommige gevallen de opeenvolging van nieuwe informatie niet onafhankelijk zal zijn. Het

is namelijk meer waarschijnlijk dat “goed nieuws” gevolgd wordt door “goed nieuws” dan dat

het gevolgd wordt door “slecht nieuws”, en omgekeerd. Op die manier kan er toch een zekere

afhankelijkheid zijn in het proces dat de informatie genereert. Dit hoeft echter niet noodzakelijk

4 Het teken ~ boven een waarde wijst erop dat het een stochastische variabele is. De waarden zonder ~ zijn dangeobserveerde waarden.

Hoofdstuk 1: De “Random Walk” Hypothese 8

tot afhankelijkheid te leiden tussen de opeenvolgende prijsveranderingen. Stel bijvoorbeeld dat

er positieve afhankelijkheid is tussen de opeenvolging van nieuwe informatie. Indien er goede

informatie vrijkomt over een bepaald bedrijf dan zullen de investeerders, die kennis hebben van

deze positieve afhankelijkheid, er rekening mee houden dat er in de toekomst nog positieve

informatie zal volgen. Deze toekomstige informatie zal dan reeds gereflecteerd worden in de

huidige prijs. Indien er voldoende investeerders zijn die deze toekomstige informatie gebruiken

bij de waardering van de huidige prijs, dan zullen de prijsveranderingen uiteindelijk toch

onafhankelijk zijn van elkaar (FAMA E., 1965, blz. 37-38).

Ten tweede kan ook de veronderstelling van efficiënte markten in vraag gesteld worden. Het is

namelijk mogelijk dat de nieuwe informatie niet onmiddellijk in de prijs gereflecteerd wordt. Er

kan dus een zekere vertraging optreden waarmee de informatie opgenomen wordt in de

aandelenprijs. Hierdoor zal de prijs slechts geleidelijk naar zijn nieuwe intrinsieke waarde

evolueren wat dan kan leiden tot positieve afhankelijkheid tussen opeenvolgende

prijsveranderingen. Indien er nu echter voldoende investeerders zijn, die kennis hebben van deze

geleidelijke beweging, dan zullen zij het aandeel kopen aan het begin van een positieve

beweging. Zo zullen zij ervoor zorgen dat de aandelenprijs sneller naar zijn nieuwe intrinsieke

waarde stijgt zodat de afhankelijk uiteindelijk beperkt zal zijn (FAMA E., 1965, blz. 39).

“Perfecte” onafhankelijkheid

Men kan uit de vorige twee alinea’s afleiden dat het in werkelijkheid praktisch onmogelijk zal

zijn om tijdsreeksen te vinden die gekenmerkt worden door “perfecte” onafhankelijkheid.

Daardoor kan de “random walk” geen volledige en accurate beschrijving geven voor de realiteit.

Het is wel zo dat men in de praktijk de veronderstelling van onafhankelijkheid zal aanvaarden

zolang de afhankelijkheid in de reeks van opeenvolgende prijsveranderingen niet boven een

minimum aanvaardbare grens komt te liggen. De interpretatie van deze grens zal verschillen

naargelang het uitgangspunt van het onderzoek dat uitgevoerd wordt. Een investeerder op de

kapitaalmarkten zal het “random walk” model aanvaarden zolang hij geen gebruik kan maken

van de afhankelijkheid in de tijdsreeks om zijn verwachte winsten te verhogen. Iemand die

statistisch werk doet daarentegen zal kijken naar de significantie van de afhankelijkheid. Stel dat

de statisticus een regressie uitvoert waarbij de prijsverandering een variabele is. Indien er

afhankelijkheid is tussen de prijsveranderingen dan zal er seriële correlatie ontstaan tussen de

residuen van de regressievergelijking zodat de resultaten van de regressie ongeldig zullen zijn.

Indien de afhankelijkheid echter niet significant is dan zullen de resultaten toch geldig zijn.

Daarnaast zal de statisticus ook kijken naar de invloed van de afhankelijkheid van de

Hoofdstuk 1: De “Random Walk” Hypothese 9

prijsveranderingen op de verdeling van de prijsveranderingen. Indien er geen significante

invloed is dan zal hij de afhankelijk niet aanvaarden. De statisticus zal dus het “random walk”

model aanvaarden zolang de afhankelijkheid van de prijsveranderingen niet significant is. Op die

manier wordt de hypothese van de onafhankelijkheid iets afgezwakt (FAMA E., 1965, blz. 35)

(FAMA E. en BLUME M., 1966, blz. 226-227).

1.2.3 De Opeenvolgende Prijsveranderingen Zijn Identiek Verdeeld

Een tweede belangrijke eigenschap van de “random walk” is dat de opeenvolgende

prijsveranderingen identiek verdeeld moeten zijn. De verdelingen van de opeenvolgende

prijsveranderingen moeten stabiel blijven doorheen de tijd. Er is dus voldaan aan deze

eigenschap indien geldt dat

( ) ( )1~~

−= tt zfzf , t∀ , (1.2.2)

waarbij tz~ nog steeds een stochastische variabele is die de prijsverandering weergeeft op tijdstip

t.5 De verdelingfunctie moet dus dezelfde zijn voor ieder tijdstip (FAMA E., 1970, blz.386).

Van de twee veronderstellingen die noodzakelijk zijn bij een “random walk”, is de

veronderstelling dat de opeenvolgende prijsveranderingen onafhankelijk zijn, de belangrijkste.

De prijsveranderingen moeten onafhankelijk zijn of toch zeker ongecorreleerd zijn indien de

“random walk” geldig is (infra, figuur 1 blz. 15). Wat betreft de verdelingen is het zo dat in de

algemene theorie van de “random walk” het niet noodzakelijk is om de verdeling van de

prijsveranderingen te specifiëren. Er bestaan ook vormen van de “random walk” waarbij de

veronderstelling van identiek verdeelde prijsveranderingen niet vereist is.6 Niettegenstaande is

het toch wenselijk om de vorm van de verdeling te specifiëren. Vanuit het standpunt van de

investeerder is de verdeling van de prijsveranderingen zeer belangrijk bij het beoordelen van het

risico dat verbonden is aan het aandeel.7 Daarnaast zal het ook voor personen die een statistisch

onderzoek willen doorvoeren, interessant zijn indien men beschikt over een

waarschijnlijkheidsverdeling van de te onderzoeken data. Deze kan immers interessante

informatie opleveren, zoals het gemiddelde en de variantie. Sommige statistische testen kunnen

5 De geobserveerde waarde tz voor de prijsverandering is dan een trekking uit de verdeling van tz .6 Voor meer uitleg hieromtrent zie hoofdstuk 2.7 De standaardafwijking is een belangrijke maatstaf bij de beoordeling van het risico van een aandeel.

Hoofdstuk 1: De “Random Walk” Hypothese 10

zelfs maar doorgevoerd worden indien de verdeling van de data aan bepaalde eigenschappen

voldoet. Voor statistische doeleinden is het ook interessant dat de parameters van de verdeling

vast zijn voor de periode die onderzocht wordt (FAMA E., 1965, blz. 41).8

Bachelier-Osborne Model: de normale verdeling

De veronderstelling van identiek verdeelde prijsveranderingen impliceert dat de prijsveranderin-

gen in overeenstemming moeten zijn met een bepaalde waarschijnlijkheidsverdeling. Bachelier

en Osborne hebben een model opgesteld dat zegt dat de prijsveranderingen van speculatieve

tijdsreeksen normaal verdeelde stochastische variabelen zijn. Hun model vertrekt van de

veronderstelling dat de prijsveranderingen van een individueel aandeel, van transactie tot

transactie, onafhankelijke en identiek verdeelde stochastische variabelen zijn met een eindige

variantie.9 Vervolgens ging het Bachelier-Osborne model er ook vanuit dat de transacties

uniform verdeeld zijn over de tijd. De prijsverandering over een bepaald tijdsinterval is dan de

som van de prijsveranderingen van transactie tot transactie, m.a.w de som van onafhankelijke en

identiek verdeelde stochastische variabelen. Indien het aantal transacties per tijdsinterval

voldoende groot is, en gebruik makend van de centrale limietstelling, kan er afgeleid worden dat

de prijsverandering over het tijdsinterval normaal verdeeld zal zijn (FAMA E., 1965, blz. 41-42)

(FAMA E., 1963, blz. 297).

Vervolgens kan er gesteld worden dat, indien de “random walk” geldig is, hoe langer het

tijdsinterval wordt, hoe meer de verdeling van de prijsveranderingen over het tijdsinterval de

normale verdeling zal benaderen. Dit is een rechtstreeks gevolg van de centrale limietstelling.

Dus de maandelijkse prijsveranderingen zullen beter de normale verdeling benaderen dan de

wekelijkse prijsveranderingen, indien de “random walk” geldig is (COOTNER P., 1962, blz.

237).

Er kan ook een verklaring voor de normaliteit gegeven worden vanuit economisch standpunt.

Stel dat de opeenvolging van nieuwe informatie onafhankelijk is van elkaar. In dit geval zullen

de opeenvolgende prijsveranderingen ook onafhankelijk zijn van elkaar (supra, blz. ???). Als er

nu regelmatig nieuwe informatie in kleine hoeveelheden vrijkomt, dan kan er verwacht worden

dat de opeenvolgende prijsveranderingen over voldoende lange tijdsintervallen normaal

verdeelde variabelen zullen zijn t.g.v. de centrale limietstelling (MOORE A., 1962, blz. 140).

8 Het is dus interessant dat de prijsveranderingen identiek verdeeld zijn omdat er dan meer statistische proevenkunnen doorvoerd worden op de gegevens.9 In feite gaat men er dan vanuit dat de “random walk” geldig is voor de prijsveranderingen van transactie tottransactie (er is voldaan aan de twee veronderstellingen).

Hoofdstuk 1: De “Random Walk” Hypothese 11

Een belangrijke implicatie van de normale verdeling is dat de variantie van de verdeling

evenredig is met de respectievelijke tijdsintervallen. De variantie van de maandelijkse

prijsveranderingen zal dan ongeveer 4 maal zo groot zijn als de variantie van de wekelijkse

prijsveranderingen indien er dus sprake is van normaliteit (infra, variantieratios) (FAMA E.,

1965, blz. 42).

Leptokurtosis

Niettegenstaande dat de normale verdeling zeer gebruiksvriendelijk is bij het uitvoeren van

statistisch onderzoek, kan het gebruik ervan in twijfel getrokken worden. De theorie van de

normale verdeling werd namelijk serieus in vraag gesteld, vooral door Mandelbrot. Hij

argumenteerde dat de eigenschappen van de prijsveranderingen van aandelen niet consistent zijn

met de normale verdeling. Meestal zijn de staarten van de verdeling van de prijsveranderingen

dikker dan er kan verwacht worden onder de hypothese van normaliteit. Dus normaliteit

onderschat de waarschijnlijkheid van extreme prijsveranderingen (FAMA E., 1963, blz.297-

298).

Het bestaan van dikke staarten kan nagegaan worden door de kurtosis, ook wel het

genormaliseerd vierde moment genoemd, te berekenen. De kurtosis wordt gedefinieerd als

[ ] ( ) ���

� −≡ 4

4

σµzEzK , (1.2.3)

waarbij z de stochastische variabele is die de prijsverandering weergeeft, µ het gemiddelde van z

en 2σ het kwadraat van de variantie van z. In het geval van een normale verdeling zal de kurtosis

gelijk zijn aan 3, maar indien de verdeling dikkere staarten heeft, zal de kurtosis groter zijn dan

3. In het laatste geval zal men spreken van leptokurtosis. De variantie zal dan groter zijn dan de

variantie van de normale verdeling en kan zelfs oneindig groot worden met als gevolg dat de

kurtosis oneindig groot kan worden (CAMPBELL J. et al., 1997, blz. 16-17).

Dit probleem kan eventueel opgelost worden door de uitzonderlijk grote prijsveranderingen uit

de steekproef te halen zodat de normale verdeling toch een goede benadering is. Maar volgens

Mandelbrot zou dit de significantie van de testen, uitgevoerd op de resterende gegevens, kunnen

aantasten, vooral indien het aantal uitzonderingen groot is (FAMA E., 1965, blz.42).

Daarnaast hebben empirische bevindingen vaak aangetoond dat de prijsveranderingen meer

geconcentreerd zijn rond het gemiddelde dan onder de normale verdeling (MANDELBROT B.,

1963, blz. 307-308).

Hoofdstuk 1: De “Random Walk” Hypothese 12

Stabiele Pareto-verdelingen

Mandelbrot stelde dat de afwijkingen van de normaliteit beter verklaard kunnen worden door een

algemene vorm van het Bachelier-Osborne model. Het algemene model maakt niet de

veronderstelling dat de verdelingen van de prijsveranderingen van transactie tot transactie een

eindige variantie hebben. Dus verdelingen met een oneindige variantie zijn toegelaten. De

verdelingen van de prijsveranderingen over bepaalde tijdsintervallen zullen dan behoren tot een

klasse van verdelingen, de stabiele Pareto-verdelingen. De normale verdeling zal ook een

element zijn van deze klasse. De niet-normale stabiele verdelingen bieden wel een betere

beschrijving voor de empirische verdelingen omdat ze dikkere staarten toelaten dan de normale

verdeling. Deze verdelingen steunen dus op de veronderstelling dat de verdelingen van de

prijsveranderingen van transactie tot transactie een oneindige variantie hebben (FAMA E., 1970,

blz. 399).

De stabiele Pareto-verdelingen hebben drie belangrijke eigenschappen:

• Zoals reeds gezegd, zal de variantie enkel eindig zijn in het geval van de normale verdeling.

Alle niet-normale stabiele verdelingen hebben een oneindige variantie waardoor de

verdelingen dikkere uiteinden hebben dan de normale verdeling. Deze oneindige variantie

wijst dan ook op een groter risico dat verbonden is aan het aandeel.

• De verdeling van de som van onafhankelijke en identiek verdeelde stabiele Pareto-variabelen

is zelf ook Pareto-stabiel en heeft dezelfde vorm als de afzonderlijke delen. Deze vorm van

stabiliteit is zeer belangrijk bij de beschrijving van de empirische verdelingen die Pareto-

stabiel zijn. Het is namelijk zo dat de prijsveranderingen over een bepaald tijdsinterval de

som zijn van prijsveranderingen van transactie tot transactie gedurende het tijdsinterval. Als

de prijsveranderingen van transactie tot transactie onafhankelijk en identiek verdeelde

stabiele Pareto-variabelen zijn en de transacties uniform verdeeld zijn over de tijd, dan zullen

de prijsveranderingen over het tijdsinterval een stabiele Pareto-verdeling hebben van

dezelfde vorm, maar met een andere schaalfactor. Deze eigenschap kan zeer belangrijk zijn

bij het testen van de “random walk”.

• Een derde belangrijke eigenschap is het feit dat de stabiele Pareto-verdelingen de enige

asymptotische verdelingen zijn van de som van onafhankelijke en identiek verdeelde

stochastische variabelen zijn. Dus als deze variabelen een oneindige variantie hebben, dan

zal de som van deze variabelen een asymptotische niet-normale stabiele Pareto-verdeling

hebben. (FAMA E., 1963, blz.300-302).

Hoofdstuk 1: De “Random Walk” Hypothese 13

Uit deze eigenschappen kan men eigenlijk afleiden dat de hypothese van Mandelbrot eigenlijk

een uitbreiding is van het Bachelier-Osborne model waarbij de prijsveranderingen een oneindige

variantie mogen hebben (FAMA E., 1965, blz.44).

Alternatieve modellen

Velen stonden weigerachtig tegenover de resultaten van Mandelbrot. Door het feit dat de niet-

normale verdelingen dikke uiteinden hebben die tot een oneindige variantie leidt, zullen veel

statische instrumenten die gebaseerd zijn op de veronderstelling van eindige variantie, niet meer

gebruikt kunnen worden bij het uitvoeren van onderzoek. Er zal ook geen gebruik meer kunnen

gemaakt worden van de steekproefvariantie om de variabiliteit van de tijdsreeks na te gaan. Men

gaat er dan liever vanuit dat de prijsveranderingen normaal verdeelde variabelen door het ruime

aanbod statistische technieken die er bestaan om onderzoek uit te voeren op normaal verdeelde

variabelen (FAMA E., 1963, blz. 298).

Vervolgens ging men ook op zoek naar alternatieve modellen om een verklaring te geven voor

de afwijkingen van normaliteit bij de steekproefverdelingen, in het bijzonder voor de wijde

uiteinden. Er werden twee verklaringen naar voor gebracht. Ten eerste verklaarde men dat de

empirische verdelingen met wijde uiteinden en een grote concentratie rond het gemiddelde,

kunnen gezien worden als een mix van normale verdelingen met telkens een verschillende

variantie. Enkele verdelingen met kleine varianties zorgen ervoor dat er meer waarnemingen

opgehoopt zijn rond het gemiddelde dan bij de normale verdeling. Enkele verdelingen met grote

varianties zorgen dan dat de uiteinden dikker zijn als verwacht onder de normale verdeling. Dus

de mix van normale verdelingen zal dan een betere beschrijving bieden voor de empirische

verdelingen (FAMA E., 1965, blz. 55) (CAMPBELL J., 1997, blz. 481).

Een tweede verklaring voor de wijde uiteinden is de niet-stationariteit. De empirische verdeling

kan dan gezien worden als een verdeling met veranderende parameters doorheen de tijd. De

variantie van de prijsveranderingen kan namelijk groter worden indien het bedrijf risicovoller

wordt. Dus op een bepaald moment kan de verdeling normaal zijn, maar door het groter worden

van de variantie doorheen de tijd, t.g.v. van een stijgende risico, kunnen de uiteinden van de

verdeling dan uiteindelijk dikker worden. Op een analoge manier zou men ook een verklaring

kunnen geven voor de ophoping van waarnemingen rond het gemiddelde. Het kleiner worden

van het risico zou dan aanleiding kunnen geven tot een kleinere variantie. Daarnaast kan ook een

tweede parameter van de verdeling, met name het gemiddelde van de prijsveranderingen,

evolueren doorheen de tijd. Men betwijfelt wel of het veranderen van het gemiddelde een

verklaring kan bieden voor de extreme prijsveranderingen (FAMA E., 1965, blz. 56-58).

Hoofdstuk 1: De “Random Walk” Hypothese 14

Algemeen kan er gesteld worden dat er geen unanimiteit is tussen de onderzoekers omtrent de

verdeling van de prijsveranderingen van aandelen die een “random walk vogen”.

1.3 Martingaal Model versus “Random Walk” Model

Uit de beschrijving van het martingaal model kan men afleiden dat de verwachte toekomstige

aandelenprijzen onafhankelijk zijn van de prijzen uit het verleden. Het is nu wel zo dat de

verdeling van de toekomstige prijzen niet onafhankelijk hoeft te zijn van de vroegere prijzen. Er

kan dus sprake zijn van een zekere afhankelijkheid bij het martingaal proces. Een martingaal is

dus niet noodzakelijk een “random walk”. Een “random walk” zal wel altijd een martingaal zijn

omdat de “random walk” vertrekt van de veronderstellingen van een martingaal en nog twee

extra veronderstellingen maakt. Deze zijn:

• De opeenvolgende prijsveranderingen zijn onafhankelijke stochastische variabelen.

• De opeenvolgende prijsveranderingen zijn identiek verdeelde stochastische variabelen

(of nog, de opeenvolgende prijsveranderingen zijn waarnemingen uit een bepaalde waar-

schijnlijkheidsverdeling).

In het vorige deel werden deze twee veronderstellingen besproken en de testen van “random

walk” zullen de geldigheid van deze twee veronderstellingen nagaan.

Het is nu wel zo dat in de meeste gevallen de afhankelijkheid in het martingaal proces zo klein

zal zijn dat het tot geen al te grote schending zal leiden van de veronderstelling van

onafhankelijkheid van het “random walk” model. De afhankelijkheid zal namelijk niet gebruikt

kunnen worden door de investeerder om zijn verwachte winsten te verhogen (FAMA E. en

BLUME M., 1966, blz.226).

Efficiënte aandelenmarkten

De martingaal werd lang gezien als de noodzakelijke voorwaarde voor een zwak efficiënte

kapitaalmarkt. Niettegenstaande dat een martingaal een noodzakelijke voorwaarde is voor een

zwak efficiënte markt, hoeft dit geenszins te impliceren dat dit een voldoende voorwaarde is. Als

daarentegen de “random walk” geldig is voor alle aandelen, dan kan men wel met zekerheid

concluderen dat de markt zwak efficiënt is. Het omgekeerde is echter niet waar (ELTON E. en

GRUBER M., 1995, blz. 410).

In het volgende hoofdstuk zal het “random walk” model opgedeeld worden in drie soorten.

Iedere soort zal in detail besproken worden.

15

2 De Soorten “Random Walk”Er zijn drie verschillende “random walk” modellen. Het eerste model (RW1) houdt rekening met

de twee veronderstellingen die in hoofdstuk 1 uitvoerig besproken werden. Voor de twee andere

modellen (RW2 en RW3) zullen deze veronderstellingen iets afgezwakt worden. De drie soorten

“random walk” worden schematisch weergegeven in figuur 1 met hun belangrijkste kenmerken.

Figuur 1: De 3 soorten “random walk”.

(Eigen werk; Microsoft Word)

De drie verschillende “random walk” modellen zullen nu één voor één uitvoerig behandeld

worden. Er wordt vanzelfsprekend begonnen met de “random walk” 1.

2.1 De “Random Walk” 1

Bij de “random walk” 1 (RW1) zal men zware veronderstellingen opleggen aan de

prijsveranderingen. Deze veronderstellingen zijn de volgende:

• De prijsveranderingen moeten onafhankelijk zijn van elkaar.

• De prijsveranderingen moeten identiek verdeeld zijn.

De RW1 zal dus geldig zijn indien de prijsveranderingen onafhankelijke en identiek verdeelde

stochastische variabelen zijn. Stel nu dat tP de prijs van het aandeel is op tijdstip t, dan kan de

RW1 als volgt voorgesteld worden:

ttt PP ε+= −1 , ( )2,0~ σε IIDt (2.1.1)

RW1

RW2

RW1

Random walk

Onafhankelijk ( )I

Identiek Verdeeld ( )ID

Ongecorreleerd ( )URW3

Niet Identiek Verdeeld ( )NID

16

waarbij tε de residuen zijn en ( )2,0 σIID geeft aan dat de residuen onafhankelijk en identiek

verdeeld zijn met verwachtingswaarde 0 en variantie 2σ . Deze residuen zijn in feite niets anders

dan de prijsveranderingen die zich voordoen.10 De prijsveranderingen zijn dan onafhankelijk en

identiek verdeeld met verwachtingswaarde 0 en variantie 2σ . Ze voldoen dus aan de twee

veronderstellingen van de RW1, m.a.w. de prijsveranderingen volgen een “random walk” rond

de waarde 0. De prijsveranderingen zullen op een willekeurige manier schommelen rond de

waarde 0, indien de RW1 geldig is.

Drift of verwachte prijsverandering

Het is nu wel zo dat men meestal nog een constante zal toevoegen aan de vergelijking uit (2.1.1).

Men spreekt dan van de “random walk” met drift. Het nieuwe RW1-model ziet er dan als volgt

uit:

ttt PP εµ ++= −1 , ( )2,0~ σε IIDt (2.1.2)

waarbij de constante µ de verwachte prijsverandering of drift is.

Door de aanwezigheid van de drift zal de verwachtingswaarde van de prijsveranderingen niet

meer gelijk zijn aan 0 (FAMA E., 1965, blz. 37). Uit (2.1.2) volgt namelijk dat

( )21 ,~ σµIIDPP tt −− . (2.1.3)

De prijsveranderingen zijn nu onafhankelijk en identiek verdeeld met verwachtingswaarde µ en

variantie 2σ . De prijsveranderingen volgen dus een “random walk” rond de drift. De

prijsveranderingen schommelen op een willekeurige manier schommelen rond de waarde µ in

geval van een RW1 met drift.

Als men nu verder veronderstelt dat de prijsveranderingen normaal verdeeld zijn, dan kan er uit

(2.1.3) afgeleid worden dat door de aanwezigheid van een drift de kans op een prijsstijging

verschillend is van de kans op een prijsdaling (infra, blz. 48). Dit impliceert geenszins dat de

“random walk” niet geldig is.

10 Uit (2.1.1) kan er namelijk afgeleid worden dat ttt PP ε=− −1 , dus het residu op tijdstip t is gelijk aan deprijsverandering op tijdstip t.

17

Het nieuwe model voor de RW1 biedt een betere beschrijving voor de werkelijkheid. De

aanwezigheid van een drift kan namelijk verklaard worden door een aantal factoren zoals het

risico dat verbonden is aan het bedrijf, de dividenden die uitgekeerd worden, de inflatie die zich

voordoet,…Dit kan het best geïllustreerd worden aan de hand van een voorbeeld. Stel er zijn

twee bedrijven die volledig identiek zijn, uitgezonderd hun dividendenpolitiek. Het éne bedrijf

keert al zijn winsten uit als dividenden en zal dan eventueel nieuwe aandelen uitgeven om zijn

investeringsuitgaven te financieren. Het andere bedrijf zal echter maar dividenden uitkeren

indien er na de financiering van de investeringen nog een deel overblijft van de huidige winst.

Door het feit dat de bedrijven identiek zijn, zullen de aandelen van beide bedrijven een zelfde

risico hebben. In dit geval kan men verwachten dat de verwachte rendementen op ieder aandeel

dezelfde zullen zijn. Dit kan enkel zo zijn indien het aandeel van het bedrijf dat een laag

dividend uitkeert, een hogere verwachte prijsverandering heeft dan het bedrijf dat al zijn winsten

uitkeert als dividenden. Vandaar het belang van het invoeren van een drift (FAMA E., 1965,

blz.37).

Een ander voorbeeld betreft de aanwezigheid van inflatie. Stel er is een jaarlijkse inflatie van

3%. In dit geval kan men verwachten dat de prijs van het aandeel jaarlijks zeker met 3% zal

toenemen. Er is dus een jaarlijkse verwachte prijsverandering van minimum 3%. Zo zijn er nog

tal van factoren die een verklaring kunnen geven voor de aanwezigheid van een drift.

Niet-Stationariteit

Het model uitgedrukt in (2.1.2) kan nu verder uitgewerkt worden om de voorwaardelijke

verwachtingswaarde en variantie te bekomen:

++=

=++++=

++=

=

−−

−

t

it

ttt

ttt

tP

PPP

10

12

1

εµ

εεµµεµ

�

[ ] µtPPPE t += 00 (2.1.4)

[ ] 20var σtPPt = . (2.1.5)

18

Uit (2.1.4) en (2.1.5) volgt onmiddellijk dat een tijdsreeks van aandelenprijzen die een RW1

volgen, niet stationair is.11 De voorwaardelijke verwachtingswaarde en variantie zijn namelijk

lineaire functies van de tijd.12 De oorzaak van de niet-stationariteit is het feit dat een “random

walk” met drift gedomineerd wordt door een lineaire deterministische trend.13 Op iedere tijdstip

zal er een constante opgeteld worden bij de prijs van het vorige tijdstip. Er zal dus een trend

aanwezig zijn in het prijsniveau. Men spreekt dan ook vaak over een ““random walk” met trend”

(CAMPBELL J. et al., 1997, blz. 30) (O’DONOVAN T., 1983, blz. 136-137).

Het “witte ruis” model

Omwille van de niet-stationariteit is het beter om de sprongen te bekijken die de prijzen maken

i.p.v. de prijzen zelf. Het is namelijk zo dat de eerste differentie van de prijzen, die dan niets

anders zijn dan de prijsveranderingen, wel stationair is. De prijsveranderingen zullen namelijk

voldoen aan het “witte ruis”-model dat stationariteit impliceert. Het “witte ruis”-model ziet er als

volgt uit:

ttZ εµ +=

met ( )2,0~ σε IIDt ,

waarbij µ een constante is. Het “witte ruis”-proces is de rij van onafhankelijke stochastische

variabelen tε met een gemiddelde 0 en een constante variantie 2σ . Het “witte ruis”-proces

beschrijft het zuivere toeval. Hoe groter 2σ , hoe sterker het zuiver toeval zal schommelen.

Gebruik makend van (2.1.2), kan men nu gemakkelijk inzien dat de prijsveranderingen voldoen

aan het “witte ruis”-model. Het verschil van de prijsverandering en de drift zal dan een “witte

ruis”-proces volgen. De reeks van de prijsveranderingen zal dus op een constante na, het zuiver

toeval beschrijven zodat het onmogelijk is om op basis van vroegere prijsveranderingen de

toekomstige prijsveranderingen te voorspellen (O’DONOVAN T., 1983, blz. 30, blz. 136-137)

(REYNAERTS H., 1997).

11 Ook voor de andere modellen van de “random walk” zal deze vaststelling opgaan.12 Merk op dat een tijdsreeks van aandelenprijzen die een RW1 volgen zonder drift, ook niet stationair is daar devariantie van de prijzen afhankelijk is van de tijd.13 Deze deterministische trend is gelijk aan µtP +0 .

19

Voorbeeld

Bij wijze van illustratie, kan er nu een reeks gesimuleerd worden die voldoet aan de

veronderstellingen van de RW1. Er wordt hierbij gebruik gemaakt van het statistische

programma Eviews. Stel

nrndPP tt *52 1 ++= − , voor 200,,2,1 �=t

waarbij 5*nrnd aangeeft dat de residuen identiek normaal verdeeld zijn met verwachtingswaarde

0 en standaardafwijking 5 (of variantie 25). De steekproef bestaat uit 200 waarnemingen. De

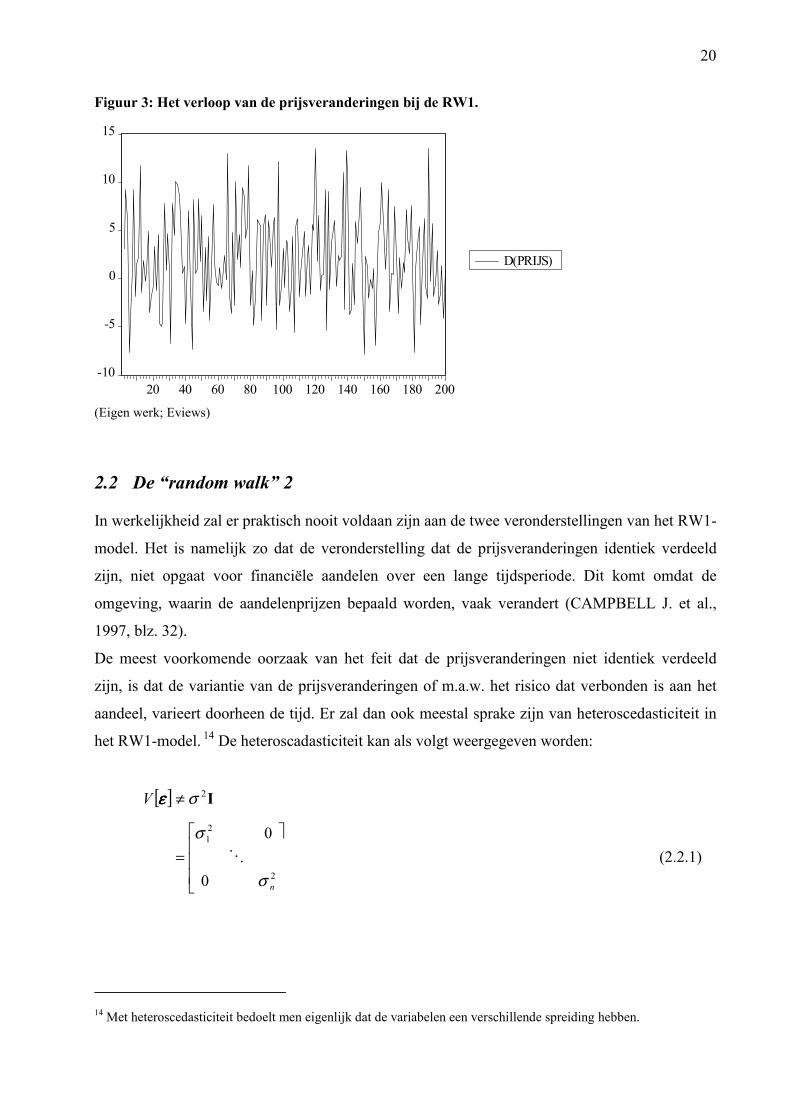

beginwaarde op tijdstip 0 is gelijk aan 100. Er is een drift van 2 aanwezig (zie bijlage 1a).

De tijdsreeks van prijzen die aan de hand van het model gesimuleerd is, komt tot uiting in figuur

2. Het valt meteen op dat de prijzen een stijgend verloop vertonen. De verklaring ligt voor

Figuur 2: Het verloop van de prijzen bij de RW1.

(Eigen werk; Eviews)

de hand. Er is namelijk een drift aanwezig. Hierdoor ontstaat er een trend in het prijsniveau. Dit

wil echter niet zeggen dat de “random walk” niet geldig is.

Het is beter om de sprongen van de prijzen te bekijken. Deze sprongen (of prijsveranderingen)

zijn uitgezet in figuur 3 (zie ook bijlage 1b). Uit deze figuur kunnen we afleiden dat de tijdsreeks

van prijsveranderingen een stationair verloop heeft. Deze figuur lijkt consistent te zijn met de

definitie van de RW1. De prijsveranderingen schommelen op een willekeurige wijze rond de

waarde 2, met name de drift (cfr. dronkemanswandeling).

0

100

200

300

400

500

600

20 40 60 80 100 120 140 160 180 200

PRIJS

20

Figuur 3: Het verloop van de prijsveranderingen bij de RW1.

(Eigen werk; Eviews)

2.2 De “random walk” 2

In werkelijkheid zal er praktisch nooit voldaan zijn aan de twee veronderstellingen van het RW1-

model. Het is namelijk zo dat de veronderstelling dat de prijsveranderingen identiek verdeeld

zijn, niet opgaat voor financiële aandelen over een lange tijdsperiode. Dit komt omdat de

omgeving, waarin de aandelenprijzen bepaald worden, vaak verandert (CAMPBELL J. et al.,

1997, blz. 32).

De meest voorkomende oorzaak van het feit dat de prijsveranderingen niet identiek verdeeld

zijn, is dat de variantie van de prijsveranderingen of m.a.w. het risico dat verbonden is aan het

aandeel, varieert doorheen de tijd. Er zal dan ook meestal sprake zijn van heteroscedasticiteit in

het RW1-model. 14 De heteroscadasticiteit kan als volgt weergegeven worden:

[ ]εεεεV I2σ≠

�

���

�

�

=2

21

0

0

nσ

σ� (2.2.1)

14 Met heteroscedasticiteit bedoelt men eigenlijk dat de variabelen een verschillende spreiding hebben.

-10

-5

0

5

10

15

20 40 60 80 100 120 140 160 180 200

D(PRIJS)

21

waarbij εεεε de vector is van de residuen tε voor t = 1,…,n. De variantie van de residuen of van de

prijsveranderingen kan variëren doorheen de tijd (GREENE E., 1993).

Het zou nu moeilijk te aanvaarden zijn, moest de “random walk” verworpen worden omwille van

de aanwezigheid van heteroscedasticiteit. De “random walk” impliceert eigenlijk dat de

prijsveranderingen niet voorspeld kunnen worden op basis van vroegere prijsveranderingen.

Zelfs indien de prijsveranderingen niet identiek verdeeld zijn kan deze eigenschap opgaan.

Hierdoor is het wenselijk om de veronderstelling van de identieke verdeling van het RW1-model

af te zwakken. Op die manier verkrijgt men het RW2-model:

ttt PP εµ ++= −1 , ( )2,0~ tt INID σε (2.2.2)

waarbij ( )2,0 tINID σ aangeeft dat de residuen onafhankelijk, maar niet identiek verdeelde

variabelen zijn met verwachtingswaarde 0 en variantie 2tσ die afhankelijk is van de tijd t. Het

RW2-model laat dus toe dat er heteroscedasticiteit is.15

Volatiliteit

De heteroscedasticitieit in het RW2-model is een belangrijk kenmerk aangezien er een groeiende

consensus is tussen de financiële economisten dat de volatiliteit van de tijdsreeksen van

financiële aandelen verandert doorheen de tijd (CAMPBELL J. et al., 1997, blz. 53). Stel

bijvoorbeeld dat er zich een beurscrash heeft voorgedaan (bijvoorbeeld de beurscrash in 1987).

In de periode hierop volgend zal er heel wat meer onzekerheid zijn dan in de periode vóór de

crash. De volatiliteit zal dan ook hoger zijn in de periode na de beurscrash. De volatiliteit

verandert dus naargelang de situatie (VERBEEK M., 1998, blz. 11).

Er zal nu sprake zijn van volatiliteit in de tijdsreeks van prijsveranderingen indien de

voorwaardelijke variantie van de prijsveranderingen niet constant is en dus varieert doorheen de

tijd. De onvoorwaardelijke variantie moet wel constant zijn. Hierdoor zal men aannemen dat de

variantie 2tσ uit (2.2.2) de voorwaardelijke variantie is zodat het RW2-model een accurate

beschrijving kan geven voor de volatiliteit die aanwezig is in de tijdsreeksen van de

prijsveranderingen over een lange tijdsperiode (REYNAERTS H., 1998).16

15Het feit dat de residuen niet identiek verdeeld zijn, hoeft echter niet noodzakelijk te impliceren dat de variantievarieert. Er kunnen ook nog andere oorzaken zijn. Toch kan men aannemen dat de veranderende variantie doorheende tijd praktisch altijd de oorzaak zal zijn van het feit dat de prijsveranderingen niet identiek verdeeld zijn.16 Men zal dan ook eerder spreken van voorwaardelijke heteroscedasticiteit in plaats van heteroscedasticiteit.

22

Vervolgens kan er nu een model vooropgesteld worden dat de volatiliteit zal beschrijven. Stel

11 ++ = ttt ησε , (2.2.3)

met 1+tη een onafhankelijke en identiek normaal verdeelde stochastische variabele met

verwachtingswaarde 0 en variantie 1. Stel bovendien dat tσ een onafhankelijke trekking is uit

een normale verdeling met verwachtingswaarde 0 en variantie σ . 1+tε is dan niets anders dan

het residu op tijdstip t+1 van het RW2-model beschreven in (2.2.2) met als onvoorwaardelijke

variantie (eigen werk)

[ ] [ ][ ] [ ][ ]

)4.2.2(,2

2

21

2

21

21

σ

σ

ησ

ησε

=

=

=

=

+

++

t

tt

ttt

E

EE

EVar

waarbij de tweede gelijkheid volgt uit de onafhankelijkheid van tσ en 1+tη . De voorwaardelijke

variantie wordt als volgt bekomen (eigen werk):

[ ] [ ][ ]

)5.2.2(,2

21

2

21

21

t

tt

tttt

E

EVar

σ

ησ

ησσε

=

=

=

+

++

met 2tσ de geobserveerde waarde voor 2

tσ . De variantie zal dus variëren doorheen de tijd. Uit

(2.2.4) en (2.2.5) kan men afleiden dat er voldaan is aan de voorwaarden van de volatiliteit. Het

model zoals voorgesteld in (2.2.3) zal dus het goede model zijn om de volatiliteit te beschrijven

(CAMPBELL J., 1997, blz. 480)

Daarnaast kan er ook gemakkelijk ingezien worden dat de tε ’s uit het model (2.2.3)

onafhankelijk zijn van elkaar aangezien zowel de tσ ’s als de tη ’s onafhankelijk zijn van elkaar.

Het model (2.2.2) waarbij tε beschreven wordt door (2.2.3) voldoet dus aan de voorwaarden van

de RW2.

23

De RW2 is nu wel een zwakkere vorm van de “random walk” dan de RW1, maar toch bezit ze

nog de belangrijkste eigenschap van de “random walk”: de opeenvolgende prijsveranderingen

zijn onafhankelijk zodat het niet mogelijk is om de toekomstige prijsveranderingen te

voorspellen gebruik makend van de prijsveranderingen uit het verleden. Bovendien biedt de

RW2 een betere beschrijving voor de werkelijkheid (CAMPBELL J., 1997, blz. 33).

Voorbeeld

Om nu een voorbeeld te geven van de RW2, kan er een reeks gesimuleerd worden die voldoet

aan de veronderstellingen van de RW2.17 Er wordt gebruik gemaakt van het voorbeeld van de

RW1 waarbij de residuen beschreven zullen worden door een model die voldoet aan (2.2.3). Men

bekomt dan het volgende:

ttt PP ε++= −12 voor 200,,2,1 �=t

met nrndtt *σε = .

Vervolgens stel dat nrndt *5=σ voor t=1,2,...,200 (zie bijlage 2a). Op basis van deze tσ

kunnen de residuen tε gesimuleerd worden (zie bijlage 2b). Deze residuen zullen dan de

volatiliteit beschrijven zoals tot uiting zal komen in de figuur van de prijsveranderingen.

Gebruik makend van (2.2.4), kan men afleiden dat de onvoorwaardelijke variantie van de

residuen gelijk is aan 25 (dit is precies de variantie van de residuen bij het voorbeeld van de

RW1).

Uit de simulatie van de tijdsreeks van de prijzen, die weergegeven is in figuur 4, kunnen

dezelfde conclusies getrokken worden als bij de RW1 (zie ook bijlage 2c). De tijdsreeks kent een

stijgend verloop dat te wijten is aan de aanwezigheid van de drift. Er moet wel opgemerkt

worden dat het verloop van de curve grilliger is dan bij de RW1.

17 Er wordt opnieuw gebruik gemaakt van het programma Eviews om de reeks te simuleren.

24

Figuur 4: Het verloop van de prijzen bij de RW2.

(Eigen werk; Eviews)

Ten slotte kan men het verloop van de prijsveranderingen bekijken in figuur 5 (zie ook bijlage

2d). Het valt meteen op dat het verloop zeer onregelmatig is. De variantie van de

prijsveranderingen (of van de residuen) lijkt duidelijk te variëren doorheen de tijd. Er zou dus

kunnen gezegd worden dat de volatiliteit van de reeks van prijsveranderingen verandert naarmate

Figuur 5: Het verloop van de prijsveranderingen bij de RW2.

(Eigen werk; Eviews)

er verder in de tijd gegaan wordt. Hieruit kan men afleiden dat er hoogstwaarschijnlijk voldaan is

aan de veronderstelling dat de opeenvolgende prijsveranderingen niet identiek verdeeld zijn.

0

100

200

300

400

500

600

20 40 60 80 100 120 140 160 180 200

PRIJS

-30

-20

-10

0

10

20

30

20 40 60 80 100 120 140 160 180 200

D(PRIJS)

25

Vervolgens kan men ook zien in figuur 5 dat de varianties willekeurig veranderen zodat er

waarschijnlijk ook voldaan is aan de veronderstelling van onafhankelijke prijsveranderingen. Het

voorbeeld lijkt dus consistent te zijn met het RW2-model.

2.3 De “Random Walk” 3

De derde en meest algemene vorm van de “random walk” is het RW3-model. Dit model ontstaat

uit het RW2-model waarbij de veronderstelling van de onafhankelijkheid afgezwakt wordt. Het

RW3-model laat processen toe met afhankelijke maar ongecorreleerde residuen. Men bekomt

dan het volgende model:

ttt PP εµ ++= −1 , ( )2,0~ tt ONID σε (2.3.1)

waarbij ( )2,0 tONID σ aangeeft dat de residuen ongecorreleerde en niet identiek verdeelde

stochastische variabelen zijn met verwachtingswaarde 0 en voorwaardelijke variantie 2tσ . Het

RW3-model laat dus processen toe waarbij de prijsveranderingen afhankelijk zijn van elkaar en

heteroscedasticiteit vertonen. Het is wel zo dat de prijsveranderingen ongecorreleerd moeten zijn

indien de RW3 geldig is, zodat het nog steeds niet mogelijk is om op basis van vroegere

prijsveranderingen de toekomstige prijsverandering te voorspellen.

Afhankelijk en ongecorreleerd

Een voorbeeld van een proces dat voldoet aan de veronderstellingen van de RW3, maar niet aan

deze van de RW1 en RW2, is het proces dat voldoet aan de volgende voorwaarden:

[ ] 0, =−kttCov εε , voor alle 0≠k (2.3.2)

[ ] 0, 22 ≠−kttCov εε , voor minstens één 0≠k (2.3.3)

Vergelijking (2.3.2) impliceert dat de residuen ongecorreleerd zijn, terwijl (2.3.3) impliceert dat

de residuen niet onafhankelijk zijn van elkaar (CAMPBELL J. et al., 1997, blz.33) .

Het RW3-model dat voldoet aan de voorwaarden (2.3.2) en (2.3.3), biedt een betere beschrijving

voor de werkelijkheid dan het RW2-model. Het is namelijk zo dat als men de prijsveranderingen

van de aandelen observeert, grote prijsveranderingen de neiging hebben om gevolgd te worden

door grote prijsveranderingen onafhankelijk van het teken. Kleine prijsveranderingen zullen dan

26

eerder de neiging hebben om gevolgd te worden door kleine prijsveranderingen onafhankelijk

van het teken.. De volatiliteit van de prijsveranderingen van de aandelen lijkt dus serieel

gecorreleerd te zijn. De kwadraten van de opeenvolgende prijsveranderingen zullen dan ook

gecorreleerd zijn zodat (2.3.3) geldig is voor k=1. Er zal dus een zekere afhankelijkheid zijn

tussen de opeenvolgende prijsveranderingen in dit opzicht dat kennis over de prijsverandering

van vandaag zal kunnen gebruikt worden bij de voorspelling van de grootte van de

prijsverandering voor morgen. Statistisch impliceert dit dat de voorwaardelijke

waarschijnlijkheid dat de prijsverandering voor morgen groot zal zijn, gegeven dat de

prijsverandering van vandaag groot is, hoger zal zijn dan de onvoorwaardelijke

waarschijnlijkheid dat de prijsverandering voor morgen groot zal zijn. De opeenvolgende

prijsveranderingen zijn wel nog altijd ongecorreleerd aangezien het teken van de veranderingen

niet te voorspellen is. Het RW3-model dat voldoet aan (2.3.2) en (2.3.3), zal dus een goede

beschrijving bieden voor de geobserveerde tijdsreeksen van de aandelenprijzen (FAMA E.,

1965, blz.85) (CAMPBELL J. et al., 1997, blz. 481-482).

Arch-model

Het ARCH-model van Engel (1982) is een goed voorbeeld van een model dat voldoet aan de

voorwaarden (2.3.2) en (2.3.3).18 Stel het multiplicatief ARCH-model:

ttt ηεααε 2110 −+= , ( )1,0~ ΝIIDtη (2.3.4)

waarbij ( )1,0ΝIID aangeeft dat tη onafhankelijk en identiek normaal verdeeld is met

verwachtingswaarde 0 en variantie 1 (CAMPBELL J. et al., 1997, blz 480-483). Er kan nu

aangetoond worden dat de vergelijking (2.3.4) voldoet aan de (2.3.2) en (2.3.3) (eigen werk):

[ ] [ ] [ ] [ ]

[ ] [ ] [ ]

[ ] [ ] [ ] [ ] [ ]0

,

12

11012

110

12

11012

110

111

=

+−+=

+−+=

−=

−−−−

−−−−

−−−

tttttt

tttttt

tttttt

EEEEE

EEE

EEECov

εεααηεεααη

εεααηεεααη

εεεεεε

18 Het ARCH-model is een eerste-orde autoregressief proces met voorwaardelijke heteroscedasticiteit.

27

waarbij de derde gelijkheid volgt uit het feit dat tη en 1−tε onafhankelijk zijn van elkaar. Merk

wel op dat de k uit (2.3.2) hier gelijk is aan 1, maar er kan gemakkelijk nagegaan worden dat de

afleiding ook zal gelden voor k>1. Vervolgens kan de geldigheid van (2.3.3) nagegaan worden

(eigen werk):

[ ] ( )[ ] ( )[ ] [ ][ ] ( )[ ] [ ] [ ] [ ]

[ ] [ ] [ ] [ ][ ] [ ]( )

0

1112

1

2211

210

411

210

21

2110

221

2110

2

21

2110

221

2110

221

2

≠

−=

−−+=

+−+=

+−+=

−−

−−−−

−−−−

−−−−−

tt

tttt

tttttt

tttttttt

KVar

EEEE

EEEEE

EEECov

εεα

εαεαεαεα

εεααηεεααη

εεααηεεααηεε

waarbij [ ]1−tK ε de kurtosis is van de verdeling van 1−tε die als volgt gedefinieerd is:

[ ] [ ]( )[ ][ ]1

2

411

1

−

−−−

−=t

ttt

Var

EEKεεεε (2.3.5)

De vierde gelijkheid bekomt men door gebruik te maken van (2.3.5). De [ ]21

2, −ttCov εε zal dan

zeker verschillend zijn van 0 aangezien de kurtosis steeds groter is dan 1. In geval van een

normale verdeling is de kurtosis namelijk gelijk aan 3. Indien de verdeling wijdere staarten heeft,

zal de kurtosis zelfs groter worden dan 3. De residuen zijn dus ongecorreleerd, maar niet

onafhankelijk omdat (2.3.4) zal opgaan voor k=1.

Als er vervolgens verondersteld wordt dat tε stationair is dan wordt het volgende bekomen voor

de onvoorwaardelijke en de voorwaardelijke variantie:

[ ]1

0

1 αα

ε−

=tVar (2.3.6)

[ ] 21101 −− += tttVar εααε , (2.3.7)

waarbij 21−tε de geobserveerde waarde is voor 1−tε . De onvoorwaardelijke variantie is dus

constant en de voorwaardelijke variantie is afhankelijk van de tijd zodat tε de volatiliteit zal

beschrijven (GREENE W., 1993, blz. 439).

28

Men kan besluiten dat de residuen die beschreven worden door het model (2.3.4), zullen voldoen

aan de veronderstelingen van het RW3-model (2.3.1).

Voorbeeld

Er kan nu een reeks gesimuleerd worden die voldoet aan het RW3-model en waarvan de residuen

voldoen aan het ARCH-model dat zopas besproken is. De reeks zal zodanig gesimuleerd worden

dat men gemakkelijk de band kan leggen met de voorbeelden die gesimuleerd zijn voor de RW1

en de RW2. Stel

ttt PP ε++= −12 voor 200,,2,1 �=t

met nrndtt 15,05,12 −+= εε .

De residuen tε beschrijven opnieuw de volatiliteit (zie bijlage 3a). Merk op dat de

onvoorwaardelijke variantie gelijk is aan 25 zoals bij het voorbeeld van de RW1 en RW2.19

De reeks voor de prijzen kan nu gesimuleerd worden (zie bijlage 3b). Het verloop ervan komt tot

uiting in figuur 6. Net zoals bij de RW1 en de RW2 is het verloop stijgend. Dit is opnieuw te

wijten aan de aanwezigheid van de drift die tot een positieve trend leidt. Het is nu wel zo dat er

Figuur 6 : Het verloop van de prijzen bij de RW3.

(Eigen werk; Eviews)

19 Deze variantie kan gemakkelijk berekend worden aan de hand van formule (2.3.6).

0

100

200

300

400

500

600

20 40 60 80 100 120 140 160 180 200

PRIJS

Hoofdstuk 2: De Soorten “Random Walk” 29

plaatselijk een trendverschuiving lijkt op te treden. Dit komt omdat er een zekere positieve

afhankelijkheid is tussen de opeenvolgende prijsveranderingen die te verklaren is door het model

(2.3.4).

Vervolgens kan men dan ook het verloop van de prijsveranderingen bekijken in figuur 7 (zie ook

bijlage 3c). Men kan direct zien dat de volatiliteit varieert doorheen de tijd zoals bij figuur 5 van

de RW2. Toch is er een groot verschil op te merken. De volatiliteit bij de RW3 verandert slechts

geleidelijk terwijl de volatiliteit bij de RW2 willekeurig verandert. Bij de RW3 zijn er perioden z

met een grote volatiliteit en perioden met een kleine volatiliteit zoals men kan zien in figuur 7.

Figuur 7: Het verloop van de prijsveranderingen bij de RW3.

(Eigen werk; Eviews)

Er is dus een zekere volharding in de beweging van de prijsveranderingen. Dit komt opnieuw

omdat er een positieve afhankelijkheid is tussen de opeenvolgende prijsveranderingen zodat de

volatiliteiten serieel gecorreleerd zijn. De prijsveranderingen lijken wel ongecorreleerd te zijn

omdat de prijsveranderingen in een willekeurige richting variëren rond de drift. De

prijsveranderingen die gesimuleerd zijn, lijken consistent te zijn met de veronderstellingen van

het RW3-model.

-40

-20

0

20

40

60

20 40 60 80 100 120 140 160 180 200

D(PRIJS)

Hoofdstuk 2: De Soorten “Random Walk” 30

2.4 Het Testen van de “Random Walk”

Bij het testen of een tijdsreeks van aandelenprijzen een “random walk” volgt, moet er nagegaan

worden of de prijsveranderingen uit het verleden kunnen gebruikt worden om de toekomstige

prijsveranderingen te voorspellen. In het geval dat de tijdsreeksen een “random walk” volgen, zal

dit niet mogelijk zijn (FAMA E., 1965, blz. 34).

In feite moet er getest worden of er voldaan is aan de veronderstellingen van de “random walk”.

Men kan dit doen door steekproefschattingen te maken van bepaalde testwaarden en de

resultaten daarvan te vergelijken met wat er zou verwacht worden indien de “random walk”

geldig is (FAMA E., 1965, blz. 81).

In hoofdstuk 4 zullen er een aantal testen uitgewerkt worden die voldoen aan de

veronderstellingen van het RW1-model. Deze testen kunnen dan gebruikt worden om na te gaan

of een tijdsreeks van aandelenprijzen voldoet aan het RW1-model.

In hoofdstuk 5 wordt een beschrijving gegeven van hoe men kan nagaan wanneer een tijdsreeks

voldoet aan het RW2-model.

Vervolgens zullen er in hoofstuk 6 enkele testen in verband met het RW3-model worden

uitgewerkt. Men zal hierbij vertrekken van de testen van de RW1 waarbij de veronderstellingen

afgezwakt zullen worden.

Iedere test die uitgewerkt wordt voor de RW1 en de RW3, zal gevolgd worden (in een aparte

sectie) door een kort empirisch onderzoek. De testwaarde en de steekproefverdeling van de

testwaarde die bekomen worden voor iedere test, zal gebruikt worden om de geldigheid van de

“random walk” na te gaan voor de prijzen van het aandeel UCB en voor de prijzen van de Bel20-

index. De steefproef beloopt de periode van 1 januari 1973 tot 26 februari 1999. De testen

worden uitgevoerd op zowel de dagelijkse, wekelijkse als de maandelijkse gegevens.

UCB “Group”

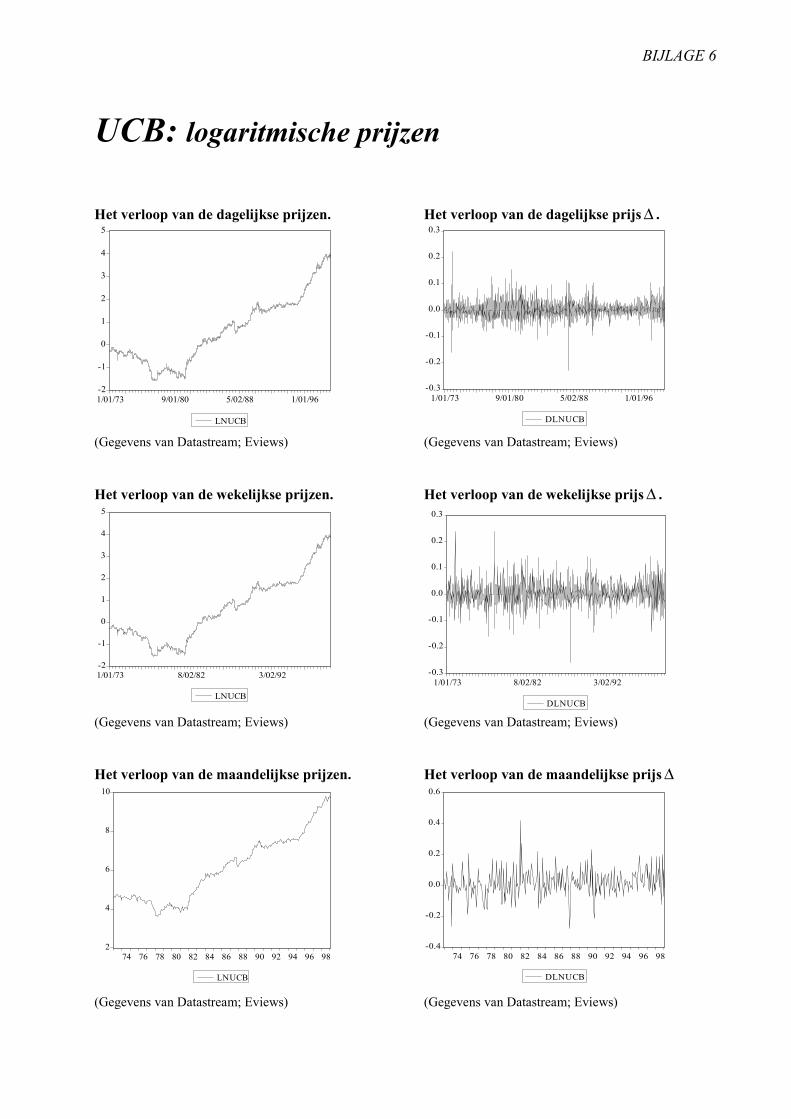

Het bedrijf UCB (“Group”) is één van de grootste firma’s in België. Het is een farmaceutische en

chemische groep van wereldklasse dat vooral aktief is in de Pharma Sector, de Chemische Sector

en de Film Sector. Sinds 1970 kent UCB een regelmatig groeipatroon wat zich vertaald heeft in

een stijgend prijsverloop van de aandeelprijzen doorheen de tijd <http://www.ucb-group.com>.

Het verloop van de maandelijkse prijzen van het aandeel UCB is weergegeven in figuur 8. Er is

een matige stijging tot 1995. Er zal dan ook een kleine drift aanwezig te zijn. Vanaf 1995 lijkt er

evenwel een trendverschuiving op te treden. De prijzen stijgen veel sneller dan voorheen.

Hoofdstuk 2: De Soorten “Random Walk” 31

Vervolgens kan het verloop van de prijsveranderingen bekeken worden. Dit wordt weergegeven

in figuur 9. Het valt meteen op dat de volatiliteit stijgt naarmate er verder in de tijd gegaan

wordt. Vooral sinds 1995 is de variabiliteit veel groter geworden. Er lijkt dus sprake te zijn van

conditionele hetroscedasticiteit en ook een zekere afhankelijkheid tussen de opeenvolgende

prijsveranderingen. Dus op het eerste zicht lijken de maandelijkse prijsveranderingen een RW3

te volgen. Voor de dagelijkse en wekelijkse prijsveranderingen kan men soortgelijke conclusies

(zie bijlage 4).

Figuur 8: De maandelijkse prijzen (UCB). Figuur 9: De maandelijkse prijs ∆ (UCB).

(Gegevens van Datastream; Eviews) (Gegevens van Datastream; Eviews)

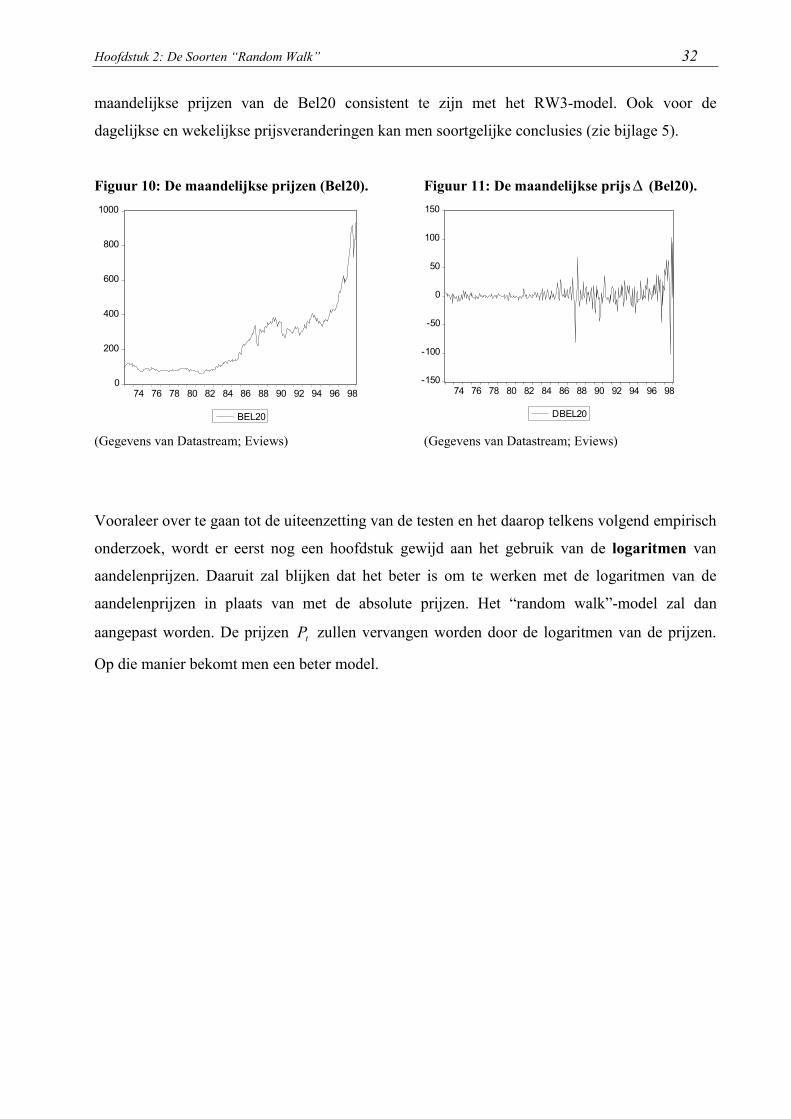

Bel 20-index

De Bel20-index bestaat uit 20 toonaangevende Belgische aandelen (“blue chips”), die represen-

tatief zijn voor de ontwikkeling van alle Belgische aandelen op de Termijnmarkt noteren.

Officieel werd de index op 18 maart 1991 opgestart <http://bewoner.dma.be/Herbots/b_bel20>.

Via datastream kan men echter noteringen terugvinden voor de Bel20 tot in het begin van 1973.

Deze noteringen zijn berekend gebruik makend van de korf van de aandelen bij de start van de

Bel20 en van de toen geldende correlaties tussen de aandelen. Men heeft dan teruggerekend tot 1

januari 1973.

Het maandelijks prijsverloop van de Bel20-index is weergegeven in figuur 10. Er is een stijgend

verloop merkbaar wat wijst op de aanwezigheid van een drift. Af en toe lijkt er een

trendverschuiving op te treden. Er zou dus sprake kunnen zijn van een zekere afhankelijkheid.

De maandelijkse prijsveranderingen weergegeven zijn in figuur 11. Net zoals bij het aandeel

UCB varieert de volatiliteit doorheen de tijd, zij het minder uitgesproken. Naar het einde van de

jaren ’90 lijkt de variabiliteit het grootst te zijn. Op het eerste zich lijkt ook de tijdsreeks van de

0

10

20

30

40

50

60

74 76 78 80 82 84 86 88 90 92 94 96 98

UCB

-8

-4

0

4

8

12

74 76 78 80 82 84 86 88 90 92 94 96 98

DUCB

Hoofdstuk 2: De Soorten “Random Walk” 32

maandelijkse prijzen van de Bel20 consistent te zijn met het RW3-model. Ook voor de

dagelijkse en wekelijkse prijsveranderingen kan men soortgelijke conclusies (zie bijlage 5).

Figuur 10: De maandelijkse prijzen (Bel20). Figuur 11: De maandelijkse prijs ∆ (Bel20).

(Gegevens van Datastream; Eviews) (Gegevens van Datastream; Eviews)

Vooraleer over te gaan tot de uiteenzetting van de testen en het daarop telkens volgend empirisch

onderzoek, wordt er eerst nog een hoofdstuk gewijd aan het gebruik van de logaritmen van

aandelenprijzen. Daaruit zal blijken dat het beter is om te werken met de logaritmen van de

aandelenprijzen in plaats van met de absolute prijzen. Het “random walk”-model zal dan

aangepast worden. De prijzen tP zullen vervangen worden door de logaritmen van de prijzen.

Op die manier bekomt men een beter model.

0

200

400

600

800

1000

74 76 78 80 82 84 86 88 90 92 94 96 98

BEL20

-150

-100

-50

0

50

100

150

74 76 78 80 82 84 86 88 90 92 94 96 98

DBEL20

33

3 Het Gebruik van LogaritmenBij het opstellen van de “random walk”-modellen werd steeds gebruik gemaakt van de absolute

waarden van de aandelenprijzen. In dit hoofdstuk zullen enkele redenen naar voor gebracht

worden waarom het beter is om te werken met de natuurlijke logaritmen van de aandelenprijzen

bij het modelleren van de “random walk”.