Den Europæiske Unions Tidende L 107 Dansk udgave 65. årgang Retsforskrifter 6. april 2022 Indhold I Lovgivningsmæssige retsakter DIREKTIVER ★ Rådets direktiv (EU) 2022/542 af 5. april 2022 om ændring af direktiv 2006/112/EF og (EU) 2020/285 for så vidt angår satser for merværdiafgiften ............................................................................... 1 ★ Rådets direktiv (EU) 2022/543 af 5. april 2022 om ændring af direktiv 2008/118/EF og (EU) 2020/262 for så vidt angår afgiftsfrie butikker i Kanaltunnelens franske terminal ........................................... 13 II Ikke-lovgivningsmæssige retsakter INTERNATIONALE AFTALER ★ Rådets afgørelse (EU) 2022/544 af 4. april 2022 om indgåelse af en aftale mellem Den Europæiske Union og Republikken Moldova om operationelle aktiviteter, som gennemføres af Det Europæiske Agentur for Grænse- og Kystbevogtning i Republikken Moldova ............................. 16 FORORDNINGER ★ Kommissionens delegerede forordning (EU) 2022/545 af 26. januar 2022 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) 2019/2144 med nærmere regler vedrørende de specifikke prøvningsprocedurer og tekniske krav til typegodkendelse af motorkøretøjer for så vidt angår kollisionsdatarekorderen samt til typegodkendelse af sådanne systemer som separate tekniske enheder og om ændring af bilag II til nævnte forordning ( 1 ) ............................. 18 ★ Kommissionens forordning (EU) 2022/546 af 31. marts 2022 om et midlertidigt forbud mod fiskeri efter rødfiskarter i NAFO 3M fra fartøjer, der fører et EU-medlemsstats flag .................... 24 DA De akter, hvis titel er trykt med magre typer, er løbende retsakter inden for landbrugspolitikken og har normalt en begrænset gyldighedsperiode. Titlen på alle øvrige akter er trykt med fede typer efter en asterisk. ( 1 ) EØS-relevant tekst.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Den Europæiske Unions

TidendeL 107

Dansk udgave

65. årgang

Retsforskrifter 6. april 2022

Indhold

I Lovgivningsmæssige retsakter

DIREKTIVER

★ Rådets direktiv (EU) 2022/542 af 5. april 2022 om ændring af direktiv 2006/112/EF og (EU) 2020/285 for så vidt angår satser for merværdiafgiften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

★ Rådets direktiv (EU) 2022/543 af 5. april 2022 om ændring af direktiv 2008/118/EF og (EU) 2020/262 for så vidt angår afgiftsfrie butikker i Kanaltunnelens franske terminal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

II Ikke-lovgivningsmæssige retsakter

INTERNATIONALE AFTALER

★ Rådets afgørelse (EU) 2022/544 af 4. april 2022 om indgåelse af en aftale mellem Den Europæiske Union og Republikken Moldova om operationelle aktiviteter, som gennemføres af Det Europæiske Agentur for Grænse- og Kystbevogtning i Republikken Moldova . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

FORORDNINGER

★ Kommissionens delegerede forordning (EU) 2022/545 af 26. januar 2022 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) 2019/2144 med nærmere regler vedrørende de specifikke prøvningsprocedurer og tekniske krav til typegodkendelse af motorkøretøjer for så vidt angår kollisionsdatarekorderen samt til typegodkendelse af sådanne systemer som separate tekniske enheder og om ændring af bilag II til nævnte forordning (1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

★ Kommissionens forordning (EU) 2022/546 af 31. marts 2022 om et midlertidigt forbud mod fiskeri efter rødfiskarter i NAFO 3M fra fartøjer, der fører et EU-medlemsstats flag . . . . . . . . . . . . . . . . . . . . 24

DA De akter, hvis titel er trykt med magre typer, er løbende retsakter inden for landbrugspolitikken og har normalt en begrænset gyldighedsperiode.

Titlen på alle øvrige akter er trykt med fede typer efter en asterisk.

(1) EØS-relevant tekst.

★ Kommissionens gennemførelsesforordning (EU) 2022/547 af 5. april 2022 om indførelse af en endelig antidumpingtold på importen af superabsorberende polymerer med oprindelse i Republikken Korea . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

AFGØRELSER

★ Europa-Parlamentets og Rådets afgørelse (EU) 2022/548 af 24. marts 2022 om mobilisering af Den Europæiske Fond for Tilpasning til Globaliseringen for Afskedigede Arbejdstagere på baggrund af en ansøgning fra Frankrig — EGF/2021/007 FR/Selecta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

★ Rådets afgørelse (EU) 2022/549 af 17. marts 2022 om den holdning, der skal indtages på Den Europæiske Unions vegne under anden del af fjerde møde i partskonferencen under Minamatakonventionen om kviksølv for så vidt angår vedtagelsen af en afgørelse om ændring af bilag A og B til nævnte konvention . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

★ Rådets afgørelse (EU) 2022/550 af 17. marts 2022 om den holdning, der skal indtages på Den Europæiske Unions vegne ved anden del af det fjerde møde i partskonferencen under Minamatakonventionen om kviksølv i forbindelse med vedtagelse af en afgørelse om fastsættelse af tærskler for kviksølvaffald i overensstemmelse med artikel 11, stk. 2, i nævnte konvention . . . . . 80

★ Kommissionens gennemførelsesafgørelse (EU) 2022/551 af 4. april 2022 om ændring af gennemførelsesafgørelse (EU) 2021/85 om ækvivalens mellem kravene i Europa-Parlamentets og Rådets forordning (EU) nr. 648/2012 og de reguleringsmæssige rammer i Amerikas Forenede Stater for centrale modparter, der er meddelt tilladelse og underlagt tilsyn af USA's Securities and Exchange Commission (1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

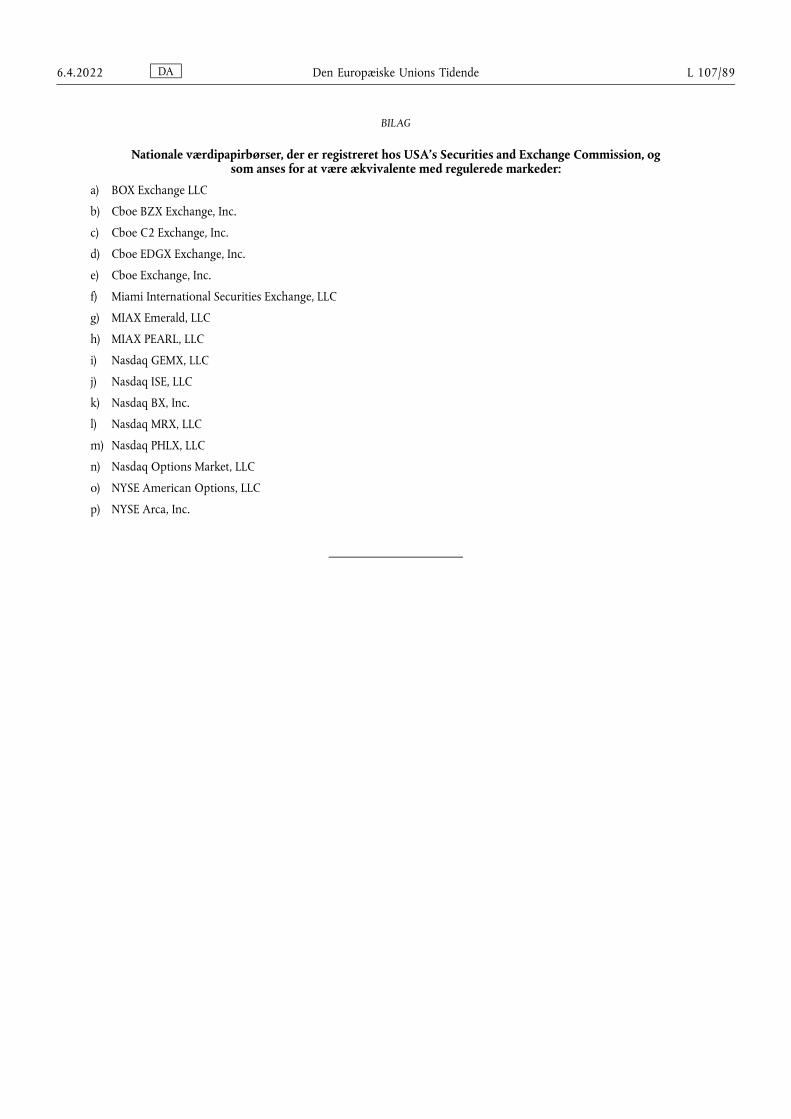

★ Kommissionens gennemførelsesafgørelse (EU) 2022/552 af 4. april 2022 om fastsættelse af, at amerikanske nationale værdipapirbørser, der er registreret hos Securities and Exchange Commission, opfylder retligt bindende krav, der er ækvivalente med kravene i afsnit III i direktiv 2014/65/EU, og som er underlagt effektivt tilsyn og effektiv håndhævelse (1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

HENSTILLINGER

★ Kommissionens henstilling (EU) 2022/553 af 5. april 2022 om overvågning af forekomsten af Alternaria-toksiner i fødevarer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

(1) EØS-relevant tekst.

I

(Lovgivningsmæssige retsakter)

DIREKTIVER

RÅDETS DIREKTIV (EU) 2022/542

af 5. april 2022

om ændring af direktiv 2006/112/EF og (EU) 2020/285 for så vidt angår satser for merværdiafgiften

RÅDET FOR DEN EUROPÆISKE UNION HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde, særlig artikel 113,

under henvisning til forslag fra Europa-Kommissionen,

efter fremsendelse af udkast til lovgivningsmæssig retsakt til de nationale parlamenter,

under henvisning til udtalelse fra Europa-Parlamentet (1),

under henvisning til udtalelse fra Det Europæiske Økonomiske og Sociale Udvalg (2),

efter en særlig lovgivningsprocedure, og

ud fra følgende betragtninger:

(1) Reglerne om momssatser, som er fastsat i Rådets direktiv 2006/112/EF (3), har til formål at sikre det indre markeds funktion og forhindre konkurrenceforvridning. Reglerne blev udformet for mere end 20 år siden og bygger på oprindelsesprincippet. I sine meddelelser af 7. april 2016 om en handlingsplan for moms — Mod et fælles europæisk momsområde — De svære valg og af 4. oktober 2017 om opfølgning på handlingsplanen for moms — Mod et fælles europæisk momsområde — Tid til handling meddelte Kommissionen sin hensigt om at tilpasse disse regler med henblik på at skabe et endeligt momssystem for den grænseoverskridende varehandel mellem virksomheder i medlemsstaterne, som er baseret på beskatning i bestemmelsesmedlemsstaten.

(2) I et system, hvor levering af varer og ydelser beskattes i bestemmelsesmedlemsstaten, vil leverandørerne ikke have nogen væsentlig fordel af at være etableret i en medlemsstat, der anvender lavere momssatser. Større forskelle mellem momssatserne vil i et sådant system ikke forstyrre det indre markeds funktion eller skabe konkurrenceforvridning. Under sådanne forhold bør medlemsstaterne gives større spillerum til fastsættelse af satser.

(3) Varer og ydelser, som er genstand for nedsatte satser, bør have sigte på at gavne den endelige forbruger og forfølge mål af almen interesse. Med henblik på at undgå unødig kompleksitet og påfølgende øgede omkostninger for virksomhederne, navnlig i forbindelse med samhandelen inden for Fællesskabet, bør varer og ydelser, når medlemsstaterne udvælger sådanne varer og ydelser i overensstemmelse hermed, normalt være genstand for nedsatte satser i hele omsætningskæden.

(1) Udtalelse af 9.3.2022 (endnu ikke offentliggjort i EUT).(2) EUT C 283 af 10.8.2018, s. 35.(3) Rådets direktiv 2006/112/EF af 28. november 2006 om det fælles merværdiafgiftssystem (EUT L 347 af 11.12.2006, s. 1).

DA Den Europæiske Unions Tidende 6.4.2022 L 107/1

(4) De retlige rammer, der giver mulighed for at anvende nedsatte satser, bør generelt være i overensstemmelse med andre EU-politikker såsom Europa-Parlamentets og Rådets forordning (EU) 2021/522 (4) og meddelelsen fra Kommissionen af 11. december 2019 om den europæiske grønne pagt. For at sætte medlemsstaterne i stand til at anvende nedsatte satser med henblik på at styrke deres sundhedssystemers modstandsdygtighed er det hensigtsmæssigt at udvide omfanget af varer og ydelser, der anses for at være afgørende for at støtte leveringen af sundhedsydelser og kompensere for eller afhjælpe handicap. Medlemsstaterne bør endvidere have mulighed for at bidrage til en klimaneutral og grøn økonomi ved at anvende nedsatte satser på miljøvenlige leveringer og samtidig forberede udfasningen af den eksisterende præferencebehandling af miljøskadelige leveringer.

(5) Alle medlemsstater bør behandles lige, og de skal derfor have de samme muligheder for at anvende nedsatte momssatser, som dog bør forblive en undtagelse til normalsatsen. En sådan ligebehandling kan opnås ved at give alle medlemsstaterne mulighed for på de berettigede varer og ydelser og inden for fastlagte grænser at anvende højst to nedsatte satser på mindst 5 %, en nedsat sats, som er lavere end minimummet på 5 %, samt en fritagelse med ret til fradrag af indgående moms.

(6) I betragtning af behovet for at undgå en udbredelse af nedsatte satser af budgetmæssige årsager og af princippet om ligebehandling bør medlemsstaterne have mulighed for at anvende nedsatte satser, der ikke er lavere end minimummet på 5 %, på leveringer af varer eller ydelser, der er dækket af højst 24 numre af dem, der er anført i bilag III til direktiv 2006/112/EF. Af samme grund bør medlemsstaterne frit kunne anvende en nedsat sats, der er lavere end minimummet på 5 %, og en fritagelse med ret til fradrag af indgående moms, dog kun på leveringer af varer eller ydelser, der er dækket af højst syv numre af dem, der er anført i bilag III til direktiv 2006/112/EF, som de har udvalgt blandt de leveringer af varer og ydelser, der anses for at dække basale behov, nemlig dem, der vedrører levering af fødevarer, vand, medicin, farmaceutiske produkter, sundheds- og hygiejneprodukter, personbefordring og visse kulturelle genstande (bøger, aviser og tidsskrifter), eller blandt andre af de leveringer af varer og ydelser, der er anført i bilag III til direktiv 2006/112/EF, og hvorpå andre medlemsstater anvender nedsatte satser, der er lavere end minimummet på 5 %, eller fritagelser med ret til fradrag af indgående moms, så længe de overholder de fastsatte frister. Medlemsstater, der allerede anvender sådanne nedsatte satser eller fritagelser, bør have den nødvendige tid til at tilpasse sig disse grænser.

(7) Solcellepaneler bør medtages blandt disse syv numre i overensstemmelse med Unionens miljøforpligtelser vedrørende dekarbonisering og med den europæiske grønne pagt, og medlemsstaterne bør også ved hjælp af nedsatte momssatser have mulighed for at fremme anvendelsen af vedvarende energikilder. Med henblik på at støtte omstillingen til anvendelse af vedvarende energikilder og fremme Unionens selvforsyning med hensyn til energi er det nødvendigt at give medlemsstaterne mulighed for at forbedre de endelige forbrugeres adgang til grønne energikilder.

(8) En medlemsstats udøvelse af en af nævnte muligheder bør betragtes som en foranstaltning, der er integreret i momssatssystemets logik, og som er indført af klart definerede sociale årsager til fordel for den endelige forbruger eller af almen interesse.

(9) I overensstemmelse med de generelle regler om momssatser er der en række eksisterende undtagelser, der giver visse medlemsstater mulighed for at anvende lavere satser. Disse lavere satser er begrundet i særlige geografiske forhold eller har sociale årsager, der er til fordel for den endelige forbruger eller af almen interesse. Sådanne lavere satser kan være relevante for andre medlemsstater. I overensstemmelse med princippet om ligebehandling bør der derfor gives mulighed for, at alle medlemsstater kan anvende lavere satser på de samme varer og ydelser, som dem, hvorpå der i andre medlemsstater anvendes lavere satser, og på samme betingelser. Med henblik på at overholde loftet på syv numre bør medlemsstater, der pr. 1. januar 2021 anvendte sådanne lavere satser på leveringer af varer og ydelser, der er dækket af mere end syv numre i bilag III til direktiv 2006/112/EF, begrænse anvendelsen af nedsatte satser, der er lavere end minimummet på 5 %, og indrømmelse af fritagelser med ret til fradrag af indgående moms på leveringer af varer og ydelser, der er dækket af syv af de i bilag III til direktiv 2006/112/EF anførte numre senest den 1. januar 2032 eller ved indførelsen af den endelige ordning, afhængig af hvilken dato der kommer først. Disse ændringer berører ikke de ordninger for undtagelser vedrørende anvendelsen af fritagelser uden ret til fradrag af indgående moms, der er fastsat i bilag X til direktiv 2006/112/EF.

(4) Europa-Parlamentets og Rådets forordning (EU) 2021/522 af 24. marts 2021 om oprettelse af et EU-handlingsprogram for sundhed (»EU4Health-programmet«) for perioden 2021-2027 og om ophævelse af forordning (EU) nr. 282/2014 (EUT L 107 af 26.3.2021, s. 1).

DA Den Europæiske Unions Tidende L 107/2 6.4.2022

(10) Desuden giver en række andre undtagelser i øjeblikket visse medlemsstater mulighed for at anvende nedsatte satser på mindst 12 % på varer og ydelser, der ikke er anført i bilag III til direktiv 2006/112/EF. I betragtning af, hvor tæt disse nedsatte satser ligger på normalsatsen, og i overensstemmelse med princippet om ligebehandling bør der gives mulighed for, at alle medlemsstater kan anvende nedsatte satser på mindst 12 % på de samme varer og ydelser som dem, hvorpå der i andre medlemsstater anvendes nedsatte satser på mindst 12 %, og på samme betingelser.

(11) Andre medlemsstater bør kunne anvendenedsatte satser på mindst 12 % for leveringer af varer og ydelser, der ikke er anført i bilag III til direktiv 2006/112/EF, og nedsatte satser på under 5 % og fritagelser med ret til fradrag af indgående moms på leveringer af varer og ydelser, der er dækket af andre numre i bilag III end nr. 1)-6) og 10c), så længe de overholder den momssatsstruktur, der er fastsat i nærværende direktiv, og de tilsvarende betingelser, der anvendes af de medlemsstater, som anvender nedsatte satser eller fritagelser med ret til fradrag af indgående moms pr. 1. januar 2021. Disse andre medlemsstater bør omfatte medlemsstater, der i øjeblikket anvender nedsatte satser og fritagelser med ret til fradrag af indgående moms, og som ønsker at anvende nedsatte satser på mindst 12 % for leveringer af varer og ydelser, der ikke er anført i bilag III til direktiv 2006/112/EF, nedsatte satser på under 5 % eller fritagelser med ret til fradrag af indgående moms på andre leveringer af varer og ydelser end dem, de i øjeblikket anvender.

(12) Medlemsstater, der anvendte nedsatte satser eller indrømmede fritagelser med ret til fradrag af indgående moms på grundlag af undtagelser pr. 1. januar 2021, bør meddele Momsudvalget de vigtigste bestemmelser og betingelser for undtagelser i deres nationale lovgivning, der var gældende den 1. januar 2021, og som andre medlemsstater vil få adgang til. Med henblik på at sikre retssikkerheden og give alle medlemsstater lige adgang til disse undtagelser og på grundlag af de oplysninger, som de berørte medlemsstater har afgivet frem til den fastsatte frist, skal Kommissionen straks efter modtagelsen af disse oplysninger udarbejde en fuldstændig liste over de varer og ydelser, for hvilke sådanne nedsatte satser eller fritagelser anvendes, og sende den til alle medlemsstaterne. Det er afgørende, at medlemsstaterne overholder fristen for meddelelse af sådanne oplysninger for at sikre, at alle medlemsstater har lige adgang til undtagelser.

(13) På grundlag af de oplysninger, som Kommissionen udsender, bør medlemsstaterne kunne anvende nedsatte satser og fritagelser med ret til fradrag af indgående moms på leveringer af varer og ydelser, for hvilke andre medlemsstater anvender sådanne satser og fritagelser, forudsat at der anvendes nedsatte satser og fritagelser på samme betingelser som dem, der gælder i de medlemsstater, der allerede anvender disse satser og fritagelser. For at kunne benytte disse muligheder bør medlemsstaterne fastlægge de nærmere regler og meddele Momsudvalget teksten til de vedtagne bestemmelser. På grundlag af denne meddelelse bør Kommissionen forelægge Rådet en rapport med en fuldstændig liste over de varer og ydelser, for hvilke medlemsstaterne kan anvende nedsatte satser og fritagelser med ret til fradrag af indgående moms.

(14) I betragtning af behovet for at modernisere og ajourføre listen over varer og ydelser, der kan belægges med nedsatte satser, bør direktiv 2006/112/EF ændres for at give mulighed for at anvende nedsatte satser til særlige socialpolitiske mål, for at sikre klarhed og for at tage hensyn til neutralitetsprincippet, nemlig ved at sikre samme behandling med hensyn til momssatser for leje eller leasing og levering af visse varer.

(15) Med henblik på at give medlemsstaterne mulighed for at støtte omstillingen til anvendelse af miljøvenlige varmeanlæg og i overensstemmelse med Unionens miljøforpligtelser vedrørende dekarbonisering bør muligheden for, at medlemsstaterne kan anvende en nedsat sats for levering og installation af højeffektive lavemissionsvarmeanlæg, der opfylder kriterierne i miljølovgivningen, endvidere medtages i bilag III til direktiv 2006/112/EF.

(16) Digitalisering spiller en central rolle med hensyn til at skabe værdi og fremme konkurrenceevnen. Indekset over den digitale økonomi og det digitale samfund måler og rangerer medlemsstaternes digitale indsats på grundlag af foruddefinerede indikatorer, der viser betydelige forskelle i den digitale udvikling. Med henblik på at overvinde internetadgangstjenesternes ringe dækning og fremme deres udvikling bør medlemsstaterne kunne anvende en nedsat sats på sådanne tjenester. Anvendelsen af en nedsat sats på internetadgangstjenester bør skræddersys til de mål, der er fastsat i den nationale digitaliseringspolitik, og begrænses i omfang i overensstemmelse hermed. I overensstemmelse med Europa-Parlamentets og Rådets forordning (EU) 2015/2120 (5) giver internetadgangstjenester mulighed for konnektivitet, men omfatter ikke det indhold, der leveres via internettet.

(5) Europa-Parlamentets og Rådets forordning (EU) 2015/2120 af 25. november 2015 om foranstaltninger vedrørende adgang til det åbne internet og detailtakster for reguleret EU-intern kommunikation og om ændring af direktiv 2002/22/EF og forordning (EU) nr. 531/2012 (EUT L 310 af 26.11.2015, s. 1).

DA Den Europæiske Unions Tidende 6.4.2022 L 107/3

(17) I betragtning af den digitale omstilling af økonomien bør det desuden være muligt for medlemsstaterne at fastsætte samme behandling af livestreamede aktiviteter, herunder arrangementer, som af aktiviteter og arrangementer, der er berettigede til nedsatte satser, når de overværes fysisk.

(18) Med henblik på at sikre beskatning i forbrugsmedlemsstaten er det nødvendigt, at alle ydelser, der kan leveres til en kunde elektronisk, er afgiftspligtige på det sted, hvor kunden er etableret, har sin bopæl eller har sit sædvanlige opholdssted. Reglerne for leveringsstedet for ydelser bør derfor ændres i forbindelse med sådanne aktiviteter.

(19) Med henblik på at skabe retssikkerhed er det nødvendigt at præcisere, at det i forbindelse med organisationer, der beskæftiger sig med social velfærd, er organisationens generelle aktivitet og mål som helhed, uafhængigt af den endelige modtager af leveringen af varer eller ydelser, der bør tages i betragtning ved vurderingen af betingelserne for anvendelse af en nedsat sats.

(20) Desuden bør direktiv 2006/112/EF ændres for at gøre det muligt at anvende nedsatte satser i et begrænset antal specifikke situationer af sociale årsager til fordel for den endelige forbruger og med henblik på at forfølge et mål af almen interesse. Listen over varer og ydelser, der kan belægges med nedsatte satser i bilag III til direktiv 2006/112/EF, bør udvides derfor til også at indeholde et begrænset antal af sådanne eksisterende undtagelser.

(21) Covid-19-pandemien viste, at der er behov for at tilpasse direktiv 2006/112/EF for at gøre den retlige ramme klar til at håndtere fremtidige kriser og dermed sætte medlemsstaterne i stand til at reagere hurtigt på ekstraordinære omstændigheder såsom pandemier, humanitære kriser og naturkatastrofer. Med henblik herpå bør medlemsstater, der af Kommissionen fik tilladelse til at indrømme fritagelse for moms på varer indført til fordel for katastroferamte, på samme betingelser have mulighed for at indrømme fritagelse med ret til fradrag af indgående moms for så vidt angår erhvervelser inden for Fællesskabet og indenlandske leveringer af disse varer og af ydelser i tilknytning til sådanne varer til de berettigede organer, således at de kan hjælpe ofre for sådanne katastrofer. Hvis betingelserne for fritagelser ikke længere er opfyldt, bør leveringen af sådanne varer og ydelser være momspligtig.

(22) Hovedmålet for dette direktiv, nemlig ajourføring af listen over varer og ydelser, der kan belægges med nedsatte satser, og fastlæggelse af grundene til at sikre, at medlemsstaterne har de samme muligheder for at anvende nedsatte satser, kan ikke i tilstrækkelig grad opfyldes af medlemsstaterne, men kan på grund af de nuværende begrænsninger bedre nås på EU-plan; Unionen kan derfor vedtage foranstaltninger i overensstemmelse med nærhedsprincippet, jf. artikel 5 i traktaten om Den Europæiske Union. I overensstemmelse med proportionalitetsprincippet, jf. nævnte artikel, går dette direktiv ikke videre, end hvad der er nødvendigt for at nå disse mål.

(23) Direktiv 2006/112/EF er blevet ændret ved Rådets direktiv (EU) 2020/285 (6). På grund af momssatsernes anderledes struktur i nærværende direktiv bør henvisningerne i direktiv (EU) 2020/285 ændres.

(24) I henhold til den fælles politiske erklæring af 28. september 2011 fra medlemsstaterne og Kommissionen om forklarende dokumenter (7) har medlemsstaterne forpligtet sig til i tilfælde, hvor det er berettiget, at lade meddelelsen af gennemførelsesforanstaltninger ledsage af et eller flere dokumenter, der forklarer forholdet mellem et direktivs bestanddele og de tilsvarende dele i de nationale gennemførelsesinstrumenter. I forbindelse med dette direktiv finder lovgiver, at fremsendelse af sådanne dokumenter er berettiget.

(25) Direktiv 2006/112/EF og (EU) 2020/285 bør derfor ændres i overensstemmelse hermed —

(6) Rådets direktiv (EU) 2020/285 af 18. februar 2020 om ændring af direktiv 2006/112/EF om det fælles merværdiafgiftssystem for så vidt angår særordningen for små virksomheder og forordning (EU) nr. 904/2010 for så vidt angår administrativt samarbejde og udveksling af oplysninger med henblik på at overvåge, om særordningen for små virksomheder anvendes korrekt (EUT L 62 af 2.3.2020, s. 13).

(7) EUT C 369 af 17.12.2011, s. 14.

DA Den Europæiske Unions Tidende L 107/4 6.4.2022

VEDTAGET DETTE DIREKTIV:

Artikel 1

Ændringer af direktiv 2006/112/EF

I direktiv 2006/112/EF foretages følgende ændringer:

1) I artikel 53 tilføjes følgende stykke:

»Denne artikel finder ikke anvendelse på adgang til de i første afsnit omhandlede arrangementer, hvor deltagelsen er virtuel.«

2) I artikel 54, stk. 1, tilføjes følgende afsnit:

»Når tjenesteydelserne og ydelserne i tilknytning hertil vedrører aktiviteter, som streames eller på anden måde gøres virtuelt tilgængelige, er leveringsstedet dog det sted, hvor den ikkeafgiftspligtige person er etableret, har sin bopæl eller sit sædvanlige opholdssted.«

3) Artikel 59a, indledningen, affattes således:

»Med henblik på at undgå dobbelt påligning eller ikkepåligning af afgifter eller konkurrenceforvridning kan medlemsstaterne med hensyn til tjenesteydelser, hvis leveringssted bestemmes efter artikel 44 og 45, artikel 54, stk. 1, andet afsnit, og artikel 56, 58 og 59, anse:«

4) Artikel 81, stk. 1, affattes således:

»De medlemsstater, der pr. 1. januar 1993 ikke gjorde brug af muligheden for at anvende en nedsat sats i henhold til artikel 98, kan, når de gør brug af muligheden i artikel 89, fastsætte, at afgiftsgrundlaget for de i bilag III, nr. 26), omhandlede leveringer af kunstgenstande er lig med en brøkdel af det beløb, der er fastlagt efter artikel 73, 74, 76, 78 og 79.«

5) I artikel 94 foretages følgende ændringer:

a) Stk. 2 affattes således:

»2. Den sats, der skal anvendes ved indførsel af varer, er den, der anvendes på medlemsstatens område ved levering af samme vare.«

b) Følgende stykke tilføjes:

»3. Uanset denne artikels stk. 2 kan medlemsstater, der anvender en normalsats på levering af kunstgenstande, samlerobjekter og antikviteter anført i bilag IX, del A, B og C, anvende en nedsat sats som fastsat i artikel 98, stk. 1, første afsnit, på indførsel af disse varer på medlemsstatens område.«

6) Artikel 98 affattes således:

»Artikel 98

1. Medlemsstaterne kan højst anvende to nedsatte satser.

De nedsatte satser fastsættes som en procentsats af afgiftsgrundlaget, som ikke må være mindre end 5 %, og må kun anvendes på de leveringer af varer og ydelser, der er anført i bilag III.

Medlemsstaterne kan anvende de nedsatte satser på leveringer af varer og ydelser, der er dækket af højst 24 numre i bilag III.

2. Medlemsstaterne kan foruden de to nedsatte satser, der er omhandlet i denne artikels stk. 1, anvende en nedsat sats, der er lavere end minimumssatsen på 5 %, og en fritagelse med ret til fradrag af den i det tidligere omsætningsled betalte moms på leveringer af varer og ydelser, der er dækket af højst syv numre i bilag III.

Den nedsatte sats, der er lavere end minimumssatsen på 5 %, og fritagelsen med ret til fradrag af den i det tidligere omsætningsled betalte moms kan kun anvendes på leveringer af varer og ydelser, der er dækket af følgende numre i bilag III:

a) nr. 1)-6) og nr. 10c)

b) ethvert andet nummer i bilag III, der falder ind under de muligheder, der er fastsat i artikel 105a, stk. 1.

DA Den Europæiske Unions Tidende 6.4.2022 L 107/5

Med henblik på dette stykkes andet afsnit, litra b), anses de transaktioner vedrørende boliger, der er omhandlet i artikel 105a, stk. 1, andet afsnit, for at falde ind under bilag III, nr. 10).

Medlemsstater, der pr. 1. januar 2021 anvender nedsatte satser, der er lavere end minimumssatsen på 5 %, eller indrømmer fritagelser med ret til fradrag af den i det tidligere omsætningsled betalte moms på leveringer af varer og ydelser, der er dækket af mere end syv numre i bilag III, begrænser anvendelsen af disse nedsatte satser eller indrømmelsen af fritagelser for at overholde dette stykkes første afsnit senest den 1. januar 2032 eller ved indførelsen af den endelige ordning, der er nævnt i artikel 402, afhængig af hvilken dato der kommer først. Medlemsstaterne kan frit bestemme, hvilke leveringer af varer eller ydelser de fortsat vil anvende disse nedsatte satser på eller indrømme disse fritagelser for.

3. De nedsatte satser og de fritagelser, der er omhandlet i denne artikels stk. 1 og 2, finder ikke anvendelse på elektronisk leverede ydelser, bortset fra dem, der er anført i bilag III, nr. 6), 7), 8) og 13).

4. Når medlemsstaterne anvender de nedsatte satser og fritagelser, der er fastsat i dette direktiv, kan de anvende den kombinerede nomenklatur eller den aktivitetstilknyttede produktklassifikation, eller begge, til at fastsætte, hvad den pågældende kategori præcist dækker.«

7) Følgende artikel indsættes:

»Artikel 98a

De nedsatte satser og de fritagelser, der er omhandlet i artikel 98, stk. 1 og 2, finder ikke anvendelse på leveringer af kunstgenstande, samlerobjekter og antikviteter, der er omfattet af særordningen i afsnit XII, kapitel 4.«

8) Artikel 99 udgår.

9) Artikel 100 affattes således:

»Artikel 100

Senest den 31. december 2028 og derefter hvert femte år forelægger Kommissionen en rapport for Rådet om indholdet af bilag III, der ledsages af eventuelle passende forslag, hvis det er nødvendigt.«

10) Artikel 101 udgår.

11) I afsnit VIII, kapitel 2, indsættes følgende afdeling:

»Afd el ing 2a

E ks t raordinære s i tuatio ne r

Artikel 101a

1. Hvis Kommissionen i overensstemmelse med artikel 53, stk. 1, i Rådets direktiv 2009/132/EF (*) har givet en medlemsstat tilladelse til at indrømme en fritagelse for varer indført til fordel for katastroferamte, kan denne medlemsstat indrømme en fritagelse med ret til fradrag af den i det tidligere omsætningsled betalte moms på samme betingelser for så vidt angår erhvervelser inden for Fællesskabet og levering af disse varer og af ydelser i tilknytning til sådanne varer, herunder udlejningsydelser.

2. En medlemsstat, der ønsker at anvende den i stk. 1 omhandlede foranstaltning, underretter Momsudvalget herom.

3. Når varer eller ydelser erhvervet af organisationer, der er omfattet af fritagelsen i denne artikels stk. 1, anvendes til andre formål end dem, som er fastsat i afsnit VIII, kapitel 4, i direktiv 2009/132/EF, er anvendelsen af sådanne varer eller ydelser momspligtig på de betingelser, der er gældende på det tidspunkt, hvor betingelserne for fritagelsen ikke længere er opfyldt.

_____________(*) Rådets direktiv 2009/132/EF af 19. oktober 2009 om fastlæggelse af anvendelsesområdet for artikel 143, litra b)

og c), i direktiv 2006/112/EF for så vidt angår fritagelse for merværdiafgift ved visse former for endelig indførsel af goder (EUT L 292 af 10.11.2009, s. 5).«

DA Den Europæiske Unions Tidende L 107/6 6.4.2022

12) Artikel 102 og 103 udgår.

13) Artikel 104 affattes således:

»Artikel 104

1. Østrig kan i kommunerne Jungholz og Mittelberg (Kleines Walsertal) anvende en normalsats, som er lavere end den tilsvarende sats, der anvendes i resten af Østrig, dog ikke under 15 %.

2. Grækenland kan anvende satser, der er indtil 30 % lavere end de tilsvarende satser, der anvendes på det græske fastland, i departementerne Lesbos, Chios, Samos, Dodekaneserne og Kykladerne samt på øerne Thassos, De Nordlige Sporader, Samothrake og Skyros.

3. Portugal kan for transaktioner, der gennemføres i de selvstyrende regioner Azorerne og Madeira, og for indførsler, der foretages direkte til disse regioner, anvende satser, der er lavere end dem, der anvendes for det kontinentale område.

4. Portugal kan anvende en af de to nedsatte satser i artikel 98, stk. 1, på broafgifter i Lissabonområdet.«

14) Artikel 104a og 105 udgår.

15) Følgende artikler indsættes:

»Artikel 105a

1. Medlemsstater, som i overensstemmelse med EU-retten den 1. januar 2021 anvendte nedsatte satser, der er lavere end det minimum, der er fastsat i artikel 98, stk. 1, eller indrømmede fritagelser med ret til fradrag af den i det tidligere omsætningsled betalte moms på levering af varer eller ydelser, der er anført i andre numre end nr. 1)-6) og nr. 10c) i bilag III, kan i overensstemmelse med artikel 98, stk. 2, fortsat anvende disse nedsatte satser eller indrømme disse fritagelser, jf. dog denne artikels stk. 4.

Medlemsstater, som i overensstemmelse med EU-retten den 1. januar 2021 anvendte nedsatte satser, der er lavere end det minimum, der er fastsat i artikel 98, stk. 1, på transaktioner vedrørende boliger, som ikke er led i en socialpolitik, kan i overensstemmelse med artikel 98, stk. 2, fortsat anvende disse nedsatte satser.

Medlemsstaterne meddeler Momsudvalget teksten til de vigtigste nationale retsforskrifter og betingelserne for anvendelse af de nedsatte satser og fritagelser i forbindelse med artikel 98, stk. 2, andet afsnit, litra b), senest den 7. juli 2022.

Uden at det berører denne artikels stk. 4, kan andre medlemsstater i overensstemmelse med artikel 98, stk. 2, første afsnit, anvende nedsatte satser, der er lavere end det minimum, der er fastsat i artikel 98, stk. 1, eller fritagelser med ret til fradrag af den i det tidligere omsætningsled betalte moms på de samme leveringer af varer eller ydelser som dem, der er omhandlet i nærværende stykkes første og andet afsnit, og på samme betingelser som dem, der finder anvendelse den 1. januar 2021 i de medlemsstater, der er omhandlet i nærværende stykkes første og andet afsnit.

2. Medlemsstater, som i overensstemmelse med EU-retten den 1. januar 2021 anvendte nedsatte satser, der er lavere end 12 %, herunder nedsatte satser, der er lavere end det minimum, der er fastsat i artikel 98, stk. 1, eller indrømmede fritagelser med ret til fradrag af den i det tidligere omsætningsled betalte moms på levering af andre varer eller ydelser end dem, der er anført i bilag III, kan i overensstemmelse med artikel 98, stk. 1 og 2, fortsat anvende disse nedsatte satser eller indrømme disse fritagelser indtil den 1. januar 2032 eller indtil indførelsen af de endelige ordninger, der er nævnt i artikel 402, afhængig af hvilken dato der kommer først, jf. dog denne artikels stk. 4.

3. Medlemsstater, som i overensstemmelse med EU-retten den 1. januar 2021 anvendte nedsatte satser, der ikke er lavere end 12 %, på levering af andre varer eller ydelser end dem, der er anført i bilag III, kan i overensstemmelse med artikel 98, stk. 1, første afsnit, fortsat anvende disse nedsatte satser, jf. dog denne artikels stk. 4.

Medlemsstaterne meddeler Momsudvalget teksten til de vigtigste nationale retsforskrifter og betingelser for anvendelse af de nedsatte satser, der er omhandlet i nærværende stykkes første afsnit, senest den 7. juli 2022.

DA Den Europæiske Unions Tidende 6.4.2022 L 107/7

Uden at det berører denne artikels stk. 4, kan andre medlemsstater i overensstemmelse med artikel 98, stk. 1, første afsnit, anvende nedsatte satser, der ikke er lavere end 12 %, på de samme leveringer af varer eller ydelser som dem, der er omhandlet i nærværende stykkes første afsnit, på samme betingelser som dem, der finder anvendelse den 1. januar 2021 i de medlemsstater, der er omhandlet i nærværende stykkes første afsnit.

4. Uanset stk. 1, 2 og 3 ophører de nedsatte satser eller fritagelser med ret til fradrag af den i det tidligere omsætningsled betalte moms for fossile brændstoffer, andre varer med tilsvarende indvirkning på drivhusgasemissioner, såsom tørv, og træ til brændsel med at finde anvendelse senest den 1. januar 2030. De nedsatte satser eller fritagelser med ret til fradrag af den i det tidligere omsætningsled betalte moms ophører med at finde anvendelse på kemiske pesticider og kunstgødning senest den 1. januar 2032.

5. Medlemsstater, som i henhold til denne artikels stk. 1, fjerde afsnit, denne artikels stk. 3, tredje afsnit, og artikel 105b ønsker at anvende de nedsatte satser, der ikke er lavere end 12 %, de nedsatte satser, der er lavere end det minimum, der er fastsat i artikel 98, stk. 1, eller fritagelserne med ret til fradrag af den i det tidligere omsætningsled betalte moms, fastlægger senest den 7. oktober 2023 de nærmere regler for udøvelsen af disse muligheder. De meddeler Momsudvalget teksten til de vigtigste nationale retsforskrifter, som de har udstedt.

6. Senest den 1. juli 2025 forelægger Kommissionen på grundlag af medlemsstaternes oplysninger Rådet en rapport med en fuldstændig liste over de varer og ydelser omhandlet i denne artikels stk. 1 og 3 og i artikel 105b, som de nedsatte satser, herunder de nedsatte satser, der er lavere end det minimum, der er fastsat i artikel 98, stk. 1, eller fritagelserne med ret til fradrag af den i det tidligere omsætningsled betalte moms finder anvendelse på i medlemsstaterne.

Artikel 105b

Medlemsstater, som i overensstemmelse med EU-retten den 1. januar 2021 anvendte nedsatte satser, der ikke er lavere end minimummet på 5 %, på transaktioner vedrørende boliger, som ikke er led i en socialpolitik, kan i overensstemmelse med artikel 98, stk. 1, første afsnit, fortsat anvende disse nedsatte satser. I så fald må den nedsatte sats, som skal anvendes på sådanne transaktioner, fra den 1. januar 2042 ikke være lavere end 12 %.

Medlemsstaterne meddeler Momsudvalget teksten til de vigtigste nationale retsforskrifter og betingelser for anvendelse af de nedsatte satser, der er omhandlet i stk. 1, senest den 7. juli 2022.

Andre medlemsstater kan i overensstemmelse med artikel 98, stk. 1, første afsnit, anvende en nedsat sats, der ikke er lavere end 12 %, på transaktioner, der er omhandlet i denne artikels første afsnit, på samme betingelser som dem, som finder anvendelse den 1. januar 2021 i de medlemsstater, der er omhandlet i denne artikels første afsnit.

Ved anvendelsen af artikel 98, stk. 1, tredje afsnit, anses de transaktioner, der er omhandlet i denne artikel, for at falde ind under i bilag III, nr. 10).«

16) I afsnit VIII udgår kapitel 4.

17) Artikel 123, 125, 128 og 129 udgår.

18) Artikel 221, stk. 3, affattes således:

»3. Medlemsstaterne kan fritage afgiftspligtige personer for den i artikel 220, stk. 1, eller i artikel 220a fastsatte forpligtelse til at udstede en faktura for levering af varer eller ydelser, som de foretager på deres område, og som med eller uden ret til fradrag af den i det tidligere omsætningsled betalte moms er fritaget i medfør af artikel 98, stk. 2, artikel 105a og 132, artikel 135, stk. 1, litra h)-l), artikel 136, 371, 375, 376 og 377, artikel 378, stk. 2, artikel 379, stk. 2, og artikel 380-390c.«

19) Artikel 288, første afsnit, nr. 2), affattes således:

»2) beløbet for transaktioner, som i henhold til artikel 98, stk. 2, eller artikel 105a er fritaget med ret til fradrag af den i det tidligere omsætningsled betalte moms«.

DA Den Europæiske Unions Tidende L 107/8 6.4.2022

20) Artikel 316, stk. 1, affattes således:

»1. Under forudsætning af at der ikke er anvendt en nedsat sats på kunstgenstande, samlerobjekter og antikviteter, som er leveret til eller indført af en afgiftspligtig videreforhandler, giver medlemsstaterne de afgiftspligtige videreforhandlere ret til at vælge at anvende fortjenstmargenordningen på leveringer af følgende varer:

a) kunstgenstande, samlerobjekter eller antikviteter, som de selv har indført

b) kunstgenstande, som er leveret til dem af kunstneren eller dennes retssuccessorer

c) kunstgenstande, som er leveret til dem af en afgiftspligtig person, der ikke er en afgiftspligtig videreforhandler.«

21) I artikel 387 udgår litra c).

22) Titlen på bilag III affattes således:

»Liste over leveringer af varer og ydelser, som kan belægges med de i artikel 98 omhandlede nedsatte satser og fritagelsen med ret til fradrag af moms«.

23) Bilag III ændres i overensstemmelse med bilaget til dette direktiv.

Artikel 2

Ændringer af direktiv (EU) 2020/285

Artikel 1, nr. 15), i direktiv (EU) 2020/285 affattes således:

»15) Artikel 288 affattes således:

»Artikel 288

1. Den årlige omsætning, der benyttes som grundlag for anvendelse af den i artikel 284 omhandlede fritagelse, består af følgende beløb uden moms:

a) beløbet for leveringer af varer og ydelser, i det omfang de ville blive pålagt afgift, hvis de blev leveret af en ikkefritaget afgiftspligtig person

b) beløbet for transaktioner, som i henhold til artikel 98, stk. 2, eller artikel 105a, er fritaget med ret til fradrag af den i det tidligere omsætningsled betalte moms

c) beløbet for de transaktioner, som er fritaget for afgift i henhold til artikel 146-149 og 151, 152 og 153

d) beløbet for de transaktioner, som er fritaget for afgift i henhold til artikel 138, hvis den i nævnte artikel fastsatte fritagelse finder anvendelse

e) beløbet for transaktioner vedrørende fast ejendom, for de i artikel 135, stk. 1, litra b)-g), omhandlede finansielle transaktioner og for forsikrings- og genforsikringsydelser, medmindre disse transaktioner har karakter af bitransaktioner.

2. Overdragelse af en afgiftspligtig persons materielle eller immaterielle investeringsaktiver tages ikke i betragtning ved beregning af den i stk. 1 omhandlede omsætning.««

Artikel 3

Gennemførelse

1. Medlemsstaterne vedtager og offentliggør senest den 31. december 2024 de love og administrative bestemmelser, der er nødvendige for at efterkomme artikel 1, nr. 1), 2), 5), 7) og 12), for så vidt angår bortfaldet af artikel 103 i direktiv 2006/112/EF, samt artikel 1, nr. 20, og artikel 2.

De anvender disse bestemmelser fra den 1. januar 2025.

DA Den Europæiske Unions Tidende 6.4.2022 L 107/9

Medlemsstaterne kan anvende de love og administrative bestemmelser, der vedrører bilag III til direktiv 2006/112/EF, nr. 7) og 13), hvad angår adgang til livestreaming af arrangementer eller besøg dækket af nævnte numre, og nr. 26), og som er anført i bilaget til nærværende direktiv, fra den 1. januar 2025.

2. Medlemsstaterne meddeler straks Kommissionen teksten til de love og administrative bestemmelser, som de udsteder på det område, der er omfattet af dette direktiv.

3. De i stk. 1 og 2 omhandlede bestemmelser skal ved vedtagelsen indeholde en henvisning til dette direktiv eller skal ved offentliggørelsen ledsages af en sådan henvisning. Medlemsstaterne fastsætter de nærmere regler for henvisningen.

Artikel 4

Gennemgang

På grundlag af en vurdering af, om fremtidssikrede løsninger, der er tilpasset den digitale tidsalder og er i overensstemmelse med målsætningen om et destinationsbaseret momssystem, er mulige, forelægger Kommissionen om nødvendigt et lovgivningsforslag om ændring af de relevante bestemmelser i dette direktiv for så vidt angår den fortjenstmargenordning, der er fastsat i afsnit XII, kapitel 4, i direktiv 2006/112/EF.

Artikel 5

Ikrafttræden

Dette direktiv træder i kraft på dagen for offentliggørelsen i Den Europæiske Unions Tidende.

Artikel 6

Adressater

Dette direktiv er rettet til medlemsstaterne.

Udfærdiget i Luxembourg, den 5. april 2022.

På Rådets vegneB. LE MAIRE

Formand

DA Den Europæiske Unions Tidende L 107/10 6.4.2022

BILAG

I bilag III til direktiv 2006/112/EF foretages følgende ændringer:

1) Nr. 3)-8) affattes således:

»3) Farmaceutiske produkter, som anvendes til medicinske og veterinærmedicinske formål, herunder svangerskabsforebyggende produkter og hygiejnebeskyttelsesmidler til kvinder og absorberende hygiejneprodukter

4) Medicinsk udstyr, apparater, anordninger, objekter, hjælpemidler og værnemidler, herunder sundhedsbeskyttelsesmasker, der normalt er bestemt til anvendelse inden for sundhedspleje eller til brug for handicappede, varer, der er afgørende for at kompensere for eller afhjælpe handicap, samt tilpasning, reparation, udlejning og leasing af sådanne varer

5) Passagerbefordring og transport af passagerers medførte ejendele, f.eks. bagage, cykler, herunder elektriske cykler, motorkøretøjer eller andre køretøjer, eller levering af ydelser i forbindelse med passagerbefordring

6) Levering, herunder udlån på biblioteker, af bøger, aviser og tidsskrifter, enten på fysiske medier eller leveret elektronisk eller begge dele (herunder brochurer, foldere og lignende tryksager, billed-, tegne- eller malebøger til børn, trykt eller håndskreven musik, geografiske og hydrografiske kort eller tilsvarende), bortset fra publikationer, der udelukkende eller hovedsagelig er reklame, og bortset fra materiale, der udelukkende eller hovedsagelig består af videoindhold eller hørbar musik, produktion af publikationer for organer, som ikke arbejder med gevinst for øje, og ydelser i forbindelse hermed

7) Entré til forestillinger, teatre, cirkus, messer, forlystelsesparker, koncerter, museer, zoologiske haver, biografer, udstillinger og lignende kulturelle arrangementer og etablissementer eller adgang til livestreaming af disse arrangementer eller besøg eller begge

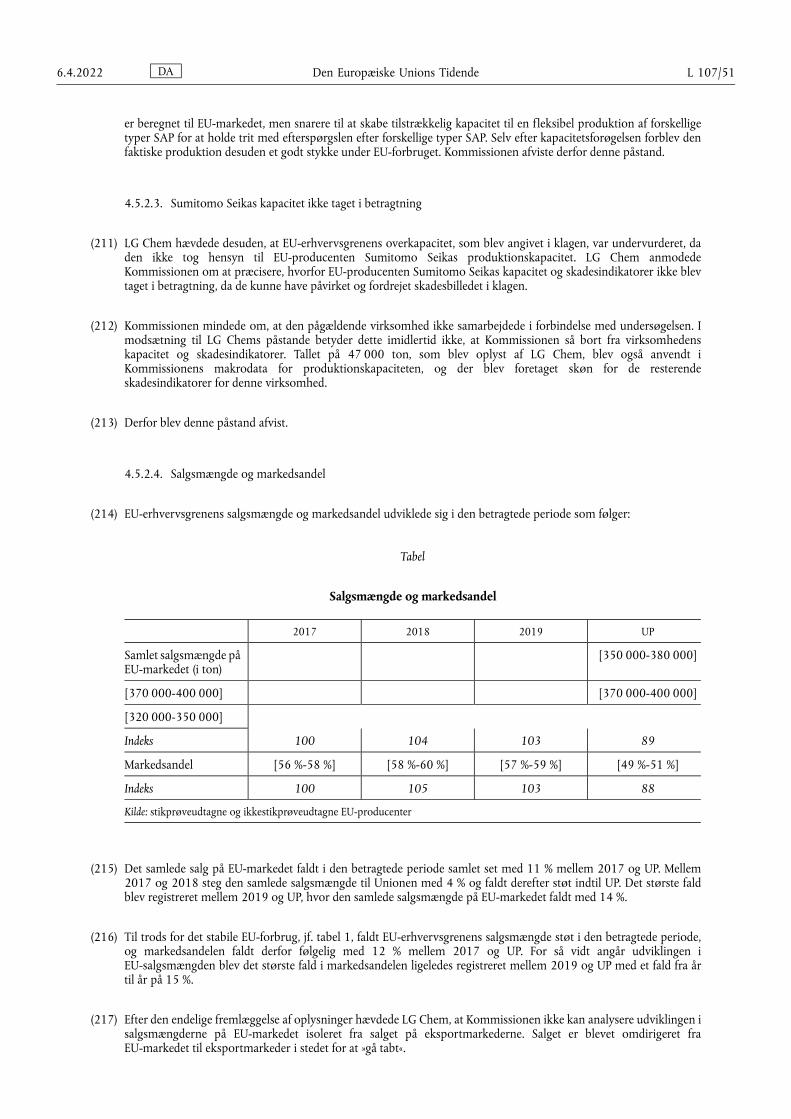

8) Radio- og tv-modtagelse og webcasting af sådanne programmer ved en medietjenesteudbyder, internetadgangstjenester, der stilles til rådighed som led i en af medlemsstaterne fastlagt digitaliseringspolitik«.

2) Nr. 10) og 10a) affattes således:

»10) Levering og opførelse af boliger som led i en af medlemsstaterne fastlagt socialpolitik, renovering og ombygning, herunder nedrivning og genopbygning, og reparation af boliger og private boliger, udlejning af fast ejendom til beboelsesformål

10a) Opførelse og renovering af offentlige bygninger og andre bygninger, der anvendes til virksomhed af almen interesse«.

3) Følgende nummer indsættes:

»10c) Levering og installation af solpaneler på eller i umiddelbar nærhed af private boliger, boliger og offentlige bygninger eller andre bygninger, som anvendes til virksomhed af almen interesse«.

4) Nr. 11 affattes således:

»11) Leveringer af varer og ydelser, der normalt er bestemt til anvendelse i landbrugsproduktionen, bortset fra kapitalgoder såsom maskiner og bygninger, og indtil den 1. januar 2032 leveringer af kemiske pesticider og kunstgødning«.

5) Følgende nummer indsættes:

»11a) Levende heste og levering af ydelser vedrørende levende heste«.

6) Nr. 13 affattes således:

»13) Entré til sportsarrangementer eller adgang til livestreaming af disse arrangementer eller begge, brug af sportsfaciliteter og levering af undervisningstimer i sport eller fysisk træning, også når sådanne livestreames«.

7) Nr. 14 udgår.

8) Nr. 15 affattes således:

»15) Levering af varer og ydelser fra velgørende organisationer, som arbejder med sigte på velfærd og social sikring som defineret af medlemsstaterne, og som af medlemsstaterne er anerkendt som sådanne, medmindre disse transaktioner er fritaget i henhold til artikel 132, 135 og 136«.

DA Den Europæiske Unions Tidende 6.4.2022 L 107/11

9) Nr. 18) og 19) affattes således:

»18) Ydelser i forbindelse med kloakrensning, renholdelse af gader, renovation og behandling eller genanvendelse af affald, bortset fra sådanne ydelser leveret af de organer, der er omhandlet i artikel 13

19) Reparationsydelser vedrørende husholdningsapparater, sko og lædervarer, beklædningsgenstande og linned (herunder reparation og ændring)«.

10) Nr. 21) affattes således:

»21) Frisørvirksomhed«.

11) Følgende numre tilføjes:

»22) Levering af elektricitet, fjernvarme og fjernkøling og biogas produceret af de råprodukter, der er anført i bilag IX, del A, til Europa-Parlamentets og Rådets direktiv (EU) 2018/2001 (*), levering og installation af højeffektive lavemissionsvarmeanlæg, der lever op til de emissionsreferenceværdier, der er fastsat i henholdsvis bilag V til Kommissionens forordning (EU) 2015/1189 (**) og i bilag V til Kommissionens forordning (EU) 2015/1185 (***), og som har fået et EU-energimærke, der viser, at kriteriet i artikel 7, stk. 2, i Europa- Parlamentets og Rådets forordning (EU) 2017/1369 (****) er opfyldt, og, indtil den 1. januar 2030, naturgas og træ til brændsel

23) Levende planter og andre blomsterdyrkningsprodukter, herunder løg, rodfrugter og lignende, afskårne blomster og pyntegrønt

24) Børnebeklædning og børnefodtøj, børnesæder til biler

25) Leveringer af cykler, herunder elektriske cykler, udlejning og reparation af sådanne cykler

26) Leveringer af kunstgenstande, samlerobjekter og antikviteter anført i bilag IX, del A, B og C

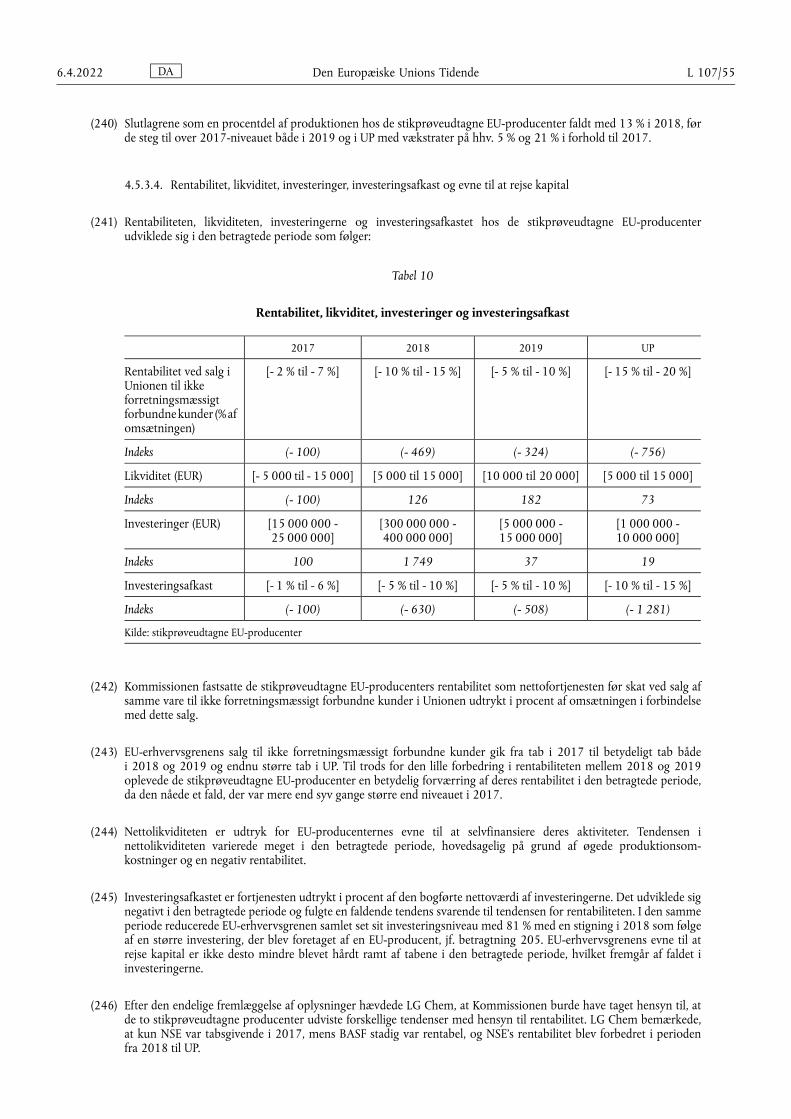

27) Juridiske ydelser til personer, der er omfattet af en arbejdskontrakt, og til ledige som led i arbejdsretlige procedurer og juridiske ydelser som led i en retshjælpsordning som defineret af medlemsstaterne

28) Redskaber og andet udstyr, der normalt er bestemt til brug ved redning eller førstehjælp, når dette leveres til offentlige organer eller nonprofitorganisationer, der er aktive inden for civilbeskyttelse eller lokalsamfundsbeskyttelse

29) Ydelser vedrørende drift af fyrskibe, fyrtårne eller andre navigationshjælpemidler og livredningstjenester, herunder organisering og drift af en redningsbådstjeneste.

_____________(*) Europa-Parlamentets og Rådets direktiv (EU) 2018/2001 af 11. december 2018 om fremme af anvendelsen af

energi fra vedvarende energikilder (omarbejdning) (EUT L 328 af 21.12.2018, s. 82).(**) Kommissionens forordning (EU) 2015/1189 af 28. april 2015 om gennemførelse af Europa-Parlamentets og

Rådets direktiv 2009/125/EF for så vidt angår krav til miljøvenligt design af kedler til fast brændsel (EUT L 193 af 21.7.2015, s. 100).

(***) Kommissionens forordning (EU) 2015/1185 af 24. april 2015 om gennemførelse af Europa-Parlamentets og Rådets direktiv 2009/125/EF for så vidt angår krav til miljøvenligt design af produkter til lokal rumopvarmning til fast brændsel (EUT L 193 af 21.7.2015, s. 1).

(****) Europa-Parlamentets og Rådets forordning (EU) 2017/1369 af 4. juli 2017 om opstilling af rammer for energimærkning og om ophævelse af direktiv 2010/30/EU (EUT L 198 af 28.7.2017, s. 1).«

DA Den Europæiske Unions Tidende L 107/12 6.4.2022

RÅDETS DIREKTIV (EU) 2022/543

af 5. april 2022

om ændring af direktiv 2008/118/EF og (EU) 2020/262 for så vidt angår afgiftsfrie butikker i Kanaltunnelens franske terminal

RÅDET FOR DEN EUROPÆISKE UNION HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde, særlig artikel 113,

under henvisning til forslag fra Europa-Kommissionen,

efter fremsendelse af udkast til lovgivningsmæssig retsakt til de nationale parlamenter,

under henvisning til udtalelse fra Europa-Parlamentet (1),

under henvisning til udtalelse fra Det Europæiske Økonomiske og Sociale Udvalg (2),

efter en særlig lovgivningsprocedure, og

ud fra følgende betragtninger:

(1) I henhold til artikel 14, stk. 1, i Rådets direktiv 2008/118/EF (3) kan medlemsstaterne fritage punktafgiftspligtige varer, der leveres i afgiftsfrie butikker i Unionens lufthavne og havne med henblik på salg til rejsende til et tredjelandsområde, for betaling af punktafgift.

(2) Den faste forbindelse under Kanalen er en jernbaneforbindelse med to tunneler under Den Engelske Kanal mellem Coquelles (Pas-de-Calais, Frankrig) og Folkestone (Kent, Det Forenede Kongerige). Den har en tilhørende servicetunnel og terminalområder i begge ender til kontrol af adgang til og udkørsel fra tunnelerne. På grund af denne infrastruktur har den karakter af en søfartsforbindelse mellem Frankrig og Det Forenede Kongerige med grænsekontrol ved de to adgangsterminaler. Søfartsforbindelsen og den faste forbindelse under Kanalen gør det muligt at krydse Den Engelske Kanal på samme betingelser.

(3) Den franske terminal ved den faste forbindelse under Kanalen i Coquelles bør derfor betragtes som en havn med henblik på artikel 14 i direktiv 2008/118/EF.

(4) Som følge af Det Forenede Kongeriges udtræden af Unionen, som førte til åbningen af afgiftsfrie butikker i havnene i Calais og Dunkerque og i Det Forenede Kongeriges terminal ved den faste forbindelse under Kanalen i Folkestone, bør der gives tilladelse til at åbne afgiftsfrie butikker i den franske terminal ved den faste forbindelse under Kanalen i Coquelles.

(5) Eftersom passagerer, der benytter den faste forbindelse under Kanalen, ikke kan dreje fra, før de når frem til bestemmelsesstedet, vil risikoen for, at kvoterne for punktafgift og afgiftsfri import ikke overholdes, og dermed også toldmyndighedernes kontrolbyrde være begrænset. For at undgå svig, unddragelse og misbrug bør Frankrig dog træffe de nødvendige foranstaltninger til at sikre korrekt anvendelse af afgiftsfritagelsen i de afgiftsfrie butikker i den franske terminal ved den faste forbindelse under Kanalen i Coquelles.

(6) Eftersom Rådets direktiv (EU) 2020/262 (4) ophæver og erstatter direktiv 2008/118/EF med virkning fra den 13. februar 2023, bør den tilsvarende bestemmelse i direktiv (EU) 2020/262 også ændres.

(7) Direktiv 2008/118/EF og (EU) 2020/262 bør derfor ændres i overensstemmelse hermed —

(1) Udtalelse af 9.3.2022 (endnu ikke offentliggjort i EUT).(2) Udtalelse af 23.2.2022 (endnu ikke offentliggjort i EUT).(3) Rådets direktiv 2008/118/EF af 16. december 2008 om den generelle ordning for punktafgifter og om ophævelse af direktiv

92/12/EØF (EUT L 9 af 14.1.2009, s. 12).(4) Rådets direktiv (EU) 2020/262 af 19. december 2019 om den generelle ordning for punktafgifter (EUT L 58 af 27.2.2020, s. 4).

DA Den Europæiske Unions Tidende 6.4.2022 L 107/13

VEDTAGET DETTE DIREKTIV:

Artikel 1

Ændring af direktiv 2008/118/EF

I artikel 14 i direktiv 2008/118/EF foretages følgende ændringer:

1) Følgende stykke indsættes:

»1a. Fritagelsen i stk. 1 gælder også for punktafgiftspligtige varer, der leveres af afgiftsfrie butikker i Kanaltunnelens franske terminal i Coquelles til passagerer, der er i besiddelse af transportdokumenter, som er gyldige til en rejse til Det Forenede Kongerige via den faste forbindelse under Kanalen.«

2) Stk. 3 affattes således:

»3. Medlemsstaterne træffer de nødvendige foranstaltninger til at sikre, at fritagelserne i stk. 1, 1a og 2 anvendes på en sådan måde, at det forhindrer enhver form for unddragelse, undgåelse og misbrug.«

Artikel 2

Ændring af direktiv (EU) 2020/262

I artikel 13 i direktiv (EU) 2020/262 foretages følgende ændringer:

1) Følgende stykke indsættes:

»1a. Fritagelsen i stk. 1 gælder også for punktafgiftspligtige varer, der leveres af afgiftsfrie butikker i Kanaltunnelens franske terminal i Coquelles til passagerer, der er i besiddelse af transportdokumenter, som er gyldige til en rejse til Det Forenede Kongerige via den faste forbindelse under Kanalen.«

2) Stk. 3 affattes således:

»3. Medlemsstaterne træffer de nødvendige foranstaltninger til at sikre, at fritagelserne i stk. 1, 1a og 2 anvendes på en sådan måde, at det forhindrer enhver form for unddragelse, undgåelse og misbrug.«

Artikel 3

Gennemførelse

1. Hvis en medlemsstat beslutter at anvende fritagelsen i artikel 14, stk. 1, i direktiv 2008/118/EF i overensstemmelse med nærværende direktivs artikel 1 eller fritagelsen i artikel 13, stk. 1, i direktiv (EU) 2020/262 i overensstemmelse med nærværende direktivs artikel 2 og vedtager de love og administrative bestemmelser, der er nødvendige for at efterleve nærværende direktiv, underretter den straks Kommissionen om foranstaltninger, der er truffet i medfør af nærværende direktiv.

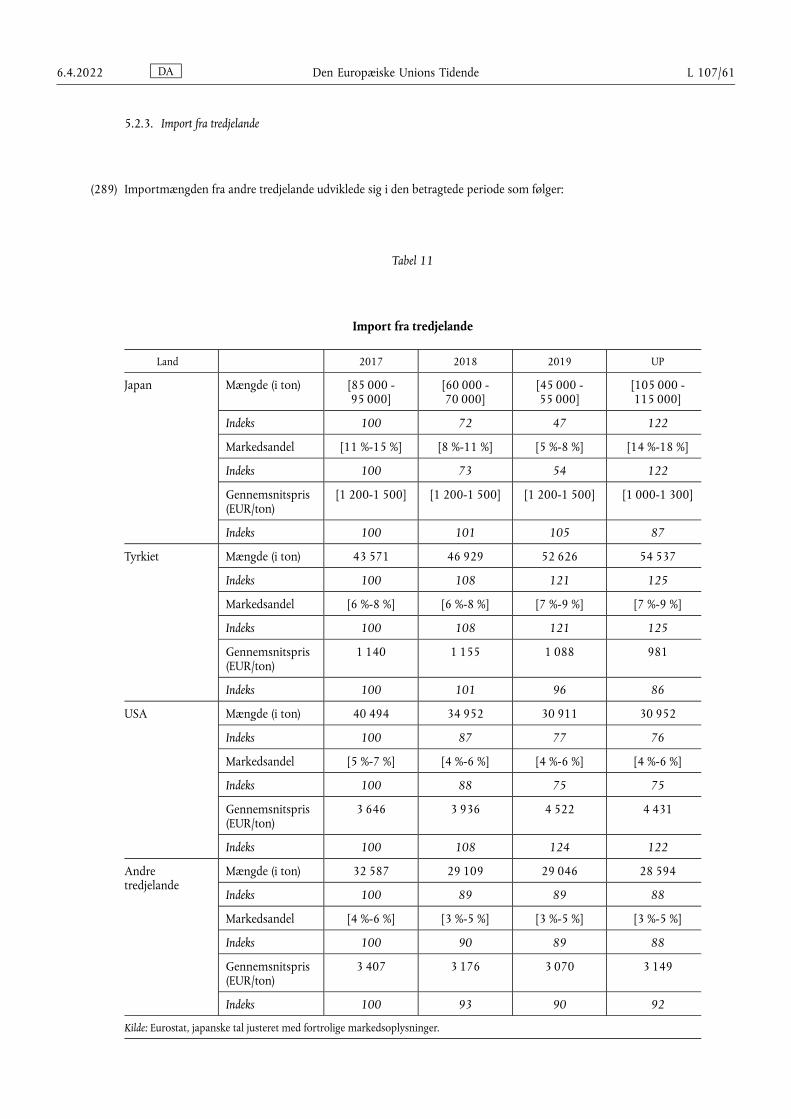

2. Disse love og bestemmelser skal ved vedtagelsen indeholde en henvisning til nærværende direktiv eller skal ved offentliggørelsen ledsages af en sådan henvisning. De nærmere regler for henvisningen fastsættes af medlemsstaten.

Artikel 4

Dette direktiv træder i kraft på tyvendedagen efter offentliggørelsen i Den Europæiske Unions Tidende.

DA Den Europæiske Unions Tidende L 107/14 6.4.2022

Artikel 5

Dette direktiv er rettet til medlemsstaterne.

Udfærdiget i Luxembourg, den 5. april 2022.

På Rådets vegneB. LE MAIRE

Formand

DA Den Europæiske Unions Tidende 6.4.2022 L 107/15

II

(Ikke-lovgivningsmæssige retsakter)

INTERNATIONALE AFTALER

RÅDETS AFGØRELSE (EU) 2022/544

af 4. april 2022

om indgåelse af en aftale mellem Den Europæiske Union og Republikken Moldova om operationelle aktiviteter, som gennemføres af Det Europæiske Agentur for Grænse- og Kystbevogtning i

Republikken Moldova

RÅDET FOR DEN EUROPÆISKE UNION HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde, særlig artikel 77, stk. 2, litra b) og d), og artikel 79, stk. 2, litra c), sammenholdt med artikel 218, stk. 6, litra a),

under henvisning til forslag fra Europa-Kommissionen,

under henvisning til godkendelse fra Europa-Parlamentet (1), og

ud fra følgende betragtninger:

(1) I overensstemmelse med Rådets afgørelse (EU) 2022/449 (2) blev aftalen mellem Den Europæiske Union og Republikken Moldova om operationelle aktiviteter, som gennemføres af Det Europæiske Agentur for Grænse- og Kystbevogtning i Republikken Moldova (»aftalen«), undertegnet den 17. marts 2022 med forbehold af senere indgåelse af aftalen.

(2) I situationer, der kræver indsættelse af grænseforvaltningshold fra Det Europæiske Agentur for Grænse- og Kystbevogtnings stående korps i et tredjeland, hvor holdmedlemmerne vil udøve udøvende beføjelser, skal Unionen i henhold til artikel 73, stk. 3, i forordning (EU) 2019/1896 (3) indgå en statusaftale med det pågældende tredjeland på grundlag af artikel 218 i traktaten om Den Europæiske Unions funktionsmåde.

(3) Denne afgørelse udgør en udvikling af de bestemmelser i Schengenreglerne, som Irland ikke deltager i, jf. Rådets afgørelse 2002/192/EF (4); Irland deltager derfor ikke i vedtagelsen af denne afgørelse, som ikke er bindende for og ikke finder anvendelse i Irland.

(4) I medfør af artikel 1 og 2 i protokol nr. 22 om Danmarks stilling, der er knyttet som bilag til traktaten om Den Europæiske Union og til traktaten om Den Europæiske Unions funktionsmåde, deltager Danmark ikke i vedtagelsen af denne afgørelse, som ikke er bindende for og ikke finder anvendelse i Danmark. Inden seks måneder efter at Rådet har truffet foranstaltning om denne afgørelse til udbygning af Schengenreglerne, træffer Danmark afgørelse om, hvorvidt det vil gennemføre denne afgørelse i sin nationale lovgivning, jf. artikel 4 i protokollen.

(5) Aftalen bør godkendes —

(1) Godkendelse af 24.3.2022 (endnu ikke offentliggjort i EUT).(2) Rådets afgørelse (EU) 2022/449 af 17. marts 2022 om undertegnelse på Unionens vegne og om midlertidig anvendelse af aftalen

mellem Den Europæiske Union og Republikken Moldova om operationelle aktiviteter, som gennemføres af Det Europæiske Agentur for Grænse- og Kystbevogtning i Republikken Moldova (EUT L 91 af 18.3.2022, s. 1).

(3) Europa-Parlamentets og Rådets forordning (EU) 2019/1896 af 13. november 2019 om den europæiske grænse- og kystvagt og om ophævelse af forordning (EU) nr. 1052/2013 og (EU) 2016/1624 (EUT L 295 af 14.11.2019, s. 1).

(4) Rådets afgørelse 2002/192/EF af 28. februar 2002 om anmodningen fra Irland om at deltage i visse bestemmelser i Schengen-reglerne (EFT L 64 af 7.3.2002, s. 20).

DA Den Europæiske Unions Tidende L 107/16 6.4.2022

VEDTAGET DENNE AFGØRELSE:

Artikel 1

Aftalen mellem Den Europæiske Union og Republikken Moldova om operationelle aktiviteter, som gennemføres af Det Europæiske Agentur for Grænse- og Kystbevogtning i Republikken Moldova (»aftalen«), godkendes herved på Unionens vegne (5).

Artikel 2

Formanden for Rådet foranstalter på Unionens vegne den notifikation, der er omhandlet i aftalens artikel 22, stk. 1.

Artikel 3

Denne afgørelse træder i kraft på dagen for vedtagelsen.

Udfærdiget i Luxembourg, den 4. april 2022.

På Rådets vegneR. BACHELOT-NARQUIN

Formand

(5) Teksten til aftalen er offentliggjort i EUT L 91 af 18.3.2022, s. 4.

DA Den Europæiske Unions Tidende 6.4.2022 L 107/17

FORORDNINGER

KOMMISSIONENS DELEGEREDE FORORDNING (EU) 2022/545

af 26. januar 2022

om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) 2019/2144 med nærmere regler vedrørende de specifikke prøvningsprocedurer og tekniske krav til typegodkendelse af motorkøretøjer for så vidt angår kollisionsdatarekorderen samt til typegodkendelse af sådanne

systemer som separate tekniske enheder og om ændring af bilag II til nævnte forordning

(EØS-relevant tekst)

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde,

under henvisning til Europa-Parlamentets og Rådets forordning (EU) 2019/2144 af 27. november 2019 om krav til typegodkendelse af motorkøretøjer og påhængskøretøjer dertil samt systemer, komponenter og separate tekniske enheder til sådanne køretøjer for så vidt angår deres generelle sikkerhed og beskyttelsen af køretøjspassagerer og bløde trafikanter og om ændring af Europa-Parlamentets og Rådets forordning (EU) 2018/858 og ophævelse af forordning (EF) nr. 78/2009, forordning (EF) nr. 79/2009 og Europa-Parlamentets og Rådets forordning (EF) nr. 661/2009 og Kommissionens forordning (EF) nr. 631/2009, (EU) nr. 406/2010, (EU) nr. 672/2010, (EU) nr. 1003/2010, (EU) nr. 1005/2010, (EU) nr. 1008/2010, (EU) nr. 1009/2010, (EU) nr. 19/2011, (EU) nr. 109/2011, (EU) nr. 458/2011, (EU) nr. 65/2012, (EU) nr. 130/2012, (EU) nr. 347/2012, (EU) nr. 351/2012, (EU) nr. 1230/2012 og (EU) 2015/166 (1), særlig artikel 4, stk. 6 og artikel 6, stk. 6, og

ud fra følgende betragtninger:

(1) Ved forordning (EU) 2019/2144 er der fastsat et generelt krav om, at motorkøretøjer skal være udstyret med visse avancerede køretøjssystemer. Bilag II til nævnte forordning bør indeholde en liste over krav til typegodkendelse af motorkøretøjer for så vidt angår deres hændelsesdatarekordere og for typegodkendelse af disse systemer som separate tekniske enheder. Det er nødvendigt at supplere disse krav ved at fastlægge detaljerede harmoniserede regler for de specifikke prøvningsprocedurer og tekniske krav i forbindelse med en sådan typegodkendelse.

(2) De tekniske krav og prøvningsprocedurer i nærværende forordning vedrører motorkøretøjer i klasse M1 og N1 i overensstemmelse med anvendelsesdatoerne for afslag på meddelelse af EU-typegodkendelse af de køretøjsklasser, der er omhandlet i forordning (EU) 2019/2144.

(3) Det fremgår af artikel 3, nr. 13), i forordning (EU) 2019/2144, at en kollisionsdatarekorder er et system, der alene har til formål at registrere og lagre kritiske kollisionsrelaterede parametre og oplysninger kort før, under og umiddelbart efter en kollision med henblik på at opnå mere nøjagtige og detaljerede ulykkesdata, ved hjælp af hvilke medlemsstaterne kan foretage trafiksikkerhedsanalyser og vurdere effektiviteten af bestemte foranstaltninger.

(4) Prøvningsprocedurerne for og de detaljerede tekniske krav til typegodkendelse af køretøjstyper for så vidt angår kollisionsdatarekordere (hændelsesdataloggere) er omfattet af bestemmelserne i FN-regulativ nr. 160 (2). Det pågældende FN-regulativ bør derfor tilføjes til listen over gældende krav i artikel 4, stk. 5, og artikel 5, stk. 3, i forordning (EU) 2019/2144.

(1) EUT L 325 af 16.12.2019, s. 1.(2) FN-regulativ nr. 160 — Ensartede forskrifter for godkendelse af motorkøretøjer for så vidt angår hændelsesdataloggeren (EUT L 221 af

21.6.2021, s. 15). FN-regulativ nr. 160 — Ensartede forskrifter for godkendelse af motorkøretøjer for så vidt angår hændelsesdataloggeren [2021/1215] Ændringsserie 01 (EUT L 265 af 26.7.2021, s. 3).

DA Den Europæiske Unions Tidende L 107/18 6.4.2022

(5) FN-regulativ nr. 160 indeholder krav til de dataelementer, som kollisionsdatarekordere (hændelsesdataloggere) skal registrere, formatet på disse data, krav til datafangst, registrering, lagring i køretøjet samt krav til ydeevne og modstandsdygtighed ved kollisionsprøvning.

(6) Samtlige tekniske krav i ændringsserie 01 til FN-regulativ nr. 160 (3) finder anvendelse fra de datoer, der er angivet i bilag II til forordning (EU) 2019/2144, dog uden at dette berører Unionens internationale forpligtelser.

(7) For at sikre, at køretøjsfabrikanterne træffer passende foranstaltninger til at sikre beskyttelsen af kollisionsdatarekorderens data mod manipulering og sikre adgang til kollisionsdatarekorderens data via den standardiserede grænseflade, og for at muliggøre anonymisering af disse data, bør disse krav suppleres med yderligere krav vedrørende dataudtræk, privatlivets fred og datasikkerhed.

(8) For at sikre, at de data, der registreres af kollisionsdatarekorderen, forbliver anonymiserede, bør fabrikanterne pålægges at træffe passende foranstaltninger til at forhindre, at disse data bliver indberettet eller hentet sammen med eventuelle oplysninger om en fysisk person.

(9) Indtil der er indført standardiserede kommunikationsprotokoller for adgang til og udtræk af kollisionsdata, bør køretøjsfabrikanterne ved hjælp af en delegeret retsakt vedtaget af Kommissionen give relevante parter oplysninger om, hvordan man får adgang til, henter og fortolker dataene i kollisionsdatarekorderen.

(10) Kollisionsdatarekorderens korrekte driftsstatus og dens korrekte funktionalitet og softwareintegritet bør verificeres gennem periodisk teknisk kontrol af køretøjerne.

(11) Tabellen med listen over krav i bilag II til forordning (EU) 2019/2144 indeholder ingen henvisning til retsakter vedrørende kollisionsdatarekordere. Det er derfor nødvendigt at indsætte en henvisning til nærværende forordning og FN-regulativ nr. 160 i nævnte bilag.

(12) Listen over de FN-regulativer, der er omhandlet i artikel 4, stk. 2, i forordning (EU) 2019/2144, og som findes i bilag I til nævnte forordning, bør ændres, således at den indeholder en henvisning til ændringsserie 01 til FN-regulativ nr. 160.

(13) Forordning (EU) 2019/2144 bør derfor ændres.

(14) Bestemmelserne i nærværende forordning er tæt forbundne, da disse bestemmelser fastsætter regler for de tekniske krav til typegodkendelse af motorkøretøjer for så vidt angår deres kollisionsdatarekorder samt til typegodkendelse af kollisionsdatarekordere som separat teknisk enhed. Reglerne i denne forordning nødvendiggør, at der tilføjes en henvisning til denne forordning, FN-regulativ nr. 160 og ændringsserie 01 til FN-regulativ nr. 160 i bilag II til forordning (EU) 2019/2144. Disse bestemmelser bør derfor samles i en enkelt delegeret forordning.

(15) Da kravene i forordning (EU) 2019/2144 for så vidt angår kollisionsdatarekordere til køretøjer i klasse M1 og N1

finder anvendelse fra den 6. juli 2022, bør nærværende forordning anvendes fra samme dato —

(3) FN-regulativ nr. 160 — Ensartede forskrifter for godkendelse af motorkøretøjer for så vidt angår hændelsesdataloggeren [2021/1215] Ændringsserie 01 (EUT L 265 af 26.7.2021, s. 3).

DA Den Europæiske Unions Tidende 6.4.2022 L 107/19

VEDTAGET DENNE FORORDNING:

Artikel 1

Anvendelsesområde

Denne forordning finder anvendelse på køretøjer i klasse M1 og N1 som defineret i artikel 4 i Europa-Parlamentets og Rådets forordning (EU) 2018/858 (4).

Artikel 2

Gældende tekniske krav

1. Et køretøjs kollisionsdatarekordersystem skal opfylde de tekniske krav i:

a) FN-regulativ nr. 160 og

b) artikel 3, 4 og 5 i nærværende forordning.

2. Typegodkendelse af en kollisionsdatarekorder (hændelsesdatalogger) som separat tekniske enhed er betinget af, at den separate tekniske enhed opfylder de samme krav som dem, der er fastsat i punkt 5.3 (indledningen), 5.3.3, 5.3.4, 5.3.5 og 5.5 i FN-regulativ nr. 160.

3. Hvis motorkøretøjet er udstyret med en kollisionsdatarekorder, der er typegodkendt som separat teknisk enhed, skal køretøjet og dets kollisionsdatarekorder opfylde de tekniske krav, der er omhandlet i nærværende artikels stk. 1. For så vidt angår punkt 5 i FN-regulativ nr. 160 skal de dog opfylde kravene i punkt 5.1, 5.2, 5.3.1, 5.3.2 og 5.4 i samme regulativ.

Artikel 3

Datasikkerhed

1. De kollisionsrelaterede data, som kollisionsdatarekorderen registrerer og lagrer, skal beskyttes mod manipulering ved at opfylde de relevante tekniske krav og overgangsbestemmelser i FN-regulativ nr. 155 (5) (den oprindelige serie eller senere ændringsserier hertil).

2. Softwareopdateringer, der foretages på kollisionsdatarekorderen, skal beskyttes for i rimelig grad at forhindre, at de kompromitteres, og for på rimelig vis at forhindre ugyldige opdateringer.

Artikel 4

Dataudtræk

1. Kollisionsrelaterede data, der registreres af kollisionsdatarekorderen, skal stilles til rådighed for dataudtræk via den serielle dataport på det standardiserede dataforbindelsesstik, der er omhandlet i punkt 2.9 i bilag X til forordning (EU) 2018/858. Hvis den serielle dataport ikke længere er funktionsdygtig efter en kollision, skal dataene kunne hentes ved en direkte forbindelse til kollisionsdatarekorderen.

2. Køretøjsfabrikanten skal give den typegodkendende myndighed og på anmodning af en typegodkendende myndighed give enhver interesseret fabrikant eller reparatør af komponenter, diagnoseværktøj eller prøvningsudstyr oplysninger om, hvordan hændelsesdataene kan tilgås, hentes og fortolkes.

(4) Europa-Parlamentets og Rådets forordning (EU) 2018/858 af 30. maj 2018 om godkendelse og markedsovervågning af motorkøretøjer og påhængskøretøjer dertil samt af systemer, komponenter og separate tekniske enheder til sådanne køretøjer, om ændring af forordning (EF) nr. 715/2007 og (EF) nr. 595/2009 og om ophævelse af direktiv 2007/46/EF (EUT L 151 af 14.6.2018, s. 1).

(5) FN-regulativ nr. 155 — Ensartede forskrifter for godkendelse af køretøjer for så vidt angår cybersikkerhed og systemer til forvaltning af cybersikkerhed [2021/387] (EUT L 82 af 9.3.2021, s. 30).

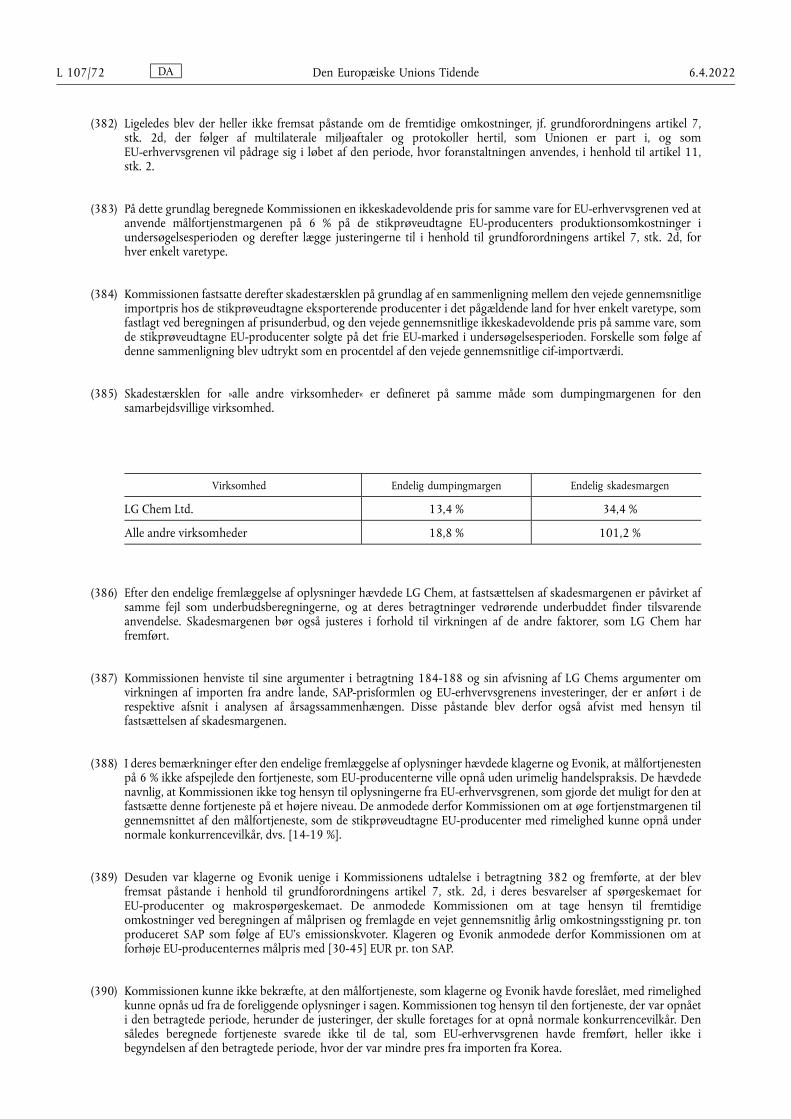

DA Den Europæiske Unions Tidende L 107/20 6.4.2022

3. Køretøjer og deres kollisionsdatarekordere skal være konstrueret på en sådan måde, at et værktøj til dataudtræk kan frembringe kollisionsrapporter indeholdende følgende dataelementer:

a) hvert af de obligatoriske dataelementer i FN-regulativ nr. 160

b) den nøjagtige køretøjstype, model og version (herunder de monterede aktive sikkerheds- og ulykkesforebyggende systemer) af det køretøj, hvori kollisionsdatarekorderen er monteret.

De data, der er omhandlet i litra b) ovenfor, skal også være tilgængelige ved afslutningen af den kollisionsprøvning, der er omhandlet i punkt 5.4.3 i FN-regulativ nr. 160.

4. De data, der registreres af kollisionsdatarekorderen, må ikke kunne udtrækkes via grænseflader, der kan tilgås uden at låse køretøjet op eller bruge værktøj eller via køretøjsgrænseflader til trådløse forbindelser.

5. De data fra kollisionsdatarekorderen, som stilles til rådighed i henhold til stk. 1:

a) skal kunne tilgås i et maskinlæsbart format

b) må ikke indeholde eller stilles til rådighed sammen med oplysninger, der gør det muligt at sammenkæde disse data med en fysisk person.

Artikel 5

Bestemmelser om teknisk kontrol

Med henblik på periodisk teknisk kontrol af køretøjer skal det være muligt at verificere følgende egenskaber ved kollisionsdatarekordersystemet:

1) status for korrekt systemdrift ved synlig observation af status for advarselssignalet om svigt efter aktivering af køretøjets hovedkontakt og eventuel pærekontrol. Hvis advarselssignalet om svigt vises i et fællesfelt (det område, hvor to eller flere informationsfunktioner/symboler kan vises, men ikke samtidig), skal det først kontrolleres, at fællesområdet er funktionelt forud for kontrollen af status for fejlangivelsessignalet

2) korrekt funktionalitet og softwareintegritet gennem anvendelse af køretøjets elektroniske grænseflade som fastsat i punkt I, nr. 14), i bilag III til Europa-Parlamentets og Rådets direktiv 2014/45/EU (6), såfremt køretøjets tekniske egenskaber giver muligheder herfor, og de nødvendige data er gjort tilgængelige. Fabrikanterne skal sikre, at de tekniske oplysninger stilles til rådighed med henblik på anvendelse af køretøjets elektroniske grænseflade i overensstemmelse med artikel 6 i Kommissionens gennemførelsesforordning (EU) 2019/621 (7).

Artikel 6

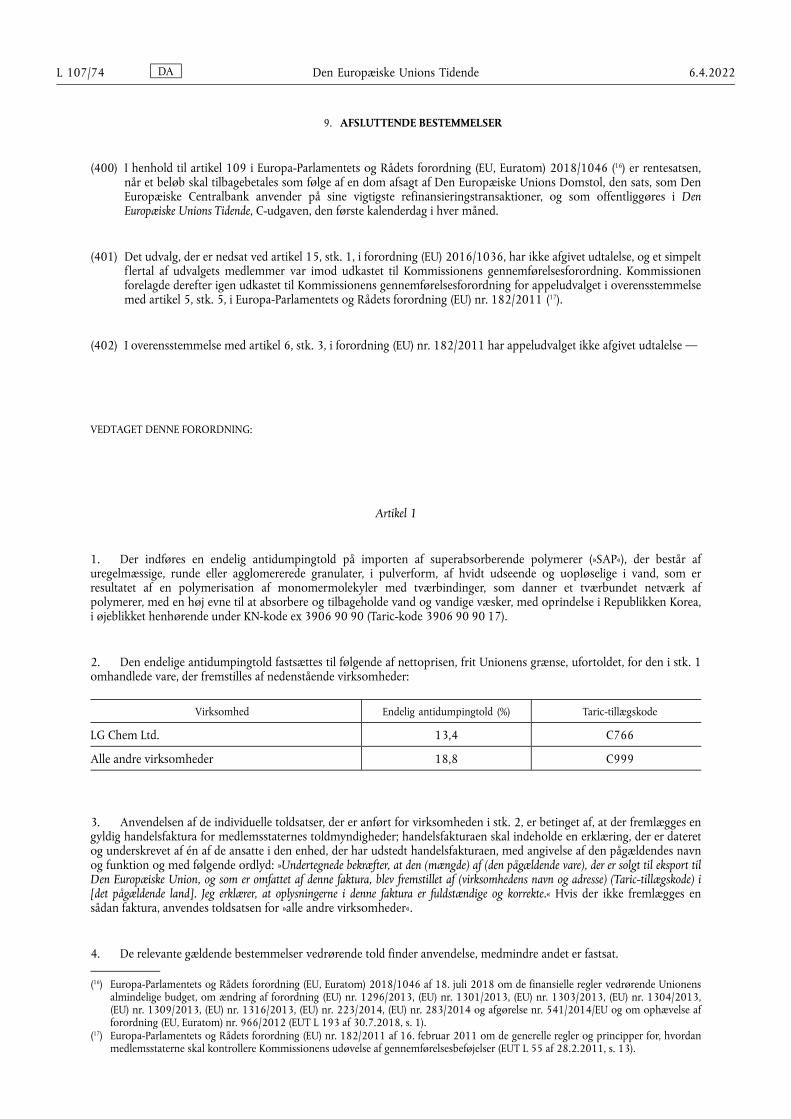

Midlertidige bestemmelser vedrørende godkendelse i henhold til FN-regulativ nr. 160

1. Med virkning fra den 6. juli 2022 skal de nationale myndigheder af grunde, der vedrører kollisionsdatarekordere, afslå at meddele EF-typegodkendelse eller national typegodkendelse for nye køretøjstyper, som ikke er i overensstemmelse med denne forordning og med de tekniske krav i ændringsserie 01 til FN-regulativ nr. 160. Dog skal de nationale myndigheder frem til den 1. juli 2024 acceptere godkendelser i henhold til FN-regulativ nr. 160, der er meddelt uden for EU, som et alternativ til godkendelse i henhold til ændringsserie 01 til FN-regulativ nr. 160 med henblik på meddelelse af EU-godkendelse i henhold til denne forordning.

(6) Europa-Parlamentets og Rådets direktiv 2014/45/EU af 3. april 2014 om periodisk teknisk kontrol med motorkøretøjer og påhængskøretøjer dertil og om ophævelse af direktiv 2009/40/EF (EUT L 127 af 29.4.2014, s. 51).

(7) Kommissionens gennemførelsesforordning (EU) 2019/621 af 17. april 2019 om de tekniske oplysninger, som er nødvendige for teknisk kontrol af de punkter, der skal kontrolleres, om anvendelse af de anbefalede kontrolmetoder og om fastsættelse af detaljerede bestemmelser vedrørende dataformat og procedurerne for adgang til de relevante tekniske oplysninger (EUT L 108 af 23.4.2019, s. 5).

DA Den Europæiske Unions Tidende 6.4.2022 L 107/21

2. Med virkning fra den 6. juli 2024 skal de nationale myndigheder af grunde, der vedrører kollisionsdatarekordere, forbyde registrering, salg og ibrugtagning af nye køretøjer, hvis sådanne køretøjer ikke opfylder kravene i denne forordning og de tekniske krav i ændringsserie 01 til FN-regulativ nr. 160, idet typeattester for sådanne køretøjer ikke længere er gyldige. Dog skal de nationale myndigheder frem til den 1. juli 2026 acceptere godkendelser i henhold til FN-regulativ nr. 160, der er meddelt uden for EU, som et alternativ til godkendelse i henhold til ændringsserie 01 til FN-regulativ nr. 160 med henblik på registrering, salg og ibrugtagning af sådanne køretøjer i overensstemmelse med artikel 48, 49 og 50 i forordning (EU) 2018/858.

Artikel 7

Ændring af forordning (EU) 2019/2144

Bilag I og II til forordning (EU) 2019/2144 ændres som angivet i bilaget til nærværende forordning.

Artikel 8

Ikrafttræden og anvendelsesdato

Denne forordning træder i kraft på tyvendedagen efter offentliggørelsen i Den Europæiske Unions Tidende.

Den finder anvendelse fra den 6. juli 2022.

Denne forordning er bindende i alle enkeltheder og gælder umiddelbart i hver medlemsstat.

Udfærdiget i Bruxelles, den 26. januar 2022.

På Kommissionens vegneUrsula VON DER LEYEN

Formand

DA Den Europæiske Unions Tidende L 107/22 6.4.2022

BILAG

Ændring af forordning (EU) 2019/2144

I bilag I til forordning (EU) 2019/2144 foretages følgende ændringer:

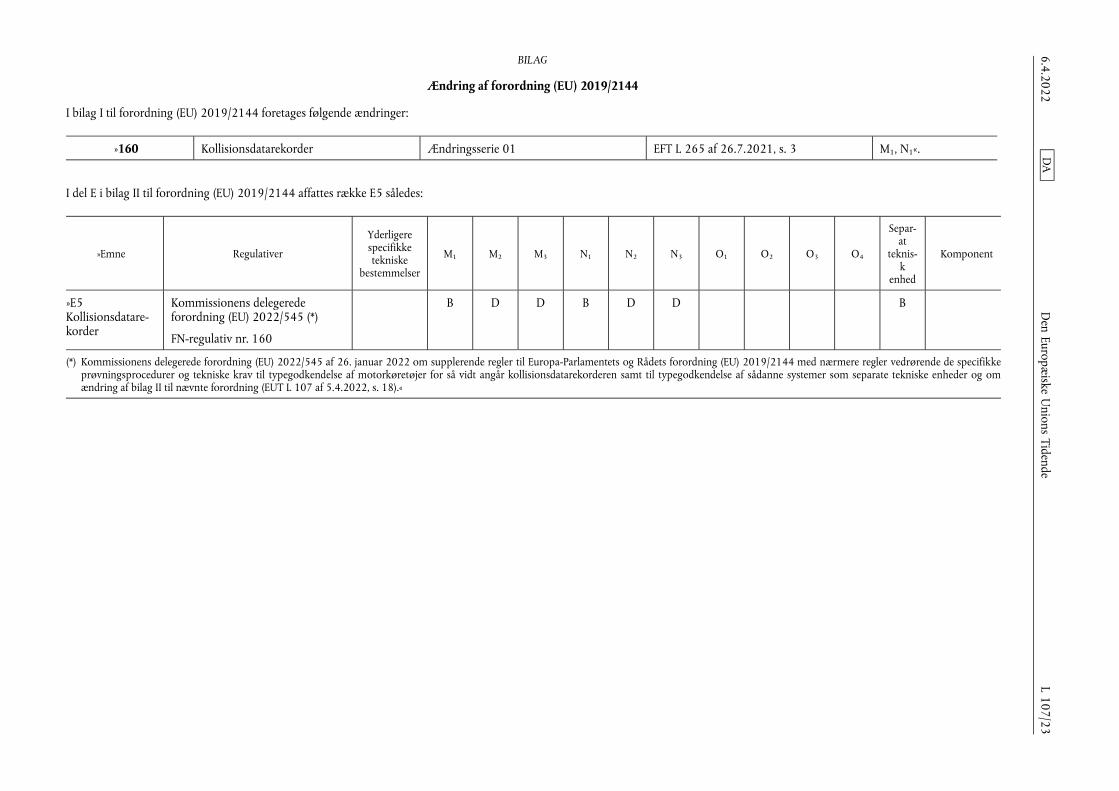

»160 Kollisionsdatarekorder Ændringsserie 01 EFT L 265 af 26.7.2021, s. 3 M1, N1«.

I del E i bilag II til forordning (EU) 2019/2144 affattes række E5 således:

»Emne Regulativer

Yderligere specifikke tekniske

bestemmelser

M1 M2 M3 N1 N2 N3 O1 O2 O3 O4

Separ-at

teknis-k

enhed

Komponent

»E5 Kollisionsdatare-korder

Kommissionens delegerede forordning (EU) 2022/545 (*)

FN-regulativ nr. 160

B D D B D D B

(*) Kommissionens delegerede forordning (EU) 2022/545 af 26. januar 2022 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) 2019/2144 med nærmere regler vedrørende de specifikke prøvningsprocedurer og tekniske krav til typegodkendelse af motorkøretøjer for så vidt angår kollisionsdatarekorderen samt til typegodkendelse af sådanne systemer som separate tekniske enheder og om ændring af bilag II til nævnte forordning (EUT L 107 af 5.4.2022, s. 18).«

DA

Den Europæ

iske Unions Tidende

6.4.2022 L 107/23

KOMMISSIONENS FORORDNING (EU) 2022/546

af 31. marts 2022

om et midlertidigt forbud mod fiskeri efter rødfiskarter i NAFO 3M fra fartøjer, der fører et EU-medlemsstats flag

EUROPA-KOMMISSIONEN HAR —

under henvisning til traktaten om Den Europæiske Unions funktionsmåde,

under henvisning til Rådets forordning (EF) nr. 1224/2009 af 20. november 2009 om oprettelse af en kontrolordning for Unionen med henblik på at sikre overholdelse af reglerne i den fælles fiskeripolitik (1), særlig artikel 36, stk. 2, og

ud fra følgende betragtninger:

(1) Ved Rådets forordning (EU) 2022/109 (2) er der fastsat kvoter for 2022.

(2) Ifølge de oplysninger Kommissionen har modtaget, har fiskeriet efter bestanden af rødfiskarter i NAFO 3M fra fartøjer, der fører en EU-medlemsstats flag eller er registreret i en EU-medlemsstat, nået et sådant omfang, at den kvote, der er tildelt for perioden indtil den 1. juli 2022, er opbrugt.

(3) Derfor er det nødvendigt at forbyde målrettet fiskeri efter den pågældende bestand til og med den 30. juni 2022 —

VEDTAGET DENNE FORORDNING

Artikel 1

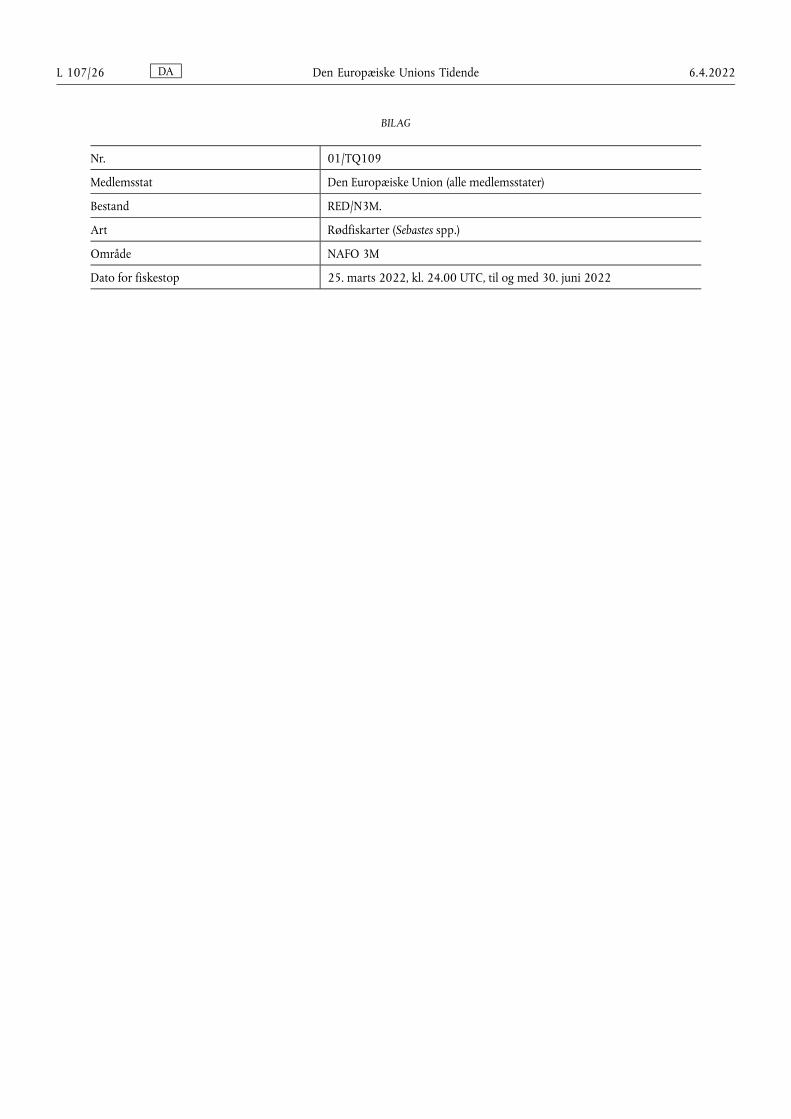

Opbrugt kvote

Den fiskekvote, som er tildelt Den Europæiske Unions medlemsstater for bestanden af rødfiskarter i NAFO 3M for perioden fra den 1. januar 2022 til og med den 30. juni 2022, anses for at være opbrugt fra den dato, der er fastsat i bilaget.

Artikel 2

Forbud

Målrettet fiskeri efter den bestand, der er omhandlet i artikel 1, fra fartøjer, der fører en EU-medlemsstats flag eller er registreret i en EU-medlemsstat, er forbudt fra den dato, der er fastsat i bilaget, til og med den 30. juni 2022.

Artikel 3

Ikrafttræden

Denne forordning træder i kraft dagen efter offentliggørelsen i Den Europæiske Unions Tidende.