REPUBLICA BOLIVARIANA DE VENEZUELA INSTITUTO UNIVERSITARIO DE TÉCNOLOGIA INDUSTRIAL RODOLFO LOERO ARISMENDI I.U.T.I.R.L.A EXTENSIÓN CIUDAD BOLÍVAR ESPECIALIDAD: ADMINISTRACION TRIBUTARIA CUMPLIMIENTO DE LAS NORMAS DE CONTROL INTERNO EN LA CANCELACION DE FA CTURAS A PROVEEDORES EN EL DEPART AMENTO DE FINANZAS DE LA EMPRESA PETROLEOS DE VENEZUELA (PDVSA) DISTRITO SAN TOME, ESTADO ANZOATEGUI Autora: Palma, Yla CI: !"#$"%#&'" Tutora: L# Ira*a Ru+ CI #-"#'%

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 1/32

REPUBLICA BOLIVARIANA DE VENEZUELA

INSTITUTO UNIVERSITARIO DE TÉCNOLOGIA INDUSTRIAL

RODOLFO LOERO ARISMENDI

I.U.T.I.R.L.A

EXTENSIÓN CIUDAD BOLÍVAR

ESPECIALIDAD: ADMINISTRACION TRIBUTARIA

CUMPLIMIENTO DE LAS NORMAS DE CONTROL INTERNO EN LA

CANCELACION DE FACTURAS A PROVEEDORES EN ELDEPARTAMENTO DE FINANZAS DE LA EMPRESA

PETROLEOS DE VENEZUELA (PDVSA) DISTRITO

SAN TOME, ESTADO ANZOATEGUI

Autora:

Palma, Yla CI: !"#$"%#&'"

Tutora:

L# Ira*a Ru+

CI #-"#'%

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 2/32

CAPITULO I: EL PROBLEMACAPITULO I: EL PROBLEMA

CAPITULO II: MARCO TEORICOCAPITULO II: MARCO TEORICO

CAPITULO III: MARCO METODOLOGICOCAPITULO III: MARCO METODOLOGICO

CAPITULO IV: ANALISIS Y PRESENTACION DE RSULTADOSCAPITULO IV: ANALISIS Y PRESENTACION DE RSULTADOS

CAPITULO V: CONCLUSIONES Y RECOMENDACIONESCAPITULO V: CONCLUSIONES Y RECOMENDACIONES

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 3/32

CAPITULO ICAPITULO IEL PROBLEMAEL PROBLEMA

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 4/32

PLANTEAMIENTO DEL PROBLEMAPLANTEAMIENTO DEL PROBLEMA

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 5/32

La importancia del control interno dentro de la administración pública,radica en la confiabilidad que deben presentar las cifras que son reflejadasen los estados financieros, de igual forma debe evaluar el nivel deeficiencia operacional en los procesos contables y administrativos

En el cumplimiento de sus funciones PDVS y sus filiales requiere de losservicios prestados de proveedores de materiales e insumos, etc! para el

buen funcionamiento de la misma, lo cual es de muc"a importancia elcontrol interno en el momento de las compras, ya que los proveedores paratramitar la cancelación de los servicios prestados a la empresa

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 6/32

Esta empresa del Estado vene#olano dispone de un sistema de control

interno reali#ado por el Departamento de $inan#as, el cual presenta unaserie de debilidades tales como el incumplimiento por parte del personaladscrito al Departamento de $inan#as de las normas y procedimientosestablecidos para la cancelación de facturas a proveedores, por lo que estasno son recibidas de forma adecuada debido a una numeración errada,retardando su cancelación puntual a m%s de seis meses de "aberse generadolas compras& asimismo, las facturas no ingresan con los debidos soportestales como órdenes de requisición y afectando la compra de materiales einsumos y aun as' la empresa cancela los pagos correspondientes lo quecausa p(rdidas en la empresa por pagos indebidos y los registros contables!

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 7/32

INDICADORESINDICADORES

-Incumplimiento e l!" no#m!" $ p#oceimiento" e"t!%lecio"po# l! emp#e"! p!#! l! emi"i&n e p!'o" ! p#o(eeo#e"

-L!" )!ctu#!" no in'#e"!n con lo" e%io" "opo#te" t!le" como&#ene" e #e*ui"ici&n $ comp#! e m!te#i!le" e in"umo" $!un !"+ l! emp#e"! c!ncel! lo" p!'o" co##e"poniente" -Au"enci! e "upe#(i"i&n !ecu!! *ue pe#mit! lle(!# ! c!%o

el e%io p#oce"o e p!'o e )!ctu#!" ! p#o(eeo#e"

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 8/32

OBJETIVOS DE LA INVESTIGACIONOBJETIVOS DE LA INVESTIGACION

O./0t1o G020ral

nali#ar el cumplimiento de las normas de control interno en la cancelación de facturas a

proveedores reali#ados en el Departamento de $inan#as de La Empresa PDVS Distrito San

)ome, Estado n#o%tegui

O./0t1o E3045o

* Diagnosticar el cumplimiento de las normas y procedimientos que se aplica para la emisión

de pagos a proveedores

* Verificar el proceso de revisión de facturas para la cancelación de los pagos correspondientes

* Verificar el proceso de supervisión que permita llevar a cabo el pago de facturas a proveedores

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 9/32

JUSTIFICACIONJUSTIFICACION

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 10/32

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 11/32

ANTECEDENTES DE LA INVESTIGACION

A2t00*02t0 6t7ro

El origen del control, surge con la partida doble, que fue una de las medidas de control,

pero que fue "asta fines del siglo ++ que los "ombres de negocios se preocupan por

formar y establecer sistemas adecuados para la protección de sus intereses!

Debido a ello en la actualidad carece de una definición apropiada o universal, que seaaceptada o aprobada por todos los que investigan el tema! Los enfoques dados por

diferentes autores que "an sido consultados tienen puntos coincidentes al definir el

concepto, pues todos destacan que contribuye al logro de los objetivos propuestos por

las entidades

..

..

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 12/32

ANTECEDENTES DE LA INVESTIGACION

A2t00*02t0 *0 la 0m3r0a

Petróleos de Vene#uela, Sociedad nónima -PDVS. es una empresa

estatal vene#olana cuyas actividades son la e/plotación, producción, refinación,

mercadeo y transporte del petróleo vene#olano! $ue creada por decreto gubernamental

el 0 de enero de 0123

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 13/32

Antecedentes relacionados

$rasquillo 4 -5606. reali#o el )rabajo Especial de 7rado titulado 8n%lisis De Proceso

de 4ontrol nterno en las )ransacciones 9eali#adas en )aquilla en el :anco de $omento9egional de los ndes -:;$<;DES., para optar al t'tulo de )(cnico Superior endministración :ancaria y $inanciera en el nstituto de )ecnolog'a ndustrial 9odolfoLoero rismendi, 4iudad :ol'var Estado :ol'var

Valeri = -5600. reali#o el )rabajo Especial de 7rado titulado 8n%lisis de 4ontrol nternoen la ejecución de los 4ontrato y de Servicios Profesionales en el Departamento dedministración en la Empresa de Producción Social SE9V4<S >? Estado n#o%tegui

para optar al t'tulo de )(cnico Superior en dministración )ributaria en el nstituto de)ecnolog'a ndustrial 9odolfo Loero rismendi, 4iudad :ol'var Estado :ol'var!

4olina =!, @! y otros -5606.! 9eali#aron el )rabajo Especial de 7rado titulado A4ontrolnterno para los Entes Descentrali#ados de la dministración Pública ;acional! 4ontrol

Previo en la 4orporación para Desarrollo de la 9egión Buliana -4<9P<BCL.A, paraoptar al t'tulo de licenciados en dministración y 4ontadur'a en la Cniversidad del Bulia!

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 14/32

BASES TEORICASBASES TEORICAS Control

Control Interno Objetivos del Control Interno: Componentes de la Estructura del Control Interno Sistema Contable Documentos Contables Órdenes de Compra Requisición de Compra Flujo de la Requisición de Compra Proveedor Paos !ormas

Cumplimientos de !ormas "uditoria Supervisión

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 15/32

CONTROL INTERNOCONTROL INTERNO

Según la $ederación de 4olegios de 4ontadores Públicos de Vene#uela

-5606., el sistema de control interno consiste en

Plan de organi#ación entre la contabilidad, funciones de empleados y

procedimientos coordinados que adopta una empresa pública, privada omi/ta, para obtener información confiable, salvaguardar sus bienes,

promover la eficiencia de sus operaciones y ad"esión a su pol'tica

administrativa! )omado de Perdomo -0!112.

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 16/32

P!#! !uto#e" como C,i!(en!to .//01 lo" o%2eti(o" el cont#ol inte#no "e"inteti3!n e l! "i'uiente m!ne#! 45 L! o%tenci&n e l! in)o#m!ci&n )in!ncie#! opo#tun!6 con)i!%le $"u)iciente como ,e##!mient! 7til p!#! l! 'e"ti&n $ el cont#ol5.5 P#omo(e# l! o%tenci&n e l! in)o#m!ci&n t8cnic! $ ot#o tipo ein)o#m!ci&n no )in!ncie#! p!#! utili3!#l! como elemento 7til p!#! l!

'e"ti&n $ el cont#ol595 P#ocu#!# !ecu!!" mei!" p!#! l! p#otecci&n6 u"o $ con"e#(!ci&n elo" #ecu#"o" )in!ncie#o"6 m!te#i!le"6 t8cnico" $ cu!l*uie# ot#o #ecu#"o ep#opie! e l! enti!55 P#omo(e# l! e)icienci! o#'!ni3!cion!l e l! enti! p!#! el lo'#o e "u"o%2eti(o" $ mi"i&n5

;5 A"e'u#!# *ue to!" l!" !ccione" in"titucion!le" en l! enti! "ee"!##ollen en el m!#co e l!" no#m!" con"titucion!le"6 le'!le" $#e'l!ment!#i!"5 P<'5 ;=.1

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 17/32

CAPITULO IIICAPITULO IIIMARCO METODOLOGICOMARCO METODOLOGICO

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 18/32

DISEÑO DE LA INVESTIGACIÓN

La investigación reali#ada se ubico dentro de los par%metros de los diseos

de campo! 4arlos ! Sabino -5661. e/presa 8los diseos de campo se basan

en informaciones o datos primarios, obtenidos directamente de la realidad

observadaA -p!32.! Es evidente que, la investigación de campo permiterecabar los datos directamente de la realidad donde acontecen, lo cual permite

reali#ar un proceso indagatorio muc"o m%s vera#!

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 19/32

TIPO DE INVESTIGACIÓN

La investigación a efectuar es de tipo descriptivo! El estudio descriptivo de

una u otra manera est% presente en todo tipo de trabajo de investigación, ya que

cuando se emite un simple concepto se est% describiendo algo, bien sea en su forma,

función, caracter'stica y origen!

4on respecto a esto, ?ern%nde# $ern%nde# -5663. seala

los estudios descriptivos buscan especificar las propiedades importantes de

personas, grupos, comunidades o cualquier otro fenómeno que sea sometido a

an%lisis! =iden o evalúan diversos aspectos, dimensiones o componentes del

fenómeno a investigar -P%g! 36.!

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 20/32

POBLACION Y MUESTRAPOBLACION Y MUESTRA

Población

Es el total de "abitantes en un %rea o grupo especifico, ciudad pa's o

continente en un determinado tiempo ,según :alestrini, = -0!11F. 8Es

cualquier conjunto de elementos de los que se quiere conocer o investigar

alguna o algunas de sus caracter'sticasA -P! 053.! El universo objeto de estudioest% representado por el el Personal adscrito al el Departamento de $inan#as

de La Empresa PDVS Distrito San )ome, Estado n#o%tegui, conformado

por 6G personas, lo cual constituye una población de tipo finita, ya que est%

constituido por un número determinado de elementos!

!

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 21/32

POBLACION Y MUESTRAPOBLACION Y MUESTRA

Mu0tra

?urtado -011F. la define como 8La porción que se toma para reali#ar el

estudio, la cual se considera representativa -de la población.A -p! 0HH. Es

evidente que la muestra es una parte del colectivo objeto de estudio, sinembargo, la población es finita, la muestra quedar% representada por el

Personal adscrito el Departamento de $inan#as de La Empresa PDVS

Distrito San )ome, Estado n#o%tegui, conformado por 6G personas, la

población es finita porque es menor de 066!

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 22/32

CAPITULO IVCAPITULO IV

ANALISIS Y PRESENTACION ANALISIS Y PRESENTACION

DE RESULTADOSDE RESULTADOS

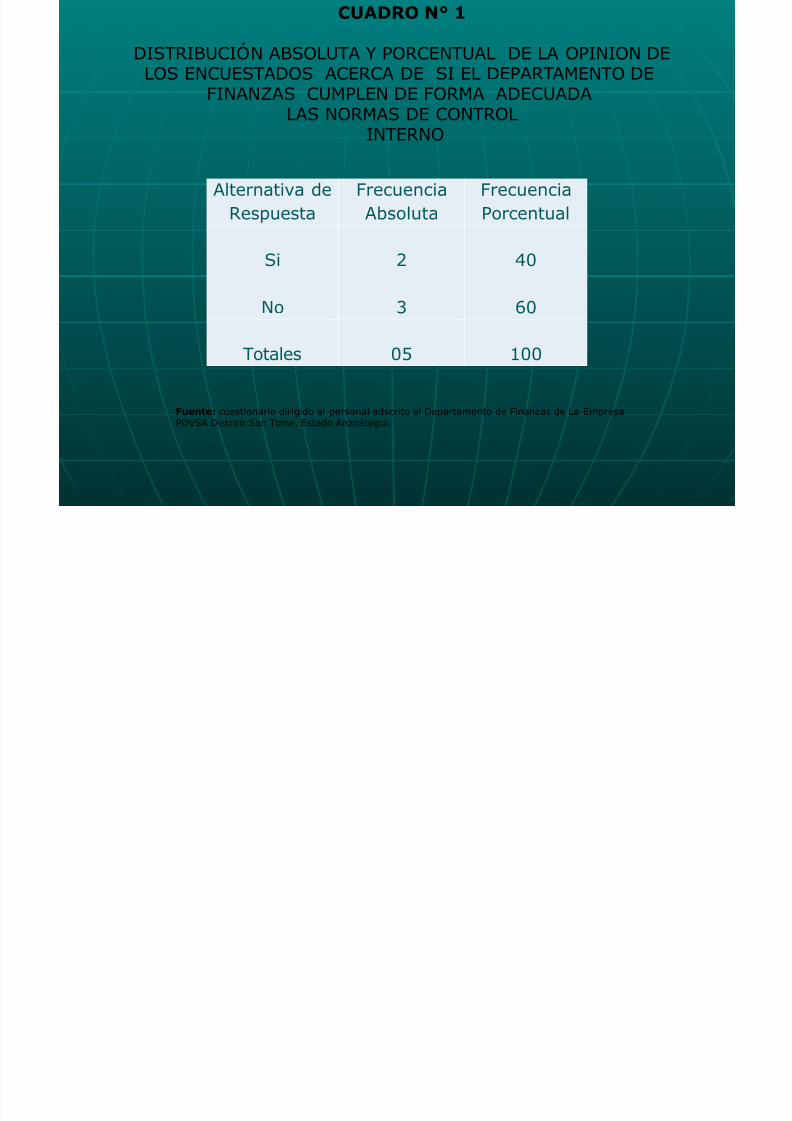

C#"DRO !$ %

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 23/32

Fuente: cue"tion!#io i#i'io !l pe#"on!l !"c#ito !l Dep!#t!mento e >in!n3!" e L! Emp#e"!PDVSA Di"t#ito S!n Tome6 E"t!o An3o<te'ui6

C#"DRO !$ %

DISTRIBUCI?N ABSOLUTA Y PORCENTUAL DE LA OPINION DELOS ENCUESTADOS ACERCA DE SI EL DEPARTAMENTO DE

>INAN@AS CUMPLEN DE >ORMA ADECUADA

LAS NORMAS DE CONTROL INTERNO

Alte#n!ti(! eRe"pue"t!

>#ecuenci!A%"olut!

>#ecuenci!Po#centu!l

Si

No

.

9

/

/

Tot!le"

/;

4//

C#"DRO !$ &

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 24/32

Fuente: cue"tion!#io i#i'io !l pe#"on!l !"c#ito !l Dep!#t!mento e >in!n3!" e L! Emp#e"!PDVSA Di"t#ito S!n Tome6 E"t!o An3o<te'ui6

C#"DRO !$ &

DISTRIBUCI?N ABSOLUTA Y PORCENTUAL DE LA OPINION DELOS ENCUESTADOS ACERCA DE SI EL DEPARTAMENTO DE>INAN@AS REALI@A UN E>ECTIVO CONTROL DE SOPORTES

DE >ACTURAS CANCELADAS

Alte#n!ti(! eRe"pue"t!

>#ecuenci!A%"olut!

>#ecuenci!Po#centu!l

Si

No

.

9

/

/

Tot!le"

/;

4//

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 25/32

Fuente: cue"tion!#io i#i'io !l pe#"on!l !"c#ito !l Dep!#t!mento e >in!n3!" e L! Emp#e"!PDVSA Di"t#ito S!n Tome6 E"t!o An3o<te'ui6

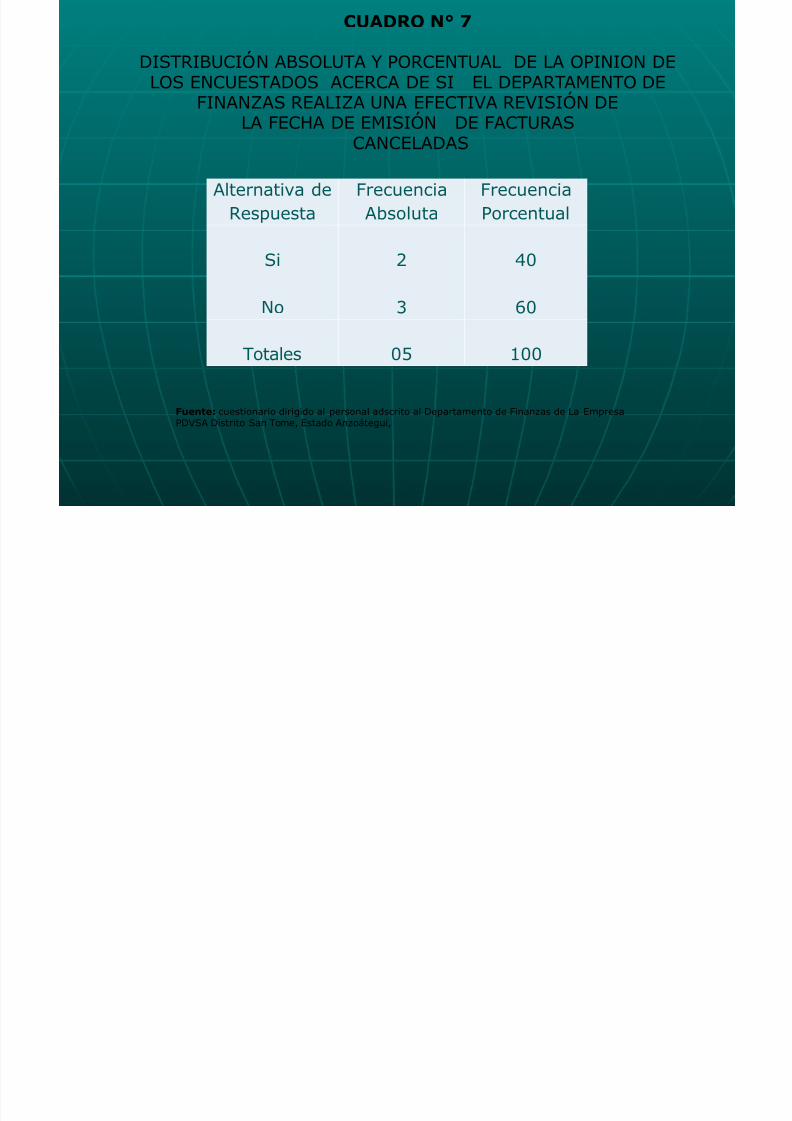

C#"DRO !$ '

DISTRIBUCI?N ABSOLUTA Y PORCENTUAL DE LA OPINION DELOS ENCUESTADOS ACERCA DE SI EL DEPARTAMENTO DE

>INAN@AS REALI@A UNA E>ECTIVA REVISI?N DE

LA >ECA DE EMISI?N DE >ACTURAS CANCELADAS

Alte#n!ti(! eRe"pue"t!

>#ecuenci!A%"olut!

>#ecuenci!Po#centu!l

Si

No

.

9

/

/

Tot!le"

/;

4//

C#"DRO !$ (

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 26/32

Fuente: cue"tion!#io i#i'io !l pe#"on!l !"c#ito !l Dep!#t!mento e >in!n3!" e L! Emp#e"!PDVSA Di"t#ito S!n Tome6 E"t!o An3o<te'ui6

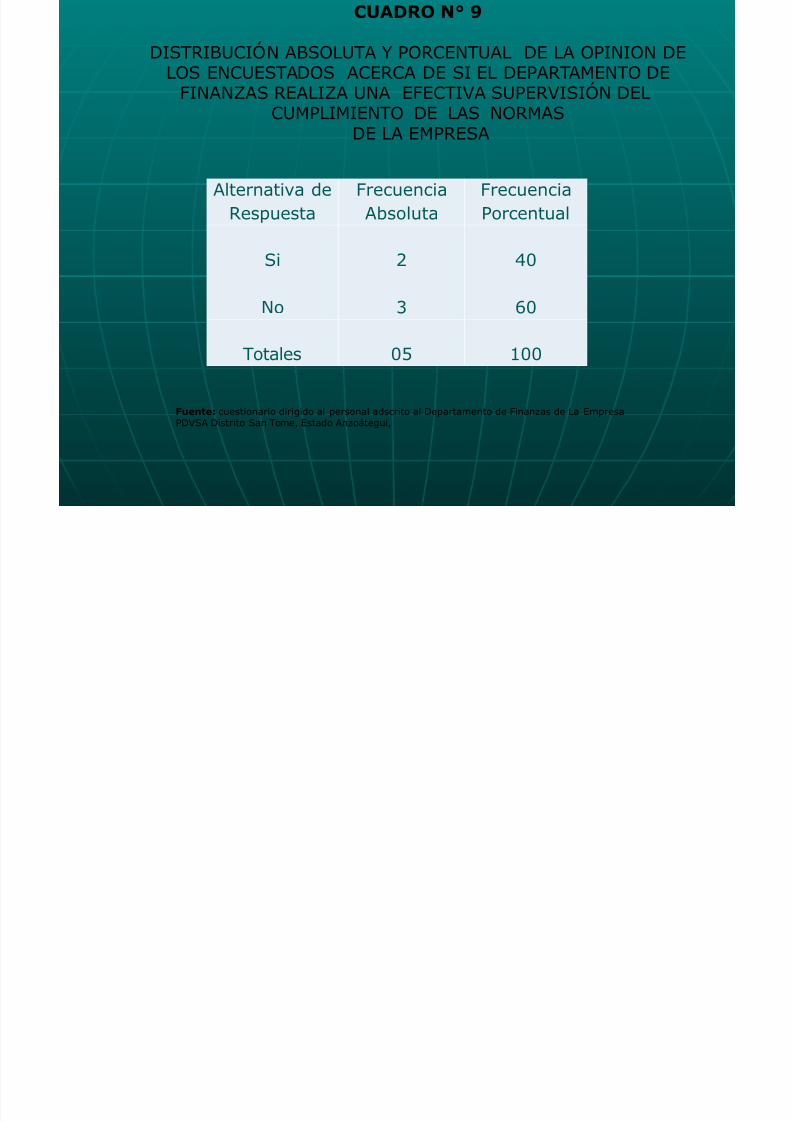

C#"DRO ! (

DISTRIBUCI?N ABSOLUTA Y PORCENTUAL DE LA OPINION DELOS ENCUESTADOS ACERCA DE SI EL DEPARTAMENTO DE

>INAN@AS REALI@A UNA E>ECTIVA SUPERVISI?N DEL

CUMPLIMIENTO DE LAS NORMAS DE LA EMPRESA

Alte#n!ti(! eRe"pue"t!

>#ecuenci!A%"olut!

>#ecuenci!Po#centu!l

Si

No

.

9

/

/

Tot!le"

/;

4//

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 27/32

CAPITULO VCAPITULO VCONCLUSIONES YCONCLUSIONES Y

RECOMENDACIONESRECOMENDACIONES

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 28/32

CONCLUSIONES

)omando en cuenta el an%lisis del instrumento de medición se establecen lassiguientes conclusiones de la presente investigación

*;o se cumplen de forma adecuada las normas de control interno, por lo que

e/isten fuertes debilidades en el proceso de cancelación de facturas a los

proveedores detect%ndose retardos en el mismo causando morosidad einconvenientes necesarios y posibles fallas de materiales e insumos!

*;o se reali#a un efectivo control de soportes de facturas canceladas, por lo que

las mismas son canceladas sin este debido proceso trayendo como consecuencia

pagos indebidos o retardos en los mismos algo que no debe ocurrir tomando en

cuenta que son recursos pertenecientes al estado vene#olano y deben ser

administrados con total objetividad y transparencia5

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 29/32

-En el Departamento de $inan#as de la empresa no se reali#a una efectiva

revisión de la fec"a de emisión de facturas canceladas, para cumplir con loestablecido en las leyes sobre el acceso r%pido y efectivo de la contabilidad de la

empresa por parte de los órganos del estado encargados de la administración

tributaria, tanto nacional, como municipal, adem%s de inspecciones laborales!

*;o se reali#a una efectiva supervisión del cumplimiento de las normas de laempresa en el Departamento de $inan#as por lo que no se tiene claro el proceso

de supervisión de la empresa lo que puede deducirse en fallas de control y

cancelación inadecuada de facturas que afecten negativamente a la organi#ación

debido a que no se aplican los criterios definidos de un proceso de supervisión

efectivos

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 30/32

RECOMENDACIONESRECOMENDACIONES

Se recomienda que se provea de información contable al personal

administrativo, la cual es de vital importancia ya que servir% como medio de

inducción y orientación lograr mejorar la empresa en este sentido!

El personal que labora en la empresa, deben ser capacitados y actuali#ados

constantemente por medio de talleres y cursos en cuanto a innovaciones

tecnológicas y nuevas leyes y reglamentos que rigen la actividad contable en

el proceso de declaración de impuestos!

$ortalecer los procedimientos administrativos referidos al control, dirección y

orientación en la empresa, a efectos de lograr el efectivo funcionamiento en el

%rea administrativa!

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 31/32

umentar la frecuencia del programa de auditoria interna para que la

información aportada por el departamento sea objetiva y transparente en todo

momento evitando asi el pago de facturas sin los debidos soportes que las

justifiquen

=ejorar los manuales de personal para que el personal pueda adiestrarse de

manera efectiva siguiendo las pautas establecidas por estos manuales, para as'

lograr una disminución de los eventos administrativos que se presenta en el

departamento!

umentar la supervisión en el punto de trabajo para evaluar al personal y as'

poder reali#ar la planificación de adiestramiento según sea las evaluaciones

arrojadas en la supervisión por observación directa y documental!

7/21/2019 Defensa Tesis Pdvsa

http://slidepdf.com/reader/full/defensa-tesis-pdvsa 32/32

POR SU ATENCION MUCHASPOR SU ATENCION MUCHAS

GRACIASGRACIAS

Related Documents