1 PHẦN I. CƠ SỞ LÝ THUYẾT VỀ HẠCH TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM XÂY LẮP 1.1. Đặc điểm của hoạt động xây lắp Sản phẩm xây lắp là những công trình hoặc vật kiến trúc có quy mô lớn, kết cấu phức tạp, man g tính đơn chi ến. Mỗi sả n phẩm được xây lắp t heo thiết kế kỹ thu ật và giá dự toán riêng. Do đó, đòi hỏi mỗi sản phẩm trước khi tiến hành sản xuất phải lập dự toán về thiết kế thi công và trong quá trình sản xuất sản phẩm xây lắp phải tiến hành so sánh với dự toán, lấy dự toán làm thước đo. Sản phẩm xây lắp được tiêu thụ theo giá trị dự toán hoặc giá thanh toán với đơn vị chủ thầu, giá này thường được xác định trước khi tiến hành sản xuất thông qua hợp đồng giao nhận thầu. Mặt khác sản phẩm xây lắp không thuộc đối tượng lưu thông, nơi sản xuất đồng thời là nơi tiêu thụ sản phẩm vì vậy sản phẩm xây lắp là loại hàng hoá có tính chất đặc biệt. Thời gian sử dụng của sản phẩm xây lắp là lâu dài và giá trị của sản phẩm xây lắp rất lớn. Đặc điểm này đòi hỏi các doanh nghiệp xây lắp trong quá trình sản xuất phải kiểm tra chặt chẽ chất lượng công trình để đảm bảo cho công trình và tuổi thọ của công trình theo thiết kế. Để phát huy đầy đủ vai trò là công cụ quản lý kinh tế, công tác kế toán trong các doanh nghiệp xây lắp phải được tổ chức phù hợp với đặc điểm sản xuất kinh doanh, quy trình công nghệ sản xuất sản phẩm trong xây dựng cơ bản và thực hiện nghiêm túc các chế độ của kế toán do nước ban hành. 1.2. Chi phí sản xuất và giá thành sản phẩm xây lắp 1.2.1. Chi phí sản xuất xây lắp 1.2.1.1. Khái niệm chi phí xây lắp Chi phí xây lắp là biểu hiện bằng tiền toàn bộ hao phí về lao động sống và lao động vật hoá mà doanh nghiệp đã chi ra để tiến hành các hoạt động sản xuất và xây lắp trong một thời kỳ nhất định. Theo chế độ kế toán hiện hành, chỉ những chi phí phát sinh liên quan đến quá trình sản xuất xây lắp nhằm tạo ra sản phẩm xây lắp mới được coi là chi phí sản xuất xây lắp.

Welcome message from author

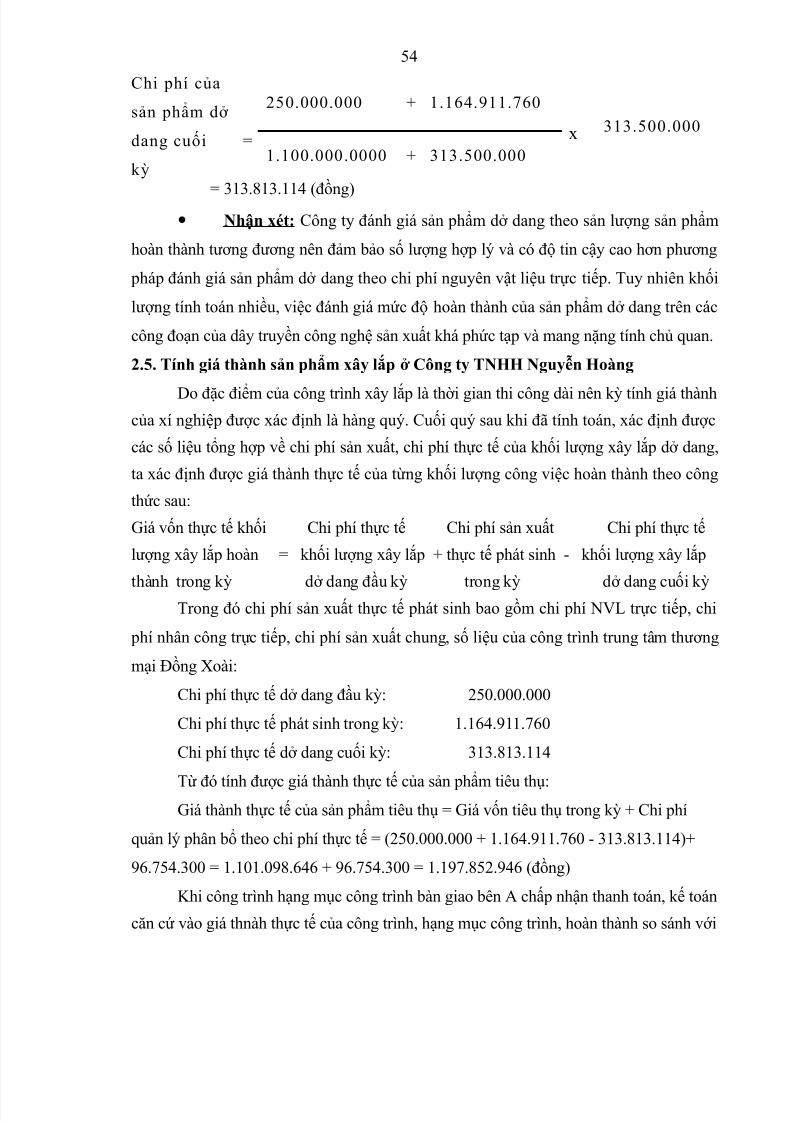

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 1/65

1

PHẦN I. CƠ SỞ LÝ THUYẾT VỀ HẠCH TOÁN CHI PHÍ SẢN XUẤT VÀ

TÍNH GIÁ THÀNH SẢN PHẨM XÂY LẮP

1.1. Đặc điểm của hoạt động xây lắp

Sản phẩm xây lắp là những công trình hoặc vật kiến trúc có quy mô lớn, kết cấu

phức tạp, mang tính đơn chiến. Mỗi sản phẩm được xây lắp theo thiết kế kỹ thuật và giádự toán riêng. Do đó, đòi hỏi mỗi sản phẩm trước khi tiến hành sản xuất phải lập dự toán

về thiết kế thi công và trong quá trình sản xuất sản phẩm xây lắp phải tiến hành so sánh

với dự toán, lấy dự toán làm thước đo.

Sản phẩm xây lắp được tiêu thụ theo giá trị dự toán hoặc giá thanh toán với đơn vị

chủ thầu, giá này thường được xác định trước khi tiến hành sản xuất thông qua hợp đồng

giao nhận thầu. Mặt khác sản phẩm xây lắp không thuộc đối tượng lưu thông, nơi sản

xuất đồng thời là nơi tiêu thụ sản phẩm vì vậy sản phẩm xây lắp là loại hàng hoá có tính

chất đặc biệt.

Thời gian sử dụng của sản phẩm xây lắp là lâu dài và giá trị của sản phẩm xây lắp

rất lớn. Đặc điểm này đòi hỏi các doanh nghiệp xây lắp trong quá trình sản xuất phải

kiểm tra chặt chẽ chất lượng công trình để đảm bảo cho công trình và tuổi thọ của công

trình theo thiết kế.

Để phát huy đầy đủ vai trò là công cụ quản lý kinh tế, công tác kế toán trong các

doanh nghiệp xây lắp phải được tổ chức phù hợp với đặc điểm sản xuất kinh doanh, quy

trình công nghệ sản xuất sản phẩm trong xây dựng cơ bản và thực hiện nghiêm túc các

chế độ của kế toán do nước ban hành.

1.2. Chi phí sản xuất và giá thành sản phẩm xây lắp

1.2.1. Chi phí sản xuất xây lắp

1.2.1.1. Khái niệm chi phí xây lắp

Chi phí xây lắp là biểu hiện bằng tiền toàn bộ hao phí về lao động sống và laođộng vật hoá mà doanh nghiệp đã chi ra để tiến hành các hoạt động sản xuất và xây lắp

trong một thời kỳ nhất định. Theo chế độ kế toán hiện hành, chỉ những chi phí phát sinh

liên quan đến quá trình sản xuất xây lắp nhằm tạo ra sản phẩm xây lắp mới được coi là

chi phí sản xuất xây lắp.

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 2/65

2

- Chi phí doanh nghiệp bỏ ra để tạo nên giá trị sản phẩm bao gồm 3 bộ phận c, v,

m:

G = c + v + m

Trong đó:

c: là toàn bộ giá trị tự liệu sản xuất đã được tiêu hao trong quá trình sản xuất xâylắp như khấu hao TSCĐ, NVL, CC-DC.

v: là chi phí tiền lương, tiền công phải trả cho người lao động tham gia vào quá

trình sản xuất xây lắp tạo ra sản phẩm.

m: là giá trị mới lao động sáng tạo ra.

Trong doanh nghiệp xây lắp, cvà v là chi phí sản xuất xây lắp để tạo ra sản phẩm

xây lắp của doanh nghiệp.

1.2.1.2. Phân loại chi phí xây lắp

1.2.1.2.1. Phân loại chi phí sản xuất theo nội dung kinh tế của chi phí

Theo cách phân loại này, mỗi loại chi phí sản xuất mang một nội dung kinh tế

riêng, ngoài ra không phân biệt chi phí đó phát sinh ở lĩnh vực hoạt động sản xuất nào, ở

đâu và mục đích hoặc tác dụng của chi phí như thế nào. Ta có thể phân loại như sau:

- Chi phí nguyên vật liệu: Là toàn bộ chi phí về các loại nguyên vật liệu phụ tùng

thay thế, vật liệu thiết bị xây dựng cơ bản mà doanh nghiệp đã sử dụng trong quá trình

sản xuất sản phẩm.

- Chi phí nhân công: Là toàn bộ tiền công, tiền lương phải trả, các khoản trích

BHXH, BHYT, KPCĐ của công nhân sản xuất trong doanh nghiệp.

- Chi phí công cụ, dụng cụ là phần giá trị hao mòn của các loại công cụ dụng cụ

trong quá trình sản xuất xây lắp.

- Chi phí hao TSCĐ: Là toàn bộ số tiền tính khấu hao TSCĐ sử dụng vào hoạt

động sản xuất xây lắp của doanh nghiệp.- Chi phí dịch vụ mua ngoài là toàn bộ số tiền mà doanh nghiệp phải trả về các

dịch vụ bên ngoài sử dụng vào quá trình xây lắp của doanh nghiệp như tiền điện tiền

nước, điện thoại..

- Chi phí khác bằng tiền: Là toàn bộ các khoản chi phí phát sinh trong quá trình

sản xuất xây lắp ở doanh nghiệp ngoài các yếu tóo trên và được thanh toán bằng tiền.

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 3/65

3

1.2.1.2.2. Phân loại chi phí sản xuất theo mục đích

Trong doanh nghiệp xây lắp, chi phí sản xuất được chia thành các khoản mục:

- Chi phí vật liệu trực tiếp: Là chi phí vật liệu chính, vật liệu phụ, vật kết cấu, vật

liệu luân chuyển cần thiết để tạo nên sản phẩm xây lắp, không bao gồm chi phí vật liệu

đã tính vào chi phí sản xuất chung, chi phí máy thi công.- Chi phí nhân công trực tiếp: Là chi phí về tiền công, tiền lương, các khoản phụ

cấp của nhân công trực tiếp xây lắp cần thiết để hoàn chỉnh sản phẩm xây lắp, khoản

mục này không bao gồm các khoản trích BHXH, BHYT, KPCĐ tính trên tiền lương của

công nhân trực tiếp sản phẩm xây lắp và chi phí tiền lương nhân viên quản lý đội, nhân

viên điều khiển máy thi công.

- Chi phí sử dụng máy thi công: Là toàn bộ chi phí sử dụng xe, máy thi công phục

vụ trực tiếp cho hoạt động sản xuất xây lắp công trình bao gồm: Chi phí khấu hao máy

thi công, chi phí sửa chữa lớn, sửa chữa thường xuyên máy thi công, chi phí nhiên liệu

và động lực dùng cho máy thi công và các khoản chi phí khác liên quan đến việc sử dụng

máy thi công, không bao gồm khoản trích BHXH, BHYT, KPCĐ tính trên tiền lương

công nhân điều khiển máy….

- Chi phí sản xuất chung: Là các chi phí trực tiếp khai thác ngoài các khoản chi

phí phát sinh ở tổ đội, công trường xây dựng bao gồm: lương nhân viên quản lý đội, các

khoản BHXH, BHYT, KPCĐ tính trên tiền lương phải trả công nhân trực tiếp sản xuất

xây lắp nhân viên quản lý đội, công nhân điều khiển máy thi công, khấu hao TSCĐ dùng

chung cho hoạt động của tổ, đội và chi phí liên quan đến hoạt động của tổ, đội.

1.2.1.2.3. Phân loại chi phí sản xuất theo mối quan hệ giữa chi phí với đối tượng

chịu chi phí

- Chi phí trực tiếp: Là chi phí liên quan đến từng đối tượng chịu chi phí, những

chi phí này được kế toán căn cứ vào chứng từ gốc để tập hợp cho từng đối tượng chịuchi phí.

- Chi phí gián tiếp: Là chi phí liên quan đến nhiều đối tượng chịu chi phí; những

chi phí này kế toán phải tiến hành phân bổ cho các đối tượng liên quan theo một tiêu

chuẩn thích hợp.

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 4/65

4

Cách phân loại chi phí này có ý nghĩa đối với việc xác định phương pháp kế toán

tập hợp và phân bổ chi phí cho các đối tượng một cách hợp lý.

1.2.1.2.4. Phân loại chi phí sản xuất theo mối quan hệ với khối lượng sản phẩm

Theo cách phân loại này chi phí sản xuất gồm 3 loại:

- Chi phí cố định: Là chi phí mà tổng số không thay đổi khi có sự thay đổi về khốilượng hoạt động sản xuất hoặc khối lượng sản phẩm sản xuất trong kỳ.

- Chi phí biến đổi: Là những thay đổi về tổng số tỷ lệ với sự thay đổi của mức độ

hoạt động, của khối lượng sản phẩm sản xuất trong kỳ như chi phí nguyên vật liệu trực

tiếp, chi phí nhân công trực tiếp…

- Chi phí hỗn hợp: Là chi phí gồm các yếu tố định phí và biến phí.

1.2.2. Giá thành sản phẩm xây lắp

1.2.2.1. Khái niệm giá thành sản phẩm xây lắp

Giá thành sản phẩm xây lắp là toàn bộ chi phí về lao động sống, lao động

vật hoá và chi phí khác biểu hiện bằng tiền mà doanh nghiệp xây lắp đã bỏ ra để hoàn

thành khối lượng xây lắp, công trình hạng mục công trình theo quy định.

1.2.2.2. Các loại giá thành sản phẩm xây lắp

1.2.2.2.1. Giá thành dự toán

Là chỉ tiêu giá thành được xây dựng trên cơ sở thiết kế kỹ thuật đã được duyệt,

các định mức kinh tế kỹ thuật do nước quy định, tính theo đơn giá tổng hợp cho từng

khu vực thi công và phân tích định mức:

Giá thành dự toán sản phẩm xây lắp = Giá trị dự toán sản phẩm xây lắp - Lãi định mức

1.2.2.2.2.Giá thành kế hoạch

Là giá thành được xác định trên cơ sở những điều kiện cụ thể của doanh nghiệp

về các định mức, đơn giá, hiệu pháp thi công:

Giá thành kế hoạch của công Giá thành dự toán của công Mức hạ giátrình, hạng mục công trình = trình, hạng mục công trình - thành kế hoạch1.2.2.2.3. Giá thành thực tế

Giá thành thực tế là chỉ tiêu được xác định sau khi kết thúc quá trình sản xuất sản

phẩm dựa trên cơ sở chi phí thực tế phát sinh trong quá trình sản xuất sản phẩm.

1.2.3. Quan hệ giữa chi phí sản xuất và giá thành sản phẩm xây lắp

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 5/65

5

Tổng giá thành Chí phí sản xuất Chí phí sản xuất Chí phí sản xuất

sản xuất = dở dang đầu kỳ + phát sinh trong kỳ - dở dang cuối kỳ

Chi phí sản xuất được xác định theo một thời kỳ nhất định (tháng, quý, năm) mà

không tính đến số chi phí có liên quan đến số sản phẩm đã hoàn thành hay chưa. Ngược

lại giá thành sản phẩm bao gồm những chi phí sản xuất có liên quan đến khối lượng sản phẩm, dịch vụ đã hoàn thành trong thời kỳ mà không xét đến nó được chi ra vào thời kỳ

nào.

Nếu như xác định việc tính giá thành sản phẩm xây lắp là công tác chủ yếu trong

hạch toán kế toán thì chi phí xây lắp có tác dụng quyết định đến sự chính xác của giá

thành sản phẩm xây lắp.

1.3. Nhiệm vụ kế toán chi phí và tính giá thành sản phẩm xây lắp

Nhiệm vụ chủ yếu của kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp

là tập hợp chi phí sản xuất và tính giá thành sản phẩm xây lắp phù hợp với điều kiện

hiện tại của doanh nghiệp và phương pháp của kế toán theo trình tự logic, chính xác, đầy

đủ, kiểm tra các khâu hạch toán như tiền lương, vật liệu, TSCĐ … Cụ thể phải thực hiện

tốt các nhiệm vụ sau:

Phản ánh chính xác, đầy đủ kịp thời toàn bộ chi phí sản xuất thực tế phát

sinh trong kỳ kế toán.

Kiểm tra tình hình thực hiện các định mức vật tư lao động, chi phí sử dụng

máy thi công và các dự toán chi phí khác

Tính toán chính xác và kịp thời giá thành sản phẩm xây lắp.

Kiểm tra việc thực hiện kế hoạch hạ giá thành của doanh nghiệp theo từng

công trình, hạng mục công trình, vạch ra khả năng và các biện pháp hạ giá thành một

cách hợp lý và có hiệu quả.

Xác định đúng đắn và bàn giao thanh toán kịp thời khối lượng công tác xây

dựng đã hoàn thành. Định kỳ kiểm tra và đánh giá khối lượng thi công dở dang theo

nguyên tắc quy định.

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 6/65

6

Đánh giá đúng đắn kết quả hoạt động sản xuất kinh doanh ở từng công

trình, hạng mục công trình, từng bộ phận thi công, đội xây dựng … trong từng thời kỳ

nhằm phục vụ cho yêu cầu quản lý của lãnh đạo doanh nghiệp.

1.4. Kế toán chi phí sản xuất và tính giá thành sản phẩm xây lắp

1.4.1. Đối tượng hạch toán chi phí sản xuất và tính giá thành sản phẩm xây lắp

1.4.1.1. Đối tượng hạch toán và phương pháp tập hợp chi phí sản xuất

Đối tượng hạch toán chi phí sản xuất là phạm vi giới hạn mà các chi phí sản xuất

phát sinh được tập hợp nhằm đáp ứng nhu cầu kiểm tra, giám sát chi phí và yêu cầu tính

giá thành. Việc xác định đối tượng hạch toán chi phí sản xuất trong doanh nghiệp xây

lắp cầu phải dựa vào những đặc điểm sau:

- Đặc điểm tổ chức thi công của doanh nghiệp

- Quy trình công nghệ kỹ thuật sản xuất ra sản phẩm xây lắp

- Địa điểm phát sinh chi phí, mục đích công dụng của chi phí

- Yêu cầu về trình độ quản lý của doanh nghiệp

1.4.1.2. Phương pháp tập hợp chi phí sản xuất

Thông thường kế toán tập hợp chi phí sản xuất trong các doanh nghiệp thực hiện

theo 2 phương pháp chủ yếu:

Phương pháp tập hợp chi phí phát sinh liên quan trực tiếp đến đối tượng tập hợpchi phí nào thì tập hợp trực tiếp theo đối tượng đó

Phương pháp này đảm bảo tập hợp chi phí sản xuất cho đối tượng một cách

chính xác, cung cấp số liệu chính xác cho việc tính giá thành của từng công trình, hạng

mục công trình và có tác dụng tăng cường kiểm tra giám sát chi phí sản xuất.

Phương pháp tập hợp chi phí gián tiếp

Theo phương pháp này chi phí phát sinh liên quan đến nhiều đối tượng tập hợp

chi phí sản xuất, hạch toán ban đầu không thể ghi chép riêng cho từng đối tượng mà phảilựa chọn phương pháp phân bổ chi phí sản xuất cho từng đối tượng tập hợp chi phí.

Phương pháp chi phí gián tiếp được tiến hành theo các bước sau:

+ Tập hợp chi phí liên quan đến nhiều đối tượng.

+ Xác định hệ só phân bổ trên cơ sở tiêu chuẩn phân bổ hợp lý.

+ Xác định chi phí sản xuất của từng đối tượng tập hợp chi phí

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 7/65

7

Chi phí sản xuất của từng Tổng tiêu thức phân bổ Hệ số

đối tượng tập hợp chi phí = của đối tượng tập hợp chi phí x phân bổ

1.4.1.3. Đối tượng tính giá thành sản phẩm xây lắp

Đối tượng tính giá thành là các loại sản phẩm, công việc do doanh nghiệp sản

xuất ra cần phải tính được tổng giá thành là công việc đầu tiên trong toàn bộ công việctính giá thành sản phẩm, nó có ý nghĩa quan trọng là căn cứ để kế toán mở cái bảng chi

tiết tính giá thành và tổ chức tính giá thành theo từng đối tượng phục vụ cho việc kiểm

tra, đánh giá tình hình thực hiện kế hoạch giá thành.

1.4.1.4. Mối quan hệ giữa đối tượng hạch toán chi phí và đối tượng tính giá thành

sàn phẩm xây lắp

Giữa đối tượng tính giá và đối tượng tập hợp chi phí có sự khác nhau vì vậy cần

phải phân biệt 2 vấn đề này, nếu không sẽ không thể xác định đối tượng một cách đúng

đắn mục đích và giới hạn công việc kiểm tra các chi phí sản xuất theo nơi phát sinh và

theo công dụng của các chi phí. Mặt khác cũng không cho phép thực hiện kiểm tra

nhiệm vụ hạ giá thành, phát hiện những khả năng tiềm tàng trong sản xuất, vạch ra

phương hướng phấn đấu giảm chi phí, hạ giá thành.

Giữa đối tượng hạch toán chi phí sản xuất và đối tượng tính giá thành có

mối quan hệ mật thiết với nhau về bản chất, chúng đều là phạm vi giới hạn để tập hợp

được trong kỳ là cơ sở, căn cứ để tính giá thành.

1.4.2. Phương pháp hạch toán chi phí sản xuất xây lắp

1.4.2.1. Hạch toán chi phí Nguyên vật liệu trực tiếp

Để phản ánh chi tiết nguyên vật liệu trực tiếp, căn cứ vào các chứng từ như phiếu

xuất kho, phiếu xuất kho, phiếu xuất vật tư, theo hạn mức, bảng phân bổ đã giao cốt pha.

Tài khoản sử dụng: 621 “Chi phí NVL trực tiếp”

•Kết cấu tài khoản 621

Bên nợ: Trị giá thực tế NVL đưa vào sử dụng trực tiếp cho hoạt động xây lắp

trong kỳ hạch toán.

Bên Có:

+ Trị giá NVL sử dụng không hết nhập lại kho

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 8/65

8

+ Kết chuyển, phân bổ trị giá NVL thực tế sử dụng cho hoạt động xây lắp trong

kỳ vào TK 154 “chi phí sản xuất kinh doanh dở dang”.

TK này cuối kỳ không có số dư.

• Phương pháp hạch toán cụ thể:

NV1: Khi xuất kho NVL dùng trực tiếp cho hoạt động xây lắp ghi: Nợ TK 621 “Chi phí NVL trực tiếp”

Có TK 152 “nguyên liệu, vật liệu”

NV2: Trường hợp mua NVL đưa thẳng vào sử dụng cho hoạt động sản xuất xây

lắp.

a) Đối với đơn vị tính thuế GTGT theo phương pháp khấu trừ ghi:

Nợ TK 621 “Chi phí NVL trực tiếp”giá chưa thuế.

Nợ TK 133 “Thuế GTGT theo phương pháp khấu trừ”Có TK 111, 112, 331: giá chưa thanh toán.

b) Đối với đơn vị tính thuế GTGT theo phương pháp trực tiếp ghi:

Nợ TK 621 “chi phí NVL trực tiếp”

Có TK 111, 112, 331 giá thanh toán

NV3: Trường hợp chi phí là đã giao, cốp pha khi xuất kho chia vào sử dụng cho

hoạt động xây lắp ghi:

Nợ TK 142: “Chi phí trả trước”

Có TK 153 “Công cụ, dụng cụ”

NV4: Cuối tháng căn cứ vào bảng phân bổ giáo, cốp pha cho từng công trình,

hạng mục công trình ghi:

Nợ TK 621 “Chi phí NVL trực tiếp”

Có TK 142 “chi phí trả trước

NV5: Cuối kỳ kiểm kê xác định NVL dùng không hết nhập lại kho ghi:

Nợ TK 152 “nguyên liệu, vật liệu”

Có TK 621 “Chi phí NVL”thực tế sử dụng cho từng đối tượng

NV6: Cuối kỳ tính toán xác định NVL thực tế sử dụng cho từng đối tượng:

Chi phí NVL cho từng đối tượng = Trị giá NVL còn lại đầu kỳ + Trị giá NVL

trực tiếp đưa vào sử dụng - Trị giá NVL còn lại cuối kỳ - Trị giá phế liệu thu hồi

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 9/65

9

Khi đó kế toán ghi:

Nợ TK 154 “Chi phí sản xuất kinh doanh dở dang”

Có TK 621 “Chi phí NVL trực tiếp”

1.4.2.2. Hạch toán chi phí nhân công trực tiếp

Chi phí nhân công trực tiếp là toàn bộ số tiền doanh nghiệp xây lắp phải trả chocông nhân trực tiếp sản xuất xây lắp như: tiền lương, các khoản phụ cấp gồm lương của

công nhân trong danh sách và cả tiền thuê lao động bên ngoài.

Tài khoản sử dụng 622 “chi phí nhân công trực tiếp”

• Kết cấu của TK 622

Bên Nợ: Chi phí nhân công trực tiếp tham gia vào quá trình xây dựng bao gồm

tiền lương lao động (ở hoạt động xây lắp bao gồm các khoản trích tiền lương về BHXH,

BHYT, KPCĐ)

Bên Có: Kết chuyển chi phí nhân công trực tiếp vào bên nợ TK 154 “Chi phí sản

xuất kinh doanh dở dang”

TK 622 không có số dư cuối kỳ

• Phương pháp hạch toán.

NV7: Căn cứ vào bảng tính lương công nhân trực tiếp sản xuất xây lắp, ghi:

Nợ: TK 622 “Chi phí nhân công trực tiếp”

Có TK 334 “phải trả công nhân viên”

Có TK 331 “phải trả người bán”

NV8: Cuối kỳ kết chuyển chi phí nhân công trực tiếp ghi:

Nợ TK 154 “Chi phí sản xuất kinh doanh dở dang”

Có TK 622 “chi phí nhân công trực tiếp”

1.4.2.3. Hạch toán chi phí sử dụng máy thi công

Chi phí sử dụng máy thi công là một khoản mục chi phí chỉ có trong các doanhnghiệp kinh doanh xây lắp, do đặc điểm của quy trình sản xuất khó khăn, yêu cầu của

công việc cao mà sức con người thì có hạn không thể đáp ứng được.

Tài khoản sử dụng 623 “Chi phí sử dụng máy thi công”

• Kết cấu của TK 623

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 10/65

10

Bên Nợ: Các chi phí liên quan đến hoạt động của máy thi công (Chi phí vật liệu

cho máy hoạt động, chi phí tiền lương và các khoản phụ cấp lương, tiền công của công

nhân trực tiếp điều khiển máy, chi phí bảo dưỡng, sửa chữa xe, máy thi công. . .). Chi

phí vật liệu, chi phí dịch vụ khác phục vụ cho xe, máy thi công.

Bên Có: Kết chuyển chi phí sử dụng xe, máy thi công vào bên Nợ TK 154 “Chi phí sản xuất, kinh doanh dỡ dang”; Kết chuyển chi phí sử dụng máy thi công vượt trên

mức bình thường vào TK 632.

Tài khoản 623 không có số dư cuối kỳ và có 6 tài khoản cấp 2:

Tài khoản 6231 - Chi phí nhân công: Dùng để phản ánh lương chính, lương phụ,

phụ cấp lương phải trả cho công nhân trực tiếp điều khiển xe, máy thi công, phục vụ

máy thi công như: Vận chuyển, cung cấp nhiên liệu, vật liệu. . . cho xe, máy thi công.

Tài khoản này không phản ánh khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công

đoàn theo quy định hiện hành được tính trên lương của công nhân sử dụng xe, máy thi

công. Các khoản trích này được phản ánh vào Tài khoản 627 “Chi phí sản xuất chung”.

Tài khoản 6232 - Chi phí vật liệu

Tài khoản 6233 - Chí phí dụng cụ sản xuất

Tài khoản 6234 - Chi phí khấu hao máy thi công

Tài khoản 6237 - Chi phí dịch vụ mua ngoài

Tài khoản 6238 - Chi phí bằng tiền khác

1.4.2.4. Hạch toán chi phí sản xuất chung

Là những chi phí phát sinh trực tiếp trong quá trình sản xuất hoạt động xây lắp

ngoài các chi phí NVL trực tiếp, chi phí nhân công trực tiếp. Để tập hợp và phân bổ chi

phí sản xuất chung, kế toán sử dụng TK 627 “chi phí sản xuất chung”.

• Kết cấu TK 627

Bên Nợ: Các chi phí sản xuất chung ở quá trình thi công phát sinh trong kỳ.Bên Có:

+ Các khoản ghi giảm chi phí sản xuất chung ở quá trình thi công

+ Kết chuyển chi phí sản xuất chung cho quá trình thi công vào bên nợ TK 154.

TK 627 không có số dư và có 6 TK cấp 2:

TK 6271: Chi phí nhân viên đội xây dựng

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 11/65

11

TK 6272: Chi phí vật liệu

TK 6273: Chi phí dụng cụ sản xuất

TK 6274: Chi phí khấu hao TSCĐ

TK 6277: Chi phí dịch vụ mua ngoài

TK 6278: Chi phí bằng tiền khác

• Phương pháp hạch toán cụ thể:

NV9: Căn cứ vào bảng thanh toán tiền lương phải trả nhân viên quản lý đội thi

công và công nhân trực tiếp điều khiển máy thi công, ghi:

Nợ TK 627 (6271) “Chi phí nhân viên phân xưởng, bộ phận”

Có TK 334 “Phải trả công nhân viên”

NV10: Khi trích các khoản BHXH, BHYT, KPCĐ theo tỷ lệ quy định trên tiền

lương công nhân trực tiếp sản xuất xây lắp, công nhân điều khiển máy, nhân viên quản

lý đội, kế toán ghi:

Nợ TK 627 (6271): “Chi phí nhân viên phân xưởng, bộ phận”

Có TK 338 (3382, 3383, 3384) “Các khoản phải trả khác”

NV11: Căn cứ phiếu xuất kho vật liệu ở tổ đội xây lắp ghi:

Nợ TK 627 (6272) “Chi phí vật liệu”

Có TK 152 “Nguyên liệu, vật liệu”

NV12: Khi xuất công cụ, dụng cụ sản xuất sử dụng ở tổ, đội ghi:

Nợ TK 627 (6273) “Chi phí dụng cụ sản xuất”

Có TK 152 “công cụ dụng cụ”

NV13: Khi tính khấu hao TSCĐ dùng ở tổ đội xây dựng, máy thi công ghi:

Nợ TK 627 (6274) “Chi phí khấu hao TSCĐ”

Có TK 214 “Hao mòn TSCĐ”

NV14: Khi tính dịch vụ mua ngoài sử dụng ở tổ đội xây dựng và chi phí liên quanđến sử dụng máy thi công (sửa chữa, điện nước…) ghi:

Nợ TK 627 (6277) “Chi phí dịch vụ mua ngoài”

Nợ TK 133 (1331) “Thuế GTGT được khấu trừ”

Có TK 111, 112, 331.

NV15: Khi phát sinh chi phí khác bằng tiền ở tổ đội xây dựng ghi:

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 12/65

12

Nợ TK 627 (6278) “chi phí khác bằng tiền”

Có TK 111, 112.

NV16: Căn cứ chi phí sản xuất chung cuối kỳ kế toán phân bổ, kết chuyển cho

từng công trình, hạng mục công trình, tuỳ theo từng doanh nghiệp có thể phân bổ theo

chi phí nhân công trực tiếp, phân bổ theo định mức chi phí sản xuất chung.Kế toán ghi:

Nợ TK 154 “Chi phí sản xuất kinh doanh dở dang”

Có TK 627 “Chi phí sản xuất chung”

1.4.2.5. Hạch toán các khoản thiệt hại trong sản xuất xây lắp

Thiệt hại trong hoạt động xây lắp gồm:

Thiệt hại phá đi làm lại, khi khối lượng xây lắp không đảm bảo chất lượng,

quy cách, mẫu mã thiết kế hoặc đơn vị chủ đầu tư thay đổi thiết kế, chi phí thiệt hại

gồm: tiền công phá dỡ các khối lượng xây lắp bị hỏng và các khoản chi phí vật liệu nhân

công và các chi phí khác phải chi để làm hạ khối lượng xây lắp bị hỏng phải phá đi.

Thiệt hại ngừng sản xuất do nguyên nhân bất thường như: Khi bị mưa gió

bão lụt, hoả hoạn công nhân phải ngừng sản xuất. Chi phí thiệt hại bao gồm các khoản

chi phí doanh nghiệp phải chi ra trong thời gian ngừng sản xuất do nguyên nhân bất

thường (lương khấu hao…). Mọi chi phí về thiệt hại do ngừng sản xuất cuối kỳ sau khitrừ đi phần thu hồi (nếu do được bồi thường), giá trị thiệt hại thật sẽ được trừ vào thu

nhập như khoản chi phí thời kỳ.

• Phương pháp hạch toán cụ thể:

NV17: Đối với thiệt hại về ngừng sản xuất trong kế hoạch, kế toán tiến hành tập

hợp các chi phí phát sinh ghi:

Nợ TK 335 “chi phí thực tế phát sinh khi ngừng sản xuất”

Có TK 152, 214, 334. NV18: Phân bổ vào chi phí sản xuất kinh doanh trong kỳ ghi:

Nợ TK 627 “Chi phí sản xuất kinh doanh dở dang”(chi tiết)

Có TK 335 “trích trước chi phí về ngừng sản xuất trong kế hoạch”

NV19: Cuối kết chuyển vào bên nợ TK 154 để tính giá thành sản phẩm trong kỳ,

ghi:

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 13/65

13

Nợ TK 154 “chi phí sản xuất kinh doanh dở dang”(chi tiết).

Có TK 335 “chi phí thực tế phát sinh trong kỳ”

NV20: Đối với thiệt hại về ngừng sản xuất ngoài kế hoạch, kế toán ghi giả chi phí

có thể xảy ra các trường hợp sau:

a) Nếu thiệt hại do chủ đầu tư gây ra (thay đổi thiết kế) thì số thiệt đó do đơn

vị chủ đầu tư chịu trách nhiệm bồi thường:

Nợ TK 131 “Số bồi thường thiệt hại phải thu của chủ đầu tư”

Có TK 154 “Chi phí sản xuất kinh doanh dở dang”(chi tiết)

b) Nếu thiệt hại do cá nhân gây ra phải chịu trách nhiệm bồi thường vật chất

ghi:

Nợ TK 334 “Trừ vào lương”

Nợ TK 138 “Số phải thu”

Có TK 154 “chi phí sản xuất kinh doanh dở dang”

c) Nếu thiệt hại do chủ doanh nghiệp gây ga như sử dụng không đúng chủng

loại vật liệu, không đúng thiết kế ghi:

Nợ TK 821 “Chi phí bất thường”

Có TK 154 “Chi phí sản xuất kinh doanh dở dang”

NV21: Giá trị vật liệu thu hồi (nếu có) ghi:

Nợ TK 152 “Giá trị vật liệu thu hồi”

Có TK 154 “Chi phí sản xuất kinh doanh dở dang”(chi tiết)

1.4.2.6. Hạch toán tổng hợp chi phí sản xuất xây lắp

Để tổng hợp chi phí sản xuất xây lắp kế toán sử dụng TK 154 “Chi phí SXKD dở

dang”. Tài khoản này dùng hạch toán và tập hợp chi phí SXKD phục vụ cho việc tính giá

thành sản phẩm xây lắp, sản phẩm công nghiệp, dịch vụ lao vụ trong doanh nghiệp xây

lắp áp dụng phương pháp kê khai thường xuyên trong hạch toán hàng tồn kho.

• TK 154 được mở chi tiết theo từng công trình, hạng mục công trình.

• Kết cấu TK 154

Bên Nợ

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 14/65

14

+ Các chi phí NVL trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung

phát sinh trong kỳ liên quan đến giá thành sản phẩm xây lắp công trình.

+ Giá thành xây lắp của thầu phụ hoàn thành bàn giao cho thầu chính chưa được

xác định tiêu thụ trong kỳ.

Bên Có: Giá thành sản phẩm xây lắp hoàn thành bàn giao.Số dư bên Nợ: Chi phí sản xuất của sản phẩm dở dang cuối kỳ

TK 154 có 4 tài khoản cấp 2:

TK 1541: Xây lắp

TK 1542: Sản phẩm khác

TK 1543: Dịch vụ

TK 1544: Chi phí bảo hành xây lắp

• Phương pháp hạch toán cụ thể

NV22: Cuối kỳ căn cứ vào bảng phân bổ chi phí NVL trực tiếp cho từng công

trình, hạng mục công trình, ghi:

Nợ TK 154: “Chi phí SXKD dở dang”

Có TK 622 “Chi phí nhân công trực tiếp”

NV23: Cuối kỳ căn cứ vào chi phí SXC phân bổ cho từng công trình, hạng mục

công trình:

Nợ TK 154 “Chi phí SXKD dở dang”

Có TK 627 “Chi phí SXC”

NV24: Cuối kỳ căn cứ vào giá thành thực tế công trình, hạng mục công trình hoàn

thành bàn giao ghi:

Nợ TK 632 “Giá vốn hàng bán”

Có TK 154 “Chi phí SXKD dở dang”

- Nếu công trình hoàn thành chờ bán hoặc chưa bàn giao ghi:

Nợ TK 155 “Thành phẩm”

Có TK 154 “Chi phí SXKD dở dang”

1.4.2.7. Hạch toán chi phí sản xuất xây lắp trong điều kiện khoán sản phẩm

Trong doanh nghiệp xây lắp phương thức thanh toán khoán sản phẩm xây lắp cho

các đơn vị cơ sở, các tổ đội thi công là phương thức quản lý thích hợp với cơ chế thị

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 15/65

15

trường. Việc khoán sản phẩm xây lắp cho các tổ đội thi công được tiến hành theo 2

phương thức:

Khoán gọn công trình, hạng mục công trình

Khoán khoản mục chi phí

1.4.2.7.1. Trường hợp khoán gọn công trình, hạng mục công trình

a) Kế toán ở đơn vị nhận khoán

NV25: Nhận tiền, vật tư do đơn vị giao khoán ứng

Nợ TK 111, 112, 152

Có TK 336

NV26: Mua vật tư về nhập kho

Nợ TK 152, 153

Nợ TK 133

Có TK 111, 112, 331

NV27: Xuất kho vật tư đưa vào sản xuất, thi công

Nợ TK 621

Có TK 152

NV28: Mua NVL chuyển thẳng vào sản xuất thi công

Nợ TK 621

Nợ TK 133

Có TK 111, 112, 331

NV29: Cuối kỳ kết chuyển chi phí NVL

Nợ TK 154

Có TK 621

NV30: Tính lương phải trả công nhân trực tiếp sản xuất

Nợ TK 622

Có TK 334

NV31: Nếu đơn vị thuê lao động bên ngoài

Nợ TK 622

Có TK 111

NV32: Cuối kỳ kết chuyển chi phí nhân công trực tiếp

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 16/65

16

Nợ TK 154

Có TK 622

NV33: Chi phí thuộc chi phí SXC

Nợ TK 627

Có TK liên quan (111, 112, 331…) NV34: Cuối kỳ căn cứ vào bảng phân bổ chi phí SXC theo từng công trình, hạng

mục công trình, kế toán tiến hành kết chuyển chi phí SXC:

Nợ TK 154

Có TK 627

NV35: Khi công trình hoàn thành bàn giao cho bên giao khoán

Nợ TK 336

Có TK 152

Có TK 333

NV36: Giá thành thực tế công trình bàn giao:

Nợ TK 632

Có TK 154

b) Kế toán ở đơn vị giao khoán

NV37: Ứng vật tư tiền vốn cho các đơn vị giao khoán

Nợ TK 136Có TK 111, 112, 152

NV38: Phát sinh các khoản chi phí thuộc nội dung chi phí quản lý

Nợ TK 642

Có TK liên quan

NV39: Nhận công trình, hạng mục công trình hoàn thành do bên nhận khoán bàn

giao:

Nợ TK 154

Nợ TK 632

Nợ TK 133

Có TK 136

NV40: Khi thanh toán cho bên nhận khoán

Nợ TK 136

Có TK 111, 112

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 17/65

17

1.4.2.7.2. Trường hợp khoán khoản mục chi phí

a) Kế toán ở đơn vị nhận khoán

NV41: Tạm ứng vật tư tiền vốn cho đơn vị nhận khoán

Nợ TK 141

Có TK 111, 112 NV42: Nhận bảng quyết toán tạm ứng về giá trị khối lượng xây lắp đã hoàn thành

bàn giao:

Nợ TK 621, 622, 627

Nợ TK 133

Có TK 141

NV43: Nếu tạm ứng thiếu, kế toán phải thanh toán nốt số thiếu

Nợ TK 141

Có TK 111, 112

NV44: Nếu tạm ứng thừa, kế toán thu hồi số tạm ứng thừa

Nợ TK 111, 112

Có TK 141

1.4.2.8. Tổ chức sổ sách kế toán

Sổ kế toán ghi chép, tập hợp chi phí gồm 2 sổ kế toán:

a) Sổ kế toán phục vụ cho kế toán tài chính: tuỳ theo hình thức kế toán mà mỗidoanh nghiệp xây lắp áp dụng để tạo ra hệ thống cơ sở kế toán phù hợp về hình thức.

Tuỳ theo từng mô hình doanh nghiệp mà kế toán có thể áp dụng theo hình thức sau:

+ Nhật ký chung

+ Chứng từ ghi sổ

+ Nhật ký sổ cái

+ Nhật ký chứng từ

b) Sổ kế toán phục vụ cho kế toán quản trị về xây lắp tuỳ theo yêu cầu quản lý cụthể và đối tượng tập hợp chi phí đã xác định mà kế toán chi phí mở sổ kế toán chi tiết để

tập hợp chi phí theo đối tượng

1.4.3. Phương pháp đánh giá sản phẩm dở dang

Đánh giá sản phẩm xây lắp dở dang là tính toán xác định phần chi phí mà sản

phẩm dở dang phải chịu, việc đánh giá sản phẩm dở dang hợp lý, chính xác là một trong

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 18/65

18

những nhân tố quyết định tính chính xác, trung thực của giá thành sản phẩm hoàn thành

bàn giao.

Với đặc điểm hoạt động sản xuất xây lắp việc đánh giá sản phẩm dở dang cuối kỳ

được tiến hành như sau:

- Cuối kỳ kiểm kê xác định khối lượng xây lắp dở dang và mức độ hoàn thành.- Căn cứ vào dự toán xác định giá dự toán của khối lượng xây lắp dở dang theo

mức độ hoàn thành.

- Tính chi phí thực tế của khối lượng xây lắp dở dang:

Chi phí của

sản phẩm dở

dang cuối kỳ

=

Chi phí của sản phẩm

dở dang đầu kỳ+

Chi phí phát sinh

trong kỳ

x

Giá dự toán

của giai

đoạn xây

lắp dở dang

cuối kỳ

Giá dự toán của giai

đoạn xây lắp hoànthành

+

Giá dự toán của

giai đoạn xây lắpdở dang cuối kỳ

1.4.4. Phương pháp tính giá thành sản phẩm xây lắp

Các doanh nghiệp xây lắp căn cứ vào đặc điểm tổ chức sản xuất, quy trình công

nghệ, yêu cầu quản lý sản xuất và giá thành để lựa chọn phương pháp tính giá thành.

1.4.4.1. Phương pháp tính giá thành trực tiếp

Đây là phương pháp đơn giản, dễ áp dụng, giá thành công trình, hạng mục công

trình hoàn thành bàn giao được xác định trên cơ sở tổng cộng chi phí sản xuất phát sinh

từ khi khởi công đến khi hoàn thành bàn giao. Trường hợp nếu quy định thanh toán sản

phẩm, khối lượng xây dựng hoàn thành theo giai đoạn xây dựng thì phải tính được giá

thành khối lượng công tác xây lắp hoàn thành bàn giao nhằm quản lý chặt chẽ chi phí dự

toán

Giá thành công Chi phí Chi phí Chi phí

tác xây lắp hoàn = sản phẩm + sản xuất - sản phẩm

thành bàn giao dở dang đầu kỳ phát sinh trong kỳ dở dang cuối kỳ

Nếu đối tượng hạch toán chi phí sản xuất là cả một công trình nhưng yêu cầu phải

tính giá thành thực tế của từng hạng mục công trình có thiết kế, dự toán riêng thì trên cơ

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 19/65

19

sở chi phí sản xuất tập hợp phải tính toán phân bổ cho từng hạng mục công trình theo

tiêu chuẩn thích hợp.

Giá thành thực tế của = Chi phí dự toán của x Hệ số

hạng mục công trình hạng mục công trình phân bổ

1.4.4.2. Phương pháp tính giá thành theo định mứcGiá thành sản phẩm xây lắp được xác định trên cơ sở các định mức kinh tế kỹ

thuật, các dự toán chi phí được duyệt, những thay đổi định mức và thoát ly định mức đã

được kế toán phản ánh, việc tính giá thành sản phẩm được tiến hành theo các bước:

- Căn cứ vào các định mức kinh tế kỹ thuật hiện hành và các dự toán chi phí sản

xuất để tính giá thành định mức của công trình, hạng mục công trình.

- Xác định khoản chênh lệch chi phí sản xuất thoát ly định mức.

- Khi thay đổi định mức kinh tế, kỹ thuật tính toán lại giá thành định mức và sổ

chi phí sản xuất thoát ly định mức kế toán tính giá thành thực tế của công trình, hạng

mục công trình theo công thức:

Giá thành thực tế Giá thành định mức Chênh lệch Chênh lệch

Của công trình = của công trình ± do thay đổi ± do thoát ly

hạng mục công trình hạng mục công trình định mức định mức

Phương pháp này có tác dụng kiểm tra thường xuyên, kịp thời tình hình và kết quả

thực hiện các định mức kỹ thuật.

1.4.4.3. Phương pháp tính giá thành theo đơn đặt hàng

Phương pháp này áp dụng trong các doanh nghiệp xây lắp thực hiện nhận thầu,

xây lắp theo đơn đặt hàng, khi có đối tượng kế toán chi phí sản xuất và đối tượng tính

giá thành là từng đơn đặt hàng.

Kỳ tính giá thành không phù hợp với kỳ báo cáo mà khi hoàn thành khối lượng

công việc xây lắp quy định trong đơn đặt hàng mới tính giá thành. Khi hoàn thành thì chi phí tập hợp được chính là giá thành thực tế của đơn đặt hàng, trường hợp đơn đặt hàng

chưa hoàn thành thì chi phí sản xuất tập hợp là giá trị sản phẩm xây lắp dở dang.

PHẦN II. PHÂN TÍCH KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH

SẢN PHẨM XÂY LẮP Ở CÔNG TY TNHH NGUYỄN HOÀNG

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 20/65

20

2.1. Đặc điểm tổ chức kinh doanh và công tác kế toán ở Công ty TNHH Nguyễn

Hoàng

2.1.1. Đặc điểm tổ chức kinh doanh của Công ty TNHH Nguyễn Hoàng

2.1.1.1. Lịch sử hình thành và phát triển

- Tên đơn vị: Công ty TNHH Nguyễn Hoàng− Trụ sở giao dịch của công ty: ẹửụứng soỏ 06, KCN ẹoàng An, H. Thuaọn An,T. Bỡnh Dửụng.− Điện thoại: 0651.3 825 883− Fax: 0651. 3 783 935− Mã số thuế: 38 0 0 6 0 1 1 7 8− Vốn điều lệ: 4.000.000.000 đồngCông ty TNHH Nguyễn Hoàng được thành lập theo quyết định số 230

QĐ/TLNSĐT do bộ công nghiệp ban hành ngày 20/5/1993 và được uỷ ban kế hoạch

nước cấp giấy phép kinh doanh số 302826 ngày 20/5/2000

Lợi nhuận thu được luôn có phần dành cho tích lũy để đầu tư cho trang bị kỹ

thuật, phương tiện máy móc để cơ động và tiên tiến. Xí nghiệp luôn hoàn thành vượt

mức các chỉ tiêu kế hoạch sản xuất giải quyết đủ việc làm, cải thiện đời sống cho công

nhân viên góp một phần ngân sách nước.

2.1.1.2. Đặc điểm tổ chức hoạt động sản xuất kinh doanh

Là một doanh nghiệp xây lắp nên có 2 ngành nghề kinh doanh chủ yếu sau:

+ Xây dựng: Các công trình xây dựng công nghiệp: máy, kho tàng, đường giao thông,

đường điện cao, hạ thế, đường ống cấp thoát nước. Các công trình dân dụng như: ở và

khách sạn, trường học …

+ Sản xuất: Khung thép kiểu khung kho Tiệp 720 m2 -900 m2, các kiểu thép không theo

tiêu chuẩn, các bộ phận lẻ của thép theo đơn đặt hàng, tôn tráng kẽm và tôn màu lợp mái, đà

giáo thép, cốp pha, cột chống thép.

+ Xí nghiệp đã tham gia đấu thầu nhiều công trình lớn và đã bàn giao những công trình,

hạng mục, có chất lượng cao được các đối tác đánh giá cao. Như vậy, sản phẩm của công ty mang đặc điểm của công ty xây lắp: đó là những

sản phẩm xây lắp có quy mô vừa và lớn mang tính chất đơn chiếc, thời gian sản xuất kéo

dài, chủng loại yếu tố đầu vào đa dạng đòi hỏi có nguồn vốn đầu tư lớn. Để đảm bảo sử

dụng có hiệu quả vốn đaàu tư, xí nghiệp phải dựa vào các bản vẽ thiết kế dự toán xây

lắp, giá trúng thầu, hạng mục các công trình do bên A cung cấp để tiến hành sản xuất thi

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 21/65

21

công. Chi phí giá thành sản phẩm được tính theo từng giai đoạn và so sánh với giá dự toán,

giá trúng thầu là cơ sở để nghiệm thu, xác định giá quyết toán để đối chiếu thanh lý hợp

đồng.

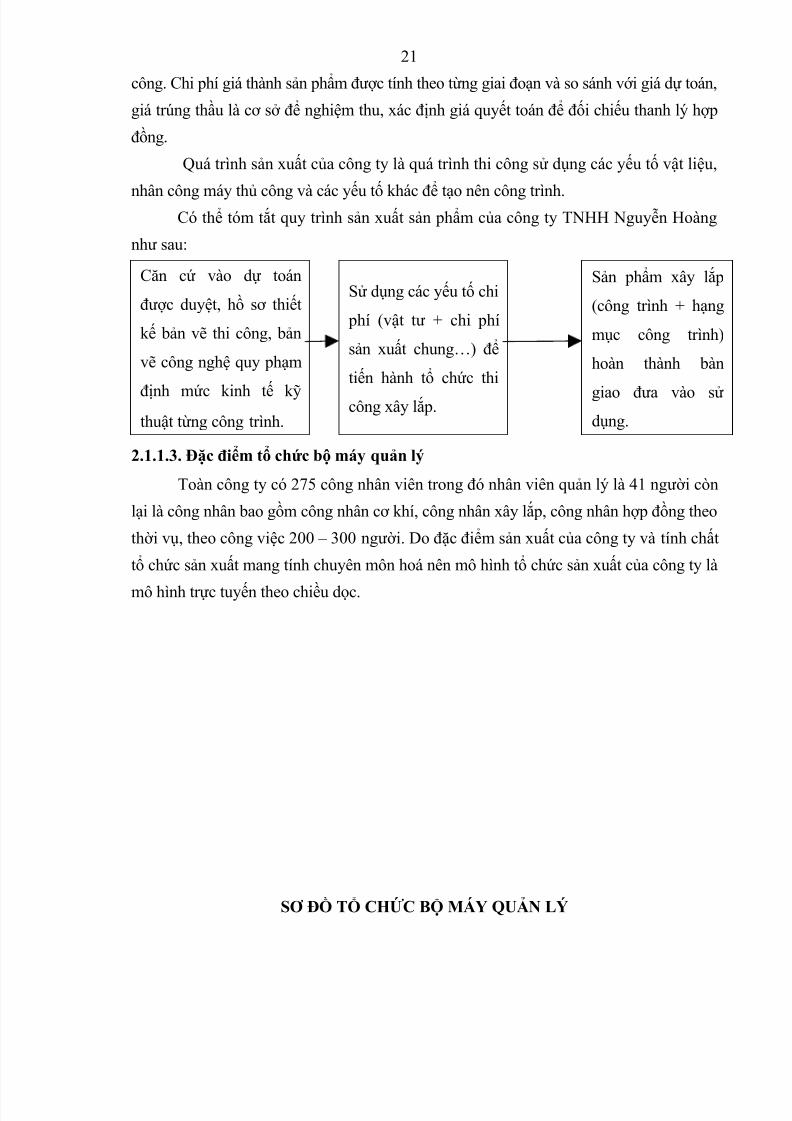

Quá trình sản xuất của công ty là quá trình thi công sử dụng các yếu tố vật liệu,

nhân công máy thủ công và các yếu tố khác để tạo nên công trình.Có thể tóm tắt quy trình sản xuất sản phẩm của công ty TNHH Nguyễn Hoàng

như sau:

2.1.1.3. Đặc điểm tổ chức bộ máy quản lý

Toàn công ty có 275 công nhân viên trong đó nhân viên quản lý là 41 người còn

lại là công nhân bao gồm công nhân cơ khí, công nhân xây lắp, công nhân hợp đồng theo

thời vụ, theo công việc 200 – 300 người. Do đặc điểm sản xuất của công ty và tính chất

tổ chức sản xuất mang tính chuyên môn hoá nên mô hình tổ chức sản xuất của công ty là

mô hình trực tuyến theo chiều dọc.

SƠ ĐỒ TỔ CHỨC BỘ MÁY QUẢN LÝ

Căn cứ vào dự toán

được duyệt, hồ sơ thiết

kế bản vẽ thi công, bản

vẽ công nghệ quy phạm

định mức kinh tế kỹthuật từng công trình.

Sử dụng các yếu tố chi

phí (vật tư + chi phí

sản xuất chung…) để

tiến hành tổ chức thi

công xây lắp.

Sản phẩm xây lắp

(công trình + hạng

mục công trình)

hoàn thành bàn

giao đưa vào sửdụng.

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 22/65

22

.

Giám đốc: là người đại điện của công ty đồng thời là người quản lý chung mọi hoạt

động của công ty.

Phó giám đốc giúp giám đốc điều hành một số lĩnh vực hoạt động của công ty

theo sự phân công của giám đốc, tham mưu cho giám đốc và trực tiếp quản lý các dội

công trình, các phòng ban thuộc trách nhiệm của mình. Cụ thể là:

• Phó giám đốc phụ trách khối kỹ thuật sản phẩm cơ khí là đội trưởng trực tiếp

chỉ huy một xưởng cơ khí xây dựng, là người có quyền tuyển dụng lao động và chịu

trách nhiệm báo cáo kết quả xây dựng với giám đốc.

• Phó giám đốc phụ trách kỹ thuật khối xây lắp đồng thời là đội trưởng trực tiếp

chỉ đạo một đội xây lắp phụ trách an toàn kỹ thuật xây lắp của toàn xí nghiệp.

• Phó giám đốc kiêm Bí Thư Đảng uỷ cơ quan đồng thời cũng là người chỉ đạo

trực tiếp một đội xây lắp, phụ trách công tác bồi dưỡng nâng cao trình độ công nhân,

điều hành các hoạt động của Đảng bộ trong công ty.

Các phòng ban chức năng của công ty TNHH Nguyễn Hoàng bao gồm:

Phòng tổ chức hành chính: có chức năng tổ chức lao động tiền lương,

tuyển dụng đào tạo nâng cao tay nghề cho cán bộ công nhân viên. Chịu trách nhiệm

trước lãnh đạo công ty về công tác tổ chức nhân sự, tham mưu cho lãnh đạo công ty về

công tác sắp xếp cán bộ công nhân theo khả năng, năng lực để phát huy tính năng động

sáng tạo trong công tác quản lý cũng như trong sản xuất. Hướng dẫn kiểm tra các đội về

quản lý, sử dụng lao động theo bộ lao động về chấp hành các chủ trương, chính sách của

Khối trực tiếp sảnxuất (15 đội)

Giám đốc

Phó giám đốc phụtrách kỹ thuật khốisản phẩm cơ khí

Phó giám đốc phụtrách khối sản phẩm

xây lắp

Phó giám đốckiêm bí thư đảng

uỷ

Phòng Tổ chức-

Hành chính

Phòng kế hoạch kỹ

thuật

Phòng Tài chính

Kế toán

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 23/65

23

Đảng và của nước. Soạn thảo các văn bản liên quan đến công tác tổ chức các quyết định

cung cấp số liệu một cấch chính xác và kịp thời

Phòng kế toán tài chính: có chức năng quản lý tài chính, hạch toán kế toán,

kiểm tra và phân tích hoạt đông kinh tế. Chấp hành các chế độ chính sách pháp luật của

nước trong công ty, sử dụng đúng mục đích và có hiệu quả các nguồn vốn của công ty.

Tổ chức luân chuyển chứng từ, kiểm tra chứng từ cập nhật lên bảng kê và hạch toán kế

toán, thông qua số liệu phát sinh đẻ vào các loại sổ sách chi tiết và tổng hợp theo pháp

lệnh kế toán thống kê do nước ban hành, đồng thời làm báo cáo kế toán hàng quý, hàng

năm báo cáo với nước. Liên hệ với các cấp, các ngành nhằm đảm bảo vốn hoạt động sản

xuất kinh doanh, tiền lương của công nhân xí nghiệp: Nộp hồ sơ thanh quyết toán vay

vốn ngân hàng... cân đối, kiểm tra cụ thể các chứng từ hợp pháp để trả thưởng cho công

nhân viên chức.

Phòng kế hoạch kỹ thuật: Có chức năng lập kế hoạch, điều động sản xuất,

đấu thầu và chào thầu các công trình, lập hồ sơ nhận thầu, tham mưu cho giám đốc về

mặt kỹ thuật, nhận thiết kế trên cơ sở đó lập biện pháp thi công cụ thể cho từng công

trình và hạng mục công trình. Lập công nghệ chi tiết phát hiện những sai sót trong thống

kê để xử lý đồng thời giám sát công trình thi công, đảm bảo chất lượng công trình.

Thanh quyết toán công trình, nghiệm thu, bàn giao của công ty với chủ đầu tư và đơn vị.Hướng dẫn kiểm tra các đội về công tác xây lắp lập phương án kỹ thuật an toàn, các yếu

tố dự thảo văn bản đấu thầu và các công trình đề giám đốc. Khảo sát điều tra các năng

lực, lập dự toán thi công giao cho các đơn vị và tổ chức cung ứng vật tư theo phân công

của công ty.

Các đội trực tiếp sản xuất: có nhiệm vụ thực hiện các công việc được giao,

đảm bảo đúng thời gian và tiến độ quy định. Kết quả thi công quyết định sự tồn tại và

phát triển của công ty.Mối quan hệ giữa các phòng ban: Mặc dù mỗi phòng ban trong công ty đảm

nhận mỗi lĩnh vực riêng nhưng trong quá trình giữa các phòng có mối quan hệ với nhau.

Sau khi trúng thầu, ký kết được hợp đồng, cán bộ công ty xuống thực địa khảo sát phân

tích, lập báo cáo và xây dựng mô hình kiến trúc, sau đó chuyển hồ sơ xuống phòng kế

hoạch kỹ thuật, cán bộ thiết kế sẽ thiết kế công trình và lập dự toán thiết kế, các nhân

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 24/65

24

viên của phòng sẽ thực hiện việc lắp đặt đơn giá các loại để lập ra bảng dự toán công

trình về giá trị sau đó sẽ trình lên giám đốc, công trình sẽ được giao cho các đội thi công

trực tiếp dựa vào năng lực của các đội và tính chất của công trình. Sau khi phòng tổ chức

đã hoàn thành các thủ tục giấy tờ dự toán sẽ được chuyển xuống phòng kế toán tài chính,

phòng này sẽ lập luận chứng kinh tế để vay vốn ngân hàng đầu tư cho công trình. Trướckhi các đội tiến hành thi công công ty sẽ lập hợp đồng giao khoán cùng vối sự tham gia

của các phòng ban có liên quan.

2.1.2. Đặc điểm tổ chức công tác kế toán ở Công ty TNHH Nguyễn Hoàng

Xuất phát từ đặc điểm tổ chức sản xuất và tổ chức bộ máy quản lý, công ty áp

dụng hình thức tổ chức bộ máy kế toán hình thức tập trung, toàn bộ công tác kế toán

được thực hiện ở phòng kế toán tài chính của công ty từ khâu thu nhập chứng từ đến

khâu ghi sổ và lập báo cáo tài chính. Công ty đã thực hiện đầy đủ các chế độ kế toán và

phục vụ kịp thời cho các đối tượng cần thông tin.

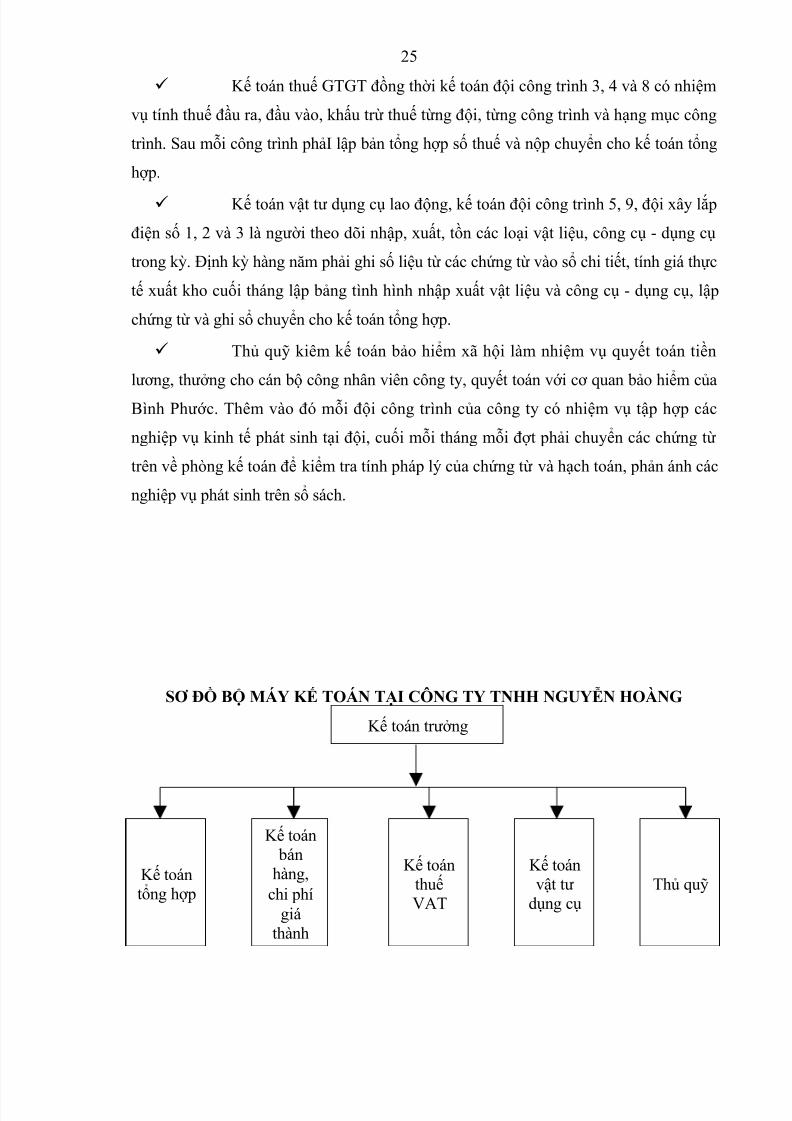

Bộ máy kế toán ở Công ty TNHH Nguyễn Hoàng gồm 6 cán bộ:

Người đứng đầu là kế toán trưởng: kế toán trưởng trực tiếp giúp giám

đốc tổ chức chỉ đạo toàn bộ công tác thống kê thông tin kinh tế và hạch toán kinh tế mọi

hoạt động kinh doanh của công ty. Lập và theo dõi kế hoạch tài chính, kế hoạch sản xuất

kinh doanh, kế hoạch mua sắm đầu tư và khấu hao tài sản cố định kế hoạch thanh toáncông cụ nợ: phải thu, phải trả nội bộ, khách hàng công ty và nước. Kế toán trưởng phải

chịu trách nhiệm với cấp trên về việc chấp hành pháp luật thể lệ, chế độ kế toán.

Phó phòng kế toán kiêm kế toán tổng hợp, kế toán ngân hàng (tiền gửi và

tiền vay) kế toán quỹ và thanh toán, kế toán công nợ và nội bộ. Tổng hợp số liệu từ các

bộ phận để lập báo cáo cần thiết cung cấp kịp thời tình hình sản xuất kinh doanh của

công ty giúp giám đốc đề ra các biện pháp hữu hiệu đem lại kết quả kinh doanh tốt nhất

cho công ty, lập báo cáo tài chính, bảo quản lưu trữ hồ sơ, chứng từ. Kế toán bán hàng, theo dõi doanh thu, tiêu thụ và là kế toán tổng hợp chi

phí sản xuất và giá thành chung của công ty đồng thời kế toán đội công trình 2, 6, 7 và

10, xưởng cơ khí xây dựng. Hạch toán chi tiết và tổng hợp chi phí sản xuất phát sinh cho

các đối tượng, lập báo cáo chi phí sản xuất theo yếu tố, kiểm tra, giám sát tình hình bán

hàng, doanh thu...

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 25/65

25

Kế toán thuế GTGT đồng thời kế toán đội công trình 3, 4 và 8 có nhiệm

vụ tính thuế đầu ra, đầu vào, khấu trừ thuế từng đội, từng công trình và hạng mục công

trình. Sau mỗi công trình phảI lập bản tổng hợp số thuế và nộp chuyển cho kế toán tổng

hợp.

Kế toán vật tư dụng cụ lao động, kế toán đội công trình 5, 9, đội xây lắp

điện số 1, 2 và 3 là người theo dõi nhập, xuất, tồn các loại vật liệu, công cụ - dụng cụ

trong kỳ. Định kỳ hàng năm phải ghi số liệu từ các chứng từ vào sổ chi tiết, tính giá thực

tế xuất kho cuối tháng lập bảng tình hình nhập xuất vật liệu và công cụ - dụng cụ, lập

chứng từ và ghi sổ chuyển cho kế toán tổng hợp.

Thủ quỹ kiêm kế toán bảo hiểm xã hội làm nhiệm vụ quyết toán tiền

lương, thưởng cho cán bộ công nhân viên công ty, quyết toán với cơ quan bảo hiểm của

Bình Phước. Thêm vào đó mỗi đội công trình của công ty có nhiệm vụ tập hợp các

nghiệp vụ kinh tế phát sinh tại đội, cuối mỗi tháng mỗi đợt phải chuyển các chứng từ

trên về phòng kế toán để kiểm tra tính pháp lý của chứng từ và hạch toán, phản ánh các

nghiệp vụ phát sinh trên sổ sách.

SƠ ĐỒ BỘ MÁY KẾ TOÁN TẠI CÔNG TY TNHH NGUYỄN HOÀNG

Kế toán trưởng

Kế toántổng hợp

Kế toán bánhàng,

chi phí giá

thành

Kế toánthuếVAT

Kế toánvật tư

dụng cụThủ quỹ

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 26/65

26

Quá trình sản xuất kinh doanh tương đối phức tạp nên Công ty áp dụng hình thức

kế toán chứng từ ghi sổ với hệ thống tài khoản, hệ thống sổ sách chứng từ được áp dụng

thêo chế độ kế toán quy định hiện hành. Hệ thống sổ sách công ty sử dụng chủ yếu là sổ

đăng ký chứng từ ghi sổ, sổ cái, các sổ, thẻ kế toán chi tiết. Tại công ty TNHH Nguyễn

Hoàng niên độ kế toán bắt đầu từ 01/ 01 đến 31/ 12 hàng năm, kỳ kế toán trong công ty

là quý. Công ty tính thuế giá trị gia tăng theo phương pháp khấu trừ, nguyên vật liệu

nhập theo giá nào thì xuất kho theo giá đó, tài sản cố định ở công ty được khấu hao theo

quý.

Trên cơ sở chứng từ gốc kế toán cập nhật hàng ngày số liệu bảng tổng hợp ghi

vào chứng từ gốc và các sổ kế toán liên quan và ghi vào chứng từ sổ và sổ cái, cuối kỳ

kế toán ghi vào tổng hợp chi tiết bẩng cân đối số phát sinh từ đó để lập báo cáo tài chính.

Do nhu cầu ngày càng cao về việc cung cấp thông tin nhanh nhạy kịp thời đã áp dụng kế

toán trên máy vi tính. Vì vậy phần nào đã áp ứng được nhu cầu sử dụng thông tin của

các đối tượng và giảm đáng kể phần nào công việc kế toán.

SƠ ĐỒ TRÌNH TỰ GHI SỔ KẾ TOÁN THEO HÌNH THỨC

CHỨNG TỪ GHI SỔ CỦA CÔNG TY TNHH NGUYỄN HOÀNG

C h ứ n g t ừ g ố c

C h ứ n g t ừ g h i s ổ

B ả n g t ổ n g h ợ p c h ứ n g t ừ

g ố c

o c o c n

S ổ đ ă n g k ý c h ứ n g t ừ g h i s ổ

S ổ c á i

B ả n g c â n đ ố i s ố p h á t s i n h

Sổ quỹ

Sổ thẻ kếtoán chi tiết

Bẳng tổnghợp chi tiết

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 27/65

ococn

27

Ghi chú: Ghi hàng ngày:

Ghi cuối tháng:

Đối chiếu kiểm tra:

2.2. Phân tích khái quát về tình hình tài chính và hoạt động kinh doanh

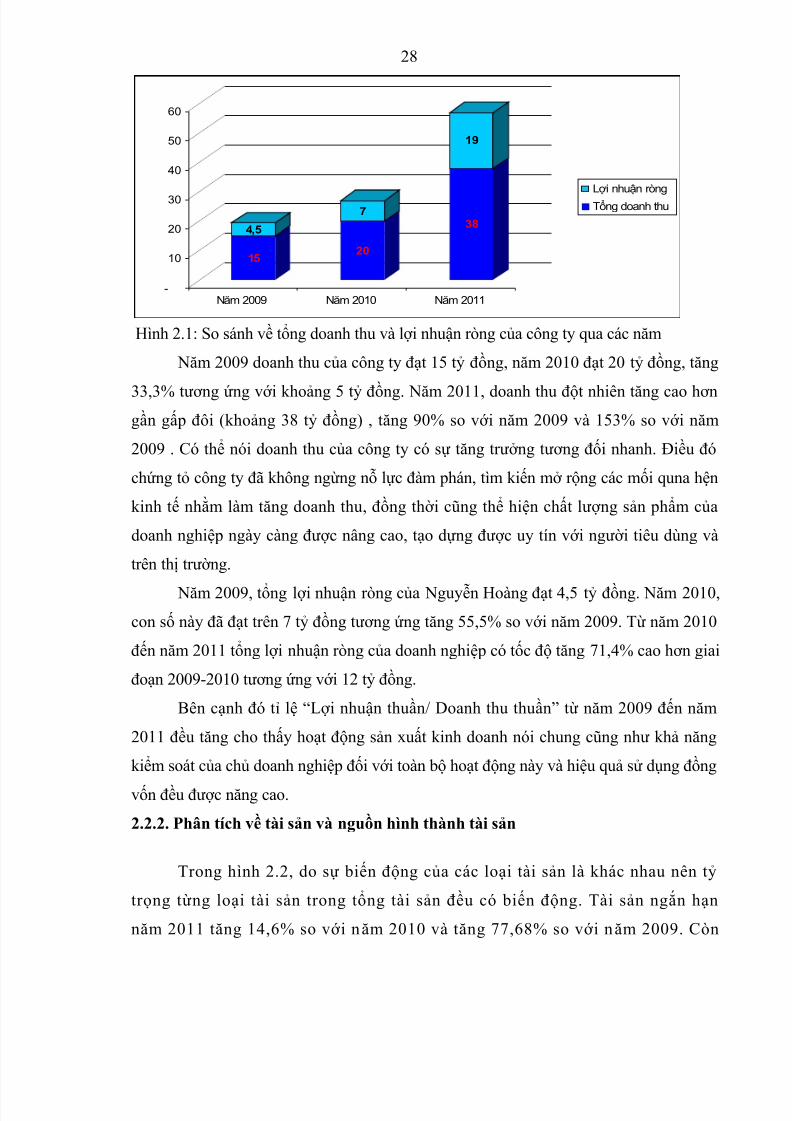

2.2.1. Phân tích về doanh thu và lợi nhuận

Năm 2009 doanh thu của công ty đạt 15 tỷ đồng, năm 2010 đạt 20 tỷ đồng, tăng

33,3% tương ứng với khoảng 5 tỷ đồng. Năm 2011, doanh thu đột nhiên tăng cao hơn

gần gấp đôi (khoảng 38 tỷ đồng) , tăng 90% so với năm 2009 và 153% so với năm 2009

(xem hình 2.1). Có thể nói doanh thu của công ty có sự tăng trưởng tương đối nhanh.

Điều đó chứng tỏ công ty đã không ngừng nỗ lực đàm phán, tìm kiến mở rộng các mối

quna hện kinh tế nhằm làm tăng doanh thu, đồng thời cũng thể hiện chất lượng sản phẩm

của doanh nghiệp ngày càng được nâng cao, tạo dựng được uy tín với người tiêu dùng và

trên thị trường.

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 28/65

28

15

4,5

20

7

38

19

-

10

20

30

40

50

60

Năm 2009 Năm 2010 Năm 2011

Lợi nhuận ròng

Tổng doanh thu

Hình 2.1: So sánh về tổng doanh thu và lợi nhuận ròng của công ty qua các năm

Năm 2009 doanh thu của công ty đạt 15 tỷ đồng, năm 2010 đạt 20 tỷ đồng, tăng

33,3% tương ứng với khoảng 5 tỷ đồng. Năm 2011, doanh thu đột nhiên tăng cao hơngần gấp đôi (khoảng 38 tỷ đồng) , tăng 90% so với năm 2009 và 153% so với năm

2009 . Có thể nói doanh thu của công ty có sự tăng trưởng tương đối nhanh. Điều đó

chứng tỏ công ty đã không ngừng nỗ lực đàm phán, tìm kiến mở rộng các mối quna hện

kinh tế nhằm làm tăng doanh thu, đồng thời cũng thể hiện chất lượng sản phẩm của

doanh nghiệp ngày càng được nâng cao, tạo dựng được uy tín với người tiêu dùng và

trên thị trường.

Năm 2009, tổng lợi nhuận ròng của Nguyễn Hoàng đạt 4,5 tỷ đồng. Năm 2010,

con số này đã đạt trên 7 tỷ đồng tương ứng tăng 55,5% so với năm 2009. Từ năm 2010

đến năm 2011 tổng lợi nhuận ròng của doanh nghiệp có tốc độ tăng 71,4% cao hơn giai

đoạn 2009-2010 tương ứng với 12 tỷ đồng.

Bên cạnh đó tỉ lệ “Lợi nhuận thuần/ Doanh thu thuần” từ năm 2009 đến năm

2011 đều tăng cho thấy hoạt động sản xuất kinh doanh nói chung cũng như khả năng

kiểm soát của chủ doanh nghiệp đối với toàn bộ hoạt động này và hiệu quả sử dụng đồng

vốn đều được năng cao.

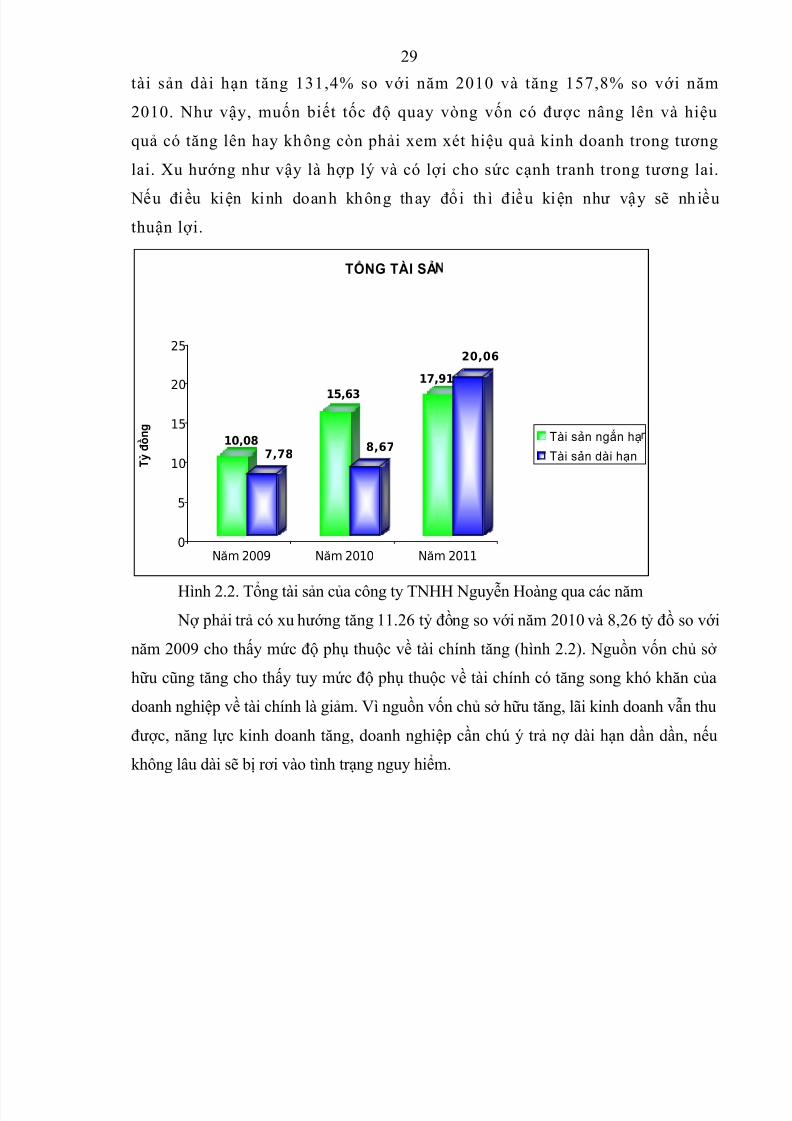

2.2.2. Phân tích về tài sản và nguồn hình thành tài sản

Trong hình 2.2, do sự biến động của các loại tài sản là khác nhau nên tỷ

trọng từng loại tài sản trong tổng tài sản đều có biến động. Tài sản ngắn hạn

năm 2011 tăng 14,6% so với năm 2010 và tăng 77,68% so với năm 2009. Còn

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 29/65

29

tài sản dài hạn tăng 131,4% so với năm 2010 và tăng 157,8% so với năm

2010. Như vậy, muốn biết tốc độ quay vòng vốn có được nâng lên và hiệu

quả có tăng lên hay không còn phải xem xét hiệu quả kinh doanh trong tương

lai. Xu hướng như vậy là hợp lý và có lợi cho sức cạnh tranh trong tương lai.

Nếu điều kiện kinh doanh không thay đổi thì điều kiện như vậy sẽ nh iềuthuận lợi.

10,08

7,78

15,63

8,67

17,91

20,06

0

5

10

15

20

25

T ỷ

đ ồ n g

Năm 2009 Năm 2010 Năm 2011

TỔNG TÀI SẢ

Tài sản ngắn hạ

Tài sản dài hạn

Hình 2.2. Tổng tài sản của công ty TNHH Nguyễn Hoàng qua các năm Nợ phải trả có xu hướng tăng 11.26 tỷ đồng so với năm 2010 và 8,26 tỷ đồ so với

năm 2009 cho thấy mức độ phụ thuộc về tài chính tăng (hình 2.2). Nguồn vốn chủ sở

hữu cũng tăng cho thấy tuy mức độ phụ thuộc về tài chính có tăng song khó khăn của

doanh nghiệp về tài chính là giảm. Vì nguồn vốn chủ sở hữu tăng, lãi kinh doanh vẫn thu

được, năng lực kinh doanh tăng, doanh nghiệp cần chú ý trả nợ dài hạn dần dần, nếu

không lâu dài sẽ bị rơi vào tình trạng nguy hiểm.

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 30/65

30

8,699,18

5,96

18,34

17,22

20,75

0

5

10

15

20

25

Năm 2009 Năm 2010 Năm 2011

Nợ phải trảNguồn vốn chủ sở hữu

Hình 2.3. So sánh giữa nợ phải trả và nguồn vốn của công ty TNHH Nguyễn Hoàng

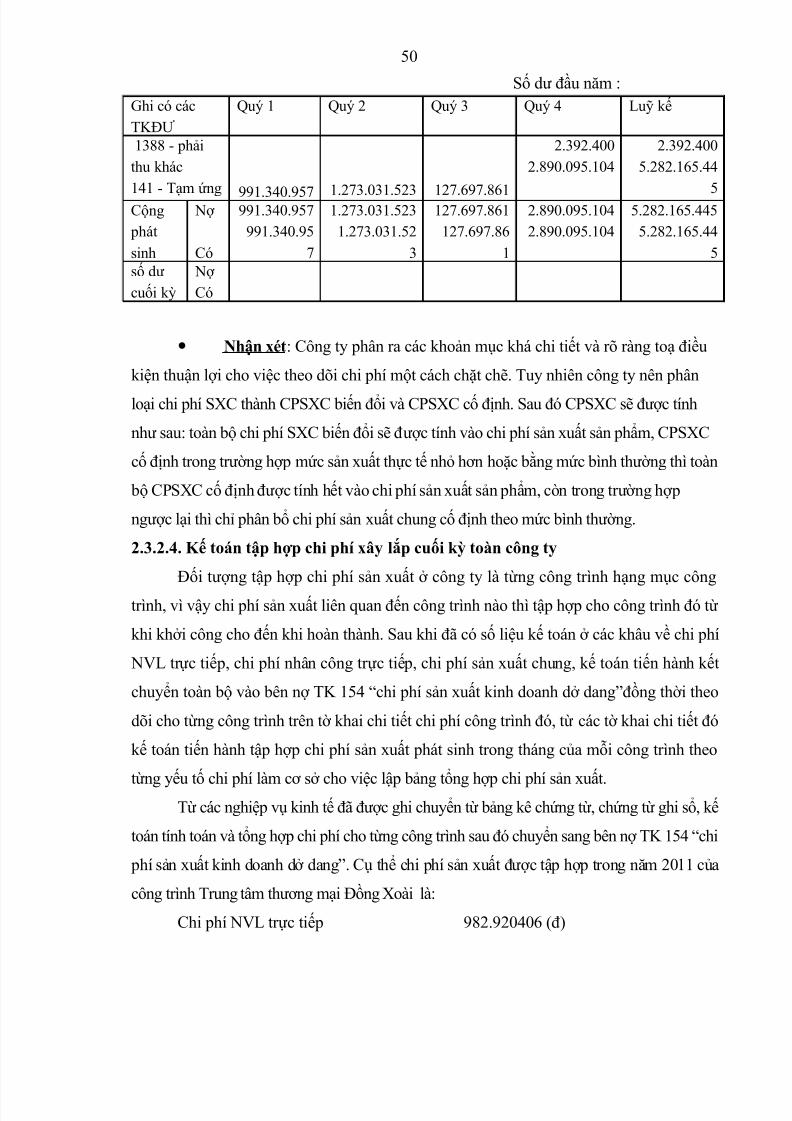

2.3. Phân tích kế toán chi phí xây lắp tại Công ty TNHH Nguyễn Hoàng2.3.1. Đặc điểm về chi phí và tính giá thành sản phẩm xây lắp tại Công ty TNHH

Nguyễn Hoàng

2.3.1.1. Đặc điểm về chi phí xây lắp

Khi nhận thầu được một công trình công ty đều thực hiện cơ chế giao khoán cho

các đội trực tiếp thi công thông qua hợp đồng giao khoán với giá trị giao khoán như sau:

Mức chi phí khoán với tỷ lệ 89% - 89,5% tổng giá trị hợp đồng, số còn lại xí nghiệp chi

cho các khoản khác:

- Nộp kinh phí quản lý cấp trên

- Nộp thuế thu nhập doanh nghiệp và VAT

- Tiền sử dụng vốn ngân sách và lãi vay ngân hàng

- Chi phí quản lý của công ty

- Trích lập các quỹ của công ty.

Các đội nhận khoán lập biện pháp thi công tổ chức thi công, chủ động cung ứngvật tư máy móc thiết bị, nhân công đảm bảo tiến độ chất lượng, an toàn lao động và các

chi phí cần thiết để bảo hành công trình. Các đội nhận khoán được vay vốn của công ty,

thay mặt công ty quản lý sử dụng vốn đúng mục đích. Hàng tháng, hàng quý đội phải

báo cáo giá trị sản lượng thực hiện về phòng quản lý sản xuất. Khi công trình hoàn thành

bàn giao đội cùng công ty bàn giao quyết toán thuế với nước, thanh lý hợp đồng nội bộ

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 31/65

31

công ty phải tổ chức tốt công tác ghi chép ban đầu và luân chuyển chứng từ nhằm phản

ánh đâỳ đủ khách quan, chính xác kịp thời mọi hoạt động kinh tế phát sinh. Cuối mỗi

quý phải tiến hành kiểm kê khối lượng xây lắp dở dang, xây dựng định mức đơn giá, lập

kế hoạch tháng về vật tư, máy móc thiêt bị, nhân công, tiến độ, biện pháp thi công công

trình.2.3.1.2. Đối tượng tập hợp chi phí sản xuất tại Công ty TNHH Nguyễn Hoàng

Xác định đúng đắn đối tượng tập hợp chi phí sản xuất phù hợp với tình hình sản

xuất kinh doanh, phù hợop với yêu cầu quản lý chi phí sản xuất có ý nghĩa hết sức quan

trọng đối với công tác hạch toán chi phí sản xuất, phục vụ cho công trình tính giá thành

ở công ty chính vì thế ở công ty việc xác định đối tượng tập hợp chi phí sản xuất đã

được quan tâm và coi trọng đúng mức. Sản phẩm chủ yếu của công ty là công trình xây

dựng và lắp đặt đòi hỏi quá trình thi công lâu, thời gian sử dụng lâu dài.

Vì thế đối tượng tập hợp chi phí sản xuất được xác định là công trình, hạng mục

công trình.

2.3.1.3. Phân loại chi phí sản xuất trong Công ty TNHH Nguyễn Hoàng

Do dự toán công trình xây dựng cơ bản lập theo từng công trình, hạng mục

công trình và phân tích theo từng khoản mục chi phí trong giá thành sản phẩm nên ở

công ty cũng được tiến hành phân loại chi phí sản xuất theo công dụng của chi phí, việc

phân loại này nhằm so sánh kiểm tra việc thực hiện các khoản mục chi phí với giá thành

dự toán và tiến hành phân tích đánh gái hiệu quả sản xuất kinh doanh của công ty, gồm

các chi phí sau:

- Chi phí NVL trực tiếp bao gồm, sắt, thép, xi măng, cát, sỏi… (chiếm tỷ trọng

lớn khoảng 70 - 75%) trong giá thành sản phẩm.

- Chi phí nhân công trực tiếp bao gồm: Tiền lương công nhân các đội (cán bộ

công nhân viên chưa trong biên chế), lương công nhân thuê ngoài theo hợp đồng vụ.- Chi phí sản xuất chung là chi phí dùng để quản lý, phục vụ sản xuất bao gồm:

+ Chi phí nhân viên quản lý

+ Chi phí NVL quản lý

+ Chi phí công cụ - dụng cụ quản lý

+ Chi phí khấu hao TSCĐ

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 32/65

32

+ Chi phí máy thi công

2.3.2. Phân tích chi phí sản xuất xây lắp ở Công ty TNHH Nguyễn Hoàng

2.3.2.1. Hạch toán chi phí NVL trực tiếp

* Chứng từ sử dụng: Chứng từ được sử dụng trong kế toán chi phí NVL trực tiếp

tại công ty gồm giấy đề nghị tạm ứng tiền, hoá đơn GTGT, phiếu nhập, xuất kho.* Tài khoản sử dụng.

Để hạch toán chi phí NVL trực tiếp, kế toán sử dụng

TK 621 “Chi phí NVL trực tiếp”

TK 152 “Nguyên liệu, vật liệu”

TK 154 “Chi phí sản xuất kinh doanh dở dang”

Và các TK thanh toán khác như TK 111, TK 112, căn cứ vào các chứng từ như

phiếu xuất kho, phiếu xuất vật tư theo hạn mức bảng phân bổ đã giáo cốp pha…Kế toán

phản ánh tổng hợp trên TK 621 “Chi phí NVL trực tiếp” TK này phản ánh chi phí NVL

sử dụng trực tiếp cho hoạt động xây lắp của doanh nghiệp xây lắp.

- Kết cấu TK 621:

Bên Nợ: Giá trị thực tế NVL đưa vào sử dụng trực tiếp cho hoạt động xây lắp

trong kỳ hạch toán.

Bên Có: + Giá trị NVL không hết nhập lại kho

+ Kết chuyển NVL thực tế sử dụng cho hoạt động xây lắp trong kỳ.

TK 621 cuối kỳ không có số dư và được mở chi tiết cho từng công trình, hạng

mục công trình

* Phân tích phương pháp hạch toán:

Đối với ngành xây lắp nói chung và Công ty Nguyễn Hoàng nói riêng, chi phí

NVL trực tiếp chiếm tỷ trọng rất lớn trong giá thành sản phẩm xây lắp, nên việc sử dụng

vật tư tiết kiệm hay lãng phí, hạch toán NVL chính xác hay không có ảnh hưởng lớn đếnquy mô giá thành. Do đím việc tăng cường quản lý NVL, hạch toán, chính xác đầy đủ

chi phí này góp phần đảm bảo hiệu quả, tiết kiệm vật tư nhằm hạ thấp chi phí sản xuất

dẫn đến hạ giá thành sản phẩm xây lắp đồng thời góp phần quan trọng trong việc xác

định mức tiêu hao NVL trong quá trình thi công để đảm bảo tính chính xác của giá thành

công trình.

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 33/65

33

Dựa vào dự toán công trình, lập bảng giao khoán cho đội trực tiếp tự tổ chức khảo

sát thi công sau đó đội trưởng dựa vào bảng giao khoán của phòng kế hoạch nghiên cứu

lập biện pháp thi công, tính toán xem cần mua loại vật tư nào trước thì đi lấy giấy báo

giá hoặc ký hợp đồng mang về rồi xem tạm ứng tiền để chuyển trả cho khách hàng. Khi

đã thanh toán các thủ tục xem xét, xác nhận của phòng kế hoạch, kế toán trưởng và giámđốc sẽ viết phiếu chi cho đội công trình và định khoản ngay trên chứng từ đó.

Nợ TK 141

Có TK 111

Sau khi nhận được tiền nhân viên của phòng kế hoạch kỹ thuật và chủ nhiệm công

trình chyển đến cho khách hàng. Tuy nhiên do nhu cầu sử dụng vật tư lớn nên nhiều khi

công ty phải mua chịu hoặc thanh toán bằng chuyển khoản. Sau khi xuất hàng giao cho

công ty, bên bán hàng sẽ chuyển hoá đơn đến, tuỳ theo từng trường hợp hàng và hoá đơn

cùng về hay hàng về trước hoá đơn về sau kế toán định khoản ngay trên phiếu nhập kho.

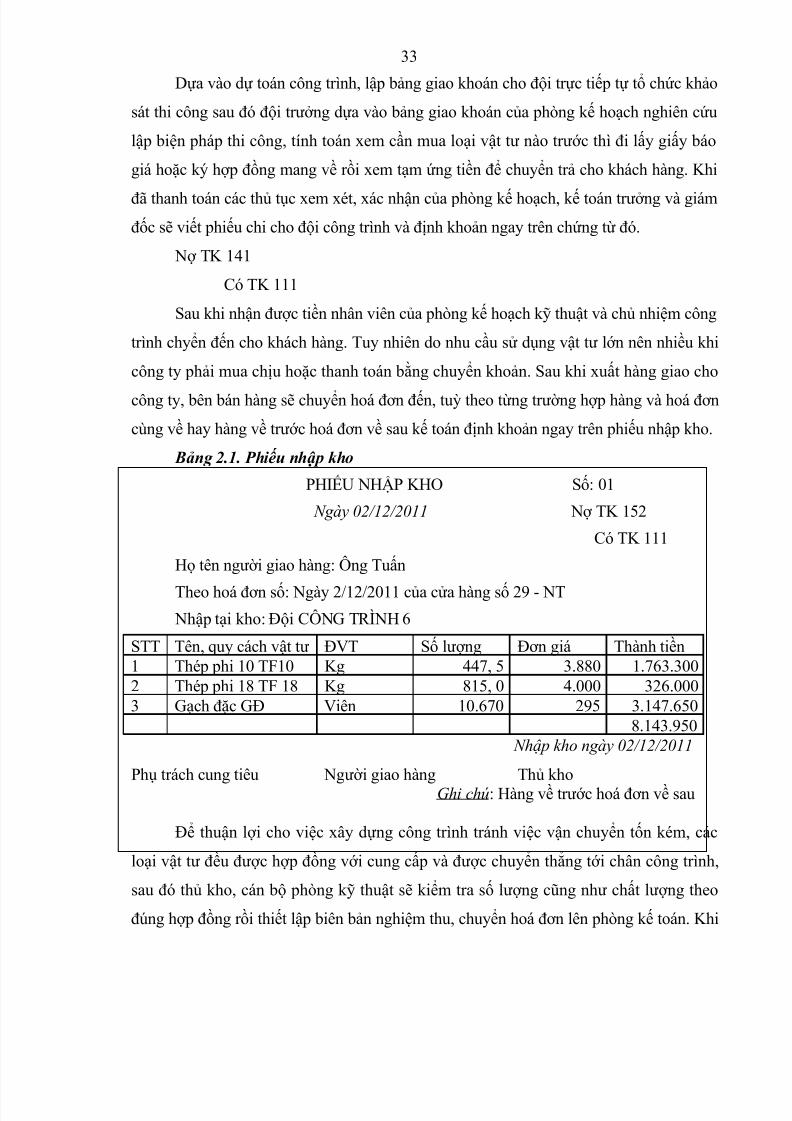

Bảng 2.1. Phiếu nhập kho

PHIẾU NHẬP KHO Số: 01

Ngày 02/12/2011 Nợ TK 152

Có TK 111

Họ tên người giao hàng: Ông Tuấn

Theo hoá đơn số: Ngày 2/12/2011 của cửa hàng số 29 - NT Nhập tại kho: Đội CÔNG TRÌNH 6

STT Tên, quy cách vật tư ĐVT Số lượng Đơn giá Thành tiền1 Thép phi 10 TF10 Kg 447, 5 3.880 1.763.3002 Thép phi 18 TF 18 Kg 815, 0 4.000 326.0003 Gạch đặc GĐ Viên 10.670 295 3.147.650

8.143.950Nhập kho ngày 02/12/2011

Phụ trách cung tiêu Người giao hàng Thủ khoGhi chú: Hàng về trước hoá đơn về sau

Để thuận lợi cho việc xây dựng công trình tránh việc vận chuyển tốn kém, các

loại vật tư đều được hợp đồng với cung cấp và được chuyển thẳng tới chân công trình,

sau đó thủ kho, cán bộ phòng kỹ thuật sẽ kiểm tra số lượng cũng như chất lượng theo

đúng hợp đồng rồi thiết lập biên bản nghiệm thu, chuyển hoá đơn lên phòng kế toán. Khi

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 34/65

34

hàng nhập kho thủ kho chuyển thẻ kho lên phòng kế toán, kế toán viết phiếu nhập, phiếu

xuất đồng thời hoàn tạm ứng. Kế toán định khoản:

Nợ TK 153 : 8.143.950

Có TK 331 : 8.143.950

Đồng thời: Nợ TK 331 : 8.143.950

Có TK 141 : 8.143.950

Bảng 2.2. Phiếu xuất kho

PHIẾU XUẤT KHO Số: 27

Ngày 02/12/2002 Nợ TK 621

Có TK 152

Họ tên người nhận hàng

Lý do xuất kho: Trung tâm thương mại Đồng Xoài

Xuất kho tại: Đội công trình 6

STT Tên, quy cách vật tư ĐVT Số lượng Đơn giá Thành tiền1 Thép phi 10 TF10 Kg 447, 5 3880 1.763.3002 Thép phi 18 TF 18 Kg 815, 0 4000 326.0003 Gạch đặc GĐ Viên 10670 295 3.147.650

Tổng cộng 8.143.950

Xuất kho ngày 02/12/2011

Phụ trách cung tiêu Người giao hàng Thủ kho

Căn cứ vào đơn hoặc phiếu xuất kho kế toán tính được toàn bộ chi phí NVL trực

tiếp của công nhân và tiến hành định khoản

Nợ TK 621 : 8.143.950

Có TK 152 : 8.142.950Đồng thời lập bảng tổng hợp chứng từ gốc, ở đây là bảng kê chứng từ.

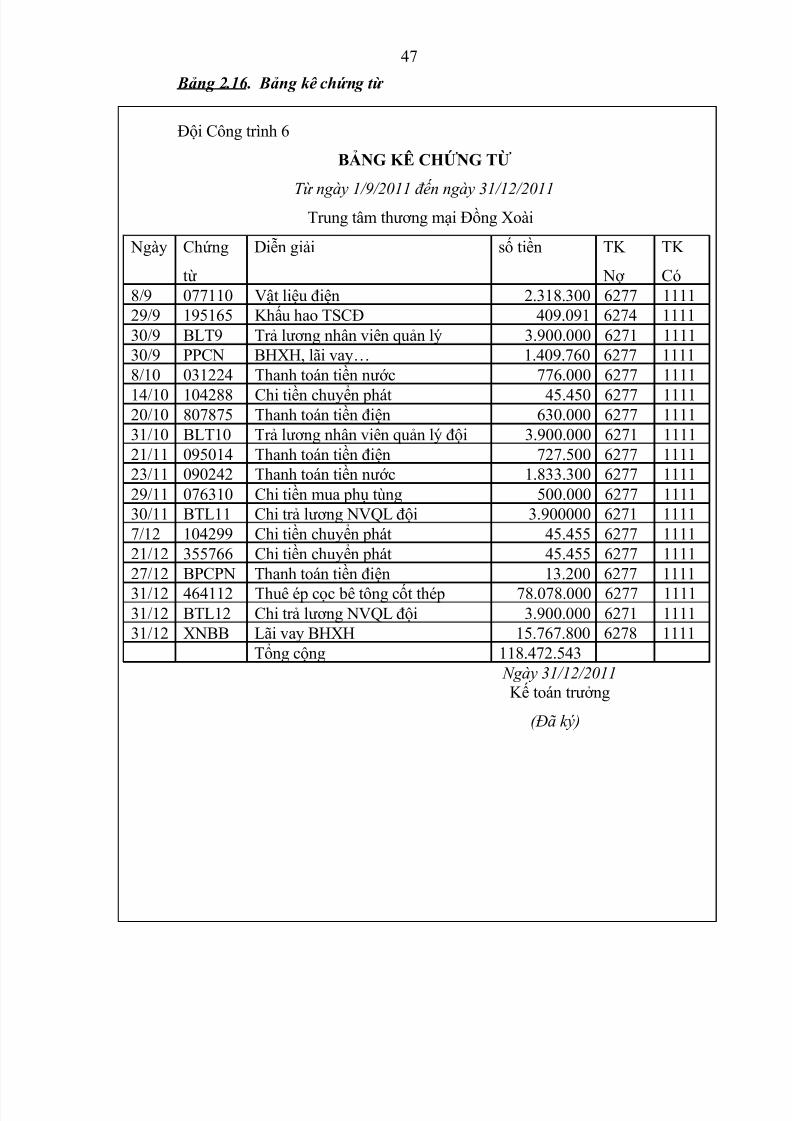

Bảng 2.3. Bảng kê chứng từ

Đội công trình 6BẢNG KÊ CHỨNG TỪ

Từ ngày 01/12/2011 đến 31/12/2011

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 35/65

35

Trung tâm thương mại Đồng Xoài

Ngày Chứng từ Diễn giải Số tiền TK Nợ TK Có2/12 Kho số 2 1.875.000 621 1522/12 CH Minh chiến - 29 NT 2.400.000 621 3312/12 Kho số 1 8.143.950 621 152

Tổng cộng 12.418.950

Nhập 31/12/2011

Kế toán trưởng

(Đã ký)

Căn cứ vào bảng kê chứng từ kế toán lập chứng từ ghi sổ và vào sổ chi tiết TK

621. Có 3 chứng từ ghi sổ cần lập:

- Chứng từ ghi sổ cho hàng nhập

- Chứng từ ghi sổ cho hàng xuất

- Chứng từ ghi sổ kết chuyển sang TK 154

Bảng 2.4. chứng từ ghi sổ mở cho hàng nhập kho

CHỨNG TỪ GHI SỔĐơn vị: XNXL I

Đội: CT 6

Số:

Chứng từ Trích yếu Số liệu TK Số tiền (đồng) Ghi

chúSố Ngày Nợ Có Nợ Có

1 2/12 Mua NVL (xi măng) 152 331 1.875.000 1.875.000

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 36/65

36

2 2/12 Mua vật tư 152 331 8.143.950 8.143.950

Cộng 10.018.950 10.018.950

Bảng 2.5. chứng từ ghi sổ mở cho hàng xuất kho

CHỨNG TỪ GHI SỔĐơn vị: XNXL I

Đội: CT 6

Số: 5

Chứng từTrích yếu

Số liệu TK Số tiền (đồng) Ghi

chúSố Ngày Nợ Có Nợ Có

1 2/12 Xuất kho xi măng 621 152 1.875.000 1.875.0002 2/12 Mua cát vàng 621 331 2.400.00 2.400.003 3/12 Xuất kho vật tư 621 152 8.143.950 8.143.950

Cộng 12.418.950 12.418.950

Bảng 2.6. Chứng từ ghi sổ kết chuyển chi phí NVL sang TK 154

CHỨNG TỪ GHI SỔ

Đơn vị: XNXL I

Đội: CT 6

Số: 5

Kèm theo 1 chứng từ gốc

Người lập(Ký, ghi rõ họ tên)

Kế toán trưởng(Ký, ghi rõ họ tên)

Kèm theo 1 chứng từ gốc

Người lập

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 37/65

37

Chứng từTrích yếu

Số liệu TK Số tiền (đồng) Ghi

chúSố Ngày Nợ Có Nợ Có

1

Kết chuyển vào chi phí

SXKD dở dang cuối kỳ

(quý/2011)

154 621 12.418.950 12.418.950

Cộng 12.418.950 12.418.950

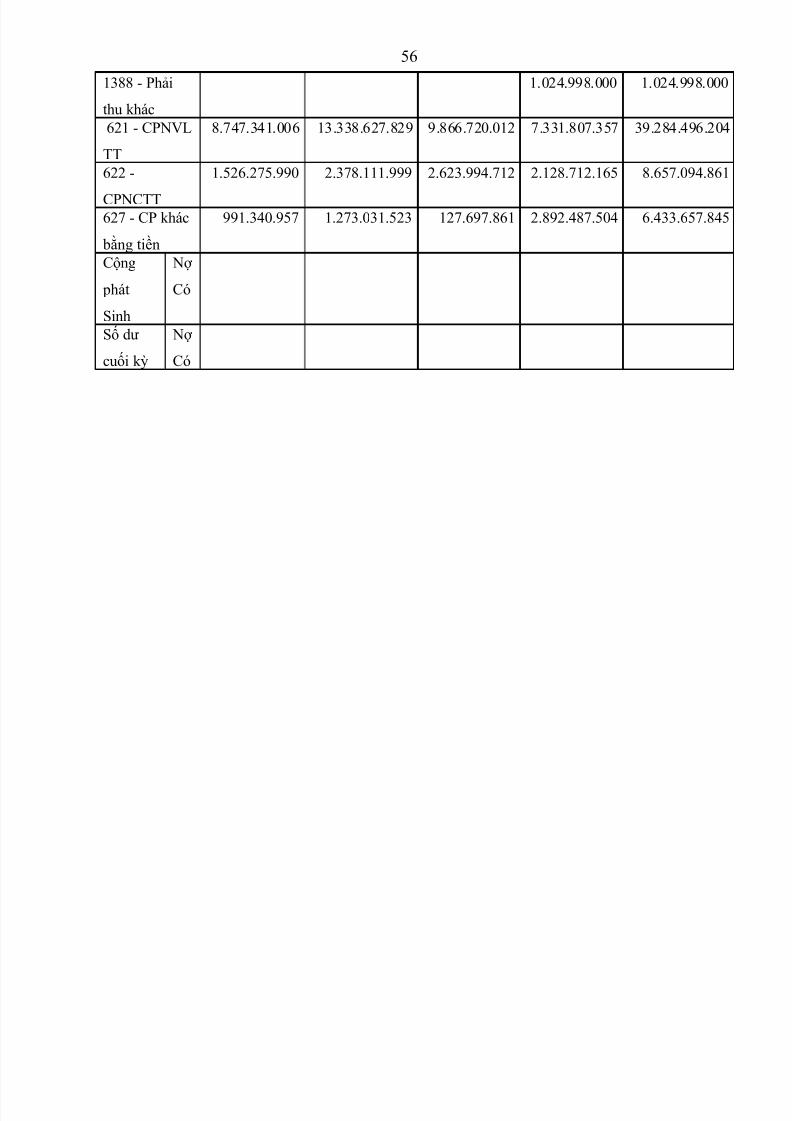

Bảng 2.7. Sổ Cái tài khoản 621

Số dư dầu năm

SỔ CÁI TÀI KHOẢN

CHI PHÍ NGUYÊN VẬT LIỆU TRỰC TIẾP (TK 621)

Năm 2011

Ghi có các

TKĐƯ

Quý 1 Quý 2 Quý 3 Quý 4 Luỹ kế

TK 152 - NVL 8.747.341.006 13.338.627.829 9.866.720.012 7.331.807.357 39.284.496.

Cộng phát sinh Nợ

Có

8.747.341.006

8.747.341.006

13.338.627.829

13.338.627.829

9.866.720.012

9.866.720.012

7.331.807.357

7.331.807.357

39.284.496.2

39.284.496.2

Số dư cuối quý Nợ

Có

Bảng 2.8. Sổ chi tiết tài khoản 621

Đội: CÔNG TRÌNH 6

SỔ CHI TIẾT TÀI KHOẢN 621

Đối tượng: Chi phí nguyên vật liệu trực tiếp

Từ 1/12/2011 đến 31/12/2011

Ngày Số liệu

CT

Diễn giải TK đối

ứng

Số tiền Nợ TK621 Có TK 621

01 - 12 56 Trung tâm thương mại 152 2.700.000

Kèm theo 1 chứng từ gốc

Người lập

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 38/65

38

Đồng Xoài02 -12 57 Trung tâm thương mại

Đồng Xoài152 10.088.000

05 -12 58 Trung tâm thương mạiĐồng Xoài

152 25.476.364

07 - 12 59 Trung tâm thương mại

Đồng Xoài

152 858.450

0- 12 60 Trung tâm thương mạiĐồng Xoài

152 7.650.000

12 -12 61 Trung tâm thương mạiĐồng Xoài

152 1.020.000

18 - 12 62 Trung tâm thương mạiĐồng Xoài

152 5.657.520

…... ……. ……… …….. ……. ……….Cộng phát sinh 412.911.254 412.911.254K/C chí NVL vào chi

phí SXKD dở dang

154

Số dư cuối kỳNgày 31/12/2011

Người lập biểu Kế toán trưởng Giám đốc

Từ các chứng từ ghi sổ cuối quý kế toán đưa lên máy để tập hợp vào số các TK

621.

•

Nhận xét: Trong quá trình sản xuất của Công ty, NVL chiếm một tỷtrọng lớn và là mục tiêu để hạ giá thành sản phẩm, Công ty đã giao cho các đội tự mua

sắm vật tư theo dự toán được duyệt, điều này có thể dẫn đến hiện tượng các đội trực tiếp

thi công sẽ tìm mọi cách tiết kiệm chi phí để hưởng phần chênh lệch. Điều này sẽ có thể

dẫn đến chất lượng công trình bị giảm sút.

2.3.2.2. Hạch toán chi phí nhân công trực tiếp

* Chứng từ sử dụng: Trong quá trình hạch toán chi phí nhân công trực tiếp có sử

dụng một số chứng từ sau:- Bảng chấm công

- Bảng thanh toán tiền lương

- Hợp đồng làm khoán….

* TK sử dụng:

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 39/65

39

TK 622 “chi phí nhân công trực tiếp' hạch toán, ngoài ra còn sử dụng một số TK

liên quan như TK 334, TK 111, TK112…

- Kết cấu TK 622

Bên Nợ: Tập hợp chi phí nhân công trực tiếp phát sinh trong kỳ

Bên Có: Kết chuyển chi phí nhân công trực tiếp vào bên Nợ TK 154TK 622 cuối kỳ không có số dư và được mở chi tiết cho từng công trình, hạng

mục công trình.

* Phân tích phương pháp hạch toán:

Khoản mục chi phí nhân công trực tiếp ở công ty được tập hợp và phân bổ trực

tiếp cho từng đối tượng tập hợp chi phí, bao gồm tiền lương chính, lương phụ của công

nhân trực tiếp xây lắp không phân biệt công nhân trong danh sách hay thuê ngoài. Hiện

nay đang áp dụng 2 hình thức trả lương, lương sản phẩm (lương khoán) và lương thời

gian.

Lương thời gian được áp dụng cho bộ máy quản lý, chỉ đạo công trình có định

mức hao phí nhân công theo từng khối lượng công việc hoàn thành và được khoán theo

hợp đồng làm khoán.

Đối với chi phí BHXH, BHYT: Các chi phí này chỉ áp dụng đối với các cán bộ

công nhân viên của Công ty và của các xí nghiệp trực thuộc, không bao gồm

BHYT,BHXH của công nhân trực tiếp. Chính vì vậy khoản chi phí này là tương đối nhỏ.

Dựa vào dự toán công ty lập được bên A chấp nhận, phòng kế hoạch kỹ thuật tiến

hạnh bóc tách định mức lao động cần thiết ký hợp đồng giao khoán với đội trực tiếp thi

công. Các đội này phải chịu trách nhiệm về chất lượng, tiến độ thi công và thống kê ghi

chép mọi chi phí phát sinh về phòng kế toán. Chứng từ ban đầu để hạch toán chi phí

nhân công trực tiếp là các bảng chấm công và hợp đồng làm khoán. Trên hợp đồng làm

khoán phải ghi rõ tên công trình, nội dung công việc giao khoán đơn vị tính, khối lượng,đơn giá, thời gian… Dựa vào hợp đồng, khối lượng công việc sẽ được giao cho từng đội

và đội trưởng sẽ đôn đốc lao động của mình, thực hiện việc giao

đúng tiến độ, đúng yêu cầu và đảm bảo chất lượng đồng thời luôn theo dõi tình

hình lao động của từng công nhân để châm công.

Bảng 2.9. Bảng chấm công

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 40/65

40

Bộ phận: ĐỘI CÔNG TRÌNH 6

BẢNG CHẤM CÔNG

Tháng 12/2011

Ngày 31/12/2011

Cuối tháng bảng chấm công kèm theo hợp đồng làm khoán được gửi lên phòng tài

chính kế toán của công ty, kế toán tiền lương tiến hành kiểm tra đối chiếu các bảng chấm

công và hợp đồng làm khoán chuyển về, sau đó tính tiền lương cho từng công nhân sản

xuất, kế toán lập bảng thanh toán lương và tiến hành định khoản.

Nợ TK 622(Chi tiết cho đội công trình 6): 26.660.000Có TK 334: 26.660.000

Bảng 2.10. Bảng thanh toán lương

BẢNG THANH TOÁN LƯƠNGTháng 12/2011

Tên công trình: Trung tâm thương mại Đồng XoàiĐội công trình 6

STT Họ và t ên Số tiền được lĩnh Ký tên1 Phạm Thị Hoa 550.0002 Đào Văn Minh 550.0003 Nguyễn Văn Ca 550.0004 Lê Thu Trang 440.0005 Lê Việt Đức 440.0006 Trần Văn Sơn 440.000

…… ….Cộng 26.660.000

Người lập Đội trưởng

STT Họ và tên Ngày trong

tháng 1,2,3…31

Tổng số

công

Số công trình

theo cấp bậc

Tổng tiền

lương cấp bậc1 Phạm Thị Hoa x x x x x x x 22 công 25000 550.0002 Đào Văn Minh x x x x x x x 22 công 25000 550.000

3 Nguyễn Văn Ca x x x x x x x 22 công 25000 550.0004 Lê Thu Trang x x x x x x x 22 công 25000 440.000…………. ………. ……….. ………. …….

26.660.000

Người duyệt

(Đã ký)

Người chấm công

(Đã ký)

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 41/65

41

(Ký và ghi rõ họ tên) (Ký và ghi rõ họ tên)

Bảng 2.11. Chứng từ ghi sổ TK 622

CHỨNG TỪ GHI SỔ

Đội CT 6Số:

Chứng từTrích yếu

Số liệu TK Số tiền (đồng) Ghi

chúSố Ngày Nợ Có Nợ Có

31/12Trả lương công nhân

trực tiếp sản xuất622 111 26.660.000 26.660.000

Cộng 26.660.000 26.660.000

Kế toán lập chứng từ ghi sổ, vào sổ chi tiết TK 622, và chứng từ ghi sổ kế toán

ghi vào sổ các TK 622. Cuối kỳ kết chuyển sang TK 154.

Nợ TK 154 (công trình Trung tâm thương mại Đồng Xoài )

Có TK 622 Bảng 2.13. Chứng từ ghi sổ kết chuyển chi phí nhân công

CHỨNG TỪ GHI SỔĐội: CT 6

Số:

Chứng từTrích yếu

Số liệu TK Số tiền (đồng) Ghi

chúSố Ngày Nợ Có Nợ Có31/12 Trả lương công nhân

trực tiếp sản xuất 154 622 26.660.000 26.660.000

Cộng 26.660.000 26.660.000

Kèm theo 1 chứng từ gốc

Người lập

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 42/65

42

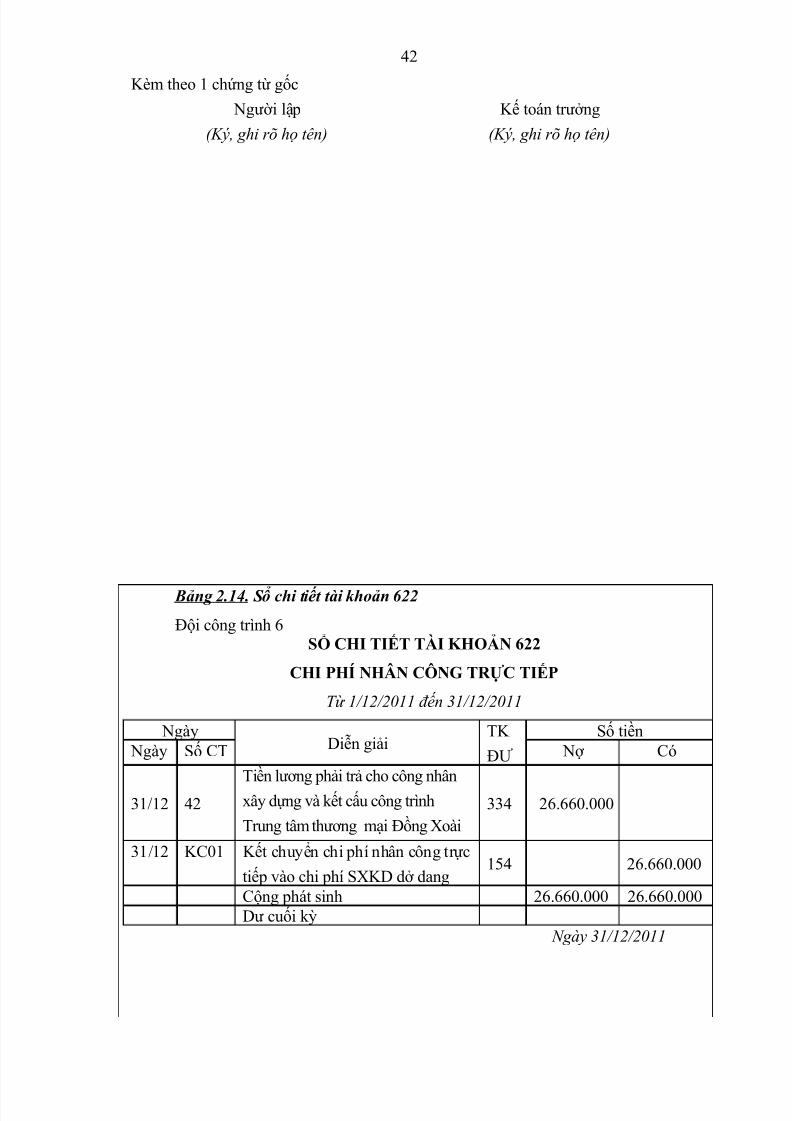

Bảng 2.14. Sổ chi tiết tài khoản 622

Đội công trình 6SỔ CHI TIẾT TÀI KHOẢN 622

CHI PHÍ NHÂN CÔNG TRỰC TIẾP

Từ 1/12/2011 đến 31/12/2011

NgàyDiễn giải

TK

ĐƯ

Số tiền Ngày Số CT Nợ Có

31/12 42Tiền lương phải trả cho công nhânxây dựng và kết cấu công trình

Trung tâm thương mại Đồng Xoài334 26.660.000

31/12 KC01 Kết chuyển chi phí nhân công trực

tiếp vào chi phí SXKD dở dang154 26.660.000

Cộng phát sinh 26.660.000 26.660.000Dư cuối kỳ

Ngày 31/12/2011

Kèm theo 1 chứng từ gốc

Người lập

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 43/65

43

Người lập biểu Kế toán trưởng Giám đốc

Bảng 2.15. Sổ cái tài khoản 622

SỔ CÁI TÀI KHOẢN TK 622

CHI PHÍ NHÂN CÔNG TRỰC TIẾP Năm 2011

Số dư đầu năm:

Ghi có các

TKĐƯ

Quý 1 Quý 2 Quý 3 Quý 4 Luỹ kế

TK 334 -

phải trả

CNV

1.526.275.990 2.378.111.994 2.623.994.712 2.128.712.165 8.657.094.861

Cộng

phát

sinh

Nợ

Có

1.526.275.990

1.526.275.990

2.378.111.994

2.378.111.994

2.623.994.712

2.623.994.712

2.128.712.165

2.128.712.165

8.657.094.861

8.657.094.861Số dư

cuối

quý

Nợ

Có

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 44/65

44

• Nhận xét: Hiện nay nội dung chi phí NCTT ở Công ty bao gồm cả chi phí

của nhân viên điều khiển máy thi công (đúng ra là hạch toán vào chi phí sử dụng máy thi

công), chi phí của cá bộ phận gián tiếp, bộ phận chỉ huy ( Đúng ra là hạch toán vao chi

phí sản xuất chung). Điều này làm cho chi phí nhân công trực tiếp tăng, đồng thời làmgiảm chi phí sử dụng máy thi công, chi phí sản xuất chung,làm ảnh hưởng tới cơ cấu chi

phí sản xuất, qua đó ảnh hưởng tới việc phân tích chi phi, tính giá thành.

2.3.2.3. Hạch toán chi phí sản xuất chung

* Chứng từ sử dụng: Trong quá trình hạch toán chi phí sản xuất chung, sử dụng

một số chứng từ sau:

- Bảng thanh toán lương của nhân viên quản lý

- Bảng chi tiết khấu hao TSCĐ…* TK sử dụng: Sử dụng TK 627 “Chi phí sản xuất chung”để tập hợp, ngoài ra còn

có các tài khoản thanh toán như TK 111, TK 331 và các TK khác.

- Kết cấu TK 627

Bên Nợ: Tập hợp chi phí sản xuất chung trong kỳ

Bên Có: Các khoản ghi giảm chi phí

Kết chuyển chi phí sản xuất chung vào TK 154

TK 627 cuối kỳ không có số dư và được tập hợp theo từng yếu tố chi phí, sau đó

phân bổ cho từng công trình, hạng mục công trình với tiêu thức thích hợp đó là chi phí

nhân công trực tiếp.

TK 627 có 6 TK cấp 2

TK 6271: Chi phí nhân viên quản lý

TK 6272: Chi phí vật liệu quản lý

TK 6273: Chi phí CC - DC quản lý

TK 6274: Chi phí khấu hao TSCĐ, máy thi công

TK 6277: Chi phí dịch vụ mua ngoài

TK 6278: Chi phí bằng tiền khác

* Phân tích phương pháp hạch toán:

5/16/2018 C NG CHI TI T - slidepdf.com

http://slidepdf.com/reader/full/de-cuong-chi-tiet-55ab5853475c0 45/65

45

Chi phí sản xuất chung của hoạt động xây lắp là những chi phí liên quan tới việc

tổ chức phục vụ và quản lý thi công của các độ thi công xây lắp và ở các công trường

xây dựng: Ở Công ty chi phí sản xuất chung là khoản mục chi phí tổng hợp bao gồm

nhiều nội dung chi phí khác nhau và đều có mối quan hệ gián tiếp với các đối tượng xây

lắp. Các khoản chi phí thực tế phát sinh căn cứ vào các chứng từ gốc như hoá đơn, bảngthanh toán lương, bảng chi tiết khấu hao TSCĐ để ghi vào bảng kê chứng từ, từ đó làm

cơ sở để ghi vào chứng từ ghi sổ.