CLASE CUARTA 4 PASIVO ELEMENTO

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

16

Curso Interactivo - Aplicación Práctica

CLASCLASE

CUARTA

4

PASIVO

ELEMENTO 2

17

Curso Interactivo - Aplicación Práctica

DETRABAJO

MATERIAL

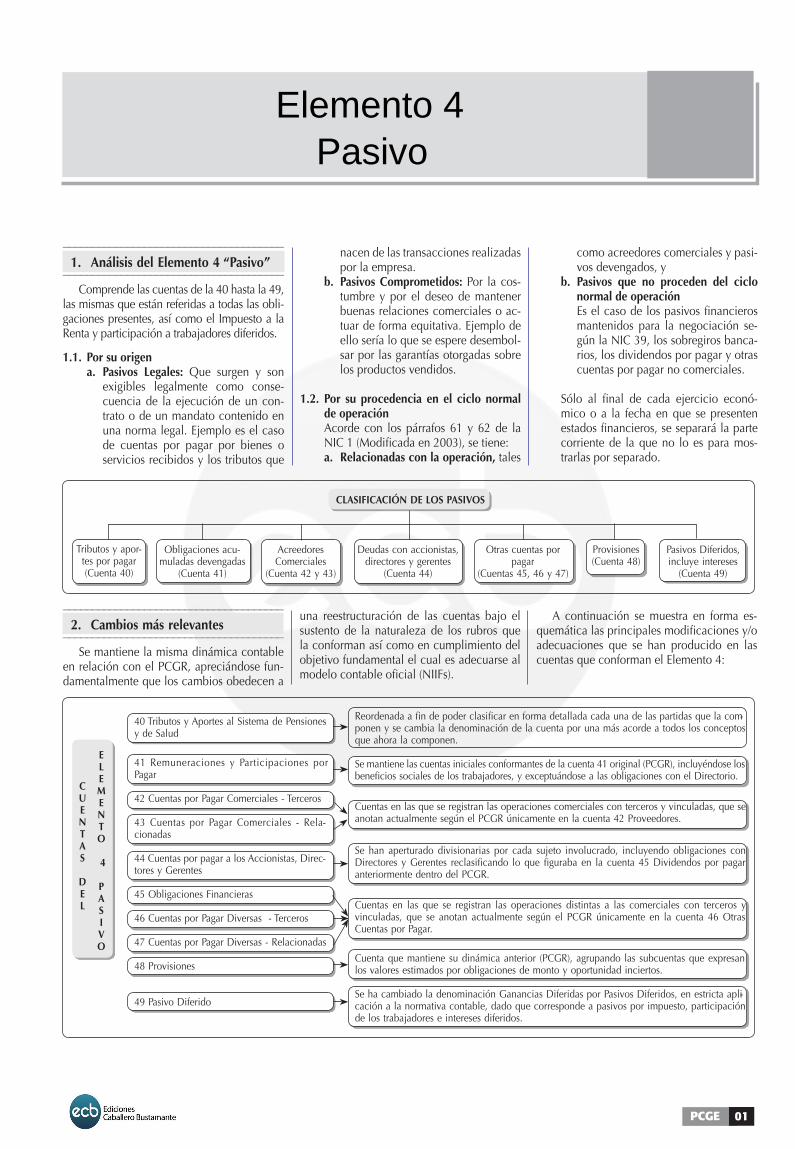

––––––––––––––––––––––––––––––––––––––1. Análisis del Elemento 4 “Pasivo”

––––––––––––––––––––––––––––––––––––––Comprende las cuentas de la 40 hasta la 49,

las mismas que están referidas a todas las obli-gaciones presentes, así como el Impuesto a la Renta y participación a trabajadores diferidos.

1.1. Por su origena. Pasivos Legales: Que surgen y son

exigibles legalmente como conse-cuencia de la ejecución de un con-trato o de un mandato contenido en una norma legal. Ejemplo es el caso de cuentas por pagar por bienes o servicios recibidos y los tributos que

nacen de las transacciones realizadas por la empresa.

b. Pasivos Comprometidos: Por la cos-tumbre y por el deseo de mantener buenas relaciones comerciales o ac-tuar de forma equitativa. Ejemplo de ello sería lo que se espere desembol-sar por las garantías otorgadas sobre los productos vendidos.

1.2. Por su procedencia en el ciclo normal de operación

Acorde con los párrafos 61 y 62 de la NIC 1 (Modificada en 2003), se tiene:a. Relacionadas con la operación, tales

como acreedores comerciales y pasi-vos devengados, y

b. Pasivos que no proceden del ciclo normal de operación

Es el caso de los pasivos financieros mantenidos para la negociación se-gún la NIC 39, los sobregiros banca-rios, los dividendos por pagar y otras cuentas por pagar no comerciales.

Sólo al final de cada ejercicio econó-mico o a la fecha en que se presenten estados financieros, se separará la parte corriente de la que no lo es para mos-trarlas por separado.

––––––––––––––––––––––––––––––––––––––2. Cambios más relevantes

––––––––––––––––––––––––––––––––––––––Se mantiene la misma dinámica contable

en relación con el PCGR, apreciándose fun-damentalmente que los cambios obedecen a

una reestructuración de las cuentas bajo el sustento de la naturaleza de los rubros que la conforman así como en cumplimiento del objetivo fundamental el cual es adecuarse al modelo contable oficial (NIIFs).

A continuación se muestra en forma es-quemática las principales modificaciones y/o adecuaciones que se han producido en las cuentas que conforman el Elemento 4:

CLASIFICACIÓN DE LOS PASIVOS

Tributos y apor-tes por pagar(Cuenta 40)

Obligaciones acu-muladas devengadas

(Cuenta 41)

Acreedores Comerciales

(Cuenta 42 y 43)

Deudas con accionistas, directores y gerentes

(Cuenta 44)

Otras cuentas por pagar

(Cuentas 45, 46 y 47)

Provisiones(Cuenta 48)

Pasivos Diferidos, incluye intereses

(Cuenta 49)

40 Tributos y Aportes al Sistema de Pensiones y de Salud

41 Remuneraciones y Participaciones por Pagar

42 Cuentas por Pagar Comerciales - Terceros

43 Cuentas por Pagar Comerciales - Rela-cionadas

44 Cuentas por pagar a los Accionistas, Direc-tores y Gerentes

45 Obligaciones Financieras

46 Cuentas por Pagar Diversas - Terceros

47 Cuentas por Pagar Diversas - Relacionadas

48 Provisiones

49 Pasivo Diferido

Reordenada a fin de poder clasificar en forma detallada cada una de las partidas que la com-ponen y se cambia la denominación de la cuenta por una más acorde a todos los conceptos que ahora la componen.

Se mantiene las cuentas iniciales conformantes de la cuenta 41 original (PCGR), incluyéndose los beneficios sociales de los trabajadores, y exceptuándose a las obligaciones con el Directorio.

Cuentas en las que se registran las operaciones comerciales con terceros y vinculadas, que se anotan actualmente según el PCGR únicamente en la cuenta 42 Proveedores.

Se han aperturado divisionarias por cada sujeto involucrado, incluyendo obligaciones con Directores y Gerentes reclasificando lo que figuraba en la cuenta 45 Dividendos por pagar anteriormente dentro del PCGR.

Cuentas en las que se registran las operaciones distintas a las comerciales con terceros y vinculadas, que se anotan actualmente según el PCGR únicamente en la cuenta 46 Otras Cuentas por Pagar.

Cuenta que mantiene su dinámica anterior (PCGR), agrupando las subcuentas que expresan los valores estimados por obligaciones de monto y oportunidad inciertos.

Se ha cambiado la denominación Ganancias Diferidas por Pasivos Diferidos, en estricta apli-cación a la normativa contable, dado que corresponde a pasivos por impuesto, participación de los trabajadores e intereses diferidos.

CUENTAS DEL

ELEMENTO

4

PASIVO

Elemento 4Pasivo

01PCGE

INFORME ESPECIAL / PLAN CONTABLE ...

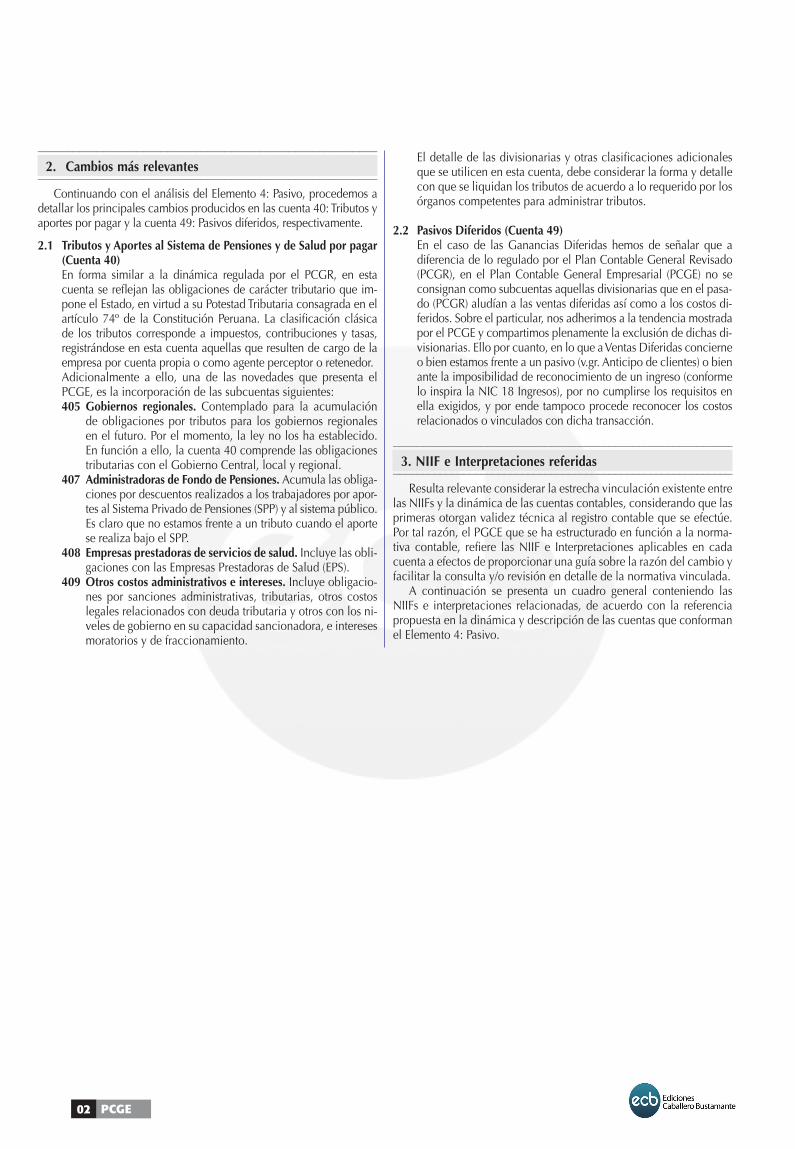

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––2. Cambios más relevantes

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––Continuando con el análisis del Elemento 4: Pasivo, procedemos a

detallar los principales cambios producidos en las cuenta 40: Tributos y aportes por pagar y la cuenta 49: Pasivos diferidos, respectivamente.

2.1 Tributos y Aportes al Sistema de Pensiones y de Salud por pagar

(Cuenta 40) En forma similar a la dinámica regulada por el PCGR, en esta

cuenta se reflejan las obligaciones de carácter tributario que im-pone el Estado, en virtud a su Potestad Tributaria consagrada en el artículo 74º de la Constitución Peruana. La clasificación clásica de los tributos corresponde a impuestos, contribuciones y tasas, registrándose en esta cuenta aquellas que resulten de cargo de la empresa por cuenta propia o como agente perceptor o retenedor.

Adicionalmente a ello, una de las novedades que presenta el PCGE, es la incorporación de las subcuentas siguientes:405 Gobiernos regionales. Contemplado para la acumulación

de obligaciones por tributos para los gobiernos regionales en el futuro. Por el momento, la ley no los ha establecido. En función a ello, la cuenta 40 comprende las obligaciones tributarias con el Gobierno Central, local y regional.

407 Administradoras de Fondo de Pensiones. Acumula las obliga-ciones por descuentos realizados a los trabajadores por apor-tes al Sistema Privado de Pensiones (SPP) y al sistema público. Es claro que no estamos frente a un tributo cuando el aporte se realiza bajo el SPP.

408 Empresas prestadoras de servicios de salud. Incluye las obli-gaciones con las Empresas Prestadoras de Salud (EPS).

409 Otros costos administrativos e intereses. Incluye obligacio-nes por sanciones administrativas, tributarias, otros costos legales relacionados con deuda tributaria y otros con los ni-veles de gobierno en su capacidad sancionadora, e intereses moratorios y de fraccionamiento.

El detalle de las divisionarias y otras clasificaciones adicionales que se utilicen en esta cuenta, debe considerar la forma y detalle con que se liquidan los tributos de acuerdo a lo requerido por los órganos competentes para administrar tributos.

2.2 Pasivos Diferidos (Cuenta 49) En el caso de las Ganancias Diferidas hemos de señalar que a

diferencia de lo regulado por el Plan Contable General Revisado (PCGR), en el Plan Contable General Empresarial (PCGE) no se consignan como subcuentas aquellas divisionarias que en el pasa-do (PCGR) aludían a las ventas diferidas así como a los costos di-feridos. Sobre el particular, nos adherimos a la tendencia mostrada por el PCGE y compartimos plenamente la exclusión de dichas di-visionarias. Ello por cuanto, en lo que a Ventas Diferidas concierne o bien estamos frente a un pasivo (v.gr. Anticipo de clientes) o bien ante la imposibilidad de reconocimiento de un ingreso (conforme lo inspira la NIC 18 Ingresos), por no cumplirse los requisitos en ella exigidos, y por ende tampoco procede reconocer los costos relacionados o vinculados con dicha transacción.

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––3. NIIF e Interpretaciones referidas

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––Resulta relevante considerar la estrecha vinculación existente entre

las NIIFs y la dinámica de las cuentas contables, considerando que las primeras otorgan validez técnica al registro contable que se efectúe. Por tal razón, el PGCE que se ha estructurado en función a la norma-tiva contable, refiere las NIIF e Interpretaciones aplicables en cada cuenta a efectos de proporcionar una guía sobre la razón del cambio y facilitar la consulta y/o revisión en detalle de la normativa vinculada.

A continuación se presenta un cuadro general conteniendo las NIIFs e interpretaciones relacionadas, de acuerdo con la referencia propuesta en la dinámica y descripción de las cuentas que conforman el Elemento 4: Pasivo.

02 PCGE02 PCGE02 PCGE

INFORMATIVO CONTABILIDAD Y AUDITORÍA

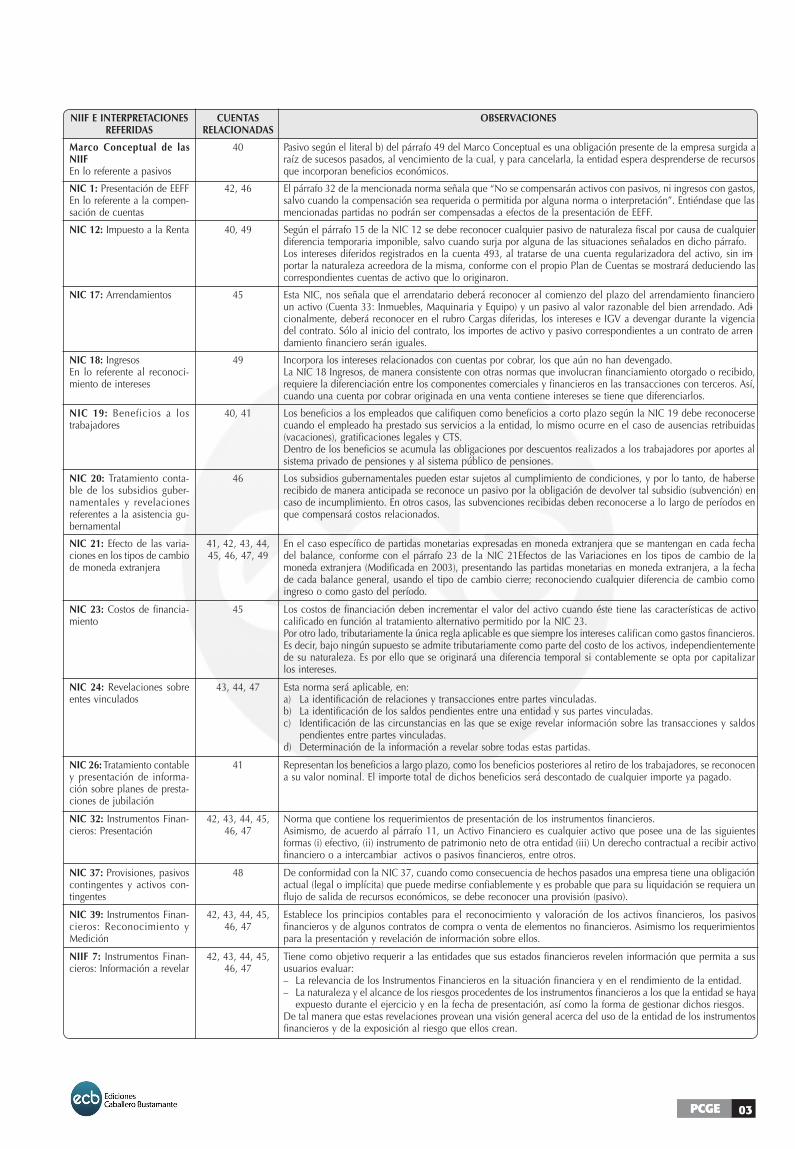

NIIF E INTERPRETACIONESREFERIDAS

Marco Conceptual de las NIIFEn lo referente a pasivos

NIC 1: Presentación de EEFFEn lo referente a la compen-sación de cuentas

NIC 12: Impuesto a la Renta

NIC 17: Arrendamientos

NIC 18: Ingresos En lo referente al reconoci-miento de intereses

NIC 19: Beneficios a los trabajadores

NIC 20: Tratamiento conta-ble de los subsidios guber-namentales y revelaciones referentes a la asistencia gu-bernamental

NIC 21: Efecto de las varia-ciones en los tipos de cambio de moneda extranjera

NIC 23: Costos de financia-miento

NIC 24: Revelaciones sobre entes vinculados

NIC 26: Tratamiento contable y presentación de informa-ción sobre planes de presta-ciones de jubilación

NIC 32: Instrumentos Finan-cieros: Presentación

NIC 37: Provisiones, pasivos contingentes y activos con-tingentes

NIC 39: Instrumentos Finan-cieros: Reconocimiento y Medición

NIIF 7: Instrumentos Finan-cieros: Información a revelar

CUENTASRELACIONADAS

40

42, 46

40, 49

45

49

40, 41

46

41, 42, 43, 44, 45, 46, 47, 49

45

43, 44, 47

41

42, 43, 44, 45, 46, 47

48

42, 43, 44, 45, 46, 47

42, 43, 44, 45, 46, 47

OBSERVACIONES

Pasivo según el literal b) del párrafo 49 del Marco Conceptual es una obligación presente de la empresa surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos.

El párrafo 32 de la mencionada norma señala que “No se compensarán activos con pasivos, ni ingresos con gastos, salvo cuando la compensación sea requerida o permitida por alguna norma o interpretación”. Entiéndase que las mencionadas partidas no podrán ser compensadas a efectos de la presentación de EEFF.

Según el párrafo 15 de la NIC 12 se debe reconocer cualquier pasivo de naturaleza fiscal por causa de cualquier diferencia temporaria imponible, salvo cuando surja por alguna de las situaciones señalados en dicho párrafo.Los intereses diferidos registrados en la cuenta 493, al tratarse de una cuenta regularizadora del activo, sin im-portar la naturaleza acreedora de la misma, conforme con el propio Plan de Cuentas se mostrará deduciendo las correspondientes cuentas de activo que lo originaron.

Esta NIC, nos señala que el arrendatario deberá reconocer al comienzo del plazo del arrendamiento financiero un activo (Cuenta 33: Inmuebles, Maquinaria y Equipo) y un pasivo al valor razonable del bien arrendado. Adi-cionalmente, deberá reconocer en el rubro Cargas diferidas, los intereses e IGV a devengar durante la vigencia del contrato. Sólo al inicio del contrato, los importes de activo y pasivo correspondientes a un contrato de arren-damiento financiero serán iguales.

Incorpora los intereses relacionados con cuentas por cobrar, los que aún no han devengado.La NIC 18 Ingresos, de manera consistente con otras normas que involucran financiamiento otorgado o recibido, requiere la diferenciación entre los componentes comerciales y financieros en las transacciones con terceros. Así, cuando una cuenta por cobrar originada en una venta contiene intereses se tiene que diferenciarlos.

Los beneficios a los empleados que califiquen como beneficios a corto plazo según la NIC 19 debe reconocerse cuando el empleado ha prestado sus servicios a la entidad, lo mismo ocurre en el caso de ausencias retribuidas (vacaciones), gratificaciones legales y CTS.Dentro de los beneficios se acumula las obligaciones por descuentos realizados a los trabajadores por aportes al sistema privado de pensiones y al sistema público de pensiones.

Los subsidios gubernamentales pueden estar sujetos al cumplimiento de condiciones, y por lo tanto, de haberse recibido de manera anticipada se reconoce un pasivo por la obligación de devolver tal subsidio (subvención) en caso de incumplimiento. En otros casos, las subvenciones recibidas deben reconocerse a lo largo de períodos en que compensará costos relacionados.

En el caso específico de partidas monetarias expresadas en moneda extranjera que se mantengan en cada fecha del balance, conforme con el párrafo 23 de la NIC 21Efectos de las Variaciones en los tipos de cambio de la moneda extranjera (Modificada en 2003), presentando las partidas monetarias en moneda extranjera, a la fecha de cada balance general, usando el tipo de cambio cierre; reconociendo cualquier diferencia de cambio como ingreso o como gasto del período.

Los costos de financiación deben incrementar el valor del activo cuando éste tiene las características de activo calificado en función al tratamiento alternativo permitido por la NIC 23.Por otro lado, tributariamente la única regla aplicable es que siempre los intereses califican como gastos financieros. Es decir, bajo ningún supuesto se admite tributariamente como parte del costo de los activos, independientemente de su naturaleza. Es por ello que se originará una diferencia temporal si contablemente se opta por capitalizar los intereses.

Esta norma será aplicable, en:a) La identificación de relaciones y transacciones entre partes vinculadas.b) La identificación de los saldos pendientes entre una entidad y sus partes vinculadas.c) Identificación de las circunstancias en las que se exige revelar información sobre las transacciones y saldos

pendientes entre partes vinculadas.d) Determinación de la información a revelar sobre todas estas partidas.

Representan los beneficios a largo plazo, como los beneficios posteriores al retiro de los trabajadores, se reconocen a su valor nominal. El importe total de dichos beneficios será descontado de cualquier importe ya pagado.

Norma que contiene los requerimientos de presentación de los instrumentos financieros.Asimismo, de acuerdo al párrafo 11, un Activo Financiero es cualquier activo que posee una de las siguientes formas (i) efectivo, (ii) instrumento de patrimonio neto de otra entidad (iii) Un derecho contractual a recibir activo financiero o a intercambiar activos o pasivos financieros, entre otros.

De conformidad con la NIC 37, cuando como consecuencia de hechos pasados una empresa tiene una obligación actual (legal o implícita) que puede medirse confiablemente y es probable que para su liquidación se requiera un flujo de salida de recursos económicos, se debe reconocer una provisión (pasivo).

Establece los principios contables para el reconocimiento y valoración de los activos financieros, los pasivos financieros y de algunos contratos de compra o venta de elementos no financieros. Asimismo los requerimientos para la presentación y revelación de información sobre ellos.

Tiene como objetivo requerir a las entidades que sus estados financieros revelen información que permita a sus usuarios evaluar:– La relevancia de los Instrumentos Financieros en la situación financiera y en el rendimiento de la entidad.– La naturaleza y el alcance de los riesgos procedentes de los instrumentos financieros a los que la entidad se haya

expuesto durante el ejercicio y en la fecha de presentación, así como la forma de gestionar dichos riesgos.De tal manera que estas revelaciones provean una visión general acerca del uso de la entidad de los instrumentos financieros y de la exposición al riesgo que ellos crean.

03 03PPCGCGEE

PCGE

elemento 4 : PASIVo

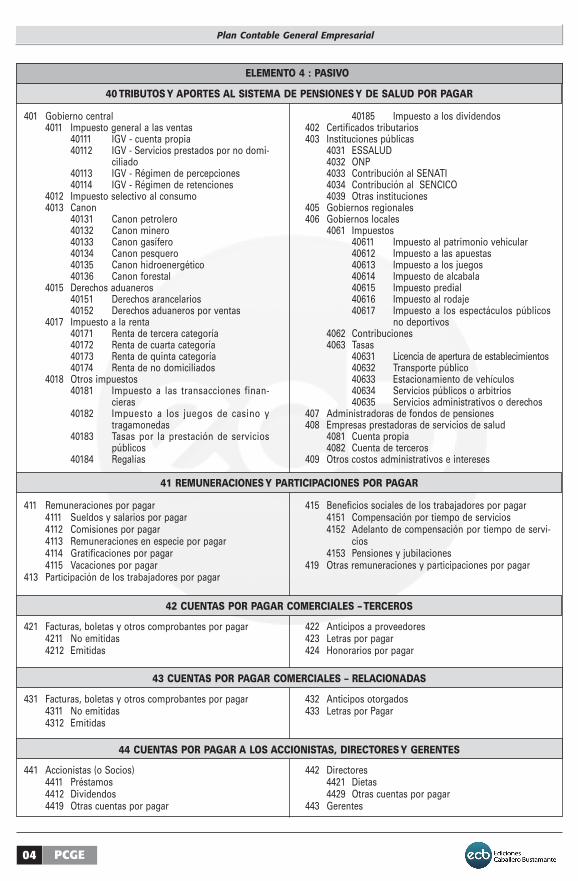

401 Gobierno central4011 Impuesto general a las ventas 40111 IGV - cuenta propia 40112 IGV - Servicios prestados por no domi-

ciliado 40113 IGV - Régimen de percepciones 40114 IGV - Régimen de retenciones4012 Impuesto selectivo al consumo4013 Canon 40131 Canon petrolero 40132 Canon minero 40133 Canon gasífero 40134 Canon pesquero 40135 Canon hidroenergético 40136 Canon forestal4015 Derechos aduaneros 40151 Derechos arancelarios 40152 Derechos aduaneros por ventas4017 Impuesto a la renta 40171 Renta de tercera categoría 40172 Renta de cuarta categoría 40173 Renta de quinta categoría 40174 Renta de no domiciliados4018 Otros impuestos 40181 Impuesto a las transacciones finan-

cieras 40182 Impuesto a los juegos de casino y

tragamonedas 40183 Tasas por la prestación de servicios

públicos 40184 Regalías

40185 Impuesto a los dividendos402 Certificados tributarios403 Instituciones públicas

4031 ESSALUD4032 ONP4033 Contribución al SENATI4034 Contribución al SENCICO4039 Otras instituciones

405 Gobiernos regionales406 Gobiernos locales 4061 Impuestos 40611 Impuesto al patrimonio vehicular 40612 Impuesto a las apuestas 40613 Impuesto a los juegos 40614 Impuesto de alcabala 40615 Impuesto predial 40616 Impuesto al rodaje 40617 Impuesto a los espectáculos públicos

no deportivos 4062 Contribuciones 4063 Tasas 40631 Licencia de apertura de establecimientos 40632 Transporte público 40633 Estacionamiento de vehículos 40634 Servicios públicos o arbitrios 40635 Servicios administrativos o derechos407 Administradoras de fondos de pensiones408 Empresas prestadoras de servicios de salud

4081 Cuenta propia4082 Cuenta de terceros

409 Otros costos administrativos e intereses

41 RemUneRACIoneS Y PARtICIPACIoneS PoR PAGAR

411 Remuneraciones por pagar4111 Sueldos y salarios por pagar4112 Comisiones por pagar4113 Remuneraciones en especie por pagar4114 Gratificaciones por pagar4115 Vacaciones por pagar

413 Participación de los trabajadores por pagar

415 Beneficios sociales de los trabajadores por pagar4151 Compensación por tiempo de servicios4152 Adelanto de compensación por tiempo de servi-

cios4153 Pensiones y jubilaciones

419 Otras remuneraciones y participaciones por pagar

42 CUentAS PoR PAGAR ComeRCIAleS – teRCeRoS

421 Facturas, boletas y otros comprobantes por pagar4211 No emitidas4212 Emitidas

422 Anticipos a proveedores423 Letras por pagar424 Honorarios por pagar

43 CUentAS PoR PAGAR ComeRCIAleS – RelACIonADAS

431 Facturas, boletas y otros comprobantes por pagar4311 No emitidas4312 Emitidas

432 Anticipos otorgados433 Letras por Pagar

44 CUentAS PoR PAGAR A loS ACCIonIStAS, DIReCtoReS Y GeRenteS

441 Accionistas (o Socios)4411 Préstamos4412 Dividendos4419 Otras cuentas por pagar

442 Directores4421 Dietas4429 Otras cuentas por pagar

443 Gerentes

Plan Contable General Empresarial

40 tRIBUtoS Y APoRteS Al SIStemA De PenSIoneS Y De SAlUD PoR PAGAR

04

PCGE

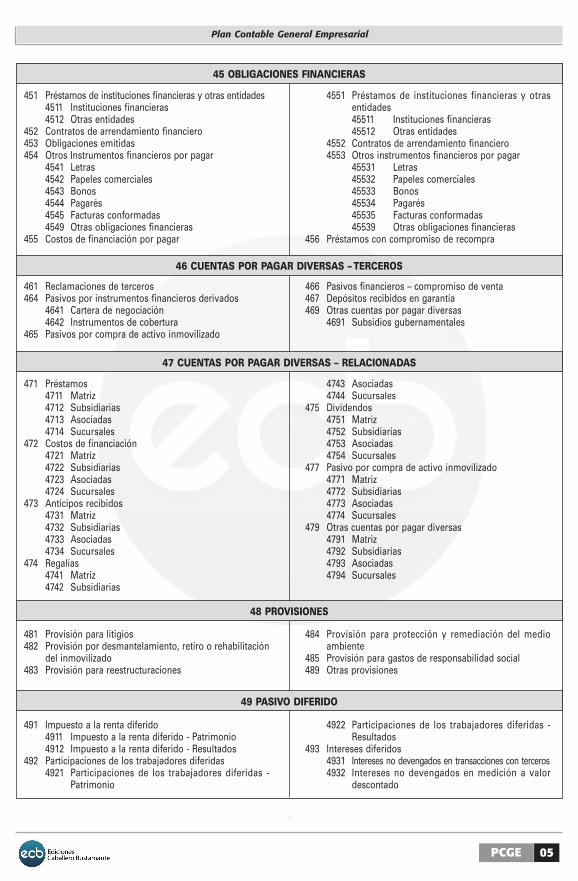

45 oBlIGACIoneS FInAnCIeRAS

451 Préstamos de instituciones financieras y otras entidades4511 Instituciones financieras4512 Otras entidades

452 Contratos de arrendamiento financiero453 Obligaciones emitidas454 Otros Instrumentos financieros por pagar

4541 Letras4542 Papeles comerciales4543 Bonos4544 Pagarés4545 Facturas conformadas4549 Otras obligaciones financieras

455 Costos de financiación por pagar

4551 Préstamos de instituciones financieras y otras entidades

45511 Instituciones financieras 45512 Otras entidades 4552 Contratos de arrendamiento financiero 4553 Otros instrumentos financieros por pagar 45531 Letras

45532 Papeles comerciales 45533 Bonos 45534 Pagarés 45535 Facturas conformadas 45539 Otras obligaciones financieras

456 Préstamos con compromiso de recompra

46 CUentAS PoR PAGAR DIVeRSAS – teRCeRoS

461 Reclamaciones de terceros464 Pasivos por instrumentos financieros derivados

4641 Cartera de negociación4642 Instrumentos de cobertura

465 Pasivos por compra de activo inmovilizado

466 Pasivos financieros – compromiso de venta467 Depósitos recibidos en garantía469 Otras cuentas por pagar diversas 4691 Subsidios gubernamentales

47 CUentAS PoR PAGAR DIVeRSAS – RelACIonADAS

471 Préstamos4711 Matriz4712 Subsidiarias4713 Asociadas4714 Sucursales

472 Costos de financiación4721 Matriz4722 Subsidiarias4723 Asociadas4724 Sucursales

473 Anticipos recibidos4731 Matriz4732 Subsidiarias4733 Asociadas4734 Sucursales

474 Regalías4741 Matriz4742 Subsidiarias

4743 Asociadas4744 Sucursales

475 Dividendos4751 Matriz4752 Subsidiarias4753 Asociadas4754 Sucursales

477 Pasivo por compra de activo inmovilizado4771 Matriz4772 Subsidiarias4773 Asociadas4774 Sucursales

479 Otras cuentas por pagar diversas4791 Matriz4792 Subsidiarias4793 Asociadas4794 Sucursales

48 PRoVISIoneS

49 PASIVo DIFeRIDo

481 Provisión para litigios482 Provisión por desmantelamiento, retiro o rehabilitación

del inmovilizado483 Provisión para reestructuraciones

484 Provisión para protección y remediación del medio ambiente

485 Provisión para gastos de responsabilidad social489 Otras provisiones

491 Impuesto a la renta diferido4911 Impuesto a la renta diferido - Patrimonio4912 Impuesto a la renta diferido - Resultados

492 Participaciones de los trabajadores diferidas4921 Participaciones de los trabajadores diferidas -

Patrimonio

4922 Participaciones de los trabajadores diferidas - Resultados

493 Intereses diferidos 4931 Intereses no devengados en transacciones con terceros 4932 Intereses no devengados en medición a valor

descontado

Plan Contable General Empresarial

05

Related Documents