1 Curso de Atualização em Direito Tributário Prof. Dr.Fabio Pugliesi Assembléia Legislativa Novembro de 2007

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Curso de Atualização em Direito Tributário

Prof. Dr.Fabio Pugliesi

Assembléia LegislativaNovembro

de 2007

2

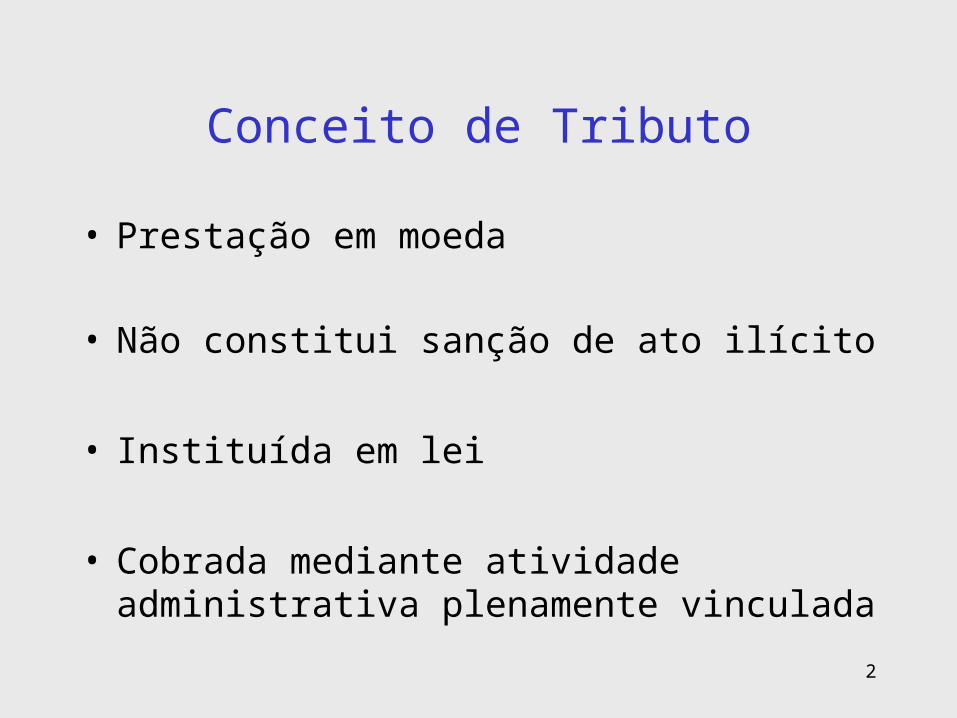

Conceito de Tributo

• Prestação em moeda

• Não constitui sanção de ato ilícito

• Instituída em lei

• Cobrada mediante atividade administrativa plenamente vinculada

3

Espécies tributárias

- Impostos- Taxa: relativa ao exercício regular de poder de polícia;

prestação de serviço público utilizados pelo contribuinte divisíveis, específicos e utilizados efetivamente ou potencialmente pelo contribuinte

- Contribuição de melhoria- Contribuições especiais: sociais, no interesse de

categorias profissionais e de intervenção no domínio econômico

- Empréstimo compulsório

4

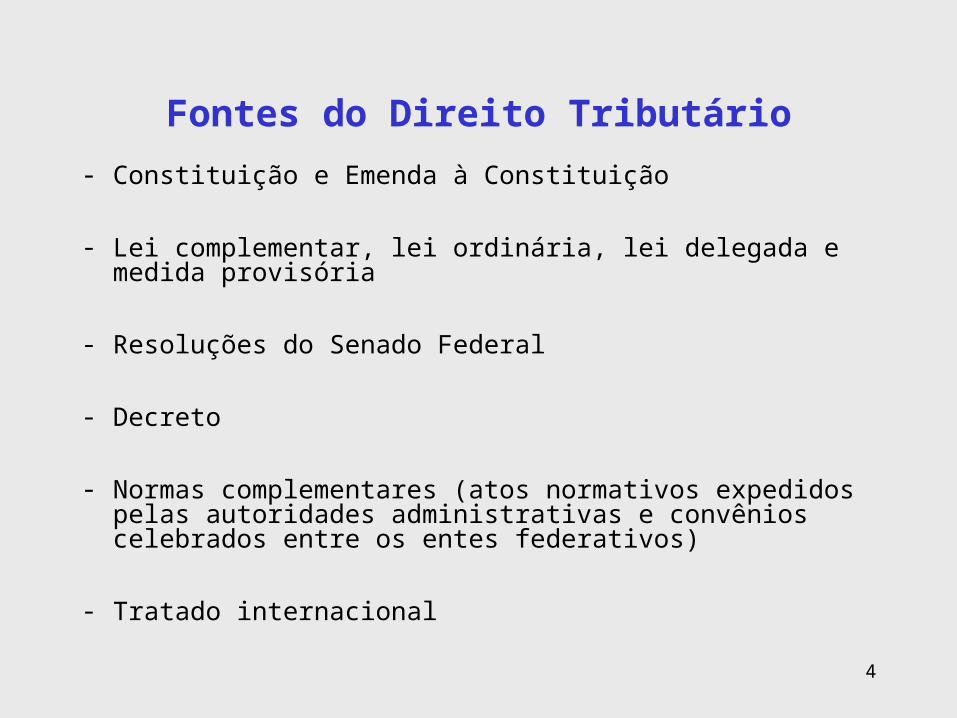

Fontes do Direito Tributário

- Constituição e Emenda à Constituição

- Lei complementar, lei ordinária, lei delegada e medida provisória

- Resoluções do Senado Federal

- Decreto

- Normas complementares (atos normativos expedidos pelas autoridades administrativas e convênios celebrados entre os entes federativos)

- Tratado internacional

5

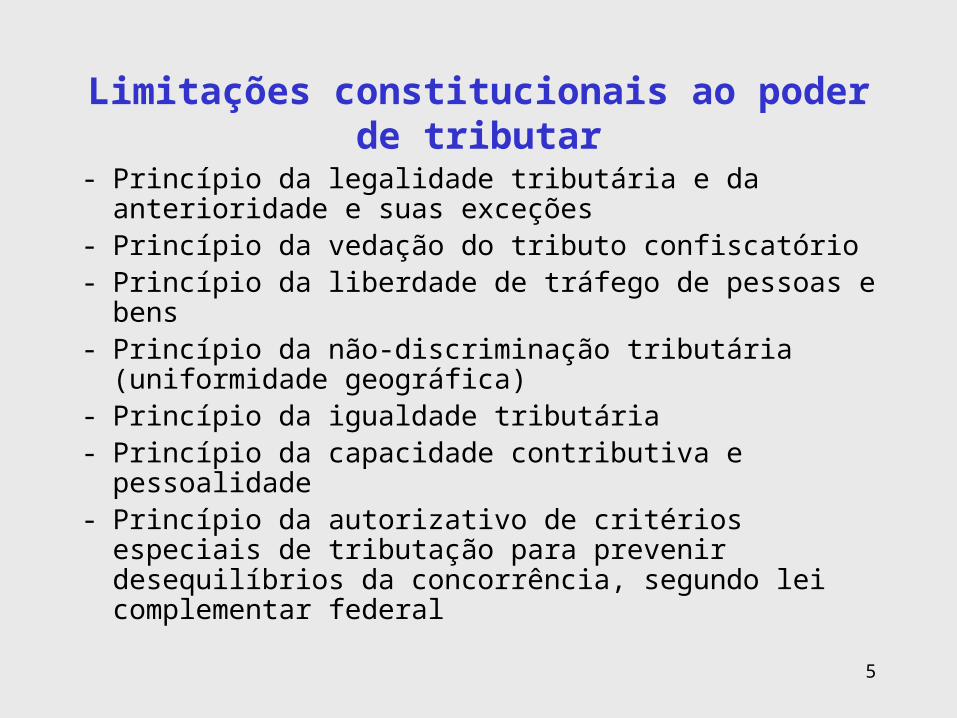

Limitações constitucionais ao poder de tributar

- Princípio da legalidade tributária e da anterioridade e suas exceções

- Princípio da vedação do tributo confiscatório- Princípio da liberdade de tráfego de pessoas e bens- Princípio da não-discriminação tributária (uniformidade

geográfica)- Princípio da igualdade tributária- Princípio da capacidade contributiva e pessoalidade- Princípio da autorizativo de critérios especiais de

tributação para prevenir desequilíbrios da concorrência, segundo lei complementar federal

6

Limitações constitucionais ao poder de tributar

- Imunidade recíproca do entes federativos- Imunidade dos livros, jornais, periódicos e o papel

destinado a sua impressão- Imunidade dos templos de qualquer culto- Imunidade dos partidos políticos, inclusive suas

fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos de lei

- Imunidade do ICMS nas exportações de produtos e serviços

7

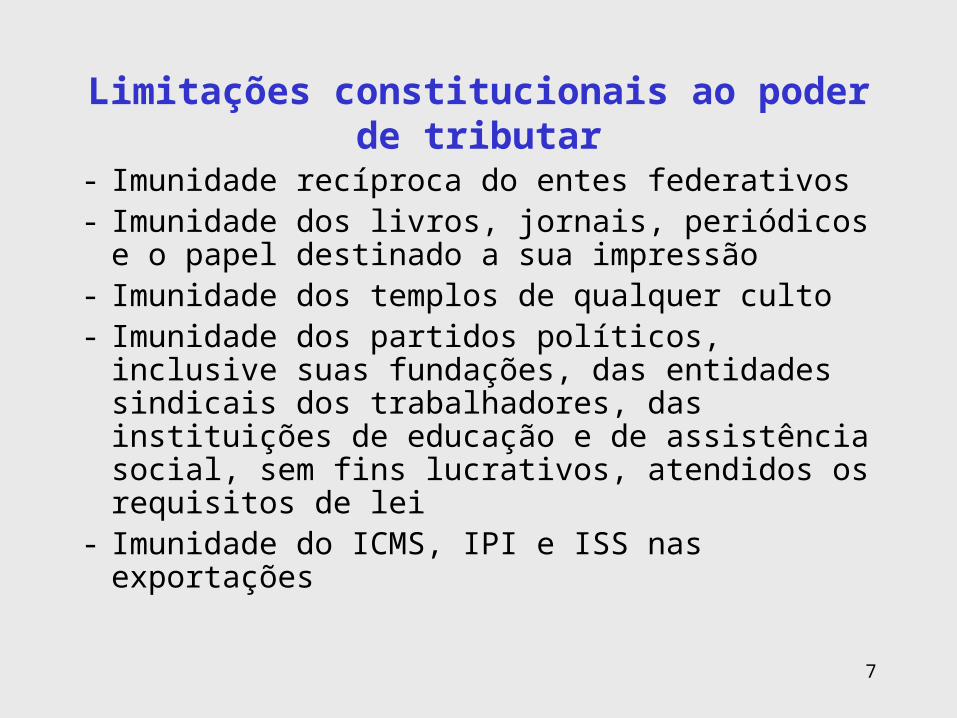

Limitações constitucionais ao poder de tributar

- Imunidade recíproca do entes federativos- Imunidade dos livros, jornais, periódicos e o papel

destinado a sua impressão- Imunidade dos templos de qualquer culto- Imunidade dos partidos políticos, inclusive suas

fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos de lei

- Imunidade do ICMS, IPI e ISS nas exportações

8

Competência tributária

DA UNIÃO• II – Imposto de Importação:• IE – Imposto de Exportação;• IR – Imposto sobre a renda ;• IPI – Imposto sobre Produtos Industrializados; • IOF – Imposto sobre operações de crédito, câmbio e

seguro, ou relativas a títulos ou valores mobiliários.;• ITR – Imposto sobre a Propriedade Territorial Rural• Imposto sobre grandes fortunas• Contribuição Especiais• Impostos de Competência Residual• Imposto Extraordinário• Empréstimo Compulsório

9

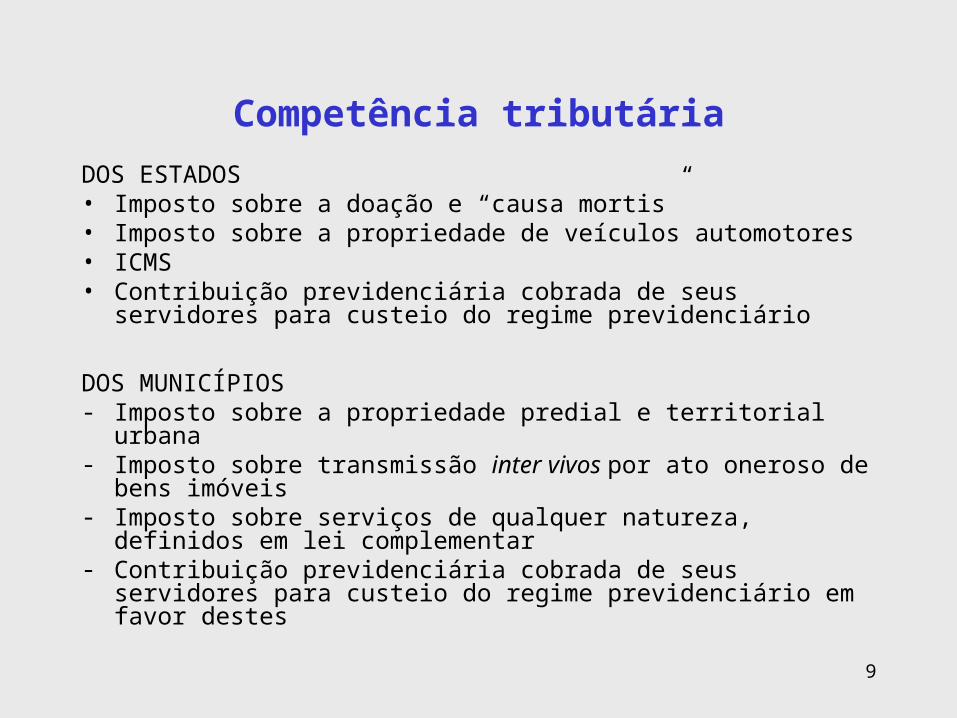

Competência tributária

DOS ESTADOS• Imposto sobre a doação e “causa mortis”• Imposto sobre a propriedade de veículos automotores• ICMS• Contribuição previdenciária cobrada de seus servidores para custeio

do regime previdenciário

DOS MUNICÍPIOS- Imposto sobre a propriedade predial e territorial urbana- Imposto sobre transmissão inter vivos por ato oneroso de bens imóveis- Imposto sobre serviços de qualquer natureza, definidos em lei

complementar- Contribuição previdenciária cobrada de seus servidores para custeio

do regime previdenciário em favor destes

10

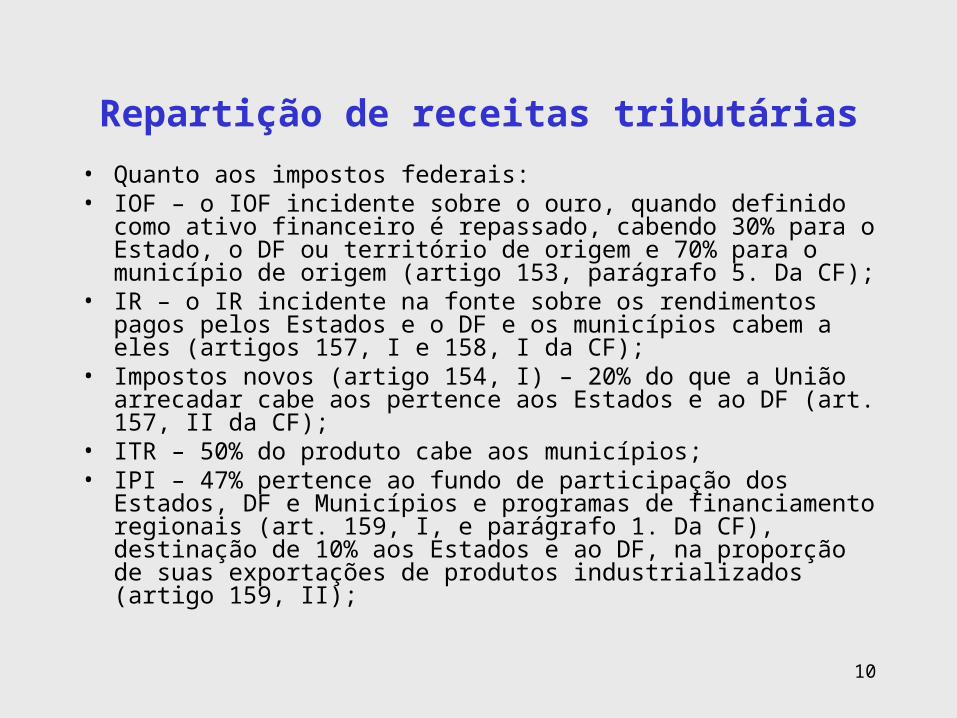

Repartição de receitas tributárias

• Quanto aos impostos federais:• IOF – o IOF incidente sobre o ouro, quando definido como ativo

financeiro é repassado, cabendo 30% para o Estado, o DF ou território de origem e 70% para o município de origem (artigo 153, parágrafo 5. Da CF);

• IR – o IR incidente na fonte sobre os rendimentos pagos pelos Estados e o DF e os municípios cabem a eles (artigos 157, I e 158, I da CF);

• Impostos novos (artigo 154, I) – 20% do que a União arrecadar cabe aos pertence aos Estados e ao DF (art. 157, II da CF);

• ITR – 50% do produto cabe aos municípios;• IPI – 47% pertence ao fundo de participação dos Estados, DF e

Municípios e programas de financiamento regionais (art. 159, I, e parágrafo 1. Da CF), destinação de 10% aos Estados e ao DF, na proporção de suas exportações de produtos industrializados (artigo 159, II);

11

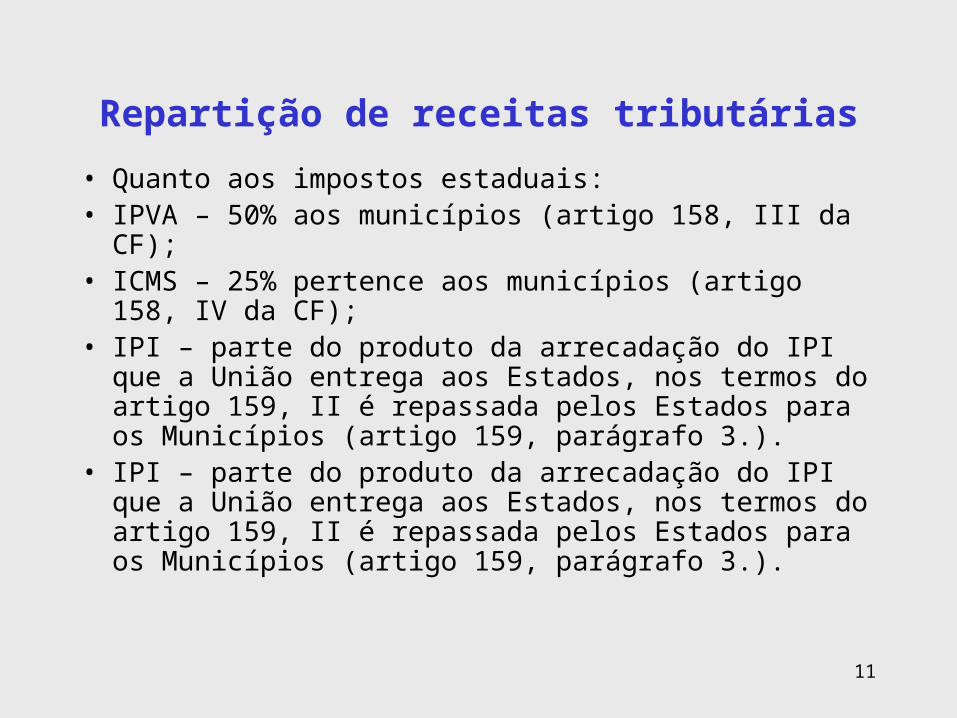

Repartição de receitas tributárias

• Quanto aos impostos estaduais:• IPVA – 50% aos municípios (artigo 158, III da CF);• ICMS – 25% pertence aos municípios (artigo 158, IV da

CF);• IPI – parte do produto da arrecadação do IPI que a União

entrega aos Estados, nos termos do artigo 159, II é repassada pelos Estados para os Municípios (artigo 159, parágrafo 3.).

• IPI – parte do produto da arrecadação do IPI que a União entrega aos Estados, nos termos do artigo 159, II é repassada pelos Estados para os Municípios (artigo 159, parágrafo 3.).

12

Isenção

- Interpretação literal- Deve ser concedida por lei específica ou quando a

lei o tributo a que se refira Imunidade recíproca do entes federativos.

- Somente pode ser concedida pelo ente federativo titular da competência tributária

- Concessão por convênio relativamente ao ICMS e “guerra fiscal”

13

Normas gerais de direito tributário

- Obrigação tributária principal e acessória- Sujeito ativo- Sujeito passivo: contribuinte e responsável- Lançamento tributário (difere de

vencimento). - Modalidades de lançamento: de ofício, por

declaração e por homologação- lei aplicável à época da ocorrência do fato

gerador

15

Imposto sobre a propriedade de veículos automotores

- Fato gerador é a propriedade do veículo automotor- Contribuinte é o proprietário- Responsáveis:- I - o adquirente ou remitente do veículo

automotor, quando aos débitos do proprietário ou proprietários anteriores;

• II - o fiduciante ou possuidor direto, em relação ao veículo automotor objeto de alienação fiduciária em garantia;.

• A base de cálculo do imposto é o valor de mercado do veículo

16

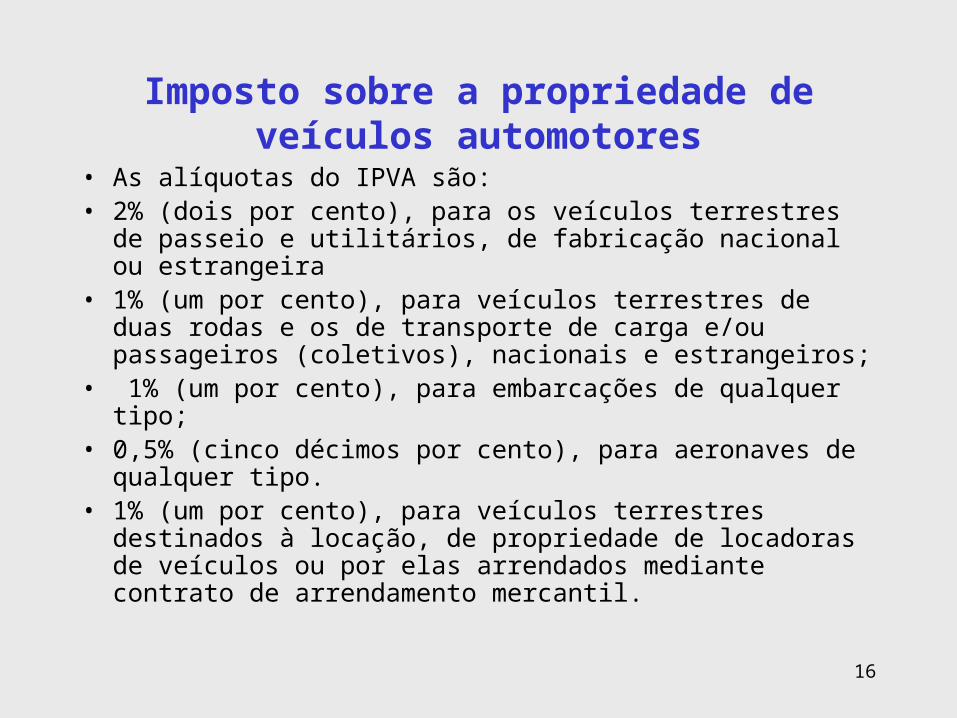

Imposto sobre a propriedade de veículos automotores

• As alíquotas do IPVA são:• 2% (dois por cento), para os veículos terrestres de passeio e

utilitários, de fabricação nacional ou estrangeira • 1% (um por cento), para veículos terrestres de duas rodas e os

de transporte de carga e/ou passageiros (coletivos), nacionais e estrangeiros;

• 1% (um por cento), para embarcações de qualquer tipo;• 0,5% (cinco décimos por cento), para aeronaves de qualquer

tipo.• 1% (um por cento), para veículos terrestres destinados à

locação, de propriedade de locadoras de veículos ou por elas arrendados mediante contrato de arrendamento mercantil.

17

Imposto sobre a transmissão causa mortis e doação, de quaisquer bens e direitos

• Limitação da competência tributária em relação ao Imposto sobre a transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição

• Incide sobre a sucessão legítima ou testamentária, sendo contribuinte o herdeiro ou legatário

• Incide sobre a doação, sendo contribuinte o donatário.• A base de cálculo é o valor venal dos bens ou direitos, ou o

valor dos títulos ou créditos, transmitidos ou doados.- Imposto relativo bens imóveis e respectivos direitos, compete ao

Estado da situação do bem- Imposto relativo a bens móveis, títulos e créditos, compete ao

Estado onde se processar o inventário ou arrolamento ou tiver domicílio o doador.

18

ICMS• Fontes normativas:• A) Constituição Federal;• B) Lei Complementar n. 87/96 e alterações posteriores (Lei

Kandir);• C) Lei Complementar n. 24/75;• D) Convênios de Secretários de Fazenda dos Estados e do Distrito

Federal para concessão e revogação de isenções e outros benefícios fiscais

• E) Legislação dos Estados e do Distrito Federal• F) Normas complementares, em especial atos normativos

expedidos pelas autoridades administrativas• Princípio da seletividade• Imunidade tributária e seus limites• Imunidade sobre mercadorias e serviços prestados a destinatários

no exterior

19

ICMSO imposto incide sobre a operação consistente na prática do ato jurídico

hábil para provocar a circulação da mercadoria e a prestação de serviços de transportes interestadual e intermunicipal e de comunicação;

• a circulação consiste na mudança do direito de titularidade do bem, assim quem transfere a outrem a disposição do bem, promove a sua circulação jurídica

• por sua vez a prestação de serviços alcançados por este imposto refere-se à execução de contrato entre o prestador e o tomador do serviço

• incide quando mercadorias são fornecidas com serviços não tributados pelo ISS

• incidência sobre “bens importados” por pessoas físicas ou jurídicas (art. 155, alínea “IX”, alínea “a” da CF).

• Cabe ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço (art. 155, inciso IX, alínea “b” da CF)

20

ICMS• Não cumulatividade do imposto consiste na compensação dos valores

creditados com os valores debitados em determinado período de tempo (geralmente mensal), operada depois da operação ou prestação realizada

• Créditos físicos (art. 20 da lei n. 87/96)

• É vedado o crédito relativo a mercadoria entrada no estabelecimento ou a prestação de serviços a ele feita:

• I - para integração ou consumo em processo de industrialização ou produção rural, quando a saída do produto resultante não for tributada ou estiver isenta do imposto, exceto se tratar-se de saída para o exterior;

• II - para comercialização ou prestação de serviço, quando a saída ou a prestação subseqüente não forem tributadas ou estiverem isentas do imposto, exceto as destinadas ao exterior.

• § 4º Deliberação dos Estados, na forma do art. 28, poderá dispor que não se aplique, no todo ou em parte, a vedação prevista no parágrafo anterior.ncidência sobre “bens importados” por pessoas físicas ou jurídicas (art. 155, alínea “IX”, alínea “a” da CF).

21

ICMS• Não cumulatividade do imposto consiste na compensação dos valores

creditados com os valores debitados em determinado período de tempo (geralmente mensal), operada depois da operação ou prestação realizada

• Créditos físicos (art. 20 da lei n. 87/96), condicionado à idoneidade da documentação (art. 23)

• É vedado o crédito relativo a mercadoria entrada no estabelecimento ou a prestação de serviços a ele feita:

• I - para integração ou consumo em processo de industrialização ou produção rural, quando a saída do produto resultante não for tributada ou estiver isenta do imposto, exceto se tratar-se de saída para o exterior;

• II - para comercialização ou prestação de serviço, quando a saída ou a prestação subseqüente não forem tributadas ou estiverem isentas do imposto, exceto as destinadas ao exterior.

• § 4º Deliberação dos Estados, na forma do art. 28, poderá dispor que não se aplique, no todo ou em parte, a vedação prevista no parágrafo anterior.ncidência sobre “bens importados” por pessoas físicas ou jurídicas (art. 155, alínea “IX”, alínea “a” da CF).

22

ICMS• Autoriza-se a transferência de saldos credores

acumulados entre estabelecimentos do mesmo contribuinte no Estado (art. 25, parágrafo 1. da LC n. 87/96)

• Não se estornam créditos referentes a mercadorias e serviços que venham a ser objeto de operações ou prestações destinadas ao exterior ou de operações com o papel destinado à impressão de livros, jornais e periódicos. (Redação dada pela Lei Complementar nº 120, de 2005)Art. 21 DA LC N. 87/96, com a redação dada pela Lei Complementar n. 120/05

23

ICMS• SUBSTITUIÇÃO TRIBUTÁRIA

• Na substituição regressiva – a lei atribui a responsabilidade ao adquirente de uma determinada mercadoria, por razões de comodidade, praticidade. Exemplos: diferimento na aquisição de restos, resíduos e fragmentos de metais

• Na substituição progressiva – A lei pode atribuir a sujeito passivo da obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada restituição se não houver o fato gerador presumido” (art. 8. da lc n. 87/96) . Exemplos: operações com refrigerantes, combustíveis

• ALÍQUOTAS• Internas • Interestaduais: 7% para contribuinte domiciliado no Norte, Centro-Oeste,

Nordeste e Espírito Santo • 12% demais Estados

24

SIMPLES NACIONAL• LEI COMPLEMENTAR N. 123/06• MICROEMPRESA - receita bruta igual ou inferior a R$ 240.000,00 (duzentos e

quarenta mil reais);• EMPRESA DE PEQUENO PORTE - receita bruta superior a R$ 240.000,00

(duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais)

• • IMPOSTOS E CONTRIBUIÇÕES COMPREENDIDOS• I - Imposto sobre a Renda da Pessoa Jurídica - IRPJ;• II - Imposto sobre Produtos Industrializados - IPI, observado o disposto no inciso

XII do § 1o deste artigo;• III - Contribuição Social sobre o Lucro Líquido - CSLL;• IV - Contribuição para o Financiamento da Seguridade Social - COFINS,

observado o disposto no inciso XII do § 1o deste artigo;• V - Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1o

deste artigo;• VI - ICMS;• VIII - ISS.

25

SIMPLES NACIONAL• Para efeito de recolhimento do Simples Nacional o contribuinte deve

considerar distintamente as receitas obtidas da seguinte forma (art. 18, par. 4.):• I - as receitas decorrentes da revenda de mercadorias;• II - as receitas decorrentes da venda de mercadorias industrializadas pelo

contribuinte;• III - as receitas decorrentes da prestação de serviços, bem como a de locação

de bens móveis;• IV - as receitas decorrentes da venda de mercadorias sujeitas a substituição

tributária; e• V - as receitas decorrentes da exportação de mercadorias para o exterior,

inclusive as vendas realizadas por meio de comercial exportadora ou do consórcio previsto no artigo 56, segundo disciplina a ser emitida pelo Poder Executivo

• Dos créditos relativos a impostos e contribuições• Art. 23. As microempresas e as empresas de pequeno porte optantes pelo

Simples Nacional não farão jus à apropriação nem transferirão créditos relativos a impostos ou contribuições abrangidos pelo Simples Nacional.

26

SIMPLES NACIONAL• Fiscalização• A atribuição para fiscalizar o cumprimento do Simples Nacional é da

Secretaria da Receita do Brasil e das Secretarias de Fazenda ou de Finanças do Estado ou do Distrito Federal, tratando-se de tributo incluído na competência do Município.

• O valor não pago, apurado em procedimento de fiscalização, será exigido em lançamento de ofício pela autoridade competente que realizou a fiscalização.

• Processo administrativo fiscal• Fundamentos• O contencioso administrativo relativo ao Simples Nacional será de

competência do órgão julgador integrante da estrutura administrativa do ente federativo que efetuar o lançamento de ofício

• Pode o Município transferir ao Estado o julgamento do processo

27

SIMPLES NACIONAL

• Execução fiscal• Os processos relativos a tributos e contribuições abrangidos pelo

Simples Nacional serão proposto pela União, representada em juízo pela Procuradoria-Geral da Fazenda Nacional.

• Os Estados, Distrito Federal e Municípios prestarão auxílio à Procuradoria-Geral da Fazenda Nacional, em relação aos tributos de sua competência, na forma a ser disciplinada por ato do Comitê Gestor.

• Os créditos tributários oriundos da aplicação desta Lei Complementar serão apurados, inscritos em Dívida Ativa da União e cobrados judicialmente pela Procuradoria-Geral da Fazenda Nacional.

• Mediante convênio, a Procuradoria-Geral da Fazenda Nacional poderá delegar aos Estados e Municípios a inscrição em dívida ativa estadual e municipal e a cobrança judicial dos tributos estaduais e municipais incluídos no Simples Nacional

Related Documents