1 1. Risk & Return • Return, mean return, and volatility 2. Diversification • Four viewpoints on diversification • Essential variables in portfolio construction • The critical role of correlation 3. Risk Revisited • Nonsystematic risk, systematic risk, and beta 4. The CAPM • Notation and overview Corporate Finance Risk, Return, Diversification, and the CAPM Javier Estrada Spring, 2014 Javier Estrada IESE Business School Barcelona Spain MBA CorpFin Spring, 2014 Risk & Return Three hypothetical stocks Go Returns Go Summarizing performance • Arithmetic mean return Go Interpretation (Backward / Forward) Evidence (Workout) • Standard deviation (Volatility) Go Interpretation (Uncertainty) Evidence (Workout) Risk aversion Go

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

1.Risk&Return• Return,meanreturn,andvolatility

2.Diversification• Fourviewpointsondiversification• Essentialvariablesinportfolioconstruction• Thecriticalroleofcorrelation

3.RiskRevisited• Nonsystematicrisk,systematicrisk,andbeta

4.TheCAPM• Notationandoverview

CorporateFinanceRisk,Return,Diversification,andtheCAPM

JavierEstradaSpring,2014

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Risk&ReturnThreehypotheticalstocks Go

Returns Go

Summarizingperformance• Arithmeticmeanreturn Go

Interpretation(Backward/Forward)

Evidence(Workout)

• Standarddeviation(Volatility) Go

Interpretation(Uncertainty)

Evidence(Workout)

Riskaversion Go

2

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

DiversificationWhydoinvestorscombineassets? Viewpoint1• Toavoid‘losingeverything’ Go

Viewpoint2• Toreducevolatility Go

Moreformally,tominimizetheportfolio’sriskforatargetlevelofreturn Technically,thisyieldstheminimumvarianceset

Correlation Formal/theoreticalaspects Evidence(Workout) Practical relevance• Veryfarfroma‘statisticalthing’ Go

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

PortfolioConstructionRelevantvariables Portfolioreturnv.Weightedaverageofreturns Portfolioriskv.Weightedaverageofrisks GoXls

• Ingeneral(unlessassetshaveρ=1) Portfoliorisk<Weightedaverageofrisks

Therefore,whencombiningassets,weaveragereturnsbutlessthanaveragerisks

Spainv.China Feasibleset,minimumvarianceset,minimumvarianceportfolio(MVP),andefficientset Gainsfromdiversification Go

3

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

DiversificationAgainOnemoreviewpoint Viewpoint3• Tomaximizetheportfolio’sexpectedreturnforatargetlevelofrisk Go

Technically,thisyieldstheefficientset

ImportantquestionWhywouldaChineseinvestorwanttodiversify?•Whatishisultimate benefit? Go

Onefinalviewpoint Viewpoint4• Tomaximizetheportfolio’srisk‐adjustedreturn Thisisoptimalforboth(Spanish/Chinese)investors Go

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

RiskSofar,riskismeasuredbyvolatility(SD) Thisisthetotal riskofanasset

Whatfactorsdeterminethistotalrisk? Nonsystematicfactors• Diversificationreducesnonsystematic risk

Systematicfactors• Diversificationdoesnot reducesystematicrisk Then,thebenefitsfromdiversificationarelimited Go

Fourcomplementarycomments n* changesovertimeandacrossmarkets Go

Internationaldiversification Go

Asset‐classdiversification Go

Keepinmindtheultimategoal Go

4

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

RiskRedefinedRiskdependsonthecontextinwhichtheassetisevaluated Assetinisolation• Risk=σi (Volatility)Ameasureoftotal risk

Assetwithinadiversifiedportfolio• Risk=βi (Beta)Ameasureofsystematic risk

Ameasureofrelativevolatility

Widelyandpubliclyavailable Go

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

TheCAPMTheCapitalAssetPricingModelisgivenby… Ri =Rf +MRP·βi• Thisexpressioniscalledthesecuritiesmarketline(SML)andisplottedontheR‐β space

Comments Ri istherequired orexpected returnofasseti Rf istherisk‐freerate• Compensationfortheexpectedlossofpurchasingpower

MRP·βi =RP istheriskpremium• CompensationforbearingriskMRP isthemarketriskpremium(Compensationforinvestinginriskyequityratherthaninrisk‐freedebt) βi istheasset’sbeta(Ameasureofsystematicrisk)

5

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

TheCAPMEmpirically Rf =3.0%(Jan/1/2014)MRP=5.5%(Historical/USA) Therefore,…• Ri =3.0%+(5.5%)·βi

TwoimportantpropertiesoftheCAPM Thebetaofaportfolioisequaltotheweightedaverageofthebetasoftheassetsintheportfolio• βp =x1·β1 +x2·β2 +…+xn·βn

Inequilibrium,allassetsshouldbepricedinsuchawaysothattheirriskandreturnfallalongtheSML

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Appendix

6

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Prices&Dividends

Back

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Returns,MeanReturn,&Volatility

Back

7

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Volatility

Back

SD1:10%

SD2:1.5%

SD3:5%

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

RiskAversion

8

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Back

RiskAversion

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Diversification

Back

9

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

DiversificationConsiderthefollowingportfolio 13%instock1and87%instock2

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Diversification

10

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

DiversificationConsidernowthefollowingportfolio 50%instock1and50%instock3

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Diversification

Back

11

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Correlation

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Correlation

12

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Correlation

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Correlation

Back

13

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

GainsfromDiversification

CHN

SPA39.0%

11.9%

28.1%

19.6%

Correlation=0.60

(27.8%,12.9%)

(28.1%,13.9%)

AnnualDiversificationGain=2.0%

Back

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

GainsfromDiversification

14

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

GainsfromDiversification

Back

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

GainsfromDiversification

CHN

SPA39.0%

11.9%

28.1%

19.6%

Correlation=0.60

(27.8%,12.9%)

(28.1%,13.9%)

AnnualDiversificationGain=2.0%

Back

15

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

GainsfromDiversification

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

GainsfromDiversification

Back

16

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

LimitstoDiversification

Back

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

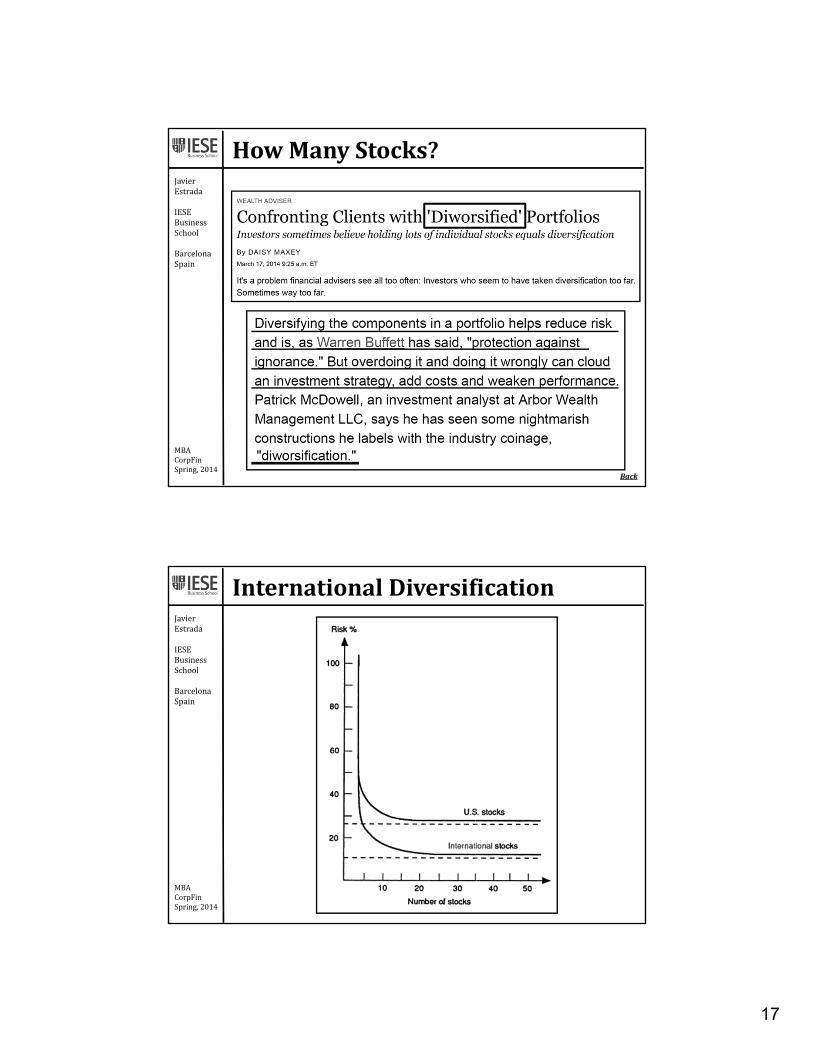

HowManyStocks?

17

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

HowManyStocks?

Back

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

InternationalDiversification

18

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

InternationalDiversification

Back

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Asset‐ClassDiversification

DMs– 2008

EMs– 2008

19

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Asset‐ClassDiversification

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Asset‐ClassDiversification

Back

20

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Remember!

JavierEstrada

IESEBusinessSchool

BarcelonaSpain

MBACorpFinSpring,2014

Remember!

Back

Related Documents